Sector Eléctrico: La inversión requerida y desafíos institucionales (V. Blanlot)

25

Clic para editar título SECTOR ELÉCTRICO LA INVERSIÓN REQUERIDA Y DESAFÍOS INSTITUCIONALES VIVIANNE BLANLOT

-

Upload

camara-chilena-de-la-construccion -

Category

Presentations & Public Speaking

-

view

36 -

download

3

Transcript of Sector Eléctrico: La inversión requerida y desafíos institucionales (V. Blanlot)

SECTOR ELÉCTRICO LA INVERSIÓN REQUERIDA

Y DESAFÍOS INSTITUCIONALES

VIVIANNE BLANLOT

Sector Eléctrico: La inversión requerida y desafíos institucionales

Introducción

Evolución en los últimos años

Proyecciones de Demanda y Requerimientos de Inversión Sectorial

Desafíos Futuros

Los desafíos que enfrenta Chile en materia de desarrollo eléctrico son de envergadura. • Entre 2000 y 2013:

Crecimiento anual promedio del PIB de 5,3 %.

Crecimiento anual promedio de la demanda de energía eléctrica de 4,9 %.

• El consumo eléctrico en 2012 era de 61,11 TWh en los dos principales sistemas eléctricos del país; consumo previsto en ambos sistemas hacia 2023 de 102 TWh.

Aumento de la capacidad instalada de generación de 7.370 MW, y del consiguiente aumento de la capacidad de transmisión y distribución que permita llegar hasta el consumo final.

INTRODUCCIÓN

La última década fue una de grandes cambios en los factores que determinan el desarrollo del sector eléctrico.

2004: inicio del fin de las importaciones de gas natural de Argentina-proceso que culmina hacia el 2007-2008

2004-2008: El sector comienza un esfuerzo de readecuación de los planes de inversión en generación-GNL, carbón, hidroelectricidad.

2008: Ley de promoción de ERNC. 2007: Expectativa de que ajuste culminaría entre 2009 y 2013, con el desarrollo de centrales de carbón, hidroeléctricas y el inicio del desarrollo de ERNC.

INTRODUCCIÓN

Sin embargo…

A partir de 2007 se produce una gradual acentuación de las dificultades para llevar a cabo proyectos de energías convencionales; oposición creciente local y nacional a proyectos percibidos como contaminantes o contrapuestos con otros usos de los recursos naturales y del territorio.

Entre 2010 y 2013 diversos proyectos de carbón se ven frustrados: Barrancones de 540 MW, el proyecto Castilla, de 2.200 MW, salen del plan de desarrollo eléctrico; se encuentra pendiente la decisión final del desarrollo del proyecto Punta Alcalde, de 740 MW, bajo las condiciones impuestas por la autoridad.

Asimismo, a partir de 2012 se comienza a percibir también resistencia contra proyectos de ERNC; actualmente las dificultades afectan a todo tipo de proyectos casi indistintamente.

INTRODUCCIÓN

La crisis del gas natural marcó el fin de un ciclo de energía de bajo costo en Chile. Los costos entre US$35 y US$40 dólares por MWH que predominaron hasta el 2005 aumentaron a niveles entre US$80/MWh y US$150/MWh (como costo marginal promedio) entre 2010 y 2013. En situaciones de baja hidrología es posible observar costos marginales por encima de US$250/MWh en el SIC.

La reducción de estos costos depende fuertemente de la incorporación de centrales capaces de proveer energía firme a bajo costo, ajuste que se esperaba ocurriera entre 2011 y 2014. Sin embargo este ajuste ha quedado truncado debido a la demora, o la paralización de diversos proyectos, particularmente en el caso del SIC, como se ha indicado.

De este modo, converger a costos más alineados con el resto de América Latina es una tarea pendiente.

INTRODUCCIÓN

Por otra parte, en cuanto a la expansión de la transmisión, a partir de 2004 se reformó la regulación de la transmisión, instituyéndose un sistema de planificación de largo plazo de la transmisión.

No obstante, y en parte por subestimación de los requerimientos de inversión y parcialmente por problemas de conflictos con los stake-holders en las etapas de ejecución, se han producido atrasos en las inversiones en transmisión troncal respecto a las necesidades.

Todo lo anterior incide en altos costos actuales y previstos de producción, y restricciones de transmisión que en algunas condiciones de operación de los sistemas impiden aprovechar plenamente el parque generador existente.

INTRODUCCIÓN

Considerando lo anterior, importa estimar:

• Cuáles son los requerimientos de capacidad para la próxima década• Qué fuentes de energía eléctrica es posible desarrollar• Qué montos de inversión se requieren• Qué desafíos (sociales, institucionales, regulatorios) deben enfrentarse para

materializar el desarrollo eléctrico.

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓN

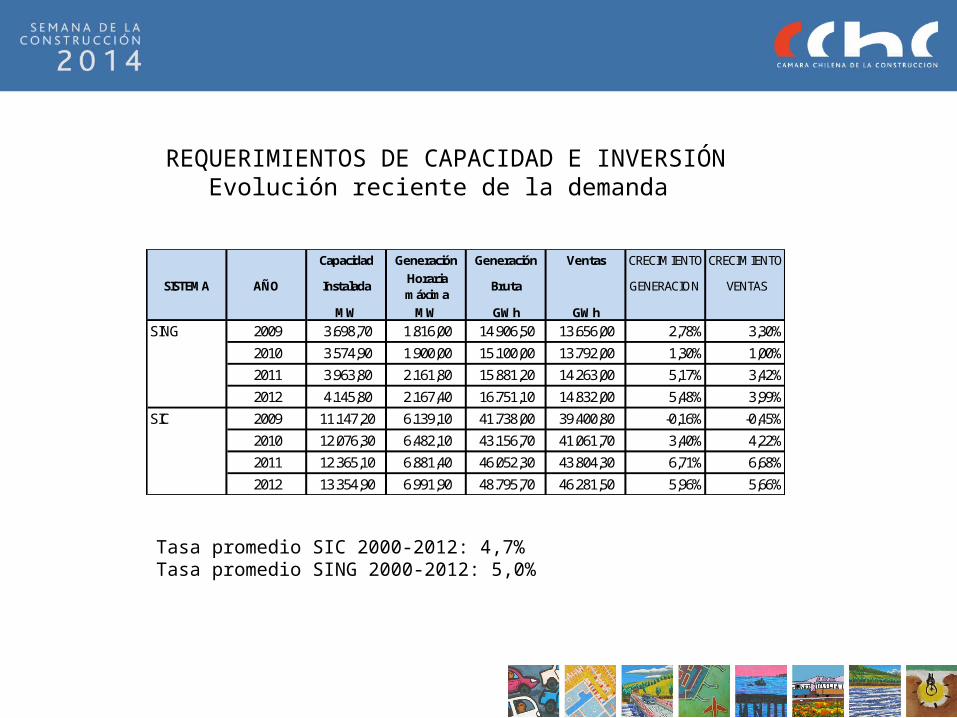

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNEvolución reciente de la demanda

Capacidad Generación Generación Ventas CRECIMIENTO CRECIMIENTO

InstaladaHoraria máxima

Bruta GENERACION VENTAS

MW MW GWh GWhSING 2009 3.698,70 1.816,00 14.906,50 13.656,00 2,78% 3,30%

2010 3.574,90 1.900,00 15.100,00 13.792,00 1,30% 1,00%

2011 3.963,80 2.161,80 15.881,20 14.263,00 5,17% 3,42%

2012 4.145,80 2.167,40 16.751,10 14.832,00 5,48% 3,99%

SIC 2009 11.147,20 6.139,10 41.738,00 39.400,80 -0,16% -0,45%

2010 12.076,30 6.482,10 43.156,70 41.061,70 3,40% 4,22%

2011 12.365,10 6.881,40 46.052,30 43.804,30 6,71% 6,68%

2012 13.354,90 6.991,90 48.795,70 46.281,50 5,96% 5,66%

SISTEMA AÑO

Tasa promedio SIC 2000-2012: 4,7%Tasa promedio SING 2000-2012: 5,0%

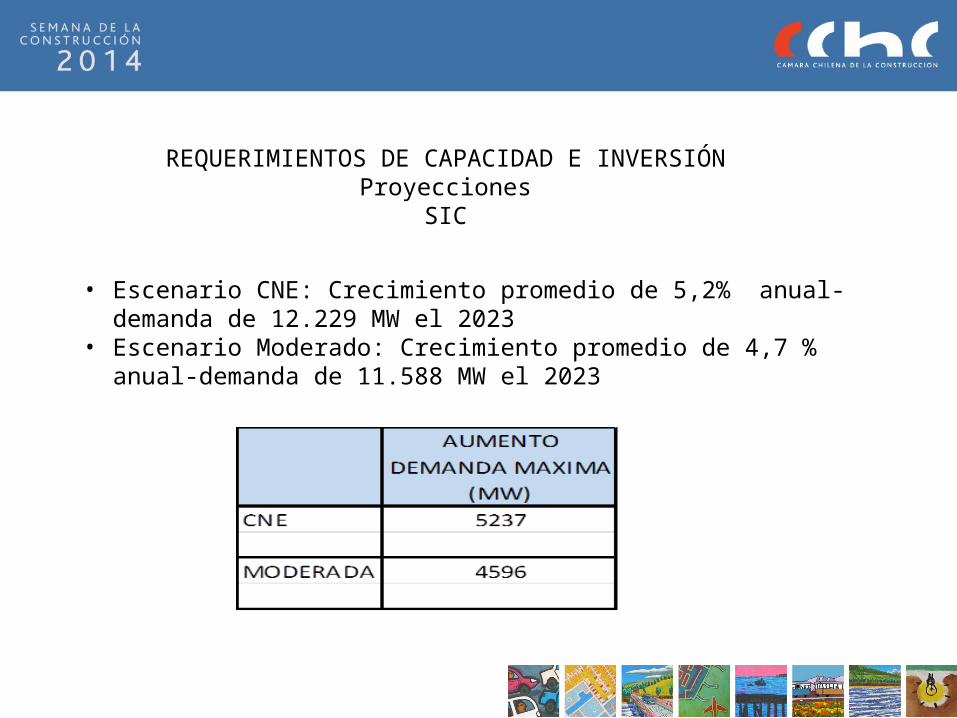

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyecciones

SIC

• Escenario CNE: Crecimiento promedio de 5,2% anual-demanda de 12.229 MW el 2023

• Escenario Moderado: Crecimiento promedio de 4,7 % anual-demanda de 11.588 MW el 2023

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyecciones

SING

• Escenario CNE: Crecimiento promedio de 5,3% anual-demanda de 4.411 MW el 2023

• Escenario Moderado: Crecimiento promedio de 4,9 % anual-demanda de 3.707 MW el 2023

AUMENTODEMANDA MAXIMA

(MW)CNE 2243

MODERADA 1539

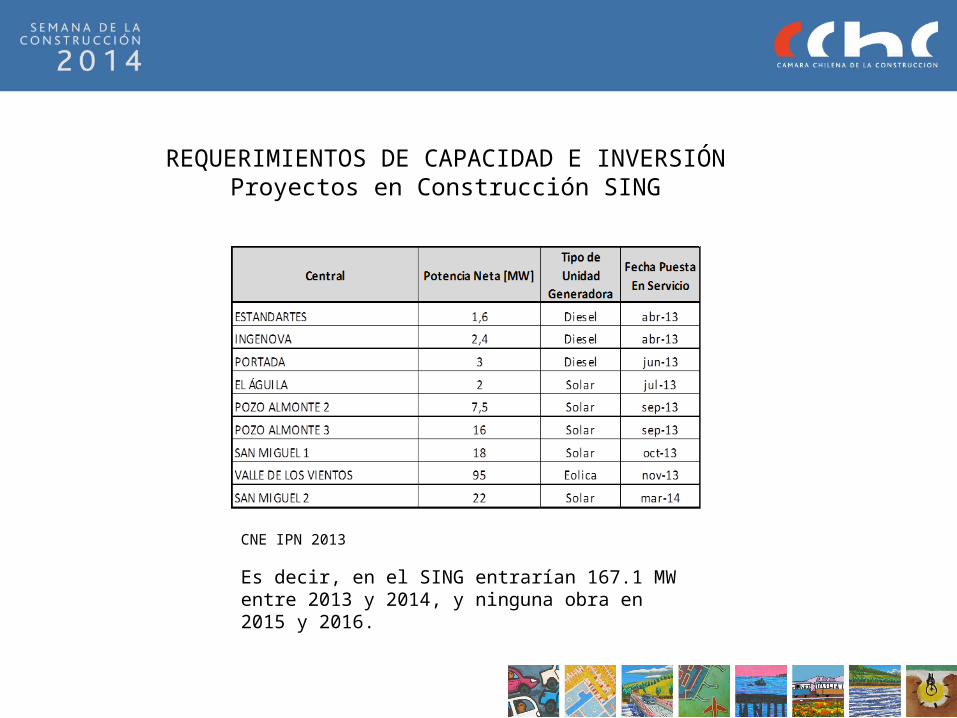

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyectos en Construcción SING

CNE IPN 2013

Es decir, en el SING entrarían 167.1 MW entre 2013 y 2014, y ninguna obra en 2015 y 2016.

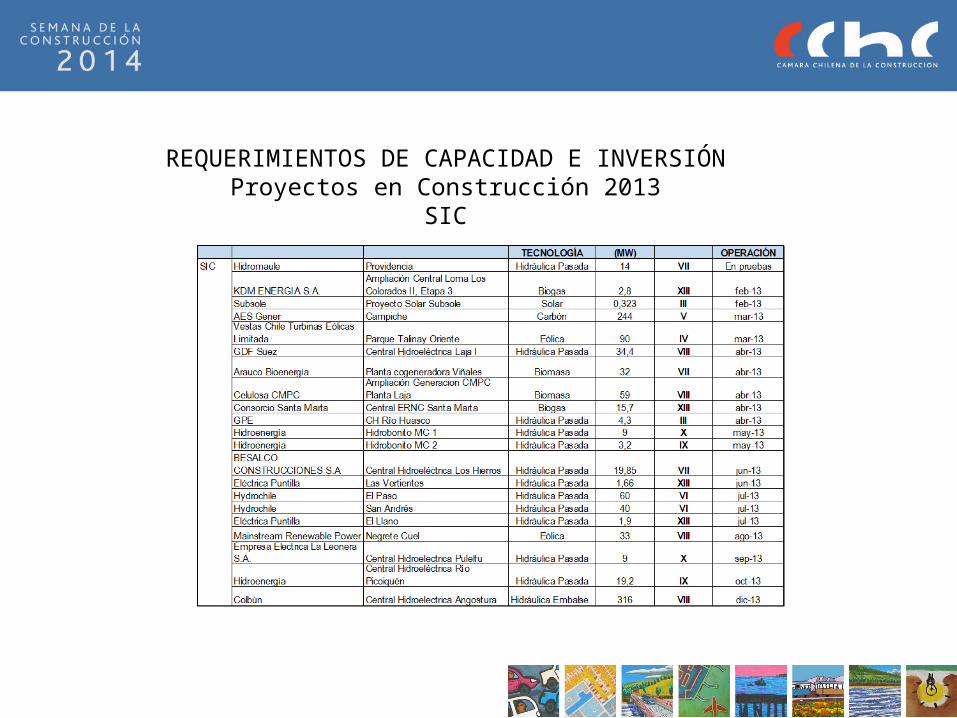

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyectos en Construcción 2013

SIC

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyectos en Construcción 2014-2015

SIC

De esta forma, entre 2013 y 2015, en el SIC entrarían en operación 1282 MW (1009 MW el 2013, 121 MW el 2014, y 152 MW el 2015).

CNE-IPN 2013

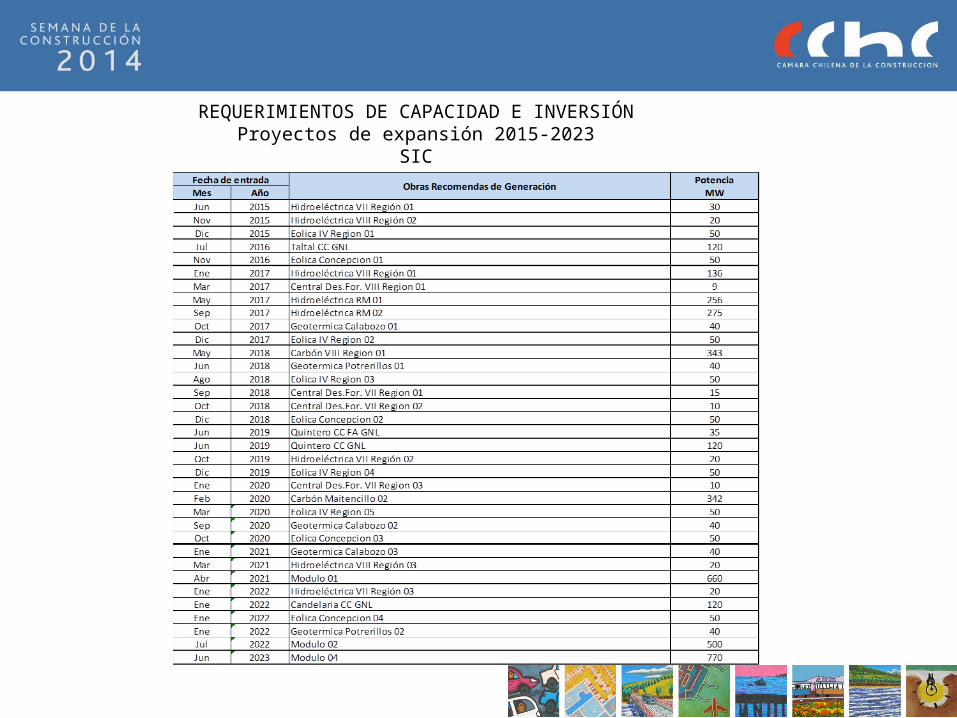

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyectos de expansión 2015-2023

SIC

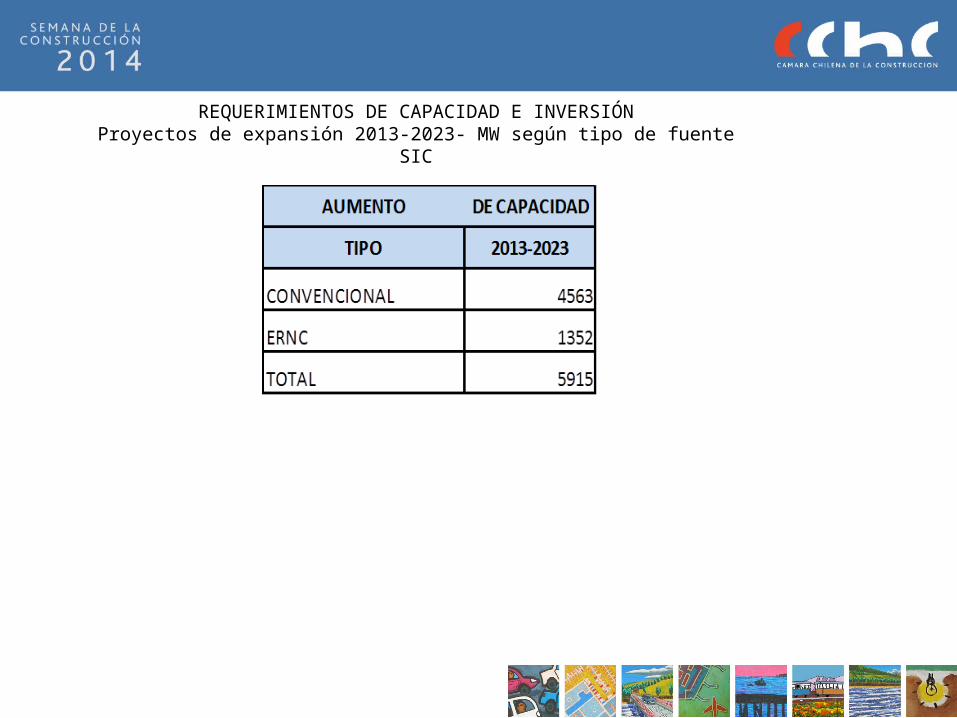

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyectos de expansión 2013-2023- MW según tipo de fuente

SIC

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNProyectos de expansión 2013-2023

SING

PROYECTO MW TIPO OPERACIÓNSOLAR SING I 50 Solar dic-17

TARAPACÁ I 120 Carbón dic-18

EÓLICO SING I 50 Eolica ene-19

SOLAR SING II 50 Solar ene-19

MEJILLONES I 250 Carbón ene-19

TARAPACÁ II 250 Carbón feb-20

GEOTÉRMICA PUCHULDIZA 01 40 Geotérmica oct-20

EÓLICO SING II 40 Eolica ene-21

TARAPACÁ III 300 Carbón dic-21

GEOTÉRMICA IRRUPUTUNCO 40 Geotérmica ene-22

MEJILLONES II 250 Carbón sep-22

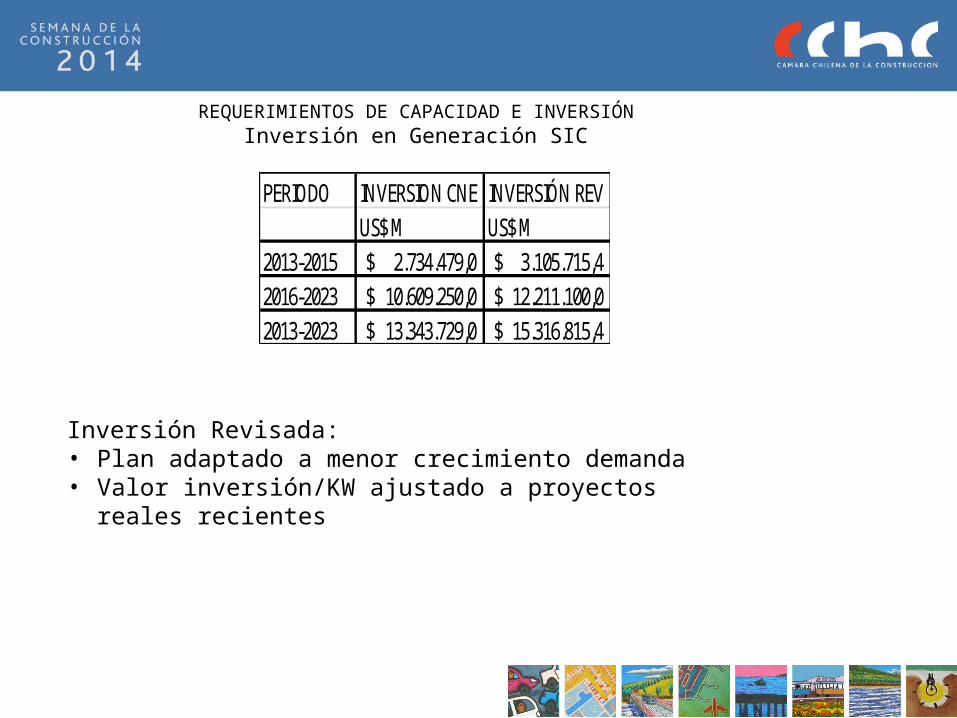

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNInversión en Generación SIC

PERIODO INVERSION CNE INVERSIÓN REVUS$ M US$ M

2013-2015 2.734.479,0$ 3.105.715,4$ 2016-2023 10.609.250,0$ 12.211.100,0$ 2013-2023 13.343.729,0$ 15.316.815,4$

Inversión Revisada: • Plan adaptado a menor crecimiento demanda• Valor inversión/KW ajustado a proyectos reales recientes

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNInversión en Generación SING

INVERSIÓN CNE INVERSIÓN REV

PERÍODO US$ M US$ M2013-2015 376.950,0$ 438.200,0$ 2016-2023 3.481.500,0$ 4.097.000,00

2013-2023 3.858.450,0$ 4.535.200,0$

Inversión Revisada: • Plan adaptado a menor crecimiento demanda• Valor inversión/KW ajustado a proyectos reales recientes

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNInversión en Transmisión y Distribución

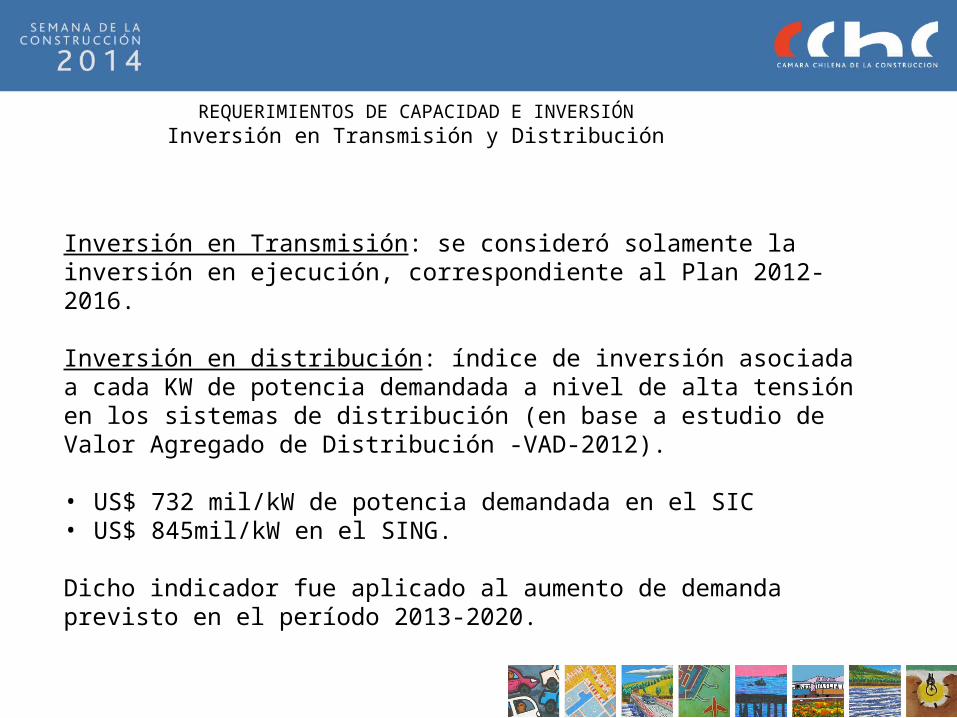

Inversión en Transmisión: se consideró solamente la inversión en ejecución, correspondiente al Plan 2012-2016.

Inversión en distribución: índice de inversión asociada a cada KW de potencia demandada a nivel de alta tensión en los sistemas de distribución (en base a estudio de Valor Agregado de Distribución -VAD-2012).

• US$ 732 mil/kW de potencia demandada en el SIC • US$ 845mil/kW en el SING.

Dicho indicador fue aplicado al aumento de demanda previsto en el período 2013-2020.

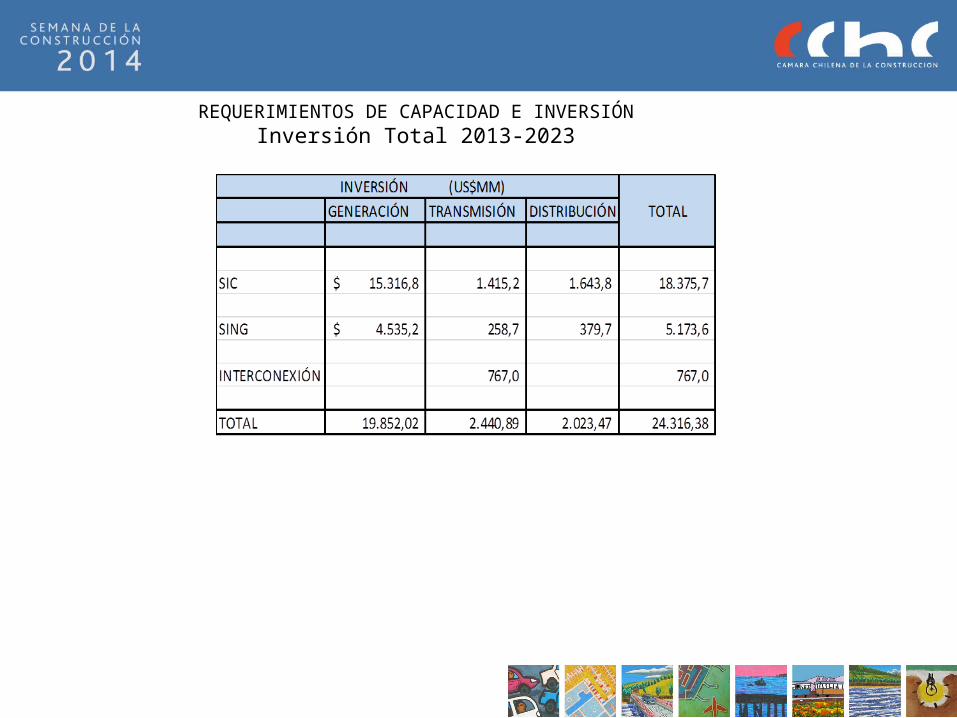

REQUERIMIENTOS DE CAPACIDAD E INVERSIÓNInversión Total 2013-2023

DESAFÍOS

• Altos requerimientos de inversión, aún con ahorro energético• ERNC: El país ha fijado una meta de 20% de ERNC al 2025, y establecido mecanismos de

fomento. Meta ambiciosa pero alcanzable. Áreas de acción del Estado: Contratación de LP (licitaciones), conexión a sistemas

de transmisión (subtransmisión y sistemas adicionales de interés público); concesiones de bienes nacionales.

DESAFÍOS

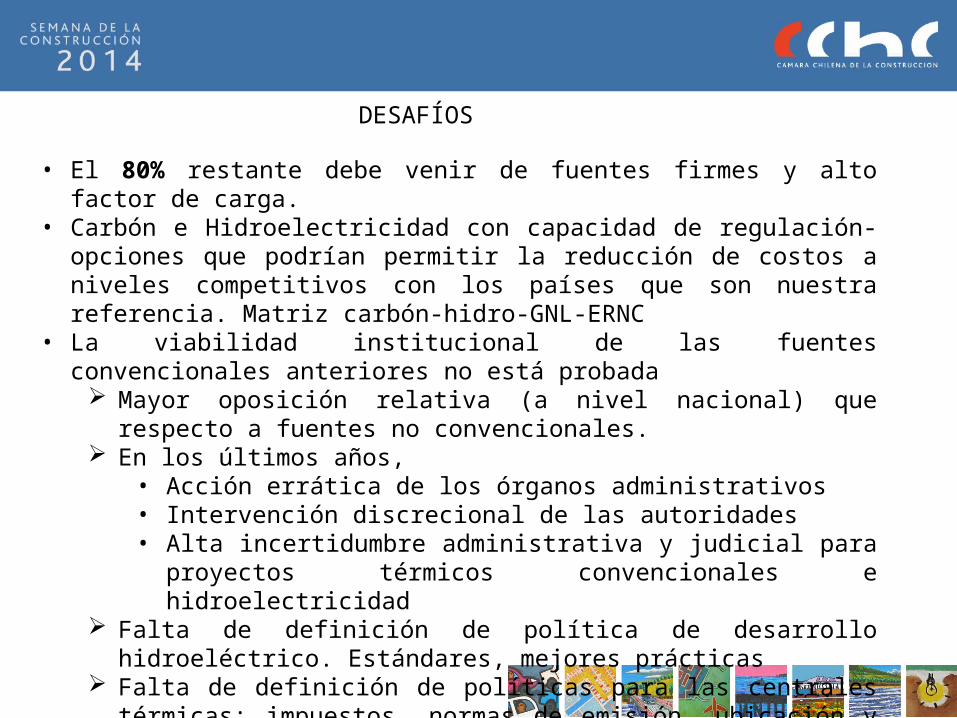

• El 80% restante debe venir de fuentes firmes y alto factor de carga.• Carbón e Hidroelectricidad con capacidad de regulación-opciones que podrían

permitir la reducción de costos a niveles competitivos con los países que son nuestra referencia. Matriz carbón-hidro-GNL-ERNC

• La viabilidad institucional de las fuentes convencionales anteriores no está probada Mayor oposición relativa (a nivel nacional) que respecto a fuentes no

convencionales. En los últimos años,

• Acción errática de los órganos administrativos • Intervención discrecional de las autoridades• Alta incertidumbre administrativa y judicial para proyectos térmicos

convencionales e hidroelectricidad Falta de definición de política de desarrollo hidroeléctrico. Estándares,

mejores prácticas Falta de definición de políticas para las centrales térmicas: impuestos, normas

de emisión, ubicación y zonificación, entre otros. Destrabe del mercado de GNL y definiciones sobre acceso abierto de las

instalaciones que utilizan el borde costero (bien escaso de propiedad estatal)

DESAFÍOS

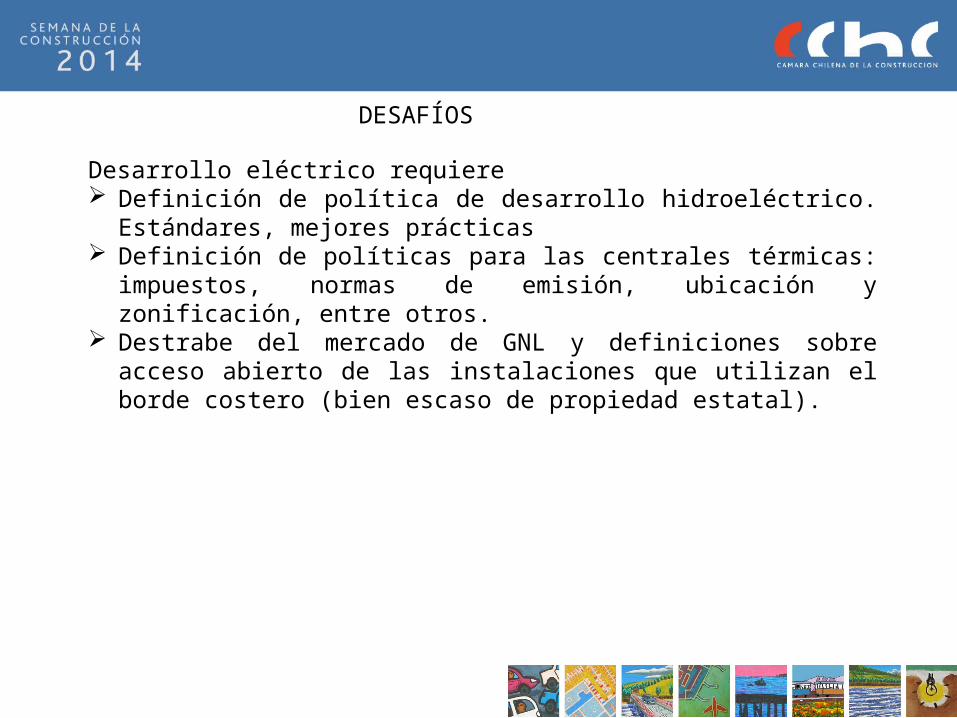

Desarrollo eléctrico requiere Definición de política de desarrollo hidroeléctrico. Estándares, mejores

prácticas Definición de políticas para las centrales térmicas: impuestos, normas de

emisión, ubicación y zonificación, entre otros. Destrabe del mercado de GNL y definiciones sobre acceso abierto de las

instalaciones que utilizan el borde costero (bien escaso de propiedad estatal).

GRACIAS