Seminario Erradicación de la Pobreza en América Latina y el...

27

Andras Uthoff Consultor Internacional Ecuador, Quito 30 Julio 1 Agosto, 2013 Seminario Erradicación de la Pobreza en América Latina y el Caribe Mesa 3: Experiencias regionales sobre seguridad social

Transcript of Seminario Erradicación de la Pobreza en América Latina y el...

Andras Uthoff

Consultor Internacional

Ecuador, Quito 30 Julio 1 Agosto, 2013

Seminario Erradicación de la Pobreza en América Latina y

el Caribe Mesa 3: Experiencias regionales sobre seguridad social

Seguridad Social y Pobreza

Necesidad de integrar financiamiento contributivo y no contributivo

Ejemplo Chile◦ Reforma de pensiones 1981 ausencia de

articulación

◦ Reforma de pensiones 2008 articulación integrada

Lecciones sobre articulaciones

Conclusiones

Los paradigmas sobre el financiamiento deben cambiar

ANTES AHORA

MODELO DE SEGURIDAD SOCIAL BISMARCKIANO

MODELO DE SISTEMA ÚNICO O BEVERIDGE

LA PROTECCION SOCIAL UN CAMBIO DE ENFOQUE

Movilidad

La familia

Canciller AlemánOtto von Bismarck

(1815 – 1898)

Sir William Beveridge

(1942)CEPAL

(2006)

Introduce el concepto de cotizaciones obligatorias y de

seguro social.Sólo se protegen los afiliados

Mediante impuestos se constituye un fondo de recursos para toda la

población, de manera tal que se incorpora el concepto de

universalidad.

El empleo no puede ser el mecanismo exclusivo de acceso a

la protección social.

Se requiere un mejor equilibrio entre incentivos y solidaridad combinando financiamiento

contributivo y no contributivo..

Para un sistema de aseguramiento universal son importantes:

El diseño de su financiamiento, en particular, la forma como se vinculan los deberes con los

derechos.

Que se valoren los bienes meritorios, se eviten los riesgos

morales, la selección adversa y la selección de riesgo.

SEGURO SOCIAL BENEFICIOS UNIVERSALES

ASISTENCIASOCIAL

CONTRIBUCIONES QUASI ACTURIALES

MONTO FIJO

CONTRIBUCIONES RELACIONADAS AL INGRESO

IMPUESTO PROPORCIONAL

NO CONSTITUYENSEGUROS.

BENEFICIOS FINANCIADOS CON IMPUESTOS QUE SE PROVEEN SEGÚN CONTINGENCIA SIN CONTRIBUIR O PRUEBA DE MEDIOS

SE PROVEEN SOBRE LA BASE DE CIERTAS CONTINGENCIAS Y PRUEBA DE MEDIOS

LA ADMINISTRACI0N PUEDE SER DEL 1. GOBIERNO CENTRAL, 2. GOBIERNO DESCENTRALIZADO O 3. SECTOR PRIVADO QUE ACTÚA COMO UN AGENTE DEL ESTADO

CUANDO ACTÚA EL SECTOR PRIVADO, DEBEN SEGUIR REGLAS DE FORMULACIÓN DE BENEFICIOS SEGÚN HISTORIA CONTRIBUTIVA, CONTINGENCIA Y SITUACION DE EMPLEO

LAS PRINCIPALES DIFERENCIAS CON LOS SEGUROS PRIVADOS SON DOS1. COMO SON OBLIGATORIOS, PUEDE ROMPERSE EL VÍNCULO ENTRE RIESGO INDIVIDUAL Y PRIMA; Y LA

SOLUCION ES UN POOLING DE RIESGOS CON UNA PRIMA MEDIA2. EL CONTRATO ES MENOS ESPECÍFICO QUE EL PRIVADO; EN EL SENTIDO QUE SE PROVEE PROTECCIÓN

CONTRA RIESGO QUE EL SECTOR PRIVADO NO ASEGURA, Y ESTOS RIESGOS PUEDEN CAMBIAR EN EL TIEMPO.

En países en desarrollo el perfil de su demografía, pobreza, mercado de trabajo y finanzas públicas obligan a plantearse una solidaridad integral combinando mecanismos contributivos y no contributivos.

AMÉRICA LATINA (16 PAÍSES): OCUPADOS a AFILIADOS A LA SEGURIDAD SOCIAL, ALREDEDOR DE 2006

43.9

23.9

68.4

19.6

51.3

16.3 15.4

25.5

1 2 3 4 5 6 7 8

Cobertura promedio: 37,3%

Urbano Rural Urbano formalUrbano

informal Quintil 5 Quintil 1 Hombres Mujeres

Afiliados a la seguridad

social como porcentaje

de la población en edad

de trabajar:

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de encuestas de hogares de losrespectivos países.

a Trabajadores ocupados de 15 años y más que declararon ingresos laborales. En el caso de Argentina y RepúblicaBolivariana de Venezuela, asalariados. Promedio simple.

Funciones Seguro SocialContributivo

Política Social no contributiva

Seguros Privados

Regulación

Supervisión

Financiamiento

Provisión

Gobierno militar 1981 Reformas neoliberalesObjetivo principal: mas mercado, elección individual y portabilidad

Énfasis en principio de equivalencia en la seguridad social contributiva

Salud Pensiones

Contratos individualesSeguros privados de salud (ISAPRES)

Planes individualesAdministración privada

Fondo Nacional de Salud (FONASA)Plan colectivoAdministración publica

Contratos individualesCuentas de ahorro individual (AFPs)

Contribuciones definidasCapitalización individualAdministración privada

Generación en transiciónPocas opciones (ante presiones)Poca información

Rol del EstadoRegulación y supervisiónSalud pública

Rol del EstadoRegulación y supervisiónPensión Mínima (20 años)Pensión asistencial (Cuota)

Lecciones aprendidas

Sin dialogo social nunca se legitimaron

Salud Pensiones

Asimetrías de informaciónSelección adversa

Hacer seguro obligatorio Selección de riesgos

Múltiples planes y primasFalla soberanía del consumidor

Falta de informaciónRiesgo moral

Problemas de contención de costos

Sub producción de bienes públicosPrevención

Costos de transición importanDéficit históricoDéficit OperativoBono de ReconocimientoGarantías explicitas

Tasa de reemplazo sensible aDensidad de cotizacionesTasa de retorno portafolios

Altos costos administrativosEconomías de escalaSeguros de invalidez y sobrevivencia

Condiciones para incrementar ahorroMacroeconómicasInstitucionales

Rol del EstadoFalta Regulación y supervisiónPerdida de financiamiento solidarioNo hay mecanismo ajuste por riesgos

Rol del EstadoFalta Regulación y supervisiónNo se han Alineado incentivosPobreza en la vejez

◦ En 1981 Chile rediseño el componente contributivo mediante aseguradoras privadas de salud.

◦ La lógica del aseguramiento privado e individual se contrapone con los imperativos éticos de contratos centrados en derechos sociales. En Europa esto se ha resuelto mediante mecanismos

de igualación de riesgos que solucionan el conflicto entre asequibilidad, eficiencia y selección.

En Chile, coexisten seguros competitivos (ISAPRES) y un seguro público alternativo solidario (FONASA). Las ISAPRE´s efectúAn una agresiva selección de riesgo. El desafío de la política de salud pública en Chile es integrar ambos sistemas para articular los principios de equivalencia y solidaridad.

CHILE 2003 : POBLACIÓN INDIGENTE (4.7%)

-8 -6 -4 -2 0 2 4 6 8

0 - 4

5 - 9

10 -14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70+

hi-spin0 hi-sp1-5 hi-isapr hi-otrns mi-spin0 mi-sp1-5 mi-isapr mi-otrns

SISTEMA PÚBLICO

GRUPO A :

INDIGENTES

SISTEMA PÚBLICO

GRUPOS B, C, D, FFAA

ISAPRES

NINGUNO (PARTICULAR),

OTRO, NO SABE

(72%)

(20%)

(1%)

(7%)

CHILE 2003 : SISTEMA PREVISIONAL DE SALUD DE LA POBLACION

TOTAL

0 - 4

5 - 9

10 -14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70+

h-spgrA h-spgrB-D h-isapr h-otrns m-spgrA m-spB-D m-isapr m-otrns

SECTOR

PÚBLICO

GRUPO A :

INDIGENTES

H 27% M 30 %

SECTOR PÚBLICO

GRUPOS B, C, D, FFAA

47% 46%ISAPRES

17% 16%

NINGUNO

(PARTICULAR), OTRO,

NO SABE

10% 7%

MUJERESHOMBRES

CHILE 2006 : POBRES NO INDIGENTES (14.0%)

0 - 4

5 - 9

10 -14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70+

hp-spin0 hp-sp1-5 hp-isapr hp-otrns mp-spin0 mp-sp1-5 mp-isapr mp-otrns

SISTEMA PÚBLICO

GRUPO A:

INDIGENTES

SISTEMA PÚBLICO

GRUPOS B,C,D, FFAA

ISAPRES (2%)

NINGUNO(PARTICULAR)OTRO ,

NO SABE.

50%

( 41%)(7%)

CHILE 2003 : NO POBRES (81.3%)

-8 -6 -4 -2 0 2 4 6 8

0 - 4

5 - 9

10 -14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70+

hnp-spin0 hnp-sp1-5 hnp-isapr hnp-otrns mnp-spin0 mnp-sp1-5 mnp-isapr mnp-otrns

SECTOR

PÚBLICO

GRUPO A

INDIGENTE

(22%)

SECTOR PÚBLICO

GRUPO B, C, D, FFAA

(49%)

ISAPRE (20%)

NINGUNO (PARTICULAR),

OTRO, NO SABE (9%)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2015 2025 2035

% d

e a

fili

ad

os

Pensiones menores a PM sin GE Pensiones menores a PM con GE Pensiones mayores a PM

Reformas intentando articulación integrada

Gobiernos de la Concertación 1990 2010Objetivo principal: respetando mercado, elección individual y

portabilidadÉnfasis en principio de solidaridad en la seguridad social

contributiva

Salud PensionesContratos individuales

Seguros privados de salud (ISAPRES)

Planes individualesAdministración privada

Contratos individualesCuentas de ahorro individual (AFPs)

Contribuciones definidasCapitalización individualAdministración privada

Fondo Solidario para Acceso Universal a Garantías Explícitas

(FONASA + SALUD PUBLICA + AUGE)

Pilar solidarioAporte Previsional SolidarioPensión Básica Solidaria

Rol del EstadoCombinar Fonasa y Salud Pública Regulación y supervisión

Rol del EstadoRegulación y supervisiónFinanciar pilar Solidario

Esquemassegmentados

Esquemas integrados

Interrelaciones para universalizar los sistemas de salud

FONDO NACIONAL DE SALUD

Contribuciones de las familias, empleadores y el Estado

Pagos a proveedores ajustados por factores

de riesgo (edad y sexo)

Pagos contributivos proporcionales al

ingreso, tamaño y estructura familiar

Proveedores Publicos y Privados Asegurados

Servicios de salud para todos

Fuente : Elaborado por el profe segun tendencias en América Latina

APV

PMG

PASIS

PILARCONTRIBUTIVO

PILARVOLUNTARIO

PILARCONTRIBUTIVO

PILARSOLIDARIO

PILAR SOLIDARIO

A Diciembre de 2012 el pilar solidario entrega 1,155,027 prestaciones:

◦ 403,590 PBS de Vejez

◦ 196,261 PBS de Invalidez

◦ 526,706 APS de Vejez

◦ 38,470 APS de Invalidez

87 % de PBS llegan al 60 % mas pobre.

82 % de APS llegan al 60 % mas pobre.

En 2012 la pobreza en adultos mayores de 65 años se redujo 2,7 puntos y en población total 0,7 puntos.

PILAR CONTRIBUTIVO Bajas tasas de reemplazo Alta volatilidad de la rentabilidad. Pocos trabajadores independientes afiliados que deben cotizar lo

hicieron voluntariamente◦ 447598 afiliados independientes (mujeres < 50 y hombres < 55 ) dijeron que no◦ 149566 afiliados independientes no se pronunciaron lo que => que dicen si pero

voluntariamente sólo 135000 cotizaron.

Nuevamente los cambios demográficos afectan la tasa de reemplazo y se exigen cambios paramétricos.}

Según un estudio realizado por la Universidad de Chile, en conjunto con el Consejo Consultivo Previsional y la Comisión de Usuarios del Sistema de Pensiones, el año 2011 647.790 personas se encontraban en situación de evasión laboral (sin contrato de trabajo) y 279.218 en evasión previsional, lo que en conjunto suman 927.008 trabajadores en situación de evasión previsional total.

Mujeres cotizan en promedio 15,3 años a una tasa de 10 % y sobreviven 28 años

Hombres cotizan en promedio 21 años a una tasa de 10 % y sobreviven 23

En torno al instrumento de focalización para asignar los beneficios.

◦ Permite ordenar a la población en términos de su nivel de pobreza, lo cual resulta una innovación en relación con la Ficha de Protección Social que se usaba con anterioridad como el instrumento de focalización para determinar beneficiarios sobre la base de niveles de vulnerabilidad.

◦ Incorpora la posibilidad de usar los registros administrativos del Servicio de Impuestos Internos y de otras fuentes disponibles, como son las cotizaciones previsionales registradas en el sistema previsional, reemplazando los datos reportados por las personas para constituir los ingresos del grupo familiar. Permite fiscalizar y contrastar los datos entregados por los encuestados en la Ficha de Protección Social y evitar errores de inclusión.

Intercambio de información entre Mideplan, SII, Registro Civil y Superintendencia de Pensiones, que permitan contar con los datos necesarios para determinar el puntaje del ITF en un breve plazo.

Hacer transparentes las causales de rechazo o suspensión de los beneficios, elaborando un manual con criterios que reflejen desvíos respecto a situaciones de tendencias y por ende con certeza acerca de la duración (estabilidad) del cambio.

Automatizar el proceso de cálculo del puntaje del ITF, incluyendo procesos de verificación y contrastación de la información utilizada, con el objeto de lograr una disminución en los riesgos asociados a este proceso.

Respecto a los umbrales de focalización, como el puntaje de corte cambia cada vez que hay nueva información disponible y los datos que entrega son auto-reportados, es muy probable que exista un sub-reporte por parte de los encuestados. Esto podría generar un sesgo en los umbrales de focalización.

Se debe explicitar formalmente el proceso detallado de cálculo del umbral, la metodología usada, las fuentes de información, los roles y responsabilidades de cada institución y de las personas que intervienen, y los diagramas de flujo y plazos asociados a los diferentes procesos involucrados.

En torno al diseño de los programas sociales.◦ Sabemos que predominan incentivos sobre tres

eventos:

◦ i) la participación laboral formal;

◦ ii) la participación en el sistema previsional, y

◦ iii) la capacidad de fiscalizar por parte del ente pertinente.

Una distinción muy útil es si los programas son de “protección”, o de “previsión” Esta distinción se hace en base de si los beneficiados tienen o no incentivos a la participación en el sistema previsional y si los programas están o no directamente dirigidos a los grupos de alta vulnerabilidad.

A partir de esta clasificación, se hace evidente el efecto contradictorio de algunos programas.

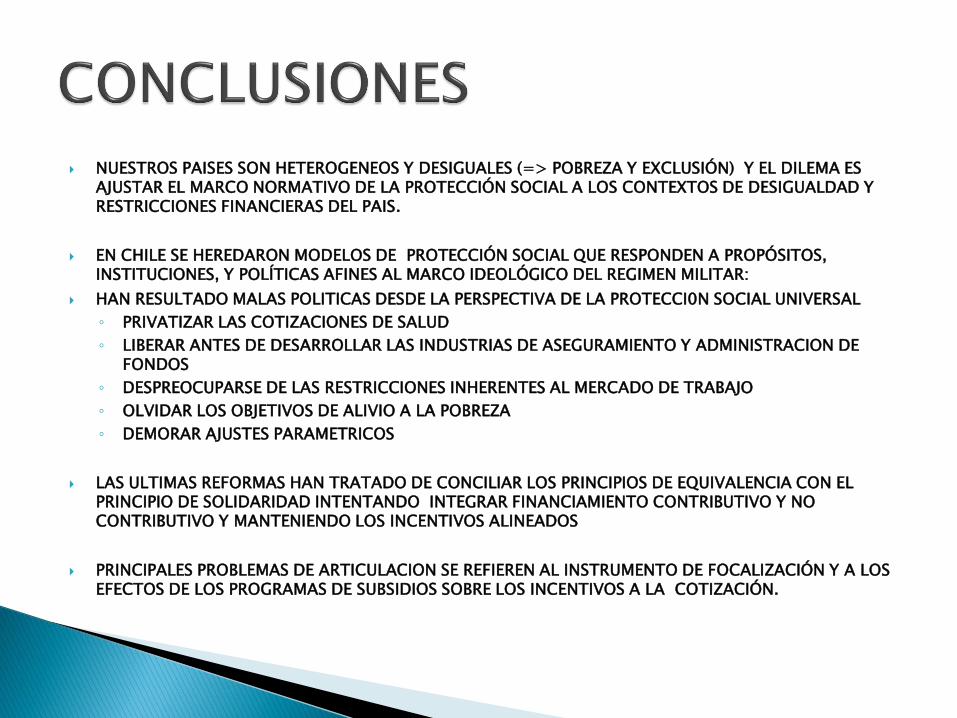

NUESTROS PAISES SON HETEROGENEOS Y DESIGUALES (=> POBREZA Y EXCLUSIÓN) Y EL DILEMA ES AJUSTAR EL MARCO NORMATIVO DE LA PROTECCIÓN SOCIAL A LOS CONTEXTOS DE DESIGUALDAD Y RESTRICCIONES FINANCIERAS DEL PAIS.

EN CHILE SE HEREDARON MODELOS DE PROTECCIÓN SOCIAL QUE RESPONDEN A PROPÓSITOS, INSTITUCIONES, Y POLÍTICAS AFINES AL MARCO IDEOLÓGICO DEL REGIMEN MILITAR:

HAN RESULTADO MALAS POLITICAS DESDE LA PERSPECTIVA DE LA PROTECCI0N SOCIAL UNIVERSAL

◦ PRIVATIZAR LAS COTIZACIONES DE SALUD

◦ LIBERAR ANTES DE DESARROLLAR LAS INDUSTRIAS DE ASEGURAMIENTO Y ADMINISTRACION DE FONDOS

◦ DESPREOCUPARSE DE LAS RESTRICCIONES INHERENTES AL MERCADO DE TRABAJO

◦ OLVIDAR LOS OBJETIVOS DE ALIVIO A LA POBREZA

◦ DEMORAR AJUSTES PARAMETRICOS

LAS ULTIMAS REFORMAS HAN TRATADO DE CONCILIAR LOS PRINCIPIOS DE EQUIVALENCIA CON EL PRINCIPIO DE SOLIDARIDAD INTENTANDO INTEGRAR FINANCIAMIENTO CONTRIBUTIVO Y NO CONTRIBUTIVO Y MANTENIENDO LOS INCENTIVOS ALINEADOS

PRINCIPALES PROBLEMAS DE ARTICULACION SE REFIEREN AL INSTRUMENTO DE FOCALIZACIÓN Y A LOS EFECTOS DE LOS PROGRAMAS DE SUBSIDIOS SOBRE LOS INCENTIVOS A LA COTIZACIÓN.

Andras Uthoff

Consultor Internacional

Ecuador, Quito 30 Julio 1 Agosto, 2013

Seminario Erradicación de la Pobreza en América Latina y

el Caribe Mesa 3: Experiencias regionales sobre seguridad social

GRACIAS