SENA · Lo contabilidad le do mayor control sobre lo que le DEBEN y lo que ... - Cuaderno Diario:...

34

SENA FORMACION ABIERTA Y A DISTANCIA e Por qué es importante y necesana la contabilidad e Inventarios lC

Transcript of SENA · Lo contabilidad le do mayor control sobre lo que le DEBEN y lo que ... - Cuaderno Diario:...

SENA FORMACION ABIERTA Y A DISTANCIA

e Por qué es importante y necesana la contabilidad

e Inventarios

lC

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Senor Empresario: Antes de que usted comience o trabajar queremos hacerla uno aclaración.

En esto cartilla vienen DOS ternos del bloque de CONTABILIDAD BASICA:

1. Por qué es importante y necesaria la Contabilidad.

2. Inventarios.

No se preocupe, tómese su tiempo. Codo temo está pensado poro que

usted lo estudie y lo aplique en la solución de los problemas de su em·

preso.

Los temas van agrupados en una cartilla poro obviar problemas de dis·

tribución.

Codo vez que usted termine un temo, puede enviarle o su tutor el tra

bajo respectivo, os1 recibirá lo 01 ientoción necesario en formo oportuno y podrci continuar con el temo siguiente.

3

SENA FAAD

ADMINISTRACION DE PEQUEÑAS EMPRESAS

TEMA 1:

Por que es importante y necesaria

la contabilidad

AREA DE CONTABILIDAD BASICA

5

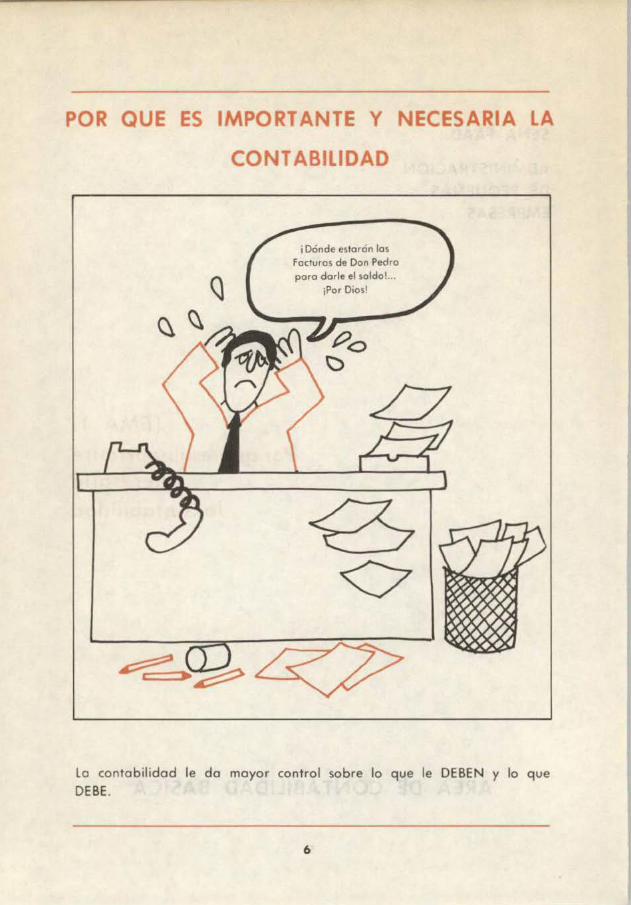

POR QUE ES IMPORTANTE Y NECESARIA LA

CONTABILIDAD

i Dónde estarán los Facturo s de Don Pedro poro darle el soldo!...

¡Por Dios!

Lo contabil idad le do mayor control sobre lo que le DEBEN y lo que DEBE.

6

Mucho moterio primo

Veh1culos quietos

rP. los cuentos dicen que hoy gostos

exogerodos

La CONTABILIDAD es la mejor ARMA paro controlar los GASTOS y las

INVERSIONES.

7

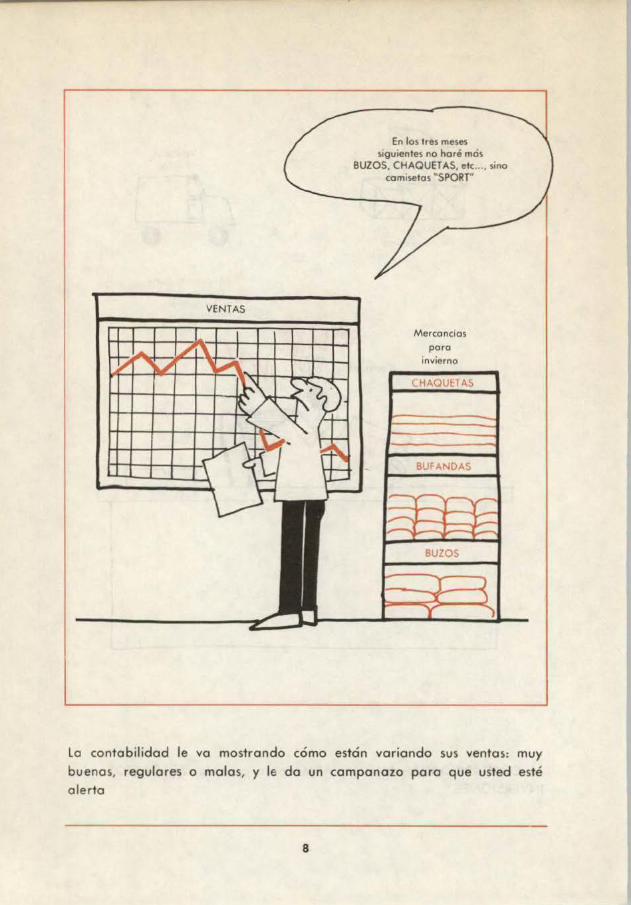

VENTAS

En los tres mese$ siguientes no horé mcis

BUZOS, CHAQUETAS, etc ...• sino com1setos ~SPORT"

M erconclos

poro invierno

s

BUFANDAS

BUZOS

lo contabilidad le va mostrando cómo están va riando sus ventas: muy buenos, regulares o molas, y lé do un campanazo para que usted esté alerta

8

ºo D

lAjó! Sí puedo

iCier1o!

Si usted llevo uno contabilidad sencillo adquiere tonto práctico, q ue puede COTIZAR y r U JES- P con exactitud y rápidamente.

9

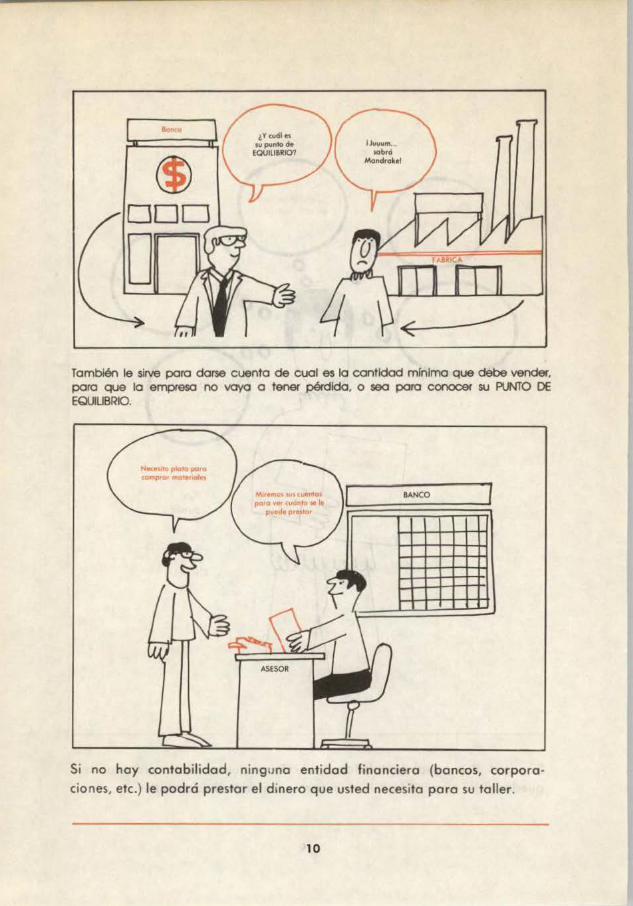

Banco

También le sirve paro darse cuenta de cual es la cantidad mínimo que debe vender, para que la empresa no lla(a a tenef pérdida. o seo para conocer su PUNTO DE EQUILIBRIO.

rlOS IUU.utni

r"O vttr (UÓl'lfO tie l. r;woodepreit

8ANCO

Si no hoy contabilidad, ninguno entidad financiera (bancos, corpora

ciones, etc.) le podrá prestar el dinero que usted necesita para su taller.

10

LA CONT ABILIOAD ENTONCES ES IMPORTANTE PORQUE:

- Además de darle organización o su empresa .

- Le informo OP• E"" F sobre lo elevación de los costos de pro· ducción o el uso inadecuado de los recursos.

- le permite tener información paro tomar mejores decisiones en su em· presa, sobre qué tipo de producto es más rentable hacer, cuál es el costo de producción de coda producto y cuál el precio al que debe vender.

- •:.. J ~.~:

- Proyecto una 11 A--·: 0-,GA .. Z ..\ \ de su empresa_ qu~ fa'¡ilito

'°ladones came,dales can los bancos, d;entes y p,': veédom. !J.

\,~~~:;/

sus

11

12

-,/ ) Yo entiendo

(

los benefic. i.o~ que me troe

lo contob1hdod

e Pero, ¿qué

hocer?

o Q o ('J

o

o o o

)

le enseñaremos un sistema ton sencillo de contabilidad, que usted se

sorprenderá de no haberlo conocido antes.

13

1 Todos los corllllos von o ser ton fóciles de com

prender como ésto!

14

Y lo mos 1mportonte usted podró opl cor los

conoc1r11entos odqu udos INMEDIATAMENTE

i Y verá los resu ltodosl

PRIMER PASO

Horemos con usted

lllventoroos

un bolonce de su empresa

Cuentos por cobror

Empezoremos por lndi· corle cómo orgonizor

su empreso en este momento

Cuentos por pegar

En este PRIMER PASO se explican los siguientes temas:

- 1 nventa rios ----¿Qué bienes tiene?

- Cuaderno de cuentas par cobrar y

- Cuaderno de cuentas por pagar

¿Cuánto le deben?

¿Cuánto debe?

- Balance general Finalmente, de todo lo que tiene en su poder, ¿cuánto en realidad es suyo?

15

SEGUNDO PASO

Después le indicaremos cómo llevar sus cuentos diariamente

Coa

16

Cuentos por cobrar

Cui pogor

V

Compras

Gastos

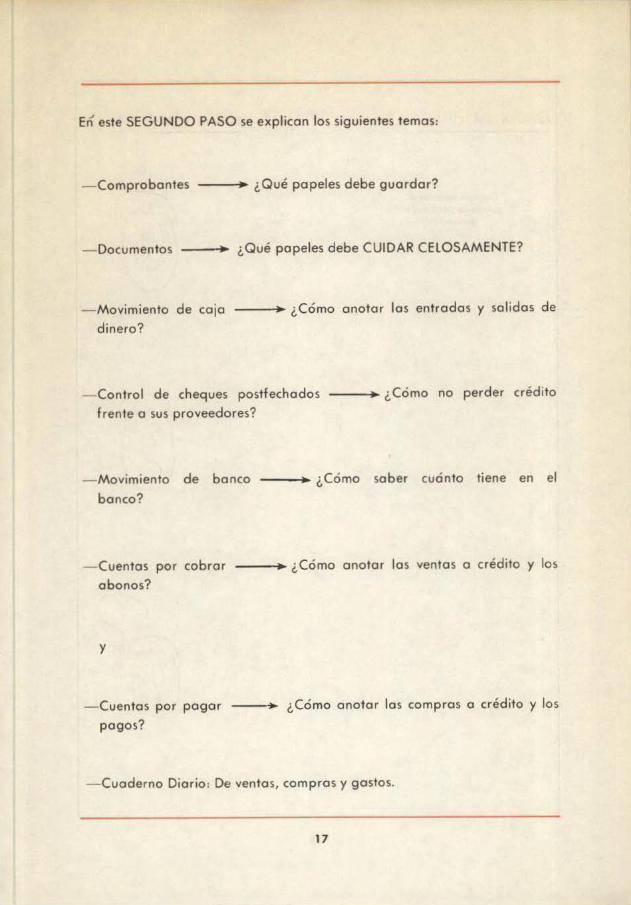

En este SEGUNDO PASO se explican los siguientes temas:

- Comprobantes ¿Qué papeles debe guardar?

- Documentos ¿Qué papeles debe CUIDAR CELOSAME NTE?

- Movimiento de cojo ¿Cómo anotar los entradas y solidos de

dinero?

Control de cheques postfechodos frente o sus proveedores?

--~ ¿Cómo no perder crédito

- Movimiento de banco

banco?

__ _. ¿Cómo saber cuánto tiene en el

- Cuentas por cobrar abonos?

y

--~ ¿Cómo anotar las ventas o crédito y los

- Cuentos por pagar --~ ¿Cómo anotar los compras o crédito y los

pagos?

- Cuaderno Diario: De ventas, compras y gastos.

17

TEI o

Después veremos el estodo de pérdidas o

gononcios

18

DURANTE El MES

,Gono?

¿Cuanto per· dio o go,ó?

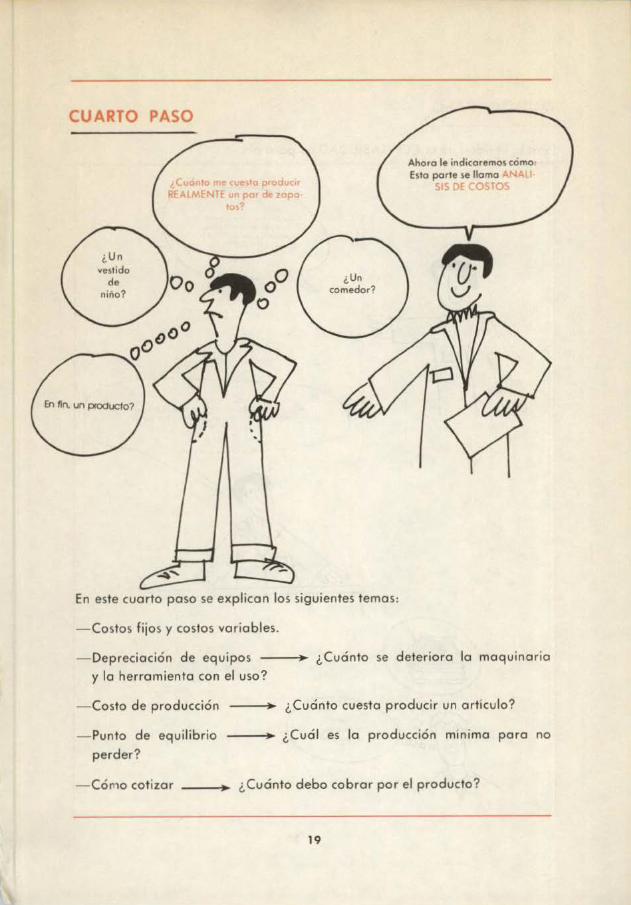

CUARTO PASO

to m e esto 1><oduc1• LM~NTE po d zop

ro?

En este cua rto paso se explican los siguientes temas:

- Costos fijos y costos variables.

Ahoro le indicoremos como Esto porte se llamo

-Deprecia ción de equipos ¿Cuánto se deteriora lo maquinaria y la herramienta con e l uso?

- Costo de producción ¿Cuánto cuesta producir un artículo?

- Punto de equilibrio ¿Cuál es la producción mínimo poro no perder?

- Cómo cotizar --- ¿Cuánto debo cobrar por el producto?

19

QUINTO PASO

Pero lo utilidad de lo CONTABILIDAD no poro ohí.

Hummm .. Voy o •obcr <.onfobílidad

20

SENA FAAD

ADMINISTRACION DE PEQUEÑAS EMPRESAS

TEMA 2:

Inventarios

AREA DE CONTABILIDAD BASICA

21

¿Cómo saber cuánto vote todo esto?

Don PEDRO RUIZ tiene uno fábrica de zapatos y esto ero lo situación

inicial de su negocio.

22

1iCOMIENCE!

El primer paso es clasificar los elementos

Muebles y Eriseres

Fácilmente: Don p;(lro Ruiz log ró hacer esto

23

Ahora vamos a hacer una lista de estos elementos

Veamos. como Pedro Rulz hizo el listado de todos los elementos que tenía en su toller.

Cantidad Valor Valor

ELEMENTOS unitario Tolal

-MAQUINARIA

Troquela dora 1 Pulidora 1 Desbostadora 2

Máquina de coser 3

HERRAMIENTAS

Martillos 4

Tenazas 4

Leznas 8

MUEBLES Y ENSERES

Bancos 2

Ese ritorios 1

Sillas 4

Sub-total

24

¿No le cupo?

El continuó en este formato

1 ELE MENTOS

Sub-total a nterior

PRIMA

oxer

MATERIA Suelo Pegonte B PRODUCT

Zapatos d Zapatos d

Zapatos d

PRODUCT Zapatos d

Zapatos d

Zapatos d

OS TERMINADOS

e mujer e hombre

e niño OS EN PROCESO

e mujer

e hombre

e niño

TOTAL

Ahora s1 terminó.

¿Ahora qué ?

1 --Cantidad

30 Pies 2

l / 2 Galón

20 40 50

30 15 8

? •

¿Qué valor le doy o codo uno de estos cosos?

Vamos por portes.

- -Valor

unitario Valor

->- -

A los Máquinas, Herramientas y los Muebles y Enseres déles el valor que le costaría comprarlos en e l estado que están . ( ,

O;; I

25

Averigüe en el comercio cuánto valen actualmente y résteles el valor que

usted piensa que se ha gastado con el uso.

Don PEDRO RUIZ se reunió con don JUAN PERDOMO y con don LUIS BRl

CEÑO quienes también tienen pequeñas fábricas de zapatos y valoriza

ron as1 estos elementos:

Valor Valor ELEMENTOS Cantidad

unitario Total

-MAQUINARIA

T roqueladora 1 $ 35.000.00 $ 35.000.00 Pulidora 1 25.000.00 25.000.00 Desbasto dora 2 23.000.00 1 46.000.00

1

Máquina de coser 3 8.000.00 24.000.00

1 HERRAMIENTAS Martillos 4 600.00 2.400.00 Tenazas 4 1.000.00 4.000.00

1

Leznas 8 50.00 400.00

MUEBLES Y ENSERES

Bancos 2 8.000.00 16.000.00 Ese rito ríos l 7.000.00 7.000.00

1

Sillas 4 200.00 800.00

Ahora : ¿Cómo valorar la materia prima?

Esto es lo mós fócll de todo.

26

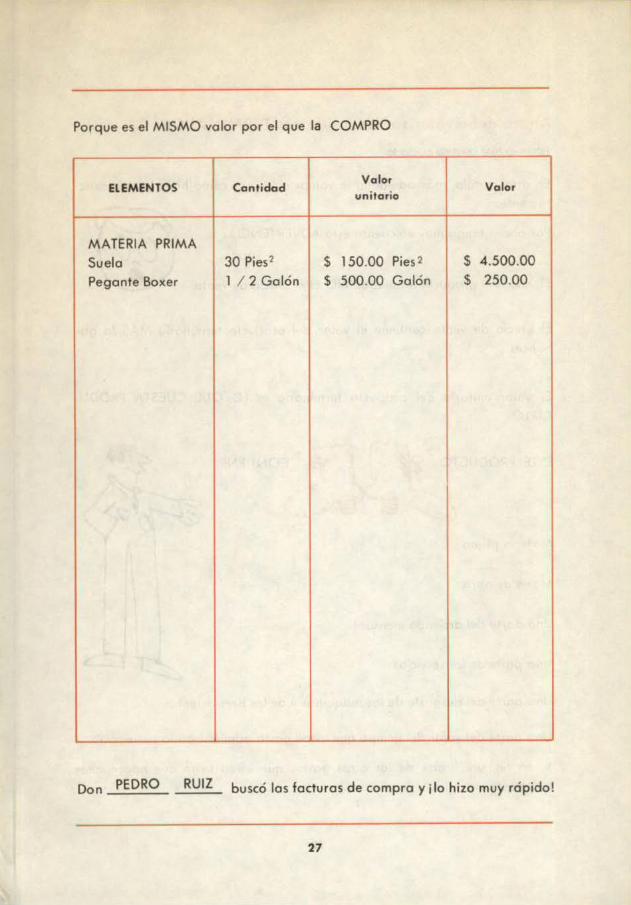

1

Porque es el MISMO valor por el que la COMPRO

ELEMENTOS Cantidad Valor

Valor unitario

MATERIA PRIMA

Suelo 30 Pies2 s 150.00 Pies 2 $ 4.500.00

Pegante Boxer l / 2 Golón s 500.00 Galón $ 250.00

Don PEDRO RUIZ buscó las facturas de compra y ¡lo hizo muy rápido!

27

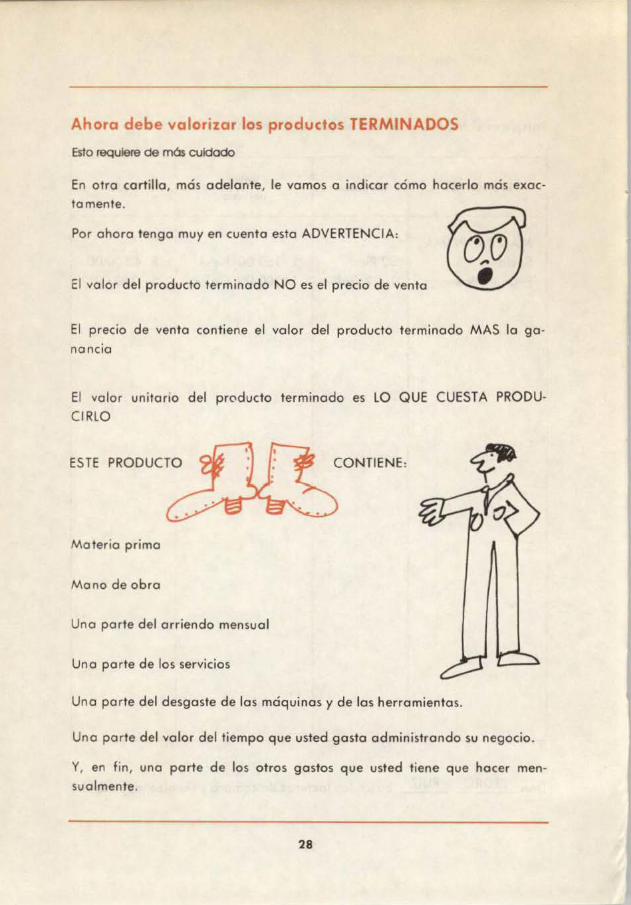

A~ora debe valori2or los productos TERMINADOS

Esto requiere de m6s cuidado

En otro cartilla, más adelante, le vamos o indicar cómo hacerlo más exacto mente.

Por ohoro tengo muy en cuento esto ADVERTENCIA:

El valor del producto terminado NO es el precio de vento

El precio de vento contiene el valor del producto terminado MAS la ga· nancia

El valor unitario del producto terminado es LO QUE CUESTA PRODU

CIRLO

ES TE PRODUCTO CONTIENE:

Materia prima

Mono de obra

Uno porte del arriendo mensual

Uno porte de los servicios

Uno porte del desgaste de los máquinas y de los herramientas.

Uno porte del valor del tiempo que usted gasta administrando su negocio.

Y, en fin, una porte de los otros gastos que usted tiene que hacer mensualmente.

28

Lo contabilidad es importante porque le permite saber EXACTAMENTE

cuónto le cuesto o usted elaborar un producto.

Y si usted sobe cuánto le cuesto

cio poro NO PERDER.

hacer un producto, puede fijarle un

r @

pre-

¡No se preocupe! Si o hora no lo sabe EXACTAMENTE, más o delante lo

va o saber.

Por ahora, poro fines del inventario ESTIME el valor unitario de su

producto terminado, restándo le al precio de vento, lo que usted pienso

que gana en codo unidad del producto.

Precio de

vento

VEA este ejemplo:

Ganancia por

unidad

Valor unitario

del producto

terminado

Don PEDRO RUIZ vende un par de zapatos poro mujer en $ 850.00 y

él ESTIMA que se gano $ 40.00 en cada par.

Entonces

El valor del producto terminado es

Precio de Ganancia por Valor unitario

vento unidad del producto

terminado

$ 850.00 $ 40.00 $ 810.00

29

ASI: Don PEDRO RUIZ

ELEMENTOS

Productos terminados

Za patos de mujer

lZapatos de hombre

Za patos infantiles

Productos en proceso

1

llenó el formato siguiente:

1

Cantidad Valor

unitario Valor

20 810.00 16.200.00 40 750.00 30.000.00 50 400.00 20.000.00

AHORA: Veamos cómo valorizar los PQODUCTOS EN PIU)("ESO.

Es muy frecuente que cuando un empresario va a realizar el inventario

tenga: /l Productos que acabo DE EMPEZAR.

Productos que están MEDIO terminados.

Productos que CASI están terminados.

Estos son los productos en proceso.

¿Cómo valorarlos?

Hágalo APROXIMADAMENTE en esto forma:

1. Estime el valor de lo ma teria prima que cont iene coda producto.

2. Reste ol valor unitario del producto terminado (usted yo lo sobe) el

valor de lo materia primo. Esto -:antidad se llamo El VALOR AGRE

GADO. Este nombre es b ien lógico, es el valor que usted le aumen

to o lo materia primo por lo transformación QUe le ha hecho.

30

He aquí el resumen de todo el trabajo de don PEDRO RUIZ:

E LEME NTOS

MAQUINAR

Troquelado Pulidora

Desbasto do Máquina de

IA

ro

ro

HERRAMIEN Martillos Tenazas

Leznas

MUEBLES Y

Bancos Escritorios

Sillas

Sub-total

coser

TAS

ENSERES

ELEMENTOS

Sub-total anterior Materia primo

Suelo Pegonte Boxer Productos terminados Zapatos de mujer Zapatos de hombre Zapatos de niño Pro duetos en proceso

Zapatos de mujer

~potos de homb.e opotos de niño

OTAL

Cantidad

1 1 2 3

4 4 8

2 1 4

Cantidad!

30 Pies2

1 / 2 Galón

20 40 50

30 15 8

31

Valor unitario

$ 35.000.00 25.000.00 23.000.00

8.000.00

600.00 1.000.00

50.00

8.000.00 7.000.00

200.00

Valor unitar io

$ 150 Pies2

$ 500 Galón

810.00 750.00 400.00

715.00 675.00 325.00

Valor

$ 35.00 0.00 0.00 0.00 0.00

25.00 46.00 24.00

2.40 4.00

40

16.00 7.00

80

0.00 0.00 0.00

0.00 0.00 0.00 -- o~ 160.60

Val~ $ 160.600.00

4.500.00 250.00

16.200.00 30.000.00 20.000.00

21.450.00

10.125.~ 2.600.00 _ ....

265.725.00

VEAMOS UN EJEMPLO:

El por de zapatos de mujer de don PEDRO RUIZ vale $ 810.00 (costo

de producirlo) y el va lor de lo materia prima es$ 620.00.

Entonces

Valor unitario

del producto

terminado

Valor de toda lo

materia primo que

contiene

Valor

ogr~godo

$ 810.00 - $ 620.00 = $ 190.00

Es decir, el valor agregado es $ 190.00.

3. Como los productos en proceso NO EST AN terminados, en PROME

DIO podemos estimar que ellos contienen el 50°/o (cincuenta por

ciento) del valor agregado.

En nuestro ejemplo, $ 95.00.

4. Entonces

[

M itad del valor

agregado

$ 95.00

+ Valor de toda la

materia prima que

contiene '--~~~~~~~~...J

$ 620.00

Valor unitario = 1

del p•oducto en proceso

$ 715.00

Don PEDRO RUIZ hizo esto con todos sus productos en proceso y obtuvo

lo siguiente:

p

z z z

ELEMENTOS

roductos en proceso a patos de mujer

o patos de hombre

o patos de niño

Cantidad

30 15 8

Valor unitario Valor

715.00 21.450.00 675.00 10.125.00 325.00 2.600.00 -

32

1

X

Y así fue como don PEDRO RUIZ logró saber cuánto valían todos los elementos que él tenía en su taller.

Ahora

Lo invitamos a aplicar los conocimientos que usted aprendió, en su propio taller.

i Hágalo! iVerá que es fácil!

Le ofrecemos los siguientes páginas.

Inventario del

Fecha

~

ELEMENTOS Cantidad Valor

Valor unitario - --

Maquinaria

1

1

1

Herramientas

1

1

Muebles y Enseres 1

' t l_:ub-totol

33

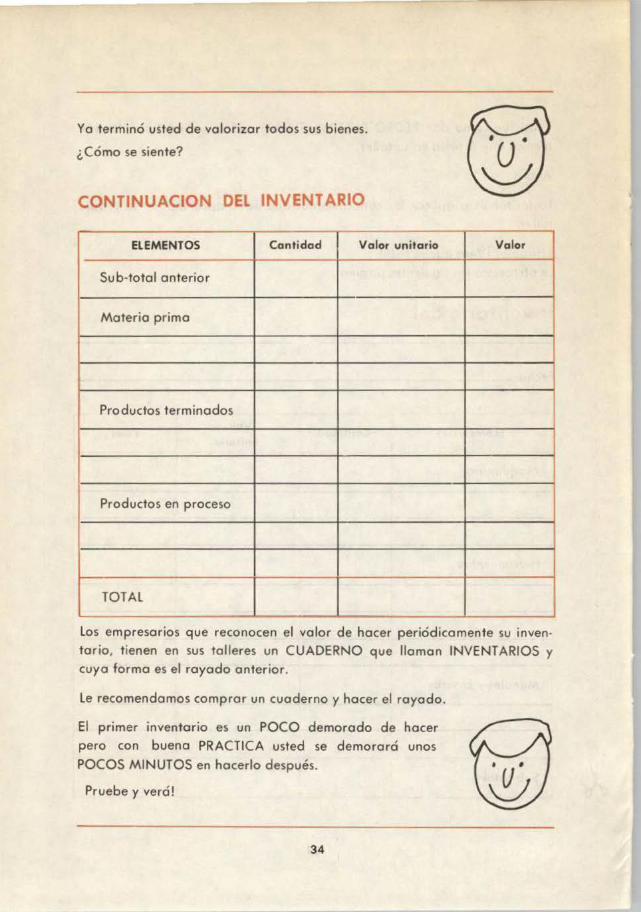

Yo terminó usted de valorizar todos sus bienes.

¿Cómo se siente?

CONTINUACION DEL INVENTARIO

ELEMENTOS Cantidad Valor unitario

Sub-total anterior

Materia primo

Productos terminados

Productos en proceso

TOTAL

-

-Valor

_____ _.

Los empresarios que reconocen el valor de hacer periódicamente su inven· torio, t ienen en sus tal leres un CUADERNO que llaman INVENTARIOS y cuya forma es el rayado anterior.

Le recomendamos comprar un cuaderno y hacer el rayado.

El primer inventario es un POCO demorado de hacer pero con buena PRACTICA usted se demorará unos POCOS MINUTOS en hacerlo después.

Pruebe y verá!

34

-

-

11

1

Ahora usted ha realizado un ejerc1c10 que se diseñó poro ayuda rle o HACER SUS INVENTARIOS. Poro lo evaluación desprendo los hojas "º y o hago fotocopias de ellos y envíelos o lo dirección del programo de Formación Abierto y o Di sta ncio de su localidad, junto con el siguiente cuestionario resuelto en el que usted morcará con uno X sobre SI o NO, según su apreciación:

¿El ejercicio le ayudó a resolver problemas de su empresa? Sí No

¿Fue fácil hacerlo? Sí No

¿Puede enseñarlo a otros colegas o empresarios? Sí No

¿Necesito aclarar algunos aspectos con ayudo del SENA? Sí No

¿Cuáles?

(Escribo con letra de Imprenta)

Nombre del Empresario - - ------------ - -------

Documento de ldent.

Dirección Ciudad

Tel: - -------------