SESIÓN 01 CONTABILIDAD I

24

CONTABILIDAD I SESIÓN I CPCC. GILMER GUSTAVO MARTINEZ MUÑOZ UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

-

Upload

richard-tipe -

Category

Documents

-

view

29 -

download

0

Transcript of SESIÓN 01 CONTABILIDAD I

CONTABILIDAD I

SESIÓN ICPCC. GILMER GUSTAVO MARTINEZ MUÑOZ

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

LIBROS CONTABLES

• “Los libros de contabilidad son libros especialesdonde se anotan o registran en forma ordenada,analítica y justificada, las diversas operacionesmercantiles que realiza una empresa en undeterminado período de tiempo.

• Desde el punto de vista tradicional es el documento, encuadernado, foliado y sellado, en donde, en forma clara y precisa se registra las operaciones que realiza la empresa en orden cronológico (de fechas).

• Desde el punto de vista virtual, es el formato electrónico que permite registrar las transacciones de un agente económico en línea (on line), para facilitar la evaluación de los agentes de supervisión y control contable, tributario y financiero.

IMPORTANCIA• 1. Permiten el registro y control de valores queingresan y salen de la empresa• 2. Permite la división del trabajo con grandesbeneficios para la empresa• 3. Sirven de sustentación y prueba de que lasoperaciones mercantiles han sido registradasobjetivamente, y en base a ello determinar ycomprobar el monto de tributos a pagar• 4. Muestran el estado financiero de una empresa

en un momento determinado

• Se clasifican desde dos puntos de vista:• • Desde el punto de vista legal; y,• • Desde el punto de vista técnico• CLASIFICACION DE LOS LIBROS DE

CONTABILIDAD• DESDE EL PUNTO DE VISTA LEGAL:• Es la clasificación establecida de acuerdo a ley

y que• puede ser de dos clases:• • Libros Obligatorios; y,• • Libros Voluntarios

CLASIFICACION DE LOS LIBROS DE CONTABILIDAD

• DESDE EL PUNTO DE VISTA LEGAL:• Es la clasificación establecida de acuerdo

a ley y que• puede ser de dos clases:• Libros Obligatorios; y,• Libros Voluntarios

LIBROS OBLIGATORIOS• Son aquellos libros que deben ser llevados por las empresas de• acuerdo a ley y que, según el código de comercio en su artículo 33,• son los siguientes:• Libro de Inventarios y Balances• Libro Diario• Libro Mayor• Libro Caja y bancos Libro de Registro de Ventas• Registro de Compras• Libro de Planilla electrónica. Libro registro de activos.• Libro de Actas (para las sociedades)• Libros de Registro de Acciones (para las sociedades)

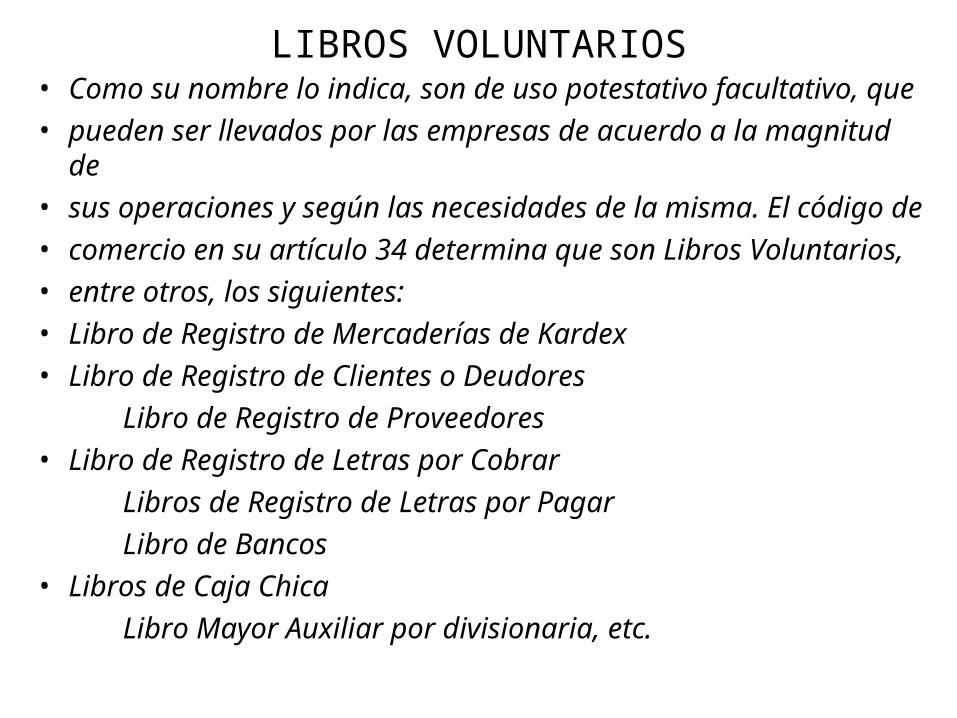

LIBROS VOLUNTARIOS• Como su nombre lo indica, son de uso potestativo facultativo, que• pueden ser llevados por las empresas de acuerdo a la magnitud

de• sus operaciones y según las necesidades de la misma. El código de• comercio en su artículo 34 determina que son Libros Voluntarios,• entre otros, los siguientes:• Libro de Registro de Mercaderías de Kardex• Libro de Registro de Clientes o Deudores Libro de Registro de Proveedores• Libro de Registro de Letras por Cobrar Libros de Registro de Letras por Pagar Libro de Bancos• Libros de Caja Chica Libro Mayor Auxiliar por divisionaria, etc.

CLASIFICACION DE LOS LIBROS DE CONTABILIDAD

• DESDE EL PUNTO DE VISTA TECNICO:• Pueden ser de dos clases:• Libros Principales; y,• Libros Auxiliares

LIBROS PRINCIPALES:

• Son aquellos que tienen carácter de indispensables

• para llevar la contabilidad de un negocio y son:

• Libro de Inventarios y Balance• Libro Diario.• Libro Mayor

LIBROS AUXILIARES:

• Son aquellos que sirven de complemento a los libros• principales y que después de cumplir su cometido, se• centralizan las operaciones anotadas en ellos, en el• Libro Diario.• Son Libros Auxiliares todos los mencionados en la• clasificación legal, a excepción de los indicados como• los libros Principales.

FOLIACIÓN DE LOS LIBROS CONTABLES

• CONCEPTO:• Desde el punto de vista tradicional, es el número pequeño• que se coloca en la parte superior de cada una de las hojas• de los libros de contabilidad.• Dicho de otra manera, folio, es la página del libro de• contabilidad.• CLASE DE FOLIACION:• Desde el punto de vista tradicional, la foliación de un libro• de contabilidad puede ser de dos clases:• Foliación Simple y• Foliación Doble

FOLIACIÓN DE LOS LIBROS CONTABLES

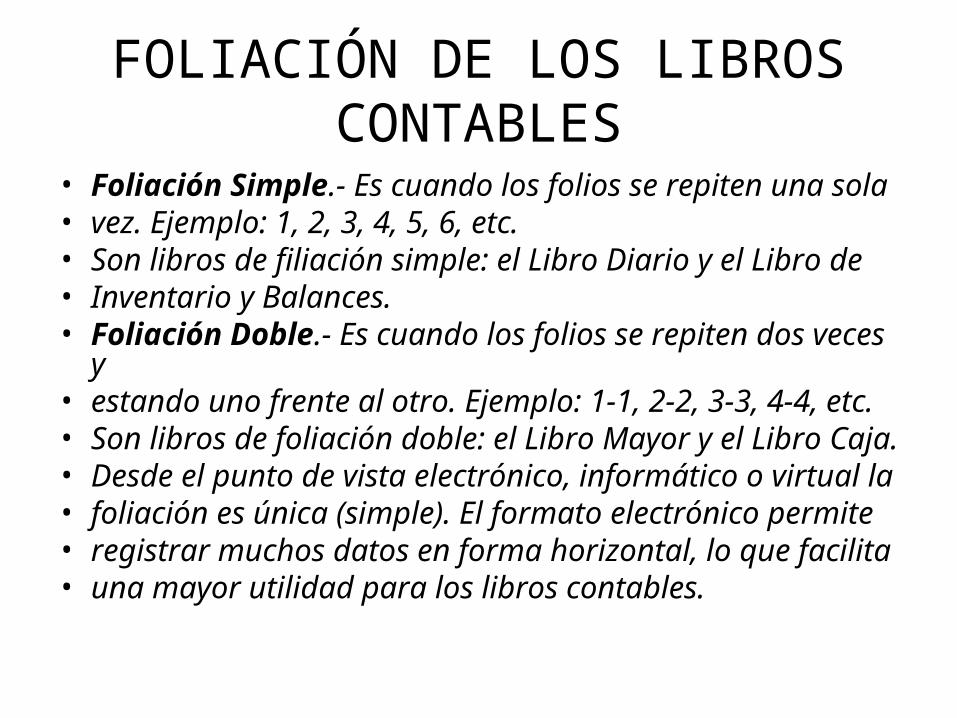

• Foliación Simple. Es cuando los folios se repiten una sola‐• vez. Ejemplo: 1, 2, 3, 4, 5, 6, etc.• Son libros de filiación simple: el Libro Diario y el Libro de• Inventario y Balances.• Foliación Doble. Es cuando los folios se repiten dos veces y‐• estando uno frente al otro. Ejemplo: 1 1, 2 2, 3 3, 4 4, etc.‐ ‐ ‐ ‐• Son libros de foliación doble: el Libro Mayor y el Libro Caja.• Desde el punto de vista electrónico, informático o virtual la• foliación es única (simple). El formato electrónico permite• registrar muchos datos en forma horizontal, lo que facilita• una mayor utilidad para los libros contables.

PROCEDIMIENTO DE LEGALIZACIÓN• Legalización de libros y registros:• Serán legalizados por los notarios o, a falta de éstos, por los• jueces de paz letrados o jueces de paz, cuando corresponda. Se legaliza en la provincia en la que se encuentre ubicado el• domicilio fiscal del deudor tributario. Tratándose de las• provincias de Lima y Callao, la legalización podrá ser• efectuada por los notarios o jueces de cualquiera de dichas• provincias.• Los notarios o jueces colocarán una constancia en la primera• hoja de los mismos y sellará todas las hojas del libro o• registro, las mismas que deberán estar debidamente foliadas,• incluso cuando se lleven utilizando hojas sueltas o continuas.

Legalización de libros y registros:

• En ningún caso el número de legalización, folios o de registros• podrá contener adicionalmente caracteres distintos, tales• como letras.• Los libros y registros deberán ser legalizados antes de su uso,• incluso cuando sean llevados en hojas sueltas o continuas .• Tratándose del libro de planillas, la legalización se regirá por• lo dispuesto en el Decreto Supremo N° 001 98 TR y normas‐ ‐• modificatorias.• El Registro de Trabajadores, Prestadores de Servicios – RTPS• se regirá por lo dispuesto por el DS 014 2006 TR y la RM 003‐ ‐ ‐• 2007 TR.‐

Legalización de segundo y siguientes libros y registros:

• Tratándose de libros o registros que se lleven utilizando• hojas sueltas o continuas, se deberá presentar el último• folio legalizado por notario del libro o registro anterior.• Tratándose de libros o registros llevados en forma• manual, se deberá acreditar que se ha concluido con el• anterior. Dicha acreditación se efectuará con la

presentación del libro o registro anterior concluido o fotocopia

• legalizada por notario del folio donde conste la• legalización y del último folio del mencionado libro o• registro.

Legalización de segundo y siguientes libros y registros:

• En los casos de incautación de libros o registros llevados

• en forma manual se deberá presentar el documento en• el que conste la referida diligencia por la autoridad• competente.• De producirse la devolución de los libros o registros• incautados no podrá realizarse en ellos anotación• alguna debiendo procederse a su cierre inmediato.• Tratándose de libros y registros perdidos o destruidos• por siniestro, asalto u otros, se deberá presentar la• comunicación correspondiente.

PROHIBICIONES EN LOS LIBROS DE CONTABILIDAD

• En los libros de Contabilidad esta prohibido:• • Borrar• • Mancharlo• • Romperlo• • Mutilarlo• • Dejar espacios en blanco• • Alterar el orden de los folios• • Alterar el orden cronológico de los asientos y los• documentos• • Hacer cualquier acto que le quite claridad y• consistencia a las reglas

• Diez (10) días hábiles:

Libros de Ingresos y Gastos

Libros de Retenciones inciso e) y f) del Art. 34° de LIR

Registro de Compras

Registro de Consignaciones

Registro de Huéspedes

Registro de Ventas e Ingresos

Registro de Ventas e Ingresos – Art. 26° RS 266-2004

Registro del Régimen de Percepciones

Registro IVAP

Registro Auxiliar de Adquisiciones

• Tres (03) meses:

Libro Caja y Bancos

Libros de Inventarios y Balances

Libros Diario

Libro Mayor

Registro de Activos Fijos

Registro de Costos

Registro de Inventario permanente Valorizado

Registro de Inventario permanente en Unidades Físicas (1 mes)

FORMA DE LLEVARLOS• Los libros y registros deberán:• Contar con datos de cabecera: Denominación, periodo RUCy apellidos y nombres o razón social.• Contener el registro de sus operaciones: en ordencronológico, correlativo, de manera legible, sin espacios nilíneas en blanco, interpolaciones, enmendaduras, niseñales de haber sido alteradas.• Totalizando sus importes por cada folio, columna o cuentacontable hasta obtener el total general del período oejercicio gravable, según corresponda: VAN y VIENEN.• De no realizarse operaciones en un determinado período oejercicio gravable: “SIN OPERACIONES”.

FORMA DE LLEVARLOSLos libros y registros deberán:• 1.Ser llevados en moneda nacional y en castellano, salvo

las excepciones previstas por el CT.• 2. Incluir los registros o asientos de ajuste, reclasificación

o rectificación que correspondan.• 3. Contener folios originales, no admitiéndose la adhesión

de hojas o folios, salvo disposición legal en contrario.• 4. Tratándose del Libro de Inventarios y Balances, deberá

ser firmado al cierre de cada período o ejercicio gravable, por el deudor tributario o su representante legal, así como por

• el CPCC responsable de su elaboración.

FORMA DE LLEVARLOS• Se deberá utilizar el Plan Contable General Empresarial(PCGE), a cuyo efecto se emplearán cuentas contables

desagregadas a nivel de hasta cinco dígitos, los que se han establecido para el registro de la información según este PCGE (véase el numeral 3 Estructura de Cuentas en el Plan Contable General Empresarial, de estas Disposiciones Generales). En algunos casos, y por razones del manejo del detalle de información, las empresas pueden incorporar dígitos adicionales, según les sea necesario, manteniendo la estructura básica dispuesta por este PCGE. Tales dígitos adicionales pueden ser necesarios para reconocer el uso de diferentes monedas; operaciones en distintas líneas de negocios o áreas geográficas; mayor detalle de información, entre otros.

REGISTRO DE

COMPRAS

REGISTRO DE VENTAS

OTROSLIBRO CAJA

LIBRO MAYOR

LIBRO DIARIO

LIBRO DE INVENTARIOS Y BALANCES

HOJA DE ENLACE O

COMPROBACION

HOJA DE TRABAJO

ESTADO DE FLUJO DE EFECTIVO

ESTADO DEL PATRIMONIO

NETO

ESTADO DE GANANCIAS Y

PERDIDAS

BALANCE GENERAL

EL PROCESO CONTABLE

LIBROS DE CONTABILIDADESTADOS

FINANCIEROS