“SISTEMA DE CUENTAS TRIBUTARIAS” Domínguez...

42

“SISTEMA DE CUENTAS TRIBUTARIAS” Domínguez Magali [email protected] Reino Omar [email protected] Uliarte Mariana [email protected] 22/11/2015

-

Upload

nguyenhanh -

Category

Documents

-

view

218 -

download

0

Transcript of “SISTEMA DE CUENTAS TRIBUTARIAS” Domínguez...

“SISTEMA DE CUENTAS TRIBUTARIAS”

Domínguez Magali

Reino Omar

Uliarte Mariana

22/11/2015

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -2-

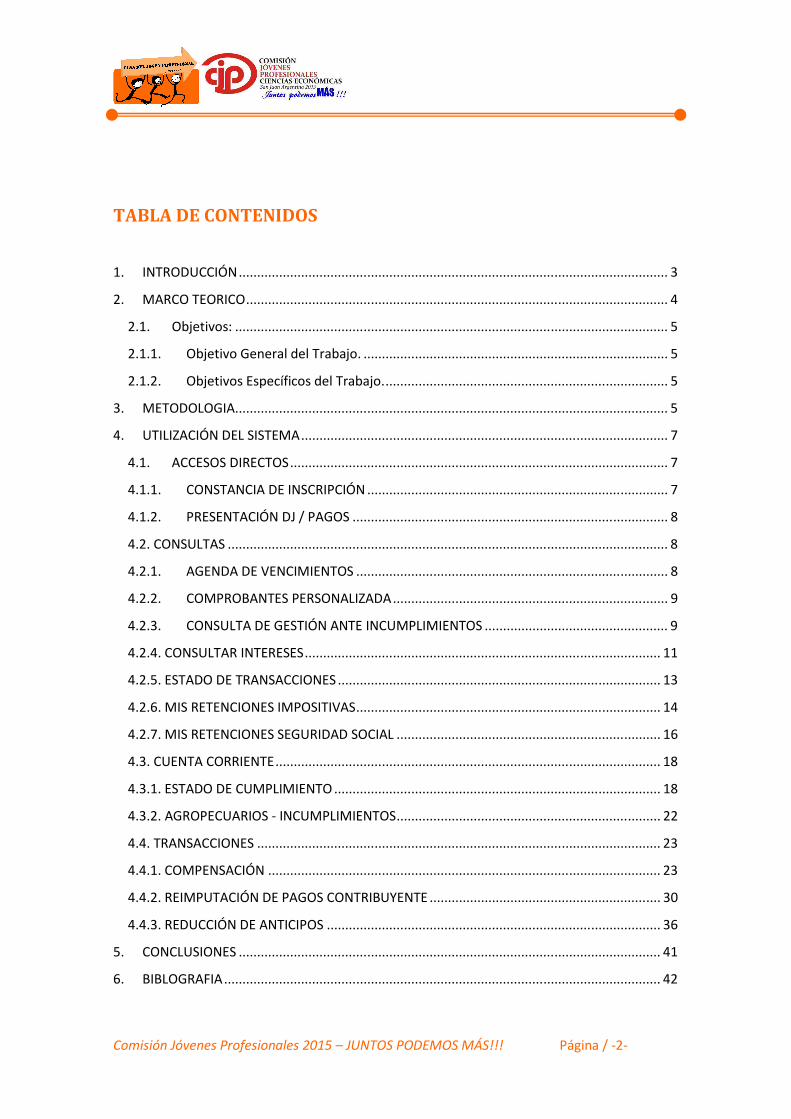

TABLA DE CONTENIDOS

1. INTRODUCCIÓN ..................................................................................................................... 3

2. MARCO TEORICO ................................................................................................................... 4

2.1. Objetivos: ...................................................................................................................... 5

2.1.1. Objetivo General del Trabajo. ................................................................................... 5

2.1.2. Objetivos Específicos del Trabajo. ............................................................................. 5

3. METODOLOGIA ...................................................................................................................... 5

4. UTILIZACIÓN DEL SISTEMA .................................................................................................... 7

4.1. ACCESOS DIRECTOS ....................................................................................................... 7

4.1.1. CONSTANCIA DE INSCRIPCIÓN .................................................................................. 7

4.1.2. PRESENTACIÓN DJ / PAGOS ...................................................................................... 8

4.2. CONSULTAS ........................................................................................................................ 8

4.2.1. AGENDA DE VENCIMIENTOS ..................................................................................... 8

4.2.2. COMPROBANTES PERSONALIZADA ........................................................................... 9

4.2.3. CONSULTA DE GESTIÓN ANTE INCUMPLIMIENTOS .................................................. 9

4.2.4. CONSULTAR INTERESES ................................................................................................. 11

4.2.5. ESTADO DE TRANSACCIONES ........................................................................................ 13

4.2.6. MIS RETENCIONES IMPOSITIVAS ................................................................................... 14

4.2.7. MIS RETENCIONES SEGURIDAD SOCIAL ........................................................................ 16

4.3. CUENTA CORRIENTE ......................................................................................................... 18

4.3.1. ESTADO DE CUMPLIMIENTO ......................................................................................... 18

4.3.2. AGROPECUARIOS - INCUMPLIMIENTOS ........................................................................ 22

4.4. TRANSACCIONES .............................................................................................................. 23

4.4.1. COMPENSACIÓN ........................................................................................................... 23

4.4.2. REIMPUTACIÓN DE PAGOS CONTRIBUYENTE ............................................................... 30

4.4.3. REDUCCIÓN DE ANTICIPOS ........................................................................................... 36

5. CONCLUSIONES ................................................................................................................... 41

6. BIBLOGRAFIA ....................................................................................................................... 42

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -3-

1. INTRODUCCIÓN

El presente trabajo tiene por objeto brindarle a los estudiantes avanzados y jóvenes

profesionales de Ciencias Económicas una guía que sea de utilidad para poder utilizar

el servicio online llamado: "Sistema de Cuentas Tributarias" cuando se incorporen al

mundo laboral.

También en esta investigación se pretende desarrollar aquellas funciones que son más

frecuentemente utilizadas y para ello se exponen las opciones principales de los 4

grupos de funcionalidades del sistema, siendo la mayoría de ellos servicios de consulta

y otros servicios que permiten realizar transacciones, para las cuales se desarrolla el

paso a paso del procedimiento e ilustra el mismo mediante impresiones de pantallas

de la situación de distintos contribuyentes a los que tuvimos acceso.

Además este trabajo brinda respuestas y sugerencias a las inquietudes que se puedan

presentar en el ejercicio de la actividad profesional ya que se fundamenta en consultas

a profesionales especializados en la utilización del mismo.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -4-

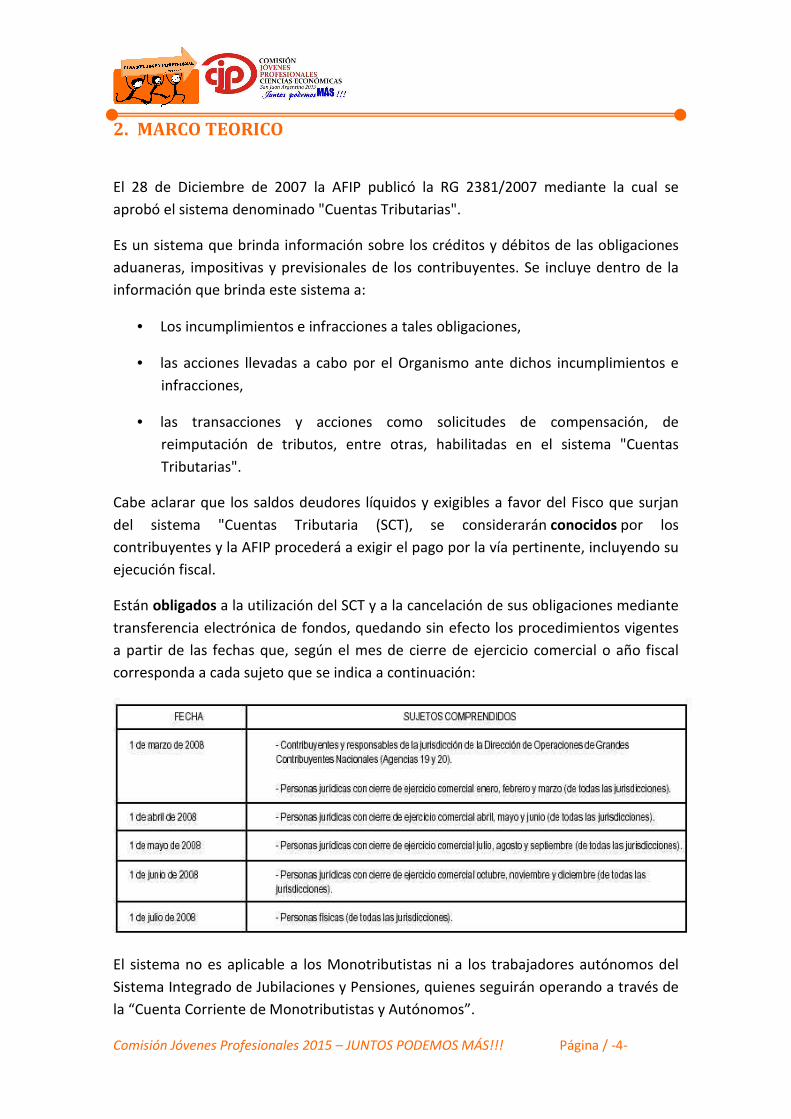

2. MARCO TEORICO

El 28 de Diciembre de 2007 la AFIP publicó la RG 2381/2007 mediante la cual se

aprobó el sistema denominado "Cuentas Tributarias".

Es un sistema que brinda información sobre los créditos y débitos de las obligaciones

aduaneras, impositivas y previsionales de los contribuyentes. Se incluye dentro de la

información que brinda este sistema a:

• Los incumplimientos e infracciones a tales obligaciones,

• las acciones llevadas a cabo por el Organismo ante dichos incumplimientos e

infracciones,

• las transacciones y acciones como solicitudes de compensación, de

reimputación de tributos, entre otras, habilitadas en el sistema "Cuentas

Tributarias".

Cabe aclarar que los saldos deudores líquidos y exigibles a favor del Fisco que surjan

del sistema "Cuentas Tributaria (SCT), se considerarán conocidos por los

contribuyentes y la AFIP procederá a exigir el pago por la vía pertinente, incluyendo su

ejecución fiscal.

Están obligados a la utilización del SCT y a la cancelación de sus obligaciones mediante

transferencia electrónica de fondos, quedando sin efecto los procedimientos vigentes

a partir de las fechas que, según el mes de cierre de ejercicio comercial o año fiscal

corresponda a cada sujeto que se indica a continuación:

El sistema no es aplicable a los Monotributistas ni a los trabajadores autónomos del

Sistema Integrado de Jubilaciones y Pensiones, quienes seguirán operando a través de

la “Cuenta Corriente de Monotributistas y Autónomos”.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -5-

2.1. Objetivos:

El presente trabajo intenta brindar a los Jóvenes Profesionales y estudiantes

avanzados una guía para poder operar el sistema online de AFIP Cuentas

Tributarias.

2.1.1. Objetivo General del Trabajo.

Exponer los lineamientos generales para utilizar el Sistema de Cuentas

Tributarias que proporciona la Administración Federal de Ingresos Públicos con

el fin de lograr la comprensión, manejo y uso del mismo por los jóvenes

profesionales.

2.1.2. Objetivos Específicos del Trabajo.

1) Resaltar los servicios del sistema de Cuentas Tributarias que consideramos

de mayor utilización en base a nuestra investigación.

2) Explicar el paso a paso del manejo de los servicios con mayor grado de

detalle que manual proporcionado por AFIP.

3. METODOLOGIA

La metodología utilizada para realizar el trabajo fue principalmente la búsqueda y

análisis de datos de distintas fuentes, como de AFIP, de Internet, consultas a

Contadores Públicos.

Luego nos reunimos varias veces en grupo para podes plasmar en el trabajo la

información del tema en cuestión que consideramos relevante.

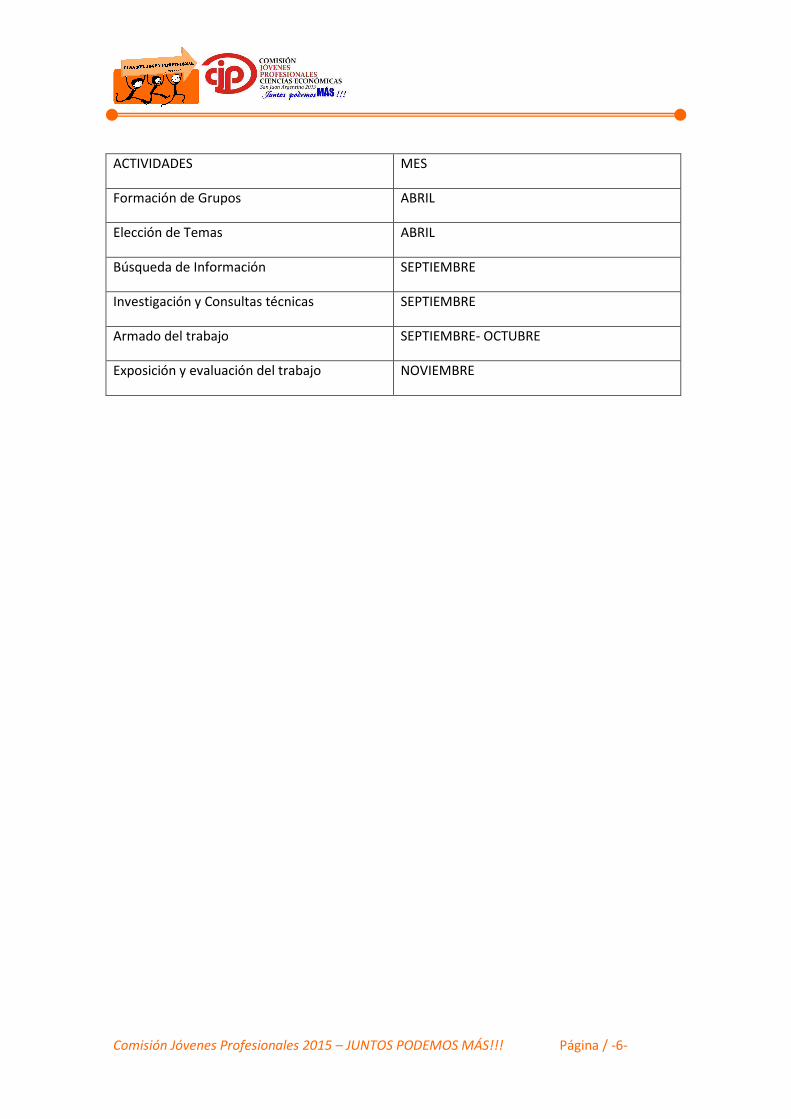

En la tabla siguiente se muestra la planificación de las actividades que se llevaron a

cabo:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -6-

ACTIVIDADES MES

Formación de Grupos ABRIL

Elección de Temas ABRIL

Búsqueda de Información SEPTIEMBRE

Investigación y Consultas técnicas SEPTIEMBRE

Armado del trabajo SEPTIEMBRE- OCTUBRE

Exposición y evaluación del trabajo NOVIEMBRE

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -7-

4. UTILIZACIÓN DEL SISTEMA

El sistema está disponible en la página web de la AFIP (http://www.afip.gov.ar). Para

acceder al mismo se deberá ingresar al servicio "Cuentas Tributarias", utilizando la

"Clave Fiscal".

En el caso de que existan novedades sobre alguno de los servicios que brinda el

sistema, al momento de acceder al mismo se podrá visualizar una pantalla con la

información que permitirá mantener actualizado al usuario.

La pantalla principal de la aplicación muestra los siguientes grupos de funcionalidades:

1) Accesos Directos , 2) Consultas, 3) Cuenta Corriente, 4) Transacciones.

A continuación se detallan las funcionalidades más utilizadas correspondientes a cada

grupo, de acuerdo a la investigación realizada.

4.1. ACCESOS DIRECTOS

4.1.1. CONSTANCIA DE INSCRIPCIÓN

Cuando el contribuyente desee consultar e imprimir la constancia de

inscripción del contribuyente, se podrá utilizar esta opción.

Sin embargo la forma más utilizada, para obtenerla es mediante el servicio

Sistema Registral, ingresando a consultas, y luego a Constancia de Inscripción-

Opción.

Es importante comentar que la constancia que se visualiza mediante el sistema

"Cuentas Tributarias", en caso de que el contribuyente esté inscripto en el

Impuesto sobre los Bienes Personales no figura, pero en caso de obtenerla

mediante el Sistema Registral sí se podrá visualizar la inscripción en dicho

impuesto.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -8-

4.1.2. PRESENTACIÓN DJ / PAGOS

A través de este servicio se pueden presentar las declaraciones Juradas y

realizar pagos vía Internet.

En la práctica la forma más usual de ingresar a esta opción es habilitando el

servicio "Presentación de DDJJ y pagos" para acceder directamente a esta

función.

4.2. CONSULTAS

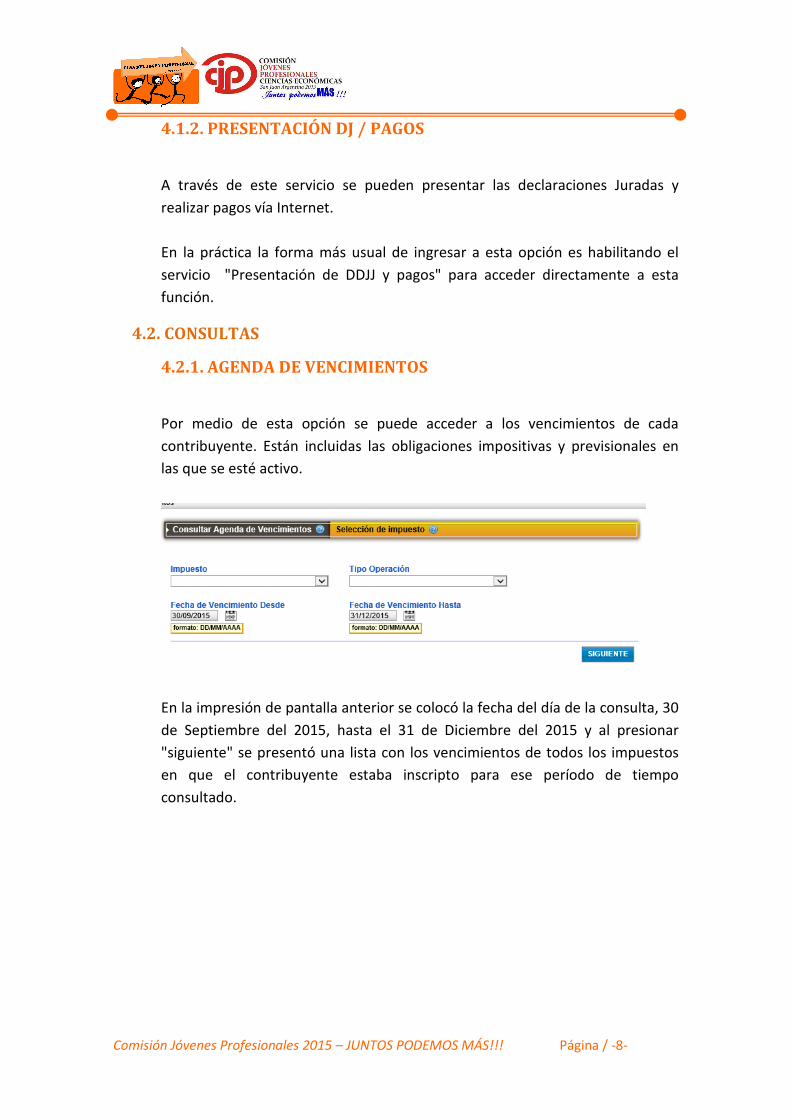

4.2.1. AGENDA DE VENCIMIENTOS

Por medio de esta opción se puede acceder a los vencimientos de cada

contribuyente. Están incluidas las obligaciones impositivas y previsionales en

las que se esté activo.

En la impresión de pantalla anterior se colocó la fecha del día de la consulta, 30

de Septiembre del 2015, hasta el 31 de Diciembre del 2015 y al presionar

"siguiente" se presentó una lista con los vencimientos de todos los impuestos

en que el contribuyente estaba inscripto para ese período de tiempo

consultado.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -9-

4.2.2. COMPROBANTES PERSONALIZADA

Esta opción permite consultar todos los comprobantes, como por ejemplo

declaraciones juradas, comprobantes de pagos, etc, que la AFIP tiene

registrados con el número de CUIT del contribuyente.

Es un servicio extra que le permite al contribuyente contar con los

comprobantes para el caso en que tuviera algún inconveniente con el software

o con el papel donde constan los mismos.

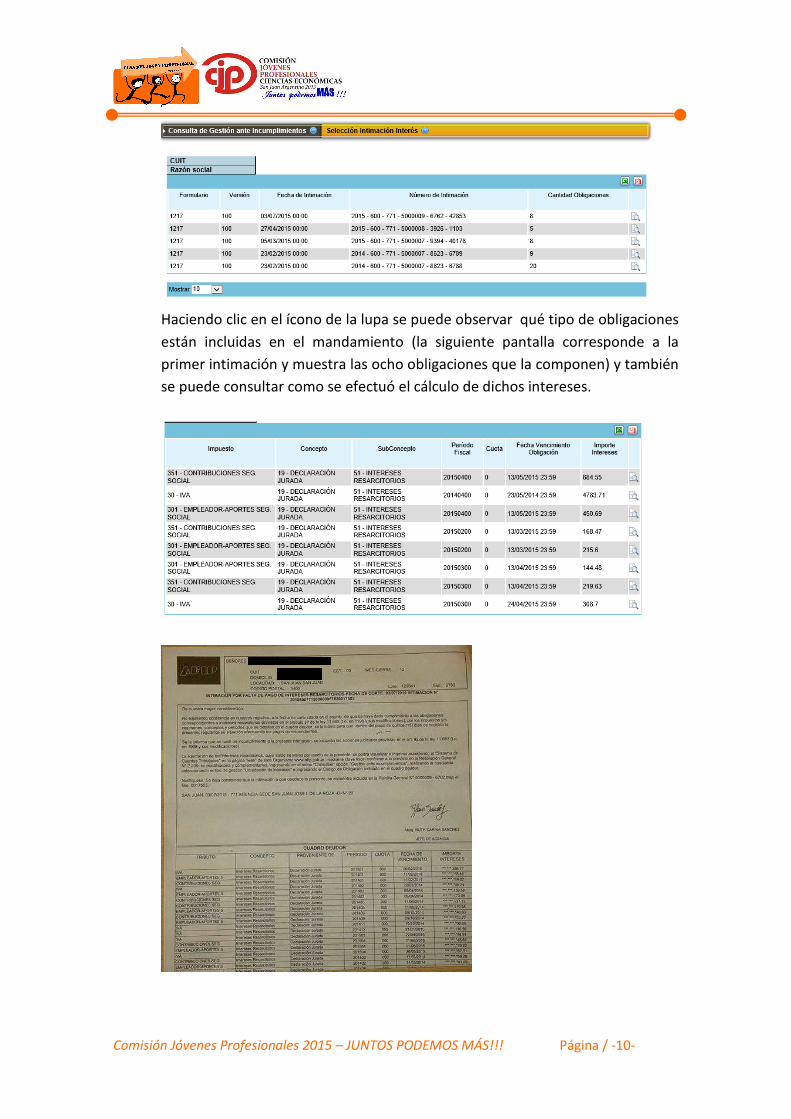

4.2.3. CONSULTA DE GESTIÓN ANTE INCUMPLIMIENTOS

Cuando ingresamos a esta opción podemos visualizar las intimaciones que la

AFIP le ha realizado al contribuyente. En el ejemplo que se muestra en la

impresión de pantalla se puede observar mandamientos de intimación de pago

de intereses.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -10-

Haciendo clic en el ícono de la lupa se puede observar qué tipo de obligaciones

están incluidas en el mandamiento (la siguiente pantalla corresponde a la

primer intimación y muestra las ocho obligaciones que la componen) y también

se puede consultar como se efectuó el cálculo de dichos intereses.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -11-

4.2.4. CONSULTAR INTERESES

Esta función permite calcular los intereses de deudas vencidas para conocer el

monto adeudado hasta una fecha determinada.

Mediante esta consulta se pueden identificar los conceptos y cuentas sobre las

que corresponde calcular intereses y donde deben registrarse. También

posibilita el cálculo de intereses resarcitorios y punitorios.

Luego el servicio realizará el cálculo de los intereses sobre los saldos

pendientes de pago, presentando la pantalla en la cual se muestran los

intereses registrados y los estimados.

Cuando las obligaciones no estén vencidas, la consulta mostrará cero (o), como

importe de intereses calculados.

Por ejemplo, en la siguiente pantalla se puede observar que el contribuyente

tiene vencidos el anticipo N°1 y N°2 del Impuesto a las Ganancias para personas

físicas y para tales obligaciones el sistema realiza el cálculo de intereses

resarcitorios.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -12-

Sobre el margen inferior de la pantalla se podrá ver el total de los intereses,

resultantes.

Para consultar el cálculo de los intereses se puede hacer clic en el ícono de la

lupa que se encuentra al costado derecho. Se detalla la base de cálculo, los días

de mora, la tasa de interés utilizados.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -13-

En la parte inferior de la pantalla el sistema permite recalcular los intereses,

mediante el ingreso de nuevos parámetros.

La forma más habitual para realizar estos cálculos es mediante el acceso directo

que está habilitado en la página de inicio de AFIP, que además permite

remitirse al formulario para efectuar el pago en Entidades Bancarias, Pago fácil,

etc, si así se desea.

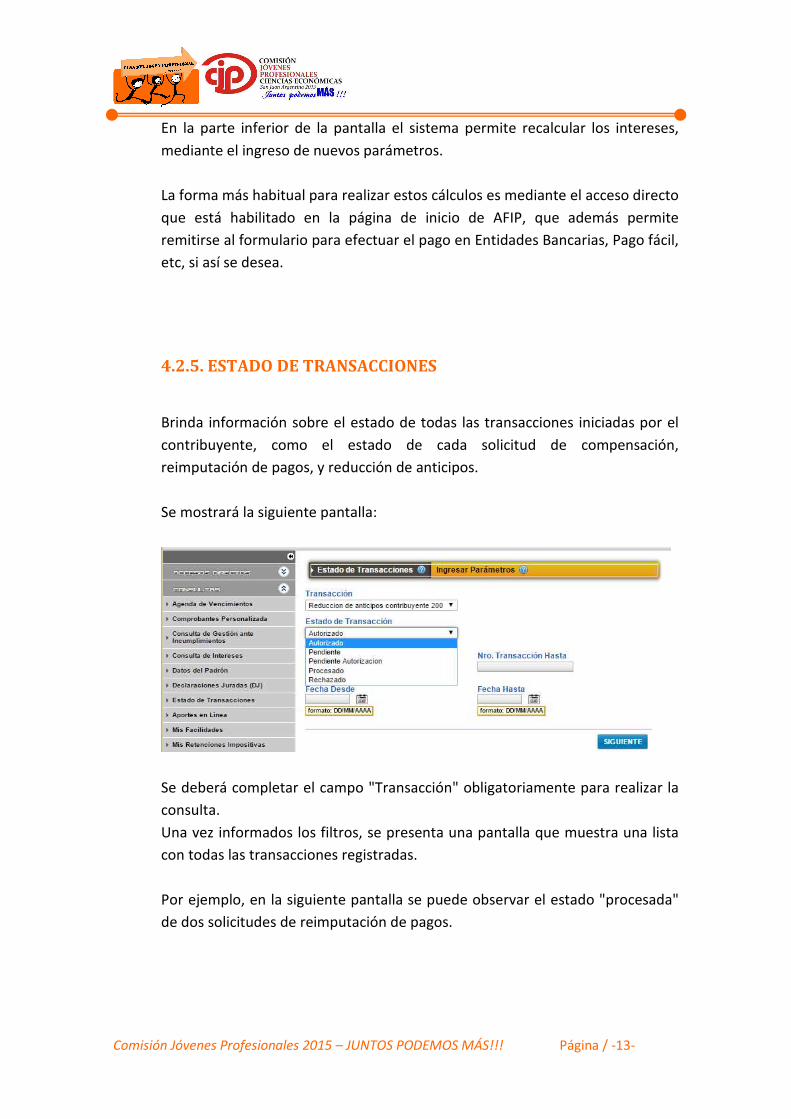

4.2.5. ESTADO DE TRANSACCIONES

Brinda información sobre el estado de todas las transacciones iniciadas por el

contribuyente, como el estado de cada solicitud de compensación,

reimputación de pagos, y reducción de anticipos.

Se mostrará la siguiente pantalla:

Se deberá completar el campo "Transacción" obligatoriamente para realizar la

consulta.

Una vez informados los filtros, se presenta una pantalla que muestra una lista

con todas las transacciones registradas.

Por ejemplo, en la siguiente pantalla se puede observar el estado "procesada"

de dos solicitudes de reimputación de pagos.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -14-

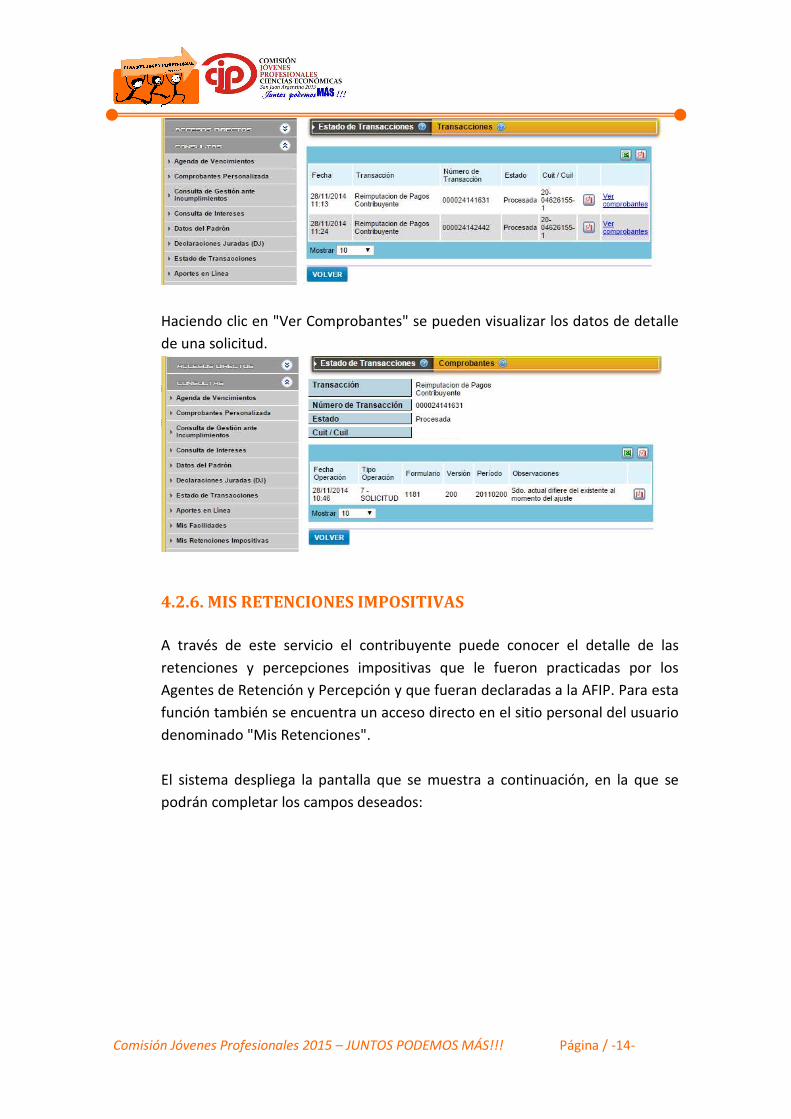

Haciendo clic en "Ver Comprobantes" se pueden visualizar los datos de detalle

de una solicitud.

4.2.6. MIS RETENCIONES IMPOSITIVAS

A través de este servicio el contribuyente puede conocer el detalle de las

retenciones y percepciones impositivas que le fueron practicadas por los

Agentes de Retención y Percepción y que fueran declaradas a la AFIP. Para esta

función también se encuentra un acceso directo en el sitio personal del usuario

denominado "Mis Retenciones".

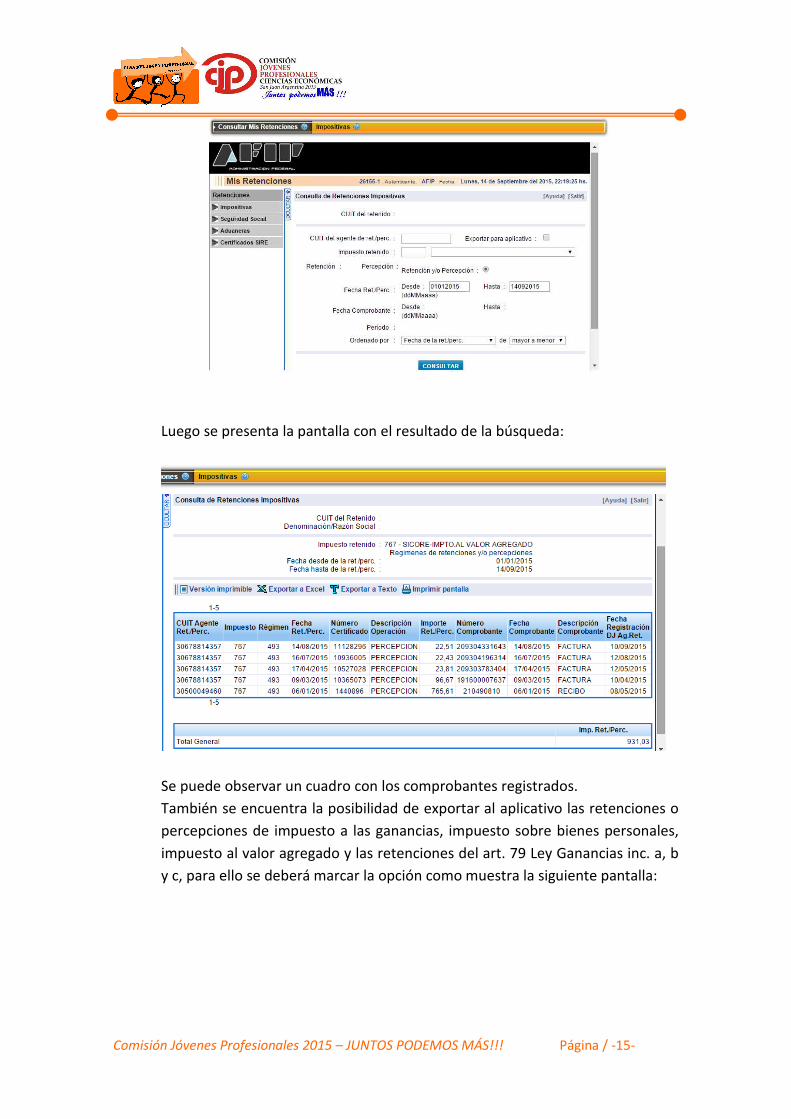

El sistema despliega la pantalla que se muestra a continuación, en la que se

podrán completar los campos deseados:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -15-

Luego se presenta la pantalla con el resultado de la búsqueda:

Se puede observar un cuadro con los comprobantes registrados.

También se encuentra la posibilidad de exportar al aplicativo las retenciones o

percepciones de impuesto a las ganancias, impuesto sobre bienes personales,

impuesto al valor agregado y las retenciones del art. 79 Ley Ganancias inc. a, b

y c, para ello se deberá marcar la opción como muestra la siguiente pantalla:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -16-

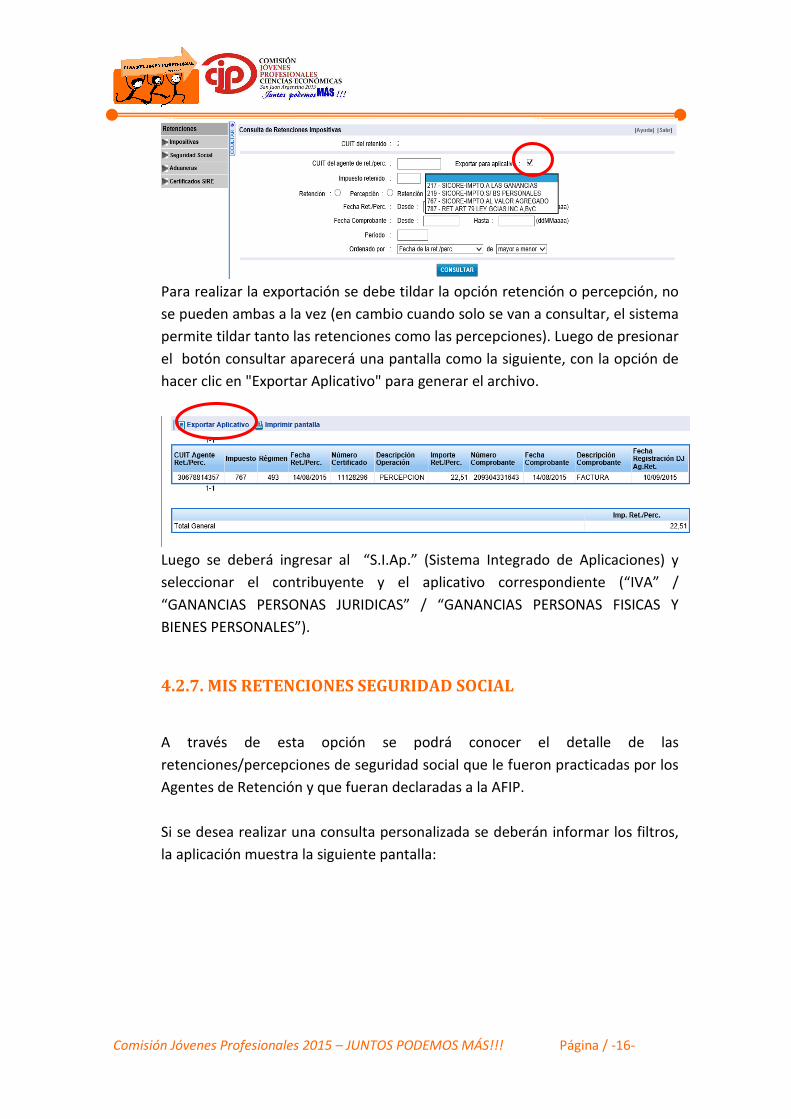

Para realizar la exportación se debe tildar la opción retención o percepción, no

se pueden ambas a la vez (en cambio cuando solo se van a consultar, el sistema

permite tildar tanto las retenciones como las percepciones). Luego de presionar

el botón consultar aparecerá una pantalla como la siguiente, con la opción de

hacer clic en "Exportar Aplicativo" para generar el archivo.

Luego se deberá ingresar al “S.I.Ap.” (Sistema Integrado de Aplicaciones) y

seleccionar el contribuyente y el aplicativo correspondiente (“IVA” /

“GANANCIAS PERSONAS JURIDICAS” / “GANANCIAS PERSONAS FISICAS Y

BIENES PERSONALES”).

4.2.7. MIS RETENCIONES SEGURIDAD SOCIAL

A través de esta opción se podrá conocer el detalle de las

retenciones/percepciones de seguridad social que le fueron practicadas por los

Agentes de Retención y que fueran declaradas a la AFIP.

Si se desea realizar una consulta personalizada se deberán informar los filtros,

la aplicación muestra la siguiente pantalla:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -17-

Luego de seleccionar el botón Consultar la pantalla muestra todas las

retenciones y percepciones sufridas por el contribuyente.

Se encuentra la opción "Exportar para Aplicativo” la cual posibilita guardar la información de las retenciones y percepciones que le practicaron en un archivo txt.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -18-

4.3. CUENTA CORRIENTE

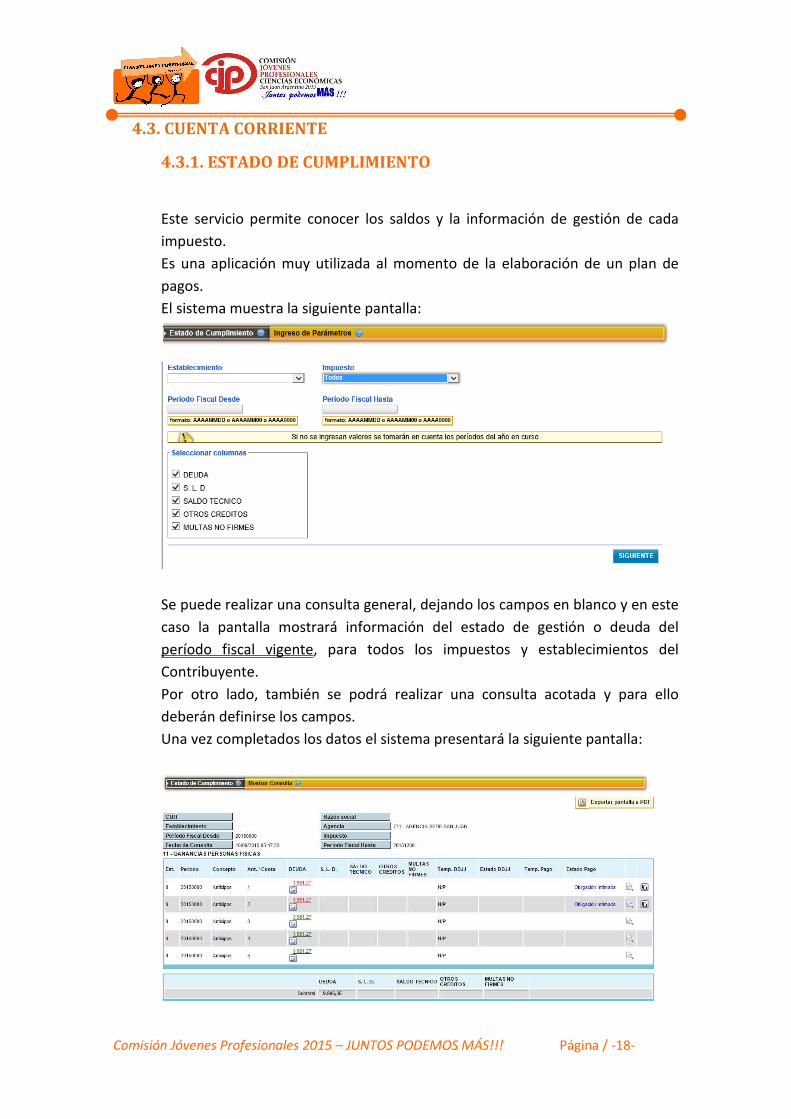

4.3.1. ESTADO DE CUMPLIMIENTO

Este servicio permite conocer los saldos y la información de gestión de cada

impuesto.

Es una aplicación muy utilizada al momento de la elaboración de un plan de

pagos.

El sistema muestra la siguiente pantalla:

Se puede realizar una consulta general, dejando los campos en blanco y en este

caso la pantalla mostrará información del estado de gestión o deuda del

período fiscal vigente, para todos los impuestos y establecimientos del

Contribuyente.

Por otro lado, también se podrá realizar una consulta acotada y para ello

deberán definirse los campos.

Una vez completados los datos el sistema presentará la siguiente pantalla:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -19-

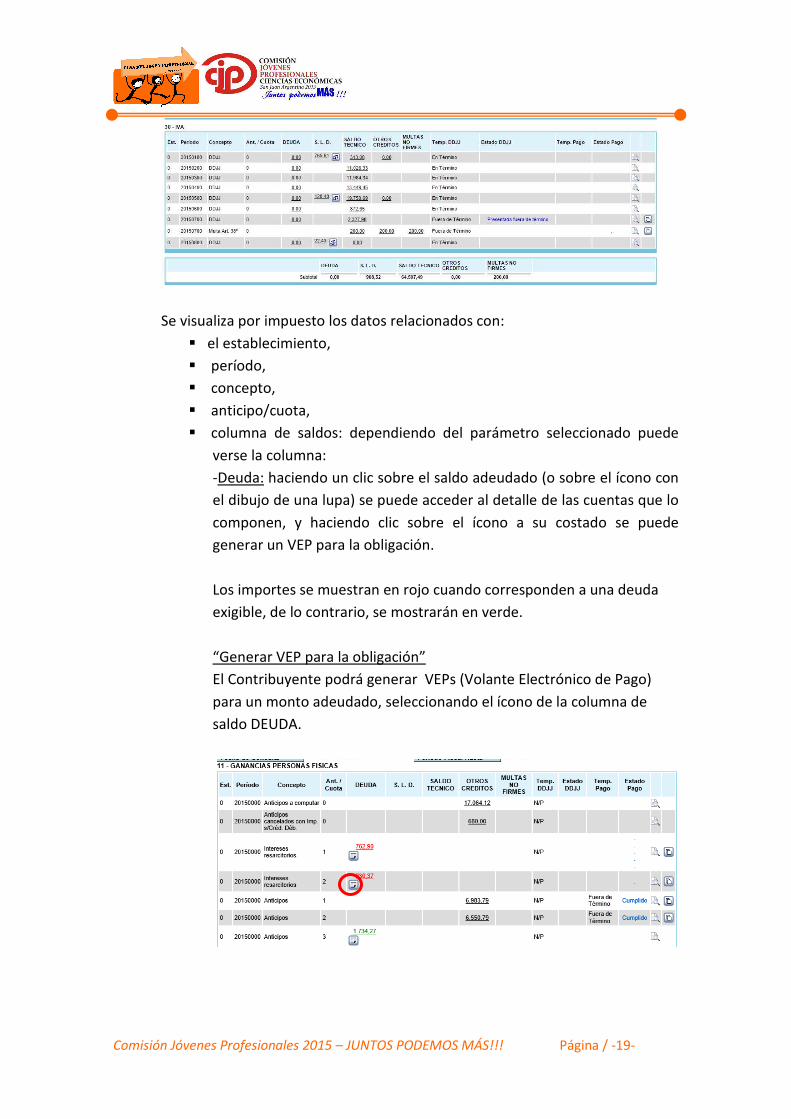

Se visualiza por impuesto los datos relacionados con:

� el establecimiento,

� período,

� concepto,

� anticipo/cuota,

� columna de saldos: dependiendo del parámetro seleccionado puede

verse la columna:

-Deuda: haciendo un clic sobre el saldo adeudado (o sobre el ícono con

el dibujo de una lupa) se puede acceder al detalle de las cuentas que lo

componen, y haciendo clic sobre el ícono a su costado se puede

generar un VEP para la obligación.

Los importes se muestran en rojo cuando corresponden a una deuda

exigible, de lo contrario, se mostrarán en verde.

“Generar VEP para la obligación”

El Contribuyente podrá generar VEPs (Volante Electrónico de Pago)

para un monto adeudado, seleccionando el ícono de la columna de

saldo DEUDA.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -20-

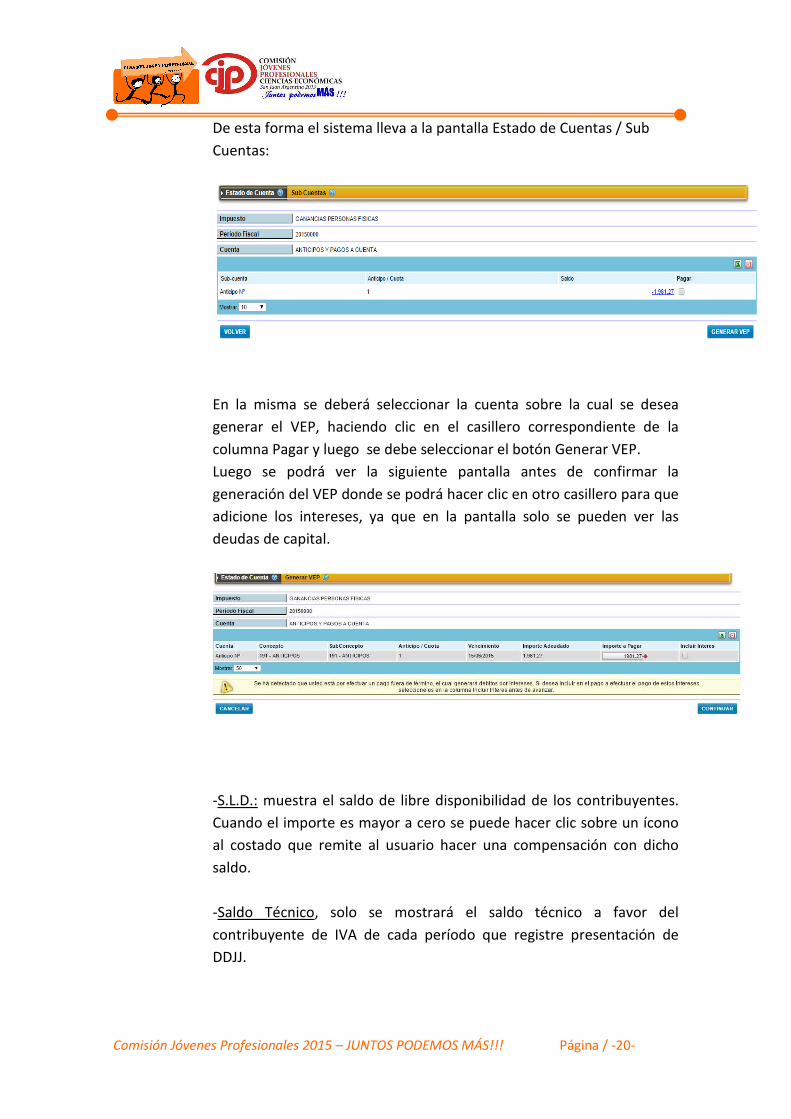

De esta forma el sistema lleva a la pantalla Estado de Cuentas / Sub

Cuentas:

En la misma se deberá seleccionar la cuenta sobre la cual se desea

generar el VEP, haciendo clic en el casillero correspondiente de la

columna Pagar y luego se debe seleccionar el botón Generar VEP.

Luego se podrá ver la siguiente pantalla antes de confirmar la

generación del VEP donde se podrá hacer clic en otro casillero para que

adicione los intereses, ya que en la pantalla solo se pueden ver las

deudas de capital.

-S.L.D.: muestra el saldo de libre disponibilidad de los contribuyentes.

Cuando el importe es mayor a cero se puede hacer clic sobre un ícono

al costado que remite al usuario hacer una compensación con dicho

saldo.

-Saldo Técnico, solo se mostrará el saldo técnico a favor del

contribuyente de IVA de cada período que registre presentación de

DDJJ.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -21-

-Otros Créditos: son importes a favor del contribuyente, que no

resultan Saldos de Libre Disponibilidad ni Saldo Técnico de IVA.

� Temporalidad de la DDJJ: muestra distintos códigos de descripción:

N/P DJ no presentada

ERR DJ errónea

E/T DJ en término

F/T DJ fuera de término

� Estado de DDJJ: muestra un link de acceso a los movimientos que

registra esa gestión.

� Temporalidad del Pago: muestra los siguientes códigos en relación a la

cancelación:

E/T En término

F/T Fuera de término

N/P No Pagada

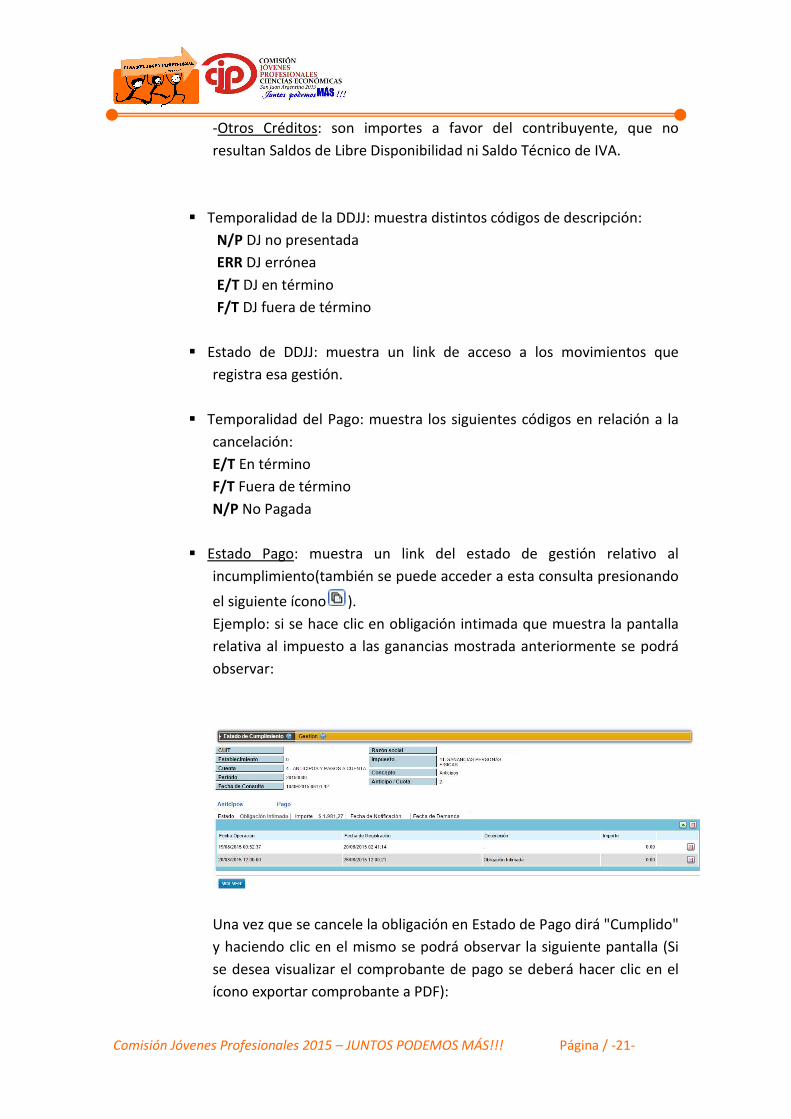

� Estado Pago: muestra un link del estado de gestión relativo al

incumplimiento(también se puede acceder a esta consulta presionando

el siguiente ícono ).

Ejemplo: si se hace clic en obligación intimada que muestra la pantalla

relativa al impuesto a las ganancias mostrada anteriormente se podrá

observar:

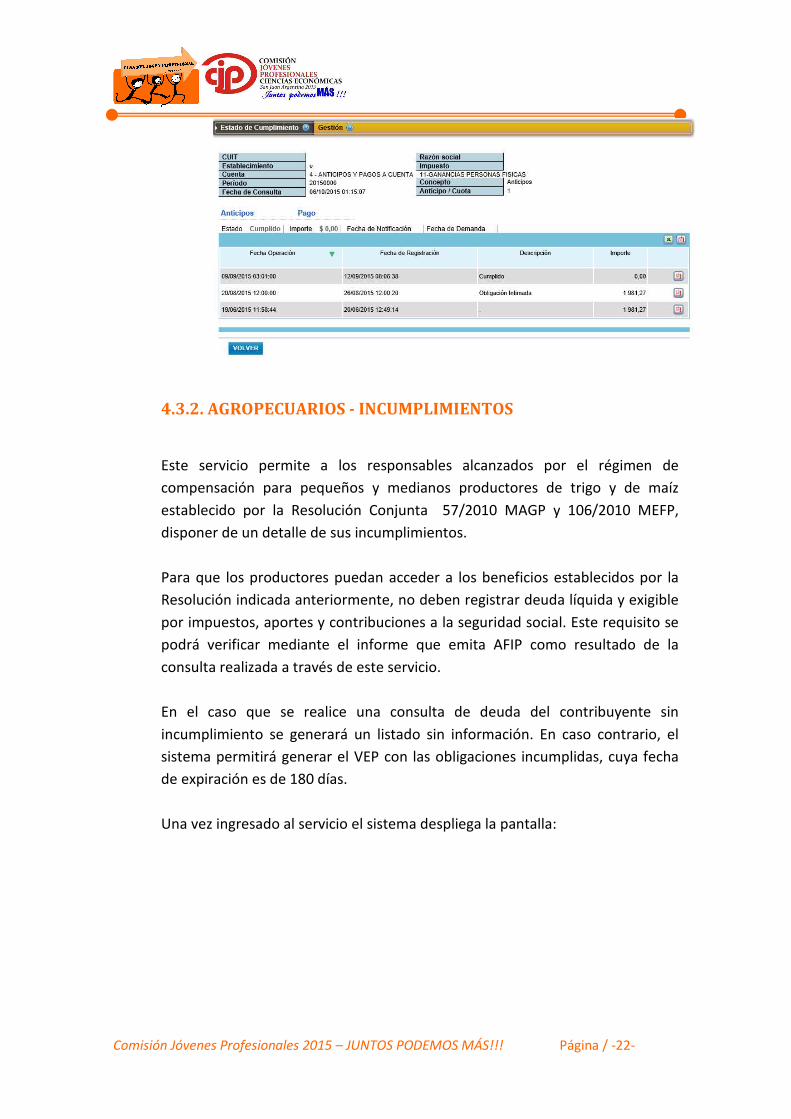

Una vez que se cancele la obligación en Estado de Pago dirá "Cumplido"

y haciendo clic en el mismo se podrá observar la siguiente pantalla (Si

se desea visualizar el comprobante de pago se deberá hacer clic en el

ícono exportar comprobante a PDF):

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -22-

4.3.2. AGROPECUARIOS - INCUMPLIMIENTOS

Este servicio permite a los responsables alcanzados por el régimen de

compensación para pequeños y medianos productores de trigo y de maíz

establecido por la Resolución Conjunta 57/2010 MAGP y 106/2010 MEFP,

disponer de un detalle de sus incumplimientos.

Para que los productores puedan acceder a los beneficios establecidos por la

Resolución indicada anteriormente, no deben registrar deuda líquida y exigible

por impuestos, aportes y contribuciones a la seguridad social. Este requisito se

podrá verificar mediante el informe que emita AFIP como resultado de la

consulta realizada a través de este servicio.

En el caso que se realice una consulta de deuda del contribuyente sin

incumplimiento se generará un listado sin información. En caso contrario, el

sistema permitirá generar el VEP con las obligaciones incumplidas, cuya fecha

de expiración es de 180 días.

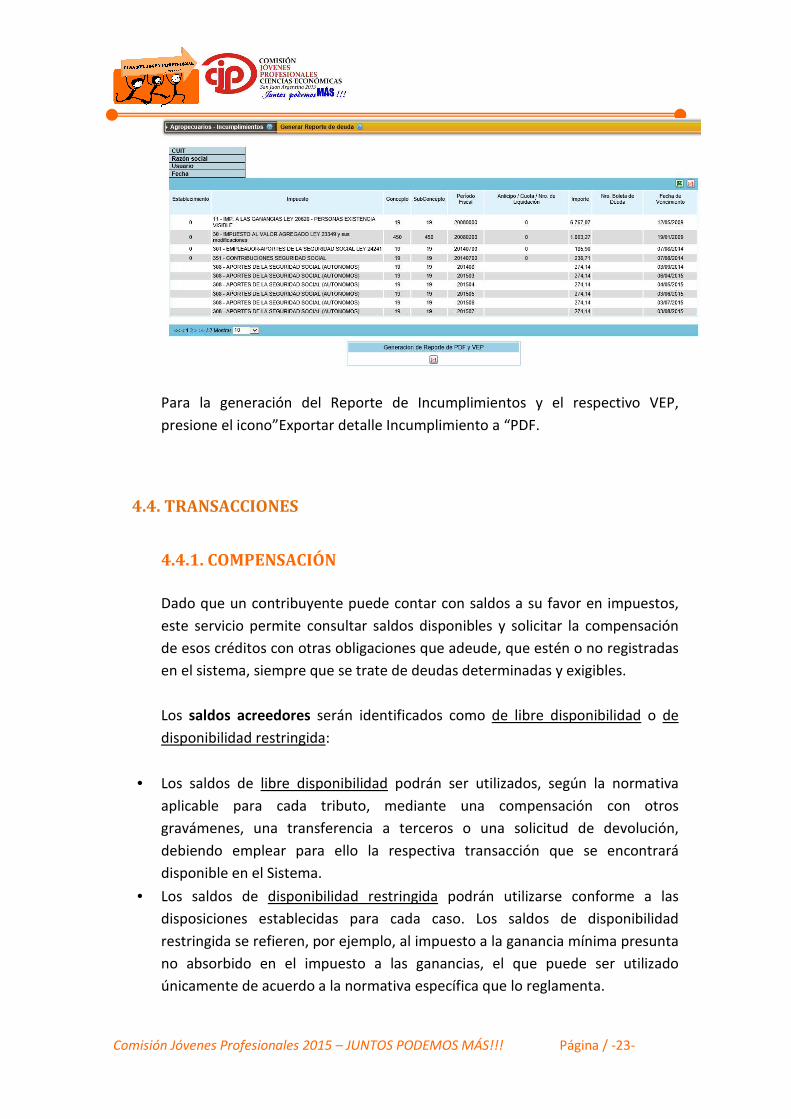

Una vez ingresado al servicio el sistema despliega la pantalla:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -23-

Para la generación del Reporte de Incumplimientos y el respectivo VEP,

presione el icono”Exportar detalle Incumplimiento a “PDF.

4.4. TRANSACCIONES

4.4.1. COMPENSACIÓN

Dado que un contribuyente puede contar con saldos a su favor en impuestos,

este servicio permite consultar saldos disponibles y solicitar la compensación

de esos créditos con otras obligaciones que adeude, que estén o no registradas

en el sistema, siempre que se trate de deudas determinadas y exigibles.

Los saldos acreedores serán identificados como de libre disponibilidad o de

disponibilidad restringida:

• Los saldos de libre disponibilidad podrán ser utilizados, según la normativa

aplicable para cada tributo, mediante una compensación con otros

gravámenes, una transferencia a terceros o una solicitud de devolución,

debiendo emplear para ello la respectiva transacción que se encontrará

disponible en el Sistema.

• Los saldos de disponibilidad restringida podrán utilizarse conforme a las

disposiciones establecidas para cada caso. Los saldos de disponibilidad

restringida se refieren, por ejemplo, al impuesto a la ganancia mínima presunta

no absorbido en el impuesto a las ganancias, el que puede ser utilizado

únicamente de acuerdo a la normativa específica que lo reglamenta.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -24-

Al respecto, pueden presentarse los siguientes casos:

a) El saldo y la deuda pertenecen a obligaciones controladas por la Cuenta

Corriente.

b) El saldo de origen pertenece a una obligación controlada por la cuenta y la

obligación de destino que está queriendo cancelar está controlada por

otros sistemas, por lo cual será necesario “crear destino” utilizando la

respectiva opción que brinda el sistema.

c) El saldo de origen pertenece a una obligación no controlada por la cuenta y

la obligación de destino que está queriendo cancelar si está controlada por

el sistema, por lo cual será necesario utilizar el Formulario Nº 798.

Para realizar la compensación el contribuyente deberá:

A)Seleccionar el impuesto de origen que cuente con un saldo de libre

disponibilidad,

B) Seleccionar el impuesto destino existente en el sistema o creando un nuevo

destino.

Pasos para compensar:

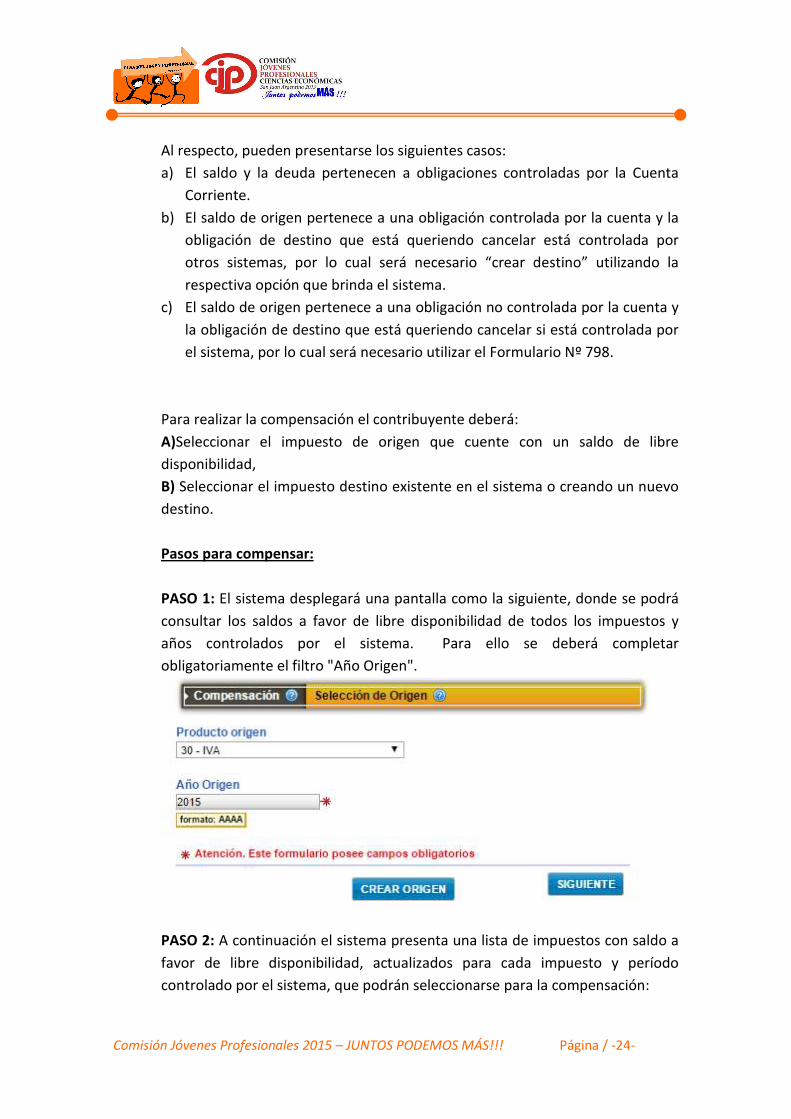

PASO 1: El sistema desplegará una pantalla como la siguiente, donde se podrá

consultar los saldos a favor de libre disponibilidad de todos los impuestos y

años controlados por el sistema. Para ello se deberá completar

obligatoriamente el filtro "Año Origen".

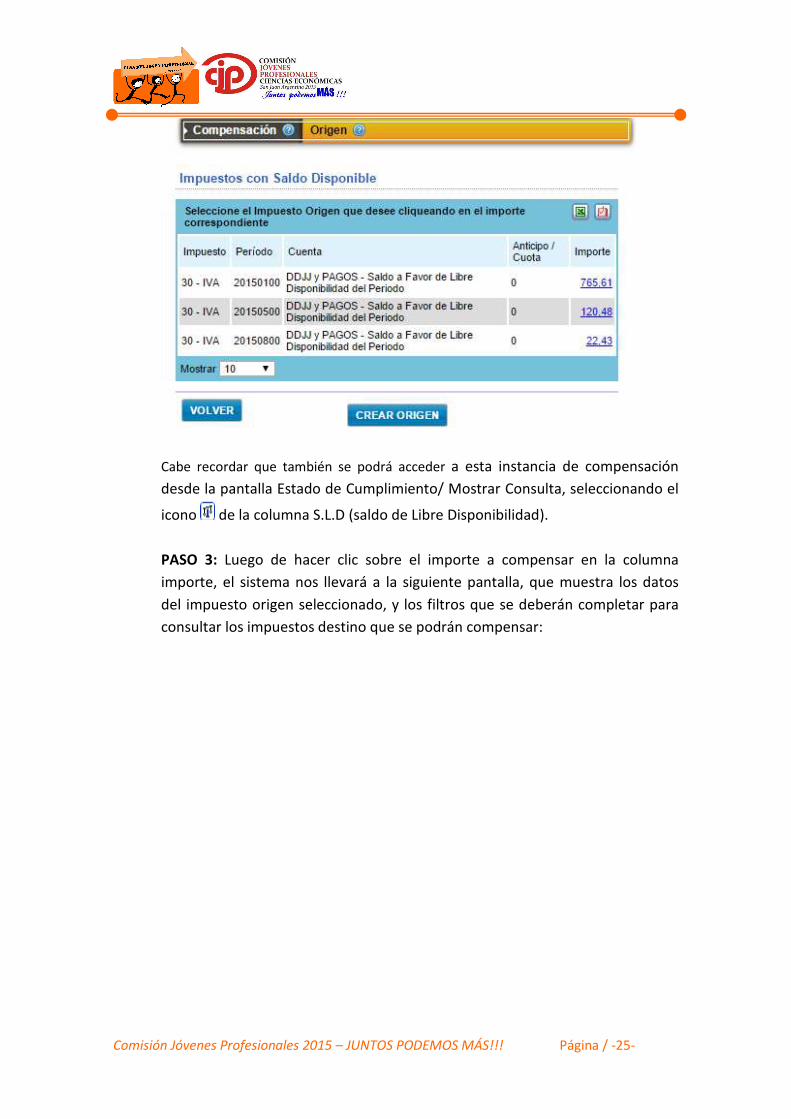

PASO 2: A continuación el sistema presenta una lista de impuestos con saldo a

favor de libre disponibilidad, actualizados para cada impuesto y período

controlado por el sistema, que podrán seleccionarse para la compensación:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -25-

Cabe recordar que también se podrá acceder a esta instancia de compensación

desde la pantalla Estado de Cumplimiento/ Mostrar Consulta, seleccionando el

icono de la columna S.L.D (saldo de Libre Disponibilidad).

PASO 3: Luego de hacer clic sobre el importe a compensar en la columna

importe, el sistema nos llevará a la siguiente pantalla, que muestra los datos

del impuesto origen seleccionado, y los filtros que se deberán completar para

consultar los impuestos destino que se podrán compensar:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -26-

PASO 4: A continuación se muestra una grilla conteniendo, en el caso de

corresponder, los impuestos válidos como destino de la compensación:

Posteriormente para determinar el impuesto destino al que se le aplicará el

saldo a favor de libre disponibilidad se deberá hacer clic en el importe que

figura dentro de la columna Importe.

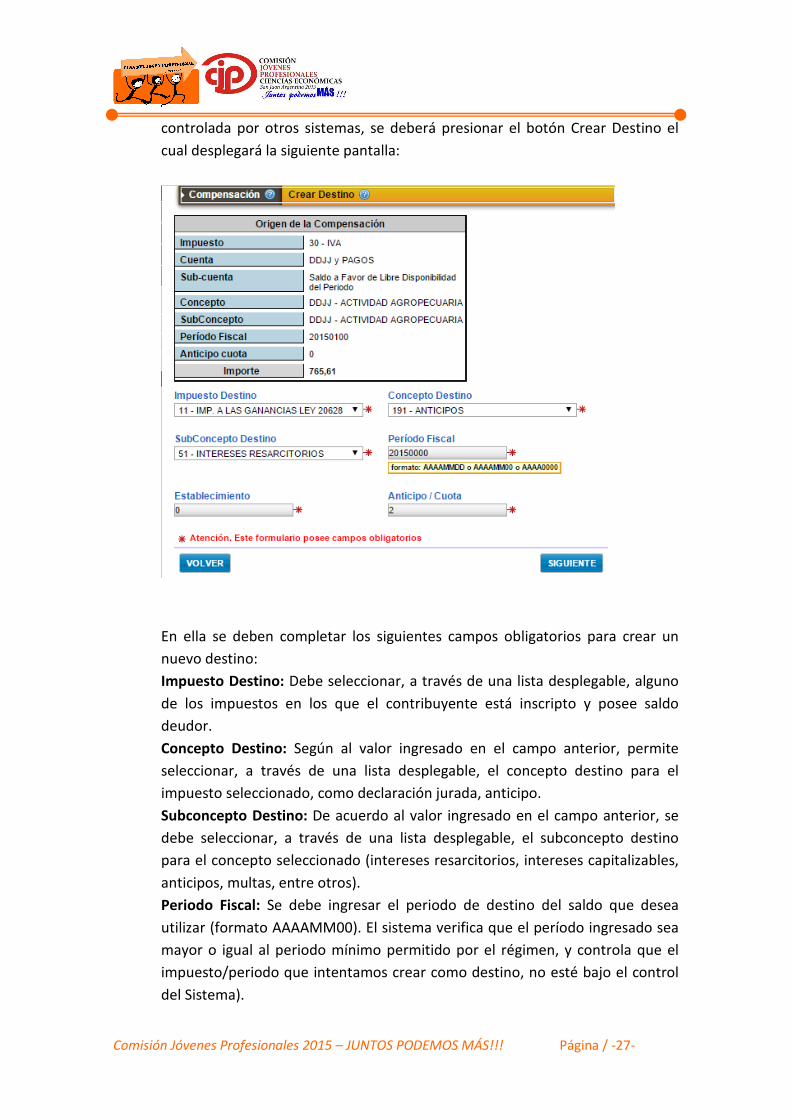

En el caso de que el impuesto de origen pertenece a una obligación controlada

por la Cuenta Tributaria, y la obligación de destino de la compensación esté

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -27-

controlada por otros sistemas, se deberá presionar el botón Crear Destino el

cual desplegará la siguiente pantalla:

En ella se deben completar los siguientes campos obligatorios para crear un

nuevo destino:

Impuesto Destino: Debe seleccionar, a través de una lista desplegable, alguno

de los impuestos en los que el contribuyente está inscripto y posee saldo

deudor.

Concepto Destino: Según al valor ingresado en el campo anterior, permite

seleccionar, a través de una lista desplegable, el concepto destino para el

impuesto seleccionado, como declaración jurada, anticipo.

Subconcepto Destino: De acuerdo al valor ingresado en el campo anterior, se

debe seleccionar, a través de una lista desplegable, el subconcepto destino

para el concepto seleccionado (intereses resarcitorios, intereses capitalizables,

anticipos, multas, entre otros).

Periodo Fiscal: Se debe ingresar el periodo de destino del saldo que desea

utilizar (formato AAAAMM00). El sistema verifica que el período ingresado sea

mayor o igual al periodo mínimo permitido por el régimen, y controla que el

impuesto/periodo que intentamos crear como destino, no esté bajo el control

del Sistema).

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -28-

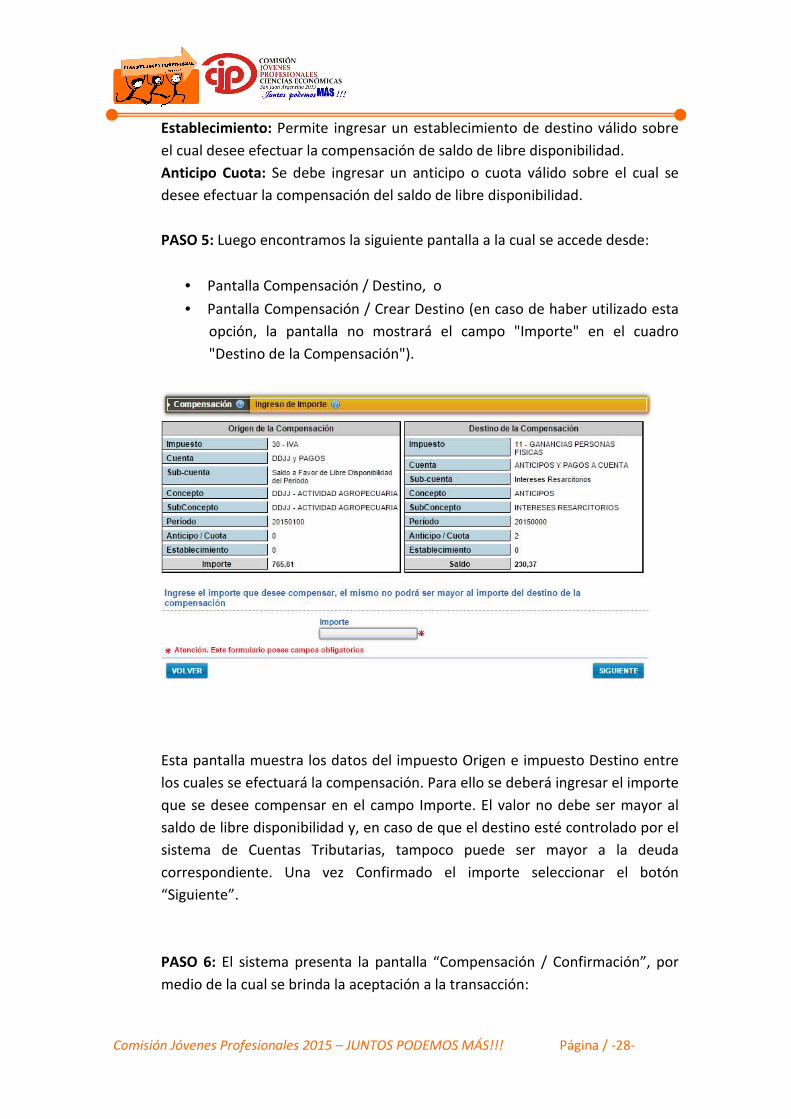

Establecimiento: Permite ingresar un establecimiento de destino válido sobre

el cual desee efectuar la compensación de saldo de libre disponibilidad.

Anticipo Cuota: Se debe ingresar un anticipo o cuota válido sobre el cual se

desee efectuar la compensación del saldo de libre disponibilidad.

PASO 5: Luego encontramos la siguiente pantalla a la cual se accede desde:

• Pantalla Compensación / Destino, o

• Pantalla Compensación / Crear Destino (en caso de haber utilizado esta

opción, la pantalla no mostrará el campo "Importe" en el cuadro

"Destino de la Compensación").

Esta pantalla muestra los datos del impuesto Origen e impuesto Destino entre

los cuales se efectuará la compensación. Para ello se deberá ingresar el importe

que se desee compensar en el campo Importe. El valor no debe ser mayor al

saldo de libre disponibilidad y, en caso de que el destino esté controlado por el

sistema de Cuentas Tributarias, tampoco puede ser mayor a la deuda

correspondiente. Una vez Confirmado el importe seleccionar el botón

“Siguiente”.

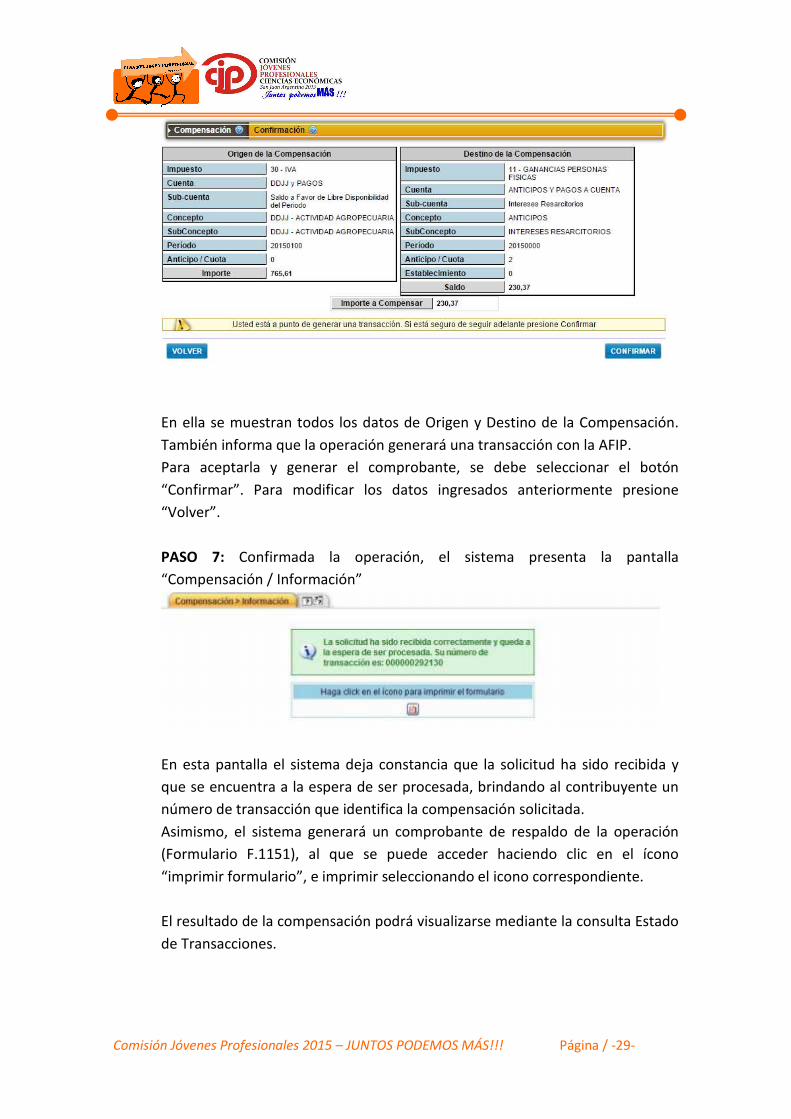

PASO 6: El sistema presenta la pantalla “Compensación / Confirmación”, por

medio de la cual se brinda la aceptación a la transacción:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -29-

En ella se muestran todos los datos de Origen y Destino de la Compensación.

También informa que la operación generará una transacción con la AFIP.

Para aceptarla y generar el comprobante, se debe seleccionar el botón

“Confirmar”. Para modificar los datos ingresados anteriormente presione

“Volver”.

PASO 7: Confirmada la operación, el sistema presenta la pantalla

“Compensación / Información”

En esta pantalla el sistema deja constancia que la solicitud ha sido recibida y

que se encuentra a la espera de ser procesada, brindando al contribuyente un

número de transacción que identifica la compensación solicitada.

Asimismo, el sistema generará un comprobante de respaldo de la operación

(Formulario F.1151), al que se puede acceder haciendo clic en el ícono

“imprimir formulario”, e imprimir seleccionando el icono correspondiente.

El resultado de la compensación podrá visualizarse mediante la consulta Estado

de Transacciones.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -30-

Importante!

• En caso de haber efectuado una compensación erróneamente a través

del sistema, las reversiones necesarias para anular la compensación

deberán efectuarse en la agencia en la cual se encuentra inscripto.

• Los responsables de deuda ajena y los responsables sustitutos a que se

refiere el art 6° de la Ley N° 11.683, no podrán solicitar las

compensaciones de saldos.

• Todos aquellos sujetos que no estén obligados a utilizar el SCT, podrán

efectuar una compensación mediante el procedimiento indicado en la

RG 1658/04 de la AFIP, presentando el Formulario N° 798, o a través de

la transacción de compensación disponible en el sistema, teniendo en

cuenta que los saldos de libre disponibilidad se mantienen en el período

en el que se generaron.

4.4.2. REIMPUTACIÓN DE PAGOS CONTRIBUYENTE

Es posible que al realizar pagos, estos se hayan imputado a una obligación que

ya se encontraba cancelada o a una obligación incorrecta. Para solucionar estos

errores, y afectar esos pagos a la obligación correcta se encuentra disponible

este servicio que es de utilización obligatoria para los sujetos alcanzados por el

SCT. Los demás contribuyentes y responsables podrán utilizar la referida

transacción en forma opcional y voluntaria.

No obstante, la transacción permitirá reimputar únicamente aquellos pagos

que excedan en su totalidad el saldo de la cuenta "Impuesto determinado", no

así los pagos que registren un excedente parcial. Por tal razón y en esta

situación, el contribuyente podrá solicitar la reimputación de dichos pagos en la

dependencia que corresponda por el domicilio fiscal, a través de la

presentación de los Formularios 399 y 206.

Además corresponderá reimputar el saldo acreedor en su totalidad en la misma

transacción. Aquellos excedentes no reimputados no podrán ser reafectados

con posterioridad por este medio.

Para reimputar un pago deben darse alguna de estas situaciones:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -31-

1. Que el pago haya generado a la fecha de operación del pago, un

excedente en la obligación a la que fue imputado originalmente.

2. Que al momento de procesar la reimputación, continúe existiendo ese

excedente

3. Que la obligación a la cual fue imputado originalmente no estuviera

vencida

NO se puede:

• Generar reimputaciones entre CUITs diferentes.

• Generar reimputaciones si el pago origen está imputado a anticipos.

• Generar reimputaciones de pagos ya reimputados.

• Solicitar la reimputación de un pago cuando la misma produzca que la

obligación a la que fue originalmente imputado quede adeudada.

Este procedimiento de reimputación consta básicamente de dos pasos:

1. Solicitud: es el ingreso de los datos del pago origen a reimputar, y los nuevos

destinos afectados. Es la transacción detallada en el presente trabajo.

2. Autorización: aprobación o rechazo de la solicitud, realizada por un usuario

de nivel autorizante (este trámite debe ser realizado en la Agencia).

La solicitud que resulte aprobada genera un comprobante, que al registrarse,

realiza la reimputación, revirtiendo el pago original, y asentando su importe en

los nuevos destinos indicados en la solicitud. También actualiza el estado del

pago origen, modificándolo a ‘Reimputado’, para evitar que se genere otra

transacción de este tipo sobre el mismo ya que un mismo pago no se puede re

afectar dos veces.

Pasos para reimputar:

PASO 1: Seleccionar la opción “Reimputación de Pagos Contribuyente” del

menú Transacciones.

La aplicación muestra la pantalla siguiente que contine la CUIT del

contribuyente:

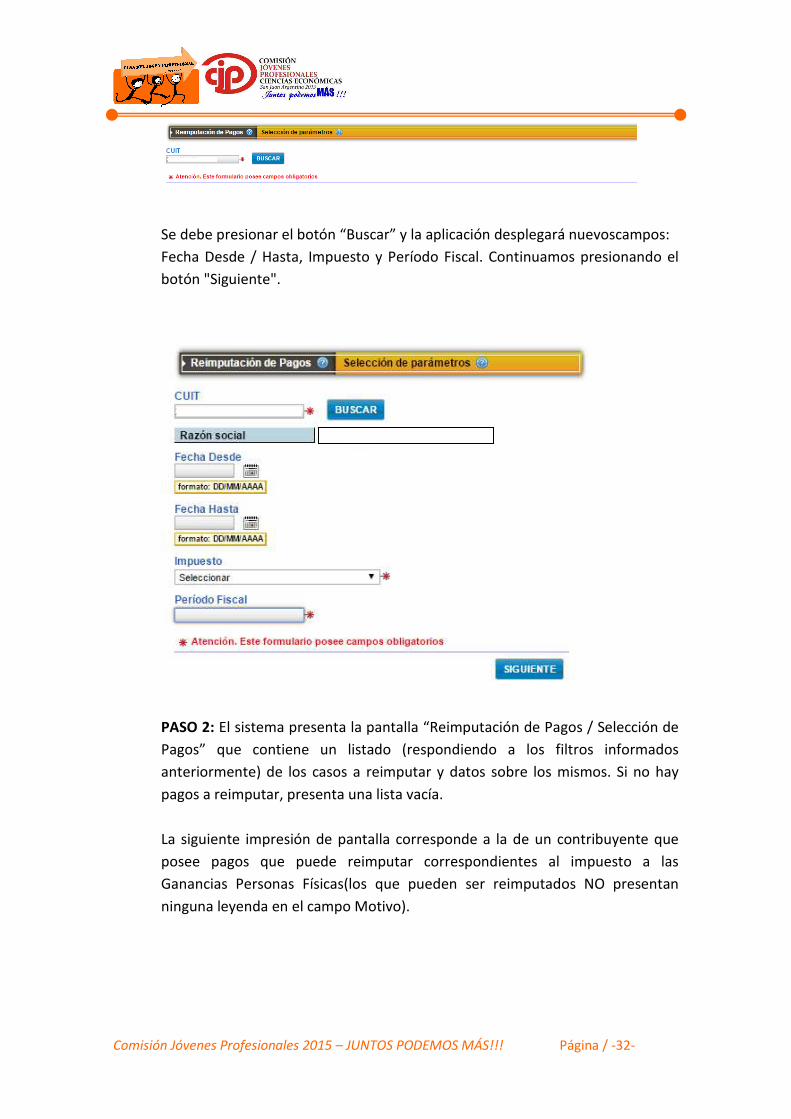

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -32-

Se debe presionar el botón “Buscar” y la aplicación desplegará nuevoscampos:

Fecha Desde / Hasta, Impuesto y Período Fiscal. Continuamos presionando el

botón "Siguiente".

PASO 2: El sistema presenta la pantalla “Reimputación de Pagos / Selección de

Pagos” que contiene un listado (respondiendo a los filtros informados

anteriormente) de los casos a reimputar y datos sobre los mismos. Si no hay

pagos a reimputar, presenta una lista vacía.

La siguiente impresión de pantalla corresponde a la de un contribuyente que

posee pagos que puede reimputar correspondientes al impuesto a las

Ganancias Personas Físicas(los que pueden ser reimputados NO presentan

ninguna leyenda en el campo Motivo).

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -33-

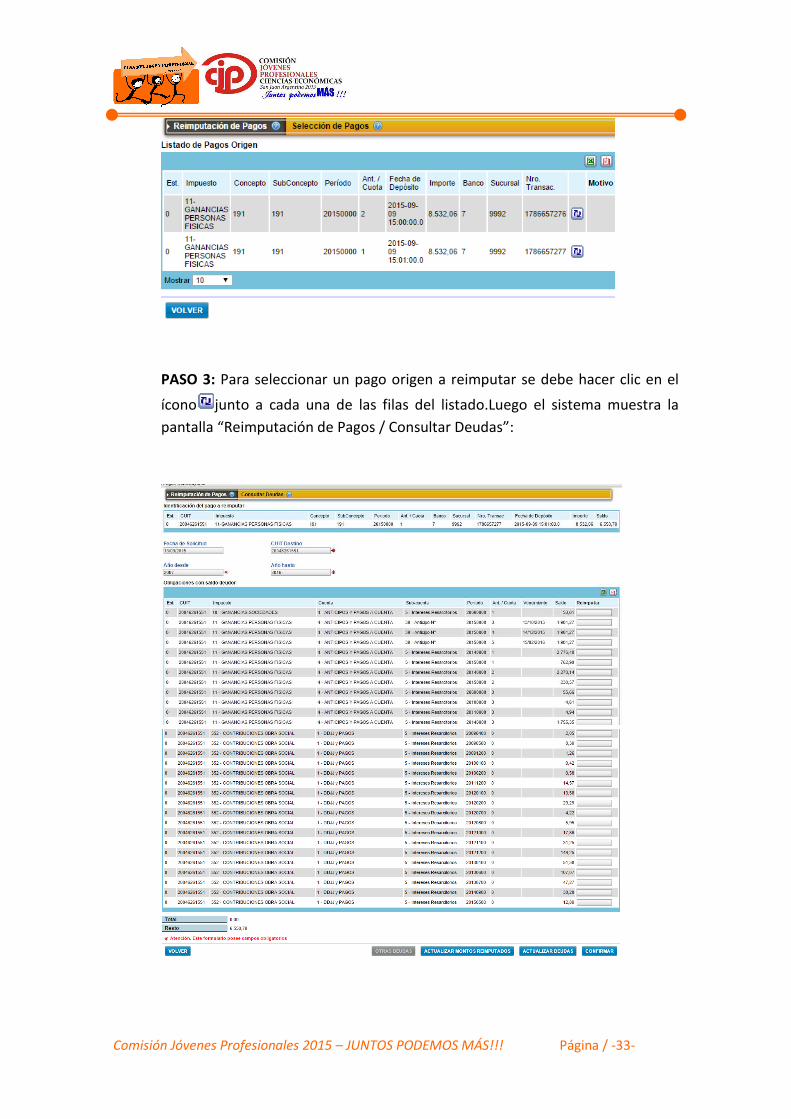

PASO 3: Para seleccionar un pago origen a reimputar se debe hacer clic en el

ícono junto a cada una de las filas del listado.Luego el sistema muestra la

pantalla “Reimputación de Pagos / Consultar Deudas”:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -34-

En la parte superior de la pantalla el sistema muestra los datos del pago origen

que se seleccionó previamente y el monto máximo permitido, que será el

importe menor entre:

• el saldo excedente de la cuenta correspondiente, y

• el importe del pago seleccionado.

El sistema establece la CUIT del pago como CUIT DESTINO. Esta última será la

CUIT del contribuyente.

Además el sistema presenta un listado de las cuentas de la CUIT DESTINO que

registran saldo deudor y que se podrán seleccionar para hacer la reimputación.

El listado puede reordenarse por cualquiera de los campos que figuran en el

encabezado de las columnas, según la conveniencia, haciendo clic en el nombre

de dichos títulos.

En el campo “Reimputar”, deberemos ingresar el importe que deseamos

aplicar a esa cuenta.

Una vez ingresados los importes a reimputar a las obligaciones de destino, y

con el fin de actualizar los datos del listado, el contribuyente debe presionar el

botón “Actualizar Montos Reimputados” mostrando al pie de la grilla los

siguientes campos modificados:

• Total: sumatoria de los importes informados en la columna

“Reimputar”.

• Resto: diferencia entre el monto máximo a reimputar (el que se muestra

en la parte superior de la pantalla), y el Total Anterior.

Luego se debe presionar el botón "Confirmar" para continuar.

PASO 4: Si todo está correcto el sistema mostrará la pantalla “Reimputación de

Pagos/ Confirmar”.

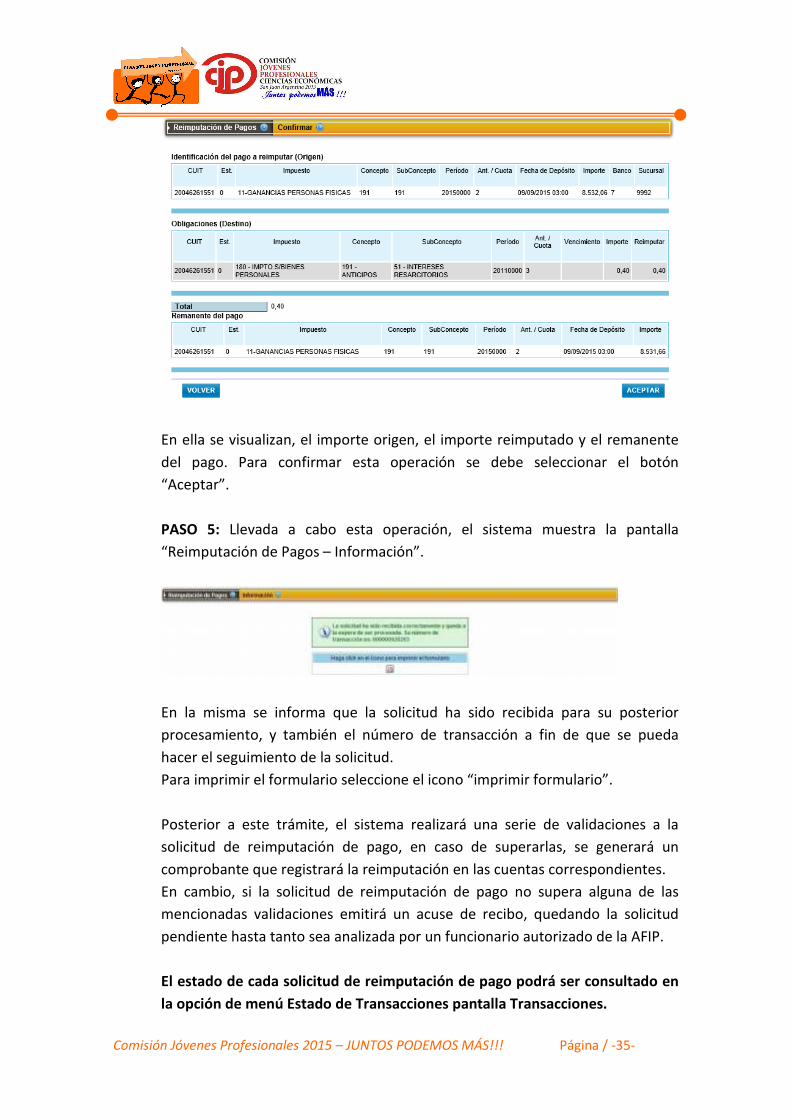

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -35-

En ella se visualizan, el importe origen, el importe reimputado y el remanente

del pago. Para confirmar esta operación se debe seleccionar el botón

“Aceptar”.

PASO 5: Llevada a cabo esta operación, el sistema muestra la pantalla

“Reimputación de Pagos – Información”.

En la misma se informa que la solicitud ha sido recibida para su posterior

procesamiento, y también el número de transacción a fin de que se pueda

hacer el seguimiento de la solicitud.

Para imprimir el formulario seleccione el icono “imprimir formulario”.

Posterior a este trámite, el sistema realizará una serie de validaciones a la

solicitud de reimputación de pago, en caso de superarlas, se generará un

comprobante que registrará la reimputación en las cuentas correspondientes.

En cambio, si la solicitud de reimputación de pago no supera alguna de las

mencionadas validaciones emitirá un acuse de recibo, quedando la solicitud

pendiente hasta tanto sea analizada por un funcionario autorizado de la AFIP.

El estado de cada solicitud de reimputación de pago podrá ser consultado en

la opción de menú Estado de Transacciones pantalla Transacciones.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -36-

4.4.3. REDUCCIÓN DE ANTICIPOS

Cuando los responsables de ingresar anticipos consideren que la suma a

ingresar superará el importe definitivo de la obligación a la cual se imputarán

los mismos, podrán optar por efectuar los pagos a cuenta por un monto

equivalente al resultado de su propia estimación.

Tanto los anticipos del Impuesto a las Ganancias como los anticipos del

Impuesto sobre los Bienes Personales se determinan en función de los datos

del impuesto determinado, menos retenciones, percepciones y/o pagos a

cuenta del año anterior.

Es decir que en caso de que el contribuyente pueda presuponer o estimar que

las ganancias del año en curso serán inferiores a las del año base para el cálculo

de los anticipos puede solicitar la reducción de los anticipos a ingresar hasta el

importe en que considere que será el importe de la obligación tributaria.

Para dar curso a una opción de reducción, el contribuyente debe ingresar su

solicitud a través de la transacción disponible en el sistema y, según lo

requerido por la correspondiente Resolución, realizar la presentación de la

documentación solicitada en su Agencia.

Si bien, en el sistema se procede a realizar la registración de la Opción, en base

a la Solicitud ingresada por el contribuyente y aceptada por el sistema, en caso

de que la agencia verifique que no se ha presentado la información requerida o

si esta fuera incompleta, se procederá a contra asentar la Opción, quedando

entonces vigentes los anticipos originales.

A través de la Opción de Reducción, el contribuyente informa una nueva base

imponible, en función de la cual el sistema realiza las verificaciones necesarias

para determinar si dicha reducción está permitida.

Estas verificaciones controlan:

∗ Que existan anticipos generados.

∗ Que no se haya presentado ni haya vencido la DDJJ correspondiente al

periodo fiscal cuyos anticipos se quieren reducir.

∗ Que el nuevo monto indicado sea menor al monto original registrado

∗ Que se cumplan los requisitos establecidos por la normativa vigente.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -37-

La transacción generará un nuevo comprobante, en base al cual se recalculan

los nuevos anticipos, se revertirán los asientos de los anticipos calculados y

registrados originalmente, se asentarán los nuevos y de corresponder se

reimputarán los montos pagados en exceso que quedan en cada cuenta de

anticipos a fin de imputarlos a los anticipos siguientes.

Este servicio tiene como objetivo efectuar el cálculo de los anticipos según la

nueva base de cálculo ingresada.

Procedimiento para la reducción:

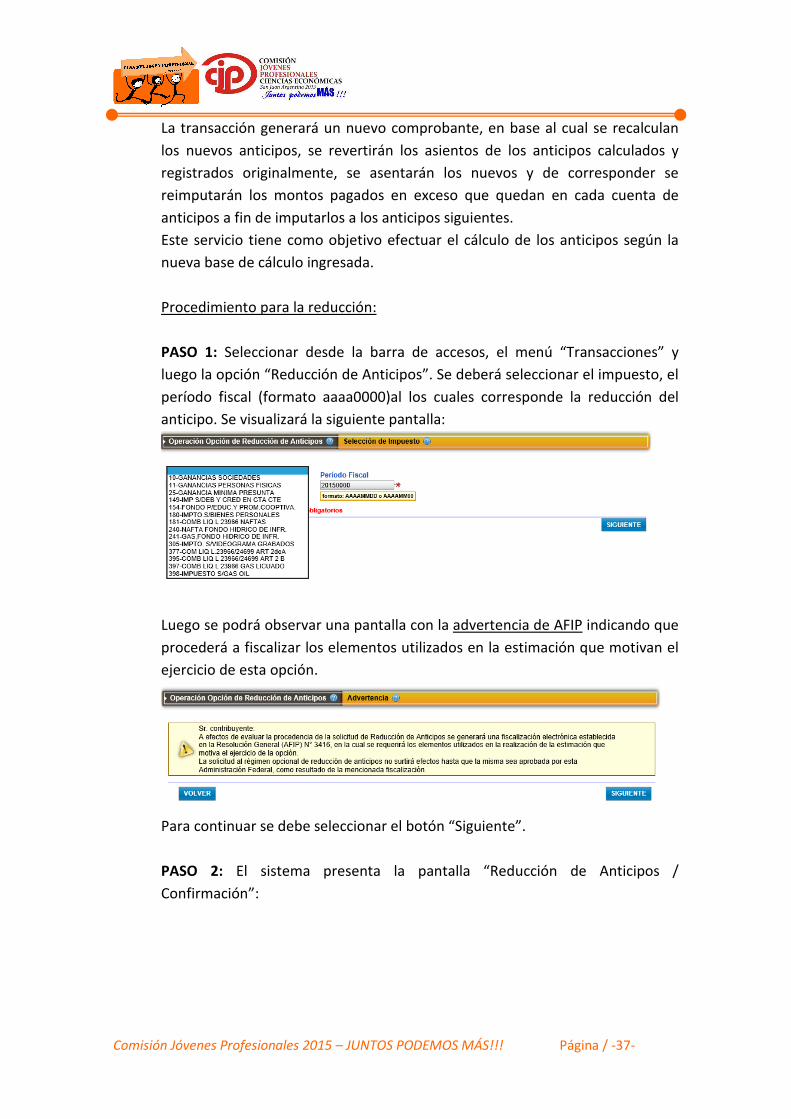

PASO 1: Seleccionar desde la barra de accesos, el menú “Transacciones” y

luego la opción “Reducción de Anticipos”. Se deberá seleccionar el impuesto, el

período fiscal (formato aaaa0000)al los cuales corresponde la reducción del

anticipo. Se visualizará la siguiente pantalla:

Luego se podrá observar una pantalla con la advertencia de AFIP indicando que

procederá a fiscalizar los elementos utilizados en la estimación que motivan el

ejercicio de esta opción.

Para continuar se debe seleccionar el botón “Siguiente”.

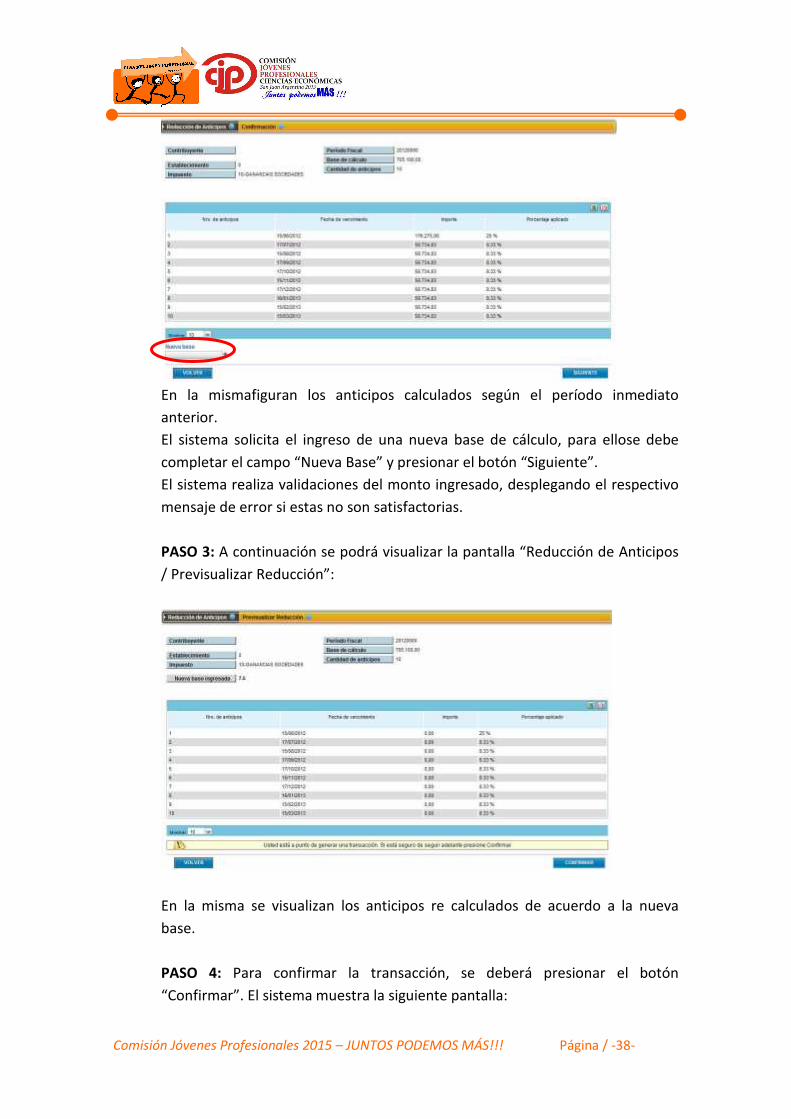

PASO 2: El sistema presenta la pantalla “Reducción de Anticipos /

Confirmación”:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -38-

En la mismafiguran los anticipos calculados según el período inmediato

anterior.

El sistema solicita el ingreso de una nueva base de cálculo, para ellose debe

completar el campo “Nueva Base” y presionar el botón “Siguiente”.

El sistema realiza validaciones del monto ingresado, desplegando el respectivo

mensaje de error si estas no son satisfactorias.

PASO 3: A continuación se podrá visualizar la pantalla “Reducción de Anticipos

/ Previsualizar Reducción”:

En la misma se visualizan los anticipos re calculados de acuerdo a la nueva

base.

PASO 4: Para confirmar la transacción, se deberá presionar el botón

“Confirmar”. El sistema muestra la siguiente pantalla:

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -39-

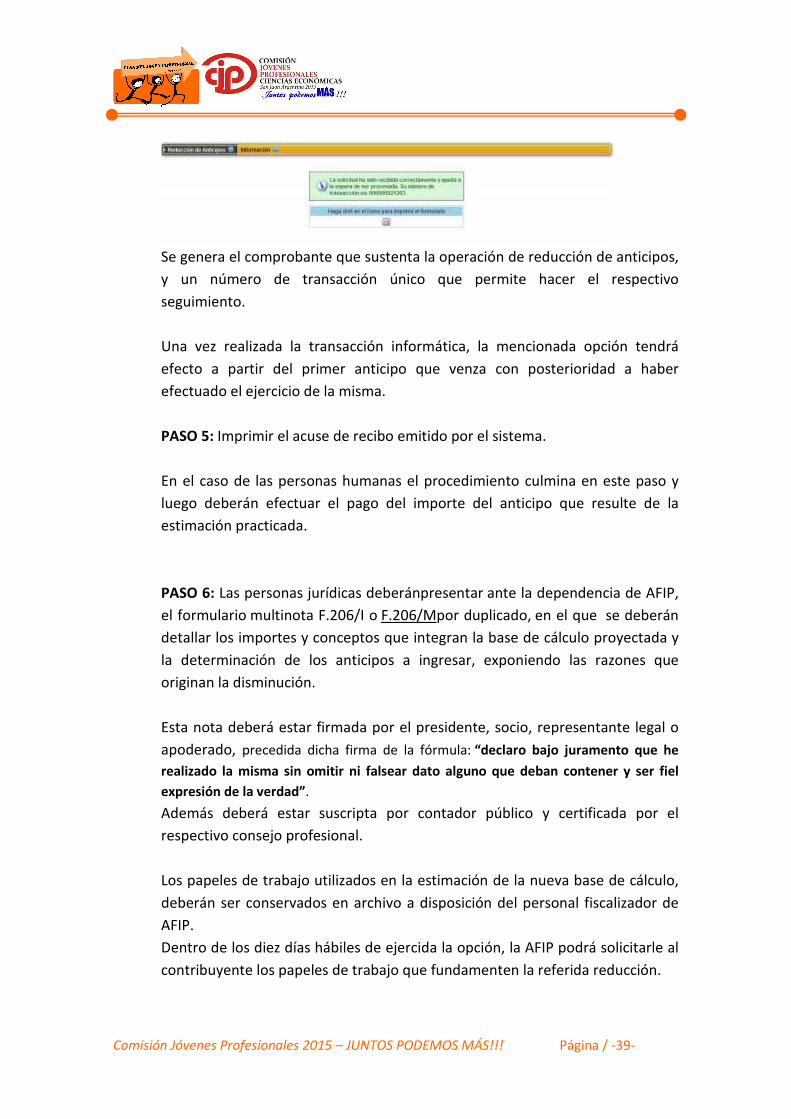

Se genera el comprobante que sustenta la operación de reducción de anticipos,

y un número de transacción único que permite hacer el respectivo

seguimiento.

Una vez realizada la transacción informática, la mencionada opción tendrá

efecto a partir del primer anticipo que venza con posterioridad a haber

efectuado el ejercicio de la misma.

PASO 5: Imprimir el acuse de recibo emitido por el sistema.

En el caso de las personas humanas el procedimiento culmina en este paso y

luego deberán efectuar el pago del importe del anticipo que resulte de la

estimación practicada.

PASO 6: Las personas jurídicas deberánpresentar ante la dependencia de AFIP,

el formulario multinota F.206/I o F.206/Mpor duplicado, en el que se deberán

detallar los importes y conceptos que integran la base de cálculo proyectada y

la determinación de los anticipos a ingresar, exponiendo las razones que

originan la disminución.

Esta nota deberá estar firmada por el presidente, socio, representante legal o

apoderado, precedida dicha firma de la fórmula: “declaro bajo juramento que he

realizado la misma sin omitir ni falsear dato alguno que deban contener y ser fiel

expresión de la verdad”.

Además deberá estar suscripta por contador público y certificada por el

respectivo consejo profesional.

Los papeles de trabajo utilizados en la estimación de la nueva base de cálculo,

deberán ser conservados en archivo a disposición del personal fiscalizador de

AFIP.

Dentro de los diez días hábiles de ejercida la opción, la AFIP podrá solicitarle al

contribuyente los papeles de trabajo que fundamenten la referida reducción.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -40-

PASO 7: Realizar el pago del importe del anticipo que resulte de la estimación

practicada.

Las obligaciones indicadas deberán cumplirse hasta la fecha de vencimiento

fijada para el ingreso del anticipo en el cual se ejerce la opción.

Si al momento de ejercerse la opción no se hubiera efectuado el ingreso de

anticipos vencidos, aún cuando hubieran sido intimados por la AFIP, esos

anticipos deberán abonarse sobre la base de los importes determinados en

ejercicio de la opción, con más los intereses resarcitorios devengados,

calculados sobre el importe que hubiera debido ser ingresado conforme al

régimen correspondiente.

En la práctica esta es una opción que presenta dificultades a los contadores y

contribuyentes al momento de solicitar la reducción de anticipos en el

impuesto a las ganancias, debido al rechazo de solicitudes aún cuando las

mismas están debidamente fundamentadas.

Asimismo por las diferencias generadas en el SCT entre los anticipos originarios

y los estimados, lo cual puede generar la imposibilidad de obtener certificado

fiscal para contratar, la posibilidad de sufrir una ejecución fiscal, etc.

Estos inconvenientes han llevado a los profesionales en Ciencias Económicas a

solicitarle al Organismo la registración de la reducción de anticipos en el SCT de

forma automática y bajo la responsabilidad de los contribuyentes, ya que el uso

de la opción esta prevista en la Resolución General de la AFIP 327 de 1999 y no

establece que deba ser aprobada previamente por AFIP.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -41-

5. CONCLUSIONES

En nuestra opinión, el Sistema de Cuentas Tributarias es una importante herramienta,

que permite a los usuarios disponer de toda la información necesaria para controlar el

cumplimiento de sus obligaciones, como: fechas de vencimientos, saldos a pagar,

saldos a favor de cada período, declaraciones juradas presentadas, pagos ya

realizados. También es un medio que permite respaldar las operaciones efectuadas, en

caso de situaciones en las que se borre la información del Sistema integrado de

Aplicaciones o de perder la documentación en soporte papel.

Además minimiza los trámites que se hacían anteriormente, mediante presentación de

formularios, en las dependencias de AFIP, ya que varias operaciones como la

corrección de imputaciones erróneas y compensaciones de créditos con saldos

adeudados, ahora se pueden hacer online a través de este sistema.

Consideramos que es una herramienta sumamente ventajosa porque permite conocer

con exactitud y de antemano qué obligaciones se deben cancelar para luego poder

realizar solicitudes de certificados de cumplimiento fiscal, para el caso de proveedores

que deseen contratar con el Estado.

Sería muy beneficioso que se ponga mayor énfasis en el desarrollo del segmento de

ayuda sobre el uso del sistema y que sea actualizado en forma permanente.

Según nuestro parecer es muy útil que las operaciones realizadas puedan ser

exportadas a un formato Excel que permiten posteriormente totalizar las obligaciones

del contribuyente y que a la vez permiten llevar un archivo de lo realizado.

Para finalizar recomendamos ingresar semanalmente al sistema para que el

contribuyente se asegure que después de realizado algún pago, este se haya imputado

correctamente.

Comisión Jóvenes Profesionales 2015 – JUNTOS PODEMOS MÁS!!! Página / -42-

6. BIBLOGRAFIA

• AFIP (2008) "Manual de Usuario - Versión 2.0 del Sistema de Cuentas Tributarias"

• AFIP (2007) "Resolución General 2381"

• AFIP (2008) "Resolución General 2406"

• AFIP (2008) "Resolución General 2463"

• AFIP (1999)"Resolución General327"

• www.afip.gov.ar

• www.errepar.com