SOLIDARIOS EN MOVIMIENTO - Solidario Conmigo Memoria Banco... · compromiso de los Organismos...

20

SOLIDARIOS EN MOVIMIENTO Síntesis Memoria 2015

Transcript of SOLIDARIOS EN MOVIMIENTO - Solidario Conmigo Memoria Banco... · compromiso de los Organismos...

SOLIDARIOS EN MOVIMIENTOSíntesis Memoria 2015

2 /

/ S

ínte

sis

20

15

CARTA DEL GERENTE GENERAL

En el Solidario creemos que dar confianza genera gente confiable. Dar y recibir crédito es confiar. Por eso nuestra Visión es “liderar la inclusión financiera y social de los ecuatorianos y construir una red de relaciones” seguras, de trabajo entre todos y crecimiento

sostenido que beneficia a unos y otros, formando una comunidad de con-fianza en el Ecuador.

Una de las mejores noticias del 2015 fue que logramos una calificación social de A por parte de MicroFinanza Ra-ting, lo cual nos asegura que vamos por el camino correcto hacia la Visión y cumplien-do nuestra Misión.

En el 2015 se han desembolsado más de US$699,08 millones en más de 5,22 millo-nes de operaciones de crédito, superando los resultados del 2014. Contamos actual-mente con 196 585 clientes microempresa-rios. Tenemos más de 120 000 clientes de tarjeta de crédito Alia, que ofrece benefi-cios adicionales a los de otras tarjetas.

Es sumamente positivo contar con el compromiso de los Organismos Internacio-

nales, de mantener e incrementar el monto de sus inversiones para otor-gar crédito a nuestros clientes. Con corte a diciembre 2015, tenemos un saldo de US$ 122,6 millones en inversión extranjera.

En cuanto al esfuerzo de todos los colaboradores por reducir el con-sumo de recursos con el programa Impacto Cero, éste sigue dando sus frutos. El reporte de energía eléctrica y papel muestran un ahorro de 12% y 14%, respectivamente.

Esta síntesis de la Memoria de Sostenibilidad 2015 se denomina “So-lidarios en Movimiento” gracias a su equipo humano, cuyo potencial en-frentará con éxito los desafíos de los años siguientes. La Memoria comple-ta en su versión digital se encuentra en nuestra página web.

En el 2016, el Solidario quiere seguir siendo ese espacio cercano y confiable, la casa abierta, dinámica y familiar de cada ecuatoriano, donde “Valoramos el esfuerzo de la gente

para juntos crecer”. FidelDurán

Esta síntesis de la Memoria de Sostenibilidad 2015 se denomina “Solidarios en

Movimiento” gracias a su equipo humano, cuyo potencial enfrentará con

éxito los desafíos de los años siguientes.

3 /

/ S

ínte

sis

20

15

HECHOSRELEVANTES 2015VAMOS CUMPLIENDO LA MISIÓN

CALIFICACIÓNSOCIAL

MicroFinanza Rating asignó al

Solidario la calificación de A en su

evaluación social. Esta “nota social”

reconoce que Solidario está

cumpliendo su misión, mediante

“buenos sistemas

de gestión de desempeño social

y protección del cliente”.

Es el único banco en el país

con calificación social.

CALIFICACIÓNDERIESGO

La calificadora de riesgos Class

International Rating otorgó al Banco

la Calificación “AA+”. Esta

calificación reconoce al Banco

Solidario como una entidad muy

sólida financieramente, con buenos

antecedentes de desempeño,

sin aspectos débiles que

se destaquen.

RECONOCIMIENTOS

La Red Financiera Rural –al cumplir

15 años de vida institucional-

reconoció al Solidario por ser Miem-

bro Fundador y por su contribución

a las “finanzas para el desarrollo”

en el Ecuador. El Solidario ocupa

el puesto 16 entre las 100 primeras

instituciones de microfinanzas, en la

edición 2014 de la revista del Fondo

Multilateral de Inversiones, Fomin.

CONFIANZADE

LOSDEPOSITANTES

Su mayor fuente de fondeo son los

depósitos a plazo con el 62,73%,

captados a un promedio de 300

días; seguida, en importancia, por el

fondeo de organismos Internaciona-

les con el 22,91% a un plazo prome-

dio contratado de 1327 días. Estos

préstamos permiten traer divisas al

país para destinarlas exclusivamente

a la colocación de microcréditos

productivos. La menor participación

la tienen los depósitos a la vista con

un 13,27%.

INVERSIÓNEXTRANJERA

CONCIFRAINÉDITA

Durante el 2015, el financiamiento

con organismos del exterior llegó a

US$122,6 millones, la cifra más alta

alcanzada. Estos recursos tienen un

plazo promedio de 1327 días. El Soli-

dario continúa incorporando nuevos

inversionistas internacionales

diversificando así su fondeo. Desde

sus inicios, el Solidario ha recibido

alrededor de US$450 millones en

inversión extranjera.

CARTERAyCLIENTES

En el producto microcrédito, el

Solidario tuvo un saldo bruto de

cartera de US$301,8 millones. El

monto promedio de crédito es de

US$3484. El número de clientes

microempresarios al cierre del 2015

ascendió a 196 585. En el producto

de consumo el Solidario cerró el

año con 137 561 clientes trabajado-

res y asalariados, con un saldo bruto

de cartera de US$222 millones con

un monto promedio de crédito de

US$1273.

BANCARIZACIÓN

El índice de bancarización del Solidario fue del 37,68%.

4 /

/ S

ínte

sis

20

15

5 /

/ S

ínte

sis

20

15

INVERSIONISTAS

6 /

/ S

ínte

sis

20

15

Calificación social: Es el único banco

de Ecuador con calificación social. Se-

gún MicroFinanza Rating (2015), tiene

calificación A, una de las más altas de

la región. Esta nota reconoce que Solidario está

cumpliendo su misión, mediante “buenos siste-

mas de gestión de desempeño social y protec-

ción del cliente”.

Gobierno corporativo: Se ha fortalecido la

coordinación entre los intereses del Banco, de

sus clientes, inversionistas, reguladores, accio-

nistas y proveedores. Se ha logrado el uso más

eficiente de los recursos y la rendición de cuen-

tas de los mismos por parte de la Administra-

ción, así como un equilibrio entre los objetivos

financieros y los sociales; entre los individuales

y comunitarios.

Educación financiera: La educación finan-

ciera, a través del programa Cuida tu Futuro, es

parte fundamental de su misión. Está dirigido a

colaboradores, clientes y a la comunidad en ge-

neral, y busca apoyar la construcción de una cul-

tura financiera en el país.

Protección al cliente: Solidario mantiene 98%

de cumplimiento en los principios de protección

al cliente del Smart Campaign. En el 2015 incor-

poró hojas didácti-

cas “Lo que nece-

sitas saber sobre tu

crédito…” como parte

del proceso de venta de todos sus productos de

crédito.

Gestión ambiental: el programa ambiental

Impacto Cero y las campañas De dónde viene tu

agua y Menos es Más tienen un alcance de 1,5 mi-

llones de personas. El reporte de energía eléctri-

ca y papel muestra un ahorro sostenido de 12% y

14% durante el año, respectivamente. Se cumple

un año del acuerdo entre The Nature Conservan-

cy (TNC) y el Solidario, que incluye trabajar jun-

tos por la protección de las fuentes de agua del

Ecuador y convertirse en sus Guardianes.

Apoyo a la comunidad: El Solidario apoya a

centros educativos en las comunidades de los

clientes mediante el proyecto Jóvenes Empren-

dedores Sociales (JES), de la Corporación Ecua-

toriana de Formación Profesional Compartida

Ceforcom. El reto cumplido durante el año lec-

tivo 2014-15 fue la creación de emprendimientos

sociales en beneficio de los colegios, ente ellos el

mejoramiento de baterías sanitarias y renovación

de cubiertas.

El camino recorrido junto a Fundación Ope-

ración Sonrisa ya supera los 20 años. Además de

recursos económicos y donación de bienes, co-

laboradores del Banco apoyan con su tiempo y

trabajo. En el 2015, 254 niños recibieron cirugía.

El Banco también apoya–mediante la compra

de regalos navideños- al Centro del Muchacho

Trabajador.

UNNEGOCIO SOCIALLa misión del Solidario es brindar a microempresarios y trabajadores acceso oportuno a productos y servicios diseñados de acuerdo a sus necesi-dades, con asesoría y educación financiera. Estos son sus objetivos sociales y los objetivos del negocio.

7 /

/ S

ínte

sis

20

15

Con el programa Cuida tu Futuro, el So-lidario llegó en el 2015 a más de medio millón de personas. Son 8 años desde que el Banco inauguró su programa de

educación financiera, como parte de su gestión de desempeño social.

“Aprendíqueconlatarjetadecréditohayquesaberquesinosendeudamosenvarioslugares,laspequeñascuotasjuntas,sehacengrandes”.

Lourdes Landeta, Cayambe.

www.cuidatufuturo.com

EDUCACIÓN FINANCIERACUIDA TU FUTURO/RESULTADOS 2015

PÚBLICO

Página Web a través deprograma asociativo

87.366 Visitas

ALCANCE

MEDIOS DIGITALES

CANAL

Página web 313.861 VisitasFacebook 325.634 Post leídos Facebook 3.040 Likers (total acumulado)Twitter 302 Seguidores (total acumulado)Youtube 1.689 Reproducciones de videosAvisos en internet 54.552 Clics

ALCANCE

PÚBLICOPERSONAS

CAPACITADAS

Colaboradores 1.650Clientes y su comunidad 423Medios de comunicación 69Programa con jóvenes 422TOTAL 2564

CAPACITACIÓN (talleres y charlas)

INFORMACIÓN Y CONCIENTIZACIÓN

CANT. CANAL PÚBLICOPERSONASALCANZADAS

45 Programas de radio General 14.000 12 Boletines electrónicos Colaboradores 1.650 2 Videos en agencias Clientes 370.000

33 Presentaciones de teatro itinerante General 22.770 1 Periódico ilustrado Clientes y colaboradores 20.124

4 Hojas de información importante Clientes 61.200 2 Artículos en La Revista Solidario General 75.800 1 Naipes educativos General 425

TOTAL 565.969

PÚBLICO PERSONAS CAPACITADAS

Público en general y niñosa través de programa asociativo 10.896

TOTAL 10.896

8 /

/ S

ínte

sis

20

15

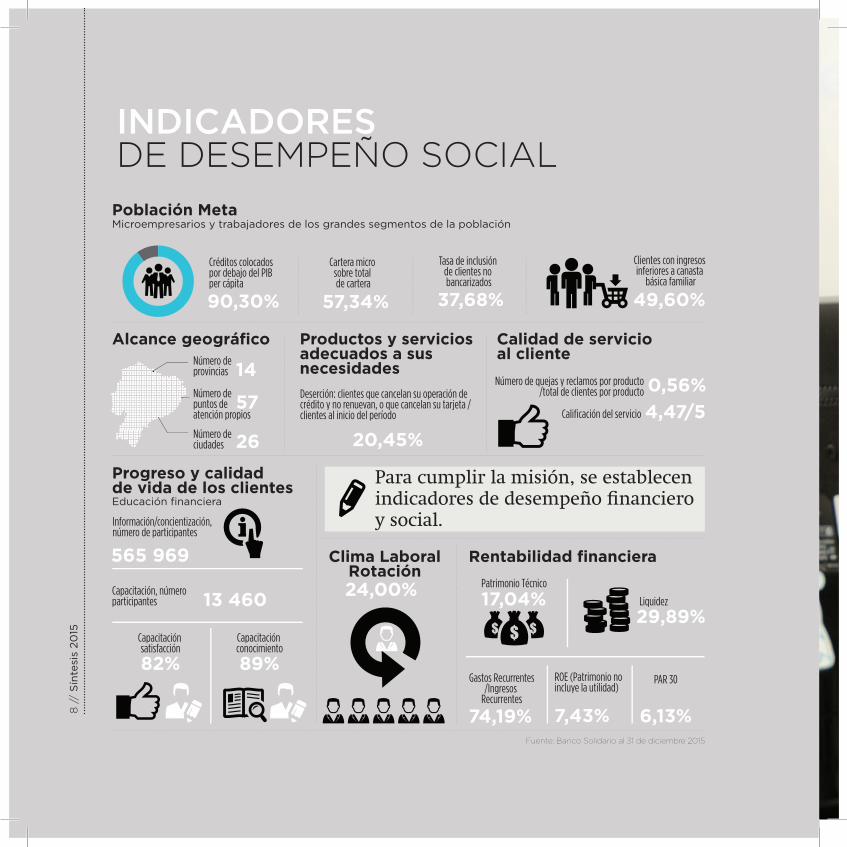

INDICADORES DE DESEMPEÑO SOCIAL

Para cumplir la misión, se establecenindicadores de desempeño financiero y social.

Fuente: Banco Solidario al 31 de diciembre 2015

Microempresarios y trabajadores de los grandes segmentos de la poblaciónPoblación Meta

Progreso y calidad de vida de los clientesEducación financiera

Alcance geográfico Productos y servicios adecuados a sus necesidades

Calidad de servicio al cliente

Créditos colocados por debajo del PIBper cápita

Cartera micro sobre total de cartera

90,30% 57,34%

Tasa de inclusión de clientes no bancarizados

37,68%

Clientes con ingresos inferiores a canasta

básica familiar

49,60%

Número de provincias 14Número de puntos deatención propios

Número de ciudades

57

26

Deserción: clientes que cancelan su operación de crédito y no renuevan, o que cancelan su tarjeta / clientes al inicio del período

20,45%

Número de quejas y reclamos por producto/total de clientes por producto

Calificación del servicio

0,56%

Información/concientización, número de participantes

565 969

Capacitación, número participantes 13 460

Capacitación satisfacción

82% 89%

24,00%

Capacitación conocimiento

Clima LaboralRotación

Rentabilidad financiera

Patrimonio Técnico

Gastos Recurrentes/Ingresos

Recurrentes

PAR 30

17,04%

6,13%74,19% 7,43%

29,89%

ROE (Patrimonio no incluye la utilidad)

Liquidez

4,47/5

9 /

/ S

ínte

sis

20

15

“La promesa de servicio es: fomentar día a día una relación entusiasta, orientadora, eficiente y cercana con nuestros clientes”.

Damián RomeroColaborador, Loja

j

Clienteg

10 /

/ S

ínte

sis

20

15

99,8%

Porcentaje de colaboradores con contrato fijo

Colaboradoreshombres

139044,45%

Colaboradores mujeres 55,55%

Relación promediosalario femenino vs

masculino

Cargos directivos

Cifras generales

mujeres hombres

Total de cargos directivos: 22 (Gerente General; 16 Responsables de División; 3 Gerentes Regionales Comercial; 2 Gerentes de Negocio)

85,56%

1,59%

27,27% 72,73%

Número de colaboradores

5,73

Permanencia promedio/años

res hombres

Total de cargos directivos: 22 (Gerente General; 16 Responsables de División; 3 Gerentes RegionaleComercial; 2 Gerentes de Negocio)

59%

7,27% 72,73%

Comercial; 2 Gerentes de Negocio)

Empleo

Salud y seguridadFormacióny capacitación

Tasa de ausentismo 2015

1,63%

100%

100%

Colaboradorescubiertos por póliza

de seguromédico

Colaboradores que se hicieron

chequeosmédicos preventivos

Inversión en capacitación por persona (promedio)

Número de horas de capacitación(no incluye inducción al puesto

de trabajo)

Promedio de horas de capacitación por colaborador

2418,5

1,75

US$252,4

57

Colaboradores con discapacidad

Fuente: Banco Solidario al 31 de diciembre 2015

5215

6548,85%

162

Colaboradores y familiares atendidos en 5840 citasen los consultorios dentales

Colaboradores que asistieron al programa de seguridad física(evacuación, primeros auxilios)

Participaron en el simulacro de incendio

SER SOLIDARIO: Es vivir con alegría la certeza de que con nuestra actitud positiva, trabajo eficiente y acciones personales éticas entregamos un nuevo valor que va más allá del interés individual, impacta en el ámbito de los demás, y crea riqueza solidaria.

Área de Gestión, Administrativa - Comercial

Ventas N° 678

17,44%Front N° 242

17,22%Back N° 239

16,50%Apoyo N° 299

GENTESOLIDARIA COLABORADORES

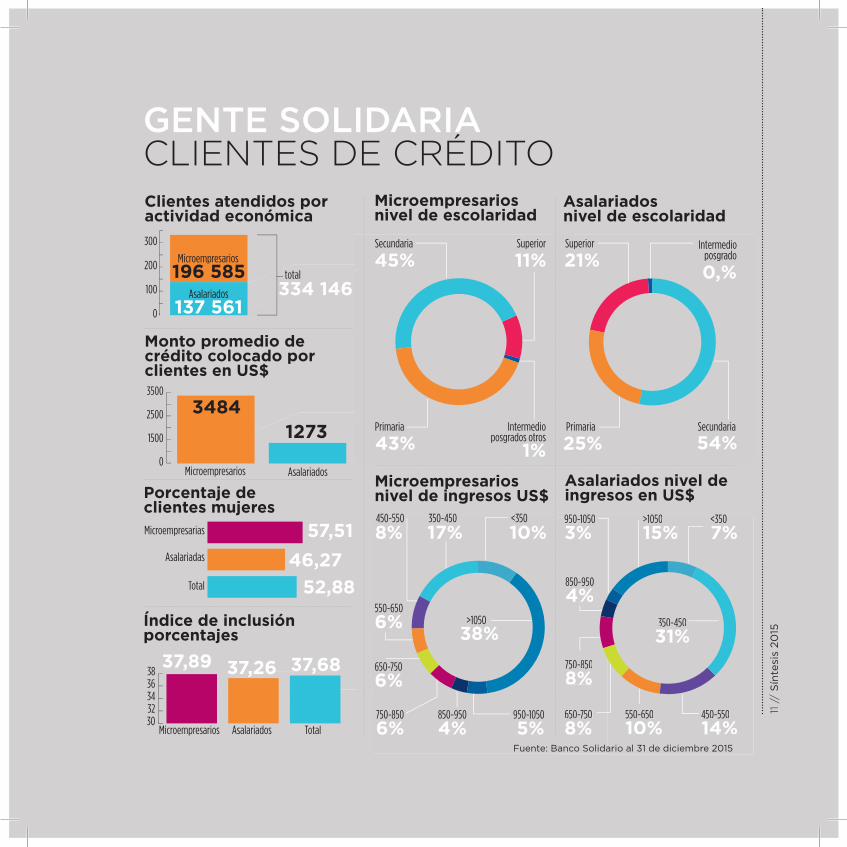

GENTESOLIDARIACLIENTES DE CRÉDITO

<350

7%

350-450

31%

450-550

14%550-650

10%650-750

8%

750-850

8%

850-950

4%

950-1050

3%>1050

15%

SecundariaPrimaria

Superior Intermedioposgrado

Asalariados nivel de ingresos en US$

Asalariadosnivel de escolaridad

Secundaria

Primaria

Superior

Intermedioposgrados otros

Microempresarios nivel de escolaridad

Microempresariosnivel de ingresos US$

950 1050 <350

7%

350-450

31%

450-550

14%550-650

10%

>1050

15%

650-750

8%

750-850

8%

850-950

4%

950-1050

3%

>1050

950-1050

5%850-950

4%750-850

6%

650-750

6%

550-650

6%

450-550 350-450 <350

Índice de inclusiónporcentajes

57,51

37,89 37,26 37,68

Microempresarias

Microempresarios

Asalariadas

Asalariados

Total

Total

46,27

52,88

3032343638

0

100

200

300

Clientes atendidos por actividad económica

Monto promedio de crédito colocado por clientes en US$

Porcentaje de clientes mujeres

Asalariados

total

137 561

Asalariados

Microempresarios196 585

Microempresarios

3484

334 146

0

1500

2500

3500

45% 11%

1%43% 25% 54%

0,%21%

17% 10%

38%

8%

1273

11 /

/ S

ínte

sis

20

15

Fuente: Banco Solidario al 31 de diciembre 2015

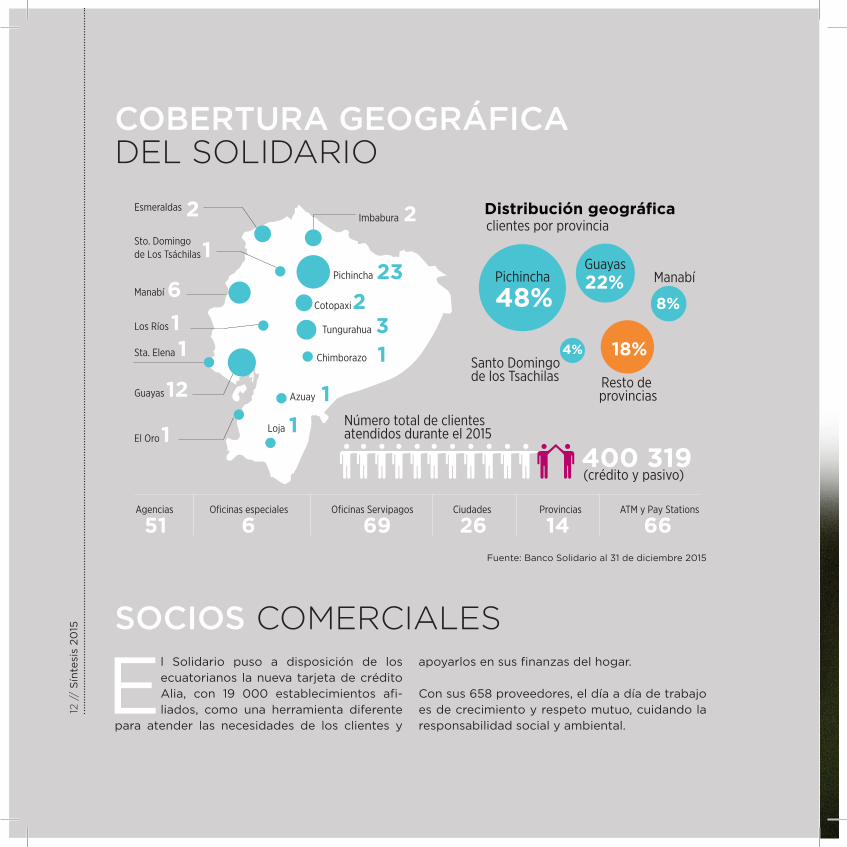

El Solidario puso a disposición de los ecuatorianos la nueva tarjeta de crédito Alia, con 19 000 establecimientos afi-liados, como una herramienta diferente

para atender las necesidades de los clientes y

apoyarlos en sus finanzas del hogar.

Con sus 658 proveedores, el día a día de trabajo es de crecimiento y respeto mutuo, cuidando la responsabilidad social y ambiental.

COBERTURAGEOGRÁFICADEL SOLIDARIO

SOCIOS COMERCIALES

Esmeraldas

Sto. Domingode Los Tsáchilas

Manabí

Sta. Elena

Los Ríos

Pichincha

Imbabura

Tungurahua

Cotopaxi

Chimborazo

Guayas

6

11

12

El Oro

1

2

1

2

231

Azuay 1

Loja 1

23

Distribución geográfica

Número total de clientesatendidos durante el 2015

(crédito y pasivo)

clientes por provincia

400 319

51Agencias

6Oficinas especiales

69Oficinas Servipagos

26Ciudades

14Provincias

66ATM y Pay Stations

Pichincha

48%

Guayas

22% Manabí

8%

Resto de provincias

18%Santo Domingo de los Tsachilas

4%

Fuente: Banco Solidario al 31 de diciembre 2015

12 /

/ S

ínte

sis

20

15

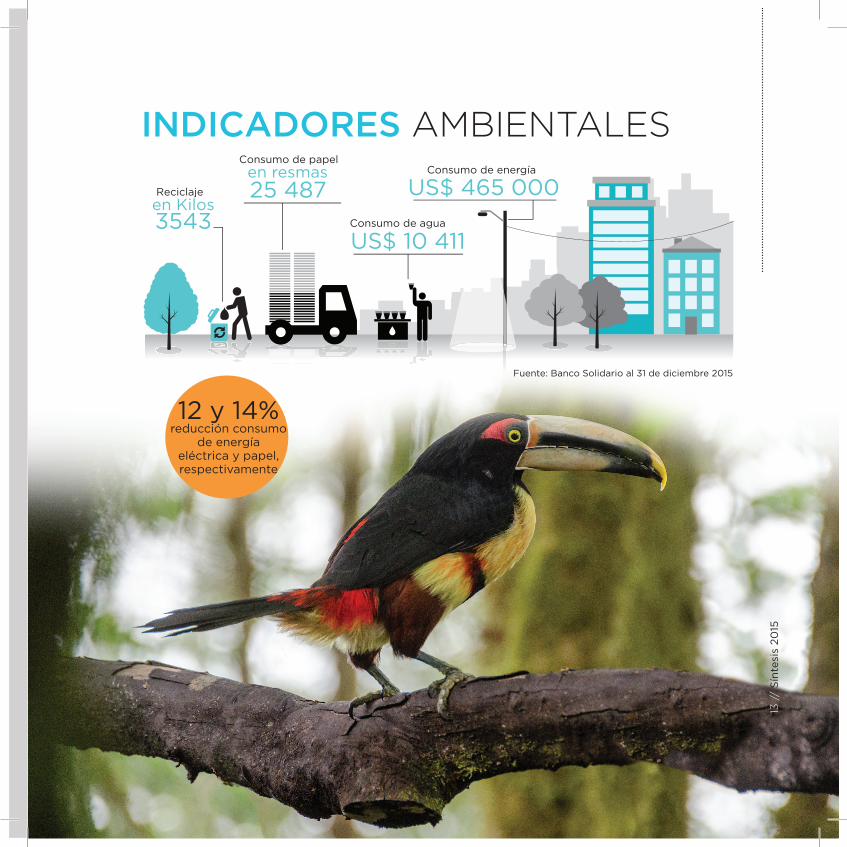

INDICADORES AMBIENTALES

Reciclaje

Consumo de papel

Consumo de energía

3543

25 487 US$ 465 000

Consumo de agua

US$ 10 411

en resmas

en Kilos

13 /

/ S

ínte

sis

20

15

Fuente: Banco Solidario al 31 de diciembre 2015

12 y 14% reducción consumo

de energía eléctrica y papel, respectivamente

14 /

/ S

ínte

sis

20

15

Mantener por lo menos el 55% de la cartera total en microcrédito.• Mantener una relación de indicador de

patrimonio técnico de al menos 12%.• Incrementar el saldo de captaciones del exte-rior a US$ 125 millones.

• Mantener y mejorar la eficiencia de la ope-ración mediante la im-plementación de pro-

RESPONSABILIDAD FINANCIERA

OBJETIVOSESTRATÉGICOSPARA EL 2016

yectos que fortalezcan la relación con el cliente interno y externo. • Fortalecer la incorporación de la Gestión de Desempeño Social –incluyendo educación finan-ciera- en el negocio.• Mantener un enfoque de eficiencia en los proce-sos administrando los indicadores: Gasto/Activo, Ingreso Operacional/Gasto Operacional y Perso-nal Comercial/Personal Total.• Crear, fomentar y mantener proyectos que apuntalen una sólida cultura organizacional.• Concluir el modelo de gestión del talento hu-mano por competencias.

El Banco tuvo una colocación total de US$ 699,08 millones en 5,22 millones de operaciones.

La mayor participación corresponde a la car-tera de microempresa con 57,34% seguida por la cartera de consumo con 42,18%. El 0,48% restan-te a otras carteras.

Banco Solidario continua con su filosofía y mi-sión, manteniendo el monto promedio del crédi-to (US$2650) en niveles inferiores al del sistema y de acuerdo con las necesidades del segmento al que se dirige.

La institución mantiene sólidos indicadores de solvencia con un patrimonio de US$108,26 millones en el 2015. El indicador de patrimonio técnico cerró en 17,04%.

La principal fuente de ingresos del Banco son los rendimientos de sus activos productivos; es-pecíficamente los intereses de la cartera de cré-dito, que constituyen el 74,48% del total de in-gresos del 2015.

Alfonzo Mendoza, Portoviejo

El saldo de fondos disponibles e inversiones fue de US$ 134,51 millones a diciembre del 2015. El indicador de liquidez requerido se encuentra en niveles del 10,64%y el constituido en 28,35%.

INDICADORES FINANCIEROS

Activo improductivo

7,36%

Activo productivo

92,64%

Activo improduc

7,36

Activo produc

92,64%

Activo Banco Solidario

Cartera bruta Banco Solidario/en miles US$

fondos disponibles

10,82%

inversiones

9,11%

Otros

8,61%

cartera

71,46%

Distribución Activo Banco Solidario

0

100

200

300

400

500

600

222 072consumo

2518otros

301 841microempresa

15 /

/ S

ínte

sis

20

15

Fuente: Banco Solidario al 31 de diciembre 2015

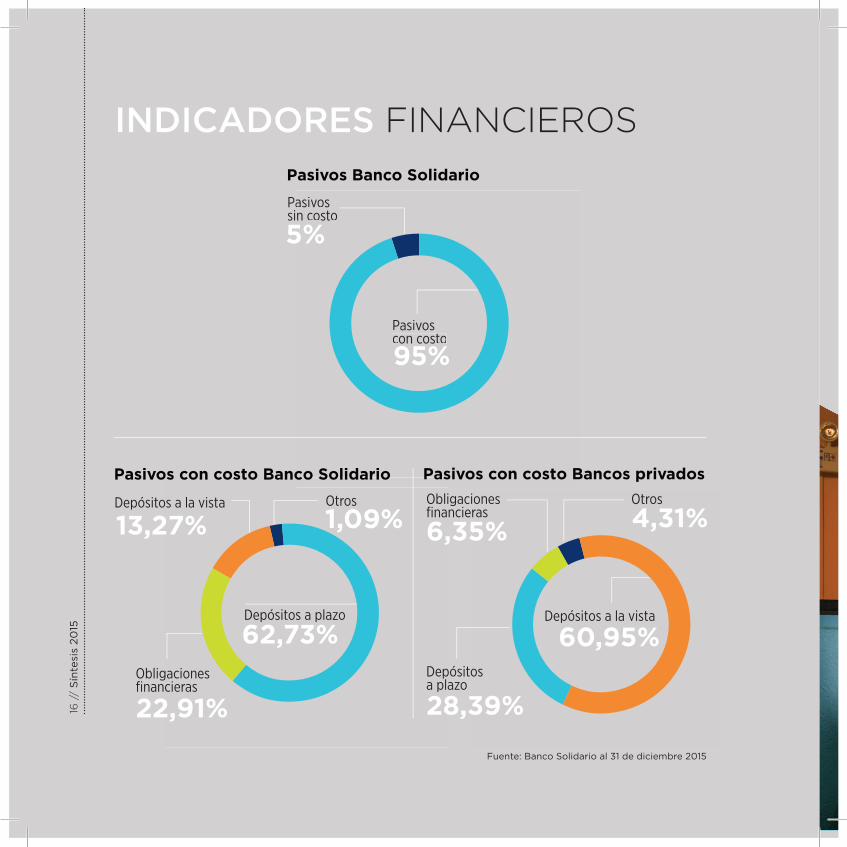

Pasivos Banco Solidario

Pasivos con costo

Pasivos sin costo

Pasivoscon costo

asivos n costo

Pasivos con costo Banco Solidario Pasivos con costo Bancos privados

Depósitos a plazo

Obligacionesfinancieras

Depósitos a la vista Otros

Depósitosa plazo

Obligacionesfinancieras

Depósitos a la vista

Otros

5%

95%

6,35% 4,31%

28,39%

60,95%

13,27%

22,91%

1,09%

62,73%

INDICADORES FINANCIEROS

16 /

/ S

ínte

sis

20

15

Fuente: Banco Solidario al 31 de diciembre 2015

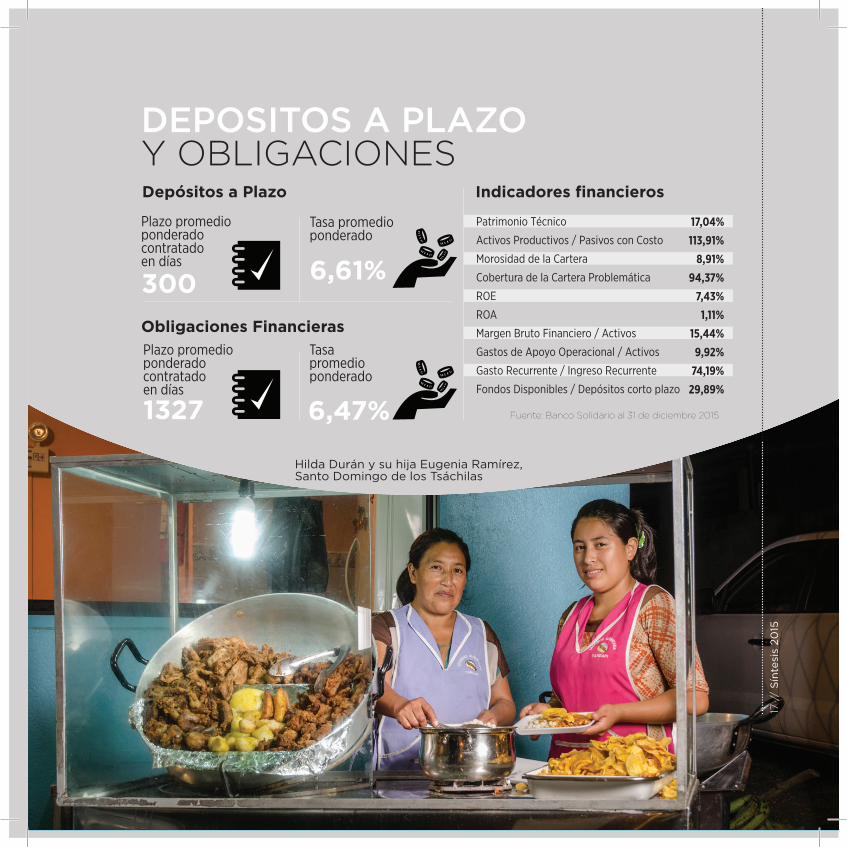

Depósitos a Plazo Indicadores financieros

Plazo promedio ponderado contratado en días

300

Tasa promedio ponderado

6,61%

Obligaciones Financieras

Plazo promedio ponderado contratado en días

1327

Tasa promedio ponderado

6,47% Fuente: Banco Solidario al 31 de diciembre 2015

Patrimonio Técnico

Activos Productivos / Pasivos con Costo

Morosidad de la Cartera

Cobertura de la Cartera Problemática

ROE

ROA

Margen Bruto Financiero / Activos

Gastos de Apoyo Operacional / Activos

Gasto Recurrente / Ingreso Recurrente

Fondos Disponibles / Depósitos corto plazo

17,04%

113,91%

8,91%

94,37%

7,43%

1,11%

15,44%

9,92%

74,19%

29,89%

DEPOSITOSAPLAZO Y OBLIGACIONES

17 /

/ S

ínte

sis

20

15

Hilda Durán y su hija Eugenia Ramírez, Santo Domingo de los Tsáchilas

18 /

/ S

ínte

sis

20

15

Pág 18:

Calificación Class International Rating (adjunto)

CERTIFICADO CALIFICACIÓN DE RIESGO GLOBAL DE FORTALEZA FINANCIERA DE:

BANCO SOLIDARIO S.A.

El Comité de Calificación N° F107-2015 celebrado en Quito, el día lunes 21 de diciembre del 2015, con información financiera cortada al 30 de septiembre de 2015 por unanimidad decidió otorgar a BANCO SOLIDARIO S.A. la calificación de:

“AA+”

La institución es muy sólida financieramente, tiene buenos antecedentes de desempeño y no parece tener aspectos débiles que se destaquen. Su perfil general de riesgo, aunque bajo, no es tan favorable como el de las instituciones que se encuentran en la categoría más alta de calificación

La categoría de calificación descrita puede incluir signos de más (+) o menos (-) para indicar su posición relativa dentro de la respectiva categoría.

Quito, 21 de diciembre del 2015.

Econ. Luis R. Jaramillo Jiménez MBA Gerente General

CLASS INTERNATIONAL RATING, debidamente autorizada a operar como Calificadora de Riesgos, ha desarrollado el presente estudio técnico con el cuidado y precaución necesarios para su elaboración. La información se ha originado en fuentes que se estiman confiables, especialmente de la institución y los informes de auditoría externa. CLASS INTERNATIONAL RATING no ha realizado tareas de auditoría sobre la información recibida. Los estudios técnicos de CLASS INTERNATIONAL RATING, así como la calificación otorgada, constituyen una opinión sobre el riesgo global y no son recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

María Tisalema, Machachi

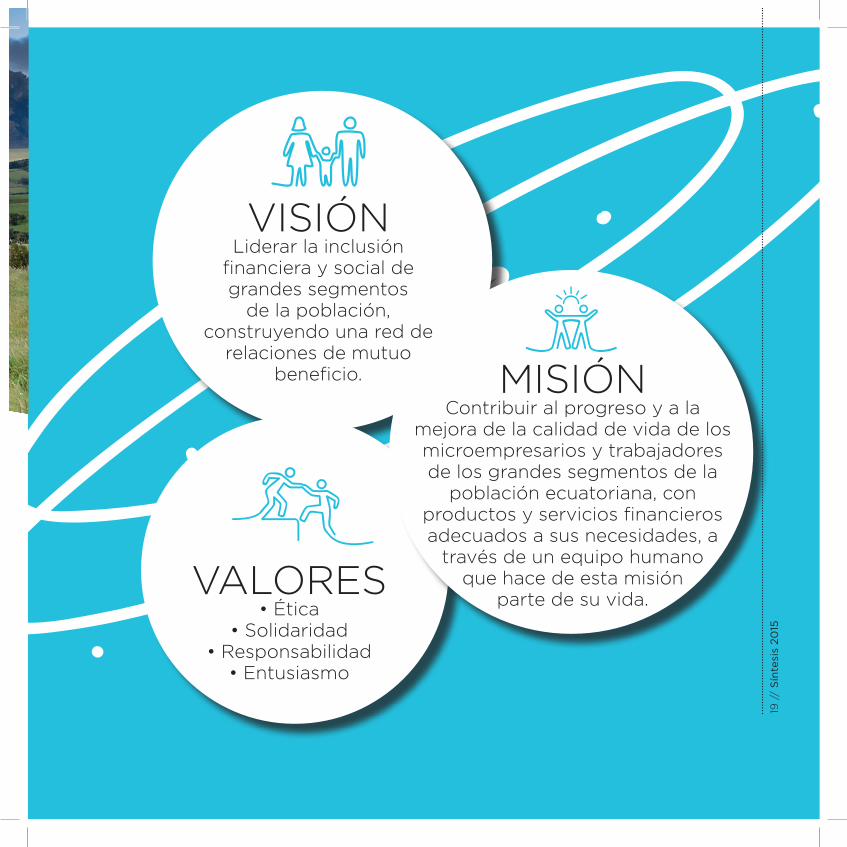

VISIÓNLiderar la inclusión

financiera y social de grandes segmentos

de la población, construyendo una red de

relaciones de mutuo beneficio. MISIÓN

Contribuir al progreso y a la mejora de la calidad de vida de los microempresarios y trabajadores de los grandes segmentos de la

población ecuatoriana, con productos y servicios financieros adecuados a sus necesidades, a

través de un equipo humano que hace de esta misión

parte de su vida. VALORES

• Ética • Solidaridad

• Responsabilidad• Entusiasmo

19 /

/ S

ínte

sis

20

15

CONTACTOS: Edison Viteri, [email protected] ext. 2730

Adriana Arroba, [email protected] ext. 2903Lourdes Hernández, [email protected] ext. 2911

Banco Solidario Ecuador, Av. Amazonas N36-69 y Corea, Quito, Ecuador. Casilla Postal 17-21-1965. Tel. 593-2-395 0600

www.solidarioconmigo.com

Dis

eñ

o: G

PV

Co

mu

nic

ació

n C

orp

ora

tiva