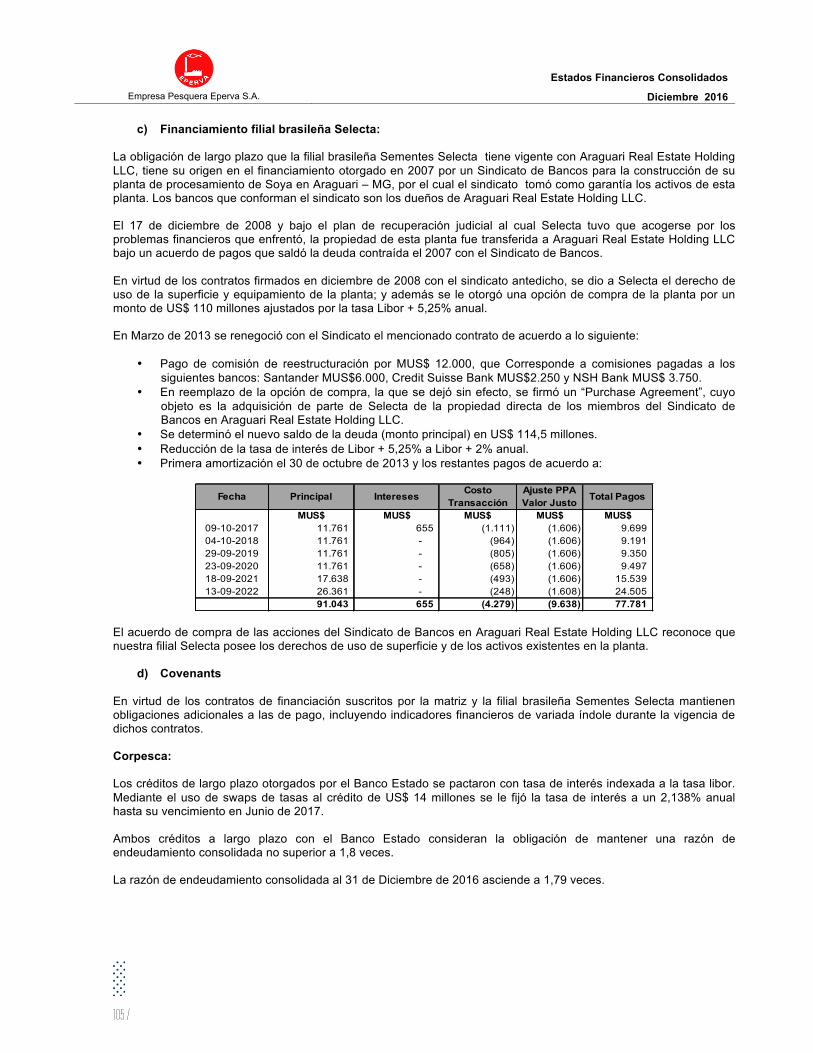

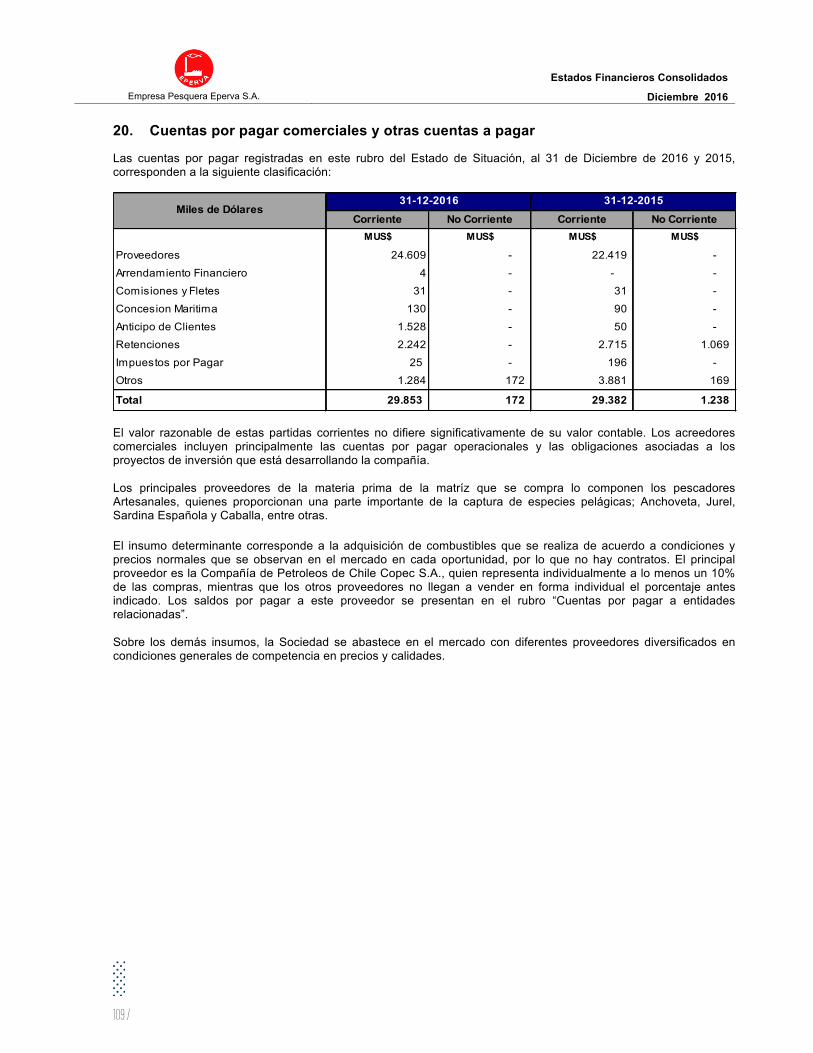

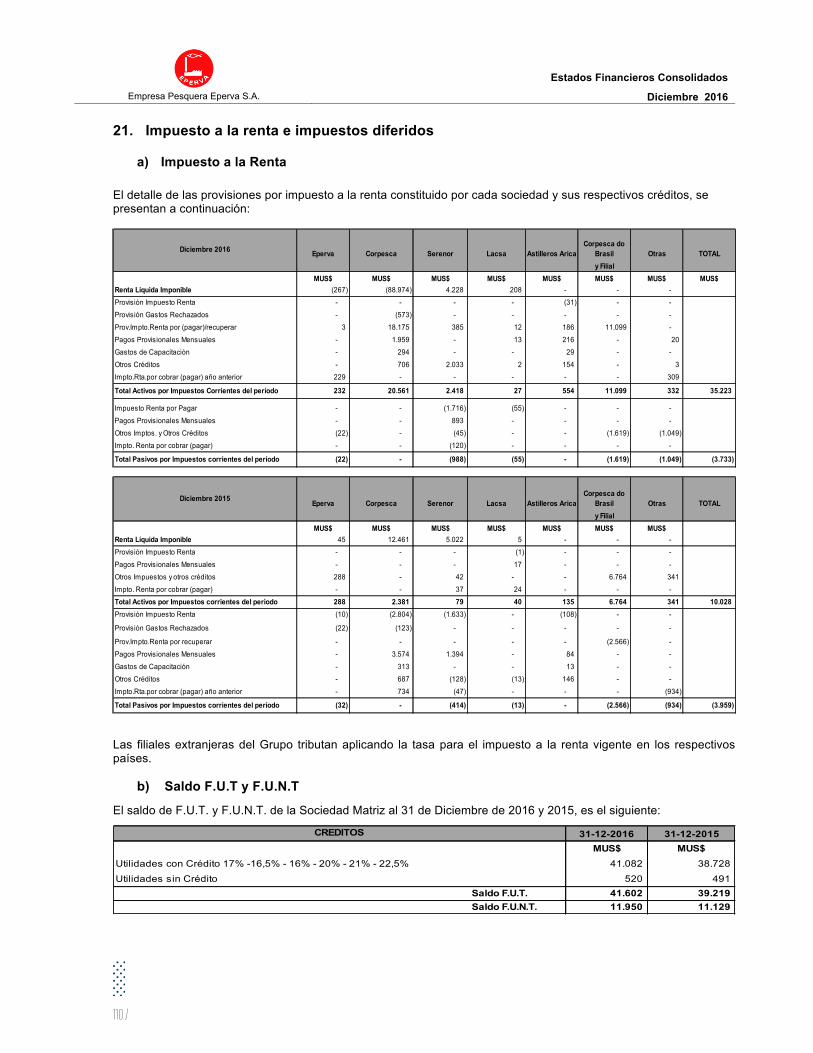

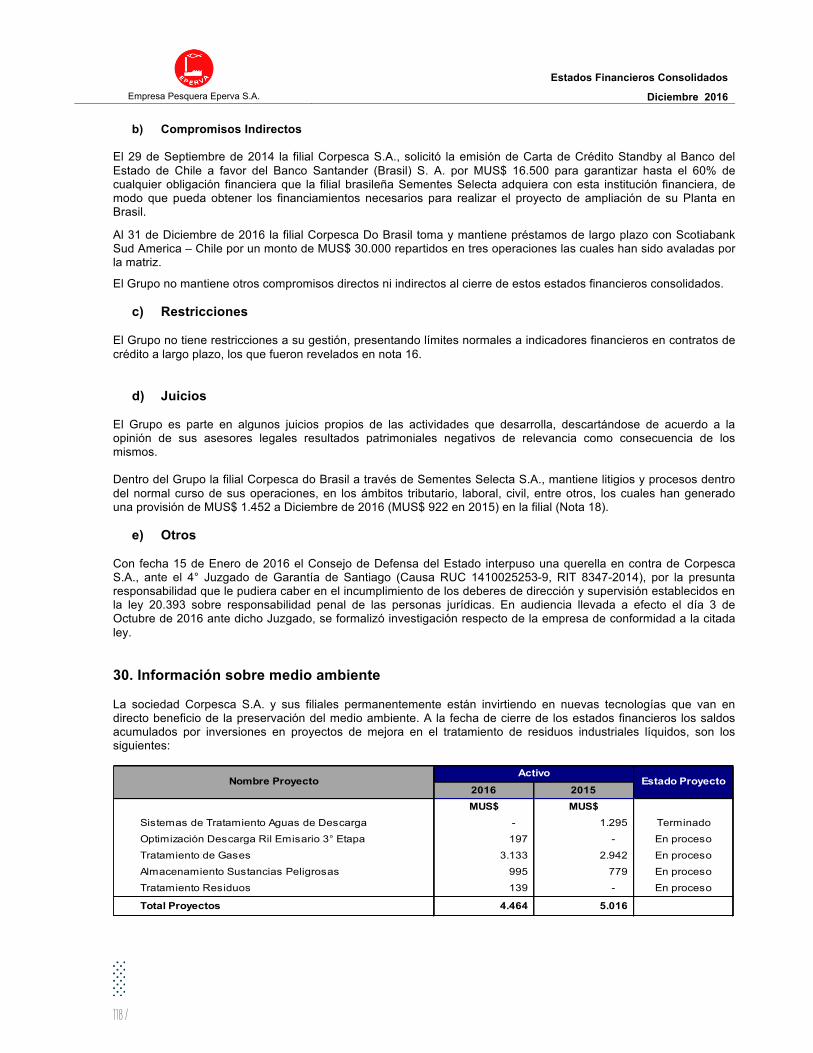

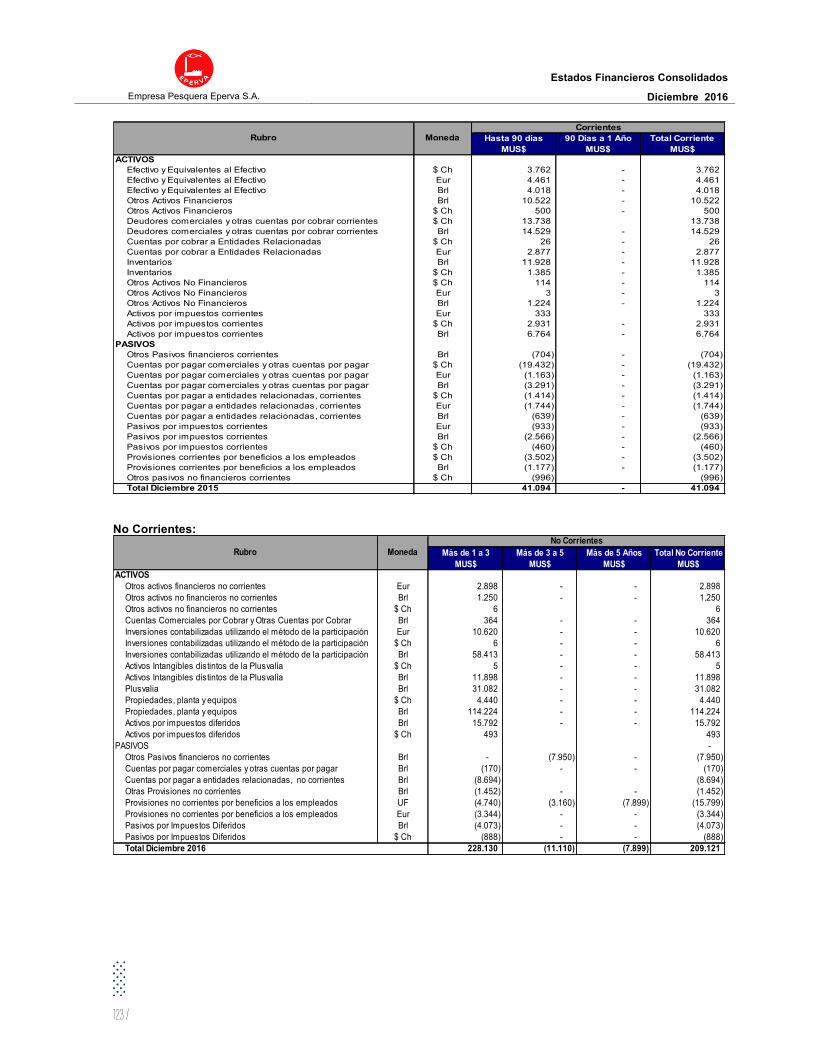

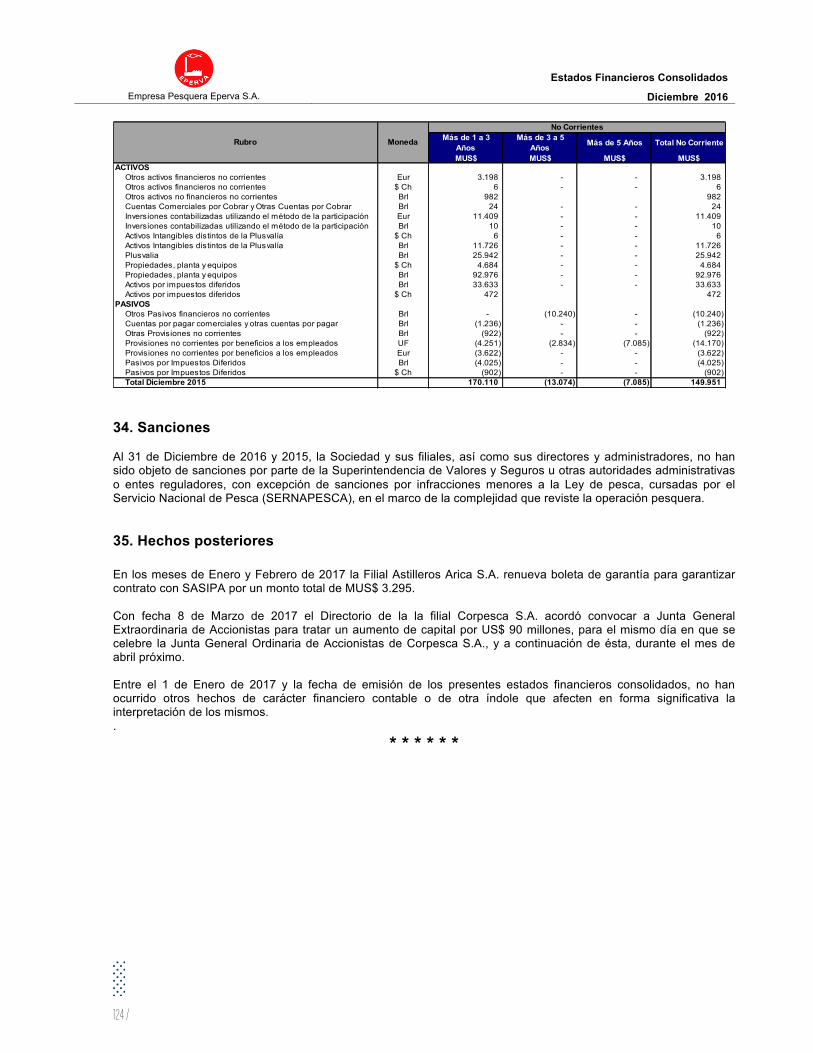

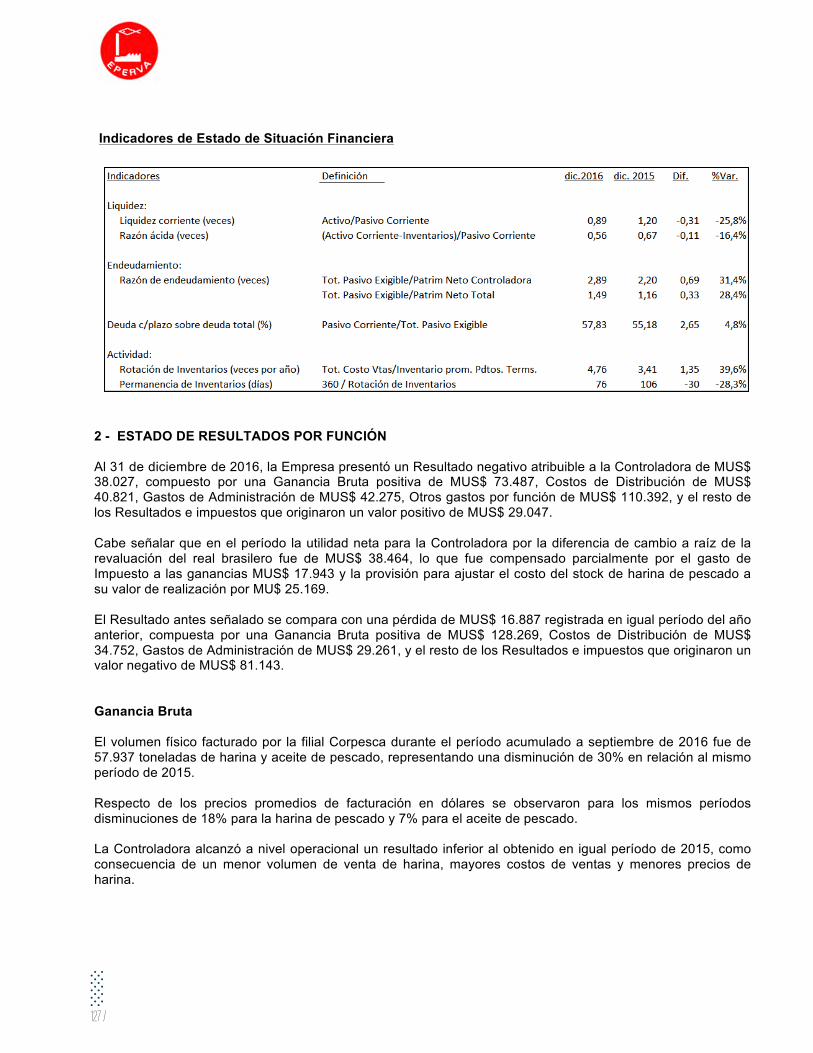

Somos una - eperva

138

Transcript of Somos una - eperva

2 /

Somos una sociedad de inversión enfocada en el sector pesquero. Corpesca S.A. y Orizon S.A. son nuestras principales inversiones.

2 /

3 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Aportamos al desarrollo de las mayores zonas pesqueras del país.

3 /

4 /

CAPÍTULO 1 / Nuestra empresa Nuestra historia Gobierno corporativo Organigrama Nuestro equipo

CAPÍTULO 2 / Gestión sostenible Desarrollo de los negocios Principales hitos 2016 Análisis de la gestión

CAPÍTULO 3 / Nuestros accionistas Datos de la acción

CAPÍTULO 4 / Empresas subsidiarias y asociadasCorpesca S.A.Orizon S.A.Servicios Corporativos SerCor S.A. Comunicaciones y Ediciones Ltda.

Suscripción de la Memoria

CAPÍTULO 5 / Estados financieros consolidados Informe del Auditor Independiente Estados de Situación Financiera Consolidados Estados Consolidados de Cambios en el Patrimonio Neto Estados Consolidados de Resultados Integrales por Función Estados Consolidados de Otros Resultados Integrales Estados Consolidados de Flujos de Efectivo Directo Notas Explicativas a los Estados Financieros Consolidados Análisis Razonado

CAPÍTULO 6 / Estados financieros resumidos empresas subsidiarias y asociadas

/ 11

/ 21

/ 37

/ 53

/ 54

/ 135

/ 31

Antecedentes de la sociedad Constitución de la sociedad Carta del presidente del directorio

5 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

6 /6 /

7 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

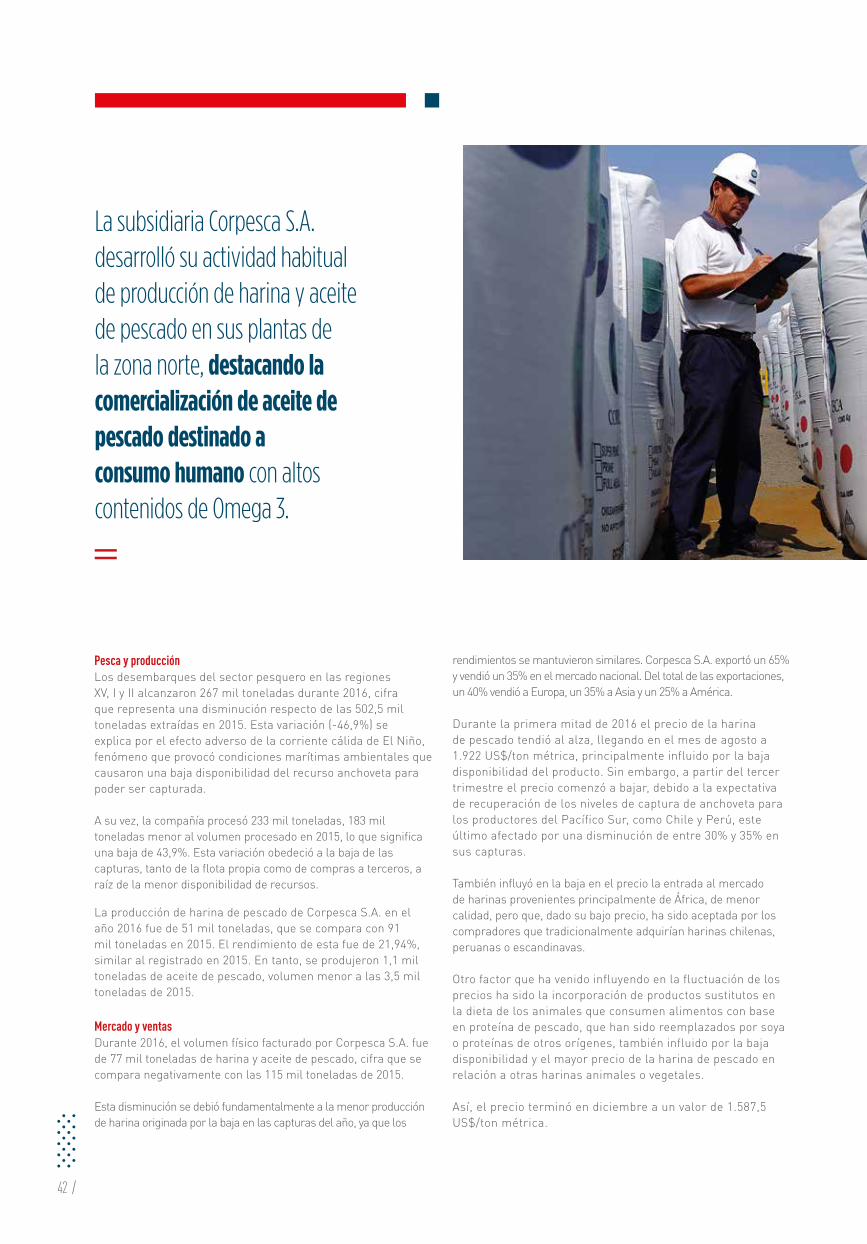

_Antecedentes de la sociedad

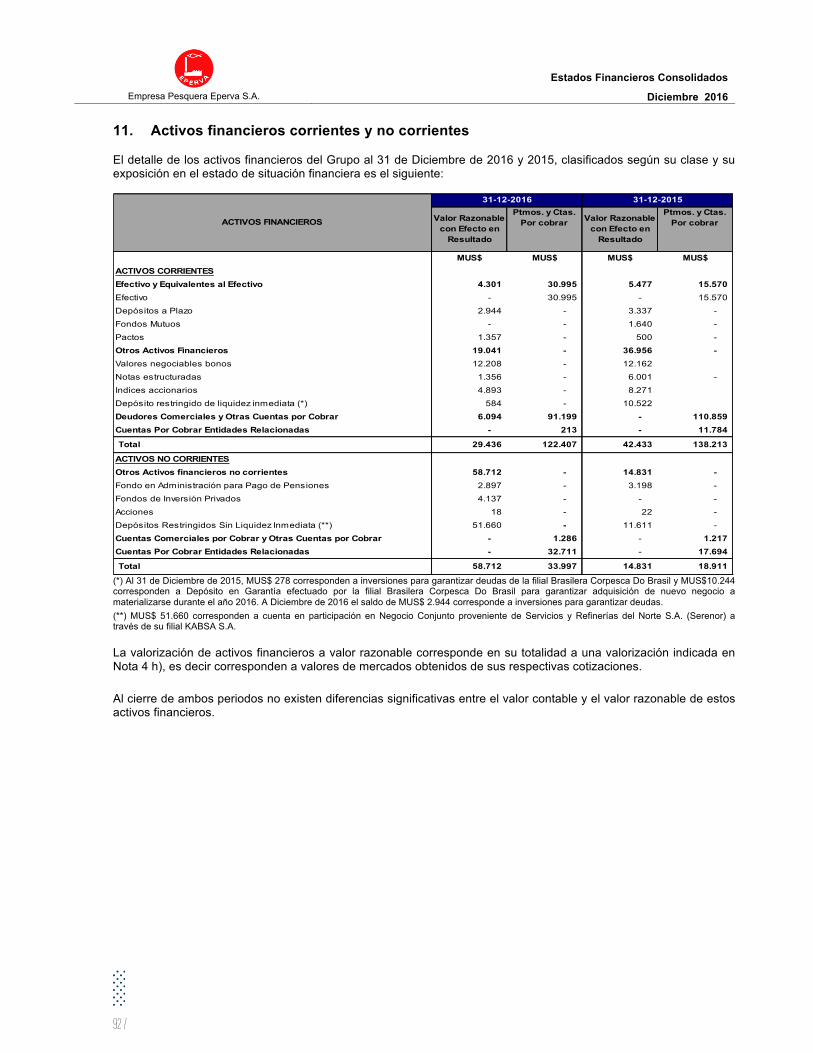

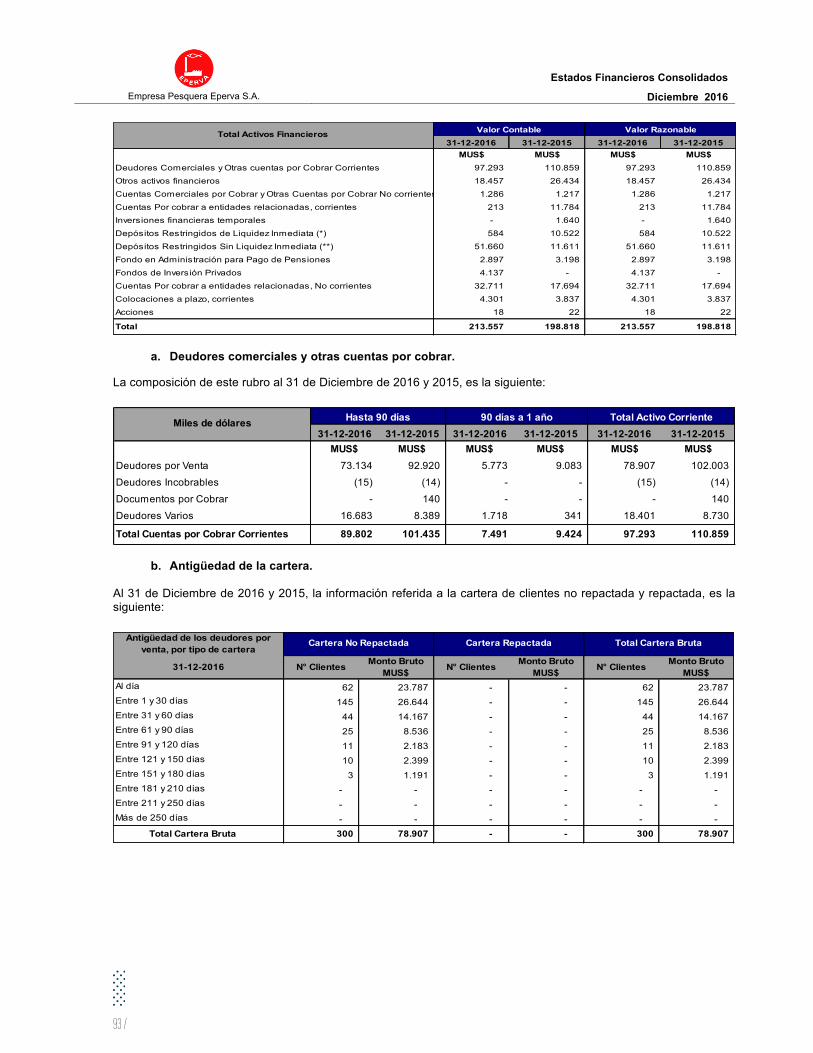

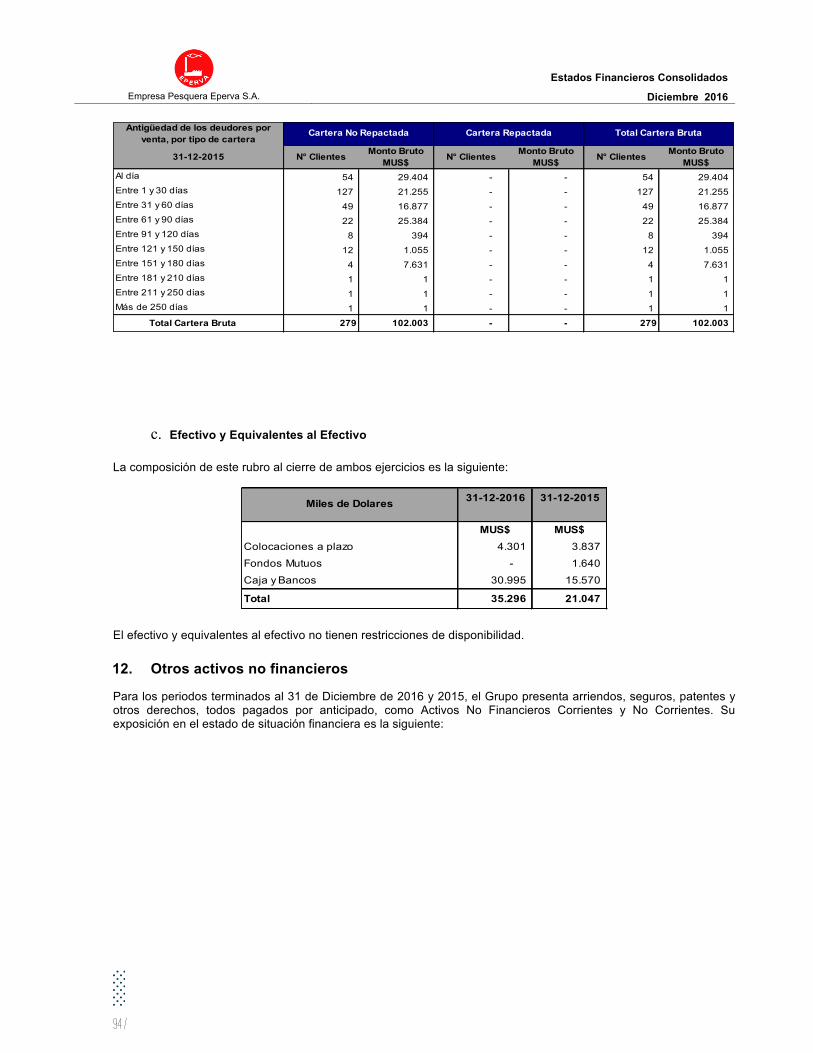

_Constitución de la sociedadEmpresa Pesquera Eperva S.A. se constituyó por escritura pública con fecha 15 de octubre de 1955, con el nombre Maderas Prensadas Talca S.A., otorgada en la notaría de Santiago de Jaime García Palazuelos.

Su autorización está registrada en el DS N°2.258 del Ministerio de Hacienda del 14 de marzo de 1956 y está inscrita en el Registro de Comercio del Conservador de Bienes Raíces de Santiago, a fojas 1.732 N° 970 de 1956. Un extracto de sus estatutos fue inscrito en este mismo registro a fojas 1.731 N° 969 del mismo año. El extracto y decreto mencionado fueron publicados en el Diario Oficial del 7 de abril de 1956.

En junta general extraordinaria de accionistas celebrada el 22 de abril de 1959, se aprobó su cambio de objeto social a actividades pesqueras y su nombre a Empresa Pesquera Eperva S.A. Los estatutos de la sociedad han sido modificados en diversas oportunidades.

7 /

RAZÓN SOCIALEmpresa Pesquera Eperva S.A.

RUTNº 91.643.000-0

DOMICILIO LEGALAv. El Golf 150, Piso 3º, Las Condes,Santiago, Chile.Teléfono: (56) 2 2364 6757Fax:(56) 2 2364 6700

TIPO DE SOCIEDADSociedad Anónima Abierta

INSCRIPCIÓN EN EL REGISTRO DE VALORES Registro de Valores Nº 0056

DEPARTAMENTO DE ACCIONES Atendido por Servicios Corporativos SerCor S.A. Av. El Golf 140, Las Condes, Santiago, Chile.Teléfonos: (56) 2 2364 6782 (3-6)

CONTACTO INVERSIONISTAS Américo Domínguez CarrascoTeléfono: (56) 2 2364 6757Mail: [email protected]

SITIO WEBwww.eperva.cl

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

8 /

Señoras y señores accionistas:

En esta oportunidad les presento a ustedes la memoria anual y los estados financieros consolidados de Empresa Pesquera Eperva S.A., correspondientes al ejercicio 2016. Este periodo culminó como uno de los más difíciles que ha tenido que enfrentar la industria pesquera en la última década, debido, fundamentalmente, a la agudización del efecto adverso que tuvo el fenómeno El Niño, cuyas corrientes cálidas afectaron a las especies pelágicas, especialmente aquellas que se desarrollan en el norte de Chile.

Nuestra subsidiaria Corpesca S.A. no ha estado ajena a este escenario, enfrentando el peor año desde su creación. La baja disponibilidad del recurso pelágico generó una disminución de 53,1% en sus capturas respecto de 2015, año que también fue perjudicado por el fenómeno El Niño con una caída en sus capturas de 34,6% comparado con el año previo.

Ante ello, el volumen de negocios concretados durante el ejercicio fue 33% inferior al del periodo anterior y 52% menor al de 2014, a lo que se suman precios inferiores a los niveles promedio de 2015. En 2016, las pérdidas provenientes de su negocio pesquero ascendieron a

US$ 116 millones, compuestas por una pérdida antes de ajustes de US$ 29 millones, una pérdida por ajuste a valor de realización de la harina y aceite de pescado de US$ 42 millones y un ajuste neto por deterioro de activos de US$ 45 millones. Lo anterior fue mitigado, en parte, por los resultados de sus subsidiarias y asociadas, que registraron ganancias por US$ 37 millones, lo que llevó a la compañía a una pérdida neta de US$ 79 millones.

Este escenario de menores recursos pesqueros no es nuevo para Corpesca S.A. Por ello, desde 2013, fecha en que se concretó la compra en Brasil de la empresa productora de concentrados proteicos de soya Sementes Selecta S.A., se dio inicio a un proceso de diversificación de sus negocios, ampliando la oferta desde las proteínas marinas a proteínas y aceites de orígenes vegetal y animal. El último hito de este proceso se produjo en 2016, con la compra del 30% de la empresa brasilera FASA América Latina. Esta transacción implicó una inversión de US$ 42,9 millones -realizada a través de la subsidiaria Corpesca do Brasil- destinada a la producción de concentrados proteicos de alta calidad, además de grasas y aceites, para la nutrición animal y acuícola. Todos estos últimos hechos permiten hoy a Corpesca proveer harinas, aceites y otros productos proteicos a más de 33 países, en los cinco continentes, en forma directa o a través de sus filiales.

Carta del Presidente

9 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Es así que Empresa Pesquera Eperva S.A. presentó una pérdida de US$ 38 millones en el ejercicio 2016, que representa un deterioro respecto de la pérdida de US$ 10,8 millones obtenida en 2015.

En relación a nuestra asociada Orizon S.A., a pesar de que también enfrentó un panorama adverso durante 2016, se benefició de menores costos de producción y una más eficiente operación pesquera de la flota propia. Ello le permitió incrementar levemente sus capturas de jurel y caballa, como también aumentar la producción destinada al consumo humano.

Gracias a esta mejora, también logró ampliar sus volúmenes de ventas asociadas a la harina, congelados y conservas de jurel. Cabe destacar que logró notables resultados en la apertura de nuevos mercados de exportación para estos dos últimos, los cuales registraron aumentos de un 52% y 85%, respectivamente.

A pesar de que en la zona centro - sur registró una disminución de 15% en los desembarques, en relación al periodo previo, Orizon procesó 160 mil toneladas de pesca durante 2016, logrando operacionalmente una caída de solo 8% si se le compara con las 173 mil procesadas en 2015. Cabe destacar que Orizon S.A. implementó importantes reestructuraciones de sus actividades productivas, a fin de adecuarlas a este complejo escenario de menores capturas. Para ello se abocó a buscar nuevas opciones de abastecimiento de materia prima, que le permitió aumentar las compras de cuotas a terceros a nivel nacional e incorporar otras desde el ámbito internacional. En el ejercicio 2016, Orizon S.A. finalizó con una pérdida de US$ 11,1 millones, lo que implica una diferencia favorable de US$ 3,3 millones respecto de 2015. Aun cuando el resultado fue negativo, corresponde resaltar que el EBITDA alcanzó un valor positivo de US$ 12,9 millones, lo que refleja una mejora en la situación financiera de la empresa y permite mirar con mayor optimismo y confianza los desafíos futuros.

No obstante las difíciles condiciones de producción que enfrentaron Corpesca S.A y Orizon S.A. durante 2016, estas no han mermado sus esfuerzos por seguir efectuando importantes inversiones en materia de innovación, a través de nuevos productos de calidad y de alto valor agregado; como asimismo, desarrollar sus operaciones con altos estándares de protección del medioambiente y manejo sostenible; continuar velando por una mejor calidad de vida para sus trabajadores y sus familias, y sin descuidar el constante aporte al crecimiento de las comunidades en las que operan.

Bajo estos pilares en los que basamos nuestra gestión y la de nuestra subsidiaria y asociada, durante 2016 se continuó con una serie de iniciativas. Por parte de nuestra subsidiaria Corpesca S.A., se continuó trabajando en el desarrollo de un sistema tecnológico Big Data, con información relevante sobre el mar, su comportamiento, el clima y otros factores que se vinculan con la disponibilidad del recurso pesquero. Su información será clave para las decisiones de una pesca sostenible.

Asimismo, Corpesca S.A. mantuvo durante el ejercicio su aporte comunitario a través de distintos programas en beneficio de cientos de familias nortinas. Destaca, entre ellos, el proyecto de Formación de Tripulantes de Cubierta, que capacita a personas vulnerables y sin empleo, entregándoles un oficio y abriéndoles las puertas al mercado laboral. Esta iniciativa se hizo merecedora del premio que otorga anualmente la Corporación de Capacitación de la Cámara Chilena de la Construcción, en la categoría “Capacitación mediante becas por mandato”. Adicionalmente, por tercer año consecutivo entregó becas de estudio, esta vez a 19 hijos de pescadores artesanales de Antofagasta.

En relación a Orizon S.A., cabe destacar el proyecto “Lebu Fish”, que integra una planta procesadora de jibia bajo un modelo de valor compartido que incorpora a la comunidad local. Con él se apoya el emprendimiento de una agrupación de mujeres, pescadores artesanales y actividades conexas al mar, clara muestra del compromiso de la empresa con las comunidades y la importancia de buscar un desarrollo conjunto.

También durante el año 2016, esta asociada concluyó con éxito su proceso de planificación estratégica iniciado en 2015 para un horizonte de cinco años y que denominó “Orizon 2020”. Este plan persigue un crecimiento sostenible, en términos económicos, sociales y medioambientales, fundamentado en el concepto de una alimentación saludable.

Todas estas iniciativas respaldan una gestión que ha sabido adecuarse a este complejo escenario de menores capturas, como asimismo, poder seguir avanzando en beneficio de la comunidad y de los trabajadores de la industria pesquera.

De la misma forma, en el ejercicio 2016 continuamos perfeccionando y reforzando nuestras políticas, modelos y lineamientos estratégicos en el cumplimiento de las mejores prácticas de gobierno corporativo.

En definitiva, las actividades descritas anteriormente han sido clave en la contribución a nuestros colaboradores, proveedores, clientes y accionistas, a quienes agradecemos su incondicional apoyo.

En nombre del directorio, reitero nuestro compromiso a continuar trabajando con la misma dedicación en el crecimiento de la empresa y a poner, como siempre, todos nuestros esfuerzos en superar las dificultades que hemos encontrado en el camino.

Manuel Antonio Tocornal AstorecaPresidente del Directorio

10 /

11 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Capítulo 1

12 /

Empresa Pesquera Eperva S.A. inicia sus operaciones en el puerto de Arica. Sus activos consisten en una planta industrial para la producción de harina y aceite de pescado, con capacidad para procesar ocho toneladas por hora, y cinco embarcaciones pesqueras, con una capacidad total de bodega de 255 toneladas.

La compañía expande sus operaciones al puerto de Iquique, donde se instala una planta con capacidad procesadora de 40 toneladas por hora y una flota de ocho embarcaciones, que totalizaban 560 toneladas de capacidad de bodega. En los años que siguieron, Empresa Pesquera Eperva S.A. continuó su desarrollo y realiza importantes inversiones para ampliar sus operaciones y su rendimiento productivo, incorporando tecnologías de punta a sus plantas industriales y embarcaciones.

1956

1961

La sociedad se fusiona con Empresa Pesquera Chilemar S.A. y con Pesquera Tocopilla S.A., absorbiendo los activos de ambas sociedades, entre los que destacan sus flotas pesqueras y una planta industrial en el puerto de Tocopilla.

En agosto de ese año, como consecuencia de la grave crisis en la industria pesquera del norte que tuvo el fenómeno de El Niño, Empresa Pesquera Eperva S.A., Pesquera Iquique-Guanaye S.A. (Igemar) y Sociedad Pesquera Coloso S.A. firmaron un Acuerdo de Reestructuración Pesquera, que genera las bases para formar una nueva compañía, fusionando las operaciones de estas empresas en la zona norte. Así, se constituye Corpesca S.A., empresa que absorbe los activos operacionales de estas tres sociedades en las regiones XV, I y II.

Esta fusión se materializa en marzo de 2000, quedando la empresa con una participación de 46,36% del capital de Corpesca S.A., Pesquera Iquique- Guanaye S.A. con 30,64% y Pesquera Coloso S.A., con 23%.

1992 1999

Empresa Pesquera Eperva S.A. se fusiona con Pesquera Indo S.A., absorbiendo sus plantas industriales de Arica, Iquique y Mejillones, con lo que totaliza una flota de 24 barcos, con una capacidad de 8.760 toneladas, lo que la transforma en la compañía pesquera más grande de la zona norte del país.

Todas estas fusiones se realizan con la finalidad de operar con mayores economías de escala, costos más bajos y mejores niveles de eficiencia y productividad, como respuesta a la menor disponibilidad de recursos pesqueros que comienza a presentar la zona norte.

1994

Nuestrahistoria

13 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Sociedad Pesquera Coloso S.A. ejerce la opción de venta del 20% de las acciones de Orizon S.A., invocando al efecto el pacto de accionistas suscrito entre las partes en noviembre de 2010. Tras la venta, Empresa Pesquera Eperva S.A. queda con un 13,2% del capital, Pesquera Iquique-Guanaye S.A. con 66,8% y Sociedad Pesquera Coloso S.A. con un 20%. Corpesca S.A. adquiere 60% de la propiedad de Selecta, firma brasileña con más de 25 años de experiencia en el sector de la agroindustria, que opera una planta industrial procesadora de soya.

2013Empresa Pesquera Eperva S.A. adquiere el 16,5% de la participación accionaria que Pesquera Iquique-Guanaye S.A. posee en SouthPacific Korp S.A. (SPK). Paralelamente, en la misma fecha, los accionistas de SPK y de Pesquera San José S.A. acuerdan fusionar ambas empresas, lo que se concreta en agosto de 2010. Esto significa la incorporación de Pesquera San José S.A. a SPK, cuya razón social cambia a Orizon S.A. y agrega a la visión de sus negocios el ámbito de la nutrición.

Tras esta fusión, Empresa Pesquera Eperva S.A. queda con un 9,9% del capital accionario de Orizon S.A., Pesquera Iquique-Guanaye S.A. con un 50,1% y Pesquera San José S.A con un 40%.

La filial Corpesca do Brasil Empreendimentos e Participações Ltda. adquiere un 10% adicional de Selecta, alcanzando así un 70% de participación en la propiedad.

Corpesca S.A. a través de su filial Corpesca do Brasil Empreendimentos e Participações Ltda. adquiere el 30% de la propiedad accionaria de la Empresa Brasileña FASA América Latina, empresa dedicada a la producción de concentrados proteicos de alta calidad para la nutrición animal.

2010 2015

2016

14 /

Conscientes de que un buen gobierno corporativo es clave para aumentar la eficacia económica, potenciar el crecimiento y fomentar la confianza de los stakeholders, Empresa Pesquera Eperva S.A. acoge los lineamientos de los principios definidos por la Organización para la Cooperación y el Desarrollo Económico (OCDE) y los transmite en cada una de sus sociedades subsidiaria y asociada.

Así, facilita que las prácticas de gestión, inversión y acción productiva de las empresas que controla se realicen considerando aspectos económicos, sociales y ambientales. Estos factores definen una forma de hacer empresa que contribuye a la sociedad más allá del beneficio económico directo y de lo establecido por la normativa legal pertinente.

Código de Ética - Principios y Valores: establece las directrices y procedimientos de las mejores prácticas de negocio para directores, ejecutivos, trabajadores y colaboradores externos, promoviendo el más estricto cumplimiento de las diversas normativas vigentes.

Canal de Denuncias: de carácter confidencial y anónimo, el Canal de Denuncias permite que toda persona que tenga información acerca de una práctica que constituya una infracción a la Ley Nº 20.393 o una conducta que se aparte de los principios éticos establecidos en el Código de Ética pueda denunciarla directamente al más alto nivel directivo de la sociedad.

Modelo de Prevención de Delitos: consiste en la implementación de procesos de prevención y monitoreo, a través de diversas actividades de control, sobre los procesos o actividades que se encuentran expuestas a los riesgos de comisión de los delitos señalados en la Ley N°20.393 de Responsabilidad Penal

de las Personas Jurídicas (lavado de activos, financiamiento del terrorismo, cohecho a funcionario público nacional o extranjero, receptación y otros que por ley se puedan incorporar). El modelo se encuentra certificado desde 2014 por una entidad externa.

Política de Prevención de Delitos: establece los lineamientos sobre los cuales se sustenta la adopción, implementación y operación del Modelo de Prevención de Delitos de Empresa Pesquera Eperva S.A., de acuerdo a lo establecido por la Ley N° 20.393 sobre Responsabilidad Penal de las Personas Jurídicas.

Manual de Manejo de Información de Interés para el Mercado: instrumento que rige el manejo de información conforme dicta la NCG N° 270 de la Superintendencia de Valores y Seguros. Establece las políticas y normas internas para la publicidad de procedimientos relativos a la adquisición o enajenación de valores y al manejo, uso y/o divulgación de información privilegiada de interés para el mercado.

Política de Aportes a la Comunidad: establece criterios y procedimientos a seguir en los aportes que realice la empresa, por medio de donaciones, patrocinios u otros. De esta manera, se establece como deben realizarse, en su forma y fondo, según sus principios y valores, la normativa existente y para que estas vayan en beneficio directo de sus grupos de interés y la comunidad.

Política de Gestión de Riesgos: recoge las directrices establecidas por el directorio y una metodología para que la empresa realice formalmente la gestión de sus riesgos, con el fin de mejorar la toma de decisiones.

Política de Libre Competencia: este documento especifica y refuerza los principios de la libre competencia que deben ser observados por todos los miembros de la compañía, ya sean directores, ejecutivos o trabajadores.

Política de gobierno corporativo

Principales instrumentos y procedimientos de gobierno corporativo

Gobierno corporativo

NOTA: Mayor información y otros procedimientos de gobierno corporativo se encuentran en el sitio web de la sociedad www.eperva.cl

15 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Durante 2016 se efectuaron una serie de acciones para promover las buenas prácticas de gobierno corporativo.

Entre ellas destacan diversas jornadas de actualización relativas a esta materia para directores y ejecutivos de Empresa Pesquera Eperva S.A. y sus empresas relacionadas.

Las principales temáticas abordadas fueron:• Nuevas tendencias en gobierno corporativo • Gestión de riesgos, roles y responsabilidades del directorio• Jurisprudencia sobre los deberes de cuidado, reserva,

diligencia de los directorios• Libre competencia

Además, se realizaron capacitaciones para los trabajadores de la empresa sobre prevención de delitos relacionados con la Ley N° 20.393, e implementación de filtros de revisión para proveedores, trabajadores y clientes.

Asimismo, se comenzaron a implementar procedimientos para el directorio en relación a:

• Inducción de nuevos directores.• Contratación de asesores para el directorio.• Evaluación de información de interés para el mercado.• Procedimiento de reemplazo del gerente general y

ejecutivos principales.• Política de compensaciones e indemnizaciones a gerentes.

Finalmente, se establecieron mejoras en el Canal de Denuncias, que está disponible para los empleados de la compañía o terceros que mantienen relaciones con ella. Este medio opera a través del sitio web de la empresa, de forma de contar con un renovado sistema que incorpore las mejores prácticas de confidencialidad del denunciante y facilitar el acceso a esta herramienta.

Principales actividades 2016 Memo

ria An

ual 2

016 /

/ Epe

rva S.

A.

Nuestra forma de hacer empresa busca contribuir a la sociedad más allá del beneficio económico directo y de lo establecido por la ley.

16 /

Organigrama

Nuestro equipo

PRESIDENTEManuel Antonio Tocornal AstorecaEmpresarioRUT N° 2.694.027-3

VICEPRESIDENTEJorge Andueza FouqueIngeniero CivilRUT N° 5.038.906-5

DIRECTORESRoberto Angelini RossiIngeniero CivilRUT N° 5.625.652-0

Jorge Bunster BetteleyIngeniero ComercialRUT N° 6.066.143-K

Claudio Elgueta VeraIngeniero CivilRUT N° 5.547.019-7

Andrés Lyon LyonIngeniero ComercialRUT N° 5.120.544-8

Andrés Serra CambiasoIngeniero CivilRUT N° 7.636.219-K

Gerente de Adm.y FinanzasAmérico Domínguez Carrasco

Contador GeneralFreddy Barrera Tobar

DirectorioSecretario

del directorio

Gerente GeneralPatricio Tapia Costa

Comité de directores

Directorio

La sociedad tiene un directorio integrado por siete miembros titulares y sus estatutos no consideran directores suplentes.

En la junta general ordinaria de accionistas del 23 de abril de 2015 se designó como directores de la sociedad, por un periodo estatutario de tres años, a los señores Jorge Andueza Fouque, Roberto Ange-lini Rossi, Jorge Bunster Betteley, Claudio Elgueta Vera, Andrés Lyon Lyon, Andrés Serra Cambiaso y Manuel Antonio Tocornal Astoreca, quienes ejercieron la misma función durante 2014, a excepción de Claudio Elgueta Vera. En la misma ocasión, Andrés Serra Cambiaso quedó designado como director independiente de la sociedad.

17 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

En la sesión de directorio del 7 de mayo de 2015, celebrada después de la junta general ordinaria de accionistas, se designó por unanimidad a Manuel Antonio Tocornal Astoreca y a Jorge Andueza Fouque como presidente y vicepresidente de la compañía, respectivamente, de acuerdo con lo establecido en los estatutos de la sociedad.

De acuerdo con los estatutos sociales corresponde renovar el directorio en la junta general ordinaria de accionistas a celebrarse en 2018. Durante 2016, los directores percibieron las siguientes remuneraciones brutas: MUS$ 111,38 (MUS$ 22,73 en 2015) para Manuel Antonio Tocornal Astoreca; MUS$ 76,11 (MUS$ 22,73 en 2015) para Jorge Andueza Fouque; MUS$ 40,84 (MUS$22,73 en 2015) para Roberto Angelini Rossi, An-drés Lyon Lyon, Andrés Serra Cambiaso y Jorge Bunster Betteley; MUS$ 40,84 (MUS$ 16,88 en 2015) para Clau-dio Elgueta Vera y MUS$ 0 (MUS$ 5,85 en 2015) para José Tomás Guzmán Dumas.

Como miembros del comité de directores de la compa-ñía, Jorge Andueza Fouque, Andrés Lyon Lyon y Andrés Serra Cambiaso, cada uno recibió una remuneración de MUS$ 14,57 (MUS$ 9,09 en 2015).

Durante el ejercicio 2016, el directorio no percibió otras remuneraciones u otros ingresos por asesorías

por parte de Empresa Pesquera Eperva S.A. No exis-ten planes de incentivo, tales como bonos, compen-saciones en acciones, opciones de acciones u otras opciones sobre los cuales participen los directores.

El directorio no incurrió en gastos por asesorías externas durante 2016.

Comité de directoresLa compañía constituyó su primer comité de directores el 24 de mayo de 2001, conforme con lo establecido en el Artículo 50 bis de la Ley de Sociedades Anónimas. En la sesión de directorio del 7 de mayo de 2015 se designó a los integrantes del comité de directores, que quedó conforma-do por Jorge Andueza Fouque, Andrés Lyon Lyon y Andrés Serra Cambiaso, quienes ejercían la misma función en 2014. Este último es independiente de los controladores de la sociedad, conforme a la definición del Art. 50 bis de la Ley N° 18.046.

Durante el periodo 2016, el comité de directores ejerció sus facultades y realizó sus funciones según lo esti-pulado en la normativa legal correspondiente. Entre las actividades desempeñadas se destacan la revisión de los estados financieros, proposición al directorio de auditores externos y clasificadores privados de riesgo, evaluación de sistemas de remuneraciones de gerentes y ejecutivos principales, y examen de antecedentes rela-

18 /

Sesiones Fecha Materia

Sesión N°66 06-01-2016 Compensaciones de los ejecutivos principales, para ser presentado al directorio.

Sesión N°67 02-03-2016

Examen de balance y otros estados financieros al 31 de diciembre de 2015.

Aprobación de contrato con Servicios Corporativos SerCor S.A. para asesorías de gestión.

Aprobación de contrato con Sigma S.A. (Red to Green S.A.) para prestaciones computacionales.

Sesión Extraordinaria N°35

06-04-2016 Recomendación de auditores externos.

Sesión Extraordinaria N°36

25-05-2016 Examen de balance y otros estados financieros al 31 de marzo de 2016.

Sesión N°68 31-08-2016 Examen de balance y otros estados financieros al 30 de junio de 2016.

Sesión N°69 05-10-2016

Recomendación de aprobación de contrato con Servi-cios Corporativos SerCor S.A., para administración del registro de accionistas.

Recomendación de aprobación de gastos por mejoras al sistemas de acciones.

Sesión Extraordinaria N°37

23-11-2016 Examen de balance y otros estados financieros al 30 de septiembre de 2016.

GERENTE GENERALPatricio Tapia CostaIngeniero CivilRUT N° 6.371.197-7

GERENTE DE ADMINISTRACIÓN Y FINANZASAmérico Domínguez CarrascoIngeniero en Información y Control de GestiónRUT N° 7.213.261-0

CONTADOR GENERALFreddy Alberto Barrera TobarContador Auditor RUT N° 10.773.804-5

ASESORES LEGALESPortaluppi, Guzmán y Bezanilla Asesorías Ltda.

AUDITORES EXTERNOSDeloitte Auditores y Consultores Ltda.

Administración

tivos a operaciones a que se refieren al Título XVI de la Ley de Socieda-des Anónimas.

De acuerdo con el Artículo 50 bis de la ley antes indicada, el comité de directores emitió su Informe de Gestión Año 2016, cuyo contenido queda a disposición de los accionistas en la junta general ordinaria de accionistas de abril de 2017.

El comité de directores desembolsó MUS$ 43,71 en el periodo 2016 (MUS$ 27,28 en 2015), que corresponden solo a las dietas percibidas por sus integrantes y que se detallaron en el punto anterior. El comité no incurrió en gastos de asesorías u honorarios en el periodo indicado.Cabe señalar que en el ejercicio 2016 no se presentaron recomenda-ciones a los accionistas de parte del comité de directores.

Materias tratadas por el comité de directores en el ejercicio 2016:

19 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

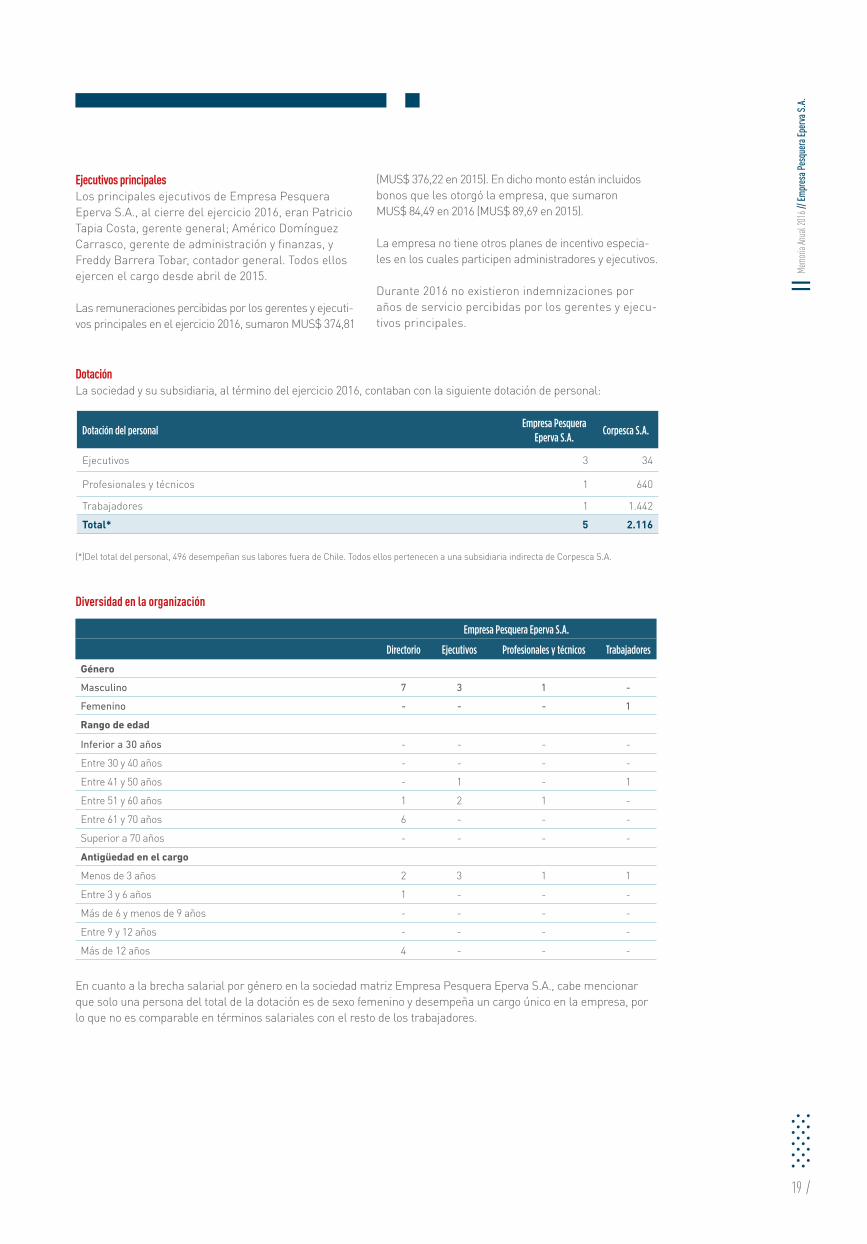

Diversidad en la organización

Dotación del personalEmpresa Pesquera

Eperva S.A.Corpesca S.A.

Ejecutivos 3 34

Profesionales y técnicos 1 640

Trabajadores 1 1.442

Total* 5 2.116

Empresa Pesquera Eperva S.A.

Directorio Ejecutivos Profesionales y técnicos Trabajadores

Género

Masculino 7 3 1 -

Femenino - - - 1

Rango de edad

Inferior a 30 años - - - -

Entre 30 y 40 años - - - -

Entre 41 y 50 años - 1 - 1

Entre 51 y 60 años 1 2 1 -

Entre 61 y 70 años 6 - - -

Superior a 70 años - - - -

Antigüedad en el cargo

Menos de 3 años 2 3 1 1

Entre 3 y 6 años 1 - - -

Más de 6 y menos de 9 años - - - -

Entre 9 y 12 años - - - -

Más de 12 años 4 - - -

(*)Del total del personal, 496 desempeñan sus labores fuera de Chile. Todos ellos pertenecen a una subsidiaria indirecta de Corpesca S.A.

En cuanto a la brecha salarial por género en la sociedad matriz Empresa Pesquera Eperva S.A., cabe mencionar que solo una persona del total de la dotación es de sexo femenino y desempeña un cargo único en la empresa, por lo que no es comparable en términos salariales con el resto de los trabajadores.

Ejecutivos principalesLos principales ejecutivos de Empresa Pesquera Eperva S.A., al cierre del ejercicio 2016, eran Patricio Tapia Costa, gerente general; Américo Domínguez Carrasco, gerente de administración y finanzas, y Freddy Barrera Tobar, contador general. Todos ellos ejercen el cargo desde abril de 2015.

Las remuneraciones percibidas por los gerentes y ejecuti-vos principales en el ejercicio 2016, sumaron MUS$ 374,81

(MUS$ 376,22 en 2015). En dicho monto están incluidos bonos que les otorgó la empresa, que sumaron MUS$ 84,49 en 2016 (MUS$ 89,69 en 2015).

La empresa no tiene otros planes de incentivo especia-les en los cuales participen administradores y ejecutivos.

Durante 2016 no existieron indemnizaciones por años de servicio percibidas por los gerentes y ejecu-tivos principales.

Dotación La sociedad y su subsidiaria, al término del ejercicio 2016, contaban con la siguiente dotación de personal:

20 /

21 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Capítulo 2

22 /

Empresa Pesquera Eperva S.A. es una sociedad de inversiones que no realiza actividades productivas en forma directa, sino que a través de su subsidiaria y asociada Corpesca S.A. y Orizon S.A., respectivamente. Por medio de estas, la compañía mantiene una presencia relevante en las dos principales zonas pesqueras del país, norte y centro-sur. Por esto, los hechos de mayor relevancia en sus ejercicios anuales están directamente conectados con el desarrollo de sus subsidiaria y asociada.

Igual situación sucede en lo referente a marcas, patentes, licencias, franquicias y royalties, relacionados con la comercialización de sus productos y servicios y de sus actividades operativas. Información más detallada sobre estas materias se incluye en el capítulo “Empresas Subsidiaria y Asociada” de esta Memoria Anual.Por su parte, Empresa Pesquera Eperva S.A. es titular de la marca relacionada con su razón social, “Eperva”, registro Nº 977579 de fecha 13 de junio de 2012.

Como holding de inversiones, Empresa Pesquera Eperva S.A. canaliza sus inversiones productivas a través de sus subsidiaria y asociada en el sector pesquero. Sus principales ingresos son los dividendos que provienen de su subsidiaria Corpesca S.A., los que han permitido a la sociedad alcanzar una sólida posición financiera. Para sus inversiones financieras la empresa mantiene un adecuado equilibrio entre rentabilidad, riesgo y liquidez.

Nuestra empresa no tiene definido un plan de inversiones para los próximos ejercicios.

Las inversiones permanentes de la compañía están distribuidas entre distintas empresas, cuya participación directa al 31 de diciembre de 2016 se detalla en el cuadro.

Política de inversión y financiamiento

Resultado de las sociedades

Inversiones permanentesParticipación

%Valor de la inversión

MUS$Total

MUS$Proporcional

MUS$

Corpesca S.A. 46,36 137.918 (79.216) (36.725)

Orizon S.A. 13,20 39.254 (11.133) (1.470)

Red to Green S.A. 5,00 336 (2) (0)

Servicios Corporativos SerCor S.A. 10,00 95 4 0

Comunicaciones y Ediciones Limitada 24,50 3 (2) (1)

Desarrollo de los negocios

23 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Entre las actividades de investigación y desarrollo pesquero realizadas por la subsidiaria Corpesca S.A. y su asociada Orizon S.A., durante 2016 destacan las investigaciones bioceanográficas y pesqueras realizadas conjuntamente con universidades y organizaciones especializadas locales.

Estas gestiones se realizan con el propósito de profundizar en el conocimiento del ambiente y de los recursos marinos, compatibilizando las faenas extractivas e industriales con la sustentabilidad y el cuidado del medioambiente.

La compañía y sus subsidiaria y asociada, Corpesca S.A. y Orizon S.A., desarrollan sus operaciones de acuerdo con la normativa ambiental vigente para lograr la sustentabilidad de sus actividades y la armonía con el medioambiente dentro del desarrollo de sus operaciones pesqueras e industriales, manteniendo constantemente su interés por elevar la calidad de sus procesos productivos. Esto incluye la calidad del aire, las

emisiones líquidas al mar y el cumplimiento cabal de periodos de vedas biológicas, talla de las especies y cuotas de captura.

Con el fin de mejorar sus procesos industriales y cuidar la sustentabilidad del medioambiente y sus recursos, estas empresas han materializado numerosas inversiones, involucrando un significativo esfuerzo en materia financiera, operacional y administrativa.

La industria pesquera extractiva nacional, de la que Corpesca S.A. y Orizon S.A. son actores relevantes, se encuentra regulada a través de la Ley N° 20.657, publicada el 9 de febrero de 2013. Entre otras medidas, esta establece Licencias Transables de Pesca, Clase A (LTP), con vigencia de 20 años renovables y cuya principal característica es que son divisibles, transferibles, cedibles y susceptibles de negocio jurídico. En materia de sustentabilidad, esta ley busca privilegiar el criterio científico en la toma de decisiones de administración pesquera, basándose en conceptos como Rendimiento Máximo Sostenible (RMS) y Puntos Biológicos de Referencia (PBR). Debido a esto, existen 11 Comités Científico-Técnicos que tienen dentro de sus funciones establecer los rangos de cuotas para las distintas unidades de pesquerías.

Las zonas autorizadas para que la flota industrial pueda penetrar en el área de Reserva Artesanal entre las regiones XV, I y II para la captura de anchoveta y sardina española, están reguladas por la resolución exenta Nº 3.326 del 17 de diciembre

de 2012, que modificó las resoluciones exentas N° 3.566 de 2006 y N° 3.122 de 2008, que autorizaban transitoriamente la actividad pesquera industrial en dicha zona, extendiendo la vigencia de esta medida por cuatro años, a partir del 1 de enero de 2013. Para la II Región en tanto, la autorización venció el 31 de diciembre de 2014 y fue renovada por un plazo de cuatro años a contar del 1 de enero de 2015, mediante la resolución exenta N° 3.377 del 12 de diciembre de 2014.

En el ámbito internacional, en agosto de 2012 entró en vigencia la Organización Regional de Pesca del Pacífico Sur (ORP), con la ratificación de Chile en esa misma fecha y comenzó a operar a partir de enero del año 2013. La ORP define la cuota global de captura anual de jurel a la cual debe ajustarse cada país miembro. Las decisiones de la ORP son vinculantes para los países de la Costa Pacífico que suscribieron el acuerdo, entre ellos Chile. Lo anterior ha permitido racionalizar la actividad pesquera industrial a nivel nacional para esta especie.

Investigación y desarrollo pesquero

Medioambiente

Marco regulatorio

Por medio de Corpesca S.A. y Orizon S.A., la compañía mantiene una presencia relevante en las dos principales zonas pesqueras del país, norte y centro-sur.

24 /

Las inversiones más significativas de Empresa Pesquera Eperva S.A. corresponden a su participación en la propiedad de Corpesca S.A. y Orizon S.A., por lo que los riesgos de la compañía tienen directa relación con los que enfrenta la industria pesquera.

La disponibilidad de especies pelágicas en el país son una de las principales fuentes de riesgos, pues condiciona sus niveles de ingresos y costos. La disponibilidad de estos recursos depende de fenómenos y ciclos de la naturaleza, y de las medidas que definan las autoridades pesqueras. Este riesgo se mitiga flexibilizando el uso de la capacidad instalada de la subsidiaria y asociada para afrontar las variaciones en la disponibilidad relativa de materia prima, manteniendo en condición de operar la totalidad de su capacidad productiva.

También son factores de riesgo las fluctuaciones de los precios de la harina y aceite de pescado en los mercados internacionales. El valor de bienes sustitutos que se transan internacionalmente, tales como proteínas vegetales, de otros animales y los de aceites vegetales, influye en el comportamiento de la cotización de los productos de la compañía. Otro riesgo es el precio de la soya y también de los productos que, a partir de esta materia prima, fabrica y comercializa Sementes Selecta S.A., subsidiaria de Corpesca S.A. en Brasil.

La subsidiaria y asociada de la compañía son de naturaleza exportadora, por lo que sus ingresos están expuestos a fluctuaciones de tipo de cambio, políticas de retornos fijadas por el Banco Central de Chile y a políticas de fomento a las exportaciones de los países que compiten con la producción de las empresas. Debido a que tanto la harina como el aceite de pescado se transan en dólares estadounidenses, un porcentaje importante de los ingresos de Corpesca S.A. y Orizon S.A. están indexados a esta moneda y a sus fluctuaciones. Por su parte, Sementes Selecta S.A., subsidiaria de Corpesca S.A., se encuentra muy expuesta a movimientos en el real brasileño. El riesgo de variación de tipo de cambio, en determinadas circunstancias, es acotado con el uso de derivados financieros.

El valor del combustible es también importante para los costos operacionales de dichas compañías. Por ello, la variación del precio internacional del crudo y sus derivados es una fuente de riesgo que puede impactar los resultados de estas sociedades y, en consecuencia, los de la compañía. En determinadas ocasiones, este riesgo es mitigado usando derivados, especialmente en el caso del diésel, debido a que su consumo no necesariamente tiene como contrapartida la obtención de pesca.

Factores de riesgo

La disponibilidad de especies pelágicas en las distintas zonas de pesca de nuestra subsidiaria y asociada son factores determinantes en los resultados.

25 /

Asimismo, Empresa Pesquera Eperva S.A. enfrenta el riesgo de cambios regulatorios que puedan afectar la actividad pesquera del país. La fijación de cuotas anuales de captura, vedas y restricciones impuestas por la autoridad pueden afectar la operación de las empresas subsidiaria y asociada y, por lo tanto, los resultados de la sociedad.

Respecto del riesgo de crédito, la exposición de Corpesca S.A. es atribuible principalmente a las deudas comerciales por operaciones de venta a clientes nacionales y extranjeros, cuyos importes se reflejan en el Estado de Situación Financiera netos de provisiones. Una parte importante de las ventas se realiza contra cartas de crédito emitidas por bancos de primer nivel y, en el caso de ventas efectuadas sin esta modalidad, existen seguros de crédito que cubren una parte significativa del riesgo.

Para protegerse del riesgo de liquidez, nuestras subsidiaria y asociada mantienen disponibilidad de recursos líquidos, además de suficientes líneas de crédito bancarias, mientras que, en relación con el riesgo sobre bienes físicos y de interrupción del negocio, tanto en el mar como en una zona geográfica de riesgo sísmico, se mantienen seguros

integrales que cubren la flota de naves pesqueras, las plantas con sus edificios, maquinarias, contenidos, existencias y sus operaciones. En esta misma línea, ante el riesgo de interrupción del negocio existen adecuadas coberturas para la mayor parte de las eventuales situaciones de peligro.

La sociedad cuenta con importantes inversiones en instrumentos financieros, por lo que las fluctuaciones de tasa de interés y volatilidad en precios de activos financieros también constituyen una fuente de riesgo. Debido a esto, las inversiones financieras de Empresa Pesquera Eperva S.A. privilegian una posición conservadora, manteniendo el equilibrio entre rentabilidad, riesgo y liquidez. Como medida de mitigación, Empresa Pesquera Eperva S.A. ha optado por diversificar según clase de activo, país y emisor.

Todos estos factores tienen directa relación con los resultados de la sociedad. Más información referente a estos factores de riesgo se encuentra en el análisis de la gestión 2016 de Empresa Pesquera Eperva S.A. y en el análisis razonado de los estados financieros 2016, que forman parte de esta Memoria.

26 /

Principales hitos 2016

• Corpesca S.A., a través de su filial Corpesca do Brasil Empreendimentos e Participações Ltda., adquiere el 30% de la propiedad accionaria de la empresa brasileña FASA America Latina, dedicada a la producción de concentrados proteicos de alta calidad para la nutrición animal. Como agregado de sus procesos industriales, FASA obtiene grasas y aceites, los que, además de su uso como ingrediente energético en la alimentación animal, se emplean en la industria de biodiésel. La transacción demandó una inversión de US$ 42,9 millones.

• La sociedad pone en servicio en la mayor parte de la flota el sistema Navify, que registra información que permite profundizar el conocimiento de los mares, ser cada día más eficientes en la gestión de la flota en ar-monía con el medioambiente.

• Corfo certifica al Centro de Investigación Aplicada del Mar (CIAM), vinculado a las industrias pesqueras del Norte Grande.

Esta certificación le permite optar a apoyo público para el desarrollo de sus investigaciones.

• La compañía desarrolla el proyecto de Centro de Datos Corpesca, que reúne información de diversas fuentes, como los posicionadores satelitales de los barcos, bitácoras de pesca, datos satelitales de temperatura, altura y color del mar, profundidades del océano, hallazgos de los capitanes de los barcos, entre otros. Este sistema permite, a través de potentes herramientas de análisis de datos, encontrar correlaciones que explican y ayudan a entender el comportamiento de la pesca y sus respuestas a cambios del entorno.

• Con el fin de apoyar en el desarrollo integral de los niños de Chile, Corpesca S.A. firmó un acuerdo de colaboración con Design for Change, institución que, a través de un trabajo coordinado con colegios de todo el país, estimula a los niños a ser actores relevantes en la creación del mundo que sueñan.

• Orizon S.A. anuncia la reapertura de la planta conservera San José de Coquimbo, que se encontraba cerrada desde 2013. La operación implica una inversión de más de $ 700 millones. Así, la instalación tendrá una capacidad de producción de 200.000 cajas de jurel al año y se estima que comenzará a operar en enero de 2017.

• Bajo un modelo de valor compartido, Orizon S.A. inaugura Lebu Fish, planta procesadora de jibia con capacidad para elaborar 800 toneladas mensuales. El proyecto apoya el emprendimiento de una agrupación comunal de mujeres encarnadoras, pescadores artesanales y actividades conexas al mar de Lebu, que entregarán su producto semielaborado a Orizon S.A. La instalación demandó una inversión aproximada de $ 560 millones, aportados por la Cruz Roja de Japón, el gobierno regional y municipal, y Orizon S.A.

Corpesca S.A.

Orizon S.A.

26 /

27 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

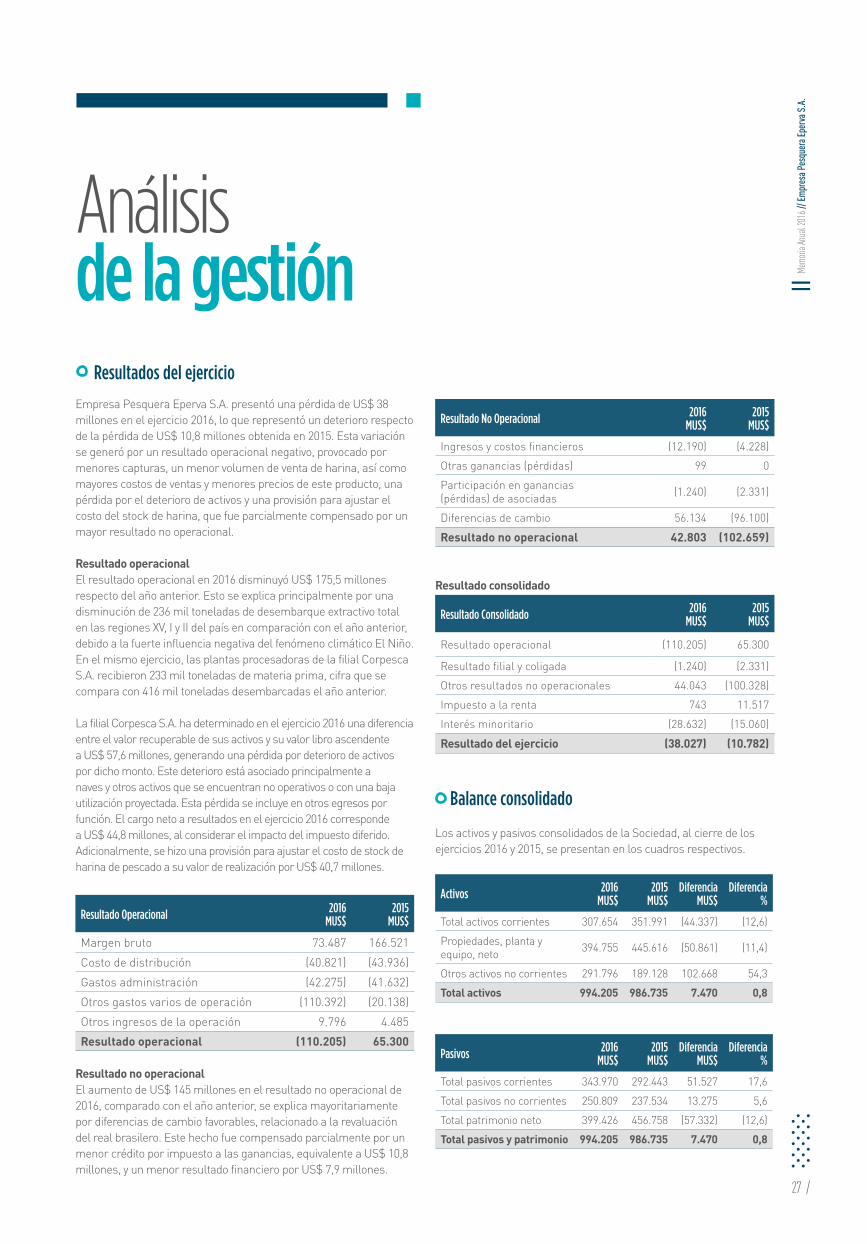

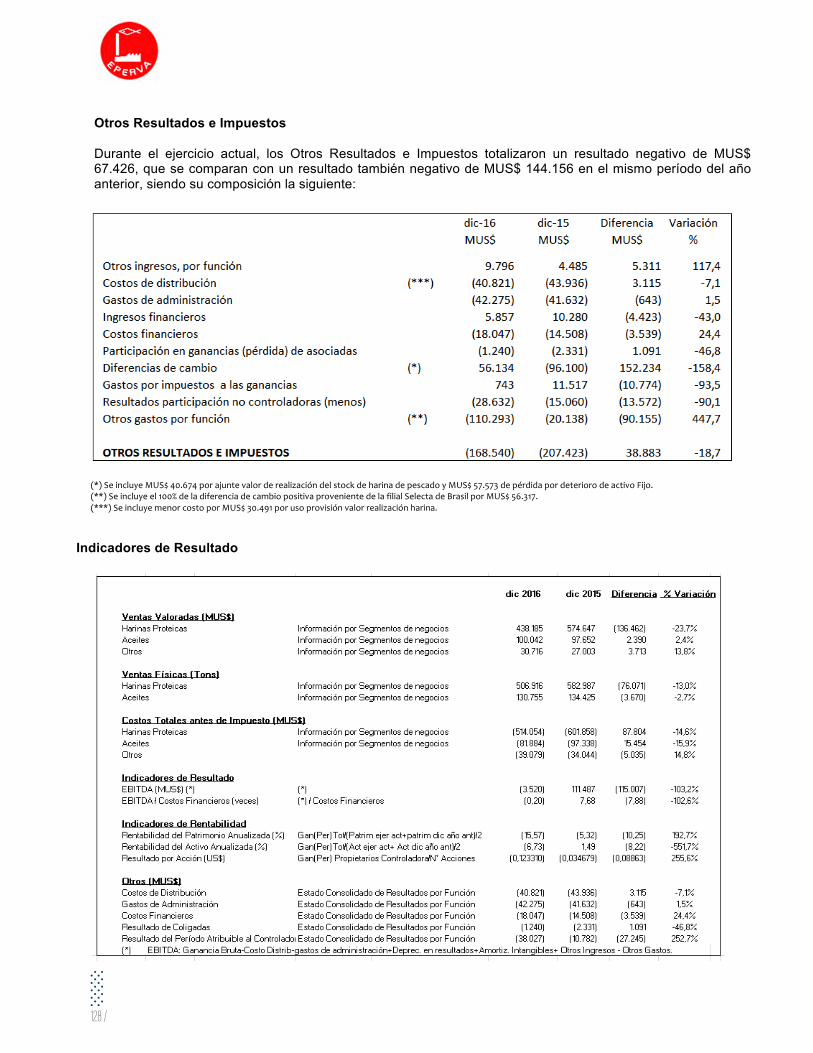

Empresa Pesquera Eperva S.A. presentó una pérdida de US$ 38 millones en el ejercicio 2016, lo que representó un deterioro respecto de la pérdida de US$ 10,8 millones obtenida en 2015. Esta variación se generó por un resultado operacional negativo, provocado por menores capturas, un menor volumen de venta de harina, así como mayores costos de ventas y menores precios de este producto, una pérdida por el deterioro de activos y una provisión para ajustar el costo del stock de harina, que fue parcialmente compensado por un mayor resultado no operacional.

Resultado operacionalEl resultado operacional en 2016 disminuyó US$ 175,5 millones respecto del año anterior. Esto se explica principalmente por una disminución de 236 mil toneladas de desembarque extractivo total en las regiones XV, I y II del país en comparación con el año anterior, debido a la fuerte influencia negativa del fenómeno climático El Niño. En el mismo ejercicio, las plantas procesadoras de la filial Corpesca S.A. recibieron 233 mil toneladas de materia prima, cifra que se compara con 416 mil toneladas desembarcadas el año anterior.

La filial Corpesca S.A. ha determinado en el ejercicio 2016 una diferencia entre el valor recuperable de sus activos y su valor libro ascendente a US$ 57,6 millones, generando una pérdida por deterioro de activos por dicho monto. Este deterioro está asociado principalmente a naves y otros activos que se encuentran no operativos o con una baja utilización proyectada. Esta pérdida se incluye en otros egresos por función. El cargo neto a resultados en el ejercicio 2016 corresponde a US$ 44,8 millones, al considerar el impacto del impuesto diferido. Adicionalmente, se hizo una provisión para ajustar el costo de stock de harina de pescado a su valor de realización por US$ 40,7 millones.

Resultado Operacional 2016MUS$

2015MUS$

Margen bruto 73.487 166.521Costo de distribución (40.821) (43.936)Gastos administración (42.275) (41.632)Otros gastos varios de operación (110.392) (20.138)Otros ingresos de la operación 9.796 4.485Resultado operacional (110.205) 65.300

Resultado no operacionalEl aumento de US$ 145 millones en el resultado no operacional de 2016, comparado con el año anterior, se explica mayoritariamente por diferencias de cambio favorables, relacionado a la revaluación del real brasilero. Este hecho fue compensado parcialmente por un menor crédito por impuesto a las ganancias, equivalente a US$ 10,8 millones, y un menor resultado financiero por US$ 7,9 millones.

Resultados del ejercicio

Análisis de la gestión

Resultado No Operacional 2016MUS$

2015MUS$

Ingresos y costos financieros (12.190) (4.228)Otras ganancias (pérdidas) 99 0Participación en ganancias (pérdidas) de asociadas (1.240) (2.331)

Diferencias de cambio 56.134 (96.100)

Resultado no operacional 42.803 (102.659)

Resultado consolidado

Resultado Consolidado 2016MUS$

2015MUS$

Resultado operacional (110.205) 65.300

Resultado filial y coligada (1.240) (2.331)Otros resultados no operacionales 44.043 (100.328)Impuesto a la renta 743 11.517Interés minoritario (28.632) (15.060)

Resultado del ejercicio (38.027) (10.782)

Balance consolidado

Los activos y pasivos consolidados de la Sociedad, al cierre de los ejercicios 2016 y 2015, se presentan en los cuadros respectivos.

Activos 2016MUS$

2015MUS$

DiferenciaMUS$

Diferencia%

Total activos corrientes 307.654 351.991 (44.337) (12,6)Propiedades, planta y equipo, neto 394.755 445.616 (50.861) (11,4)

Otros activos no corrientes 291.796 189.128 102.668 54,3Total activos 994.205 986.735 7.470 0,8

Pasivos 2016MUS$

2015MUS$

DiferenciaMUS$

Diferencia%

Total pasivos corrientes 343.970 292.443 51.527 17,6Total pasivos no corrientes 250.809 237.534 13.275 5,6Total patrimonio neto 399.426 456.758 (57.332) (12,6)Total pasivos y patrimonio 994.205 986.735 7.470 0,8

28 /

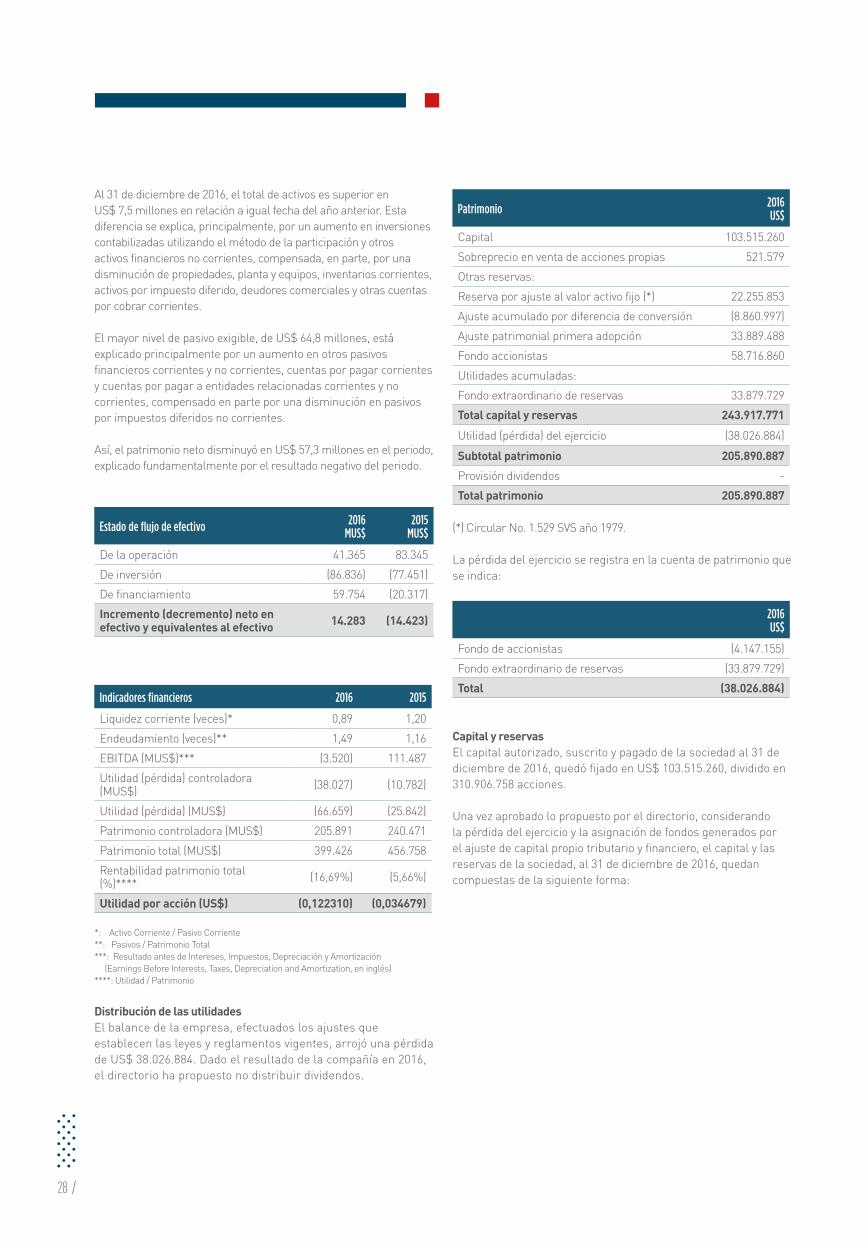

Al 31 de diciembre de 2016, el total de activos es superior en US$ 7,5 millones en relación a igual fecha del año anterior. Esta diferencia se explica, principalmente, por un aumento en inversiones contabilizadas utilizando el método de la participación y otros activos financieros no corrientes, compensada, en parte, por una disminución de propiedades, planta y equipos, inventarios corrientes, activos por impuesto diferido, deudores comerciales y otras cuentas por cobrar corrientes.

El mayor nivel de pasivo exigible, de US$ 64,8 millones, está explicado principalmente por un aumento en otros pasivos financieros corrientes y no corrientes, cuentas por pagar corrientes y cuentas por pagar a entidades relacionadas corrientes y no corrientes, compensado en parte por una disminución en pasivos por impuestos diferidos no corrientes.

Así, el patrimonio neto disminuyó en US$ 57,3 millones en el periodo, explicado fundamentalmente por el resultado negativo del periodo.

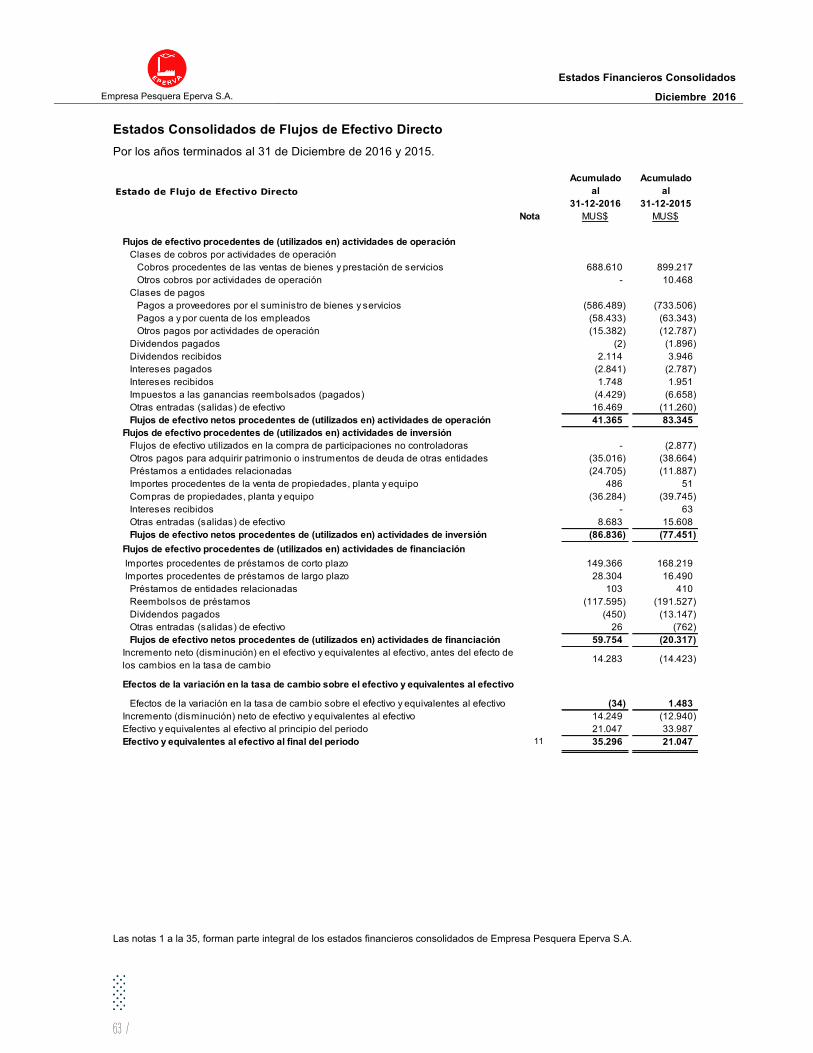

Estado de flujo de efectivo 2016MUS$

2015MUS$

De la operación 41.365 83.345De inversión (86.836) (77.451)De financiamiento 59.754 (20.317)Incremento (decremento) neto en efectivo y equivalentes al efectivo 14.283 (14.423)

Indicadores financieros 2016 2015

Liquidez corriente (veces)* 0,89 1,20Endeudamiento (veces)** 1,49 1,16EBITDA (MUS$)*** (3.520) 111.487Utilidad (pérdida) controladora (MUS$) (38.027) (10.782)

Utilidad (pérdida) (MUS$) (66.659) (25.842)Patrimonio controladora (MUS$) 205.891 240.471Patrimonio total (MUS$) 399.426 456.758Rentabilidad patrimonio total (%)**** (16,69%) (5,66%)

Utilidad por acción (US$) (0,122310) (0,034679)

*: Activo Corriente / Pasivo Corriente**: Pasivos / Patrimonio Total***: Resultado antes de Intereses, Impuestos, Depreciación y Amortización (Earnings Before Interests, Taxes, Depreciation and Amortization, en inglés)****: Utilidad / Patrimonio

Distribución de las utilidadesEl balance de la empresa, efectuados los ajustes que establecen las leyes y reglamentos vigentes, arrojó una pérdida de US$ 38.026.884. Dado el resultado de la compañía en 2016, el directorio ha propuesto no distribuir dividendos.

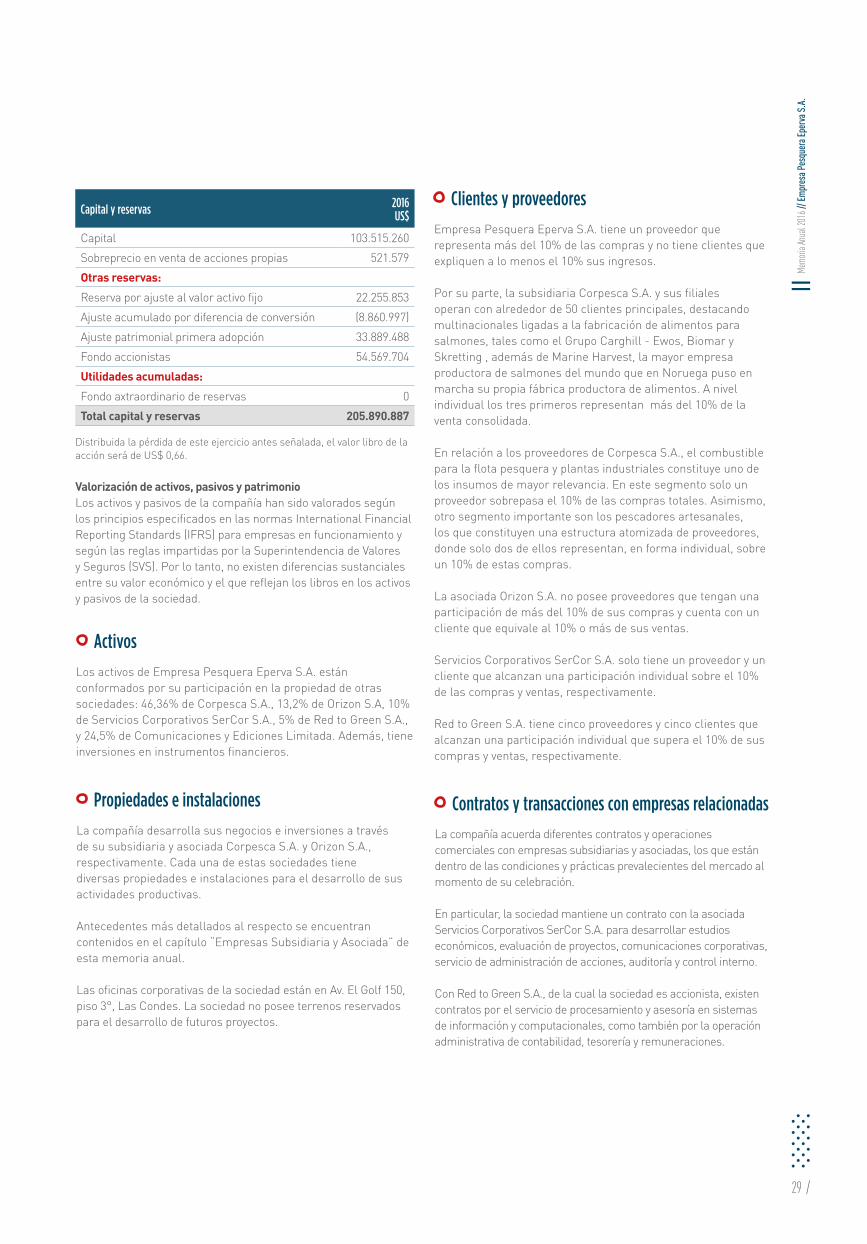

Patrimonio 2016US$

Capital 103.515.260Sobreprecio en venta de acciones propias 521.579Otras reservas: Reserva por ajuste al valor activo fijo (*) 22.255.853Ajuste acumulado por diferencia de conversión (8.860.997)Ajuste patrimonial primera adopción 33.889.488Fondo accionistas 58.716.860Utilidades acumuladas: Fondo extraordinario de reservas 33.879.729Total capital y reservas 243.917.771Utilidad (pérdida) del ejercicio (38.026.884)Subtotal patrimonio 205.890.887Provisión dividendos -Total patrimonio 205.890.887

(*) Circular No. 1.529 SVS año 1979.

La pérdida del ejercicio se registra en la cuenta de patrimonio que se indica:

2016US$

Fondo de accionistas (4.147.155)Fondo extraordinario de reservas (33.879.729)Total (38.026.884)

Capital y reservasEl capital autorizado, suscrito y pagado de la sociedad al 31 de diciembre de 2016, quedó fijado en US$ 103.515.260, dividido en 310.906.758 acciones.

Una vez aprobado lo propuesto por el directorio, considerando la pérdida del ejercicio y la asignación de fondos generados por el ajuste de capital propio tributario y financiero, el capital y las reservas de la sociedad, al 31 de diciembre de 2016, quedan compuestas de la siguiente forma:

29 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Los activos de Empresa Pesquera Eperva S.A. están conformados por su participación en la propiedad de otras sociedades: 46,36% de Corpesca S.A., 13,2% de Orizon S.A, 10% de Servicios Corporativos SerCor S.A., 5% de Red to Green S.A., y 24,5% de Comunicaciones y Ediciones Limitada. Además, tiene inversiones en instrumentos financieros.

La compañía desarrolla sus negocios e inversiones a través de su subsidiaria y asociada Corpesca S.A. y Orizon S.A., respectivamente. Cada una de estas sociedades tiene diversas propiedades e instalaciones para el desarrollo de sus actividades productivas.

Antecedentes más detallados al respecto se encuentran contenidos en el capítulo “Empresas Subsidiaria y Asociada” de esta memoria anual.

Las oficinas corporativas de la sociedad están en Av. El Golf 150, piso 3°, Las Condes. La sociedad no posee terrenos reservados para el desarrollo de futuros proyectos.

La compañía acuerda diferentes contratos y operaciones comerciales con empresas subsidiarias y asociadas, los que están dentro de las condiciones y prácticas prevalecientes del mercado al momento de su celebración.

En particular, la sociedad mantiene un contrato con la asociada Servicios Corporativos SerCor S.A. para desarrollar estudios económicos, evaluación de proyectos, comunicaciones corporativas, servicio de administración de acciones, auditoría y control interno.

Con Red to Green S.A., de la cual la sociedad es accionista, existen contratos por el servicio de procesamiento y asesoría en sistemas de información y computacionales, como también por la operación administrativa de contabilidad, tesorería y remuneraciones.

Activos

Propiedades e instalaciones

Clientes y proveedores

Contratos y transacciones con empresas relacionadas

Empresa Pesquera Eperva S.A. tiene un proveedor que representa más del 10% de las compras y no tiene clientes que expliquen a lo menos el 10% sus ingresos.

Por su parte, la subsidiaria Corpesca S.A. y sus filiales operan con alrededor de 50 clientes principales, destacando multinacionales ligadas a la fabricación de alimentos para salmones, tales como el Grupo Carghill - Ewos, Biomar y Skretting , además de Marine Harvest, la mayor empresa productora de salmones del mundo que en Noruega puso en marcha su propia fábrica productora de alimentos. A nivel individual los tres primeros representan más del 10% de la venta consolidada.

En relación a los proveedores de Corpesca S.A., el combustible para la flota pesquera y plantas industriales constituye uno de los insumos de mayor relevancia. En este segmento solo un proveedor sobrepasa el 10% de las compras totales. Asimismo, otro segmento importante son los pescadores artesanales, los que constituyen una estructura atomizada de proveedores, donde solo dos de ellos representan, en forma individual, sobre un 10% de estas compras.

La asociada Orizon S.A. no posee proveedores que tengan una participación de más del 10% de sus compras y cuenta con un cliente que equivale al 10% o más de sus ventas.

Servicios Corporativos SerCor S.A. solo tiene un proveedor y un cliente que alcanzan una participación individual sobre el 10% de las compras y ventas, respectivamente.

Red to Green S.A. tiene cinco proveedores y cinco clientes que alcanzan una participación individual que supera el 10% de sus compras y ventas, respectivamente.

Capital y reservas 2016US$

Capital 103.515.260Sobreprecio en venta de acciones propias 521.579Otras reservas: Reserva por ajuste al valor activo fijo 22.255.853Ajuste acumulado por diferencia de conversión (8.860.997)Ajuste patrimonial primera adopción 33.889.488Fondo accionistas 54.569.704Utilidades acumuladas: Fondo axtraordinario de reservas 0Total capital y reservas 205.890.887

Distribuida la pérdida de este ejercicio antes señalada, el valor libro de la acción será de US$ 0,66.

Valorización de activos, pasivos y patrimonioLos activos y pasivos de la compañía han sido valorados según los principios especificados en las normas International Financial Reporting Standards (IFRS) para empresas en funcionamiento y según las reglas impartidas por la Superintendencia de Valores y Seguros (SVS). Por lo tanto, no existen diferencias sustanciales entre su valor económico y el que reflejan los libros en los activos y pasivos de la sociedad.

30 /

31 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Capítulo 3

32 /

La nómina de los 12 mayores accionistas, al 31 de diciembre de 2016, se detalla en el cuadro.

12 mayores accionistas RUTAcciones

(unidades)%

Inversiones Angelini y Compañia Limitada

93.809.000-9 106.383.782 34,22

AntarChile S.A. 96.556.310-5 58.126.119 18,70

Inversiones Lo Recabarren Limitada

76.156.198-7 25.030.322 8,05

Roberto Angelini Rossi 5.625.652-0 18.103.701 5,82

Inversiones y Rentas San Juan Ltda.

79.933.140-3 13.724.517 4,41

Patricia Angelini Rossi 5.765.170-9 13.688.294 4,40

Albert Dov Friedberg 48.001.140-6 11.404.870 3,67

Credicorp Capital S.A. Corredores de Bolsa

96.489.000-5 7.145.471 2,30

Agroforestal e Inversiones Maihue Limitada

94.088.000-9 7.027.216 2,26

Negocios y Valores S.A. Corred. Bolsa

96.586.750-3 5.310.975 1,71

Fcmi Financial Corporation 59.015.150-5 5.016.097 1,61

Fcmi Chilean Holdings Ltd. Agencia en Chile

59.174.600-6 4.364.146 1,40

12 mayores accionistas

Al 31 de diciembre de 2016, el Registro de Acciones de Empresa Pesquera Eperva S.A. estaba integrado por 972 accionistas.

De conformidad a las normas vigentes, se deja constancia de que las siguientes personas, jurídicas o naturales, poseen un 10% o más del capital social, por lo que tienen el carácter de accionistas mayoritarios: Inversiones Angelini y compañía Limitada, RUT 93.809.000-9, y AntarChile S.A., RUT 96.556.310-5. Además de los ya mencionados, no hay otros accionistas que posean más del 10% del capital social.

Durante el ejercicio 2016 no se recibieron comentarios y proposiciones relativos a la marcha de los negocios sociales por parte de accionistas de la sociedad.

33 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Controladores de la sociedad

Al 31 de diciembre de 2016, el control de Empresa Pesquera Eperva S.A. correspondía -con acuerdo de actuación conjunta formalizado, el cual no contiene limitaciones a la libre disposición de acciones- a doña María Noseda Zambra de Angelini, RUT 1.601.840-6; don Roberto Angelini Rossi, RUT 5.625.652-0; y doña Patricia Angelini Rossi, RUT 5.765.170-9.

Dicho control lo ejercen como sigue:

a) Acciones de propiedad directa de los controladores finales: a.1) Don Roberto Angelini Rossi es propietario directo del 5,82287% de las acciones emitidas por Empresa Pesquera Eperva S.A.; y a.2) Doña Patricia Angelini Rossi es propietaria directa del 4,40270% de las acciones emitidas por Empresa Pesquera Eperva S.A. Total de acciones de propiedad directa de los controladores finales: 10,22557%.

b) Acciones de propiedad indirecta a través de sociedades controladas por los controladores finales:

b.1) La sociedad Inversiones Angelini y Compañía Limitada, RUT 93.809.000-9, es propietaria directa del 34,21726% de las acciones emitidas por Empresa Pesquera Eperva S.A. Inversiones Angelini y Compañía Limitada es controlada por los controladores finales ya mencionados, o sea, doña María Noseda Zambra, don Roberto Angelini Rossi y doña Patricia Angelini Rossi, con un 64,95436% total de participación en los derechos sociales, según el siguiente detalle:

1) Doña María Noseda Zambra, directamente 10,94402%.

2) Don Roberto Angelini Rossi, en forma directa 12,71222% e indirectamente 16,99231% a través de Inversiones Arianuova Limitada, RUT 76.096.890-0, de la cual tiene el 99% de los derechos sociales.

3) Doña Patricia Angelini Rossi, en forma directa 10,60649% e indirectamente 13,69932% a través de Inversiones Rondine Limitada, RUT 76.096.090-K, de la cual tiene el 99% de los derechos sociales.

Por otra parte, don Roberto Angelini Rossi controla estatutariamente Inversiones Golfo Blanco Limitada, RUT 76.061.995-7 que es propietaria del 18,35703% de los derechos sociales de Inversiones Angelini y Compañía Limitada. Los socios de Inversiones Golfo Blanco Limitada son: (i) don Roberto Angelini Rossi con el 0,00011% de los derechos sociales; y (ii) don Maurizio Angelini Amadori, RUT 13.232.559-6, doña Daniela Angelini Amadori, RUT 13.026.010-1, don Claudio Angelini Amadori, RUT 15.379.762-5 y don Mario Angelini Amadori, RUT 16.095.366-7, con el 24,99997% de los derechos sociales cada uno.

Asimismo, doña Patricia Angelini Rossi controla estatutariamente Inversiones Senda Blanca Limitada, RUT 76.061.994-9 que es propietaria del 14,79393% de los derechos sociales de Inversiones Angelini y Compañía Limitada. Los socios de Inversiones Senda Blanca Limitada son: (i) doña Patricia Angelini Rossi con el 0,00014% de los derechos sociales; y (ii) don Franco Mellafe Angelini, RUT 13.049.156-1, don Maximiliano Valdés Angelini, RUT 16.098.280-2 y doña Josefina Valdés Angelini, RUT 16.370.055-7, con el 33,33329% de los derechos sociales cada uno.

b.2) La sociedad anónima abierta AntarChile S.A. es propietaria directa del 18,69568% de las acciones de Empresa Pesquera Eperva S.A. La citada AntarChile S.A., RUT 96.556.310-5, a su vez es controlada por Inversiones Angelini y Compañía Limitada, la que es dueña directa del 63,40150% de las acciones de AntarChile S.A. y dueña indirecta a través de su filial Inmobiliaria y Turismo Rio San José S.A. del 0,07330% de las acciones de AntarChile S.A.

De conformidad a lo anterior, el grupo controlador de Empresa Pesquera Eperva S.A., definido precedentemente, controla directa e indirectamente el 63,13851% de las acciones emitidas por la antedicha compañía.

Por último, se deja constancia que las siguientes personas naturales relacionadas por parentesco con los controladores finales de Empresa Pesquera Eperva S.A. son dueños directos de los porcentajes de acciones de Empresa Pesquera Eperva S.A. que se mencionan a continuación: doña Silvana Rossi Gallerani viuda de Angelini: 0,00933%, doña Daniela Angelini Amadori: 0,01976%, don Maurizio Angelini Amadori: 0,01976%, don Claudio Angelini Amadori: 0,01789%, don Mario Angelini Amadori: 0,01558%, don Franco Roberto Mellafe Angelini: 0,02566%, don Maximiliano Valdés Angelini: 0,01963% y doña Josefina Valdés Angelini: 0,01963%.

34 /

Participación accionaria de directores y ejecutivos principales

En nuestra empresa, la participación accionaria de los directores, en forma directa o a través de sociedades que ellos controlan, es la siguiente: Manuel Antonio Tocornal Astoreca, 0,08736%; Jorge Andueza Fouque, 0,00822%; Jorge Bunster Betteley, 0,00002%; Claudio Elgueta Vera, 0,00129%; Andrés Lyon Lyon, 8,07321%; y Andrés Serra Cambiaso, 0,00032%. La participación accionaria de Roberto Angelini Rossi está indicada en la sección Controladores de la Sociedad, en este mismo capítulo de la presente memoria.

No existen otros ejecutivos principales que posean participación accionaria en la empresa.

Política de dividendos

Con fecha 4 de abril de 2002, el directorio acordó que la compañía distribuirá el 30% de las utilidades líquidas que arrojen sus balances anuales. Los dividendos se pagarán luego de que la junta general ordinaria de accionistas de cada año apruebe el respectivo balance anual, en la o las fechas que la junta determine para cada una de ellas.

La sociedad no tiene restricciones que impliquen limitaciones al pago de dividendos.

Los dividendos pagados por la compañía en los ejercicios 2012 a 2016 fueron:

Año Nº dividendo $ por acción Monto repartido ($)

2012 97 3,7 1.134.809.667

2013 No se repartieron dividendos

2014 No se repartieron dividendos

2015 98 3,7 1.153.498.466

2016 No se repartieron dividendos

Datos de la acción

35 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

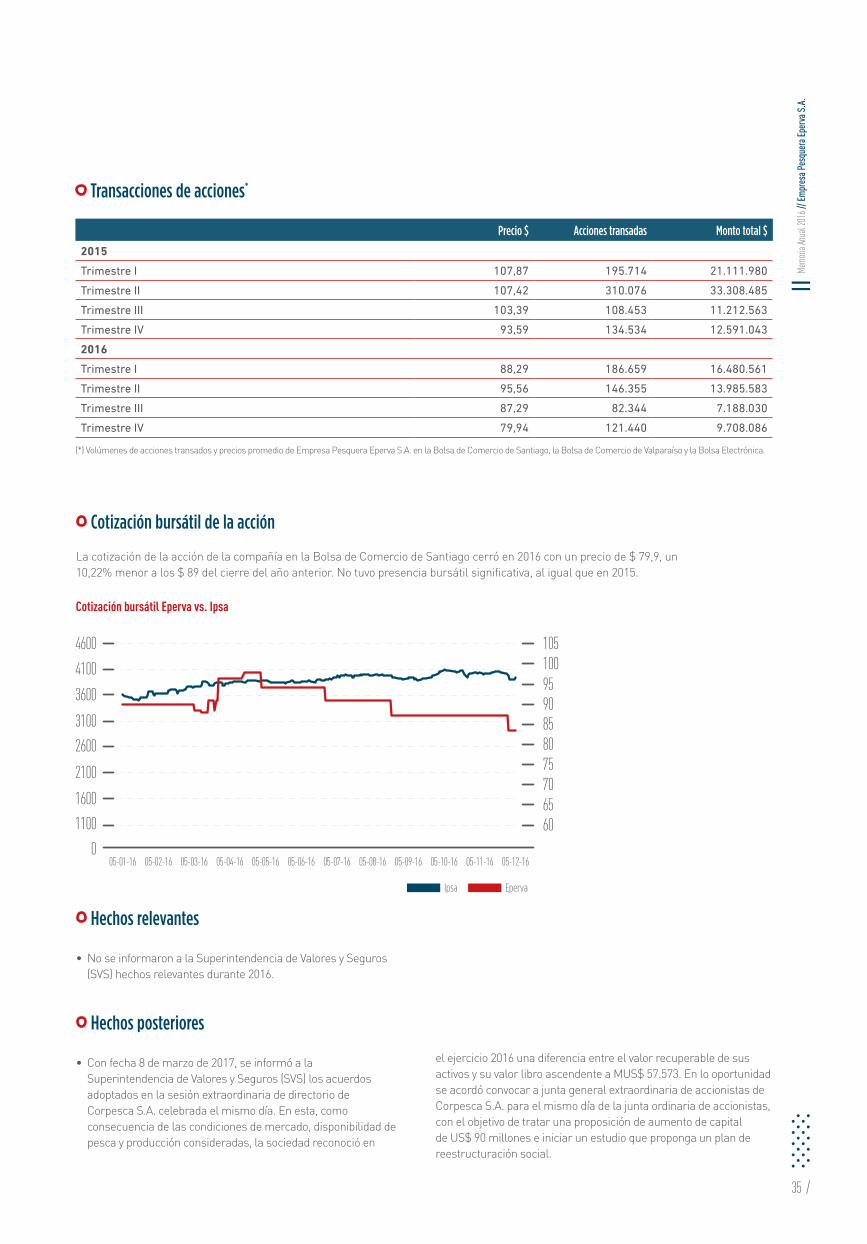

Cotización bursátil de la acción

La cotización de la acción de la compañía en la Bolsa de Comercio de Santiago cerró en 2016 con un precio de $ 79,9, un 10,22% menor a los $ 89 del cierre del año anterior. No tuvo presencia bursátil significativa, al igual que en 2015.

Cotización bursátil Eperva vs. Ipsa

Hechos relevantes

• No se informaron a la Superintendencia de Valores y Seguros (SVS) hechos relevantes durante 2016.

Hechos posteriores

• Con fecha 8 de marzo de 2017, se informó a la Superintendencia de Valores y Seguros (SVS) los acuerdos adoptados en la sesión extraordinaria de directorio de Corpesca S.A. celebrada el mismo día. En esta, como consecuencia de las condiciones de mercado, disponibilidad de pesca y producción consideradas, la sociedad reconoció en

el ejercicio 2016 una diferencia entre el valor recuperable de sus activos y su valor libro ascendente a MUS$ 57.573. En lo oportunidad se acordó convocar a junta general extraordinaria de accionistas de Corpesca S.A. para el mismo día de la junta ordinaria de accionistas, con el objetivo de tratar una proposición de aumento de capital de US$ 90 millones e iniciar un estudio que proponga un plan de reestructuración social.

Transacciones de acciones*

Precio $ Acciones transadas Monto total $

2015

Trimestre I 107,87 195.714 21.111.980

Trimestre II 107,42 310.076 33.308.485

Trimestre III 103,39 108.453 11.212.563

Trimestre IV 93,59 134.534 12.591.043

2016

Trimestre I 88,29 186.659 16.480.561

Trimestre II 95,56 146.355 13.985.583

Trimestre III 87,29 82.344 7.188.030

Trimestre IV 79,94 121.440 9.708.086

(*) Volúmenes de acciones transados y precios promedio de Empresa Pesquera Eperva S.A. en la Bolsa de Comercio de Santiago, la Bolsa de Comercio de Valparaíso y la Bolsa Electrónica.

36 /

37 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Capítulo 4

38 /

Malla societaria

EPERVA S.A.

Comunicaciones y Ediciones Ltda.

24,50%

Servicios Corporativos SerCor S.A.

10,00%Orizon S.A.

13,20%Corpesca S.A.

46,36%

Al 31 diciembre de 2016:

Participación de Empresa Pesquera Eperva S.A.

46,36%

Porcentaje sobre activos individuales de nuestra sociedad

66,89%

Capital pagado y suscrito MUS$ 375.833

Directorio

PRESIDENTERoberto Angelini Rossi(*)

VICEPRESIDENTEJorge Andueza Fouque(*)

DIRECTORESClaudio Elgueta Vera(*)Rodrigo Huidobro AlvaradoDomingo Jiménez OlmoSergio Lecaros Menéndez Eduardo Navarro BeltránPatricio Tapia Costa(*)Víctor Turpaud Fernández

GERENTE GENERALArturo Natho Gamboa

(*) En Empresa Pesquera Eperva S.A., Jorge Andueza Fouque es vicepresidente; Roberto Angelini Rossi y Claudio Elgueta Vera, directores, y Patricio Tapia Costa, gerente general.

Corpesca S.A.

39 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

Antecedentes de la sociedad

Esta sociedad se constituyó el 30 de julio de 1999, con el nombre de Consorcio Pesquero del Norte S.A., e inició sus actividades en septiembre de 1999, unificando los activos pesqueros e industriales en la zona norte provenientes de Empresa Pesquera Eperva S.A., Pesquera Iquique-Guanaye S.A. y Sociedad Pesquera Coloso S.A., con el fin de afrontar la menor disponibilidad de recursos pesqueros que estaba afectando al país. De este modo, Corpesca S.A. representa la más larga y valiosa tradición pesquera industrial pelágica en el norte, siendo la continuadora de los pioneros de esta actividad en Chile, que comenzó hace más de 50 años.

El objeto de Corpesca S.A. es la explotación de la industria pesquera en general y de sus derivados, la administración de activos pesqueros, acuicultura, elaboración y exportación de congelados de pescados y conservas, y mantención y reparación de naves pesqueras, entre otros.

Corpesca S.A. desarrolla sus operaciones de pesca y producción de harina y aceite de pescado en la zona norte, en las regiones XV, I y II, y en las principales unidades de pesquerías pelágicas de anchoveta y jurel. Comercializa sus productos en los mercados internos y de exportación, utilizando la marca Corpesca. Es la principal empresa pesquera de Chile en producción de harina y aceite de pescado, y una de las mayores firmas elaboradoras de esos productos a nivel internacional.

La empresa no tiene convenios respecto de licencias, franquicias y/o royalties para producir y/o comercializar sus productos.

En los últimos años ha impulsado planes de diversificación con la producción y desarrollo de nuevos productos y mercados. En este aspecto, cabe mencionar la adquisición en Brasil de la filial indirecta Sementes Selecta S.A. el año 2013, lo que fortaleció su participación en el mercado de nutrientes y potenció la operación de sus canales de distribución con una mayor variedad de productos. Esto le ha significado satisfacer de mejor forma las necesidades de sus clientes en alimentación acuícola, con abastecimiento de harinas proteicas elaboradas a partir de fuentes vegetales, como la soya.

Continuando con esta línea de negocios, a través de su filial Corpesca do Brasil Empreendimentos e Participações Ltda., en

marzo de 2016 se concretó la adquisición del 30% de la empresa brasileña Fasa América Latina Participações Societarias S/A, denominada FASA, empresa que se dedica a la producción y comercialización de concentrados proteicos de alta calidad.

Política de inversión y financiamiento

Corpesca S.A. concentra sus esfuerzos en asegurar la sostenibilidad de sus operaciones, priorizando inversiones en el cuidado del medioambiente, mejorar la calidad de sus productos y hacer más seguros y eficientes sus procesos, así como también la agregación de mayor valor hacia productos de alta calidad. Durante el año 2016, la matriz Corpesca S.A. invirtió US$ 25 millones en activos fijos, de los cuales US$ 18 millones se destinaron a proyectos de inversión en la flota pesquera y US$ 7 millones a las plantas industriales.

Entre los proyectos ejecutados en la flota, destacan: la instalación de un sistema de refrigeración por recirculación de agua (RSW) y la implementación de un sistema de descarga de pesca centralizado, ambos en el pesquero de alta mar Relámpago por US$ 1,63 millones, proyectos destinados a mejorar la calidad de la pesca descargada por esta nave, y la continuación del proyecto de reacondicionamiento del barco Eperva 56, por un monto total de US$ 3,3 millones, que lleva al pesquero a una condición de nuevo, extendiendo su vida útil en al menos 20 años. Por su parte, en planta destacan los proyectos de construcción de dos domos de almacenamiento de harina en Mejillones, por US$ 751 mil, lo que permite mantener inalterables las condiciones de la harina de pescado fabricada en esta base e impedir cualquier tipo de contaminación, y la habilitación de un nuevo taller de redes en Iquique, por US$ 302 mil, que cuenta con nuevas máquinas de coser automáticas que aumentan en 20 veces la velocidad de construcción de cuerpos de red, permitiendo dar servicio a todas las bases centralizadamente desde esta ciudad. El presupuesto de inversión para el año 2017, en tanto, alcanza los US$ 18 millones y considera US$ 10,9 millones para proyectos en la flota pesquera y US$ 7 millones en plantas de proceso. Del total, US$ 4,9 millones están contemplados para cubrir los saldos de proyectos iniciados en años anteriores.

Corpesca S.A. desarrolla sus operaciones de pesca y producción de harina y aceite de pescado en la zona norte, en las regiones XV, I y II, y en las principales unidades de pesquerías pelágicas de anchoveta, sardina española y jurel.

40 /

Dada la particular condición de pesca generada por la corriente El Niño en el año 2016, la principal fuente de financiamiento de las inversiones de Corpesca S.A. fue una combinación de flujos operacionales y endeudamiento. Para el año 2017, manteniendo su línea histórica, el financiamiento de las operaciones e inversiones provendrán principalmente de los flujos operacionales de la compañía. Adicionalmente, se mantienen préstamos bancarios de anticipos de exportación (PAE), en general con plazos menores a un año, destinados a financiar principalmente capital de trabajo. También se cuenta con créditos de largo plazo, parte de los cuales financiaron la adquisición de la filial en Brasil.

Activos

Licencias Transables de PescaLa matriz de Corpesca S.A. es propietaria de Licencias Transables de Pesca (LTP) Clase A, sobre pesquerías declaradas en plena explotación, donde se establecen cuotas globales de captura para los recursos anchoveta, sardina española y jurel en la Unidad de Pesquería de la XV a II Región. Estas LTP poseen un Coeficiente de Participación con 7 decimales, que se aplica a la fracción industrial de la cuota global anual de captura en dicha zona para la unidad de pesquería correspondiente, siendo estos: 0,7955050 para anchoveta, 0,7858794 para sardina española y 0,8211042 para jurel.

Propiedades e instalacionesCorpesca S.A. tiene una flota total compuesta de 47 Pesqueros de Alta Mar (PAM), con autorizaciones de pesca para la captura con cerco de especies pelágicas. A su vez, en el cuadro se presenta un resumen de las principales propiedades e instalaciones de esta compañía, en las áreas de negocios relevantes de su giro industrial y de concesiones marítimas, cuando procede.

Plantas Industriales

Ubicación PropietariaPlantas Industriales

N°

Concesiones marítimas

N°

Arica Sí 2 7

Iquique Sí 4 12

Mejillones Sí 1 13

Tocopilla Sí 1 7

Puerto Montt arriendo - -

Contratos y transacciones con empresas relacionadas

La adquisición de combustibles se efectúa de acuerdo a condiciones y precios normales que se observan en el mercado en cada oportunidad, por lo que no cuenta con contratos, siendo la relacionada Compañía de Petróleos de Chile Copec S.A. y Air BP Copec S.A. proveedores importantes en este rubro. El grupo accionista controlador final de estas sociedades es el mismo de Corpesca S.A.

La filial Astilleros Arica S.A. ejecuta la mayoría de las reparaciones y mantenciones de nuestra flota pesquera, las que se negocian de acuerdo a condiciones de mercado, como también tiene contratos especiales asociados a la construcción o modernización de los Pesqueros de Alta Mar (PAM).

Corpesca S.A. mantiene un contrato con la filial Línea Aérea Costa Norte Ltda., para el arriendo de aeronaves, cuya renta mensual está establecida sobre la base de condiciones de mercado.

De igual forma, está vigente un contrato con la empresa relacionada Red to Green S.A., que proporciona a Corpesca S.A. servicios de soporte en materias informáticas y de procesamiento de datos.

Además, con la relacionada Servicios Corporativos SerCor S.A. existe un contrato de servicios corporativos como estudios económicos, auditoría interna y otros. Los controladores finales de Red to Green S.A. y de Servicios Corporativos SerCor S.A. son los mismos de Corpesca S.A.

La oficina de la casa matriz de Corpesca S.A. en Santiago se arrienda, desde marzo de 2003, a Empresas Copec S.A., sociedad cuyo grupo accionista controlador final es el mismo de Corpesca S.A.

La compañía, de acuerdo con su propio interés social, negocia en términos generales contratos y operaciones comerciales con sociedades relacionadas, bajo condiciones y prácticas de mercado vigentes al momento de su celebración.

Las transacciones realizadas con la coligada Koster Marine Protein corresponden principalmente a ventas de harina de pescado y concentrados proteicos de soya.

Las transacciones realizadas en el corto plazo con la coligada Golden Omega corresponde, principalmente, a ventas de aceite de pescado.

Investigación y desarrollo pesquero

Corpesca S.A. desde su origen ha colaborado y aportado con el conocimiento científico del mar, contribuyendo así a mejorar los modelos con los que se toman las decisiones de pesca en el país.

• Centro de Investigación Aplicada del Mar En 2014 se constituyó el Centro de Investigación Aplicada del

Mar (CIAM), que pertenece a las industrias del norte y el cual es filial de Corpesca S.A.. Su objetivo es aportar a generar y difundir el conocimiento científico de los ecosistemas marinos entre los grupos interesados en un desarrollo sostenible de la pesca en el norte de Chile.

En 2016 el CIAM obtuvo la certificación de Corfo para poder optar a apoyo público para el desarrollo de investigaciones para la industria pesquera.

41 /

Memo

ria An

ual 2

016 /

/ Emp

resa P

esqu

era Ep

erva

S.A.

• Cultivo del dorado en Corpesca S.A. Arica Se continuó con el apoyo al proyecto de I+D denominado

“Producción y aplicación de dietas funcionales para la prevención, control de enfermedades y optimización del cultivo de dorado, Seriola lalandi en el norte de Chile”. Esta iniciativa, que se desarrolla en las instalaciones de Corpesca S.A. en Arica, cuenta con financiamiento de Innova Chile Corfo y participan investigadores de la Universidad de Tarapacá, quienes han podido observar que el cultivo del dorado es viable. El trabajo en la actualidad se centra en optimizar el crecimiento de las especies y su supervivencia a través de una alimentación adecuada. Los pasos siguientes serán ir evaluando la viabilidad de llevar a escala comercial el actual cultivo experimental, que ha sido muy exitoso.

• Big Data En este periodo la empresa incorporó una plataforma Big Data

que permite reunir información sobre el mar, ciclos lunares, temperaturas, pesca, fotografías satelitales, entre otros, y cruzarla para, con base científica y datos concretos, tomar decisiones de captura, tener una mejor predicción de la pesca y cuidar la reproducción de las especies.

Simultáneamente, esta base de datos está aportando al conocimiento del mundo marítimo para beneficio de toda la sociedad, ya que estará disponible para estudiantes y universidades que deseen realizar estudios o tesis en las que necesiten acceder a la información.

• Navify En 2016 comenzó la implementación del proyecto Navify para

dotar a los 47 barcos de la flota de Corpesca S.A. con GPS que permiten ir capturando información sobre la ubicación de los cardúmenes y las condiciones ambientales imperantes en los momentos de mayor captura. Este sistema a diciembre estaba instalado en 30 de las embarcaciones.

• Vedas autoimpuestas Siendo fieles al propósito de cuidar el recurso y las especies