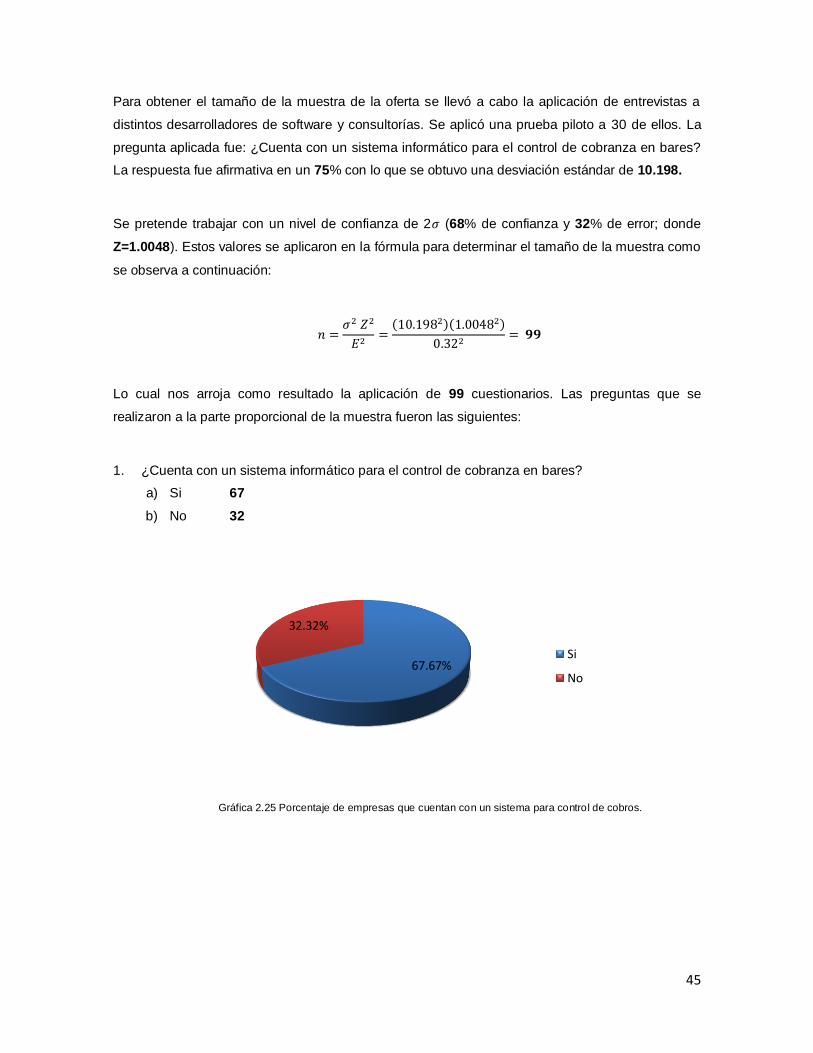

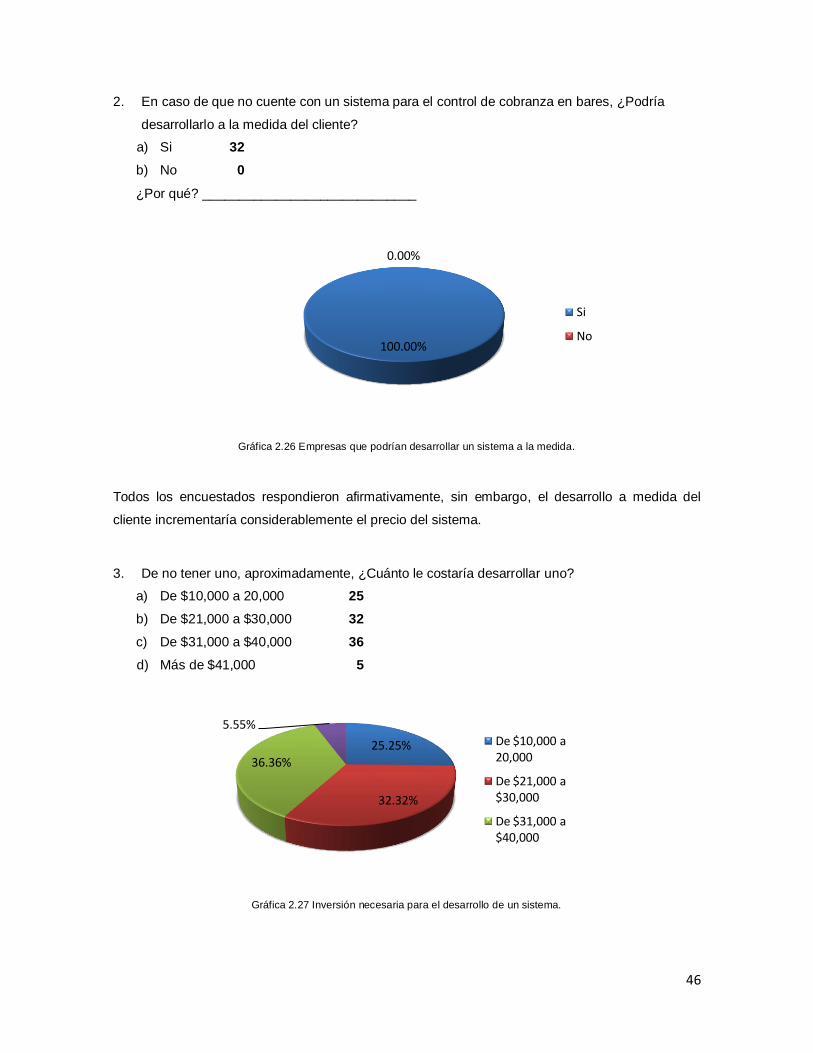

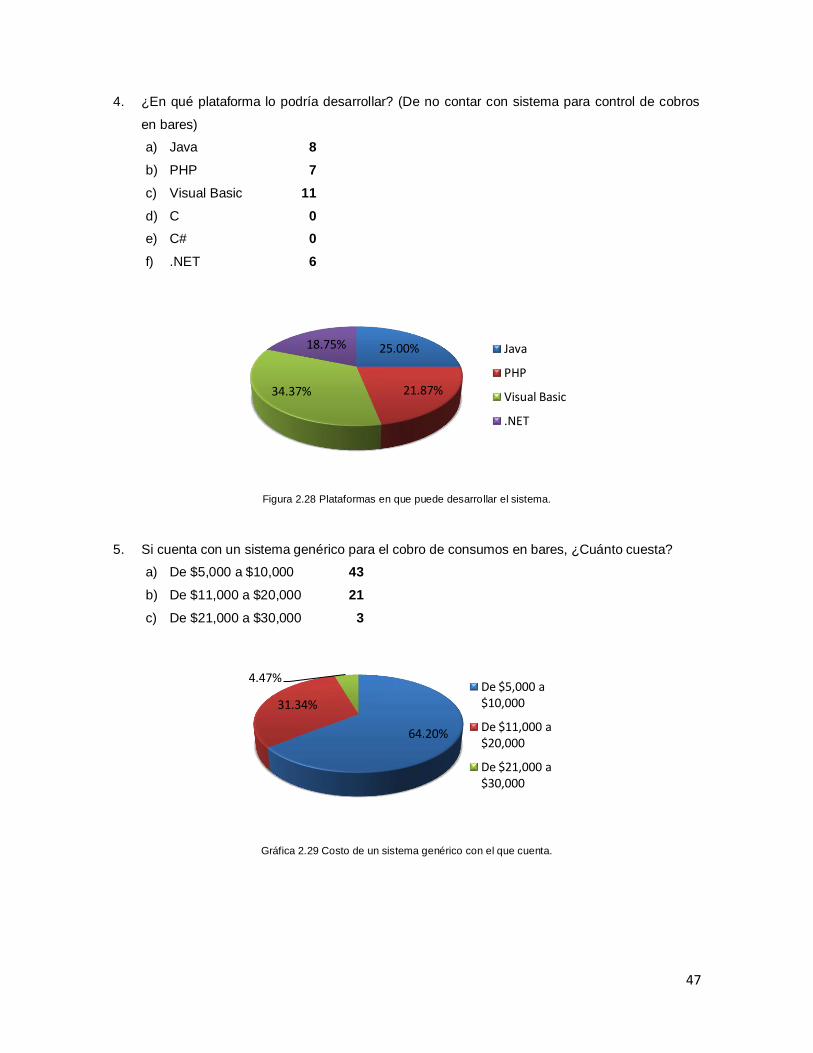

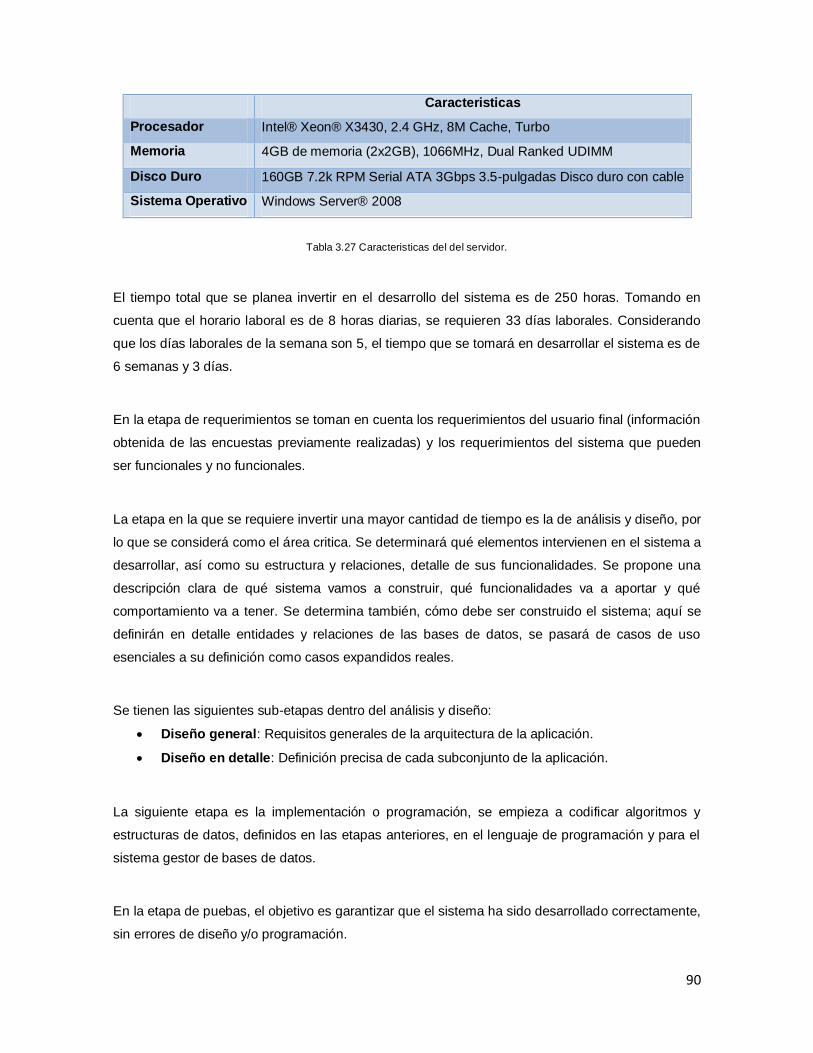

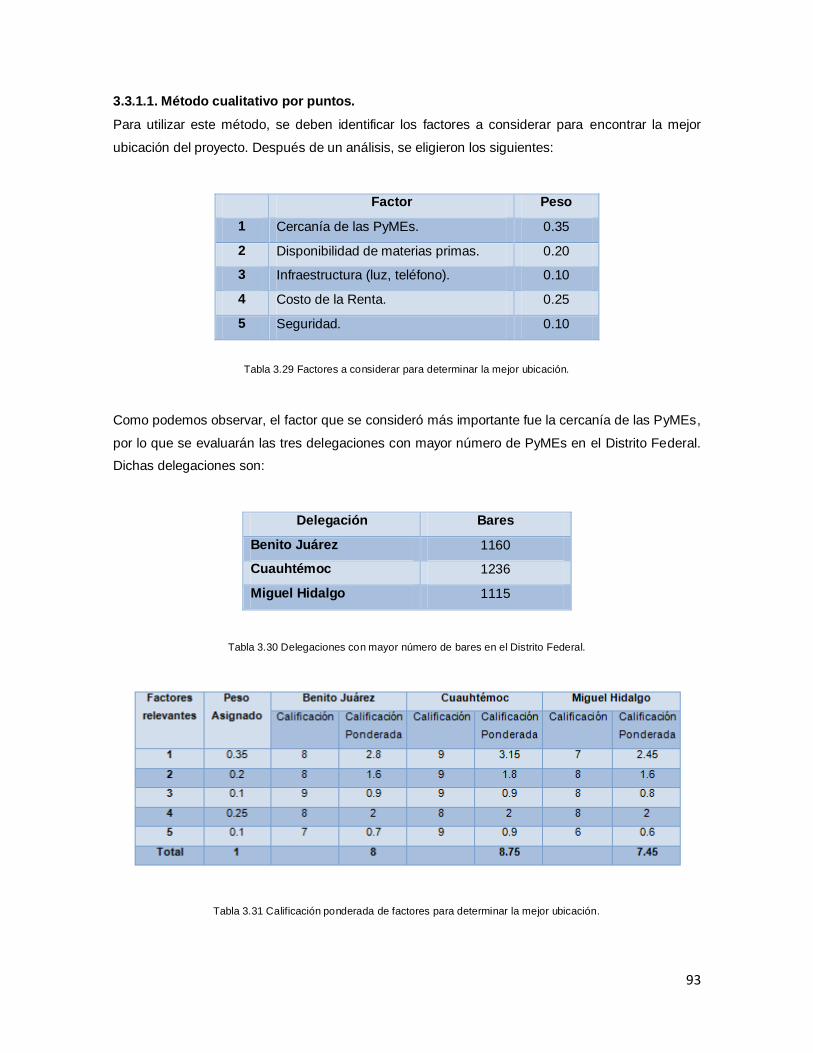

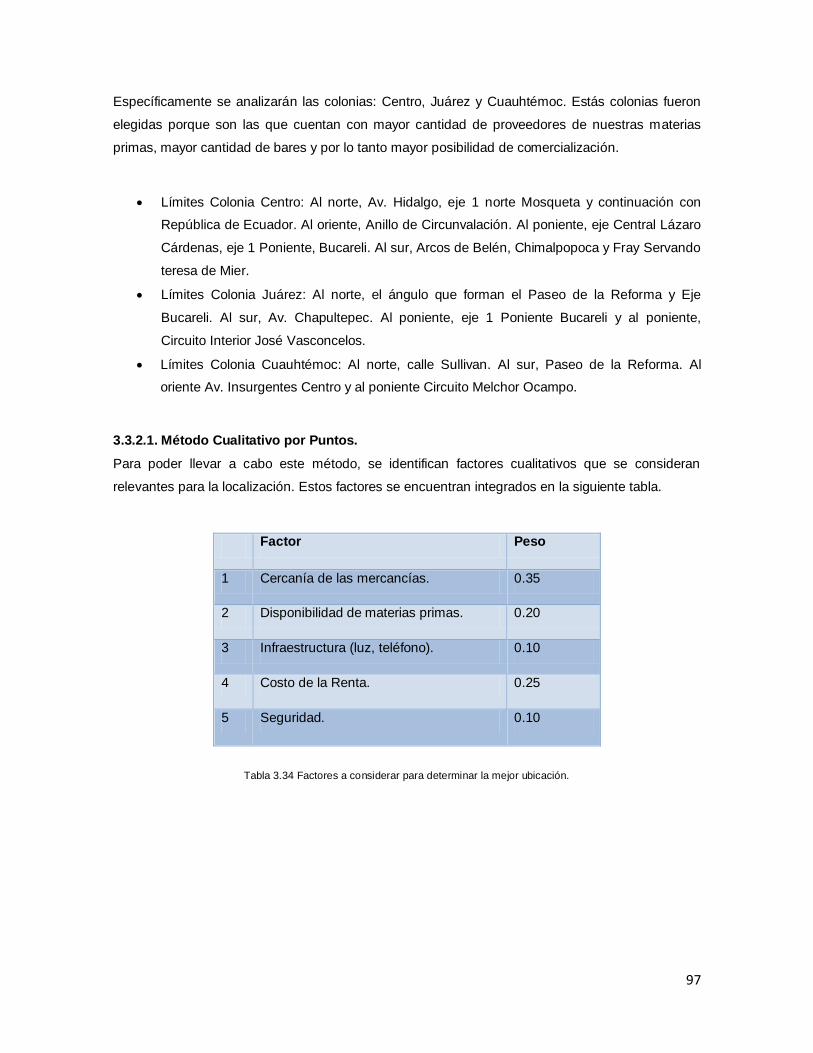

T E S I N A · 2017. 12. 12. · instituto politÉcnico nacional unidad profesional...

339

INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS “PROTOTIPO PARA CONTROLAR EL COBRO DE LOS CONSUMOS EN LOS BARES DE LA DELEGACIÓN CUAUHTÉMOC” T E S I N A QUE PARA OBTENER EL TÍTULO DE: I N G E N I E R O E N I N F O R M À T I C A P R E S E N T A N : JENNIFER JAZMIN ALMENDRA DOMINGUEZ EDGAR ISRAEL OSORIO RESENDIZ O M A R T O M A S S A N T A N A QUE PARA OBTENER EL TÍTULO DE: LICENCIADO EN CIENCIAS DE LA INFORMÁTICA P R E S E N T A N : ALFONSO DE LA CUADRA MARTINEZ ARIANA LOPEZ RODRIGUEZ MÉXICO. DF 2010

Transcript of T E S I N A · 2017. 12. 12. · instituto politÉcnico nacional unidad profesional...

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

“PROTOTIPO PARA CONTROLAR EL COBRO DE LOS

CONSUMOS EN LOS BARES DE LA DELEGACIÓN CUAUHTÉMOC”

T E S I N A

Q U E P A R A O B T E N E R E L T Í T U L O D E :

I N G E N I E R O E N I N F O R M À T I C A

P R E S E N T A N :

J E N NI FE R J AZM I N ALM E N D R A D OM I NG UE Z

E D G A R I S R A E L O S O R I O R E S E N D I Z

O M A R T O M A S S A N T A N A

Q U E P A R A O B T E N E R E L T Í T U L O D E :

LICENCIADO EN CIENCIAS DE LA INFORMÁTICA

P R E S E N T A N :

A L F O N S O D E L A C U A D R A M A R T I N E Z

A R I A N A L O P E Z R O D R I G U E Z

MÉXICO. DF 2010

Índice

Resumen. ............................................................................................................................................... i

Introducción. ..........................................................................................................................................ii

Capítulo I: Marco Metodológico. ...........................................................................................................1

1.1 Caso de Estudio (Planteamiento del Problema). ............................................................................1

1.2 Objetivo General. ..........................................................................................................................1

1.3 Objetivos Específicos. ...................................................................................................................1

1.4 Justificación del Estudio. ...............................................................................................................1

1.5 Marco Teórico. ..............................................................................................................................2

1.6 Hipótesis. ....................................................................................................................................14

1.7 Tipos de Investigación. ................................................................................................................14

1.8 Diseño de la Investigación. ..........................................................................................................15

1.9 Técnicas de Investigación. ..........................................................................................................15

Capítulo II: Estudio de Mercado. .........................................................................................................17

2.1 Definición del Producto. ...............................................................................................................17

2.1.1 Tipo de Producto. ................................................................................................................18

2.1.2 Normas. ..............................................................................................................................19

2.2 Análisis de la Demanda. ............................................................................................................. 20

2.2.1 Tipo de Demanda. ...............................................................................................................20

2.2.2 Recopilación de Información de Fuentes Secundarias. ........................................................21

2.2.3 Proyección de la Demanda. .................................................................................................23

2.2.4 Recopilación de Información de Fuentes Primarias. .............................................................25

2.2.4.1 Análisis de los Resultados de las Encuestas. ..........................................................35

2.3 Análisis de la Oferta. ...................................................................................................................38

2.3.1 Tipo de Oferta. ....................................................................................................................38

2.3.2 Recopilación de Información de Fuentes Secundarias. ........................................................38

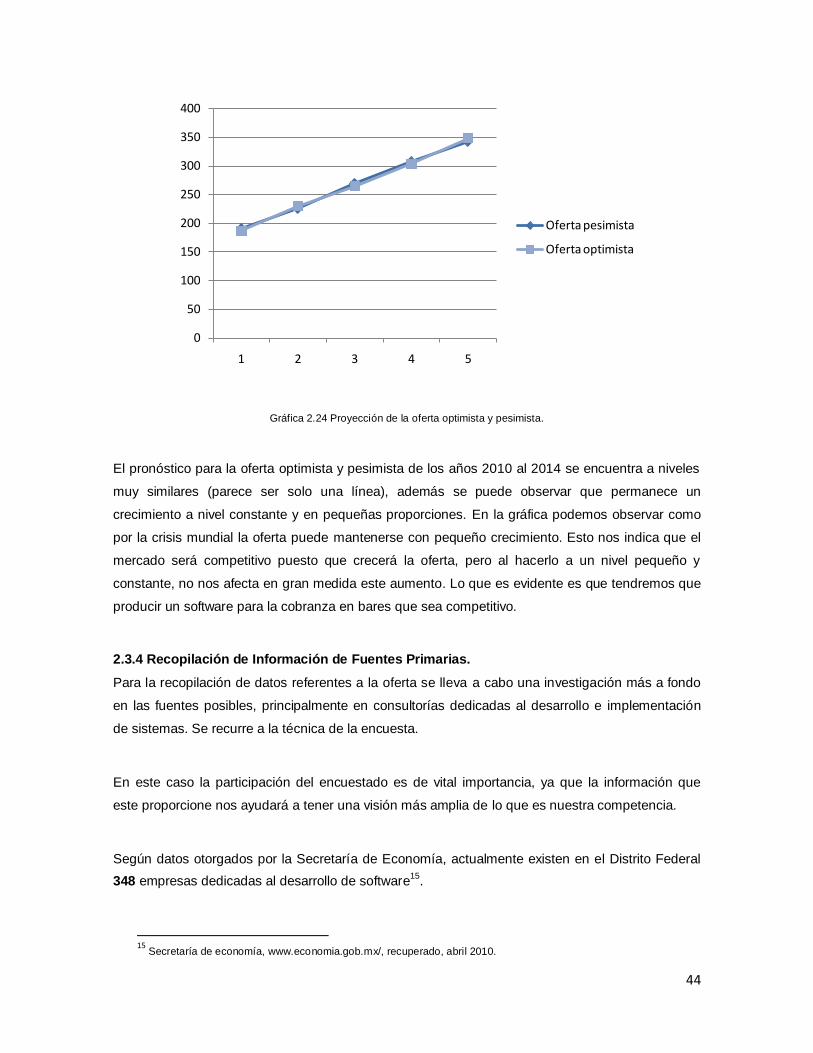

2.3.3 Proyección de la Oferta. ......................................................................................................43

2.3.4 Recopilación de Información de Fuentes Primarias. .............................................................44

2.3.4.1 Análisis de los Resultados de las Encuestas. ..........................................................52

2.4 Importaciones y Exportaciones. ...................................................................................................53

2.5 Demanda Potencial Insatisfecha. .................................................................................................54

2.5.1 Calculo de la DPI. ................................................................................................................54

2.6 Análisis de Precios. .....................................................................................................................56

2.6.1 Tipos de Precios. .................................................................................................................56

2.6.2 Determinación del Precio. ....................................................................................................56

2.6.3 Proyección del Precio del Producto......................................................................................57

2.7 Comercialización del Producto.....................................................................................................58

2.7.1 Canales de Distribución y su Naturaleza. .............................................................................59

Capítulo III: Estudio Técnico. ..............................................................................................................60

3.1 Disponibilidad de Materias Primas. ..............................................................................................60

3.1.1 Recopilación de Información y Datos Estadísticos. ..............................................................60

3.1.2 Proyección de la Disponibilidad Total...................................................................................74

3.1.3 Disponibilidad de las materias primas para el proyecto. .......................................................78

3.2 Tamaño del Proyecto. .................................................................................................................81

3.2.1. Factores que lo Determinan. ...............................................................................................81

3.2.1.1. Demanda Potencial. ...............................................................................................81

3.2.1.2. Suministros e insumos. ..........................................................................................82

3.2.1.3. Tecnología y Equipo. .............................................................................................83

3.2.1.4. Financiamiento. .....................................................................................................85

3.2.1.5. Organización. ........................................................................................................88

3.2.2. Método de Escalación. .......................................................................................................89

3.3. Localización del proyecto. ..........................................................................................................91

3.3.1. Macrolocalización. ..............................................................................................................91

3.3.1.1. Método cualitativo por puntos.................................................................................93

3.3.1.2. Método Cuantitativo de Voguel. .............................................................................94

3.3.2. Microlocalización. ...............................................................................................................96

3.3.2.1. Método Cualitativo por Puntos. ..............................................................................97

3.3.2.2. Método Cuantitativo de Voguel. .............................................................................98

3.4. Ingeniería del Proyecto. ............................................................................................................ 100

3.4.1. Análisis del Proceso de Producción. ................................................................................. 100

3.4.1.1. Diagrama de Bloques........................................................................................... 103

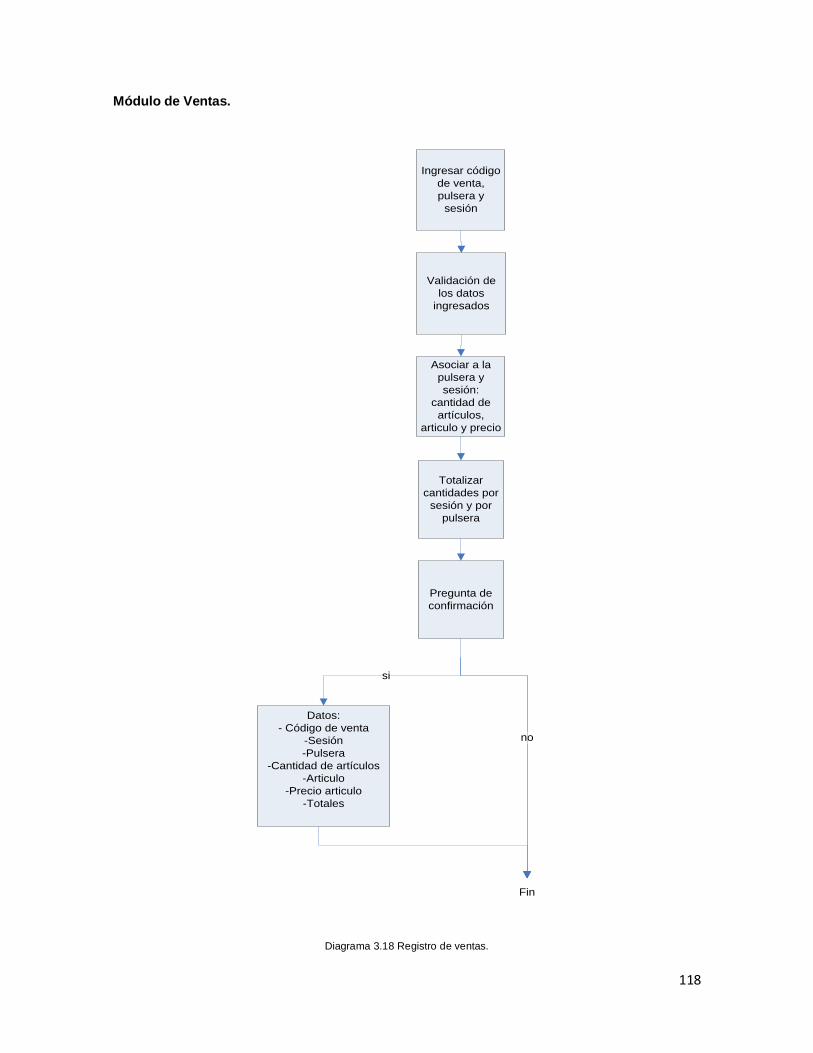

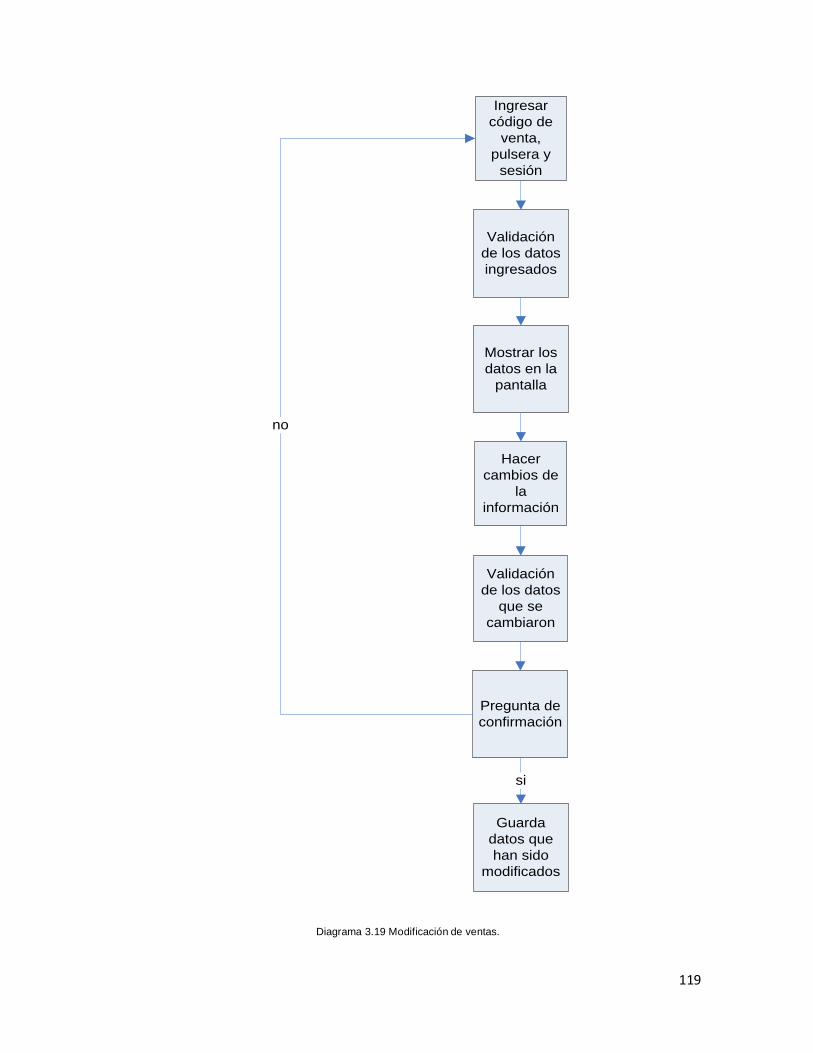

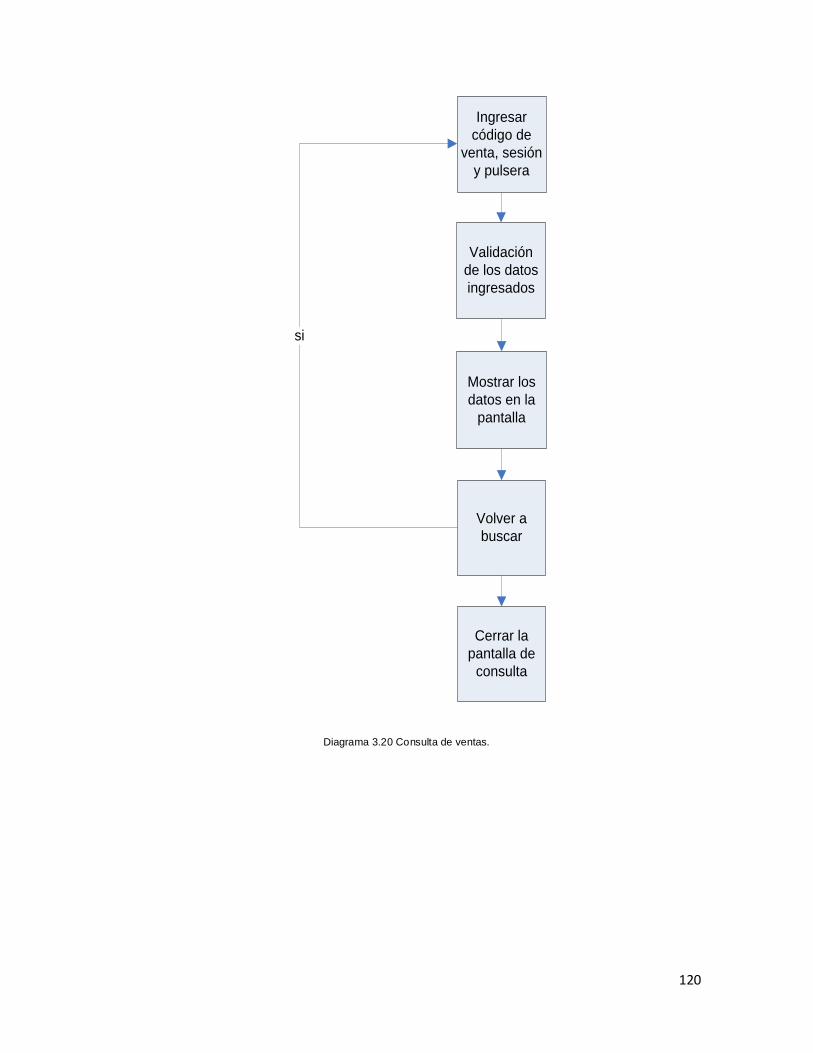

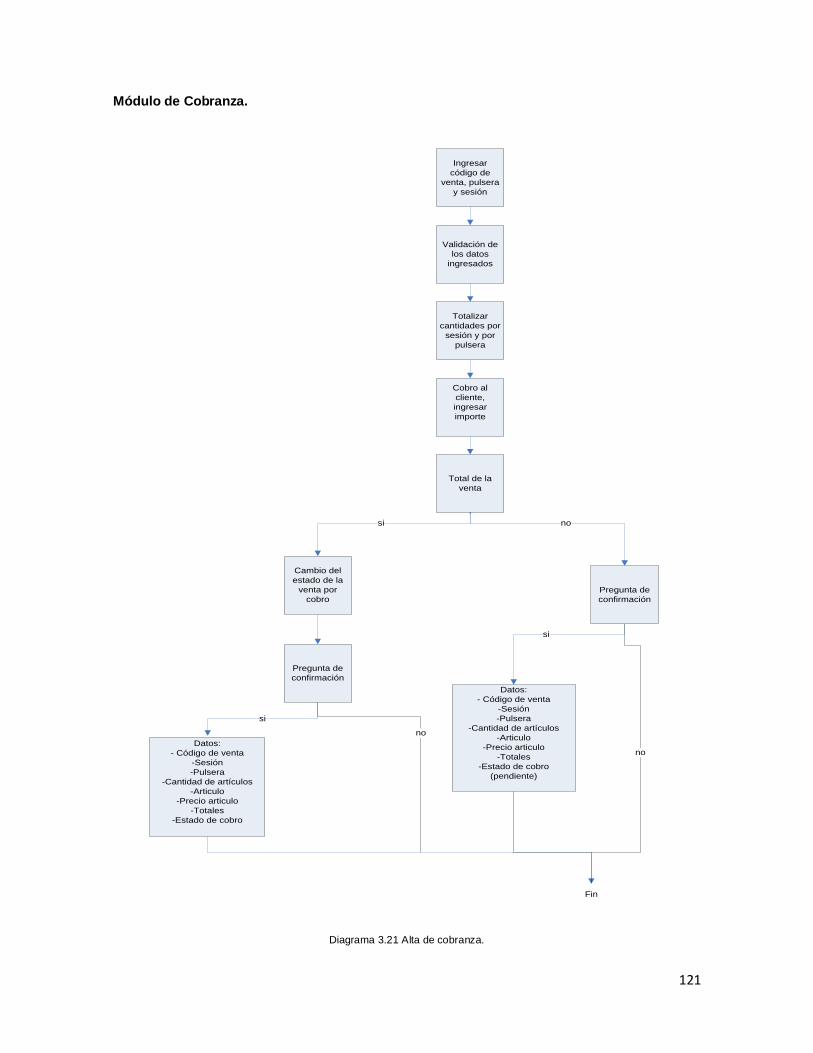

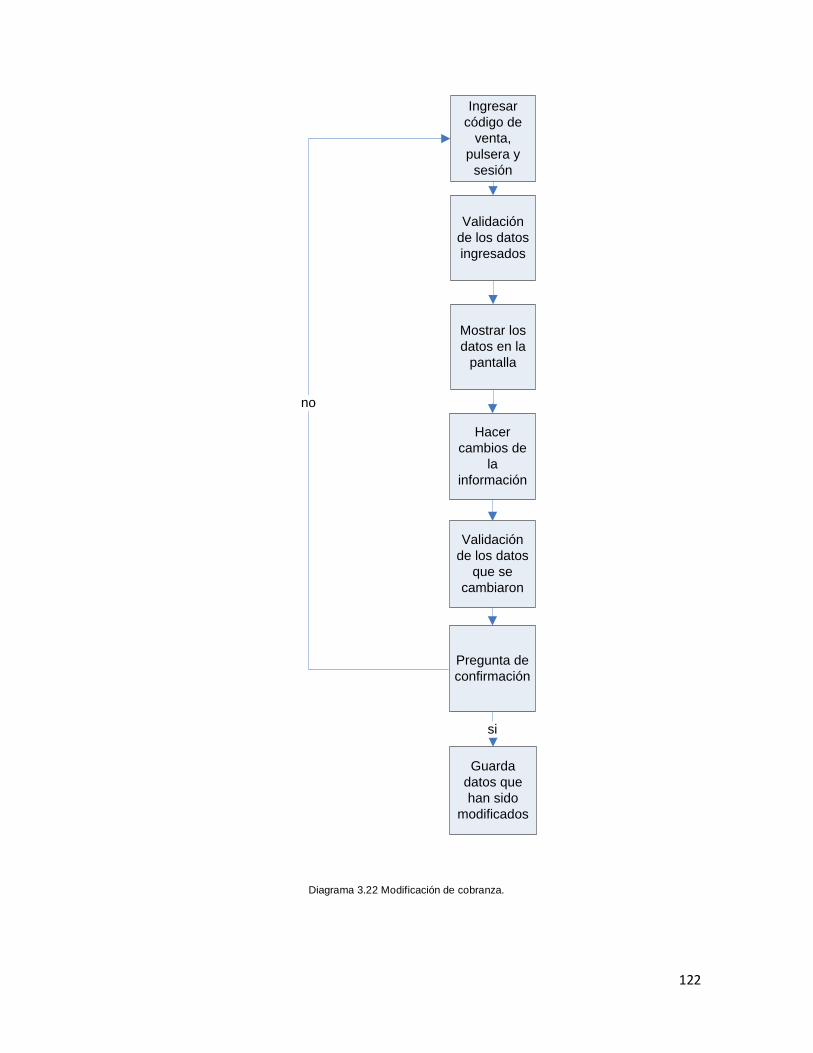

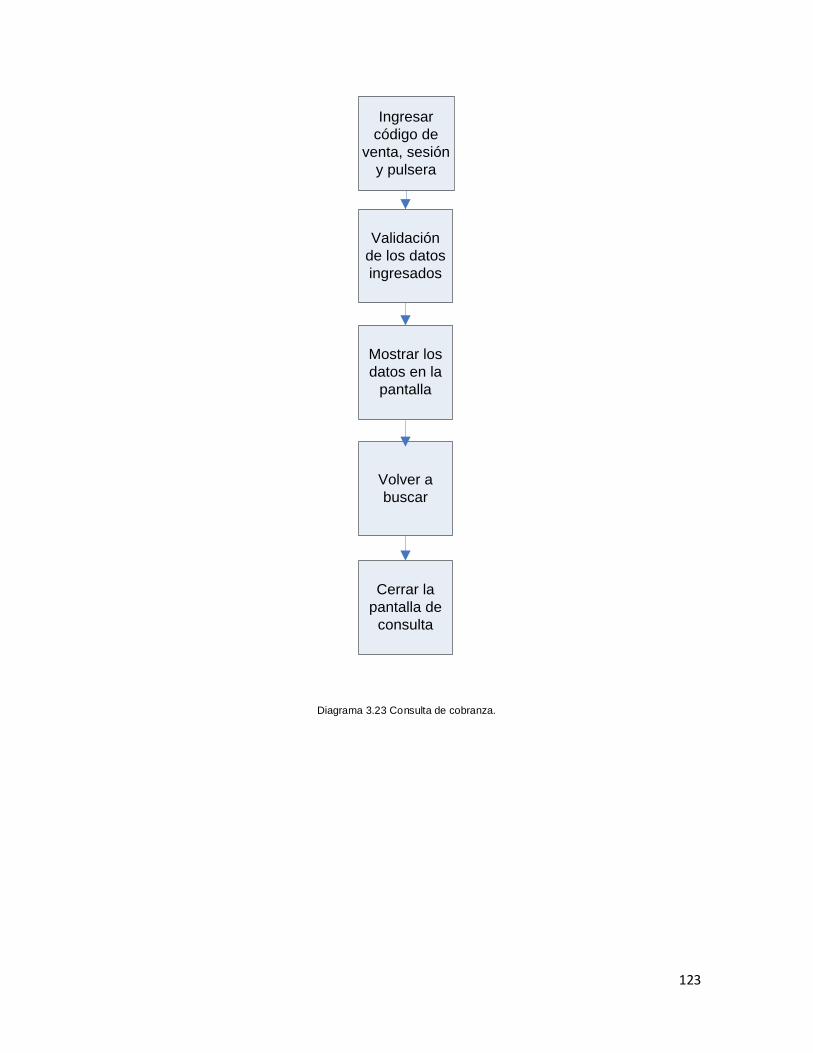

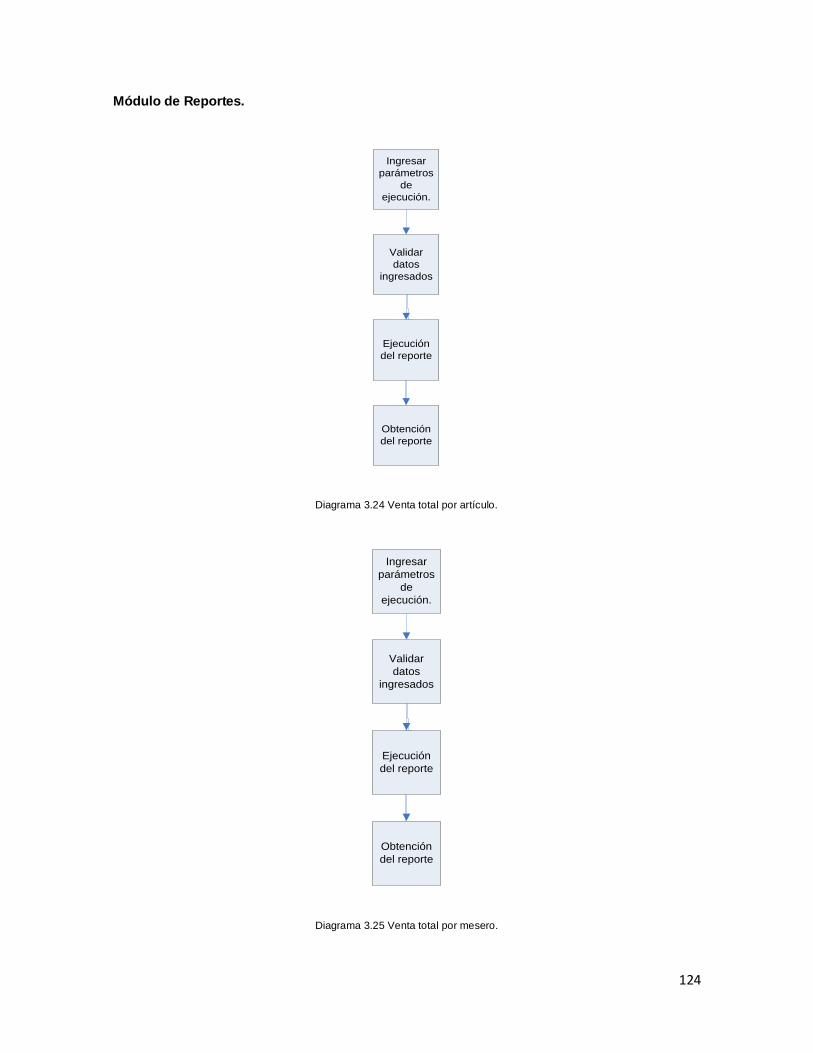

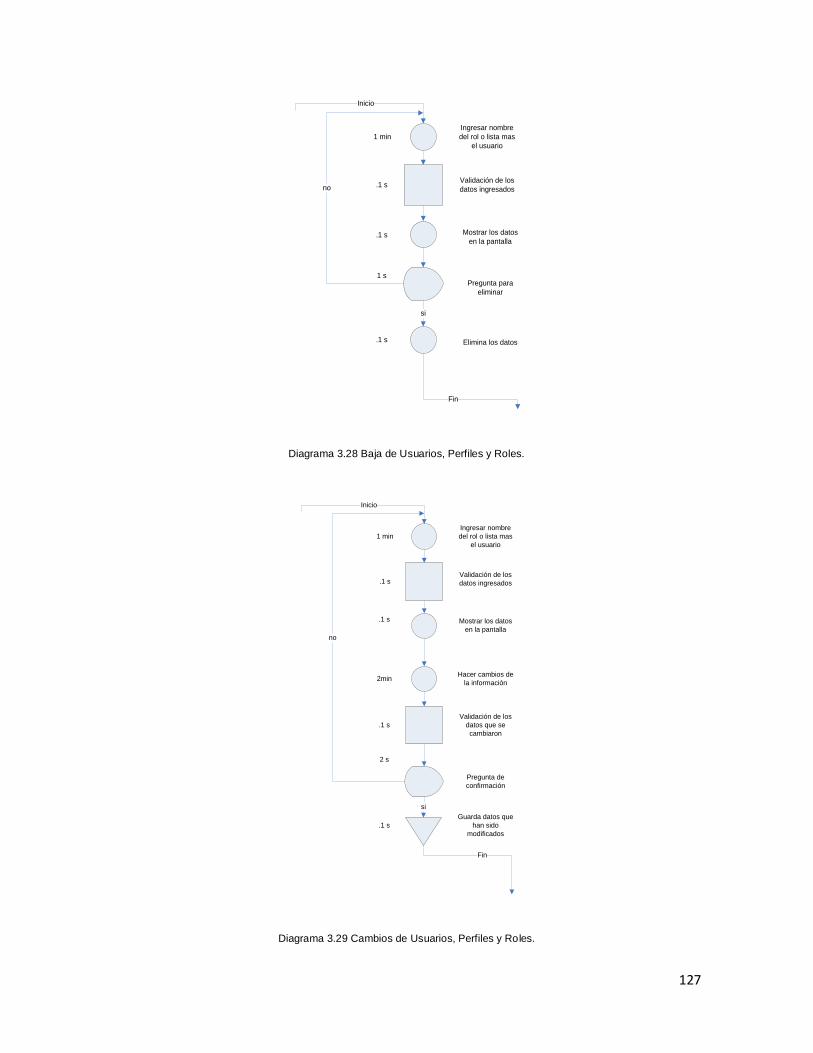

3.4.1.2. Diagramas de Flujo. ............................................................................................. 125

3.4.1.3. Cursograma Analítico........................................................................................... 140

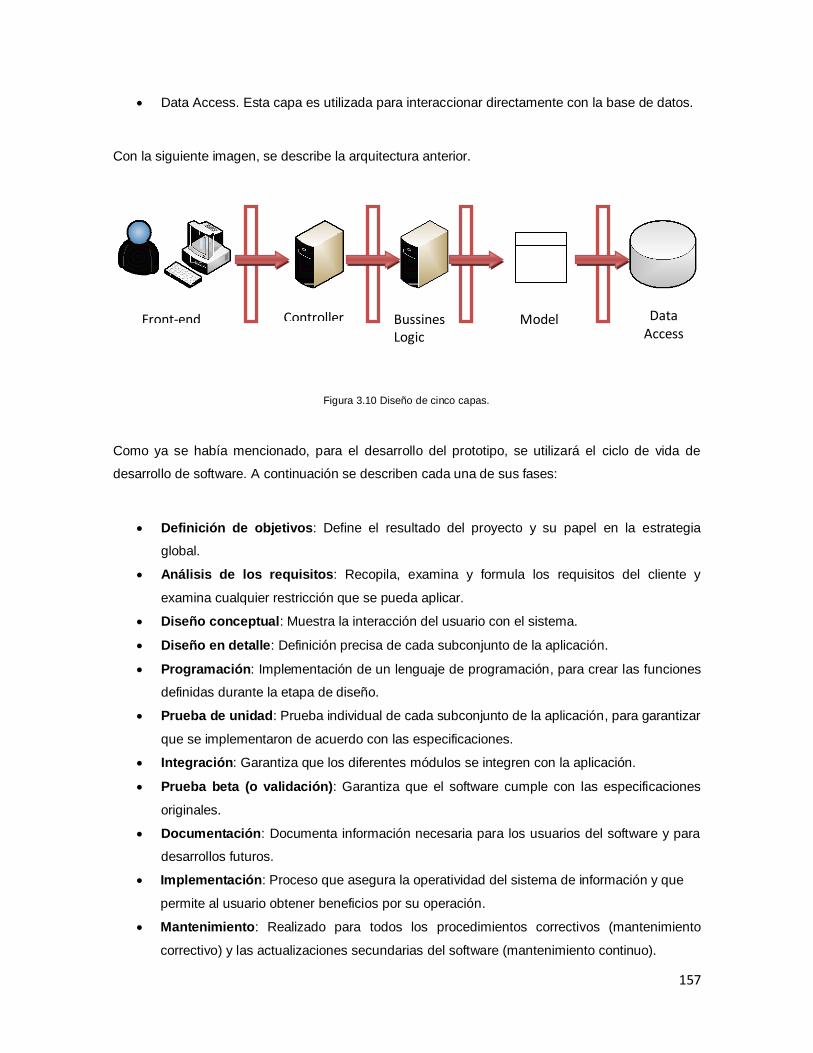

3.4.2 Ingeniería de Software....................................................................................................... 154

3.4.2.1 Análisis de Requerimientos. .................................................................................. 155

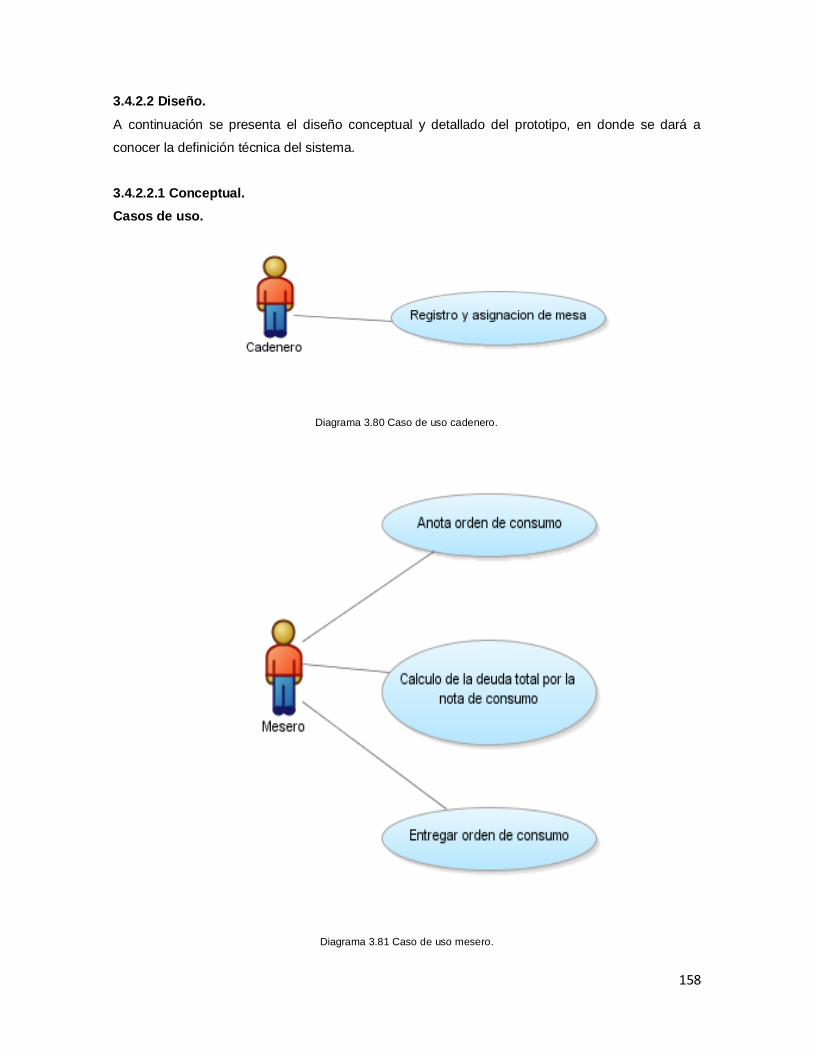

3.4.2.2 Diseño. ................................................................................................................. 158

3.4.2.2.1 Conceptual............................................................................................... 158

3.4.2.2.2 Detallado. ................................................................................................ 162

3.4.2.3 Desarrollo. ............................................................................................................ 186

3.4.2.4 Pruebas. ............................................................................................................... 198

3.4.2.5 Implantación. ........................................................................................................ 212

3.4.2.6 Mantenimiento. ..................................................................................................... 213

3.4.3 Adquisición de Maquinaria y Equipo. ................................................................................. 213

3.4.3.1 Mobiliario. ............................................................................................................. 218

3.4.4 Distribución de la Planta. ................................................................................................... 220

3.4.4.1 Tipo de Proceso.................................................................................................... 220

3.4.4.2 Cálculo de las Áreas. ............................................................................................ 221

3.4.4.3 Métodos de Distribución. ....................................................................................... 222

3.4.4.3.1 Método del Diagrama de Recorrido. ......................................................... 222

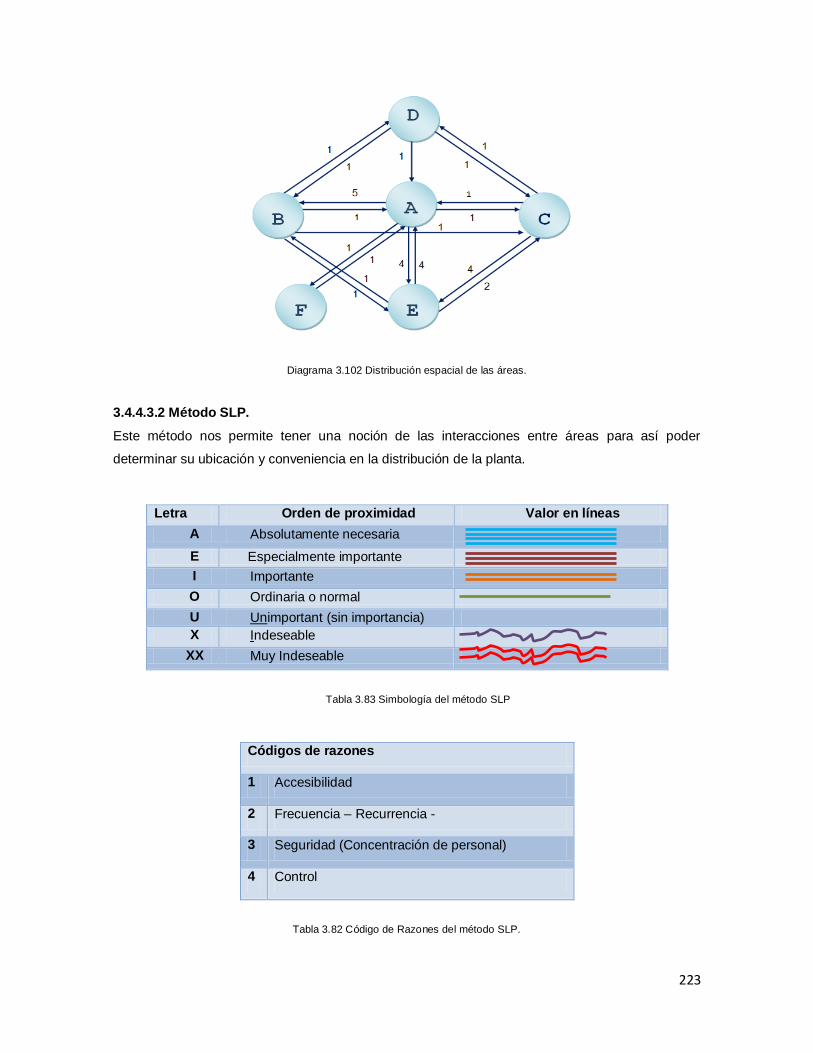

3.4.4.3.2 Método SLP. ............................................................................................ 223

3.5 Organización Humana y Jurídica. .............................................................................................. 225

3.5.1 Organización de la Empresa. ............................................................................................. 225

3.5.2 Marco Legal. ..................................................................................................................... 226

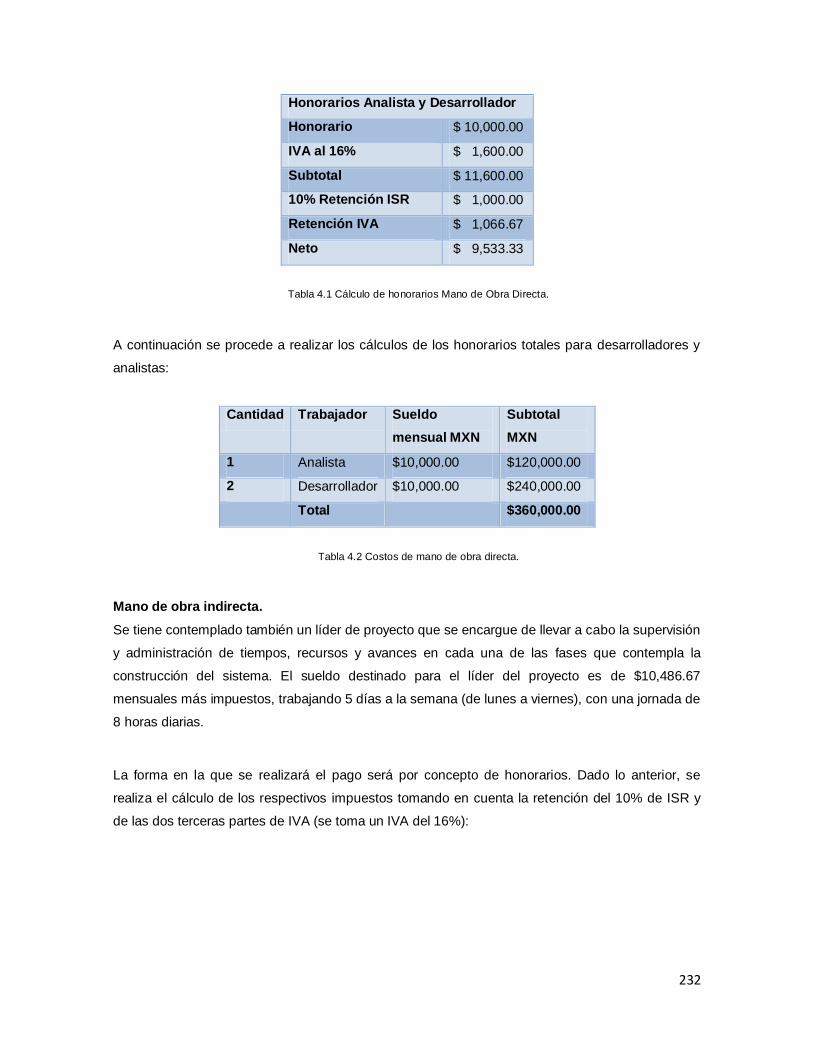

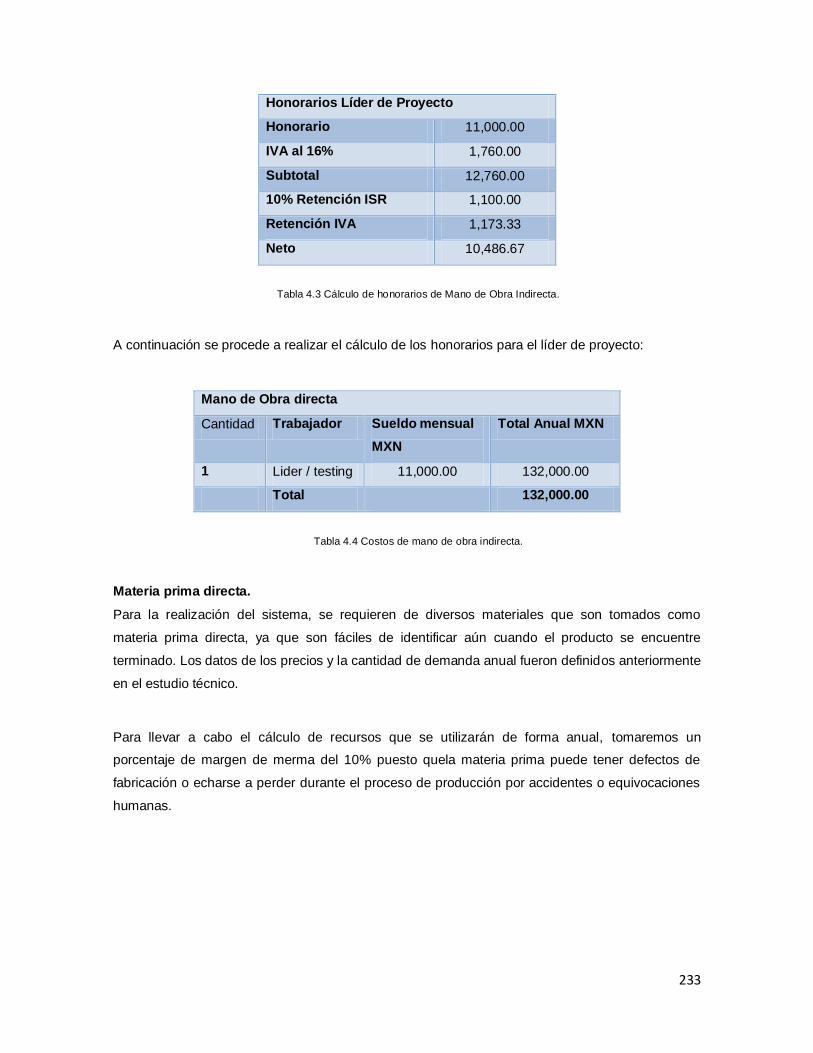

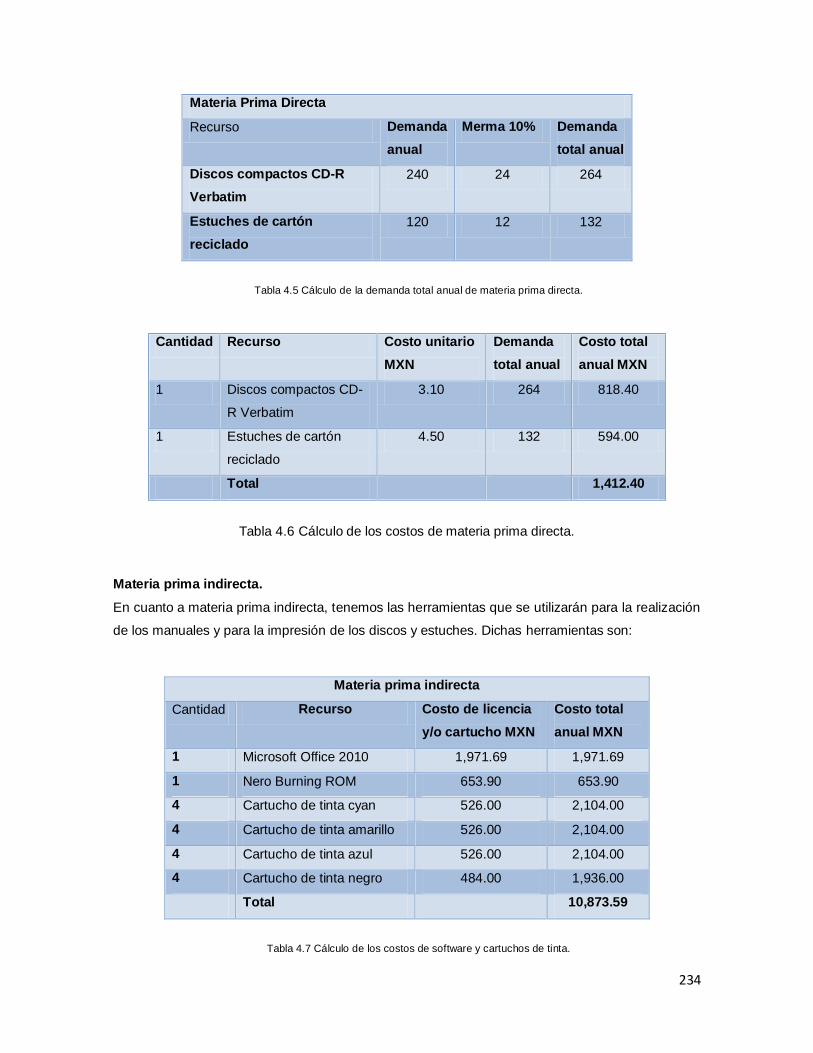

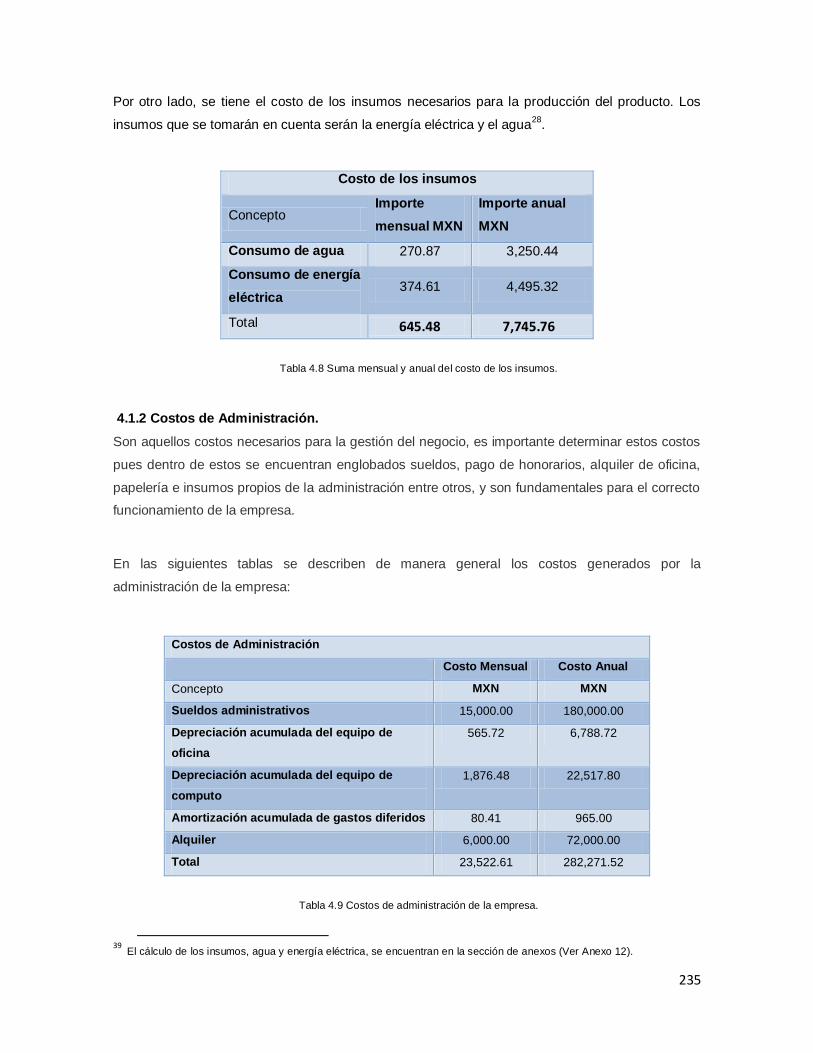

Capítulo IV: Estudio Económico. ...................................................................................................... 231

4.1 Determinación de los Costos. .................................................................................................... 231

4.1.1 Costos de Producción........................................................................................................ 231

4.1.2 Costos de Administración. ................................................................................................. 235

4.1.3 Costos de Ventas. ............................................................................................................. 236

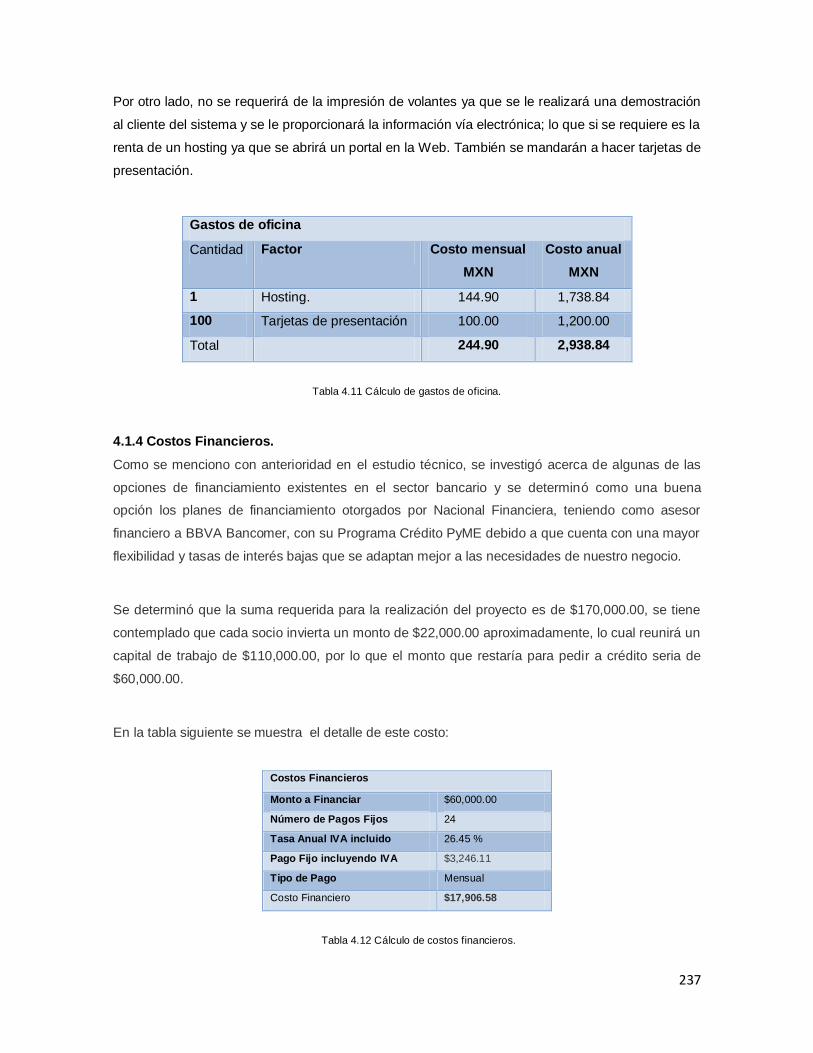

4.1.4 Costos Financieros. ........................................................................................................... 237

4.2 Inversión Inicial Total, Fija y Diferida. ......................................................................................... 238

4.3 Cronograma de Inversión. ......................................................................................................... 239

4.4 Depreciaciones y Amortizaciones. ............................................................................................. 240

4.5 Capital de Trabajo. .................................................................................................................... 242

4.6 Punto de Equilibrio. ................................................................................................................... 245

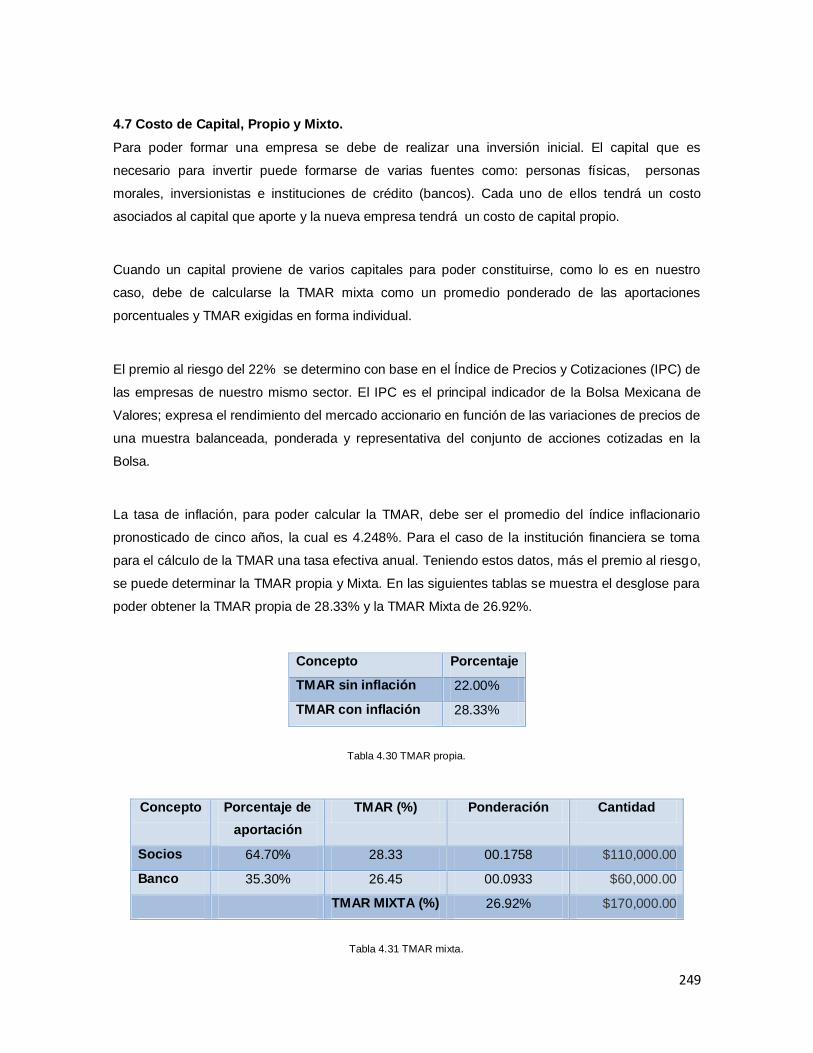

4.7 Costo de Capital, Propio y Mixto. ............................................................................................... 249

4.8 Financiamiento. Tabla de Pago de la Deuda. ............................................................................. 250

4.9 Estado de Resultados Pro Forma. ............................................................................................. 251

4.9.1 Con Producción Constante. ............................................................................................... 252

4.9.1.1 Sin Inflación y sin Financiamiento. ........................................................................ 252

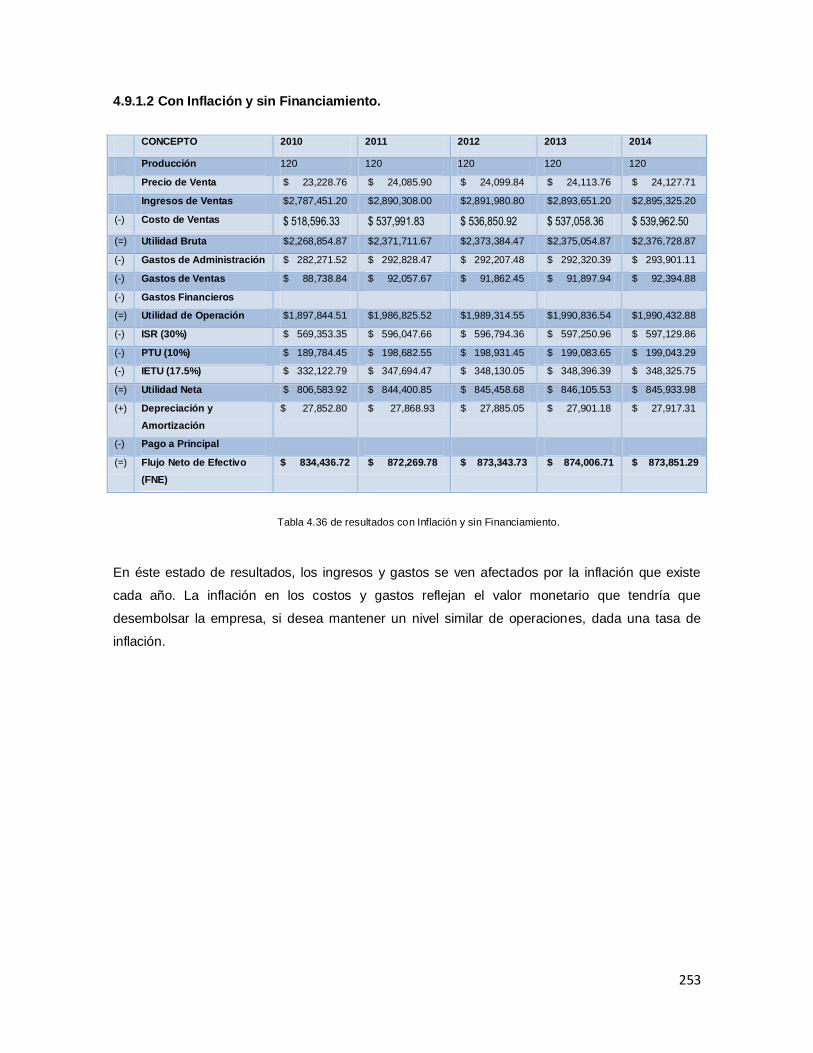

4.9.1.2 Con Inflación y sin Financiamiento. ....................................................................... 253

4.9.1.3 Con Inflación y con Financiamiento. ...................................................................... 254

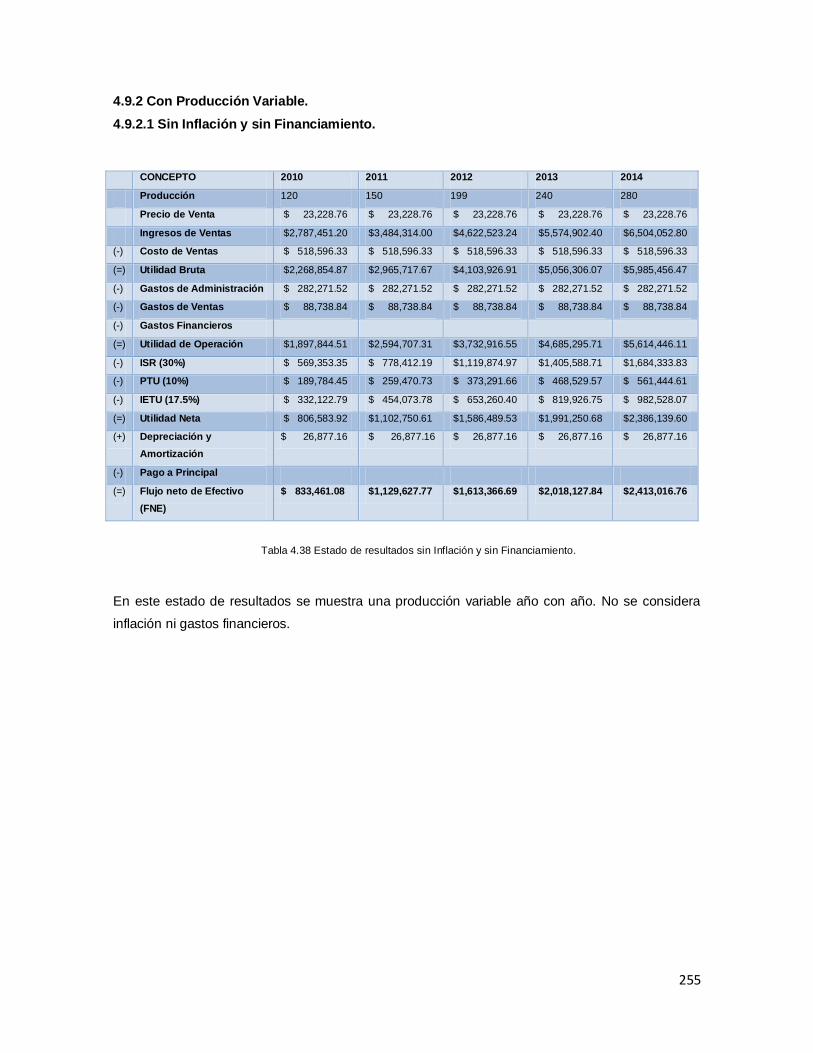

4.9.2 Con Producción Variable. .................................................................................................. 255

4.9.2.1 Sin Inflación y sin Financiamiento. ........................................................................ 255

4.9.2.2 Con Inflación y sin Financiamiento. ....................................................................... 256

4.9.2.3 Con Inflación y Con Financiamiento. ..................................................................... 257

4.10 Balance General Inicial. ........................................................................................................... 257

Capítulo V: Evaluación Económica. .................................................................................................. 259

5.1 VPN y TIR. ................................................................................................................................ 259

5.1.1 Con Producción Constante. ............................................................................................... 260

5.1.1.1 Sin Inflación y sin Financiamiento. ........................................................................ 260

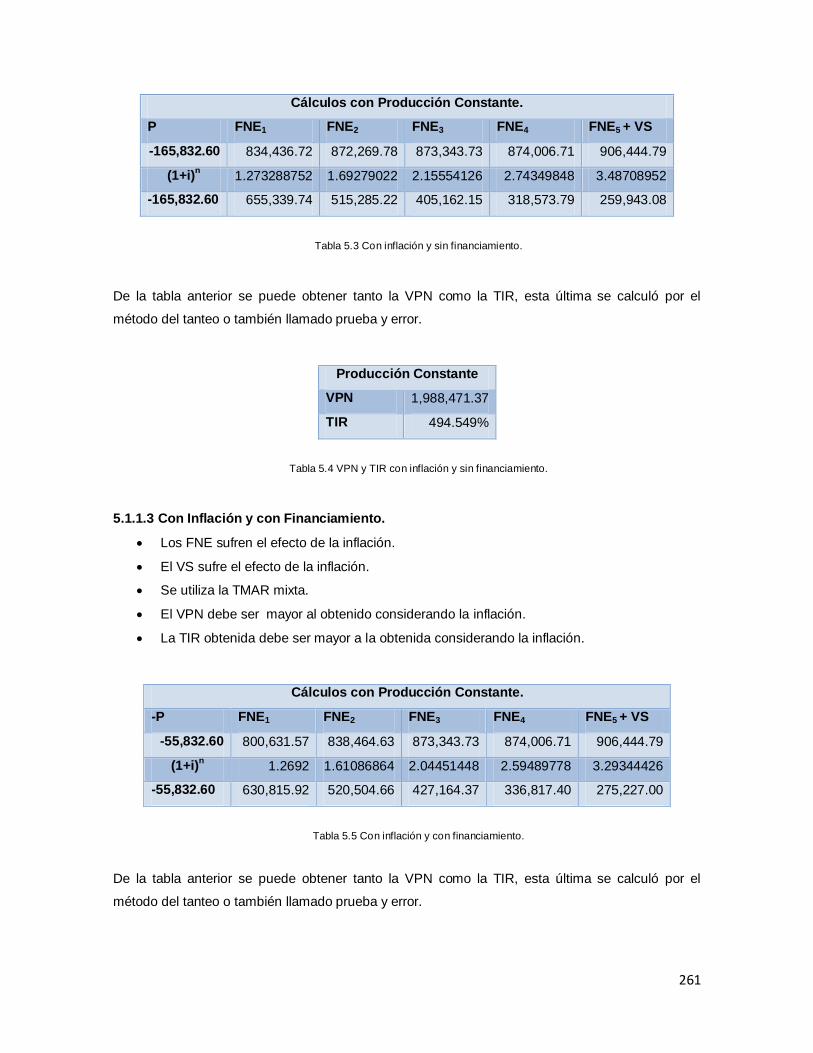

5.1.1.2 Con Inflación y sin Financiamiento. ....................................................................... 260

5.1.1.3 Con Inflación y con Financiamiento. ...................................................................... 261

5.1.2 Con Producción Variable. .................................................................................................. 262

5.1.2.1 Sin Inflación y sin Financiamiento. ........................................................................ 262

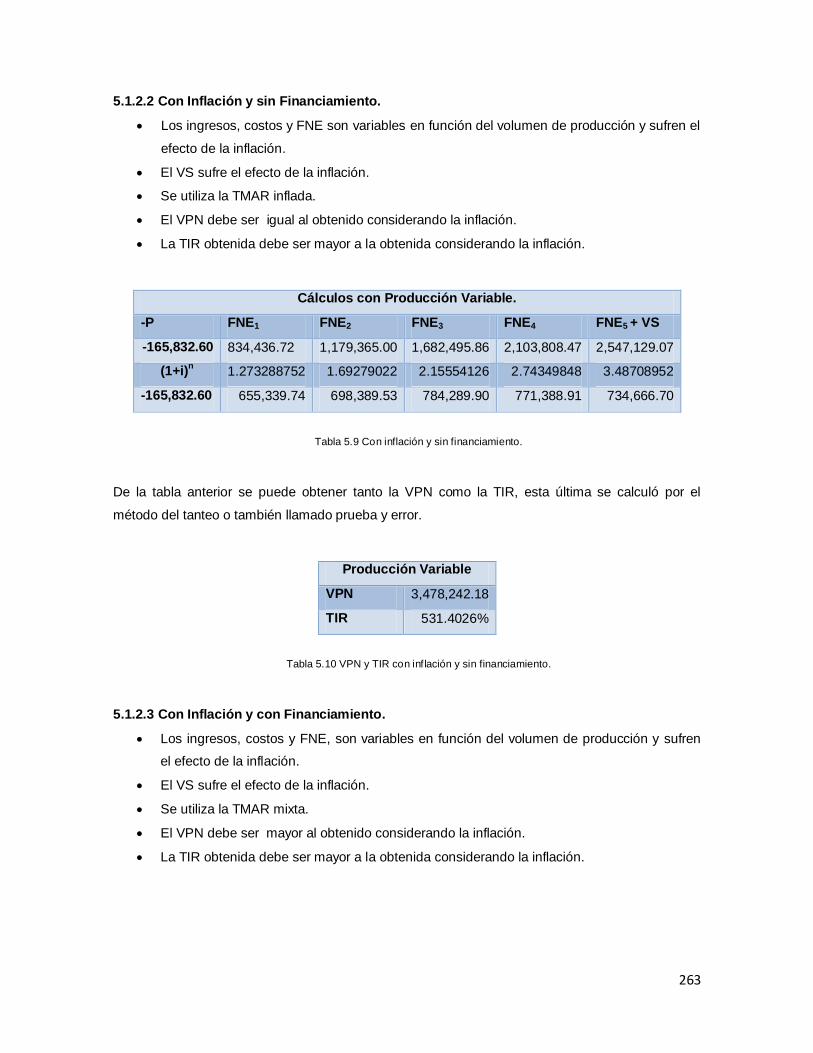

5.1.2.2 Con Inflación y sin Financiamiento. ....................................................................... 263

5.1.2.3 Con Inflación y con Financiamiento. ...................................................................... 263

5.2 Razones Financieras. ................................................................................................................ 264

5.2.1 Tasas de Liquidez. ............................................................................................................ 264

5.2.2 Tasas de Apalancamiento. ................................................................................................265

5.2.3 Tasas de Rentabilidad. ...................................................................................................... 265

5.3 Análisis de Sensibilidad. ............................................................................................................ 266

5.3.1 Con Variaciones en el Volumen de Ventas. ....................................................................... 266

5.3.2 Con Variaciones en el Financiamiento. .............................................................................. 268

5.3.2.1 Nivel de Financiamiento. ....................................................................................... 268

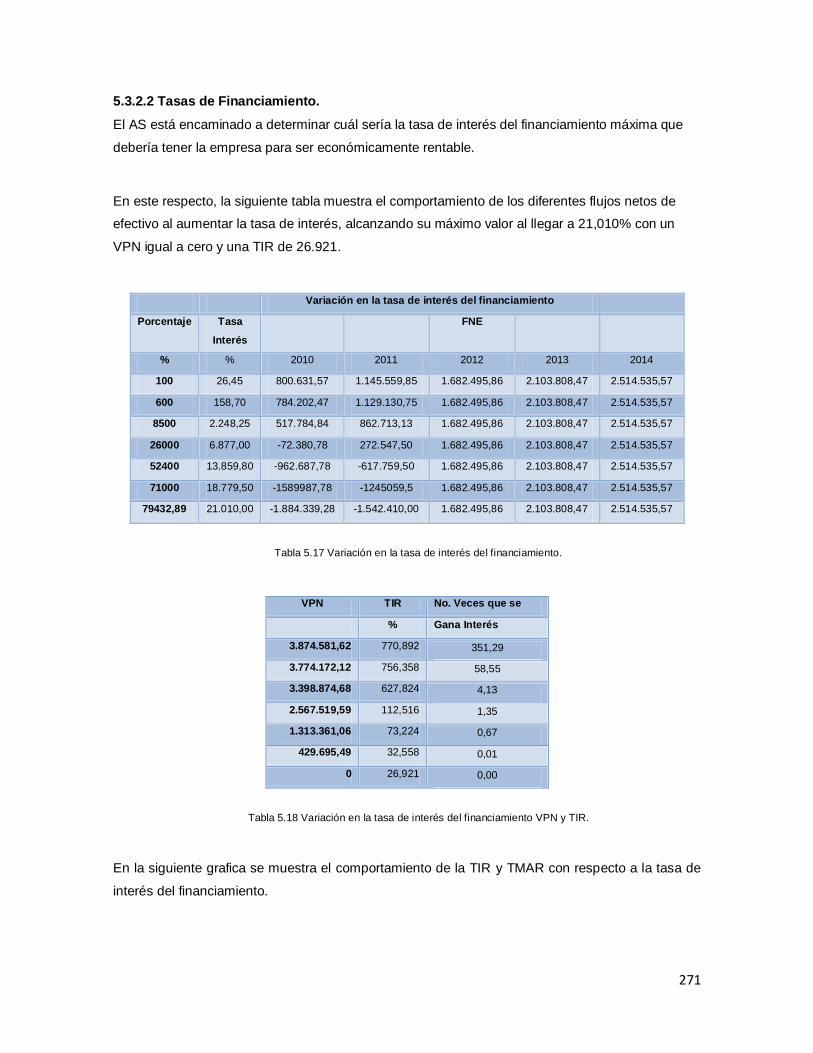

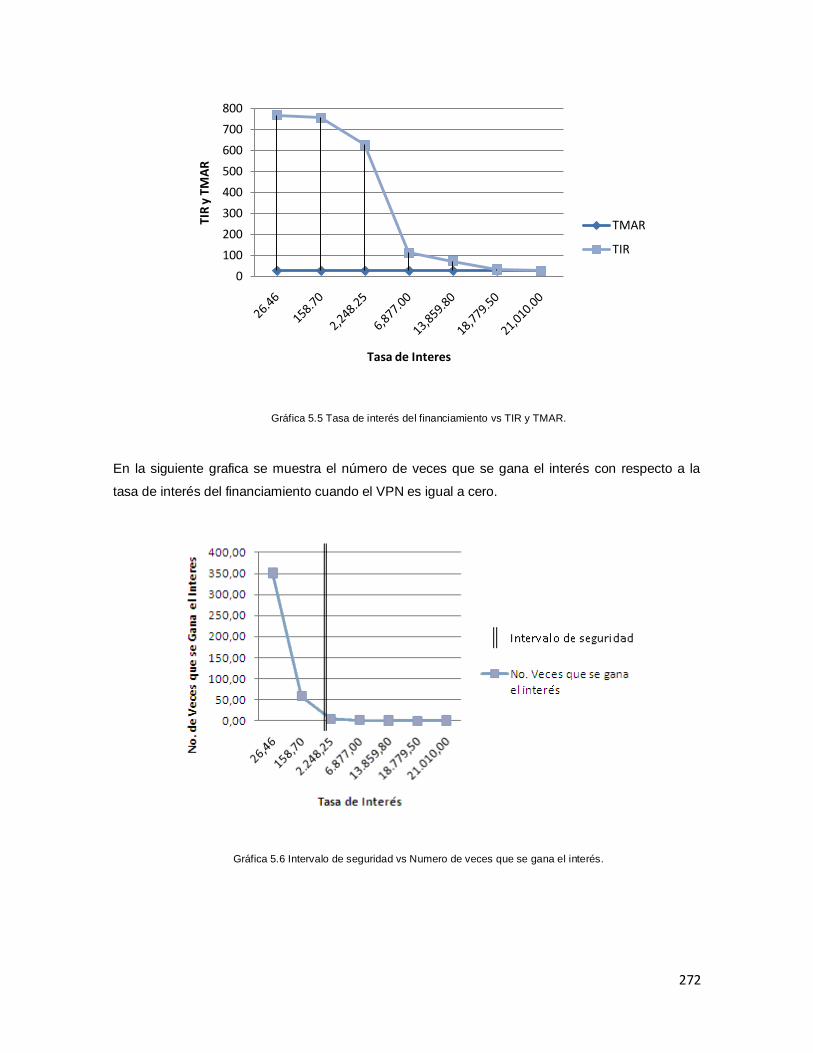

5.3.2.2 Tasas de Financiamiento. ..................................................................................... 271

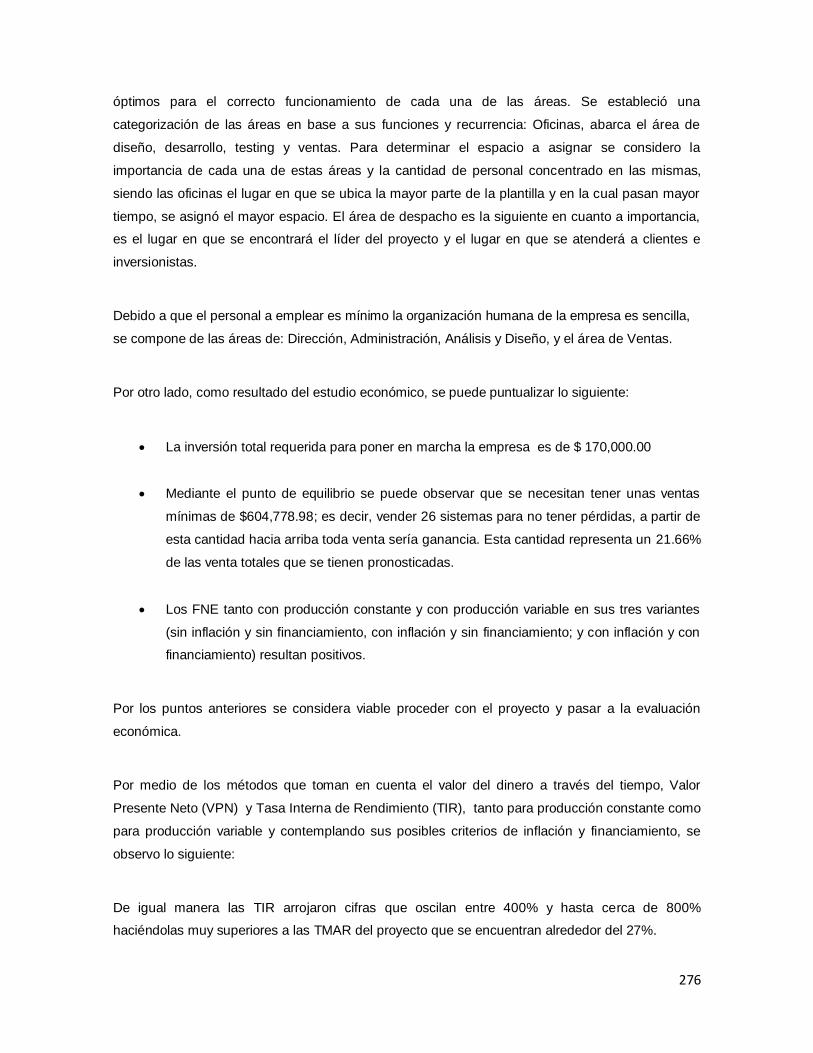

Conclusiones. .................................................................................................................................... 274

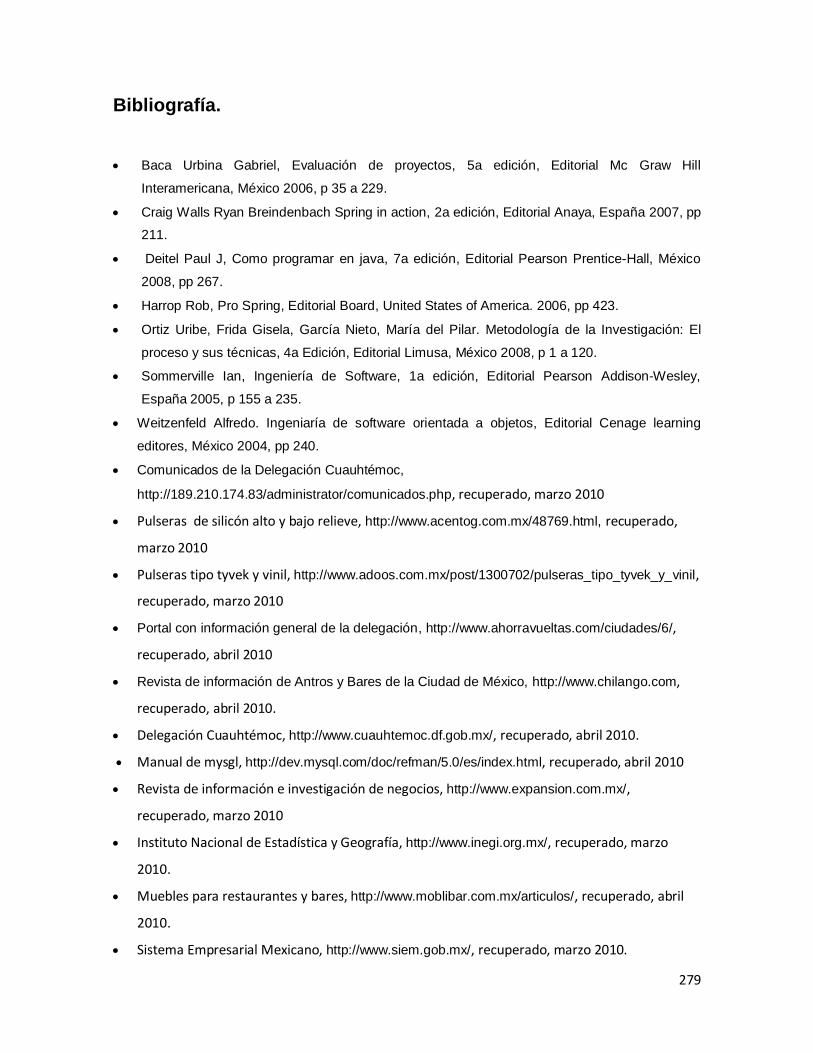

Bibliografía. ........................................................................................................................................ 279

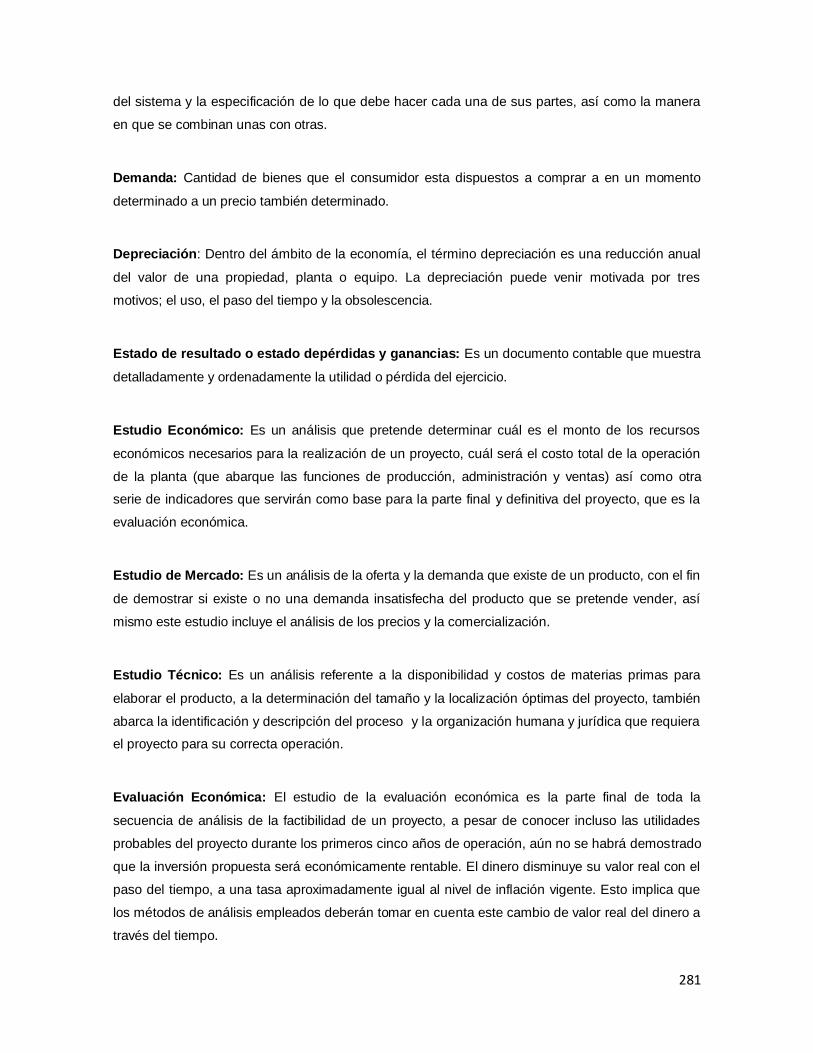

Glosario. ............................................................................................................................................. 280

Anexos................................................................................................................................................ 285

i

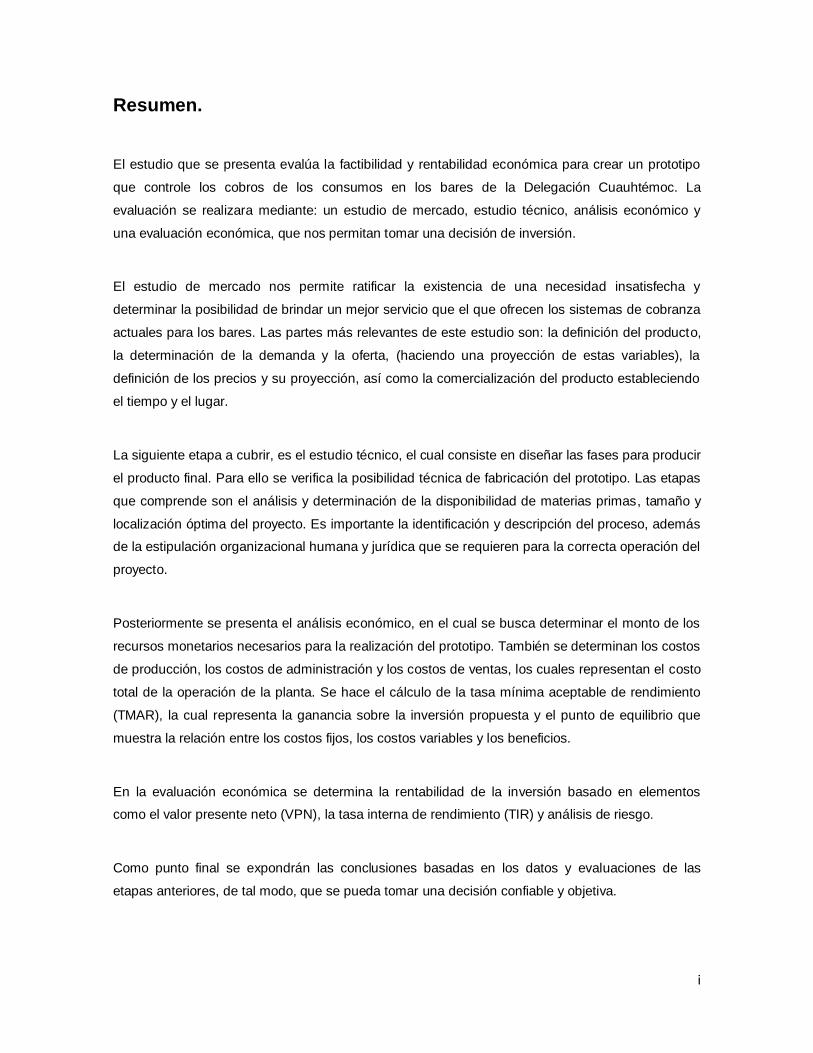

Resumen.

El estudio que se presenta evalúa la factibilidad y rentabilidad económica para crear un prototipo

que controle los cobros de los consumos en los bares de la Delegación Cuauhtémoc. La

evaluación se realizara mediante: un estudio de mercado, estudio técnico, análisis económico y

una evaluación económica, que nos permitan tomar una decisión de inversión.

El estudio de mercado nos permite ratificar la existencia de una necesidad insatisfecha y

determinar la posibilidad de brindar un mejor servicio que el que ofrecen los sistemas de cobranza

actuales para los bares. Las partes más relevantes de este estudio son: la definición del producto,

la determinación de la demanda y la oferta, (haciendo una proyección de estas variables), la

definición de los precios y su proyección, así como la comercialización del producto estableciendo

el tiempo y el lugar.

La siguiente etapa a cubrir, es el estudio técnico, el cual consiste en diseñar las fases para producir

el producto final. Para ello se verifica la posibilidad técnica de fabricación del prototipo. Las etapas

que comprende son el análisis y determinación de la disponibilidad de materias primas, tamaño y

localización óptima del proyecto. Es importante la identificación y descripción del proceso, además

de la estipulación organizacional humana y jurídica que se requieren para la correcta operación del

proyecto.

Posteriormente se presenta el análisis económico, en el cual se busca determinar el monto de los

recursos monetarios necesarios para la realización del prototipo. También se determinan los costos

de producción, los costos de administración y los costos de ventas, los cuales representan el costo

total de la operación de la planta. Se hace el cálculo de la tasa mínima aceptable de rendimiento

(TMAR), la cual representa la ganancia sobre la inversión propuesta y el punto de equilibrio que

muestra la relación entre los costos fijos, los costos variables y los beneficios.

En la evaluación económica se determina la rentabilidad de la inversión basado en elementos

como el valor presente neto (VPN), la tasa interna de rendimiento (TIR) y análisis de riesgo.

Como punto final se expondrán las conclusiones basadas en los datos y evaluaciones de las

etapas anteriores, de tal modo, que se pueda tomar una decisión confiable y objetiva.

ii

Introducción.

Actualmente la utilización de la tecnología informática en las organizaciones, ha proporcionado a

las mismas, una mejora significativa en cuanto a la optimización de sus procesos operativos y

recursos.

En este anteproyecto se pretende desarrollar un prototipo de sistema, el cual permita a los dueños

de los bares, controlar el cobro por consumo de los clientes que asisten a este tipo de

establecimientos, por medio de una herramienta informática de fácil manejo para el usuario, que le

permita llevar a cabo diversas tareas, como el registro de pedidos, compras y ventas, de igual

forma realizar consultas de precios, productos y promociones con la opción de generar sus

respectivos reportes, entre otras utilidades.

Otra opción con la que cuenta el sistema, es la de controlar el acceso y retirada de los clientes,

colocándoles una pulsera magnética, la cual contendrá un chip que permitirá el registro de una

clave única que se almacenara en la base de datos para conocer el estatus de la cuenta de los

clientes, si esta ya se encuentra saldada o aun no.

Consideramos que este prototipo puede ser de gran utilidad para este tipo de establecimientos,

debido a que actualmente la mayoría de estos, no cuentan con este tipo de herramientas que

podrían agilizar de manera significativa el servicio al cliente y llevar a cabo de una manera más

adecuada el proceso de cobranza, generando ganancias para el negocio.

1

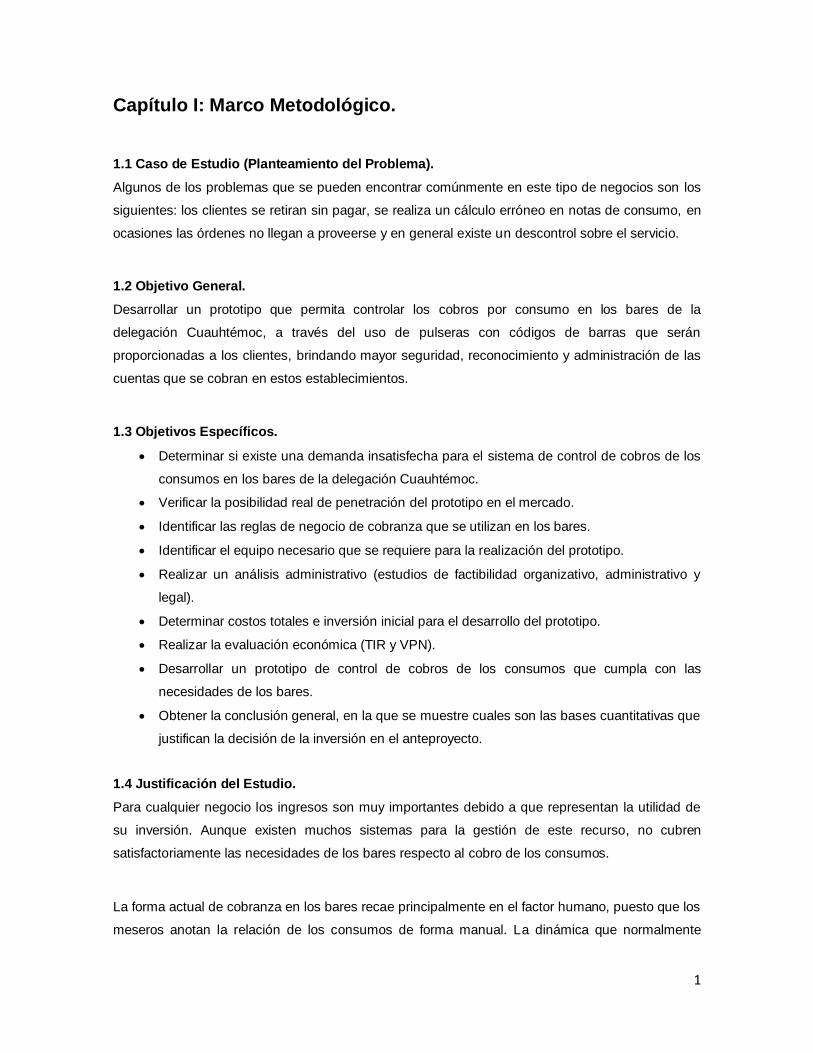

Capítulo I: Marco Metodológico.

1.1 Caso de Estudio (Planteamiento del Problema).

Algunos de los problemas que se pueden encontrar comúnmente en este tipo de negocios son los

siguientes: los clientes se retiran sin pagar, se realiza un cálculo erróneo en notas de consumo, en

ocasiones las órdenes no llegan a proveerse y en general existe un descontrol sobre el servicio.

1.2 Objetivo General.

Desarrollar un prototipo que permita controlar los cobros por consumo en los bares de la

delegación Cuauhtémoc, a través del uso de pulseras con códigos de barras que serán

proporcionadas a los clientes, brindando mayor seguridad, reconocimiento y administración de las

cuentas que se cobran en estos establecimientos.

1.3 Objetivos Específicos.

Determinar si existe una demanda insatisfecha para el sistema de control de cobros de los

consumos en los bares de la delegación Cuauhtémoc.

Verificar la posibilidad real de penetración del prototipo en el mercado.

Identificar las reglas de negocio de cobranza que se utilizan en los bares.

Identificar el equipo necesario que se requiere para la realización del prototipo.

Realizar un análisis administrativo (estudios de factibilidad organizativo, administrativo y

legal).

Determinar costos totales e inversión inicial para el desarrollo del prototipo.

Realizar la evaluación económica (TIR y VPN).

Desarrollar un prototipo de control de cobros de los consumos que cumpla con las

necesidades de los bares.

Obtener la conclusión general, en la que se muestre cuales son las bases cuantitativas que

justifican la decisión de la inversión en el anteproyecto.

1.4 Justificación del Estudio.

Para cualquier negocio los ingresos son muy importantes debido a que representan la utilidad de

su inversión. Aunque existen muchos sistemas para la gestión de este recurso, no cubren

satisfactoriamente las necesidades de los bares respecto al cobro de los consumos.

La forma actual de cobranza en los bares recae principalmente en el factor humano, puesto que los

meseros anotan la relación de los consumos de forma manual. La dinámica que normalmente

2

prevalece en éstos lugares y la gran afluencia de clientes pueden propiciar el error humano y

conllevar al mal registro de la cuenta.

Un factor de gran importancia que se debe vigilar, es la falta de ética que hay entre hombres y

mujeres de las diferentes clases sociales, puesto que suelen retirarse sin pagar su consumo,

ocasionando con esto una pérdida al negocio y afectando la utilidad.

Actualmente, contar con un sistema que brinde la posibilidad de disminuir pérdidas y tener un

mayor control de la información, es más una necesidad que un lujo. Motivo por el cual se desea

desarrollar un prototipo que proporcione a los bares estas características.

Los beneficios que se obtendrán son los siguientes:

Cobrar la totalidad de la cuenta por mesa y con ello disminuir las pérdidas.

Automatizar el sistema de cobranza.

Brindar información confiable, veraz y oportuna.

Imagen más confiable y segura del bar.

Mejorar la calidad del servicio por parte de los meseros y personal de seguridad.

La aportación de las Carreras de Ciencias de la informática e Ingeniería en Informática, hacia el

proyecto, será el llevar a cabo la identificación de las reglas de negocio que serán utilizadas en la

cobranza de los consumos en los bares. Una vez hecho lo anterior, se utilizarán las fases para el

desarrollo de sistemas, las cuales consisten en el análisis, desarrollo, pruebas y programa de

implementación. Con esto se logrará la automatización del proceso de cobranza en los bares de la

delegación Cuauhtémoc.

1.5 Marco Teórico.

Administración.

La importancia de la administración dentro de la empresa.

Heinz Weihrich y Harold Koontz: "La administración es el proceso de diseñar y mantener un

entorno en el que, trabajando en grupos, los individuos cumplan eficientemente objetivos

específicos".

George R. Terry: "La administración es un proceso muy particular consistente en las actividades de

planeación, organización, ejecución y control, desempeñadas para determinar y alcanzar los

objetivos señalados con el uso de seres humanos y otros recursos."

3

Características.

La administración se basa en las siguientes características, según Reyes Ponce, Hugo Rojas y

Aguilar:

Su universalidad.- La administración se da en todo tipo de organizaciones.

Su especificidad.- La administración tiene características propias que son inconfundibles

con otras ciencias, aunque se auxilie de ellas.

Su unidad temporal.- En la administración, siempre se están dando todas o algunas partes

del proceso administrativo.

Su unidad jerárquica.- Siempre se respetan los niveles de autoridad que están establecidos

dentro de la organización.

Valor instrumental.- La administración es un medio para llegar a un fin, ya que su finalidad

es eminentemente práctica y mediante ésta se busca obtener resultados determinados.

Flexibilidad.- La administración se adapta a las necesidades particulares de cada

organización.

Amplitud de ejercicio.- Esta se aplica en todos los niveles jerárquicos de una organización.

Principios de la administración.

Los principios son normas o leyes capaces de resolver los problemas de un organismo social.

En el año de 1911, Frederick W. Taylor, establece cuatro principios básicos de la administración

científica que son los siguientes:

Principio de planeamiento.- En el cual se evita que el trabajador improvise su trabajo.

Principio de Preparación.- En este punto se logra que el empleado obtenga una

capacitación para desarrollar mejor su trabajo y por consiguiente, mejore su productividad.

Principio de Control.- Se supervisa al trabajador para que realice adecuadamente su

trabajo.

Principio de Ejecución.- Se distribuye la responsabilidad en las labores de trabajo.

Henri Fayol publicó los principios de la administración, que son los siguientes:

División del trabajo.- Este principio se refiere a la manera de especializar las funciones de

los miembros de la organización.

Autoridad y responsabilidad.- Fayol considera relacionadas la autoridad y la

responsabilidad, señalando que no se puede dar una sin la otra y viceversa.

Disciplina.- Los miembros de la organización se deben apegar a las reglas establecidas.

Unidad de mando.- Significa que cada empleado debe recibir órdenes solo de un jefe.

4

Unidad de dirección.- Los objetivos y los planes de la organización deben de ser guiados y

coordinados por un solo jefe.

Subordinación del interés individual al interés general.- Este punto nos dice que los

intereses de la organización deben de ser cumplidos satisfactoriamente antes de los

intereses personales.

Remuneración del personal.- Los miembros de la organización deben de recibir un pago

justo de acuerdo a las labores que realicen dentro de ésta.

Centralización.- La autoridad debe estar concentrada o dispersa en la organización, de

acuerdo a las circunstancias propias que determinen los mejores resultados finales a la

misma.

Línea de autoridad.- Los miembros de cada organización están regidos por una cadena que

empieza por el escalón más alto hasta el más bajo.

Orden.- Este punto para la organización, se puede definir como: "Cada cosa en su lugar y

un lugar para cada cosa".

Equidad.- Las personas que ejerzan la administración deben tener la lealtad y devoción del

personal que labora dentro de la organización, por medio de justicia y cortesía en el trato.

Estabilidad en el trabajo.- Este principio nos muestra que la constante rotación de personal

es un signo de una mala administración, por consiguiente, hay que evitarlo.

Iniciativa.- Este punto nos invita a crear y ejecutar un plan y a su vez, nos dice que

debemos fomentar y promover la creatividad dentro de los trabajadores de la organización.

Espíritu de equipo.- Este principio nos muestra la importancia de crear grupos de trabajo

para mejorar el ambiente de trabajo que nos ayude a aumentar la productividad y haya una

mayor participación de los empleados.

El proceso administrativo.

Lourdes Münch Galindo dice: "El conjunto de fases o etapas sucesivas a través de las cuales se

efectúa la administración, mismas que se interrelacionan y forman un proceso integral".

Koontz y O´Donnell (1955). Planeación, organización, integración, dirección y control.

George r. Terry (1956). Planeación, organización, ejecución y control.

Planeación.- La planeación consiste a la determinación del camino concreto de acción que

habrá que seguir, fijando los principios que lo habrán de presidir y orientar, la secuela de

operaciones necesarias para alcanzarlo, y la fijación de tiempos, unidades, etc. Necesarias

para su realización.

5

Organización.- Se refiere a la estructuración técnica de las relaciones, que deben darse

entre las jerarquías, funciones y obligaciones individuales imprescindibles en un organismo

social para mejorar la eficiencia.

Dirección.- Es impulsar, coordinar y vigilar las acciones de cada persona y grupo de una

organización, con el fin de que el conjunto de todas ellas realice del modo más eficaz los

planes señalados.

Control.- Consiste en el establecimiento de sistemas o métodos que nos permitan medir los

resultados actuales y pasados en relación con los esperados, con el fin de saber si se ha

obtenido lo que se esperaba, corregir, mejorar y formular nuevos planes.

Principios de calidad.

Kaoru Ishikawa: "De manera somera calidad significa calidad del producto. Más específico, calidad

es calidad del trabajo, calidad del servicio, calidad de la información, calidad de proceso, calidad de

la gente, calidad del sistema, calidad de la compañía, calidad de objetivos, etc.".

Philip B. Crosby: "Calidad es conformidad con los requerimientos. Los requerimientos tienen que

estar claramente establecidos para que no haya malentendidos; las mediciones deben ser tomadas

continuamente para determinar conformidad con esos requerimientos; la no conformidad detectada

es una ausencia de calidad".

Calidad en el servicio.

"Es el conjunto de prestaciones que el cliente espera; además del producto o del servicio básico,

como consecuencia del precio, la imagen y la reputación del mismo".

Componentes de la calidad en el servicio.

Según Idelfonso Grande Esteban, los clientes califican la calidad de servicio por medio de los

siguientes componentes:

Confiabilidad.- La capacidad de ofrecer el servicio de manera segura, exacta y consistente.

La confiabilidad significa realizar bien el servicio desde la primera vez. Los consumidores

pueden preguntarse si sus proveedores son confiables, por ejemplo; si la factura del

teléfono, gas o la electricidad refleja fielmente los consumos efectuados.

Accesibilidad.- Las empresas de servicios especialmente deben facilitar que los clientes

contacten con ellas y puedan recibir un servicio rápido.

Respuesta.- Se entiende por tal la disposición atender y dar un servicio rápido. Los

consumidores cada vez somos más exigentes en éste sentido.

6

Seguridad.- Los consumidores deben percibir que los servicios que se le prestan carecen

de riesgos, que no existen peligros ni dudas sobre la bondad de las prestaciones.

Empatía.- Quiere decir ponerse en la situación del cliente, en su lugar para saber cómo se

siente. Es ocupar el lugar del cliente en cuanto a tiempo el cual es valioso para él, en

cuanto a conocer a fondo sus necesidades personales.

Tangibles.- Las instalaciones físicas y el equipo de la organización deben ser lo mejor

posible y limpio, así como los empleados, estar bien presentados, de acuerdo a las

posibilidades de cada organización y de su gente.

Una de las formas principales para que la empresa se pueda distinguir, consiste en ofrecer calidad

en el servicio, en forma consistente, la cual dará una fuerte ventaja competitiva, que conduce a un

mejor desempeño en la productividad y en las utilidades de la organización.

Muchas empresas de servicios han tratado de asegurarse que los clientes reciban, en forma

constante, servicios de gran calidad en todos sus encuentros con los servicios.

Administración de bares.

Técnicas ó trucos para administrar la barra de un bar para no sufrir robos.

Es bien sabido por todos los propietarios de bar que las pérdidas provienen de la barra. Esto se

debe a que la mayoría de los encargados de las barras son expertos en estafar a la casa, y la

mayoría de las veces lo hacen en contubernio con los meseros.

Cuando un cliente ordena una botella, Ej. Bacardí Blanco (con un costo en la carta de $600 pesos),

lo que hacen los meseros es sacar una botella de Bacardí de su mochila previamente adquirida por

ellos y la ponen en la mesa del cliente. Al final, cuando le entregan la cuenta, ellos hacen una

comanda a mano y se la entregan al cliente para que pague. Si el cliente paga en efectivo “asunto

resuelto”, estos señores acaban de ganar (suponiendo que la compraron en un supermercado: $90

pesos) la cantidad de $510 pesos más por supuesto 10% extra de su propina, lo que da un total de

$560 pesos. Más de lo que ganaría el dueño del bar quitándole el costo de la botella, pago a

meseros y otro personal, renta del lugar, electricidad, etc.

Con esta estafa el dueño del bar de lo único que se da cuenta es que vendió muchos refrescos

extras. (Los cuales fueron utilizados para que el cliente de la botella de Bacardí se acabara su

servicio).

Técnica para contrarrestar esta actividad:

7

Todas las botellas que se vendan en el lugar deben tener una calcomanía especial pegada y esta

debe cambiarse de diseño constantemente para que los meseros no reproduzcan el sello de

control.

Así mismo, hacer público en un cartel: El formato original de la cuenta y ofrecer una recompensa al

cliente que se le entregue una cuenta con un formato diferente. Puede ser una botella de buen

brandy como un ejemplo.

Otra cosa que debemos hacer es destruir todas las botellas vacías que hayan salido en la noche

para que los meseros no las rellenen.

Los bares segmentan sus mercados, esto con la finalidad de otorgar el servicio que demanda cada

tipo de cliente.

A los dueños les gusta personalizar sus productos, como producto entiéndase por bar, la

ambientación, como son: mesas, espacios, vasos y todo aquello que conforma el bar, dando una

imagen de calidad y dimensión a la empresa.

La cobranza en el plan de negocios.

Para el desarrollo de una correcta administración de la función de cobro en una empresa, es

necesario contar con una estrategia clara y bien definida que nos permita hacer frente a las

posibles causas de un retraso en pago, pero también a tomar acciones concretas cuando se

presentan a fin de que estas no se repitan.

De acuerdo a lo anterior podríamos considerar que las bases sobre las que se edifica un sistema

efectivo de cobranza, son esencialmente tres:

1- Prevención.

La prevención es un paso fundamental para evitar problemas gratuitos en el futuro, es decir,

debemos trabajar en las causas que generan los problemas más comunes en lugar de tratar de

solucionarlos una vez que se presentan, dicho de otra forma, prevenir implica evitar que ciertos

problemas de cobranza se presenten eliminándolos desde su origen.

En la prevención juega un papel importante el área comercial, quien deberá presentar al cliente

solo aquellas características que nuestro producto o servicio realmente tiene, sin exagerar o crear

8

expectativas en el cliente o usuario que posteriormente no se vayan a cumplir, la insatisfacción es

frecuentemente uno de los obstáculos para que se consume el pago, recordemos que para un

cliente insatisfecho, el recurso de venganza es "Ahora no les pago".

Normalmente pasamos la mayor parte del tiempo ocupados en dar solución a requerimientos

urgentes que a su vez se derivaron de alguna actividad que en la mayoría de los casos se pudo

prevenir. Luego entonces lo urgente es la consecuencia mientras que lo importante seria trabajar

en las causas para evitar que se presente la incidencia.

Para ello habrá que estudiar minuciosamente todas aquellas posibilidades de errores internos que

tengan potencial de convertirse en razones o argumentos de no pago para nuestro cliente, por

ejemplo:

Retraso en la entrega de mercancía por falta de un capturista de pedidos.

Mal servicio por parte de nuestra empresa de mensajería para la entrega de las facturas.

Exceso de requisitos por parte nuestra para entregar una factura original.

Demasiados trámites para acreditar una devolución, etc.

2- Administración.

Sin duda otro elemento clave en la cobranza es la “Estrategia”, así es, la cobranza como toda

actividad táctica requiere de una planeación y organización previa que garantice al máximo el

resultado satisfactorio, los resultados exitosos nunca son producto de la casualidad, detrás de ellos

están entre otras cosas, el diseño oportuno de todo un sistema que garantice que las cosas se

harán solo de un modo (del mejor), y por supuesto que estarán a cargo de la gente más capaz.

Podríamos dividir la estrategia en dos grandes segmentos, que son:

Políticas y Procedimientos.- Si entendemos el trabajo como un juego, las políticas serían

las reglas de lo que se puede y no se puede hacer y los procedimientos el instructivo que

paso a paso nos diría cómo jugar. Las políticas son generales y hablan de la operación

completa del área, deben estar alineadas con la filosofía, reglamentos y políticas del resto

de los departamentos involucrados. Los procedimientos por otro lado, se elaboran para

describir de manera detallada cómo hacer cada una de las actividades o funciones que un

área o una persona deben desempeñar a fin de que sin importar quién o quienes hagan el

trabajo, siempre se haga de la manera prevista, la cual obviamente la organización ha

identificado como la mejor forma de hacerlo.

9

Cargos, Perfiles y Funciones.- No solo se trata de crear reglas y establecer cómo han de

llevarse a cabo las actividades, para garantizar su cumplimiento es necesario además, que

las personas que tienen a su cargo, cumplan con dichas tareas y tengan el conocimiento y

habilidades necesarios para llevarlos a la práctica. De ahí que sea importante definir de

manera previa los puestos a crear así como el perfil de las personas que han de ocuparlos

incluyendo los conocimientos, habilidades que deben tener y la capacitación que deberán

recibir.

3- Gestión.

La parte de gestión es sin duda la más importante de las anteriores pues podemos tener diseñado

un excelente sistema de cobranza con procesos de prevención adecuados, una estrategia acorde

a las características del mercado y de nuestra empresa, manuales que definan claramente los

perfiles y funciones de nuestro equipo, pero si al final no gestionamos, entonces lo anterior de nada

sirve, por el contrario si podríamos gestionar sin lo anterior y de hecho la mayoría de las empresas

carece de estrategia y prevención basándose únicamente en la gestión, y si bien los resultados

que obtienen no son óptimos, al menos mantienen la cartera en acción.

"Cobrar, cobrando".

La labor de cobranza no reside sólo en conocer las técnicas, sino en aplicarlas, es decir, uno debe

de ser proactivo para lograr resultados, no se puede llegar simplemente a la oficina, sentarse al

escritorio, acercarse el teléfono y cruzarse de brazos a esperar para ver cuántos clientes llaman

hoy con la intención de ponerse al corriente.

Para eso se requiere considerar el equipo e infraestructura adecuado, si la cobranza va a ser

primordialmente telefónica se requiere tener las líneas suficientes, computadoras con el sistema

adecuado para gestionar la cobranza lo cual implica tener al menos Excel y una agenda que nos

dé recordatorios para administrar las gestiones que hagamos con nuestros clientes y el

seguimiento de las mismas.

Tomar previsiones dentro de los puntos mencionados al elaborar el plan de negocios nos permite

tener desde el inicio una panorámica clara y ajustada a la realidad cubriendo en todo momento uno

de los puntos más vulnerables y poco previstos en los negocios, la morosidad.

Tipos de bares en la delegación Cuauhtémoc.

Cantina:

Hay diferentes categorías.

10

Local donde se venden bebidas alcohólicas.

Se ofrecen diferentes tipos de botanas.

Federico Jiménez O'Farril instituyó las cantinas de lujo, donde hombres y mujeres disfrutan

de sus bebidas y botanas favoritas escuchando música mexicana, en la mayoría de los

casos.

Centro nocturno:

Bar que cuenta con música en vivo y pista para bailar.

Lugar pequeño y acogedor.

En algunos centros presentan variedad.

Lobby bar:

Espacio en donde el huésped de un hotel puede disfrutar su estancia en un ambiente

agradable; es un lugar acogedor.

Da servicio tanto de bebidas alcohólicas, así como servicio de café, té y refrescos.

El barman es el encargado de preparar las bebidas que soliciten los huéspedes y también

de servirlas.

Canta bar:

Restaurante bar en el cuál se cuanta con karaoke, que está al servicio del público.

Los mismos clientes se convierten en el centro de atención del lugar.

Enoteca:

En este lugar se sirven platillos cocinados con vino o acompañados con él.

Se tienen vinos de todo tipo, tanto nacionales como internacionales, de diferentes edades y

costos.

Lounge bar:

Lugar donde se pueden realizar fiestas y eventos.

Se pueden tomar bebidas alcohólicas o no alcohólicas.

La música es de estilo chill-out.

Estilo adulto y de traje informal.

Piano bar:

Decoración con un estilo muy clásico, con pinturas y arreglos florales.

11

Espacio perfecto para encuentro antes y después de la actividad empresarial.

Música de piano en vivo, donde la barra es una extensión del propio piano.

Se ofrece comida con menús especiales para cenas y eventos.

Wine bar:

Centro de reunión social muy acogedor, generalmente en un espacio no muy amplio.

Los clientes solicitan sus bebidas en la barra y pueden permanecer ahí de pie o llevarlas

ellos mismos a sus mesas.

Las bebidas que se proporcionan ahí son vinos y algunos destilados.

Snack bar:

“Snack”, palabra inglesa = tentempié; “bar” = barra.

Establecimientos originarios de Estados Unidos.

Se puede tomar rápidamente una comida ligera.

Para personas que no tienen mucho tiempo.

Nace en medio de oficinas y edificios.

Ahorro de tiempo y dinero.

Platillos sencillos y servicio sin ceremoniales.

Precios económicos.

Menú fijo (hamburguesas, sándwiches, tacos, hot dogs, ensaladas, pasteles, etc).

Si la prisa es excesiva, en la barra se atiende con mayor rapidez.

Los platillos se sirven en el instante que se terminan de cocinar.

Dió origen a las cafeterías, fuentes de sodas, coffee shop, expendios de hamburguesas,

etc.

Cervecería:

Se vende cerveza de diferentes tipos.

Se preparan platillos a base de carnes frías, embutidos y quesos.

Decoración tipo alemán, suizo o austriaco.

Extendidos sobre las mesas hay clásicos manteles a cuadros pequeños de color rojo o

azul con blanco.

Los muebles deben ser de madera sin barnizar.

Las botanas se encuentran en el menú de la casa. Pueden ser antojitos mexicanos o tapas

españolas.

Ingeniería de Software.

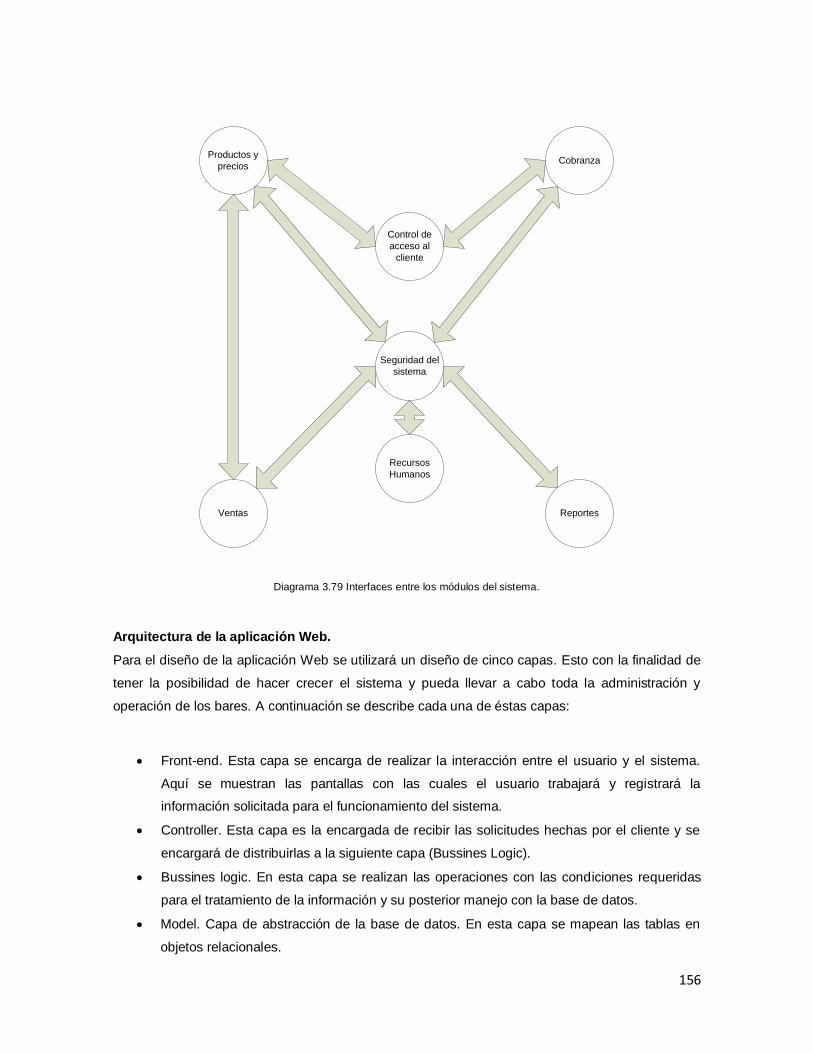

12

Un sistema de información (SI) es un conjunto de elementos orientados al tratamiento y

administración de datos e información, organizados y listos para su posterior uso, generados para

cubrir una necesidad (objetivo).

Ingeniería de software es la disciplina o área de la informática que ofrece métodos y técnicas para

desarrollar y mantener software de calidad.

Esta ingeniería trata con áreas muy diversas de la informática y de las ciencias de la computación,

tales como construcción de compiladores, sistemas operativos, o desarrollos Intranet/Internet,

abordando todas las fases del ciclo de vida del desarrollo de cualquier tipo de sistemas de

información y aplicables a infinidad de áreas.

Metodología - Etapas del proceso.

1. Análisis de Requisitos.- Extraer los requisitos de un producto de software es la primera

etapa para crearlo. El resultado del análisis de requisitos con el cliente se plasma en el

documento ERS, Especificación de Requisitos del Sistema, cuya estructura puede venir

definida por varios estándares, tales como CMM-I. Asimismo, se define un diagrama de

Entidad/Relación, en el que se plasman las principales entidades que participarán en el

desarrollo del software. La IEEE Std. 830-1998 normaliza la creación de las

Especificaciones de Requisitos Software (Software Requirements Specification).

2. Arquitectura de Software.- La arquitectura de sistemas en general, es una actividad de

planeación, ya sea a nivel de infraestructura de red y hardware, o de software. La

arquitectura de software consiste en el diseño de componentes de una aplicación

(entidades del negocio), generalmente utilizando patrones de arquitectura. Un diseño

arquitectónico describe en general el cómo se construirá una aplicación de software. Para

ello se documenta utilizando diagramas, por ejemplo: diagramas de clases, diagramas de

base de datos, diagramas de despliegue, diagramas de secuencia, diagramas de

infraestructura física.

3. Programación.- La complejidad y la duración de esta etapa está íntimamente relacionada al

o a los lenguajes de programación utilizados, así como al diseño previamente realizado.

4. Pruebas.- Consiste en comprobar que el software realice correctamente las tareas

indicadas en la especificación del problema. Una técnica de prueba es probar por separado

cada módulo del software, y luego probarlo de forma integral, para así llegar al objetivo.

13

5. Documentación.- Todo lo concerniente a la documentación del propio desarrollo del

software y de la gestión del proyecto, pasando por modelaciones (UML), diagramas,

pruebas, manuales de usuario, manuales técnicos, etc.; todo con el propósito de

eventuales correcciones, usabilidad, mantenimiento futuro y ampliaciones al sistema.

6. Mantenimiento.- Mantener y mejorar el software para enfrentar errores descubiertos y

nuevos requisitos.

Aplicación Web.

En los primeros tiempos de la computación cliente-servidor, cada aplicación tenía su propio

programa cliente que servía como interfaz de usuario que tenía que ser instalado por separado en

cada ordenador personal de cada usuario. El cliente realizaba peticiones a otro programa (el

servidor) que le daba respuesta. Una mejora en el servidor, como parte de la aplicación, requería

normalmente una mejora de los clientes instalados en cada ordenador personal, añadiendo un

coste de soporte técnico y disminuyendo la productividad.

A diferencia de lo anterior, las aplicaciones Web generan dinámicamente una serie de páginas en

un formato estándar, como HTML o XHTML, que son soportados por los navegadores Web

comunes. Se utilizan lenguajes interpretados en el lado del cliente, tales como JavaScript, para

añadir elementos dinámicos a la interfaz de usuario. Generalmente cada página Web en particular

se envía al cliente como un documento estático, pero la secuencia de páginas ofrece al usuario

una experiencia interactiva. Durante la sesión, el navegador Web interpreta y muestra en pantalla

las páginas, actuando como cliente para cualquier aplicación Web.

En la ingeniería de software se denomina aplicación Web a aquellas aplicaciones que los usuarios

pueden utilizar accediendo a un servidor Web a través de Internet o de una intranet mediante un

navegador. En otras palabras, es una aplicación software que se codifica en un lenguaje soportado

por los navegadores Web (HTML, JavaScript, Java, asp.net, php, etc.) en la que se confía la

ejecución al navegador.

Las aplicaciones Web son populares debido a lo práctico del navegador Web como cliente ligero,

así como a la facilidad para actualizar y mantener aplicaciones Web sin distribuir e instalar software

a miles de usuarios potenciales. Existen aplicaciones como los Webmails, Wikis, Weblogs, tiendas

en línea, etc.

14

Es importante mencionar que una página Web puede contener elementos que permiten una

comunicación activa entre el usuario y la información. Esto permite que el usuario acceda a los

datos de modo interactivo, gracias a que la página responderá a cada una de sus acciones, como

por ejemplo rellenar y enviar formularios, participar en juegos diversos y acceder a gestores de

base de datos de todo tipo.

Las interfaces Web tienen ciertas limitaciones en las funcionalidades que se ofrecen al usuario.

Hay funcionalidades comunes en las aplicaciones de escritorio como dibujar en la pantalla o

arrastrar y soltar que no están soportadas por las tecnologías Web estándar. Los desarrolladores

Web generalmente utilizan lenguajes interpretados o script en el lado del cliente para añadir más

funcionalidades, especialmente para ofrecer una experiencia interactiva que no requiera recargar la

página cada vez (lo que suele resultar molesto a los usuarios). Recientemente se han desarrollado

tecnologías para coordinar estos lenguajes con tecnologías en el lado del servidor.

1.6 Hipótesis.

Con el desarrollo de un prototipo para el control de cobros de los consumos en los bares, se

mejorará el servicio y el control en las finanzas de dichos negocios.

1.7 Tipos de Investigación.

Estudio descriptivo.- Para el estudio de la investigación a realizar se aplicará el tipo de

estudio descriptivo, puesto que se especificará la situación actual de los bares, el tipo de

control que se estila y la participación de los clientes, meseros, personal de caja y

vigilancia.

Estudios explorativos.- Ya que en los bares no se tiene un control de este tipo, el estudio

nos permitirá conocer la facilidad con la que el sistema se podrá adaptar a las necesidades

del negocio, sin ser un obstáculo en el servicio que tienen los bares a los clientes, así

como determinar la aceptación de los clientes a una nueva forma de administración del

negocio.

Estudios explicativos.- Con esto pretendemos determinar una solución óptima al problema

de control en los bares; una solución con pocos recursos, agradable a los usuarios y con

altos beneficios para los propietarios de los bares.

15

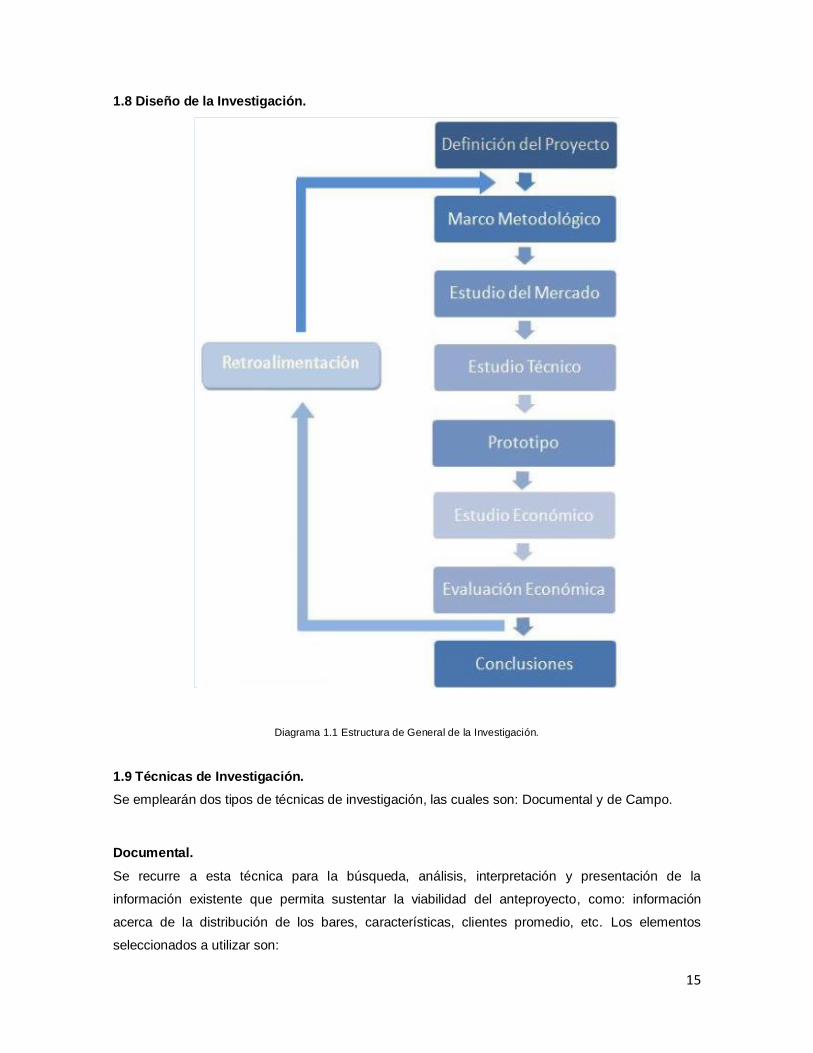

1.8 Diseño de la Investigación.

Diagrama 1.1 Estructura de General de la Investigación.

1.9 Técnicas de Investigación.

Se emplearán dos tipos de técnicas de investigación, las cuales son: Documental y de Campo.

Documental.

Se recurre a esta técnica para la búsqueda, análisis, interpretación y presentación de la

información existente que permita sustentar la viabilidad del anteproyecto, como: información

acerca de la distribución de los bares, características, clientes promedio, etc. Los elementos

seleccionados a utilizar son:

16

Fichas Bibliográficas.

Sitios Web.

Información estadista en Instituciones de gobierno y agrupaciones del ramo.

De Campo.

La recolección de datos se realizará por medio de la observación, entrevistas, cuestionarios y

encuestas, directamente a una muestra del universo, ésta comprende a los dueños, empleados y

clientes de los bares de la delegación Cuauhtémoc.

17

Capítulo II: Estudio de Mercado.

2.1 Definición del Producto.

El prototipo para controlar el cobro de los consumos en los bares es una Aplicación Web que

ayuda en la administración del cobro a los clientes, con el objetivo de evitar pérdidas al negocio por

diferentes situaciones tanto internas como externas, a continuación se presentan algunas de estas

situaciones:

Notas de consumo con información errónea.

Cuentas mal calculadas.

Notas de consumo sin pagar.

Consumo de productos que no son propios del establecimiento.

Demora en la entrega de las notas de consumo a los clientes.

El prototipo ofrece una administración de fácil manejo al usuario por medio de las Tecnologías de

la Información (TI), como lo son ahora la navegación en páginas Web. Cualquier usuario con

conocimientos básicos en computación, puede hacer uso de este sistema. Entre los beneficios que

podemos destacar del prototipo a los establecimientos mercantiles (bares), son los siguientes:

Cuentas claras a los clientes.

Consumo de los productos de los establecimientos.

Seguridad en los productos que consumen los clientes.

Agilidad en el cobro al cliente.

Notas de consumo saldadas en su totalidad.

¿De qué forma logra sus objetivos? El prototipo se apoya de tecnologías existentes, como son los

lectores de códigos de barras (laser), los cuales permiten la lectura de códigos de barras de

cualquier tipo y tamaño, por su calidad de alta densidad. Siendo colocados estos códigos de barras

en pulseras resistentes y atractivas a las personas que frecuentan los bares, con claves ocultas en

ellos para la identificación de cada cliente que está consumiendo y el cálculo de su consumo

realizado. Los lectores permitirán conocer si el cliente ya saldó su nota de consumo o aún tiene la

deuda pendiente. Al pasar la pulsera por el escáner, el prototipo realiza una consulta a la base de

datos donde se guarda la información de lo consumido.

18

Para dar la funcionalidad que necesita el prototipo a desarrollar, se realizarán los siguientes

módulos:

Ingreso de los clientes al establecimiento.- Registro de las personas que ingresan al

establecimiento.

Asignación de lugares (mesas que ocupan).- Asignación de lugares dentro del

establecimiento para su consumo.

Control del consumo de los clientes.- Registro en la nota de consumo los productos

pedidos por los clientes.

Control de la salida y entrada de los clientes.- El sistema registra la salida y la entrada de

los clientes ya que por disposición oficial, no se permite fumar en espacios cerrados y este

es un buen momento para retirarse sin pagar la cuenta, entre otras situaciones.

Control de los productos que se les da a los clientes.- Los clientes tienen la seguridad de

que los productos que consumen son adquiridos legalmente por el establecimiento, ya que

se lleva un control para entregarse por medio de los códigos de barras.

Cálculo de notas de consumo.- El sistema realiza los cálculos de las notas de consumo de

cada cliente, sin cometer errores y de forma rápida.

Cobro de las notas de consumo a los clientes.- El sistema se asegura de que las notas de

consumo sean pagadas en su totalidad, esto en la salida de los clientes, al revisar por

medio del sistema el estatus de dicha nota.

Para el prototipo que controla el cobro de los consumos en los bares, por ser una aplicación Web,

se utilizará Java en su desarrollo, ya que tiene la modularidad que los proyectos de este tipo

requieren, con opción a crecer, además de ser multiplataforma, un punto que beneficia al prototipo

ya que muchas veces los clientes determinan el tipo de sistema operativo en el que quiere que se

implemente. El lenguaje de javascript es un lenguaje que ayudará en la parte visual del sistema ya

que otorgará pantallas dinámicas y de fácil uso al usuario. JSTL es un lenguaje para el desarrollo

de JSP’s el cual da dinamismo y fácil programación a las pantallas.

2.1.1 Tipo de Producto.

El producto a desarrollar es un bien de consumo final. Está orientado inicialmente a los bares,

como una herramienta para el control de los cobros y salidas. El sistema se implementará en los

establecimientos que lo adquieran, quedará operando y no se requerirá ningún proceso posterior

por parte del consumidor. Se proporcionará el soporte y garantía del aplicativo postventa y estará

incluido en la compra del mismo.

19

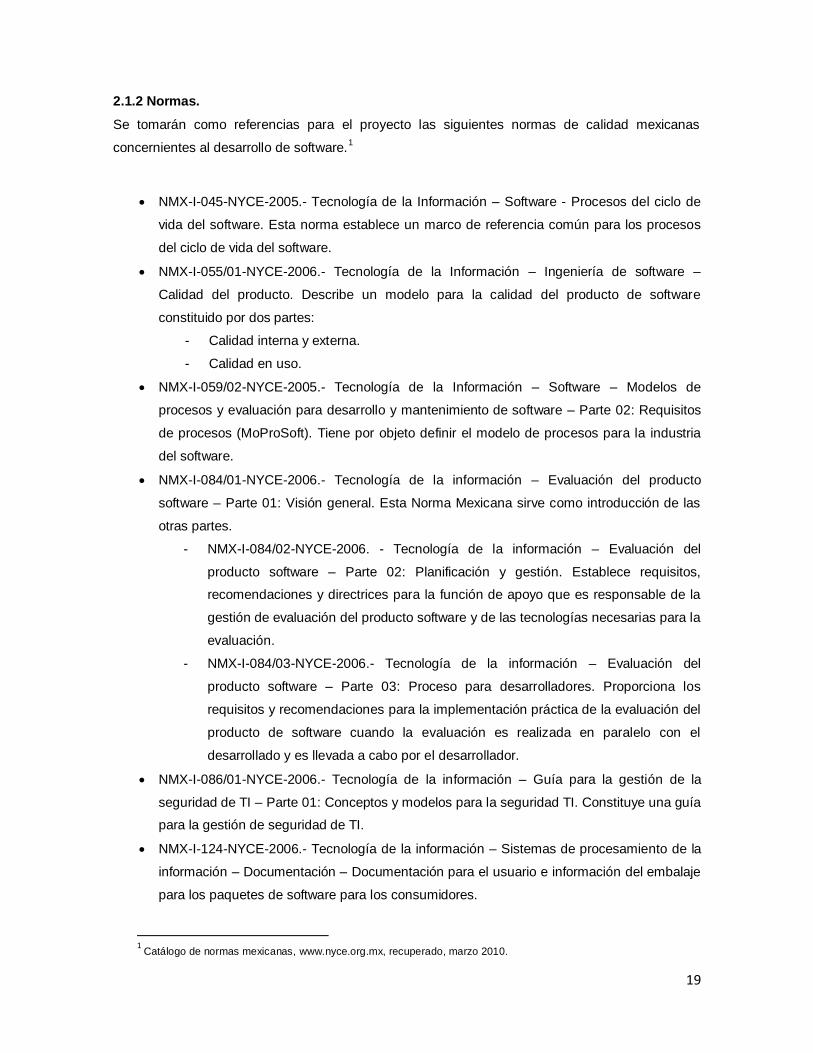

2.1.2 Normas.

Se tomarán como referencias para el proyecto las siguientes normas de calidad mexicanas

concernientes al desarrollo de software.1

NMX-I-045-NYCE-2005.- Tecnología de la Información – Software - Procesos del ciclo de

vida del software. Esta norma establece un marco de referencia común para los procesos

del ciclo de vida del software.

NMX-I-055/01-NYCE-2006.- Tecnología de la Información – Ingeniería de software –

Calidad del producto. Describe un modelo para la calidad del producto de software

constituido por dos partes:

- Calidad interna y externa.

- Calidad en uso.

NMX-I-059/02-NYCE-2005.- Tecnología de la Información – Software – Modelos de

procesos y evaluación para desarrollo y mantenimiento de software – Parte 02: Requisitos

de procesos (MoProSoft). Tiene por objeto definir el modelo de procesos para la industria

del software.

NMX-I-084/01-NYCE-2006.- Tecnología de la información – Evaluación del producto

software – Parte 01: Visión general. Esta Norma Mexicana sirve como introducción de las

otras partes.

- NMX-I-084/02-NYCE-2006. - Tecnología de la información – Evaluación del

producto software – Parte 02: Planificación y gestión. Establece requisitos,

recomendaciones y directrices para la función de apoyo que es responsable de la

gestión de evaluación del producto software y de las tecnologías necesarias para la

evaluación.

- NMX-I-084/03-NYCE-2006.- Tecnología de la información – Evaluación del

producto software – Parte 03: Proceso para desarrolladores. Proporciona los

requisitos y recomendaciones para la implementación práctica de la evaluación del

producto de software cuando la evaluación es realizada en paralelo con el

desarrollado y es llevada a cabo por el desarrollador.

NMX-I-086/01-NYCE-2006.- Tecnología de la información – Guía para la gestión de la

seguridad de TI – Parte 01: Conceptos y modelos para la seguridad TI. Constituye una guía

para la gestión de seguridad de TI.

NMX-I-124-NYCE-2006.- Tecnología de la información – Sistemas de procesamiento de la

información – Documentación – Documentación para el usuario e información del embalaje

para los paquetes de software para los consumidores.

1 Catálogo de normas mexicanas, www.nyce.org.mx, recuperado, marzo 2010.

20

2.2 Análisis de la Demanda.

Es indiscutible la relevancia creciente que las TI y de Comunicaciones han tenido en prácticamente

todas las actividades de la sociedad contemporánea, a tal grado que suele llamársele la Sociedad

de la Información.

El desarrollo de aplicaciones cada vez más sofisticadas, la necesidad de integrar eficientemente

estas aplicaciones en los procesos de negocio de las organizaciones, los retos y oportunidades

derivados de la interconexión en red de las computadoras y la misma complejidad de la disciplina,

son algunas de las razones por las que las TI han detonado un amplísimo entramado de servicios

de software, generando una industria altamente especializada.

Los servicios de TI se refieren a la aplicación de experiencias técnicas y de negocio para habilitar a

las organizaciones en la creación, manejo, optimización o el acceso a información y procesos de

negocio.2

El Servicio de desarrollo e integración incluye soluciones a la medida, adecuaciones de sistemas

empaquetados en la infraestructura de procesos existentes.

Actualmente existen sistemas enfocados al control de cobros. Sin embargo las soluciones

propuestas no contemplan el control total sobre los pagos y salidas de los clientes en los bares,

tomando en cuenta esta área de oportunidad, se propone el presente proyecto como una opción

para el control del consumo aunado a un medio para limitar las salidas, si y solo si la cuenta ha

sido cubierta.

Según datos obtenidos de la delegación Cuauhtémoc, existen 1240 bares. Ante esta gran cantidad

de establecimientos, es importante para los dueños mantener sus negocios a la vanguardia y ser

una de las principales opciones para la gente que procura estos lugares. Es importante ofrecer un

servicio rápido que garantice la continuidad en el consumo pero sin perder el control de los cobros

para garantizar la rentabilidad del negocio.

2.2.1 Tipo de Demanda.

Se considera que la demanda a cubrir es del tipo satisfecha no saturada. Existen en el mercado

programas para el cobro de consumos en los bares, sin embargo la mayoría sigue básicamente

una línea tradicional que no cubre por completo las necesidades que exige el mercado actual.

2 Servicios de TI www.fassbinder.com, recuperado, marzo 2008.

21

Debido al gran número de bares en la Ciudad de México, y en específico en la delegación

Cuauhtémoc, la demanda es no saturada, ya sea por que no cuentan con un sistema de control o

por que el sistema con que cuentan no cubre completamente sus necesidades.

El sistema propuesto cuenta con la innovación del control por medio de pulseras, lo cual facilita el

manejo del proceso para el personal en general y minimiza considerablemente los errores en los

registros y cobros del consumo, además de proporcionar mayor distinción y presencia al bar.

2.2.2 Recopilación de Información de Fuentes Secundarias.

La información recopilada para llevar a cabo esta investigación fue obtenida de la Delegación

Cuauhtémoc. Dicho organismo proporcionó información histórica del número de bares registrados

en la delegación antes mencionada.

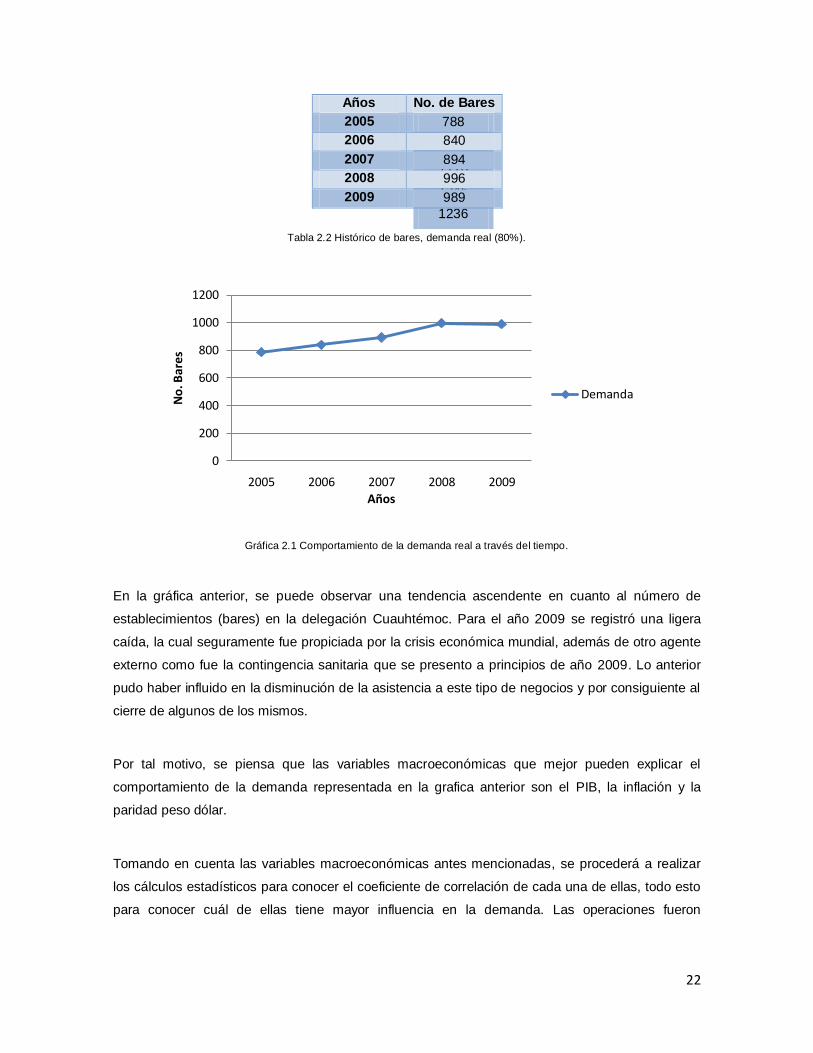

Hasta el año 2009 se tienen registrados en la delegación Cuauhtémoc 1236 bares distribuidos

principalmente en la colonia Roma, Condesa y Centro.3

Año No. de Bares

2005 985

050

1118

1245

1236

2006 1050

2007 1118

2008 1245

2009 1236

Tabla 2.1 Histórico de bares del año 2005 al 2009.

En la obtención de información, por medio de fuentes primarias (encuestas) para la demanda, se

detecto que sólo el 80%, del total de los bares, estaria dispuesto a cambiar su medio actual de

cobranza, por lo que nuestro mercado real corresponde a este porcentaje. Es por esto que se debe

de obtener el número de bares de los años 2005 al 2009 con respecto al 80%. La siguiente tabla

muestra nuestra demanda histórica real para el anteproyecto.

3 Instituto de Acceso a la Información Pública de Distrito Federal

22

Años No. de Bares

2005 788

1050

1118

1245

1236

2006 840

2007 894

2008 996

2009 989

Tabla 2.2 Histórico de bares, demanda real (80%).

Gráfica 2.1 Comportamiento de la demanda real a través del tiempo.

En la gráfica anterior, se puede observar una tendencia ascendente en cuanto al número de

establecimientos (bares) en la delegación Cuauhtémoc. Para el año 2009 se registró una ligera

caída, la cual seguramente fue propiciada por la crisis económica mundial, además de otro agente

externo como fue la contingencia sanitaria que se presento a principios de año 2009. Lo anterior

pudo haber influido en la disminución de la asistencia a este tipo de negocios y por consiguiente al

cierre de algunos de los mismos.

Por tal motivo, se piensa que las variables macroeconómicas que mejor pueden explicar el

comportamiento de la demanda representada en la grafica anterior son el PIB, la inflación y la

paridad peso dólar.

Tomando en cuenta las variables macroeconómicas antes mencionadas, se procederá a realizar

los cálculos estadísticos para conocer el coeficiente de correlación de cada una de ellas, todo esto

para conocer cuál de ellas tiene mayor influencia en la demanda. Las operaciones fueron

0

200

400

600

800

1000

1200

2005 2006 2007 2008 2009

No

. Bar

es

Años

Demanda

23

realizadas en una hoja de cálculo (Excel), dichos cálculos se encuentran en la sección de Anexos

(Ver Anexo 1).

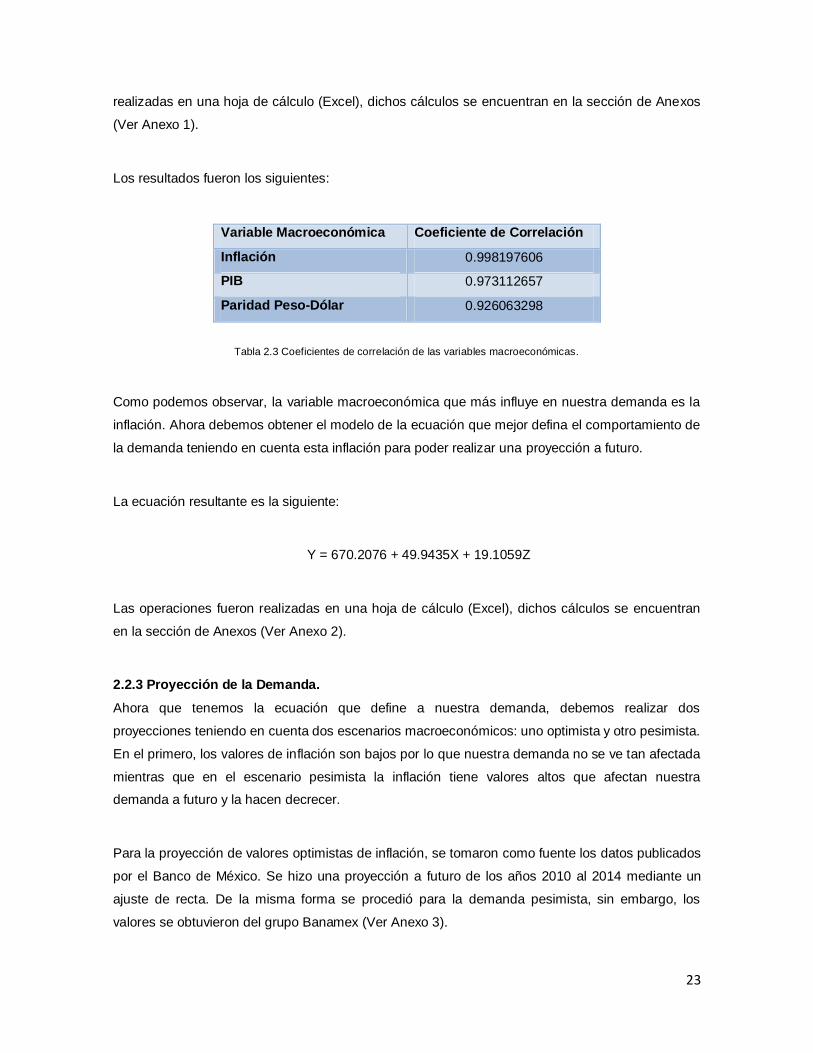

Los resultados fueron los siguientes:

Variable Macroeconómica Coeficiente de Correlación

Inflación 0.998197606

PIB 0.973112657

Paridad Peso-Dólar 0.926063298

Tabla 2.3 Coeficientes de correlación de las variables macroeconómicas.

Como podemos observar, la variable macroeconómica que más influye en nuestra demanda es la

inflación. Ahora debemos obtener el modelo de la ecuación que mejor defina el comportamiento de

la demanda teniendo en cuenta esta inflación para poder realizar una proyección a futuro.

La ecuación resultante es la siguiente:

Y = 670.2076 + 49.9435X + 19.1059Z

Las operaciones fueron realizadas en una hoja de cálculo (Excel), dichos cálculos se encuentran

en la sección de Anexos (Ver Anexo 2).

2.2.3 Proyección de la Demanda.

Ahora que tenemos la ecuación que define a nuestra demanda, debemos realizar dos

proyecciones teniendo en cuenta dos escenarios macroeconómicos: uno optimista y otro pesimista.

En el primero, los valores de inflación son bajos por lo que nuestra demanda no se ve tan afectada

mientras que en el escenario pesimista la inflación tiene valores altos que afectan nuestra

demanda a futuro y la hacen decrecer.

Para la proyección de valores optimistas de inflación, se tomaron como fuente los datos publicados

por el Banco de México. Se hizo una proyección a futuro de los años 2010 al 2014 mediante un

ajuste de recta. De la misma forma se procedió para la demanda pesimista, sin embargo, los

valores se obtuvieron del grupo Banamex (Ver Anexo 3).

24

Años Demanda

Pesimista4

Demanda

Optimista5

Inflación

Pesimista6

Inflación

Optimista7

1 2010 1038,07666 1039,22302 3.57 3.63

2 2011 1091,26817 1090,31287 3.74 3.69

3 2012 1137,00837 1141,40273 3.52 3.75

4 2013 1187,7161 1192,49258 3.56 3.81

5 2014 1248,35891 1243,58243 4.12 3.87

Tabla 2.4 Proyección de la demanda con inflación optimista y pesimista.

Ahora los valores de la tabla anterior son puestos en una gráfica y se analiza el resultado.

Gráfica 2.2 Proyección de la Demanda optimista y pesimista

El pronóstico para la demanda optimista y pesimista de los años 2010 al 2014 se encuentra a

niveles muy similares, además se puede observar que permanece un crecimiento a un nivel

constante y en pequeñas proporciones. En la gráfica podemos ver, como por causas como la crisis

mundial la demanda pesimista puede sobrepasar brevemente a la optimista pero al final la

optimista se recupera. Esto nos indica que el mercado será competitivo puesto que crecerá la

demanda, aunque lo hace a un nivel pequeño y constante, no nos afecta en gran medida, lo que es

evidente es que tendremos que producir un software para la cobranza en bares que sea

competitivo.

4 Grupo financiero Banamex, www.banamex.com, recuperado, abril 2010. 5 Banco de México, http://www.banxico.org.mx/, recuperado, abril 2010.

6 IBIDEM 7 IBIDEM

1030

1060

1090

1120

1150

1180

1210

1240

2010 2011 2012 2013 2014

Dem

and

a

Años

Demanda Pesimista

Demanda Optimista

25

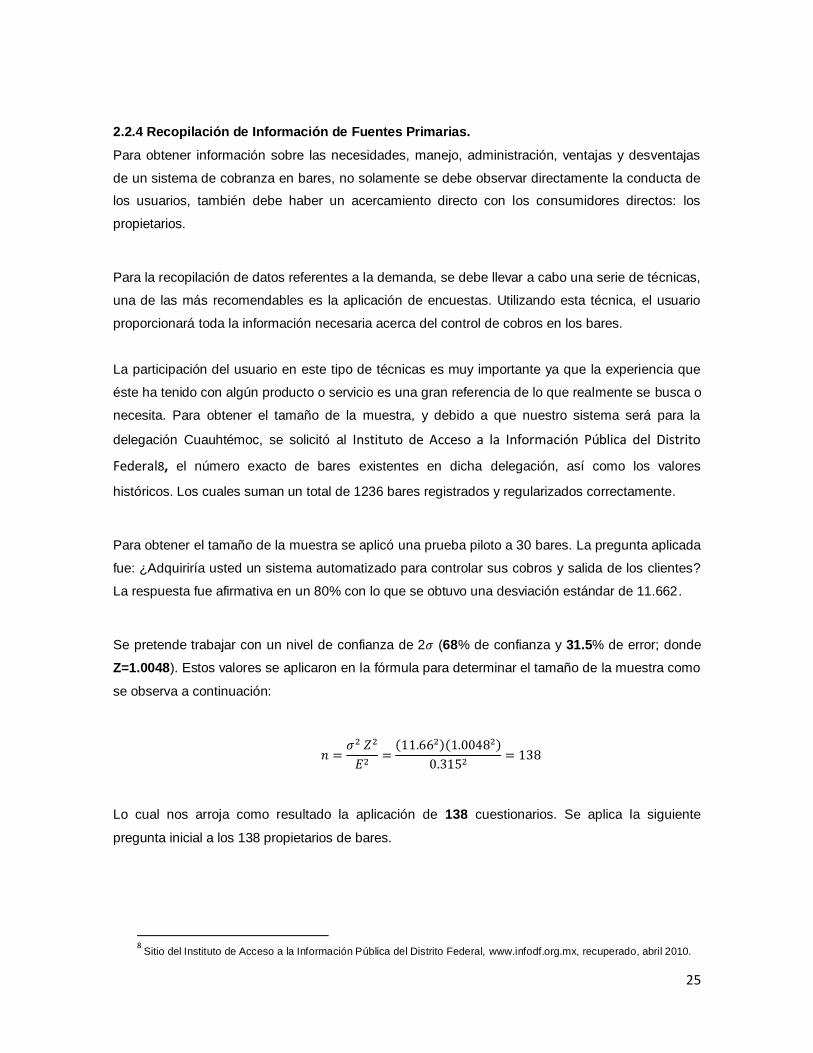

2.2.4 Recopilación de Información de Fuentes Primarias.

Para obtener información sobre las necesidades, manejo, administración, ventajas y desventajas

de un sistema de cobranza en bares, no solamente se debe observar directamente la conducta de

los usuarios, también debe haber un acercamiento directo con los consumidores directos: los

propietarios.

Para la recopilación de datos referentes a la demanda, se debe llevar a cabo una serie de técnicas,

una de las más recomendables es la aplicación de encuestas. Utilizando esta técnica, el usuario

proporcionará toda la información necesaria acerca del control de cobros en los bares.

La participación del usuario en este tipo de técnicas es muy importante ya que la experiencia que

éste ha tenido con algún producto o servicio es una gran referencia de lo que realmente se busca o

necesita. Para obtener el tamaño de la muestra, y debido a que nuestro sistema será para la

delegación Cuauhtémoc, se solicitó al Instituto de Acceso a la Información Pública del Distrito

Federal8, el número exacto de bares existentes en dicha delegación, así como los valores

históricos. Los cuales suman un total de 1236 bares registrados y regularizados correctamente.

Para obtener el tamaño de la muestra se aplicó una prueba piloto a 30 bares. La pregunta aplicada

fue: ¿Adquiriría usted un sistema automatizado para controlar sus cobros y salida de los clientes?

La respuesta fue afirmativa en un 80% con lo que se obtuvo una desviación estándar de 11.662.

Se pretende trabajar con un nivel de confianza de 2 (68% de confianza y 31.5% de error; donde

Z=1.0048). Estos valores se aplicaron en la fórmula para determinar el tamaño de la muestra como

se observa a continuación:

Lo cual nos arroja como resultado la aplicación de 138 cuestionarios. Se aplica la siguiente

pregunta inicial a los 138 propietarios de bares.

8 Sitio del Instituto de Acceso a la Información Pública del Distrito Federal, www.infodf.org.mx, recuperado, abril 2010.

26

1. ¿Estaría dispuesto a cambiar su medio actual de cobranza?

a) Si 114

b) No 24

Gráfica 2.3 Disponibilidad de cambiar el sistema actual.

Para obtener información que permita detectar las áreas de oportunidad existentes, y que sea útil

para el desarrollo del anteproyecto, se considerarán para la encuesta solo los propietarios de los

bares que están dispuestos a cambiar su medio actual de cobranza. Por tanto el tamaño de la

muestra se ajusta a 114.

2. ¿De qué forma realiza su cobranza?

a) Manual 25

b) Por medio de un sistema de control 89

Gráfica 2.4 Forma de manejo de cobranza.

82.60%

17.39%

Sí

No

21.92%

78.07%

Manual

Por medio de un sistema de control

27

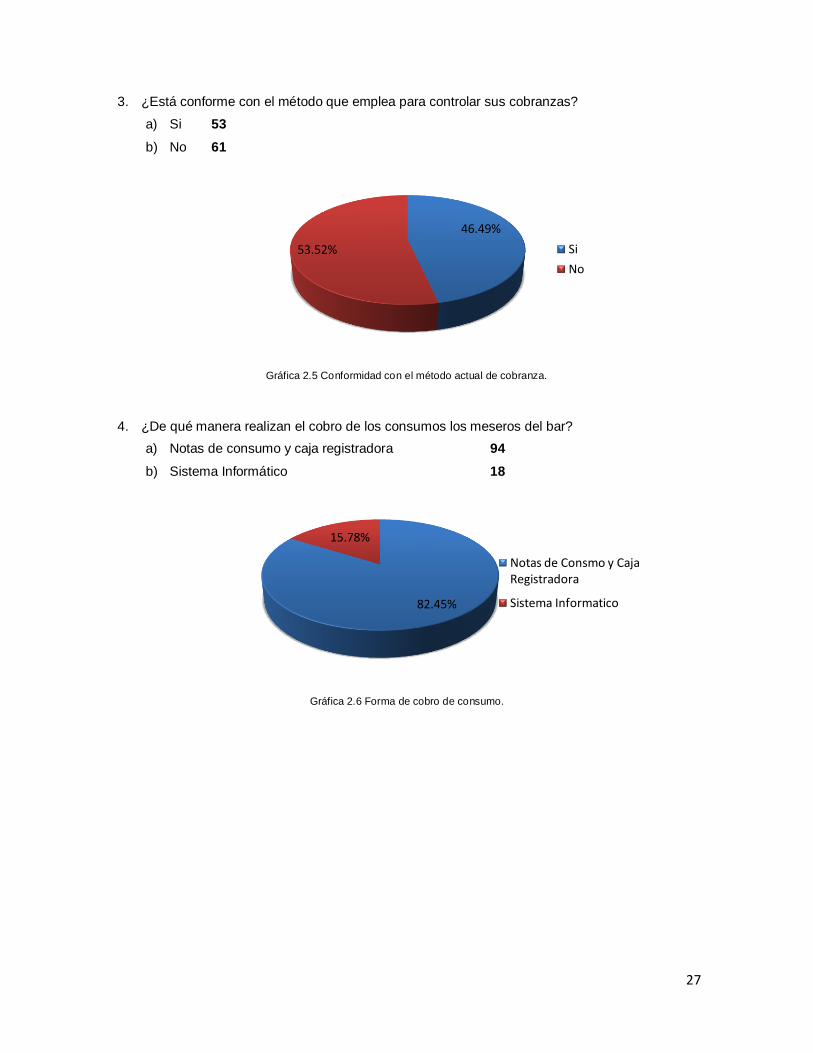

3. ¿Está conforme con el método que emplea para controlar sus cobranzas?

a) Si 53

b) No 61

Gráfica 2.5 Conformidad con el método actual de cobranza.

4. ¿De qué manera realizan el cobro de los consumos los meseros del bar?

a) Notas de consumo y caja registradora 94

b) Sistema Informático 18

Gráfica 2.6 Forma de cobro de consumo.

46.49%

53.52% Si

No

82.45%

15.78%

Notas de Consmo y Caja Registradora

Sistema Informatico

28

5. Considera que el nivel de eficiencia del método que utiliza para controlar el cobro de los

consumos es:

a) Excelente 25

b) Bueno 54

c) Malo 35

Gráfica 2.7 Percepción del nivel de eficiencia del método actual de cobranza.

6. ¿Se ha dado el caso que algún cliente se retire sin pagar su cuenta?

a) Frecuentemente 35

b) En ocasiones 54

c) Pocas veces 18

d) Casi nunca 0

Gráfica 2.8 Frecuencia de clientes que no cubren su consumo.

21.92%

47.36%

30.70%

Excelente

Bueno

Malo

31.15%

47.10%

21.75%

0.00%

Frecuentemente

En ocasiones

Pocas veces

Casi Nunca

29

7. ¿Cuál es el principal problema que se detecta al generar la nota de consumo y darle

seguimiento?

a) Las notas se extravían o se confunden 34

b) Las notas están mal calculadas 44

c) El método o sistema utilizado falla o es lento 41

d) Otro _________________________________ 19

Figura 2.9 Problemas al generar y cobrar las notas de consumo.

En la opción “Otro”, la respuesta que prevaleció fue: Falta de ética del personal, quien aprovechando

su posición, buscan sacar beneficio propio y toman parte del dinero de la cuenta.

8. ¿Qué tan frecuente tiene pérdidas en su establecimiento por fallas en el cobro a los clientes?

a) Frecuentemente 31

b) En ocasiones 50

c) Pocas veces 20

d) Casi nunca 6

Gráfica 2.10 Frecuencia de perdidas por fallas en el cobro de consumos.

24.56%

31.57%

29.82%

14.03% Las notas se extravían o se confunden

Las notas están mal calculadas

El método o sistema utilizado falla o es lento

Otro

27.19%

50.00%

17.54%

5.26%

Frecuentemente

En ocasiones

Pocas veces

Casi nunca

30

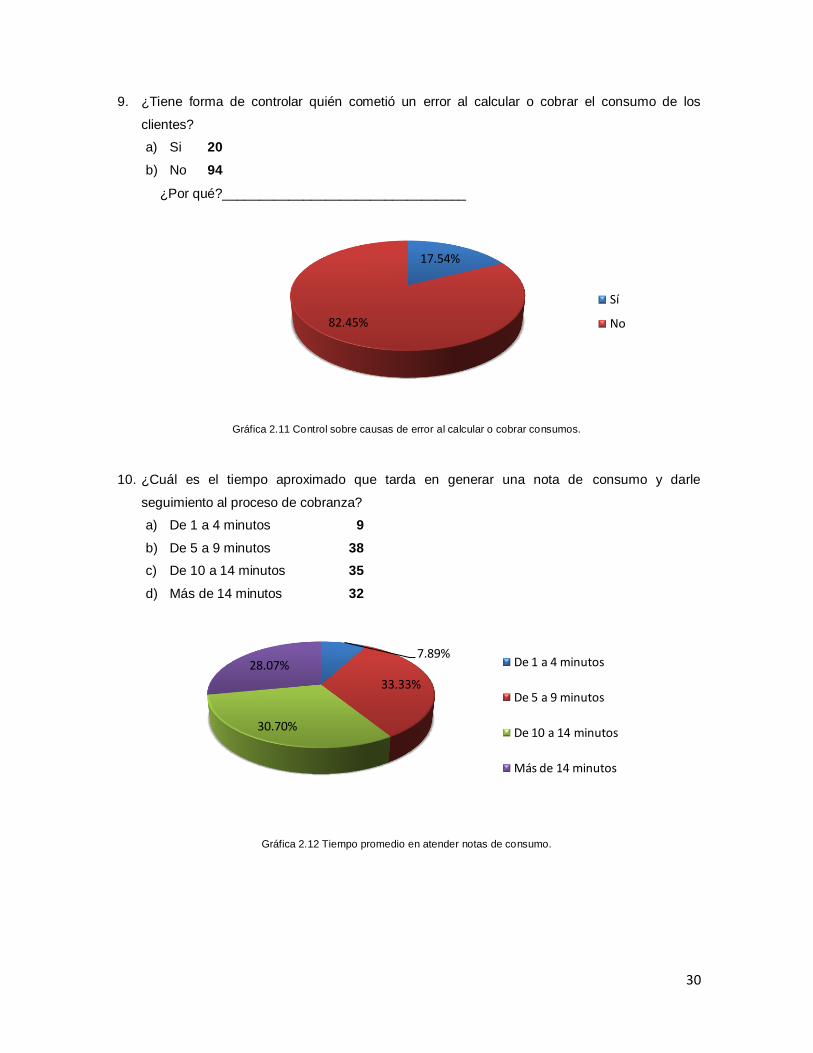

9. ¿Tiene forma de controlar quién cometió un error al calcular o cobrar el consumo de los

clientes?

a) Si 20

b) No 94

¿Por qué?_________________________________

Gráfica 2.11 Control sobre causas de error al calcular o cobrar consumos.

10. ¿Cuál es el tiempo aproximado que tarda en generar una nota de consumo y darle

seguimiento al proceso de cobranza?

a) De 1 a 4 minutos 9

b) De 5 a 9 minutos 38

c) De 10 a 14 minutos 35

d) Más de 14 minutos 32

Gráfica 2.12 Tiempo promedio en atender notas de consumo.

17.54%

82.45%

Sí

No

7.89%

33.33%

30.70%

28.07% De 1 a 4 minutos

De 5 a 9 minutos

De 10 a 14 minutos

Más de 14 minutos

31

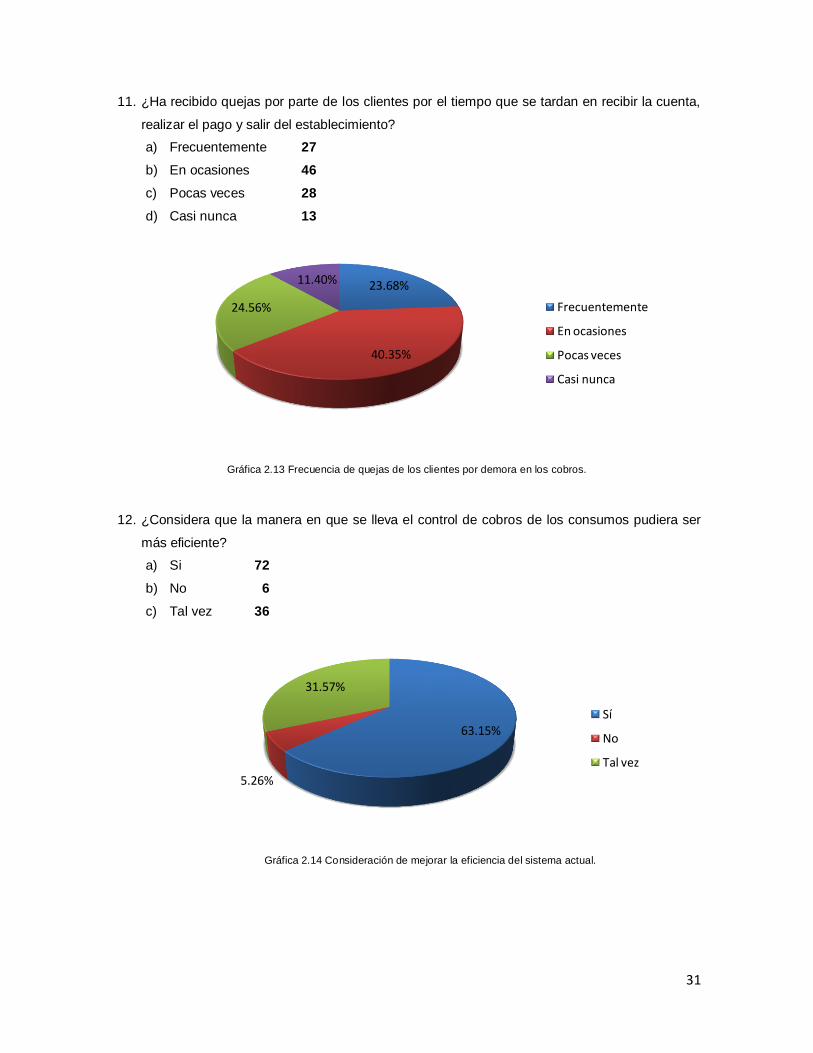

11. ¿Ha recibido quejas por parte de los clientes por el tiempo que se tardan en recibir la cuenta,

realizar el pago y salir del establecimiento?

a) Frecuentemente 27

b) En ocasiones 46

c) Pocas veces 28

d) Casi nunca 13

Gráfica 2.13 Frecuencia de quejas de los clientes por demora en los cobros.

12. ¿Considera que la manera en que se lleva el control de cobros de los consumos pudiera ser

más eficiente?

a) Si 72

b) No 6

c) Tal vez 36

Gráfica 2.14 Consideración de mejorar la eficiencia del sistema actual.

23.68%

40.35%

24.56%

11.40%

Frecuentemente

En ocasiones

Pocas veces

Casi nunca

63.15%

5.26%

31.57%

Sí

No

Tal vez

32