taller 2

9

CORPORACION UNIVERSITARIA DEL CARIBE CECAR EXAMEN PARCIAL: Procedimiento Tributario SEMESTRE: VII Contaduría 1. Indicar la calidad de sujeto pasivo (contribuyente o NO Contribuyente), e igualmente indicar la calidad de declarante o NO Declarante de las siguientes personas: a. Universidad de los Andes La Universidad de los Andes es una fundación sin ánimo de lucro de carácter privado que se encarga del fomento de la educación superior, por con siguiente es una entidad no contribuyente del impuesto de renta por lo mencionado en 23 del ET; es declarante obligado a presentar la declaración de ingreso y patrimonio según el numeral 2 del artículo 9 del decreto 2623 del 17 de diciembre de 2014 b. DIAN La Dirección de Impuestos y Aduanas Nacionales (DIAN), entidad adscrita al Ministerio de Hacienda y Crédito Público, es no contribuyente porque es una entidad Administrativa Especial, y se encuentra señalada en el artículo 22 del ET, y es no declarante por lo establecido en el numeral 1 del artículo 10 del decreto 2623 del 17 de diciembre del 2014 Para tal fin consulte en Internet como están constituidas estas Entidades y cuales son su objeto. Las respuestas deben estar debidamente sustentadas de acuerdo al Estatuto Tributario y de acuerdo al decreto reglamentario de plazos 2014 (2623/14), emitido por el Ministerio de Hacienda y Crédito Público. 2. Pedro Picapiedra, Nacional Colombiano, está interesado en saber si para el año gravable 2014, se encuentra obligado a presentar declaración de renta. Para tal fin usted deberá indicar el tipo de persona natural e indicar las razones que lo obligan o NO a presentar declaración de renta. Igualmente indicar si está obligado a aplicar IMAN o podrá optar por aplicar IMAS. Para tal fin considere la siguiente información: Ingresos a 31 – 12 -14

-

Upload

eivyn-arrieta -

Category

Documents

-

view

4 -

download

0

description

parcial de tributaria

Transcript of taller 2

CORPORACION UNIVERSITARIA DEL CARIBE CECAREXAMEN PARCIAL: Procedimiento Tributario SEMESTRE: VII Contadura

1. Indicar la calidad de sujeto pasivo (contribuyente o NO Contribuyente), e igualmente indicar la calidad de declarante o NO Declarante de las siguientes personas:a. Universidad de los AndesLa Universidad de los Andes es una fundacin sin nimo de lucro de carcter privado que se encarga del fomento de la educacin superior, por con siguiente es una entidad no contribuyente del impuesto de renta por lo mencionado en 23 del ET; es declarante obligado a presentar la declaracin de ingreso y patrimonio segn el numeral 2 del artculo 9 del decreto 2623 del 17 de diciembre de 2014b. DIANLa Direccin de Impuestos y Aduanas Nacionales (DIAN), entidad adscrita al Ministerio de Hacienda y Crdito Pblico, es no contribuyente porque es una entidad Administrativa Especial, y se encuentra sealada en el artculo 22 del ET, y es no declarante por lo establecido en el numeral 1 del artculo 10 del decreto 2623 del 17 de diciembre del 2014Para tal fin consulte en Internet como estn constituidas estas Entidades y cuales son su objeto. Las respuestas deben estar debidamente sustentadas de acuerdo al Estatuto Tributario y de acuerdo al decreto reglamentario de plazos 2014 (2623/14), emitido por el Ministerio de Hacienda y Crdito Pblico.

2. Pedro Picapiedra, Nacional Colombiano, est interesado en saber si para el ao gravable 2014, se encuentra obligado a presentar declaracin de renta. Para tal fin usted deber indicar el tipo de persona natural e indicar las razones que lo obligan o NO a presentar declaracin de renta. Igualmente indicar si est obligado a aplicar IMAN o podr optar por aplicar IMAS. Para tal fin considere la siguiente informacin:

Ingresos a 31 12 -14

Honorarios: $ 21.000.000Salarios: $ 47.000.000Rendimientos financieros: $ 18.000.000

Patrimonio a 31 -12 -14

Caja $ 60.000.000Casa habitacin: $ 23.000.000Vehculo: $ 13.000.000Bancos: $ 1.200.000

Otra informacin:Consumos con tarjetas crdito $ 13.475.000Consignaciones: $ 152.000.000, de donde el 95 % son de terceros, que utilizaron la cuenta del Seor Picapiedra por un favor.Respuesta Honorarios: $ 21.000.000

Salarios: $ 47.000.000

Rendimientos financieros: $ 18.000.000

total ingresos $ 86.000.000

ingresos que constituyen salarios $ 68.000.000 =0,79

total ingreso $ 86.000.000

Es contribuyente perteneciente a la categora de dems personas naturales puesto que no cumple con los literales a y b del artculo 7 del decreto 2623 de 2014 y es declarante por que incumple los numerales2 y 5 del literal c del articulo ya mencionado.

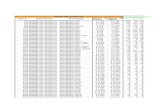

3. Indicar la calidad de persona natural que es el seor ALAN BRITO REDONDO, e indicar si est obligado a declarar o NO. Para tal fin tome en cuenta la siguiente informacin:Ingresos a 31 12 -14-Ventas al por menor de verduras $ 74.000.000Honorarios $ 10.000.000Patrimonio a 31 12 -14.Casa habitacin: $ 58.000.000Vehculo: $ 22.000.000Bancos: $ 19.000.000Otros Activos $ $ 33.000.000NOTA: Con base en la anterior informacin, si este seor est obligado a declarar, srvase liquidar su impuesto de renta por el sistema ordinario, considerando que para generar ingresos por ventas, debi incurrir en costos equivalentes al 70% de dicho ingreso y por los ingresos por honorarios no incurri en costos.Nivel de ingresos brutos mensuales6.166.666

ConceptosDepuracin ordinariaDepuracin con el IMAS

Ingresos por ventas brutas73.999.99273.999.992

Devoluciones en ventas00

honorarios 10.000.000No aplica

Indemnizaciones por seguros de dao00

Ventas de activos fijos posedos menos de dos aos00

ingresos por dividendos00

Dineros retirados de los fondos sin haber cumplido permanencia00

intereses en bancos00

Total ingresos netos83.999.99273.999.992

Ingresos no gravados

ingresos no gravados por dividendos00

Indemnizaciones por seguros de dao00

Total ingresos netos83.999.99273.999.992

Costos y deducciones

Costo mercancas vendidas(51.799.994)No aplica

Costo de activos fijos vendidos00

Aportes obligatorios a salud(3.700.000)(3.700.000)

Intereses crdito de vivienda0No aplica

Prdidas por desastres y calamidades pblicasNo aplica0

Pagos catastrficos en salud no cubiertos por el POSNo aplica0

Aportes a seguridad social empleada domsticaNo aplica0

Renta Lquida28.499.99870.299.992

O Prdida Lquida00

Menos: Compensaciones exceso de presuntiva sobre lquida aos anteriores0No aplica

Renta Lquida compensada28.499.99870.299.992

Renta Presuntiva0No aplica

Rentas Exentas

Aportes voluntarios a Pensiones y AFC(4.735.999)No aplica

Subtotal Rentas exentas(4.735.999)0

Rentas gravadas

Por sanear el patrimonio declarando activos ocultos y eliminando pasivos0No aplica

Renta lquida gravable23.763.999

Renta gravable alternativa70.299.992

En UVT sera885,362.619,13

Se busca en la tabla del artculo 241 del E.T.0

Se busca en tablas del artculo 340 E.T.0

Menos: Descuento del impuesto de renta0

0

Impuesto neto de renta00

Ganancias ocasionales

Ingresos por loteras rifas y similares00

Otras ganancias ocasionales00

Menos: Costos y partes no gravadas00

Ganancia ocasional Gravada00

Impuesto de ganancia ocasional sobre rifas y similares00

Impuesto de ganancia ocasional por otras ganancias00

Total impuesto de ganancia ocasional00

Total impuesto a cargo (renta + ganancia ocasional)00

Menos: Anticipo que viene ao anterior00

Ms: Anticipo al ao siguiente00

Menos: Retenciones de renta y ganancia ocasional00

Total saldo a pagar00

Total saldo a favor00

Tabla del artculo 241 del E.T.

Valor oficial de la UVT para el ejercicio 2013 $ 26.841

Renta lquida gravable

En Pesos $ 23.763.999

En UVT 885,36

Valor del impuesto sobre la renta (en pesos); (ver la tabla de abajo) 0

4. Comercio al por menor

Renta gravable alternativa

En Pesos $ 70.299.992

En UVT 2.557,76

Valor del impuesto en pesos0

054090

5409 en adelante0,82% * (RGA en UVT 5.409)

Igualmente si est obligado a liquidar IMAN liquidar dicho impuesto por este sistema alternativo y compararlo con el sistema ordinarioIgualmente si tiene opcin de liquidar IMAS liquidar dicho impuesto por este sistema alternativo y compararlo con el sistema ordinarioEn caso que no pueda aplicar los sistemas alternativos (IMAN o IMAS) indicar las razones del caso.NOTA 2: Considerando que los ingresos por ventas fueron de $ 141.000.000, en vez de los $ 74.000.000, Considerando la dems informacin base, si este seor est obligado a declarar, srvase liquidar su impuesto de renta por el sistema ordinario, considerando que para generar ingresos por ventas, debi incurrir en costos equivalentes al 70% de dicho ingreso y por los ingresos por honorarios no incurri en costos.

Nivel de ingresos brutos mensuales11.750.000

ConceptosDepuracin ordinariaDepuracin con el IMAS

Ingresos por ventas brutas141.000.000141.000.000

Devoluciones en ventas00

honorarios 10.000.000No aplica

Indemnizaciones por seguros de dao00

Ventas de activos fijos posedos menos de dos aos00

ingresos por dividendos00

Dineros retirados de los fondos sin haber cumplido permanencia00

intereses en bancos00

Total ingresos netos151.000.000141.000.000

Ingresos no gravados

ingresos no gravados por dividendos00

Indemnizaciones por seguros de dao00

Total ingresos netos151.000.000141.000.000

Costos y deducciones

Costo mercancas vendidas(98.700.000)No aplica

Costo de activos fijos vendidos00

Aportes obligatorios a salud(7.050.000)(7.050.000)

Intereses crdito de vivienda0No aplica

Prdidas por desastres y calamidades pblicasNo aplica0

Pagos catastrficos en salud no cubiertos por el POSNo aplica0

Aportes a seguridad social empleada domsticaNo aplica0

Renta Lquida45.250.000133.950.000

O Prdida Lquida00

Menos: Compensaciones exceso de presuntiva sobre lquida aos anteriores0No aplica

Renta Lquida compensada45.250.000133.950.000

Renta Presuntiva0No aplica

Rentas Exentas

Aportes voluntarios a Pensiones y AFC(9.024.000)No aplica

Subtotal Rentas exentas(9.024.000)0

Rentas gravadas

Por sanear el patrimonio declarando activos ocultos y eliminando pasivos0No aplica

Renta lquida gravable36.226.000

Renta gravable alternativa133.950.000

En UVT sera1.349,654.990,50

Se busca en la tabla del artculo 241 del E.T.1.324.000

Se busca en tablas del artculo 340 E.T.0

Menos: Descuento del impuesto de renta0

0

Impuesto neto de renta1.324.0000

Ganancias ocasionales

Ingresos por loteras rifas y similares00

Otras ganancias ocasionales00

Menos: Costos y partes no gravadas00

Ganancia ocasional Gravada00

Impuesto de ganancia ocasional sobre rifas y similares00

Impuesto de ganancia ocasional por otras ganancias00

Total impuesto de ganancia ocasional00

Total impuesto a cargo (renta + ganancia ocasional)1.324.0000

Menos: Anticipo que viene ao anterior00

Ms: Anticipo al ao siguiente331.0000

Menos: Retenciones de renta y ganancia ocasional00

Total saldo a pagar1.655.0000

Total saldo a favor00

Tabla del artculo 241 del E.T.

Valor oficial de la UVT para el ejercicio 2013 $ 26.841

Renta lquida gravable

En Pesos $ 36.226.000

En UVT 1.349,65

Valor del impuesto sobre la renta (en pesos); (ver la tabla de abajo) 1.324.000,00

Renta gravable alternativa

En Pesos $ 133.950.000

En UVT 4.873,57

Valor del impuesto en pesos0

054090

5409 en adelante0,82% * (RGA en UVT 5.409)

Igualmente si est obligado a liquidar IMAN liquidar dicho impuesto por este sistema alternativo y compararlo con el sistema ordinario

Igualmente si tiene opcin de liquidar IMAS liquidar dicho impuesto por este sistema alternativo y compararlo con el sistema ordinarioEn caso que no pueda aplicar los sistemas alternativos (IMAN o IMAS) indicar las razones del caso.