Taller sobre Cámara de Compensación de Cheques (II) · Ley Cambiaria y del Cheque (I) ......

18

Taller sobre Cámara de Compensación de Cheques (II) República Dominicana: 13 de Febrero 2009

Transcript of Taller sobre Cámara de Compensación de Cheques (II) · Ley Cambiaria y del Cheque (I) ......

Taller sobre Cámara de Compensación de Cheques (II)

República Dominicana: 13 de Febrero 2009

Page: 2

Normativa sobre el Cheque:

- Ley Cambiaria y del Cheque- Convenio de Truncamiento- Órganos de dirimencias

Normalización y tratamiento del Cheque:- Requisitos - Truncamiento del Cheque- Transmisión de imágenes

Presente y futuro del Cheque en España

Taller sobre Cámara de Compensación de Cheques

Temas a tratar

Pág: 3

Proporciona una gran seguridad jurídica al acreedor

Orden de pago no sometida a condición alguna

Orden de pago a la vista

Solidaridad pasiva absoluta de todos los deudores cambiarios

Fuerza ejecutiva

Posibilidad de pago parcial

Validez por un año, salvo indicación expresa

Adaptado a legislación uniforme de Ginebra

Da cobertura legal al truncamiento de los cheques

Tratamiento del aval del cheque y el endoso

Tratamiento de la presentación al pago

Regulación de las acciones en caso de falta de pago

Ley Cambiaria y del Cheque (I)

13 de febrero 2009 Taller sobre Cámara de Compensación de Cheques

Cuestiones Generales

Pág: 4

Denominación de cheque inserta en el texto del título

El mandato no condicionado de pagar una suma determinada en una divisa

admitida a cotización oficial (importe escrito en números y letras)

El nombre de la persona que ha de pagar (librado), que necesariamente ha

de ser un banco

El lugar en el que se ha de efectuar el pago (si no se indica nada, el

establecimiento principal del librado en la localidad o provincia donde se

haya emitido el cheque)

Fecha y lugar de emisión del cheque

La firma de quién expide el cheque (librador)

Ley Cambiaria y del Cheque (II)

13 de febrero 2009 Taller sobre Cámara de Compensación de Cheques

Contenido mínimo del cheque

Pág: 5

Exigencia de un contrato entre el banco y el librador del cheque

En caso de no haber provisión de fondos, el tenedor del cheque podrá exigir

el pago de un 10% adicional del importe no cubierto por el cheque, además

de una indemnización por daños y perjuicios

El cheque puede ser librado para que se pague a:

A una persona física o jurídica determinada

Al portador (se transmite mediante su entrega)

Con cláusula “a la orden” o “no a la orden” (sin posibilidad de endoso)

Si no se indica nada, se entiende que es al portador

No se admite la cláusula de intereses

El cheque es pagadero a la vista con independencia de su fecha

Ley Cambiaria y del Cheque (III)

13 de febrero 2009 Taller sobre Cámara de Compensación de Cheques

Otras disposiciones de la Ley española

Pág: 6

El tenedor podrá ejercer su acción de regreso contra:

Librador

Endosantes

Avalistas

Debe acreditar la falta de pago por alguno de estos medios:

Protesto notarial

Declaración del banco librado

Declaración de la Cámara

El tenedor puede reclamar por vía ejecutiva:

Importe no pagado más un 10%

Intereses de demora al tipo de interés legal más dos puntos

Gastos de protesto, comunicaciones y otros gastos

Daños y perjuicios

Ley Cambiaria y del Cheque (IV)

13 de febrero 2009 Taller sobre Cámara de Compensación de Cheques

Acciones en caso de falta de pago

Pág: 7

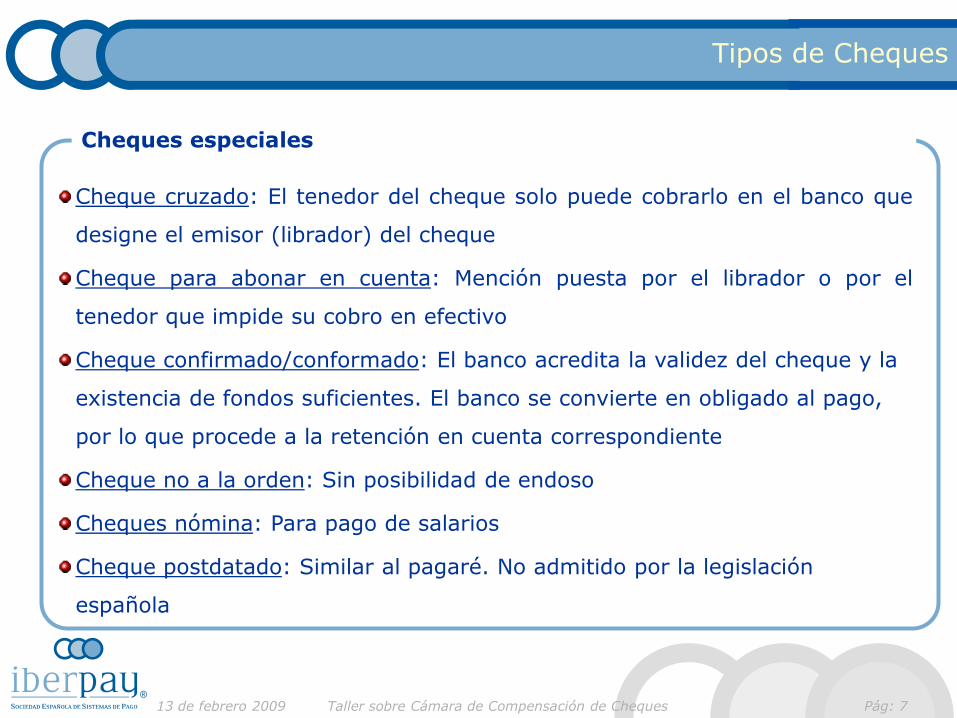

Cheque cruzado: El tenedor del cheque solo puede cobrarlo en el banco que

designe el emisor (librador) del cheque

Cheque para abonar en cuenta: Mención puesta por el librador o por el

tenedor que impide su cobro en efectivo

Cheque confirmado/conformado: El banco acredita la validez del cheque y la

existencia de fondos suficientes. El banco se convierte en obligado al pago,

por lo que procede a la retención en cuenta correspondiente

Cheque no a la orden: Sin posibilidad de endoso

Cheques nómina: Para pago de salarios

Cheque postdatado: Similar al pagaré. No admitido por la legislación

española

Tipos de Cheques

13 de febrero 2009 Taller sobre Cámara de Compensación de Cheques

Cheques especiales

Pág: 8

Consiste en el reparto de las responsabilidades legales entre las entidades

financieras que gestionan el procesamiento, compensación y liquidación

Las entidades firmantes «nombran y constituyen mandatarias suyas a todas

las demás, de forma que la admisión de un documento por cualquiera de

ellas producirá los mismos efectos que si se hubiese presentado

materialmente en las cajas de la entidad librada»

Se establecen una serie de cautelas y garantías de obligado cumplimiento

que comprenden aspectos como responsabilidades, plazos de entrega, plazo

de conservación de documentos físicos y actuaciones en caso de pagos

parciales, reclamaciones a terceros, microfilmado, etc.

Requisito imprescindible para participar en la Cámara

Convenio de Truncamiento

13 de febrero 2009 Taller sobre Cámara de Compensación de Cheques

Convenio de Truncamiento

Pág: 9

Normativa sobre el Cheque:

- Ley Cambiaria y del Cheque- Convenio de Truncamiento- Órganos de dirimencias

Normalización y tratamiento del Cheque:- Requisitos - Truncamiento del Cheque- Transmisión de imágenes

Presente y futuro del Cheque en España

Temas a tratar

Taller sobre Cámara de Compensación de Cheques

Pág: 10

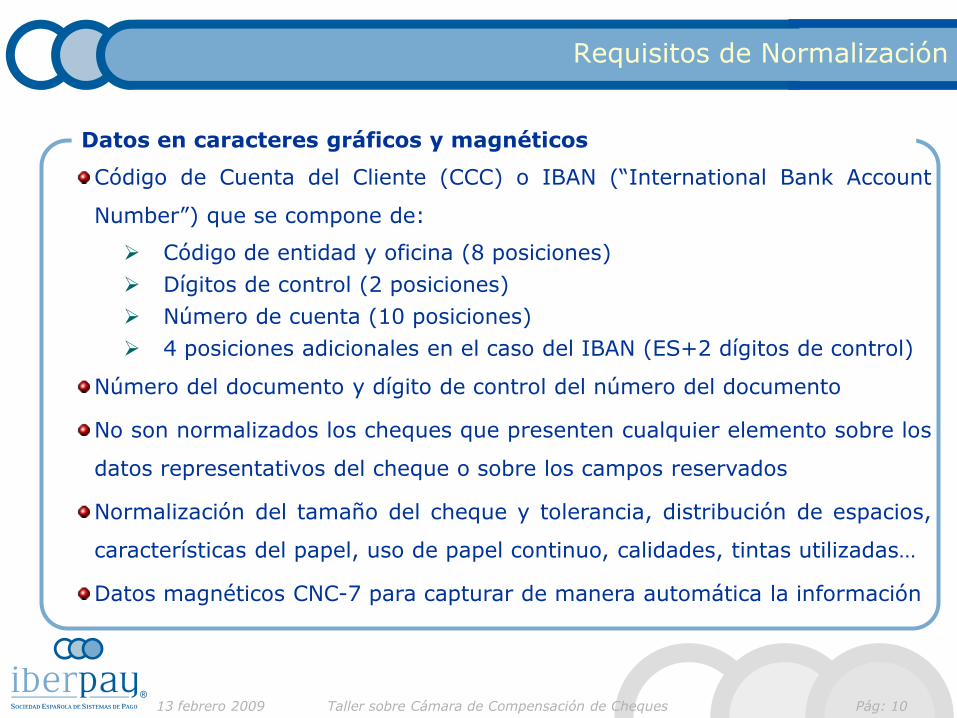

Código de Cuenta del Cliente (CCC) o IBAN (“International Bank Account

Number”) que se compone de:

Código de entidad y oficina (8 posiciones)

Dígitos de control (2 posiciones)

Número de cuenta (10 posiciones)

4 posiciones adicionales en el caso del IBAN (ES+2 dígitos de control)

Número del documento y dígito de control del número del documento

No son normalizados los cheques que presenten cualquier elemento sobre los

datos representativos del cheque o sobre los campos reservados

Normalización del tamaño del cheque y tolerancia, distribución de espacios,

características del papel, uso de papel continuo, calidades, tintas utilizadas…

Datos magnéticos CNC-7 para capturar de manera automática la información

Requisitos de Normalización

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Datos en caracteres gráficos y magnéticos

Pág: 11

• Plena equivalencia entre presentación directa al deudor y la presentación

a una entidad a través del sistema de compensación

• Inmovilización del documento en la Entidad Tomadora

• Cargo en la cuenta del librador por la Entidad Librada sólo con la

información recibida desde la Entidad Tomadora

• Necesidad de suscribirse al Convenio de Truncamiento para reparto de

responsabilidades legales y órganos de dirimencias

• Para documentos de importe superior al límite de truncamiento, la entidad

presentadora procederá a la transmisión de imagen

• Para importes superiores a 150.000 € es preceptiva la entrega del original

al tercer día hábil desde la fecha de compensación

Truncamiento de los cheques (I)

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Requisitos del Truncamiento

Pág: 12

Marzo de 1985 600 €

Febrero de 1986 1.200 €

Octubre de 1987 1.800 €

Marzo de 1988 3.000 €

Marzo de 1989 6.000 €

Junio de 1991 12.000 €

Marzo de 1995 18.000 €

Mayo de 1996 30.000 €

Mayo de 2001 150.000 € (Solo para cheques bancarios)

Mayo de 2003 50.000 €

Actualmente, los cheques truncados suponen el 98.7% del total y el 45% del importe

Truncamiento de los cheques (II)

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Evolución del Límite de Truncamiento

Pág: 13

La entidad librada puede reclamar la entrega de documento original o imagen

del mismo para resolver una incidencia cumplimentará el registro de

“solicitud de documentos truncados”

Motivos para reclamar documentos

Robo/Extravío

Comprobación de firmas

Irregularidades

Posible error en importe

Presentación fuera de plazo

Plazo de reclamación Para Cheques Truncados (hasta 50.000 euros):

Para Cheques Truncados (envío de original o imagen): 15 días

Para Cheques enviados mediante imagen (envío original): 6 días

Truncamiento de los cheques (III)

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Reclamación de Documentos Truncados

Pág: 14

Las entidades participantes podrán fijar un límite de importe por encima del

límite de truncamiento, denominado “límite de transmisión de imagen”, cuyo

valor en euros se establece en el Convenio de responsabilidades

La entidad tomadora transmite imágenes a la entidad librada, en el día de la

compensación, tras haber capturado sus datos representativos

En función del importe se subdividen en:

Documentos de importe superior al límite de truncamiento y hasta el límite de transmisión de imágenes, en los que con la sola transmisión de la imagen de los documentos, queda completado el ciclo de presentación.

Documentos de importe superior al límite de transmisión de imágenes, en los que es preceptiva, además, la entrega física posterior de los documentos

Transmisión de imágenes (I)

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Condiciones generales para la transmisión de imágenes

Page: 15

Normativa sobre el Cheque:

- Ley Cambiaria y del Cheque- Convenio de Truncamiento- Órganos de dirimencias

Normalización y tratamiento del Cheque:- Requisitos - Truncamiento del Cheque- Transmisión de imágenes

Presente y futuro del Cheque en España

Taller sobre Cámara de Compensación de Cheques

Temas a tratar

Pág: 16

Primer instrumento de pago en sustitución del oro, monedas y billetes

Precursor del cheque los mandatos de pago de los reyes ingleses y de los

Bancos Italianos. El primer del cheque moderno data del año 1683

Desarrollo paralelo a la letra de cambio y pagaré

En España comienza su uso en el siglo XIX, al principio solo entre bancos

El cobro de los cheques se realizaba por los ordenanzas de las entidades

financieras quienes iban de banco en banco cobrando físicamente los cheques

Creación de la primera Cámara Provincial en Madrid en el año 1923

Intercambio magnético de cheques entre entidades en 1985

Tratamiento electrónico de los cheques a partir de 1990 en el SNCE

Tratamiento de imágenes a partir del año 2003

Historia del Cheque en España

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Historia del cheque

Pág: 17

Instrumento en clara decadencia:

Utilización alternativa del adeudo y las tarjetas de crédito y débito

Medio de pago caro

Política de desincentivar su uso por entidades financieras mediante altas comisiones

Escasa utilización por particulares

La seguridad legal del cheque es alta en España

El nivel de fraude o impagos es relativamente bajo

El cheque ha quedado como un instrumento especializado en:

Grandes adquisiciones de particulares (Automóviles, casas,…)

Utilización relativamente elevada entre empresas (posible sustitución por facturas electrónicas con medios de pago electrónicos)

El número de cheques en España es bajo, pero su importe es elevado

Presente del Cheque en España

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Situación Actual del Cheque

Pág: 18

Previsiblemente continuará la paulatina decadencia del cheque:

Las entidades financieras seguirán desincentivando su uso y aplicando altos costes y comisiones por su uso

SEPA ha dejado fuera el uso del cheque

Las entidades de crédito no desean reducir su cartera de productos

El nivel de ingresos por proporcionar cheques es elevado

El cheque seguirá como un instrumento de nicho:

No hay alternativas de pago seguro para grandes adquisiciones entre particulares (transferencias urgentes garantizadas)

Las empresas seguirán utilizando este instrumento para determinados pagos (uso de la factura electrónica relativamente modesto)

Mientras se mantenga la demanda y no aumente sustancialmente el fraude,

no es previsible la desaparición del cheque en España

Futuro del Cheque en España

13 febrero 2009 Taller sobre Cámara de Compensación de Cheques

Situación futura del Cheque