Tasas f2 2 c2013

33

Facultad de Ciencias Sociales y Económicas Universidad Católica Argentina TASAS #1 Finanzas II - LAE Alejandro M. SALEVSKY Pablo M. YLARRI Juan Manuel CASCONE Carolina EQUIOIZ

-

Upload

finanzasuca -

Category

Documents

-

view

261 -

download

3

Transcript of Tasas f2 2 c2013

Facultad de Ciencias Sociales y Económicas

Universidad Católica Argentina

TASAS #1

Finanzas II - LAE

Alejandro M. SALEVSKY

Pablo M. YLARRI

Juan Manuel CASCONE

Carolina EQUIOIZ

CERCA DEL CLIENTE

2

YIELD

CURVE INDICE

1. Noticias

2. Repaso de Tasas

3. Contexto

4. Spot & Forward Rates / Yield Curve

CERCA DEL CLIENTE

3

YIELD

CURVE NOTICIAS

CERCA DEL CLIENTE

4

YIELD

CURVE REPASO

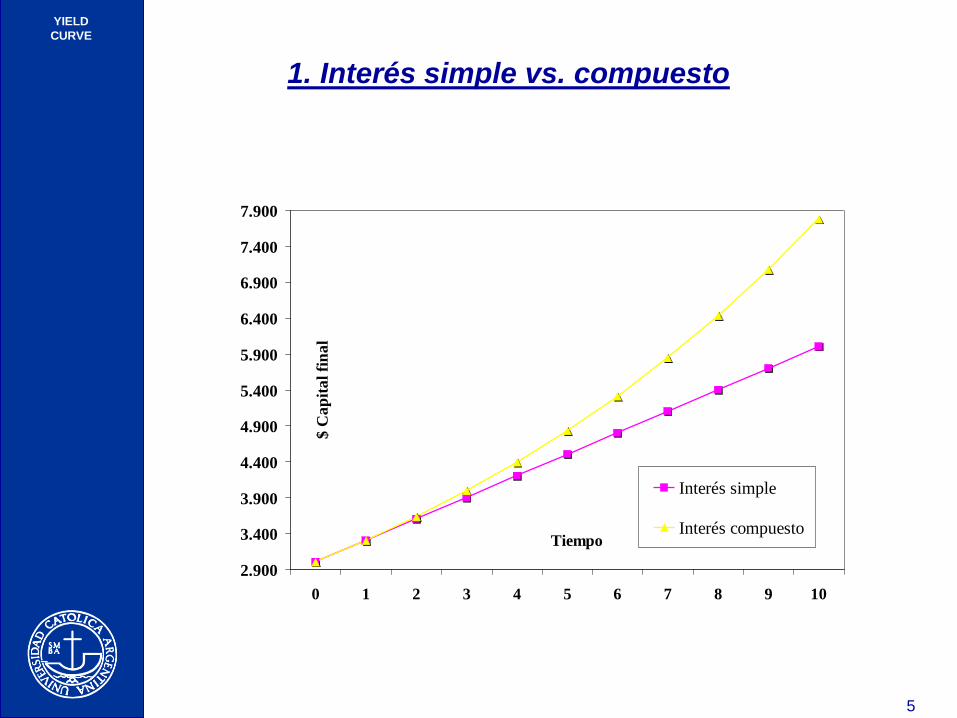

1. Interes simple vs. compuesto

2. TNA VS. TEA

3. Tasa equivalente

4. Tasa de interés vs. tasa de descuento

5. Tasa nominal vs. Tasa Real

CERCA DEL CLIENTE

5

YIELD

CURVE

1. Interés simple vs. compuesto

2.900

3.400

3.900

4.400

4.900

5.400

5.900

6.400

6.900

7.400

7.900

0 1 2 3 4 5 6 7 8 9 10

Tiempo

$ C

ap

ita

l fi

na

l

Interés simple

Interés compuesto

CERCA DEL CLIENTE

6

YIELD

CURVE

2. TNA vs. TEA

Es la tasa de retorno que

efectivamente se

obtiene por realizar una

inversión durante un

determinado período

Es la tasa efectiva de una operación proporcionada al año. No indica con precisión el rendimiento de la operación ya que no considera el efecto de la capitalización de intereses.

CERCA DEL CLIENTE

7

YIELD

CURVE

3. Tasas Equivalentes

=

CERCA DEL CLIENTE

8

YIELD

CURVE

4. Tasa de interés vs. Tasa de descuento

CERCA DEL CLIENTE

9

YIELD

CURVE

5. Tasa nominal vs. Tasa Real

(1+n) = (1+i) x (1+φ)

CERCA DEL CLIENTE

10

YIELD

CURVE

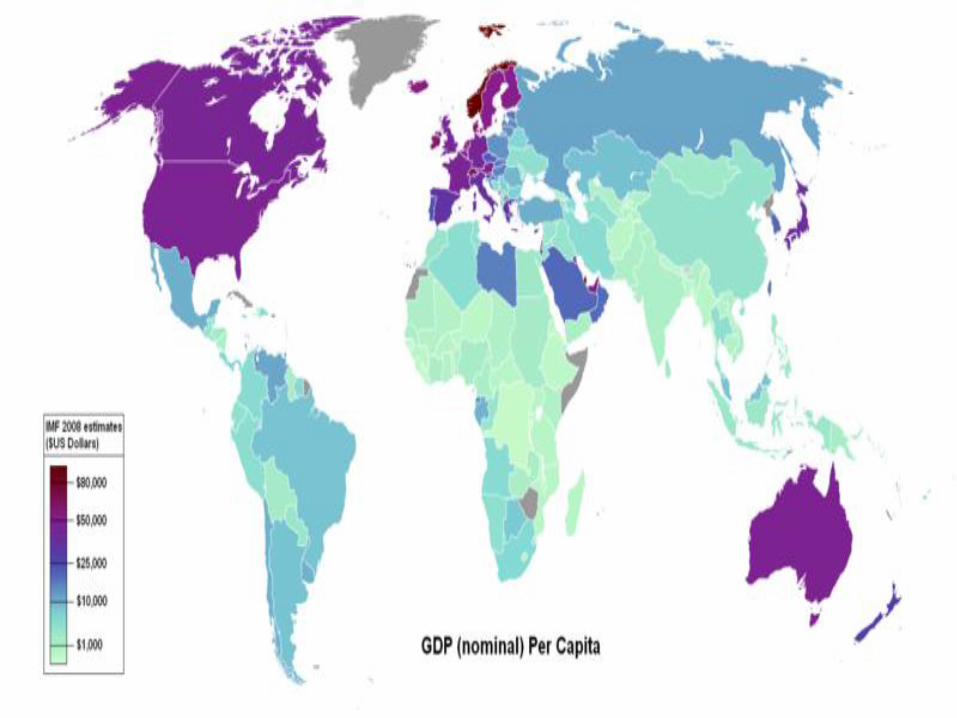

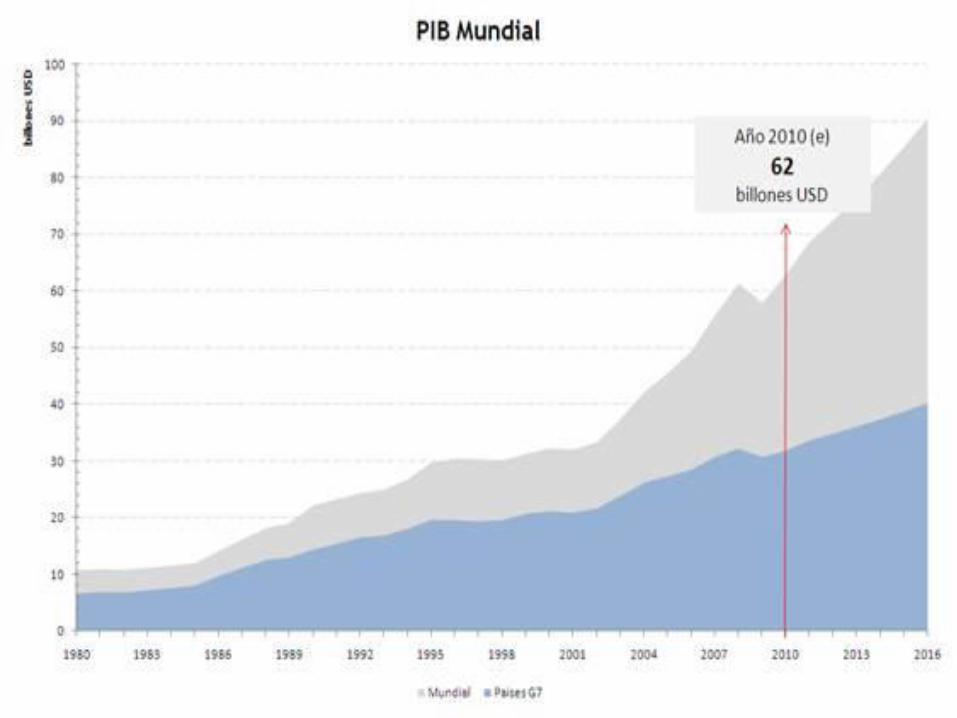

Contexto…

…situación Hoy

CERCA DEL CLIENTE

11

YIELD

CURVE

CERCA DEL CLIENTE

12

YIELD

CURVE

CERCA DEL CLIENTE

13

YIELD

CURVE

Contexto…

…de donde venimos

CERCA DEL CLIENTE

14

YIELD

CURVE

CERCA DEL CLIENTE

15

YIELD

CURVE

Contexto…

…hacia donde vamos

CERCA DEL CLIENTE

16

YIELD

CURVE

CERCA DEL CLIENTE

17

YIELD

CURVE

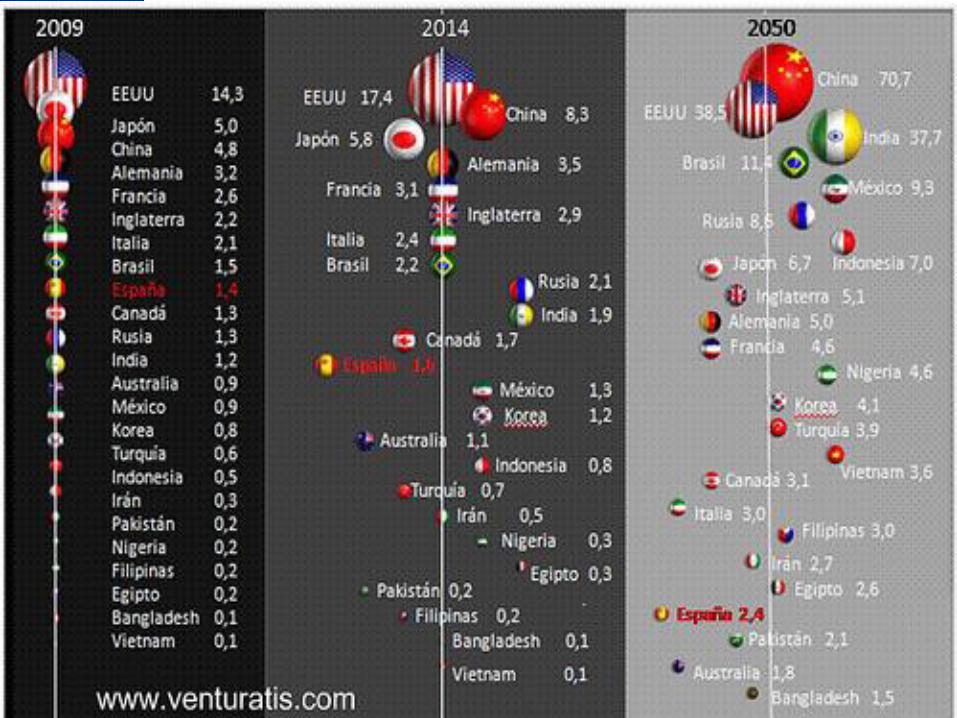

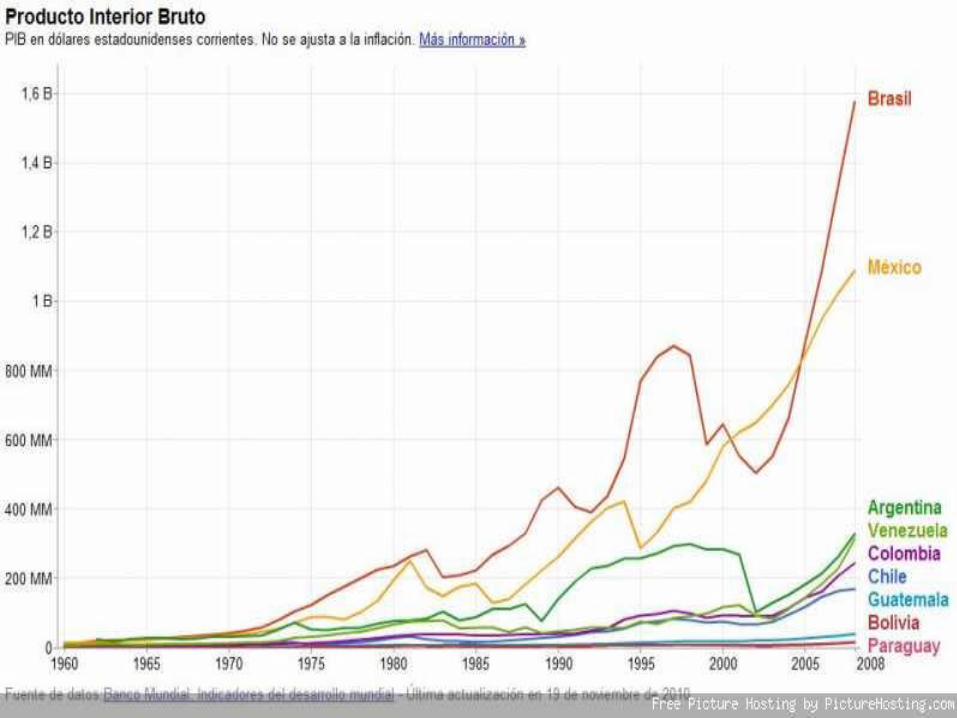

Mientras tanto…

… en Latinoamérica

CERCA DEL CLIENTE

18

YIELD

CURVE

CERCA DEL CLIENTE

19

YIELD

CURVE

CERCA DEL CLIENTE

20

YIELD

CURVE

¿Actores Clave dentro de

una economia?

CERCA DEL CLIENTE

21

YIELD

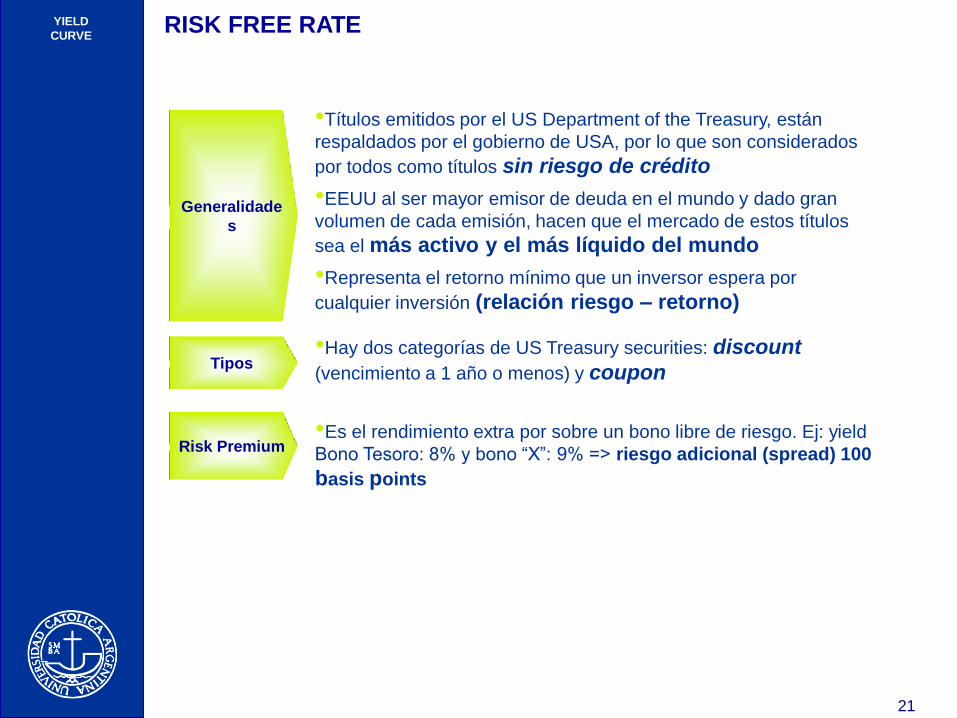

CURVE RISK FREE RATE

Generalidade

s

•Títulos emitidos por el US Department of the Treasury, están

respaldados por el gobierno de USA, por lo que son considerados

por todos como títulos sin riesgo de crédito

•EEUU al ser mayor emisor de deuda en el mundo y dado gran

volumen de cada emisión, hacen que el mercado de estos títulos

sea el más activo y el más líquido del mundo

•Representa el retorno mínimo que un inversor espera por

cualquier inversión (relación riesgo – retorno)

Tipos •Hay dos categorías de US Treasury securities: discount

(vencimiento a 1 año o menos) y coupon

Risk Premium •Es el rendimiento extra por sobre un bono libre de riesgo. Ej: yield

Bono Tesoro: 8% y bono “X”: 9% => riesgo adicional (spread) 100

basis points

CERCA DEL CLIENTE

22

YIELD

CURVE

CERCA DEL CLIENTE

23

YIELD

CURVE

Cómo afecta la Risk Free

Rate a…

Empresa privada argentina

Empresa pública argentina

Empresa norteamericana

Consumidores

CERCA DEL CLIENTE

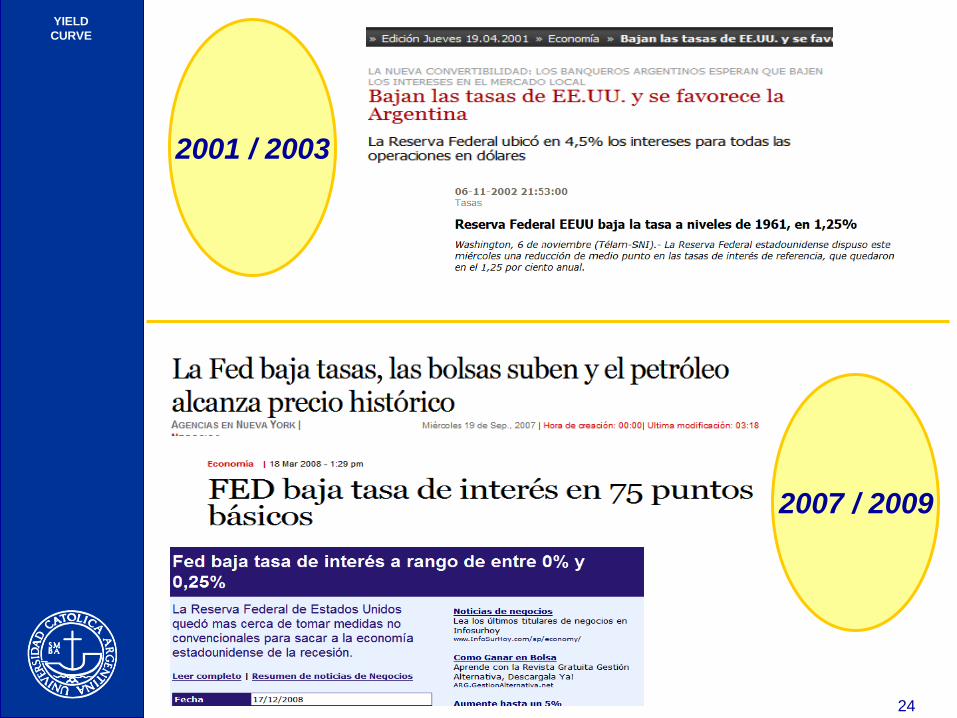

24

YIELD

CURVE

2001 / 2003

2007 / 2009

CERCA DEL CLIENTE

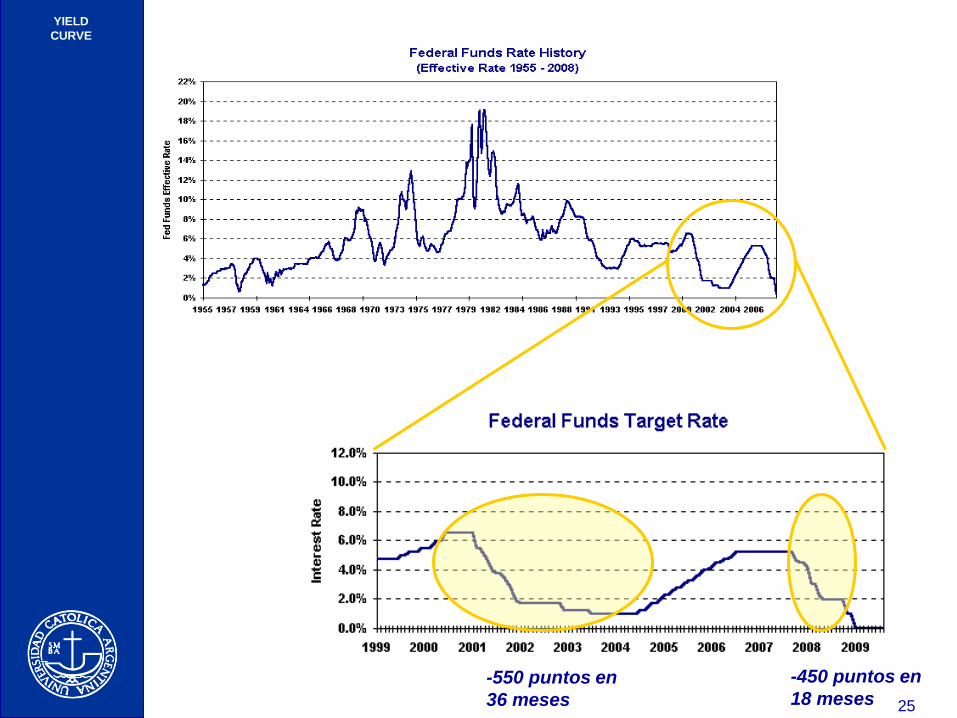

25

YIELD

CURVE

-550 puntos en

36 meses

-450 puntos en

18 meses

CERCA DEL CLIENTE

26

YIELD

CURVE

¿y en Argentina?

CERCA DEL CLIENTE

27

YIELD

CURVE

CERCA DEL CLIENTE

28

YIELD

CURVE

Planificación de la Política

monetaria en cuanto a

tasas de interés

CERCA DEL CLIENTE

29

YIELD

CURVE

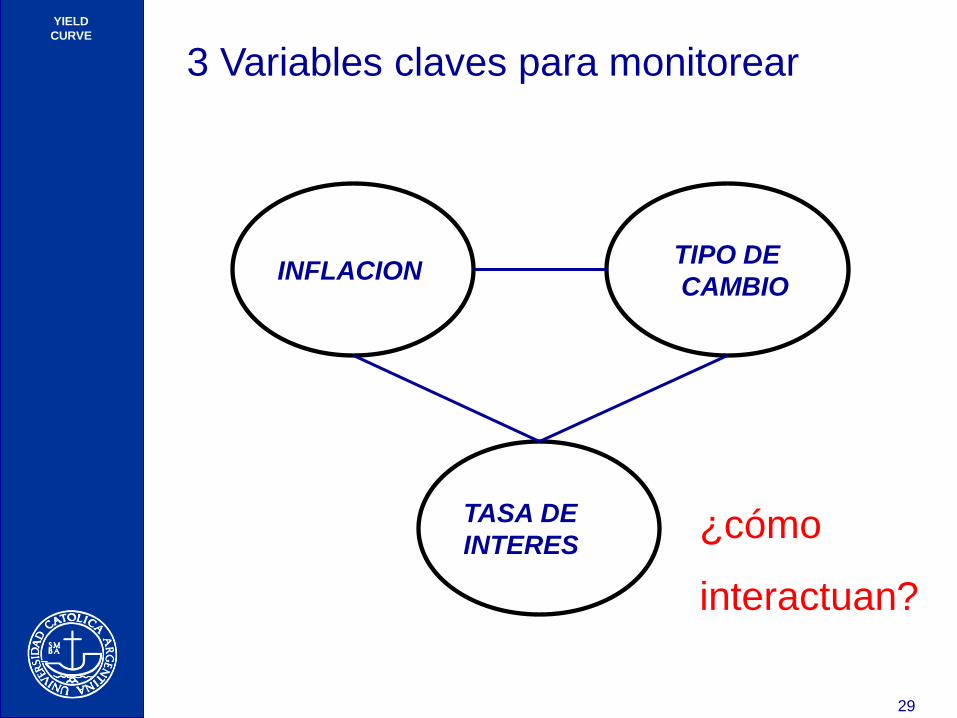

3 Variables claves para monitorear

INFLACION

TASA DE

INTERES

TIPO DE

CAMBIO

¿cómo

interactuan?

CERCA DEL CLIENTE

30

YIELD

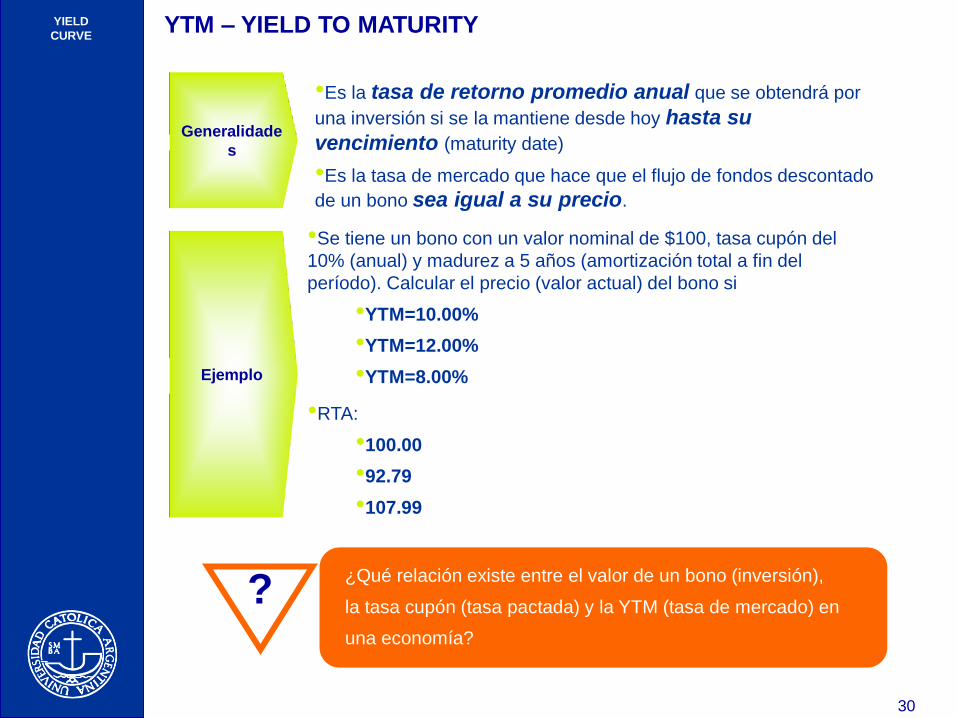

CURVE YTM – YIELD TO MATURITY

Generalidade

s

•Es la tasa de retorno promedio anual que se obtendrá por

una inversión si se la mantiene desde hoy hasta su

vencimiento (maturity date)

•Es la tasa de mercado que hace que el flujo de fondos descontado

de un bono sea igual a su precio.

Ejemplo

•Se tiene un bono con un valor nominal de $100, tasa cupón del

10% (anual) y madurez a 5 años (amortización total a fin del

período). Calcular el precio (valor actual) del bono si

•YTM=10.00%

•YTM=12.00%

•YTM=8.00%

•RTA:

•100.00

•92.79

•107.99

¿Qué relación existe entre la actividad económica de un país y sus

niveles inflacionarios?

¿Qué relación existe en un país entre los niveles inflacionarios y los

? ¿Qué relación existe entre el valor de un bono (inversión),

la tasa cupón (tasa pactada) y la YTM (tasa de mercado) en

una economía?

CERCA DEL CLIENTE

31

YIELD

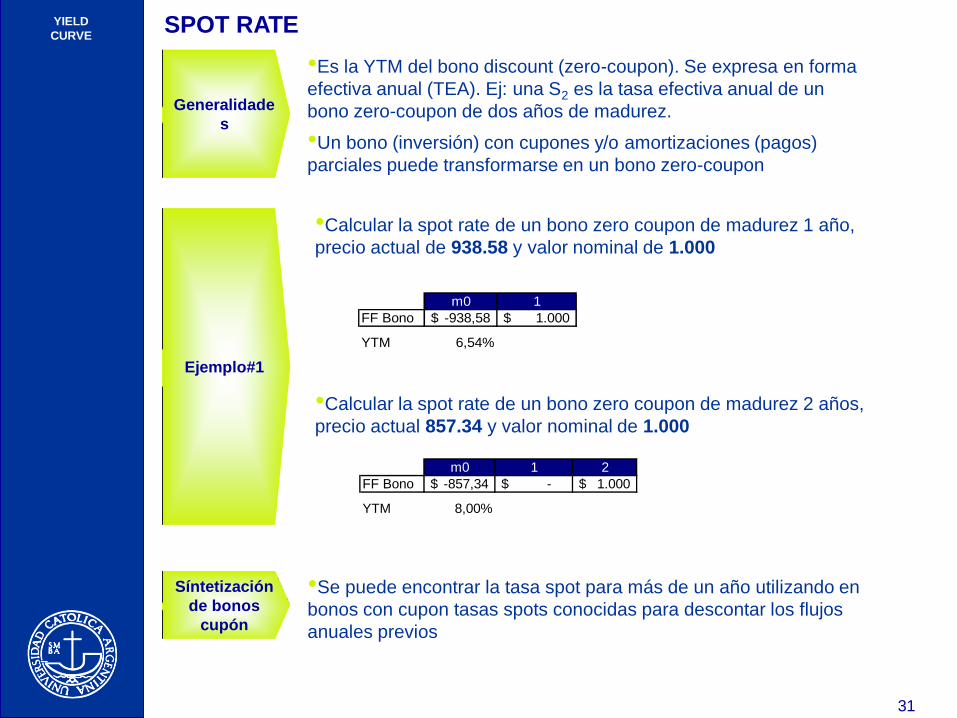

CURVE SPOT RATE

Generalidade

s

•Es la YTM del bono discount (zero-coupon). Se expresa en forma

efectiva anual (TEA). Ej: una S2 es la tasa efectiva anual de un

bono zero-coupon de dos años de madurez.

•Un bono (inversión) con cupones y/o amortizaciones (pagos)

parciales puede transformarse en un bono zero-coupon

Ejemplo#1

•Calcular la spot rate de un bono zero coupon de madurez 1 año,

precio actual de 938.58 y valor nominal de 1.000

•Calcular la spot rate de un bono zero coupon de madurez 2 años,

precio actual 857.34 y valor nominal de 1.000

Síntetización

de bonos

cupón

•Se puede encontrar la tasa spot para más de un año utilizando en

bonos con cupon tasas spots conocidas para descontar los flujos

anuales previos

m0 1

FF Bono -938,58$ 1.000$

YTM 6,54%

m0 1 2

FF Bono -857,34$ -$ 1.000$

YTM 8,00%

CERCA DEL CLIENTE

32

YIELD

CURVE FORWARD RATE

Generalidade

s

•Es la tasa de interés, fijada hoy, que se pagará por dinero a ser

prestado en el futuro y que será devuelto más adelante aún,

en una fecha determinada

m0 1y

2y

S2=[(1+r)^(1/2)]-1

S1=[(1+r)^(1/1)]-1 F1-2=[(1+r)^(1/1)]-1

MATURITY STRATEGY

ROLLOVER STRATEGY

En teoría, en condiciones de equilibrio ambas estrategias

deberían generar el mismo rendimiento.

(1+S2)^2 = (1+S1) * (1+f1-2)

CERCA DEL CLIENTE

33

YIELD

CURVE FORWARD RATE

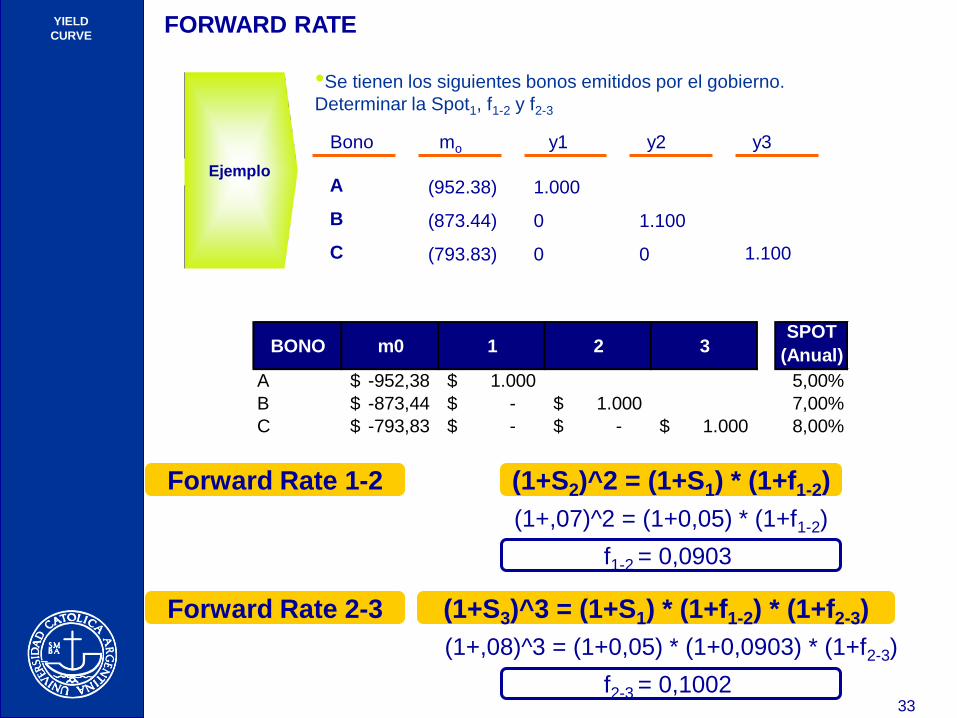

Ejemplo

•Se tienen los siguientes bonos emitidos por el gobierno.

Determinar la Spot1, f1-2 y f2-3

Bono mo y1 y2 y3

A

B

C

(952.38)

(873.44)

(793.83)

1.000

0

0

1.100

0

1.100

BONO m0 1 2 3SPOT

(Anual)

A -952,38$ 1.000$ 5,00%

B -873,44$ -$ 1.000$ 7,00%

C -793,83$ -$ -$ 1.000$ 8,00%

(1+S2)^2 = (1+S1) * (1+f1-2)

(1+,07)^2 = (1+0,05) * (1+f1-2)

f1-2 = 0,0903

(1+S3)^3 = (1+S1) * (1+f1-2) * (1+f2-3)

(1+,08)^3 = (1+0,05) * (1+0,0903) * (1+f2-3)

f2-3 = 0,1002

Forward Rate 1-2

Forward Rate 2-3