“Televisión Digital Terrestre en...

29

Maestría en Gestión de Servicios Tecnológicos y de Telecomunicaciones Tesis de Maestría “Televisión Digital Terrestre en Argentina, ¿Amenaza o complemento para los Servicios de TV Paga?” Ing. Sebastián Guazzini Mentor: Lic. Horacio Gennari Buenos Aires, 19 de Julio de 2011

-

Upload

vuongthien -

Category

Documents

-

view

218 -

download

0

Transcript of “Televisión Digital Terrestre en...

Maestría en Gestión de Servicios Tecnológicos y de

Telecomunicaciones

Tesis de Maestría

“Televisión Digital Terrestre en Argentina,

¿Amenaza o complemento para los Servicios de TV

Paga?”

Ing. Sebastián Guazzini

Mentor: Lic. Horacio Gennari

Buenos Aires, 19 de Julio de 2011

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”El Mercado de la TV en Argentina

2

295 estaciones repetidoras

20 Millones de habitantes

99,5% de los sistemas de TV por cable y Satélite

7% de Share de mercado

Disponible en localidades donde no llega otra señal de TV

Operadores Privados Mayoritarios

Originan su señal en Bs As y cubren un radio de 70 KM

Tienen presencia en todo el país a través de repetidoras y sistemas

de TV Paga

Canal 13 y TELEFE líderes del mercado con el 32% de MS

Modelo de Negocio Publicidad

Venta de la señal a CableoperadoresOperadores del Interior del País

y mas …

45 Canales de TV abierta (sin contar repetidoras)

65% de retransmisión de contenidos de operadores mayoritarios

Escasos contenidos locales. Mayormente Noticias

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”La TV Paga en Argentina

3

78,44%77,78%

63,30%59,53%

47,97%

41,20%

29,07%

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

Nivel de Penetración de TV Paga

Penetración Total Habitantes con TV

Fuente: LAMAC 2011

Situación Poblacional - Territorial

Principales Causas

Algunos habitantes solo pueden

acceder a contenidos nacionales a

través de la TV Paga

Esquema de repetidoras muy difícil de

implementar y poco rentable

El share de los canales de TV abierta

en el interior del país ronda el 60% (TV

Paga + Aire) Fuente: IBOPE – CNDC 2007

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”La TV Paga en Argentina (Cont.)

4

En Argentina existen 1500 empresas de TV Por CableFuente: Business Bureau

Fuente: LAMAC 2011

26%

3,60%

5,60%

6,70%

15%

43%

0% 10% 20% 30% 40% 50%

Otros

Telecentro

Red Intercable

Supercanal

Direct TV

Cablevisión

Market Share

TV Digital

26%

Tecnología

TV Analógica74%

Alta Definición y formato ancho (16:9)

Interactividad (Guía en Pantalla, PPV, Sinopsis, etc)

Posibilidad de Grabar y Pausar Programas en Vivo

Sonido Envolvente (Surround)

Nuevo Paradigma

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Nuevo Paradigma: TV DIGITAL

5

Premisas:

Calidad de Imagen y Sonido

Nuevas Propuestas:Video On Demand

(VoD)Internet TV

IP TV

Nuevos Dispositivos

“Ver lo que quiero ver cuándo quiero y dónde quiero”

TDT

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Norma de TDT en Argentina

6

Transmisión de Televisión mediante una señal digital a

través de una red de repetidoras terrestres.

28 de Agosto de 2009

Decreto 1148/09

Normas Disponibles

1 canal analógico

(6Mhz)

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Principios del SATVD – T

7

Cobertura Nacional

Promover contenidos de calidad

Estimular la producción nacional de dispositivos

Sistema Argentino de Televisión Digital Terrestre

Objetivos:

Señales Disponibles en el SATVD-T

*Actualizado a Mayo de 2011

(Cobertura Nacional)

Canal UHF Segmento Señal Temática

1 C5N HD Noticias

2 VESVI HD Música y avances de cine

5 C5N Movil Noticias

33 2 El Trece Aire

2 Telefé SD Aire

3 Telefe HD Aire

5 Telefe Movil Aire

2 Canal 9 HD Aire

3 Canal 9 SD Aire

5 Canal 9 Movil Aire

1 América HD Aire

2 América SD Aire

5 América Móvil Aire

3 América 24 SD Noticias

27

34

35

36

Operadores Privados en TDT con

cobertura en el AMBA

Canal UHF Segmento Señal

22

1 Encuentro

2 Paka Paka

3 TaTeTi

4 INCAA TV

5 Encuentro Móvil

23

2 TV Pública HD

3 Construír TV

5 TV Pública Movil

24

1 Gol TV

2 V!vra

3 Suri TV

4 Video Éxito

5 Gol TV Móvil

Canal UHF Segmento Señal

25

1 CN23 SD

2 C5N SD

3 Telesur

4 Argentina

5 CN23 Movil

Infraestructura

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Planes Para el Futuro

8

Modelos Posibles

Nuevos Modelos

Mezclando

diferentes

tecnologías

Cuestiones Regulatorias

Art. 45 Art. 47 Art. 92

Gratuitos Pagos Mixtos

Cada empresa que cuente con

varios segmentos puede

disponer de señales pagas y

gratuitas

Operadores de UHF

Cooperativas del Interior

Canales Abiertos

SATVD-T

Híbridos

Licenciatario actual

no puede transmitir

contenidos pagos y

gratuitos

Titulares de señales no

pueden explotar TV

Paga

Ley 26522

Revisión bianual

con el objeto de

optimizar el uso

del espectro por

la aplicación de

nuevas

tecnologías.

Posibilidad de otorgar

nuevas licencias para

brindar servicio

combinado o híbrido.

Incorporación de

nuevas tecnologías y

servicios.

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Análisis estratégico: Efectos de RED

9

Generadores de Señales

Televidentes

Plataformas

TV Paga VoD TDT

Mas señales de calidad, mas

valiosa será la plataforma.

Mas señales de calidad, mas

competencia.

Canales mayoritarios no aceptan que su

señal en el SATVD-T conviva con la de

sus partners del interior

Mas televidentes, mayor poder

de negociación.

Aumento de la relación

Calidad/Precio (TV Paga)

Disminución del costo de los STB

Mayor variedad y calidad de señales, mas

televidentes se sentirán atraídos

Muchos contenidos de bajo interés para el

usuario que encarecen el costo de la plataforma

Cada vez mas televidentes están dispuestos a pagar

solo por los contenidos que son de su interés

Mas televidentes, mayor ingreso en conceptos

de publicidad y por cargos de suscripción.

Mercado Bilateral

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Análisis Estratégico: 5 Fuerzas de Porter

10

Rivalidad entre

Competidores

Amenaza de Nuevos

Entrantes

Poder de los Compradores

Amenaza de Sustitución

Poder de los Proveedores

Muy Elevada

Cooperativas montan TV Paga en TDT

Subsidios para nuevas señales.

Con el operador de múltiple no es

necesario montar una planta transmisora.

Algunos generadores nativos de las

plataformas de TV Paga se suben al

SATVD-T (Ej.: C5N)

Operadores de Servicio de VoD con

cobertura global.

Costo de Cambio:Elevado por el costo de los STB y la

combinación con el proveedor de Internet.

Puede disminuir si se desarrolla la industria

nacional y el precio de los STB disminuye.

Costo de Alojamiento Múltiple:Elevado por el costo de los STB .

Puede disminuir si se venden STB híbridos.

Por ahora los CC y los CAM solo están

basados en el hardware.

Elevado

Contenidos en HD en la TDT.

Los televidentes consumen 70% de TV

abierta.

Servicios On Demand.

Puede incrementarse notablemente con

la implementación de STB híbridos.

Mas fuerte en los grandes centros

urbanos (canales privados transmiten en

TDT + Penetración de banda ancha)

Muy Elevado

Pocos competidores mayoritarios.

DirecTV explota mercado de nicho.

TDT en maduración.

Bajo

Muy pocos compradores

Si se desarrolla la industria

nacional de STB, el poder

disminuirá aún mas

Baja

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

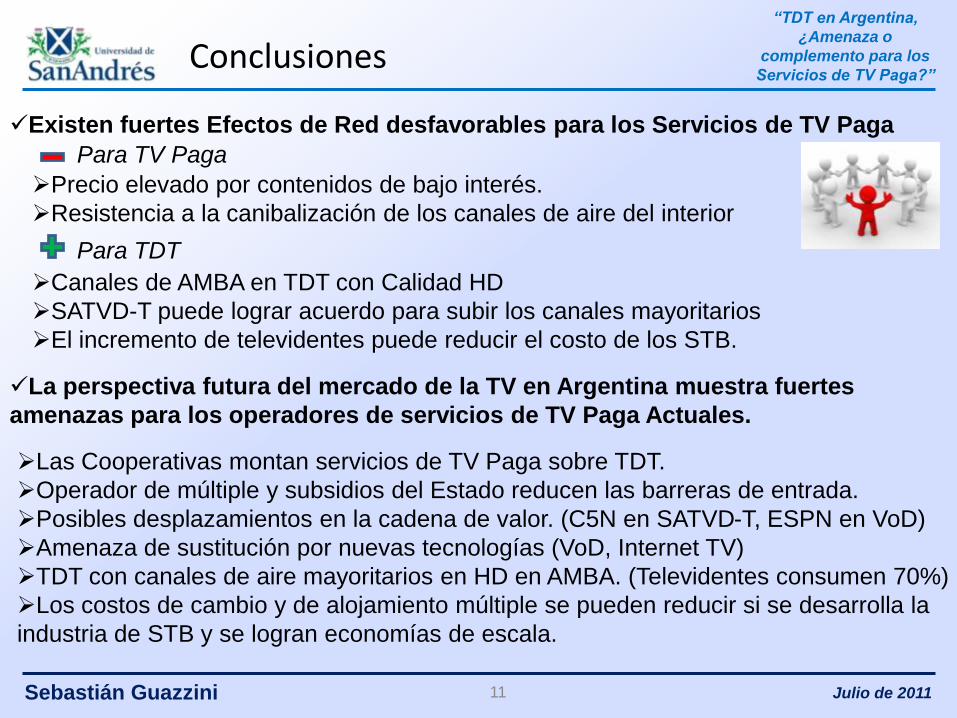

Servicios de TV Paga?”Conclusiones

11

Existen fuertes Efectos de Red desfavorables para los Servicios de TV Paga

Precio elevado por contenidos de bajo interés.

Resistencia a la canibalización de los canales de aire del interior

La perspectiva futura del mercado de la TV en Argentina muestra fuertes

amenazas para los operadores de servicios de TV Paga Actuales.

Las Cooperativas montan servicios de TV Paga sobre TDT.

Operador de múltiple y subsidios del Estado reducen las barreras de entrada.

Posibles desplazamientos en la cadena de valor. (C5N en SATVD-T, ESPN en VoD)

Amenaza de sustitución por nuevas tecnologías (VoD, Internet TV)

TDT con canales de aire mayoritarios en HD en AMBA. (Televidentes consumen 70%)

Los costos de cambio y de alojamiento múltiple se pueden reducir si se desarrolla la

industria de STB y se logran economías de escala.

Para TV Paga

Canales de AMBA en TDT con Calidad HD

SATVD-T puede lograr acuerdo para subir los canales mayoritarios

El incremento de televidentes puede reducir el costo de los STB.

Para TDT

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Conclusiones (Cont.)

Hipótesis 1: “TDT como complemento a los servicios de TV Paga”

Plan de Infraestructura nacional a largo plazo

Hipótesis 2: TDT como amenaza para los servicios de TV Paga

Direct TV con alcance en todo el territorio.

Los canales de aire mayoritarios transmiten en TDT con calidad HD en las grandes ciudades

En estas zonas, la penetración de banda ancha hace que el complemento con VoD sea

mayor

Los eventos en vivo mas importantes (Futbol) se transmiten por TDT abierta.

Conclusión Final:

El sistema de TV Digital Terrestre, sobre todo si se lo complementa con otras

plataformas emergentes, podría representar una amenaza para los actuales

operadores de TV paga en la Argentina quienes deberán empezar a trabajar

más fuertemente en reforzar sus efectos de red para no perder mercado ni ser

desplazados de la cadena de valor.

El SATVD-T aún no tiene los canales de aire mayoritarios.

Los canales sobre la plataforma estatal aún tienen poco valor para los televidentes.

12

Anexos

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Torta Publicitaria

Fuente: Informe 2010 de la Asociación Argentina de Agencias de Publicidad

15

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Situación Poblacional - Territorial

Superficie: 2,78 millones de km2 (8vo en el Mundo)

Población: 40 millones de habitantes

30% de la población total

60% de la población total (22% Superficie)

50% del PBI

Fuente: Programa Nacional Mapa Educativo –

Subsecretaria de Planeamiento Educativo – Ministerio de

Educación – Presidencia de la Nación.

Población según datos de Censo 2010

16

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Nivel Cultural

Tasa de Alfabetización de Adultos

en América Latina (2002)

Fuente: UNESCO – Informe de Seguimiento de la

EPT en el mundo 2006 – América Latina y El Caribe

Alto Nivel Cultural de los Habitantes

Interés en ver mayor variedad de

contenidos y de mejor calidad

A mayor nivel de instrucción menos

consumo de TV.

Las personas que ven pocas hs de

TV por día prefieren las señales por

suscripción.Fuente: 3ra Encuesta sobre TV COMFER/2007

17

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Implementación de TDT en Europa

18

1. Relación entre la evolución de la TDT y la penetración de plataformas de TV Paga

Aspectos Clave:

2. Impulso desde la TV Pública

3. Oferta de contenidos y distribución de espectro

4. Modelos de Negocio

5. Alta Definición e Interactividad

6. Cuestiones territoriales y demográficas

0%

20%

40%

60%

80%

100%

España Reino Unido Italia Francia

TDT 2009

TV Paga 2006 -2007

Terrestre 2006-2007415

359

295 280 279 275242

216

159142 127

71 67

2,7

0

50

100

150

200

250

300

350

400

450

Impuesto Anual a la Televisión (U$S)

Licencias de Multiplex

completo

Redes abiertas y separación entre

infraestructura y contenidos

Fracaso de modelos de pago Éxito de Modelos Mixtos

Gratuito Cable Pago

RTVE 6

Antena 3 5

Telecinco 5

Sogecuatro 1 1 1

La Sexta 4 1

NET TV 3 2

VEO 3 1

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”

3er País mas

extenso del

mundo

Implementación de TDT en EEUU

19

Digitalización como necesidad de lograr eficiencia en el uso del espectro.

La Televisión Pública carece de fuente de recursos financiero estables

Licencias de Tv Abierta asignadas a organizaciones educativas sin ánimo

de lucro

TV por cable surge como necesidad

de generar una estructura que de

cobertura a todo el país.

Acciones para cumplir con el apagón:

Subsidio a Sintonizadores

Difusión a los ciudadanos

Imposiciones a la importación a fabricación de receptores

Apagón Analógico

realizado en 2009

independiente del

nivel de adopción

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Situación de Brasil

20

Mercado dominado por una de las redes

broadcast mas grandes del mundo

Único país de la región donde se

impulsó un estándar nacional

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Operadores Privados

21

Canal UHF Segmento Señal Temática

1 C5N HD Noticias

2 VESVI HD Música y avances de cine

5 C5N Movil Noticias

33 2 El Trece Aire

2 Telefé SD Aire

3 Telefe HD Aire

5 Telefe Movil Aire

2 Canal 9 HD Aire

3 Canal 9 SD Aire

5 Canal 9 Movil Aire

1 América HD Aire

2 América SD Aire

5 América Móvil Aire

3 América 24 SD Noticias

27

34

35

36

Aspectos a Resolver:

Asignación de espectro

Competencia con las señales locales

Multiplicidad de Licencias en la LSCA

Canales Privados en TDT en el AMBA

Nueva Cadena de Valor

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Situación Territorial Poblacional

Los único países de Europa con

menor densidad de población que

Argentina son Islandia y Kazajistán

La superficie total del Reino Unido

es comparable a la de la provincia

argentina de Santa Cruz

La población del Reino Unido

supera a la de Argentina en 20

millones de personas. (60 Millones)

La superficie de España es un 18%

de la de Argentina pero su población

es un 20% mayor.

22

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Infraestructura SATVD-T

23

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Cobertura SATVD-T

24

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”

ARTICULO 45. — Multiplicidad de licencias. A fin de garantizar los principios de diversidad, pluralidad y respeto por lo local se establecen limitaciones a la concentración de licencias.En tal sentido, una persona de existencia visible o ideal podrá ser titular o tener participación en sociedades titulares de licencias de servicios de radiodifusión, sujeto a los siguientes límites:1. En el orden nacional:a) Una (1) licencia de servicios de comunicación audiovisual sobre soporte satelital. La titularidad de una licencia de servicios de comunicación audiovisual satelital por suscripción excluye la posibilidad de ser titular de cualquier otro tipo de licencias de servicios de comunicación audiovisual;b) Hasta diez (10) licencias de servicios de comunicación audiovisual más la titularidad del registro de una señal de contenidos, cuando se trate de servicios de radiodifusión sonora, de radiodifusión televisiva abierta y de radiodifusión televisiva por suscripción con uso de espectro radioeléctrico;

c) Hasta veinticuatro (24) licencias, sin perjuicio de las obligaciones emergentes de cada licencia otorgada, cuando se trate de licencias para la explotación de servicios de radiodifusión por suscripción con vínculo físico en diferentes localizaciones. La autoridad de aplicación determinará los alcances territoriales y de población de las licencias.La multiplicidad de licencias —a nivel nacional y para todos los servicios — en ningún caso podrá implicar la posibilidad de prestar servicios a más del treinta y cinco por ciento (35%) del total nacional de habitantes o de abonados a los servicios referidos en este artículo, según corresponda.2. En el orden local:a) Hasta una (1) licencia de radiodifusión sonora por modulación de amplitud (AM);b) Una (1) licencia de radiodifusión sonora por modulación de frecuencia (FM) o hasta dos (2) licencias cuando existan más de ocho (8) licencias en el área primaria de servicio;c) Hasta una (1) licencia de radiodifusión televisiva por suscripción, siempre que el solicitante no fuera titular de una licencia de televisión abierta;d) Hasta una (1) licencia de radiodifusión televisiva abierta siempre que el solicitante no fuera titular de una licencia de televisión por suscripción;En ningún caso la suma del total de licencias otorgadas en la misma área primaria de servicio o conjunto de ellas que se superpongan de modo mayoritario, podrá exceder la cantidad de tres (3) licencias.3. Señales:La titularidad de registros de señales deberá ajustarse a las siguientes reglas:a) Para los prestadores consignados en el apartado 1, subapartado "b", se permitirá la titularidad del registro de una (1) señal de servicios audiovisuales;b) Los prestadores de servicios de televisión por suscripción no podrán ser titulares de registro de señales, con excepción de la señal de generación propia.Cuando el titular de un servicio solicite la adjudicación de otra licencia en la misma área o en un área adyacente con amplia superposición, no podrá otorgarse cuando el servicio solicitado utilice la única frecuencia disponible en dicha zona.

Ley 26522 – Artículo 45

25

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Ley 26522 – Artículo 47 y Artículo 92

ARTICULO 47. — Adecuación por incorporación de nuevas tecnologías. Preservando los derechos de los titulares de licencias o autorizaciones, la autoridad de aplicación deberá elevar un informe al Poder Ejecutivo nacional y a la Comisión Bicameral, en forma bianual, analizando la adecuación de las reglas sobre multiplicidad de licencias y no concurrencia con el objeto de optimizar el uso del espectro por la aplicación de nuevas tecnologías.

ARTICULO 92. — Nuevas tecnologías y servicios. La incorporación de nuevas tecnologías y servicios que no se encuentren operativos a la fecha de entrada en vigencia de la presente ley, será determinada por el Poder Ejecutivo nacional de acuerdo a las siguientes pautas:a) Armonización del uso del espectro radioeléctrico y las normas técnicas con los países integrantes del Mercosur y de la Región II de la Unión Internacional de Telecomunicaciones (UIT);b) La determinación de nuevos segmentos del espectro radioeléctrico y de normas técnicas que aseguren la capacidad suficiente para la ubicación o reubicación del total de los radiodifusores instalados, procurando que la introducción tecnológica favorezca la pluralidad y el ingreso de nuevos operadores. Para lo cual concederá licencias en condiciones equitativas y no discriminatorias;c) La Autoridad Federal de Servicios de Comunicación Audiovisual podrá, con intervención de la autoridad técnica, autorizar las emisiones experimentales para investigación y desarrollo de innovaciones tecnológicas, las que no generarán derechos y para las cuales se concederá el respectivo permiso. Las frecuencias asignadas quedarán sujetas a devolución inmediata, a requerimiento de la autoridad de aplicación;d) La reubicación de los radiodifusores no podrá afectar las condiciones de competencia en el área de cobertura de la licencia, sin perjuicio de la incorporación de nuevos actores en la actividad según el inciso b) del presente;e) La posibilidad de otorgar nuevas licencias a nuevos operadores para brindar servicios en condiciones de acceso abierto o de modo combinado o híbrido en simultáneo con servicios abiertos o con servicios por suscripción.En el caso de presencia de posiciones dominantes en el mercado de servicios existentes, la autoridad de aplicación deberá dar preferencia, en la explotación de nuevos servicios y mercados, a nuevos participantes en dichas actividades.

26

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Posiciones a Apalancar por los Operadores de TV Paga

Efectos de Red favorables que la TV Paga debería apalancar

Aprovechar economías de escala para reducir costo de STB e incrementar la calidad

Incremento de las señales en calidad HD

Apoyarse en el efecto de la gran cantidad de suscriptores para atraer señales de calidad

Posiciones que los operadores de TV Paga podrían reforzar

Reducir costo de adopción e Incrementar costos de cambio y alojamiento múltiple

STB con HD y DVR en comodato.

Aprovechar la venta en conjunto con paquetes de servicio como Internet o telefonía

Planes para compra de TVs HD

Incrementar el valor de la plataforma. (Interactividad Remota)

27

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Recomendaciones para los Operadores de Servicios de TV Paga

Mejorar la relación Costo/Calidad del servicio para el usuario, adaptando las

tarifas y los paquetes de servicios a las economías de escala con las que

cuentan.

Reducir los costos de adopción y amplificar los costos de cambio para los

usuarios.

STB en comodato

Incrementar el valor y la diferenciación de la plataforma.

Montar mayor variedad de servicios

Interactividad remota

Asociarse con otras empresas para brindar servicios de valor agregado

Servicios a proveedores de contenidos (Ej:medición de rating)

Fomentar el incremento del parque de Televisores aptos para HD

Acuerdos con Retailers

Tratar de acercar posiciones con el Estado.

Aportar ideas e infraestructura para lograr la cobertura nacional

28

Julio de 2011Sebastián Guazzini

“TDT en Argentina,

¿Amenaza o

complemento para los

Servicios de TV Paga?”Análisis Estratégico: “¿Ganador toma Todo?”

La plataforma es un monopolio natural, es decir es más eficiente para la economía que exista un solo

O

Los costos de Alojamiento Múltiple son altos

Y

Los Efectos de Red son positivos y fuertes

Y

La demanda por características diferenciadoras es débil, o la plataforma dominante puede ofrecer características selectivas para

usuarios que estén dispuestos a pagar un precio mayor.

Una plataforma prevalece sobre sus competidores. La probabilidad de que esto suceda es mayor si:

29