Tema: Economía Mexicana

60

Colegio de Posgraduados en Ciencias Agrícolas Curso: Entorno Económico de los Agronegocios Campus Montecillos, febrero de 2015 M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos Facilitador: Pablo Luis Saravia Tasayco [email protected] http://pablosaraviatasayco.com / http:// www.facebook.com/competitividadyeconomia.grupos Entorno Económico de los Agronegocios Tema: Economía Mexicana

Transcript of Tema: Economía Mexicana

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Facilitador: Pablo Luis Saravia [email protected]

http://pablosaraviatasayco.com/http://www.facebook.com/competitividadyeconomia.grupos

Entorno Económico de los

Agronegocios

Tema: Economía Mexicana

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

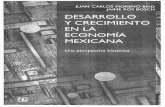

El electrocardiograma de la economía mexicana, 1935-2014

1.3

0.3

11.0

9.7

-3.5-3.1

-6.2-6.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

19

35

19

36

19

37

19

38

19

39

19

40

19

41

19

42

19

43

19

44

19

45

19

46

19

47

19

48

19

49

19

50

19

51

19

52

19

53

19

54

19

55

19

56

19

57

19

58

19

59

19

60

19

61

19

62

19

63

19

64

19

65

19

66

19

67

19

68

19

69

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

*

20

14

*

Modelo de la Revolución Mexicana

Tasa de crecimiento promedio: 6.1 %

Modelo Neoliberal - Monetarista

Tasa de crecimiento promedio: 2.3 %

Crisis de la deuda

Ingreso al OMC (GATT)

Efecto Tequila

Crisis Hipotecaria

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

1935

1936

1937

1938

1939

1940

1941

1942

1943

1944

1945

1946

1947

1948

1949

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

*

2014

*

Modelo de la Revolución Mexicana

Modelo Neoliberal

Desarrollo

Estabilizador

Crecimiento promedio 6.2 %

Crecimiento promedio 2.3 %

NacionalismoPopulismo

Estancamiento

Crecimiento

sin Desarrollo

1983 Primera caidadel PIB en 50 años

El electrocardiograma de la economía mexicana, 1935-2014

Fuente: México Maxico.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

-

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

7,000.0

8,000.0

9,000.0

10,000.0

1935

1936

1937

1938

1939

1940

1941

1942

1943

1944

1945

1946

1947

1948

1949

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

*

2014

*

1986Ingreso al

GATT (OMC)

1994-95Primera crisis del Siglo XXI

México: Ciclos Económicos 1935-2014(millones de pesos 2003)

Crecimiento sano

Crecimiento Ficticio

2008Crisis

Hipotecaria

Modelo de economía de mercado

Tres décadas de crisis

1976Primera

devaluación en 22 años

Modelo de la revolución mexicana

2001Las torres gemelas

Fuente: México Maxico.

1982 Crisis de la deuda

externa

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

1935

1936

1937

1938

1939

1940

1941

1942

1943

1944

1945

1946

1947

1948

1949

1950

1951

1952

1953

1954

1955

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

*

2014

*

En el largo plazo la economía mexicana tiende a caer, 1935-2014

Tendencia en el largo plazo

Modelo de la Revolución MexicanaCrecimiento promedio: 6.2 %

Modelo NeoliberalCrecimiento promedio: 2.3 %

Fuente: México Maxico.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

0.0

5000.0

10000.0

15000.0

20000.0

25000.0

30000.0

35000.0

19

35

19

37

19

39

19

41

19

43

19

45

19

47

19

49

19

51

19

53

19

55

19

57

19

59

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13*

PIB crecimiento real

México: PIB a tasa de crecimiento real y PIB a tasa de crecimiento promedio 1935-1981Miles de millones de pesos

Bre

cha

De mantenerse el crecimiento promedio anual del periodo 1935-1981 (6.1%) , actualmente el PIB sería más de 3 veces lo que actualmente se registra y se estaría

muy por encima de algunos países desarrollados

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

I 19

94

II 1

994

III 1

994

IV 1

994

I 19

95

II 1

995

III 1

995

IV 1

995

I 19

96

II 1

996

III 1

996

IV 1

996

I 19

97

II 1

997

III 1

997

IV 1

997

I 19

98

II 1

998

III 1

998

IV 1

998

I 19

99

II 1

999

III 1

999

IV 1

999

I 20

00

II 2

000

III 2

000

IV 2

000

I 20

01

II 2

001

III 2

001

IV 2

001

I 20

02

II 2

002

III 2

002

IV 2

002

I 20

03

II 2

003

III 2

003

IV 2

003

I 20

04

II 2

004

III 2

004

IV 2

004

I 20

05

II 2

005

III 2

005

IV 2

005

I 20

06

II 2

006

III 2

006

IV 2

006

I 20

07

II 2

007

III 2

007

IV 2

007

I 20

08

II 2

008

III 2

008

IV 2

008

I 20

09

II 2

009

III 2

009

IV 2

009

I 20

10

II 2

010

III 2

010

IV 2

010

I 20

11

II 2

011

III 2

011

IV 2

011

I 20

12

II 2

012

III 2

012

IV 2

012

I 20

13

II 2

013

III 2

013

IV 2

013

México EE.UU.

Las torres gemelas

¿Convergencia o Dependencia?

Fuente: México Maxico.

México y Estados Unidos: Ciclos Económicos, 1994-2013Tasa de crecimiento trimestral

Error de diciembre

Subprime o hipotecaria

Línea de tendencia de EEUU.

Línea de tendencia de México

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

9.5

-3.5-3.1

-6.2

-0.2

-6.1

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Estados Unidos Mexico

¿Convergencia o Dependencia?

Fuente: CEFP.

México y Estados Unidos: Ciclos Económicos, 1980-2013Tasa de crecimiento anual

Línea de tendencia de EEUU.

Línea de tendencia de México

TLCAN

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

El Destino de las Exportaciones, 1993-2013Millones de dólares

¿Convergencia o Dependencia?

Fuente: Secretaria de Economía.

51

,88

6

38

0,1

89

42

,91

2

29

9,5

28

8,9

75

80

,66

0

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Total

Estados Unidos

Otros Países

TLCA

N

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Exportaciones mexicanas al mercado estadounidense, 1993-2013Participación porcentual

¿Convergencia o Dependencia?

Fuente: Secretaria de Economía

82.7

84.8

83.383.9

85.5

87.688.2

88.7 88.588.1

87.6 87.5

85.7

84.7

82.1

80.280.6

80.0

78.5

77.6

78.8

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

TLCA

N

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

¿Convergencia o Dependencia?

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Total Estados Unidos China

TLCA

N

Nuestros principales proveedores, 1993-2013Millones de dólares

Fuente: Secretaria de Economía

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

69

.3

69

.1

74

.4

75

.5

74

.7

74

.4

74

.1

73

.1

67

.6

63

.2

61

.8

56

.3

53

.4

50

.9

49

.5

49

.0

48

.0

48

.1 49

.7

49

.9

49

.1

0.6 0.6 0.7 0.8 1.1 1.3 1.4 1.7 2.4 3

.7 5.5 7

.3 8.0 9

.5 10

.5

11

.2 13

.9

15

.1

14

.9

15

.4

16

.1

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Estados Unidos

China

Fuente: Secretaria de Economía

¿Convergencia o Dependencia?Participación de principales proveedores, 1993-2013

Porcentajes

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

A parte de Estados Unidos, hay un reacomodo entre los demás países. Hay un avance importante en el caso de Holanda y España.

¿Convergencia o Dependencia?

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

La mayor parte de la IE que llega al país se orienta al sector industrial.

En los últimos años, el sector extractivo (minería, principalmente) se ha vuelto muy atractivo.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

11.6 14.6

63.9

75.0

24.5

10.4

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Bienes de consumo Bienes intermedios Bienes de capital

Fuente: Centro de Estudios de las Finanzas Públicas

Cada vez mayor dependencia de insumos importados

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

¿Quién ganó y perdió con el TLCAN?

• Hasta 1993 existían 13 plantas automotrices, y

ahora son más de 30 e incluso para el año próximo se

espera la instalación de dos nuevos complejos ensambladores

• En 1993 la Asociación Mexicana de la Industria del

Juguete (Amiju) registró a 380 fabricantes, pero

dos años después el número se redujo a sólo 30.

Soluciona el problema de desempleo en México.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

¿Quién ganó y perdió con el TLCAN?

¿ En realidad México

sólo exporta lo

que importa?

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Sentimiento y percepciones de la población sobre el TLCAN.

Fuente: La más reciente encuesta telefónica nacional BGC-Excélsior sobre el TLCAN.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Sentimiento y percepciones de la población sobre el TLCAN.

Fuente: La más reciente encuesta telefónica nacional BGC-Excélsior sobre el TLCAN.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Fuente: La más reciente encuesta telefónica nacional BGC-Excélsior sobre el TLCAN.

Sentimiento y percepciones de la población sobre el TLCAN.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Fuente: Centro de Estudios de las Finanzas Públicas

México: Principales fuentes generadoras de divisas173,881.9

51,416.2

21,874.6

68,884.2

-20,000.0

0.0

20,000.0

40,000.0

60,000.0

80,000.0

100,000.0

120,000.0

140,000.0

160,000.0

180,000.0

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Maquiladoras

Petroleras

Remesas familiares

Inversión extranjera total

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Principales fuentes generadoras de divisas: la IE

29,963.631,552.1

-13,340.4

56,677.7

-20,000.0

-10,000.0

0.0

10,000.0

20,000.0

30,000.0

40,000.0

50,000.0

60,000.0

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Mill

on

es d

e d

óla

res

Directa

De cartera

Venta de Banamex

En los últimos años, esta llegando al país la inversión extranjera de cartera. Es decir, aquella inversión de corto plazo, que busca alta rentabilidad mediante la especulación. La mayor

parte se orienta a la compra de títulos gubernamentales.

Crisis CrisisVenta de Bancomer

Venta de Cerveceria

Modelo

TLCA

N

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

2.1

2.1

1.1

4.8

6.0

3.7

4.7

8.3

2.7

2.3

2.9

4.2

3.6

4.5

0.9

2.6

2.3

3.1

2.9

2.6

2.3

2.9

3.4

4.0

3.7

3.7

3.2 3.3

3.3

4.7

4.5 4

.9

5.3

5.7

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Relación reservas internacionales/importacionesmeses

Crisis

México ha logrado acumular una cantidad importante de reservas internacionales. Tiene RIN equivalentes a cerca de 6 meses, si se suma la línea de crédito de 72 mil millones de dólares que

tiene con el FMI, podemos decir que financieramente se encuentra muy bien blindado.

TLCAN

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Fuente: StatUnctad

Desarrollo Económico. México, Brasil y CoreaPIB per cápita (dólares)

23,785.1

10,103.0

11,361.8

-

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Corea Mexico Brasil

La brecha entre Corea y México es de 13,682.1 dólares y Brasil también nos rebasó.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

MéxicoPIBpc = 10,313 US$

CoreaPIBpc = 24,791 US$

CoreaPIBpc = 158 US$

1960

MéxicoPIBpc = 335 US$

2013

156.9veces

30.8veces

¿Qué Paso?

El desarrollo económico entre México y Corea en los últimos 53 años

Fuente: StatUnctad

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Fuente: México Maxico

CRECIMIENTO DE PRINCIPALES ECONOMÍASAño Brasil Chile Ecuador Perú USA Mexico Rusia Noruega China Corea

1980 9.19 7.95 4.90 7.66 -0.23 9.48 n/a 4.50 7.91 -1.49

1981 -4.40 6.21 3.90 5.46 2.52 8.53 n/a 1.55 5.26 6.16

1982 0.60 -13.59 1.20 -0.32 -1.94 -0.52 n/a 0.13 9.02 7.33

1983 -3.40 -2.80 -2.80 -9.33 4.52 -3.49 n/a 3.87 10.90 10.78

1984 5.31 5.89 4.20 3.80 7.19 3.41 n/a 5.89 15.17 8.10

1985 7.90 1.97 4.40 2.09 4.13 2.19 n/a 5.35 13.47 6.80

1986 7.54 5.60 3.09 12.11 3.47 -3.08 n/a 4.04 8.86 10.62

1987 3.60 6.58 -5.97 7.74 3.38 1.72 n/a 1.78 11.57 11.10

1988 0.26 7.29 10.49 -9.42 4.13 1.19 n/a -0.17 11.27 10.64

1989 3.20 10.61 0.29 -13.42 3.54 4.20 n/a 1.00 4.07 6.74

1990 -4.17 3.67 3.01 -5.09 1.88 5.07 n/a 1.93 3.83 9.16

Decenio 16.62% 33.36% 23.01% -9.20% 37.80% 20.27% n/a 28.21% 142.86% 130.88%

1991 1.03 7.97 5.11 2.11 -0.17 4.22 n/a 3.11 9.20 9.39

1992 -0.54 12.28 3.61 -0.43 3.32 3.63 n/a 3.52 14.20 5.88

1993 4.93 7.00 2.00 4.76 2.67 1.95 -8.70 2.79 14.00 6.13

1994 5.85 5.71 4.70 12.82 4.02 4.42 -12.70 5.05 13.10 8.54

1995 4.22 10.63 1.75 8.61 2.50 -6.17 -4.10 4.19 10.93 9.17

1996 2.15 7.40 2.40 2.52 3.70 5.15 -3.60 5.10 10.00 7.00

1997 3.37 6.71 4.05 6.86 4.50 6.77 1.40 5.39 9.30 4.65

1998 0.04 3.27 2.12 -0.66 4.18 4.91 -5.30 2.68 7.80 -6.85

1999 0.25 -0.37 -6.30 0.91 4.45 3.87 6.40 2.03 7.60 9.49

2000 4.31 4.46 2.80 2.95 3.66 6.60 10.00 3.25 8.40 8.49

Decenio 28.48% 86.86% 24.04% 47.57% 38.02% 40.70% n/a 43.88% 169.63% 80.44%

2001 1.31 3.53 5.34 0.22 0.75 -0.16 5.10 1.99 8.31 3.97

2002 2.66 2.16 4.25 5.02 1.60 0.83 4.70 1.50 9.10 7.15

2003 1.15 3.97 3.58 4.03 2.51 1.68 7.30 1.01 10.00 2.80

2004 5.71 6.04 8.00 4.98 3.64 4.00 7.20 3.86 10.11 4.62

2005 3.16 5.56 6.00 6.83 2.94 3.21 6.40 2.74 10.40 3.96

2006 3.97 4.59 3.90 7.74 2.78 5.13 7.70 2.28 11.61 5.18

2007 6.08 4.68 2.48 8.86 1.90 3.33 8.10 3.13 13.01 5.11

2008 5.14 3.20 5.32 9.84 0.00 1.35 5.60 2.80 9.05 2.22

2009 -0.19 -1.10 0.36 0.90 -2.67 -6.08 -7.90 -1.50 9.10 0.10

2010 7.50 5.20 3.58 8.78 2.85 5.50 3.00 1.50 10.30 6.10

Decenio 42.74% 44.70% 51.78% 73.61% 17.36% 19.86% 57.07% 20.98% 161.53% 49.50%

Acumulado 133.53% 289.22% 142.94% 150.44% 122.70% 122.05% n/d 133.22% 1747.96% 513.57%

1980-2010

Año Brasil Chile Ecuador Perú USA Mexico Rusia Noruega China Corea

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

13

3.5

%

28

9.2

%

14

2.9

%

15

0.4

%

12

2.7

%

12

2.1

%

13

3.2

%

17

48

.0%

51

3.6

%

BRA S IL CHILE ECUA D OR PERÚ USA MEXICO NORUEGA CHINA COREA

Principales economías, 1980-2010Crecimiento acumulado

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Méxco: PIB per cápitadólares

10326.98

0

2000

4000

6000

8000

10000

12000

19

35

19

37

19

39

19

41

19

43

19

45

19

47

19

49

19

51

19

53

19

55

19

57

19

59

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

10 años

5 años

4 años

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

La agenda social

Fuente: Centro de Estudios de las Finanzas Públicas

2.9

6.2

4.6

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

200

1-I II III

IV

200

2-I II III

IV

200

3-I II III

IV

200

4-I II III

IV

200

5-I II III

IV

200

6-I II III

IV

200

7-I II III

IV

200

8-I II III

IV

200

9-I II III

IV

201

0-I II III

IV

201

1-I II III

IV

201

2-I II III

IV

201

3-I II III

IV

Tasa de desempleo, 2001-2013Crecimiento trimestral

Efecto de la Migración

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

8.1

6.8

6.1

4.9 4.8

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

I-T

20

14

II-T

Crisis global

La agenda socialDesempleo 1973-2014

Tasa de crecimientoCrisis

Petrolera

Crisis de la deuda “error” de

diciembre

Efecto de la Migración

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

El desafío social

Las estadísticas no son más alentadoras:

• 13.4 millones de empleados informales.

• 30.3 millones que ganan 3 salarios

mínimos o menos.

• 2.6 millones de desocupados.

• 6.3 millones que han desistido de buscar

trabajo.

• 3.8 millones de subocupados.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

29

22

21

20

20

20

20

20

19

19

18

18

18

17

17

17

17

17

16

16

16

15

15

14

14

13

13

Distrito Federal

Sinaloa

Nuevo León

Tamaulipas

Sonora

Baja California

Baja California Sur

Aguscalientes

Coahuila

Quintana Roo

Chihuahua

Campeche

Jalisco

Morelos

Colima

Estado de México

Querétaro

Tabasco

Durango

San Luis Potosí

Veracruz

Tlaxcala

Zacatecas

Nayarit

Yucatán

Michoacán

Guanajuato

% de la población desocupada con estudios superiores

Fuente: CAPEM con datos de STPS.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Población en situación de pobreza

La agenda social

Estados con mayor reducción de

pobreza fueron Tabasco (7.4

puntos), Zacatecas (6),

Campeche (5.8), Oaxaca (5.1) y

Veracruz (4.9).

Estados que han aumentado el

número de pobres fueron

Nayarit (6.3), Querétaro (4.2),

Puebla (3), Jalisco(2.7) y el

Estado de México (2.4).

La pobreza ha pegado más entre

los menores de 18 años.

La pobreza afecta a nivel nacional

al 45.5%, entre los niños y los

jóvenes la cifra alcanza el 53.8%.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

La agenda socialLa Pobreza Patrimonial

(47.7% en 2008 a 52.3%

en 2012), un incremento

de, 9.1 millones

personas que se han

visto afectadas en su

patrimonio.

La pobreza de

capacidades (25.3% en

2008 a 28.0% en 2012)

un incremento de 5.1

millones de personas

que fueron afectadas en

sus capacidades de

compra.

La pobreza alimentaria

(18.4% en 2008 a 19.7%

en 2012), que equivale a

2.9 millones de

personas que pasaron

al grado de pobreza alimentaria. Pobreza alimentaria: Incapacidad para obtener una canasta básica alimentaria, aun si se hiciera uso de todo el ingreso disponible en el hogar.

Pobreza de capacidades: Insuficiencia del ingreso disponible para adquirir el valor de la canasta alimentaria y efectuar los gastos necesarios en salud y educación, aun dedicando el ingreso total. Pobreza de patrimonio: Insuficiencia del ingreso disponible para adquirir la canasta alimentaria, así como realizar los gastos necesarios en salud, vestido, vivienda, transporte y educación, aunque la totalidad del ingreso del hogar.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

La agenda socialLa distribución de la riqueza en México dista de ser

homogénea. Por un lado, tenemos a 11 de los hombres más ricos del mundo, por otro,

53.3 millones de personas en pobreza.

De acuerdo con la lista de multimillonarios de la

revista Forbes, los 11 mexicanos que aparecen

en el ranking de la publicación atesoraron una

fortuna cercana a 112,300 millones de dólares

en el 2011, es decir, alrededor de 11% del PIB del país.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

La agenda social

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Con Estados Unidos históricamente tenemos un saldo comercial positivo

Fuente: Secretaria de Economía

112,266

299,528

187,262

-50,000

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Mill

on

es d

e d

óla

res

Saldo Comercial

Exportaciones EEUU:

Importaciones EEUU.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

-54,854

6,467

61,321

-60,000

-40,000

-20,000

-

20,000

40,000

60,000

80,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Saldo Comercial

Exportaciones China

Importaciones

Generación de empleo, pero………... en China.

Déficit Comercial con

China

Brecha Comercial

Fuente: Secretaria de Economía

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

26

,05

8.8

21

,30

6.3

21

,87

4.6

0.0

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

TLCAN

Migración: ¿solución o problema?

Han ingresado al país vía remesas 318.8 miles de millones de dólares

México: Remesas Familiares 1980-2013Millones de dólares

Crisis

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Año México Estados

Unidos

1993 2.1 11.7

1994 2.1 12.0

1995 1.3 12.3

1996 1.3 12.8

1997 1.6 13.1

1998 1.6 13.5

1999 1.9 13.9

2000 2.2 14.3

2001 2.5 14.8

2002 2.6 15.3

2003 2.5 15.7

2004 2.5 16.1

2005 2.7 16.6

2006 2.9 16.8

2007 3.0 17.3

Salarios en la Industria Manufacturera: Comparación

Internacional (Dólares por hora)

• Migración

Fuente: INEGI y Fondo Monetario Internacional,

0

2

4

6

8

10

12

14

16

18

20

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Dó

lare

s p

or

ho

ra

Brecha Salarial Estados Unidos y México

México

EstadosUnidos

Brecha Salarial

Migración: ¿solución o problema?

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

-1,2

44

.6

-4,2

59

.6 -82

4.2

-3,6

86

.0

-1,9

02

.3

-1,3

76

.5

16

6.5

-4,7

97

.7

-1,7

54

.1

-1,1

70

.2

-8,6

99

.5

-99

9.6

5,5

51

.9

-3,6

02

.5

-5,6

70

.0

-7,3

57

.7

-6,3

41

.2

6,7

15

.8

43

1.5

-4,0

04

.7

7,0

99

.0

-3,8

34

.6

3,8

43

.6

1,0

80

.0

-12

,57

2.5

-23

,93

6.9

-14

,80

6.5

-42

,37

4.2

-7,8

41

.6

-18

,09

0.5

-45

,89

3.5

-10

,72

8.5

-34

,97

2.7

-53

,56

6.8

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

México: activos depositados en el exteriorMillones de dólares

En el periodo de 1980-2013, los depósitos de mexicanos en el exterior suma 301.4 miles de

millones de dólares. Solamente entre 2004 y 2013 salieron del país 265 mil millones de dólares.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

33 33 32 31

43 4245

47 48

5558

52

60 60

66

58

5355

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Índice de Competitividad Global para el Crecimiento

http://www3.weforum.org/docs/WEF_GlobalCompetitivenessReport_2012-13.pdf

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.gruposEVOLUCIÓN DE LOS SALDOS DE LA DEUDA INTERNA DEL SECTOR PÚBLICO FEDERAL*PRIMER SEMESTRE DE 2014

(Millones de pesos)

Movimientos de enero a junio de 2014

Concepto Saldo Disp. Amort. Endeud. Ajustes Saldo Participación

31-dic-13 Int. Neto 30-jun-14 p_/ %

1. SALDO DE LA DEUDA NETA (3-2) 4,230,924.9 4,340,700.0

2. Activos 1_/ 177,953.6 405,093.0

3. SALDO DE LA DEUDA BRUTA 4,408,878.5 1,476,714.0 1,159,097.7 317,616.3 19,298.2 4,745,793.0

ESTRUCTURA POR PLAZO 4,408,878.5 1,476,714.0 1,159,097.7 317,616.3 19,298.2 4,745,793.0 100.0

Largo Plazo 3,921,591.7 624,384.4 329,367.9 295,016.5 19,295.2 4,235,903.4 89.3

Corto Plazo 487,286.8 852,329.6 829,729.8 22,599.8 3.0 509,889.6 10.7

ESTRUCTURA POR USUARIO 4,408,878.5 1,476,714.0 1,159,097.7 317,616.3 19,298.2 4,745,793.0 100.0

Gobierno Federal 4,063,184.4 1,418,605.6 1,113,058.8 305,546.8 19,022.7 4,387,753.9 92.5

Largo Plazo 3,582,551.4 583,623.3 302,295.0 281,328.3 19,022.7 3,882,902.4

Corto Plazo 480,633.0 834,982.3 810,763.8 24,218.5 0.0 504,851.5

Organismos y Empresas Controladas 267,290.2 38,698.6 31,159.2 7,539.4 268.4 275,098.0 5.8

Largo Plazo 267,290.2 28,801.3 26,300.0 2,501.3 268.4 270,059.9

Corto Plazo 0.0 9,897.3 4,859.2 5,038.1 0.0 5,038.1

Banca de Desarrollo 78,403.9 19,409.8 14,879.7 4,530.1 7.1 82,941.1 1.7

Largo Plazo 71,750.1 11,959.8 772.9 11,186.9 4.1 82,941.1

Corto Plazo 6,653.8 7,450.0 14,106.8 -6,656.8 3.0 0.0

ESTRUCTURA POR FUENTES DE

FINANCIAMIENTO4,408,878.5 1,476,714.0 1,159,097.7 317,616.3 19,298.2 4,745,793.0 100.0

Emisión de Valores 4,013,747.1 1,354,191.0 1,022,699.9 331,491.1 13,325.1 4,358,563.3 91.8

Fondo de Ahorro S.A.R. 99,920.1 86,398.1 96,198.0 -9,799.9 2,885.4 93,005.6 2.0

Banca Comercial 50,101.8 16,601.3 8,799.6 7,801.7 -0.8 57,902.7 1.2

Obligaciones por Ley del ISSSTE 2_/ 165,506.3 43.2 10,010.8 -9,967.6 2,313.2 157,851.9 3.3

Otros 79,603.2 19,480.4 21,389.4 -1,909.0 775.3 78,469.5 1.7Notas:

*_/ Cifras sujetas a revisiones por cambios y adecuaciones metodológicas.

p_/ Cifras preliminares.

1_/Integra el saldo neto denominado en moneda nacional de la Cuenta General de la Tesorería de la Federación, así como las disponibilidades de los Organismos y Empresas y de la Banca de

Desarrollo.

2_/Obligaciones del Gobierno Federal asociadas a la Nueva Ley del ISSSTE.

Fuente: Secretaría de Hacienda y Crédito Público.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

EVOLUCIÓN DE LOS SALDOS DE LA DEUDA INTERNA DEL GOBIERNO FEDERAL*PRIMER SEMESTRE DE 2014

(Millones de pesos*)

Movimientos de enero a junio de 2014

Concepto Saldo Disp. Amort. Endeud. Ajustes 2_/ Saldo Participación

31-dic-13 Int. Neto 30-jun-14 p_/

%1. SALDO DE LA DEUDA NETA (3-2) 3,893,929.4 4,089,530.9

2. Activos 1_/ 169,255.0 298,223.0

3. SALDO DE LA DEUDA BRUTA 4,063,184.4 1,418,605.6 1,113,058.8 305,546.8 19,022.7 4,387,753.9

Valores 3,734,084.5 1,329,731.2 1,003,469.8 326,261.4 12,916.2 4,073,262.1 100.0Cetes 635,638.8 930,084.1 906,544.4 23,539.7 0.0 659,178.5 16.2Bondes "D" 216,594.6 37,912.5 29,285.7 8,626.8 0.0 225,221.4 5.5Bonos de Desarrollo a Tasa Fija 1,989,572.8 251,750.5 67,604.7 184,145.8 0.0 2,173,718.6 53.4Udibonos 888,664.5 109,051.6 0.0 109,051.6 12,859.7 1,010,575.8 24.8Udibonos (mill. de UDI’s) 175,669.5 21,281.2 0.0 21,281.2 0.0 196,950.7

Udibonos Segregados 3,613.8 932.5 35.0 897.5 56.5 4,567.8 0.1Udibonos Segregados Unidad 714.4 182.6 6.8 175.8 0.0 890.2

Fondo de Ahorro S.A.R. 99,920.1 86,398.1 96,198.0 -9,799.9 2,885.4 93,005.6

Obligaciones por Ley del ISSSTE 3_/ 165,506.3 43.2 10,010.8 -9,967.6 2,313.2 157,851.9

Otros 63,673.5 2,433.1 3,380.2 -947.1 907.9 63,634.3

Notas:

*_/ Cifras sujetas a revisiones por cambios y adecuaciones metodológicas.

p_/ Cifras preliminares.

1_/ Integra el saldo neto denominado en moneda nacional de la Cuenta General de la Tesorería de la Federación.

2_/ Corresponde al ajuste por el efecto inflacionario.

3_/ Obligaciones del Gobierno Federal asociadas a la Nueva Ley del ISSSTE.

Fuente: Secretaría de Hacienda y Crédito Público.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

EVOLUCIÓN DE LOS SALDOS DE LA DEUDA EXTERNA DEL SECTOR PÚBLICO FEDERAL*PRIMER SEMESTRE DE 2014

(Millones de dólares)

Movimientos de enero a junio de 2014

Concepto Saldo Disp. Amort. Endeud. Ajustes Saldo Participación

31-dic-13 Ext. Neto 30-jun-14 p_/ %

1. SALDO DE LA DEUDA NETA (3-2) 130,949.7 144,907.4

2. Activos 1_/ 3,486.2 2,691.3

3. SALDO DE LA DEUDA BRUTA 134,435.9 28,924.4 16,105.3 12,819.1 343.7 147,598.7

ESTRUCTURA POR PLAZO 134,435.9 28,924.4 16,105.3 12,819.1 343.7 147,598.7 100.0

Largo Plazo 130,908.7 18,744.1 6,205.4 12,538.7 341.6 143,789.0 97.4

Corto Plazo 3,527.2 10,180.3 9,899.9 280.4 2.1 3,809.7 2.6

ESTRUCTURA POR USUARIO 134,435.9 28,924.4 16,105.3 12,819.1 343.7 147,598.7 100.0

Gobierno Federal 72,180.4 8,886.6 4,522.6 4,364.0 370.4 76,914.8 52.1

Largo Plazo 72,180.4 8,886.6 4,522.6 4,364.0 370.4 76,914.8

Corto Plazo 0.0 0.0 0.0 0.0 0.0 0.0

Organismos y Empresas Controladas 53,358.1 10,064.3 1,699.7 8,364.6 -66.8 61,655.9 41.8

Largo Plazo 53,358.1 9,777.4 1,582.4 8,195.0 -66.8 61,486.3

Corto Plazo 0.0 286.9 117.3 169.6 0.0 169.6

Banca de Desarrollo 8,897.4 9,973.5 9,883.0 90.5 40.1 9,028.0 6.1

Largo Plazo 5,370.2 80.1 100.4 -20.3 38.0 5,387.9

Corto Plazo 3,527.2 9,893.4 9,782.6 110.8 2.1 3,640.1

ESTRUCTURA POR FUENTES DE

FINANCIAMIENTO134,435.9 28,924.4 16,105.3 12,819.1 343.7 147,598.7 100.0

Mercado de Capitales 90,301.7 13,826.5 4,196.3 9,630.2 393.8 100,325.7 68.0

Organismos Financieros Internacionales (OFI’s) 27,350.1 423.3 423.0 0.3 20.5 27,370.9 18.5

Comercio Exterior 10,321.3 723.0 1,185.7 -462.7 10.1 9,868.7 6.7

Mercado Bancario 6,178.1 13,664.7 10,183.0 3,481.7 9.3 9,669.1 6.6

Pidiregas 284.7 286.9 117.3 169.6 -90.0 364.3 0.2Notas:

*_/ Cifras sujetas a revisiones por cambios y adecuaciones metodológicas.

p_/ Cifras preliminares.

1_/Considera el saldo neto denominado en dólares de la Cuenta de la Tesorería de la Federación, así como las disponibilidades de los Organismos y Empresas y de la Banca de Desarrollo.

Fuente: Secretaría de Hacienda y Crédito Público.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

EVOLUCIÓN DE LOS SALDOS DE LA DEUDA EXTERNA DEL GOBIERNO FEDERAL*PRIMER SEMESTRE DE 2014

(Millones de dólares)

Movimientos de enero a junio de 2014

Concepto Saldo Disp. Amort. Endeud. Ajustes Saldo Participación

31-dic-13 Ext. Neto 30-jun-14 p_/

%

1. SALDO DE LA DEUDA NETA (3-2) 69,910.4 75,432.8

2. Activos 1_/ 2,270.0 1,482.0

3. SALDO DE LA DEUDA BRUTA 72,180.4 8,886.6 4,522.6 4,364.0 370.4 76,914.8 100.0

Mercado de Capitales 47,380.3 8,440.1 4,113.2 4,326.9 375.1 52,082.3 67.7

Organismos Financieros Internacionales (OFI’s) 22,837.2 418.8 360.7 58.1 -0.1 22,895.2 29.8

Comercio Exterior 1,962.9 27.7 48.7 -21.0 -4.6 1,937.3 2.5

Notas:

*_/ Cifras sujetas a revisiones por cambios y adecuaciones metodológicas.

p_/ Cifras preliminares.

1_/ Considera el saldo neto denominado en dólares de la Cuenta General de la Tesorería de la Federación.

Fuente: Secretaría de Hacienda y Crédito Público.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

SALDOS DE LA DEUDA DEL SECTOR PÚBLICO FEDERAL*

Concepto Saldo Porcentaje del PIB 3_/ Estructura Porcentual ( % )

dic-12 dic-13 jun-14 p_/ dic-12 dic-13 jun-14 dic-12 dic-13 jun-14

DEUDA INTERNA :

NETA (Mill. de pesos) 2_/ 3,769,999.1 4,230,924.9 4,340,700.0 23.3 25.3 26.0 70.4 71.2 69.7

BRUTA (Mill. de pesos) 3,861,092.4 4,408,878.5 4,745,793.0 23.8 26.4 28.5 70.2 71.5 71.2

DEUDA EXTERNA:

NETA (Mill. de dólares) 2_/ 121,659.0 130,949.7 144,907.4 9.8 10.2 11.3 29.6 28.8 30.3

BRUTA (Mill. de dólares) 125,726.0 134,435.9 147,598.7 10.1 10.5 11.5 29.8 28.5 28.8

TOTAL DE DEUDA: 1_/

NETA (Mill. de pesos) 2_/ 5,352,794.7 5,943,288.0 6,229,177.1 33.1 35.5 37.3 100.0 100.0 100.0

(Mill. de dólares) 2_/ 411,433.8 454,501.4 477,979.9

BRUTA (Mill. de pesos) 5,496,800.2 6,166,829.5 6,669,343.5 33.9 36.9 40.0 100.0 100.0 100.0

(Mill. de dólares) 422,502.5 471,596.3 511,754.9Notas:

Las sumas parciales pueden no coincidir debido al redondeo.

*_/ Cifras sujetas a revisiones por cambios y adecuaciones metodológicas.

p_/ Cifras preliminares.

1_/ Comprende los pasivos del Gobierno Federal, los Organismos y Empresas y la Banca de Desarrollo.

2_/ El concepto de Deuda Neta se obtiene de descontar al Saldo de la Deuda Bruta los activos financieros del Gobierno Federal, las disponibilidades de los Organismos y Empresas y de la Banca de Desarrollo.

3_/ Los Porcentajes del PIB corresponden a los obtenidos a precios corrientes de acuerdo con las cifras publicadas por el INEGI con año base 2008.

Fuente: Secretaría de Hacienda y Crédito Público.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

México: Deuda Total 1994 - 2012

49

,66

0.9

17

,29

3.5

19

,69

0.0

26

,93

4.9

32

,55

5.6

46

,98

6.5

59

,63

1.9

74

,52

6.8

77

,81

9.7

84

,65

9.9

92

,79

5.9

11

0,6

89

.4

14

4,0

29

.9

16

6,2

80

.9

15

0,8

36

.9

18

4,4

45

.7

20

5,9

61

.8

20

9,6

58

.2 2

53

,12

8.6

13

5,5

06

.6

16

2,4

03

.2

15

3,3

17

.1

14

5,5

83

.3

15

6,4

60

.6

15

8,2

73

.7

13

7,6

89

.8

13

3,9

98

.7

12

8,7

13

.3

12

9,1

62

.3

12

8,0

00

.8

12

2,6

55

.7

10

7,6

40

.9

12

3,0

93

.4

12

9,8

81

.5

16

3,8

01

.0

19

0,1

43

.3

20

1,3

43

.5

21

3,4

10

.3

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Deuda Interna/md Deuda Externa/md

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

México: Deuda total, 1994-2012millones de dólares

18

5,1

67

.50

17

9,6

96

.70

17

3,0

07

.10

17

2,5

18

.20

18

9,0

16

.20

20

5,2

60

.20

19

7,3

21

.70

20

8,5

25

.50

20

6,5

33

.00

21

3,8

22

.20

22

0,7

96

.70

23

3,3

45

.10

25

1,6

70

.80

28

9,3

74

.30

28

0,7

18

.40 3

48

,24

6.7

0

39

6,1

05

.10

41

1,0

01

.70

46

6,5

38

.90

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

México: Deuda total per cápita 1994-2012

1,9

89

.87

1,9

01

.75

1,8

04

.47

1,7

74

.79

1,9

19

.23

2,0

58

.65

1,9

55

.70

2,0

41

.92

1,9

97

.07

2,0

41

.85

2,0

83

.94

2,1

77

.72

2,3

21

.50

2,6

35

.77

2,5

22

.20

3,0

85

.85

3,4

66

.83

3,5

52

.83

3,9

85

.68

6,7

65

.54

14

,64

3.4

6

14

,25

5.3

5

14

,55

3.3

2

19

,00

0.3

8

19

,35

1.3

3

18

,38

3.5

6

18

,78

5.6

6

20

,37

0.1

4

23

,07

2.8

9

23

,34

0.1

2

23

,08

3.8

5

25

,30

4.3

3

28

,46

6.3

1

33

,79

7.4

9

39

,80

7.5

2

42

,98

8.7

3

49

,02

9.0

6

51

,41

5.3

1

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2

Dólares Pesos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.gruposCIUDAD DE MÉXICO.- Al absorber

el pasivo laboral de Petróleos

Mexicanos (Pemex) y de la Comisión

Federal de Electricidad (CFE), la

deuda pública bruta de

nuestro país pasaría de 39.7

a 49.6 por ciento del PIB.

Cabe recordar que el monto del pasivo

va creciendo cada trimestre.

De acuerdo con datos públicos, el monto

de la deuda total que tendría el gobierno

mexicano sería de ocho billones 164 mil

millones de pesos, considerando

los 1.1 billones de pesos

del pasivo laboral de

Pemex,así como los 507 mil

millones de pesos de

la CFE.

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Colegio de Posgraduados en Ciencias AgrícolasCurso: Entorno Económico de los Agronegocios

Campus Montecillos, febrero de 2015

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos