Tema: La sucesión en la empresa familiar

71

Tema: La sucesión en la empresa familiar Expositor: Ing. Alfonso García Romo Fecha: 22 de febrero de 2017

Transcript of Tema: La sucesión en la empresa familiar

Tema: La sucesión en la empresa

familiar

Expositor: Ing. Alfonso García Romo

Fecha: 22 de febrero de 2017

Instituto de Contadores Públicos de Nuevo León, A.C.

TRAYECTORIA PROFESIONAL

2

Ha colaborado en empresas como: • Santander • Banorte

• BBVA Bancomer • Banco Bilbao Vizcaya México

• Probursa Casa de Bolsa

• Valores Finamex Casa de Bolsa

• Grupo Alfa

• Altos Hornos de México

Ha impartido cursos y clases para: • Banco Base

• Banco Afirme

• Grupo Aeroportuario del Centro Norte (OMA). • Cemex

• Instituto de Contadores Públicos de Nuevo León

• Centro Bancario de Nuevo León

• Canaco Monterrey • Canaco Saltillo • Coparmex Nuevo León • Coparmex Laguna • Tecnológico de Monterrey (ITESM) • Escuela de Negocios de la UVM • Centro de estrategia empresarial del

TecMilenio • Universidad Anáhuac

Ha sido consultor en empresas de los sectores: • Comercial • Educativo • Eléctrico • Entretenimiento • Publicidad • Servicios médicos • Materiales de construcción • Bancario • Recursos Humanos • Minero • Inmobiliario • Auto Transporte

Alfonso García Romo, Ingeniero en Sistemas Computacionales y con una Maestría en Administración de Empresas, ambas en el Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM), tiene además un posgrado en Banca cursado en Baton Rouge en Louisiana State University (USA) y está certificado por la Secretaría de Economía para impartir el diplomado de Harvard ManageMentor de entrenamiento empresarial para Mipymes y certificado por competencias por el CONOCER para impartir cursos en la modalidad presencial grupal. Con más de 35 años de experiencia en los sectores financiero, industrial y docente. Actualmente es Socio Director del despacho García Romo & Asociados Consultoría y Capacitación y representante para la zona noreste de Unicco Grupo Financiero.

Instituto de Contadores Públicos de Nuevo León, A.C.

Objetivo

Dar a conocer los pasos necesarios para llevar a cabo un proceso exitoso de sucesión en la empresa familiar, entendiendo la actitud del empresario ante este evento y su resistencia al cambio.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Agenda

Introducción 1

2

3

4

5

6

7

Definición de empresa familiar

La realidad empresarial mexicana

Actitudes del empresario ante la sucesión

La necesidad de la sucesión

Factores que ocasionan resistencia a la sucesión

Entorno de la empresa familiar

La economía y la sucesión

Fases del proceso de sucesión

Opciones de sucesión

Pasos para establecer un plan de sucesión

Participación de externos en el proceso de sucesión

Recomendaciones

8

9

10

11

12

13

4

Instituto de Contadores Públicos de Nuevo León, A.C.

En el caso de algunas empresas familiares cuando el familiar que se retira, se ha convertido en la base de generación de riqueza de todo un grupo familiar y éste es el que provee los fondos que alimentan y visten a dos o tres generaciones al mismo tiempo, la trascendencia del suceso suele ser significativa.

1. Introducción

Las empresas familiares se enfrentan cada vez más a situaciones complejas que afectan no sólo el destino de ésta, sino también el del familiar que se encuentra en proceso de retiro. La salida de este último tiene un impacto tanto para su familia, como para los empleados y aquellos terceros que tengan alguna relación de negocios.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Adicionalmente, dicho evento puede tener mayor relevancia cuando la empresa familiar representa un motivo de orgullo para los miembros de la familia y conlleva a un apego emocional profundo.

Sin embargo, la sucesión no debe verse como un motivo de desajustes económicos y emocionales, sino como un proceso natural.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

2. Definición de empresa familiar

Se confunde el concepto de empresa familiar con el de PYME (Pequeña y Mediana Empresa). Empresa familiar no implica necesariamente a una PYME. (SALAZAR, 2004).

Santiago Antognolli (2009) dice que una empresa familiar es una organización operada y controlada por los miembros de una familia. Son empresas con alma, dado que el corazón de las familias está en ellas.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Kiyo Kajihara (2009) define a la empresa familiar como aquella que cumple con dos requisitos fundamentales:

En la parte de propiedad, todas o al menos la parte proporcional que permita

mantener el control de la organización deben pertenecer a dos o más

miembros de una misma familia.

Al menos dos de los miembros de la familia están involucrados en el

funcionamiento de la empresa.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Su importancia económica

No todas las empresas familiares son una PYME, de hecho muchas de las grandes compañías del mundo son o tuvieron su origen en una Empresa Familiar. (SALAZAR, 2004)

Ejemplos:

• Walmart, propiedad de la familia Walton, es la empresa familiar de mayores dimensiones, y fue fundada en 1962.

• Ford Motor Company, propiedad de la familia Ford, fue fundada en 1903.

• American International Group (seguros) de la familia Greenberg.

• Otras empresas familiares notables son Anheuser-Busch, Gap, Marriott, Levi Strauss, Enterprise Rent a Car, Hallmark, Johnson, Estée Lauder, McGraw-Hill, Amway y The New York Times, una de las empresas familiares más antiguas, fundada en 1851.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

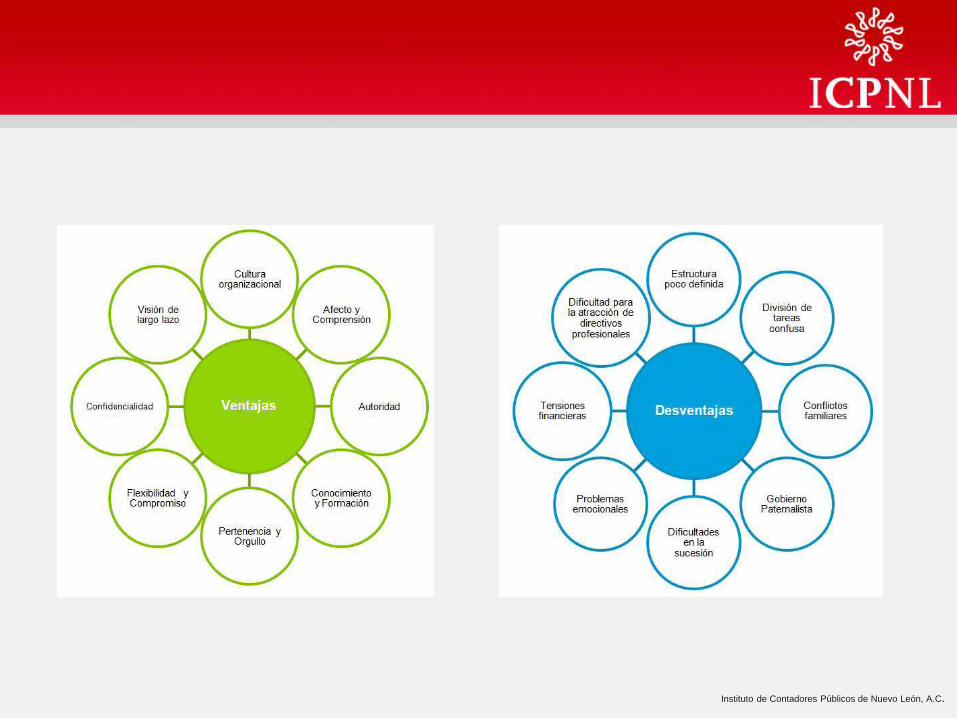

Si bien es indiscutible que las empresas familiares son fuente de riqueza para sus dueños, también es cierto que en su mayoría éstas son resultado del enorme esfuerzo y lucha de varias generaciones por preservar el legado de sus antecesores a diferencia de otros modelos de negocio.

La característica principal que distingue a la mayoría de las empresas familiares es la creación de un ambiente único, el cual motiva un "sentido de pertenencia" e instaura un objetivo común dirigido hacia un fin específico. Sin embargo, como en todas las organizaciones, algunas veces la operación en la empresa familiar se puede ver violentada debido a diversos conflictos que pueden surgir entre la familia por la diversidad en el pensamiento sobre los valores empresariales y objetivos de negocio.

A continuación se presentan dos esquemas en donde se describen las ventajas y desventajas que se pueden presentar en la Empresa Familiar:

3. Entorno de la empresa familiar

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C. Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

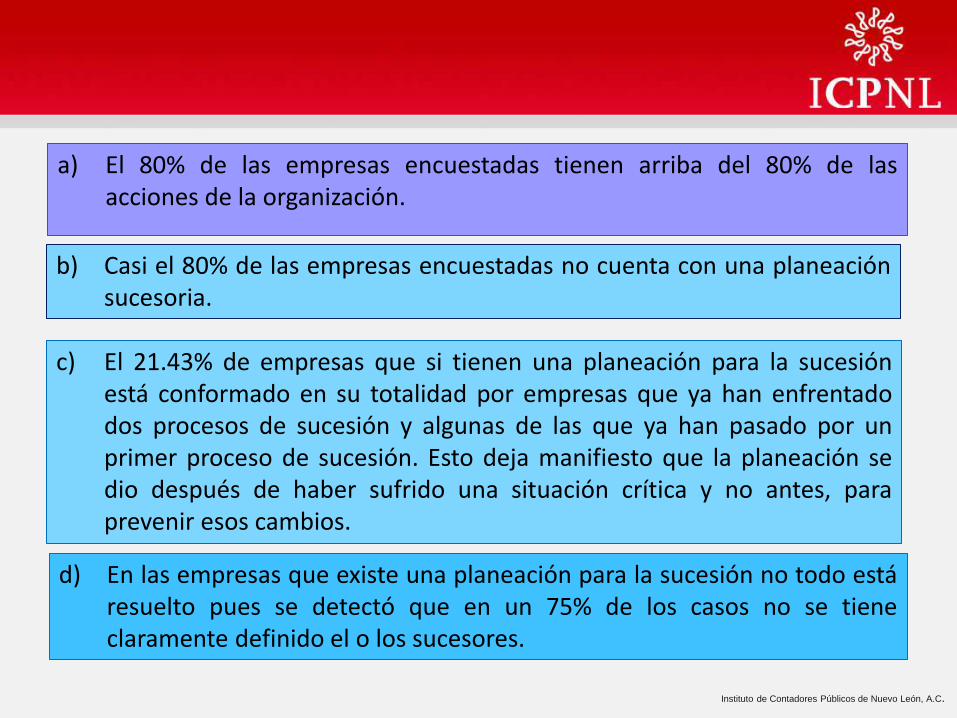

En una investigación que realizó en México recientemente el consultor Kiyo Kajihara (2009) mediante el levantamiento de encuestas personales, cara a cara y tratando de entrevistar al Director General o Gerente General o, en su caso, al fundador de cada empresa, de entre los resultados más relevantes caben destacarse los siguientes:

La realidad empresarial mexicana

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

a) El 80% de las empresas encuestadas tienen arriba del 80% de las acciones de la organización.

Instituto de Contadores Públicos de Nuevo León, A.C.

b) Casi el 80% de las empresas encuestadas no cuenta con una planeación sucesoria.

c) El 21.43% de empresas que si tienen una planeación para la sucesión está conformado en su totalidad por empresas que ya han enfrentado dos procesos de sucesión y algunas de las que ya han pasado por un primer proceso de sucesión. Esto deja manifiesto que la planeación se dio después de haber sufrido una situación crítica y no antes, para prevenir esos cambios.

d) En las empresas que existe una planeación para la sucesión no todo está resuelto pues se detectó que en un 75% de los casos no se tiene claramente definido el o los sucesores.

Instituto de Contadores Públicos de Nuevo León, A.C.

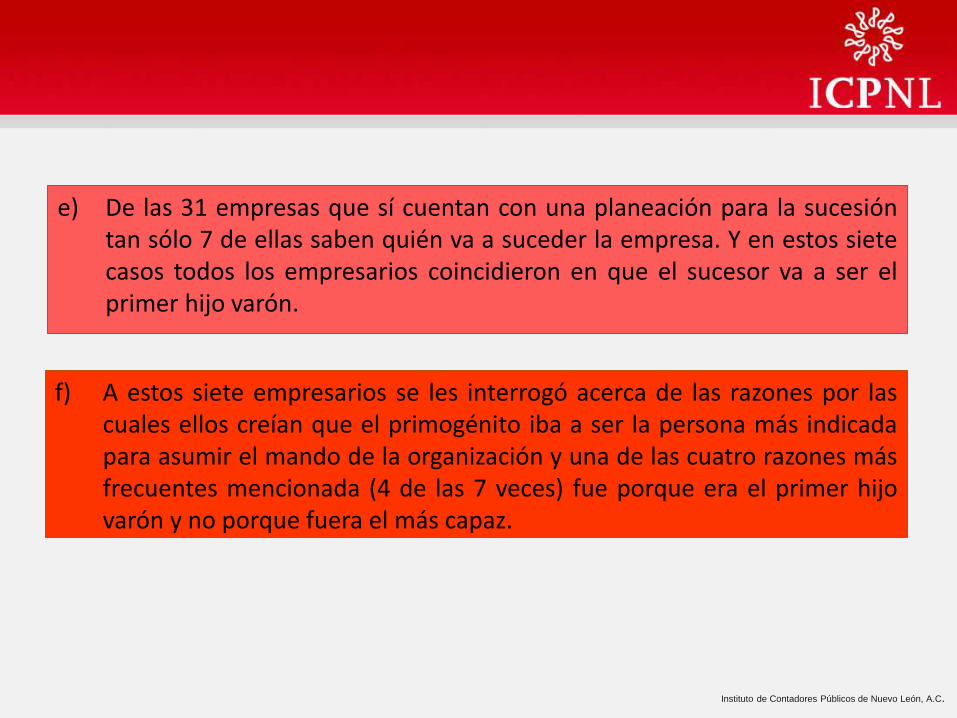

e) De las 31 empresas que sí cuentan con una planeación para la sucesión tan sólo 7 de ellas saben quién va a suceder la empresa. Y en estos siete casos todos los empresarios coincidieron en que el sucesor va a ser el primer hijo varón.

Instituto de Contadores Públicos de Nuevo León, A.C.

f) A estos siete empresarios se les interrogó acerca de las razones por las cuales ellos creían que el primogénito iba a ser la persona más indicada para asumir el mando de la organización y una de las cuatro razones más frecuentes mencionada (4 de las 7 veces) fue porque era el primer hijo varón y no porque fuera el más capaz.

Instituto de Contadores Públicos de Nuevo León, A.C.

Cuando un emprendedor comienza una actividad piensa normalmente que él vivirá de ese trabajo con holgura si tiene éxito y suerte, pero en los primeros pasos no piensa en quién va a continuar.

Una vez que la empresa se consolida en el mercado, tiene nombre, contrata a personal, se expande a otros territorios, étc., los emprendedores se consideran empresarios y comienzan a pensar en otros aspectos que tienen que ver con la continuidad, pues a nadie le gusta que sus obras desaparezcan sin pena ni gloria.

5. Necesidad de la sucesión

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Es entonces el momento en el que el empresario, superada la fase de emprendedor, es consciente de que ha creado una empresa familiar, porque quiere integrar a la familia –hermanos, hijos, sobrinos- en la empresa, bien como accionistas, bien como trabajadores, para garantizar la inmortalidad del fundador durante generaciones.

Ese sano deseo, tan profundamente humano, muchas veces negado, puede constituirse en un grave obstáculo para la subsistencia de la empresa familiar, porque suele ser muy difícil de que el fundador se convenza efectivamente, con obras y de verdad, de que no es eterno, y, por consiguiente, llegará el momento en que deba ceder el bastón de mando.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

General:

Corresponde al del fundador que no tiene ninguna intención de retirarse. Este General, dada la lealtad de los directivos que ha ido desarrollando, o en base a cambios profundos en su salud, a las circunstancias de su familia, a la estructura de la propiedad de la empresa familiar, a las circunstancias entorno, etc., continuará detentando el poder hasta su muerte.

Algunos paradigmas sobre el estilo de sucesión. Los tratadistas de la empresa familiar han tipificado las posturas de los empresarios ante la sucesión, en las siguientes:

6. Actitudes del empresario ante la sucesión

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Monarca:

Es un estilo parecido al anterior (la sucesión no la concibe si no es después de su muerte), tiene una profunda diferencia que se manifiesta:

a) porque se preocupa por la formación del sucesor, y la responsabilidad que siente de hacerlo bien,

b) desea de que el sucesor tenga éxito y la familia continúe al frente de la empresa

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Gobernador:

Existe una actitud y un compromiso real de retiro (tiene un periodo de gobierno en muchos casos prefijado); el peligro está en que por el hecho de conocer el término de su mandato, no llegue a tomar un compromiso suficiente con el desarrollo de la organización que gobierna, preparando como es debido a los sucesores y a la organización que ha de sobrevivirle.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Embajador:

Ocupa el puesto por méritos propios y lo desempeña mientras sus superiores consideran que es allí donde mayor provecho aporta al bien común. Se preocupa de que las relaciones con quienes representa puedan seguir siendo exitosas y desarrolla acuerdos y convenios de colaboración convenientes, y tras dejar su cargo, continúa dispuesto a colaborar en cuanto se le pide.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Sucesión fallida

Cuando no hay planificación, aunque el sucedido esté convencido de dejar la dirección, lo que se traslada a la otra generación son problemas. Los nuevos directores no están capacitados, o no quieren realmente hacerse cargo, pero el fundador no quiere seguir. En este caso las crisis son profundas y todos se culpan por los fracasos.

El inventor Es otra variante del caso anterior. El padre se aparta y se dedica a desarrollar nuevos productos o servicios, o del mantenimiento. Las consecuencias son las mismas del caso anterior.

La sucesión inesperada Este tipo de sucesión es una de las más traumáticas porque, además del dolor de la pérdida, la organización se resiente hasta sus fibras más íntimas. La crisis de liderazgo es muy profunda.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Motivos para eludir “dejar el poder”.

Las razones por las que no se cede la batuta de la empresa familiar son múltiples. Muchas de ellas son razones sin razón alguna, pero hay veces que la actitud está plenamente justificada, porque el emprendedor no ve el talento suficiente entre sus sucesores para continuar la empresa, y es necesario que diseñe otra estrategia más complicada que lleve a un proceso de profesionalización de la dirección, u otras alternativas viables. O bien, preparar mejor al sucesor o sucesores.

Superada esta etapa, porque ya contemplan la viabilidad de que otro les sustituya, comienzan a preocuparse por su seguridad financiera y por la de su cónyuge e hijos.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Una vez que no tienen la excusa de la seguridad financiera, aparece la verdadera causa por la que no se deja paso al sucesor y uno se resiste a ceder el mando: dejar de controlar el negocio es dejar de controlar a la familia, de tener ascendencia sobre ella.

La mente de un fundador funciona así: si controlo el negocio, la llave de la subsistencia familiar, mantengo la capacidad de poder llegar a influir y modelar a mis nietos como me gusta y deseo.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Algunos “tics” del predecesor respecto de la Sucesión.

Mutismo del predecesor.

El empresario no habla con su familia de la empresa y de los problemas que tiene, o de las ilusiones que se ha forjado con ella.

De esta manera la empresa es sólo un modo para conseguir la subsistencia y, con el tiempo, el medio para mantener el nivel de vida en el que se está.

Los hijos perciben la empresa como algo que los aleja y les “roba” a su padre o sus padres.

Si se llega a esta situación, será muy difícil, por no decir imposible, que los hijos aprendan a amar a la empresa familiar, y por supuesto quieran su continuidad. Lo que harán una vez que los padres desaparezcan es venderla o enajenarla.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Actitud del predecesor respecto del trabajo de sus hijos en la Empresa

En otras ocasiones el emprendedor-fundador se empecina en que sus hijos trabajen con él en la empresa familiar desde edad temprana, una edad en la que tendría que exigirles más esfuerzo en la formación y más experiencia en otras empresas.

Si el hijo trabaja siempre con el padre puede ocurrir que no tenga ni una formación, ni una experiencia adecuadas cuando tenga que hacerse cargo de la empresa familiar.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Intolerancia hacia la diferencia

Un error frecuente es pensar que los hijos

tienen que ser clónicos, ser iguales a los padres.

Un hijo entre 20-30 años no puede ser igual nunca a su padre entre 50-60 años.

El tiempo ha pasado para todos y no en balde.

Lo que era bueno en el momento de crear la empresa puede no serlo hoy, que las ideas y los criterios que en su momento se aplicaron no tendrán validez en años inmediatos.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

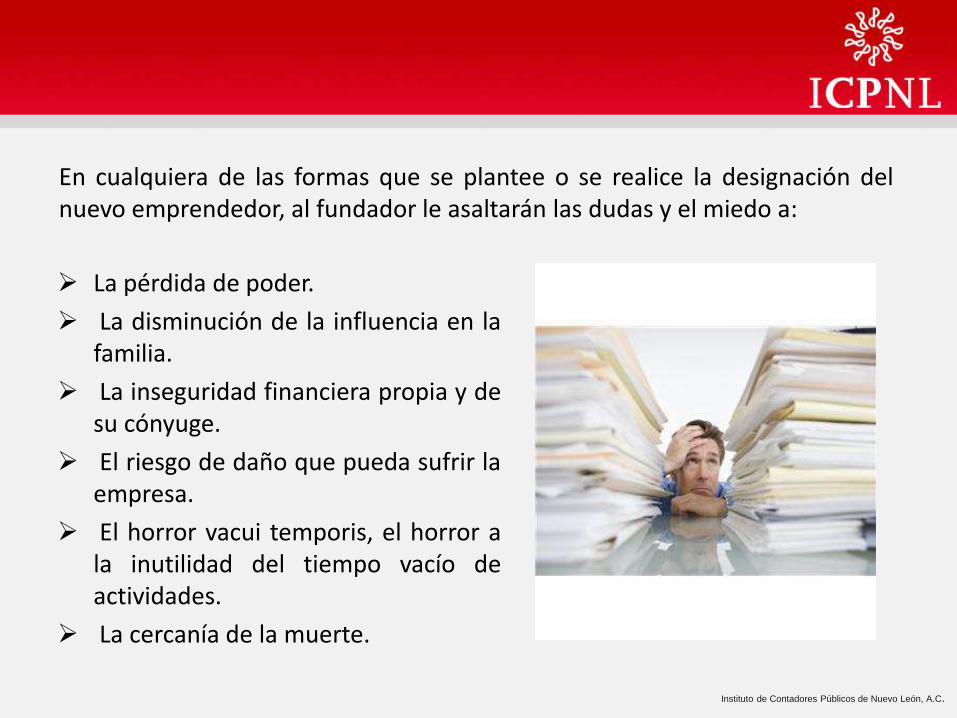

La pérdida de poder.

La disminución de la influencia en la familia.

La inseguridad financiera propia y de su cónyuge.

El riesgo de daño que pueda sufrir la empresa.

El horror vacui temporis, el horror a la inutilidad del tiempo vacío de actividades.

La cercanía de la muerte.

En cualquiera de las formas que se plantee o se realice la designación del nuevo emprendedor, al fundador le asaltarán las dudas y el miedo a:

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Sólo estableciendo vías de diálogo y comunicación, planificando con tiempo a quién confiar la empresa, estableciendo un adecuado plan financiero y de pensiones, aceptando que la vida permite realizar otras actividades distintas de las hasta ahora desarrolladas, será posible superar las dudas y aplicar un plan de sucesión empresarial.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

1. Falta de información.- La inexistencia de información para la planeación, el diseño y la implantación de un plan de sucesión es uno de los principales factores que provocan resistencia. Por ello, contar con información es imprescindible para el adecuado manejo de ciertas situaciones familiares, además de ser un arma de conocimiento que elimina ambigüedades y confusiones dentro de las familias.

7. Factores que ocasionan resistencia a

la sucesión

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

2. Factores culturales.- Puede existir rechazo a la sucesión debido a factores relacionados con la propia idiosincrasia, a la educación recibida y a la influencia de generaciones predecesoras.

3. Amenaza al estatus quo.- Esta sensación se debe a la resistencia a modificar la estructura organizacional en comparación a los esquemas, valores, costumbres y normas arraigados en la empresa.

4. Retención de poder.- Toda organización está expuesta a cambios y en consecuencia existe la posibilidad, de que aquellos individuos o grupos que vean amenazada su posición en la organización manifiesten resistencia a los mismos.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

5. Clima organizacional.- Previo a iniciar el proceso de sucesión se deberán identificar aquellos factores negativos que afecten el clima organizacional, cuanto más negativo sea éste, más complejo será conducir a la organización hacia el modelo de sucesión planteado.

6. Miedo al fracaso.- La incertidumbre que puede generarse en el miembro de la familia que se retira respecto a que tan viable puede resultar la sucesión y si es el momento idóneo para llevar a cabo el proceso, se encuentra latente debido al temor de no estar seguro de que el o los sucesores se encuentren preparados para tomar el control de la empresa familiar.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Ahora bien, existen algunas medidas para disminuir la resistencia al cambio tras la implementación del plan de sucesión y son:

1. Identificar aquellos actores que se resisten al cambio y llevar a cabo un diagnóstico profundo sobre las causas que propician dicha reacción.

2. Fomentar e impulsar el cambio de manera transparente, informando del proceso y plan de sucesión a los diferentes implicados.

3. Involucrar a todos los actores en la implementación del plan de sucesión como coparticipes del mismo.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Algunas empresas familiares son grandes corporaciones industriales, pero la mayoría no alcanzan un tamaño mediano o pequeño aunque sean grandes en su sector y en su entorno geográfico. Lo importante es que en muchas ocasiones son proveedoras o distribuidoras de las grandes corporaciones.

8. La economía y la sucesión

Los cambios que vivimos por la mayor facilidad de intercambio comercial en estos momentos, unido al avance de las tecnologías de la comunicación, tienen un reflejo notable en las Empresas Familiares, las que deben adaptarse con rapidez a los nuevos requerimientos. Las enormes corporaciones valoran la calidad, el equipo humano, la organización interna de éstas y, también, la seguridad en la sucesión.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Aquellas tensiones entre los fundadores de la firma familiar que tienen que ver con el logro y continuación de su meta empresarial, su misión y visión para la empresa.

Tensiones entre generaciones, a menudo entre el fundador o fundadores y sus hijos, la siguiente generación.

9. Implicaciones específicas del proceso

de sucesión

Se han distinguido al menos cuatro retos e implicaciones específicas que caracterizan al proceso de sucesión en empresas familiares:

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Problemas entre las siguientes generaciones, frecuentemente entre hermanos y primos, al tratar de lograr posiciones de poder y control para ellos y sus descendientes.

Tensiones entre el nuevo líder de la empresa familiar y antiguos empleados, clientes y proveedores habituales.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

5 grandes pasos para establecerlo

El plan de sucesión del consejo familiar se debe de establecer como una estrategia de negocio en la administración del desempeño en 5 grandes pasos:

1) Crear un instrumento válido y confiable de requerimientos del negocio que le permita la toma de decisión idónea. Donde los criterios que se escriben no tengan vigencia pero que le permita la flexibilidad necesaria para cambiarlos.

2) Identificar roles y posiciones claves debido a la importancia de la sucesión en la transición genera cambios en la estructura del consejo de administración y del consejo familiar si es su caso.

Pasos para establecer un plan de

sucesión

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

3) Definir habilidades y competencias clave del consejo familiar y accionario para la sucesión.

4) Identificar y diagnosticar diferentes candidatos de manera válida para la decisión en la sucesión del consejo familiar o el presidente del consejo de administración si es su caso.

5) Elaborar un programa de desarrollo con acciones claras que aseguren la continuidad operativa en un marco de incertidumbre en los puestos estratégicos y directivos en la empresa.

Pasos para establecer un plan de

sucesión

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

PROCEDIMIENTO DE SELECCIÓN DEL LÍDER FUTURO O SUCESOR EN UNA EMPRESA FAMILIAR La sucesión es una de las situaciones más delicadas de toda organización. A continuación se presenta en siete pasos un procedimiento básico para seleccionar al sucesor en una empresa familiar:

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Paso 1.

Identificar las necesidades futuras del sistema.

• Considerar el panorama estratégico: ¿Qué retos tendrán que afrontar los líderes del futuro?

• Considerar los retos internos :

Empresa de un solo propietario o cacique.

Sociedad de hermanos.

Sociedad de primos.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Paso 2.

Identificar el perfil del liderazgo.

• Definir las habilidades y aptitudes básicas: conocimiento de la empresa, entorno competitivo, mercados en los que opera, productos que oferta, clientes, proveedores, habilidades para planificar, integrar en grupos, capacidad de comunicación, etc.

• Definir las habilidades y aptitudes específicas que serán necesarias en el futuro.

Dibujar el liderazgo ideal considerando las necesidades futuras del sistema.

• Asumir que los líderes del futuro no se parecerán a los actuales.

• Considerar: ¿Individuo o equipo?; ¿Interno o externo?; ¿Familiar o no familiar?

Instituto de Contadores Públicos de Nuevo León, A.C.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Paso 3.

Recopilación de información sobre los posibles candidatos.

• Escoger el sucesor es una de las decisiones más importantes que una empresa tiene que tomar y tomará jamás. No se puede decidir sin tener la información necesaria.

• Evitar pensar en términos de un solo candidato.

• Considerar la conveniencia de hacer una búsqueda externa aunque nos hayamos comprometido con promover a un candidato interno.

• Recordar que la mejor forma de predecir el rendimiento futuro es el rendimiento pasado.

• Elaborar una historia detallada del rendimiento de cada candidato: especialmente del rendimiento en cargos de dirección y gobierno.

• Considerar las aptitudes familiares y de propiedad, además de las empresariales.

Instituto de Contadores Públicos de Nuevo León, A.C.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Paso 3 (continuación).

Recopilación de información sobre los posibles candidatos.

• Preparar un análisis detallado de las debilidades y fuerzas de cada candidato.

• Evaluar la brecha entre el perfil ideal y el perfil de cada candidato.

• El ideal probablemente no existe, pero sí que existe alguien que se le aproxime.

• Si no hay candidatos internos que se aproximen al perfil ideal, considerar si hay tiempo para desarrollar un candidato interno.

• Si no hay tiempo, proceder con vigor con una búsqueda externa.

Instituto de Contadores Públicos de Nuevo León, A.C.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

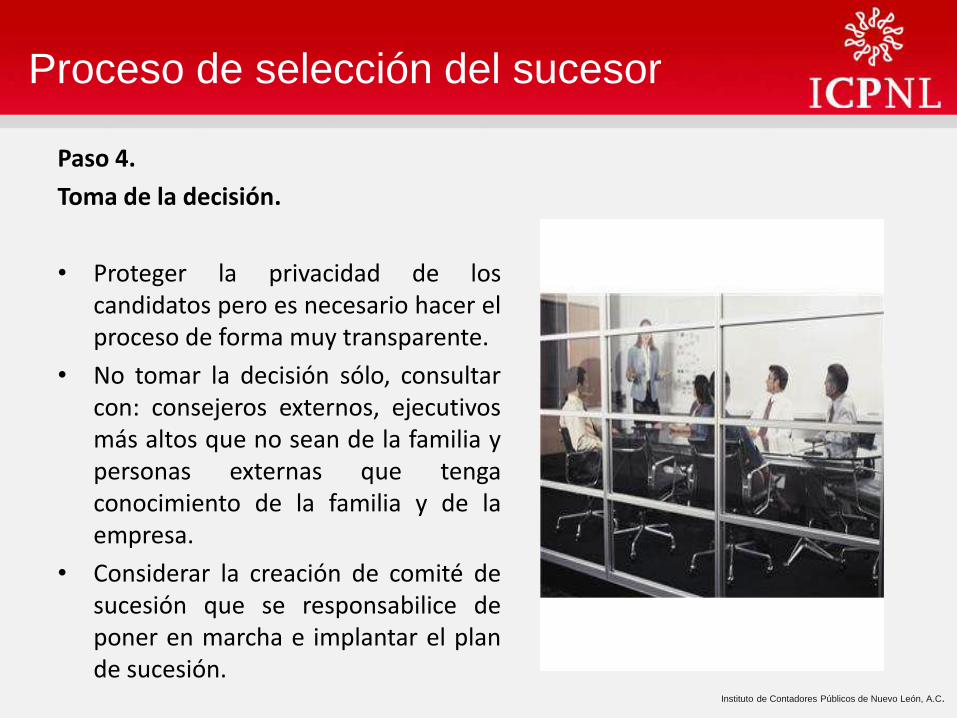

Paso 4.

Toma de la decisión.

• Proteger la privacidad de los candidatos pero es necesario hacer el proceso de forma muy transparente.

• No tomar la decisión sólo, consultar con: consejeros externos, ejecutivos más altos que no sean de la familia y personas externas que tenga conocimiento de la familia y de la empresa.

• Considerar la creación de comité de sucesión que se responsabilice de poner en marcha e implantar el plan de sucesión.

Instituto de Contadores Públicos de Nuevo León, A.C.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Paso 5.

Establecer un programa para la transición.

• Desarrollar un programa específico que defina cuándo ocurrirán los cambios críticos. Esto sirve para clarificar y sincronizar las expectativas.

• Por lo general, es mejor transferir responsabilidades gradualmente a los Sucesores.

• Asegurar que los ‘mayores’ tengan un buen plan de retiro (económico, institucional y laboral).

• Si existen varios ‘mayores’ que tienen que retirarse, se debe pensar en el proceso de retirada de todos –secuencial o en paralelo-.

• Poner mucha atención a los estilos de retiro de los ‘mayores’.

• Mantenerse alerta a la resistencia natural a cualquier cambio.

Instituto de Contadores Públicos de Nuevo León, A.C.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Paso 6.

Anunciar la decisión.

El proceso que se utiliza para anunciar la decisión puede fortalecer o debilitar la autoridad que se le concede al sucesor y la seriedad que se le atribuye al cambio.

Instituto de Contadores Públicos de Nuevo León, A.C.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

El anuncio debe explicar cómo y por qué se escogió este candidato entre otros como futuro líder del Grupo. El anuncio debe contener al menos información sobre: a) La dirección estratégica del grupo ¿A

dónde vamos? b) Por qué es el sucesor el candidato ideal

para: 1) realizar la estrategia definida. 2) perpetuar y realizar los valores y

aspiraciones de la familia. c) Un resumen de los méritos del sucesor y

de su visión de futuro. d) Una descripción de lo que los demás

pueden hacer para que la sucesión sea un éxito.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Prestar atención a los que hay que consolar y ayudarlos a asumir su situación y su no elección ¡estamos hablando de familiares!

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

Paso 7

¡Suerte!.

• A menudo los mejores planes no se dan.

• Desarrollar un plan de contingencias en caso de imprevistos.

• Asumir que la implantación y desarrollo de un plan de sucesión es un proceso lento, requiere algún tiempo.

Instituto de Contadores Públicos de Nuevo León, A.C.

Proceso de selección del sucesor

Instituto de Contadores Públicos de Nuevo León, A.C.

La responsabilidad del plan de sucesión en las empresas familiares recae en el consejo de administración el cual puede tomar la decisión más acertada al crear un comité de sucesión de consejeros independientes asegurando su imparcialidad, transparencia y objetividad en la decisión final.

Este plan abarca también a la administración el cual busca promover el desarrollo interno de puestos clave, si el talento y el compromiso existe; el compromiso de igualdad de oportunidades de crecimiento para todos sin importar su apellido, raza, credo, sexo, o nacionalidad.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

En cuanto a los candidatos internos o externos se evalúa el mercado para identificar y asegurar al líder más capaz para la organización.

Límite de edad para prestar servicio a la empresa activa o pasivamente, este es un punto clave para no fracturar o herir sentimientos en la organización, el respeto a los fundadores y/o accionistas aún si su caso fuera minoritario para su retiro honroso para su reemplazo asegurando la transición sin riesgos ni fricciones.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Lineamientos del plan de sucesión:

a. Comunicación con la dirección de la empresa.

b. La sucesión como asunto de alta prioridad.

En cuanto a la comunicación con la dirección de la empresa:

1. El Consejo de Administración mantendrá contacto permanente con la Dirección General y los miembros de alta dirección a efecto de reconocer, documentar y responder a las verdaderas necesidades de la organización en tiempo y forma.

2. En aquellos casos que proceda, debe recabarse las opiniones de los miembros de Dirección respecto a aquellos candidatos que mejor puedan desempeñar los cargos sujetos del programa de sucesión.

3. El Director General deberá presentar información adecuada al Consejo de Administración sobre los perfiles requeridos y alternativas de candidatos recomendados.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

En cuanto a la sucesión como un asunto de alta prioridad:

a. El Consejo de Administración y la Dirección General deberán asegurar que el desarrollo de sucesión sea un asunto de alta prioridad, coordinando al menos dos reuniones de Consejo de Administración al año para una discusión del programa de sucesión, avances y limitaciones.

b. Como parte de la cultura de sucesión, el Consejo de Administración explorará constantemente con el Director General, las maneras de retener talentos ejecutivos proporcionando premios financieros, psicológicos, y organizacionales apropiados.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

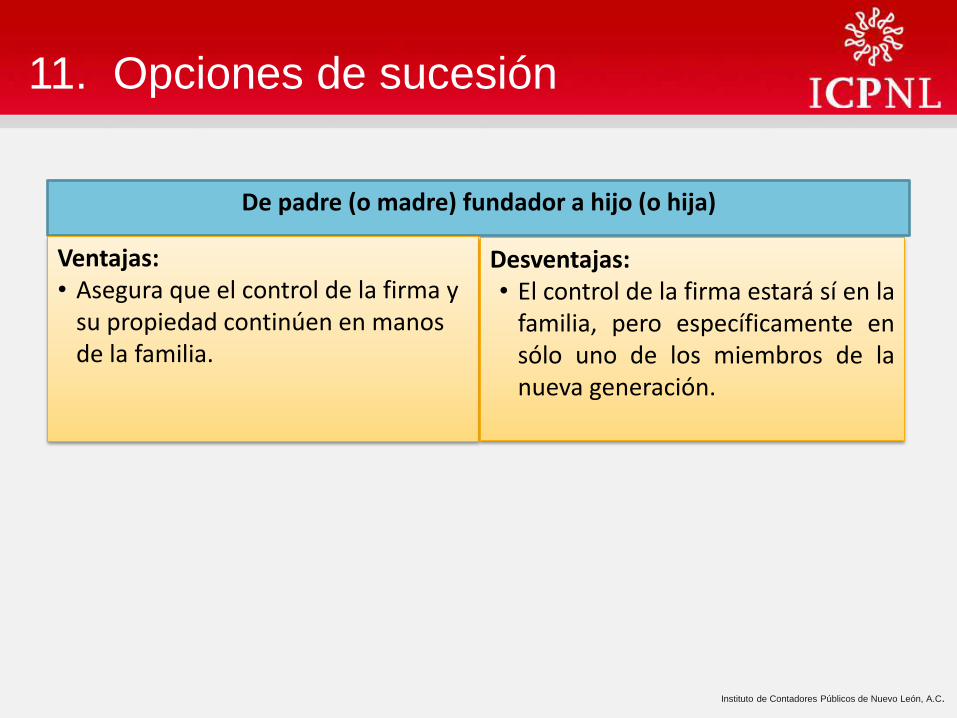

De padre (o madre) fundador a hijo (o hija)

Ventajas: • Asegura que el control de la firma y

su propiedad continúen en manos de la familia.

Desventajas: • El control de la firma estará sí en la

familia, pero específicamente en sólo uno de los miembros de la nueva generación.

11. Opciones de sucesión

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

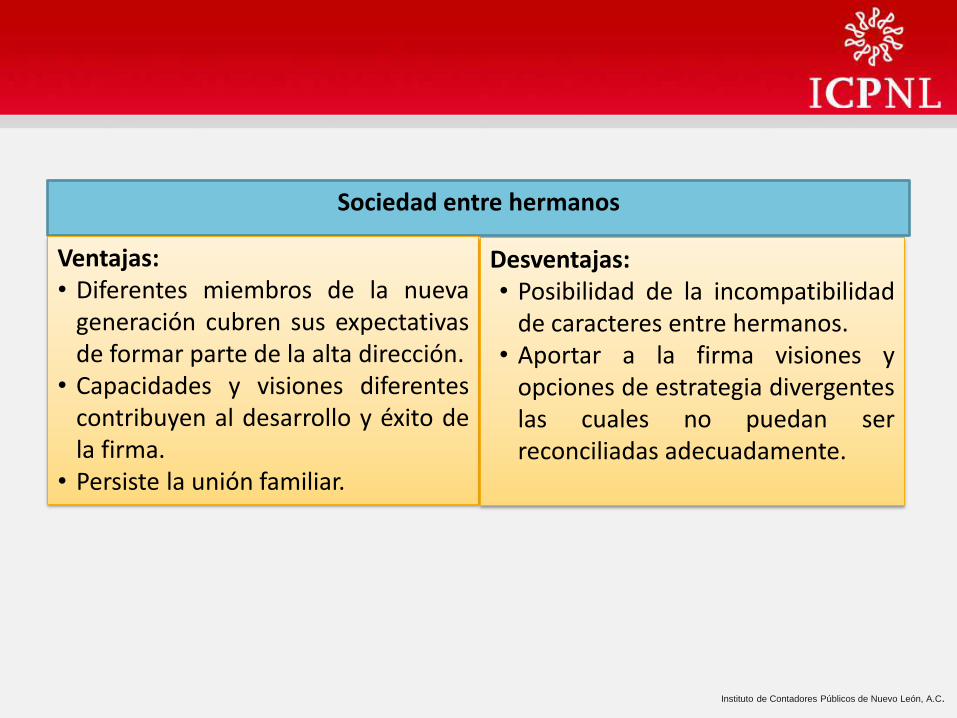

Sociedad entre hermanos

Ventajas: • Diferentes miembros de la nueva

generación cubren sus expectativas de formar parte de la alta dirección.

• Capacidades y visiones diferentes contribuyen al desarrollo y éxito de la firma.

• Persiste la unión familiar.

Desventajas: • Posibilidad de la incompatibilidad

de caracteres entre hermanos. • Aportar a la firma visiones y

opciones de estrategia divergentes las cuales no puedan ser reconciliadas adecuadamente.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Términos o tiempos para los sucesores (surgidos de la nueva

generación) al frente de la firma familiar, estableciendo en

ocasiones el plazo de cuatro a seis años como la tenencia que cada sucesor podrá tener para dirigir la firma

Ventajas: • Cubre las expectativas que cada

miembro de la nueva generación tenga con respecto a estar al frente de la empresa.

Desventajas: • Complica su administración y

rumbo si cada hermano aporta estilos administrativos, visión y estrategia de competencia diferentes durante su período.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

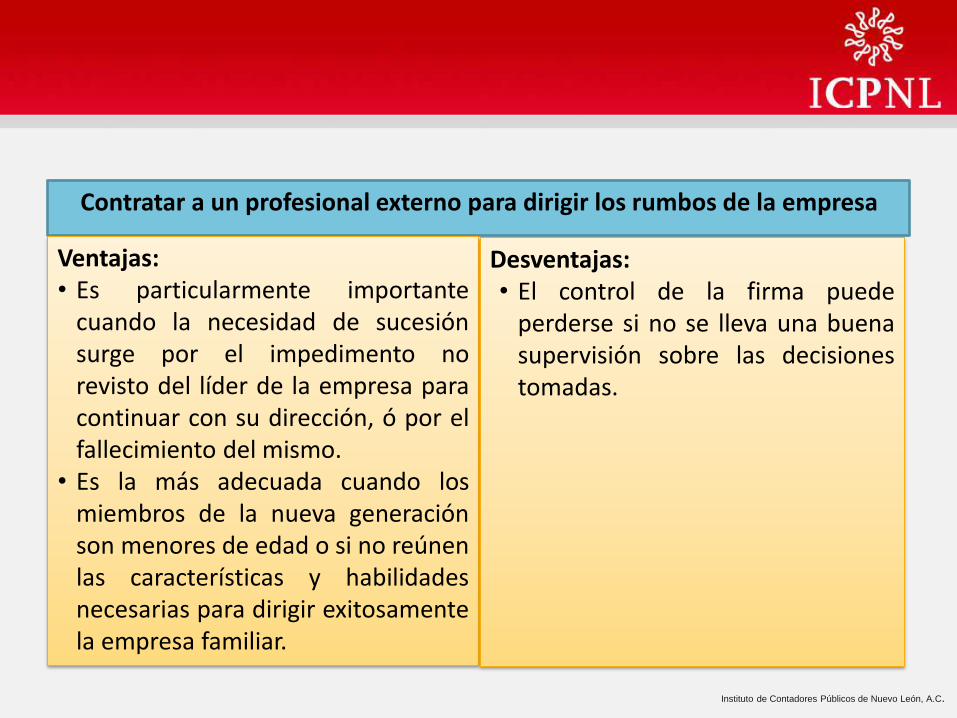

Contratar a un profesional externo para dirigir los rumbos de la empresa

Ventajas: • Es particularmente importante

cuando la necesidad de sucesión surge por el impedimento no revisto del líder de la empresa para continuar con su dirección, ó por el fallecimiento del mismo.

• Es la más adecuada cuando los miembros de la nueva generación son menores de edad o si no reúnen las características y habilidades necesarias para dirigir exitosamente la empresa familiar.

Desventajas: • El control de la firma puede

perderse si no se lleva una buena supervisión sobre las decisiones tomadas.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

El proceso de sucesión en una empresa familiar, requiere de planeación y paciencia para el diseño e implementación de cada una de sus etapas. Por ello, es importante que si se desconoce el camino, se busque el apoyo de asesores especializados que permitan guiar y encaminar a la empresa a través de un adecuado proceso de sucesión.

12. Participación de externos en el

proceso de sucesión

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Debido a que la ejecución del plan de sucesión implica ceder el control y la propiedad de la empresa familiar a una nueva generación para su gestión, es importante considerar la participación de asesores externos durante el proceso de sucesión puesto que ellos no sólo pueden agregar valor mediante la aportación de ideas y experiencia previa en similares procesos, sino que también pueden contribuir a reafirmar alguna decisión o simplemente, apoyar la directriz deseada por el fundador o la familia en su conjunto.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Para llevar a cabo este proceso, es fundamental que el asesor entienda la posición no solo de la persona que se retira, sino de la trama familiar en la que está inserto el negocio y lo que se desea para el futuro. Por ello, el asesor debe tomar el tiempo necesario para recabar la información suficiente y contribuir eficientemente con su función.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Siendo diferentes cada empresa y cada situación, es difícil presentar una serie de recomendaciones que en el ámbito de la sucesión en empresas familiares sea aplicable de manera exitosa en todos los casos

Aún así existen ciertos elementos que de seguirse pueden incrementar las posibilidades de lograr exitosamente la transición de un líder a otro, pueden minimizar los impactos negativos que ésta pudiera tener en la empresa y ayuden a designar al sucesor más viable para la firma.

13. Recomendaciones

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

.

Un listado de las mejores prácticas para el proceso de sucesión puede dividirse en cuatro tipos de recomendaciones:

Para el consejo directivo

Para el líder saliente

Para el líder entrante

Para la familia dueña de la empresa.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Recomendaciones para el consejo directivo de la empresa:

Ver a la sucesión como un proceso, no como un evento o momento en la vida de la empresa.

Considerar que dicho proceso incluye la previsión, selección de posible líder, su designación y la transición de un líder a otro.

Recordar que este proceso debe ser un proceso planeado y no un proceso reactivo y sujeto a circunstancias imprevistas.

Establecer el proceso de selección de sucesor.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

Asegurar que al dejar la empresa el líder saliente lo haga de la manera más acorde a sus expectativas y que sea sobretodo una salida honorable.

Fomentar el desarrollo de posibles sucesores y sus habilidades y hacer esto antes de que la transición sea necesaria, asegurando que con el paso del tiempo se tenga dentro de la empresa opciones de calidad para el puesto de sucesor.

Minimizar el impacto que la sucesión pudiera tener en otros públicos; como el equipo gerencial, empleados, clientes y proveedores.

Asegurarse que la sucesión no tenga un impacto negativo en la estrategia y desempeño de la empresa.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

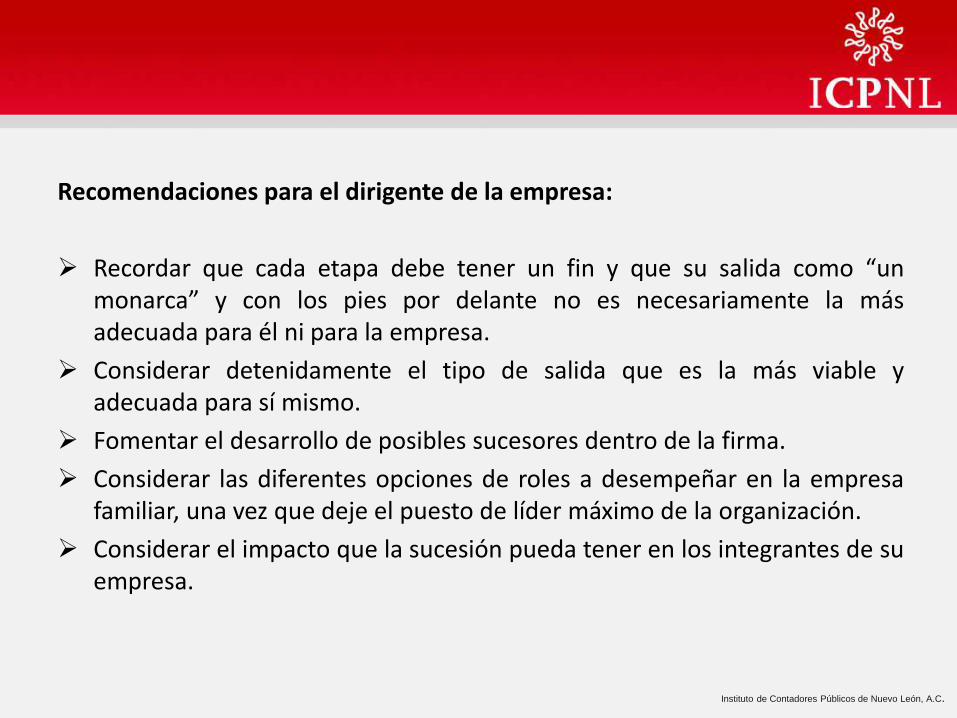

Recomendaciones para el dirigente de la empresa:

Recordar que cada etapa debe tener un fin y que su salida como “un monarca” y con los pies por delante no es necesariamente la más adecuada para él ni para la empresa.

Considerar detenidamente el tipo de salida que es la más viable y adecuada para sí mismo.

Fomentar el desarrollo de posibles sucesores dentro de la firma.

Considerar las diferentes opciones de roles a desempeñar en la empresa familiar, una vez que deje el puesto de líder máximo de la organización.

Considerar el impacto que la sucesión pueda tener en los integrantes de su empresa.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

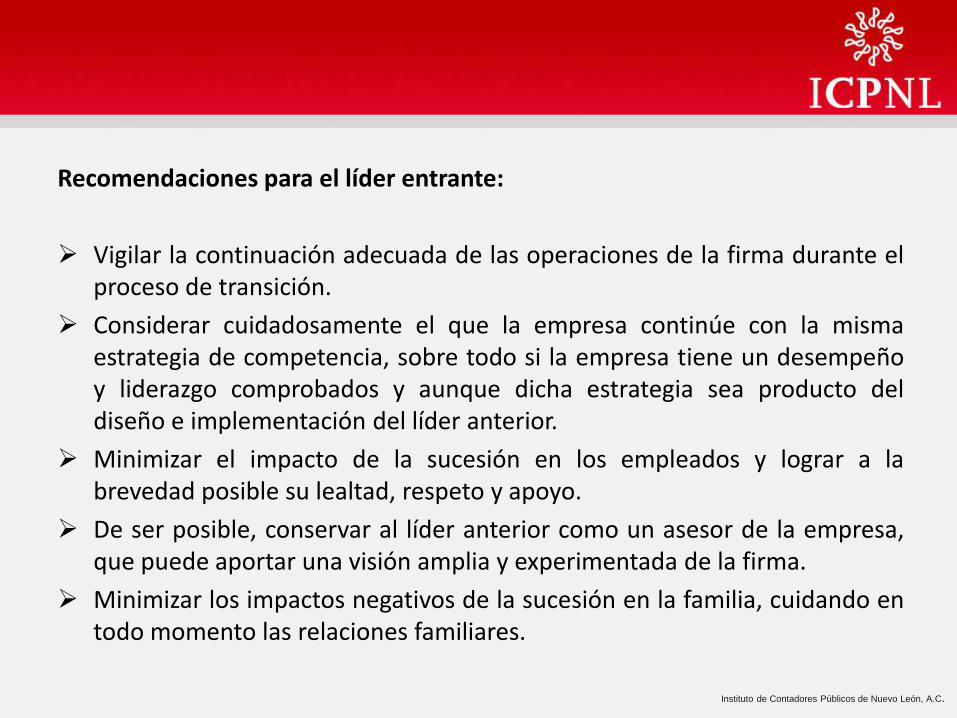

Recomendaciones para el líder entrante:

Vigilar la continuación adecuada de las operaciones de la firma durante el proceso de transición.

Considerar cuidadosamente el que la empresa continúe con la misma estrategia de competencia, sobre todo si la empresa tiene un desempeño y liderazgo comprobados y aunque dicha estrategia sea producto del diseño e implementación del líder anterior.

Minimizar el impacto de la sucesión en los empleados y lograr a la brevedad posible su lealtad, respeto y apoyo.

De ser posible, conservar al líder anterior como un asesor de la empresa, que puede aportar una visión amplia y experimentada de la firma.

Minimizar los impactos negativos de la sucesión en la familia, cuidando en todo momento las relaciones familiares.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

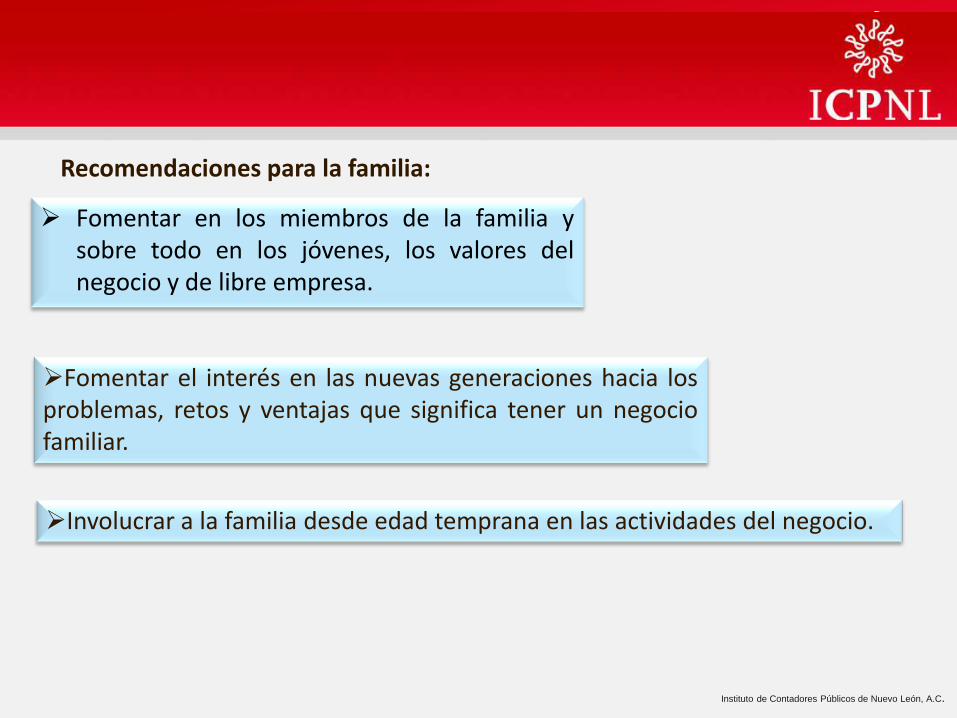

Fomentar en los miembros de la familia y sobre todo en los jóvenes, los valores del negocio y de libre empresa.

Instituto de Contadores Públicos de Nuevo León, A.C.

Fomentar el interés en las nuevas generaciones hacia los problemas, retos y ventajas que significa tener un negocio familiar.

Involucrar a la familia desde edad temprana en las actividades del negocio.

Recomendaciones para la familia:

Instituto de Contadores Públicos de Nuevo León, A.C.

Preparar a la nueva generación desde su infancia y a través de su desarrollo para la posibilidad de asumir roles de liderazgo en la empresa.

Cuidar y motivar el desempeño de roles de liderazgo requeridos para una adecuada relación familiar y que complementen los roles de liderazgo empresarial desempeñados por miembros de la familia.

Anticipar y buscar disminuir las tenciones entre generaciones y entre miembros de la nueva generación (hermanos y primos) con respecto al negocio y a la eventual sucesión.

Fomentar entre los miembros de la nueva generación las habilidades específicas y genéricas necesarias para dirigir adecuadamente las diferentes áreas de la empresa y a la empresa misma.

Instituto de Contadores Públicos de Nuevo León, A.C.

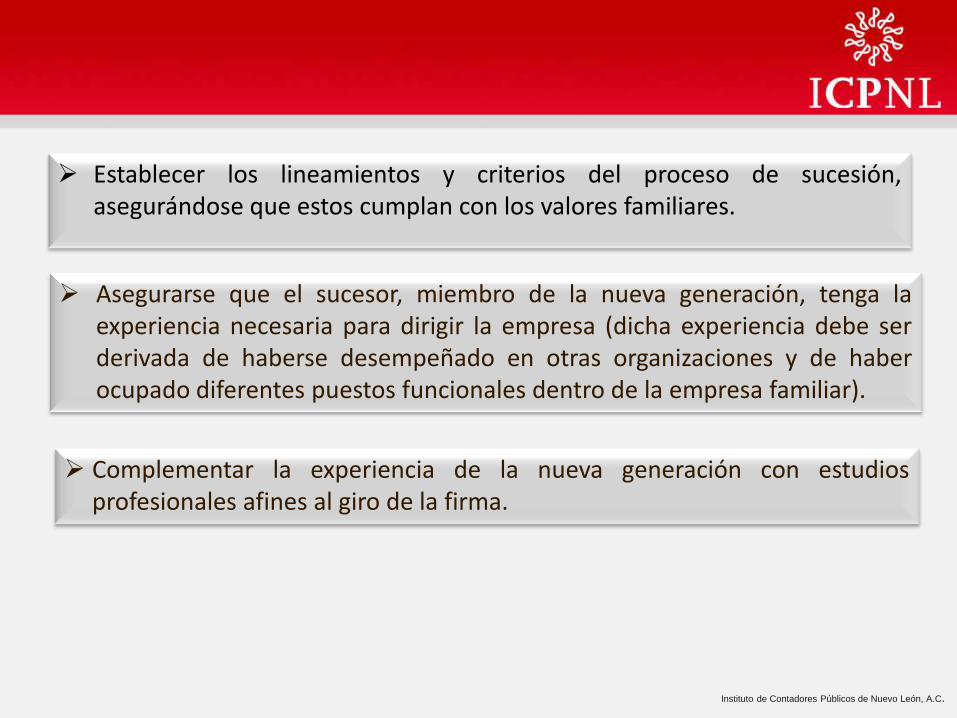

Establecer los lineamientos y criterios del proceso de sucesión, asegurándose que estos cumplan con los valores familiares.

Instituto de Contadores Públicos de Nuevo León, A.C.

Complementar la experiencia de la nueva generación con estudios profesionales afines al giro de la firma.

Asegurarse que el sucesor, miembro de la nueva generación, tenga la experiencia necesaria para dirigir la empresa (dicha experiencia debe ser derivada de haberse desempeñado en otras organizaciones y de haber ocupado diferentes puestos funcionales dentro de la empresa familiar).

Instituto de Contadores Públicos de Nuevo León, A.C.

Considerar las opciones de sucesión disponibles, tomando en cuenta que cada opción de sucesión presenta no sólo retos sino ventajas y desventajas dado el momento que viva la empresa.

Instituto de Contadores Públicos de Nuevo León, A.C.

Considerar la venta de la empresa como una opción, antes de que ésta pierda competitividad y liderazgo en el mercado y antes de que disminuya de manera considerable los recursos familiares.

Recordar que la sucesión representa dos implicaciones, no sólo la del arribo de un nuevo líder a la empresa familiar, sino la de un posible cambio en la estructura de la propiedad de la firma.

Instituto de Contadores Públicos de Nuevo León, A.C.

Instituto de Contadores Públicos de Nuevo León, A.C.

García Romo & Asociados

Alfonso García Romo Socio Director

Tel: (81) 47 39 52 00 Cel: 044 81 15 44 8525

www.garciaromoyasociados.com e mail: [email protected]

Monterrey N.L. México