Título: INCIDENCIA DE LOS SPLITS SOBRE LAS ... INCIDENCIA DE LOS SPLITS SOBRE LAS RENTABILIDADES A...

29

1 Título: INCIDENCIA DE LOS SPLITS SOBRE LAS RENTABILIDADES A LARGO PLAZO: UN ESTUDIO PARA LA BOLSA ESPAÑOLA Autora: María Eugenia Ruiz Molina Institución: Universitat Jaume I Dirección: Departament d’Administració d’Empreses i Màrqueting Campus del Riu Sec Ctra. Borriol s/n 12071 Castelló de la Plana Teléfono: 964 728661 Fax: 964 72 8629 E-mail: [email protected]

Transcript of Título: INCIDENCIA DE LOS SPLITS SOBRE LAS ... INCIDENCIA DE LOS SPLITS SOBRE LAS RENTABILIDADES A...

1

Título: INCIDENCIA DE LOS SPLITS SOBRE LAS RENTABILIDADES A

LARGO PLAZO: UN ESTUDIO PARA LA BOLSA ESPAÑOLA

Autora: María Eugenia Ruiz Molina

Institución: Universitat Jaume I

Dirección: Departament d’Administració d’Empreses i Màrqueting

Campus del Riu Sec

Ctra. Borriol s/n

12071 Castelló de la Plana

Teléfono: 964 728661

Fax: 964 72 8629

E-mail: [email protected]

2

Título:

INCIDENCIA DE LOS SPLITS SOBRE LAS RENTABILIDADES A LARGO PLAZO:

UN ESTUDIO PARA LA BOLSA ESPAÑOLA

Resumen: El presente trabajo se centra en el estudio de la incidencia de la ejecución

de un split sobre las rentabilidades a largo plazo de los títulos que cotizan en la Bolsa

española. A pesar de la reacción favorable de las rentabilidades ante el anuncio y la ejecución

de splits, no se detectan anormales significativas en los 12, 24 y 36 meses siguientes a la

división del valor nominal de los títulos. Los resultados obtenidos para el caso español a partir

de tres métodos distintos confirman la evidencia mostrada por algunos estudios para las

bolsas suiza y estadounidense.

Palabras clave: splits, rentabilidades, largo plazo.

3

INCIDENCIA DE LOS SPLITS SOBRE LAS RENTABILIDADES A LARGO PLAZO:

UN ESTUDIO PARA LA BOLSA ESPAÑOLA

1. Introducción

En los últimos años se ha podido observar un incremento considerable del número de

operaciones de fraccionamiento de nominal o splits de acciones cotizadas en la Bolsa

española. Esta operación consiste simplemente en incrementar el número de acciones

emitidas por una sociedad sin variar su cifra de capital, reduciendo el valor nominal de las

acciones en la misma proporción que incrementa su número, por lo que teóricamente las

repercusiones económico-financieras de la operación son nulas. Sin embargo, la evidencia

empírica destaca, por lo general, la existencia de rentabilidades anormales significativas

alrededor de las fechas de anuncio (Fama et al., 1969; Grinblatt et al., 1984; Lakonishok y

Lev, 1987; Lamoureux y Poon, 1987; McNichols y Dravid, 1990; Wulff, 1999) y de ejecución

del split (Wulff, 1999), incrementos en el número de accionistas de las empresas que

fraccionan el nominal de sus títulos (Lamoureux y Poon, 1987; Lakonishok y Lev, 1987;

Conroy et al., 1990; Maloney y Mulherin, 1992), aumento significativo de la volatilidad de

los precios de los títulos (Ohlson y Penman, 1985; Kryzanowski y Zhang, 1996; Desai et al.,

1998; Koski ,1998; Wulff, 1999), un incremento considerable de la actividad negociadora de

los pequeños inversores (Kryzanowski y Zhang, 1996; Desai et al., 1998; Lipson, 1999;

Schultz, 2000; Easley et al., 2001), así como comportamientos remarcables en distintas

medidas indicadoras de la liquidez de los títulos afectados (Copeland, 1979; Lakonishok y

Lev; 1987; Lamoureux y Poon, 1987; Conroy et al., 1990; Wulff, 1999).

Para el caso español, se detectan asimismo rentabilidades anormales positivas

significativas en los días alrededor del anuncio (Menéndez y Gómez-Ansón, 1999) y de la

ejecución del split (Menéndez y Gómez-Ansón, 1999; Gómez Sala, 2001), incrementos

significativos del spread relativo, de la profundidad y del número de transacciones, y una

reducción en el tamaño de las operaciones y en el volumen de negociación en los días

posteriores a la ejecución del split (Gómez Sala, 2001; Yagüe, 2001; Yagüe y Gómez Sala,

2002). Tomando un horizonte de estudio más amplio, Reboredo (2000) obtiene un incremento

del volumen negociado y de la volatilidad tras la ejecución del split. Sin embargo, detecta un

descenso significativo en la rentabilidad de las acciones desdobladas en los 60 días

posteriores al split, lo que contradice la buena acogida de este suceso que concluyen los

4

estudios antes comentados.

Ante estos resultados, cabe plantearse si dichos efectos se consolidan o se trata de

reacciones meramente pasajeras. El presente trabajo se centra en el estudio de la incidencia de

la ejecución de un split sobre las rentabilidades de los títulos que cotizan en la Bolsa española

a largo plazo. Para ello, se procederá a revisar, en primer lugar, la literatura sobre el tema. En

segundo lugar, se describirá la metodología utilizada en los trabajos consultados.

Seguidamente se realizará un estudio para las empresas que desdoblan el valor nominal de sus

títulos en el mercado continuo español, mediante un análisis de las rentabilidades a 12, 24 y

36 meses después del split. Por último, se extraerán conclusiones, comparando los resultados

obtenidos para el caso español con la evidencia internacional.

2. Evidencia empírica e hipótesis contrastables

La idea de mercado eficiente como mercado casi perfecto que proporciona sólo

oportunidades fluctuantes y no sistemáticas de ganancia y pérdida para los inversores ha sido

criticada recientemente por la literatura (behavioral finance), que ofrece evidencia de que las

transacciones bursátiles son ejecutadas con frecuencia a precios que implican rentabilidades

más o menos predecibles. La presencia (ausencia) de rendimientos anormales a largo plazo se

ha interpretado como señal de la ineficiencia (eficiencia) del mercado. A pesar de las

anomalías que presentan las rentabilidades a largo plazo tras sucesos como las divisiones de

acciones, las ofertas publicas de venta o las fusiones, Fama (1998) sugiere que los resultados

son casuales, ya que la reacción positiva es tan probable como la reacción negativa de las

rentabilidades y la hipótesis de eficiencia del mercado no puede ser refutada.

Si bien la literatura se ha centrado fundamentalmente en el estudio de los efectos a

corto plazo de los splits, existen también diversos trabajos empíricos realizados para los

mercados estadounidense y suizo que tratan de contrastar la existencia de rentabilidades

anormales a largo plazo para los títulos que dividen su valor nominal.

Fama et al. (1969), para 940 splits realizados entre 1927 y 1959 en la Bolsa de Nueva

York, no observan rentabilidades anormales acumuladas significativamente distintas de cero

en los 30 meses posteriores a la ejecución del suceso.

Ikenberry et al. (1996), a partir de 1275 splits realizados por empresas que cotizan en

NYSE y en ASE entre 1975 y 1990, observan una rentabilidad extraordinaria de 7,93% en el

primer año tras el split y de 12,15% en los tres primeros años tras el split.

5

Desai y Jain (1997), a partir de 5596 splits realizados entre 1976 y 1991,

prácticamente el mismo periodo de estudio de Ikenberry et al. (1996), observan a partir del

cálculo de los rendimientos compuestos siguiendo una estrategia de comprar y mantener

(BHAR) unas rentabilidades extraordinarias de 7,05% y 11,87% al año y a los tres años

después del split respectivamente. Fama (1998) considera que los resultados obtenidos por

estos dos trabajos se deben a la metodología utilizada para el cálculo de las rentabilidades

(BHAR) y el mercado no presenta una anomalía real. Mitchell y Stafford (2000) señalaban

que los BHARs tienden a crecer conforme se amplía el horizonte de estudio, incluso cuando

no se observan rentabilidades anormales en el primer periodo. Fama (1998) sugiere como

alternativa estudiar los CAR, que suma las rentabilidades en lugar de componerlas, y concluye

que las rentabilidades a largo plazo parecen ser sensibles al periodo muestral considerado y a

la métrica utilizada.

Boehme et al. (2002), a partir de una muestra de splits que tienen lugar entre 1950 y

2000, observan que, tras las fricciones de corto plazo, no se detectan rentabilidades anormales

significativas a largo plazo tras el split.

En los 100 días posteriores al anuncio, Kunz y Majhsensek (2002) observan para la

bolsa suiza que la muestra pierde más de un 4%, cifra que no resulta significativa. Los autores

concluyen la existencia de una tendencia ligeramente negativa, si bien señalan que no se debe

conceder excesiva importancia a los resultados a largo plazo derivados de un event study, ya

que dicha metodología está especialmente indicada para identificar las principales

fluctuaciones a corto plazo, en base a las rentabilidades diarias. Kunz y Majhsensek (2002)

concluyen que, por lo general, los splits no ejercen gran influencia sobre los precios de los

títulos a largo plazo.

Byun y Rozeff (2002) estudian la evolución de las rentabilidades tras la realización de

splits para 12.747 casos en el periodo comprendido entre 1927 y 1996. A partir de tres

métodos de cómputo de las rentabilidades, BHAR, CAR y las rentabilidades de fecha de

calendario, los autores obtienen resultados similares, no encontrando evidencia contraria a la

eficiencia de mercado para el periodo muestral visto en su conjunto. Byun y Rozeff (2002)

observan que los splits no son seguidos por rentabilidades anormalmente positivas o

negativas, ni los inversores sobrerreaccionan o infrarreaccionan sistemáticamente ante este

fenómeno, lo que les permite afirmar que el mercado bursátil estadounidense es eficiente

frente a este tipo de operación.

6

Byun y Rozeff (2002) sólo encuentran evidencia contraria a la eficiencia del mercado

para el periodo comprendido entre 1975 y 1990 y para splits 2x1, apoyando los resultados

obtenidos por Ikenberry et al. (1996) para ese mismo periodo. Sin embargo, mientras que

Ikenberry et al. (1996) obtienen un BHAR de 7,93%, Byun y Rozeff (2002) observan un

BHAR de 4,32% para el mismo periodo. Ello puede deberse, según los autores, a diferencias

metodológicas. Para el subperiodo 1991-96, Byun y Rozeff (2002) observan que los títulos

que cotizan en el Nasdaq son la principal fuente de rentabilidades anormales positivas. Dichos

títulos suelen corresponderse con las empresas más pequeñas de la muestra. Por tanto, los

autores concluyen que si existe evidencia de ineficiencia de mercado, ésta se localiza en los

valores que cotizan en el Nasdaq.

No es nuestro objetivo contrastar la eficiencia de mercado, ya que como señala Fama

(1998), la hipótesis alternativa (la ineficiencia de mercado) es demasiado vaga. El objetivo

del presente trabajo se centra en contrastar la existencia de rendimientos anormales a largo

plazo de empresas del mercado continuo español que realizan splits.

3.- Metodología

El objetivo del presente trabajo es cuantificar la incidencia de los splits sobre las

rentabilidades de los títulos a largo plazo. Según Fama (1998), las rentabilidades a largo plazo

son sensibles a la metodología utilizada, por lo que es recomendable contrastar los resultados

obtenidos a partir de distintos métodos. La técnica del suceso o event study, introducida por

Fama et al. (1969), proporciona una evidencia útil sobre cómo los precios de los títulos

responden a la información en una ventana corta, de unos pocos días alrededor de la fecha de

un suceso. Al contrastar la existencia de rentabilidades sobre un horizonte temporal más

largo, el modelo generador de rentabilidades puede influir sobre los resultados. En la

literatura consultada sobre rentabilidades a largo plazo tras un split, se utilizan tres modelos:

el modelo de rendimientos compuestos (buy and hold returns), el modelo de rentabilidades

anormales (CAR) y las carteras de fecha de calendario.

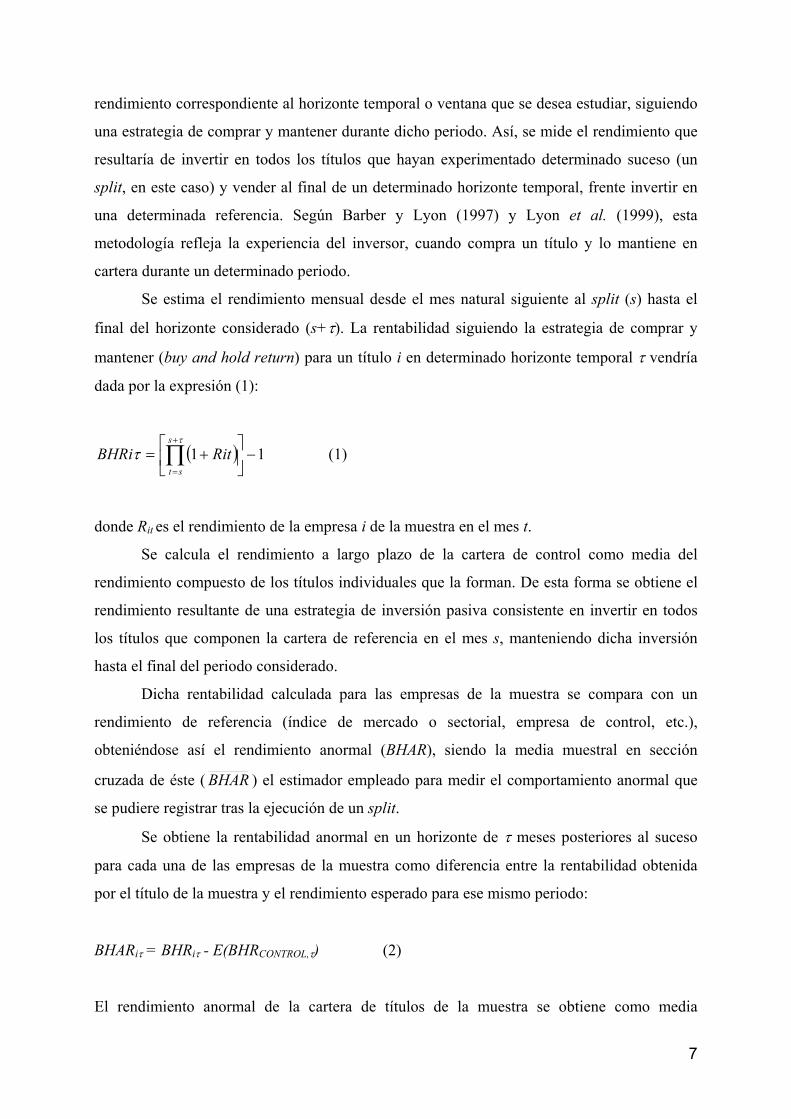

1) Rendimientos compuestos (Buy and Hold Returns)

Este método de cálculo del rendimiento anormal a largo plazo consiste en componer

los rendimientos a corto plazo (mensuales, en el caso que nos ocupa) para obtener el

7

rendimiento correspondiente al horizonte temporal o ventana que se desea estudiar, siguiendo

una estrategia de comprar y mantener durante dicho periodo. Así, se mide el rendimiento que

resultaría de invertir en todos los títulos que hayan experimentado determinado suceso (un

split, en este caso) y vender al final de un determinado horizonte temporal, frente invertir en

una determinada referencia. Según Barber y Lyon (1997) y Lyon et al. (1999), esta

metodología refleja la experiencia del inversor, cuando compra un título y lo mantiene en

cartera durante un determinado periodo.

Se estima el rendimiento mensual desde el mes natural siguiente al split (s) hasta el

final del horizonte considerado (s+τ). La rentabilidad siguiendo la estrategia de comprar y

mantener (buy and hold return) para un título i en determinado horizonte temporal τ vendría

dada por la expresión (1):

( ) 11 −

+= ∏

+

=

τ

τs

st

RitBHRi (1)

donde Rit es el rendimiento de la empresa i de la muestra en el mes t.

Se calcula el rendimiento a largo plazo de la cartera de control como media del

rendimiento compuesto de los títulos individuales que la forman. De esta forma se obtiene el

rendimiento resultante de una estrategia de inversión pasiva consistente en invertir en todos

los títulos que componen la cartera de referencia en el mes s, manteniendo dicha inversión

hasta el final del periodo considerado.

Dicha rentabilidad calculada para las empresas de la muestra se compara con un

rendimiento de referencia (índice de mercado o sectorial, empresa de control, etc.),

obteniéndose así el rendimiento anormal (BHAR), siendo la media muestral en sección

cruzada de éste ( BHAR ) el estimador empleado para medir el comportamiento anormal que

se pudiere registrar tras la ejecución de un split.

Se obtiene la rentabilidad anormal en un horizonte de τ meses posteriores al suceso

para cada una de las empresas de la muestra como diferencia entre la rentabilidad obtenida

por el título de la muestra y el rendimiento esperado para ese mismo periodo:

BHARiτ = BHRiτ - E(BHRCONTROL,τ) (2)

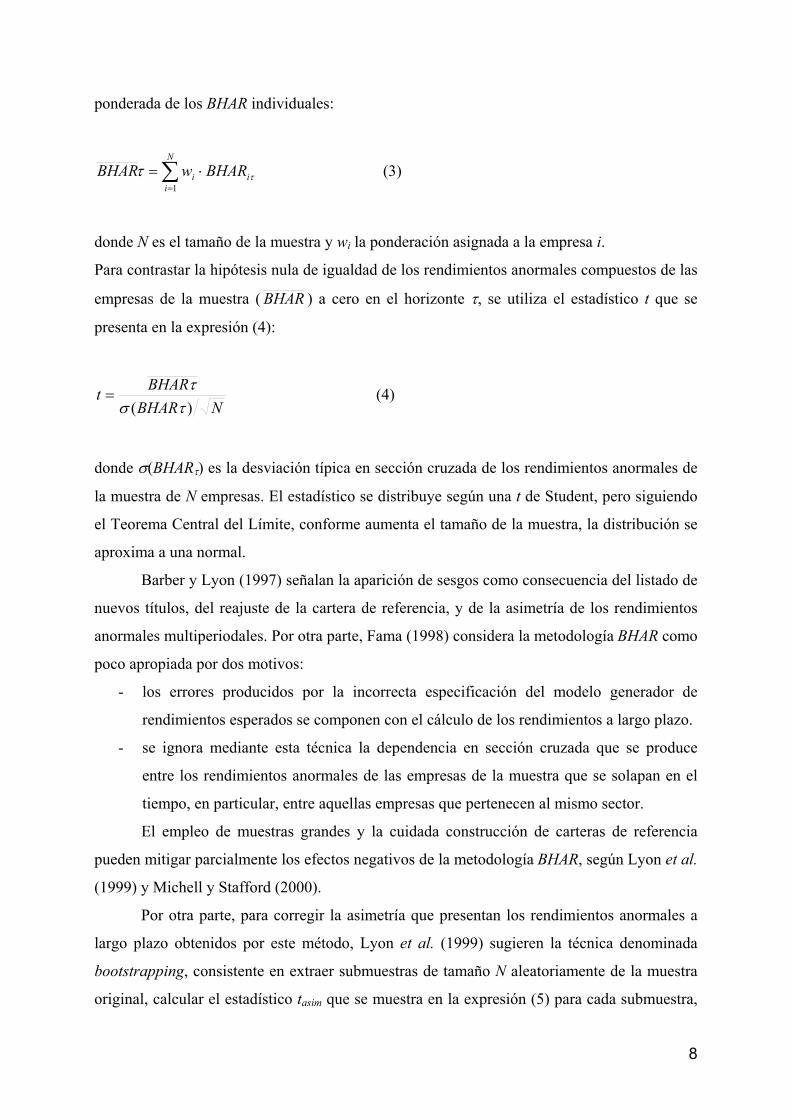

El rendimiento anormal de la cartera de títulos de la muestra se obtiene como media

8

ponderada de los BHAR individuales:

ττ i

N

ii BHARwBHAR ⋅= ∑

=1 (3)

donde N es el tamaño de la muestra y wi la ponderación asignada a la empresa i.

Para contrastar la hipótesis nula de igualdad de los rendimientos anormales compuestos de las

empresas de la muestra ( BHAR ) a cero en el horizonte τ, se utiliza el estadístico t que se

presenta en la expresión (4):

NBHARBHARt

)( τστ

= (4)

donde σ(BHARτ) es la desviación típica en sección cruzada de los rendimientos anormales de

la muestra de N empresas. El estadístico se distribuye según una t de Student, pero siguiendo

el Teorema Central del Límite, conforme aumenta el tamaño de la muestra, la distribución se

aproxima a una normal.

Barber y Lyon (1997) señalan la aparición de sesgos como consecuencia del listado de

nuevos títulos, del reajuste de la cartera de referencia, y de la asimetría de los rendimientos

anormales multiperiodales. Por otra parte, Fama (1998) considera la metodología BHAR como

poco apropiada por dos motivos:

- los errores producidos por la incorrecta especificación del modelo generador de

rendimientos esperados se componen con el cálculo de los rendimientos a largo plazo.

- se ignora mediante esta técnica la dependencia en sección cruzada que se produce

entre los rendimientos anormales de las empresas de la muestra que se solapan en el

tiempo, en particular, entre aquellas empresas que pertenecen al mismo sector.

El empleo de muestras grandes y la cuidada construcción de carteras de referencia

pueden mitigar parcialmente los efectos negativos de la metodología BHAR, según Lyon et al.

(1999) y Michell y Stafford (2000).

Por otra parte, para corregir la asimetría que presentan los rendimientos anormales a

largo plazo obtenidos por este método, Lyon et al. (1999) sugieren la técnica denominada

bootstrapping, consistente en extraer submuestras de tamaño N aleatoriamente de la muestra

original, calcular el estadístico tasim que se muestra en la expresión (5) para cada submuestra,

9

ordenar los valores obtenidos de menor a mayor, y determinar el valor crítico de dicho

estadístico correspondiente al intervalo de confianza considerado.

++= γγ ˆ

61

ˆ31 2

NSSNtasim (5)

donde )( τσ

τBHAR

BHARS = (6)

y ( )

)(ˆ 3

1

3

BHARN

BHARBHARN

ii

σγ

ττ∑=

−= (7)

siendo el N S estadístico t convencional y γ̂ un estimador del coeficiente de asimetría.

Así, se puede comparar el valor de este estadístico para la muestra total y, en base a la

distribución generada a través de las iteraciones, determinar su nivel de significación.

Por otra parte, Cowan y Sergeant (2001) consideran el contraste que se muestra en la

expresión (8), basado en la diferencia de medias de la muestra y de la cartera de control,

eliminando aquellos valores de los BHR que superen tres veces su desviación típica:

NN

BHARZCONTROLMUESTRA

22 ˆˆ σσ+

= (8)

Si bien dichos sesgos afectan tanto a las estimaciones realizadas mediante la composición de

rendimientos como a la suma de los mismos, Barber y Lyon (1997) prefieren la estimación

del rendimiento mediante los BHAR porque, en primer lugar, y como demuestran

analíticamente los autores, el rendimiento anormal acumulado es un estimador sesgado de los

BHAR, y, en segundo lugar, los BHAR miden con precisión la experiencia del inversor.

2) Rentabilidades anormales y anormales acumuladas (AR y CAR)

El método consiste en el cálculo de los excesos de rentabilidad con respecto a un

índice de referencia o a las rentabilidades teóricas obtenidas a partir de determinado modelo

(AR) y la adición de los rendimientos medios anormales calculados en el corto plazo (diarios

o, como en el caso que nos ocupa, mensuales) para obtener los rendimientos anormales

10

acumulados (CAR). Para la obtención del rendimiento acumulado anormal se procede a

calcular el rendimiento anormal medio en sección cruzada en cada mes t tras el split ( tAR )

según la siguiente expresión:

∑=

⋅=N

iitit ARwAR

1 (9)

donde ARit es el rendimiento anormal de la empresa muestral i, t meses después de la

ejecución del split, calculado como diferencia entre el rendimiento de la empresa muestral y

el rendimiento esperado correspondiente al grupo de referencia, y wi es el peso asignado a la

empresa i. A continuación, se acumula el rendimiento anormal medio en el periodo t según la

expresión siguiente:

∑=

=τ

τ1t

tARCAR (10)

Se puede contrastar si el rendimiento anormal medio en cada uno de los meses que

forman el horizonte temporal de estudio es significativamente distinto de cero mediante el

estadístico t:

NARARt

t

t

)(σ= (11)

donde σ(ARt) es la desviación típica en sección cruzada de los rendimientos anormales en el

mes t tras la ejecución del split para la muestra de N empresas.

Por otra parte, se contrasta si el rendimiento anormal acumulado hasta el periodo t es

significativamente distinto de cero mediante el siguiente estadístico propuesto por Espenlaub

et al. (2000) a partir de Brown y Warner (1980) para corregir el problema de correlación en

sección cruzada:

( )112112

1

2

−

−

=

∑ ∑=

τττ

τ

τ

ARAR

CARt (12)

11

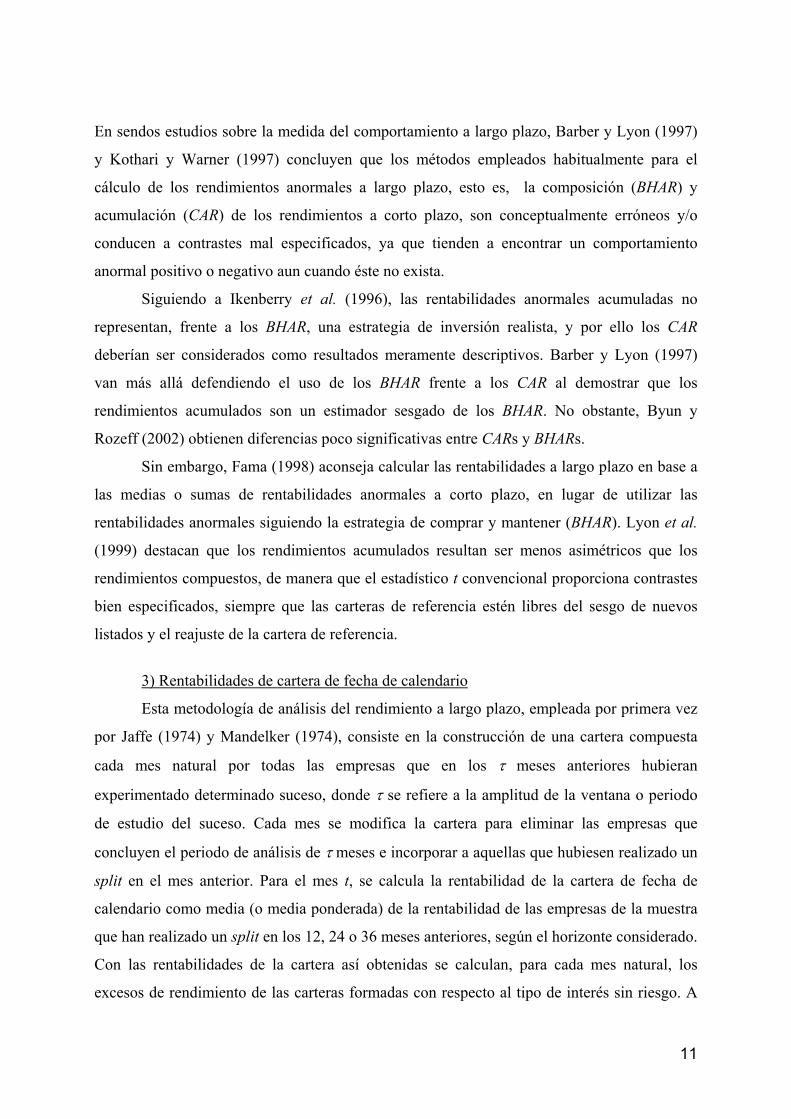

En sendos estudios sobre la medida del comportamiento a largo plazo, Barber y Lyon (1997)

y Kothari y Warner (1997) concluyen que los métodos empleados habitualmente para el

cálculo de los rendimientos anormales a largo plazo, esto es, la composición (BHAR) y

acumulación (CAR) de los rendimientos a corto plazo, son conceptualmente erróneos y/o

conducen a contrastes mal especificados, ya que tienden a encontrar un comportamiento

anormal positivo o negativo aun cuando éste no exista.

Siguiendo a Ikenberry et al. (1996), las rentabilidades anormales acumuladas no

representan, frente a los BHAR, una estrategia de inversión realista, y por ello los CAR

deberían ser considerados como resultados meramente descriptivos. Barber y Lyon (1997)

van más allá defendiendo el uso de los BHAR frente a los CAR al demostrar que los

rendimientos acumulados son un estimador sesgado de los BHAR. No obstante, Byun y

Rozeff (2002) obtienen diferencias poco significativas entre CARs y BHARs.

Sin embargo, Fama (1998) aconseja calcular las rentabilidades a largo plazo en base a

las medias o sumas de rentabilidades anormales a corto plazo, en lugar de utilizar las

rentabilidades anormales siguiendo la estrategia de comprar y mantener (BHAR). Lyon et al.

(1999) destacan que los rendimientos acumulados resultan ser menos asimétricos que los

rendimientos compuestos, de manera que el estadístico t convencional proporciona contrastes

bien especificados, siempre que las carteras de referencia estén libres del sesgo de nuevos

listados y el reajuste de la cartera de referencia.

3) Rentabilidades de cartera de fecha de calendario

Esta metodología de análisis del rendimiento a largo plazo, empleada por primera vez

por Jaffe (1974) y Mandelker (1974), consiste en la construcción de una cartera compuesta

cada mes natural por todas las empresas que en los τ meses anteriores hubieran

experimentado determinado suceso, donde τ se refiere a la amplitud de la ventana o periodo

de estudio del suceso. Cada mes se modifica la cartera para eliminar las empresas que

concluyen el periodo de análisis de τ meses e incorporar a aquellas que hubiesen realizado un

split en el mes anterior. Para el mes t, se calcula la rentabilidad de la cartera de fecha de

calendario como media (o media ponderada) de la rentabilidad de las empresas de la muestra

que han realizado un split en los 12, 24 o 36 meses anteriores, según el horizonte considerado.

Con las rentabilidades de la cartera así obtenidas se calculan, para cada mes natural, los

excesos de rendimiento de las carteras formadas con respecto al tipo de interés sin riesgo. A

12

partir de dichos excesos de rentabilidad se estima la regresión. La variante más utilizada del

método de las carteras de fecha de calendario es la regresión en serie temporal de una cartera

compuesta por las empresas de la muestra con el modelo de tres factores de Fama y French

(1993) que se muestra en la expresión (13), siendo la estimación del intercepto del modelo de

regresión una medida del rendimiento anormal mensual promedio de la cartera, que sería cero

bajo la hipótesis nula de ausencia de comportamiento anómalo.

Rpt – Rft = ap + bp (Rmt –Rft) + sp SMBt + hp HMLt + ept (13)

donde Rpt es el rendimiento en el mes natural t de la cartera de splits realizados en los τ meses

anteriores, Rft es el tipo de interés sin riesgo, Rmt es el rendimiento de la cartera de mercado,

SMBt es la diferencia entre los rendimientos de carteras construidas con empresas pequeñas y

grandes (small minus big), y HMLt es la diferencia entre rentabilidades de carteras formadas

por empresas con altos y bajos ratios VC/VM (high minus low), según indican Fama y French

(1993). Si las rentabilidades anormales observadas se deben a diferencias en riesgo, en

tamaño y en cociente VC/VM, entonces la estimación de la constante (ap) del modelo de

Fama y French (1993) no debería ser económica ni estadísticamente distinta de cero. Por

tanto, la estimación de la constante permite constrastar la hipótesis nula de rendimiento

mensual anormal medio de la cartera de empresas de la muestra igual a cero. Si los factores

recogidos en el modelo de Fama y French (1993) no permiten describir los rendimientos

esperados, entonces el intercepto del modelo reflejará, por una parte, el comportamiento

anormal de la variable rentabilidad, y por otra parte, la mala especificación del modelo. En

este último caso, si la muestra presenta características que el modelo no puede valorar

correctamente, entonces la hipótesis nula puede ser rechazada, indicando la existencia de mal

comportamiento a largo plazo, cuando no es así (error de tipo I).

Si bien el método de regresión en serie temporal resuelve el problema de la dependencia

en sección cruzada, puede presentar los siguientes problemas:

- se considera que los parámetros estimados en las regresiones no varían a lo largo del

tiempo, supuesto poco sostenible, ya que la composición de la cartera varía todos los

meses;

- el hecho de que distintos sectores presenten estimaciones distintas de los parámetros

(Fama y French 1997) lleva a estimaciones sesgadas de los parámetros si la

composición de la cartera muestra pasa de concentrarse en un sector a concentrarse en

13

otro;

- debido al cambio en la composición de la cartera a lo largo del tiempo, los

rendimientos anormales podrían ser heteroscedásticos, lo que llevaría a estimadores

ineficientes, aunque no sesgados, al estimar por el método de los mínimos cuadrados

ordinarios (Farinós et al. 2001);

- al ponderar todos los meses por igual, la regresión en serie temporal del horizonte

muestral completo tendrá bajo poder para detectar un mal comportamiento en los

periodos en los que el suceso se produzca con gran frecuencia frente a la ausencia de

rendimiento anormal en los periodos con bajo nivel de frecuencia del suceso

(Loughran y Ritter, 2000).

Pese a los inconvenientes planteados, Esta metodología es defendida por Fama (1998)

frente a las anteriormente vistas (BHAR y CAR), ya que con la construcción de esta cartera la

varianza en cada uno de los periodos incorpora automáticamente la correlación en sección

cruzada de los rendimientos individuales de las empresas de la muestra. Mitchell y Stafford

(2000) aportan evidencia para defender el método de las carteras de fechas de calendario

frente a la composición de los rendimientos por el mayor poder para detectar el mal

comportamiento que presenta la primera metodología, y frente a la dependencia en sección

cruzada de los rendimientos anormales individuales que presenta el segundo método.

4. Bases de datos, muestra y resultados

A la vista de la favorable acogida que reciben el anuncio y la ejecución del split,

parece interesante estudiar si las rentabilidades positivas observadas en los días alrededor de

la ejecución del split se mantienen posteriormente, para, en base a ello, poder encontrar una

explicación a la reacción favorable del mercado ante el anuncio de este tipo de operaciones.

En este apartado nos preguntamos si la realización de un split permite a los inversores obtener

rentabilidades anormales sistemáticamente.

El estudio de las rentabilidades a largo plazo en el caso de los splits es particularmente

interesante por varias razones:

- se encuentra una contradicción entre los resultados de Fama et al. (1969), Boehme et al.

(2002) y Byun y Rozeff (2002), que no observan comportamiento anómalo de las

rentabilidades en los meses posteriores al split, y los de Ikenberry et al. (1996) y Desai y

Jain (1997), que observan rentabilidades anormales significativas en los meses siguientes

al split.

14

- los splits son un suceso relativamente simple cuyas repercusiones informativas pueden ser

evaluadas de forma bastante fácil por los inversores. Si los agentes no consiguen negociar

los splits a los precios correctos, sus errores probablemente prevalecerán en otras

situaciones informativas más complejas, como nuevas emisiones y recompras (Byun y

Rozeff 2002).

Para realizar el estudio se precisa disponer de tres fuentes de información: datos sobre

los splits realizados, información bursátil e información contable:

1. Datos de los splits realizados en España durante el periodo comprendido entre el 1

de enero de 1996 y el 31 de diciembre de 2001. Esta información se ha obtenido de la

revista mensual Bolsa de Madrid, donde figuran los títulos que han realizado splits, la

fecha de ejecución, el factor del split, y el valor nominal del título antes y después de

la operación, entre otros datos de interés. El número de splits localizados, que se

muestran en el Anexo, asciende a 91.

2. Información bursátil: Se han tomado datos de precios de cierre, dividendos,

ampliaciones de capital y cambios en el valor nominal desde el 2 de enero de 1989 al

31 de agosto de 2002 para aquellas empresas que están o han estado en el Sistema de

Interconexión Bursátil Español (SIBE) o mercado continuo, disponiendo de

información de un total de 177 títulos. A partir de estos datos se ha elaborado la serie

histórica de rentabilidades mensuales, calculadas según la siguiente expresión:

PiPiDSDPfRt −++

= (14)

donde Rt es la rentabilidad obtenida en el mes t, Pf es el precio el último día del mes,

Pi es el precio del último día del mes anterior, D son los dividendos cobrados en ese

mes, y DS los derechos de suscripción.

Asimismo se toma el Índice General de la Bolsa de Madrid (IGBM) del 2 de enero de

1989 al 31 de agosto de 2002 y se utilizan las rentabilidades diarias de dicho índice

como sustituto de la rentabilidad de la cartera de mercado. Se toma como índice de

referencia del mercado el IGBM, por estar corregido por dividendos y ampliaciones de

capital, mientras que el Ibex 35 podría presentar un sesgo, al estar calculadas las

rentabilidades a partir de los precios.

15

3. Información contable: Para obtener el valor contable de las empresas pertenecientes

a la muestra se ha utilizado las bases de datos SABI e Intertell, y las páginas web de la

Comisión Nacional del Mercado de Valores y de Bolsa de Madrid. Las cotizaciones y

el número de títulos en circulación, necesarios para calcular el valor de mercado, se

obtienen a partir de los datos proporcionados por la Sociedad de Bolsas S.A.

Nuestro análisis se centra en el estudio de las empresas que han realizado un split a lo

largo del periodo comprendido entre enero de 1996 y diciembre de 2001, ambos inclusive. Se

ha tomado como fecha de inicio del periodo enero de 1996 por no haber localizado ningún

split con anterioridad a dicho año. Por disponibilidad de datos, se ha cerrado el periodo de

estudio el 31 de diciembre de 2001.

Al estudiar las características de los splits localizados, se observa, en primer lugar, una

fuerte concentración sectorial, ya que de los 91 splits localizados para el periodo de estudio

24 son realizados por bancos, si bien se debe tener en cuenta que se trata del sector con mayor

número de empresas. Esta concentración parece ser propia del caso español, ya que en los

mercados de valores estadounidenses no se constata la existencia de sectores más activos que

otros en la realización de splits (Lakonishok y Lev, 1987). Por otra parte, el fenómeno split se

encuentra asimismo concentrado en el tercer trimestre del año, ya que la mayor parte de los

splits se ejecutan en los meses de julio, agosto y septiembre, como también destacan Byun y

Rozeff (2002).

De la muestra total, integrada por 91 títulos que realizan splits entre el 1 de enero de

1996 y el 31 de diciembre de 2001, se eliminan:

1. los primeros splits realizados por títulos que dividen en más de una ocasión durante el

periodo muestral considerado el nominal de sus acciones, ya que el periodo post-split

de las primeras operaciones se puede ver contaminado por los efectos anuncio y

ejecución de las siguientes (los primeros splits de Vidrala, Campofrío, Bankinter, Gas

Natural, Nicolás Correa, FCC, Zardoya, Banco Popular, y primer y segundo split de

Zeltia), dejando solamente los últimos splits para contrastar los efectos totales a largo

plazo de este fenómeno y evitar solapamientos entre primeros y segundos splits por

cualquiera de los tres métodos.

2. las empresas que experimentan fusiones durante el periodo post-split, ya que el

estudio se puede ver contaminado por los efectos resultantes de la operación de fusión

(BCH y Santander, y BBV y Argentaria).

16

3. las empresas que realizan contrasplit con posterioridad al split (Puleva).

4. las empresas que no dispongan del rentabilidades mensuales para todos los meses del

periodo considerado; entre ellas, se eliminan los cuatro splits realizados en 2001, ya

que no se dispone de suficientes datos sobre las rentabilidades de los títulos para

calcular las rentabilidades un año después de la ejecución del split.

Así, la muestra inicial de 91 splits se ve reducida a 65 títulos para el análisis de los efectos

durante el primer año, 62 para los dos primeros años y 54 para los tres años siguientes al split.

Se tomará la misma muestra para los tres métodos, de cara a que los resultados sean

comparables.

Nuestro objetivo se centra en contrastar la existencia de rendimientos anormales a

largo plazo de empresas del mercado continuo español que realizan splits. Para ello se

analizan los posibles efectos a largo plazo de la división del valor nominal de las acciones a

partir de 3 horizontes temporales: 12, 24 y 36 meses. Dada la especial sensibilidad de las

rentabilidades a largo plazo a la metodología, se utilizarán distintos modelos generadores de

rentabilidades y diversos controles.

En cuanto a los métodos para el cálculo de los rendimientos, se utilizarán los modelos

empleados en la literatura consultada sobre efectos a largo plazo de los splits: el método de

los rendimientos compuestos (BHAR), el método de los rendimientos acumulados (CAR) y las

carteras de fecha de calendario (regresión en serie temporal del modelo de Fama y French,

1993).

Para medir el comportamiento a largo plazo de los títulos que integran la muestra se

utilizan diversos controles de cara a reducir los posibles problemas debidos, por una parte, a

la elección del modelo generador de rendimientos esperados adecuado, y por otra, a la

correcta especificación de los contrastes estadísticos para la detección de las rentabilidades

anormales a largo plazo. En primer lugar, se considera el Índice General de la Bolsa de

Madrid (IGBM) como índice representativo del mercado. En segundo lugar, se calculan los

rendimientos con respecto a una cartera formada por las empresas del sector al que pertenece

el título de la muestra, debidamente purgada mediante la exclusión de aquellas empresas que

han realizado un split en los tres años anteriores. Este último control presenta el problema de

que, al encontrarse el fenómeno split muy concentrado en determinadas industrias, como

banca y construcción, la muestra de control integrada por las empresas pertenecientes al

sector que no han realizado un split en los tres años anteriores, se ha visto sensiblemente

reducida, por lo que los resultados son meramente orientativos.

17

El principal problema que afecta a los análisis de sucesos a largo plazo es la

dependencia en sección cruzada de los rendimientos anormales de las empresas de la muestra,

debida a los solapamientos temporales de las ventanas de estudio a lo largo de los años

considerados. En un análisis realizado por Farinós et al. (2002) para OPV en el mercado

bursátil español, se observa que el problema de dependencia es más severo en la medida en

que los sucesos se concentren por sectores de actividad y en determinados momentos del

tiempo, lo que llevaría a que el estadístico t estuviese sesgado al alza, conduciendo a un error

de tipo I (rechazar la hipótesis nula cuando en realidad se debería aceptar). En el caso de los

splits, la fuerte concentración de este fenómeno en el sector bancario y el elevado número de

splits realizados en ciertos periodos del año, podrían llevar consigo la aparición del problema

de dependencia en sección cruzada.

Los tres métodos se aplican calculando rentabilidades equiponderadas en primer lugar,

y ponderando por el valor de la empresa en segundo lugar.

1) Rendimientos compuestos (Buy and Hold Returns)

Mediante la estrategia de comprar y mantener se mide el rendimiento que resultaría de

invertir en todos los títulos que hayan realizado un determinado suceso (un split, en este caso)

y vender al final de un determinado horizonte temporal, frente invertir en una determinada

referencia de control (IGBM o índice sectorial, por ejemplo). Se incluyen solamente aquellos

títulos que disponen de rendimientos mensuales en la totalidad del horizonte temporal, por lo

que el tamaño de la muestra se va reduciendo cuanto más amplio es el periodo considerado.

Se calcula el rendimiento anormal de la cartera de títulos de la muestra según la

expresión (3), tomando como ponderaciones los valores de mercado, calculados para el mes

de junio o de diciembre anterior más próximo al mes de la oferta, corregidos por el nivel del

IGBM en el mismo mes. Así, se tiene en cuenta la situación del mercado a la hora de calcular

el peso asignado a cada empresa, para evitar sobreponderar las observaciones más recientes

frente a las más antiguas.

Si bien los rendimientos anormales compuestos no se ajustan a una distribución

normal (Barber y Lyon 1997), por el Teorema Central del Límite si los rendimientos

anormales son independientes y se encuentran idénticamente distribuidos con varianza finita,

entonces la distribución del rendimiento anormal medio converge a una normal, siempre que

el número de casos que componen la muestra sea suficientemente grande. Por otra parte, el

hecho de que la decisión de realizar un split se concentre en determinados sectores y en el

18

tiempo implica que la correlación de los residuos puede desvirtuar los resultados obtenidos a

partir de la metodología BHAR, ya que ésta supone la independencia de todas las

observaciones.

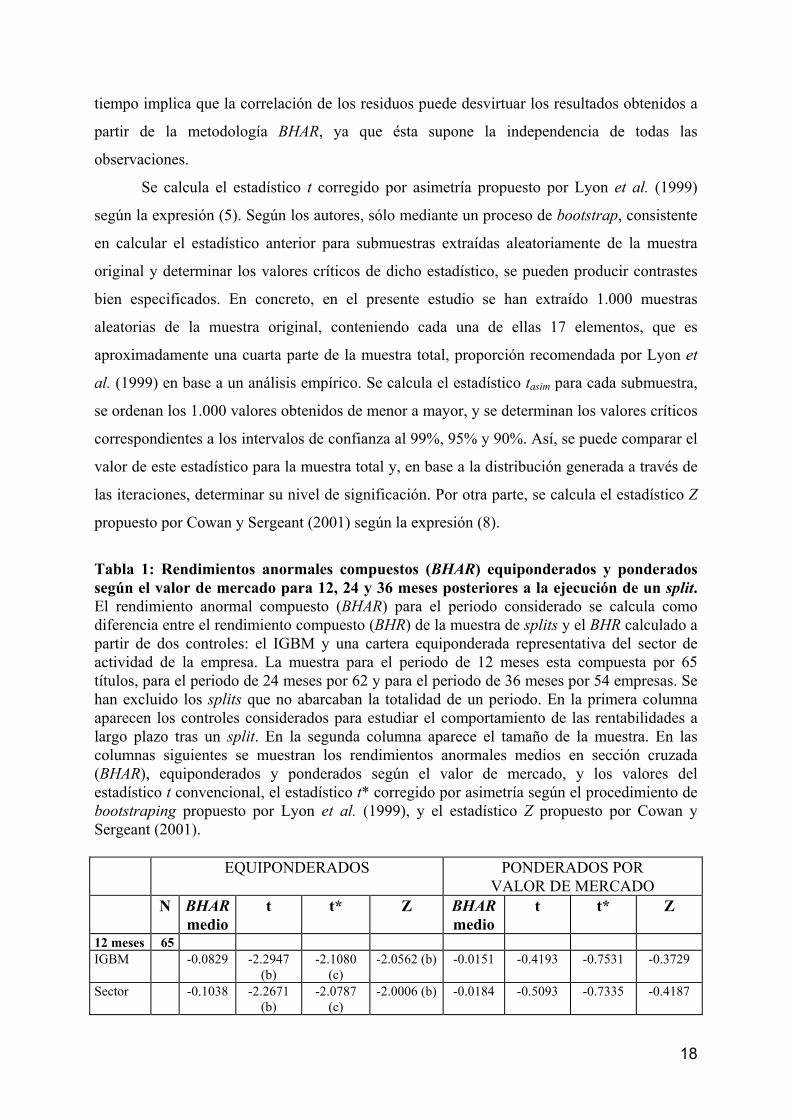

Se calcula el estadístico t corregido por asimetría propuesto por Lyon et al. (1999)

según la expresión (5). Según los autores, sólo mediante un proceso de bootstrap, consistente

en calcular el estadístico anterior para submuestras extraídas aleatoriamente de la muestra

original y determinar los valores críticos de dicho estadístico, se pueden producir contrastes

bien especificados. En concreto, en el presente estudio se han extraído 1.000 muestras

aleatorias de la muestra original, conteniendo cada una de ellas 17 elementos, que es

aproximadamente una cuarta parte de la muestra total, proporción recomendada por Lyon et

al. (1999) en base a un análisis empírico. Se calcula el estadístico tasim para cada submuestra,

se ordenan los 1.000 valores obtenidos de menor a mayor, y se determinan los valores críticos

correspondientes a los intervalos de confianza al 99%, 95% y 90%. Así, se puede comparar el

valor de este estadístico para la muestra total y, en base a la distribución generada a través de

las iteraciones, determinar su nivel de significación. Por otra parte, se calcula el estadístico Z

propuesto por Cowan y Sergeant (2001) según la expresión (8).

Tabla 1: Rendimientos anormales compuestos (BHAR) equiponderados y ponderados según el valor de mercado para 12, 24 y 36 meses posteriores a la ejecución de un split. El rendimiento anormal compuesto (BHAR) para el periodo considerado se calcula como diferencia entre el rendimiento compuesto (BHR) de la muestra de splits y el BHR calculado a partir de dos controles: el IGBM y una cartera equiponderada representativa del sector de actividad de la empresa. La muestra para el periodo de 12 meses esta compuesta por 65 títulos, para el periodo de 24 meses por 62 y para el periodo de 36 meses por 54 empresas. Se han excluido los splits que no abarcaban la totalidad de un periodo. En la primera columna aparecen los controles considerados para estudiar el comportamiento de las rentabilidades a largo plazo tras un split. En la segunda columna aparece el tamaño de la muestra. En las columnas siguientes se muestran los rendimientos anormales medios en sección cruzada (BHAR), equiponderados y ponderados según el valor de mercado, y los valores del estadístico t convencional, el estadístico t* corregido por asimetría según el procedimiento de bootstraping propuesto por Lyon et al. (1999), y el estadístico Z propuesto por Cowan y Sergeant (2001).

EQUIPONDERADOS PONDERADOS POR VALOR DE MERCADO

N BHAR medio

t t* Z BHAR medio

t t* Z

12 meses 65 IGBM -0.0829 -2.2947

(b) -2.1080

(c) -2.0562 (b) -0.0151 -0.4193 -0.7531 -0.3729

Sector -0.1038 -2.2671 (b)

-2.0787 (c)

-2.0006 (b) -0.0184 -0.5093 -0.7335 -0.4187

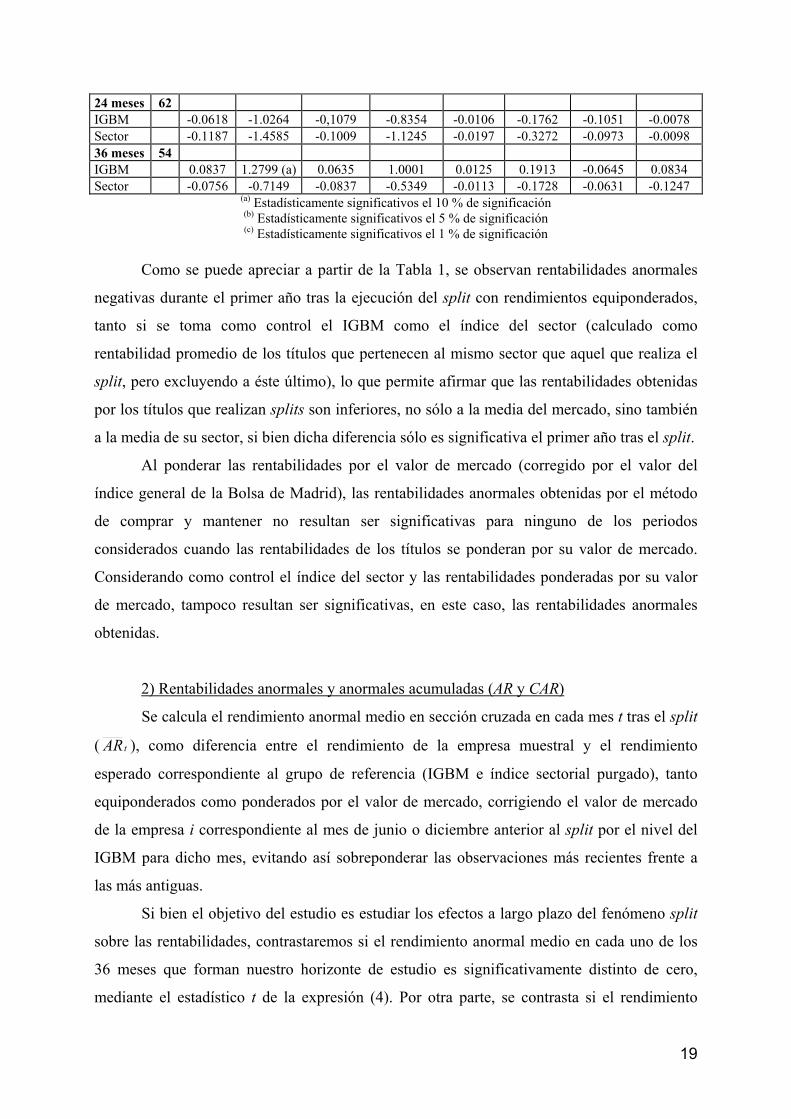

19

24 meses 62 IGBM -0.0618 -1.0264 -0,1079 -0.8354 -0.0106 -0.1762 -0.1051 -0.0078 Sector -0.1187 -1.4585 -0.1009 -1.1245 -0.0197 -0.3272 -0.0973 -0.0098 36 meses 54 IGBM 0.0837 1.2799 (a) 0.0635 1.0001 0.0125 0.1913 -0.0645 0.0834 Sector -0.0756 -0.7149 -0.0837 -0.5349 -0.0113 -0.1728 -0.0631 -0.1247

(a) Estadísticamente significativos el 10 % de significación (b) Estadísticamente significativos el 5 % de significación (c) Estadísticamente significativos el 1 % de significación

Como se puede apreciar a partir de la Tabla 1, se observan rentabilidades anormales

negativas durante el primer año tras la ejecución del split con rendimientos equiponderados,

tanto si se toma como control el IGBM como el índice del sector (calculado como

rentabilidad promedio de los títulos que pertenecen al mismo sector que aquel que realiza el

split, pero excluyendo a éste último), lo que permite afirmar que las rentabilidades obtenidas

por los títulos que realizan splits son inferiores, no sólo a la media del mercado, sino también

a la media de su sector, si bien dicha diferencia sólo es significativa el primer año tras el split.

Al ponderar las rentabilidades por el valor de mercado (corregido por el valor del

índice general de la Bolsa de Madrid), las rentabilidades anormales obtenidas por el método

de comprar y mantener no resultan ser significativas para ninguno de los periodos

considerados cuando las rentabilidades de los títulos se ponderan por su valor de mercado.

Considerando como control el índice del sector y las rentabilidades ponderadas por su valor

de mercado, tampoco resultan ser significativas, en este caso, las rentabilidades anormales

obtenidas.

2) Rentabilidades anormales y anormales acumuladas (AR y CAR)

Se calcula el rendimiento anormal medio en sección cruzada en cada mes t tras el split

( tAR ), como diferencia entre el rendimiento de la empresa muestral y el rendimiento

esperado correspondiente al grupo de referencia (IGBM e índice sectorial purgado), tanto

equiponderados como ponderados por el valor de mercado, corrigiendo el valor de mercado

de la empresa i correspondiente al mes de junio o diciembre anterior al split por el nivel del

IGBM para dicho mes, evitando así sobreponderar las observaciones más recientes frente a

las más antiguas.

Si bien el objetivo del estudio es estudiar los efectos a largo plazo del fenómeno split

sobre las rentabilidades, contrastaremos si el rendimiento anormal medio en cada uno de los

36 meses que forman nuestro horizonte de estudio es significativamente distinto de cero,

mediante el estadístico t de la expresión (4). Por otra parte, se contrasta si el rendimiento

20

anormal acumulado hasta el periodo t es significativamente distinto de cero mediante el

estadístico propuesto por Espenlaub et al. (2000) para corregir el problema de correlación en

sección cruzada, que se describió en la expresión (8).

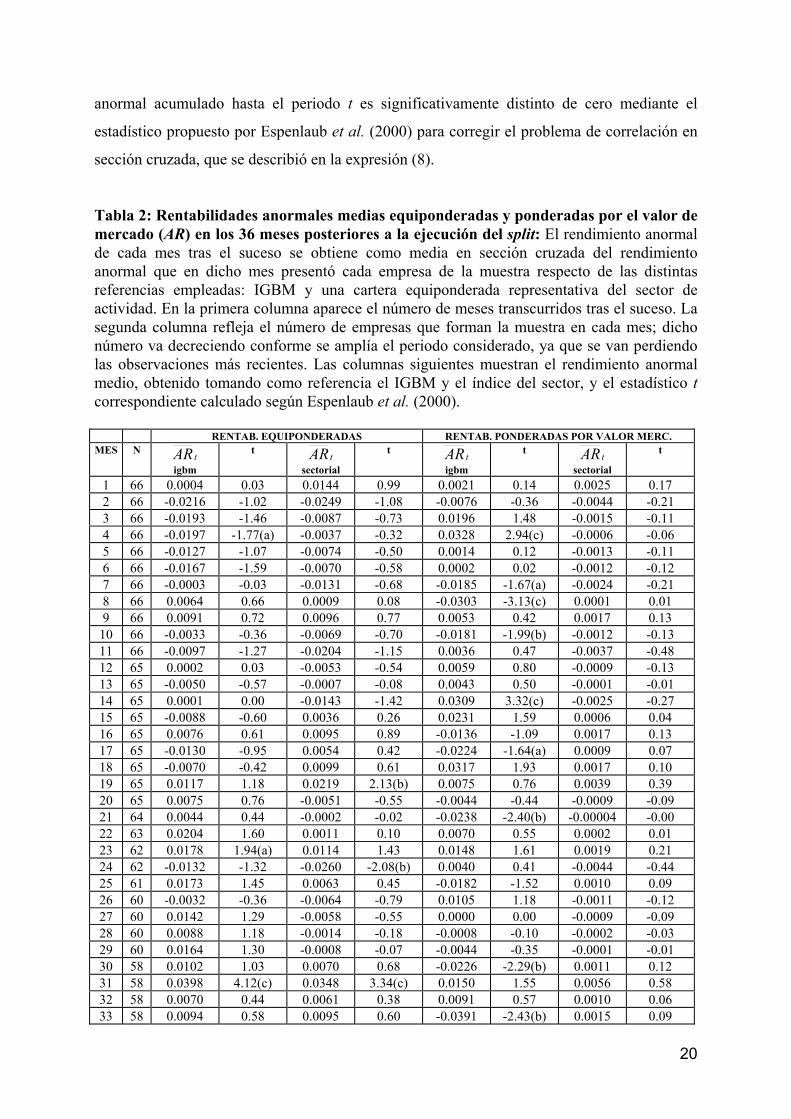

Tabla 2: Rentabilidades anormales medias equiponderadas y ponderadas por el valor de mercado (AR) en los 36 meses posteriores a la ejecución del split: El rendimiento anormal de cada mes tras el suceso se obtiene como media en sección cruzada del rendimiento anormal que en dicho mes presentó cada empresa de la muestra respecto de las distintas referencias empleadas: IGBM y una cartera equiponderada representativa del sector de actividad. En la primera columna aparece el número de meses transcurridos tras el suceso. La segunda columna refleja el número de empresas que forman la muestra en cada mes; dicho número va decreciendo conforme se amplía el periodo considerado, ya que se van perdiendo las observaciones más recientes. Las columnas siguientes muestran el rendimiento anormal medio, obtenido tomando como referencia el IGBM y el índice del sector, y el estadístico t correspondiente calculado según Espenlaub et al. (2000).

RENTAB. EQUIPONDERADAS RENTAB. PONDERADAS POR VALOR MERC. MES N

tAR igbm

t tAR

sectorial

t tAR

igbm

t tAR

sectorial

t

1 66 0.0004 0.03 0.0144 0.99 0.0021 0.14 0.0025 0.17 2 66 -0.0216 -1.02 -0.0249 -1.08 -0.0076 -0.36 -0.0044 -0.21 3 66 -0.0193 -1.46 -0.0087 -0.73 0.0196 1.48 -0.0015 -0.11 4 66 -0.0197 -1.77(a) -0.0037 -0.32 0.0328 2.94(c) -0.0006 -0.06 5 66 -0.0127 -1.07 -0.0074 -0.50 0.0014 0.12 -0.0013 -0.11 6 66 -0.0167 -1.59 -0.0070 -0.58 0.0002 0.02 -0.0012 -0.12 7 66 -0.0003 -0.03 -0.0131 -0.68 -0.0185 -1.67(a) -0.0024 -0.21 8 66 0.0064 0.66 0.0009 0.08 -0.0303 -3.13(c) 0.0001 0.01 9 66 0.0091 0.72 0.0096 0.77 0.0053 0.42 0.0017 0.13

10 66 -0.0033 -0.36 -0.0069 -0.70 -0.0181 -1.99(b) -0.0012 -0.13 11 66 -0.0097 -1.27 -0.0204 -1.15 0.0036 0.47 -0.0037 -0.48 12 65 0.0002 0.03 -0.0053 -0.54 0.0059 0.80 -0.0009 -0.13 13 65 -0.0050 -0.57 -0.0007 -0.08 0.0043 0.50 -0.0001 -0.01 14 65 0.0001 0.00 -0.0143 -1.42 0.0309 3.32(c) -0.0025 -0.27 15 65 -0.0088 -0.60 0.0036 0.26 0.0231 1.59 0.0006 0.04 16 65 0.0076 0.61 0.0095 0.89 -0.0136 -1.09 0.0017 0.13 17 65 -0.0130 -0.95 0.0054 0.42 -0.0224 -1.64(a) 0.0009 0.07 18 65 -0.0070 -0.42 0.0099 0.61 0.0317 1.93 0.0017 0.10 19 65 0.0117 1.18 0.0219 2.13(b) 0.0075 0.76 0.0039 0.39 20 65 0.0075 0.76 -0.0051 -0.55 -0.0044 -0.44 -0.0009 -0.09 21 64 0.0044 0.44 -0.0002 -0.02 -0.0238 -2.40(b) -0.00004 -0.00 22 63 0.0204 1.60 0.0011 0.10 0.0070 0.55 0.0002 0.01 23 62 0.0178 1.94(a) 0.0114 1.43 0.0148 1.61 0.0019 0.21 24 62 -0.0132 -1.32 -0.0260 -2.08(b) 0.0040 0.41 -0.0044 -0.44 25 61 0.0173 1.45 0.0063 0.45 -0.0182 -1.52 0.0010 0.09 26 60 -0.0032 -0.36 -0.0064 -0.79 0.0105 1.18 -0.0011 -0.12 27 60 0.0142 1.29 -0.0058 -0.55 0.0000 0.00 -0.0009 -0.09 28 60 0.0088 1.18 -0.0014 -0.18 -0.0008 -0.10 -0.0002 -0.03 29 60 0.0164 1.30 -0.0008 -0.07 -0.0044 -0.35 -0.0001 -0.01 30 58 0.0102 1.03 0.0070 0.68 -0.0226 -2.29(b) 0.0011 0.12 31 58 0.0398 4.12(c) 0.0348 3.34(c) 0.0150 1.55 0.0056 0.58 32 58 0.0070 0.44 0.0061 0.38 0.0091 0.57 0.0010 0.06 33 58 0.0094 0.58 0.0095 0.60 -0.0391 -2.43(b) 0.0015 0.09

21

34 58 0.0273 3.13(c) 0.0055 0.65 0.0373 4.28(c) 0.0009 0.10 35 54 0.0254 2.60c) 0.0192 1.73(a) -0.0419 -4.28(c) 0.0031 0.32 36 54 0.0184 1.70(a) 0.0054 0.49 0.0467 4.31(c) 0.0008 0.07

(a) Estadísticamente significativos el 10 % de significación (b) Estadísticamente significativos el 5 % de significación (c) Estadísticamente significativos el 1 % de significación

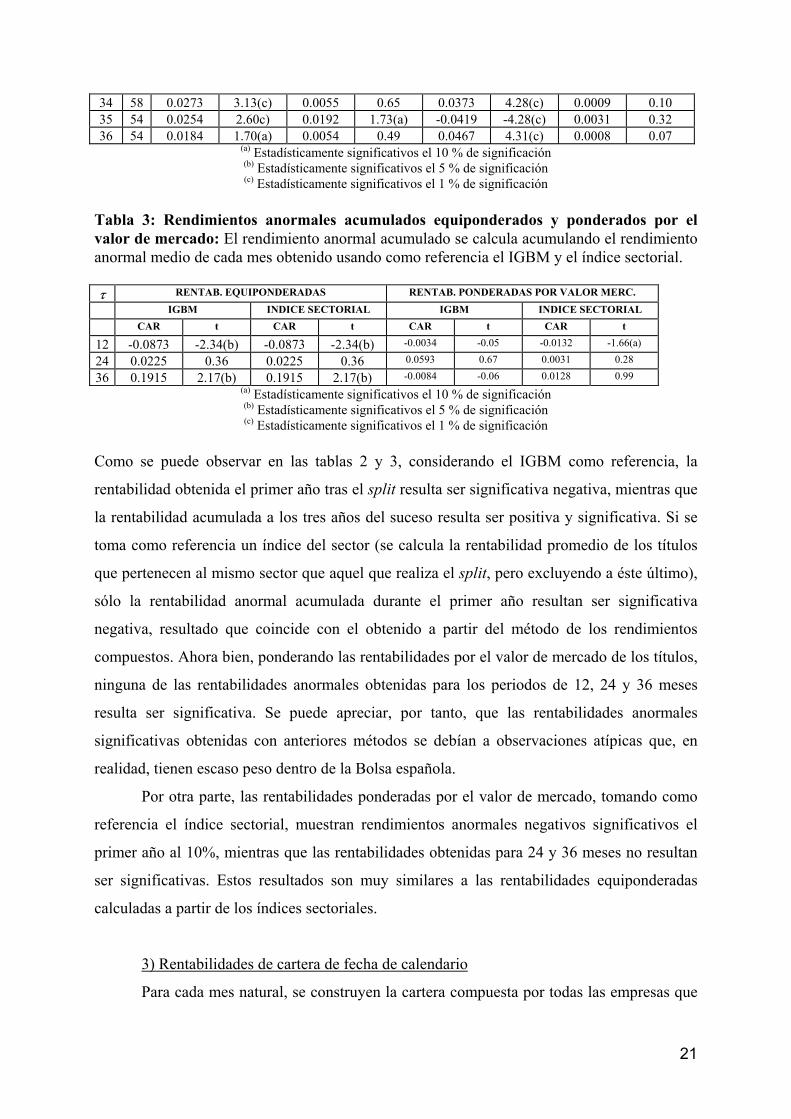

Tabla 3: Rendimientos anormales acumulados equiponderados y ponderados por el valor de mercado: El rendimiento anormal acumulado se calcula acumulando el rendimiento anormal medio de cada mes obtenido usando como referencia el IGBM y el índice sectorial. τ RENTAB. EQUIPONDERADAS RENTAB. PONDERADAS POR VALOR MERC.

IGBM INDICE SECTORIAL IGBM INDICE SECTORIAL

CAR t CAR t CAR t CAR t

12 -0.0873 -2.34(b) -0.0873 -2.34(b) -0.0034 -0.05 -0.0132 -1.66(a)

24 0.0225 0.36 0.0225 0.36 0.0593 0.67 0.0031 0.28

36 0.1915 2.17(b) 0.1915 2.17(b) -0.0084 -0.06 0.0128 0.99 (a) Estadísticamente significativos el 10 % de significación (b) Estadísticamente significativos el 5 % de significación (c) Estadísticamente significativos el 1 % de significación

Como se puede observar en las tablas 2 y 3, considerando el IGBM como referencia, la

rentabilidad obtenida el primer año tras el split resulta ser significativa negativa, mientras que

la rentabilidad acumulada a los tres años del suceso resulta ser positiva y significativa. Si se

toma como referencia un índice del sector (se calcula la rentabilidad promedio de los títulos

que pertenecen al mismo sector que aquel que realiza el split, pero excluyendo a éste último),

sólo la rentabilidad anormal acumulada durante el primer año resultan ser significativa

negativa, resultado que coincide con el obtenido a partir del método de los rendimientos

compuestos. Ahora bien, ponderando las rentabilidades por el valor de mercado de los títulos,

ninguna de las rentabilidades anormales obtenidas para los periodos de 12, 24 y 36 meses

resulta ser significativa. Se puede apreciar, por tanto, que las rentabilidades anormales

significativas obtenidas con anteriores métodos se debían a observaciones atípicas que, en

realidad, tienen escaso peso dentro de la Bolsa española.

Por otra parte, las rentabilidades ponderadas por el valor de mercado, tomando como

referencia el índice sectorial, muestran rendimientos anormales negativos significativos el

primer año al 10%, mientras que las rentabilidades obtenidas para 24 y 36 meses no resultan

ser significativas. Estos resultados son muy similares a las rentabilidades equiponderadas

calculadas a partir de los índices sectoriales.

3) Rentabilidades de cartera de fecha de calendario

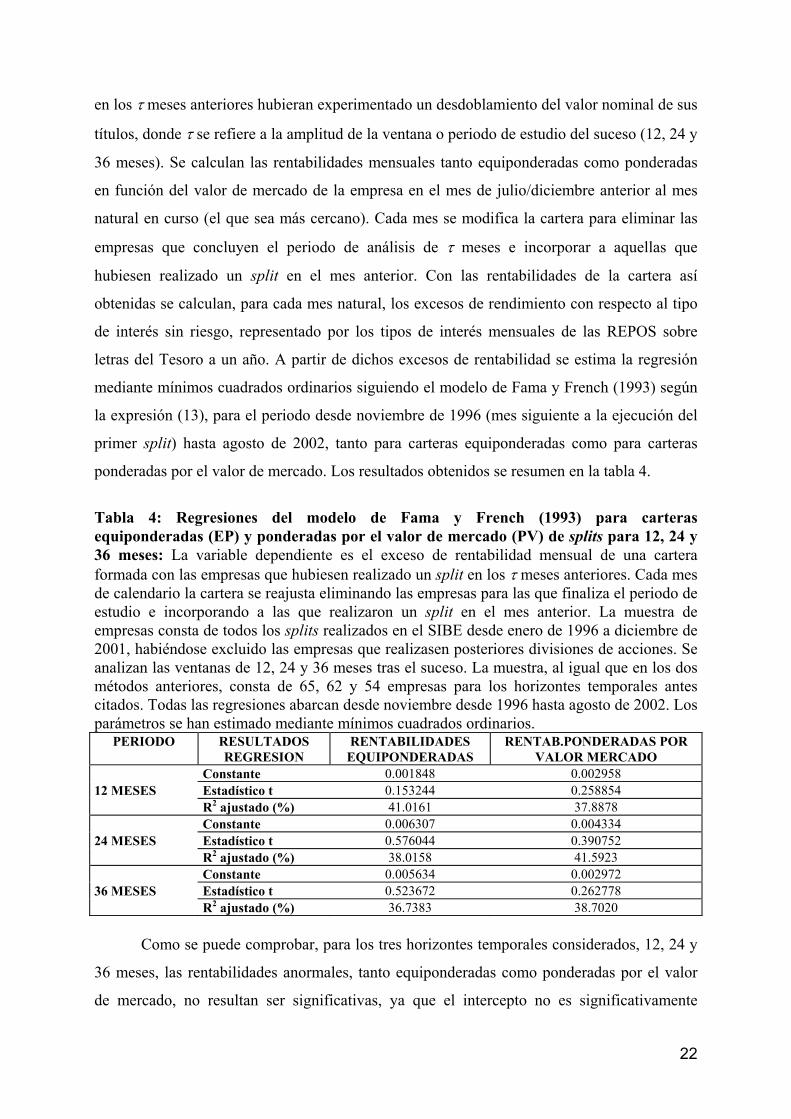

Para cada mes natural, se construyen la cartera compuesta por todas las empresas que

22

en los τ meses anteriores hubieran experimentado un desdoblamiento del valor nominal de sus

títulos, donde τ se refiere a la amplitud de la ventana o periodo de estudio del suceso (12, 24 y

36 meses). Se calculan las rentabilidades mensuales tanto equiponderadas como ponderadas

en función del valor de mercado de la empresa en el mes de julio/diciembre anterior al mes

natural en curso (el que sea más cercano). Cada mes se modifica la cartera para eliminar las

empresas que concluyen el periodo de análisis de τ meses e incorporar a aquellas que

hubiesen realizado un split en el mes anterior. Con las rentabilidades de la cartera así

obtenidas se calculan, para cada mes natural, los excesos de rendimiento con respecto al tipo

de interés sin riesgo, representado por los tipos de interés mensuales de las REPOS sobre

letras del Tesoro a un año. A partir de dichos excesos de rentabilidad se estima la regresión

mediante mínimos cuadrados ordinarios siguiendo el modelo de Fama y French (1993) según

la expresión (13), para el periodo desde noviembre de 1996 (mes siguiente a la ejecución del

primer split) hasta agosto de 2002, tanto para carteras equiponderadas como para carteras

ponderadas por el valor de mercado. Los resultados obtenidos se resumen en la tabla 4.

Tabla 4: Regresiones del modelo de Fama y French (1993) para carteras equiponderadas (EP) y ponderadas por el valor de mercado (PV) de splits para 12, 24 y 36 meses: La variable dependiente es el exceso de rentabilidad mensual de una cartera formada con las empresas que hubiesen realizado un split en los τ meses anteriores. Cada mes de calendario la cartera se reajusta eliminando las empresas para las que finaliza el periodo de estudio e incorporando a las que realizaron un split en el mes anterior. La muestra de empresas consta de todos los splits realizados en el SIBE desde enero de 1996 a diciembre de 2001, habiéndose excluido las empresas que realizasen posteriores divisiones de acciones. Se analizan las ventanas de 12, 24 y 36 meses tras el suceso. La muestra, al igual que en los dos métodos anteriores, consta de 65, 62 y 54 empresas para los horizontes temporales antes citados. Todas las regresiones abarcan desde noviembre desde 1996 hasta agosto de 2002. Los parámetros se han estimado mediante mínimos cuadrados ordinarios.

PERIODO RESULTADOS REGRESION

RENTABILIDADES EQUIPONDERADAS

RENTAB.PONDERADAS POR VALOR MERCADO

Constante 0.001848 0.002958 12 MESES Estadístico t 0.153244 0.258854 R2 ajustado (%) 41.0161 37.8878 Constante 0.006307 0.004334 24 MESES Estadístico t 0.576044 0.390752 R2 ajustado (%) 38.0158 41.5923 Constante 0.005634 0.002972 36 MESES Estadístico t 0.523672 0.262778 R2 ajustado (%) 36.7383 38.7020

Como se puede comprobar, para los tres horizontes temporales considerados, 12, 24 y

36 meses, las rentabilidades anormales, tanto equiponderadas como ponderadas por el valor

de mercado, no resultan ser significativas, ya que el intercepto no es significativamente

23

distinto de cero. El comportamiento de las rentabilidades viene explicado, fundamentalmente,

por la evolución del mercado. No se aprecian diferencias sustanciales entre los resultados

obtenidos para rendimientos equiponderados y rendimientos ponderados según el valor de

mercado de la empresa.

5. Conclusiones

Un split consiste en el fraccionamiento del valor nominal de un título en la misma

proporción que aumenta su número de acciones. Desde un punto de vista puramente teórico,

se podría pensar que esta operación carece de efectos reales. Sin embargo, la evidencia

empírica muestra la existencia de efectos sobre rentabilidades, liquidez, volatilidad y

composición del capital alrededor de la fecha de ejecución del split. Cabe preguntarse si tales

efectos presentan persistencia a lo largo del tiempo.

El objetivo de este trabajo es el estudio de la incidencia de los splits sobre las

rentabilidades de los títulos a medio y largo plazo. Para ello, se contrasta la existencia de

rendimientos anormales en los 12, 24 y 36 meses posteriores al split para los títulos del SIBE

que fraccionan su valor nominal entre enero de 1996 y diciembre de 2001. De la muestra

inicial de 91 empresas, una vez depurada de las empresas que no disponen de datos para todo

el periodo de estudio y de aquéllas que presentan solapamiento y/o la contaminación de los

periodos de estudio con otros hechos relevantes, quedan finalmente 65, 62 y 54 títulos para

los horizontes de 12, 24 y 36 meses respectivamente.

Para la estimación de las rentabilidades anormales se han empleado tres métodos:

rendimientos compuestos (estrategia de comprar y mantener), rendimientos anormales

acumulados (CAR) y carteras de fecha de calendario. El contraste de los rendimientos

anormales se ha realizado por medio de distintos estadísticos de cara a corregir los diferentes

problemas planteados por los métodos mencionados. Por otra parte, se han calculado tanto

rendimientos equiponderados como ponderados según la importancia del valor de la empresa

dentro del mercado.

En primer lugar, a partir del método de los rendimientos compuestos, se observan

rentabilidades anormales negativas durante el primer año, tanto utilizando como control el

IGBM como el índice sectorial. Sin embargo, al ponderar las rentabilidades por su valor de

mercado, no se aprecian rentabilidades significativas para ninguno de los horizontes

temporales considerados.

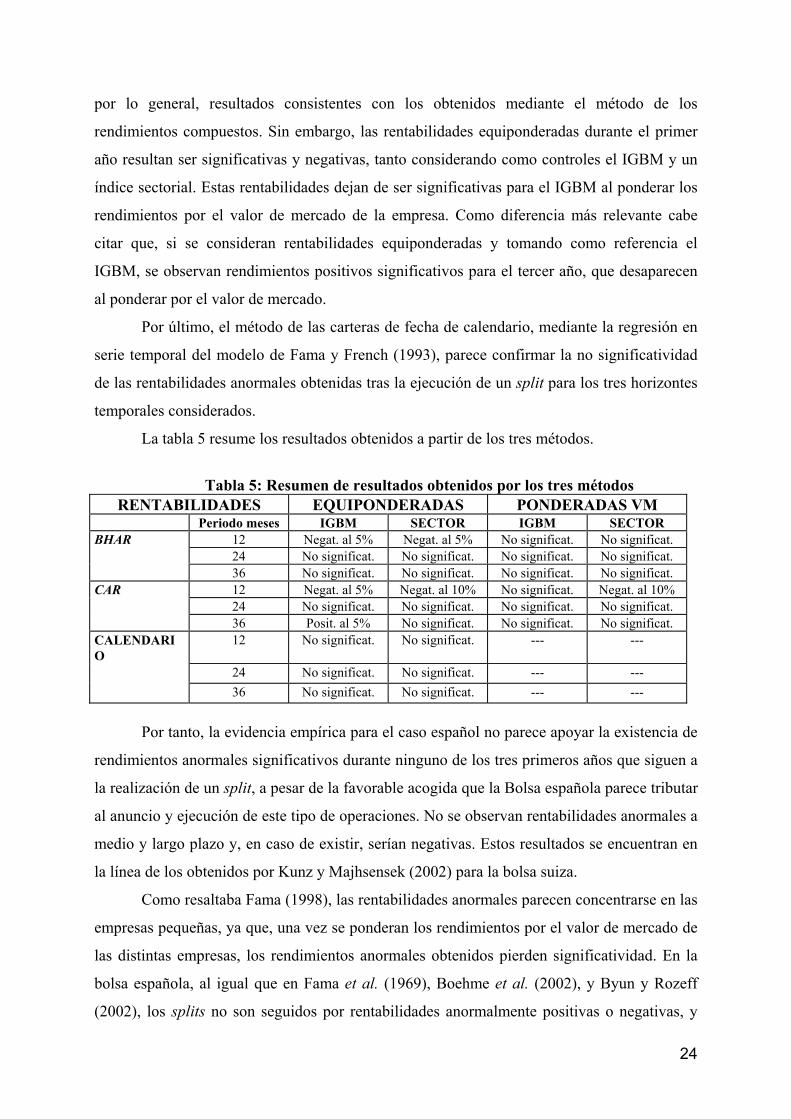

En segundo lugar, el método de las rentabilidades anormales acumuladas proporciona,

24

por lo general, resultados consistentes con los obtenidos mediante el método de los

rendimientos compuestos. Sin embargo, las rentabilidades equiponderadas durante el primer

año resultan ser significativas y negativas, tanto considerando como controles el IGBM y un

índice sectorial. Estas rentabilidades dejan de ser significativas para el IGBM al ponderar los

rendimientos por el valor de mercado de la empresa. Como diferencia más relevante cabe

citar que, si se consideran rentabilidades equiponderadas y tomando como referencia el

IGBM, se observan rendimientos positivos significativos para el tercer año, que desaparecen

al ponderar por el valor de mercado.

Por último, el método de las carteras de fecha de calendario, mediante la regresión en

serie temporal del modelo de Fama y French (1993), parece confirmar la no significatividad

de las rentabilidades anormales obtenidas tras la ejecución de un split para los tres horizontes

temporales considerados.

La tabla 5 resume los resultados obtenidos a partir de los tres métodos.

Tabla 5: Resumen de resultados obtenidos por los tres métodos

RENTABILIDADES EQUIPONDERADAS PONDERADAS VM Periodo meses IGBM SECTOR IGBM SECTOR BHAR 12 Negat. al 5% Negat. al 5% No significat. No significat. 24 No significat. No significat. No significat. No significat. 36 No significat. No significat. No significat. No significat. CAR 12 Negat. al 5% Negat. al 10% No significat. Negat. al 10% 24 No significat. No significat. No significat. No significat. 36 Posit. al 5% No significat. No significat. No significat. CALENDARIO

12 No significat. No significat. --- ---

24 No significat. No significat. --- ---

36 No significat. No significat. --- ---

Por tanto, la evidencia empírica para el caso español no parece apoyar la existencia de

rendimientos anormales significativos durante ninguno de los tres primeros años que siguen a

la realización de un split, a pesar de la favorable acogida que la Bolsa española parece tributar

al anuncio y ejecución de este tipo de operaciones. No se observan rentabilidades anormales a

medio y largo plazo y, en caso de existir, serían negativas. Estos resultados se encuentran en

la línea de los obtenidos por Kunz y Majhsensek (2002) para la bolsa suiza.

Como resaltaba Fama (1998), las rentabilidades anormales parecen concentrarse en las

empresas pequeñas, ya que, una vez se ponderan los rendimientos por el valor de mercado de

las distintas empresas, los rendimientos anormales obtenidos pierden significatividad. En la

bolsa española, al igual que en Fama et al. (1969), Boehme et al. (2002), y Byun y Rozeff

(2002), los splits no son seguidos por rentabilidades anormalmente positivas o negativas, y

25

los inversores no sobrerreaccionan o infrarreaccionan sistemáticamente ante este tipo de

fenómeno.

6. Bibliografía

BARBER, B.M. Y LYON, J.D. (1997): “Detecting long-run abnormal stock returns: The

empirical power and specification of test statistics”. Journal of Financial Economics 43,

pp.341-372.

BOEHME, R.D., DANIELSEN, B.R. Y SORESCU, S.M. (2002): “Stock Split Post-

Announcement Returns: Underreaction of Market Friction?”.Working Paper, University of

Houston.

BRAV, A. Y GOMPERS, P.A. (1997): “Myth or Reality? The Long-Run Underperformance

of Initial Public Offerings: Evidence from Venture and Non-venture K-backed companies”.

Journal of Finance 52, pp. 1791-1821.

BROWN, S.J. y WARNER, J.B. (1980): “Measuring security price performance”. Journal of

Financial Economics, vol. 8, pp. 205-258

BYUN, J. Y ROZEFF, M. (2002): “Long-run performance after stock splits: 1926 to 1996”.

Working paper, University at Buffalo.

CONROY, R.M., HARRIS, R.S. y BENET, B.A. (1990): “The Effects of Stock Splits on Bid-

Ask Spreads”. Journal of Finance, vol.45, pp.1285-1295.

COPELAND, T.E. (1979): “Liquidity Changes Following Stock Splits”. Journal of Finance,

vol.34, pp.115-141

DESAI, H. y JAIN, P.C. (1997): “Long Run Common Stock Returns Following Stock Splits

and Reverse Splits”. Journal of Business 70 (3), pp. 405-433.

DESAI, A., NIMALENDRAN, M. Y VENKATARAMAN, S. (1998): “Changes in trading

activity following stock splits and their effect on volatility and the adverse information

component of the bid-ask spread”, Journal of Financial Research 21, pp.159-185.

EASLEY, D., O’HARA, N. y SAAR, G. (2001): “How Stock Splits Affect Trading: A

Microstructure Approach”. Journal of Financial and Quantitative Analysis, vol. 36, no.1, pp.

25-51

ESPENLAUB, S., GREGORY, A. Y TONKS, I. (2000): “Re-assessing the long-term

underperformance of UK Initial Public Offerings” European Financial Management 6,

pp.319-342.

FAMA, E.F. (1998): “Market efficiency, long-term returns, and behavioral finance” Journal

26

of Financial Economics 49, pp. 283-306.

FAMA, E.F., FISHER, L., JENSEN, M.C. y ROLL, R. (1969): “The adjustment of stock

prices to new information”. International Economic Review, vol.10, pp.1-21

FAMA, E.F. y FRENCH, K.R. (1993): “Common risk factors in the returns on stocks and

bonds”. Journal of Financial Economics, vol.33, pp.3-56

FAMA, E.F. y FRENCH, K.R. (1997): “Industry costs of equity”, Journal of Financial

Economics 43, pp. 153-193.

FARINOS, J.E., GARCIA, C.J. Y IBAÑEZ, A.M. (2001): “Comportamiento a largo plazo de

las ofertas públicas de venta subsiguientes en el mercado español”. Working Paper IVIE, WP-

EC 2002-23.

GÓMEZ SALA, J.C. (2001): “Rentabilidad y liquidez alrededor de la fecha de

desdoblamiento de las acciones”, Investigaciones Económicas 25, pp. 171-202.

GRINBLATT, M., MASULIS, R. y TITMAN, S. (1984): “The Valuation Effects of Stock

Splits and Stock Dividends”. Journal of Financial Economics, vol.13 pp.461-490.

IKENBERRY, D.L., RANKINE, G. y STICE, E.K. (1996): “What do stock splits really

signal?”. Journal of Financial and Quantitative Analysis, vol.31, pp.357-375.

JAFFE, J.F. (1974): “Special information and insider trading”. Journal of Business 47,

pp.410-428.

KOTHARI, S.P. Y WARNER, J.B. (1997): “Measuring long-horizon security price

performance”. Journal of Financial Economics 43, pp.301-339.

KOSKI, J.L. (1998): “Measurement effects and the variance of returns after stock splits and

stock dividends” The Review of Financial Studies vol.11 no.1, pp.143-162.

KRYZANOWSKI, L. y ZHANG, H. (1996): “Trading patterns of small and large traders

around stock split ex-dates”. Journal of Financial Research 19 (1), pp.75-90.

KUNZ, R.M. y MAJHSENSEK, S. (2002): “Stock splits in Switzerland: Much Ado about

Nothing?” Working paper, Universität Koblenz.

LAKONISHOK, J. y LEV, B. (1987): “Stock splits and stock dividends: Why, Who and

When”. Journal of Finance, vol.42, pp.913-932

LAMOUREUX, C.G. y POON, P. (1987): “The market reaction to stock splits”. Journal of

Finance, vol.42, pp.1347-1370

LIPSON, M.L.(1999): “Stock Splits, Liquidity and Limit Orders”. NYSE Working Paper 99-

04.

LOUGHRAN, T. Y RITTER, J.R. (2000): “Uniformly least powerful tests of market

27

efficiency”, Journal of Financial Economics 55, pp.361-389.

LYON, J.D., BARBER, B. y TSAI, C.-L. (1999): “Improved methods for tests of long-run

abnormal stock returns”. Journal of Finance 54, pp.165-201.

MALONEY, M.T. y MULHERIN, J.H. (1992): “The effects of splitting on the ex: A

microstructure reconciliation”. Financial Management, vol.21, pp.44-59

MANDELKER, G. (1974): “Risk and return: the case of merging firms”, Journal of Financial

Economics 1, pp. 303-335.

McNICHOLS, M. y DRAVID, A. (1990): “Stock Dividends, Stock Splits and Signaling”.

Journal of Finance, vol.45, pp.857-879

MENÉNDEZ, S. y GÓMEZ-ANSÓN, S. (1999): “Stock splits: Explanations and Stock Prices

Reactions in the Spanish Market”. Ponencia presentada al III Foro de Segovia. Colegio

Universitario de Segovia

MITCHELL, M.L. Y STAFFORD, E. (2000): “Managerial decisions and long-term stock

price performance”. Journal of Business 73, pp.287-329.

OHLSON, J.A. y PENMAN, S.H. (1985): “Variance increases subsequent to stock splits: An

empirical aberration”. Journal of Financial Economics, vol.14, pp. 251-266

REBOREDO, J.C. (2000): “¿Reacciona el mercado positivamente a los splits?”. Fundación

Caixa Galicia, CIEF.

SCHULTZ, P. (2000): “Stock splits, tick size and sponsorship”. Journal of Finance 55, pp.

429-450.

WHITE, H. (1980): “A heteroskedasticity-consistent covariance matrix estimator and a direct

test for heteroskedasticity” Econometrica 48, pp. 817-838.

WULFF, C. (1999): “The Market Reaction to Stock Splits: Evidence from Germany”.

Working paper Universität zu Berlin.

YAGÜE, J. (2001): “Distribuciones gratuitas de acciones en el Mercado de Capitales

Español: Información, Liquidez y Volatilidad”. Tesis Doctoral. Depto. de Organización de

Empresas, Universidad de Murcia.

YAGÜE, J. Y GÓMEZ SALA, J.C. (2002): “Tamaño de las transacciones, introducción de

órdenes y preferencias por precios en los splits de acciones”. Investigaciones Económicas,

WP-EC 2002-29.

28

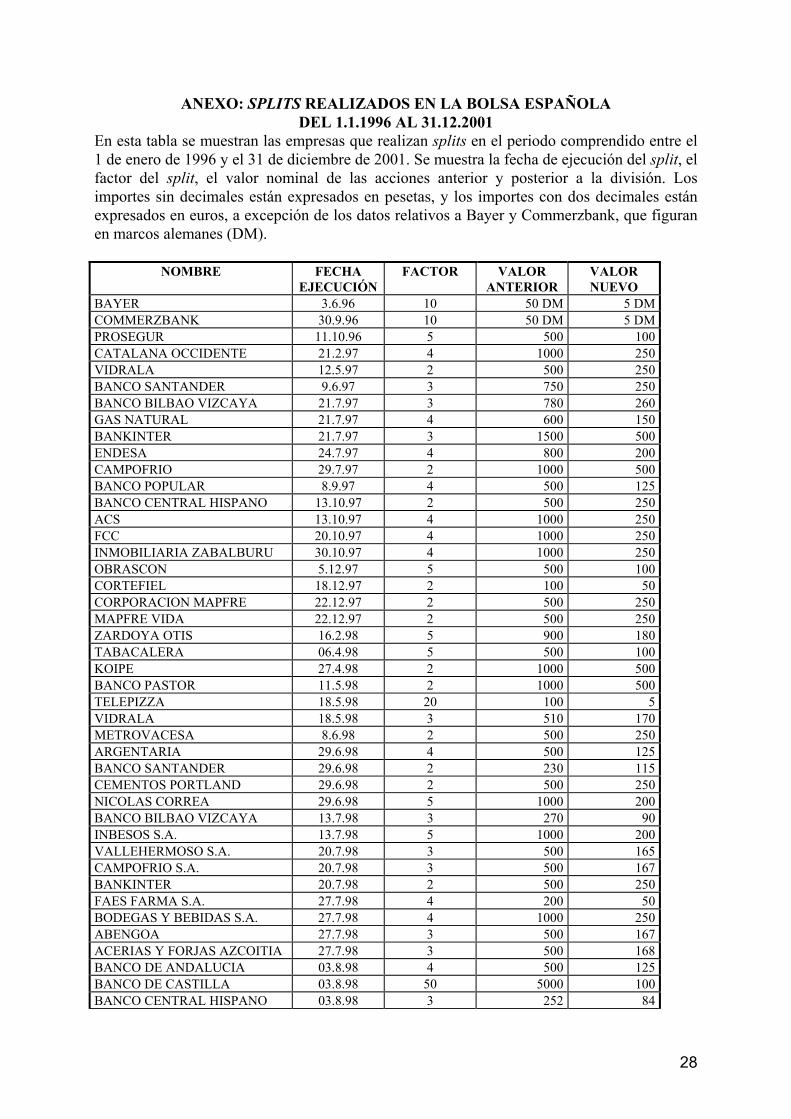

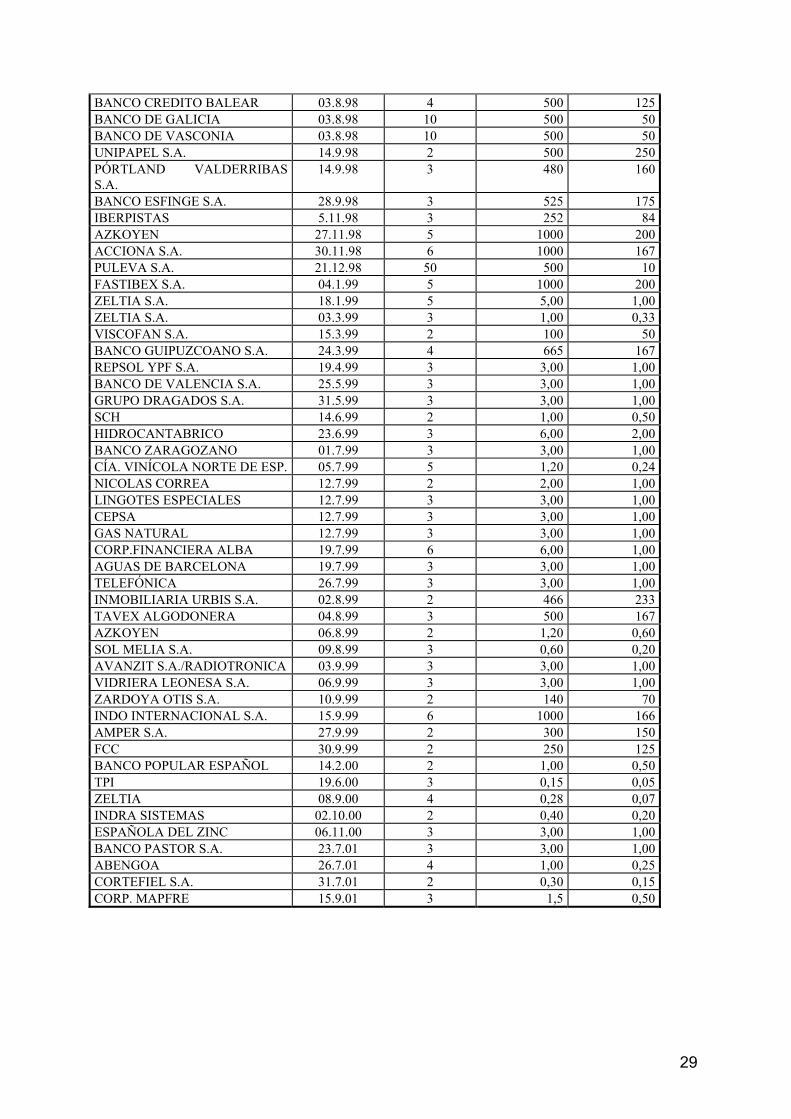

ANEXO: SPLITS REALIZADOS EN LA BOLSA ESPAÑOLA DEL 1.1.1996 AL 31.12.2001

En esta tabla se muestran las empresas que realizan splits en el periodo comprendido entre el 1 de enero de 1996 y el 31 de diciembre de 2001. Se muestra la fecha de ejecución del split, el factor del split, el valor nominal de las acciones anterior y posterior a la división. Los importes sin decimales están expresados en pesetas, y los importes con dos decimales están expresados en euros, a excepción de los datos relativos a Bayer y Commerzbank, que figuran en marcos alemanes (DM).

NOMBRE FECHA EJECUCIÓN

FACTOR VALOR ANTERIOR

VALOR NUEVO

BAYER 3.6.96 10 50 DM 5 DMCOMMERZBANK 30.9.96 10 50 DM 5 DMPROSEGUR 11.10.96 5 500 100CATALANA OCCIDENTE 21.2.97 4 1000 250VIDRALA 12.5.97 2 500 250BANCO SANTANDER 9.6.97 3 750 250BANCO BILBAO VIZCAYA 21.7.97 3 780 260GAS NATURAL 21.7.97 4 600 150BANKINTER 21.7.97 3 1500 500ENDESA 24.7.97 4 800 200CAMPOFRIO 29.7.97 2 1000 500BANCO POPULAR 8.9.97 4 500 125BANCO CENTRAL HISPANO 13.10.97 2 500 250ACS 13.10.97 4 1000 250FCC 20.10.97 4 1000 250INMOBILIARIA ZABALBURU 30.10.97 4 1000 250OBRASCON 5.12.97 5 500 100CORTEFIEL 18.12.97 2 100 50CORPORACION MAPFRE 22.12.97 2 500 250MAPFRE VIDA 22.12.97 2 500 250ZARDOYA OTIS 16.2.98 5 900 180TABACALERA 06.4.98 5 500 100KOIPE 27.4.98 2 1000 500BANCO PASTOR 11.5.98 2 1000 500TELEPIZZA 18.5.98 20 100 5VIDRALA 18.5.98 3 510 170METROVACESA 8.6.98 2 500 250ARGENTARIA 29.6.98 4 500 125BANCO SANTANDER 29.6.98 2 230 115CEMENTOS PORTLAND 29.6.98 2 500 250NICOLAS CORREA 29.6.98 5 1000 200BANCO BILBAO VIZCAYA 13.7.98 3 270 90INBESOS S.A. 13.7.98 5 1000 200VALLEHERMOSO S.A. 20.7.98 3 500 165CAMPOFRIO S.A. 20.7.98 3 500 167BANKINTER 20.7.98 2 500 250FAES FARMA S.A. 27.7.98 4 200 50BODEGAS Y BEBIDAS S.A. 27.7.98 4 1000 250ABENGOA 27.7.98 3 500 167ACERIAS Y FORJAS AZCOITIA 27.7.98 3 500 168BANCO DE ANDALUCIA 03.8.98 4 500 125BANCO DE CASTILLA 03.8.98 50 5000 100BANCO CENTRAL HISPANO 03.8.98 3 252 84

29

BANCO CREDITO BALEAR 03.8.98 4 500 125BANCO DE GALICIA 03.8.98 10 500 50BANCO DE VASCONIA 03.8.98 10 500 50UNIPAPEL S.A. 14.9.98 2 500 250PÓRTLAND VALDERRIBAS S.A.

14.9.98 3 480 160

BANCO ESFINGE S.A. 28.9.98 3 525 175IBERPISTAS 5.11.98 3 252 84AZKOYEN 27.11.98 5 1000 200ACCIONA S.A. 30.11.98 6 1000 167PULEVA S.A. 21.12.98 50 500 10FASTIBEX S.A. 04.1.99 5 1000 200ZELTIA S.A. 18.1.99 5 5,00 1,00ZELTIA S.A. 03.3.99 3 1,00 0,33VISCOFAN S.A. 15.3.99 2 100 50BANCO GUIPUZCOANO S.A. 24.3.99 4 665 167REPSOL YPF S.A. 19.4.99 3 3,00 1,00BANCO DE VALENCIA S.A. 25.5.99 3 3,00 1,00GRUPO DRAGADOS S.A. 31.5.99 3 3,00 1,00SCH 14.6.99 2 1,00 0,50HIDROCANTABRICO 23.6.99 3 6,00 2,00BANCO ZARAGOZANO 01.7.99 3 3,00 1,00CÍA. VINÍCOLA NORTE DE ESP. 05.7.99 5 1,20 0,24NICOLAS CORREA 12.7.99 2 2,00 1,00LINGOTES ESPECIALES 12.7.99 3 3,00 1,00CEPSA 12.7.99 3 3,00 1,00GAS NATURAL 12.7.99 3 3,00 1,00CORP.FINANCIERA ALBA 19.7.99 6 6,00 1,00AGUAS DE BARCELONA 19.7.99 3 3,00 1,00TELEFÓNICA 26.7.99 3 3,00 1,00INMOBILIARIA URBIS S.A. 02.8.99 2 466 233TAVEX ALGODONERA 04.8.99 3 500 167AZKOYEN 06.8.99 2 1,20 0,60SOL MELIA S.A. 09.8.99 3 0,60 0,20AVANZIT S.A./RADIOTRONICA 03.9.99 3 3,00 1,00VIDRIERA LEONESA S.A. 06.9.99 3 3,00 1,00ZARDOYA OTIS S.A. 10.9.99 2 140 70INDO INTERNACIONAL S.A. 15.9.99 6 1000 166AMPER S.A. 27.9.99 2 300 150FCC 30.9.99 2 250 125BANCO POPULAR ESPAÑOL 14.2.00 2 1,00 0,50TPI 19.6.00 3 0,15 0,05ZELTIA 08.9.00 4 0,28 0,07INDRA SISTEMAS 02.10.00 2 0,40 0,20ESPAÑOLA DEL ZINC 06.11.00 3 3,00 1,00BANCO PASTOR S.A. 23.7.01 3 3,00 1,00ABENGOA 26.7.01 4 1,00 0,25CORTEFIEL S.A. 31.7.01 2 0,30 0,15CORP. MAPFRE 15.9.01 3 1,5 0,50