TÉRMINOS DE REFERENCIA ASESORÍA ESPECIALIZADA EN …

12

EMPRESA DE GENERACIÓN ELÉCTRICA SAN GABÁN S.A. TÉRMINOS DE REFERENCIA “ASESORÍA ESPECIALIZADA EN MATERIA TRIBUTARIA PARA SUBSANAR LAS RECOMENDACIONES DE AUDITORIA EXTERNA” Agosto del 2021 Firmado Digitalmente por: SOTO GONZALES Lizbeth Zulema FAU 20262221335 hard Razón: SOY AUTOR DEL DOCUMENTO Ubicación: SAN GABAN S.A. Fecha: 26/08/2021 18:32:14

Transcript of TÉRMINOS DE REFERENCIA ASESORÍA ESPECIALIZADA EN …

EMPRESA DE GENERACIÓN ELÉCTRICA SAN

GABÁN S.A.

TÉRMINOS DE REFERENCIA

“ASESORÍA ESPECIALIZADA EN MATERIA TRIBUTARIA

PARA SUBSANAR LAS RECOMENDACIONES DE

AUDITORIA EXTERNA”

Agosto del 2021

Firmado Digitalmente por: SOTO GONZALESLizbeth Zulema FAU 20262221335 hardRazón: SOY AUTOR DEL DOCUMENTOUbicación: SAN GABAN S.A.Fecha: 26/08/2021 18:32:14

TÉRMINOS DE REFERENCIA

“ASESORÍA ESPECIALIZADA EN MATERIA TRIBUTARIA PARA SUBSANAR LAS RECOMENDACIONES DE AUDITORIA EXTERNA”

1. OBJETO DE LA CONTRATACION Contratar los servicios de una empresa o profesional especializado la asesoría especializada para subsanar las recomendaciones de auditoria externa.

2. FINALIDAD PÚBLICA

El presente proceso busca contribuir en la implementación de las recomendaciones de auditoria externa.

3. ANTECEDENTES DE LA CONTRATACIÓN

De la auditoria llevada a cabo por el periodo 2020, en el informe tributaria determina algunas deficiencias, con las recomendaciones que indicamos a continuación: 3.1 Depreciación de activos por efecto de la implementación de las Normas

Internacionales de Información Financiera (NIIF):

Deficiencia- Al revisar los activos fijos (distintos a edificaciones), identificamos bienes cuyo costo financiero es menor al costo tributario por efectos de la implementación de las NIIF, observamos que la Compañía, dedujo la depreciación tributaria hasta el límite de la depreciación financiera contabilizada. Sobre este particular, el inciso b) del Artículo 22 del Reglamento de la Ley del Impuesto a la Renta (en adelante, la LIR) indica que la depreciación aceptada tributariamente será aquella que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo establecido para cada unidad del activo fijo, sin tener en cuenta el método de depreciación aplicado por el contribuyente. En esta misma línea de interpretación, la SUNAT mediante el Informe No.025-2014-SUNAT/4B0000, ha sostenido que: “No puede deducirse como gasto, vía declaración jurada, la depreciación que corresponde a la diferencia del costo de adquisición registrado en un inicio respecto del costo rebajado luego de la contabilización del ajuste efectuado como consecuencia de la aplicación de las NIIF, en la medida que dicha depreciación no se encuentra contabilizada en los libros y registros contables, sino tan solo la depreciación anual calculada sobre el menor valor del activo (valor financiero) producto de su rebaja.” En los casos (como el presente) de los ajustes que reducen el costo de los activos fijos se tienen dos escenarios: (i) calcular la depreciación sobre el costo disminuido y deducir el mayor costo tributario al término de la vida útil del activo fijo; o, (ii) determinarla sobre la base del costo histórico tributario sin considerar

los ajustes financieros, por lo que la depreciación calculada sería mayor que la registrada contablemente. Al respecto, somos de la opinión que la depreciación aceptada tributariamente en el ejercicio es aquella que se calcula sobre los costos históricos tributarios, de acuerdo con lo establecido en el Artículo 41° de la LIR, ya que el requisito de la contabilización de la depreciación a efectos de su deducción tributaria está referido a aquellos casos en que surgen diferencias como consecuencia de la aplicación de tasas de depreciación distintas y no por diferencias en el costo. En aplicación de la citada norma reglamentaria, por ejemplo, tratándose de bienes muebles cuya vida útil contable sea menor a la tasa máxima tributaria, la depreciación financiera y la tributaria deberían culminar en el mismo plazo. Por ello, en nuestra opinión, el citado requisito de contabilización está relacionado con el plazo de vida útil de los activos fijos, el mismo que, independientemente del método de depreciación aplicado por el contribuyente, se expresará en un porcentaje anual a fin de compararlo con la correspondiente tasa máxima tributaria. Sin perjuicio de lo antes expuesto, no podemos dejar de advertir que bajo una interpretación literal y aislada del inciso b) del Artículo 22 del Reglamento de la LIR, que no compartimos, los plazos de depreciación financiera no necesariamente coincidirían con la depreciación tributaria, pues únicamente importa que el monto del gasto por depreciación contabilizado no supere la que se obtendría por aplicación de la tasa máxima tributaria. El resultado de esta interpretación podría conllevar a que, en ciertos casos, el activo fijo se termine de depreciar fiscalmente antes que en los libros contables. Más aún, bajo esta interpretación literal, cuando el costo financiero es disminuido por una disposición contable, la depreciación tributaria no contabilizada en libros no podría ser recuperada y representaría una diferencia permanente, pues dicho supuesto no ha sido normado de forma expresa. No obstante ello, somos de la opinión que el citado inciso b) del Artículo 22 del Reglamento de la LIR debe ser interpretado en forma sistemática con el artículo 41 de la LIR y, en consecuencia, el requisito de contabilización de la depreciación de bienes muebles no resultaría aplicable cuando existan diferencias entre la base contable (costo atribuido) y la base tributaria (costo histórico), en tanto el requisito de la contabilización de la depreciación está referido al plazo de vida útil (porcentaje de depreciación). Finalmente, la Compañía ha decidido no incluir una deducción por la depreciación tributaria del costo histórico que no se encuentra contabilizada en el ejercicio fiscal, siguiendo el criterio adoptado por la SUNAT en el Informe No.025-2014-SUNAT/4B0000. De otro lado, confirmado su posición, mediante Informe 149-2019-SUNAT1 la Administración Tributaria ha señalado que en el supuesto de un ajuste rebajando el costo de adquisición o producción de un bien calificado como activo fijo no corresponde la depreciación del ajuste vía deducción en la declaración jurada al considerar que dicha “depreciación” no se encontraría contabilizada en los libros y registros contables. Admitiendo su deducción vía:

(i) Como costo computable en caso de enajenación (ii) Como gasto deducible en el caso que el bien mueble sea dado de baja por desuso u obsolescencia en caso se opte por la segunda opción señalada en el inciso i) del artículo 22 del reglamento de la LIR. En dicho extremo, la Compañía estaría determinando una menor depreciación tributaria de S/ (000), 446, respecto del ejercicio 2020 y, en consecuencia, una mayor provisión del Impuesto a las ganancias corriente y menor gasto por participaciones de los trabajadores. Recomendación- Si bien la Administración Tributaria ha expresado su opinión técnica en un sentido reiterado. Recomendamos a la compañía hacer seguimiento de las posiciones que vaya a tomar el Tribunal Fiscal, además de sustentar y documentar técnicamente la posición adoptada.

3.2 Depreciación de Líneas de Transmisión Deficiencia- De acuerdo con el cálculo del IR 2020 y la posición adoptada por la Compañía, ésta considera una deducción en la renta neta de S/3,212,000 (S/948,000 de efecto en impuesto); correspondiente a la depreciación de las líneas de transmisión (LTE). Fiscalmente la Compañía reconoce dichos activos como “Edificaciones y construcciones”, y los deprecia a razón del 5% anual. Al respecto debemos advertir que existen posiciones discordantes sobre la calificación tributaria de las LTE, en el sentido que unos consideran que se tratan de efectivamente de “Edificios y construcciones”, mientras que otro sector los consideran como “Maquinaria y equipo, u otros bienes del activo”. La diferencia entre una y otra posición radica en que: (i) bajo la primera posición, la depreciación tributaria admitida es lineal y equivalente al 5% anual, sin necesidad de que sea contabilizada para su deducción; (ii) tratándose de la segunda posición, la tasa máxima de depreciación sería del 10%, pero teniendo como límite lo contabilizado (afectación a resultados).

Efecto- De lo expuesto se desprende que, si la Administración Tributaria en un proceso de fiscalización considere que las LTE no califican como edificaciones, desconozca la deducción previamente referida de S/3,212,000 validando únicamente aquella depreciación que se encuentren contabilizadas y que no exceda las tasas máximas. A ello habría que agregarle el IR que desconocería en el resto de los períodos no prescritos. Si bien hemos tomado conocimiento que la Administración Tributaria en sus procesos de fiscalización a otras Compañías del sector viene considerado que las LTE califican como edificaciones para efectos tributarios, recientemente el

Tribunal Fiscal en sus Resoluciones No. 9677-9-2019 y 8471-9-2019 ha indicado lo siguiente "que no son de observancia obligatoria, ha concluido que las líneas de transmisión no califican como edificios y construcciones, por ende no le corresponde la aplicación de la tasa lineal del 5%, argumentando su posición de la siguiente forma: “Que respecto a los señalado por la Administración en el sentido que las líneas de transmisión y subestaciones eléctricas califican como construcciones, conforme la Sección F de la CIIU, corresponde reiterar que por hecho que en el diseño y posterior instalación de tales bienes intervenga en parte la ingeniera civil, sin que la Administración haya determinado el grado el grado de relevancia de la misma en comparación con los otros tipos de ingeniera intervinientes, ello no hace que dichos bienes califiquen en su totalidad como obras de ingeniería civil, y en consecuencia, sean considerados como construcción; conclusión que no se ve enervada aun cuando en la citada sección se señala que las actividades corrientes de construcción abarcan las de obras de ingeniería civil como por ejemplo las líneas de transmisión de energía eléctrica (clase 4220 – Construcción de proyectos de servicio público), toda vez que en efecto resulta cierto que la ingeniería civil intervienen en el diseño e instalación de dichas líneas, pero solo en parte y no únicamente” Recomendación- Así las cosas, la SUNAT eventualmente podría cambiar de criterio tomando en cuenta los dos pronunciamientos recientes de Tribunal, motivo por el que recomendamos a la Compañía obtener asesoría tributaria experta que le permita soportar su posición, o eventualmente reevaluar la misma, dada la materialidad del caso.

3.3 Devengo tributario de los ingresos por la venta de energía. Deficiencia-

Para la aplicación de las reglas del nuevo concepto del devengo, vigente a partir del 01 de enero de 2019, en primer término, debemos detallar el procedimiento que sigue la compañía en sus operaciones corriente. En el primer mes: Se ejecuta la producción y/o generación de energía y potencia, así como, el suministro de electricidad a los clientes y/o regulados. En este mes específico no hay facturación, porque primero tiene que culminar el mes y disponer de los registros de producción y consumo. En el segundo mes: Se realiza la facturación en base a los registros de producción y ventas del mes anterior. Cabe precisar que, para la emisión de las facturas por producción se tiene que disponer previamente de los informes de transferencia de energía y potencia que apruebe el COES, el cual se realiza los días 10 de cada mes. Es decir, las facturas por producción recién se pueden emitir a partir del 10. Conforme a lo anterior, previamente a la emisión de las facturas se tiene que obtener la aprobación del comité de operación económica del sistema interconectado nacional (COES) de los informes de transferencia de energía y potencia, lo cual recién ocurre a los 10 días del mes 2.

Observamos que algunos especialistas asesores de otras Compañías de la corporación FONAFE se han pronunciado en el sentido que bajo el nuevo concepto del devengo los ingresos por las Compañías generadoras podrían devengar en el segundo mes mientras otros señalan que podrías devengar en el primer mes, como es el caso de la Compañía.

Efecto- Este punto podría conllevar a discutir que el ingreso de diciembre 2020 S/10,025,000 se devengue en el ejercicio 2021, y los de diciembre 2019 en el ejercicio 2020 S/ 9,767,000. En el marco de la reforma tributaria 2018 llevada a cabo por el Poder Ejecutivo, se promulgó el Decreto Legislativo No. 1425, que como previamente indicamos, modifica el artículo 57° de la LIR incorporando el concepto de devengado para ingresos y gastos, como sigue: “Para dicho efecto, se entiende que los ingresos se devengan cuando se han producido los hechos sustanciales para su generación, siempre que el derecho a obtenerlos no esté sujeto a una condición suspensiva, independientemente de la oportunidad en que se cobren y aun cuando no se hubieren fijado los términos precisos para su pago.” Este mismo decreto incluye además los siguientes métodos para el reconocimiento de ingresos, en el caso de enajenación de bienes, el hecho sustancial ocurrirá cuando se produzca: a) Transferencia de control, o b) Transferencia de riesgo de pérdida. Asimismo, con fecha 30.12.18, se publicó el Decreto Supremo No.339-2018 (vigente desde el 01.01.19), norma que modifica el artículo 31 del Reglamento de la LIR respecto al concepto del devengo dispuesto en el artículo 57° de la LIR, aplicable a rentas y gastos de tercera categoría; en el cual se indica lo siguiente: Cuando el total de la contraprestación se fije en función de un hecho o evento que se producirá en el futuro, el total del ingreso o gasto se devenga cuando ocurra tal hecho o evento. […] Se entenderá por “hecho o evento que se producirá en el futuro” a aquel hecho o evento posterior, nuevo y distinto de aquel hecho sustancial que genera el derecho a obtener el ingreso o la obligación de pagar el gasto. En consecuencia, se considera que la contraprestación se fija en función de un hecho o evento que se producirá en el futuro cuando aquella se determina, entre otros, en función de las ventas, las unidades producidas o las utilidades obtenidas. No ocurre lo mencionado, entre otros, cuando el importe de la contraprestación está supeditado a una verificación de la calidad, características, contenido, peso o volumen del bien vendido que implique un ajuste posterior al precio pactado. De acuerdo con el análisis del devengo tributario por parte de los asesores externos de la Compañía, señalan que las operaciones de la compañía no se produce la figura de la condición suspensiva, pues la validez del acto jurídico no

se encuentra supeditada a la aprobación por parte del COES, sino simplemente la coordinación para la facturación. En ese sentido la compañía y sus asesores tributarios son de la opinión – bajo nuestro ejercicio de primer y segundo mes – devengarían en el primer mes; posición que consideramos razonable. Recomendación- Así las cosas, al tratarse de una norma nueva existen escasos pronunciamientos de la Administración Tributaria y Tribunal fiscal, por lo que recomendamos hacer seguimiento a las mismas con el objeto de anticiparse eventuales posiciones contrarias al de la compañía, y reducir la exposición de riesgos, además de obtener un análisis particular para la Compañía, buscando complementar el que fue compartido en el proceso de auditoría.

4. OBJETIVO GENERAL Y ESPECÍFICOS

Objetivo General Implementar las recomendaciones de auditoria externa.

Objetivos Específicos

- Elaborar un informe que resuma la posición de la administración tributaria sobre la depreciación de los bienes que fueron afectados por la implementación de las normas internacionales de administración financiera.

- Asesorar en la elaboración del informe técnico que sustente la depreciación de las líneas de transmisión.

- Elaborar el informe legal que sustente el tratamiento de la depreciación de las líneas de transmisión.

- Elaborar un informe técnico que sustente la posición de la empresa respecto del tratamiento del devengo tributario de los ingresos por la venta de energía

5. SISTEMA DE CONTRATACIÓN

El presente procedimiento se rige por el sistema de suma Alzada. 6. ADELANTOS:

No se otorgarán adelantos.

7. SUBCONTRATACIÓN: No se aceptará la subcontratación del servicio.

8. NORMAS OBLIGATORIAS Y/O VOLUNTARIAS

El detalle del presente servicio se basa en las siguientes normas de carácter obligatorio:

- Ley del impuesto a la renta y su reglamento y modificatorias aplicables. - Informes de SUNAT correspondientes. - Resoluciones del Tribunal Fiscal correspondientes. - Jurisprudencia del poder judicial.

9. DESCRIPCIÓN DEL SERVICIO: 9.1 OBLIGACIONES DEL POSTOR

Las actividades básicas a realizar corresponden a las siguientes: 1. Elaborar un informe que resuma la posición de la administración tributaria sobre

la depreciación de los bienes que fueron afectados por la implementación de las normas internacionales de administración financiera.

2. Asesorar en la elaboración del informe técnico que sustente la depreciación de las líneas de transmisión.

3. Elaborar el informe legal que sustente el tratamiento de la depreciación tributaria de las líneas de transmisión.

4. Elaborar un informe técnico que sustente la posición de la empresa respecto del tratamiento del devengo tributario de los ingresos por la venta de energía

9.2 RESPECTO A LOS ENTREGABLES

Una vez concluido el servicio, se entregará los siguientes entregables:

1. Primer entregable: Informe que resuma la posición de la administración tributaria sobre la depreciación de los bienes que fueron afectados por la implementación de las normas internacionales de administración financiera.

2. Segundo Entregable: Informe legal que sustente el tratamiento de la depreciación tributaria de las líneas de transmisión.

3. Tercer Entregable: Informe técnico que sustente la posición de la empresa respecto del tratamiento del devengo tributario de los ingresos por la venta de energía

Con el visto bueno del administrador del servicio el contratista podrá presentar en físico o digital a la sede administrativa de Puno Av. Floral 245, Bellavista y/o por medio digital al siguiente correo [email protected].

10. REQUISITOS DE CALIFICACIÓN

A CAPACIDAD TÉCNICA Y PROFESIONAL

A.1 CALIFICACIONES DEL PERSONAL CLAVE

A.1.1 FORMACIÓN ACADÉMICA

Requisitos: Grado académico de Abogado con especialidad en derecho tributario

Acreditación: El grado académico de Abogado será verificado por el órgano encargado de las contrataciones o comité de selección, según corresponda, en el Registro Nacional de Grados Académicos y Títulos Profesionales en el portal web de la Superintendencia Nacional de Educación Superior Universitaria - SUNEDU a través del siguiente link: https://enlinea.sunedu.gob.pe// o en el Registro Nacional de Certificados, Grados y Títulos a cargo del Ministerio de Educación a través del siguiente link : http://www.titulosinstitutos.pe/, según corresponda. La especialidad se acreditará con grado académico de Magister en Tributación o Derecho Corporativo, será verificado por el órgano encargado de las contrataciones o comité de selección, según corresponda, en el Registro Nacional de Grados Académicos y Títulos Profesionales en el portal web de la Superintendencia Nacional de Educación Superior Universitaria - SUNEDU a través del siguiente link:

https://enlinea.sunedu.gob.pe// o en el Registro Nacional de Certificados, Grados y Títulos a cargo del Ministerio de Educación a través del siguiente link : http://www.titulosinstitutos.pe/, según corresponda.

A.1.2 CAPACITACIÓN

Requisitos: Capacitación de 120 horas lectivas, en derecho tributario. Acreditación: Se acreditará con copia simple de CONSTANCIAS, CERTIFICADOS, U OTROS DOCUMENTOS que acredite fehaciente.

A.2 EXPERIENCIA DEL PERSONAL CLAVE

Requisitos: Debe tener una experiencia mínima de seis (6) años como especialista en tributación y/o asesor (a) tributario (a) y/o consultor (a) tributario (a). Dicha experiencia se computará a partir de la obtención de su título profesional. Acreditación: La experiencia del personal clave se acreditará con cualquiera de los siguientes documentos: (i) copia simple de contratos y su respectiva conformidad o (ii) constancias o (iii) certificados o (iv) cualquier otra documentación que, de manera fehaciente demuestre la experiencia del personal propuesto.

11. PLAZO DE EJECUCIÓN: El plazo de ejecución del presente contrato es de noventa (90) días calendarios el mismo que se computará desde la fecha en que el Área Usuaria lo establezca.

12. LUGAR DE PRESTACIÓN DEL SERVICIO

El servicio será realizado en las instalaciones del contratista.

13. PENALIDADES: Si EL CONTRATISTA incurre en retraso injustificado en la ejecución de las prestaciones objeto del contrato, LA ENTIDAD le aplica automáticamente una penalidad por mora por cada día de atraso, de acuerdo a la siguiente fórmula:

Penalidad Diaria = 0.10 x monto vigente

F x plazo vigente en días

Donde:

F = 0.25 para plazos mayores a sesenta (60) días o; F = 0.40 para plazos menores o iguales a sesenta (60) días.

El retraso se justifica a través de la solicitud de ampliación de plazo debidamente aprobado. Adicionalmente, se considera justificado el retraso y en consecuencia no se aplica penalidad, cuando EL CONTRATISTA acredite, de modo objetivamente sustentado, que el mayor tiempo transcurrido no le resulta imputable. En este último caso la calificación del retraso como justificado por parte de LA ENTIDAD no da lugar al pago de gastos generales ni costos directos de ningún tipo, conforme el numeral 162.5 del artículo 162 del Reglamento de la Ley de Contrataciones del Estado.

14. OTRAS PENALIDADES

No aplica

15. PRESTACIONES ACCESORIAS No hay prestaciones accesorias.

16. REAJUSTES

Los precios se mantendrán firmes y no habrá reajustes. 17. VICIOS OCULTOS

El plazo máximo de responsabilidad del contratista es de un (01) año contado a partir de la conformidad otorgada por LA ENTIDAD.

18. CONFORMIDAD: La conformidad de la prestación del servicio se regula por lo dispuesto en el artículo 168 del Reglamento de la Ley de Contrataciones del Estado. La conformidad será otorgada por el Jefe de Contabilidad o quien haga sus veces.

19. FORMA DE PAGO

La Entidad realizará el pago de la contraprestación pactada a favor del contratista en pagos parciales, según el siguiente detalle: - 30% a la entrega del primer entregable. - 40% a la entrega del segundo entregable. - 30% a la entrega del tercer entregable.

Para efectos del pago de las contraprestaciones ejecutadas por el contratista, la Entidad debe contar con la siguiente documentación:

Informe del funcionario responsable del área contable emitiendo la conformidad de la prestación efectuada.

Comprobante de pago.

Informe Técnico del Servicio. Dicha documentación se debe presentar en mesa de partes, sito en la Av. Floral 245 Barrio Bellavista Puno en horario de oficina de 8:00 horas a 13:00 horas y de 15:00 horas a 18:00 horas de lunes a viernes y/o por medio virtual a [email protected]

20. DOMICILIO PARA NOTIFICACIÓN EN EJECUCIÓN CONTRACTUAL El proveedor ganador de la buena pro, consignará un correo electrónico, a donde se le notificará todos los actos y actuaciones recaídos durante la ejecución contractual, como es el caso, entre otros, de ampliación de plazo. Asimismo, señalará un domicilio legal a donde se le notificará los actos que tienen un procedimiento preestablecido de notificación, como es el caso de resolución o nulidad del contrato.

DECLARACION JURADA DE NO ESTAR IMPEDIDO DE CONTRATAR CON EL ESTADO

“ASESORIA ESPECIALIZADA EN MATERIA TRIBUTARIA PARA SUBSANAR LAS RECOMENDACIONES DE

AUDITORIA EXTERNA”

Señores.

EMPRESA DE GENERACION ELECTRICA SAN GABAN S.A.

Presente. -

De nuestra consideración:

El que suscribe……………………………………………………………………….……………………………..……….., identificado con

DNI N° …………………………………………………….………., Representante legal de la empresa

…………………………………………………………………………………………………………………………………………….………….. con RUC

…………………………………………………., domiciliada …………………………….………………………………………………………………,

declaro bajo juramento:

i. No haber incurrido y me obligo a no incurrir en actos de corrupción, así como a respetar el principio de integridad.

ii. No tener impedimento para postular en el procedimiento de contratación ni para contratar con el

Estado, conforme al artículo 11 de la Ley de Contrataciones del Estado.

iii. Que mi información (en caso que el postor sea persona natural) o la información de la persona jurídica que represento, registrada en el RNP se encuentra actualizada.

iv. Conocer las sanciones contenidas en la Ley de Contrataciones del Estado y su Reglamento, así como

las disposiciones aplicables del TUO de la Ley N° 27444, Ley del Procedimiento Administrativo General.

v. Participar en el presente proceso de contratación en forma independiente sin mediar consulta,

comunicación, acuerdo, arreglo o convenio con ningún proveedor; y, conocer las disposiciones del Decreto Legislativo Nº 1034, Decreto Legislativo que aprueba la Ley de Represión de Conductas Anticompetitivas.

vi. Conocer, aceptar y someterme al requerimiento, condiciones y reglas del procedimiento de

contratación

vii. Ser responsable de la veracidad de los documentos e información que presento en el presente procedimiento de contratación

viii. Comprometerme a mantener la oferta presentada durante el procedimiento de contratación y a la

emisión de la Orden de Servicio y/o Orden de Compra, en caso de resultar favorecido con la buena pro.

Puno, …………de …………………………del 2021

DIA MES AÑO

2020

: ……………………………………………………………………………………………………………………………………………………………………………………………………………….

DIRECCION : ………………………………………………………………………………………………………………………………………………………………………………………………………………RUC: ……………………………………………………………………………….

TELEFONO : ………………………………………………………………………………………………………………………………………………………………………………………………………………E-MAIL ……………………………………………………………………………….

MARCAR :

INCLUYE :

PRECIO

UNITARIOTOTAL

S/. S/.

1 SERVICIO

S/.

Se pide por favor que la cotizacion sea: Observaciones:

a) Sin borrones ni emmendaduras casi contrario quedara sin validez.

b) Especificar precio unitario con dos decimales, incluir impuestos y costos de envio.

c) Indicar Plazo de Entrega

d) Forma de Pago: 10 días de recepcionado y/o entregado en Bien/Servicio

e) El Lugar de Entrega : Almacenes Av. Floral N° 245 - Ciudad de Puno

Incluye IGV

……………………………………………………………………………………………………………

TOTAL

Jefe de Logistica y Servicios

……………………………………………………………………………………………………………

CPC. ALEX PHOL CALATAYUD QUISPE

Según Terminos de Referencia.

……………………………………………………………………………………………………………

Empresa de Generacion Electrica San Gaban S.A.

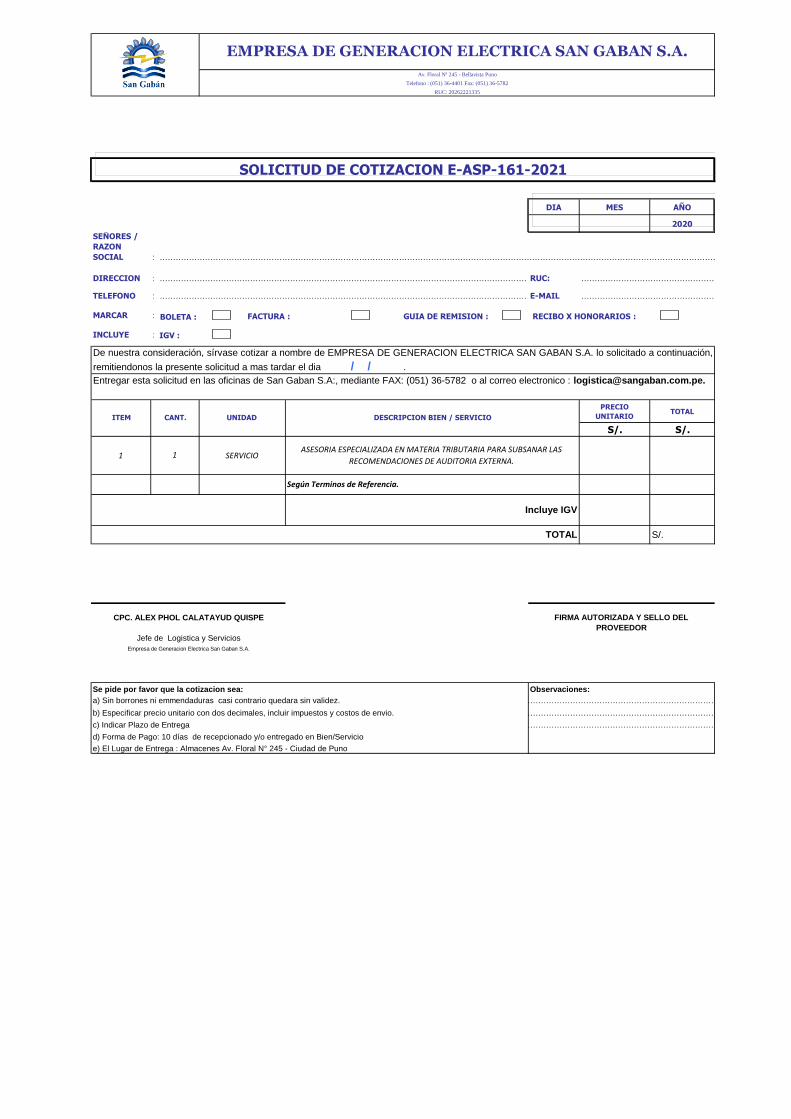

1ASESORIA ESPECIALIZADA EN MATERIA TRIBUTARIA PARA SUBSANAR LAS

RECOMENDACIONES DE AUDITORIA EXTERNA.

FIRMA AUTORIZADA Y SELLO DEL

PROVEEDOR

EMPRESA DE GENERACION ELECTRICA SAN GABAN S.A.

UNIDAD

Telefono : (051) 36-4401 Fax: (051) 36-5782

RUC: 20262221335

Av. Floral Nª 245 - Bellavista Puno

DESCRIPCION BIEN / SERVICIO

De nuestra consideración, sírvase cotizar a nombre de EMPRESA DE GENERACION ELECTRICA SAN GABAN S.A. lo solicitado a continuación,

remitiendonos la presente solicitud a mas tardar el dia / / .

ITEM

SEÑORES /

RAZON

SOCIAL

SOLICITUD DE COTIZACION E-ASP-161-2021

Entregar esta solicitud en las oficinas de San Gaban S.A:, mediante FAX: (051) 36-5782 o al correo electronico : [email protected].

CANT.

BOLETA : FACTURA : GUIA DE REMISION : RECIBO X HONORARIOS :

IGV :