TÉRMINOS DE REFERENCIA DEL PROGRAMA …€¦ · Web viewEn la siguiente evaluación, se lleva a...

54

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ TÉRMINOS DE REFERENCIA DEL PROGRAMA ANUAL DE EVALUACIÓN 2016 Contingencias Económicas 2015 Secretaría de Finanzas 16/05/2016 0

Transcript of TÉRMINOS DE REFERENCIA DEL PROGRAMA …€¦ · Web viewEn la siguiente evaluación, se lleva a...

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ

TÉRMINOS DE REFERENCIA DEL PROGRAMA ANUAL DE

EVALUACIÓN 2016Contingencias Económicas 2015

Secretaría de Finanzas

16/05/2016

0

INDICE

TEMA PAGINA1.- Introducción 2 – 3

2.- Características Generales del Fondo 4 – 5

3.- Valoración Ordinal del Fondo 6 – 16

4.- Conclusiones y Recomendaciones 17 – 19

5.- Anexos 20 – 35

6.- Resumen Ejecutivo 36 – 37

7.- Sustento Documental

1

1.- INTRODUCCIÓN

En la siguiente evaluación, se lleva a cabo una adaptación de las Reglas de Operación del Programa Anual de Evaluación (PAE) 2016 sobre los Fondos Federalizados, a un fondo que emana del Ramo 23, Contingencias Económicas para el año 2015; en esta adaptación se pretende incorporar a programas de evaluación externa, bajo la herramienta de Presupuesto en Base a Resultados (PBR), un fondo que no se había explorado en años anteriores, pretendiendo observar el comportamiento y ejecución del mencionado Fondo, así como el impacto y servicios que presta para el equilibrio económico y social de la entidad que apoya.

Primeramente se realizará una descripción del Fondo y sus princípiales objetivos, en donde se expone las particularidades de este y los motivos por los cuáles se ha imposibilitado su tratamiento con la herramienta PBR, conoceremos la valoración nominal del Fondo, que explica el destino del recurso, su finalidad y objetivo, justificando con esto sus alcances sociales, el beneficio que trae en su ejecución a la entidad federativa en que se aplica y la aportación al desarrollo que pueda observarse como resultado del análisis. Posteriormente, se dará respuesta a algunas interrogantes que permite enfocar la valoración ordinal del fondo conociendo su estructura programática, la alineación que tiene sus objetivos con la Planeación Nacional, Estatal y Local; si cuenta o no con la normativa que respalde y avale su ejecución y si cuentan con los diagnósticos necesarios que permita materializar de manera eficaz y eficiente los objetivos de actuación, así como el establecimiento de procesos de gestión que contribuyan a la mejora de canales y medios de acción ante su capacidad instalada en los servicios que se pretende mejorar y que estos mecanismos permitan la colaboración de una red de actores involucrados en la solución del o los problemas identificados. Se expondrán los resultados observados en su ejercicio, y como producto de este ejercicio se procederá a llevar a cabo las conclusiones y observaciones que tomarán el papel de posibles áreas de mejora que permita acceder a un futuro análisis mucho más profundo sobre los diagnósticos, evaluación y análisis de este tipo de Fondos lo que permitirá el seguimiento en el impacto que representa su nivel de acción.

El programa de Contingencias Económicas que se ejecuta a través de El Ramo General 23, dentro del rubro de Otras Provisiones Económicas, tiene como finalidad impulsar la inversión y fortalecimiento financiero y del Desarrollo Regional de las entidades federativas, para la ejecución de programas y proyectos que tienen como objetivo el incremento del capital físico, y/o la capacidad productiva de las entidades federativas y municipios, así como el fomento de proyectos para la modernización de sistemas de agua potable, drenaje, alcantarillado, saneamiento, y obras de electrificación en los municipios, que permitan impulsar la competitividad económica y las capacidades productivas, impulsando el desarrollo integral y equilibrado de las regiones.i

Las erogaciones para el Ramo General 23 Provisiones Salariales y Económicas se distribuyen conforme a lo previsto en Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2015, contingencias Económicas se desarrollan a través de Convenios para el otorgamiento de subsidios, que es compuesto por proyectos dentro de la cartera a nivel estatal, de los cuales su estancia ejecutora, llámese el propio Ayuntamiento, asume

2

plenamente los compromisos y responsabilidades vinculadas con las obligaciones jurídicas y financieras, así como todo lo comprendido con la justificación, contratación, ejecución, control, etc. Por la naturaleza del programa, resulta ardua la medición y evaluación de la consistencia y resultados de cada uno de sus convenios, puesto que la ejecución y aplicación de los recursos asignados se efectúan como resultado de las propias eventualidades registradas en determinado periodo, por lo tanto la evaluación y reglas de operación, se encuentran focalizadas en el cumplimiento normativo de le aplicación de recursos y aprovechamiento de los proyectos en donde se ejerce y únicamente sobre algunos aspectos de la Valoración Ordinal del Fondo Los principales hallazgos encontrados en las siete secciones que lo componen, son los siguientes:

Alineación Estratégica y Programática Normatividad Cobertura y Complementariedad Información para la Eficacia Elementos sobre la Eficiencia Administración y Gestión Resultados Obtenidos Conclusión Recomendación

3

EVALUACIÓN

2.- CARACTERÍSTICAS GENERALES DEL FONDO

El Fondo de Contingencias Económicas 2015 que se desprende del Ramo General 23, como instrumento de política presupuestaria que permite atender las obligaciones del Gobierno Federal, cuyas asignaciones de recursos no corresponden al gasto directo de las dependencias, ni de las entidades.

Específicamente este ramo se encarga de las provisiones salariales y económicas para: el cumplimiento del balance presupuestario, el control de las ampliaciones y reducciones al presupuesto aprobado con cargo a modificaciones en ingresos, la operación de mecanismos de control y cierre presupuestario y al otorgamiento de provisiones económicas a través de fondos específicos, entidades federativas y municipios.

Dentro de las acciones más relevantes que comprende el esquema programático presupuestario del Ramo General 23 se tiene:

Previsiones salariales

Provisiones económicas

Provisiones salariales y económicas

Desarrollo Regional:

El cual tiene como propósito impulsar el desarrollo integral y equilibrado de las regiones del país, con el fin de que las tres órdenes de gobierno contribuyan al crecimiento de la actividad económica, y la creación de empleos, fortaleciéndose los mecanismos de coordinación intergubernamental.

Las provisiones económicas para apoyar el desarrollo regional se concentran principalmente en los rubros de Programas Regionales, para la ejecución de programas y proyectos que tienen como objetivo el incremento del capital físico y/o la capacidad productiva de las entidades federativas y municipios; Fondo de pavimentación, y desarrollo municipal, para el fomento de proyectos para la modernización de sistemas de agua potable, drenaje, alcantarillado saneamiento, y obras de electrificación en municipios con bajo nivel de desarrollo que cuenten con la experiencia, maquinaria y la capacidad de aportar materiales y participación comunitaria para apoyar la ejecución de los proyectos; como el Fondo Regional, que tiene la finalidad de apoyar a las 10 entidades federativas con los menores índices de desarrollo humano, Fondos Metropolitanos, que impulsan la competitividad económica y las capacidades productivas de las zonas metropolitanas, Fondo de Apoyo en Infraestructura y Productividad, que participa en el otorgamiento de subsidios en el marco de los programas regionales y, en su caso, a los sectores social y privado; el Fondo para la Accesibilidad de las Personas con Discapacidad, Fondo de Apoyo a Migrantes y Contingencias Económicas que está encaminado en atender las solicitudes de las entidades federativas en el concepto de Contingencias Económicas. (Proyecto de Presupuesto de Egresos de la Federación 2015)

El objetivo de subsanar las eventualidades económicas de las regiones que atiende, con la intención de impulsar el desarrollo Regional del país, se encuentra especificado en la alineación de Planeación Nacional 2013 – 2018 con la meta de México Próspero y el objetivo nacional de mantener la estabilidad macroeconómica del país, a nivel Estatal, el eje 5 Gobierno eficiente, transparente, honesto

4

y austero, que tiene como objetivo general, el de aplicar un nuevo modelo de administración pública que demanda la sociedad potosina a través de un gobierno cercano a la gente, con orientación estratégica, transparente y gestor de resultados, siendo su objetivo estratégico reforzar las acciones orientadas al eficiente manejo financiero y ejercicio del presupuesto público.

En cuanto a la definición de las poblaciones que atiende el proyecto, se carece de evidencia que permita demostrar las características y cuantificación de la población que se beneficiara con el resultado de la aplicación del gasto, se puede llegar a una postura interpretativa que denote hacia quien estará encaminado el objetivo, sin embargo resulta ambiguo realizar análisis de poblaciones objetivo, potencial y meta ya que no han sido identificadas ni declaradas en algún diagnóstico de problema ni árbol de soluciones.

La erogaciones para el Ramo General 23, Provisiones Salariales y Económicas, se distribuyen conforme a los establecido en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2015, que en el caso del Fondo de Contingencias económicas fue por un monto de $1,012,725,775 de pesos. Mismos que atenderán aquellas contingencias que sean solicitadas y ejecutadas a través de convenio de otorgamiento de subsidios; dentro del control, evaluación y seguimiento del concepto de gasto, no se han diseñado indicadores que evalúen y transparenten la actuación del Fondo, o del proceso de gestión y administración que permita identificar un diagnóstico de la intervención y vigilancia del mismo.

Lo que se puede observar en cuanto a la capacidad de actuación del Fondo de Contingencias Económicas, es que podría tener mayor control de gestión, evaluación y seguimiento de impacto en el desarrollo de las regiones, si desde un nivel Federal se optimizara el diagnóstico y análisis en el otorgamiento de recursos y llevar a cabo dentro de las actividades de planeación los mecanismos que permitan identificar medidas preventivas que midan de manera anual la incidencia de los gastos que se efectúan con el Fondo.

5

3.- VALORACIÓN ORDINAL DEL FONDO

Sección 1: Alineación estratégica y programática

1. ¿Está definido de forma explícita el objetivo del Fondo? SI

a) Se dispone de algún fundamento jurídico (legal) en el que se sustente el objetivo delimitado para el Fondo y considera el tipo de intervenciones que llevan a cabo.

b) El objetivo es conocido por los responsables de los principales procesos de gestión del Fondo. c) El objetivo se revisa y actualiza con una periodicidad definida.

Clasificación ordinal (Nivel) a) Si existe fundamento jurídico – legal en el que se pueda sustentar el objetivo

del Fondo, El Proyecto de Presupuesto de Egresos de la Federación 2015, Estrategia Programática, establece que el Ramo General 23 es un instrumento de política presupuestaria que permite atender las obligaciones del Gobierno Federal cuyas asignaciones de recursos no corresponden al gasto directo de las dependencias ni de las entidades; específicamente este ramo se encarga de las provisiones salariales y económicas para: i) el cumplimiento del balance presupuestario, ii) el control de las ampliaciones y reducciones al presupuesto aprobado, con cargo a modificaciones en ingresos, iii) la operación de mecanismos de control y cierre presupuestario y iv) Otorgar provisiones económicas a través de fondos específicos a entidades federativas y municipios.

Las acciones más relevantes que comprende el esquema programático presupuestario del Ramo General 23 son las siguientes:

Previsiones Salariales/Previsión de plazas Provisiones económicas Provisiones Salariales y Económicas Desarrollo Regional Otras Provisiones Económicas Gastos asociados a Ingresos Petroleros

Con la finalidad de impulsar la inversión y el fortalecimiento financiero de las entidades federativas, se podrá otorgar un subsidio a través de Convenios específicos con cargo a las asignaciones previstas en contingencias económicas contenidas en el Anexo 20 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2015.

Dentro de los objetivos del rubro de Otras Provisiones Económicas, se cuenta con el Fondo de Contingencias Económicas, que busca apoyar a las entidades

3

6

federativas en su fortalecimiento financiero en caso de desastres naturales o por contingencias económicas, así como para dar cumplimiento a los convenios suscritos. (Presupuesto de Egresos de la Federación)

En 2015, la Cámara de Diputados aprobó $127,306,879,801 pesos para las provisiones salariales y económicas del Ramo 23, de los cuales $1,012,725,775 pesos fueron destinados al Fondo de Contingencias Económicas a nivel Nacional.(Presupuesto de Egresos de la Federación 2015

b) Sobre si el objetivo es conocido por los responsables de lso principales procesos de gestión del Fondo, en el Artículo 56 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de San Luis Potosí, que es la de cumplir las leyes y otras normas que determinen el manejo de recursos económicos públicos así como las obligaciones y responsabilidades de los servidores públicos, de igual manera los convenios mediante los cuales se ejerce el presupuesto deja claro los mecanismos de actuación y alcances de los actores involucrados. (Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de San Luis Potosí)

c) Se considera como área de oportunidad la revisión y actualización del Fondo a través de análisis anuales de resultados a fin de corroborar su consistencia en la aplicación del gasto desde lo local.

2.- ¿Existe vinculación entre el objetivo del Fondo con el Plan Nacional de Desarrollo o con algún programa sectorial o especial a nivel federal? Si

Plan Nacional de Desarrollo 2013-2018Meta Nacional: México Próspero Objetivo 4.1. Mantener la estabilidad macroeconómica del país Estrategias 4.1.1 Proteger las finanzas públicas ante riesgos del entorno macroeconómico Líneas de Acción

Diseñar una Política Hacendaria que permita al gobierno mantener un nivel adecuado de gasto ante diversos escenarios macroeconómicos y que garantice la viabilidad de las finanzas públicas.

Fortalecer y en su caso establecer fondos e instrumentos financieros de transferencia de riesgos para mitigar el impacto fiscal de choques externos, incluyendo los desastres naturales.

Estrategia 4.1.2 Fortalecer los ingresos del sector público Líneas de Acción

Incrementar la capacidad financiera del Estado Mexicano con ingresos estables y de carácter permanente.

Revisar el marco del federalismo fiscal para fortalecer las finanzas públicas de las

7

entidades federativas y municipios.

(Plan Nacional de Desarrollo 2013 - 2018)

Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) 2013-2018

Objetivo 1 Ejercer una política fiscal responsable que fomente el desarrollo económico. Estrategias 1.1 Proteger las finanzas públicas ante riesgos del entorno macroeconómico. Líneas de Acción 1.1.3

Fortalecer fondos o instrumentos financieros de transferencia de riesgos para mitigar el impacto fiscal de choques externos.

JustificaciónLa administración Federal actual estableció un compromiso absoluto e irrenunciable con la estabilidad macroeconómica. La estabilidad económica y financiera representa un cimiento primordial sobre el cual se construye el desarrollo nacional. A través de la historia de México se ha formado un consenso político y social acerca de la necesidad de mantener la estabilidad y fortaleza macroeconómica de México. Así, nuestra economía tiene como fundamento una política fiscal prudente y responsable. En este sentido, las estrategias y líneas de acción buscan fortalecer los mecanismos existentes para preservar la estabilidad, protegiendo a las finanzas públicas de los riesgos del entorno macroeconómico, robusteciendo el marco institucional de la conducción de la política fiscal y la estructura de la deuda pública e instrumentando acciones para impulsar la productividad de la economía mexicana.(Programa Nacional de Financiamiento del Desarrollo 2013 - 2018)

3. ¿Existe vinculación entre el objetivo del Fondo con objetivos del Plan Estatal de Desarrollo? Si

Eje 5: Gobierno Eficiente, Transparente, Honesto y Austero

Objetivo General: Aplicar un nuevo modelo de administración pública que demanda la sociedad potosina, a través de un gobierno cercano a la gente, con orientación estratégica, transparente, gestor y de resultados.

Objetivo estratégico del Sector: D. Reforzar las acciones orientadas al eficiente manejo financiero y ejercicio del presupuesto público. (Plan Estatal de Desarrollo 2009 - 2015)

4. ¿Existe vinculación entre los objetivos del Programa Sectorial Estatal relacionado con el Fondo, con objetivos del Plan Estatal de Desarrollo?

Se enmarca en la Matriz Sectorial del Plan Estatal de Desarrollo en el Objetivo estratégico del Sector: D . Reforzar las acciones orientadas al eficiente manejo financiero y ejercicio del presupuesto público, con los programas sectoriales 2012 – 2015, las estrategias específicas sectoriales son:

8

Establecer un programa permanente de seguimiento y control sobre los principales conceptos recaudatorios que permitan aplicar acciones de reforzamiento oportuno, siendo su indicador específico el porcentaje de ingresos estatales recaudados respecto del presupuestado en Ley de Ingresos.

Incrementar y mejorar las opciones de pago de las que dispone la ciudadanía para el cumplimiento de sus obligaciones fiscales.

(Plan Estatal de Desarrollo 2009 - 2015)

5. ¿Se cuenta con un diagnóstico a nivel estatal o municipal en el que se identifique con claridad la relación con el objetivo del Fondo? Si

El diagnóstico deberá por lo menos contener los elementos siguientes:

a) Las causas, efectos y características del problema que atiende el Fondo (denominado como Árbol de Problema, con base en la Metodología del Marco Lógico)

b) La cuantificación, características y ubicación territorial de la población que presenta el problema.c) El plazo para su revisión y su actualización

Clasificación ordinal (Nivel) a) De acuerdo con la estrategia programática del Ramo General 23 Provisiones

Salariales y Económicas del PEF 2015, se prevén mecanismos de coordinación gubernamental para apoyar el desarrollo regional integral y equilibrado del país.

La Ley de Presupuesto y Responsabilidad Hacendaria, establece en su artículo 79, que el Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, determinará la forma y términos en que deberán invertirse los subsidios que se otorguen a las entidades federativas y a los municipios con la finalidad de impulsar la inversión en los estados. (Ley de Presupuesto y Responsabilidad Hacendaria)

b) A través de los convenios para el otorgamiento de subsidios celebrados entre el Gobierno Federal y la Entidad Federativa, se dan a conocer montos, ubicación territorial, sin embargo no existe información documental que avale la existencia de análisis sobre la causa, efectos y características del problema que se atiende, por una parte dichos convenios obligan a dar cumplimiento con los mecanismos de supervisión y control sobre la comprobación de la aplicación de los recursos otorgados, pero se carece de metodología que permita dar seguimiento a los efectos de la aplicación de recursos y que estos concuerden y/o solventen las causas y efectos que originan los problemas detectados, mismos que tampoco se exponen en términos específicos y a nivel estatal.

2

9

Sección 2: Normatividad

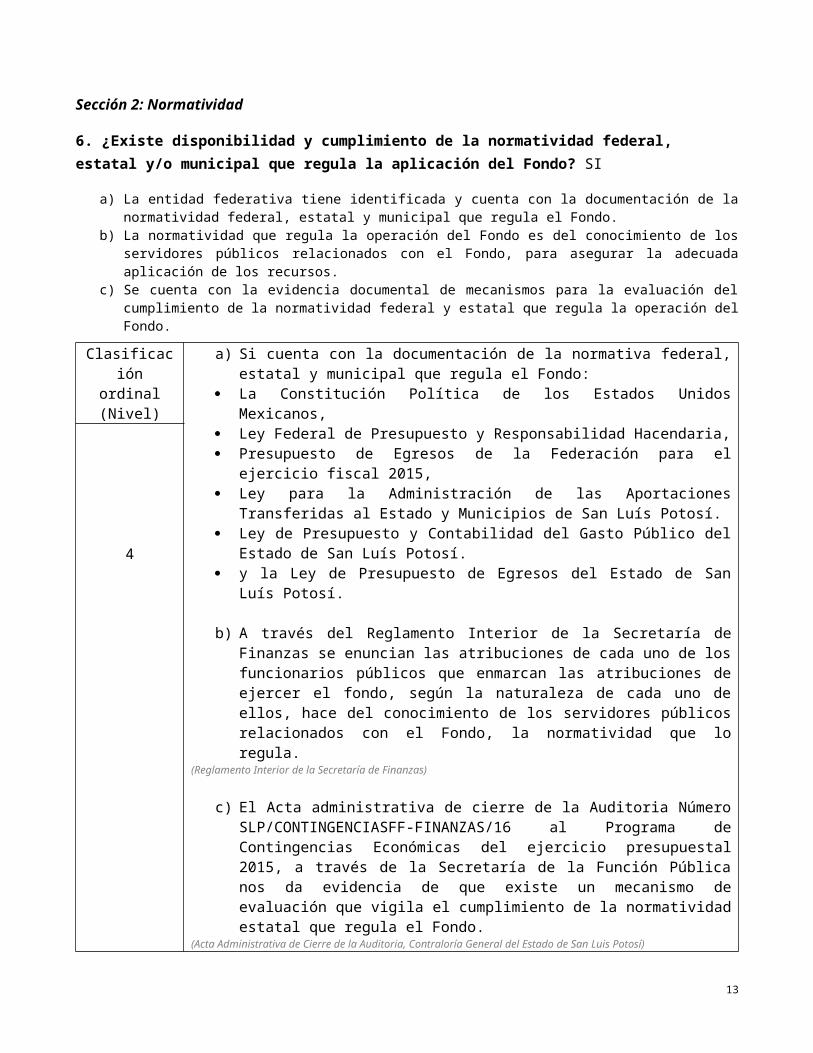

6. ¿Existe disponibilidad y cumplimiento de la normatividad federal, estatal y/o municipal que regula la aplicación del Fondo? SI

a) La entidad federativa tiene identificada y cuenta con la documentación de la normatividad federal, estatal y municipal que regula el Fondo.

b) La normatividad que regula la operación del Fondo es del conocimiento de los servidores públicos relacionados con el Fondo, para asegurar la adecuada aplicación de los recursos.

c) Se cuenta con la evidencia documental de mecanismos para la evaluación del cumplimiento de la normatividad federal y estatal que regula la operación del Fondo.

Clasificación ordinal (Nivel)

a) Si cuenta con la documentación de la normativa federal, estatal y municipal que regula el Fondo:

La Constitución Política de los Estados Unidos Mexicanos, Ley Federal de Presupuesto y Responsabilidad Hacendaria, Presupuesto de Egresos de la Federación para el ejercicio fiscal 2015, Ley para la Administración de las Aportaciones Transferidas al Estado y Municipios

de San Luís Potosí. Ley de Presupuesto y Contabilidad del Gasto Público del Estado de San Luís Potosí. y la Ley de Presupuesto de Egresos del Estado de San Luís Potosí.

b) A través del Reglamento Interior de la Secretaría de Finanzas se enuncian las atribuciones de cada uno de los funcionarios públicos que enmarcan las atribuciones de ejercer el fondo, según la naturaleza de cada uno de ellos, hace del conocimiento de los servidores públicos relacionados con el Fondo, la normatividad que lo regula.

(Reglamento Interior de la Secretaría de Finanzas)

c) El Acta administrativa de cierre de la Auditoria Número SLP/CONTINGENCIASFF-FINANZAS/16 al Programa de Contingencias Económicas del ejercicio presupuestal 2015, a través de la Secretaría de la Función Pública nos da evidencia de que existe un mecanismo de evaluación que vigila el cumplimiento de la normatividad estatal que regula el Fondo.

(Acta Administrativa de Cierre de la Auditoria, Contraloría General del Estado de San Luis Potosí)

4

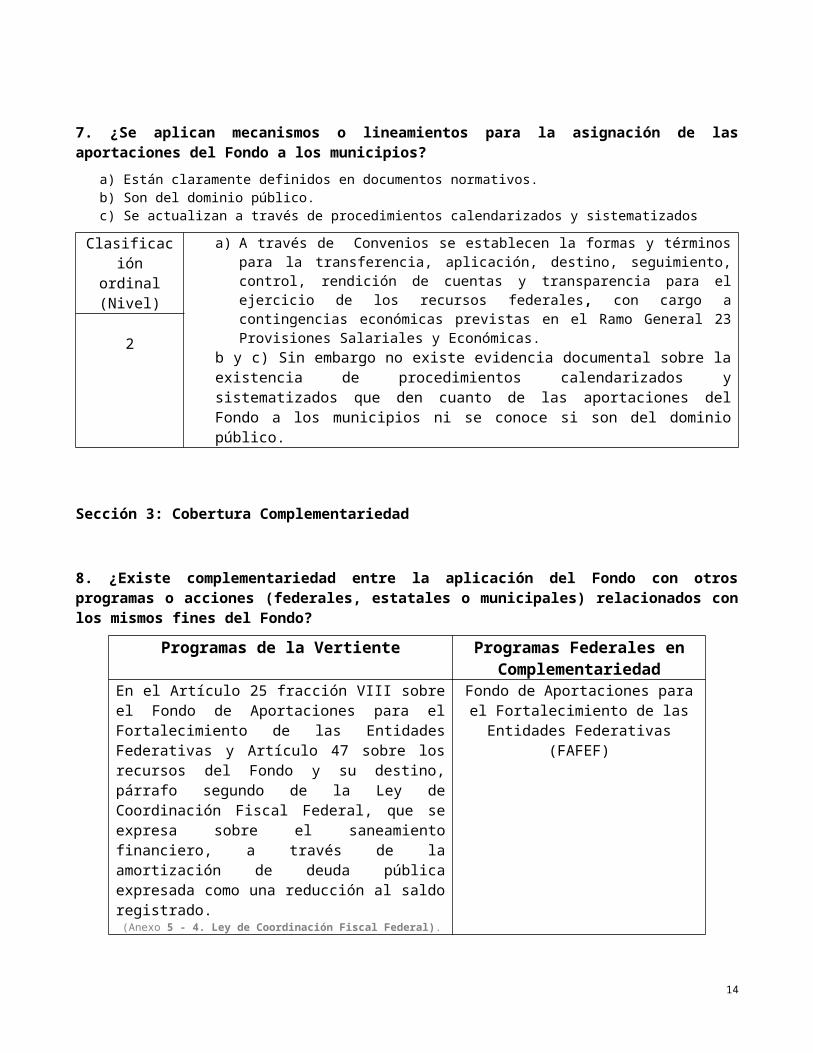

7. ¿Se aplican mecanismos o lineamientos para la asignación de las aportaciones del Fondo a los municipios?

a) Están claramente definidos en documentos normativos.b) Son del dominio público.c) Se actualizan a través de procedimientos calendarizados y sistematizados

Clasificación ordinal (Nivel)

a) A través de Convenios se establecen la formas y términos para la transferencia, aplicación, destino, seguimiento, control, rendición de cuentas y transparencia para el ejercicio de los recursos federales, con cargo a contingencias económicas previstas en el Ramo General 23 Provisiones Salariales y Económicas.

b y c) Sin embargo no existe evidencia documental sobre la existencia de procedimientos calendarizados y sistematizados que den cuanto de las aportaciones del Fondo a los municipios ni se conoce si son del dominio público.

2

10

Sección 3: Cobertura Complementariedad

8. ¿Existe complementariedad entre la aplicación del Fondo con otros programas o acciones (federales, estatales o municipales) relacionados con los mismos fines del Fondo?

Programas de la Vertiente Programas Federales en Complementariedad

En el Artículo 25 fracción VIII sobre el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas y Artículo 47 sobre los recursos del Fondo y su destino, párrafo segundo de la Ley de Coordinación Fiscal Federal, que se expresa sobre el saneamiento financiero, a través de la amortización de deuda pública expresada como una reducción al saldo registrado. (Anexo 5 - 4. Ley de Coordinación Fiscal Federal).

Fondo de Aportaciones para el Fortalecimiento de las Entidades

Federativas (FAFEF)

No existe evidencia documental que permita identificar los alcances y cobertura del Fondo, para poder identificar y declarar este punto de la sección tres de Valoración Ordinal de Fondo, debe de ser necesario la realización de diagnósticos que identifiquen la población y cobertura objetivo del destino de los recursos.

11

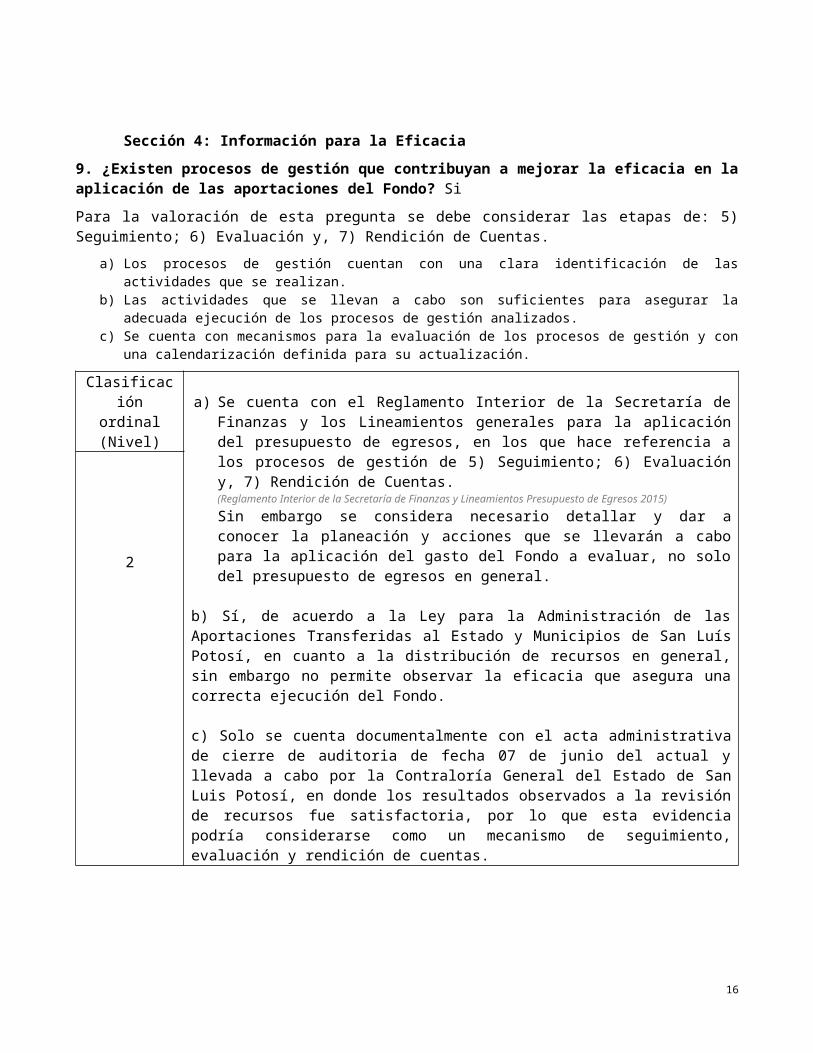

Sección 4: Información para la Eficacia

9. ¿Existen procesos de gestión que contribuyan a mejorar la eficacia en la aplicación de las aportaciones del Fondo? Si

Para la valoración de esta pregunta se debe considerar las etapas de: 5) Seguimiento; 6) Evaluación y, 7) Rendición de Cuentas.

a) Los procesos de gestión cuentan con una clara identificación de las actividades que se realizan.b) Las actividades que se llevan a cabo son suficientes para asegurar la adecuada ejecución de los procesos de

gestión analizados.c) Se cuenta con mecanismos para la evaluación de los procesos de gestión y con una calendarización definida para

su actualización.

Clasificación ordinal (Nivel) a) Se cuenta con el Reglamento Interior de la Secretaría de Finanzas y los Lineamientos

generales para la aplicación del presupuesto de egresos, en los que hace referencia a los procesos de gestión de 5) Seguimiento; 6) Evaluación y, 7) Rendición de Cuentas. (Reglamento Interior de la Secretaría de Finanzas y Lineamientos Presupuesto de Egresos 2015)Sin embargo se considera necesario detallar y dar a conocer la planeación y acciones que se llevarán a cabo para la aplicación del gasto del Fondo a evaluar, no solo del presupuesto de egresos en general.

b) Sí, de acuerdo a la Ley para la Administración de las Aportaciones Transferidas al Estado y Municipios de San Luís Potosí, en cuanto a la distribución de recursos en general, sin embargo no permite observar la eficacia que asegura una correcta ejecución del Fondo.

c) Solo se cuenta documentalmente con el acta administrativa de cierre de auditoria de fecha 07 de junio del actual y llevada a cabo por la Contraloría General del Estado de San Luis Potosí, en donde los resultados observados a la revisión de recursos fue satisfactoria, por lo que esta evidencia podría considerarse como un mecanismo de seguimiento, evaluación y rendición de cuentas.

2

12

Sección 5: Elementos sobre la Eficiencia

10. ¿Se cuenta con información presupuestal que identifique las aportaciones del Fondo en relación con todas las fuentes de financiamiento (federal, estatal o municipal) que atienden objetivos similares a los del Fondo? SI

a) Se indican todas las fuentes de financiamiento, coordinadas por cualquier dependencia, relacionadas con el objetivo del Fondo.

b) Se cuenta con los montos presupuestales de cada una de ellas (asignados y ejercidos).c) Se cuenta con la desagregación por capítulo de gasto.

Clasificación ordinal (Nivel) a), b) y c) Si, Anexo de Programación de Recursos de Contingencias, en el cual se señalan

las claves presupuestales que son definidas relacionadas con el objetivo del Fondo, así mismo se describe los montos presupuestales asignados y ejercidos desagregado el capítulo del gasto.

4

11. ¿Existen procesos de gestión que contribuyan a mejorar la eficiencia en la aplicación de las aportaciones del Fondo? Si

Para la valoración de esta pregunta se debe considerar las etapas de 4) Ejercicio y Control; 5) Seguimiento y 6) Evaluación

a) Los procesos de gestión cuentan con una clara identificación de las actividades que se realizan.b) Las actividades que se llevan a cabo son suficientes para asegurar la adecuada ejecución de los procesos de

gestión analizados.c) Se cuenta con mecanismos para la evaluación de los procesos de gestión y con una calendarización definida para

su actualización.

Clasificación ordinal (Nivel)

a) Se cuenta con el Reglamento Interior de la Secretaría de Finanzas y los Lineamientos generales para la aplicación del presupuesto de egresos en los que hace referencia a los procesos de gestión en términos generales de las actividades de Direcciones que componen la propia Secretaría,

b) sin embargo no se definen en evidencia documental los procesos de gestión que identifiquen claramente las actividades que se realizan para mejorar la eficiencia en la aplicación de las aportaciones del Fondo.

c) En cuanto a los mecanismos para la evaluación de los procesos de gestión y calendarización para su actualización se cuenta documentalmente con el acta administrativa de cierre de auditoria de fecha 07 de junio del actual y llevada a cabo por la Contraloría General del Estado de San Luis Potosí, en donde los resultados observados a la revisión de recursos fue satisfactoria

2

13

Sección 6: Administración y Gestión

12. ¿Existe coordinación entre los servidores públicos relacionados con la aplicación de las aportaciones del Fondo? Si

Se dispone de información institucionalizada que documente los mecanismos de articulación interna de los procesos de gestión del Fondo, conforme a los siguientes elementos:

a) De manera institucional se cuenta con procedimientos organizativos y administrativos, en los que se establece con precisión el tipo de funciones y las actividades de los actores involucrados.

b) Se cuenta con la estructura organizacional y fuentes de información confiables para que los ejecutores del Fondo, definan acciones y actividades que contribuyan a mejorar sus procesos de gestión.

c) De manera coordinada y consensada, los actores relacionados con el Fondo participan en la toma de decisiones.

Clasificación ordinal (Nivel) a) y b) La entidad cuenta con el Reglamento Interior de la Secretaría de Finanzas

que contiene las actividades y facultades de las diferentes áreas y Direcciones que la componen, pero se carece de procedimientos organizativos y administrativos, en los que se establece con precisión el tipo de funciones y las actividades de los actores involucrados con la aplicación del gasto del Fondo, cabe mencionar que se considera como actores involucrados en el Fondo, tanto los servidores públicos que fungen como enlace para la asignación de éste, como los receptores del beneficio del mismo; por otro lado se puede observar que los convenios a través de los cuales se asigna el subsidio por Contingencias Económicas, se establece quienes fungirán como responsables en la administración del gasto del recursos, en este establecen plazos de informes para la rendición de cuentas y transparencia de su ejecución, pero podría considerarse como un área susceptible de mejora, evidenciar sistemáticamente las actividades a realizar desde la gestión del recurso, su administración, ejecución, articulación interna de procesos, acciones que permitirán coordinar y consensar los procesos de gestión que contribuyan a mejorar el impacto en el recurso y la transparencia de sus procesos administrativos.

c) En entrevista con funcionarios responsables del Fondo, se mencionó que, dentro de estos procedimientos destacan por su importancia: La representación legal, tramitación y resolución de los asuntos de la competencia de la Secretaría de Finanzas corresponden originalmente al Secretario, quien para la mejor distribución y desarrollo del trabajo, podrá delegar facultades, que no le sean exclusivas, en servidores públicos subalternos, sin perjuicio de su ejercicio directo.

2

14

13. ¿Se informan los resultados de las evaluaciones externas o de los indicadores del Fondo, conforme a los mandatos de la legislación aplicable? El Fondo elabora informes de resultados con base en la evaluación externa relativa al desempeño y la evolución periódica de los indicadores, considerando que:

a) Los recursos son evaluados con base en indicadores de desempeño.b) Los objetivos del Fondo son evaluados por instancias técnicas independientes.c) De manera institucionalizada se informa sobre los resultados de los indicadores y de las evaluaciones del Fondo;

es decir, sigue un procedimiento establecido y sistematizado descrito en un documento.d) Los resultados se publican y difunden a la población, en general.

Clasificación ordinal (Nivel)

No aplica, puesto que no se han realizado evaluaciones externas a la fecha

La presente evaluación se detecta como área de oportunidad para la construcción de un programa de trabajo definido para la implementación de aspectos susceptibles de mejora, igualmente se recomienda la construcción de indicadores que permitan medir el desempeño, los objetivos generales y específicos del Fondo de Contingencias Económicas, no solo del Ramo al que pertenece.

No aplica

14. ¿Cuál es el nivel de atención de las observaciones formuladas al Fondo por los órganos de fiscalización superior, durante al ejercicio fiscal evaluado?

Clasificación ordinal (Nivel)

A la fecha no ha existido la necesidad de atender observaciones, o corroborar no conformidades, ya que se muestra el acta de cierre de la Auditoría practicada a los recursos federales 2015 realizada de manera conjunta por la Secretaría de la Función Pública y la Contraloría General de Estado de San Luis Potosí. 4

15. ¿Cuál es el nivel de atención a los Aspectos Susceptibles de Mejora implantados a partir de las evaluaciones externas realizadas al Fondo?

Clasificación ordinal (Nivel)

A la fecha este Programa no ha sido sometido a evaluaciones externas, por lo cual, no es posible realizar un análisis del seguimiento a los aspectos susceptibles de mejora

No aplica

15

Sección 7: Resultados Obtenidos

16. ¿Cuáles han sido los resultados obtenidos por el Fondo, con base en los indicadores de desempeño: estratégicos y de gestión?

Clasificación ordinal (Nivel)

No consta evidencia documental de la existencia de indicadores para la evaluación del Fondo.

0

17. ¿Cuáles han sido los resultados en el ejercicio de los recursos presupuestales del Fondo? Si

a) El Fondo cuenta con una calendarización definida para el ejercicio de las aportaciones recibidas; con la desagregación por categoría (partida) de gasto de acuerdo a las acciones que se tenga previsto financiar con dichos recursos.

b) La eficacia presupuestal para la mayoría de las categorías de gasto, previstas a financiar con los recursos del Fondo, es mayor al 90 por ciento y hasta el 100 por ciento.

c) La eficacia presupuestal de los recursos globales (totales) del Fondo es mayor al 90 por ciento y hasta el 100 por ciento.

Clasificación ordinal (Nivel)

a) b) y c) La Programación de Recursos de Contingencias, muestra por capítulo de gasto y partida las acciones que se tiene previsto financiar, cabe mencionar que sólo son enunciativas mas no explicativas, y no se muestra calendarización para el ejercicio de las portaciones recibidas, en cuanto a la medición de eficacia y eficiencia, como se muestra en las respuestas a las preguntas 9 y 11 no existen fundamentos documentales que permita avalarlo, salvo que de acuerdo a la programación del gasto se muestra que las sumas otorgadas corresponden exactamente a lo ejecutado.

2

18. ¿Existe congruencia entre los resultados obtenidos en el Fondo y los recursos aplicados para su obtención?

No existe evidencia que permita argumentar sobre el impacto de los resultados basados en la herramienta de medición para la presente evaluación (PBR), para poder asegurar o negar sobre el impacto y valor social de la aplicación de los recursos otorgados para medir el desarrollo regional que busca proporcionar el Fondo, sólo puede observarse a través de convenios y documento denominado Programación de Recursos, que el gasto solicitado es entregado, lo cual no deja en claro la congruencia entre los resultados esperados por sus objetivos con el total de presupuesto aplicado.

El Acta administrativa de cierre de la Auditoria Número SLP/CONTINGENCIASFF-FINANZAS/16, en la cual en su fracción V.- Hechos, señalan los auditores de la Secretaría de la Función Pública y de la Contraloría General del Estado que no se detectaron irregularidades que dieran lugar a la emisión de cedulas de observaciones que sean atribuibles a la entidad ejecutora; se puede concluir que la revisión ya mencionada ha detallado en la correcta aplicación dentro de los estándares de eficacia y eficiencia del recurso en el logro de objetivos.

16

4.- CONCLUSIONES Y RECOMENDACIONES

Alineación Estratégica y ProgramáticaEn este rubro, se demostró la alineación programática que tiene Las contingencias Económicas desde la Planeación Nacional, Estatal y Sectorial, así como el soporte documental que demuestra la importancia de la observación, análisis, designación y control del presupuesto que mejore el desarrollo regional del Estado, se explica claramente en la documentación presentada cual es el objetivo de del Ramo General 23, la relevancia del rescate financiero a través del Fondo a evaluar y su vinculación sectorial refuerza su eje de acción, sin embargo se podría fortalecer la documentación que demuestre el análisis a nivel estatal o municipal que demuestre la realización de un diagnóstico de la situación financiera y justificación del recurso a aplicar en los diversos convenios celebrados para ejecutar el Fondo, de tal forma que la alineación estratégica y programática estará encaminada a la alineación de Contingencias Económicas y su funcionamiento a nivel intergubernamental, puesto que se expone en primer término las características y funcionamiento del Ramo 23 en General.

NormatividadEl Fondo cuenta con la normativa vigente que respalde la ejecución y aplicación de los recursos federalizados y de igual manera establece las líneas de acción a los funcionarios, sobre la actuación y ejercicio de los recursos, desde los tres ámbitos de gobierno se muestra y explica la aplicación del gasto y recursos asignados a través de los convenios celebrados para conocer el seguimiento y control de la asignación, sin embargo no se cuenta con evidencia documental que avalé la transparencia de los mecanismos o lineamientos para la asignación de las aportaciones y que estas sean de dominio público, ni si éstas son calendarizados o sistematizados.

Por la naturaleza del fondo y de los procedimientos de gestión que han venido desempeñando, lo ideal podría ser que desde nivel federal se regulará a través de manuales de procedimientos la asignación de recursos a las entidades, se haga manifiesto el objetivo general y particulares del Fondo de Contingencias Económicas, no solo del Ramo de donde emana y que a su vez pueda alinear esta normativa a nivel estatal y municipal a fin de incentivar a las demás órdenes de gobierno en la elaboración de diagnósticos y normativas que analicen las incidencias de las contingencias y poder tener planes de acción encaminados a realizar acciones preventivas, para evitar el gasto federal, así como la adopción de métodos de gestión transparentes, regulares y apegados a la normativa que ya ha alineado los principales objetivos del Ramo 23.

Cobertura y Complementariedad En este apartado se expone la complementariedad del Fondo a través de la Ley de Coordinación Fiscal en el Artículo 47 con el Programa Federal del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) que destina sus aportaciones a la infraestructura física, saneamiento financiero, modernización de sistemas de gestión públicos, y fortalecer proyectos donde se combinen también recursos públicos. Sin embargo no se muestra evidencia documental que hable sobre la cobertura del programa en cuanto a población atendida, por lo que podemos considerar la cartera de proyectos del Estado de San Luis

17

Potosí en donde muestra aquellos municipios que se verán beneficiados con determinados convenios en la aplicación de los recursos del Fondo de Contingencias Económicas.Es importante considerar que a través de la identificación de problemas para el otorgamiento de recursos a través de los convenios celebrados para transferencia de subsidios, se debería tener control sobre la población afectada con el mismo y así los mecanismos que se llevarán a cabo para poder impactar socialmente con el resultado del Fondo, cabe resaltar que uno de los objetivos del Fondo es el desarrollo Regional y no existe evidencia que compruebe desarrollo, éste se limita únicamente al saneamiento de cuentas financieras que igualmente no han sido evaluadas conforme a su impacto y prevención a mediano y largo plazo. Información para la Eficacia Los reglamentos internos de la Secretaría de Finanzas, permite dar seguimiento, evaluación y rendición de cuentas, a la actuación de servidores públicos de la propia Secretaría, a través del establecimiento de sus procesos de gestión y administración, sin embargo resulta necesario conocer los procesos de gestión y actividades que se deberán de llevar a cabo para poder resolver temas de eficacia de las Contingencias, esto permitirá reforzar el seguimiento, evaluación y rendición de cuentas del Fondo.

Esta medida impactará de manera positiva en el control desde lo Federal en los diagnósticos de asignación de recursos y eliminar gradualmente las incidencias en las mismas eventualidades generadas.

Elementos sobre la EficienciaLa documentación presentada para la evaluación del Fondo muestra el detalle de asignación de recursos otorgado a las Contingencias señaladas por sus claves presupuestales y montos otorgados, sin embargo por la naturaleza del Fondo se puede mencionar como un área de oportunidad el control y seguimiento del impacto financiero, económico y social de la asignación de gasto a través de los costos unitarios relacionados con los bienes o servicios que presta a fin de fortalecer los procesos de gestión que contribuyen a mejorar la eficiencia en la aplicación del Fondo, esto se podría dar a conocer a través de la elaboración de indicadores que sean creados de manera coordinada entre los actores involucrados con los diagnósticos, asignación de presupuesto y procesos estratégicos que conduzcan a la optimización de la eficiencia del fondo y éste pueda ser medible.

Administración y GestiónLa coordinación entre servidores públicos, los informes de resultados, las observaciones, aplicación de aportaciones y resolución de agenda en toma de decisiones, crea políticas de acción que fortalecen el Fondo, como evidencia se tiene los resultados de auditorías favorables en el ejercicio de aplicación y distribución de recurso, y efectivamente se muestra un área de oportunidad el impacto de evaluaciones externas que permitan evaluar el desempeño de los indicadores establecidos. Puesto que no ha sido sometido este Fondo a la realización de evaluaciones externas, no se ha podido dar seguimiento a la aplicación e impacto del ejercicio de su recurso.

Resultados Obtenidos La evaluación de Programas y Fondos, evaluadas bajo la herramienta de Presupuesto en base a Resultados, busca medir el impacto y valor social que proporciona el uso de recursos federalizados para el cumplimiento de objetivos estratégicos que han sido analizados por una serie de diagnósticos de problemas, posibles soluciones,

18

acciones que puedan incorporarse para solucionar el problema, elaboración de indicadores que permitan evaluar y dar seguimiento y control a los efectos de las estrategias, sin embargo la orientación de la función de éste Fondo desde nivel Federal, no ha proporcionado los lineamientos necesarios para poder incorporar las Contingencias Económicas a esta herramienta de evaluación. Resulta complejo poder evaluar el resultado de algo que no se encuentra normalizado en el sentido de criterios o análisis para el uso del Fondo, sería importante rescatar lo relevante del diseño de mecanismos que permitan controlar el gasto, identificar poblaciones y resultados esperados, para que de esta manera se cuenten con los elementos mínimos requeridos en la solución de problemas, una vez que pueda normalizarse a nivel federal, la tarea Estatal consistirá en apegarse a lineamientos y de esta manera poder controlar los convenios para otorgamiento de subsidios a fin de que estos puedan contar con la presentación del problema que se busca abatir, los resultados que se buscan obtener, el impacto esperado y sobre todo la propuesta financiera que advierta y canalice el objeto que dio origen a la contingencia, de tal manera que puedan crearse acciones correctivas que incidirán en el gasto y aprovechamiento federal.

19

Formato del ANEXO 1Contingencias Económicas 2015

Cuantificación de las poblaciones Potencial, Objetivo y Atendida, en las que se aplican las aportaciones del Fondo

Población Unidad de medida Año anterior Año actual Variación porcentual entre los dos años

Potencial

Objetivo

Atendida

Fuente:

NO APLICA

20

21

Formato del ANEXO 2Contingencias Económicas 2015

Indicadores de desempeño: estratégicos y de gestión, obligatorios, para medir sus procesos y resultados

Nivel de Objetivo Nombre del Indicador

Estructurado en una MIR con base en la Metodología

de la Matriz del Marco Lógico

Información para generarlo "Oportuna" y "Validada por quienes la integran"

Pertinentes con los objetivos del Fondo

Medios de verificación(fuentes de información)

Fin

Componente

Actividad

Propósito

22

Fuente:http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/ITSSEFPDP/2013/Paginas/2013 4toTrimestre.aspx

NO APLICA

23

Formato del ANEXO 3Contingencias Económicas 2015

Cumplimiento de conceptos de los indicadores de desempeño vigentes (obligatorios y adicionales)

Nivel de Objetivo

Nombre del Indicador

Definición Método de Cálculo Línea Base

Unidad de medida Metas Medios de verificación

(Fuentes de información)

Fin

Componente

Actividad

Propósito

Fuente:

NO APLICA

24

Formato del ANEXO 4Contingencias Económicas 2015

Información presupuestal de las aportaciones del Fondo y de otras fuentes de financiamiento(Federales, estatales o municipales) que atienden objetivos similares al del Fondo

Capítulo de gasto

Recursos federales Recursos estatales Recursos municipales Recursos totales

Medios de verificación (fuentes de

información)Monto

ejercido año

anterior

Presupuesto modificado año actual

Presupuesto ejercido año

actual

Monto ejercido

año anterior

Presupuesto modificado año actual

Presupuesto ejercido año

actual

Monto ejercido

año anterior

Presupuesto modificado año actual

Presupuesto ejercido año

actual

Monto ejercido

año anterior

Presupuesto modificado año actual

Presupuesto ejercido año

actual

1000 ServiciosPersonales - $1,288,459,102 $1,288,459,102 - - - - - - - $1,288,459,102 $1,288,459,102

Capitulo y Naturaleza de

Gasto, Contingencias Económicas

4000 Transferencias,asignaciones, subsidios y otras ayudas

- $1,480,330,329 $1,419,690,506 - - - - - - - $1,480,330,329 $1,419,690,506

Capitulo y Naturaleza de

Gasto, Contingencias Económicas

6000 Inversión pública - $5,170,456 $5,170,456 - - - - - - - $5,170,456 $5,170,456

Capitulo y Naturaleza de

Gasto, Contingencias Económicas

TOTALES - $2,773,959,888 $2,713,320,065 - - - - - - - $2,773,959,888 $2,713,320,065

Capitulo y Naturaleza de

Gasto, Contingencias Económicas

Fuente: Criterios Legales que avalan la asignación de los Recursos Federales del Fondo de Contingencias Económicas 2015, Capitulo y Naturaleza del Gasto Secretaría de Finanzas de Gobierno del Estado de San Luis Potosí.

25

Formato del ANEXO 5Contingencias Económicas 2015

Resultados obtenidos por el Fondo, con base en los indicadores de desempeño: estratégicos y de gestión

Nivel de Objetivo

Nombre del Indicador

Frecuencia de medición

Unidad de medida

Meta programada

para el ejercicio actual

Resultado logrado en el

ejercicio actual

Porcentaje de cumplimiento

(Resultado actual / Meta programada)

Resultado logrado al cierre del ejercicio anterior

Variación anual de logros

(Resultado ejercicio actual /

resultado ejercicio anterior)

Medios de verificación (fuentes de información)

Fin

Componente

Actividad

Propósito

Fuente:

26

NO APLICA

27

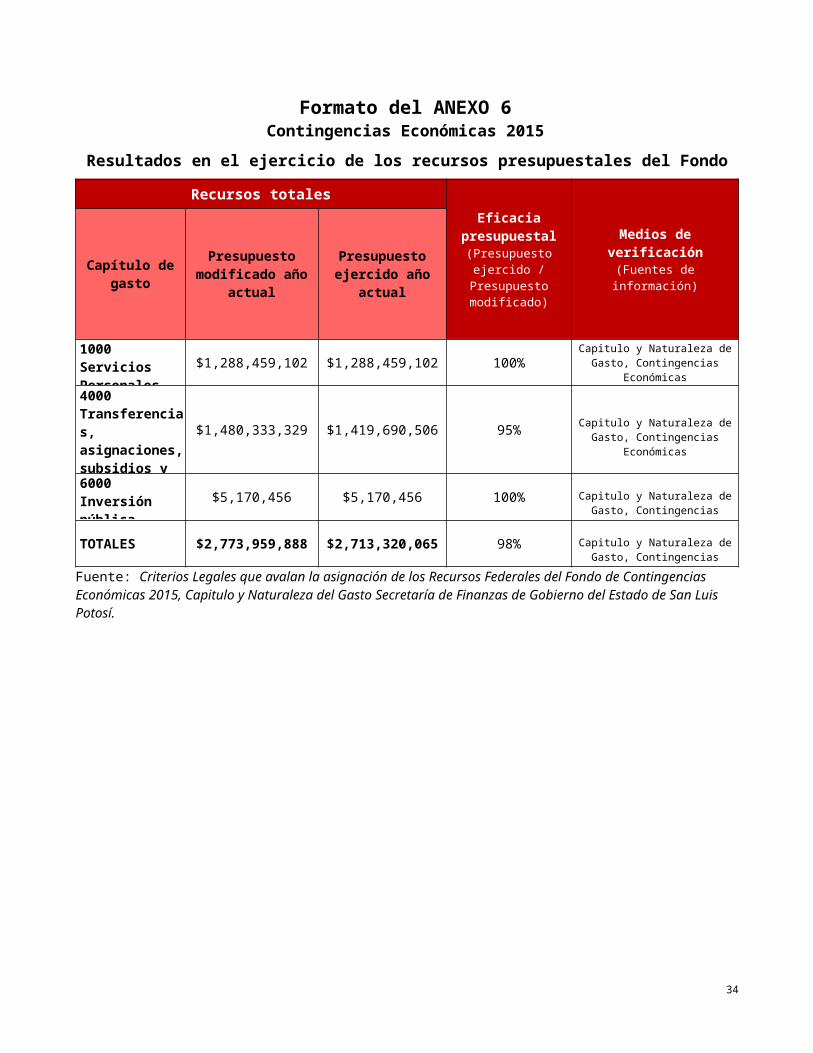

Formato del ANEXO 6Contingencias Económicas 2015

Resultados en el ejercicio de los recursos presupuestales del Fondo

Recursos totales

Eficacia presupuestal(Presupuesto ejercido /

Presupuesto modificado)

Medios de verificación(Fuentes de información)Capítulo de gasto Presupuesto

modificado año actualPresupuesto ejercido

año actual

1000 Servicios Personales $1,288,459,102 $1,288,459,102 100% Capitulo y Naturaleza de Gasto,

Contingencias Económicas

4000 Transferencias, asignaciones, subsidios y otras ayudas

$1,480,333,329 $1,419,690,506 95%Capitulo y Naturaleza de Gasto,

Contingencias Económicas

6000 Inversión pública $5,170,456 $5,170,456 100% Capitulo y Naturaleza de Gasto,

Contingencias Económicas

TOTALES $2,773,959,888 $2,713,320,065 98% Capitulo y Naturaleza de Gasto, Contingencias Económicas

Fuente: Criterios Legales que avalan la asignación de los Recursos Federales del Fondo de Contingencias Económicas 2015, Capitulo y Naturaleza del Gasto Secretaría de Finanzas de Gobierno del Estado de San Luis Potosí.

28

Formato del ANEXO 7Contingencias Económicas 2015

Principales fortalezas, retos y recomendaciones

Tema de evaluaciónFortaleza y

Oportunidad/Debilidad o Amenaza

Referencia(Pregunta) Recomendación

Fortaleza y Oportunidad

1.Alineación estratégica y programática

Alineación Estratégica con la Planeación Nacional y Estatal /

Desarrollar mecanismos de Coordinación intergubernamental

1 - 5

Diseñar una alineación encaminada no sólo a los

objetivos del Ramo 33, Sino del Fondo de Contingencias

Económicas derivado de este Ramo.

2. Normatividad

El ejecutor del Fondo, cuenta con los lineamientos de actuación de

manera interna / Control en la ejecución de sus procesos de

gestión

6 - 7

Señalar los campos de acción y reglamentación de las

Contingencias Económicas en las esferas de Gobierno

(recomendable nivel estatal)

3. Cobertura y complementariedad

Existe complementariedad con otro Fondo Federal FAFEF /

Coordinación de actuación entre Fondos de Desarrollo Económico

8Identificar la cobertura a través

de establecimiento de objetivos y población.

4. Información para la eficacia

Se cuenta con el Reglamento interior de la Secretaria de

Finanzas / Se detalla el nivel de actuación de las Secretarías que

la componen

9Detallar los elementos de eficacia

que dan control a las Contingencias generadas

5. Elementos sobre la eficiencia

Se cuenta con el Reglamento interior de la Secretaria de

Finanzas y Programación de recursos de Contingencias / Se

detalla el nivel de actuación de las Secretarías que la componen e

Información Presupuestal

10 - 11

Detallar los elementos de eficiencia que dan control a las Contingencias generadas y el

control del gasto.

6. Administración y gestión

Se cuenta con el Reglamento interno de la Secretaría de Finanzas, que da forma a la

actuación del Fondo / Permite el diseño de planeación estratégica

12 - 15

Llevar a cabo mecanismos de evaluación que permita dar

seguimiento a los procesos de gestión

7. Resultados obtenidos

Cuenta con el detalle de capítulo de gastos y partidas

presupuestarias / Control en el gasto

16 - 18Diseñar y documentar indicadores

que permitan evaluar los resultados.

Debilidad o Amenaza

1. Alineación estratégica y programática

No cuenta con alineación estratégica que hable

directamente de la función de

1 – 5 Desarrollar el diagnostico que haga referencia a la programación

de las Contingencias

29

Tema de evaluaciónFortaleza y

Oportunidad/Debilidad o Amenaza

Referencia(Pregunta)

Recomendación

Contingencias Económicas, solo del Ramo que esta se desprende.

2. NormatividadFalta normativa desde nivel Federal que nos hable de las

regulaciones del Fondo 6 - 7

Normar desde lo Federal a lo Local las estrategias de

normatividad para el Fondo

3. Cobertura y complementariedad

No existe evidencia documental que muestre los alcances para medir la cobertura del Fondo

8Diseñar canales de medición que permita identificar la población y

por ende cobertura

4. Información para la Eficacia

No existe evidencia que avale que los recursos han sido suficientes y

eficaces 9 Medir a través de indicadores de

eficacia la oportunidad del Fondo

5. Elementos sobre la eficiencia

No existe evidencia que avale que los recursos han sido suficientes y

eficientes10 – 11

Diseñar indicadores de eficiencia que permitan evaluar la eficiencia

del Fondo

6. Administración y GestiónNo existen evaluaciones externas

que fortalezcan las áreas de actuación de su gestión

12 - 15Utilizar la evaluación apegado a la herramienta PBR para optimizar la

gestión de su actuación

7. Resultados obtenidos No cuenta con indicadores de evaluación 16 - 18

Asegurarse del seguimiento de indicadores que podrán medir el

impacto y desempeño del resultado esperado.

30

31

Formato del ANEXO 8Contingencias Económicas 2015

Proceso completo relacionado a la aplicación de los recursos del FondoAnexo a la pregunta 5 nominal del Fondo

PROCESO COMPLETO RELACIONADO A LA APLICACIÓN DE LOS RECURSOS DEL FONDO

RESPONSABLES PLANEACIÓN PROGRAMACIÓN PRESUPUESTACIÓN EJECUCIÓN SEGUIMIENTO EVALUACIÓN RENDICIÓN DE CUENTAS

Secretaría de Finanzas del Gobierno del Estado de San Luis Potosí

32

Formato del ANEXO 9Nombre del Fondo

Valoración final del Fondo

Tema Nivel Justificación

Alineaciónestratégica y programática

8.5 Cuentan con la correcta alineación estratégica y programática del Ramo 23, careciendo de la del Fondo

Normatividad 7.5 Cuenta con la normativa de actuación del Ramo 23, necesitando identificar el del Fondo.

Cobertura y complementariedad 5.0 Se tiene complementariedad con otro Fondo Federal, falta identificar la cobertura

del Fondo a evaluar

Información para la eficacia 5.0 No tiene completamente evidenciada la información que cumplimente los aspectos

que detallen la eficacia del destino del Fondo

Elementos sobre la eficiencia 7.5 No cuenta con los elementos suficientes que avalen la eficiencia, a pesar de que el

gasto se halla asignado

Administración y Gestión 7.5

Falta desarrollo de mecanismos que optimicen la gestión de procesos y optimización de recursos, sin embargo cuentan con el detalle de actuación interno de la dependencia ejecutora del Fondo

Resultados obtenidos 3Es la primera ocasión que se lleva a cabo una evaluación externa, lo cual resulta un área de oportunidad en el establecimiento de indicadores que impacten en el resultado.

Valoración Final 6Fortalecer los diagnósticos que permiten identificar la solución de problema raíz a fin de detectar los elementos que permiten evaluar y dar seguimiento al impacto y valor social.

33

Formato del ANEXO 10Contingencias Económicas 2015

Ficha Técnica con el resumen de resultados de la evaluación del Fondo

1.- DESCRIPCIÓN DE LA EVALUACIÓN1.1.- Nombre de la Evaluación: Programa Anual de Evaluación (PAE) 20161.2.- Fecha de inicio de la Evaluación: 06 de Junio de 20161.3.- Fecha de término de la Evaluación: 30 de Septiembre de 20161.4.- Nombre de la persona responsable de darle seguimiento a la evaluación y nombre de la unidad administrativa a la que pertenece Nombre: Dr. Carlos González López Unidad administrativa: Facultad de Contaduría y Administración de la UASLP1.5.-Objetivo general de evaluación:Evaluar la consistencia y orientación a resultados de los Programas y Fondos de Inversión transferidos al Estado de San Luis Potosí para su ejercicio fiscal 2015, como parte de un proceso integral y gradual a fin de proveer la generación de información que retroalimente su diseño, gestión y resultados para una mejor toma de decisiones vinculadas al ciclo presupuestario, en favor de la eficiencia y eficacia en un correcto ejercicio de los recursos destinados a inversión pública.

1.6.- Objetivos específicos de la evaluación: Analizar la lógica y congruencia en el diseño del programa, su vinculación con la planeación sectorial,

estatal y nacional, la consistencia entre el diseño y la normatividad aplicable, así como las posibles complementariedades y/o coincidencias con otros programas federales;

Identificar si el programa cuenta con instrumentos de planeación y orientación hacia resultados; Examinar si el programa ha definido una estrategia de cobertura de mediano y de largo plazo y los

avances presentados en el ejercicio fiscal evaluado; y Examinar los resultados del programa respecto a la atención del problema para el que fue creado.

1.7.- Metodología utilizada en la evaluación: Presupuesto Basado en Resultados (PBR) : modelo mediante el cual el proceso presupuestario

incorpora sistemáticamente consideraciones sobre los resultados obtenidos y esperados de la aplicación de los recursos públicos federales, a efecto de lograr una mejor calidad del gasto público federal y favorecer la rendición de cuentas.

Sistema de Evaluación del Desempeño (SED): conjunto de elementos metodológicos que permite realizar una valoración objetiva del desempeño de los programas bajo los principios de verificación del grado de cumplimiento de las metas y objetivos, con base en indicadores estratégicos y de gestión que permiten conocer el impacto social de los programas y proyectos, conforme lo previsto en el artículo 2, fracción LI de la Ley de Presupuesto.

Instrumentos de recolección de información:

Cuestionarios _Entrevistas _Formatos XOtros: XEspecifique: Normativa VigenteDescripción de las técnicas y modelos utilizados:

1.8.- Definición del Fondo a Evaluar:El Ramo General 23, a través del programa de Contingencias Económicas, trabaja mediante convenios que permiten instrumentar la política presupuestaria y permite atender las obligaciones del Gobierno Federal cuyas asignaciones de recursos no corresponden al gasto directo de las dependencias ni de las entidades;

34

específicamente, este ramo se encarga de las provisiones salariales y económicas para: I) el cumplimiento del balance presupuestario, II) el control de las ampliaciones y reducciones al presupuesto aprobado, con cargo a modificaciones en ingresos, III) la operación de mecanismos de control y cierre presupuestario y IV) Otorgar provisiones económicas a través de fondos específicos a entidades federativas y municipios.Objetivo General del Fondo:Impulsar el desarrollo integral y equilibrado de las regiones del país, con el fin de que los tres órdenes de gobierno contribuyan al crecimiento de la actividad económica y la creación de empleos; en este sentido, en el marco de la estrategia programática del Ramo General 23 Provisiones Salariales y Económicas del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2015 se prevén mecanismos de coordinación gubernamental para apoyar el desarrollo regional del país.

2.- PRINCIPALES HALLAZGOS DE LA EVALUACIÓN2.1.- Describir los hallazgos más relevantes de la evaluación:

2.1.1.- Alineación Estratégica y Programática:En este rubro, se demostró la alineación programática que tiene Las contingencias Económicas desde la Planeación Nacional, Estatal y Sectorial, así como el soporte documental que demuestra la importancia de la observación, análisis, designación y control del presupuesto que mejore el desarrollo regional del Estado, se explica claramente en la documentación presentada cual es el objetivo de del Ramo General 23, la relevancia del rescate financiero a través del Fondo a evaluar y su vinculación sectorial refuerza su eje de acción2.1.2.- Normatividad:El Fondo cuenta con la normativa vigente que respalde la ejecución y aplicación de los recursos federalizados y de igual manera establece las líneas de acción a los funcionarios, sobre la actuación y ejercicio de los recursos, desde los tres ámbitos de gobierno se muestra y explica la aplicación del gasto y recursos asignados a través de los convenios celebrados para conocer el seguimiento y control de la asignación2.1.3.- Cobertura y Complementariedad:En este apartado se expone la complementariedad del Fondo a través de la Ley de Coordinación Fiscal en el Artículo 47 con el Programa Federal del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) que destina sus aportaciones a la infraestructura física, saneamiento financiero, modernización de sistemas de gestión públicos, y fortalecer proyectos donde se combinen también recursos públicos. Sin embargo no se muestra evidencia documental que hable sobre la cobertura del programa en cuanto a población atendida, por lo que podemos considerar la cartera de proyectos del Estado de San Luis Potosí en donde muestra aquellos municipios que se verán beneficiados con determinados convenios en la aplicación de los recursos del Fondo de Contingencias Económicas.

2.1.4.- Información para la Eficacia:Los reglamentos internos de la Secretaría de Finanzas, permite dar seguimiento, evaluación y rendición de cuentas, a la actuación de servidores públicos de la propia Secretaría, a través del establecimiento de sus procesos de gestión y administración, sin embargo resulta necesario conocer los procesos de gestión y actividades que se deberán de llevar a cabo para poder resolver temas de eficacia de las Contingencias, esto permitirá reforzar el seguimiento, evaluación y rendición de cuentas del Fondo.

2.1.5.- Elementos sobre la eficiencia:La documentación presentada para la evaluación del Fondo muestra el detalle de asignación de recursos otorgado a las Contingencias señaladas por sus claves presupuestales y montos otorgados, sin embargo por la naturaleza del Fondo se puede mencionar como un área de oportunidad el control y seguimiento

35

del impacto financiero, económico y social de la asignación de gasto a través de los costos unitarios relacionados con los bienes o servicios que presta a fin de fortalecer los procesos de gestión que contribuyen a mejorar la eficiencia en la aplicación del Fondo, esto se podría dar a conocer a través de la elaboración de indicadores que sean creados de manera coordinada entre los actores involucrados con los diagnósticos, asignación de presupuesto y procesos estratégicos que conduzcan a la optimización de la eficiencia del fondo y éste pueda ser medible. 2.1.6.- Administración y Gestión:La coordinación entre servidores públicos, los informes de resultados, las observaciones, aplicación de aportaciones y resolución de agenda en toma de decisiones, crea políticas de acción que fortalecen el Fondo, como evidencia se tiene los resultados de auditorías favorables en el ejercicio de aplicación y distribución de recurso, y efectivamente se muestra un área de oportunidad el impacto de evaluaciones externas que permitan evaluar el desempeño de los indicadores establecidos. Puesto que no ha sido sometido este Fondo a la realización de evaluaciones externas, no se ha podido dar seguimiento a la aplicación e impacto del ejercicio de su recurso.

3.- CONCLUSIONES Y RECOMENDACIONES DE LA EVALUACIÓN3.1.- CONCLUSIONES:La evaluación de Programas y Fondos, evaluadas bajo la herramienta de Presupuesto en base a Resultados, busca medir el impacto y valor social que proporciona el uso de recursos federalizados para el cumplimiento de objetivos estratégicos que han sido analizados por una serie de diagnósticos de problemas, posibles soluciones, acciones que puedan incorporarse para solucionar el problema, elaboración de indicadores que permitan evaluar y dar seguimiento y control a los efectos de las estrategias, sin embargo la orientación de la función de éste Fondo desde nivel Federal, no ha proporcionado los lineamientos necesarios para poder incorporar las Contingencias Económicas a esta herramienta de evaluación.3.2.-RECOMENDACIONES:Resulta complejo poder evaluar el resultado de algo que no se encuentra normalizado en el sentido de criterios o análisis para el uso del Fondo, sería importante rescatar lo relevante del diseño de mecanismos que permitan controlar el gasto, identificar poblaciones y resultados esperados, para que de esta manera se cuenten con los elementos mínimos requeridos en la solución de problemas, una vez que pueda normalizarse a nivel federal, la tarea Estatal consistirá en apegarse a lineamientos y de esta manera poder controlar los convenios para otorgamiento de subsidios a fin de que estos puedan contar con la presentación del problema que se busca abatir, los resultados que se buscan obtener, el impacto esperado y sobre todo la propuesta financiera que advierta y canalice el objeto que dio origen a la contingencia, de tal manera que puedan crearse acciones correctivas que incidirán en el gasto y aprovechamiento federal.Aspectos Susceptibles de MejoraPuesto que la evaluación corresponde al nivel estatal y la recomendación de normar los procedimientos de actuación se encomendarían detallar desde lo Federal, a continuación se enlistas aquellas actividades que facilitarían y optimizarían una evaluación basada en el Resultad e impacto del gasto hacia el objetivo del Fondo de Contingencias Económicas:

Detectar y declarar el objetivo del Fondo Diseño de árbol de problemas que identifiquen posibles soluciones y líneas de acción Identificación de población atendida Elaboración de matrices de indicadores para resultados del Fondo tratando de generalizar el

objetivo del Fondo Elaboración de fichas técnicas de los indicadores Informar periódicamente sobre los resultados obtenidos.

36

4.- DATOS DE LA INSTANCIA EVALUADORA4.1.- Nombre del coordinador de la evaluación: LCP y AP José de Jesús Jiménez Hernández

4.2.- Cargo: Coordinador General del PAE 2016

4.3.- Institución a la que pertenece: Facultad de Contaduría y Administración, UASLP

4.4.- Principales colaboradores:

4.5.- Correo electrónico del coordinador de la evaluación: [email protected] (particular), [email protected] (oficial PAE).

4.6.- Teléfono (con clave lada): (444) 835 49 56 Y (444) 812 35 57

5.- IDENTIFICACIÓN DEL (LOS) PROGRAMA(S)5.1.- Nombre de (los) programa(s) evaluado(s): Contingencias Económicas del Ramo 23 - 20155.2.- Siglas:

5.3.- Ente público coordinador del (los) programa(s): Secretaría de Finanzas del Gobierno del Estado de San Luis Potosí

Poder Ejecutivo _X__Poder Legislativo ___Poder Judicial ___Ente Autónomo ___5.5.- Ámbito gubernamental al que pertenece(n) el(los) programa(s)Federal ___Estatal _X__Local ___5.6.- Nombre de la(s) unidad(es) administrativa(s) y de (los) titular(es) a cargo del (los) programa(s):Dirección General de Planeación y PresupuestoNombre: C.P. José Luis Ugalde Montes, Secretario de Finanzas del Gobierno del Estado de San Luis Potosí , Lic. Manuel Algara Cossio, Director General de Planeación y PresupuestoIng. Gerardo Rodríguez Larraga, Director de Análisis para el Desarrollo, Lic. Oscar Hurtado Nieto, Enlace.

6.- DATOS DE CONTRATACIÓN DE LA EVALUACIÓN6.1.- Tipo de Contratación:Contrato de Prestación de Servicios Profesionales para la Evaluación de Recursos Federalizados6.1.1 Adjudicación Directa __X_6.1.2 Invitación a tres ___6.1.3 Licitación Pública Nacional ___6.1.4 Licitación Pública Internacional ___6.1.5 Otro: (Señalar) ___6.2.- Unidad administrativa responsable de contratar la evaluación:Oficialía Mayor del Poder Ejecutivo del Estado de San Luis Potosí

37

6.3.- Costo total de la evaluación:

6.4.- Fuente de Financiamiento:Partida Presupuestal 1403001-103-81-11-000-4141

7.- DIFUSIÓN DE LA EVALUACIÓN7.1.- Difusión en internet de la evaluación:7.2.- Difusión en internet del formato:

San Luis Potosí, S.L.P. 30 de septiembre de 2016

____________________________________________MAGP. Karla Ivón Hernández Hernández

Responsable evaluador del Fondo de Contingencias Económicas del Ramo 23

________________________________________LCP Y AP José de Jesús Jiménez Hernández

Coordinador del Programa deEvaluación PAE 2016

6.- Resumen Ejecutivo

El programa de Contingencias Económicas que se ejecuta a través de El Ramo General 23, dentro del rubro de Otras Provisiones Económicas, tiene como finalidad impulsar la inversión y fortalecimiento financiero y del Desarrollo Regional de las entidades federativas, para la ejecución de programas y proyectos que tienen como objetivo el incremento del capital físico, y/o la capacidad productiva de las entidades federativas y municipios, así como el fomento de proyectos para la modernización de sistemas de agua potable, drenaje, alcantarillado, saneamiento, y obras de electrificación en los municipios, que permitan impulsar la competitividad económica y las capacidades productivas, impulsando el desarrollo integral y equilibrado de las regiones. ii

38

Las erogaciones para el Ramo General 23 Provisiones Salariales y Económicas se distribuyen conforme a lo previsto en Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2015, contingencias Económicas se desarrollan a través de Convenios para el otorgamiento de subsidios, que es compuesto por proyectos dentro de la cartera a nivel estatal, de los cuales su estancia ejecutora, llámese el propio Ayuntamiento, asume plenamente los compromisos y responsabilidades vinculadas con las obligaciones jurídicas y financieras, así como todo lo comprendido con la justificación, contratación, ejecución, control, etc.

Por la naturaleza del programa, resulta ardua la medición y evaluación de la consistencia y resultados de cada uno de sus convenios, puesto que la ejecución y aplicación de los recursos asignados se efectúan como resultado de las propias eventualidades registradas en determinado periodo, por lo tanto la evaluación y reglas de operación, se encuentran focalizadas en el cumplimiento normativo de le aplicación de recursos y aprovechamiento de los proyectos en donde se ejerce y únicamente sobre algunos aspectos de la Valoración Ordinal del Fondo

Los principales hallazgos encontrados en las siete secciones que lo componen, son los siguientes:

Alineación Estratégica y Programática

En este rubro, se demostró la alineación programática que tiene Las contingencias Económicas desde la Planeación Nacional, Estatal y Sectorial, así como el soporte documental que demuestra la importancia de la observación, análisis, designación y control del presupuesto que mejore el desarrollo regional del Estado, se explica claramente en la documentación presentada cual es el objetivo de del Ramo General 23 y la relevancia del rescate financiero a través del Fondo a evaluar y su vinculación sectorial refuerza su eje de acción, sin embargo se podría fortalecer la documentación que demuestre el análisis a nivel estatal o municipal que demuestre la realización de un diagnóstico dela situación financiera y justificación del recurso a aplicar en los diversos convenios celebrados para ejecutar el Fondo.

Normatividad

El Fondo cuenta con la normativa vigente que respalde la ejecución y aplicación de los recursos federalizados y de igual manera establece las líneas de acción a los funcionarios, sobre el funcionamiento y ejercicio de los recursos, desde los tres ámbitos de gobierno se muestra y explica la aplicación del gasto y recursos asignados a través de los convenios celebrados para conocer seguimiento y control de la asignación, sin embargo no se cuenta con evidencia documental que avalé la transparencia de los mecanismos o lineamientos para la asignación de las aportaciones y que estas sean de dominio público, ni si éstas son calendarizados o sistematizados.

Cobertura y Complementariedad

En este apartado se expone la complementariedad del Fondo a través de la Ley de Coordinación Fiscal en el Artículo 47 con el Programa Federal del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) que destina sus aportaciones a la infraestructura física, saneamiento financiero, modernización de sistemas de gestión públicos, y fortalecer proyectos donde se combinen también recursos públicos. Sin embargo no se muestra evidencia documental que hable sobre la cobertura del programa en cuanto a población atendida, por lo que podemos considerar la cartera de proyectos del Estado de San Luis

39

Potosí en donde muestra aquellos municipios que se verán beneficiados con determinados convenios en la aplicación de los recursos del Fondo de Contingencias Económicas.

Información para la Eficacia

Los reglamentos internos de la Secretaría de Finanzas, permite dar seguimiento, evaluación y rendición de cuentas, a través del establecimiento de sus procesos de gestión y administración, y el objetivo del Fondo permite asegurar la adecuada ejecución de sus procedimientos, pero no se cuenta con información documental que muestre una calendarización para su actualización.

Elementos sobre la Eficiencia

La documentación presentada para la evaluación del Fondo muestra el detalle de asignación de recursos otorgado a las Contingencias señaladas por sus claves presupuestales y montos otorgados, sin embargo por la naturaleza del Fondo se puede mencionar como un área de oportunidad el control y seguimiento del impacto financiero, económico y social de la asignación de gasto a través de los costos unitarios relacionados con los bienes o servicios que presta a fin de fortalecer los procesos de gestión que contribuyen a mejorar la eficiencia en la aplicación del Fondo.

Administración y Gestión

La coordinación entre servidores públicos, los informes de resultados, las observaciones, aplicación de aportaciones y resolución de agenda en toma de decisiones, crea políticas de acción que fortalecen el Fondo como evidencia se tiene los resultados de auditorías favorables en el ejercicio de aplicación y distribución de recurso, y efectivamente se muestra un área de oportunidad el impacto de evaluaciones externas que permitan evaluar el desempeño de los indicadores establecidos. Puesto que no ha sido sometido este Fondo a la realización de evaluaciones externas, no se ha podido dar seguimiento a la aplicación e impacto del ejercicio de su recurso.

Resultados Obtenidos

Se muestran resultados de Auditorías Internas en donde las no conformidades quedan de lado al tener documentación y normativa que permite sustentar la aplicación de su ejecución y gestión.

40

41

i

ii