UFRJ / CCJE / IE / CEPP Introdução à Política ... · Contabilidade Social Fluxo Circular da...

38

UFRJ / CCJE / IE / CEPP Introdução à Política Macroeconômica Contabilidade Social Agregados Macroeconômicos Identidades Contábeis Feijó (caps.1e2) Vasconcellos (cap.9) 05/07/2017 0

Transcript of UFRJ / CCJE / IE / CEPP Introdução à Política ... · Contabilidade Social Fluxo Circular da...

Contabilidade Social

UFRJ / CCJE / IE / CEPP

Introdução à Política Macroeconômica

Contabilidade Social

Agregados Macroeconômicos

Identidades Contábeis

Feijó (caps.1e2)

Vasconcellos (cap.9)

05/07/2017 0

Contabilidade Social

Contabilidade Social x Macroeconomia • Contabilidade Social Fornece as principais medidas e estatísticas sobre os agregados macroeconômicos (produção, consumo, investimento, apropriação da renda, etc.) necessárias para análise e modelagem teórica sobre o funcionamento da economia. • Macroeconomia Procura explicar a evolução dos principais agregados macroeconômicos com base em teorias que estabelecem hipóteses sobre as relações causais entre variáveis econômicas.

05/07/2017 1

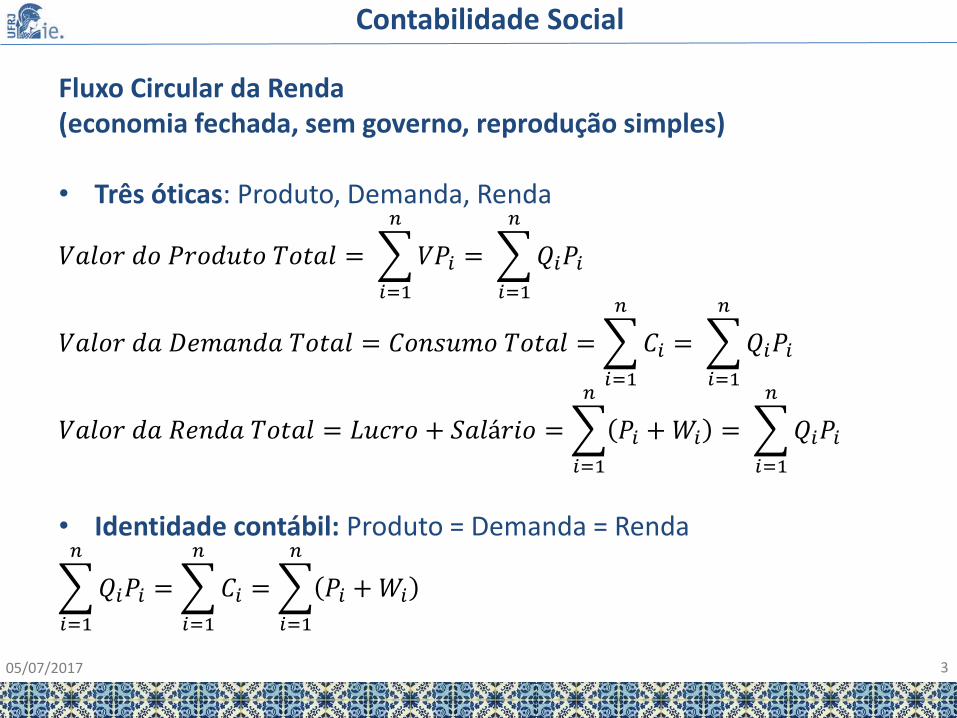

Contabilidade Social

Fluxo Circular da Renda (economia fechada, sem governo, reprodução simples)

05/07/2017 2

Mercado de Bens e Serviços

Mercado de Trabalho

Empresas Famílias

Fluxo Real

Fluxo Monetário

Venda de bens e serviços finais de consumo

Compra de bens e

serviços finais de consumo

Oferta de trabalho

Demanda de trabalho

Receita de vendas

Despesa na compra

Pagamento da remuneração do trabalho

Recebimento da remuneração do

trabalho

Adaptado de Feijó, cap.1, p.7

Contabilidade Social

Fluxo Circular da Renda (economia fechada, sem governo, reprodução simples) • Três óticas: Produto, Demanda, Renda

𝑉𝑎𝑙𝑜𝑟 𝑑𝑜 𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 = 𝑉𝑃𝑖

𝑛

𝑖=1

= 𝑄𝑖𝑃𝑖

𝑛

𝑖=1

𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝐷𝑒𝑚𝑎𝑛𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 = 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 = 𝐶𝑖

𝑛

𝑖=1

= 𝑄𝑖𝑃𝑖

𝑛

𝑖=1

𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝑅𝑒𝑛𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 = 𝐿𝑢𝑐𝑟𝑜 + 𝑆𝑎𝑙á𝑟𝑖𝑜 = 𝑃𝑖 +𝑊𝑖

𝑛

𝑖=1

= 𝑄𝑖𝑃𝑖

𝑛

𝑖=1

• Identidade contábil: Produto = Demanda = Renda

𝑄𝑖𝑃𝑖

𝑛

𝑖=1

= 𝐶𝑖

𝑛

𝑖=1

= 𝑃𝑖 +𝑊𝑖

𝑛

𝑖=1

05/07/2017 3

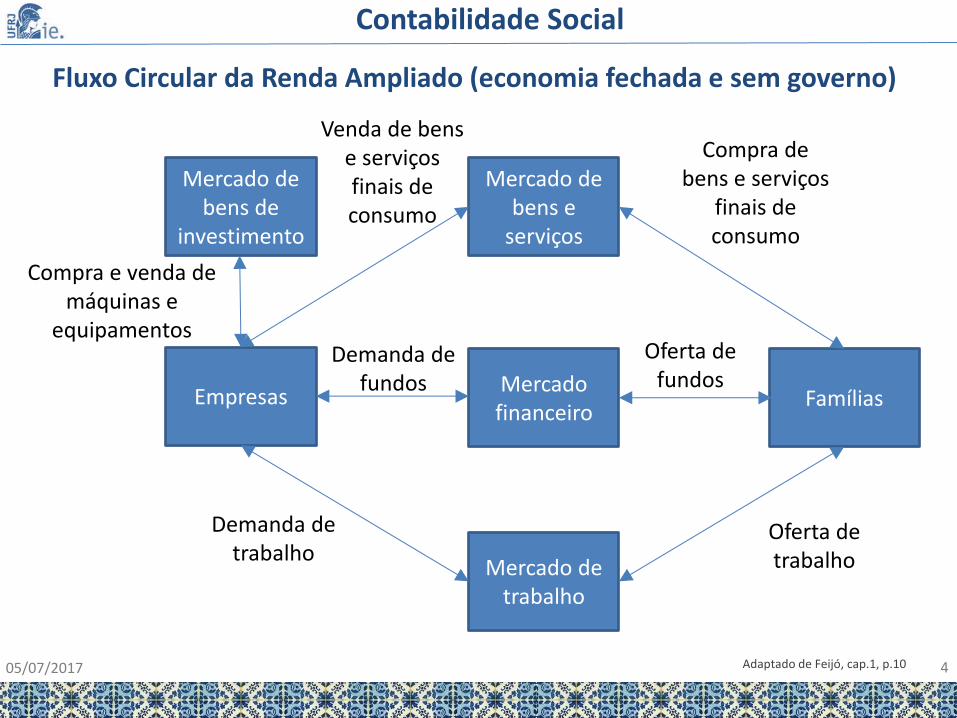

Contabilidade Social

Fluxo Circular da Renda Ampliado (economia fechada e sem governo)

05/07/2017 4

Demanda de trabalho

Mercado de bens e

serviços

Mercado financeiro

Mercado de trabalho

Famílias Empresas

Mercado de bens de

investimento

Oferta de trabalho

Demanda de fundos

Oferta de fundos

Compra e venda de máquinas e

equipamentos

Venda de bens e serviços finais de consumo

Compra de bens e serviços

finais de consumo

Adaptado de Feijó, cap.1, p.10

Contabilidade Social

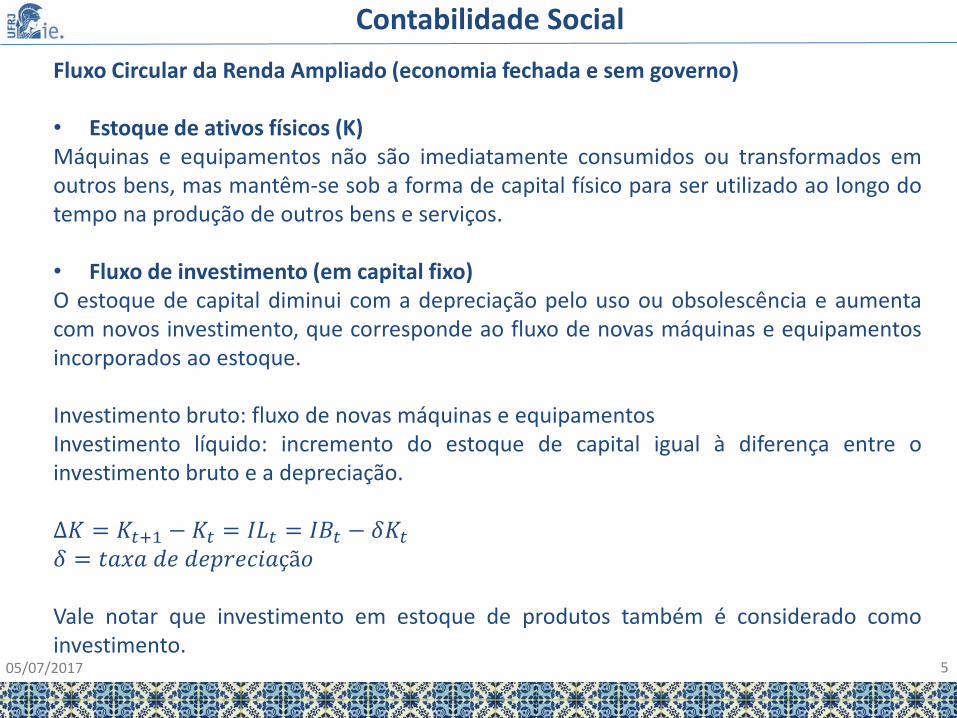

Fluxo Circular da Renda Ampliado (economia fechada e sem governo) • Estoque de ativos físicos (K) Máquinas e equipamentos não são imediatamente consumidos ou transformados em outros bens, mas mantêm-se sob a forma de capital físico para ser utilizado ao longo do tempo na produção de outros bens e serviços. • Fluxo de investimento (em capital fixo) O estoque de capital diminui com a depreciação pelo uso ou obsolescência e aumenta com novos investimento, que corresponde ao fluxo de novas máquinas e equipamentos incorporados ao estoque. Investimento bruto: fluxo de novas máquinas e equipamentos Investimento líquido: incremento do estoque de capital igual à diferença entre o investimento bruto e a depreciação. ∆𝐾 = 𝐾𝑡+1 − 𝐾𝑡 = 𝐼𝐿𝑡 = 𝐼𝐵𝑡 − 𝛿𝐾𝑡 𝛿 = 𝑡𝑎𝑥𝑎 𝑑𝑒 𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎çã𝑜 Vale notar que investimento em estoque de produtos também é considerado como investimento.

05/07/2017 5

Contabilidade Social

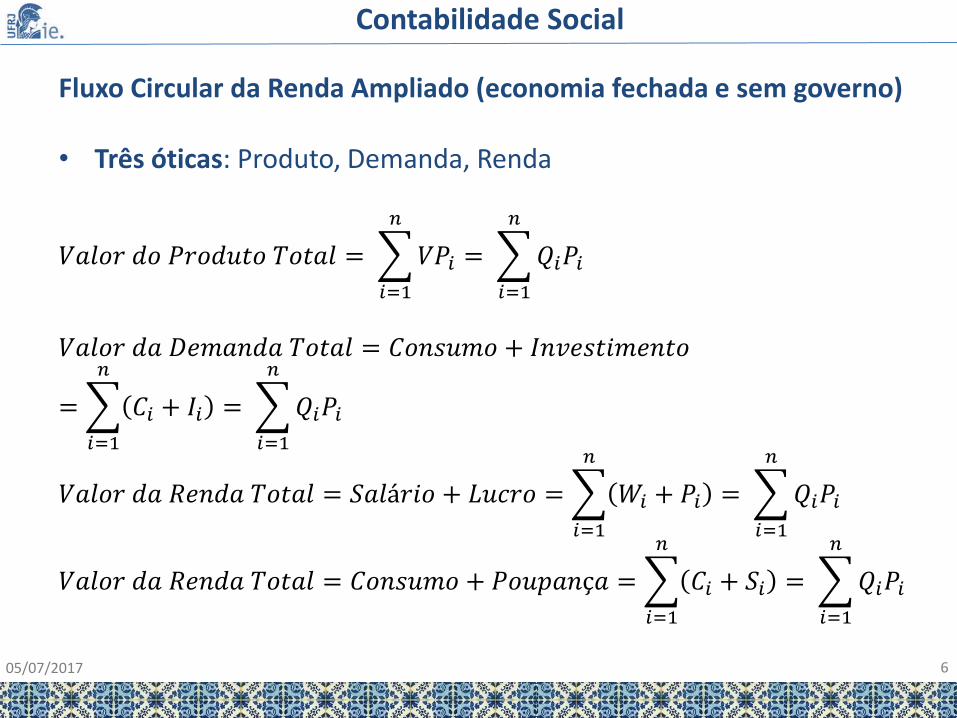

Fluxo Circular da Renda Ampliado (economia fechada e sem governo) • Três óticas: Produto, Demanda, Renda

𝑉𝑎𝑙𝑜𝑟 𝑑𝑜 𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 = 𝑉𝑃𝑖

𝑛

𝑖=1

= 𝑄𝑖𝑃𝑖

𝑛

𝑖=1

𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝐷𝑒𝑚𝑎𝑛𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 = 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 + 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜

= 𝐶𝑖 + 𝐼𝑖

𝑛

𝑖=1

= 𝑄𝑖𝑃𝑖

𝑛

𝑖=1

𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝑅𝑒𝑛𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 = 𝑆𝑎𝑙á𝑟𝑖𝑜 + 𝐿𝑢𝑐𝑟𝑜 = 𝑊𝑖 + 𝑃𝑖

𝑛

𝑖=1

= 𝑄𝑖𝑃𝑖

𝑛

𝑖=1

𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝑅𝑒𝑛𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 = 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 + 𝑃𝑜𝑢𝑝𝑎𝑛ç𝑎 = 𝐶𝑖 + 𝑆𝑖

𝑛

𝑖=1

= 𝑄𝑖𝑃𝑖

𝑛

𝑖=1

05/07/2017 6

Contabilidade Social

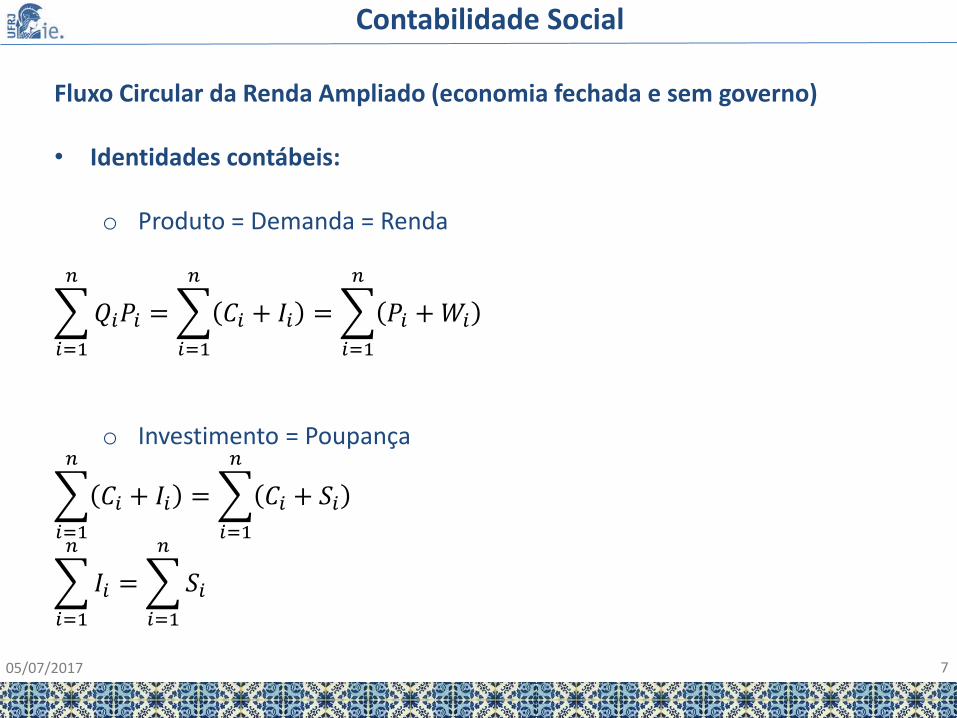

Fluxo Circular da Renda Ampliado (economia fechada e sem governo) • Identidades contábeis:

o Produto = Demanda = Renda

𝑄𝑖𝑃𝑖

𝑛

𝑖=1

= 𝐶𝑖 + 𝐼𝑖

𝑛

𝑖=1

= 𝑃𝑖 +𝑊𝑖

𝑛

𝑖=1

o Investimento = Poupança

𝐶𝑖 + 𝐼𝑖

𝑛

𝑖=1

= 𝐶𝑖 + 𝑆𝑖

𝑛

𝑖=1

𝐼𝑖

𝑛

𝑖=1

= 𝑆𝑖

𝑛

𝑖=1

05/07/2017 7

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) “A medida do PIB de um país ou região representa a produção de todas as unidades produtoras da economia (empresas públicas e privadas produtoras de bens e prestadoras de serviços, trabalhadores autônomos, governo, etc.) num dado período (ano ou trimestre, em geral) a preços de mercado”. “(A) medida relevante para avaliar o esforço produtivo de um país é o valor adicionado ou valor agregado, ou seja, a soma do que cada firma agrega de valor no seu processo de produção”. Assim, o valor do produto difere do valor da produção total da economia, pois exclui “os bens e serviços utilizados como insumos para a produção de outros produtos – evitando-se, dessa forma, a dupla contagem”.

05/07/2017 8 Feijó, p.21-2

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – ótica do produto A valoração do PIB pela ótica do produto a preço de mercado, em uma economia com governo, implica a consideração dos impostos líquidos de subsídios sobre produtos valorados a custo de fator. PIB = valor da produção a custo de fator + impostos sobre produtos – subsídios aos produtos – consumo intermediário PIB = VBPcf + Ti – Sub – VCI

05/07/2017 9 Feijó, p.24 e 43

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – ótica do produto

o Conceito x Qualificação

Vale notar que, na medida em que o PIB propõe-se a mensurar o fluxo de valor agregado pelas firmas no processo produtivo, um derramamento de óleo no mar, que gere toda uma atividade de despoluição, ou um terremoto, que impulsione a atividade de reconstrução, são eventos que podem aumentar o PIB, a despeito de seus efeitos negativos ambientais e/ou sociais.

05/07/2017 10 Feijó, p.24

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – ótica da despesa Numa economia fechada e sem governo, os componentes de despesa são o consumo e investimento. PIB = C + I Numa economia aberta e com governo, adiciona-se os gastos do governo e o saldo da balança comercial, que é igual à diferença entre exportações e importações. PIB = C + I + G + X – M PIB = Cfa + Cg + Ifi + Ig + Ie + X – M Onde C = Cfa + Cg e I = Ifi + Ig + Ie

05/07/2017 11 Feijó, p.25-6

Contabilidade Social

Agregados Macroeconômicos

• Produto Interno Bruto (PIB) – ótica da renda

O PIB pela ótica da renda é calculado a partir da soma das remunerações dos fatores de produção empregados no processo produtivo. O trabalho é remunerado pelo salários, o capital de empréstimo, pelos juros, o capital de risco, pelos lucros, a propriedade dos bens de produção, pelo aluguel. Assim, o total das remunerações é composta pelos salários e pelo excedente operacional bruto (juros, lucros e aluguéis). Por simplificação, considerar-se-á que os salários (W) incluem o rendimento misto bruto relacionado ao rendimento do trabalhador autônomo.

Vale notar que o produto mensurado sob a ótica da renda deve excluir os impostso sobre produtos e os subsídios, que alteram o preço para o consumidor, mas não representam remuneração dos fatores de produção.

PIB = W + EOB + (Ti – Sub)

05/07/2017 12 Feijó, p.25, 43 e 45

Contabilidade Social

05/07/2017 13

Contabilidade Social

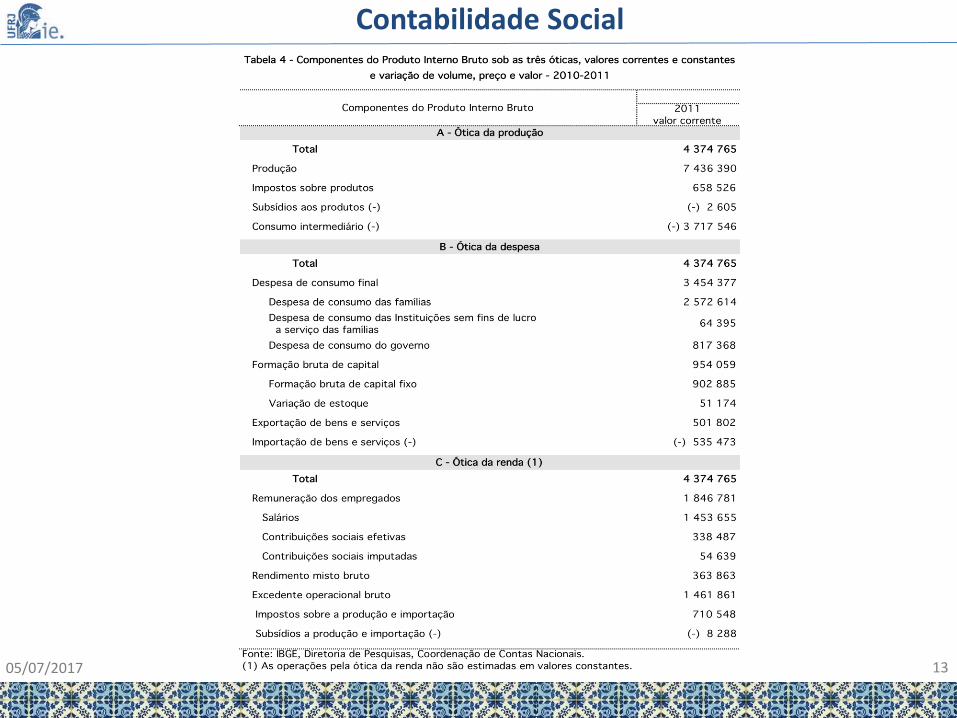

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – três óticas

05/07/2017 14

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – três óticas

05/07/2017 15

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Líquido (PIL) O Produto Interno Líquido (PIL) é um agregado que desconta do PIB a parcela do investimento que foi realizada apenas com o propósito de repor a parte das máquinas e equipamentos depreciada (por desgaste e obsolescência) no período. PIL = PIB – 𝛿𝐾𝑡 PIL = C + (IB – 𝛿𝐾𝑡) + G + X – M = C + IL + G + X – M “As recomendações das Nações Unidas, reconhecendo a dificuldade da estimativa da parcela de depreciação, indicam que se deve aceitar o cálculo do produto, renda e despesa em termos brutos, apesar de enfatizar que a medida dos agregados em termos líquidos é mais relevante para se acompanhar a evolução da economia”. 05/07/2017 16 Feijó, 36-7

Contabilidade Social

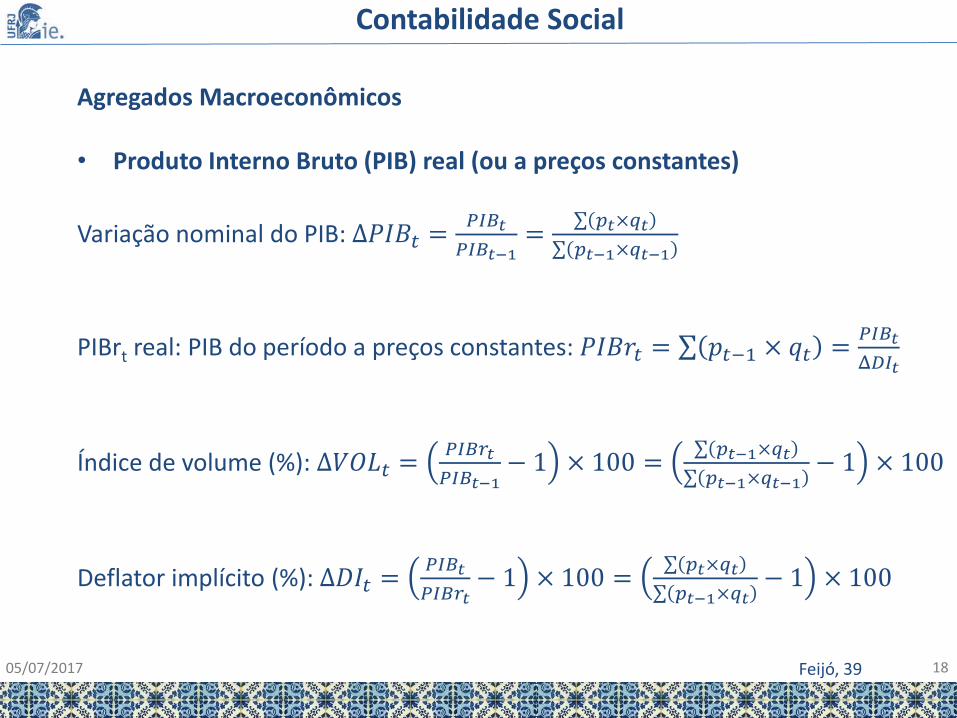

Agregados Macroeconômicos • Produto Interno Bruto (PIB) real (ou a preços constantes) Para acompanhar a evolução do PIB ao longo do tempo, é importante distinguir as variações de preço e quantidade que ocorrem nos valores agregados. Neste sentido, é preciso diferenciar o PIB medido em valores correntes, ou seja, o valor do produto medido ao preço médio do ano corrente, e o PIB medido a preços constantes, isto é, ao preço médio de um determinado ano de referência. Para o cálculo do PIB a preços constantes, as “últimas recomendações internacionais sugerem que se adote sempre como ano de referência o ano imediatamente anterior”. Neste sentido, o cálculo do PIB a preços constantes permite isolar o efeito da variação de preços de um ano para o outro e avaliar a variação real ou o crescimento efetivo da economia.

05/07/2017 17 Feijó, 38

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) real (ou a preços constantes)

Variação nominal do PIB: Δ𝑃𝐼𝐵𝑡 =𝑃𝐼𝐵𝑡

𝑃𝐼𝐵𝑡−1= 𝑝𝑡×𝑞𝑡 𝑝𝑡−1×𝑞𝑡−1

PIBrt real: PIB do período a preços constantes: 𝑃𝐼𝐵𝑟𝑡 = 𝑝𝑡−1 × 𝑞𝑡 =𝑃𝐼𝐵𝑡

Δ𝐷𝐼𝑡

Índice de volume (%): Δ𝑉𝑂𝐿𝑡 =𝑃𝐼𝐵𝑟𝑡

𝑃𝐼𝐵𝑡−1− 1 × 100 =

𝑝𝑡−1×𝑞𝑡 𝑝𝑡−1×𝑞𝑡−1

− 1 × 100

Deflator implícito (%): Δ𝐷𝐼𝑡 =𝑃𝐼𝐵𝑡

𝑃𝐼𝐵𝑟𝑡− 1 × 100 =

𝑝𝑡×𝑞𝑡 𝑝𝑡−1×𝑞𝑡

− 1 × 100

05/07/2017 18 Feijó, 39

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) real (ou a preços constantes)

DPIBt (%) =pt ´qt

pt-1 ´qt-1

-1æ

èç

ö

ø÷´100 =

1.937.000,0

1.766.621,0-1

æ

èç

ö

ø÷´100 = 9,64%

%4,210010,621.766.1

1,590.808.11001

100

10011001(%)111

1

1

t

t

t

tt

tt

t

tt

PIB

DIPIB

qp

qp

PIB

PIBrVOL

DDI t (%) =PIBt

PIBrt-1

æ

èç

ö

ø÷´100 =

pt ´qt

pt-1 ´qt

-1æ

èç

ö

ø÷´100 =

1.937.000,0

1.808.590,1-1

æ

èç

ö

ø÷´100 = 7,1%

05/07/2017 19

Contabilidade Social

-1

0

1

2

3

4

5

6

7

8

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

%

R$ milhões Produto Interno Bruto

PIB R$corrente PIB R$ const. (2014) PIB cresc.real (%)

Agregados Macroeconômicos • Produto Interno Bruto (PIB) real (ou a preços constantes)

Fonte: BCB

05/07/2017 20

Contabilidade Social

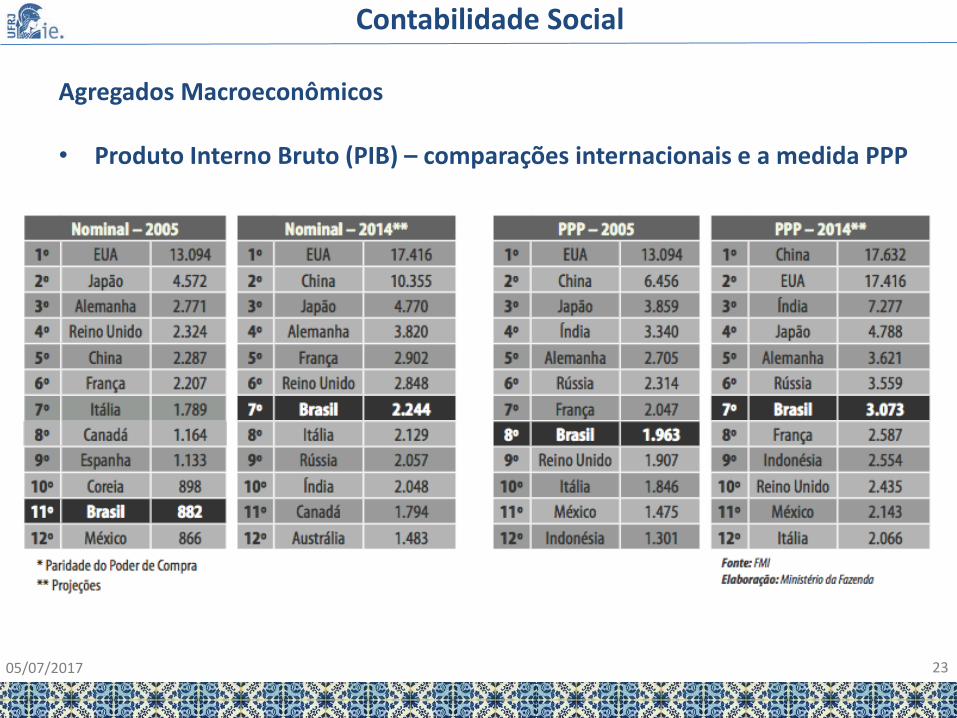

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – comparações internacionais e a medida PPP

Comparações internacionais de produto dependem da conversão do valor do produto dos diversos países em um valor comum, o que pode ser feito por meio do uso da taxa de câmbio para uma determinada moeda de referência.

O problema é que a comparação será influenciada por variações na taxa de câmbio dos diversos países em relação à moeda de referência. Assim, uma desvalorização da moeda de um determinado país pode diminuir o valor de seu PIB na moeda de referência, apesar de não ter ocorrido nenhuma alteração efetiva no produto do país.

Para contornar este problema, utiliza-se o índice do Paridade do Poder de Compra (Purchasing Power Parity – PPP), que é construído para um conjunto comum de bens e serviços produzidos nas economias a um preço padrão para todas as economias. É este índice que é usado para valorar a quantidade produzida em cada país.

05/07/2017 21 Feijó, p.51

Contabilidade Social

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

US$ milhões R$ milhões Produto Interno Bruto

PIB R$corrente PIB R$ const. (2014) PIB US$corrente

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – comparações internacionais e a medida PPP

05/07/2017 22

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – comparações internacionais e a medida PPP

05/07/2017 23

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) potencial e hiato do produto O cálculo do produto potencial não segue recomendações internacionais, mas é derivada de modelos teóricos e indica a “estimativa do nível do PIB a preços constantes considerando que a economia esteja operando no seu potencial máximo”. O “potencial máximo” corresponde ao valor do PIB que pode ser obtido sem gerar pressões inflacionárias derivada de um excesso de demanda no mercado de fatores de produção, insumos ou bens finais. O hiato do produto corresponde a diferença entre o produto efetivo (PIB) e o produto potencial (PIB*). Se o hiato for negativo, há capacidade ociosa na economia e espaço para se acelerar o crescimento. Se o hiato for positivo, então a economia apresenta trajetória inflacionária.

05/07/2017 24 Feijó, 42

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) per capita

𝑃𝐼𝐵 𝑝𝑒𝑟 𝑐𝑎𝑝𝑖𝑡𝑎 = 𝑃𝐼𝐵𝑡

𝑝𝑜𝑝𝑢𝑙𝑎çã𝑜𝑗𝑢𝑙ℎ𝑜/𝑡

o PIB per capita como indicador de bem-estar?

Vale notar que o PIB per capita não é um bom indicador de bem-estar, pois não captura, em termos econômicos, a forma como a renda gerada é distribuída entre a população – em geral, a “média está longe de representar um padrão de vida típico”. Mas esta é uma medida importante para “qualificar o crescimento do PIB”, pois indica um potencial de melhora, quando sua taxa de crescimento é positiva, e a provável piora, quando é negativa.

05/07/2017 25 Feijó, p.29-30

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) per capita

05/07/2017 26

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

R$, US$ milhões Produto interno bruto per capita

R$corrente R$constante (2014) US$corrente

Contabilidade Social

Agregados Macroeconômicos • Renda Nacional Bruta (RNB) “A Renda Nacional Bruta é o agregado que considera o valor adicionado gerado por fatores de produção estrangeira (capital e trabalho) produzindo no país e fatores de produção de propriedade de residentes no país produzindo for a do país”. Esse valor pode ser calculado pela soma do PIB com a Renda Líquida Recebida (RLR), que é a “remuneração a fatores de produção (dividendos, juros, lucros, royalties, aluguéis e salários) envolvendo as transações internacionais de um país”. A Renda Líquida Enviada ao Exterior (RLEE) corresponde ao valor da RLR quando seu saldo é negativo, ou seja, corresponde ao “valor adicionado no país, mas que é transferido para for a do país”. Vale notar que “o conceito de RNB considera a renda que fica no país” gerada não só na produção, mas também na atividade financeira (por isso utiliza-se o conceito de RNB e não PNB). 05/07/2017 27 Feijó, p. 32-4

Contabilidade Social

Agregados Macroeconômicos • Renda Nacional Bruta (RNB) 𝑅𝑁𝐵 = 𝑃𝐼𝐵 + 𝑅𝐿𝑅 = 𝑃𝐼𝐵 − 𝑅𝐿𝐸𝐸 RLR > 0 => RNB > PIB RLEE > 0 => PIB > RNB

05/07/2017 28 Feijó, p. 32-3

Contabilidade Social

Agregados Macroeconômicos • Renda Nacional Disponível Bruta (RDB) A Renda Nacional Disponível (RDB) considera as transferências correntes (TUR) que dizem respeito à “movimentação de recursos entre agentes econômicos e países, sem contrapartida com o processo de produção (por exemplo, remessa e recebimento de recursos entre governos e residentes, remessa de imigrantes para suas famílias no país, doações, heranças, etc.)”. Essas transferências são acrescidas à Renda Nacional Bruta (RNB), compondo a Renda Nacional Disponível (RDB) que os agentes econômicos de um determinado país têm para consumir ou poupar. RDB = RNB + TUR = C + S + RLG RDB – C – G = SD = S + (RLG – G) = S + Sg PIB = RNB + RLEE = RDB – TUR + RLEE

05/07/2017 29 Feijó, p. 34

Contabilidade Social

Agregados Macroeconômicos • Produto Interno Bruto (PIB) – três óticas

05/07/2017 30 Feijó, p.27

Contabilidade Social

Agregados Macroeconômicos • Renda Nacional Disponível Bruta (RDB) A Renda Nacional Disponível (RDB) pode ser subdividida entre:

o a Renda Líquida do Governo (RLG), “composta pela soma dos impostos diretos e indiretos arrecadados pelo governo e outras receitas correntes menos transferências e subsídios pagos pelo governo”, e

o a Renda Privada Disponível (RPD), que é recebida pelas empresas e famílias sob a forma de “salários, juros, lucros e aluguéis, transferências pagas a indivíduos, menos impostos sobre renda e patrimônio, e lucros retidos nas empresas e reserva para depreciação”.

RDB = RPD + RLG

05/07/2017 31 Feijó, p.35

Contabilidade Social

Identidades Contábeis • Produto = Despesa = Renda PIB = VBP + Ti – Sub – VCI = C + I + G + X – M = W + EOB + (Ti – Sub) • Investimento = Poupança

PIB = VBP + Ti – Sub – VCI = C + I + G + X – M = W + EOB + (Ti – Sub)

PIB = RNB + RLEE = RDB – TUR + RLEE = RPD + RLG – TUR + RLEE

PIB = C + S + RLG – TUR + RLEE

C + I + G + X – M = C + S + RLG – TUR + RLEE

I + G + X – M = S + RLG – TUR + RLEE

I = S + (RLG – G) + (M – X – TUR + RLEE) = S + Sg + Sext

Sext = Saldo do Balanço de Pagamentos em Transações Correntes

05/07/2017 32 Feijó, p.27

Contabilidade Social

Agregados Macroeconômicos • Inovações metodológicas e séries históricas “Esse é um ponto de discussão importante quando se introduzem inovações metodológicas em séries de dados econômicos. Essa ruptura introduz o seguinte dilema: ao se inovar, cria-se um rompimento com as séries passadas, porém, se não houver essa inovação, resta um sistema desatualizado sem incorporar a melhor visão da economia que as inovações permitem”.

05/07/2017 33 Feijó, p.41

Contabilidade Social

Agregados Macroeconômicos • Inovações metodológicas e séries históricas

05/07/2017 34 Feijó, p.41

Contabilidade Social

Agregados Macroeconômicos • Índice de Desenvolvimento Humano (IDH) “As críticas às limitações das contas nacionais chamam a atenção para o fato de que a avaliação do bem-estar econômico e social de um país ou região deve considerar não somente as atividades que têm valor de mercado, mas também atividades sem valor de mercado”. São exemplos de bens e serviços não considerados nas contas nacionais “o trabalho não remunerado, o lazer, a exaustão de recursos naturais, o investimento em capital humano”, entre outros. Esta questão está inserida no contexto da discussão sobre desenvolvimento sustentável, que envolve não apenas condições econômicas, mas também sociais e ambientais, e a necessidade de uma medida-síntese de fácil produção e compreensão.

05/07/2017 35 Feijó, p.57-8

Contabilidade Social

Agregados Macroeconômicos • Índice de Desenvolvimento Humano (IDH) O IDH procura capturar os fatores básicos necessários para o desenvolvimento humano, que seriam relacionados à saúde, conhecimento e acesso a recursos necessários para um padrão de vida descente, por meio de indicadores de longevidade (expectativa de vida ao nascer, relacionada à nutrição e saneamento), educação (média de anos de escolaridade e expectativa de anos de escolaridade) e renda per capita (RNB per capita ajustado pelo PPP e com contribuição decrescente). O IDH varia de 0 a 1, sendo valores mais próximos a 1 indicador de melhor nível de desenvolvimento humano. “A grande aceitação do IDH é atribuída à facilidade com que esse índice pode ser interpretado e aplicado no acompanhamento do progresso social de países e regiões”.

05/07/2017 36 Feijó, p.57-8

Contabilidade Social

05/07/2017 37