Unidad 1

27

UNIDAD 1 EL MÉTODO DE TRANSPORTE

-

Upload

carolina-santillan-yuqui -

Category

Education

-

view

13 -

download

1

Transcript of Unidad 1

UNIDAD 1

EL MÉTODO DE TRANSPORTE

EL MÉTODO DE TRANSPORTE

Es un método de programación lineal que nos permite asignar artículos de un conjunto de

orígenes a un conjunto de destinos de tal manera que se optimice la función objetivo.

Se han desarrollado diferentes enfoques para resolver este problema de distribución, tales

como: El método de la esquina noroeste, el método modificado de la esquina noroeste (celda

mínima), método del trampolín (Cruce de arroyo, stepping stone), método de la distribución

modificada (MODI), método de aproximación de Vogel y el método simplex.

Para que un problema pueda ser solucionado por el método de transporte, este debe reunir

tres condiciones:

1) La función objetivo y las restricciones deben de ser lineales.

2) Los artículos deben de ser uniformes e intercambiables, los coeficientes de todas las variables

en la ecuación deben de ser 0 o 1.

3) La suma de las capacidades de las fuentes debe ser igual a la suma de los requerimientos de

los destinos, si alguna desigualdad existe una variable de holgura deberá ser añadida.

MÉTODO DEL COSTO MÍNIMO

El método del costo mínimo o de los mínimos costos es un algoritmo desarrollado con el objetivo

de resolver problemas de transporte, arrojando mejores resultados que métodos como el de la

esquina noroeste, dado que se enfoca en las rutas que presentan menores costos. El diagrama

de flujo de este algoritmo es mucho más sencillo que los anteriores se trata de asignar la mayor

cantidad de unidades posibles (sujeta a las restricciones de oferta y/o demanda) a la celda

menos costosa de toda la matriz hasta finalizar el método

ALGORITMO DE RESOLUCIÓN

PASO 1: De la matriz se elige la ruta (celda) menos costosa (en caso de un empate, este

se rompe arbitrariamente) y se le asigna la mayor cantidad de unidades posible,

cantidad que se ve restringida ya sea por las restricciones de oferta o de demanda. En

este mismo paso se procede a ajustar la oferta y demanda de la fila y columna

afectada, restándole la cantidad asignada a la celda.

PASO 2: En este paso se procede a eliminar la fila o destino cuya oferta o demanda

sea 0 después del "Paso 1", si dado el caso ambas son cero arbitrariamente se elige cual

eliminar y la restante se deja con demanda u oferta cero (0) según sea el caso.

PASO 3: Una vez en este paso existen dos posibilidades, la primera que quede un solo

renglón o columna, si este es el caso se ha llegado al final el método, "detenerse".

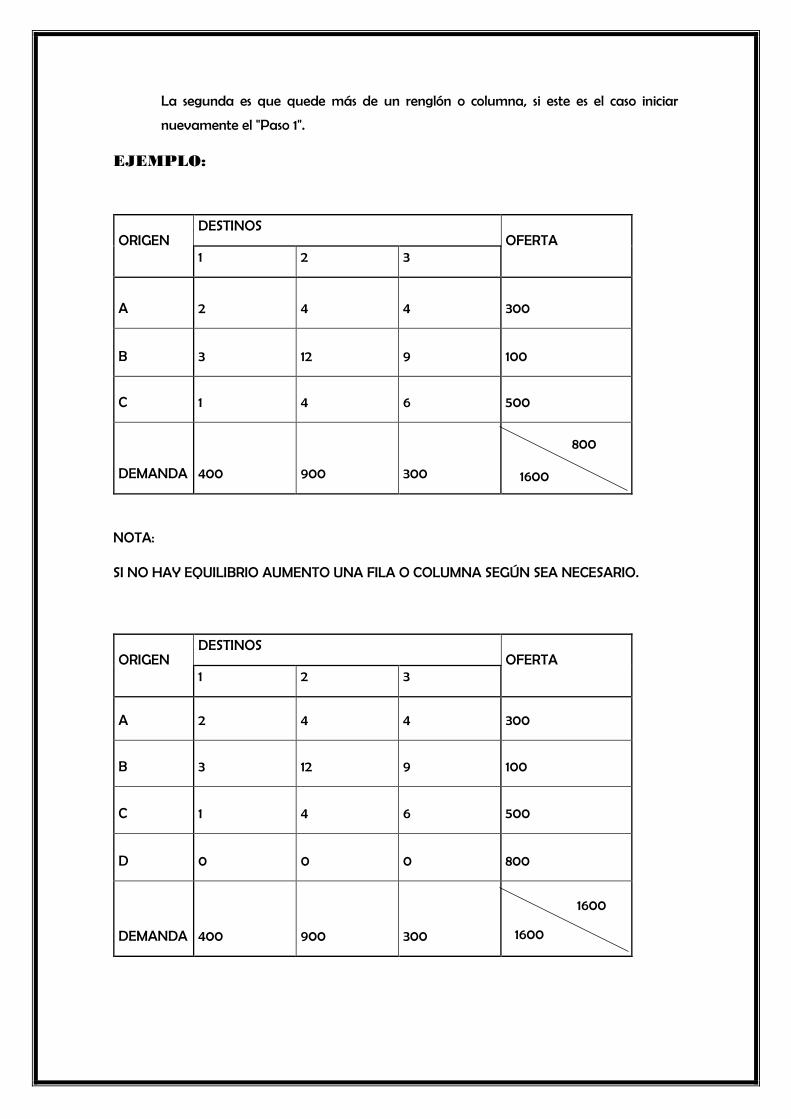

La segunda es que quede más de un renglón o columna, si este es el caso iniciar

nuevamente el "Paso 1".

EJEMPLO:

ORIGEN DESTINOS

OFERTA 1 2 3

A 2 4 4 300

B 3 12 9 100

C 1 4 6 500

DEMANDA 400 900 300

NOTA:

SI NO HAY EQUILIBRIO AUMENTO UNA FILA O COLUMNA SEGÚN SEA NECESARIO.

ORIGEN DESTINOS

OFERTA 1 2 3

A 2 4 4 300

B 3 12 9 100

C 1 4 6 500

D 0 0 0 800

DEMANDA 400 900 300

1600

800

1600

1600

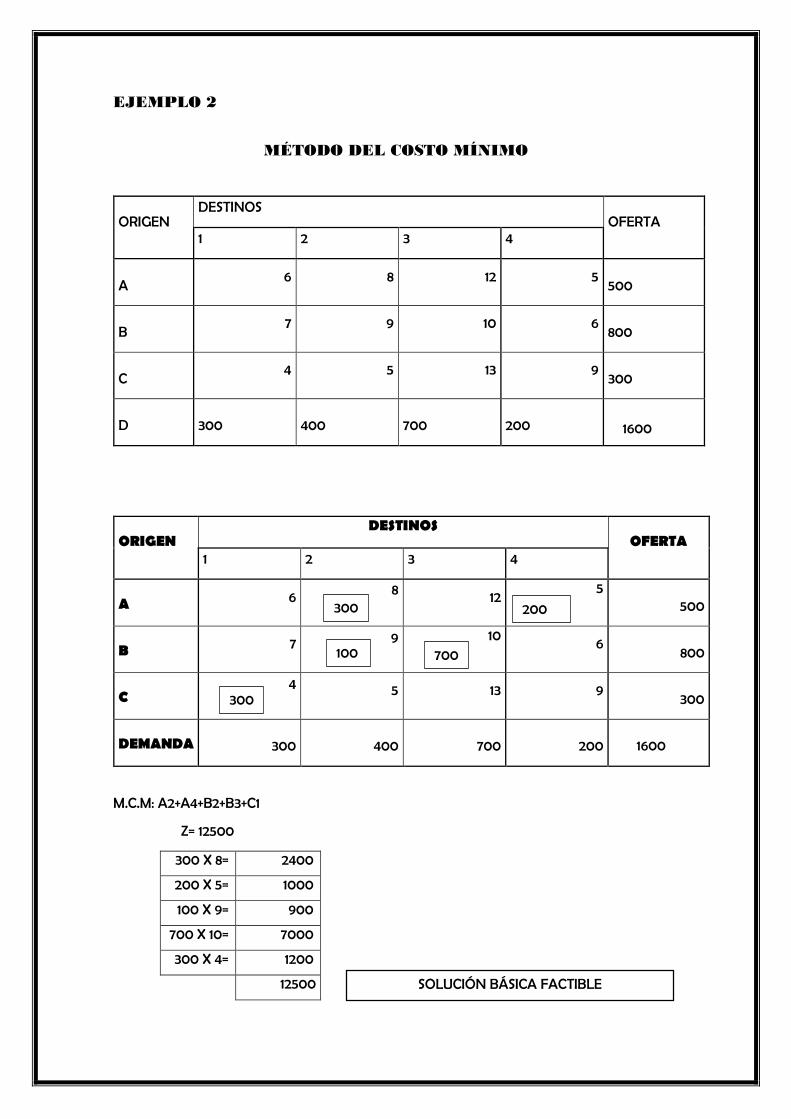

EJEMPLO 2

MÉTODO DEL COSTO MÍNIMO

ORIGEN DESTINOS

OFERTA 1 2 3 4

A 6 8 12 5

500

B 7 9 10 6

800

C 4 5 13 9

300

D 300 400 700 200

ORIGEN DESTINOS

OFERTA 1 2 3 4

A 6 8 12 5

500

B 7 9 10 6

800

C 4 5 13 9

300

DEMANDA 300 400 700 200

M.C.M: A2+A4+B2+B3+C1

Z= 12500

300 X 8= 2400

200 X 5= 1000

100 X 9= 900

700 X 10= 7000

300 X 4= 1200

12500

1600

1600

200

300

300

100 700

SOLUCIÓN BÁSICA FACTIBLE

EJERCICIO 3

ORIGEN DESTINOS

OFERTA A B C D

1 4 6 8 12

500

2 6 14 4 1

600

3 5 16 16 20

350

4 2 16 8 9

200

DEMANDA 450 700 300 200 1650

ORIGEN DESTINOS

OFERTA A B C D

1 4 6 8 12

500

2 6 14 4 1

600

3 5 16 16 20

350

4 2 16 8 9

200

DEMANDA 450 700 300 200 1650

M.C.M= A1+ A4+B1+B2+B3+C2+D1

Z= 11100

200 X 4= 800 250 X 6= 1500 100 X 14= 1400 300 X 4= 1200 200 X 1= 200

350 X 16= 5600 200 X 2= 400

11100

200

200

250

300

250

350

1000

m + n – 1 <

4 + 4 – 1 <

7

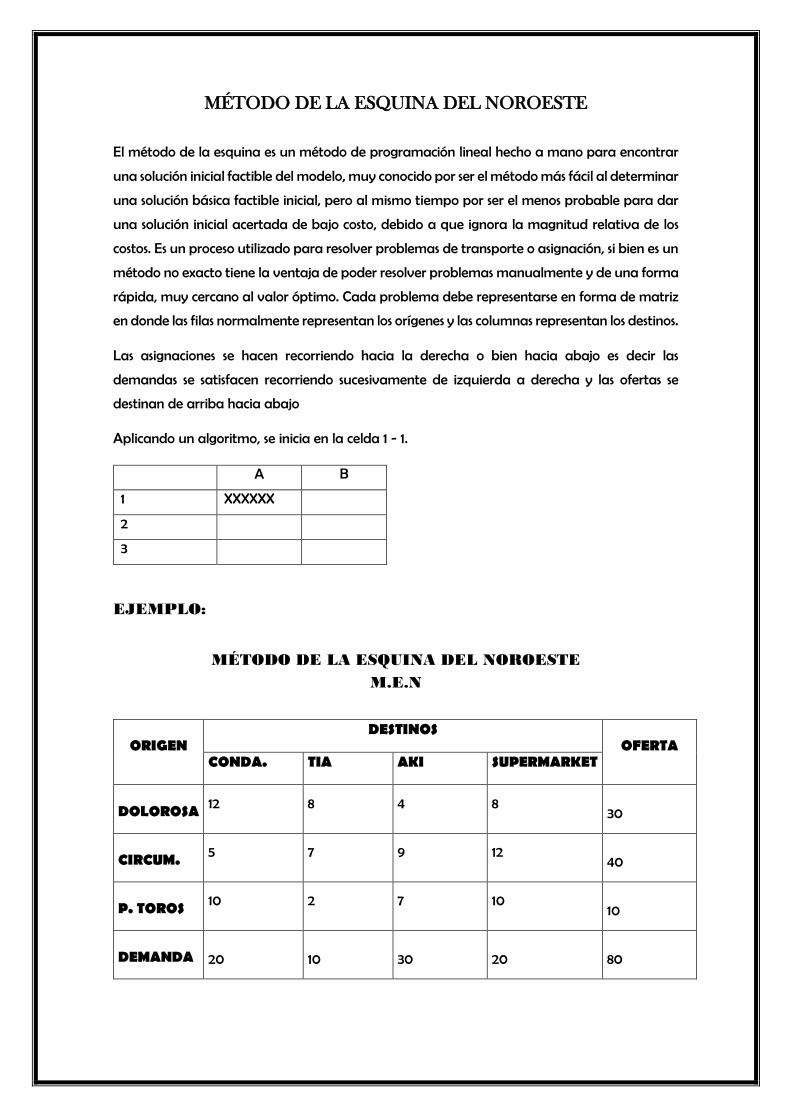

MÉTODO DE LA ESQUINA DEL NOROESTE

El método de la esquina es un método de programación lineal hecho a mano para encontrar

una solución inicial factible del modelo, muy conocido por ser el método más fácil al determinar

una solución básica factible inicial, pero al mismo tiempo por ser el menos probable para dar

una solución inicial acertada de bajo costo, debido a que ignora la magnitud relativa de los

costos. Es un proceso utilizado para resolver problemas de transporte o asignación, si bien es un

método no exacto tiene la ventaja de poder resolver problemas manualmente y de una forma

rápida, muy cercano al valor óptimo. Cada problema debe representarse en forma de matriz

en donde las filas normalmente representan los orígenes y las columnas representan los destinos.

Las asignaciones se hacen recorriendo hacia la derecha o bien hacia abajo es decir las

demandas se satisfacen recorriendo sucesivamente de izquierda a derecha y las ofertas se

destinan de arriba hacia abajo

Aplicando un algoritmo, se inicia en la celda 1 - 1.

A B

1 XXXXXX

2

3

EJEMPLO:

MÉTODO DE LA ESQUINA DEL NOROESTE

M.E.N

ORIGEN DESTINOS

OFERTA CONDA. TIA AKI SUPERMARKET

DOLOROSA 12 8 4 8 30

CIRCUM. 5 7 9 12 40

P. TOROS 10 2 7 10 10

DEMANDA 20 10 30 20 80

M.E.N

Z= 810

EJEMPLO 2

ORIGEN

DESTINOS OFERTA

A B C D E

1 2 6 2 10 5 200

2 3 1 3 2 10 200

3 5 4 6 8 5 100

4 6 5 4 3 2 300

DEMANDA 100

200

300

100

100

800

ORIGEN DESTINOS

OFERTA CONDA. TÍA AKI SUPERMARKET

DOLOROSA 12 8

4 8 30

CIRCUM. 5 7 9 12

40

P. TOROS 10 2 7 10

10

DEMANDA 20 10 30 20 80

20 X 12= 240

10 X 8= 80

30 X 9= 270

10 X 12= 120

10 X 10= 100

810

20 10

30 10

10

ORIGEN

DESTINOS OFERTA

A B C D E

1 2 6 2 10 5 200

2 3 1 3 2 10 200

3 5 4 6 8 5 100

4 6 5 4 3 2 300

DEMANDA 100

200

300

100

100

800

M.E.N

Z=

100 X 2= 200 100 X 6= 600 100 X 1= 100 100 X 3= 300 100 X 6= 600 100 X 4= 400 100 X 3= 300 100 X 2= 200

EJEMPLO 3

ORIGEN

DESTINOS

OFERTA

A B C

1 3 7 9 680

2 6 12 10 515

3 0 0 0 130

DEMANDA 700 420 205 1325

100 100

100 100

100

100 100 100

ORIGEN

DESTINOS

OFERTA

A B C

1 3

7 9 680

2 6 12 10

515

3 0 0 0 130

DEMANDA 700 420 205 1325

M.E.N

Z= 7950

MÉTODO DE APROXIMACIÓN DE VOGEL

(MAV o VAM)

El método de aproximación de Vogel es un método heurístico de resolución de problemas de

transporte capaz de alcanzar una solución básica no artificial de inicio, este modelo requiere

de la realización de un número generalmente mayor de iteraciones que los demás métodos

heurísticos existentes con este fin, sin embargo producen mejores resultados iniciales que los

mismos.

ALGORITMO DE RESOLUCIÓN DE VOGEL

20 X 12= 240

10 X 8= 80

30 X 9= 270

10 X 12= 120

10 X 10= 100

810

680

20 420 75

130

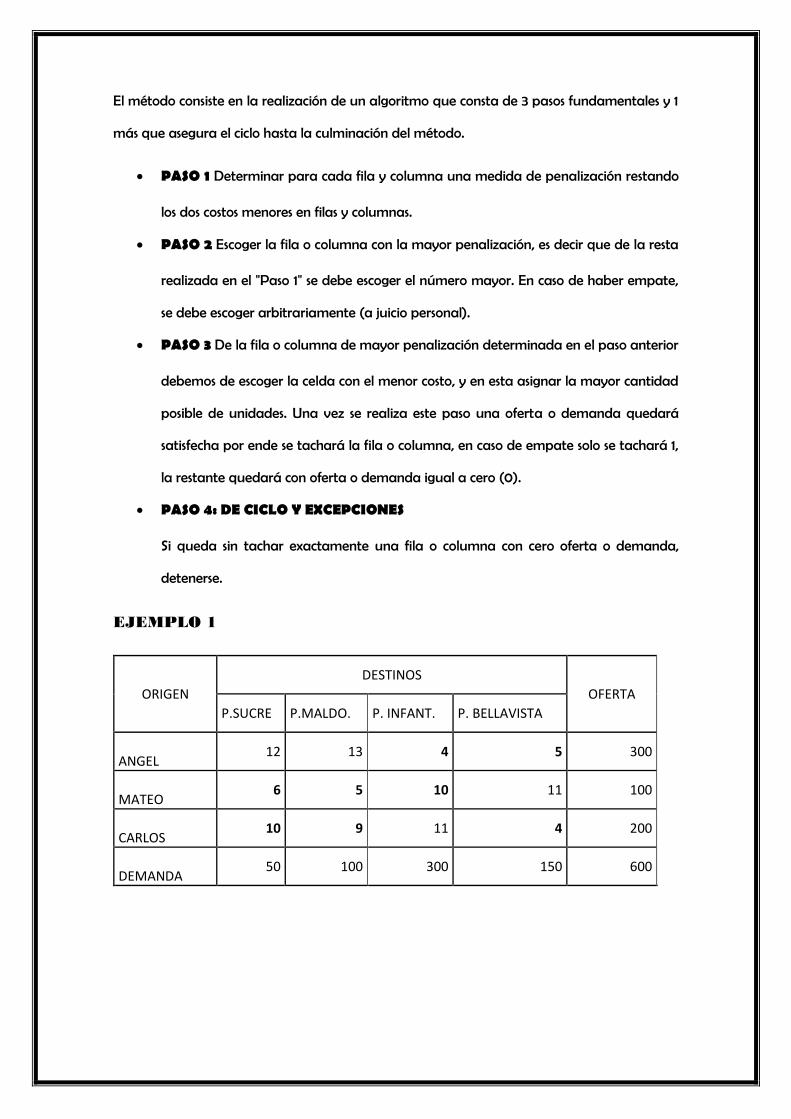

El método consiste en la realización de un algoritmo que consta de 3 pasos fundamentales y 1

más que asegura el ciclo hasta la culminación del método.

PASO 1 Determinar para cada fila y columna una medida de penalización restando

los dos costos menores en filas y columnas.

PASO 2 Escoger la fila o columna con la mayor penalización, es decir que de la resta

realizada en el "Paso 1" se debe escoger el número mayor. En caso de haber empate,

se debe escoger arbitrariamente (a juicio personal).

PASO 3 De la fila o columna de mayor penalización determinada en el paso anterior

debemos de escoger la celda con el menor costo, y en esta asignar la mayor cantidad

posible de unidades. Una vez se realiza este paso una oferta o demanda quedará

satisfecha por ende se tachará la fila o columna, en caso de empate solo se tachará 1,

la restante quedará con oferta o demanda igual a cero (0).

PASO 4: DE CICLO Y EXCEPCIONES

Si queda sin tachar exactamente una fila o columna con cero oferta o demanda,

detenerse.

EJEMPLO 1

ORIGEN

DESTINOS

OFERTA

P.SUCRE P.MALDO. P. INFANT. P. BELLAVISTA

ANGEL 12 13 4 5 300

MATEO 6 5 10 11 100

CARLOS 10 9 11 4 200

DEMANDA 50 100 300 150 600

ORIGEN DESTINOS

OFERTA PENALIZACIÓN

P.SUCRE P.MALDO. P. INFANT. P. BELLAVISTA

ANGEL 12 13 4 5 300 1

MATEO 6 5 10 11 100 1 1 1

CARLOS 10 9 11 4 200 5 5 1

DEMANDA 50 100 300 150 600

PENALIZACIÓN

4 4 6 1

4 4 7

4 4

M.A.V

Z= 2800

EJEMPLO 2

ORIGEN DESTINOS

OFERTA PENALIZACIÓN

CRIS FERNANDO MARLON DIEGO

SOFÍA 8 13 15 6 360

JESSICA 18 12 17 8 480

ANITA 19 16 13 7 520

DEMANDA 170 320 410 460 1360

PENALIZACIÓN

300

100

50 150

ORIGEN DESTINOS

OFERTA PENALIZACIÓN

CRIS FERNANDO MARLON DIEGO

SOFÍA 8 13 15 6 360 2 7

JESSICA 18 12 17 8 480 4 4 4 5

ANITA 19 16 13 7 520 6 6 6 3

DEMANDA 170 320 410 460 1360

PENALIZACIÓN

10 1 2 1

1 2 1

4

4

4

4 1

M.A.V

Z= 14200

MÉTODO DE ASIGNACIÓN

Un problema de asignación es un problema de transporte balanceado en el que todas las

ofertas y demandas son iguales a 1; así se caracteriza por el conocimiento del costo de asignación

de cada punto de oferta a cada punto de demanda. La matriz de costos del problema de

asignación se llama: matriz de costos.

Como todas las ofertas y demandas para el problema de asignación son números enteros, todas

las variables en la solución óptima deben ser valores enteros.

MÉTODO HÚNGARO

El Método Húngaro es un problema de transporte balanceado, en el cual todas las ofertas y

todas las demandas son iguales a uno. Se puede resolver eficientemente un problema de

asignación m x m mediante el

170 190

270

320 160

250

EJERCICIO 1

ORIGEN DESTINOS

GUANO PENIPE COLTA PALLATANGA

S, ALFONSO 3 5 6 4

DOLOROSA 8 3 2 8

BELLAVISTA 7 3 1 9

MERCED 9 8 4 12

REDUCCIÓN FILA

0 2 3 1

6 1 0 6

6 2 0 8

5 4 0 8

REDUCCIÓN COLUMNA

0 1 3 0

6 0 0 5

6 1 0 7

5 3 0 7

REDUCCIÓN FINAL

0 6 8 0

1 0 0 0

1 1 0 2

0 3 0 2

4

3

1

9

17

EJEMPLO 2

ORIGEN DESTINOS

1 2 3 4

A 8 12 13 9

B 5 3 14 7

C 6 4 11 8

D 10 15 9 5

REDUCCIÓN FILA

0 4 5 1

2 0 11 4

2 0 7 4

5 10 4 0

REDUCCIÓN

0 6 1 1

0 0 5 2

0 0 1 2

3 12 0 0

9

9

3

6

27

REDUCCIÓN COLUMNA

0 4 1 1

2 0 7 4

2 0 3 4

5 10 0 0

REDUCCIÓN

0 6 0 0

2 0 4 1

0 0 0 1

6 13 0 0

EJERCICIO 3:

ORIGEN

DESTINOS

1 2 3 4

A 14 5 8 7

B 2 12 6 5

C 7 8 3 9

D 2 4 6 10

REDUCCIÓN FILA

9 0 3 2

0 10 4 3

4 5 0 6

0 2 4 8

REDUCCIÓN COLUMNA

9 0 3 0

0 10 4 1

4 5 0 4

0 2 4 6

5

5

3

2

15

REDUCCIÓN

10 0 3 0

0 9 3 0

5 5 0 4

0 1 3 5

EJERCICIO DE MAXIMIZACIÓN

ORIGEN

TERRENOS

A B D C

EQUIPO 1 15 9 13 14

EQUIPO 2 12 14 17 9

EQUIPO 3 13 16 15 10

EQUIPO 4 14 11 9 7

REDUCCIÓN FILA

2 8 4 3

5 3 0 8

4 1 2 7

3 6 8 10

REDUCCIÓN COLUMNA

0 6 2 1

5 3 0 8

3 0 1 6

0 3 5 7

REDUCCIÓN

0 6 2 0

5 3 0 7

3 0 1 5

0 3 5 6

14

17

16

14

61

MÉTODO DE PASOS SECUENCIALES

Este método comienza con una solución inicial factible ( como el que produce el MEN, MAV,

MCM) En cada paso se intenta enviar artículos por una ruta que no se haya usado en la solución

factible actual, en tanto se elimina una ruta usada actualmente. En cada cambio de ruta debe

cumplirse que:

1. La solución siga siendo factible

2. Que mejore el valor de la función objetivo

El procedimiento termina cuando no hay cambio de rutas que mejoren el valor de la función.

PROBLEMA DEGENERADO. Cuando una solución factible usa menos de m+n-1 rutas.

CALLEJONES SIN SALIDA. No se encuentra trayectorias apropiadas

ALGORITMO

1. Usar la solución actual (MEN, MAV o MCM) para crear una trayectoria única del

paso secuencial. Usar estas trayectorias para calcular el costo marginal de introducir a la

solución cada ruta no usada.

2. Si todos los costos marginales son iguales o mayores que cero, terminar; se tendrá la

solución óptima. Si no, elegir la celda que tenga el costo marginal más negativo (empates se

resuelven arbitrariamente)

3. Usando la trayectoria del paso secuencial, determine el máximo número de

artículos que se pueden asignar a la ruta elegida en el punto 2 y ajustar la distribución

adecuadamente.

4. Regrese al paso 1

EJEMPLO:

ORIGEN DESTINOS

OFERTA A B C D

1 12 13 4 6

400

2 6 4 10 11

600

3

10 9 12 4

700

DEMANDA 300 800 200 400 1700

M.E.N= 12.200,00

1 2 3 4 5 6

4 6 6 10 10 11

-13 -13 -12 -12 -4 -4

9 9 13 13 9 9

-12 -4 -4 -9 -12 -4

-12 -2 3 2 3 12

ORIGEN DESTINOS

OFERTA A B C D

1 12 13 4 6

400

2 6 4 10 11

600

3

10 9 12 4

700

DEMANDA 300 800 200 400 1700

300 100

600

100 200 400

1 2

3

4

300 100

600

200 100 400

M.P.S: 11.000,00

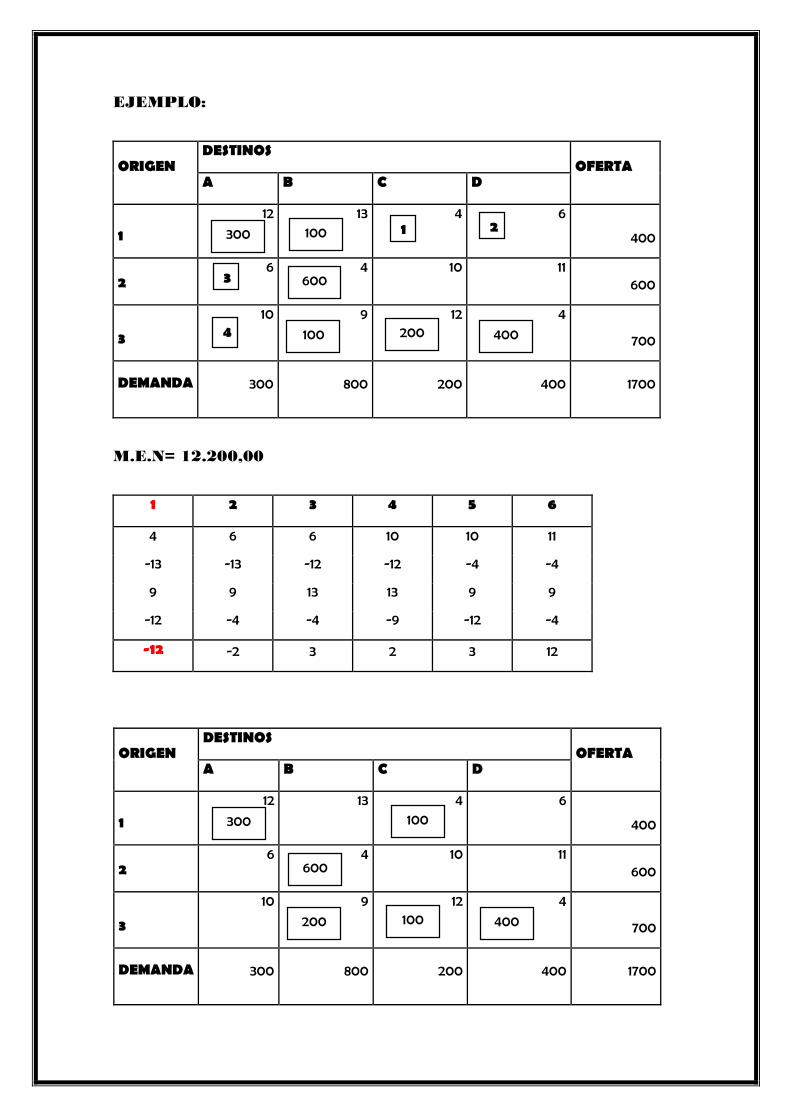

MÉTODO DE DISTRIBUCIÓN MODIFICADA

El Método Modi nos ofrece la oportunidad de calcular costos marginales basados en los valores

de las variables de decisión del modelo, pero aunado a esto también nos indica la celda no

básica en la cual se deben realizar los ajustes para obtener una mejor solución.

ALGORITMO

A partir de una solución factible calculada por cualquier método (MEN, VAM O MCM ):

Paso 1. Calcular los multiplicadores (Ui, Vj) y los costos marginales (c.m)

Los multiplicadores (Ui, Vj) están asociados a toda celda básica y su expresión es:

Ci,j = Ui + Vj

Esto es un sistema de m+n–1 ecuaciones y m+n incógnitas. Los valores de los multiplicadores se

obtienen suponiendo un valor arbitrario para uno de los multiplicadores y se calcula el resto,

resolviendo los m+n–1 multiplicadores restantes.

Los costos marginales están asociados a toda celda no básica, con la expresión:

C.M = Cij – (Ui + Vj)

Si todos los costos marginales son no negativos, la solución es óptima. Termina.

Paso 2. Si existe por lo menos un c.m. negativo, tomar la celda con mayor valor negativo. Crear

un circuito con todos los vértices en celdas de variables básicas. Es decir, encontrar la trayectoria

de la variable “no básica” que entrará a la solución.

Paso 3. Ajustar el valor de Xij en las celdas del circuito, comenzando por sumar la variable θ a

la celda seleccionada en el Paso 2, en el sentido de las manecillas del reloj, y alternando una

resta y suma de θ en cada celda de la trayectoria hasta regresar a la celda primera, resolver

una desigualdad (≥0) para θ y ajustar la solución. En todo caso volver al Paso 1.

Debemos recordar que # Filas + # columnas -1 ≤ # celdas llenas

Si se cumple la igualdad es una solución NO DEGENERADA

Si no se cumple es una solución DEGENERADA

EJEMPLO:

ORIGEN DESTINOS

OFERTA 1 2 3 4

A 12 13 4 6 500

B 6 4

10 11 700

C 10 9 12 4

800

Demanda 400 900 200 500 2000

M.E.N: 14.200,00

400 100

700

100 200 500

U1+V1= 12

U1+V2= 13

U2+V2= 4

U3+V2= 9

U3+V3= 12

U3+V4= 4

U1= 0 V1= 12

U2= -9 V2= 13

U2= -4 V3= 16

V4= 8

A3= 4-(0+16) = -12

A4= 6-(0+8)=-2

B1= 6-(9+12)= 3

B3= 10- (9+16) = 12

C1= 10-(4+12)= 2

ORIGEN DESTINOS

OFERTA 1 2 3 4

A 12 13 4 6 500

B 6 4

10 11 700

C 10 9 12 4 800

Demanda 400 900 200 500 2000

ORIGEN DESTINOS

OFERTA 1 2 3 4

A 12 13 4 6 500

B 6 4

10 11 700

C 10 9 12 4

800

Demanda 400 900 200 500 2000

400 100

700

100 200 500

U1+V1= 12

U1+V3= 4

U2+V2= 4

U3+V2= 9

U3+V3= 12

U3+V4= 4

U1= 0 V1= 12

U2= 3 V2= 1

U2= 8 V3= 4

V4= -4

A2= 13-(0+1) = 12

A4= 6-(0-4)= 10

B1= 6-(3 + 12)= -9

B3= 10- (3+4) = 3

B4= 11- (3-4) = 12

C1= 10-(8+12)= - 10

300 200

700

100 200 500

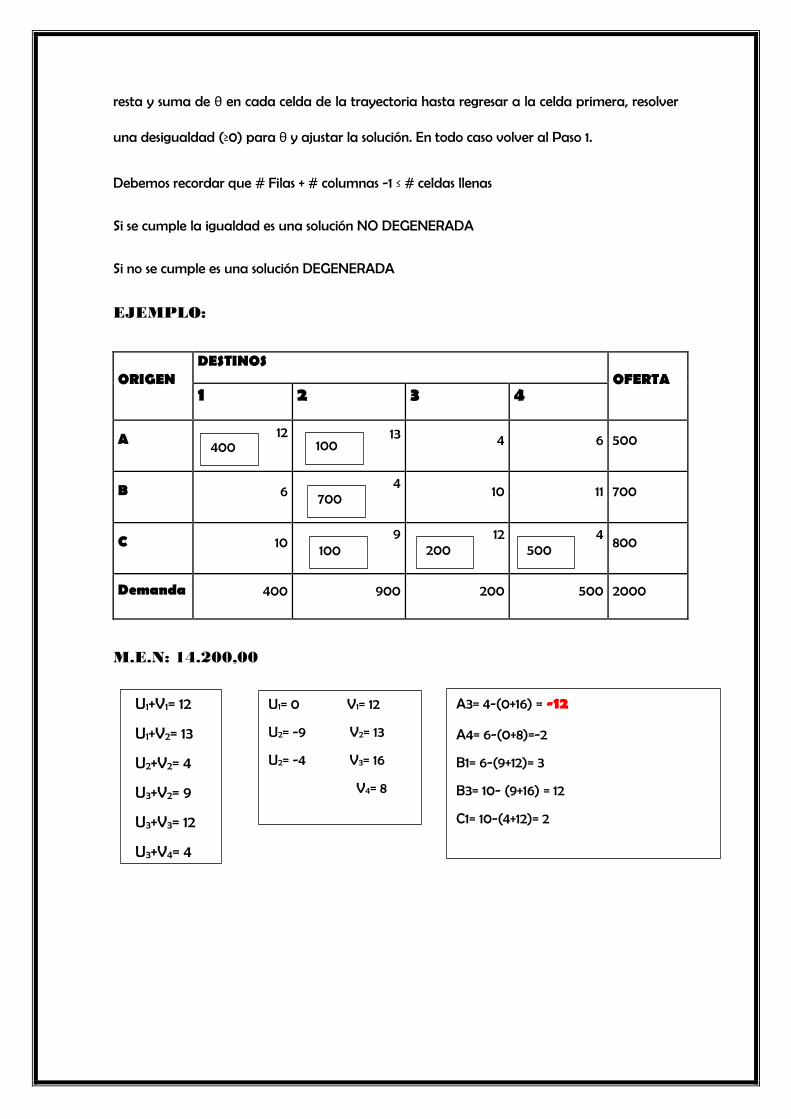

MÉTODO DEL CRUCE DEL ARROYO (TRAMPOLIN)

El método del cruce del arroyo también llamado algoritmo de Stepping –Stone o método del paso

a paso es un método que nos ayuda a calcular cuál sería la variación del costo mínimo, además a

buscar la solución óptima de un problema de transporte solucionado por algunos de los métodos

(Vogel, Costo mínimo, Esquina Noroeste entre otros).

Este método parte de una solución factible, la cual es tomada de cualquiera de las soluciones que

arrojan los métodos de asignación.

El Cruce del Arroyo evalúa la solución inicial y mediante iteraciones (procesos aritméticos) busca

mejorarla hasta llegar a la solución óptima. Si la solución de partida es la más desfavorable en

términos económicos, el procedimiento se hará más dispendioso pues implica más iteraciones

hasta aproximarse a la solución óptima. Por tal motivo entre más acertado sea la solución de la

que partiremos, resultara más confiable la solución óptima que resultara de nuestro

procedimiento.

CARACTERÍSTICAS

1. Se debe comenzar a resolver por las celdas vacías.

2. El número de casillas debe ser igual a m+n-1

3. Se deben trazar las líneas solo horizontal y verticalmente.

U1+V1= 12

U1+V3= 4

U2+V2= 4

U3+V1= 10

U3+V2= 9

U3+V4= 4

U1= 0 V1= 12

U2= -7 V2= 11

U3= -2 V3= 4

V4= 6

A2= 13-(0+11) = 2

A4= 6-(0+6)= 0

B1= 6-(-7 + 11)= 2

B3= 10- (-7+4) = 13

B4= 11- (3-4) = 12

C3= 12-(-2+4)= 10

4. Se puede trazar líneas por celdas llenas o vacías sin utilizarlas.

5. El Circuito debe comenzar en una celda vacía y al recorrer las celdas ocupadas debe terminar

en la misma celda vacía en la que comenzó.

6. Cuando alguno de los índices de mejoramiento arroja un resultado negativo, se toma el número

menor de las celdas con signo negativo (-) y este valor se le suma a las celdas con signo positivo

(+) y se resta a las celdas cuyo signo sea negativo(-). Estas serán las nuevas asignaciones.

7. Cuando los índices de mejoramiento arrojan como resultado cero (0) o un numero positivo se

puede concluir el ejercicio, es decir, se ha llegado a la solución óptima.

IMPORTANCIA

El Método del Cruce del Arroyo nos permite encontrar la solución óptima a partir del resultado

factible que arrojan las operaciones con los métodos de transporte.

PASOS DE APLICACIÓN

Cuando se está en la solución factible inicial, obtenida por cualquiera de los métodos de

distribución descritos anteriormente, los pasos a seguir son:

1. Se efectúan recorridos cerrados en todas las casillas no asignadas de la tabla de solución inicial.

El recorrido debe iniciar en una casilla no asignada, haciendo su recorrido por varias casillas

asignadas; en la casilla inicial ira un signo positivo(+), alternándose a uno negativo(-) y así

sucesivamente en todas las casillas asignadas por donde se efectúa el circuito.

2. Cuando se hallan efectuados todos los recorridos de las casillas no asignadas (donde los costos

de las casillas asignadas, según el recorrido tendrá signo positivo o negativo). Si todos los costos

marginales nos arrojan resultados positivos quiere decir que el ejercicio ha llegado a su final, ya

que esto nos indica que hemos llegado al resultado óptimo de la operación.

3. Cuando se hallan efectuado todos los recorridos de las casillas no asignadas (donde los costos

de las casillas asignadas, según el recorrido tendrá signo positivo o negativo). y los costos

marginales nos arrojan algún resultado negativo se buscan las nuevas asignaciones y se procede

a una nueva iteración.

4. Se repite el paso 1,2 y 3 hasta que la suma de los recorridos de todas las casillas no asignadas

sean positivas(+) o cero (0), que es la forma como sabremos que el ejercicio a llegado a su

resultado óptimo.

EJEMPLO:

ORIGEN A B C D OFERTA

1 10 0 20 11 15

2 12 7 9 20 25

3 0 14 16 18 5

Demanda 5 15 15 10 45

Z= 410

1C= 20-9+7-0= 18

1D= 11-20+7-0=-2

2D= 12-7+0-10=5

3A= 0-18+20-7+0-10=-15

3B= 14-18+20-7=9

3C= 16-18+20-9 =9

5 10

5 15 5

5

ORIGEN A B C D OFERTA

1 10 0 20 11 15

2 12 7 9 20 25

3 0 14 16 18 5

Demanda 5 15 15 10 45

PROGRAMACIÓN CUADRÁTICA

La programación cuadrática (PC) es el nombre que recibe un procedimiento que minimiza

una función cuadrática de n variables sujeta a m restricciones lineales de igualdad o

desigualdad. De nuevo los problemas de programación cuadrática tienen restricciones lineales,

pero ahora la función objetivo f(x) debe ser cuadrática. Entonces, la única diferencia entre éstos

y un problema de programación lineal es que algunos términos de la función objetivo incluyen

el cuadrado de una variable o el producto de dos variables. La importancia de la

programación cuadrática es debida a que un gran número de problemas aparecen de forma

natural como cuadráticos (optimización por mínimos cuadrados, con restricciones lineales),

pero además es importante porque aparece como un subproblema frecuentemente para

resolver problemas no lineales más complicados.

FUNCIONES CUADRÁTICAS

5x2 + 6x + 8

0 15

0 15 10

0 5

1C= 20-9+7-0= 18

1D= 11-20+7-0=-2

2A= 12-0+18-20=10

3B= 14-18+20-7=9

3C= 16-18+20-9 =9

3x2 + 5xy -12y2 + 10x – 8y +15

EJERCICIOS

4X2+ 2X+4Y2 + 3Y = 6 => ELIPSE

4( X2+1

2𝑋) + 4( Y2−

3

4𝑌) = 6

2( X2+1

2𝑋)

2X2+ 2Y= 7 C= ( 0,0 )

X2+ Y2= 3,5 R= 1,87

2𝑥2

8+

3𝑌3

8= 8/8 X= 2

𝑥2

4+

𝑌3

8/3= 1 Y=1

MAX.

Z= (X1 – 2)2 + (X2 – 2)2

s. a.

X1 + 2X2 < 3

8X1 + 5X2 >

X1 + X2 > 0

ALGORITMO BRANCH AND BOUND (O RAMIFICACIÓN Y

ACOTAMIENTO)

El método de Branch and Bound (o Ramificación y Acotamiento) es un algoritmo diseñado

para la resolución de modelos de programación entera. Sin embargo es muy frecuente que la

naturaleza del problema nos indique que las variables son enteras o binarias. Su operatoria

consiste en resolver éste como si fuese un modelo de programación lineal y luego generar cotas

en caso que al menos una variable de decisión adopte un valor fraccionario. El algoritmo

genera en forma recursiva cotas (o restricciones adicionales) que favorecen la obtención de

valores enteros para las variables de decisión. En este contexto resolver el modelo lineal

asociado a un modelo de programación entera se conoce frecuentemente como resolver la

relajación continua del modelo entero.

![Unidad 1[1]](https://static.fdocuments.co/doc/165x107/58eeebfd1a28ab29278b4587/unidad-11-58ff32469b9d6.jpg)

![Unidad 1[1]maite](https://static.fdocuments.co/doc/165x107/55bef238bb61eb2d538b46d1/unidad-11maite.jpg)