UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA SURbiblio.uabcs.mx/tesis/TE 2576.pdf · universidad...

59

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA SUR ÁREA DE CONOCIMIENTO DE CIENCIAS AGROPECUARIA DEPARTAMENTO ACADÉMICO DE AGRONOMÍA MEMORIA DEL CURSO ESPECIAL DE TITULACIÓN “AGRICULTURA ORGÁNICA” TEMA: IMPORTANCIA DE LA AGRICULTURA ORGÁNICA EN EL MUNDO, MÉXICO Y BAJA CALIFORNIA SUR. QUE COMO REQUISITO PARCIAL PARA OBTENER EL TITULO DE LICENCIADO EN ADMINISTRACIÓN DE AGRONEGOCIOS PRESENTA: JULIO CESAR MEDINA BARAJAS DIRECTOR: DR. FÉLIX ALFREDO BELTRÁN MORALES LA PAZ, BAJA CALIFORNIA SUR, MÉXICO, JUNIO DE 2011

Transcript of UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA SURbiblio.uabcs.mx/tesis/TE 2576.pdf · universidad...

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA SUR

ÁREA DE CONOCIMIENTO DE CIENCIAS AGROPECUARIA

DEPARTAMENTO ACADÉMICO DE AGRONOMÍA

MEMORIA DEL CURSO ESPECIAL DE TITULACIÓN “AGRICULTURA ORGÁNICA”

TEMA: IMPORTANCIA DE LA AGRICULTURA ORGÁNICA EN EL

MUNDO, MÉXICO Y BAJA CALIFORNIA SUR.

QUE COMO REQUISITO PARCIAL PARA OBTENER EL TITULO DE

LICENCIADO EN ADMINISTRACIÓN DE AGRONEGOCIOS

PRESENTA:

JULIO CESAR MEDINA BARAJAS

DIRECTOR:

DR. FÉLIX ALFREDO BELTRÁN MORALES

LA PAZ, BAJA CALIFORNIA SUR, MÉXICO, JUNIO DE 2011

En memoria del Dr. Liborio Fenech Larios.

INDICE DE CONTENIDO

RESUMEN

ABSTRACT

AGRADECIMIENTOS

INTRODUCCION

Paginas

i

ii

iii

1

IMPORTANCIA DE LA AGRICULTURA ORGÁNICA EN EL MUDO 2

IMPORTANCIA DE LA AGRICULTURA ORGÁNICA EN MÉXICO 4

Agricultura orgánica 5

Ganadería orgánica

Tipo de productores

10

12

Apicultura orgánica 11

Mercado interno 14

IMPORTANCIA DE LA AGRICULTURA ORGÁNICA EN EL

ESTADO DE BAJA CALIFORNIA SUR

15

Caracterización de la oferta 16

Caracterización de la demanda 17

Necesidades de la cadena o sistema 18

Las líneas estratégicas

ANEXOS

19

21

CONCLUSIONES 48

LITERATURA CITADA 49

INDICE DE CUADROS

Cuadro 1. México. Importancia económica de la agricultura orgánica 1996/2004/05

5 Cuadro 2. México. Superficie de la agricultura orgánica por producto

1996/1998/2000/2004 y 2005.

6 Cuadro 3. México. Rendimiento de los principales cultivos orgánicos contra cultivos

convencionales. 2004/2005.

10 Cuadro 4. Tipología de productores en la ganadería orgánica 2004/2005. 11

Cuadro 5. México. Producción y exportación de miel orgánica por entidad federativa

2004/2005.

12 Cuadro 6. México. Tipología de productores en la agricultura orgánica 1996/2004/05

12 Cuadro 7. México. Tipología de productores en la agricultura orgánica, según la

superficie 1996/2004/05.

13 Cuadro 8. México. Número y grupos étnicos de productores agrícolas orgánicos

indígenas por estado seleccionado.

14 Cuadro 9. Estructura de la cadena. 16

Cuadro 10. Producción estatal de albahaca. 17

Cuadro 11. Estadísticas de producción de orgánicos año agrícola 2005. 25

Cuadro 12. Estadísticas de producción de orgánicos año agrícola 2006. 30

Cuadro 13. Estadísticas de producción de orgánicos año agrícola 2007. 35

Cuadro 14. Estadísticas de producción de orgánicos año agrícola 2008 39

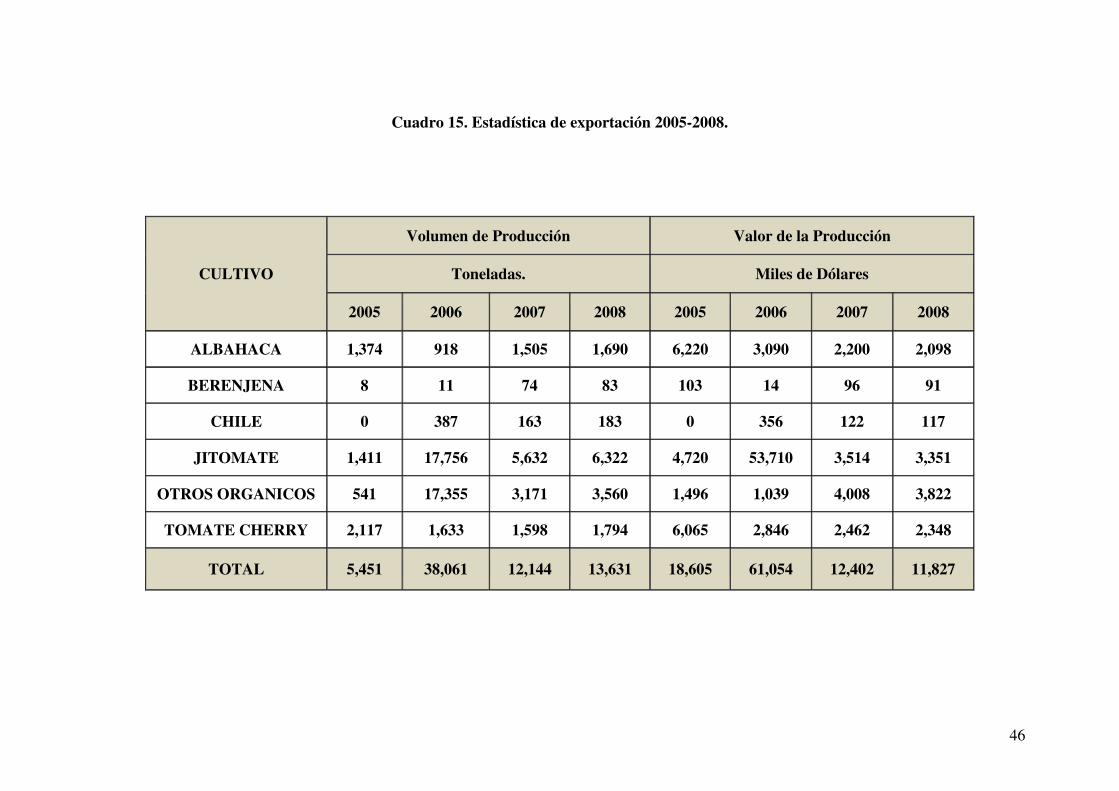

Cuadro 15. Estadística de exportación 2005/2008. 46

ÍNDICE DE FIGURAS

Figura 1. México. Participación de algunos cultivos orgánicos en su superficie total

2004/05. 7

Figura 2. México. Principales cultivos orgánicos 2004/05 (hectáreas y porcentaje). 8

Figura 3. Chiapas. Superficie orgánica por tipo de cultivo 2004/05. 9

Figura 4. Superficie sembrada de hortalizas en el Estado de Baja California Sur de los

años. 2005/2008. 22

Figura 5. Superficie sembrada de cultivos orgánicos en el Estado de Baja California

Sur años agrícolas 2005/2008. 22

Figura 6. Superficie orgánica cosechada años agrícolas 2005/2008. 23

Figura 7. Volumen de producción de orgánicos años agrícolas 2005/2008. 23

Figura 8. Valor de la producción de cultivos orgánicos años agrícolas 2005/2008. 24

Figura 9. Superficie cosechada de hortalizas orgánicas año agrícola 2005. 26

Figura 10. Superficie cosechada de especias medicinales orgánicas año agrícola 2005. 27

Figura 11. Superficie cosechada de industriales orgánicos año agrícola 2005 27

Figura 12. Distribución de superficie de cultivos orgánicos destacados año 2005. 28

Figura 13. Volumen de producción de cultivos orgánicos destacados año 2005. 28

Figura 14. Valor de la producción de cultivos orgánicos destacados año agrícola

2005. 29

Figura 15. Superficie cosechada de hortalizas orgánicas año agrícola 2006. 31

Figura 16. Superficie cosechada de especias y medicinales orgánicas año 2006. 31

Figura 17. Superficie cosechada de industriales orgánicos año agrícola 2006. 32

Figura 18. Distribución de superficie de cultivos orgánicos destacados año 2006. 33

Figura 19. Volumen de producción de cultivos orgánicos destacados año agrícola

2006. 33

Figura 20. Valor de la producción de cultivos orgánicos destacados año agrícola

2006. 34

Figura 21. Superficie cosechada de hortalizas orgánicas año agrícola 2007. 36

Figura 22. Superficie cosechada de especias y medicinales orgánicas año 2007. 36

Figura 23. Superficie cosechada de industriales orgánicos año agrícola 2007. 36

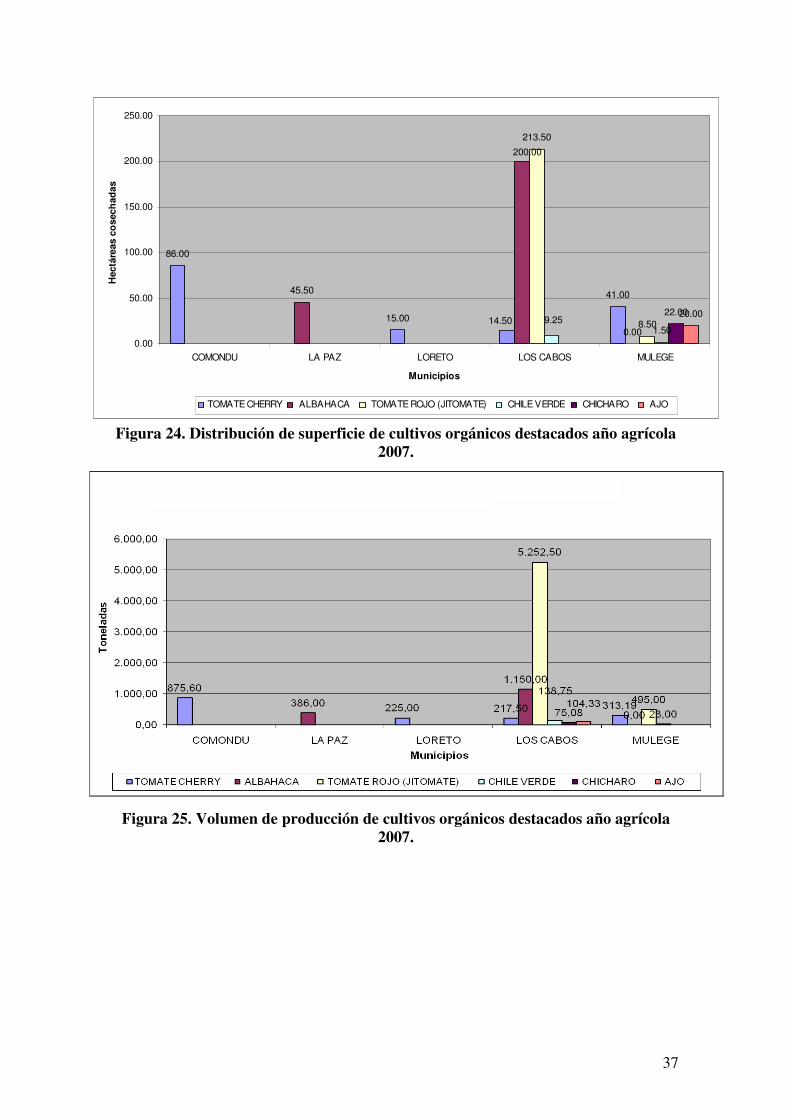

Figura 24. Superficie cosechada de frutales orgánicos año agrícola 2007. 37

Figura 25. Superficie de cultivos orgánicos destacados año agrícola 2007. 37

Figura 26. Valor de la producción de cultivos orgánicos destacados año 2007. 38

Figura 27. Superficie cosechada de hortalizas orgánicas año agrícola 2008. 40

Figura 28. Superficie cosechada de especias y medicinales orgánicos 2008. 40

Figura 29. Superficie cosechada de industriales orgánicos año agrícola 2008. 40

Figura 30. Superficie cosechada de frutales orgánicos año agrícola 2008. 40

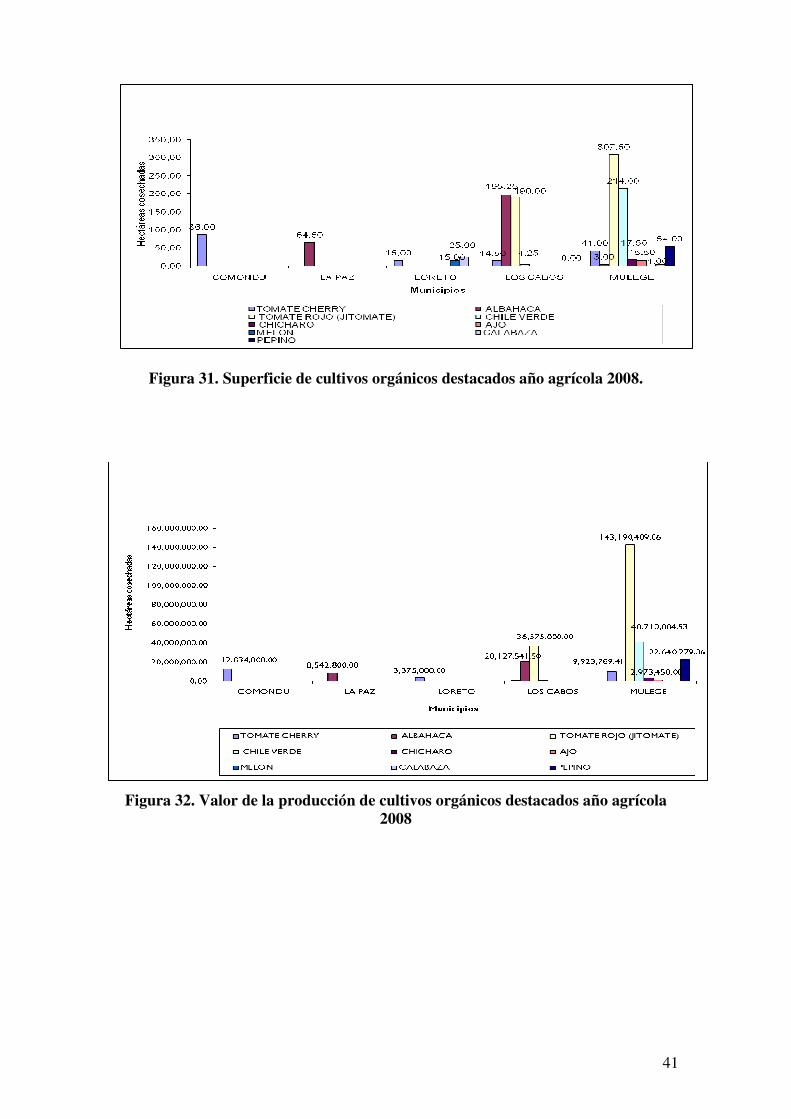

Figura 31. Superficie de cultivos orgánicos destacados en año agrícola 2008. 41

Figura 32. Valor de la producción de cultivos orgánicos destacados año 2008. 41

Figura 33. Volumen de producción de cultivos orgánicos destacados año 2008 42

Figura 34. Comparativa de producción de tomate cherry 2005/2008. 43

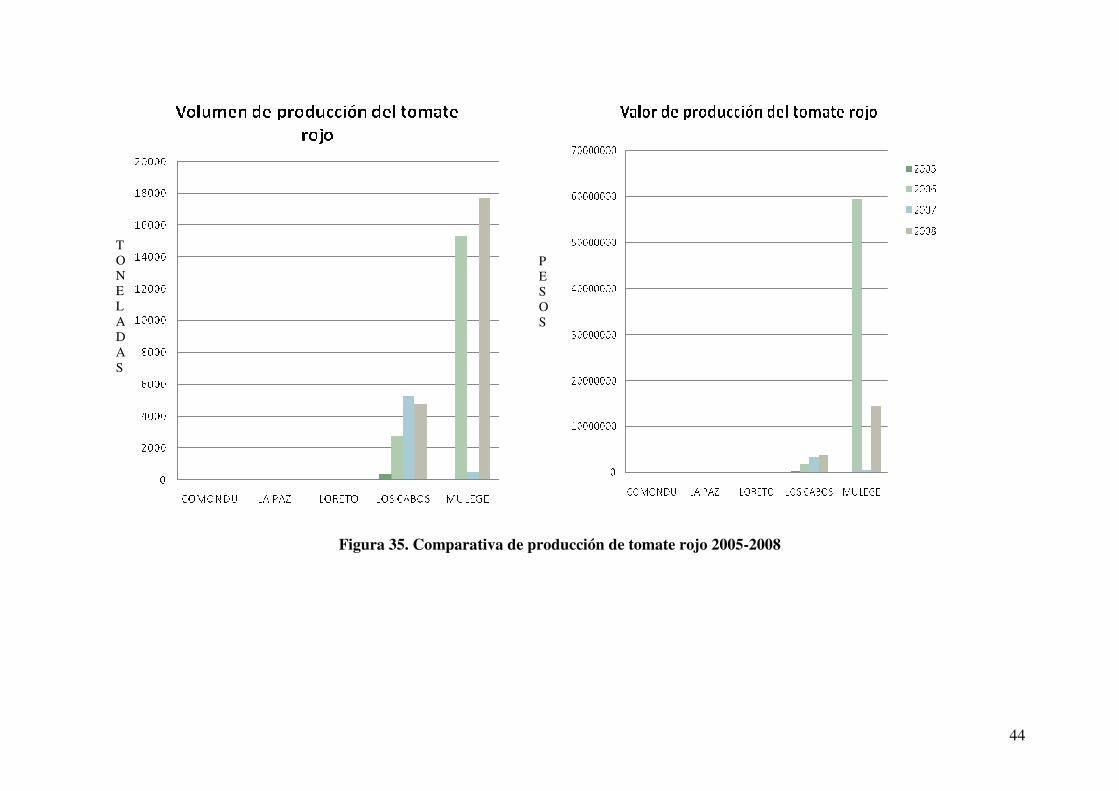

Figura 35. Comparativa de producción de tomate rojo 2005/2008. 44

Figura 36 .Comparativa de producción de albahaca 2005/2008. 45

i

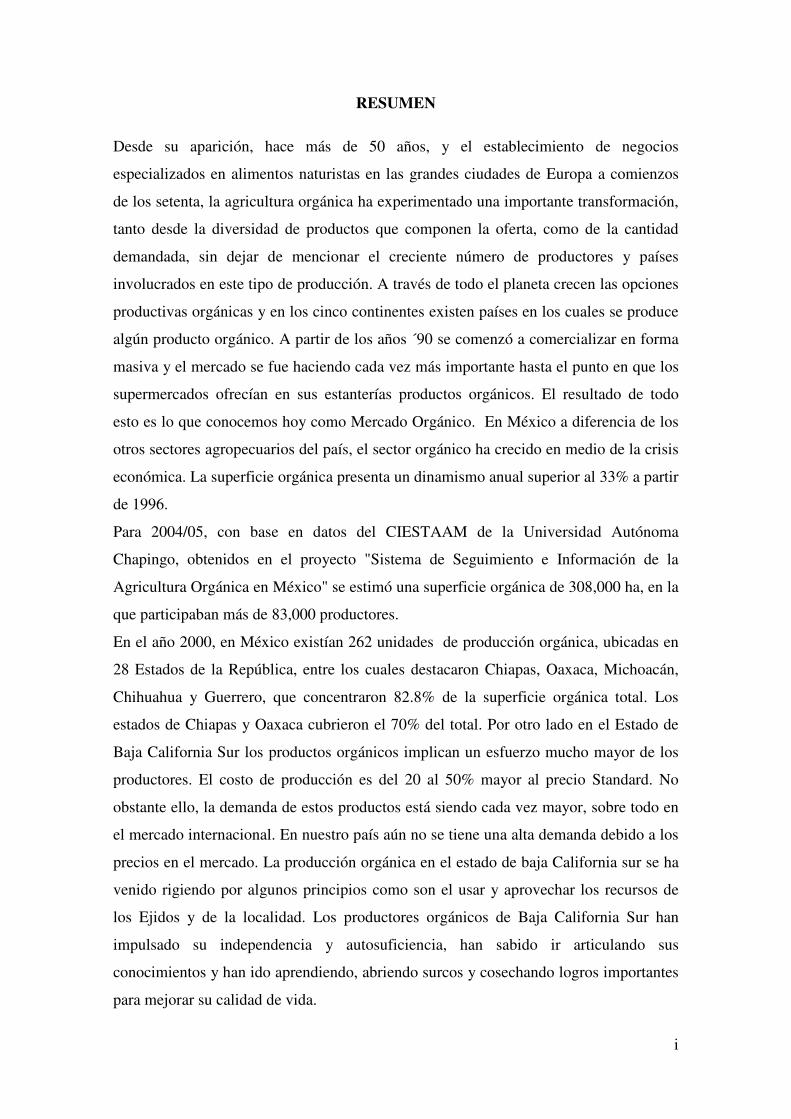

RESUMEN

Desde su aparición, hace más de 50 años, y el establecimiento de negocios

especializados en alimentos naturistas en las grandes ciudades de Europa a comienzos

de los setenta, la agricultura orgánica ha experimentado una importante transformación,

tanto desde la diversidad de productos que componen la oferta, como de la cantidad

demandada, sin dejar de mencionar el creciente número de productores y países

involucrados en este tipo de producción. A través de todo el planeta crecen las opciones

productivas orgánicas y en los cinco continentes existen países en los cuales se produce

algún producto orgánico. A partir de los años ´90 se comenzó a comercializar en forma

masiva y el mercado se fue haciendo cada vez más importante hasta el punto en que los

supermercados ofrecían en sus estanterías productos orgánicos. El resultado de todo

esto es lo que conocemos hoy como Mercado Orgánico. En México a diferencia de los

otros sectores agropecuarios del país, el sector orgánico ha crecido en medio de la crisis

económica. La superficie orgánica presenta un dinamismo anual superior al 33% a partir

de 1996.

Para 2004/05, con base en datos del CIESTAAM de la Universidad Autónoma

Chapingo, obtenidos en el proyecto "Sistema de Seguimiento e Información de la

Agricultura Orgánica en México" se estimó una superficie orgánica de 308,000 ha, en la

que participaban más de 83,000 productores.

En el año 2000, en México existían 262 unidades de producción orgánica, ubicadas en

28 Estados de la República, entre los cuales destacaron Chiapas, Oaxaca, Michoacán,

Chihuahua y Guerrero, que concentraron 82.8% de la superficie orgánica total. Los

estados de Chiapas y Oaxaca cubrieron el 70% del total. Por otro lado en el Estado de

Baja California Sur los productos orgánicos implican un esfuerzo mucho mayor de los

productores. El costo de producción es del 20 al 50% mayor al precio Standard. No

obstante ello, la demanda de estos productos está siendo cada vez mayor, sobre todo en

el mercado internacional. En nuestro país aún no se tiene una alta demanda debido a los

precios en el mercado. La producción orgánica en el estado de baja California sur se ha

venido rigiendo por algunos principios como son el usar y aprovechar los recursos de

los Ejidos y de la localidad. Los productores orgánicos de Baja California Sur han

impulsado su independencia y autosuficiencia, han sabido ir articulando sus

conocimientos y han ido aprendiendo, abriendo surcos y cosechando logros importantes

para mejorar su calidad de vida.

ii

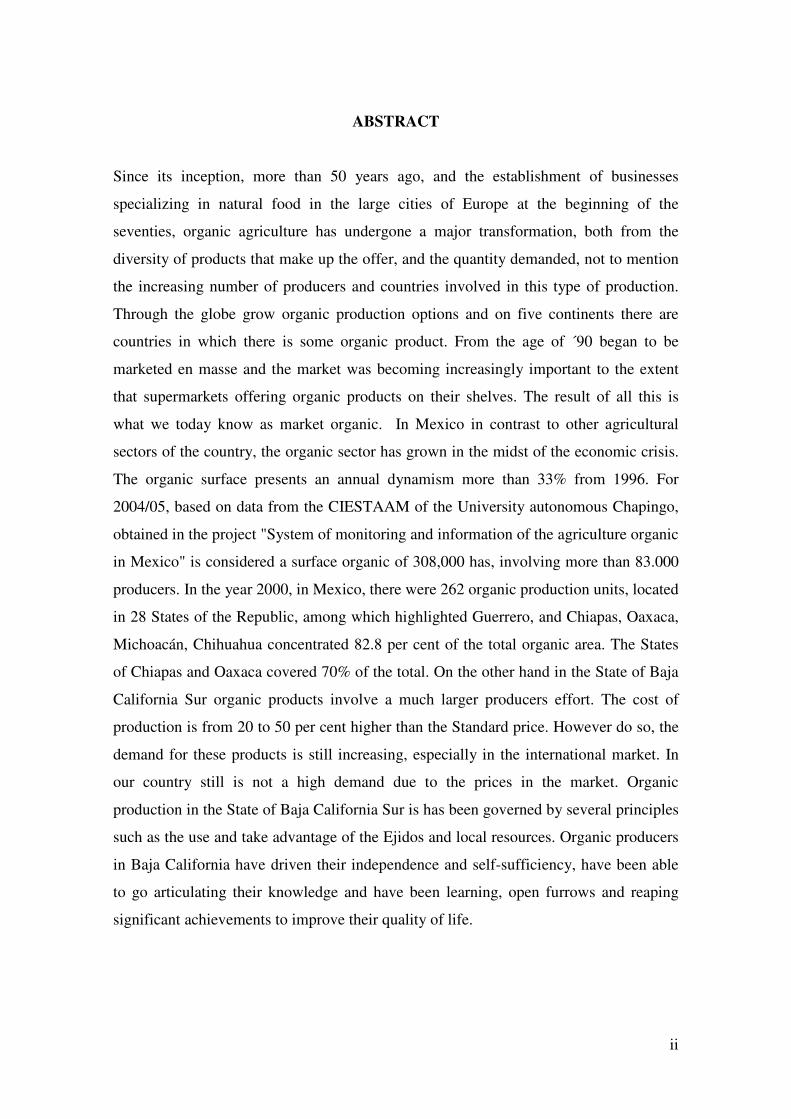

ABSTRACT

Since its inception, more than 50 years ago, and the establishment of businesses

specializing in natural food in the large cities of Europe at the beginning of the

seventies, organic agriculture has undergone a major transformation, both from the

diversity of products that make up the offer, and the quantity demanded, not to mention

the increasing number of producers and countries involved in this type of production.

Through the globe grow organic production options and on five continents there are

countries in which there is some organic product. From the age of ´90 began to be

marketed en masse and the market was becoming increasingly important to the extent

that supermarkets offering organic products on their shelves. The result of all this is

what we today know as market organic. In Mexico in contrast to other agricultural

sectors of the country, the organic sector has grown in the midst of the economic crisis.

The organic surface presents an annual dynamism more than 33% from 1996. For

2004/05, based on data from the CIESTAAM of the University autonomous Chapingo,

obtained in the project "System of monitoring and information of the agriculture organic

in Mexico" is considered a surface organic of 308,000 has, involving more than 83.000

producers. In the year 2000, in Mexico, there were 262 organic production units, located

in 28 States of the Republic, among which highlighted Guerrero, and Chiapas, Oaxaca,

Michoacán, Chihuahua concentrated 82.8 per cent of the total organic area. The States

of Chiapas and Oaxaca covered 70% of the total. On the other hand in the State of Baja

California Sur organic products involve a much larger producers effort. The cost of

production is from 20 to 50 per cent higher than the Standard price. However do so, the

demand for these products is still increasing, especially in the international market. In

our country still is not a high demand due to the prices in the market. Organic

production in the State of Baja California Sur is has been governed by several principles

such as the use and take advantage of the Ejidos and local resources. Organic producers

in Baja California have driven their independence and self-sufficiency, have been able

to go articulating their knowledge and have been learning, open furrows and reaping

significant achievements to improve their quality of life.

iii

AGRADECIMIENTOS

A mis padres por todo el apoyo que me han brindado incondicionalmente a lo largo de

mi vida, por su apoyo moral, económico, que siempre están conmigo en las buenas y las

malas, gracias a ellos tengo una gran herencia.......el estudio que me han brindado y que

será parte fundamental para el éxito en mi vida.

También quiero agradecer al cuerpo académico de agricultura sustentable en zonas

áridas que nos impartió este curso en estos 4 meses y que compartieron sus amplios

conocimientos con nosotros. En lo personal agradezco al Doctor Félix Alfredo Beltrán

Morales, integrante de este cuerpo académico, por haberme asesorado en la realización

de este presente trabajo, y el cual fue parte fundamental para concluir el mismo.

A todos ellos gracias por su apoyo.

1

INTRODUCCION.

Con tasas de crecimiento en aumento, los productos orgánicos conquistan cada vez más

rápidamente las estructuras de mercado de alimentos en el ámbito mundial. En 2002, las

ventas de estos productos alcanzaron 23,000 millones de dólares, superando los 19,000

millones alcanzados en 2001. El cuidado de la salud y la protección del medio ambiente

son los principales motivos por los cuales los consumidores prefieren los productos

orgánicos, que están libres de residuos tóxicos, modificaciones genéticas, aguas negras y

radiaciones. El dinámico y atractivo mercado de los alimentos orgánicos está estimulando

poderosamente la reconversión de la agricultura convencional a la agricultura orgánica. En

el mundo se registran más de 24 millones de hectáreas cultivadas orgánicamente y más de

10.7 millones de áreas de recolección silvestres. (Gómez, 2004).

Actualmente existe la tendencia creciente a demandar productos agrícolas lo menos

contaminados posibles e inclusive con cero residuos de agroquímicos. Los países de la

Unión Europea, Japón, Estados Unidos de Norte América, entre otros están emitiendo leyes

y reglamentos tendientes a regular la producción, beneficio y transporte de productos

agrícolas que ingresan a estos países, lo que trae como consecuencia que en el corto plazo,

sino es que ya, se den cambios significativos en el proceso productivo y de

comercialización de los productos agrícolas en los países en desarrollo como México.

Aunado a ello, en el ámbito mundial, se está presentando incremento en las hectáreas

sembradas con métodos ecológicos, por ejemplo: En Europa en 1985 se sembraron 103.920

ha y para el año de 1999, se sembraron 2. 942.151 ha, y para 2001 se registran 4.214.300

ha� en Estados Unidos de Norte América, para este mismo año se tienen 1.314.100 ha� en

México, para el 2000 se tienen registradas 103.000 ha, la cual está siendo adoptada en la

mayoría de los estados de la República Mexicana (65.63%). Esta práctica de agricultura en

el mundo se presenta con tendencia a crecer. (Garcia, 2002).

2

IMPORTANCIA DE LA AGRICULTURA ORGÁNICA EN EL MUNDO.

De acuerdo a la definición propuesta por la Comisión del Codex Alimentarius de la FAO,

la agricultura orgánica "Es un sistema global de gestión de la producción que fomenta y

realza la salud de los agro ecosistemas, inclusive la diversidad biológica, los ciclos

biológicos y la actividad biológica del suelo. Esto se consigue aplicando, siempre que es

posible, métodos agronómicos, biológicos y mecánicos, en contraposición a la utilización

de materiales sintéticos, para desempeñar cualquier función específica dentro del sistema".

Muchas de las técnicas utilizadas por la agricultura orgánica, como por ejemplo, los

cultivos intercalados, el acolchado, la integración entre cultivos y ganadería, se practican en

otros tipos de agricultura, incluyendo la convencional. (FAO, 2002).

Otra definición, la aporta IFOAM (Federación Internacional de Movimientos de

Agricultura Orgánica), que define como agricultura orgánica o ecológica a "todos los

sistemas agrícolas que promueven la producción sana y segura de alimentos y fibras

textiles desde el punto de vista ambiental, social y económico. Estos sistemas parten de la

fertilidad del suelo como base para una buena producción. Respetando las exigencias y

capacidades naturales de las plantas, los animales y el paisaje, busca optimizar la calidad

de la agricultura y el medio ambiente en todos sus aspectos. La agricultura orgánica

reduce considerablemente las necesidades de aportes externos al no utilizar abonos

químicos ni plaguicidas u otros productos de síntesis química. En su lugar permite que

sean las poderosas leyes de la naturaleza las que incrementen tanto los rendimientos como

la resistencia de los cultivos".

En términos de las prácticas agrícolas, la fertilización orgánica por ejemplo consiste en

aplicar el mismo sistema que usa la naturaleza, es decir, fertilizantes provenientes de la

descomposición de desechos vegetales y animales, a diferencia de la fertilización

tradicional que utiliza elementos de origen sintético. Respecto a la preparación del suelo,

para cultivos orgánicos se recomienda sólo el arado de cincel o alguno similar, pero en

ningún caso el arado de vertedera o de discos ya que este último perjudica los equilibrios

agroecológicos. En cuanto al control de plagas y enfermedades, se puede usar la misma

maquinaria y equipo que en los cultivos tradicionales, pero sin elementos químicos,

3

reemplazándolos por otros de origen orgánico (en base a composta, eucaliptus, ají, ortiga y

otros). Asimismo, se favorece el crecimiento en los predios de los enemigos naturales de

las diferentes plagas y enfermedades, utilizándose criterios similares para el control de

maleza. Se hace importante el tema de las rotaciones y usos diversos de los espacios en

agricultura orgánica, recomendándose el aprovechamiento de los potreros con al menos

cuatro tipos distintos de cultivos (para garantizar la sustentabilidad de los equilibrios

agroecológicos), que deben sucederse en una misma superficie periodo tras periodo, e

incluso incorporando ganado pequeño y aves de corral. Esto marca una diferencia

importante con la agricultura tradicional en donde, generalmente, se explotan los predios

con un sólo cultivo o dos en el mejor de los casos. Una práctica importante en estos

cultivos es la recuperación de todos los desechos orgánicos de las cosechas para fabricar

aboneras y usarlas en las fertilizaciones de suelo y foliares futuras. (Yussefi and Willer,

2003).

Lo que distingue a la agricultura orgánica en términos del mercado, es que está

reglamentada en virtud de diferentes normas y programas de certificación. Estas normas y

reglamentos, además de establecer guías generales de producción, restringen y/o prohíben

la mayor parte de los insumos sintéticos, tanto para fertilizar, como para controlar plagas y

enfermedades. Sus enunciados proponen, por otro lado, un adecuado manejo del suelo con

vistas a mantener y mejorar su fertilidad y estructura, que es la base de la producción. En el

mundo existen distintos tipos y niveles de reglamentaciones para la producción y

procesamiento de productos orgánicos. Así, se encuentra el Reglamento nº 2092/91 de la

Comunidad Europea, la que regula la producción y procesamiento de productos orgánicos

para los países miembros. También existen normas por país, como es el caso de Chile, que

cuenta con la Norma NCh 2439/99. En el caso de Estados Unidos, han tenido un largo

proceso para elaborar un reglamento nacional para la producción orgánica, que acaba de

entrar en vigencia. (Yussefi and Willer, 2003).

Desde su aparición, hace más de 50 años, y el establecimiento de negocios especializados

en alimentos naturistas en las grandes ciudades de Europa a comienzos de los setenta, la

agricultura orgánica ha experimentado una importante transformación, tanto desde la

4

diversidad de productos que componen la oferta, como de la cantidad demandada, sin dejar

de mencionar el creciente número de productores y países involucrados en este tipo de

producción. A través de todo el planeta crecen las opciones productivas orgánicas y en los

cinco continentes existen países en los cuales se produce algún producto orgánico. (Yussefi

and Willer, 2003).

A partir de los años ´90 se comenzó a comercializar en forma masiva y el mercado se fue

haciendo cada vez más importante hasta el punto en que los supermercados ofrecían en sus

estanterías productos orgánicos. El resultado de todo esto es lo que conocemos hoy como

Mercado Orgánico.

DESARROLLO DEL TEMA.

IMPORTANCIA DE LA AGRICULTURA ORGANICA EN MEXICO.

Antecedentes.

A finales de la década de los ochenta, los países desarrollados comenzaron a demandar

productos tropicales y de invierno producido en forma orgánica, que en sus territorios no se

pueden cultivar, estimulando de esta manera la práctica de la agricultura orgánica en

México. A través de algunas comercializadoras, Organizaciones No Gubernamentales y

grupos religiosos se fomentó en México la apropiación de esta nueva forma de producir,

para poder complementar y diversificar una demanda ya creada en el exterior (Gómez,

2000).

En un inicio, agentes de países desarrollados se conectaron con diferentes actores en

México, solicitándoles la producción de determinados productos orgánicos, así comenzó su

cultivo, principalmente en áreas donde insumos de síntesis química no eran empleados.

Este fue el caso de las regiones indígenas y áreas de agricultura tradicional en los estados

de Chiapas y Oaxaca. Posteriormente, compañías comercializadoras de los Estados Unidos

influenciaron el cambio a la producción orgánica en la zona norte del país, ofreciendo a

empresas y productores privados financiamiento y comercialización, a cambio de productos

orgánicos. Esto permitió a las compañías abastecer mucho mejor la demanda de los

5

productos solicitados en los tiempos y temporadas específicas requeridas, a la vez que

obtuvieron mejores precios por ellos (Gómez, 2000).

Agricultura orgánica.

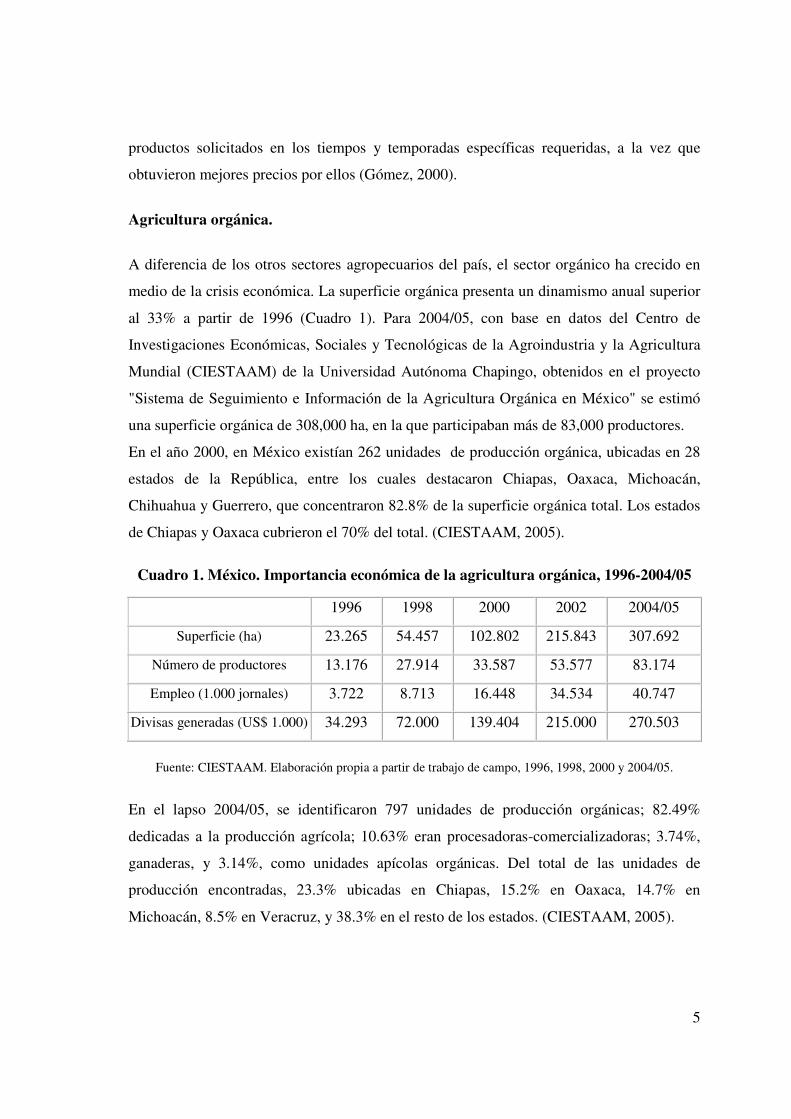

A diferencia de los otros sectores agropecuarios del país, el sector orgánico ha crecido en

medio de la crisis económica. La superficie orgánica presenta un dinamismo anual superior

al 33% a partir de 1996 (Cuadro 1). Para 2004/05, con base en datos del Centro de

Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura

Mundial (CIESTAAM) de la Universidad Autónoma Chapingo, obtenidos en el proyecto

"Sistema de Seguimiento e Información de la Agricultura Orgánica en México" se estimó

una superficie orgánica de 308,000 ha, en la que participaban más de 83,000 productores.

En el año 2000, en México existían 262 unidades de producción orgánica, ubicadas en 28

estados de la República, entre los cuales destacaron Chiapas, Oaxaca, Michoacán,

Chihuahua y Guerrero, que concentraron 82.8% de la superficie orgánica total. Los estados

de Chiapas y Oaxaca cubrieron el 70% del total. (CIESTAAM, 2005).

Cuadro 1. México. Importancia económica de la agricultura orgánica, 1996-2004/05

1996 1998 2000 2002 2004/05

Superficie (ha) 23.265 54.457 102.802 215.843 307.692

Número de productores 13.176 27.914 33.587 53.577 83.174

Empleo (1.000 jornales) 3.722 8.713 16.448 34.534 40.747

Divisas generadas (US$ 1.000) 34.293 72.000 139.404 215.000 270.503

Fuente: CIESTAAM. Elaboración propia a partir de trabajo de campo, 1996, 1998, 2000 y 2004/05.

En el lapso 2004/05, se identificaron 797 unidades de producción orgánicas; 82.49%

dedicadas a la producción agrícola; 10.63% eran procesadoras-comercializadoras; 3.74%,

ganaderas, y 3.14%, como unidades apícolas orgánicas. Del total de las unidades de

producción encontradas, 23.3% ubicadas en Chiapas, 15.2% en Oaxaca, 14.7% en

Michoacán, 8.5% en Veracruz, y 38.3% en el resto de los estados. (CIESTAAM, 2005).

6

El interés de producir en forma orgánica es más notorio en aquellos agricultores que

cultivan productos que enfrentan crisis económicas agudas. Tal es el caso del café (Cuadro

2), que sufrió el desplome de la Bolsa Internacional a partir de 1999, lo que provocó la

caída de los precios hasta por debajo de los 45 dólares por quintal (100 libras o 46 kg de

café oro), con algunas fluctuaciones, pero sin alcanzar precios superiores al equivalente del

costo de producción, que se estima por arriba de los 80 dólares por quintal. La alta

demanda de frutas tropicales (plátano, mango, piña, aguacate, etc.), hortalizas de invierno,

y de productos que requieren mucha mano de obra (por ejemplo el ajonjolí) también ha sido

un motor importante para la conversión de la producción convencional a la orgánica.

Cuadro 2. México. Superficie de la agricultura orgánica por producto, 1996, 1998, 2000, 2004 y 2005.

Cultivo 1996 1998 2000 2004-2005 Café 19.040.00 32.161.00 70.838.09 147.136.74Hierbas aromáticas y medicinales * * 2.510.90 30.166.49 Hortalizas 2.387.00 4.391.00 3.831.49 24.724.86 Cacao 252.00 656.00 17.313.86 Uva silvestre 12.032.00 Hortalizas asociadas con otros cultivos. 8.691.91 Coco 8.400.00 Maguey (agave tequilero y mezcalero) 3.047.00 5.943.30 Nopal silvestre, nopal (tuna, verdura y xoconostle) y lechuguilla.

5.039.07

Maíz 970.00 4.670.50 3.795.47 Café asociado con otros cultivos 2.905.82 Aguacate 85.00 307.00 911.00 2.652.09 Ajonjolí 563.00 1.895.00 4.124.75 2.497.75 Mango 284.00 2.075.00 2.132.42 Otros 1.198.00 14.197.00 10.137.65 19.027.48 Total Nacional 23.273.00 54.457.00102.802.38 292.459.26

Fuente: CIESTAAM, elaboración propia con base en trabajo de campo en 1996, 1998, 2000 y 2004/05. *No hay datos

De las 797 unidades de producción agrícola orgánicas registradas para el bienio 2004-2005,

45.26% se dedican a la producción de café, que con este cultivo ocupa el primer lugar; las

frutas se producen en casi 30%; el aguacate en 12.7%; las hortalizas en 6.6%; y en el 5.4%

restante se producen otros cultivos. De acuerdo a los últimos datos (2004/05), el 19% de

toda la superficie sembrada con café se cultiva orgánicamente (CIESTAAM, 2005), si bien

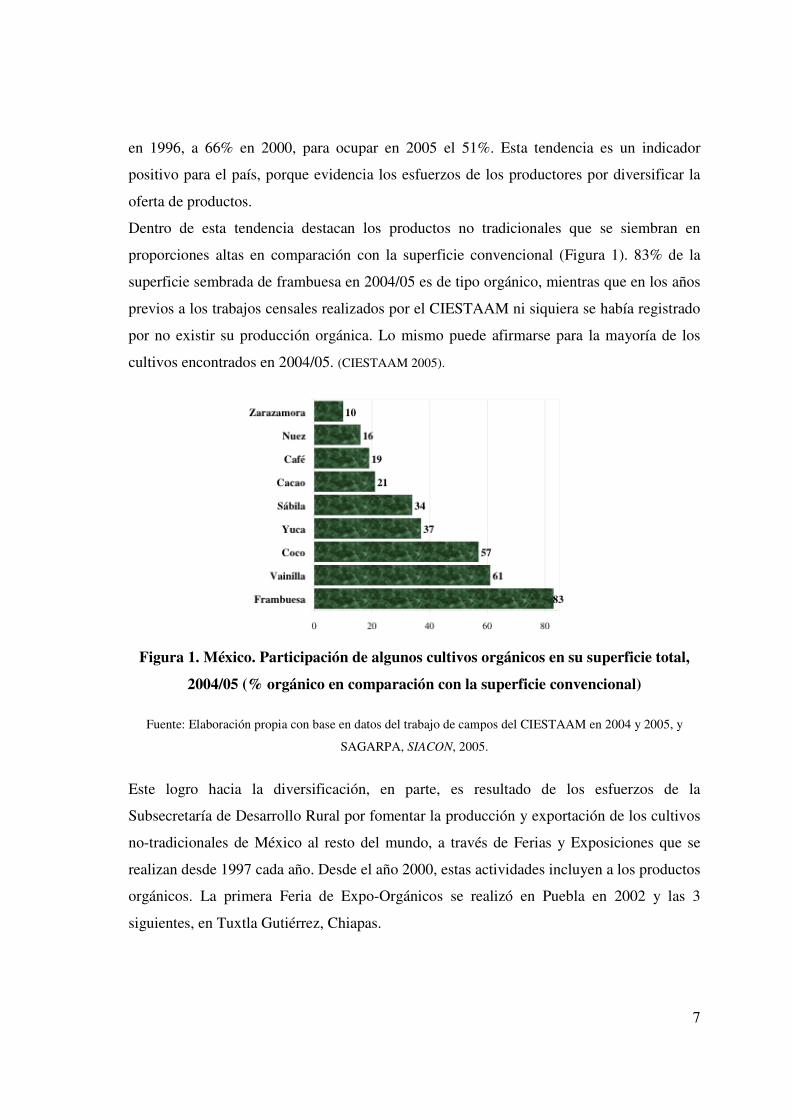

la participación de este cultivo en la superficie orgánica de México ha descendido de 82%,

7

en 1996, a 66% en 2000, para ocupar en 2005 el 51%. Esta tendencia es un indicador

positivo para el país, porque evidencia los esfuerzos de los productores por diversificar la

oferta de productos.

Dentro de esta tendencia destacan los productos no tradicionales que se siembran en

proporciones altas en comparación con la superficie convencional (Figura 1). 83% de la

superficie sembrada de frambuesa en 2004/05 es de tipo orgánico, mientras que en los años

previos a los trabajos censales realizados por el CIESTAAM ni siquiera se había registrado

por no existir su producción orgánica. Lo mismo puede afirmarse para la mayoría de los

cultivos encontrados en 2004/05. (CIESTAAM 2005).

Figura 1. México. Participación de algunos cultivos orgánicos en su superficie total,

2004/05 (% orgánico en comparación con la superficie convencional)

Fuente: Elaboración propia con base en datos del trabajo de campos del CIESTAAM en 2004 y 2005, y

SAGARPA, SIACON, 2005.

Este logro hacia la diversificación, en parte, es resultado de los esfuerzos de la

Subsecretaría de Desarrollo Rural por fomentar la producción y exportación de los cultivos

no-tradicionales de México al resto del mundo, a través de Ferias y Exposiciones que se

realizan desde 1997 cada año. Desde el año 2000, estas actividades incluyen a los productos

orgánicos. La primera Feria de Expo-Orgánicos se realizó en Puebla en 2002 y las 3

siguientes, en Tuxtla Gutiérrez, Chiapas.

8

Figura 2. México. Principales cultivos orgánicos, 2004/05, (hectáreas y porcentaje) Fuente: CIESTAAM, 2005.

Si bien es cierto que el estado de Chiapas es el principal productor de alimentos orgánicos,

también lo es el hecho que el comercio internacional se origina en la ciudad de México y el

consumo doméstico empieza a desarrollarse en el centro del país. De ello se derivan dos

conclusiones: 1) Las ferias de productos No-tradicionales y Orgánicos se dirigen a los

consumidores nacionales e internacionales, y por ello deberían acercarse a las regiones de

su demanda potencial, o sea el centro del país; 2) mientras que las ferias dirigidas a los

productores, como por ejemplo la Agro-Baja de Mexicali y otras de ese tipo deberían

organizarse en las principales zonas productoras. (CIESTAAM, 2005).

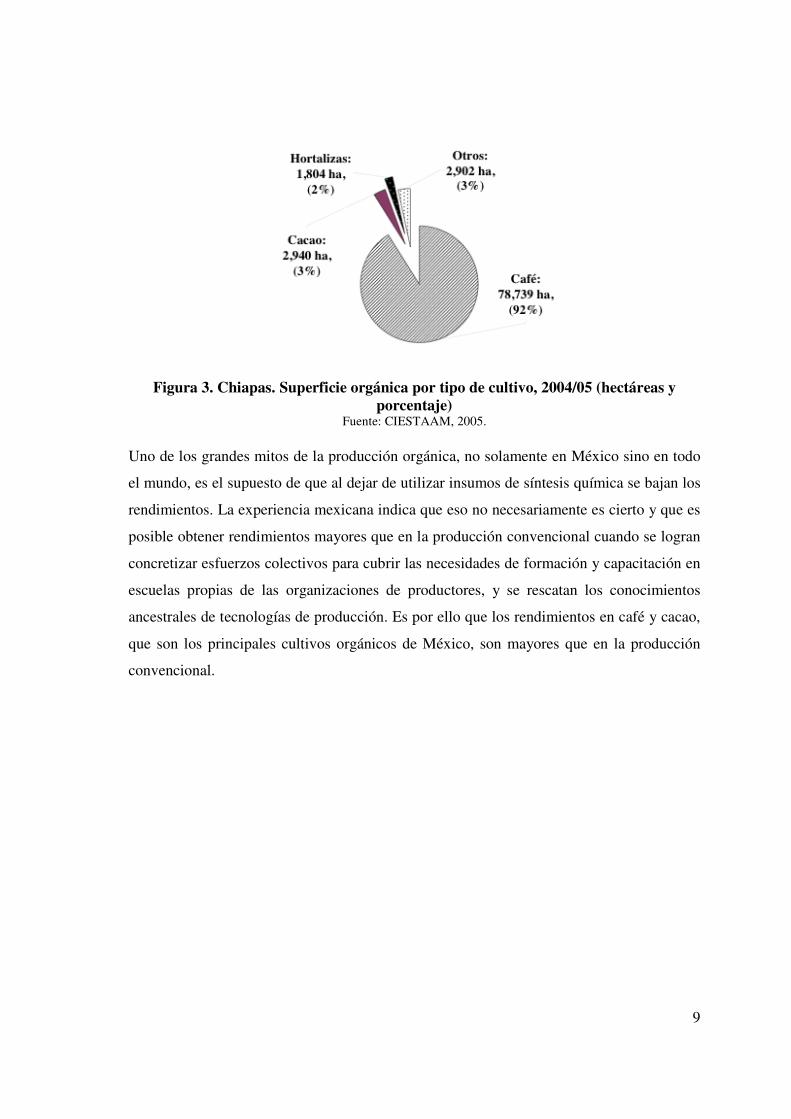

A pesar de la tendencia hacia la mayor diversificación, a escala nacional se mantiene la tan

dañina situación del monocultivo, inducida durante la colonia en los diferentes estados.

91% de la producción orgánica en el estado de Chiapas (Figura 3) sigue siendo el cultivo

del café; en Oaxaca, ese porcentaje aumenta a 94%. En Tabasco, el 87% de la producción

orgánica es el cacao. El 60% de la producción orgánica en Michoacán se concentra en el

coco y en Sinaloa, el 79% en hortalizas. El depender de un solo cultivo, que además es de

exportación, no solamente debilita al sector, sino obstaculiza el desarrollo de mercados

domésticos y regionales que pudieran favorecer a la población mexicana. (CIESTAAM

2005).

9

Figura 3. Chiapas. Superficie orgánica por tipo de cultivo, 2004/05 (hectáreas y porcentaje)

Fuente: CIESTAAM, 2005.

Uno de los grandes mitos de la producción orgánica, no solamente en México sino en todo

el mundo, es el supuesto de que al dejar de utilizar insumos de síntesis química se bajan los

rendimientos. La experiencia mexicana indica que eso no necesariamente es cierto y que es

posible obtener rendimientos mayores que en la producción convencional cuando se logran

concretizar esfuerzos colectivos para cubrir las necesidades de formación y capacitación en

escuelas propias de las organizaciones de productores, y se rescatan los conocimientos

ancestrales de tecnologías de producción. Es por ello que los rendimientos en café y cacao,

que son los principales cultivos orgánicos de México, son mayores que en la producción

convencional.

10

Cuadro 3. México. Rendimiento de los principales cultivos orgánicos vs cultivos convencionales, 2004-2005.

*Estimada en función de la superficie y el rendimiento de cada cultivo; **Equivalente a 94.756.060 toneladas

pergamino (1 647.931.00 sacos de 57.5 kilogramos de café pergamino). Fuente: CIESTAAM, 2005 y

SAGARPA, SIACON, 2005.

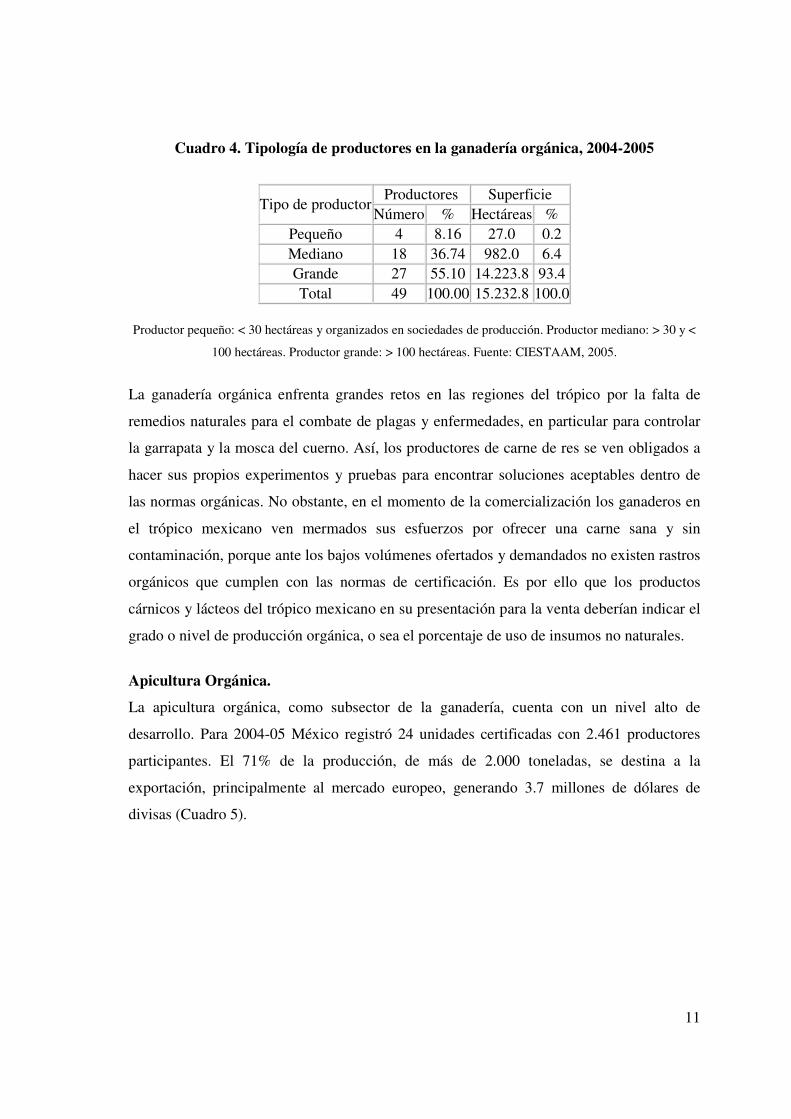

Ganadería orgánica.

La ganadería orgánica se encuentra en una fase incipiente, por lo que cuenta solamente con

49 unidades de producción de carne de res y ovino, así como de leche (Cuadro 4). Veracruz

es el principal estado productor, con 33% de las unidades y 60% de la superficie

certificadas. El bajo nivel de desarrollo de la ganadería orgánica se debe a la falta de

opciones para exportar los productos dados las barreras fitosanitarias impuestas por los

Estados Unidos a la ganadería mexicana en su conjunto, con la excepción de becerros en

pie. La falta de una demanda amplia en el mercado doméstico es otra de las razones.

(CIESTAAM, 2005).

Producto

Producción* (toneladas)

Rendimiento (t/ha)

Diferencia

Orgánico vs Convencional Orgánico Convencional

Mango 14.35 9.20 5.15 Guayaba 10.287.75 16.50 13.40 3.10

Café cereza** 411.982.87 2.80 1.28 1.52 Cacao seco 10.388.32 0.60 0.16 0.44

Maíz 10.247.77 2.70 2.45 0.25 Nopal 133.031.45 26.40 26.96 -0.56 Limón No datos 14.70 15.56 -0.86

Manzana 3.830.72 15.10 16.00 -0.90 Aguacate 21.534.24 8.12 9.50 -1.38 Plátano 2.369.17 15.50 24.50 -9.00

11

Cuadro 4. Tipología de productores en la ganadería orgánica, 2004-2005

Tipo de productorProductores Superficie

Número % Hectáreas % Pequeño 4 8.16 27.0 0.2 Mediano 18 36.74 982.0 6.4 Grande 27 55.10 14.223.8 93.4 Total 49 100.00 15.232.8 100.0

Productor pequeño: < 30 hectáreas y organizados en sociedades de producción. Productor mediano: > 30 y <

100 hectáreas. Productor grande: > 100 hectáreas. Fuente: CIESTAAM, 2005.

La ganadería orgánica enfrenta grandes retos en las regiones del trópico por la falta de

remedios naturales para el combate de plagas y enfermedades, en particular para controlar

la garrapata y la mosca del cuerno. Así, los productores de carne de res se ven obligados a

hacer sus propios experimentos y pruebas para encontrar soluciones aceptables dentro de

las normas orgánicas. No obstante, en el momento de la comercialización los ganaderos en

el trópico mexicano ven mermados sus esfuerzos por ofrecer una carne sana y sin

contaminación, porque ante los bajos volúmenes ofertados y demandados no existen rastros

orgánicos que cumplen con las normas de certificación. Es por ello que los productos

cárnicos y lácteos del trópico mexicano en su presentación para la venta deberían indicar el

grado o nivel de producción orgánica, o sea el porcentaje de uso de insumos no naturales.

Apicultura Orgánica.

La apicultura orgánica, como subsector de la ganadería, cuenta con un nivel alto de

desarrollo. Para 2004-05 México registró 24 unidades certificadas con 2.461 productores

participantes. El 71% de la producción, de más de 2.000 toneladas, se destina a la

exportación, principalmente al mercado europeo, generando 3.7 millones de dólares de

divisas (Cuadro 5).

12

Cuadro 5. México. Producción y exportación de miel orgánica por entidad federativa, 2004-2005.

Estado Producción(toneladas) Participación en el total nacional (%) Exportación Exportación

(US $) Chiapas 954.65 46.00 746.00 1.850.700

Quintana Roo 334.00 16.00 200.00 321.800 Yucatán 109.00 5.00 38.00 99.600 Morelos 260.00 13.00 260.00 594.000

Veracruz y Tabasco 273.74 13.00 232.46 272.200 Oaxaca 64.20 4.00 61.00 174.420

Guerrero 80.00 3.00 40.00 118.320 Total 2,075.59 100.00 1.464.98 3.690.513

Fuente: CIESTAAM, 2005.

Tipos de productores.

La agricultura orgánica ha llamado la atención no sólo de los pequeños productores, sino

también de los medianos y grandes, quienes buscan opciones que les permitan obtener

mejores ingresos. En el año 2000, los productores orgánicos estaban principalmente

representados por pequeños productores (98% del total) de tipo campesino e indígenas

organizados (con un promedio de 2 ha por productor), quienes cultivaban 84% de la

superficie y generaban 69% de las divisas del sector orgánico. Los productores medianos y

grandes (menos del 2% del total) cultivaban el 15.8% de la superficie orgánica y generaban

el 31% del total de divisas de este sector (Cuadro 6).

Cuadro 6. México. Tipología de productores en la agricultura orgánica, 1996-2004 y

2005.

Tipo de productor 1996 2000 2004-2005

Número % Número % Número % Pequeños 12.847 97.5 33.117 98.6 80.319 99.57 Grandes* 329 2.5 470 1.4 345 0.43

Total 13.176 100.0 33.587 100.0 80.664 100.00

* Incluye medianos productores (> a 30 y < a 100 hectáreas). Productor pequeño: < de 30 hectáreas y

organizados en sociedades de producción; Productor grande: > de 100 hectáreas. Fuente: CIESTAAM, trabajo

de campo 1996, 2000 y 2005.

13

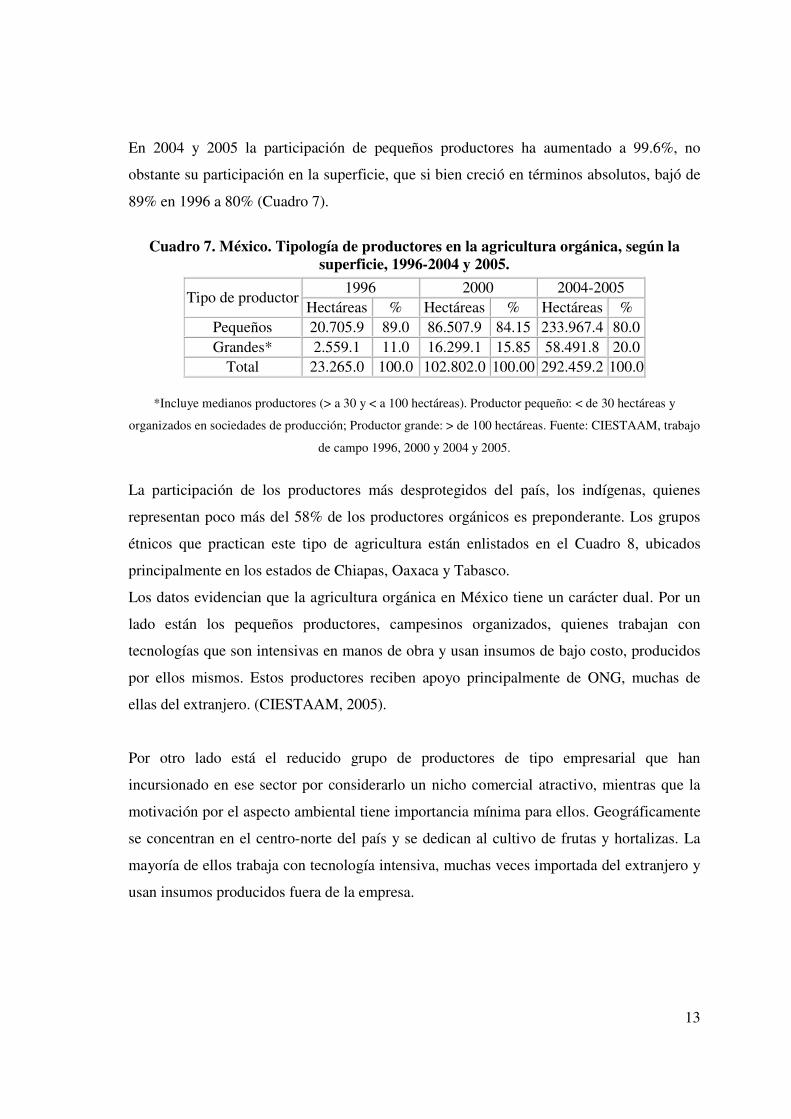

En 2004 y 2005 la participación de pequeños productores ha aumentado a 99.6%, no

obstante su participación en la superficie, que si bien creció en términos absolutos, bajó de

89% en 1996 a 80% (Cuadro 7).

Cuadro 7. México. Tipología de productores en la agricultura orgánica, según la superficie, 1996-2004 y 2005.

Tipo de productor 1996 2000 2004-2005

Hectáreas % Hectáreas % Hectáreas % Pequeños 20.705.9 89.0 86.507.9 84.15 233.967.4 80.0 Grandes* 2.559.1 11.0 16.299.1 15.85 58.491.8 20.0

Total 23.265.0 100.0 102.802.0 100.00 292.459.2 100.0

*Incluye medianos productores (> a 30 y < a 100 hectáreas). Productor pequeño: < de 30 hectáreas y

organizados en sociedades de producción; Productor grande: > de 100 hectáreas. Fuente: CIESTAAM, trabajo

de campo 1996, 2000 y 2004 y 2005.

La participación de los productores más desprotegidos del país, los indígenas, quienes

representan poco más del 58% de los productores orgánicos es preponderante. Los grupos

étnicos que practican este tipo de agricultura están enlistados en el Cuadro 8, ubicados

principalmente en los estados de Chiapas, Oaxaca y Tabasco.

Los datos evidencian que la agricultura orgánica en México tiene un carácter dual. Por un

lado están los pequeños productores, campesinos organizados, quienes trabajan con

tecnologías que son intensivas en manos de obra y usan insumos de bajo costo, producidos

por ellos mismos. Estos productores reciben apoyo principalmente de ONG, muchas de

ellas del extranjero. (CIESTAAM, 2005).

Por otro lado está el reducido grupo de productores de tipo empresarial que han

incursionado en ese sector por considerarlo un nicho comercial atractivo, mientras que la

motivación por el aspecto ambiental tiene importancia mínima para ellos. Geográficamente

se concentran en el centro-norte del país y se dedican al cultivo de frutas y hortalizas. La

mayoría de ellos trabaja con tecnología intensiva, muchas veces importada del extranjero y

usan insumos producidos fuera de la empresa.

14

Cuadro 8. México. Número y grupos étnicos de productores agrícolas orgánicos indígenas, por estado seleccionado, 2004-2005.

Estado

Total de productores

(Número)

Productores

indígenas Grupos étnicos

Número %

Chiapas 36.141 21.955 60 Cachiquel, Chatino, Chol, Mam,

Mocho, Tojolobal, Tzeltal y Tzotzil

Oaxaca 20.331 19.141 94 Chatino, Chinanteco, Mixe,

Mixteco y Zapoteco Tabasco 6.176 2.469 40 Nahuatl Veracruz 3.005 384 13 Nahuatl y Totonaca Guerrero 2.009 746 37 Nahuatl y Mexica Puebla 1.049 933 89 Mazateco, Nahuatl y Totonaco

Otros 13.002 1.067 8 Huichol, Purepecha, Ñañu,

Tepehua y Tarahumara Total

nacional 80.664 46.695 58

Estimados en función al trabajo de campo. Fuente: CIESTAAM, 2005.

Mercado interno.

El mercado interno de los productos orgánicos se encuentra en una etapa incipiente por lo

que menos del 5% de la producción se vende dentro del país. No obstante, a diferencia de

hace 10 años, hay un mayor número de iniciativas de comercialización a través de varios

canales, como los tianguis y mercados orgánicos con las experiencias del Tianguis del

Círculo de Producción y Consumo Responsable en Guadalajara, Jal; el Mercado Ecológico

Ocelotl, en Xalapa, Ver.; la Expo Venta de Productos Orgánicos y Naturales "El Pochote"

en Oaxaca, Oaxaca; el Tianguis Orgánico Chapingo, en el Edo. de México, y el Tianguis de

Tlaxcala, Tlaxcala. Estos mercados son complementados por las tiendas especializadas y

naturistas, como por ejemplo las tiendas de Green Corner y Aires del Campo, además de

restaurantes, cafeterías. Algunos productos están entrando en los supermercados como es el

caso de los lácteos.

15

IMPORTANCIA DE LA AGRICULTURA ORGANICA EN EL ESTADO DE BAJA CALIFORNIA SUR.

Hierbas aromáticas. (Sistema Producto Albahaca).

Posterior a la segunda guerra mundial hubo un movimiento en la agricultura llamado

“revolución verde” el cual se caracterizó por la creación de muchas variedades de un solo

producto, que pretendían una mayor productividad de la tierra y una mejor resistencia a las

plagas. Para el logro de esto se acudió al uso indiscriminado de productos agroquímicos, no

considerando el daño que esto ocasionaba a la tierra, al hombre y al medioambiente en

general. Ante las secuelas que trajo la revolución verde, en una reunión llamada “Cumbre

de Río” por haberse realizado en Río de Janeiro, Brasil; surgió un movimiento que pugnó

por una agricultura libre de contaminantes. Es así como surge la Agricultura orgánica.

Resulta que una buena parte del mundo está globalizando también cosas buenas,

actualmente existen a nivel mundial 22 millones de hectáreas dedicadas a la agricultura

orgánica, distribuidas en 120 países, siendo 12 los más fuertes, dentro de esos están:

Australia con 7 millones de hectáreas, Estados Unidos 3 a 4 millones, Europa 3 a 3.5

millones; y México con aproximadamente 120 mil hectáreas. Al parecer por las cifras, se

establece una relación entre el nivel de desarrollo de las sociedades y la tendencia hacia el

consumo de productos orgánicos. (SAGARPA, 2008).

En el ámbito internacional los principales países productores de albahaca (nombre

científico ahabega u ocimum basilicum) son España, Italia, Francia, Egipto y México. Hay

otros países que producen como Canadá, Hungría y Alemania. Sin embargo no existe

información confiable que refleje volúmenes de producción o datos de balanza comercial.

Actualmente en México se trabajan productos orgánicos como café, hortalizas, miel, cacao,

amaranto, ajonjolí, entre otros. Siendo México el primer país exportador mundial de café

orgánico. (SAGARPA, 2008).

El consumo de estos productos va creciendo a un ritmo del 20 a 25 % anual, lo que le da a

esta opción una viabilidad en todos los sentidos: económica, social, ambiental, en sí

humana. Los productos orgánicos implican un esfuerzo mucho mayor de los productores.

El costo de producción es del 20 al 50% mayor al precio estándar. No obstante ello, la

16

demanda de estos productos está siendo cada vez mayor, sobre todo en el mercado

internacional. En nuestro país aún no se tiene una alta demanda debido a los precios en el

mercado.

La producción orgánica en el estado de Baja California Sur se ha venido rigiendo por

algunos principios como son el usar y aprovechar los recursos de los Ejidos y de la

localidad. Los productores orgánicos de Baja California Sur han impulsado su

independencia y autosuficiencia, han sabido ir articulando sus conocimientos y han ido

aprendiendo, abriendo surcos y cosechando logros importantes para su calidad de vida.

(SAGARPA, 2008).

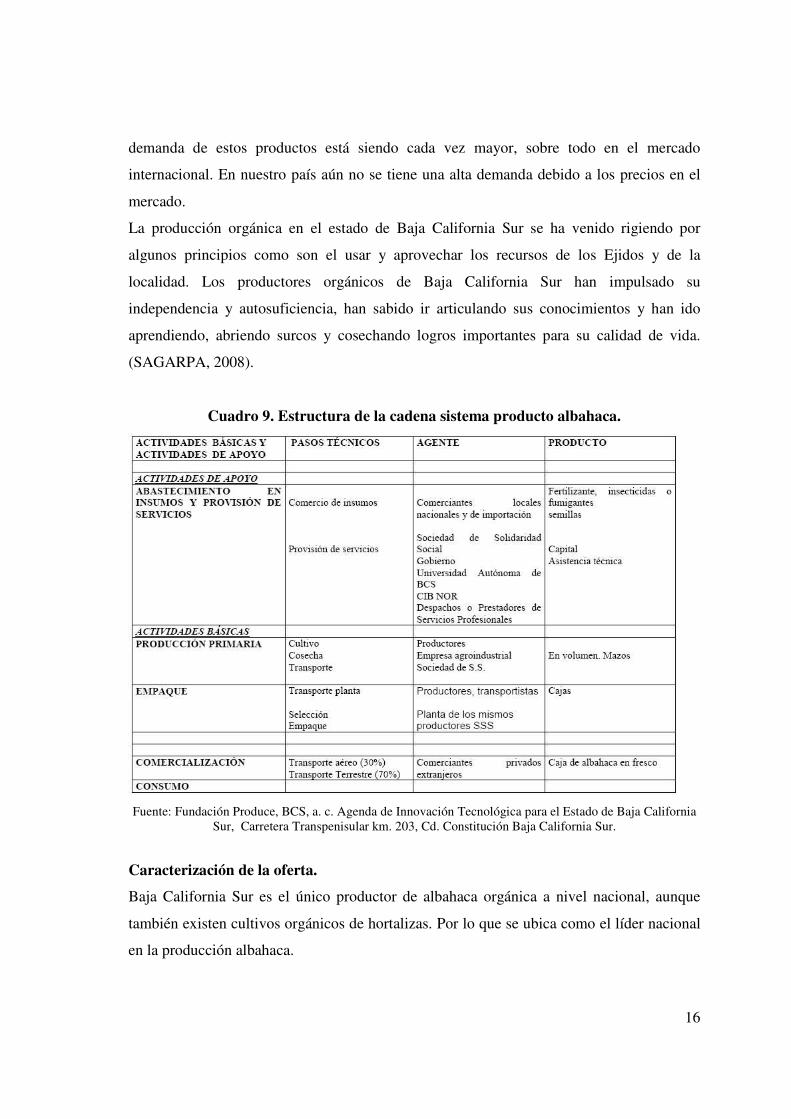

Cuadro 9. Estructura de la cadena sistema producto albahaca.

Fuente: Fundación Produce, BCS, a. c. Agenda de Innovación Tecnológica para el Estado de Baja California

Sur, Carretera Transpenisular km. 203, Cd. Constitución Baja California Sur.

Caracterización de la oferta.

Baja California Sur es el único productor de albahaca orgánica a nivel nacional, aunque

también existen cultivos orgánicos de hortalizas. Por lo que se ubica como el líder nacional

en la producción albahaca.

17

El cultivo de albahaca se presenta también en Morelos y Nayarit. Pero no son cultivos

orgánicos sino tradicionales. Por ello estos estados y sus cultivos no representan

competencia para el sistema producto de la entidad.

La oferta de Baja California Sur se realiza al mercado internacional. Específicamente al

mercado de Estados Unidos. En los Estados de California, Texas y Chicago principalmente.

La siembra se realiza en dos temporadas: Otoño-Invierno y Primavera-Verano. En la

temporada de Otoño-Invierno es en la que se siembra el mayor número de hectáreas.

Cuadro 10. Producción estatal de albahaca.

año Superficie sembrada Producción (toneladas) 2006 140.00 142.67 2005 442.25 1.401.64 2004 623.50 2.959.95 2003 810.75 3.856.40 2002 408.00 1.361.90 2001 470.00 1.989.00 2000 523.00 1.282.40

Fuente: Fundación Produce, BCS, a. c. Agenda de Innovación Tecnológica para el Estado de Baja California

Sur, Carretera Transpenisular km. 203, Cd. Constitución Baja California Sur.

Caracterización de la demanda.

El consumo de estos productos va creciendo a un ritmo del 20 a 25 % anual, lo que le da a

esta opción una viabilidad en todos los sentidos: económica, social, ambiental.

Para Baja California Sur el producto albahaca es destinado en su totalidad al mercado

externo. Todo es exportado vía terrestre o aérea. La demanda está concentrada

principalmente para el estado de California en Estados Unidos. Sin embargo se envían en

mínima cantidad a otros estados como Texas y ciudades como Chicago y Nueva York.

El producto albahaca debe cumplir con la National Organic Program (NOP) de Estados

Unidos, que es la normativa que rige para la internación del producto.

La demanda se cubre bajo esquemas de ventas anticipadas a EEUU. Se produce lo que “el

cliente pida” Los clientes son distribuidores, comercializadores, pero también se dirige a

Restaurantes Gourmet. (SAGARPA, 2008).

18

Necesidades en la cadena o sistema.

En aspectos de tecnología:

• Falta mejorar la tecnificación del riego en muchos ranchos

• Falta de asistencia técnica a algunas empresas

• Falta de Capacitación para muchos productores y resto de eslabones de la cadena

• Falta de organización para compartir experiencias y conocimientos

• Falta diseñar estrategias para minimizar impacto de costos al enfrentar retenes y aduanas

(certificación de empaques)

• Falta mejorar la infraestructura existente

• Falta conocer más y saber aprovechar composición de la tierra y clima para la producción

• Falta diseñar estrategias para fortalecer y mantener la calidad del producto.

En aspectos de comercialización:

• Falta de diversificación / incursión de nuevos mercados

• Falta diseñar estrategias para minimizar el impacto en costos por las distancias para sacar

el producto

• Falta de información hacia el consumidor

• Falta de capacitación especializada

• Falta de organización para búsqueda de nuevos mercados u oferta en volúmenes

• Falta monitorear entrada de competencia

• Falta diseñar estrategias para bajar costos e impactos negativos en el transporte del

producto

• Falta capitalizar el liderazgo, la organización y la experiencia de los productores

• Falta diseñar estrategias para fortalecer y mantener la calidad del producto.

En aspectos de organización:

• Falta de capacitación integral en la administración general

• Falta de evaluaciones y seguimiento de representantes del comité

• Falta organización hacia lo individual en cada productor y en lo colectivo

• Falta fortalecer la responsabilidad y el cumplimiento en algunos productores

19

• Falta diseñar estrategias para fortalecer y mantener la calidad del producto

En aspectos de sanidad:

• Falta información de productos orgánicos

• Falta información y resolución a problemas de plagas y enfermedades

• Falta capacitación

• Falta organización para enfrenar los problemas de sanidad

• Falta cuidar y vigilar a productores vecinos en sus tipos de cultivo y probables

enfermedades o plagas

• Falta diseñar estrategias para bajar impactos negativos en la revisión del transporte del

producto

• Falta conocer más y saber aprovechar composición de la tierra y clima para la producción

• Falta diseñar estrategias para fortalecer y mantener la calidad del producto. (SAGARPA,

2008).

LAS LÍNEAS ESTRATÉGICAS.

Mantener un proceso de mejora continua que permita sostener el liderazgo comercial e

incrementar la productividad y rentabilidad.

• Para incrementar la eficiencia actual se requiere habilitar, modernizar y tecnificar los

distintos ranchos que participan actualmente y los que se visualizan como potenciales áreas

o superficies susceptibles a implementar la producción orgánica. Se deben tomar medidas

en torno a las acciones que merman la rentabilidad y la productividad. Se deben diseñar

programas acordes a resultados de análisis y estudios de oferta, demanda y competencia.

Mejorar la organización individual y grupal.

• Para lograr permanencia en liderazgo se requiere continuar fomentando la cultura del

trabajo asociado. Ello se logra impulsando la capacitación y adiestramiento de manera

permanente.

Aprovechar los avances científicos y tecnológicos.

• Para mantener competitividad e incrementar la rentabilidad se debe continuar

intercambiando conocimientos y experiencias tanto con productores de otras latitudes como

con y entre investigadores locales, nacionales e internacionales. De igual forma la

transferencia de tecnología se torna indispensable para este propósito, por lo que se debe

20

impulsar la participación y presencia en foros y exposiciones con entidades, países,

instituciones o agencias especiales y expertas en la materia. (SAGARPA, 2008).

Mejorar y mantener condiciones de sanidad.

• Para mejorar las condiciones de sanidad se deberá coadyuvar con las autoridades en la

puesta en marcha de sus programas, también se deberá vigilar de manera estricta la

aplicación de normativas e impulsar acuerdos entre sectores y agentes involucrados.

21

ANEXOS ESTADISTICOS DE LA

AGRICULTURA ORGANICA EN

BAJA CALIFORNIA SUR.

Fuente: SAGARPA, 2008

22

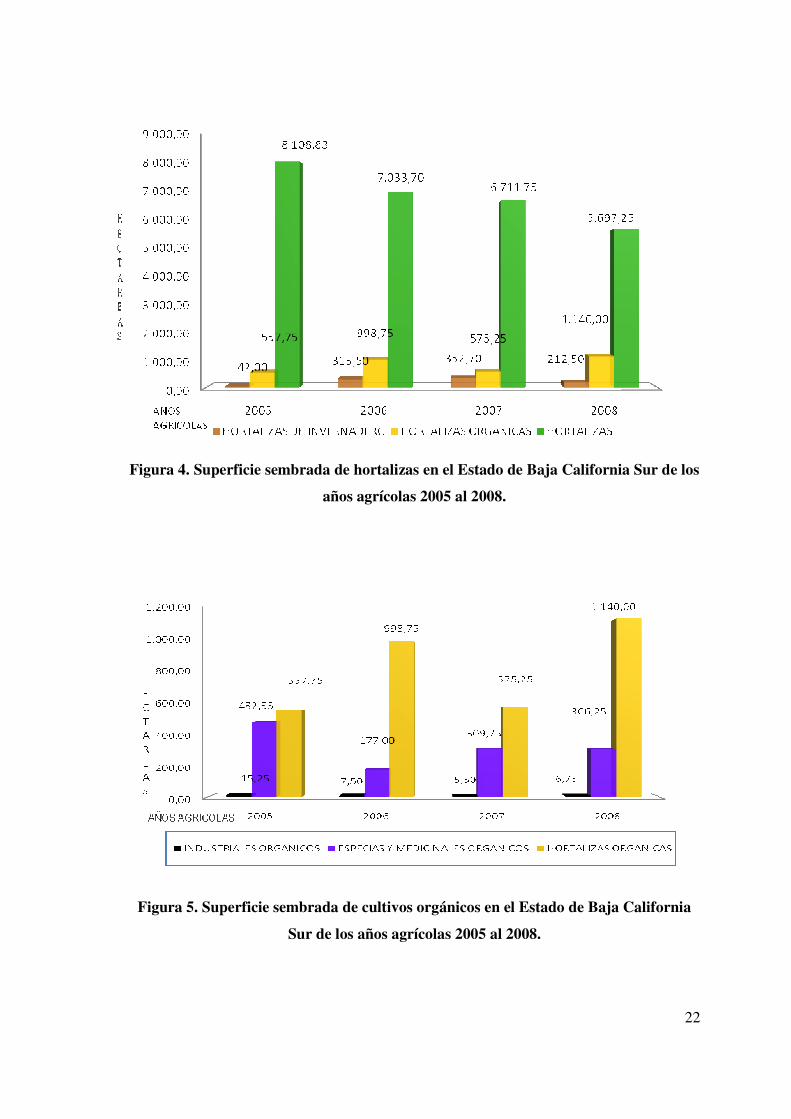

Figura 4. Superficie sembrada de hortalizas en el Estado de Baja California Sur de los

años agrícolas 2005 al 2008.

Figura 5. Superficie sembrada de cultivos orgánicos en el Estado de Baja California

Sur de los años agrícolas 2005 al 2008.

23

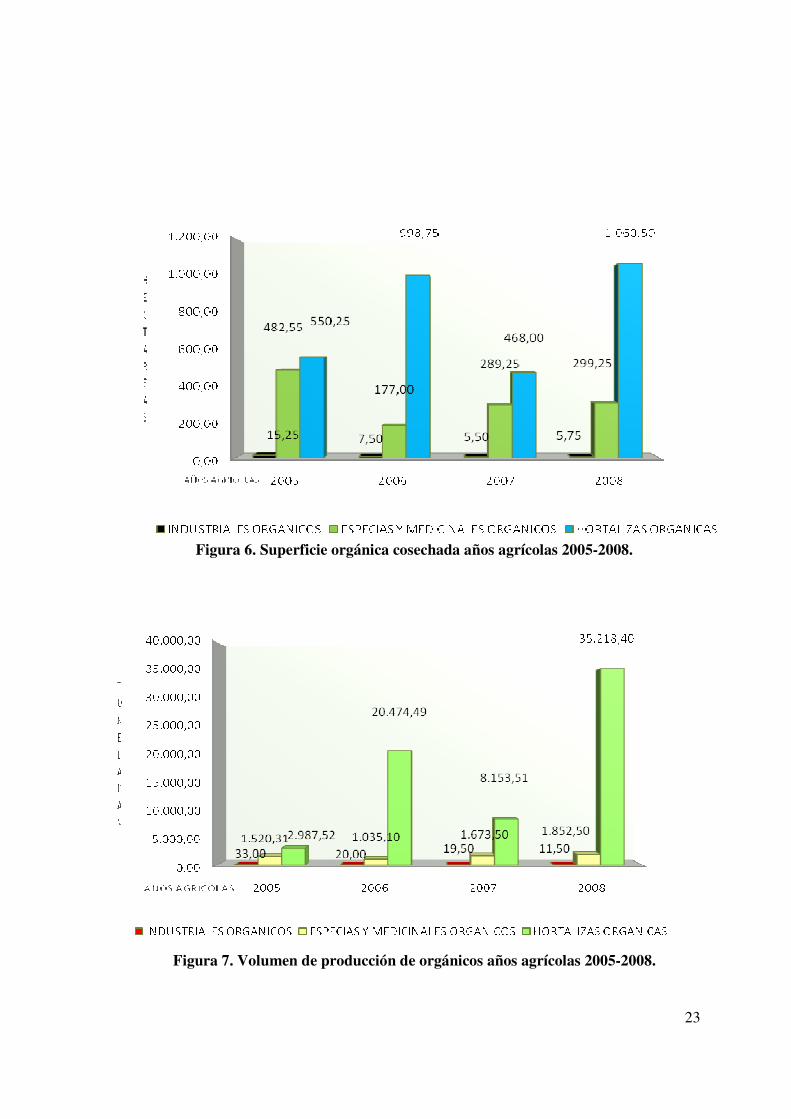

Figura 6. Superficie orgánica cosechada años agrícolas 2005-2008.

Figura 7. Volumen de producción de orgánicos años agrícolas 2005-2008.

24

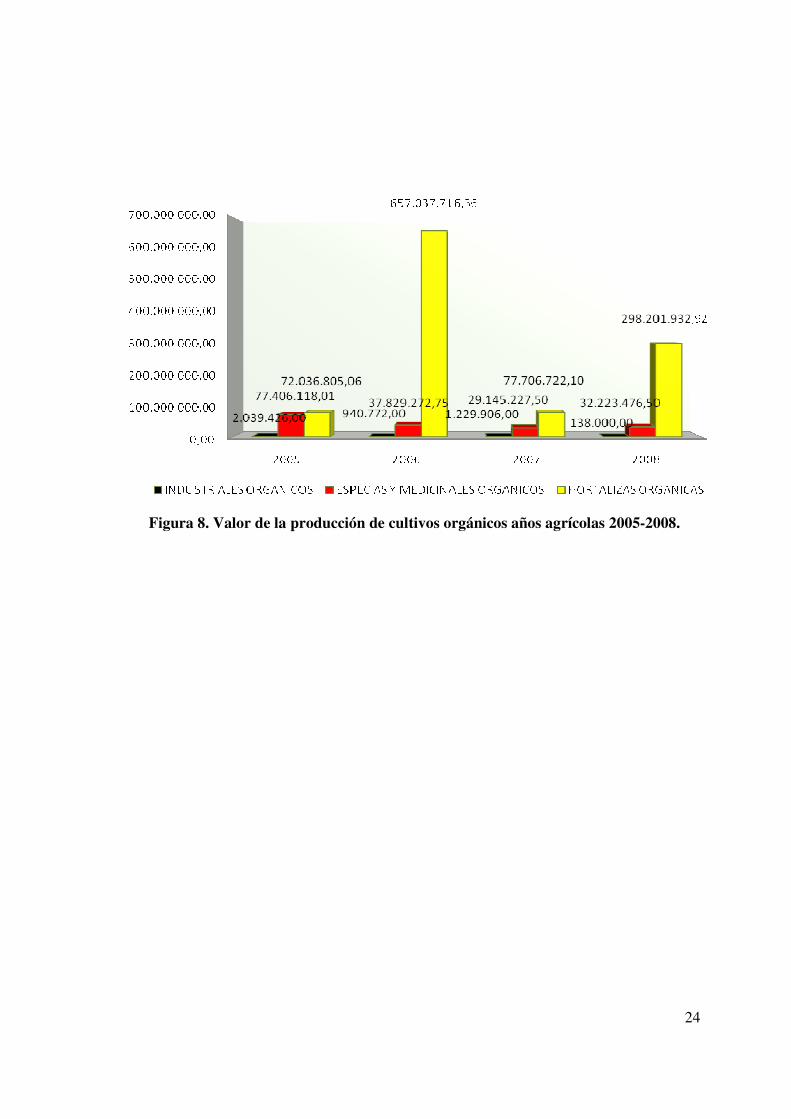

Figura 8. Valor de la producción de cultivos orgánicos años agrícolas 2005-2008.

25

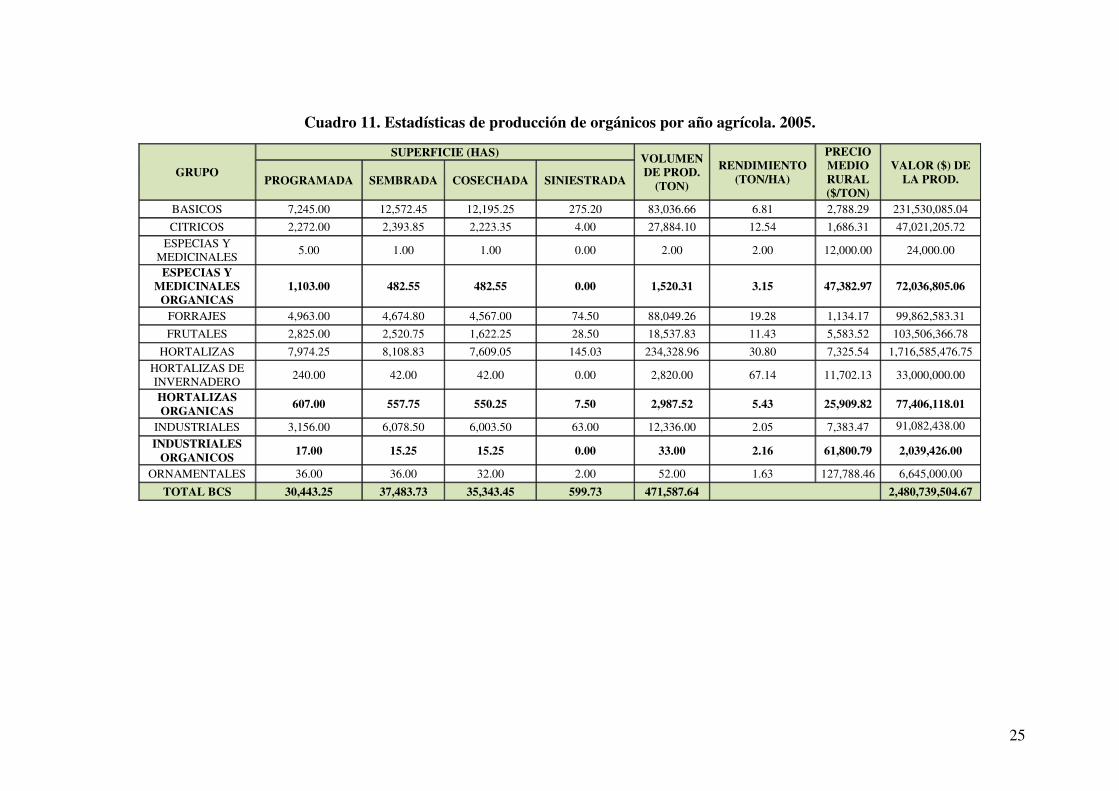

Cuadro 11. Estadísticas de producción de orgánicos por año agrícola. 2005.

GRUPO

SUPERFICIE (HAS) VOLUMEN DE PROD.

(TON)

RENDIMIENTO (TON/HA)

PRECIO MEDIO RURAL ($/TON)

VALOR ($) DE LA PROD. PROGRAMADA SEMBRADA COSECHADA SINIESTRADA

BASICOS 7,245.00 12,572.45 12,195.25 275.20 83,036.66 6.81 2,788.29 231,530,085.04

CITRICOS 2,272.00 2,393.85 2,223.35 4.00 27,884.10 12.54 1,686.31 47,021,205.72 ESPECIAS Y

MEDICINALES 5.00 1.00 1.00 0.00 2.00 2.00 12,000.00 24,000.00

ESPECIAS Y MEDICINALES

ORGANICAS 1,103.00 482.55 482.55 0.00 1,520.31 3.15 47,382.97 72,036,805.06

FORRAJES 4,963.00 4,674.80 4,567.00 74.50 88,049.26 19.28 1,134.17 99,862,583.31

FRUTALES 2,825.00 2,520.75 1,622.25 28.50 18,537.83 11.43 5,583.52 103,506,366.78

HORTALIZAS 7,974.25 8,108.83 7,609.05 145.03 234,328.96 30.80 7,325.54 1,716,585,476.75 HORTALIZAS DE INVERNADERO

240.00 42.00 42.00 0.00 2,820.00 67.14 11,702.13 33,000,000.00

HORTALIZAS ORGANICAS

607.00 557.75 550.25 7.50 2,987.52 5.43 25,909.82 77,406,118.01

INDUSTRIALES 3,156.00 6,078.50 6,003.50 63.00 12,336.00 2.05 7,383.47 91,082,438.00

INDUSTRIALES ORGANICOS

17.00 15.25 15.25 0.00 33.00 2.16 61,800.79 2,039,426.00

ORNAMENTALES 36.00 36.00 32.00 2.00 52.00 1.63 127,788.46 6,645,000.00

TOTAL BCS 30,443.25 37,483.73 35,343.45 599.73 471,587.64 2,480,739,504.67

26

45.00

8%4.00

1%

405.25

74%

96.00

17%

COMONDU LA PAZ

LOS CABOS MULEGE

Figura 9. Superficie cosechada de hortalizas 0rganicas año agrícola 2005.

27

48.80

10%

430.75

89%

3.00

1%

LA PAZ LOS CABOS

MULEGE

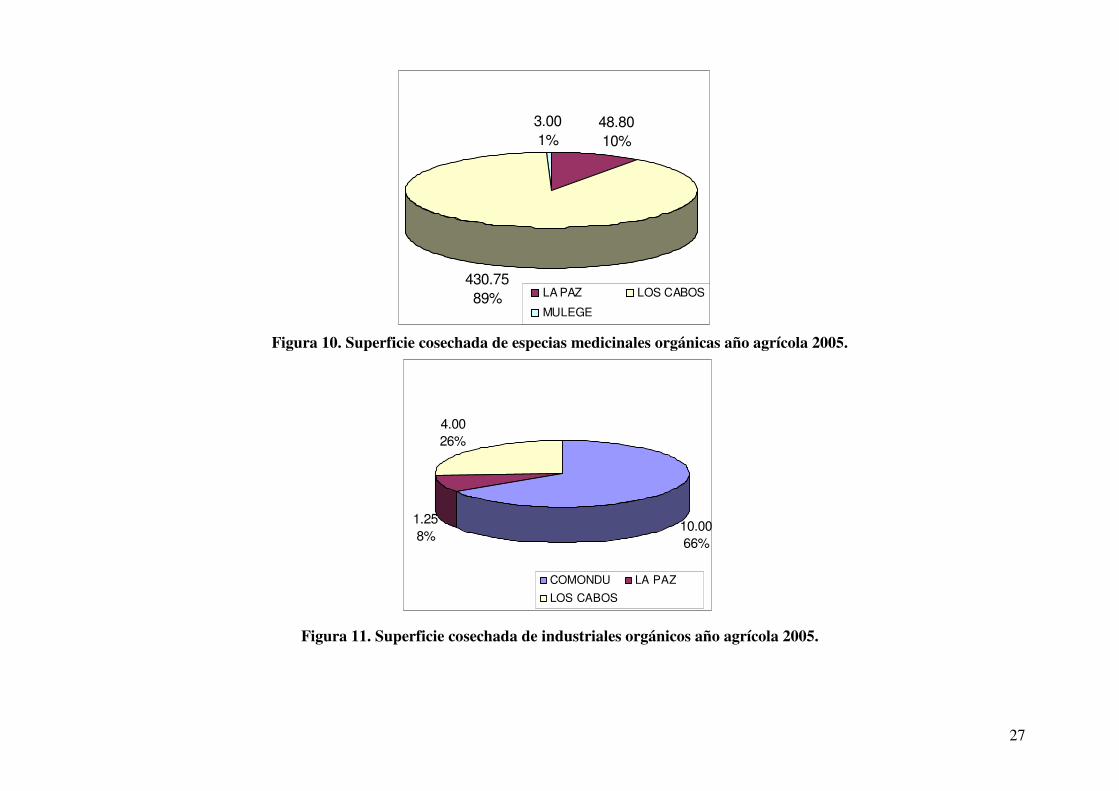

Figura 10. Superficie cosechada de especias medicinales orgánicas año agrícola 2005.

Figura 11. Superficie cosechada de industriales orgánicos año agrícola 2005.

10.00

66%

1.25

8%

4.00

26%

COMONDU LA PAZ

LOS CABOS

28

45.00

360.00

32.00

407.25

10.00 19.003.00

17.5012.00 2.00

35.00

26.25

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

450.00

COMONDU LA PAZ LOS CABOS MULEGE

Municipios

Hec

táre

as c

ose

chad

as TOMATE ROJO CHERRY

ALBAHACA

TOMATE ROJO (JITOMATE)

CHILE VERDE

CHICHARO

AJO

CARTAMO

Figura 12. Distribución de superficie de cultivos orgánicos destacados año agrícola 2005.

Figura 13. Volumen de producción de cultivos orgánicos destacados año agrícola 2005.

29

Figura 14. Valor de la producción de cultivos orgánicos destacados año agrícola 2005.

50,329,481.92

3,072,000.00

63,251,979.84

75,000.00

7,592,613.23

6,750,000.00 5,400.00

2,450,000.0060,000.00

896,375.003,582,866.70

2,497,299.750.00

10,000,000.00

20,000,000.00

30,000,000.00

40,000,000.00

50,000,000.00

60,000,000.00

70,000,000.00

COMONDU LA PAZ LOS CABOS MULEGE

Municipios

Pes

os

TOMATE ROJO

CHERRY ALBAHACA

TOMATE ROJO

(JITOMATE) CHILE VERDE

CHICHARO

AJO

CARTAMO

30

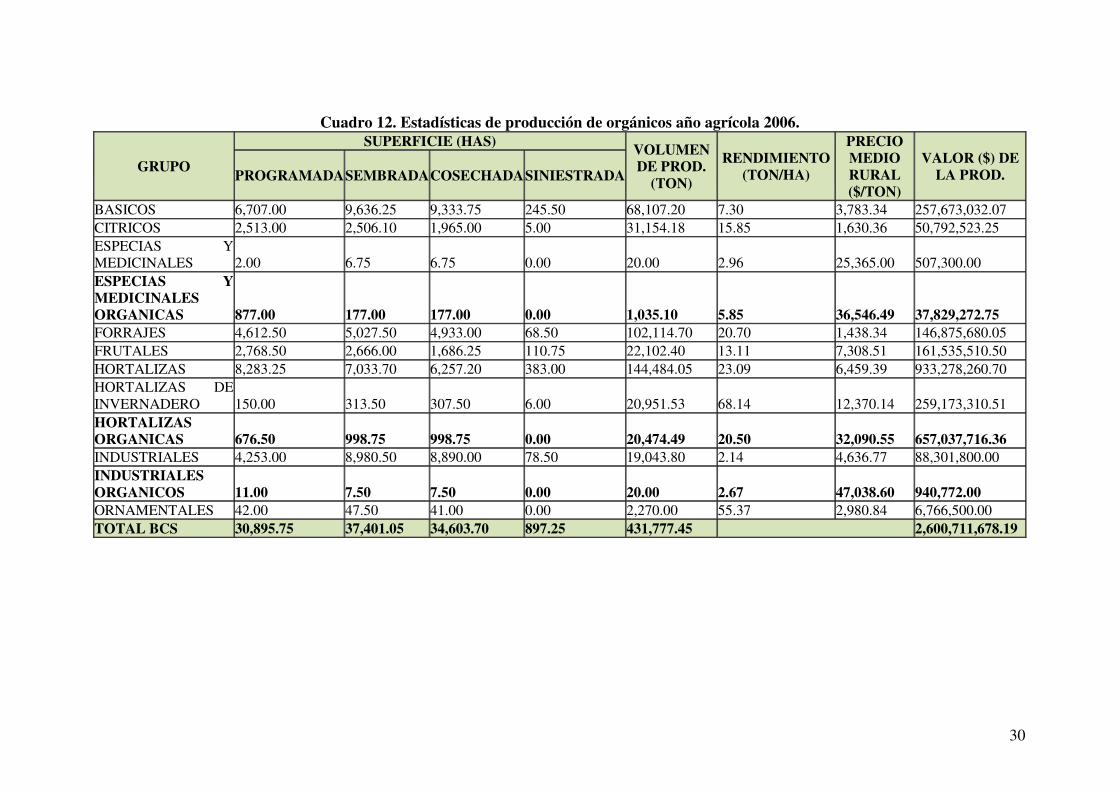

Cuadro 12. Estadísticas de producción de orgánicos año agrícola 2006.

GRUPO

SUPERFICIE (HAS) VOLUMEN DE PROD.

(TON)

RENDIMIENTO (TON/HA)

PRECIO MEDIO RURAL ($/TON)

VALOR ($) DE LA PROD. PROGRAMADASEMBRADACOSECHADASINIESTRADA

BASICOS 6,707.00 9,636.25 9,333.75 245.50 68,107.20 7.30 3,783.34 257,673,032.07 CITRICOS 2,513.00 2,506.10 1,965.00 5.00 31,154.18 15.85 1,630.36 50,792,523.25 ESPECIAS Y MEDICINALES 2.00 6.75 6.75 0.00 20.00 2.96 25,365.00 507,300.00 ESPECIAS Y MEDICINALES ORGANICAS 877.00 177.00 177.00 0.00 1,035.10 5.85 36,546.49 37,829,272.75 FORRAJES 4,612.50 5,027.50 4,933.00 68.50 102,114.70 20.70 1,438.34 146,875,680.05 FRUTALES 2,768.50 2,666.00 1,686.25 110.75 22,102.40 13.11 7,308.51 161,535,510.50 HORTALIZAS 8,283.25 7,033.70 6,257.20 383.00 144,484.05 23.09 6,459.39 933,278,260.70 HORTALIZAS DE INVERNADERO 150.00 313.50 307.50 6.00 20,951.53 68.14 12,370.14 259,173,310.51 HORTALIZAS ORGANICAS 676.50 998.75 998.75 0.00 20,474.49 20.50 32,090.55 657,037,716.36 INDUSTRIALES 4,253.00 8,980.50 8,890.00 78.50 19,043.80 2.14 4,636.77 88,301,800.00 INDUSTRIALES ORGANICOS 11.00 7.50 7.50 0.00 20.00 2.67 47,038.60 940,772.00 ORNAMENTALES 42.00 47.50 41.00 0.00 2,270.00 55.37 2,980.84 6,766,500.00 TOTAL BCS 30,895.75 37,401.05 34,603.70 897.25 431,777.45 2,600,711,678.19

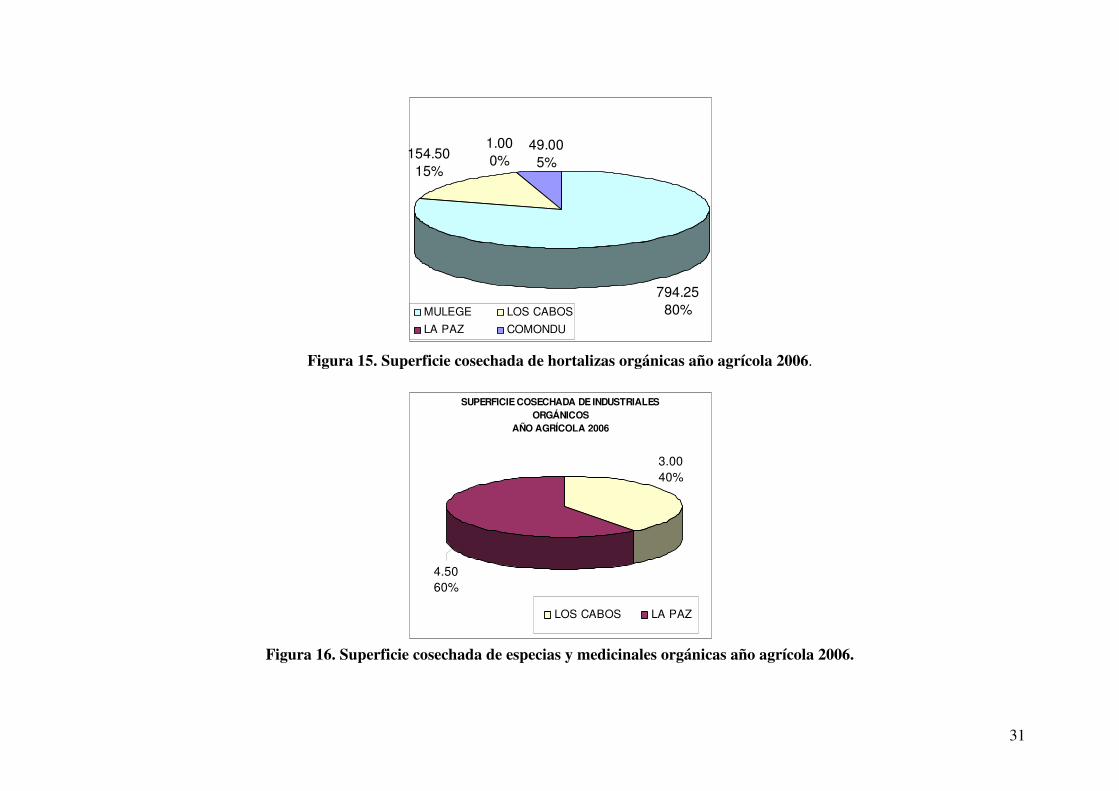

31

794.25

80%

154.50

15%

1.00

0%49.00

5%

MULEGE LOS CABOS

LA PAZ COMONDU

SUPERFICIE COSECHADA DE INDUSTRIALES ORGÁNICOS

AÑO AGRÍCOLA 2006

3.00

40%

4.50

60%

LOS CABOS LA PAZ

Figura 15. Superficie cosechada de hortalizas orgánicas año agrícola 2006.

Figura 16. Superficie cosechada de especias y medicinales orgánicas año agrícola 2006.

32

6.00

4%

108.50

63%

56.50

33%

MULEGE LOS CABOS

LA PAZ

Figura 17. Superficie cosechada de industriales orgánicos año agrícola 2006.

33

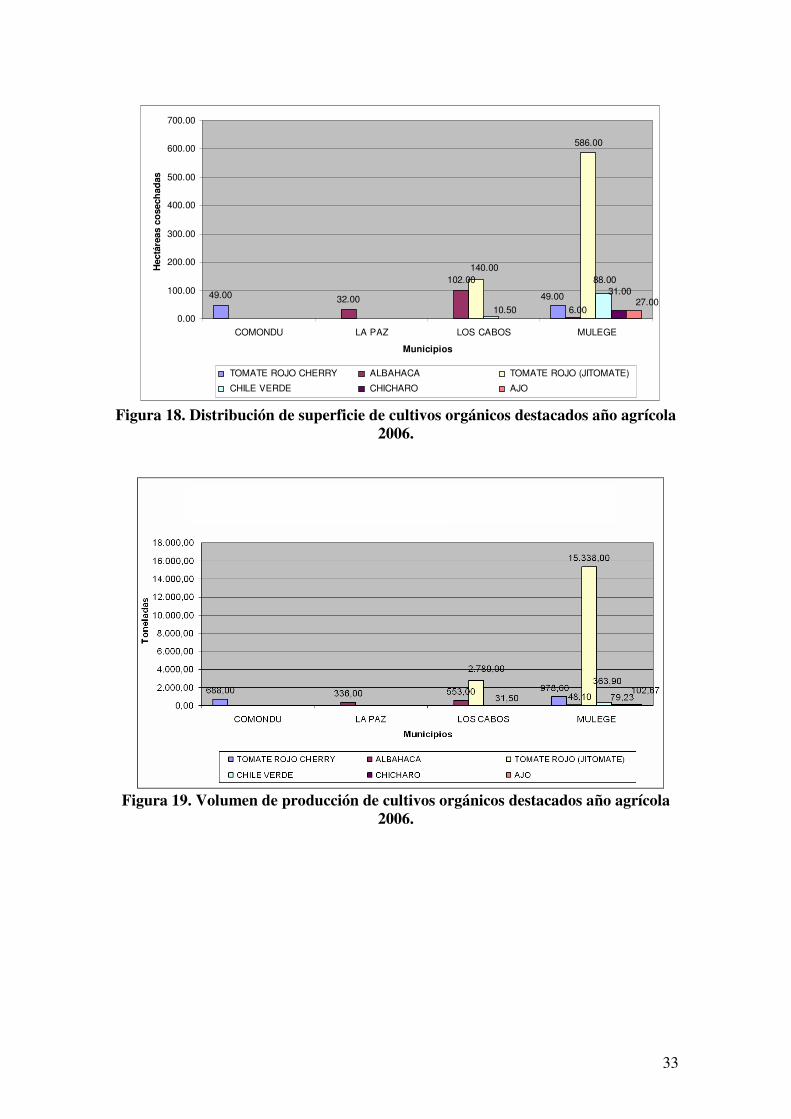

Figura 18. Distribución de superficie de cultivos orgánicos destacados año agrícola

2006.

Figura 19. Volumen de producción de cultivos orgánicos destacados año agrícola 2006.

49.00 32.00

102.00

586.00

49.00

6.00

140.00

88.00

10.50

31.0027.00

0.00

100.00

200.00

300.00

400.00

500.00

600.00

700.00

COMONDU LA PAZ LOS CABOS MULEGE

Municipios

Hec

táre

as c

ose

chad

as

TOMATE ROJO CHERRY ALBAHACA TOMATE ROJO (JITOMATE)

CHILE VERDE CHICHARO AJO

34

Figura 20. Valor de la producción de cultivos orgánicos destacados año agrícola 2006.

Del total de hortalizas e industriales orgánicos el 82% de lo cosechado fue tomate y albahaca, obteniendo

con esto el 98% del valor de la producción de estos grupos.

35

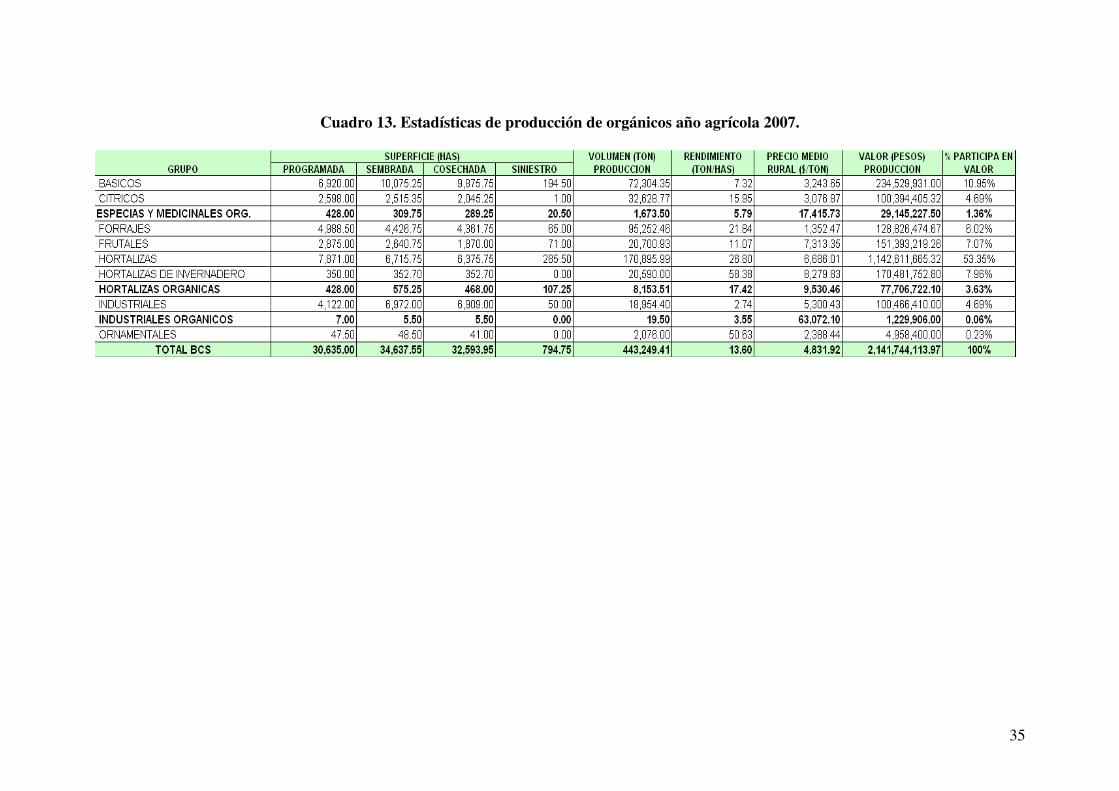

Cuadro 13. Estadísticas de producción de orgánicos año agrícola 2007.

36

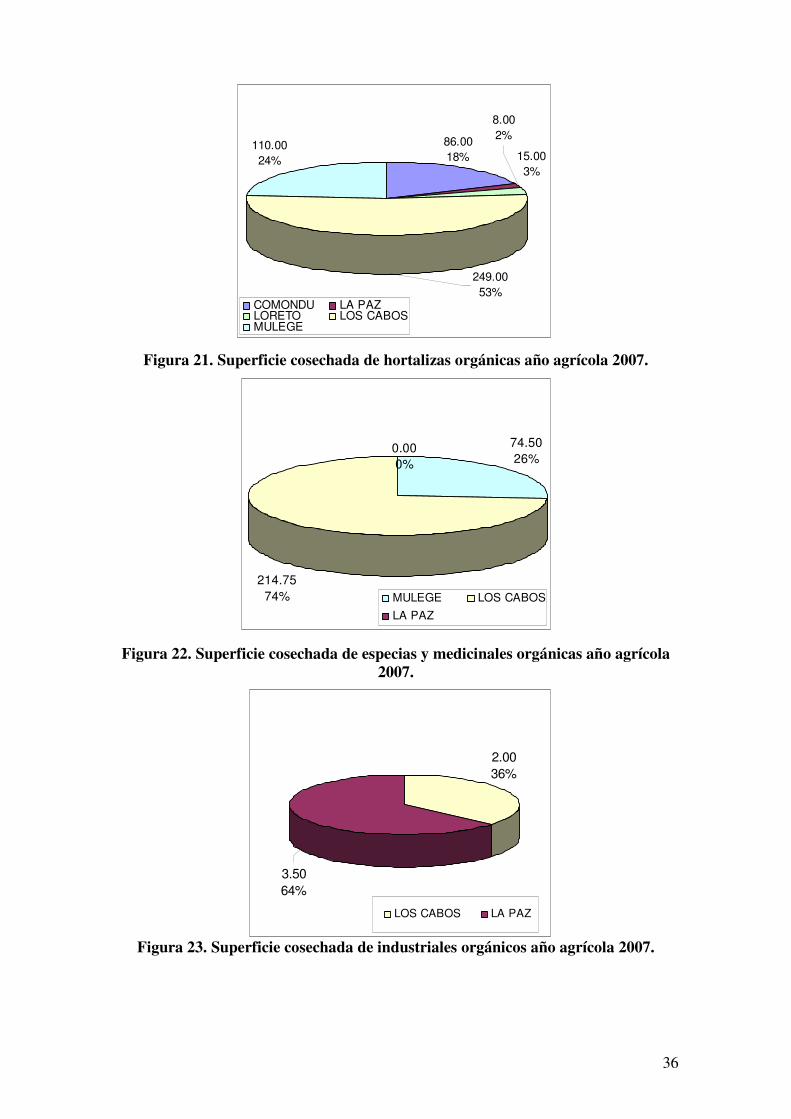

110.00

24%

8.00

2%

15.00

3%

86.00

18%

249.00

53%COMONDU LA PAZLORETO LOS CABOSMULEGE

74.50

26%0.00

0%

214.75

74% MULEGE LOS CABOS

LA PAZ

Figura 21. Superficie cosechada de hortalizas orgánicas año agrícola 2007.

Figura 22. Superficie cosechada de especias y medicinales orgánicas año agrícola

2007.

Figura 23. Superficie cosechada de industriales orgánicos año agrícola 2007.

2.00

36%

3.50

64%

LOS CABOS LA PAZ

37

Figura 24. Distribución de superficie de cultivos orgánicos destacados año agrícola

2007.

Figura 25. Volumen de producción de cultivos orgánicos destacados año agrícola 2007.

86.00

15.00

41.0045.50

0.00

213.50

8.501.50

22.0020.0014.50

200.00

9.25

0.00

50.00

100.00

150.00

200.00

250.00

COMONDU LA PAZ LORETO LOS CABOS MULEGE

Municipios

Hec

táre

as c

ose

chad

as

TOMATE CHERRY ALBAHACA TOMATE ROJO (JITOMATE) CHILE VERDE CHICHARO AJO

38

3,375,000.004,377,032.00

33,180,000.00

870,000.00

12,834,000.009,923,789.41

19,758,150.00

0.00

5,364,998.10

971,250.00

371,999.88

3,299,145.09

3,074,135.62

0.00

5,000,000.00

10,000,000.00

15,000,000.00

20,000,000.00

25,000,000.00

30,000,000.00

35,000,000.00

COMONDU LA PAZ LOS CABOS MULEGE

Municipios

Pe

so

s

TOMATE CHERRY ALBAHACA TOMATE ROJO (JITOMATE) CHILE VERDE CHICHARO AJO

Figura 26. Valor de la producción de cultivos orgánicos destacados año agrícola 2007.

• Del total de hortalizas e industriales orgánicos el 82% de lo cosechado fue tomate y albahaca, obteniendo con esto el 83% del valor de la producción de estos grupos.

39

Cuadro 14. Estadísticas de producción de orgánicos año agrícola 2008.

GRUPO

SUPERFICIE (HAS) VOLUMEN DE PROD.

(TON)

RENDIMIENTO (TON/HA)

PRECIO MEDIO RURAL ($/TON)

VALOR ($) DE LA PROD. PROGRAMADA SEMBRADA COSECHADA SINIESTRADA

BASICOS 7,112.00 9,886.75 9,841.75 6.00 75,385.75 7.66 3,842.78 289,691,065.09 CITRICOS 2,610.50 2,594.00 1,640.25 4.00 17,987.13 10.97 1,637.50 29,453,840.75 ESPECIAS Y MEDICINALES 4.00 10.00 9.50 0.00 19.00 2.00 12,000.00 228,000.00 ESPECIAS Y MEDICINALES ORGANICAS 559.00 306.25 299.25 7.00 1,852.50 6.19 17,394.59 32,223,476.50 FORRAJES 4,863.00 4,556.75 4,550.25 4.00 106,680.20 23.44 1,325.59 141,414,324.44 FRUTALES 3,098.00 2,750.25 1,994.50 56.50 19,806.52 9.93 6,262.54 124,039,135.20 FRUTALES ORGANICOS 0.00 15.00 15.00 0.00 62.00 4.13 2,500.00 155,000.00 HORTALIZAS 7,853.00 5,697.25 5,154.00 185.75 132,556.31 25.72 6,869.24 910,561,699.83 HORTALIZAS DE INVERNADERO 340.00 212.50 211.00 1.50 17,116.68 81.12 11,601.54 198,579,830.02 HORTALIZAS ORGANICAS 773.50 1,140.00 1,060.50 16.00 35,218.40 33.21 8,467.22 298,201,932.92 INDUSTRIALES 4,028.00 9,565.00 9,266.00 286.00 21,253.00 2.29 5,766.44 122,554,200.00 INDUSTRIALES ORGANICOS 6.00 6.75 5.75 1.00 11.50 2.00 12,000.00 138,000.00 ORNAMENTALES 48.50 67.50 50.00 0.00 2,206.21 44.12 4,445.64 9,808,000.00 TOTAL BCS 31,295.50 36,808.00 34,097.75 567.75 430,155.20 2,157,048,504.75

40

Figura 27. Superficie cosechada

De hortalizas orgánicas Año agrícola 2008

Figura 28. Superficie cosechada de especias y medicinales

orgánicas año agrícola 2008

Figura 29. Superficie cosechada de industriales

orgánicos año agrícola 2008

Figura 30. superficie cosechada de frutales

orgánicos año agrícola 2008

41

Figura 31. Superficie de cultivos orgánicos destacados año agrícola 2008.

Figura 32. Valor de la producción de cultivos orgánicos destacados año agrícola 2008

42

Figura 33. Volumen de producción de cultivos orgánicos destacados año agrícola 2008.

• Del total de hortalizas e industriales orgánicos el 82% de lo cosechado fue tomate y albahaca,

obteniendo con esto el 69% del valor de la producción de estos grupos.

43

Figura 34. Comparativa de producción de tomate cherry 2005-2008 .

TONE LADAS

P E SOS

44

Figura 35. Comparativa de producción de tomate rojo 2005-2008

TONE LADAS

P E SOS

45

Figura 36. Comparativa de producción de albahaca 2005-2008.

.

TONE LADAS

P E SOS

46

Cuadro 15. Estadística de exportación 2005-2008.

CULTIVO

Volumen de Producción Valor de la Producción

Toneladas. Miles de Dólares

2005 2006 2007 2008 2005 2006 2007 2008

ALBAHACA 1,374 918 1,505 1,690 6,220 3,090 2,200 2,098

BERENJENA 8 11 74 83 103 14 96 91

CHILE 0 387 163 183 0 356 122 117

JITOMATE 1,411 17,756 5,632 6,322 4,720 53,710 3,514 3,351

OTROS ORGANICOS 541 17,355 3,171 3,560 1,496 1,039 4,008 3,822

TOMATE CHERRY 2,117 1,633 1,598 1,794 6,065 2,846 2,462 2,348

TOTAL 5,451 38,061 12,144 13,631 18,605 61,054 12,402 11,827

47

Es importante destacar que en el periodo 2005-2008, aunque el volumen se mantiene el

valor de la producción disminuye, una de las inconvenientes podría ser la presencia de

mercados asiáticos, ya que estos venden su producto a menor precio, tal vez sus costes de

producción son mucho menor a lo habitual y la mano de obra es más barata en aquellos

países.

48

CONCLUSIONES

Hoy en día la agricultura orgánica es una forma de producción sostenible que incluye las

siguientes características: evita o excluye el uso de insumos externos de síntesis química.

Se basa en una planificación a largo plazo del manejo del suelo, incluye un plan de rotación

balanceada de cultivos, incorporación de materia orgánica (rastrojos y estiércoles),

utilización de cultivos de cobertura y abonos verdes, adecuadas prácticas de labranza y

conservación de suelos y agua, control biológico de plagas, utiliza recursos propios de la

finca, recicla nutrientes, diversifica la producción y conserva el medio ambiente. La

importancia de la agricultura orgánica en el mundo entero, es que viene creciendo, día a

día mas productores se vienen integrando a este sistema de producción orgánico, en si

mejora su nivel de vida, obteniendo ganancias favorables a quienes practican este sistema

de agricultura sustentable, en lo particular en el Estado de Baja California Sur, la

implementación y la importancia de estos sistemas de cultivo viene favoreciendo a

pequeños productores organizados de distintas zonas del Estado, por mencionar un

ejemplo: Orgánicos Tepentu, es un grupo familiar que gracias a la práctica de este sistema

se han venido beneficiando un gran número de familias y creado fuentes de empleo, y el

producto obtenido es exportado hacia el País vecino dejando buenas ganancias a sus

productores. En relación a las superficies sembradas en los ciclos 2005 a 2008 en hortalizas

en especial en jitomate se registra un aumento en el volumen de producción, pero en el

valor de la producción existe una disminución en su valor. Tal vez sea la incursión de

mercados asiáticos que venden su producción a menor precio que el producto mexicano.

49

LITERATURA CITADA

Gómez Cruz, Manuel Ángel, Laura Gómez Tovar; y Rita Schwentesius Rindermann. 2002.

Agricultura orgánica. Mercado internacional y propuesto para su desarrollo en

México, reporte de investigación No. 62, CIESTAAM, Chapingo, Edo. de México,

58 p.

García E.J.G. 2002. Manejo integrado de plagas y agroecología. Num. 64. 116-124 pp.

Costa Rica.

Literatura consultada en la WEB

CIESTAAM 2004/05. Universidad Autónoma de Chapingo, Sistema de seguimiento e

información de la agricultura orgánica en México.

http://www.chapingo.mx/ciestaam/. Fecha de consulta: 27 de mayo de 2011.

FAO, 2002. Organic agricultura. http://www.fao.org/docrep/005/y4137s/y4137s03.htm.

Fecha de consulta: 11 de junio de 2011.

Gómez, 2000. La agricultura orgánica en México.

http://www.slideshare.net/mpalaciossoto/la-agricultura-orgnica-en-mexico

Fecha de consulta: 28 mayo 2010.

Gómez, 2004. Agricultura orgánica en México. www. zoetecnocampo.com /documento/

orgánica latina/ organica_latina_2002.htm , Fecha de consulta: 27 de mayo 2010.

50

SAGARPA, 2008. Gob. BCS. http://vinculando.org/organicos/directorio_de_agricultores_

organicos_en_mexico/agricultores_organicos_en_baja_california_sur_2005.html15/

08/10. Fecha de consulta: 11 de junio de 2011.

Yussefi M. and Willer H. 2003. The world of organic agriculture. http://es.scribd.com

/doc/2364933/The-World-of-Organic-Agriculture-2003-IFOAM. Fecha de consulta:

11 de junio de 2011.