UNIVERSIDAD AUTONOMA METROPOLITANA …148.206.53.84/tesiuami/UAM9093.pdf · Es en esta perspectiva...

69

UNIVERSIDAD AUTONOMA METROPOLITANA UNIDAD IZTAPALAPA 4. ti. /-*- /' -)I T E S I S QUE PARA OPTAR AL TITULO DE /LIC. ECONOMIA PRIESENTA: /YOLANDA 'SANCHEZ TORRES / i- - - _" I -- . .\ ASESOR : PROFR. ERNESTO AYALA PEREZ. MEXICO, D. F. , AGOSTO DE 1994 *-

Transcript of UNIVERSIDAD AUTONOMA METROPOLITANA …148.206.53.84/tesiuami/UAM9093.pdf · Es en esta perspectiva...

UNIVERSIDAD AUTONOMA METROPOLITANA UNIDAD IZTAPALAPA

4. ti. /-*- /'

-)I

T E S I S

QUE PARA OPTAR AL TITULO DE / L I C . E C O N O M I A

PRIESENTA: / Y O L A N D A ' S A N C H E Z T O R R E S

/ i- - - _" I - - . .\ ASESOR : PROFR. ERNESTO AYALA PEREZ.

MEXICO, D. F. , AGOSTO DE 1994 *-

D E D I C A T O R I A.

La vida de todo ser humano está llena de sueños fantasiosos, sin embargo la grandeza del hombre está en hacer realidad esos sueños.

Así con este trabajo se rlealiza uno de los sueños más ambicionados a lo largo de la vida de un estudiante y es el de llegar a ser un profesionista, es en ese momento cuando culmina una de las metas iniciadas como un juego en pre- primaria y que termina con una gran responsabilidad en la Universidad. A través de el recorrido se han vivido todo tipo de experiencias entre libros y salones, con risas y preocupaciones, con momentos de soledad y otros al lado de los amigos , eso es en sí misma la vida estudiantil que hoy termina para emprender una nueva.

Quiero decir que en este caminar he adquirido una serie de conocimientos recibidos por myis PROFESORES Y AMIGOS a quiénes de antemano brindo mi agradecimiento por compartir conmigo momentos de su tiempo y por ei~señame que aún existe mucho por saber y conocer.

Por Último quiero agradecer a mis HERMANOS Y HERMANA que siempre me apoyaron incondicionalmente, pero sobre todo a tres seres que son grandes por sí mismos y que me acompañaron en todo momento con su presencia y sus pensamientos , que hicieron mis alegrías y mis desvelos parte de ellos , simplemente les puedo decir gracias a DIOS y mis PADRES (Miguel y Celestina) por todo lo que me han dado.

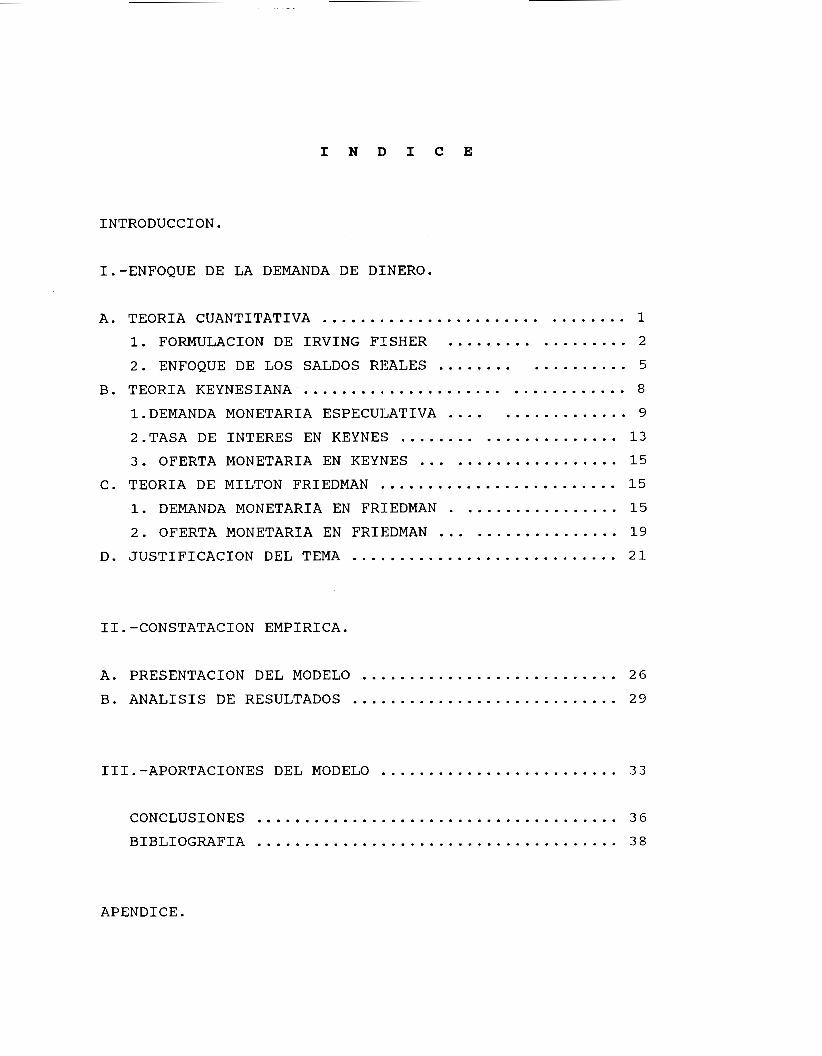

I N D I C E

INTRODUCCION .

1.-ENFOQUE DE LA DEMANDA DE DINERO .

A . TEORIA CUANTITATIVA ............................... 1 1 . FORMULACION DE IRVING FISHER .................. 2 2 . ENFOQUE DE LOS SALDOS REALES . . . . . . . . . . . . . . . . . . 5

B . TEORIA KEYNESIANA ................................. 8

1.DEMANDA MONETARIA ESPECULATIVA . . . . . . . . . . . . . . . . . 9 2.TASA DE INTERES EN KEYNES ...................... 1 3

3 . OFERTA MONETARIA EN KEYNES .................... 15 C . TEORIA DE MILTON FRIEDMAN ......................... 15

1 . DEMANDA MONETARIA EN FRIEDMAN ................. 15 2 . OFERTA MONETARIA EN FRIEDMAN .................. 19

D . JUSTIFICACION DEL TEMA ............................ 21

11.-CONSTATACION EMPIRICA .

A . PRESENTACION DEL MODELO ........................... 26

B . ANALISIS DE RESULTADOS ............................ 29

111.-APORTACIONES DEL MODELO ......................... 3 3

CONCLUSIONES ...................................... 36

BIBLIOGRAFIA ...................................... 3 8

APENDICE .

I N T R O D U C C I O N

La demanda de dinero es una de las Funciones Macroeconómicas más investigadas empíricamente en los Paises desarrollados y en menor medida para aquellos que se encuentran en vías de desarrollo. Estas investigaciones se tornan más interesantes a partir del modelo PostKeinesiano, Hicks y Hansen (IS-LM) permitiendo una discusión continua entre Keynesianos y monetaristas sobre la efectividad de la Políticas monetarias y fiscales; de tal forma que en los años 5 0 ' s se recurre a la contratación empírica en torno a l os

temas que propiciaron dicha discusión. La demanda de dinero habría de constituirse así en uno de los puntos medibles llcon respecto a la tasa de interés (que determina la pendiente LM) y el grado de homogeneidad de esta función con respecto a los precios (Phillips) 1.

A pesar de que se tienen varios estudios sobre la demanda de dinero, cada uno de ellos presenta alguna aportación por pequeña que sea sin llegar a ser repetitivos y además tratan distintos periodos de tiempo :y base estadística diferente con una diversidad de enfoques con la que cuenta dicho tema.

Para el caso de México isxisten algunas investigaciones sobre el tema, entre las que destacan las de : Julio Alfred0 Genen (de la UNAM), G6mez Oliver Antonio (editado por el FCE), Guillermo Ortíz Martínez (Banco de México), etc, etc; de esta forma cada una de ellas arroja resultados interesantes sobre el tema y permite contar con una experiencia que sirve de punto de partida a futuras investigaciones.

-

1 Guillermo Ortíz. "La demanda de dinero en México : Primeras estimaciones". MONETARIA, CEMLA, vol. 5, No. 1, 1982, pag. 39

Se debe decir sin embargo, que a últimas fechas la demanda de dinero ha perdido la importancia en las investigaciones en México, atribuible quizás a la relevancia que han cobrado otros temas como el impacto sectorial del TLC, los problemas en balanza de pagos y tipo de cambio, etc. Lo anterior no implica necesariamente que :La demanda monetaria sea menos importante que otros problemas, ya que si bien las investigaciones se originan para dar respuesta a problemas propios de su tiempo, esto no le resta importancia práctica y teórica a otras investigaciones.

La investigación debe ser continua para cualquier tema y no tomarse solamente como una especie de llmodall, que es Única en su momento y después pasa y se olvida, este es el caso de la demanda de dinero que ni siquiera ha llegado a constituir una especie de "moda11 y que sin embargo es importante dentro de la investigación ecclnómica. Así, todas las investigaciones, sean de cualquier tipo, tienden a converger en la exp1ic:aciÓn de una catlogoria de Economía, bien sea de carácter Nacional o mundial, donde nada es independiente sino por el contrario tienden a una estrecha interrelación. Es en esta perspectiva que se espera que la investigación sobre la demanda de dinero elaborada en este trabajo pueda servir para futuras investigaciones, y donde el propósito de la HIPOTESIS es Únicamente demostrar, que la tasa de interés y el nivel de ingreso son l os determinantes más importantes de la función de demanda de dinero en el caso de México, durante el periodo 1982-1992,

El desarrollo de este trabajo se compone de tres partes, descritas brevemente a continuación:

El primer Capitulo consta de cuatro apartados; en los tres primeros se describen los enfoques más importantes que tratan sobre la demanda de dinero, que son la Teoría Cuantitativa subdividida a la vez en la FormulaciÓn de Fisher y el Enfoque de Saldos Reales, la de Keynes y por Último la de Milton Friedman. Ocupa un mayor espacio la Teoría Keynesiana debido a que es el sustento de nuestro análisis. El último apartado

de este capítulo se dedica a explicar las razones que llevaron a elaborar nuestra investigación en base a la Teoría de Keynes, así como la elección de México y el periodo considerado.

El segundo Capítulo contiene dos partes. La primera de ellas tiene como fin justificar el modelo estadístico que se presenta en esta ocasión, así como dejar claro la manera del manejo de las variables en base a una periodicidad y la forma de ajuste. En la parte complementaria a este apartado presentan los resultados obtenidos por el modelo, a través del uso de herramientas econométricas y en particular de un análisis de regresión múltiple.

Un tercer Capítulo se ocupa en hacer mención de las aportaciones que presenta La investigación, así como las posibles formas de superar los obstáculos que se manifiestan en el modelo.

Este trabajo también consta de un apéndice que contiene la base estadística de nuestro trabajo, así como los resultados de las regresiones que se obtuvieron; por otro lado ofrece la definición de una serie de c:onceptos utilizados a lo largo del trabajo y que en ocasiones no son explicados en su momento.

Por último se presentan las conclusiones a las que se llega una vez desarrollada la investigación. Pasemos a ver de forma más detenida cada una de las partes que constituyen este trabajo esperando sea fructífero para el lector.

I. ENFOQUES DE LA DEMANDA DE DINERO.

En este capítulo se abordarán las distintas Teorías que tratan sobre la demanda de dinero. En primer lugar se Desarrollará la Teoría Cuantitativa y la forma en que determina la demanda monetaria, se proseguirá a analizar el enfoque Keynesiano y las aportaciones que ha dado sobre el tema y por último se verá la Teoría de Milton Friedman.

Para finalizar este Capítulo se justificará la elección del enfoque Keynesiano para el estudio de la demanda de dinero en el caso de México y para el periodo contemplado.

A. TEORIA CUANTITATIVA.

La Teoría Cuantitativa como muchas otras surge por la necesidad de explicar problemas propios de su tiempo (de tipo inflacionarios). Así comienza a formarse en el siglo XVI y habría de pasar por varios pensadores como : Jean Budin, Bernardo Davanzati, Briscoe, Contillón, etc, para llegar a constituir lo que hoy conocemos como TEORIA CUANTITATIVA.

En esta Teoría se pueden encontrar dos visiones diferentes de analizar el problema monetario . Por un lado se encuentra la formulación de Irving Fisher ( que no elaborar en sí una Teoría sobre la Demanda Monetaria ) y por otro lado se tiene la versión de los Saldos Reales elaborada por Don Patinkin.

La Teoría Cuantitativa en su forma general sostiene que “El nivel general de precios depende en forma directamente proporcional a la cantidad de dinero puesta a disposición de

1

la comunidadnn 1 expresada por- :

M = k P Donde : M = Volumen de Dinero. P = Nivel General de Precios. k = Factor proporcional considerado constante.

1. FORMULACION DE IRVING F1SHE:R.

La formulación de Fisher queda expresada por la siguiente ecuación :

MV =: PT Donde : M = A la Cantidad Media de Dinero en Circulación anual. V = Velocidad de circulación del dinero. P = A los precios de los bienes intercambiados. T = La cantidad de Bienes intercambiados.

Además existe una constante K igual a l/V , es decir, la cantidad de Dinero que los individuos mantienen para atender sus transacciones; es por ello que se le denomina "El enfoque transacción" dado que se aplica a todo el conjunto de transacciones en un periodo de tiempo que cubre todos los bienes. Los supuestos que encierra ésta teoría es que el nivel de precios varia directamente con respecto de M, siempre y cuando V y T se mantengan constantes , donde el nivel de precios será la variable dependiente y M la independiente, aunque esto no implica necesariamente decir que es único factor.

Fisher establece una relaci-Ón de causa efecto entre M y P, de tal forma que P el Nive:L de Precios) es normalmente el Único elemento pasivo en la ecuación de cambios "Lo que unos

1 Cfr. Antonio Argandoña, La Teoría Monetaria Moderna Edit. Ariel, Barcelona 1972 , pag. 20

2

pagan de más otros lo reciben1" 2 . Con respecto a la Cantidad de dinero M se considera como

"La media aritmética simple de las cantidades existentes en instantes sucesivos, separados unos de otros por intervalos de tiempos iguales e infinitamente pequeÍíost13 , es decir M es el volumen de dinero medio del. Periodo contemplado.

Lo concerniente al Volumen de Comercio T Fisher la define como "Un intercambio en el que un actor económico transfiere a otros bienes, servicios o valores y recibe a cambio una transferencia de dinero"4 , esta variable es considerada constante y la determinan los siguientes factores: a) Las condiciones que afectan a los productores. b) Las condiciones que afectan al consumidor. c) Las condiciones que afectan a ambos.

De lo anterior se desprende que el volumen de comercio solo puede crecer como consecuencia de un incremento en la población, por innovaciones tecnológicas y por aumentos en la productividad en el corto plaz,o. Con respecto a la velocidad d.el dinero V , se define como la tasa media de rotación del dinero en su intercambio por bienes ... matemáticamente como la razón entre el flujo de dinero durante un periodo die tiempo y el stock medio de dinero durante ese periodo" 5 , sus determinantes se citan a continuación : 1) Los hábitos de los sujetos. 2) El sistema de pago de la comunidad. 3) Causas generales.

Estos elementos son los mismos determinantes para K (l/V),

ya que son sustancialmente idémticos, ambos elementos son altamente estables cambiando sólo en el largo plazo.

2 Idem pp.30.

3 Ibidem.

4 Idem pp. 33

5 Idem pp. 38

3

Se debe mencionar también que la llamada ecuación de cambios ha sido objeto de ser interpretada como identidad y como ecuación 6 .

Se argumenta que funge como identidad ya que si V es el uso de M para comprar T, T los conceptos específicos vendidos por M y P los precios de T cuando se vende por M, se tendrá que no es necesario preguntarnos si es falso o verdadero.

Vista como ecuación implica decir que "El importe total de dinero pagado por los comprad ores es igual al importe de dinero recibido por los vendedorestt 7 .

El vista como ecuación donde se pueden observar las dos fuerzas que concurren en el mercado, por un lado la Oferta (Considerada ExÓgena) y la Demanda a como una relación ex- post, de forma que la cantidad vendida es igual a la cantidad ofrecida retornando nuevamente a la identidad.

Este enfoque transacción de la Teoría Cuantitativa considera al dinero sólo como un medio de paqo, negando con ello otras funciones que pueda asumir el dinero. Así la Formulación de Fisher está :Lejos de constituir una Teoría sobre la Demanda de Dinero; lín mitrados únicamente a establecer un punto de equilibrio entre oferta y demanda , sin llegar a explicar las fuerzas que permiten mantener o romper dicho equilibrio, más aún los factores que pudieran afectar a la Demanda Monetariat.

2 . ENFOQUE DE LOS SALDOS REALES.

Este enfoque de saldos reales es desarrollado en un principio por Don Patinkin y contempla el nivel absoluto de los precios y de los precios relativos. Donde incluye tanto a la Teoría Cuantitativa como a la Ley de Walras 8 , excluyendo

6 Idem. pág. 26.

7 Idem. 8 Laurence Harris. La Ley de Walras postula que la demanda excedente de dinero es igual a la suma de las ofertas excedentes nominales de todos los demás mercados, donde la

4

así mismo el postulado de la homogeneidad 9 y la Ley de Say 10 .

Este modelo contempla el efecto de saldo real entendiendo esto como la proposición de que "las demandas de bienes (y de saldos monetarios reales) no son solo funciones de l os

precios relativos y la dotac:ión de bienes, sino que también son funciones del valor real de los saldos monetariosglll, así la demanda excedente de bienes dependará del valor de los saldos monetarios.

De otra forma se tiene que el individuo inicia la semana el lunes por la mañana con saldos reales acarreados durante la semana anterior y una .dotación de bienes glCaída como Maná del cielogg. Estos bienes constituyen el conjunto de riqueza y a la vez establece una restricción presupuestaria (cuya

pendiente es la razón del precio monetario de un bien llX1l Y el nivel absoluto de los precios, de tal forma que el individuo establece contratos con el fin de alcanzar los niveles de consumo deseado durante la semana.

Las discrepancias que se dan entre los bienes entregados y los recibidos se financian mediante la disminución o acrecentamiento de el acervo de saldos reales de la semana anterior, ev.itando con ello l a quiebra del proceso de entrega y recepción de bienes de la semana siguiente. De esta forma la restricción presupuestaria del individuo requiere que lllos valores reales de los bienes consumidos durante la semana y los saldos retenidos a final de la semana sean iguales a la

demanda excedente es la diferencia que existe entre la demanda planeada y la oferta d.e g lXg l bien, entendiendo como oferta excedente al valor negativo de la demanda excedente.

9 El Postulada de Homegeneidad establece que las demandas y las demandas excedentes en los mercados de glNtg bienes no cambiarán en respuesta a cambios que ocurran en el nivel absoluto de los precios. 10 La identidad de Say postula que l a demanda total de bienes es siempre igual a la oferta de bienes, ambas cantidades son identicas. 11 Harris OD. cit pág 8 4 .

5

dotación de bienes y el acervo de saldos reales que mantenga el individuo al inicio de la siguiente semana"l2.

Al contemplar el efecto de saldo real se asegura que ante un cambio en el nivel de precios absoluto afectará la demanda de bienes (negando el postulado de homogeneidad) y ademas el efecto en las demandas excedentes se dará en la misma dirección (negando la ley de Say). De esta forma se tiene la Ecuación de la Demanda de Saldos Nominales :

Md = Pf (n+i) [ y , Ms/P] Y la demanda excedente como :

Mxd = Pf i;n+l) [y, Ms/P] - Ms

Estas ecuaciones corresponderán al mercado de dinero de la Teoría Cuantitativa, contempl-ando el efecto de saldo real, que representa para Don Patinkin "un elemento indispensable en una Teoría Monetaria y para una Economía de intercambio"l3.

Existe otro enfoque también de la Teoría Cuantitativa denominado "De saldos de Caja o el enfoque de Cambridge1!. Esta visión critica la diversidad de transacciones que maneja la ecuación de Fisher por la dificultad de medición en una sola unidad; así el enfoque de Cambridge queda expresado por:

Vm = PyTy = Y Donde : M = Cantidad de dinero total existente en el País. Vi = Velocidad de circu1aciÓ:n del dinero suponiendo que se usa para la adquisición de bienes finales solamente, también se le conoce como Velocidad Renta. Py = Precio de los Bienes finales. Ty = Volumen de los bienes. Donde PyTy es igual a la renta nominal. Ky = l/Vi de tal forma que :

12 Idem pag. 90. 13 Idem pp 8 9 .

6

M = I?yTyKy = YKy

Así se puede ver la existencia de una relación lineal entre la cantidad de dinero y el nivel de renta, siempre que Ky sea constante.

Como una consideración Última se menciona el mecanismo de ajuste que permite a los cuantitativistas explicar el incremento de los precios, como consecuencia del "Deseo del público de mantener un volumen determinado de liquidez real en su poderIfl4 . De esta forima la demanda de cualquier bien de un individuo estará en función de su nivel de riqueza, sus gustos, de su renta real y de los precios de bienes que se traten, así la demanda de d.inero está en función de estos

factores y el individuo se guiará por el poder adquisitivo y no por su volumen nominal.

El mecanismo de ajuste se verá cuando un incremento en la cantidad de dinero nominal orj-gine una desproporción entre el nivel de renta real y su liquidez, de tal forma que para restablecerla gastan su dinero trasladando su desequilibrio a otras personas y así Sucesivamente.

Se desprende que un decremento en M aumentará el volumen de comercio o bien incrementar& el nivel de precios, produciendo una disminución en el valor real de los saldos líquidos obligando a retener ese incremento en M en caja, de ésta manera los precios se Yncrementan a fin de cubrir el aumento inicial en la cantidaoi de dinero.

14 Idem pp. 41

B. TEORIA DE KEYNES.

7

Dado que esta teoría será la base que sustente nuestro análisis presentado en el trabajo, se desarrolla de forma minuciosa.

En Keynes, como en toda teoría, paralela a la determinación de la demanda de dinero existe también una referente a la oferta monetaria , de tal forma que se verán ambas en esta parte ; aunque enfatizando en la determinación de la demanda de dinero.

DETERMINACKON DE LA DEMANDA DE DINERO EN KEYNES

Keynes c:onsidera que la demanda total de dinero del individuo en determinadas circunstancias es una decisión Única , aunque compuesta por diversos motivos , como lo son el motivo gasto de consumo, motivo de negocios , motivo precaución y finalmente por motivo especulación.

1) MOTIVO GASTO DE CONSUMO . Se da como una razón para Conservar efectivo a fin de cerrar el intervalo existente entre la recepción del inqreso y su desembolso . Este motivo dependerá del monto del ingreso y de la duración normal del intervalo entre su recibo y su gasto.

2) MOTIVO NEGOCIOS. Consiste en conservar efectivo a fin de cerrar el intervalo existente del momento en que incurre en costos de neqocios Y aquel en que reciben los productos de sus ventas. Esta demanda dependerá principalmente del valor de la producción corriente y el número de manos: a través de los cuales pase la producción.

3) MOTIVO PRECAUCION. Este motivo se sucita para atender continqencias que requieren qastos repentinos Y las

8

oportunidades imprevistas \ir venta-¡osas, así como para conservar un activo de valor fijo en términos monetarios que sirvan para responder a una obligación fijada en dinero.

Cabe mencionar que estos tres motivos anteriores dependerán en parte de la haratura y la seguridad de los métodos para obtener efectivo cuando se necesite, no hay necesidad de conservar efectivo ocioso para cerrar los intervalos. Por otro lado Keynes fusiona el motivo gasto de consumo y negocios en uno solo denominado mlMOTIVO TRANSACCI0Nlm, contemplando tanto el gasto de los individuos como el de las empresas.

Así pues, tanto el motivo transacción como precaución son resultado de la actividad general del sistema económico y del nivel de los ingresos monetarios , respondiendo sólo a los cambios que se suciten en estos.

4) MOTIVO ESPECULACION. Este motivo constituye básicarnente el fundamento de la teoría de la demanda en keynes , ya que se liqa de forma directa con los cambios en la tasa de interés, por lo que entonces requiere de un examen más detenido, tanto por su complejidad como por la importancia que representa en la transmisión de los efectos de un cambio en la1 cantidad de dinero.

1. DEMANDA MONETARIA ESPECULATIVA.

Como se dijo anteriormente el motivo transacción y precaución responden a cambios dados en el ingreso, mientras que el motivo especulación muestra una respuesta continua ante cambios qraduales en r atribuible a modificaciones en los precios de los títulos Y deudas de diversos vencimientos , permitiendo con ello las operaciones de mercado abierto 15

15 Cfr. Keynes, Teoría General de la Ocupación, el interés y el dinero, 2da. ed.,FCE, México, 1986, pp.177.

9

Ahora bien deben diferenciarse los cambios que se dan en la tasa de interés atribuiblLes a las modificaciones en la oferta de dinero por motivo especulación, (sin que se de alguna alteración en la funcj-Ón de liquidez) y a los que se dan por cambios en las expectativas que afectan a dicha función.

En general una alteration de las circunstancias de las expectativas ocasionará un reajuste en las tendencias de dinero de l os individuos y esto implicará también una redistribución de la tenencia de dinero, sin embargo lo más importante es el desplazamiento que se dará en la r y donde el movimiento en los precios de los valores está I f fuera de toda proporción de la actividad de los negociosff 16 .

De todo lo anterior se desprende en Keynes que el monto de efectivo retenido para satisfacer los motivos transacción y precaución se expresa como M:L,mientras que el destinado a la especulación se determina por M2, de la misma forma tenemos dos funciones de liquidez L1 que depende principalmente del nivel de ingreso y L2 de la cuál se desprende la relación entre la tasa corriente de interés y el estado de las expectativas.

De esta forma se tiene lo que será la función de demanda de dinero en Keynes , expresada por:

M= M1+M2 = Ll(Y)+L2(r) donde:

L1 es la función de 1iquid.ez corresponc,ente a un nivel de ingreso que determina ct M1. L2 es la función de liquidez de la tasa de interés (r) que determina a M2.

Así, entonces habría tres casos por investigar: 1.- La relación de l os cambios de M con respecto a Y y r. 2.- La forma en que se determina L1.

16 Keynes 0p.ci.t pp. 179.

10

3.- La forma en que se determina L2.

En lo que respecta a la primera relación y constituyendo ésta el objeto de nuestro estudio, Keynes se referirá a ella argumentando que depende en primera instancia de como se dan los cambios en M, así supongamos que se da un incremento en M, como consecuencia de que el gobierno decide imprimir dinero con el fin de hacer frente a sus gastos corrientes, de tal forma que nuestro ingreso se ve incrementado , sin embargo este no es absorbido totalmente por M1 . por lo que una porción de dinero buscará salida en la compra de valores o de otros bienes hasta que r haya bajado lo suficiente para propiciar un incremento en Pi2 , y a la vez otro incremento en Y para que el nuevo dinero sea absorbido bien sea por M1 o M2. De ésta forma se deduce que un cambio en M ocasionará modificaciones suficientes en r a fin de que los cambios resultantes en M 1 y M2 sumados correspondan al efectuado en la demanda total.

En cuanto a la determinacih de L1 se puede decir que esto se relaciona con el concepto de velocidad ingreso 17 en Keynes y es expresada por:

Ll(Y) = Y/V = M1

Por Último en lo que atañe a la relación entre M2 Y r ; se explica por la incertidumbre respecto al curso futuro de la tasa de interés , lo que importa no es el nivel absoluto de r , sino su grado de divergencia con el nivel aceptable seguro de r.

Así la tasa de interés es un fenómeno altamente psicológico en Keynes y no puede estar en equilibrio a un nivel inferior de pleno empleo (originaría inflación real) ni tampoco por encima de este :nivel. De ello se tiene que el valor real de r está determinada en gran parte por la

17 Idem pp. 183 .

11

opinión que prevalezca acerca del valor que se espera va a tener, en una sociedad cambiainte con fluctuaciones alrededor del nivel normal esperado debido a toda clase de modelos.

Haciendo un breve paréntesis a lo que se acaba de decir sobre la tasa de interés direinos que Harris hace referencia a este respecto , a partir de la relación inversa entre el precio del bono y su tasa de interés , en especial dentro del motivo especulativo, argumentando que la demanda de dinero especulativa depende de la relación existente entre una tasa corriente (rl) y una tasa esperada (r*), esto es, el individuo por cada peso invertido espera recibir una tasa de interés rl más una ganancia del capital CG ( en su caso una pérdida) y donde la tasa de ganancia se representará por:

g = (rl/r*)-l

De tal forma que cuando rl mayor a r* el individuo decidirá invertir en bonos. Cuando I t rl sea menor o ilgual a r* se preferirá tener efectivo1I 18 .

Regresando nuevamente a Keynes y retomando todo lo que se ha dicho anteriormente se puede decir que ante cualquier situación dada de expectativas hay en la mente del público cierta inclinación potencial de mantener más efectivo del necesario para el motivo transacción o precaución ( tenencia real de dinero) en una magnit.ud que corresponde a lo que la autoridad monetaria esté dispuesta a crear en efectivo a una determinada tasa de interés . Este análisis es válido en la medida que existe una re'laci6n directa entre la demanda de dinero y la tasa de interés y la razón que hace pensar su existencia es que el sistema bancario y la autoridad

18 Harris Laurence. Teoría Monetaria, FCE , Mexico, 1985, pp. 244.

12

monetaria son traficantes en dinero y deudas y no sólo en activos o bienes de consumo" 19 ,en tanto fijadores de los precios de deudas.

Así en el mercado el prec.io de las deudas puede ser más efectivo en alguna dirección, es decir, el sistema bancario puede comprometerse a comprar deudas a cierto precio sin que ello implique que deba venderlos a una cifra próxima al que los compró. Por otro lado las autoridades monetarias no están dispuestas a negociar a cualquier vencimiento por lo regular optan por aquellas de corto plazo. De lo que se desprenden ciertas limitaciones por parte de las autoridades monetarias al establecer las tasas de interés de deudas de diversos plazos y riesgos tales como: -- Limitaciones a las propias prácticas de las autoridades monetarias que restringen sus operaciones a títulos de un tipo particular. -- Puede presentarse el fenÓ.meno de la trampa por liquidez como una limitación más. -- Al obligar a bajar la tasa de interés efectiva a cierto nivel que pongan en peligro SUL estabilidad.

2 . LA TASA DE INTERES EN KEYNES.

Dada la importancia que cohra la tasa de interés en la determinación de la demanda de dinero en Keynes y en particular en lo que respecta a la Demanda Especulativa, considero pertinente hablar un poco más sobre ella.

De esta forma podemos encontrar en Keynes que l a s preferencias psicológicas de tiempo en un individuo requieren de dos clases de decisiones; una se refiere a la propensión marginal a consumir que determina que parte del ingreso consumirá cada individuo y cuamto guardará en forma de poder adquisitivo y la segunda desición es la forma en que lo mantendrán, dependiendo de su preferencia por la liquidez,

19 Keynes op.cit pp.184

13

esto tiene que ver de alguna forma con la tasa de interés siendo definida como la recompensa que recibe un individuo por privarse de liquidez durante un periodo determinado 20

En lo referente a la preferencia por la liquidez Keynes la define como una potencialidad o tendencia funcional que fija la cantidad de dinero que el público guardará cuando se conozca la tasa de interés ;!1 pudiendo expresar como:

M = L (r) donde :

M es la cantidad de dinero. L es la función de preferencia por la liquidez que se

hace depender de la tasa de interés. . r es la tasa de interés. Ahora bien para que esta preferencia por la liquidez se

manifieste es necesario de la existencia de incertidumbre respecto al futuro de la tasa de interés.

Se debe recordar que los dos motivos primeros ( motivo transacción y precaución) no son muy sensitivos a la tasa de interés, más bien responden a cambios en el ingreso; por lo que la cantidad total de dinlero menos lo aue se ocupa para los dos motivos antes citados nos servirá para satisfacer el motivo especulación una vez que la tasa de interés y el precio del bono ha hayan sido fijados en un nivel donde el deseo de los individuos de mantener efectivo sea igual al efectivo disponible para la especulación.

Por lo mencionado anteriormente es de esperarse que un incremento en la cantidad de dinero eleve el precio de los valores ( o bien cuando la tasa de interés suba) sin embargo esto no implica necesariamente que la tasa de interés tenga que bajar ( la relación inversa se mantiene entre tasa de interés y el precio del bono) o bien entre cantidad de dinero

20 Idem. pp.3.51.

21 Ibidem.

1 4

y el precio del bono, ya que podría llevarnos a incrementar aún más la preferencia por la liquidez del público.

3. LA OFERTA MONETARIA EN KEEINES.

Hay poco que decir a l respecto , puesto que , la oferta monetaria en Keynes se determina de forma exógena, las fuerzas del mercado de dinero no llegan a influir de forma directa en l a determinación de ésta.

De esta forma las ecuaciones del mercado de dinero en Keynes son las siguientes :

OFERTA MONETARIA Ms =Ms

DEMANDA MONETARIA Md = M1 + M2 = L1 (Y) + L2 (r)

EQUILIBRIO EN EL MERCADO DE DINERO

C. TEORIA DE MILTON FRIEDMAN

1. DEMANDA MONETARIA EN FRIEDMAN.

Primeramente Milton Eriedman forma parte de la llamada Teoría Cuantitativa Moderna y partiendo de que dicha Teoría trata en particular sobre la demanda de dinero , no siendo así una teoría del ingreso monetario, ni de los precios, ni tampoco de la producción, empezaría a conformarse lo que hoy pudiera denominarse como la Teoría Friedmaniana de la Demanda de Dinero.

La Teoría de Friedman posee un enfoque microeconómico, ya

1 5

que diferencía a l o s individuos de las empresas. Los primeros como unidades últimas poseedoras de riqueza donde el dinero

es un t ipo de activo, una forma de mantener riqueza; mientras para l a s empresas e l dinero representa un bien de capita l

"Una fuente de servicios que se combinan con otros para obtener los productos que la empresa vende. De ésta forma la Teoría de la demanda de dinero es un tópico especial de la Teoría del Capital" 22 .

El principio sobre el que fundamenta dicha teoría parte de que "la demanda del individuo está restrinqida por sus recursos Y se determina iqualítndo el marqen los rendimientos de las tenencias de dinero con los rendimientos de los activos alternativos ( el rendimiento del dinero deriva de los servicios intangibles de facilitar de los intercambios y la provisión de la banca rota)" 23 .

La función de demanda monetaria que Friedman establece para los individuos la hace depender de tres factores: 1) La riqueza total a mantener en formas diversas. 2) El precio y el rendimiento de la forma de riqueza considerada y sus alternativas,. 3) Del gusto y preferencias de las unidades poseedoras de riqueza.

En este sentido la riqueza total incluye todas las fuentes de renta, siendo la capacidad productiva de los seres humanos una de ellas y donde el tipo de interés expresa la relación entre el stock de riqueza y el flujo de renta :

W = Y/r Por otro lado los individuos ante la posibilidad de

mantener la riqueza de distinta forma buscan maximizar su utilidad, implicando distribuirla a modo que la tasa que pueda sustituir una forma por otra sea igual a la tasa que se

22 Milton Friedman, '!Una nueva formulación de la Teor ía Cuantitativa de dinero", Lecturas de Macroeconomía, segunda edición, CECSA, México 1982, pp. 154.

23 Harris op.cit pp. 151

1 6

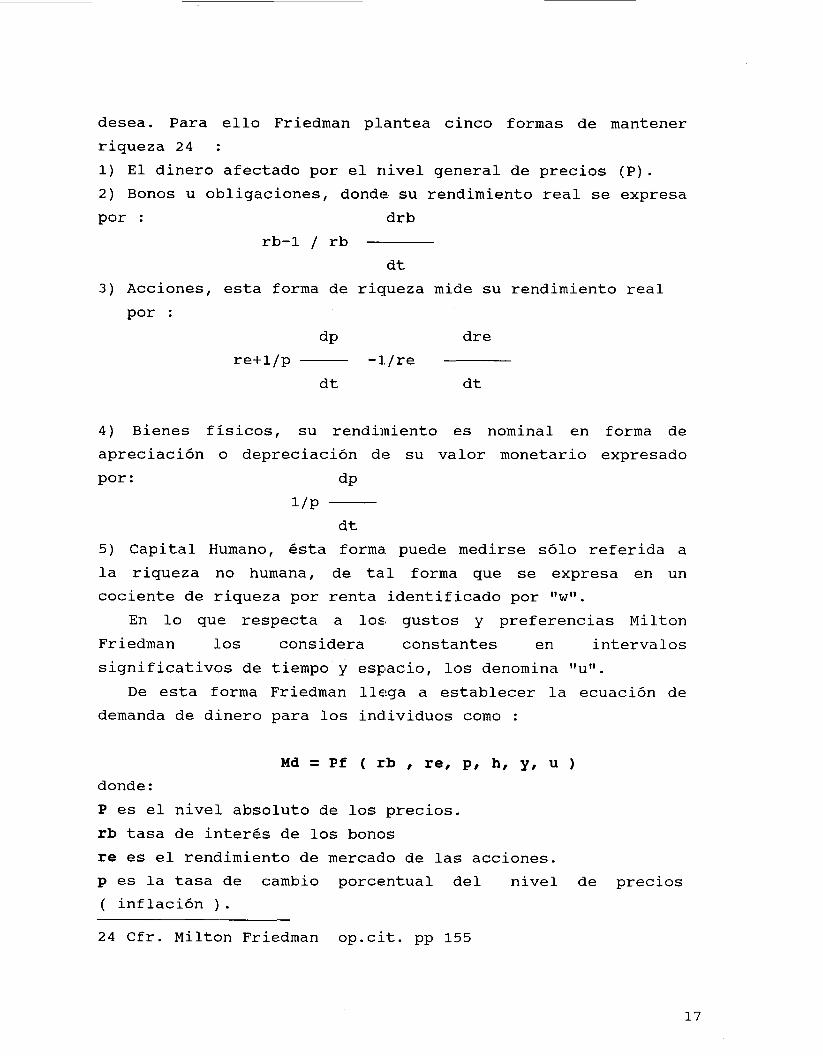

desea. Para ello Friedman plantea cinco formas de mantener riqueza 24 :

1) El dinero afectado por el nivel general de precios (P). 2) Bonos u obligaciones, donde su rendimiento real se expresa por : drb

rb-1 / rb - dt

3) Acciones, esta forma de riqueza mide su rendimiento real por :

dP dre re+l/p - -]./re

dt dt

4) Bienes físicos, su rendimiento es nominal en forma de apreciación o depreciación de su valor monetario expresado

por: dP i/P -

dt 5) Capital Humano, ésta forma, puede medirse sólo referida a la riqueza no humana, de tal forma que se expresa en un cociente de riqueza por renta identificado por l lw l l .

En lo que respecta a los, gustos y preferencias Milton Friedman los considera constantes en intervalos significativos de tiempo y espacio, los denomina

De esta forma Friedman llega a establecer la ecuación de demanda de dinero para los individuos como :

Md = Pf ( rb , re, p , h, y, u )

donde : P es el nivel absoluto de los precios. rb tasa de interés de los bonos re es el rendimiento de mercado de las acciones. p es la tasa de cambio porcentual del nivel de precios ( inflación ) . 24 Cfr. Milton Friedman op.cit. pp 155

17

donde rb, re, p son las formas alternativas en que pueden mantener la riqueza las unidades familiares como lo es el dinero, los bonos o las acciones de bienes.

Al respecto Friedman hace una serie de observaciones. Primeramente aunque se supongan fijos los precios y el tipo de interés, la función contiene tres diferentes tasas de interés : Dos para tipos de activos específicos (rb y re) y otro que se aplica a todos (r), pudiendo ser interpretado como una media ponderada por los dos tipos especiales.

Por otro lado se suponen tipos de interés estable o que varían en la misma tasa porcentual, es decir, el tipo de interés monetario es igual al tipo de interés real mas la tasa porcentual de variación a los precios.

En tercer lugar interpreta al nivel de ingreso de forma que incluya el rendimiento de todas las formas de riqueza.

Así también Friedman argumenta que todo análisis de la demanda basado en la maximización de la función de utilidad, deberá contemplar que una varj-ación unitaria expresada en los precios y la renta monetaria c:ambiará en forma proporcional a la cantidad de dinero demandada, entendiendose esta ecuación homogénea de primer grado.

La función de demanda antes mencionada correspondía a los individuos fisicos, sin embargo Friedman llegará a establecer la misma para el caso de la s empresas diferenciando Únicamente el sentido de los gustos y preferencias teniendo un contenido más amplio para éstas.

Es necesario mencionar que la cantidad de dinero para l a s

empresas depende según Friedman del coste de los servicios, del coste de los sustitutos y del valor del producto proporcionado para los servicios productivos en cuestión. Debe distinguirse de la misma forma entre el tipo de rendimiento percibido por el prestamista y el pagado por el prestatario a fin de satisfacer ciertos objetivos.

Friedman considera que la demanda de dinero de las

1 8

empresas es el volumen de las transacciones 25 contemplada al final como una variable explícita.

De esta forma a manera de conclusión se puede decir que Friedman elabora su función de demanda de dinero tanto para los individuos como para las empresas (su expresión más

general) a partir de los rendimientos el nivel de renta y el nivel de precios.

La teoría de Friedman se expresa en términos de acervos más que en términos de flujos.

Para finalizar se hará mención de la forma en que MILTON FRIEDMAN explica la oferta monetaria.

2 . OFERTA MONETARIA EN FRIEDMAN.

Para determinar la oferta monetaria se establecen tres criterios. 1) La estabilidad e importancia de la función de demanda de dinero (inelástica a r)

2 ) La independencia de los factores que afectan ala demanda y oferta

3 ) La forma de la función de demanda de las funciones relacionadas.

Sobre los dos puntos primeros dice Friedman que los cambios en Ms pueden atribuixse a factores exógenos tales como el hallazgo de una nueva fuente de oro o préstamos gubernamentales destinados a asuntos bélicos, o bien por cambios en Md o al ingreso nominal.

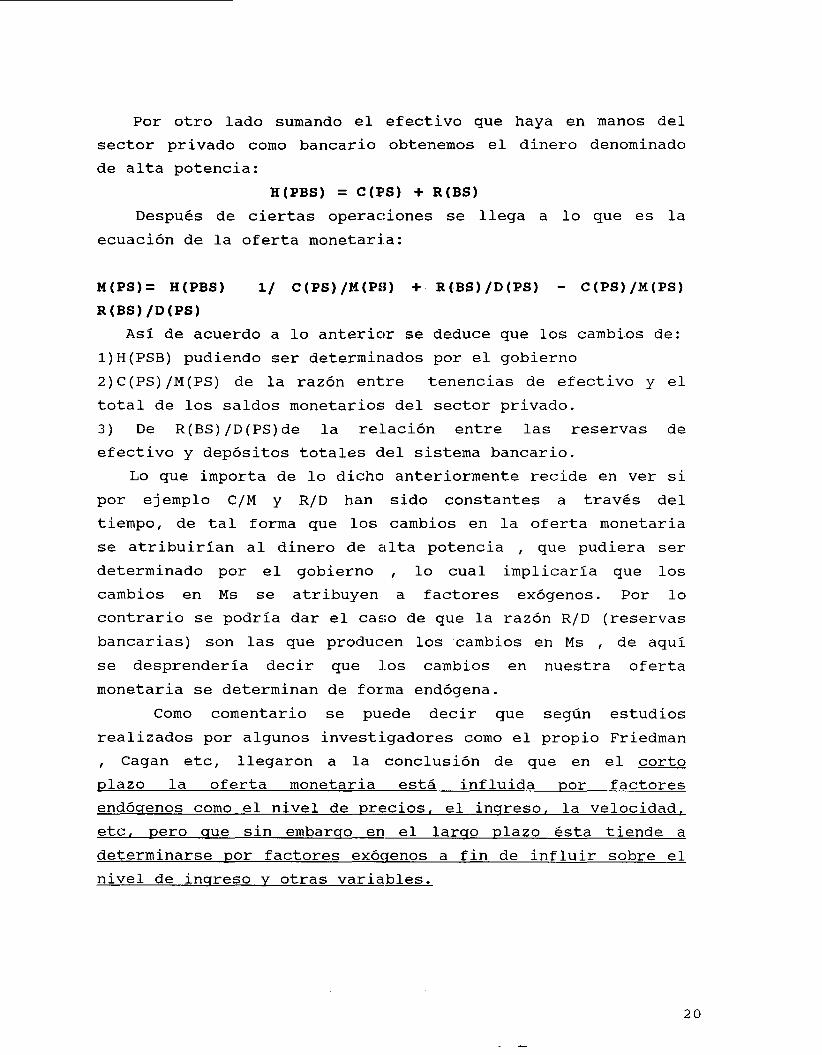

Así el acervo de dinero incluyendo el circulante mantenido por el sector privado y los depósitos bancarios.

M (PS)= C(PS) + D ( P S )

25 Idem pp. 160.

1 9

Por otro lado sumando el efectivo que haya en manos del sector privado como bancario obtenemos el dinero denominado de alta potencia:

H(PBS) = C(PS) + R(BS) Después de ciertas operaciones se llega a lo que es la

ecuación de la oferta m0netari.a:

M(PS)= H(PBS) l/ C(PS)/M(PG) + R(BS)/D(PS) - C(PS)/M(PS)

R(BS)/D(PS) A s 1 de acuerdo a lo anterior se deduce que los cambios de:

l)H(PSB) pudiendo ser determinados por el gobierno 2) C(PS) /M(PS) de la razón entre tenencias de efectivo y el total de los saldos monetarios del sector privado. 3) De R(BS)/D(PS)de la relación entre las reservas de efectivo y depósitos totales diel sistema bancario.

Lo que importa de lo dicho anteriormente recide en ver si por ejemplo C/M y R/D han sido constantes a través del tiempo, de tal forma que los cambios en la oferta monetaria se atribuirían al dinero de alta potencia , que pudiera ser determinado por el gobierno , lo cual implicaría que los cambios en Ms se atribuyen a factores exóqenos. Por lo contrario se podría dar el caso de que la razón R/D (reservas bancarias) son las que producen los cambios en Ms , de aquí se desprendería decir que 1.0s cambios en nuestra oferta monetaria se determinan de forma endógena.

Como comentario se pulede decir que según estudios realizados por algunos investi.gadores como el propio Friedman , Cagan etc, llegaron a la conclusión de que en el corto plazo la oferta monetaria está influida por factores endóqenos como el nivel de precios, el insreso, la velocidad, etc, P ero que sin embarqo en el larqo Plazo ésta tiende a determinarse por factores exósenos a fin de influir sobre el nivel de insreso Y otras variables.

2 0

152803

D. JUSTIFICPK!ION DEL TEMA

Una vez que se han analizado los distintos enfoques que tratan sobre la demanda de dinero, el siguiente paso es justificar la elección de una Teoría en particular.

Como se ha dicho en los apartados anteriores, la Teoría Cuantitativa constituye la base de la Teoría de la Demanda de dinero ( sobre todo en lo que respecta a el enfoque de Saldos Reales ) , estableciendo una relación directa entre la cantidad de dinero y el nivel de renta, a través de los precios de los bienes finales (permaneciendo contantes el volumen de comercio T y la veltocidad de dinero V), dandose en ésta dirección la respuesta a los problemas inflacionarios que circundan en los tiempos de la elaboración de ésta Teoría. Lo anterior no implica de ningún modo quitar mérito a este enfoque, ni tampoco decir que solo cumplió una función histórica, ya que aún en t.iempos contemporáneos se viven circunstancias similares que pueden encontrar una explicación dentro de esta visión.

Algunas de l as deficiencias que pudieran encontrarse en la Teoría Cuantitativa ( sobre todo en la Formulación de Fisher) giran en torno a la ausencia de variables importantes en la determinación de la demanda monetaria , tales como la tasa de interés y el nivel de ingreso.

Por otro lado, pareciera que la demanda de dinero para los cuantitativistas contempla solamente la que se tiene por motivo transacción, olvidándose la que se requiere para otros fines que no son necesariamente el de cumplir con una función comercial, sino como una cuestión especulativa.

Una Última observación sobre la Teoría Cuantitativa corresponde a la ausencia de la diferenciación a nivel microeconómico de los agentes económicos que intervienen en l a economía de distintas formats y fines diferentes, separados en dos categorías (Empresas e individuos Físicos); esto quizás le resta fuerza al análisis de dicha Teoría en determinado momento.

2 1

Ahora bien pasando a la Teoría Keynesiana,la cuál sirve de base para nuestro estudio, es necesario decir que al igual que la Teoría Cuantitativa ésta ha constituido una aportación importante al tema de la demarida de dinero.

Entre los logros importantes figura el hecho de poder diferenciar los distintos motj-vos que llevan a los individuos a demandar dinero; en primer lugar para hacer frente a su necesidad de intercambio y a s í realizar sus transacciones, por otro lado la necesidad de hacer frente a sus imprevistos lo conduce a conservar dinero por motivo precaución y finalmente la propia naturaleza del hombre de buscar oportunidades que resulten ventajosas en determinado momento, lo inducen a la especulación. La anterior diferenciación resulta muy interesante sobre todo por lo que respecta al Motivo Especulativo ( constituye la base de Keynes ) y lo que autores anteriores no contemplan al excluir la posibilidad de que el hombre no solo demanda dinero para hacer frente a una necesidad inmediata, sino también para sacar provecho de situaciones futuras.

Cabe mencionar también que la Demanda de dinero no se da de manera automática, ni tampoco surge de la nada; puesto que existen restricciones que dan pauta a demandar cierta cantidad de dinero y que está en función de ciertas condiciones que fijan algunas, variables económicas, en este caso Keynes hace depender la demanda monetaria del nivel de ingreso y la tasa de interés, siendo ésta Última de gran relevancia por lo que respecka al motivo especulación. En este sentido se puede asimilar una relación interesante entre dichas variables y que podría resultar significativa para el caso de México y el periodo que se analiza; esto no descarta la posibilidad de que en la realidad se muestre algo diferente e incluso contrario a lo que plantea la teoría, lo atractivo es sin embargo enfrentar ambos polos y así obtener una visión en torno a las vari.ables que determinan la demanda de dinero en México.

22

Por otro lado quizás muchos pudieran pensar que el análisis más completo de demanda monetaria podría encontrarse en Milton Friedman, no se descarta esta posibilidad, ya que es el único autor que hace explícito un estudio microeconómico sobre este problema, diferenciando el uso que le dan las empresas y las Últimas unidades sociales al dinero; esto mismo pudiera encontrarse en Keynes al subdividir el motivo transacción en motivo negocios (empresas) y motivo gasto de consumo (individuos ) aunque no de forma tan explícita como lo hace Friedman.

Tampoco se puede negar las aportaciones que hace Friedman respecto a la incorporación de variables importantes en el estudio de la demanda de dinero, tales como los gustos y preferencias, la variación eri los precios, la incorporación del factor tiempo (ingreso esperado y tasa de interés esperada) asi como las distintas formas de mantener el dinero. Todo ello resulta importante y por simple lógica se puede saber que de ser medibles todas estas variables se podría obtener una mayor aproximación para determinar la demanda de dinero, sin embargo para el caso de México no resulta viable debido a la falta de estadísticas recientes que nos permitan estimar estas variables.

Debe tenerse claro que no se pretende en ningún momento implantar como única verdad sobre la demanda de dinero al enfoque Keynesiano, es solo confrontar la realidad con la Teoría y es por ello que se espera que los resultados de este estudio puedan aportar algo productivo para aquellos investigadores que se interesen en el tema, o por lo menos evitarles trabajos infructuosos que sean más significativos utilizando otras variables económicas distintas a las que aquí se manejan.

Como una última consideración de este apartado, es necesario justificar la elección del país así como el periodo.

En primer lugar se considera el caso de México por que esto nos permite tener una mayor aproximación con la

2 3

realidad, de lo contrario resultaría más difícil explicar el comportamiento de ciertas variables económicas para paises distintos como por ejemplo el caso de Chile, E.E.U.U. etc; debido a que las condiciones y tradiciones son diferentes a las nuestras, esto no implica que sea imposible elaborar una investigación externa a la nuestra, solo que resultaría más compleja y nos llevaría un periodo de tiempo más grande.

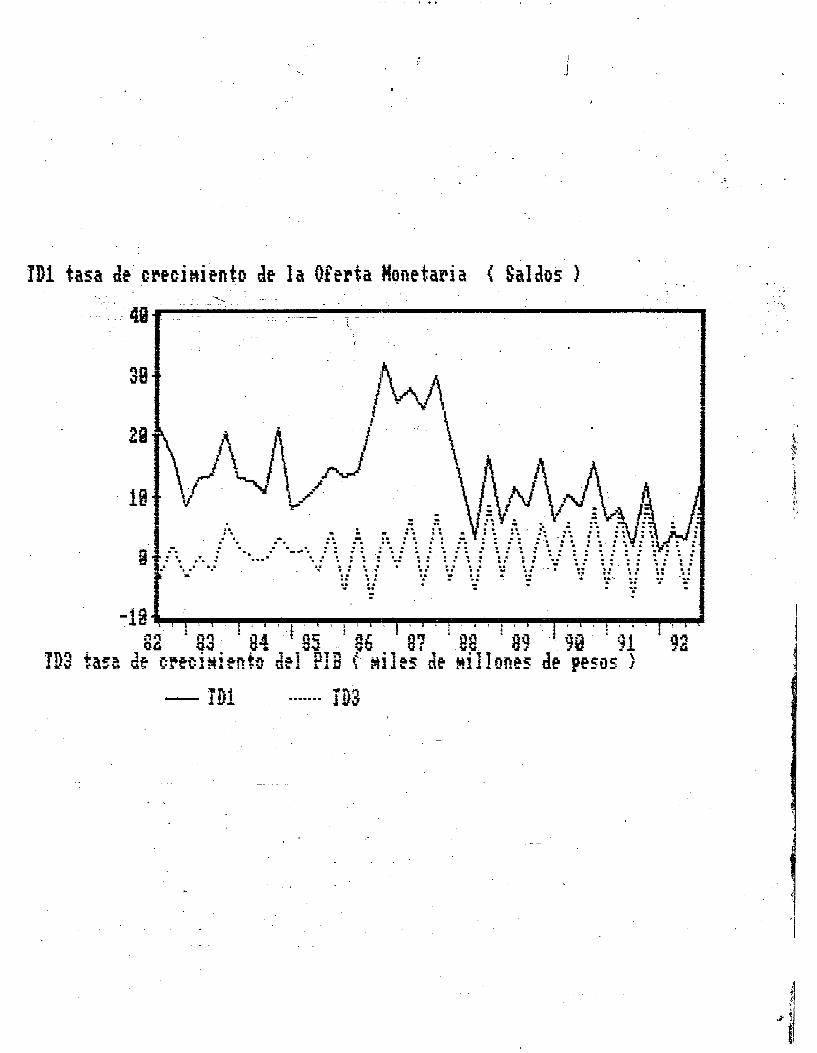

En cuanto al periodo de tiempo(1982-1992) se torna interesante de analizar debido a que se trata de una etapa de profundización de la crisis eri México. El año inicial 1982 marca el principio de agudización de la

crisis que habría de manifestarse en México y el mundo, pero que habría tenido su verdadero origen en los años setentas, sólo que en el caso de México se presentaría un breve paréntesis de auge económico atribuible al descubrimiento de yacimientos petrolíferos (1976-1982) lo que trajo como consecuencia que la baja en los precios de los energéticos llevara nuevamente a la aparición de la crisis pero ahora con mayores alcances y diferentes manifestaciones.

En lo que respecta al Último año (1992) se toma porque las estadísticas existentes para nuestras variables (sobre todo el P.I.B.)llegan solo hasta este periodo. Por otro lado el año de 1992 marca el principio de lo que se conocerá como el proceso de desaceleración de la economía mexicana, así como la instauración de una Política monetaria restrictiva, de tal forma que el periodo puede considerarse interesante en lo que respecta a los continuos movimientos que se sucitan, pudiendo hablar de un pequeño ciclo de la economía mexicana, marcado por :

1982-1986. Periodo recesivo.

1987-1989. Periodo de recuperación.

1989-1991. Periodo de auge.

24

1992-1993. Periodo depresivo (denominado en México, Proceso de Decaceleración) .

1994. . . Periodo recesivo. Es interesante ver entonces los resultados que nos

proporcionan las estadísticas para el caso de México a través del uso de instrumentos econométricos en un periodo de grandes fluctuaciones.

Pasemos ahora a ver la forma en que se diseña el modelo econométrico para analizar este periodo dentro de un enfoque Keynesiano.

2 5

11. CONSTATACION EMPIRICA.

En este capítulo se pretende ver la forma en que se diseñó el modelo económico a fin de aceptar o rechazar la Hipótesis que se plantea en la introducción,, comprobar si realmente la tasa de interés y el ingreso nacional son los determinantes más importantes de la demanda de dinero para el caso de México y el Periodo analizado.

A. PRESENTAC!ION DEL MODELO.

La elaboración del modelo se fundamenta en la Teoría Keynesiana, de tal forma que la demanda de dinero es función del nivel de ingreso y la tasa. de interés :

Md = f (i,Y) Lo anterior se expresaría econométricamente de la siguiente forma :

Md = Bo + B1 X1 + B2 X2 + e Md = Bo + B1 (Y) a t B2 (i) + e

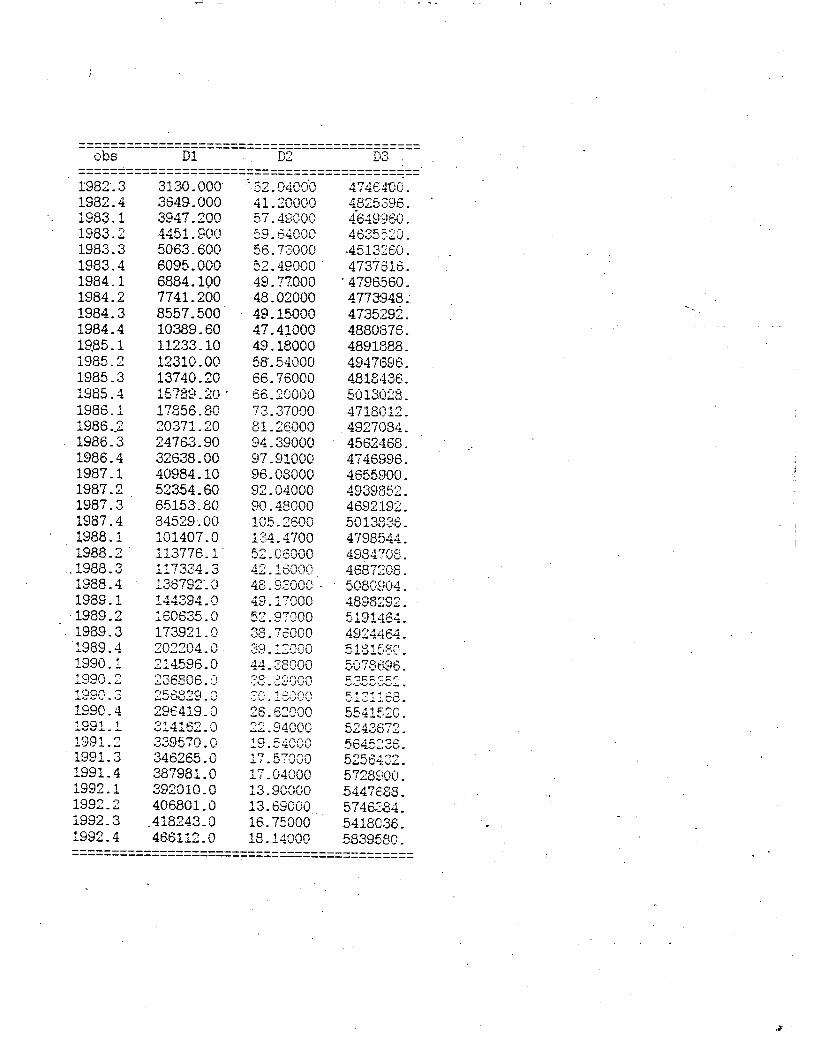

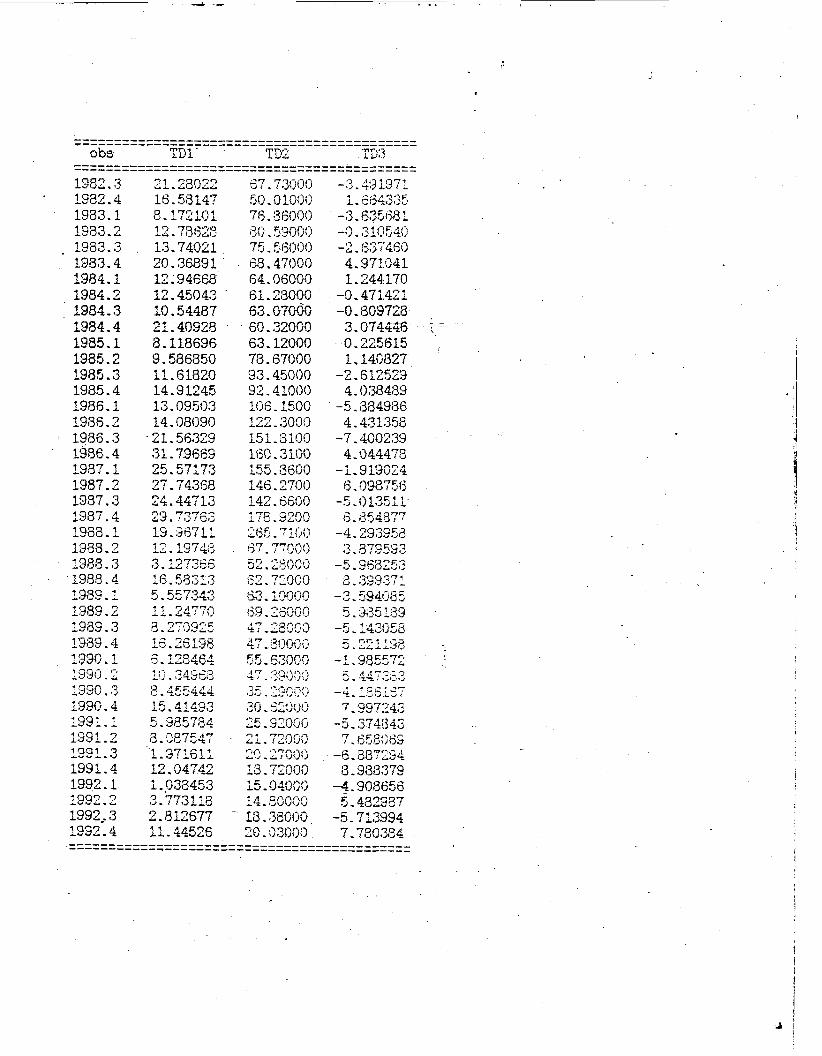

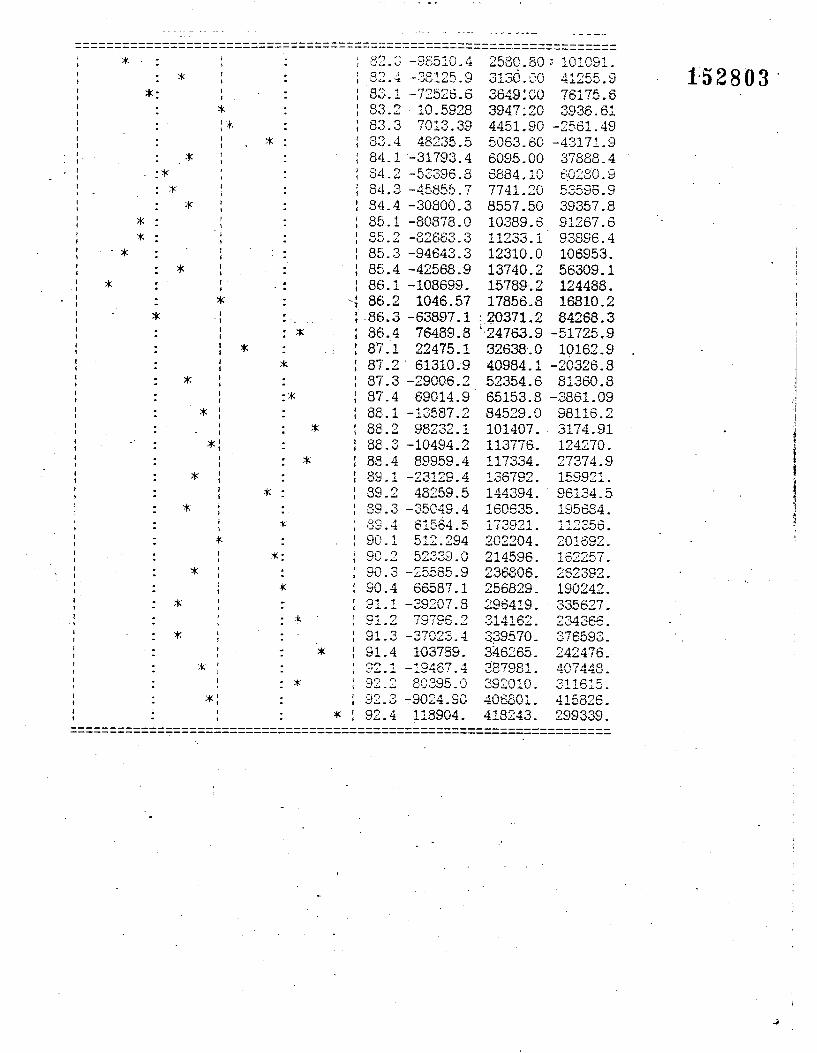

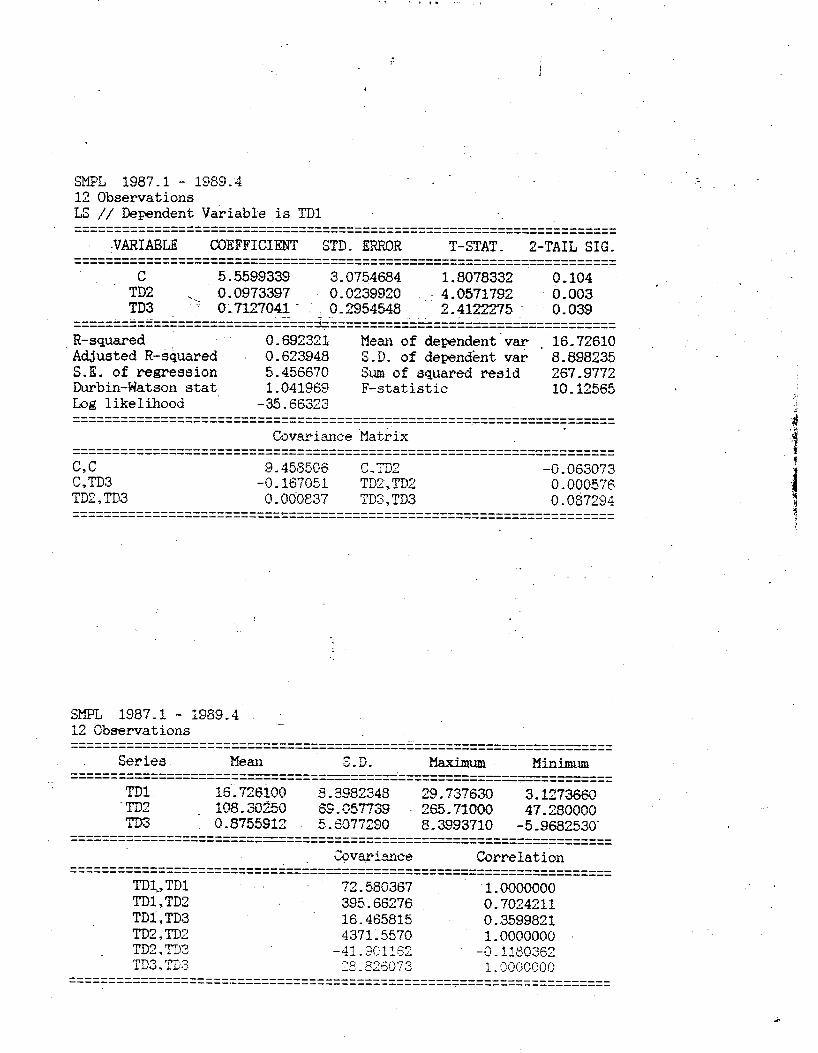

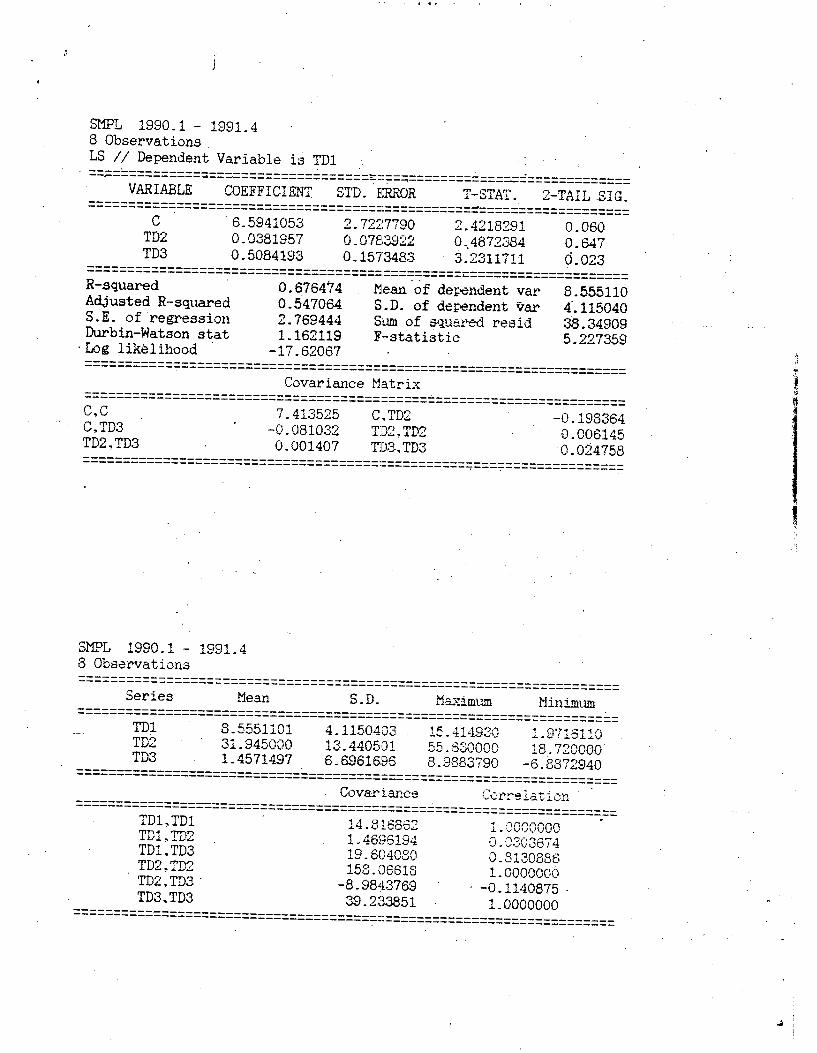

En lo que respecta a l a serie estadística utilizada para comprobar el modelo, es de tipo trimestral y fue obtenida de los Indicadores Económicos del Banco de México y del Instituto Nacional de Estadistica Geografía e Informática (INEGI), de esta manera se tienen 42 observaciones lo cual constituye la muestra del periodo analizado (1982-1992) a fin de obtener mejores resultados que reflejen realmente si existe o no alguna correlación entre las variables explicativas (i, Y) y nuestra variable dependiente (Md) . Una vez aclarado este punto prosigamos a ver el manejo estadístico que se da a cada una de la variables que intervienen en el modelo.

26

1) VARIABLES EXPLICATIVAS 2 6 . En este caso las variables explicativas utilizadas serán

la tasa de interés y el nivel de ingreso, lo que se pretende es constatar si el comportamiento de estas variables explican en alguna medida el comportamiento de la demanda monetaria, el grado de influencia de cada. una de ellas. a) TASA DE INTERES.

Como se ha dicho anteriormente la tasa de interés en Keynes ocupa un lugar preponderante ( en lo que respecta a la demanda especulativa) por lo cual es de esperarse resultados con un alto coeficiente de correlación entre esta variable y la demanda de dinero.

Entendamos a la tasa de interés como l a recompensa que recibe un individuo por privarse de liquidez (efectivo) durante un periodo determinado, en esta perspectiva Keynes maneja la tasa de interés de los bonos gubernamentales como la más representativa. Para el caso de México se tomará la tasa de interés de los CETES 27 a 28 días, puesto que son los más representativos y confiables, además con una mayor actividad dentro del sistema financiero.

Para el caso de la tasa de interés de los CETES y de otros instrumentos financieros se cuenta con estadísticas anuales, mensuales e incluso semanales que se promedian, sin embargo no las hay trimestrales por lo que el ajuste se dio a través de un promedio simple de los; tres meses que integran cada trimestre. Una vez que se obtuvo esto, se prosiguió a obtener las tasas efectivas trimestrales, es decir, se contempló la capitalización que presentan los CETES a fin de tener un mejor manejo de las tasas de interés; debe aclararse que dichas tasas son anualizadas.

26 En el apéndice se presentan una serie de conceptos , figurando entre ellos la definición de lo que son l a s variables explicativas.

27 CETES son los Certificados de Tesorería , que se emiten a distintos plazos.

27

b) INGRESO NACIONAL. Desde la perspectiva de Keynes, quien toma la Demanda de

dinero como una variable maciroeconómica ,sin diferenciar su aspecto microeconómico explrcitamente, tendremos que las variables involucradas en el modelo se contemplarán en el mismo sentido.

Por lo dicho anteriormente el nivel de ingreso que se manejará en el modelo se harA equivalente al PIB 28 , para ello se hará uso de las estadísticas proporcionadas por el INEGI con una periodicidad trimestral.

Así se espera que al final de el análisis de regresión el PIB, pueda reflejarnos en que grado logra influir sobre la demanda de dinero, como última aclaración se debe mencionar que el PIB se tomó en miles de millones de Pesos, con base en 1980 y se trabajó en forma de resagos (tasas de crecimiento).

2 ) VARIABLE DEPENDIENTE. Para terminar este apartado se describirá l a forma en que

se maneja la demanda de dinero 29 estadísticamente y apoyado en la conceptualización de Keynes.

Partiendo del equilibrio que establece Keynes entre oferta y demanda de dinero, podemoc hacer la equivalencia entre éstas, además del carácter exógeno de la oferta monetaria :

Md = Ms

De esta forma la variable dependiente (Md) será remplazada por la oferta monetaria 30 Ms, la cual se encuentra

28 PIB contempla los bienes y servicios que se producen en un país durante un periodo determinado de tiempo, pudiendo ser medido en unidades monetarias.

29 La Demanda de dinero es entendida como la cantidad de dolares que los individuos y empresas quieren tener.

30 La oferta monetaria constituye la contraparte de la demanda de dinero y la igualación de ambas permite el equilibrio, es decir la cantidad de dinero ofrecida debe ser igual a al demandada.

28

compuesta por la agregación de M1, M2, M3 y M4. Para este trabajo se tomará a M4 dado que Keynes considera, a la Demanda de dinero total, al tomar en cuenta los distintos motivos por los que se demanda dinero.

Al igual que la tasa de interés la oferta monetaria presenta una periodicidad estadística mensual, por lo que el ajuste trimestral se efectuó tomando la cantidad del Último mes que integra el trimestre, es decir, como un saldo. Una vez teniendo estas cifras se prosiguió a la obtención de resagos de dichos saldos, l a fuente utilizada fue la de Indicadores de Banco de México.

Como Última observación SE! debe decir que el manejo de cada una de las variables no es algo trivial, sino que se sustenta en una Teoría y además es resultado de varios ensayos que se han tenido que realizar a fin de que el modelo sea un poco inás congruente y lograr con ello una aproximación entre lo Teórico y lo práctico.

B. ANALISIS DE RESULTADOS.

Una vez que se ha presentado el modelo y la forma de trabajarlo, el siguiente paso es analizar los resultados que presenta la estimación estadística efectuada (regresión múltiple).

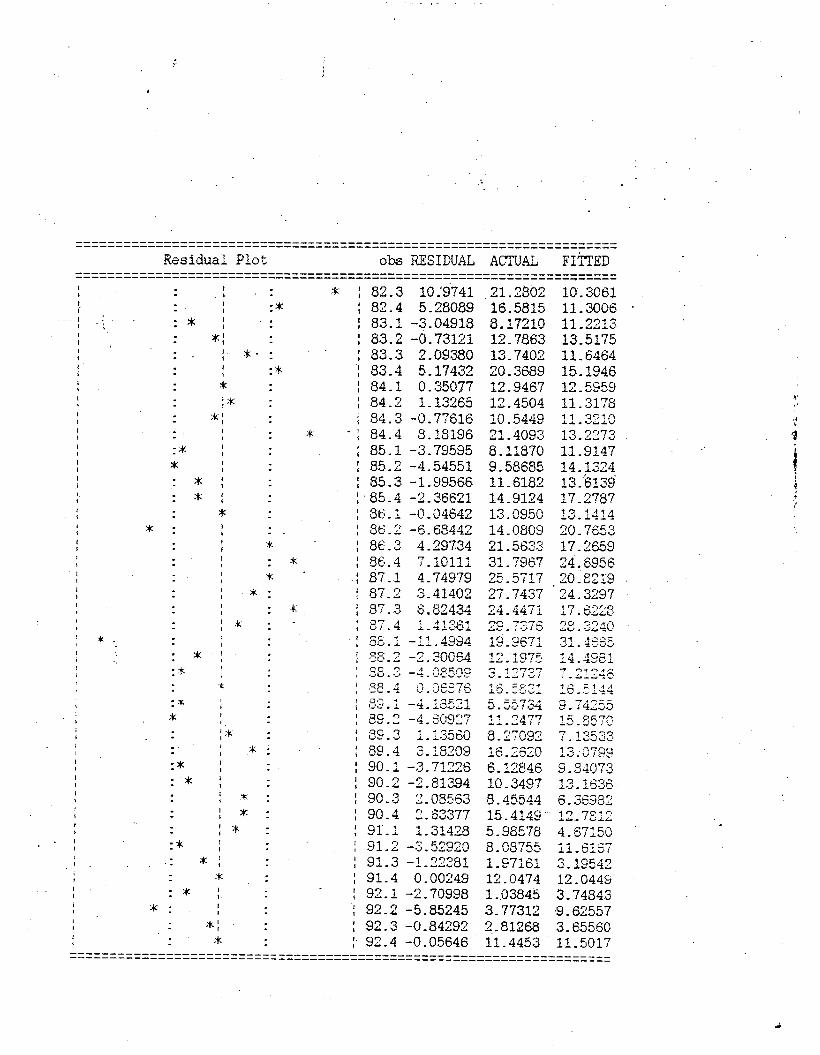

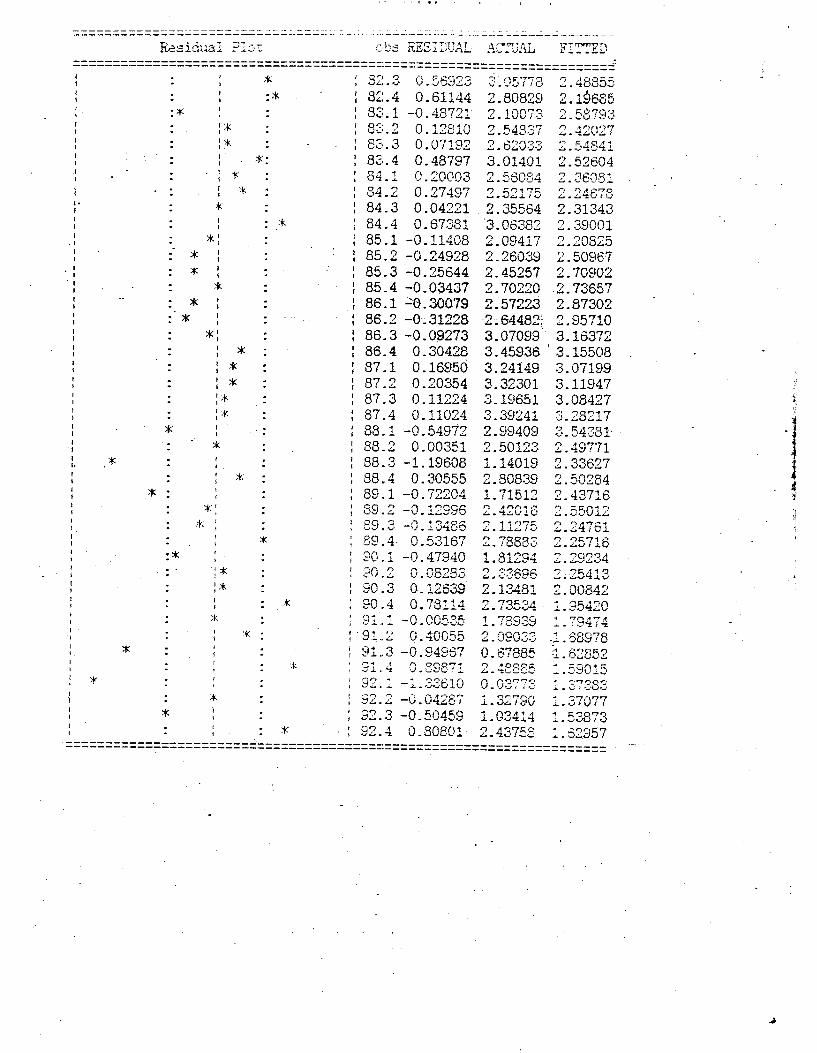

Los criterios que se toman para efectuar dicho análisis se da a través de los valores, de los coeficientes "Betas" (coeficientes de correlación entre las variable explicativas y la dependiente), el valor de R cuadrada ajustada (coeficiente de determinación), por medio de las pruebas de hipótesis parciales y la general (t de tablas y F calculada) y por Último la detección de problemas de multicolinealidad, autocorrelación y heterocedasticidad.

Bien, comencemos por analizar los coeficientes de correlación, entendidos como el grado de asociación entre las variables explicativas y la dependiente, es decir, en que medida la demanda de dinero responde a los cambios que se

2 9

manifiestan en la tasa de interés y el nivel de ingreso. Así a partir de los resultados en la regresión (mostrados

en el apéndice) se puede argumentar que el grado de correlación entre la demanda de dinero y el nivel de ingreso es significa,tiva, sin llegar a catalogarla muy alta, esto implica decir que durante el periodo de nuestro análisis el nivel de ingreso logró influir de algún modo en la demanda monetaria atribuible quizás a los altos niveles inflacionario que se sucitan en ésta etapa, provocando una alta pérdida del valor adquisitivo no contemplado en el manejo estadístico del ingreso nacional. De ésta forma se puede concluir que el nivel de ingreso es una variable que determina en algún modo los movimientos de la demanda de dinero, para el caso de México en los años 1982-1992, tal como lo planteaba Keynes, a través de una relación positiva entre las variables.

Con lo que respectan a la tasa de interés, los resultados de la regresión son poco significativos. Analizando su coeficiente de correlación nos damos cuenta que la relación no es tan relevante, como lo planteaba Keynes en su Teoría, realmente es muy bajo el grado de respuesta que presenta la demanda monetaria ante cambios en la tasa de interés, por lo menos para el caso de México, sin embargo buscando una explicación íi este fenómeno se puede encontrar que la causa de éstos resultados es atribuible a los altos índices de .inflación que se dan en el periodo 1982-1992,

reflejados en altas tasas de interés (por ejemplo en el primer trimestre de 1988 la tasa de interés fue 134.4 anual) con fluctuaciones continuas, y por lo tanto ésta variable se convertía en un mal indicador del costo de oportunidad (pudiendo ocupar su lugar e1 índice de inflación). esta explicación nos lleva a entendler el porqué la tasa de interés no tiene influencia sobre la demanda de dinero en el periodo estudiado, sin descartar la repercusión que tuvo la crisis financiera en 1982 y el derrumbe de la Bolsa de Valores en 1987 sobre las tasas de interés nacionales.

Ahora bien, aunque los coeEicientes de correlación son un

30

tanto bajos, esto no implica la inexistencia de grado de respuesta entre las variables; más bien no en la medida que lo manifiesta Keynes.

A pesar de lo que se a dicho anteriormente, el coeficiente de determinación es aceptable; nuestro modelo es aceptable, ya que la demanda de dinero es determinada en más de un 6 0 %

por los cambios que se presentan en la tasa de interés y el ingreso nacional, así se puede concluir, que la variable dependiente dentro de éste modelo se determina en un porcentaje significativo por las variables explicativas, tal y como lo plantea Keynes al dar prioridad a éstas variables; aunque por la diferencia es de esperarse la presencia de otras variables que determinen la demanda de dinero en el caso de México y el periodo mencionado. El valor relativamente bajo del coeficiente de determinación puede deberse a la inestabilidad del periodo de crisis que se contrapone al concepto de equilibrio, del cuál se parte para elaborar nuestro análisis.

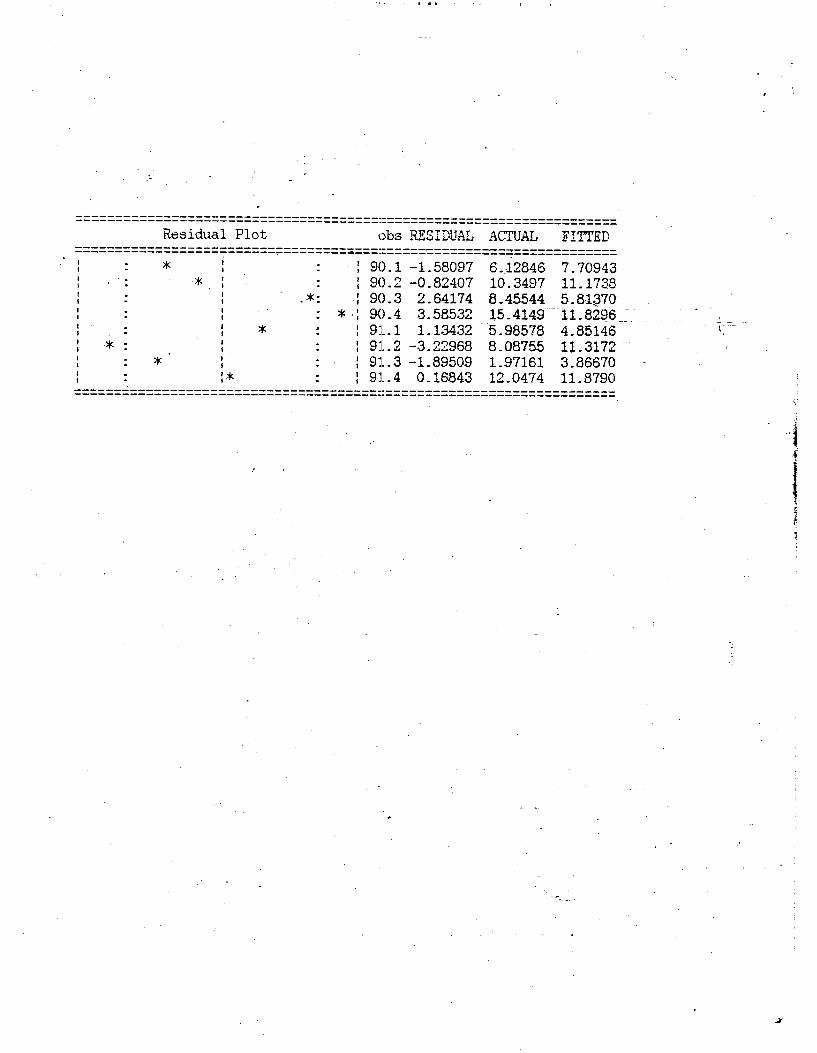

Pasando a lo que constituye las pruebas de Hipótesis parciales (por medio de t calculada) y la general (F calculada) se tiene que los resultados son satisfactorios, pues las variable exp1ic:ativas son estadísticamente sisnificativas al igual que el modelo en su conjunto. Hasta aquí se puede concluir que el modelo es aceptable, sin embargo debemos analizar los residuales a fin de corroborar la inexistencia de problemas de autocorrelación, heterocedasticidad, multicolinealidad y valores atípicos.

En cuanto a la autocorrelacm se puede ver a través de la prueba estadística Durbin-Watson que cae en la zona de indecisión, sin embargo haciendo primeras diferencias se verif icÓ que los residuiiles no presentan ninguna autocorrelación, por lo tanto se descarta este problema de tal forma que las variables no presentan grado de asociación entre ellas mismas.

En lo que respecta al problema de la heterocedasticidad se corrobora la inexistencia de éste fenómeno dentro del modela,

31

por lo que los residuos contienen una varianza constante. Analizando la multicolinealidad se puede observar éste

fenómeno dentro de nuestro modelo, pese a someter las variables aproximaciones logarítmicas no se puede eliminar dicho problema. La presencia de éste fenómeno puede ser atribuible a que las variables económicas contempladas en el modelo giran alrededor de una categoría de economía nacional y cuya participación dentro de ésta dinámica implica la existencia de interdependencia entre ellas, en éste caso la tasa de interés y el nivel de ingreso.

Por Último, la existencia de puntos atipicos en el modelo es congruente con el periodo d.e crisis que se analiza, ya que estos se presentan en el periodo de mayor inestabilidad económica en el país (1982-1987) . La posibilidad de eliminarlos queda descartada porque esto implicaría restar contenido 'a la realidad que se pretende interpretar.

Es necesario mencionar que todo lo dicho anteriormente es arqumentado en base a las reqresiones aue se han elaborado a lo larqo del desarrollo de nuestra investiqación (presentadas en el apéndice), de tal forma que permitan corroborar o rechazar lo que hasta el momento se ha dicho sobre el análisis de resultados del modelo econométrico que se presenta en el trabajo.

32

111. APORTACIONES DEL MODELO.

Una vez que se han presentado los resultados obtenidos de la estimación estadística, sólo resta hacer mención de las aportaciones (de manera particular) que se manifiestan en torno al tema de la demanda de dinero y en particular para el caso de México y el periodo 1.982-1992.

En primer lugar se puede resaltar el hecho de que nuestro modelo, en algún modo, expresa a través de los resultados de la estimación estadística una relación que se vivió en los años 8 0 \ s , , donde los altos niveles inflacionarios cobran fuerza y desembocan en una serie de desequilibrios macroeconÓmicos, por lo que las estimaciones de la variables no son reales al no estar indizadas. De ésta forma se cumple con uno de nuestros objetivos de contraponer la Teoría con la Práctica.

Por otro lado es relevante! destacar, que si bien la tasa de interés de los CETES y el nivel de ingreso (PIB) son determinantes importantes de la demanda de dinero, así lo expresan los resultados estad.ísticos, ello no implica negar la relevancia de otras variables económicas que puedan explicar de una forma más exacta la determinación de la demanda monetaria. A s í en base a algunos autores consultados las variables que podríamos contemplar en el análisis de la demanda de dinero podrían ser : a) La tasa de interés internacional.- Debido al grado de influencia de las tasas nacionales con respecto a las tasas de otros Mercados Financieros más desarrollados, como Londres, Nueva York, etc.

b) La variación del Nivel de Precios (Inflación) .- Debido a que en periodo de crisis y sobre todo cuando la inflación es un factor preponderante, la tasa de interés deja de representar el costo de oportunidad de poseer efectivo, siendo el índice de inflación el indicador más correcto.

3 3

c) Tipo de cambio.- Dado que ésta variable permite la intermediación con el exterior de tal forma que el tipo de cambio mide la interrelacicjn con el Sistema Financiero Mundial, a través de tasas de interés generalmente altas, que para el caso de México son habitualmente usadas, evitando con ello tendencias devaluatorias en el tipo de cambio y así desequilibrios en el sector externo.

d) ExDectativas a Futuro.- Es decir contemplar los valores futuros que tengan ciertas variables (de alguna forma como lo manifiesta Friedman a través, de la tasa de interés y el ingreso esperado).

e) Sesqo de Variables.- Esto es incorporar variables que no son medibles como los gustos y preferencias a través de algún parámetro que pueda contemplarlos.

Así también este modelo snve de referencia para futuras investigaciones, ya que ofrece ver las distintas formas en que una variable puede ser sometida a fin de lograr mejores resultados y evitar con ello problemas que se presentan en un análisis de regresión llevando, lo cual implicaría tener una visión equivocada de la investigación que se efectúa.

Continuando con las aportaciones del modelo se debe decir que el análisis de regresión (que se efectúa por subperiodos, permite obtener una visión mas completa de los cambios que se dan en el periodo estudiado, logrando ver el peso que tienen las tasas de interés en periodos de estabilidad (1989-1991) ,

y el deterioro que sufre esta en etapas inflacionarias ( con altas tasas de interés nominales). Así es importante realizar la descomposición en pequeños periodos a fin de explicar la tendencias que sigue la economía en el corto plazo.

Por otro, lado se observa que la Teoría es aplicable en determinadas circunstancias, presuponiendo la existencia de factores que hagan posible las tendencias que deben seguir las variables acorde a la Teoría; así por ejemplo para que

3 4

las tasas de interés jueguen un papel determinante en la demanda de dinero se requiere de la existencia de un sistema financiero desarrollado (el cual aún no se tiene en México). De este modo se deduce que el modelo aunque estadísticamente no arroja resultados contundentes, si permite dar una explicación económica de la dinámica que presentan estas variables (ingreso y tasa de interés) en una etapa de desequilibrios, tanto a nivel microeconómico como macroeconómico, de tal forma clue l o s resultados que se tienen son de suma importancia en su momento.

E s importante mencionar que esta investigación se basó en un análisis Macroeconómico, impidiendo en cierta forma observar el comportamiento de los distintos agentes económicos en la demanda de dinero. Así queda abierta la posibilidad de realizar un estudio Microeconómico sobre la demanda Monetaria, siendo un punto relevante de la investigación al crearse nuevas interrogantes (quizás dudas) sobre la afirmación de algunas conclusiones.

Por último en lo que respec:ta al nivel de ingreso resulta interesante destacar el grado de influencia que tiene para la demanda de dinero permitiendo con ello corroborar una vez más que los niveles de inflación tienen un gran peso sobre el resto de las variables económicas. Por lo que todo estudio que se realice para este periodo deberá contemplar la presencia de este elemento, a fin de poder predecir la dirección que seguirá la Economía en el futuro y la forma en que pueda ser conducida.

De este modo se han mencionado las distintas aportaciones que pudiera presentar el modelo y que de algún modo sean significativas para futuras investigaciones.

3 5

CONCLUSIONES

Después de haber desarrollado este trabajo y analizado el modelo Econométrico, el siguiente paso consiste en hacer mención de las conclusiones a las que se llegó.

En Primera instancia el objetivo que se perseguía en este trabajo llegó a cumplirse, al permitir contrastar lo real con lo Teórico, a través del análisis del problema de la demanda de dinero y haciendo uso de estimaciones estadísticas, a fin de facilitar este acercamiento y reflejar el dinamismo que tuvieron , la tasa de inter6s y el ingreso nacional en un periodo de grandes fluctuaciones.

La Hipótesis que se planteara al principio lleqa a cumplirse en gran medida, ya que el nivel de inqreso Y la tasa de interés determinan de alqún modo la demanda de dinero, aunque ello no implica negar la existencia de otras variables que son relevantes para el tema como : Las expectativas inflacionarias, el tipo de cambio, las tasas de interés internacionales etc,, y las cuales cuentan con estudios previos para el caco de México, aunque no para el periodo que aquí se analiza, por lo que esta posibilidad queda abierta para futuras investigaciones que se puedan realizar en cuanto al tema abordado.

Ahora bien, lo importante no recide en llegar a constatar o rechazar la Hipótesis sino explicar la causa que hacen posible estos resultados. En este caso la razón del comportamiento de las variables de estudio no puede ser diferente, en un contexto de una economía donde l o s agregados monetarios no reflejan la posición de una política monetaria, donde las fluctuaciones en la demanda real por activos financieros se atribuye a la variación de las tasas inflacionarias (presentandose un fenómeno de remonetarización de la economía 1990 ) , en 'un panorama de grandes crisis financieras a nivel nacional e internacional, con un sistema financiero en proceso de gestación comparado con los de otros paises, en un periodo de vulnerabilidad con el exterior casi automático y donde los ajustes de las variables se hacen en

36

función de atender problemas inmediatos (Balanza de Pagos) originando con ello otros iiuevos. Así en un periodo de desequilibrios económicos seria ilógico pensar que las variables tendieran a comportarse de una manera estable.

Realmente el estudio de la demanda de dinero para el caso de México, resulta irrelevante para muchos investigadores ante la ausencia de un sistema financiero efectivo. En esta perspectiva cabria esperarse que ante un Tratado de Libre Comercio (TLC) este atraso en el sistema financiero pueda ser superado, dando lugar a que e:L comportamiento de las tasas de interés cumplan con su funci6n dentro de la dinámica de la Economía.

Así también se espera que con la I1estabilidadl1 que impera en el País los niveles de inlgreso presenten incrementos, de tal forma que se pueda dar una diversificación en la demanda de dinero, tanto para empresas como para individuos, y en este sentido el tema se tome interesante de investigar, debido al comportamiento distinto de los agentes económicos.

Para finalizar solo resta hacer hincapié en que la presente investiqación se realizó con el propósito de contribuir con alquna aDortaciÓn al Tema de la Demanda de Dinero en México, de no ser así, que las deficiencias existentes en la investigación le sean de utilidad a quien así lo requiera.

37

B I B L I O G R ;A F I A.

Argandoña Ramírez Antonio. =Teoría Monetaria Moderna, Edit. ARIEL, Barcelona, 1972,338 pp.

Banco de México. Indicadores Ekonómicos (1982-1992).

Banco de México. Informe Anual, (1990-1992).

Cortina Ortega Gonzalo. Prontuario Bursátil Financiero, Edit. Trillas, México, 1986, 157 pp.

Friedman Milton. Lecturas de Macroeconomía. Nueva formulación de la Teoría Cuantitativa del dinerott, segunda Ed., CECSA, México, 1982, 492 pp.

Gene1 Julio Alfredo. Demanda de Dinero. Tesis Profesional, UNAM, México, 1971, 40 pp.

Harris Laurence. Teoría Moneta&. FCE, México, 1985 , 583 pp.

Instituto Nacional de Estadística Geografía e Informática (INEGI).Sistema de cuentas Nacionales. 1982-1992.

Keynes John Maynard. Teoría General de la Ocupación, el interés Y el dinero. Segunda Ed. , décima reimpresión, FCE, Méxiccb, 1986, 353 pp.

Maddala G. S . Econometría. Mc Graw Hill, México, 1985,

546 pp.

Ortíz Martinez Guillermo. "La Demanda de Dinero en México : Primeras estimaciones". Monetaria. CEMLA, Vol. V, No. 1, México, 1982, pp 37-82.

38

Salas Javier. 'IEstimaciÓn y Pronósticos de la Demanda de Activosqg. Monetaria. CEMLA, Vol. XI, No.1, 1988,

pp 67-87.

Schwarlz Anna. IIMonetarismo y Política Monetaria". Boletín del CEMLA. Marzo-Abril 1993, pp 55-66.

Stanley Fisher, Rudiger Dornbuisch, Economia,octava ed, Mc Graw Hill, México, 1990, 1005 pp.

William Mendenhall. Estadística Para Administradores. segunda ed., Grupo Edj,torial Iberoamérica, México, 1988, 816 pp.

39

A P E N D I C E

TERMINOLOGIA.

DEMANDA DE DINERO.- Es la mntidad de dolares que quieren tener los individuos y las empresas. La demanda de dinero es una demanda de Saldos Reales , es decir, el valor de las posesiones de dinero ,medido en función de su poder adquisitivo.

OFERTA DE DINERO.- Es la cantidad de dolares ofrecida por la sociedad en un periodo de tiempo y se haya constituida por M1 que contempla billetes y moneda, cuenta de cheques ; M2 que es igual a M1 más los instrumentos bancario líquidos; M3 será entonces M2 más los instrumentos no bancarios líquidos y por Último M4 que es la suina de M3 más los instrumentos financieros de largo plazo.

TASA DE INTERES.- ES el pago, expresado en porcentajes anuales, realizado por un prestatario a un prestador a cambio del uso de cantidad de dinero que se ha prestado, es decir , el costo de oportunidad de poseer dinero para en su lugar tener bonos. Existe una infinidad de tasas de interés y a distintos plazos entre ellas está la tasa de interés simple, la compuesta, la efectiva , etc.

PRODUCTO INTERNO BRUTO (PIB),,- Es l a cantidad de bienes y servicios producidos dentro d.el territorio nacional durante un periodo de tiempo.

COSTO PORCENTUAL PROMEDIO (CFP).- Es el costo de captación que tiene la banca , considerando una cierta mezcla de recursos que se allegó. El CPP es calculado por el Banco de México y publicado ampliamente.

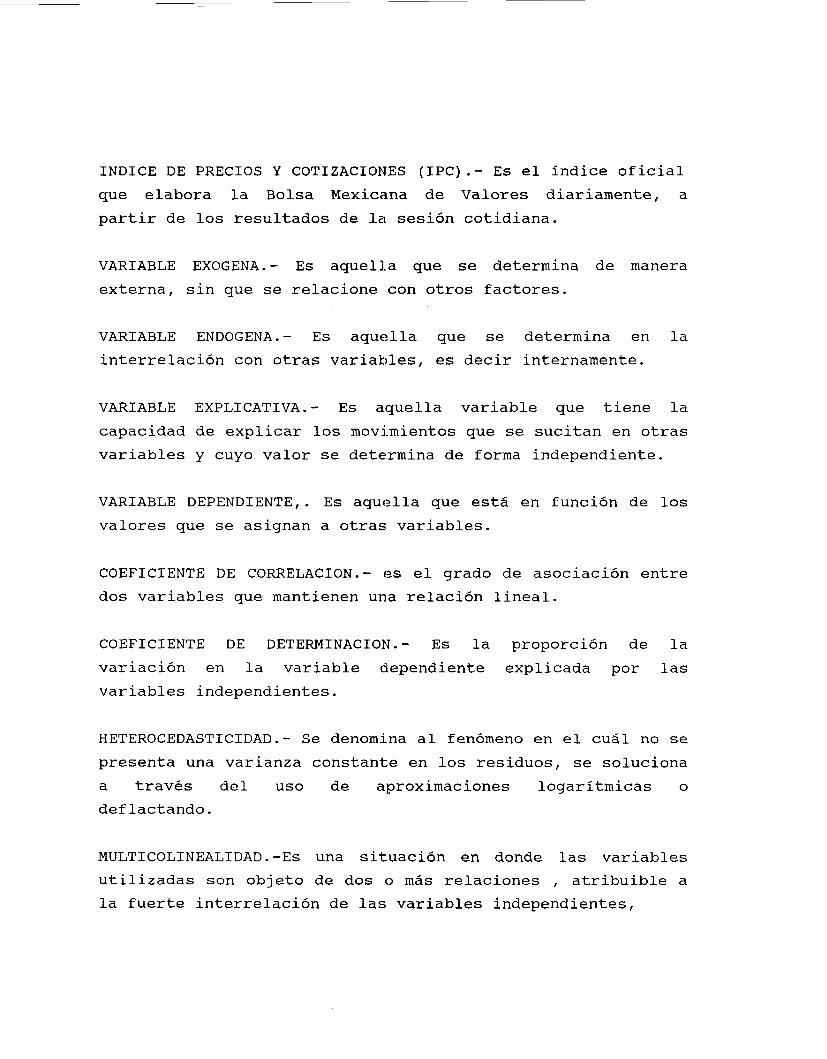

INDICE DE PRECIOS Y COTIZACIONES (IPC).- Es el índice oficial que elabora l a Bolsa Mexicana de Valores diariamente, a partir de los resultados de la sesión cotidiana.

VARIABLE EX0GENA.- Es aquella que se determina de manera externa, sin que se relacione con otros factores.

VARIABLE END0GENA.- E s aquella que se determina en la interrelación con otras variahles, es decir internamente.

VARIABLE EXPLICATIVA.- Es aquella variable que tiene la capacidad de explicar los movimientos que se sucitan en otras variables y cuyo valor se determina de forma independiente.

VARIABLE DEPENDIENTE,. Es aquella que está en función de los valores que se asignan a otras variables.

COEFICIENTE DE CORRELACI0N.- es el grado de asociación entre dos variables que mantienen una relación lineal.

COEFICIENTE DE DETERMINACI0N.- Es la proporción de la variación en la variable d.ependiente explicada por las variables independientes.

HETEROCEDASTIC1DAD.- Se denomina al fenómeno en el cuál no se presenta una varianza constante en los residuos, se soluciona a través del uso de aproximaciones logarítmicas o deflactando.

MULTICOLINEAL1DAD.-Es una situación en donde las variables utilizadas son objeto de dos o más relaciones , atribuible a l a fuerte interrelación de las variables independientes,

haciendo difícil desligar SUE; efectos individuales sobre la variable dependiente. Este problema se soluciona a través de la eliminación de variables , el uso de estimaciones externas etc.

VALORES ATIPIC0S.- Es una observación que se comporta de forma diferente al resto de las observaciones y se soluciona eliminando estos valores o bien dando una justificación.

AUTOCORRELACI0N.- Es al grado de asociación entre los residuos, se estima a través del Durbin-Watson y se puede eliminar a través de primeras diferencias.

,

1382.3 1982.4 1983.1 1983.2 1983.3 1983.4 1984 - 1 1984 - 2 1984.3 1984.4 19.85. 1 1985.3 1985 - 3 1985 4 1986.1 1986 -2

1986.4 1987 - 1 1987 .. 2 1987 - 3 1987.4

1988 - 3 .1938.3 1388 - 4 1989 .. I 1989 - 2

1389.4 1990. I

1crz. o 1990 - 4 1991.1 199:. I 1991 - 7 1991.4 1992.1 1992 - 2 1992 - 3 1992.4

1986 3

. 1988.1

1989 3

’cqn r7 L C I 1 . I

a

.

. .

!

. . . .

1 I

!

1 ; I '

1 ,

. 1 1 .

I I I 1 1 I I

I I

I I I I I I

I I I. I I I 1 I

I I 1 I I I

I I I I

I I

j * .

I

I

I

I I

I I

4

I f

I $

- 1 I

I .

' I . I

I I

I I 1 ,

i

.

I I

I I

I I I I I I I I I

I I I I I I

I I I I I t

I I

I ! I I I I I I I I I I I I I I I I , I I I I I

I I

I I I I I I I I

I I I I

- 1

y c : $ : - * :

:k

*

. .

;* I 1

1 I I I

d I I

I * * I 1 1 I I I

I I

* I

* I

*: * I

" ;

I I

I

- 1

I I

I I

I I * I I

x i I I I * 1

I I

I I

x

x

:k' I

I

x : I í

..

.

4

LD1 LD1 3 2 LD2 LD3

I I..

I I

I I I I I I I I

I I I I

I I 1- I I I

1 . I I I

.I

I I

I I 1 I

1 I I I I I

I I I I I 1 I I I I I I. I I I I I I I I I I I 1

1 . I

I I I I I I I I I I

I I

! * I I I

I I

*

x

. -

!

'.

I I

I . . < I

I

I

I

I I

r . ~~ I 1 -

I : - I '

I I I I

I I I :*

I X I $ f x

I . x;

* 1

I I

* I r

I I . I 1- I

I f I

I $

I

I I

I

I I

I

f I I I

I * I *: I : * I : .* 1 * I I f :

. . /

I t I I

I I

* 82.3 9.55646 I 82.4 4.15053 ,.* .. I 83.1 -4.42155

83.2 -1.89819 83.3 0.77678

f 83.4 4.28'662 84.1 -0.76774

f 84-2 -0.09406 84.3 -2.01912

: * . 84.4 7.16143 'f 85.1 -4.97686

85.2 -5.63207 f 85.3 -3.26463 i 85-4 -3.24646

* 86.1 -i.47492 I 86.2 -7.46374 i 86.3 2.89854 : * i 86.4 5.39797

*:

;K :

21 I2802 16 - 5815 9.17210 12.7863 13 - 7402 20 * 3689 12 - 9467 12 - 4504 10 - 5449 21 - 4093 8 - 11870 9. 58685 I1 * 6182 14 9124 13.O950 14 0809 21.5633 3:. 7967

11. bms 12.4309 13.5937 14: 5845 12 - 9634 16.0823 13.7144 1

12 * 5445 12.5630 14 - 2479 13.0956 15.2189 14 8828 18 - 1589 14.5699 31.. 5440 18- 6648 ~ 5 . w n

I .

I ..

* I J '

I I

I I

I I I I

I

I I I I

I I I 1

I I I I

I

" I x

:k

I

1 I

I I

I I

I <- I I

I I

I

" ; 1

I

1. I I ,

:x 'k :

I 8'7.3 6.30813 8'7.2 3 . ~ ~ 6

.I. I 3'7.3 8.57387 f 8'7.4 1.87619

813.1 -8-39662 813.2 -2.73416

. I 88.3 -3.26789 m a ! 88.4 -1.06821

~ f 89.1 -3.55320 ! 89.3 -5.31965 ; 59.3 1-77425 ! 813.4 1*32sc*4

25.5717 e7 7437 24 .. 4471 29 7376 19 - 9671 12.1975 3.12737 16,5831 5.55734 11.347? 8.27092 16 - 3620

19 - 3636 74.1443 15 8733 27.8614 28.3637 14 9216 6 - 39525 17.6513 9.14055 16.5673 6.49667 13 ,9339

. !

u

. .

.

--

.a

' /

I

J

. .

*. I . . - - ..

.I .. .. .. . . .. I . 1 . * . . .

. a . . s =

I . = . . . z . * .

s . .. . . 1. =. = .!. . ..

..... ........ I . ................

,

.

_-

.

J

I I. > .

.

i i

?

t z

i