UNIVERSIDAD CATÓLICA SANTO TORIBIO DE...

45

UNIVERSIDAD CATÓLICA SANTO TORIBIO DE MOGROVEJO ESCUELA DE ECONOMÍA ANÁLISIS Y DETERMINANTES DE LA MOROSIDAD DE LOS CLIENTES DE LA CAJA MUNICIPAL SULLANA OFICINA LAMBAYEQUE TESIS PARA OPTAR EL TÍTULO DE: ECONOMISTA AUTORES: Sarah Naomi Cervera Galvez Rody Elizabeth Lopez Carhuatanta Chiclayo, 16 de junio de 2017

Transcript of UNIVERSIDAD CATÓLICA SANTO TORIBIO DE...

UNIVERSIDAD CATÓLICA SANTO TORIBIO DE MOGROVEJO

ESCUELA DE ECONOMÍA

ANÁLISIS Y DETERMINANTES DE LA MOROSIDAD DE LOS CLIENTES DE LA CAJA MUNICIPAL SULLANA

OFICINA LAMBAYEQUE

TESIS PARA OPTAR EL TÍTULO DE:

ECONOMISTA

AUTORES:

Sarah Naomi Cervera Galvez Rody Elizabeth Lopez Carhuatanta

Chiclayo, 16 de junio de 2017

2

ANÁLISIS Y DETERMINANTES DE LA MOROSIDAD DE

LOS CLIENTES DE LA CAJA MUNICIPAL SULLANA

OFICINA LAMBAYEQUE

POR:

Sarah Naomi Cervera Gálvez

Rody Elizabeth López Carhuatanta

Presentada a la Facultad de Ciencias Empresariales de la

Universidad Católica Santo Toribio de Mogrovejo, para optar el

Título de:

ECONOMISTA

APROBADO POR:

_______________________________

Mgrt. Antonio Escajadillo Durand Presidente de Jurado

_______________________________ Econ. Daniel Castro Vergara

Secretario de Jurado

_______________________________ Mgtr. Carlos León De La Cruz

Vocal/Asesor de Jurado

CHICLAYO, 2017

3

DEDICATORIA

A nuestros padres por su apoyo incondicional durante todos estos años

de estudio y por el esfuerzo que han hecho día a día para brindarnos una

educación de alta calidad.

AGRADECIMIENTO

Agradecimiento especial a nuestro querido asesor de tesis, Mgtr. Carlos

León de la Cruz, por su constante apoyo, paciencia y dedicación. Sus

conocimientos han sido fundamentales para nuestra formación como

investigadores.

De igual manera agradecemos a la Mgtr. Liliam López funcionaria de la

Caja Municipal de Sullana- oficina Lambayeque por su aporte significativo en cuanto a información requerida para

la presente investigación.

5

RESUMEN

La morosidad se ha vuelto un tema preocupante en los últimos años debido al

incumplimiento de las obligaciones de pago, el cual tiene principal relevancia

sobre la cuenta de resultados de la entidad financiera, esto origina que algunas

financieras presenten problemas de liquidez y solvencia. Por otro lado los

clientes contribuyen a este problema y es necesario conocer los factores que

conlleva al no pago de sus deudas.

En este estudio se busca encontrar las determinantes de la morosidad de los

clientes de la Caja Municipal de Sullana-Oficina Lambayeque. Para ello se

realizaron 316 encuestas a los clientes de la cartera morosa utilizando una

muestra censal, los datos de los clientes fueron brindados por la misma entidad.

Para poder evaluar estas determinantes se realizó un análisis factorial, técnica

estadística multivariante, en el que se consideran todas las variables

simultáneamente, cada una se relaciona con todas las demás siendo

interdependiente, por lo que obtuvo cuatro componentes principales los cuales

los dividimos por factores, a los que hemos llamado: Coyuntura, calificación,

operación y de condición de negocio, estos explican posiblemente cuales son

los determinantes de la morosidad.

Palabras clave: Análisis factorial, microfinanzas, MYPES, morosidad, riesgo de

crédito.

6

ABSTRACT

Late payments have become a concern in recent years due to non-payment

obligations, which has major significance on the income statement of the

financial institution; this causes some financial experience problems of liquidity

and solvency. On the other hand, customers contribute to this problem and we

need to know the factors that leads to not paying their debts.

This study seeks to find the determinants of customer default of the Municipal

Box-Office Sullana Lambayeque. To do surveys were conducted 316 customers

of delinquent portfolio using a census sample, customer data were provided by

the same entity. To evaluate these determinants factor analysis, multivariate

statistical technique, in which all variables are considered simultaneously, each

is related to every other being interdependent, which won four major

components which the split was performed by factors, to which we have called:

Economy, qualification, operation and business condition, these possibly explain

what are the determinants of delinquency.

Keywords: Factor analysis, microfinance, MYPES, delinquency, credit risk.

7

ÍNDICE

DEDICATORIA ........................................................................................... 3

AGRADECIMIENTO ................................................................................... 4

RESUMEN ................................................................................................. 5

ABSTRACT

I. INTRODUCCIÓN ................................................................................ 9

II. MARCO TEÓRICO ........................................................................... 13

2.1. Antecedentes ............................................................................ 13

2.2. Bases Teóricas ......................................................................... 16

III. METODOLOGÍA ............................................................................... 18

IV. RESULTADOS Y DISCUSIÓN ......................................................... 26

V. CONCLUSIONES Y RECOMENDACIONES ................................... 30

VI. REFERENCIAS BIBLIOGRÁFICAS ................................................ 32

VII. ANEXOS ....................................................................................... 34

8

ÍNDICE DE TABLAS

TABLA N°1. Operacionalización de las variables……………………….…….24

TABLA N°2. Matriz de componentes rotados ………………………………….28

TABLA N°3. Análisis de fiabilidad de Alfa de Cronbach …………………….42

TABLA N°4. Prueba de KMO y Bartlett ………………………………….………42

TABLA N°5 Correlación Multivalente ………………………………….………..43

TABLA N°6 Estadísticos descriptivos ……………………………………….….44

9

I. INTRODUCCIÓN

En los últimos años, según la Asociación de las Instituciones Micro

financieras del Perú (2014), el Perú ha ocupado los primeros lugares del

Ranking mundial como el país con el mejor entorno para el desarrollo de las

micro finanzas, siendo así un gran impulso para el crecimiento de la economía.

Al mes de junio 2014, el saldo de colocaciones del sistema micro financiero

llegó a S/. 28,806 millones de nuevos soles, lo que significó un crecimiento de

6.87% respecto al mismo periodo en el 2013. Por otro lado, los créditos

destinados a la pequeña y microempresa crecieron 3.6% en comparación con el

2013.

Como se sabe las colocaciones en esta industria no se detienen, sin

embargo, un problema que está relacionado a los créditos es la cartera en

mora. Domínguez (2013), en un estudio realizado para Perú, el ratio de la

morosidad de los créditos otorgados, tanto por la banca múltiple como por las

entidades micro-financieras, a microempresas y pequeñas empresas, mostró

una tendencia al alza en los últimos años, debido a que las entidades micro-

financieras se han enfocado en clientes que poseen deuda con más de una

entidad financiera, en lugar de considerar nuevos clientes en el sistema,

resumiéndolo en un sobreendeudamiento del sector.

El mercado de micro finanzas hoy en día, se encuentra en un proceso de

transformación y adquisiciones en el sector. Las instituciones micro financieras

comienzan a mostrar una desaceleración en sus colocaciones debido al

incremento de la competencia en el mercado y un crecimiento más lento de la

economía. La gran competencia y la sobreoferta de créditos que esta significa,

aumentó los niveles de sobreendeudamiento de los clientes, elevando los

niveles de morosidad del sector, según Calificadora de Riesgo Equilibrium

(2014).

10

La mora en el sistema financiero, según Asomif (2014), llegó a 6.6% del

total de colocaciones, incrementándose en 0.74 puntos porcentuales

comparado con junio 2013. Por otro lado para Lambayeque, según el BCR, la

morosidad en Abril del 2014 fue de 4.1 por ciento, lo que implicó 0.4 puntos

porcentuales más respecto al mismo mes del año pasado.

Asimismo, en un estudio de la Calificadora de riesgo Equilibrium (2014),

dio a conocer que la desaceleración en el crecimiento de la economía, sumado

a los riesgos de sobreendeudamiento, ha conllevado a un deterioro en la

calidad crediticia y a un incremento en los ratios de morosidad de todo el

sistema micro-financiero; mostrando así que la mora en las cajas municipales

alcanza 10.3% a Junio del 2014. Además la calificadora mostró que al 30 de

junio de 2014 la cartera atrasada de CMAC Sullana totalizó S/. 87.70 millones,

incrementándose 34.48% respecto al ejercicio 2013, sustentado principalmente

en colocaciones a la micro y pequeña empresa.

La Caja Municipal de Sullana presta sus servicios a las pequeñas y

microempresas de los sectores productivos comercio y servicios, sectores

agrícolas, agropecuario y agroindustrial, unidades familiares, sociales e

institucionales y por último sectores poblacionales de ingresos medios y bajos

que en su mayoría no tienen acceso al sistema financiero tradicional. Las

entrevistas realizadas con las personas encargadas de la Caja Municipal

Sullana – Oficina Lambayeque revelan la preocupación por sus clientes

morosos y el posible aumento de su cartera atrasada. Estos concluyen por su

experiencia que las personas morosas no pueden pagar sus deudas por bajos

ingresos, nuevos créditos de otras empresas u otras restricciones como

problemas de salud y familiares.

11

Por lo tanto el problema que nos planteamos es ¿Qué variables

determinan en mayor medida la condición de mora de los clientes de la Caja

Municipal de Sullana, oficina Lambayeque?

Los estudios indican que las variables de morosidad dependen de la

cultura crediticia, el destino de crédito otorgado, voluntad de pago y capacidad

de pago; para nuestro caso hemos considerado que el nivel de ventas de los

clientes es el factor más relevante porque el mercado de clientes es

inherentemente comercial. (Ucañay e Iturria, 2012)

El objetivo principal de esta tesis es analizar las características sociales y

empresariales de los clientes morosos de la Caja Municipal de Sullana- Oficina

Lambayeque para encontrar las variables que determinan la condición de mora.

Así mismo, como objetivos específicos hemos considerado analizar las

características de los clientes y su efecto en la morosidad, así como en qué

sector económico la cartera morosa está más concentrada.

El desarrollo de esta investigación es relevante porque es necesario

entender los factores de riesgo de las instituciones micro financieras que año a

año van en aumento. El riesgo de crédito es uno de los más importantes que

tienen que afrontar estas entidades pues la causa principal de estas es la

morosidad. Conocer las determinantes del riesgo por los cuales incrementa la

morosidad, nos permitirá ser más cuidadosos ante situaciones no esperadas o

diferentes shocks que se puedan presentar y así, fomentar un desarrollo estable

de las instituciones de micro finanzas, mejorando la gestión de su morosidad lo

que se reflejará en un mayor desarrollo del sector micro finanzas.

Tener el conocimiento de los principales determinantes de la morosidad

nos ayuda a poder prevenir posibles deudores. Estudiar la cartera morosa nos

12

ayuda a profundizar académicamente, conocimientos sobre la morosidad e

identificar los principales factores que le explican, además de poder clarificar su

nivel de influencia y magnitudes relativas.

Para este caso, la Caja Municipal Sullana – Oficina Lambayeque nos

brindó sus estadísticas para poder identificar cuáles son los determinantes de la

morosidad de sus clientes y así poder enfocar estrategias de gestión más

adecuadas.

13

II. MARCO TEÓRICO

2.1. Antecedentes

Ucañai e Iturria (2012) en su estudio realizado acerca del análisis

de los factores que influyen en la morosidad, sostienen que la morosidad

es consecuencia de diferentes motivos como: destino de crédito

otorgado, cultura crediticia, voluntad de pago y capacidad de pago. En

primer lugar muestran que la voluntad de pago se ve afectada por

factores externos como enfermedades, rubro del negocio, negocio

familiar entre otros; en segundo lugar evidencian que las personas que

pertenecen a la cartera morosa poseen una baja cultura crediticia y

finalmente demuestran la influencia de la capacidad de pago en las

ventas obtenidas en el mes.

En un marco comparativo, se realizó un análisis de la morosidad

de las instituciones micro financieras; donde Aguilar y Camargo (2003)

sostuvieron que los clientes morosos presentan características

económicas distintas a los clientes puntuales; se ha observado que los

clientes morosos tienen menores ingresos y deudas mayores, en

promedio, que los clientes puntuales. Por otro lado, afirman que la

principal causa de incumplimiento con el pago de la deuda está

relacionado con el propio negocio o actividad productiva.

Para un contexto macroeconómico, estudios realizados por

Freixas et. al (1994), indicaron que el crecimiento económico, inflación,

expectativas sobre la actividad económica, nivel de endeudamiento,

política monetaria, crecimiento salarial y tipos reales de interés, son

variables que explican la evolución de la morosidad bancaria, mostrando

el comportamiento anti cíclico de la morosidad, es decir ante un

14

decremento en el Producto Bruto Interno se genera un incremento en el

ratio de la morosidad. También detectan un efecto dinámico y de signo

negativo entre la tasa de inflación y el ratio de morosidad. Respecto a las

expectativas, encuentran que existe una relación positiva entre ambas

variables. En lo referente al nivel de endeudamiento de las empresas y

familias, establecen que existe una elevada correlación muestral positiva

entre estas variables y la morosidad. Finalmente, verifican que un

incremento de las tasas de interés real esta positivamente correlacionado

con la morosidad.

Así mismo, en la misma línea macroeconómica Jose Saurina

(1998), desarrolló una investigación donde establece que el ciclo

económico está estrechamente relacionado con el nivel de morosidad de

las cajas de ahorro española. Sustenta que el crecimiento excesivo del

crédito, la especialización crediticia, la erosión de los márgenes y la

gestión ineficiente son variables que explican el comportamiento de la

morosidad. De igual manera Jiménez. Saurina y Salas (2006), analizan la

relación existente entre el ciclo crediticio y el riesgo de crédito en los

banco y cajas de ahorro españoles. Presentan evidencia de que existe

una relación positiva entre el rápido crecimiento del crédito y los ratios de

morosidad futuras. También, se muestra evidencia que los préstamos

concedidos durante un periodo de expansión económica tienen una

mayor probabilidad de impago que aquellos que han sido concedidos

durante periodos en los que el crecimiento del crédito es reducido.

Alvarado, J., et al. (2001) analiza las principales fuentes de

microcrédito formal como los bancos, ONG especializadas, cajas

municipales, cajas rurales y Entidades de Desarrollo de la Pequeña y

Mediana Empresa (Edpymes), teniendo en cuenta sus características

económicas, institucionales y financieras, así también el marco

15

regulatorio y las funciones del Estado. Además señala que se requieren

transformaciones institucionales y cambios en el mercado para facilitar la

viabilidad de las instituciones de micro finanzas.

Por otro lado, enfocándonos en el nivel de crédito, el trabajo

realizado por De Morais (2005), sostiene que la persistencia de los

riesgos de repago en los clientes de micro finanzas se debe a la variada

segmentación que posee el pequeño empresario pues este recibe

financiamiento por el tamaño de la empresa, sus garantías o relaciones

internas que tenga con la entidad.

En la misma línea, Quiñones y Gonzales (2005), presenta un

análisis de la morosidad existente en los créditos que otorga el sistema

bancario privado en Ecuador, investigando cuáles son sus factores

determinantes, tanto de naturaleza macroeconómica como

microeconómica. En relación a los factores microeconómicos, muestra

que el spread real de las entidades bancarias impacta negativamente en

la calidad de cartera de las colocaciones.

El sector micro financiero ha venido creciendo sostenidamente con

el impulso experimentado a nivel macroeconómico. Así, el microcrédito

creció a tasas promedio anuales de 33% hasta el año 2009, y de 8%

desde el 2010 en adelante, de acuerdo a la información publicada por la

Superintendencia de Banca y Seguros. Por otro lado, la reducción en la

morosidad experimentada por las instituciones microfinancieras hasta el

cierre del año 2008 (cuando llegó a 3.4%), se revirtió desde entonces

(situándose en 4.8% a diciembre de 2012), observándose un incremento

importante en las cajas municipales (de 3.6% a 4.8% entre diciembre de

2008 y diciembre de 2012).

El riesgo de crédito es el tipo de riesgo más importante al que

debe hacer frente cualquier entidad financiera. Un indicador del riesgo

16

crediticio es el nivel de morosidad de la entidad, es decir, la proporción

de su cartera que se encuentra en calidad de incumplimiento, sustenta

Aguilar y Camargo (2004).

El principal motivo de las dificultades que han sufrido algunos

sistemas financieros y ciertas entidades microfinancieras ha sido la

morosidad. Un alto nivel de cartera morosa origina un serio problema que

compromete el crecimiento de largo plazo de la institución. En

consecuencia, la fragilidad de una institución financiera debido a altos

niveles de morosidad de sus créditos conlleva inicialmente a un problema

de liquidez (Freixas y Rochet, 1998).

2.2. Bases Teóricas

El análisis factorial es una técnica de reducción de datos que

sirven para encontrar grupos homogéneos de variables a partir de un

conjunto numeroso de variables sustenta De la Fuente (2012), estos

grupos homogéneos se forman de las variables que correlacionan mucho

entre sí y procurando, inicialmente, que unos grupos sean

independientes de otros; por lo tanto el autor concluye que el propósito

último de este método es buscar el número mínimo de dimensiones

capaces de explicar el máximo de información contenida en los datos.

Otro enfoque para explicar el modelo según Mahía, R (2002), es

que el análisis factorial simplifica la modelización convirtiendo, por

eliminación de redundancias expresadas en altas correlaciones entre

variables, un amplio conjunto de variables en factores "estructurales".

Además recalca que se diferencia de otras metodologías porque no es

una técnica de dependencia, ya que no hay selección a priori de las

variables dependientes y exógenas.

17

Ruano y Salas (2006), realizan un estudio de los determinantes

del comportamiento del ratio de morosidad agregada en las empresas no

financieras españolas en el periodo 1992-2003 desde dos enfoque

diferentes. El primer enfoque se basa en una descomposición factorial de

las variaciones interanuales del ratio de morosidad agregada haciendo

uso de la información sobre los riesgos de las empresas no financieras.

El segundo consiste en la modelización empírica de las decisiones de las

empresas relacionadas con la morosidad. En este segundo enfoque, las

estimaciones se han realizado a partir de la información de un panel

incompleto con un elevado número de observaciones.

A lo largo del tiempo se realizaron distintos estudios relacionados

con el análisis de los determinantes de la morosidad, donde se

emplearon otras técnicas de estimación. Entre las técnicas más

relevantes tenemos el análisis panel data, la cual fue empleada por Jose

Saurina (1998) en su estudio: determinantes de la morosidad de las cajas

de ahorro españolas; así mismo Oscar Díaz (2009) empleo la misma

técnica cuando analizó los determinantes del ratio de morosidad de las

entidades del sistema financiero boliviano en el periodo 2001-2008.

18

III. METODOLOGÍA

La investigación es de tipo Descriptivo- Exploratorio porque describe

situaciones y eventos que buscan identificar los determinantes de la morosidad,

asimismo nos dan una visión general respecto a esta realidad. En primer lugar

se recabará información proporcionada por la Caja Municipal Sullana. En

segundo lugar, este estudio también cumple con las condiciones de carácter

cualitativo, pues se emplearán variables cualitativas para la posterior

recolección de datos sobre distintos aspectos del problema.

La población con la que se trabajó fue de 316 personas, que pertenecen a

la cartera morosa de la Caja Municipal de Sullana- Oficina Lambayeque, cuyos

datos son hasta el 31 de Marzo del 2015; sin distinción de género, etnia,

religión, condición social o cualquier tipo de característica discriminatoria. En

vista de que la población es pequeña se tomó toda para el estudio, la cual se

denomina muestreo censal.

La técnica de estudio que se realizó para el desarrollo de esta

investigación es la encuesta, que se aplicó a los clientes de la cartera morosa

de la Caja Municipal de Sullana- Oficina Lambayeque, asimismo se recogerán

datos y cuadros estadísticos proporcionados por la micro financiera para un

mejor análisis de estos.

Las fuentes de información fueron primaria y secundaria:

Información primaria: Se obtuvo a través de encuestas realizadas a los

clientes pertenecientes de la cartera morosa de la Caja Municipal de Sullana-

Oficina Lambayeque.

19

Información secundaria: Se obtuvo a través de los datos proporcionados

por la Caja Municipal de Sullana- Oficina Lambayeque, la cual nos brinda

información de sus clientes morosos.

La muestra con la que se trabajó pertenece a los distritos de Lambayeque,

Túcume, Mochumi, Morrope, San Jose, Pítipo, Illimo y Pacora, quienes fueron

consultados sobre su voluntad de elegir participar o no en el cuestionario que se

les aplicó, por lo tanto son conscientes de sus respuestas en dicha encuesta.

Por otro lado, debemos tener en cuenta las distintas reacciones que puede

tomar el entrevistado; para estos hechos utilizamos preguntas de control para

evitar información imprecisa que puedan ocasionar riesgos en la validez de los

resultados.

Para la recolección de datos válidos existen ciertos aspectos que se

deben tener en cuenta; como son la actitud que presentan los investigadores

ante los investigados, ya que se requiere una buena interacción entre ambos;

para ello es posible considerar la empatía, la confianza y el modo de lenguaje

que se empleó al realizar el cuestionario. Es importante recalcar que nuestra

muestra pertenece a las clases sociales de media a baja, por lo que al realizar

la encuesta utilizamos ropa sencilla con una identificación de la universidad, la

cual da a conocer la seriedad de esta investigación, asimismo ayudándonos a

disminuir distancia y ganar confianza con el investigado. Por otro lado las

entrevistadoras fueron imparciales en el momento de realizar el cuestionario y

no influenciaron en la respuesta de los investigados.

La entrevista se realizó en la puerta de entrada del domicilio de manera

homogénea para todos los investigados. Para resultados óptimos se requirió

entrevistar al investigado solo.

Al entrevistado se le realizó preguntas cercanas a su realidad (Anexo 1),

las cuales no muestran grado de dificultad. Por otro lado, la micro-financiera nos

proporcionó información relevante (información sensible y comprometida) que

20

no fue necesario preguntarle al investigado; así evitamos problemas en la

invalidez de resultados, sin embargo se le aclara al entrevistado que su nombre

no será mencionado en esta investigación. Así mismo, podemos asegurar que

estas personas no tienen problemas de saturación, debido a que radican en

zonas rurales alejadas.

En nuestra investigación no realizamos comparaciones múltiples que

involucren a los mismos datos, realizamos un análisis de un conjunto de datos

con el fin de obtener aquellas variables que explican más el modelo. Las

variables consideradas en el modelo son importantes porque de acuerdo a

nuestros antecedentes determinan las características principales de los clientes

morosos.

En este caso se han considerado las siguientes variables: días de atraso,

como variable independiente, la cual nos permite saber cuál es el tiempo de

atraso del deudor y poder medir en qué estado de confiabilidad se encuentra

este cliente. Por otro lado tenemos a las variables dependientes que son: el

nivel de ingresos, la cual nos indica la capacidad de pago que posee el cliente;

la actividad económica la cual nos ayuda a poder determinar cuál es el sector

en el que más incurre la morosidad; el tiempo de negocio, este nos ayuda a

determinar si el cliente es una persona estable económicamente; motivo del

crédito, la cual nos indica el fin del crédito y por último los problemas del pago,

esta nos ayuda a determinar las razones del no pago del cliente (Tabla n°1).

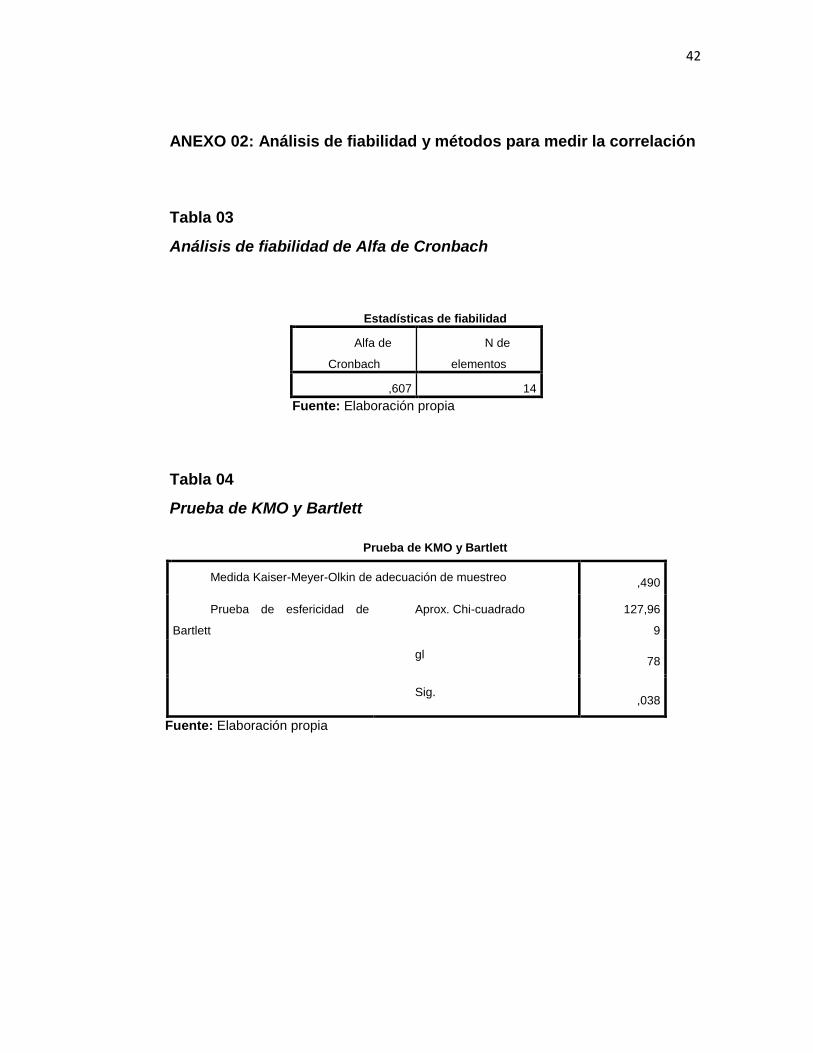

Para medir la fiabilidad y validez del instrumento se ha aplicó el método de

consistencia interna basado en el alfa de Cronbach (Anexo n°2, Tabla n°3), el

cual consiste, en que cuanto más cerca se encuentre el valor del alfa a 1 mayor

es la consistencia del instrumento, para este modelo se estimó un valor de

0.607, este resultado indica la fiabilidad de los datos recaudados de la

encuesta.

21

Se han considerado dos métodos para medir la correlación: la prueba de

esfericidad de Bartlett y la medida de Kaiser-Meyer-Okin (Anexo n°2, Tabla

n°4). El primero contrasta la hipótesis de igualdad de la matriz de correlaciones

con identidad, cuya hipótesis nula es que la matriz de correlaciones es una

matriz de identidad, así la aceptación de la hipótesis nula implicaría que las

correlaciones entre las variables serían nulas, para este caso la prueba de

Bartlett obtiene un valor alto de chi cuadrado igual a 127,969 con un p-valor

p=0,038 menor que 0.05 indicando de esta forma el rechazo de la hipótesis

nula, con lo cual es factible realizar el análisis factorial debido a que existe un

grado alto de correlación entre las variables. Por otro lado el segundo método

hace referencia a las correlaciones y las correlaciones parciales entre las

variables. Para nuestro caso se observó un valor de prueba de KMO de 0.490,

el cual se encuentra en el límite de los valores recomendado por Kaiser-Meyer-

Okin, poniendo de manifiesto que el proceso de reducción de datos no es muy

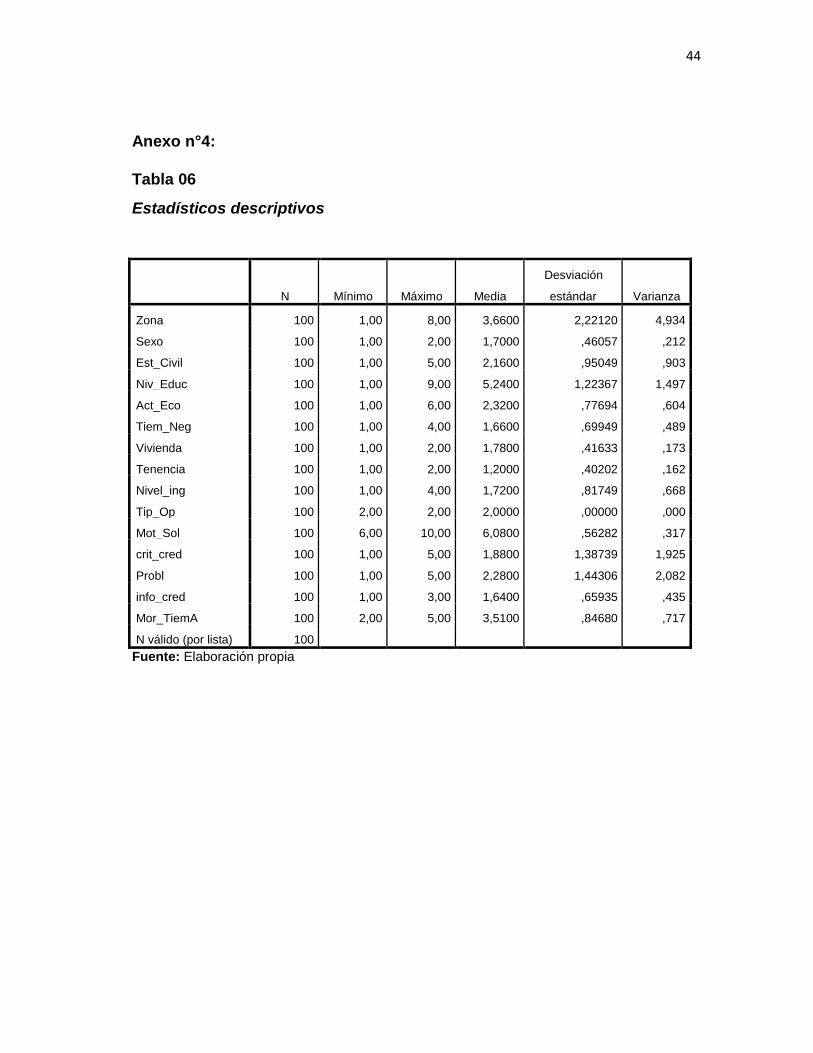

bueno. Además, las correlaciones multivariantes, estadísticos descriptivos y

gráfico de sedimentación se encuentran detallados en los anexos n°3, n°4 y n°5

respectivamente.

Con los datos que se obtuvieron de los cuestionarios se efectuó el análisis

de componentes principales por medio del uso de la técnica de análisis factorial

exploratorio; debido a que se buscó identificar las principales determinantes de

la morosidad de los clientes.

El análisis factorial según Black et al (1999) es un método estadístico

multivariante, cuyo objetivo principal es definir la estructura subyacente en una

matriz de datos, abordando el problema de cómo analizar la estructura de las

interrelaciones entre un gran número de variables con la definición de una serie

de dimensiones subyacentes comunes, conocidas como factores.

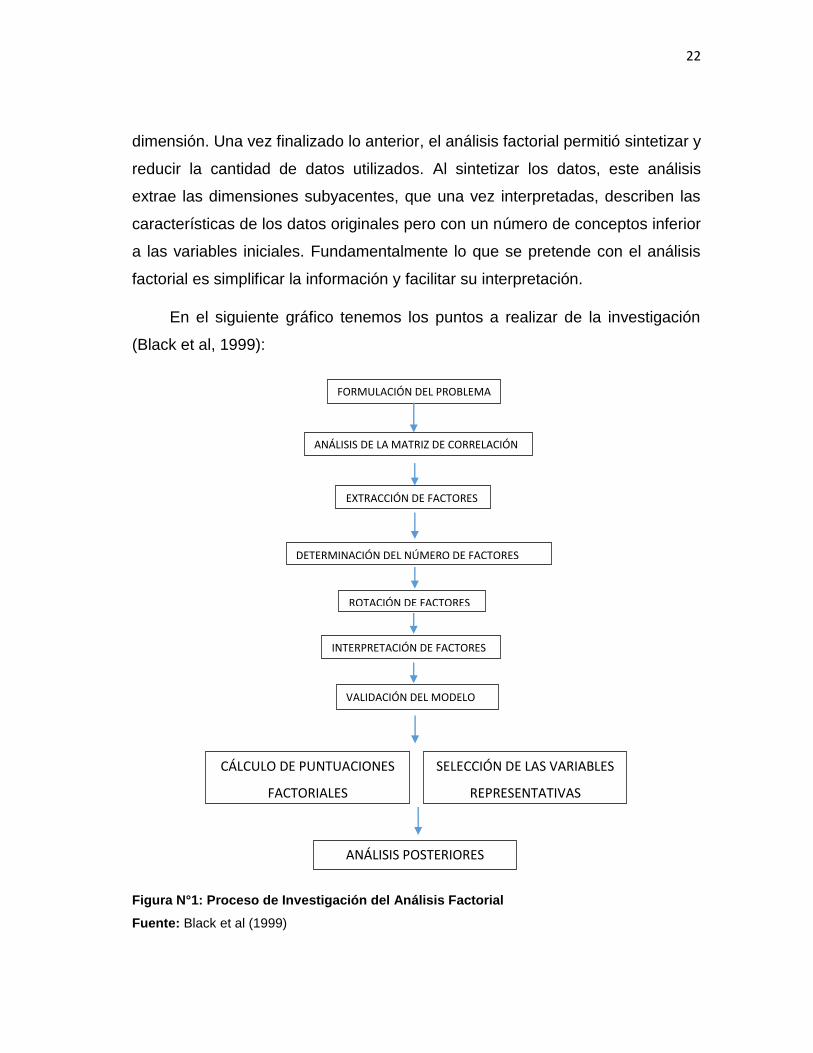

Este análisis permitió identificar y separar las dimensiones de la

estructura, y determinar en qué medida cada variable es explicada por cada

22

dimensión. Una vez finalizado lo anterior, el análisis factorial permitió sintetizar y

reducir la cantidad de datos utilizados. Al sintetizar los datos, este análisis

extrae las dimensiones subyacentes, que una vez interpretadas, describen las

características de los datos originales pero con un número de conceptos inferior

a las variables iniciales. Fundamentalmente lo que se pretende con el análisis

factorial es simplificar la información y facilitar su interpretación.

En el siguiente gráfico tenemos los puntos a realizar de la investigación

(Black et al, 1999):

Figura N°1: Proceso de Investigación del Análisis Factorial

Fuente: Black et al (1999)

FORMULACIÓN DEL PROBLEMA

ANÁLISIS DE LA MATRIZ DE CORRELACIÓN

EXTRACCIÓN DE FACTORES

DETERMINACIÓN DEL NÚMERO DE FACTORES

ROTACIÓN DE FACTORES

INTERPRETACIÓN DE FACTORES

VALIDACIÓN DEL MODELO

CÁLCULO DE PUNTUACIONES

FACTORIALES

SELECCIÓN DE LAS VARIABLES

REPRESENTATIVAS

ANÁLISIS POSTERIORES

23

A diferencia de otras técnicas estadísticas multivariables, el análisis

factorial es una técnica de interdependencia en el que se consideran todas las

variables a la misma vez, cada una relacionada con todas las demás. La

ventaja principal de esta técnica es la capacidad para acomodar las variables

múltiples, con el fin de comprender las relaciones complejas que no son

posibles con los métodos univariantes y bivariantes.

La base de datos se aplicó de acuerdo a las variables de nuestra

operacionalización, que tienen relación a nuestras preguntas de la encuesta

realizada. Además que los datos se registraron de acuerdo a como se va

encuestando. Las variables que utilizaremos la explicamos en el siguiente

cuadro:

24

TABLA N°1

Operacionalización de las variables

Variable Dimensión Sub Variable Indicador Etiqueta

De

pen

die

nte

Morosidad Capacidad de

repago - Días de atraso Dias_atr

Ind

epe

nd

ien

tes

Determina

ntes de la

morosidad

Características

del cliente

Edad Años Edad

Género Femenino/masculino Sexo

Nivel de

educación

Primaria/Secundaria

/Superior Niv_Educ

Estado Civil Soltero/casado Est_Civil

Capacidad de

Pago

Tamaño del

Negocio Ventas mensuales Niv_ Ingr

Tiempo del

Negocio Meses/ años Tiem_Neg

Actividad de

Negocio Sectores Act_Eco

Trabajadores Número de

trabajadores Num_Trab

Propiedad del

establecimiento Propio/ Alquilado Tenencia

Otras

restricciones Familiares

Salud, problemas

familiares diversos

Mot_Probl

Fuente: Elaboración propia

25

Para la construcción de nuestra base de datos se ha considerado un

código de identidad para cada participante de la muestra con la finalidad de

poder identificarlo en el momento de analizar los datos, este código cuenta con

la fecha en la que se encuestó y el número de encuesta.

En las encuestas, las respuestas ya están dadas, solo para que el

investigador marque la opción, así evitaremos preguntas abiertas que conllevan

a un difícil análisis de datos. Para realizar una buena limpieza de los datos se

opta por las encuestas que están llenadas totalmente, donde treinta de las 316

encuestas realizadas se han dejado de lado por no contar con los datos

completos.

26

IV. RESULTADOS Y DISCUSIÓN

De acuerdo a las características de los clientes morosos de la Caja

Municipal Sullana oficina Lambayeque, se encontró que más del 50% de los

clientes morosos poseen un nivel de ingresos medio – bajo, ya que se

encuentran entre un rango de 150 a 350 dólares mensuales (salario mínimo:

230 dólares), esto se debe probablemente al bajo rendimiento de los negocios

comerciales. También puede deberse a que nuestra data de clientes pertenece

a zonas geográficas de bajos recursos económicos. Del mismo modo, en la

investigación realizada por Ucañai e Iturria (2012) se encontró que las personas

que pertenecen a una cartera morosa se caracterizan por tener bajos niveles de

ventas e ingresos. Además, se encontró que un 39% de los clientes morosos

poseen solo nivel de educación primaria completa, es decir los clientes morosos

de la Caja Municipal Sullana Oficina Lambayeque se caracterizan por un bajo

nivel de educación. Esto también puede explicarse porque los clientes viven en

zonas geográficas alejadas de la ciudad lo que dificulta superar la educación

primaria. En los estudios realizados por Aguilar y Camargo (2003) se

encontraron resultados similares donde la educación de los clientes morosos de

las CMAC era relativamente bajo. Por otro lado, se encontró que los problemas

de pago se dividen en tres bloques principales: problemas en la actividad

laboral, descuido con el calendario de pago y problemas de salud. Por último,

se encuentra que la cartera morosa está más concentrada en clientes que

poseen más de seis años en su negocio; a diferencia de Aguilar y Camargo

(2003) que encontraron la cartera morosa más concentrada en clientes que

poseen un año en su negocio.

Respecto a la concentración de la actividad económica de la cartera

morosa de la Caja Municipal de Sullana- oficina Lambayeque se encontró tres

grandes bloques; la primera y principal es la del comercio con un 43%, debido a

27

que la mayoría de los clientes cuentan con bodegas en casa y pequeñas

tiendas de abarrotes, lo que influye en el retraso o no pago de su deuda; en el

segundo bloque tenemos al sector servicios el cual representa un 32% de la

cartera morosa y por último en el tercer bloque se encontró a los sectores de

manufactura y agropecuario con 5% cada uno. Cabe indicar que estos últimos

probablemente son muy pequeños por que la caja no se dirige a créditos de

manufacturas y agrícolas, según los datos de la entidad solo se ofrecen

alrededor del 20% de créditos en estos sectores. En la investigación realizada

por Aguilar y Camargo (2003) se encontró que el incumplimiento con el pago de

la deuda está altamente relacionado con la actividad productiva de los clientes,

en donde sus resultados mostraron que los créditos a los sectores agrícolas y

comercial concentran la cartera morosa considerándolos de mayor riesgo que el

promedio.

Para encontrar las variables que determinan la condición de mora

realizamos la aplicación del método de análisis factorial con la idea de clasificar

la estructura sin perder el poder explicativo, se realizó una rotación de ejes con

método varimax la cual minimiza el número de variables que tienen

saturaciones altas en cada factor, obteniendo de esa manera la matriz de

componentes rotados en que las variables se agrupan en cuatro grandes

grupos, como muestra el siguiente cuadro:

28

TABLA N°2:

Matriz de componentes rotados

Componente

1 2 3 4

Est_Civil ,284 -,123 -,252 -,658

Niv_Educ ,015 ,826 -,004 ,113

Act_Eco ,020 ,572 ,530 -,251

Tiem_Neg ,049 ,023 -,602 ,645

Nivel_ing ,024 -,221 -,016 ,531

Probl ,690 -,216 ,179 -,138

Tip_Op -,068 ,015 ,738 -,051

crit_cred ,178 -,454 ,288 ,237

Tenencia ,450 ,132 -,138 ,534

Mot_Sol ,704 ,070 -,236 -,006

Método de extracción: Análisis de componentes principales. Método de rotación: Varimax con normalización Kaiser. Fuente: Elaboración propia

Como se puede observar en el cuadro N°2 en el componente uno existen

dos variables explicativas (resaltadas) las cuales son problemas de pago y

motivo de solicitud de crédito. Esto puede ocurrir debido a que muchos clientes

solicitan créditos para efectos personales que están relacionados con el

negocio, sin embargo cuando sobrevienen distintos problemas, no se puede

pagar el crédito solicitado porque el negocio no se ha ampliado; a este

componente se le denomina Factor de coyuntura. El segundo componente

presenta las variables explicativas del nivel de educación con la actividad

económica. Esto indica que bajos niveles educativos del cliente menos

especializado es en su actividad económica y por lo tanto incurrir en la mora; a

este componente se le denomina Factor de Calificación. La variable que explica

al tercer componente es el tipo de operación con la entidad financiera, se puede

decir que los créditos solicitados a muy corto plazo son muy sensibles al éxito

de la operación, lo cual resulta que si las ventas no son las esperadas

29

automáticamente caen en morosidad; a este componente se le denomina

Factor de Operación. Para el componente cuatro se encuentran tres variables

explicativas, las cuales son: el tiempo de negocio, el nivel de ingreso y la

tenencia. Los clientes que tienen menor tiempo en su actividad económica

resultan ser muy inestables por lo que es posible que sus niveles de ingresos

sean bajos, explicando su morosidad. Así mismo los negocios que recién

empiezan tienden a ser negocios con alquiler y de menor capital de trabajo, lo

cual reducen el nivel de ingresos; a este componente se le denomina Factor de

Condición del Negocio.

Los resultados encontrados son similares a los de Ucañai e Iturria (2012),

Aguilar y Camargo (2003), en los cuales sostienen que la morosidad se debe

principalmente al destino del crédito otorgado, voluntad de pago y la capacidad

de pago (bajos ingresos y sobreendeudamiento); sin embargo encontramos

otros factores como el nivel de educación, la actividad económica a la que se

dedica el cliente y el tiempo de negocio que también son importantes para

analizar las determinantes de la morosidad.

30

V. CONCLUSIONES Y RECOMENDACIONES

En esta investigación se buscó evaluar las variables que determinan en

mayor medida la condición de mora de los clientes de la Caja Municipal Sullana

oficina Lambayeque, las cuales dependerían de la cultura crediticia, el destino

de crédito otorgado, voluntad de pago y capacidad de pago; encontrando que el

nivel de ventas de los clientes es el que afecta en mayor medida

Los cuatro factores principales que determinan la condición de mora son:

factor de conyuntura, factor de calificación, factor de operación y factor de

condición de negocio. En el factor de conyuntura se encontró las variables

problemas de pago y motivo de solicitud de crédito; en el factor calificación las

variables explicativas fueron el nivel de educación y la actividad económica; en

el factor de operación resultaron las variables tipo de operación con la entidad

financiera; y por último en el factor condición de negocio lo explicaron las

variables tiempo de negocio, nivel de ingreso y tenencia.

Con respecto a las características de los clientes morosos de la Caja

Municipal Sullana Oficina Lambayeque, se encontró que el nivel de ingreso, de

estos clientes, se caracteriza por ser medio – bajo; además se encontró que la

mayoría de sus clientes presenta una educación básica (educación primaria

completa). Por otro lado, los problemas de pago de los clientes de la cartera

morosa se representaron por tres bloques: problemas en la actividad laboral,

descuido con el calendario de pago y problemas de salud.

Respecto a los sectores económicos, se encontró que el sector comercio

fue el más concentrado, ya que la mayoría de los créditos otorgados se dieron

para este sector, por lo que la caja debe tener en cuenta esta variable para

poder otorgar los créditos eficientemente. Este resultado se puede dar porque la

caja Municipal de Sullana oficina-Lambayeque se enfoca en las pequeñas y

31

microempresas, las cuales tienen un ingreso medio o bajo, siendo estas una de

las causas a su falta de pago.

32

VI. REFERENCIAS BIBLIOGRÁFICAS

Aguilar, G y G. Camargo (2003). Análisis de la morosidad de las instituciones microfinancieras (IMF) en el Perú. Perú: Instituto de Estudios Peruanos.

Aguilar, G y G. Camargo (2004). Análisis de la Morosidad en el Sistema Bancario Peruano. Perú: Instituto de Estudios Peruanos.

Alvarado, J., Portocarrero, F., Trivelli, C y otros (2001). El financiamiento informal en el Perú: Lecciones desde tres sectores. Perú: Institutos de Estudios Peruanos.

Asociación de Instituciones de Microfinanzas del Perú. http://www.asomifperu.com/estadisticas.html

Black, W., Hair, F., Anderson, R. y otro (1999). Análisis Multivariante. 5ta ed, Madrid.

Calificadora de riesgo Equilibrium http://www.equilibrium.com.pe/

De la fuente, S., (2011). Análisis Factorial. Universidad autónoma de Madrid.

De Morais, J.(2005). Crédito bancário no Brasil: Participacao das pequeñas empresas e condicoes de acesso. CEPAL-Gobierno de Italia.

Díaz, O. (2009). Determinantes del ratio de morosidad en el sistema financiero Boliviano.

Dominguez, F. (2013). Información Económica y Financiera. Pacific Credit Rating.

33

Freixas et. Al (1994). Determinantes macroeconómicos de la morosidad bancaria: un modelo empírico para el caso español. En moneda y Crédito 199, pp.125-126.

Freixas, X., y J. Rochet (1998). Microeconomics of Banking. The MIT Press, USA.

Jiménes,G. , Saurina, J., y Salas, V.(2004). Determinants of Collateral. España

Mahía, R (2002) Redes de información y Análisis de Datos. Noviembre 2002. España.

Saurina, Jose (1998) Determinantes de la morosidad de las cajas de ahorros españolas. Vol XXII, pp. 393-426. España.

Quiñones, E. y Gonzales,M (2005). Análisis de la morosidad en el sistema bancario de Ecuador 1995-2005. Instituto de Ciencias Humanísticas y Económicas, Chile.

Ruano y Salas (2006). Morosidad de la deuda empresarial bancaria en España, 1992-2003. Documento de trabajo N° 0622. España: Banco de España.

Ucañay, Z., y Iturria,C. (2012). Análisis de los factores que influyen en la Morosidad: aplicación a una entidad microfinanciera de la ciudad. Chiclayo-Perú.

34

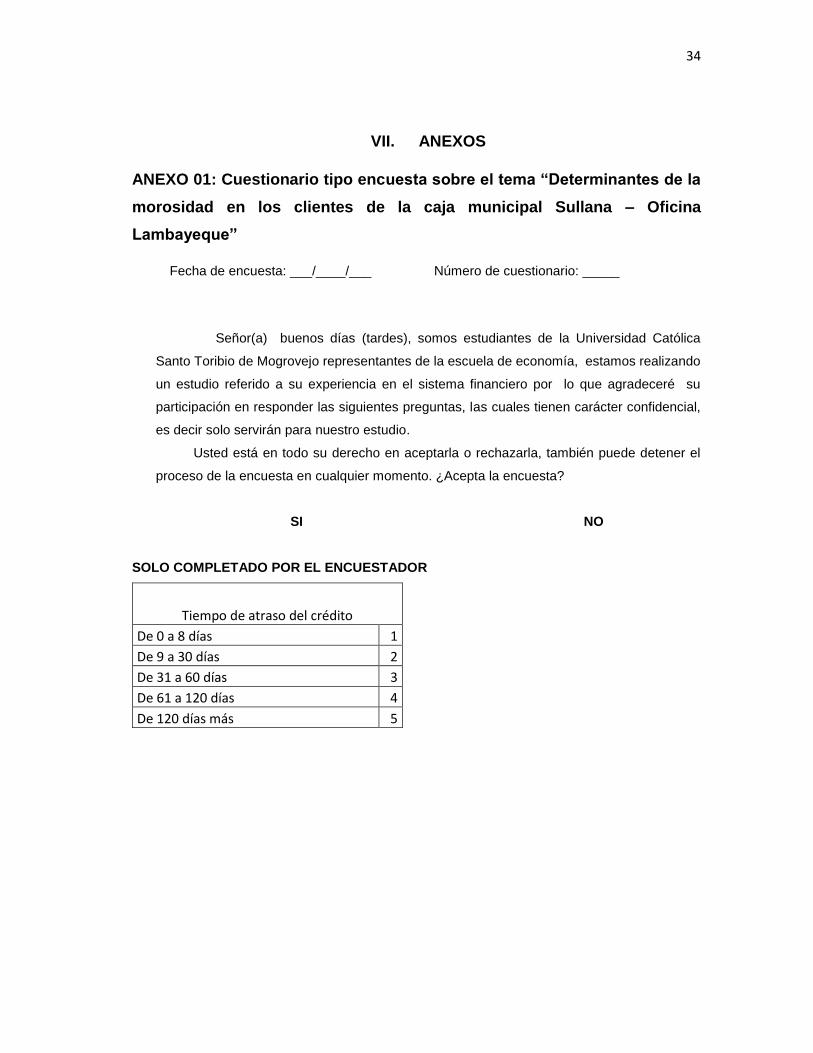

VII. ANEXOS

ANEXO 01: Cuestionario tipo encuesta sobre el tema “Determinantes de la

morosidad en los clientes de la caja municipal Sullana – Oficina

Lambayeque”

Fecha de encuesta: ___/____/___ Número de cuestionario: _____

Señor(a) buenos días (tardes), somos estudiantes de la Universidad Católica

Santo Toribio de Mogrovejo representantes de la escuela de economía, estamos realizando

un estudio referido a su experiencia en el sistema financiero por lo que agradeceré su

participación en responder las siguientes preguntas, las cuales tienen carácter confidencial,

es decir solo servirán para nuestro estudio.

Usted está en todo su derecho en aceptarla o rechazarla, también puede detener el

proceso de la encuesta en cualquier momento. ¿Acepta la encuesta?

SI NO

SOLO COMPLETADO POR EL ENCUESTADOR

Tiempo de atraso del crédito

De 0 a 8 días 1

De 9 a 30 días 2

De 31 a 60 días 3

De 61 a 120 días 4

De 120 días más 5

35

A. INFORMACIÓN BÁSICA DEL MICROEMPRESARIO

Sexo

Masculino 1 Femenino 2

Edad ______

Sin nivel 1 Nivel secundaria incompleta 6

Nivel inicial completa 2 Sup. Universitaria completa 7

Nivel primario completa 3 Sup. Universitaria incompleta 8

Nivel primario incompleta 4 Sup. No universitaria completa 9

Nivel secundaria completa 5 Sup. No universitaria incompleta 10

Nivel de educación

B. INFORMACIÓN SOBRE LA VIVIENDA

1.- Uso:

Solo vivienda 1 Vivienda y otra actividad productiva 2

Propia 1 Madera 1 Energía eléctrica 1

Alquilada 2 Adobe 2 Red de agua 2

Alquiler venta 3 Material Noble 3 Red de desague 3

Cedida por el centro de trabajo 4 Quincha 4 Letrina, pozo séptico 4

Otra forma 5 Otros 5 Otro 5

2. Tenencian de la vivienda 3. Material predominante 4. Servicios Básicos

36

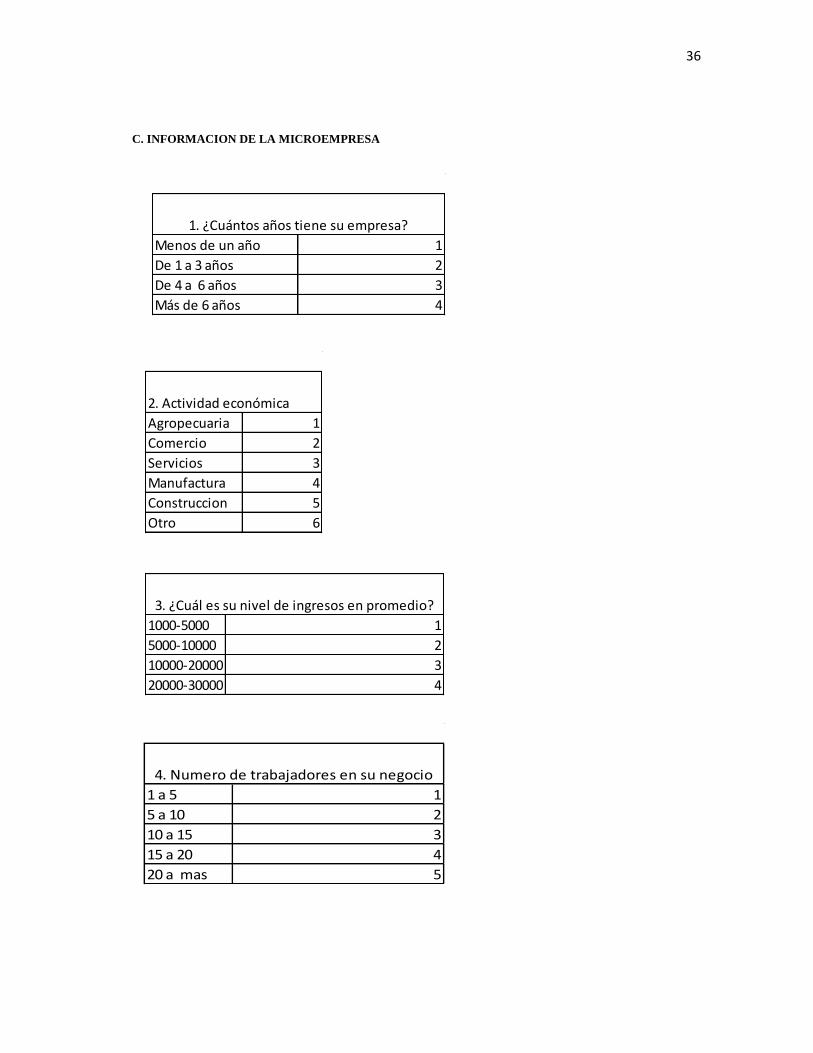

C. INFORMACION DE LA MICROEMPRESA

Menos de un año 1

De 1 a 3 años 2

De 4 a 6 años 3

Más de 6 años 4

1. ¿Cuántos años tiene su empresa?

2. Actividad económica

Agropecuaria 1

Comercio 2

Servicios 3

Manufactura 4

Construccion 5

Otro 6

1000-5000 1

5000-10000 2

10000-20000 3

20000-30000 4

3. ¿Cuál es su nivel de ingresos en promedio?

1 a 5 1

5 a 10 2

10 a 15 3

15 a 20 4

20 a mas 5

4. Numero de trabajadores en su negocio

37

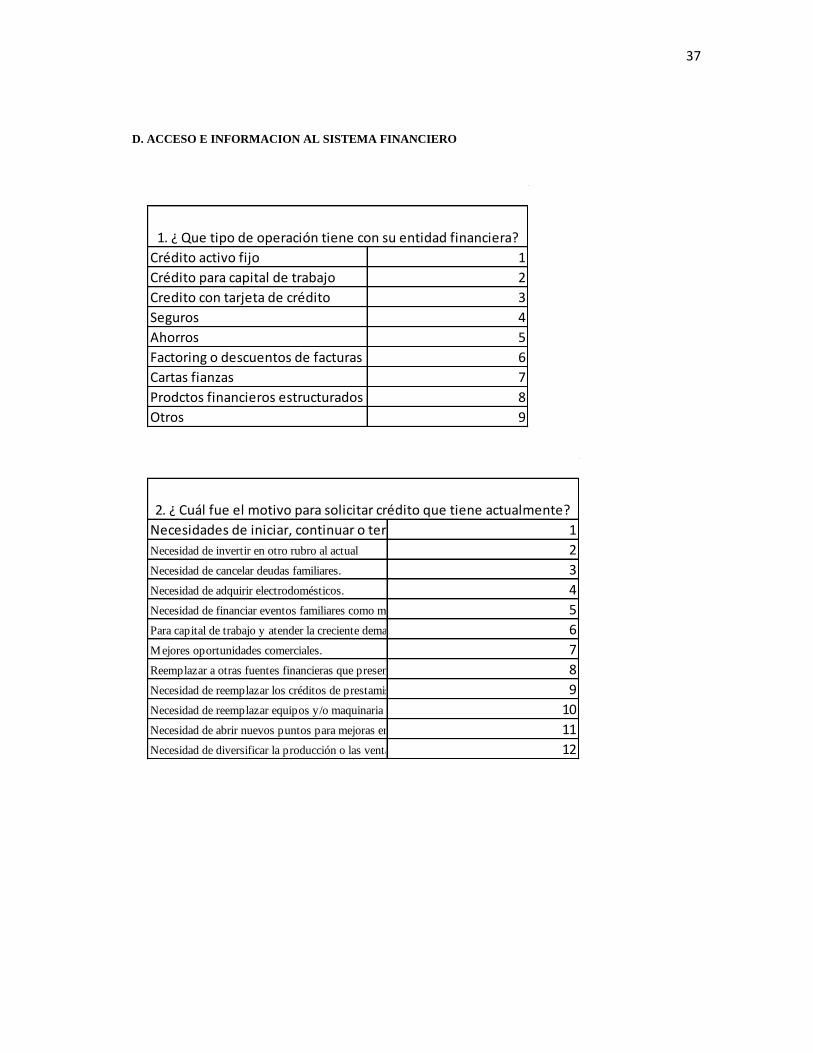

D. ACCESO E INFORMACION AL SISTEMA FINANCIERO

Crédito activo fijo 1

Crédito para capital de trabajo 2

Credito con tarjeta de crédito 3

Seguros 4

Ahorros 5

Factoring o descuentos de facturas 6

Cartas fianzas 7

Prodctos financieros estructurados 8

Otros 9

1. ¿ Que tipo de operación tiene con su entidad financiera?

Necesidades de iniciar, continuar o terminar la ampliación de una vivienda.1

Necesidad de invertir en otro rubro al actual 2

Necesidad de cancelar deudas familiares. 3

Necesidad de adquirir electrodomésticos. 4

Necesidad de financiar eventos familiares como matrimonios, cumpleaños, bautizos, fiestas patronales de los pueblos, etc.5

Para capital de trabajo y atender la creciente demanda de sus productos. 6

Mejores oportunidades comerciales. 7

Reemplazar a otras fuentes financieras que presentan altos costos financieros o de transacción (compra de deuda)8

Necesidad de reemplazar los créditos de prestamistas 9

Necesidad de reemplazar equipos y/o maquinaria obsoleta que le ocasionan altos costos productivos y una pequeña productividad.10

Necesidad de abrir nuevos puntos para mejoras en oportunidades comerciales 11

Necesidad de diversificar la producción o las ventas para satisfacer y/o ampliar el mercado12

2. ¿ Cuál fue el motivo para solicitar crédito que tiene actualmente?

38

tasa de ineres 1

plazos de pago 2

garantias solicitadas 3

Prestigios de la entiendad financiera 4

Recomedaciones de terceros 5

Beneficios que otorga la entidad 6

Atencion y servicio del analista 7

3. ¿Cuáles son los criterios más importantes para optar la decision

de solicitar financiamiento para su empresa?

Presentar garantias 1

Demostrar los ingresos de la empresa 2

Poco tipo de funcionamiento de la empresa 3

Cumploir con la documentacion exigida 4

Calificacion en la central de riesgos 5

Elevado endeudamiento 6

Escasa generacion de recursos 7

Otros 8

4. ¿ Cual fue la principal dificultad que tuvo para acceder al

financiamiento solicitado?

Mala 1

Regular 2

Buena 3

Muy buena 4

5. La informacion que el analista le

brindo sobre su credito fue:

39

Si ( pasar a la pregunta Nro 07) 1 No (pasar ala pregunta Nro 06) 2

6. ¿Esta conforme con el financiamiento recibido?

No me otrogaron el monto 1 Me lo dieron tarde 4

Altos intereses 2 Periodo de gracia muy corto 5

Altas comisiones 3 Otros 6

7. ¿Por qué no está conforme con el financiamiento recibido?

8. ¿Alguna vez tuve problemas de pago con sus créditos?

Si (continuar) 1 No (Pasar a la pregunta Nro 01)

Problemas con la actividad laboral 1

Deuda con otra actividad 2

Descuido 3

Problemas de salud 4

Problemas familiares 5

Problemas societarios 6

Otros

9. ¿ Cuales son las causas fundamentales que ocacionó el problemas de sus

pagos?

40

E. GESTION ADMINISTRATIVA DE EMPRESA. SERVICIOS QUE OFRECE

Negociar con proveedores 1

Acceder a mercados 2

Acceder a información y asistencia técnica 3

Acceder a otros servicios finacncieros 4

Otras 5

10. ¿Con el financiamiento recibido su emoresa ha logrado?

Ha aumentado 1

Ha diminuido 2

Se ha mantenido 3

11. Con respecto al 2014 la financiamiento de su empresa a

través de crédito

Si (continuar) 1 No (Pasar a la pegunta Nro 15) 2

1. En el ultimo año, ¿ ha incrementado sus ventas con respecto al año

anterior?

Incremento del numero de clientes 1

Nuevos mercados 2

Incremento de la produccion 3

Incremento de los precios 4

Ninguno 5

2. El incremento registrado se debe a:

41

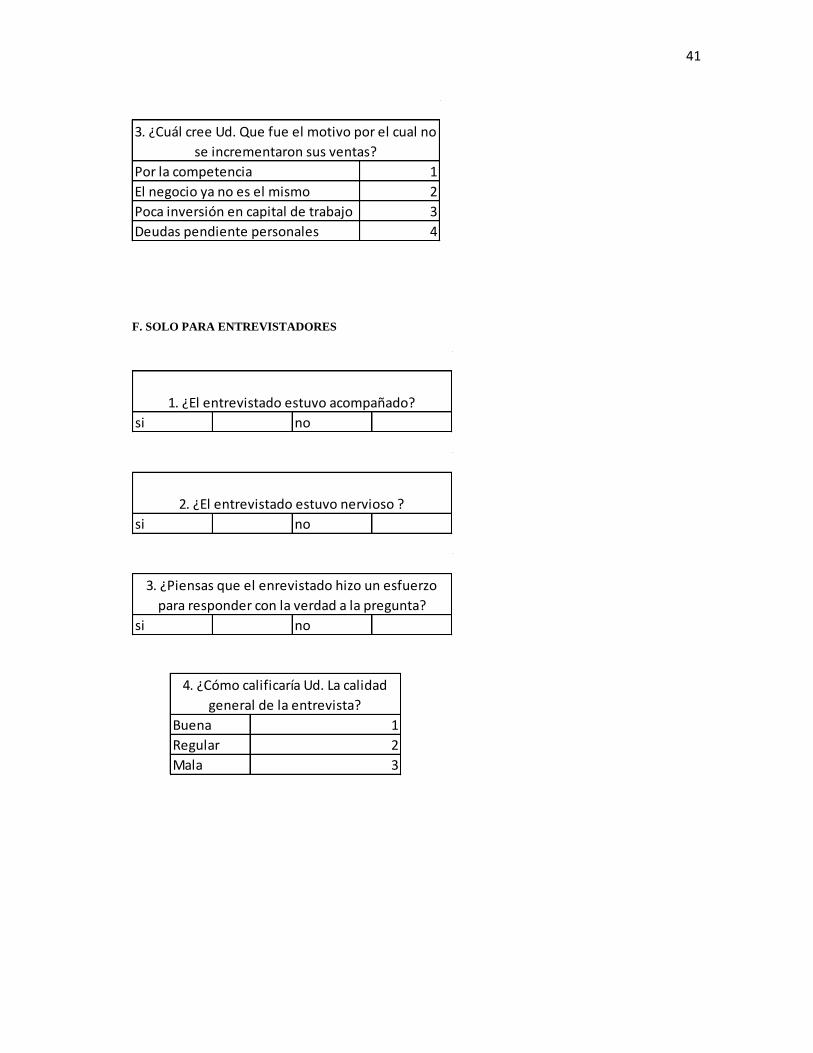

F. SOLO PARA ENTREVISTADORES

si no

1. ¿El entrevistado estuvo acompañado?

si no

2. ¿El entrevistado estuvo nervioso ?

si no

3. ¿Piensas que el enrevistado hizo un esfuerzo

para responder con la verdad a la pregunta?

Buena 1

Regular 2

Mala 3

4. ¿Cómo calificaría Ud. La calidad

general de la entrevista?

Por la competencia 1

El negocio ya no es el mismo 2

Poca inversión en capital de trabajo 3

Deudas pendiente personales 4

3. ¿Cuál cree Ud. Que fue el motivo por el cual no

se incrementaron sus ventas?

42

ANEXO 02: Análisis de fiabilidad y métodos para medir la correlación

Tabla 03

Análisis de fiabilidad de Alfa de Cronbach

Estadísticas de fiabilidad

Alfa de

Cronbach

N de

elementos

,607 14

Fuente: Elaboración propia

Tabla 04

Prueba de KMO y Bartlett

Prueba de KMO y Bartlett

Medida Kaiser-Meyer-Olkin de adecuación de muestreo ,490

Prueba de esfericidad de

Bartlett

Aprox. Chi-cuadrado 127,96

9

gl 78

Sig. ,038

Fuente: Elaboración propia

43

ANEXO N°3:

Tabla 05

Correlación multivariante

Est_Civil Niv_Educ Act_Eco Tiem_Neg Vivienda Tenencia Nivel_ing Mot_Sol crit_cred Probl info_cred Sexo Zona Mor_TiemA

Est_Civil 1,000 ,184 ,217 -,054 -,038 ,100 ,058 -,175 ,007 -,033 ,012 ,111 -,232 -,090

Niv_Educ ,184 1,000 ,248 ,084 -,094 ,127 ,139 -,028 -,114 ,185 ,058 ,039 -,022 ,007

Act_Eco ,217 ,248 1,000 ,109 ,001 -,078 -,207 -,059 -,086 ,045 ,010 -,068 ,040 ,210

Tiem_Neg -,054 ,084 ,109 1,000 -,086 ,101 -,239 -,135 ,093 -,115 ,345 -,038 ,048 ,108

Vivienda -,038 -,094 ,001 -,086 1,000 -,338 ,203 ,076 ,059 -,048 ,077 -,137 ,082 -,080

Tenencia ,100 ,127 -,078 ,101 -,338 1,000 -,166 -,071 ,043 -,045 ,046 ,000 -,228 ,142

Nivel_ing ,058 ,139 -,207 -,239 ,203 -,166 1,000 ,049 -,048 ,067 ,055 ,043 -,120 -,288

Mot_Sol -,175 -,028 -,059 -,135 ,076 -,071 ,049 1,000 ,012 -,127 -,139 ,094 ,054 ,083

crit_cred ,007 -,114 -,086 ,093 ,059 ,043 -,048 ,012 1,000 ,047 ,063 -,041 -,210 ,061

Probl -,033 ,185 ,045 -,115 -,048 -,045 ,067 -,127 ,047 1,000 -,243 ,097 ,112 -,259

info_cred ,012 ,058 ,010 ,345 ,077 ,046 ,055 -,139 ,063 -,243 1,000 -,293 -,078 ,278

Sexo ,111 ,039 -,068 -,038 -,137 ,000 ,043 ,094 -,041 ,097 -,293 1,000 -,071 -,174

Zona -,232 -,022 ,040 ,048 ,082 -,228 -,120 ,054 -,210 ,112 -,078 -,071 1,000 -,208

Mor_Tiem

A -,090 ,007 ,210 ,108 -,080 ,142 -,288 ,083 ,061 -,259 ,278 -,174 -,208 1,000

43

Fuente: Elaboración propia

44

Anexo n°4:

Tabla 06

Estadísticos descriptivos

Fuente: Elaboración propia

N Mínimo Máximo Media

Desviación

estándar Varianza

Zona 100 1,00 8,00 3,6600 2,22120 4,934

Sexo 100 1,00 2,00 1,7000 ,46057 ,212

Est_Civil 100 1,00 5,00 2,1600 ,95049 ,903

Niv_Educ 100 1,00 9,00 5,2400 1,22367 1,497

Act_Eco 100 1,00 6,00 2,3200 ,77694 ,604

Tiem_Neg 100 1,00 4,00 1,6600 ,69949 ,489

Vivienda 100 1,00 2,00 1,7800 ,41633 ,173

Tenencia 100 1,00 2,00 1,2000 ,40202 ,162

Nivel_ing 100 1,00 4,00 1,7200 ,81749 ,668

Tip_Op 100 2,00 2,00 2,0000 ,00000 ,000

Mot_Sol 100 6,00 10,00 6,0800 ,56282 ,317

crit_cred 100 1,00 5,00 1,8800 1,38739 1,925

Probl 100 1,00 5,00 2,2800 1,44306 2,082

info_cred 100 1,00 3,00 1,6400 ,65935 ,435

Mor_TiemA 100 2,00 5,00 3,5100 ,84680 ,717

N válido (por lista) 100

45

Anexo 05: Gráfico de Sedimentación

Fuente: Elaboración propia