UNIVERSIDAD CENTRAL DEL ECUADOR - dspace.uce.edu.ec · un modelo de aseguramiento de calidad para...

152

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE INGENIERÍA, CIENCIAS FÍSICAS Y MATEMÁTICA INSTITUTO DE INVESTIGACIÓN Y POSTGRADO (IIP) “ASEGURAMIENTO DE CALIDAD EN LA FISCALIZACIÓN EXTERNA DE OBRAS PÚBLICAS, INFRAESTRUCTURA EDUCATIVA” Arq. FREDDY EDISON SÁENZ ENDERICA TUTORA: Lcda. GABRIELA LORENA MAFLA TERÁN, MSc. Trabajo presentado como requisito parcial para la obtención del grado de: MAGÍSTER EN GERENCIA DE LA CONSTRUCCIÓN Quito Ecuador 2015

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR - dspace.uce.edu.ec · un modelo de aseguramiento de calidad para...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE INGENIERÍA, CIENCIAS FÍSICAS Y MATEMÁTICA

INSTITUTO DE INVESTIGACIÓN Y POSTGRADO (IIP)

“ASEGURAMIENTO DE CALIDAD EN LA FISCALIZACIÓN

EXTERNA DE OBRAS PÚBLICAS, INFRAESTRUCTURA

EDUCATIVA”

Arq. FREDDY EDISON SÁENZ ENDERICA

TUTORA: Lcda. GABRIELA LORENA MAFLA TERÁN, MSc.

Trabajo presentado como requisito parcial para la obtención del grado de:

MAGÍSTER EN GERENCIA DE LA CONSTRUCCIÓN

Quito Ecuador

2015

ii

DEDICATORIA

Dedico este trabajo de investigación a mi familia, de manera especial a Miriam,

Mateo y Samantha, quienes han sido mi gran motivación para culminar esta etapa

de estudio.

A mis amigos que permanentemente han estado animándome a continuar a pesar

de todas las circunstancias.

Freddy Edison Sáenz Enderica

iii

AGRADECIMIENTO

Agradezco a Dios por haberme dado la oportunidad de continuar con mi

formación profesional y concedido la suficiente sabiduría para aprender y nutrir

mi conocimiento.

A Miriam, Mateo y Samantha, por haber sido el soporte y apoyo fundamental en

este proceso de formación y el ejemplo de dedicación y entrega en todo lo que

hacen, son parte de este logro.

A Gabriela Mafla Terán MSc. quien fue mi guía y tutora en este trabajo de

investigación y a todos los profesionales y amigos que han intervenido en este

proceso.

Freddy Edison Sáenz Enderica

vi

CONTENIDO

DEDICATORIA ............................................................................................................... ii

AGRADECIMIENTO ..................................................................................................... iii

AUTORIZACIÓN DE LA AUTORIA INTELECTUAL………………………………iv

CERTIFICACIÓN ............................................................................................................ v

CONTENIDO .................................................................................................................. vi

LISTA DE TABLAS DEL MODELO .............................................................................. x

LISTA DE CUADROS DE LA INVESTIGACIÓN ........................................................ x

LISTA DE GRÁFICOS ................................................................................................... xi

ANEXOS ........................................................................................................................ xii

RESUMEN ..................................................................................................................... xiii

ABSTRACT ................................................................................................................... xiv

INTRODUCCIÓN ............................................................................................................ 1

CAPÍTULO I ..................................................................................................................... 3

ASPECTOS GENERALES .............................................................................................. 3

1.1. El problema ................................................................................................................ 3

1.2. Justificación................................................................................................................ 5

1.3. Objetivos .................................................................................................................... 6

1.3.1. Objetivo general ...................................................................................................... 6

1.3.2. Objetivos específicos .............................................................................................. 6

1.4. Hipótesis .................................................................................................................... 7

1.5. Impacto ...................................................................................................................... 7

CAPÍTULO II ................................................................................................................... 8

MARCO REFERENCIAL ................................................................................................ 8

2.1. Contexto Histórico ..................................................................................................... 8

2.2. Marco teórico ........................................................................................................... 11

2.2.1. Calidad ................................................................................................................. 11

vii

2.2.2. Sistemas de aseguramiento de calidad ................................................................. 12

2.2.2.1 Ventajas del sistema de gestión de calidad ......................................................... 13

2.2.2.2 Principios de la gestión de calidad ...................................................................... 14

2.2.3 Sistemas ISO 9000 para la calidad ......................................................................... 15

2.3. Modelos orientados a la gestión de calidad.............................................................. 16

2.3.1 Modelo EFQM (Fundación Europea para la Gestión de la Calidad) ................... 18

2.3.1.1 Aplicación del modelo EFQM en el Ecuador ..................................................... 19

2.3.2 Modelo PMBOK (Project Management Body of Knowledge) ........................... 19

2.3.2.1 Iniciación ............................................................................................................. 20

2.3.2.2 Planificación ........................................................................................................ 20

2.3.2.3 Ejecución ............................................................................................................. 21

2.3.2.4 Control ................................................................................................................ 21

2.3.2.5 Cierre ................................................................................................................... 21

2.3.2.6 Estructura del PMBOK ....................................................................................... 22

2.3.3 La Filosofía Lean Construction (Construcción sin pérdidas) ................................ 23

2.3.3.1 Aplicación de Lean Construction en Ecuador ..................................................... 25

2.3.4 Modelo Baldrige ................................................................................................... 27

2.3.4.1 Aplicabilidad del modelo Baldrige en Ecuador .................................................. 28

2.4. Calidad en la industria de la construcción............................................................... 30

2.4.1 Calidad de la construcción en ECUADOR ............................................................ 33

2.4.2 Control de la calidad en construcciones ................................................................ 36

2.4.3 Control de calidad en construcción de obras públicas ........................................... 36

2.4.5 Controles principales .............................................................................................. 38

2.4.6 Diferencia entre Supervisión y Fiscalización de obras ......................................... 39

2.4.7 La fiscalización de obras como sistema de control ................................................ 40

2.5. Marco legal ............................................................................................................. 44

2.5.1 Entidades de control del Estado ............................................................................. 45

2.5.2 Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP) ........... 48

2.5.3 Fiscalización de obras civiles en el Ecuador ......................................................... 52

CAPÍTULO III ................................................................................................................ 56

DIAGNÓSTICO SITUACIONAL.................................................................................. 56

viii

3.1 Contexto .................................................................................................................... 56

3.2 Metodología ............................................................................................................ 57

3.2.1. Tipo de Estudio ..................................................................................................... 58

3.2.2. Recopilación de información ................................................................................ 58

3.3 Investigación de Campo ........................................................................................... 59

3.4 Análisis de resultados ............................................................................................... 60

3.4.1 Análisis de entrevistas aplicadas ............................................................................ 60

3.4.2 Análisis del seguimiento de casos, (Observación Directa) .................................... 65

3.5 Diagnóstico de la situación actual de la fiscalización en el Ecuador ....................... 83

3.6 Conclusiones y Recomendaciones ............................................................................ 87

Conclusiones: .................................................................................................................. 87

Recomendaciones:........................................................................................................... 88

CAPÍTULO IV ............................................................................................................... 89

PROPUESTA: “ASEGURAMIENTO DE CALIDAD EN LA FISCALIZACIÓN EXTERNA DE OBRAS PÚBLICAS, INFRAESTRUCTURA EDUCATIVA” .......... 89

4.1. Introducción ............................................................................................................. 89

4.2. Objeto. ...................................................................................................................... 89

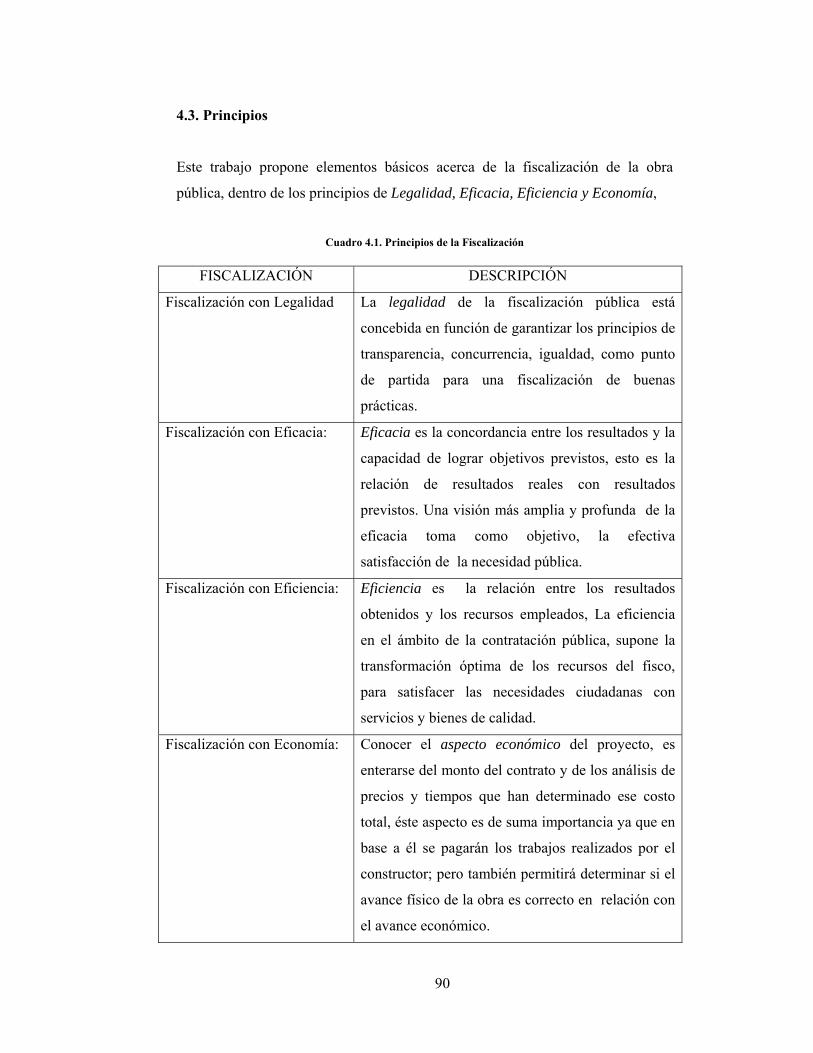

4.3. Principios ................................................................................................................. 90

4.4. ÉTICA EN EL PROCESO DE FISCALIZACIÓN ................................................ 91

4.4.1 Formación académica........................................................................................... 92

4.5. MODELO DE ASEGURAMIENTO DE CALIDAD EN FISCALIZACIÓN DE INFRAESTRUCTURA EDUCATIVA .......................................................................... 93

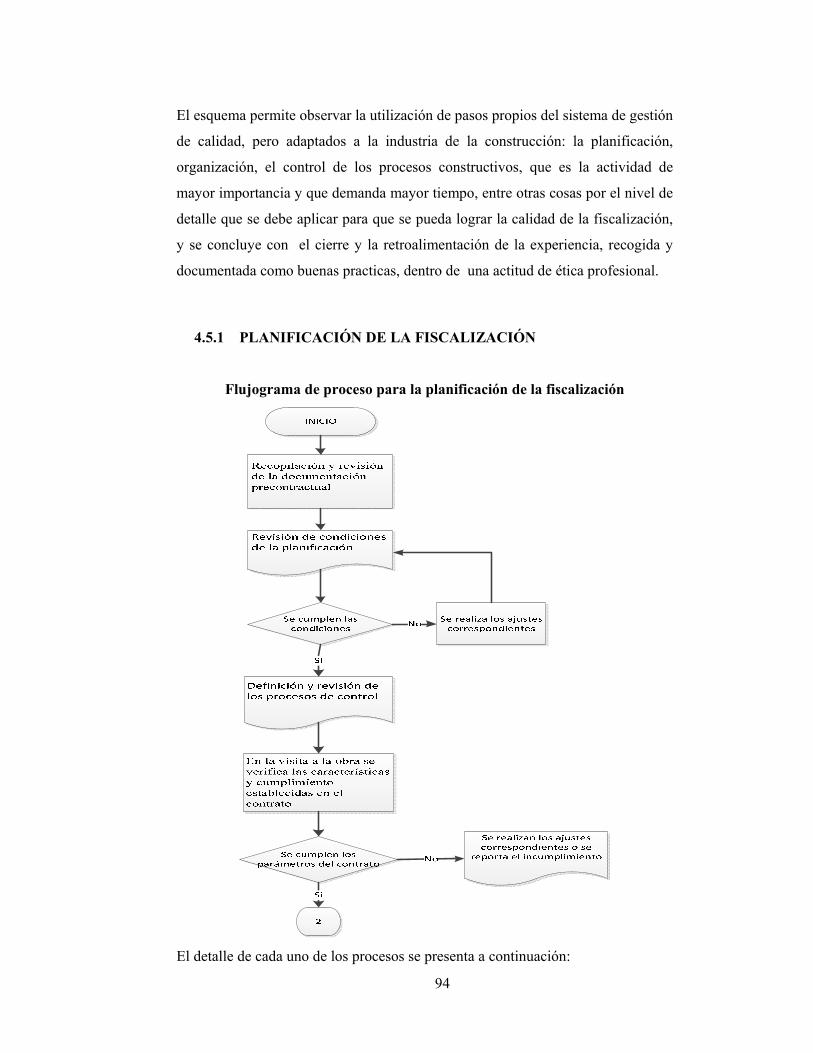

4.5.1 PLANIFICACIÓN DE LA FISCALIZACIÓN .................................................. 94

4.5.1.3 Definición y revisión de los procesos de control ............................................... 96

4.5.2 ORGANIZACIÓN DE LA FISCALIZACIÓN ................................................. 98

4.5.2.1 Selección de Recursos para fiscalizar ................................................................ 98

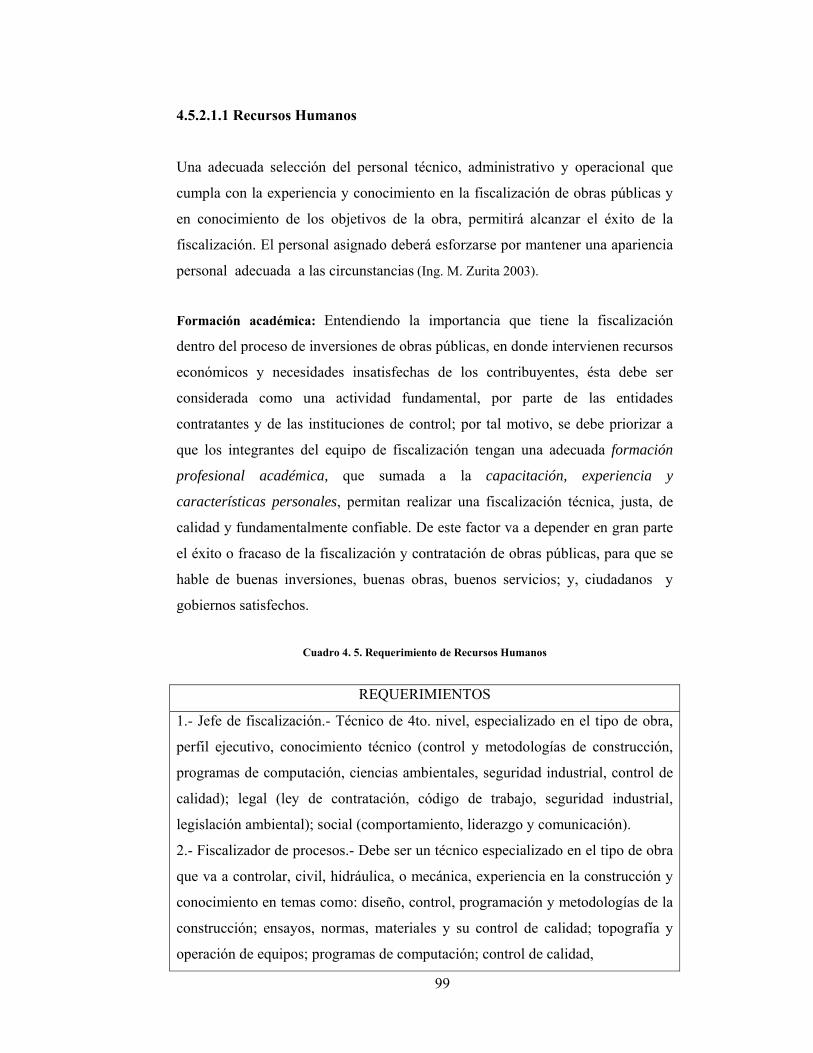

4.5.2.1.1 Recursos Humanos ........................................................................................... 99

4.5.2.1.2 Equipos y Herramientas de fiscalización .................................................... 100

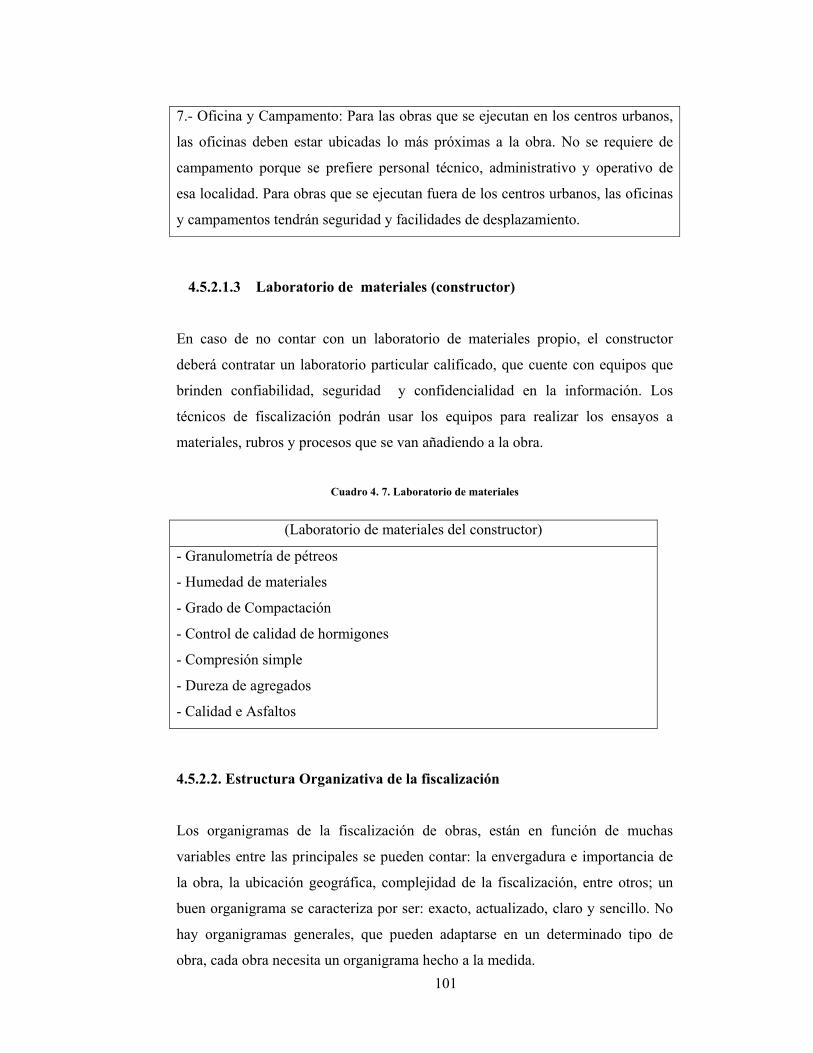

4.5.2.1.3 Laboratorio de materiales (constructor) ..................................................... 101

4.5.2.2. Estructura Organizativa de la fiscalización ..................................................... 101

4.5.2.3. Relaciones Estratégicas: .................................................................................. 102

ix

4.5.2.4. Conocimiento del sitio de la obra.................................................................... 102

4.5.3 CONTROL TÉCNICO EN LA FISCALIZACIÓN ......................................... 103

4.5.3.1 Plan de Aseguramiento de la calidad o Autocontrol del constructor ............... 104

4.5.3.2 Acciones y herramientas para el aseguramiento de calidad ............................ 105

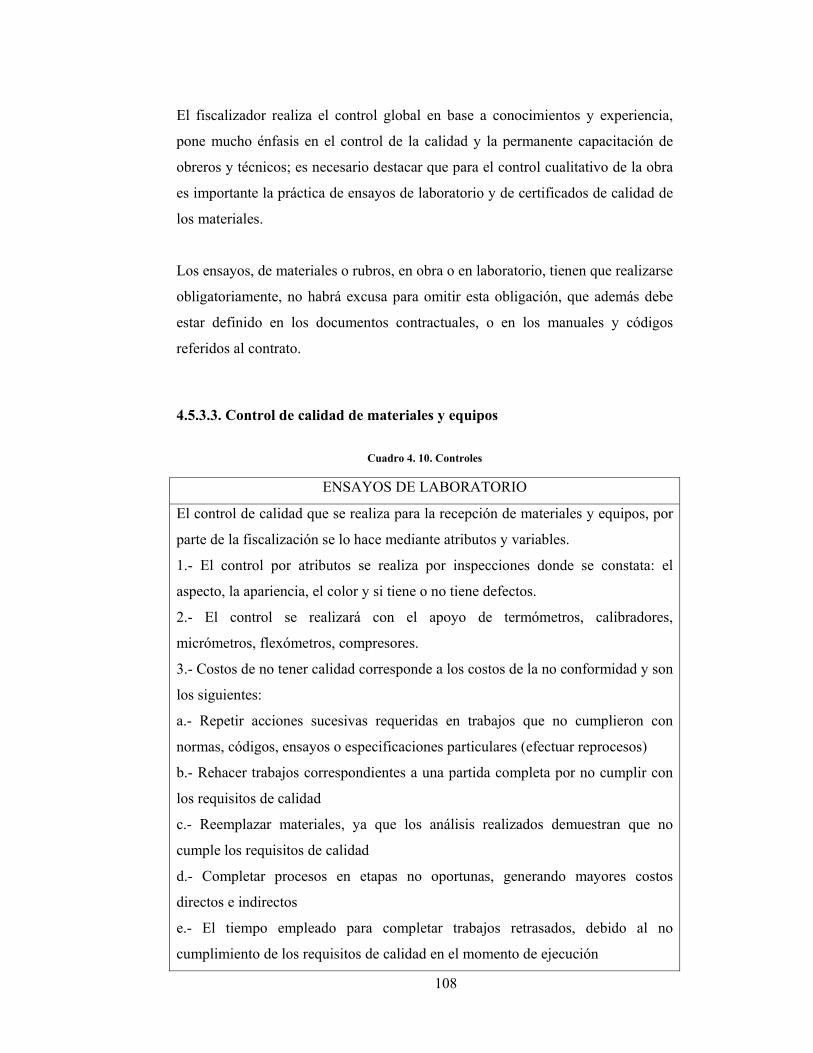

4.5.3.3. Control de calidad de materiales y equipos ...................................................... 108

4.5.3.4. Control de Cantidades, Mediciones y Pagos .................................................... 109

4.5.3.5. Control del Plazos ............................................................................................ 112

4.5.3.6. Control de Costos ............................................................................................. 113

4.5.3.7. Plan de Seguridad industrial ........................................................................... 113

4.5.3.8 Plan de Salud Ocupacional ............................................................................. 114

4.5.3.9. Plan de Manejo Ambiental ............................................................................... 114

4.5.3.10 Control de los Términos del Contrato ............................................................ 116

4.5.4. RECEPCIÓN DEFINITICA DE LA OBRA (Cierre) ..................................... 117

4.6. Seguimiento a la Fiscalización contratada .......................................................... 118

4.7. Instrumentos administrativos utilizados en la fiscalización ................................ 118

4.7.1. Libro de obra ...................................................................................................... 118

4.7.2 Ensayos en laboratorios y/o en obra .................................................................. 119

4.7.3. Actas de trabajo y reuniones .............................................................................. 120

4.7.4. Informe mensual ................................................................................................ 120

4.7.5. Informe final de obra .......................................................................................... 120

4.7.6. Recepción provisional de obra ........................................................................... 121

4.7.7. Programa tecnológico Microsoft Project ........................................................... 123

BIBLIOGRAFÍA .......................................................................................................... 124

ANEXOS ........................................................................................................................... i

x

LISTA DE TABLAS DEL MODELO

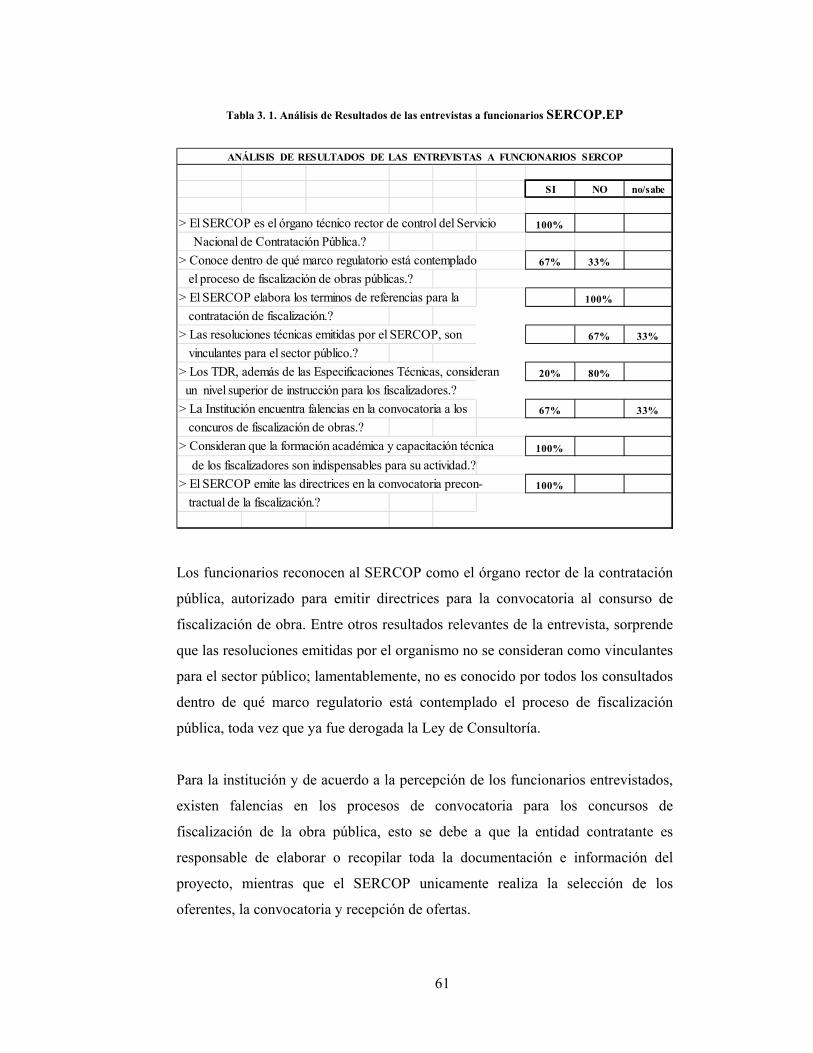

Tabla 3. 1.Análisis de Resultados de las entrevistas a funcionarios SERCOP.EP . 61

Tabla 3. 2. Análisis de Resultados de las entrevistas a funcionarios SECOB.EP .. 62

Tabla 3. 3. Análisis de Resultados de las entrevistas a fiscalizados ..................... 63

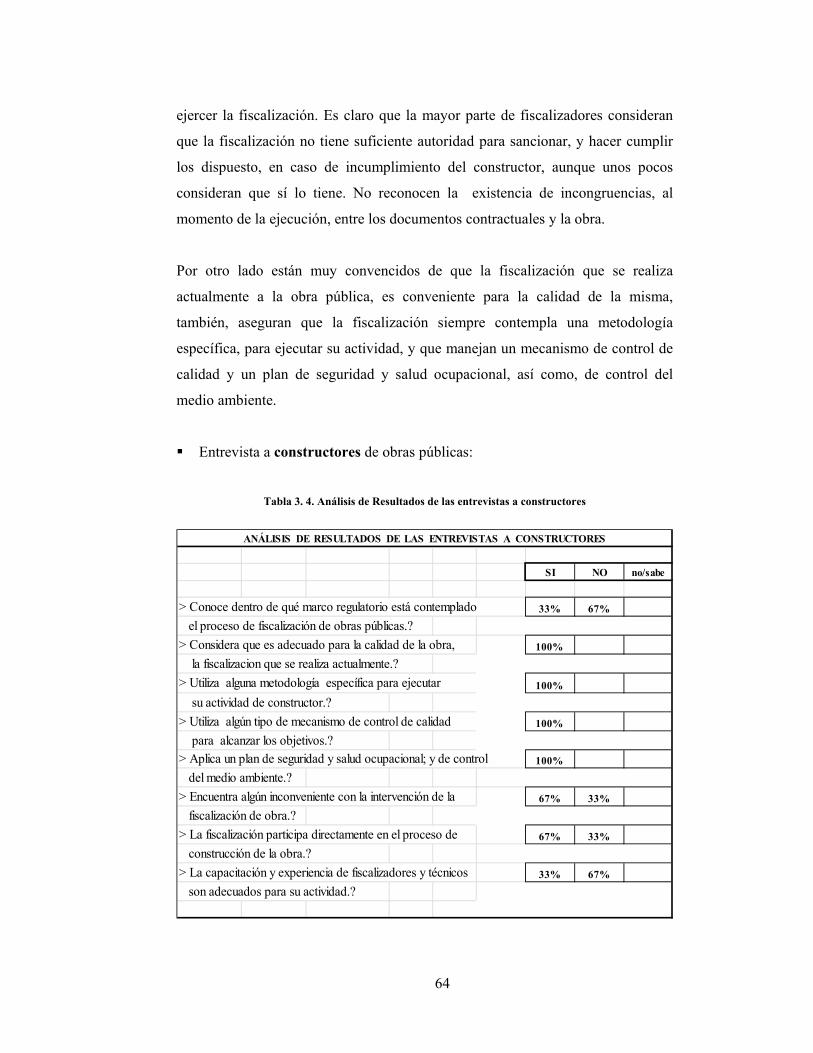

Tabla 3. 4. Análisis de Resultados de las entrevistas a constructores ................... 64

LISTA DE CUADROS DE LA INVESTIGACIÓN

Cuadro 2. 1. Principios de la gestión de calidad .................................................. 14

Cuadro 2. 2. Modelo orientado a la gestión de calidad ......................................... 17

Cuadro 2. 3 Áreas de conocimiento ...................................................................... 22

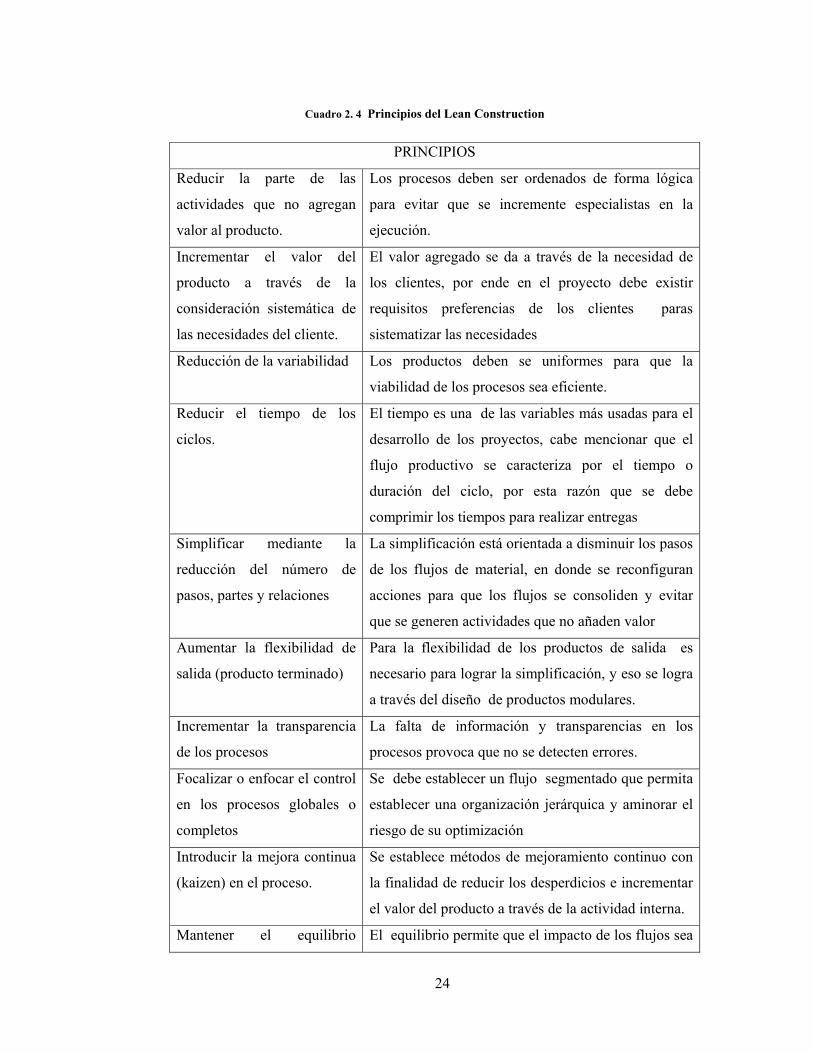

Cuadro 2. 4 Principios del Lean Construction ..................................................... 24

Cuadro 2. 5 Criterios para el desempeño ............................................................. 29

Cuadro 2. 6 Seguridad y salud en el trabajo ........................................................ 33

Cuadro 2. 7 Control de construcción ................................................................... 37

Cuadro 3. 1. Proyectos de infraestructura educativa en construcción ................... 60

Cuadro 3. 2. Proyecto # 1 ...................................................................................... 66

Cuadro 3. 3. Aspectos de fiscalización, proyecto # 1 .......................................... 66

Cuadro 3. 4. Aspectos técnico constructivo, proyecto # 1 .................................... 68

Cuadro 3. 5. Aspectos lega y administrativo, proyecto # 1................................. 70

Cuadro 3. 6 . Proyecto # 2 ..................................................................................... 72

Cuadro 3. 7. Aspectos de fiscalización, proyecto # 2 ......................................... 72

Cuadro 3. 8. Aspectos técnico constructivo, proyecto # 2 .................................. 74

Cuadro 3. 9. Aspecto legal y administrativo, proyecto # 2 .................................. 76

Cuadro 3. 10. Proyecto # 3 .................................................................................... 77

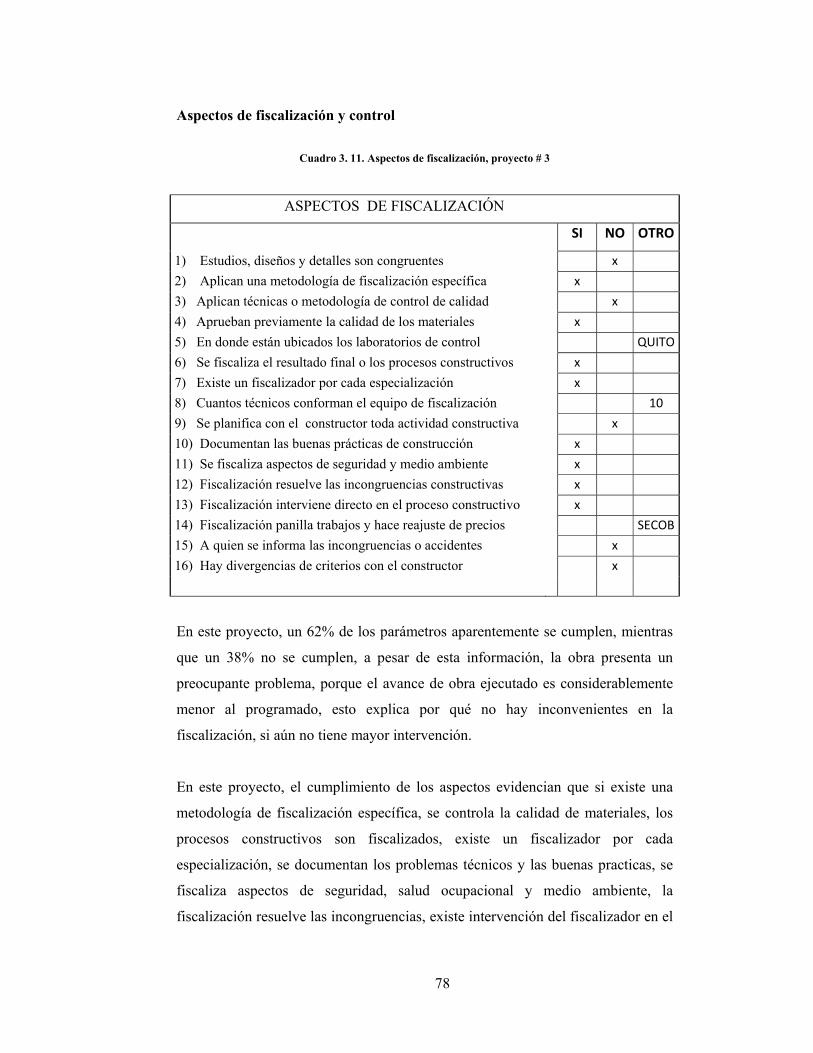

Cuadro 3. 11. Aspectos de fiscalización, proyecto # 3 ......................................... 78

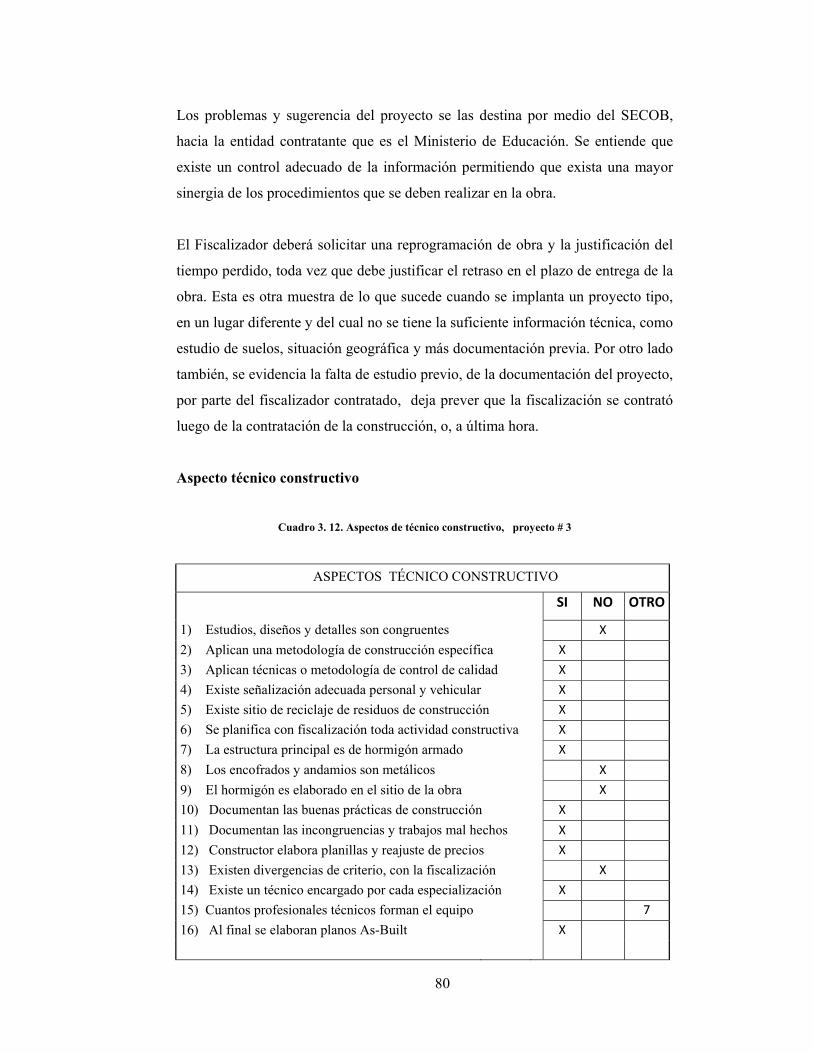

Cuadro 3. 12. Aspectos de técnico constructivo, proyecto # 3 ........................... 80

Cuadro 3. 13. Aspecto legal y administrativo, proyecto # 3 ................................ 82

xi

Cuadro 4. 1. Principios de la fiscalización……………………………………….90

Cuadro 4. 2. Principios éticos ............................................................................... 92

Cuadro 4. 3. Documentación contractual del constructor ..................................... 95

Cuadro 4. 4. Condiciones de la Planificación ....................................................... 96

Cuadro 4. 5. Requerimiento de Recursos Humanos ............................................. 99

Cuadro 4. 6. Selección de equipos y herramientas.............................................. 100

Cuadro 4. 7. Laboratorio de materiales ............................................................... 101

Cuadro 4. 8. Verificación del fiscalizador y el contratista al sitio ...................... 103

Cuadro 4. 9. Acciones para el aseguramiento de la calidad ................................ 106

Cuadro 4. 10. Controles ...................................................................................... 108

Cuadro 4. 11. Planillas de pago ........................................................................... 111

Cuadro 4. 12. Plan de higiene y seguridad industrial .......................................... 114

Cuadro 4. 13. Control ambiental ......................................................................... 115

Cuadro 4. 14. Posibles impactos ambientales ..................................................... 115

Cuadro 4. 15. Control de documentos ................................................................. 116

Cuadro 4. 16. Recepción definitiva de obra ....................................................... 117

LISTA DE GRÁFICOS

Gráfico 2. 1 Aspectos en un sistema de gestión de la calidad............................... 13

Gráfico 2. 2. Sistema de gestión de calidad según la norma ISO 9001 ................ 15

Gráfico 2. 3. Conceptos fundamentales de excelencia .......................................... 16

Gráfico 2. 4. Procesos de gestión de proyectos .................................................... 20

Gráfico 2. 5. Perspectiva del sistema de criterios para la excelencia…………….27

Gráfico 2. 6. Corporación ecuatoriana de la calidad……………………………..28

Gráfico 2. 7. Proceso de ejecución de obras públicas…………………………....36

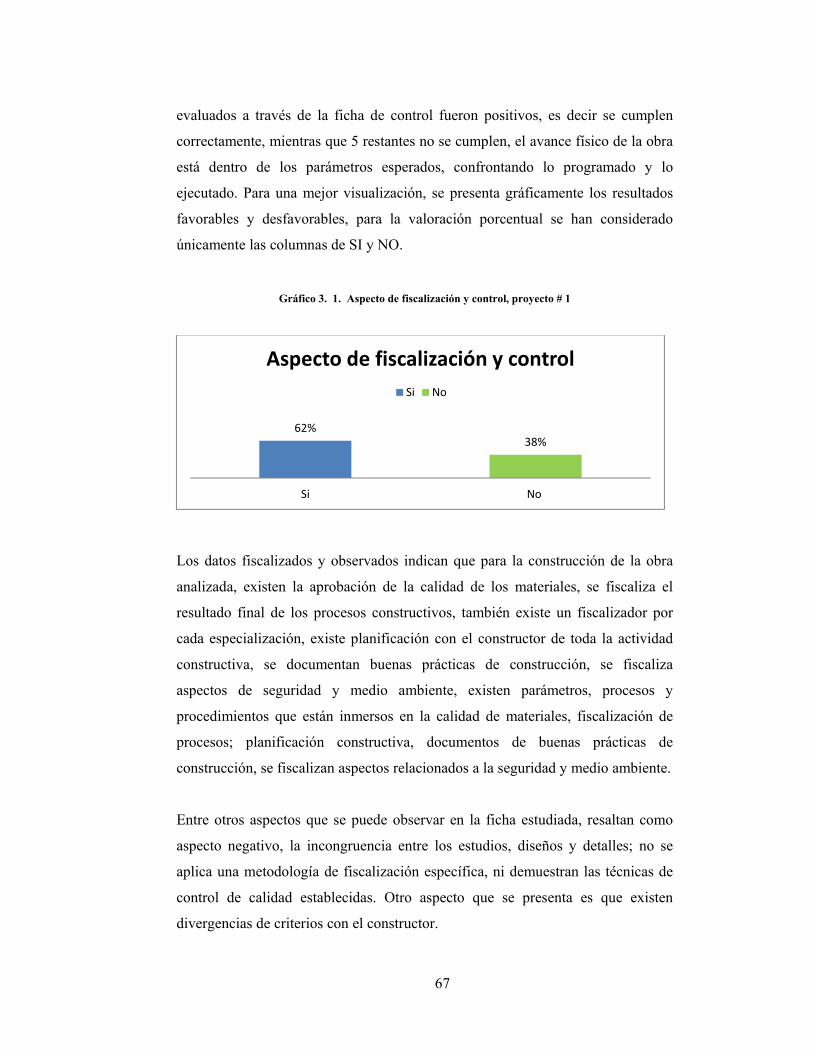

Gráfico 3. 1. Aspecto de fiscalización y control, proyecto # 1 ........................... 67

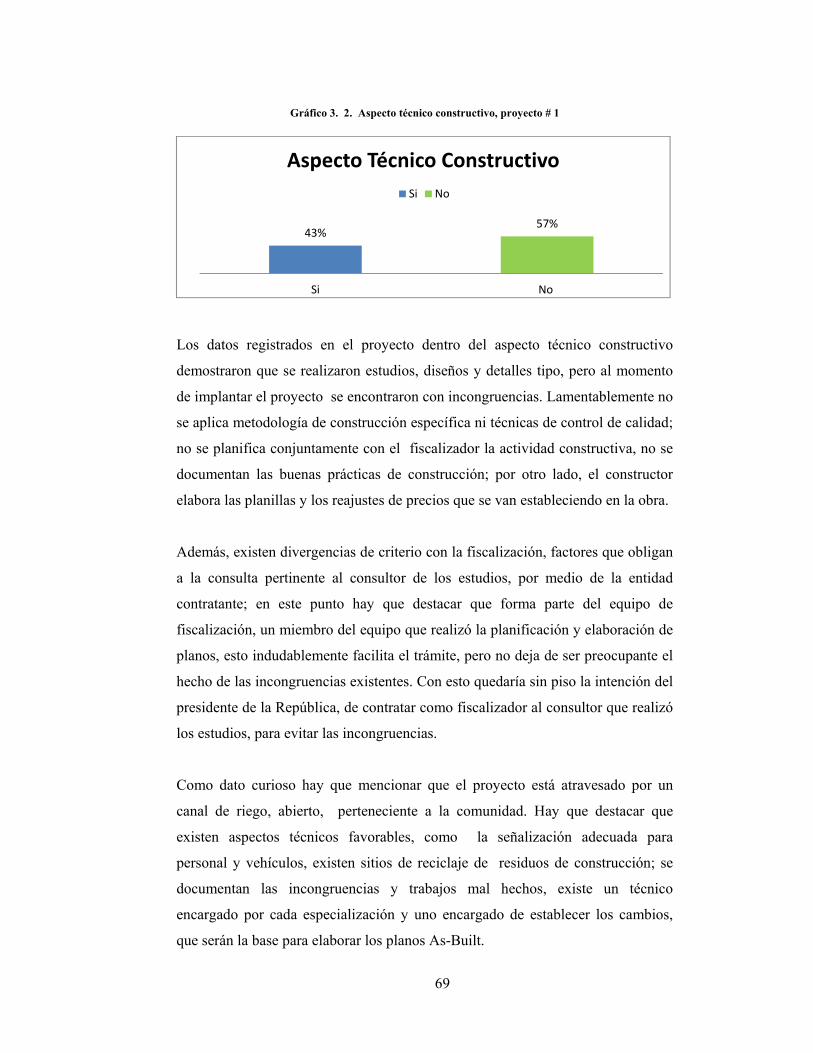

Gráfico 3. 2. Aspecto técnico constructivo, proyecto # 1 ................................... 69

Gráfico 3. 3. Aspectos legales y administrativos proyecto # 1 .......................... 71

Gráfico 3. 4. Aspectos de fiscalización, proyecto # 2 ......................................... 73

Gráfico 3. 5. Aspecto técnico constructivo, proyecto # 2 .................................. 75

xii

Gráfico 3. 6. Aspecto legal y administrativo, proyecto # 2................................ 76

Gráfico 3. 7. Aspecto de fiscalización, proyecto # 3 ......................................... 79

Gráfico 3. 8. Aspecto técnico constructivo, proyecto # 3 ................................... 81

Gráfico 3. 9. Aspecto legal y administrativo, proyecto # 3............................... 82

Gráfico 4. 1 Esquema del modelo de aseguramiento de la calidad en la

fiscalización de la obra pública ............................................................................. 93

ANEXOS

ANEXO A. Formato de entrevista a funcionarios del SERCOP .EP...................... i

ANEXO B. Formato de entrevista a funcionarios del SECOB .EP ....................... ii

ANEXO C. Formato de entrevista a Fiscalizadores o Consultores ..................... iii

ANEXO D. Formato de entrevista a constructores o Contratistas ........................ iv

ANEXO E. Formato de ficha de observación directa, aspectos de fiscalización y

control ..................................................................................................................... v

ANEXO F. Formato de ficha de observación directa, aspectos técnicos

constructivos .......................................................................................................... vi

ANEXO G. Formato de ficha de observación directa, aspecto legal-

administrativo……………………………………………………………………vii

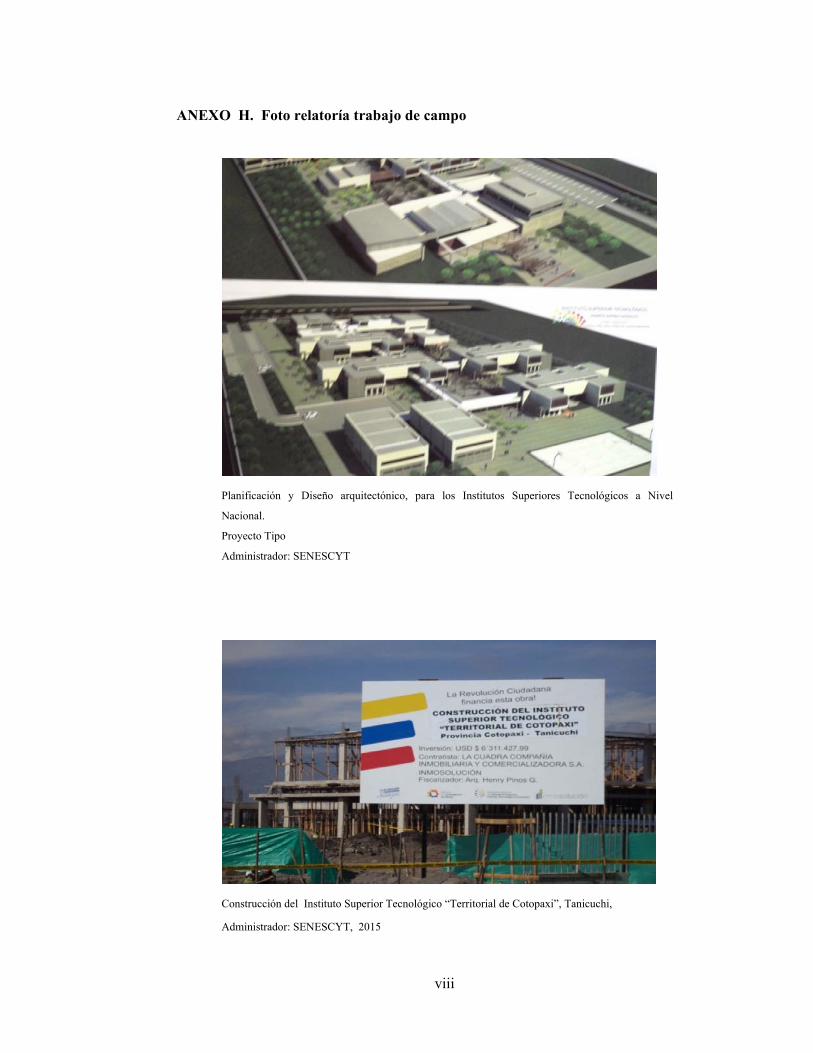

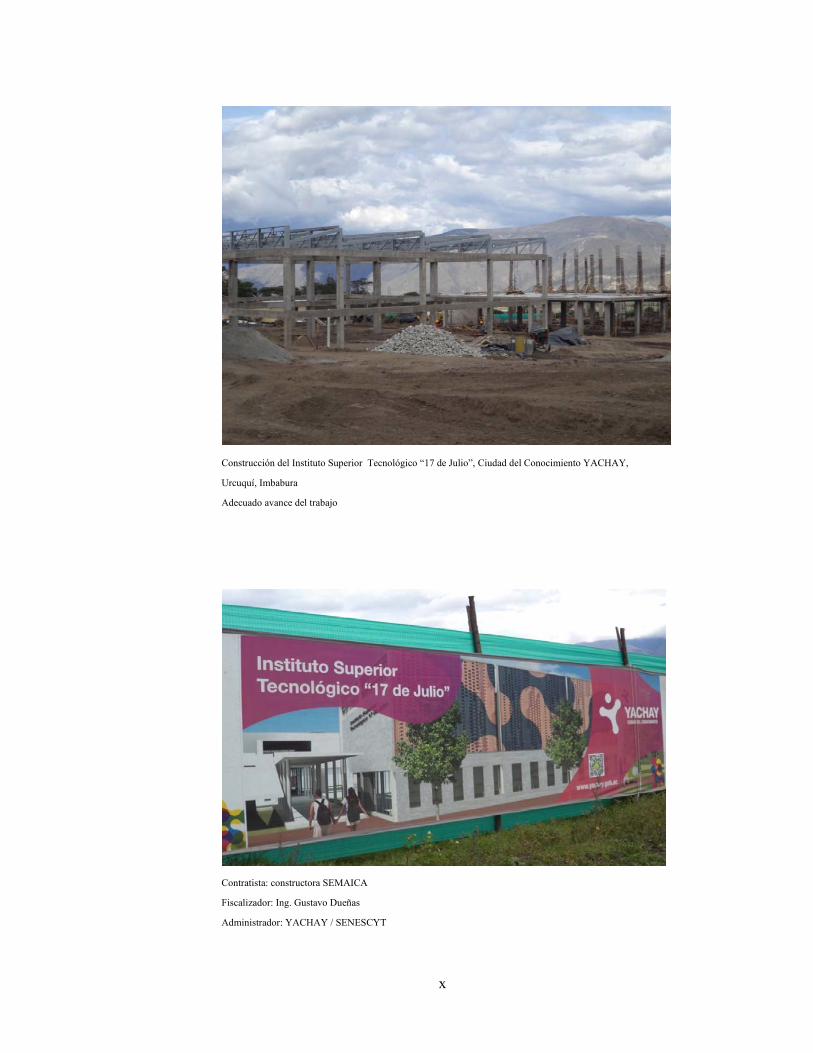

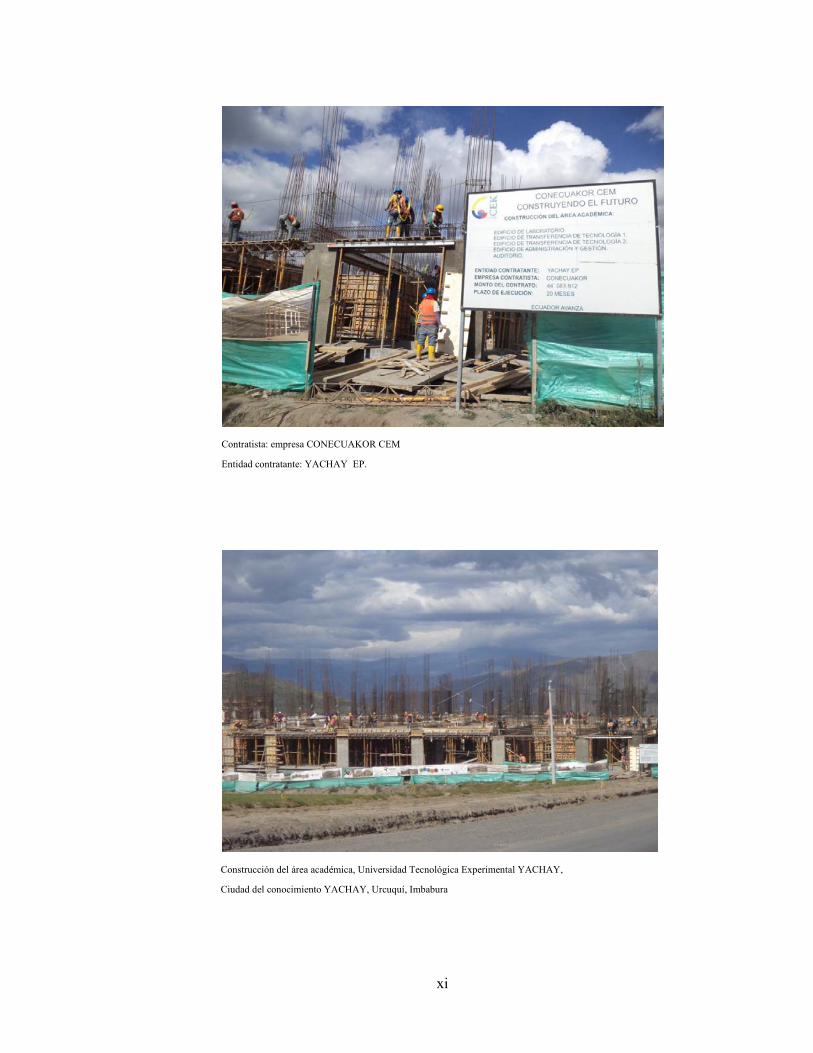

ANEXO H. Foto relatoría trabajo de campo ...................................................... viii

ANEXO I. BIOGRAFÍA ..................................................................................... xii

xiii

RESUMEN

ASEGURAMIENTO DE CALIDAD EN LA FISCALIZACIÓN EXTERNA DE OBRAS PÚBLICAS, INFRAESTRUCTURA EDUCATIVA

El Ecuador requiere optimizar sus recursos financieros, por lo que es necesario

una adecuada planificación de obras, servicios y gasto público, así como un

eficiente y eficaz control de dichas inversiones. Uno de estos controles es la

Fiscalización de obras. El presente estudio ha planteado como objeto: Desarrollar

un modelo de aseguramiento de calidad para la fiscalización externa de obras

públicas, en infraestructura educativa, que permita asegurar la eficiencia y eficacia

en la ejecución de obras.

La investigación inició con un estudio del contexto histórico, los sistemas de

calidad, los modelos de aseguramiento de la calidad y la fiscalización como marco

referencial. Posteriormente, se realizó una investigación de campo en la que se

utilizó entrevistas dirigidas a los funcionarios del SERCOP y SECOB, a

fiscalizadores y, a constructores de obras de educación.

Adicionalmente, se realizó una investigación por medio de la observación directa,

respaldada con fichas y fotografías, a tres proyectos de infraestructura educativa,

se pudo identificar cualitativa y cuantitativamente que, aunque existen procesos

contractuales definidos de contratación de construcción y fiscalización, los

problemas se evidencian al no existe una adecuada fiscalización. La parte

académica inició desde una fundamentación teórica, pasó por la revisión de la

propuesta de principios de la fiscalización y terminó con el análisis de un conjunto

de aspectos, que requiere la gestión de la fiscalización como son: la planificación,

la organización, el control, la ética y, el seguimiento a la fiscalización.

Palabras claves: CALIDAD EN CONSTRUCCIÓN / OBRAS PÚBLICAS / INFRAESTRUCTURA EDUCATIVA / CONSTRUCCIÓN DE OBRAS PÚBLICAS / FISCALIZACIÓN DE OBRAS PÚBLICAS / ÉTICA EN FISCALIZACIÓN.

xiv

ABSTRACT

QUALITY ASSURANCE FOR THE EXTERNAL AUDITING OF PUBLIC

WORKS, EDUCATION INFRAESTRUCTURE

Ecuador requires an increase in the optimization of their financial resources. For

this reason, a better planning of public spending is necessary, as well as an

efficient and effective control of that investment. One of these controls is the

control of public works. The present study had as objective: To develop a quality

assurance model for the external auditing of public works, education

infrastructure, that ensures efficiency and effectiveness in the execution of works.

The research began with a study of the historical context, quality systems, models

of quality assurance and control as reference frame, then a field investigation took

place where surveys were used to target officials and functionaries of SERCOP

and SECOB, to auditors and to builders or contractors of education. Additionally,

a direct observation was made to three educational projects, which are supported

with records and photographs. These observations helped to identify, qualitative

and quantitatively, that there still does not exist a proper control of public works.

All of these have led to the central theme of the study which is to develop a

proposal for the quality assurance in auditing public infrastructure works. The

academic part of the investigation started from a theoretical basis, went through a

review of the auditing principles and finished with the analysis of a set of aspects

that require management and control: planning, organizing, control and ethics,

monitoring of the audit.

Keywords: QUALITY CONSTRUCTION / PUBLIC WORKS / EDUCATION

INFRAESTRUCTURE / PUBLIC WORKS CONSTRUCTION / AUDITING

PUBLIC WORKS / ETHIC AUDITING.

1

INTRODUCCIÓN

La modernización del Estado en todas sus funciones, las grandes y crecientes

necesidades de la población y los cada vez más escasos recursos financieros,

exigen una mejor planificación del gasto público; y, un eficiente y eficaz control

de dicha inversión pública, más aún si esos recursos provienen, en parte, de los

impuestos y contribuciones realizadas por la ciudadanía de un país en desarrollo.

Hay controles establecidos en leyes y reglamentos para lograr que los recursos

públicos (económicos, financieros, materiales y humanos) sean bien utilizados, es

decir, logrando que constituyan una inversión y ahorro, más no un gasto o pérdida

para el Estado. Uno de estos controles es la fiscalización de las obras públicas.

Conviene hacer una diferenciación entre auditoría y fiscalización, entendiéndose

por auditoría a la técnica utilizada para realizar la función del control de cuentas,

obras y servicios, posteriores al hecho, esto quiere decir, cuando ha concluido la

obra o el servicio, mientras que la fiscalización, como se la conoce en nuestro

medio, representa el control, la inspección, el seguimiento de las actividades en el

momento mismo de su ejecución, de tal forma que permite intervenir, cuando el

caso lo amerite, para hacer correctivos o rectificaciones.

Tradicionalmente, se ha definido a la fiscalización como el conjunto de acciones y

actividades que se realizan para comprobar el efectivo cumplimiento de la

actividad técnico-financiera de las instituciones que integran el sector público u

otros organismos que manejan recursos públicos, dentro de los principios de

legalidad, eficacia, eficiencia y economía.

La fiscalización externa del sector público surge en España con el Tribunal de

Cuentas, que es el supremo órgano fiscalizador de las cuentas y de la gestión

económica del Estado español, así como de su sector público. (Instituto de

Auditores de Cuentas de España, 1997).

2

En nuestro país, la Constitución Política de la República del Ecuador (2008),

determina que sea la Contraloría General del Estado la encargada del control de

los recursos del Estado, para tal fin se emite la Ley Orgánica de la Contraloría, y

su reglamento, la misma que en su artículo 1ro. Indica: Objeto de la ley.- “La

presente ley tiene por objeto establecer y mantener, bajo la dirección de la

Contraloría General del Estado, el sistema de control, fiscalización y auditoría del

Estado, y regular su funcionamiento, con la finalidad de examinar, verificar y

evaluar el cumplimiento de la visión, misión y objetivos de las instituciones del

Estado y la utilización de recursos, administración y custodia de bienes públicos”.

(Ley Orgánica de la Contraloría General del Estado, 2002).

Las instituciones que manejaban recursos del Estado mediante ejecución de obras

o contratación de servicios, realizaban las fiscalizaciones correspondientes con

personal de la misma institución, esto se lo conoce como una fiscalización interna.

El Banco Interamericano de Desarrollo (BID) fue quien impulsó en el Ecuador, la

utilización de la fiscalización externa, “Por considerar que la opinión del

fiscalizador independiente o externo (fuera de la institución financiada) es

imparcial y por tanto importante en el proceso de seguimiento y monitoreo de los

proyectos y programas que financia el BID, con el fin de lograr una seguridad

razonable en relación a que los recursos se administren y utilicen de acuerdo con

los términos y condiciones del contrato de préstamo o convenio de cooperación

técnica” (BID, 2012). Esto quiere decir que el BID no quería que la institución

que recibía el crédito, fuese juez y parte en la administración de los recursos. En la

actualidad, el problema de la fiscalización de obras públicas surge debido a que

cada organismo público, conocida como entidad contratante, especialmente de

gobiernos autónomos descentralizados, lo realizan con un mecanismo propio su

fiscalización externa, por lo que no existen procedimientos ni políticas que

permitan asegurar la calidad de la fiscalización y optimizar el tiempo y los

recursos del Estado.

Por ello, que el presente estudio tendrá como uno de sus fines lograr que los

recursos públicos sean bien utilizados y oportunamente controlados.

3

CAPÍTULO I

ASPECTOS GENERALES

1.1. El problema

La Secretaría de la Presidencia de la República, gobierno del economista Rafael

Correa, mediante oficio T.1056-SNJ-09-2736, de 24 de diciembre de 2009, de

conformidad con las atribuciones conferidas en el Reglamento General de la Ley

Orgánica del Sistema Nacional de Contratación Pública, dispone que el Instituto

Nacional de Contratación Pública (INCOP, ahora SERCOP), ejerza la rectoría del

sistema y expida los Modelos de Pliegos y Resoluciones que permitan asegurar

que la fiscalización que se contrate cumpla con las condiciones establecidas, y que

mantenga una interrelación positiva entre constructor y fiscalizador, con el

objetivo de garantizar la correcta y oportuna ejecución de la obra pública.

(Presidencia de la República, 2014).

A ésta fecha en el país, casi todas las instituciones públicas, utilizan la figura

técnica de la fiscalización externa a la ejecución de estudios y de obras civiles, así

como a la compra de bienes y servicios, a excepción de algunos gobiernos locales

quienes siguen utilizando la fiscalización interna, a pesar de que durante la

administración del gobierno del arquitecto Sixto Durán (1992-1996), mediante

decreto se impulsó y recomendó la utilización de la fiscalización externa para

examinar la ejecución de las obras e inversiones públicas.

El problema surge cuando cada organismo o institución del Estado ha

implementado separada e independientemente de los organismos de control, un

mecanismo interno propio para la realización de la fiscalización externa; en otros

casos no cuentan ni siquiera con ese mecanismo, creando una suerte de

independencia administrativa en el control del manejo de los recursos públicos.

Como consecuencia de lo expuesto se visualiza varios problemas:

4

- La fiscalización de la inversión en obras públicas, no cuenta con un

componente de aseguramiento de calidad que permita controlar los

procesos del proyecto, partiendo desde los estudios de factibilidad,

planificación, estudios técnicos, especificaciones técnicas, construcción,

fiscalización o control y mantenimiento, de la infraestructura.

- En la industria de la construcción, los sistemas de aseguramiento de la

calidad, difieren a los aplicados en la industria en general, ya que en la

construcción cada producto es un prototipo único, hecho “in situ” y

afectado por un conjunto de variables muy particulares.

- Están en marcha, procesos pre-contractuales para la fiscalización de la

obra pública, la institución encargada es el SERCOP, quien administra el

Portal de Compras Públicas a través del cual se convocan los concursos

públicos para la construcción y fiscalización de obras. Pero los procesos de

control y seguimiento, no están unificados y concentrados en una sola

institución, que debería ser el SECOB, ya que cada entidad contratante

(instituciones del Estado) es el encargado de administrar la construcción,

el seguimiento y control, con sus propios medios y conceptos. Por ello

surge la incógnita de ¿cómo estar seguros de que la fiscalización que se

contrató, está cumpliendo a cabalidad con los términos de referencia y con

el objeto del contrato?. Por la experiencia dentro de la contratación

pública, se puede decir que hace falta “fiscalizar al fiscalizador”.

- Entre los requisitos para calificar como consultor o fiscalizador en el

SERCOP, constan entre otros: título de tercer. nivel y experiencia en los

últimos cinco años, dentro de la actividad requerida. Ante tan importante y

delicado compromiso, ¿es suficiente solo la experiencia o se requiere

además de una específica preparación académica? Por tanto, se considera

que hace falta una formación profesional universitaria adecuada, para el

fiscalizador de obras públicas, que contemple a más de la capacitación

técnica específica, el conocimiento y manejo de los aspectos legales,

financieros, humanos y del medio ambiente, que son las áreas del

conocimiento de mayor aplicación en la fiscalización de obras. Los

profesionales que al momento realizan esta actividad son calificados más

por su experiencia que por su formación académica, si bien es cierto que la

5

experiencia es un aporte invalorable, no es menos cierto que la formación

académica es fundamental.

Por tanto, existe la necesidad de implementar un control de aseguramiento de

calidad que permita eliminar las falencias expuestas y con ello lograr un eficiente

y eficaz uso de los recursos del estado para que cumplan con su objeto para lo

cual fueron creados.

1.2. Justificación

En el país, la fiscalización externa de la obra pública toma una trascendental

importancia, en la presidencia del economista Rafael Correa (2007), debido a la

alta inversión de la obra pública: en carreteras, centrales eléctricas, infraestructura

educativa, entre otras. Particularmente la atención de la infraestructura educativa,

está previsto que para el quinquenio 2012-2017, a nivel nacional, la construcción

de doscientas Unidades Educativas del Milenio, Institutos Superiores y Colegios

Réplicas, la repotenciación de doscientos treinta planteles y el mantenimiento

permanente de escuelas y colegios existentes, con una inversión aproximada de

7.200 millones de dólares. (SENPLADES, 2013).

Esta inversión tiene incidencia en los presupuestos públicos, en su finalidad

social, el impacto y el riesgo ambiental; que por otro lado, sumados al buen

manejo del capital público, permiten en gran medida el desarrollo y crecimiento

de las instituciones públicas y privadas, coadyuvando al crecimiento económico y

al mejoramiento en la calidad de vida de sus habitantes, entonces podemos decir

que se habla del Buen Vivir (El Ciudadano, 2014).

Esta idea de implementar un modelo de aseguramiento de calidad, que sería

aplicado en primera instancia en el Servicio de Contratación de Obras (SECOB),

que es la institución del Estado encargada de administrar y controlar la inversión

en obra pública, luego servirá como base para otros organismos del sector público

o privado, que manejen fondos del Estado o provenientes de créditos externos,

permitirá asegurar que la fiscalización supervise, vigile y controle los aspectos

6

técnicos, financieros y normativos inherentes a la ejecución de la obra pública,

verificando que en cada una de las etapas se apliquen los recursos técnicos,

humanos, administrativos y económicos suficientes y correctos para que la obra se

ejecute dentro del tiempo, costo y calidad como se establece en el contrato y

prevén las leyes del Estado.

Otro argumento que justifica la implementación de un modelo de aseguramiento

de calidad, es la filosofía de entender cómo, con la utilización de iguales o

menores recursos se puede obtener mejores resultados; la mejora continua del

sistema permitirá obtener mejores estándares, mayor productividad y un mejor

producto final, solo así se aseguraría que la inversión pública cumpla con su

objetivo final.

1.3. Objetivos

1.3.1. Objetivo general

Desarrollar un modelo de aseguramiento de calidad en la fiscalización externa de

obras públicas, en infraestructura educativa, que permita garantizar la eficiencia y

eficacia en la ejecución de obras.

1.3.2. Objetivos específicos

- Resumir mediante una investigación bibliográfica acerca de los

modelos de aseguramiento de la calidad de la fiscalización de obras y

temas relacionados al estudio como base para la integración de la

teoría con la práctica.

- Realizar un diagnóstico de la actual situación de la fiscalización de

obras públicas en el Ecuador como base para la determinación de las

falencias y de ello generar la propuesta.

- Establecer un instructivo de procedimientos y controles que defina las

actividades y responsabilidades del fiscalizador externo, así como los

procesos de seguimiento de la obra, y de los recursos financieros

empleados en las obras de infraestructura de educación.

7

1.4. Hipótesis

Un modelo de aseguramiento de la calidad en la fiscalización externa de obras

públicas, estructurado adecuadamente, podrá garantizar la eficiencia y eficacia de

la ejecución de obras de infraestructura pública?

Puede un modelo de aseguramiento de la calidad, lograr que la fiscalización

externa de la construcción de infraestructura educativa, alcance niveles de

eficiencia y eficacia, superando los inconvenientes que presenta en la actualidad?

1.5. Impacto

El impacto de la implementación de un modelo de aseguramiento de calidad

propuesto, alcanzará a los profesionales contratistas, fiscalizadores y a

funcionarios de entidades públicas contratantes de la fiscalización externa

(SERCOP y SECOB), así como a los organismos de control e instituciones que

manejen fondos públicos o provenientes de créditos externos y cuya actividad esté

orientada a la implementación de la infraestructura para la educación pública.

Dentro del ámbito de la formación y capacitación se espera que influya en

estudiantes, profesores universitarios y universidades, para que el proceso de

formación profesional esté orientado a obtener fiscalizadores académicamente

preparados, para ejercer esta delicada actividad.

Finalmente, el impacto más importante estará orientado a la obtención de mejores

resultados de la inversión en obra pública, logrando fortalecer los procesos, lo

cual implica eficiencia en el gasto y eficacia en los resultados, en beneficio de los

recursos públicos y con ello optimizar procesos, tiempo y dinero del país en

beneficio de toda la población.

8

CAPÍTULO II

MARCO REFERENCIAL

2.1. Contexto Histórico

La gestión de calidad ha evolucionado considerablemente, especialmente en los

últimos cincuenta años, esto se debe al entorno competitivo que ha generado la

globalización, es por esta razón que las empresas buscan estrategias y alternativas

para garantizar su crecimiento ya sea a través del liderazgo, planificación

estratégica, enfoque en el cliente y en el mercado, medición, análisis y gestión del

conocimiento, enfoque en la fuerza laboral, resultado del negocio y gestión de

procesos, enfoques que pueden ser integrados para lograr la calidad empresarial.

La evolución de lo que ahora conocemos como calidad, a lo largo de la historia

se dio por diferentes manifestaciones, se considera que los primeros vestigios se

dieron en la antigua Babilonia tanto así que se implementaron los Códigos de

Hammurabi (1752 AC), entre otros, se establecieron parámetros de construcción,

“sí un albañil construye una casa para un hombre, y su trabajo no es fuerte y la

casa se derrumba matando al dueño, el albañil será condenado a muerte” código

que marcó la vida de los albañiles exigiéndoles a realizar un trabajo con mayor

dedicación para mejorar los resultados.

A mediados del siglo XVII se propuso el sistema Honoré Le Blanc, esto fue el

inicio de la introducción de maquinarias y equipos con lo cual también se

establecieron cursos de formación que estuvieron direccionados a los trabajadores,

para lograr una producción uniforme que cumpla con los procesos; fue el origen a

la Revolución Industrial marcada por la implementación de maquinaria y talleres,

dando paso a una reestructuración interna de las fábricas y responsabilidad al

trabajador de la producción tanto en los procesos como en la obtención del

producto final.

9

La Revolución Industrial (1780 – 1840), marcó un punto de inflexión en la

historia tanto así que modificó y cambió los estilos de vida cotidiana, el sector que

se benefició de la industrialización fue la producción agrícola multiplicando las

operaciones, esto se debe a la aparición de la maquinaria y la innovación

tecnológica, provocó una mayor necesidad de capital generando así la aparición

del capitalismo industrial, en esta línea de pensamiento ideológico mencionamos

lo que al respecto decía Adam Smith, “La búsqueda del beneficio individual nos

llevará a conseguir el beneficio de la sociedad”. (Chávez Palacio, 2004).

Al transcurrir el tiempo, las empresas se apoyaron bajo los principios de la

organización científica del trabajo de F. Taylor (Shop Managment 1903), en

función de estos se establecieron dos direcciones de trabajo, las personas que se

encargarían de fabricar y ejecutar, y las personas que se dedicarían a controlar la

calidad de la producción. Entonces ya se comienza a hablar de calidad; con este

proceso surge el inspector de trabajo quien era responsable de la calidad del

producto final. La separación de la ejecución y planificación permitió que la

empresa incremente su productividad pero como efecto adverso se generó menor

calidad final del producto. El problema que se originó en esta época fue el exceso

de la demanda sobre la oferta incrementando la adquisición de los productos sin

importar la calidad.

Así fue que la calidad se convirtió en un proceso fundamental de las empresas y

es por esta razón se establecieron métodos de inspección y mejora del producto.

En períodos de guerra se desarrollaron equipos de investigación en donde se

propusieron técnicas estadísticas al control de calidad establecidas, por W.

Shewhart (1918-1942), dando lugar al control estadístico de la calidad, con esta

técnica se lograron identificar y eliminar las causas de los defectos, se utilizaron

gráficas de control con lo cual se evidenciaron los procesos de productividad y los

medios de control, estas normas se aplicaron en la Segunda Guerra Mundial con

la finalidad de contar con los requerimientos necesarios para la guerra.

La calidad también se dio a conocer en Japón luego de la Segunda Guerra

Mundial, con la reconstrucción del engranaje industrial modificaron su ideología

10

por la cual era conocido a nivel mundial, por vender artículos a bajo precio pero

carentes de calidad. Con este precedente se reunieron ingenieros japoneses

(Asaka, Ishikawa, Kogure, Mizun, Moriguchi, entre otros) se dedicaron a estudiar

el control estadístico de la calidad, se implementaron conferencias dictadas por W.

Deming quien ayudó a mejorar la calidad en las empresas japonesas. En este

proceso se introdujeron nuevos conceptos, como los de Total Quality Control,

(TQM, Total Quality Management o GCT, Gestión de la Calidad Total -

1980), que es una estrategia de gestión desarrollada a partir de las prácticas

promovidas por los expertos en materia de control de calidad, modificaron la

concepción e ideología al incluir a los clientes, proveedores externos, la

participación de los empleados a gran escala en la empresa con la finalidad de

realizar una gestión de calidad adecuada. Con esto se logró que la ideología de la

empresa japonesa modifique el uso de objetivos que iban relacionados a la

mejora continua, formación en gestión de calidad y apoyo de la alta dirección en

la implementación de la gestión de calidad. (Miranda, Chamarro y Rubio, 2007).

Cumplir con los estándares de calidad ha permitido que las empresas desarrollen

una estructura sólida en función de objetivos que evidencian los cambios de la

empresa, logrando la productividad y crecimiento a través de la eficiencia,

orientándolo hacia una cultura de calidad, la cual no se logra más que por

sensibilización permanente de los ciudadanos, quienes deberán exigir calidad en

los productos que ingresan en el país y aquellos que son parte de la producción

nacional. (Cela, 2002).

Ahora, surge el sistema de empresas inteligentes que contempla la construcción y

el logro de una cultura de calidad, las cuales estarán orientadas a establecer un

conjunto de valores y hábitos que posee una persona al momento de contar con

prácticas y herramientas de calidad, que a su vez, se convierten en retos para la

empresa y logros que se irán cumpliendo con el transcurso del desarrollo de la

cultura de calidad. (Basurto, 2005).

En la actualidad, la calidad ya no es el principal objetivo de las empresas, con la

aparición de nuevas técnicas y nuevas filosofías de trabajo y administración, éstas

11

se encuentran empeñadas en mejorar también la productividad, seguridad y salud

ocupacional y control del medio ambiente, convirtiéndose en empresas altamente

competitivas, preparadas para poder mantenerse en los cada vez más exigentes

mercados. La calidad ya no garantiza el éxito, sino que supone una condición.

2.2. Marco teórico

2.2.1. Calidad

El diccionario de la Real Academia Española de la Lengua (2001), define calidad

en su primera acepción como “conjunto de propiedades inherentes a algo, que

permiten juzgar su valor”. Por lo tanto, para apreciar la calidad de un elemento

será necesario establecer un modelo y de acuerdo al cumplimiento o no de las

cualidades que conformen ese paradigma se podrá precisar si es “de calidad”.

La calidad tiene otras concepciones, dentro de éstas, se analiza lo que significa

para la empresa, el mercado y la perspectiva global:

Empresa.- Se orienta a la eficiencia, por ende ofrece productos o servicio que

están direccionados hacia el mercado, en donde los productos están elaborados de

acuerdo a los costos y productividad pactados con el cliente.

Mercado.- Contrapone la eficacia, ante la eficiencia, es decir que considera los

deseos y satisfacción del cliente para ofrecer productos y servicios. Los productos

y servicios están direccionados a mercados de alto grado de rivalidad, tecnología,

preferencia de consumidores con la finalidad de conocer las necesidades de los

clientes.

Perspectiva Global.- Se encarga de satisfacer las necesidades de todos los grupos

con una sola ideología la Excelencia. (Oyarzún, 2010).

La excelencia pasa de ser un estado a alcanzar, "una filosofía de trabajo que da

lugar a un proceso dinámico de mejora en el que el objetivo es alcanzar la

eficiencia y la eficacia", cumpliendo al mismo tiempo con las exigencias de las

personas relacionadas con la organización, que son quienes justifican y posibilitan

su existencia. "hacer las cosas bien a la primera". (Crosby, 2001).

12

Como se ha visto, la calidad tiene un sin número de definiciones, para éste

estudio se analiza el concepto según ISO 9000: para quienes la calidad es la

facultad de un conjunto de características de un producto, sistemas o procesos,

para cumplir con los requisitos de los clientes y de las otras partes interesadas.

Los requisitos de calidad se obtienen al trasladar a las características del producto

las necesidades o expectativas de los clientes.

La definición de calidad más aceptada en la actualidad es la que compara las

expectativas de los clientes con su percepción del servicio. El desarrollo de la

industria de los servicios ha supuesto el impulsar una nueva óptica del concepto

de calidad que se focaliza más hacia la visión del cliente (García, 2001). La

calidad es la percepción que recibe el cliente por el servicio o el producto que

adquiere y que en la actualidad es el plus para mantenerse en el mercado y ser

competitivo tanto en los procesos como en la producción. Los conceptos siguen

cambiando, de tal forma que la calidad se convierte en un medio y no en un fin.

Considerar a la calidad como un adjetivo es uno de los errores más comunes

dentro del mercado, definirla como bueno, lujoso, con brillo, o usarla para dar un

significado relativo a frases como “buena calidad o mala calidad”. Esta

apreciación resulta ser un cliché porque cada receptor asume que el orador dice

exactamente lo que él (el receptor), quiere decir. Esa es precisamente la razón por

la que definimos calidad como "conformidad con requerimientos" (Crosby, 1987);

sin embargo esta percepción debe modificarse hacia un enfoque estratégico y de

marketing con la finalidad de modificar la definición de calidad y enlazarla hacia

las estrategias como medios para establecer ventajas competitivas.

2.2.2. Sistemas de aseguramiento de calidad

Un sistema de aseguramiento de calidad se fundamenta en poner por escrito todo

lo que se planifica, se hace, y se establece una estructura que permita verificar y

comprobar lo que se hace; así se podrá conocer en todo momento como se está

haciendo y darse la oportunidad de mejorar y corregir.

13

Dentro del sistema de calidad en necesario establecer una estructura adecuada de

procedimientos, procesos y recursos para alcanzar objetivos empresariales con la

finalidad de satisfacer las necesidades de los clientes.

Gráfico 2. 1 Aspectos en un sistema de gestión de la calidad

Fuente: Alcalde, (2009)

2.2.2.1 Ventajas del sistema de gestión de calidad

Para Alcalde, (2009) menciona que: dentro de las ventajas más relevantes del

sistema de gestión de la calidad están:

- Oportunidad de mayores de negocio

- Oportunidad de competir con organizaciones más grandes

- Aumento de la satisfacción y lealtad de los clientes

- Mejora su relación con los proveedores

- El personal se identifica con la calidad en la empresa

- Se reducen los gastos por desperdicio o reproceso en la producción

- Mejoras continuas de su calidad y eficiencia

Las ventajas del sistema de gestión de calidad están orientadas a mejorar las

condiciones de la empresa y a aprovechar las oportunidades que se generan al

implementar sistemas de calidad logrando la eficiencia y eficacia esperadas.

14

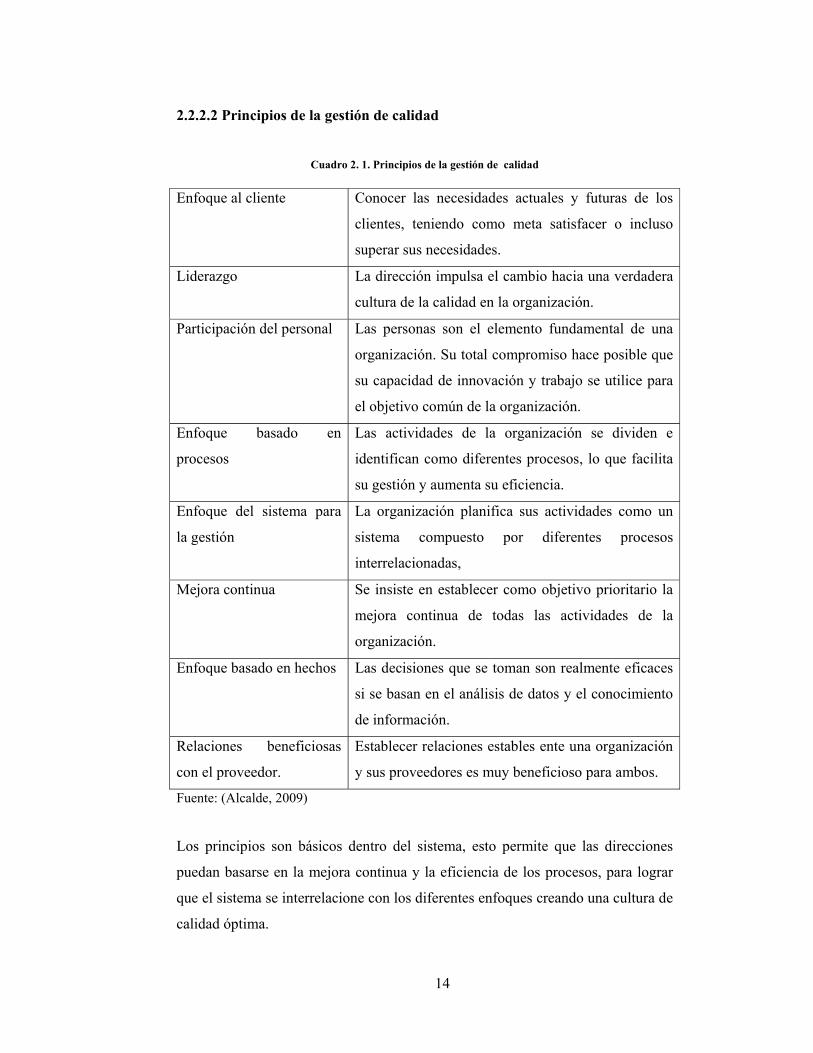

2.2.2.2 Principios de la gestión de calidad

Cuadro 2. 1. Principios de la gestión de calidad

Enfoque al cliente Conocer las necesidades actuales y futuras de los

clientes, teniendo como meta satisfacer o incluso

superar sus necesidades.

Liderazgo La dirección impulsa el cambio hacia una verdadera

cultura de la calidad en la organización.

Participación del personal Las personas son el elemento fundamental de una

organización. Su total compromiso hace posible que

su capacidad de innovación y trabajo se utilice para

el objetivo común de la organización.

Enfoque basado en

procesos

Las actividades de la organización se dividen e

identifican como diferentes procesos, lo que facilita

su gestión y aumenta su eficiencia.

Enfoque del sistema para

la gestión

La organización planifica sus actividades como un

sistema compuesto por diferentes procesos

interrelacionadas,

Mejora continua Se insiste en establecer como objetivo prioritario la

mejora continua de todas las actividades de la

organización.

Enfoque basado en hechos Las decisiones que se toman son realmente eficaces

si se basan en el análisis de datos y el conocimiento

de información.

Relaciones beneficiosas

con el proveedor.

Establecer relaciones estables ente una organización

y sus proveedores es muy beneficioso para ambos.

Fuente: (Alcalde, 2009)

Los principios son básicos dentro del sistema, esto permite que las direcciones

puedan basarse en la mejora continua y la eficiencia de los procesos, para lograr

que el sistema se interrelacione con los diferentes enfoques creando una cultura de

calidad óptima.

15

2.2.3 Sistemas ISO 9000 para la calidad

Los sistemas de ISO 9000 están orientados a establecer directrices que las

empresas deben seguir para alcanzar la certificación, esto involucra al personal,

recursos e infraestructura, ya que la ideología está en torno a la nueva filosofía

que adquirirá la empresa para alcanzar sus objetivos.

Gráfico 2. 2. Sistema de gestión de calidad según la norma ISO 9001

Fuente: Norma ISO 9001

De acuerdo a Alcalde, (2009) menciona que:

- La estructura del sistema de calidad según el ISO 9000:1994 nace con el

propósito de dar soluciones a todos los problemas de la calidad en las

empresas, establece como hay que organizar todas las actividades en la

empresa para lograr un sistema de gestión de calidad que consiga que las

cosas se hagan siempre bien. (p.74). 2.2.3.1 Normas ISO 9000

Como todo sistema requiere de normas que se deberá seguir para que las empresas

proporcionen a sus clientes productos o servicios de calidad. Las normas tienen

como objetivo establecer los parámetros de calidad que deben aplicarse para

mejorar la gestión de calidad modificando procesos, procedimientos y recursos

internos y externos.

16

ISO 9000.- Fundamentos y vocabulario: Describe los fundamentos de los

sistemas de gestión de la calidad y establece la terminología relacionada con ellos.

ISO 9001.- Requisitos: especifica que deben cumplir los sistemas de gestión de la

calidad en toda organización que necesite demostrar su capacidad para

proporcionar productos que cumplan los requisitos de sus clientes y los

reglamentos que le sean de aplicación. Su objetivo es aumentar la satisfacción del

cliente (Alcalde, 2009, p. 76).

ISO 9004.- Directrices para mejora del desempeño: proporciona directrices que

consideran tanto la eficiencia del sistema de gestión de la calidad. El objetivo de

esta norma es la mejora del desempeño de la organización y la satisfacción de los

clientes y de las partes interesadas.

2.3. Modelos orientados a la gestión de calidad

Gráfico 2. 3. Conceptos fundamentales de excelencia

Fuente: Codefe, 2014

El modelo tiene como finalidad llegar a la excelencia en los procesos y

procedimientos, que realiza la empresa mediante el uso de diferentes enfoques que

se interrelacionan, con la finalidad de adaptarse a la realidad de la empresa.

17

Cuadro 2. 2. Modelo orientado a la gestión de calidad

Características Descripción

Orientación hacia los resultados Es alcanzar resultados que satisfagan

plenamente a todos los grupos de

interés de la organización.

Orientación al cliente Consiste en crear valor sostenido para

el cliente.

Liderazgo y coherencia Excelencia es ejercer un liderazgo con

capacidad de visión, que sirva de

inspiración y que además, sea

coherente en toda organización.

Gestión por proceso y hechos Es gestionar la organización mediante

un conjunto de sistemas, procesos y

datos, interdependientes e

interrelacionados.

Desarrollo e implicación de las

personas

Es maximizar la contribución de los

empleados a través de su desarrollo e

implicación.

Proceso continuo de aprendizaje,

innovación y mejora

Es desafiar el statu quo y hacer realidad

el cambio aprovechando el aprendizaje

para crear innovación y oportunidades

Desarrollo de alianza Es desarrollar y mantener alianzas que

añaden valor.

Responsabilidad social Es exceder el marco legal mínimo en el

que opera la organización y esforzarse

por comprender y dar respuesta a las

expectativas que tienen sus grupos de

interés en la sociedad.

Fuente: Palomo, (2008), pág. 47.

18

2.3.1 Modelo EFQM (Fundación Europea para la Gestión de la Calidad)

El modelo EFQM de excelencia, es un marco de trabajo que reconoce que la

excelencia de una organización se puede lograr de manera sostenida mediante

distintos enfoques.

El Modelo de Excelencia EFQM asume que las organizaciones excelentes

respetarán y cumplirán los diez principios del United Nations Global Compact,

conocida en español como “El Pacto Mundial”. Es una iniciativa voluntaria, en la

cual las empresas se comprometen a alinear sus estrategias y operaciones con diez

principios universalmente aceptados en cuatro áreas temáticas: derechos humanos,

estándares laborales, medio ambiente y anti-corrupción. Por su número de

participantes, 12.000 en más de 145 países, el Pacto Mundial es la iniciativa de

ciudadanía corporativa más grande del mundo. Es un marco de acción

encaminado a la construcción de la legitimación social de las corporaciones y los

mercados. Aquellas empresas que se adhieren al Pacto Mundial comparten la

convicción de que las prácticas empresariales basadas en principios universales

contribuyen a la construcción de un mercado global más estable, equitativo e

incluyente que fomentan sociedades más prósperas.

Las empresas, los comercios y las inversiones son pilares esenciales para la paz y

prosperidad. Pero en muchas áreas las empresas están ligadas a serios

dilemas, como pueden ser la explotación, la corrupción, la inequidad y otras

barreras que frenan la innovación y el espíritu empresarial. Las acciones

empresariales responsables construyen confianza y capital social, al mismo

tiempo que contribuyen al desarrollo y mercados sustentables.

Los modelos pueden adaptarse a las necesidades de la empresa siempre y cuando

se utilicen adecuadamente los criterios de liderazgo, política y estratégica,

alianzas y recursos, procesos, resultados en los clientes, resultados en las

personas, resultados en la sociedad, resultados claves, que coadyuvan a realizar un

modelo integral de alto resultados.

19

2.3.1.1 Aplicación del modelo EFQM en el Ecuador

Es un modelo que se empezó a utilizarse a partir del 2013 por empresas,

instituciones, centros educativos con la finalidad de alcanzar niveles de eficiencia

y eficacia; la fundación CODEFE, representante en el Ecuador de este modelo,

que fue desarrollado en 1988, por la Fundación Europea para la Gestión de la

Calidad (EFQM por sus siglas en inglés) quien creó junto con la Organización

Europea para la Calidad y de la Comisión Europea, el Modelo de Calidad Europea

EFQM.

De acuerdo a la Revista Líderes (2014) se afirma que:

- Una vez que se aplica, este sistema resulta un eje transversal

estratégico para las instituciones educativas. Su concepto fundamental

es la autoevaluación, como base para el fortalecimiento de la calidad

administrativa. Entre sus componentes principales está desarrollar

alianzas. También tienen gran importancia el favorecer la creatividad y

la innovación, así como gestionar por procesos y añadir valor.

Al ser un modelo aplicable a diferentes sectores, éste garantiza que a través de las

estrategias se puede lograr calidad administrativa, esto promueve el uso de

prácticas responsables con el entorno es decir que los empleados se comprometen

a mejorar los procesos y procedimientos, usar la creatividad y estrategias

relacionas a la innovación para generar competitividad.

2.3.2 Modelo PMBOK (Project Management Body of Knowledge)

El PMBOK se estructura por procesos de gestión de proyectos y áreas de

conocimiento, entendiéndose como gestión a la aplicación de conocimientos,

habilidades, herramientas y técnicas en las actividades de un proyecto con la

finalidad de satisfacer las necesidades y expectativas de los inversores, en donde

se busca establecer una estructura administrativa integral en la cual se incluyen

todas las unidades de la organización. (PMI, 2000).

20

Procesos de gestión de proyectos

Gráfico 2. 4. Procesos de gestión de proyectos

Fuente: PIM, 2004

2.3.2.1 Iniciación

De acuerdo a Guía del PMBOK, (2004):

- El grupo de iniciación se compone de procesos que facilitan la

autorización formal para comenzar un nuevo proyecto o una fase del

mismo, los procesos de iniciación por lo general se realizan fuera del

ámbito de control del proyecto, por la organización del programa de

portafolio, lo que puede hacer borrosos los límites del proyecto en lo

que se refiere a entradas iniciales. (p.3)

2.3.2.2 Planificación

La Guía del PMBOK, (2004) menciona que:

- El grupo de procesos de planificación ayuda a recoger la información

de varias fuentes de diverso grado de completitud y confianza. Los

procesos de planificación desarrollan el plan de gestión del proyecto.

Estos procesos también identifican, definen y maduran el alcance del

proyecto, el costo y planifican las actividades que se realizan dentro

del proyecto. (p.46)

21

2.3.2.3 Ejecución

De acuerdo a la Guía del PMBOK, (2004):

- El grupo de procesos de ejecución está conformado de los

procedimientos utilizados para completar el trabajo, definición en el

plan de gestión a fin de cumplir con los requisitos del proyecto, el

equipo del proyecto debe determinar cuáles son los procesos

necesarios para el equipo. Este grupo de procesos implica coordinar

personas y recursos, así como integrar y realizar las actividades de

acuerdo con el plan de gestión del proyecto. (p.55)

2.3.2.4 Control

De acuerdo a Guía del PMBOK, (2004):

- El grupo de procesos de seguimiento y control se componen de

aquellos procesos realizados para observar la ejecución del proyecto de

forma que se puedan identificar los posibles problemas oportunamente

y adoptar las acciones correctivas, cuando sea necesario para controlar

la ejecución del proyecto.

Las acciones correctivas están orientadas a mejorar la ejecución del proyecto y de

cierta forma a evitar que el impacto de las acciones perjudique al desarrollo del

proyecto, es el seguimiento de las actividades para conocer qué áreas necesitan de

ayuda y qué correctivas se deben implementar.

2.3.2.5 Cierre

De acuerdo a Guía del PMBOK, (2004) se menciona que:

- El grupo de procesos de cierre incluyen los procesos utilizados para

finalizar formalmente todas las actividades de un proyecto o de una

fase de un proyecto, entrega el producto terminado a terceros o cerrar

un proyecto cancelado, en esta etapa se verifica que los procesos

definidos se completen con todos los grupos de procesos.

22

2.3.2.6 Estructura del PMBOK

PMBOK crea una estructura basada en la administración de nueve áreas de

conocimiento y que cuentan con una serie de procesos que son indispensables

para establecer los proyectos. Para el desarrollo de los procesos es necesario

establecer entradas como documentos y técnicas que coadyuvarán a mejorar las

prácticas internas y finalmente salidas que son documentos que deben conectar

cada proceso de forma integral con la metodología.

Una de las formas más simples para desarrollar los proyectos es establecer grupos

de procesos de Inicio, Planeación, Ejecución, Control y Cierre que permitan dar

una secuencia inicial y final del proyecto.

Cuadro 2. 3 Áreas de conocimiento

ÁREAS DEL CONOCIMIENTO QUE FORMAN PARTE DEL DESARROLLO

DEL PROYECTO

Gestión de Integración Procesos requeridos para integrar todas las

actividades, documentos y recursos del proyecto.

Gestión de Alcance Procesos requeridos para identificar todo el trabajo

requerido y sólo el trabajo requerido para obtener los

entregables del proyecto y cumplir los objetivos.

Gestión de Tiempo Procesos requeridos para asegurar que el proyecto

sea finalizado a tiempo.

Gestión de Costos Procesos requeridos para asegurar que el proyecto

sea finalizado dentro de un presupuesto aprobado.

Gestión de Calidad Procesos requeridos para asegurar que el proyecto

cumpla los requerimientos y necesidades por los

cuales fue emprendido.

Gestión de

Comunicaciones

Procesos requeridos para asegurar la generación,

distribución, almacenamiento y disposición última de

toda la información del proyecto, a tiempo y de

forma adecuada.

Gestión de Recursos Procesos requeridos para administrar eficientemente

23

Humanos que la gente participa en el proyecto.

Gestión de Riesgos Procesos requeridos para identificar, analizar y

responder efectivamente a los riesgos del proyecto.

Gestión de Adquisiciones Procesos requeridos para adquirir bienes y servicios

fuera de la organización del proyecto.

Fuente: Morales, 2009

2.3.3 La Filosofía Lean Construction (Construcción sin pérdidas)

De acuerdo a (Pons, 2014) se menciona:

- En la universidad de Stamford California, USA, en 1992 el finlandés

Lauri Koskela escribió el documento aplicación de la nueva filosofía

de la producción a la construcción. El trabajo pionero de Koskela fue

un hito clave en el desarrollo de una corriente de investigación sobre la

aplicación del sistema de producción Toyota y la filosofía Lean a la

industria de la construcción. El término Lean construcción fue acuñado

por los fundadores del grupo internacional del Lean Construction.

El enfoque de Lean Construcción está orientado a minimizar las pérdidas del

proyecto, mediante técnicas con lo cual se incrementa la productividad de los

procesos de construcción, se satisfaga la necesidad de los clientes a través del

diseño del proyecto, estructuración del proyecto considerando el valor y pérdida

de las actividades, la estructura está orientada hacia el desempeño de la

planeación y los sistemas de control con la finalidad de medir y evaluar el

proyecto. (LCE, 2010). El objetivo de Lean Construction es usar de forma

adecuada los recursos y garantizar que los proyectos sean productivos ya que

minimizan las perdidas y se focalizan las actividades hacia la satisfacción de los

clientes.

Principios de Lean Construction

Lean Construction se basa en la aplicación de once principios que tienen como

finalidad integrar a esta ideología de productividad y minimización de pérdidas.

24

Cuadro 2. 4 Principios del Lean Construction

PRINCIPIOS

Reducir la parte de las

actividades que no agregan

valor al producto.

Los procesos deben ser ordenados de forma lógica

para evitar que se incremente especialistas en la

ejecución.

Incrementar el valor del

producto a través de la

consideración sistemática de

las necesidades del cliente.

El valor agregado se da a través de la necesidad de

los clientes, por ende en el proyecto debe existir

requisitos preferencias de los clientes paras

sistematizar las necesidades

Reducción de la variabilidad Los productos deben se uniformes para que la

viabilidad de los procesos sea eficiente.

Reducir el tiempo de los

ciclos.

El tiempo es una de las variables más usadas para el

desarrollo de los proyectos, cabe mencionar que el

flujo productivo se caracteriza por el tiempo o

duración del ciclo, por esta razón que se debe

comprimir los tiempos para realizar entregas

Simplificar mediante la

reducción del número de

pasos, partes y relaciones

La simplificación está orientada a disminuir los pasos

de los flujos de material, en donde se reconfiguran

acciones para que los flujos se consoliden y evitar

que se generen actividades que no añaden valor

Aumentar la flexibilidad de

salida (producto terminado)

Para la flexibilidad de los productos de salida es

necesario para lograr la simplificación, y eso se logra

a través del diseño de productos modulares.

Incrementar la transparencia

de los procesos

La falta de información y transparencias en los

procesos provoca que no se detecten errores.

Focalizar o enfocar el control

en los procesos globales o

completos

Se debe establecer un flujo segmentado que permita

establecer una organización jerárquica y aminorar el

riesgo de su optimización

Introducir la mejora continua

(kaizen) en el proceso.

Se establece métodos de mejoramiento continuo con

la finalidad de reducir los desperdicios e incrementar

el valor del producto a través de la actividad interna.

Mantener el equilibrio El equilibrio permite que el impacto de los flujos sea

25

(balance) entre mejoras en

los flujos y en las

conversiones.

menor a través de la conversión con la finalidad de

perfeccionar los procesos existentes y lograr una

mayor productividad.

Hacer benchmarking.

(evaluar comparativamente)

Es el nivel de referencia con el que se puede evaluar

los procesos. Comparar con buenas prácticas

Fuente: Rodríguez, 2003

Utilización de la Filosofía Lean Construcction

La filosofía Lean Construction es una técnica constructivista que permite integrar

lo operativo y lo práctico con la finalidad de establecer un nueva ideología de

gestión integral del proyecto, en donde el personal debe trabajar en principios y

en equipo para alcanzar las metas y logros establecidos en el plan de construcción,

sin embargo en estos procesos se debe mejorar la comunicación para conocer los

posibles errores y establecer acciones correctivas que viabilicen la ejecución.

La gestión integral de todo el proyecto pasa del modelo tradicional jerarquizado

de mando y orden a un sistema colaborativo y de autoridad distribuida; y de un

modelo contractual de tipo transaccional a uno de tipo relacional y de riesgo

compartido, en el que se pueden contemplar diferentes niveles de colaboración,

Guía Integrated Project Delivery For Public and Private Owners (2010). Al ser

una gestión integral se deben establecer controles y supervisiones para que los

procesos y procedimientos se desarrollen con total normalidad, es decir que se

cumpla con los tiempos, calidad y costos.

2.3.3.1 Aplicación de Lean Construction en Ecuador

(Construcción de vivienda de interés social “Ciudad Alegría, 1ra. Etapa)

De acuerdo a Rodríguez, (2013) menciona que:

Se ha aplicado la filosofía Lean Construction en el proyecto de construcción

de vivienda de interés social “Ciudad Alegría, Primera Etapa”, de la ciudad de

Loja, en donde el objetivo principal consiste en revisar algunas de las

metodologías que usualmente se emplean como soporte de Lean Construction,

26

así como implementar la metodología 5S en el proyecto de construcción antes

mencionado, conocer sus ventajas y desventajas al momento de la

implementación, identificar las pérdidas encontradas en el proyecto y

finalmente determinar su funcionalidad. Cabe resaltar que la clave para el

desarrollo de la investigación es contar con la participación de los contratistas,

maestros de obra y obreros para cumplir con la implementación de la filosofía

Lean Construction. En la redacción de los capítulos se da a conocer la filosofía

Lean Construction, las principales fuentes de pérdidas encontradas en el

proyecto y el desarrollo de la metodología 5S, así como los resultados,

conclusiones y recomendaciones que se encontraron en el caso de estudio.

Lean Construction fue una herramienta practica para el proyecto de construcción

de vivienda de interés social, se plantearon acciones ante los problemas de

administración y operación que habían en el proyecto original, esto permitió

alinear las necesidades con los recursos, tiempos e insumos de calidad.

El seguimiento y control del proyecto es la base para integrar esta ideología en los

proyectos de construcción, es por esta razón que se debe planificar las actividades

y responsables con la finalidad de evaluar cada parámetro y dar seguimiento y

finalización del proyecto.

(Construcción de viviendas de la Ciudadela Ecocity)

Construcción de viviendas de la Ciudadela Ecocity, ubicada en la ciudad de

Guayaquil, en el km 14 ½ vía a Daule. El objetivo principal es realizar una

comparación entre el método tradicional de administración de construcción y

el método Lean Construction, dentro de un proceso de construcción en serie

de vivienda de interés social, teniendo como base para esta aplicación

documentos existentes y la utilización de herramientas de Lean Construction

en la construcción de la urbanización “Ecocity”. Para lograr que la aplicación

del sistema Lean Construction tenga éxito en las fases del proyecto se debe

tener en claro la aplicación de las herramientas del mismo desde la etapa de

planeación hasta la fase final. Para esto se crearán grupos de trabajo liderados

27

por un encargado el cual debe tomar las ideas de este sistema, aplicar sus

herramientas y controlarlas durante la utilización de las mismas.

Los procesos de construcción requieren de herramientas integrales que les ayuden

a mejorar los sistemas, y por ende ser más productivos con el uso de sus recursos.

2.3.4 Modelo Baldrige

Malcolm Baldrige es una extraordinaria herramienta para evaluar la excelencia en

la gestión de la empresa, con criterios de una profundidad realmente

impresionante. Concede una enorme importancia al enfoque al cliente y su

satisfacción. Uno de los países que utiliza esta herramienta es Estados Unidos

como referencia a la implementación de un sistema de gestión basado en la

calidad total en las empresas. En donde se consideran ciertos valores

fundamentes que se debe aplicar con la finalidad de alcanzar una mayor

productividad.

Gráfico 2. 5. Perspectiva del sistema de los criterios para la excelencia en los desempeños

Fuente: Krajewski, 2000

28

Dentro de los cuales se encuentran:

Liderazgo

Planificación estratégica

Clientes y mercados

Información y análisis

Resultados humanos

Gestión de procesos

Resultados del negocio

2.3.4.1 Aplicabilidad del modelo Baldrige en Ecuador

Hay que mencionar que en el Ecuador también se maneja los criterios para el

desempeño de excelencia de Baldrige, para alcanzar una calidad total, este modelo

integral permite establecer perfiles organizacionales que han servido de prototipos

para evaluar y determinar la calidad de las empresas ecuatorianas.

Hay quienes están de acuerdo al decir que la historia de la calidad total no se la

puede contar al apartarse de la teoría y de los términos técnicos. Sin embargo, en

el país, la Corporación Ecuatoriana de la Calidad Total (CECT) escribe su historia

a partir de las experiencias y los hechos que marcan un hito dentro del campo de

calidad en el Ecuador. (Entrevista a los ingenieros Galo Montaño y Marcelo Rosero).