UNIVERSIDAD DE COSTA RICA -...

428

UNIVERSIDAD DE COSTA RICA Facultad de Derecho Tesis para optar por el grado de licenciatura en Derecho “La subcapitalización con fines elusivos en Costa Rica: Un análisis/estudio de la regulación actual y de sus posibles soluciones normativas.” Bayron Brenes Bustos A81056 Paola Chaves Flores B01776 Ciudad Universitaria Rodrigo Facio Brenes, San José, Costa Rica, 2018

Transcript of UNIVERSIDAD DE COSTA RICA -...

UNIVERSIDAD DE COSTA RICA

Facultad de Derecho

Tesis para optar por el grado de licenciatura en Derecho

“La subcapitalización con fines elusivos en Costa Rica: Un análisis/estudio de la regulación

actual y de sus posibles soluciones normativas.”

Bayron Brenes Bustos

A81056

Paola Chaves Flores

B01776

Ciudad Universitaria Rodrigo Facio Brenes,

San José, Costa Rica, 2018

i

Dedicatorias

“A mi mamá Ercilia, que sin su soporte y esfuerzo nunca hubiese logrado cumplir mis

metas. A mi abuela Eda, mami Lisa, Cami y mi hermano Allen por su apoyo y cariño

durante todo este tiempo”.

Bayron Brenes Bustos

“A Dios, por su gracia. A mis papás: Ileana y Manuel, por su amor y apoyo incondicional.”

Paola Chaves Flores

ii

Agradecimientos

“Muchas gracias a nuestro director: el Dr. Christian Merlos Cuaresma, por creer en nosotros y otorgarnos el honor de dirigirnos en este proyecto de investigación; sin su excelente guía,

disposición y compromiso en este trayecto, no hubiese sido posible.

Asimismo, queremos agredecer a nuestros lectores y profesores, el Lic. Modesto Vargas Castillo

y el M.Sc. Erik Ramírez Vargas por inculcarnos el interés por el Derecho Tributario a través de sus clases, y por sus valiosos conocimientos y aportes como lectores. Finalmente, queremos

agradecer al Dr. Ricardo Salas Porras y al Sr. Luis Campos Vargas del Área de Investigación por su amable orientación y don de servicio.”

Bayron Brenes Bustos y Paola Chaves Flores

“Quiero agradecer a mi compañero de tésis y mi estimado amigo: Bayron. Gracias por emprender

este reto conmigo, por todo el esfuerzo, dedicación, perseverancia, paciencia y solidaridad manifestados incontables veces durante este proceso.

De igual modo, quiero agradecer a Dani, a mi familia y amigos por su constante ánimo y aliento; así como, a mis profesores, compañeros, y a todos aquellos que participaron en mi formación

y/o hicieron este logro posible.”

Paola Chaves Flores

“Quiero agradecer a Paola, no solo por el esfuerzo conjunto en este trabajo de investigación, sino

ademas, por su amistad, soporte y colaboración durante todo el tiempo en que nos hemos conocido. De igual forma a mis amigos Hernan, Jose, Tania, Manuel y Anny por su amistad y

soporte durante todo mi tiempo de estudios. Finalmente, a la Universidad de Costa Rica y al Sistema de Becas, ya que sin el aporte del sistema solidario de nuestro Estado Social de Derecho

nunca hubiese logrado acceder al nivel y calidad de educación que la Universidad me brindó

durante todo este tiempo.”

Bayron Brenes Bustos

iii

Índice Dedicatorias ............................................................................................................................................ i Agradecimientos .................................................................................................................................... ii Tabla de abreviaturas .......................................................................................................................... vii Resumen .............................................................................................................................................. viii Ficha Bibliográfica................................................................................................................................. x Introducción........................................................................................................................................... 1

Justificación ....................................................................................................................................... 1 Antecedentes ...................................................................................................................................... 5 Delimitación del Problema .............................................................................................................. 12 Hipótesis ........................................................................................................................................... 12 Objetivos .......................................................................................................................................... 12 General ............................................................................................................................................. 12 Específicos ........................................................................................................................................ 13 Estado de la Cuestión ....................................................................................................................... 13 Pertinencia Social y Académica ....................................................................................................... 15 A. Pertinencia Social .................................................................................................................... 15 B. Pertinencia Académica ............................................................................................................ 18 Metodología ...................................................................................................................................... 19 Distribución Capitular ..................................................................................................................... 21

Título I: Tratamiento Tributario de los Mecanismos de Financiamiento y sus Formas de Retribución en la Ley N°7092 del Impuesto Sobre la Renta .............................................................. 23

Capítulo I: Nociones Conceptuales .................................................................................................. 23 Sección I: Mecanismos de Financiamiento de las Empresas....................................................... 23 A. Deuda ....................................................................................................................................... 23 B. Capital Social ........................................................................................................................... 33 Sección II. Retribución de los Métodos de Financiamiento de las Empresas ............................. 47 A. Interés ...................................................................................................................................... 47 B. Dividendos ............................................................................................................................... 55

Capítulo II: Tratamiento Tributario en la Ley N°7092 .................................................................. 59 Sección I. Tratamiento Tributario de los Intereses ..................................................................... 59 A. Impuesto sobre las rentas provenientes de la captación de recursos del mercado financiero...................................................................................................................................... 59

iv

B. Impuesto sobre las remesas al exterior ............................................................................... 61 C. Impuesto sobre las utilidades .............................................................................................. 64 Sección II: Tratamiento Tributario de los Aportes de Capital ................................................... 77 Sección III: Tratamiento Tributario de los Dividendos .............................................................. 93

Título II: La Subcapitalización y las Reglas contra la Subcapitalización con Fines Elusivos ......... 102 Capítulo I: Conceptos Generales ................................................................................................... 102

Sección I: Elusión ....................................................................................................................... 102 A. Concepto ............................................................................................................................ 102 B. Formas de operación de la elusión .................................................................................... 112 Sección II: Subcapitalización ..................................................................................................... 119 A. La subcapitalización según el derecho comercial ............................................................. 120 B. La subcapitalización según el derecho tributario............................................................. 122 Sección III: Partes vinculadas ................................................................................................... 133

Capítulo II: Métodos para Regular la Subcapitalización con Fines Elusivos .............................. 156 Sección I: Método relación deuda-patrimonio .......................................................................... 160 A. Ventajas ............................................................................................................................. 164 B. Desventajas ........................................................................................................................ 170 C. Algunas normas que aplican el método de relación deuda-patrimonio ............................... 190 Sección II: Método de libre competencia .................................................................................. 205 A. Ventajas ................................................................................................................................. 213 B. Desventajas ............................................................................................................................ 214 C. Algunas jurisdicciones que aplican o aplicaron el método de libre competencia ................ 216 Sección III: Método relación EBITDA-Intereses Netos ............................................................ 220 A. Ventajas ................................................................................................................................. 232 B. Desventajas ............................................................................................................................ 233 C. Algunas jurisdicciones que aplican el método EBITDA- Intereses Netos ............................ 236

Título III: Análisis de la regulación actual y las propuesta normativas para limitar la subcapitalización en Costa Rica ........................................................................................................ 246

Capítulo I: Análisis de la regulación vigente en Costa Rica que limita la subcapitalización ....... 246 Sección I: El inciso d) del artículo 8 de la Ley del Impuesto Sobre la Renta............................ 247 A. No deducibilidad de los intereses y gastos financieros pagados en favor de socios de sociedades de responsabilidad limitada ..................................................................................... 249 B. No deducibilidad de los intereses que se hayan pactado a una tasa que exceda las usuales de mercado ...................................................................................................................................... 250

v

C. Obligación de informar a la Administración Tributaria cuando los intereses superen el cincuenta por ciento (50%) de la renta líquida ......................................................................... 251 Sección II: El principio de libre competencia y la normativa sobre precios de transferencia en Costa Rica .................................................................................................................................. 254 A. Casos de subcapitalización basados en la aplicación de algún convenio contra la doble imposición................................................................................................................................... 258 B. Casos de subcapitalización basados en la aplicación de la Ley del Impuesto Sobre la Renta y el Reglamento de la Ley de Impuesto sobre la Renta ................................................................ 264 Sección III: Aplicación del principio de realidad económica y de la inoponibilidad de los convenios entre particulares ante el fisco del Código de Normas y Procedimientos Tributarios en los casos de subcapitalización en la jurisprudencia tributaria............................................. 268 A. Fallos donde se aplicó el principio de realidad económica y se determinó que existía prueba insuficiente para la deducibilidad del gasto por intereses ......................................................... 271 B. Fallos donde se aplicó el principio de realidad económica y se determinó que ciertas características de los préstamos eran indicios de un fin elusivo ............................................... 284 C. Fallos donde se aplicó el principio de realidad económica y se reclasificó como incremento injustificado de patrimonio ........................................................................................................ 305

Capítulo II: Análisis de las propuestas normativas en contra de la subcapitalización en los últimos proyectos de reforma fiscal ............................................................................................... 312

Sección I: Proyecto de ley bajo el expediente legislativo número 15.461: Ley de Pacto fiscal y Reforma Fiscal Estructural ....................................................................................................... 313 Sección II: Proyecto de ley bajo el expediente legislativo número 17.959: Ley de Solidaridad Tributaria ................................................................................................................................... 317 Sección III: Proyecto de ley bajo el expediente legislativo número 19.679: Ley del Impuesto Sobre la Renta. ........................................................................................................................... 326 Sección IV: Texto actualizado con mociones de reiteración aprobadas al 04 de octubre del 2018 del proyecto de ley 20.580 “Ley de Fortalecimiento de las Finanzas Públicas” ....................... 335

Conclusiones ...................................................................................................................................... 345 Bibliografía ........................................................................................................................................ 382

Apuntes .......................................................................................................................................... 382 Artículos presentados en congresos y conferencias ....................................................................... 382 Articulos en línea ........................................................................................................................... 383 Diccionarios y enciclopedias .......................................................................................................... 385 Fuentes en bases de datos .............................................................................................................. 386 Jurisprudencia administrativa nacional ....................................................................................... 388 Jurisprudencia judicial nacional ................................................................................................... 390 Jurisprudencia extranjera ............................................................................................................. 393

vi

Libros ............................................................................................................................................. 393 Páginas de Internet ........................................................................................................................ 398 Proyectos de Ley ............................................................................................................................ 398 Normas y propuestas de organismos internacionales ................................................................... 399 Normas nacionales ......................................................................................................................... 400 Normas extranjeras ....................................................................................................................... 402 Noticias y comunicados de prensa ................................................................................................. 404 Revistas electrónicas ...................................................................................................................... 404 Revistas físicas ............................................................................................................................... 407 Trabajos finales de graduación ..................................................................................................... 409

vii

Tabla de abreviaturas ACCA: Asociación de Contadores Públicos Certificados

BEPS: Plan de Acción contra la Erosión de la Base Imponible y el Traslado de Beneficios

CIJUL: Centro de Información Jurídica en Línea de Costa Rica

CNPT: Código de Normas y Procedimientos Tributarios

CONASSIF: Consejo Nacional de Supervisión de Sistema Financiero

EBITDA: Earnings before interest, taxes, depreciation and amortization

EBIT: Earnings before interest and taxes

FDI: Inversión extranjera directa (foreign direct investment)

G20: Grupo de los veinte: diecinueve países industrializados y emergentes y la Unión Europea

GIE: Grupo de interés económico

KStG: Körperschaftsteuergesetz (Ley de Impuesto sobre Sociedades de Alemania)

LISR: Ley de Impuesto sobre la Renta

NIC: Norma Internacional Contable

NIIF: Normas Internacionales de Información Financiera

OCDE: Organización para la Cooperación y el Desarrollo Económico

RAE: Real Academia Española de la Lengua

RLISR: Reglamento a la Ley de Impuesto sobre la Renta

SUGEF: Superintendencia General de Entidades Financieras

TCA: Tribunal Contencioso Administrativo

TFA: Tribunal Fiscal Administrativo

UAIIDA: Utilidades antes de intereses, impuestos, depreciación y amortización

UAII: Utilidades antes de intereses e impuestos

viii

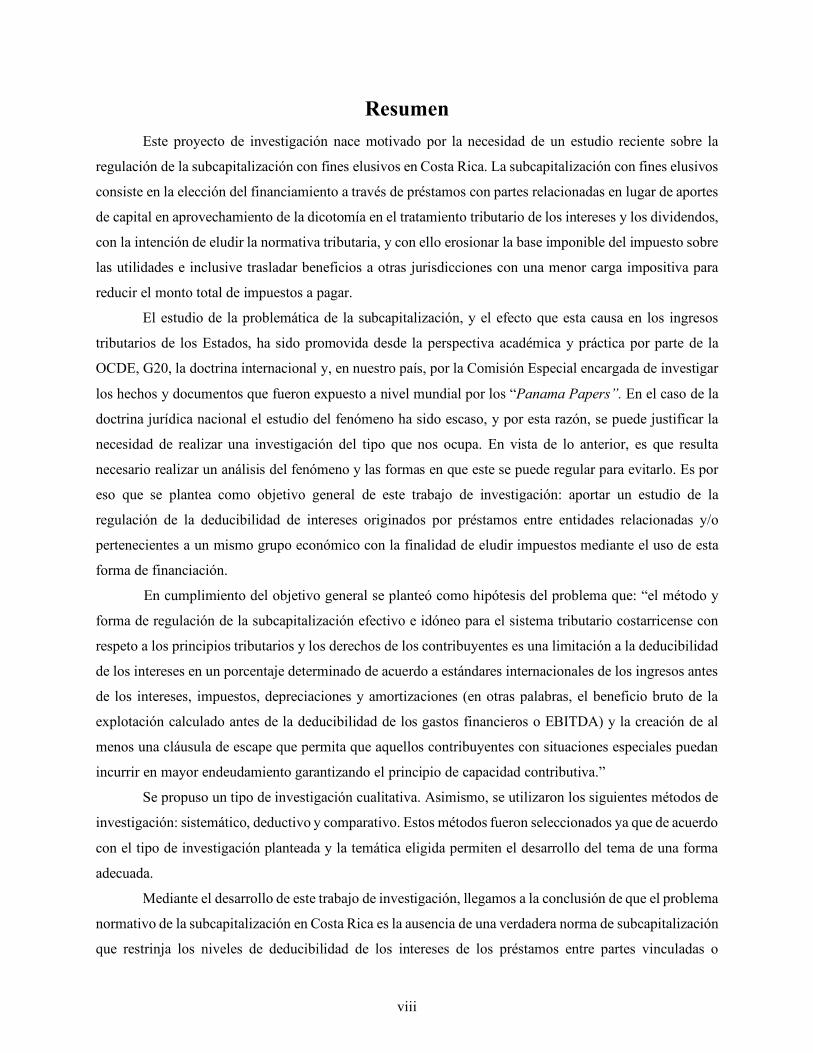

Resumen Este proyecto de investigación nace motivado por la necesidad de un estudio reciente sobre la

regulación de la subcapitalización con fines elusivos en Costa Rica. La subcapitalización con fines elusivos

consiste en la elección del financiamiento a través de préstamos con partes relacionadas en lugar de aportes

de capital en aprovechamiento de la dicotomía en el tratamiento tributario de los intereses y los dividendos,

con la intención de eludir la normativa tributaria, y con ello erosionar la base imponible del impuesto sobre

las utilidades e inclusive trasladar beneficios a otras jurisdicciones con una menor carga impositiva para

reducir el monto total de impuestos a pagar.

El estudio de la problemática de la subcapitalización, y el efecto que esta causa en los ingresos

tributarios de los Estados, ha sido promovida desde la perspectiva académica y práctica por parte de la

OCDE, G20, la doctrina internacional y, en nuestro país, por la Comisión Especial encargada de investigar

los hechos y documentos que fueron expuesto a nivel mundial por los “Panama Papers”. En el caso de la

doctrina jurídica nacional el estudio del fenómeno ha sido escaso, y por esta razón, se puede justificar la

necesidad de realizar una investigación del tipo que nos ocupa. En vista de lo anterior, es que resulta

necesario realizar un análisis del fenómeno y las formas en que este se puede regular para evitarlo. Es por

eso que se plantea como objetivo general de este trabajo de investigación: aportar un estudio de la

regulación de la deducibilidad de intereses originados por préstamos entre entidades relacionadas y/o

pertenecientes a un mismo grupo económico con la finalidad de eludir impuestos mediante el uso de esta

forma de financiación.

En cumplimiento del objetivo general se planteó como hipótesis del problema que: “el método y

forma de regulación de la subcapitalización efectivo e idóneo para el sistema tributario costarricense con

respeto a los principios tributarios y los derechos de los contribuyentes es una limitación a la deducibilidad

de los intereses en un porcentaje determinado de acuerdo a estándares internacionales de los ingresos antes

de los intereses, impuestos, depreciaciones y amortizaciones (en otras palabras, el beneficio bruto de la

explotación calculado antes de la deducibilidad de los gastos financieros o EBITDA) y la creación de al

menos una cláusula de escape que permita que aquellos contribuyentes con situaciones especiales puedan

incurrir en mayor endeudamiento garantizando el principio de capacidad contributiva.”

Se propuso un tipo de investigación cualitativa. Asimismo, se utilizaron los siguientes métodos de

investigación: sistemático, deductivo y comparativo. Estos métodos fueron seleccionados ya que de acuerdo

con el tipo de investigación planteada y la temática eligida permiten el desarrollo del tema de una forma

adecuada.

Mediante el desarrollo de este trabajo de investigación, llegamos a la conclusión de que el problema

normativo de la subcapitalización en Costa Rica es la ausencia de una verdadera norma de subcapitalización

que restrinja los niveles de deducibilidad de los intereses de los préstamos entre partes vinculadas o

ix

relacionadas y respete los principios de capacidad contributiva e igualdad tributaria; en lugar de la norma

actual que utiliza una presunción iure et iure de los préstamos de socios cuotististas como aportes de capital

y agrega para los demás contribuyentes una obligación informativa a través de un formulario especial a

quienes superen la relación del 50% del intereses – EBIT, obligación para la cual la Administración no ha

cumplido con proporcionar el formulario que estipula el inciso d) del artículo 8 de la LISR, por lo cual

resulta imposible de cumplir y consecuentemente inexigible. En virtud de esto, concluimos que la

legislación actual permite la elusión fiscal por medio de la utilización de préstamos con partes vinculadas

y sus intereses como gasto financiero de una manera artificial y viola los principios del sistema tributario

costarricense.

Por otro lado, de acuerdo con las consideraciones expuestas en el título tercero de este trabajo,

concluimos que la mejor regla para limitar la subcapitalización es una basada en la aplicación del método

de relación Intereses Netos-EBITDA. Este método es más efectivo en el tanto limita la posibilidad de eludir

la regla de subcapitalización mediante modificaciones artificiales de las partidas patrimoniales del

contribuyente, como sucede en el caso de las relaciones basadas en Deuda-Patrimonio. Además, al ser un

método objetivo, otorga un mayor grado de certeza y cuenta con un menor costo de cumplimiento,

administración y fiscalización para el contribuyente y la Administración Tributaria que el método subjetivo.

De igual manera, se concluye que el método de relación Intereses Netos-EBITDA debe ir en

conjunto con cláusulas de escape que permitan al contribuyente diferir el gasto rechazado a futuro, y otorgar

la posibilidad de establecer niveles mayores de la relación por áreas económicas y de forma específica para

contribuyentes con necesidades especiales de inversión en cumplimiento del principio de capacidad

contributiva y la jurisprudencia constitucional. Por todo lo anterior, concluímos que se cumple la hipótesis

propuesta.

De forma adicional, vale mencionar que el coeficiente en la relación de este método debe

preferiblemente venir de un estudio técnico y científico que permita conocer cuál es la media de los niveles

del contribuyente de forma general y cuál es la media de los contribuyentes por área económica, esto

garantiza que la regla no sea arbitraria y de entrada contraria las necesidades de inversión del país. Caso

contrario a lo anterior, consideramos que por lo menos la norma debe basarse en los ejemplos de otras

jurisdicciones que han ensayado la aplicación del método, como lo es el ejemplo de Alemania y Reino

Unido con una relación de un 30%, garantizando por lo menos una uniformidad de la regla nacional con

respecto a las prácticas internacionales, y de esta forma evitar una externalidad negativa sobre el ambiente

de inversión nacional por el uso de una relación fuera de las necesidades de inversión del país y una

discordancia con las prácticas internacionales.

x

Ficha Bibliográfica

Brenes Bustos, Bayron y Chaves Flores, Paola. La subcapitalización con fines elusivos en Costa

Rica: Un análisis/estudio de la regulación actual y de sus posibles soluciones normativas. Tésis de

Licenciatura en Derecho, Facultad de Derecho. Universidad de Costa Rica. San José, Costa Rica.

2018. x y 411.

Director: Christian Merlos Cuaresma.

Palabras claves: Subcapitalización, Capitalización Delgada, Capitalización Exigua, Elusión, Costa

Rica, Derecho Tributario, Partes Vinculadas, Partes Relacionadas, Impuesto Sobre la Renta,

Préstamos, Intereses, Deuda, Capital, Dividendos.

1

Introducción

Justificación

Nuestra propuesta de investigación se centra en el fenómeno de la subcapitalización con

fines elusivos. Algunos estudios de comportamiento económico, tal como el realizado por T.

Buettner (2006)1, han demostrado la existencia de una relación entre la estructuración de las

empresas multinacionales y la aplicación de medidas contra el traslado de ganancias, por ejemplo,

las limitaciones a la deducibilidad fiscal de la deuda y sus intereses. Asimismo, Michael Overesch

y Georg Wamser (2006)2 basados en el análisis de datos de inversión de entrada en Alemania de

1996-2004, han demostrado que las reglas de subcapitalización impactan significativamente e

inducen a un menor uso del endeudamiento interno entre compañías; y, por lo tanto, la elusión

fiscal a través de financiamientos internos es limitada de manera efectiva por las reglas de

subcapitalización.

La subcapitalización de las compañías con fines elusivos ha sido una preocupación de la

Organización para la Cooperación y el Desarrollo Económico (en adelante “OCDE”). La OCDE

ha planteado la necesidad de estudiar y regular la utilización de préstamos entre compañías

asociadas, específicamente con la única finalidad de disminuir la carga tributaria, y la consecuente

erosión de las bases imponibles de los Estados, producto del fenómeno. Además, dicha

organización ha propuesto formas de resolver estas situaciones mediante la Acción 4 del Proyecto

contra la “Erosión de la Base Imponible y Traslado de Beneficios” (en adelante “BEPS”, acrónimo

en inglés de “Base Erosion and Profit Shifting”).

Sobre esta misma línea, la Asamblea Legislativa de la República de Costa Rica también ha

mostrado interés por identificar mecanismos y/o prácticas utilizadas para eludir tributos, así como

las deficiencias, vacíos y omisiones que pueda tener la legislación costarricense para la adecuada

fiscalización y recaudación tributarias. De tal modo, que tras la publicación de los “Panama

1 Léase más al respecto en: (i) Thiess Buettner et al., “Corporate Taxation and Thin-Capitalization Rules”, ZEW - Centre for European Economic Research Discussion, s.n. (mayo, 2006). Consultado 14 de junio, 2017 en: ftp://ftp.zew.de/pub/zew-docs/sw_2006/papers/wamser_zew_summerworkshop2006.pdf y (ii) Thiess Buettner et al., “The Impact of Thin-Capitalization Rules on Multinationals Financing and Investment Decisions”, ZEW - Centre for European Economic Research Discussion, no. 06-068 (2006). Consultado 14 de junio, 2017, en: ftp://ftp.zew.de/pub/zew-docs/dp/dp06068.pdf 2 Léase más al respecto en: Michael Overesch y Georg Wamser, “German Inbound Investment, Corporate Tax Planning, and Thin Capitalization Rules - a Difference-in-Differences Approach”, ZEW - Centre for European Economic Research, no. 06-075 (2006). Consultado 14 de junio, 2017, en: http://dx.doi.org/10.2139/ssrn.945327

2

Papers”3 y a partir de la investigación periodística internacional en torno al bufete panameño

Mossack Fonseca, acontecimiento ocurrido el siete (07) de junio del año 2016; dicho órgano

legislativo creó una “Comisión Especial Investigadora”4 para analizar la información hecha

pública en este acontecimiento.

Hace algunos meses, luego de un periodo de investigación documental, entrevistas y

comparecencias; sobre el uso de los intereses como mecanismo elusivo determinó lo siguiente:

(…) El primer mecanismo a describir consiste, en términos simplificados, en la simulación

de un préstamo entre dos estructuras jurídicas pertenecientes a los mismos beneficiarios

finales, donde la estructura que acciona como prestamista está residenciada en un paraíso

fiscal.

Este mecanismo permite trasladar recursos obtenidos en nuestro país hacia la estructura

jurídica domiciliada en el paraíso fiscal, reduciendo muy significativamente lo tributado

sobre esa renta enviada al paraíso fiscal, a través del encubrimiento de la salida de los

recursos de Costa Rica haciéndolos pasar por el pago de un crédito a una estructura

residente de un paraíso fiscal. (…)5

Es decir, dicha comisión investigativa identificó que la deducibilidad de los intereses puede

ser utilizada con finalidades de elusión e incluso evasión fiscal. Además, la comisión mencionada

supra, concluyó que nuestra legislación es ineficaz y obsoleta; por lo cual requiere reformas para

adecuarle de tal manera que se genere un avance en la regulación de este tipo de mecanismo.6

Asimismo, a lo anterior se le suma lo que algunos autores han señalado sobre la

globalización de las economías modernas y el carácter fungible del dinero; situaciones que han

facilitado la transnacionalización del capital. Cabe indicar, que la globalización es un fenómeno

muy complejo con muchas variables y resultados; algunos beneficiosos y otros negativos. Sin

3 Archivos privados que fueron obtenidos de forma irregular por parte de la prensa internacional mediante la colaboración de un empleado del reconocido bufete panameño afectado en la revelación de información sensible y de carácter privado. 4 Para nuestros fines en resguardo de la practicidad y economía gramatical con fines de una lectura fluida del texto la denominaremos de esta forma, teniendo en cuenta que su nombre oficial es la “Comisión Especial Investigadora, que se dedique a analizar la información hecha pública a partir de la investigación periodística internacional en torno al bufete panameño Mossack Fonseca, con el fin de identificar mecanismos o prácticas utilizadas para eludir o evadir tributos, así como las deficiencias, vacíos y omisiones que pueda tener la legislación costarricense para la adecuada fiscalización y recaudación tributarias” esto de acuerdo con la moción parlamentaria que la creó. 5 Asamblea Legislativa de Costa Rica. Informe Final expediente número 19.973, (Costa Rica, San José: Asamblea Legislativa de la República, 2017), 68. 6 Ibid., 69.

3

embargo, desde el punto de vista de las administraciones encargadas de la recaudación fiscal ha

permitido, sin ser su finalidad, la erosión de las bases fiscales; causando que los posibles ingresos

y recursos estatales sean mermados.

Por otro lado, las teorías sobre la estructura del financiamiento de las compañías han

cambiado de paradigma. Actualmente, no se consideran tan acertadas las teorías anteriores que

afirmaban que los principios económicos deben de determinar las estructuras financieras

empresariales; sino por el contrario, prevalece la aceptación de las teorías que otorgan mayor

importancia a los efectos fiscales de las estructuras empresariales sobre las organizaciones, sus

operaciones y utilidades trimestrales.7

Por lo tanto, algunas compañías al estructurar sus operaciones dan mayor relevancia a las

formas o estructuras que ayudan a disminuir la carga tributaria real a la cual podrían estar sujetas,

que a garantizar la eficiencia de sus operaciones desde el punto de vista operacional. Aunque si

bien, esta última no deja de ser muy importante, se pondera como podría maximizarse la

rentabilidad ya establecida de los negocios con una estructura fiscal que puede ser adecuada y

completamente legal o agresiva y que podría en algunos casos resultar contraria al espíritu de la

ley.

Esto no significa que la finalidad sea ilegal o moralmente negativa en todos los casos,

puesto que es claro que los agentes económicos están en el derecho de estructurar sus actividades

económicas en la forma que resulte más eficiente de forma financiera y fiscal. En el tanto nadie

está obligado a pagar suma alguna mayor a lo que legalmente le corresponda.

En vista de lo anterior, en algunos casos se genera una preferencia, fuera de las necesidades

reales de financiación, por el endeudamiento a través de préstamos internos entre compañías

asociadas y/o relacionadas. En nuestra legislación, al igual que en muchas otras; por ejemplo, las

de los Estados Unidos, Alemania y Suecia, sin la finalidad de exponer una lista taxativa, existe una

disparidad en el tratamiento tributario de los aportes de capital y el de los préstamos. Esta

diferencia en el tratamiento crea una externalidad que debe ser tomada en cuenta.

7 Véase: Martin M. Lore, Thin Capitalization (New York, E.E.U.U.: The Ronald Press Company, 1958), 5.

4

En el caso de los aportes de capital, la distribución de los dividendos a los accionistas no

se considera un gasto deducible de la base imponible del impuesto a las utilidades. En cambio, el

endeudamiento y los intereses pagados sí se consideran deducibles del impuesto sobre la renta o

las utilidades. De tal modo, que esta disparidad puede inducir a las compañías y sus accionistas a

preferir la financiación en algunos casos por medio de préstamos, en lugar de utilizar los aportes

de capital o la financiación mediante medios externos; en el tanto que se puede aprovechar la

deducibilidad del endeudamiento y los intereses para tratar de eliminar la externalidad antes

mencionada, y además, utilizar la estructura societaria para trasladar rentas de una jurisdicción de

alta imposición a otra de menor en los casos que exista margen de disminución de la carga

impositiva mediante el uso de este tipo de formas de financiación.

En esta dicotomía que se origina entre la necesidad de maximizar las ganancias por parte

de las compañías y la de obtener mayores recursos por parte de los estados-nación, surge el

problema de la subcapitalización con fines elusivos. Temática, que presenta un vacío en su estudio

en Costa Rica y que se extiende a nuestra legislación tributaria. La cual, se ha mantenido incólume

a pesar de los distintos intentos de regulación del uso de este fenómeno con fines meramente

elusivos. Por lo que no ha sido posible el establecimiento de reglas claras que permitan no solo a

la Administración Tributaria sino también al contribuyente conocer el marco de legalidad en el

que se encuentran sus actividades de financiamiento, logrando eliminar los posibles abusos por

ambas partes.

De acuerdo con la Ley del Impuesto Sobre la Renta vigente, los financiamientos entre

compañías deberán no solo mantener los requisitos de necesidad, utilidad y pertenencia sino que

en el caso de una eventual fiscalización tendrán que superar el análisis que la Administración

Tributaria realice según los lineamientos del artículo 8 del Código de Normas y Procedimientos

Tributarios, sea este el principio de realidad económica, el cual podría ser utilizado de forma

subjetiva por parte de la administración tributaria, para forzar la obtención de mayores ingresos

por concepto del impuesto a la utilidades; situación que podría devenir en violación al principio

de capacidad económica.

Asimismo, es claro que existe una intencionalidad del Estado costarricense de limitar el

endeudamiento con fines elusivos. Lo anterior se puede demostrar mediante los últimos tres

5

proyectos de reforma fiscal presentados a la corriente legislativa, por las Administraciones

Pacheco, Chinchilla y Solís; proyectos que buscan la creación de normas que limiten el

endeudamiento entre compañías asociadas.

Esto, hace necesario un análisis del fenómeno que nos proponemos estudiar mediante este

proyecto de investigación; no solo analizarle como un posible medio elusivo sino también para

determinar cuál método puede ser considerado acorde para la legislación costarricense. Por lo que

es necesario recalcar que estas reformas deben ser analizadas no solo de acuerdo a las necesidades

de recaudación, sino, además, desde la perspectiva de las garantías y derechos del contribuyente.

Situación, que parece no ha sido tomada en cuenta en las reformas antes mencionadas, al faltar

una discusión o análisis a profundidad.

Lo anterior, nos permite determinar que existe una necesidad del estudio académico y

sistematizado de la temática que nos proponemos abordar. Tal y como se hará mención en el

siguiente apartado, en el cual se evidencia que no existe en nuestro país un estudio jurídico sobre

la subcapitalización con fines elusivos.

Antecedentes La subcapitalización, la cual recibe varios nombres; entre ellos: infracapitalización y

capitalización exigua o delgada, fue analizada inicialmente desde la perspectiva del Derecho

Comercial como lo ha señalado Miguel C. Araya (quien además utiliza los planteamientos de

Ricardo Nissen, entre otros autores) a partir de la noción de la relación capital–objeto social8 y por

causa de la preocupación que el capital de las empresas fuese insuficiente para hacerle frente a las

obligaciones comerciales. Al respecto, el autor argentino Ignacio Luis Triolo señala: “desde hace

algún tiempo, han comenzado a aparecer en nuestra doctrina diversas corrientes que opinan que el

capital social no cumple adecuadamente con sus funciones, especialmente la de servir de garantía

para los acreedores” 9 haciendo referencia a la doctrina argentina y más concretamente, a los

autores Sergio Le Pera en su texto “Sobre la futilidad de la noción de capital social” y Miguel C.

Araya en el texto “Repensar la noción de capital social”.

8 Véase: Miguel C. Araya, “Infracapitalización material” en XII Congreso Argentino de Derecho Societario. VIII Congreso Iberoamericano de Derecho Societario y de la Empresa, (Buenos Aires, Argentina: Ediciones UADE - Universidad Argentina de la Empresa, 2013): 286. 9 Ignacio Luis Triolo, “Infracapitalización e Insolvencia” en La Empresa en Crisis de Alfredo L. Rovira. (Buenos Aires: Editorial Astrea, 2005), 13.

6

Sobre el tema, Triolo considera que:

“(…) siempre con relación a la función de garantía que cumple el capital (o al menos que

debería cumplir), es indudable que la garantía de los acreedores no está dada por el capital

social sino por el patrimonio social. Lo cierto es que en la actualidad, cuando se contrata

con una sociedad, se presta más atención a su patrimonio que a su capital social (…)”.10

Para Triolo (2005) mientras la sociedad cumpla con su objeto y pueda brindar las garantías

adecuadas, sean las que sean, no se opone a la infracapitalización. Es decir, Triolo considera que

los administradores societarios efectivamente deben velar por que la sociedad tenga los recursos

adecuados para cumplir con el objeto social; sin embargo, no necesariamente a través del capital

social, sino más bien por medio de un patrimonio suficiente. Por lo tanto, podríamos decir que este

autor se opone a la infracapitalización material propiamente; no obstante, no ve problema en la

infracapitalización nominal.

Contrariamente, Carolina P. Leonhart (2009), considera que ambos tipos de

infracapitalización son problemáticos. En el caso de la material, ya que el peligro “es actual”11 y

debe entonces analizarse caso por caso cuando es posible la imputación de las consecuencias de la

infracapitalización a los socios; mientras que en la infracapitalización nominal debido a que “el

peligro es potencial”12, en vista de lo siguiente:

En la infracapitalización nominal, ante el concurso o quiebra de la sociedad, los acreedores

concurren con los socios, quienes asumen el carácter de acreedores sociales en virtud de

los préstamos y/u operaciones análogas a través de los cuales eludieron la formación de un

capital de riesgo superior.13

De este mismo modo, opinan Mariadela Bello, Patricia Leal y Francisco Maya lo siguiente:

La distinción entre ambas es importante a los efectos de determinar las consecuencias

jurídicas de cada uno de los supuestos en el ámbito de la responsabilidad. Por cuanto en la

Infracapitalización nominal se discute la recalificación de los fondos aportados por los

socios en forma de fondos ajenos y su sujeción a la disciplina del capital; y en la

10 Ibid. 11 Leonhart, Carolina P. Capital Social e Infracapitalización: la responsabilidad limitada y un capital de riesgo suficiente: la infracapitalización societaria. (Buenos Aires: Ad-hoc, 2009), 45. 12 Ibid., 45 y 151. 13 Ibid., 45.

7

infracapitalización material la cuestión se plantea en relación a la eventual responsabilidad

personal de los socios por las deudas que la sociedad no pueda afrontar en virtud de la

insolvencia en torno al principio de la responsabilidad limitada. 14

Ahora bien, desde la perspectiva del Derecho Tributario y más específicamente para efectos

de la elusión y el fraude fiscal, la infracapitalización nominal es la que representa un gran

problema. De este modo, tal y como lo señalan Thiess Buettner, Michael Overesch, Ulrich

Schreiber y George Wamser:

Con respecto al capital social, la rentabilidad del capital es parte de las utilidades

corporativas, y se grava al nivel de la corporación. En el caso de un préstamo, el tenedor

de bonos recibe pagos de intereses que, a falta de restricciones, se consideran gastos

deducibles en el cálculo de las utilidades gravables de la corporación y no se gravan al nivel

de la corporación. Por lo tanto, la imposición de las empresas tiende a contribuir a la

aparición de sociedades subcapitalizadas, con capital principalmente prestado en forma de

deuda. En un contexto internacional, este problema se agrava, ya que los préstamos de

tenedores de bonos extranjeros pueden dar lugar a una situación en la que la rentabilidad

del capital está efectivamente exenta de impuestos en el país anfitrión. 15

Uno de los primeros autores en señalar lo anterior fue Semmel Myron en 1948 en su texto

“Tax Consequences of Inadequate Capitalization”; donde expone las consecuencias fiscales de la

falta de capitalización para los inversores de sociedades, desde el punto de vista de endeudamiento

como forma de aportar liquidez a una compañía. Asimismo, realiza un resumen del origen de las

reglas de subcapitalización en cuanto a la financiación por partes relacionadas, que en ese

momento eran solo considerados como tales, los accionistas. El autor argumenta que desde un

14 Mariadela Bello et al., “Insolvencia De La Sociedad Mercantil: ¿Infracapitalización O Estado De Atraso? Aspectos Generales”, en VII Jornadas Nacionales y IV Internacionales de Investigación de la URBE, (Maracaibo, Venezuela: Universidad Privada Dr. Rafael Belloso Chacín (URBE), 2013), 1582. 15 Thiess Buettner et al., “The Impact of Thin-Capitalization Rules on the Capital Structure of Multinational Firms (Estados Unidos de América)”, Journal of Public Economics, vol. 96, no. 11–12 (diciembre, 2013): 894. Traducción realizada por los autores, del texto: “With regard to equity capital, the return on capital is part of corporate profits, and is taxed at the level of the corporation. In the case of a loan, the bondholder receives interest payments which (Sic), in the absence of restrictions, are considered deductible expenses in computing the taxable profits of the corporation, and are not taxed at the level of the corporation. Corporate taxation, therefore, tends to contribute to the emergence of thinly-capitalized corporations with capital mainly provided in the form of debt. In an international context this problem is aggravated, because loans from foreign bondholders might result in a situation in which the return on capital is efectively exempted from taxation in the host country”.

8

punto de vista meramente de inversión no existe diferencia si se invierte mediante acciones o

deuda, pero que esta diferencia si causa efectos o incidencias fiscales16.

Adicionalmente, el texto de Semmel (1948) resulta de gran valor por aportar un análisis de

la posición histórica de las cortes estadounidenses. Este punto es importante debido a que nos

permite explorar históricamente el origen de las reglas de subcapitalización. El articulista indica

que a pesar de que se sostiene que las reglas tuvieron su origen en Canadá; en 1909 el Congreso

de los Estados Unidos aprueba en el presupuesto del Gobierno Federal de ese año una limitación

a la deducibilidad de la deuda, cuando la misma era superior al capital pagado. Además, indica

que la norma se mantuvo en las siguientes leyes presupuestarias hasta 1913, donde se reforma para

limitar la deducibilidad de los intereses si los mismos sobrepasaban a la mitad del valor del capital

pagado, estableciendo una norma de 15% de aceptación de pago de intereses sobre la diferencia

del nivel de capitalización y el endeudamiento.

Sobre esta misma línea, los autores estadounidenses Mansfield & Arac (1954), explican el

tratamiento tributario diferenciado entre el capital y la deuda; donde realizan especial hincapié en

cómo es fiscalmente más beneficioso para una compañía el financiarse por medio de deuda en

lugar de capital debido a su tratamiento tributario. Entre algunos de los beneficios que mencionan

podemos resumir:

1. Las utilidades acumuladas pueden ser utilizadas para pagar deuda, por lo que si en lugar

de distribuir dividendos se cancelan deudas dichos montos son deducibles para la empresa, y de

acuerdo con las normas a la fecha de E.E.U.U., no gravables para el prestamista.

2. Las utilidades acumuladas, según el código fiscal de E.E.U.U., deben ser pagadas a los

accionistas, caso contrario luego de cierto monto existe una penalidad, puesto que se considera

que las mismas no son distribuidas con fines elusivos por tal razón al pagarse como deuda no se

incurre en dicha penalidad.

3. Si la compañía llegase a quebrar, la deuda puede pasarse como un incobrable de forma

total, los dividendos por el contrario tienen ciertas limitaciones, puesto que la quiebra es parte del

riesgo asumido al establecerse una compañía. 17 Tal y como lo observamos en la crítica también

16 Véase: Semmel Myron, “Tax Consequences of Inadequate Capitalization”, Columbia Law Review, vol. 48, no. 2, (marzo, 1948): 202-218. 17 Paráfrasis y traducción de los autores del texto de: Harry K. Mansfield y Benjamin Arac, “Thin Capitalization”, American Bar Association Journal, Vol. 40, no. 3 (marzo, 1954): 237-239.

9

realizada por los autores Carolina Leonhart Mariadela Bello, Patricia Leal y Francisco Maya, desde

el enfoque del Derecho Mercantil.

Además, el artículo de Margret Klostermann: “The Consequences of Hybrid Finance in

Thin Capitalization Situations” del 2007, identifica y define los conceptos de capital y deuda en

un mundo posmoderno con profusos instrumentos híbridos de financiamiento18. A pesar de que

los instrumentos híbridos de financiamiento no son el enfoque de nuestra investigación; este

artículo científico es de gran utilidad para determinar y analizar las nociones de deuda y capital

desde el punto de vista impositivo.

Estos conceptos son de gran relevancia en el entendimiento del alcance y determinación de

las reglas de subcapitalización, ya que el tratamiento fiscal beneficioso para la deuda es un

denominador común en muchas jurisdicciones; incluida la costarricense.

Asimismo, Ana Paula Dourado y Rita de la Feria en el 2008 plantean la necesidad tanto

desde una perspectiva económica como legal de la introducción de reglas de subcapitalización en

el contexto de la CCCTB (acrónimo para “Common Consolidated Corporate Tax Base”; conjunto

de reglas para calcular las ganancias sujetas a impuestos en la Unión Europea desde la perspectiva

de uniformidad de la legislación tributaria de los miembros de dichos órganos). Además, indican

nociones generales que a su parecer deberían ser utilizadas como guía para diseñar dichas reglas.

Las autoras comparan los beneficios y desventajas en optar por cláusulas generales o específicas,

una única regla o múltiples reglas, las posibles determinaciones del objeto y los sujetos pasivos y

la aplicación de distintos métodos de regulación.

Igualmente, en el 2010 Stuart Webber elaboró el trabajo de investigación “Thin

Capitalization and Interest Deduction Rules: A Worldwide Survey” analizando el acercamiento de

algunos países para regular y combatir la subcapitalización en sus distintos sistemas. El trabajo

realiza una recopilación y síntesis de las estrategias seguidas por estos países hasta el año 2009 y

analiza desde la visión del autor cual estrategia se ajusta más a los principios tributarios

estadounidenses. Esta investigación es de gran utilidad en nuestro trabajo para tener un

acercamiento inicial sobre las distintas experiencias y los resultados anteriores de la

implementación de métodos de regulación para la capitalización exigua en otros países.

18 Véase el original: Margret Klostermann, “The Consequences of Hybrid Finance in Thin Capitalization Situations”, Discussion Papers SFB International Tax Coordination, no. 22, (2017), Academic Search Complete, JSTOR (consultado 07 de mayo, 2017).

10

Actualmente, en Costa Rica existe un amplio vacío jurídico respecto al fenómeno

subcapitalización. La única regulación actual relacionada es la limitación a la deducibilidad del

gasto de los intereses de créditos pagados a socios de sociedades de responsabilidad limitada,

donde se asimilan los dividendos a los intereses, de acuerdo con el inciso d) artículo 8 de la Ley

de Impuesto Sobre la Renta. Esta norma como vemos resulta insuficiente para regular todos los

supuestos y escenarios donde se pueda presenciar subcapitalización con fines elusivos.

Acerca del tema que motiva este trabajo existe escaso estudio académico previo en Costa

Rica, tal como mencionamos en la justificación. De tal modo, que la subcapitalización tanto en el

Derecho Mercantil como en Tributario es un tema que casi no ha sido explorado en el ámbito

académico nacional. Por lo anterior, consideramos necesario analizar y aportar nuevos

conocimientos sobre este tema.

Consecuentemente, el Sistema Nacional de Bibliotecas (SINABI) no registra trabajos de

investigación ni doctrina que analicen del todo la subcapitalización desde ninguna área del

Derecho. Mientras que en el Sistema de Bibliotecas de la Universidad de Costa Rica únicamente

se encuentra un trabajo final de graduación para la Licenciatura en Derecho cuyo contenido se

relaciona con la subcapitalización, aunque no lo enuncia así en el tema. Dicho trabajo de

investigación se titula: “Análisis Jurisprudencial del Tratamiento Tributario de los

Financiamientos entre Empresas Vinculadas en Costa Rica”, y fue elaborado en el 2007 por la

Licda. Isabel Cristina Quirós Zeledón. Por lo que en el plano investigativo costarricense solo se ha

abordado una vez la temática que nos proponemos investigar, y esto fue hace diez años.

En la investigación, Quirós Zeledón señala la importancia y la necesidad de una normativa

clara que regule la subcapitalización. Además, la autora indica que la Administración Tributaria

carece de una metodología a seguir para analizar las situaciones de subcapitalización. La

Administración Tributaria en ocasiones determina la existencia de la subcapitalización por la

presencia de varios indicios establecidos de forma jurisprudencial; mientras que en otros casos

basta con que identifique un único factor o indicio para que afirme la existencia de

subcapitalización. Lo cual, evidentemente genera incertidumbre jurídica para el administrado al

existir un desconocimiento de los criterios que le puedan ser aplicados a sus actividades de

financiamiento.

11

Si bien es cierto, nos encontramos de acuerdo con la Licda. Isabel Cristina Quirós en lo

mencionado previamente y nos parece de gran valía para nuestra investigación; no compartimos

la propuesta de regulación que realiza en su investigación. Quirós Zeledón propone en su trabajo,

combatir la subcapitalización en Costa Rica mediante el método subjetivo; el cual expone de la

siguiente forma:

En vista que en este método la carga de la prueba corresponde a la Administración

Tributaria, esta puede utilizar, como criterio para valorar si se está ante una situación de

infracapitalización, la decisión que hubiera adoptado una entidad financiera que actúe bajo

los criterios de un “banquero razonable” a la hora de decidir la concesión o denegación de

un crédito y las condiciones del mismo.19

A nuestro parecer este método dejaría a los administrados también en una situación de

incertidumbre jurídica puesto que otorgaría un alto grado de subjetividad, otorgando un amplio

margen de discrecionalidad y pluralidad de posibles interpretaciones a la Administración

Tributaria. Además, impondría una gran carga económica en el aspecto probatorio; tanto para la

Administración Tributaria como para los contribuyentes20; por lo amplio e indefinido, así como,

por el alto tecnicismo e indeterminación conceptual que implican los criterios de un “banquero

razonable”. Esto, generaría la necesidad de una capacitación técnica muy especializada, tanto para

el contribuyente, como para los funcionarios de la administración tributaria, para el entendimiento

de la materia, o bien, la contratación de los servicios de empresas muy especializadas que conozcan

la materia.

Adicionalmente, no sería una medida eficiente puesto que al ser casuística deberá entonces

contratarse y capacitarse muchísimo personal para que verdaderamente tenga incidencia y actúe

como un mecanismo de control efectivo. Lo cual, a su vez, representa una gran carga económica

para el Estado y para todos los contribuyentes; cuando, por el contrario, este gasto debería ser lo

menor y más eficiente posible, debido a que es únicamente un medio o vehículo para la obtención

de fondos y no proporciona en sí mismo algún beneficio directo para el bienestar de la población.

19 Ana Cristina Quirós Zeledón, “Análisis Jurisprudencial del Tratamiento Tributario de los Financiamientos entre Empresas Vinculadas en Costa Rica” (Tesis de Licenciatura en Derecho, Facultad de Derecho, Universidad de Costa Rica, 2007), 44-45. 20 Véase artículo 140 del actual Código de Normas y Procedimientos Tributarios de Costa Rica.

12

Finalmente, consideramos de gran utilidad el trabajo final de graduación para optar por el

grado de Licenciatura en Derecho del Lic. Pablo José González Montoya “El delito de

defraudación tributaria en Costa Rica, relación con la evasión, la elusión y el fraude de ley”

elaborado en el 2010. Lo anterior debido a que aborda la noción de evasión tributaria, elusión

tributaria y fraude de ley dentro del marco del sistema tributario costarricense y examina sus

diferencias y relaciones permitiéndonos adquirir conocimientos sobre en cuales situaciones la

subcapitalización pasa de ser una medida de planeación fiscal acorde con nuestro sistema legal a

una estructura que viola directa o indirectamente dicha normativa.

Delimitación del Problema

El vacío normativo para la regulación de la subcapitalización en Costa Rica permite la elusión

fiscal, y reducción de las cargas impositivas de forma artificial.

Hipótesis

El método y forma de regulación de la subcapitalización efectivo e idóneo para el sistema

tributario costarricense con respeto a los principios tributarios y los derechos de los contribuyentes

es una limitación a la deducibilidad de los intereses en un porcentaje determinado de acuerdo a

estándares internacionales de los ingresos antes de los intereses, impuestos, depreciaciones y

amortizaciones (en otras palabras, el beneficio bruto de la explotación calculado antes de la

deducibilidad de los gastos financieros o EBITDA) y la creación de al menos una cláusula de

escape que permita que aquellos contribuyentes con situaciones especiales puedan incurrir en

mayor endeudamiento garantizando el principio de capacidad contributiva.

Objetivos

General

Aportar un estudio de la regulación de la deducibilidad de intereses originados por préstamos

entre entidades relacionadas y/o pertenecientes a un mismo grupo económico con la finalidad de

eludir impuestos mediante el uso de dicha forma de financiación.

13

Específicos 1) Analizar cuál es el concepto de la subcapitalización como fenómeno jurídico y comercial

dentro de una economía global.

2) Examinar el concepto de empresas relacionadas y el de grupo de interés económico, en el

sistema costarricense y en la doctrina.

3) Diferenciar el concepto y el tratamiento tributario entre deuda y capital en la legislación

vigente.

4) Investigar la regulación del fenómeno de subcapitalización dentro del sistema legal

tributario costarricense.

5) Comparar los distintos métodos de regulación para la subcapitalización que han sido

utilizados en otras jurisdicciones de acuerdo con el derecho comparado.

6) Comparar a la luz de los Principios Tributarios del sistema legal costarricense la idoneidad

de los distintos métodos existentes para regular el fenómeno de la subcapitalización.

Estado de la Cuestión

Para la presente investigación se debe recalcar que sobre el tema en particular la doctrina

nacional ha sido omisa en su estudio, por lo que el análisis académico y doctrinal ha sido escaso.

En cuanto a trabajos de investigación como fue expuesto en los antecedentes del tema solo existe

una tesis para el grado de licenciatura que trata dicha temática, esta investigación tiene más de

cinco años y su punto de análisis es distinto al expuesto en este trabajo, de igual forma como se

expuso en los antecedentes no compartimos la propuesta de reglas hechas por dicha autora, en

cuanto la misma es no eficiente y adecuada, aumentando el gasto en personal tanto en la

administración pública como en la empresa privada, es más, dicha propuesta no garantiza la

seguridad jurídica que una economía en vías de desarrollo como la nuestra necesita para promover

la inversión extranjera.

Por lo que no existe doctrina nacional ni mucho menos trabajos de investigación actuales,

que traten sobre el presente análisis, pero se han encontrado trabajos de investigación que tratan

sobre temas puntuales que pretendemos estudiar permitiendo una avance en la labor investigativa,

estos trabajos no analizan el tema de manera completa o expresa o tratan del estado actual y las

necesidades sobre la temática de la subcapitalización que se adecue a los avances de la doctrina

internacional y los compromisos adquiridos por nuestro país en el proceso de adhesión a la OCDE.

14

Como excepción de los anterior en el trabajo de investigación “Precios de Transferencia,

mecanismo para la adecuada tributación de los contribuyentes ¿Es necesaria su regulación

normativa?” del estudiante de la Carrera de Licenciatura en Derecho de la Universidad de Costa

Rica, Andrés Hernández Herrera21, se realiza un análisis sobre la normativa de precios de

transferencia en Costa Rica y la necesidad de contar con una normativa legal expresa y no con una

simple reglamentación administrativa (el decreto sobre precios de transferencia del Ministerio de

Hacienda). De importancia para esta investigación es el desarrollo del impacto que posee la

economía mundial, la cual mediante un proceso de transnacionalización ha impactado los ingresos

de origen fiscal de diferentes estados. En otras palabras, cómo el proceso de globalización ha

servido como herramienta para disminuir la carga tributaria de forma artificial mediante

transacciones con empresas vinculadas.

Otro punto de importancia de esta investigación es la definición de un grupo de empresas

relacionadas, desde la normativa de la OCDE, la cual utiliza para el caso (aun cuando no es dicho

de forma expresa) el concepto de poder como medio para determinar si existe un grupo económico

o relación entre empresas. Este trabajo se relaciona con nuestra investigación en el sentido que

partiendo del cumplimiento de los derechos y garantías constitucionales del contribuyente se

concatena el avance de la economía actual y la organización de las empresas en grupos o

conglomerados que rompen fronteras y realizan sus actividades en diferentes jurisdicciones.

En relación con este punto y al concepto de empresas relacionadas el trabajo de

investigación denominado “Consecuencias Jurídicas que surgen dentro de un fideicomiso de

garantía cuando el fiduciario y el fideicomisario pertenecen a un mismo Grupo de interés

Económico” de los estudiantes de la Carrera de Licenciatura en Derecho de la Universidad de

Costa Rica, Adrián Jiménez Fallas y Dora López López22, se realiza un análisis sobre el concepto

de los grupos de interés económico, concepto ampliamente relacionado con el de empresas

relacionadas, puesto que ambas empresas poseen al final una estructura económica coordinada, en

21 Andrés Hernández Herrera, "Precios de Transferencia, mecanismo para la adecuada tributación de los contribuyentes ¿Es necesaria su regulación normativa?" (Tesis de Licenciatura en Derecho, Universidad de Costa Rica, Facultad de Derecho, 2014). 22 Adrián Jiménez Fallas, Dora López López, "Consecuencias Jurídicas que surgen dentro de un fideicomiso de garantía cuando el fiduciario y el fideicomisario pertenecen a un mismo Grupo de interés Económico" (Tesis de Licenciatura en Derecho, Universidad de Costa Rica, Facultad de Derecho, 2011).

15

la cual, a pesar de la forma jurídica escogida existe una persona o grupo de personas que tiene el

poder o capacidad de decisión sobre los fines y objetivos de las empresas que controlan.

Los autores realizan un análisis histórico y teórico del origen de los grupos de interés

económico, aporte de gran importancia para entender la necesidad de la existencia de las normas

de subcapitalización en la economía globalizada de actual.

La investigación en comentario aborda el tema de los grupos haciendo un análisis desde la

perspectiva del control y el poder, lo que resulta ampliamente provechoso para nuestro trabajo aun

cuando se trata una temática desde un punto de vista comercial, aun cuando, la finalidad del trabajo

en comentario fuese discernir las consecuencias jurídicas cuando existe una posible simulación en

el establecimiento de los contratos de fideicomiso al reunirse en un mismo grupo de interés las

partes contratantes de un contrato de fideicomiso.

A pesar de la existencia de las investigaciones antes expuestas, es claro que el eje central

de nuestro proyecto de investigación no es abordado por la doctrina nacional de forma específica

y clara, debido a que nuestro trabajo se centra en un análisis teórico y legal de la subcapitalización

como medio para eludir impuestos y los métodos o reglas con que cuentan los Estados para limitar

la erosión de la base imponible y el traslado de beneficios a otras jurisdicciones de poco o nula

tributación como ha sido expuesto claramente por la OCDE 23 en diferentes foros, hace de mayor

relevancia su estudio sistematizado.

Pertinencia Social y Académica

A. Pertinencia Social El Gobierno Central atraviesa una situación fiscal difícil desde la segunda administración

Arias Sánchez. El gasto ordinario ha aumentado de tal forma, que los egresos superan los ingresos

obtenidos por el Gobierno Central; dicha diferencia, se origina por un aumento en el gasto

ordinario. A su vez, el incremento en el gasto ordinario se genera en las partidas específicas que

surgen de la Constitución Política o leyes aprobadas para las que no se ha contemplado un medio

23 Por ejemplo, sobre este punto ver las recomendaciones hechas por la OCDE en el texto: Organización para la Cooperación y el Desarrollo Económico, OCDE/ G20 Resúmenes informes finales 2015 (Paris, Francia: OCDE Editorial, 2015), 17-19.

16

de financiación; y por causa del aumento de gastos en salarios y pluses para los empleados

públicos.

Por otro lado, como ya fue mencionado en la justificación de este proyecto de

investigación, la internacionalización de la economía ha acrecentado las posibilidades con las que

cuentan algunas empresas y empresarios para incurrir en prácticas elusivas que permitan

maximizar las ganancias financieras y minimizar las bases imponibles.

En vista de lo anterior, los múltiples escándalos internacionales como los ya mencionados

“Panama Papers” han puesto en la palestra de la ciudadanía un descontento y desconfianza por

algunos contribuyentes con grandes ingresos e internacionalización que cuentan con la posibilidad

financiera de realizar estructuras de financiamiento complejas dirigidas específicamente a la

disminución artificial de la carga impositiva; mientras que dichas posibilidades resultan lejanas

para las pequeñas empresas con recursos limitados.

No obstante, las cámaras de empresarios y comerciantes de nuestro país se han opuesto a

aumentar la carga impositiva sin una revisión previa de las fuentes disparadoras del gasto

ordinario. De manera que, argumentan que el simple aumento de la tasa impositiva en el impuesto

a las utilidades y la transformación del impuesto de ventas (aunque en este momento es un

impuesto al valor agregado imperfecto) a un impuesto al valor agregado no es la solución a los

problemas fiscales que atraviesa nuestro país. Las dos últimas administraciones han intentado una

reforma fiscal general que busque aumentar los ingresos y al mismo tiempo modernizar nuestra

legislación tributaria, para que se incluyan actividades excluidas de imposición alguna, al estado

actual de la economía y en alineación con las legislaciones modernas sobre impuestos. Estos

intentos no han sido fructuosos en parte por la oposición de la ciudadanía y las cámaras

empresariales a una mayor carga tributaria.

Cabe señalar, que estas propuestas de reforma han incluido en sus cambios el

establecimiento de reglas de subcapitalización. Sin embargo, no se ha realizado un análisis integral

del problema; ni mucho menos, una discusión con los grupos de interés y el público en general de

las consecuencias de dichas normas en la modificación de la base imponible. Por lo tanto, resulta

necesario el estudio de la problemática que se plantea en este trabajo; máxime que en la actualidad

no hay un trabajo de investigación que sistematice y exponga cómo funcionan las reglas de

subcapitalización modernas. Es necesario el estudio de la eficiencia de cada una de las normas, en

17

el entendido de que su aplicación no implique la inversión de mayores sumas de dinero, que al

final todos los contribuyentes pagamos con mayores impuestos.

De igual forma, resulta de importancia social el estudio de esta problemática porque las

propuestas planteadas por los últimos gobiernos no han expuesto o analizado el impacto de las

reglas de subcapitalización en el aumento de los ingresos estatales; por ejemplo, tal y como lo sí

lo han realizado el CBO (por sus siglas en ingles del Congressional Budget Office) en los Estados

Unidos o el OBR (por sus siglas en ingles del The Office for Budget Responsability) en el Reino

Unido de Gran Bretaña e Irlanda del Norte. Estos órganos han logrado tener un panorama más

amplio al proponer cambios en la legislación tributaria, habiendo analizado y presentado

previamente informes detallados por órganos internos del poder ejecutivo y órganos no partidarios

del poder legislativo; analizando las consecuencias e implicaciones de las normas; caso que no

sucede en nuestro procedimiento legislativo actual en el cual se aprueban normas que imponen o

crean mayores cargas financieras para el Poder Ejecutivo sin indicar cuál es la fuente de

financiación. Este tipo de análisis por órganos estatales ha permitido como es el caso de Alemania,

una disminución de las alícuotas del impuesto sobre las utilidades, disminución que fue financiada

mediante el establecimiento de reglas de subcapitalización. Lo anterior, ha permitido que hoy en

día Alemania posea una de las tasas de imposición más bajas de los países desarrollados, sin ver

sus ingresos mermados; logrando de esta forma dinamizar su economía de una forma considerable.

También, resulta pertinente señalar que según las propuestas de la OCDE en alianza con el

Grupo de los veinte: diecinueve países industrializados y emergentes y la Unión Europea (en

adelante “G20”), es necesario atacar las fuentes de elusión y evasión fiscal. Por lo cual, se han

propuesto planes de acciones puntuales bajo el programa BEPS, entre ellos el problema de la

subcapitalización mediante la acción 4. Actualmente, Costa Rica se encuentra dentro de un proceso

de análisis por parte de la OCDE para aceptar o rechazar su adhesión como miembro de dicho

órgano. Consecuentemente, es probable que uno de los puntos que este organismo señale en el

análisis fiscal en los próximos meses, es la inexistencia de reglas de subcapitalización.

Finalmente, consideramos que es de gran relevancia social conceptualizar, sistematizar e

identificar qué son estas reglas, determinar en qué consiste la subcapitalización elusiva, a que

contribuyentes afecta la regulación de estas normas y analizar cómo se puede crear una norma que

no solo cumpla los más altos estándares internacionales sino que además dicha norma pueda

18

aprobar un eventual examen de constitucionalidad y legalidad; ajustándose a los principios

tributarios de nuestro ordenamiento jurídico. Por cuanto, el simple cumplimiento de obligaciones

internacionales no debe ser la principal finalidad de este tipo de reformas; sino, garantizar la

seguridad jurídica que debe imperar en nuestro sistema legal como elemento necesario para

promover un buen clima de negocios.

Por último, nuestro proyecto abordará únicamente los aspectos legales de las normas, lo

que podría servir como elemento inicial de investigación otras áreas de las ciencias sociales y

económicas que consideramos también es necesario su estudio; en particular, en relación a los

aspectos político-económicos sobre el aumento de los ingresos producto del establecimiento de

normas de capitalización. Lo que permita tal vez, como en el caso de Alemania una disminución

de la carga impositiva del impuesto a las utilidades sin disminuir los ingresos del Gobierno Central

dinamizando la economía nacional y promoviendo un desarrollo económico más inclusivo.

B. Pertinencia Académica Este trabajo de investigación contribuiría a analizar y buscar soluciones para una

problemática del Derecho Tributario costarricense, que aún no ha sido estudiada a profundidad en

el país, esta es: el fenómeno de la subcapitalización con fines elusivos en Costa Rica. Con nuestro

proyecto de investigación pretendemos realizar un análisis que permita entender las normas de

subcapitalización como medio para evitar el uso de la subcapitalización fines elusivos.

Asimismo, esta investigación aumentaría el dominio y el desarrollo del tema de la

subcapitalización en Costa Rica; y sobretodo, actualizaría la información disponible al día de hoy

a nivel académico e investigativo. Además, contribuiría a la sistematización de diferentes teorías

y métodos para la regulación de la subcapitalización; y paralelamente, compararía diferentes

soluciones de varios países con diferentes sistemas en la regulación de este fenómeno.

Por otro lado, sería un instrumento que promovería el pensamiento crítico en los miembros

de este proyecto de investigación, en particular, respecto al fenómeno de la subcapitalización con

fines elusivos y sus posibles formas de regulación; puesto que se realizaría una valoración de ellas

de acuerdo a los principios y necesidades del Sistema de Derecho Tributario Costarricense. De

esta forma, se plasmaría a los estudiantes integrantes un abordaje de una problemática del Derecho

mediante el uso del pensamiento analítico de acuerdo a los conocimientos adquiridos en la

19

Facultad de Derecho, con especialidad, en el énfasis de derecho tributario; y lo que nos podría

incentivar a la búsqueda constante de soluciones, conocimiento e innovación.

Metodología Debido a la falta de tratamiento en la doctrina nacional que se le ha dado a la temática,

como ha sido mencionado con anterioridad, se propone un tipo de investigación cualitativa. La

cual, nos permita de manera flexible analizar, comprender y explicar el fenómeno que nos

proponemos a estudiar. Máxime cuando, no existen teorías claras sobre la subcapitalización en la

doctrina nacional, sea esta comercial o tributaria, ni mucho menos se ha efectuado un análisis de

los cambios que las legislaciones modernas requieren para eliminar el uso de este fenómeno como

medio de elusión fiscal. Este tipo de investigación nos permitirá exponer de forma clara y concisa

este fenómeno permitiendo aclarar al final de este proceso investigativo si la hipótesis planteada

es correcta o no de acuerdo con los descubrimientos realizados.

Por tal sentido, como medio para lograr lo que nos proponemos mediante este proyecto de

investigación haremos uso de los siguientes métodos de investigación: el método sistemático,

deductivo y comparativo. Estos métodos han sido seleccionados puesto que de acuerdo con el tipo

de investigación que se plantea y la temática elegida permiten el desarrollo del tema.

El método sistemático nos permitirá organizar las similitudes y diferencias entre la deuda

y el capital como medio de financiamiento entre compañías e individuos, así como, diferenciar

claramente cada figura.

El método deductivo nos permitirá deducir cuales son los requisitos del Sistema Jurídico

Costarricense para determinar: 1. Cuál es el tratamiento actual de los intereses y si existe una regla

de subcapitalización implícita; y 2. Qué requisitos mínimos debe tener cualquier regla de

subcapitalización para no infringir los derechos y garantías de los contribuyentes en nuestro

sistema legal.

El método comparativo nos permitirá comparar las diferentes reglas de subcapitalización

y mediante el uso de la herramienta del derecho comparado entender cuáles han sido utilizadas en

diferentes jurisdicciones, comprendiendo el funcionamiento de cada método de limitación del

fenómeno de la subcapitalización, así como su aplicación en los casos concretos o materiales. Este

análisis comparativo junto al uso de los métodos sistemático y deductivo nos permitirá concluir si

existe en nuestro sistema tributario una regla de subcapitalización, y en caso de ser negativo o

20

afirmativa, cuales otros métodos existen, cuales críticas y debilidades se les ha achacado, así como,

que recomienda la comunidad internacional en esta materia, entendiendo la inserción de nuestro

sistema económico y jurídico en la economía globalizada.

Con la finalidad de dar cumplimiento a esta propuesta metodológica haremos uso de la

siguiente estrategia para lograr cumplir los objetivos que fueron planteados en esta propuesta de

investigación:

A. El proceso de implementación será llevado a cabo en forma conjunta por parte de los dos

integrantes de la investigación y las revisiones correspondientes por parte del director y los

lectores.

B. Se realizará la adquisición y asimilación de contenido a través de las investigaciones

realizadas por estudiosos del tema y la revisión de la legislación y jurisprudencia nacional

vigente.