UNIVERSIDAD DE GUAYAQUIL FACULTAD DE …repositorio.ug.edu.ec/bitstream/redug/8736/1/Tesis...

128

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS MAESTRÍA EN FINANZAS Y PROYECTOS CORPORATIVOS TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGISTER “UTILIZACIÓN DE INDICADORES FINANCIEROS PARA MEJORAR LA VALORACIÓN DE LAS EMPRESAS PRIVADAS ECUATORIANAS” AUTOR: Econ. Walter Alejandro Delgado Tacuri TUTORA: Econ. Karina Elizabeth García Reyes Mg. Octubre, 2015

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE …repositorio.ug.edu.ec/bitstream/redug/8736/1/Tesis...

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN FINANZAS Y PROYECTOS CORPORATIVOS

TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGISTER

“UTILIZACIÓN DE INDICADORES FINANCIEROS PARA MEJORAR LA VALORACIÓN DE LAS EMPRESAS PRIVADAS ECUATORIANAS”

AUTOR:

Econ. Walter Alejandro Delgado Tacuri

TUTORA:

Econ. Karina Elizabeth García Reyes Mg.

Octubre, 2015

I

CERTIFICACIÓN DEL TUTOR

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TRABAJO DE INVESTIGACIÓN TÍTULO Y SUBTÍTULO: “UTILIZACIÓN DE INDICADORES FINANCIEROS PARA MEJORAR LA VALORACIÓN DE LAS EMPRESAS PRIVADAS ECUATORIANAS ” AUTOR: Econ. Walter Alejandro Delgado Tacuri TUTOR: Econ. Karina García Reyes

REVISOR: Facultad de Ciencias Económicas

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Económicas CARRERA: MAESTRÍA EN FINANZAS Y PROYECTOS CORPORATIVOS FECHA DE PUBLICACIÓN: Octubre de 2015

N° DE PÁGS.: 112

TÍTULO OBTENIDO: MASGISTER EN FINANZAS Y PROYECTOS CORPORATIVOS ÁREAS TEMÁTICAS: Economía, Finanzas, Contabilidad PALABRAS CLAVES: Rentabilidad – Valoración RESUMEN: Como parte del proceso de valoración de una empresa se deben considerar mucho los indicadores financieros de este trabajo de tesis se enfatizan los indicadores financieros,

para el análisis se ha tomado en cuenta dos empresas del sector ferretero en la provincia

del Guayas en la ciudad de Guayaquil, como lo son las empresas ferreteras, Ferretería

León S.A. y Ferretería Espinoza S.A.; ya que en el Ecuador muchas empresas no realizan

su valoración mucho menos utilizan sus indicadores financieros como pilar fundamental

para encontrar una oportunidad de saber cuánto cuesta su empresa, es decir, no aplican ningún método para conocer el valor de la empresa.

N° DE REGISTRO (en base de datos):

N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web): ADJUNTO PDF: SI NO CONTACTO CON AUTOR Econ. Walter Alejandro Delgado Tacuri

Teléfono: 04-2070690 - 0999096080

E-mail: [email protected]

CONTACTO DE LA INSTITUCIÓN

Nombre: Econ. Natalia Andrade Moreira, Secretaria de la Facultad de Ciencias Económicas-Universidad de Guayaquil Teléfono: 2293052

II

CERTIFICACIÓN DEL TUTOR

Guayaquil, Agosto 31 del 2015

Economista Marina Mero Figueroa Decana Facultad de Ciencias Económicas

Universidad de Guayaquil

Ciudad.-

De mi consideración:

Una vez que se ha terminado el proceso de revisión de la tesis titulada:

“UTILIZACIÓN DE INDICADORES FINANCIEROS PARA MEJORAR LA VALORACIÓN DE LAS EMPRESAS PRIVADAS ECUATORIANAS” del

Autor Econ. Walter Alejandro Delgado Tacuri, previo a la obtención del grado académico de MAGISTER EN FINANZAS Y PROYECTOS CORPORATIVOS; índico a usted que el trabajo se ha realizado conforme

a la hipótesis propuesta por el Autor, cumpliendo con los demás requisitos

metodológicos exigidos por su dirección.

Particular que comunico usted para los fines consiguientes.

Atentamente,

Econ. Karina Elizabeth García Reyes, MSc. TUTOR(A)

III

AGRADECIMIENTO

La elaboración de esta Tesis está dedicada inicialmente a mi Padre Dios y

quien intercedió por mi ante él; La Beata Narcisa de Jesús quienes desde lo alto me dieron las fuerzas para mis estudios y la oportunidad de darme

un trabajo que pueda costear esta Maestría, luego a las tres mujeres de

mi vida; mi esposa Adriana María Rosado Cañarte de Delgado; mis hijas

Allison Stephany Delgado Rosado, Alejandra Ariadna Delgado Rosado;

quienes sacrificaron días, semanas, meses y años sin poder jugar y pasar

juntos en familia, a ellas quienes fueron los pilares fundamentales para

culminar esta nueva etapa de mi vida la obtención del título de cuarto

nivel; sin ellas, jamás hubiese podido conseguirlo.

También agradezco a mis padres quienes incansablemente siempre me

decían “estudia para que en el futuro tus hijas vean un ejemplo en ti y en Adri (mi esposa)”; Su tenacidad y lucha insaciable han hecho de ellos

el gran ejemplo a seguir y destacar, no solo para mí si no para mi familia,

A ellos también agradezco esta Tesis.

Econ. Walter Alejandro Delgado Tacuri

IV

DEDICATORIA

Muchas veces la vida nos pone pruebas muy difíciles, pero las mismas

nos enseñan a levantarnos y salir adelante. Dedico este trabajo a mis

hermanos Blanca Johanna Delgado Tacuri y Walter María Delgado Tacuri,

a mi hermana para que cada vez que lea este trabajo le den ganas de

terminar su carrera y alcanzarme, a mi hermanito Walter María desde el cielo me ha dado una mano en todas mis metas propuestas, mis

hermanos los Amo y este trabajo es para ustedes.

Econ. Walter Alejandro Delgado Tacuri

V

ÍNDICE DE CONTENIDO

Ficha de registro de trabajo de investigación .............................................. I

Certificación del tutor ................................................................................. II

Agradecimiento ......................................................................................... III

Dedicatoria ................................................................................................ IV

Índice de contenido .................................................................................... V Índice de cuadros ....................................................................................... X

Índice de tablas ........................................................................................ XII

Índice de gráficos .................................................................................... XIII

Índice de ilustraciones ............................................................................ XV

INTRODUCCIÓN ....................................................................................... 1

CAPÍTULO I ............................................................................................... 6 1.1. ANTECEDENTES DEL MERCADO BURSATIL ECUATORIANO 6

1.2. Empresas Privadas Ferreteras en el Ecuador................................ 10

1.3. Antecedentes Históricos de las empresas Ferreteras .................... 11

1.3.1. Ferretería Espinoza S. A. ............................................................ 11

1.3.2. Ferretería León S.A. - FERRILEÓN ............................................ 12

1.4. De los Estados Financieros ........................................................... 13 1.4.1. Balance General Ferretería León S.A.: ....................................... 15

1.4.2. Estado de Pérdidas y Ganancia Ferretería León: ....................... 16

1.4.3. Balance General Ferretería Espinoza: ........................................ 17

1.4.4. Estado de Pérdidas y Ganancias Ferretería Espinoza: .............. 18

1.6. Términos Conceptuales ................................................................. 20

1.6.4. Apalancamiento.- ........................................................................ 20

1.6.5. Costo de Capital.- ....................................................................... 20

1.6.6. Mercado ...................................................................................... 20

1.6.7. Cash Flow ................................................................................... 20

1.6.8. Costos promedios ponderados de Capital .................................. 20

1.6.9. Competencia ............................................................................... 20 1.6.10. Rentabilidad ................................................................................ 20

1.6.11. Perpetuidad ................................................................................ 21

1.6.12. Capital de Trabajo....................................................................... 21

VI

1.6.13. Costo de Oportunidad ................................................................. 21

1.6.14. TIR .............................................................................................. 21

1.6.15. Utilidad ........................................................................................ 21 1.6.16. VAN ............................................................................................ 21

1.6.17. Variación del Capital de Trabajo ................................................. 21

1.7. Objetivos Generales y Específicos de los Métodos de Valoración. 21

CAPÍTULO II ............................................................................................ 24

HERRAMIENTAS PARA EL ANÁLISIS DE LOS ESTADOS

FINANCIEROS ........................................................................................ 24

2. Valoración de las empresas ............................................................... 24

2.4. Métodos de Valoración a ser Analizadas en esta Tesis. ................ 26

2.4.4. Método basado en el descuento de Flujo de fondos................... 27

2.4.5. Método de Activo Real Neto ....................................................... 28

2.4.6. Método de los Rendimientos o de Rentabilidad .......................... 29 2.4.7. Método Basado en Valor Patrimonial .......................................... 29

2.5. Análisis de Liquidez ....................................................................... 30

2.5.4. Capital de Trabajo....................................................................... 30

2.5.5. Razón Circulante ........................................................................ 31

2.5.6. Prueba Acida .............................................................................. 31

2.5.7. Prueba Súper Acida .................................................................... 31 2.5.8. Razón de Fondo de Maniobra..................................................... 32

2.6. Índice de Solvencia ........................................................................ 32

2.6.4. Razón de Endeudamiento .......................................................... 32

2.6.5. Razón de Autonomía .................................................................. 32

2.6.6. Razón de Apalancamiento Externo............................................. 33

2.6.7. Razón de Apalancamiento Interno .............................................. 33

2.6.8. Razón de Capitalización Externa ................................................ 33

2.6.9. Razón de Capitalización Interna ................................................. 34

2.7. Razones de Actividad o de Gerencia ............................................. 34

2.7.4. Días de Inventarios ..................................................................... 34

2.7.5. Rotación de Inventarios .............................................................. 34

2.7.6. Días de Cuentas por Cobrar ....................................................... 35

VII

2.7.7. Rotación de Cuentas por Cobrar ................................................ 35

2.7.8. Días de Cuentas por Pagar ........................................................ 35

2.7.9. Rotación de Cuentas por Pagar .................................................. 35 2.7.10. Rotación del Activo Fijo .............................................................. 35

2.7.11. Rotación del Activo Total ............................................................ 36

2.7.12. Rotación del Capital de Trabajo .................................................. 36

2.7.13. Ciclo de Flujo de Efectivo ........................................................... 36

2.8. Razón de Rentabilidad ................................................................... 37

2.8.4. Margen de Utilidad Bruta ............................................................ 37

2.8.5. Margen de Utilidad Operacional.................................................. 37

2.8.6. Margen de Utilidad Neta ............................................................. 38

2.8.7. Rendimiento sobre los Activos .................................................... 38

2.8.8. Rendimiento sobre el Patrimonio ................................................ 38

2.8.9. Rendimiento sobre el Capital de Trabajo .................................... 38 2.8.10. Índice sobre Eficiencia ................................................................ 39

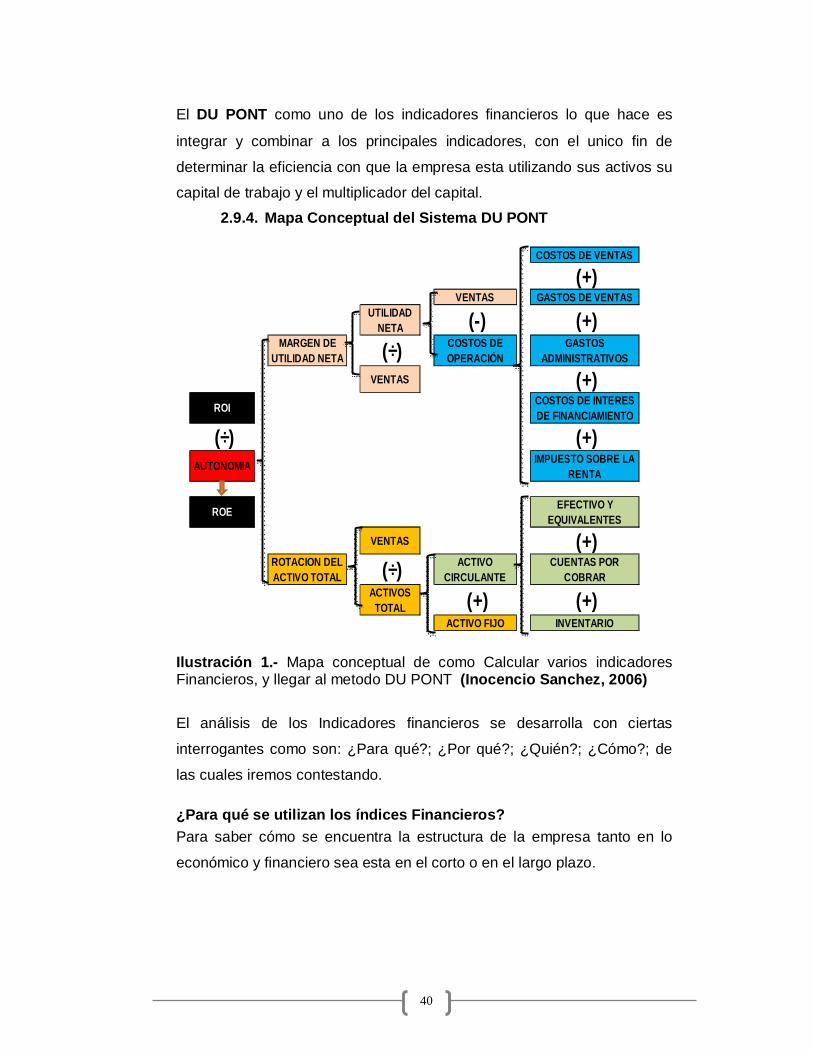

2.9. Análisis DU PONT .......................................................................... 39

2.9.4. Mapa Conceptual del Sistema DU PONT ................................... 40

¿Para qué se utilizan los índices Financieros? ........................................ 40

¿Por qué se analizan los indicadores Financieros? ................................. 41

¿Quién analiza los Indicadores Financieros? .......................................... 41 ¿Cómo aplicar los Indicadores Financieros? ........................................... 41

CAPÍTULO III ........................................................................................... 42

3. DIAGNÓSTICO FINANCIERO DE LAS EMPRESAS FERRETERAS 42

3.4. Importancia del diagnóstico ........................................................... 42

3.5. Comportamiento Financiero de cada una de las empresas

analizadas. ............................................................................................... 42

3.5.4. Comportamiento de la Ferretería León S. A ............................... 43

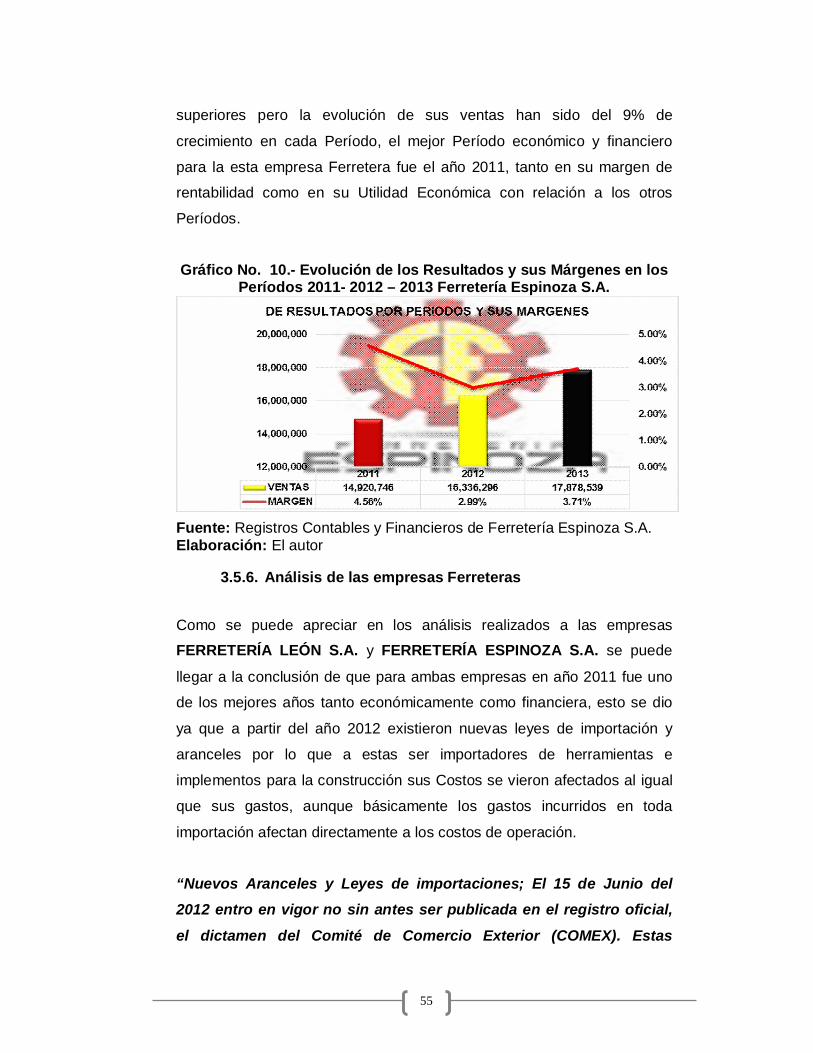

3.5.5. Comportamiento de la ferretería Espinoza S.A. .......................... 49

3.5.6. Análisis de las empresas Ferreteras ........................................... 55

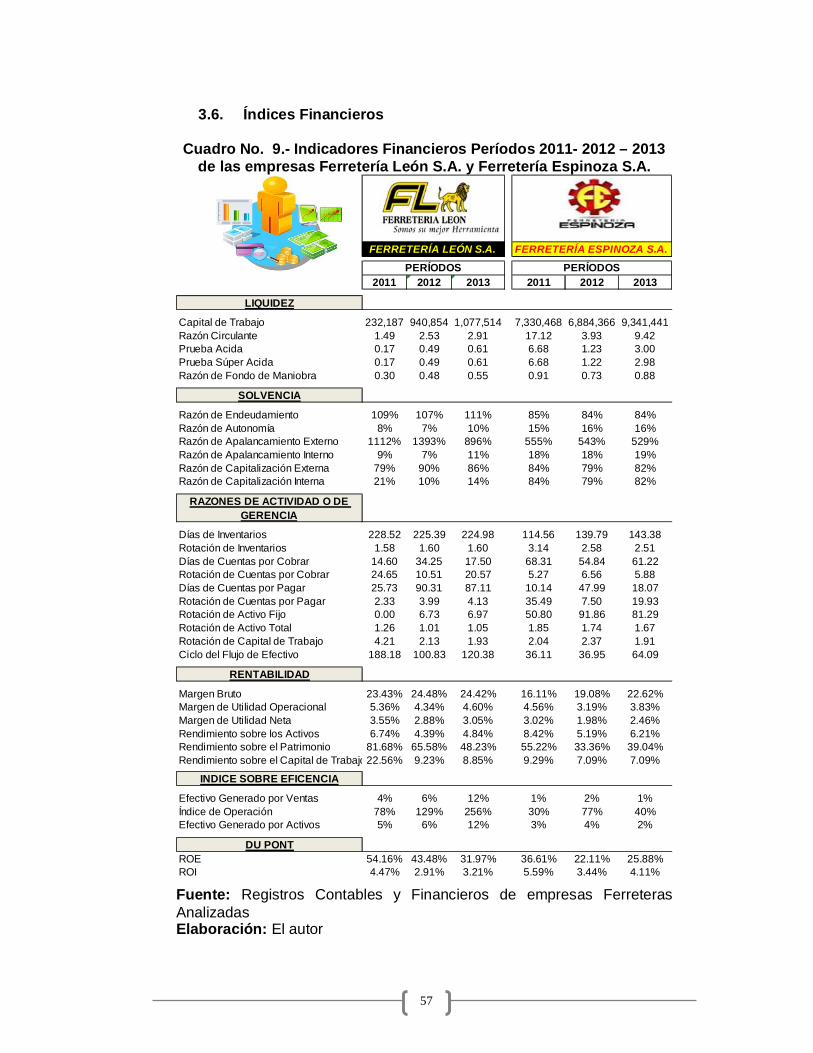

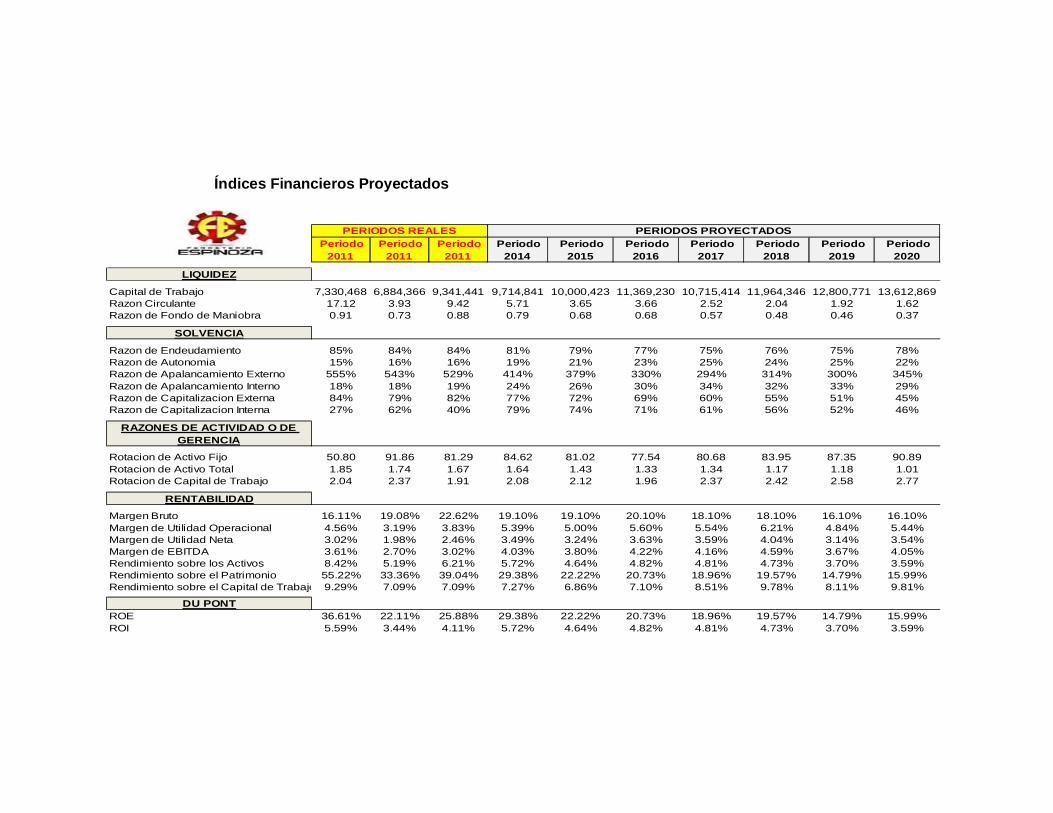

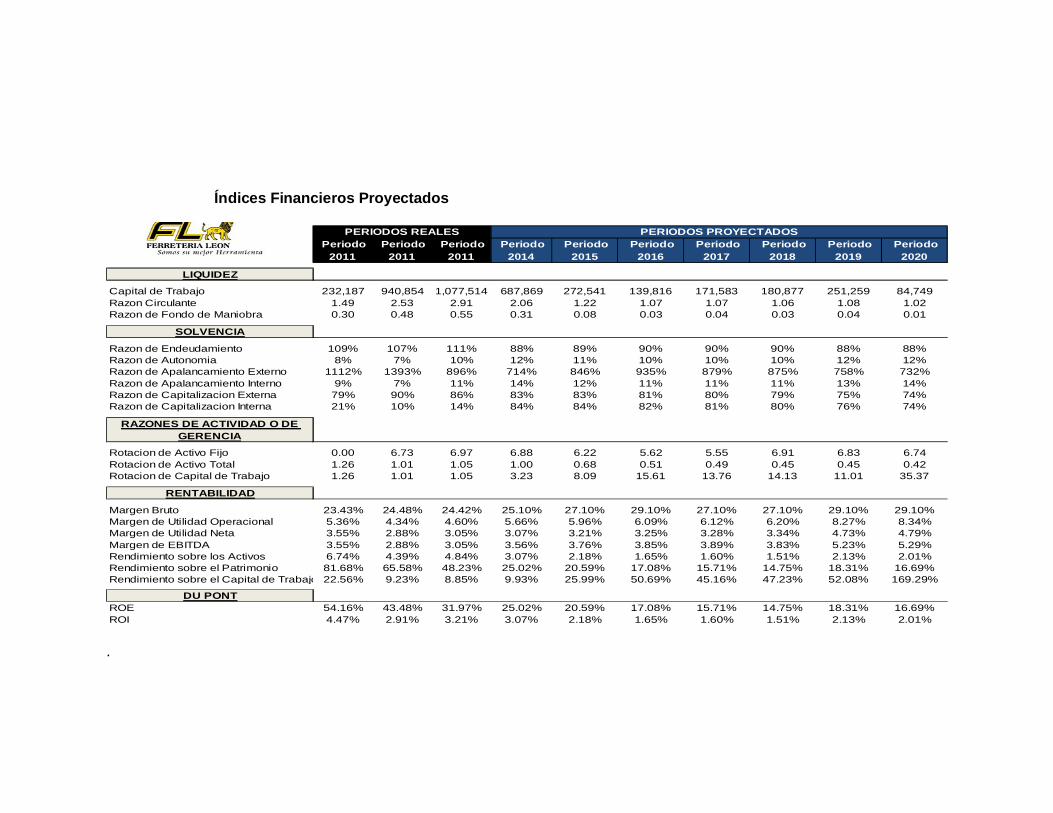

3.6. Índices Financieros ........................................................................ 57

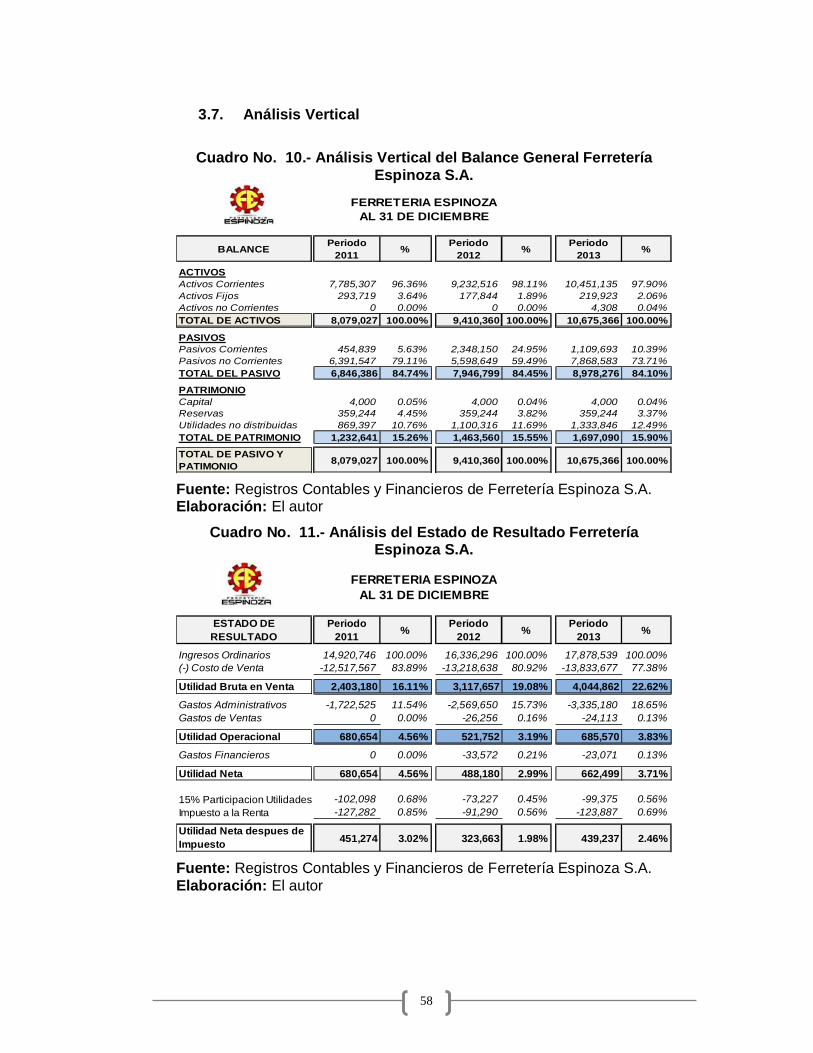

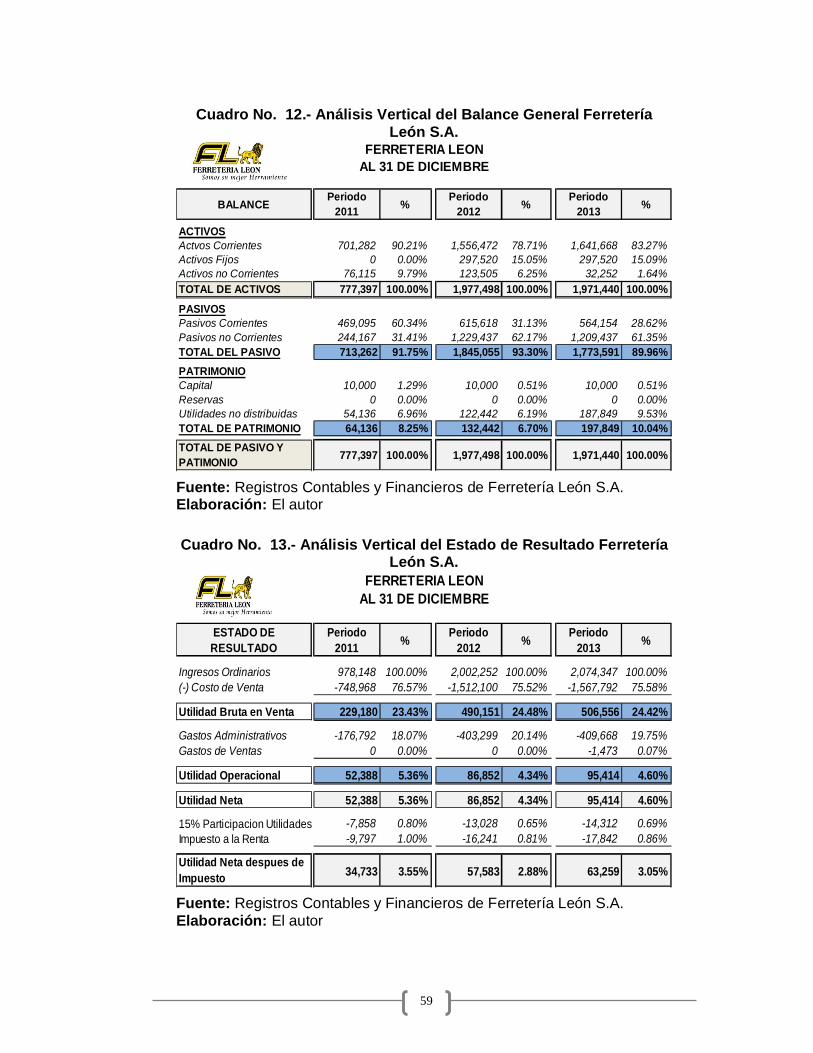

3.7. Análisis Vertical .............................................................................. 58

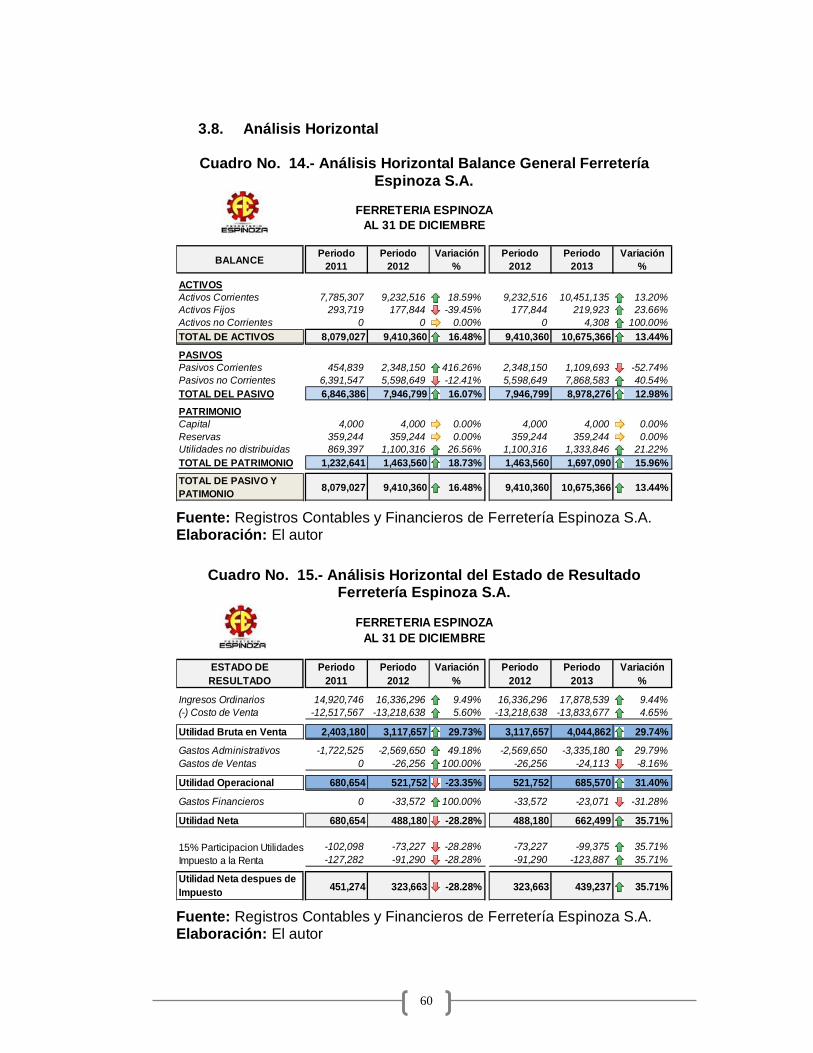

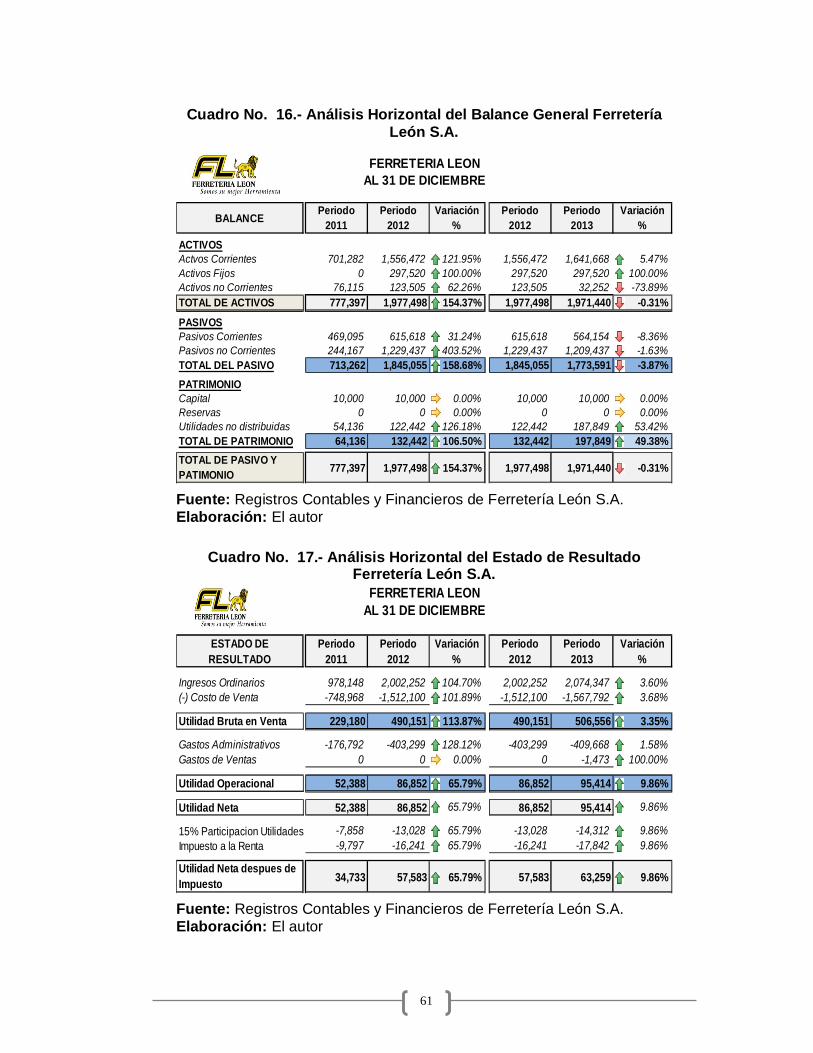

3.8. Análisis Horizontal .......................................................................... 60

VIII

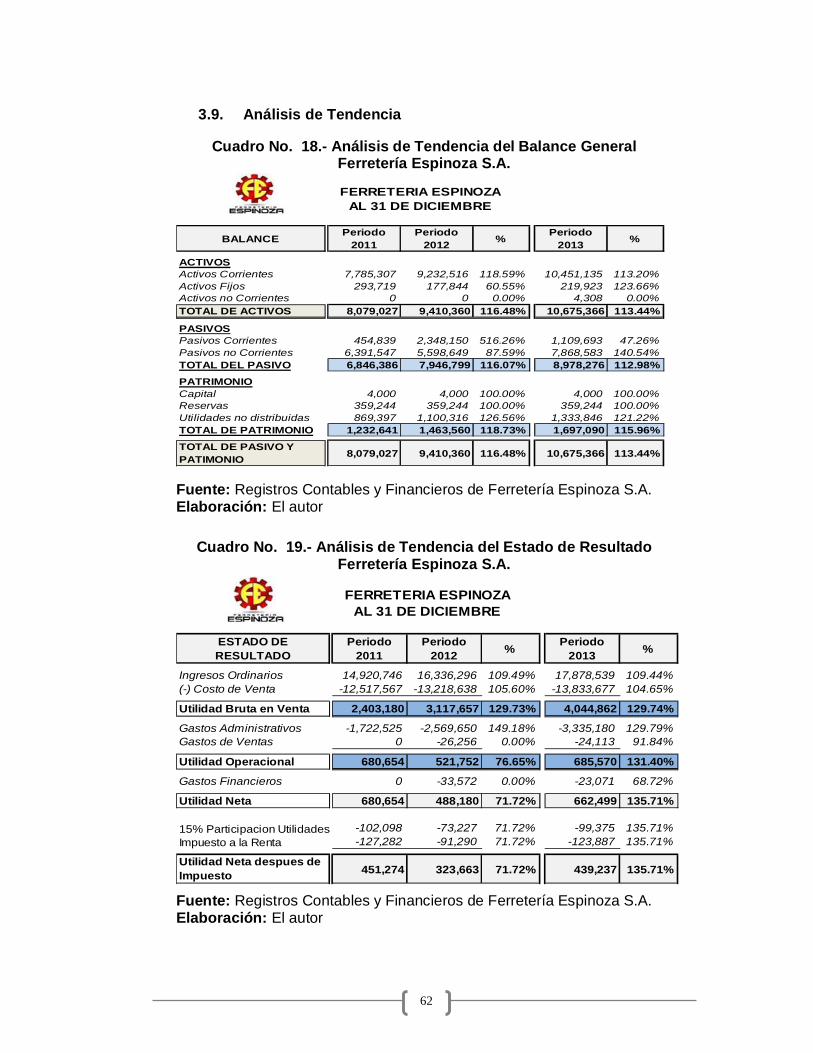

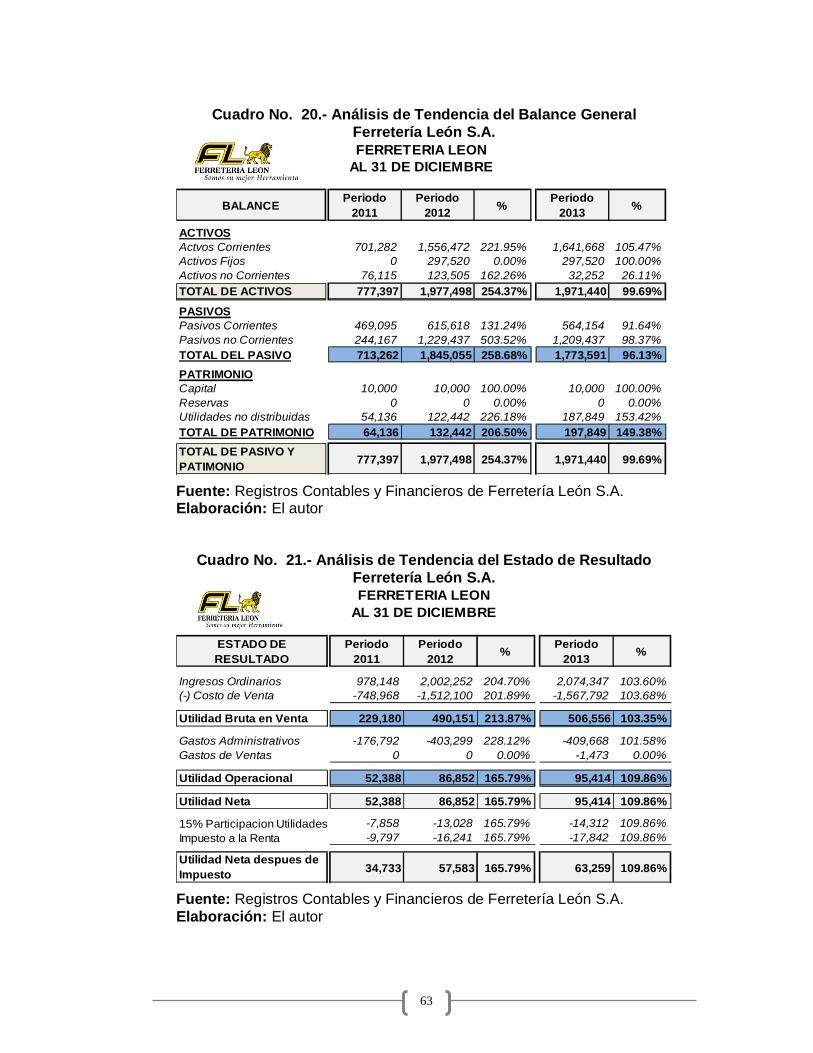

3.9. Análisis de Tendencia .................................................................... 62

3.10.5. Comentarios de Índices Financieros Ferretería Espinoza S.A. ... 65

3.11. Puntos de vistas económicos y financieros en base a los análisis vertical, horizontal, y tendencia ................................................................ 66

3.11.4. Análisis Vertical, Horizontal y de Tendencia de Ferretería León

S.A. 66

3.11.5. Análisis Vertical, Horizontal y de Tendencia de Ferretería

Espinoza S.A. .......................................................................................... 68

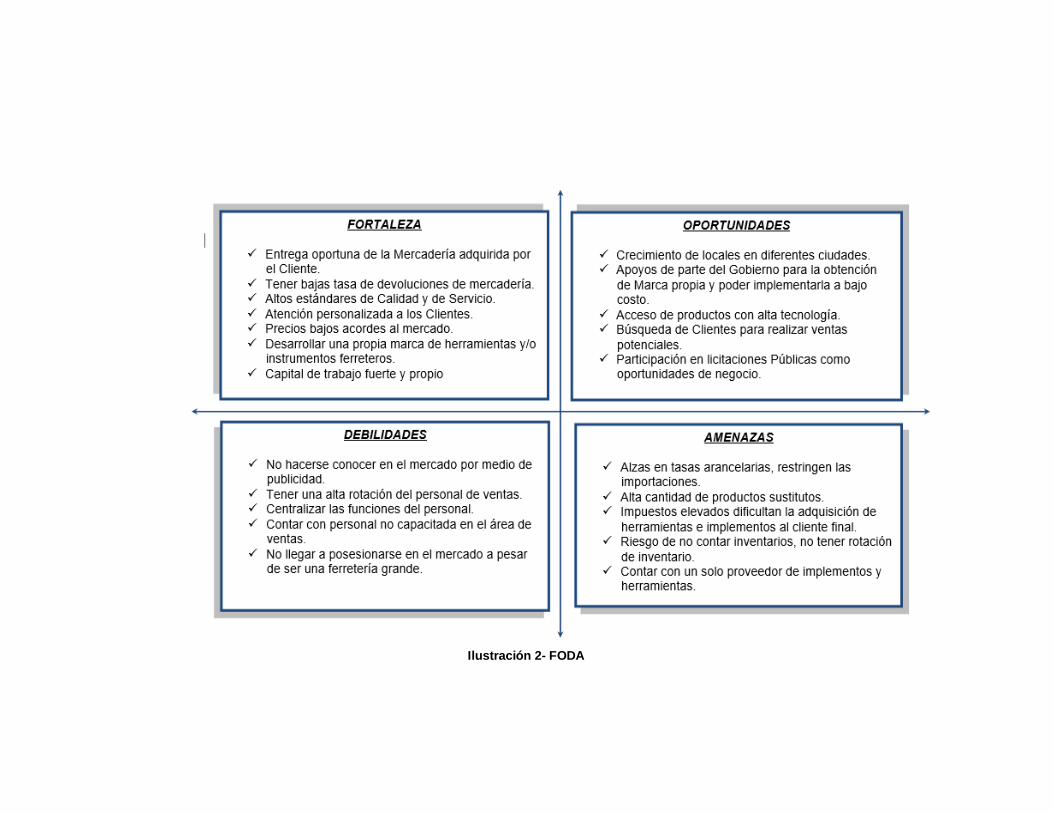

3.12. Análisis F.O.D.A. del mercado ferretero en el ecuador para la

toma de decisiones estratégicas en los Períodos analizados .................. 68

3.13. Rivalidad entre las empresas Competidoras .............................. 71

CAPÍTULO IV ........................................................................................... 72

4. VALORACIÓN DE LA EMPRESA FERRETERA ............................... 72

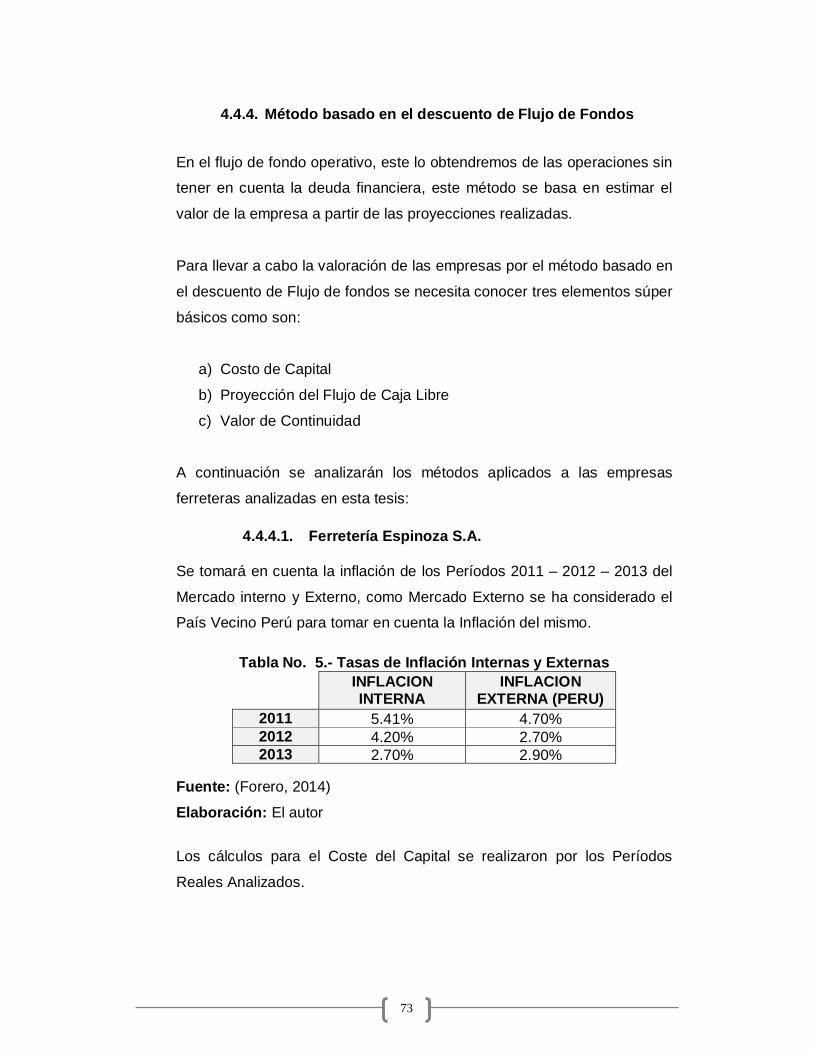

4.4. Métodos de Valoración ............................................................... 72 4.4.4. Método basado en el descuento de Flujo de Fondos ................. 73

4.4.4.1. Ferretería Espinoza S.A. ...................................................... 73

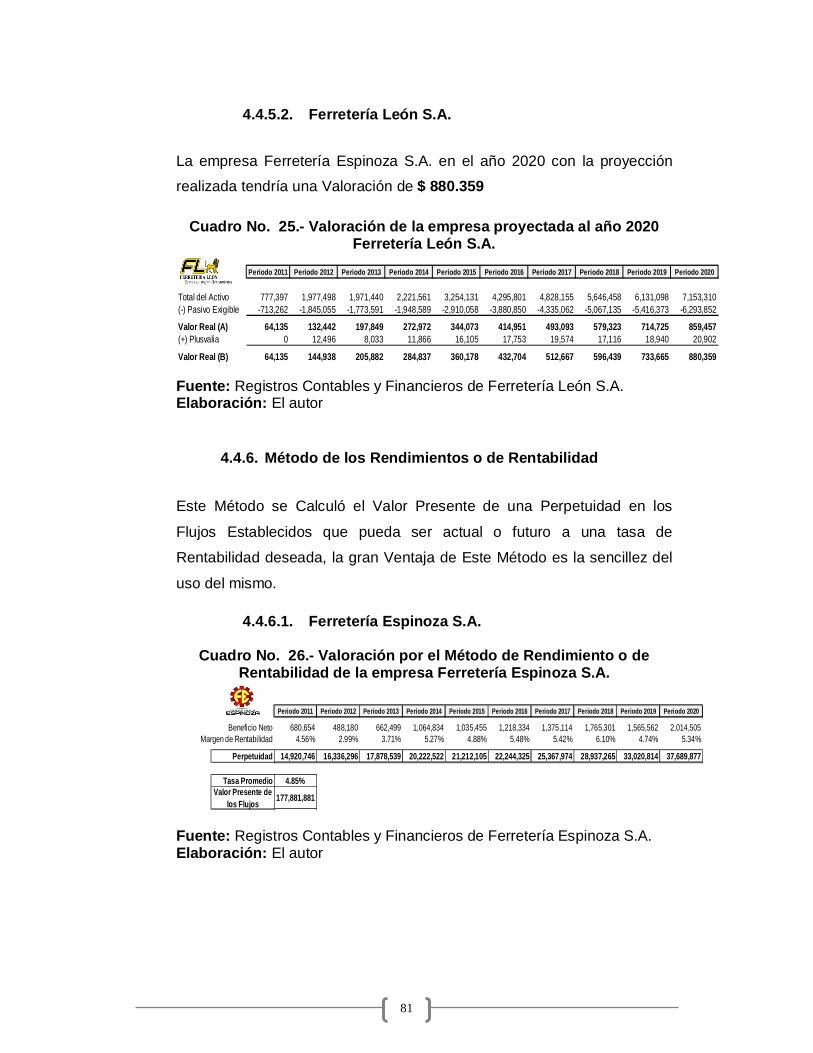

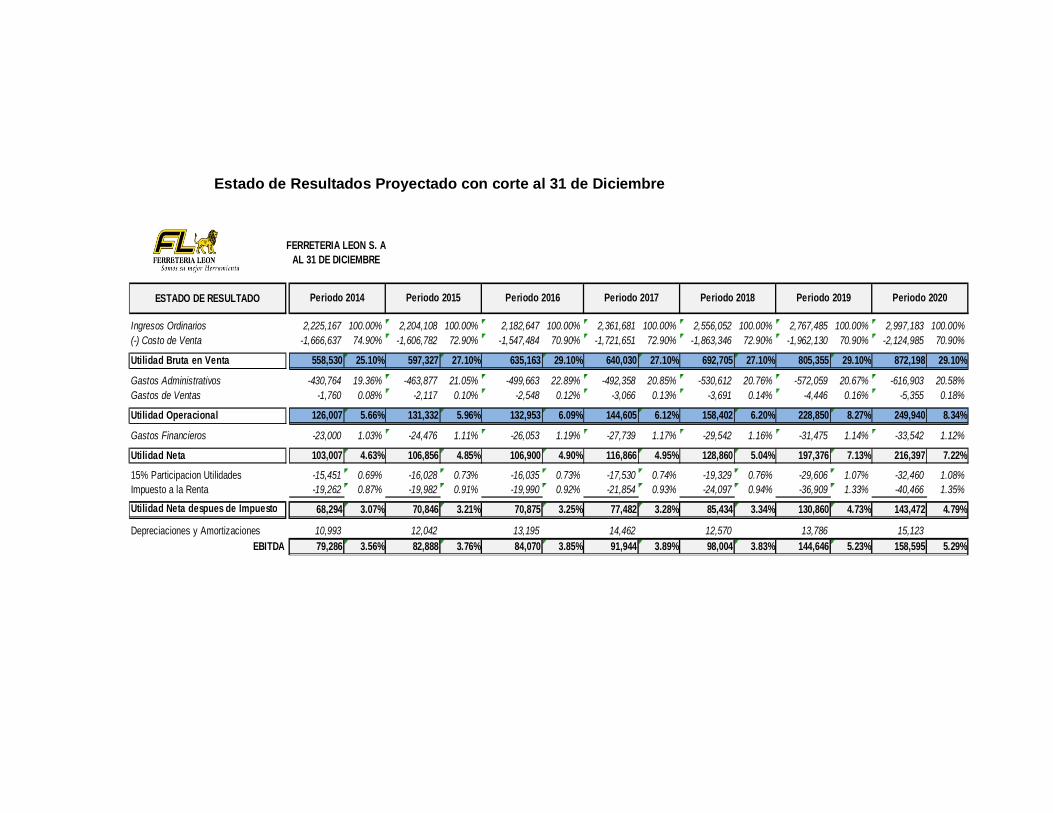

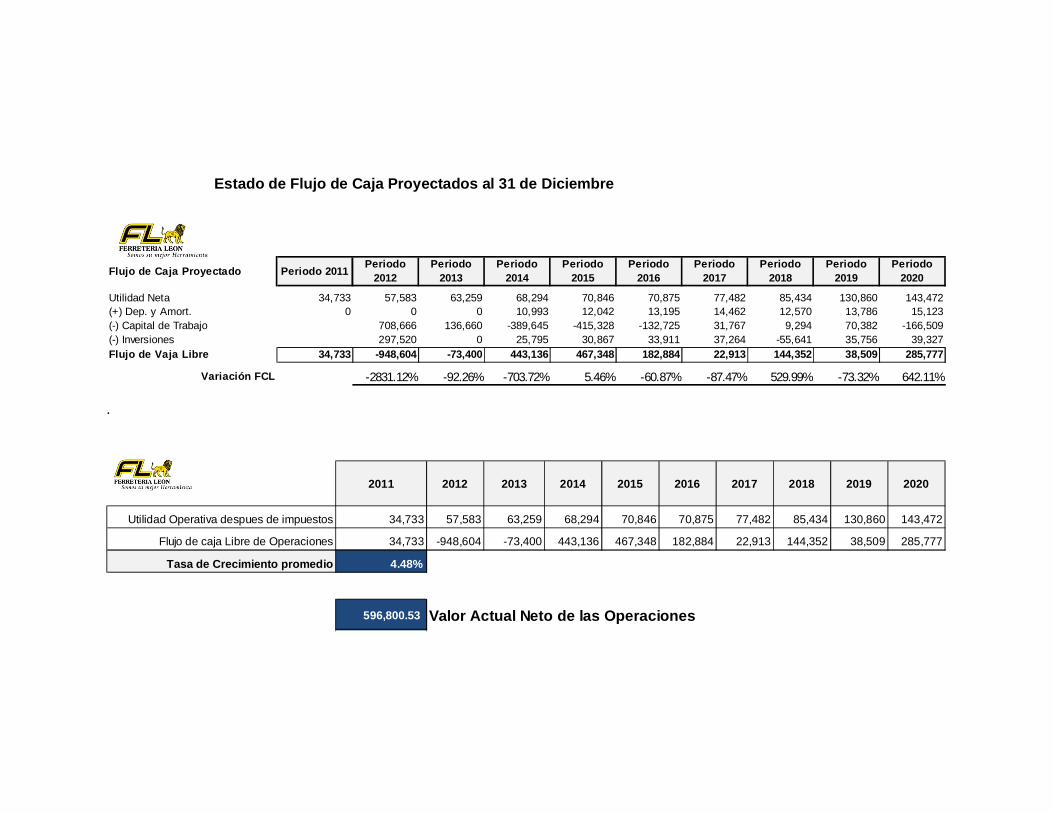

4.4.4.2. Ferretería León S.A. ............................................................. 77

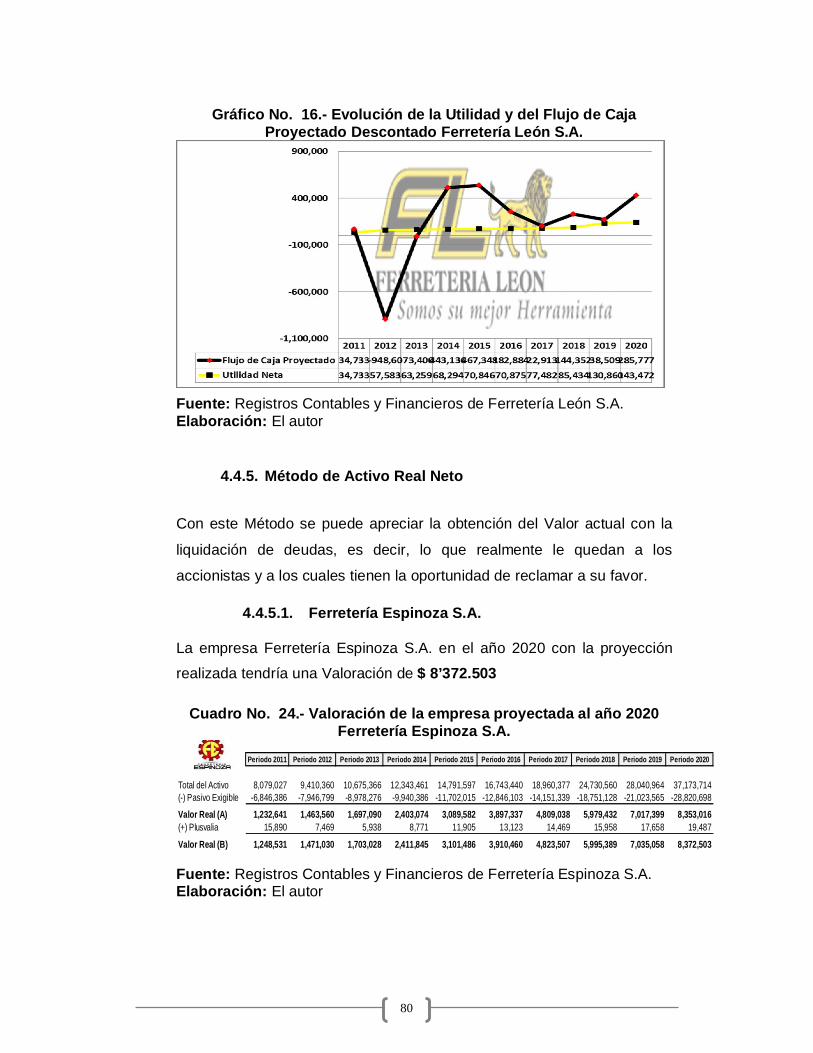

4.4.5. Método de Activo Real Neto ....................................................... 80

4.4.5.1. Ferretería Espinoza S.A. ...................................................... 80

4.4.5.2. Ferretería León S.A. ............................................................. 81 4.4.6. Método de los Rendimientos o de Rentabilidad .......................... 81

4.4.6.1. Ferretería Espinoza S.A. ...................................................... 81

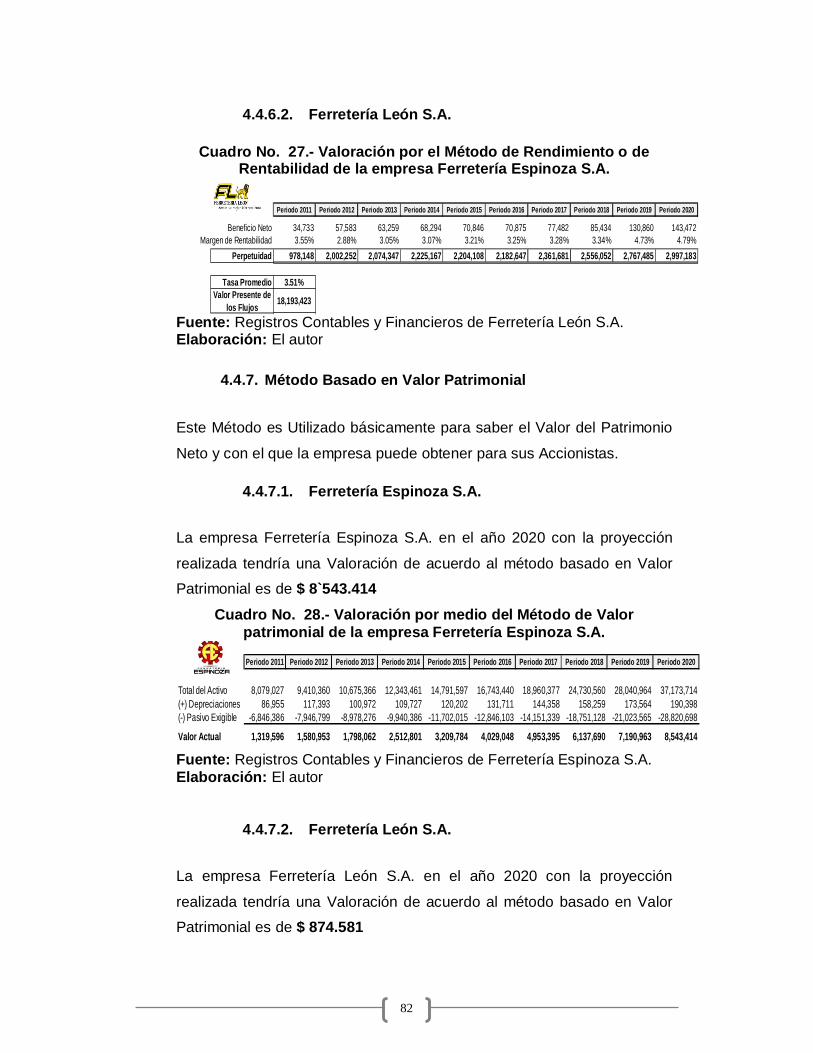

4.4.6.2. Ferretería León S.A. ............................................................. 82

4.4.7. Método Basado en Valor Patrimonial .......................................... 82

4.4.7.1. Ferretería Espinoza S.A. ...................................................... 82

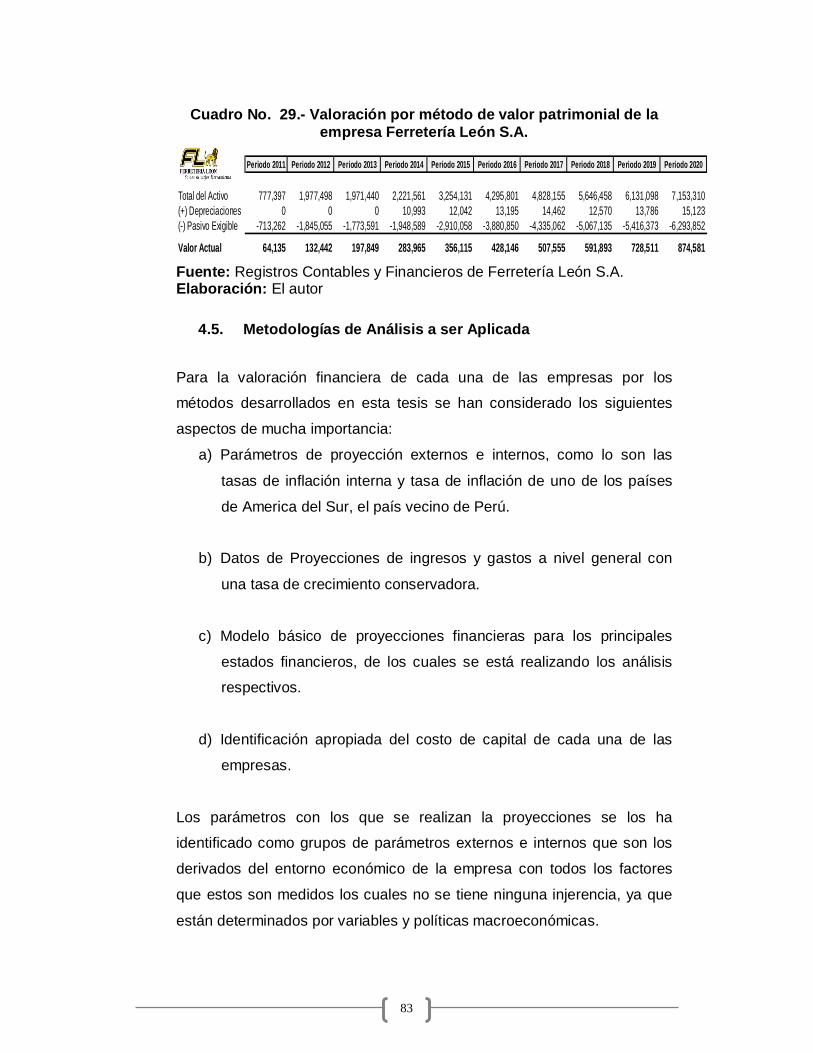

4.4.7.2. Ferretería León S.A. ............................................................. 82

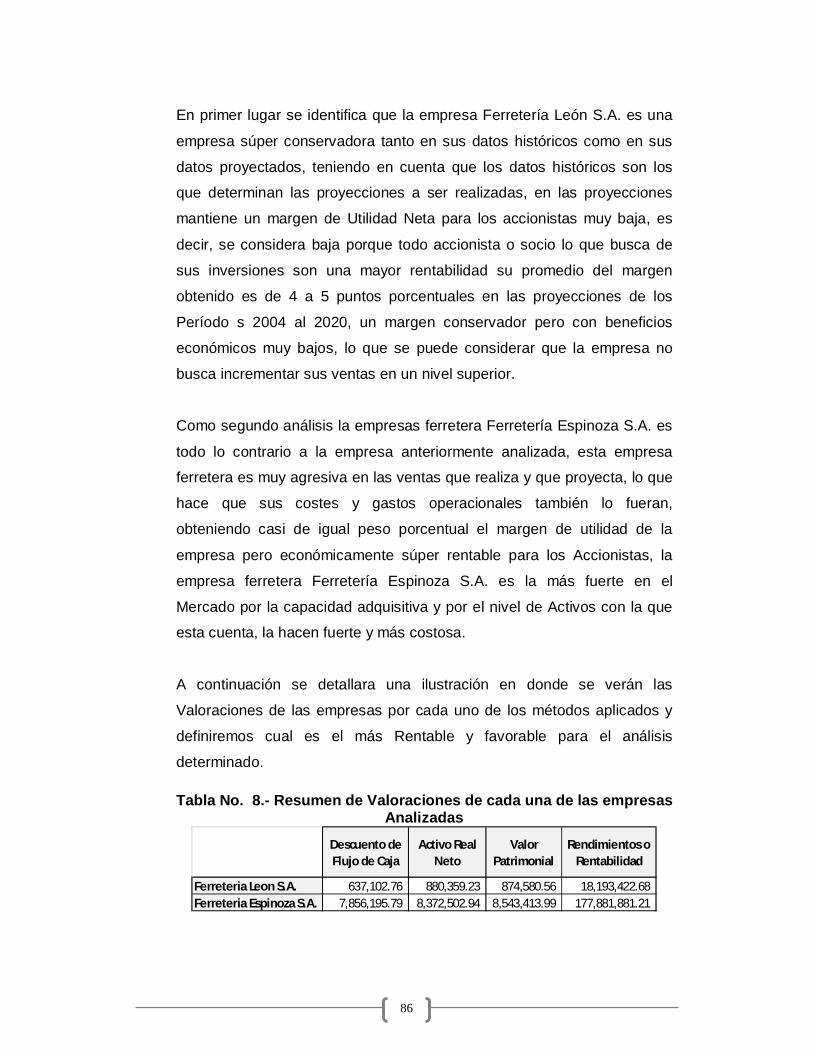

4.5. Metodologías de Análisis a ser Aplicada .................................... 83

4.6. Proyecciones Financieras a aplicar en el análisis ....................... 85

4.7. Determinación técnica de la Valoración de la Empresas ............ 85

4.8. Conclusiones y Recomendaciones ............................................. 88

Bibliografía ............................................................................................... 93

ANEXOS .................................................................................................. 95

IX

Ferretería Espinoza S.A. .................................................................... 95

Ferretería León S.A.......................................................................... 104

X

ÍNDICE DE CUADROS Cuadro No. 1.- Balance General Ferretería León S.A. 2011 – 2013 ...... 15

Cuadro No. 2.- Estado de Pérdidas y Ganancias Ferretería León S.A.

2011 – 2013 ............................................................................................. 16 Cuadro No. 3.- Balance General Ferretería Espinoza S.A. 2011 – 2013 17

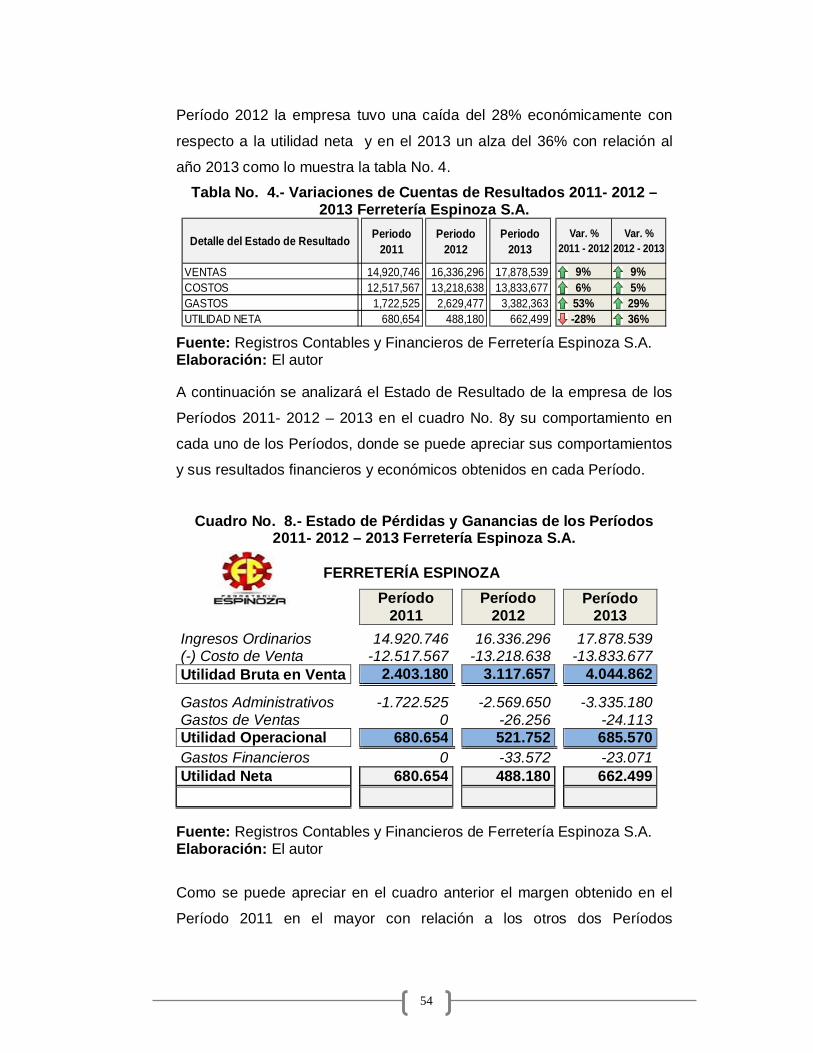

Cuadro No. 4.- Estado de Pérdidas y Ganancias Ferretería Espinoza

S.A. 2011 – 2013 ..................................................................................... 18 Cuadro No. 5.- Balance General de los Períodos 2011- 2012 – 2013

Ferretería León S.A ................................................................................. 44 Cuadro No. 6.- Estado de Resultado de los Períodos 2011- 2012 – 2013

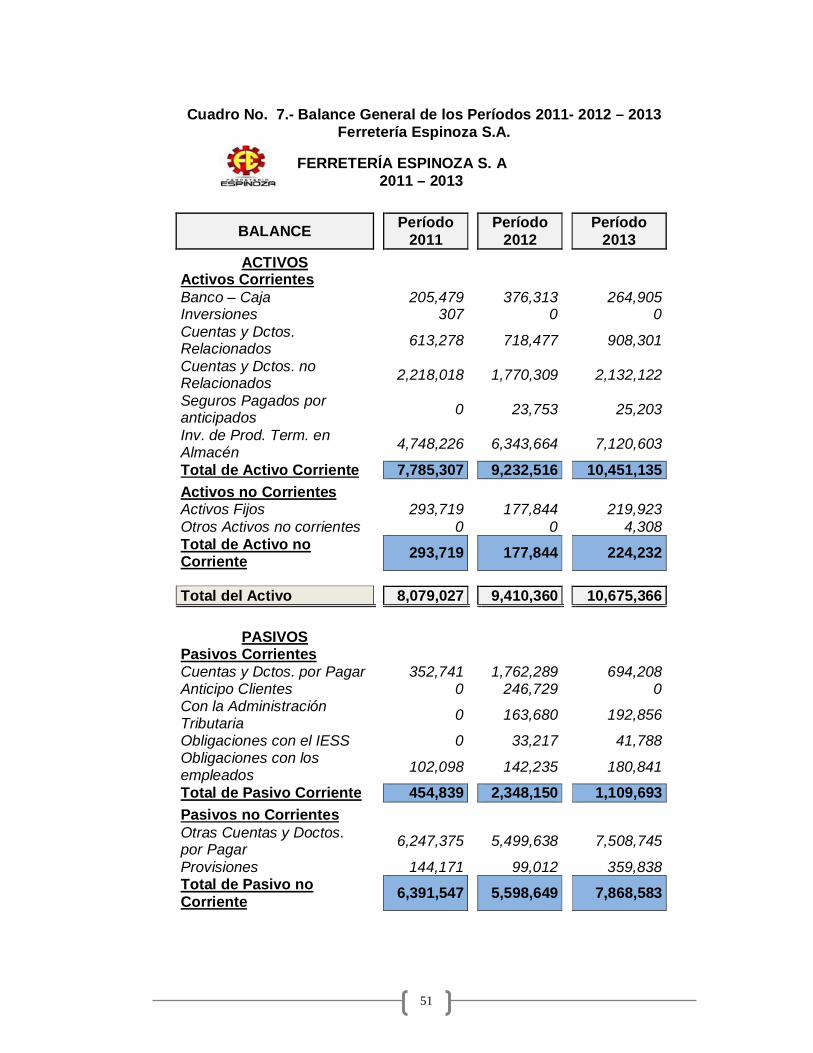

Ferretería León S.A ................................................................................. 47 Cuadro No. 7.- Balance General de los Períodos 2011- 2012 – 2013

Ferretería Espinoza S.A. .......................................................................... 51 Cuadro No. 8.- Estado de Pérdidas y Ganancias de los Períodos 2011-

2012 – 2013 Ferretería Espinoza S.A. ..................................................... 54 Cuadro No. 9.- Indicadores Financieros Períodos 2011- 2012 – 2013 de

las empresas Ferretería León S.A. y Ferretería Espinoza S.A. ............... 57 Cuadro No. 10.- Análisis Vertical del Balance General Ferretería

Espinoza S.A. .......................................................................................... 58 Cuadro No. 11.- Análisis del Estado de Resultado Ferretería Espinoza

S.A. .......................................................................................................... 58 Cuadro No. 12.- Análisis Vertical del Balance General Ferretería León

S.A. .......................................................................................................... 58 Cuadro No. 13.- Análisis Vertical del Estado de Resultado Ferretería

León S.A. ................................................................................................. 59 Cuadro No. 14.- Análisis Horizontal Balance General Ferretería Espinoza

S.A. .......................................................................................................... 60 Cuadro No. 15.- Análisis Horizontal del Estado de Resultado Ferretería

Espinoza S.A. .......................................................................................... 60

XI

Cuadro No. 16.- Análisis Horizontal del Balance General Ferretería León

S.A. .......................................................................................................... 61 Cuadro No. 17.- Análisis Horizontal del Estado de Resultado Ferretería

León S.A. ................................................................................................. 61 Cuadro No. 18.- Análisis de Tendencia del Balance General Ferretería

Espinoza S.A. .......................................................................................... 62 Cuadro No. 19.- Análisis de Tendencia del Estado de Resultado

Ferretería Espinoza S.A. .......................................................................... 62 Cuadro No. 20.- Análisis de Tendencia del Balance General Ferretería

León S.A. ................................................................................................. 62 Cuadro No. 21.- Análisis de Tendencia del Estado de Resultado

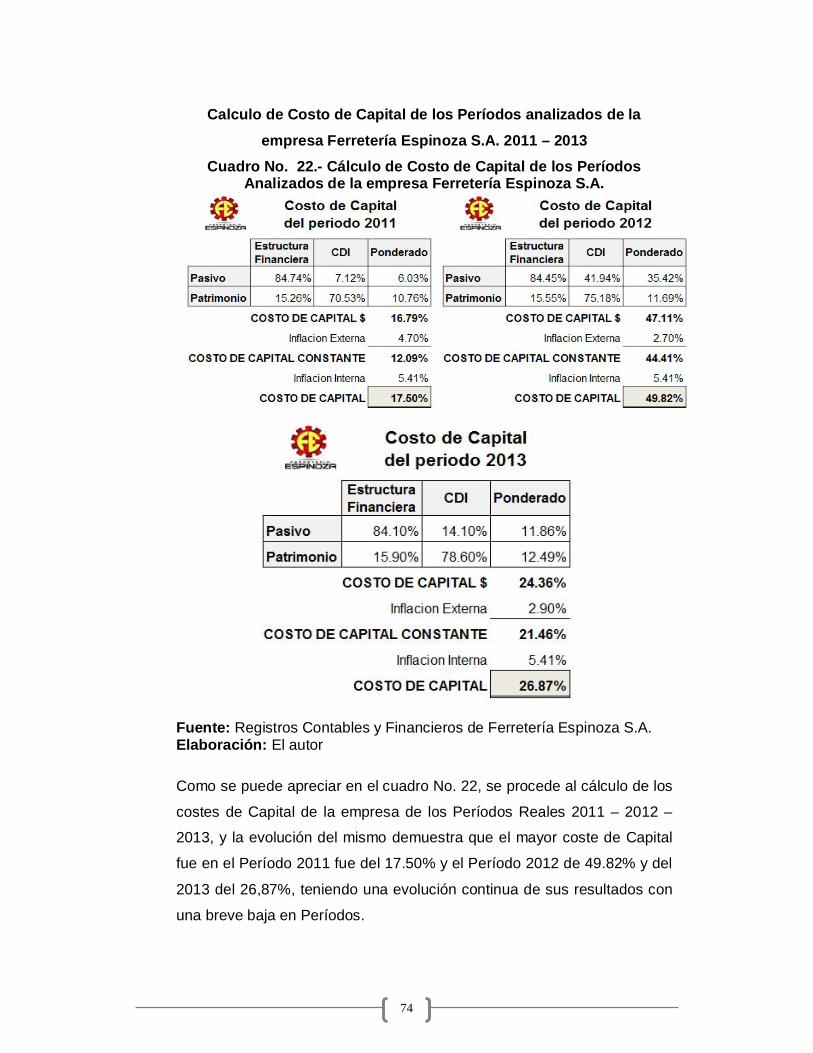

Ferretería León S.A. ................................................................................ 63 Cuadro No. 22.- Cálculo de Costo de Capital de los Períodos Analizados

de la empresa Ferretería Espinoza S.A. .................................................. 74 Cuadro No. 23.- Cálculo de Costo de Capital de los Períodos Analizados

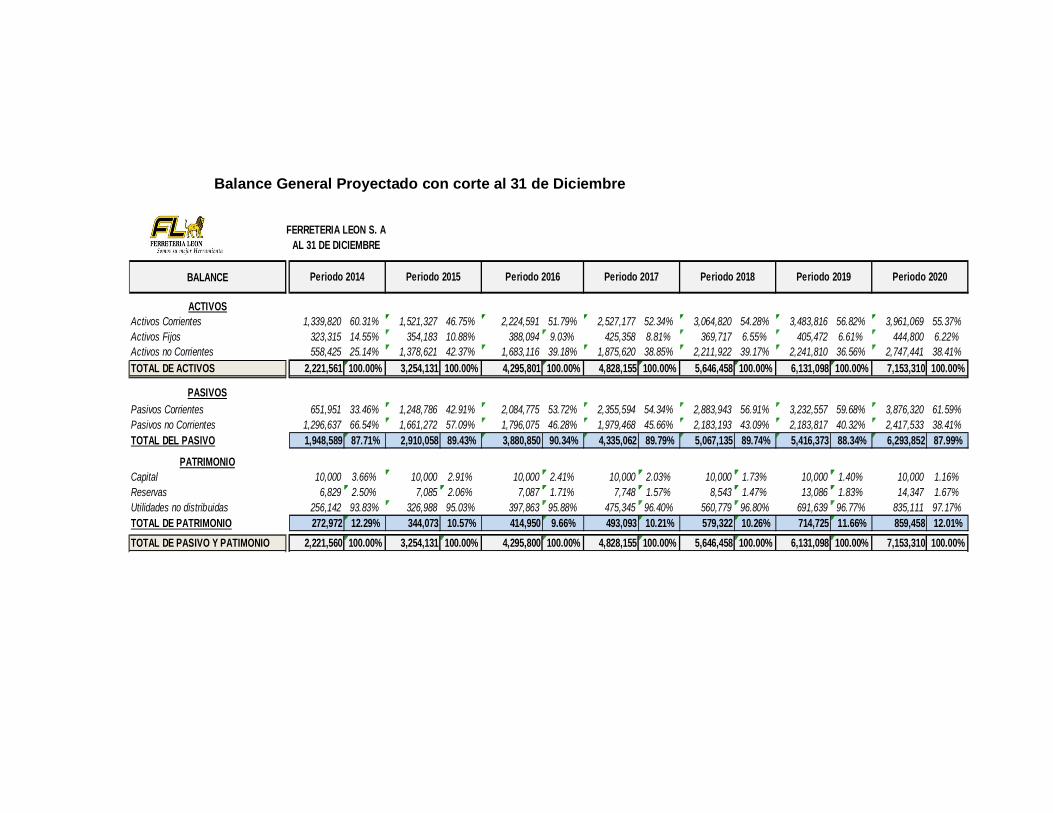

de la empresa Ferretería León S.A. ......................................................... 77 Cuadro No. 24.- Valoración de la empresa proyectada al año 2020

Ferretería Espinoza S.A. .......................................................................... 80 Cuadro No. 25.- Valoración de la empresa proyectada al año 2020

Ferretería León S.A. ................................................................................ 81 Cuadro No. 26.- Valoración por el Método de Rendimiento o de

Rentabilidad de la empresa Ferretería Espinoza S.A. ............................. 81 Cuadro No. 27.- Valoración por el Método de Rendimiento o de

Rentabilidad de la empresa Ferretería Espinoza S.A. ............................. 82 Cuadro No. 28.- Valoración por medio del Método de Valor patrimonial

de la empresa Ferretería Espinoza S.A. .................................................. 82 Cuadro No. 29.- Valoración por método de valor patrimonial de la

empresa Ferretería León S.A. .................................................................. 83

XII

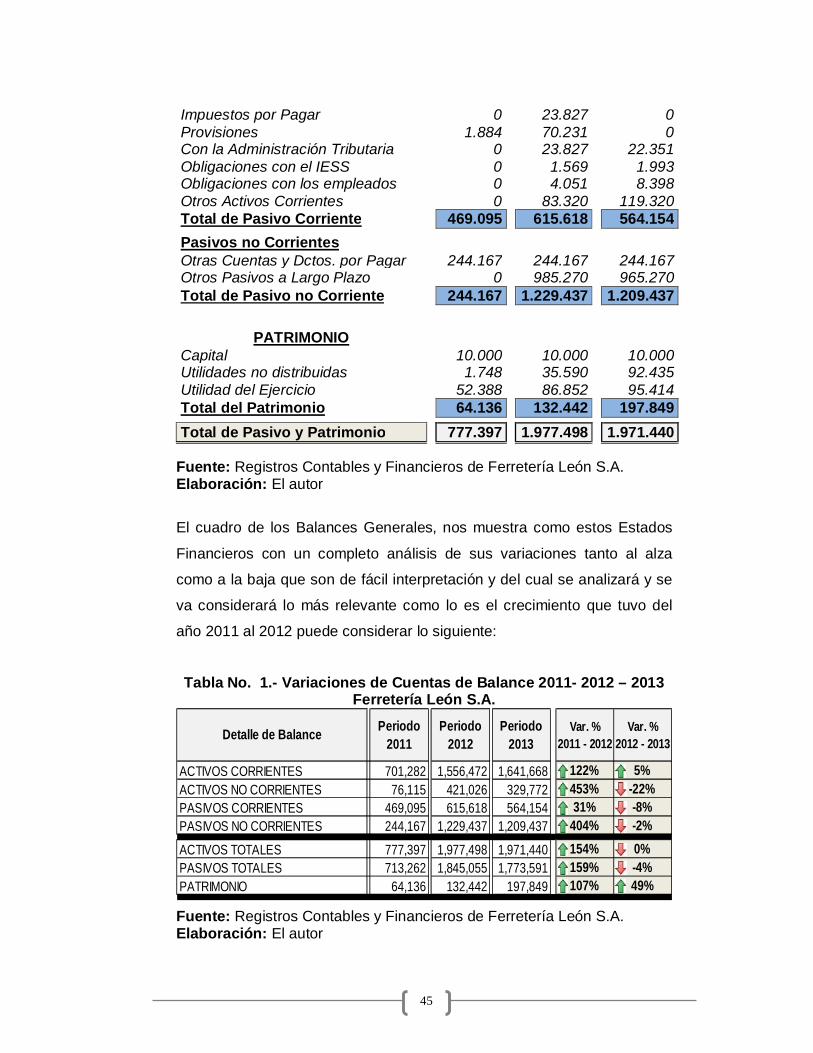

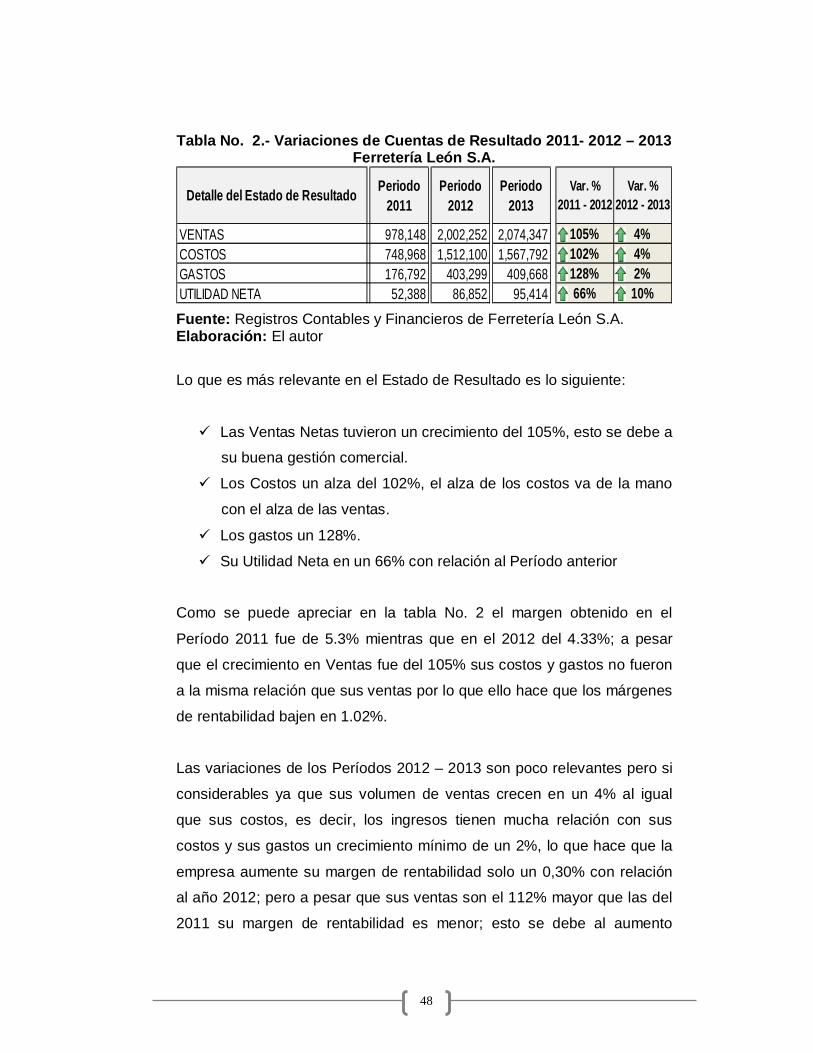

ÍNDICE DE TABLAS Tabla No. 1.- Variaciones de Cuentas de Balance 2011- 2012 – 2013

Ferretería León S.A. ................................................................................ 45 Tabla No. 2.- Variaciones de Cuentas de Resultado 2011- 2012 – 2013

Ferretería León S.A. ................................................................................ 48 Tabla No. 3.- Variaciones de Cuentas de Balance 2011- 2012 – 2013

Ferretería Espinoza S.A. .......................................................................... 52 Tabla No. 4.- Variaciones de Cuentas de Resultados 2011- 2012 – 2013

Ferretería Espinoza S.A. .......................................................................... 54 Tabla No. 5.- Tasas de Inflación Internas y Externas ............................. 73

Tabla No. 6.- Evolución de Márgenes de los Períodos 2011 – 2012 –

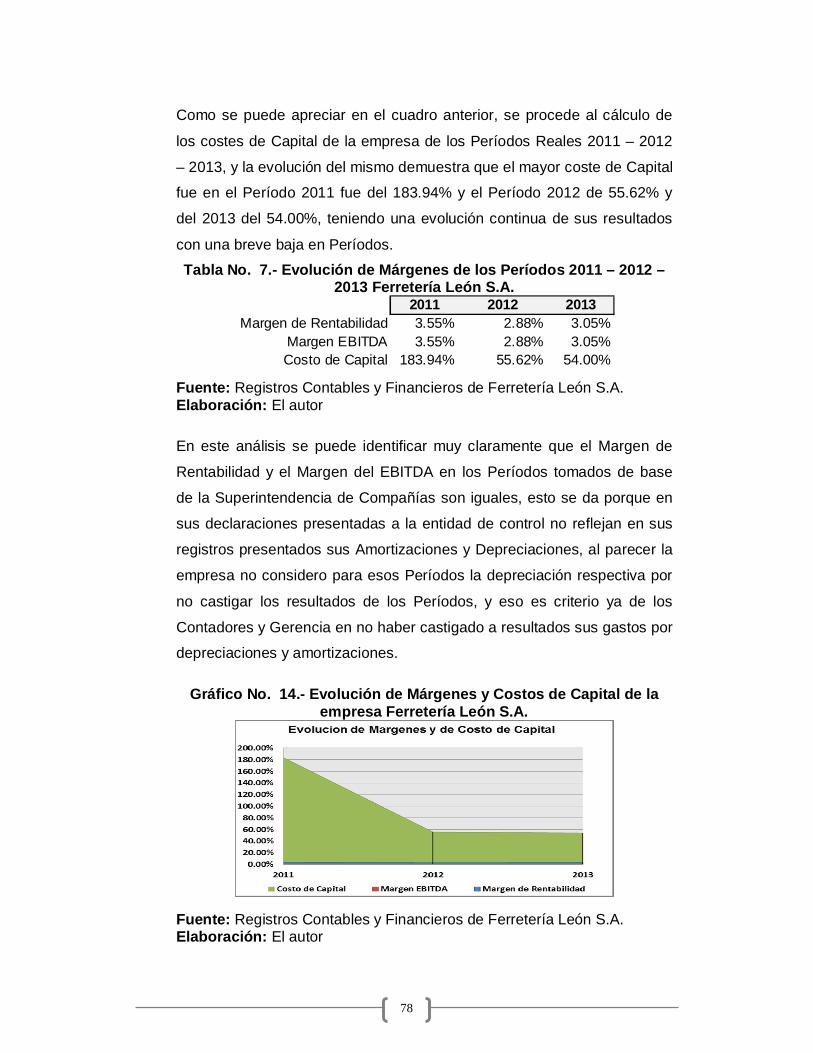

2013 Ferretería Espinoza S.A. ................................................................. 75 Tabla No. 7.- Evolución de Márgenes de los Períodos 2011 – 2012 –

2013 Ferretería León S.A......................................................................... 78 Tabla No. 8.- Resumen de Valoraciones de cada una de las empresas

Analizadas ............................................................................................... 86

XIII

ÍNDICE DE GRAFICOS

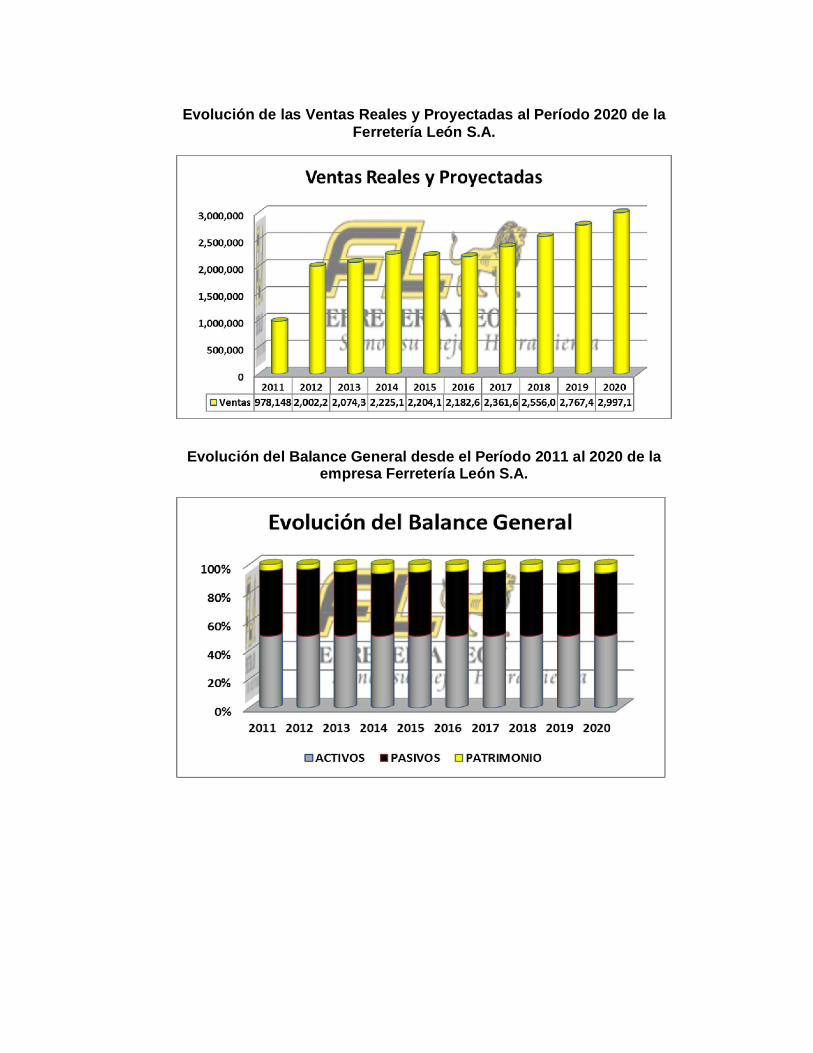

Gráfico No. 1.- Evolución del Balance General Ferretería León S.A. 2011

- 2013 ....................................................................................................... 15 Gráfico No. 2.- Evolución del Resultado Ferretería León S.A. 2011 - 2013

................................................................................................................. 16 Gráfico No. 3.- Evolución del Balance General Ferretería Espinoza S.A.

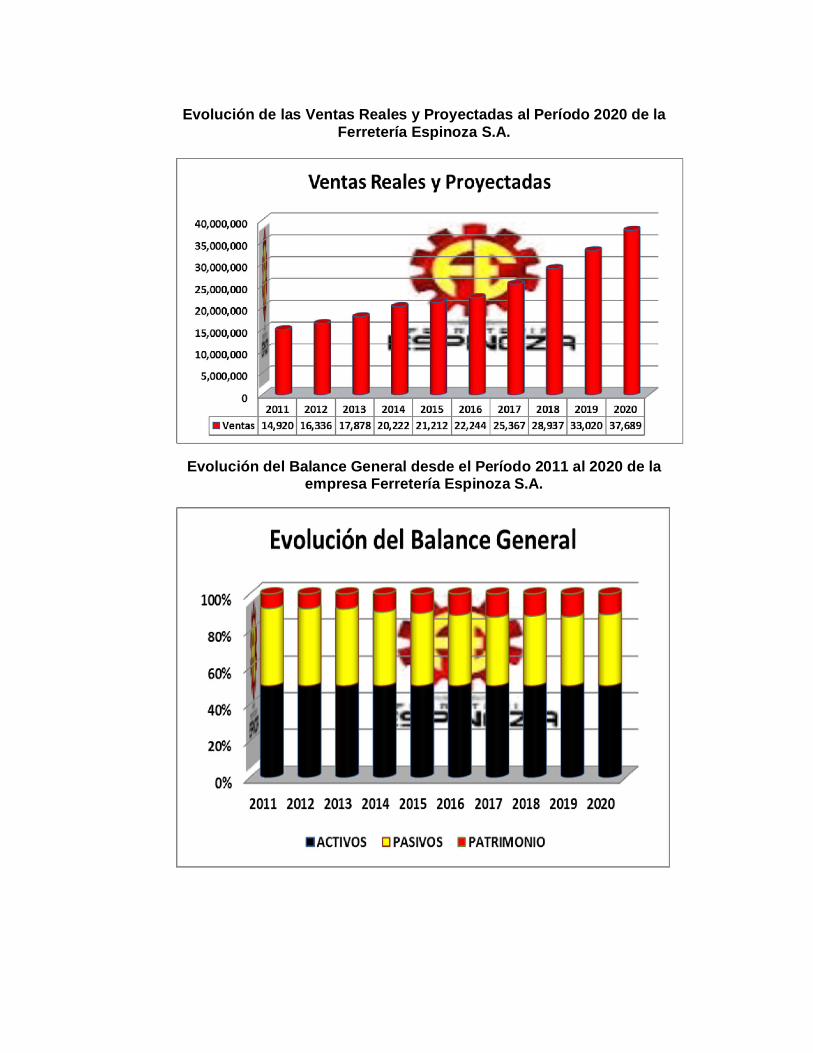

2011 - 2013 .............................................................................................. 17 Gráfico No. 4.- Evolución de Resultado Ferretería Espinoza S.A. 2011 -

2013 ......................................................................................................... 18 Gráfico No. 5.- Peso porcental de las cuentas de Balance Ferretería

León S.A. 2011 - 2013 ............................................................................. 43 Gráfico No. 6.- Participación porcentual de los Resultados en los

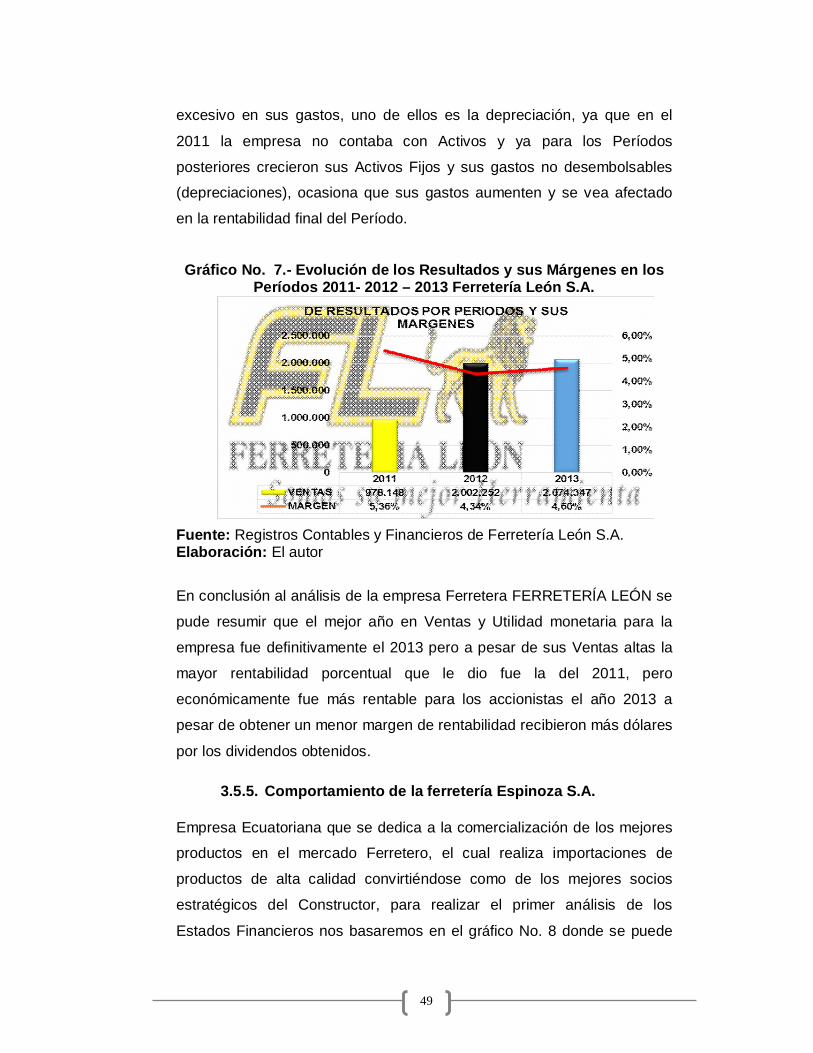

Períodos 2011- 2012 – 2013 Ferretería León S.A ................................... 47 Gráfico No. 7.- Evolución de los Resultados y sus Márgenes en los

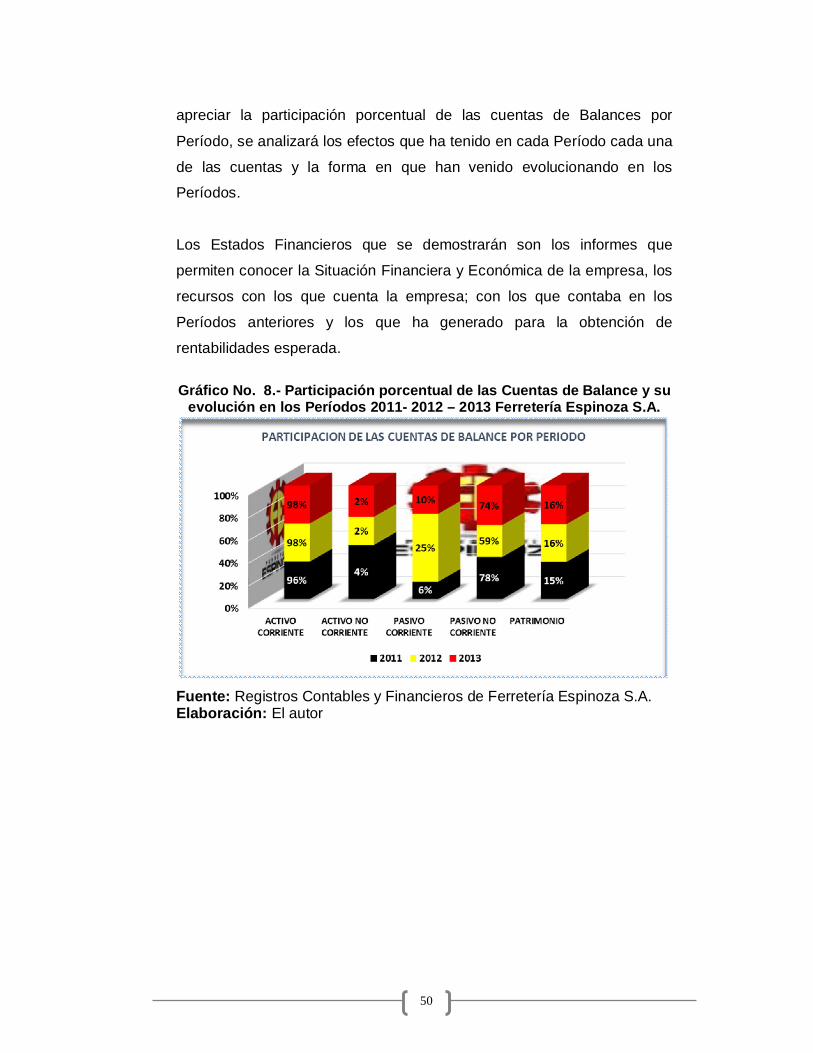

Períodos 2011- 2012 – 2013 Ferretería León S.A. .................................. 49 Gráfico No. 8.- Participación porcentual de las Cuentas de Balance y su

evolución en los Períodos 2011- 2012 – 2013 Ferretería Espinoza S.A. . 50 Gráfico No. 9.- Participación porcentual de los Resultados en los

Períodos 2011- 2012 – 2013 Ferretería Espinoza S.A. ........................... 53 Gráfico No. 10.- Evolución de los Resultados y sus Márgenes en los

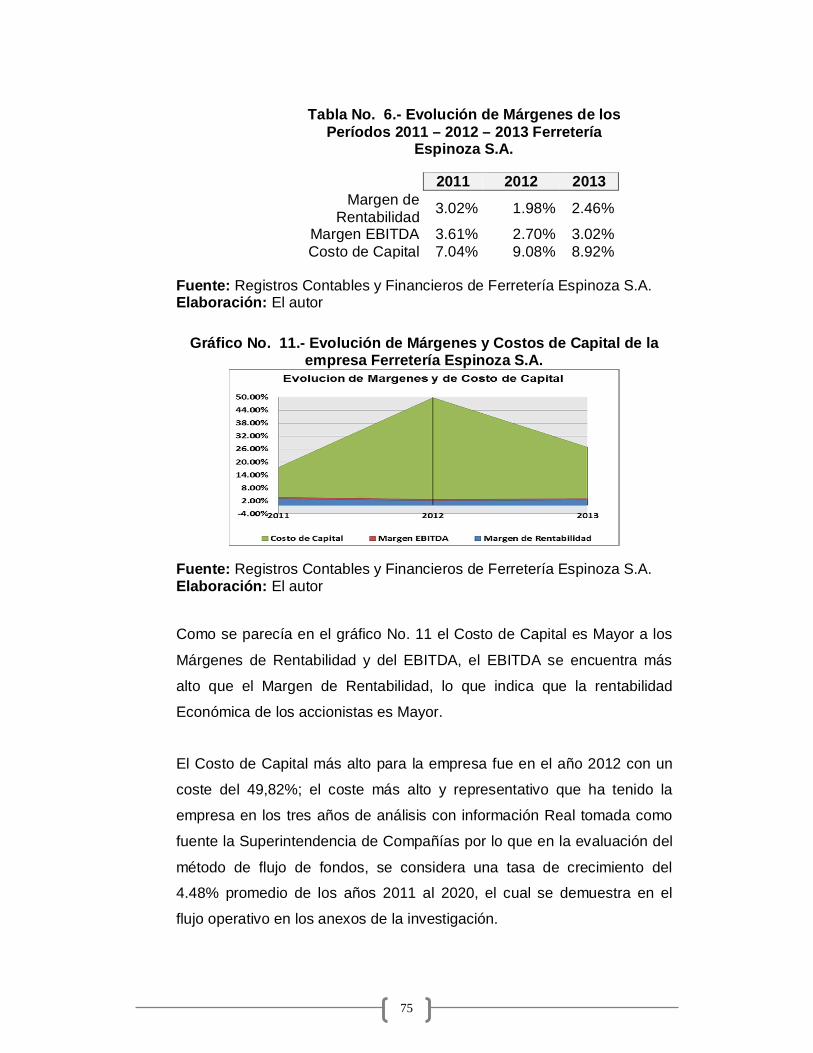

Períodos 2011- 2012 – 2013 Ferretería Espinoza S.A. ........................... 55 Gráfico No. 11.- Evolución de Márgenes y Costos de Capital de la

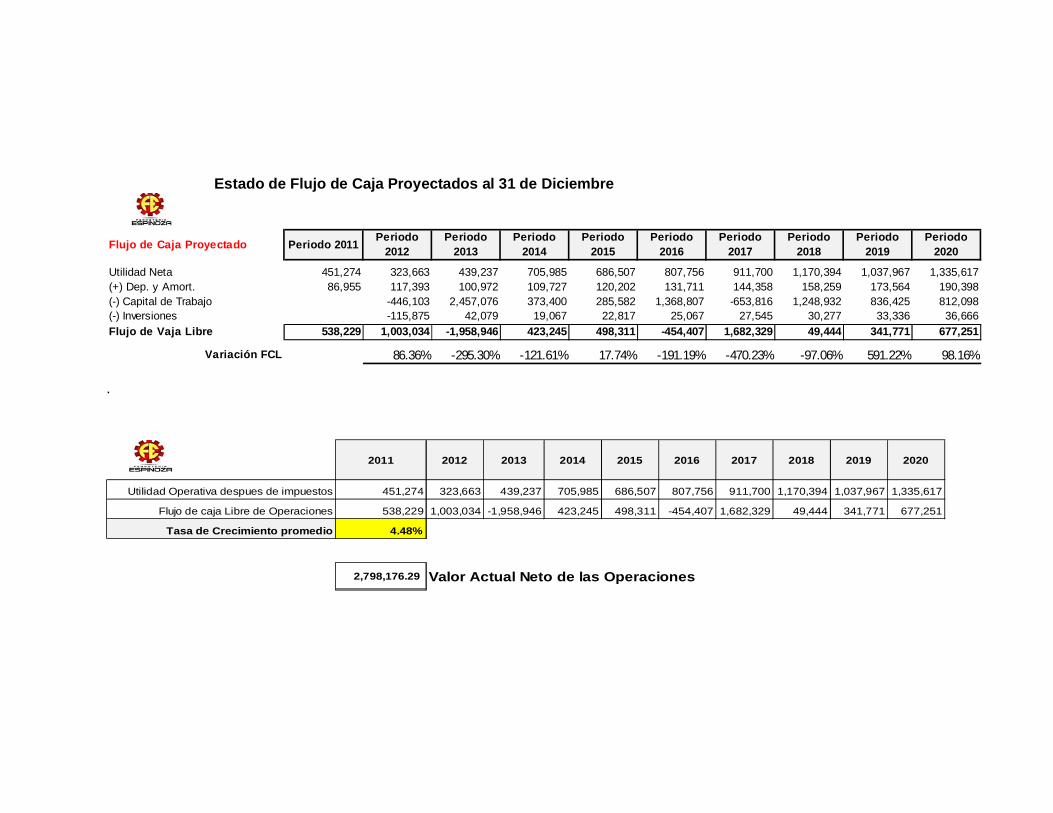

empresa Ferretería Espinoza S.A. ........................................................... 75 Gráfico No. 12.- Evolución de Proyecciones y Márgenes de Rentabilidad

de Ferretería Espinoza S.A. ..................................................................... 76 Gráfico No. 13.- Evolución de la Utilidad y del Flujo de Caja Proyectado

Descontado Ferretería Espinoza S.A. ...................................................... 76 Gráfico No. 14.- Evolución de Márgenes y Costos de Capital de la

empresa Ferretería León S.A. .................................................................. 78 Gráfico No. 15.- Evolución de Proyecciones y Márgenes de Rentabilidad

de Ferretería León S.A............................................................................. 79

XIV

Gráfico No. 16.- Evolución de la Utilidad y del Flujo de Caja Proyectado

Descontado Ferretería León S.A. ............................................................ 80

XV

ÍNDICE DE ILUSTRACIONES

Ilustración 1.- Mapa conceptual de como Calcular varios indicadores

Financieros, y llegar al metodo DU PONT (Inocencio Sanchez, 2006) ... 40 Ilustración 2- FODA ................................................................................ 70

1

INTRODUCCIÓN

En el Ecuador muchas empresas no realizan su valoración mucho menos

utilizan sus indicadores financieros como pilar fundamental para encontrar

una oportunidad de saber cuánto cuesta su empresa, es decir, no aplican

ningún método para conocer el valor de la empresa.

Prácticamente si deseamos conocer el valor de mercado de una empresa

muchas de estas acuden a una bolsa de valores para que estas den el

precio de sus acciones y valoren el riesgo que ellas podrían tener, y

darles un valor de mercado apropiado, en la actualidad las empresas que

se manejan el bolsa por lo regular son multinacionales en donde negocian

todo tipo de obligaciones y acciones y con ello obtienen una valoración de la empresa.

En los últimos diez años en el Ecuador ha estado atravesando por una

serie de cambios Políticos, Sociales, Económicos, Financieros, hace unos

veinte años atrás se veía mucho más que las empresas se fusionaban y

con ello algunas mejoraban sus situación financiera su valoración era excelente, en la actualidad no todas la realizan, muchas de estas lo que

hacen es acudir a la emisión de Títulos Valores u Obligaciones para ser

negociados, y algunas lo que hacen es buscar un apalancamiento externo

con altas tasas de interés y con costos financieros muy altos y en algunos

casos no deducibles de acuerdo a la política fiscal que estamos en la

actualidad.

Esto debido a que la búsqueda de financiamiento externo o

apalancamiento se dan con instituciones Bancarias o empresas en el

extranjero y muchas que están ubicadas en paraísos fiscales, que hacen

que mediante nuestra política fiscas esos gastos financieros no sean deducibles y los prestamos adquiridos no sean reconocidos en algunos

casos por parte del Banco Central del Ecuador.

2

En el Ecuador aún no tiene implementado un método sistemático y

metódica con la utilización de indicadores financieros para la valoración

de la empresa privada, en muchas ocasiones lo que se hacen es contratar una empresa calificadora de riesgo que pueda hacer de la

empresa la emisión de Títulos Valores y buscar por medio de esa fuente

financiamiento, cuando el secreto siempre ha estado en sus Estados

Financieros y lo que se hace es juntar los conocimientos actuales con las

aplicaciones anteriores en donde los expertos en la materia financiera

calificaban como primer lugar los activos intangibles para ver de qué

forma poder hacer que la empresa se encamine al crecimiento y que es lo

que puede hacer para mejorar.

Por lo expuesto, la hipótesis que se pretende demostrar, consiste en que, con la utilización de los indicadores financieros, se puede ayudar a valorar a las empresas Privadas Ecuatorianas y a su vez usarlos como una estrategias de mejorarlas en su planteamiento Contable y Financiero; y que estas permitan conocer a simple vista como se encuentra la empresa en su estructura financiera y económica, conociendo básicamente sus Estados Financieros. Para este trabajo de tesis se ha planteado como objetivo general diseñar

un modelo de planificación para medir a las empresas en este caso

Ferreteras, la concentración del mercado económico y financiero

analizando los años 2011 – 2012 -2013, y con ellos las proyecciones de

los años siguientes para ver el comportamiento de las empresas en base

a la planificación y proyección realizada, y con ello descubrir el marco que

muestra los análisis de los Estados Financieros de las empresas y

comparar los mecanismos utilizados para así valorar la empresa.

Lo que se busca es que las empresas tengan su valor referencial en el

mercado basado y soportado en indicadores financieros como métodos

para mejorar la valoración de la empresa, ya que al valorar lo que se le da

3

es una estimación del precio de la empresa a sus socios y estos siempre

desean saber cuánto pueden obtener por el valor actual y cuanto podrán

obtener en el valor futuro de su empresa.

Y porque no darle un valor real o referencia basado en los indicadores

financieros como método para mejorar la valoración de su empresa; ya

que en las empresas podemos obtener los indicadores en un Período

determinado o histórico ya sea este anual o mensual y obtener así

métodos para dar una apreciación o depreciación del mismo, ya que los

indicadores nos pueden dar una realidad de la situación económica y

financiera de esta, dado que me determinan si estoy manejando de forma

correcta o incorrecta, si mis indicadores crecen o decrecen, si cuento con

un buen capital de trabajo o no, si mi rotación de cartera en cuentas por

cobrar, cuentas por pagar, inventarios es excelente o perjudicial para mi cartera y los niveles de ingresos para la empresa.

En la actualidad es imprescindible que todas las Empresas Privadas

lleven su correcto y exhausto control en todos sus procesos tantos en

temas de Control, Administrativos, Contables, Financieros, y de Gestión.

Para que los procesos se den en las empresas es necesario que toda empresa tenga su departamento de Control o de Auditoria Interna, como

uno de los pasos fundamentales para poder lograr los cambios y mejorar

el desempeño interno de la empresa.

La desigualdad que existe actualmente en las empresas ecuatorianas

hace que la Legislación y Regulación actual sea pobre para poder Valorar

a cada una de ellas de forma efectiva y oportuna, ya que con la ayuda del

departamento de auditoria se canalizan todas las correcciones y ajustes a

realizar en el direccionamiento contable, administrativo y de gestión.

En las Finanzas existe la administración financiera como una de las

disciplina de la economía, la cual es orientada básicamente al manejo del

4

dinero de las empresas, el cual ha venido tomando fuerza a través del

tiempo y en la actualidad muy aplicada en el crecimiento de las empresas.

Uno de los objetivos principales de la tesis se basa en el estudio de los estados financieros de las empresas FERRETERÍA LEÓN y

FERRETERÍA ESPINOZA; empresas líderes en el mercado Ecuatoriano

en el Mercado Ferretero, tanto en importaciones como comercializaciones

de sus productos, los productos que comercializan las empresas son

empleados en diferentes sectores productivos del país como la

construcción, industrial, habitacional, entre otros que hacen que los

productos comercializados sean de mucha rotación para la empresa y con

esto hacer que su rotación de inventario sea mayor al esperado.

En los Estados Financieros de las empresas se pueden apreciar ciertas alternativas de crecimiento que se pueden dar en el corto y largo plazo, así lo dan a conocer los rubros de los ACTIVOS, PASIVOS,

PATRIMONIOS, y las evoluciones que ha tenido su Estado de Pérdidas y

Ganancias en sus resultados Netos, cuyos resultados se dan por la

aceptación de los productos en el mercado más que nada en el sector de

la Construcción, ya que este abarca el 90% de sus productos.

Para los accionistas es de suma importancia conocer los beneficios que

pueden estos tener con las valoración aclarando los resultados del

pasado y los que pueden ser en el futuro en cada una de las empresas,

con mejoras en su administración financiera, mejorando apalancamientos

internos y externos, hasta donde la empresa podría financiarse con

terceros y hasta donde lo puede hacer con su propio patrimonio.

Las Valoraciones de las empresas son un campo muy extenso en las

finanzas y que hace que este sea de amplia discusión para los

conocedores y expertos de la materia financiera, en el cual su punto de

partida principal son los resultados obtenidos en el transcurso del trabajo

5

realizado y de los resultados que se quieran obtener y a donde quiere

legar la empresa a futuro.

Enfocarse adecuadamente en el sector empresarial en el que se va a

realizar la valoración es clave para establecer una hipótesis coherente y

lógica, ya que los sectores Económicos son distintos y en algunos casos

de mayor importancia como la industrial en donde su proceso productivo

hace que pueda obtener diferentes criterios lógicos en sus valoraciones y

enfoques de análisis.

Actualmente una empresa que se dedica a realizar las valoraciones en las

empresas se enfocan en justificar y ver establecer un método adecuado

para la valoración del mismo, el cual se van dando con los estándares

internacionales que se dan para los procesos de valoración en la cual utilizan un método principal y un alternativo que permitirán evaluar la

razonabilidad de los resultados obtenidos, para esta tesis te utilizarán los

indicadores financieros como alternativa de valoración, para con ello dar

un enfoque financiero diferente a toda la estructura de la empresa.

Con las valoraciones se pueden tomar las decisiones de gestión, y en algunos casos ver las oportunidades de fusión de empresas, comprar o

vender, liquidaciones o reorganización de las empresas cuando se

encuentre en caso de crisis, análisis de inversión, buscar las formas de

operaciones de fideicomiso, ampliar su Capital de Trabajo, incrementar su

Capital de Financiamiento, busca de oportunidades de Seguros.

6

CAPÍTULO I

1.1. ANTECEDENTES DEL MERCADO BURSATIL ECUATORIANO En el Ecuador las instituciones privadas lo que buscan es una mayor

rentabilidad y crecimiento económico y financiero son “Empresas” cuyos ingresos provienen casi en su totalidad al principio de la operación de

parte de los accionistas y en futuro de las ventas que realizan o tipo de

comercialización en el sector en el que ejercen su actividad económica; y

cuyos gastos de operación son el giro del Negocio y en su mayoría la

nómina del Personal cuyos costos son elevados en las empresas.

Las empresas son reguladas por el La Superintendencia de Compañas,

en el manejo de su actividad económica, pero esta no vez más allá en

ella, como lo es la valoración financiera, y en esta tesis lo que se busca es

la implementación de la utilización de indicadores financieros como

método para valorar la empresa.

Muchas empresas ven su crecimiento económico y financiero pero no ven

las posibilidades que puedan existir en fusionarse, vendiendo acciones y

buscando participación de terceros (vendiendo acciones), y la búsqueda

de accionistas o socios que deseen participar en el desarrollo y

crecimiento de la empresa y esto se puede dar solo con la valoración de

esta y porque no con el enfoque que se quiere dar en esta tesis como lo es la valoración de una empresa a través de la utilización de sus

indicadores financieros como un método oportuno para ver las

posibilidades de crecimiento de la empresa y ver cuánto cuesta la

empresa.

Con un enfoque directo en los Estados Financieros y sus Indicadores, las

instituciones privadas (empresas), haciendo referencia a lo manifestado

anteriormente lo que se pretende es indagar si los diferentes modelos de

valoración de empresas son aptos o eficaces para la recopilación de los

7

hechos generadores de valor de estas empresas dadas sus

características particulares.

Por lo que la hipótesis a plantear en el tema son los análisis financieros

que se aplican en la actualidad en las empresas estas no permiten

realizar una apropiada valoración de las empresas ferreteras en el

Ecuador.

Existen cambios que son muy evidentes en los Estados financieros

actuales como lo es la adopción de las NIIFS (Normas Internacionales de

Información Financiera); la cual hace que los mismos sean sinceros a la

vista externas (otros países que ya han adoptado las NIIFS); y con ello

unos indicadores financieros que ayudaran al a valoración de empresa.

Las empresas privadas que se encaminan a generar riquezas en un

Período y a obtener un crecimiento considerable en el mercado son las

que se han propuesto y enfocado en base a organización y seguimiento

de procesos que hacen los departamentos de Auditoria Interna, ya que

son estos los que determinan e identifican a tiempo los problemas o

puntos de peligros potenciales que la empresa está fallando en su organización y gestión, y es ahí donde se minimiza el riesgo de pérdida

que esta pueda tener al final de un Período.

¨En la bolsa ecuatoriana se registra cotizaciones de un reducido número

de empresas grandes, comparativamente con la bolsa de EE.UU en la

que el número de empresas cotizantes es mayor. Esta característica del

mercado bursátil ecuatoriano determina una escasa información sobre

precios, rendimientos y volatilidades de los títulos de renta variable a

pesar de que en los últimos años el mercado accionario ecuatoriano ha

presentado un importante dinamismo, esto impone restricciones para

calcular el costo del capital (…) ¨ (Bladimir Proaño Rivera, 2005, página #

16)

8

Al existir control en los procesos las empresas se pueden medir

fácilmente con un indicador de gestión que actualmente se está utilizando

como es el BSC (Balance Score Card), este indicador también puede medir la sensibilidad financiera y económica. Las empresas que no tienen

organización alguna pueden perder el control del cúmulo y afectarse

económicamente en caso de eventos catastróficos.

La empresa que no tenga ningún tipo de departamento de Control o

Auditoria está obligada a examinar y verificar cuál es su situación

económica y financiera, para saber si de la manera en la que se

encuentra funcionando es óptima de acuerdo a la realidad del mercado

actual.

“La valoración de empresas busca determinar el valor objetivo (valor

general o valor común) que puede considerarse como adecuado para fijar

su valor en el fin de estimar los derechos expectantes de los propietarios

(socios) del capital social de la empresa”. (R. Alonso Sebastián, 2007,

página # 13)

La base fundamental de la propuesta de valorar la empresa utilizando los indicadores financieros como medio fundamental para mejor la valoración

y con ello darle un valor referencial al bien final (empresa), negociar en el

mercado una empresa sólida, rentable, fuerte en el mercado por el cual

una tercera persona esté dispuesta a pagar un valor determinado por el

mismo ya sea este por la totalidad o por una parte de la empresa (nuevo

inversionista).

Y se debe de tener como referencia el valor financiero y económico con el

que cuenta la empresa a través de sus indicadores financieros y de

gestión, el dilema solo sería que un experto financiero determine cuál

sería el método a emplear más conveniente para darle un valor referencial

9

utilizando los indicadores financieros como base para mejorar su

valoración.

Uno de los inconvenientes que se pueden presentar en el estudio de esta

tesis es que se valoraran dos empresas dedicada a la misma actividad

económica, parcialmente parecidas en tamaño y en abarcar el mercado

ferretero ecuatoriano, pero uno de sus indicadores más relevantes

pueden darse en los inventarios, stock, valoración que los mismos tengan,

por ello se consideraran varios indicadores para ver la movilidad y

estabilidad financiera y económica de cada una de ellas.

En muchas de las empresas PYMES y no PYMES en el Ecuador los

empresarios, dueños de empresas, accionistas; tienen una interrogante

del ¿Cuánto vale la empresa? Y esta clase de opiniones e interrogantes el financiero las puede determinar valorando la empresa sin que esta se

encuentre en bolsa para saber su verdadero valor, sino más bien con la

utilización de los indicadores financieros como medios para mejorar la

valoración de la empresa.

La determinación para un valor comercial de la empresa se hace indispensable el conocer cuántos socios son y cuantos estarían

dispuestos a invertir más por la productividad o crecimiento de la

empresa, y así en un corto tiempo poder maximizar el valor de la empresa

el cual será determinado por la gestión, administración, que esta lleva en

el transcurso de su operación.

Para a obtención de una valoración será necesario la determinación de

los valores cualitativos, cuantitativos, los mismos que se podrán obtener

de los Estados Financieros con sus respectivas proyecciones, las

proyecciones ayudaran a visualizar el futuro al cual se desea llevar la

empresa los Estados financieros pasados serán de gran ayuda como

10

manejo de estadísticas para la visualización del crecimiento o estabilidad

en la empresa sea esta económica o financiera.

Y con este tipo de información es factible la generación de información

para valoración y con ellos se podría determinar cuánto costaba la

empresa, cuánto cuesta y cuanto costara, es decir, el la empresa puede

costar más por sus Activos que sus Beneficios Futuros.

En la rama de la económica esto de la obtención beneficios futuros se la

podría determinar como la ganancia esperada por la inversión realizada.

1.2. Empresas Privadas Ferreteras en el Ecuador

En el ámbito de los negocios en las empresas Privadas en el Ecuador

existen muchos factores internos y externos, sociales, económicos,

productivos, tecnológicos, legales, laborables, tangibles e intangibles, que

hacen ver que la empresa tiene un precio y se la podría valorar pero se

podrán también usar los indicadores financieros para mejorar la valoración

del mismo.

Por las razones expuestas en el párrafo anterior, se puede determinar que

el presente trabajo lo que se pretende hacer es utilizar los indicadores

financieros para mejorar la valoración de las empresas, es decir, como un

valor Agregado al mismo, para este caso se han tomado de las empresas

del mercado ferretero como son:

a) FERRETERÍA ESPINOZA S. A

b) FERRETERÍA LEÓN S.A. FERRILEÓN

Se tendrá en cuenta la situación económica que está afrontando el país, y las nuevas adopciones que se tienen con las NIC, ya que las empresas

deben estar preparadas para recibir los cambios financieros como en la

actualidad son las NIIF´S, hace que todas las empresas y organizaciones

11

privadas tengan un valor real de la empresa y no como antiguamente se

la revisaba bajo NEC, por tal motivo, es conveniente realizar un estudio

que le permita a las empresas y a varias personas interesadas en tener una opinión de valor basada en la utilización de indicadores financieros

para mejorar la valoración de la empresa.

Las opciones de Valoración van a estar fundamentadas básicamente en

términos financieros y económicos, y con esto se tendrá una herramienta

precisa para toma de decisiones de parte de la administración para iniciar

un programa de inversión y financiamiento, para que las mismas se

ajusten a los objetivos principales de los negociones y crear riquezas o

valor agregado a la empresa para incrementar su valor o mejorar su

precio de mercado como conveniencia para los socios y/o accionistas.

1.3. Antecedentes Históricos de las empresas Ferreteras

Se presentara una breve reseña historia de cada una de las empresas

que van hacer analizadas en este proyecto de tesis

1.3.1. Ferretería Espinoza S. A. (Ferretería Espinoza, 2015)

Es una empresa con más de 45 años de experiencia en la

comercialización de los mejores productos para el mercado

ferretero del Ecuador. Importadores de marcas reconocidas

a nivel mundial, compañías que se han convertido con el

tiempo en su mejor socio estratégicos.

Uno de los dilemas de la empresa es brindar un servicio de

calidad con el respaldo de las mejores marcas nacionales e

internacionales, es algo que solamente la experiencia puede ofrecer.

12

Misión.- Proveer al por mayor y menor,

artículos de calidad acorde a las expectativas

de nuestros clientes, contribuyendo así al crecimiento socio-económico del país.

Visión.- Mantener el crecimiento sostenido de

la empresa, mediante la incorporación de

nuevos productos y servicios, e incursionar en

otros mercados a través de estrategias que

nos lleven a posicionarnos entre los principales

comercializadores del sector ferretero. 1.3.2. Ferretería León S.A. - FERRILEÓN (Ferretería León, 2015)

La empresa por los años de 1986 fundada por el Sr. Pastor

Rosendo León Rivas, inicia planificada mente sus

operaciones mercantiles con el nombre de Ferretería León,

encaminada a la distribución a nivel local y provincial de la

línea de ferretería, especializada en artículos para la construcción civil, artesanal y pequeña industria.

En estos 23 años de ininterrumpida actividad, Ferretería

León, ha logrado un espacio importante en el mercado

ferretero nacional, desde el inicio se implementaron políticas

claras, a satisfacer las exigentes necesidades de los

clientes, herramientas a las que atribuyen el éxito de la

empresa.

La empresa en este último año ha incrementado

significativamente sus importaciones, las mismas que en su mayor parte las hace directamente de los fabricantes y en

algunos otros de sus representantes y distribuidores en los

lugares de origen.

13

Misión.- Proveer soluciones con materiales y

herramientas de ferretería para la construcción civil, pequeña industria y artesanía, manejando

un surtido completo y permanente que permita

llegar a los clientes con un servicio oportuno de

alta calidad a un precio competitivo. Ofrecer la

mejor atención posible a sus clientes a través

de un personal altamente capacitado, eficiente

y responsable.

Visión.- Ser reconocidos como distribuidores y

detallistas líderes en proveer soluciones

completas en materiales de ferretería, productos de línea industrial y semi-industrial

cuya atención al cliente brinda un portafolio de

servicios complementarios y de calidad

creando valor económico a través de la

búsqueda de la excelencia y su expansión en

el mercado ecuatoriano.

1.4. De los Estados Financieros Ambas empresas son Sociedades Anónimas con capital privado y

cumplen con cada una de sus obligaciones con las Instituciones de

Control y las mismas se pueden verificar y comprobar los Estados

Financieros de los Períodos a ser Analizados años 2011 -2012 -2013 en

la Superintendencia de Compañías.

A continuación se muestran los Estados Financieros de Cada una de las

empresas que se va analizar más adelante en este proyecto

correspondiente a los años 2011 – 2012 -2013; la fuente de información

14

obtenida del mismo es la Institución de Control de empresas como lo es la

Superintendencia de Compañías.

Con la información precedente se va a buscar la valoración de la empresa

mediante el método de la utilización de los indicadores financieros, como

alternativa para dar una valoración sincera y coherente mediante el

análisis de los Estados Financieros como son el Balance General y el

Estado de Resultado, con estos estados financieros se podrá realizar el

Estado de Flujo de Efectivo y los indicadores necesarios para poder medir

el peso financiero y económico de las empresas.

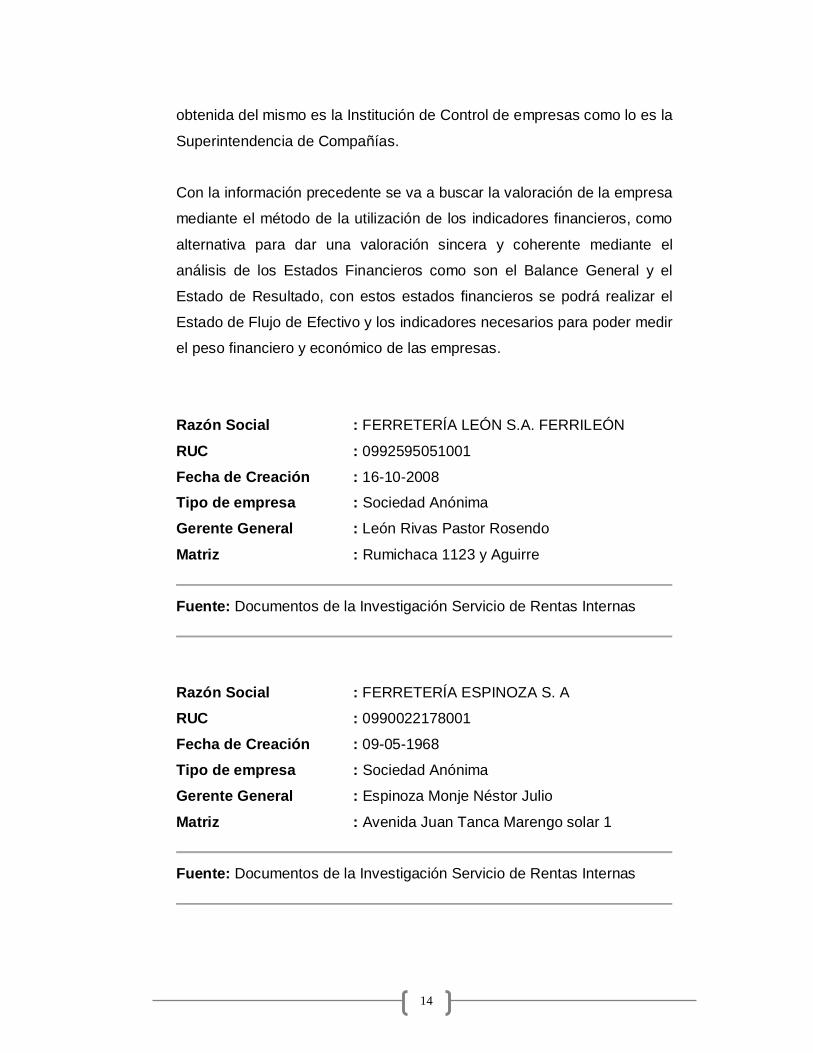

Razón Social : FERRETERÍA LEÓN S.A. FERRILEÓN

RUC : 0992595051001 Fecha de Creación : 16-10-2008 Tipo de empresa : Sociedad Anónima Gerente General : León Rivas Pastor Rosendo Matriz : Rumichaca 1123 y Aguirre

Fuente: Documentos de la Investigación Servicio de Rentas Internas

Razón Social : FERRETERÍA ESPINOZA S. A

RUC : 0990022178001 Fecha de Creación : 09-05-1968 Tipo de empresa : Sociedad Anónima Gerente General : Espinoza Monje Néstor Julio Matriz : Avenida Juan Tanca Marengo solar 1

Fuente: Documentos de la Investigación Servicio de Rentas Internas

15

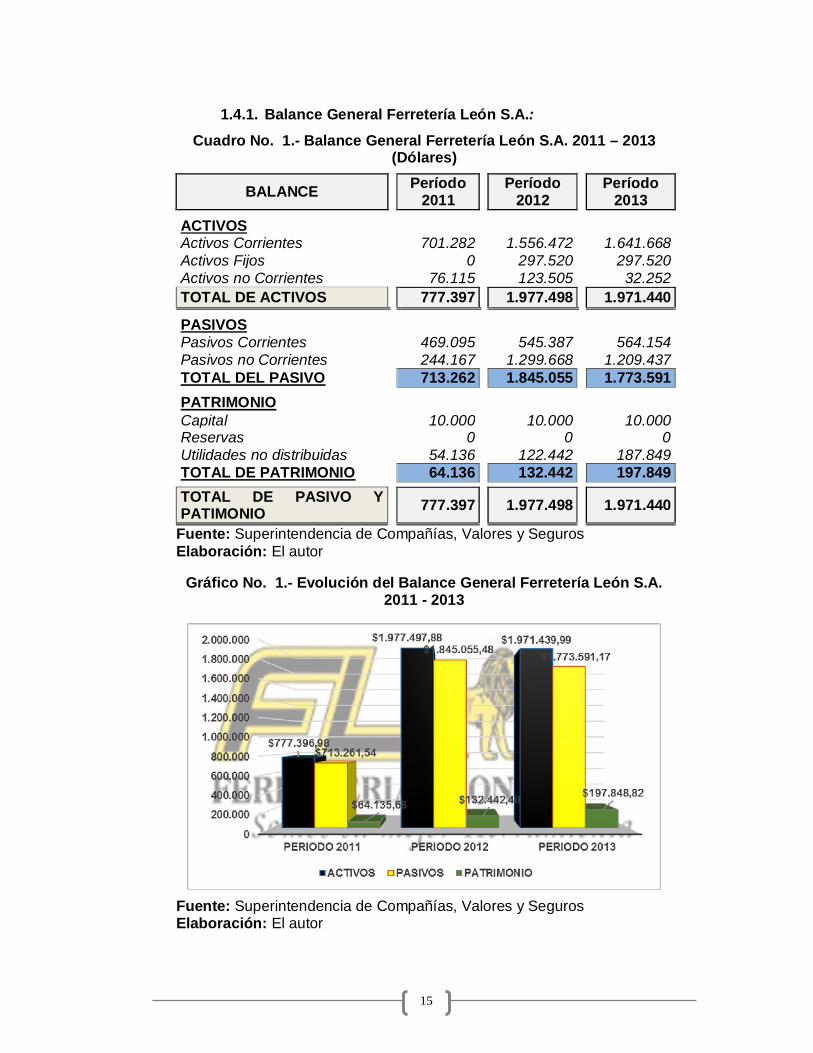

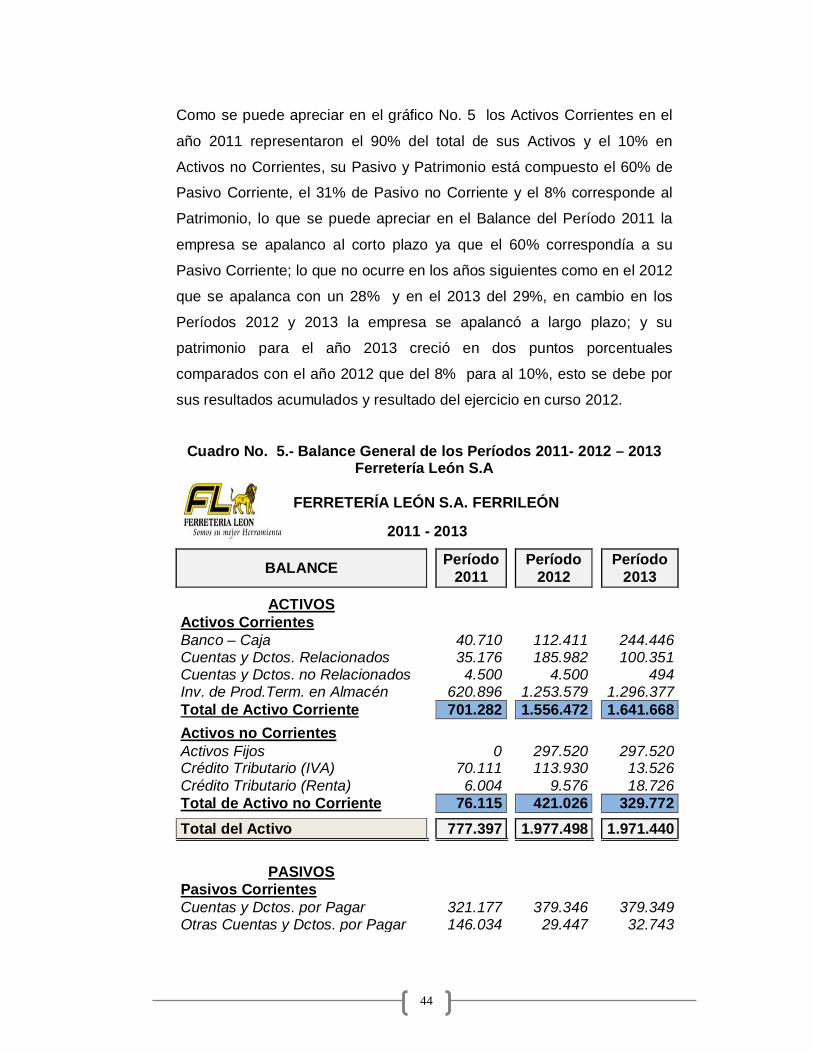

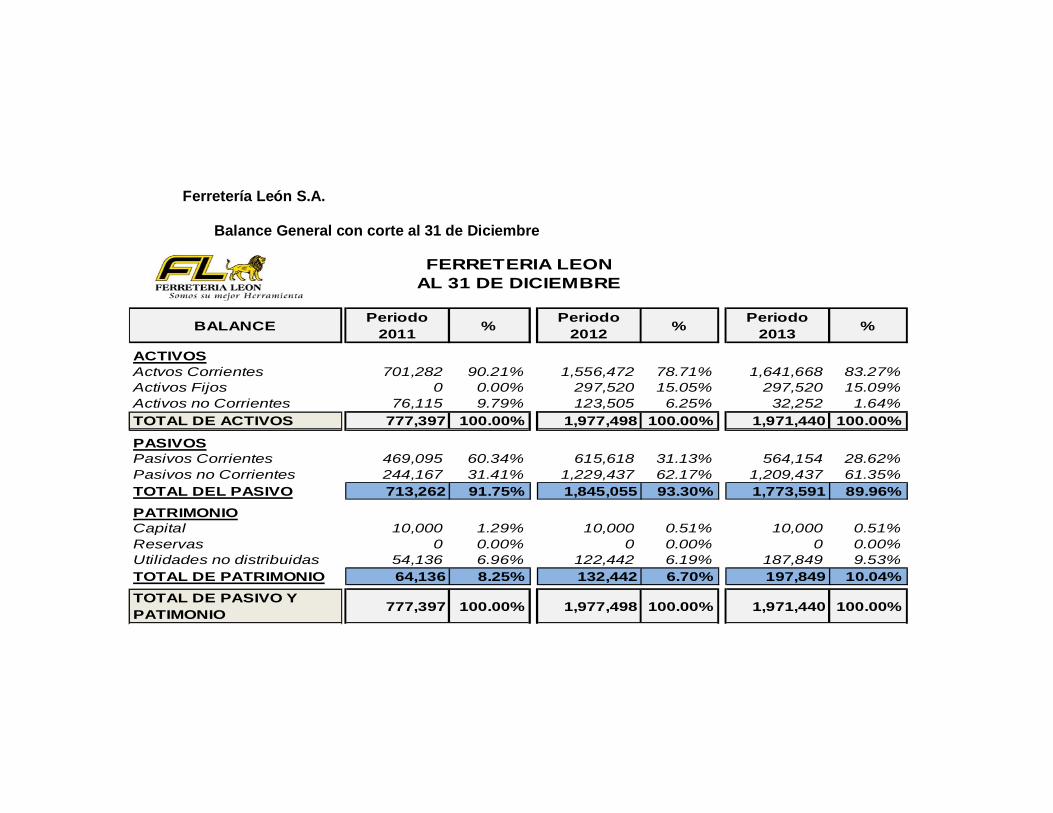

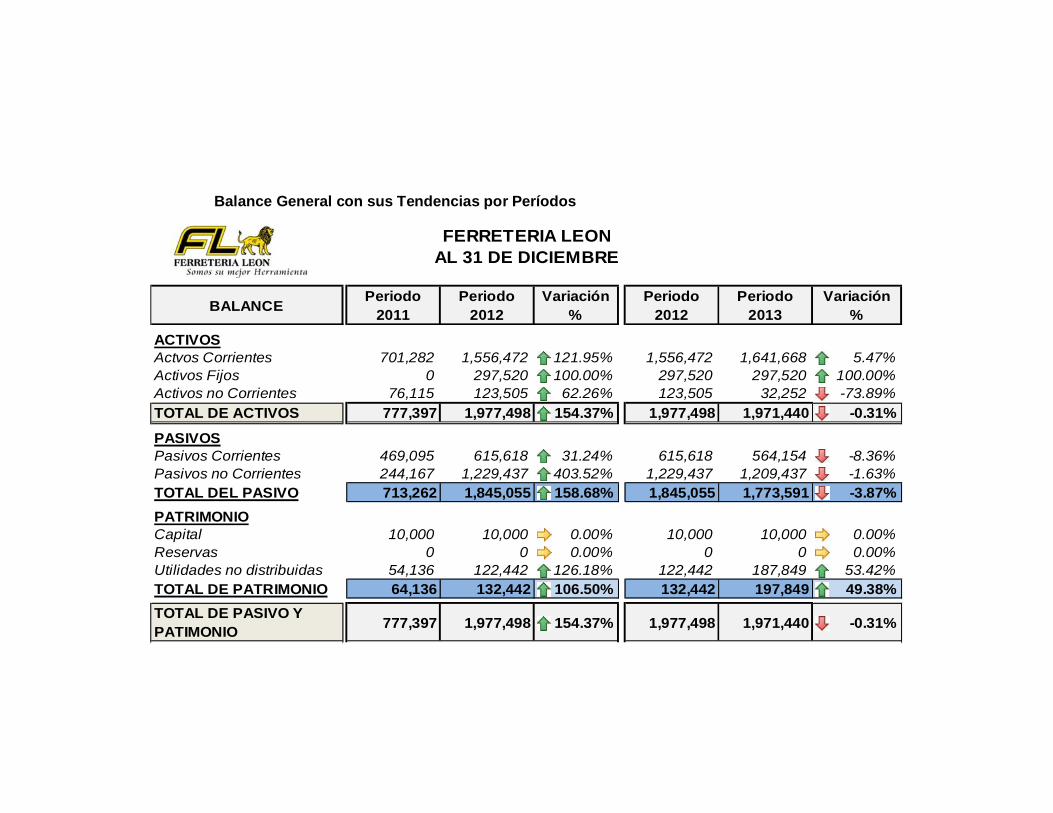

1.4.1. Balance General Ferretería León S.A.: Cuadro No. 1.- Balance General Ferretería León S.A. 2011 – 2013

(Dólares) BALANCE

Período 2011

Período 2012

Período 2013

ACTIVOS Activos Corrientes 701.282 1.556.472 1.641.668 Activos Fijos 0 297.520 297.520 Activos no Corrientes 76.115 123.505 32.252 TOTAL DE ACTIVOS 777.397 1.977.498 1.971.440 PASIVOS Pasivos Corrientes 469.095 545.387 564.154 Pasivos no Corrientes 244.167 1.299.668 1.209.437 TOTAL DEL PASIVO 713.262 1.845.055 1.773.591 PATRIMONIO Capital 10.000 10.000 10.000 Reservas 0 0 0 Utilidades no distribuidas 54.136 122.442 187.849 TOTAL DE PATRIMONIO 64.136 132.442 197.849 TOTAL DE PASIVO Y PATIMONIO 777.397 1.977.498 1.971.440

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: El autor

Gráfico No. 1.- Evolución del Balance General Ferretería León S.A. 2011 - 2013

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: El autor

16

1.4.2. Estado de Pérdidas y Ganancia Ferretería León:

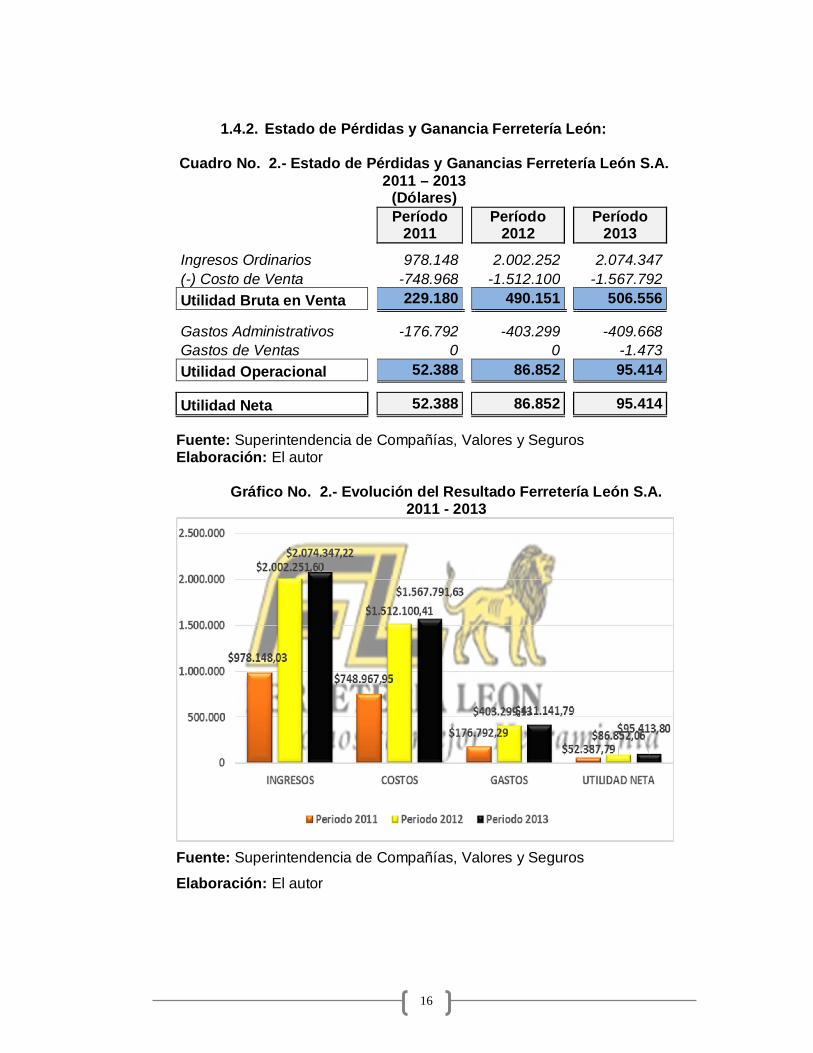

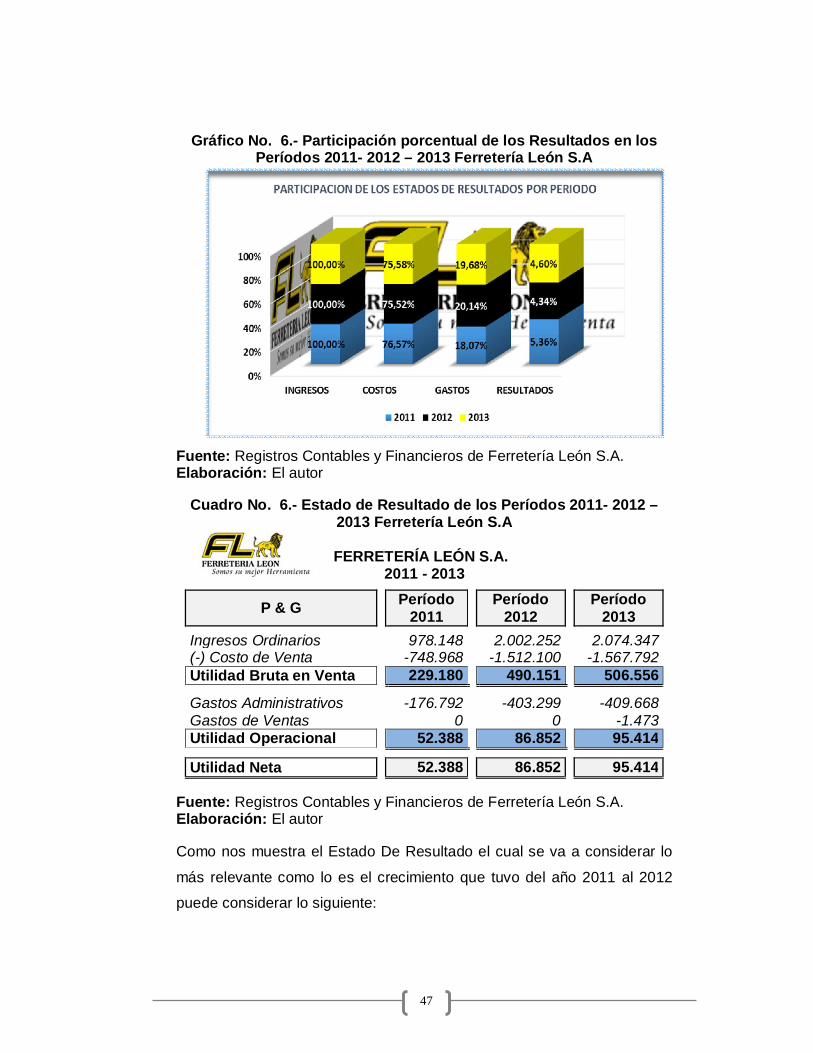

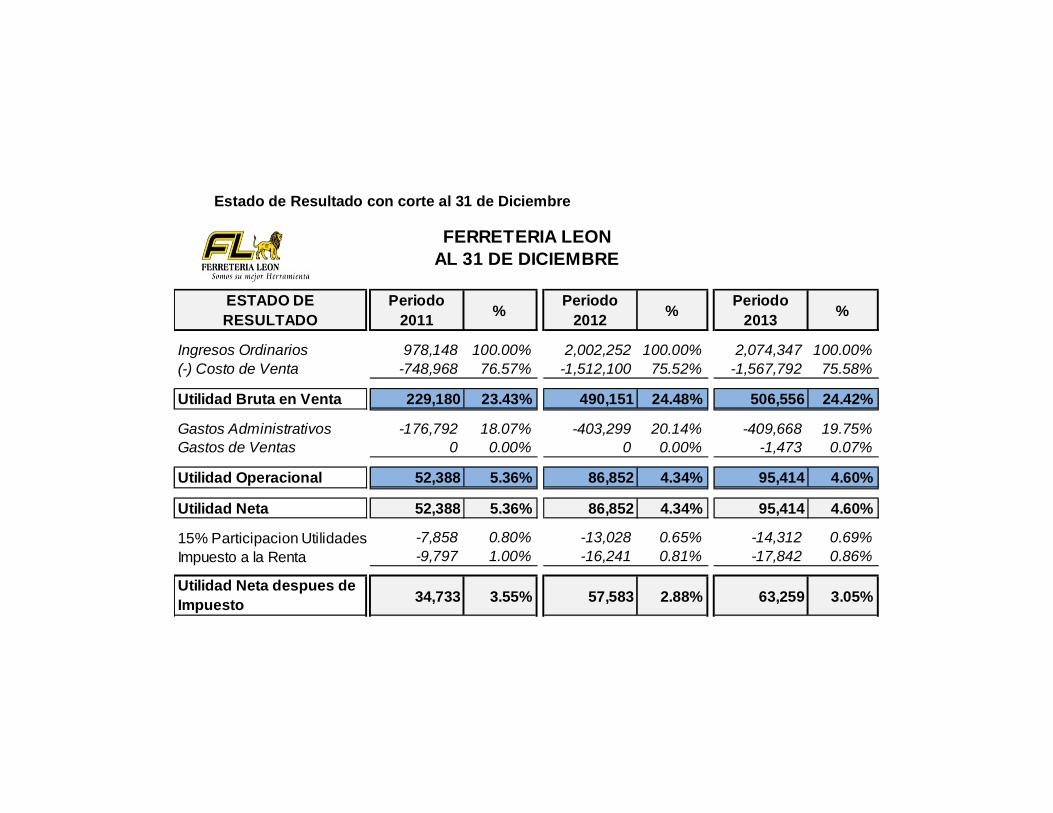

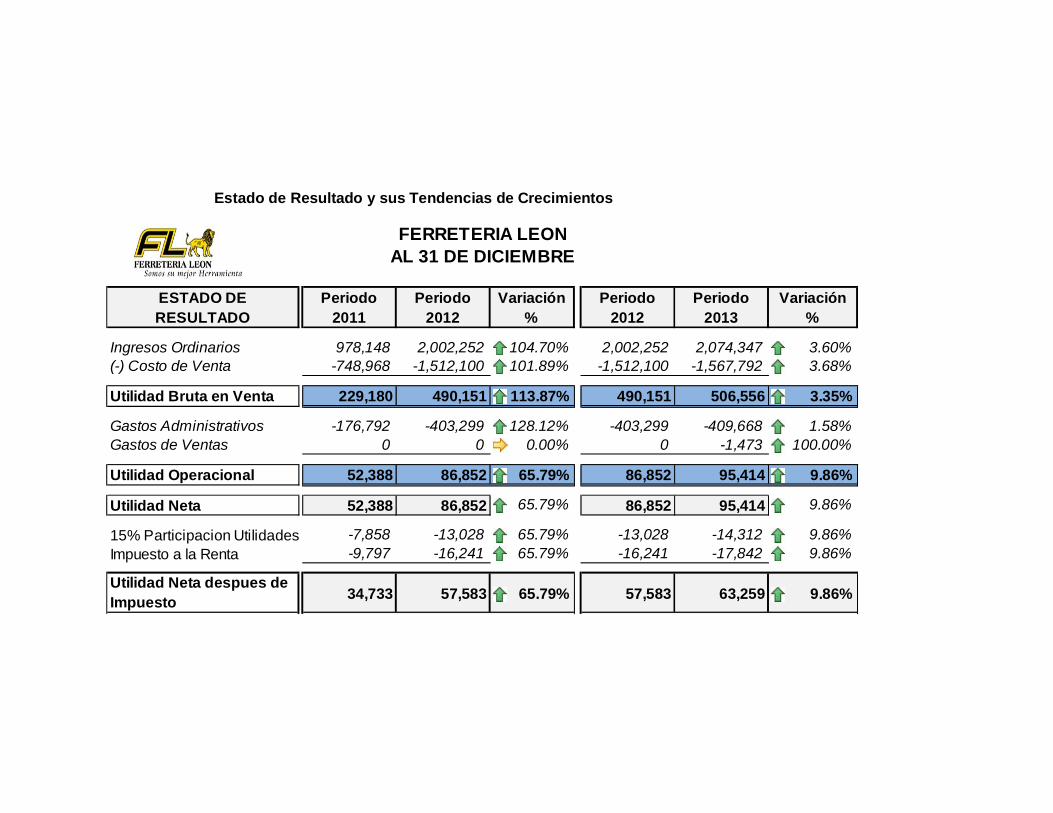

Cuadro No. 2.- Estado de Pérdidas y Ganancias Ferretería León S.A.

2011 – 2013 (Dólares) Período

2011

Período 2012

Período 2013

Ingresos Ordinarios 978.148 2.002.252 2.074.347 (-) Costo de Venta -748.968 -1.512.100 -1.567.792 Utilidad Bruta en Venta

229.180

490.151

506.556

Gastos Administrativos -176.792 -403.299 -409.668 Gastos de Ventas 0 0 -1.473 Utilidad Operacional

52.388

86.852

95.414

Utilidad Neta

52.388

86.852

95.414 Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: El autor

Gráfico No. 2.- Evolución del Resultado Ferretería León S.A.

2011 - 2013

Fuente: Superintendencia de Compañías, Valores y Seguros

Elaboración: El autor

17

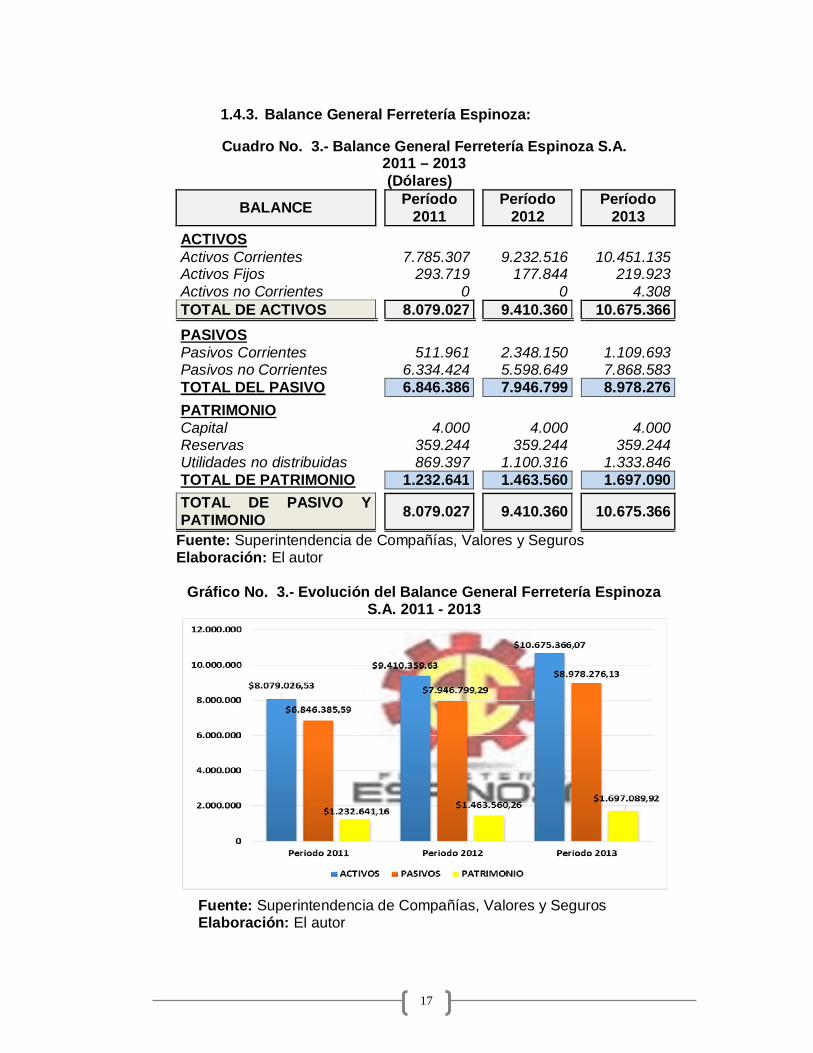

1.4.3. Balance General Ferretería Espinoza:

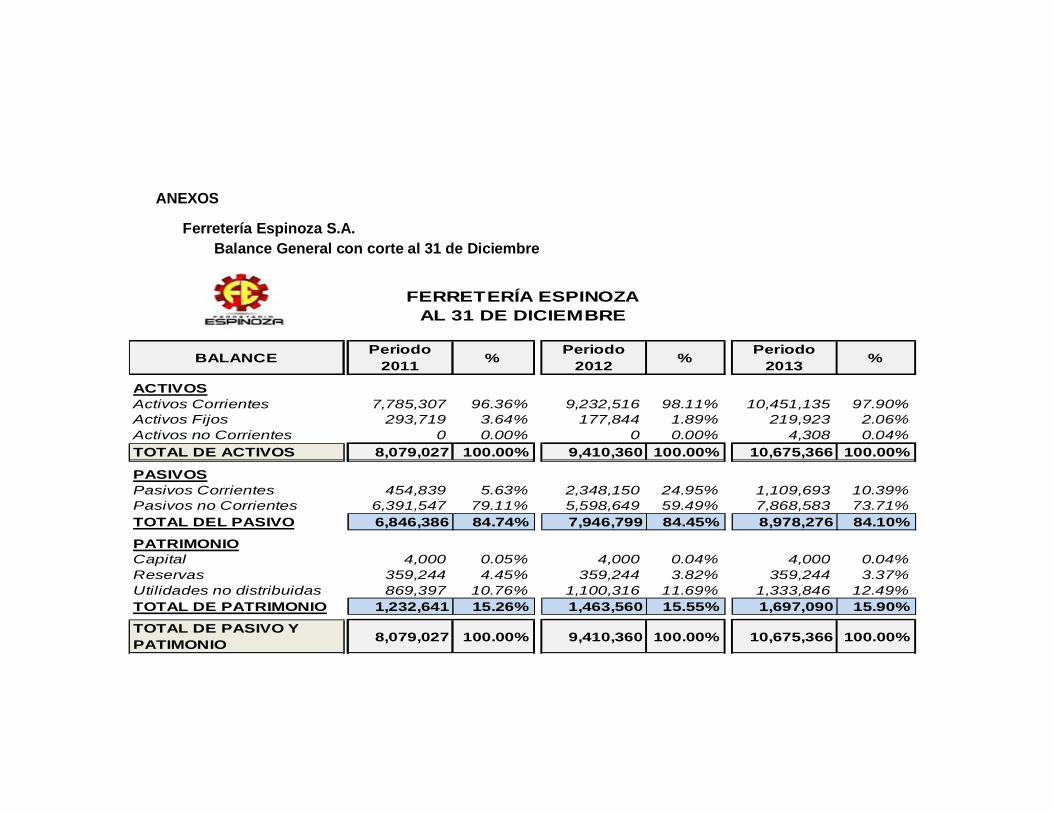

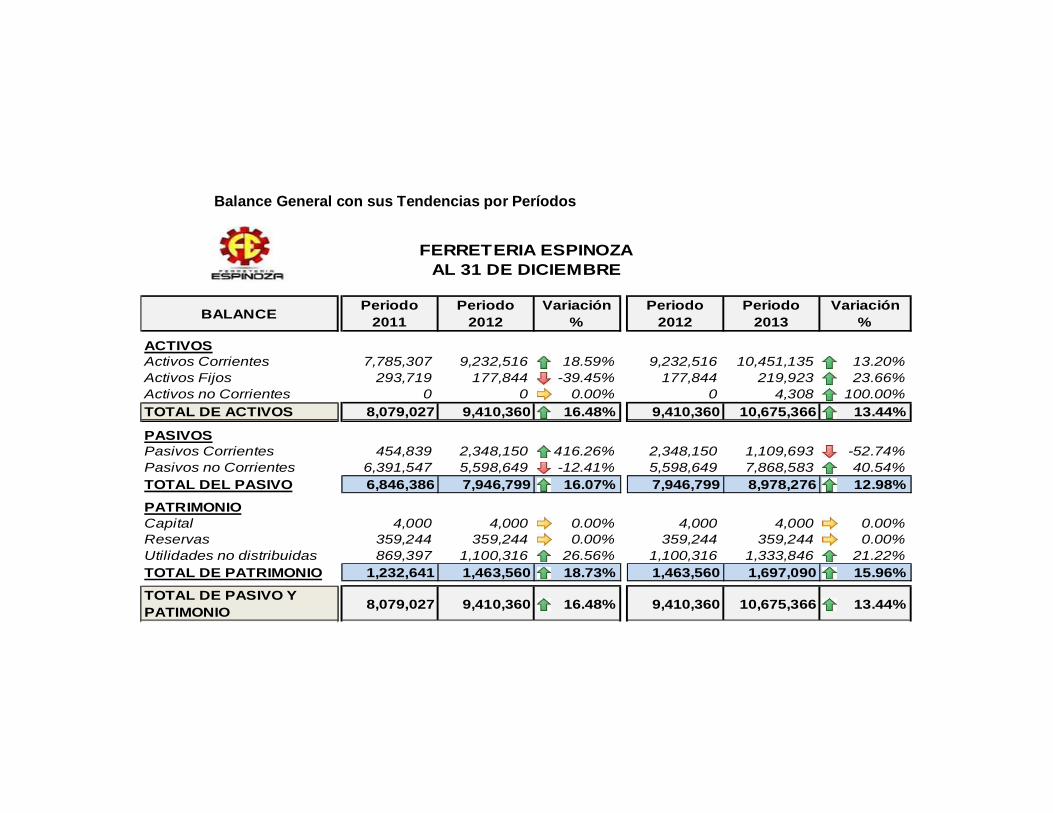

Cuadro No. 3.- Balance General Ferretería Espinoza S.A. 2011 – 2013

2. (Dólares) BALANCE

Período 2011

Período 2012

Período 2013

ACTIVOS Activos Corrientes 7.785.307 9.232.516 10.451.135 Activos Fijos 293.719 177.844 219.923 Activos no Corrientes 0 0 4.308 TOTAL DE ACTIVOS 8.079.027 9.410.360 10.675.366 PASIVOS Pasivos Corrientes 511.961 2.348.150 1.109.693 Pasivos no Corrientes 6.334.424 5.598.649 7.868.583 TOTAL DEL PASIVO 6.846.386 7.946.799 8.978.276 PATRIMONIO Capital 4.000 4.000 4.000 Reservas 359.244 359.244 359.244 Utilidades no distribuidas 869.397 1.100.316 1.333.846 TOTAL DE PATRIMONIO 1.232.641 1.463.560 1.697.090 TOTAL DE PASIVO Y PATIMONIO 8.079.027 9.410.360 10.675.366

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: El autor

Gráfico No. 3.- Evolución del Balance General Ferretería Espinoza S.A. 2011 - 2013

3. Fuente: Superintendencia de Compañías, Valores y Seguros 4. Elaboración: El autor

18

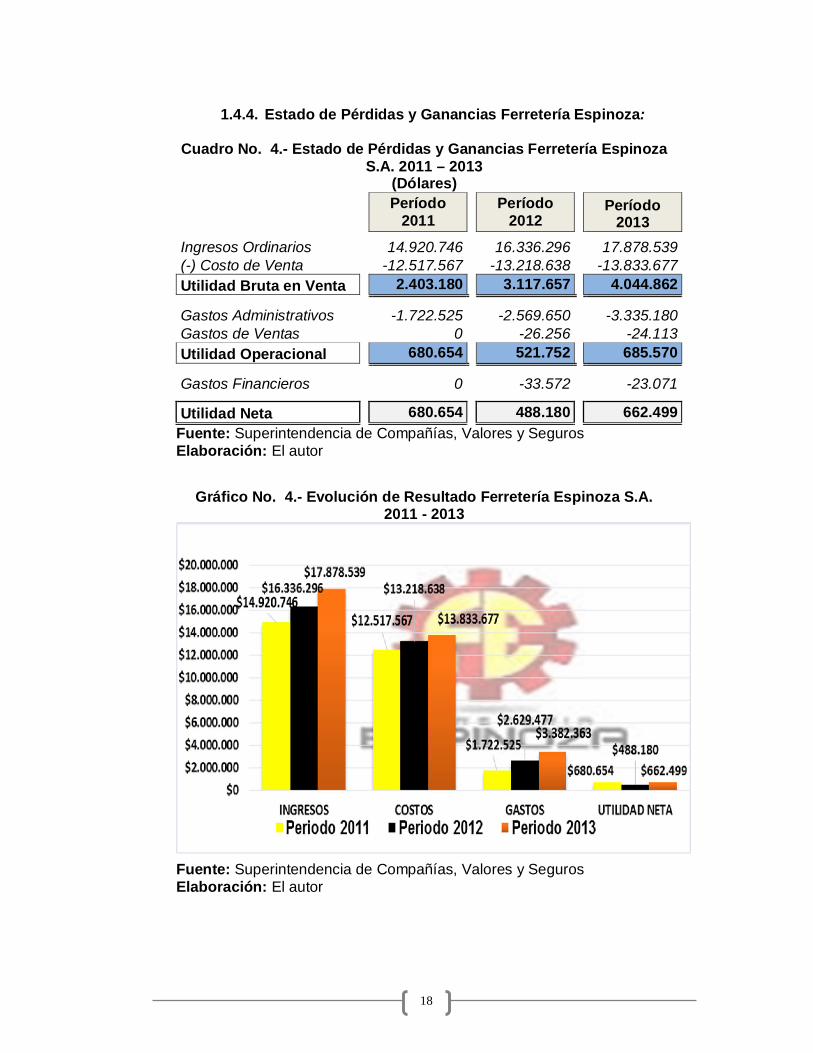

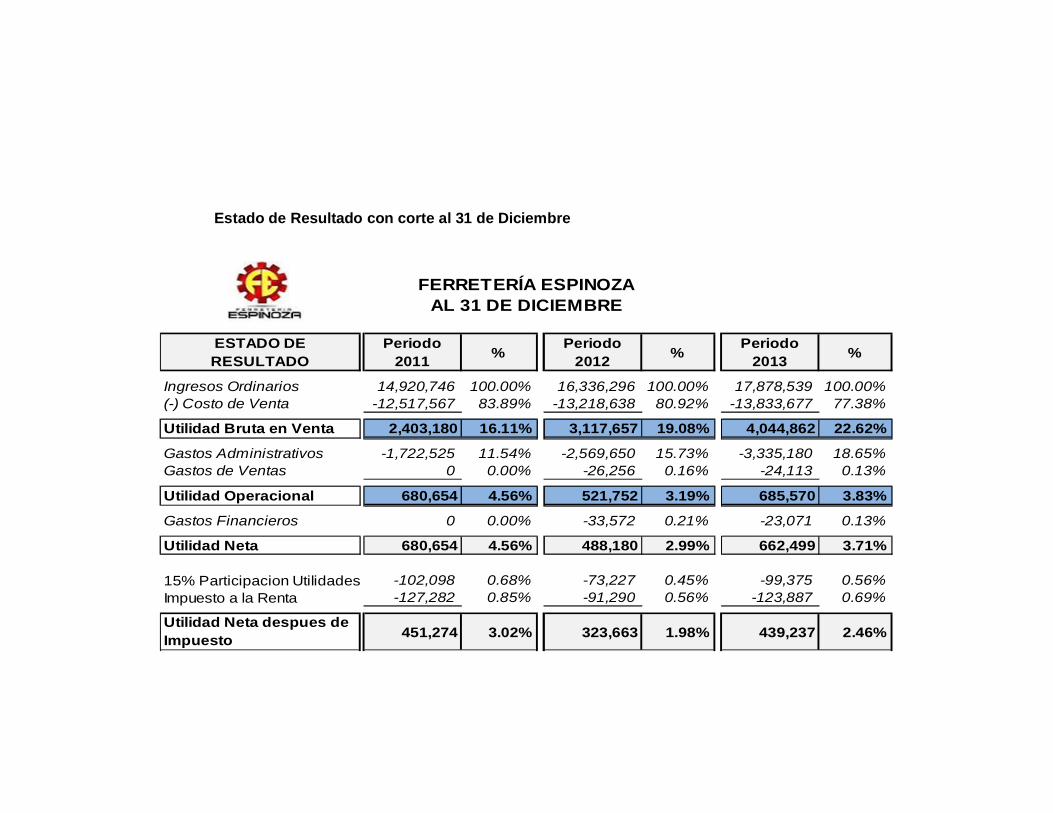

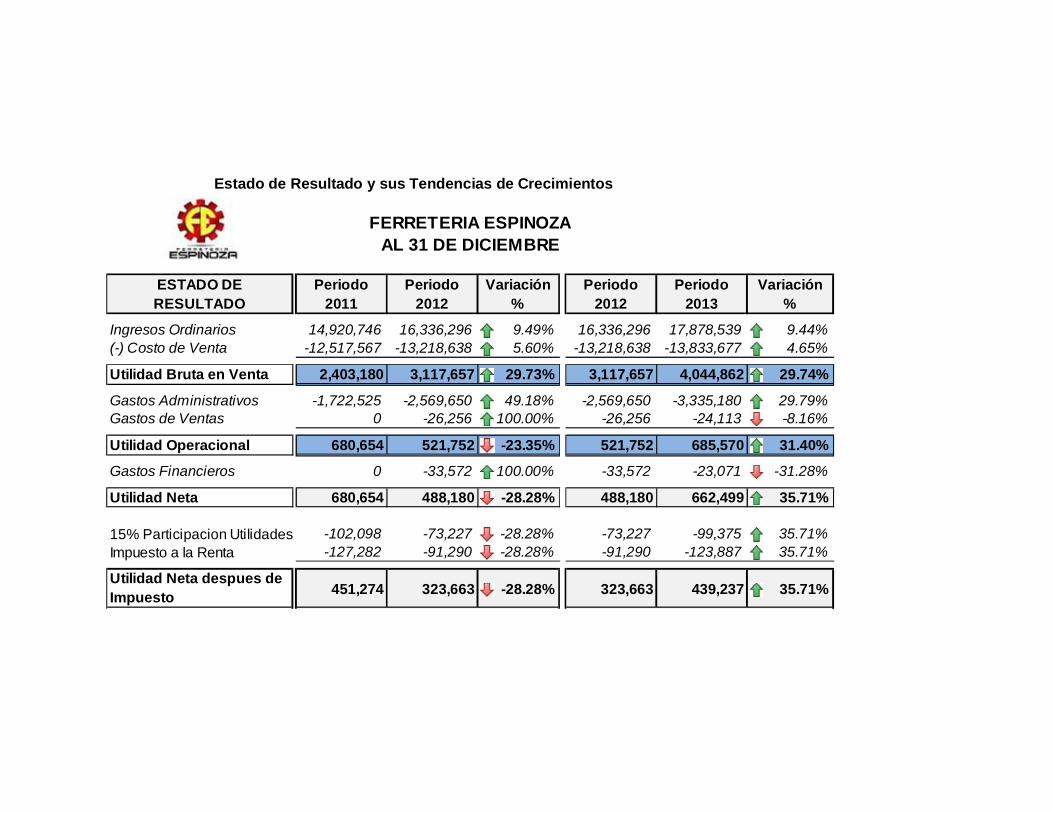

1.4.4. Estado de Pérdidas y Ganancias Ferretería Espinoza:

Cuadro No. 4.- Estado de Pérdidas y Ganancias Ferretería Espinoza S.A. 2011 – 2013

(Dólares) Período

2011

Período 2012

Período 2013

Ingresos Ordinarios 14.920.746 16.336.296 17.878.539 (-) Costo de Venta -12.517.567 -13.218.638 -13.833.677 Utilidad Bruta en Venta

2.403.180

3.117.657

4.044.862

Gastos Administrativos -1.722.525 -2.569.650 -3.335.180 Gastos de Ventas 0 -26.256 -24.113 Utilidad Operacional

680.654

521.752

685.570

Gastos Financieros 0 -33.572 -23.071

Utilidad Neta

680.654

488.180

662.499 Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: El autor

Gráfico No. 4.- Evolución de Resultado Ferretería Espinoza S.A. 2011 - 2013

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: El autor

19

1.5. Definiciones Generales

Para el análisis tendremos algunos enfoques financieros como el enfoque

en los Costos, enfoques en los Ingresos, enfoque en los Gastos; con ello

determinar el valor global de la empresa, y esto serviría de guía para

muchas decisiones empresariales.

Al realizar el análisis de la empresa se podrán ver varios aspectos

financieros del mismo cuando se realicen los análisis verticales, análisis

horizontales, análisis de Indicadores Financieros y con ello poder emitir

una opinión suficientemente fundamentada en parámetros financieros

técnicos, que no dan un valor absoluto de la situación económica

financiera aunque esta la demuestre, sino más bien un valor razonable, basada en supuestos correctos.

Se podría visualizar un objetivo específico como lo es la maximización de

beneficios económicos como uno de sus objetivos primordiales al tener su

valoración, es decir, analizando el crecimiento histórico de las empresas

estas se verán reflejadas con los crecimientos futuros y por consiguiente con unos Mayores Valores actuales Netos.

Con la Valoración de las empresas lo que se logra es que las empresas

se vean reflejadas en su mayor valor técnico por acción, y el valor técnico

del Patrimonio.

“Objetivo Clásico la Maximización de beneficios.- Este Objetivo no es

independiente del sistema económico ni, por tanto del factor ideológico. Si

se presume que el objeto de las empresas es maximizar sus beneficios y

que el objetivo de la economía de la empresa, como ciencia social,

coincide con los objetivos de la empresa-lo cual es muy discutible-eso

significaría que el objetivo del Economista seria maximizar el beneficio de

la empresa.” (Lucas, 2005, página # 10)

20

En el ámbito empresarial actual, son cada vez más frecuentes las noticias

sobre la realización de determinadas operaciones de inversión que se

basan en un proyecto previo de valoración de empresas.

La clave de la valoración no es única. Cada persona tiene su propio

método de valoración. (Martinez, 2007, página # 28)

1.6. Términos Conceptuales

1.6.4. Apalancamiento.- Obtención de fondos financieros por

medio de la adquisición de deudas

1.6.5. Costo de Capital.- Costo/gasto adquirido por el uso de

capitales ajenos, dividendos, gastos financieros. 1.6.6. Mercado.- Lugar en donde se comercializaran los productos,

en el que intervienen compradores y vendedores. 1.6.7. Cash Flow.- Flujo de efectivo de la empresa en donde

constan las entradas y salidas de dinero que realiza la

empresa en el proceso de operación de la misma. 1.6.8. Costos promedios ponderados de Capital.- Es la tasa

mínima que se debe tomar en cuenta para la aprobación de

un proyecto en el cual se desea ganar, y que este se pueda

realizar sin que obtenga pérdidas. 1.6.9. Competencia.- Relación que existe entre las empresas para

comparar sus ventajas y desventajas. 1.6.10. Rentabilidad.- Es la relación porcentual que se

expresa por la obtención de un beneficio económico.

21

1.6.11. Perpetuidad.- Ingresos/Pagos que se realizaran en el

futuro los mismos que serán iguales de forma continua e

indefinidamente. 1.6.12. Capital de Trabajo.- La obtención matemática de la

diferencia que existe entre el Activo Corriente y el Pasivo

corriente. 1.6.13. Costo de Oportunidad.- En términos Financieros se

puede expresar que es la pérdida que la empresa pueda

obtener por la no colocación de renta en activos que puedan

obtener mayor rendimiento. 1.6.14. TIR.- Siglas utilizadas para la denominación de la

Tasa Interna de Rendimiento y el cual hace que el Valor presente de los flujos de caja sean igual a la inversión inicial.

1.6.15. Utilidad.- Resultado monetario obtenido en un

ejercicio económico. 1.6.16. VAN.- Son las siglas en la que se representa el Valor

Actual Neto de los flujos de efectivo en un proyecto de

inversión. 1.6.17. Variación del Capital de Trabajo.- Son los

suplementos que la empresa va enfrentando en cuanto se

ve el manejo de sus costos si estos incrementan o

disminuyen.

1.7. Objetivos Generales y Específicos de los Métodos de Valoración

Como uno de los objetivos primordiales es dar a conocer a los

accionistas, propietarios de la empresa los mecanismos que se pueden

dar para medir el valor de la misma y con ello la toma de decisiones

22

futuras que se den en base a las planificaciones financieras y de gestión

que la empresa tenga ya sea al corto o largo plazo, basados en

fundamentos financieros, para que la empresa sea más competitiva.

La determinación de la rentabilidad de la empresa mediante métodos de

estudios y análisis de su desempeño financiero para conocer la posición

que esta tiene en el mercado y la que puede tener frente a su

competencia.

Con la valoración se busca la construcción de mecanismos de mediciones

del valor, ya que esto ayudara a proyectar las rentabilidades futuras que

la empresa pueda planificar o determinar ya sea esta en un corto o largo

plazo.

Los métodos de Valoración que se van aplicar no es más que la suma de

todos los procesos que conllevan el valorar y analizar a una empresa del

cual el objetivo primordial a determinar el entorno económico y financiero,

para con ello dar y demostrar un valor agregado a todos los conceptos y

análisis financieros que se realizan.

Los métodos revisados en esta tesis serán los siguientes:

Método basado en el descuento de Flujo de fondos

Método de Activo Real Neto

Método de los Rendimientos

Método Basado en Valor Patrimonial

En el transcurso del desarrollo de la tesis se podrá mencionar cada uno

de los métodos que se utilizarán y sus respectivas funcionalidades que

darán para la valoración de la empresa utilizando indicadores financieros.

En el Ecuador las normas contables que están establecidos básicamente

fueron preparadas para la uniformidad en la práctica contable, es decir,

23

las empresas en el Ecuador preparan sus Estados Financieros bajo la

misma base contable, la cual hace que la investigación sea muy valedera

y optimista para la evaluación de la utilización de los indicadores financieros como métodos para valorar las empresas.

Por otro lado, toda empresa fundamenta su liquidez en las operaciones

diarias que esta realiza y con ello da un panorama óptimo para que las

Gerencias y/o accionistas tomen decisiones y sepan por qué rumbo están

encaminados.

24

CAPÍTULO II HERRAMIENTAS PARA EL ANÁLISIS DE LOS ESTADOS FINANCIEROS 2. Valoración de las empresas El proceso de Valorar la empresa consiste en la aplicación de métodos existentes, el cual permite determinar con eventualidad las decisiones

financieras a ser aplicadas y operaciones que deben ser realizadas para

mejorar las condiciones que se encuentre.

Antes de realizar cualquier análisis de tipo de valoración financiera en

una empresa es de mucha importancia reconocer cuales son los objetivos que se quiere obtener en este, y a su vez las limitaciones que esta puede

tener, en la introducción de esta tesis se indica que muchas empresas son

valoradas porque van a venderse y no más bien porque se quiere tener el

valor monetario de esta, esta también puede servir como método para

medir internamente a la empresa, para con ello obtener mecanismos de

evaluaciones y controles.

La valoración de una empresa por medio de los indicadores financieros

como alternativa de valoración de empresa está muy lejos de ser una

ciencia exacta, pero aunque a su vez esta requiera la ayuda de factores

interno s y externos que puedan ayudar o afectar a la empresa, utilización

de técnicas cualitativas y cuantitativas relacionadas a la estadística, miden

el factor financiero y económico que la empresa puede obtener con las

valoraciones que serán relevantes en el proceso de la valoración de la

empresa por medio de los indicadores financieros como métodos para

valorarla.

En toda valoración siempre pueden existir problemas jurídicos y

sociológicos, en donde los accionistas entran a discusión y cuando tienen

una valoración un valor económico para la empresa estos pueden dar sus

25

puntos de vistas, en donde especificaran que la empresa cuesta más; en

que la empresa está bien valorada; la empresa debe ser estructurada, y

demás comentarios que se puedan dar al término de la valoración. Para poder realizar los análisis lo principal es verificar los Estados Financieros e inicialmente realizar un análisis vertical y horizontal de los

Estados Financieros, en conjunto con sus variaciones y tendencias de

crecimiento y decrecimiento en los Períodos analizados; mediante el

análisis horizontal se puede comprobar las variaciones entre Períodos, el

análisis vertical mide el peso porcentual de las cuentas de los Estados

Financieros.

“Para analizar los Estados Financieros existen básicamente cuatro herramientas a saber, las variaciones, las tendencias, porcentajes y ratios.” (Gustavo Tanaka Nakasone pagina # 315, 2005) En la legislacion contable que tenemos en el Ecuador lo que se busca es

que las cuentas de los estados financieros al final del Período

proporcionen los resultados netos y que con ello den una imagen

diferente al patrimonio como lo es su crecimiento, con los resultados

obtenidos; sin embargo, dentro de las normativvas contables que se

manejan en el Ecuador.

Este facilita a los gerentes y/o accionistas de las empresas un amplio

margen para el fondo de maniobra el cual con ello permite que este sea

manipulado de manera correcta los valores contables obtenidos mediante

la practica mas conocida como la Contabilidad Creativa.

Otra herramienta muy necesaria para sincerar los Estados Financieros es

la auditoría de estos, con esto la empresa valida su información

económica y financiera, el mismo consiste en examinar la información

contenida dentro del ejercicio y las correctas políticas contables

realizadas.

26

Según indican las Normas de Contabilidad Generalmente Aceptada, el

objetivo principal que tienen los Estados Financieros es el suministrar información sobre la situación Económica y Financiera de la empresa, los

cambios, el desempeño que ha tenido; en el cual se considera al Balance

General como la foto de los bienes y derechos que la empresa mantiene,

con la foto del Balance General en trabajo paralelo se maneja el Estado

de Resultado el cual detalla los Ingresos, Costos y Gastos obtenidos.

Con este preámbulo se puede considerar que las transacciones que se

generan por la valoración de las empresas consisten normalmente en

transacción de las acciones o totalidad de la empresa, por medio de la

titulación de acciones, adquisición de venta de acciones, y esto es un

trámite súper largo y muchas veces costosos para las empresas pero porque no con la utilización de los indicadores financieros como medio de

mejorar la valoración de la empresa.

“En los años 90, el gran tema de las Finanzas corporativas ha sido la

financiación de la PYME, que irrumpe en los ámbitos académicos como

un tema carente de cobertura científica, ante la complejidad que iban

adquiriendo las restantes cuestiones financieras relativas a la gran

empresa, incluyendo el estatus del directivo financiero y las modalidades

de su retribución. Hoy se admite que “las finanzas académicas parecen

encontrarse en una encrucijada [y que] la investigación en finanzas

durante los últimos cuarenta años no parece satisfactorio, pues muchas

cuestiones... lejos de haber sido resueltas, se han visto aún más

complicadas” (Azofra y Fernández., pp. 136 – 137.).

2.4. Métodos de Valoración a ser Analizadas en esta Tesis.

En el proceso de valoración de empresa se pueden usar muchos métodos

para la realización de esta, pero en esta tesis utilizaremos unos métodos

de utilización financiera; ya que dependiendo del sujeto que se está

27

valorando y la finalidad que esta va a tener, como mecanismo para la

valoración lo que se busca es la fuente de información que sea más

objetiva, con el fin de comparar la empresa con una similar en el mercado ferretero.

Se debe tomar en cuenta que al realizar cualquier método de valoración

no se está buscando el mejor precio para la venta- compra o fusión de

empresa sino más bien el valor de Mercado que esta pueda tener, para

los métodos formulados, se puede apreciar las estimaciones o mediciones

que se van a dar de acorde a su estructura financiera y estacionalidad de

ser el caso.

En la actualidad el más utilizado es basado en la estructura de descuento

de flujo de efectivo, en donde se proyectan los crecimientos de la empresa y se mide hasta donde se quiere llegar teniendo en cuenta las

estadísticas y las evoluciones que ha tenido.

“Los métodos dinámicos, que estiman el potencial crecimiento de la empresa o del proyecto de inversión y los métodos de valoración son múltiplos, basados en la comparación de algunas variables o ratio de la empresa a valorar con las de sus sector para determinar el valor de esta. Sin embargo actualmente es el más utilizado y

aceptado por todos los agentes empresariales es el método dinámico de descuento de flujo de caja libres (…)” (Quico Martin,

pagina # 13, 2011).

2.4.4. Método basado en el descuento de Flujo de fondos

Este método del descuento de Flujo de fondos, es por medio del Cash

Flow futuros, los cuales serán descontados con su respectiva tasa de

riesgo, se tienen que tener mucha consideración en este método ya que

al realizar la proyección de los flujos esta debe ser bastante aproximada a

28

la realidad, verificando que todos los rubros que generan efectivo futuros

tengan una tasa de descuento adecuada para el descuento de los flujos

futuros de la proyección, en este método se debería calcular el EVA, los beneficios económicos netos.

Para poder valorar mediante el descuento de flujos proyectados se debe

realizar lo siguiente:

a) Proyectar los flujos de la empresa.

b) Estimación de una tasa de descuento.

c) Calculo del valor presente de los flujos.

“Aunque este método no es muy popular entre empresas más

pequeñas la valoración basada en flujo de efectivo, en la cual una empresa está valuada con base en la cantidad y el tiempo de sus flujos de efectivo futuros.” (Justin G. Longenecker, pagina # 743, 2012)

Este método es muy complicado por las proyecciones futuras a realizar

pero muy valedera si se realiza una excelente proyección y su margen de

variación es mínima, ya que se debe calcular el valor presente de los flujos.

2.4.5. Método de Activo Real Neto

A este método también se lo conoce con el nombre de valor patrimonial

ajustado y revalorizado, el mismo es obtenido por el valor real de todos

sus activos y el valor actual de sus obligaciones, la diferencia básicamente es lo que le corresponde a los accionistas, es lo que los

dueños de la empresa propusieron para emprender el negocio y los

resultados que estos le ha dado.

29

Se puede obtener ajustando los valores de sus activos y pasivos a valor

de mercado, con este método se obtiene el valore de patrimonio neto

ajustado, ajustando un Estado Financiero.

2.4.6. Método de los Rendimientos o de Rentabilidad

Este método representa la inversión total que se debe efectuar para la

constitución de una empresa de igual tamaño, básicamente mira la

capacidad de la empresa para la creación de riquezas, es decir, la

capacidad que esta tiene para generar la rentabilidad en un Período, y con ello se tiene el concepto de a mayor rentabilidad mayor valor de la

empresa, y porque mayor valor de la empresa, debido a que sus riquezas

obtenidas van reflejadas al Balance General en su Patrimonio, dinero que

pertenece a los accionistas.

“Este método también se lo conoce como rentabilidad aproximada o como tasa de rendimiento contable. Se denominación obedece a que utiliza una terminología típicamente contable, y en definitiva es el método que mejor se ajusta a la información facilitada por la contabilidad (…)” (Werner Ketelhohn, pagina # 55, 2004)

2.4.7. Método Basado en Valor Patrimonial

Este Método permite valorar la empresa por medio del valor de su Patrimonio, por lo que solo se consideran las cuentas de ACTIVOS, PASIVOS con los que está relacionado y tiene su peso porcentual en el

Estado Financiero, este método su característica principal es el ser

estático, depende mucho del valor histórico del patrimonio y su evolución

anual, sin que esta considere proyecciones de crecimiento y básicamente

el Valor del Dinero en el tiempo, termino financiero de mucho significado,

este método toma en cuenta sus reservas, sus utilidades acumuladas y su Capital pagado. A este método también se lo conocer con el nombre de

método basado en el Balance.

30

“Respecto al primer factor mencionado no olvidemos tener en cuenta que

para la medición deberán aceptarse los valores corrientes con los reparos

que esta afirmación pueda generar pensando en los activos fijos, pero

siempre manteniéndonos en la idea en que deberá elegirse para cada uno

de los bienes a medir un valor lo más representativo posible de la riqueza

que representan.” (Abrocho,pagina # 10, 2013) 2.5. Análisis de Liquidez

Para el Análisis de Liquidez se Utilizara la Razón de Liquidez; este Índice

nos ayuda a medir la capacidad en que la empresa puede satisfacer y

cubrir las obligaciones a corto plazo, todo esto en función de los activos

líquidos con los que la empresa cuenta, no debe de confundirse con el indicador que más efectivo genera sino más bien con el que cuenta.

El análisis de Liquidez se subdivide en varias razones o indicadores

financieros que miden la liquidez, el dinero con el que la empresa cuenta

y se puede financiar, se puede decir que con este se ve que tan fuerte es

la empresa para soportar el financiamiento que este puede obtener en una operación.

Este indicador mide las relaciones que existe entre los recursos

disponibles y las obligaciones de pagos comprometidas, por lo que es

muy favorable que este indicador sea positivo o superior a la unidad (1); si

la empresa tiene un indicador menor a uno, eso es un problema para esta

porque está midiendo el problema de poder cubrir los pagos.

2.5.4. Capital de Trabajo

Este Indicador representa la inversión neta de los recursos, producto del

financiamiento en el corto plazo, mide cuanto de cuentas por cobrar y

31

cuentas por pagar realizo la empresa en el corto plazo y con el saldo que

puede financiarse, como recurso propio de corto plazo.

La definición básica de capital de trabajo se lo considera que son todos

los recursos que requiere y tiene la empresa para poder operar.

Al Capital de trabajo también se lo conocer con el nombre de Fondo de

Maniobra, es el motor principal de la empresa la que ayuda a que se den

las operaciones de compra y venta en la empresa.

2.5.5. Razón Circulante

El Indicador de Razón Circulante mide las unidades Monetarias Invertidas

en el corto plazo, una Razón Circulante de 1.5 implica que por cada

unidad de financiamiento que tiene la empresa; se tienen una inversión de

$ 1,50 en el corto plazo.

2.5.6. Prueba Acida Este indicador mide el número de unidades monetarias invertidas por

cada unidad monetaria en el pasivo a corto plazo, en este indicador lo que

se considera son sus activos por ser activos pero no muy líquidos para la

medición en este indicador.

2.5.7. Prueba Súper Acida

Este indicador es muy similar a la Prueba Acida lo que se considera en

este es solo el efectivo o su equivalente más las cuentas por cobrar que

Capital de Trabajo = Activo Corriente – Pasivo Corriente

Razón Circulante = Activo Corriente ÷ Pasivo Corriente

Prueba Acida = (Activo Circulante – Inventarios) ÷ Pasivo Corriente

32

tenga la empresa, y mide la unidad monetaria de los activos

eficientemente líquidos de las deudas a corto plazo.

2.5.8. Razón de Fondo de Maniobra

Este indicador mide los recursos circulantes netos con relación a su

inversión bruta total. Al fondo de maniobra también se lo conoce con el

nombre de Capital circulante; el cual se lo puede definir como el los recursos financieros permanentes en la empresa, los mismos que son

necesarios para sus operaciones.

2.6. Índice de Solvencia

También conocido como razones de apalancamiento, este mide la forma

en la que los activos de la empresa han sido financiados endeudándose con terceros; o viendo el apalancamiento que tiene la empresa con el

patrimonio, es decir, la participación de los socios.

2.6.4. Razón de Endeudamiento Este indicador mide la proporción en la que la empresa se ha endeudado

ya sea en el corto o en el largo plazo; por lo general la medición de este indicador se lo da en el largo plazo para ver la proporción en la que la

empresa busca financiamiento de parte de terceros.

2.6.5. Razón de Autonomía

Prueba Súper Acida = (Efectivo + Ctas. Por cobrar) ÷ Pasivo Corriente

Razón de Fondo de Maniobra = Capital de Trabajo ÷ Activo Total

Endeudamiento = Total del Pasivo ÷ Total del Activo

33

Este indicador mide la proporción en la que la empresa se ha endeudado

con la inversión de parte de los accionistas, que porcentaje del dinero de

los socios ha sido utilizada para el financiamiento de la empresa.

2.6.6. Razón de Apalancamiento Externo Por lo general el capital de la empresa no está compuesto solo por el

dinero de los accionistas sino también por las participaciones de terceros, es ahí donde sale la definición del apalancamiento externo, y esta razón

de apalancamiento mide primero el pasivo con la participación de los

socios.

2.6.7. Razón de Apalancamiento Interno Tiene mucha similitud que el apalancamiento externo, este indicador mide

básicamente la participación de los socios con el total del pasivo.

2.6.8. Razón de Capitalización Externa

Para medir esta razón financiera de capitalización externa, se debe tener

siempre presente que la empresa no está compuesta solamente de las

aportaciones o dinero de los accionistas, sino también el aporte que dan a

largo plazo terceros para el financiamiento del mismo, el apalancamiento

externo es de gran ayuda para esta razón financiera, ya que con ella se

podrá medir la aportaciones realizadas.

Autonomía = Total del Patrimonio ÷ Total del Activo