UNIVERSIDAD DE GUAYAQUIL - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/8739/1/Impacto...

104

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGÍSTER EN TRIBUTACIÓN Y FINANZAS TEMA: “IMPACTO TRIBUTARIO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LA COMPAÑÍA AZUCARERA VALDEZ S.A. DE LA CIUDAD DE MILAGRO” AUTORA: JIMÉNEZ BAJAÑA MARTHA ELIZABETH TUTOR: ECON. BIENVENIDO ALCIVAR R. MSC Guayaquil – Ecuador 2015

Transcript of UNIVERSIDAD DE GUAYAQUIL - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/8739/1/Impacto...

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

TESIS PRESENTADA PARA OPTAR EL GRADO DE

MAGÍSTER EN TRIBUTACIÓN Y FINANZAS

TEMA: “IMPACTO TRIBUTARIO DE LA APLICACIÓN DE LAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LA COMPAÑÍA AZUCARERA VALDEZ S.A.

DE LA CIUDAD DE MILAGRO”

AUTORA: JIMÉNEZ BAJAÑA MARTHA ELIZABETH

TUTOR: ECON. BIENVENIDO ALCIVAR R. MSC

Guayaquil – Ecuador

2015

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre 624 y Carrión, edificio Prometeo, teléfonos 2569898/ 9. Fax: (593

2) 250-9054

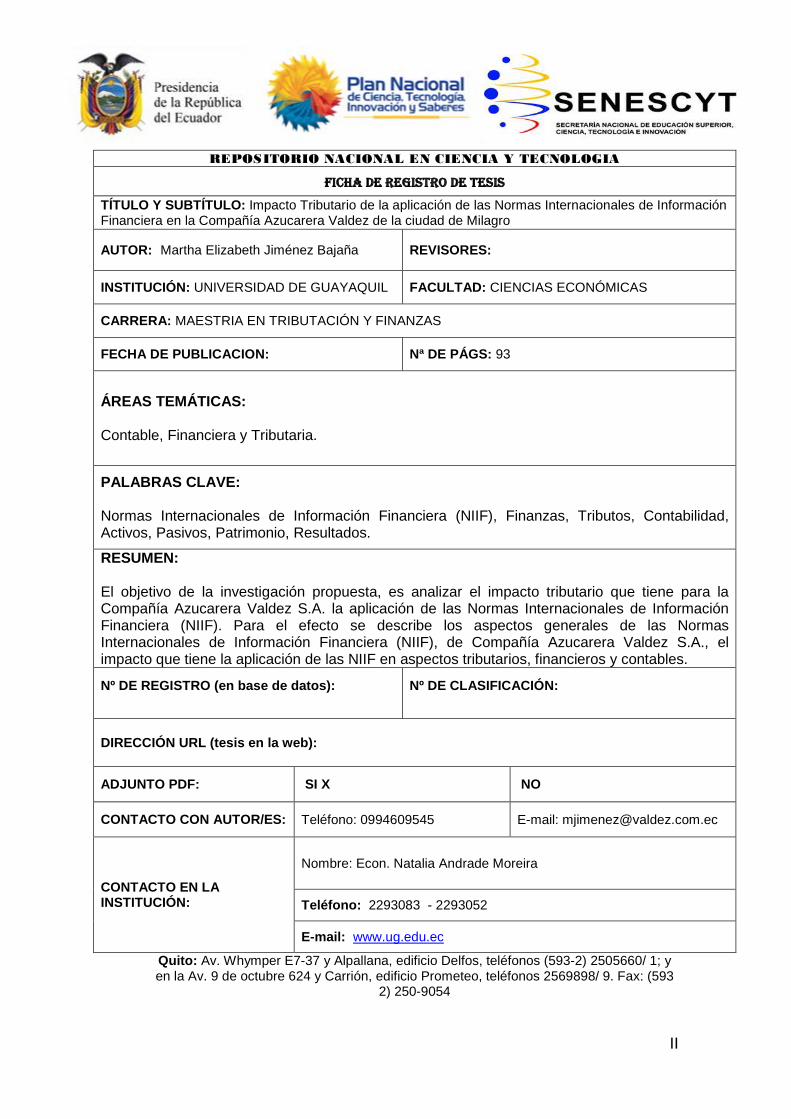

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGIA

FICHA DE REGISTRO DE TESIS TÍTULO Y SUBTÍTULO: Impacto Tributario de la aplicación de las Normas Internacionales de Información Financiera en la Compañía Azucarera Valdez de la ciudad de Milagro

AUTOR: Martha Elizabeth Jiménez Bajaña REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: MAESTRIA EN TRIBUTACIÓN Y FINANZAS

FECHA DE PUBLICACION: Nª DE PÁGS: 93

ÁREAS TEMÁTICAS: Contable, Financiera y Tributaria.

PALABRAS CLAVE: Normas Internacionales de Información Financiera (NIIF), Finanzas, Tributos, Contabilidad, Activos, Pasivos, Patrimonio, Resultados.

RESUMEN: El objetivo de la investigación propuesta, es analizar el impacto tributario que tiene para la Compañía Azucarera Valdez S.A. la aplicación de las Normas Internacionales de Información Financiera (NIIF). Para el efecto se describe los aspectos generales de las Normas Internacionales de Información Financiera (NIIF), de Compañía Azucarera Valdez S.A., el impacto que tiene la aplicación de las NIIF en aspectos tributarios, financieros y contables.

Nº DE REGISTRO (en base de datos):

Nº DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI X NO

CONTACTO CON AUTOR/ES: Teléfono: 0994609545 E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira

Teléfono: 2293083 - 2293052

E-mail: www.ug.edu.ec

II

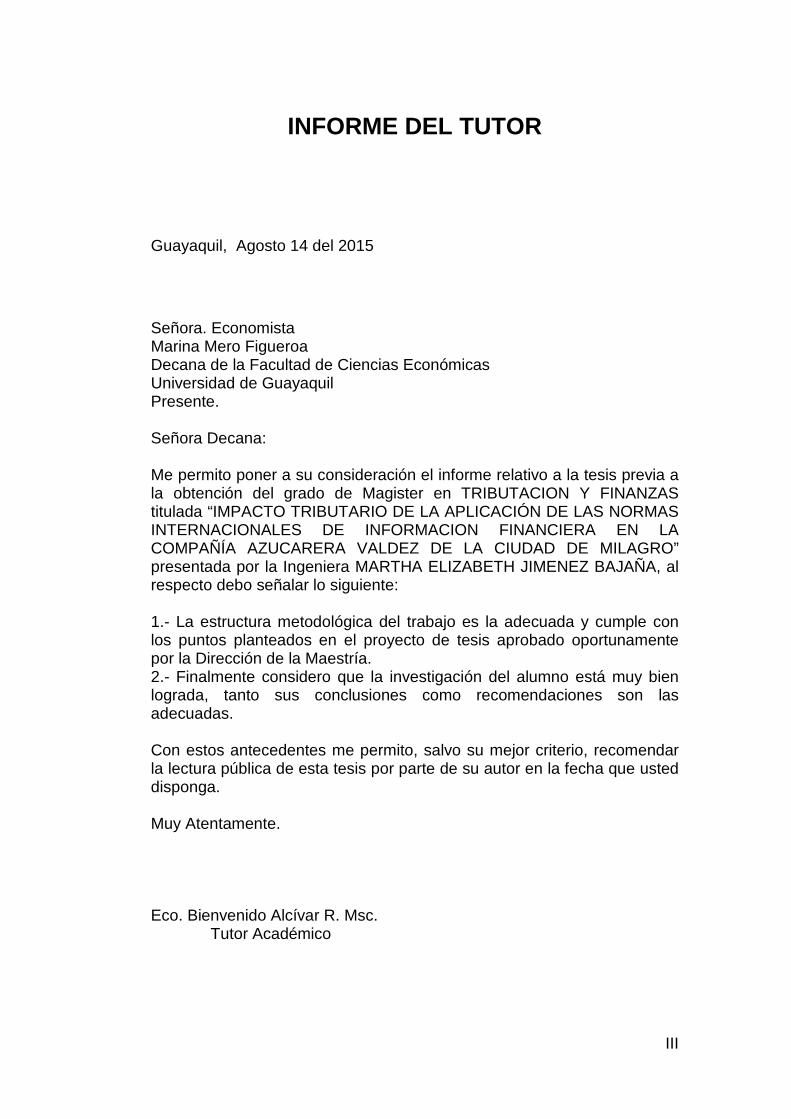

INFORME DEL TUTOR

Guayaquil, Agosto 14 del 2015

Señora. Economista Marina Mero Figueroa Decana de la Facultad de Ciencias Económicas Universidad de Guayaquil Presente. Señora Decana: Me permito poner a su consideración el informe relativo a la tesis previa a la obtención del grado de Magister en TRIBUTACION Y FINANZAS titulada “IMPACTO TRIBUTARIO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA EN LA COMPAÑÍA AZUCARERA VALDEZ DE LA CIUDAD DE MILAGRO” presentada por la Ingeniera MARTHA ELIZABETH JIMENEZ BAJAÑA, al respecto debo señalar lo siguiente: 1.- La estructura metodológica del trabajo es la adecuada y cumple con los puntos planteados en el proyecto de tesis aprobado oportunamente por la Dirección de la Maestría. 2.- Finalmente considero que la investigación del alumno está muy bien lograda, tanto sus conclusiones como recomendaciones son las adecuadas. Con estos antecedentes me permito, salvo su mejor criterio, recomendar la lectura pública de esta tesis por parte de su autor en la fecha que usted disponga. Muy Atentamente. Eco. Bienvenido Alcívar R. Msc. Tutor Académico

III

AGRADECIMIENTO:

A Dios por haber derramado tantas bendiciones en mi vida, quien con su infinita misericordia me ha permitido alcanzar esta

meta.

A la Universidad de Guayaquil - Facultad de Ciencias Económicas, por brindarme la oportunidad de obtener

conocimientos para mi superación profesional.

A mis amigos quienes de una u otra manera me ayudaron en el proceso y en la culminación de esta etapa.

Martha

IV

DEDICATORIA:

Dedico este esfuerzo a mi mami Sra. Yolanda Bajaña Rocha, por ser quien siempre ha estado a mi lado, a quien le debo mi vida,

sin ella no sería nadie y jamás hubiera podido culminar esta etapa sin su apoyo incondicional.

A mi papi Sr. Félix Jiménez Valencia, por haber hecho todo

cuanto estuvo a su alcance por sacarnos adelante y siempre alentarnos a seguir estudiando.

A mi hijo Ricardo Medina Jiménez, por ser el motor que me

impulsa a seguir adelante, por ser esa lucecita que ilumina mi vida, que reconozca que todo esfuerzo tiene su recompensa.

A mi hermano Jim Jiménez Bajaña, porque a pesar de la

distancia, siempre me ha brindado su apoyo.

Por ellos y para ellos dedico este nuevo triunfo en mi vida.

A mi Familia

Con amor

Martha

V

ÍNDICE GENERAL

INTRODUCCIÓN ....................................................................................... 1

CAPÍTULO I NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF)

1.1 Antecedentes ................................................................................ 4

1.2 Objetivos ....................................................................................... 8

1.3 Estructura y jerarquía de las NIIF ................................................. 9

CAPITULO II COMPAÑÍA AZUCARERA VALDEZ S.A.

2.1 Antecedentes .............................................................................. 22

2.2 Visión y Misión de la empresa .................................................... 25

2.3 Estructura organizacional ........................................................... 28

2.4 Proceso productivo ..................................................................... 29

2.5 Productos y servicios ........................................................... ……33

2.6 Comercialización y marketing ..................................................... 40

2.7 Análisis del FODA de la empresa ............................................... 41

CAPÍTULO III APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) EN COMPAÑÍA AZUCARERA VALDEZ S.A.

3.1. Cuentas por cobrar – provisión para cuentas incobrables, costo

amortizado............................................................................................ 44

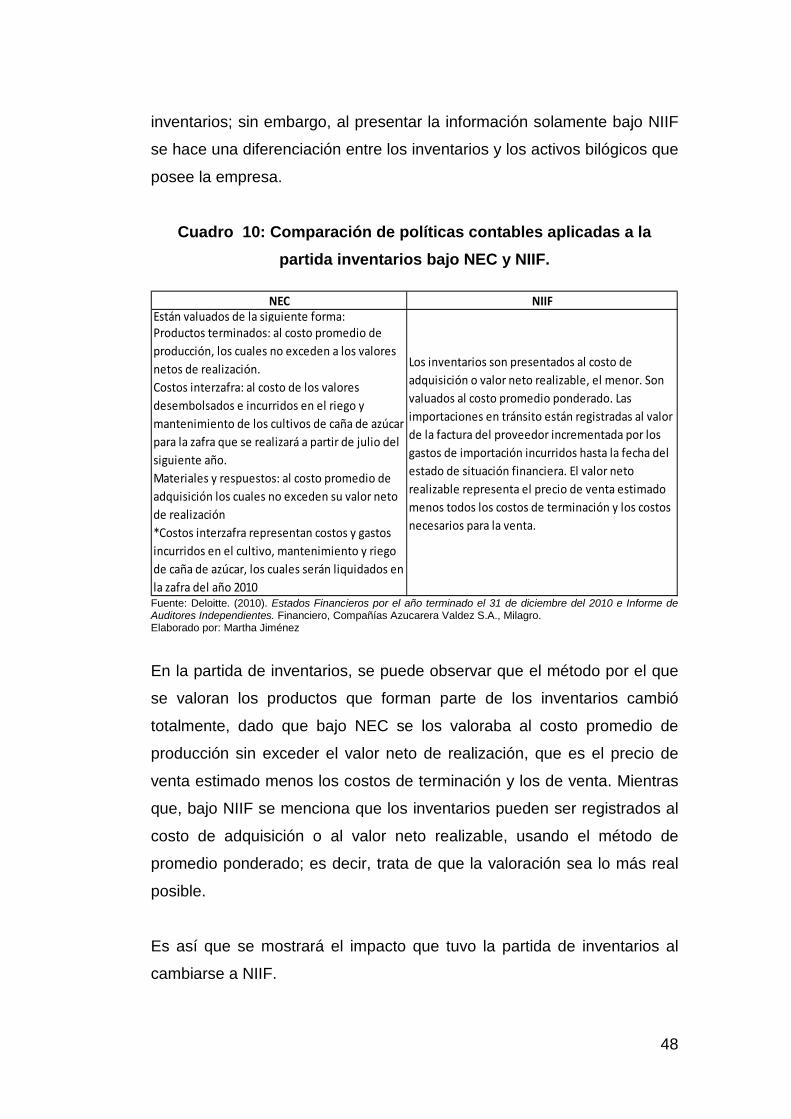

3.2. Inventarios – valor neto de realización (VNR), provisión para

obsolescencia ....................................................................................... 47

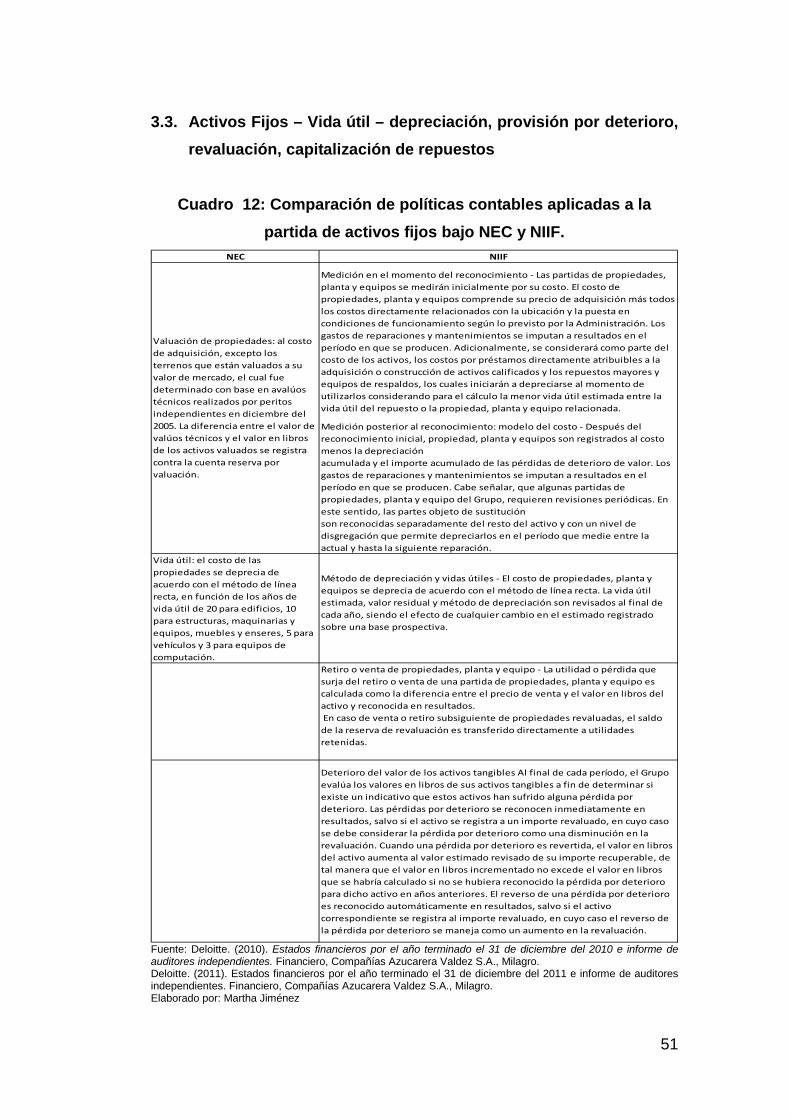

3.3. Activos Fijos – Vida útil – depreciación, provisión por deterioro,

revaluación, capitalización de repuestos .............................................. 51

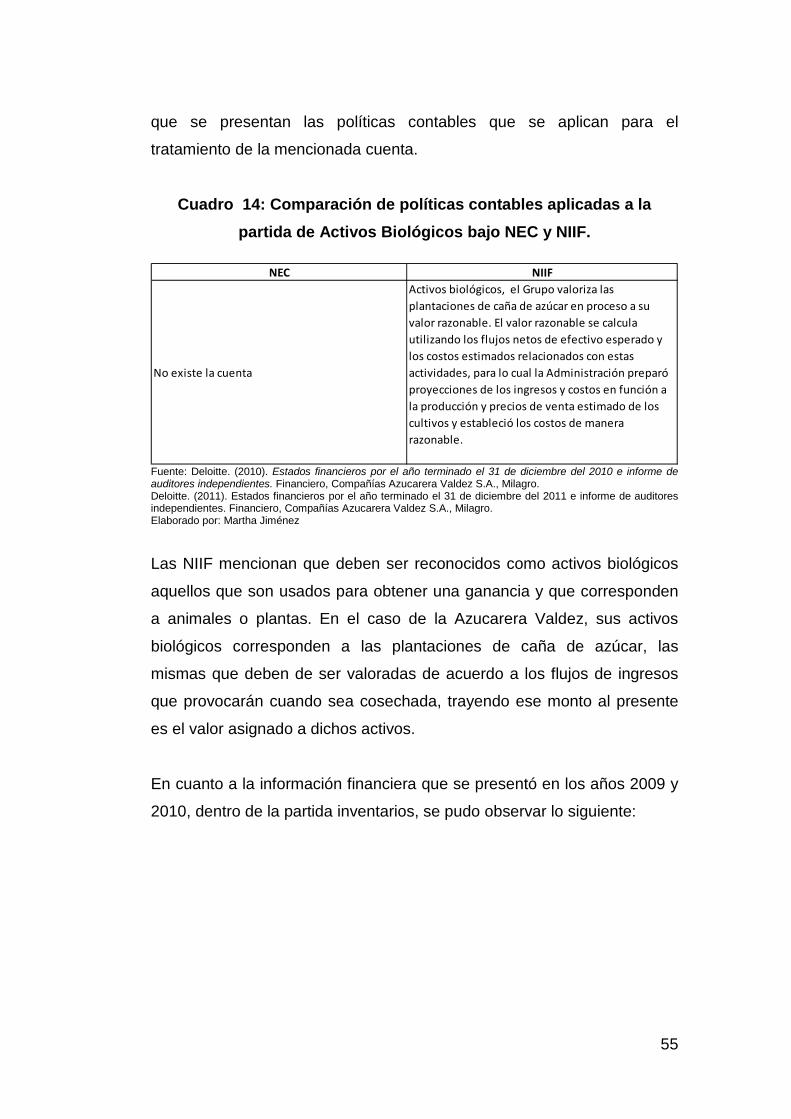

3.4. Activos biológicos – valor razonable y deterioro ......................... 54

VI

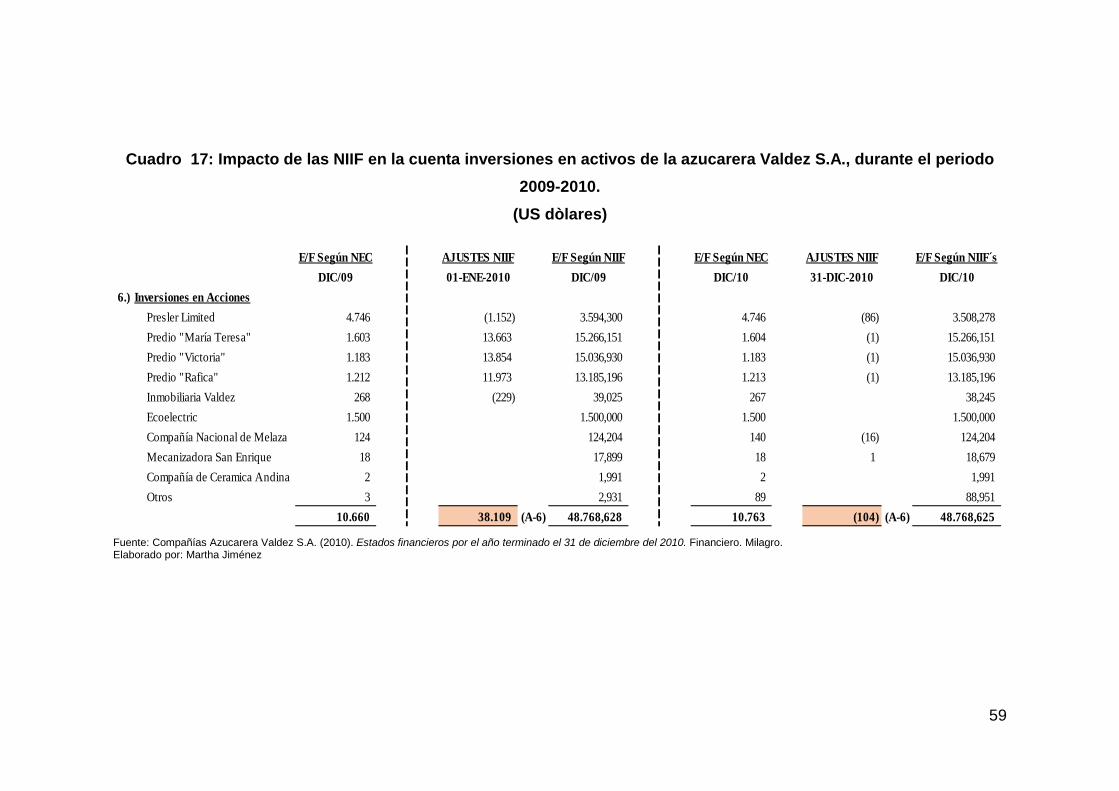

3.5. Inversiones en acciones – Estados financieros consolidados /

individuales........................................................................................... 57

3.6. Beneficios a empleados – Jubilación Patronal y Desahucio ....... 60

3.7. Impuesto a la Salida de Divisas (ISD) – Importación de

inventarios ............................................................................................ 63

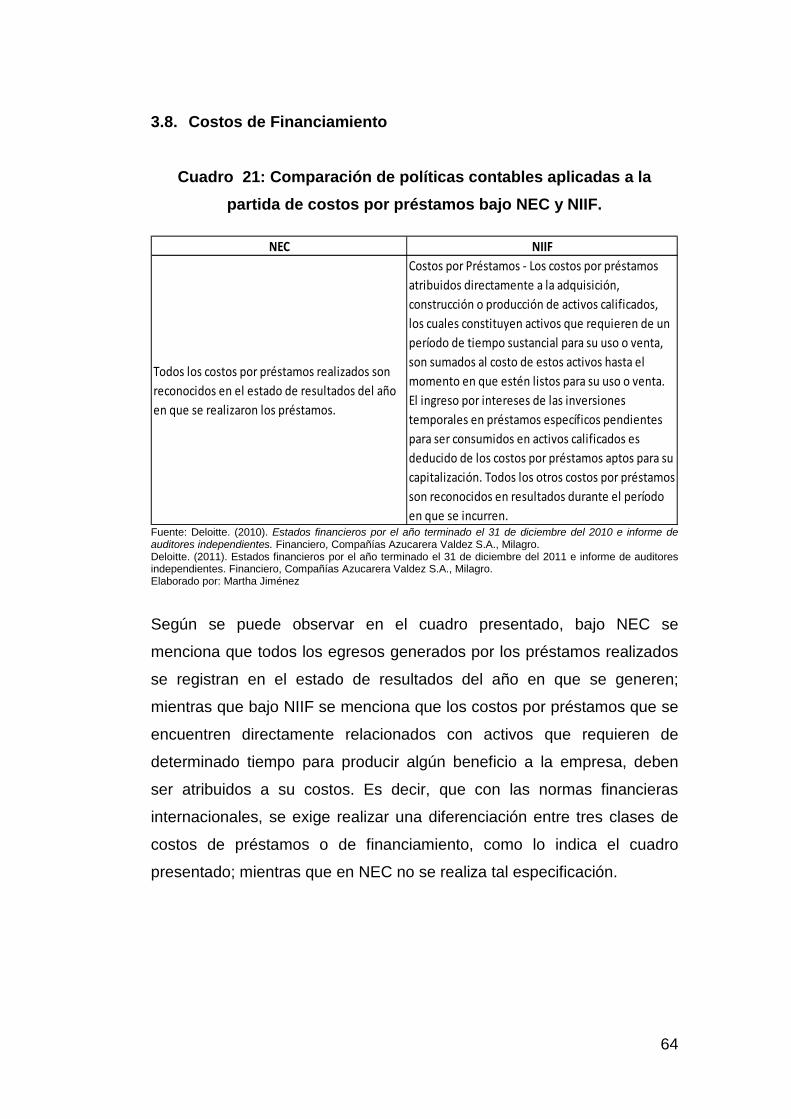

3.8. Costos de financiamiento ............................................................ 64

3.9. Anticipo del Impuesto a la Renta ................................................ 66

3.10. Impuesto a la Renta corriente y diferido .................................. 68

3.11. Contribución a la Superintendencia de Compañías ................. 71

CAPITULO IV

EFECTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF) EN COMPAÑÍA AZUCARERA VALDEZ S.A.

4.1. En el Anticipo del Impuesto a la Renta ....................................... 73

4.1. En la Revaluación de los Activos Fijos ....................................... 77

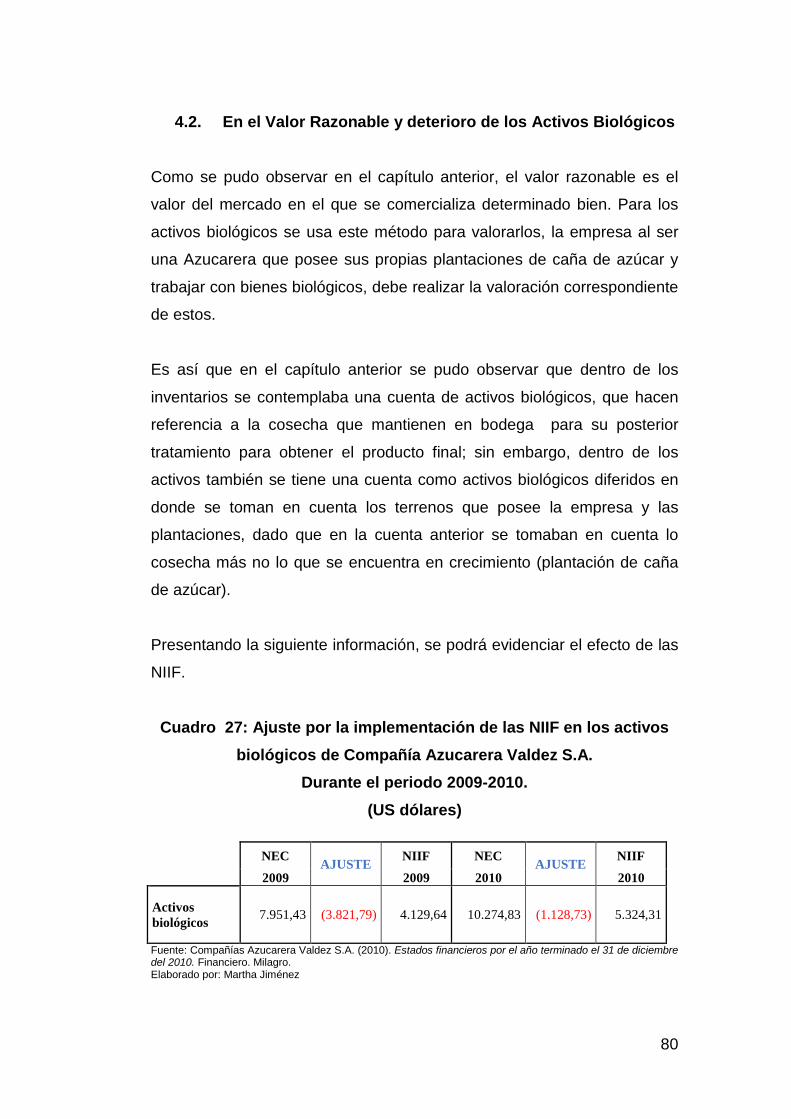

4.2. En el Valor Razonable y deterioro de los Activos Biológicos ...... 80

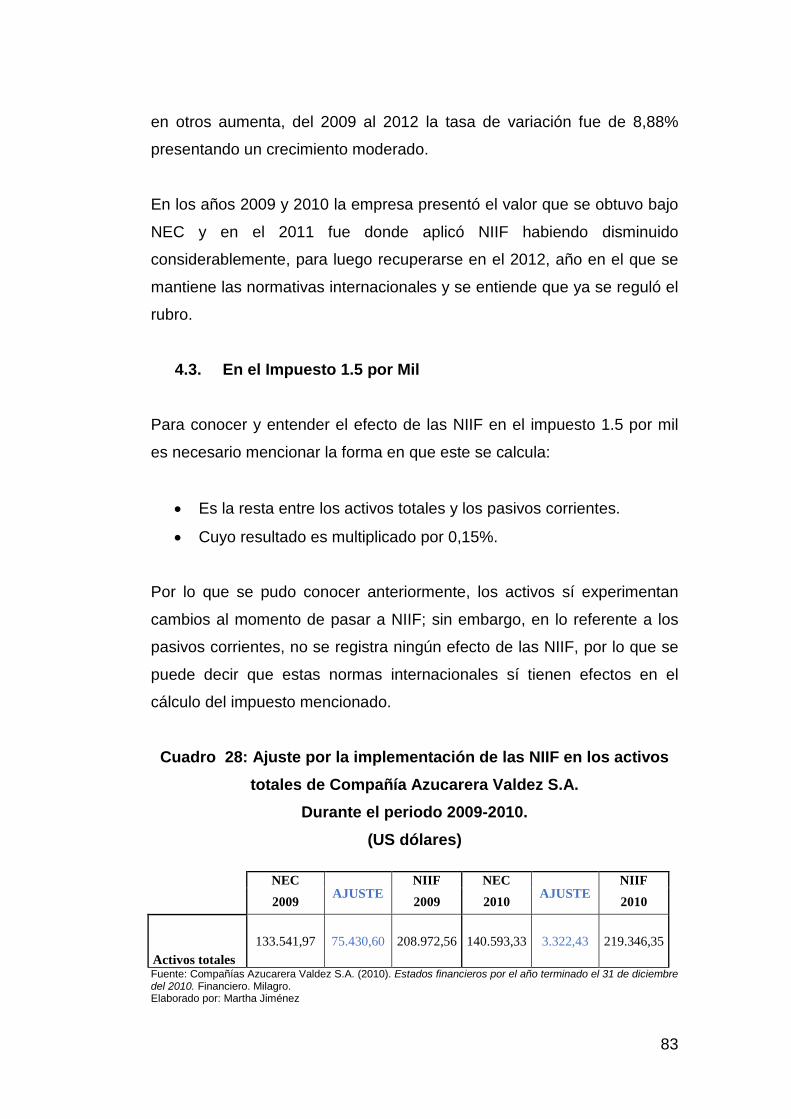

4.3. En el Impuesto 1.5 por Mil .......................................................... 83

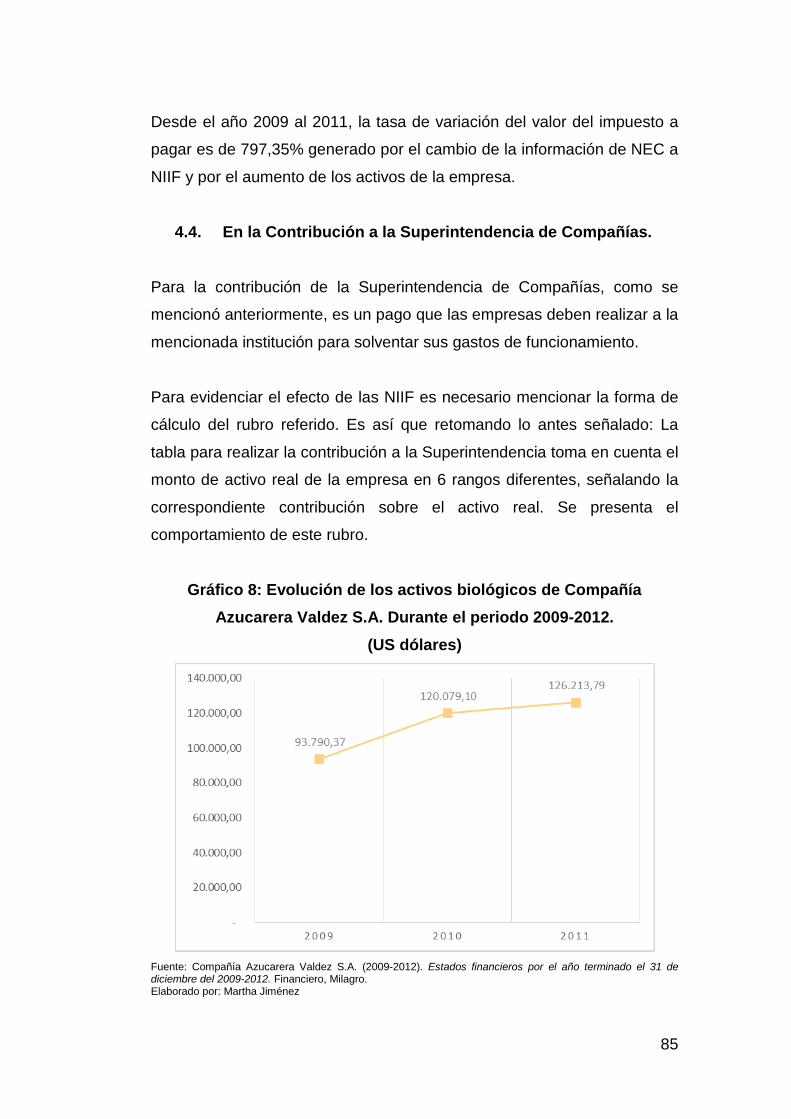

4.4. En la contribución a la Superintendencia de Compañías............ 85

CONCLUSIONES Y RECOMENDACIONES

Conclusiones .............................................. ¡Error! Marcador no definido. Recomendaciones. .................................................................................. 90

BIBLIOGRAFÍA ....................................................................................... 91

VII

ÍNDICE DE CUADROS

1: Normas Internacionales de Información Financiera (NIIF) 1-4..................11

2: Normas Internacionales de Información Financiera (NIIF) 5-9..................12

3: Normas Internacionales de Información Financiera (NIIF) 10-13. ......13

4: Normas Internacionales de Contabilidad (NIC) 1-41. .....................................14

5: Comité de Normas Internacionales de Información Financiera (CINIIF) 1-21. .............................................................................................................................................16

6: Comité de Normas Internacionales de Información Financiera (CINIIF) 1-21. .............................................................................................................................................17

7: Fortalezas, Oportunidades, Debilidades y Amenazas. ..................................42

8: Comparación de políticas contables aplicadas a la partida de cuentas y documentos por cobrar bajo NEC y NIIF. .....................................45

9: Efectos en las cuentas por cobrar al pasar de NEC a NIIF en el periodo 2009-2010. ...............................................................................................................................46

10: Comparación de políticas contables aplicadas a la partida inventarios bajo NEC y NIIF. ....................................................................................................................48

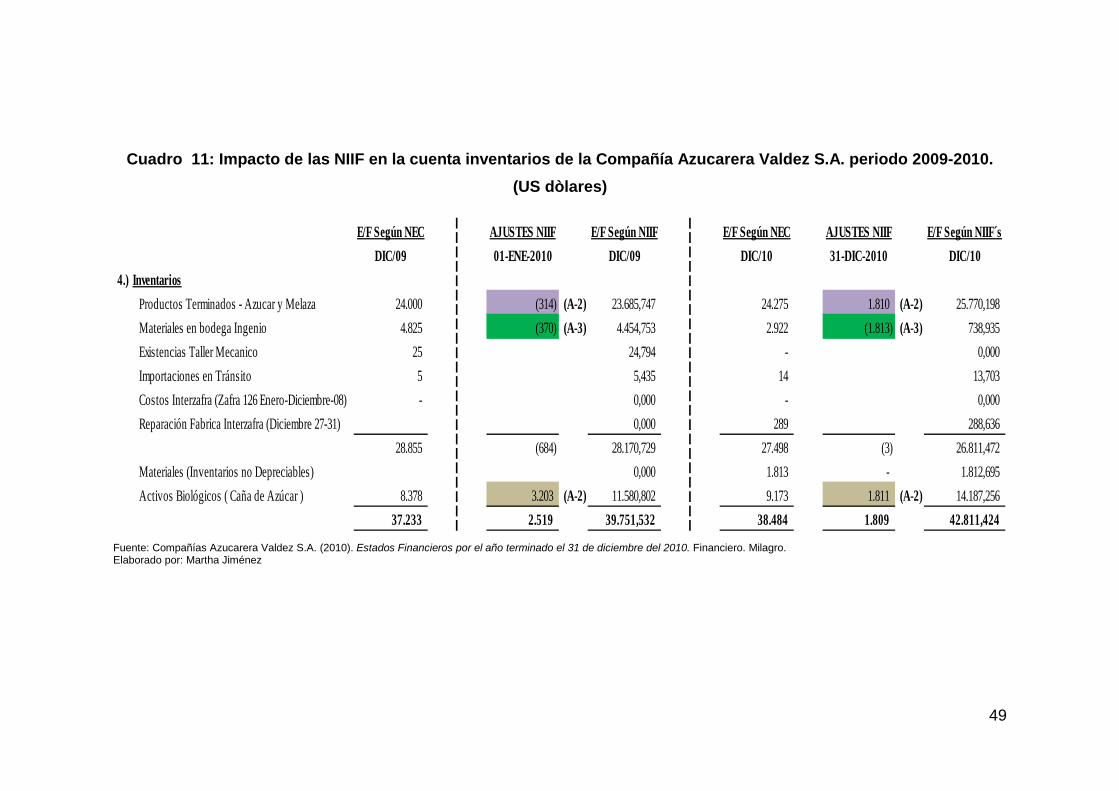

11: Impacto de las NIIF en la cuenta inventarios de la Compañía Azucarera Valdez S.A. periodo 2009-2010. (Miles de US$) ............................49

12: Comparación de políticas contables aplicadas a la partida de activos fijos bajo NEC y NIIF. ..........................................................................................................51

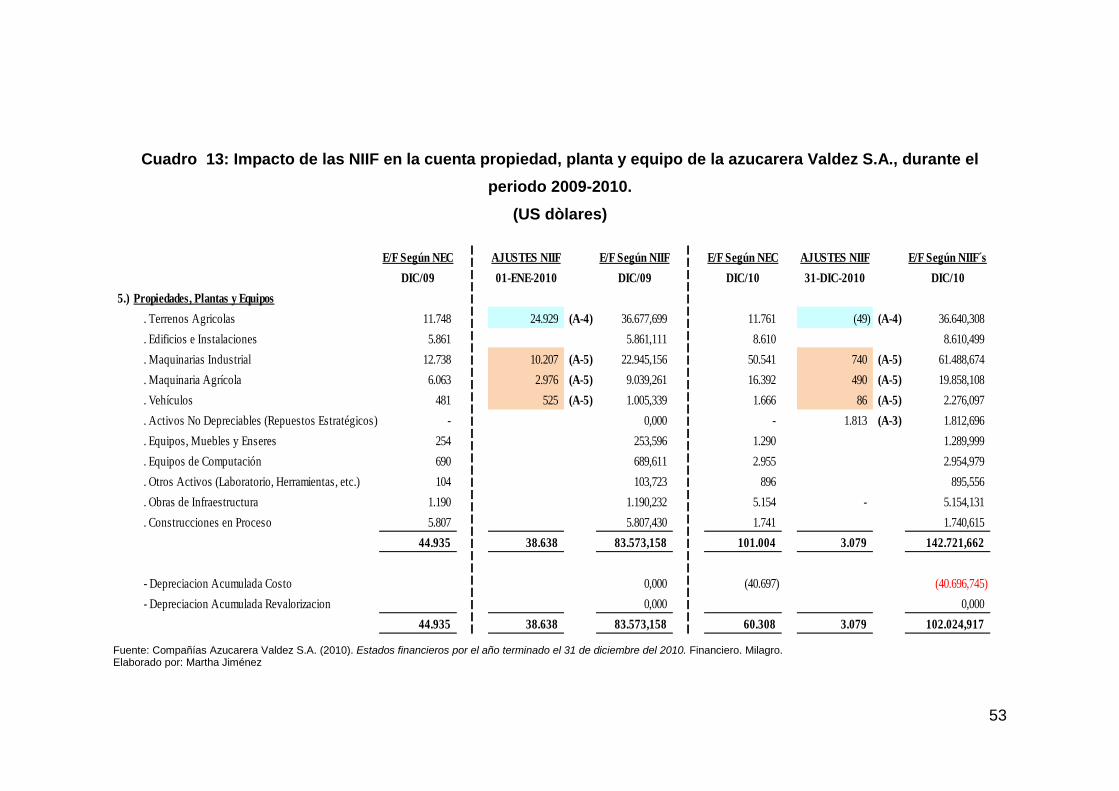

13: Impacto de las NIIF en la cuenta propiedad, planta y equipo de la azucarera Valdez S.A., durante el periodo 2009-2010. (Miles de US$) .....53

14: Comparación de políticas contables aplicadas a la partida de activos biológicos bajo NEC y NIIF. .............................................................................................55

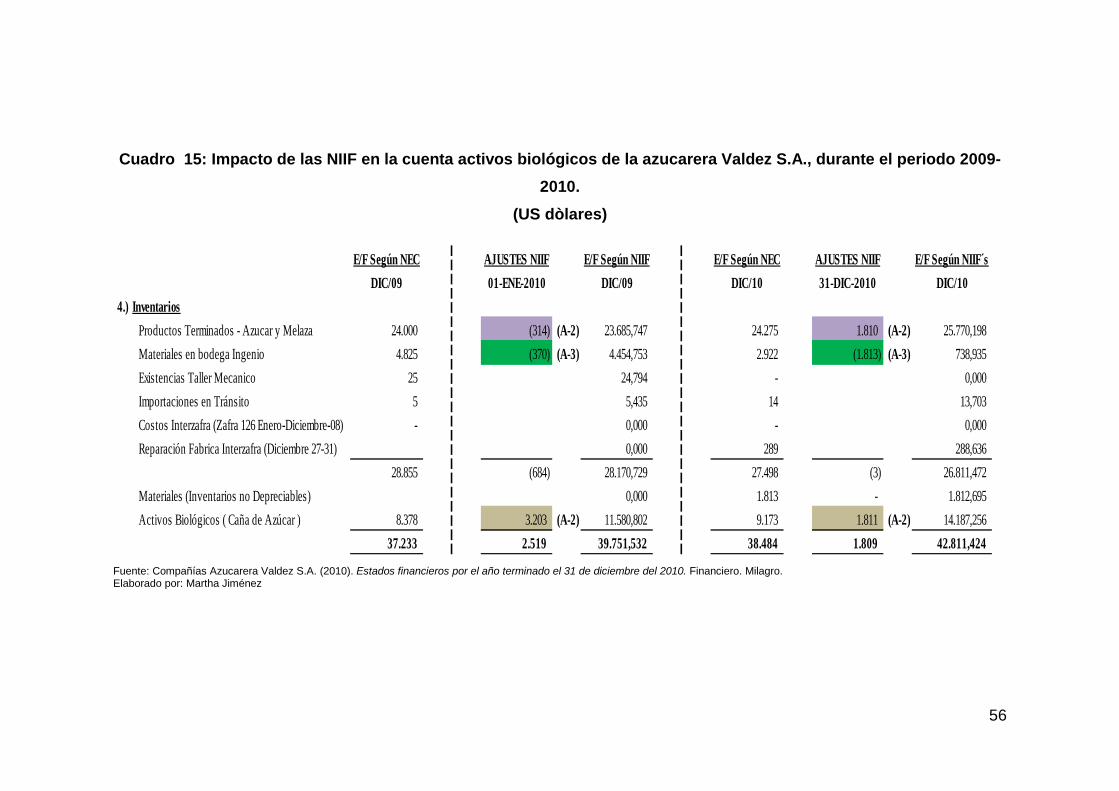

15: Impacto de las NIIF en la cuenta activos biológicos de la azucarera Valdez S.A., durante el periodo 2009-2010. (Miles de US$) ...........................56

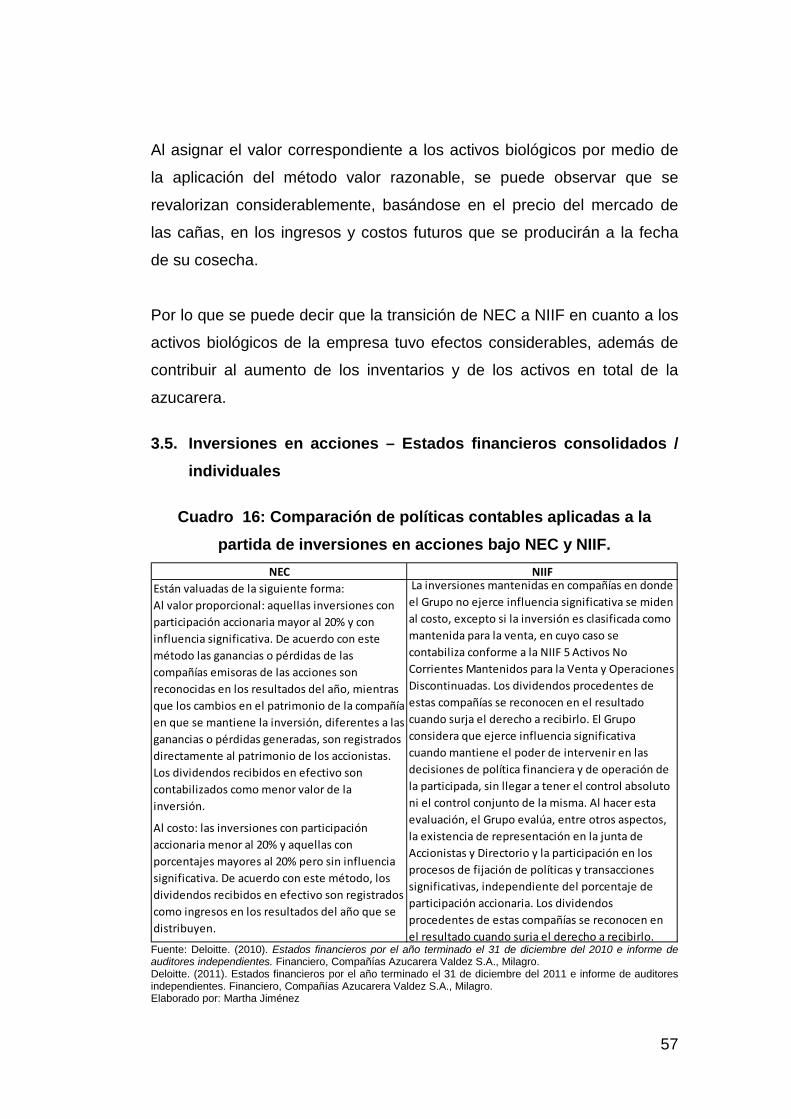

16: Comparación de políticas contables aplicadas a la partida de inversiones en acciones bajo NEC y NIIF. ................................................................57

VIII

17: Impacto de las NIIF en la cuenta inversiones en activos de la azucarera Valdez S.A., durante el periodo 2009-2010. (Miles de US$) .....59

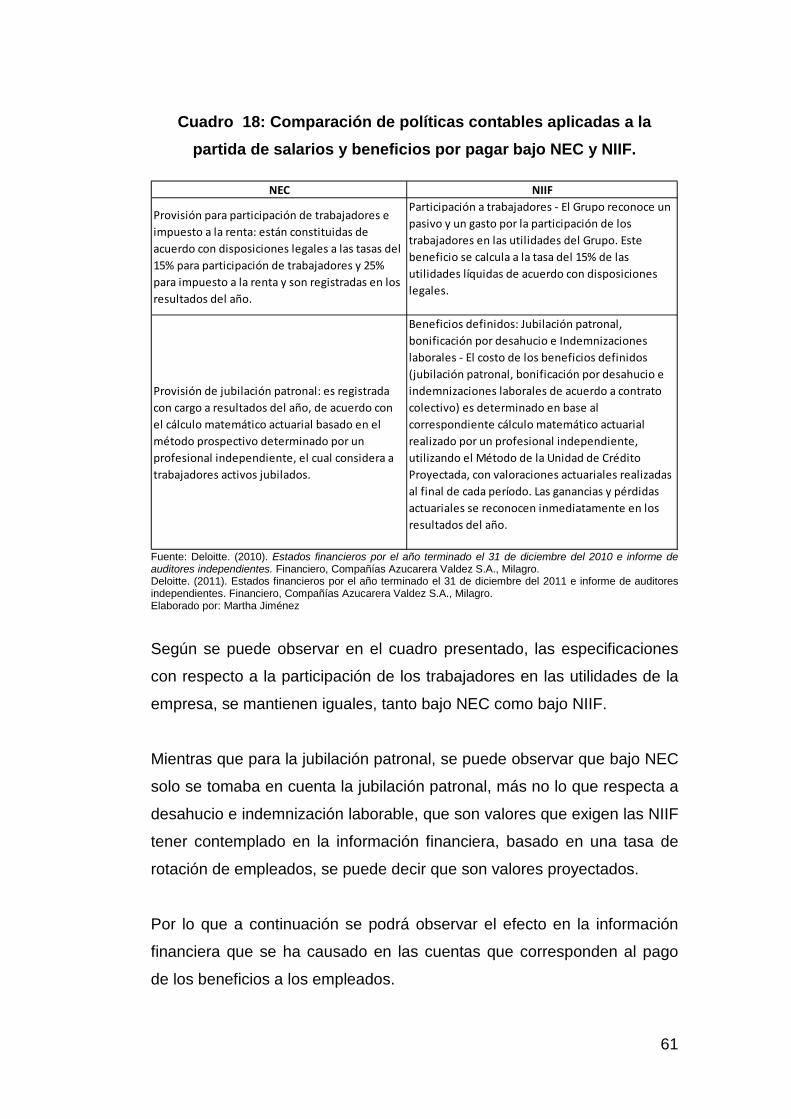

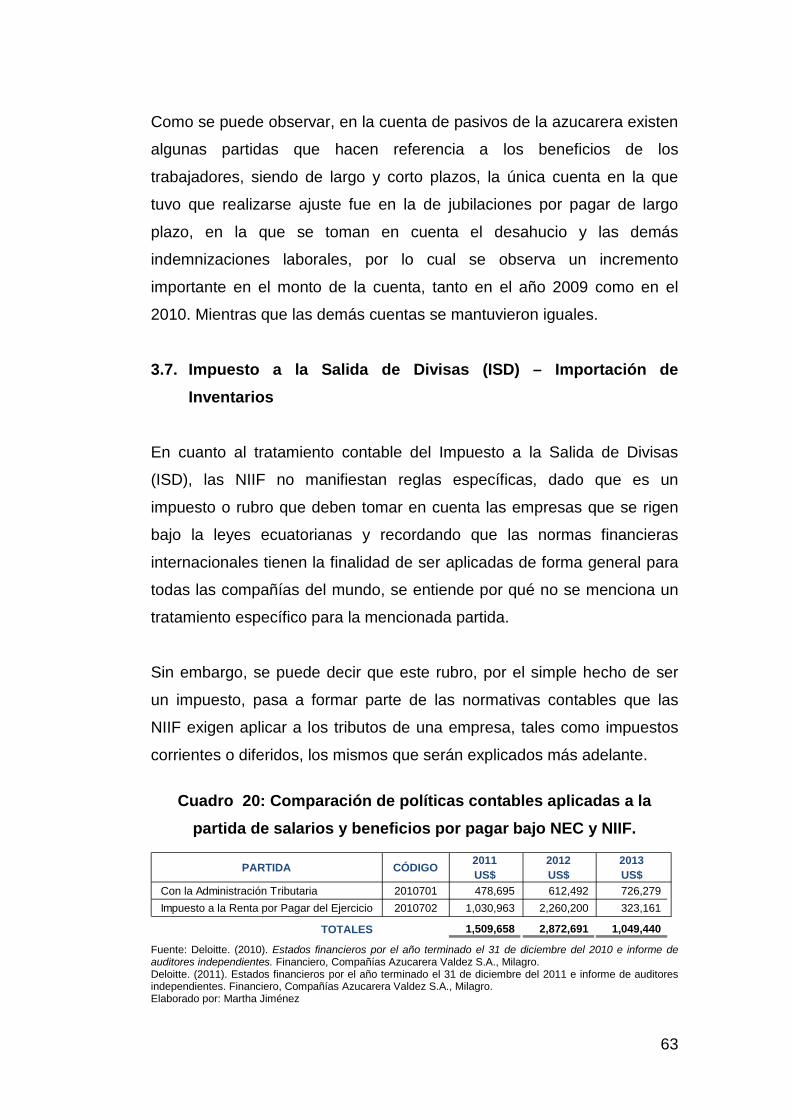

18: Comparación de políticas contables aplicadas a la partida de salarios y beneficios por pagar bajo NEC y NIIF. ....................................................................61

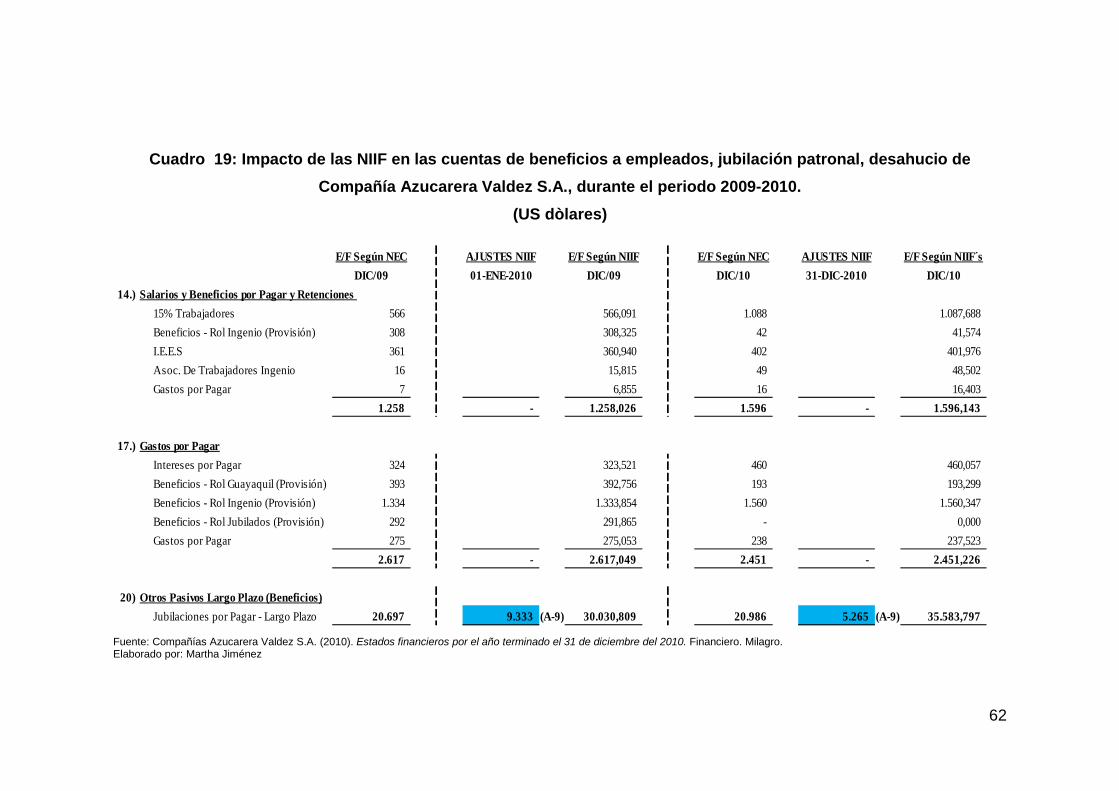

19: Impacto de las NIIF en las cuentas de beneficios a empleados, jubilación patronal, desahucio de Compañía Azucarera Valdez S.A., durante el periodo 2009-2010. (Miles de US$) .......................................................62

20: Comparación de políticas contables aplicadas a la partida de salarios y beneficios por pagar bajo NEC y NIIF. ..................................................63

21: Comparación de políticas contables aplicadas a la partida de costos por préstamos bajo NEC y NIIF. ....................................................................................64

22: Impacto de las NIIF en los costos financieros de la azucarera Valdez S.A., durante el periodo 2009-2010. Valores en miles de US$. .....................65

23: Comparación de políticas contables aplicadas a la partida de impuestos diferidos y corrientes bajo NEC y NIIF.................................................68

24: Impacto de las NIIF en los impuestos de la azucarera Valdez S.A., durante el periodo 2009-2010. Valores en miles de US$. .................................70

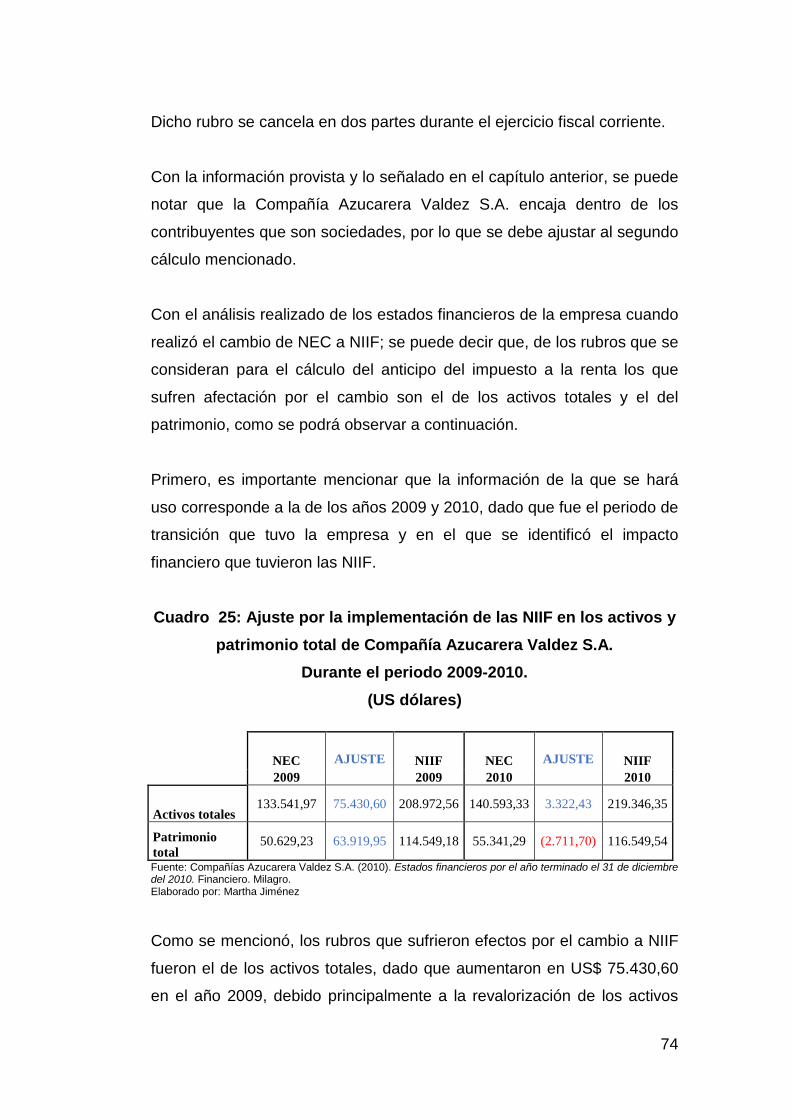

25: Ajuste por la implementación de las NIIF en los activos y patrimonio total de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2010. (US dólares) .............................................................................................................................74

26: Ajuste por la implementación de las NIIF en los fijos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2010. En miles de US$. 77

Cuadro 27: Ajuste por la implementación de las NIIF en los activos biológicos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2010. (US dólares) ................................................................................................................80

28: Ajuste por la implementación de las NIIF en los activos totales de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2010. (US dólares) ......................................................................................................................................83

IX

ÍNDICE DE GRÁFICOS

1. Organigrama de Compañía Azucarera Valdez S.A. .......................................28

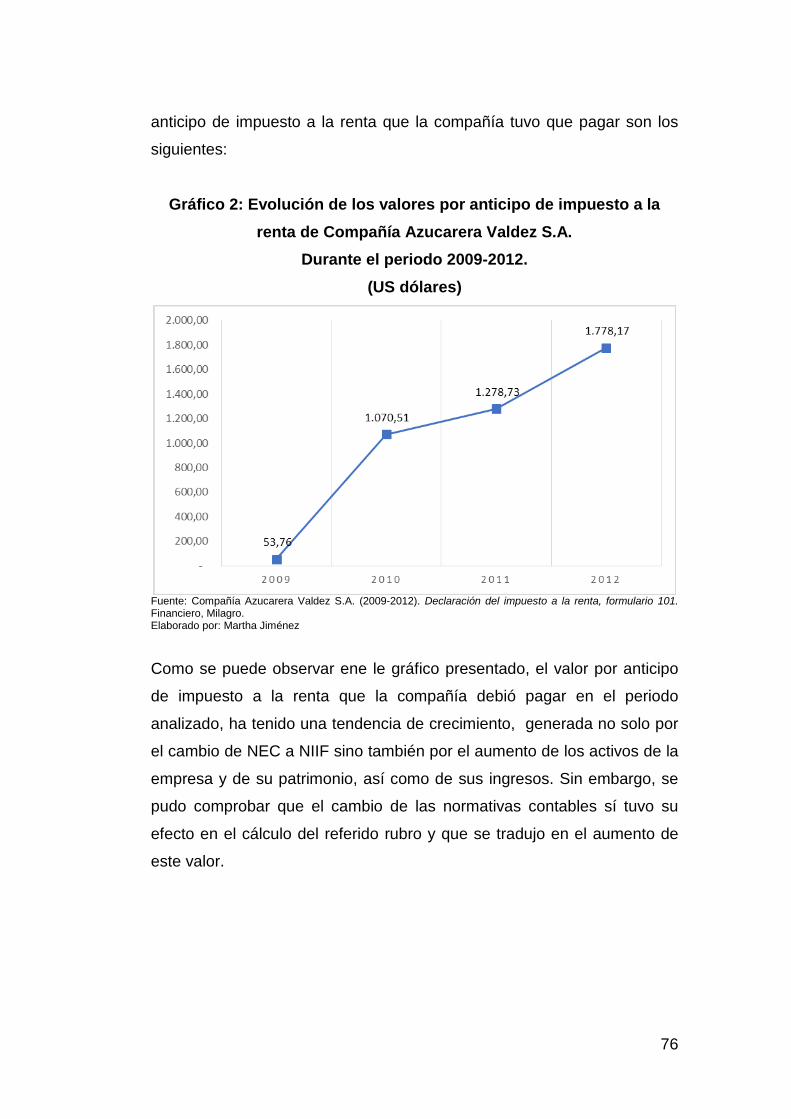

2. Evolución de los valores por anticipo de impuesto a la renta de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2012. Valores en miles de US$ .....................................................................................................................76

3. Efectos de las NIIF en el valor de los activos fijos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2010. Valores en miles de US$ ..............................................................................................................................................78

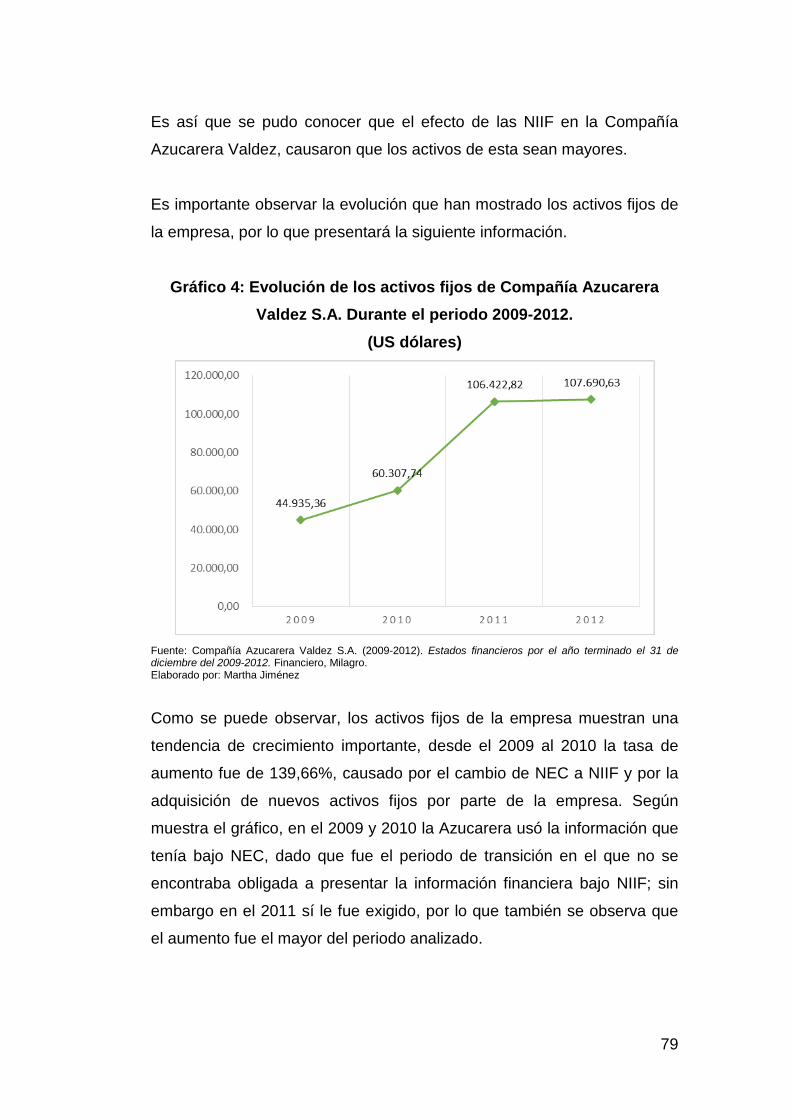

4. Evolución de los activos fijos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2012. Valores en miles de US$ .................................79

5. Efectos de las NIIF en el valor de los activos bilógicos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2010. Valores en miles de US$ ..............................................................................................................................................81

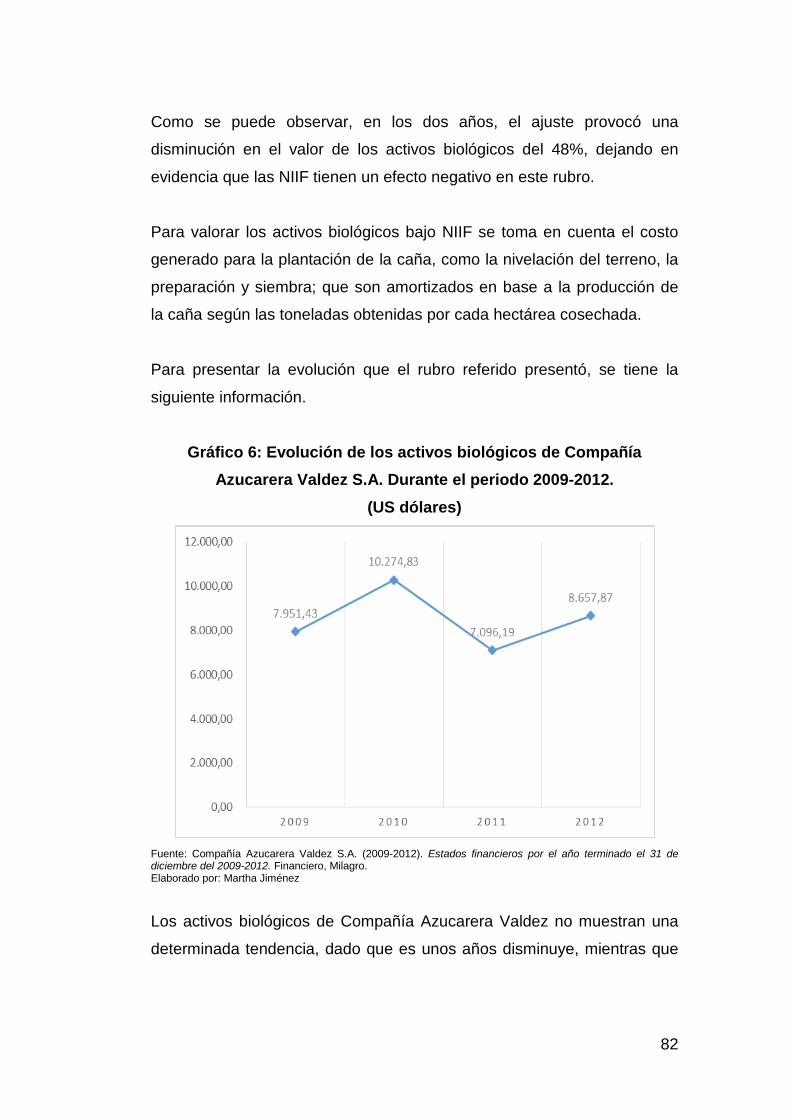

6. Evolución de los activos biológicos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2012. Valores en miles de US$ .......................82

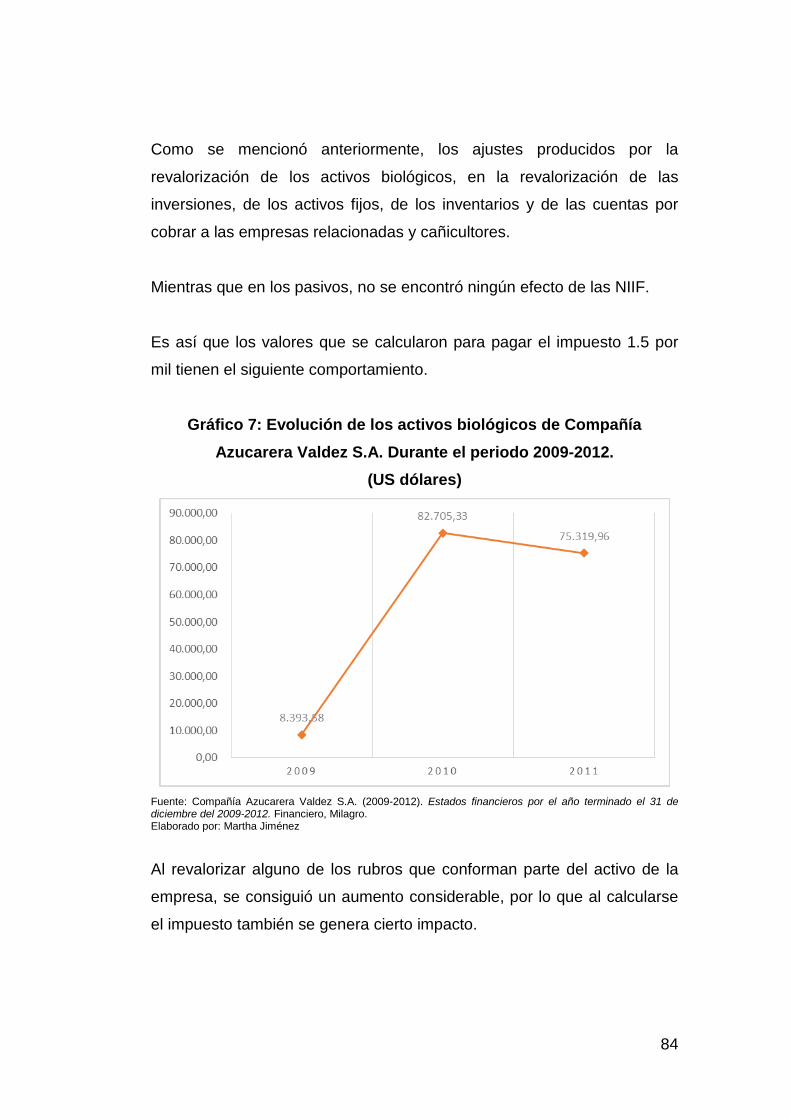

7. Evolución de los activos biológicos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2012. Valores en miles de US$ .......................84

8. Evolución de los activos biológicos de Compañía Azucarera Valdez S.A. Durante el periodo 2009-2012. Valores en miles de US$ .......................85

X

ÍNDICE DE FIGURAS

1: Plantaciones de Caña ....................................................................................................24

2: Estructura de la Fábrica de la Compañía Azucarera Valdez S.A.............25

3: Presentación de Azúcar blanca ................................................................................33

4: Presentación de Azúcar Morena ..............................................................................34

5: Presentación de Stevia Azúcar blanca ..................................................................34

6: Presentación de Stevia Azúcar morena ................................................................35

7: Presentación de Stick azúcar blanca .....................................................................35

8: Presentación de Stick azúcar morena ...................................................................36

9: Presentación de Stick Steviazúcar blanca ...........................................................36

10: Presentación de Stick Steviazúcar morena ......................................................37

11: Presentación de Panela .............................................................................................37

12: Presentación de Stevia Valdez ...............................................................................38

13: Presentación de Sal Yodada ...................................................................................38

14: Presentación de Sal Yodada y Fluorurada .......................................................39

15: Presentación de Sal industrial .................................................................................39

16: Presentación de Melaza ............................................................................................40

XI

INTRODUCCIÓN

Compañía Azucarera Valdez, a partir del año 2011, emitió sus primeros

Estados Financieros aplicando las Normas Internacionales de Información

Financiera, sin embargo es necesario analizar si la aplicación de las NIIF

ocasionó el incremento en el pago de impuestos.

Es cierto que la Superintendencia de Compañías ya informó desde el

2006 su motivación de que las empresas en el Ecuador adopten un

sistema contable y financiero de alcance internacional; sin embargo, no

todas las compañías han realizado un verdadero análisis de las

afectaciones tributarias que estas normas causarán.

A esto, se suma el agravante de que la Administración Tributaria,

encabezada por el Servicio de Rentas Internas, tuvo un planteamiento de

rechazo en torno a la afectación de la carga tributaria por aplicación de las

NIIF, es por esto que la respuesta a la pregunta planteada anteriormente

genera más de un dolor de cabeza en los gerentes de las compañías y a

los dueños de las mismas.

Para poder comprender el efecto que podría tener desde el punto de vista

tributario la aplicación de Normas Internacionales de Información

Financiera (NIIF), debemos primeramente comprender la relación que

existe entre la información contable y la carga impositiva que se causa en

el Ecuador.

Es así que el título planteado para el presente estudio es: “Impacto Tributario de la aplicación de las Normas Internacionales de Información Financiera en la Compañía Azucarera Valdez de la ciudad de Milagro” y que lleva a la comprobación de la siguiente

hipótesis: La aplicación de las Normas Internacionales de Información Financiera en la Compañía Azucarera Valdez de la ciudad de Milagro

1

provocó el incremento en el pago del Anticipo del Impuesto a la Renta producto de: la revaluación de activos fijos, el valor razonable y deterioro de activos biológicos.

Es así que el objetivo principal es el de: Analizar el impacto tributario en la aplicación de las Normas Internacionales de Información Financiera de Compañía Azucarera Valdez S.A. de la ciudad de Milagro.

Los objetivos específicos que se plantearon para que dirijan la

investigación a conocer la comprobación de la hipótesis son:

• Realizar un análisis general de los antecedentes, objetivos y la

estructura jerárquica de las Normas Internacionales de Información

Financiera (NIIF).

• Describir los antecedentes, la misión y visión de la Compañía

Azucarera Valdez S.A. así como su estructura organizacional y los

productos y servicios que ofrece.

• Analizar la aplicación de las Normas Internacionales de Información

Financiera (NIIF) en Compañía Azucarera Valdez S.A. en los

estados financieros.

• Medir el impacto de la aplicación de las Normas Internacionales de

Información Financiera (NIIF) en Compañía Azucarera Valdez S.A.

en: Anticipo del Impuestos a la Renta, la revaluación de Activos

Fijos, el Valor Razonable y deterioro de los Activos Biológicos.

2

CAPÍTULO I

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF)

3

1.1 Antecedentes Desde la década de los años sesenta ha existido la iniciativa a nivel

mundial de consolidar grupos internacionales que busquen regular las

normas financieras, con el fin de unificar los procesos contables y

financieros en todos los países del mundo. En el año 1966, comienza el

primer Grupo de Estudio Internacional de Contadores con profesionales

de países como Canadá, Reino unido y Estados Unidos con el fin de

examinar sus ejercicios contables y realizar estudios comparativos.

En el año 1973, se crea el IASC (International Accounting Standard

Committee), en español el Comité de Normas Internacionales de

Contabilidad, a través de un convenio entre profesionales de diferentes

países que incluía a Canadá, Reino unido, Estados Unidos, Japón,

México Alemania, Francia, entre otros.

A partir de este año, el IASC comienza la formulación de las NIC (Normas

Internacionales de Contabilidad), con el fin de que todos los países

incorporen poco a poco estas normas y se unifique la presentación de la

información financiera. A pesar de esto, existieron diferentes obstáculos

para imponer el uso de las NIC debido a que en países de gran influencia

a nivel mundial, como Estados Unidos no se adoptaron las NIC, ya que

este país se regía bajo la FASB (Financial Accounting Standards Board) y

los Principios de Contabilidad Generalmente Aceptados (PCGA),

generando que otros países también se resistan a la imposición de las

NICs.

Se crea también, en 1977 el IFAC (International Accounting Standard

Committee), en español Federación Internacional de Contadores,

manteniendo estrechas relaciones con el IASC. En el año 1982, todos los

miembros del IFAC pasaron a ser miembros del IASC, dándole autonomía

total a este organismo en la fijación de estándares internacionales de

4

contabilidad y en la publicación de documentos de discusión referentes a

la materia.

En 1995, se da un hecho muy importante para el desarrollo de las NIC, ya

que se logra un acuerdo entre el IASC y la IOSCO (Organización

Internacional de los Comisiones de Valores) cuyo fin es la revisión de las

NIC para que estas puedan ser aplicables a todas las entidades que

coticen en las diferentes bolsas de valores del mundo. Este acuerdo

tendría frutos luego de unos años, cuando la adopción de las NIC

empiece a expandirse a las economías más importantes, debido a las

recomendaciones de la IOSCO sobre implementar las normas.

En 1997, se crea el SIC, el Comité de Interpretaciones de Normas

Internacionales de Contabilidad, con el objetivo de llevar a cabo las

interpretaciones de las NIC para que estas sean aprobadas formalmente

por el IASC.

A partir del año 2000, comienza un proceso de reestructuración del IASC,

dando lugar a un nuevo organismo denominado IASB (International

Accounting Standards Board) que se transforma en el nuevo responsable

de la emisión de Normas Internacionales de Información Financiera (NIIF)

a partir del 2001. El IASB adoptó las NIC emitidas por el IASC en su

momento con el objetivo de modificarlas, reformularlas o complementarlas

a través de las nuevas NIIF.

En el 2001 se crea la Fundación IASC, cuyo principal objetivo es el de

supervisar el trabajo, la estructura y la estrategia del IASB, otro de sus

propósitos es la recaudación de fondos. También se crea la Fundación

IFRS (siglas de NIIF en inglés) como cabeza de la estructura.

A continuación en el 2002, el SIC también cambia su nombre a IFRIC

(International Financial Reporting Interpretations Committee), en español

5

el Comité de Interpretaciones de Normas Internacionales de Información

Financiera. Dentro de esta nueva estructura del IASB, se incluía además

el SAC, Consejo Asesor de Normas, cuyo propósito es el de asesorar

tanto al IASB como a la IASCF.

A partir de este año, comienza una importante implementación de las NIIF

en todo el mundo1. Se dan los siguientes hechos en orden cronológico:

• 2002: El IASB y la FASB realizan un acuerdo para mejorar las

normas internacionales y lograr una convergencia mundial en el

futuro. En el mismo año, la Unión Europea acepta implementar las

NIIF a partir del 2005.

• 2003: Se emiten las primeras normas NIIF por parte del IASB.

Además, Nueva Zelanda, Hong Kong y Sudáfrica aceptan

implementar las NIIF en el 2005 al igual que la Unión Europea.

• 2004: El IASB y el ASBJ (Accounting Standards Board of Japón)

realizan un acuerdo para que los PCGA de Japón converjan con

las NIIF. Se termina el primer conjunto de NIIF estables para que

sean adoptadas en el 2005.

• 2005: En Europa, alrededor de 7000 compañías en diferentes

países reemplazan los PCGA por las NIIF.

• 2006: China adopta las NIIF con el fin de contribuir a la

convergencia en todo el mundo

• 2007: Brasil, Canadá, Chile, Israel y Corea realizan una

planificación para la implementación de las NIIF.

• 2008: Otros países como Malasia y México tienen la iniciativa de

implementar las NIIF. Ante la crisis mundial de este año, el IASB en

conjunto con la FASB crean el Grupo Asesor sobre Crisis

Financieras (FCAG) con el fin de ayudar a los países afectados.

Además, se crean las NIIF para PYMES (Pequeñas y Medianas

Empresas).

1 Fundación IFRS (2013). <<Quiénes somos y qué hacemos>>.

6

• 2009: Japón finalmente adopta las NIIF. El grupo G20 (foro

internacional que reúne a los países más desarrollados y a la Unión

Europea) brinda su apoyo al IASB para que la convergencia de las

normas se acelere.

• 2011: Rusia decide implementar las NIIF en el 2012. Las NIIF para

las PYMES se empiezan a adoptar en casi 80 países, otras ya

estaban planeando su implementación.

• 2012: el 75% de los países miembros del G20 han exigido el uso

de las NIIF.

Al igual que en el resto del mundo, en Ecuador también se adoptaron las

NIIF. El cronograma para implementar las NIIF se creó en Noviembre del

2008 a través de la resolución No. 08.G.D.DSC.010 de la

Superintendencia de Compañías, en la que se establecieron las fechas

para en las cuales se harían las capacitaciones sobre las NIIF, el año de

adopción y de transición. Para esta planificación, se dividieron 3 grupos

de compañías, cada grupo teniendo un plazo diferente de adopción de las

NIIF2:

• Las compañías y demás entidades que son reguladas por la Ley de

Mercado de Valores junto con las compañías que ejercen

actividades de auditoría externa, debieron adoptar las NIIF desde el

1 de enero del 2010.

• Las compañías que a la fecha del 31 de diciembre del 2007, tenían

activos iguales o mayores a los US$4 millones, junto con las

compañías de economía mixta, del sector público y las sucursales

de compañías foráneas, debieron adoptar las NIIF a partir del 1 de

enero del 2011.

• A partir del 1 de enero del 2012, el resto de compañías debieron

adoptar las NIIF.

2 Deloitte. <<Las NIIF en el Ecuador>>.

7

La implementación de las NIIF en todo el mundo se da sobre todo por la

globalización y la integración de los mercados. Una economía globalizada

exigía la necesidad de una convergencia en la presentación de

información financiera para así todos hablar en un mismo idioma, con el

fin facilitar las comparaciones, la interpretación de información y el manejo

de operaciones financieras.

1.2 Objetivos El objetivo de las Normas Internacionales de Información Financiera (NIIF)

como se ha explicado anteriormente, es el de homogenizar las normas

bajo las cuales las compañías de todo el mundo deben presentar su

información financiera. Se busca que estas normas sean de calidad,

comprensibles y obligatorias para todas las compañías.

Para esto, es necesario que la información sea de alta calidad,

transparente y comparable en los estados financieros y en todo tipo de

información financiera, con el fin de facilitar las transacciones y decisiones

de todas las compañías dentro del mercado global que requieran la

información.

En cuanto a las NIIF para PYMES, estas tienen como principal objetivo

proveer un conjunto de normas estandarizadas con los mismos aspectos

que las NIIF, pero para las entidades privadas que no hacen cotizaciones

en el mercado de valores. Estas normas son mucho más simples que las

NIIF originales.

Cada NIIF en particular tiene sus propios objetivos, estos se revisarán en

el siguiente apartado en el que se explique la estructura de las NIIF.

8

1.3 Estructura y jerarquía de las NIIF Las Normas Internacionales de Información Financiera (NIIF), se

conforman de 4 grupos de normas que se complementan entre sí y que

se han modificado a lo largo de los años como se explicó al inicio de este

capítulo. Además, la estructura de las NIIF, comprende un primer

elemento a considerar denominado el Marco Conceptual, que explica los

conceptos involucrados al momento de formular y presentar la información

financiera. En el Marco Conceptual se tratan 4 temas importantes:

• Objetivo de la información financiera, es proporcionar información

suficiente, confiable y útil a todos los que la necesiten (inversores,

prestamistas, etc.) con el fin de que puedan tomar decisiones

referentes a inversiones o transferencias de recursos a la entidad

informante.

• Características cualitativas de la información financiera útil.

• Definición, reconocimiento y medición de los elementos que

conforman los estados financieros, estos incluyen los activos,

pasivos, patrimonio, ingresos, gastos y demás elementos que

impliquen un beneficio económico al ingresar o salir de la empresa,

o ya sea que este elemento represente un costo o valor para la

compañía.

• Conceptos de capital y mantenimiento de capital, esto se relaciona

a como la compañía establece el capital que desea mantener.

Establece además conceptos sobre las ganancias.

En caso de que exista algún tipo de problema entre lo establecido en el

Marco Conceptual y las NIIF, serán las imposiciones de las NIIF las que

prevalezcan.3

3 Fundación IFRS. (2012). <<El Marco Conceptual para la Información Financiera >>.

9

Lo siguiente en la estructura de las NIIF son los diferentes conjuntos de

normas internacionales que se han establecido a lo largo de los años

junto con sus interpretaciones. Esta estructura de normas es la siguiente:

1) Las Normas Internacionales de Información Financiera (NIIF)

2) Las Normas Internacionales de Contabilidad (NIC)

3) Las normas del Comité de Interpretaciones de las Normas

Internacionales de Información Financiera (CINIIF) son

interpretaciones de las NIIF

4) Las normas del Comité de Interpretaciones (SIC) son

interpretaciones de las NIC

Las primeras normas en el orden jerárquico son las mismas NIIF, debido a

que estas son las últimas que se han implementado a partir de la creación

del IASB. Es importante tener en cuenta que las NIIF no reemplazan a las

NIC, ambas siguen vigentes y funcionan en conjunto.

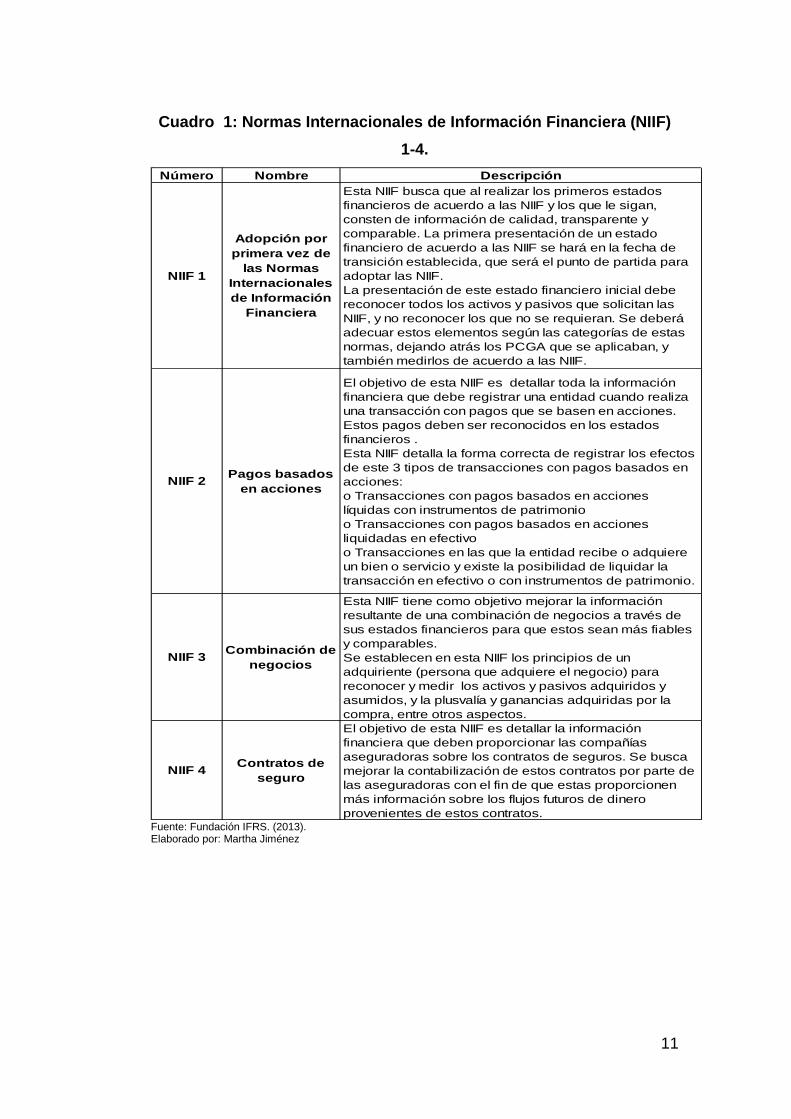

Existen 13 NIIF, que se explicarán con mayor detalle que las demás

normas porque son estas normas las que se están analizando en este

proyecto. A continuación, el detalle de las NIIF:

10

Cuadro 1: Normas Internacionales de Información Financiera (NIIF) 1-4.

Número Nombre Descripción

NIIF 1

Adopción por primera vez de

las Normas Internacionales de Información

Financiera

Esta NIIF busca que al realizar los primeros estados financieros de acuerdo a las NIIF y los que le sigan, consten de información de calidad, transparente y comparable. La primera presentación de un estado financiero de acuerdo a las NIIF se hará en la fecha de transición establecida, que será el punto de partida para adoptar las NIIF. La presentación de este estado financiero inicial debe reconocer todos los activos y pasivos que solicitan las NIIF, y no reconocer los que no se requieran. Se deberá adecuar estos elementos según las categorías de estas normas, dejando atrás los PCGA que se aplicaban, y también medirlos de acuerdo a las NIIF.

NIIF 2 Pagos basados en acciones

El objetivo de esta NIIF es detallar toda la información financiera que debe registrar una entidad cuando realiza una transacción con pagos que se basen en acciones. Estos pagos deben ser reconocidos en los estados financieros .Esta NIIF detalla la forma correcta de registrar los efectos de este 3 tipos de transacciones con pagos basados en acciones: o Transacciones con pagos basados en acciones líquidas con instrumentos de patrimonio o Transacciones con pagos basados en acciones liquidadas en efectivo o Transacciones en las que la entidad recibe o adquiere un bien o servicio y existe la posibilidad de liquidar la transacción en efectivo o con instrumentos de patrimonio.

NIIF 3 Combinación de negocios

Esta NIIF tiene como objetivo mejorar la información resultante de una combinación de negocios a través de sus estados financieros para que estos sean más fiables y comparables.Se establecen en esta NIIF los principios de un adquiriente (persona que adquiere el negocio) para reconocer y medir los activos y pasivos adquiridos y asumidos, y la plusvalía y ganancias adquiridas por la compra, entre otros aspectos.

NIIF 4 Contratos de seguro

El objetivo de esta NIIF es detallar la información financiera que deben proporcionar las compañías aseguradoras sobre los contratos de seguros. Se busca mejorar la contabilización de estos contratos por parte de las aseguradoras con el fin de que estas proporcionen más información sobre los flujos futuros de dinero provenientes de estos contratos.

Fuente: Fundación IFRS. (2013). Elaborado por: Martha Jiménez

11

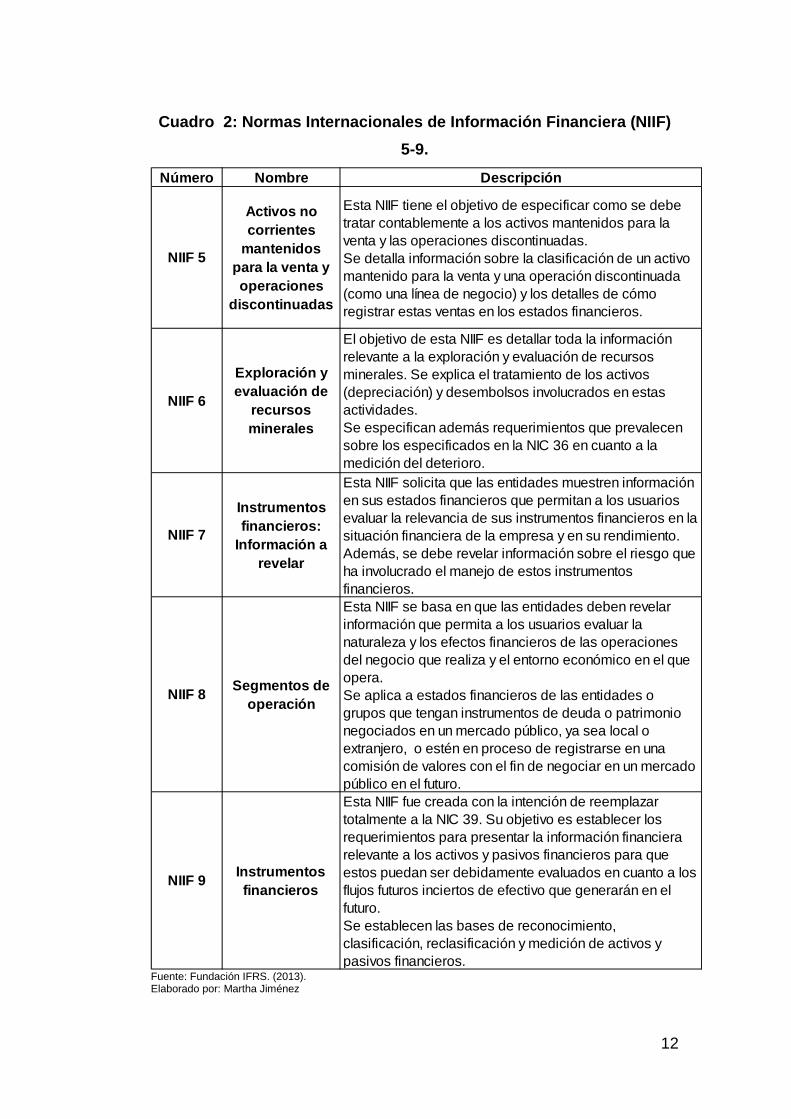

Cuadro 2: Normas Internacionales de Información Financiera (NIIF) 5-9.

Número Nombre Descripción

NIIF 5

Activos no corrientes

mantenidos para la venta y operaciones

discontinuadas

Esta NIIF tiene el objetivo de especificar como se debe tratar contablemente a los activos mantenidos para la venta y las operaciones discontinuadas. Se detalla información sobre la clasificación de un activo mantenido para la venta y una operación discontinuada (como una línea de negocio) y los detalles de cómo registrar estas ventas en los estados financieros.

NIIF 6

Exploración y evaluación de

recursos minerales

El objetivo de esta NIIF es detallar toda la información relevante a la exploración y evaluación de recursos minerales. Se explica el tratamiento de los activos (depreciación) y desembolsos involucrados en estas actividades. Se especifican además requerimientos que prevalecen sobre los especificados en la NIC 36 en cuanto a la medición del deterioro.

NIIF 7

Instrumentos financieros:

Información a revelar

Esta NIIF solicita que las entidades muestren información en sus estados financieros que permitan a los usuarios evaluar la relevancia de sus instrumentos financieros en la situación financiera de la empresa y en su rendimiento. Además, se debe revelar información sobre el riesgo que ha involucrado el manejo de estos instrumentos financieros.

NIIF 8 Segmentos de operación

Esta NIIF se basa en que las entidades deben revelar información que permita a los usuarios evaluar la naturaleza y los efectos financieros de las operaciones del negocio que realiza y el entorno económico en el que opera. Se aplica a estados financieros de las entidades o grupos que tengan instrumentos de deuda o patrimonio negociados en un mercado público, ya sea local o extranjero, o estén en proceso de registrarse en una comisión de valores con el fin de negociar en un mercado público en el futuro.

NIIF 9 Instrumentos financieros

Esta NIIF fue creada con la intención de reemplazar totalmente a la NIC 39. Su objetivo es establecer los requerimientos para presentar la información financiera relevante a los activos y pasivos financieros para que estos puedan ser debidamente evaluados en cuanto a los flujos futuros inciertos de efectivo que generarán en el futuro. Se establecen las bases de reconocimiento, clasificación, reclasificación y medición de activos y pasivos financieros.

Fuente: Fundación IFRS. (2013). Elaborado por: Martha Jiménez

12

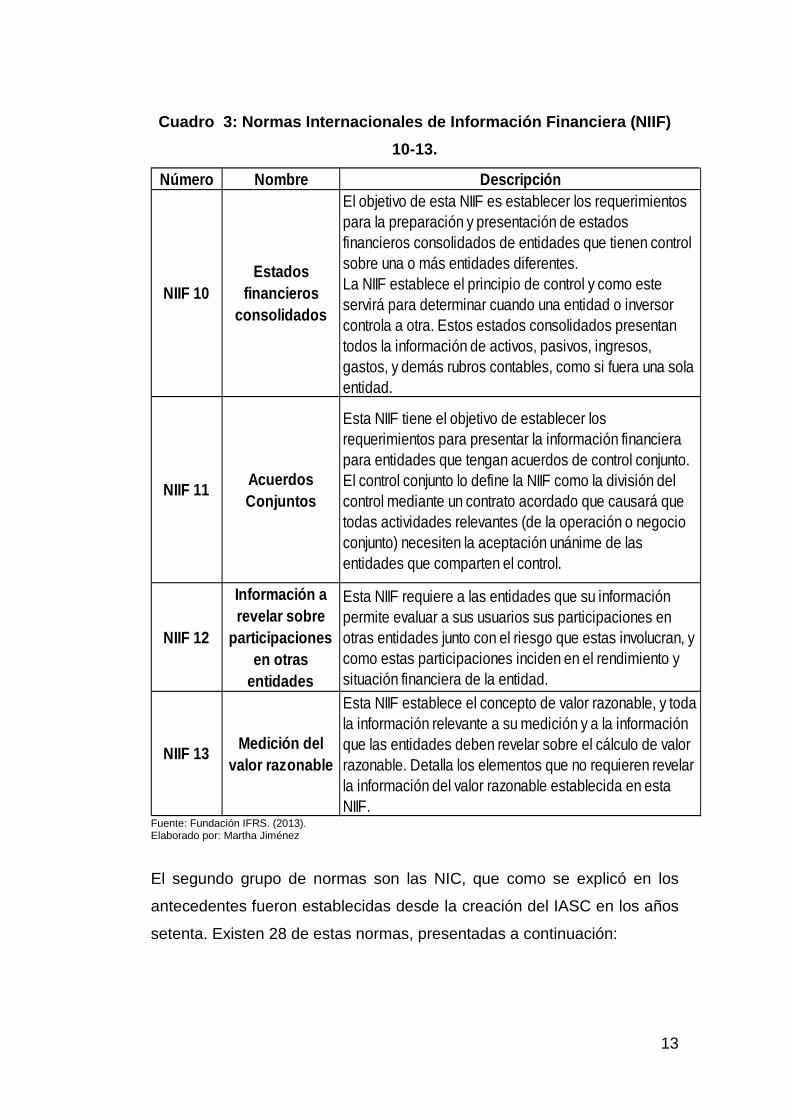

Cuadro 3: Normas Internacionales de Información Financiera (NIIF) 10-13.

Número Nombre Descripción

NIIF 10Estados

financieros consolidados

El objetivo de esta NIIF es establecer los requerimientos para la preparación y presentación de estados financieros consolidados de entidades que tienen control sobre una o más entidades diferentes. La NIIF establece el principio de control y como este servirá para determinar cuando una entidad o inversor controla a otra. Estos estados consolidados presentan todos la información de activos, pasivos, ingresos, gastos, y demás rubros contables, como si fuera una sola entidad.

NIIF 11 Acuerdos Conjuntos

Esta NIIF tiene el objetivo de establecer los requerimientos para presentar la información financiera para entidades que tengan acuerdos de control conjunto. El control conjunto lo define la NIIF como la división del control mediante un contrato acordado que causará que todas actividades relevantes (de la operación o negocio conjunto) necesiten la aceptación unánime de las entidades que comparten el control.

NIIF 12

Información a revelar sobre

participaciones en otras

entidades

Esta NIIF requiere a las entidades que su información permite evaluar a sus usuarios sus participaciones en otras entidades junto con el riesgo que estas involucran, y como estas participaciones inciden en el rendimiento y situación financiera de la entidad.

NIIF 13 Medición del valor razonable

Esta NIIF establece el concepto de valor razonable, y toda la información relevante a su medición y a la información que las entidades deben revelar sobre el cálculo de valor razonable. Detalla los elementos que no requieren revelar la información del valor razonable establecida en esta NIIF.

Fuente: Fundación IFRS. (2013). Elaborado por: Martha Jiménez

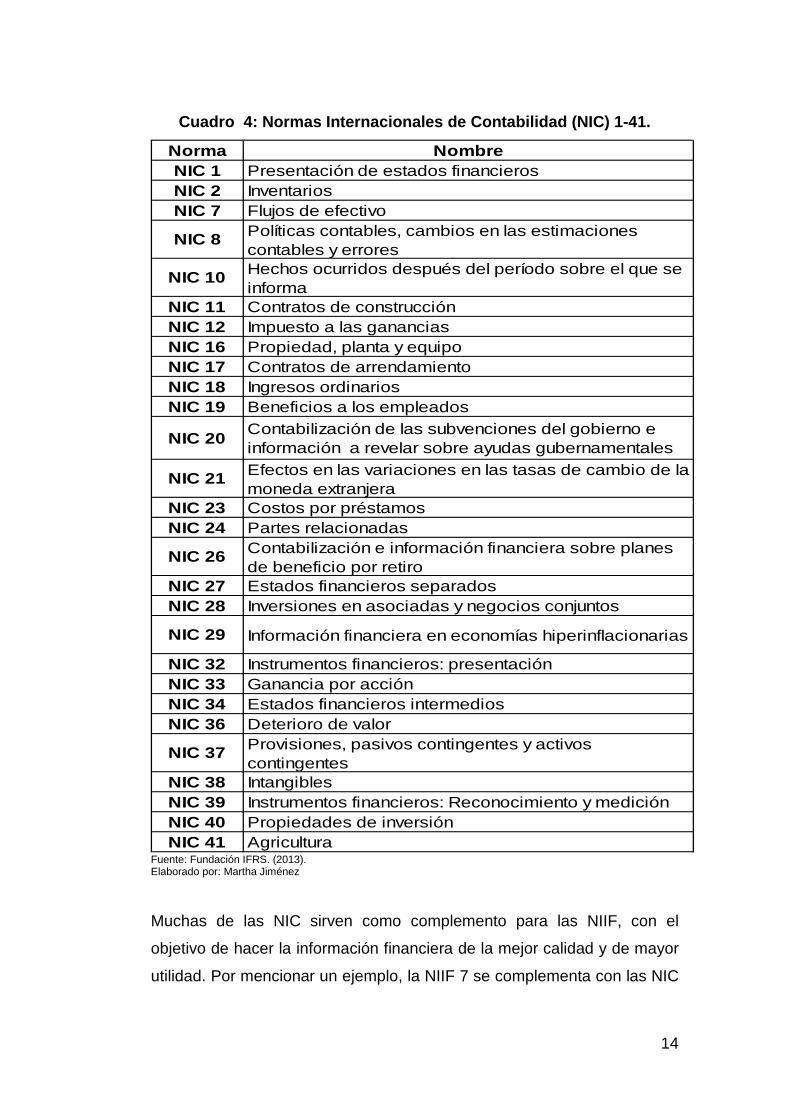

El segundo grupo de normas son las NIC, que como se explicó en los

antecedentes fueron establecidas desde la creación del IASC en los años

setenta. Existen 28 de estas normas, presentadas a continuación:

13

Cuadro 4: Normas Internacionales de Contabilidad (NIC) 1-41.

Norma NombreNIC 1 Presentación de estados financierosNIC 2 InventariosNIC 7 Flujos de efectivo

NIC 8 Políticas contables, cambios en las estimaciones contables y errores

NIC 10 Hechos ocurridos después del período sobre el que se informa

NIC 11 Contratos de construcciónNIC 12 Impuesto a las gananciasNIC 16 Propiedad, planta y equipoNIC 17 Contratos de arrendamientoNIC 18 Ingresos ordinariosNIC 19 Beneficios a los empleados

NIC 20 Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales

NIC 21 Efectos en las variaciones en las tasas de cambio de la moneda extranjera

NIC 23 Costos por préstamosNIC 24 Partes relacionadas

NIC 26 Contabilización e información financiera sobre planes de beneficio por retiro

NIC 27 Estados financieros separadosNIC 28 Inversiones en asociadas y negocios conjuntos

NIC 29 Información financiera en economías hiperinflacionarias

NIC 32 Instrumentos financieros: presentaciónNIC 33 Ganancia por acciónNIC 34 Estados financieros intermediosNIC 36 Deterioro de valor

NIC 37 Provisiones, pasivos contingentes y activos contingentes

NIC 38 IntangiblesNIC 39 Instrumentos financieros: Reconocimiento y mediciónNIC 40 Propiedades de inversiónNIC 41 Agricultura

Fuente: Fundación IFRS. (2013). Elaborado por: Martha Jiménez

Muchas de las NIC sirven como complemento para las NIIF, con el

objetivo de hacer la información financiera de la mejor calidad y de mayor

utilidad. Por mencionar un ejemplo, la NIIF 7 se complementa con las NIC

14

32 y NIC 36 en el tema de presentación y medición de instrumentos

financieros. En otros casos, se especificará cuando una NIIF prevalece

sobre una NIC para conocer la manera correcta de presentar la

información.

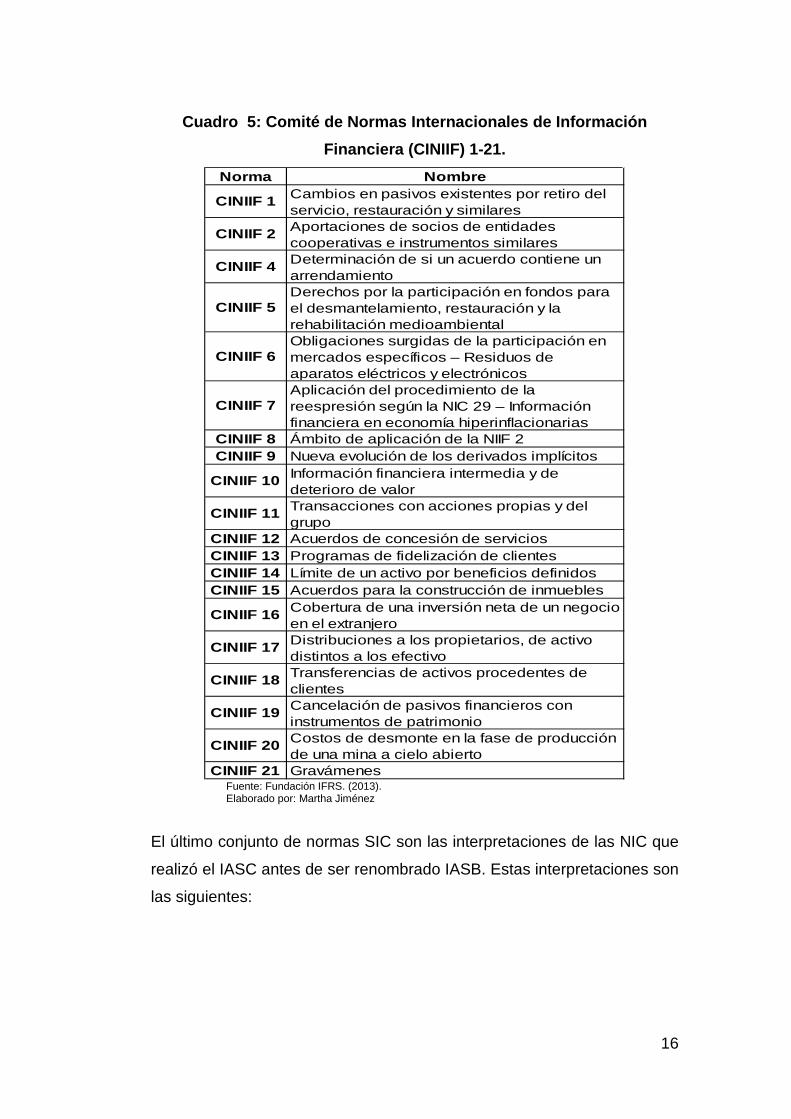

El siguiente grupo son las CINIIF, que comprenden las interpretaciones y

explicaciones específicas de ciertos puntos de las NIIF. Muchas de las

CINIIF se generan por peticiones de entidades que tienen dudas en la

presentación de información financiera, y por lo tanto solicitan ayuda al

Consejo de Interpretaciones. Las CINIIF actualizadas son las siguientes:

15

Cuadro 5: Comité de Normas Internacionales de Información Financiera (CINIIF) 1-21.

Norma Nombre

CINIIF 1 Cambios en pasivos existentes por retiro del servicio, restauración y similares

CINIIF 2 Aportaciones de socios de entidades cooperativas e instrumentos similares

CINIIF 4 Determinación de si un acuerdo contiene un arrendamiento

CINIIF 5Derechos por la participación en fondos para el desmantelamiento, restauración y la rehabilitación medioambiental

CINIIF 6Obligaciones surgidas de la participación en mercados específicos – Residuos de aparatos eléctricos y electrónicos

CINIIF 7Aplicación del procedimiento de la reespresión según la NIC 29 – Información financiera en economía hiperinflacionarias

CINIIF 8 Ámbito de aplicación de la NIIF 2CINIIF 9 Nueva evolución de los derivados implícitos

CINIIF 10 Información financiera intermedia y de deterioro de valor

CINIIF 11 Transacciones con acciones propias y del grupo

CINIIF 12 Acuerdos de concesión de serviciosCINIIF 13 Programas de fidelización de clientesCINIIF 14 Límite de un activo por beneficios definidosCINIIF 15 Acuerdos para la construcción de inmuebles

CINIIF 16 Cobertura de una inversión neta de un negocio en el extranjero

CINIIF 17 Distribuciones a los propietarios, de activo distintos a los efectivo

CINIIF 18 Transferencias de activos procedentes de clientes

CINIIF 19 Cancelación de pasivos financieros con instrumentos de patrimonio

CINIIF 20 Costos de desmonte en la fase de producción de una mina a cielo abierto

CINIIF 21 Gravámenes Fuente: Fundación IFRS. (2013). Elaborado por: Martha Jiménez

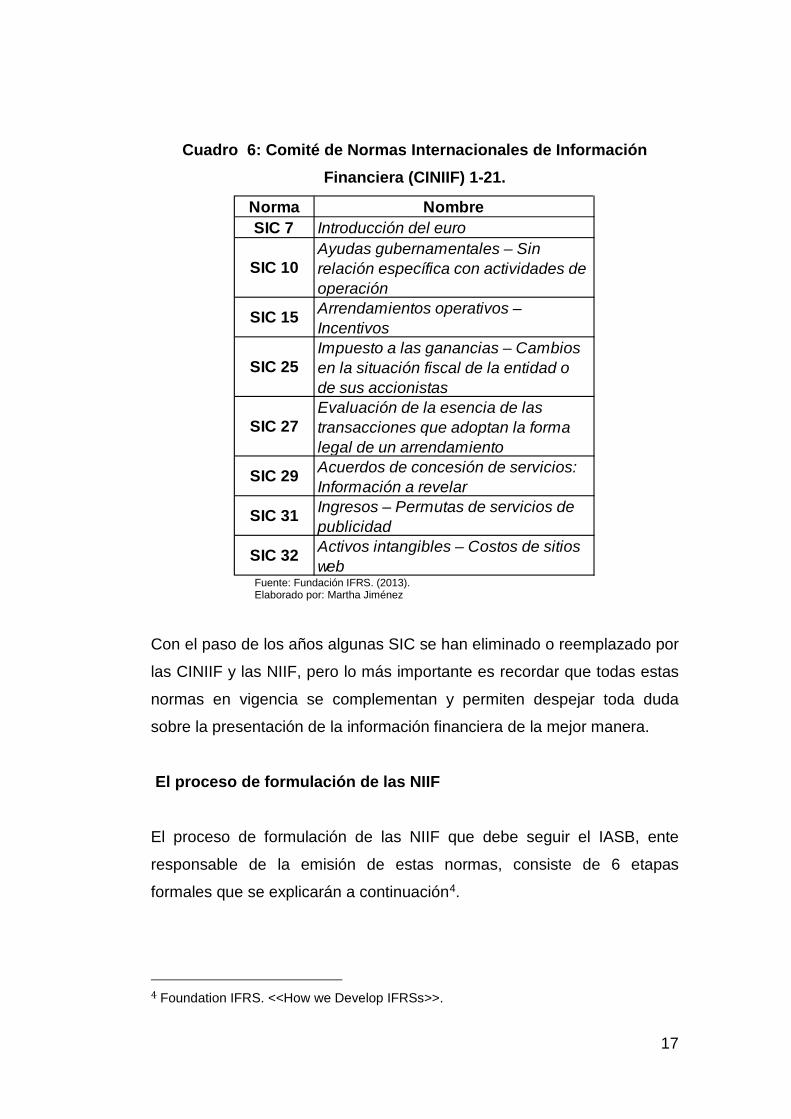

El último conjunto de normas SIC son las interpretaciones de las NIC que

realizó el IASC antes de ser renombrado IASB. Estas interpretaciones son

las siguientes:

16

Cuadro 6: Comité de Normas Internacionales de Información Financiera (CINIIF) 1-21.

Norma NombreSIC 7 Introducción del euro

SIC 10Ayudas gubernamentales – Sin relación específica con actividades de operación

SIC 15 Arrendamientos operativos – Incentivos

SIC 25Impuesto a las ganancias – Cambios en la situación fiscal de la entidad o de sus accionistas

SIC 27Evaluación de la esencia de las transacciones que adoptan la forma legal de un arrendamiento

SIC 29 Acuerdos de concesión de servicios: Información a revelar

SIC 31 Ingresos – Permutas de servicios de publicidad

SIC 32 Activos intangibles – Costos de sitios web

Fuente: Fundación IFRS. (2013). Elaborado por: Martha Jiménez

Con el paso de los años algunas SIC se han eliminado o reemplazado por

las CINIIF y las NIIF, pero lo más importante es recordar que todas estas

normas en vigencia se complementan y permiten despejar toda duda

sobre la presentación de la información financiera de la mejor manera.

El proceso de formulación de las NIIF El proceso de formulación de las NIIF que debe seguir el IASB, ente

responsable de la emisión de estas normas, consiste de 6 etapas

formales que se explicarán a continuación4.

4 Foundation IFRS. <<How we Develop IFRSs>>.

17

1) Fijar la agenda

El IASB debe evaluar si agregar otro ítem a su agenda o plan de trabajo

es meritorio. El IASB considerará algunos aspectos de la información que

se podría formular:

• Su relevancia para los usuarios

• La posibilidad de que esta contribuya a la convergencia a nivel

mundial en cuanto al uso de normas comunes internacionales

• La norma será de alta calidad

• Las limitaciones de recursos

De acuerdo a estos factores y a la disponibilidad de tiempo en su agenda,

el IASB decidirá si debe analizar la posibilidad de formular una nueva NIIF

o de atender algún requerimiento como una interpretación de una norma o

documento publicado.

2) Planificación del proyecto

Una vez que se agrega un ítem a la agenda, el IASB decide si debe llevar

el desarrollo del proyecto solo o con otra entidad similar, es decir que esté

involucrada en la creación de normas y estándares. Cualquiera que sea la

decisión, el proceso a continuación es similar.

De acuerdo al tema que se va a tratar, el IASB puede establecer un

Grupo Consultivo (Consultative Group) en esta etapa para el desarrollo

del ítem.

3) Desarrollo y publicación de un documento de discusión

A pesar de que no es necesario un Documento de Discusión, el IASB

generalmente publica estos documentos como su primer documento

18

respecto al tema tratado, con el fin de presentar el problema y solicitar

comentarios de los miembros involucrados en el desarrollo del ítem. Este

Documento de Discusión incluye:

• Un resumen general y comprensible del tema o problema a tratar.

• Posibles planteamientos para desarrollar el tema.

• Las opiniones y perspectivas preliminares de los autores del

documento o del IASB.

• Una invitación a comentar sobre el tema.

En el caso de que este documento sea formulado por otra entidad

relacionada al ámbito de estándares y normas, es el IASB el encargado

de publicar el documento, y el documento se discutirá solo en reuniones

del IASB. Para que el documento se publique, debe existir una aprobación

mayoritaria por voto del IASB.

4) Desarrollo y publicación el Proyecto de Norma (Exposure Draft)

La publicación de este documento es obligatorio para este proceso. A

pesar de que se haya publicado un Documento de Discusión previamente,

el Proyecto de Norma (Exposure Draft), es el principal documento de

consulta al público una vez que haya sido finalizado. Este documento ya

establece un planteamiento y propuesta formal para la NIIF que se está

proponiendo. Este documento se lo realiza por parte del IASB

considerando las recomendaciones e investigaciones del staff encargado,

los comentarios sobre el Documento de Discusión y sugerencias tanto del

Consejo Consultivo de la IFRS (NIIF) como de los Grupos Consultivos que

se hayan formado en la segunda etapa del proceso.

19

5) Desarrollo y publicación de una NIIF

El desarrollo de las NIIF se lleva a cabo durante las reuniones del IASB

una vez considerados los comentarios recibidos y los problemas surgidos

sobre el Proyecto de Norma publicado previamente. El IASB deberá

decidir si es necesario realizar un segundo Proyecto de Norma para

nuevos comentarios del público, teniendo este segundo proyecto todas

las consideraciones y sugerencias surgidas del primer proyecto. De darse

este caso, se repite el proceso de las etapas 4 y 5.

Una vez que el IASB está satisfecho con sus conclusiones provenientes

de los Proyectos de norma, se da la orden al staff de formular la NIIF.

6) Procedimientos posteriores a la emisión de la NIIF

Una vez que la NIIF ha sido emitida, el IASB y su staff se reúnen

regularmente con terceros interesados y otras entidades desarrolladoras

de normas para entender y analizar los posibles conflictos y el impacto

que pueda ocasionar la implementación práctica de la NIIF emitida.

Después de cierto tiempo, el IASB puede realizar estudios y evaluaciones

sobre la aplicación de la NIIF y de comentarios emitidos por sus entidades

en cooperación como el CINIIF o por entidades externas.

20

CAPITULO II

COMPAÑÍA AZUCARERA VALDEZ S.A.

21

2.1 Antecedentes

La historia del Ingenio Azucarero Valdez inicia con tres personas que

llegaron a Milagro luego del gran terremoto que desbastó a Ibarra

(segunda mitad del siglo XIX), estos fueron los Sres. Rafael Valdez

Cervantes, Manuel Antonio Andrade Subía y el Dr. Modesto Jaramillo

Egas. El primero habitó a orillas del estero Chirijo, el segundo residió por

el estero Capacho en el Puerto Tímalo y el tercero se ubicó en las orillas

del río Milagro-sector el Chobo.

Los herederos del Sr. Manuel Antonio Andrade Subía fundaron la

hacienda Las Lomas y los del Dr. Modesto Jaramillo vendieron sus tierras

al Sr. Homero Morla el cual, posteriormente, fundó los Ingenios Chobo y

Matilde, dado que era un personaje influyente en la política de esa época,

permitiéndole gozar de suficiente poder económico para llevar a cabo

esos grandes proyectos.

En 1877 el Sr. Rafael Valdez acude a su amigo José Julián Lara Molina,

quien era propietario de la hacienda San Jacinto de Chirijo, con la

finalidad de comprarle la mitad de sus tierras para instalar un ingenio

azucarero, el terreno que compró Valdez tenía como límite al norte el

estero Chirijo, al sur el estero Tímalo, al este la manga de Piñuelal y al

oeste el camino público.

El terreno demostró un gran potencial para la producción de caña de

azúcar por lo cual se veía un buen desarrollo del negocio. En 1879 Rafael

Valdez compró la totalidad de los terrenos de Chirijo e inició la adquisición

de la maquinaria necesaria para arrancar el negocio y la posibilidad de

que el ingenio funcione con energía eléctrica.

En 1881 el Sr. Rafael Valdez accedió a proveer de energía eléctrica a la

población que se encontraba cerca del lugar por donde transitaba el

22

ferrocarril, lo que permitió que Milagro sea la primera ciudad del Ecuador

con alumbrado público.

El Ingenio Valdez trabajaba de día y de noche con un trapiche que

funcionaba con electricidad y en el año 1884 se realizó la primera

producción azucarera.

En 1925 empezaron a funcionar cuatro máquinas para transportar caña

de los canteros a la fábrica bajo los nombres de Dolores, Victoria, Enrique

y Rafica.

El Ingenio Azucarero tuvo mucha influencia positiva en el desarrollo de la

ciudad de Milagro, una de ellas fue cuando el Sr. Rafael Valdez adquirió

los terrenos para instalar el ingenio, reunió a las personas que trabajaban,

en los terrenos comprados, bajo concertaje; es decir, indígenas que

trabajan de por vida para la familia dueña de los terrenos sin sueldo, a

cambio de un lugar donde vivir y comida. Los reunió para comunicarles

que desde ese momento trabajarían como hombres libres y recibiendo un

sueldo de 5 pesos diarios, siendo una de las primeras acciones que

acababa con el concertaje en esa época.

En 1891 Azucarera Valdez se constituye como empresa bajo el nombre

de “Sucesores de Rafael Valdez” y en el siglo XX los terrenos del ingenio

siguen expandiéndose con la adquisición de 3 fincas más, luego en 1906

adquirieron las tierras de la hacienda Caimito de la Vera y en 1921

compran la hacienda Rosa María. Llegando a tener 14.000 hectáreas de

plantación de caña de azúcar.

En 1922 el Ingenio Azucarero Valdez cambió de razón social a Compañía

Azucarera Valdez S.A. en la ciudad de Guayaquil, en 1992 es adquirida

por Corporación Noboa y pasó a manos del Consorcio NOBIS en el año

1996, el cual lo dirige hasta la actualidad.

23

Las instalaciones de Compañía Azucarera Valdez S.A. están ubicadas al

occidente del Ecuador Continental, longitud 79° 36' W, latitud 02° 09' S y

en la región sur-oriental de la Provincia del Guayas, cantón Milagro, a 40

Km. de la ciudad de Guayaquil.

Sus suelos son franco-arcillo-limosos, con una topografía plana, una

altitud promedio de 14 metros sobre el nivel del mar, una precipitación

promedio de 1.300 mm/año y una heliofanía promedio/año de 1.040

horas/luz.

El área cultivada de caña de azúcar cubre una extensión cercana a las

11.000 has. (Propias), teniendo además el aporte de cañicultores

independientes con un área cercana a las 8.700 has.

Figura 1: Plantaciones de Caña

Cuenta con una fábrica que dispone de una capacidad instalada de

molienda diaria de 10.500 toneladas de caña de azúcar, con un

rendimiento promedio de 2,10 sacos de 50 kilos por tonelada de caña, lo

que corresponde a 232 libras de azúcar por tonelada.

24

Figura 2: Estructura de la Fábrica de la Compañía Azucarera Valdez S.A.

2.2 Visión y Misión de la empresa La visión que se ha establecido es:

“Líderes reconocidos en la industria azucarera por su eficiencia,

productividad, innovación, solidez financiera y alta calidad de sus

productos, comprometidos con el bienestar y calidad de vida de sus

trabajadores, el desarrollo de la comunidad y la conservación del medio

ambiente”.

La misión del Ingenio Valdez es la siguiente:

“Compañía Azucarera Valdez S.A., apoyada en el Plan Estratégico para

alcanzar su Visión, mejorar continuamente en su compromiso de cultivar

caña de azúcar, producir y comercializar azúcar y panela:

• Superando las expectativas de calidad e inocuidad de nuestros

clientes y consumidores.

25

• Aplicando las mejores prácticas disponibles para protección y

preservación ambiental.

• Trabajando bajo las mejores condiciones de seguridad y salud en

la operación, consecuentes con la magnitud de los riesgos

identificados.

• Siendo socialmente responsables con los grupos de interés

internos y externos.

• Asegurando el cumplimiento de la legislación técnico legal de

seguridad y salud en el trabajo, así como toda la normativa legal

aplicable al ámbito del negocio.

• Comunicando de manera adecuada interna y externamente los

aspectos relevantes de su operación, incluida la inocuidad del

producto.”

Valores de la Empresa Fe en el País y compromiso con su desarrollo Creemos que los ecuatorianos poseen valores humanos para un trabajo

eficaz y responsable, que nuestro suelo posee grandes riquezas naturales

y que si nosotros llevamos a cabo una gestión empresarial efectiva,

solidaria y comprometida, aportaremos significativamente al desarrollo

humano y económico del país.

Excelencia en servir a la gente Debemos atender a nuestros clientes satisfaciendo sus necesidades y

expectativas, brindándoles productos y servicios de excelente calidad a

un precio conveniente para su capacidad adquisitiva. Consideramos que

procediendo en esa forma y con creatividad, acrecentaremos nuestra

participación en los mercados internos y externos, y que realizaremos un

26

trabajo promocional efectivo con las innovaciones que proporcionen

ventajas competitivas y prestigio de nuestras marcas.

Trabajo eficaz y cooperativo Debemos trabajar con eficacia y ética en todo aspecto y nivel de las

tareas empresariales. Estimamos como valores y deberes fundamentales

la lealtad a nuestros principios, la diligencia para lograr resultados y la

cooperación para cumplir los objetivos comunes y conformar un equipo.

Respetamos los derechos humanos y económicos de nuestros

colaboradores, particularmente con la confianza en su buena voluntad y

responsabilidad, con una remuneración apropiada y con una capacitación

que auspicie su mejora individual.

Creatividad y rentabilidad Consideramos que trabajar con creatividad para innovar y mejorar

individual y globalmente en todo nivel las tareas empresariales, es la

fuente para que la gestión comercial, administrativa y financiera asegure

la liquidez oportuna, la independencia, la rentabilidad, y, en consecuencia,

el incremento del valor patrimonial de la empresa.

Responsabilidad social Creemos que la creatividad, el trabajo tenaz, la veracidad, la solidaridad y

la primacía de los valores espirituales para servir internamente a nuestros

colaboradores y externamente a nuestros clientes y proveedores, es la

mejor manera de acrecentar sus valores humanos y económicos.

Creemos que es nuestro deber coadyuvar al bien común de la sociedad

mediante acciones concretas, dentro de lo empresarialmente factible, para

mejorar la salud, la cultura, la ecología, el empleo y la superación de los

problemas comunitarios urgentes.

27

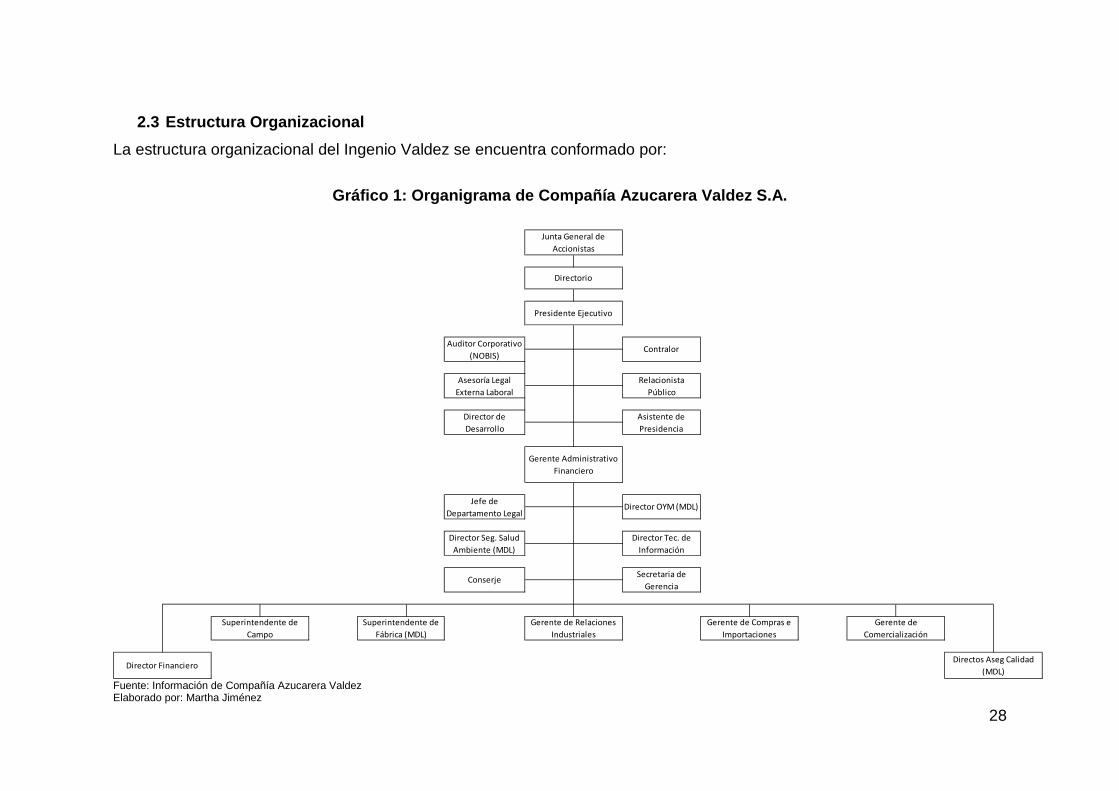

2.3 Estructura Organizacional La estructura organizacional del Ingenio Valdez se encuentra conformado por:

Gráfico 1: Organigrama de Compañía Azucarera Valdez S.A.

Gerente de Compras e Importaciones

Gerente de Comercialización

Director FinancieroDirectos Aseg Calidad

(MDL)

Director Seg. Salud Ambiente (MDL)

Director Tec. de Información

Conserje Secretaria de Gerencia

Superintendente de Campo

Superintendente de Fábrica (MDL)

Gerente de Relaciones Industriales

Asesoría Legal Externa Laboral

Relacionista Público

Director de Desarrollo

Asistente de Presidencia

Gerente Administrativo Financiero

Jefe de Departamento Legal

Director OYM (MDL)

Presidente Ejecutivo

Directorio

Junta General de Accionistas

Auditor Corporativo (NOBIS)

Contralor

Fuente: Información de Compañía Azucarera Valdez Elaborado por: Martha Jiménez

28

2.4 Proceso Productivo El proceso productivo del Ingenio Valdez comprende desde elaborar la

materia prima; es decir, la plantación de la caña de azúcar, su cosecha, el

procesamiento que debe tener para obtener el azúcar, como se lo

describe a continuación:

1. Se inicia con la preparación de la tierra donde se plantará la caña

de azúcar.

a. El primer paso es la nivelación del terreno, esta actividad

consiste en corregir todo desnivel que exista en el terreno

donde se realizará el cultivo, con la finalidad de que se

pueda realizar un óptimo drenaje y riego del cantero.

b. Luego se procede a subsolar; es decir, se remueve hasta

una parte profunda del suelo en donde se tritura y suavizan

las partes más duras del terreno, con la finalidad de que las

plantaciones logren un mejor enraizamiento y puedan crecer

rápidamente.

c. El siguiente paso es el arado, con la finalidad de deshacer

los terrones que puedan quedar por la actividad anterior, el

subsolado.

d. Antes de empezar a sembrar es necesario la fertisurcada; lo

que quiere decir que es el último paso de preparación del

terreno, esta actividad consiste en hacer surcos en el

terreno que posean una distancia de 1,6 m entre ellos con

una profundidad de 20cm; y, al mismo tiempo ir

fertilizándolos.

29

2. Lo siguiente es la siembra de las semillas, paso que se puede

llevar a cabo de dos formas:

a. La siembra mecanizada, se realiza desde el corte de la

semilla que se sembrará hasta la colocación de la misma en

el surco ya fertilizado.

b. La siembra manual comprende desde el corte de la semilla

para sembrar hasta colocar la semilla en el surco, todo de

forma manual para lo cual se hace uso de trozos de caña

para ayudarse en la siembra.

3. El riego de la plantación es una parte importante para el desarrollo

de esta, consiste en proporcionar del agua necesaria para que las

plantas puedan crecer y de esta manera obtener el nivel de

sacarosa esperado. El ingenio realiza el riego por aspersión,

gravedad y por goteo, maximizando el uso del recurso acuífero.

4. La aplicación de los herbicidas a la plantación, con la finalidad de

protegerla de la maleza. Esta actividad se realiza de dos formas:

a. Manualmente, usando bombas y personal capacitado que

las manejan.

b. Haciendo uso de avionetas o helicópteros para ayudar a la

pronta maduración de la caña.

5. La cosecha de la caña es el siguiente paso a realizarse, para lo

cual se deben realizar ciertos pasos previos, como:

a. Análisis de la maduración, donde se aseguran de que la

caña se encuentra apta para ser cortada.

b. Luego de haber cortado la caña, se procede a realizar las

mangas de la plantación cosechada y a realizar la quema de

los canteros.

c. La nivelación de guardarrayas.

d. El corte mecánico o manual de la caña.

30

e. Llenar los camiones con lo cosechado.

f. Transporte de la caña a la fábrica.

6. Luego se recepta la caña y se la prepara para ser procesada.

a. La caña que se recibe pasa a las mesas lavadoras, donde

se quitan los sedimentos que vienen con ella.

b. Luego pasan a la picadora, donde la caña es picada.

c. Finalmente, pasa por un desfibrilador que deja lista a la caña

para que se extraiga de ella el jugo.

7. La extracción del jugo es el siguiente paso, para lo cual se usa un

difusor de caña. En este proceso se separan el residuo del jugo

extraído, donde el bagazo se lo usa como biocombustible para uso

de la fábrica y el excedente se lo vende al mercado eléctrico

nacional.

8. Luego de extraer el jugo de la caña se procede a si clarificación,

para lo cual todas las impurezas que se encuentran en este son

retiradas por medio de calentarlo a 106 °C, el residuo retirado tiene

como nombre cachaza y el jugo que ha sido clarificado sigue el

proceso siguiente.

9. La evaporación, en donde se separa el agua del jugo extraído, para

que quede la meladura que es sometida a un nuevo proceso de

clarificación y flotación de sedimentos para sacarle las impurezas

que posea.

10. Luego sigue la cristalización, proceso que consiste en seguir

sacando el agua de la meladura y se la lleva hasta su punto de

sobresaturación, inyectándose núcleos de azúcar para obtener los

cristales de azúcar, este cristal puede crecer hasta 55mm; el

resultado de este proceso se llama Masa Cocida que tiene cristales

de color café.

31

11. Centrifugado es el siguiente paso en donde se separan los cristales

de azúcar de la miel que exista con ellos. Consiguiéndose un

azúcar húmedo que necesita ser sometida a un siguiente proceso

de secado. Mientras que la miel extraída se sigue usando hasta su

agotamiento hasta convertirse en melaza que también es vendida.

12. El siguiente proceso es el secado, donde se hace uso de una

maquina secadora donde el azúcar que ingresó con un nivel de

humedad de 0,15% sale con un 0,045% de humedad.

13. Luego se envasa el producto, en dos líneas: para el hogar y para la

industria.

14. Luego de la cosecha, se lleva a cabo el encalle mecanizado, que

consiste en apartar los residuos vegetales que resultan después de

la cosecha, con la finalidad de que estos sirvan de materia

orgánica para las siguientes plantaciones.

15. El escarificado consiste en romper las viejas raíces de la cosecha

anterior para que las nuevas plantas puedan crecer, para esto se

requiere de una máquina que realice ese trabajo.

16. La fertilización mecanizada consiste en poner los fertilizantes

correspondientes, nutrientes necesarios para que el nuevo cultivo

pueda crecer y dar frutos, de esto dependerá, en gran parte, la

productividad de la plantación.

32

2.5 Productos y Servicios Los productos y servicios que presenta la empresa se detallan a

continuación:

• Azúcar blanco en presentaciones de 250gr, ½ kg, 1kg, 2kg, 5kg,

10kg y 50kg (al granel).

Figura 3: Presentación de Azúcar Blanco

Fuente: Página web de Compañía Azucarera Valdez

33

• Azúcar morena en presentaciones de 1kg, 2kg y 5kg.

Figura 4: Presentación de Azúcar Morena

Fuente: Página web de Compañía Azucarera Valdez

• Stevia Azúcar blanco de ½ kg, 1kg, 2kg.

Figura 5: Presentación de Steviazúcar Blanco

Fuente: Página web de Compañía Azucarera Valdez

34

• Stevia Azúcar morena de 1kg.

Figura 6: Presentación de Steviazúcar Morena

Fuente: Página web de Compañía Azucarera Valdez

• Azúcar blanco Stick Pack de 500g que contiene 100 stick packs.

Figura 7: Presentación de Stick Pack Azúcar Blanco

Fuente: Página web de Compañía Azucarera Valdez

35

• Azúcar morena Stick Pack presentación de 500g que contiene 100

stick packs.

Figura 8: Presentación de Stick Pack Azúcar Morena

Fuente: Página web de Compañía Azucarera Valdez

• Stevia azúcar blanco Stick Pack presentaciones de 125g contiene

50 stick packs y de 300g con 120 stick packs.

Figura 9: Presentación de Stick Pack Steviazúcar Blanco

Fuente: Página web de Compañía Azucarera Valdez

36

• Stevia Azúcar morena Stick Pack en presentaciones de 125g

contiene 50 stick packs y de 300g con 120 stick packs.

Figura 10: Presentación de Stick Pack Steviazúcar Morena

Fuente: Página web de Compañía Azucarera Valdez

• Panela de 1kg y de 25kg.

Figura 11: Presentación de Panela

Fuente: Página web de Compañía Azucarera Valdez

37

• Stevia Valdez de 50g con 50 stick packs y de 100g con 100 stick

packs.

Figura 12: Presentación de Stevia Valdez

Fuente: Página web de Compañía Azucarera Valdez

• Sal Yodada de 1kg y de 2kg.

Figura 13: Presentación de Sal Yodada

Fuente: Página web de Compañía Azucarera Valdez

38

• Sal Yodada y Fluorurada de ½ kg, 1kg y de 2kg.

Figura 14: Presentación de Sal Yodada y Fluorurada

Fuente: Página web de Compañía Azucarera Valdez

• Sal industrial única presentación de 50kg.

Figura 15: Presentación de Sal industrial

Fuente: Página web de Compañía Azucarera Valdez

39

• Melaza de 30kg.

Figura 16: Presentación de Melaza

Fuente: Página web de Compañía Azucarera Valdez

Como se puede observar la gama de productos de Compañía Azucarera

Valdez S.A. la comprenden productos derivados de la caña de azúcar, la

mayoría endulzantes y también ha optado por diversificarse, ofreciendo

sal.

2.6 Comercialización y Marketing Compañía Azucarera Valdez se ha mantenido en el mercado ecuatoriano

durante 130 años, lo que le ha permitido que, en la actualidad, sea una

marca bien posicionada en la mente del consumidor ecuatoriano. Como

bien se sabe, esta empresa inició realizando la venta de azúcar; sin

embargo, a lo largo del tiempo su gama de productos se ha diversificado,

siendo 14 los ítems que ahora comercializa.

Esta empresa distribuye sus productos en las cadenas de supermercados

que existen en el país, como Mi Comisariato, Supermaxi, Tía, entre otros;

40

así también, su mercancía llega a las tiendas de abarrotes. Mientras que

otros productos los manejan de forma industrial; es decir, no los distribuye

por los canales mencionados sino que se manejan directamente con

grandes empresas que terminan siendo consumidores finales de los

bienes que oferta, como la melaza o la sal industrial.

La inversión que realiza Azucarera Valdez en publicidad por los medios

tradicionales de comunicación, como radio y televisión es mínima, su

publicidad más se direcciona a los medios escritos, como las revistas; sin

embargo la empresa no invierte mucho en publicidad, dado que ya es

marca conocida y posicionada en el mercado.

Lo que sí es importante mencionar es que es una compañía que trabaja

bajo estrictas normas de calidad y que posee varios sellos de calidad que

certifican la confianza y pureza de sus productos, como lo son la

certificación INEN, las normas ISO. Así también se ha caracterizado por

su responsabilidad social con sus colaboradores, siendo una de las

empresas que se preocupa por el bienestar de su personal y del

medioambiente, por medio de la aplicación de métodos que ayudan a

reducir el impacto ambiental de su producción, como el uso de bagazo

como combustible y eliminación del 100% del consumo de bunker. Todos

estos aspectos, ayudan a que la empresa sea bien percibida en el

mercado local, lo que permite que sus productos se sigan

comercializando.

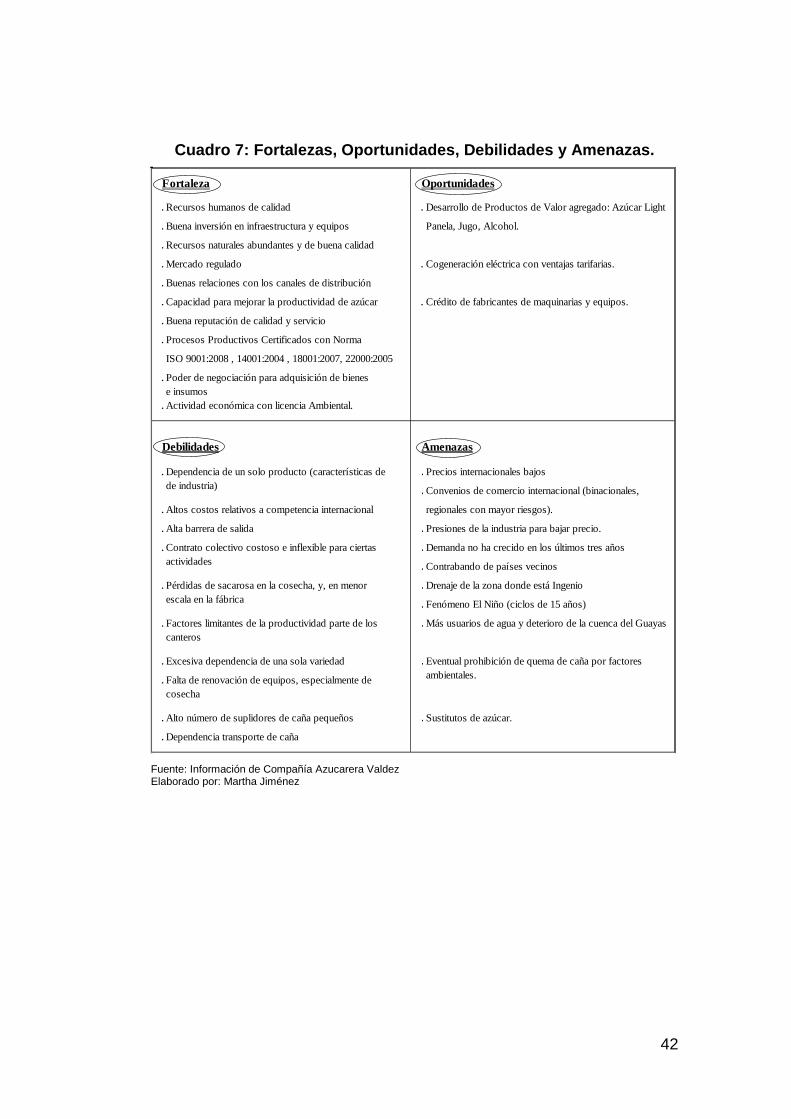

2.7 Análisis del FODA de la empresa El análisis FODA es necesario que se realice, dado que dará una visión

de cómo se encuentra la empresa y de lo que sucede en el medio en el

que desarrolla sus actividades y realizando un análisis de esos aspectos

se tiene lo siguiente:

41

Cuadro 7: Fortalezas, Oportunidades, Debilidades y Amenazas.

Fortaleza Oportunidades

. Recursos humanos de calidad . Desarrollo de Productos de Valor agregado: Azúcar Light

. Buena inversión en infraestructura y equipos Panela, Jugo, Alcohol.

. Recursos naturales abundantes y de buena calidad

. Mercado regulado . Cogeneración eléctrica con ventajas tarifarias.

. Buenas relaciones con los canales de distribución

. Capacidad para mejorar la productividad de azúcar . Crédito de fabricantes de maquinarias y equipos.

. Buena reputación de calidad y servicio

. Procesos Productivos Certificados con Norma

ISO 9001:2008 , 14001:2004 , 18001:2007, 22000:2005

. Poder de negociación para adquisición de bienese insumos

. Actividad económica con licencia Ambiental.

Debilidades Amenazas

. Dependencia de un solo producto (características de . Precios internacionales bajosde industria) . Convenios de comercio internacional (binacionales,

. Altos costos relativos a competencia internacional regionales con mayor riesgos).

. Alta barrera de salida . Presiones de la industria para bajar precio.

. Contrato colectivo costoso e inflexible para ciertas . Demanda no ha crecido en los últimos tres añosactividades . Contrabando de países vecinos

. Pérdidas de sacarosa en la cosecha, y, en menor . Drenaje de la zona donde está Ingenioescala en la fábrica . Fenómeno El Niño (ciclos de 15 años)

. Factores limitantes de la productividad parte de los . Más usuarios de agua y deterioro de la cuenca del Guayascanteros

. Excesiva dependencia de una sola variedad . Eventual prohibición de quema de caña por factores

. Falta de renovación de equipos, especialmente de ambientales.

cosecha

. Alto número de suplidores de caña pequeños . Sustitutos de azúcar.

. Dependencia transporte de caña

Fuente: Información de Compañía Azucarera Valdez Elaborado por: Martha Jiménez

42

CAPÍTULO III

APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA (NIIF) EN COMPAÑÍA AZUCARERA VALDEZ S.A.

43

En el año 2010, la Superintendencia de Compañías emitió la resolución

No. 08.G.DSC.010, en la cual se estableció el cronograma de aplicación

de las NIIF en la información financiera presentada por las empresas en el

Ecuador, en este cronograma se determinó que las empresas que eran

reguladas por la Ley de Mercado de Valores debían presentar sus

balances aplicando NIIF en el año 2010, mientras que el año 2009

contaba como periodo de transición. Para el año 2011, las empresas que

tenían activos que ascendían a US$ 4´000.000 a diciembre del 2007,

tuvieron que presentar sus balances aplicando NIIF y el año 2010 fue su

periodo de transición. Mientras que para el resto de empresas, el año en

que debieron aplicar estas normas financieras fue en el 2012.

Es así que según la resolución mencionada, Compañía Azucarera Valdez

aplicó las NIIF en sus balances financieros en el año 2011, para ser

presentados ante la Superintendencia de Compañías; sin embargo, la

empresa empezó a adoptar las normas internacionales en el 2010, año en

el que se realizará el análisis del impacto que tuvieron las NIIF en los

balances y; por consecuencia, en determinadas cuentas que se

consideran de importancia y que se detallan a continuación.

Es importante mencionar que al haber aplicado NIIF en la presentación de

la información financiera, algunas políticas contables cambiaron; motivo

por el cual, se realizarán las comparaciones correspondientes en cuanto a

estas políticas en cada una de las cuentas escogidas para realizar el

análisis correspondiente.

3.1. Cuentas por cobrar – provisión para cuentas incobrables, costo amortizado

A continuación se presenta un análisis comparativo entre las políticas que

Compañía Azucarera Valdez aplicaba bajo NEC y las nuevas políticas

adoptadas al aplicar NIIF en la presentación de su información contable.

44

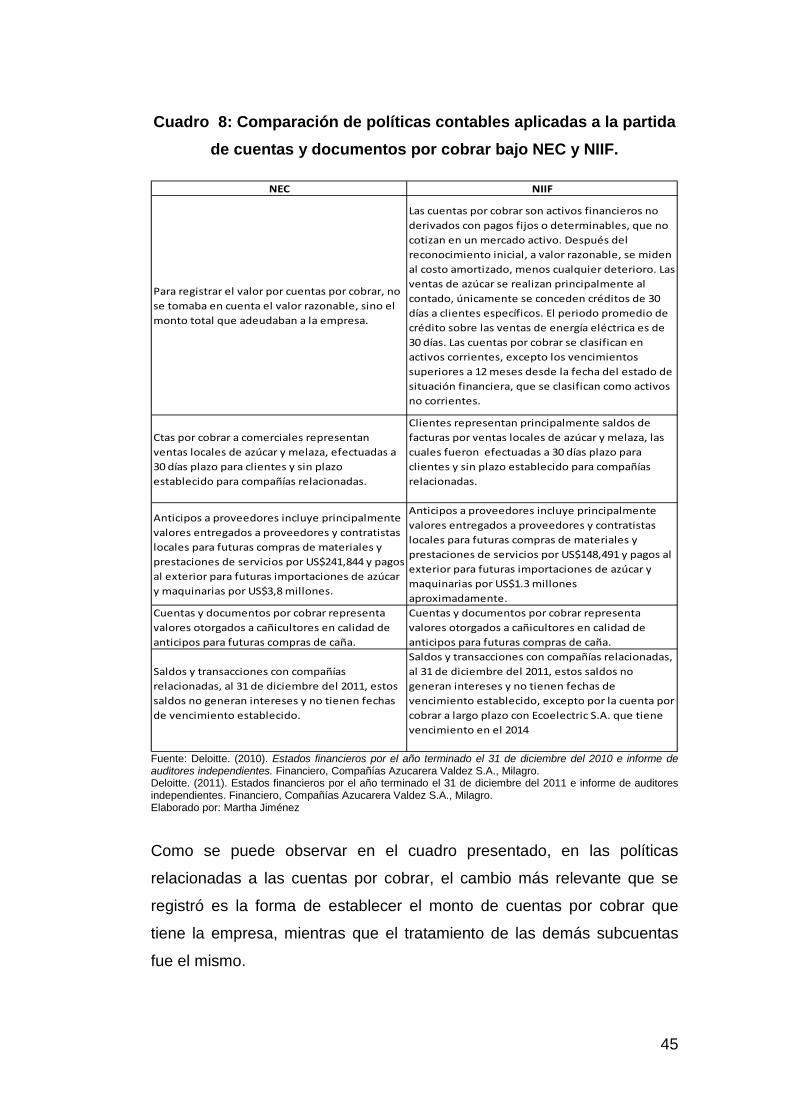

Cuadro 8: Comparación de políticas contables aplicadas a la partida de cuentas y documentos por cobrar bajo NEC y NIIF.

NEC NIIF

Para registrar el valor por cuentas por cobrar, no se tomaba en cuenta el valor razonable, sino el monto total que adeudaban a la empresa.

Las cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables, que no cotizan en un mercado activo. Después del reconocimiento inicial, a valor razonable, se miden al costo amortizado, menos cualquier deterioro. Las ventas de azúcar se realizan principalmente al contado, únicamente se conceden créditos de 30 días a clientes específicos. El periodo promedio de crédito sobre las ventas de energía eléctrica es de 30 días. Las cuentas por cobrar se clasifican en activos corrientes, excepto los vencimientos superiores a 12 meses desde la fecha del estado de situación financiera, que se clasifican como activos no corrientes.

Ctas por cobrar a comerciales representan ventas locales de azúcar y melaza, efectuadas a 30 días plazo para clientes y sin plazo establecido para compañías relacionadas.

Clientes representan principalmente saldos de facturas por ventas locales de azúcar y melaza, las cuales fueron efectuadas a 30 días plazo para clientes y sin plazo establecido para compañías relacionadas.

Anticipos a proveedores incluye principalmente valores entregados a proveedores y contratistaslocales para futuras compras de materiales y prestaciones de servicios por US$241,844 y pagos al exterior para futuras importaciones de azúcar y maquinarias por US$3,8 millones.

Anticipos a proveedores incluye principalmente valores entregados a proveedores y contratistaslocales para futuras compras de materiales y prestaciones de servicios por US$148,491 y pagos al exterior para futuras importaciones de azúcar y maquinarias por US$1.3 millones aproximadamente.

Cuentas y documentos por cobrar representa valores otorgados a cañicultores en calidad de anticipos para futuras compras de caña.

Cuentas y documentos por cobrar representa valores otorgados a cañicultores en calidad de anticipos para futuras compras de caña.

Saldos y transacciones con compañías relacionadas, al 31 de diciembre del 2011, estos saldos no generan intereses y no tienen fechas de vencimiento establecido.

Saldos y transacciones con compañías relacionadas, al 31 de diciembre del 2011, estos saldos no generan intereses y no tienen fechas de vencimiento establecido, excepto por la cuenta por cobrar a largo plazo con Ecoelectric S.A. que tiene vencimiento en el 2014

Fuente: Deloitte. (2010). Estados financieros por el año terminado el 31 de diciembre del 2010 e informe de auditores independientes. Financiero, Compañías Azucarera Valdez S.A., Milagro. Deloitte. (2011). Estados financieros por el año terminado el 31 de diciembre del 2011 e informe de auditores independientes. Financiero, Compañías Azucarera Valdez S.A., Milagro. Elaborado por: Martha Jiménez

Como se puede observar en el cuadro presentado, en las políticas

relacionadas a las cuentas por cobrar, el cambio más relevante que se

registró es la forma de establecer el monto de cuentas por cobrar que

tiene la empresa, mientras que el tratamiento de las demás subcuentas

fue el mismo.

45

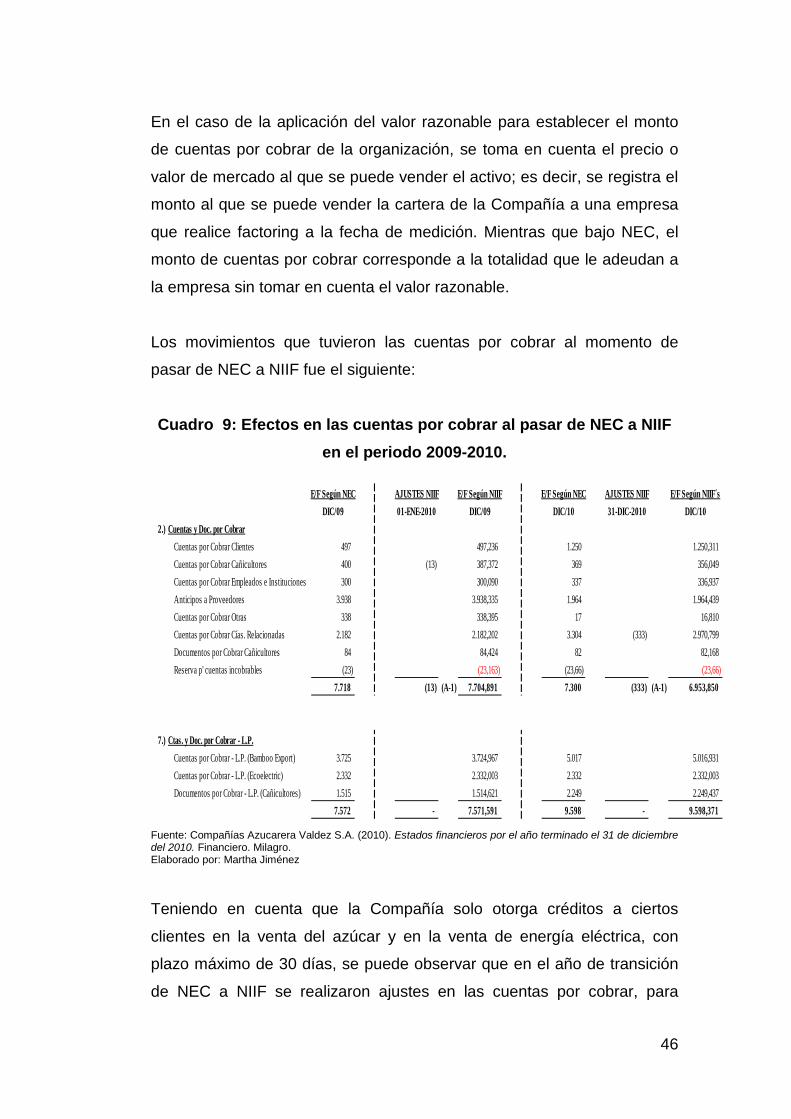

En el caso de la aplicación del valor razonable para establecer el monto

de cuentas por cobrar de la organización, se toma en cuenta el precio o

valor de mercado al que se puede vender el activo; es decir, se registra el

monto al que se puede vender la cartera de la Compañía a una empresa

que realice factoring a la fecha de medición. Mientras que bajo NEC, el

monto de cuentas por cobrar corresponde a la totalidad que le adeudan a

la empresa sin tomar en cuenta el valor razonable.

Los movimientos que tuvieron las cuentas por cobrar al momento de

pasar de NEC a NIIF fue el siguiente:

Cuadro 9: Efectos en las cuentas por cobrar al pasar de NEC a NIIF en el periodo 2009-2010.

E/F Según NEC AJUSTES NIIF E/F Según NIIF E/F Según NEC AJUSTES NIIF E/F Según NIIF´sDIC/09 01-ENE-2010 DIC/09 DIC/10 31-DIC-2010 DIC/10