Universidad de panamá contabilidad

15

Universidad de Panamá Centro Regional Universitario de Veraguas Vicerrectoria de Investigación y Posgrado Posgrado en Docencia Superior PROFESOR Cesar perez

-

Upload

cesarantonio22 -

Category

Documents

-

view

147 -

download

2

Transcript of Universidad de panamá contabilidad

Universidad de PanamáCentro Regional Universitario de VeraguasVicerrectoria de Investigación y Posgrado

Posgrado en Docencia Superior

PROFESOR Cesar perez

¿Qué es Contabilidad?

Es una disciplina que tiene por objeto clasificar, resumir, presentar e interpretar, en términos monetarios, las transacciones que realiza una Entidad

¿QUE ES UNA ENTIDAD?

Es la agrupación de capital, recursos materiales y personas, diseñada con el fin de alcanzar unos objetivos predeterminados.

CARACTERISTICAS DE UNA ENTIDAD

Satisface una necesidad económica o social Tiene personalidad propia, independiente de sus accionistas o propietarios Posee independencia de otras entidades Pueden catalogarse como personas naturales o personas jurídicas.

TIPOS DE ENTIDAD

Compañías o Sociedades Anónimas: Los socios son responsables hasta por el monto de sus aportes. El capital está representado en acciones y se cancela como mínimo el 20% del capital suscrito.

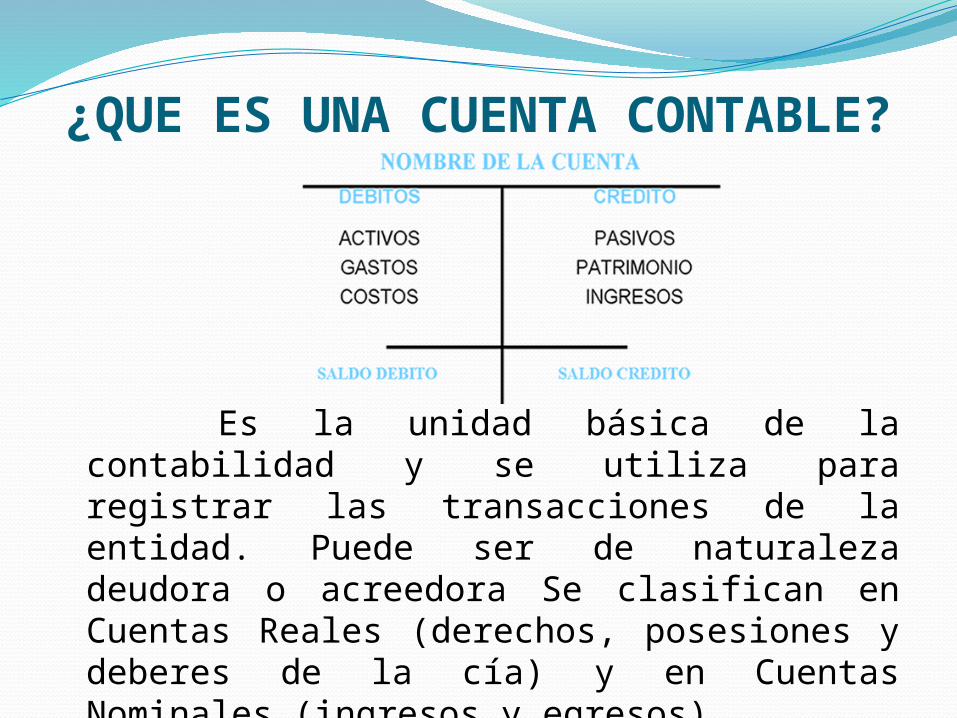

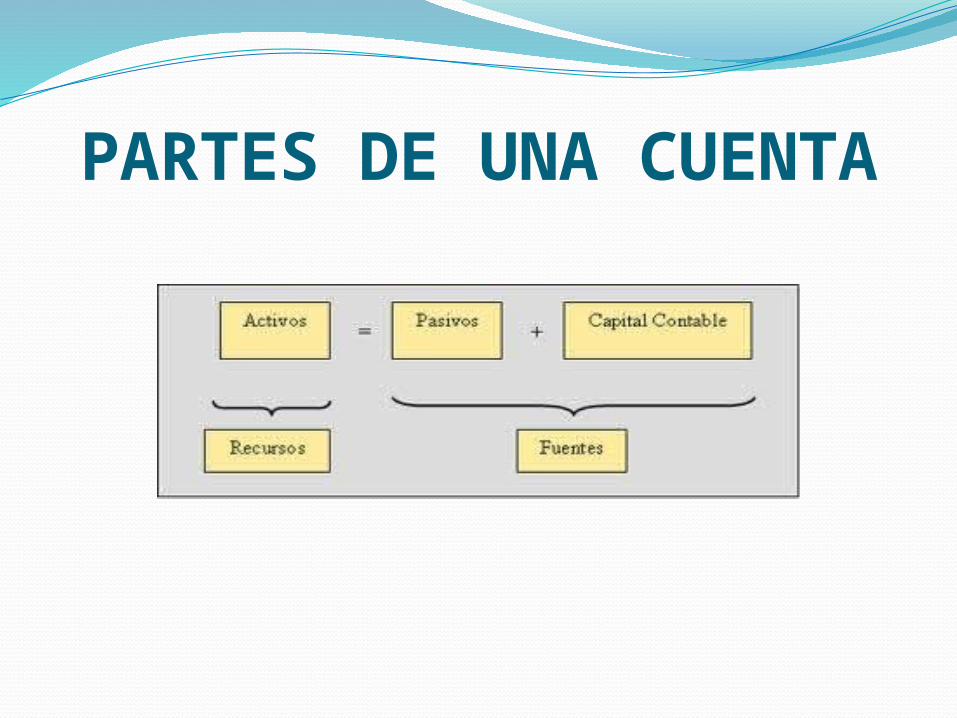

¿QUE ES UNA CUENTA CONTABLE?

Es la unidad básica de la contabilidad y se utiliza para registrar las transacciones de la entidad. Puede ser de naturaleza deudora o acreedora Se clasifican en Cuentas Reales (derechos, posesiones y deberes de la cía) y en Cuentas Nominales (ingresos y egresos)

CUENTAS REALES

Son aquellas que se refieren a los integrantes del BALANCE GENERAL y expresan la situación financiera de una empresa a una FECHA DETERMINADA. Se clasifican a su vez en: Activo Pasivo Patrimonio

CUENTAS NOMINALES O DE RESULTADOS

Son las que indican los INGRESOS y

EGRESOS de la empresa, y se muestran en el ESTADO DE GANANCIAS Y PERDIDAS de la Entidad . Determinan los aumentos o disminuciones del capital contable y recogen su variación en un PERÍODO DADO.

PARTES DE UNA CUENTA

ACTIVO

Son todos los recursos tangibles o intangibles que posee un negocio, de los cuales se espera obtener un beneficio en el futuro: Dinero en efectivo Mercaderías para venta Facturas por cobrar Muebles y Enseres, etc.

Activo Corriente

Activo Corriente: Formado por las partidas que representan efectivo y las que pueden convertirse en efectivo o liquidarse durante el ciclo operacional de la empresa: un año Activo disponible Activo exigible Activo realizable Activo diferido

Activo Disponible

Activo Disponible: Representa el saldo de

libre disposición en efectivo y en bancos; depósitos a plazos y fondos sujetos a restricción Se refiere a la cuenta caja y bancos.

Activo Exigible

Activo Corriente Activo Exigible: Incluye documentos y cuentas por cobrar provenientes de operaciones relacionadas con el giro del negocio. Es exigible porque se puede exigir su cobranza, ya que existen documentos que lo sustentan

PASIVO

Formado por todas las partidas que representan obligaciones de la empresa cuyo pago debe efectuarse durante su ciclo operacional.

Sobregiros bancarios Cuentas por pagarComerciales: Proveedores Otras cuentas por pagar

PATRIMONIO

Formado por todas las partidas que representan recursos aportados por los socios, así como los excedentes generados por operaciones que realiza la empresa y otras partidas que señalen las disposiciones legales o estatutarias. Capital Adicional Excedente de Revaluación Reservas Resultados Acumulados