UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE CIENCIAS...

46

UMEN UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE CIENCIAS JURIDICAS Titulo: DEPÓSITO MERCANTIL. TRABAJO DE GRADUACIÓN PARA OPTAR AL TITULO DE LICENCIATURA EN CIENCIAS JURÍDICAS. ASESOR: LIC. JOSÉ LUCAS RODRÍGUEZ. ALUMNAS: ROSA AMINTA FLORES FLORES. CHELVY MARLY AVELAR ESPINAL. SAN SALVADOR, JUNIO DE 2004. SAN SALVADOR, EL SALVADOR, CENTRO AMERICA.

Transcript of UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE CIENCIAS...

UMEN

UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE CIENCIAS JURIDICAS

Titulo:

DEPÓSITO MERCANTIL.

TRABAJO DE GRADUACIÓN PARA OPTAR AL TITULO DE LICENCIATURA EN CIENCIAS JURÍDICAS.

ASESOR: LIC. JOSÉ LUCAS RODRÍGUEZ.

ALUMNAS: ROSA AMINTA FLORES FLORES. CHELVY MARLY AVELAR ESPINAL.

SAN SALVADOR, JUNIO DE 2004.

SAN SALVADOR, EL SALVADOR, CENTRO AMERICA.

ÍNDICE

Introducción. . . . . . . . . . . I

Capítulo I El Problema de la Investigación

1. Antecedentes del problema. . . . . . . . 1

2. Planteamiento del problema. . . . . . . . 1

3. Justificación de la investigación. . . . . . . . 1

4. Objetivos de la investigación. . . . . . . . 2

5. Enfoque metodológico. . . . . . . . . 2

6. Análisis de la investigación. . . . . . . . 3

7. Redacción de informe final. . . . . . . . 3

8. Métodos a utilizar. . . . . . . . . 3

9. Técnicas. . . . . . . . . . . 3

Capítulo II El Contrato de Depósito Mercantil en El Salvador

1. Antecedentes históricos. . . . . . . . . 4

2. Fundamentos jurídicos. . . . . . . . . 7

2.1. Concepto. . . . . . . . . 7

2.2. Clasificación de los contratos de depósito. . . . . 9

2.3. Modalidades de los contratos. . . . . . 10

2.3.1 En el depósito de dinero. . . . . . 10

2.3.2 Depósito necesario. . . . . . . 10

2.3.3 Depósito voluntario. . . . . . . 11

2.3.4 Depósito forzoso. . . . . . . 11

2.4. El depósito forzoso convencional. . . . . . 11

2.4.1 El depósito convencional. . . . . . 11

2.4.2 El depósito judicial. . . . . . . 11

2.5. El contrato de depósito en el derecho mercantil. . . . 11

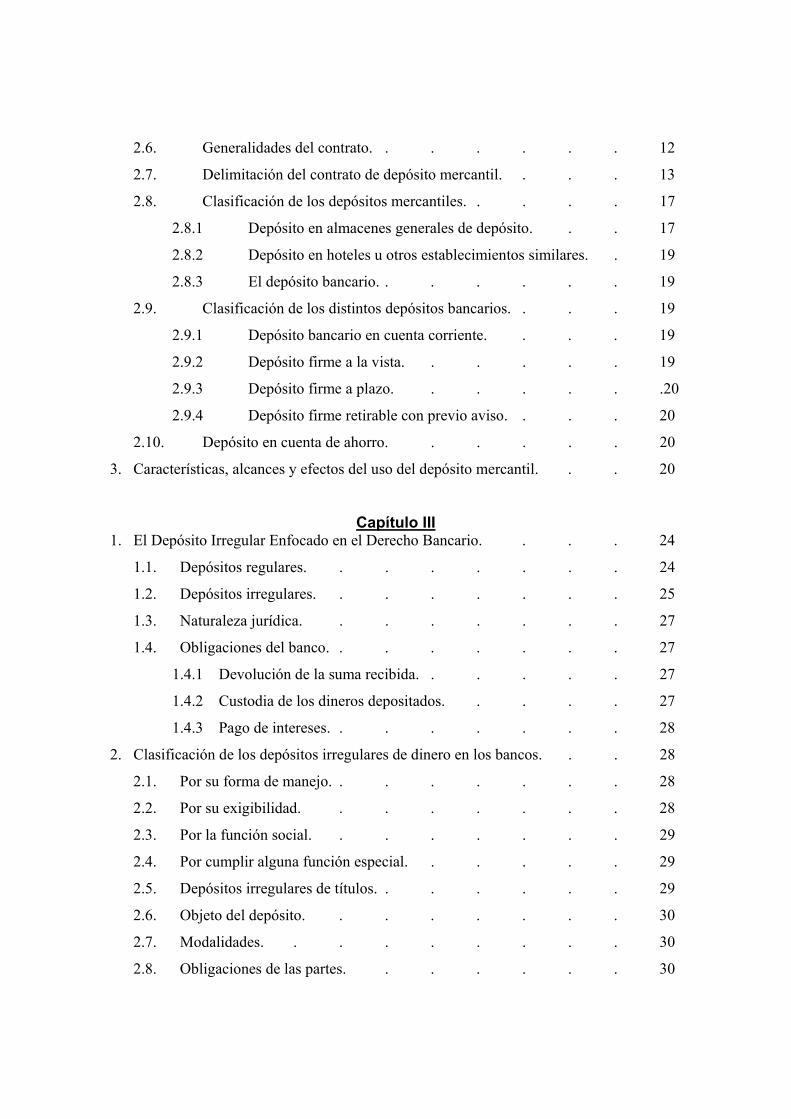

2.6. Generalidades del contrato. . . . . . . 12

2.7. Delimitación del contrato de depósito mercantil. . . . 13

2.8. Clasificación de los depósitos mercantiles. . . . . 17

2.8.1 Depósito en almacenes generales de depósito. . . 17

2.8.2 Depósito en hoteles u otros establecimientos similares. . 19

2.8.3 El depósito bancario. . . . . . . 19

2.9. Clasificación de los distintos depósitos bancarios. . . . 19

2.9.1 Depósito bancario en cuenta corriente. . . . 19

2.9.2 Depósito firme a la vista. . . . . . 19

2.9.3 Depósito firme a plazo. . . . . . .20

2.9.4 Depósito firme retirable con previo aviso. . . . 20

2.10. Depósito en cuenta de ahorro. . . . . . 20

3. Características, alcances y efectos del uso del depósito mercantil. . . 20

Capítulo III 1. El Depósito Irregular Enfocado en el Derecho Bancario. . . . 24

1.1. Depósitos regulares. . . . . . . . 24

1.2. Depósitos irregulares. . . . . . . . 25

1.3. Naturaleza jurídica. . . . . . . . 27

1.4. Obligaciones del banco. . . . . . . . 27

1.4.1 Devolución de la suma recibida. . . . . . 27

1.4.2 Custodia de los dineros depositados. . . . . 27

1.4.3 Pago de intereses. . . . . . . . 28

2. Clasificación de los depósitos irregulares de dinero en los bancos. . . 28

2.1. Por su forma de manejo. . . . . . . . 28

2.2. Por su exigibilidad. . . . . . . . 28

2.3. Por la función social. . . . . . . . 29

2.4. Por cumplir alguna función especial. . . . . . 29

2.5. Depósitos irregulares de títulos. . . . . . . 29

2.6. Objeto del depósito. . . . . . . . 30

2.7. Modalidades. . . . . . . . . 30

2.8. Obligaciones de las partes. . . . . . . 30

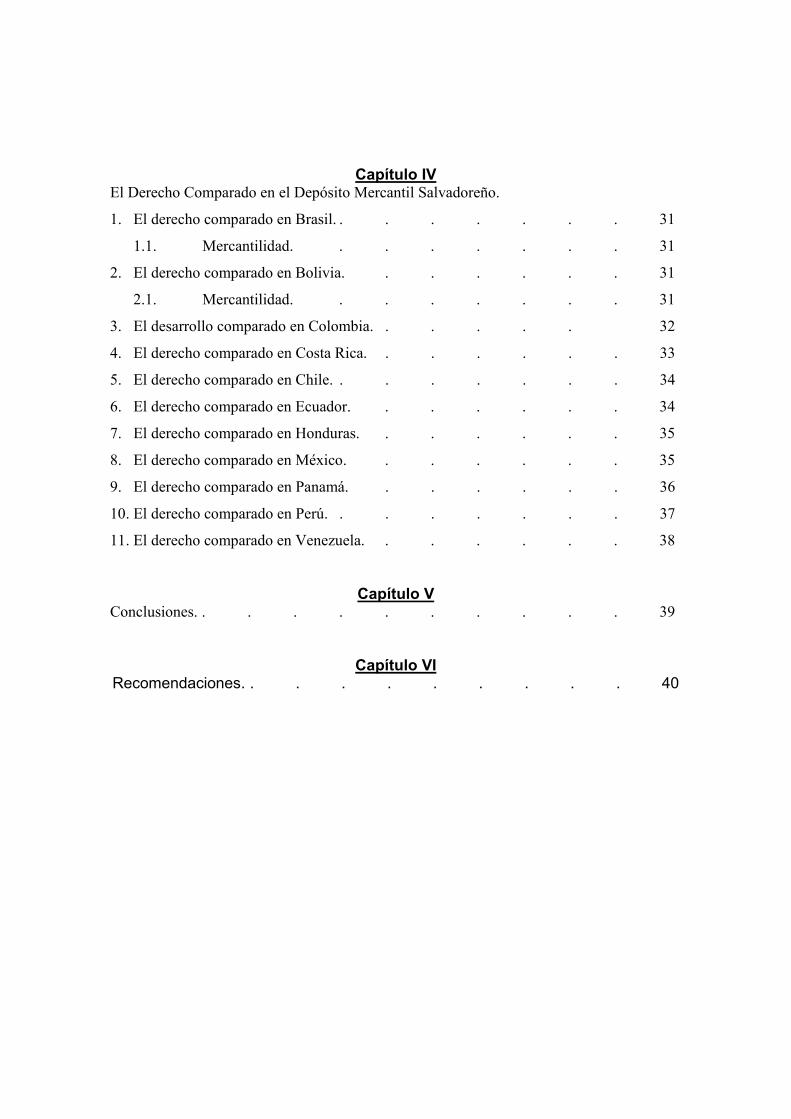

Capítulo IV El Derecho Comparado en el Depósito Mercantil Salvadoreño.

1. El derecho comparado en Brasil. . . . . . . . 31

1.1. Mercantilidad. . . . . . . . 31

2. El derecho comparado en Bolivia. . . . . . . 31

2.1. Mercantilidad. . . . . . . . 31

3. El desarrollo comparado en Colombia. . . . . . 32

4. El derecho comparado en Costa Rica. . . . . . . 33

5. El derecho comparado en Chile. . . . . . . . 34

6. El derecho comparado en Ecuador. . . . . . . 34

7. El derecho comparado en Honduras. . . . . . . 35

8. El derecho comparado en México. . . . . . . 35

9. El derecho comparado en Panamá. . . . . . . 36

10. El derecho comparado en Perú. . . . . . . . 37

11. El derecho comparado en Venezuela. . . . . . . 38

Capítulo V Conclusiones. . . . . . . . . . . 39

Capítulo VI Recomendaciones. . . . . . . . . . 40

Introducción

El presente trabajo Monográfico tiene como interés particular abordar el

estudio del Depósito Mercantil, Generalidades e Importancia.

En la actualidad el depósito mercantil es uno de los contratos que tienen

mayor uso en nuestro país con respecto a otros países del ámbito

centroamericano, por lo que su estudio es importante para todo profesional no solo

jurídico, sino de otras áreas.

El presente trabajo se ha estructurado en cinco capítulos:

Capítulo uno, “ El problema de la investigación”, teniendo como partes

principales, sus antecedentes, su planteamiento, su justificación, el objetivo que

persigue y un enfoque metodológico.

Capítulo dos, denominado “El Depósito Mercantil en El Salvador”,

encerrando sus antecedentes históricos, el fundamento Jurídico, sus

características, clasificación, alcances y efectos de uso del Contrato de Depósito

en la Legislación Mercantil Salvadoreña.

Capítulo tres, que contiene “El Depósito Irregular relacionado con el Derecho

Bancario”.

Capítulo cuatro, que se refiere a “El derecho comparado en cuanto al

Depósito mercantil Salvadoreño”.

Capítulo cinco, “Conclusiones”, estas son presentadas de tal forma que se

pide sean consideradas por los operadores del ámbito Mercantil para hacer más

viable su aplicación en el comercio.

No dudando que este documento será de provecho para el ejercicio real

del Derecho mercantil en nuestro país y de mucha utilidad para los comerciantes

Individuales como comerciantes sociales, se desglosa el perfil de la siguiente

manera.

CAPITULO I

EL PROBLEMA DE LA INVESTIGACION 1. ANTECEDENTES DEL PROBLEMA

1.1. A pesar que la legislación salvadoreña ha tenido sus avances en cuestión

Mercantil y demás leyes comunes; en lo respecta al derecho mercantil, el

máximo ente jurídico nacional lo ha visto con cierta indiferencia, lo que

hace que sus máximas autoridades como es la Superintendencia y otras no

han realizado un estudio a profundidad del tema que hemos seleccionado

por lo que se ve interesante, investigar un tema muy poco explorado un

nuestro medio y muy importante para los comerciantes individuales como

comerciantes sociales.

2. PLANTEAMIENTO DEL PROBLEMA

En el marco del antecedente del problema, debido a la ausencia de un

procedimiento especifico establecido en las leyes secundarias que rigen a las

instituciones responsables de los diferentes depósitos en El Salvador, se

necesita un procedimiento codificado para llevar a cabo este tipo de actos de

comercio en el ámbito Salvadoreño.

3. JUSTIFICACIÓN DE LA INVESTIGACIÓN

3.1. Los principales motivos para realizar este trabajo monográfico. Son los que

a continuación se exponen:

3.2. POR SU IMPORTANCIA; por la facilidad de manejar grandes cantidades

de mercadería y darle mas viabilidad al comercio, depositando, esa

mercadería en los establecimientos asignados para tal efecto, en el caso de

los Almacenes Generales de Depósito.

3.3. POR SU APORTE Y UTILIDAD; Este estudio monográfico en espera de

convertirse en aporte y utilidad mas para la Sociedad en General, y en

especial para un selecto grupo de la Sociedad como son los comerciantes,

que luchan por el cumplimiento de la legislación en cuanto al respeto a los

principios Constitucionales en Materia Mercantil y demás legislación

nacional.

3.4. POR SU INTERES; El estudio será de gran interés para las Ciencias

Jurídicas en el sentido que no existen estudios sobre esta materia, y todo

debido a la poca información sobre el tema, y que a medida que se

profundice, vendrán otros estudiosos del derecho a ampliar el tema, aparte

de servir de orientación a profesionales y estudiantes de la Carrera de

Licenciatura en Ciencias Jurídicas, así como para toda persona interesada

en esta temática.

4. OBJETIVOS DE LA INVESTIGACIÓN 4.1. OBJETIVO GENERAL:

Mostrar la relevancia e importancia que tiene el contrato de depósito para la

comunidad jurídica en general y para el comercio en particular.

4.2. OBJETIVOS ESPECIFICOS:

4.2.1. Clasificar y diferenciar los tipos de depósito mercantil que se dan en

nuestro país

4.2.2. Diferenciar cual de los diferentes depósitos es el más frecuentemente

usado por el comerciante en nuestro medio.

5. ENFOQUE METODOLOGICO

5.1. LAS ETAPAS DEL PRESENTE TRABAJO SERAN: 5.1.1. EXPLORATIVO Y BIBLIOGRAFICO

Recolección de información.

Consistirá en el acopio de la información a través de fuentes

bibliográficas posibles, relacionadas con la temática de la

investigación tales como las leyes puramente Mercantiles,

documentos, doctrina, Jurisprudencia, libros, leyes afines y otros de

utilidad de la presente investigación.

6. ANÁLISIS DE LA INVESTIGACION.

Comprenderá el Ordenamiento, Sistematización e Interpretación de la

información pertinente al tema en estudio; la información recolectada servirá de

base a la investigación, relacionándose así, con las fuentes información.

7. REDACCIÓN DE INFORME FINAL.

Consistirá en redactar de manera clara, precisa, con lógica y coherencia el

informe final, las conclusiones alcanzadas de la investigación del tema.

8. METODOS A UTILIZAR. 8.1. LÓGICO; aplicable a las Ciencias Jurídicas, para conocer e interpretar la

información Jurídica relaciona con el tema en estudio. 8.2. DEDUCTIVO; el cual parte de lo general a lo particular 8.3. INDUCTIVO, este parte de lo particular a lo general.

9. TÉCNICAS. 9.1. Síntesis bibliográfica 9.2. Elaboración de fichas bibliográficas 9.3. Resúmenes

CAPITULO II

ELCONTRATO DEL DEPOSITO MERCANTIL EN EL SALVADOR

1. Antecedentes Históricos Hay opiniones en el sentido de que fue en Venecia donde se establecieron las

primeras bodegas para el depósito de mercancías, expidiendo comprobantes

respecto de su recepción y circulando éstos al principio, en aldeas tribus o

congregaciones pequeñas y posteriormente en la parte del mediterráneo

oriental, en donde existían muchos puestos que, a la vez eran importantes

centro de tráfico mercantil1.

En Francia los comprobantes servían para obtener muchas veces un préstamo

sobre la mercancía depositada. Los banqueros de Lombardia celebraban

operaciones de crédito recibiendo como garantía los certificados sobre la

mercancía depositada en los mencionados almacenes, de aquí salió la

expresión de préstamo lombardo en el que se exigía como garantía el tirulo

sobre mercancías embodegadas y que fue utilizado en cierta época antigua.

En Francia específicamente las ordenanzas de 1664 y 1684, estas ultimas

conocidas como ordenanzas de colbert, reglamentaron los depósitos en

almacenes generales.

En Inglaterra, a principios del siglo XVIII (1708) el trafico marítimo fue muy

intenso y llegaban a los puertos de Londres y Liverpool numerosos

cargamentos, los cuales era necesario guardar con cierta seguridad para

prevenirlos no solo de las adversas condiciones climáticas, sino también de los

robos, y fue así como en la fecha citada se fundaron en Liverpool los principales

almacenes generales de deposito, conocidos en todas estas ciudades como

DOCKS, quienes fueron construidos en las orillas del Támises en Londres. En

el año de 1800 se fundo una compañía para la construcción del West India

Dock, que es integrada al comercio en 1802 y trajo aparejados infinidad de

beneficios.

La construcción de estos almacenes facilito todo un sistema de carga y

descarga así como almacenamiento y permitió también que el derecho

mercantil fuera mas ágil al poder disponer las mercancías por medio de títulos

expedidos con el tiempo se generalizo esta clase de almacenaje en Inglaterra y

otros países de Europa, en América y en el resto del ámbito mundial.

En México la primera reglamentación relativa a los almacenes la encontramos

en el año de 1837, en que se fundaron dos puertos de deposito, uno en la

Costa del Golfo de México y otro en el Océano Pacifico, adoptando la

denominación de almacenes fiscales, que reciben mercancías que no había

pagado los impuestos de importación2.

El Código de Comercio de 1884, reglamento este tipo de organizaciones; el

primer almacén de deposito que existió en México fue establecido por el Banco

de Londres, México y Sudamérica en 1826, bajo el nombre de Almacenes

Generales de consignación y deposito, y en 1887 se fundaron los almacenes

generales de deposito en la aduana de México administrado por el poder

ejecutivo, a través de la Administración de Renta.

En 1900 se expidió una Ley sobre almacenes Generales de Deposito,

reglamentando esta clase de actividades con mayor precisión y el 3 de agosto

de 1926 se incorporo el régimen a la Ley General de Instituciones de Crédito y

establecimientos Bancarios que fue completada por la Ley general de títulos y

Operaciones de Crédito de 1932, la Ley General de Instituciones de Crédito y

organizaciones auxiliares de 3 de mayo de 1941, y por ultimo la Ley General de

Organizaciones y actividades auxiliares de Crédito de 14 de enero de 1985.

Para Vivante los Almacenes Generales son grandes emporios de mercancías,

abiertos específicamente a depósitos, dotados de un régimen aduanero

favorable a quien se sirve de ellos, y quienes tienen la capacidad legal para

emitir títulos valores o están autorizados por la estructura del estado

documentos que son capaces de representar las mercaderías depositadas,

teniendo como principales objetivos los siguientes:

1.1. favorecer la venta de las mercancías mediante subastas publicas o

mediante la entrega de resguardo de depósitos que transmitían con su

circulación, el derecho a disponer de las mercancías depositadas.

1.2. favorecer el crédito de depositantes, mediante el giro del documento de

prenda; hacer más económico, más solicitado y mas seguro, el deposito en

opinión de Lorenzo Mossa3. Los Almacenes Generales de Deposito son

entidades o empresas, por lo común en forma de sociedades que tienen por

objeto esencial, la custodia de mercancías y frutos cualquiera que sea el

país de donde provengan y aquel a que estén destinados; presentando,

además, de la ventaja de la custodia, la de estar representadas las

mercancías por títulos valores llamados Certificados de Deposito y Bonos

de Prenda, que aseguran el trafico sobre mercancías que pasan idealmente

de mano en mano sin necesidad de la entrega material de esta.

Los almacenes de depósito están caracterizados por tener un régimen

administrativo vigilado por el estado y todo aquello que rige a los títulos

valores y a los almacenes de deposito en general, títulos y operaciones y

créditos.

Los Almacenes Generales de Deposito evidentemente no captan recursos

del público, ni su función es de intermediación en el crédito, es simplemente

de guarda y conservación y en algunos casos, de transformación, de los

bienes que les entregan los depositantes y de emisión de Certificado de

Deposito y Bono de Prenda, Títulos de Crédito que circulan y pueden ser

negociados y transferidos, ya sea por endoso, circulación cambiaria

mediante sesión ordinaria de derechos y/o cualquier otro medio autorizado

por el derecho común.

Los ingresos que perciben los almacenes de deposito son por los servicios

que prestan, por la guarda y almacenaje y algunos servicios adicionales,

como contratación de seguros, verificación de mercancías, etc.; algunos

almacenes piensan que pueden también cumplir algún servicio de avaluos,

o certificación de calidad de esa mercancía.

Los certificados de calidad, no son certificados de deposito sino

simplemente documentos acreditativos de que la mercancía reúne ciertos

requisitos mínimos de calidad, mas o menos genérica conforme a ciertas

normas de especificación y de análisis de los productos

El capital y reserva de los almacenes generales de depósito deberán estar

acorde a la legislación mercantil del país donde se lleve acabo el contrato

establecido para el deposito pertinente porque recordemos que existen

diferentes clases de deposito mercantil en nuestro medio.

Estos almacenes generales tienen diferentes servicios que pueden ofrecer

en la prestación de los servicios que ejecuta la empresa mercantil que lleva

acabo la institución que se hace alusión. 2. Fundamentos Jurídicos

2.1. CONCEPTO: Es un contrato en virtud del cual una persona depositario

recibe de otra depositante una cosa, con la obligación de conservarla y

restituirla; el acto mismo de la entrega de la cosa ; el objeto que se entrega

en depósito. El contrato de depósito es real porque se perfecciona mediante

la entrega de la cosa; unilateral, en cuanto de él surgen obligaciones solo

para el depositario. El contrato de depósito esta regulado por partida doble

en el código y en el código de comercio. Existen numerosas leyes que se

ocupan de depósitos especiales.

El código civil clasifica al depósito en depósito propiamente dicho, el

depósito necesario y otro que no esta tipificado en nuestra legislación pero

se en nuestro medio el cual es el depósito forzoso; que aparece en nuestro

legislación como secuestro de bienes.

Es importante mencionar en el presente trabajo lo que debe de entenderse

como contrato. El contrato en general es una convención en virtud de la

cual una o más persona se obligan para con otra u otras o recíprocamente,

a dar, hacer, o no hacer una cosa. Los elementos esenciales son aquellas

cosas sin las cuales o no produce efecto alguno o degenera en otro

diferente. En la compraventa, serán elementos esenciales la cosa y el

precio, elementos naturales; son las cosas que no siendo esenciales se

entienden pertenecer al contrato sin necesidad de cláusula especial;

elementos accidentales son: aquellas cosas que se agregan al contrato por

medio de cláusulas especiales por no pertenecer al contrato, ni esencial ni

naturalmente. Los elementos comunes a todo contrato son: la capacidad,

consentimiento, objeto y causa. Continuación desglosaremos cada uno de

los elementos esenciales del contrato que se ponen de manifiesto en el

Depósito Mercantil para llevar a cabo este tipo de contrato; como primero

tenemos.

La capacidad es la aptitud de una persona para adquirir derechos, y

contraer obligaciones y poder ejercer esta facultad por si misma.

El consentimiento constituye la base de cualquier contrato lo que es

reconocido por el Artículo 1416 del código civil, al decir que todo contrato

legalmente celebrado, es obligatorio para los contratantes, y solo cesan sus

defectos entre las partes, por el consentimiento mutuo de estos o por

causas legales.

El objeto el elemento estudio debe cumplir ciertos requisitos formales, que

se trate de una voluntad seria, que se exteriorice, que no adolezca de

vicios, a que distinguir que el objeto del contrato es la obligación generada

que consiste el la prestación de dar, hacer, o no hacer; recae sobre una

materialidad, sobre un hecho. La causa se ve como el motivo inmediato que

induce a contraer obligaciones; más bien se desprende que la causa entra

en el cumplimiento de las obligaciones emanadas del contrato y no en el

perfeccionamiento del mismo.

2.2. Clasificación de los Contratos de Depósitos:

Bilaterales, gratuito, conmutativo, principal, accesorio, real, nominado.

Bilateral extiéndase por estos aquellos en las cuales, las partes se obligan

recíprocamente.

Gratuito son los contratos que solo reportan utilidad para uno de los

contratantes que nada da a cambio.

Conmutativo son aquellos en cuales las prestaciones se miran como

equivalentes; en ellos las partes pueden determinar desde el momento de

contratar, los beneficios o perdidas que este reportará.

Principales son los contratos que subsisten por si mismos.

Accesorios en estos se distinguen que se constituyen para asegurar el

cumplimiento de una obligación principal; esta clase de contratos equivale a

lo que se conoce como cauciones y que nuestro código civil establece en el

Artículo 444 como por ejemplo la Fianza, La Hipoteca; y la Prenda. 4 Código civil, P.150

Reales son aquellos contratos que se perfeccionan con la entrega de la cosa

o hacer efectiva la entrega de la cosa.

Los Nominados son los que reglamenta la ley señalando sus efectos y

reglas aplicables.

Para establecer un orden lógico en el presente trabajo monográfico,

desarrollaremos a continuación el Depósito Propiamente dicho, que es un

contrato en que una de las partes entrega a la otra una cosa corporal, un

mueble, para que la guarde y restituya en especie, a voluntad del

depositante; este acto jurídico para que tenga pleno efecto, deberá

realizarse entre personas capaces de contratar, sino lo es el depositante el

depositario contraerá, todas las obligaciones de tal depósito.

Y si no lo fuere, el depositario el depositante tendrá solo acción, para

reclamar sola la cosa depositada mientras esté en poder del depositario y a

falta de esta circunstancia, tendrá solo acción personal contra el depositario

hasta concurrencia de aquello en que por el deposito, se hubiera hecho más

rico; quedándose a salvo el derecho que tiene contra terceros poseedores;

y sin perjuicio de la pena que la ley imponga al depositario en caso de dolo.

Este tipo de depósito es gratuito; si se estipula remuneración por la simple

custodia de una cosa, el depósito degenera en arrendamiento de servicio, y

el que presta el servicio es responsable hasta de la culpa leve; pero bajo

todo otro respecto está sujeto a las obligaciones del depositario y goza de

los derechos de tal.

2.3. Modalidades de los Contratos:

2.3.1. En el depósito de dinero, si no es en arca cerrada cuya llave tiene el

depositante o con otras precauciones que haga imposible tomarlo sin

fractura, se presumirá que se permite emplearlo, y el depositario será

obligado a restituir otro tanto en la misma moneda.

2.3.2. Depósito Necesario. El depósito propiamente dicho se llama

necesario, cuando la elección del depositario no depende de la libre

voluntad del depositante, como en el caso de un incendio, ruina,

saqueo u otra calamidad, acerca del depósito necesario es admisible

toda especie de prueba ; este contrato puede ser de dos clases

necesario y voluntario. Llamase necesario al ocasionado en virtud de

acontecimientos de fuerza mayor, que coloca al depositante en la

urgente necesidad de depositar sus bienes, cuartando su libertad

para elegir la persona del depositario. Se asimila a la figura del

depósito necesario el hecho en Hoteles o Posadas; este contrato esta

regido en general por las mismas normas que se refieren al depósito

voluntario.

2.3.3. Depósito voluntario. Por oposición al depósito necesario el contrato

de depósito puede ser voluntario consistiendo la diferencia en que, en

este segundo caso la elección de la persona del depositario depende

exclusivamente de la voluntad del depositante.

2.3.4. Depósito forzoso. Medida cautelar en virtud de la cual los bienes

embargados a la orden judicial se entregan en depósito a otra

persona o, según los casos al propio deudor hasta que, concluido el

juicio, se determine a quien deberán ser entregados o se ordene su

venta en subasta pública.

2.4. El depósito Forzoso puede ser Convencional y Judicial.

2.4.1. El depósito Convencional se constituye por el solo consentimiento de

las personas que se disputan el objeto litigioso.

2.4.2. El depósito Judicial. Se constituye por providencia de un Juez y no a

menester de otra persona.

2.5. El contrato de Deposito en el Derecho Mercantil:

El depósito practicado en almacenes generales, el que los hoteleros y

empresas similares reciben de sus clientes y el de dinero o Títulos Valores

hecho en establecimiento bancario entre las obligaciones del Depositario

debe custodiar la cosa con la diligencia mas estricta no podrá utilizarla ni

dejarla en deposito a otro, sin consentimiento del depositante. Si

circunstancias urgentes le obligan a custodiar la cosa en forma distinta a la

pactada deberá avisarlo inmediatamente al depositante.

Se exceptúan los casos5 que el depósito sea irregular, por su naturaleza

legal o por convenio de la partes.

En el depósito de cosas fungibles, el depositante puede convenir con el

depositario en que le restituya cosas de la misma especie; el depósito

deberá ser restituido al depositante cuando lo reclame a no ser que se

hubiere fijado un plazo en interés del depositario.

El depositario podrá por justa causa devolver la cosa antes del plazo

convenido sino se hubiere fijado término el depositario que quiera restituir la

cosa deberá avisar al depositante con anterioridad como mínimo de un mes.

Si la cosa se depositare en razón del interés de un tercero, que haya

comunicado su conformidad al depositante y depositario, no se podrá

restituir la cosa sin su consentimiento.

2.6. Generalidades del Contrato

A continuación se hablara de las Generalidades del Contrato de Deposito

específicamente en Materia Mercantil según Joaquín Rodríguez y

Rodríguez; dice que el Contrato de Depósito en Materia Mercantil es aquel

por el cual el depositario se obliga hacia el depositante, a recibir una cosa,

mueble o inmueble, que aquel le confía y a guardarla para restituirla

cuando lo pida el depositante; en este concepto del Depósito se puede

coligar que es un contrato real, que solo se perfecciona por la entrega de

las cosas quedando constituido mediante la entrega al depositario de la

cosa que constituye su objeto.

No es esencialmente oneroso pues puede ser gratuito, ya que tanto el

Código Civil como el Código de Comercio así lo establecen por la

tendencia del Derecho Mercantil en nuestro medio es que es oneroso,

porque en cuanto a las acciones de los comerciantes, son con fines de

lucro por lo que se presume que el Derecho Mercantil siempre será con

fines de obtener utilidades.

Es bilateral pero imperfecto como se deduce del estudio de los Derechos y

obligaciones del depositante y del depositario.

5 Código de Comercio de El Salvador Vigente Art. 1099 Pág. 250. Editorial Jurídica Salvadoreña.

2.7. Delimitación del Contrato de Deposito Mercantil. El código de Comercio

califica como acto Mercantil los depósitos que se hagan por causa de

comercio, o actos realizados en masa y por empresa también hace alusión

el deposito Mercantil será Mercantil si las cosas depositadas son objeto de

Comercio o si se hacen a consecuencia de una operación Mercantil.

En verdad los únicos depósitos que requieren una regulación especial son:

El deposito irregular El contrato de depósito no suele ser objeto de

regulación genérica en los códigos de comercio de otros países, los cuales

tratan de los supuestos especiales del depósito Mercantil; deposito en los

Almacenes Generales, depósito de TV. y de dinero, etc. En cambio nuestro

código de Comercio y los códigos Suramericanos regulan el contrato de

depósito en términos generales, sin perjuicio de regular también algunos

depósitos especiales.

Este mismo sistema se impone a nuestro estudio.

El sistema de nuestro código de Comercio no desconoce la realidad del

tráfico Mercantil moderno. Hoy son rarísimos los depósitos que no se

constituyen en los bancos o en los Almacenes Generales, lo que da

carácter Mercantil al depósito es el hecho de dedicarse ya sea

profesionalmente a recibir depósitos el comerciante individual o social en

cuyo poder se constituye el depósito; al respecto nuestro código de

Comercio prefiere dictar reglas generales sobre el depósito.

En este caso el código de Comercio Salvadoreño en lugar de prever y

reglamentar las especialidades del depósito realizado en los

establecimientos especiales dedicados a depósitos, singularmente los

bancos. Es decir, la regulación de estos depósitos en manos de los mismos

establecimientos interesados por lo tanto nuestro código , sencillamente, da

independencia al deposito.

Como los demás contratos establece el concepto del contrato de depósito,

limitándose a decir cuando un depósito Mercantil, para que esto ocurra son

necesarios tres requisitos:

2.7.1. Que el depositario al menos sea comerciante. La critica a esta

teoría es ya conocida la simple participación de un comerciante en el

contrato no demuestra que el contrato es Mercantil, si ese contrato no

pertenece a la clase de los actos que constituyen el objeto de la

industria propia de ese Comerciante; y si el deposito ha de constituir

por si una operación Mercantil, este requisito es subjetivo resulta

completamente superfluo, máxime en un código fundado en el

sistema que se llama objetivo, en el que se atribuye o no la

calificación de Mercantiles a los actos con independencia de las

personas que en ellos intervienen.

2.7.2. Que las cosas depositadas sean objeto de Comercio, la relación

entre los conceptos de objeto de Comercio y cosa Mercantil quedo

ya puntualizada.

En una relación de género a especie. Lo que se deposita ha de ser

una cosa y además ha de ser una cosa objeto de comercio; ahora

bien, las cosas que son en un momento determinado, objeto de la

actividad Mercantil se llaman Mercaderías. Pero, indudablemente el

código de comercio no quiso restringir a las Mercaderías el posible

objeto del depósito Mercantil para que no quedasen excluidas cosas

Mercantiles que no son mercaderías y constituyen, sin embargo, la

materia mas frecuente de este contrato. Los Títulos Valores y el

dinero. El objeto del deposito son, pues las cosas Mercantiles

muebles calificadas por el código de comercio cosas objeto de una

relación jurídica Mercantil tipificada en la norma delimitadora en el

Art.4 y 3, Código de Comercio. 2.7.3. Que el depósito constituya por si una operación Mercantil, o se

haga como causa o a consecuencia de Operaciones Mercantiles.

Este último supuesto es el más frecuente en el comercio donde el

depósito aparece como acto accesorio a otras operaciones

Mercantiles.

Sea como antecedentes de ellas, sea como consecuencia de ellas

depósitos de títulos valores comprados por cuenta de otro para su

conservación mientras este no les reclama; precisando la esencia y

naturaleza del depósito mercantil, ha declarado que es condición tan

esencial del contrato de depósito, tanto civil como mercantil la de que

sea ajena la coso depositada, que el depositario no puede servirse de

la misma a no ser con permiso o consentimiento del deponente, en

cuyo caso deja ser un depósito.

Es requisito indispensable que el depositario tenga siempre la

obligación de conservar la cosa depositada, según la reciba para

devolverla cuando se le pida.

Lo frecuente es que él depósito vaya ligado a un contrato de comisión

con el cual forma a veces un todo indivisible que explica el

tratamiento legal del contrato en nuestro medio; cuando el depósito se

ofrece como contrato aislado de otro contrato el código exige que

constituya por si una operación mercantil, si este requisito ha de tener

algún sentido no habrá que buscar dentro del mismo código de

comercio el concepto de operación mercantil, pues los actos de

comercio son todos aquellos que determina nuestro código de

comercio en su norma delimitadora establecida en el artículo 3 para

saber si ese depósito o ese contrato se constituye una operación

mercantil enmarcado en un acto de comercio; también en este caso

en particular es necesario saber delimitar los actos de comercio

tomando como base los artículos 1, 2, 3, 4, 5, y siguientes de la

legislación mercantil, en el artículo 16 código de comercio como que

volveríamos al punto de partida sin haber resuelto la diferencia; no

hay que entender esta temática desde el punto de vista legal, sino al

económico de la operación de comercio.

Al elemento subjetivo y real une el elemento objetivo la naturaleza

mercantil de la operación, que por si sola hace imposible los otros

requisitos dentro de un sistema legal que dice atender principalmente

la naturalaza de los actos o contratos la determinación de esa

naturaleza corresponde en definitiva a los tribunales de justicia los

cuales se servirán de criterios doctrinales para poder determinar a

que juzgado le compete dirimir el conflicto mercantil o civil .

En el contrato de depósito una parte recibe de otra que la entrega,

una cosa mueble, con obligación de guardar, y restituir cuando sea

reclamado.

No requiere el contrato formalidad alguna y basta la entrega de la

cosa para quedar constituido y perfeccionado por lo que tiene el

carácter de contrato real. Pero con él persiguen las partes una

finalidad estricta de custodia que permite diferenciarlo de otros

contratos en los que existiendo obligación de conservar la cosa

recibida esa obligación no constituye ni la finalidad única ni la

principal de la operación.

En el comercio ofrece intereses especial este contrato porque existen

empresas como los Almacenes Generales de Depósito empresas

dedicadas exclusivamente al recibo de mercaderías para su custodia

y porque además esa operación integra uno de los más importantes

sectores de la actividad bancaria.

Nuestro código, aparte de dedicar reglas especiales al depósito en

Almacenes Generales y de aludir a los depósitos bancarios en

algunos preceptos dictan algunas normas de carácter general que

habrán de ser aplicadas a toda clase de depósitos en cuanto no se

opongan. A lo que con carácter especial establezcan los estatutos de

las entidades depositarias.

En defecto de una y otras reglas entran en juego las del código de

comercio y supletoriamente el código civil; de todas las normas que

rigen el depósito mercantil resulta que los depósitos constituidos en

las singulares entidades que tienen como objeto de recibir depósitos

(Compañías de Almacenes Generales, Bancos y Sociedades de

crédito) tendrán en todo caso carácter mercantil pero a su lado

pueden coexistir otras operaciones de depósito, que serán igualmente

mercantiles.

En lo civil, el depósito es un contrato mediante el cual una de las

partes que se llama depositante, entrega a la otra que se llama

depositario, bienes muebles a fin de que los guarde y los devuelva a

la primera reclamación; en consecuencia, el depósito no admite plazo,

sino que se vence en la primera reclamación del depositante, el

depósito es un contrato real, que se perfecciona por la entrega de las

cosas depositadas que el depositante hace al depositario.

Normalmente, el depositario no puede hacer uso de las cosas

depositadas sino que debe limitarse a guardarlas y entregarlas al

depositante cuando se les reclame; en consecuencia, debe entregar

al depositante las mismas cosas que este dio en depósito y no otras

equivalentes.

Esta figura se denomina Depósito Regular. Por excepción; puede

autorizar al depositario a hacer uso de las cosas depositadas, en cuyo

caso, si las cosas son fungibles, no podrá devolver las mismas cosas

de la misma calidad y valor; esta figura se denomina Depósito

Irregular. En todos los casos, el depósito no admite plazo, tal como se

dijo; además el depósito civil es normalmente gratuito.

Hay tres casos en especifico que el contrato de depósito se convierte

en depósito mercantil.

2.8. Clasificación de los depósitos Mercantiles; 2.8.1. Deposito en Almacenes Generales de Deposito

estas instituciones son instituciones auxiliares de crédito, que

necesitan requisitos especiales y autorización expresa para funcionar

y que están sometidas a una vigilancia especial del Estado; con base

en el depósito de mercaderías, emiten títulos valores denominados

certificados de depósito y bonos de prenda, cuyas características son

de tipo especial; títulos representativos que facultan a un titular a

ejercer la acción de propietario y por ende dueño o en otras palabras

que tiene el dominio de esos documentos que entre sus

características la que más sobresale es que son títulos valores de

tradición porque incorporan un derecho real al poseedor del

documento.

Este certificado de depósito acredita el derecho de Dominio y

disposición sobre las mercancías que en él se mencionan a favor del

tenedor legitimo6 Pero el certificado de depósito no solamente

atribuye el dominio al titular legitimo del documento, sino que le

atribuye un pleno derecho de disposición sobre las mercancías,

siempre que junto con el certificado tenga el bono de prenda, si así no

fuere, esto es, si se hubiere transmitido el bono de prenda, siempre

tiene el titular del certificado de depósito un derecho de libre

transmisión sobre las mercancías depositadas mediante el endoso

del certificado de depósito, si bien las mercancías llevan siempre

sobre sí la prenda que se constituyó, mediante la emisión del bono de

prenda correspondiente.

El certificado de depósito o título representativo de las mercancías y

de que el tenedor del título se considera como el propietario de los

efectos, artículos o mercancías que motivaron su emisión, la

reivindicación de las cosas amparadas por el certificado de depósito

podrá realizarse solamente sino se hubiere efectuado ninguna

operación sobre los bienes depositados; de lo contrario, no solo son

irreivindicables, sino que tampoco están sujetos a restitución por

causa criminal. Esta garantía para los adquirentes del certificado de

depósito se encuentra en el Artículo 860 código de comercio.

También la representatividad del título hace que el embargo de los

bienes depositados no puede efectuarse, ni el secuestro o cualquier

gravamen, una vez que el certificado de depósito haya sido emitido,

porque de lo contrario, se perjudicaría a quienes en la creencia de los

bienes representados se encuentren libres de todo gravamen,

adquiriendo estos títulos. Aun más, el código prohíbe al almacén

emitir certificados de depósito cuando sobre los bienes pesa algún

gravamen o se hayan embargado judicialmente. Lo que si permite el

código la pignoración de los bienes, mediante la negociación del bono

de prenda, o el embargo de los títulos valores, por obligaciones de su

tenedor legítimo, conforme a las reglas generales. Estas reglas sobre

el embargo y gravamen las establece el código en los artículos 857y

858, sujetando, además al almacén por la infracción de cualquiera de

las prescripciones a pagar los daños y perjuicios

2.8.2. Deposito de Hoteles u otros establecimientos similares; este

depósito tiene lugar cuando un huésped de un hotel o institución

similar trae consigo objetos de valor, que se teme pueden extraviarse

en sus habitaciones; la institución hotelera está obligada a recibir el

deposito a menos que se trate de objetos muy voluminosos, que por

tal motivo no quepan en sus cajas, o de objetos de excesivo valor,

que impliquen un riesgo muy grande para la institución.

2.8.3. El deposito Bancario, admite múltiples variedades de depósitos; y

constituyen la fuente principal de recursos de capital que obtienen los

bancos; instituciones que tienen una estrecha relación con los

contratos de depósito en Almacenes Generales de Depósito.

2.9. Clasificación de los distintos depósitos bancarios. 2.9.1. Depósito Bancario en Cuenta Corriente. Este depósito es siempre

a la vista y se regula pro contrato privado celebrado entre el

depositante y el banco depositario; el depositante puede aumentar el

depósito mediante nuevas remesas y retirarlos parcialmente por

medio de los límites de la suma total depositada a la fecha de su

libramiento. 2.9.2. Depósito Firme a la Vista, este depósito puede ser retirado en

cualquier momento por el depositante; pero no puede aumentarse ni

retirarse parcialmente; se ampara mediante un certificado de depósito

que generalmente es endosable; el retiro debe hacerse entregando

el certificado debidamente endosado. 2.9.3. Depósito firme plazo, éste solamente puede retirarse hasta después

de haber transcurrido el plazo pactado; se ampara con un documento

que recibe el nombre de Bono de Caja y que, e igual forma que el

anterior es igualmente endosable y debe entregarse debidamente

endosado al momento de retirar el depósito. 2.9.4. Depósito Firme retirable con previo aviso, en éste para poder

retirar el depósito debe de avisarse previamente el banco con la

antelación pactada. En todo lo demás funciona en forma similar a las

dos figuras anteriores.

2.10. Depósito en Cuenta de Ahorro. En este depósito bancario está

destinado a facilitar a las personas de pocos recursos el ahorro; esta

operación se regula especialmente a fin de permitir el depósito de

pequeñas cantidades así como hacer obligatorio para el banco el pago de

intereses. 3. Características, alcances y efectos del uso del depósito mercantil.

3.1. Características y alcances El Contrato o Deposito Mercantil contiene los elementos formales

consistentes en que por una parte uno deposita, llamado depositante

entrega una cosa mueble con obligación de guardarla y restituirla por parte

del depositario.

Este contrato no requiere formalidad alguna y basta la entrega de la cosa o

el mueble que se pone en reguardo de la empresa para que este contrato

quede constituido y perfeccionado por lo que por esta característica se a

denominado que puede ser un contrato de carácter real. Pero con el

perciben las partes una finalidad estricta de custodia, que permite

diferenciarlo de otros contratos como por ejemplo el de transporte, el

contrato de prenda, etc. En los que, existiendo también obligaciones de

conservar la cosa recibida, esa obligación no constituye ni la finalidad única

ni la principal de la operación.

______________________ 6 Código de Comercio de de El Salvador Vigente Art. 631, 839 y 850 Pág. 166, 148 y 150. Editorial Jurídica Salvadoreña.

En el comercio ofrece un interés especial este contrato, porque existen

empresas (como los almacenes Generales de Deposito) dedicados

exclusivamente al recibo de mercaderías para su custodia, y para que,

además, esa operación íntegra uno de los más importantes sectores de la

actividad bancaria.

De ahí que también estudiamos el deposito en los contratos mercantiles y

contratos bancarios.

Nuestro código, aparte de dedicar reglas especiales al deposito en

almacenes generales y de aludir a los depósitos bancarios en algunos

artículos dicta normas de carácter general que deberán de ser aplicados a

toda clase de depósitos en cuanto no se opongan a lo que con carácter

especial establecen los estatutos de las entidades depositarias tienen una

reglamentación especial. En defecto de una y otra regla en cuanto al código

mercantil supletoriamente entraran en juego las del Código Civil.

De las normas establecidas en los depósitos en nuestra área mercantil, civil

y bancaria los depósitos constituidos en singulares entidades que tiene

como objeto de su actividad recibir depósitos (Compañías de Almacenes

Generales, Bancos y compañías de Créditos) tendrán en todo caso carácter

mercantil atendiendo a la norma reguladora de nuestro código de derecho

mercantil fundamentado en el Art. 3 del mismo, quien específicamente

retoma la teoría moderna la cual dice que todas aquellas actividades o actos

realizados en masa o por empresa son actos mercantiles.

3.2. Efectos del uso del Contrato de Deposito El deposito produce en todo caso para el depositario dos obligaciones

fundamentales:

3.2.1. La de guardar y conservar la cosa objeto del deposito según la reciba.

En esta primera obligación juega un papel la finalidad de guardar y

custodiar que es el fin que persigue el deposito.

La obligación de conservar esta cualifica por esa finalidad, que hace

responder al depositario de los menoscabos, daños y perjuicios que

las depositadas sufrieren por su malicia o negligencia, y también de

los que provengan de la naturaleza o vicio de la cosas, si en estos

casos no hizo por su parte lo necesario para evitarlos o remediarlos,

dando aviso de ellos además al depositante inmediatamente que se

manifestare. En los depósitos de dinero con especificación de las

monedas que lo constituyan, o cuando se entreguen sellados y

cerrados, todavía es mas rigurosa la responsabilidad del depositario

en la conservación del objeto del deposito, extendiéndose hasta la

culpa levísima; los riesgos de dichos depósitos correrán a cargo del

depositario, siendo de cuenta del mismo los daños que sufrieren a no

probar que concurrieron por fuerza mayor o caso fortuito condiciones

insuperables por dichas instituciones. Y en el deposito de títulos que

devengan intereses o dividendos se amplían el ámbito normal del

deber de conservar, imponiendo al depositario la obligación de

realizar el cobro de aquellos en las épocas de su vencimiento, así

como también la de practicar cuantos actos sean necesarios para que

los efectos depositados conserven el valor y los derechos que le

correspondan con arreglo a las disposiciones legales establecidas

con nuestros códigos de la legislación mercantil salvadoreña, este

deposito es denominado deposito administrativo en la practica es

siempre bancario, que mas adelante estudiaremos el detalle.

La conservación y custodia abra de hacerse sin usar o servirse de la

cosa depositada, a no mediar permiso expreso del depositante.

En estos casos responderá el depositario de daños y perjuicio en el

caso de uso de la cosa.

3.2.2. Devolver con sus aumentos la cosa depositada cuando el depositante

la solicite. En cuanto no establece reglas especiales, habrá que

atenerse a lo establecido en el código civil, que si el depositante

pierde la capacidad para contratar deberá hacerse la devolución a

las personas que tengan la administración de los bienes y que en

caso de pluralidad de depositantes no solidarios, si la cosa admite

división no podrá pedir cada uno de ellos mas que su parte, mientras

si existe solidaridad o la cosa es indivisible, cualquiera de los

depositantes puede pedir la restitución de la cosa depositada con

todos los productos y accesorios el lugar será donde se encuentre la

cosa depositada si no se estableció lugar en el contrato

CAPITULO III EL DEPOSITO IRREGULAR ENFOCADO AL DERECHO BANCARIO.

1. Podemos llegar a afirmar que los depósitos en bancos constituyen una clase de

depósitos y que es una fuente principal de los recursos externos que perciben

estas instituciones y por consiguiente, los contratos que anteceden la

realización de estas operaciones son el instrumento mas importante de esta

clase de operaciones.

Sin embargo, la expresión “Depósitos Bancarios” , es amplia y equivoca desde

el punto de vista jurídico, por cuanto el termino fundamental utilizado, deposito,

no corresponde a los supuestos mas importantes al concepto general que

existe de este contrato en los derechos civil y mercantil. En efecto, los depósitos

bancarios corresponden al contrato clásico de deposito; son los menos en el

desarrollo de las actividades de la banca y por el contrario, en la mayor parte

de los casos los depósitos bancarios corresponden a una modalidad peculiar

del deposito que en opinión de algunos debía llamarse en forma distinta. En

otras palabras la expresión depósitos bancarios en dinero o en títulos

comprenden dos claras posibilidades: La recepción de bienes en el deposito

simple, propiamente deposito, que como veremos en adelante ha sido llamado

innecesariamente “deposito regular”, para diferenciarlos de los otros y la

recepción de bienes en deposito pero en condiciones tales que se derivan para

las partes consecuencias jurídicas distintas de aquellas que hubieren existido

de tratarse realmente de un deposito y que la doctrina ha calificado depósitos

irregulares.

1.1. Depósitos Regulares. Es un contrato por el cual una persona entrega una cosa mueble a otra

para que esta la conserve en su poder y se le restituya cuando el

depositante así lo requiera. Las legislaciones lo consideran como un típico

contrato real, es decir, de aquellos que solo se perfeccionan por la entrega

de la cosa7. La obligación fundamental del depositario consiste en

conservar y custodiar la cosa que ha recibido y volverla al requerimiento de

su propietario o mejor del depositante. Cuando se trata de depósitos civiles

este suele ser naturalmente gratuito, porque solo se deriva un beneficio

para el depositante. Cuando el deposito es mercantil; es remunerado, pues

es depositante reconoce una comisión como contraprestación por el

servicio que le presta el depositario. El deposito en su forma tradicional

tiene una aplicación limitada en materia de servicios bancarios y la

celebración del contrato respectivo no conduce a la obtención de recursos

por parte de los bancos. O sea que una primera observación, que explica

porque el deposito simple o regular se estudia con menos profundidad por

ser un poco limitado y poco atractivo para los comerciantes.

Se estudia en este deposito que el banco no adquiere la propiedad de los

bienes que adquiere el deposito sino que se obliga a conservar y devolver

los mismos que por lo tanto la recepción de tales bienes no constituye un

ingreso de recursos para el banco.

1.2. Depósitos Irregulares Hemos visto que el deposito regular implica la entrega de una cosa mueble,

con la obligación para el depositaria de conservarla y restituirla, de manera

que adquiere una obligación de especie o cuerpo cierto. No puede usarse el

bien que ha recibido pero sobre todo no puede consumirlo, ni disponer del

mismo. Por eso la forma que ordinariamente corresponde al deposito

irregular es la de entregar un bien no fungible ni consumible. Surge entonces

la duda de saber que sucede cuando el objeto de contrato de deposito es un

bien de esta naturaleza.

___________________________ 7 Pte. De colocar el llamado.

Las legislaciones y la doctrina al estudiar el contrato de deposito y

encontrarse ante la posibilidad que acabamos de mencionar, vale decir, el

recibo de una cosa fungible o consumible, entendieron que era posible

mantener el esquema del deposito sustituyendo la obligación principal del

depositario, de devolver el mismo bien por una de genero consistente en

devolver un tanto o cantidad equivalente de bienes de la misma especie y

calidad. Por separarse entonces del requisito central aplicable al objeto del

contrato de deposito, o sea, su no fungibilidad y admitirse, en cambio, la

obligación genérica de devolver un tanto equivalente, se impuso la

necesidad de calificar estos depósitos con el nombre de depósitos

irregulares.

Se caracterizan porque el depositario adquiere la propiedad de los bienes

que recibe y puede disponer libremente de ellos, en cuanto a su obligación

se reduce a tener que devolver una cantidad equivalente. Si se trata de

cereales, por ejemplo, quien recibe en deposito una tonelada de trigo con

determinadas características de humedad y calidad, etc. Puede enajenarlo o

consumirlo, pues su obligación consiste simplemente en entregar igual

cantidad de trigo del que ha recibido. Es lo que ocurre, por lo demás, con los

almacenes generales de deposito, organismos auxiliares del crédito, que

cuando reciben este tipo de productos en silos lo depósitos, especialmente

habilitados para tal efecto no adquieren frente al cliente una obligación de

especie o cuerpo cierto sino solo una obligación de genero.

Pues bien, si el negocio bancario gira en torno de la administración de

recursos monetarios, fácil es imaginar que el deposito de verdadera

importancia, en el derecho contractual bancario, es el deposito irregular y,

dentro de sus posibilidades, en forma muy destacada, el deposito de dinero.

Tanto en el caso irregular de títulos, como en el mas frecuente de los

depósitos irregulares de dinero, la circunstancia de que el objeto de la

oración sea un bien fungible, sustituible por otros sin deterioro para el

acreedor, permite reconocer las ventajas y la enorme importancia que tienen

los depósitos irregulares en la captación de recursos.

Esta clase de depósitos constituyen la principal fuente de recursos de los

bancos comerciales y explican, desde el punto de vista jurídico su función

intermediadora. Si pueden captar depósitos monetarios de sus clientes y lo

reciben en propiedad, es posible disponer de los mismos y obtener de sus

colocación el lucro indispensable para pagar la remuneración que originen y

los costos de administración que representan un porcentaje muy importante

de los gastos bancarios. Además, el deposito irregular de dinero permite

constatar la existencia de una típica operación de crédito, pues existe una

transmisión actual de propiedad por parte del depositante al banco con

cargo para este ultimo de devolver la ulteriormente en una fecha fija o

determinada, o en el momento en que el depositante así lo indique, en

cualquiera de estas hipótesis, sin embargo, habrá un tiempo mas o menos

largo durante el cual el banco.

1.3. Naturaleza Jurídica. En libro Contratos Bancarios, del autor Sergio

Rodríguez Azuero, establece diferencias entre el Mutuo y del Depósito

irregular de dinero, y nos dice: que en el primero existe un plazo a favor del

Mutuario para su devolución, mientras que en el Depósito a la vista el

mismo es exigible en cualquier momento por el depositante. Por otra parte

tenemos que el mutuo mercantil este es naturalmente remunerado, pues

quien celebra el contrato presta una suma de dinero y recibe a cambio una

tasa de interés. En cambio en los depósitos bancarios no existe una

remuneración a favor del depositante, salvo casos excepcionales, o ella no

es siempre de la naturaleza del contrato. Otra diferencia entre el mutuo y

del Depósito bancario en general consistiría en que el primero se realiza a

instancia del Mutuario, y en el depósito de dinero no existe, en cambio,

para el banco una necesidad imperiosa de recibirlo, aun cuando pueda

utilizarlo con ventaja.

1.4. Obligaciones del Banco. 1.4.1. Devolución de la suma recibida. Es la de reembolsar al depositante

la suma entregada o una parte de la misma si esa es su voluntad. La

oportunidad dependerá de que el depósito sea a la vista o a plazo, o

sea, de su exigibilidad. 1.4.2. Custodia de los dineros depositados, el banco tiene la obligación

genérica de custodia, es decir, que no específicamente en el sentido de

que los bienes integran una masa sustituible y mutable en sus partidas

individuales que reflejan las relaciones entre uno o más clientes

determinados y el banco. 1.4.3. Pago de Intereses. El banco tiene la obligación de pagar interés,

corresponde en principio a los depósitos a plazo, en donde la existencia

de un sacrificio preestablecido a cargo del depositante justifica

plenamente la remuneración o pago de un interés.

2. CLASIFICACION DE LOS DEPOSITOS IRREGULARES DE DINERO EN LOS BANCOS

Para tener el adecuado marco ere referencia que queríamos buscar, conviene

ahora hacer una rápida clasificación de los depósitos irregulares de dinero en los

bancos.

2.2 Por su forma de manejo. Por este aspecto podríamos decir que se clasifican en simple y en cuenta

corriente. Son depósitos simples o a la orden aquellos que se constituyen para ser

retirados en una sola vez y de los cuales lo usual es dejar constancia en un

documento en el que aparecen la fecha y cuantía del depósito, sin que el mismo

constituya un título valor. Los depósitos en cuenta corriente bancaria o cuenta de

cheques se vinculan a una serie ininterrumpida de operaciones, bien para

incrementar los inicialmente constituidos, ya que para disminuirlos y, en general,

para hacer una y otra cosa en forma sucesiva.

2.3 Por su exigibilidad. Desde este punto de vista los depósitos pueden ser a la vista, de una parte, o a

termino o con previo aviso, de la otra. Son depósitos a la vista aquellos que

pueden exigirse de inmediato desde el momento siguiente al de su constitución y

están representados en su más alto volumen por los depósitos en cuenta corriente

bancaria. Son depósitos a termino aquellos en los cuales se ha previsto un plazo a

cuyo vencimiento el reembolso puede ser demandado por su titular.

Además de los depósitos a término, propiamente dichos, existen los llamados

depósitos con preaviso, en los cuales no existe un plazo predeterminado, pero se

ha establecido, la necesidad de dar un aviso con un cierto número de días,

semanas o meses, de anticipación a la fecha de su retiro.

2.4 Por la función social. Los depósitos si se analiza su historia y su regulación en América Latina se

encuentra que han sido establecidos para beneficio del pequeño ahorrista y para

su manejo adecuado por un grupo que durante muchos años ha presentado un

alto porcentaje de analfabetas. Se trata, pues, de estimular a personas de una

reducida capacidad marginal de ahorro que no pueden destinar esas pequeñas

sumas a otra forma de inversión, aún si fuera más rentable, utilizando mecanismos

adecuados para individuos que no siempre tienen el grado de conocimientos y

formación indispensables para el manejo de una cuenta corriente o cuenta de

cheques.

2.5 Por cumplir alguna función especial. Depósitos son aquellos en garantía, irregulares y traslaticios de la propiedad, cuya

finalidad no es devolver el equivalente al depositante cuando este lo establezca,

sino cubrir una obligación principal cuyo cumplimiento está pendiente por parte del

deudor.

También pueden citarse los depósitos que se verifican en los bancos cuando las

leyes permiten que ciertas formas de pago por consignación se realicen a través

suyo.

Tenemos el caso de los depósitos judiciales que por las más variadas causas

pueden ordenarse dentro de un proceso en el cual la ley obligue a los interesados

o al juez a que dichas sumas se depositen en un banco cualquiera o en un banco

especializado, al cual se le haya adscrito la función de recibirlos.

2.6 DEPÓSITOS IRREGULARES DE TÍTULOS. Este punto se refiere entonces, en forma exclusiva, a los depósitos irregulares

cuando el objeto no es dinero sino títulos.

2.7 OBJETO DEL DEPOSITO Este depósito versa de ordinario sobre títulos valores, es decir, documentos

necesarios para ejercitar el derecho literal que en ellos se consigna y que como

tales, implican una permanente identificación entre el derecho incorporado y el

título mismo, de manera que no existen el uno sin el otro. Por lo general se trata

de títulos de contenido crediticio o de participación. Por lo tanto, debe tratarse de

títulos valores seriales cuyas características de homogeneidad los hagan fungibles

desde el puntó de vista jurídico, es decir, sustituíbles unos por otros.

2.8 MODALIDADES Los depósitos irregulares de títulos se conciben, como los de dinero, como

depósitos simples o a la orden de una persona y depósito en cuenta. Son simples

cuando implican una sola operación, el cliente depostia los títulos el banco se

hace propietario de los mismos y ulteriormente devuelve el equivalente "in

integrum" de manera que la operación se agota allí. Y son en cuenta cuando

existe la posibilidad de hacer abonos, es decir, incrementar el monto y número de

los títulos en poder del banco o hacer retiros parciales, todo dentro de un contrato

que implica una sucesiva y permanente relación entre las partes.

2.9 OBLIGACIONES DE LAS PARTES El banco como depositario tiene la obligación fundamental de devolver igual

cantidad de títulos de la misma especie y calidad de los recibidos. Sostienen

algunos que en el depósito irregular de títulos el cliente debe pagar una comisión

al banco puesto que se trata de un depósito mercantil de cuya constitución se

deriva un beneficio para el depositante.

CAPITULO IV EL DERECHO COMPARADO EN EL DEPOSITO MERCANTIL SALVADOREÑO

1. EL DERECHO COMPARADO EN BRASIL

Características 1.1 Mercantilidad:

- Que tenga una causa comercial.

- Que una de las partes sea comerciante

1.2 Se perfecciona con la entrega real o simbólica

1.3 El depósito voluntario se regula en la misma forma que el mandado y la

comisión mercantil y las relaciones entre las partes se rigen por las

disposiciones de estos contratos en cuanto fueran aplicables.

1.4 Los depósitos hechos en los bancos o entidades públicas quedan sujetos a

las disposiciones legales, estatutos y reglamentos de esas instituciones.

1.5 Las disposiciones del préstamo mercantil son aplicables al depósito

mercantil.

1.6 Depositario.

1.7 Puede exigir una comisión estipulada en el contrato o la determinada por el

uso de la plaza. En detecto de las dos, la que establezcan los arbitradores.

1.8 Si no entrega en el plazo de 48 horas la cosa depositada desde la

intimación judicial será encarcelado hasta que efectúe la entrega o su valor

equivalente.

2. EL DERECHO COMPARADO EN BOLIVIA

2.1 Mercantilidad.

2.2 Que tanto el depositante y depositario ejerzan habitualmente el

comercio.

2.3 Que recaiga sobre objetos mercantiles y por efecto de una operación

mercantil.

2.4 El depósito mercantil voluntario sigue las reglas de la comisión.

2.5 Depositario.

2.6 Si hace uso del dinero o especie depositadas satisface el interés legal

del importe desde el día que lo ejecute, sin perjuicio de ser juzgado de

acuerdo al Código Penal.

2.7 Si el depósito consiste en documentos de crédito que devengan

intereses debe cobrarlos y también realizar las diligencias pertinentes

para que conserven su valor.

3. EL DERECHO COMPARADO EN COLOMBIA

Características: 3.1 Es remunerado. La remuneración se fija en el contrato. En su defecto de

acuerdo a la costumbre y a falta de ésta por peritos.

3.2 Restitución.

3.3 Debe ser, la cosa objeto del contrato, restituida cuando así lo reclame el

depositante, a no ser que se fije un plazo.

3.4 Por justa causa, el depositario podrá devolver la cosa antes del plazo

convenido. Si no se ha fijado término deberá avisar con una prudencial

antelación al depositante su propósito.

3.5 La restitución de la cosa supone la de los frutos y accesorio.

3.6 Si son varios los depositantes y discrepan de la forma en que debe

hacerse la restitución, el juez fijará la forma en que se hará. Lo mismo

ocurre si son varios los herederos que suceden al depositante, y si son

varios los depositarios el depositante podrá exigir la restitución de la

cosa a quien la tenga y éste deberá comunicar de inmediato el hecho a

los demás.

3.7 Si se ha depositado en interés de un tercero y éste ha expresado al

depositario y depositante su conformidad, no podrá restituirse sin el

consentimiento de éste.

3.8 Salvo pacto en contrario deberá restituirse la cosa en el lugar en que

debía custodiarse. Los gastos de restitución son de cargo del

depositante.

3.9 Si las cosas depositadas son fungibles las partes pueden convenir que

se restituyan cosas de la misma especie y calidad.

Depositario.

3.10 Responde hasta de culpa leve. Se presume que la pérdida o

deterioro corre por cuenta del depositario, quien deberá demostrar la

causa extraña.

3.11 No podrá utilizar la cosa, ni darla en depósito a otro. Si por

circunstancias urgentes custodia la cosa en forma distinta a la pactada

deberá dar cuenta inmediata al depositante.

3.12 Cuando el depósito corresponde a una suma de dinero dada en

garantía del cumplimiento de una obligación, sólo está obligado a

restituir en cuanto al exceso del depósito sobre lo que el deudor debe

pagar en razón del crédito garantizado.

3.13 Puede retener la cosa depositada para garantizar el pago de las

sumas líquidas que le debe el depositante, relacionadas con el

depósito.

3.14 En el caso de depósito de cosas fungibles sin que cesen las

obligaciones propias del contrato adquirirá la propiedad de las cosas

depositadas.

4. EL DERECHO COMPARADO EN COSTA RICA

Características: 4.1Remunerado: El depositario gozará del derecho de retención mientras

no se le pague.

Depositario:

4.2 está obligado a conservar la cosa con los aumentos si los tuviere. No

podrá usar la cosa depositada, salvo si se trata de cosa fungible y previa

autorización.

4.3 El depositario responderá por los mismos bienes que se le entreguen

cuando se trate de depósito en dinero con identificación de las piezas o

en recipiente sellado o cerrado.

4.4 Cuando el depósito es en títulos valores que devenguen intereses el

depositario está obligado a cobrarlos.

4.4.1 Si usare una cantidad de dinero responderá por todos los

perjuicios y deberá pagar los intereses.

4.5 Cuando el depósito verse sobre cosas fungibles y previo convenio con

el depositante, el depositario devolverá otras tantas de la misma especie

y calidad.

5. EL DERECHO COMPARADO EN CHILE

Características 5.1 Se constituye en la misma forma que la comisión y los derechos de las

partes son los mismos que la ley otorga a los comisionistas y

comitentes.

5.2 Depositario.

5.3 Tiene derecho a exigir remuneración a menos que haga uso de la cosa

depositada.

5.4 Si se trata de depósito de documentos de crédito que devenguen interés

está obligado a cobrarlos y a practicar las diligencias necesarias.

6. EL DERECHO COMPARADO EN ECUADOR

Noción. El depósito no se califica de mercantil, ni está sujeto a las reglas especiales de los

de esta clase, si no reúne las circunstancias siguientes: 1ª Que el depositante y el

depositario tengan la calidad de comerciantes, y 2º Que se haga el depósito a

consecuencia de una operación mercantil.

Características:

6.1 Le son aplicables las reglas de la comisión.

6.2 Depositario.

6.3 Tiene derecho a remuneración.

6.4 Cuando tiene en depósito documentos de crédito deberá cobrar los

créditos que venzan y practicar las diligencias necesarias para su

conservación.

6.5 Si hace uso de la cosa depositada aun cuando la ley o la convención se

lo permitan pierde el derecho a la retribución.

6.7Si es depósito de cédulas hipotecarias se aceptará por su valor en el

mercado, en todos los casos en que por ley se requiere una garantía.

7. EL DERECHO COMPARADO EN HONDURAS

Características:

7.1 Depósitos bancarios de numerario o títulos con especificaciones de

moneda o de los documentos constituidos en caja, saco cerrado, no

transfieren la propiedad al depositario (Art. 1031 C. Co.).

7.2 Depósito bancario de títulos en administración. Requieren pacto expreso

y obliga al depositario a efectuar el cobro de los títulos y a practicar los

actos necesarios para su conservación (Art. 1032 C. Co.).

8. EL DERECHO COMPARADO EN MEXICO

Características: 8.1 Mercantilidad: Si las cosas depositadas son objeto de comercio o si se

realiza como consecuencia de una operación mercantil (Art. 332 C. Co.).

8.2 Se perfecciona con la entrega al depositario de la cosa objeto del

contrato (Art. 334 C. Co.).

8.3 Tiene derecho a exigir remuneración de acuerdo a los términos del

contrato o en su defecto a los usos de la plaza donde se constituye el

depósito (Art. 333 C. Co.).

8.4 Tiene obligación de conservar la cosa objeto del contrato y a

devolverla con los documentos, si los tiene, cuando así se lo pida el

depositante. Responde por los daños y perjuicios que sufra la cosa por su

negligencia o malicia (Art. 335 C. Co.).

8.5 Si el depósito es de numerario con especificación de moneda o

cerrados o sellados los riesgos corren a su cargo, pero las bajas y

disminuciones que sufran corren por cuenta del depositante. Pero si se trata

de numerarios sin especificación de moneda o sin cerrar o sellar deberá

responder por su conservación y los riesgos corren por su cuenta (Art. 336

C. Co.).

8.6 Los depósitos hechos en cajas, saco o sobre cerrado no transfieren

la propiedad al depositario (Art. 268 LGTOC).

8.7 El depósito bancario de títulos no transfiere la propiedad al depositario,

quien queda obligado a la simple conservación material, a menos que por

convenio escrito el depositante lo autorice. En tal caso deberá restituirle

otros tantos títulos de la misma especie (Arts. 276, 277 LGTOC).

8.8 Si es depósito de títulos en administración el depositario está obligado

a efectuar los cobros de los títulos y a practicar los actos necesarios para su

conservación (Art. 278 LGTOC).

8.9 Terminación.

Si dispone de las cosas objeto del contrato con autorización del depositante

cesan los derechos y obligaciones inherentes al contrato de depósito.

Surgiendo los del contrato que se celebre (Art. 337 C. Co.).

9. EL DERECHO COMPARADO EN PANAMA

Características.

9.1 Se constituye igual que la comisión (Art. 830) y las obligaciones de

las partes son iguales a las del comitente y comisionista (Art. 831 C.

Co.).

9.2 Depositario.

9.3 No puede usar la cosa depositada, salvo pacto en contrario (Art.

832 C. Co.).

9.4 Debe permitir al depositante la inspección de las mercancías (Art.

833 C. Co.).

9.5 Tiene derecho a ser remunerado de acuerdo a lo convenido o

conforme al uso de la plaza (Art. 834 C. Co.).

9.6 Si es depositario de títulos, valores, intereses, debe realizar su

cobro a su vencimiento y a realizar las diligencias necesarias para

su conservación (Art. 836 C. Co.).

9.7 Si el depositario hace uso o dispone de la cosa depositada con

asentimiento del depositante cesan las obligaciones y derechos

propios del depositante y depositario, surgiendo las del contrato a

que se dio lugar (Art. 837 C. Co.).

9.8 Si el objeto del depósito son numerarios especificándose las

monedas o cuando se entreguen sellados o cerrados, las bajas y

aumentos las sufre el depositante. Los riesgos de estos depósitos

corren a cargo del depositario. Si por el contrario se constituyen

sin especificar las monedas y sin cerrar, el depositario responde

por su conservación y riesgos (Art. 835 C. Co.).

10. EL DERECHO COMPARADO EN PERU

Noción Para que el depósito sea mercantil, se requiere: P Que el depositario, al menos

sea comerciante. 2? Que las cosas depositadas sean objeto de comercio. Que el

depósito constituya por sí una operación mercantil, o se haga como causa o a

consecuencia de operaciones mercantiles (Art. 297 C. Co.).

Características. 10.1Para ser mercantil se requiere:

10.2 Que el depositario al menos sea comerciante.

10.3 Que las cosas depositadas sean objeto de comercio.

10.4 Que el contrato constituya por si una operación mercantil o se realice

por causa o a consecuencia de operaciones mercantiles (Art. 299 C.

Co.) .

10.5 Se perfecciona con la entrega al depositario de la cosa objeto del

contrato (Art. 299 C. Co.).

10.6 Depositario.

10.7 Puede exigir remuneración. Si no fijan las partes la remuneración se

regula según el uso de la plaza (Art. 298 C. Co.).

10.8 Deberá conservar la cosa como la reciba y devolverla con sus

aumentos.

10.9 Será responsable de los daños y perjuicios que sufra la cosa por su

negligencia o dolo y de los que provengan de la naturaleza si no puso

su empeño para evitarlos debiendo dar aviso al depositante

inmediatamente se presenten (Art. 300 C. Co.).

10.10 Si son depósitos de numerarios entregados sellados, cerrados y

especificados, responde por los daños que sufran a menos que

demuestre fuerza mayor o caso fortuito, aunque los aumentos y bajas

corran a cargo del depositante (Art. 301 C. Co.).

10.11 Si son de numerarios entregados abiertos sin sellar y sin especificar

responde en los términos del articulo 300 (Art. 301 C. Co.).

10.12 Si es de títulos, valores, documentos, etc., está obligado a realizar el

cobro de los intereses que devenguen y a realizar los actos necesarios

para que conserven su valor (Art. 302 C. Co.).

10.13 Si dispone de la cosa objeto del contrato con el asentimiento del

depositante se observarán las reglas aplicables al préstamo, comisión,

etc. (Art. 303 C. Co.).

10.14 Para los depósitos verificados en bancos rigen en primer lugar los

estatutos del mismo y en su detecto las reglas de derecho común

aplicables al contrato de depósito (Art. 304 C. Co.).

11. EL DERECHO COMPARADO EN VENEZUELA

Características: 11.1 Le son aplicables las disposiciones del contrato de comisión

(Art. 534 C. Co.).

11.2 Documentos de crédito: El depositario está obligado a cobrar los

plazos o réditos que venzan y a practicar las diligencias necesarias

(Art. 533 C. Co.).

Da derecho a retribución (Art. 532 C. Co.).

CAPITULO V CONCLUCIONES.

En el ámbito comercial de nuestro país, indiscutiblemente que el contrato de

compra-venta es que más se verifica, pero en cuanto a la trascendencia de las

negociaciones, podemos afirmar que el depósito juega un papel muy importante

en nuestra economía; puesto que luego de este breve pero exhaustivo estudio

hemos comprendido que el depósito mercantil, en la modalidad que sea, es un

contrato que día a día se está realizando y tecnificando al paso de las exigencias

que la realidad y las nuevas formas de comerciar le imponen.

Así no dudamos en sostener que el depósito se ha convertido en un contrato

típico para nuestro país, como podemos observar principalmente en los almacenes

generales de depósito, normalmente tratándose de vehículos y maquinaria que se

importa; así como también en la actividad bancaria, de la que ninguna persona

prácticamente está exenta de relacionarse con ellos, a través de los diferentes

servicios que presta, en especial los depósitos en cuenta de ahorro y corriente.

CAPITULO VI RECOMENDACIONES

En relación al contrato de depósito en general, la información sobre el

mismo no es tan fácil de adquirir, por lo que se recomienda a las autoridades

pertinentes se preocupan por buscar métodos divulgativos de esta temática.

En cuanto a su importancia, consideramos que a nivel universitario,

tratándose de la cátedra de contratos, debería dársele la importancia que tal

contrato merece, haciendo más exhaustivo su estudio.

Humildemente y conscientes de que el esfuerzo realizado en el presente

trabajo monográfico se ha quedado corto (por tiempo, recursos, etc.), se

recomienda en lo futuro, al estudiante de ciencias jurídicas se preocupe por

ampliarlo y mejorarlo a fin de lograr una mayor aceptación y utilización correcta del

contrato de depósito.

BIBLIOGRAFIA