UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO … · alcance de la actividad financiera del Estado...

30

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADEMICO SUBPROGRAMA DE DISEÑO ACADÉMICO ÁREA DE ADMINISTRACIÓN Y CONTADURÍA PLAN DE CURSO I. Identificación Nombre: Sistemas Tributarios Código 638 U. C: 04 Carreras: Contaduría Pública / Administración de Empresas Códigos: (610) – (612) Semestres: V / VIII Prelaciones: Ninguna Requisito: Ninguno Autor: Lic. Francisco Egañez P. Lic. Mirna Pinto La Roque Actualizado: Lic. Mylene Altuve Asesoría en Diseño A c a d é m i c o : Profª Wendy Guzmán Revisado en Diseño Académico : Lic. Carolina Veloz C Nivel Central Caracas, Mayo 2018

Transcript of UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO … · alcance de la actividad financiera del Estado...

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADEMICO SUBPROGRAMA DE DISEÑO ACADÉMICO ÁREA DE ADMINISTRACIÓN Y CONTADURÍA

PLAN DE CURSO

I. Identificación

Nombre: Sistemas Tributarios

Código 638

U. C: 04

Carreras: Contaduría Pública /

Administración de Empresas

Códigos: (610) – (612)

Semestres: V / VIII

Prelaciones: Ninguna

Requisito: Ninguno

Autor: Lic. Francisco Egañez P. Lic.

Mirna Pinto La Roque Actualizado: Lic. Mylene Altuve

Asesoría en Diseño A c a d é m i c o : Profª Wendy Guzmán Revisado en Diseño Académico : Lic. Carolina Veloz C

Nivel Central

Caracas, Mayo 2018

2

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

II. FUNDAMENTACIÓN

El Curso de Sistemas Tributarios tiene como propósito fundamental

proporcionar al estudiante. Las bases legales del sistema tributario

venezolano que le permitan establecer los tributos de los contribuyentes

en el ejercicio de su actividad profesional.

El curso de Sistemas Tributarios, le facilita al estudiante identificar el

alcance de la actividad financiera del Estado venezolano, a través de la

tributación como sujeto activo de la actividad financieras (impuestos

nacionales, tasa y contribuciones especiales), enmarca la acción del

Estado como de los contribuyentes.

El curso de Sistemas Tributarios es de aplicación teórico práctico, en

razón a la aplicación de normas tributarias en la determinación del pago

de los tributos. Es de carácter obligatorio de conformidad al diseño

curricular de las Carreras de Contaduría Pública.

Para facilitar el proceso enseñanza aprendizaje a distancia se han

seleccionado como material instruccional básico, el texto y leyes

correspondientes: Código Orgánico Tributario. Gaceta Oficial Nº 37.205

del 17 de Octubre de 2001. Código Civil de Venezuela. Gaceta Oficial Nº

2990 Extraordinaria de 26 de Julio de 1982. Constitución de La República

Bolivariana de Venezuela. Gaceta Oficial Extraordinaria Nº 5453, Marzo

2000. Decreto con fuerza y rango de Ley que establece el Impuesto al

Valor Agregado. Gaceta Oficial No. 38.632 Extraordinaria de 26 de

Febrero de 2007. Ley que establece el Impuesto al Débito Bancario.

Ley de Impuesto Sobre Alcohol y Especies Alcohólicas. Gaceta

3

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

Oficial No. 38.275 Extraordinaria de 28 de Julio de 2005. Ley de

Impuesto sobre la Renta. Gaceta Oficial Extraordinaria No. 38.628 del

16 de Febrero de 2007. Ley de Impuesto Sobre Cigarrillo y

Manufactura de Tabaco. Gaceta Oficial No. 5852 Extraordinaria de 05

4

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

de Octubre de 2007. Ley de Impuesto sobre sucesiones, Donaciones y

Demás Ramos Conexos. Gaceta Oficial Extraordinaria N°5391 del 22

de Octubre de 1999. Ley de Timbre Fiscal. Gaceta Oficial Extraordinaria

Nº 5416 del 22 de Diciembre de 1999. Ley Orgánica de Aduana. Gaceta

Oficial Extraordinaria Nº 5353 de 17 de Junio de 1999. Ley Orgánica de

Hacienda Pública. Gaceta Oficial No. 5.391 de 22 de Octubre de 1999. Ley

Orgánica de Régimen Presupuestario. Gaceta oficial Nº 5358 del 29 de

Junio de 1999. Universidad Nacional Abierta (1984) Sistemas Tributarios.

Bibliografía Complementaria. Garay J. (2015). Ley de Impuesto sobre la

Renta. Editorial. Villegas H. (1990). Curso de finanzas, derecho financiero

y tributarios. Ediciones. Desalma. Buenos Aires. Direcciones

electrónicas. www.leyesvenezolanas.com/ www.seniat.gob.ve. Torre R

(1984) Sistemas Tributarios. Universidad Nacional Abierta. Por otra parte

recomendamos otros textos como material de consulta, los cuales

mencionamos en la bibliografía recomendada.

4

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

III.PLAN DE EVALUACION

ASIGNATURA: SISTEMAS TRIBUTARIOS COD: 638 CRÉDITOS: 0 4 - LAPSO: 2015- I I Semestres: V / VIII CARRERAS: CONTADURÍA PÚBLICA/ ADMINISTRACIÓN DE EMPRESAS. Responsable: Lic. Mylene Altuve. Asesor: Dr. José Arandia Horario de atención: 8:00 a 12:30 y de 1:30 a 4:30 Teléfono: (0212)555.23.24 Correo electrónico: [email protected]

MODALIDAD

OBJETIVO

CONTENIDO

PRIMERA

INTEGRAL (DESARROLL

O)

1 AL 10

Módulo: I Unidades: 1, 2 Módulo: II Unidades: 3 al 5 Módulo: III Unidades: 6 al 10

SEGUNDA INTEGRAL

(DESARROLLO)

1 AL 10

Módulo: I Unidades: 1, 2 Módulo: II Unidades: 3 al 5 Módulo: III Unidades: 6 al 10

M U O OBJETIVOS I 1 1 Explicar el ámbito y el alcance de la actividad financiera del Estado venezolano.

2 2 Explicar la tributación como recurso del Estado venezolano para su actividad financiera. II 3 3 Explicar la estructura de los principales Impuestos Nacionales existentes en Venezuela.

4 4 Analizar las características más relevantes de las tasas y las contribuciones especiales del sistema jurídico fiscal venezolano.

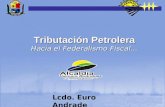

5 5 Analizar la estructura del Código Orgánico Tributario. III 6 6 Analizar la evolución histórica del Impuesto sobre la Renta.

7 7 Analizar los conceptos que sustentan la aplicación de la Ley de Impuesto sobre la Renta. 8 8 Analizar las distintas categorías de contribuyentes sujetos al pago del Impuesto sobre la

Renta previstos en la Ley, así como las tarifas aplicables a esos contribuyentes.

9 9 Determinar el enriquecimiento neto Gravable y el impuesto a declarar de las personas jurídicas. 10 10 Determinar el enriquecimiento neto Gravable y el de impuesto a declarar de las personas naturales.

5

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

III. DISEÑO DE LA INSTRUCCIÓN DEL CURSO

Objetivo

Contenido 1. Explicar el ámbito y el alcance

de la Unidad 1. Introducción: La actividad financiera del Estado. Concepto. Teorías actividad financiera del

Estado sobre la actividad financiera del Estado. La actividad financiera del Estado venezolano. venezolano. El concepto de Hacienda Pública. La Hacienda Pública Estadal y la Hacienda Pública Municipal. Los Ingresos públicos. Concepto. Clasificación. El gasto público: Conceptos, su Naturaleza, su Clasificación. El régimen presupuestario venezolano. Consideraciones generales. Disciplinas que se ocupan del estudio de la actividad financiera del Estado.

Unidad 2. Introducción. La Potestad Tributaria: Concepto. Caracteres. Potestad 2. Explicar la tributación como

recurso del Tributaria y Competencia Tributaria. Derecho Tributario: Concepto. Principios Estado venezolano para su

actividad del Derecho Tributario venezolano. Fuentes del Derecho Tributario venezolano. financiera. El tributo: Concepto, Fundamentación, Clasificación. Elementos cualitativos de los tributos. Elementos cuantitativos de los tributos. Los Impuestos: Concepto, Fundamentos y Clasificación. El Sistema Tributario venezolano.

3. Explicar la estructura de los principales

Unidad 3. Introducción. Impuesto Aduanero. Breve bosquejo histórico. Impuestos Nacionales existentes en Importancia atribuida a los Impuestos Aduaneros. En los países de economías Venezuela subdesarrolladas. Críticas formuladas a los Impuestos Aduaneros en los países de economías subdesarrolladas. El Impuesto Aduanero Normativa Constitucional Venezolana que lo regula. Marco legal que regula el Impuesto Aduanero en Venezuela. Previsiones normativas que contiene la ley Orgánica de Adunas en relación con la especial sujeción de mercancías al impuesto Aduanero. El hecho generador del Impuesto Aduanero. Impuesto al alcohol y especies alcohólicas. Normativas constitucional venezolana que lo regula. Marco legal que regula el Impuesto al alcohol y licores en Venezuela. Monto del Impuesto al alcohol y especies alcohólicas. Causación y exigibilidad del Impuesto al alcohol y especies alcohólicas. Exenciones consagradas en la Ley del Impuesto sobre alcohol y especies alcohólicas. Renta de Timbre Fiscal.

Objetivo del curso: Aplicar de manera precisa y ética el ordenamiento jurídico tributario venezolano que regula los impuestos nacionales, estatales y municipales.

6

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

Objetivo

Contenido Normativa constitucional venezolana que las regula. Marco

legal que regula el Impuesto sobre Sucesiones y Donaciones y en Venezuela. Sujetos pasivos del Impuesto sobre Sucesiones. Bases imponible del Impuesto sobre Sucesiones. Composición del activo sucesoral. Composición del pasivo sucesoral. Bienes que están excluidos de la herencia a los fines de la liquidación del Impuesto sucesoral. Causación y monto del Impuesto de sucesiones. Exenciones del Impuesto sucesoral. Impuesto sobre Donaciones. Sujetos pasivos. Causación del Impuesto sobre donaciones. Exenciones del Impuesto de donaciones. Presunciones de donaciones contempladas en la Ley. Impuesto sobre Cigarrillos. Normativa Constitucional Venezolana que lo regula. Marco legal que regula el Impuesto sobre cigarrillos en venezuela. Monto del Impuesto sobre cigarrillos. Causación y exigibilidad del Impuesto sobre cigarrillos. El Impuesto al Valor Agregado (I.V.A). Los hechos imponibles. Sujetos pasivos. Temporalidad de los hechos imponibles. Territorialidad de los hechos imponibles. Hechos no sujetos al impuesto al valor agregados. Las exenciones del impuesto. La base imponible. La alícuota impositiva. Determinación de la cuota Tributaria. Período de imposición. Determinación de los debitos y créditos. Regímenes de recuperación de crédito fiscales. Declaración y pago del impuesto. Emisión y documento de registro contable. Emisión de facturas.

4.Analizar las características más Unidad 4. Introducción. Concepto. Características de las tasas. relevantes de las tasas y las Clasificación de las tasas. Principales tasas existentes en la legislación contribuciones especiales

del sistema venezolana. Cuestionamientos formulados a la tesis que sostiene el jurídico fiscal venezolano. carácter esencialmente económico de las tasas. Principales diferencias existentes entre las tasas y los impuesto. Principales diferencias existentes entre las tasas y el precio público. Las contribuciones especiales. Concepto y clasificación. Las contribuciones por mejoras. Concepto. Elementos característicos. Comparación entre la contribución por mejoras y las tasas. Comparación entre las contribuciones por mejoras y el Impuesto. Las contribuciones parafiscales. Concepto.

7

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

Comparación entre las contribuciones parafiscales y las tasas.

8

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

Objetiv

o Contenid

o Comparación entre las contribuciones parafiscales y el Impuesto.

5.Analizar la estructura del Código

Unidad 5. Introducción. Consideraciones generales. Estructura general Orgánico Tributario. del Código Orgánico Tributario. Vigencia temporal del Código Orgánico Tributario. Ámbito de aplicación. Fuentes de Desarrollo Tributario. Principios de la legalidad tributaria y el Código Orgánico Tributario. La interpretación de las leyes tributarias. Vigencia temporal de las leyes tributarias especiales. Forma de computar los plazos legales y

reglamentarios. Ámbito especial de las Leyes Tributarias conforme al Código Tributarios. La obligación tributaria y su regulación. La regulación del domicilio. Formas de extinción de las obligaciones tributarias. Privilegios y garantías de que disfruta el sujeto activo de la obligación tributaria. Regulación de las exenciones y exoneraciones fiscales. De los ilícitos Tributarios y de las sanciones. Los deberes formales de los Contribuyentes, responsables y terceros. La determinación o liquidación tributaria. Las notificaciones y su regulación. La certificación de solvencia y su regulación. Las consultas de los contribuyentes a la Administración Tributaria de acuerdo con la regulación legal contenida en el Código Orgánico Tributario. La revisión de oficio y su regulación. La repetición de pago y su regulación. El juicio ejecutivo conforme a la regulación legal. Las medidas cautelares y su regulación. La acción de amparo y su regulación. El recurso jerárquico y su regulación. El recurso de revisión. El recurso contencioso tributario y su regulación. Disposiciones generales contenidas en el Código Orgánico Tributario.

6.Analizar la evolución histórica del Impuesto sobre la Renta.

Unidad 6. Conveniencia e importancia del Impuesto Sobre la Renta y su origen histórico. Evolución del Impuesto sobre la Renta: Etapa del Impuesto de Capitación. Etapa del Impuesto al Patrimonio. Etapa del Impuesto sobre el Gasto. Etapa del Impuesto sobre el Producto. Etapa del Impuesto

sobre Renta. Ventajas Fiscales del Impuesto sobre la Renta. Sistemas de Aplicación del Impuesto sobre la Renta. Historia del Impuesto sobre

9

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

la Renta en Venezuela.

10

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

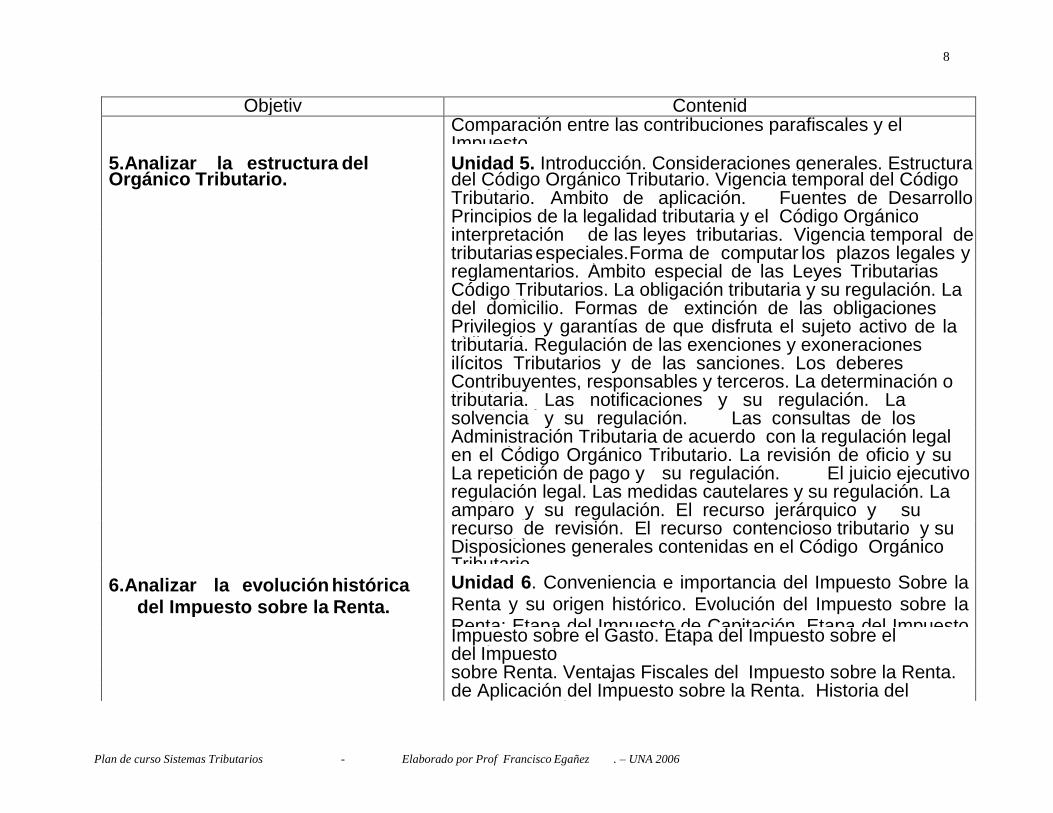

Objetivo Contenido 7. Analizar los conceptos que sustentan la

Unidad 7. El enriquecimiento como base imponible del Impuesto sobre aplicación de la Ley de Impuesto

sobre la la Renta: Del impuesto y su Objeto. Exenciones en materia de Impuesto Renta. sobre la renta. Exoneraciones en materia de Impuesto sobre la Renta. Desgravámenes a las personas naturales. Rebajas de Impuesto a las personas naturales. Las ganancias Fortuitas.

8.Analizar las distintas categorías de

Unidad 8. Contribuyentes sometidos a la Ley de Impuesto sobre la contribuyentes sujetos al pago del Renta. Tarifas aplicables a las distintas categorías de contribuyentes. Impuesto sobre la Renta previstos

en la Tasas proporcionales contempladas en la Ley. Rentas presuntas Ley, así como las tarifas aplicables a

esos previstas en la Ley. Rebajas de impuestos contempladas a las personas contribuyentes. jurídicas y actividades empresariales. Del Impuesto sobre las Ganancias de Capital.

9.Determinar enriquecimiento neto

Unidad 9. Los Ingresos brutos. Los costos y la renta bruta. Las Gravable y el impuesto a declarar

de las Deducciones y del Enriquecimiento Neto, De las Rentas Presuntas. Del personas jurídicas. Impuesto sobre la Ganancia de Capital. De la Declaración, Liquidación y Recaudación.

10. Determinar el enriquecimiento neto

Unidad 10. La determinación del enriquecimiento neto de personas Gravable y el impuesto a declarar

de las naturales, de los Degravámenes y de las Rebajas de Impuestos de las personas naturales. Personas Naturales. De la Declaración y Liquidación.

La declaración definitiva de Rentas. La declaración estimada. La declaración informativa sobre inversiones en paraísos fiscales. Declaración de consorcios. Declamación de ingresos extraordinarios. El sistema de autoliquidación y pago de impuestos. Traspaso de pérdidas de explotación. El registro de información fiscal. Las retenciones en materia de Impuesto sobre la Renta.

11

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

Orientaciones Generales

1. Además de la atención que te brinda tu asesor en el centro local, si lo deseas, también puedes recibir realimentación del especialista en contenido de este curso, a través del correo electrónico:[email protected].

2 .Antes de comenzar a estudiar los contenidos de esta asignatura, realiza una lectura completa del plan de curso y focaliza las actividades de evaluación.

3. Revisa la fecha de presentación de las pruebas integrales y organiza el tiempo para estudiar cada tema.

4. Utiliza un cuaderno o carpeta donde sintetices los contenidos de los temas y ejercicios propuestos, esto te permitirá sistematizar tu estudio.

5. Reserva un tiempo para repasar frecuentemente la materia.

6. Organiza un grupo de tres o cuatro personas; la idea es propiciar el aprendizaje colaborativo, además de elaborar en conjunto una actividad que será útil para todos los participantes.

7. Para obtener mejores beneficios durante la lectura, subraya las ideas principales, toma nota, vuelve a leer, consulta el diccionario, revisa las preguntas propuestas o realiza otra actividad que te ayude a comprender la lectura; selecciona la que más se ajuste a ti y te permita obtener un aprendizaje más efectivo.

8. Para el curso se ha recomendado como bibliografía básica el texto “Sistemas Tributarios”, U.N.A, y las Direcciones Electrónicas. www.seniat.gov.be

12

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

www.leyesvenezolanas.com

13

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

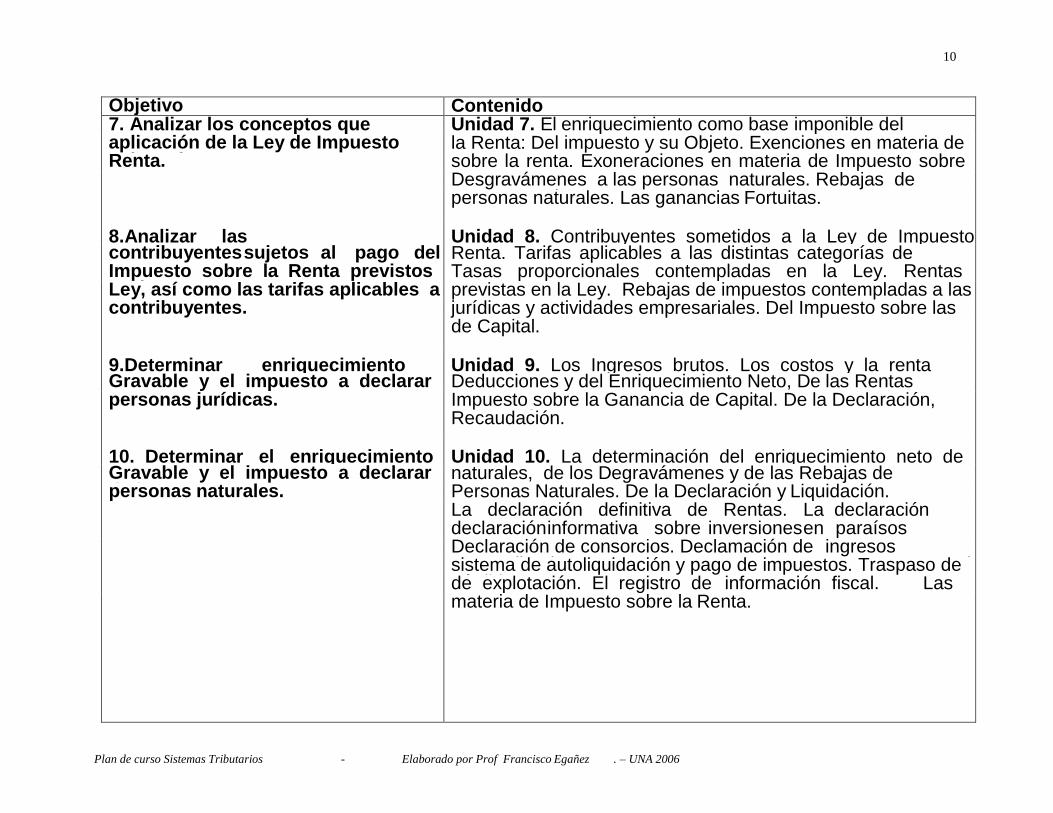

OBJETIVO ESTRATEGIAS INSTRUCCIONALES

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad I). Constitución de la República Bolivariana de Venezuela. Ley Orgánica de la Hacienda Pública Nacional. Ley Orgánica del Régimen Presupuestario. ACTIVIDADES DE APRENDIZAJE:

Lea la Unidad N ° 1 del texto de la UNA .Págs. 15-53.

La Ley Orgánica de la Hacienda Pública Nacional Título Preliminar. Título I, Título II y Titulo III. Artículos: 1, 19,59,

La Constitución de la República Bolivariana de Venezuela en: el Titulo VI. Los artículos. 156, 164 ordinales 4, 5, 7, 9 y 10. Artículos 179, 236 ordinal 11, Artículos 287, 289 y 314.

La Ley Orgánica del Régimen Presupuestario. Título I. Artículos: 1, 2, 11, 16, 21, 22 25 y 43. Elabore resúmenes, esquemas y cuadros

sinópticos que le ayuden a una mejor compresión del contenido del tema.

Reúnase con sus compañeros y discuta cada artículo de la Constitución y las leyes enunciadas.

A fin de que el estudiante explique la actividad financiera del Estado venezolano, las teorías que sustentan esta actividad. El concepto de la Hacienda Pública Nacional, Estadal y Municipal. Así como todo lo relacionado con los ingresos y gastos y el régimen presupuestario venezolano. Consulte las siguientes direcciones electrónicas: www.leyesvenezolanas.com.

ESTRATEGIAS DE EVALUACIÓN

1. Explicar el ámbito y el

alcance de la actividad

financiera del Estado

venezolano.

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 1 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante se le plantearán situaciones relacionadas a: -La actividad financiera del Estado. Concepto, teorías. -Actividad financiera del Estado venezolano. -Hacienda Pública. Concepto. -Hacienda Pública Estadal y Municipal. -Ingresos públicos. Concepto. Clasificación. -Gasto público. Concepto. Naturaleza. Clasificación. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía,

14

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO ESTRATEGIAS INSTRUCCIONALES

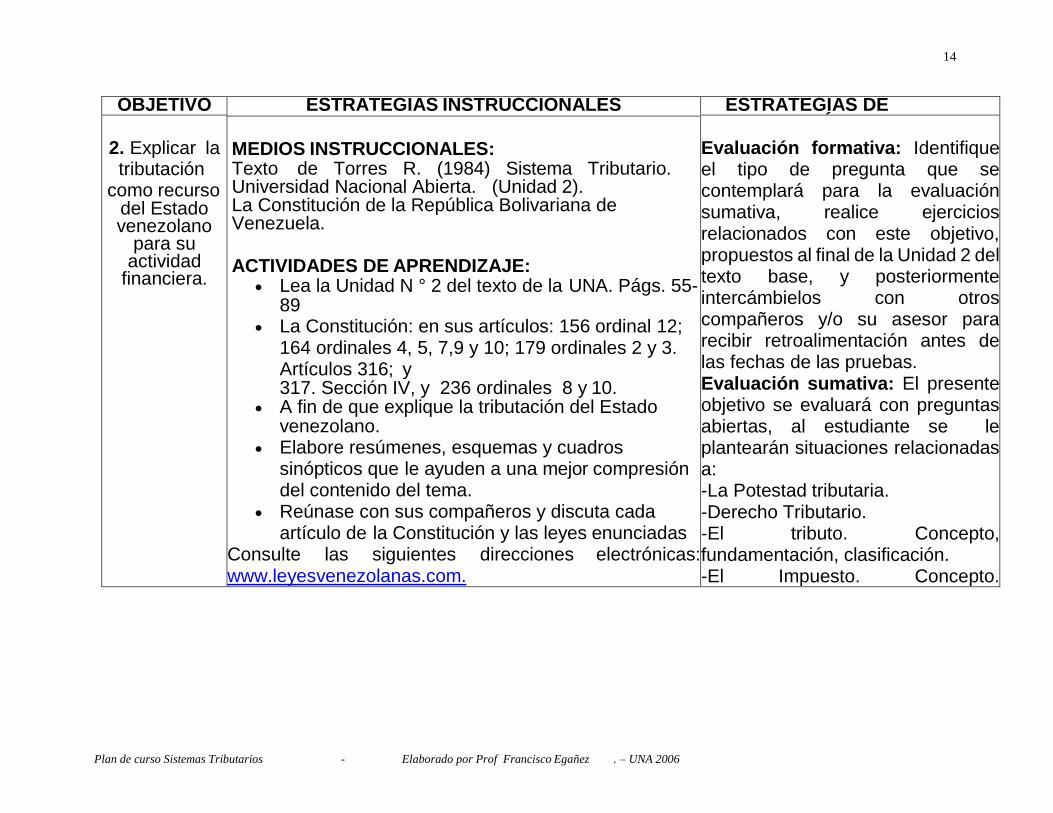

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 2). La Constitución de la República Bolivariana de Venezuela. ACTIVIDADES DE APRENDIZAJE:

Lea la Unidad N ° 2 del texto de la UNA. Págs. 55-89

La Constitución: en sus artículos: 156 ordinal 12; 164 ordinales 4, 5, 7,9 y 10; 179 ordinales 2 y 3. Artículos 316; y 317. Sección IV, y 236 ordinales 8 y 10.

A fin de que explique la tributación del Estado venezolano.

Elabore resúmenes, esquemas y cuadros sinópticos que le ayuden a una mejor compresión del contenido del tema.

Reúnase con sus compañeros y discuta cada artículo de la Constitución y las leyes enunciadas

Consulte las siguientes direcciones electrónicas: www.leyesvenezolanas.com. www.seniat.gob.ve

ESTRATEGIAS DE EVALUACIÓN

2. Explicar la tributación

como recurso del Estado venezolano

para su actividad

financiera.

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 2 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante se le plantearán situaciones relacionadas a: -La Potestad tributaria. -Derecho Tributario. -El tributo. Concepto, fundamentación, clasificación. -El Impuesto. Concepto. Fundamento y clasificación. - El Sistema Tributario venezolano. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía, coherencia y cohesión en el desarrollo del discurso escrito.

15

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

16

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO ESTRATEGIAS INSTRUCCIONALES

MEDIOS INSTRUCCIONALES: Texto Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 3). La Constitución de la República Bolivariana de Venezuela. La Ley Orgánica de Aduanas. La Ley de Timbre Fiscal. La Ley de Impuesto sobre Sucesiones, Donaciones y Demás Ramos Conexos. La Ley del Impuesto al Alcohol. La Ley de Impuesto sobre Cigarrillo. La Ley del Impuesto al Débito Bancario. La ley del Impuesto al Valor Agregado (I.V.A). ACTIVIDADES DE APRENDIZAJE:

Lea la Unidad N ° 3 del texto de la UNA. Págs. 93-130.

La Constitución en sus artículos: 156 ordinales 12 y 15; 164ordinal 7.

La Ley Orgánica de Aduanas. Título I disposiciones generales. Artículos 22, 83, 89, 91, 92, 93.

La Ley del Impuesto al Alcohol. La Ley de Timbre Fiscal. Capítulos I y II.

La Ley de Impuesto sobre Sucesiones, Donaciones y demás ramos conexos. Título II. Capítulos I, II, III, IV, V, VI. Título III.

La Ley de Impuesto sobre Cigarrillos. La ley del Impuesto al Débito Bancario. Art. 1

al 12 y 14 al 20. Ley del I.V.A. Los Títulos 1, 2, 3 y 4. Elabore resúmenes, esquemas y cuadros

sinópticos que le ayuden a una mejor comprensión del contenido del tema.

Reúnase con sus compañeros y discuta cada artículo de la Constitución y las leyes enunciadas.

El objetivo es que explique la estructura del

ESTRATEGIAS DE EVALUACIÓN

3. Explicar la estructura de

los principales Impuestos Nacionales

existentes en Venezuela.

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 3 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante se le plantearán situaciones relacionadas a la Normativa Constitucional y Marco Legal de : -Impuesto aduanero. -Impuesto al Alcohol. -Renta de timbre fiscal. -Impuesto sobre sucesiones y donaciones. -Impuesto sobre cigarrillos -Impuesto al débito bancario. -Impuesto del IVA. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía, coherencia y cohesión en el desarrollo del discurso escrito.

17

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO ESTRATEGIAS INSTRUCCIONALES

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 4). Constitución de la República Bolivariana de Venezuela ACTIVIDADES DE APRENDIZAJE:

Lea la Unidad 4 de la UNA. Págs. 131-167 Constitución: en su artículos 156 ordinal 12;

317. Elabore resúmenes, esquemas y cuadros

sinópticos que le ayuden a una mejor compresión el contenido del tema.

Reúnase con sus compañeros y discuta cada artículo de la Constitución y las leyes enunciadas.

Con el propósito de que analice las características de las tasas y las contribuciones especiales del sistema fiscal venezolano.

Consulte las siguientes direcciones electrónicas: www.leyesvenezolanas.com. www.seniat.gob.ve

ESTRATEGIAS DE EVALUACIÓN

4. Analizar las característica

s más relevantes de

las tasas y las

contribuciones especiales del sistema

jurídico fiscal venezolano.

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 4 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante se le plantearán situaciones relacionadas a: -Las tasas características, clasificación. -Diferencias entre tasas e impuestos. -Contribuciones especiales. Concepto y clasificaciones. -Las Contribuciones por mejoras. Concepto. Elementos característicos. -Comparación entre: -Contribución por mejora y las tasas. -Contribución por mejoras y el Impuesto. -Contribuciones parafiscales. Concepto. -Comparación entre: -Contribuciones parafiscales y tasas. -Contribuciones parafiscales y el Impuesto. -Contribución por mejoras y el Impuesto. Se tomara en cuenta el uso adecuado de

18

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO

ESTRATEGIAS INSTRUCCIONALES

ESTRATEGIAS DE EVALUACIÓN

5. Analizar la estructura del Código Orgánico Tributario.

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta, (Unidad 5). Constitución de la República Bolivariana de Venezuela. Código Orgánico Tributario. Código Civil de Venezuela. ACTIVIDADES DE APRENDIZAJE:

Lea la unidad N ° 5 del texto de la UNA. Págs. 169 -232.

La Constitución: en sus artículos: 156 ordinal 12; 202 y 317,

El Código Orgánico Tributario: Títulos: I, II, III, IV

(capítulo II),.Títulos: V y VI Artículos:1,2, 4,5, 6,7, 8, 9, 11, 12, 13, 18,19, 20, 22, 25, 28,

27, 30,31, 32, 34, 36, 39, 40, 41, 45, 46, 49,50, 51, 52,53,54, 55, 56, 57, 68, 73, 75, 75, 79, 80, 81, 83, 84, 85, 89.

El Código Civil de Venezuela el artículo 4.

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final del Capítulo 5 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante donde se le plantearán situaciones para que

19

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

Elabore resúmenes, esquemas y cuadros sinópticos que le ayuden a una mejor compresión el contenido del tema.

Reúnase con sus compañeros y discuta cada artículo de la Constitución y las leyes enunciadas.

El objetivo es que el alumno analice la estructura del Código Orgánico Tributarios. Consulte las siguientes direcciones electrónicas: www.leyesvenezolanas.com. www.seniat.gob.ve

analice: -El Código Orgánico Tributario. Estructura. Ámbito de aplicación. -Interpretación de leyes tributarias. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía, coherencia y cohesión en el desarrollo del discurso escrito

20

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO

ESTRATEGIAS INSTRUCCIONALES

ESTRATEGIAS DE EVALUACIÓN

6 Analizar la evolución histórica

del Impuesto sobre la Renta.

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 6). ACTIVIDADES DE APRENDIZAJE:

Lea la unidad N ° 6 del texto de la UNA. Págs. 237-271.Con el propósito de analizar el desarrollo histórico de los diferentes sistemas de Impuesto sobre la Renta.

Elabore resúmenes, esquemas y cuadros sinópticos que le ayuden a una mejor compresión el contenido del tema.

Reúnase con sus compañeros y discuta la lectura del texto. Consulte las siguientes direcciones electrónicas: www.leyesvenezolanas.com. www.seniat.gob.ve

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 6 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante donde se le plantearan situaciones para que analice: -Importancia del Impuesto sobre la Renta y su origen histórico. -Evolución del Impuesto sobre la Renta. -Ventajas fiscales del Impuesto sobre la Renta. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía, coherencia y cohesión en el desarrollo del discurso escrito

21

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO ESTRATEGIAS

INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

7. Analizar los

conceptos que

sustentan la

aplicación de la Ley

de Impuesto sobre la Renta.

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 7).Ley de Impuesto sobre la Renta. El Código Orgánico Tributario. ACTIVIDADES DE APRENDIZAJE:

Lea la unidad N ° 7 del texto de la UNA. Págs. 273-308.

La Ley de Impuesto sobre la Renta. Título 1: Capítulos 1 y III. Título IV Capítulo II. Título V. Capítulo I. Título X (artículo 197).

El Código Orgánico Tributario Título II, Capítulo IX. Elabore resúmenes, esquemas y cuadros sinópticos

que le ayuden a una mejor compresión el contenido del tema.

Reúnase con sus compañeros y discuta los artículos de la Ley de Impuesto sobre la Renta y el Código Orgánico Tributario.

El objetivo es que el alumno analice los conceptos que sustentan la aplicación de la Ley de Impuesto sobre la Renta.

Consulte las siguientes direcciones electrónicas: www.leyesvenezolanas.com. www.seniat.gob.ve

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 7 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante donde se le plantearan situaciones para que analice: -Enriquecimiento como base imponible del Impuesto sobre la Renta. -Exenciones y exoneraciones en materia de Impuesto sobre la Renta. -Desgravámenes y Rebajas de Impuesto sobre la Renta personas naturales. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía, coherencia y cohesión en el desarrollo del discurso escrito.

22

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO ESTRATEGIAS

INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

8. Analizar las

distintas categorías

de contribuyentes sujetos al pago del Impuesto sobre la Renta previstos

en la Ley, así

como las tarifas

aplicables a

esos contribuyen

tes.

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 8).Ley de Impuesto sobre la Renta. El Código Orgánico Tributario. ACTIVIDADES DE APRENDIZAJE:

Lea La unidad N ° 8 del texto de la UNA. Págs. 309-341.

La Ley de Impuesto sobre la Renta. Título I, Capítulo II. Título III. Título IV Capítulo I. Y Título V Capítulo II.

Elabore resúmenes, esquemas y cuadros sinópticos que le ayuden a una mejor compresión el contenido del tema.

Reúnase con sus compañeros y discuta los artículo de la Ley de Impuesto sobre la Renta.

A fin de analizar las distintas categorías de contribuyentes sujetos al pago del Impuesto sobre la Renta.

Consulte las siguientes direcciones electrónicas: www.leyesvenezolanas.com. www.seniat.gob.ve

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 8 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante donde se le plantearán situaciones para que analice: -Tarifas aplicables a las distintas categorías de contribuyentes. -Tasas proporcionales contempladas en la Ley de Impuesto sobre la Renta. -Rentas presuntas previstas en la Ley de Impuesto sobre la Renta -Rebajas de Impuesto sobre la

23

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

Renta personas jurídicas. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía, coherencia y cohesión en el desarrollo del discurso escrito.

.

24

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

9. Determinar el

Enriquecimiento neto

Gravable y el impuesto a declarar de

las personas jurídicas.

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 9).Ley de Impuesto sobre la Renta. El Código Orgánico Tributario. Ley de Impuesto sobre la Renta. ACTIVIDADES DE APRENDIZAJE: Lea:

La unidad N ° 9 del texto de la UNA. Págs. 345 - 399.

Ley de Impuesto sobre la Renta. Título II Capítulo I, II y III. Título V Capítulo II. Título VII Capítulo II y III.

La Ley de Impuesto sobre la Renta. Título II Capítulo I, II y III. Título V Capítulo II. Título VII Capítulo II y III.

Elabore resúmenes, esquemas y cuadros sinópticos que le ayuden a una mejor compresión el contenido del tema.

Reúnase con sus compañeros y discuta los artículos de la Ley de Impuesto sobre la Renta.

Con el propósito de determinar el enriquecimiento neto gravable y el impuesto a declarar de las personas jurídicas

Consulte las siguientes direcciones electrónicas: www.seniat.gob.ve.

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 9 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante donde se le plantearán situaciones para que analice: -Los Ingresos Brutos. -Los Costos y la Renta Bruta según la Ley de Impuesto sobre la Renta. -Las deducciones y la renta Neta según la Ley de Impuesto sobre la Renta. -Casos prácticos de Declaración de Impuesto sobre la Renta Persona Jurídica. Para el cálculo del ISLR se requiere actualizar el valor de la U.T. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así

25

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006

OBJETIVO ESTRATEGIAS INSTRUCCIONALES ESTRATEGIAS DE EVALUACIÓN

10. Determinar

el enriquecimie

nto neto Gravable y el de impuesto a declarar de las personas

naturales.

MEDIOS INSTRUCCIONALES: Texto de Torres R. (1984) Sistema Tributario. Universidad Nacional Abierta. (Unidad 10).Ley de Impuesto sobre la Renta. El Código Orgánico Tributario. Ley de Impuesto sobre la Renta ACTIVIDADES DE APRENDIZAJE:

Lea la unidad N ° 10 del texto de la UNA. Págs. 401 - 456.

Lea: la Ley de Impuesto sobre la Renta. Título VI Capítulos I, II, III Título VIII, Capítulo II artículo 108. Artículos: 10, 80, 81, 82 83, 84, 85, 84, 85, 86, 97, 88, 89 y 108.

Elabore resúmenes, esquemas y cuadros sinópticos que le ayuden a una mejor compresión el contenido del tema.

Reúnase con sus compañeros y discuta los artículos de la Ley de Impuesto sobre la Renta.

Con el propósito de determinar el enriquecimiento neto gravable y el impuesto a declarar de las personas naturales.

Consulte las siguientes direcciones electrónicas: www.seniat.gob.ve.

Evaluación formativa: Identifique el tipo de pregunta que se contemplará para la evaluación sumativa, realice ejercicios relacionados con este objetivo, propuestos al final de la Unidad 10 del texto base, y posteriormente intercámbielos con otros compañeros y/o su asesor para recibir retroalimentación antes de las fechas de las pruebas. Evaluación sumativa: El presente objetivo se evaluará con preguntas abiertas, al estudiante se le plantearán situaciones para que analice: -La Declaración definitiva y estimada de rentas. -Casos prácticos de Declaración de Impuesto sobre la Renta Personas Naturales. Para el cálculo del ISLR se requiere actualizar el valor de la U.T. Se tomara en cuenta el uso adecuado de los términos empleados en la redacción así como también, la ortografía, coherencia y cohesión en el desarrollo del discurso escrito.

20

V. BIBLIOGRAFÍA

Obligatoria

Código Orgánico Tributario. Gaceta Oficial Nº 37.3056 del 17 de Octubre de 2001.

Código Civil de Venezuela. Gaceta Oficial Nº 2990 Extraordinaria de

26 de Julio de 1982. Constitución de La República Bolivariana de Venezuela.

Gaceta Oficial Extraordinaria N º 5453, Marzo 2000.

Decreto con fuerza y rango de Ley que establece el Impuesto al Valor Agregado.

Gaceta Oficial No. 5.341 Extraordinaria de 5 de Mayo de 1999. Ley que establece el Impuesto al Debito Bancario.

Ley de Impuesto Sobre Alcohol y Especies Alcohólicas. Gaceta Oficial

No. 3.574 Extraordinaria de 21 de Junio de 1985. Ley de Impuesto sobre la Renta. Gaceta Oficial Extraordinaria del 28

de Diciembre de 2001

Ley de Impuesto Sobre Cigarrillo y Manufactura de Tabaco. Gaceta Oficial No.

2.309 Extraordinaria de 14 de Septiembre de 1978. Ley de Impuesto sobre sucesiones, Donaciones y Demás Ramos Conexos.

Gaceta Oficial Extraordinaria del 22 de Octubre de 1999. Ley de Timbre Fiscal. Gaceta Oficial Extraordinaria Nº 5416 del 22 de

Diciembre de 1999. Ley Orgánica de Aduana. Gaceta Oficial Extraordinaria Nº 5353 de 17 de

Junio de 1999. Ley Orgánica de Hacienda Pública. Gaceta Oficial No. 1.660 de 21 de

Julio de 1964. Ley Orgánica de Régimen Presupuestario. Gaceta oficial Nº 5128 del

22 de Marzo de 2000.

Universidad Nacional Abierta (1984) Sistemas Tributarios. Caracas: Autor

21

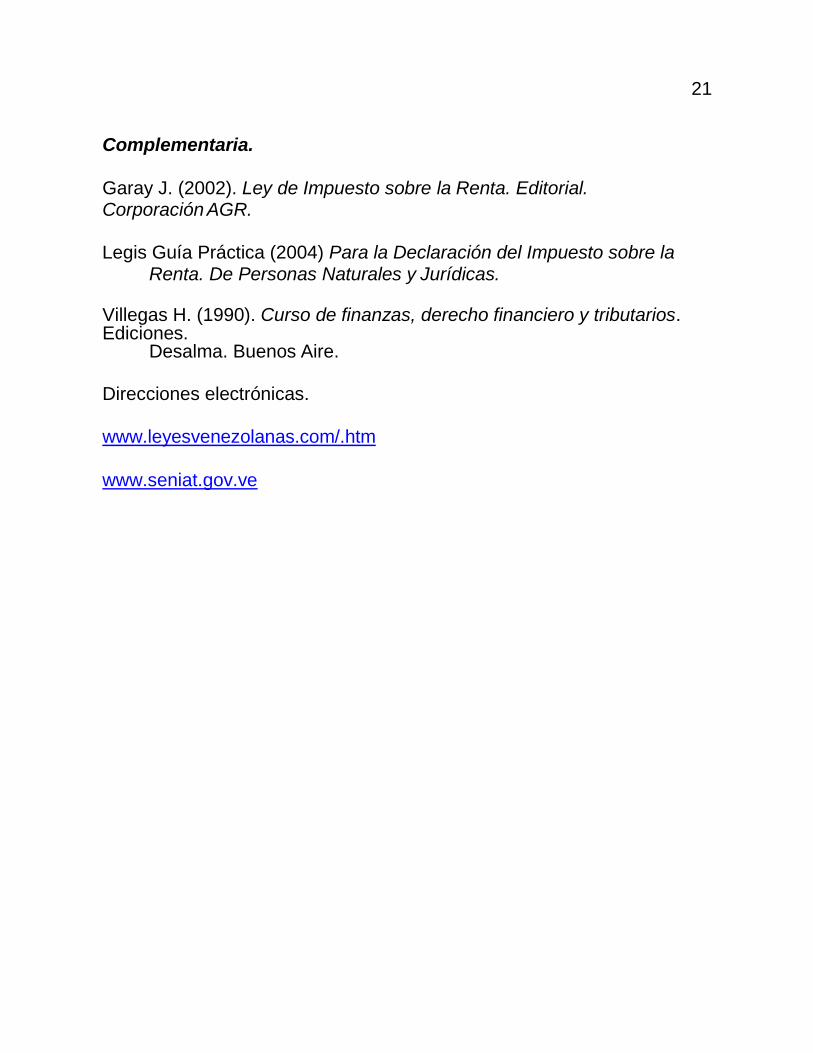

Complementaria. Garay J. (2002). Ley de Impuesto sobre la Renta. Editorial. Corporación AGR.

Legis Guía Práctica (2004) Para la Declaración del Impuesto sobre la

Renta. De Personas Naturales y Jurídicas.

Villegas H. (1990). Curso de finanzas, derecho financiero y tributarios. Ediciones.

Desalma. Buenos Aire. Direcciones electrónicas.

www.leyesvenezolanas.com/.htm

www.seniat.gov.ve

Plan de curso Sistemas Tributarios - Elaborado por Prof Francisco Egañez . – UNA 2006