UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/8272/1/... · a...

123

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD: SISTEMAS MERCANTILES CARRERA: CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A. PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A. TEMA AUDITORÍA DE CALIDAD A LOS SERVICIOS MÉDICOS QUE OFRECE EL HOSPITAL MATERNIDAD BABAHOYO AUTORA: LOZANO TORRES MARÍA JOSÉ TUTOR: ING. AGUAS PUTÁN ROBERTO BABAHOYO – ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/8272/1/... · a...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD: SISTEMAS MERCANTILES

CARRERA: CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN

DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS C.P.A.

TEMA

AUDITORÍA DE CALIDAD A LOS SERVICIOS MÉDICOS QUE

OFRECE EL HOSPITAL MATERNIDAD BABAHOYO

AUTORA: LOZANO TORRES MARÍA JOSÉ

TUTOR: ING. AGUAS PUTÁN ROBERTO

BABAHOYO – ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señora María José Lozano Torres, estudiante de la carrera de

Contabilidad y Auditoría, Facultad de Sistemas Mercantiles, con el tema “Auditoria

de Calidad a los Servicios Médicos que ofrece el Hospital Maternidad Babahoyo”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa de la Universidad Regional Autónoma de los Andes –

UNIANDES, por lo que apruebe su presentación.

Babahoyo, noviembre de 2017.

Ing, Roberto Aguas Pután

ASESOR

DECLARACION DE AUTENTICIDAD

Yo, María José Lozano Torres, estudiante de la carrera de Contabilidad y

Auditoría, Facultad de Sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS CPA, son

absolutamente originales y personales; a excepción de las citas, por lo que son de

mi exclusiva responsabilidad.

Babahoyo, noviembre 2017.

Sra. María José Lozano Torres

CI. 1205028697

AUTORA

CERTIFICADO DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Lcdo. Victor Martín Parrales Carvajal, MBA. En calidad de lector del proyecto de

titulación

CERTIFICO

Que el presente trabajo de titulación realizado por la estudiante Lozano Torres

María José sobre el tema “Auditoría de Calidad a los Servicios Médicos que

Ofrece el Hospital Maternidad Babahoyo”, ha sido cuidadosamente revisado por

el suscrito, por lo tanto he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de los Ándes,

para esta clase de trabajos, por lo que autorizo su presentación.

Babahoyo, noviembre de 2017

Lcdo. Víctor Martín Parrales Carvajal, MBA.

ASESOR

DERECHOS DE AUTOR

Yo, María José Lozano Torres, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Reginal Autónoma

de Los Andes, que en su parte pertinente textualmente dice: el Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen

en la Universidad o por cuenta de ella.

Babahoyo, noviembre de 2017

Sra.María Jose Lozano Torres

CI. 1205028697

AUTORA

RESUMEN EJECUTIVO

La presente investigación consistió en realizar una Auditoría de Calidad al Hospital

Maternidad Babahoyo, en donde se determinó los niveles de eficiencia y eficacia de

los controles aplicados a los servicios médicos y el grado de cumplimiento de las

normas de calidad ISO 9000, 9001, 9004; que establecen los elementos de la

gestión de la calidad necesarios para administrar y mejorar los servicios a través de

un sistema efectivo.

Para dicho examen, se aplicaron las Normas Internacionales de Auditoría (NIA) 300,

315, 320, 400 que determinan los parámetros sobre la planificación de la auditoría,

las bases para el cálculo de la materialidad y las respuestas a los riesgos valorados.

En la etapa de la ejecución se utilizaron las NIA 500, 505, y 530 para la recopilación

de evidencia suficiente y apropiada. Al final, en la redacción del informe de auditoría

se aplicó la NIA 705 que brinda las directrices para la emisión de un dictamen.

Además se aplicaron las Normas de Auditoría Generalmente Aceptadas al tener en

cuenta las aptitudes y requisitos que debía tener el auditor para actuar de manera

independiente con el empleo de su buen juicio en la ejecución de cada uno de los

procedimientos del examen y al comunicarlo en su informe final; en el que se

evidenció debilidades y riesgos operacionales que deberán ser corregidos por la

administración y trasmitidos a los trabajadores para que cumplan con sus funciones

de manera correcta, a fin de que los usuarios reciban un servicio médico de calidad.

ABSTRACT

This investigation consisted in performing a Quality Audit to the Hospital Maternidad

Babahoyo where the levels of effectiveness and efficiency of the controls applied to

medical services were determined and the degree of compliance with the quality

standards ISO 9000, 9001, 9004; which establish the elements of quality

management needed to manage and improve services through an effective system.

For this review, the International Standards on Auditing (ISA) 300, 315, 320, 400

were used to determine the parameters for audit planning, the basis for calculating

materiality and responses to assessed risks. At the stage of the execution, the ISA

500, 505, and 530 were used for the collection of sufficient and appropriate

evidence. At the end, in the drafting of the audit report was applied the ISA 705 that

provides the guidelines for the issuance of an opinion.

In addition, the Generally Accepted Auditing Standards were applied by taking into

account the qualifications and requirements that the auditor should have to act

independently with the use of his good judgment in the execution of each of the

procedures of the examination and when communicating in his final report; which

revealed weaknesses and operational risks that must be corrected by the

administration and transmitted to workers to perform their duties in a correct manner,

so that users receive a quality medical service.

ÍNDICE GENERAL

INTRODUCCIÓN…………………………………………………………………..…....…..1

CAPITULO I: MARCO TEORICO

1.1 Origen y evolución de la Auditoria de Calidad……………………………………….7

1.2 Análisis de las Distintas Posiciones Teóricas………………………………………..8

1.3 Valorización crítica de las Distintas Posiciones Teóricas…….............................24

1.4 Conclusiones parciales del capítulo………………………………………………....25

CAPITULO II: MARCO METODOLÓGICO Y PLANTEAMIENTO DE

LA PROPUESTA.

2.1 Caracterización de la Entidad……………...…….…………………………………..26

2.2 Descripción del procedimiento metodológico…….………...………………………29

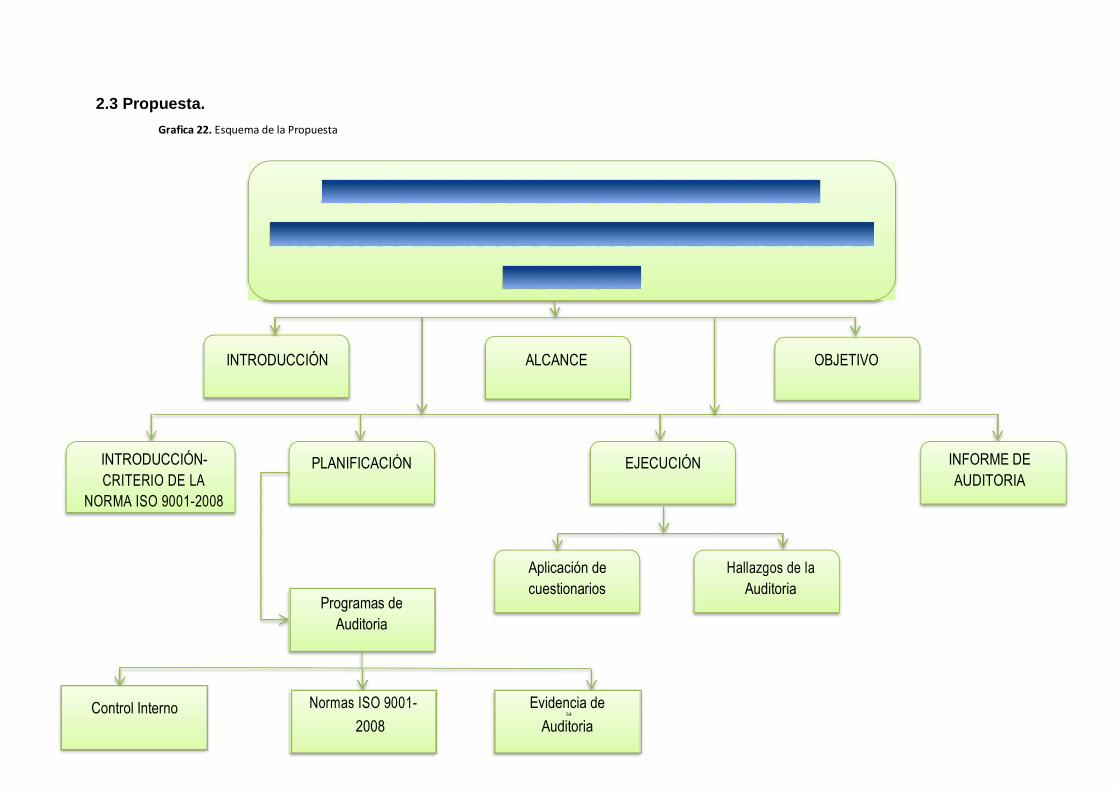

2.3 Propuesta …………………………………………….………………………………..54

2.4 Conclusiones parciales del capítulo………………….………...……………………85

CAPITULO III: VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN

3.1 Procedimiento de la aplicación de resultado de la investigación………………...86

3.2 Análisis de los resultados finales de la investigación………...….....………………………87

3.3 Conclusiones parciales del capítulo…………………………...……………………93

CONCLUSIONES GENERALES…………………………………………………………94

RECOMENDACIONES………………………………………….….………………….....95

BIBLIOGRAFIA………………………………………………………..............................96

INDICE DE ANEXOS

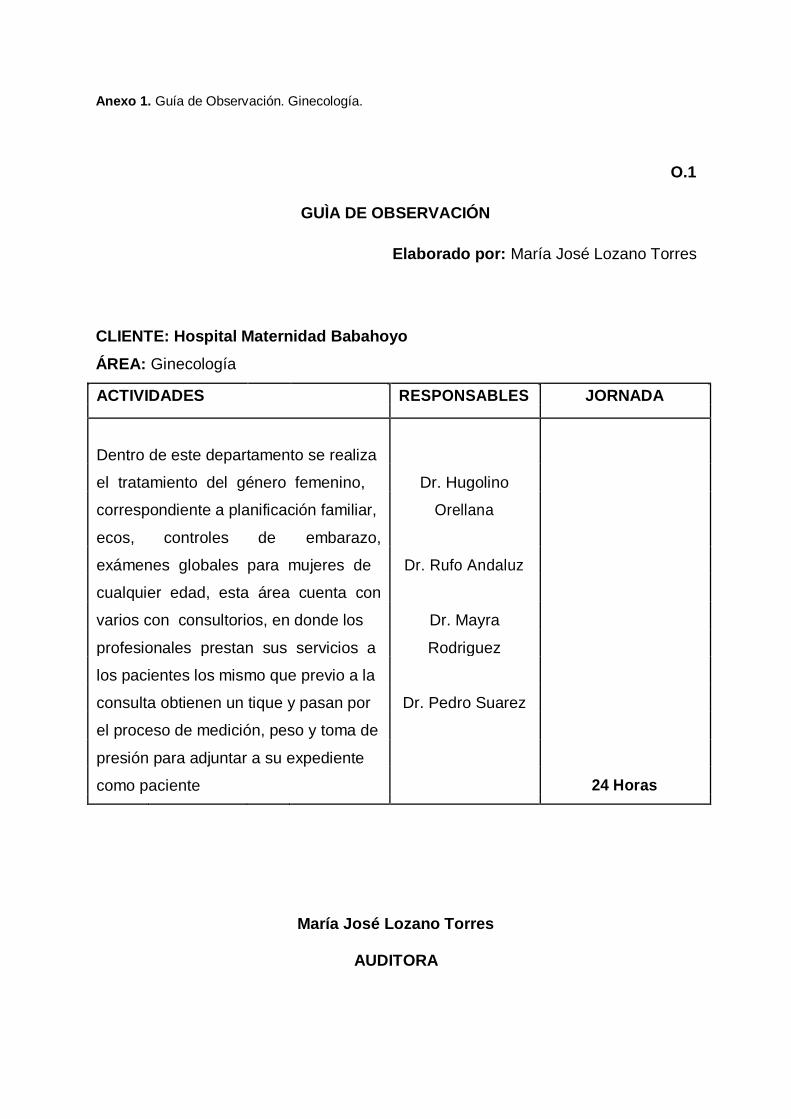

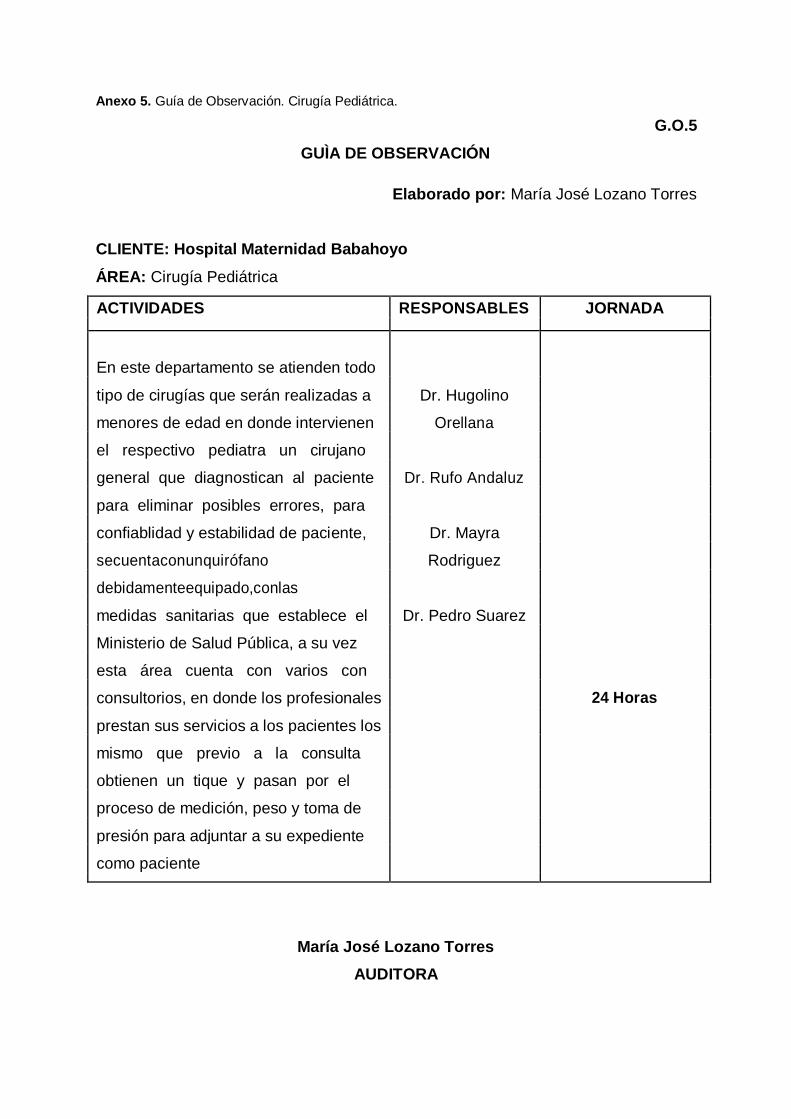

Anexo 1. Guía de Observación. Ginecología. ................................................................... 100

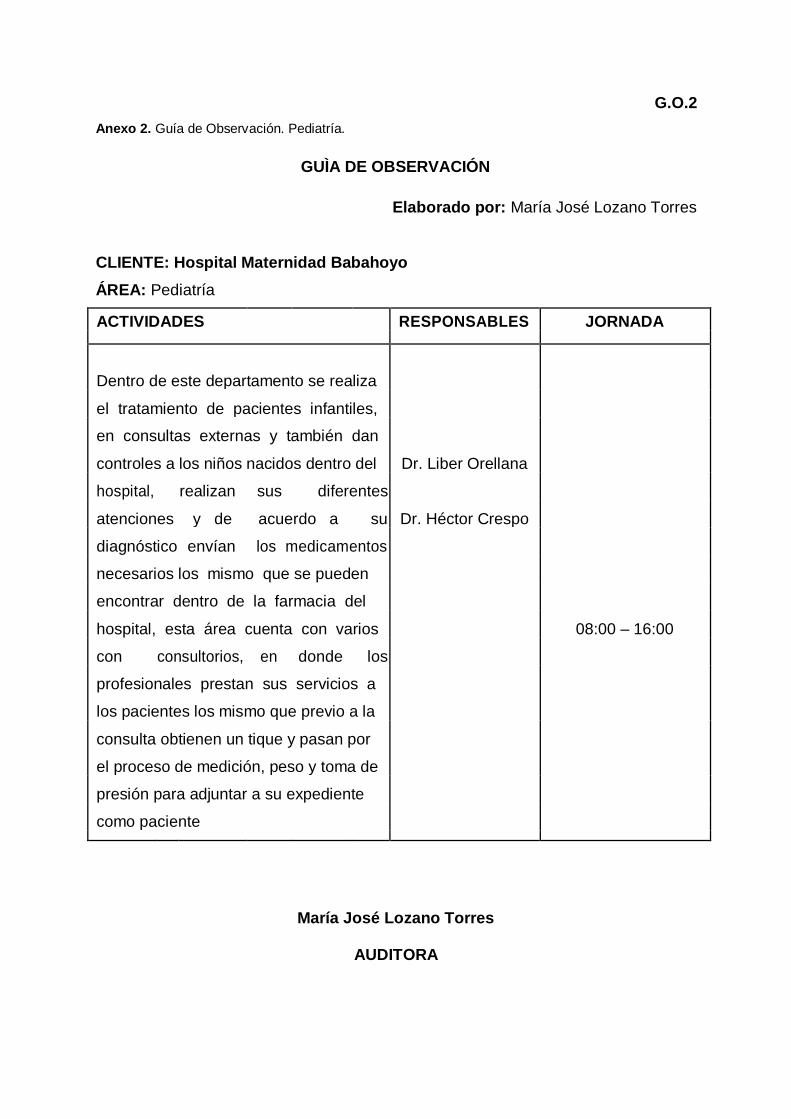

Anexo 2. Guía de Observación. Pediatría. ....................................................................... 101

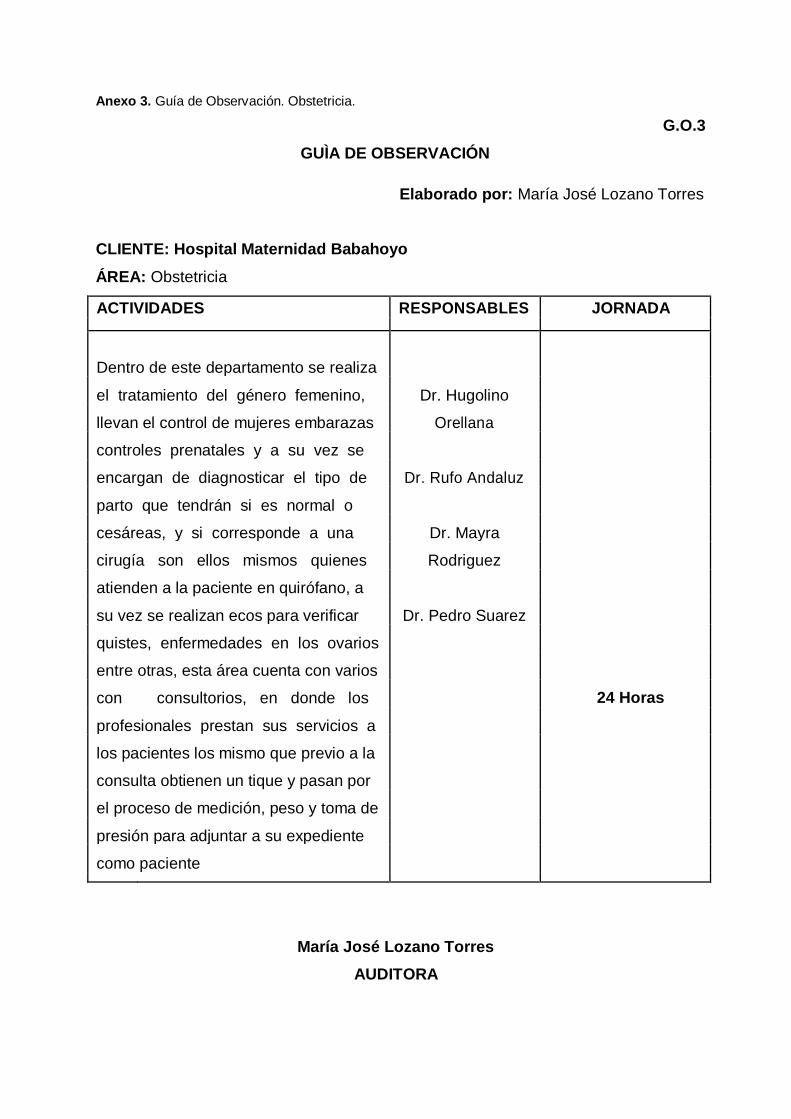

Anexo 3. Guía de Observación. Obstetricia. ..................................................................... 102

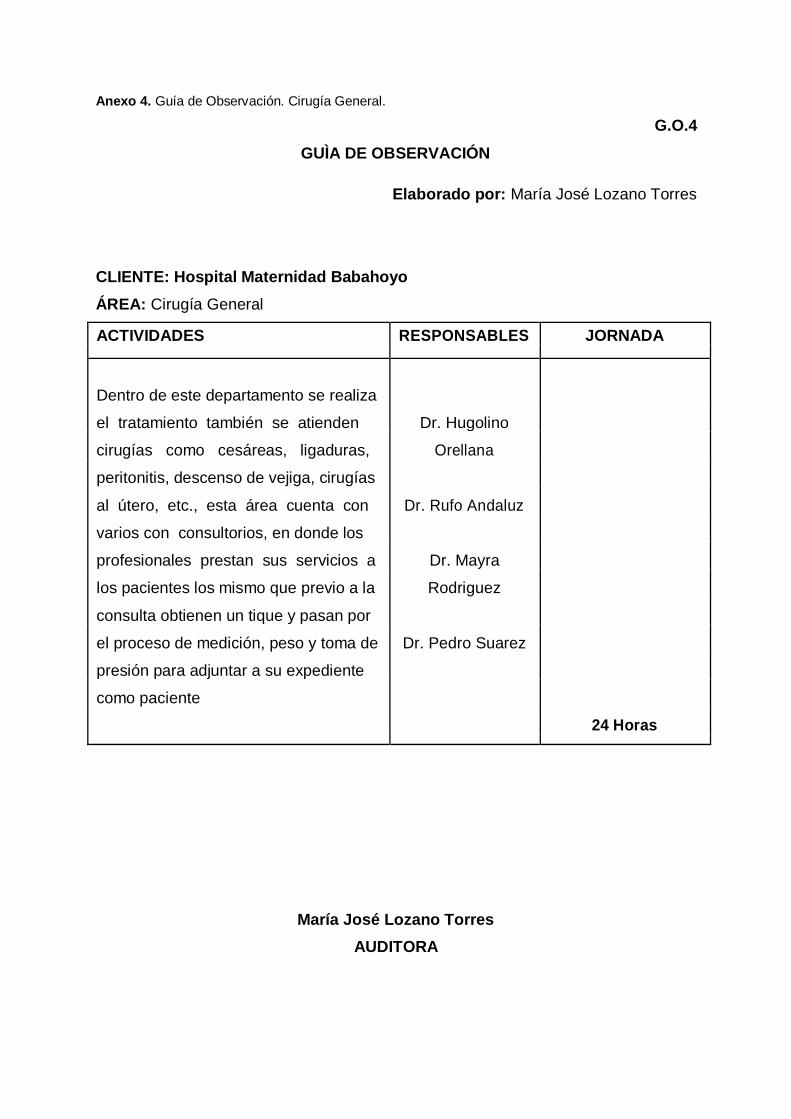

Anexo 4. Guía de Observación. Cirugía General. ............................................................. 103

Anexo 5. Guía de Observación. Cirugía Pediátrica........................................................... 104

Anexo 6: Modelo de entrevista al Director del Hospital Maternidad Babahoyo. ................ 105

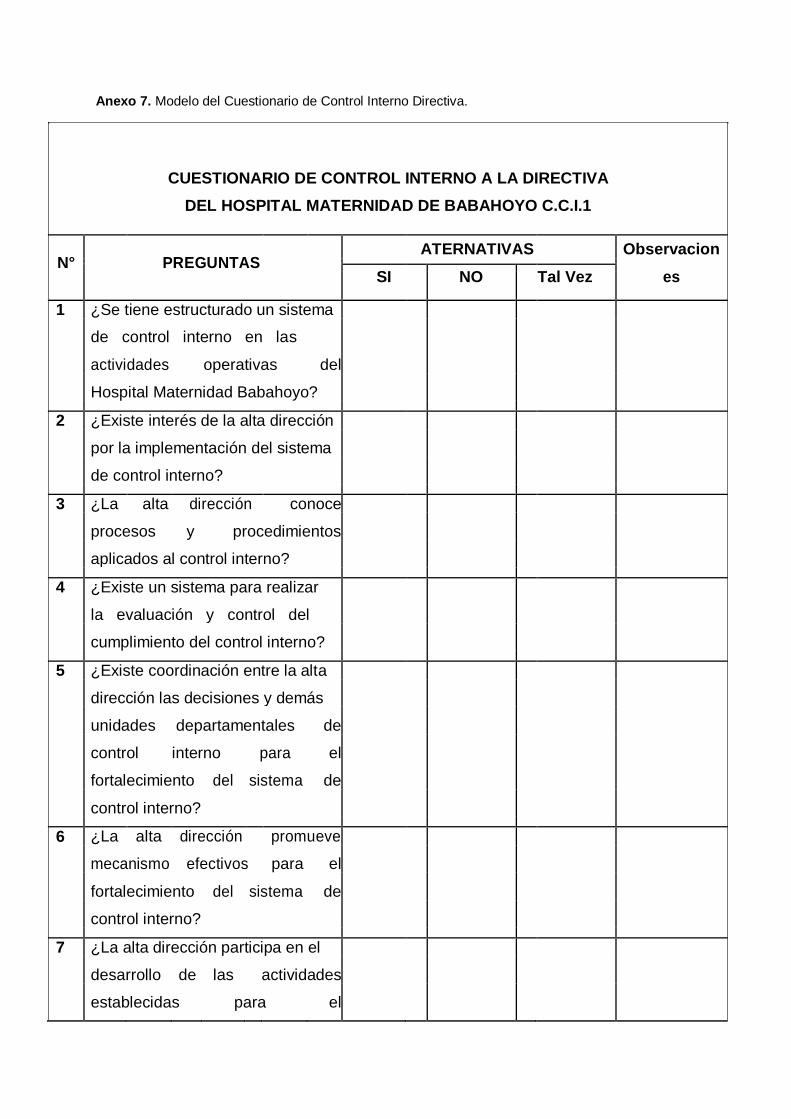

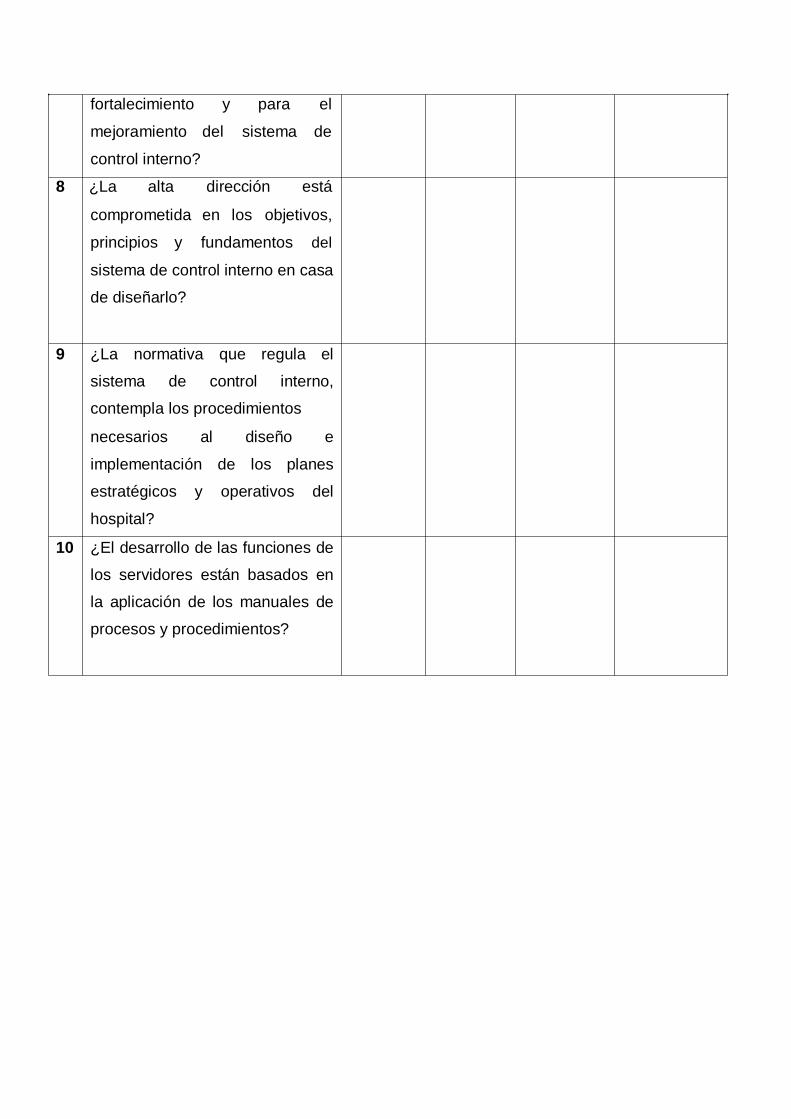

Anexo 7. Modelo del Cuestionario de Control Interno Directiva. ....................................... 107

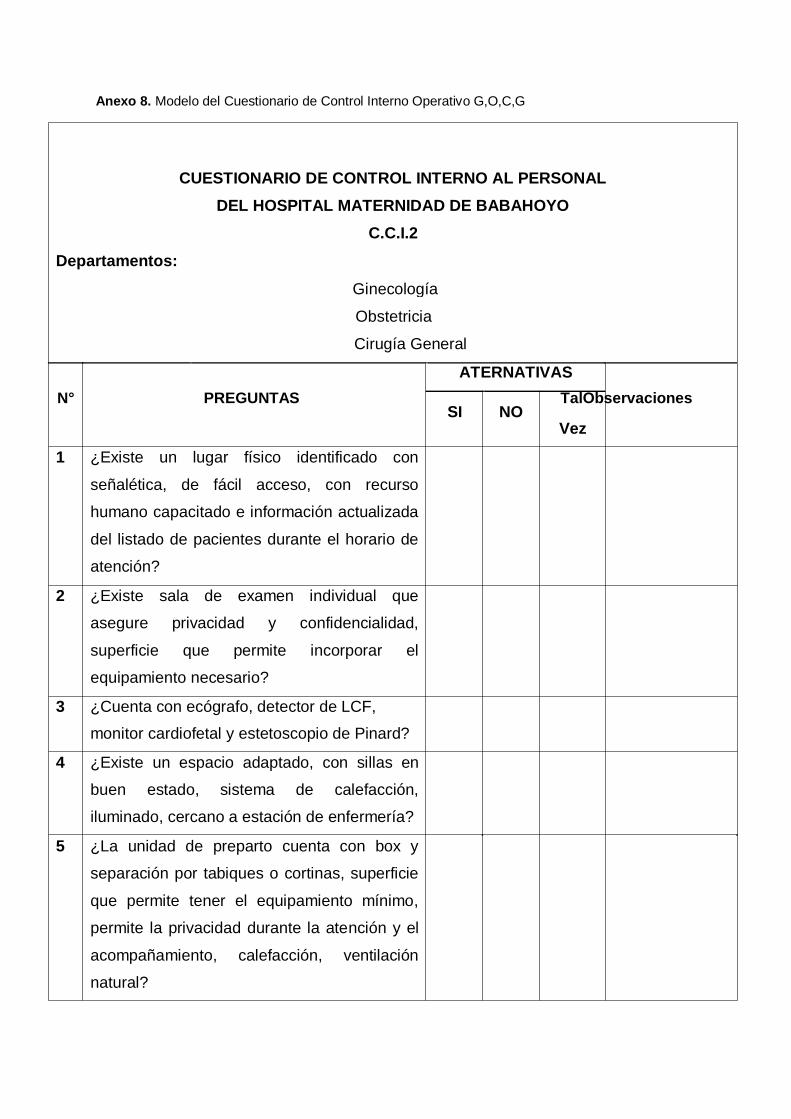

Anexo 8. Modelo del Cuestionario de Control Interno Operativo G,O,C,G ........................ 109

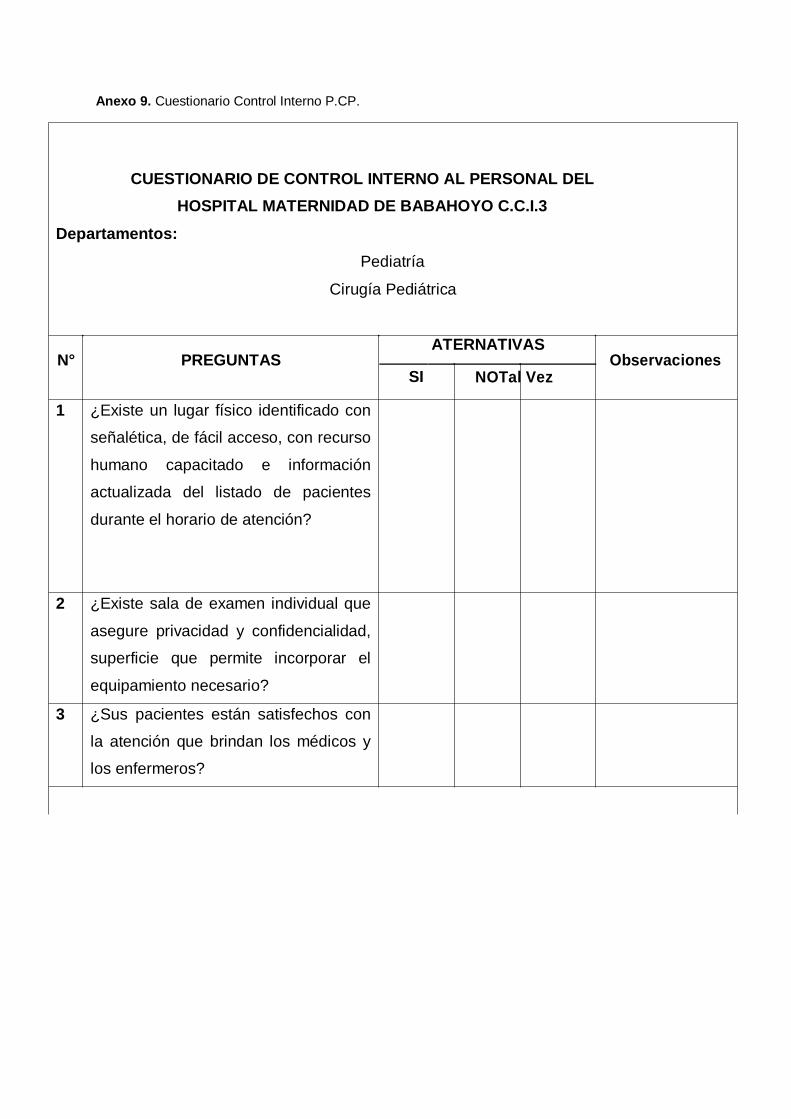

Anexo 9. Cuestionario Control Interno P.CP..................................................................... 110

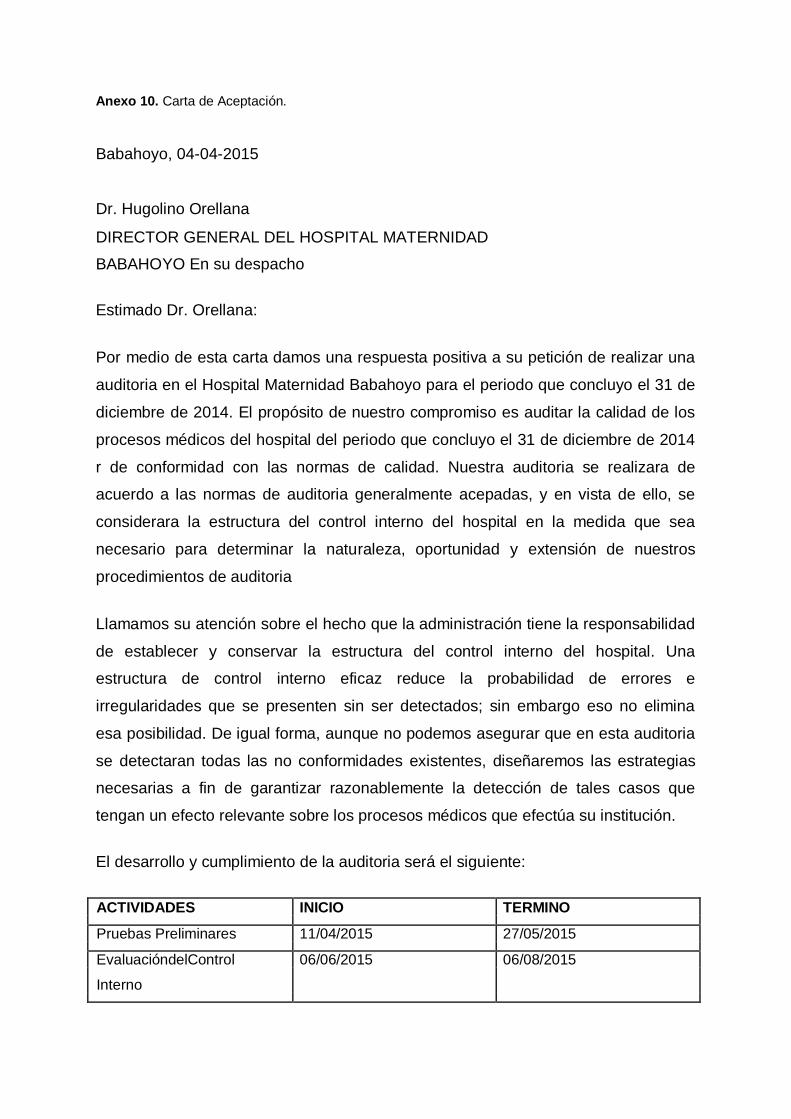

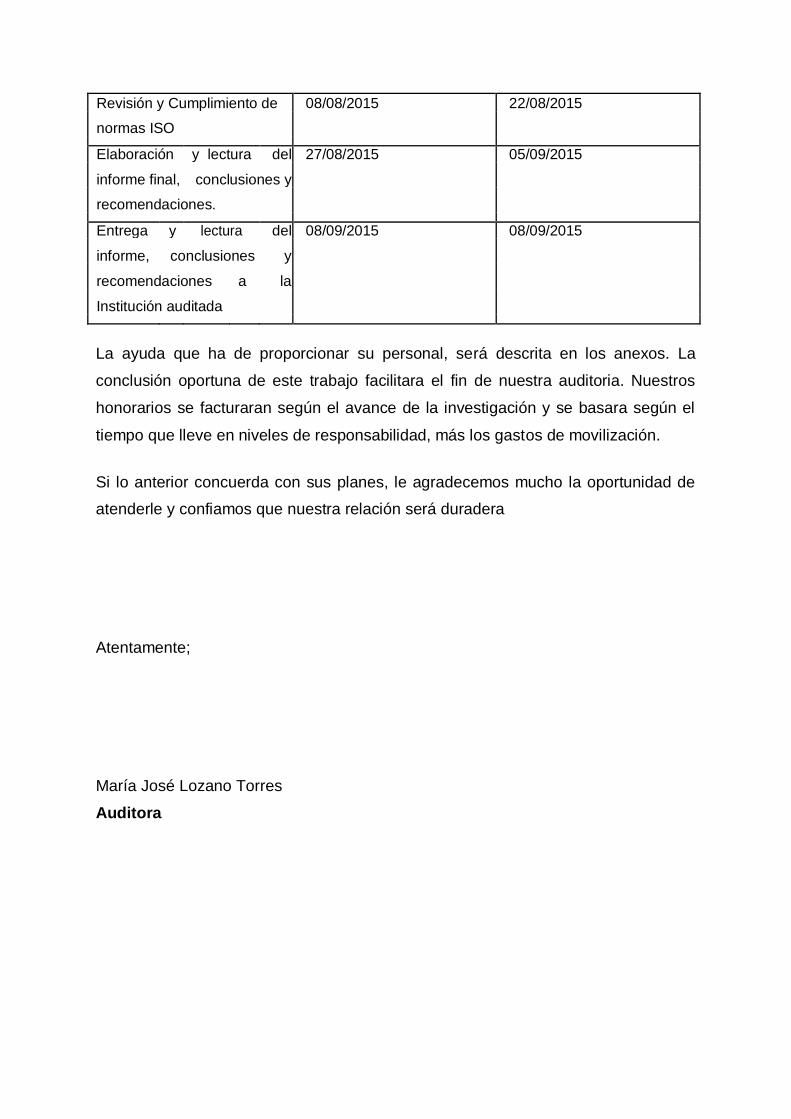

Anexo 10. Carta de Aceptación. ....................................................................................... 111

INDICE DE GRAFICOS.

Grafica 1. Estructura Organizacional. ................................................................................. 28

Grafica 2. Revisión de Procedimientos Operativos. ............................................................ 33

Grafica 3. Respaldo de los Procesos que Integran la Prestación del Servicio Médico. ....... 34

Grafica 4. Procedimientos de Control Interno. .................................................................... 35

Grafica 5. Programas de Revisiones. ................................................................................. 36

Grafica 6. Reuniones para Rendición de Cuentas. ............................................................. 37

Grafica 7. Visitas Externas a las Áreas Auditadas. ............................................................. 38

Grafica 8. Programas de Visitas Externas. ......................................................................... 39

Grafica 9. Espacio y Equipamiento. .................................................................................... 40

Grafica 10. Necesidades Usuarios. .................................................................................... 41

Grafica 11. Implementación de Auditoria de Calidad. ......................................................... 42

Grafica 12. Atención al Cliente. .......................................................................................... 43

Grafica 13. Atención Médica. ............................................................................................. 44

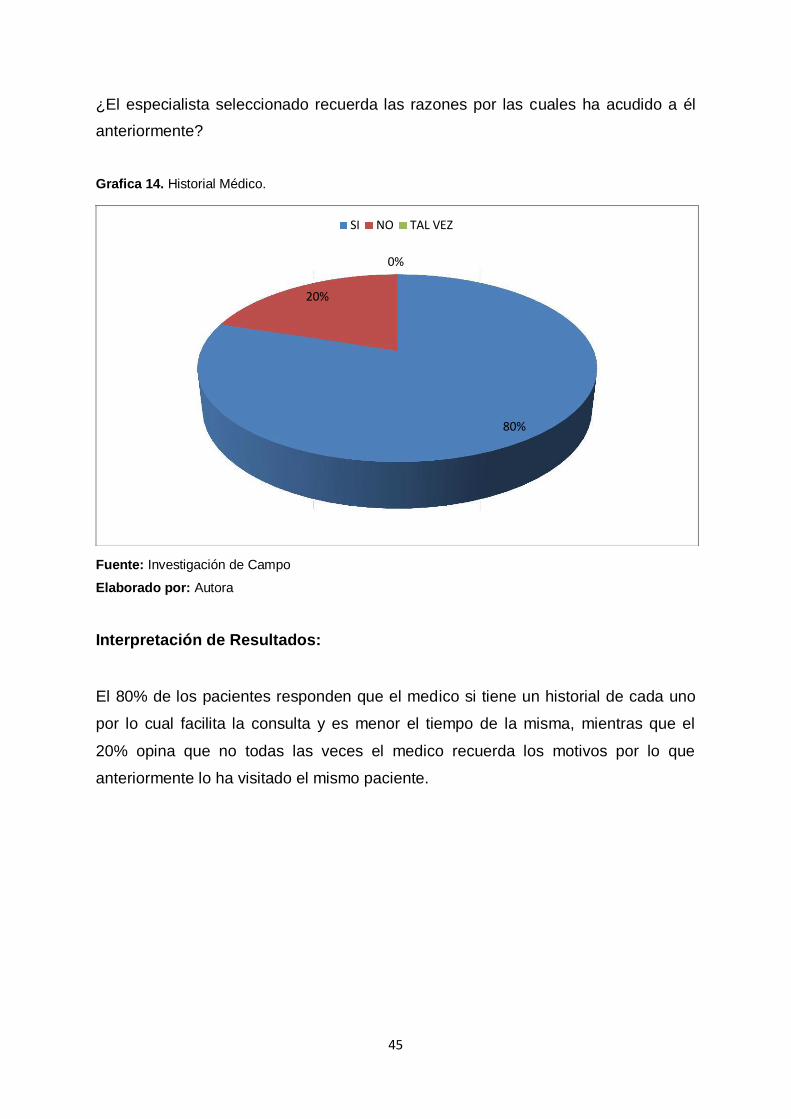

Grafica 14. Historial Médico. .............................................................................................. 45

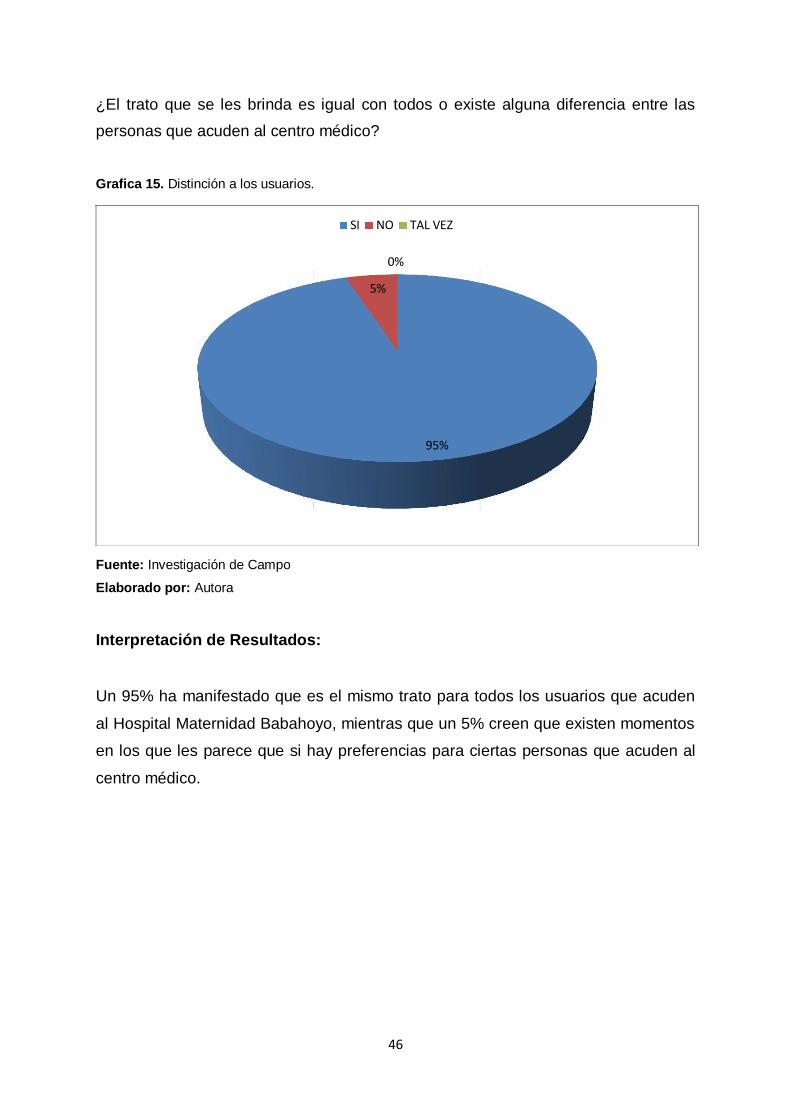

Grafica 15. Distinción a los usuarios. ................................................................................. 46

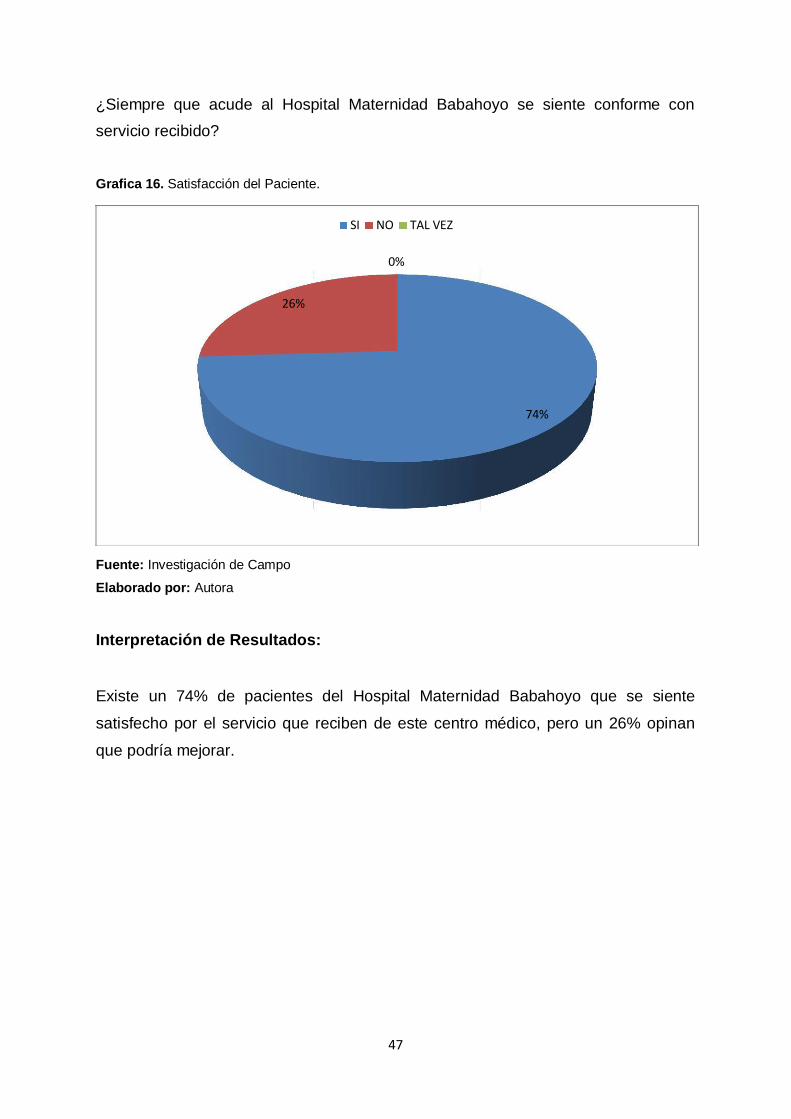

Grafica 16. Satisfacción del Paciente. ................................................................................ 47

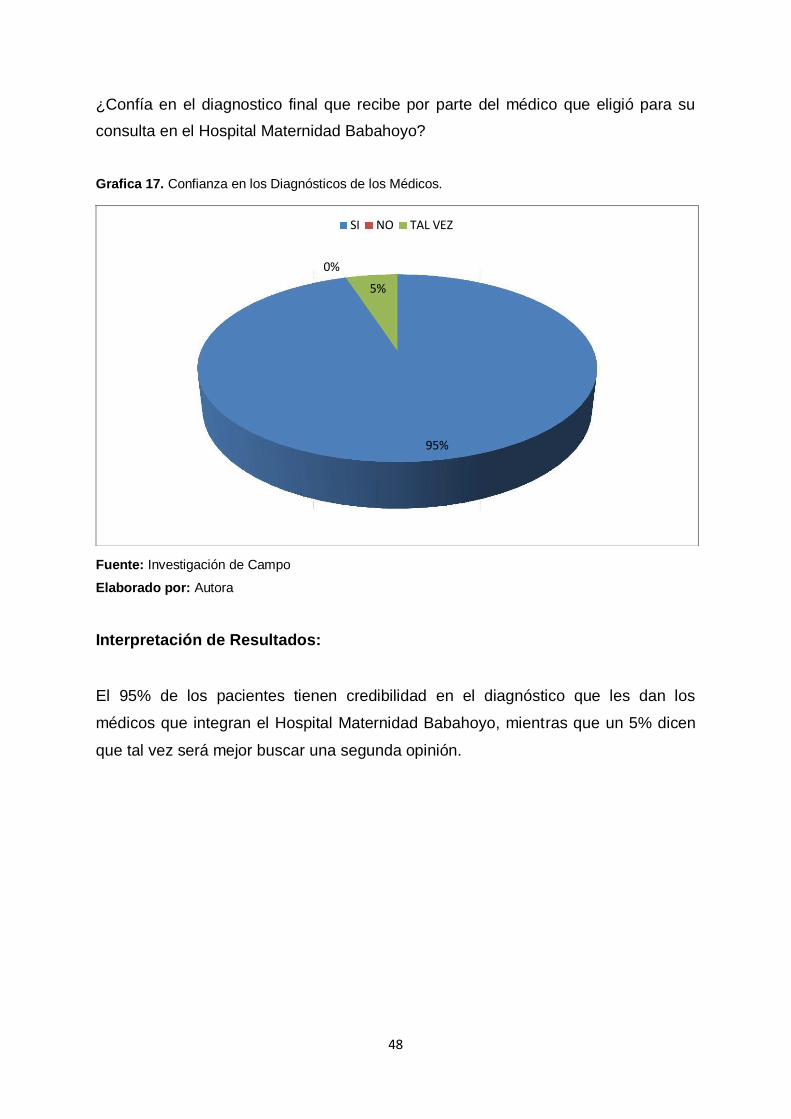

Grafica 17. Confianza en los Diagnósticos de los Médicos. ................................................ 48

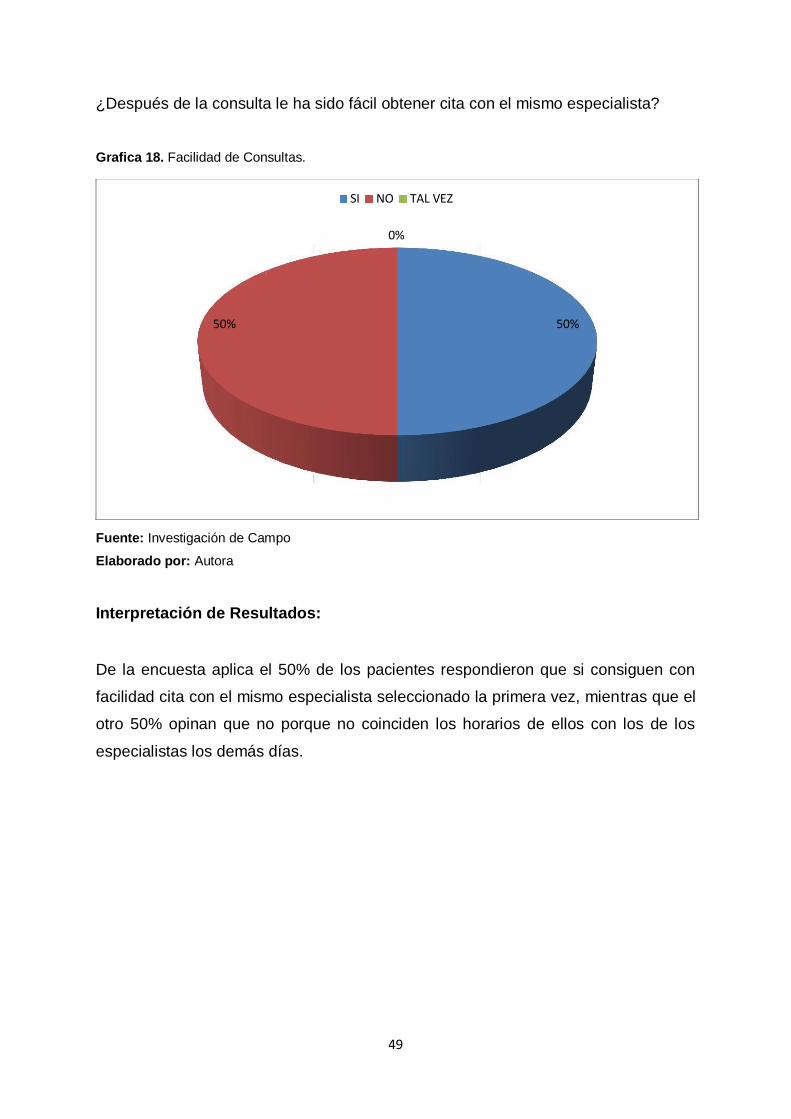

Grafica 18. Facilidad de Consultas. .................................................................................... 49

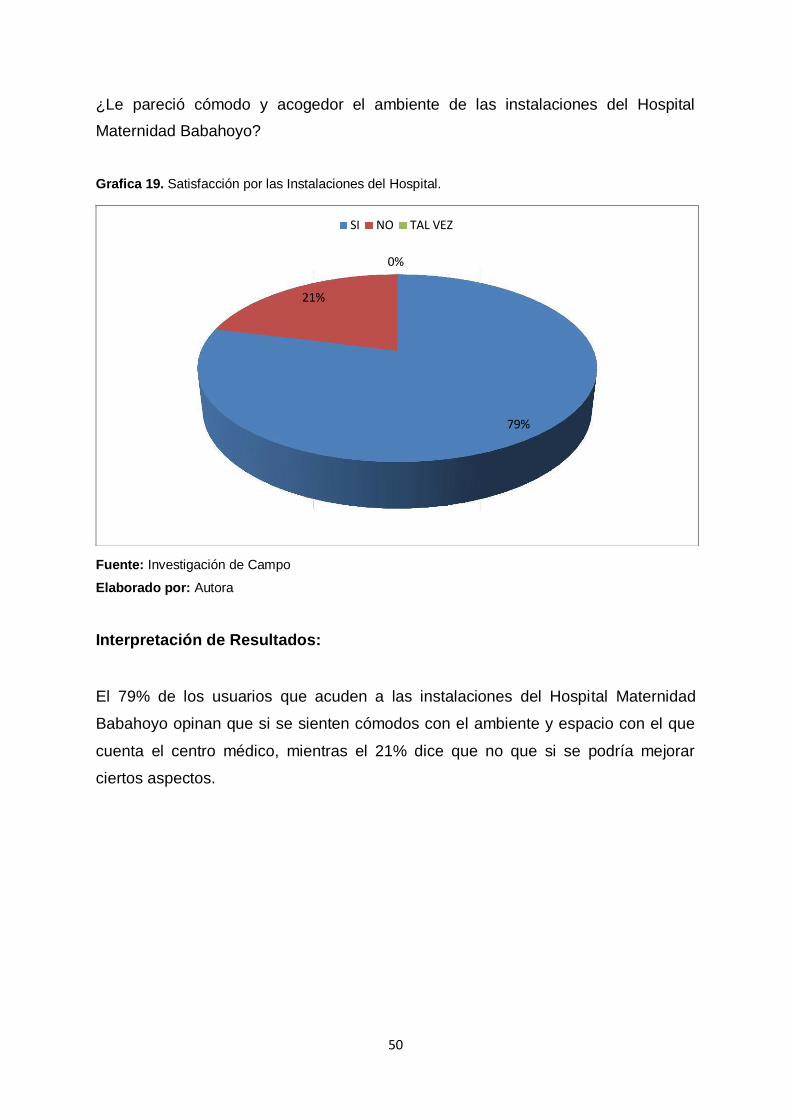

Grafica 19. Satisfacción por las Instalaciones del Hospital. ................................................ 50

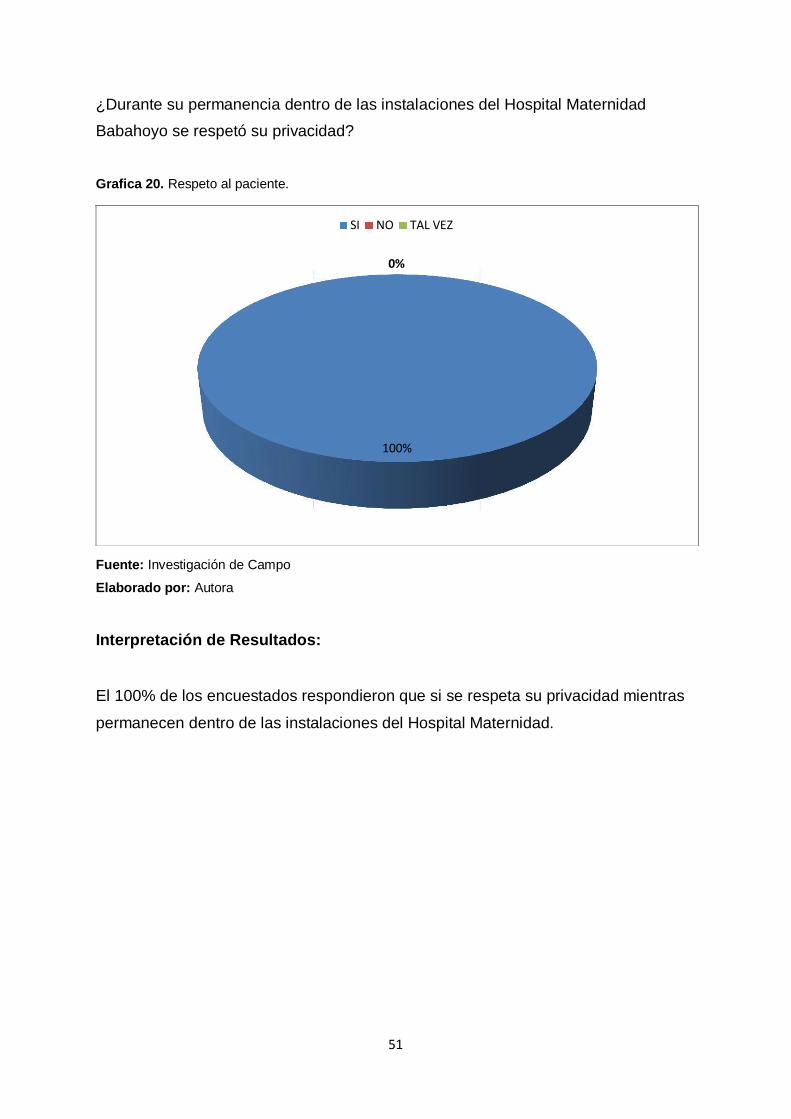

Grafica 20. Respeto al paciente. ........................................................................................ 51

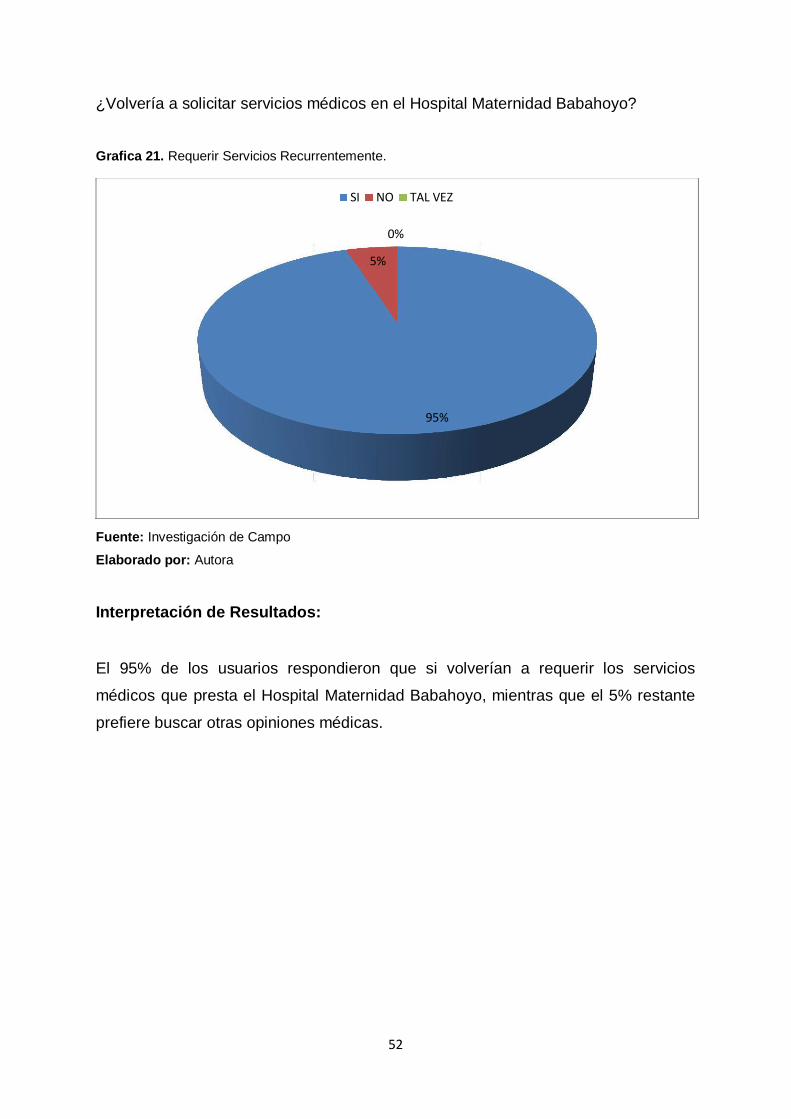

Grafica 21. Requerir Servicios Recurrentemente. .............................................................. 52

Grafica 22. Esquema de la Propuesta ................................................................................ 54

INDICE DE TABLAS

Tabla 1. Población ................................................................................................... 30

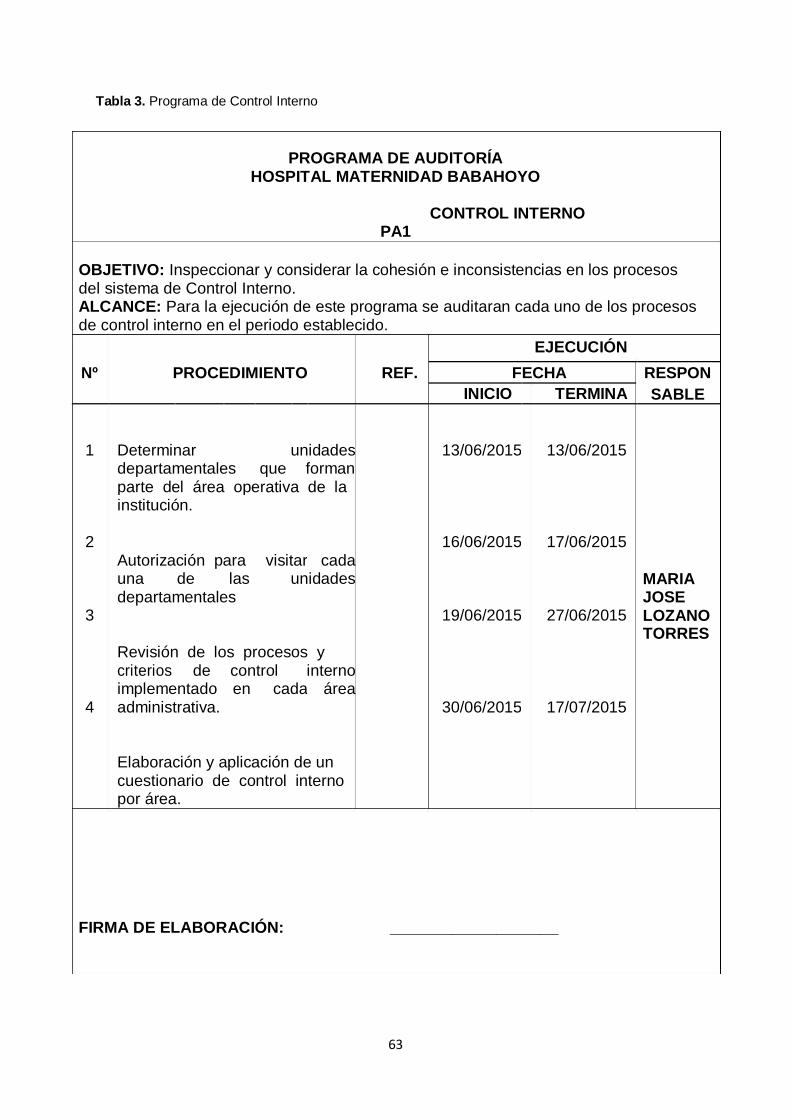

Tabla 2. Plan General de Auditoria .......................................................................... 60

Tabla 3. Programa de Control Interno...................................................................... 63

Tabla 4. Normas ISO 9001-2008 ............................................................................. 64

Tabla 5. Evidencia de Auditoria ............................................................................... 65

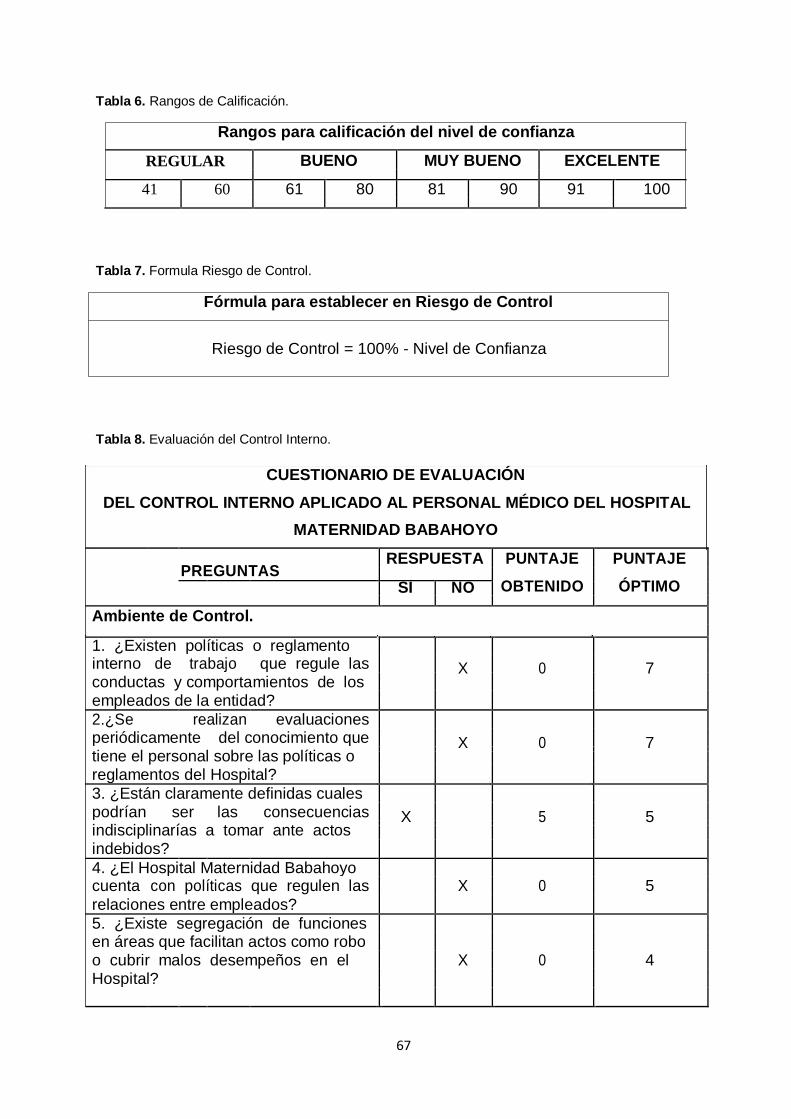

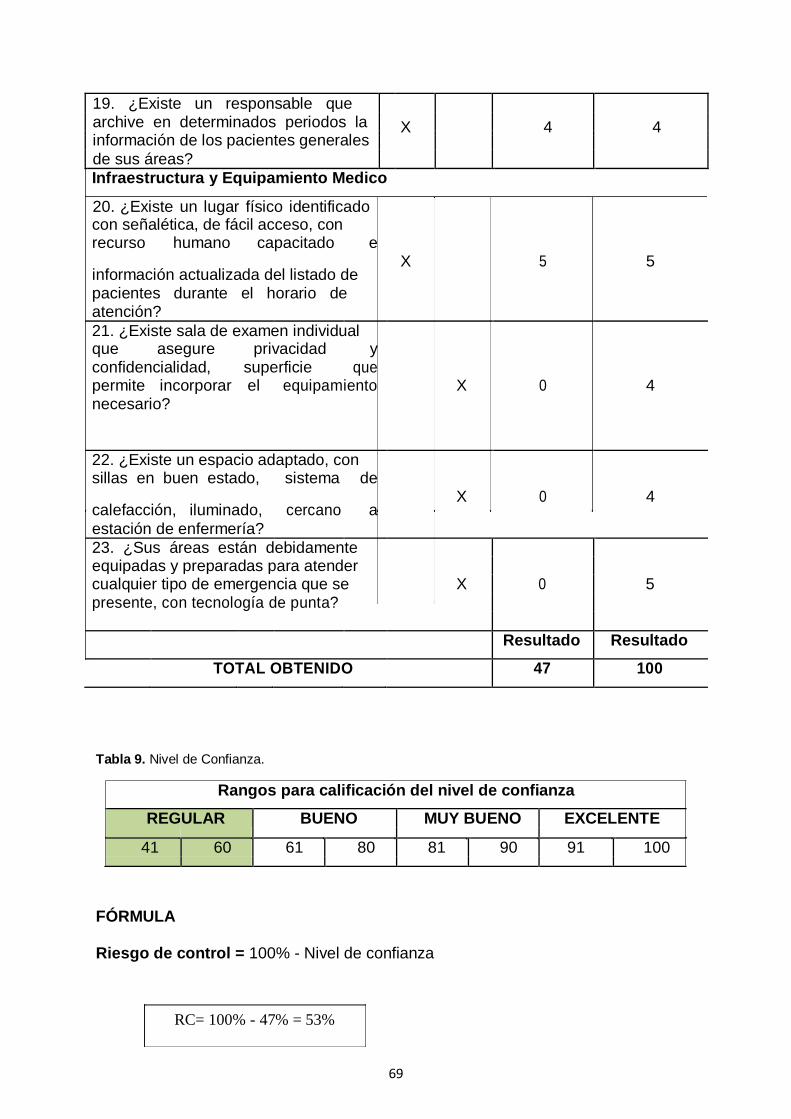

Tabla 6. Rangos de Calificación. ............................................................................. 67

Tabla 7. Formula Riesgo de Control. ....................................................................... 67

Tabla 8. Evaluación del Control Interno. .................................................................. 67

Tabla 9. Nivel de Confianza. .................................................................................... 69

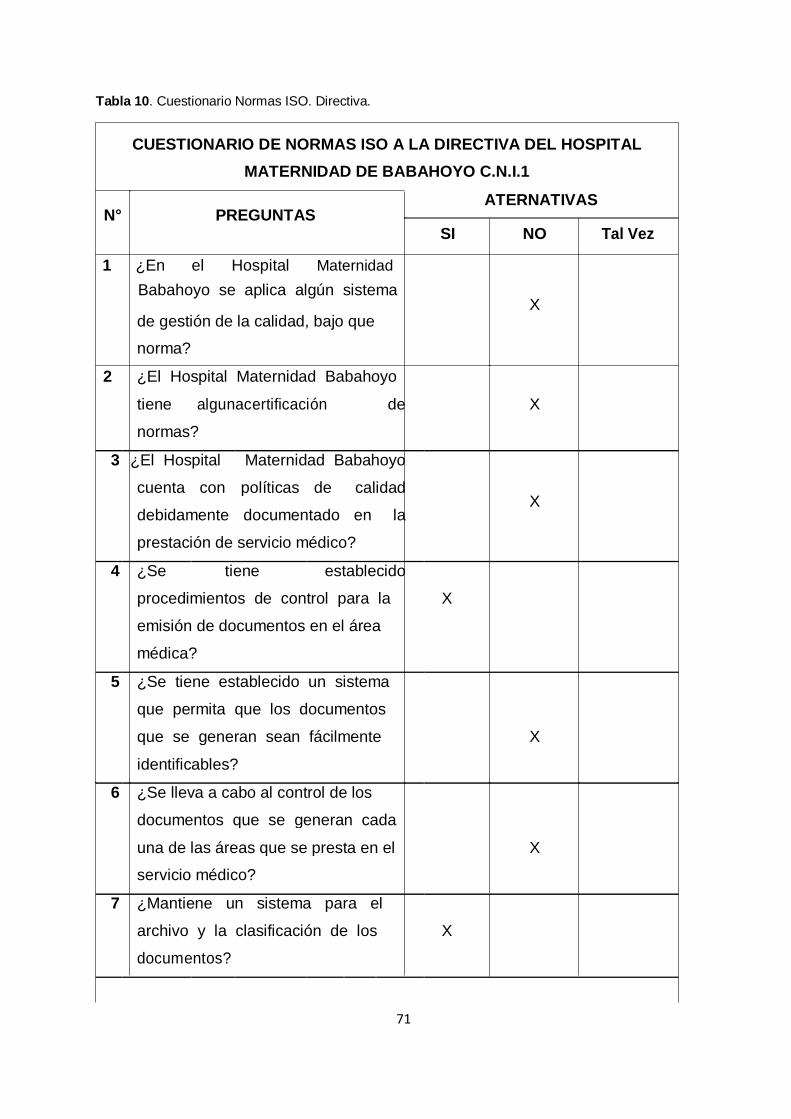

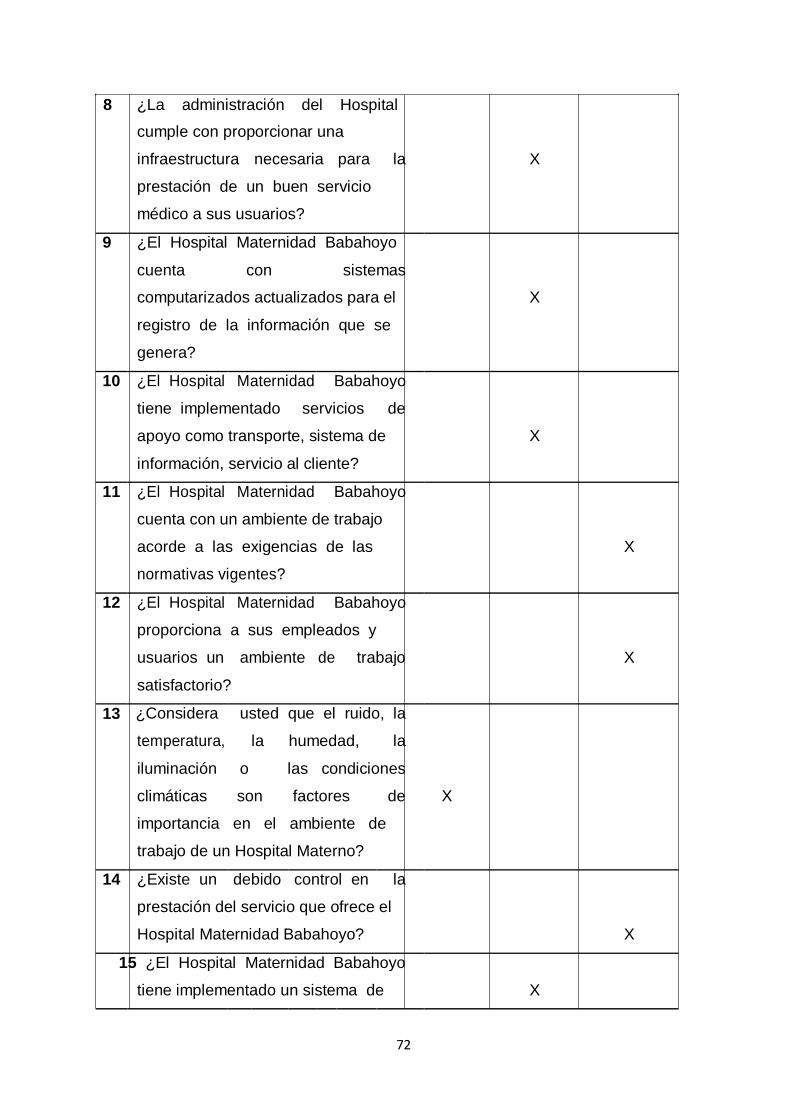

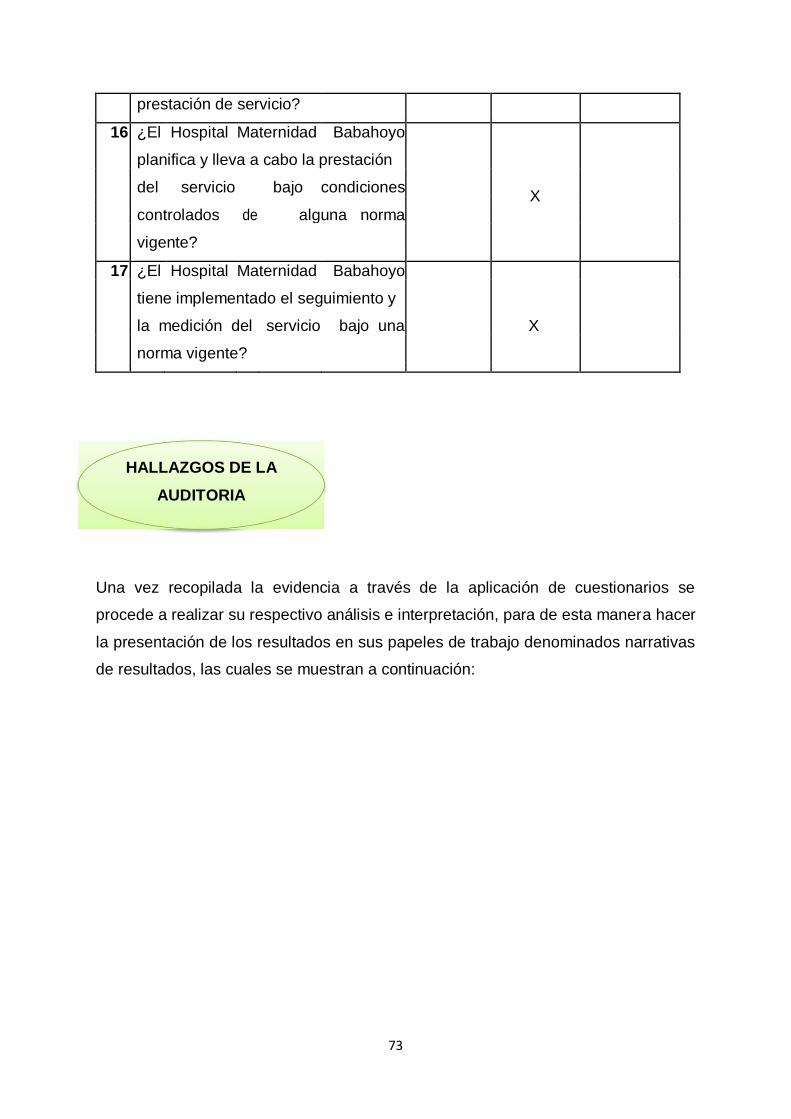

Tabla 10. Cuestionario Normas ISO. Directiva. ....................................................... 71

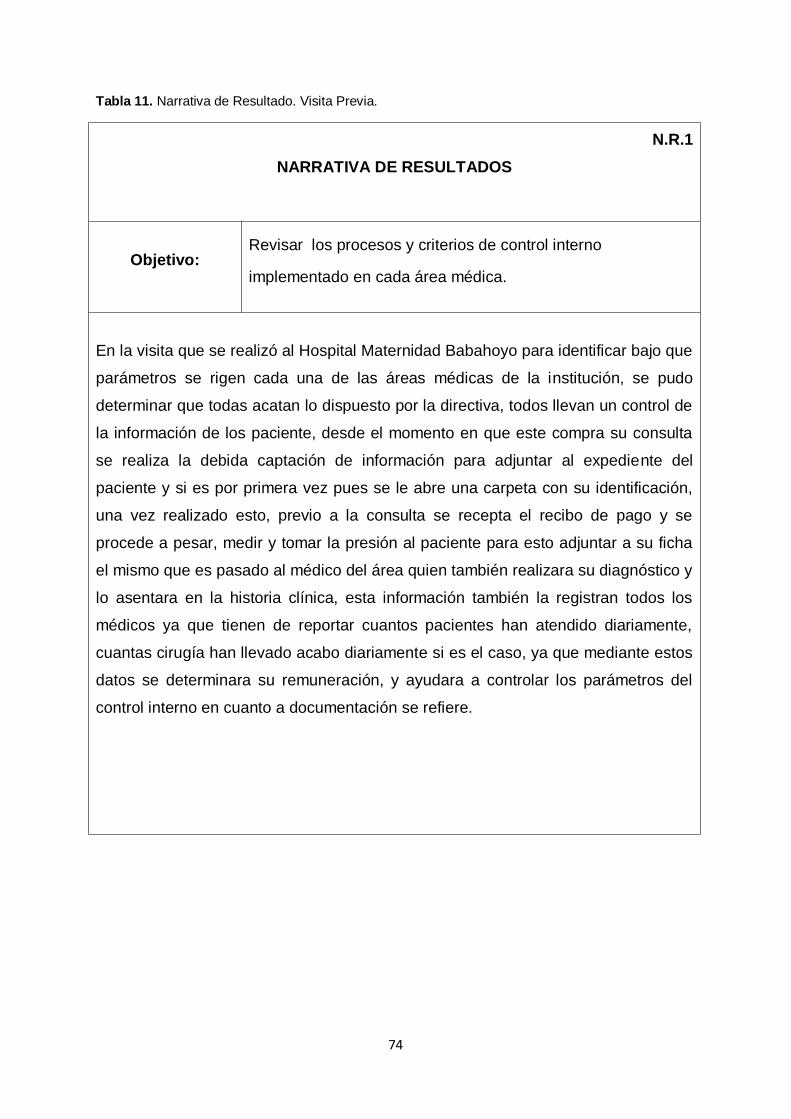

Tabla 11. Narrativa de Resultado. Visita Previa. ..................................................... 74

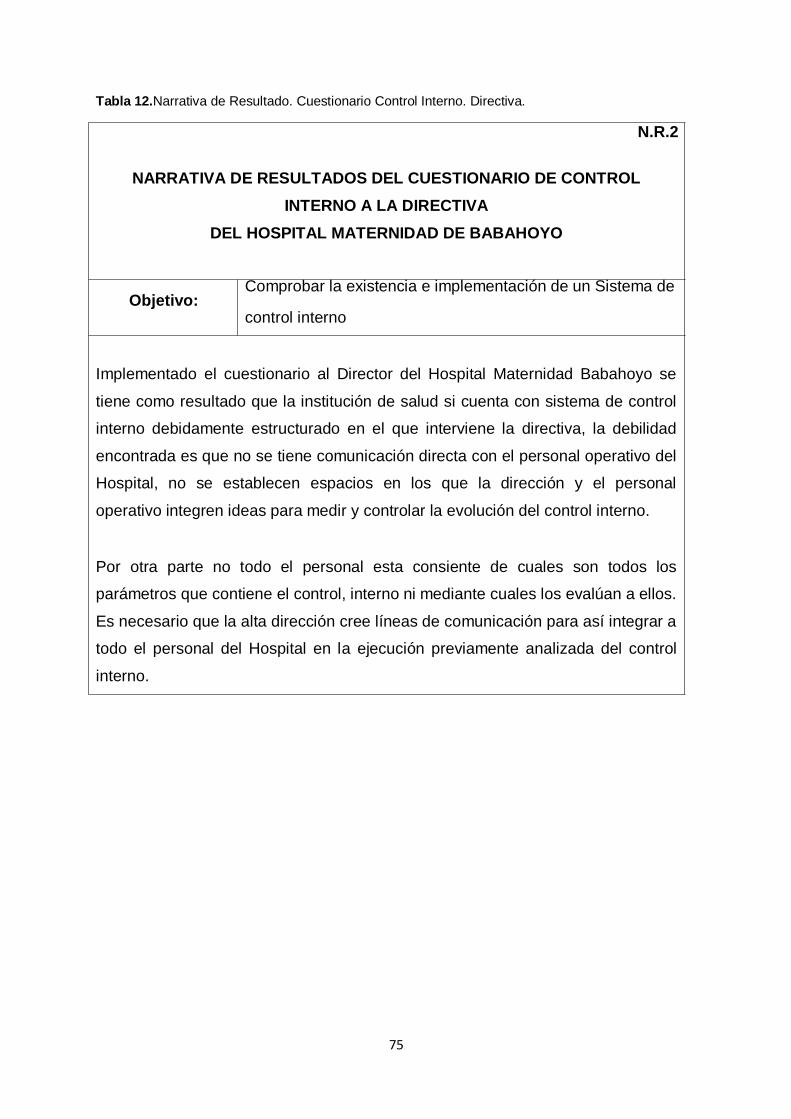

Tabla 12.Narrativa de Resultado. Cuestionario Control Interno. Directiva. .............. 75

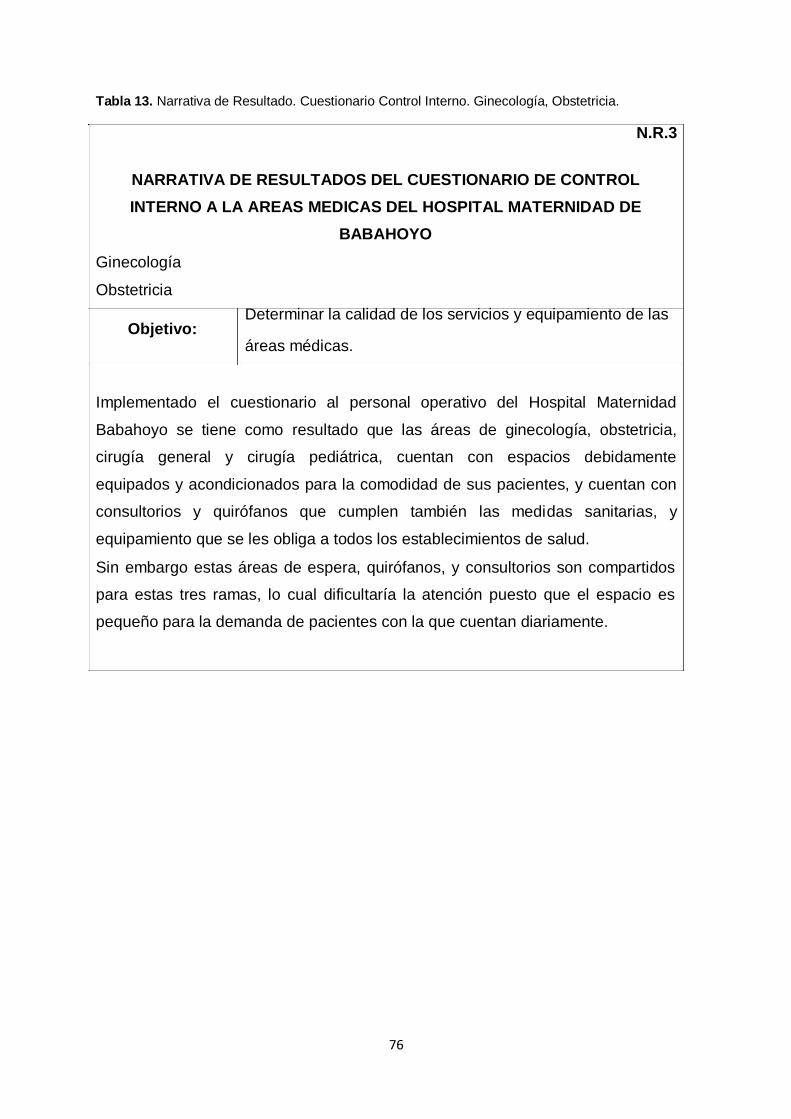

Tabla 13. Narrativa de Resultado. Cuestionario Control Interno. Ginecología,

Obstetricia ................................................................................................................ 76

Tabla 14. Narrativa de Resultado. Cuestionario Control Interno. Pediatría. ............ 77

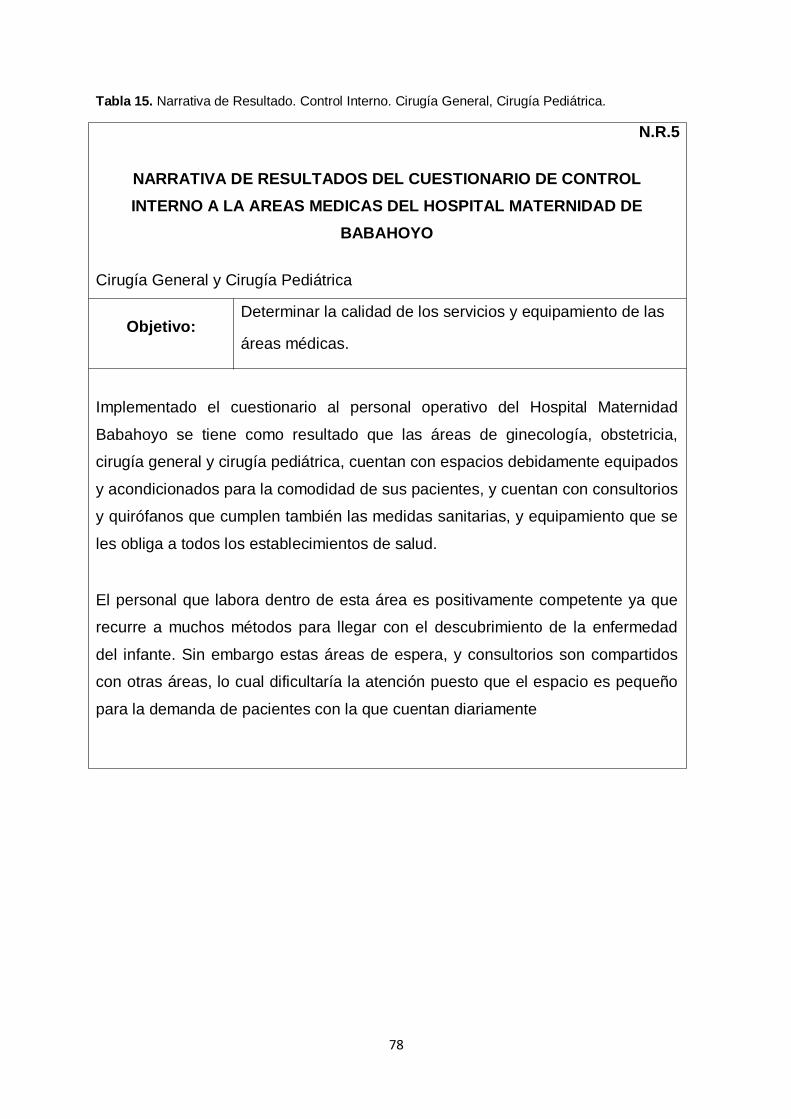

Tabla 15. Narrativa de Resultado. Control Interno. Cirugía General, Cirugía

Pediátrica. ................................................................................................................ 78

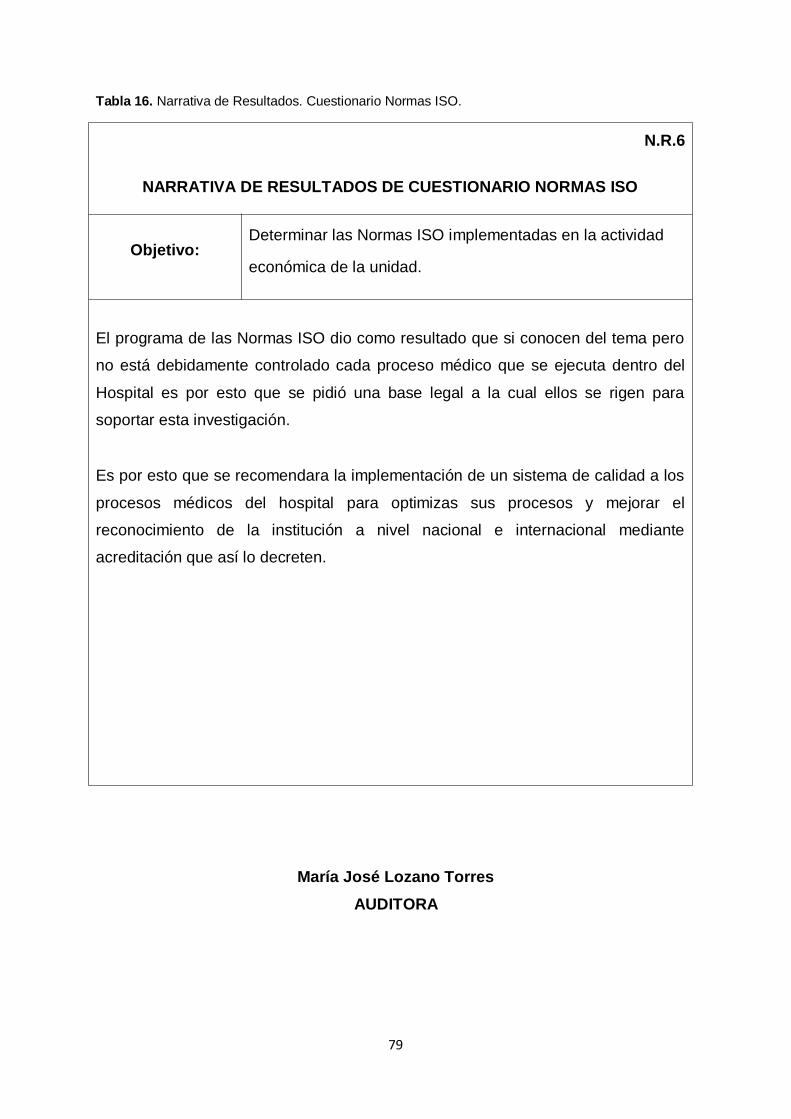

Tabla 16. Narrativa de Resultados. Cuestionario Normas ISO. ............................... 79

INTRODUCCION

Antecedentes de la Investigación.

Según la investigación realizada en el portal de Uniandes Babahoyo se encontró el

tema Auditoria de Calidad a los Servicios Médicos de la Unidad de Hemodiálisis

DIAL-RIOS, realizado por la Sra. Jéssica Aromania Párraga Alarcón, en la ciudad de

Babahoyo para el período del 1 de enero al 31 de diciembre del 2014. La autora

establece como problemática la falta de turnos para nuevos pacientes,

incumplimiento de las citas por parte de los médicos en la hora y días programados,

falta de equipos médicos y una mala comunicación entre la dirección y el personal

interno; por lo que plantea aplicar una auditoría de la calidad que determine

estándares de eficacia y eficiencia en el servicio médico a través de normas y

procedimientos de auditoría en la Unidad de Hemodiálisis DIAL-RIOS de Babahoyo.

Uno de los desafíos del sector de la salud en el Ecuador y en toda América Latina

en la actualidad, es la de enfrentar la reducción de la inequidad en cuanto al acceso

a servicios médicos de calidad, la necesidad de contribuir y elevar los niveles de

salud de la población, ha llevado a que el Estado Ecuatoriano ponga mayor énfasis

en supervisar a las instituciones públicas y privadas que prestan estos servicios

hospitalarios para que cumplan con un sin número de normas, parámetros y

lineamientos a fin de garantizar la calidad en la atención que brindan.

El lograr esta excelencia en la calidad de los servicios médicos, hace necesario que

cada institución realiza una evaluación previa a fin de conocer el grado de

cumplimiento de dichos requerimientos y poder tomar los correctivos necesarios. Sin

embargo, existen organizaciones de este tipo que aún no cuentan con un panorama

claro de cuáles son sus falencias e irregularidades para realizar las correcciones

que sean necesarias, como es el caso del Hospital Maternidad Babahoyo.

Formulación del Problema

La falta de evaluaciones internas destinadas a la detección de posibles falencias o

riesgos en la prestación de servicios hospitalarios que se brindan a la comunidad, es

1

lo que genera que el Hospital Maternidad Babahoyo no logre la eficiencia y eficacia

en los procesos operativos con los que este cuenta.

Por otra parte la poca comunicación que existe dentro del Hospital entre la alta

dirección y el personal operativo, genera un ambiente de desinformación e

inestabilidad en la ejecución de los procesos médicos, no se establecen

lineamientos específicos de cómo medir la eficiencia y eficacia de los mismo, ni el

nivel de riesgos que dichos procesos pueden generar. La carencia de espacios

físicos y de equipamiento hospitalario óptimo también genera riesgo en la

institución. Las falencias antes mencionadas ocasionan en el personal médico

inestabilidad al ejecutar la prestación de los servicios hospitalarios, así como la

incomodidad debido al poco espacio físico y de quipos médicos en cada una de las

áreas de la institución.

Es por esto que la alta dirección coincide con la necesidad de tomar todas las

medidas necesarias y evaluaciones acertadas con la finalidad de erradicar en lo

posible la mayoría de falencias y riesgos que ponen en inseguridad las funciones y

procesos con los que cuenta el Hospital Maternidad Babahoyo. Debido a esto el

problema científico que se plantea es de ¿Cómo aplicar una auditoría de calidad a

los servicios médicos que ofrece el Hospital Maternidad Babahoyo?

Delimitación del problema; la investigación se realiza en El Hospital Maternidad

Babahoyo, que está ubicado en el sur de la ciudad, Cdla Emelrios, Calle Central y

Calle A, donde se analizan los niveles de eficiencia y eficacia en los servicios

médicos que dicha entidad presta a la comunidad, el tiempo estimado para efectuar

este estudio es de 3 meses. El problema se presenta por la inexistencia de controles

que midan la eficiencia y eficacia de los servicios médicos que presta dicha

institución; de ser implementada la propuesta se espera reducir riesgos en un

periodo de un año.

Por tanto el objeto de estudio son los procedimientos de Auditoría y su campo de

acción es la Auditoría de Calidad a los servicios médicos. La línea de

investigación a emplear de acuerdo a la carrera es la Auditoría. Precisamente el

Objetivo General es aplicar una Auditoria de calidad a los servicios médicos que

2

ofrece el Hospital Maternidad de Babahoyo, que ayude al mejoramiento del control

de calidad y que mida el grado de cumplimiento de los parámetros y requerimientos

dispuestos por el Ministerio de Salud y de las Normas de Calidad. Y cuyos objetivos específicos son:

Fundamentar científicamente la Auditoria de calidad en base a autores nacionales

e internacionales. Realizar un diagnóstico de la situación actual de los servicios médicos que se

prestan en el Hospital Maternidad Babahoyo. Estructurar una Auditoría de Calidad a los Servicios Médicos que ofrece el

Hospital Maternidad Babahoyo. Validar la Auditoría de calidad a través de criterio mediante expertos en el área.

La hipótesis elaborada es la siguiente: con una Auditoría de Calidad a los servicios

médicos que ofrece el hospital Maternidad Babahoyo, se puede recomendar

lineamientos claros y ordenados que ayudaran al cumplimiento de los parámetros

médicos y de calidad que dispone el Ministerio de Salud y las diferentes Normas de

Calidad. Mientras que la variable independiente está dada por la auditoría de

calidad y su variable dependiente es la mejora en los servicios médicos que ofrece

el Hospital Maternidad Babahoyo.

Metodología investigativa a emplear

La modalidad investigativa que se emplea es cualitativa y cuantitativa y se da como

respuesta a todas las actividades que se desarrollaron para establecer el grado de

cumplimiento de las políticas y objetivos de calidad y de la información o evidencia

que fue necesaria recopilar para poder diseñar y fundamentar la propuesta que

ayudo a solucionar la problemática encontrada dentro de la institución de salud

estudiada. Dentro de los métodos de investigación utilizados se tienen los

siguientes:

Método Histórico-Lógico: Este método se utiliza en el capítulo uno pues está

relacionado con el estudio de la trayectoria real de los fenómenos y

acontecimientos en el decursar de una etapa o período. Lo lógico se ocupa de

3

investigar las leyes generales del funcionamiento y desarrollo del fenómeno,

estudia su esencia.

Método Inductivo Deductivo: Este método se aplica en el capítulo dos ya que

a través de él se determina la posibilidad de soluciones a la investigación a

través de herramientas que debe implementar la entidad. Como complemento

también se utiliza el método descriptivo ya que se sustentan los resultados de

forma estadísticas descriptivas tales como la tabulación, gráficos e interpretación

de la investigación. Método Exploratorio: Mediante este método se identifican antecedentes

generales y relevantes respecto del problema investigado. Método Analítico–Sintético: Se utiliza en el capítulo dos para establecer los

componentes más relevantes del establecimiento y llegar al análisis final de los

resultados obtenidos en el transcurso de la investigación.

Tipos de investigación:

Investigación Bibliográfica: se aplica en la fundamentación del marco teórico,

durante la búsqueda de los temas relevantes de la presente investigación en

libros y portales de internet Investigación de Campo: Planteada en el lugar de los hechos y respaldada por

la información recolectada para determinar las falencias y por ende las posibles

soluciones para las mismas.

Las técnicas que se utilizan para evaluar los procesos médicos establecidos en la

institución fueron:

Entrevista: se aplica al director del Hospital Maternidad Babahoyo para dar

apertura a la investigación de campo. Observación Directa: es de mayor importancia porque se realizó un trabajo de

campo determinando los datos del problema Encuestas: son aplicadas al personal operativo de las áreas del Hospital

auditadas y a sus pacientes.

4

Herramientas

Guía de entrevistas: Es aquella que se utiliza al ejecutar las entrevistas que

permita recopilar información. Cuestionarios: esta técnica de apoyo se aplica al director y al personal

operativo de las áreas médicas destinadas para la investigación para corroborar

la información obtenida por la alta directiva.

La Descripción de la Estructura del contenido de la investigación es:

En el Capítulo I se fundamenta el marco teórico generalmente relacionado con los

procedimientos y etapas de la auditoría de calidad, las mismas que se deben ir

cumpliendo de manera sistemática para su correcto desarrollo, de igual forma se

conceptualiza los parámetros, requerimientos y normas impuestas por los

organismos reguladores y sus principales exigencias para las instituciones médicas,

de esta manera se puede construir un diagnóstico de la realidad y fundamentar la

propuesta de la presente investigación.

En el Capítulo II se abordaron temas relacionados a las características del sector o

rama en el que estuvo inmerso el Hospital Maternidad Babahoyo, sus metas y

objetivos organizacionales. Se determinó de manera parcial el nivel de cumplimiento

de parámetros, lineamientos y normas de calidad en las áreas médicas a través de

la aplicación de entrevistas y encuestas al personal de campo y directivos. Además

se presentó como propuesta el diseño de una auditoría de calidad a los servicios

médicos que ofrece la institución.

En el Capítulo III, se presenta el análisis y estudio realizado por expertos en el

tema, para que puedan certificar que la auditoría de calidad desarrollada en la

presente investigación cumplió con los lineamientos necesarios. Las conclusiones y

recomendaciones generales, bibliografía y anexos dan por terminada la

investigación.

5

El desarrollo de la investigación se justifica por la importancia que tiene la

realización de una auditoria de calidad a los servicios médicos, la misma que

permitirá mejorar el nivel de desempeño del personal del Hospital Maternidad

Babahoyo, lo cual optimice los servicios que ofrece a sus pacientes creando

confiabilidad y a la vez cumpliendo con los niveles de calidad impuestos a toda

institución médica.

El Aporte Teórico señala que el correcto desarrollo de una auditoría de calidad está

basado en la eficiente aplicación de las normas internacionales de auditoría NIA, las

Normas de Auditoria Generalmente Aceptadas NAGA y en este caso se fue

relacionando con las normas de calidad ISO aplicables al tipo de organización en la

cual se llevará a cabo la investigación.

La Significación Práctica en la presente investigación sugiere la estructuración de

una auditoría de calidad para alcanzar y optimizar el buen cumplimiento de las

normas de calidad y los requerimientos dispuesto por el Ministerio de Salud, para

lograr brindar a la ciudadanía servicios médicos eficientes y eficaces.

La Novedad Científica de la investigación está dada por el desarrollo de una

auditoría de calidad enfocada a los servicios médicos que ofrece el Hospital

Maternidad Babahoyo, misma que permita recomendar a la institución las

disposiciones que se deben cumplir de acuerdo con los parámetros y lineamientos

de las normas de calidad ISO que son de aplicación mundial, las cuales serán

adaptadas al tipo de empresa y de servicios médicos que presta, lo que además le

permitirá a la organización cumplir con las nuevas exigencias de los organismos

reguladores del país.

6

CAPÍTULO I. MARCO TEORICO

1.1 Origen y evolución de la Auditoría de Calidad.

La auditoría de calidad ha tenido un fuerte impacto en toda organización, antes de la

revolución industrial se definía como la investigación que asegure que las cosas

dentro de una organización se estén realizando bien sin importar el costo o esfuerzo

necesario para lograrlo, con la finalidad de obtener un producto bien hecho, o un

servicio bien perfeccionado, satisfacer a los empleados por su buen trabajo, y crear

un producto o servicio único.

Durante la revolución industrial se catalogaba a la auditoria de calidad como la

verificación de que se estén haciendo muchas cosas, las mismas que fueron

planeadas pero sin importar la calidad puesto que prevalecía la cantidad; de esta

manera lograban satisfacer la demanda en el mercado de un bien o un servicio y

obtener beneficios. Atravesando la segunda guerra mundial se dice que esta

auditoria era la revisión que media y aseguraba la eficiencia del armamento, sin

importar el costo con la mayor y más rápida producción pues para ellos con la

eficacia y el plazo lograban la calidad, con la finalidad de garantizar la disponibilidad

de un armamento eficaz en la cantidad y el momento preciso.

Después de la guerra en la década de los setenta era una técnica de inspección que

se realizaba dentro de producción para evitar la salida de bienes defectuosos y

servicios mal prestados, con esto lograban satisfacer las necesidades técnicas del

producto o servicio. En la década de los noventa inicios y mediados era un sistema

de procedimientos que incluían ciclos de planeación, aseguramiento y mejoramiento

de la calidad, para poder satisfacer al cliente externo como interno, ser altamente

competitivo y obtener una mejora continua.

A finales de la década de los noventa la finalidad de la auditoria de calidad no solo

era para analizar la gestión de la calidad sino también para dar parámetros de cómo

se puede desarrollar dimensiones de la gestión de una organización, así lograban la

sostenibilidad de las organizaciones en el tiempo mediante la satisfacción de

7

todos los involucrados, o partes interesadas en su éxito, accionistas, dueño,

trabajadores, proveedores, clientes y la comunidad.

En la actualidad la auditoria de la calidad es una inspección independiente, cuyo

objetivo es comparar con la norma determinados aspectos de la calidad. Esta

auditoria es principalmente utilizada por las empresas para evaluar sus propias

actividades relacionadas con la calidad en general o con las de sus proveedores,

concesionarios, representantes etc. También los organismos gubernamentales de

control, la utilizan para evaluar las actividades relacionadas con las empresas sobre

las que ejerce dicho control. Esta auditoria abarca todas las actividades de la

función de la calidad aunque fundamentalmente se centran en determinados

aspectos claramente definidos.

Debido a los profundos cambios y problemas que se presentan dentro del sistema

de salud se determina una situación propicia para el desarrollo de auditorías de

calidad en este sector, ya que se debe determinar si los centros sanitarios brindan

sus servicios de acuerdo a los requerimientos que la globalización como tal

necesita, con la finalidad de disminuir riegos en cuanto al servicios asistencial de los

pacientes y en la coherencia que debe existir entre los distintos reglamentos

internos de cada centro de salud con las normas de calidad y normas o requisitos

expedido por el Ministerio de salud. De esta manera se está aportando al plan del

buen vivir ya que prevalecerá el bienestar de la comunidad. (Valderrama , 2011)

1.2 Análisis de las distintas posiciones teóricas

Sobre la auditoría de calidad, se pueden citar las más sobresalientes como:

La auditoría de calidad es un examen metódico e independiente que se realiza para

determinar si las actividades y los resultados relativos a la calidad, cumplen las

disposiciones previamente establecidas y si están implantadas de forma efectiva y

son adecuadas para alcanzar los objetivos. (Camilo Fernández Espina, 2005)

Es una evaluación sistemática y objetiva para comprobar si las actividades y los

resultados relativos a la calidad cumplen con lo planeado y si estos planes están

8

implantados de forma efectiva y además son adecuadas para alcanzar los objetivos

de calidad. (HURTADO, 2005)

Auditoria de calidad es la que se realiza por personas e instituciones ajenas a la

organización con el fin de verificar el grado de cumplimiento, desarrollo y mejora de

los distintos procesos y procedimientos que se someten a dicha verificación,

normalmente con el fin de obtener una certificación o acreditación que sea

reconocida por terceros. (Gutierrez, 2014)

Proceso sistemático, documentado y de verificación objetiva para obtener y evaluar

la evidencia de la auditoria y determinar cuáles actividades específicas, eventos,

condiciones, sistemas gerenciales, de calidad o información referente a estos

aspectos, cumplen con los criterios de auditoria, y la comunicación de los resultados

de este proceso al cliente.

Objetivos de una Auditoria de calidad

Comprobar que las cosas se están haciendo tal como los procedimientos

indican. Evaluar el sistema de calidad, para analizar su idoneidad y efectividad.

Aportar información para la mejora continua del sistema de gestión de la

calidad. Verificar que el sistema de calidad auditado cumple con los requisitos de

aplicación en la norma de la que se quiere obtener la certificación

correspondiente.

Demostrar, ante la dirección de la organización, segundas partes o terceras partes,

que se tiene implantado un Sistema de Calidad capaz de satisfacer las necesidades

del cliente, tanto interno como externo. (Arens y Beasley, 2007)

Alcance de la auditoria de calidad: El alcance de una auditora corresponde según

el conjunto de necesidades que tenga el cliente y que deben quedar al igual que el

objetivo bien definidas; por ejemplo el alcance especificara las instalaciones y áreas

9

departamentales que van a ser auditadas, por lo que puede centrarse en un único

puesto de trabajo, en un procedimiento o un sistema. (Zapico, 2012)

Principios básicos de la auditoria: De acuerdo con las norma de calidad las,

auditorias, independiente de su complejidad, frecuencia y sistema auditado, deben

soportarse en principios comunes, orientados a garantizar la confiabilidad, la

pertinencia en las conclusiones de las mismas, y los aportes consistentes y

significativos a las acciones de mejoramiento de la organización que implementa y

mantiene un sistema de gestión ambiental. Estos principios han sido clasificados en

principios asociados a los auditores y principios asociados a las auditorias.

Principios de los auditores: El auditor de calidad es una persona que interviene en

la organización, pero luego se retira del proceso en que influyó. Bajo esta óptica el

auditor actúa para facilitar un pasaje en la nueva situación y no para entorpecer. El

desarrollo de la auditoria está directamente asociado al comportamiento del auditor.

Por tanto este debe prever al máximo todas las situaciones posibles. No debe

sorprender al auditado ni emitir opiniones personales, debe basarse en evidencias

objetivas, opinar sobre bases éticas y ser claro en sus explicaciones, sin temor a la

verdad. (Arens, 2010)

Los principios de la auditoria de calidad son la revisión independiente realizada para

comparar algún aspecto del desempeño de la calidad con un estándar. El término

independiente se usa en el sentido de que el auditor no es la persona responsable

del desempeño que se está revisando ni es el jefe inmediato de ese funcionario.

Una auditoría independiente proporciona un panorama no sesgado del desempeño.

Como toda auditoria la de calidad debe acogerse en todo momento a las diferentes

normas de auditoria que han sido expedidas con la finalidad de realizar un eficiente

y eficaz trabajo. (HURTADO, 2005)

Los tipos de auditoria de calidad se clasifican de la siguiente manera:

Auditoría de la política y de los objetivos: este tipo de auditoría analiza las

grandes líneas de acción de la empresa en materia de calidad.

10

Auditoría de los planes de la calidad: un plan de la calidad es un documento

derivado del programa de la calidad que establece las prácticas específicas

referentes a la calidad y los recursos aplicables a un determinado proceso,

servicio, contrato o proyecto. Auditoría de los procesos: todo plan de calidad constan de procedimientos,

instrucciones técnicas y organizativas, planes de punto de inspección, etc. Auditoria de los proveedores: es realizada normalmente por persona de

inspección, apoyado por la ingeniería de producción y de la calidad, y liderada

por aprovisionamientos. Auditoría de los productos: el objeto de la auditoría del producto es evaluarlo

con los ojos de los clientes. Auditoría de calidad médica: la auditoria de las actividades de los servicios de

salud, es un proceso que busca documentarse, para verificar, mediante

evidencias objetivas, la implementación y desarrollo de un sistema de calidad. Auditoría clínica: es aquella auditoría que centra su trabajo en la evaluación de

la atención propia de la atención médica hospitalaria y a sus resultados. La

auditoría clínica hace énfasis en la relación del profesional con el paciente.

(García, 2009)

Se describe las Fases de la Auditoria de la siguiente manera:

La fase de preparación comienza con la decisión de realizar una auditoría.

Comprende todas las actividades desde la selección del equipo hasta la recogida de

información.

La fase de ejecución comienza con la reunión inaugural y comprende la

recopilación de información y el análisis de la misma. Normalmente, se consigue

mediante entrevistas, observando las actividades, y examinando artículos o

registros.

La fase de información abarca la traducción de las conclusiones del equipo auditor

a un servicio. Incluye la reunión final con los recién auditados y la publicación del

informe formal de la auditoria.

11

La fase de cierre se refiere a las acciones resultantes del informe y la

documentación de todo el esfuerzo del auditor. (Arter, 2004)

Por otro lado se manifiesta que las fases de una auditoria son:

Planeación Preparación de actividades de auditoria Ejecución Realización de las actividades de auditoria Informe final Preparación y distribución del informe de auditoria Finalización de la auditoria.

Planificación: Es la identificación y determinación de los criterios con los cuales se

va a auditar. La planificación en las auditorías internas y externas debe tener su

punto de partida en las auditorias anteriores según el programa de la auditoria,

especialmente en los datos que se obtuvieron de estas.

Preparación: En esta fase se debe tener en cuenta los aspectos siguientes:

Analizar la documentación sobre la institución que se va a auditar con el fin de

conocerla de manera científica, identificar los diferentes aspectos y clasificarlos.

Esta fase también se conoce como estudio o revisión de documentación. Dada su

importancia se comentará con mayor amplitud en un capitulo posterior. Identificar

con claridad el objetivo de la auditoria con el fin de elaborar los instrumentos de

recolección de información, muestra y aspectos que aseguren la confiabilidad de los

datos.

Listar los elementos a verificar objeto de la auditoria, este es un instrumento muy

importante porque centra al auditor, se constituye en un guía y permite asegurar el

cumplimiento de los objetivos. Debe desconfiarse del auditor que por mucha

experiencia se niegue a realizar su lista de chequeo y sus instrumentos de

recolección de información.

12

Ejecución: Es la fase del desarrollo de la auditoria en donde efectivamente se

verifica el cumplimiento de la gestión de calidad. La ejecución de la auditoria tanto

interna como externa, tiene diferentes etapas que no siempre se cumplen o se

presentan en el mismo orden secuencial, pero que deben considerarse desde el

punto de vista pedagógico. Posee varias etapas que deben ser desarrolladas de

rutina mientras la experiencia permita evitar o cambiar algunas.

Reunión de iniciación

Esta etapa está conformada por realización de la verificación, análisis y discusión de

los resultados y la reunión de cierre. (J.M. Juran, 2005)

Para que una auditoria sea realizada de forma eficaz y eficiente debe estar apegada

a las diferentes normas que las rigen y que a continuación se detallan:

Normas Internacionales de Auditoria: Las NIA son normas profesionales para la

ejecución de la auditoría de la información financiera histórica. Contienen los

principios básicos y los procedimientos esenciales junto con los lineamientos

relativos en forma de material explicativo y de otro tipo. La NIA se redacta en el

contexto de una auditoría de estados financieros, realizado por un auditor

independiente. Se adaptan a las circunstancias según sea necesario cuando se

aplican a la auditoría de otra información histórica.

NIA 210 - Términos de los trabajos de auditoría Esta Norma Internacional de

Auditoría pretende ayudar al auditor en la preparación de cartas compromisos

relativos a auditorías de estados financieros. Los lineamientos son también

aplicables a servicios relacionados. Cuando se ha de prestar otros servicios como

servicios de asesoría sobre impuestos, contabilidad, o administración, puede ser

apropiado emitir cartas por separado. En algunos países, el objetivo y alcance de

una auditoría y las obligaciones del auditor son establecidas por la ley. Aún en esas

situaciones el auditor puede todavía encontrar que las cartas compromiso son

informativas para sus clientes.

13

NIA 220 – Control de Calidad para el trabajo de auditoría. El propósito de esta

Norma Internacional de Auditoría (NIA) es establecer normas y dar lineamientos

sobre las responsabilidades específicas del personal de la firma, respecto de

procedimientos de control de calidad para auditorías de información financiera

histórica, incluyendo auditorías de los estados financieros. El equipo del trabajo

deber· implementar procedimientos de control de calidad que sean aplicables al

trabajo particular de auditoría.

Bajo la Norma Internacional de Control de Calidad (NICC o ISQC) para firmas que

desempeñan auditorías y revisiones de información financiera histórica, y otros

trabajos para atestiguar servicios relacionados, una firma tiene la obligación de

establecer sistemas de control de calidad diseñados para proporcionar seguridad

razonable, de que la firma y su personal cumplen con las normas profesionales así

como con los requisitos legales y de regulación, y que los informes del auditor

emitidos por la firma de trabajo son apropiados en las circunstancias.

NIA 230 – Documentación de Auditoria. Esta Norma hace énfasis en la

responsabilidad que tiene el auditor de preparar la documentación de auditoría

correspondiente a una auditoría de estados financieros. Por su parte indica la

importancia de realizar la preparación oportuna de la documentación de auditoría ya

que esta ayudará a mejorar la calidad de la auditoría permitiendo así una efectiva

revisión y evaluación de la evidencia de auditoría obtenida y de las conclusiones

alcanzadas antes de que el informe de auditoría se finalice.

NIA 300 - Responsabilidad que tiene el auditor de planificar. Hace énfasis en la

responsabilidad del auditor, de planificar la auditoria con la finalidad de establecer

parámetros y estrategias a seguir en determinado tiempo, lo mismo que ayudará

directamente en la correcta recopilación de datos, información y documentación.

NIA 315 – Identificación y valoración de los riesgos de incorrección material

mediante el conocimiento de la entidad y de su entorno. Esta Norma

Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el auditor de

identificar y valorar los riesgos de incorrección material en los estados financieros,

14

mediante el conocimiento de la entidad y de su entorno, incluido el control interno de

la entidad.

El objetivo del auditor es identificar y valorar los riesgos de incorrección material,

debido a fraude o error, tanto en los estados financieros como en las afirmaciones,

mediante el conocimiento de la entidad y de su entorno, incluido su control interno,

con la finalidad de proporcionar una base para el diseño y la implementación de

respuestas a los riesgos valorados de incorrección material. El auditor aplicará

procedimientos de valoración del riesgo con el fin de disponer de una base para

identificar y valorar los riesgos de incorrección material en los estados financieros y

en las afirmaciones. No obstante, los procedimientos de valoración del riesgo por sí

solos no proporcionan evidencia de auditoría suficiente y adecuada en la que basará

la opinión de auditoría.

NIA 320 – Importancia relativa o materialidad en la planificación y ejecución de

la auditoria. Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad

que tiene el auditor de aplicar el concepto de importancia relativa en la planificación

y ejecución de una auditoría de estados financieros. La NIA 4501 explica el modo de

aplicar la importancia relativa para evaluar el efecto de las incorrecciones

identificadas sobre la auditoría y, en su caso, de las incorrecciones no corregidas

sobre los estados financieros.

Los marcos de información financiera a menudo se refieren al concepto de

importancia relativa en el contexto de la preparación y presentación de estados

financieros. Aunque dichos marcos de información financiera pueden referirse a la

importancia relativa en distintos términos.

NIA 400 - Evaluaciones de Riesgo y Control Interno. Establece normas y

proporciona lineamientos para obtener una comprensión de los sistemas de

contabilidad y de control interno y sobre el riesgo de auditoría y sus componentes:

riesgo inherente, riesgo de control y riesgo de detección. El auditor deberá obtener

una comprensión de los sistemas de contabilidad y de control interno suficiente para

planear la auditoría y desarrollar un enfoque de auditoría efectivo y este a su vez

debería usar juicio profesional para evaluar el riesgo de auditoría y diseñar los

15

procedimientos. Esta norma también clasifica los tipos de riesgos que se pueden

presentar dentro de una auditoria y son:

Riesgo de auditoría. Significa el riesgo de que el auditor dé una opinión de

auditoría inapropiada cuando los estados financieros están elaborados en forma

errónea de una manera importante.

Riesgo inherente. Es la susceptibilidad del saldo de una cuenta o clase de

transacciones a una representación errónea que pudiera ser de importancia relativa,

individualmente o cuando se agrega con representaciones erróneas en otras

cuentas o clases.

Riesgo de control. Es el riesgo de que una representación errónea que pudiera

ocurrir en el saldo de cuenta o clase de transacciones y que pudiera ser de

importancia relativa individualmente o cuando se agrega con representaciones

erróneas en otros saldos o clases, no sea prevenido o detectado y corregido con

oportunidad por los sistemas de contabilidad y de control interno.

Riesgo de detección. Es el riesgo de que los procedimientos sustantivos de un

auditor no detecten una representación errónea que existe en un saldo de una

cuenta o clase de transacciones que podría ser de importancia relativa.

NIA 500 – Evidencia de auditoría. Esta Norma Internacional de Auditoría (NIA)

explica lo que constituye evidencia de auditoría en una auditoría de estados

financieros, y trata de la responsabilidad que tiene el auditor de diseñar y aplicar

procedimientos de auditoría para obtener evidencia de auditoría suficiente y

adecuada que le permita alcanzar conclusiones razonables en las que basar su

opinión. El objetivo del auditor es diseñar y aplicar procedimientos de auditoría de

forma que le permita obtener evidencia de auditoría suficiente y adecuada para

poder alcanzar conclusiones razonables en las que basar su opinión.

El auditor diseñará y aplicará procedimientos de auditoría que sean adecuados,

teniendo en cuenta las circunstancias, con el fin de obtener evidencia de auditoría

suficiente y adecuada. Si la información a utilizar como evidencia de auditoría se ha

16

preparado utilizando el trabajo de un experto de la dirección, el auditor, en la medida

necesaria y teniendo en cuenta la significatividad del trabajo de dicho experto para

los fines del auditor. Una vez detallas y descrita las diferentes normas de auditorías que rigen el trabajo

de un auditor se puede determinar la diferencia que existen entre las mismas ya que

las normas internacionales de auditoria contienen las reglas básicas que el auditor

debe seguir de manera estricta en la realización de una auditoria, revisoría fiscal o

en el examen de estados financieros, y las normas de auditoria generalmente

aceptadas, se relacionan con las cualidades del contador público, con el empleo de

su buen juicio en la ejecución de su examen y en su informe referente al mismo.

NIA 505 – Confirmaciones Externas. Esta norma trata del empleo por parte del

auditor de procedimientos de confirmación externa para obtener evidencia de

auditoria, de conformidad con los parámetros de la NIA 330 y 500. El auditor tiene

como objetivo diseñar y aplicar procedimientos de confirmación externa con el fin de

obtener evidencia relevante y fiable.

NIA 530 – Muestreo de Auditoria. Se aplica cuando el auditor decide emplear el

muestreo de auditoria en la ejecución de procedimientos de auditoria. Se refiere a la

utilización que hace el auditor con el muestreo estadístico y no estadístico para

diseñar y seleccionar la muestra de auditoria, realizar pruebas de controles y de

detalle.

NIA 705 - Opinión del informe emitido por un auditor independiente. Con esta

norma hace referencia de la responsabilidad que tiene el auditor al emitir un informe

adecuado en función de las circunstancias cuando, al formarse una opinión,

concluya que es necesaria una opinión modificada sobre los resultados de la

auditoria. (Instituto de Auditores Internos, 2013)

Para que una auditoria sea realizada de forma eficaz y eficiente debe estar apegada

a las diferentes normas que las rigen como las normas de auditoria generalmente

aceptadas las mismas que son los principios fundamentales dentro de una. El

cumplimiento de estas normas garantiza la calidad del trabajo profesional del

auditor. Estas a su vez se clasifican en:

17

Normas Generales o Personales

Entrenamiento y capacidad profesional Independencia Cuidado o esmero profesional.

Normas de Ejecución del Trabajo

Planeamiento y Supervisión Estudio y Evaluación del Control Interno Evidencia Suficiente y Competente

Normas de Preparación del Informe

Aplicación de los Principios de Contabilidad Generalmente Aceptados. Consistencia Revelación Suficiente Opinión del Auditor (Instituto de Auditores Internos, 2013)

La Calidad en los servicios médicos es una dimensión decisiva en cualquier

proceso productivo. En la industria, la calidad de un bien se define como su

idoneidad, adecuación o aptitud al uso y es la propiedad de un bien en la medida

que contribuye a satisfacer las necesidades y expectativas de los clientes. La

aplicación del modelo industrial al sector servicios y, en concreto, al sanitario, debe

tener presente que el diseño y prestación de un servicio más que secuencial, como

es el de los productos, debe ser interactivo para lograr que todo sea coherente y

esté relacionado.

Por otra parte, hay que destacar que el objetivo de una clínica es obtener óptimos

globales y no solo óptimos locales, porque si se limita a estos disminuirá la

eficiencia global. Cuando se proyecta un servicio hay que tener en cuenta todas las

unidades operativas participantes y prestar especial atención a las que puedan

producir incidencias que dificulten el logro de los objetivos fijados. En el sector

servicios la calidad de la prestación se mide mediante la diferencia que hay entre las

expectativas del cliente y el servicio recibido.

18

Por lo tanto los factores que determinan la calidad de un servicio se agrupan en tres

bloques, las propiedades de búsquedas, la de experiencia y la de credibilidad. Las

propiedades de búsqueda son las características de la empresa que los usuarios

pueden conocer, basados en los elementos tangibles y la credibilidad de la

empresa, antes de utilizar el servicio. Las propiedades de experiencia son las que

los clientes descubren durante o después de la prestación.

A saber, la accesibilidad, la cortesía, la fiabilidad, la capacidad de respuesta, la

empatía y las comunicaciones. Por último, las propiedades de credibilidad son las

que solo pueden evaluarse después del uso del servicio, la competencia profesional

y la seguridad. (Caballero, 2000)

Por la importancia de brindar servicios de forma eficaz y eficiente se deben realizar

auditorías de calidad a todas aquellas organizaciones que realizan estas

actividades, como son aquellos centros de salud que brindan servicios médicos a la

comunidad, los mismos que deberán estar sujetos a lo dispuesto por el Ministerio de

Salud del Ecuador y a las distintas normas de calidad que los rigen; y que este a su

vez específica los tipos de asistencia para salud que existe en el país entre ellas

está la salud pública y la define como la disciplina encargada de la protección de la

salud de la población humana.

Tiene como objetivo mejorar la salud, así como el control y la erradicación de las

enfermedades. Es una ciencia de carácter multidisciplinario, ya que utiliza los

conocimiento de otras ramas del conocimiento como las ciencias biológicas,

conductuales, sanitarias y sociales. Es uno de los pilares en la formación de todo

profesional de la salud.

Y la asistencia sanitaria es la proporcionada por entidades distintas del gobierno,

empresas privadas a las que el ciudadano contribuye. Estos dos sectores han

creado distintos centro de salud que son lugares que ofrecen cuidados para la

salud. Incluyen hospitales, clínicas, centros de cuidados ambulatorios y centros de

cuidados especializados, tales como las maternidades y los centros psiquiátricos.

19

Para elegir un centro de salud, debe considerar:

La cercanía Si su seguro médico paga los servicios en ese centro Si su médico puede atenderlo allí La calidad del establecimiento. (Ministerio de Salud Publica, 2008)

Algunos centros trabajan mejor que otros. Una forma de saber acerca de la calidad

de un centro es revisar los informes realizados por el estado y los grupos de

consumidores. (Ley de salud, 2012)

Hospitales: Son establecimientos sanitarios que dedican atención a los enfermos

para facilitar el diagnóstico y tratamiento que estos requieren.

Clínica: Establecimiento donde se genera las distintas observaciones al paciente y

su tratamiento si es que lo amerita.

Centros de cuidados ambulatorios: Se considera un centro de cuidados

ambulatorios a todos aquellos policlínicos en que el trabajan varias especialidades

médicas, y excepcionalmente médicos generales.

Maternidades: Centro de salud dedicados al bienestar de las madres de familia,

niñas y niñas, donde prevalecen los servicios de ginecología, obstetricia, pediatría,

Nutricionista, odontología, entre otras aportando al logro de los objetivos del buen

vivir. (Ley de salud, 2012)

Para la verificación de todos estos requisitos y del adecuado servicio médico que se

presta al paciente es necesario realizar auditoria del proceso asistencial el mismo

que define como el proceso asistencial se analiza mediante las auditorias médicas y

de enfermería. Sus complementos son la auditoría financiera que está destinada a

revisar la utilización de los recursos.

La auditoría médica es un método interno de análisis retrospectivo sistemático,

realizado por los propios médicos, que permite revisar la atención medica con objeto

20

de identificar los errores cometidos y las oportunidades de mejora y de proporcionar

los medio de alcanzar estas. El método fue diseñado, en 1960, por la Commission

on Professional and Hospitals Activities CPHA. La Joint Commission on Acreditation

of Hospitals JCAH lo acepto posteriormente, y la auditoria médica recibió el nombre

de evaluación de la asistencia al paciente.

La auditoría de enfermería es el proceso planificado y sistemático, llevado a cabo

por las enfermeras, para controlar la calidad e idoneidad del cuidado prestado al

paciente con el propósito de descubrir y resolver los problemas más importantes.

La auditoría de enfermería tiene dos enfoques diferentes el de la JCAH y el de la

American Nurses Association. La primera recomienda el análisis retrospectivo de los

aspectos más relevantes del cuidado del paciente, cuya ausencia indica que se

precisa un análisis detallado, e interesa más por los resultados de ciertas

enfermedades específicas que por el enfermo en su totalidad.

La American Nurses Association, por el contrario, aboga por un estudio concurrente,

considera el paciente global y anima a las enfermeras que establezcan fines,

desarrollen enfoques de enfermería y valore las respuestas del paciente internado a

fin de desarrollar al máximo las capacidades del mismo. (Varo, 2014)

Planificación, evaluación y mejora de la calidad asistencial

El aumento de los costes de la atención motivó en la década de los 80 una situación

de crisis de los sistemas de atención a las personas que condujo progresivamente al

convencimiento de que es necesario el establecimiento de prioridades, atendiendo a

la limitación de recursos y al encarecimiento progresivo, sin menoscabo de la

calidad de la atención. En este contexto los sistemas de atención a las personas se

vuelven hacia las empresas industriales para aprovechar su experiencia en el

manejo de situaciones de crisis y se empiezan a aplicar enfoques de la calidad

provenientes de la industria que aportan un nuevo desarrollo a los conceptos de la

calidad sanitaria. (Álvar Net, 2014)

21

Evidencia de Auditoria

Evidencia de auditoria es toda la información usada por el auditor al llegar a las

conclusiones sobre las cuales se basa la opinión de auditoria. La evidencia puede

ser tangible y por lo tanto es posible de que sea incluida en papeles de trabajo, pero

también puede ser tangible, considerando por ejemplo, actitudes o acciones de los

miembros de la administración que sugieren que se asuman posiciones agresivas

respecto de la información financiera. (Bell, 2007)

El Control Interno comprende el plan de organización y el conjunto de métodos y

procedimientos que aseguren que los activos están debidamente protegidos, que los

registros contables son fidedignos y que la actividad de la entidad se desarrolla

eficazmente y se cumplen según las directrices marcadas por la dirección. (Royo,

2013)

Control Interno son las acciones tomadas por la administración para planear,

organizar, y dirigir el desempeño de acciones suficientes que provean seguridad

razonable de que se estarán logrando los siguientes objetivos:

Logro de los objetivos y metas establecidos para las operaciones y para los

programas. Uso económico y eficiente de los recursos. Salvaguarda de los activos. Confiabilidad e integridad de la información.

Cumplimiento con políticas, planes, procedimientos, leyes y regulaciones.

(Mantilla, 2013)

Coso determina los procesos para que la junta de directores, gerencia y personal,

identifiquen eventos potenciales que pueden afectar a la institución y gestionar sus

riesgos dentro de niveles aceptables. (Luna, 2011)

La ISO 9001 es una norma internacional que da relevancia a las actividades de una

organización, sin diferenciar la actividad a la que se dedican. Esta norma se

22

concentra en la satisfacción del cliente y en la capacidad de proveer productos y

servicios que cumplan con las exigencias internas y externas de la organización.

Hoy por hoy, la norma ISO 9001 es la norma de mayor renombre y la más utilizada

alrededor del mundo (Más de un millón de organizaciones en el mundo están

certificadas ISO 9001.

Explica también que la ISO 9001-2008 ha sido desarrollada tomando en cuenta

ocho principios basados en gestión de calidad que son:

Enfoque al cliente: La organizaciones dependen de los clientes por lo tanto

deben analizar sus necesidades y los parámetros que en los que ellos se basan

para poder satisfacer todas sus expectativas. Participación del personal: este es la esencia de la organización, y

dependiendo de su entrega a la hora de ejecutar sus funciones se obtendrán

resultados positivos y eficientes en la institución. Liderazgo: estos establecen los lineamientos a seguir dentro de cada

institución, deben legitimar y fortalecer un ambiente laboral positivo que haga

que el personal se involucren en el logro de los objetivos de la organización. Enfoque basado en procesos: cuando se acoge a este principio sin duda

alguna todas las actividades desempeñadas darán resultados con niveles altos

de eficacia y eficiencia. Enfoque de sistema para la gestión: tener el total conocimiento y seguimiento

de un sistema en donde los procesos sean evaluados constantemente ayudara

a la mejora continua y cumplimiento de los objetivos de una organización. Mejora continua: Este principio debería ser catalogado dentro de una

organización con el objetivo principal de la misma y para alcanzarla deben

establecer parámetros o estrategias a seguir de forma eficiente. Enfoque basado en hechos para la toma de decisiones: Las decisiones

eficaces se basan en el correcto análisis de los datos e información. Relaciones mutuamente beneficiosas con el proveedor: Una organización y

sus proveedores son interdependientes, lo que certifica que una relación

mutuamente beneficiosa aumenta la capacidad de ambos en su mejora

continua. (Vértice, 2015)

23

1.3 Valorización Crítica de los Conceptos Principales de las Distintas

Posiciones Teóricas.

Después de plantear las distintas posiciones teóricas se llega a la conclusión que el

concepto más idóneo de auditoria de calidad es el de (Camilo Fernández Espina,

2005); ya que la cataloga como un examen exhaustivo que determina si las

estrategias establecidas y los resultados obtenidos son relativos a la calidad y si

estos a su vez cumplen las disposiciones previamente establecidas y si se realizan

de forma eficiente y eficaz pues de esta manera alcanzaran los objetivos o metas

fijadas. A su vez se determina que esta auditoria debe estar interrelacionada con los

procesos asistenciales y médicos ya que determinan de esta manera los recursos

utilizados para la mejora continua de los servicios médicos.

Para la realización de la auditoria de calidad se deben de considerar las distintas

fases o etapas que en esta intervienen, planeación, ejecución e informe final de

auditoria, y como referencia de esto se toma como base a la teoría de (J.M. Juran,

2005) ya que detalla eficientemente las estrategias a seguir dentro de una auditoria.

Debido a la importancia de la eficiencia de una auditoria se considera necesario

tomar en cuenta y hacer coherencia con las respectivas normas internacionales de

auditoria según (Instituto de Auditores Internos, 2013) entre las que se escogieron

están la NIA 230 Responsabilidad de Documentación, NIA 300 Planeación NIA 400

Evaluación del Control Interno, NIA 705 Emitir un informa adecuado. Por último se

hará énfasis en la importancia y la necesidad que debe tener una organización para

acreditar sus servicios según las normas ISO 9001-2008 como lo denomina (Vértice,

2015)

Las pautas que nos brinda las teorías antes mencionadas y seleccionadas son las

que se pondrán en práctica en el planteamiento de la propuesta, ya que facilitara la

realización de la misma para obtener resultados óptimos y ayudar a la eficiencia y

eficacia de los servicios médicos.

24

1.4. Conclusiones Parciales del Capítulo.

En este capítulo se describen las distintas posiciones teóricas relacionadas con el

objeto de estudio tomado en cuenta varias versiones de autores reconocidos y a su

vez se realiza el respectivo análisis y comparación de estas teorías.

Una vez seleccionadas las teorías más eficientes se procede a determinar cómo

estas pueden aportar a la eficientemente a la estructuración de la propuesta de la

presente investigación con la finalidad de regirse bajo cada una de las normas

mencionadas por cada autor y por las respectivas normas internacionales de

auditoria.

25

CAPITULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA.

2.1. Caracterización del Hospital Maternidad Babahoyo.

El Hospital Maternidad Babahoyo, inicia sus actividades en la ciudad de Babahoyo

en el año 2002, el edificio fue construido por el Consejo Provincial de Los Ríos,

quien lo concedió en comodato, para su administración y operatividad a la fundación

antes mencionada, por su parte es una entidad de carácter privado que presta

servicios de salud, además funciona con las especialidades básicas que debe

mantener una unidad dedicada a este tipo de actividad. Debido a que la prestación

de sus servicios se acoge específicamente a las áreas médicas se escogieron las

siguientes especialidades:

Ginecología y Obstetricia: Brinda el servicio de Consulta Externa, Parto Vaginal,

Parto por Cesárea y Hospitalización.

Pediatría: Esta área tiene como objetivo satisfacer de forma integral el tratamiento y

prevención de las diferentes patologías que afectan a una población que abarca

desde el recién nacido hasta el final de la adolescencia en las modalidades de

atención ambulatoria y hospitalización.

Cirugía General y Pediátrica: Estas áreas se integran ya que abarcan las

diferentes causas quirúrgicas sin distinguir área médica; es por esto que no se

precisa un especialista aunque el cirujano general puede especializarse en alguna

de ellas.

Dermatología: Esta área está encargada del estudio de la estructura y función de la

piel, así como de las enfermedades que la afectan, su diagnóstico, prevención y

tratamiento.

En cada una de las áreas antes mencionadas se evaluó los procesos que existen

para la prestación de sus servicios médicos a la comunidad para medir el grado de

falencias que en ellas se encuentra. Todo esto se realizó a través de una auditoría

26

de calidad que cumple con los lineamientos establecidos por las normas

internacionales ISO, para garantizar que los procedimientos utilizados sean los más

adecuados para la mejora, corrección o implantación de estrategias correctivas

dentro de la institución, para que la misma pueda cumplir con sus metas a nivel

organizacional y sanitario.

27

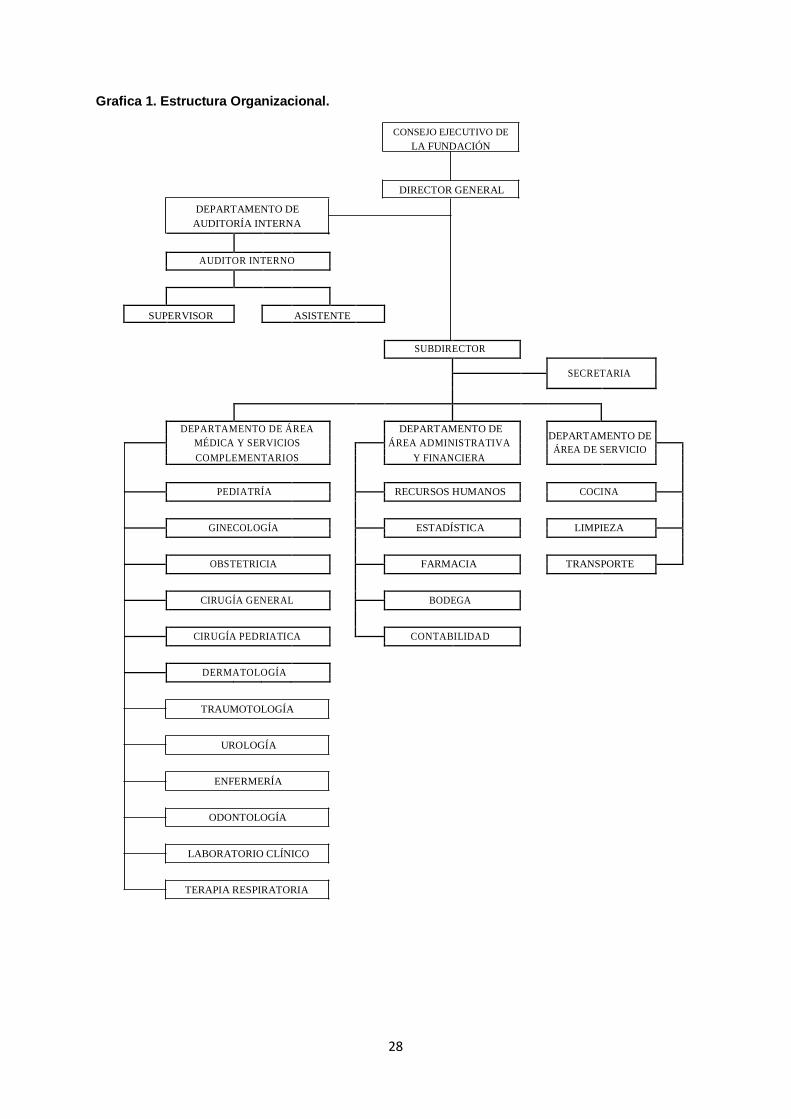

Grafica 1. Estructura Organizacional.

DEPARTAMENTO DE

AUDITORÍA INTERNA

CONSEJO EJECUTIVO DE

LA FUNDACIÓN

DIRECTOR GENERAL

AUDITOR INTERNO

SUPERVISOR ASISTENTE

SUBDIRECTOR

SECRETARIA

DEPARTAMENTO DE ÁREA DEPARTAMENTO DE

DEPARTAMENTO DE

MÉDICA Y SERVICIOS

ÁREA ADMINISTRATIVA

ÁREA DE SERVICIO

COMPLEMENTARIOS

Y FINANCIERA

PEDIATRÍA

RECURSOS HUMANOS

COCINA

GINECOLOGÍA

ESTADÍSTICA

LIMPIEZA

OBSTETRICIA

FARMACIA

TRANSPORTE

CIRUGÍA GENERAL

BODEGA

CIRUGÍA PEDRIATICA

CONTABILIDAD

DERMATOLOGÍA

TRAUMOTOLOGÍA

UROLOGÍA

ENFERMERÍA

ODONTOLOGÍA

LABORATORIO CLÍNICO

TERAPIA RESPIRATORIA

28

2.2. Descripción del Procedimiento Metodológico.

La modalidad empleada en el presente trabajo fue cualitativa y cuantitativa con el

fin de obtener que la información textual que se obtenga se la pueda procesar por

medio de métodos estadísticos, y obtener datos numéricos que refleje en porcentaje

establecer el grado de eficiencia y eficacia de la gestión operativa de las áreas

médicas del Hospital, y de la información o evidencia que será necesaria recopilar

para poder diseñar y fundamentar una propuesta que ayude a solucionar la

problemática encontrada dentro de la institución de salud auditada.

Dentro de los métodos de investigación utilizados tenemos los siguientes:

Inductivo-Deductivo: Porque a partir de los análisis realizados se determinó las

posibles soluciones a las falencias encontradas al medir el grado de cumplimiento

de las Normas ISO de calidad 9001-2008 y de los procesos de del control interno

para de esta manera sugerir acciones correctivas que permitan mejorar estos

aspectos.

Exploratorio: Porque la investigación se basa en un trabajo de campo a través de

encuestas y observación directa de las acciones, procedimientos y actividades

desarrolladas por cada uno de los miembros de la institución auditada para valorar

así su grado de compromiso para cumplir normas establecidos.

Analítico-Sintético: ya que se hace un análisis completo de los resultados

obtenidos en las encuestas aplicadas a los miembros de la organización y de las

entrevistas realizadas a los directivos de la misma.

Descriptivo: Porque se realizaran las estadísticas descriptivas, tabulación de datos,

gráficos e interpretación de los resultados de la investigación. Las técnicas que se

utilizaron para evaluar la calidad de los procesos médicos y del control interno

fueron:

Entrevistas: Esta fue realizada al Director del Hospital Maternidad con la finalidad

de dar apertura a la investigación de campo. Encuestas: Estas fueron realizadas al

29

personal operativo de las áreas que fueron objeto de la investigación y a los

usuarios del Hospital. De los cuestionarios se obtuvo información relevante por

parte del personal médico y de los usuarios de la comunidad.

El universo o población elegida para la aplicación de las encuestas y entrevistas

está dada por el número de personal directivo, operativo, y por un grupo

determinado de pacientes del Hospital Maternidad Babahoyo; como se detalla a

continuación:

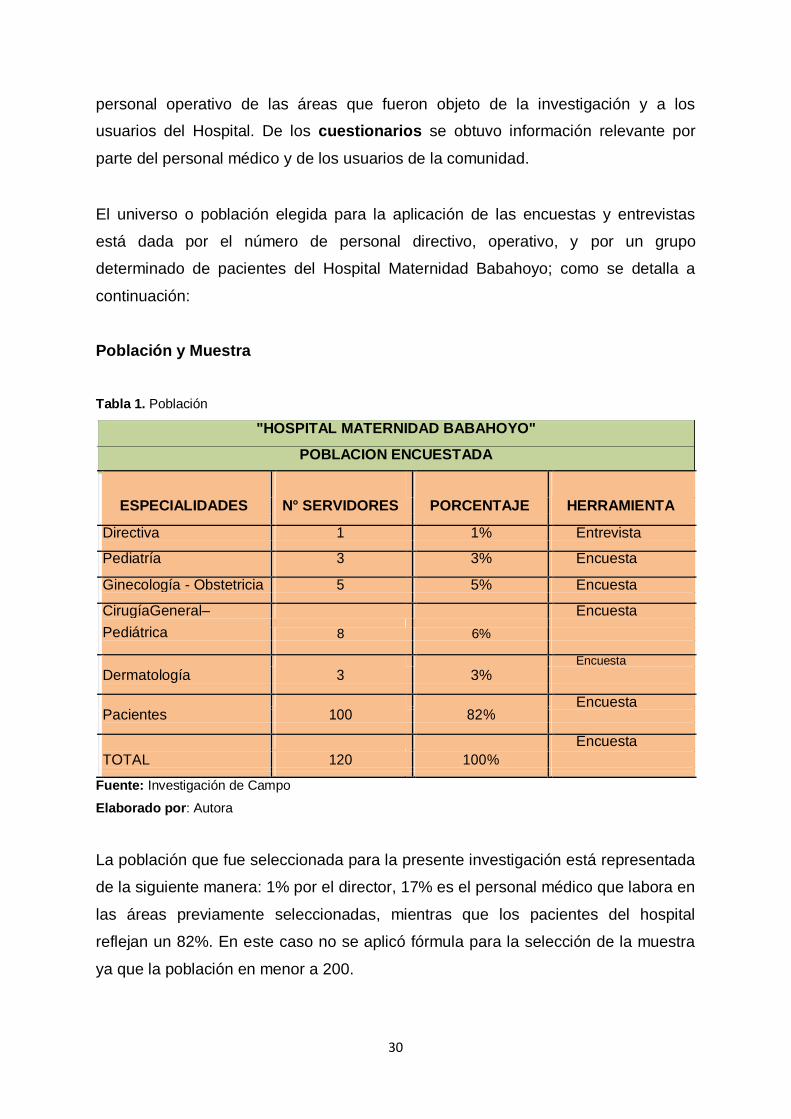

Población y Muestra

Tabla 1. Población "HOSPITAL MATERNIDAD BABAHOYO"

POBLACION ENCUESTADA

ESPECIALIDADES

N° SERVIDORES

PORCENTAJE

HERRAMIENTA

Directiva 1 1% Entrevista

Pediatría 3 3% Encuesta

Ginecología - Obstetricia 5 5% Encuesta

CirugíaGeneral– Encuesta

Pediátrica

8 6%

Dermatología

3

3% Encuesta

Pacientes

100

82% Encuesta

Encuesta

TOTAL 120 100%

Fuente: Investigación de Campo Elaborado por: Autora

La población que fue seleccionada para la presente investigación está representada

de la siguiente manera: 1% por el director, 17% es el personal médico que labora en

las áreas previamente seleccionadas, mientras que los pacientes del hospital

reflejan un 82%. En este caso no se aplicó fórmula para la selección de la muestra

ya que la población en menor a 200.

30

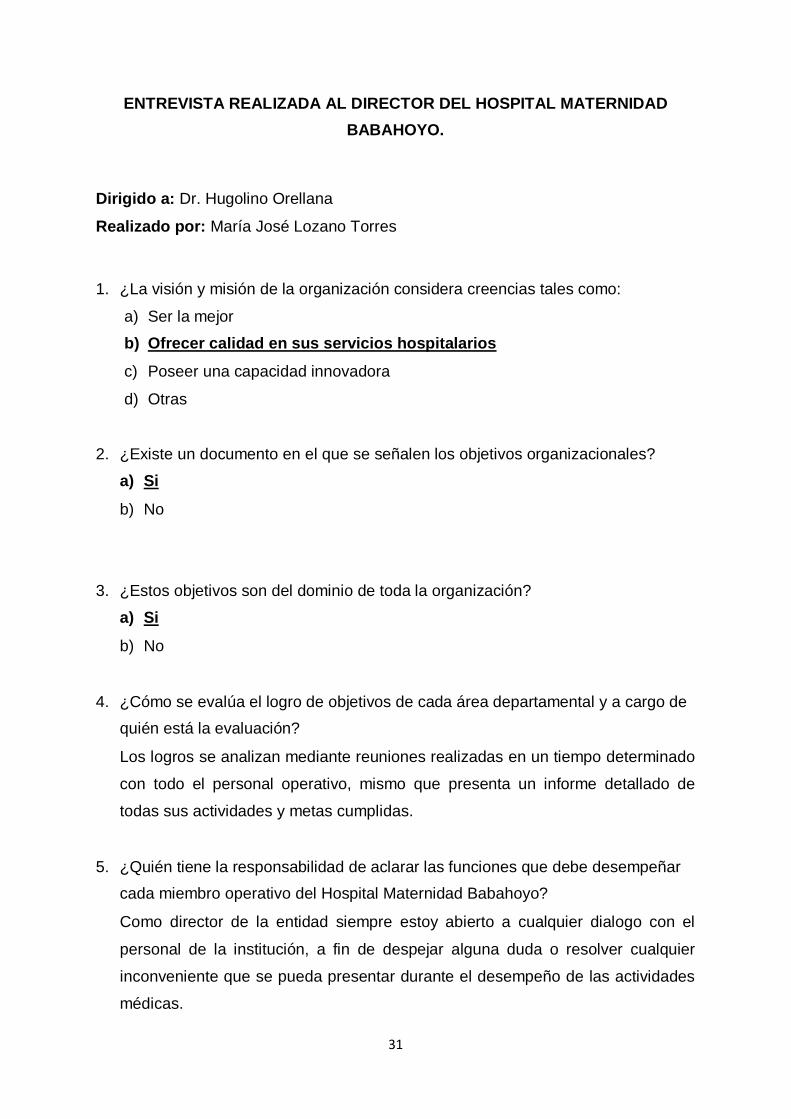

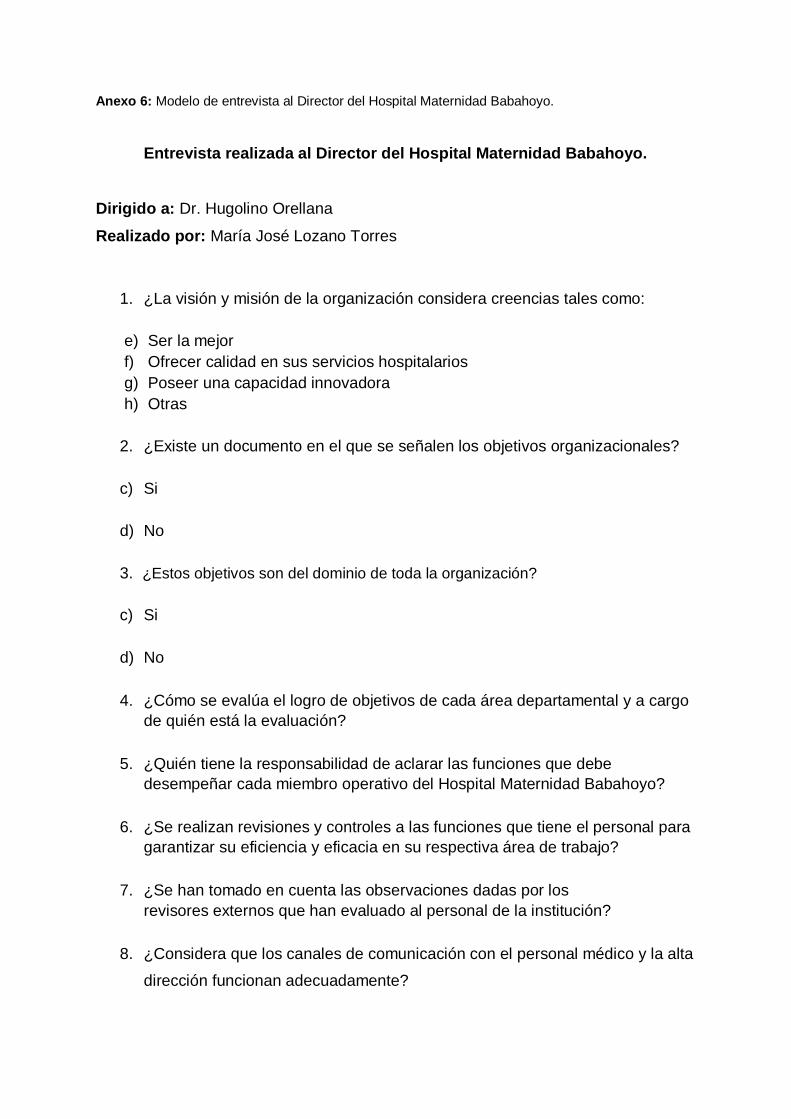

ENTREVISTA REALIZADA AL DIRECTOR DEL HOSPITAL MATERNIDAD

BABAHOYO.

Dirigido a: Dr. Hugolino Orellana

Realizado por: María José Lozano Torres

1. ¿La visión y misión de la organización considera creencias tales como:

a) Ser la mejor

b) Ofrecer calidad en sus servicios hospitalarios

c) Poseer una capacidad innovadora

d) Otras

2. ¿Existe un documento en el que se señalen los objetivos organizacionales?

a) Si

b) No

3. ¿Estos objetivos son del dominio de toda la organización?

a) Si

b) No

4. ¿Cómo se evalúa el logro de objetivos de cada área departamental y a cargo de

quién está la evaluación?

Los logros se analizan mediante reuniones realizadas en un tiempo determinado

con todo el personal operativo, mismo que presenta un informe detallado de

todas sus actividades y metas cumplidas.

5. ¿Quién tiene la responsabilidad de aclarar las funciones que debe desempeñar

cada miembro operativo del Hospital Maternidad Babahoyo?

Como director de la entidad siempre estoy abierto a cualquier dialogo con el

personal de la institución, a fin de despejar alguna duda o resolver cualquier

inconveniente que se pueda presentar durante el desempeño de las actividades

médicas.

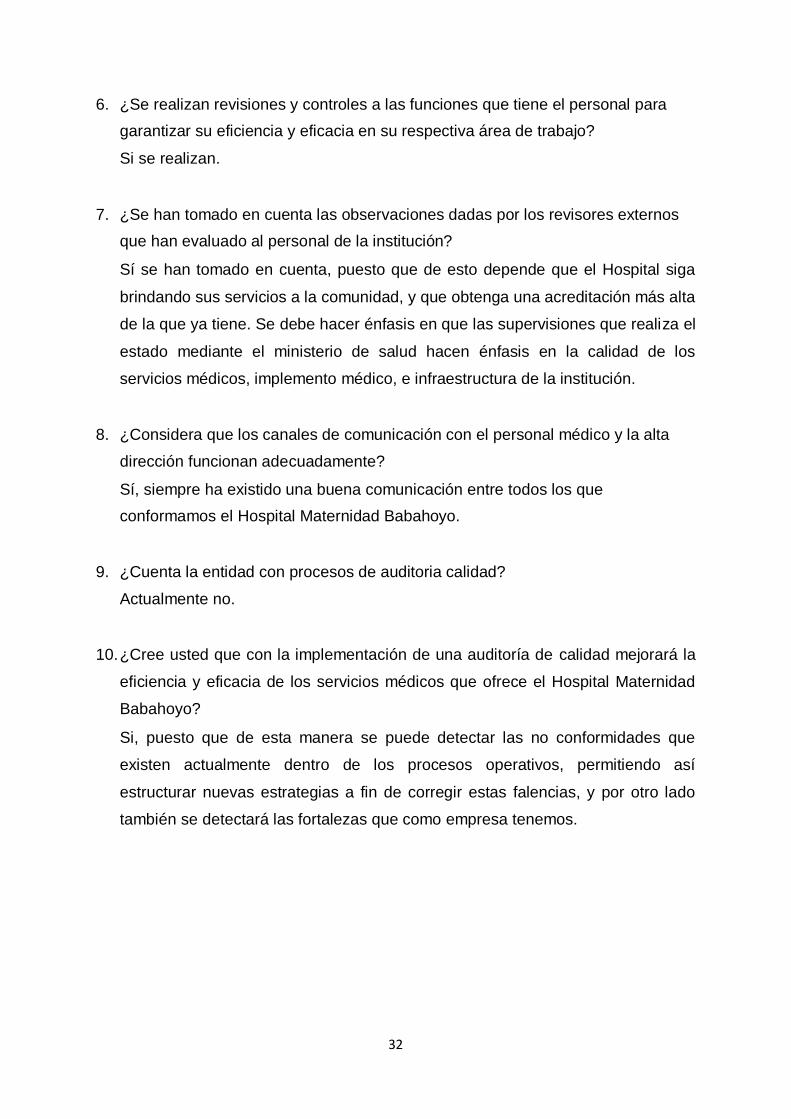

31

6. ¿Se realizan revisiones y controles a las funciones que tiene el personal para

garantizar su eficiencia y eficacia en su respectiva área de trabajo?

Si se realizan.

7. ¿Se han tomado en cuenta las observaciones dadas por los revisores externos

que han evaluado al personal de la institución?

Sí se han tomado en cuenta, puesto que de esto depende que el Hospital siga

brindando sus servicios a la comunidad, y que obtenga una acreditación más alta

de la que ya tiene. Se debe hacer énfasis en que las supervisiones que realiza el

estado mediante el ministerio de salud hacen énfasis en la calidad de los

servicios médicos, implemento médico, e infraestructura de la institución.

8. ¿Considera que los canales de comunicación con el personal médico y la alta

dirección funcionan adecuadamente?

Sí, siempre ha existido una buena comunicación entre todos los que

conformamos el Hospital Maternidad Babahoyo.

9. ¿Cuenta la entidad con procesos de auditoria calidad?

Actualmente no.

10. ¿Cree usted que con la implementación de una auditoría de calidad mejorará la

eficiencia y eficacia de los servicios médicos que ofrece el Hospital Maternidad

Babahoyo?

Si, puesto que de esta manera se puede detectar las no conformidades que

existen actualmente dentro de los procesos operativos, permitiendo así

estructurar nuevas estrategias a fin de corregir estas falencias, y por otro lado

también se detectará las fortalezas que como empresa tenemos.

32

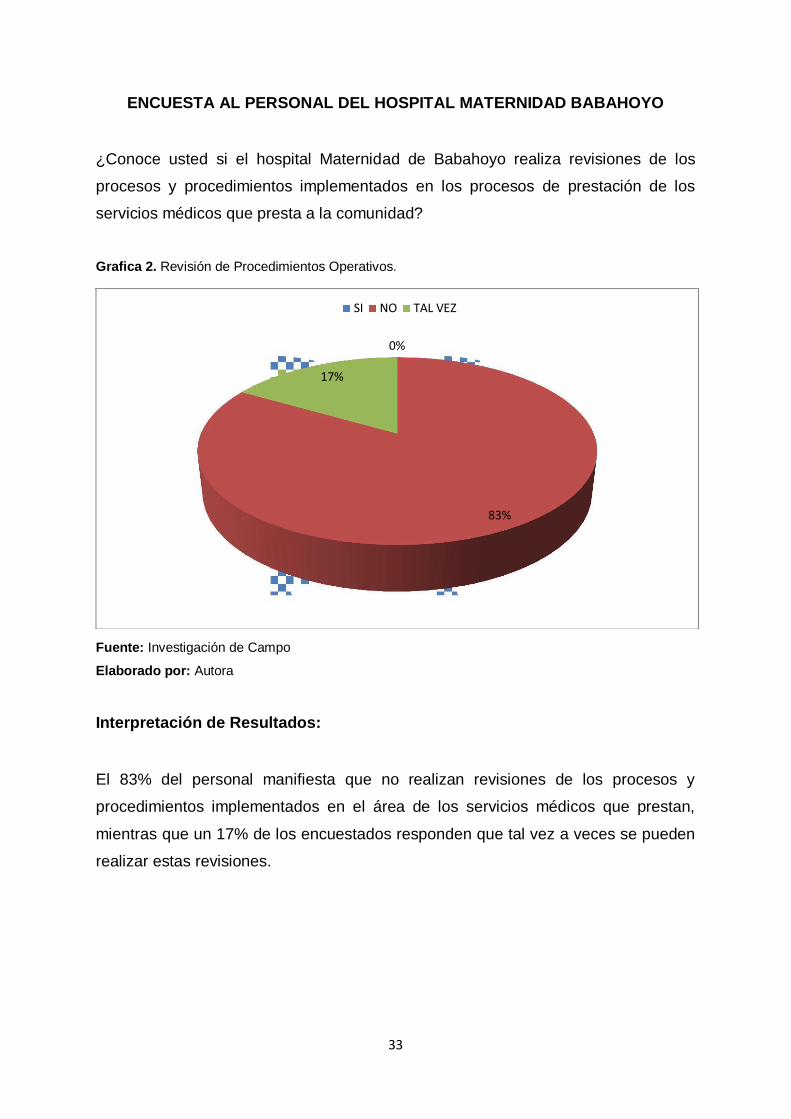

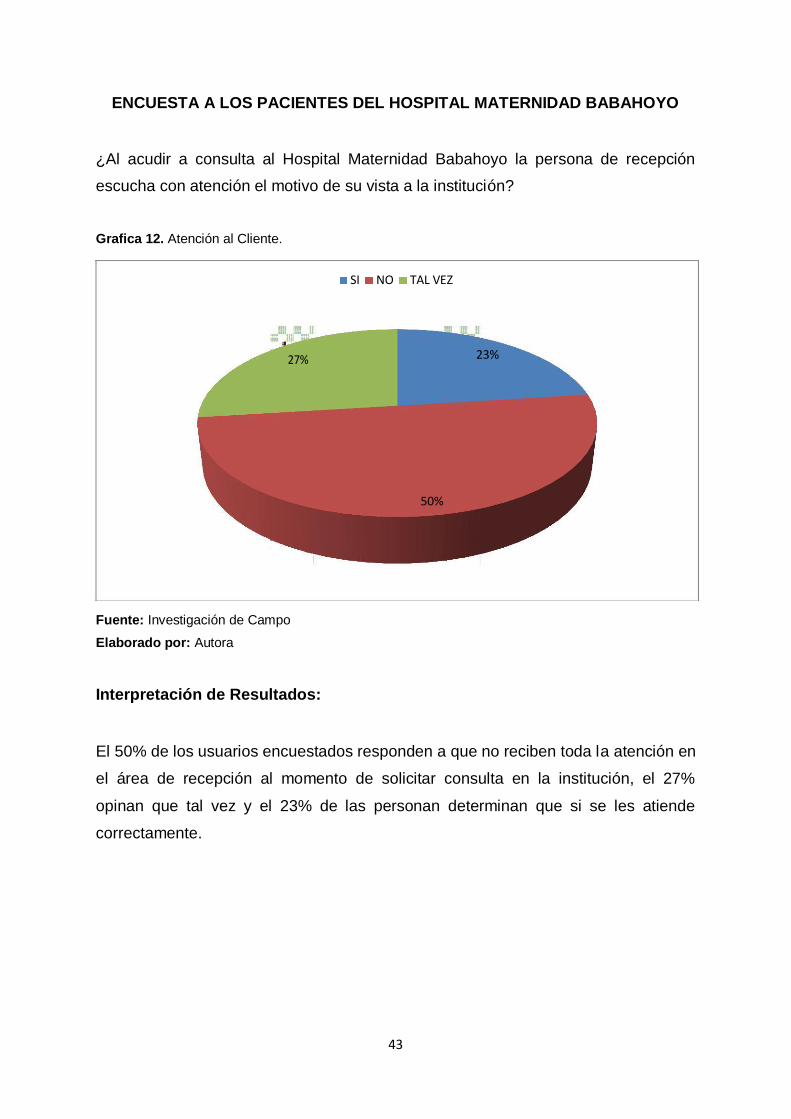

ENCUESTA AL PERSONAL DEL HOSPITAL MATERNIDAD BABAHOYO

¿Conoce usted si el hospital Maternidad de Babahoyo realiza revisiones de los

procesos y procedimientos implementados en los procesos de prestación de los

servicios médicos que presta a la comunidad?

Grafica 2. Revisión de Procedimientos Operativos.

SI NO TAL VEZ

0%

17%

83%

Fuente: Investigación de Campo Elaborado por: Autora

Interpretación de Resultados:

El 83% del personal manifiesta que no realizan revisiones de los procesos y

procedimientos implementados en el área de los servicios médicos que prestan,

mientras que un 17% de los encuestados responden que tal vez a veces se pueden

realizar estas revisiones.

33

¿Le han solicitado alguna vez información para respaldar estos procesos de

revisión?

Grafica 3. Respaldo de los Procesos que Integran la Prestación del Servicio Médico.

SI NO TAL VEZ

0%

11%

89%

Fuente: Investigación de Campo Elaborado por: Autora

Interpretación de Resultados:

EL 89% de los encuestados resaltan que en las revisiones no piden información

para el respaldo de dichos procedimientos, mientras que un bajo porcentaje del 11%

indica que la información si es necesaria.

34

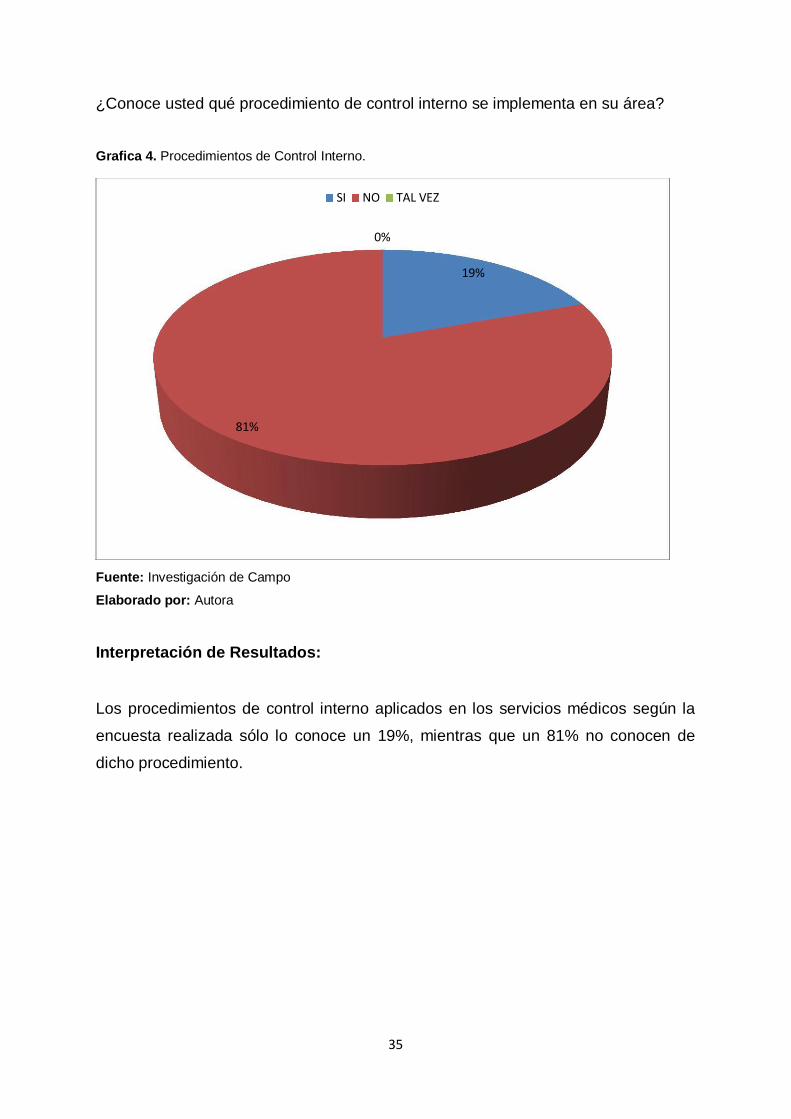

¿Conoce usted qué procedimiento de control interno se implementa en su área?

Grafica 4. Procedimientos de Control Interno.

SI NO TAL VEZ

0%

19%

81% Fuente: Investigación de Campo Elaborado por: Autora

Interpretación de Resultados:

Los procedimientos de control interno aplicados en los servicios médicos según la

encuesta realizada sólo lo conoce un 19%, mientras que un 81% no conocen de

dicho procedimiento.

35

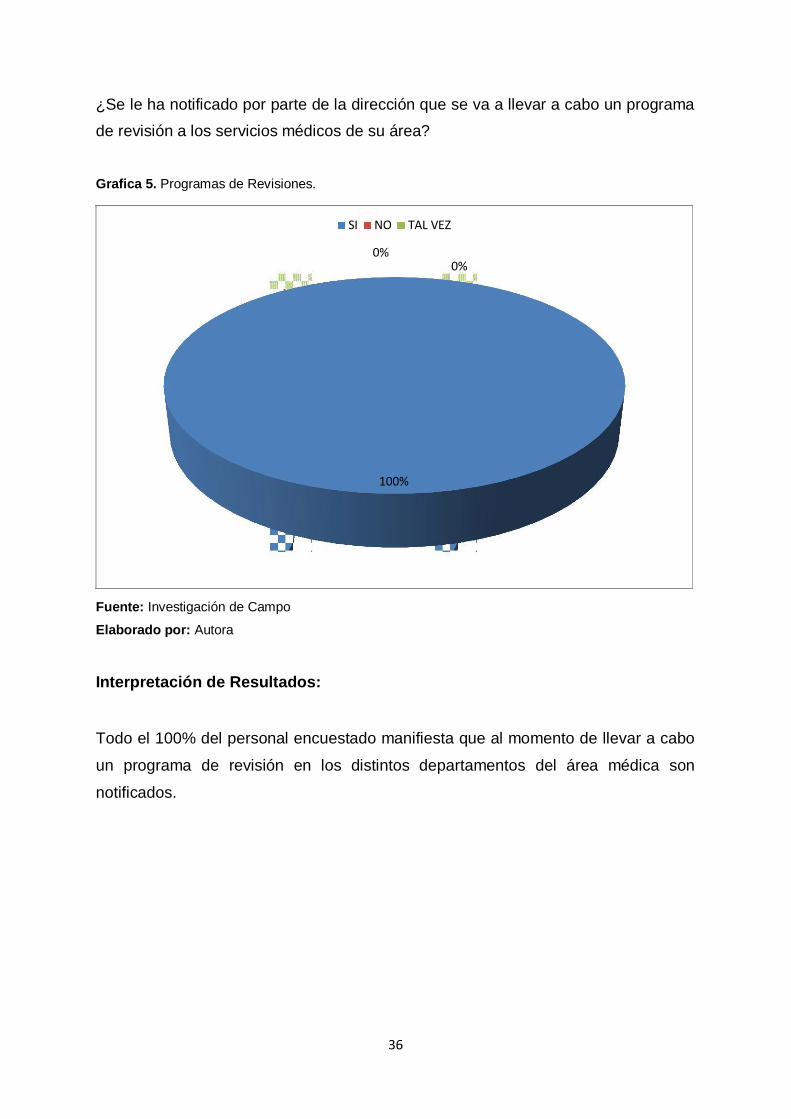

¿Se le ha notificado por parte de la dirección que se va a llevar a cabo un programa

de revisión a los servicios médicos de su área?

Grafica 5. Programas de Revisiones.

SI NO TAL VEZ

0% 0%

100%

Fuente: Investigación de Campo Elaborado por: Autora

Interpretación de Resultados:

Todo el 100% del personal encuestado manifiesta que al momento de llevar a cabo

un programa de revisión en los distintos departamentos del área médica son

notificados.

36

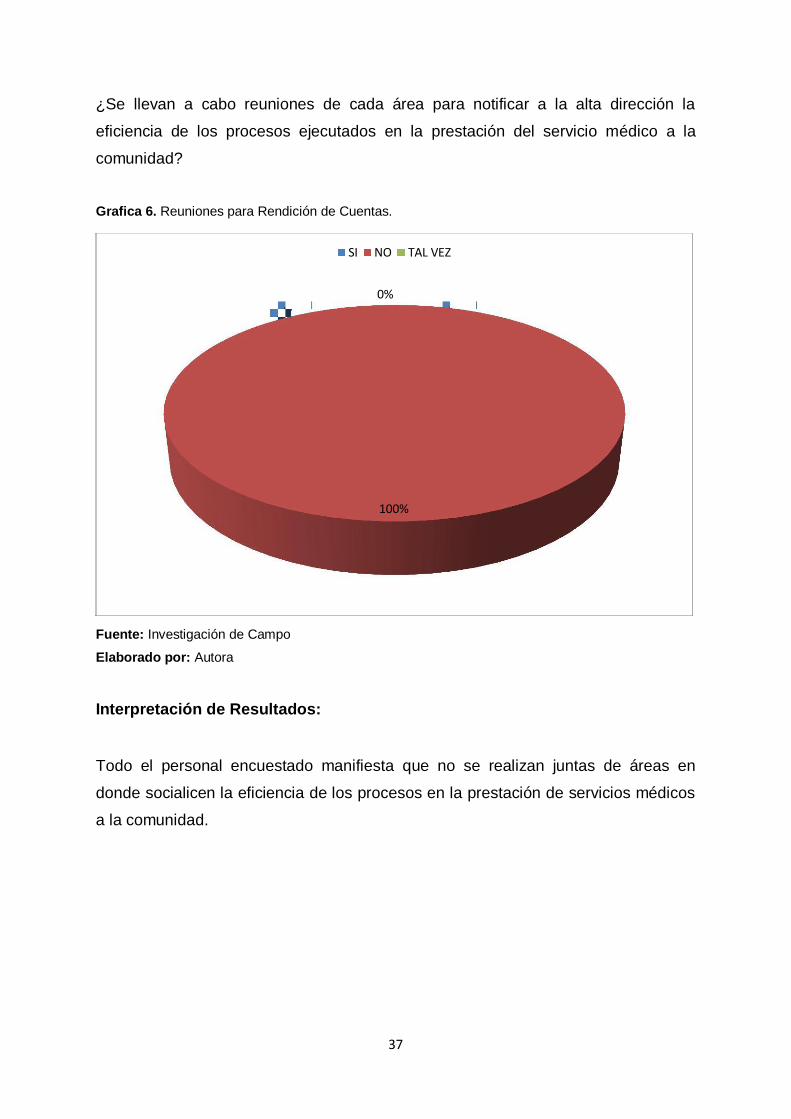

¿Se llevan a cabo reuniones de cada área para notificar a la alta dirección la

eficiencia de los procesos ejecutados en la prestación del servicio médico a la

comunidad?

Grafica 6. Reuniones para Rendición de Cuentas.

SI NO TAL VEZ

0%

100%

Fuente: Investigación de Campo Elaborado por: Autora

Interpretación de Resultados:

Todo el personal encuestado manifiesta que no se realizan juntas de áreas en

donde socialicen la eficiencia de los procesos en la prestación de servicios médicos

a la comunidad.

37

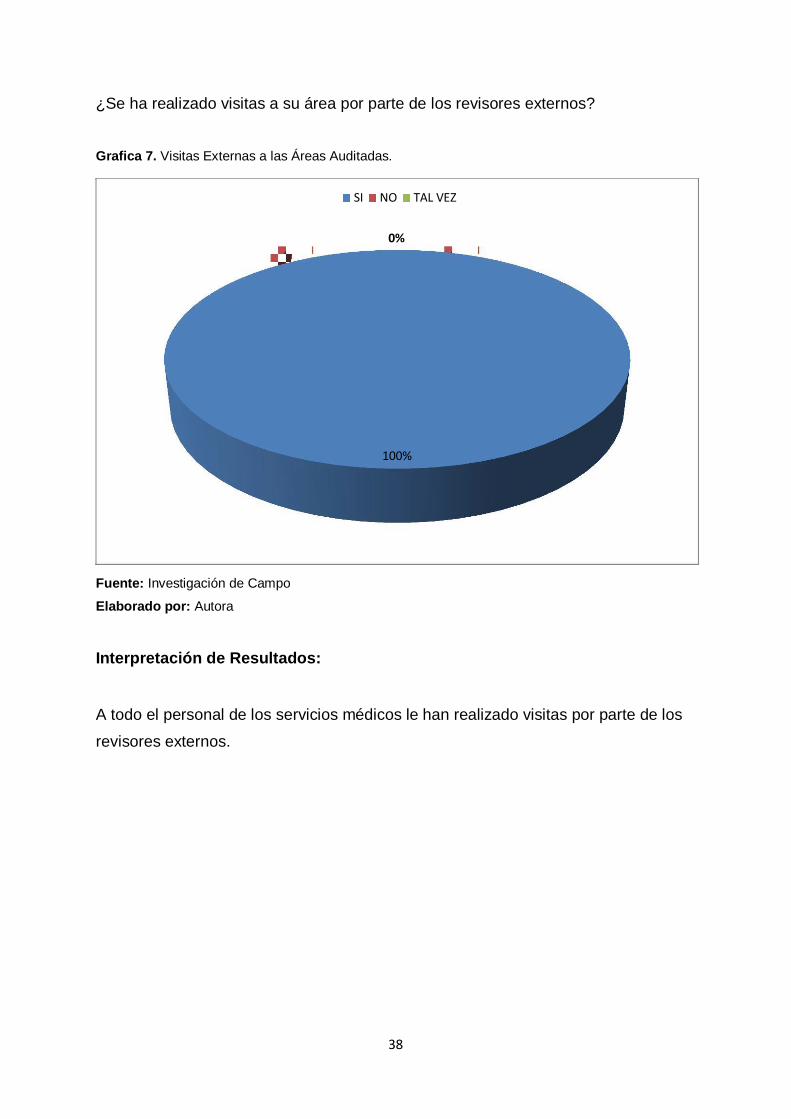

¿Se ha realizado visitas a su área por parte de los revisores externos?

Grafica 7. Visitas Externas a las Áreas Auditadas.

SI NO TAL VEZ

0%

100%

Fuente: Investigación de Campo Elaborado por: Autora

Interpretación de Resultados:

A todo el personal de los servicios médicos le han realizado visitas por parte de los

revisores externos.

38

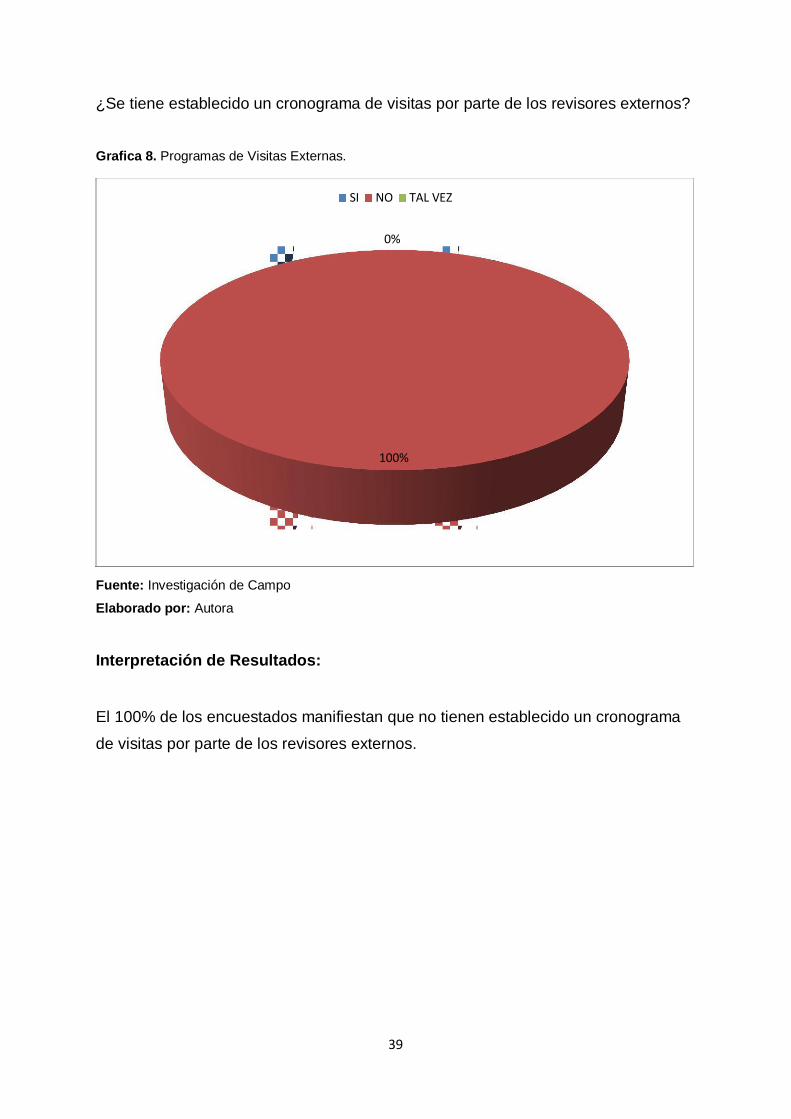

¿Se tiene establecido un cronograma de visitas por parte de los revisores externos?

Grafica 8. Programas de Visitas Externas.

SI NO TAL VEZ

0%

100%

Fuente: Investigación de Campo Elaborado por: Autora

Interpretación de Resultados:

El 100% de los encuestados manifiestan que no tienen establecido un cronograma

de visitas por parte de los revisores externos.

39

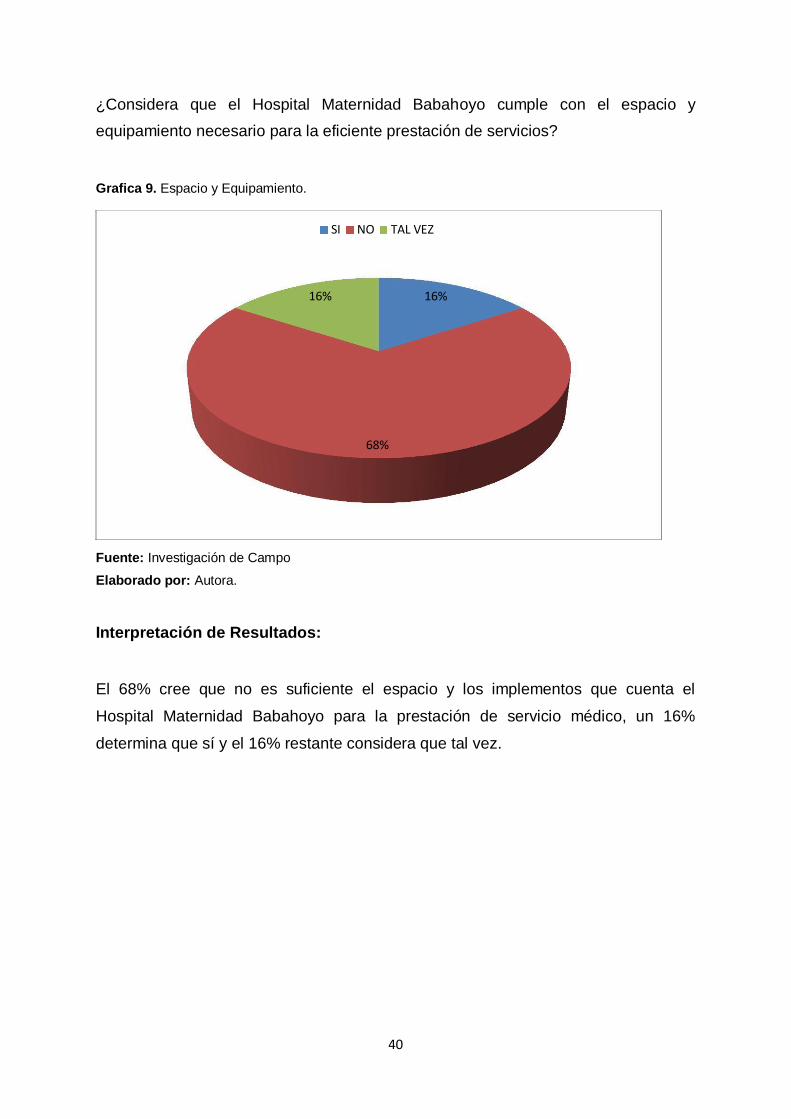

¿Considera que el Hospital Maternidad Babahoyo cumple con el espacio y

equipamiento necesario para la eficiente prestación de servicios?

Grafica 9. Espacio y Equipamiento.

SI NO TAL VEZ

16% 16%

68%

Fuente: Investigación de Campo Elaborado por: Autora.

Interpretación de Resultados:

El 68% cree que no es suficiente el espacio y los implementos que cuenta el

Hospital Maternidad Babahoyo para la prestación de servicio médico, un 16%

determina que sí y el 16% restante considera que tal vez.

40

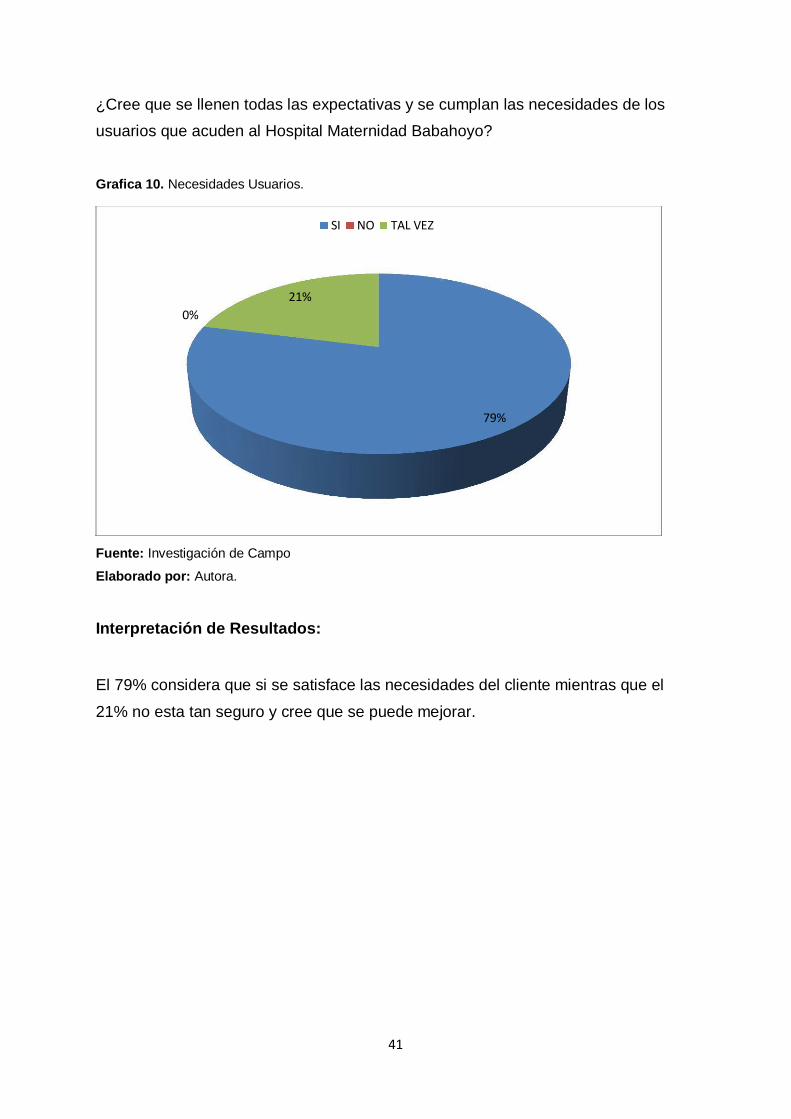

¿Cree que se llenen todas las expectativas y se cumplan las necesidades de los

usuarios que acuden al Hospital Maternidad Babahoyo?

Grafica 10. Necesidades Usuarios.

SI NO TAL VEZ

21% 0%