Políticas Contables, Cambios en las Estimaciones Contables ... · NIC 8 © Políticas contables

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA:

CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

TESIS PREVIO LA OBTENCIÓN DEL TÍTULO DE INGENIERÌA EN

CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS. CPA

TEMA:

“SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN PARA

MEJORAR LA RENTABILIDAD, EN LA ELABORACIÓN DE JEAN´S EN

LA EMPRESA “PUNTO AZUL” DE LA CIUDAD DE PELILEO.”

AUTOR: FLOR GABRIELA LLUGLLA AMAN

TUTORA: Ing. Mg. RENATO ESTUARDO PAREDES CRUZ

AMBATO – ECUADOR

2016

CERTIFICACIÓN

En calidad de Asesor del presente trabajo de investigación, cuyo tema es:

“SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN PARA

MEJORAR LA RENTABILIDAD, EN LA ELABORACIÓN DE JEAN´S EN

LA EMPRESA “PUNTO AZUL” DE LA CIUDAD DE PELILEO.”, certifico que

fue elaborado por la Srta. FLOR GABRIELA LLUGLLA AMAN, y cumple con

los requisitos metodológicos y científicos que la universidad UNIANDES exige, por

lo tanto autorizo su presentación para los trámites pertinentes.

ASESOR

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes

“UNIANDES” declaro que el contenido de la tesis cuyo título es: “SISTEMA DE

COSTOS POR ÓRDENES DE PRODUCCIÓN PARA MEJORAR LA

RENTABILIDAD, EN LA ELABORACIÓN DE JEAN´S EN LA EMPRESA

“PUNTO AZUL” DE LA CIUDAD DE PELILEO.”, previo a la obtención del

Título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas CPA, es original,

de mi autoría y total responsabilidad.

CI. 1805052949

Autora

DEDICATORIA

A mi madre, que con su demostración de una madre ejemplar

me ha enseñado a no desfallecer ni a rendirme ante nada y siempre a

preservar a través de sus sabios consejos.

En especial dedico a un hombre ejemplo de superación y

perseverancia, por enseñarme a levantarme siempre de las adversidades

como un ave fénix, por el infinito amor que me ha demostrado en todo el

trayecto de mi formación profesional, agradecerte siempre PAPI por

escucharme, apoyarme, guiarme y depositar tu confianza en mí. Mi mejor

amigo.

A mis hermanos por su apoyo incondicional y aconsejarme en

los momentos en los que necesitaba.

Gaby Lluglla

AGRADECIMIENTO

A dios por su amor y su bondad, me permites sonreír ante todos

mis logros que son resultado de tu ayuda, y cuando caigo y me pones a

prueba, aprendo de mis errores y me doy cuenta que los pones en frente

mío para que mejore como ser humano.

A la Uniandes por abrirme las puertas de la institución y darme

la oportunidad de formarme como profesional.

A mis queridos docentes quienes han sido la base fundamental

en mi aprendizaje y formación como profesional y ser humano.

A mi Tutor Ing. Renato Paredes, por su generosidad al

brindarme la oportunidad de recurrir a su capacidad y experiencia en un

marco de confianza, afecto y amistad fundamentales para la creación de

este trabajo.

INDICE GENERAL

CERTIFICACIÓN

DECLARACIÓN DE AUTORÍA

DEDICATORIA

RESUMEN EJECUTIVO

EXECUTIVE SUMMARY

INTRODUCCIÓN ........................................................................................................ 1

Antecedentes de la investigación .................................................................................. 1

Origen y de la contabilidad de costos. .......................................................................... 9

Origen. ........................................................................................................................... 9

Evolución de Contabilidad de Costos. ........................................................................ 11

Aspectos importantes de la Contabilidad de costos. ................................................... 13

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ..... 13

1.2.1 Definición de la contabilidad de costos. ........................................................... 13

1.2.2 Sistema de costos ABC. .................................................................................... 15

1.2.2.1 Generadores de costos o conductores de costos. ............................................. 16

1.2.2.2 Características. ................................................................................................ 17

1.2.2.3 Proceso para implementar un sistema de costos ABC. ................................... 17

1.2.2Sistemas de costos por procesos………………………………………………..23

1.2.2.1 Características. ................................................................................................ 24

1.2.2.2 Objetivos. ........................................................................................................ 24

1.2.2.3 Documentos.................................................................................................... 25

1.2.3.1 Ventajas. .......................................................................................................... 27

1.2.3.2 Desventajas. .................................................................................................... 28

1.2.3.3 Objetivos. ........................................................................................................ 28

1.2.3.4 Características. ................................................................................................ 29

1.2.3.5 El proceso contable. ....................................................................................... 29

1.2.3.6 Elementos del costo por producción. ............................................................. 30

1.2.3.7 Costo y Gasto. ................................................................................................. 33

1.2.3.8 Tratamiento de la mano de obra. ..................................................................... 35

1.2.3.9 Tarjeta individual de asistencia (Tarjeta reloj)................................................ 36

1.2.3.10 Tarjeta de tiempo o boleta de trabajo. ........................................................... 36

1.2.3.11 Nomina planilla o Rol de pagos. ................................................................... 37

1.2.3.12 Òrden de producción. .................................................................................... 38

1.2.3.13 Libro diario.................................................................................................... 39

1.2.3.14 Mayorización................................................................................................. 40

1.2.3.15 Estado de costos de producción ................................................................... 42

1.2.3.16 Estado de resultados. ..................................................................................... 43

1.2.4 Finanzas.............................................................................................................. 44

1.2.4.1 Indicadores financieros. ................................................................................. 45

1.2.4.2 Rentabilidad. ................................................................................................... 47

Margen bruto. .............................................................................................................. 48

Margen operacional ..................................................................................................... 48

Rentabilidad neta de ventas (Margen neto) ................................................................. 49

Rentabilidad operacional del patrimonio .................................................................... 49

1.2.5 Diagrama de Proceso de producción del JEAN´S............................................. 51

Conclusiones parciales del capítulo ........................................................................... 52

CAPITULO II. ............................................................................................................ 53

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA .......... 53

2.1 Caracterización de la empresa industrial punto azul. ........................................... 53

Razón social. ............................................................................................................... 54

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación. .............................................................................................................. 54

2.2.1 Modalidad de la investigación. .......................................................................... 54

2.2.2 Población y Muestra. .......................................................................................... 55

2.2.2.1 Población ......................................................................................................... 55

2.2.2.2 Muestra. ........................................................................................................... 56

2.2.3 Tipo de investigación. ........................................................................................ 56

2.2.4 Métodos de investigación. ................................................................................. 57

2.2.5 Técnicas e instrumentos a emplear en la investigación. .................................... 57

2.2.7 Interpretación de los resultados de Encuesta. .................................................... 59

2.3 Propuesta del investigador: Sistema de costos por órdenes de producción. ......... 67

Componentes de la propuesta...................................................................................... 67

2.3.1 Desarrollo de los componentes de la propuesta. ............................................... 68

2.3.1.1 Fase I. .............................................................................................................. 68

2.3.1.2 Fase II .............................................................................................................. 72

2.3.1.3 Fase III ............................................................................................................ 74

CAPITULO III. ......................................................................................................... 104

VALIDACIÓN Y/O EVALUCIÓN DE RESULTADOS DE SU APLICACIÓN. . 104

3.1 Procedimiento de la aplicación de los resultados ................................................ 104

CONCLUCIONES GENERALES............................................................................ 107

RECOMENDACIONES ........................................................................................... 108

BIBLIOGRAFÍA.............................................................................................................

ANEXOS.........................................................................................................................

INDICE DE TABLAS

Tabla 1. Metodología a emplear……………………………………................. 7

Tabla 2. Identificación de actividades…….. ……............................................ 20

Tabla 3. Centro de compras………………….................................................. 21

Tabla 4. Centro de administración……………………………………………...21

Tabla 5. Tarjeta de reloj………………………………......................................36

Tabla 6. Tarjeta de tiempo………………………………………………..........37

Tabla 7. Rol de pagos………………………………………………………….38

Tabla 8. Orden de producción………………………………………………....39

Tabla 9. Libro diario……………………….......................................................40

Tabla 10. Población………………………………………………....................55

Tabla 11. Instrumentos……………………………….......................................58

Tabla 12. Catálogo de cuentas ………………………….........................59

Tabla 13. Establecer los costos de producción……. …………………….........60

Tabla 14. Archivo de documentos fuente……………………………………...61

Tabla 15. Costo de ventas genera rentabilidad…… .……………………........64

Tabla 16. Establecer un sistema de costos………………………………….....65

Tabla 17. Especificaciones de la orden de producció……………………...... .70

Tabla 18. Validación de la propuesta …………………….............................. 105

INDICE DE GRÁFICOS

Gràfico 1. Actividades con las demandas de los productos………………............. 22

Gràfico 2. Diferencia entre el costos ABC y el costo tradicional……..…...............23

Gràfico 3. Costo por producción……………………………………..................... 30

Gràfico 4. Elementos del costo…………………………………………………….32

Gràfico 5. Costo y gasto…………………………………………………………...33

Gràfico 6. Diagrama de proceso de producción del jean´s………………...............51

Gràfico 7. Catálogo de cuentas…………………………………………………….59

Gràfico 8. Establecer los costos de producción…………………………………....60

Gràfico 9. Archivo de documentos fuente………………………………................61

Gràfico 10. Información oportuna………………………………………………....62

Gràfico 11. Ventas netas genera rentabilidad……………………………...............63

Gràfico 12. Costo de ventas genera rentabilidad……………………………..........64

Gràfico 13. Establecer un sistema de costos……………………………………....65

Gràfico 14. Componentes de la propuesta………………………………................67

RESUMEN EJECUTIVO

La contabilidad de costos en una empresa industrial busca el direccionamiento,

análisis e interpretación de los costos de adquisición, inventarios, producción y ventas

como también la administración y financiamiento orientado hacia la elaboración de

informes que faciliten la comprensión financiera ya que la asignación del costos real

de producción s básico para la toma de decisiones.

Considerando la importancia del tema se ha diseñado un sistemas de costos por

órdenes de producción para mejorar la rentabilidad, en la elaboración de jean´s en la

empresa “punto azul” de la ciudad de Pelileo. Para el efecto, con la plantación del

sistema de costos por órdenes de producción, así, como técnicas de investigación.

Esta propuesta mediante un procedimiento técnico, permite la determinación de los

costos en la orden de producción de manera oportuna, permitiendo la toma de

decisiones basándose en el estado de costos de producción y ventas.

Se considera que el sistema permite un control efectivo y confiable, pues conocer el

coto de un producto ayuda a predecir efectos futuros, se considera a este sistema una

herramienta importante para una empresa industrial.

EXECUTIVE SUMMARY

Cost accounting in an industrial company seeks routing, analysis and interpretation of

procurement costs, inventory, production and sales as well as administration and

finance-oriented reporting to facilitate the financial understanding and that the

allocation of actual costs s production base for decision-making.

Considering the importance of the issue has designed a cost by orders of production

systems to improve profitability, in developing jean's in the company "blue point" de

la ciudad de Pelileo. For this purpose, the plantation system costs by production

orders as well as research techniques.

This proposal by a technical process, allows the determination of costs in the

production order in a timely manner, allowing decision making based on the state of

production and sales costs.

It is considered that the system allows effective and reliable control, known as the

preserve of a product helps to predict future effects, this system is considered an

important tool for an industrial company.

1

INTRODUCCIÓN

Antecedentes de la investigación

El presente trabajo se compone de un sistema de costos por órdenes de producción

para mejorar la rentabilidad en la elaboración del jean´s en la empresa punto azul.

Debido al mundo económico cambiante que hoy en día existe se ha creado la

necesidad de integrar metodologías y conceptos en todos los niveles de las diversas

áreas administrativas.

Según (Sarmiento, 2005. pág. 12), Igual que la contabilidad general; existen

diversos conceptos de varios autores, pero se puede conceptualizar en los siguientes

términos.

La contabilidad de costos, es una rama especializada de la contabilidad general, con

procedimientos y principios contables aplicados s la producción para llegar a

determinar el costo de un artículo terminado.

Según (García, 2008, pág. 8), La contabilidad de costos es un sistema de

información empleado para determinar, registrar, acumular, controlar, analizar

direccionar interpretar he informar todo lo relacionado con los costos de producción,

venta, administración y financiamiento.

Según (Zapata, 2007, pág. 19), La contabilidad de costos es la técnica especializada

de la contabilidad que utiliza métodos y procedimientos apropiados para registrar,

2

resumir e interpretar las operaciones relacionadas con los costos que se requieres para

elaborar un artículo, prestar un servicio. O los procesos y actividades que fueran

inherentes a su producción.

Técnica o método utilizado para determinar el costo de un proyecto, proceso o

producto, utilizado por la mayor parte de la entidades legales de una sociedad o

específicamente recomendado por un grupo autorizado de contabilidad.

Según (Cuevas, 2010, pág. 4), La contabilidad de costos desempeña un papel

destacado en los informes financieros, pues los costos del producto o del servicio

tienen una importancia significativa en la determinación del ingreso y en la posición

financiera de toda organización. La asignación de los costos es, también básica en la

preparación de los estados financieros.

En general, la contabilidad de los costos se relaciona con la estimación de los costos,

los métodos de asignación y la determinación del costo de viene y servicios.

Según (Bravo, 2013, pág. 1), La contabilidad de costos es una rama especializada de

la contabilidad general, permite, el análisis, clasificación, registro, control e

interpretación de los costos utilizados en la empresa; por lo tanto, determina el costos

de la materia prima, mano de obra y costos indirectos de fabricación, que interviene

para la elaboración de un producto o la prestación de un servicio.

La contabilidad de costos es la aplicación de los principios contables con el fin de

determinar el valor total de la materia prima, mano de obra y otros insumos utilizados

en la obtención de un producto terminado o la prestación de un servició.

3

Justificación.

El interés del presente trabajo investigativo, se encuentra en establecer un cambio en

el manejo financiero de los costos y que sea tomado en cuenta como técnica, por

tanto establecer una gestión de competencia que dinamice los procesos productivos

en la empresa. El sistema de costos se convertirá en el eje transversal del nuevo

esquema en la empresa para así, generar un alto nivel de competitividad a nivel local.

Es importante la investigación porqué atreves de un análisis, evaluación y desarrollo

de los costos por procesos de producción se podrá obtener mayor información

financiera, que permita al empresa una alta sostenibilidad en el mercado, ya que se

elevara la productividad a través de un rendimiento de los recursos, basado en un alto

grado de manejo técnico y de control, y se obtendrá un costo real de la producción el

mismo que genera una mayor rentabilidad de la empresa.

Situación del problema.

La elaboración de jean´s es considerado una industria, que necesita costear su

producto, en especial la empresa punto azul, por lo que, no son conscientes de los

efectos de la globalización y la competitividad en precio y costo en el mercado por lo

que estas empresas están expuestas a bajar su rentabilidad, un sistema de costos

constituye una herramienta de costos ya que es un medio de información muy

importante en una empresa manufacturera que le arroja un informe útil para la toma

de decisiones y así lograr obtener los objetivos planteados.

4

Algunas debilidades detectadas son:

Inexistencia de un sistema de costos por órdenes de producción: la empresa en la

actualidad no cuenta con un sistema de costos que le permita verificar con exactitud

el costo de su producto.

Inadecuada asignación de precio al producto en venta: la asignación del costo al

producto se realiza en forma empírica.

Inexistencia de un registro de materiales: no cuanta con un registro de inventario o

tarjetas kardex que le permita verificar las existencias de materia prima, suministros

mano de obra.

Problema.

¿Cómo mejorar la rentabilidad en la elaboración de jean´s en la empresa industrial de

jean´s "PUNTO AZUL" de la ciudad de Pelileo?

Objeto de investigación y campo de acción.

Objeto de investigación.

Sistemas de costos por órdenes de producción.

Campo de acción.

Administración de los costos en la empresa industrial punto azul

5

Identificación de la línea de investigación.

Gestión de costos.

La hipótesis de la investigación se resume, como.

La implementación de un sistema de costos por órdenes de producción mejorará la

rentabilidad de la elaboración de jean´s.

Objetivo general.

Diseñar un sistema contable de costos por órdenes de producción que mejore la

rentabilidad.

Objetivos específicos:

1. Fundamentar teóricamente lo referente al sistema de costos por órdenes de

producción.

2. Evaluar la situación actual de los procedimientos contables de la empresa

industrial punto azul a través de los instrumentos estadísticos, valorizando

diagnosticando y avaluando cada uno de ellos a través de métodos y técnicas.

3. Diseñar el sistema de costos por órdenes de producción a través del criterio

científico.

Variables de la investigación.

Variable independiente: Costos por órdenes de producción.

Variable dependiente: Rentabilidad.

6

Justificación del Tema.

Con la implementación de un sistema de costos por órdenes producción se brindará a

la empresa industrial de jean´s “punto azul” una solución a su requerimiento de

contar con información precisa y oportuna de costos que permita tomar decisiones y

aplicar estrategias.

De la misma manera permitirá conocer todo el detalle del costo de producción de

cada artículo, sus estimaciones futuras con base a los costos históricos, el porcentaje

de utilidad y los costos más significativos.

Este sistema nos permitirá incrementar la rentabilidad con la identificación y

eliminación de cuellos de botella para que el proceso de producción se agilite.

Además la empresa industrial “punto azul” podrá ahorrar tiempo de fabricación y con

ello tener clientes satisfechos, poder obtener información real en cuanto al costo de

cada orden de producción, así como también servirá para conocer el valor que se

encuentra un proceso.

Metodología a emplear.

El presente estudio utiliza una metodología que respalda científicamente la

investigación.

7

Tabla 1. Metodología a emplear

TIPOS DE

INVESTIGACIÓN

DISEÑO DE

INVESTIGACIÓN

MÉTODOS INSTRUMENTOS

DE LA

INVESTIGACIÓN

No experimental Investigación de campo

Investigación

bibliográfica

Inductivo–

Deductivo

Analítico-

Sintético

Histórico-

Lógico

Encuesta

Entrevista

Observación

Fuente: Manual de investigación

Elaborado por: La investigadora

Estructura de la tesis.

En la introducción se realizará una síntesis de los sistemas de costos, donde se

plantea el problema, la hipótesis, el objetivo general y los objetivos específicos a los

que se quiere llegar con esta investigación, además se especifica la novedad del

problema y los métodos, técnicas y herramientas empleadas para garantizar los

resultados de la tesis.

En el Capítulo I, se describe el marco teórico de la contabilidad de costos y su

clasificación, poniendo énfasis en el sistema de costos por órdenes de producción, en

cuanto a su conceptualización e importancia, elementos y aplicación,

En el Capítulo II, se analiza el marco metodológico del sistema de costos por órdenes

de producción, se centra en la caracterización de la organización a la cual va dirigida

la investigación y los aspectos que conlleva a la realización de un sistema de costos

por órdenes de producción para la empresa punto azul.

8

En el Capítulo III, se desarrolla la propuesta del sistema de costos por órdenes de

producción para la empresa industrial “punto azul” en el que se da cumplimiento al

objetivo general como solución al problema, lográndose resultados positivos para la

toma de decisiones y su incidencia en la rentabilidad.

Aporte teórico y novedad científica.

Novedad científica.

La tesis propone elaborar un sistema de costos que proporcione información

confiable y oportuna para determinar de manera sistemática el costo de producción y

que garantice una asignación razonable y apropiada del precio al producto. Este

sistema será una herramienta importante para los directivos al momento de tomar

decisiones.

Aporte teórico.

La presente tesis ofrece a más de conceptos ya descritos por los autores

investigativos como una base fundamental para este trabajo, criterios propios

obtenidos en el lugar de la investigación realizada.

9

CAPÍTULO I.

MARCO TEÓRICO CONCEPTUAL

Origen y de la contabilidad de costos.

Para que las empresas puedan sobrellevar a los cambios que se dan en los mercados,

y alcanzar los objetivos planteados deberán adoptar el diseño y la aplicación de un

sistema contables con la especialización en costos que brinde información real,

confiable y oportuna para la toma de decisiones.

Origen.

Edad antigua.

Según (González, 2004, pág. 3), Abarca para efectos contables pero no deja de

considerar que los costos son un tipo de contabilidad, donde en el país de sumer

(Baja Mesopotamia) se encontraron los más antiguos escritos, que dan de 6000 años

a.C.

Se cita a babilonia (5000 a 3200 años a.C.), asimismo, en Grecia y en Roma (año 23

a.C.), época clásica del Derecho Romano, donde se llevaban libros de contabilidad

(Adversaria y Codex). Con respecto a costos se debieron haber realizado cálculos

aritméticos, aunque sean los más elementales.

10

Edad media.

Durante el periodo romántico del feudalismo, el comercio dejo de ser una práctica

común, pero en Europa Central (siglos VIII a XII) los señores feudales asignaron la

tarea contable a los escribanos.

Durante sus épocas de expansión, las culturas árabes y musulmanas fomentaron el

comercio, lo cual estimulo la práctica contable.

Se sabe que en Inglaterra, Guillermo el conquistador mando hacer el Demosday

Book que, entre otras cosas, contenía el ingreso y egreso de la corona.

La partida doble se implanto al final del siglo XIII, pero el estudio serio se inició en

1458, como se citara posteriormente.

En Génova se localizan los orígenes de la cuenta Pérdidas y Ganancias; esa misma

ciudad también fue cuna del primer autor (1340).

En los años treinta del siglo XV se conoce mundialmente el sistema contable “a la

Valenciana”.

Etapa técnica.

La aceptación generalizada de los números arábigos y la inversión dela imprenta,

fueron los factores que hicieron que la contabilidad se divulgara.

11

El danés Benedetto Cotrugli Rangeo, autor de Della Marcatura At del Mercate

Perfetto (1458), 36 años antes de la obra clásica de Lucas de Pacciolo (1494), se

considera el pionero de la partida doble. Es el “Tractus XI”, donde Pacciolo se refiere

a la contabilidad, considerando que la aplicación de la misma requiere del

conocimiento matemático. En esta obra se lleva a cabo un acercamiento lógico a los

costos.

Etapa sistemática.

A comienzos del siglo XIX, el proceso industrial empezaba su carrera de éxitos.

Adam Smith David Ricardo (con su Teoría del valor) padres de la Economía, fueron

quienes iniciaron el liberalismo. En esta época la contabilidad en general, y los costos

de fabricación en particular, comienzan a sufrir modificaciones de fondo, ya que el

auge económico genero un mayor desarrollo de las prácticas contables, sobre todo las

referidas a costos, que tomaron carta de naturalización, como a continuación se

aprecia:

Evolución de Contabilidad de Costos.

Es con la práctica empresarial en la primera mitad del siglo XIX que se teoriza sobre

los costos.

Luego con el desarrollo de grandes empresas capitalistas, las acerías, ferrocarriles,

industrias químicas se logra una importante evolución a fines del siglo XIX y a

comienzos del siglo XX, diseñándose su estructura básica con el registro delos costos

en las cuentas generales en países como Inglaterra y estados unidos y se aportaron

conceptos como procedimientos de distribución de los costos indirectos de

fabricación, adaptando los informes y registros para usuarios internos, valoración de

12

inventarios, costos conjuntos, costos predeterminados, sistemas de costos por

procesos y por pedidos entre otros.

La contabilidad estaba enfocada en ejercer control sobre los costos de producción con

información basada en datos históricos, sin embargo a raíz de la integración de la

contabilidad general y la contabilidad de costos en la década de 1900y 1910 paso a

depender de la contabilidad general.

Durante el periodo comprendido entre los años 1920 y 1930, época de la gran

depresión en los Estados Unidos se comienza a entender a la contabilidad como una

herramienta de planeación y control, finaliza la segunda guerra mundial, se produce

una gran evolución en la contabilidad de costos con aportes muy valiosos de autores

como Pedersen, Schmalenbach. Palle Hasen, Schneider y Littelton, provocando la

independencia definitiva de la contabilidad de costos de la contabilidad general para

aplicarse con objetivos y metodologías propias como una herramienta clave para la

dirección de las organizaciones.

A partir de los años 80v las empresas industriales dejaron de tratar a los costos como

secretos industriales y comenzaron a incluirlos dentro de la información financiera

gracias al norteamericano HT. Jhonson (1981), quien resaltó la importancia de la

contabilidad de costos y los sistemas de costos al presentarlos como una herramienta

clave para la gerencia para fijar precios adecuados y competitivos.

La contabilidad de costos se enriquece y parece un nuevo tipo de contabilidad

analítica adaptada al entorno de las industrias altamente automatizadas e integradas

gracias a investigaciones del consorcio para el mejoramiento de la industria como la

del sistema gerencial de costos y obras como el “Cost Management for Today´s

13

Manutacturing”, el mismo que fue como la mejor obra de la contabilidad de gestión.

El resultado de este trabajo dio origen al concepto de costos basado en actividades.

Hoy la contabilidad de costos está conformada por un conjunto de técnicas

herramientas y practicas relacionadas con la gestión de unidades económicas,

empresas y entidades públicas que constituyen lo que se conoce contabilidad de

gestión.

Aspectos importantes de la Contabilidad de costos.

Según (Zapata, 2007, pág. 19), Es una técnica o método utilizado para determinar el

costo de un proyecto, proceso o producto, utilizado por la mayor parte de la entidades

legales de una sociedad o específicamente recomendado por un grupo autorizado de

contabilidad.

Es un sistema de información que clasifica, acumula, controla, y asigna los costos

para determinar los costos de actividades, procesos y productos y con ellos facilita la

toma de decisiones y el control administrativo.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1 Definición de la contabilidad de costos.

Según (Garcia, 2008, pág. 8), La contabilidad de costos es un sistema de

información empleado para determinar, registrar, acumular, controlar, analizar

direccionar interpretar he informar todo lo relacionado con los costos de producción,

venta, administración y financiamiento.

14

Según (Zapata, 2007, pág. 19), La contabilidad de costos es la técnica especializada

de la contabilidad que utiliza métodos y procedimientos apropiados para registrar,

resumir e interpretar las operaciones relacionadas con los costos que se requieres para

elaborar un artículo, prestar un servicio. O los procesos y actividades que fueran

inherentes a su producción.

Técnica o método utilizado para determinar el costo de un proyecto, proceso o

producto, utilizado por la mayor parte de la entidades legales de una sociedad o

específicamente recomendado por un grupo autorizado de contabilidad.

Según (Cuevas, 2010, pág. 4), La contabilidad de costos desempeña un papel

destacado en los informes financieros, pues los costos del producto o del servicio

tiene una importancia significativa en la determinación del ingreso y en la posición

financiera de toda organización. La asignación de los costos es, también básica en la

preparación de los estados financieros.

En general, la contabilidad de los costos se relaciona con la estimación de los costos,

los métodos de asignación y la determinación del costo de viene y servicios.

Según (Valdivieso, 2013, pág. 1), La contabilidad de costos es una rama

especializada de la contabilidad general, permite, el análisis, clasificación, registro,

control e interpretación de los costos utilizados en la empresa; por lo tanto, determina

el costos de la materia prima, mano de obra y costos indirectos de fabricación, que

interviene para la elaboración de un producto o la prestación de un servicio.

15

La contabilidad de costos es la aplicación de los principios contables con el fin de

determinar el valor total de la materia prima, mano de obra y otros insumos utilizados

en la obtención de un producto terminado o la prestación de un servició.

1.2.2 Sistema de costos ABC.

Según (Bravo, 2013, pág. 13), Este sistema permite la asignación y distribución de

los costos indirectos de acuerdo a las actividades realizadas, identificando el origen

del costo de la actividad, no solo para la producción sino también para distribución y

venta, contribuyendo en la toma de decisiones sobre líneas de productos y segmentos

del mercado y relaciones con los clientes.

El sistema de costos ABC basa un fundamento en que las distintas actividades que se

desarrollan en la empresa son las que consumen los recursos y las que originan los

costos, no los productos, este solo demandan actividades necesarias para su

obtención.

Como alternativa de solución a los problemas que plantean los métodos tradicionales

de costeo surgió el denominado costeo basado en las actividades

La asignación de los costos por ese método también se da en dos etapas donde la

primera también consiste en acumular los CIF por centros de Costos con la diferencia

que no solamente se utilizan más centros que los métodos tradicionales sino que se

toman con otro nombre: se denominan actividades.

En la segunda etapa los costos se asignan a los trabajos de acuerdo con el número de

actividades que se requieren para ser completados

16

Según (Cuevas, 2010, pág. 10), Menciona que el costeo basado en actividades

(ABC) es una metodología que mide el costo y el desempeño de actividades, recursos

y objetos de costo. Los recursos se asignan primero a las actividades; después, los

costos de las actividades se asignan a los objetos de costo según su uso.

El costeo tradicional también involucra dos etapas, pero en la primera los costos se

asignan, no a las actividades sino a unidades de la organización, como la planta o el

departamento. Tanto en el tradicional como en el ABC, la segunda etapa asigna a los

costos a los productos. La principal diferencia entre los dos métodos se relaciona con

la naturaleza y el número de las guías de costo usadas.

El ABC usa tanto bases de volumen como bases fundamentales en el volumen; por

tanto, el número de bases usualmente es mayor en el ABC. Como resultado, el

método de costeo ABC incrementa la exactitud en los cálculos.

1.2.2.1 Generadores de costos o conductores de costos.

(Cost – drivers) son medidas cuantitativas de las actividades. Cada medida de

actividad debe estar definida en unidades perfectamente identificables. Los

generadores de costos establecen relaciones causales más exactas entre productos y

consumo de actividades. El conductor de costos es una base de asignación o reparto

de los costos indirectos de fabricación.

Según (Cuevas, 2010, pág. 11), Señala que en el costeo ABC, las bases usadas para

distribuir los costos indirectos de fabricación se llaman guías de asignación. Una guía

17

de recursos es una base que se utiliza para repartir los costos de un recurso a las

distintas actividades que se emplean este recurso.

Una guía de actividades es una base usada para destinar los costos de una actividad a

los productos a los clientes, o a cualquier otro objeto final del costo (la palabra final

se refiere al último paso en la distribución de los costos). La naturaleza y la variedad

de las guías de actividad distinguen al costo ABC del costeo tradicional.

1.2.2.2 Características.

Para elegir de la manera más adecuada el generador, conductor o guía de costos, se

debe comprobar que este reúna las siguientes características.

a) Ser el más representativo de las reacciones causa-efecto existentes entre

costos, actividades y productos

b) Ser el más fácil de medir y observar.

1.2.2.3 Proceso para implementar un sistema de costos ABC.

En la primera fase se asignan los costos a las actividades que se ejecutan en los

diferentes Centros, de tal manera que esas actividades se convierten en el núcleo del

modelo que se va a implantar.

18

En la segunda fase asignan los costos de las actividades a los productos y además se

asignan los costos directos a los productos (costos directos y costos indirectos

correspondientes a los productos).

Fuente: Bravo, 2013

1.2.2.4 Asignación de los costos a las actividades.

Localización de los costos indirectos en los centros. La adecuada división de la

empresa en centros de actividad, permiten situar los costos en el centro en el que se

realiza la actividad y facilita la localización de los costos indirectos de fabricación

(CIFf) en cada uno de los centros.

Asignación de los costos a las actividades

Localización de los Costos Indirectos en los centros

Identificación y Clasificación de las actividades

Distribución de los costos del centro entre las Actividades

Elección de los generadores del costo (cost-drivers)

Reclasificación o reagrupaacion de las actividades

Cálculo del costo unitario de los generadores del costo

Asignación de los costos de las Actividades y de los costos directos a los productos

Asignación de los costos de las actividades a los materiales y a los productos

Asignación de los costos directos a los productos

19

La empresa está dividida en cinco centros de costos: compras, producción,

reparaciones, administración y distribución, por tanto la localización de los CIF se

realizara en estos cinco centros.

Identificación y clasificación de las actividades. La identificación y clasificación de

actividades se realiza en los distintos centros de actividad (costo) y es una de las

etapas más importantes del costeo a.b.c. se efectúan mediante entrevistas a los

directivos de los centros o departamentos y la aplicación de cuestionarios al personal

que integra el centro. Las preguntas prioritarias serán las relacionadas con lo que hace

cada trabajador, el tiempo que dedica a cada actividad y el número de veces que

realiza dicha tarea.

Una vez tabulada la información obtenida a través de las entrevistas y encuestas, los

diseñadores del sistema ABC determinaran que actividades se realizan en cada

centro, como se van a medir y el costo que le corresponderá a cada una de ellas.

20

Tabla 2. Identificación de actividades

IDENTIFICACIÓN DE ACTIVIDADES

Centro de

Compras

Emisión de Órdenes de Compra

Análisis y selección de proveedores

Transporte de materias primas

(materias) a los centros

Centro de

producción

Puesta a un punto de la maquinaria

Transporte interno de materiales

Cambios de diseños e ingeniería

Transporte interno de productos

terminados

Centro de

Reparaciones

Mantenimiento de instalaciones

Mantenimiento de maquinaria

Mantenimiento de red informática

Centro de

Administración

Gestión – Rol de pagos

Análisis de la Competencia

Distribución de los productos

terminados

Fuente. Bravo, 2013

Distribución de los costos del centro entre las actividades. La distribución de los

costos de cada centro entre las distintas actividades que en él se realiza, se efectúan

tomando en cuenta la información proporcionada por las entrevistas y cuestionarios

para relacionar el costo de los recursos con las actividades.

En el centro de compras también se realizan actividades, el costo de los recursos es de

$50.000.00; para la distribución o reparto de los recursos se puede tomar como base

el porcentaje de tiempo dedicado a cada actividad o el porcentaje de esfuerzo

dedicado a cada actividad.

21

Tabla 3. Centro de compras

Actividad

Porcentaje de

tiempo dedicado a

cada actividad

Costo de la

actividad

Emisión de Órdenes de compras

Análisis y selección de proveedores

Transporte de materiales a los centros

40%

35%

25%

$ 20.000.00

$ 17.500.00

$12.500.00

Total 100% $ 50.000.00

Fuente. Zapata, 2007

Una mayor posibilidad de análisis para la distribución de costos es asignar a cada

actividad la parte que le corresponde de cada uno de los componentes de los CIF,

tales como: mano de obra indirecta se distribuye en todas las actividades que

consumen este recurso.

Tabla 4. Centro de Administración

Actividad Personal Energía Amortizaciones Seguros Gastos

Financieros

Gestión de

Rol de Pagos

Gestión de

contabilidad

Gestión

tesorería

$25.000.00

$35.000.00

$30.000.00

$5.000.00

$15.000.00

$8.000.00

$18.000.00

$15.000.00

$20.000.00

Total $90.000.00 $28.000.00 $18.000.00 $15.000.00 $20.000.00

Fuente. Zapata, 2007

Elección de los generadores del Costo (COST-DRIVERS). La elección de los

generadores de costos es prioritaria en el costeo ABC por cuanto estos conductores

relacionan las actividades con las demandas de los productos. Se debe elegir

generadores que sean fáciles de medir e identificar y los que mejor representen la

relación causa – efecto entre consumo de

22

Gráfico 1. Actividades con las demandas de los productos.

Fuente: Cuevas, 2010

Robert Kaplan señala “que los generadores de costos son medidas competitivas que

sirven como conexión entre las actividades y sus costos indirectos de fabricación

respectivos y que se pueden relacionar también con el producto terminado”. Cada

“medida de actividad” debe estar definida en unidades de actividad perfectamente

identificables.

Las medidas de actividad son conocidas como cost-drivers u “origen del costo” y son

precisamente los que hacen que los costos indirectos de fabricación varíen; es decir

cuantas más unidades de actividad del cost-driver especifico identificado para una

actividad dada se consuman, mayores serán los costos indirectos asociados con esta

actividad.

Recursos Actividad Producto

23

1.2.2.5 Actividades por niveles y generadores de costos.

Gráfico 2. Diferencia entre el costo ABC y el costo tradicional

Fuente: Bravo, 2013

1.2.2 Sistemas de costos por procesos.

Según (Gordillo, 2013, págs. 7,8 tesis), El sistema de costos por procesos se utiliza

cuando los productos son similares y se elaboran en serie en forma continua e

interrumpida mediante varias etapas de producción llamadas procesos. En este

sistema no es posible determinar los elementos del costo de cada unidad determinada

como en el sistema de órdenes de producción, por lo tanto los costos de producción se

acumulan por departamentos, procesos o centros de costo.

COSTEO TRADICIONAL

Los productos consumen los costos

Asigna los costos indirectos de fabricación usando como base una

medida de volumen, una de las mas usadas son las horas hombre.

Se preocupa de valorizar principalmente los procesos

productivos.

Valorización de tipo funcional

COSTEO ABC

Las actividades consumen los costos, los productos actividades

Asigna los costos indirectos de fabricación en función de los recursos

consumidos por las actividades

Se preocupa de valorizar todas las áreas de la organización

Valorización de tipo transversal y mejoramiento de los procesos

24

Según (Gordillo, 2013, págs. 9,10 tesis), Un producto en su proceso de elaboración

fluye por dos o más centros de costo, antes de llegar al almacén de productos

terminados. Los costos que se acumulan se cargan a la cuenta de producción en

proceso de cada centro de costo y es transferida al siguiente hasta que se convierta en

artículo terminado.

1.2.2.1 Características.

Un sistema de costos pro procesos tiene las siguientes características:

Propio para empresas que producen en serie.

Producción de artículos homogéneos en grandes volúmenes.

La producción se realiza mediante en dos o más procesos.

Los costos se producen y se acumulan en la cuenta productos en proceso en

cada centro.

Las unidades terminadas en un centro son transferidas al siguiente hasta llegar

a ser producto terminado.

Para determinar el inventario final de producción en proceso se usan las

unidades equivalentes.

Los costos totales u unitarios de cada centro de costo son agregados

periódicamente, analizados y calculados atreves de informes de producción.

1.2.2.2 Objetivos.

Un sistema de costos pro procesos tiene los siguientes objetivos:

Explicar el tratamiento contable de pérdidas normales y anormales.

Determinar la pérdida normal y anormal y las cuentas anormales de ganancia

cuando no hay cierre de trabajo en proceso.

25

Calcular el valor del trabajo en curso. Completar la producción y la pérdida

anormal usando promedio ponderado y primero en entrar primero en salir

(PEPS).

Reconocer que las pérdidas normales deberían cargarse únicamente sobre el

monto de unidades que han pasado el punto de inspección.

Determinar diferencias entre los costos por unidad necesarios para la

valorización de existencias, toma de decisiones y el reporte de desempeño

para el control de costos.

1.2.2.3 Documentos.

Para (Sanchez, 2014, pág. 13), Los documentos se los realiza con la finalidad de

generar información valida y acorde a las necesidades organizacionales, se determina

la documentación necesaria para el proceso contable.

Estos documentos son:

Orden de compra: Esta orden es emitida por el departamento de producción

de acuerdo al requerimiento del cliente.

Factura: La factura, al ser documento principal genera un soporte

fundamental para realizar una transacción.

Tarjeta kardex: La tarjeta permita un minucioso control contable del

movimiento que se produce en bodega, por cada grupo de ítems o artículos

similares. El movimiento de cada ítem debe ser valorado al costo.

Control de Asistencia: La tarifa de mano de obra que se aplica corresponde a

las cláusulas del contrato colectivo de la empresa con su personal.

26

1.2.3 Sistema de costos por órdenes de producción.

Según (Bravo, 2013, pág. 123), Este sistema se utiliza en las industrias en las que la

producción es interrumpida por que puede comenzar y terminar en cualquier

momento o fecha del periodo de costos; diversa porque se pueden producir uno o

varios artículos similares, para lo cual se requiere de las respectivas ordenes de

producción o de trabajo específicas, para cada lote o artículo que se fabrica.

Para cada orden de producción se acumulan los valores de los tres elementos del

costos de producción (materia prima directa, mano de obra directa y costos indirectos

de fabricación) que permiten la determinación de los costos totales o unitarios, en la

hoja de costos respectiva.

“Se establece este sistema cuando la producción tiene un carácter interrumpido,

lotificado, diversificado, que responda a órdenes e instrucciones correctas y

específicas de producir uno o varios artículos o un conjunto similar de los mismos.

Por consiguiente, para controlar cada partida de artículos se requiere de la emisión de

una orden de producción en la que se acumule valores por los tres elementos del costo

de producción. Por su parte el costo unitario de producción se obtienen de dividir el

costos total de producción entre el total de las unidades producidas de cada orden”

Según (Zapata, 2007, pág. 60), En su libro señala que “El sistema tradicional de

acumulación de costos denominado por órdenes de producción, también conocido con

los nombres de costos por órdenes específicos de fabricación, por lotes de trabajo o

por pedidos de los clientes, es propio de aquellas empresas cuyos costos se pueden

identificar con el producto o el lote en cada orden de trabajo en particular, a medida

que se van realizando las diferentes operaciones de producción en esa orden

especifica.

27

Así mismo, es propio de empresas que producen sus artículos con base en el

ensamblaje de varias partes hasta obtener un producto final, en donde los diferentes

productos pueden ser identificados fácilmente por unidades o lotes individuales,

como en las industrias tipográficas, de artes gráficas en general, calzado, muebles,

construcción civil, talleres de mecánica, sastrerías, siembras y cultivos, crianza de

animales para el engorde, producción de lácteos por lotes, etc.” Se coincide con los

autores antes mencionados que el sistema de costos por órdenes de producción esto

se puede elaborar en forma de lotes o un solo artículo escogido por los clientes de la

misma manera aquí se pueden identificar los tres elementos que dan valor al costo del

producto terminado como materia prima directa, mano de obra directa y costos

indirectos de fabricación.

De la misma manera esos costos son más adaptables para las empresas industriales es

decir aquellas que elaboran un producto.

Según (Freire, 2013, pág. 19), Es un sistema tradicional de acumulación de costos,

llamado también costos por órdenes específicas de fabricación, por lotes de trabajo o

por pedidos de clientes. Se utiliza en las empresas donde se pueden identificar los

costos con cada orden de trabajo en particular, donde se producen artículos

ensamblados donde los productos pueden ser identificados fácilmente por unidades o

lotes individuales.

1.2.3.1 Ventajas.

Según (Freire , 2013, pág. 19)

Da a conocer con todo detalle el costo de producción de cada artículo.

Pueden hacerse estimaciones futuras con base en los costos anteriores.

28

Pueden saberse qué órdenes han dejado utilidad y cuáles pérdida.

Se conoce la producción en proceso sin necesidad de estimarla, en cantidad y

costo.

1.2.3.2 Desventajas.

Según (Freire, 2013, pág. 20)

Su costo de operación es muy alto debido a la gran labor que se requiere para obtener

todos los datos en forma detallada, mismos que deben aplicarse a cada orden de

producción.

En virtud de que esa labor es muy grande se requiere mayor tiempo para obtener los

costos, razón por la cual los datos que se proporcionan, casi siempre resultan

extemporáneos.

Existen serias dificultades en cuanto al costo de entregas parciales de productos

terminados, ya que el costo total se obtiene hasta la terminación de la orden.

1.2.3.3 Objetivos.

Según (Freire , 2013, pág. 20)

En sus principales objetivos tenemos:

29

1. Calcular el costo de producción de cada orden, registrando los costos de los

tres elementos en la hoja de costos.

2. Llevar el orden lógico e los procesos de producción.

3. Reducir los costos de producción, mediante el control de la producción.

1.2.3.4 Características.

Según (Freire, 2013, pág. 20)

Sus características principales son:

1. Es apropiado para las empresas que trabajan por pedidos o lotes.

2. Los elementos se clasifican en directos e indirectos.

3. Comienzan con una orden de trabajo.

4. Funcionan con costos reales o predeterminados, o ambos.

1.2.3.5 El proceso contable.

Según (Bravo, 2013, pág. 33), Denominado también ciclo contable constituye una

serie de pasos o la secuencia que sigue la información contable desde el origen de la

transacción (comprobantes o documentos fuente) hasta la presentación de estados

financieros.

El proceso contable se refiere a todas las operaciones y transacciones que registra la

contabilidad en un periodo determinado, regularmente el del año calendario o

ejercicio económico, desde la apertura de los libros hasta la preparación y elaboración

de los estados financieros.

30

El ciclo contable contiene:

1.- Comprobantes o documentos fuente

2.- Estado de situación inicial

3.- Libro diario

4.- Libro mayor

5.- Libros auxiliares

6.- Balance de comprobación

7.- Hoja de trabajo

8.- Ajustes y resultados

9.- Cierre de libros

10.- Estados financieros

1.2.3.6 Elementos del costo de producción.

Gráfico 3. Costo por producción

Fuente: Pedro Zapata

COSTOS DE PRODUCCIÓN

MATERIA PRIMA

DIRECTA

MANO DE OBRA

DIRECTA COSTOS

INDIRECTOS DE

PRODUCCIÓN

MATERIALES Y

SUMINISTROS

INDIRECTOS

MANO DE

OBRA

INDIRECTA

OTROS COSTOS

INDIRECTOS

31

Según (Freire, 2013, pág. 14), La fabricación de un producto o una parte de este se

requiere conocer tres elementos del costo de producción que son los siguientes:

1. Materia Prima: principales viene usados en la producción para obtener

productos terminados, pueden ser directos e indirectos.

Materia Prima Directa: Los materiales directos son aquellos que pueden

identificarse con la producción de un artículo terminado, que pueden asociarse

fácilmente al producto y que representan un costo importante del producto

terminado. Paola Alvarado (2010: 52)

Materia Prima Indirecta: Los materiales indirectos son los demás materiales

o suministros involucrados en la producción de un artículo que no se

clasifican como materiales directos. Los materiales indirectos son

considerados como costos indirectos de fabricación.

2. Mano de Obra: esfuerzo físico o mental empleado en la fabricación de un

producto, puede ser directa e indirecta.

Mano de Obra Directa: Es aquella que trabaja directamente sobre un

producto, ya sea labor manual o en la operación de una máquina. La cual

puede ser fácilmente rastreada en el producto y representa un costo de mano

de obra importante en su producción, la mano de obra directa se considera

como un costo primo y a la vez como un costo de conversión.

Mano de Obra Indirecta: No es fácilmente rastreado en el producto y se

considera que no se justifica determinar el costo de la mano de obra en

32

relación con el producto. La mano de obra indirecta se considera parte del

total de los costos indirectos de fabricación.

3. Costos indirectos de fabricación: no se los puede identificar directamente

con los productos. Son todos los rubros que correspondan a materiales

indirectos, mano de obra indirecta y costos indirectos o carga fabril. Su

principal característica, es de no poder cuantificar fácilmente por unidad

producida.

Ejemplo:

Suministros de fábrica, Suministros y materiales o materiales indirectos.

Mano no obra indirecta

Seguros de fábrica

Servicios básicos, Arriendos

Mantenimiento de Equipo y Maquinaria

Depreciaciones, Amortizaciones, etc.

Gráfico 4. Elementos del Costo

Fuente: Mercedes Bravo

M P D

M O D

CIF

Órden de producción N° 1

Órden de producción N° 2

Órden de producción N° 3

PRODUCTOS

TERMINADOS

COSTO

DE

VENTAS

33

1.2.3.7 Costo y Gasto.

Según (Sánchez, 2014, pág. 22), Se mide en unidades monetarias mediante la

reducción de activos o aumento de pasivos al momento de obtener el beneficio por lo

general costo y gasto no es lo mismo puesto que hay una diferencia.

Gráfico 5. Costo y Gasto

Fuente: Sonnia Sánchez

Costo y Gasto

Por la función la que se le

asigne

Los costos se relacionan con la función de producción.

Los gastos se hacen en función de las ventas, administrativas y financiamiento.

Tratamiento contable

Los costos se incorporan, los inventarios de Materia Prima, artículos en proceso, y reflejan como activo circulante dentro del balance general.

Los gatos de venta, no corresponden al procesos productivos, se consideran como costos del periodo, se lleva l estado de resultados en el periodo en que se incurren.

34

Según (Bravo, 2013, pág. 19), Costos, gastos y precios.- una vez conocidos los

elementos que conforman el costo de producción se puede determinar:

1. Costos primo se obtiene de la suma de materia prima directa más mano de

obra de directa.

CPr = MPD + MOD

El costo primo también se lo denomina costo directo

2. Costo de conversión se obtiene de la suma de mano de obra directa más costos

indirectos de fabricación.

CC = MOD + CF

3. Costo de producción se obtiene de la suma de materia prima directa, más

mano de obra directa más costos indirectos de fabricación.

CPrd = MPD + MOD + CIF

4. Gasto o costo de distribución o comercialización se obtiene de la suma de

gastos de administración más gastos de venta y gastos financieros.

CD o C = GA + GV + GF

5. Gato total se obtiene de la suma del costo de producción más el costo de

distribución o comercialización.

CT = CPdr + CD o C

6. Precio de venta se obtiene de la suma del costo total más el porcentaje de

utilidad

PV = CT + % UTL

35

Referencias.

CPr. Costos de producción

MPD. Materia prima directa

MOD. Mano de obra directa

CC. Costo de conversión

CIF. Costo indirecto de fabricación

CD. Costo de distribución

GA. Gastos de administración

GV. Gastos de ventas

GF. Gastos financieros

CT. Costo total

UTL. Utilidad

1.2.3.8 Tratamiento de la mano de obra.

Según (Bravo, 2013, pág. 20), El tratamiento de la mano de obra se engloba en dos

aspectos fundamentales.

1. Administración de la mano de obra. Una adecuada administración de la

mano de obra incluye los siguientes aspectos.

Selección y reclutamiento de los trabajadores

Adiestramiento y capacitación

Evaluación permanente

2. Control de la mano de obra. El control de la mano de obra, se efectúa a

través de:

36

Tarjeta individual de asistencia de los trabajadores o tarjeta de reloj

Tarjeta de tiempo o boleta de tiempo

Nomina planilla o rol de pagos

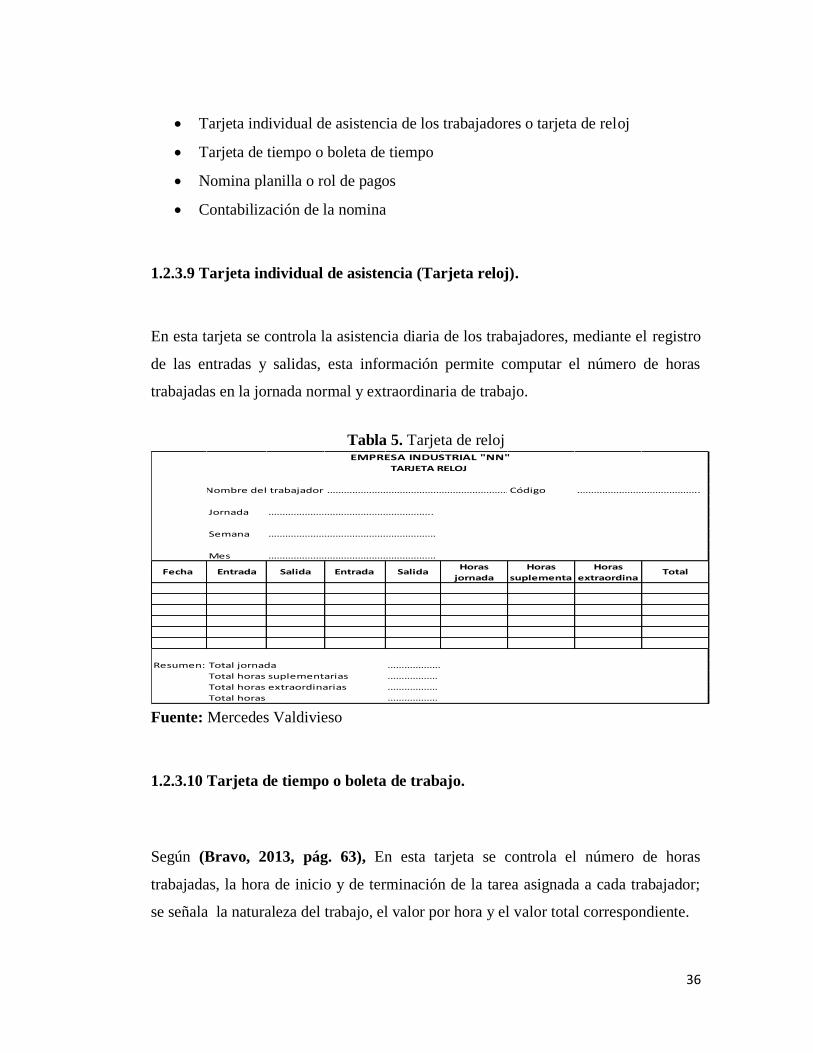

Contabilización de la nomina

1.2.3.9 Tarjeta individual de asistencia (Tarjeta reloj).

En esta tarjeta se controla la asistencia diaria de los trabajadores, mediante el registro

de las entradas y salidas, esta información permite computar el número de horas

trabajadas en la jornada normal y extraordinaria de trabajo.

Tabla 5. Tarjeta de reloj

Fuente: Mercedes Valdivieso

1.2.3.10 Tarjeta de tiempo o boleta de trabajo.

Según (Bravo, 2013, pág. 63), En esta tarjeta se controla el número de horas

trabajadas, la hora de inicio y de terminación de la tarea asignada a cada trabajador;

se señala la naturaleza del trabajo, el valor por hora y el valor total correspondiente.

……………………………………………………………………….Código ……………………………………..

Jornada …………………………………………………..

Semana ……………………………………………………

Mes ……………………………………………………

Resumen: Total jornada ……………….

Total horas suplementarias ………………

Total horas extraordinarias ………………

Total horas ………………

Fecha

EMPRESA INDUSTRIAL "NN"TARJETA RELOJ

Horas

extraordinaTotalSalidaEntrada SalidaEntrada

Nombre del trabajador

Horas

jornada

Horas

suplementa

37

Esta tarjeta garantiza que las horas que se indican en la tarjeta reloj han sido

realmente trabajadas, además permite determinar el tiempo que el trabajador a

dedicado a actividades ajenas al proceso productivo, el mismo que se considera como

mano de obra indirecta tales como: labores de mantenimiento, aseo, preparación de

maquinaria, etc.

Y el tiempo ocioso o no productivo que puede darse por inconvenientes en la

producción tales como: el corte de energía eléctrica, avería en la maquinaria,

reuniones sindicales, permiso para atención médica.

Los cargos por horas suplementarias y extraordinarias que se pagan a los obreros de

producción (mano de obra directa) se considera como mano de obra directa o por lo

tanto forma parte del tercer elemento del costo “costos indirectos de fabricación”.

Tabla 6. Tarjeta de tiempo

Fuente: Mercedes Valdivieso

1.2.3.11 Nomina planilla o Rol de pagos.

Según (Bravo, 2013, pág. 63), Se elabora con bases en las tarjetas reloj es el

resumen de los ingresos: salario básico, horas suplementarias, horas extraordinarias y

Código …………

Total

Valor por

horaValor total

Jefe de Produción

EMPRESA IDUSTRIAL "NN"

TARJETA DE TIEMPO

Fecha……………………………………………………

Nombre del trabajador………………………………………

Departamento………………………………………………

Salario por hora………………………………………………

Orden de

Producción

Hora de

término

Hora de

inicioDetalle

Horas

empleadas

38

otros beneficios; menos las deducciones correspondientes, tales como: personal o

individual al I.E.S.S., impuesto la renta y otras obligaciones adquiridas por el

trabajador (anticipos, préstamos quirografarios, hipotecarios, cuotas sindicales).

La nómina, planilla o rol de pagos se puede elaborar en forma semanal, quincenal o

mensual, de acuerdo a las necesidades de cada empresa.

Tabla 7. Rol de Pagos

Fuente: Mercedes Valdivieso

1.2.3.12 Òrden de producción.

Según (Valdivieso, 2013, pág. 123), Es un formulario mediante el cual el jefe de

producción ordena la fabricación de un determinado articulo o lote de artículos

similares.

Liquido a

pagar

EMPRESA INDUSTRIAL "NN"

ROL DE PAGOS

N° Nómina CargoSalario

INGRESOS

Impuesto

renta

Otras

deducciones

Total

deducciones

Horas

extras

Subsidio

familiar

Otros

ingresos

Aporte

personal

Prestamos

IESS

Total

ingresos

DEDUCCIONES

39

Este documento es el que da inicio a los procesos productivos así como contables, es

un formato donde se plasma las condiciones y requerimientos del cliente los cuales

solicitan la elaboración de un producto.

Tabla 8. Orden de producción

Fuente: Mercedes Valdivieso

1.2.3.13 Libro diario.

Según (Zapata, 2007, pág. 41), Es el registro principal, en el que se anotan todas las

operaciones en forma de asiento.

EMPRESA INDUSTRIAL "NN"

ORDEN DE PRODUCCION

Cliente……………………………………………………………………

Articulo………………………………………………………………….

Cantidad………………………………………………………………..

Fecha de pedido…………………………………

Fecha de entrega ………………………………..

Jefe de Producción

Espesificacion del Artículo

40

Tabla 9. Libro diario

Fuente: Mercedes Valdivieso

1.2.3.14 Mayorización.

Según (Zapata, 2011, pág. 41), Acción de trasladar sistemáticamente y de manera

clasificada los valores que se encuentran jornalizados, respetando la ubicación de las

cifras, de tal manera que si un valor está en él debe, pasara al debe de la cuenta

correspondiente.

Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de

conocer su movimiento y saldo en forma particular.

FECHA PARCIAL DEBE HABER

Ene-10-2015 xxx

xxx

P/R. para determinar las compras netas

Ene-10-2015 xxx

xxx

P/R. para determinar las compras netas

ene-10-2015 xxx

xxx

Compra de materiales y suministros

Inventario de materis prima directa

Inventario de productos en proceso

P/R. transferencia de materia prima directa a

productos en proceso. Orden de producción

EMPRESA INDUSTRIAL

LIBRO DIARIO

2

3

1

DETALLE

Inventario de materia prima

compras de materia prima directa

Inventario de materiales y suministros

41

EJEMPLO

INVENTARIO DE

MATERIA PRIMA

INVENTARIO DE

PRODUCTOS EN

PROCESO

Debe Haber

Debe Haber

30000 20000

45000 100000

20000

20000

50000 20000

60000

30000

20000

145000 100000

45000

INVENTARIO DE

PRODUCTOS

COMPRA DE

MATERIA PRIMA

Debe Haber

Debe Haber

20000 50000

20000 20000

100000

120000 50000

70000

Fuente: Mercedes Valdivieso

42

1.2.3.15 Estado de costos de producción

EMPRESA INDUSTRIAL NN S.A.

ESTADO DE COSTOS DE PRODUCCIÒN

DEL 01 ENERO AL 31 DE ENERO DEL 2015

Inventario inicial de materia prima directa xxxx

(+) Compras de materia prima directa xxxx

(=)

Materia prima directa disponible para la

producción xxxx

(+) Inventario final de materia prima xxxx

(=) MATERIA PRIMA DIRECTA UTILIZADA xxxx

(+) MANO DE OBRA DIRECTA

(-) Costo indirecto de fabricación xxxx

(=) Inventario inicial de materiales y suministros xxxx

(+) Compras de materiales y suministros xxxx

(=)

Materiales y suministros disponibles para la

producción xxxx

(-) Inventario final de materiales y suministros (xxxx)

(=) Materiales y suministros utilizados xxxx

(-) Mano de obra indirecta + otros costos indirectos xxxx

(=) COSTOS INDIRECTOS DE FABRICACION

UTILIZADOS xxxx

(+) Producción en proceso del periodo xxxx

(+) Inventario Inicial de productos en proceso xxxx

(=) Producción en proceso total xxxx

(+) Inventario final de productos en procesó xxxx

(=) COSTOS DE PRODUCCION xxxx (-) Inventario inicial de productos terminados xxxx

(+) Productos terminados disponibles para la venta xxxx

(-) Inventario final de productos terminados xxxx

(=) COSTOS DE PRODUCTOS VENDIDOS xxxx

GERENTE CONTADOR

Fuente: Mercedes Valdivieso

43

1.2.3.16 Estado de resultados.

Según (Zapata, 2011, pág. 62), el estado de resultados muestra los efectos de las

operaciones de una empresa y su resultado final ya sea ganancia o pérdida; resumen

de los hechos significativas que originaron un aumento o disminución en el

patrimonio de la empresa durante el periodo determinado. El estado de resultados es

dinámico, ya que expresa en forma cumulativa las cifras de rentas (ingresos), costos y

gastos resultantes en un periodo determinado.

EMPRESA INDUSTRIAL NN S.A.

ESTADO DE RESULTADOS

DEL 01 DE ENERO AL 31 DE ENERO DEL 2015

VENTAS

xxxx

(-) COSTO DE PRODUCTOS VENDIDOS

(xxxx)

(=) UTILIDAD BRUTA EN VENTAS

xxxx

(-) GASTO DE OPERACIÓN

(xxxx)

Gastos de venta xxxx

Gasto de administración xxxx

Gastos financieros xxxx

(=)

UTILIDAD DEL EJERCICIO ANTES DEL IMP. A LA

RENTA Y PART. TRABAJADORES

xxxx

GERENTE

CONTADOR

Fuente: Mercedes Valdivieso

44

1.2.4 Finanzas.

Según (Ochoa, 2012, pág. 4), Es la rama de la economía que se relaciona con el

estudio de las actividades de inversión, tanto en activos reales como en financieros y

con la administración de las mismos.

Un activo real es un activo tangible, como una máquina, un terreno o un edificio. Los

activos reales son utilizados para generar recursos y, por el mismo, producen cambios

en la situación financiera de la compañía que los posee.

Por otra parte, un activo financiero constituye el derecho a cobrar una cuenta en el

futuro. En el caso de las empresas, se puede pensar en una cuenta o documento por

cobrar. Para las persona físicas, un activo financiero está representado por un

documento emitido por un banco en el caso de los depósitos a plazo fijo, un título de

deuda cuando el emisor es una empresa el gobierno y una acción cuando la ´persona

ha adquirido acciones emitidas por las empresas.

En el caso de los depósitos a plazo fijo, el inversionista debe esperar a que el

documento llegue a su vencimiento para cobrar la cantidad invertida más los

intereses.

Cuando se trata de artículos de deuda de empresas, el documento puede ser

convertido a efectivo en el mercado secundario o el inversionista puede esperar a que

llegue la fecha de vencimiento para recuperar su inversión y los intereses.

45

1.2.4.1 Indicadores financieros.

Según (Sarmiento, 2010, pág. 307)

Liquidez.

Significa que por cada dólar que la empresa adeuda a corto plazo. Generalmente en

base a seste índice, los bancos e instituciones financieras suelen evaluar la capacidad

de pago para otorgar un préstamo, se dice que la situación económica financiera de

una empresa es muy buena, cuando su relación es una cantidad mayor a $2,00; en

todo caso depende de la política interna de cada banco para evaluar y obviamente del

tipo de empresa que solicite el préstamo.

Prueba acida.

Prueba acida = Activo corriente - Inventario

Pasivo corriente

Significa que por cada dólar que la empresa adeuda debe contar con inventarios para

respaldar las deudas (para este índice debe existir inventarios).

Liquidez inmediata.

Liquidez inmediata = Activo disponible

Pasivo corriente

Liquidez = Activo Corriente

Pasivo corriente

46

Significa que por cada dólar que la empresa adeuda debe contar con fondos líquido

para cubrir dichas deudas corrientes, este es un índice un tanto más rígido que los

anteriores.

Capital de trabajo.

Capital de trabajo = Activo Corriente - Pasivo corriente

Significa la liquidez de operación y la protección a los acreedores de corto plazo. Si

es saldo es negativo ay liquidez.

Solvencia.

Solvencia = Pasivo

Activo total

Significa que la empresa puede corresponder a los acreedores.

Endeudamiento.

Endeudamiento = Patrimonio

Activo total

Significa que la empresa corresponde a los propietarios.

47

1.2.4.2 Rentabilidad.

Según (García, 2009, pág. 130), La rentabilidad es la medida de la productividad de

fondos comprendidos en un negocio y desde el punto de vista del análisis a largo

plazo de la empresa, donde lo importante es garantizare su permanencia y crecimiento

y por ende, el aumento de su valor, es un aspecto muy importante a tener en cuenta.

Lo anterior no implica que la rentabilidad no sea tan importante que la liquidez.

Según (Ramos, 2007, pág. 15), La rentabilidad es la relación que existe entre la

utilidad y la inversión necesaria para lograrla, ya que mide tanto la efectividad

de la gerencia de una empresa, demostrada por las utilidades obtenidas de las

ventas realizadas y utilización de inversiones, su categoría y regularidad es la

tendencia de las utilidades.

Estas utilidades a su vez, son la conclusión de una administración competente,

una planeación integral de costos y gastos y en general de la observancia de cualquier

medida tendiente a la obtención de utilidades.

1.2.4.3 Indicadores de rentabilidad.

Según (Dìas, 2013, pág. 35), Los indicadores de rendimiento, denominados

también de rentabilidad o lucratividad, sirven para medir la efectividad de la

administración de la empresa para controlar los costos y gastos y, de esta

manera, convertir las ventas en utilidades.

48

Desde el punto de vista del inversionista, lo más importante de utilizar estos

indicadores es analizar la manera como se produce el retorno de los valores

invertidos en la empresa.

Rentabilidad neta del activo.

Esta razón muestra la capacidad del activo para producir utilidades,

independientemente de la forma como haya sido financiado, ya sea con deuda o

patrimonio.

Rentabilidad neto del activo = Utilidad neta

* Ventas

Ventas Activo total

Margen bruto.

Este índice permite conocer la rentabilidad de las ventas frente al costo de ventas y la

capacidad de la empresa para cubrir los gastos operativos y generar utilidades antes

de deducciones e impuesto.

Margen bruto = Ventas - Costo en ventas

Ventas

Margen operacional.

La utilidad operacional está influenciada no solo por el costo de las ventas, sino

también por los gastos operacionales de administración y ventas. Los gastos

financieros, no deben considerarse como gastos operacionales, puesto que

teóricamente no son absolutamente necesarios por que la empresa pueda operar. Una

compañía podría desarrollar su actividad social sin incurrir en gastos financieros, por

49

ejemplo, cuando no incluye deuda en su financiamiento, o cuando la deuda incluida

no implica costo financiero por provenir de socios, proveedores o gastos acumulados.

Margen operacional = Utilidad operacional

Ventas

Rentabilidad neta de ventas (Margen neto)

Los índices de rentabilidad de ventas muestran la utilidad de la empresa por cada

unidad de venta. Se debe tener especial cuidado al estudiar este indicador,

comprándolo con el margen operacional, para establecer si la utilidad procede

principalmente de la operación propia de la empresa, o de otros ingresos diferentes.

La inconveniencia de estos últimos se deriva del hecho que este tipo de ingresos

tienden a ser inestables o esporádicos y no reflejan la rentabilidad propia del negocio.

Puede suceder que una compañía reporte una utilidad neta aceptable después de haber

presentado pérdida operacional.

Margen neto = Utilidad neta

Ventas

Rentabilidad operacional del patrimonio

La rentabilidad operacional del patrimonio permite identificar la rentabilidad que les

ofrece a los socios o accionistas el capital que han invertido en la empresa, sin tomar

en cuenta los gastos financieros ni de impuestos y participación de trabajadores.

50

Por tanto, para su análisis es importante tomar en cuenta la diferencia que existe entre

este indicador y el de rentabilidad financiera, para conocer cuál es el impacto de los

gastos financieros e impuestos en la rentabilidad de los accionistas.

Rentabilidad operacional del patrimonio = Utilidad operacional

Patrimonio

51

1.2.5 Diagrama de Proceso de producción del JEAN´S

Gráfico 6. Diagrama de proceso de producción del jean´s

Fuente: La investigadora

NO

SI

NO

SI

INICIO

DISEÑO DE LA

LINEA A CONFECCIONAR

DOBLAR TELA

CORTE DEL

DISEÑO

CURVA DEL

MAQUILADO

LAVADO

LIMPIEZA DE

LA PRENDA (CORTE DE

HILOS )

PEGADO DE

REMACHES

PLANCHADO

FIN