UNIVERSIDAD TECNOLOGICA EQUINOCCIAL FACULTAD DE...

239

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS CARRERA DE INGENIERIA EN COMERCIO EXTERIOR E INTEGRACIÓN TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERIA EN COMERCIO EXTERIOR E INTEGRACIÓN. TEMA: “PROYECTO DE PREFACTIBILIDAD PARA LA EXPORTACION DE JUGO Y CONCENTRADO DE MARACUYA AL MERCADO DE USA(SAN DIEGO-CALIFORNIA) 2011 – 2015” AUTOR: DAVID ANDRES MOYA RUBIO DIRECTOR DE TESIS: INGENIERO PATRICIO LEON BAQUERO QUITO – 2012

Transcript of UNIVERSIDAD TECNOLOGICA EQUINOCCIAL FACULTAD DE...

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA DE INGENIERIA EN COMERCIO EXTERIOR E INTEGRACIÓN

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERIA EN COMERCIO EXTERIOR E INTEGRACIÓN.

TEMA: “PROYECTO DE PREFACTIBILIDAD PARA LA EXPORTACION DE JUGO Y CONCENTRADO DE MARACUYA

AL MERCADO DE USA(SAN DIEGO-CALIFORNIA) 2011 – 2015”

AUTOR:

DAVID ANDRES MOYA RUBIO

DIRECTOR DE TESIS:

INGENIERO PATRICIO LEON BAQUERO

QUITO – 2012

DEDICATORIA

A mis padres por el apoyo contante que me han brindado, a mi hermana, quienes

me han dado la fortaleza y el aliento para realizar este proyecto

DAVID MOYA R

II

AGRADECIMIENTOS

A Dios sobre todo por ser mi fortaleza, a mis padres Ninfa y Diego quienes han

sido un digno ejemplo de vida y me han brindado su amor y apoyo desde el

momento que nací, a mi hermana Barby quien ha conformado una parte

importante en toda mi vida a Taty quien me ha dado su aliento y confianza, a mis

amigos por estar ahí en malos y buenos momentos.

A la Universidad Tecnológica Equinoccial y a mis profesores por compartir sus

conocimientos y experiencias.

III

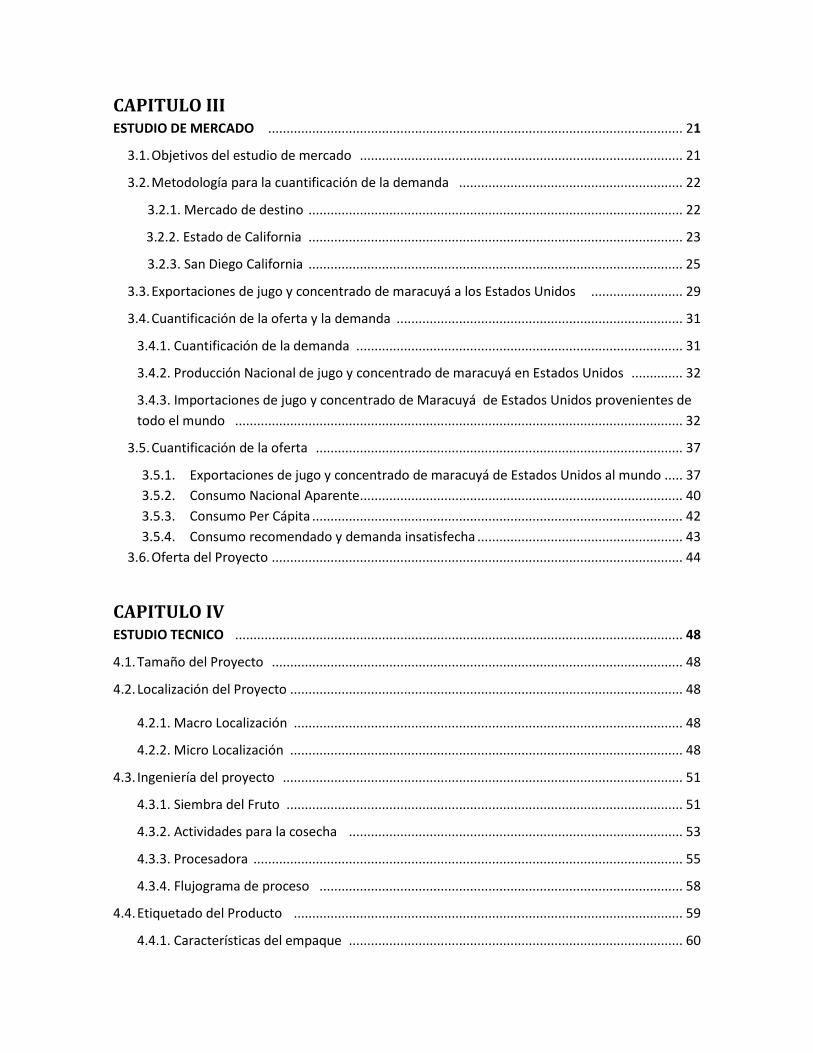

INDICE GENERAL CAPITULO I ........................................................................................................................................ 1

1.1. Problema de Investigación ....................................................................................................... 2

1.2. Planteamiento del Problema ................................................................................................... 3

1.3. Justificación e Importancia ..................................................................................................... 3

1.4. Objetivo General ...................................................................................................................... 5

1.5. Objetivos Específicos ............................................................................................................... 5

1.6. Hipótesis .................................................................................................................................. 6

1.7. Variables .................................................................................................................................. 6

1.7.1. Variable Independiente ................................................................................................... 6

1.7.2. Variable Dependiente ...................................................................................................... 6

1.8. Indicadores .............................................................................................................................. 7

1.8.1. Indicadores de la variable Independiente ........................................................................ 7

1.8.2. Indicadores de la variable dependiente ........................................................................... 8

1.9. Metodología de la Investigación ............................................................................................. 8

1.10. Técnicas de Investigación ..................................................................................................... 9

CAPITULO II ANTECEDENTES Y GENERALIDADES .............................................................................................. 10

2.1. Aspectos Históricos del Producto ......................................................................................... 10

2.2. Propiedades ........................................................................................................................... 11

2.2.1. Clasificación Taxonómica .............................................................................................. 12

2.2.2. Descripción botánica .................................................................................................... 13

2.3. Características del Sector ..................................................................................................... 13

2.3.1. Producción de Maracuyá en Ecuador ............................................................................ 16

2.4. Ventajas Comparativas y Competitivas ................................................................................ 16

2.5. Evolución de las Exportaciones Ecuatorianas de jugo y concentrado de Maracuyá ............ 17

2.6. Características de la producción del bien o servicio ............................................................. 19

2.6.1. Concentrado de Maracuyá ........................................................................................... 19

CAPITULO III ESTUDIO DE MERCADO ................................................................................................................. 21

3.1. Objetivos del estudio de mercado ........................................................................................ 21

3.2. Metodología para la cuantificación de la demanda ............................................................. 22

3.2.1. Mercado de destino ...................................................................................................... 22

3.2.2. Estado de California ...................................................................................................... 23

3.2.3. San Diego California ...................................................................................................... 25

3.3. Exportaciones de jugo y concentrado de maracuyá a los Estados Unidos ......................... 29

3.4. Cuantificación de la oferta y la demanda .............................................................................. 31

3.4.1. Cuantificación de la demanda ......................................................................................... 31

3.4.2. Producción Nacional de jugo y concentrado de maracuyá en Estados Unidos .............. 32

3.4.3. Importaciones de jugo y concentrado de Maracuyá de Estados Unidos provenientes de todo el mundo .......................................................................................................................... 32

3.5. Cuantificación de la oferta .................................................................................................... 37

3.5.1. Exportaciones de jugo y concentrado de maracuyá de Estados Unidos al mundo ..... 37 3.5.2. Consumo Nacional Aparente ........................................................................................ 40 3.5.3. Consumo Per Cápita ..................................................................................................... 42 3.5.4. Consumo recomendado y demanda insatisfecha ........................................................ 43

3.6. Oferta del Proyecto ................................................................................................................ 44

CAPITULO IV ESTUDIO TECNICO .......................................................................................................................... 48

4.1. Tamaño del Proyecto ................................................................................................................ 48

4.2. Localización del Proyecto ........................................................................................................... 48

4.2.1. Macro Localización .......................................................................................................... 48

4.2.2. Micro Localización ........................................................................................................... 48

4.3. Ingeniería del proyecto ............................................................................................................. 51

4.3.1. Siembra del Fruto ............................................................................................................ 51

4.3.2. Actividades para la cosecha ........................................................................................... 53

4.3.3. Procesadora ..................................................................................................................... 55

4.3.4. Flujograma de proceso ................................................................................................... 58

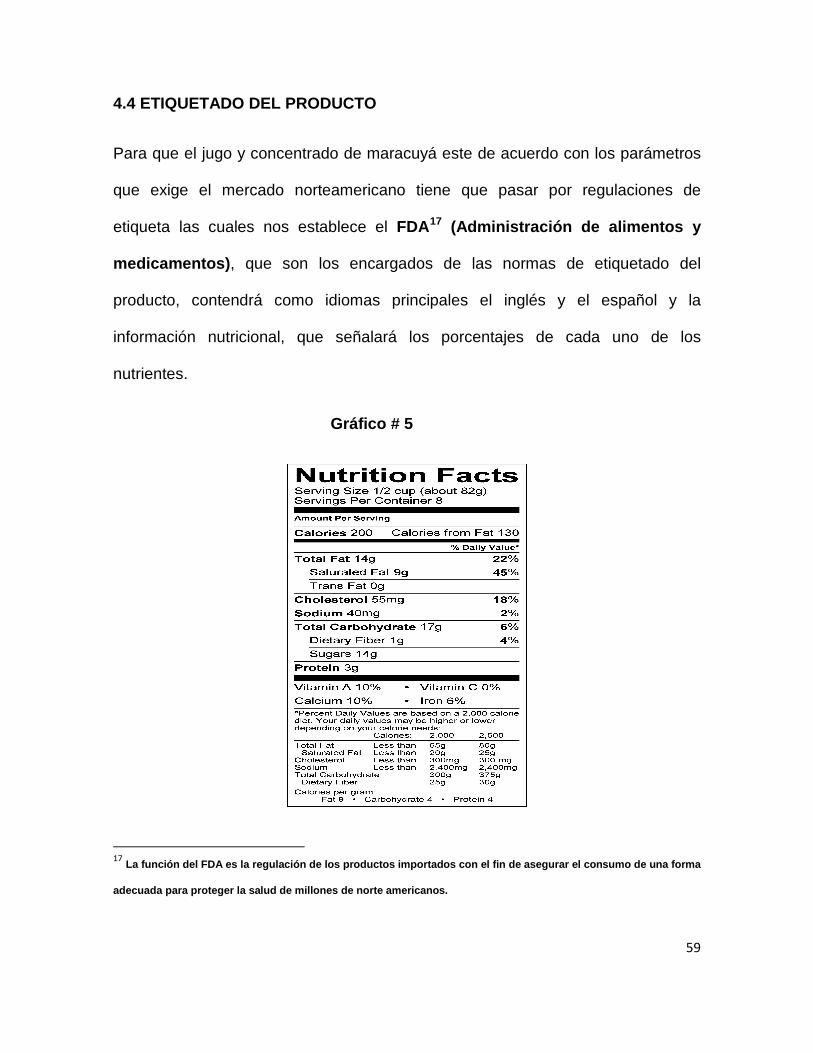

4.4. Etiquetado del Producto .......................................................................................................... 59

4.4.1. Características del empaque ........................................................................................... 60

4.4.2. Embalaje y empaque ....................................................................................................... 60

4.4.3. Características del transporte .......................................................................................... 60

4.5. Base legal .................................................................................................................................. 61

4.5.1. Constitución de la empresa ............................................................................................. 61

CAPITULO V COMERCIO EXTERIOR .................................................................................................................... 66

5.1. Proceso de exportación ....................................................................................................... 66

5.2. Aspectos técnicos .................................................................................................................. 66

5.3. Negociación ......................................................................................................................... 67

5.4. Transporte ........................................................................................................................... 71

5.4.1. Transporte Externo ....................................................................................................... 72

5.5. Cubicaje y Embalaje ............................................................................................................... 74

5.6. Trasporte Interno ................................................................................................................. 75

5.7. Trámite aduanero – THC origen.............................................................................................. 76 5.8. Transporte Documentos de embarque ................................................................................. 76

5.9. Agente afianzado ................................................................................................................... 77

5.10. Documentos de exportación ............................................................................................... 77

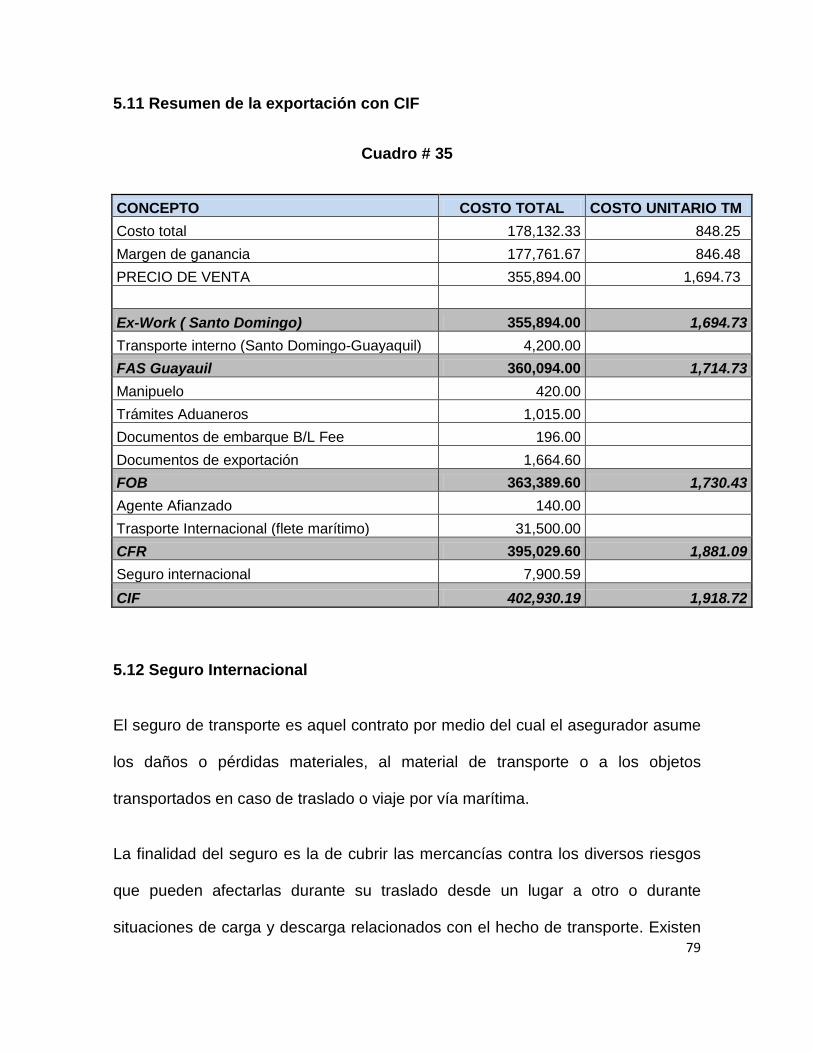

5.11. Resumen de la Exportación (CIF) ........................................................................................ 79

5.12. Seguro Internacional ......................................................................................................... 79

5.13. Normativa expedida por los Estados Unidos ...................................................................... 80

5.13.1 Requisitos para exportar hacia Estados Unidos ....................................................... 80

5.13.2. Requisitos del etiquetado ........................................................................................ 81

5.13.3. Nutrientes requeridos en la etiqueta ....................................................................... 81 5.14. Barreras arancelarias ....................................................................................................... 82 5.15. Proceso de exportación ................................................................................................... 84

5.15.1 Procedimientos para exportar desde Ecuador ......................................................... 84

5.15.2. Fase de pre-embarque ............................................................................................ 85

5.15.3. Fase post-embarque ................................................................................................ 86

5.15.4. Agente afianzado de aduana ................................................................................... 87

5.15.5. Requisitos para ser exportador en la aduana .......................................................... 88

5.16. Régimen con el que se va a exportar .............................................................................. 88 5.17. Reglamento al título de la facilitación aduanera para el comercio del libro V del COPSI 89

CAPITULO VI INVERSIONES DEL PROYECTO ....................................................................................................... 98

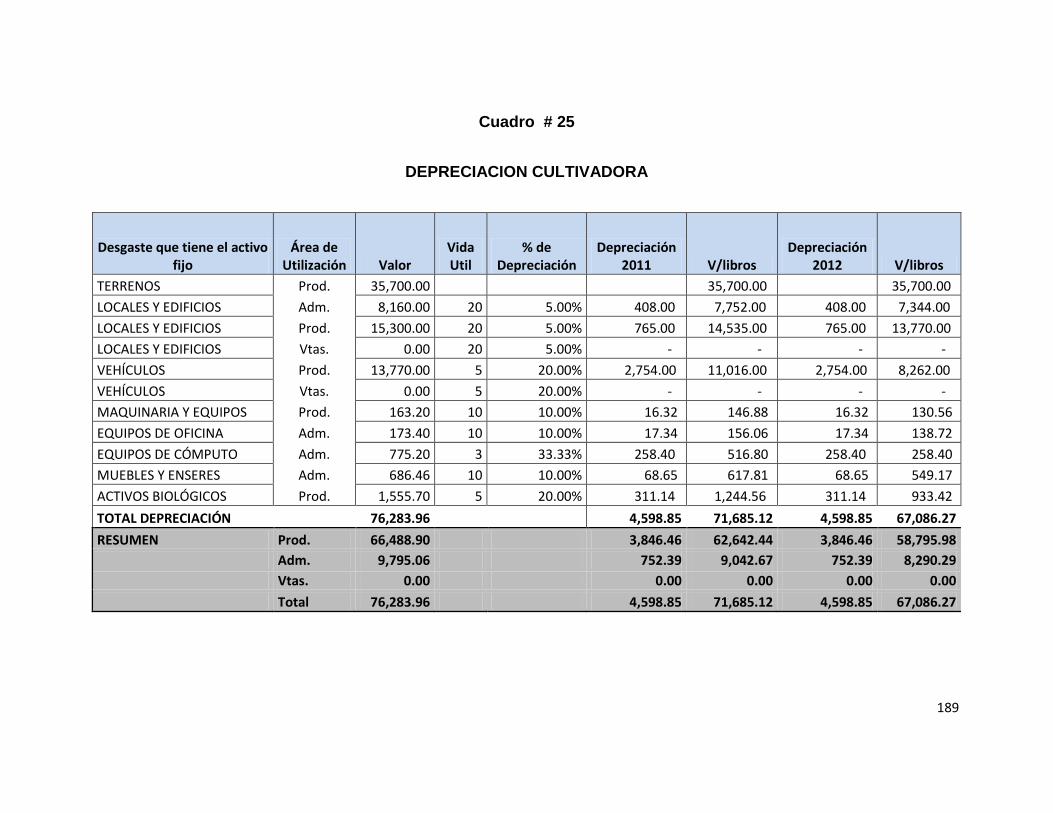

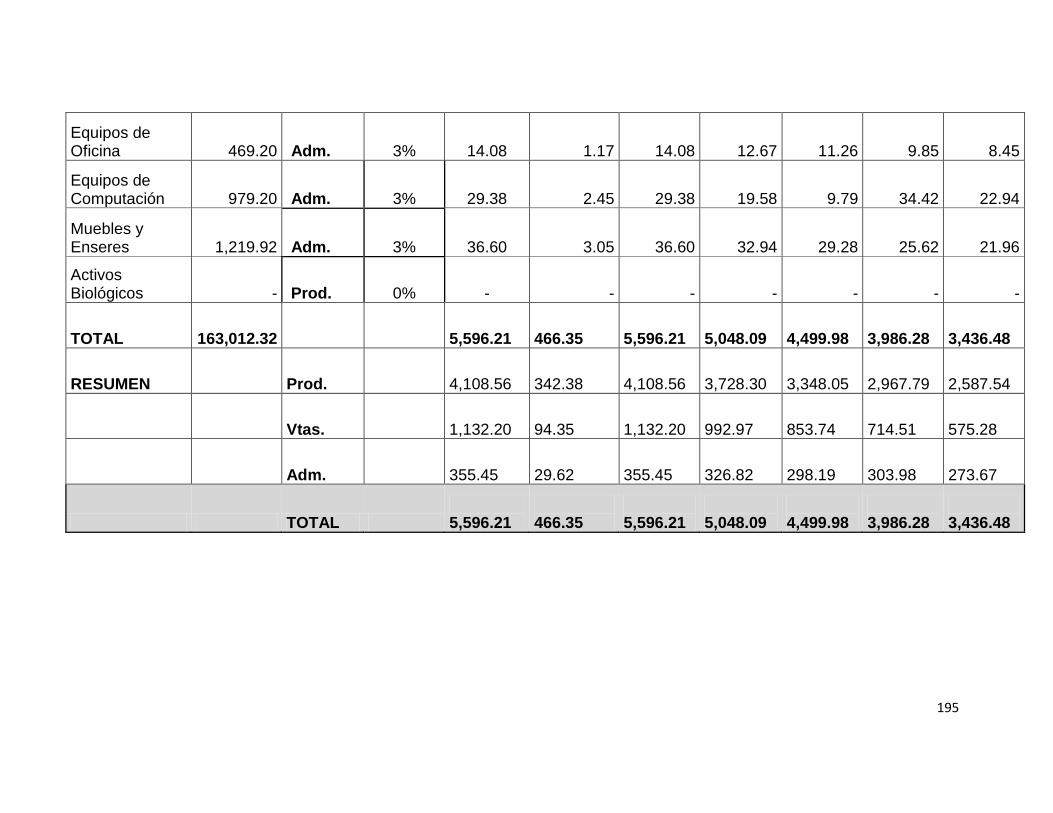

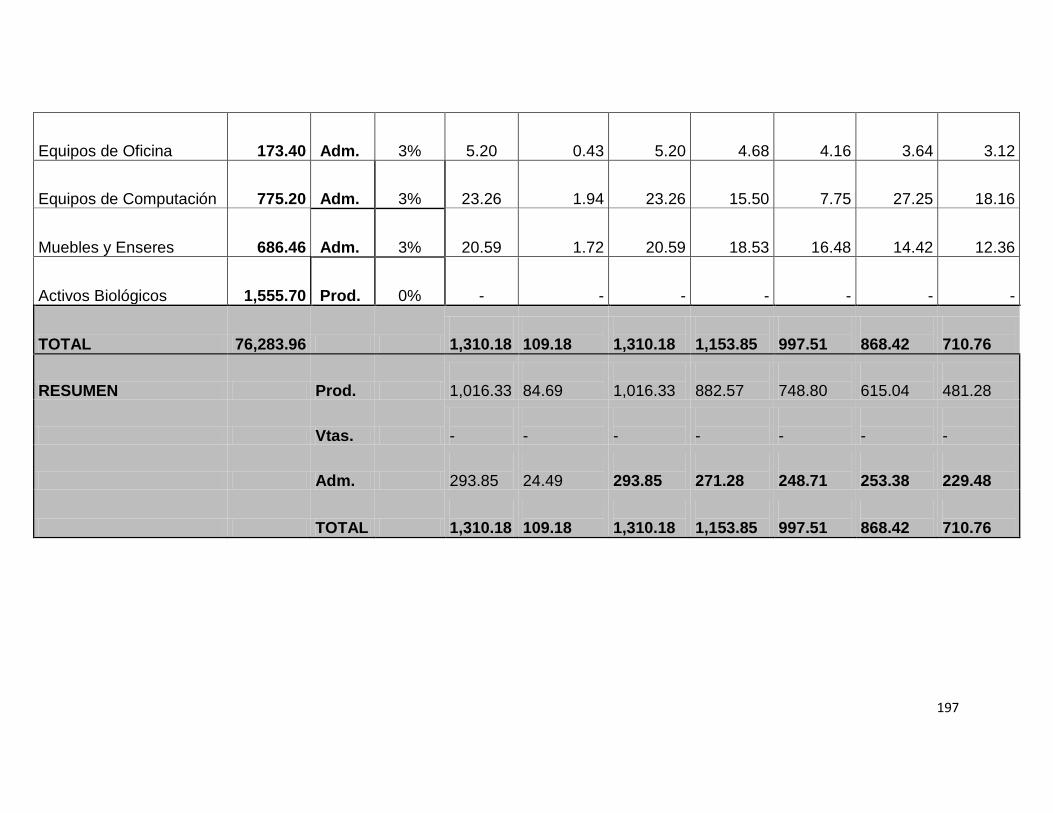

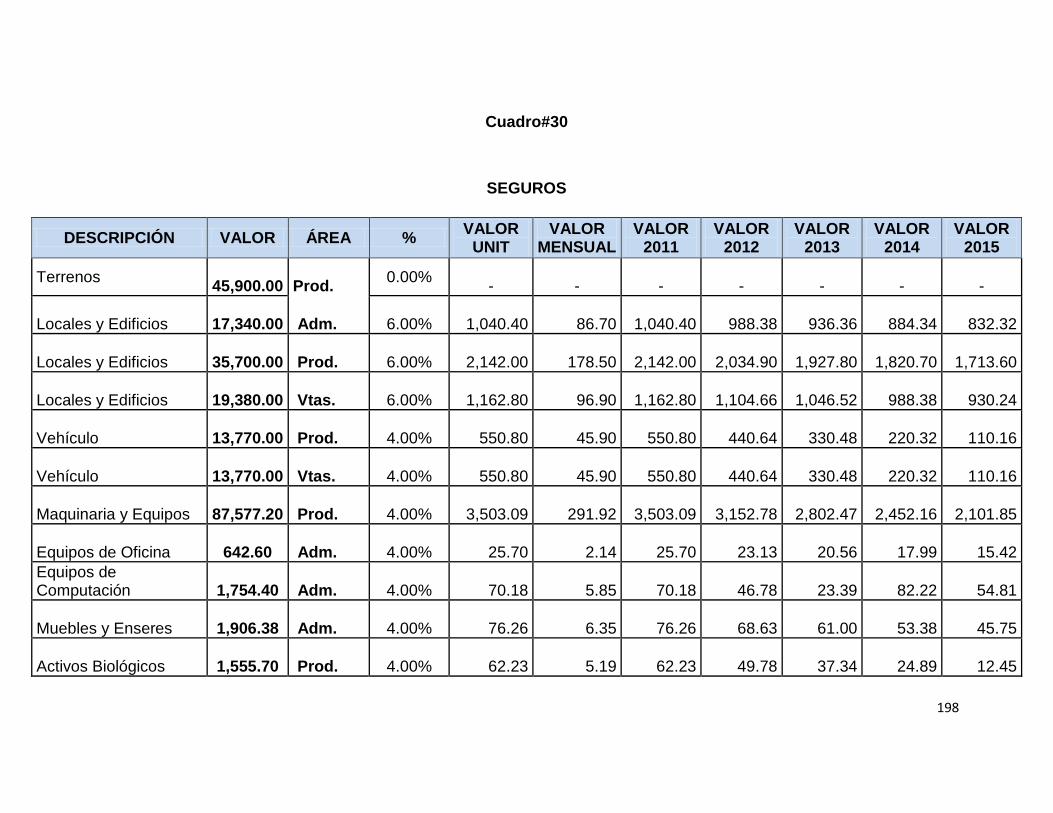

6.1. Activos fijos tangibles ........................................................................................................ 99

6.2. Activos diferidos ................................................................................................................ 107

6.3. Capital de trabajo ............................................................................................................ 107

6.4. Financiamiento del proyecto ............................................................................................ 109

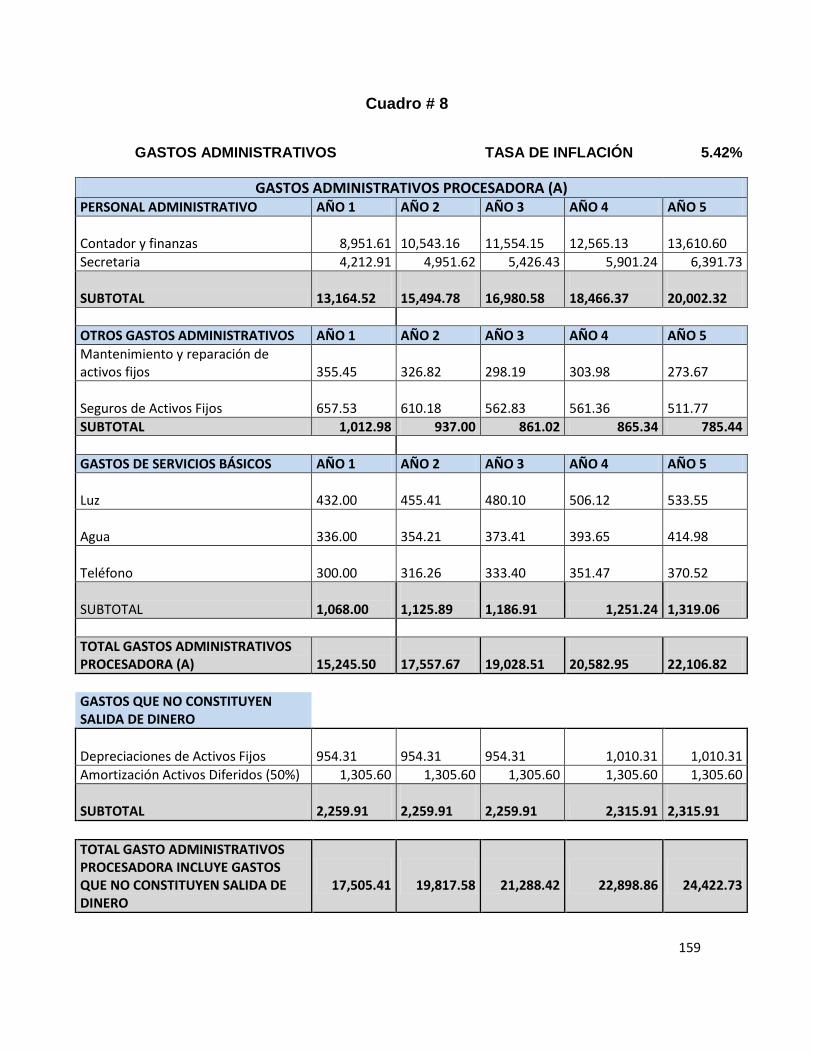

CAPITULO VII GASTOS E INGRESOS DEL PROYECTO ......................................................................................... 111

7.1. Gastos de producción ............................................................................................................ 111

7.1.1. Costos de producción de la cultivadora ...................................................................... 111

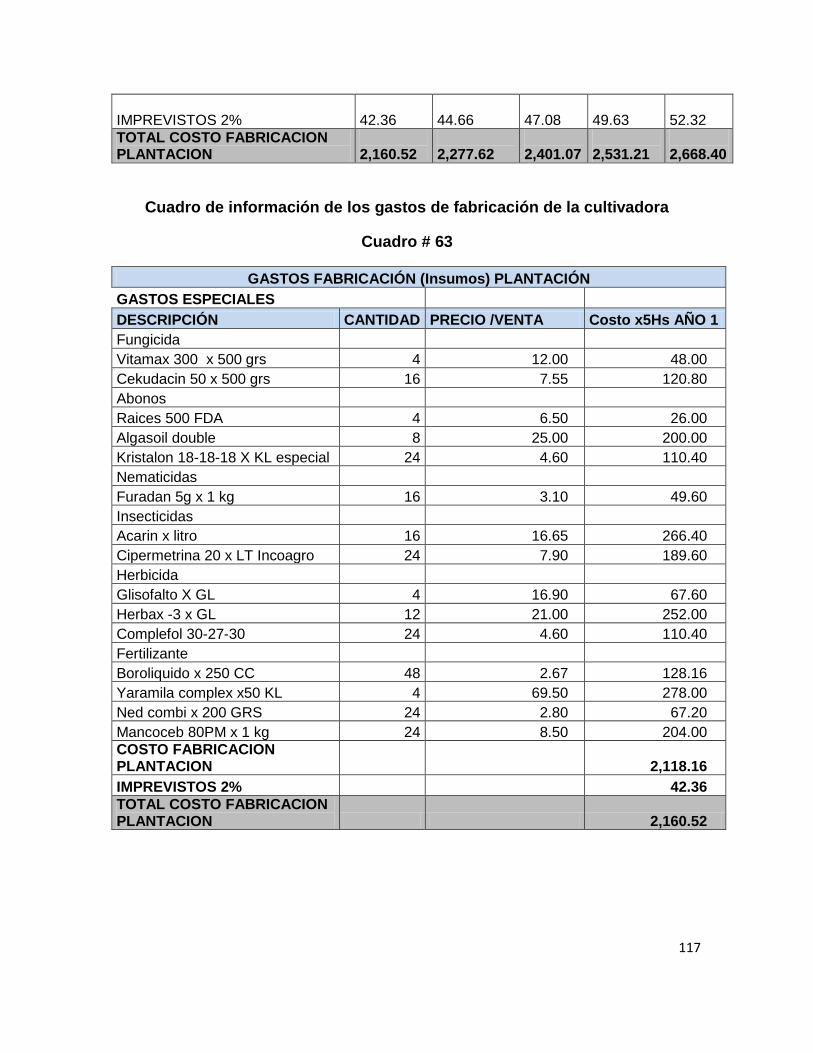

7.2. Gastos fabricación (Otros) plantación ................................................................................... 118

7.3. Gastos administrativos de la cultivadora y procesadora ...................................................... 118

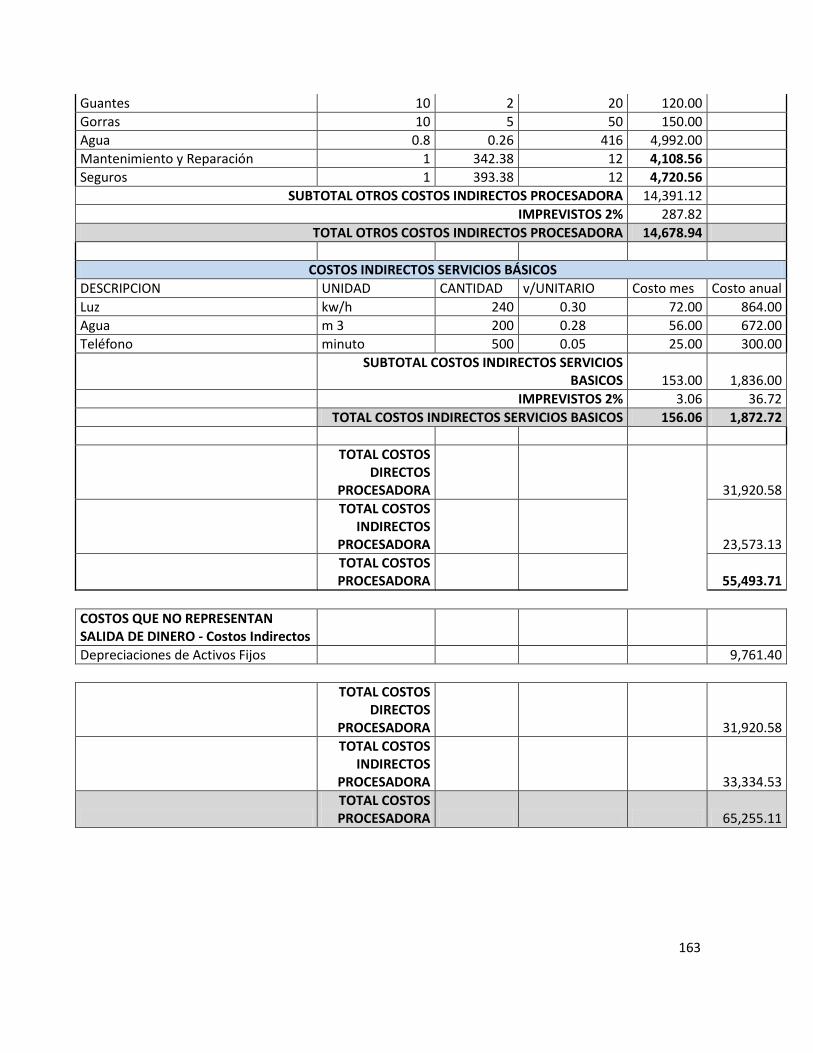

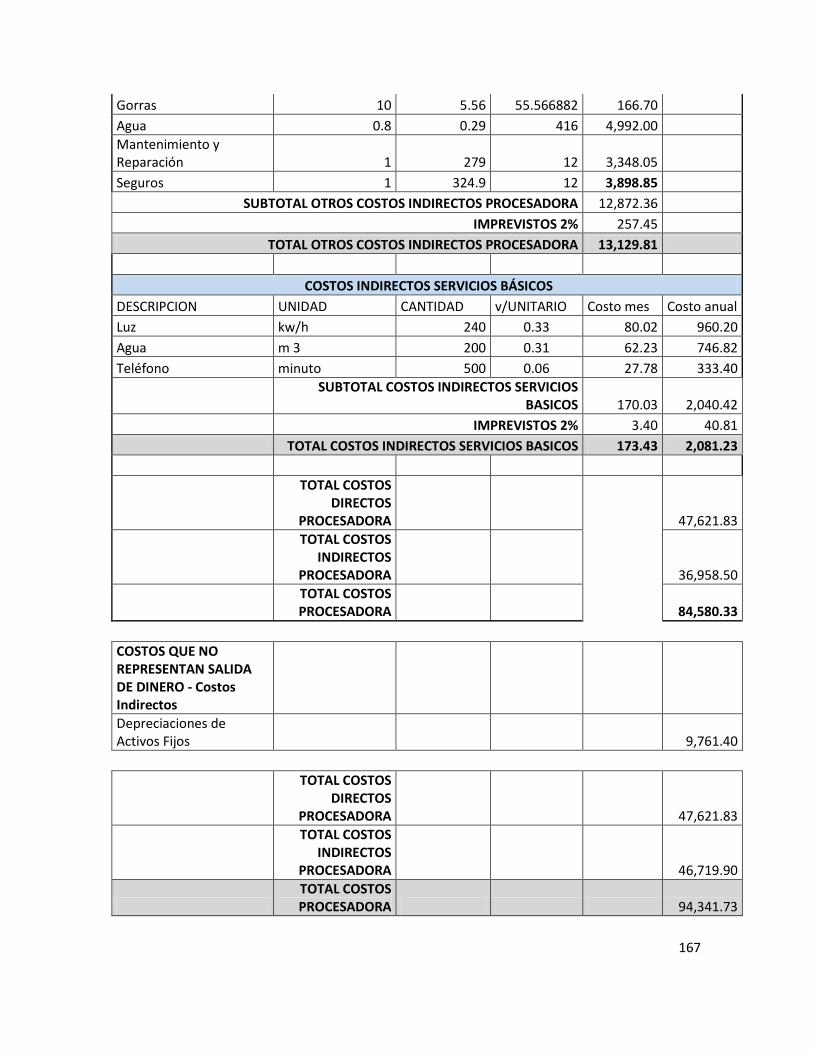

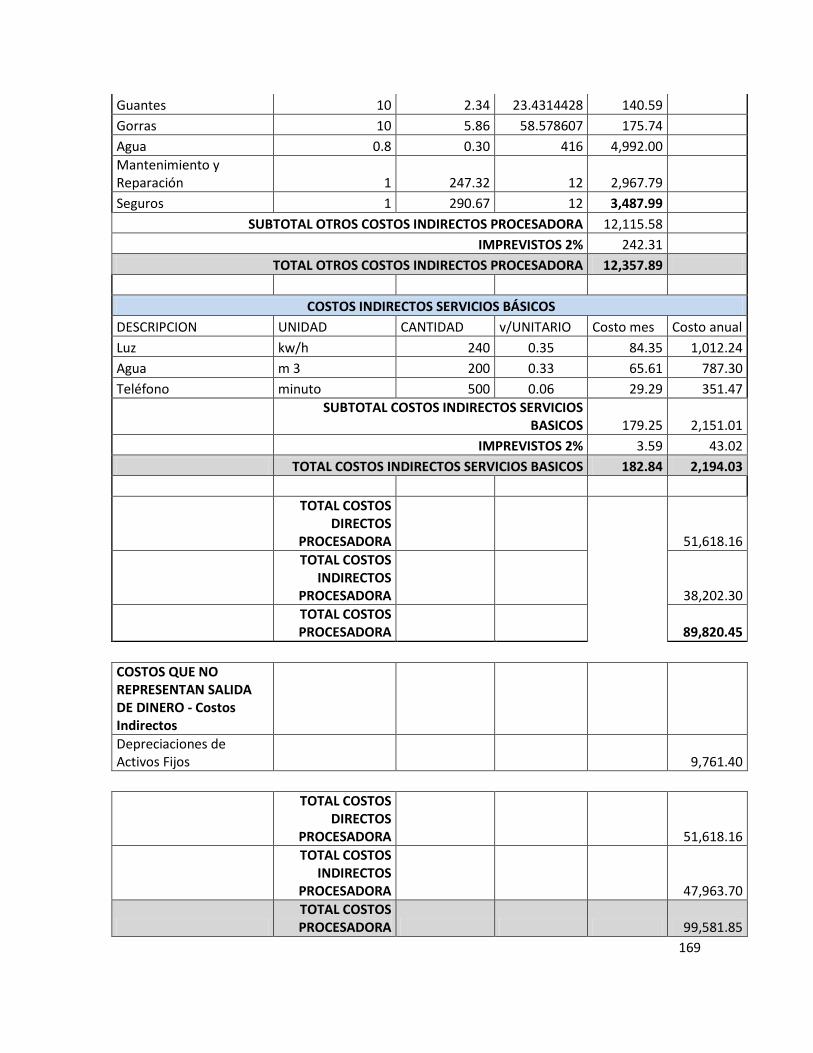

7.4. Costos de producción de la procesadora ............................................................................... 119

7.5. Gastos de ventas ...................................................................................................................... 120

7.6. Gastos financieros .................................................................................................................... 122

7.7. Proyección de los costos ...................................................................................................... 123

7.8. Ingresos del proyecto .............................................................................................................. 124

CAPITULO VIII EVALUACION FINANCIERA ............................................................................................................. 125

8.1. Evaluación económico financiero del proyecto ..................................................................... 125

8.1.1. Instrumentos de evaluación ......................................................................................... 125

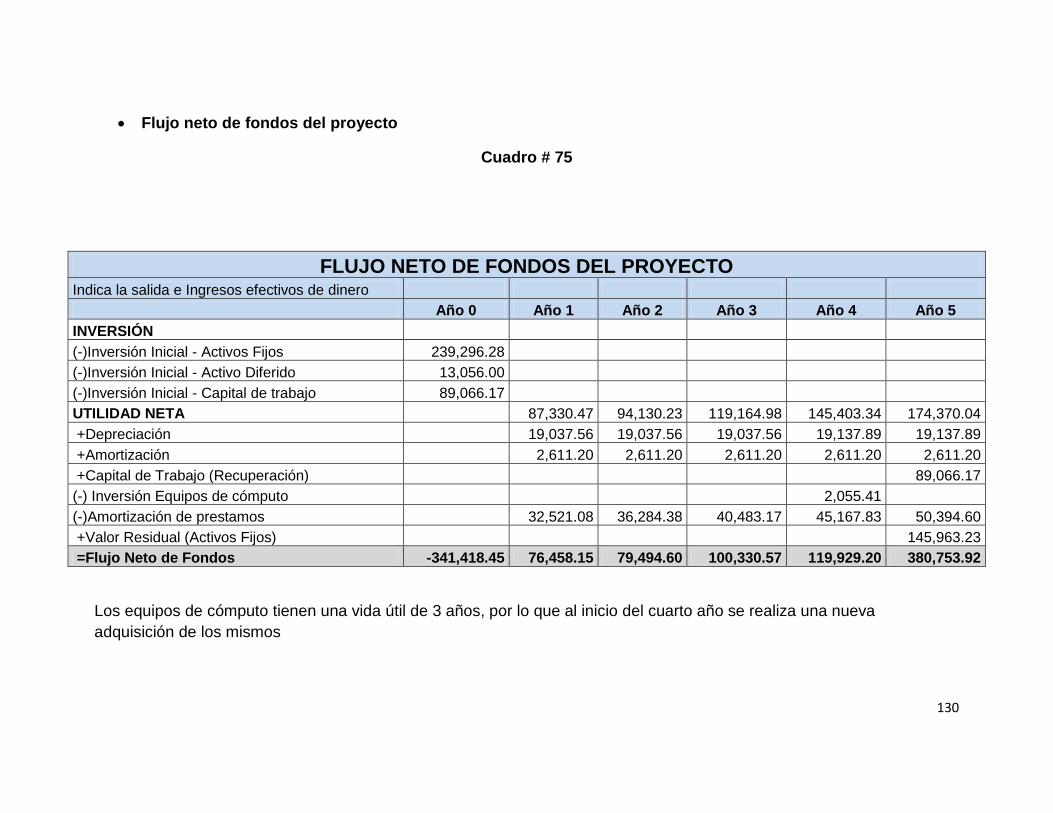

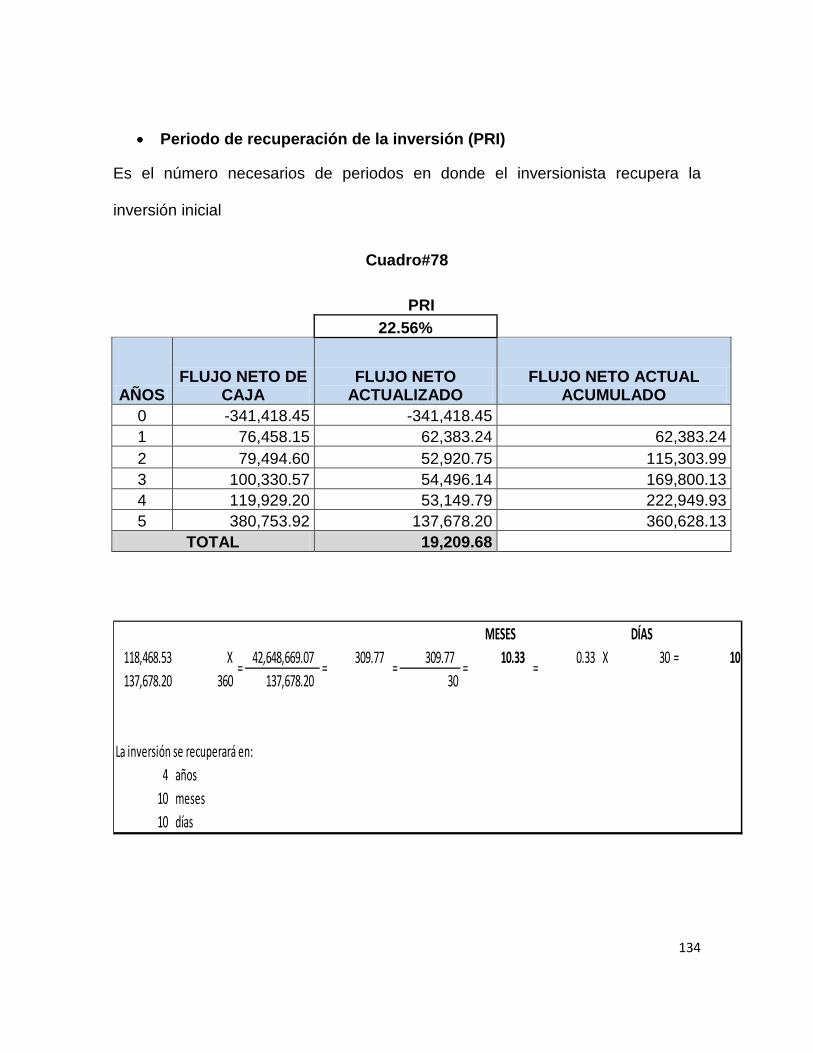

8.1.2. Indicadores de evaluación ........................................................................................... 131

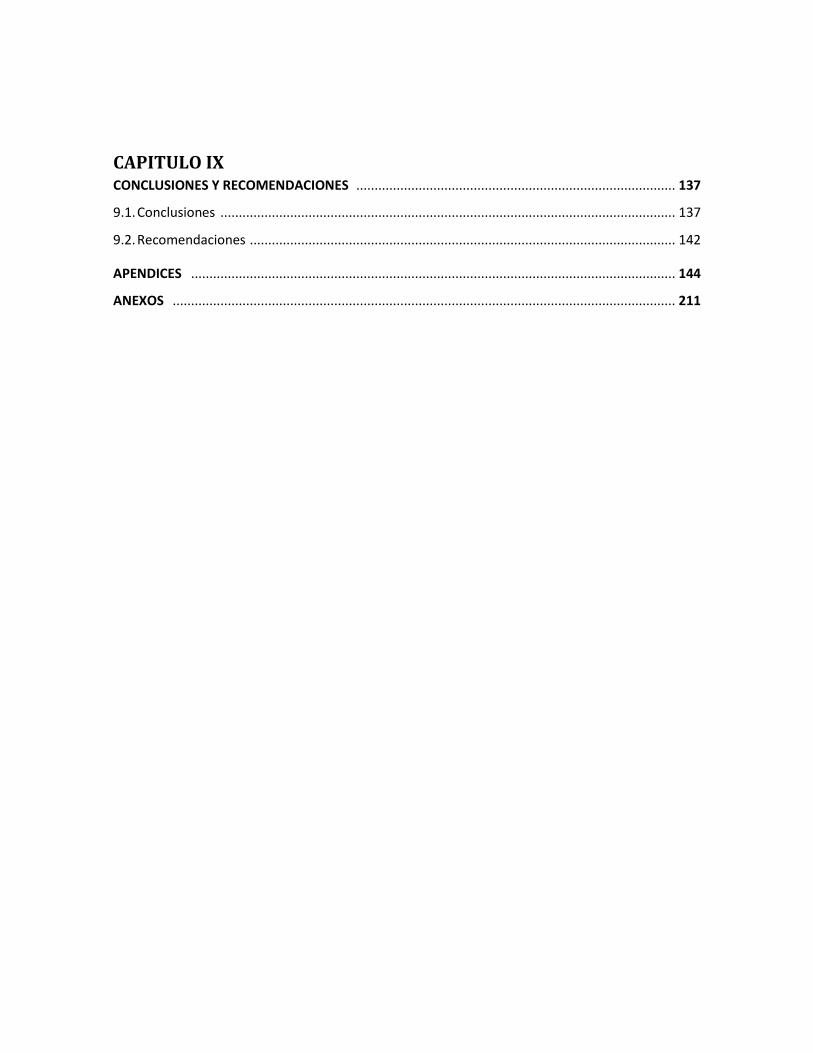

CAPITULO IX CONCLUSIONES Y RECOMENDACIONES ....................................................................................... 137

9.1. Conclusiones ............................................................................................................................ 137

9.2. Recomendaciones .................................................................................................................... 142

APENDICES .................................................................................................................................... 144

ANEXOS ......................................................................................................................................... 211

TITULO # DE CUADROBALANZA COMERCIAL 2005-2010 1BALANZA COMERCIAL NO PETROLERA 2SALDO DE LA BALANZA COMERCIAL PETROLERA 3HECTÁREAS DESTINADAS AL CULTIVO DE MARACUYÁ 4PRODUCCIÓN DE MARACUYÁ EN EL ECUADOR 5EVOLUCION DE LAS EXPORTACIONES ECUATORIANAS DE JUGO Y CONCENTRADO DE MARACUYA 6CENSO DE CALIFORNIA AL AÑO 2010 7ESTADOS QUE TIENEN EL PIB MÁS ALTO 8CENSO DE SAN DIEGO AL AÑO 2010 9EXPORTACIÓN DE JUGO Y CONCENTRADO DE MARACUYÁ PARA ESTADOS UNIDOS 10IMPORTACIONES DE JUGO Y CONCENTRADO DE MARACUYÁ DE ESTADOS UNIDOS PERIODO 2005-2010 11CUADRO HISTÓRICO DE LAS IMPORTACIONES DE USA EN TONELADAS MÉTRICAS 2001- 2010 12PROYECCIÓN DE LAS IMPORTACIONES (TONELADAS MÉTRICAS) 13PROYECCIÓN DE LAS IMPORTACIONES DE USA HASTA EL AÑO 2020 14CUADRO HISTÓRICO DE LA POBLACIÓN DE ESTADOS UNIDOS 15PROYECCIÓN DE LA POBLACIÓN DE ESTADOS UNIDOS 16

PROYECCIÓN HASTA EL 2020 DE LA POBLACIÓN UNIDOS DE ESTADOS 17CUADRO HISTÓRICO DE USA DE LAS EXPORTACIONES EN TONELADAS MÉTRICAS 2001- 2010 18PROYECCIÓN DE LAS EXPORTACIONES 19PROYECCIÓN HASTA EL AÑO 2020 20CONSUMO NACIONAL APARENTE 21CONSUMO PER CAPITA 22CONSUMO RECOMENDADO Y DEMANDA INSATISFECHA 23CUADRO HISTÓRICO DE LA PRODUCCIÓN DE MARACUYÁ EN ECUADOR 24PROYECCIÓN DEL CUADRO HISTÓRICO DEL ECUADOR 25RESULTADO DE LA PROYECCIÓN DEL CUADRO HISTÓRICO DEL ECUADOR 26OFERTA DEL PROYECTO 27DENSIDAD POR HECTÁREA 28ASPECTOS TÉCNICOS DE COMERCIO 29TRANSPORTE INTERNO 30TRÁMITE ADUANERO - THC ORIGEN 31CONOCIMIENTO DE EMBARQUE (B/L) 32AGENTE AFIANZADO 33DOCUMENTOS DE EXPORTACIÓN 34RESUMEN DE LA EXPORTACIÓN CON CIF 35RESUMEN DE LA EXPORTACIÓN CON CIF 36ACTIVOS FIJOS OPERACIONALES 37TERRENO CULTIVADORA 38

INDICE

TERRENO PROCESADORA 39EDIFICACIONES CULTIVADORA 40EDIFICACIONES PROCESADORA 41MAQUINARIA Y EQUIPO PROCESADORA 42VEHICULO CULTIVADORA 43VEHICULO PROCESADORA 44 MUEBLES Y ENSERES CULTIVADORA 45MUEBLES Y PROCESSADORA 46EQUIPOS DE OFICINA CULTIVADORA 47EQUIPOS DE OFICINA PROCESADORA 48EQUIPOS DE COMPUTO CULTIVADORA 49EQUIPOS DE COMPUTO PROCESADORA 50 ACTIVOS BIOLÓGICOS 51ACTIVOS DIFERIDO 52CAPITAL DE TRABAJO 53FINANCIAMIENTO DEL PROYECTO 54INVERSIONES 55COSTOS PRODUCCION CULTIVADORA 56COSTOS PRODUUCIN DIRECTOS DE LA CULTIVADORA 57ACTIVIDADES DURANTE LA SIEMBRA ANUALES POR HECTAREA 58MANO DE OBRA INDIRECTA 59SERVICIOS BASICOS 60INFORMACION DE SERVICIOS BASICOS 61GASTOS DE FABRICACION CULTIVADORA 62INFORMACION DE GASTOS CULTIVADORA 63GASTOS FABRICACIÓN (Otros) PLANTACIÓN 64GASTOS ADMINISTRATIVOS CULTIVADORA Y PROCESADORA 65COSTOS PRODUCCION PROCESADORA 66GASTO DE VENTAS 67INFORMACIN DE GASTO DE VENTAS 68GASTOS FINANCIEROS 69PROYECCION DE COSTOS DEL PROYECTO 70PROYECCION DEL PROYECTO 71ESTADO DE SITUACION INICIAL 72ESTADO DE RESULTADOS 73FLUJO DE CAJA 74FLUJO NETO DE FONDOS DEL PROYECTO 75VAN DEL INVERSIONISTA 76VAN 77PRI 78PUNTO DE EQUILIBRIO 79

ÍNDICE

GRAFICO # GRAFICO HECTÁREAS DESTINADAS AL CULTIVO DE MARACUYÁ 1 EVOLUCIÓN DE LAS EXPORTACIONES ECUATORIANAS DE JUGO Y CONCENTRADO DE MARACUYA

2

SISTEMA DE SIEMBRA 3 FORMAS PARA EL CULTIVO DEL MARACUYÁ 4 ETIQUETADO DEL PRODUCTO 5 EMBALAJE Y EMPAQUE 6 PROCEDIMIENTO EXPORTACIONES 7 PUNTO DE EQUILIBRIO 8

1

CAPÍTULO I

1.1 PROBLEMA DE INVESTIGACIÓN

Sabemos que para ingresar al mercado internacional se requiere de mucha

habilidad, de alta calidad de los productos y de tecnologías de alto nivel, debido a

que son mercados muy exigentes. Estos pueden presentar múltiples

competidores, los mismos que ofrecen precios competitivos con varios tipos de

estrategias; por tales motivos, al momento de exportar, se debe considerar que el

jugo y el concentrado de maracuyá cumplan con los parámetros internacionales de

excelente calidad, además de investigar minuciosamente a la competencia y

cumplir con los requisitos y normas técnicas aplicables al país de destino para así

obtener los requerimientos técnicos y sanitarios del producto. Por tanto, el

problema a resolver en esta investigación debe orientarse respondiendo al menos

a las siguientes interrogantes:

- ¿El maracuyá ecuatoriano cumple con los requisitos mínimos de calidad

que exige el mercado de destino?

- ¿Es el precio de nuestro producto competitivo para su ingreso y aceptación

en California-USA?

- ¿Nuestra capacidad de producción es suficiente para abastecer las

necesidades de un mercado creciente?

- ¿Ofrecerá el presente proyecto los niveles de rentabilidad económica y

social esperados?

2

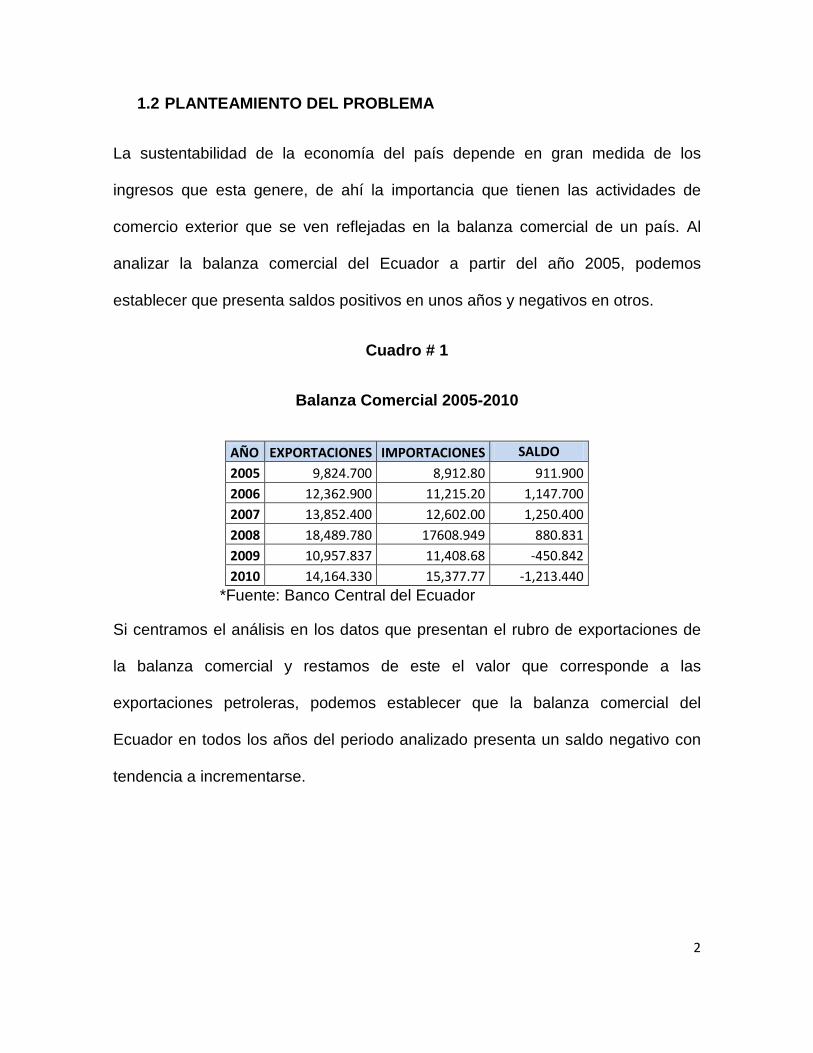

1.2 PLANTEAMIENTO DEL PROBLEMA

La sustentabilidad de la economía del país depende en gran medida de los

ingresos que esta genere, de ahí la importancia que tienen las actividades de

comercio exterior que se ven reflejadas en la balanza comercial de un país. Al

analizar la balanza comercial del Ecuador a partir del año 2005, podemos

establecer que presenta saldos positivos en unos años y negativos en otros.

Cuadro # 1

Balanza Comercial 2005-2010

AÑO EXPORTACIONES IMPORTACIONES SALDO

2005 9,824.700 8,912.80 911.900 2006 12,362.900 11,215.20 1,147.700 2007 13,852.400 12,602.00 1,250.400 2008 18,489.780 17608.949 880.831 2009 10,957.837 11,408.68 -450.842 2010 14,164.330 15,377.77 -1,213.440

*Fuente: Banco Central del Ecuador

Si centramos el análisis en los datos que presentan el rubro de exportaciones de

la balanza comercial y restamos de este el valor que corresponde a las

exportaciones petroleras, podemos establecer que la balanza comercial del

Ecuador en todos los años del periodo analizado presenta un saldo negativo con

tendencia a incrementarse.

3

Cuadro # 2

Balanza Comercial no Petrolera

AÑO Tradicionales No tradicionales 2005 4,804.80 5,019.90 2006 5,207.70 7,155.20 2007 5,673.10 8,179.30 2008 11,672.82 6,816.96 2009 5,477.64 5,480.20 2010 7,818.70 6,345.63

Los saldos negativos que presenta la balanza comercial no petrolera del Ecuador,

evidencia que su economía presenta un serio problema, en la medida que no

genera la producción de bienes y servicios suficiente, que aporten a la obtención

de una balanza comercial no petrolera con saldos positivos, que contribuya al

desarrollo del país; para ello se hace necesario que el Ecuador participe en el

mercado internacional con la producción de rubros que incorporen mayor valor

agregado, que se caractericen por su calidad y precios competitivos.

1.3 JUSTIFICACIÓN E IMPORTANCIA

Para el Ecuador, a diferencia de otros países de Sudamérica, reviste mayor

importancia el ingreso de divisas en razón de que su economía está dolarizada,

esto quiere decir que la disponibilidad de masa monetaria en su economía

depende directamente de la capacidad que tenga el país para generar bienes y

servicios que puedan ser comercializados con éxito en el exterior; pues, esa es la

4

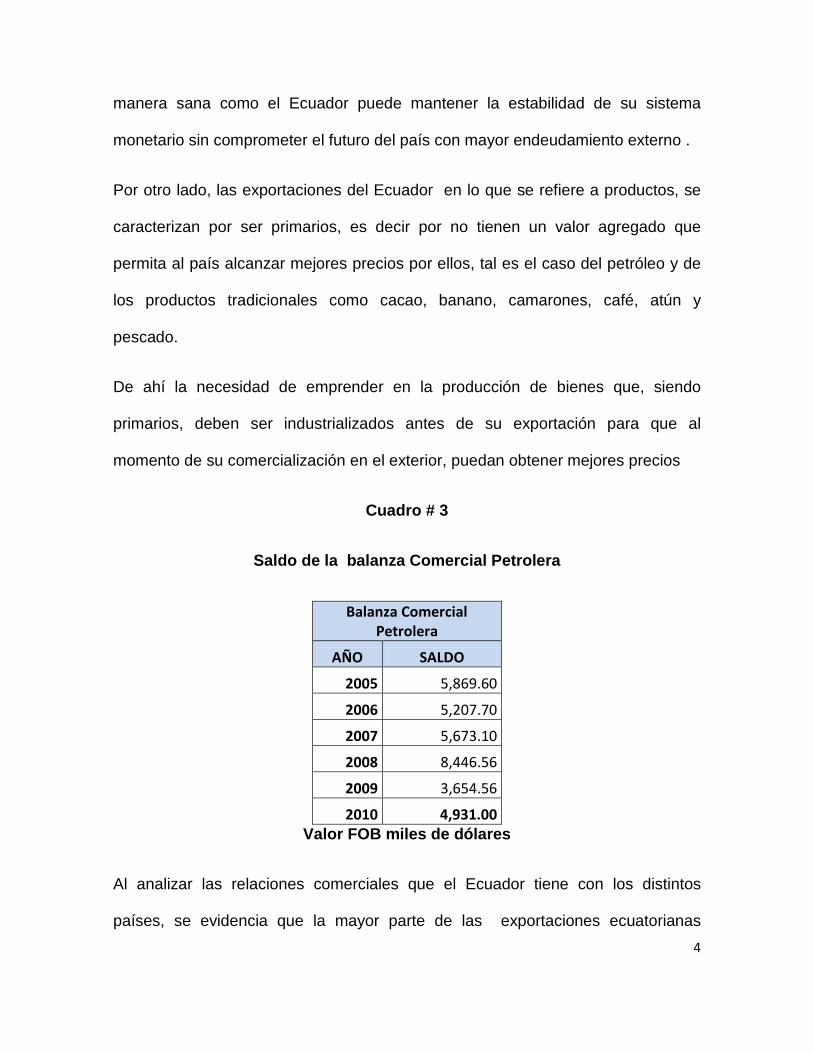

manera sana como el Ecuador puede mantener la estabilidad de su sistema

monetario sin comprometer el futuro del país con mayor endeudamiento externo .

Por otro lado, las exportaciones del Ecuador en lo que se refiere a productos, se

caracterizan por ser primarios, es decir por no tienen un valor agregado que

permita al país alcanzar mejores precios por ellos, tal es el caso del petróleo y de

los productos tradicionales como cacao, banano, camarones, café, atún y

pescado.

De ahí la necesidad de emprender en la producción de bienes que, siendo

primarios, deben ser industrializados antes de su exportación para que al

momento de su comercialización en el exterior, puedan obtener mejores precios

Cuadro # 3

Saldo de la balanza Comercial Petrolera

Balanza Comercial Petrolera

AÑO SALDO

2005 5,869.60

2006 5,207.70

2007 5,673.10

2008 8,446.56

2009 3,654.56

2010 4,931.00 Valor FOB miles de dólares

Al analizar las relaciones comerciales que el Ecuador tiene con los distintos

países, se evidencia que la mayor parte de las exportaciones ecuatorianas

5

tuvieron como lugar de destino los Estados Unidos de Norteamérica, situación que

puede justificarse por ser un país altamente desarrollado cuyo mercado es de

308,745,5381 de habitantes y con ingreso per cápita $47,400.2

• Investigar los procesos de producción más adecuados para el maracuyá.

De lo expuesto, se desprende que el emprender en un proyecto para la

exportación de un producto agroindustrial, como es el caso del jugo y concentrado

de maracuyá es de gran importancia, por la generación de fuentes de empleo en

el país, el consiguiente ingreso de divisas, aporte a su industrialización, que en

definitiva contribuyen al desarrollo nacional.

OBJETIVO GENERAL

Elaborar un proyecto de factibilidad para la exportación de jugo y concentrado de

Maracuyá al mercado estadounidense, obteniendo un buen nivel de rentabilidad.

1.5 OBJETIVOS ESPECÍFICOS

• Elaborar un estudio del mercado de California (San Diego) como mercado

de destino de la exportación de jugo y concentrado de maracuyá.

• Conocer las situación histórica y actual del desarrollo de las exportaciones

del producto

1 http://www.elnuevogeorgia.com/2011/01/el-censo-develara-mas-sorpresas-en-el-2011/ 2 http://www.indexmundi.com/es/estados_unidos/

6

• Investigar sobre los requisitos para la exportación de maracuyá al mercado

de destino.

• Conocer los acuerdos internacionales que involucren entre Ecuador y

Estados Unidos con relación al producto. Entre ellos el TLC y ATPDEA.

• Determinar la rentabilidad económica del proyecto.

• Evaluar el impacto del proyecto en términos sociales, económicos y

ambientales.

1.6 HIPÓTESIS

La producción de jugo y concentrado de maracuyá de calidad y a precios

competitivos, permitirá acceder al mercado de Estados Unidos en condiciones

rentables.

1.7 VARIABLES

1.7.1 VARIABLE INDEPENDIENTE (CAUSA)

La producción de jugo y concentrado de maracuyá de calidad y a precios

competitivos.

1.7.2.- VARIABLE DEPENDIENTE (EFECTO)

Permitirá acceder al mercado norteamericano en condiciones rentables

7

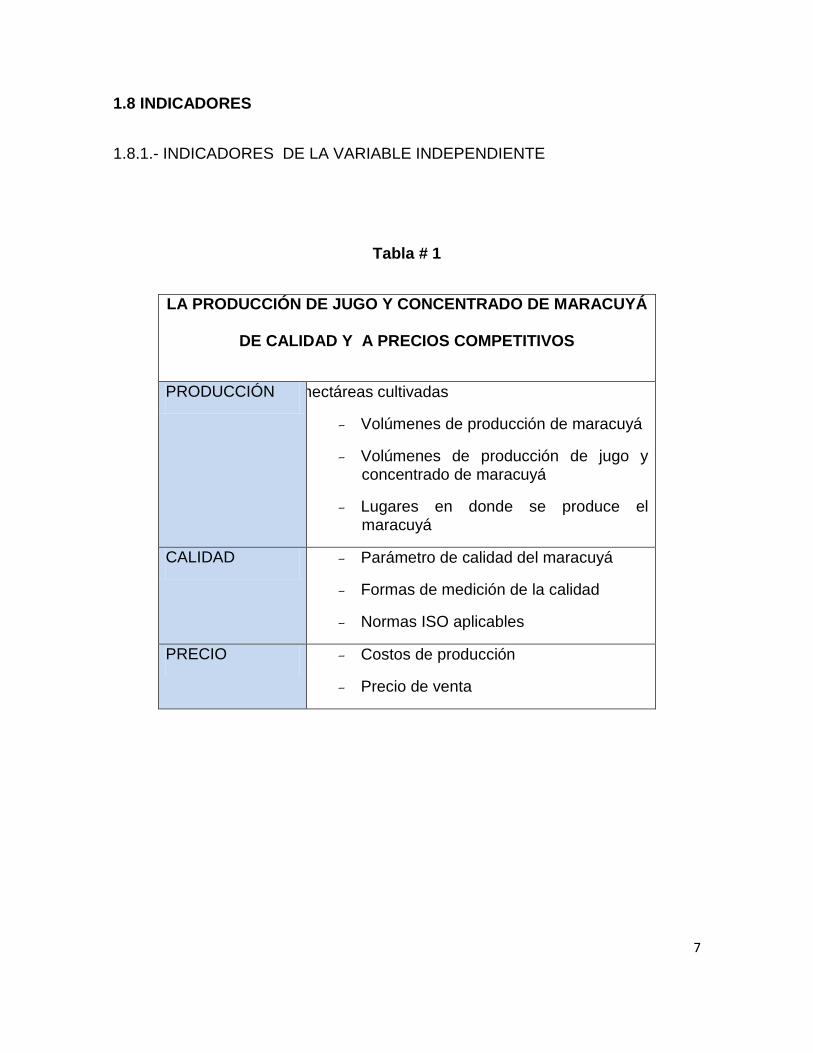

1.8 INDICADORES

1.8.1.- INDICADORES DE LA VARIABLE INDEPENDIENTE

Tabla # 1

LA PRODUCCIÓN DE JUGO Y CONCENTRADO DE MARACUYÁ

DE CALIDAD Y A PRECIOS COMPETITIVOS

PRODUCCIÓN hectáreas cultivadas

- Volúmenes de producción de maracuyá

- Volúmenes de producción de jugo y concentrado de maracuyá

- Lugares en donde se produce el maracuyá

CALIDAD - Parámetro de calidad del maracuyá

- Formas de medición de la calidad

- Normas ISO aplicables

PRECIO - Costos de producción

- Precio de venta

8

1.8.2.- INDICADORES DE LA VARIABLE DEPENDIENTE

Tabla # 2

PERMITIRÁ ACCEDER AL MERCADO DE ESTADOS UNIDOS EN CONDICIONES RENTABLES

MERCADO DE

ESTADOS UNIDOS

- Ubicación geográfica de Estados unidos

- Datos macroeconómicos del país

- Capital y principales ciudades de Estados unidos

- Aeropuertos internacionales

- Costos de transporte

- Frecuencia de viajes0

- Precios del producto en el mercado americano

- Importaciones y exportaciones de jugo y concentrado de maracuyá en Estados unidos

- Restricciones a las importaciones

CONDICIONES RENTABLES

- Parámetros de evaluación de rentabilidad

- Parámetros de evaluación social y ecológica

1.9 METODOLOGIA DE LA INVESTIGACION

Para la realización del proyecto se tomo en cuenta el método histórico el cual ha

sido una herramienta principal para la base de toda la información.

9

1.10 TECNICAS DE INVESTIGACION

El tipo de técnica que se aplico para el estudio del proyecto es de campo ya que

permitió dar fuetes primarias para detallar su información.

10

CAPÍTULO II

ANTECEDENTES Y GENERALIDADES

2.1 ASPECTOS HISTÓRICOS DEL PRODUCTO

Fruto de origen amazónico de nombre científico Passiflora Edulis, fue descubierto

en 1959 por un médico español de apellido Monardes en el Perú, quien escribió

sobre el uso que le daban los indígenas.

Originaria de Centroamérica, se la conoce como fruta pasionaria o fruto de la

pasión, pertenece a la familia de las passifloraceas, fruta tropical que crece en

forma de enredadera.

Aunque la palabra maracuyá proviene del guaraní Mburukujá que significa

“criadero de moscas”, debido a la dulzura de su néctar, atractivo a la hora del

desove de estos insectos, el sobrenombre de “fruta de la pasión” que recae sobre

él tiene su origen en dos mitos. El primero, cuenta que Mburukujá era una joven

doncella hija de un capitán español que había llegado a tierras guaraníes para

enamorarse de esa tierra y de un aborigen guaraní. El segundo mito sobre el

origen del apelativo de fruta de la pasión tiene que ver con la similitud de su flor

con la corona de espinas que portó Jesús camino al Gólgota. Se sostiene que este

parecido indujo a los colonizadores españoles a nombrarla como fruto de la

pasión, pues compararon el hecho de llevar estas espinas con lo que significó esto

para el Cristo.

11

A nivel mundial a esta fruta se la conoce como: parcha o parchita en Puerto Rico,

Venezuela y algunas regiones de Colombia; ceibey en Cuba, lilikoi en Hawaii;

couzou, grenedille, barbadine y friut de la passion en Francia; Passion Fruit en

países de habla inglés; Maracuja y Passionsfrucht en alemán.

2.2 PROPIEDADES 3

3

El principal elemento de esta fruta es el agua, su valor calórico es muy elevado

por lo que contiene una gran cantidad de hidratos de carbono. La fruta de

Maracuyá posee una gran fuente de proteínas, minerales, carbohidratos y grasas.

Una fruta de Maracuyá tiene un valor energético de:

78 calorías,

2.4 gramos de hidratos de carbono,

5 mg de Calcio,

17 mg de Fósforo,

0.3 mg de Hierro,

684 mg de vitamina A activada,

0.1 mg de vitamina B2 (Rivoflavina),

http://www.frutas.consumer.es/

12

2.24 mg de Niacina y

20mg. de Vitamina C.

El maracuyá mejora el tránsito intestinal ya que reduce el riesgo de ciertas

enfermedades y alteraciones porque contiene una cantidad elevada de fibra.

Esta fruta contiene grandes beneficios para el organismo con la vitamina A

mantiene el buen estado de la piel y el cabello, las mucosas, el buen

funcionamiento del sistema inmunológico, los huesos y sobre todo esencial para la

visión. La vitamina C es fuente importante en la formación de huesos y dientes,

glóbulos rojos, colágeno y favorece la absorción del hierro de los alimentos y la

resistencia a las infecciones. Ambas vitaminas cumplen además una función

antioxidante.

El Maracuyá se recomienda para:

· Bajar la presión arterial

· Como tranquilizante

· Como fuente de vitamina C

2.2.1 CLASIFICACIÓN TAXONÓMICA 4

4

Nombre Cientifico: Passiflora Edulis.

http://www.agroindustrialdonpasquale.com/maracuya-peru.html

13

Reino: Plantae

División: Magnoliophyta

Clase: Magnoliopsida

Orden: Violales

Familia: Passifloraceae

Género: Passiflora

Especie: P. edulis

2.2.2 DESCRIPCIÓN BOTÁNICA

El maracuyá es una planta leñosa perenne, de hábito trepador y de rápido

desarrollo, que puede alcanzar hasta 10 m. de largo; las hojas son simples,

alternas, con estípulas y un zarcillo en la axila, con márgenes aserrados; las flores

son solitarias y axilares, fragantes y vistosas; el fruto es una baya esférica,

globosa o elipsoide, que mide hasta10 cm de diámetro y pesa hasta 190 g, de

color amarillo o purpúreo, con una pulpa muy aromática.

En las regiones tropicales y subtropicales los seres humanos comen su carne y

semillas. El uso principal que se le da a esta fruta comprende la producción de

néctar, jugo, bebidas, licor o sirope. Los extractos de la maracuyá se utilizan en la

preparación de bebidas de frutas. También se utiliza para el proceso de

elaboración de comidas y dulces.

2.3 CARACTERÍSTICAS DEL SECTOR Dos son los actores principales que participan en la elaboración del jugo y

concentrado de maracuyá. Uno es el que corresponde al agrícola que cultiva el

14

fruto del maracuyá conocido también como fruta de la pasión y otro que está

conformado por quienes procesan la fruta, con la finalidad de obtener el jugo y

concentrado de maracuyá. Estos dos actores son los que principalmente

conforman el sector agroindustrial del maracuyá.

En el Ecuador el cultivo de maracuyá se inicia en 1970. Debido al fácil manejo del

cultivo, bajos costos en mano de obra, no uso de fertilizantes y a que el país

posee ventajas comparativas en relación con otros países para la producción del

Maracuyá, como es el clima tropical que posee, que a la vez le permite cultivar y

cosechar el fruto, ininterrumpidamente durante todo el año, situación esta que lo

ha llevado a ser uno, si no el más grande proveedor mundial de esta fruta.

Se estima que en el Ecuador existen más de 14000 productores de maracuyá,

entre pequeños, medianos y grandes que generan una producción anual de

11000 a 13000 toneladas de este fruto. La mayor producción agrícola en el

Ecuador se desarrolla en las regiones de la Costa, provincias de Los Ríos,

Guayas, Manabí y en menor grado de Santo Domingo de los Tsachilas.

El crecimiento de la demanda interna y externa de productos basados en el

maracuyá, generó las oportunidades para la incursión de la agroindustria del

maracuyá al comercio internacional, para ello se constituyeron grandes empresas

que han implementado varias estrategias para garantizarse la provisión de la fruta,

en condiciones técnicas y económicas que les favorezcan.

15

Mantener la competitividad en calidad y precios es el factor clave en el negocio

internacional del jugo y concentrado del maracuyá.

Una de las fortalezas que caracteriza al sector de maracuyá es que no requiere

contar con infraestructura de riego puesto que no hace falta ya que el nivel de

pluviosidad en el Ecuador es de 1400 milímetros en todo el país. Los pequeños

productores utilizan productos orgánicos en sus cultivos.

Cuadro # 4

HECTÁREAS DESTINADAS AL CULTIVO DEL MARACUYÁ

EN EL ECUADOR Año 2008

Fuente: INIAP

GRAFICO # 1

Provincia Hectáreas Los ríos 18.553 Manabí 4.31 Esmeraldas 1.247

16

2.3.1Producción De Maracuyá en el Ecuador

En los últimos años la producción nacional del maracuyá ha tenido un resultado

muy variable de acuerdo al cuadro numero 5, como podemos observar el

rendimiento de tonelada métrica por hectárea ha tenido rendimientos altos y bajos,

ya para el año 2008 tuvo un efecto decreciente de acuerdo a la crisis mundial que

se aconteció poco a poco en los años siguientes ha incrementado.

Cuadro # 5

Año Toneladas ™

(miles)

2005 154,505.00

2006 113,555.00

2007 119,954.00

2008 109,763.00

2009 114,291.00

Fuente:

2.4 VENTAJAS COMPARATIVAS Y COMPETITIVAS

http://faostat.fao.org/site/567/DesktopDefault.aspx?PageID=567#ancor

El Ecuador es un país con grades ventajas competitivas el cual su clima es una de

las fuentes principales para la producción del maracuyá el cual le permite que sea

una fruta muy exótica tanto por su sabor ,color, peso y contextura a nivel mundial.

17

2.5 EVOLUCION DE LAS EXPORTACIONES ECUATORIANAS DE JUGO Y

CONCENTRADO DE MARACUYA

En los cuadros que a continuación se presentan, permiten conocer los datos de

las exportaciones de jugo y concentrado de maracuyá que efectuó el Ecuador

al mundo durante el período comprendido entre los años 2005 al 2010.

Cuadro # 6

Partida arancelaria 200980

AÑO 2005 2006 2007 2008 2009 2010

Tm miles 20,584.00 25,143.00 27,898.00 20,304.00 17,455.00 28,240.00

Precio FOB 42,244.00 64,272.00 61,568.00 49,209.00 81,102.00 86,327.00 Fuente: http://www.trademap.org/Country_SelProductCountry_TS.aspx

Gráfico # 2

Exportaciones del Ecuador al Mundo de Jugo y Concentrado de Maracuya

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

1 2 3 4 5 6

años

Tm y

$FO

B

añoTmPrecio FOB

De los datos expuestos se puede apreciar que durante los años 2005 al 2007,

las exportaciones de jugo y concentrado de maracuyá tienen un crecimiento en

18

toneladas métricas. En lo referente a precios, estos se incrementan del 2005 al

2006, mientras que para el 2007 pese al aumento de las exportaciones en

toneladas métricas, el precio baja, debido a que hubo una sobre oferta en el

mercado, lo cual hizo que los precios bajaran.

Para los años 2008 y 2009, se puede apreciar una importante caída del monto

exportado en toneladas métricas, mientras que en lo referente a precios, para

el 2008 en monto total, este baja debido al volumen exportado, aunque el

precio promedio por tonelada de este año comparado con su similar del 2007,

presenta un ligero incremento. Igual situación se presenta en el año 2009, el

volumen exportado continúa a la baja sin embargo el precio presenta un

marcado incremento, situación que se evidencia al obtener el precio promedio

por tonelada métrica exportada, esto debido a que determinados segmentos de

mercado con poder adquisitivo, podían pagar precios superiores, por lo que

puede señalarse que los volúmenes exportados durante los años 2008 y 2009

fueron exclusivamente para atender este segmento de mercado, es preciso

señalar que en el año 2008, Estados Unidos sufrió una crisis financiera que

afectó no solo su economía, sino también la de varios países del mundo,

situación esta, que afectó al comercio, razón por la cual las exportaciones de

este producto, cuyos sustitutos tienen precios más bajos como las gaseosas

por ejemplo, en épocas de crisis tienen más preferencia. Esta disminución de

las exportaciones repercutió en los productores del fruto, puesto que la

producción del mismo no sufrió disminuciones.

19

2.6 CARACTERÍSTICAS DE LA PRODUCCIÓN DEL BIEN O SERVICIO

El jugo y concentrado de maracuyá permite tener una gran aceptación en el

mercado norte americano ya sea por su aroma, sabor, color.

2.6.1 CONCENTRADO DE MARACUYÁ 5

5 http://seder.col.gob.mx/perfiles/maracuya.pdf

El jugo de Maracuyá es un producto 100% natural, pastoso no fermentado,

obtenido por la desintegración y tamizado de la fracción comestible de la

Maracuyá fresca, sana, madura y limpia; la pulpa para obtener el concentrado ha

sido refinada en malla de 0.5 mm, homogeneizada, desaireada, pasteurizada,

concentrada, empacada higiénicamente para su conservación y congelada.

Al concentrado se le reincorpora el 100% del aroma natural, extraído en el proceso

de evaporación. La pulpa no contiene preservativos ni azúcar. El jugo de

Maracuyá (o su concentrado) es apetecido en el mercado internacional por sus

características de sabor y aroma, que permiten dar fuerza, mediante mezclas, a

otros jugos de características más suaves.

Las características organolépticas especiales del jugo de Maracuyá se alteran en

forma fácil con la aplicación de calor o mediante oxidación, al tomar contacto con

el aire, en procesos industriales que no se realizan con el cuidado necesario. En

forma natural, el jugo de Maracuyá tiene un contenido en sólidos y azúcar que

oscila entre 12° y 14° Brix.

20

2.6.1.1 USOS 6

El jugo y/o concentrado de maracuyá a 50° Brix puede ser utilizado como

ingrediente para los siguientes productos finales.

Bebidas

Integradas en un 10 % de por jugo de maracuyá y el 90% restante de agua y

azúcar.

Tiene un sabor agradable pero desde el punto de vista del consumidor final no se

compara con los beneficios de jugo de frutas naturales.

Jugos

Compuesto por 100% por jugo de fruta natural (no adición de fruta).

Sabor y Color

Típico del jugo del maracuyá de alta calidad, libre de aromas objetables del

proceso a almacenamiento. Profundo color anaranjado brillante, aroma placentero

ácido.

Defectos

El producto es principalmente libre de material extraño, piel, semillas, piedra o

tallo. La pulpa del jugo es tamizada a mínimo 0,5mm y centrifugada.

6 Empresa Quiconacwww.quicornac.com

21

CAPÍTULO III

ESTUDIO DE MERCADO

3.1 OBJETIVOS DEL ESTUDIO DE MERCADO

El estudio de mercado persigue los siguientes objetivos:

A.- Obtener información acerca de determinados elementos que permitan

caracterizar a la plaza, al igual que los parámetros de consumo que tienen los

habitantes de San Diego California respecto a bebidas, el volumen de

importaciones que efectúa los Estados Unidos de Norteamérica, de jugos y

concentrados de maracuyá, así como de otro tipo de productos sustitutos, que

permitan determinar y cuantificar la demanda del producto, el tamaño y alcance

del proyecto

B.- Obtener información acerca del volumen de jugo y concentrado de maracuyá

que se oferta en el mercado norteamericano, al igual que los volúmenes de

producción que tiene el Ecuador, así como la cantidad en toneladas y monto en

dólares que el país exporta al mercado norteamericano en jugo y concentrado de

maracuyá, con el fin de determinar el comportamiento del mercado y la

competencia, que a la vez aporte con elementos para establecer el tamaño y

alcance del proyecto.

C.- Promover la exportación y producción de productos agroindustriales no

tradicionales, satisfaciendo las demandas de nuestros consumidores brindando la

posibilidad de ofrecerlo en calidad y cantidad requerida en el mercado americano.

22

D.-Cubrir las necesidades de un mercado exigente en el exterior, ya que el

Ecuador es un país muy importante en la exportación del concentrado de

maracuyá.

3.2. METODOLOGÍA PARA LA CUANTIFICACIÓN DE LA DEMANDA

Para establecer la cuantificación de la demanda del producto en cuestión se

procederá a la recolección y procesamiento de la información del mercado de

destino.

3.2.1 MERCADO DE DESTINO

Estados Unidos7

A) Gobierno y política

Estados Unidos es la federación más antigua del mundo. Es una república

constitucional, democrática y representativa. En casi todos los casos, los

funcionarios del poder ejecutivo y legislativo son elegidos por sufragio directo de

los ciudadanos del distrito.

7 es.wikipedia.org/

23

El gobierno federal se divide en tres ramas:

• Poder legislativo

• Poder ejecutivo

• Poder judicial

3.2.2 ESTADO DE CALIFORNIA

California es un estado federado de los Estados Unidos situado en la costa

suroeste del país. Cuenta con una población de 38 millones de habitantes y ocupa

una superficie de 410 mil km². Con estos datos, California se consolida como el

estado más poblado de los Estados Unidos y el tercero con mayor extensión

(después de Alaska y Texas).

3.2.2.1 Clima de California

Por las dunas8

8 Duna: es una acumulación de

de arena del Valle de la Muerte, el clima de California varía

considerablemente, desde árido a sub ártico, dependiendo de la latitud, elevación,

arena, en los desiertos o el litoral, generada por el viento, por lo que las dunas poseen unas capas suaves y uniformes

24

y proximidad a la costa. Las partes costeras y del sur del estado tienen un clima

mediterráneo, con algunas lluvias en invierno y veranos secos. La influencia del

océano generalmente modera las temperaturas extremas, creando un invierno

más templado y substancialmente veranos más fríos, especialmente a lo largo de

las zonas costeras.

Cuadro # 7

Censo de California al año 20109

POBLACION California Población 2010 37,253,956 Porcentaje de la población desde el 2000 hasta el 2010 10.0% Población 2000 33,871,648

Según el censo aplicado a comienzos de año en Estados Unidos, el estado que

tiene mayor cantidad de población es California, con un total de 37´253.95610

El estado de California es uno de los estados con mayor población de los Estados

Unidos, está entre los 10 estados con mayor ranking en lo que se refiere al PIB y

población; la cual posee un PIB de 1´936.400

teniendo en cuenta que la cuidad de San Diego llega a 3´095,313 habitantes, esta

información nos permitirá saber la demanda potencial que podremos acoger.

11

9 http://quickfacts.census.gov/qfd/states/06/06073.html 10 http://www.elnuevogeorgia.com/2011/01/el-censo-develara-mas-sorpresas-en-el-2011/

11 http://en.wikipedia.org/wiki/List_of_U.S._states_by_GDP

, millones, con un PIB nacional de

13.4, y con un PIB perca pita de 51914.

25

Este estado contiene diferentes grupos de culturas ya que posee una diversidad

de grupos étnicos, de razas, lenguajes y costumbres; es un mercado al cual se

puede llegar a un gran consumo de jugos y bebidas.

Cuadro # 8

Estados que tienen el PIB más alto

PIB Rango Estado

PIB ( $

millones)

Porcentaje de

PIB nacional

Población (En

millones)

PIB per cápita

($)

PIB per cápita Rango

1 California 1936400 13.34 37.3 51914 12

2 Texas 1153100 7.95 25.1 45940 24

3 Nueva York 1114000 7.68 19.4 57423 7

4 Florida 754000 5.20 18.8 40106 40

5 Illinois 644200 4.44 12.8 50328 15

*FUENTE: Enciclopedia virtual Wikipedia.

3.2.3 SAN DIEGO CALIFORNIA

San Diego es una ciudad situada en el extremo suroeste del estado de California

(Estados Unidos) y, por lo tanto, al extremo suroeste continental de los Estados

Unidos. El condado hace frontera con Tijuana, Baja California, México. Capital del

Condado de San Diego, la ciudad tiene fama por su clima templado y sus

26

numerosas playas. Es además la sede de la mayor flota naval en el mundo,

incluyendo dos súper-portaaviones de la armada, el USS Nimitz (CVN-68) y el

USS Ronald Reagan (CVN-76), cinco naves de asalto anfibio, varios submarinos

nucleares y muchas naves menores. Uno de los dos centros de reclutamiento de

la infantería de marina se ubica aquí.

3.2.3.1 Transporte

Nuevo Sistema de Tren Ligero de la línea Verde San Diego cuenta con sistemas

de tren ligero (LRT), autobuses, tren coaster y Amtrak. Además, esta ciudad

cuenta con algunos de los sistemas de transporte más desarrollados en los

Estados Unidos. A pesar de ello, la gran mayoría de la población se transporta en

automóvil propio.

27

3.2.3.2 Principales autopistas

• Interestatal 5

• Interestatal 8

• Interestatal 15

• Interestatal 805

• Ruta Estatal 15

• Ruta Estatal 52

• Ruta Estatal 54

• Ruta Estatal 56

• Ruta Estatal 67

• Ruta Estatal 75

• Ruta Estatal 76

• Ruta Estatal 78

• Ruta Estatal 79

• Ruta Estatal 94

• Ruta Estatal 125

• Ruta Histórica Estatal 163

• Ruta Estatal 188

• Ruta Estatal 282

• Ruta Estatal 905

3.2.3.3 Clima de San Diego California

San Diego tiene un clima mediterráneo agradable, los días en San Diego son

cálidos y soleados. El promedio de la temperatura diaria es 21 °C y las

temperaturas en invierno raramente bajan a los 4 °C.

Unos de los graves problemas de salud pública problemas que afecta a los

Estados Unidos es la obesidad que afecta a un gran número de sus habitantes; la

población gusta del consumo de gaseosas, una de las causas para la que ha dado

en llamarse, la gran epidemia de la obesidad. En el mercado norteamericano, las

gaseosas tienen un precio bajo, lo cual facilita el acceso y además son dulces,

esto promueve el consumo en los adolecentes con un 62 % (12 a 17 años) siendo

estos los mayores consumidores y en los niños un 40% (2 a 11 años); ya que el

mercado de bebidas en Estados Unidos es muy elevado en una industria de

28

$187.35 billones, con ventas al por menor de bebidas no alcohólicas de $54.3

billones, bebidas frutales de $17.5 billones y agua embotellada de $5.2 billones.

Este mercado se caracteriza por un alto grado de precios competitivos,

especialmente de los jugos no específicos y bebidas frutales.

Cuadro # 9

Censo de San Diego al año 201012

POBLACIÓN Ciudad de San Diego

Población 2010 3,095,313 Porcentaje de la población desde el 2000 hasta el 2010 10.0% Población 2000 2,813,834

Con una población de 3, 095,313 la ciudad de San Diego ha creciendo en un 10%

en relación al año 2000, en este crecimiento han influido varios factores, entre

ellos, las migraciones de distintas culturas y la dinámica que han alcanzado sus

sectores productivos.

Los niveles alcanzados por los sectores productivos de San Diego, han tenido su

impacto en el incremento del poder adquisitivo de sus habitantes.

12 http://quickfacts.census.gov/qfd/states/06/06073.html

29

3.3 EXPORTACIONES DE JUGO Y CONCENTRADO DE MARACUYÁ A LOS

ESTADOS UNIDOS

La oferta de jugo y concentrado de maracuyá en los Estados Unidos, tiene su

origen en las exportaciones que hacen a esa nación países como México, Brasil,

Ecuador, Perú, Colombia.

De los países mencionados, México, tiene suscrito un tratado de libre comercio

TLC con Estados Unidos, mientras que Perú y Colombia han negociado sus

tratados y están a la espera de su definitiva aprobación por el Congreso de USA.

Cuadro # 10

EXPORTACIÓN DE JUGO Y CONCENTRADO DE MARACUYÁ PARA ESTADOS UNIDOS

2005-2010

PAIS Valor en 2005

Valor en 2006

Valor en 2007

Valor en 2008

Valor en 2009

Valor en 2010

MEXICO 18.452 15.248 28.717 28.461 32.945 33.274

BRASIL 8.716 17.826 19.576 38.921 49.519 46.069

ECUADOR 7.708 10.821 11.519 9.068 13.737 11.227

PERU 478 2.263 1.775 2.176 3.531 3.832

COLOMBIA 668 1.498 921 285 766 807

*Fuente: www.trademap.com

30

Cuadro # 11

IMPORTACIONES DE JUGO Y CONCENTRADO DE MARACUYÁ DE ESTADOS UNIDOS

PERIODO 2005-2010

PAIS Valor en 2005

Valor en 2006

Valor en 2007

Valor en 2008

Valor en 2009

Valor en 2010

BRASIL 8.029 11.554 10.238 15.970 29.100 37.630 ECUADOR 8.271 12.329 13.180 9.102 14.416 11.296 MEXICO 3.209 3.648 6.527 8.134 5.969 6.760 PERU 1.472 2.807 2.092 2.684 3.569 4.964 COLOMBIA 1.227 2.474 1.841 875 741 982

*Fuente: www.trademap.com

Del cuadro anterior se desprende que durante el período 2005-2010, el comercio

de jugo y concentrado de maracuyá, a los Estados Unidos tuvo variabilidad en los

precios, para ello incidieron varios factores, entre los que podemos citar:

Clima: No todos los países conservan las mismas ventajas climáticas;

Políticas: Gobiernos que optan por implementar distintas regulaciones para el

comercio exterior en sus países, unos están a favor de suscribir acuerdos de libre

comercio, mientras que otros prefieren otro tipo de acuerdos, como por ejemplo el

ATPDA.

Logística: Costos de transporte.

31

3.4. CUANTIFICACIÓN DE LA OFERTA Y LA DEMANDA

3.4.1 CUANTIFICACIÓN DE LA DEMANDA

Dos son los factores que se identifican para proyectar la demanda de jugo y

concentrado de maracuyá en el mercado norteamericano, crecimiento de la

población y el volumen de las importaciones efectuadas por los Estados Unidos a

partir del año 2005 en adelante, los datos que se presentan a continuación,

provienen de fuentes secundarias, Censo de población 2010 y la información

estadística respecto a importaciones, que está contenida en la página web de

comercio exterior Trade Map.

Es necesario señalar que a los factores antes señalados, deben sumarse los

económicos y políticos, la coyuntura por la que estos atraviesen, situación de la

economía norteamericana, estado o nivel de sus relaciones políticas con las

distintas naciones del mundo y para el caso, con el Ecuador, pueden incidir

favorable o negativamente en el comercio de este producto, es decir, en la

demanda del mercado.

Sin dejar de considerar los factores antes señalados, la cuantificación de la

demanda que a continuación se desarrolla, tiene como base un escenario político

y económico estable, es decir, se asume que las relaciones políticas entre

Ecuador y Estados Unidos son amistosas y que la economía norteamericana es

estable.

32

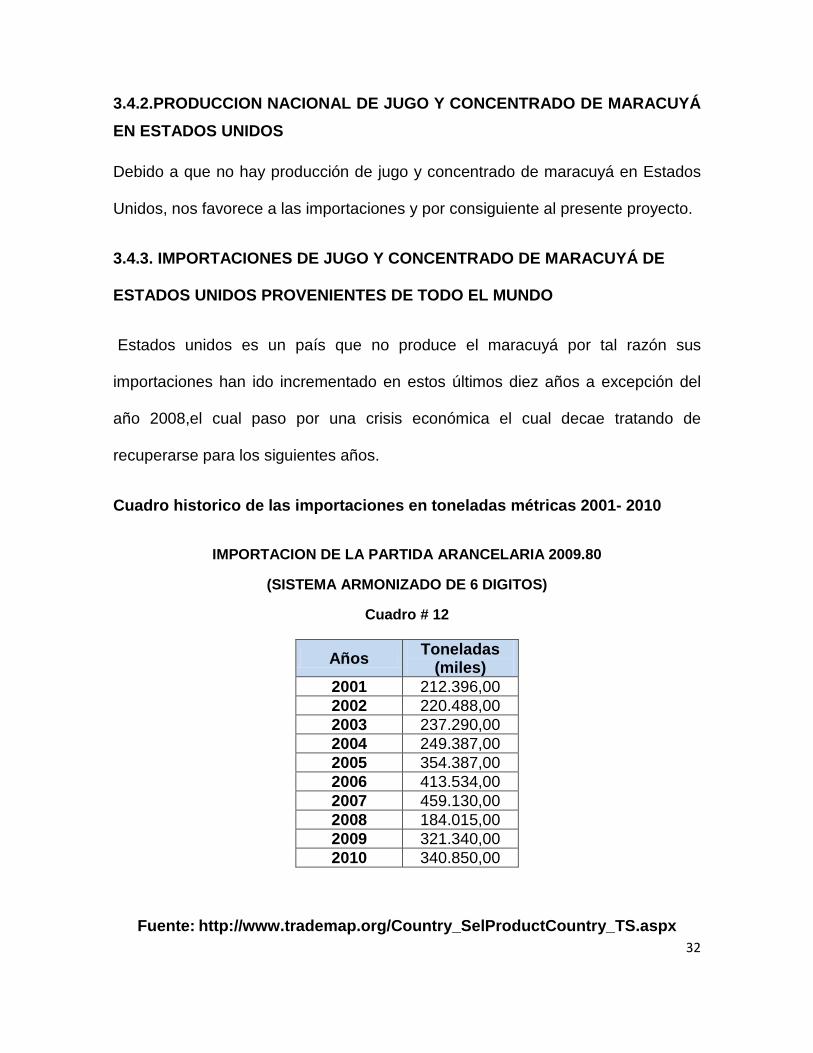

3.4.2.PRODUCCION NACIONAL DE JUGO Y CONCENTRADO DE MARACUYÁ EN ESTADOS UNIDOS

Debido a que no hay producción de jugo y concentrado de maracuyá en Estados

Unidos, nos favorece a las importaciones y por consiguiente al presente proyecto.

3.4.3. IMPORTACIONES DE JUGO Y CONCENTRADO DE MARACUYÁ DE

ESTADOS UNIDOS PROVENIENTES DE TODO EL MUNDO

Estados unidos es un país que no produce el maracuyá por tal razón sus

importaciones han ido incrementado en estos últimos diez años a excepción del

año 2008,el cual paso por una crisis económica el cual decae tratando de

recuperarse para los siguientes años.

Cuadro historico de las importaciones en toneladas métricas 2001- 2010

IMPORTACION DE LA PARTIDA ARANCELARIA 2009.80

(SISTEMA ARMONIZADO DE 6 DIGITOS)

Cuadro # 12

Fuente: http://www.trademap.org/Country_SelProductCountry_TS.aspx

Años Toneladas (miles)

2001 212.396,00 2002 220.488,00 2003 237.290,00 2004 249.387,00 2005 354.387,00 2006 413.534,00 2007 459.130,00 2008 184.015,00 2009 321.340,00 2010 340.850,00

33

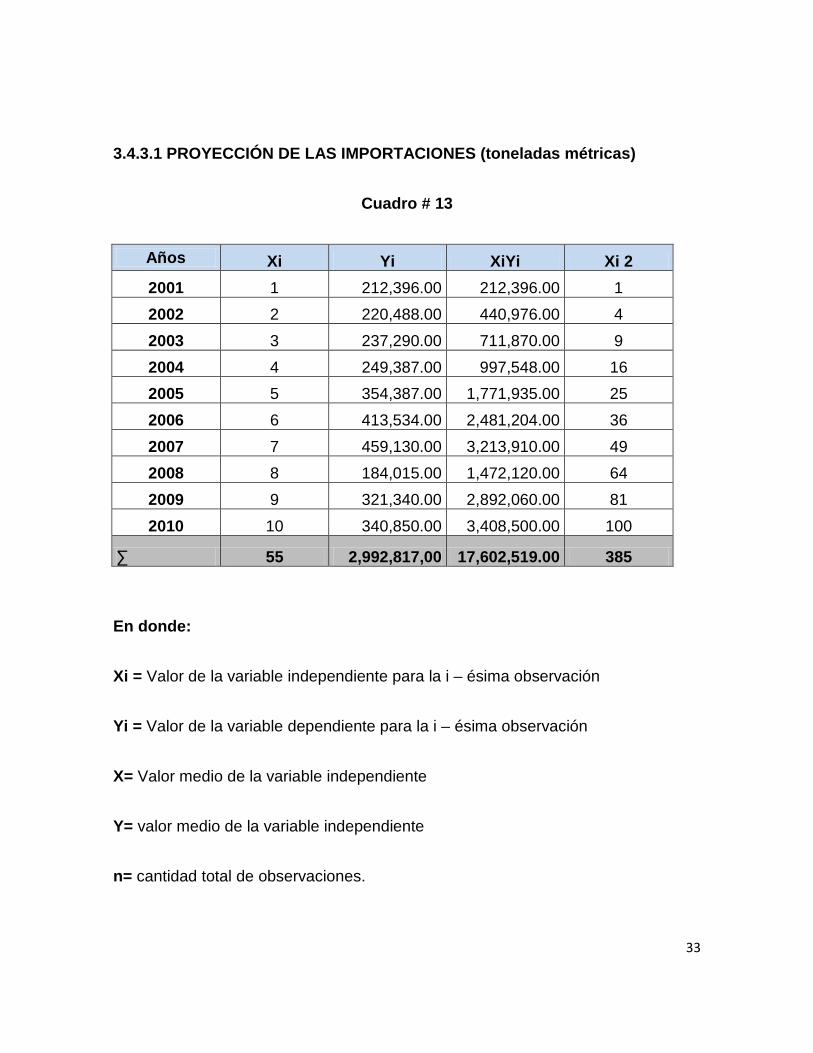

3.4.3.1 PROYECCIÓN DE LAS IMPORTACIONES (toneladas métricas)

Cuadro # 13

Años Xi Yi XiYi Xi 2 2001 1 212,396.00 212,396.00 1 2002 2 220,488.00 440,976.00 4 2003 3 237,290.00 711,870.00 9 2004 4 249,387.00 997,548.00 16 2005 5 354,387.00 1,771,935.00 25 2006 6 413,534.00 2,481,204.00 36 2007 7 459,130.00 3,213,910.00 49 2008 8 184,015.00 1,472,120.00 64 2009 9 321,340.00 2,892,060.00 81 2010 10 340,850.00 3,408,500.00 100

∑ 55 2,992,817,00 17,602,519.00 385

En donde:

Xi = Valor de la variable independiente para la i – ésima observación

Yi = Valor de la variable dependiente para la i – ésima observación

X= Valor medio de la variable independiente

Y= valor medio de la variable independiente

n= cantidad total de observaciones.

34

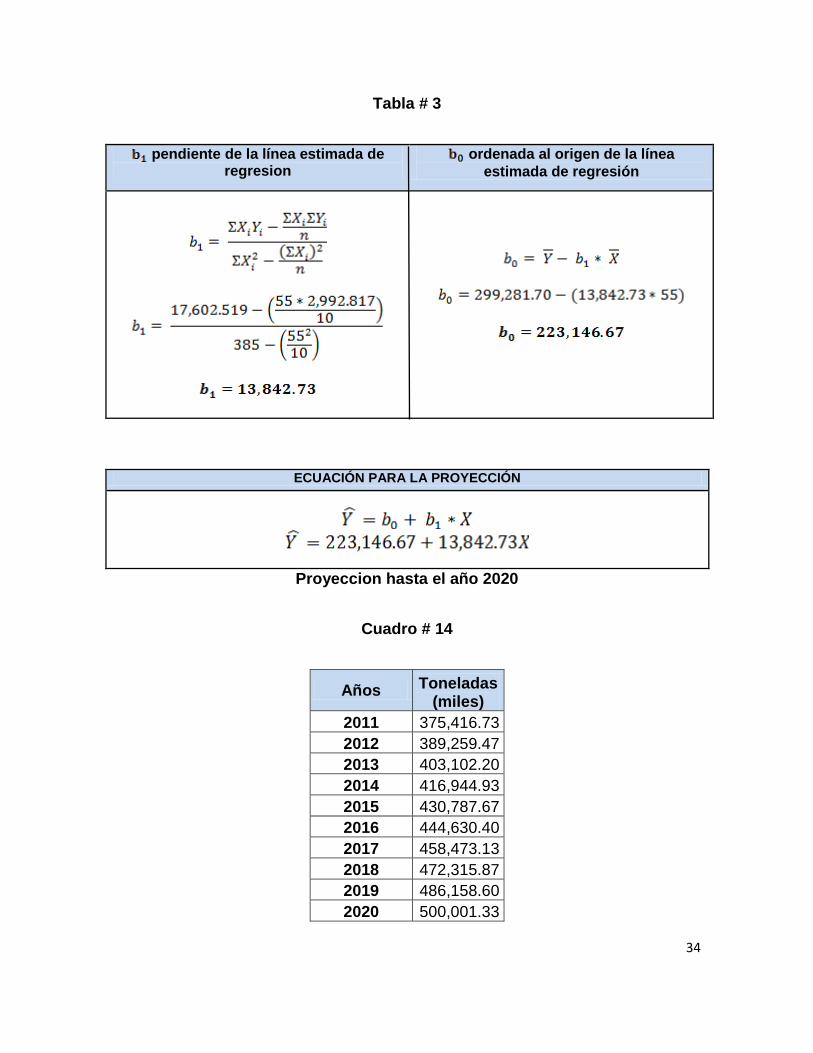

Tabla # 3

pendiente de la línea estimada de regresion

ordenada al origen de la línea estimada de regresión

ECUACIÓN PARA LA PROYECCIÓN

Proyeccion hasta el año 2020

Cuadro # 14

Años Toneladas (miles)

2011 375,416.73 2012 389,259.47 2013 403,102.20 2014 416,944.93 2015 430,787.67 2016 444,630.40 2017 458,473.13 2018 472,315.87 2019 486,158.60 2020 500,001.33

35

Los datos evidencian un crecimiento de las importaciones durante los años 2006 y

2007, para el año 2008 se observa una caída de la importaciones que se debió a

la crisis financiera que atravesó la economía norteamericana, dando lugar a la

quiebra de varias empresas del sector industrial, comercial y bancario de esa

nación. Sin embargo conforme se fue superando la crisis financiera y

restableciéndose la economía, se observa una recuperación de las importaciones

durante los años 2009 y 2010.

Para la aplicación de las proyeccion de las importaciones se tomo en cuenta el

método de regreción lineal simple con mínimos cuadrados,como podemos

observar en el cuadro 14 que las imporataciones tienden a una recuperacion

hasta el año 2020.

3.4.3.2 PROYECCIÓN DE LA POBLACIÓN DE ESTADOS UNIDOS

CUADRO HISTORICO DE LA POBLACION DE ESTADOS UNIDOS

Cuadro # 15

Año Población 2006 298,093.000 2007 301,903.000 2008 304,718.000 2009 307,374.000 2010 309,997.000

Fuentehttp://www.indexmundi.com/es/estados_unidos/poblacion.html

36

PROYECCIÓN DE LA POBLACIÓN DE ESTADOS UNIDOS

Cuadro # 16

Año X Población XY x2 2006 -2 298,093.000 -596,186.000 4 2007 -1 301,903.000 -301,903.000 1 2008 0 304,718.000 0.000 0 2009 1 307,374.000 307,374.000 1 2010 2 309,997.000 619,994.000 4

∑

1,522,085.000 29,279.000 10.00

a= 1,522,085.000

b = 146,395.000

5

50

A = 304,417.000

B= 2,927.900

Y (2011) = 313,200.700

PROYECCIÓN HASTA EL 2020 DE LA POBLACIÓN DE ESTADOS UNIDOS

Cuadro # 17

Año Población 2011 313,200.700 2012 316,128.600 2013 319,056.500 2014 321,984.400 2015 324,912.300 2016 327,840.200 2017 330,768.100 2018 333,696.000 2019 336,623.900 2020 339,551.800

37

El crecimiento de la población en Estados Unidos, puede ser mayor al cálculo

establecido en razón de la migración que propensa a albergar a migrantes

latinoamericanos especialmente.

3.6 CUANTIFICACIÓN DE LA OFERTA

3.5.1 EXPORTACIONES DE JUGO Y CONCENTRADO DE MARACUYÁ DE

ESTADOS UNIDOS AL MUNDO

Como se dijo anteriormente en las importaciones de Estados unidos es un país que

no pose producción nacional de maracuyá, como se pudo ver los datos históricos

en el cuadro n12 es un país que tienen una trayectoria en las importaciones en

jugo y concentrado de maracuyá para luego ser exportado por sus empresas a

nivel internacional.

Cuadro historico de las exportaciones en toneladas métricas 2001- 2010

EXPORTACION DE LA PARTIDA ARANCELARIA 2009.80

(SISTEMA ARMONIZADO DE 6 DIGITOS)

Cuadro # 18

Años Toneladas (miles)

2001 112.487,00 2002 118.476,00 2003 158.040,00 2004 201.469,00 2005 217.129,00 2006 152.750,00 2007 105.888,00 2008 81.759,00 2009 113.643,00 2010 12.391,00

Fuente:http://www.trademap.org/Country_SelProductCountry_TS.aspx

38

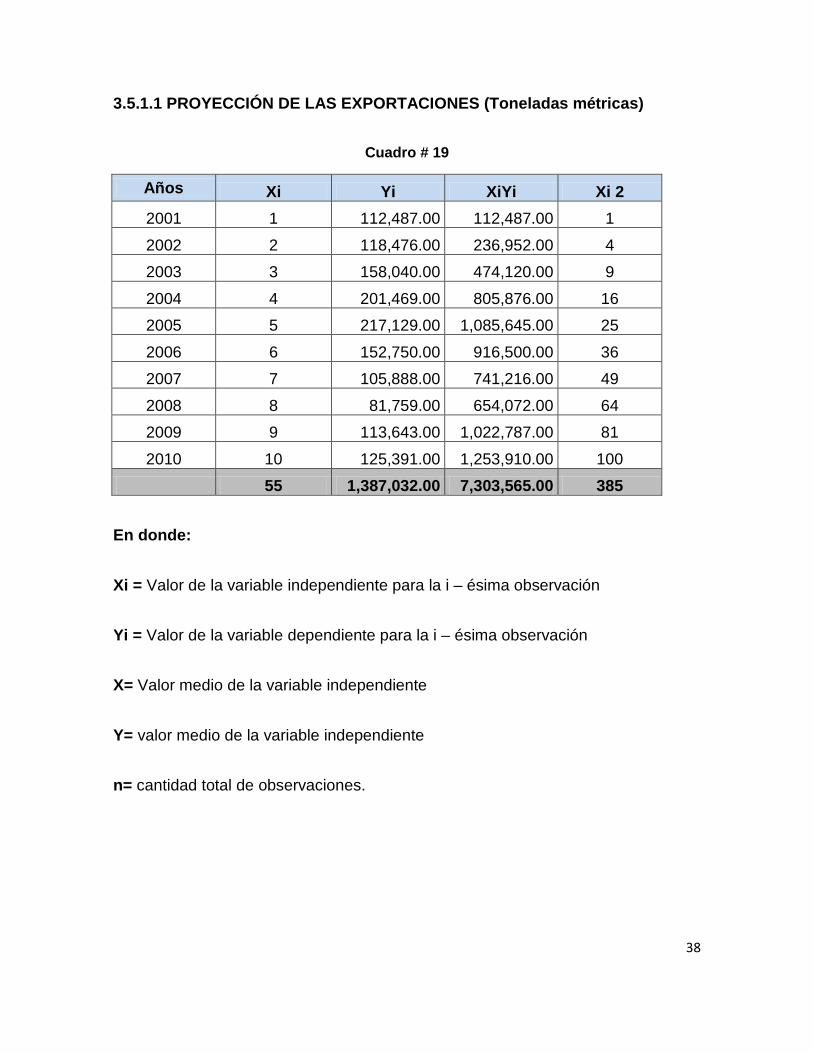

3.5.1.1 PROYECCIÓN DE LAS EXPORTACIONES (Toneladas métricas)

Cuadro # 19

Años Xi Yi XiYi Xi 2 2001 1 112,487.00 112,487.00 1

2002 2 118,476.00 236,952.00 4

2003 3 158,040.00 474,120.00 9

2004 4 201,469.00 805,876.00 16

2005 5 217,129.00 1,085,645.00 25

2006 6 152,750.00 916,500.00 36

2007 7 105,888.00 741,216.00 49

2008 8 81,759.00 654,072.00 64

2009 9 113,643.00 1,022,787.00 81

2010 10 125,391.00 1,253,910.00 100

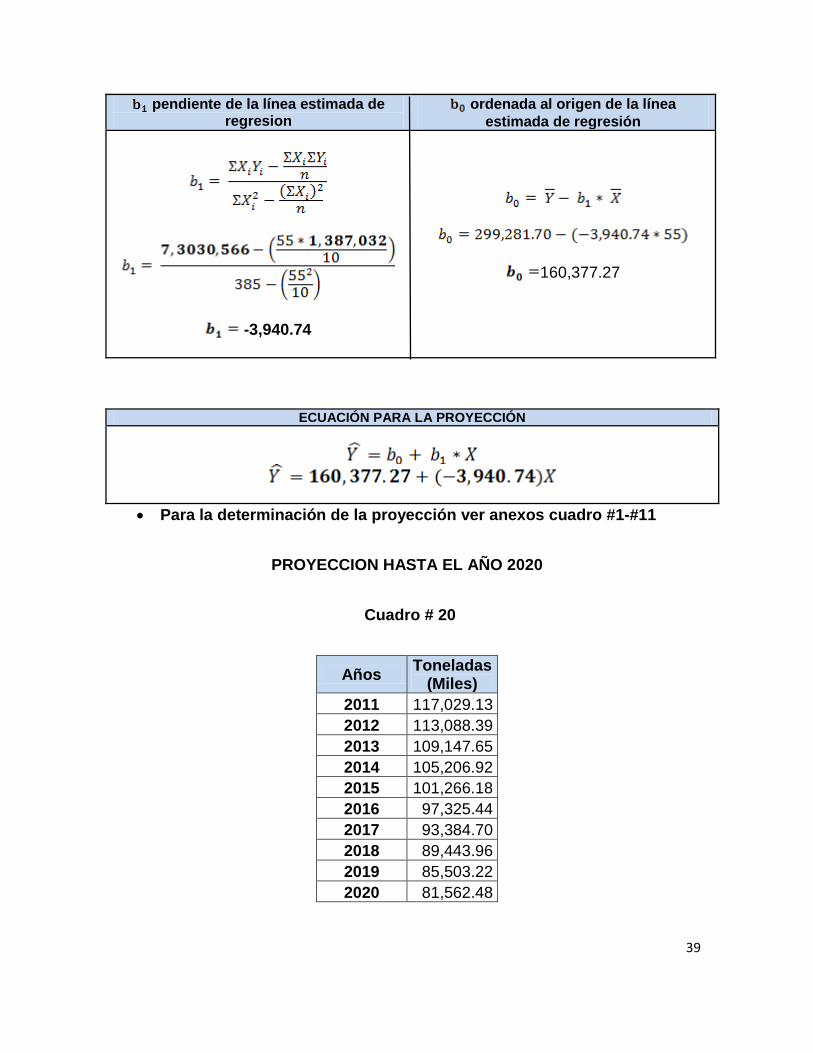

55 1,387,032.00 7,303,565.00 385

En donde:

Xi = Valor de la variable independiente para la i – ésima observación

Yi = Valor de la variable dependiente para la i – ésima observación

X= Valor medio de la variable independiente

Y= valor medio de la variable independiente

n= cantidad total de observaciones.

39

pendiente de la línea estimada de regresion

ordenada al origen de la línea estimada de regresión

-3,940.74

160,377.27

ECUACIÓN PARA LA PROYECCIÓN

• Para la determinación de la proyección ver anexos cuadro #1-#11

PROYECCION HASTA EL AÑO 2020

Cuadro # 20

Años Toneladas (Miles)

2011 117,029.13 2012 113,088.39 2013 109,147.65 2014 105,206.92 2015 101,266.18 2016 97,325.44 2017 93,384.70 2018 89,443.96 2019 85,503.22 2020 81,562.48

40

Como podemos darnos cuenta que hasta el año 2020 las exportaciones de

Estados Unidos tienden a bajar y es una gran oportunidad para las exportaciones

de todo el mundo y para el proyecto

3.5.2 Consumo nacional aparente

Se define por demanda también al llamado Consumo Nacional Aparente (CNA),

que es la cantidad de determinado bien o servicio que el mercado lo requiere, y se

puede expresar como:

DEMANDA = CNA = producción nacional + importaciones – exportaciones.13

Cuadro # 21

Años Producción Importaciones Exportaciones Consumo aparente

2006 0 413,534.00 152,750.00 260,784.00 2007 0 459,130.00 105,888.00 353,242.00 2008 0 184,015.00 81,759.00 102,256.00 2009 0 321,340.00 113,643.00 207,697.00 2010 0 340,850.00 125,391.00 215,459.00 2011 0 375,416.73 117,029.13 258,387.60 2012 0 389,259.47 113,088.39 276,171.07 2013 0 403,102.20 109,147.65 293,954.55 2014 0 416,944.93 105,206.92 311,738.02 2015 0 430,787.67 101,266.18 329,521.49 2016 0 444,630.40 97,325.44 347,304.96 2017 0 458,473.13 93,384.70 365,088.44 2018 0 472,315.87 89,443.96 382,871.91 2019 0 486,158.60 85,503.22 400,655.38 2020 0 500,001.33 81,562.48 418,438.85

13 Caldas Molina Marco, Preparación y Evaluación de Proyectos

41

En base al comportamiento que han tenido las importaciones del concentrado de

maracuyá efectuadas por USA , se determina que las mismas presentarán una

tendencia creciente de acuerdo a las proyecciones realizadas hasta el año 2020,

conforme se desprende de los datos que constan en el cuadro 20 esta situación se

justifica, en la medida en que la población va en aumento y sus hábitos de

consumo también están cambiando, al inclinarse por consumir productos más

sanos, conforme se señaló en capítulos anteriores.

Al analizar el comportamiento que han tenido las exportaciones de concentrado de

maracuyá de Estados unidos al mundo, se puede observar que estas tienden a

decaer dando una mayor oportunidad para exportar a dicho país..

Efectuadas la proyección que tendrían las exportaciones hasta el año 2020,

podemos identificar que el mercado va presentar una demanda que no va ser

cubierta y que esta más bien va a irse incrementando año a año, por lo que se

justifica plenamente en emprender en este tipo de proyectos, más aún cuando el

Ecuador presenta condiciones comparativas muy ventajosas frente a otros países

para la exportación de este producto.

42

3.5.3 CONSUMO PER CAPITA

Cuadro # 22

Año Consumo aparente Población

Consumo percápita Kg/año

2006 260,784.00 298,093.000 0.87 2007 353,242.00 301,903.000 1.17 2008 102,256.00 304,718.000 0.34 2009 207,697.00 307,374.000 0.68 2010 215,459.00 309,997.000 0.70 2011 258,387.60 313,200.700 0.82 2012 276,171.07 316,128.600 0.87 2013 293,954.55 319,056.500 0.92 2014 311,738.02 321,984.400 0.97 2015 329,521.49 324,912.300 1.01 2016 347,304.96 327,840.200 1.06 2017 365,088.44 330,768.100 1.10 2018 382,871.91 333,696.000 1.15 2019 400,655.38 336,623.900 1.19 2020 418,438.85 339,551.800 1.23

FUENTE: www.indexmundi.com

El cuadro 22 nos indica que el consumo per cápita tiene una tendencia a subir para cada

año a excepción del año 2008 ya que las importaciones en ese año no tuvieron un buen

rendimiento debido a la crisis económica, pero como podemos observar año tras año va

incrementando hasta el año 2020.

CONSUMO PER CÁPITA = Consumo Aparente

x 100 Población

43

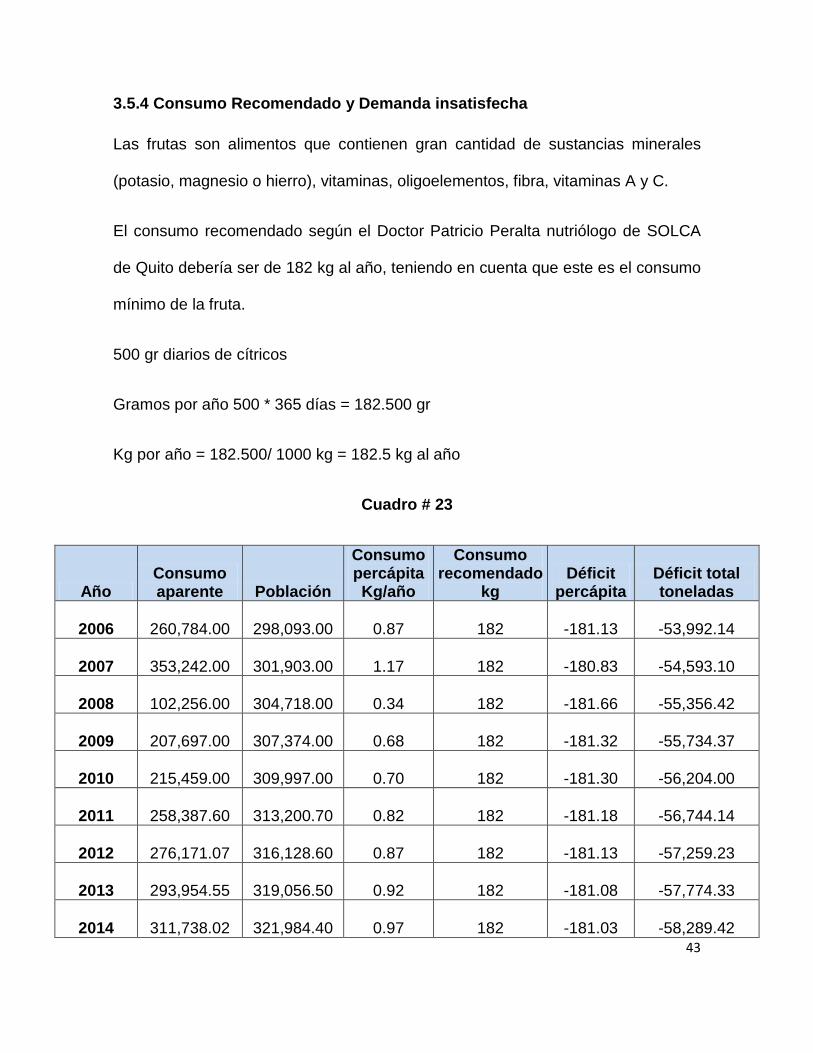

3.5.4 Consumo Recomendado y Demanda insatisfecha

Las frutas son alimentos que contienen gran cantidad de sustancias minerales

(potasio, magnesio o hierro), vitaminas, oligoelementos, fibra, vitaminas A y C.

El consumo recomendado según el Doctor Patricio Peralta nutriólogo de SOLCA

de Quito debería ser de 182 kg al año, teniendo en cuenta que este es el consumo

mínimo de la fruta.

500 gr diarios de cítricos

Gramos por año 500 * 365 días = 182.500 gr

Kg por año = 182.500/ 1000 kg = 182.5 kg al año

Cuadro # 23

Año Consumo aparente Población

Consumo percápita Kg/año

Consumo recomendado

kg Déficit

percápita Déficit total toneladas

2006 260,784.00

298,093.00 0.87 182 -181.13 -53,992.14

2007 353,242.00

301,903.00 1.17 182 -180.83 -54,593.10

2008 102,256.00

304,718.00 0.34 182 -181.66 -55,356.42

2009 207,697.00

307,374.00 0.68 182 -181.32 -55,734.37

2010 215,459.00

309,997.00 0.70 182 -181.30 -56,204.00

2011 258,387.60

313,200.70 0.82 182 -181.18 -56,744.14

2012 276,171.07

316,128.60 0.87 182 -181.13 -57,259.23

2013 293,954.55

319,056.50 0.92 182 -181.08 -57,774.33

2014 311,738.02

321,984.40 0.97 182 -181.03 -58,289.42

44

2015 329,521.49

324,912.30 1.01 182 -180.99 -58,804.52

2016 347,304.96

327,840.20 1.06 182 -180.94 -59,319.61

2017 365,088.44

330,768.10 1.10 182 -180.90 -59,834.71

2018 382,871.91

333,696.00 1.15 182 -180.85 -60,349.80

2019 400,655.38

336,623.90 1.19 182 -180.81 -60,864.89

2020 418,438.85

339,551.80 1.23 182 -180.77 -61,379.99

3.5.4.1 DEMANDA INSATISFECHA

Se llama demanda insatisfecha a la cantidad de bienes y servicios que es

probable que el mercado consuma en los años futuros, sobre la cual se ha

determinado que ningún productor actual podrá satisfacer si prevalecen las

condiciones en las cuales se hizo el cálculo.14

En base al análisis del mercado, dados sus datos de crecimiento de la demanda,

producida incluso por los cambios de hábitos que van presentándose en los

consumidores, quienes se muestran más predispuestos e interesados en consumir

productos alimenticios que preserven su salud, se establece que el mismo

presenta condiciones favorables para emprender en la comercialización de jugo y

concentrado de maracuyá; de ahí que, en base a las tasas de crecimiento que se

deducen de los cálculos de proyección de la actividad, se estima que el presente

3.6 OFERTA DEL PROYECTO

14 Baca, Gabriel” Evaluación de Proyectos” 4TA edición 2001.pag 46

45

proyecto puede producir las siguientes cantidades de toneladas métricas

anualmente durante un periodo comprendido del 2011 al 2020:

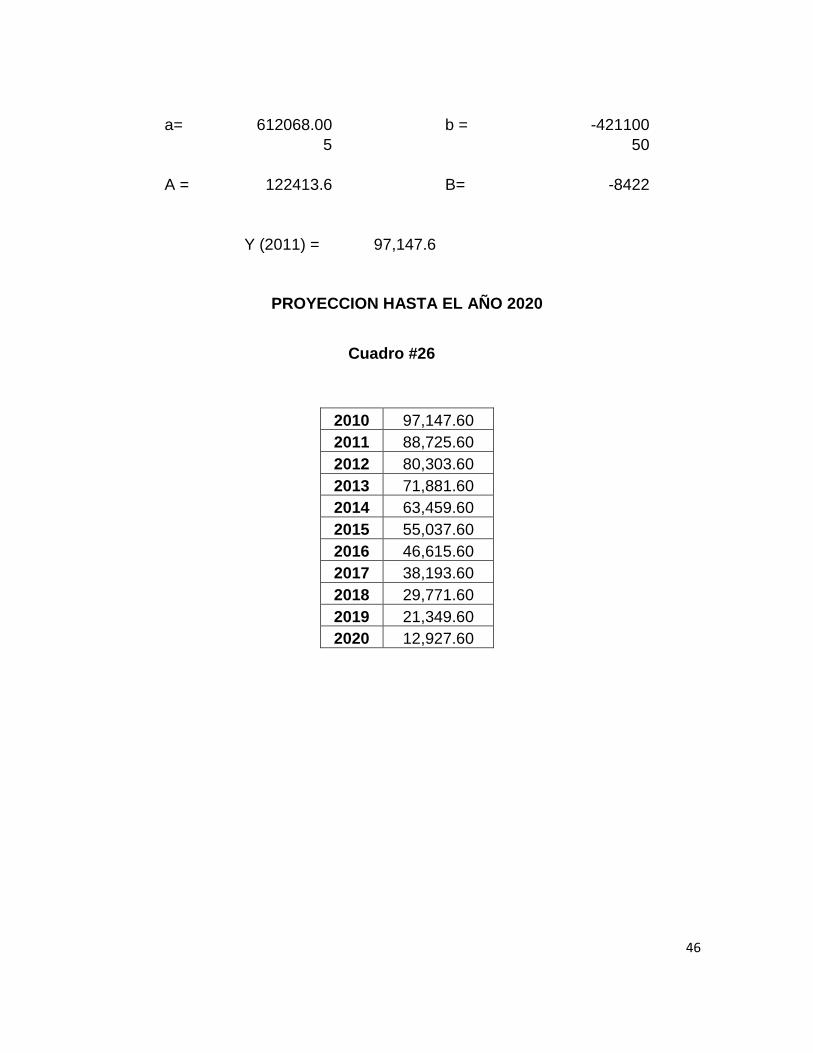

CUADRO HISTÓRICO DE LA PRODUCCIÓN DE MARACUYÁ EN ECUADOR

Cuadro # 24

Años Producción

2005 154,505.00

2006 113,555.00

2007 119,954.00

2008 109,763.00

2009 114,291.00 Fuente: http://faostat.fao.org/DesktopDefault.aspx?PageID=56

Como podemos observar la producción nacional de maracuyá en Ecuador es muy

variable desde el año 2005 hasta el año 2009, para la aplicación para la

proyección se aplicara mínimos cuadrados.

Cuadro #25

Año X

Producción de

maracuyá XY x2 2005 -2 154,505.00 -309,010.00 4 2006 -1 113,555.00 -113,555.00 1 2007 0 119,954.00 0.00 0 2008 1 109,763.00 109,763.00 1 2009 2 114,291.00 228,582.00 4

∑

612,068.00 -84,220.00 10.00

46

PROYECCION HASTA EL AÑO 2020

Cuadro #26

a= 612068.00

b = -421100

5

50

A = 122413.6

B= -8422

Y (2011) = 97,147.6

2010 97,147.60 2011 88,725.60 2012 80,303.60 2013 71,881.60 2014 63,459.60 2015 55,037.60 2016 46,615.60 2017 38,193.60 2018 29,771.60 2019 21,349.60 2020 12,927.60

47

Oferta del proyecto

En el año 2011 se exporta 210 toneladas de jugo y concentrado de maracuyá

teniendo una participación del 0.24 por ciento con una producción de la fruta de

88,725.60 TM; cómo podemos observar hasta el año 2020 existe un descenso en

la producción de la fruta, debido a la falta de adecuada infraestructura a nivel

nacional, pero la oferta del proyecto sigue en ascenso hasta el año 2015 en base

a una tasa de inflación del 5.42%, como una tendencia que posiblemente se

mantenga hasta el año 2020.

Cuadro# 27

AÑOS PRODUCCIÓN DE LA FRUTA

OFERTA DEL

PROYECTO (TONES)*

PARTICIPACIÓN (%)

2011 88,725.60 210.00 0.24 2012 80,303.60 221.00 0.28 2013 71,881.60 233.00 0.32 2014 63,459.60 246.00 0.39 2015 55,037.60 259.00 0.47 2016 46,615.60 259.00 0.56 2017 38,193.60 259.00 0.68 2018 29,771.60 259.00 0.87 2019 21,349.60 259.00 1.21 2020 12,927.60 259.00 2.00

48

CAPÍTULO IV

ESTUDIO TÉCNICO

4.1Tamaño del proyecto

Para la optimización del proceso del cultivo nuestros trabajadores tendrán cursos

de capacitación del procedimiento de post cosecha, en materia prima ya que

vamos a tener una cantidad determinada que nos permita abastecer con el

volumen que nos pida el mercado de destino.

4.2 LOCALIZACIÓN DEL PROYECTO

4.2.1 Macro localización

El proyecto se ejecutará en Ecuador, provincia de Santo Domingo de los

Tsachilas.

4.2.2 Micro localización

El proyecto se desarrollará en la provincia de Santo Domingo de los Tsachilas,

cantón San Jacinto, km 14, vía Quevedo.

4.2.2.1 Factores para determinar la micro localización del proyecto

Para la localización de la plantación, se consideraron los siguientes factores:

• Geográficos:

Suelo: El maracuyá no es muy exigente en cuanto a suelo, siempre y cuando

sean profundos fértiles y bien drenados, pero es mejor un suelo con retención

de humedad.

49

En cuanto a la humedad del ambiente, se tiene, que entre más elevada ésta,

mejor calidad se obtendrá en el maracuyá, ya que va aumentar el peso y el

volumen del jugo dándole un buen sabor.

• Clima: La fruta se adapta a los climas cálidos y subcálidos con temperaturas

de 21 a 24 grados centígrados.

• Radiación solar: Es recomendable que el fruto este expuesto a 5 horas de luz

solar al día ya que caso contrario la luz solar afecta al fruto en la disminución

de peso, corteza más delgada, con menor contenido de ácido y jugo.

• Viento: Es un factor importante el cual puede dañar o causar raspaduras al

fruto es un causando una disminución del peso de la fruta. por tal motivo se

debe sembrar al sentido de la trayectoria del sol.

• Acceso a mercados: existen condiciones favorables para contactarse con

proveedores y contratar mano de obra, las distancias entre los puntos donde

estarán ubicados, la plantación y la procesadora, con los centros de

comercio de insumos y materiales, mercado laboral y otros servicios públicos y

privados, son cortas, lo cual favorece la movilización de los diferentes actores

del negocio.

50

• Transporte: Las vías de comunicación, como las carreteras principales, se

encuentran en excelentes condiciones por la cuales se puede acceder

adecuadamente por medio del transporte terrestre.

El producto procesado será trasportado al puerto de Guayaquil por su

infraestructura y costos operacionales.

• Servicios Financieros: Conforme se señaló en párrafos anteriores, la

provincia de los Tsachilas y específicamente la ciudad de Santo Domingo,

muestra un creciente desarrollo económico en los distintos sectores y posee

una gran oferta de servicios bancarios con productos financieros que

favorecen al comercio exterior.

• Talento Humano: la población es joven y tiene la oportunidad de contar con

varios centros de educación básica, media y superior, en la ciudad de Santo

Domingo existen varias universidades, lo cual garantiza que se puede contar

con el aporte de profesionales para desarrollar las operaciones de la empresa.

En lo que se refiere a la materia prima se va a producir lo básico establecido

para el almacenamiento y la recolección. El medio de transporte se va a

contratar una empresa la cual nos va a facilitar el traslado del jugo y

concentrado de maracuyá al puerto de Guayaquil

• Puerto: debido a que la ciudad de de Santo Domingo no posee un puerto y

dada la cercanía, se enviará el producto al puerto de Guayaquil. Esta ciudad,

cuenta con un puerto de alto calado y es el principal del Ecuador.

51

• Servicios Básicos: Se cuenta con todos los servicios básicos, lo cual

garantiza contar con riego permanente en la plantación, energía eléctrica y

telefónica así como servicios de Internet.

4.3 INGENIERÍA DEL PROYECTO

4.3.1 SIEMBRA DEL FRUTO

• PREPARACIÓN DEL TERRENO

La preparación del suelo tiene como objetivo proporcionar las condiciones

físicas necesarias para el buen desarrollo del sistema radicular y que este

pueda hacer un mejor aprovechamiento del agua y los nutrientes.

• DENSIDAD DE SIEMBRA

La distancia que va a existir entre las planta va a ser de 5 metros y entre

líneas de 3 metros en un terreno de una hectárea (10mil metros cuadrados)

con un total de 667 plantas; las mismas que equivalen a 50 Toneladas

métricas.

52

Cuadro # 28

Clase de Suelo Entre líneas Entre plantas Densidad por Ha

Muy pobre 3 metros 3 metros 1.111 plantas

Medio 3 metros 4 metros 834 plantas

Fértil 3 metros 5 metros 667 plantas

Fuente: Ministerio de Agricultura

Para la siembra del maracuyá se toma en cuenta que una hectárea que

equivale a 10,000 metros cuadrados, rinde 50 TM, en clase de suelo fértil

con una siembra de 667 plantas (ver el cuadro anterior); cada una de ellas,

en su máxima capacidad rinde hasta 500 frutos anuales; para el caso del

proyecto se sembrara en 5 hectáreas cuya producción llegara a 250 TM

como máximo y como mínimo 210 TM anuales.

• SISTEMA DE SIEMBRA

Como el maracuyá es una planta trepadora se va poner para su siembra el

sistema de espaldera vertical o de acero el cual consiste en colocar hileras

de postes verticales de 2.0 m de altura a cada 5 metros, los cuales

sustentan en la parte superior un hilo de alambre galvanizado para fijarlo se

usan grapas para cerco. Cuando en la zona existen vientos muy fuertes se

puede colocar un segundo hilo de alambre a unos 0.40 m abajo del primero.

53

Gráfico # 3

4.3.2 ACTIVIDADES PARA LA COSECHA15

Podas de formación. A medida que la planta va creciendo emite una serie de

ramas laterales en cada nudo, que se constituyen en chupones, estas se eliminan

hasta la altura del alambre, con esto se acelera el crecimiento y desarrollo de la

planta. Cuando la planta sobrepasa uno 0.20 m al alambre de la espaldera se

hace un corte de la yema apical con lo que se estimula la brotación de las yemas

laterales de esa zona de estas se seleccionan dos que se convierten en guías

secundarias y se distribuyen sobre el alambre una para cada lado, cuando estas

guías alcanzan a las guías de la planta vecina se les corta la yema apical con lo

que se estimula la emisión de las brotes que se constituyen en guías fructíferas a

Limpieza de la planta: En los estados iniciales de la planta se debe luchar contra

las malezas para que no exista una mala formación de la planta.

15 http://www.culturaapicola.com.ar/apuntes/floraapicola/22_mburucuya_pasionaria.pdf

54

estas se les eliminan los zarcillos de los primeros 0.30 m para evitar

entrelazamiento de ellas y así permitir que caigan como cortinas, cuando estas

llegan al suelo se cortan a una altura de 0.30, para evitar que sean atacadas por

hongos y además esto favorece la circulación del aire.

Grafico # 4

Poda de formación de plantas de maracuyá amarillo manejado en espaldera

vertical con hilo de alambre.

55

Amarres: Los amarres deben hacerse periódicamente para ayudar a la plántula

en su formación; esto se hace manualmente y con fibra de polietileno.

Podas de limpieza. Para esta actividad se deben eliminar guías enfermas o

dañadas a fin de destruir focos de infección, disminuir el peso de la planta, facilitar

la aireación, mejorar la iluminación y facilitar la penetración de los pesticidas a

todas las partes de la planta.

• Ver cuadro #55

4.3.3 PROCESADORA

Para la elaboración del jugo y concentrado de maracuyá requiere de los siguientes

procesos:

• RECIBO Y LAVADO

Las frutas que se reciben en la fábrica llegan sucias del campo y es necesario

remover la tierra, piedras, etc., especialmente de aquellas frutas arrugadas.

En las plantas mecanizadas, el lavado se hace con ayuda de tanques con

agitación causada por aire comprimido, cepillos rotatorios y boquillas a presión,

complementados por inspecciones visuales realizadas en transportadores de

rodillos vivos donde se separan las frutas de mala calidad y los péndulos que

puedan estar adheridos aun. En las operaciones manuales, de pequeña escala

56

estas operaciones pueden realizarse con mano de obra, cepillos y agua

abundante.

• EXTRACCIÓN

La extracción de jugos se realiza, en las plantas industriales de dos maneras: el

sistema tradicional que incluye el corte y prensado posterior de la fruta y el

sistema más avanzado que busca producir una explosión de la fruta por medios

mecánicos, para evitar la contaminación del concentrado consejilla cortada y

pedazos de cáscara.

El sistema de explosión, cuyo ejemplo es la extractora Passi-Press de Bertuzzi y

Alfa Laval utiliza conos metálicos rotatorios que giran a velocidades adecuadas

entre los cuales se alimenta la fruta. El giro de los conos desplaza la fruta entre los

mismos, la reducción del espacio la hace estallar y la fuerza centrifuga provoca la

expulsión de la mayor parte del contenido de concentrado y semilla.

• SEPARACIÓN DEL CONCENTRADO