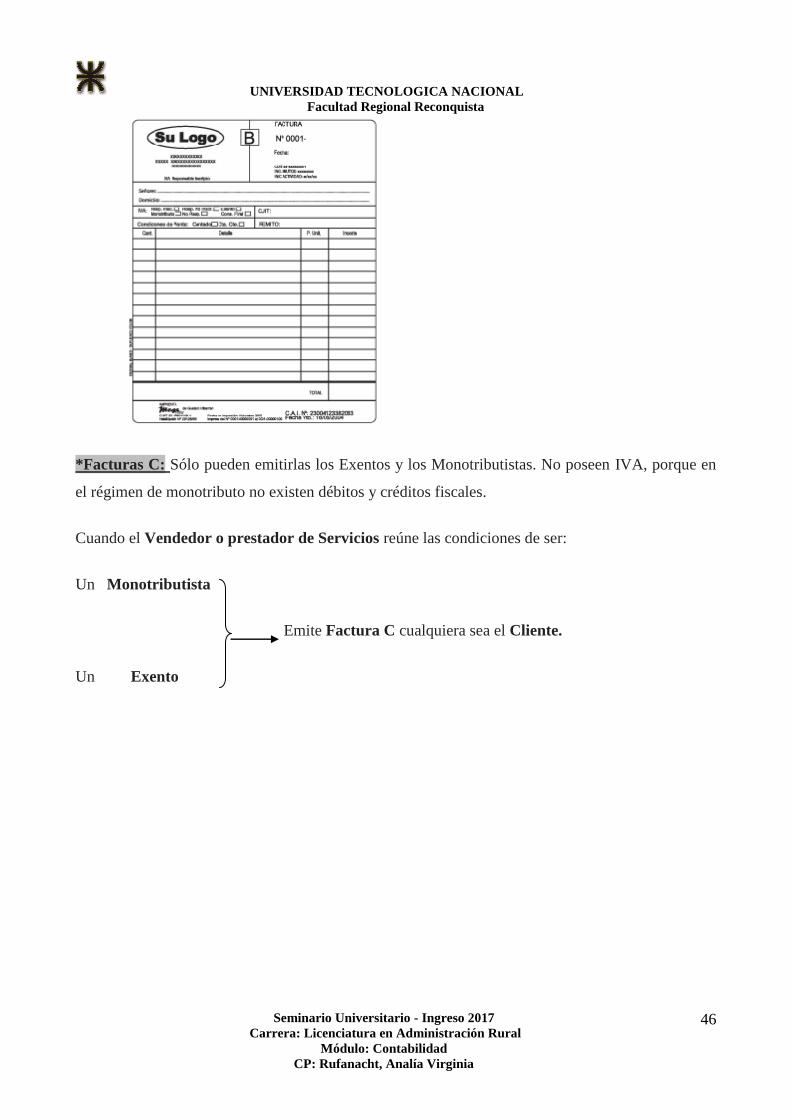

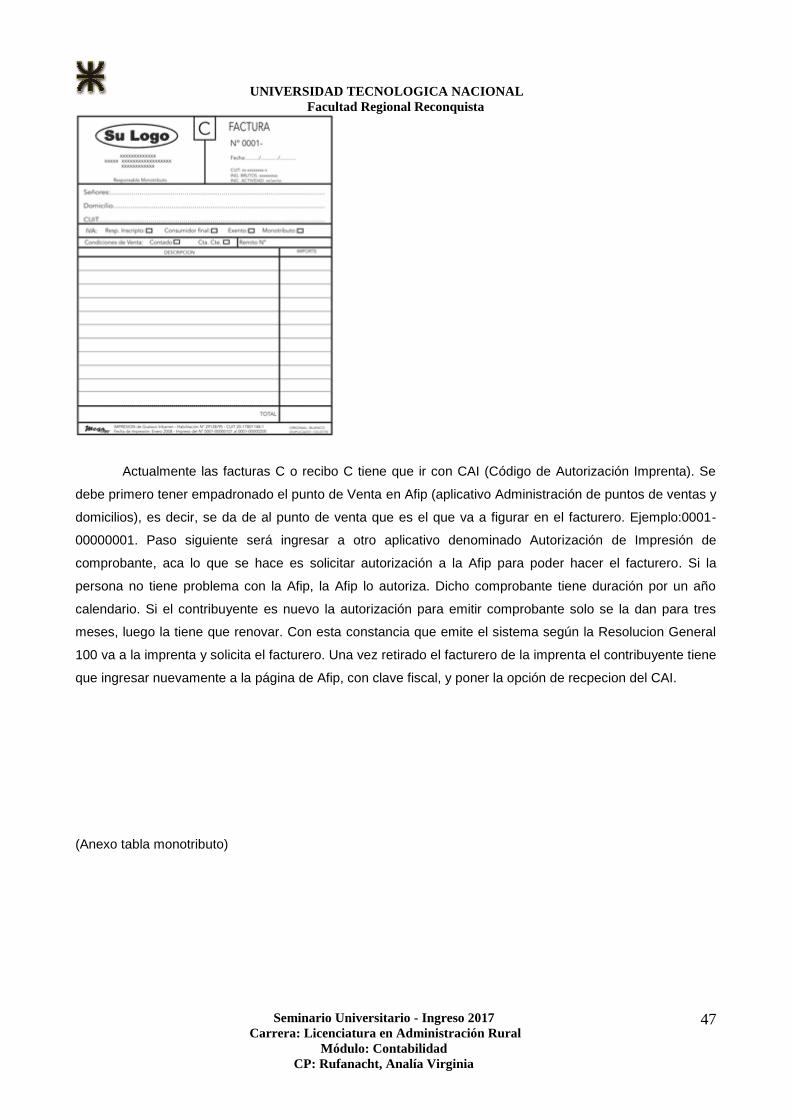

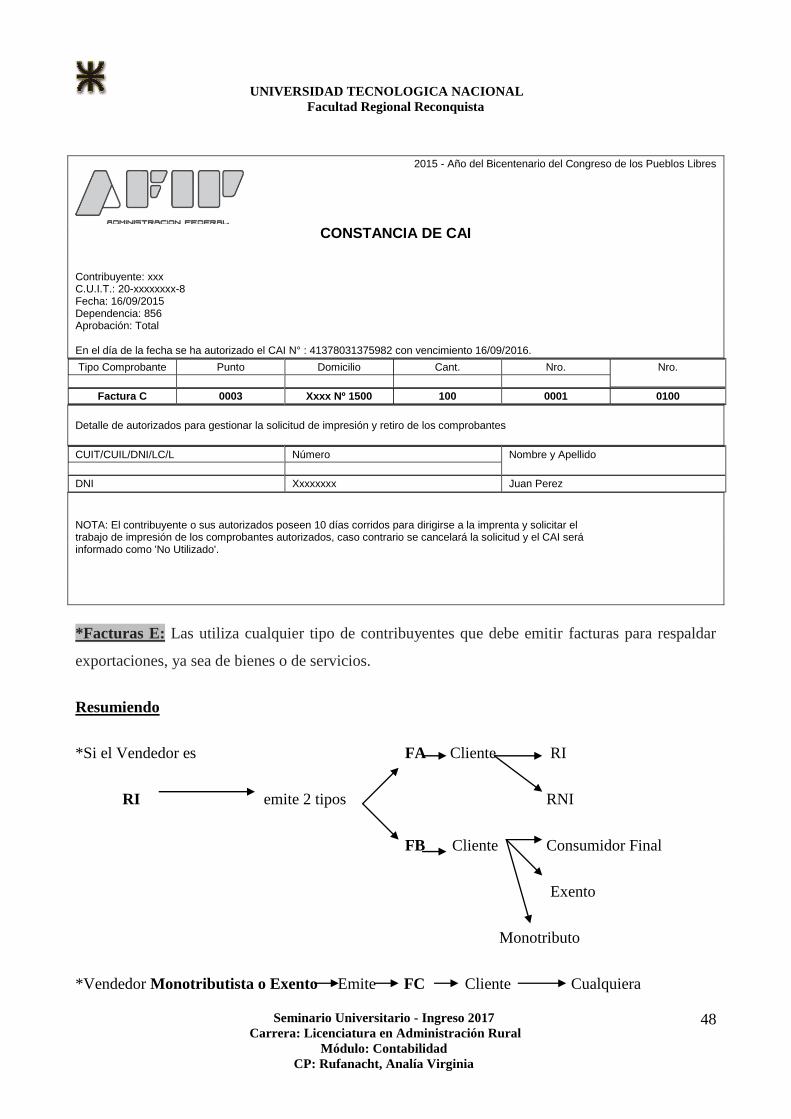

UNIVERSIDAD TECNOLOGICA NACIONAL Facultad Regional...

114

UNIVERSIDAD TECNOLOGICA NACIONAL Facultad Regional Reconquista Seminario Universitario - Ingreso 2017 Carrera: Licenciatura en Administración Rural Módulo: Contabilidad CP: Rufanacht, Analía Virginia 1 Seminario de Ingreso Universitario Año: 2017 La Universidad Tecnológica Nacional de la localidad de Reconquista brinda a sus alumnos ingresantes el denominado “Curso de Ingreso Universitario”. El mismo contempla el dictado de “Contenidos Específicos”, que para la Carrera de Licenciatura en Administración Rural comprende los temas referidos a la materia de Contabilidad. Nuestro objetivo fundamental es afianzar y profundizar el conocimiento, comprensión y aplicación de contenidos mínimos acorde con la carrera, buscando como finalidad que el alumno pueda transitar con éxito esta nueva etapa que inicia. Realizamos esta nivelación pensando principalmente en nuestros alumnos que desean conocer en forma clara los conceptos contables necesarios para tener una visión global sobre los sistemas de Información Contable. Desde el punto de vista didáctico brindamos un texto integrado, vital y básico, actualizado con las técnicas de aprendizaje y evaluación aplicables en nuestros días. En líneas generales se espera que, como cursantes de este seminario de Contabilidad, se efectúe un primer contacto con los conocimientos básicos que se requieren para el desempeño efectivo en la misma. Desde ya le damos la bienvenida y esperamos los mejores resultados. CP Rufanacht, Analía Virginia. Docente a Cargo.

Transcript of UNIVERSIDAD TECNOLOGICA NACIONAL Facultad Regional...

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

1

Seminario de Ingreso

Universitario Año: 2017

La Universidad Tecnológica Nacional de la localidad de Reconquista brinda a sus

alumnos ingresantes el denominado “Curso de Ingreso Universitario”.

El mismo contempla el dictado de “Contenidos Específicos”, que para la Carrera de

Licenciatura en Administración Rural comprende los temas referidos a la materia de

Contabilidad.

Nuestro objetivo fundamental es afianzar y profundizar el conocimiento,

comprensión y aplicación de contenidos mínimos acorde con la carrera, buscando como

finalidad que el alumno pueda transitar con éxito esta nueva etapa que inicia.

Realizamos esta nivelación pensando principalmente en nuestros alumnos que desean

conocer en forma clara los conceptos contables necesarios para tener una visión global sobre

los sistemas de Información Contable.

Desde el punto de vista didáctico brindamos un texto integrado, vital y básico,

actualizado con las técnicas de aprendizaje y evaluación aplicables en nuestros días.

En líneas generales se espera que, como cursantes de este seminario de Contabilidad, se

efectúe un primer contacto con los conocimientos básicos que se requieren para el desempeño

efectivo en la misma.

Desde ya le damos la bienvenida y esperamos los mejores resultados.

CP Rufanacht, Analía Virginia.

Docente a Cargo.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

2

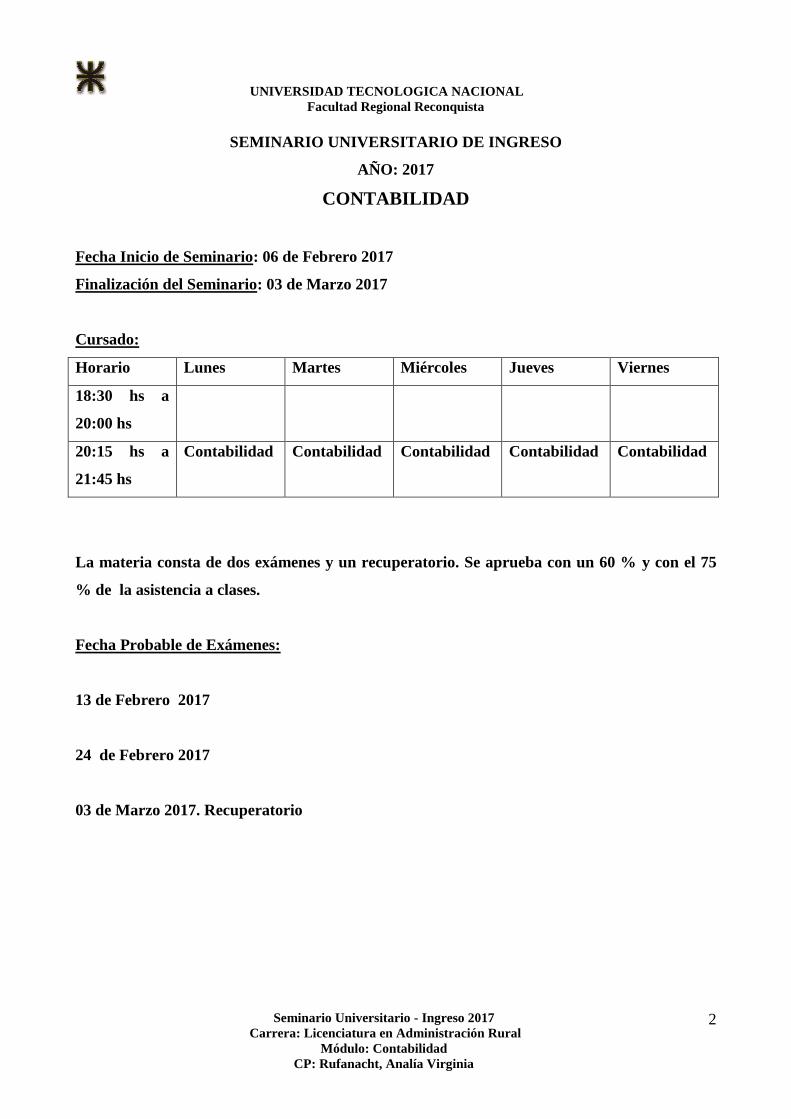

SEMINARIO UNIVERSITARIO DE INGRESO

AÑO: 2017

CONTABILIDAD

Fecha Inicio de Seminario: 06 de Febrero 2017

Finalización del Seminario: 03 de Marzo 2017

Cursado:

Horario Lunes Martes Miércoles Jueves Viernes

18:30 hs a

20:00 hs

20:15 hs a

21:45 hs

Contabilidad Contabilidad Contabilidad Contabilidad Contabilidad

La materia consta de dos exámenes y un recuperatorio. Se aprueba con un 60 % y con el 75

% de la asistencia a clases.

Fecha Probable de Exámenes:

13 de Febrero 2017

24 de Febrero 2017

03 de Marzo 2017. Recuperatorio

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

3

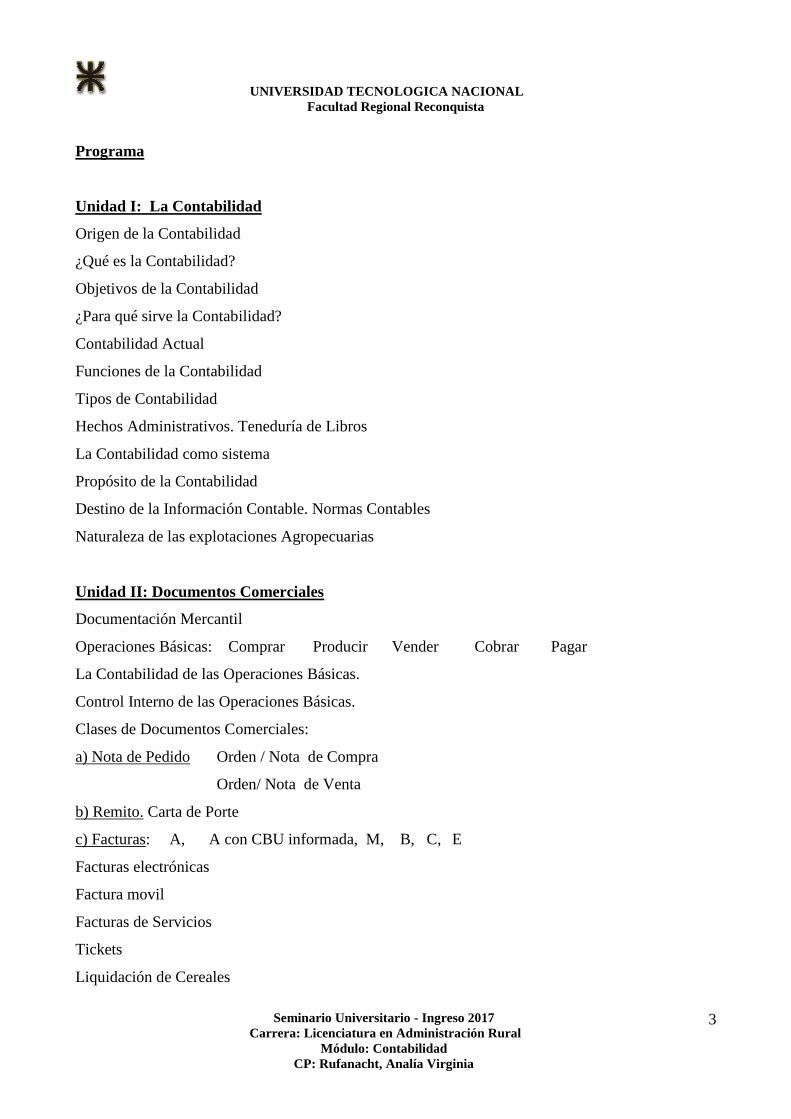

Programa

Unidad I: La Contabilidad

Origen de la Contabilidad

¿Qué es la Contabilidad?

Objetivos de la Contabilidad

¿Para qué sirve la Contabilidad?

Contabilidad Actual

Funciones de la Contabilidad

Tipos de Contabilidad

Hechos Administrativos. Teneduría de Libros

La Contabilidad como sistema

Propósito de la Contabilidad

Destino de la Información Contable. Normas Contables

Naturaleza de las explotaciones Agropecuarias

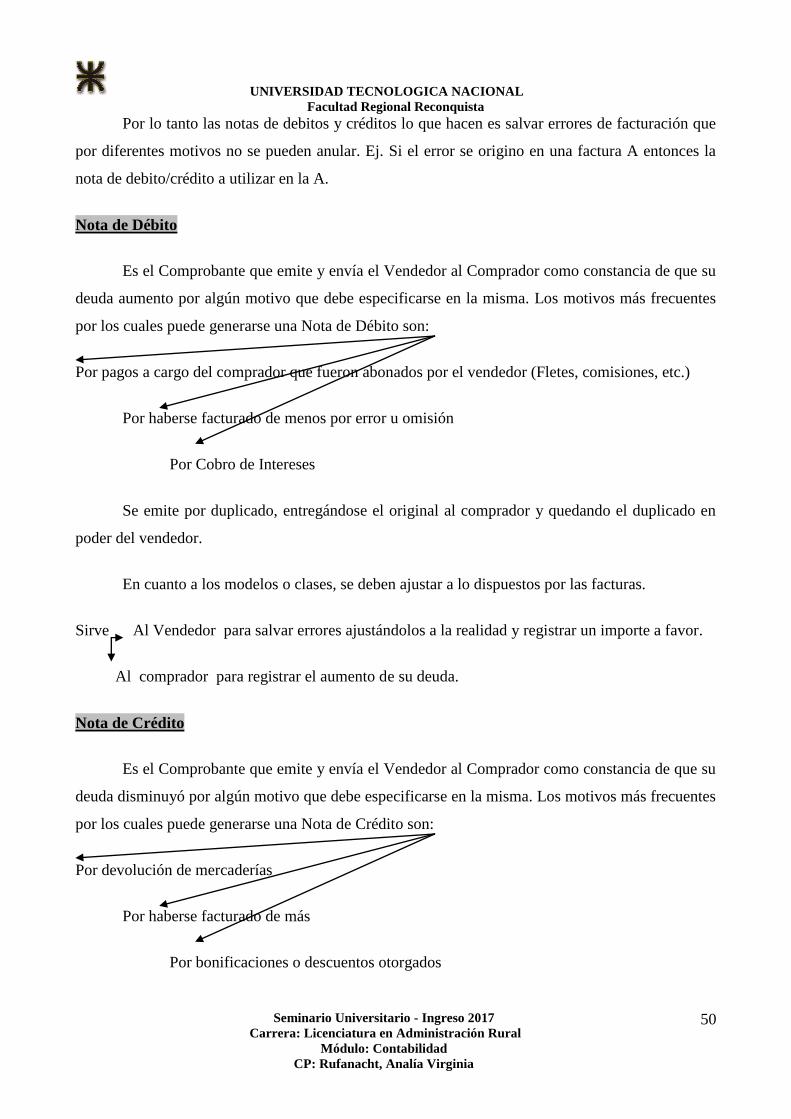

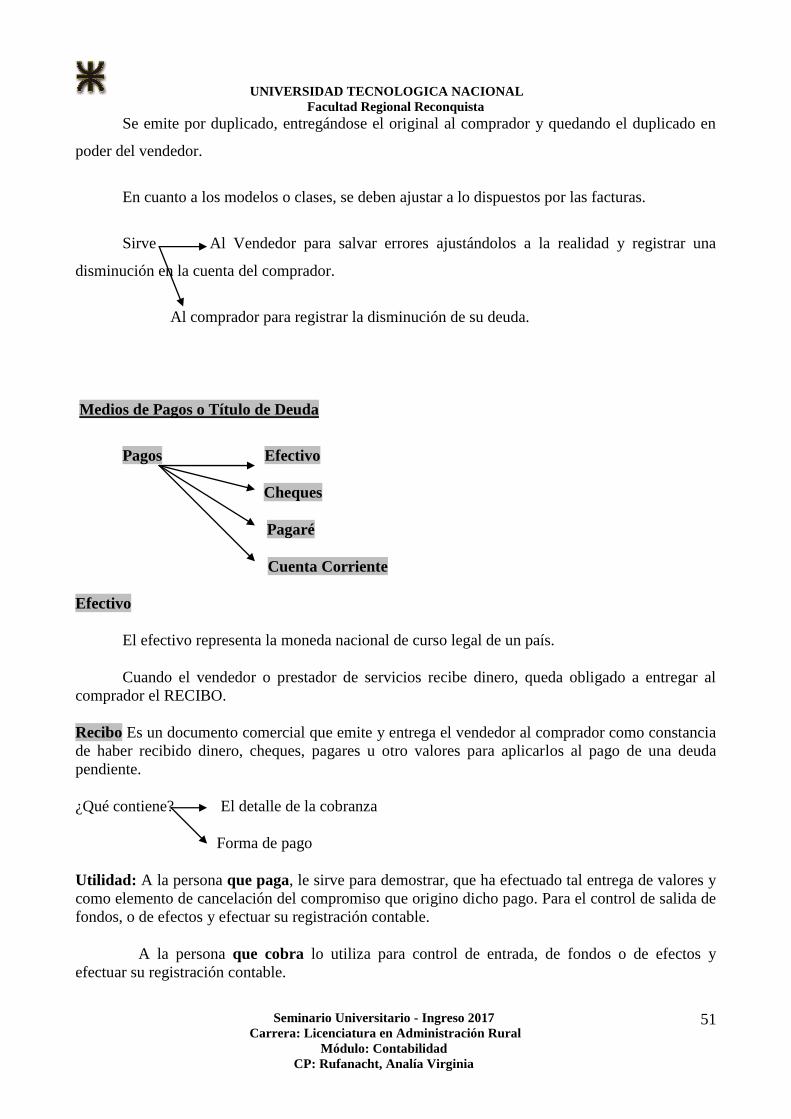

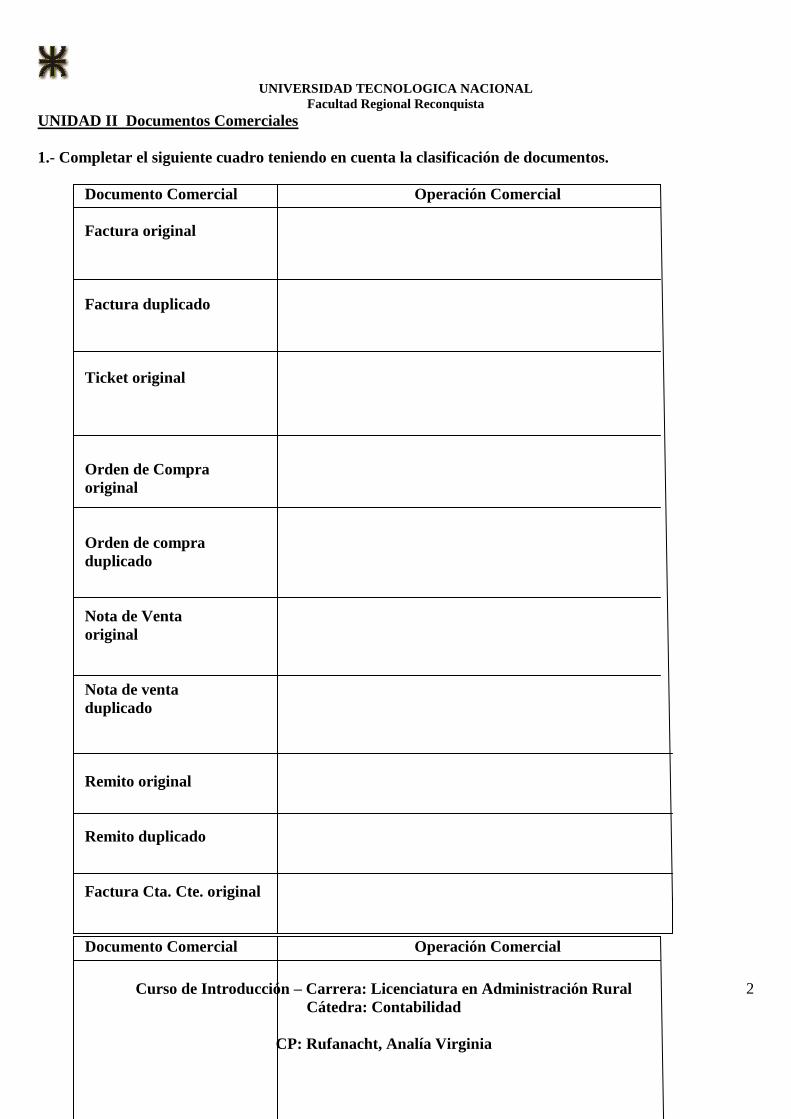

Unidad II: Documentos Comerciales

Documentación Mercantil

Operaciones Básicas: Comprar Producir Vender Cobrar Pagar

La Contabilidad de las Operaciones Básicas.

Control Interno de las Operaciones Básicas.

Clases de Documentos Comerciales:

a) Nota de Pedido Orden / Nota de Compra

Orden/ Nota de Venta

b) Remito. Carta de Porte

c) Facturas: A, A con CBU informada, M, B, C, E

Facturas electrónicas

Factura movil

Facturas de Servicios

Tickets

Liquidación de Cereales

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

4

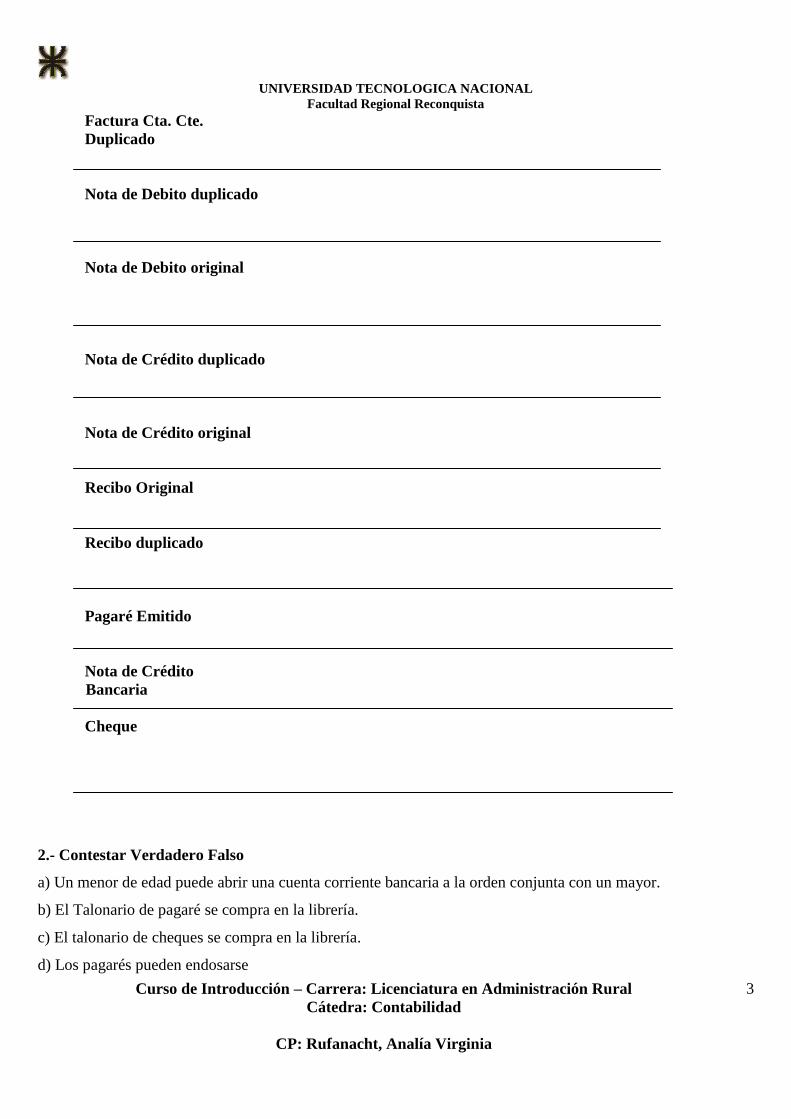

d) Formas de Pagos

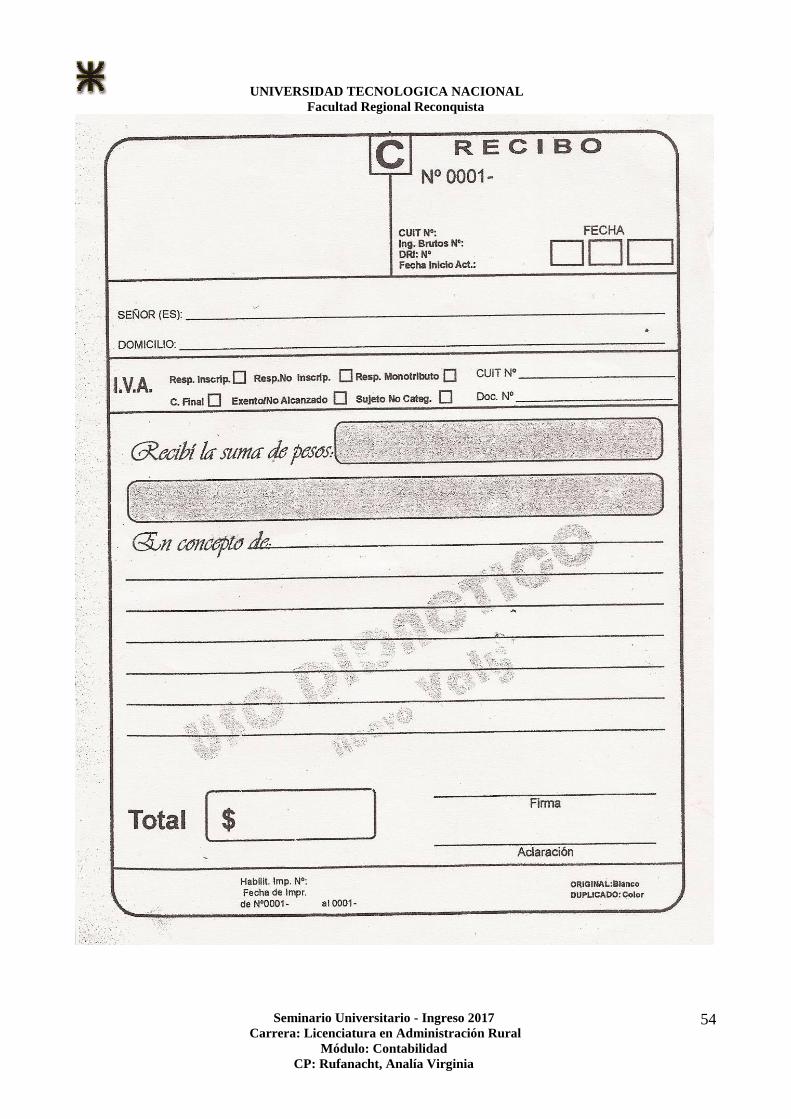

Efectivo: Recibo A , B, C o X

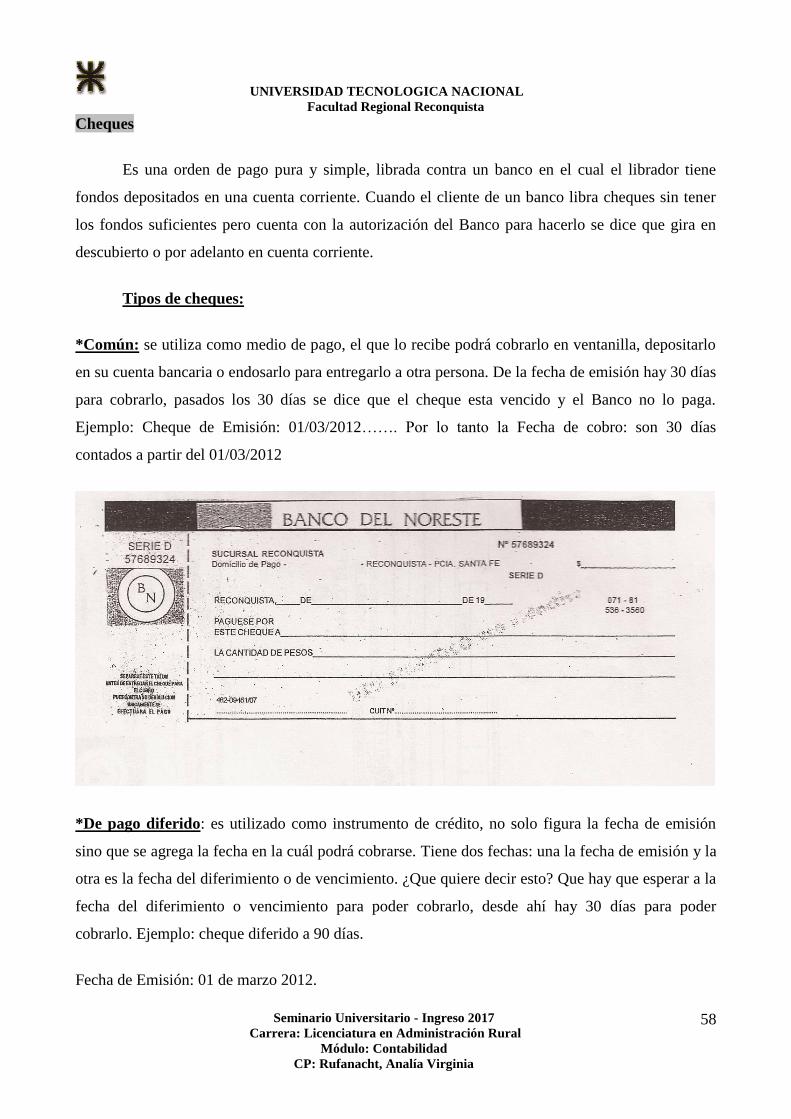

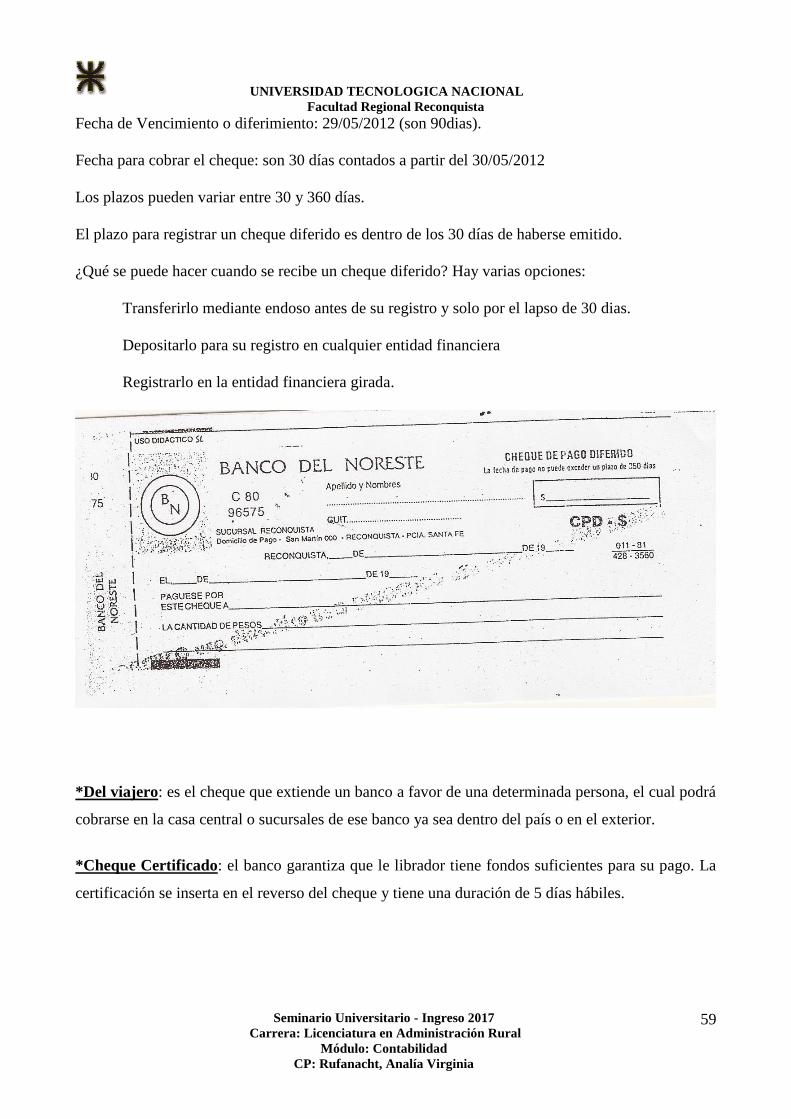

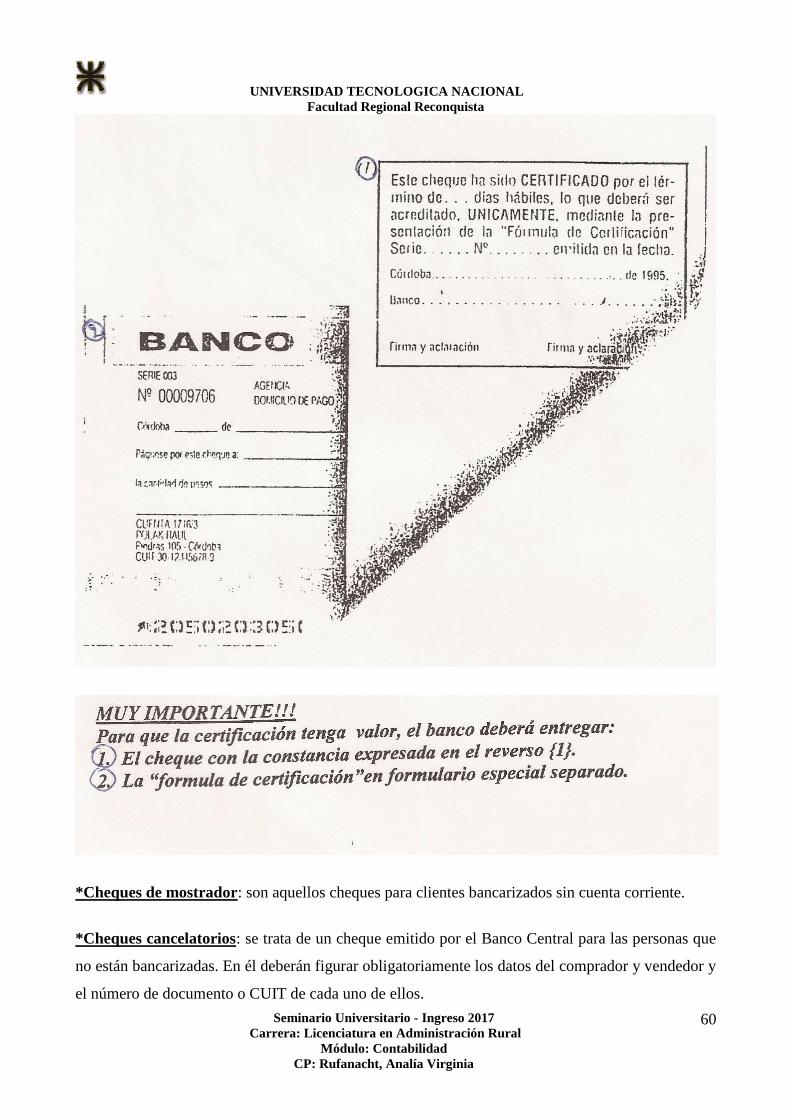

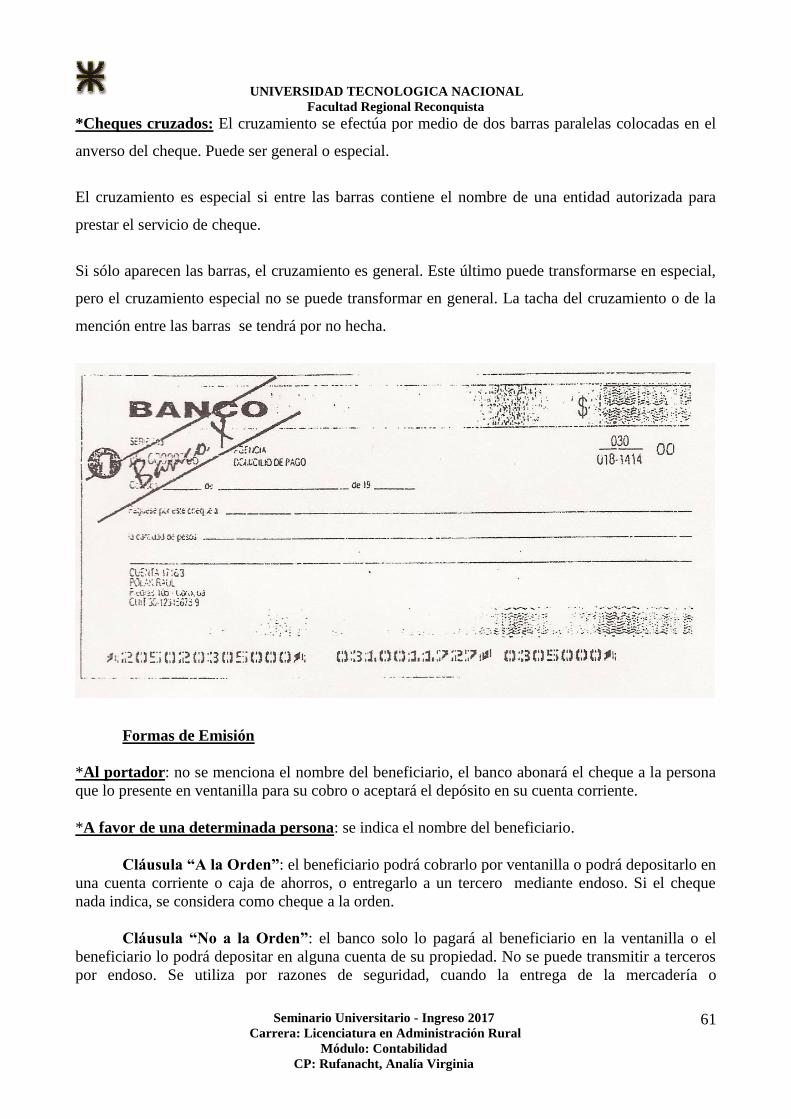

Cheques : Común, de pago Diferido, Del viajero, Certificado, Cancelatorio

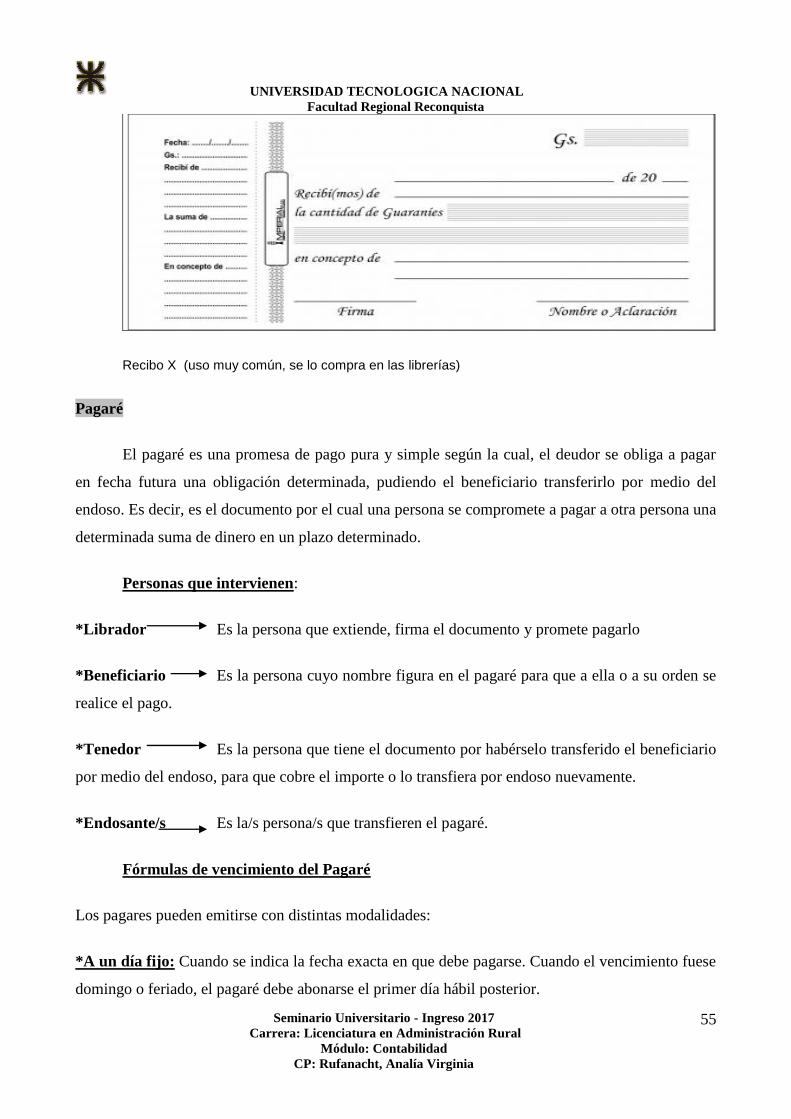

Pagares

Cuenta Corriente

e) Otros Documentos

Nota de Débito y Nota de Crédito bancaria

Resumen de Cuenta

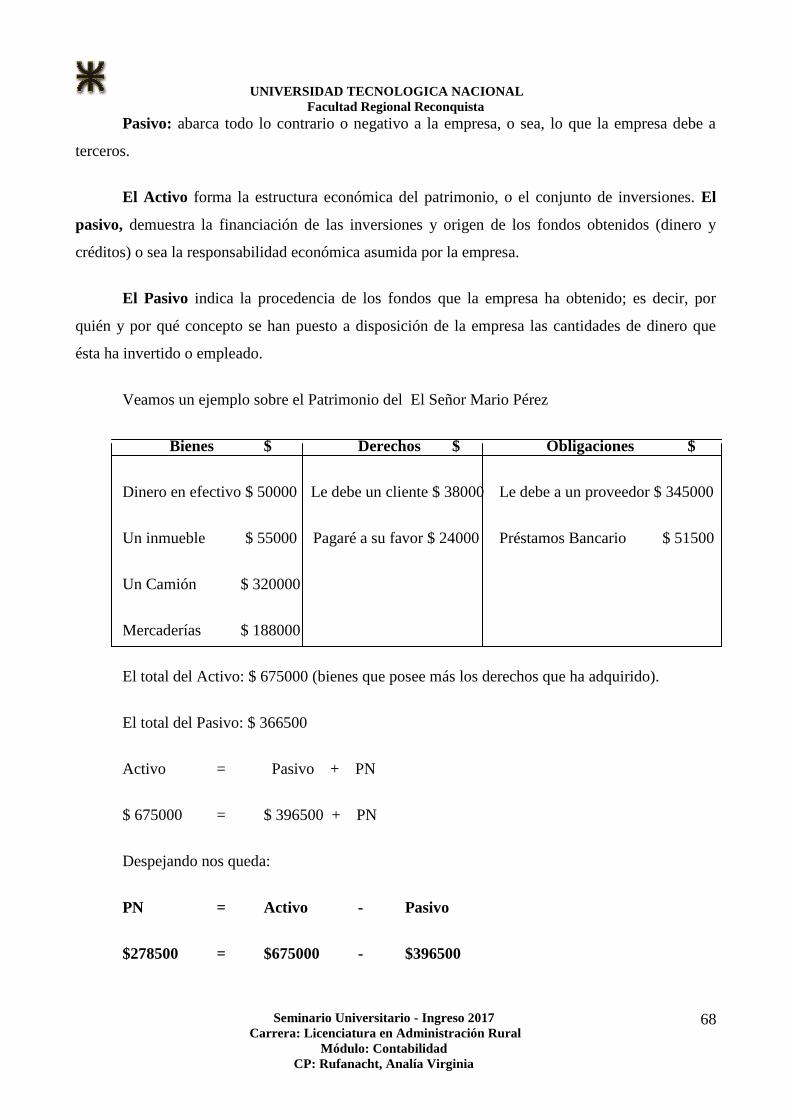

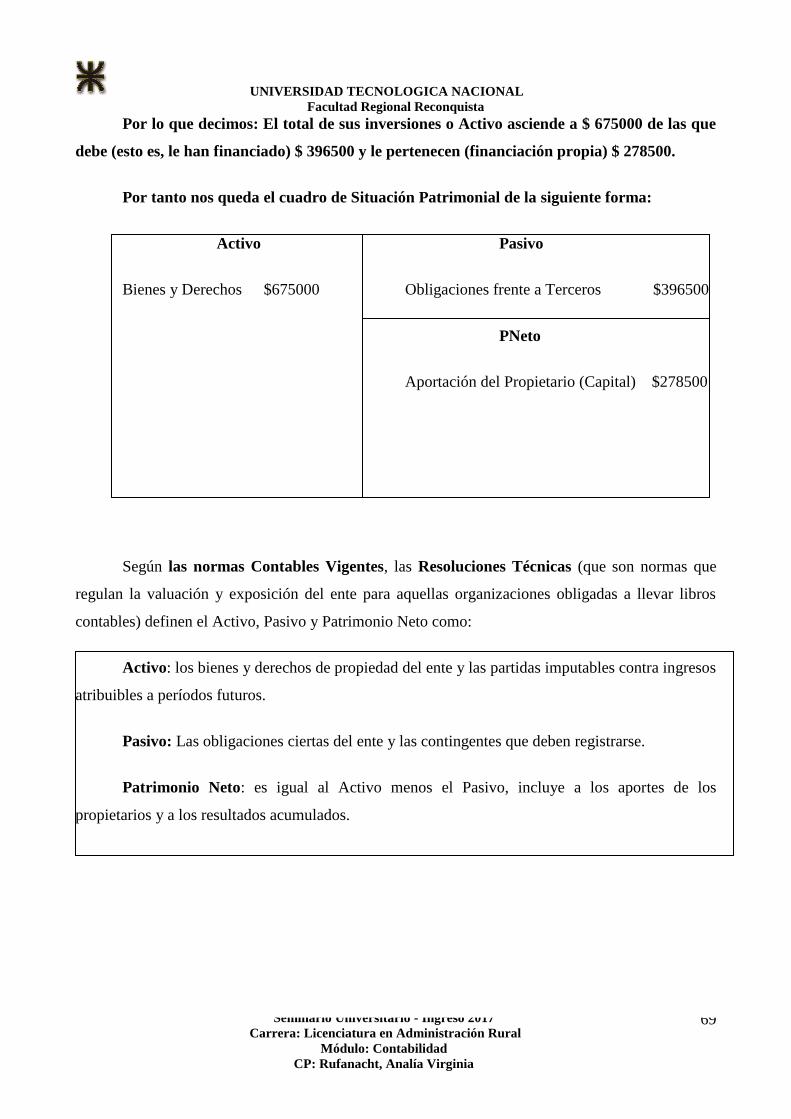

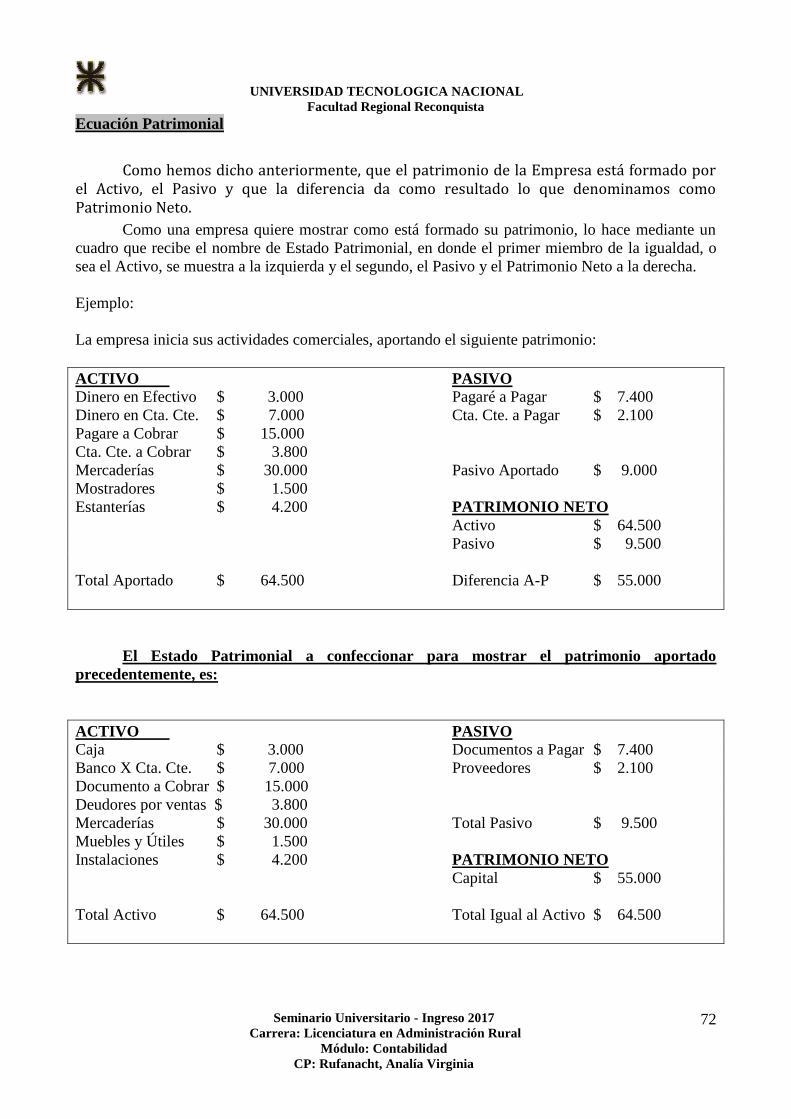

Unidad: III El Patrimonio

Concepto Análisis Componentes del Patrimonio

Objeto de Medición de la Contabilidad

Ecuación Básica Contable Activo Pasivo y Patrimonio Neto

Definición según las Normas Contables Vigentes

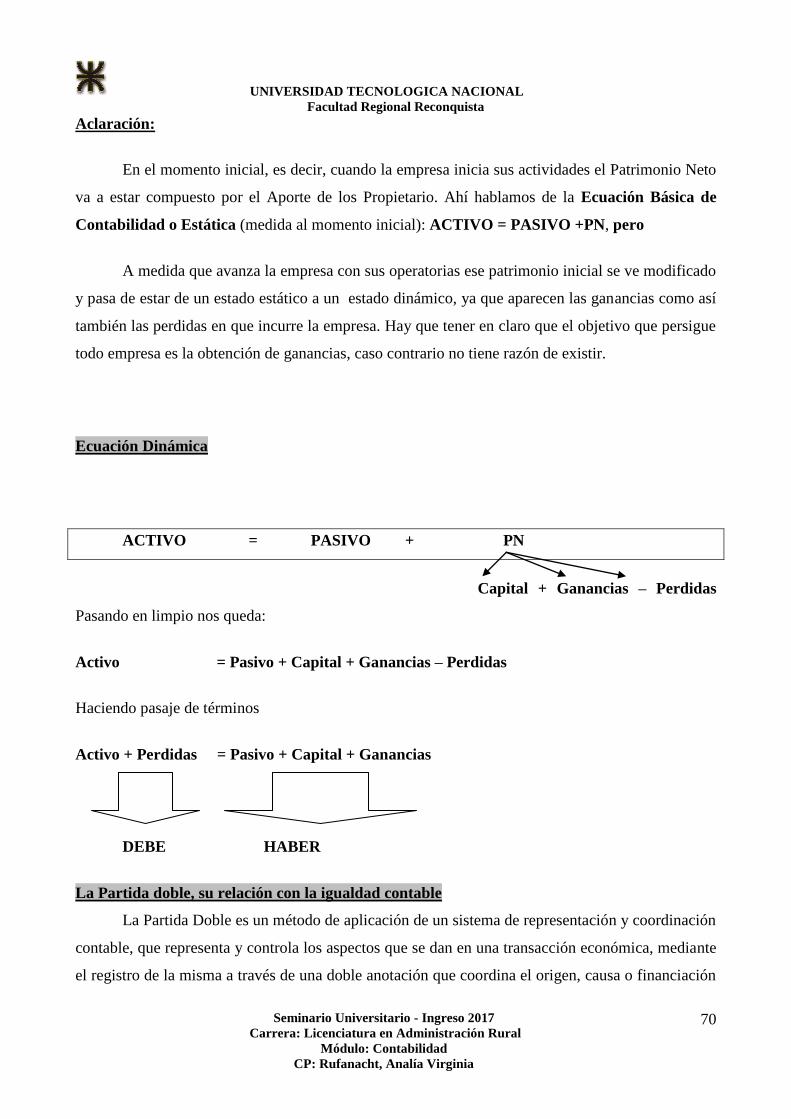

Ecuación Dinámica

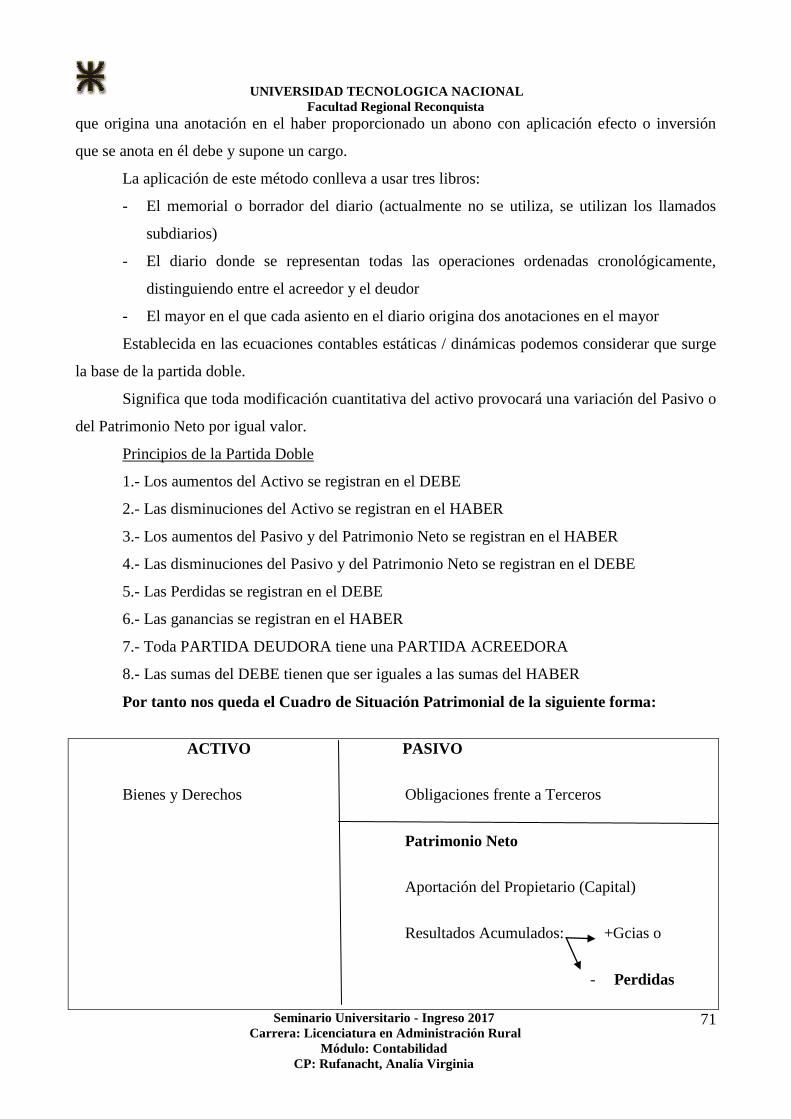

Método de la Partida Doble.

Estado de Situación Patrimonial

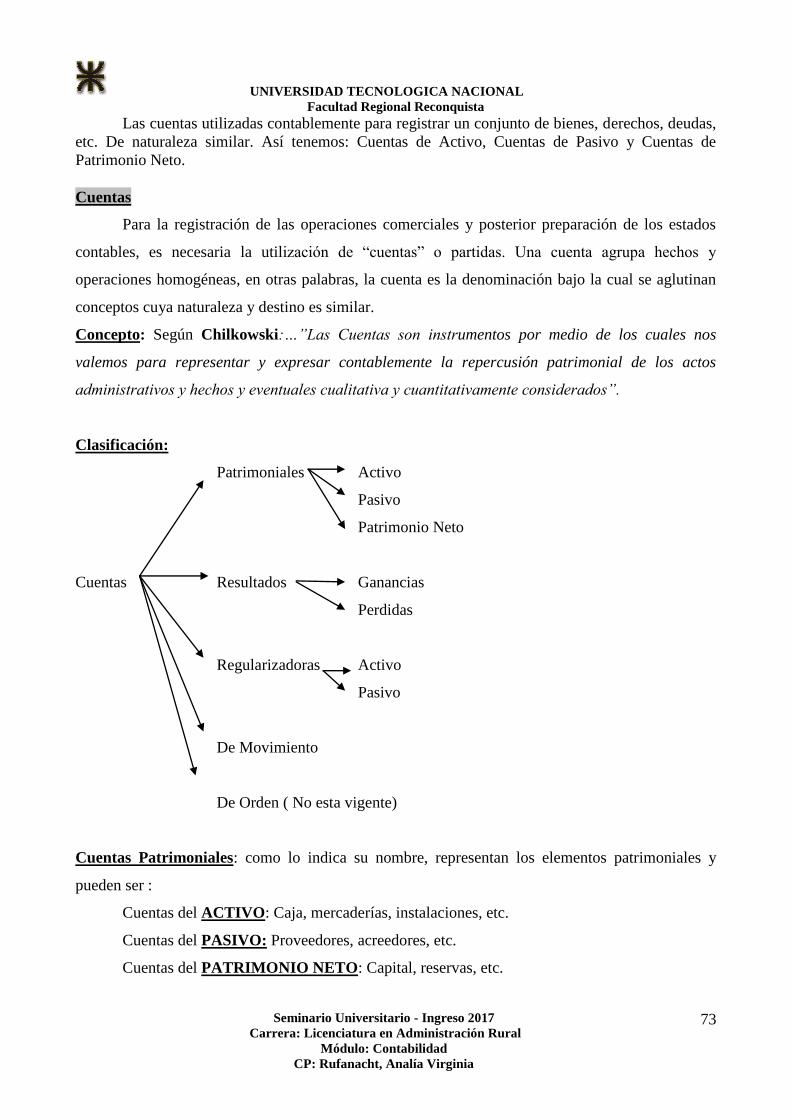

Cuentas: Concepto, Clasificación, Reglas para su uso

Plan de Cuentas. Codificación

Manual de Cuentas

Método del Sistema Contable Propuesto

Clasificación de los Libros o Registros Contables.

Libros Obligatorios y Libros Auxiliares

Libro Diario, Mayor, Subdiario

Variaciones Patrimoniales

Asientos en el Libro Diario

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

5

Unidad: I Contabilidad

Origen de la contabilidad

La Contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a

llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la

información requerida. Se ha demostrado a través de diversos historiadores que en épocas como

la egipcia o romana, se empleaban técnicas contables que se derivaban del intercambio comercial.

¿Qué es la contabilidad?

Es un conjunto de conocimientos cuyo uso permite conocer la situación económica y

financiera de la empresa, así como el resultado de la gestión empresarial reflejando la imagen fiel

de la misma, mediante los informes financieros. En palabras simples, la contabilidad toma la

información completa de una empresa, la procesa y el resultado son los informes financieros, de los

cuales se pueden extraer análisis, estudios y determinar el resultado y rentabilidad de un negocio.

Aparte de que la contabilidad es una ciencia, jurídicamente contabilidad se considera a las

anotaciones que el comerciante hace de las operaciones que efectúa en los libros especialmente

destinados al efecto, con el objeto de poder conocer mediante los mismos, la situación de su

actividad comercial, determinar sus resultados y precisar en cierto modo las causas que así lo

determinaron.

Es el medio idóneo para que el comerciante se entere de la situación de su empresa frente a

terceros; lo que permite detallar y comprobar los valores que integra su acervo patrimonial, y

determinar el resultado de las operaciones en cada uno de los ejercicios económicos, indicando las

ganancias obtenidas o las pérdidas sufridas en dichos ejercicios.

Objetivos de la contabilidad

Es brindar información razonable con base en registros técnicos, de las operaciones

realizadas por la empresa a: Dueños, accionistas, bancos, gerentes y terceros interesados (ej.

Proveedores), para contribuir a la toma de decisiones y al control de las operaciones de la empresa.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

6

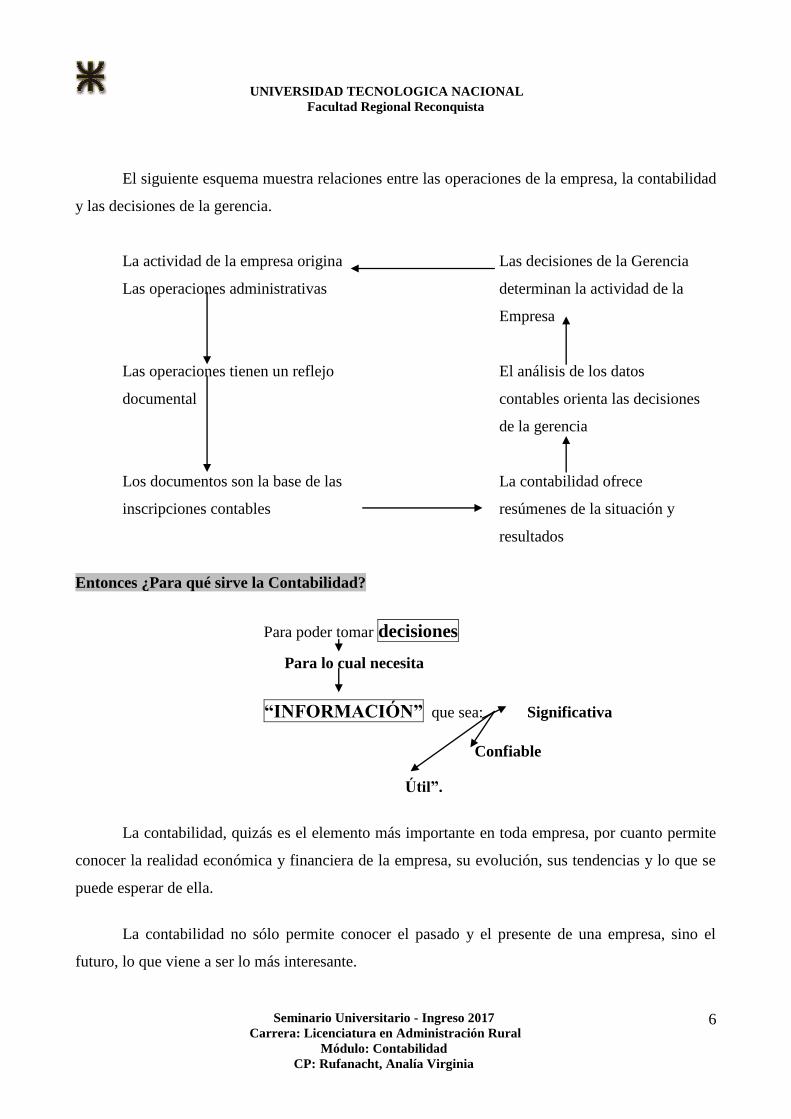

El siguiente esquema muestra relaciones entre las operaciones de la empresa, la contabilidad

y las decisiones de la gerencia.

La actividad de la empresa origina Las decisiones de la Gerencia

Las operaciones administrativas determinan la actividad de la

Empresa

Las operaciones tienen un reflejo El análisis de los datos

documental contables orienta las decisiones

de la gerencia

Los documentos son la base de las La contabilidad ofrece

inscripciones contables resúmenes de la situación y

resultados

Entonces ¿Para qué sirve la Contabilidad?

Para poder tomar decisiones

Para lo cual necesita

“INFORMACIÓN” que sea: Significativa

Confiable

Útil”.

La contabilidad, quizás es el elemento más importante en toda empresa, por cuanto permite

conocer la realidad económica y financiera de la empresa, su evolución, sus tendencias y lo que se

puede esperar de ella.

La contabilidad no sólo permite conocer el pasado y el presente de una empresa, sino el

futuro, lo que viene a ser lo más interesante.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

7

Permite tener un conocimiento y control absoluto de la empresa, tomar decisiones con

precisión, conocer de antemano lo que puede suceder.

La contabilidad debe proveer información cuantitativa y oportuna en forma estructurada

y sistemática sobre las operaciones de una empresa, considerando los hechos económicos que la

afectan, para permitir a ésta y a terceros la toma de decisiones. Para el ente en sí esto involucra un

elemento importante de control, eficiencia operativa y planificación.

La contabilidad es mucho más que unos libros y estados financieros que se tienen para

presentárselos a las diferentes autoridades administrativas que lo pueden solicitar.

Para el pequeño empresario, la contabilidad no es más que un gasto que tratan de evitar por

todos los medios. Hasta pretenden llevarla ellos mismos.

Pero ignoran la herramienta que les permitirá administrar correctamente su efectivo, sus

inventarios, sus cuentas por cobrar y por pagar, sus pasivos, sus costos y gastos y hasta sus ingresos.

Tener el conocimiento global la empresa, y de cómo funciona, permite el empresario tomar

mejores decisiones, anticiparse a situaciones difíciles, o poder prever grandes oportunidades que de

otra manera no puede avizorar, y por consiguiente no podrá aprovechar.

La contabilidad, es sin duda la mejor herramienta que se puede tener para conocer a fondo

su empresa; no darle importancia es simplemente tirar a la basura posibilidades de mejoramiento o

hasta la posibilidad de detectar falencias que luego resulta demasiado tarde detectarlas.

La Contabilidad actual

Antiguamente, un contador, era una persona que proveía a la empresa de informes, hechos

en base a información pasada. Además realizaba actividades operativas dentro de la empresa.

Actualmente, los encargados de la contabilidad, han evolucionado, son mucho más

proactivos y dinámicos, cumplen el rol de asesores financieros. Parte importante de una empresa,

quienes analizan la situación del negocio, aportan ideas, opiniones, recomiendan cambios, etc. Es

fundamental, para el crecimiento de un negocio, estar bien asesorado, por un buen profesional de las

finanzas y la contabilidad.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

8

Funciones de la Contabilidad

* Función Histórica: Se manifiesta por el registro cronológico de los hechos que van apareciendo

en la vida de la empresa, por ejemplo: la anotación de todos los cobros y pagos que se van

realizando, por orden de fecha, etc.

* Función Estadística: Es el reflejo de los hechos económicos en cantidades que dan una visión de

la forma como queda afectada por ellos la situación del negocio, por ejemplo: el cobro de $ 500 en

efectivo por la venta que la empresa efectuara a su cliente, da lugar a un aumento de dinero para la

empresa vendedora (mientras que para la empresa compradora será una salida de dinero), que esta

deberá contabilizar.

* Función Económica: Estudia el proceso que se sigue para la obtención del producto; por

ejemplo: el análisis de a qué precios se deben hacer las compras y las ventas para conseguir una

ganancia (análisis de costo y margen de ganancia).

* Función Financiera: Analiza la obtención de los recursos dinerarios, para hacer frente a los

compromisos de la empresa, por ejemplo: ver con qué dinero cuenta la empresa, conocer los plazos

de cobros a clientes y los compromisos de pagos con sus proveedores para poder en todo momento

disponer de dinero con que hacer frente a los pagos comprometidos y evitar la situación anormal de

los negocios llamada suspensión de pagos.

* Función Fiscal: Es saber cómo le afectan las disposiciones fiscales mediante las cuales se fija su

contribución a las cargas públicas. O sea conocer todos los impuestos.

* Función Legal: Conocer los artículos del Código de Comercio y otras leyes que puedan afectar a

la empresa para que la contabilidad refleje de manera legal el contenido jurídico de la actividad de

la misma.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

9

Tipos de contabilidad

* Contabilidad Pública Principios, y procedimientos asociados con la contabilidad de las

Administraciones Públicas, esto quiere decir la contabilidad llevada dentro de las diferentes

unidades que constituyen el sector público, y cualquier organismo calificado de titularidad pública.

Se caracteriza por su marcado carácter presupuestario y su cumplimiento dentro de los objetivos

fijados políticamente.

* Contabilidad Financiera Permite obtener información sobre la posición financiera de la

empresa, su grado de liquidez y la rentabilidad.

* Contabilidad Tributaria Es aquella que se prepara y sirve como base para el cálculo de los

impuestos. A nivel Nacional esta la Administración Federal de Ingresos Públicos (AFIP), Provincial

esta la Administración Provincial de Ingresos Públicos (API), Municipal y Comunal.

* Contabilidad Administrativa La contabilidad permite obtener información periódica sobre la

rentabilidad de los distintos departamentos de la empresa y la relación entre las previsiones

efectuadas en el presupuesto; y puede explicar porque se han producido desviaciones.

Hechos Administrativos:

Como resultado de la actividad del elemento personal sobre los bienes económicos, aparecen

los hechos administrativos que son las operaciones de índole económica que afectan a la actividad

de la empresa. Pueden ser de orden interno cuando se producen en ele seno de la empresa (Ej.: el

pase de materia prima desde el almacén a la sección de fabricación para su transformación en

productos) o de orden externo que se producen entre ésta y terceras personas (Ej.: la compra de

materia prima para ser elaborada).

Los hechos administrativos son objeto de la contabilidad en cuanto produzcan o pueden

producir una variación en el patrimonio, entendiendo por tal al conjunto de bienes, derechos y

obligaciones de una empresa.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

10

Diferencia entre teneduría de libros y contabilidad

Aunque a veces se tienden a confundir, teneduría de libros no es lo mismo que contabilidad,

sino que la teneduría de libros se puede considerar como una parte de la contabilidad.

Se entiende por Teneduría de Libros como el proceso rutinario de registrar, clasificar y

resumir la información de cada una de las transacciones efectuadas por la empresa. Por

consiguiente, se pueden llevar las anotaciones con el mayor orden y claridad posible, es decir,

serian las registraciones de operaciones en los libros de contabilidad. Es el proceso de tomar los

valores existentes en los soportes contables que sustentan la realización de los hechos económicos,

y consignarlos en los diferentes libros de contabilidad.

La contabilidad es un concepto mucho mas amplio el cual conlleva adicional a la teneduría

de libros, el análisis y la interpretación de la información suministrada por los libros de contabilidad

y los estados financieros, información que ha sido posible generar gracias al arte de la teneduría de

libros, pues a ella es que se debe el registrar los hechos económicos.

Con la aparición del software de contabilidad, la teneduría de libros ha perdido vigencia,

toda vez que el sistema se encarga de entregar la información completa y lista para ser interpretada

y analizada.

Al ser la contabilidad una herramienta de análisis e interpretación de la información de la

empresa, cada día cobra más importancia a nivel de la alta dirección, puesto que es la contabilidad

la base sobre la cual se han de tomar decisiones económicas y financieras por los administradores.

El verdadero valor agregado de la contabilidad y del contador, es precisamente el

diagnostico que se le presenta a la empresa de su realidad económica y financiera, y de las

proyecciones y tendencias que se pueden identificar con base a esa realidad. De la posibilidad que

ofrece de identificar falencias y oportunidades y de formular estrategias adecuadas para una

situación u otra.

La contabilidad le dice a la empresa como ha estado, como está y como estará, y para tener

ese conocimiento no es suficiente con tener una caja de libros impresos, sino que se deben

interpretar esos valores en concordancia con la realidad del medio, lo cual supone también que la

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

11

contabilidad debe apoyarse en otras ramas de las ciencias económicas, para lograr su objetivo cual

debe ser el convertirse en una herramienta gerencial para la empresa.

No se pueden tomar decisiones sin conocer las ventas y su comportamiento, sin conocer el

comportamiento de los costos de producción o comercialización, sin conocer el perfil y

comportamientos de los clientes y proveedores, sin conocer a sus propios empleados, y todo eso se

puede extraer de la contabilidad.

Si no se conoce el margen de utilidad y el nivel de consumo de recursos de cada una de las

áreas de la empresa y de cada uno de los productos, no se podrá decidir sobre estrategias a seguir, ni

se podrá definir hacia donde expandirse, que producir y que dejar de producir, etc. Y todo esto es

posible gracias a la contabilidad y a un contador Público capaz de leer, interpretar y analizar lo que

dicen los libros de contabilidad y los estados financieros.

En resumen:

La contabilidad se encarga de: Analizar y valorar los resultados económicos.

Agrupar y comparar resultados.

Planificar y sintetizar los procedimientos a seguir.

Controlar el cumplimiento de lo programado.

La teneduría de libros se ocupa de: Recabar, registrar y clasificar las operaciones de

empresa. Narrar en forma escrita los hechos contables.

Ejecutar las tareas según los procedimientos preestablecidos.

Está bajo control y supervisión del contador.

La Contabilidad como sistema

Sistema de Información de la Empresa

Información referida a: Recursos Económicos y fondos

El Patrimonio de la empresa a una fecha dada. Las fuentes que le proporcionan los

para adquirir esos recursos

La Evolución del Patrinomio de la empresa durante un lapso determinado.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

12

Para lograr lo anterior decimos que Contabilidad es una disciplina técnica ya que se ocupa de la:

Medición, Registro, Comunicación e Interpretación de Actos y hechos

susceptibles de cuantificación y repercusión económica sobre el patrimonio de las empresas.

Propósito Brindar información para contribuir: A la Toma de Decisiones

Al control de las Operaciones de

la Empresa

Destino de la Información Contable

a) Informes Internos a la Dirección:

Para la Planificación y Control (de operaciones habituales)

Para la Planificación estratégica Políticas Globales

Planes a Largo Plazo

b) Informes a los accionistas, entes de control y otros terceros

Estados Contables

Estado de Situación Patrimonial

Estado de Resultados

Estado de Evolución del Patrimonio Neto

Estado de Origen y Aplicación de Fondos

Otros (Anexos y Notas)

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

13

Normas Contables

La registración y exposición de la información contable, debe prepararse bajo ciertas normas

que rigen la materia y son emitidas por distintos organismos, a saber:

Se dividen en: Normas Contable Legales: Emanadas de los Órganos Legislativos,

Ejecutivos y Judiciales (Nacional, Provincial o Municipal)

Normas Contables Profesionales: Son las Resoluciones Técnicas

(RT) emitidas por los Consejos Profesionales de Ciencias Económicas

de todo el país, aún las de orden internacional (NIC)

En términos Generales refieren a:

* Las Formas de Presentación Calidades o Requisitos de la información Aspectos Formales

* Criterios de Valuación Valuación y Medición de Patrimonio y Resultados Aspectos

Sustanciales.

Naturaleza de las Explotaciones Agropecuarias

El concepto genérico de empresas agropecuarias incluye a distintos tipos de explotaciones,

tales como: ganaderas, agrícolas, frutícolas, avícolas, avícolas, forestales, etc. A su vez cada tipo de

explotación tiene sus propias características, ejemplo: la ganadera que puede ser de cría, de

invernada o mixta. En las actividades extensivas el factor económico más importante es la tierra, a

su vez, la ubicación geográfica de ellas es factor condicionante del tipo de explotación; como lo son

también la tecnología empleada y el manejo productivos que en ellas se aplican.

Centremos nuestra atención únicamente en la medición de los resultados económicos y el

análisis financiero de cada explotación a través de la contabilidad. Observamos a diario que

importantes explotaciones no cuentan con un sistema de contabilidad que permita al productor

obtener información sobre la marcha del negocio, lo que redundaría en la mayor productividad de

la explotación.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

14

Usualmente se confecciona la contabilidad a efectos impositivos y para las instituciones

bancarias o para liquidar comisiones de administración, por lo tanto cuando el productor llegar a

obtener el balance de su explotación solo logra saber cuánto ganó o perdió en años anteriores.

Una contabilidad bien llevada, proporciona muchísimos más elementos de juicio que los

indicados.

Un sistema de contabilidad llevado día a día permite ir tomando decisiones sobre la marcha

y esto implica realizar buenas operaciones en tiempo y en dinero o corregir fallas de gestión.

Debemos tener presente que una empresa agropecuaria tiene las mismas necesidades de

información que una empresa industrial o comercial, por lo que le son aplicables todas las

modalidades administrativas y contables de estos tipos de empresas.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

15

Unidad II Documentos Comerciales

Concepto: La Documentación Mercantil

Son todas aquellas constancias, que sirven para aprobar la realización de una operación

mercantil. Es uno de los elementos principales que sirven de información al sistema contable, es la

documentación un respaldo de la exactitud de los hechos económicos.

La importancia de la documentación mercantil es tal que ha creado normas especiales de

carácter técnico y disposiciones legales para impresión, archivo y conservación de los distintos

documentos que se utilizan en las operaciones mercantiles. Aún los formularios de simple orden

interno para tramitación entre dependencias de una misma empresa constituyen elementos

probatorios que permiten seguir el curso de un lote de mercancías, identificar un envío de dinero o

exigir el cumplimiento de una norma o disposición interna cualquiera como pudiera ser la de

reclamar al Departamento de Compras, haciendo mención de la fecha y número de una solicitud de

compras, el que un pedido no se hubiera recibido dentro del plazo establecido.

Para desarrollar su explotación principal, toda empresa debe encarar una serie de

operaciones básicas. A efectos de su mejor estudio, las operaciones básicas pueden subdividirse

en:

* Principales (son aquellas que necesariamente deben efectuarse y que están directamente

relacionadas con la explotación principal del negocio) o

* Secundarias (son aquellas que ayudan a lograr el cumplimiento de los objetivos, actuando como

accesorias de las principales, aun en el caso de que resulten tan necesarias como éstas).

Estas operaciones básicas resultan insustituibles en la mecánica que debe desarrollar

cualquier empresa. Sólo puede estar ausente la segunda (Producción), en el caso de que la

explotación del negocio no incluya la producción de bienes.

Las operaciones básicas secundarias no apuntan en forma directa y concreta al cumplimiento

de la explotación del negocio, pero, sin embargo, resultan tan necesarias como las principales, de

forma tal que sirven para que las mismas se puedan ejecutar o para que se obtenga mayor eficiencia

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

16

en su ejecución. Entre las operaciones básicas secundarias se destacan las de administración

general, las financieras y las de conservación de activos.

Las operaciones básicas se pueden resumir en las siguientes:

Comprar Producir Vender Cobrar Pagar

a)Comprar: Consiste en la adquisición de los bienes y servicios necesarios que se habrán de

utilizar en la elaboración y venta de los productos que constituyen la explotación principal.

También comprende la adquisición de los elementos necesarios para la administración del negocio.

Esta operación básica abarca desde que se detecta la necesidad de efectuar la adquisición, hasta que

el bien comprado es recibido y contabilizado su ingreso.

Esta operación puede asumir diversas formas:

Compras Normales: Aquí se incluyen las compras de elementos cuyo consumo es repetitivo y

necesario para el desarrollo de la explotación (Ej. Materias primas o materiales necesarios para la

producción, elementos a ser consumidos en la administración o comercialización, etc.)

Compras extraordinarias: Son aquellas compras cuya reposición no son frecuentes. Incluyen las

compras mayores (Ej. Compra de maquinarias, etc).

Compras menores: se refieren a bienes de escaso valor y cuya necesidad de adquisición es

accidental y en una cantidad limitada. La necesidad generalmente se descubre cuando el bien debe

ser utilizado.

Importación: Este tipo de compra se caracteriza por residir el proveedor en el extranjero. Puede

alcanzar tanto a comprar normales como a las compras extraordinarias.

b)Producir: Consiste en la producción de los bienes que se habrán de ofrecer, utilizando los

insumos adquiridos, los bienes de activo fijo de que se dispone y el trabajo del personal contratado.

Abarca todas las operaciones que se emprenden desde que se decide ordenar la elaboración de una

partida de productos, hasta que el producto se obtiene y se contabiliza ese Activo.

Diferentes formas de producción:

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

17

Producción por montaje: el producto final está constituido por un número de partes que se

ensamblan para lograr el artículo deseado. Cada una de esas partes tiene un proceso productivo

particular que puede afectar a distintos departamentos productivos (Estampado, pintura, etc.) como

ejemplo de este tipo de producción puede mencionarse a la industria metalúrgica.

Producción Continua: En este caso el producto terminado suele ser el resultado de una serie de

procesos sucesivos sobre un material original, con el posible agregado de otros materiales. Cada

uno de los procesos que se aplican, constituyen la continuación de procesos precedentes. Ejemplos

pueden mencionarse la fabricación del papel o la destilación del petróleo.

Producción por Órdenes: Se trata de la producción que se lleva a cabo cuando existe una requisición

específica del cliente. En este caso la característica final del producto dependerá del pedido

concreto que se haya formulado. Este puede ser el caso de la industria de carpintería maderera o

metálica.

Producción para stock: En este caso el producto ya está previamente planificado y la producción

programada. Los productos que se obtienen son standards y la producción se encara con

anterioridad a que el cliente formula el pedido. Ejemplo: la fabricación de artículos del hogar.

Producción por lotes: En este caso la producción se lleva a cabo cada vez que se emite una orden de

producción. Se trata generalmente de empresas que pueden aplicar sus fuerzas productivas a más de

una línea de productos y que programan la producción en forma tal que en un determinado

momento fabrican un lote de artículos y en otro uno distinto. Ejemplo: confección de prendas de

vestir.

Producción en serie: Se trata de una producción que se desarrolla constantemente. Es decir que la

línea de producción está constantemente dedicada a la elaboración del mismo artículo. Ej. La

industria motriz.

c)Vender: Es la operación básica que posibilita la comercialización de los productos obtenidos en

la producción o en una compra anterior, o bien de los servicios que se ofrecen. Esta operación tiene

como origen la existencia de un bien comercializable y produce como resultado el ingreso de un

Activo líquido (efectivo, cheques) o de una cuenta por cobrar.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

18

Diferentes formas de ventas:

Venta por corredores: En este caso, el personal de la empresa sale a ofrecer el producto visitando

directamente a los potenciales adquirentes. Esta forma de Venta puede abarcar un área geográfica

restringida, o extenderse por todo el país.

Venta por correspondencia, teléfono o Internet: En este caso los compradores formulan el pedido

directamente al vendedor, ya sea enviando su solicitud por correo, por fax, mediante una llamada

por teléfono o por correo electrónico.

Venta en salón: Se trata del caso en que el vendedor dispone de un salón de ventas donde,

generalmente, expone sus productos y se lleva a cabo la transacción. Puede tratarse de venta al por

mayor o al por menor.

Ventas extraordinarias: Se trata de la venta de algún bien cuya comercialización no constituye la

explotación principal del negocio.

Exportación: Es el caso particular de Venta en el cual el comprador reside en un país extranjero.

d)Cobrar: Consiste en la percepción de los importes correspondientes a las ventas que se han

efectuado. Tiene como origen la existencia de un derecho representado en una cuenta o en un

documento a cobrar, y como resultado la percepción de dinero o de algún titulo representativo de

dinero (cheque u orden de pago). Abarca todas las operaciones que se comprenden desde el

momento en que se detecta que un crédito está en condiciones de ser cobrado, hasta que los valores

resultantes de la Cobranza son ingresados y contabilizados en la empresa.

Diferentes formas de cobranzas:

Cobranzas por cobradores: En este caso personal de la empresa sale a efectuar la Cobranza

directamente en el domicilio del deudor. Allí se recibe el dinero, los cheques o los pagares que

firma el deudor.

Cobranza en caja: En este caso el cliente quien se traslada hasta la empresa para realizar el pago de

su deuda. Esta forma suele emplearse en los comercios minoristas que venden sus mercancías a

crédito.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

19

Cobranza por correspondencia: El deudor envía por correspondencia el importe de su obligación.

Normalmente esta cobranza se recibe en un cheque que ha sido emitido por el deudor de manera tal

que elimine cualquier riesgo por extravío o sustracción del valor.

Cobranza por repartidores: En este caso el mismo repartidor de la mercadería es el encargado de

cobrar.

Cobranza por agencia: En este caso la cobranza es realizada por una persona ajena a la empresa. Es

decir, la empresa contrata a otra empresa para que sea ella quien se encargue de cobrar.

Cobranza por depósito bancario: En estos casos el deudor efectúa su pago depositando el importe de

su obligación en la cuenta corriente bancaria que tiene la empresa.

Cobranzas de exportaciones: Esto se da cuando el deudor reside en el exterior, normalmente este

tipo de cobranza se efectúa con la intervención de instituciones bancarias que posibilitan la

concreción de la operación.

e)Pagar: Comprende el pago de las compras que se han efectuado y de los servicios que se han

contratado, tales como los sueldos y salarios del personal. El pago abarca todas las operaciones que

se emprenden desde el momento en que se percibe la necesidad de abonar una obligación, hasta que

los valores que cancelan la deuda son entregados al acreedor y se obtiene el comprobante del pago

efectuado.

Formas de pagos:

Pago a proveedores por correspondencia: Consiste en cancelar la obligación que ese mantiene con

el proveedor, enviando un cheque por correspondencia al domicilio del acreedor. En esta forma de

pago, la constancia de cancelación de deuda efectuada no se obtendrá hasta tanto el proveedor no

envié el correspondiente recibo.

Pago a cobradores del proveedor: Es muy similar a la anterior. Sólo que en lugar de enviarse el

cheque por correspondencia, el mismo es retenido en la empresa hasta tanto se presente el

proveedor a retirarlo. En este caso el recibo probatorio se obtiene en el mismo momento en que se

efectúa el pago.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

20

Pago en las oficinas del proveedor: Acá el pago es llevado directamente a las oficinas del proveedor

y en el mismo momento en que se efectiviza el pago se obtiene el correspondiente recibo.

Pago en bancos: Este es el caso cuando la empresa recurre a las entidades bancarias para pagar a

sus proveedores o utiliza el banco para hacer los pagos correspondientes de las facturas de compras

o de prestación de servicios.

Pago en efectivo de gastos menores. Es cuando la empresa utiliza el dinero para cancelar los pagos

de compras o prestaciones de servicios por montos pequeños.

Pago de sueldos y jornales: Se da cuando la empresa cuenta con empleados.

Resumiendo se denomina documentación comercial al conjunto de comprobantes que

respaldan las operaciones que realiza la empresa y constituyen la prueba escrita de las mismas.

En toda transacción existen dos partes:

a) El que vende y el que compra

b) El que cobra y el que paga

La contabilidad en las operaciones Básicas.

La ejecución de las operaciones básicas le corresponde a personas distintas de quienes

ejercen la dirección del negocio. Estos últimos, para poder dirigir, necesitan conocer qué incidencia

tienen estas operaciones en la situación de la empresa y qué resultados económicos ocasionan. En

general, necesitan estar informados de cuál es la marcha del negocio para poder ejercer su función

de planificación y dirección. Como ellos no participan directamente en las transacciones, el

conocimiento lo obtienen a través de los informes y estados que surgen de las registraciones

realizadas.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

21

Cobra entonces principal importancia la contabilidad como fuente generadora de

información. De la ejecución de las operaciones básicas, la contabilidad rescata ciertas situaciones

que son anotadas en los registros contables que correspondan. No todas las operaciones que

conformen una operación básica son materia de registración contable. La contabilidad se encarga

de rescatar aquellas operaciones que conforman un cambio en la cantidad o calidad de los activos

y/o pasivos de la empresa o que generan un resultado económico. Así, por ejemplo en la operación

básica de compra, la contabilidad habrá de registrar el ingreso de los productos adquiridos (un

aumento de Activo), pero no quedan registrada las operaciones de seleccionar al proveedor, de

decidir la cantidad a comprar, de colocar el pedido, de controlar la mercadería recibida, etc.

Resumiendo:

Los documentos comerciales son constancias escritas (comprobantes) de las transacciones

(operaciones) comerciales realizadas.

La importancia de los documentos comerciales es:

a) Dejar constancia de la operación realizada

b) Individualizar a las personas que intervienen en la operación

c) Constituir un medio de prueba

d) Respaldar las operaciones registradas en los libros contables

Los documentos comerciales deben ser archivados y conservados durante 10 años desde la

fecha de emisión.

¡Importante! No puede existir un registro contable sin el correspondiente documento, ni un

documento que no haya sido registrado…..

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

22

Clasificación:

* Externos Son aquellos emitidos fuera de la empresa por terceros ajenos a la misma, que la

empresa recibe y conserva (Ej. Facturas de compras, recibos de pagos realizados, etc.)

* Internos Son aquellos emitidos por la empresa. Estos a su vez pueden clasificarse en:

a) De uso interno son aquellos que circulan dentro de la misma empresa (Ej. Vales de

anticipos de sueldos, planillas de sueldos, etc).

b) De uso externo son aquellos emitidos por la empresa que se entregan a terceros ajenos

a la misma (Ej. Facturas de venta, recibos de cobranzas, etc.).

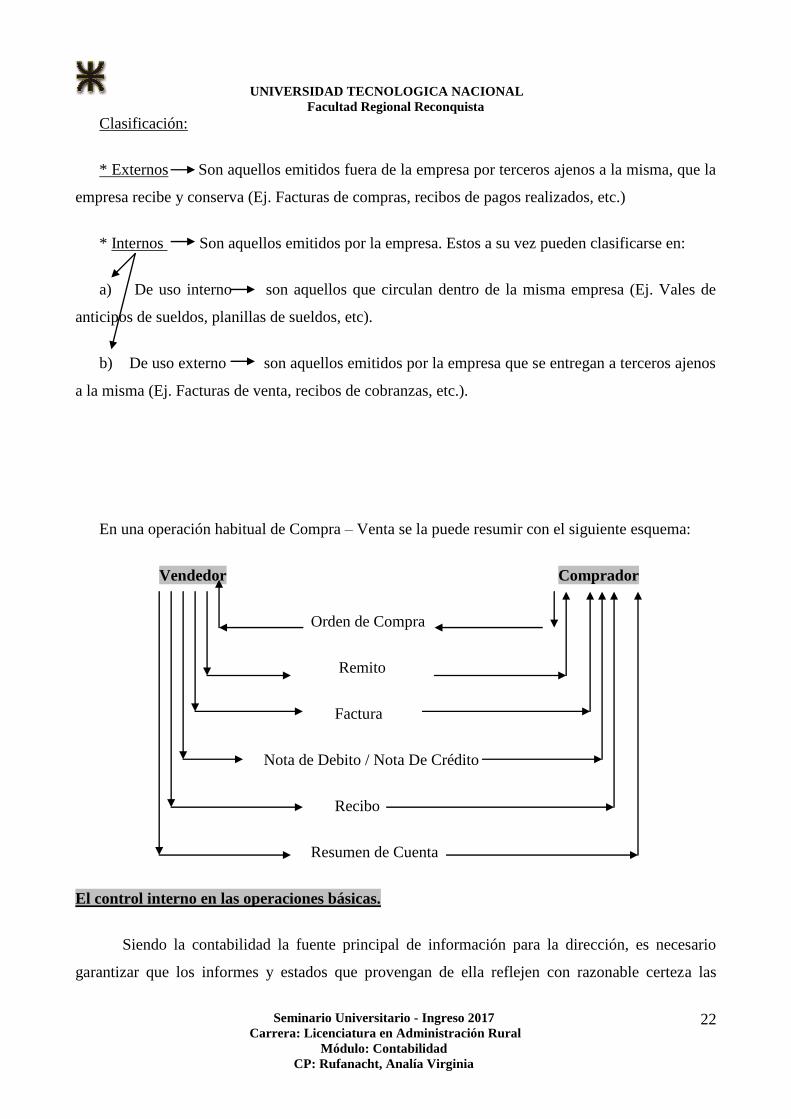

En una operación habitual de Compra – Venta se la puede resumir con el siguiente esquema:

Vendedor Comprador

Orden de Compra

Remito

Factura

Nota de Debito / Nota De Crédito

Recibo

Resumen de Cuenta

El control interno en las operaciones básicas.

Siendo la contabilidad la fuente principal de información para la dirección, es necesario

garantizar que los informes y estados que provengan de ella reflejen con razonable certeza las

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

23

operaciones que efectivamente se han realizado. Es decir que se debe procurar que la información

que brinda la contabilidad esté exenta de errores o deformaciones.

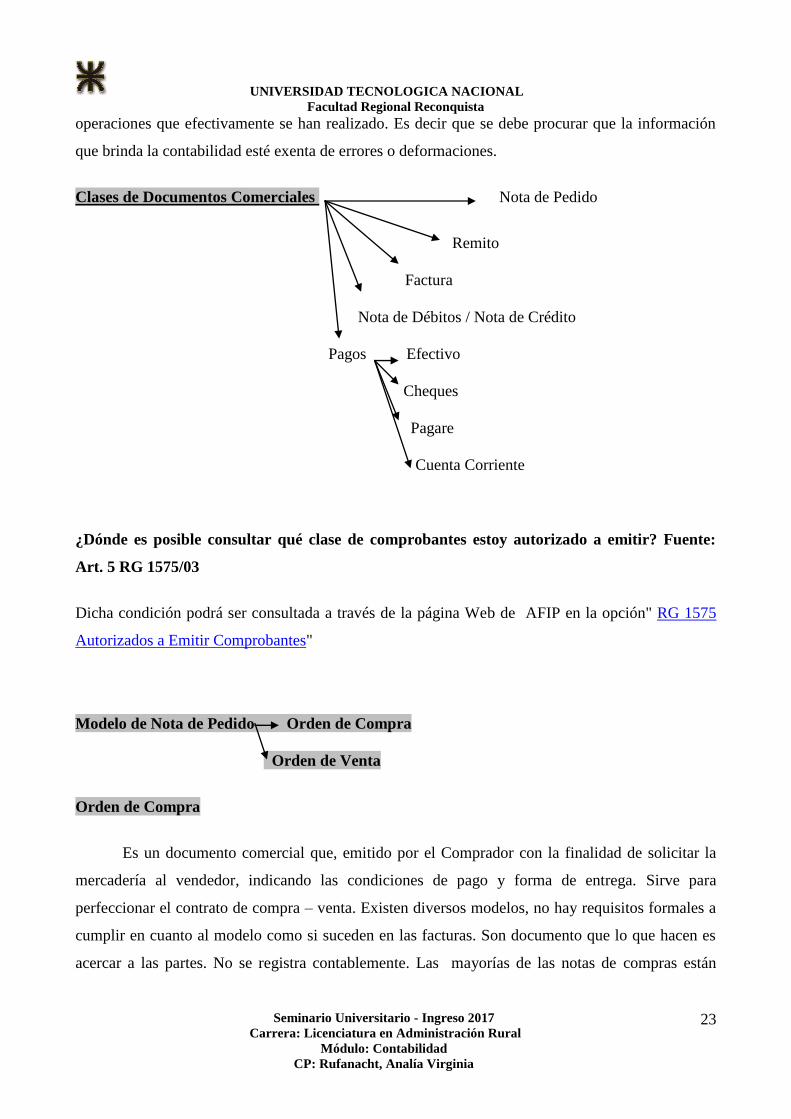

Clases de Documentos Comerciales Nota de Pedido

Remito

Factura

Nota de Débitos / Nota de Crédito

Pagos Efectivo

Cheques

Pagare

Cuenta Corriente

¿Dónde es posible consultar qué clase de comprobantes estoy autorizado a emitir? Fuente:

Art. 5 RG 1575/03

Dicha condición podrá ser consultada a través de la página Web de AFIP en la opción" RG 1575

Autorizados a Emitir Comprobantes"

Modelo de Nota de Pedido Orden de Compra

Orden de Venta

Orden de Compra

Es un documento comercial que, emitido por el Comprador con la finalidad de solicitar la

mercadería al vendedor, indicando las condiciones de pago y forma de entrega. Sirve para

perfeccionar el contrato de compra – venta. Existen diversos modelos, no hay requisitos formales a

cumplir en cuanto al modelo como si suceden en las facturas. Son documento que lo que hacen es

acercar a las partes. No se registra contablemente. Las mayorías de las notas de compras están

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

24

representadas con una letra X acompañadas con una leyenda que dice: “Documento no Válido como

factura”.

Emite: Comprador

Recibe: el Vendedor

Firma: el Vendedor (de esta forma el comprador se asegura que el vendedor recibió la solicitud de

compra y se encuentra obligado a dar una respuesta al comprador).

Se confeccionan dos copias: Original (Blanco) para el vendedor

Duplicado (color) para el comprador

En la actualidad los compradores usan muchas formas para enviar la solicitud de comprar al

vendedor, la cual va a depender de la relación comercial que tenga con el vendedor. Algunas de

ellas pueden ser: correo electrónico, fax, correspondencia, teléfono, diseño de nota, formato carta,

etc.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

25

Nota de Venta

Es un documento comercial que, emitido por el Vendedor, contiene el detalle de las

mercaderías vendidas como así también condiciones de pago y entrega. Al igual que la orden de

compra existen diversos modelos, no hay requisitos formales a cumplir en cuanto al modelo como si

suceden en las facturas. Son documento que lo que hacen es acercar a las partes. No se registra

contablemente. Las mayorías de las notas de ventas están representadas con una letra X

acompañadas con una leyenda que dice: “Documento no Válido como factura”.

Emite: Vendedor

Recibe: el Comprador

Firma: el Comprador

Se confeccionan dos copias: Original (Blanco) para el Comprador

Duplicado (color) para el Vendedor

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

26

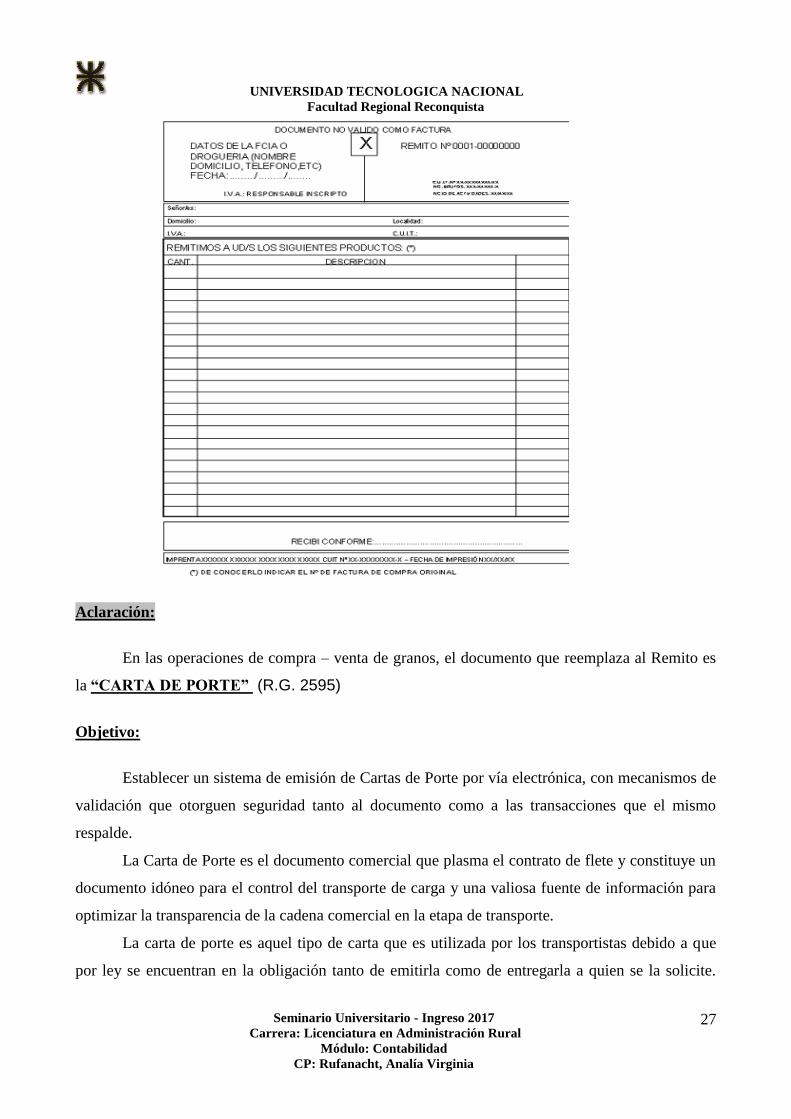

Remito

Es el documento comercial que confecciona el vendedor y acompaña y ampara la entrega de

las mercaderías. Contiene el detalle de las mercaderías remitidas (entregadas), sirviendo:

* Al destinatario (comparador) para controlar las mercaderías recibidas y confrontar la factura, y ,

* Al remitente (vendedor) para tener una constancia de que el comprador recibió el envió y

confeccionar la factura.

* Al transportista como constancia de que se entregó las mercaderías.

Las mayorías de los remitos están representadas con una letra X o R acompañadas con una

leyenda que dice: “Documento no Válido como factura”. Generalmente se emite por triplicado.

En el remito tiene que ir bien detallado las mercaderías que se están trasladando, por

ejemplo: 12 cajas de lápices de colores Marca XX.

Emite: El Vendedor

Recibe: El comprador

Firma: Comprador (con la firma del comprador queda garantizado que la mercadería fue

recepcionada por este y que esta de acuerdo con lo que recibió. Caso contrario si no recibe la

mercadería no firma el remito).

Se confeccionan generalmente 3 copias: Original (blanco) para el comprador

Duplicado (color) para el vendedor (con firma del

comprador)

Triplicado (color) para el transportista de la mercadería

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

27

Aclaración:

En las operaciones de compra – venta de granos, el documento que reemplaza al Remito es

la “CARTA DE PORTE” (R.G. 2595)

Objetivo:

Establecer un sistema de emisión de Cartas de Porte por vía electrónica, con mecanismos de

validación que otorguen seguridad tanto al documento como a las transacciones que el mismo

respalde.

La Carta de Porte es el documento comercial que plasma el contrato de flete y constituye un

documento idóneo para el control del transporte de carga y una valiosa fuente de información para

optimizar la transparencia de la cadena comercial en la etapa de transporte.

La carta de porte es aquel tipo de carta que es utilizada por los transportistas debido a que

por ley se encuentran en la obligación tanto de emitirla como de entregarla a quien se la solicite.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

28

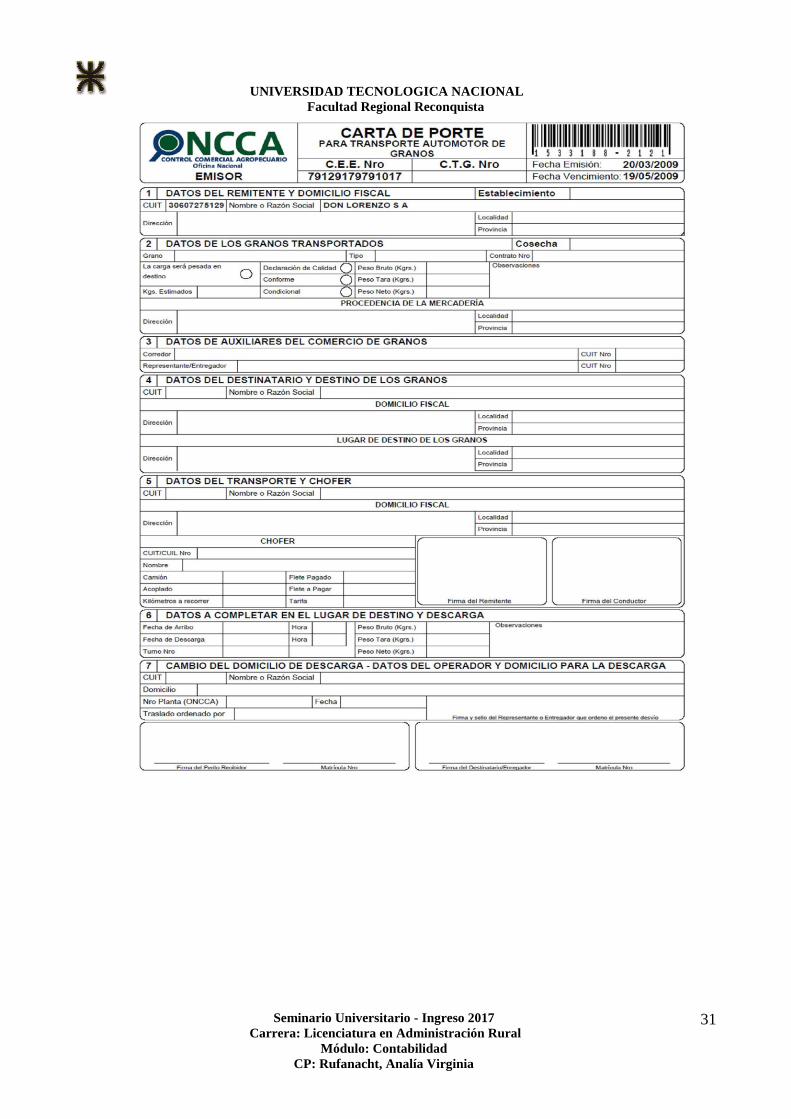

Dentro del contenido de la carta de porte debe constar algunos puntos que son necesarios que sean

informados, los puntos que se sugieren a tener en cuenta en una carta de porte son:

- Nombre de la empresa que carga, Nombre de la persona que solicita la carga, Nombre del

transportista encargado, Matricula del vehículo de transporte, Lugar exacto de origen y destino de la

carga, Fecha de transporte, Descripción de la carga en peso tipo y dimensiones y precio, Domicilio

de la empresa cargadora, Domicilio del destinatario.

Además se sabe que la carta porte es usada también para poder indicar de forma exacta lo

que el transportista está llevando, es decir la carga, todas las características de estas.

Siempre una carta de porte debe ser redactada en papel, pero actualmente las cartas de porte

vienen siendo redactadas de forma electrónica, lo que recibe el nombre de formato TEI/EDI.

Utilización del formulario de carta de porte

La Carta de Porte deberá ser confeccionada por el sujeto obligado en origen y una vez

realizada la carga de los granos. De realizarse el trasporte por vía terrestre deberá obtenerse el

código de trazabilidad de granos vinculado a la carta de Porte, ya que dicho código deberá estar

consignado en la misma.

Quedan prohibidos el tránsito y la descarga de mercadería que no se encuentre debidamente

amparada por la Carta de Porte, o cuando la misma se encuentre incompleta, ilegible y/o adulterada,

según corresponda, al momento de la carga, tránsito o descarga de los granos.

Deberán confeccionarse tantos formularios como destinos y/o especies de granos se

transporten.

El formulario de Carta de Porte se emitirá en cuatro ejemplares, y se deberá entregar un

ejemplar para los sujetos que se indican seguidamente:

- instalación de destino.

- destinatario.

- emisor. En caso de no ser el titular de la planta, quedará una fotocopia para el titular de la planta.

- transportista.

Sujetos obligados

- Productores de granos

- Operadores del comercio de granos

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

29

Excepciones a la utilización de cartas de porte

- Transporte internacional de granos

- Transporte de semillas debidamente identificadas, certificadas de acuerdo con las normas que la

autoridad competente determine y al transporte de subproductos provenientes de la

industrialización de granos, los cuales deberán ser transportados con su correspondiente remito

según lo dispuesto por la Resolución General N° 1.415, sus modificatorias y complementarias, de

la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Se aclara que para el transporte

de semillas sin procesar, en estado de grano y hasta tanto se identifique como semilla, se

utilizarán obligatoriamente Cartas de Porte.

Procedimiento para la solicitud de las cartas de porte

1.- El titular de los granos a transportar deberá acceder a la página de la AFIP e ingresar al

servicio "JAUKE - Emisión de Cartas de Porte" para informar lo siguiente:

Datos del adquirente: C.U.I.T , Apellido y nombres, denominación o razón social

Datos de la solicitud:

- Carácter de la solicitud: si se trata de un productor de granos (Art. 2° inc. a), de un operador

del comercio de granos (Art. 2°, inc. b) o de un sujeto autorizado por la ONCCA o por la AFIP

(Art. 2°, inc. c).

- Punto de venta y Cantidad

2.- Autorización de la solicitud

La autorización de la "SOLICITUD DE EMISION DE CARTAS DE PORTE", se otorgará

siempre que el solicitante reúna determinados requisitos.

De resultar aceptada -total o parcialmente- la "SOLICITUD DE EMISION DE CARTAS

DE PORTE", se generará el "CODIGO DE EMISION ELECTRONICA (CEE)" que será asignado

por cada solicitud junto con la fecha de vencimiento para la utilización de los comprobantes

autorizados.

Dicha emisión tendrá validez por el plazo de 60 días corridos, contados a partir de la fecha de

generación del "CODIGO DE EMISION ELECTRONICA (CEE)".

En todos los casos, los comprobantes autorizados serán válidos para el transporte de granos a

partir de la fecha de asignación del "CODIGO DE TRAZABILIDAD DE GRANOS (CTG)" y hasta

el vencimiento del mismo.

3.- Consulta del estado de la solicitud

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

30

Dentro de los 3 días corridos contados a partir del día inmediato siguiente, inclusive, al de

presentación de la "SOLICITUD DE EMISIONDE CARTAS DE PORTE", el solicitante deberá

ingresar al "SISTEMA JAUKE", opción "CONSULTAR ESTADO DE SOLICITUD DE EMISION

DE CARTAS DE PORTE" de la página "web" de la OFICINA NACIONAL DE CONTROL

COMERCIAL AGROPECUARIO (ONCCA) (http://www.oncca.gov.ar)

Como resultado el solicitante obtendrá la constancia de autorización total o parcial.

El sistema permitirá la descarga del archivo conteniendo el lote de formularios de Carta de Porte

asignados, con su correspondiente numeración, a los efectos de su impresión.

En caso de no autorizarse la solicitud, el sistema emitirá la constancia de denegatoria, con

indicación de las causales que motivaron la misma.

Procedimiento alternativo por no contar con cobertura tecnológica

Aquellos contribuyentes que no cuenten con la cobertura tecnológica necesaria para realizar

la generación e impresión de los Códigos de Emisión Electrónico (CEE) para Cartas de Porte

pueden solicitar los mismos en cualquier Dependencia de la Afip.

Información de cartas de porte utilizadas, anuladas, extraviadas y vencidas

Con carácter de declaración jurada deberán informar diariamente las Cartas de Porte

utilizadas, anuladas, extraviadas y vencidas.

A tal efecto deberá utilizarse el aplicativo "AFIP - DGI - MOVIMIENTO DE GRANOS -

Versión 3.0". Las declaraciones correspondientes a periodos anteriores al 01/07/2010 deberán

confeccionarse utilizando el aplicativo "AFIP - DGI - MOVIMIENTO DE GRANOS - Versión 1.0"

o "AFIP - DGI - MOVIMIENTO DE GRANOS - Versión 2.0".

Las declaraciones juradas generadas deberán remitirse con "Clave Fiscal" utilizando el

servicio "Presentación de DDJJ y Pagos".

A continuación un modelo de una carta de porte:

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

31

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

32

Facturas

La Factura es un documento comercial que, emitido por el vendedor, contiene el detalle de

las mercaderías vendidas o el servicio prestado, el precio unitario, y el importe total de venta; como

así también condiciones de pago (o de venta), sirviendo:

Al comprador para tener un comprobante de las mercaderías adquiridas y determinar el

precio de costo y a su vez se convierte en titular del bien, y, al vendedor para registrar la venta y lo

que debe cobrarle al comprador.

Existe obligación legal de emitir y entregar factura por toda venta que se realice. En este

momento se dice que se formaliza la compra-venta y es objeto de registración contable.

Emite: el vendedor

Recibe: el comprador

Firma: Si la operación se efectúo al contado se pone la leyenda “Pagado”

Si la operación se efectuó en cuenta corriente o a plazo….. Firma el comprador,

da garantía al vendedor que este pague o en su caso iniciar acciones legales para su cobro.

Se emite por duplicado original (blanco) al comprador

Duplicado (color) vendedor

Cuando por cuestiones de carácter administrativo lo requieran puede emitirse por triplicado,

cuadruplicado, etc.

En primera instancia, el tipo de factura a utilizar en cada transacción dependerá de la

condición ante el IVA del emisor y del receptor:

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

33

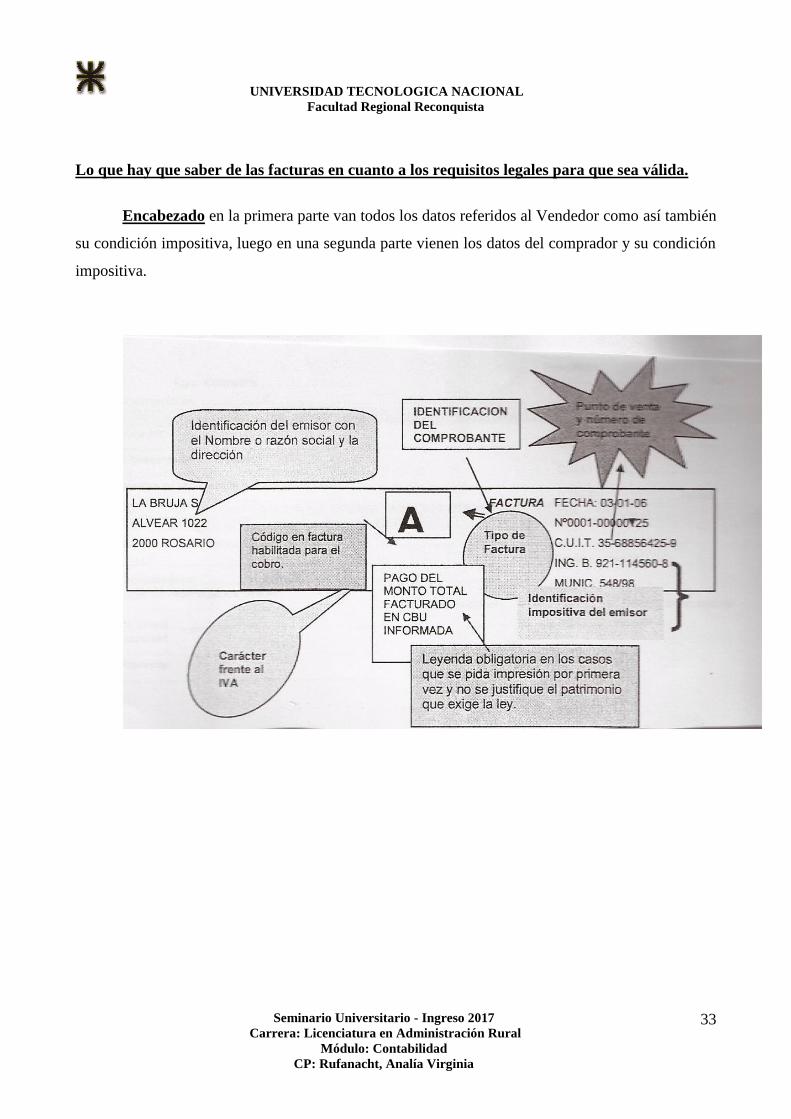

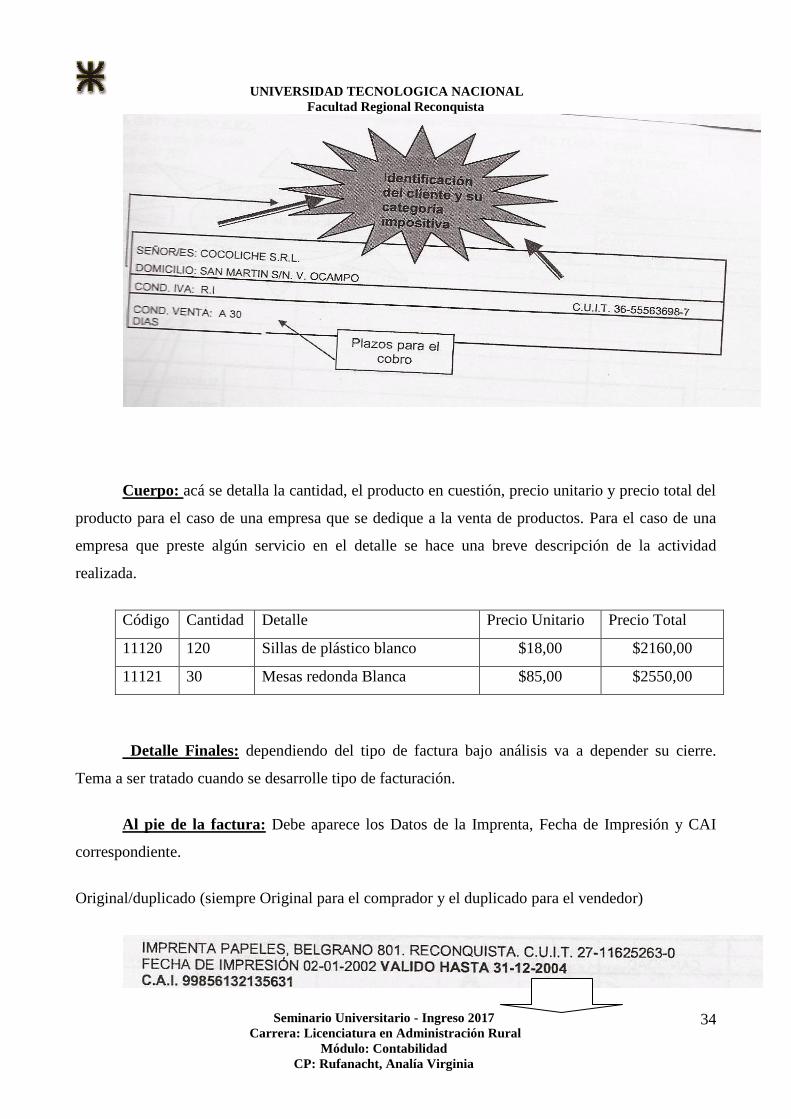

Lo que hay que saber de las facturas en cuanto a los requisitos legales para que sea válida.

Encabezado en la primera parte van todos los datos referidos al Vendedor como así también

su condición impositiva, luego en una segunda parte vienen los datos del comprador y su condición

impositiva.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

34

Cuerpo: acá se detalla la cantidad, el producto en cuestión, precio unitario y precio total del

producto para el caso de una empresa que se dedique a la venta de productos. Para el caso de una

empresa que preste algún servicio en el detalle se hace una breve descripción de la actividad

realizada.

Código Cantidad Detalle Precio Unitario Precio Total

11120 120 Sillas de plástico blanco $18,00 $2160,00

11121 30 Mesas redonda Blanca $85,00 $2550,00

Detalle Finales: dependiendo del tipo de factura bajo análisis va a depender su cierre.

Tema a ser tratado cuando se desarrolle tipo de facturación.

Al pie de la factura: Debe aparece los Datos de la Imprenta, Fecha de Impresión y CAI

correspondiente.

Original/duplicado (siempre Original para el comprador y el duplicado para el vendedor)

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

35

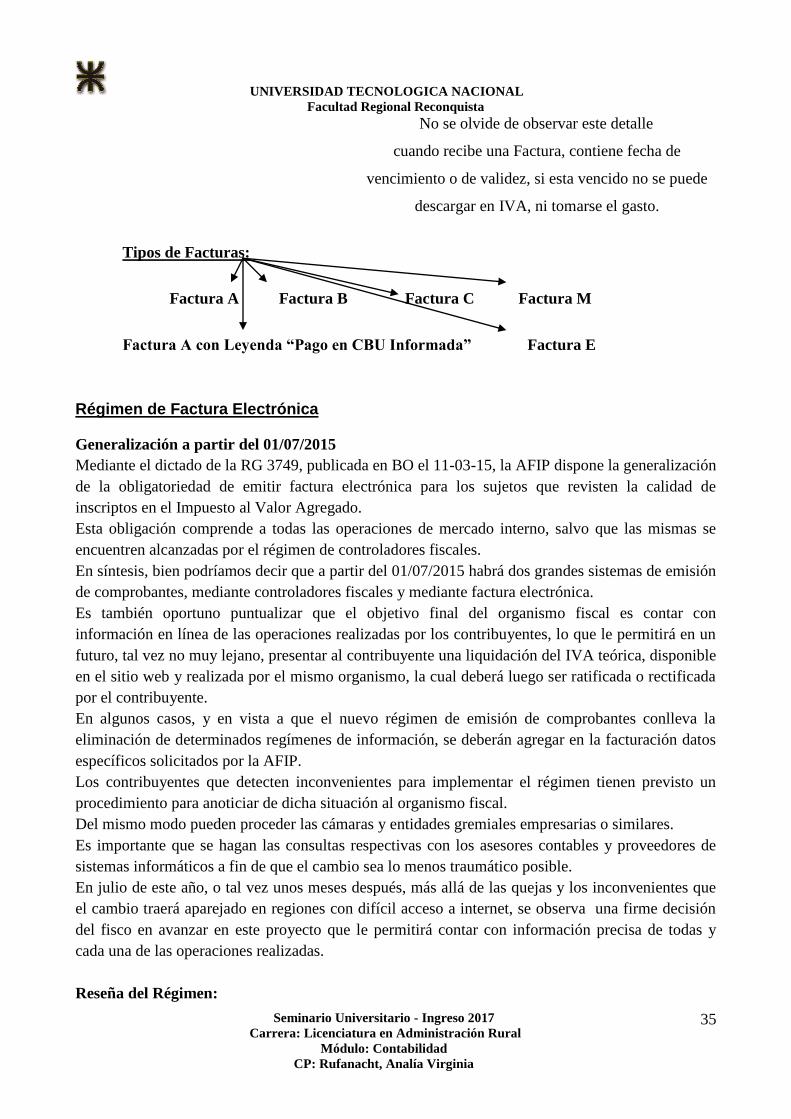

No se olvide de observar este detalle

cuando recibe una Factura, contiene fecha de

vencimiento o de validez, si esta vencido no se puede

descargar en IVA, ni tomarse el gasto.

Tipos de Facturas:

Factura A Factura B Factura C Factura M

Factura A con Leyenda “Pago en CBU Informada” Factura E

Régimen de Factura Electrónica

Generalización a partir del 01/07/2015

Mediante el dictado de la RG 3749, publicada en BO el 11-03-15, la AFIP dispone la generalización

de la obligatoriedad de emitir factura electrónica para los sujetos que revisten la calidad de

inscriptos en el Impuesto al Valor Agregado.

Esta obligación comprende a todas las operaciones de mercado interno, salvo que las mismas se

encuentren alcanzadas por el régimen de controladores fiscales.

En síntesis, bien podríamos decir que a partir del 01/07/2015 habrá dos grandes sistemas de emisión

de comprobantes, mediante controladores fiscales y mediante factura electrónica.

Es también oportuno puntualizar que el objetivo final del organismo fiscal es contar con

información en línea de las operaciones realizadas por los contribuyentes, lo que le permitirá en un

futuro, tal vez no muy lejano, presentar al contribuyente una liquidación del IVA teórica, disponible

en el sitio web y realizada por el mismo organismo, la cual deberá luego ser ratificada o rectificada

por el contribuyente.

En algunos casos, y en vista a que el nuevo régimen de emisión de comprobantes conlleva la

eliminación de determinados regímenes de información, se deberán agregar en la facturación datos

específicos solicitados por la AFIP.

Los contribuyentes que detecten inconvenientes para implementar el régimen tienen previsto un

procedimiento para anoticiar de dicha situación al organismo fiscal.

Del mismo modo pueden proceder las cámaras y entidades gremiales empresarias o similares.

Es importante que se hagan las consultas respectivas con los asesores contables y proveedores de

sistemas informáticos a fin de que el cambio sea lo menos traumático posible.

En julio de este año, o tal vez unos meses después, más allá de las quejas y los inconvenientes que

el cambio traerá aparejado en regiones con difícil acceso a internet, se observa una firme decisión

del fisco en avanzar en este proyecto que le permitirá contar con información precisa de todas y

cada una de las operaciones realizadas.

Reseña del Régimen:

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

36

Comprobantes Alcanzados:

Están alcanzados por la presente normativa, los comprobantes que se detallan a continuación:

a) Facturas y recibos clase “A”, “A” con la leyenda “PAGO EN C.B.U. INFORMADA” y/o

“M”, de corresponder.

b) Notas de crédito y notas de débito clase “A”, “A” con la leyenda “PAGO EN C.B.U.

INFORMADA” y/o “M”, de corresponder.

c) Facturas y recibos clase “B”.

d) Notas de crédito y notas de débito clase “B”.

Exclusión:

La obligación de emisión de los comprobantes electrónicos de este Título, no incluye a las

operaciones de compraventa de cosas muebles o prestaciones de servicios, en ambas situaciones, no

realizadas en el local, oficina o establecimiento, cuando la facturación se efectúa en el momento de

la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente

o en un domicilio distinto al del emisor del comprobante.

Procedimiento de Emisión:

Para confeccionar las facturas, recibos, notas de crédito y notas de débito electrónicos originales,

los sujetos obligados deberán solicitar a esta Administración Federal el Código de Autorización

Electrónico (C.A.E.) vía “Internet” a través del sitio web institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones:

a) El programa aplicativo denominado “AFIP DGI - RECE - RÉGIMEN DE EMISIÓN DE

COMPROBANTES ELECTRÓNICOS - Versión 4.0”,

b) El intercambio de información del servicio web, cuyas especificaciones técnicas se encuentran

publicadas en el sitio de este Organismo (http://www.afip.gob.ar), bajo las siguientes

denominaciones:

1. “RG 2485 Diseño de Registro XML V.2”.

2. “RG 2485 Manual para el Desarrollador V.2”.

Los sujetos que se encuentren utilizando una versión anterior, deberán adecuar sus sistemas a fin de

cumplir con la última actualización prevista.

c) El servicio denominado “Comprobantes en línea” para lo cual deberá contarse con “Clave

Fiscal” habilitada con Nivel de Seguridad 2, como mínimo.

Importante:

Déjase sin efecto, a partir del día 1 de julio de 2015, el “Régimen de Emisión de Comprobantes

Electrónicos en Línea” (“R.C.E.L.”) -previsto en el inc. b) del art. 1 de la RG 2485, sus

modificatorias y complementarias- respecto de los sujetos alcanzados por el presente Título.

Los responsables mencionados en el párrafo anterior, que a la fecha fijada se encuentren incluidos

en el citado régimen, en carácter opcional u obligatorio, serán migrados al “Régimen de Emisión de

Comprobantes Electrónicos” (“R.E.C.E.”) en carácter obligatorio.

Dificultades de Implementación:

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

37

Los contribuyentes que por las particularidades propias de su actividad y/o específicas de su

modalidad de facturación detecten posibles dificultades para dar cumplimiento a la obligación,

podrán exteriorizar dicha situación ante esta Administración Federal desde el día 1 de abril de 2015

hasta el día 31 de mayo de 2015, ambos días inclusive.

A tal fin deberán:

a) Ingresar al servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, opción

“Empadronamientos REAR/RECE”, ítem “RG - Dificultades de Implementación” disponible en el

sitio web de este Organismo (http://www.afip.gob.ar), utilizando la respectiva “Clave Fiscal”

habilitada con Nivel de Seguridad 2, como mínimo, obtenida de acuerdo con lo dispuesto por la

resolución general 3713, y

b) detallar la problemática particular invocada, especificando los motivos por los cuales manifiestan

que los diseños de factura electrónica disponibles no se ajustan a su operatoria.

Facturador Móvil

Le informamos que en el Boletín Oficial del día 19/11/2015 se ha publicado la Resolución General

N° 3.808. La misma implementa una herramienta denominada “Facturador Móvil” que permite la

emisión de comprobantes electrónicos originales mediante la utilización de los siguientes

dispositivos móviles:

Tabletas

Teléfonos inteligentes

Objetivos:

Ampliar las herramientas de autorización de comprobantes.

Emitir toda la facturación por medios electrónicos. Factura papel sólo para contingencias.

Registrar en las bases del Organismo todos los comprobantes facturados en tiempo real.

Anular costos de impresión, distribución, almacenamiento y adquisición de SW para el

emisor.

Integrar el modelo con los diferentes medios de pago electrónico.

Beneficios:

El usuario crea sus propios modelos de comprobantes (plantillas).

Agiliza las operaciones

Personaliza sus propios productos, servicios y clientes mediante la carga individual, por

escaneo del código de barras o por nómina completa (importación de archivos).

Generación del comprobante con la obtención del CAE en línea. La factura queda registrada

en las bases al momento de la venta.

Envío automático de un correo electrónico con la factura al receptor.

Con la utilización de plantillas, la generación de un comprobante puede obtenerse en tan

sólo 4 clicks.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

38

Diseño estandar y compatible con todas las aplicaciones móviles más utilizadas.

Integración con medios de pago disponibles en el mercado.

Requisitos para usar la APP

Antes de comenzar a utilizar la aplicación deberá:

Contar con Clave Fiscal nivel de seguridad 2 o superior.

Haber ingresado con su Clave Fiscal al servicio “Comprobantes en línea” para registrar al

menos un punto de venta de factura electrónica.

Requisitos Técnicos Requisitos de hardware y software

Dispositivo celular o tablet con sistema operativo Android de versión mayor a 4.1 (Jelly

Bean).

El dispositivo no debe tener permisos de súper usuario (root user).

Memoria mínima de 512MB, recomendada 1GB o superior.

Espacio de almacenamiento interno o externo para guardar las imágenes de los productos y

las de configuración personalizada, y los comprobantes en formato PDF.

Opcionalmente:

Una pantalla de 4’’ o superior para una visualización correcta de todos los elementos en

pantalla.

Cámara de fotos de al menos 5Mpx con autofoco que permita escanear los códigos de

barras.

Aplicación para visualizar archivos PDF.

Aplicación de cobro online para una integración completa.

Conexión a Internet

Esta es una aplicación en línea que requiere conexión de datos para poder operar. Por razones de

seguridad, no se recomienda la utilización de conexiones de tipo WiFi abiertas.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

39

Facturas A, A con leyenda o M:

En los tres casos, estas facturas poseen el IVA discriminado, porque quienes las reciben pueden

tomar como crédito fiscal el impuesto. Hasta el dictado de la RG 1575, cualquier Responsable

Inscripto que debiera facturarle a otro Responsable Inscripto utilizaba la factura “A”. Pero esta

Resolución General creó dos tipos nuevos de facturas: “A con leyenda” y “M”, para los nuevos

Responsables Inscriptos que se inscribieran a partir del 20/10/2003. La utilización de estos dos tipos

de facturas es una especie de castigo para quienes no se ganan la confianza de la AFIP. Parte del

razonamiento de que los nuevos contribuyentes no son confiables, a menos que puedan demostrar

cierto patrimonio:

Si esto no es posible, la AFIP autorizará el uso de facturas “A con leyenda” o “M”.

Para Factura “A con leyenda” el contribuyente deberá tener una cuenta bancaria a su nombre y

denunciar el CBU de la misma ante la AFIP. Quienes reciban por sus compras estas facturas están

obligados a depositar el monto total de las facturas (neto de las retenciones que puedan

corresponder por el régimen general) en esa cuenta bancaria denunciada, que aparece publicada en

la página web de la AFIP.

Si no se demuestra el patrimonio mínimo ni se registra una cuenta bancaria, la AFIP

autoriza facturas tipo “M”. El que recibe estas facturas está obligado a retener el 100% del IVA y

un 3% en concepto de Impuesto a las Ganancias. Algunas grandes empresas (y otras no tan grandes)

NO aceptan de sus proveedores este tipo de facturas.

En los tres casos, los nuevos contribuyentes están obligados a presentar a la AFIP una

declaración jurada electrónica con información sobre las facturas de ventas emitidas (“CITI

VENTAS”). La correcta presentación de estas declaraciones juradas permitirá al contribuyente

acceder a la autorización de facturas “A”.

Pasando en limpio nos queda:

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

40

Factura A:

El vendedor o prestador de Servicio según sea el caso tiene que reunir la característica de ser

Responsable Inscripto en el IVA (Impuesto al Valor Agregado).

El IVA es un impuesto que graba al consumo. Es decir, quienes consuman productos o

servicios que estén alcanzados por este impuesto, deberán pagar este impuesto. Quien lo paga es el

consumidor pero quien es el obligado a cobrarlo y posteriormente ingresarlo a la AFIP

(Administración Federal de Ingresos Públicos) es el vendedor o prestador de Servicio que se

encuentre alcanzado por dicho impuesto.

Vendedor: Responsable Inscripto

Comprador: Responsable Inscripto

Responsable no Inscripto

En este tipo de facturas se ve claramente discriminado el importe en pesos que corresponde

en concepto de IVA como así también la alícuota correspondiente. Acá decimos que el precio del

producto o la prestación de Servicio es sin IVA por eso se lo agregamos al final de la factura.

Este tipo de facturas pueden ser reemplazadas por Ticket Factura A que emiten las

impresoras fiscal autorizada por la AFIP.

¿Qué requisitos patrimoniales debo cumplir para obtener facturas "A" si soy persona física o

sucesión indivisa? Fuente: Art. 3 RG 1575/03

Deberá cumplir con alguno de los siguientes requisitos patrimoniales:

1. La presentación de la declaración jurada del impuesto sobre los Bienes Personales por un importe

igual o superior a $ 305.000, correspondiente al último período fiscal vencido al momento de

interposición de la solicitud, o

2. La titularidad o participación en la titularidad de bienes inmuebles y/o automotores por un valor

igual o superior a $ 150.000

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

41

Cuando alguno de los bienes inmuebles haya sido adquirido hasta el día 19 de octubre de

2003, inclusive, dicho límite se verá reducido a $ 50.000.-

A estos fines se deberá acompañar la documentación respaldatoria pertinente (título de

propiedad, documentación que acredite el valor fiscal, etc.), en original y copia para su cotejo.

¿Qué condiciones debe cumplir una persona jurídica para ser autorizada a generar

comprobantes "A"? Fuente: Art. 3 RG 1575/03

La sociedad, o al menos el 33 % de los componentes que otorgan la voluntad social debe

cumplir con alguna de estas condiciones:

1- Presentar la declaración jurada del Impuesto sobre los Bienes Personales por un importe igual o

superior a $ 305.000, correspondiente al último período fiscal vencido al momento de la

interposición de la solicitud (la declaración jurada de Bienes Personales que deberá informarse, no

podrá ser la presentada en carácter de responsable sustituto del gravamen), o

2- Presentar la declaración jurada del Impuesto a la Ganancia Mínima Presunta por un importe igual

o superior a $ 200.000, según corresponda, o

3- Demostrar la titularidad o la participación en la titularidad de bienes inmuebles y/o automotores

por un valor igual o superior a $ 150.000. Cuando alguno de los bienes inmuebles haya sido

adquirido hasta el día 19 de octubre de 2003, inclusive, dicho límite se verá reducido a $ 50.000.

Es requisito acompañar la documentación respaldatoria pertinente (título de propiedad,

documentación que acredite el valor fiscal, etc.), en original y copia para su cotejo.

Los sujetos que no acrediten las condiciones patrimoniales por los importes indicados, serán

autorizados a emitir comprobantes clase "M", salvo que opten por emitir comprobantes clase "A"

con la leyenda "PAGO EN C.B.U. INFORMADA", al presentar el correspondiente formulario.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

42

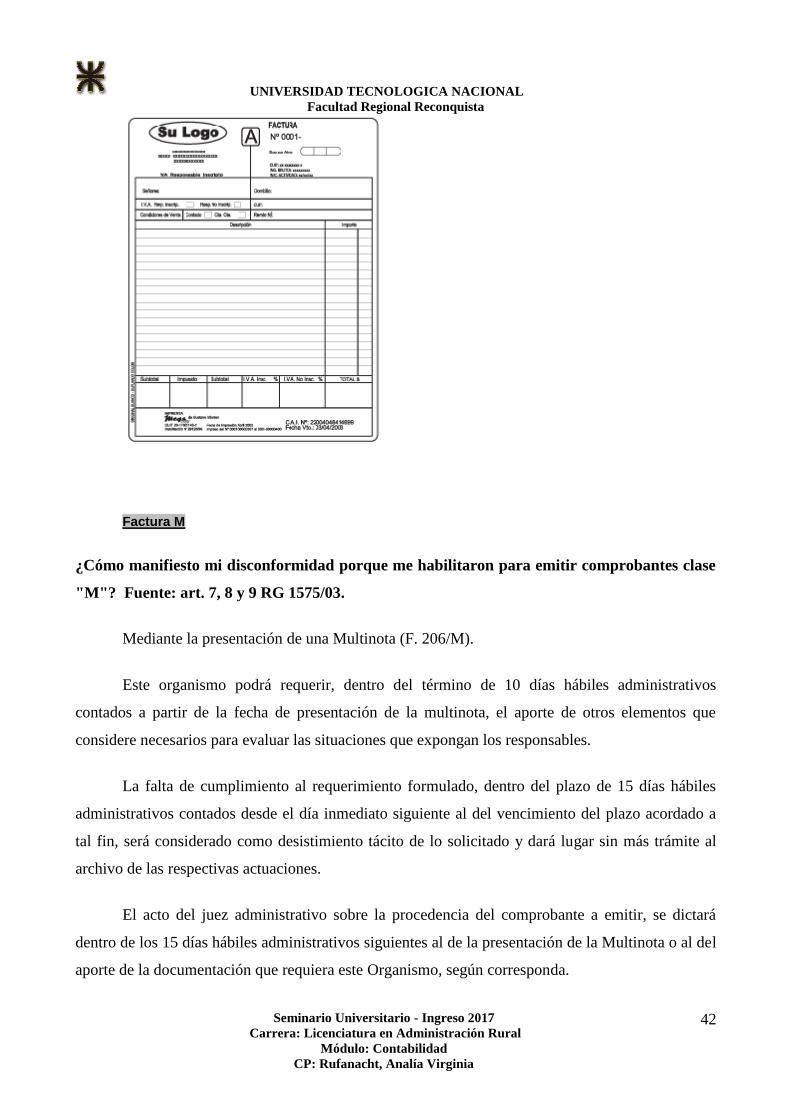

Factura M

¿Cómo manifiesto mi disconformidad porque me habilitaron para emitir comprobantes clase

"M"? Fuente: art. 7, 8 y 9 RG 1575/03.

Mediante la presentación de una Multinota (F. 206/M).

Este organismo podrá requerir, dentro del término de 10 días hábiles administrativos

contados a partir de la fecha de presentación de la multinota, el aporte de otros elementos que

considere necesarios para evaluar las situaciones que expongan los responsables.

La falta de cumplimiento al requerimiento formulado, dentro del plazo de 15 días hábiles

administrativos contados desde el día inmediato siguiente al del vencimiento del plazo acordado a

tal fin, será considerado como desistimiento tácito de lo solicitado y dará lugar sin más trámite al

archivo de las respectivas actuaciones.

El acto del juez administrativo sobre la procedencia del comprobante a emitir, se dictará

dentro de los 15 días hábiles administrativos siguientes al de la presentación de la Multinota o al del

aporte de la documentación que requiera este Organismo, según corresponda.

UNIVERSIDAD TECNOLOGICA NACIONAL

Facultad Regional Reconquista

Seminario Universitario - Ingreso 2017

Carrera: Licenciatura en Administración Rural

Módulo: Contabilidad

CP: Rufanacht, Analía Virginia

43

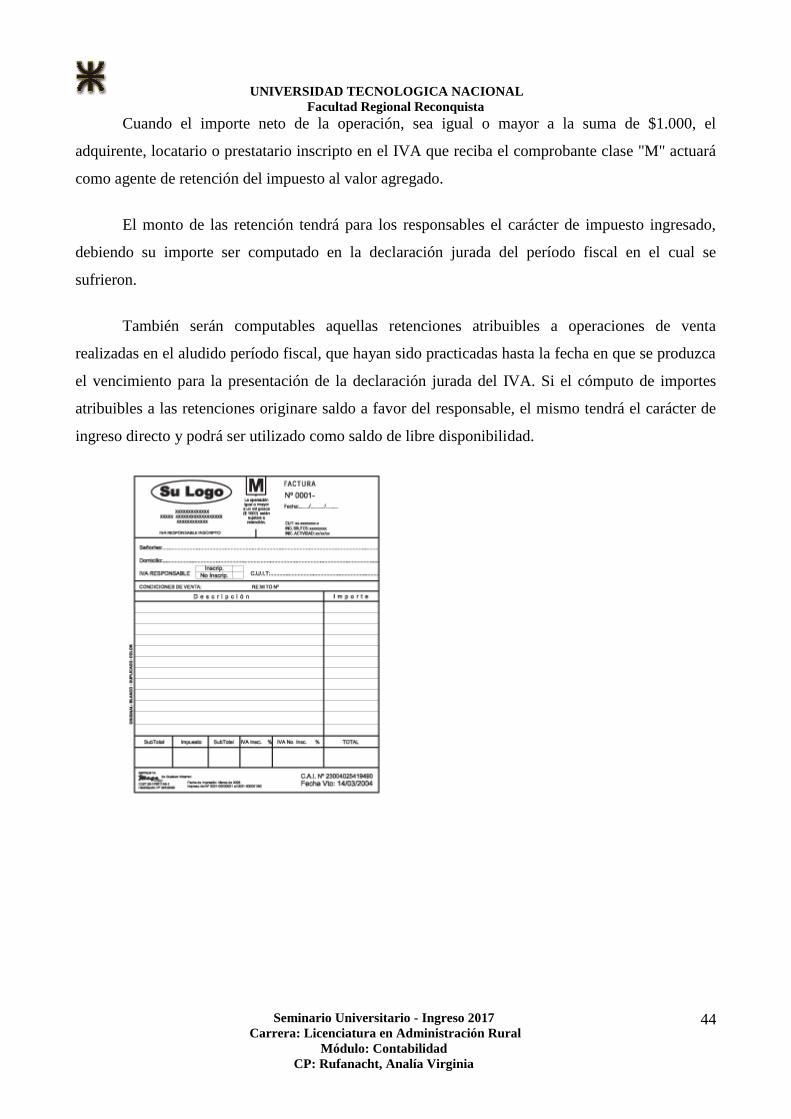

¿Qué condiciones y requisitos deben tener los comprobantes clase "M"? Fuente: Art. 11 RG

1575/03

Los comprobantes clase "M" deben cumplir con las condiciones y contener los requisitos

previstos para los comprobantes clase "A", con las adecuaciones que a continuación se establecen:

a) La letra "M" -en sustitución de la letra "A",

b) La leyenda "LA OPERACION IGUAL O MAYOR A UN MIL PESOS ($ 1.000.-) ESTA

SUJETA A RETENCION", en forma preimpresa debajo de la letra "M", y

c) La fecha de vencimiento otorgada por el sistema de control de impresión de facturas, que operará