valor-actual-neto-y-tasa-interna-retorno(1) - copia.ppt

28

TEMA : VALOR ACTUAL NETO Y TASA INTERNA DE RETORNO

description

valor-actual-neto

Transcript of valor-actual-neto-y-tasa-interna-retorno(1) - copia.ppt

TEMA : VALOR ACTUAL NETO

Y TASA INTERNA DE

RETORNO

PROYECTO DE INVERSION

Es una operación intelectual para la toma de decisiones económicas , en base a la comparación de sus beneficios y costos en un periodo determinado conocido como horizonte del proyecto.

La evaluación de los proyectos de inversión se puede enfocar desde diversas ópticas, con mayor o menor

complejidad, dependiendo del objeto que se persiga. En

efecto, el analista puede realizar la evaluación de un proyecto, empleando una de las siguientes consideraciones o bien una combinación de las mismas:

PROYECTO DE INVERSION-En cuanto al empleo o no de técnicas que consideran el valor cronológico del dinero: técnicas simples y técnicas de flujos de efectivo descontado.

-En cuanto al origen de los recursos empleados para el financiamiento de los activos. Es decir, a la estructura financiera adoptada: recursos propios, deuda o una mezcla financiera de ambos.

-En cuanto al objetivo que persigue quien promueve o tiene interés en llevar a efecto el proyecto : social o privado.

-En cuanto a la inclusión o no de la inflación que afecta a la adquisición de los activos, así como a los resultados esperados: a precios corrientes o a precios constantes.

PROYECTO DE INVERSION

-En cuanto a la medición de efectos directos e indirectos que derivan de que el proyecto de inversión se lleve a cabo.

-En cuanto a los efectos “hacia delante” y “hacia atrás” que derivan de la adquisición de los activo.

-En cuanto a los efectos que derivan de hacer algo o no hacerlo y las implicaciones económico- financieras que de ellos emanan.

-En cuanto a la disponibilidad o escasez de capital.

-En cuanto a la consideración de la certeza, el riesgo o la incertidumbre, respecto a la información requerida para el analizas y evaluación del proyecto.

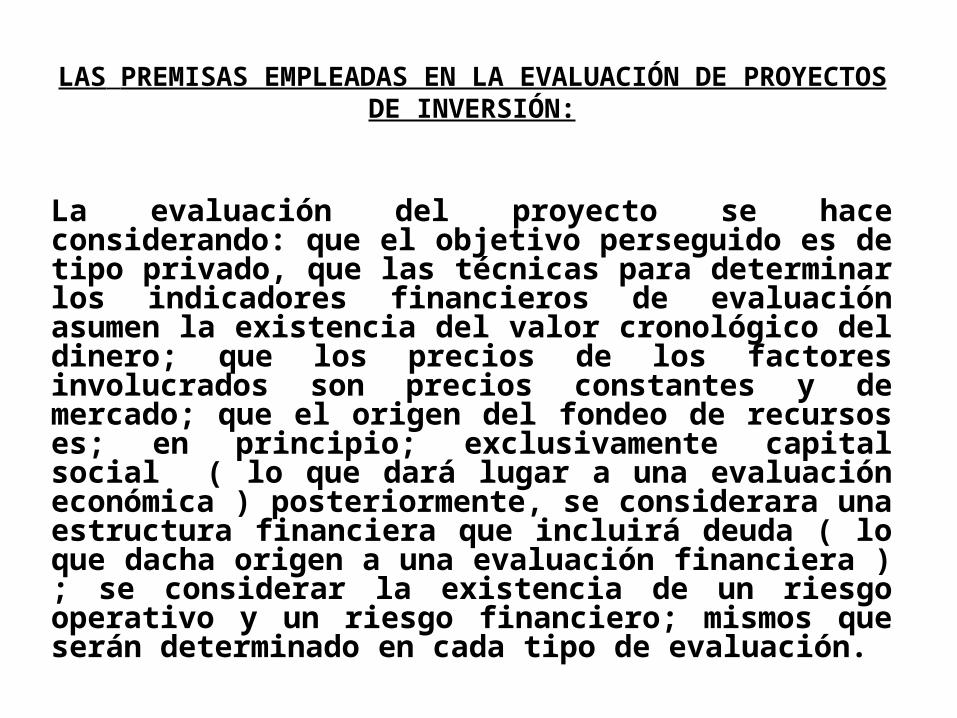

LAS PREMISAS EMPLEADAS EN LA EVALUACIÓN DE PROYECTOS DE INVERSIÓN:

La evaluación del proyecto se hace considerando: que el objetivo perseguido es de tipo privado, que las técnicas para determinar los indicadores financieros de evaluación asumen la existencia del valor cronológico del dinero; que los precios de los factores involucrados son precios constantes y de mercado; que el origen del fondeo de recursos es; en principio; exclusivamente capital social ( lo que dará lugar a una evaluación económica ) posteriormente, se considerara una estructura financiera que incluirá deuda ( lo que dacha origen a una evaluación financiera ) ; se considerar la existencia de un riesgo operativo y un riesgo financiero; mismos que serán determinado en cada tipo de evaluación.

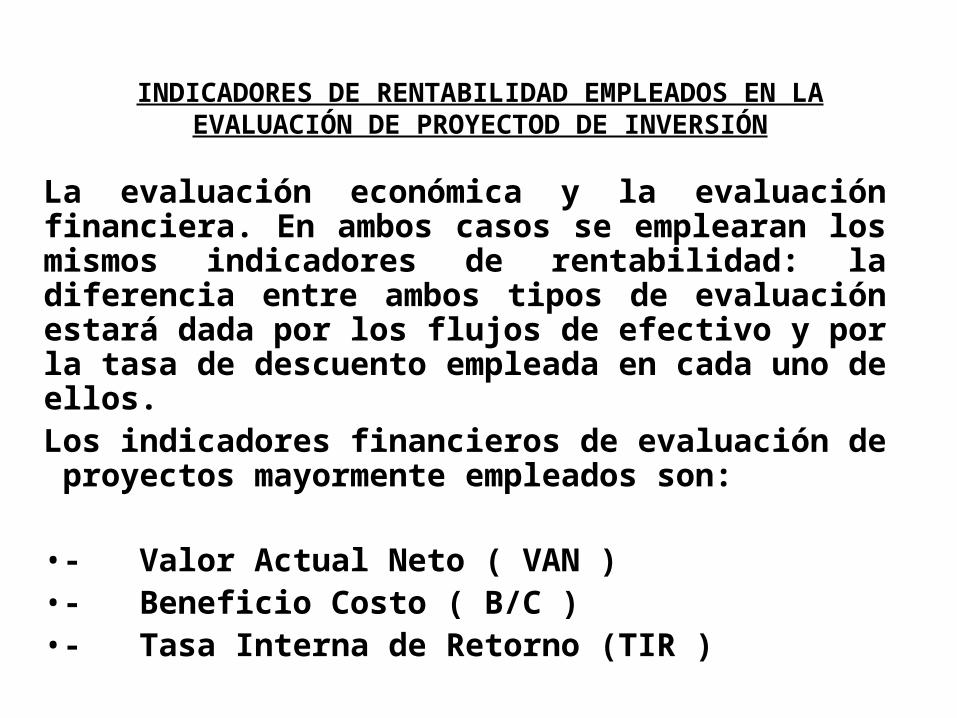

INDICADORES DE RENTABILIDAD EMPLEADOS EN LA EVALUACIÓN DE PROYECTOD DE INVERSIÓN

La evaluación económica y la evaluación financiera. En ambos casos se emplearan los mismos indicadores de rentabilidad: la diferencia entre ambos tipos de evaluación estará dada por los flujos de efectivo y por la tasa de descuento empleada en cada uno de ellos.Los indicadores financieros de evaluación de proyectos mayormente empleados son:

•- Valor Actual Neto ( VAN )•- Beneficio Costo ( B/C )•- Tasa Interna de Retorno (TIR )

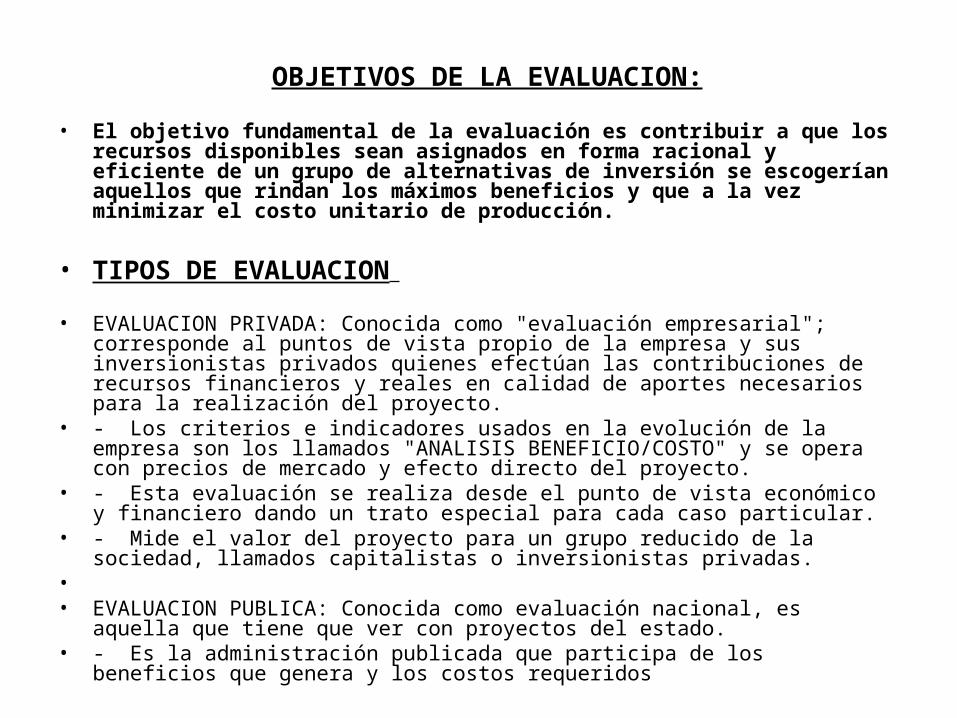

OBJETIVOS DE LA EVALUACION:

• El objetivo fundamental de la evaluación es contribuir a que los recursos disponibles sean asignados en forma racional y eficiente de un grupo de alternativas de inversión se escogerían aquellos que rindan los máximos beneficios y que a la vez minimizar el costo unitario de producción.

• TIPOS DE EVALUACION

• EVALUACION PRIVADA: Conocida como "evaluación empresarial"; corresponde al puntos de vista propio de la empresa y sus inversionistas privados quienes efectúan las contribuciones de recursos financieros y reales en calidad de aportes necesarios para la realización del proyecto.

• - Los criterios e indicadores usados en la evolución de la empresa son los llamados "ANALISIS BENEFICIO/COSTO" y se opera con precios de mercado y efecto directo del proyecto.

• - Esta evaluación se realiza desde el punto de vista económico y financiero dando un trato especial para cada caso particular.

• - Mide el valor del proyecto para un grupo reducido de la sociedad, llamados capitalistas o inversionistas privadas.

• • EVALUACION PUBLICA: Conocida como evaluación nacional, es aquella que tiene

que ver con proyectos del estado.• - Es la administración publicada que participa de los beneficios que genera y los

costos requeridos

VALOR ACTUAL NETO (VAN) O VALOR PRESENTE NETO (VPN):

• Es decir se defiere como la diferencia de la sumatoria de los beneficios actualizados y los costos actualizados a una tasa de interés fija predeterminada.

·Formula del VAN:

El Valor Actual Neto de un proyecto de inversión esta dado por la diferencia del valor actual de los beneficios y el valor actual de la inversión , es decir:

VAN = VAB - VAP

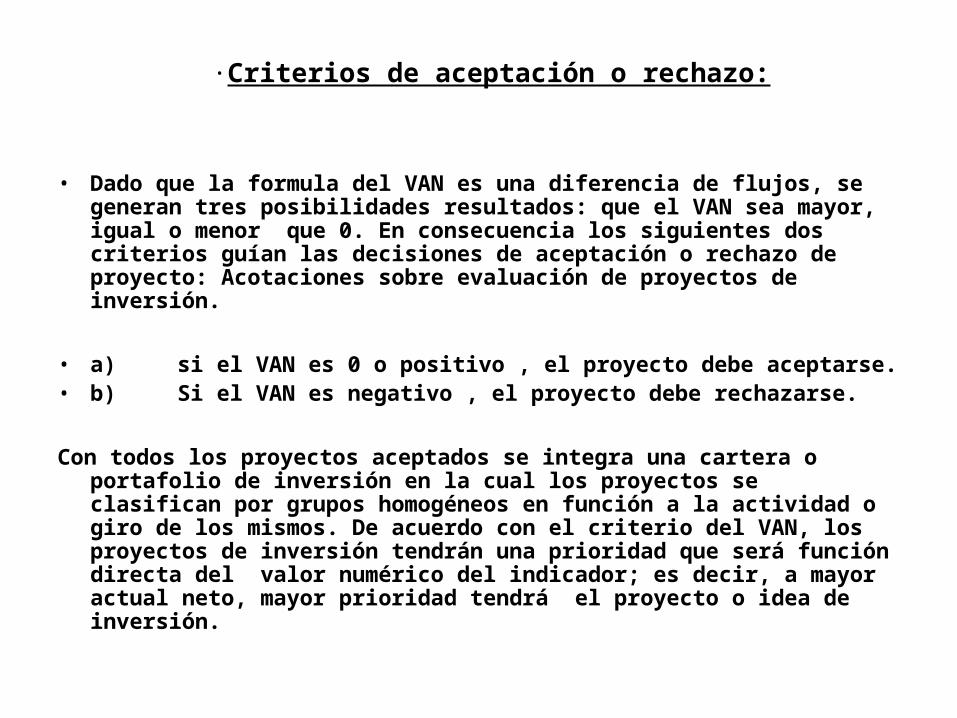

·Criterios de aceptación o rechazo:

• Dado que la formula del VAN es una diferencia de flujos, se generan tres posibilidades resultados: que el VAN sea mayor, igual o menor que 0. En consecuencia los siguientes dos criterios guían las decisiones de aceptación o rechazo de proyecto: Acotaciones sobre evaluación de proyectos de inversión.

• a) si el VAN es 0 o positivo , el proyecto debe aceptarse.• b) Si el VAN es negativo , el proyecto debe rechazarse.

Con todos los proyectos aceptados se integra una cartera o portafolio de inversión en la cual los proyectos se clasifican por grupos homogéneos en función a la actividad o giro de los mismos. De acuerdo con el criterio del VAN, los proyectos de inversión tendrán una prioridad que será función directa del valor numérico del indicador; es decir, a mayor actual neto, mayor prioridad tendrá el proyecto o idea de inversión.

VENTAJAS DEL VAN

• Posibilita de una manera simple y exacta el valor neto del proyecto para el horizonte del planeamiento.

• Para la aplicación de formulas y la tasa de descuento que reflejan el costo de oportunidad del capital permite: aceptar, postergar, o desechar un proyecto según resultado.

• Es un indicador de selección para proyectos mutuamente excluyentes.

• Forma criterios para determinar la alterativa optima de inversión.

DESVENTAJAS DEL VAN

• Su aplicación presenta dificultad para determinar adecuadamente la tasa de actualización, elemento que juega un nivel importante en los resultados para determinarla tasa de actualización.

• La inversión es rentable solo si el valor actual del flujo de ingresos es mayor que el valor actual del flujo del costo, cuado estos se actualizan haciendo uso de la tasa de interés pertinente para el inversionista. o sea la inversión es rentable solo si la cantidad de dinero es menor que la cantidad de dinero que debo tener hoy para obtener un flujo de ingresos comparables al que genera el proyecto en cuestión.

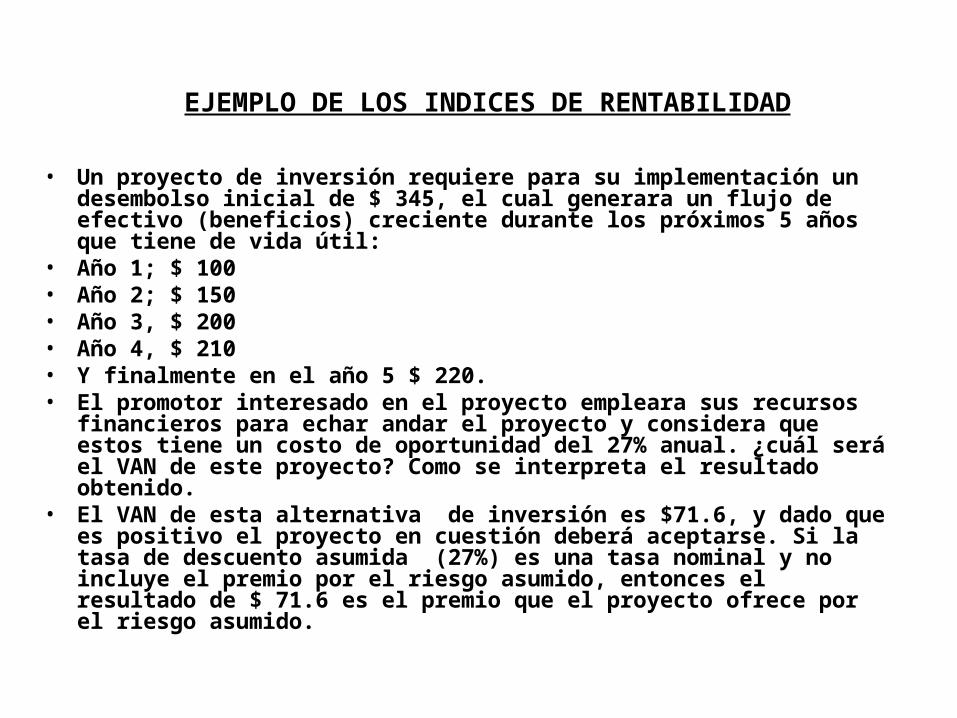

EJEMPLO DE LOS INDICES DE RENTABILIDAD

• Un proyecto de inversión requiere para su implementación un desembolso inicial de $ 345, el cual generara un flujo de efectivo (beneficios) creciente durante los próximos 5 años que tiene de vida útil:

• Año 1; $ 100• Año 2; $ 150• Año 3, $ 200• Año 4, $ 210• Y finalmente en el año 5 $ 220.• El promotor interesado en el proyecto empleara sus recursos

financieros para echar andar el proyecto y considera que estos tiene un costo de oportunidad del 27% anual. ¿cuál será el VAN de este proyecto? Como se interpreta el resultado obtenido.

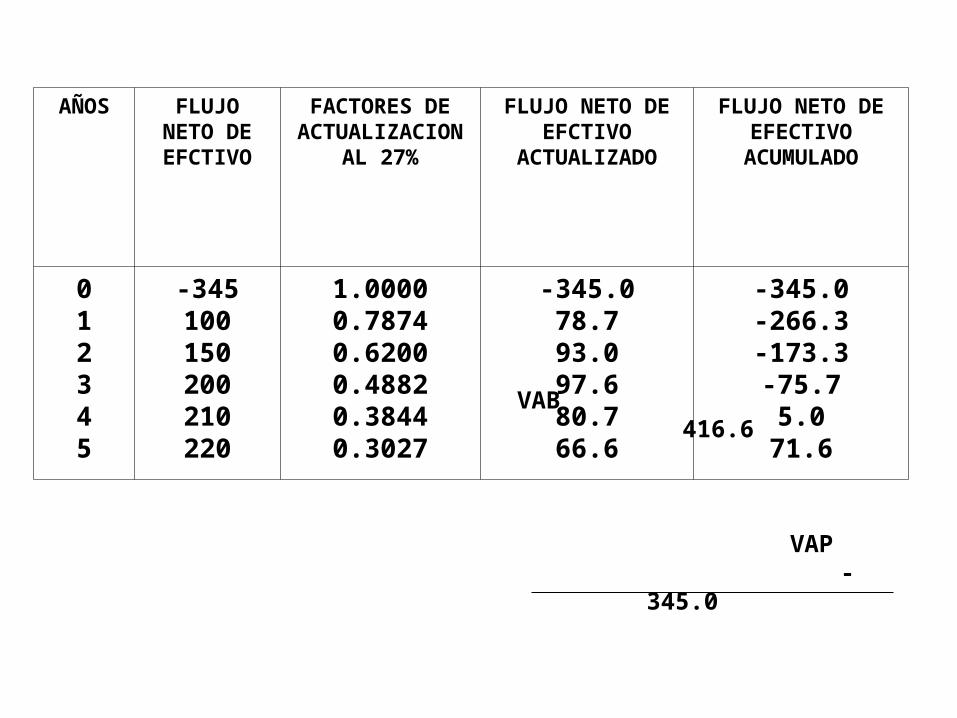

• El VAN de esta alternativa de inversión es $71.6, y dado que es positivo el proyecto en cuestión deberá aceptarse. Si la tasa de descuento asumida (27%) es una tasa nominal y no incluye el premio por el riesgo asumido, entonces el resultado de $ 71.6 es el premio que el proyecto ofrece por el riesgo asumido.

VAB 416.6 VAP -

345.0

VAN

71.6

AÑOS FLUJO NETO DE EFCTIVO

FACTORES DE ACTUALIZACION

AL 27%

FLUJO NETO DE EFCTIVO

ACTUALIZADO

FLUJO NETO DE EFECTIVO

ACUMULADO

012345

-345100150200210220

1.00000.78740.62000.48820.38440.3027

-345.078.793.097.680.766.6

-345.0-266.3-173.3-75.75.0

71.6

COSTO/BENEFICIO

• Es el intercambio entre costos y beneficios. Toda inversión exige la reducción de algún beneficio en el presente ;tal es, genéricamente, su costo; con la esperanza de recibir algún beneficio en el futuro. Pero los costos y beneficios acontecen en momentos distintos, siguiendo la lógica de la siembra y la cosecha, por lo que resulta indispensable tomar en consideración el tiempo para evaluar la rentabilidad, privada o social, asociada a la inversión, y con ello, operativizar el análisis costo-beneficio.

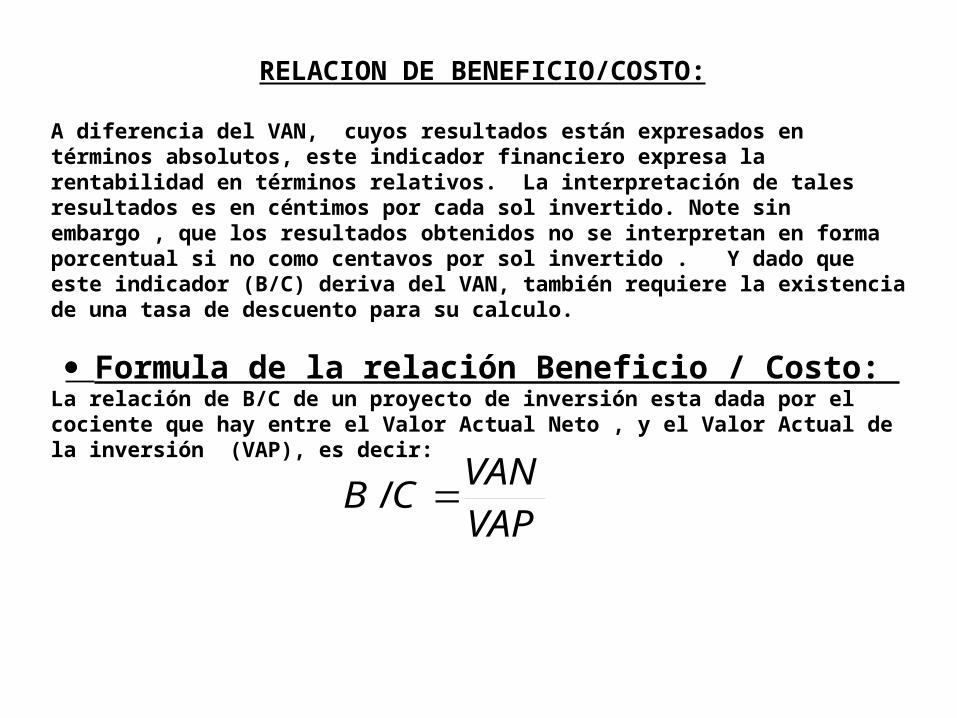

RELACION DE BENEFICIO/COSTO:

A diferencia del VAN, cuyos resultados están expresados en términos absolutos, este indicador financiero expresa la rentabilidad en términos relativos. La interpretación de tales resultados es en céntimos por cada sol invertido. Note sin embargo , que los resultados obtenidos no se interpretan en forma porcentual si no como centavos por sol invertido . Y dado que este indicador (B/C) deriva del VAN, también requiere la existencia de una tasa de descuento para su calculo.

Formula de la relación Beneficio / Costo: La relación de B/C de un proyecto de inversión esta dada por el cociente que hay entre el Valor Actual Neto , y el Valor Actual de la inversión (VAP), es decir:

VAP

VANCB /

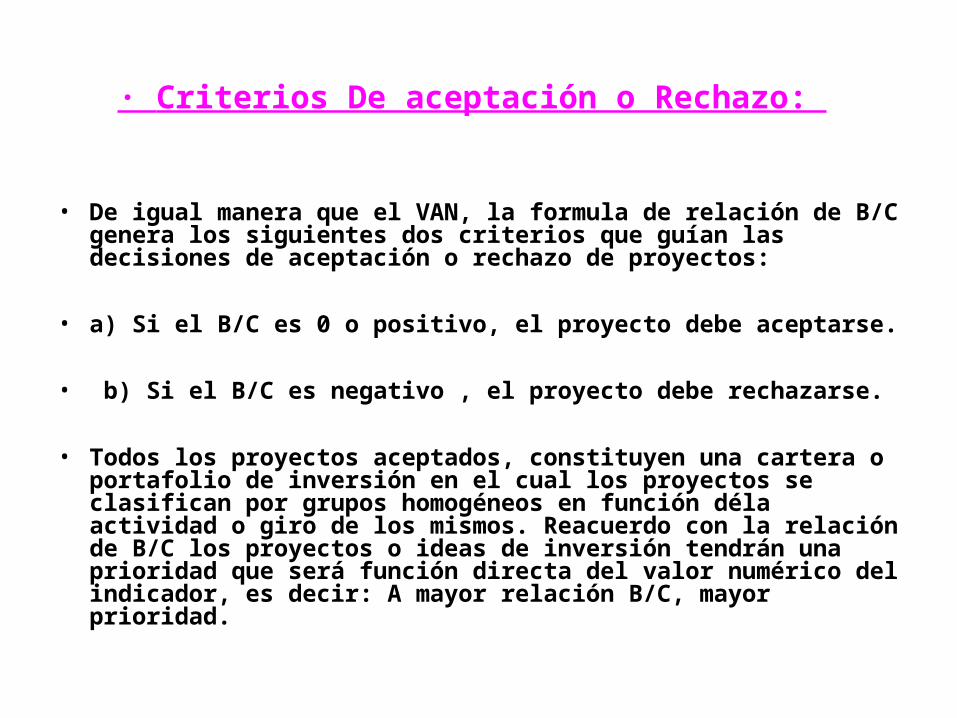

· Criterios De aceptación o Rechazo:

• De igual manera que el VAN, la formula de relación de B/C genera los siguientes dos criterios que guían las decisiones de aceptación o rechazo de proyectos:

• a) Si el B/C es 0 o positivo, el proyecto debe aceptarse.

• b) Si el B/C es negativo , el proyecto debe rechazarse.

• Todos los proyectos aceptados, constituyen una cartera o portafolio de inversión en el cual los proyectos se clasifican por grupos homogéneos en función déla actividad o giro de los mismos. Reacuerdo con la relación de B/C los proyectos o ideas de inversión tendrán una prioridad que será función directa del valor numérico del indicador, es decir: A mayor relación B/C, mayor prioridad.

VAN de este caso es a $ 71.6; cifra que puede calcularse también a partir de la relación B/C, de la siguiente manera:

Si por cada peso invertido se tiene un rendimiento de 20.75 centavos, entonces el producto de Atl. rendimiento por el capital invertido reza igual al VAN. Esto es:

(B/C) (VAP) = VAN

(0.2075)(345) = $71.6

EJEMPLO DEL C/B

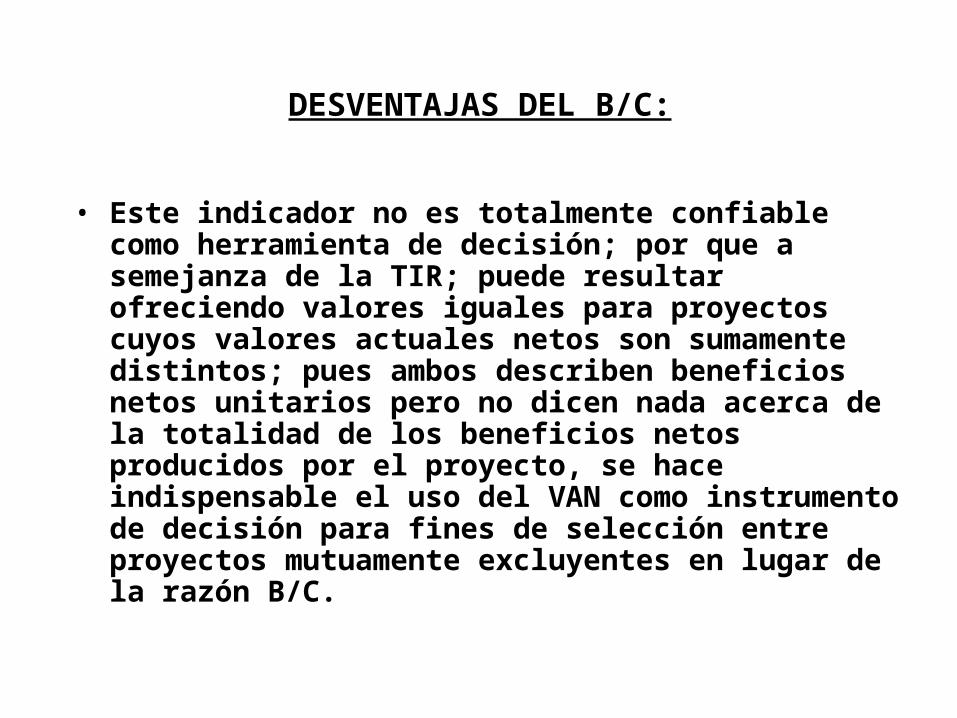

DESVENTAJAS DEL B/C:

• Este indicador no es totalmente confiable como herramienta de decisión; por que a semejanza de la TIR; puede resultar ofreciendo valores iguales para proyectos cuyos valores actuales netos son sumamente distintos; pues ambos describen beneficios netos unitarios pero no dicen nada acerca de la totalidad de los beneficios netos producidos por el proyecto, se hace indispensable el uso del VAN como instrumento de decisión para fines de selección entre proyectos mutuamente excluyentes en lugar de la razón B/C.

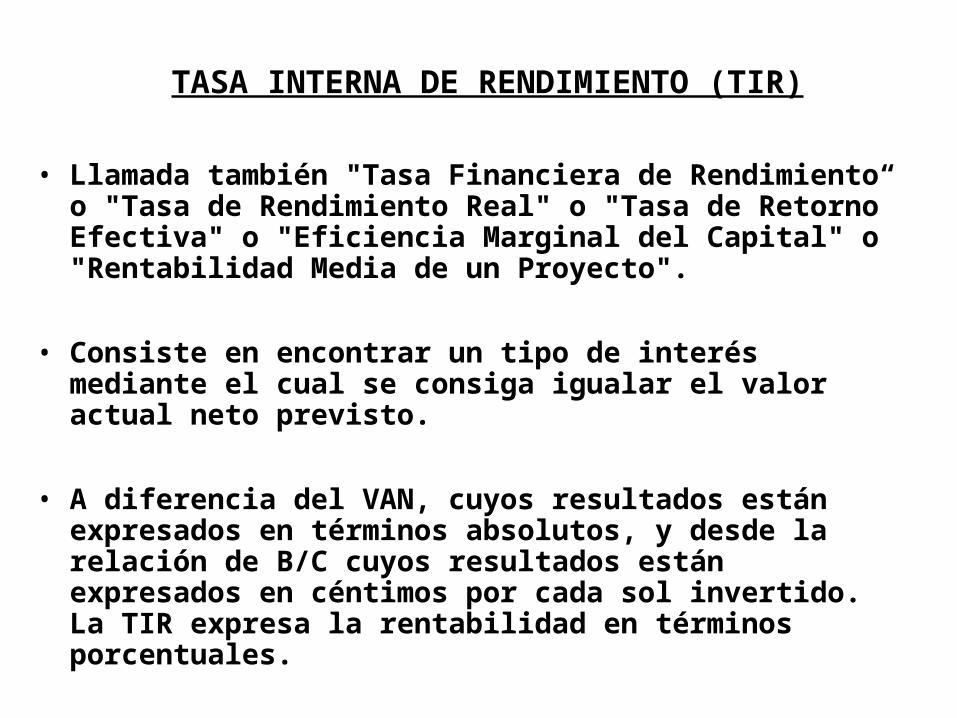

TASA INTERNA DE RENDIMIENTO (TIR)

• Llamada también "Tasa Financiera de Rendimiento“ o "Tasa de Rendimiento Real" o "Tasa de Retorno Efectiva" o "Eficiencia Marginal del Capital" o "Rentabilidad Media de un Proyecto".

• Consiste en encontrar un tipo de interés mediante el cual se consiga igualar el valor actual neto previsto.

• A diferencia del VAN, cuyos resultados están expresados en términos absolutos, y desde la relación de B/C cuyos resultados están expresados en céntimos por cada sol invertido. La TIR expresa la rentabilidad en términos porcentuales.

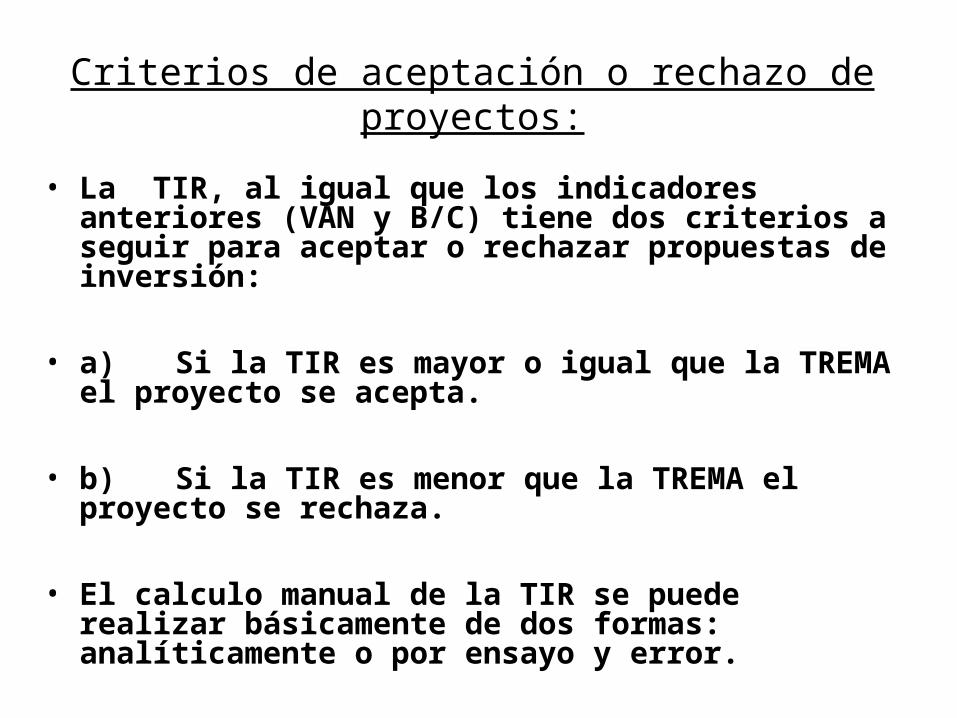

Criterios de aceptación o rechazo de proyectos:

• La TIR, al igual que los indicadores anteriores (VAN y B/C) tiene dos criterios a seguir para aceptar o rechazar propuestas de inversión:

• a) Si la TIR es mayor o igual que la TREMA el proyecto se acepta.

• b) Si la TIR es menor que la TREMA el proyecto se rechaza.

• El calculo manual de la TIR se puede realizar básicamente de dos formas: analíticamente o por ensayo y error.

· Calculo de la TIR por aproximaciones sucesivas:

• Como podrá apreciarse, en la medida que el horizonte de plantación del proyecto tiende a ser mayor a dos años la ecuación para encontrar la TIR se vuelve aproximadamente imposible de resolver manualmente, requiriéndose de alguna calculadora electrónica programada o de una computadora personal con un paquete financiero que permita realizar los cálculos.

• Para obviar tal dificultad y sacrificando la exactitud que el método analítico proporciona, se ha diseñado un algoritmo de solución denominado “de ensayo y error” el cual se aplicara al caso anterior.

• El procedimiento del algoritmo de ensayo y error es el siguiente:

• · Se determina una primera aproximación a la TIR mediante:

• La suma de beneficios generados durante el horizonte: 200.

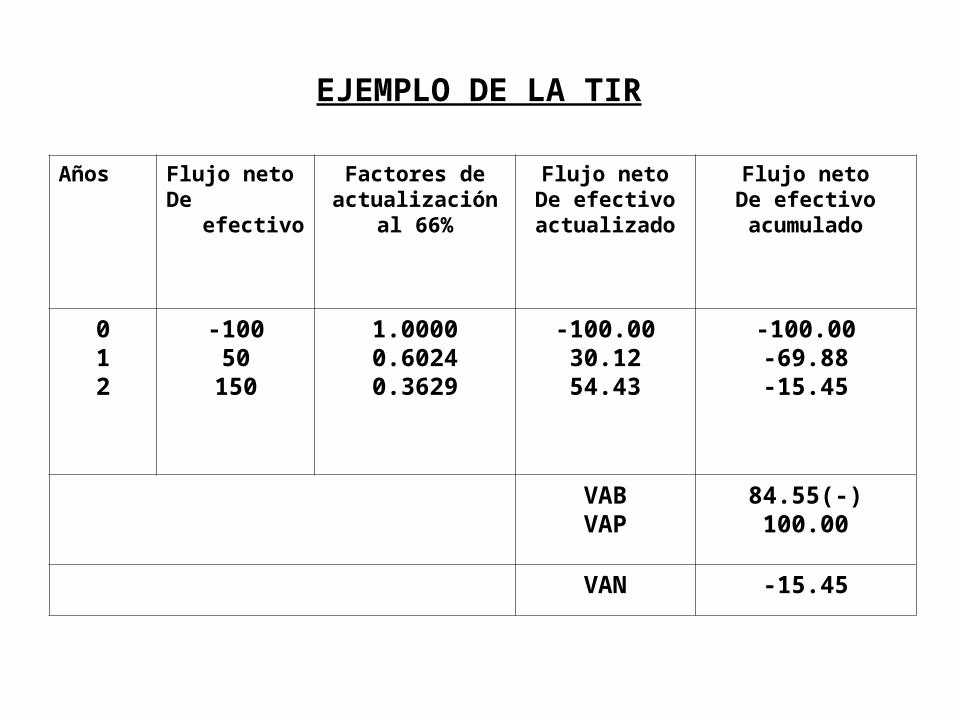

Años Flujo netoDe efectivo

Factores deactualización

al 66%

Flujo netoDe efectivoactualizado

Flujo netoDe efectivoacumulado

012

-10050150

1.00000.60240.3629

-100.0030.1254.43

-100.00-69.88-15.45

VABVAP

84.55(-)100.00

VAN -15.45

EJEMPLO DE LA TIR

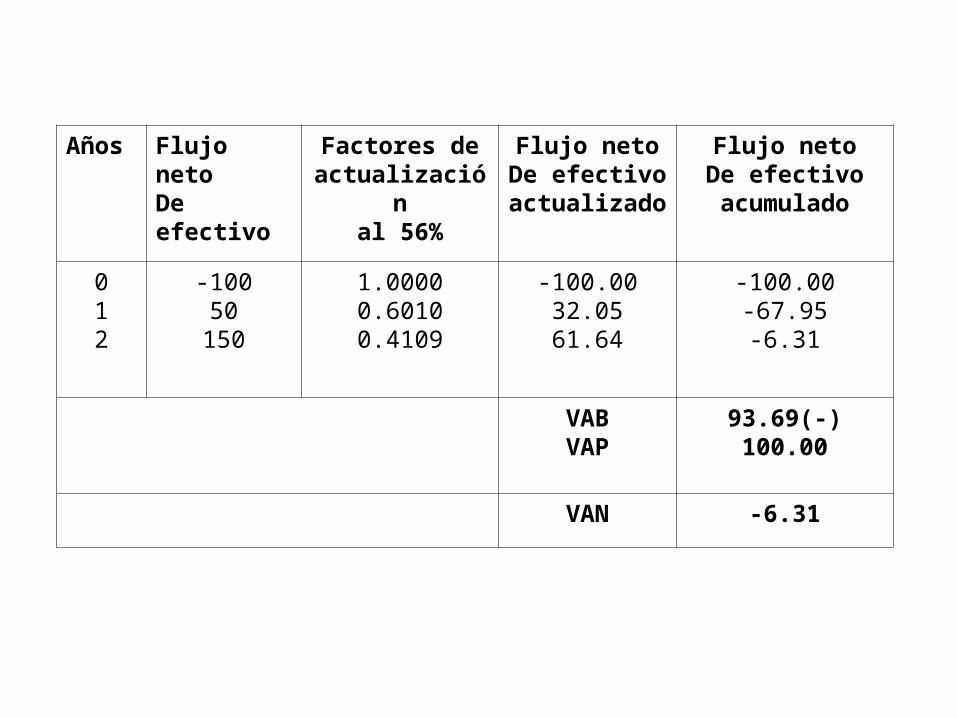

Años Flujo netoDe efectivo

Factores deactualización

al 56%

Flujo netoDe efectivoactualizado

Flujo netoDe efectivoacumulado

012

-10050150

1.00000.60100.4109

-100.0032.0561.64

-100.00-67.95-6.31

VABVAP

93.69(-)100.00

VAN -6.31

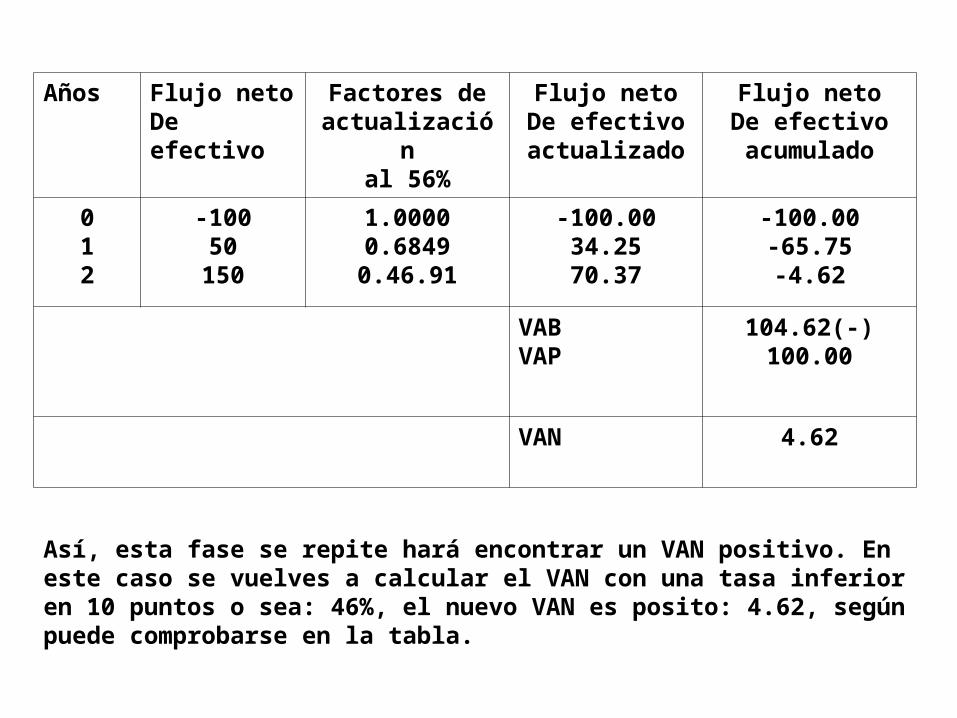

Años Flujo netoDe efectivo

Factores deactualización

al 56%

Flujo netoDe efectivoactualizado

Flujo netoDe efectivoacumulado

012

-10050150

1.00000.68490.46.91

-100.0034.2570.37

-100.00-65.75-4.62

VABVAP

104.62(-)100.00

VAN 4.62

Así, esta fase se repite hará encontrar un VAN positivo. En este caso se vuelves a calcular el VAN con una tasa inferior en 10 puntos o sea: 46%, el nuevo VAN es posito: 4.62, según puede comprobarse en la tabla.

Se determina la tasa interna de rendimiento mediante el uso de la siguiente formula:

12

1121 VANVANABS

VANiiiTIR

Donde:

1i = Tasa que genera el VAN positivo mas cercano a cero (en este caso 46%)2i = Tasa que genera el VAN negativo mas cercano a cero (en este caso 56%)VAN1 = VAN positivo mas pequeño (en este caso 4.62)VAN2 = VAN negativo mas pequeño (en este caso -6.31)ABS = Significa el valor absoluto del VAN, esto es, sin tener en cuenta el signo negativo, así ABS (-6.31) = 6.31.

Aplicando las formula al caso que nos ocupa, se tiene que una TIR aproximada de 50.23%.

9.10

2.4646

62.431.6

62.4465646

ABS

TIR

%23.50TIR

Años Flujo de efectivo en miles de Soles

Proyecto A Proyecto B Proyecto C

0 -553684 -1389566 -1938157

1 354125 420237 770976

2 487319 598631 1083027

3 564814 874197 1450714

4 658375 960714 1620514

5 593247 1140085 1738916

Como puede advertirse la TIR encontrada por este método es muy parecida a la que se obtuvo a la aplicar el método analítico (50%).

VENTAJAS DE LA TIR:

• - Es un indicador que puede calcularse utilizando los datos correspondientes al proyecto prescindiendo hasta ciertos puntos, de la tasa o costo de oportunidad.

• - Es un indicador apropiado para seleccionar proyectos mutuamente excluyentes desde el punto de vista de la financiación.

DESVENTAJAS DE LA TIR:

• - No es un indicador apropiado para los proyectos que tiene varias TIR, por que estos; tienen soluciones múltiples.

• - Su uso para criterios de inversión enfrenta dificultades e el supuesto caso de que los proyectos en cuestión son alternativas de otros proyectos.

![Como Se Defienden Las Plantas - Copia.ppt [Autoguardado]](https://static.fdocuments.co/doc/165x107/5695d2141a28ab9b029904ed/como-se-defienden-las-plantas-copiappt-autoguardado.jpg)