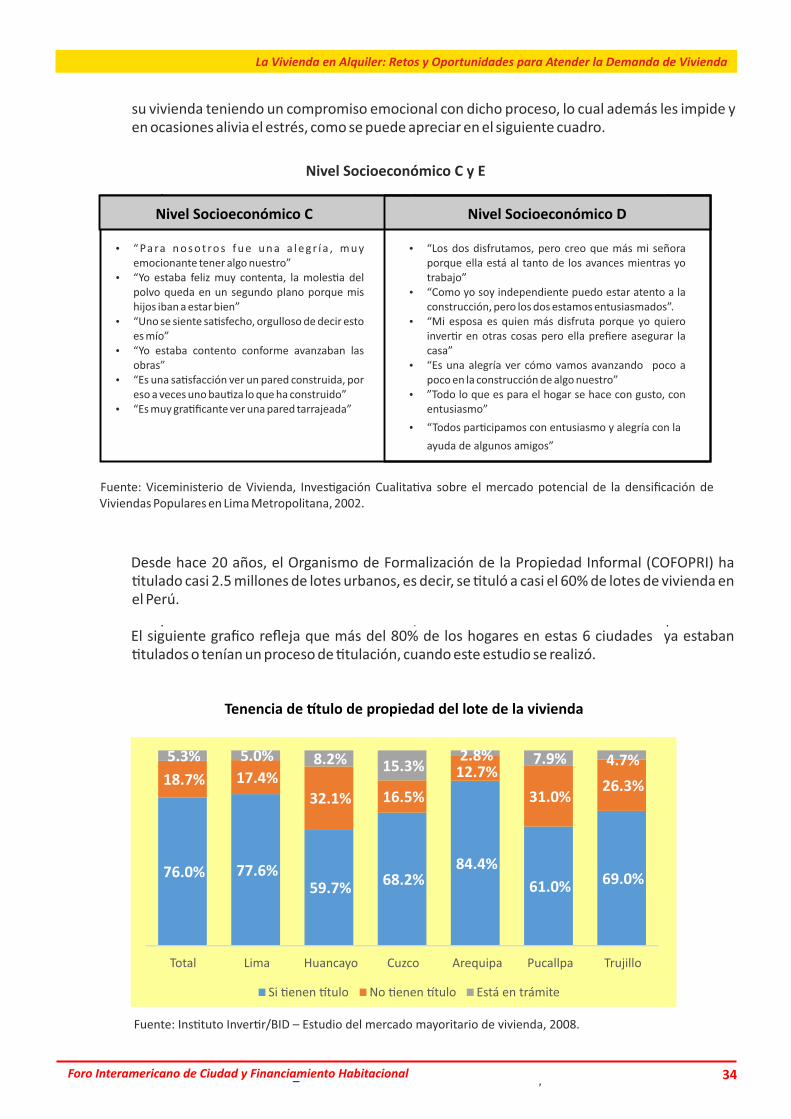

“VIVIENDA EN ALQUILER: RETOS Y OPORTUNIDADES PARA … Libro Foro Total... · Durante el primer...

125

Transcript of “VIVIENDA EN ALQUILER: RETOS Y OPORTUNIDADES PARA … Libro Foro Total... · Durante el primer...

“VIVIENDA EN ALQUILER: RETOS Y OPORTUNIDADES PARA ATENDER LA DEMANDA DE VIVIENDA”

VI Foro Interamericano de Ciudad y Financiamiento Habitacional

Organizado por:

Unión Interamericana para la Vivienda (UNIAPRAVI)Ministerio de Vivienda, Construcción y Saneamiento (MVCS)

Fondo MIVIVIENDA S.A.

Lugar y fecha:Hotel Plaza del Bosque, San Isidro, Lima, Perú,

23 y 24 de febrero de 2016.

Editor:Ronald Armando. Sanchez Castro

Secretario TécnicoUnión Interamericana para la Vivienda (UNIAPRAVI)

Expositores:Luis Tagle Pizarro

Gerardo Freiberg PuenteGuido Valdivia Rodríguez

José LariosHomero Garza Terán

Mauricio Bustamante ZegarraJaime Romero Álvarez

Camilo Albán SaldarriagaAna Celia Pagés

Hugo Speranza Sotelo

APIC NAA RER AM LA ARET V VN II IEN NO DI ANU

INTER

-AMERICAN

HOUS ING UN ION

O

ÃÇ

ATI

BA

HA

AR

AP

ANACIREMARETNIN IU ÃO

®2016 Unión Interamericana para la Vivienda (UNIAPRAVI)Esta publicación puede solicitarse a:

UNIAPRAVI Bajada Balta 169, 4° Piso, Miraflores - Lima 18, Perú Teléfonos: (51-1) 444 6605, 444 6611 Fax: (51-1) 444 6600 [email protected]

La impresión de la presente Publicación fue financiada por el Viceministerio de Vivienda y Urbanismo, a través de la Dirección General de Polí�cas y Regulación en Vivienda y Urbanismo del Ministerio de Vivienda, Construcción y Saneamiento del Perú.

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 05

PRESENTACIÓN

La Unión Interamericana para la Vivienda (UNIAPRAVI), con el apoyo del Ministerio de Vivienda, Construcción y Saneamiento (MVCS), y el Fondo MIVIVIENDA S.A., realizaron el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, “Vivienda en alquiler: Retos y oportunidades para atender la demanda de vivienda”, en el Hotel Plaza del Bosque, San Isidro, Lima, Perú, los días 23 y 24 de febrero de 2016.

Este Foro contó con el importante patrocinio y auspicio del Banco Financiero, Grupo Acuario, la Cámara Peruana de la Construcción y la Revista Costos. Asimismo este Foro logró congregar cerca de 100 par�cipantes del sector público y privado entre expositores y asistentes, provenientes del sector vivienda de los países de Chile, Colombia, El Salvador, México, Perú, Puerto Rico y Uruguay.

El presente libro �ene como base las presentaciones desarrolladas durante el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, cuyos temas fueron desarrollados por destacados expositores: Luis Tagle Pizarro, Director General de Polí�cas y Regulación en Vivienda y Urbanismo del Ministerio de Vivienda Construcción y Saneamiento del Perú; Gerardo Freiberg Puente, Gerente General del Fondo Mivivienda S.A. del Perú; Guido Valdivia Rodríguez, Asesor de la Cámara Peruana de la Construcción (CAPECO); José Larios, Especialista de la División de Ges�ón Fiscal y Municipal del Banco Interamericano de Desarrollo (BID); Homero Garza Terán, Director de Desarrollo de Mercados de la Sociedad Hipotecaria Federal (SHF) de México; Mauricio Bustamante Zegarra, Gerente de Negocios Inmobiliarios del BBVA Con�nental de Perú; Jaime Romero Álvarez, Subsecretario de Vivienda y Urbanismo del Ministerio de Vivienda y Urbanismo (MINVU) de Chile; Camilo Albán Saldarriaga, Vicepresidente de Constructores y Banca Hipotecaria del Banco Davivienda de Colombia; Ana Celia Pagés, Presidente de Execu�ve Homesearch and Realty Services, Inc. de Puerto Rico; y Hugo Speranza Sotelo, Director de la Asociación Nacional de Afiliados (ANDA) de Uruguay.

UNIAPRAVI expresa su público agradecimiento ins�tucional a las en�dades patrocinadoras y auspiciadoras por su importante apoyo a la realización del Foro, a los delegados asistentes por su ac�va par�cipación y muy especialmente a los expositores por su par�cipación en VI Foro Interamericano de Ciudad y Financiamiento Habitacional y por su valioso aporte en este libro.

UNIAPRAVI espera que este documento contribuya a seguir compar�endo las experiencias y lecciones en el ámbito del financiamiento habitacional de los diversos países en la región.

Nylton Velloso FilhoPresidente de UNIAPRAVI

®2016 Unión Interamericana para la Vivienda (UNIAPRAVI)Esta publicación puede solicitarse a:

UNIAPRAVI Bajada Balta 169, 4° Piso, Miraflores - Lima 18, Perú Teléfonos: (51-1) 444 6605, 444 6611 Fax: (51-1) 444 6600 [email protected]

La impresión de la presente Publicación fue financiada por el Viceministerio de Vivienda y Urbanismo, a través de la Dirección General de Polí�cas y Regulación en Vivienda y Urbanismo del Ministerio de Vivienda, Construcción y Saneamiento del Perú.

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 05

PRESENTACIÓN

La Unión Interamericana para la Vivienda (UNIAPRAVI), con el apoyo del Ministerio de Vivienda, Construcción y Saneamiento (MVCS), y el Fondo MIVIVIENDA S.A., realizaron el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, “Vivienda en alquiler: Retos y oportunidades para atender la demanda de vivienda”, en el Hotel Plaza del Bosque, San Isidro, Lima, Perú, los días 23 y 24 de febrero de 2016.

Este Foro contó con el importante patrocinio y auspicio del Banco Financiero, Grupo Acuario, la Cámara Peruana de la Construcción y la Revista Costos. Asimismo este Foro logró congregar cerca de 100 par�cipantes del sector público y privado entre expositores y asistentes, provenientes del sector vivienda de los países de Chile, Colombia, El Salvador, México, Perú, Puerto Rico y Uruguay.

El presente libro �ene como base las presentaciones desarrolladas durante el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, cuyos temas fueron desarrollados por destacados expositores: Luis Tagle Pizarro, Director General de Polí�cas y Regulación en Vivienda y Urbanismo del Ministerio de Vivienda Construcción y Saneamiento del Perú; Gerardo Freiberg Puente, Gerente General del Fondo Mivivienda S.A. del Perú; Guido Valdivia Rodríguez, Asesor de la Cámara Peruana de la Construcción (CAPECO); José Larios, Especialista de la División de Ges�ón Fiscal y Municipal del Banco Interamericano de Desarrollo (BID); Homero Garza Terán, Director de Desarrollo de Mercados de la Sociedad Hipotecaria Federal (SHF) de México; Mauricio Bustamante Zegarra, Gerente de Negocios Inmobiliarios del BBVA Con�nental de Perú; Jaime Romero Álvarez, Subsecretario de Vivienda y Urbanismo del Ministerio de Vivienda y Urbanismo (MINVU) de Chile; Camilo Albán Saldarriaga, Vicepresidente de Constructores y Banca Hipotecaria del Banco Davivienda de Colombia; Ana Celia Pagés, Presidente de Execu�ve Homesearch and Realty Services, Inc. de Puerto Rico; y Hugo Speranza Sotelo, Director de la Asociación Nacional de Afiliados (ANDA) de Uruguay.

UNIAPRAVI expresa su público agradecimiento ins�tucional a las en�dades patrocinadoras y auspiciadoras por su importante apoyo a la realización del Foro, a los delegados asistentes por su ac�va par�cipación y muy especialmente a los expositores por su par�cipación en VI Foro Interamericano de Ciudad y Financiamiento Habitacional y por su valioso aporte en este libro.

UNIAPRAVI espera que este documento contribuya a seguir compar�endo las experiencias y lecciones en el ámbito del financiamiento habitacional de los diversos países en la región.

Nylton Velloso FilhoPresidente de UNIAPRAVI

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 07

INTRODUCCIÓN

Como parte de las ac�vidades de la Unión Interamericana para la vivienda (UNIAPRAVI), se celebró el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, en el Hotel Plaza del Bosque, ubicado en Av. Paz Soldán 190, San Isidro, Lima, Perú, los días 23 y 24 de febrero 2016. El Foro fue organizado por UNIAPRAVI con el apoyo del Ministerio de Vivienda, Construcción y Saneamiento (MVCS) y el Fondo MIVIVIENDA S.A.

“Vivienda en alquiler: Retos y oportunidades para atender la demanda de vivienda”, fue el tema central desarrollado en el VI Foro Interamericano de Ciudad y Financiamiento Habitacional; y tuvo como principal obje�vo presentar y analizar experiencias de La�noamérica, en el arrendamiento de la vivienda y el leasing habitacional, como una alterna�va para enfrentar los problemas del déficit habitacional. La presente edición compila los documentos presentados y exposiciones desarrolladas en el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, compar�endo las experiencias de Colombia, Chile, México, Perú Puerto Rico y Uruguay, representando así un importante documento que promueve el intercambio de experiencias sobre polí�cas e instrumentos para impulsar el mercado de vivienda en alquiler en la región de América La�na.

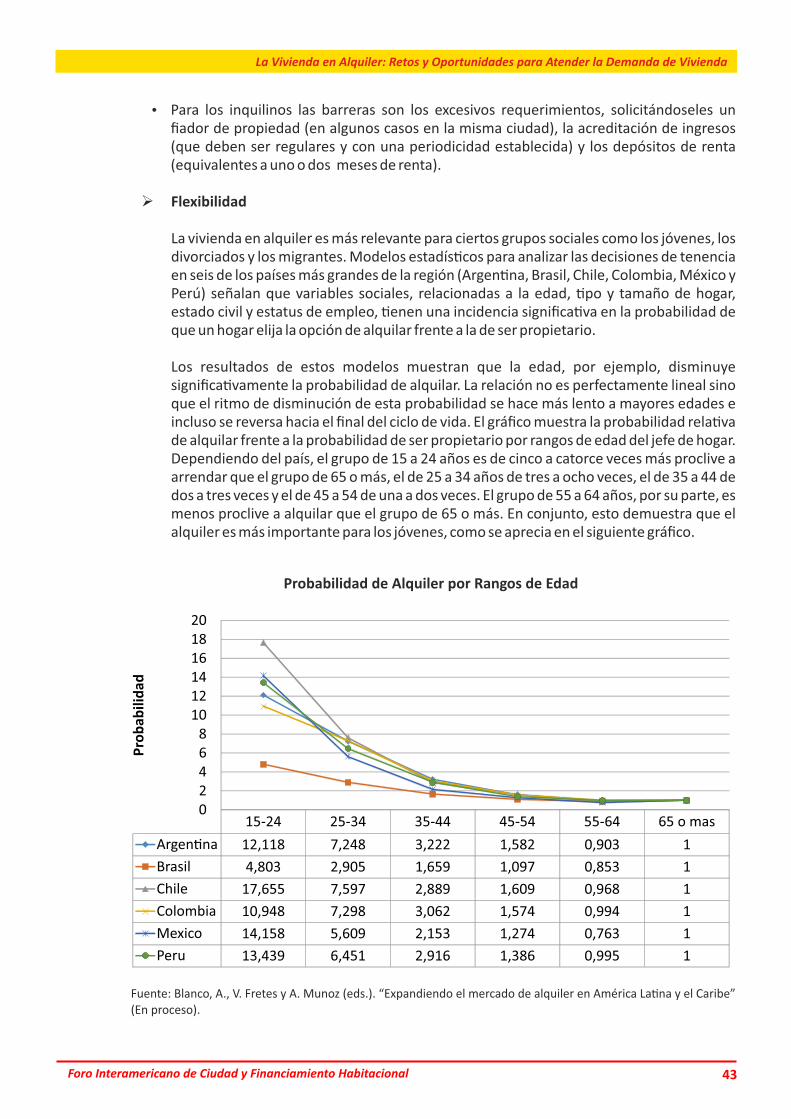

Durante el primer grupo de exposiciones del Foro se abordaron acerca de las polí�cas, estrategias y oportunidades de la vivienda en alquiler en el Perú. El Arq. Luis Tagle Pizarro, Director General de la Dirección General de Polí�cas y Regulación en Vivienda y Urbanismo, señaló que en el Perú, señaló que al año 2007, el déficit habitacional en el Perú era de 1.9 millones de viviendas, siendo el déficit cualita�vo 79% y el déficit cuan�ta�vo 21%, destacándose una alta informalidad ya que 7 de cada 10 viviendas se construyen de manera informal. El mercado de vivienda de alquiler en La�noamérica está menos desarrollado que en países desarrollados, teniendo el Perú un bajo porcentaje de la región con 7%, no obstante hay un importante grupo de la Población Económicamente Ac�va (PEA) que podría beneficiarse de la vivienda en alquiler, es por ello que el Estado además de sus diversos programas de promoción de la vivienda nueva y mejoramiento, promueve la vivienda en alquiler y leasing a través de la implementación del Decreto Legisla�vo No.1177 Régimen de Promoción del Arrendamiento para Vivienda y, Decreto Legisla�vo No.1196 que modifica la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros, en lo referente a la capitalización inmobiliaria. El señor Gerardo Freiberg Puente, Gerente General del Fondo Mivivienda S.A., destacó que esta Ley, es un mecanismo para promover el desarrollo de un mercado atrac�vo a la inversión inmobiliaria en desarrollos des�nados al arrendamiento con fines de vivienda, destacando los beneficios como estandarización de contratos, la creación del Registro Administra�vo de Arrendamiento para Vivienda (RAV), la bancarización de los alquileres, el proceso único de ejecución de desalojo más rápido y seguro, así como beneficios tributarios. Por otro lado el señor Guido Valdivia Rodríguez, Asesor de la Cámara Peruana de la construcción (CAPECO), destacó que en el 2015, que el 44.1%, de hogares en Lima Metropolitana �enen interés en cambiar de vivienda, de los cuales solo el 0.3% de los hogares sería a través del arriendo y la gran mayoría de familias de bajos ingresos �ene mayor

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 07

INTRODUCCIÓN

Como parte de las ac�vidades de la Unión Interamericana para la vivienda (UNIAPRAVI), se celebró el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, en el Hotel Plaza del Bosque, ubicado en Av. Paz Soldán 190, San Isidro, Lima, Perú, los días 23 y 24 de febrero 2016. El Foro fue organizado por UNIAPRAVI con el apoyo del Ministerio de Vivienda, Construcción y Saneamiento (MVCS) y el Fondo MIVIVIENDA S.A.

“Vivienda en alquiler: Retos y oportunidades para atender la demanda de vivienda”, fue el tema central desarrollado en el VI Foro Interamericano de Ciudad y Financiamiento Habitacional; y tuvo como principal obje�vo presentar y analizar experiencias de La�noamérica, en el arrendamiento de la vivienda y el leasing habitacional, como una alterna�va para enfrentar los problemas del déficit habitacional. La presente edición compila los documentos presentados y exposiciones desarrolladas en el VI Foro Interamericano de Ciudad y Financiamiento Habitacional, compar�endo las experiencias de Colombia, Chile, México, Perú Puerto Rico y Uruguay, representando así un importante documento que promueve el intercambio de experiencias sobre polí�cas e instrumentos para impulsar el mercado de vivienda en alquiler en la región de América La�na.

Durante el primer grupo de exposiciones del Foro se abordaron acerca de las polí�cas, estrategias y oportunidades de la vivienda en alquiler en el Perú. El Arq. Luis Tagle Pizarro, Director General de la Dirección General de Polí�cas y Regulación en Vivienda y Urbanismo, señaló que en el Perú, señaló que al año 2007, el déficit habitacional en el Perú era de 1.9 millones de viviendas, siendo el déficit cualita�vo 79% y el déficit cuan�ta�vo 21%, destacándose una alta informalidad ya que 7 de cada 10 viviendas se construyen de manera informal. El mercado de vivienda de alquiler en La�noamérica está menos desarrollado que en países desarrollados, teniendo el Perú un bajo porcentaje de la región con 7%, no obstante hay un importante grupo de la Población Económicamente Ac�va (PEA) que podría beneficiarse de la vivienda en alquiler, es por ello que el Estado además de sus diversos programas de promoción de la vivienda nueva y mejoramiento, promueve la vivienda en alquiler y leasing a través de la implementación del Decreto Legisla�vo No.1177 Régimen de Promoción del Arrendamiento para Vivienda y, Decreto Legisla�vo No.1196 que modifica la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros, en lo referente a la capitalización inmobiliaria. El señor Gerardo Freiberg Puente, Gerente General del Fondo Mivivienda S.A., destacó que esta Ley, es un mecanismo para promover el desarrollo de un mercado atrac�vo a la inversión inmobiliaria en desarrollos des�nados al arrendamiento con fines de vivienda, destacando los beneficios como estandarización de contratos, la creación del Registro Administra�vo de Arrendamiento para Vivienda (RAV), la bancarización de los alquileres, el proceso único de ejecución de desalojo más rápido y seguro, así como beneficios tributarios. Por otro lado el señor Guido Valdivia Rodríguez, Asesor de la Cámara Peruana de la construcción (CAPECO), destacó que en el 2015, que el 44.1%, de hogares en Lima Metropolitana �enen interés en cambiar de vivienda, de los cuales solo el 0.3% de los hogares sería a través del arriendo y la gran mayoría de familias de bajos ingresos �ene mayor

preferencia por vivienda propia. El mercado habitacional requeriría adaptarse a las condiciones de la vivienda de alquiler, mientras que los cambios demográficos y socio-económicos como en jóvenes, tercera edad, migrantes, preferencia en zonas céntricas, etc. pueden favorecer la consolidación de un mercado de alquiler.

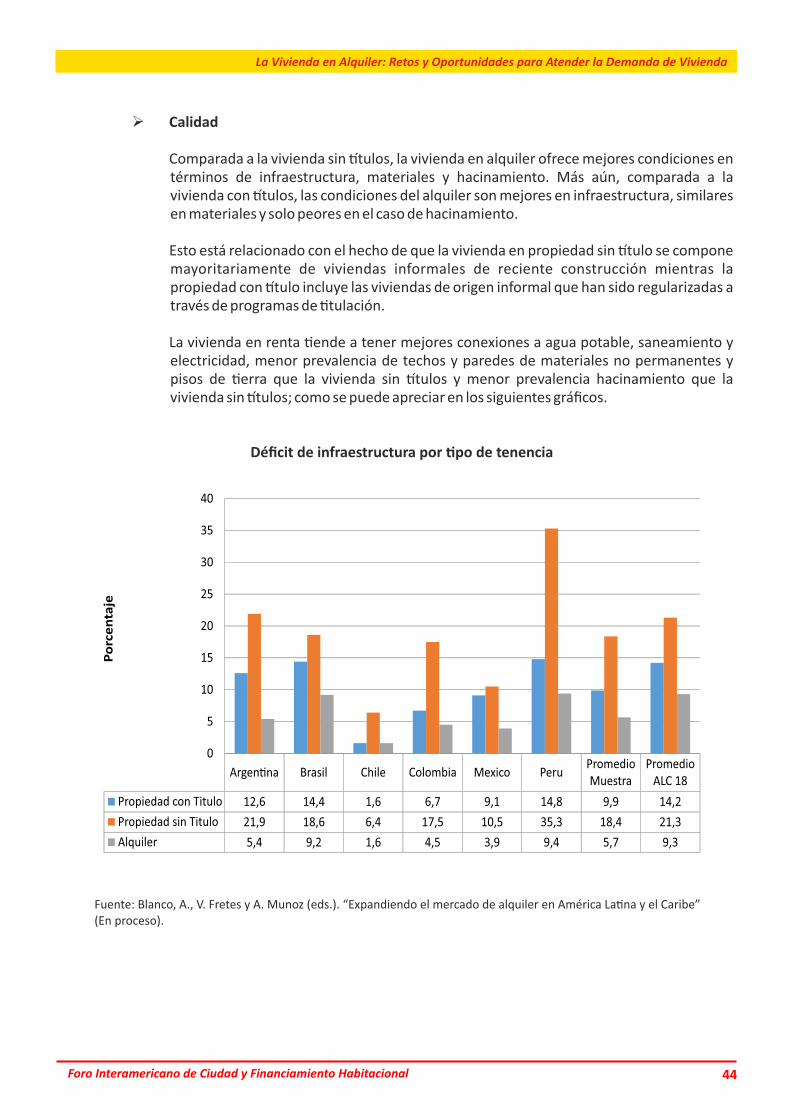

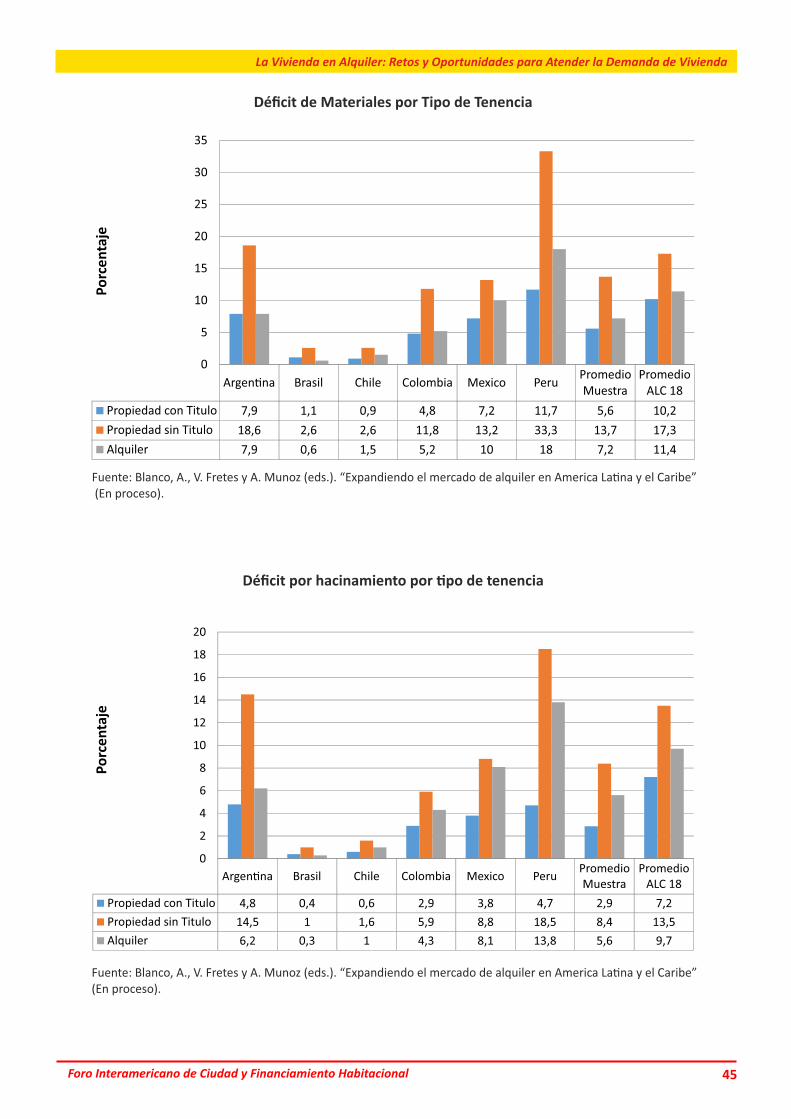

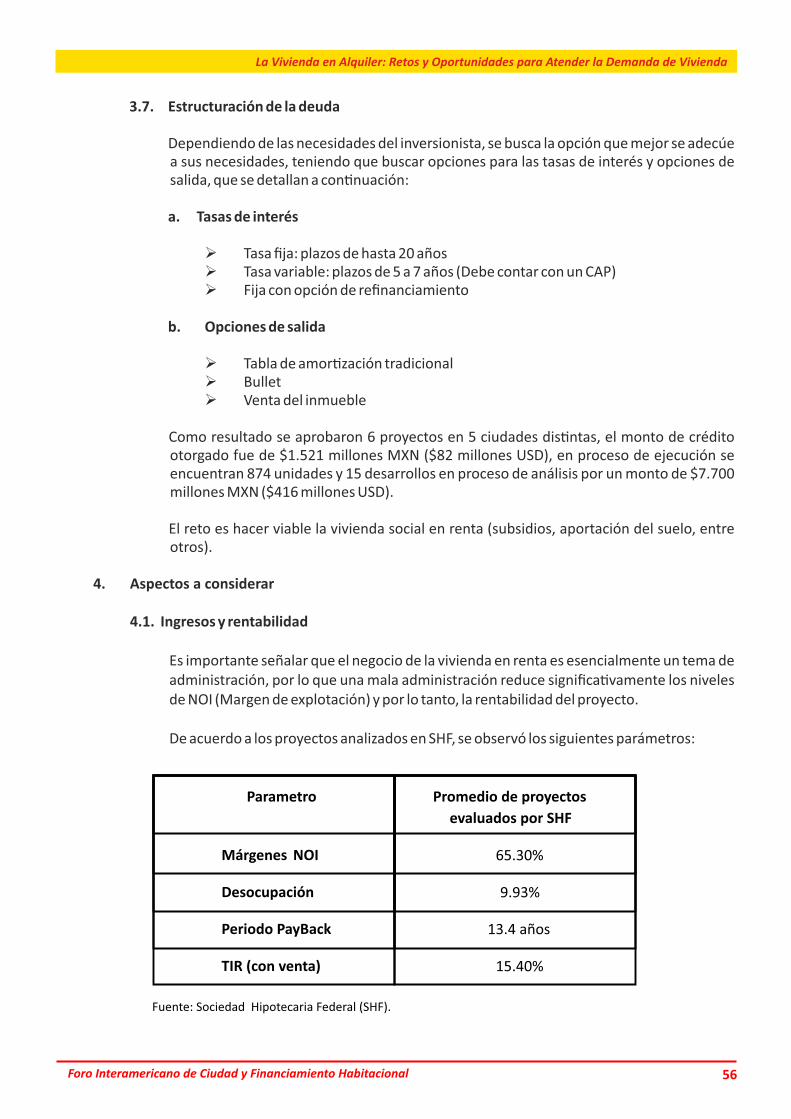

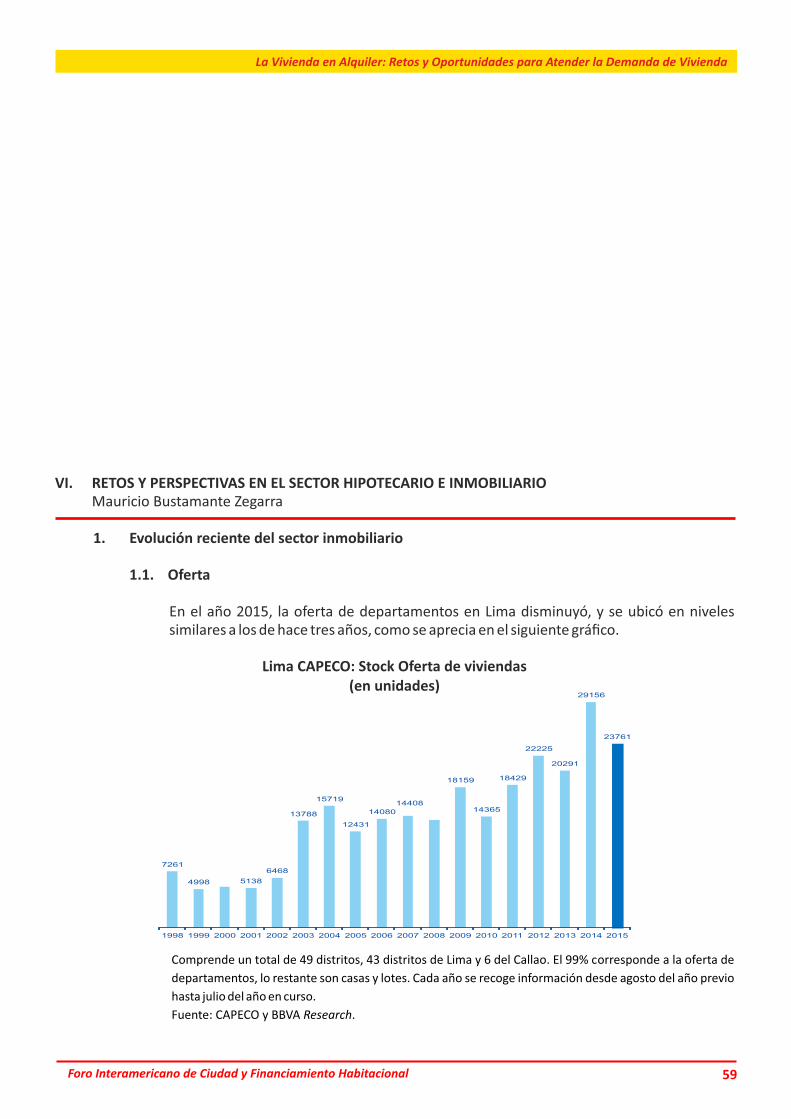

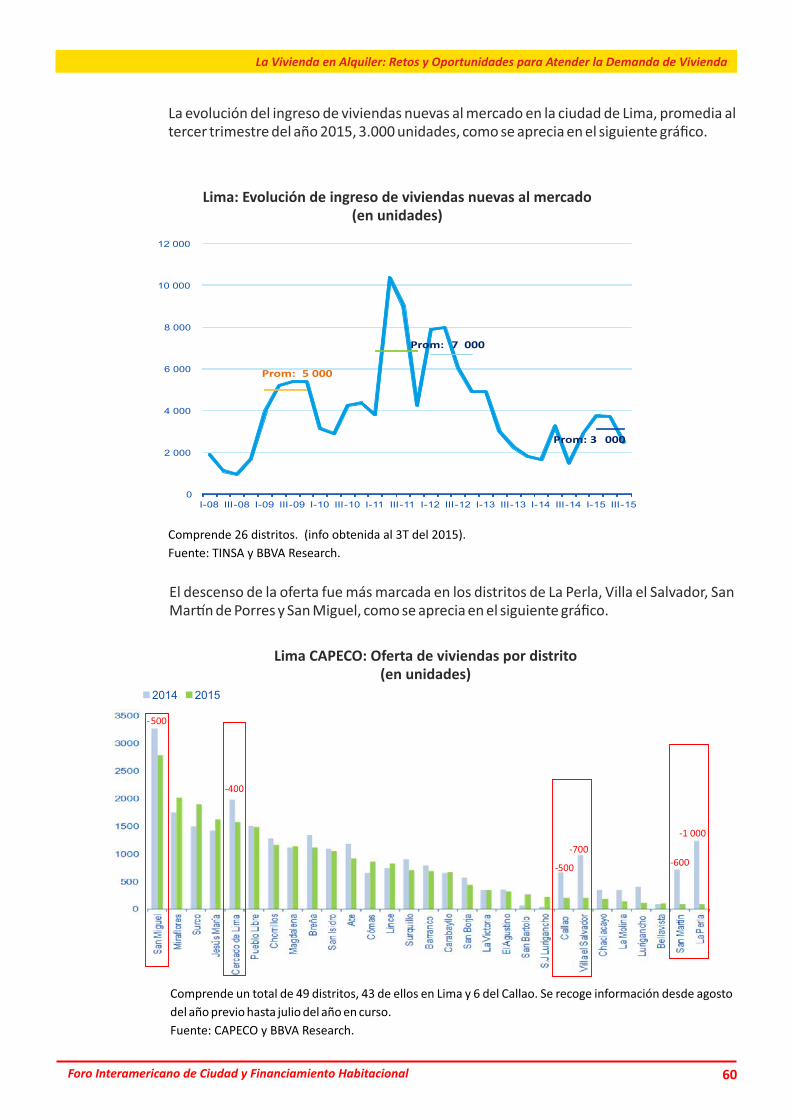

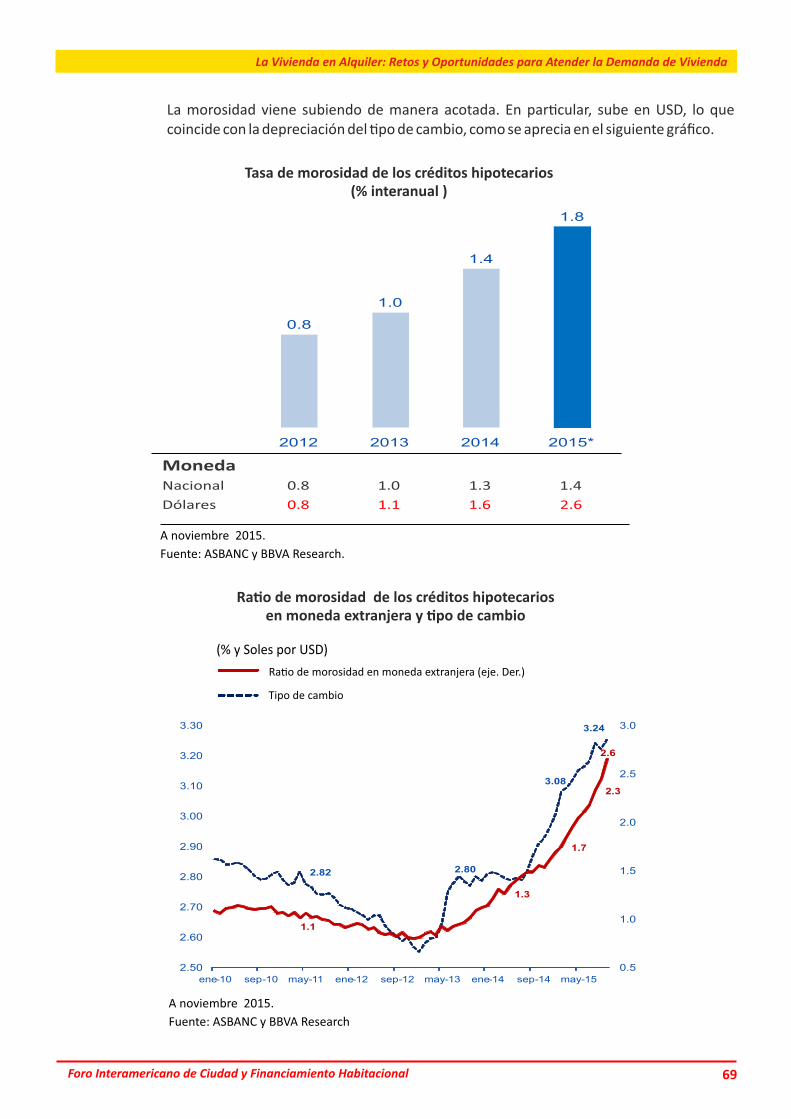

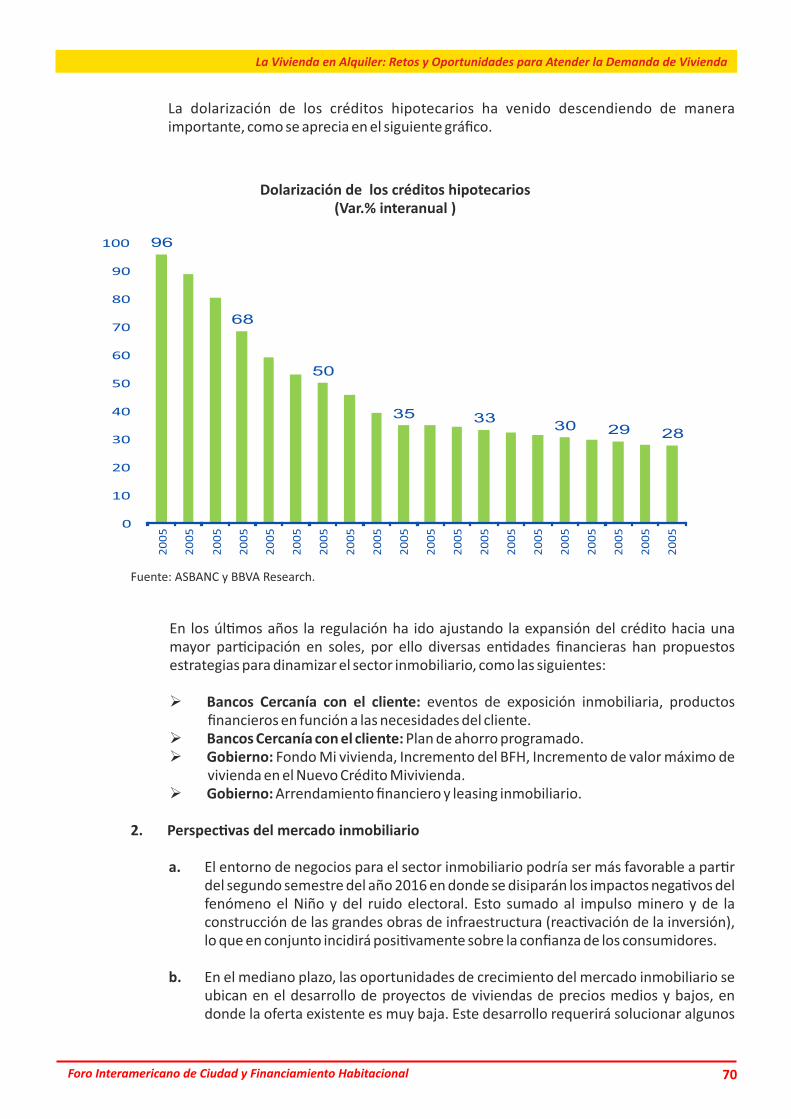

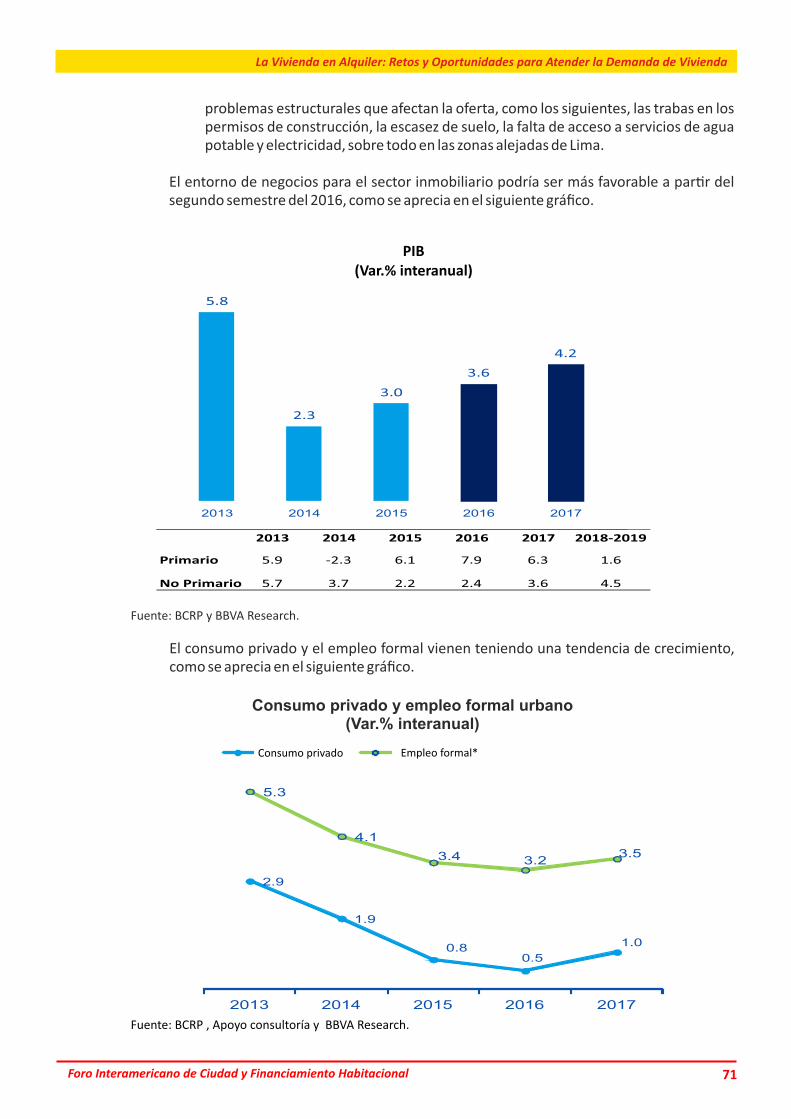

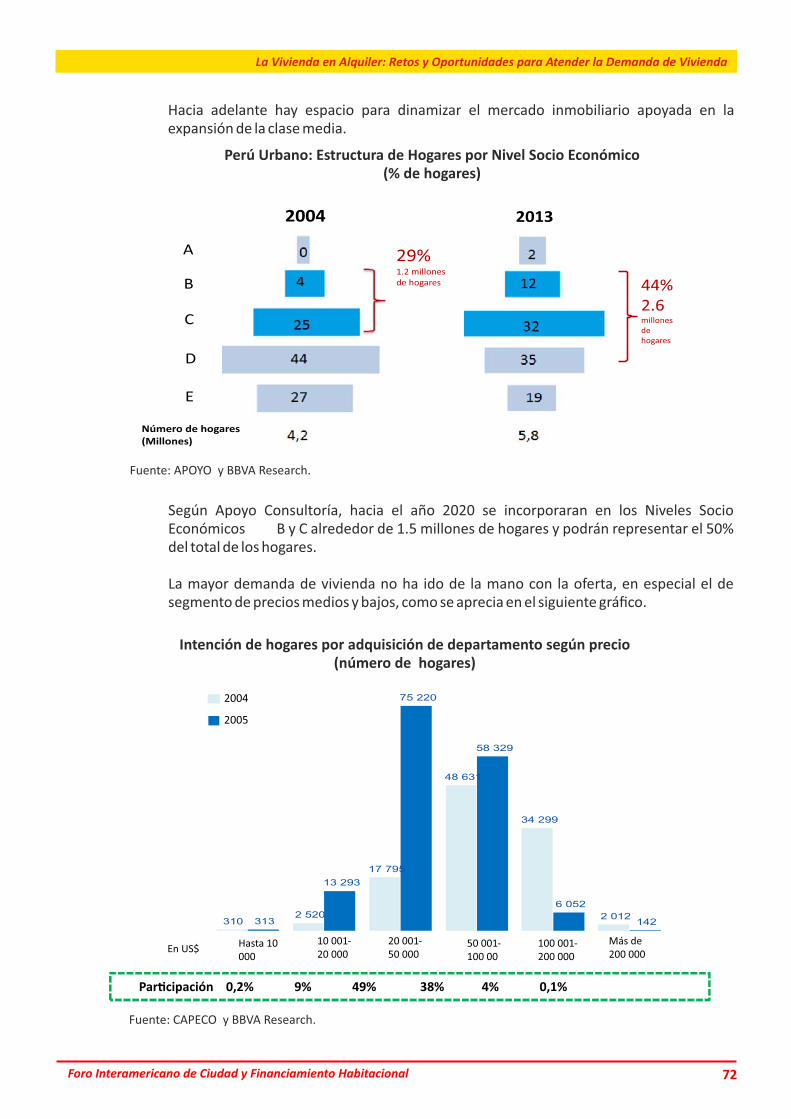

En el segundo grupo de exposiciones se presentó la perspec�va de la vivienda de alquiler del Banco Interamericano de Desarrollo (BID); la experiencia en México para impulsar la oferta; y las perspec�vas y retos y en el sector inmobiliario en el Perú. El señor José Larios, Especialista de la división de Ges�ón Fiscal y Municipal del BID, destacó que en la región de La�noamérica las familias que no cuentan con un techo para vivir o habitan en viviendas de mala calidad, representaría en promedio un déficit habitacional en la región de 37% en 2009, pues en Nicaragua el déficit es de 78%, seguido por Bolivia 75% y Perú 72%. Señaló que incen�var el uso de la vivienda vacante de buena calidad mediante el alquiler – mejor uso del stock existente - es una de las mejores alterna�vas para reducir el déficit cualita�vo. Asimismo incen�var la construcción de vivienda – nuevo stock - bien localizada para alquiler es una de las mejores alterna�vas para reducir el déficit habitacional cuan�ta�vo. El alquiler como alterna�va �ene beneficios, los cuales ayudan al mejor uso del stock, mayor flexibilidad, mejor calidad, centralidad y densidad. Po otro lado el señor Homero Garza Terán, Director de Desarrollo de Mercados de la Sociedad Hipotecaria Federal (SHF), México, destacó que anualmente en México se otorgan más de 500 mil hipotecas, con amplia par�cipación de ins�tuciones de seguridad social. De otro lado, la par�cipación del mercado de renta es del 15 % y en los úl�mos años presenta una tendencia al alza. SHF diseñó un financiamiento especial para desarrolladores interesados en el sector, financiando el 80% del costo del proyecto, a 20 años, con 4 de gracia y es garan�zado a través de un fideicomiso donde el desarrollador aporta el terreno así como y los derechos de permisos y licencias al mismo. Como resultado se aprobaron 6 proyectos en 5 ciudades dis�ntas, el monto de crédito otorgado fue de $1.521 millones MXN ($82 millones USD), en proceso de ejecución se encuentran 874 unidades y 15 desarrollos en proceso de análisis por un monto de $7.700 millones MXN ($416 millones USD). Por su parte el señor Mauricio Bustamante Zegarra, Gerente de Negocios Inmobiliario del BBVA Con�nental de Perú, señaló que cada año en el país se forman 170.000 hogares nuevos lo cual está incrementando la demanda insa�sfecha, y no encuentra una oferta adecuada que pueda cubrir estas necesidades, destacando que durante el año 2015, la economía peruana registró una recuperación gradual, mientras que la oferta de departamentos registró una corrección importante en el año 2015, y se ubicó en niveles similares a los de hace tres años, los créditos hipotecarios vienen desacelerándose en tanto que la tasa de morosidad ha aumentado ligeramente. Las principales limitaciones para el desarrollo del mercado de vivienda social, es la insuficiencia de suelo urbano apropiado, trabas en los permisos de construcción y falta de acceso a servicios de agua potable y electricidad.

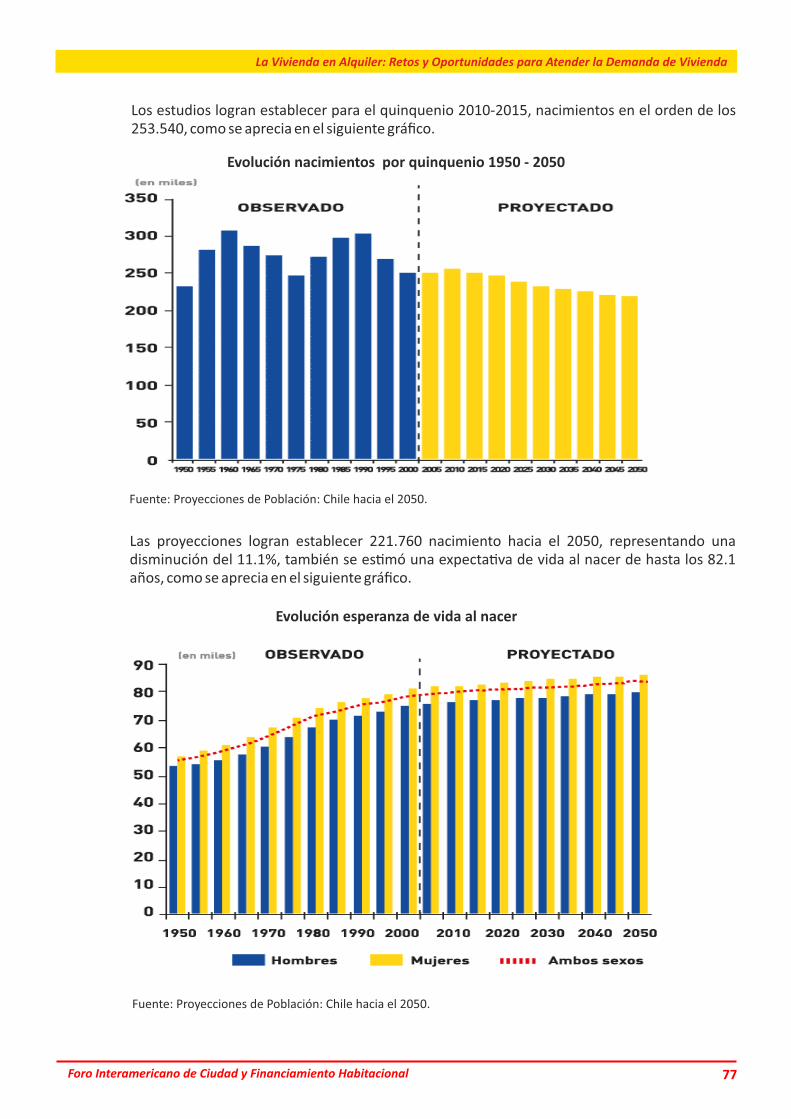

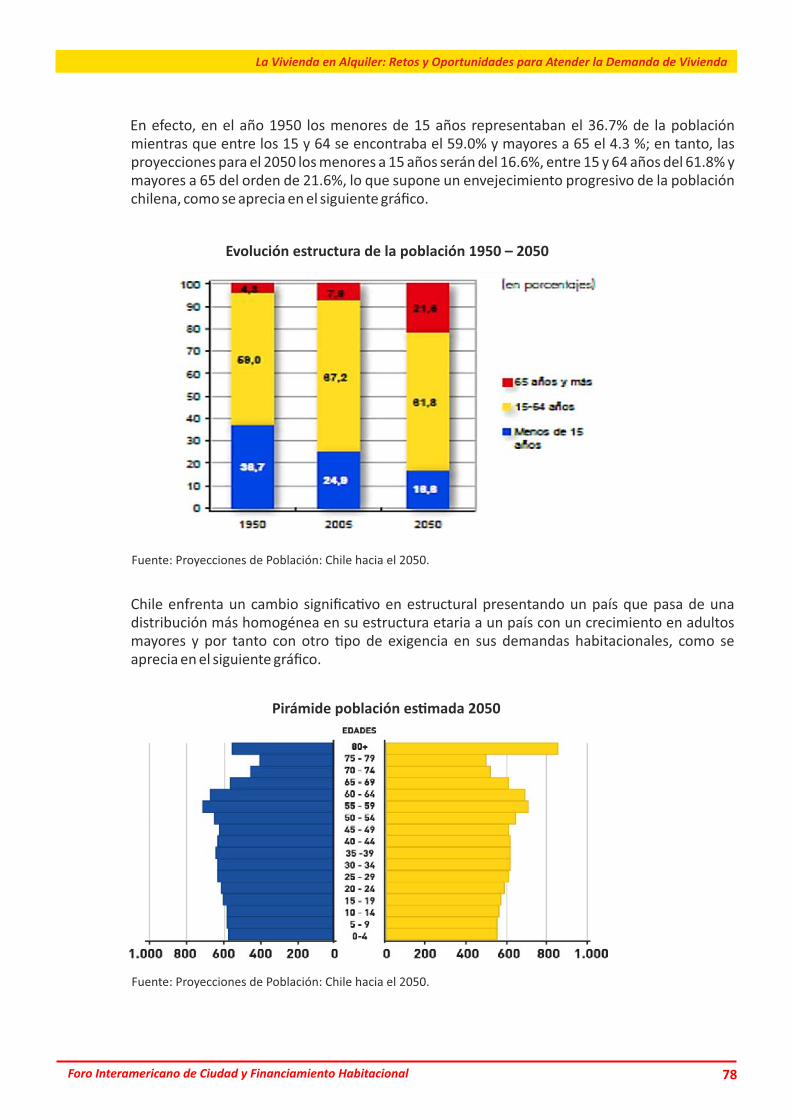

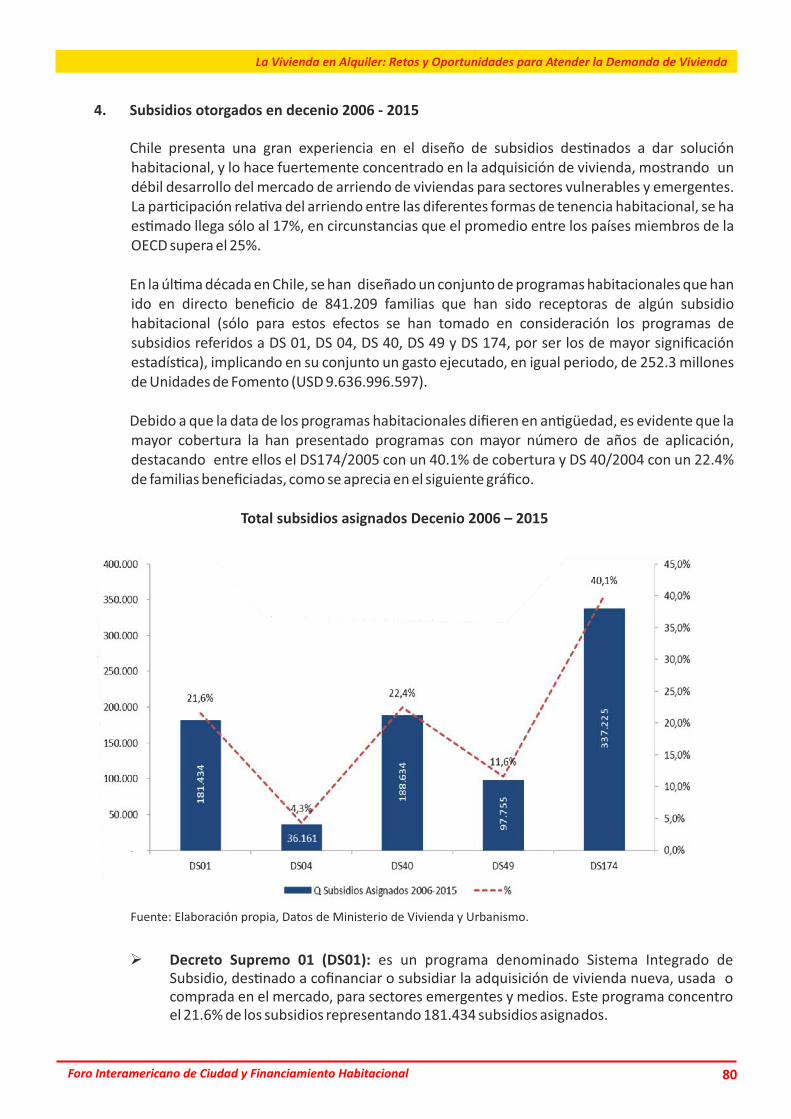

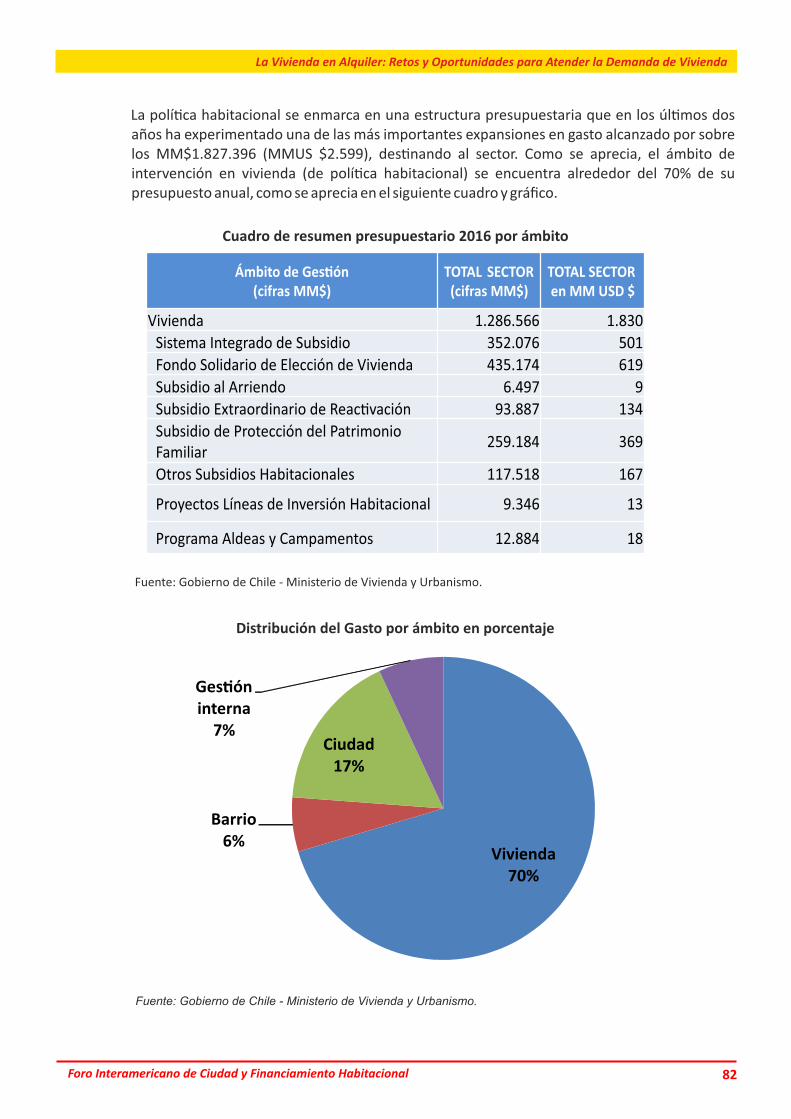

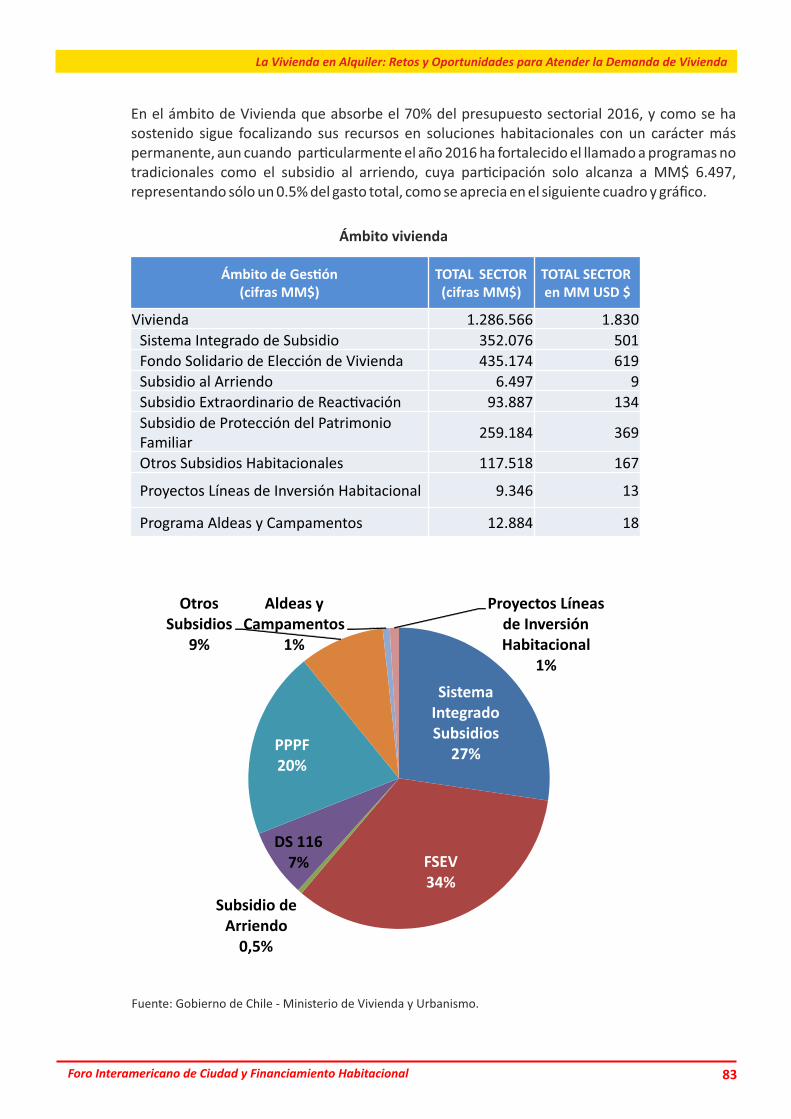

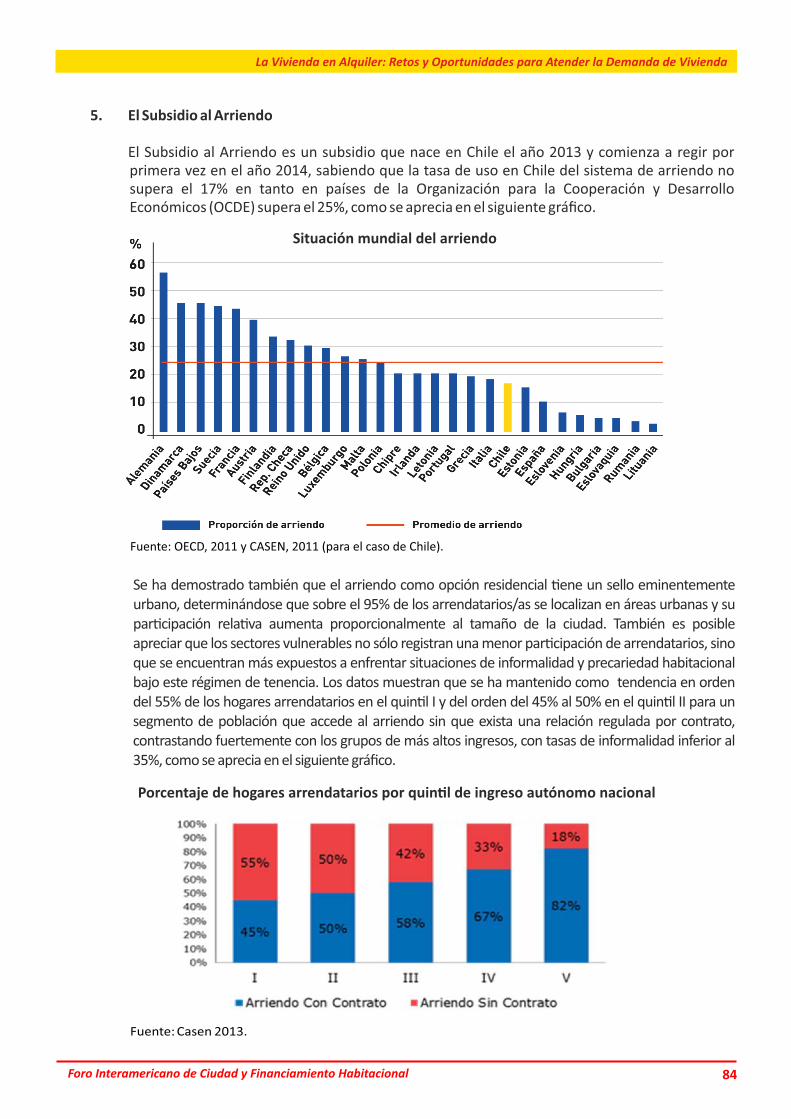

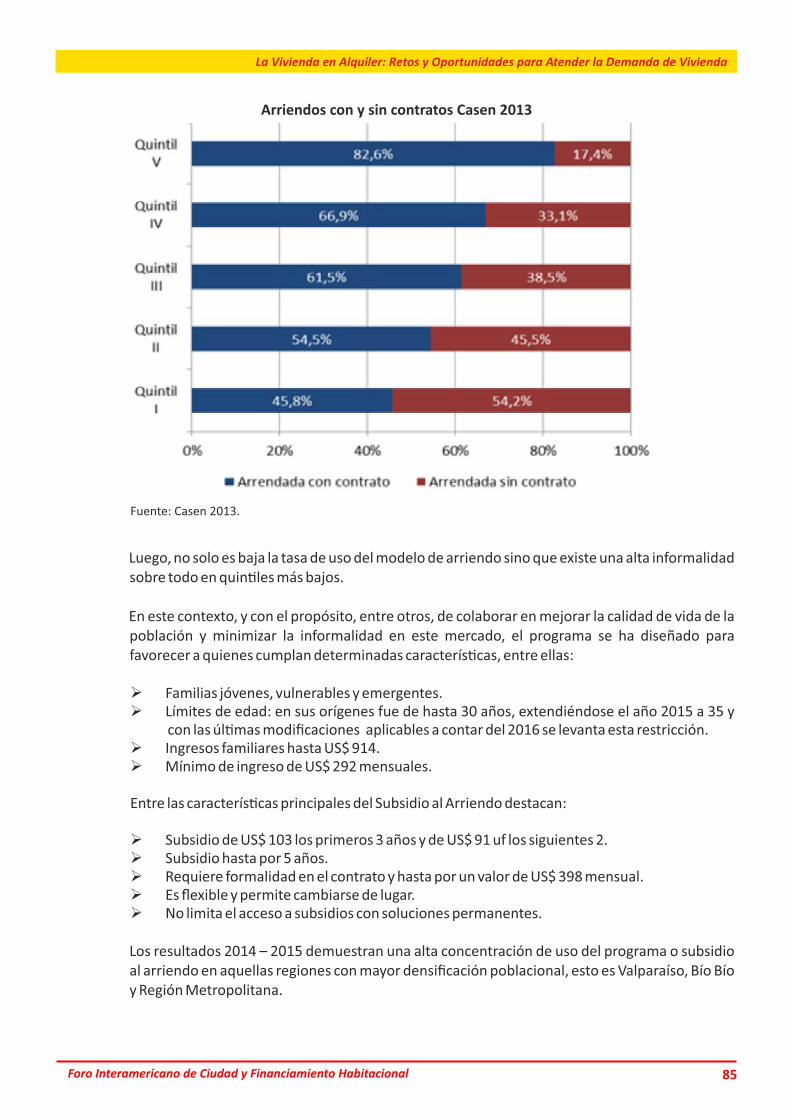

En el tercer grupo de exposiciones se presentaron las experiencias de subsidio al arriendo en Chile y el leasing habitacional en Colombia. El señor Jaime Romero Álvarez, Subsecretario de Vivienda y Urbanismo del Ministerio de Vivienda y Urbanismo (MINVU) de Chile, destacó que en su país se enfrenta un cambio estructural pasando de una distribución más homogénea en su estructura etaria a un país con crecimiento en adultos mayores y con otro �po de exigencia en sus demandas habitacionales. Se señala que la tasa del sistema de arriendo en Chile no supera el 17% mientras que en países de la OCDE supera el 25%, asimismo el arriendo residencial �ene un sello eminentemente urbano, determinándose que sobre el 95% de los arrendatarios se localizan en áreas urbanas. El Subsidio al Arriendo es un subsidio que nace en Chile el año 2013 dirigido a familias jóvenes, vulnerables y emergentes con ingresos familiares hasta US$ 914, se trata de un subsidio hasta por 5 años. Siendo un programa reciente ha presentado una cobertura amplia, contribuyendo a brindar soluciones a un grupo de familias, teniendo como desa�o establecer un mecanismo de conexión entre este programa y los otros instrumentos de acceso defini�vo a una solución

habitacional. El señor Camilo Alban Saldarriaga, Vicepresidente de Construcciones y Banca Hipotecaria del Banco Davivienda de Colombia, manifestó que las operaciones de leasing durante los primeros 10 años de vigencia de los contratos en Colombia tuvieron beneficios tributarios, los cuales se traducen en una mejor rentabilidad del negocio. Destacó que las operaciones de leasing habitacional permiten recuperar el inmueble fácilmente ante un eventual incumplimiento por parte del locatario, dado que el ac�vo está a nombre de la en�dad financiera, asimismo permiten la bancarización de nuevas familias, al ofrecer un mayor porcentaje de financiación.

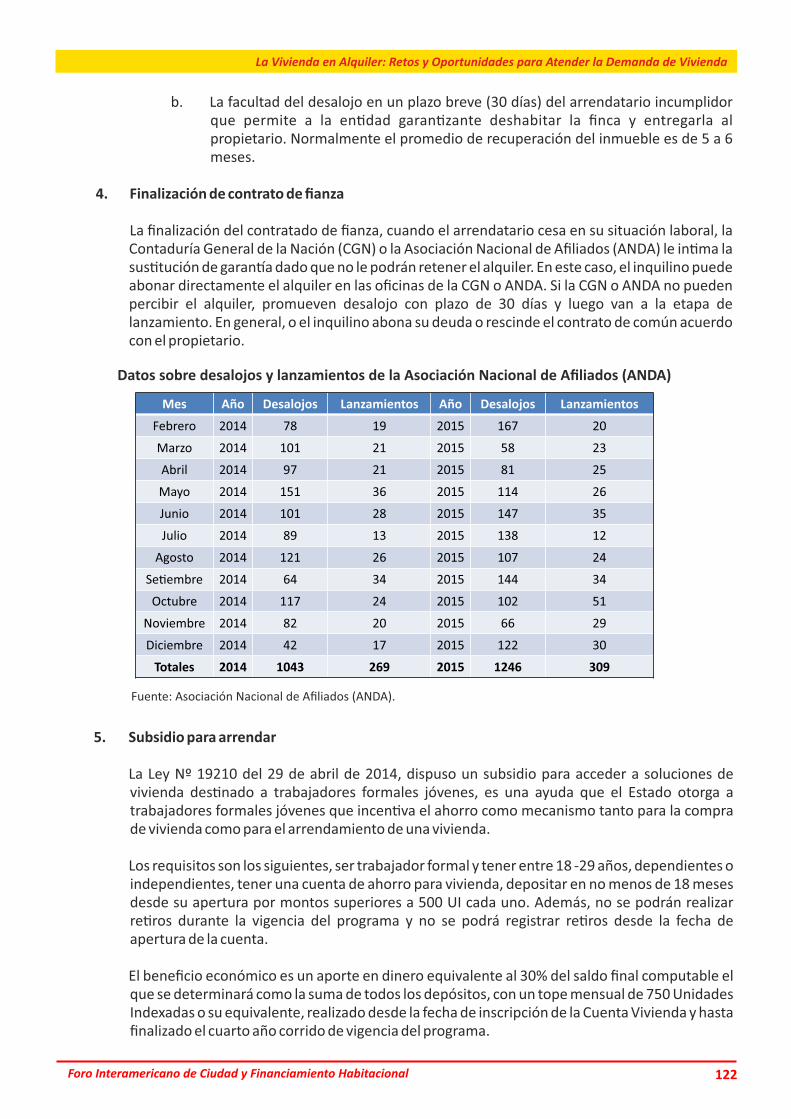

Finalmente en el cuarto grupo de exposiciones se presentó la experiencia de garan�as de alquiler en Uruguay y el programa de crédito contribu�vo en Puerto Rico. El señor Hugo Speranza Sotelo, Director de la Asociación Nacional de Afiliados (ANDA), Uruguay, manifestó que el 25% de los hogares de Montevideo alquilan su vivienda y 15 barrios céntricos concentran la mitad de los hogares inquilinos. La legislación uruguaya prevé diversas formas de garan�as de alquiler, como lo son el depósito de hasta cinco meses de arrendamiento, fiador personal, garan�as de la Contaduría General de la Nación o de ANDA (Asociación Nacional de Afiliados), entre otras modalidades que conviven y a�enden dis�ntas necesidades del mercado. Los beneficios de las garan�as es que reducen el costo de arrendar tanto para el inquilino como para el propietario, las primas por el servicio van de 2 a 3%, garan�zan el pago de desperfectos al propietario, garan�zan el 30% de los ingresos del inquilino, se redactan el contrato sin costo, entre otros. La Ley 19210 del 29 de abril de 2014 dispuso un subsidio para acceder a soluciones de vivienda des�nado a trabajadores formales jóvenes, siendo así un importante incen�vo. La señora Ana Celia Pagés, Presidente de Execu�ve Homesearch and Realty Services, Inc. de Puerto Rico, indicó que el mercado de alquiler en su país, está situado mayormente con subsidios. Las unidades alquiladas con subsidios generalmente son alquiladas por su dueño, es decir, no existe un mercado organizado ni proyectos con el 100% de unidades en alquiler. El total de unidades de alquiler en Puerto Rico es de 367.988, de los cuales el 37% son de arrendatarios que no pagan renta es decir el arrendador permite que la familia viva en la unidad sin cargo, el 36% son unidades subsidiadas ocupadas por un arrendatario y el 27% del alquiler son unidades sin subsidio. El Programa de Créditos Contribu�vos (Low Income Housing Tax Credit Program - LIHTC) creado en 1986 ofrece oportunidad de financiamiento y créditos contribu�vos a desarrolladores para es�mular la construcción de viviendas de interés social en el sector privado y aumenta el inventario de viviendas disponibles en el mercado de alquiler, ya que provee incen�vos para los dueños a fin de construir, rehabilitar y operar vivienda de alquiler a personas de ingresos bajos y moderados.

Econ. Ronald A. Sanchez CastroSecretario Técnico de UNIAPRAVI

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 09

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 08

preferencia por vivienda propia. El mercado habitacional requeriría adaptarse a las condiciones de la vivienda de alquiler, mientras que los cambios demográficos y socio-económicos como en jóvenes, tercera edad, migrantes, preferencia en zonas céntricas, etc. pueden favorecer la consolidación de un mercado de alquiler.

En el segundo grupo de exposiciones se presentó la perspec�va de la vivienda de alquiler del Banco Interamericano de Desarrollo (BID); la experiencia en México para impulsar la oferta; y las perspec�vas y retos y en el sector inmobiliario en el Perú. El señor José Larios, Especialista de la división de Ges�ón Fiscal y Municipal del BID, destacó que en la región de La�noamérica las familias que no cuentan con un techo para vivir o habitan en viviendas de mala calidad, representaría en promedio un déficit habitacional en la región de 37% en 2009, pues en Nicaragua el déficit es de 78%, seguido por Bolivia 75% y Perú 72%. Señaló que incen�var el uso de la vivienda vacante de buena calidad mediante el alquiler – mejor uso del stock existente - es una de las mejores alterna�vas para reducir el déficit cualita�vo. Asimismo incen�var la construcción de vivienda – nuevo stock - bien localizada para alquiler es una de las mejores alterna�vas para reducir el déficit habitacional cuan�ta�vo. El alquiler como alterna�va �ene beneficios, los cuales ayudan al mejor uso del stock, mayor flexibilidad, mejor calidad, centralidad y densidad. Po otro lado el señor Homero Garza Terán, Director de Desarrollo de Mercados de la Sociedad Hipotecaria Federal (SHF), México, destacó que anualmente en México se otorgan más de 500 mil hipotecas, con amplia par�cipación de ins�tuciones de seguridad social. De otro lado, la par�cipación del mercado de renta es del 15 % y en los úl�mos años presenta una tendencia al alza. SHF diseñó un financiamiento especial para desarrolladores interesados en el sector, financiando el 80% del costo del proyecto, a 20 años, con 4 de gracia y es garan�zado a través de un fideicomiso donde el desarrollador aporta el terreno así como y los derechos de permisos y licencias al mismo. Como resultado se aprobaron 6 proyectos en 5 ciudades dis�ntas, el monto de crédito otorgado fue de $1.521 millones MXN ($82 millones USD), en proceso de ejecución se encuentran 874 unidades y 15 desarrollos en proceso de análisis por un monto de $7.700 millones MXN ($416 millones USD). Por su parte el señor Mauricio Bustamante Zegarra, Gerente de Negocios Inmobiliario del BBVA Con�nental de Perú, señaló que cada año en el país se forman 170.000 hogares nuevos lo cual está incrementando la demanda insa�sfecha, y no encuentra una oferta adecuada que pueda cubrir estas necesidades, destacando que durante el año 2015, la economía peruana registró una recuperación gradual, mientras que la oferta de departamentos registró una corrección importante en el año 2015, y se ubicó en niveles similares a los de hace tres años, los créditos hipotecarios vienen desacelerándose en tanto que la tasa de morosidad ha aumentado ligeramente. Las principales limitaciones para el desarrollo del mercado de vivienda social, es la insuficiencia de suelo urbano apropiado, trabas en los permisos de construcción y falta de acceso a servicios de agua potable y electricidad.

En el tercer grupo de exposiciones se presentaron las experiencias de subsidio al arriendo en Chile y el leasing habitacional en Colombia. El señor Jaime Romero Álvarez, Subsecretario de Vivienda y Urbanismo del Ministerio de Vivienda y Urbanismo (MINVU) de Chile, destacó que en su país se enfrenta un cambio estructural pasando de una distribución más homogénea en su estructura etaria a un país con crecimiento en adultos mayores y con otro �po de exigencia en sus demandas habitacionales. Se señala que la tasa del sistema de arriendo en Chile no supera el 17% mientras que en países de la OCDE supera el 25%, asimismo el arriendo residencial �ene un sello eminentemente urbano, determinándose que sobre el 95% de los arrendatarios se localizan en áreas urbanas. El Subsidio al Arriendo es un subsidio que nace en Chile el año 2013 dirigido a familias jóvenes, vulnerables y emergentes con ingresos familiares hasta US$ 914, se trata de un subsidio hasta por 5 años. Siendo un programa reciente ha presentado una cobertura amplia, contribuyendo a brindar soluciones a un grupo de familias, teniendo como desa�o establecer un mecanismo de conexión entre este programa y los otros instrumentos de acceso defini�vo a una solución

habitacional. El señor Camilo Alban Saldarriaga, Vicepresidente de Construcciones y Banca Hipotecaria del Banco Davivienda de Colombia, manifestó que las operaciones de leasing durante los primeros 10 años de vigencia de los contratos en Colombia tuvieron beneficios tributarios, los cuales se traducen en una mejor rentabilidad del negocio. Destacó que las operaciones de leasing habitacional permiten recuperar el inmueble fácilmente ante un eventual incumplimiento por parte del locatario, dado que el ac�vo está a nombre de la en�dad financiera, asimismo permiten la bancarización de nuevas familias, al ofrecer un mayor porcentaje de financiación.

Finalmente en el cuarto grupo de exposiciones se presentó la experiencia de garan�as de alquiler en Uruguay y el programa de crédito contribu�vo en Puerto Rico. El señor Hugo Speranza Sotelo, Director de la Asociación Nacional de Afiliados (ANDA), Uruguay, manifestó que el 25% de los hogares de Montevideo alquilan su vivienda y 15 barrios céntricos concentran la mitad de los hogares inquilinos. La legislación uruguaya prevé diversas formas de garan�as de alquiler, como lo son el depósito de hasta cinco meses de arrendamiento, fiador personal, garan�as de la Contaduría General de la Nación o de ANDA (Asociación Nacional de Afiliados), entre otras modalidades que conviven y a�enden dis�ntas necesidades del mercado. Los beneficios de las garan�as es que reducen el costo de arrendar tanto para el inquilino como para el propietario, las primas por el servicio van de 2 a 3%, garan�zan el pago de desperfectos al propietario, garan�zan el 30% de los ingresos del inquilino, se redactan el contrato sin costo, entre otros. La Ley 19210 del 29 de abril de 2014 dispuso un subsidio para acceder a soluciones de vivienda des�nado a trabajadores formales jóvenes, siendo así un importante incen�vo. La señora Ana Celia Pagés, Presidente de Execu�ve Homesearch and Realty Services, Inc. de Puerto Rico, indicó que el mercado de alquiler en su país, está situado mayormente con subsidios. Las unidades alquiladas con subsidios generalmente son alquiladas por su dueño, es decir, no existe un mercado organizado ni proyectos con el 100% de unidades en alquiler. El total de unidades de alquiler en Puerto Rico es de 367.988, de los cuales el 37% son de arrendatarios que no pagan renta es decir el arrendador permite que la familia viva en la unidad sin cargo, el 36% son unidades subsidiadas ocupadas por un arrendatario y el 27% del alquiler son unidades sin subsidio. El Programa de Créditos Contribu�vos (Low Income Housing Tax Credit Program - LIHTC) creado en 1986 ofrece oportunidad de financiamiento y créditos contribu�vos a desarrolladores para es�mular la construcción de viviendas de interés social en el sector privado y aumenta el inventario de viviendas disponibles en el mercado de alquiler, ya que provee incen�vos para los dueños a fin de construir, rehabilitar y operar vivienda de alquiler a personas de ingresos bajos y moderados.

Econ. Ronald A. Sanchez CastroSecretario Técnico de UNIAPRAVI

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 09

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 08

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 11

LA VIVIENDA EN ALQUILER: RETOS Y OPORTUNIDADES PARA ATENDER LA DEMANDA DE LA VIVIENDA

ÍNDICE

PRESENTACIÓN

INTRODUCCIÓN

I. POLÍTICA DE VIVIENDA EN ALQUILER EN EL PERÚ...............................................................................15 Expositor: Luis Tagle Pizarro

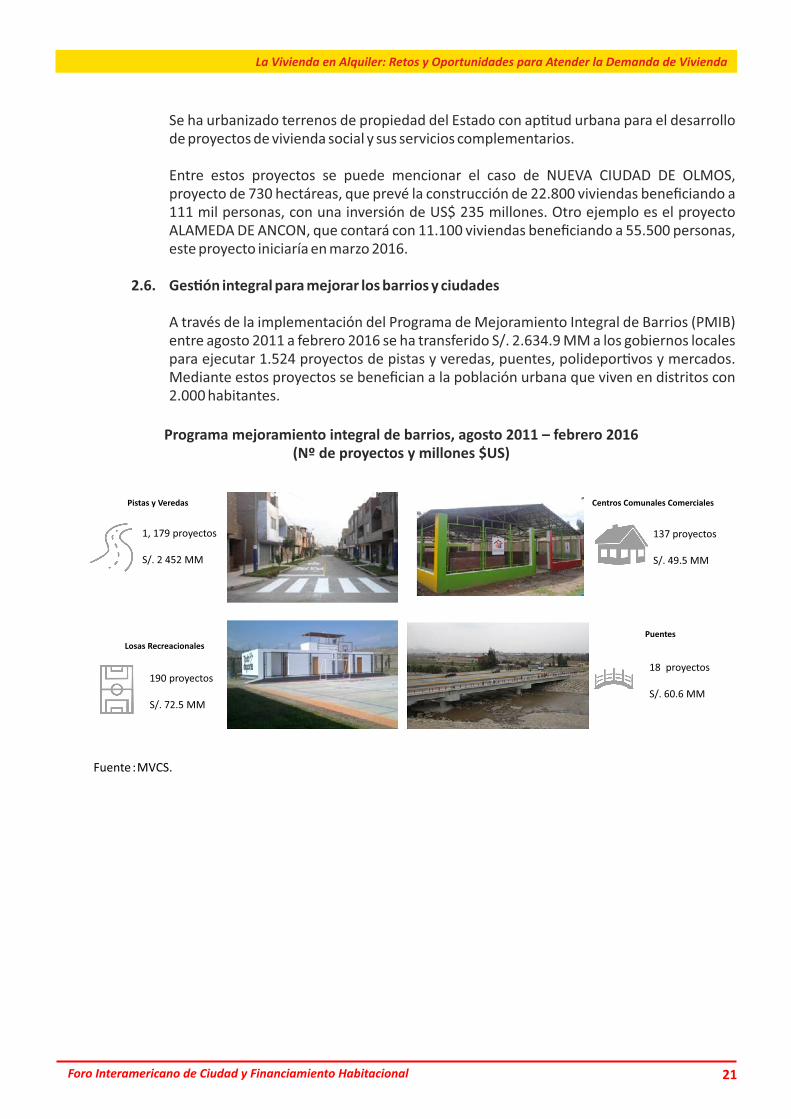

1. Diagnós�co del sector vivienda....................................................................................................15 1.1. Informalidad de predios y construcción...............................................................................16 1.2. Mercado de arrendamiento no consolidado .......................................................................17 2. Medidas adoptadas y logros del sector.........................................................................................18 2.1. Promoción del arrendamiento para vivienda......................................................................18 2.2. Promoción de acceso a viviendas sociales...........................................................................19 2.3. Formalización de la propiedad ............................................................................................20 2.4. Protección de la población vulnerable.................................................................................20 2.5. Generación de suelo urbano................................................................................................20 2.6. Ges�ón integral para mejorar los barrios y ciudades ............................................................21

II. ESTRATEGIAS PARA IMPULSAR EL ACCESO A LA VIVIENDA A TRAVÉS DEL ALQUILER Y LEASING.........23 Expositor: Gerardo Freiberg Puente

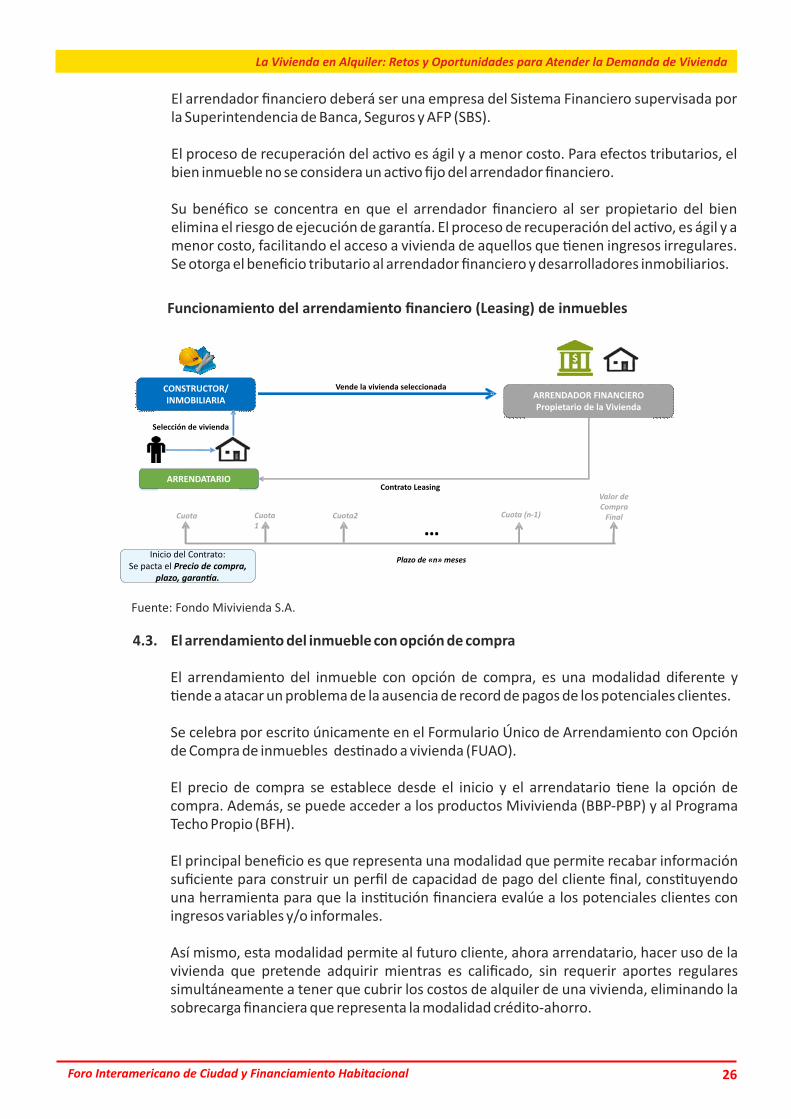

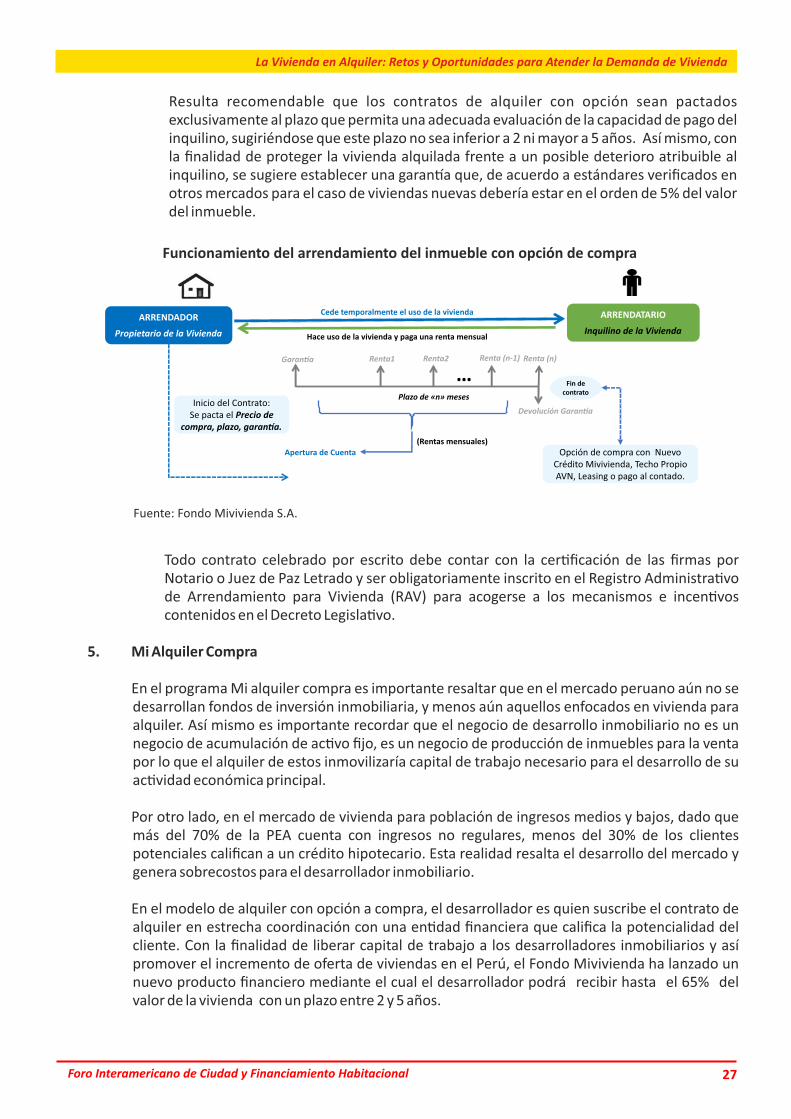

1. Antecedentes...............................................................................................................................23 2. Ley de arrendamiento inmobiliario para vivienda.........................................................................24 3. Beneficios ....................................................................................................................................24 4. Principales caracterís�cas y beneficios.........................................................................................25 4.1. Arrendamiento del inmueble...............................................................................................25 4.2. Arrendamiento financiero (leasing) de inmuebles...............................................................25 4.3. El arrendamiento del inmueble con opción de compra.........................................................26 5. Mi Alquiler Compra.......................................................................................................................27

III. OPORTUNIDADES PARA EL SECTOR CONSTRUCCIÓN EN LA VIVIENDA EN ALQUILER......................29 Expositor: Guido Valdivia Rodríguez

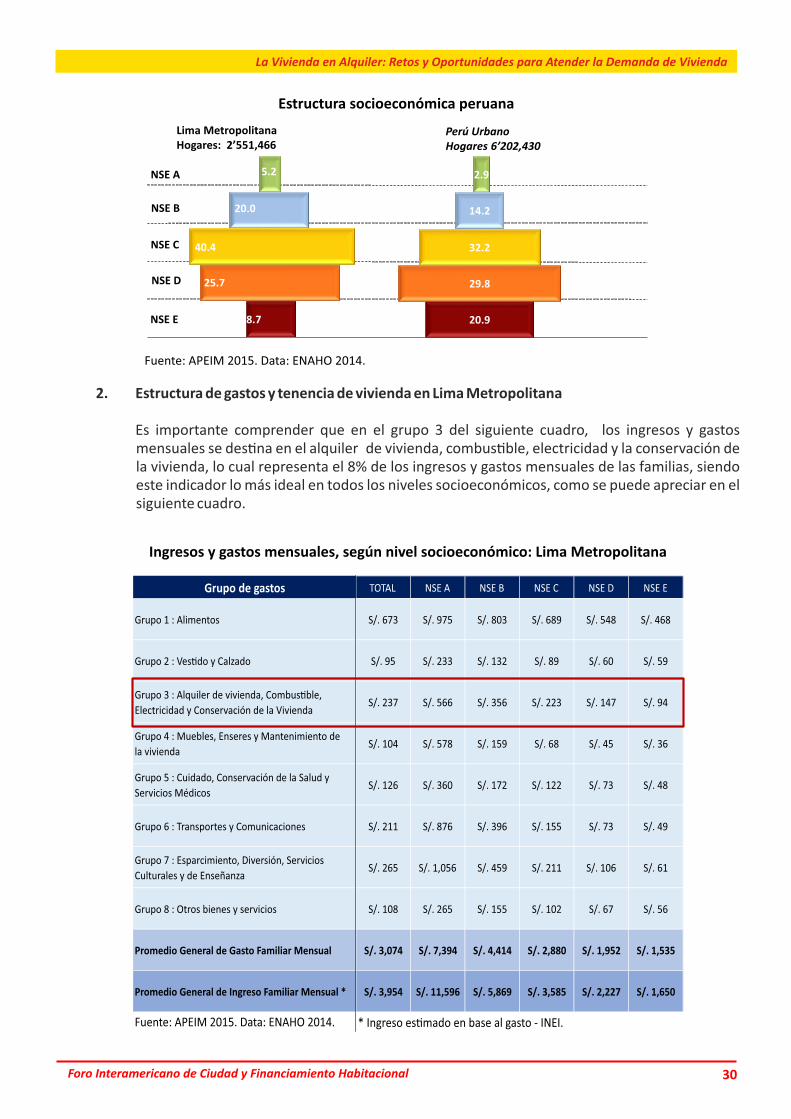

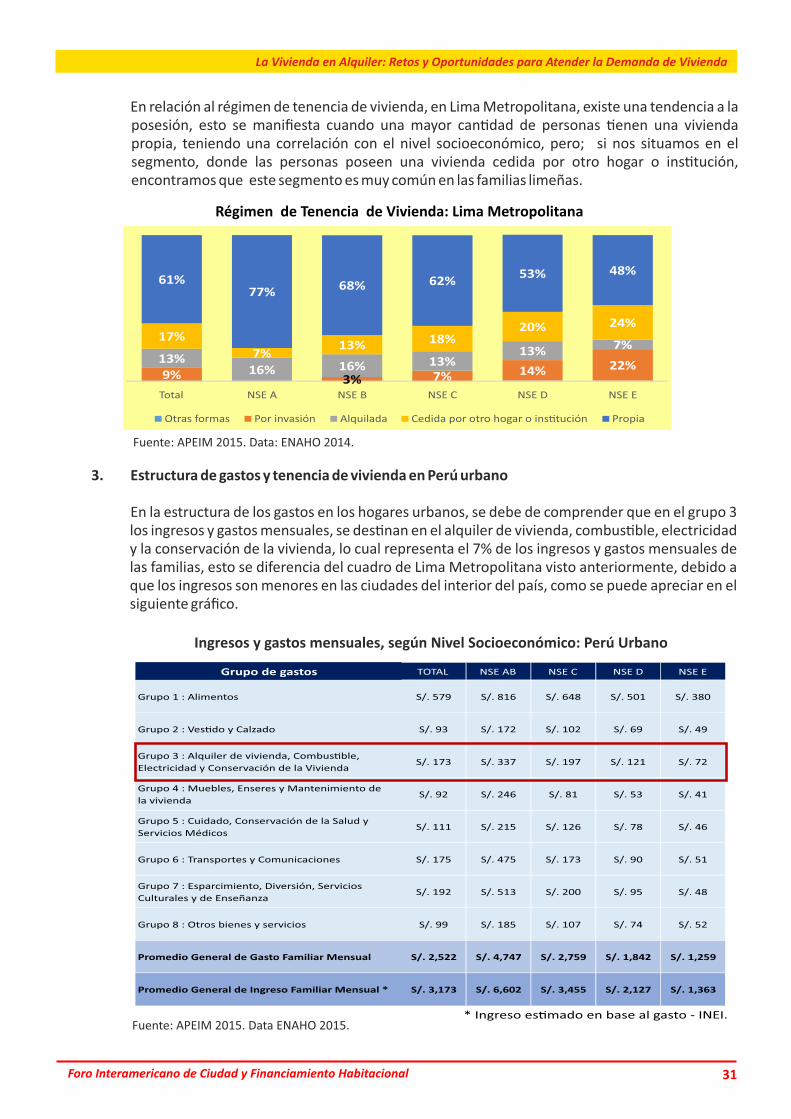

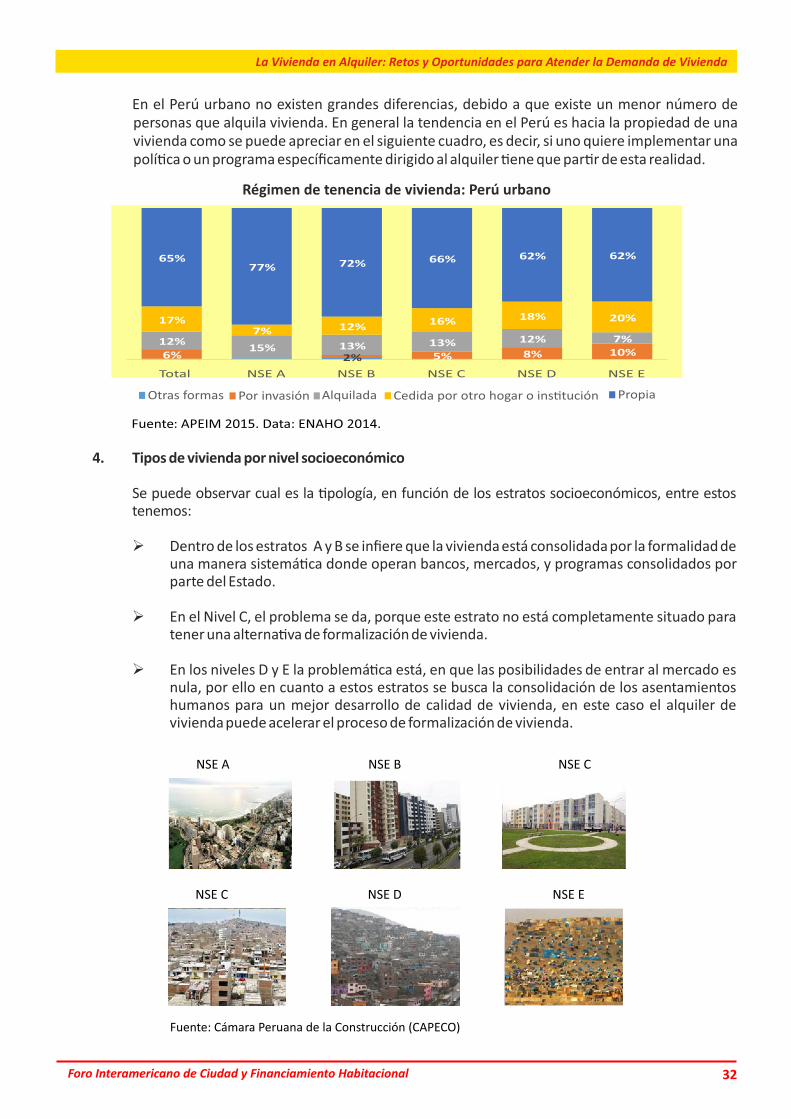

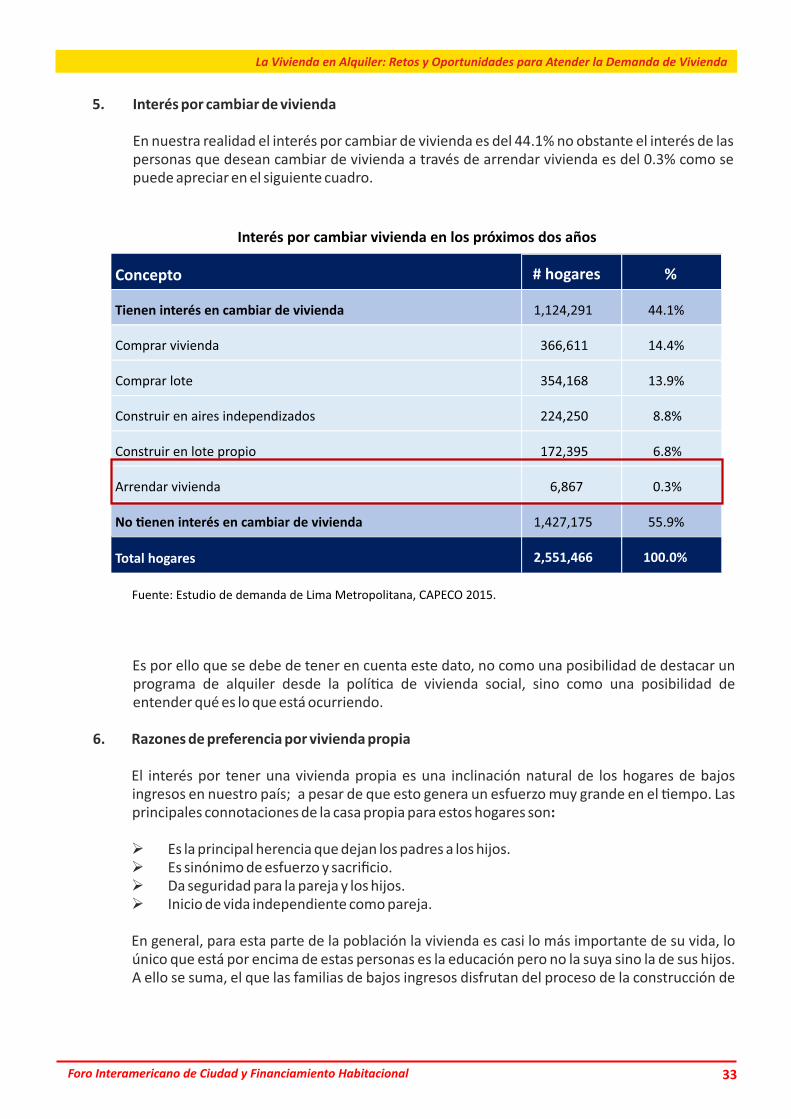

1. Antecedentes y estructura socioeconómica ...............................................................................29 2. Estructura de gastos y tenencia de vivienda en Lima Metropolitana...........................................30 3. Estructura de gastos y tenencia de vivienda en Perú urbano.......................................................31 4. Tipos de vivienda por nivel socioeconómico ...............................................................................32 5. Interés por cambiar de vivienda .................................................................................................33 6. Razones de preferencia por vivienda propia ...............................................................................33 7. Oportunidades y desa�os para consolidar el mercado de alquiler...............................................35

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 11

LA VIVIENDA EN ALQUILER: RETOS Y OPORTUNIDADES PARA ATENDER LA DEMANDA DE LA VIVIENDA

ÍNDICE

PRESENTACIÓN

INTRODUCCIÓN

I. POLÍTICA DE VIVIENDA EN ALQUILER EN EL PERÚ...............................................................................15 Expositor: Luis Tagle Pizarro

1. Diagnós�co del sector vivienda....................................................................................................15 1.1. Informalidad de predios y construcción...............................................................................16 1.2. Mercado de arrendamiento no consolidado .......................................................................17 2. Medidas adoptadas y logros del sector.........................................................................................18 2.1. Promoción del arrendamiento para vivienda......................................................................18 2.2. Promoción de acceso a viviendas sociales...........................................................................19 2.3. Formalización de la propiedad ............................................................................................20 2.4. Protección de la población vulnerable.................................................................................20 2.5. Generación de suelo urbano................................................................................................20 2.6. Ges�ón integral para mejorar los barrios y ciudades ............................................................21

II. ESTRATEGIAS PARA IMPULSAR EL ACCESO A LA VIVIENDA A TRAVÉS DEL ALQUILER Y LEASING.........23 Expositor: Gerardo Freiberg Puente

1. Antecedentes...............................................................................................................................23 2. Ley de arrendamiento inmobiliario para vivienda.........................................................................24 3. Beneficios ....................................................................................................................................24 4. Principales caracterís�cas y beneficios.........................................................................................25 4.1. Arrendamiento del inmueble...............................................................................................25 4.2. Arrendamiento financiero (leasing) de inmuebles...............................................................25 4.3. El arrendamiento del inmueble con opción de compra.........................................................26 5. Mi Alquiler Compra.......................................................................................................................27

III. OPORTUNIDADES PARA EL SECTOR CONSTRUCCIÓN EN LA VIVIENDA EN ALQUILER......................29 Expositor: Guido Valdivia Rodríguez

1. Antecedentes y estructura socioeconómica ...............................................................................29 2. Estructura de gastos y tenencia de vivienda en Lima Metropolitana...........................................30 3. Estructura de gastos y tenencia de vivienda en Perú urbano.......................................................31 4. Tipos de vivienda por nivel socioeconómico ...............................................................................32 5. Interés por cambiar de vivienda .................................................................................................33 6. Razones de preferencia por vivienda propia ...............................................................................33 7. Oportunidades y desa�os para consolidar el mercado de alquiler...............................................35

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 13

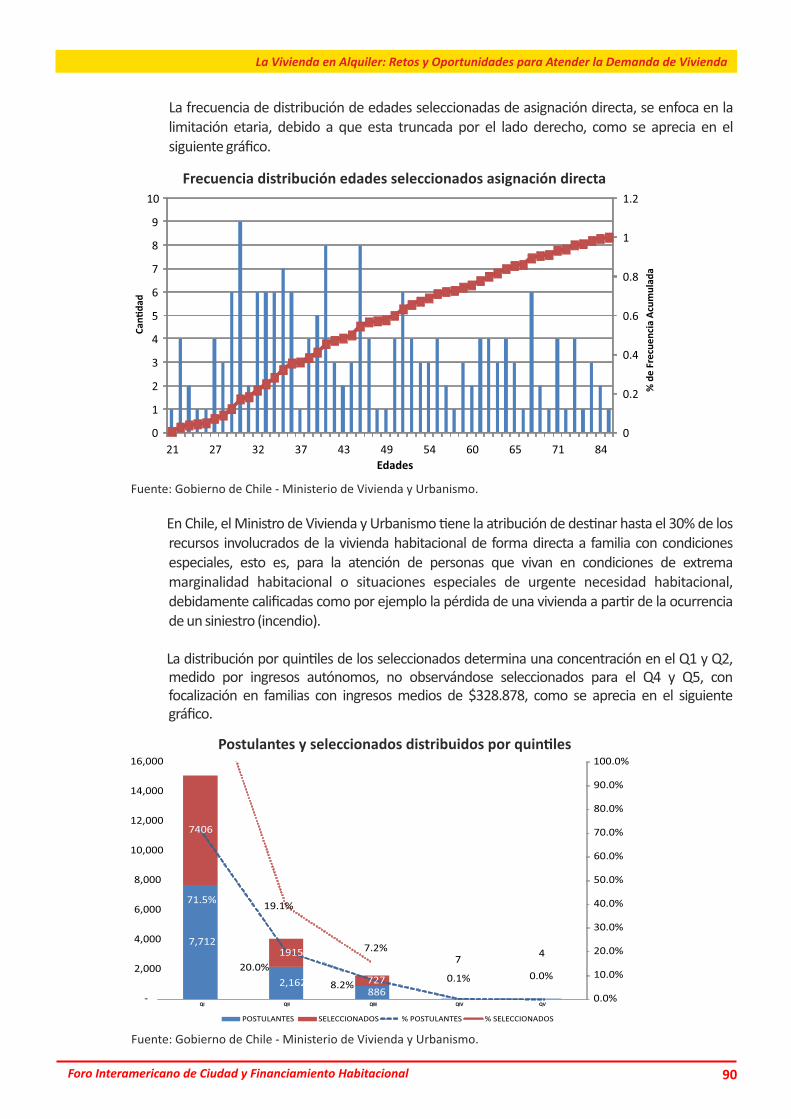

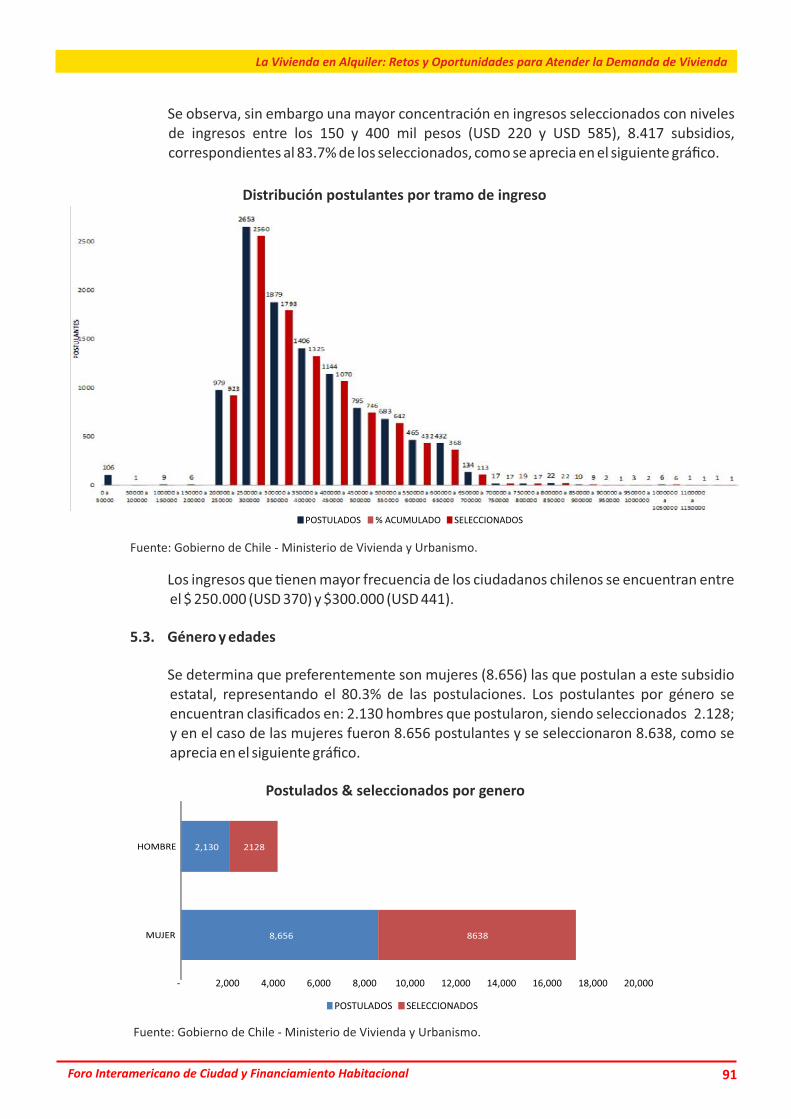

4. Subsidios otorgados en decenio 2006 - 2015................................................................................80 5. El Subsidio al Arriendo..................................................................................................................84 5.1. Caracterización de los postulantes.......................................................................................87 5.2. Distribución etaria postulantes.............................................................................................89 5.3. Género y edades...................................................................................................................91

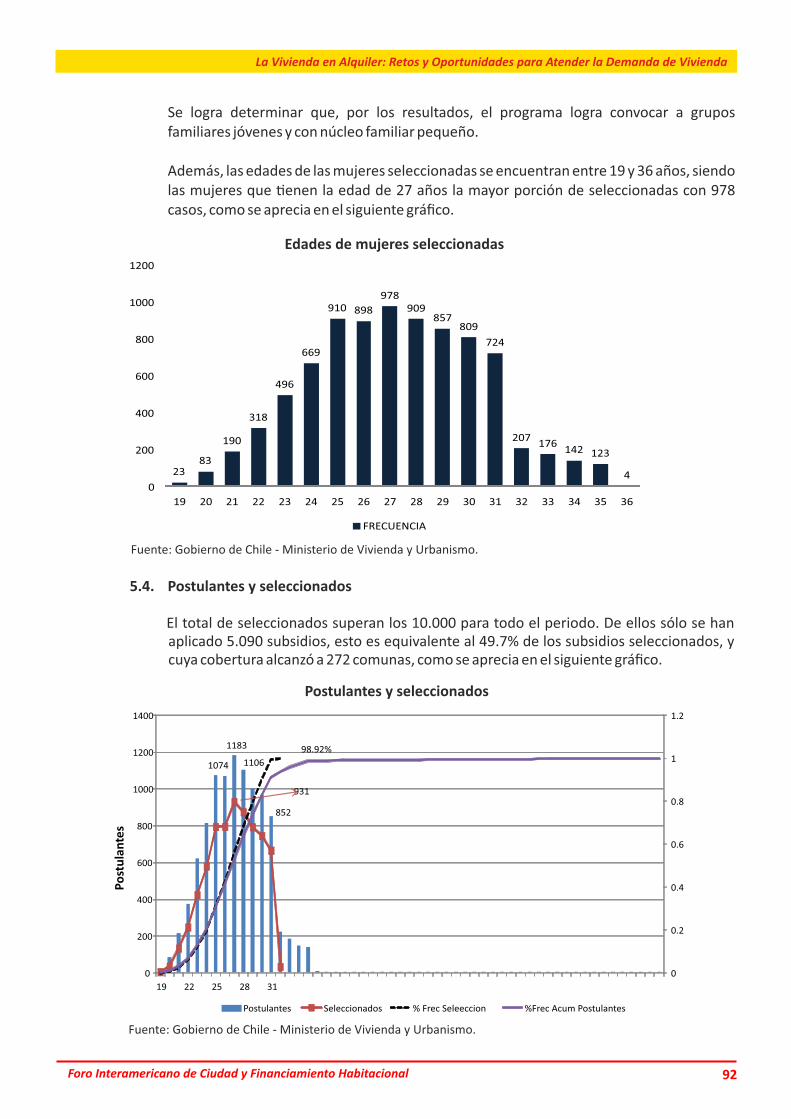

5.4. Postulantes y seleccionados..................................................................................................92

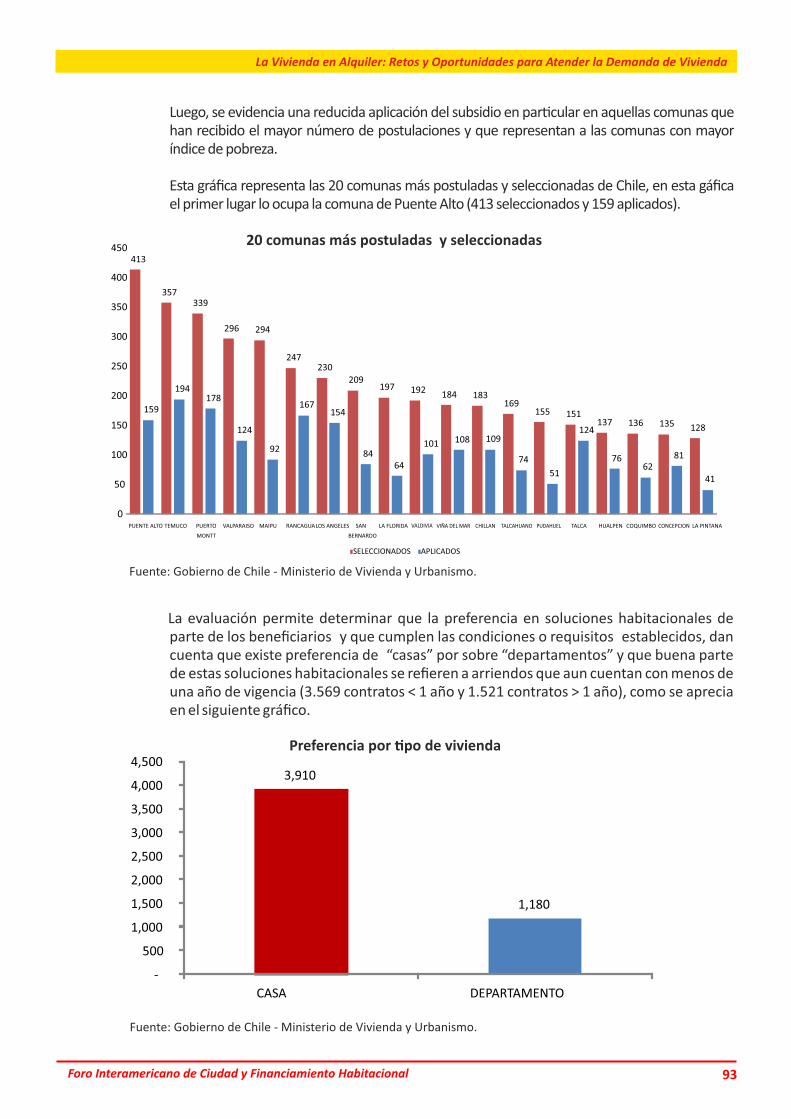

5.5. Algunas conclusiones............................................................................................................94

VIII. EL LEASING HABITACIONAL CON OPCIÓN DE COMPRA EN COLOMBIA.............................................97

´ Expositor: Camilo Albán Saldarriaga

1. Antecedentes y caracterís�cas.....................................................................................................97

1.1. Reglas del contrato de leasing habitacional.......................................................................97

1.2. Beneficios tributarios .........................................................................................................98

1.3. Reglas de la Ley de Vivienda aplicables al leasing habitacional............................................98

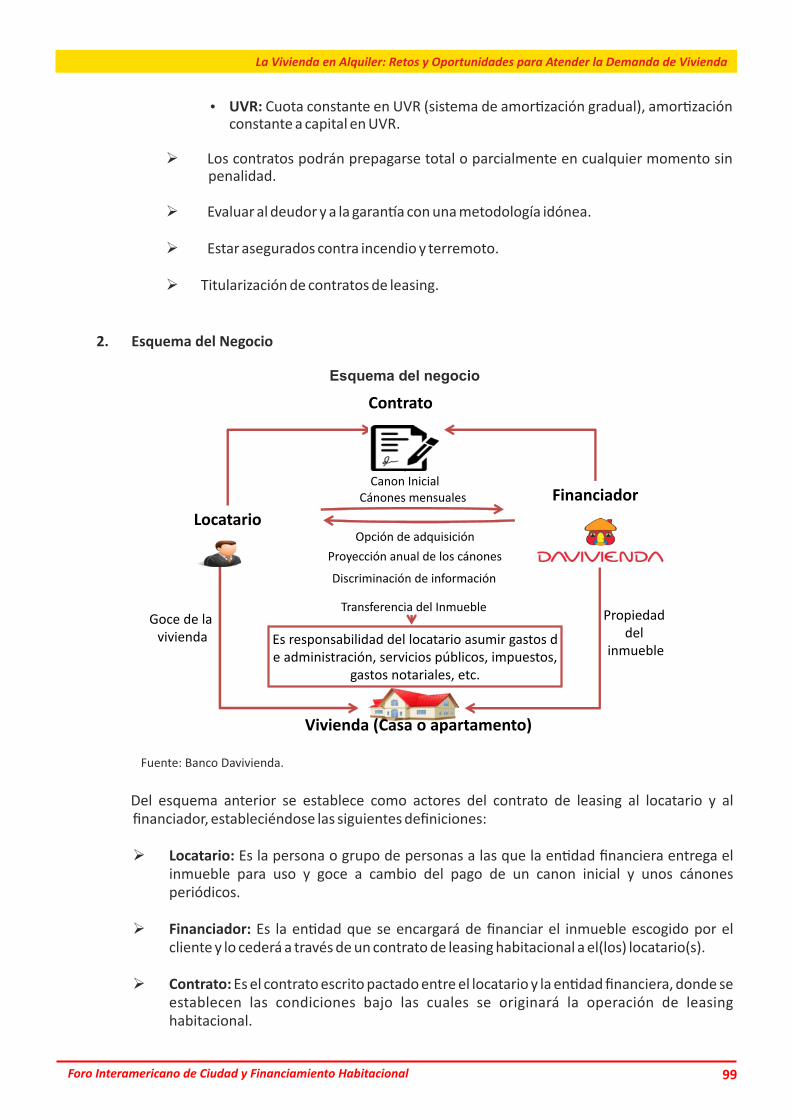

2. Esquema del Negocio..................................................................................................................99

3. Leasing habitacional Davivienda..................................................................................................100

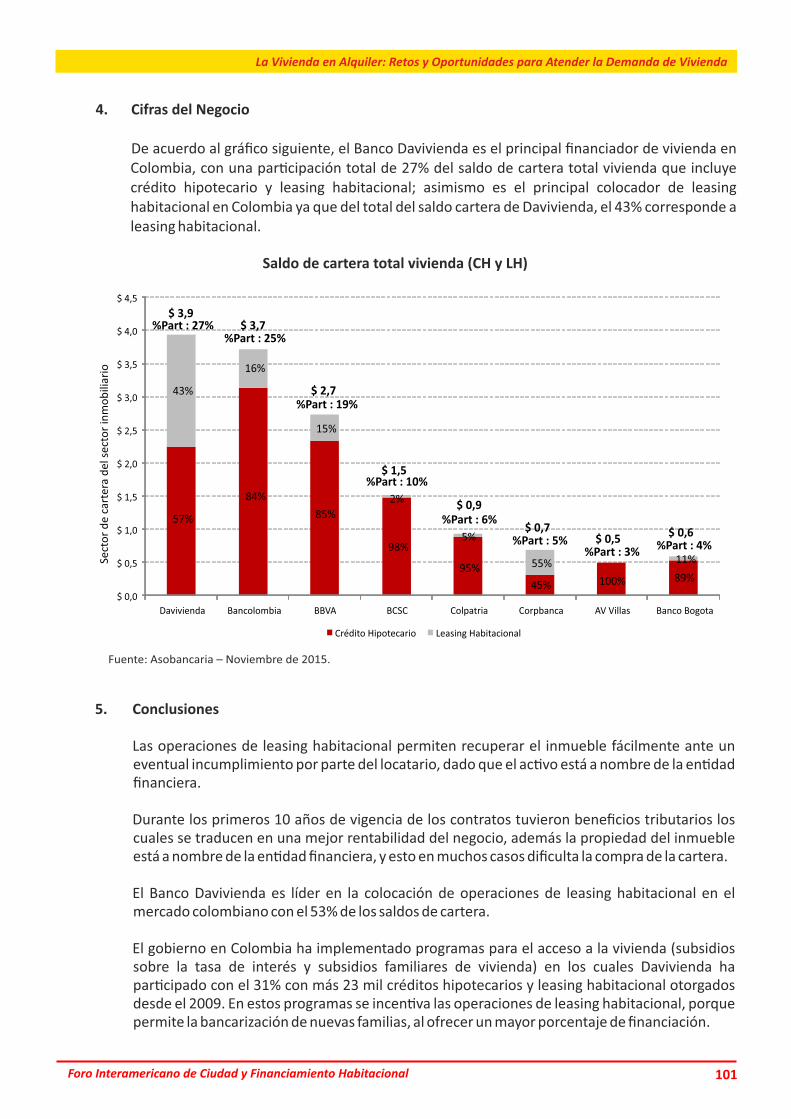

4. Cifras del Negocio.........................................................................................................................101

5. Conclusiones................................................................................................................................101

IX. DESARROLLO DE PROYECTOS DE VIVIENDA EN ALQUILER Y EL PROGRAMA DE CRÉDITOS

CONTRIBUTIVOS DE PUERTO RICO...................................................................................................103

Expositor: Ana Celia Pagés

1. Contexto histórico y población de Puerto Rico...........................................................................103

2. Contexto económico de Puerto Rico...........................................................................................103

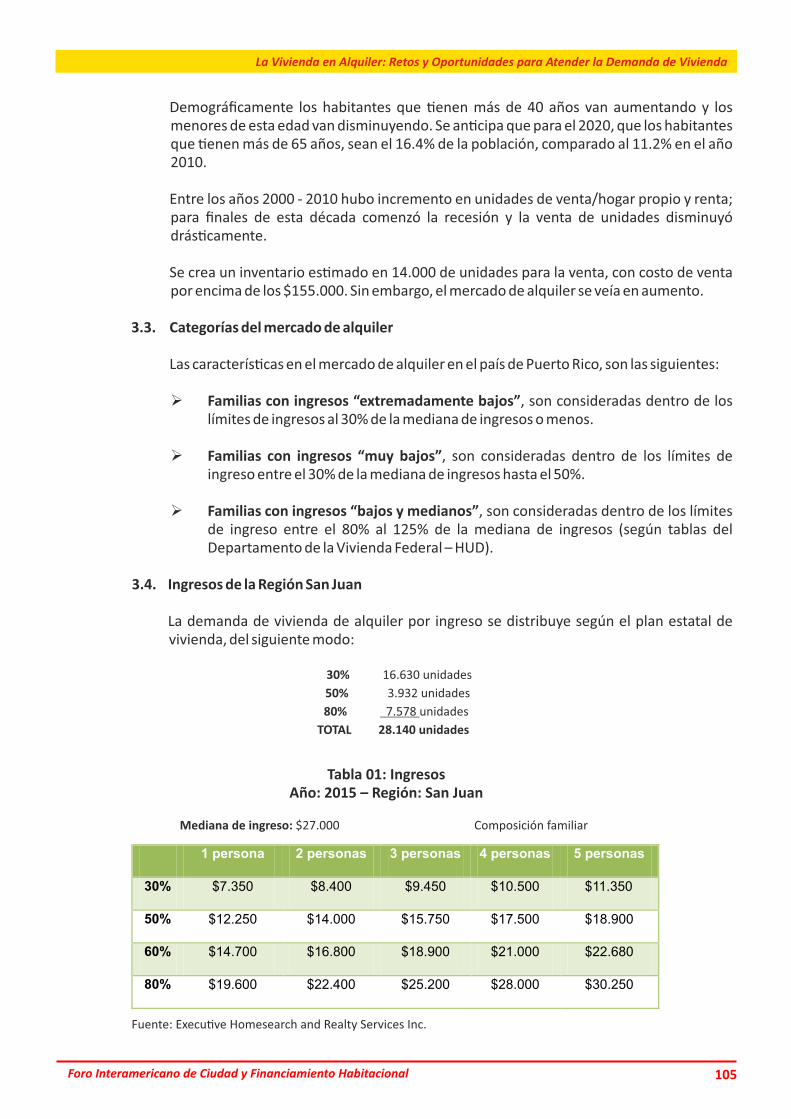

3. Mercado de alquiler....................................................................................................................104

3.1. Mercado de renta con subsidio............................................................................................104

3.2. Plan Estatal de Vivienda.......................................................................................................104

3.3. Categorías del mercado de alquiler......................................................................................105

3.4. Ingresos de la Región San Juan............................................................................................105

3.5. Alterna�vas de financiamiento del gobierno .......................................................................106

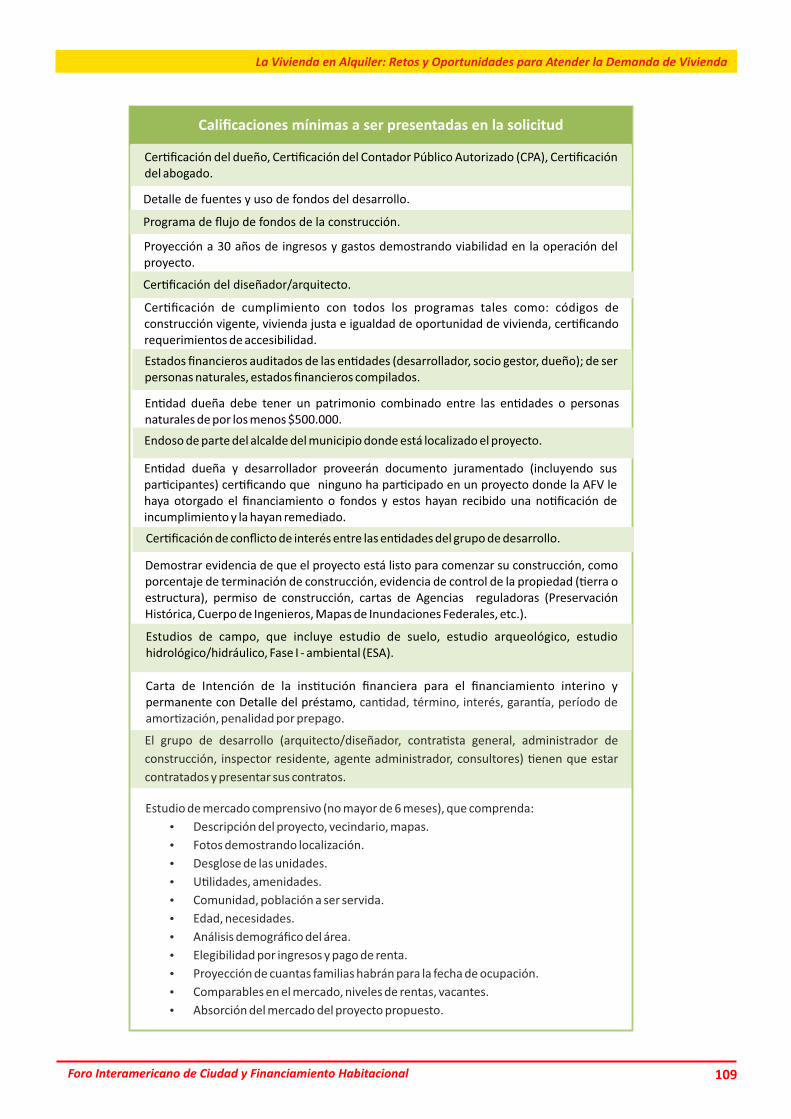

4. Programa de créditos contribu�vos............................................................................................107

4.1. ¿Cómo se asignan los créditos contribu�vos?......................................................................107

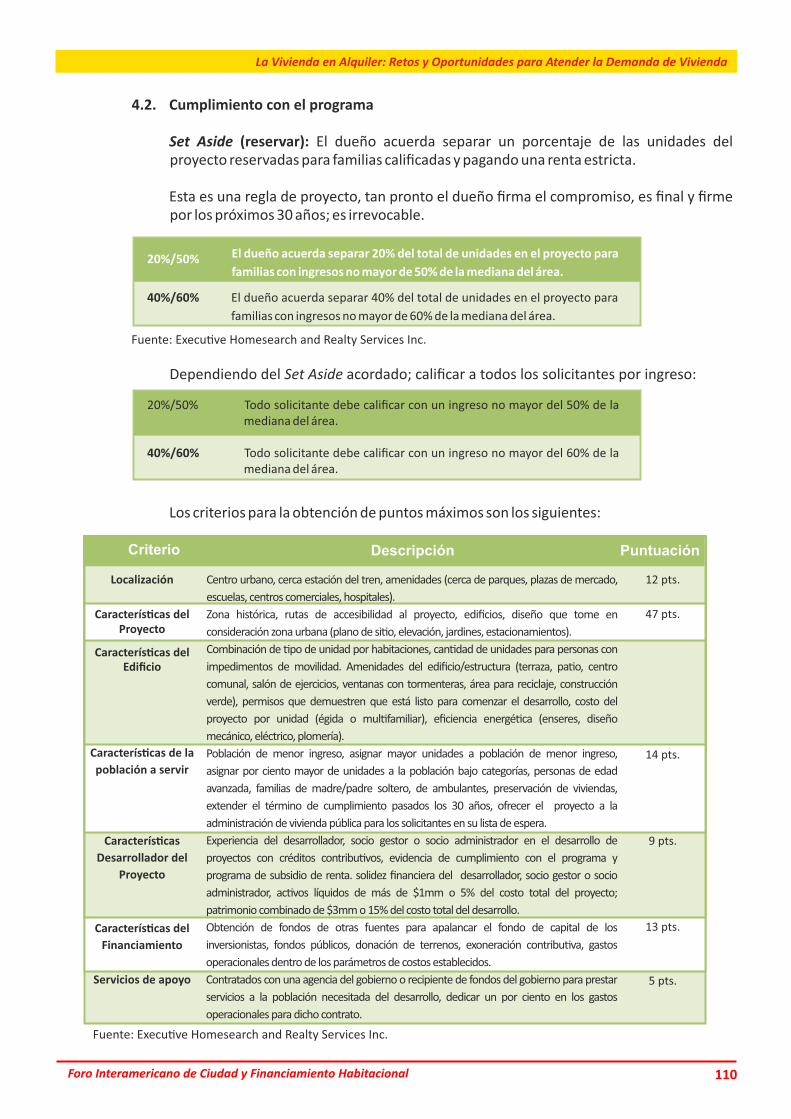

4.2. Cumplimiento con el Programa............................................................................................110

5. Programas que complementan los créditos contribu�vos federales..........................................111

5.1. Programa Home...................................................................................................................111

5.2. Programa de Ley 173...........................................................................................................112

5.3. Programa de vivienda subsidiada - Sección 8......................................................................113

6. Agente administrador.................................................................................................................113

. . . .

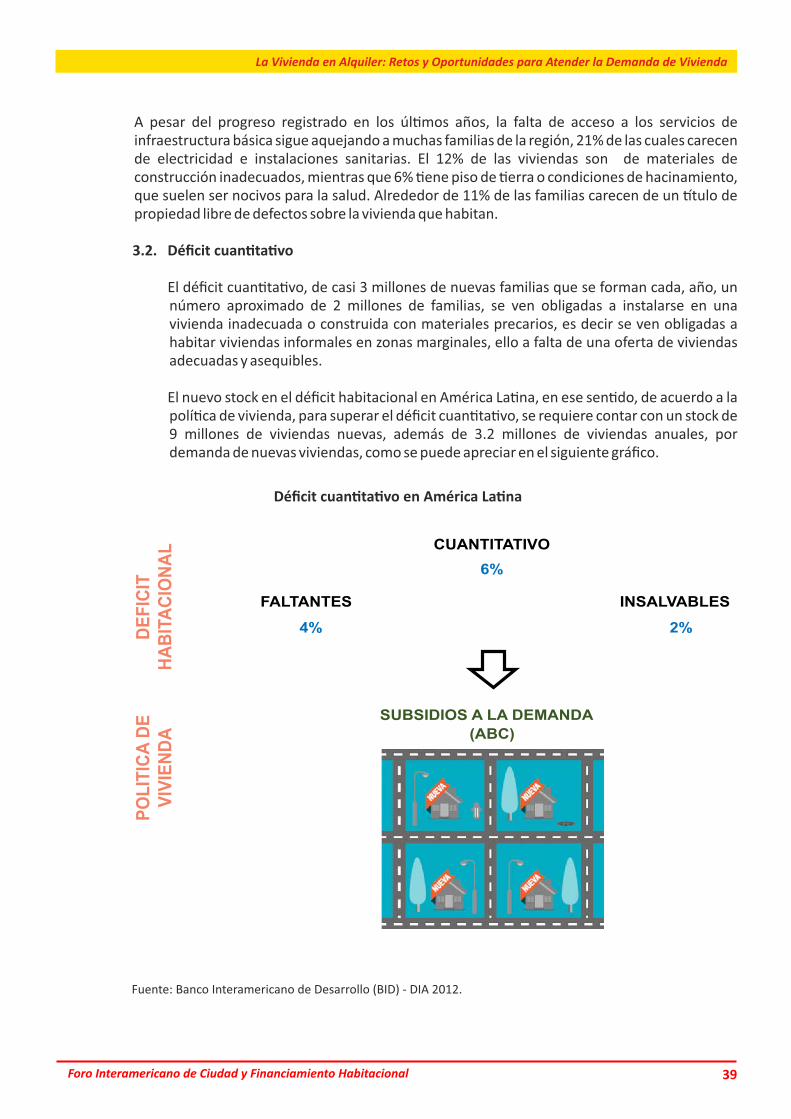

IV. LA VIVIENDA SOCIAL EN ARRENDAMIENTO: PERSPECTIVAS PARA AMÉRICA LATINA.......................37 Expositor: José Larios

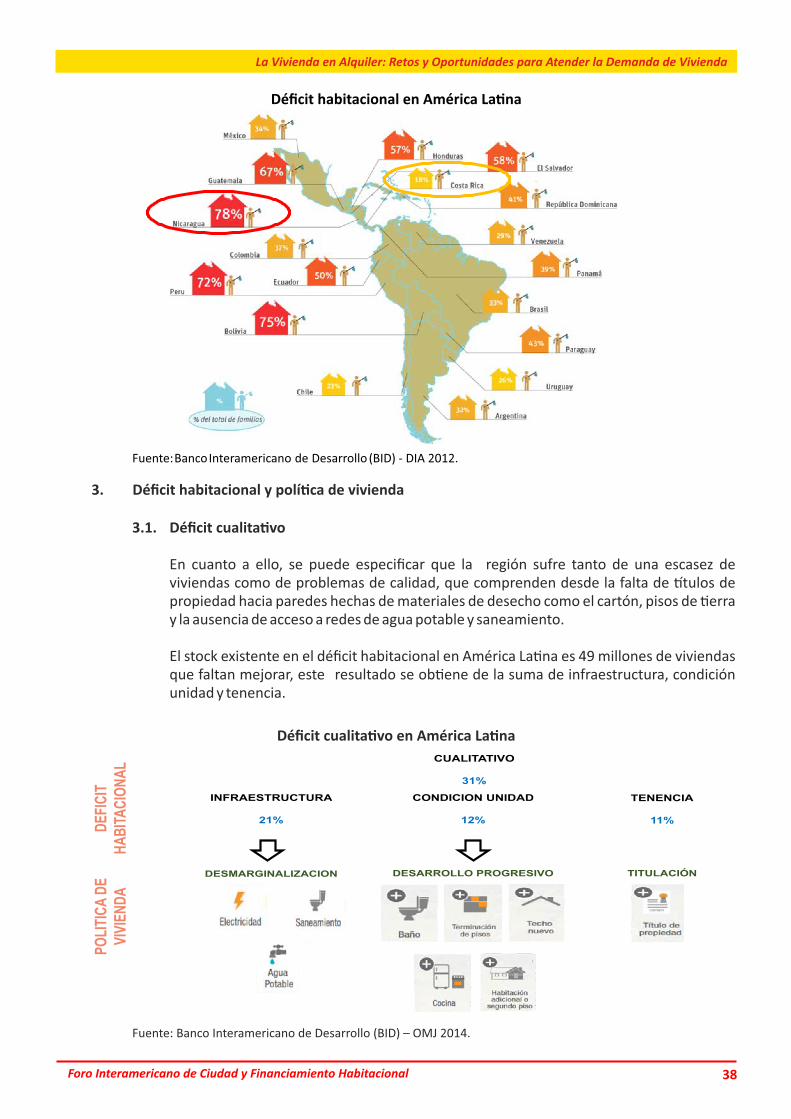

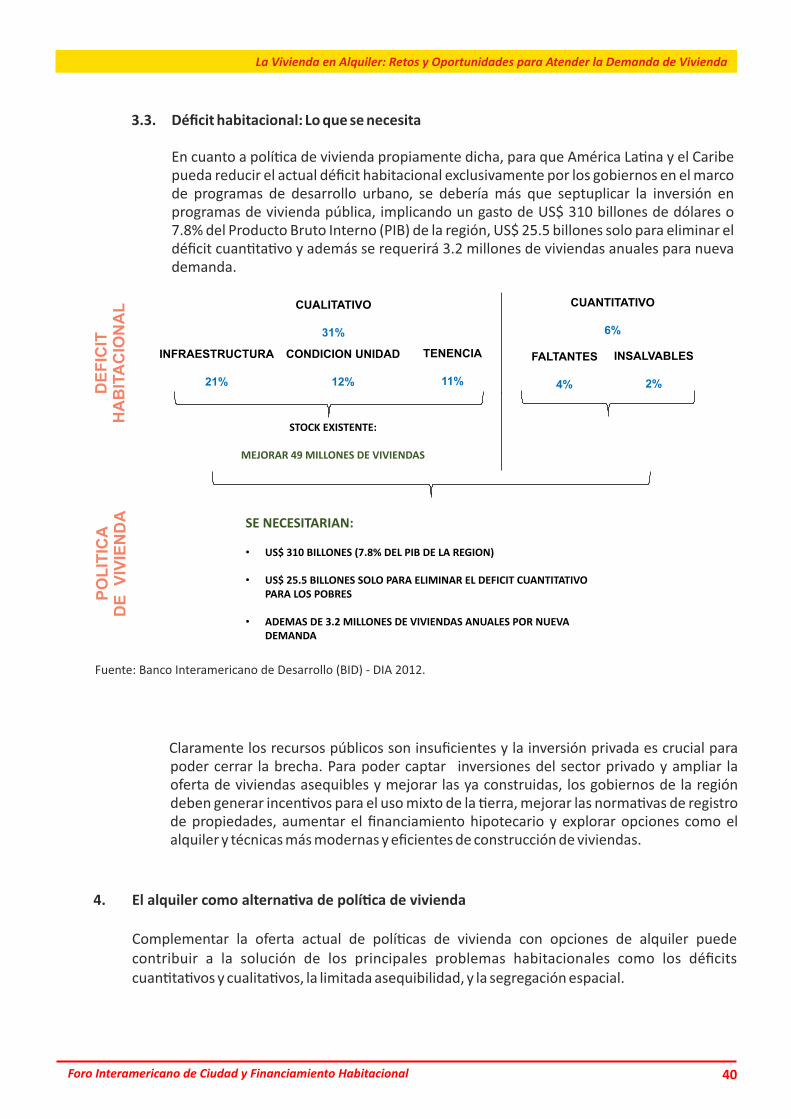

1. Caracterización del déficit habitacional en América La�na...........................................................37 2. ¿Cuántas familias no cuentan con un techo o viven en uno de mala calidad?.................................37 3. Déficit habitacional y polí�ca de vivienda.................................................................38 3.1. Déficit cualita�vo.......................................................................................................38 3.2. Déficit cuan�ta�vo..................................................................................................39 3.3. Déficit habitacional: Lo que se necesita............................................................................40 4. El alquiler como alterna�va de polí�ca de vivienda....................................................................40 4.1. Beneficios del alquiler ......................................................................................41 5. Ejemplos internacionales de polí�cas de vivienda de alquiler..............................................46

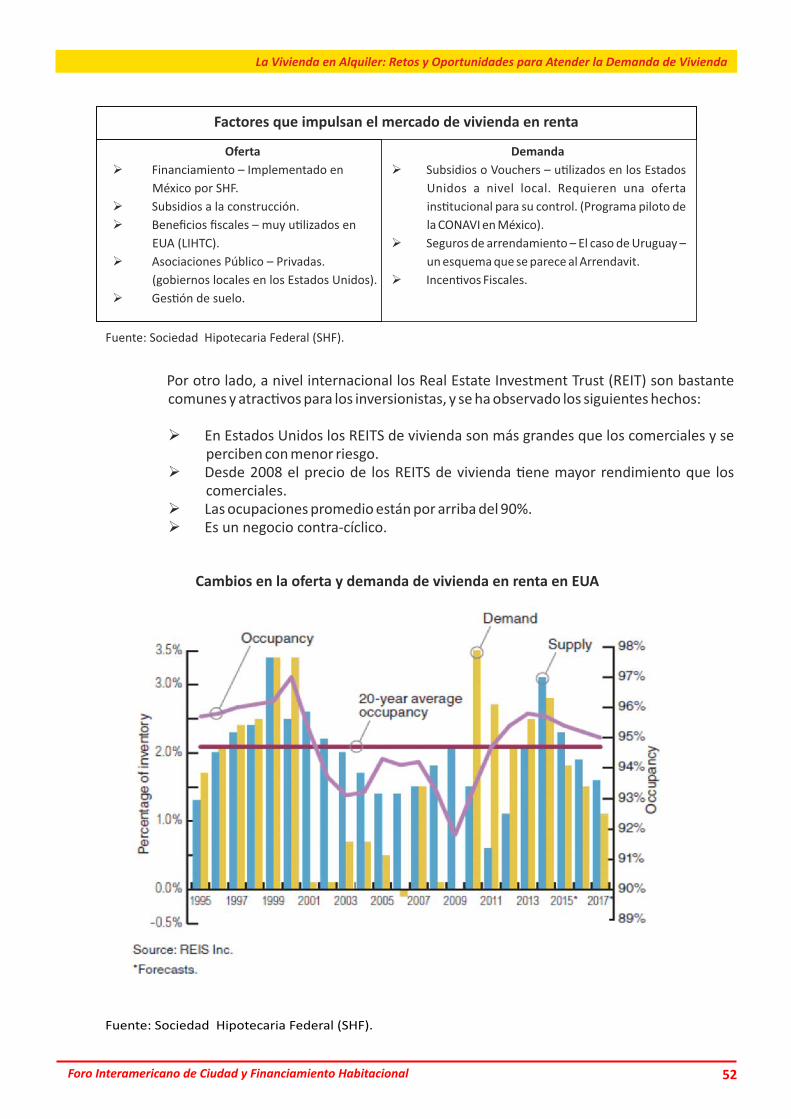

V. FINANCIAMIENTO PARA IMPULSAR LA OFERTA DE VIVIENDA EN RENTA.............................................49 Expositor: Homero Garza Terán

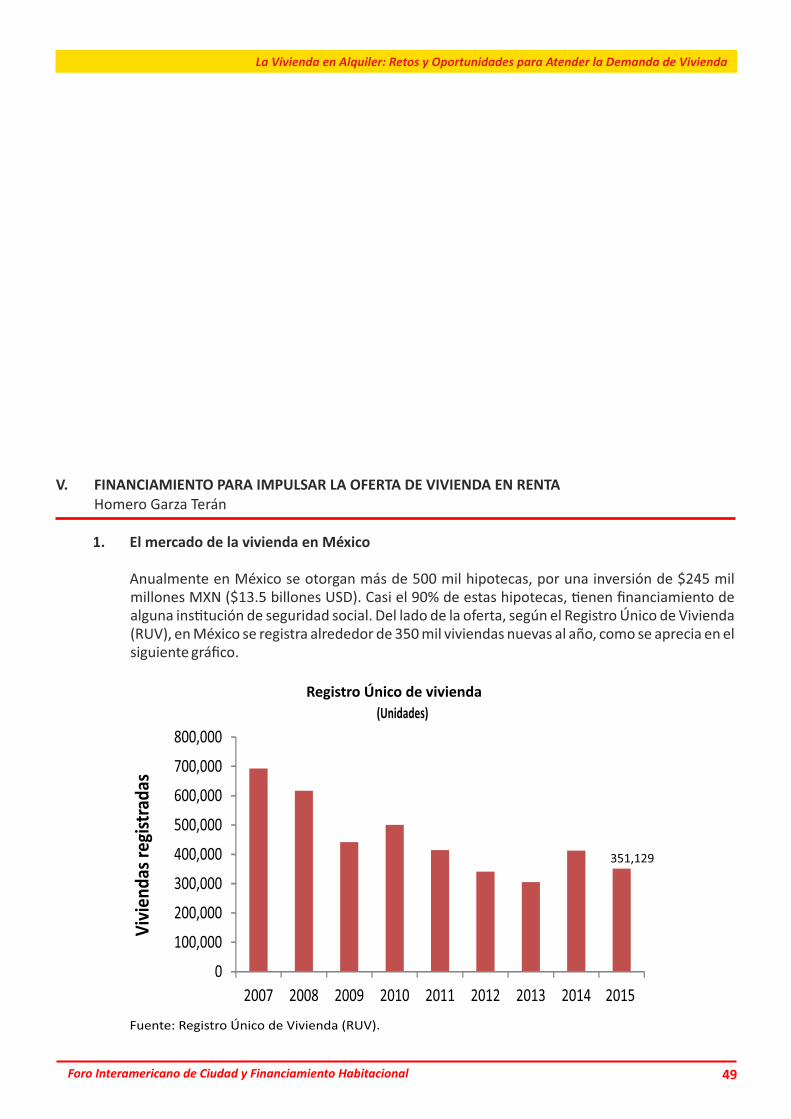

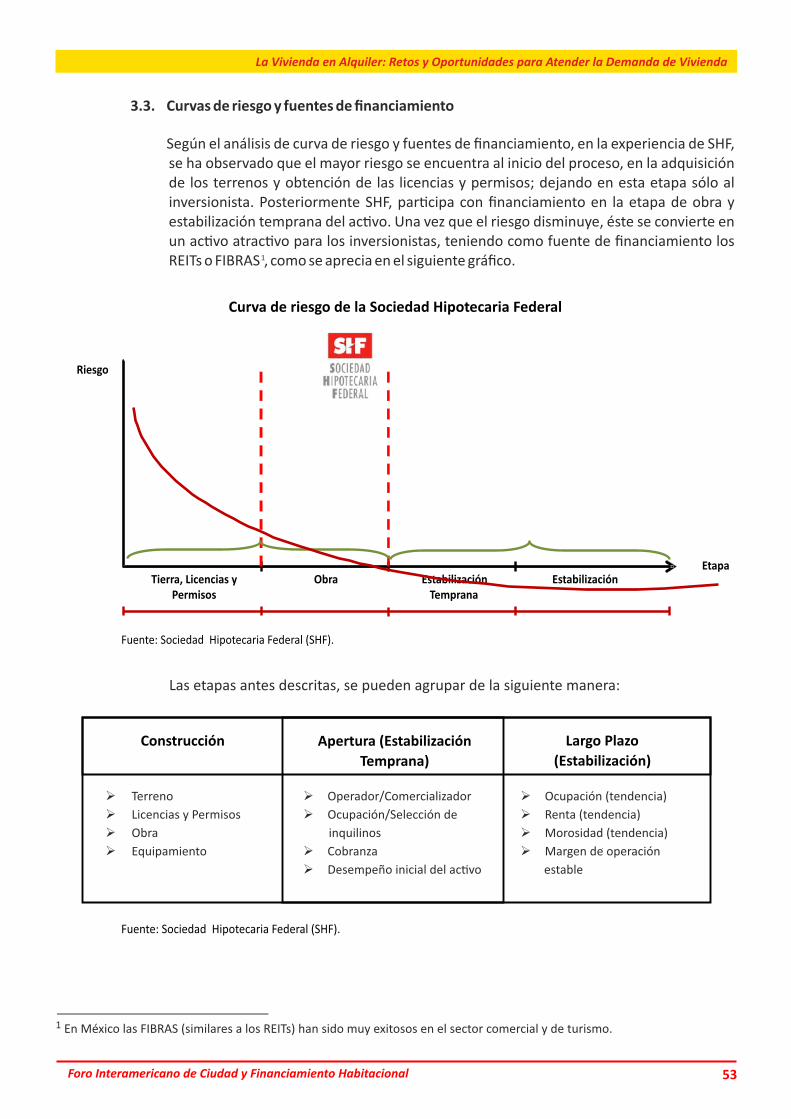

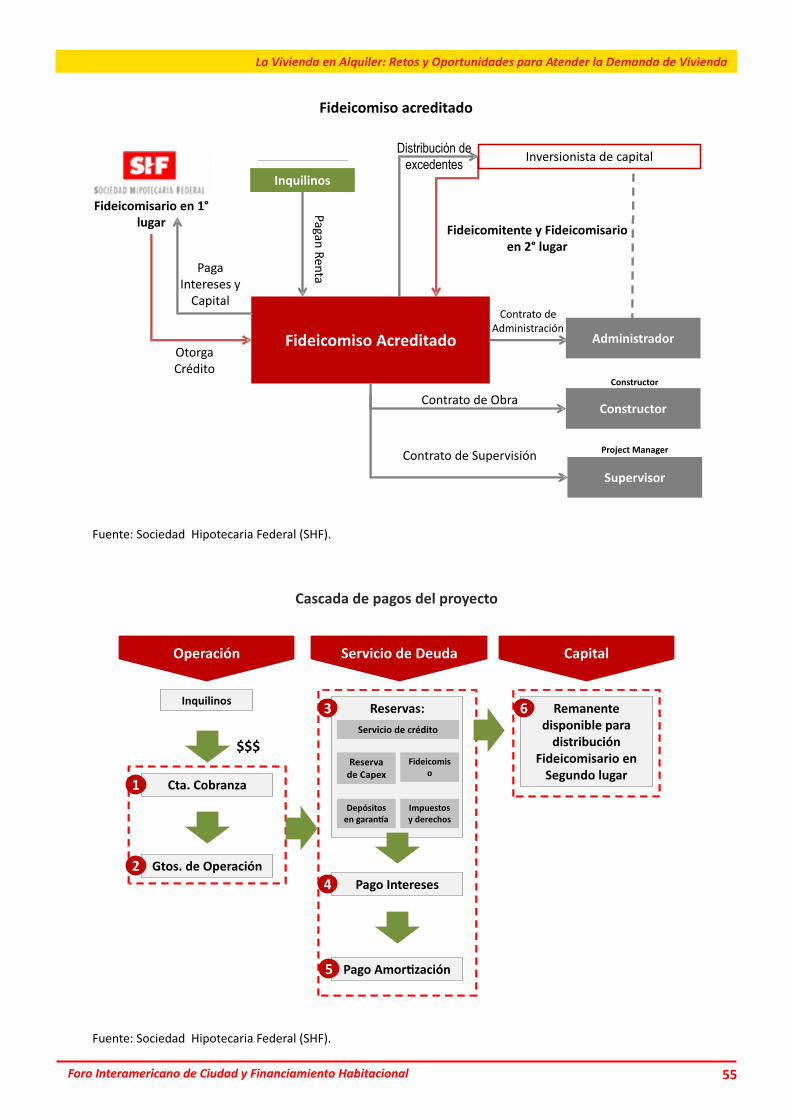

1. El mercado de la vivienda en México..............................................................................................49 2. Sociedad Hipotecaria Federal (SHF )................................................................................................50 3. Financiamiento para la vivienda en renta........................................................................................51 3.1. Diagnós�co del mercado ........................................................................................................51 3.2. Experiencia internacional ......................................................................................................51 3.3. Curvas de riesgo y fuentes de financiamiento.........................................................................53 3.4. Lineamientos generales del esquema.....................................................................................54 3.5. Evaluación.............................................................................................................................54 3.6. Estructura del producto de vivienda en renta SHF..................................................................54 3.7. Estructuración de la deuda......................................................................................................56 4. Aspectos a considerar......................................................................................................................56 4.1. Ingresos y rentabilidad ...........................................................................................................56 4.2. Deuda – Inversionista patrimonial..........................................................................................57

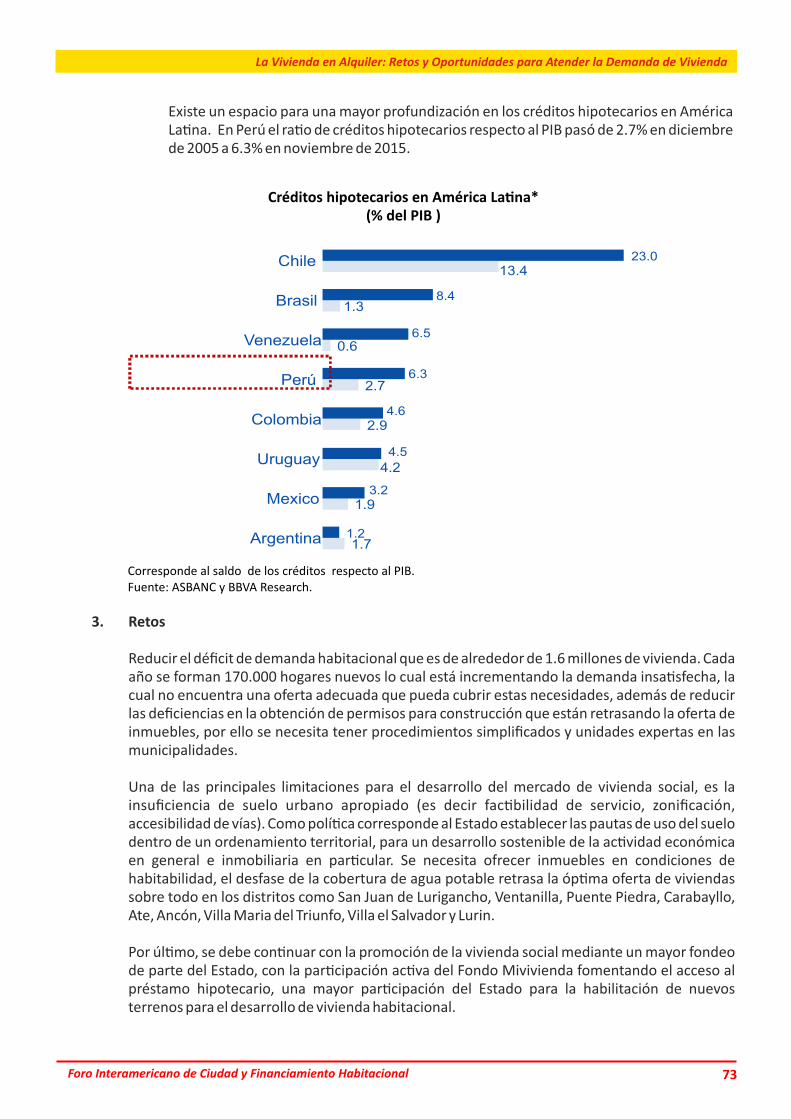

VI. RETOS Y PERSPECTIVAS EN EL SECTOR HIPOTECARIO E INMOBILIARIO........................59 Expositor: Mauricio Bustamante Zegarra.

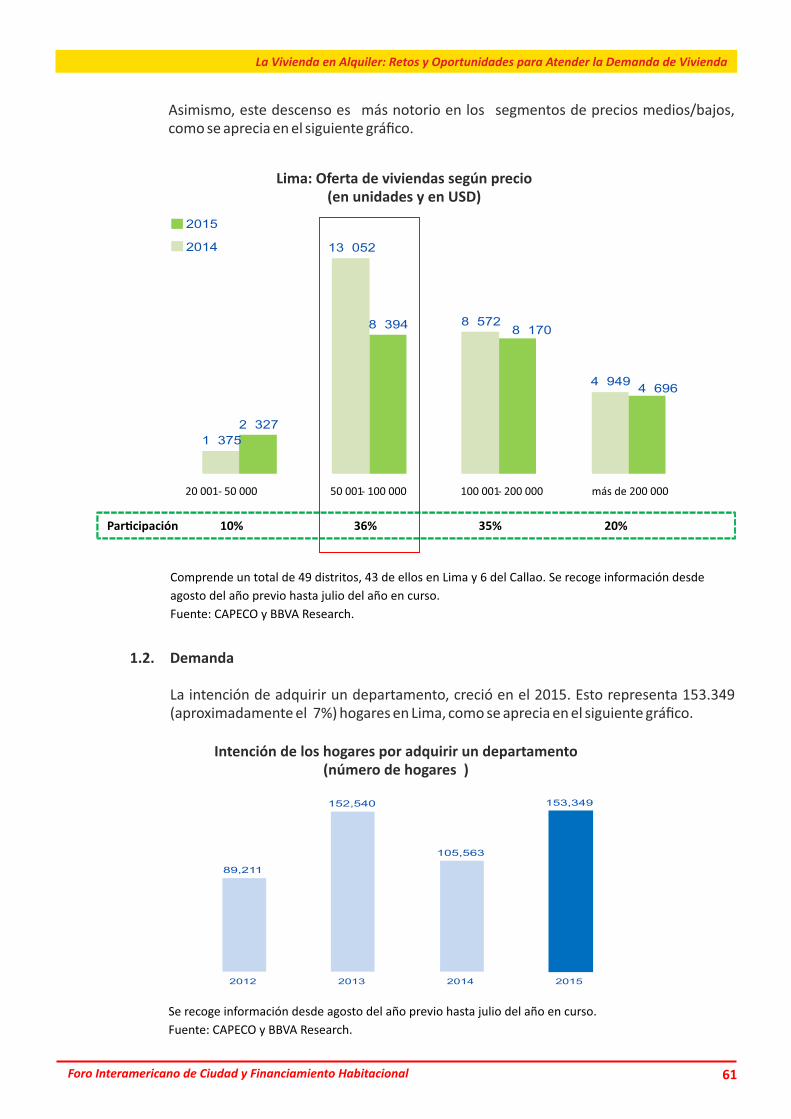

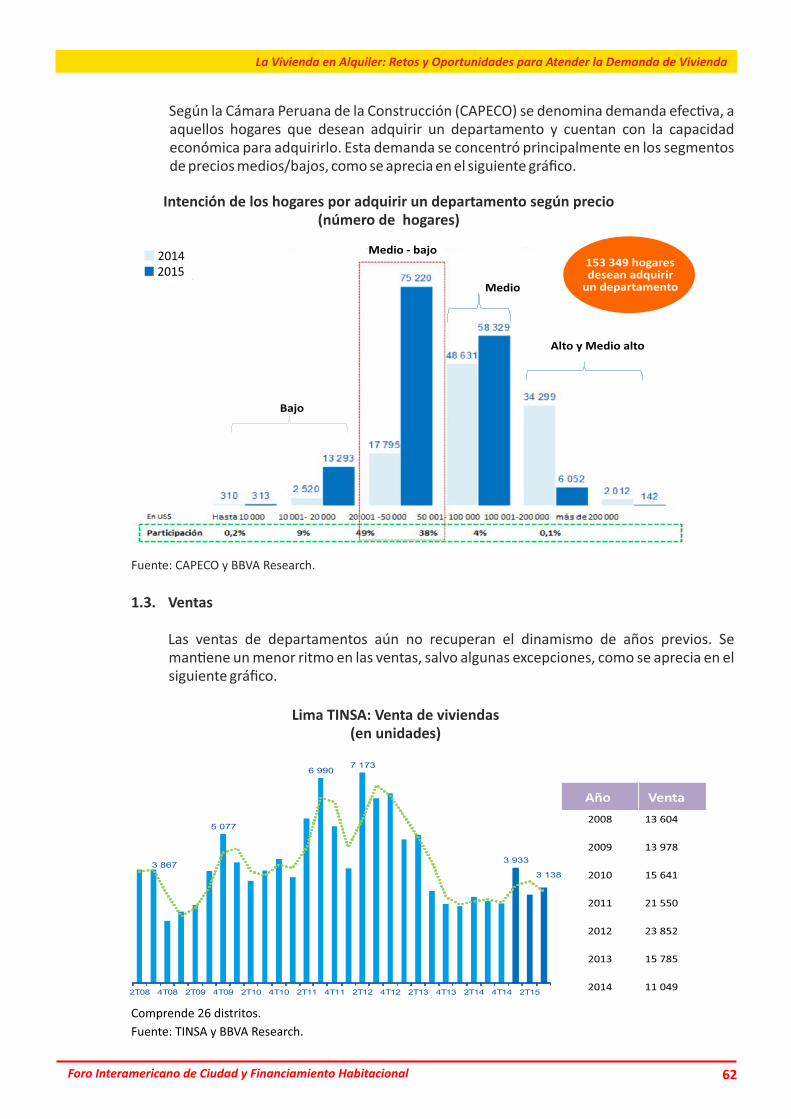

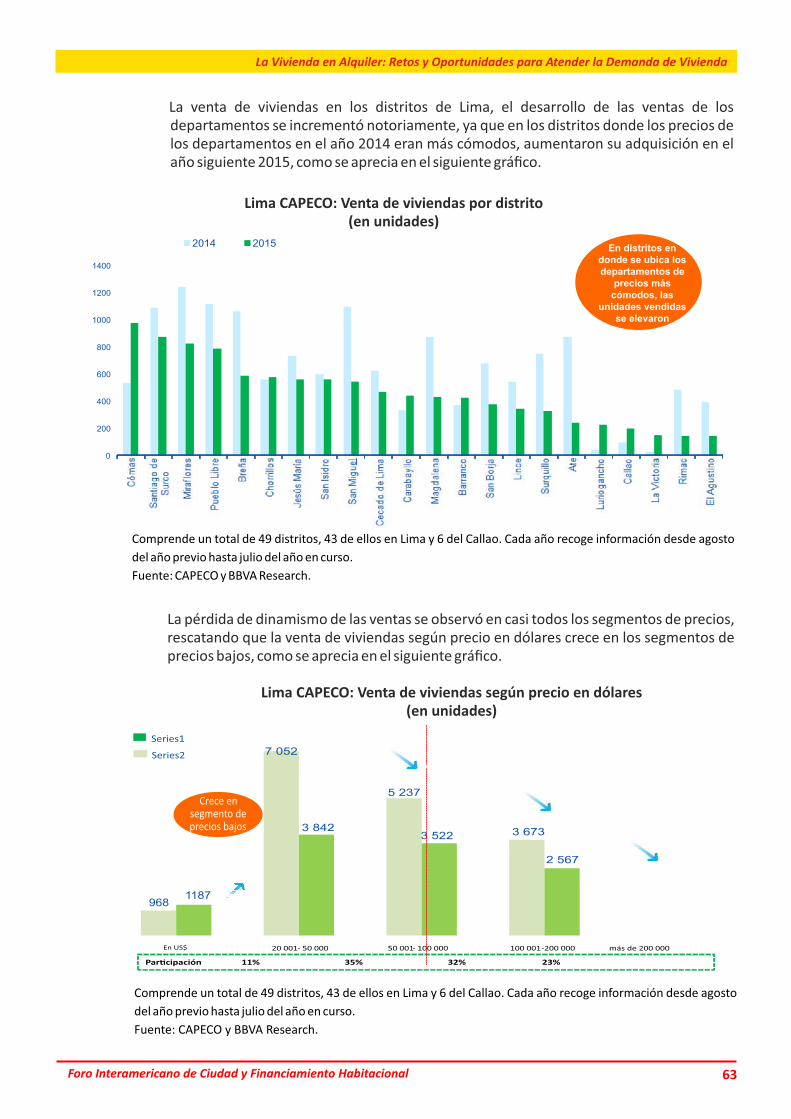

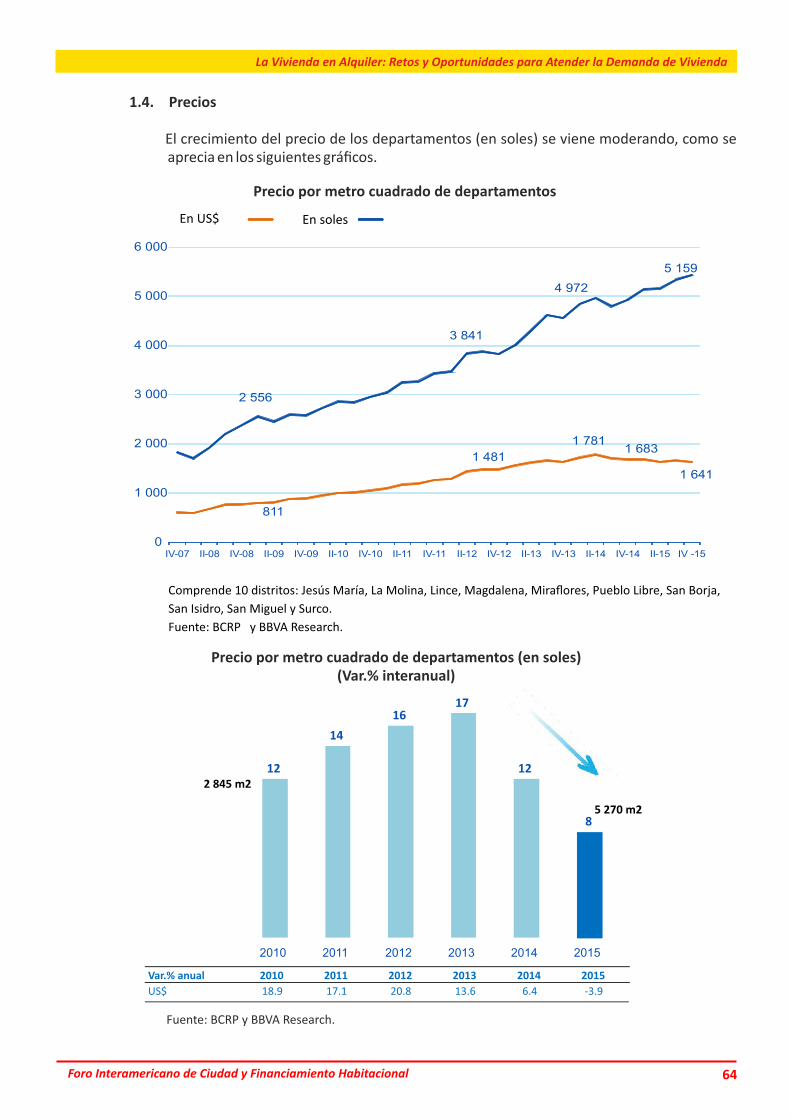

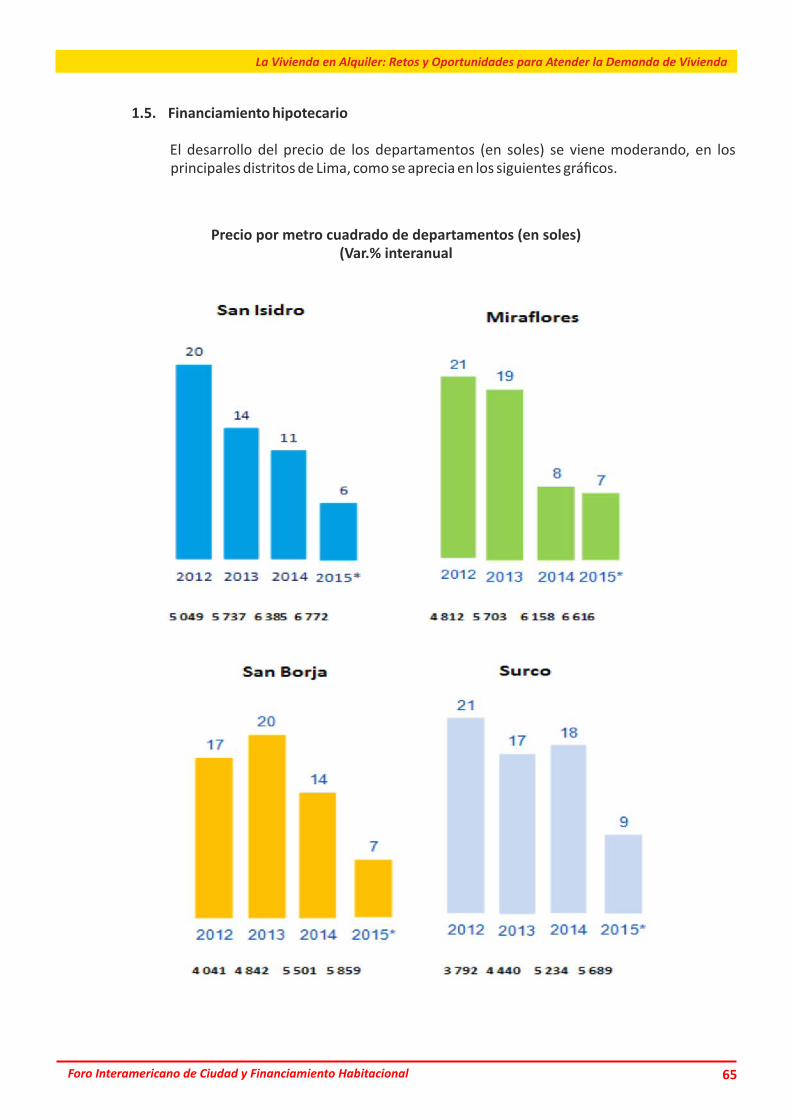

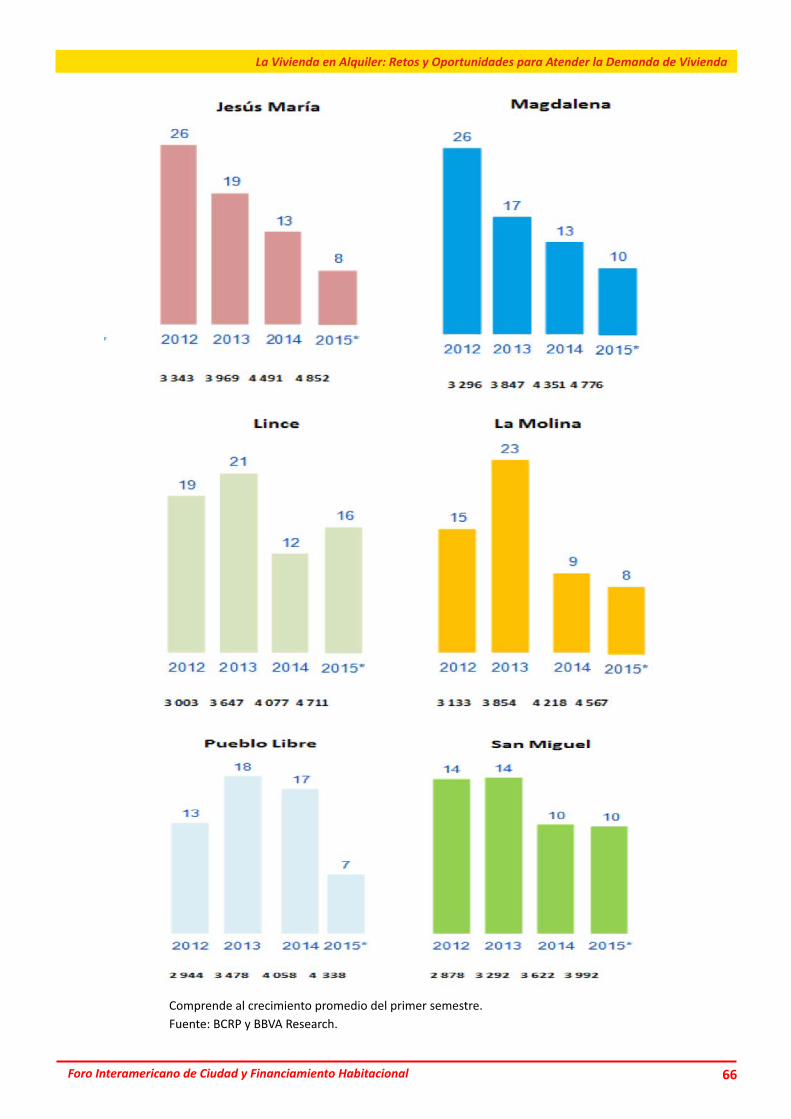

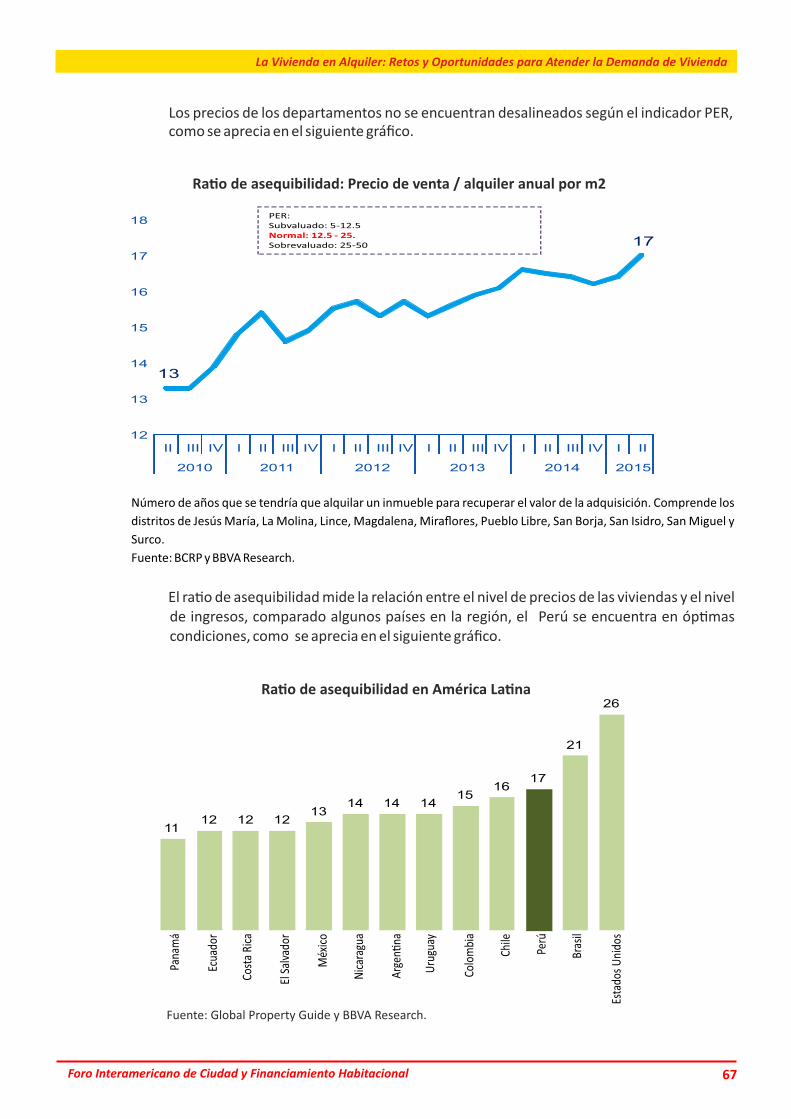

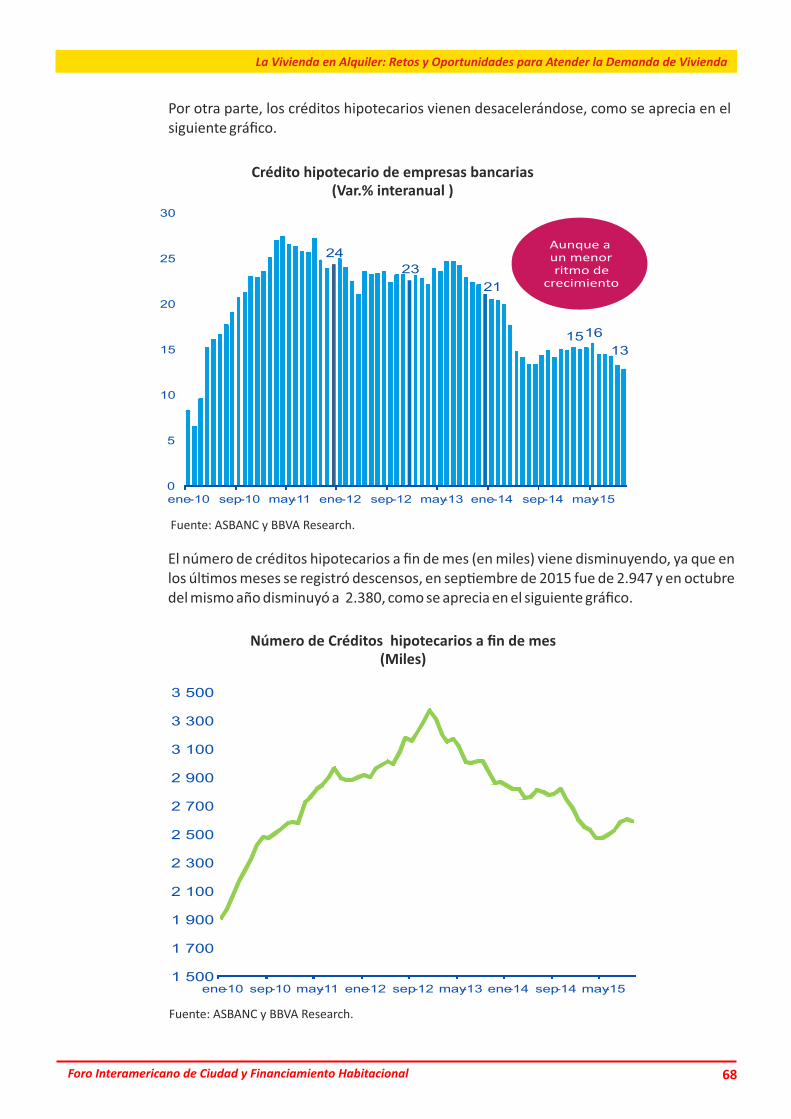

1. Evolución reciente del sector inmobiliario......................................................................................59 1.1. Oferta.....................................................................................................................................59 1.2. Demanda...............................................................................................................................61 1.3. Ventas....................................................................................................................................62 1.4. Precios...................................................................................................................................64 1.5. Financiamiento hipotecario...................................................................................................65 2. Perspec�vas del mercado inmobiliario............................................................................................70 3. Retos...............................................................................................................................................73 4. Conclusiones...................................................................................................................................74

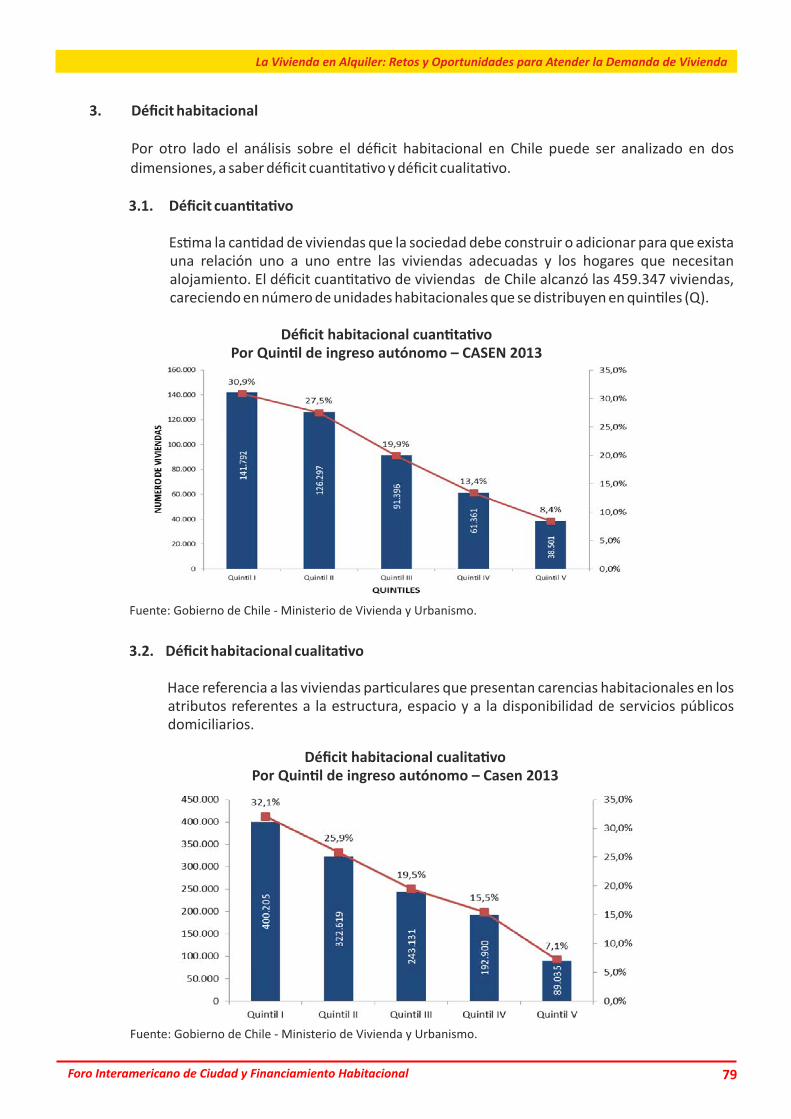

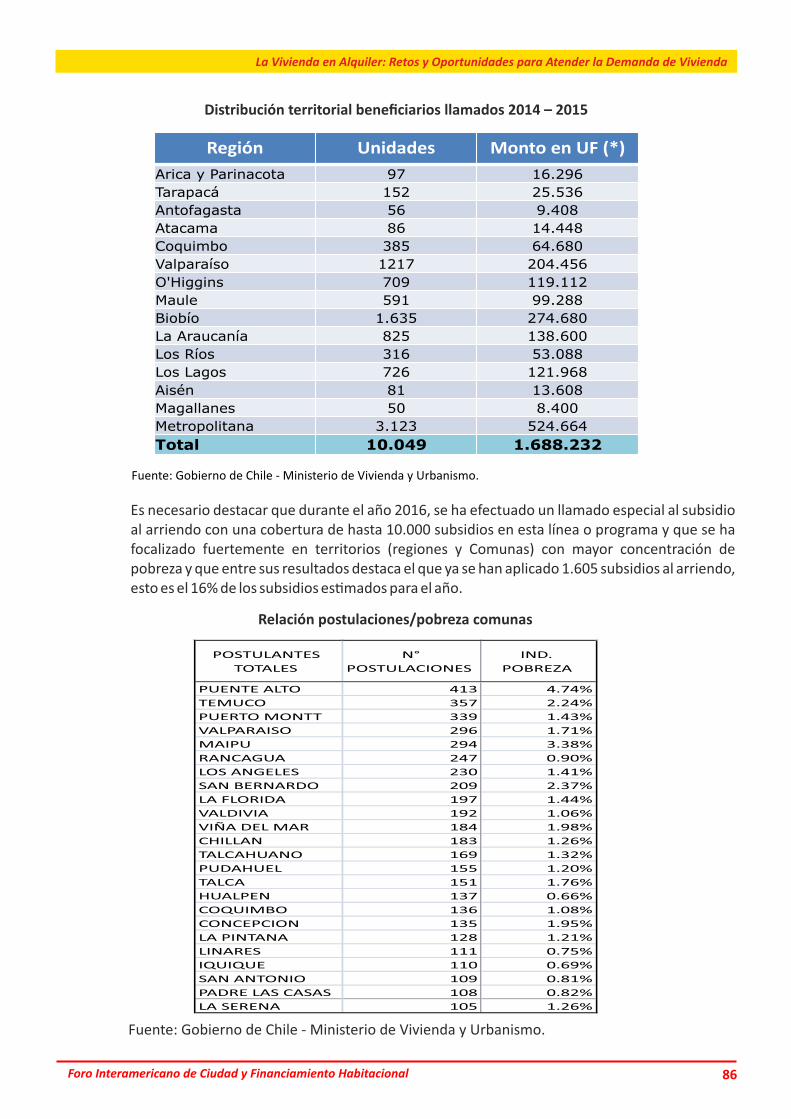

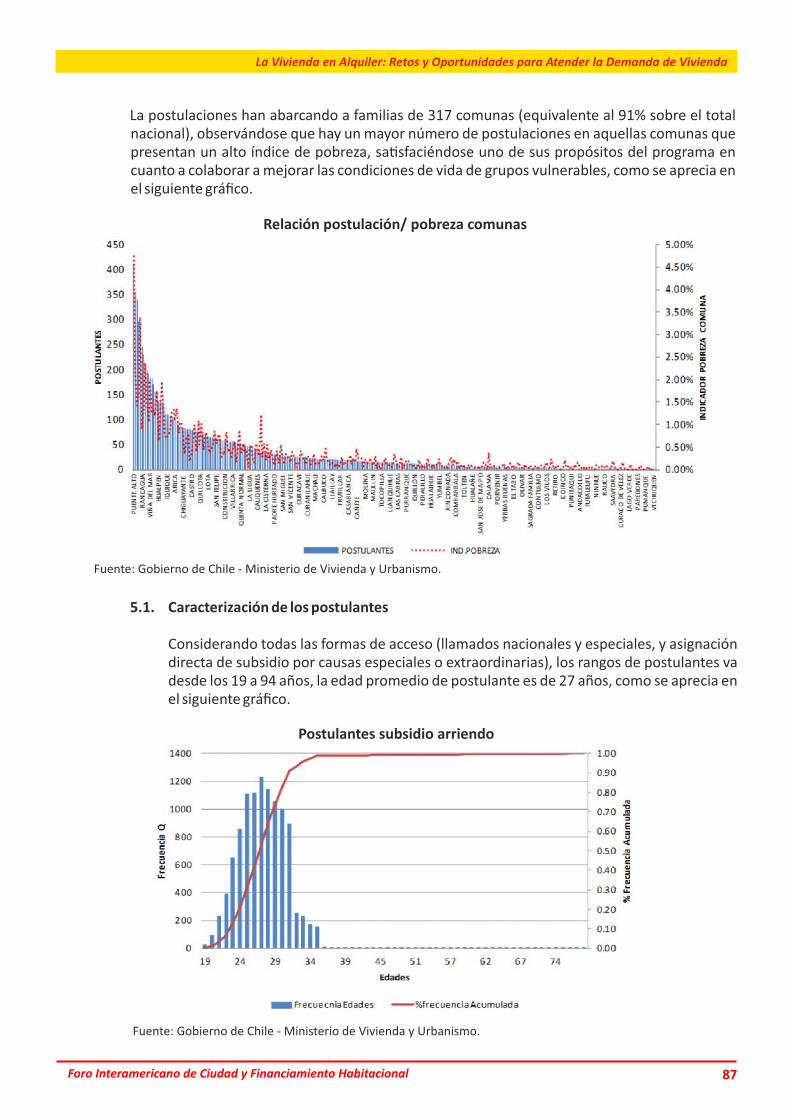

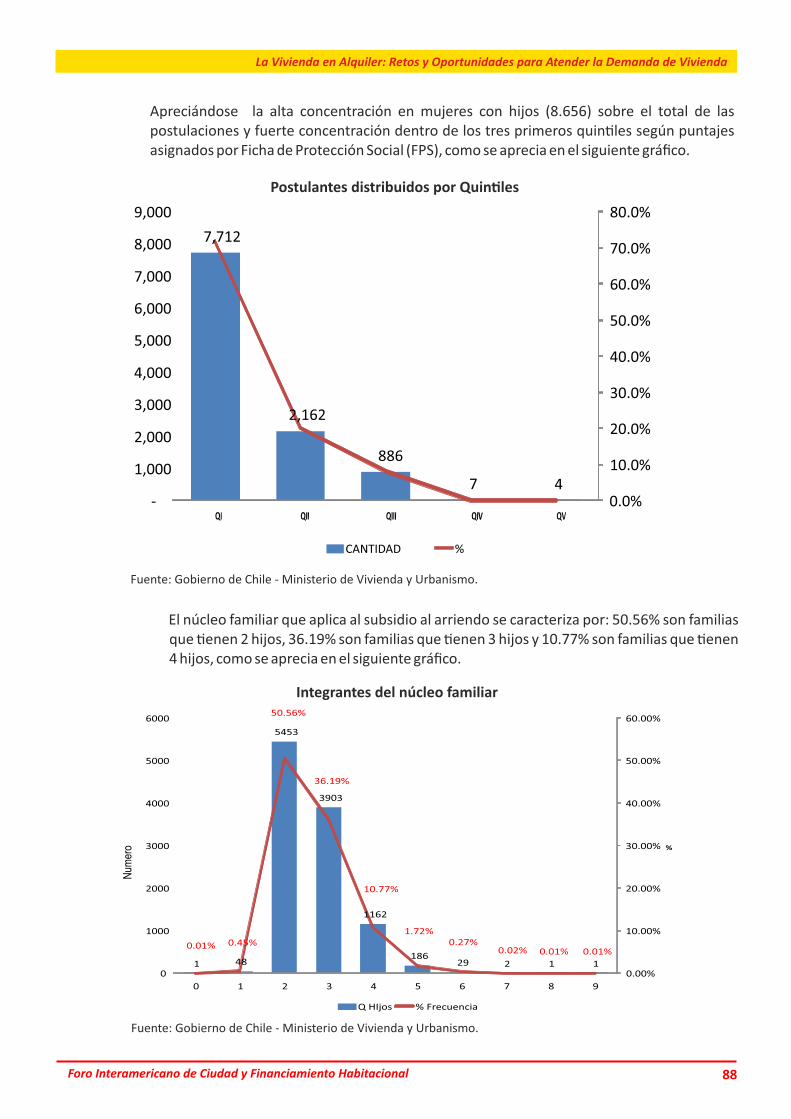

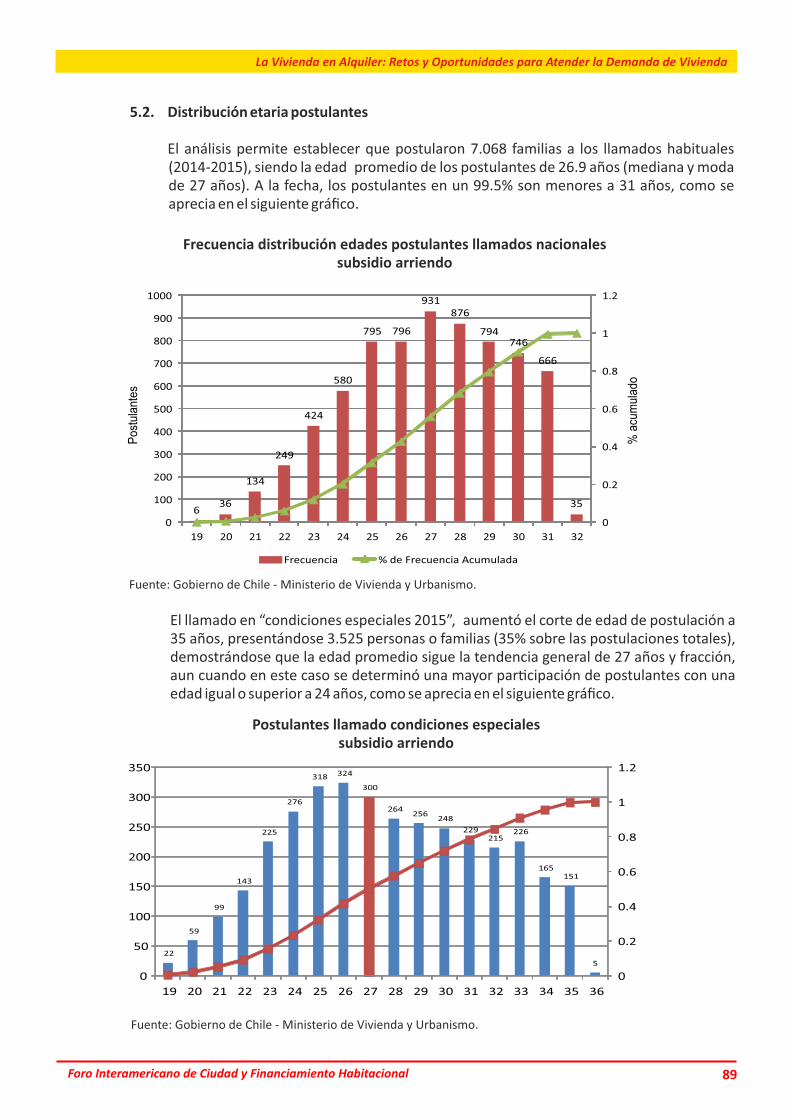

VII. EL SUBSIDIO AL ARRIENDO DE VIVIENDA EN CHILE...........................................................................75 Expositor: Jaime Romero Álvarez 1. Introducción...................................................................................................................................75 2. Antecedentes demográficos...........................................................................................................76 3. Déficit habitacional........................................................................................................................79 3.1. Déficit cuan�ta�vo................................................................................................................79 3.2. Déficit habitacional cualita�vo .............................................................................................79

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 12

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 13

4. Subsidios otorgados en decenio 2006 - 2015................................................................................80 5. El Subsidio al Arriendo..................................................................................................................84 5.1. Caracterización de los postulantes.......................................................................................87 5.2. Distribución etaria postulantes.............................................................................................89 5.3. Género y edades...................................................................................................................91

5.4. Postulantes y seleccionados..................................................................................................92

5.5. Algunas conclusiones............................................................................................................94

VIII. EL LEASING HABITACIONAL CON OPCIÓN DE COMPRA EN COLOMBIA.............................................97

´ Expositor: Camilo Albán Saldarriaga

1. Antecedentes y caracterís�cas.....................................................................................................97

1.1. Reglas del contrato de leasing habitacional.......................................................................97

1.2. Beneficios tributarios .........................................................................................................98

1.3. Reglas de la Ley de Vivienda aplicables al leasing habitacional............................................98

2. Esquema del Negocio..................................................................................................................99

3. Leasing habitacional Davivienda..................................................................................................100

4. Cifras del Negocio.........................................................................................................................101

5. Conclusiones................................................................................................................................101

IX. DESARROLLO DE PROYECTOS DE VIVIENDA EN ALQUILER Y EL PROGRAMA DE CRÉDITOS

CONTRIBUTIVOS DE PUERTO RICO...................................................................................................103

Expositor: Ana Celia Pagés

1. Contexto histórico y población de Puerto Rico...........................................................................103

2. Contexto económico de Puerto Rico...........................................................................................103

3. Mercado de alquiler....................................................................................................................104

3.1. Mercado de renta con subsidio............................................................................................104

3.2. Plan Estatal de Vivienda.......................................................................................................104

3.3. Categorías del mercado de alquiler......................................................................................105

3.4. Ingresos de la Región San Juan............................................................................................105

3.5. Alterna�vas de financiamiento del gobierno .......................................................................106

4. Programa de créditos contribu�vos............................................................................................107

4.1. ¿Cómo se asignan los créditos contribu�vos?......................................................................107

4.2. Cumplimiento con el Programa............................................................................................110

5. Programas que complementan los créditos contribu�vos federales..........................................111

5.1. Programa Home...................................................................................................................111

5.2. Programa de Ley 173...........................................................................................................112

5.3. Programa de vivienda subsidiada - Sección 8......................................................................113

6. Agente administrador.................................................................................................................113

. . . .

IV. LA VIVIENDA SOCIAL EN ARRENDAMIENTO: PERSPECTIVAS PARA AMÉRICA LATINA.......................37 Expositor: José Larios

1. Caracterización del déficit habitacional en América La�na...........................................................37 2. ¿Cuántas familias no cuentan con un techo o viven en uno de mala calidad?.................................37 3. Déficit habitacional y polí�ca de vivienda.................................................................38 3.1. Déficit cualita�vo.......................................................................................................38 3.2. Déficit cuan�ta�vo..................................................................................................39 3.3. Déficit habitacional: Lo que se necesita............................................................................40 4. El alquiler como alterna�va de polí�ca de vivienda....................................................................40 4.1. Beneficios del alquiler ......................................................................................41 5. Ejemplos internacionales de polí�cas de vivienda de alquiler..............................................46

V. FINANCIAMIENTO PARA IMPULSAR LA OFERTA DE VIVIENDA EN RENTA.............................................49 Expositor: Homero Garza Terán

1. El mercado de la vivienda en México..............................................................................................49 2. Sociedad Hipotecaria Federal (SHF )................................................................................................50 3. Financiamiento para la vivienda en renta........................................................................................51 3.1. Diagnós�co del mercado ........................................................................................................51 3.2. Experiencia internacional ......................................................................................................51 3.3. Curvas de riesgo y fuentes de financiamiento.........................................................................53 3.4. Lineamientos generales del esquema.....................................................................................54 3.5. Evaluación.............................................................................................................................54 3.6. Estructura del producto de vivienda en renta SHF..................................................................54 3.7. Estructuración de la deuda......................................................................................................56 4. Aspectos a considerar......................................................................................................................56 4.1. Ingresos y rentabilidad ...........................................................................................................56 4.2. Deuda – Inversionista patrimonial..........................................................................................57

VI. RETOS Y PERSPECTIVAS EN EL SECTOR HIPOTECARIO E INMOBILIARIO........................59 Expositor: Mauricio Bustamante Zegarra.

1. Evolución reciente del sector inmobiliario......................................................................................59 1.1. Oferta.....................................................................................................................................59 1.2. Demanda...............................................................................................................................61 1.3. Ventas....................................................................................................................................62 1.4. Precios...................................................................................................................................64 1.5. Financiamiento hipotecario...................................................................................................65 2. Perspec�vas del mercado inmobiliario............................................................................................70 3. Retos...............................................................................................................................................73 4. Conclusiones...................................................................................................................................74

VII. EL SUBSIDIO AL ARRIENDO DE VIVIENDA EN CHILE...........................................................................75 Expositor: Jaime Romero Álvarez 1. Introducción...................................................................................................................................75 2. Antecedentes demográficos...........................................................................................................76 3. Déficit habitacional........................................................................................................................79 3.1. Déficit cuan�ta�vo................................................................................................................79 3.2. Déficit habitacional cualita�vo .............................................................................................79

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 12

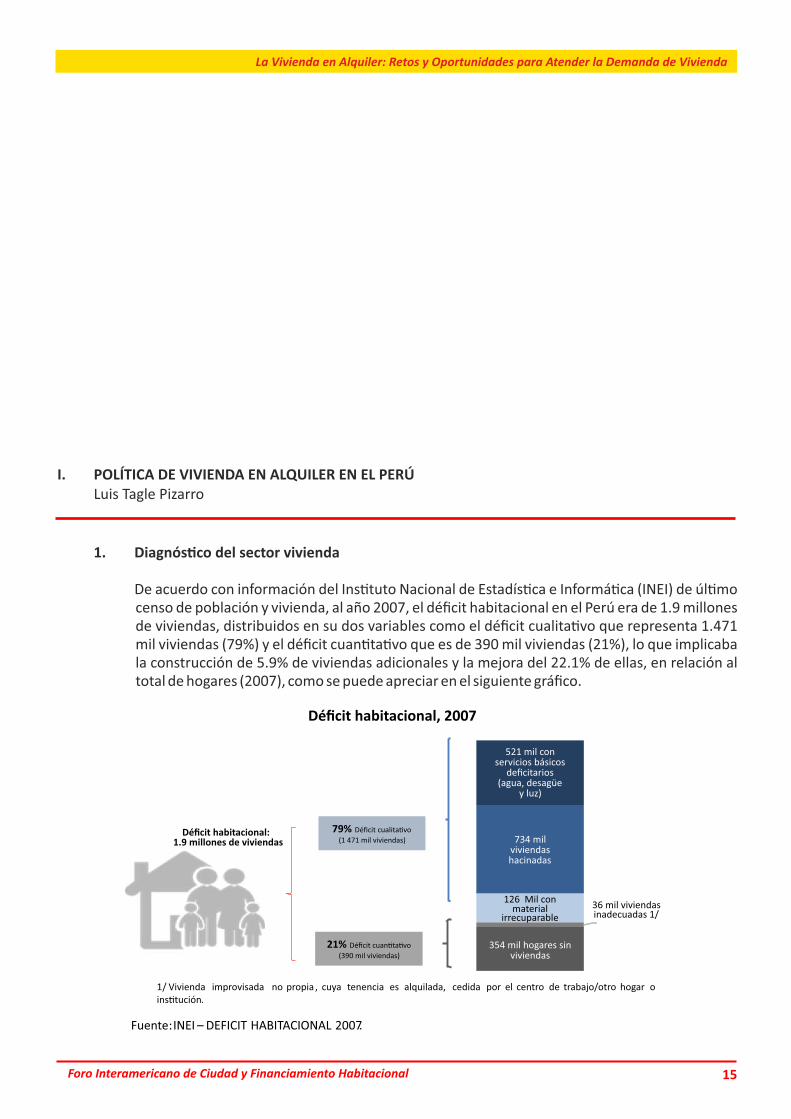

I. POLÍTICA DE VIVIENDA EN ALQUILER EN EL PERÚ Luis Tagle Pizarro

1. Diagnós�co del sector vivienda

De acuerdo con información del Ins�tuto Nacional de Estadís�ca e Informá�ca (INEI) de úl�mo censo de población y vivienda, al año 2007, el déficit habitacional en el Perú era de 1.9 millones de viviendas, distribuidos en su dos variables como el déficit cualita�vo que representa 1.471 mil viviendas (79%) y el déficit cuan�ta�vo que es de 390 mil viviendas (21%), lo que implicaba la construcción de 5.9% de viviendas adicionales y la mejora del 22.1% de ellas, en relación al total de hogares (2007), como se puede apreciar en el siguiente gráfico.

Fuente:INEI – DEFICIT HABITACIONAL 2007.

Déficit habitacional, 2007

36 mil viviendas inadecuadas 1/

354 mil hogares sin viviendas

126 Mil con material

irrecuparable

734 mil viviendashacinadas

521 mil con servicios básicos

deficitarios (agua, desagüe

y luz)

79% Déficit cualita�vo

(1 471 mil viviendas)

21% Déficit cuan�ta�vo

(390 mil viviendas)

Déficit habitacional:1.9 millones de viviendas

1/ Vivienda improvisada no propia , cuya tenencia es alquilada, cedida por el centro de trabajo/otro hogar oins�tución.

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 15

X. LAS GARANTÍAS DE ALQUILER EN URUGUAY....................................................................................115

Expositor: Hugo Speranza Sotelo

1. Polí�ca de vivienda en alquiler en Uruguay...................................................................................115

1.1. Antecedentes .......................................................................................................................115

1.2. Impactos regulatorios ..........................................................................................................116

1.3. La gran crisis del 2002 y su impacto en el mercado de la vivienda.......................................116

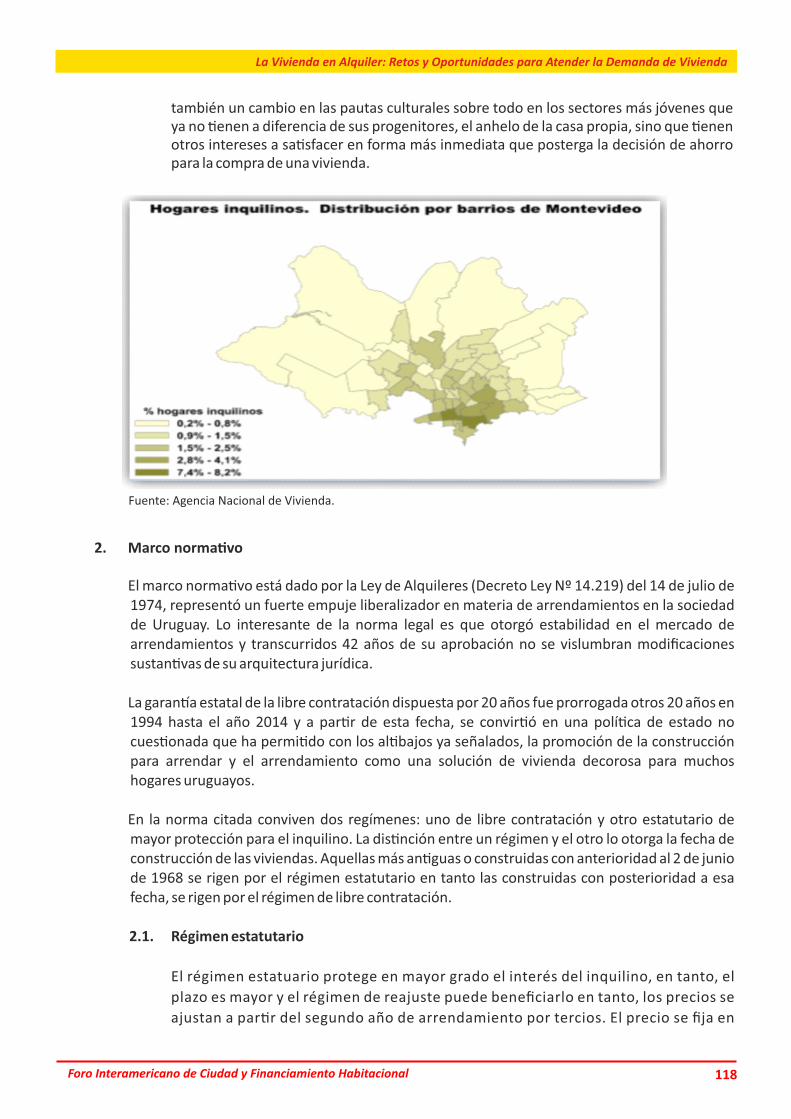

1.4. Evolución del mercado de arrendamientos...........................................................................116 1.5. Principales causas de disminución del tamaño de los hogares.............................................117 1.6. La promoción del mercado de arrendamientos....................................................................117 1.7. Caracterís�cas del mercado de arrendamientos...................................................................117 2. Marco norma�vo...........................................................................................................................118 2.1. Régimen estatutario..............................................................................................................118 2.2. Plazos de desalojos...............................................................................................................119 2.3. Norma�va del Código Civil....................................................................................................119 2.4. Ex�nción del Contrato...........................................................................................................119 3. Garan�as de alquiler......................................................................................................................120 3.1. Las ventajas de garan�as concedidas las por la Contaduría General de la Nación (CGN), Fondo de

Garan�a de Alquileres (FGA) y la Asociación Nacional de Afiliados (ANDA).........120 3.2. An�güedad de los Servicios de Garan�a de Alquiler.............................................................121 3.3. Fondo de Garan�a de Alquiler del Ministerio de Vivienda, Ordenamiento Territorial y Medio Ambiente (MVOTMA)................................................................................................121 3.4. Garan�a de Alquiler para Jóvenes.........................................................................................121 4. Finalización de contrato de fianza..................................................................................................122 5. Subsidio para arrendar...................................................................................................................122

XI. NOTA SOBRE LOS EXPOSITORES..........................................................................................................123

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 14

I. POLÍTICA DE VIVIENDA EN ALQUILER EN EL PERÚ Luis Tagle Pizarro

1. Diagnós�co del sector vivienda

De acuerdo con información del Ins�tuto Nacional de Estadís�ca e Informá�ca (INEI) de úl�mo censo de población y vivienda, al año 2007, el déficit habitacional en el Perú era de 1.9 millones de viviendas, distribuidos en su dos variables como el déficit cualita�vo que representa 1.471 mil viviendas (79%) y el déficit cuan�ta�vo que es de 390 mil viviendas (21%), lo que implicaba la construcción de 5.9% de viviendas adicionales y la mejora del 22.1% de ellas, en relación al total de hogares (2007), como se puede apreciar en el siguiente gráfico.

Fuente:INEI – DEFICIT HABITACIONAL 2007.

Déficit habitacional, 2007

36 mil viviendas inadecuadas 1/

354 mil hogares sin viviendas

126 Mil con material

irrecuparable

734 mil viviendashacinadas

521 mil con servicios básicos

deficitarios (agua, desagüe

y luz)

79% Déficit cualita�vo

(1 471 mil viviendas)

21% Déficit cuan�ta�vo

(390 mil viviendas)

Déficit habitacional:1.9 millones de viviendas

1/ Vivienda improvisada no propia , cuya tenencia es alquilada, cedida por el centro de trabajo/otro hogar oins�tución.

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 15

X. LAS GARANTÍAS DE ALQUILER EN URUGUAY....................................................................................115

Expositor: Hugo Speranza Sotelo

1. Polí�ca de vivienda en alquiler en Uruguay...................................................................................115

1.1. Antecedentes .......................................................................................................................115

1.2. Impactos regulatorios ..........................................................................................................116

1.3. La gran crisis del 2002 y su impacto en el mercado de la vivienda.......................................116

1.4. Evolución del mercado de arrendamientos...........................................................................116 1.5. Principales causas de disminución del tamaño de los hogares.............................................117 1.6. La promoción del mercado de arrendamientos....................................................................117 1.7. Caracterís�cas del mercado de arrendamientos...................................................................117 2. Marco norma�vo...........................................................................................................................118 2.1. Régimen estatutario..............................................................................................................118 2.2. Plazos de desalojos...............................................................................................................119 2.3. Norma�va del Código Civil....................................................................................................119 2.4. Ex�nción del Contrato...........................................................................................................119 3. Garan�as de alquiler......................................................................................................................120 3.1. Las ventajas de garan�as concedidas las por la Contaduría General de la Nación (CGN), Fondo de

Garan�a de Alquileres (FGA) y la Asociación Nacional de Afiliados (ANDA).........120 3.2. An�güedad de los Servicios de Garan�a de Alquiler.............................................................121 3.3. Fondo de Garan�a de Alquiler del Ministerio de Vivienda, Ordenamiento Territorial y Medio Ambiente (MVOTMA)................................................................................................121 3.4. Garan�a de Alquiler para Jóvenes.........................................................................................121 4. Finalización de contrato de fianza..................................................................................................122 5. Subsidio para arrendar...................................................................................................................122

XI. NOTA SOBRE LOS EXPOSITORES..........................................................................................................123

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 14

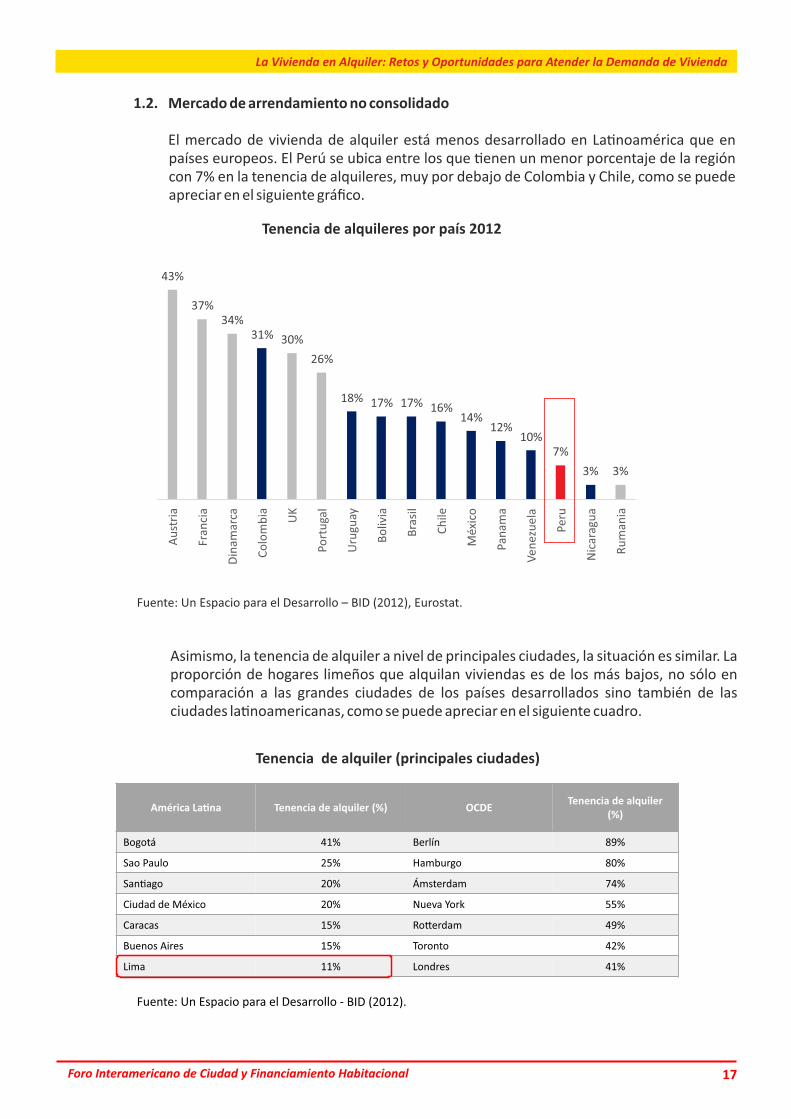

1.2. Mercado de arrendamiento no consolidado

El mercado de vivienda de alquiler está menos desarrollado en La�noamérica que en países europeos. El Perú se ubica entre los que �enen un menor porcentaje de la región con 7% en la tenencia de alquileres, muy por debajo de Colombia y Chile, como se puede apreciar en el siguiente gráfico.

43%

37%34%

31% 30%

26%

18% 17% 17% 16%14%

12%10%

7%

3% 3%

Au

stri

a

Fran

cia

Din

amar

ca

Co

lom

bia UK

Port

uga

l

Uru

guay

Bo

livia

Bra

sil

Ch

ile

Méx

ico

Pan

ama

Ven

ezu

ela

Peru

Nic

arag

ua

Ru

man

ia

Tenencia de alquileres por país 2012

Fuente: Un Espacio para el Desarrollo – BID (2012), Eurostat.

Asimismo, la tenencia de alquiler a nivel de principales ciudades, la situación es similar. La proporción de hogares limeños que alquilan viviendas es de los más bajos, no sólo en comparación a las grandes ciudades de los países desarrollados sino también de las ciudades la�noamericanas, como se puede apreciar en el siguiente cuadro.

América La�na Tenencia de alquiler (%) OCDETenencia de alquiler

(%)

Bogotá 41% Berlín 89%

Sao Paulo 25% Hamburgo 80%

San�ago 20% Ámsterdam 74%

Ciudad de México 20% Nueva York 55%

Caracas 15% Ro�erdam 49%

Buenos Aires 15% Toronto 42%

Lima 11% Londres 41%

Fuente: Un Espacio para el Desarrollo - BID (2012).

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 17

Tenencia de alquiler (principales ciudades)

1.1. Informalidad de predios y construcción

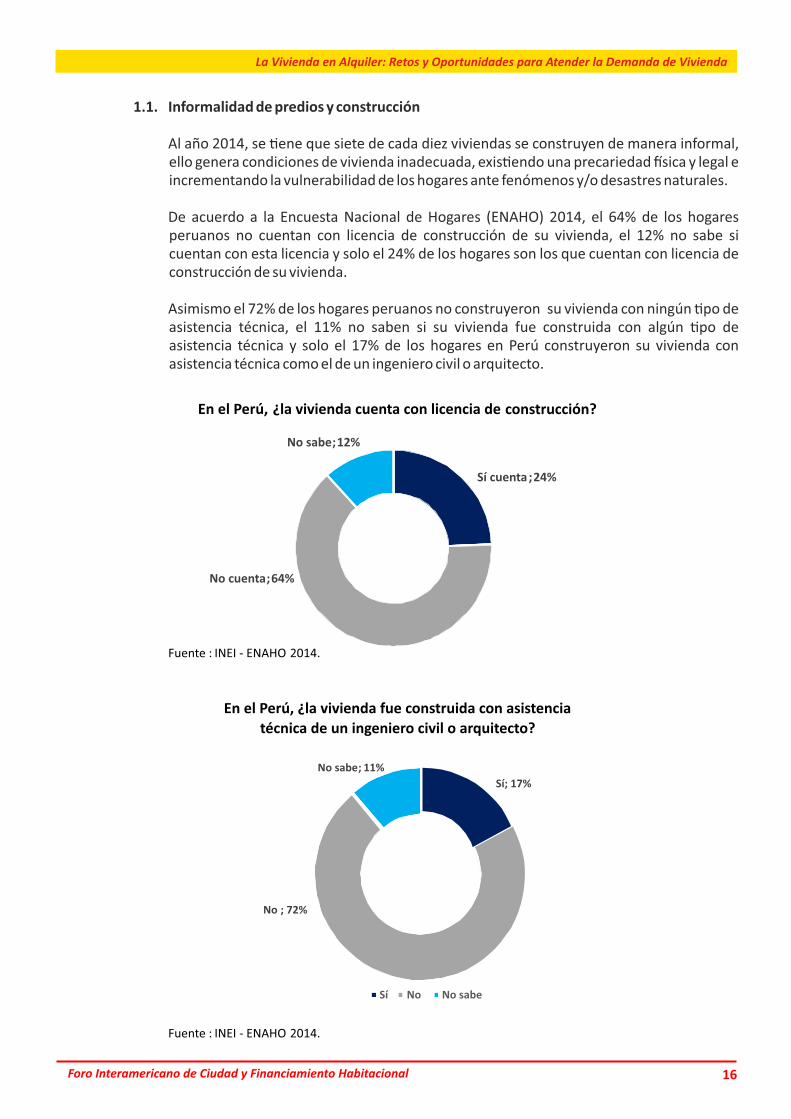

Al año 2014, se �ene que siete de cada diez viviendas se construyen de manera informal, ello genera condiciones de vivienda inadecuada, exis�endo una precariedad �sica y legal e incrementando la vulnerabilidad de los hogares ante fenómenos y/o desastres naturales.

De acuerdo a la Encuesta Nacional de Hogares (ENAHO) 2014, el 64% de los hogares peruanos no cuentan con licencia de construcción de su vivienda, el 12% no sabe si cuentan con esta licencia y solo el 24% de los hogares son los que cuentan con licencia de construcción de su vivienda.

Asimismo el 72% de los hogares peruanos no construyeron su vivienda con ningún �po de asistencia técnica, el 11% no saben si su vivienda fue construida con algún �po de asistencia técnica y solo el 17% de los hogares en Perú construyeron su vivienda con asistencia técnica como el de un ingeniero civil o arquitecto.

En el Perú, ¿la vivienda cuenta con licencia de construcción?

Sí cuenta; 24%

No cuenta; 64%

No sabe; 12%

Fuente : INEI - ENAHO 2014.

En el Perú, ¿la vivienda fue construida con asistencia técnica de un ingeniero civil o arquitecto?

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 16

Fuente : INEI - ENAHO 2014.

1.2. Mercado de arrendamiento no consolidado

El mercado de vivienda de alquiler está menos desarrollado en La�noamérica que en países europeos. El Perú se ubica entre los que �enen un menor porcentaje de la región con 7% en la tenencia de alquileres, muy por debajo de Colombia y Chile, como se puede apreciar en el siguiente gráfico.

43%

37%34%

31% 30%

26%

18% 17% 17% 16%14%

12%10%

7%

3% 3%

Au

stri

a

Fran

cia

Din

amar

ca

Co

lom

bia UK

Port

uga

l

Uru

guay

Bo

livia

Bra

sil

Ch

ile

Méx

ico

Pan

ama

Ven

ezu

ela

Peru

Nic

arag

ua

Ru

man

ia

Tenencia de alquileres por país 2012

Fuente: Un Espacio para el Desarrollo – BID (2012), Eurostat.

Asimismo, la tenencia de alquiler a nivel de principales ciudades, la situación es similar. La proporción de hogares limeños que alquilan viviendas es de los más bajos, no sólo en comparación a las grandes ciudades de los países desarrollados sino también de las ciudades la�noamericanas, como se puede apreciar en el siguiente cuadro.

América La�na Tenencia de alquiler (%) OCDETenencia de alquiler

(%)

Bogotá 41% Berlín 89%

Sao Paulo 25% Hamburgo 80%

San�ago 20% Ámsterdam 74%

Ciudad de México 20% Nueva York 55%

Caracas 15% Ro�erdam 49%

Buenos Aires 15% Toronto 42%

Lima 11% Londres 41%

Fuente: Un Espacio para el Desarrollo - BID (2012).

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 17

Tenencia de alquiler (principales ciudades)

1.1. Informalidad de predios y construcción

Al año 2014, se �ene que siete de cada diez viviendas se construyen de manera informal, ello genera condiciones de vivienda inadecuada, exis�endo una precariedad �sica y legal e incrementando la vulnerabilidad de los hogares ante fenómenos y/o desastres naturales.

De acuerdo a la Encuesta Nacional de Hogares (ENAHO) 2014, el 64% de los hogares peruanos no cuentan con licencia de construcción de su vivienda, el 12% no sabe si cuentan con esta licencia y solo el 24% de los hogares son los que cuentan con licencia de construcción de su vivienda.

Asimismo el 72% de los hogares peruanos no construyeron su vivienda con ningún �po de asistencia técnica, el 11% no saben si su vivienda fue construida con algún �po de asistencia técnica y solo el 17% de los hogares en Perú construyeron su vivienda con asistencia técnica como el de un ingeniero civil o arquitecto.

En el Perú, ¿la vivienda cuenta con licencia de construcción?

Sí cuenta; 24%

No cuenta; 64%

No sabe; 12%

Fuente : INEI - ENAHO 2014.

En el Perú, ¿la vivienda fue construida con asistencia técnica de un ingeniero civil o arquitecto?

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 16

Fuente : INEI - ENAHO 2014.

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 19

Este DL No.1177 además con�ene capítulos sobre el contrato de arrendamiento de inmueble des�nado a vivienda; contratos especiales de arrendamiento de inmuebles des�nados a vivienda: arrendamiento con opción de compra y el arrendamiento financiero (leasing). Asimismo se refiere al desalojo, procedencia y causales y establece el Proceso Único de Ejecución de Desalojo; establece también un régimen tributario especial para contratos de arrendamiento del inmueble des�nado a vivienda.

Asimismo mediante el DL No.1177 se crea el Registro Administra�vo de Arrendamiento para Vivienda – RAV, administrado por el Fondo Mivivienda en el que se registra electrónicamente.

Para registra un contrato en el RAV, el arrendatario y arrendador establecen un acuerdo, se dirigen a una notaría la cual debe de tener acceso al RAV, se establece la firma de contrato de ambas partes y por úl�mo, el registro culmina con el ingreso a RAV.

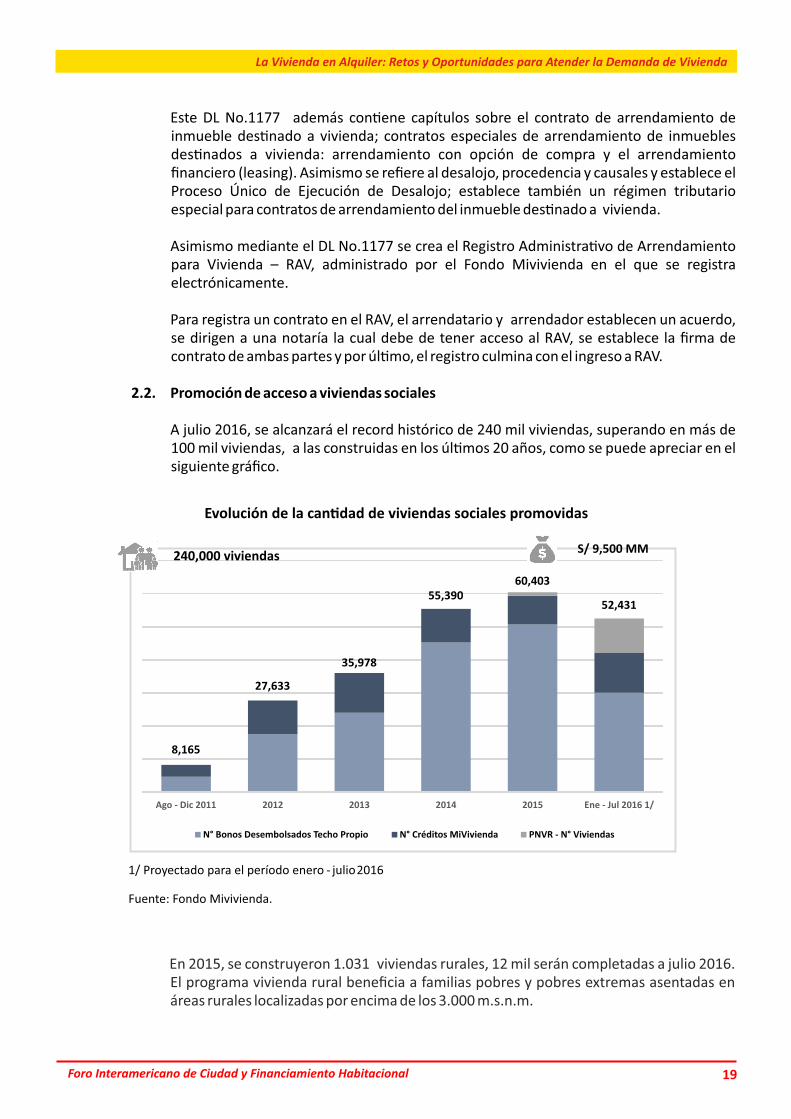

2.2. Promoción de acceso a viviendas sociales A julio 2016, se alcanzará el record histórico de 240 mil viviendas, superando en más de

100 mil viviendas, a las construidas en los úl�mos 20 años, como se puede apreciar en el siguiente gráfico.

En 2015, se construyeron 1.031 viviendas rurales, 12 mil serán completadas a julio 2016. El programa vivienda rural beneficia a familias pobres y pobres extremas asentadas en áreas rurales localizadas por encima de los 3.000 m.s.n.m.

8,165

27,633

35,978

55,39060,403

52,431

Ago - Dic 2011 2012 2013 2014 2015 Ene - Jul 2016 1/

N° Bonos Desembolsados Techo Propio N° Créditos MiVivienda PNVR - N° Viviendas

240,000 viviendasS/ 9,500 MM

Evolución de la can�dad de viviendas sociales promovidas

1/ Proyectado para el período enero - julio 2016

Fuente: Fondo Mivivienda.

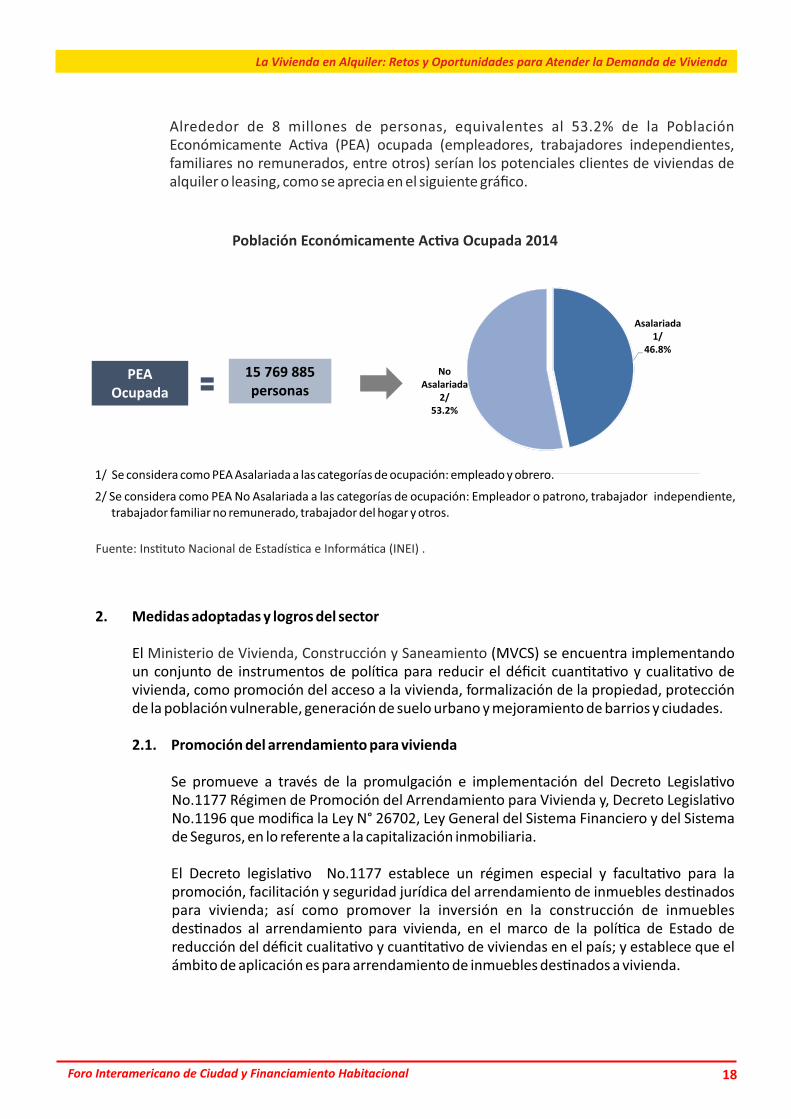

Alrededor de 8 millones de personas, equivalentes al 53.2% de la Población Económicamente Ac�va (PEA) ocupada (empleadores, trabajadores independientes, familiares no remunerados, entre otros) serían los potenciales clientes de viviendas de alquiler o leasing, como se aprecia en el siguiente gráfico.

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 18

PEA Ocupada

15 769 885personas

Asalariada 1/

46.8%

No Asalariada

2/53.2%

Población Económicamente Ac�va Ocupada 2014

1/ Se considera como PEA Asalariada a las categorías de ocupación: empleado y obrero.

2/ Se considera como PEA No Asalariada a las categorías de ocupación: Empleador o patrono, trabajador independiente, trabajador familiar no remunerado, trabajador del hogar y otros.

Fuente: Ins�tuto Nacional de Estadís�ca e Informá�ca (INEI) .

2. Medidas adoptadas y logros del sector

El (MVCS) se encuentra implementando Ministerio de Vivienda, Construcción y Saneamientoun conjunto de instrumentos de polí�ca para reducir el déficit cuan�ta�vo y cualita�vo de vivienda, como promoción del acceso a la vivienda, formalización de la propiedad, protección de la población vulnerable, generación de suelo urbano y mejoramiento de barrios y ciudades.

2.1. Promoción del arrendamiento para vivienda

Se promueve a través de la promulgación e implementación del Decreto Legisla�vo No.1177 Régimen de Promoción del Arrendamiento para Vivienda y, Decreto Legisla�vo No.1196 que modifica la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros, en lo referente a la capitalización inmobiliaria.

El Decreto legisla�vo No.1177 establece un régimen especial y faculta�vo para la promoción, facilitación y seguridad jurídica del arrendamiento de inmuebles des�nados para vivienda; así como promover la inversión en la construcción de inmuebles des�nados al arrendamiento para vivienda, en el marco de la polí�ca de Estado de reducción del déficit cualita�vo y cuan�ta�vo de viviendas en el país; y establece que el ámbito de aplicación es para arrendamiento de inmuebles des�nados a vivienda.

La Vivienda en Alquiler: Retos y Oportunidades para Atender la Demanda de Vivienda

Foro Interamericano de Ciudad y Financiamiento Habitacional 19