Weekly&co - fondosfima.com.ar

13

Research | Planeamiento Estratégico y Control de Gestión Weekly&co Reporte Semanal de Mercados

Transcript of Weekly&co - fondosfima.com.ar

Research | Planeamiento Estratégico y Control de Gestión Research | Planeamiento Estratégico y Control de Gestión

Research | Planeamiento Estratégico y Control de Gestión

Weekly&co Reporte Semanal de Mercados

Research Galicia

Disponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

OCTUBRE 17 2017 Página 1

Más crecimiento, menos inflación

Hernán García

Economista Jefe (54-11) 6329-3968

Leonardo Torres Barsanti Mercados

(54-11) 6329-3158 [email protected]

Santos Saguier Mercados

(54-11) 6329-5877 [email protected]

Diego Chameides Estrategia

(54-11) 6329-3932 [email protected]

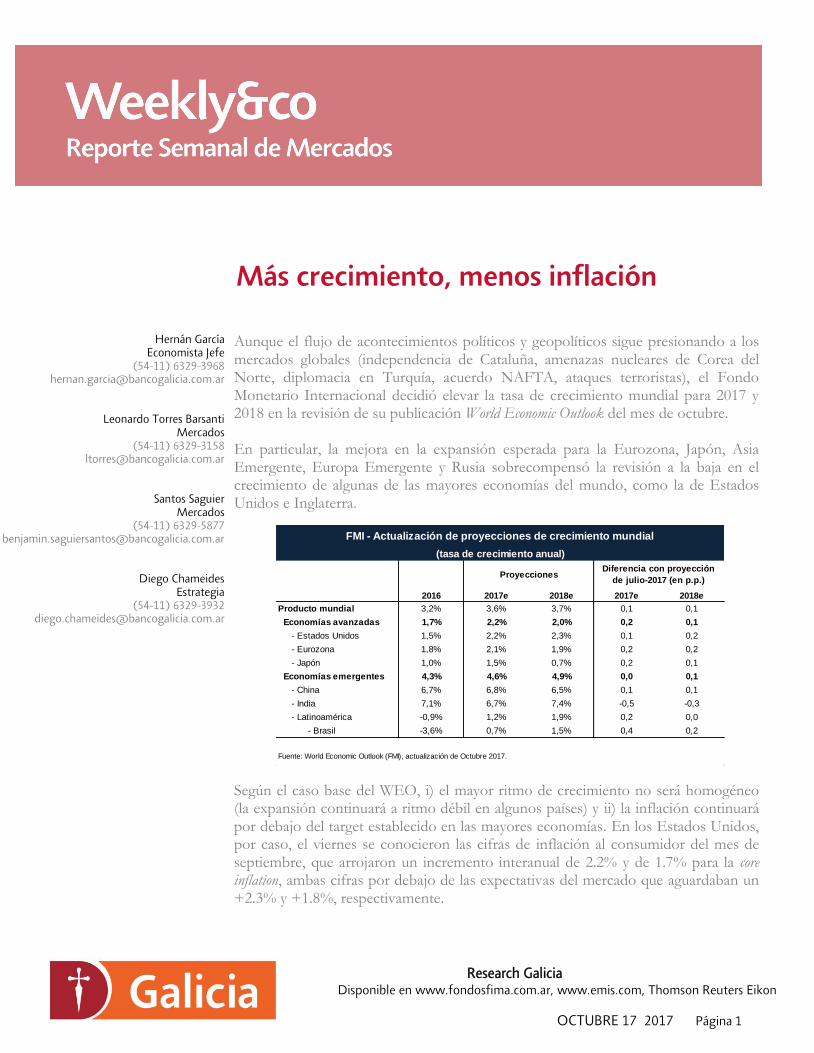

Aunque el flujo de acontecimientos políticos y geopolíticos sigue presionando a los mercados globales (independencia de Cataluña, amenazas nucleares de Corea del Norte, diplomacia en Turquía, acuerdo NAFTA, ataques terroristas), el Fondo Monetario Internacional decidió elevar la tasa de crecimiento mundial para 2017 y 2018 en la revisión de su publicación World Economic Outlook del mes de octubre. En particular, la mejora en la expansión esperada para la Eurozona, Japón, Asia Emergente, Europa Emergente y Rusia sobrecompensó la revisión a la baja en el crecimiento de algunas de las mayores economías del mundo, como la de Estados Unidos e Inglaterra. Según el caso base del WEO, i) el mayor ritmo de crecimiento no será homogéneo (la expansión continuará a ritmo débil en algunos países) y ii) la inflación continuará por debajo del target establecido en las mayores economías. En los Estados Unidos, por caso, el viernes se conocieron las cifras de inflación al consumidor del mes de septiembre, que arrojaron un incremento interanual de 2.2% y de 1.7% para la core inflation, ambas cifras por debajo de las expectativas del mercado que aguardaban un +2.3% y +1.8%, respectivamente.

2016 2017e 2018e 2017e 2018e

Producto mundial 3,2% 3,6% 3,7% 0,1 0,1

Economías avanzadas 1,7% 2,2% 2,0% 0,2 0,1

- Estados Unidos 1,5% 2,2% 2,3% 0,1 0,2

- Eurozona 1,8% 2,1% 1,9% 0,2 0,2

- Japón 1,0% 1,5% 0,7% 0,2 0,1

Economías emergentes 4,3% 4,6% 4,9% 0,0 0,1

- China 6,7% 6,8% 6,5% 0,1 0,1

- India 7,1% 6,7% 7,4% -0,5 -0,3

- Latinoamérica -0,9% 1,2% 1,9% 0,2 0,0

- Brasil -3,6% 0,7% 1,5% 0,4 0,2

Fuente: World Economic Outlook (FMI), actualización de Octubre 2017.

FMI - Actualización de proyecciones de crecimiento mundial

(tasa de crecimiento anual)

ProyeccionesDiferencia con proyección

de julio-2017 (en p.p.)

Research Galicia

Disponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

OCTUBRE 17 2017 Página 2

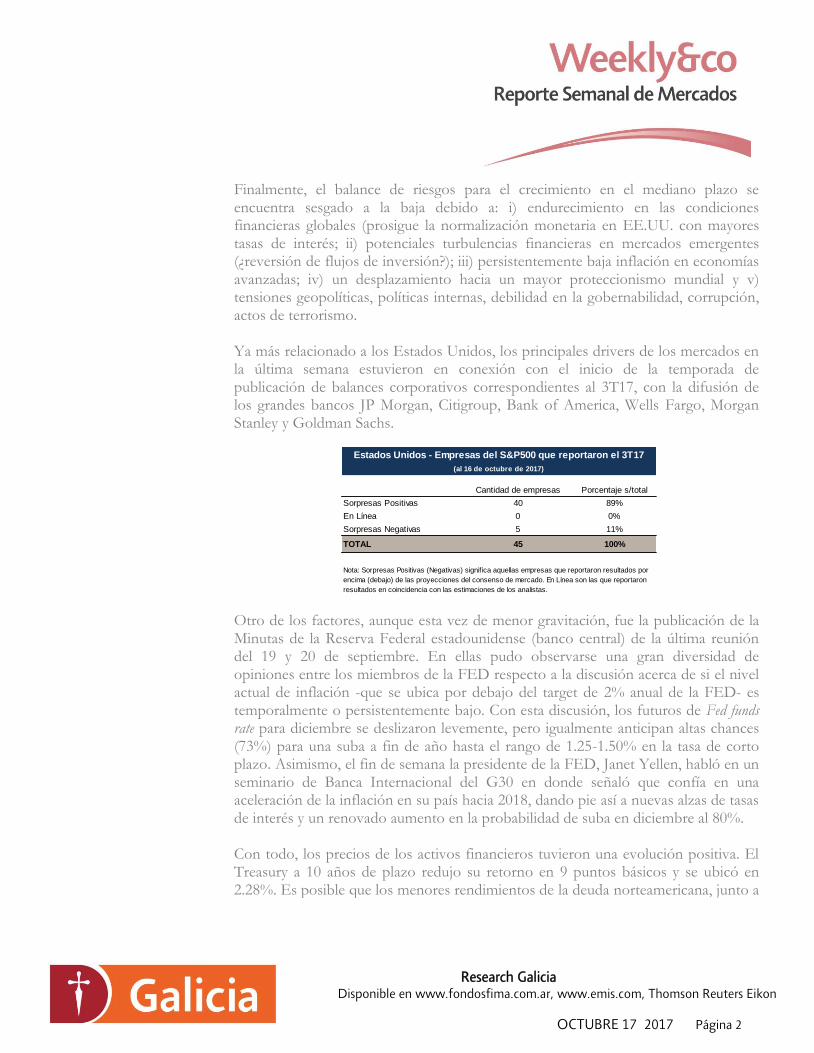

Finalmente, el balance de riesgos para el crecimiento en el mediano plazo se encuentra sesgado a la baja debido a: i) endurecimiento en las condiciones financieras globales (prosigue la normalización monetaria en EE.UU. con mayores tasas de interés; ii) potenciales turbulencias financieras en mercados emergentes (¿reversión de flujos de inversión?); iii) persistentemente baja inflación en economías avanzadas; iv) un desplazamiento hacia un mayor proteccionismo mundial y v) tensiones geopolíticas, políticas internas, debilidad en la gobernabilidad, corrupción, actos de terrorismo. Ya más relacionado a los Estados Unidos, los principales drivers de los mercados en la última semana estuvieron en conexión con el inicio de la temporada de publicación de balances corporativos correspondientes al 3T17, con la difusión de los grandes bancos JP Morgan, Citigroup, Bank of America, Wells Fargo, Morgan Stanley y Goldman Sachs. Otro de los factores, aunque esta vez de menor gravitación, fue la publicación de la Minutas de la Reserva Federal estadounidense (banco central) de la última reunión del 19 y 20 de septiembre. En ellas pudo observarse una gran diversidad de opiniones entre los miembros de la FED respecto a la discusión acerca de si el nivel actual de inflación -que se ubica por debajo del target de 2% anual de la FED- es temporalmente o persistentemente bajo. Con esta discusión, los futuros de Fed funds rate para diciembre se deslizaron levemente, pero igualmente anticipan altas chances (73%) para una suba a fin de año hasta el rango de 1.25-1.50% en la tasa de corto plazo. Asimismo, el fin de semana la presidente de la FED, Janet Yellen, habló en un seminario de Banca Internacional del G30 en donde señaló que confía en una aceleración de la inflación en su país hacia 2018, dando pie así a nuevas alzas de tasas de interés y un renovado aumento en la probabilidad de suba en diciembre al 80%. Con todo, los precios de los activos financieros tuvieron una evolución positiva. El Treasury a 10 años de plazo redujo su retorno en 9 puntos básicos y se ubicó en 2.28%. Es posible que los menores rendimientos de la deuda norteamericana, junto a

Cantidad de empresas Porcentaje s/total

Sorpresas Positivas 40 89%

En Línea 0 0%

Sorpresas Negativas 5 11%

TOTAL 45 100%

Estados Unidos - Empresas del S&P500 que reportaron el 3T17

(al 16 de octubre de 2017)

Nota: Sorpresas Positivas (Negativas) signif ica aquellas empresas que reportaron resultados por

encima (debajo) de las proyecciones del consenso de mercado. En Línea son las que reportaron

resultados en coincidencia con las estimaciones de los analistas.

Research Galicia

Disponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

OCTUBRE 17 2017 Página 3

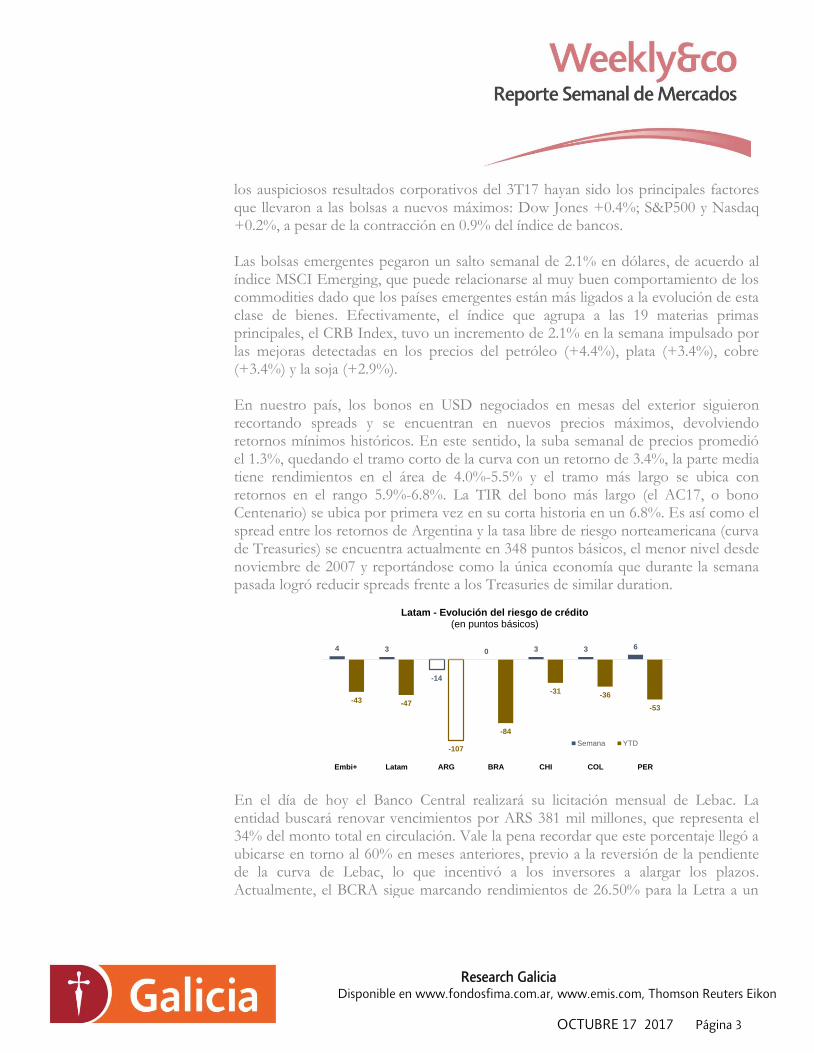

los auspiciosos resultados corporativos del 3T17 hayan sido los principales factores que llevaron a las bolsas a nuevos máximos: Dow Jones +0.4%; S&P500 y Nasdaq +0.2%, a pesar de la contracción en 0.9% del índice de bancos. Las bolsas emergentes pegaron un salto semanal de 2.1% en dólares, de acuerdo al índice MSCI Emerging, que puede relacionarse al muy buen comportamiento de los commodities dado que los países emergentes están más ligados a la evolución de esta clase de bienes. Efectivamente, el índice que agrupa a las 19 materias primas principales, el CRB Index, tuvo un incremento de 2.1% en la semana impulsado por las mejoras detectadas en los precios del petróleo (+4.4%), plata (+3.4%), cobre (+3.4%) y la soja (+2.9%). En nuestro país, los bonos en USD negociados en mesas del exterior siguieron recortando spreads y se encuentran en nuevos precios máximos, devolviendo retornos mínimos históricos. En este sentido, la suba semanal de precios promedió el 1.3%, quedando el tramo corto de la curva con un retorno de 3.4%, la parte media tiene rendimientos en el área de 4.0%-5.5% y el tramo más largo se ubica con retornos en el rango 5.9%-6.8%. La TIR del bono más largo (el AC17, o bono Centenario) se ubica por primera vez en su corta historia en un 6.8%. Es así como el spread entre los retornos de Argentina y la tasa libre de riesgo norteamericana (curva de Treasuries) se encuentra actualmente en 348 puntos básicos, el menor nivel desde noviembre de 2007 y reportándose como la única economía que durante la semana pasada logró reducir spreads frente a los Treasuries de similar duration. En el día de hoy el Banco Central realizará su licitación mensual de Lebac. La entidad buscará renovar vencimientos por ARS 381 mil millones, que representa el 34% del monto total en circulación. Vale la pena recordar que este porcentaje llegó a ubicarse en torno al 60% en meses anteriores, previo a la reversión de la pendiente de la curva de Lebac, lo que incentivó a los inversores a alargar los plazos. Actualmente, el BCRA sigue marcando rendimientos de 26.50% para la Letra a un

4 3

-14

0 3 3 6

-43 -47

-107

-84

-31-36

-53

-130

-110

-90

-70

-50

-30

-10

10

30

Embi+ Latam ARG BRA CHI COL PER

Latam - Evolución del riesgo de crédito(en puntos básicos)

Semana YTD

Research Galicia

Disponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

OCTUBRE 17 2017 Página 4

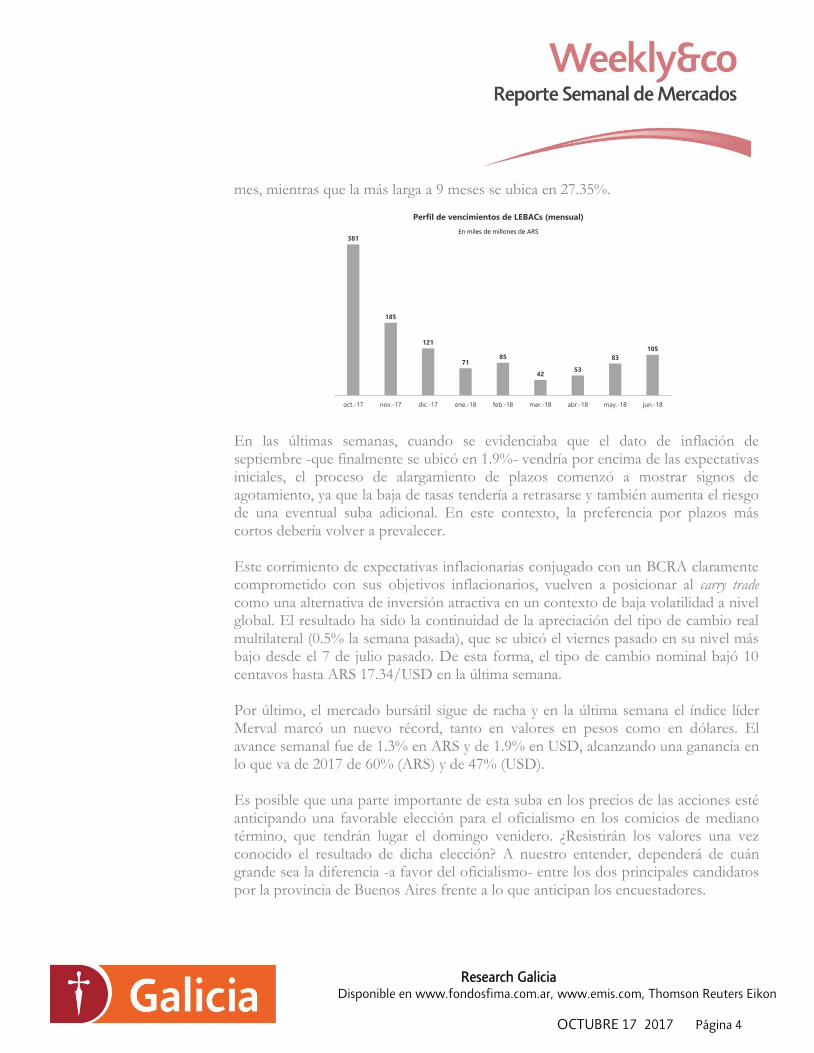

mes, mientras que la más larga a 9 meses se ubica en 27.35%. En las últimas semanas, cuando se evidenciaba que el dato de inflación de septiembre -que finalmente se ubicó en 1.9%- vendría por encima de las expectativas iniciales, el proceso de alargamiento de plazos comenzó a mostrar signos de agotamiento, ya que la baja de tasas tendería a retrasarse y también aumenta el riesgo de una eventual suba adicional. En este contexto, la preferencia por plazos más cortos debería volver a prevalecer. Este corrimiento de expectativas inflacionarias conjugado con un BCRA claramente comprometido con sus objetivos inflacionarios, vuelven a posicionar al carry trade como una alternativa de inversión atractiva en un contexto de baja volatilidad a nivel global. El resultado ha sido la continuidad de la apreciación del tipo de cambio real multilateral (0.5% la semana pasada), que se ubicó el viernes pasado en su nivel más bajo desde el 7 de julio pasado. De esta forma, el tipo de cambio nominal bajó 10 centavos hasta ARS 17.34/USD en la última semana. Por último, el mercado bursátil sigue de racha y en la última semana el índice líder Merval marcó un nuevo récord, tanto en valores en pesos como en dólares. El avance semanal fue de 1.3% en ARS y de 1.9% en USD, alcanzando una ganancia en lo que va de 2017 de 60% (ARS) y de 47% (USD). Es posible que una parte importante de esta suba en los precios de las acciones esté anticipando una favorable elección para el oficialismo en los comicios de mediano término, que tendrán lugar el domingo venidero. ¿Resistirán los valores una vez conocido el resultado de dicha elección? A nuestro entender, dependerá de cuán grande sea la diferencia -a favor del oficialismo- entre los dos principales candidatos por la provincia de Buenos Aires frente a lo que anticipan los encuestadores.

381

185

121

7185

4253

83

105

oct.-17 nov.-17 dic.-17 ene.-18 feb.-18 mar.-18 abr.-18 may.-18 jun.-18

Perfil de vencimientos de LEBACs (mensual)

En miles de millones de ARS

Fecha de Cálculo

Settle Dt (T+2)

Precio

c/ V.N.O.

100

% Chg

1d

% Chg

WTD

% Chg

MTD

Total

Return

YTD

Yield Bid

s/a

Spread

o/USTCupón

Interés

Corrido

Valor

Residual

Valor

TécnicoParidad Frec.

Próx.

CupónVto.

Vida

Promedio

Mod.

Duration

Volatilidad

30 días

Monto

Outst.

Mill.

Legs.

DEUDA SOBERANA (USD)

AA 2019 105,4 0,0% 0,0% 0,0% 1,5% 3,4% 189 6,25% 3,06 100,0% 103,1 105,3% S/A 22-10-17 22-04-19 2,0 1,8 0,7 2750 NY

BONAR 2020 (AO20) 112,9 0,6% 1,6% -1,7% 0,4% 3,4% 179 8,00% 0,22 100,0% 100,2 112,6% S/A 08-04-18 08-10-20 3,0 2,7 10,5 669 ARG

AA 2021 108,9 -0,6% -0,1% -0,0% 5,2% 4,1% 228 6,88% 3,36 100,0% 103,4 108,6% S/A 22-10-17 22-04-21 3,5 3,0 2,9 4500 NY

2022 (A2E2) 106,0 0,0% 0,6% 0,8% - 4,0% 219 5,63% 1,28 100,0% 101,3 105,9% S/A 26-01-18 26-01-22 4,3 3,8 2,7 3250 NY

BONAR 2024 (AY24) 122,1 1,2% 2,0% 2,3% 4,5% 3,7% 192 8,75% 3,91 100,0% 103,9 117,5% S/A 07-11-17 07-05-24 4,1 3,4 3,9 17955 ARG

BONAR 2025 (AA25) 107,9 -0,5% -0,2% 0,7% - 4,3% 209 5,75% 0,00 100,0% 100,0 107,9% S/A 18-04-18 25-04-25 6,5 5,5 2,7 1536 ARG

AA 2026 114,0 0,7% 1,6% 1,3% 12,0% 5,4% 312 7,50% 3,67 100,0% 103,7 113,5% S/A 22-10-17 22-04-26 8,5 6,3 5,1 6500 NY

2027 (A2E7) 110,0 0,7% 1,6% 1,6% - 5,4% 315 6,88% 1,57 100,0% 101,6 109,8% S/A 26-01-18 26-01-27 9,3 6,9 5,1 3750 NY

AL 2028 107,6 0,8% 1,8% 1,9% 16,2% 5,6% 330 6,63% 1,88 100,0% 101,9 107,4% S/A 06-01-18 06-07-28 10,7 7,7 5,2 1000 NY

DISCOUNT NY (DICY) 118,7 0,9% 1,8% 2,0% 14,7% 5,9% 358 8,28% 3,48 140,2% 143,7 118,3% S/A 31-12-17 31-12-33 11,5 7,6 5,4 3966 NY

DISCOUNT LAR (DICA) 118,2 0,8% 1,3% 2,1% 14,1% 5,9% 362 8,28% 3,48 140,2% 143,7 117,7% S/A 31-12-17 31-12-33 11,5 7,6 3,8 4901 ARG

AL 2036 108,2 1,1% 2,4% 2,8% 20,8% 6,3% 377 7,13% 2,02 100,0% 102,0 108,0% S/A 06-01-18 06-07-36 18,7 10,6 6,3 1750 NY

BONAR 2037 (AA37) 114,9 -1,1% 0,4% 1,1% - 6,2% 366 7,63% 0,00 100,0% 100,0 114,9% S/A 18-04-18 18-04-37 18,5 10,6 5,5 2021 ARG

PAR NY (PARY) 73,5 0,6% 2,3% 3,4% 20,5% 6,4% 399 2,50% 0,13 100,0% 100,1 73,5% S/A 31-03-18 31-12-38 16,7 11,7 7,8 5297 NY

AA 2046 113,5 0,8% 1,8% 2,5% 17,2% 6,5% 371 7,63% 3,73 100,0% 103,7 113,0% S/A 22-10-17 22-04-46 28,5 12,3 6,6 2750 NY

2117 (AC17) 103,3 0,9% 2,2% - - 6,8% - 7,13% 2,30 100,0% 102,3 103,2% S/A 22-12-17 19-06-17 99,7 14,6 8,4 2750 NY

DEUDA PROVINCIAL (USD)

Buenos Aires 2018 106,1 0,0% 0,1% 0,1% 4,8% 2,5% - 9,38% 0,89 100,0% 100,9 105,2% S/A 14-03-18 14-09-18 0,9 0,9 0,6 475 NY

CABA 2019 102,7 0,0% 0,0% 3,0% 4,3% 0,8% - 3,98% 1,11 66,7% 67,8 151,5% S/A 17-11-17 17-05-19 0,8 0,8 14,0 144 NY

Buenos Aires 2019 103,8 0,0% 0,1% 0,1% 1,5% 3,4% - 5,75% 1,96 100,0% 102,0 101,8% S/A 15-12-17 15-06-19 1,7 1,6 0,4 750 NY

Buenos Aires Enero 2021 115,1 0,1% 0,1% 0,1% 9,5% 3,8% - 10,88% 2,48 100,0% 102,5 112,4% S/A 26-01-18 26-01-21 2,3 2,0 1,3 750 NY

Buenos Aires Junio 2021 116,4 0,1% 0,4% 0,8% 7,4% 6,1% - 9,95% 3,57 100,0% 103,6 112,4% S/A 09-12-17 09-06-21 5,1 3,9 1,4 900 NY

Cordoba 2021 108,0 0,1% 0,1% 0,5% 8,5% 4,7% - 7,13% 2,53 100,0% 102,5 105,3% S/A 10-12-17 10-06-21 3,6 3,1 1,1 725 NY

Salta 2022 109,7 0,0% 0,0% 0,2% 10,7% 5,0% - 9,50% 0,45 53,0% 53,4 205,3% TRIM 16-12-17 16-03-22 2,3 2,0 2,3 98 NY

Mendoza 2024 111,4 0,3% 0,4% 0,7% 11,9% 5,9% - 8,38% 3,47 100,0% 103,5 107,6% S/A 19-11-17 19-05-24 5,6 4,4 2,0 500 NY

Buenos Aires 2024 116,9 0,4% 0,8% 1,2% 15,6% 5,7% - 9,13% 0,81 100,0% 100,8 115,9% S/A 16-03-18 16-03-24 5,9 4,6 2,1 1250 NY

Chubut 2026 106,0 0,2% 0,6% 1,5% 15,2% 6,5% - 7,75% 1,77 100,0% 101,8 104,2% TRIM 26-10-17 26-07-26 5,9 4,6 1,8 650 NY

Córdoba 2026 107,1 0,3% 0,1% 0,2% 9,1% 5,5% - 7,13% 1,60 100,0% 101,6 105,4% TRIM 27-10-17 27-10-26 5,2 4,2 1,8 300 NY

CABA 2027 112,5 0,3% 0,8% 1,4% 13,7% 5,6% - 7,50% 2,85 100,0% 102,9 109,4% S/A 01-12-17 01-06-27 8,6 6,3 1,9 890 NY

Buenos Aires 2027 110,5 0,6% 1,0% 1,6% 16,1% 6,3% - 7,88% 2,69 100,0% 102,7 107,6% S/A 15-12-17 15-06-27 8,7 6,2 2,9 1750 NY

Santa Fe 2027 105,5 0,2% 1,0% 1,6% 19,4% 6,0% - 6,90% 1,97 100,0% 102,0 103,5% S/A 05-01-18 01-11-27 8,2 6,2 2,6 250 NY

Neuquen 2028 113,6 0,4% 0,6% 0,7% 12,7% 6,1% - 8,63% 1,58 100,0% 101,6 111,8% TRIM 12-11-17 12-05-28 6,6 5,0 1,9 349 NY

Buenos Aires 2028 122,6 0,6% 1,2% 1,5% 17,2% 6,4% - 9,63% 0,00 100,0% 100,0 122,6% S/A 18-04-18 18-04-28 9,5 6,5 2,8 400 NY

Buenos Aires 2035 82,1 0,5% 0,6% 1,0% 17,0% 6,4% - 4,00% 1,70 100,0% 101,7 80,7% S/A 15-11-17 15-05-35 10,8 7,7 5,1 446 NY

Precios indicativos sobre cotizaciones del exterior clean (excepto GJ17, A020, AY24, AA25, AA37).

Esta información no representa una recomendación de compra o venta, ni una oferta sobre los títulos mencionados.

Fuente Bloomberg/Reuters

13 de octubre de 2017 5Research Galicia

13-oct-17

18-oct-17

Fecha de Cálculo

Settle Dt (T+2)

Precio

c/ V.N.O.

100

% Chg

1d

% Chg

WTD

% Chg

MTD

Total

Return

YTD

Yield Bid

s/a

Spread

o/USTCupón

Interés

Corrido

Valor

Residual

Valor

TécnicoParidad Frec.

Próx.

CupónVto.

Vida

Promedio

Mod.

Duration

Volatilidad

30 días

Monto

Outst.

Mill.

Legs.

DOLLAR LINKED Precio en ARS TC Ref. Com. A 3500 17,36

BONAD 2018 (AM18) 1.730,00 -0,3% -0,5% 0,0% 8,6% 3,5% - 2,40% 0,20 100,0% 100,2 99,5% S/A 19-03-18 18-03-18 0,4 0,4 7,5 654 ARG

PESOS TASA FIJA

BOTE Mar 2018 (TM 18) 102,75 0,2% 0,7% 1,1% 15,8% 22,2% - 22,75% 2,72 100,0% 102,7 100,0% S/A 05-03-18 05-03-18 0,4 0,3 32,6 15211 ARG

BOTE Sept 2018 (TS 18) 102,00 -0,2% 0,2% 1,2% 13,6% 20,4% - 21,20% 1,71 100,0% 101,7 100,3% S/A 19-03-18 19-09-18 0,9 0,8 29,6 25000 ARG

BOTE 2021 (TO 21) 105,15 -0,4% -1,3% -7,6% 15,8% 16,4% - 18,20% 0,76 100,0% 100,8 104,4% S/A 03-04-18 03-10-21 4,0 2,8 29,2 62500 ARG

BOTE 2023 (TO 23) 102,50 -0,5% -8,5% -8,9% 5,2% 15,1% - 16,00% 0,04 100,0% 100,0 102,5% S/A 17-04-18 17-10-23 6,0 3,8 33,9 27279 ARG

BOTE 2026 (TO 26) 105,25 -8,5% -8,5% -8,5% 4,9% 14,2% - 15,50% 0,04 100,0% 100,0 105,2% S/A 17-04-18 17-10-26 8,5 4,8 32,6 60192 ARG

PESOS TASA POLITICA MONETARIA Tasa Política Monetaria 26,25%

BOPOMO (TJ20) 108,40 0,1% 0,5% 1,9% - -3,3% - 26,25% 3,88 100,0% 103,9 104,3% TRIM 21-12-17 21-06-20 2,7 2,0 18,1 75000 ARG

PESOS TASA BADLAR Spread sobre Badlar Prom. Badlar ult. 5 días 21,4%

BONAR 2018 (AMX8) 103,30 0,1% 0,6% 1,8% 17,9% 2,0% - 2,75% 3,09 100,0% 103,1 100,2% TRIM 01-12-17 01-03-18 0,4 0,4 19,2 10610 ARG

BOCAN 2019 (AMX9) 103,45 0,4% -0,3% 0,9% 18,7% 1,6% - 2,50% 2,41 100,0% 102,4 101,0% TRIM 11-12-17 11-03-19 1,4 1,2 14,6 15052 ARG

BONAR 2020 (AM20) 105,10 0,0% -0,8% 0,1% 17,6% 2,1% - 3,25% 3,16 100,0% 103,2 101,9% TRIM 01-12-17 01-03-20 2,4 1,8 16,1 16728 ARG

PR 15 164,50 0,1% -0,6% -4,1% 16,2% 3,1% - 9,41% 0,63 175,4% 176,1 93,4% TRIM 04-01-18 04-10-22 3,5 2,4 13,2 3058 ARG

Bonar 2022 (AA22) 102,35 0,0% -0,6% -3,4% - 1,5% - 2,00% 0,96 100,0% 101,0 101,4% TRIM 03-01-18 04-04-22 4,5 2,8 23,2 20000 ARG

PESOS INDEXADOS CER @ Settle Dt -5 días hábiles 8,023 CER @ Settle Dt -10 días hábiles 7,997

BOGAR 2018 (NF18) 32,90 0,5% 0,8% - 4,4% - - 2,00% 0,03 4,1% 4,1 99,3% MENS 04-11-17 04-02-18 0,2 0,2 58,6 800 ARG

BONCER 2020 (TC2O) 115,05 0,0% 1,1% - 7,8% 5,1% - 2,25% 1,30 100,0% 101,3 93,2% S/A 28-10-17 28-04-20 2,5 2,4 6,7 11565 ARG

BONCER 2021 (TC21) 120,00 -0,4% -0,1% - 10,3% 4,9% - 2,50% 0,76 100,0% 100,8 91,8% S/A 22-01-18 22-07-21 3,8 3,6 7,4 19970 ARG

PR 13 386,00 -0,1% -1,8% - 8,3% 5,6% - 2,00% 0,07 78,5% 78,6 90,1% MENS 15-11-17 15-03-24 3,3 3,0 11,9 1259 ARG

DISCOUNT $ (DICP) 771,00 0,0% -0,2% - 12,4% 4,6% - 5,83% 12,21 127,0% 139,2 108,6% S/A 31-12-17 31-12-33 11,5 8,3 10,7 10563 ARG

PAR $ (PARP) 343,00 -0,1% -0,9% - 4,8% 5,3% - 1,18% 0,32 100,0% 100,3 62,4% S/A 31-03-18 31-12-38 16,7 13,5 16,5 2861 ARG

UNIDADES VINCULADAS AL PBI

WRNT PBI USD NY 11,60 1,4% - - - 11,7 NY

WRNT PBI $ 12,68 0,7% - - - 35,1 ARG

Precios indicativos sobre cotizaciones dirty (BCBA)

Esta información no representa una recomendación de compra o venta, ni una oferta sobre los títulos mencionados.

Fuente Bloomberg/Reuters

13 de octubre de 2017 6

13-oct-17

18-oct-17

Research Galicia

Argentina - Curva de Rendimientos de Bonos Corporativos en USD

Sector/EmisorPrecio Mid*

c/ V.R. 100

Yield Mid

s/a

Spread o/

UST (bps)

Cupón

Corriente

Interés

Corrido

Valor

ResidualParidad Frecuencia

Próximo

CupónVencimiento

Vida Prom.

(yrs)

Mod.

Duration

Monto O/S

USD Mill.

Bancos S&P Moody's Fitch

GALICIA 8¼ 2026 to Call 21 112,4 4,6% 281 8,3% 2,09 100% 112,2% SEMI-ANUAL 19-01-18 19-07-26 3,75 3,20 250 N.A. N.A. N.A.

HIPOTECARIO 9¾ 2020 114,8 4,6% 288 9,8% 3,79 100% 114,3% SEMI-ANUAL 30-11-17 30-11-20 3,12 2,64 350 raA+ Baa1.ar N.A.

MACRO 6¼ 2026 to Call 21 106,0 5,1% 325 6,8% 3,11 100% 105,8% SEMI-ANUAL 04-11-17 04-11-26 4,04 3,43 400 N.A. N.A. N.A.

Petróleo & Gas

CAPEX 10 2018 100,4 9,4% 835 10,0% 1,69 100% 100,4% SEMI-ANUAL 10-09-17 10-03-18 0,83 0,77 200 raA+ N.A. WD

PAN AMERICAN ENERGY 7⅞ 2021 108,8 4,2% 256 7,9% 3,57 100% 108,5% SEMI-ANUAL 07-11-17 07-05-21 2,55 2,24 500 N.A. N.A. N.A.

PETROBRAS ARG. 7⅜ 2023 109,7 5,4% 338 7,4% 1,82 100% 109,5% SEMI-ANUAL 21-01-18 21-07-23 5,75 4,64 500 NR WR N.A.

CGC 9½ 2021 to Call 2019 106,6 6,0% 444 9,5% 4,30 100% 106,4% SEMI-ANUAL 07-11-17 07-11-21 2,05 1,79 300 N.A. N.A. N.A.

YPF 8⅞ 2018 106,9 2,8% 146 8,9% 2,98 100% 106,7% SEMI-ANUAL 19-12-17 19-12-18 1,16 1,09 862 N.A. N.A. N.A.

YPF 8½ 2021 113,5 4,2% 250 8,5% 0,64 100% 113,4% SEMI-ANUAL 23-03-18 23-03-21 3,42 2,99 1.000 N.A. N.A. N.A.

YPF 8¾ 2024 115,8 5,4% 342 8,8% 0,39 100% 115,7% SEMI-ANUAL 04-04-18 04-04-24 5,56 4,46 1.325 N.A. N.A. N.A.

YPF 8½ 2025 116,1 5,9% 373 8,5% 1,94 100% 115,8% SEMI-ANUAL 28-01-18 28-07-25 7,78 5,74 1.500 N.A. N.A. N.A.

Telecomunicaciones & Medios

CABLEVISION 2021 Call 106,7 4,7% 293 6,5% 2,64 100% 106,6% SEMI-ANUAL 15-06-17 15-06-21 4,10 3,51 500 N.A. Baa1.ar N.A.

Utilities

EDENOR 9¾ 2022 110,4 7,4% 544 9,8% 0,43 100% 110,3% SEMI-ANUAL 25-10-17 25-10-22 5,46 4,25 176 raBB+ Baa2.ar N.A.

TRANSENER 9¾ 2021 103,0 8,8% 700 9,8% 1,76 100% 102,9% SEMI-ANUAL 15-02-18 15-08-21 3,82 3,10 101 raA+ N.A. N.A.

TGS 9 ⅝ 2020 108,7 3,8% 234 9,6% 3,13 75% 108,4% SEMI-ANUAL 14-11-17 14-05-20 1,57 1,42 192 NR Baa1.ar N.A.

GENNEIA 8¾ 2022 111,2 5,7% 388 8,8% 2,19 100% 111,0% SEMI-ANUAL 20-01-18 20-01-22 4,25 3,51 350 N.A. N.A. N.A.

AES 7¾ 2024 108,5 6,1% 405 7,8% 1,68 100% 108,3% SEMI-ANUAL 02-02-18 02-02-24 6,29 4,93 300 N.A. N.A. N.A.

PAMPA ENERGÍA 7½ 2027 109,6 6,1% 387 7,5% 1,79 100% 109,4% SEMI-ANUAL 24-01-18 24-01-27 9,27 6,65 750 N.A. N.A. N.A.

Otros

IRSA 7 2019 104,8 4,3% 281 7,0% 0,82 100% 104,8% TRIMESTRAL 11-12-17 09-09-19 1,89 1,75 185 N.A. N.A. N.A.

IRSA 8¾ 2023 113,0 5,9% 392 8,8% 0,66 100% 112,9% SEMI-ANUAL 23-03-18 23-03-23 5,42 4,35 360 N.A. N.A. N.A.

AEROP. ARG. 2000 6⅞ 2027 106,9 5,4% 340 6,9% 1,51 100% 106,8% TRIMESTRAL 01-11-17 01-02-27 5,41 4,39 400 N.A. N.A. N.A.

ARCOR 6 2023 107,8 4,4% 243 6,0% 1,73 100% 107,7% SEMI-ANUAL 06-01-18 06-07-23 5,71 4,77 500 N.A. Aa1.ar N.A.

CLISA 9½ 2023 107,9 7,8% 576 9,5% 2,38 100% 107,7% SEMI-ANUAL 20-01-18 20-07-23 5,75 4,35 300 N.A. N.A. N.A.

OCTUBRE 17 2017 Página 7

Rating Escala Nacional

17-oct-17

Research GaliciaDisponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

Argentina - Curva de Rendimientos de Bonos Corporativos en USD

7

8

OCTUBRE 17 2017 Página 8

17-oct-17

BMA 26

GALI 26

HIP 20

4%

5%

6%

3 4 5

Yie

ld M

id s

/a

Vida Promedio (años)

Bancos

CAPEX 18

PAE 21

PETR 23

CGC 21

YPF 18

YPF 21

YPF 24 YPF 25

2%

4%

6%

8%

10%

0 2 4 6 8 10

Yie

ld M

id s

/a

Vida Promedio (años)

Petróleo & Gas

IRSA 19

AA 2000 27

IRSA 20IRSA 23

ARC 23

0%

3%

6%

9%

0 1 2 3 4 5 6 7

Yie

ld M

id s

/a

Vida Promedio (años)

Otros Sectores

EDN 22

TRAN 21

TGS 20

GENN 22AES 24

PAMP 27

3%

5%

7%

9%

0 1 2 3 4 5 6 7 8 9 10

Yie

ld M

id s

/a

Vida Promedio (años)

Utilities

Research GaliciaDisponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

Galicia Argentina - Precios de Acciones

Código Precio de Rango Semanal Beta Volatilidad

Compañía BCBA Cierre Min Max Min Max Día Semana Mes Año U12M Semana U12M U12M 63 días

Acero 0,5% 0,0% -1,7% 2,1% 20,1% 52,86 36,27 0,4 23,4% SUBAS

Aluar ALUA 12,90 12,50 13,35 8,29 13,35 -1,1% 1,6% -1,1% 33,7% 24,5% 10,25 8,11 0,8 26,9%

Siderar ERAR 13,45 12,95 13,85 7,63 13,85 -0,7% 3,5% 4,7% 47,3% 51,7% 25,70 14,93 0,9 25,9%

Tenaris TS 239,45 236,00 244,85 198,45 290,23 0,9% -1,0% -3,1% -11,6% 12,7% 16,91 13,23 0,3 22,4% CTIO 4,8%

Bancos 0,8% 3,1% 8,5% 89,5% 67,3% 104,96 70,01 0,8 29,5% INDU 3,9%

Bco. Macro BMA 218,55 206,00 220,00 94,33 220,00 1,4% 2,1% 7,5% 114,5% 87,7% 20,10 14,03 0,8 29,5% CRES 3,5%

Bco. Francés FRAN 127,00 120,55 127,50 83,70 127,50 1,7% 3,9% 7,4% 38,8% 27,4% 20,31 14,37 0,9 25,1% DYCA 3,2%

Grupo Financiero Galicia GGAL 94,85 91,00 94,95 37,19 94,95 1,4% 1,4% 6,3% 122,8% 99,4% 42,25 34,96 1,0 28,4% MOLI 2,7%

Grupo Supervielle SUPV 86,80 83,35 87,00 38,22 87,00 0,3% 2,1% 1,2% 112,4% 98,6% 14,10 3,74 0,5 36,5%

Bco. Patagonia BPAT 48,10 48,10 51,50 31,37 51,50 -0,3% -3,8% 5,7% 40,9% 17,7% 1,01 0,68 0,8 33,1%

Bco. Río BRIO 44,00 40,60 45,00 23,85 45,00 -0,9% 8,6% 15,8% 60,9% 37,4% 1,49 0,83 0,7 30,5% CTIO 19,8%

Bco. Hipotecario BHIP 8,90 8,27 9,40 5,50 9,40 -1,1% 7,6% 17,4% 44,0% 19,1% 5,70 1,40 0,9 30,9% CARC 16,6%

Utilities Eléctricas -0,5% 0,9% 3,4% 97,5% 130,4% 109,10 72,36 1,0 32,8% CGPA 15,6%

Capex CAPX 79,90 75,90 80,00 22,25 83,70 1,8% 2,4% 7,6% 186,4% 195,4% 1,42 1,16 1,0 41,0% AGRO 11,8%

Endesa Costanera CECO 15,30 15,00 16,50 8,30 16,50 0,3% -1,6% 4,4% 45,0% 54,5% 5,37 4,10 1,4 43,7% DYCA 11,6%

Central Puerto CEPU 31,20 29,10 32,00 16,92 32,00 0,2% 7,2% 2,1% 41,8% 47,9% 33,87 9,20 0,8 36,0%

Edenor EDN 36,80 36,20 38,00 16,15 38,00 -0,5% -0,4% 6,7% 77,8% 127,2% 12,50 9,10 0,8 23,6%

Transener TRAN 39,30 39,25 43,45 9,25 43,45 -1,9% -8,4% -3,8% 161,1% 299,0% 18,81 10,83 1,2 49,1% CGPA 55,8%

Pampa Energía PAMP 46,95 46,30 47,75 19,00 47,75 -1,1% -0,1% 3,5% 113,4% 140,8% 37,13 37,97 1,0 28,8% GBAN 26,9%

Utilities de Gas 0,4% 2,8% 15,6% 206,1% 298,4% 60,74 29,80 0,9 41,3% CARC 22,5%

Camuzzi Gas Pampeana CGPA 49,70 42,40 51,00 9,00 51,00 0,6% 15,6% 55,8% 351,8% 452,2% 8,28 1,12 0,8 46,4% CTIO 22,4%

D. Gas Cuyana DGCU 33,95 31,20 36,30 12,15 36,30 -1,2% 4,6% 20,8% 142,5% 110,9% 12,97 4,76 0,9 36,7% DGCU 20,8%

Gas Natural BAN GBAN 61,80 54,00 62,90 23,80 62,90 0,5% 7,4% 26,9% 116,1% 158,6% 1,97 0,19 0,3 51,3%

Metrogas METR 32,20 30,40 33,90 8,82 33,90 -1,2% 4,0% 10,3% 158,6% 234,7% 4,16 2,40 1,0 45,1%

TGN TGNO4 61,20 59,50 65,70 9,60 67,95 2,4% -3,3% 7,3% 346,7% 528,3% 18,28 10,23 1,1 43,5% CGPA 351,8%

TGS TGSU 75,45 71,00 78,00 20,00 78,00 0,0% -0,2% 5,4% 154,9% 240,6% 15,08 11,10 1,0 35,0% TGNO4 346,7%

Petróleo & Gas 0,6% 1,1% 4,2% 19,1% 18,2% 93,06 95,50 1,1 30,0% PGR 227,4%

Comercial del Plata COME 4,43 4,27 4,54 2,51 4,54 -0,4% 0,5% 11,9% 62,6% 48,6% 17,40 9,22 0,8 31,3% CAPX 186,4%

Petrobras Argentina PESA 22,95 22,80 23,65 7,31 23,65 -2,3% -0,6% 3,6% 107,7% 128,4% 2,07 4,36 0,9 31,4% TRAN 161,1%

Petrobras Brasil APBR 90,80 88,10 92,00 62,30 93,80 0,7% 1,1% 4,5% 10,5% 10,4% 20,14 33,90 1,1 29,9%

Petrolera Pampa PETR 103,50 100,40 104,50 61,80 104,50 -0,9% -0,3% 4,7% 22,5% 64,3% 7,10 4,09 0,9 28,1%

Petrolera del Conosur PSUR 6,20 5,80 6,50 3,80 9,85 -2,4% 5,1% 19,2% 14,8% -12,7% 0,54 0,47 0,9 67,0% TGNO4 528,3%

Phoenix Global Resour. PGR 13,75 13,60 14,30 3,95 16,95 0,4% 0,7% -5,5% 227,4% 198,9% 12,44 7,37 0,6 48,0% CGPA 452,2%

Carboclor CARC 2,18 1,95 2,41 1,34 4,75 0,9% 16,6% 22,5% 25,3% -41,9% 4,86 1,25 0,7 47,1% TRAN 299,0%

YPF YPFD 396,80 380,15 400,00 230,49 414,20 0,7% 1,6% 1,9% 53,3% 38,6% 28,51 34,84 1,0 30,4% TGSU 240,6%

Telcos & Media -0,5% 0,2% 0,8% 49,4% 55,5% 17,83 12,01 0,3 26,0% METR 234,7%

Telecom Argentina TECO 109,80 105,20 112,00 53,00 112,00 0,1% -0,7% 2,6% 87,1% 97,5% 11,28 9,75 0,5 27,1%

Cablevisión CVH 400,00 390,00 415,00 350,00 449,00 -1,5% 1,2% -2,0% 0,0% 0,0% 6,08 - - 18,8%

Grupo Clarín GCLA 52,00 49,10 53,00 48,10 105,51 0,5% 5,1% 4,2% -29,5% -27,5% 0,47 2,26 0,3 97,0% BAJAS

Agroindustria 2,2% 5,0% 5,6% 12,2% 7,3% 52,35 25,43 0,7 26,6%

Agrometal AGRO 39,80 35,15 40,85 19,05 49,90 1,0% 11,8% 6,4% 47,4% 90,9% 12,37 4,75 1,2 48,7%

Cresud CRES 34,30 32,00 34,55 21,10 36,15 3,5% 6,2% 5,9% 40,0% 26,8% 23,16 13,11 0,9 21,2% PSUR -2,4%

Ledesma LEDE 15,30 15,00 16,40 13,55 20,30 -1,3% -5,0% -3,2% -9,2% -17,1% 1,07 0,85 0,8 24,7% IRSA -2,4%

Molinos MOLI 66,80 60,20 69,00 53,50 89,93 2,7% 9,0% 13,2% -15,2% -20,1% 2,35 1,38 0,6 33,8% PESA -2,3%

Molinos Agro MOLA 199,50 194,50 201,00 173,30 240,69 2,0% 1,2% 3,9% 0,0% 0,0% 0,79 - - 18,8% TRAN -1,9%

Quickfood PATY 13,45 12,80 13,50 9,34 25,50 2,3% 3,5% 4,3% 16,5% 4,8% 0,37 0,35 0,5 35,0% OEST -1,6%

San Miguel SAMI 136,35 128,60 138,55 84,70 138,55 2,1% 6,0% 2,4% 16,6% 10,1% 12,24 4,99 0,7 26,8%

Automotrices -1,3% 8,8% 11,2% 72,0% 9,2% 18,38 7,16 1,2 43,7%

Mirgor MIRG 482,70 444,00 498,95 256,75 506,54 -1,3% 8,8% 11,2% 72,0% 9,2% 18,38 7,16 1,2 43,7% TRAN -8,4%

Calzado 1,2% -5,3% 8,1% -15,1% -21,0% 0,38 0,34 0,6 31,5% GRIM -5,3%

Grimoldi GRIM 51,90 51,00 57,00 43,84 74,14 1,2% -5,3% 8,1% -15,1% -21,0% 0,38 0,34 0,6 31,5% LEDE -5,0%

Cemento & Construcción 1,2% 2,4% 6,5% 73,4% 81,5% 8,86 6,59 1,0 33,3% IRSA -4,4%

Colorín COLO 17,90 17,00 18,50 13,75 26,25 0,8% 0,6% 14,7% -8,2% -26,3% 0,16 0,16 0,7 46,9% BPAT -3,8%

Dycasa DYCA 41,80 36,35 42,55 31,05 46,00 3,2% 11,6% 10,0% 13,9% 8,2% 1,34 0,54 0,7 33,8%

Fiplasto FIPL 8,14 7,80 8,50 5,42 8,75 0,5% 0,5% 4,4% 17,3% 6,1% 0,78 0,30 0,6 32,9%

Holcim Argentina JMIN 61,40 58,75 64,00 24,68 65,00 1,2% 1,7% 6,3% 81,4% 93,1% 5,45 5,25 1,0 32,7% PGR -5,5%

Longvie LONG 7,35 6,84 7,70 4,73 7,70 0,0% 6,5% 5,0% 31,3% 2,6% 1,13 0,34 0,8 40,9% TRAN -3,8%

Papel & Celulosa 2,0% 0,3% 8,1% -13,7% -32,6% 5,08 2,36 0,9 55,8% LEDE -3,2%

Celulosa CELU 15,40 14,30 16,25 9,70 25,80 2,0% 0,3% 8,1% -13,7% -32,6% 5,08 2,36 0,9 55,8% TS -3,1%

Petroquímicas 3,9% 9,5% 11,8% 123,6% 116,4% 1,71 0,57 0,4 61,0% IRSA -2,7%

Solvay Indupa INDU 8,05 7,26 8,10 2,95 8,10 3,9% 9,5% 11,8% 123,6% 116,4% 1,71 0,57 0,4 61,0%

Concesiones Viales -0,7% -2,8% 0,0% 123,0% 136,5% 10,51 5,82 0,9 35,2%

Autopistas del Sol AUSO 113,50 112,50 117,10 38,06 118,45 -0,2% -2,5% -2,2% 130,8% 160,2% 4,95 4,19 0,9 32,4% GCLA -29,5%

Grupo C. del Oeste OEST 36,00 35,20 39,00 14,81 39,50 -1,6% -3,2% 3,9% 109,3% 95,2% 5,56 1,63 0,9 40,2% MOLI -15,2%

Supermercados & Shoppings 0,0% 1,1% -1,1% 43,5% 35,9% 0,08 0,29 0,1 24,6% GRIM -15,1%

Patagonia PATA - 27,00 27,50 20,00 27,50 0,0% 0,0% 1,9% 18,7% 10,2% 0,07 0,14 0,4 19,5% CELU -13,7%

Irsa Propiedades IRCP 254,00 254,00 255,00 153,00 267,75 0,0% 1,6% -2,3% 53,9% 46,8% 0,01 0,15 - 26,7% TS -11,6%

Inmobiliarias 0,8% 6,2% 8,3% 34,4% 30,3% 25,23 6,33 0,7 29,9%

Consultatio CTIO 46,95 39,35 47,10 32,53 47,10 4,8% 19,8% 22,4% 22,1% 10,8% 18,30 3,93 0,7 30,8%

Irsa IRSA 42,50 42,30 45,00 24,30 45,00 -2,4% -4,4% -2,7% 44,1% 45,5% 6,93 2,40 0,7 29,2% CARC -41,9%

CELU -32,6%

Indice Merval MERVAL 27.181,2 26.702,3 27.368,6 15.188,6 48.593,3 0,4% 1,4% 4,2% 63,7% 57,7% - - - 16,4% GCLA -27,5%

Indice Merval ARG M.AR 26.462,9 25.911,1 26.617,3 13.781,2 49.120,0 0,5% 1,7% 5,2% 77,2% 67,0% - - - 18,4% COLO -26,3%

Indice Burcap BURCAP 76.361,0 74.650,2 76.363,6 42.480,2 136.348,3 0,8% 1,4% 4,7% 65,3% 58,4% - - - 16,4% GRIM -21,0%

Indice General BOLSA 1.147.036,2 1.119.133,2 1.148.040,6 668.363,2 1.740.110,1 0,6% 1,9% 5,5% 56,6% 51,2% - - - 16,8%

Volumen Semanal promedio diario (*) 680,3 (*) Millones de $ U12M = Ultimos doce meses

OCTUBRE 17 2017 Página 9

U12M

Día

13-oct-17

Día

Año

Semana

Mes

Rango U12M Variación de precios Vol. prom. diario (*)

U12M

Mes

Semana

Año

Research GaliciaDisponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

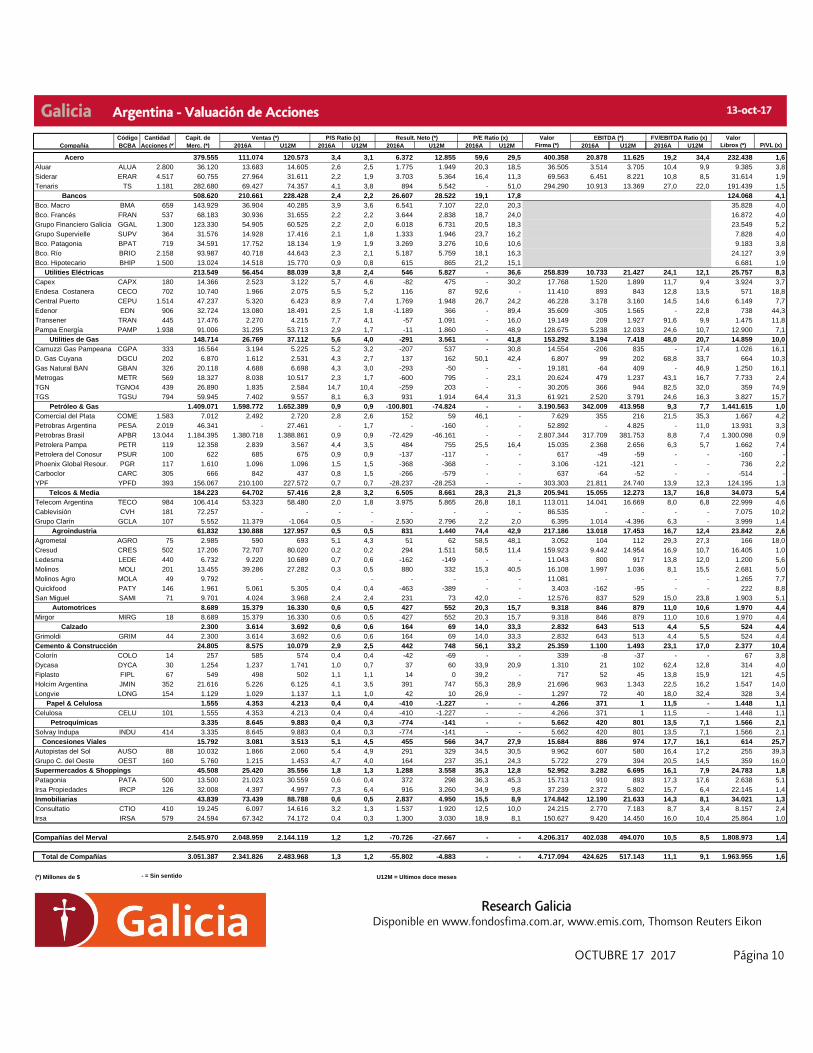

Galicia Argentina - Valuación de Acciones

Código Cantidad Capit. de Valor Valor

Compañía BCBA Acciones (*) Merc. (*) 2016A U12M 2016A U12M 2016A U12M 2016A U12M Firma (*) 2016A U12M 2016A U12M Libros (*) P/VL (x)

Acero 379.555 111.074 120.573 3,4 3,1 6.372 12.855 59,6 29,5 400.358 20.878 11.625 19,2 34,4 232.438 1,6

Aluar ALUA 2.800 36.120 13.683 14.605 2,6 2,5 1.775 1.949 20,3 18,5 36.505 3.514 3.705 10,4 9,9 9.385 3,8

Siderar ERAR 4.517 60.755 27.964 31.611 2,2 1,9 3.703 5.364 16,4 11,3 69.563 6.451 8.221 10,8 8,5 31.614 1,9

Tenaris TS 1.181 282.680 69.427 74.357 4,1 3,8 894 5.542 - 51,0 294.290 10.913 13.369 27,0 22,0 191.439 1,5

Bancos 508.620 210.661 228.428 2,4 2,2 26.607 28.522 19,1 17,8 124.068 4,1

Bco. Macro BMA 659 143.929 36.904 40.285 3,9 3,6 6.541 7.107 22,0 20,3 35.828 4,0

Bco. Francés FRAN 537 68.183 30.936 31.655 2,2 2,2 3.644 2.838 18,7 24,0 16.872 4,0

Grupo Financiero Galicia GGAL 1.300 123.330 54.905 60.525 2,2 2,0 6.018 6.731 20,5 18,3 23.549 5,2

Grupo Supervielle SUPV 364 31.576 14.928 17.416 2,1 1,8 1.333 1.946 23,7 16,2 7.828 4,0

Bco. Patagonia BPAT 719 34.591 17.752 18.134 1,9 1,9 3.269 3.276 10,6 10,6 9.183 3,8

Bco. Río BRIO 2.158 93.987 40.718 44.643 2,3 2,1 5.187 5.759 18,1 16,3 24.127 3,9

Bco. Hipotecario BHIP 1.500 13.024 14.518 15.770 0,9 0,8 615 865 21,2 15,1 6.681 1,9

Utilities Eléctricas 213.549 56.454 88.039 3,8 2,4 546 5.827 - 36,6 258.839 10.733 21.427 24,1 12,1 25.757 8,3

Capex CAPX 180 14.366 2.523 3.122 5,7 4,6 -82 475 - 30,2 17.768 1.520 1.899 11,7 9,4 3.924 3,7

Endesa Costanera CECO 702 10.740 1.966 2.075 5,5 5,2 116 87 92,6 - 11.410 893 843 12,8 13,5 571 18,8

Central Puerto CEPU 1.514 47.237 5.320 6.423 8,9 7,4 1.769 1.948 26,7 24,2 46.228 3.178 3.160 14,5 14,6 6.149 7,7

Edenor EDN 906 32.724 13.080 18.491 2,5 1,8 -1.189 366 - 89,4 35.609 -305 1.565 - 22,8 738 44,3

Transener TRAN 445 17.476 2.270 4.215 7,7 4,1 -57 1.091 - 16,0 19.149 209 1.927 91,6 9,9 1.475 11,8

Pampa Energía PAMP 1.938 91.006 31.295 53.713 2,9 1,7 -11 1.860 - 48,9 128.675 5.238 12.033 24,6 10,7 12.900 7,1

Utilities de Gas 148.714 26.769 37.112 5,6 4,0 -291 3.561 - 41,8 153.292 3.194 7.418 48,0 20,7 14.859 10,0

Camuzzi Gas Pampeana CGPA 333 16.564 3.194 5.225 5,2 3,2 -207 537 - 30,8 14.554 -206 835 - 17,4 1.026 16,1

D. Gas Cuyana DGCU 202 6.870 1.612 2.531 4,3 2,7 137 162 50,1 42,4 6.807 99 202 68,8 33,7 664 10,3

Gas Natural BAN GBAN 326 20.118 4.688 6.698 4,3 3,0 -293 -50 - - 19.181 -64 409 - 46,9 1.250 16,1

Metrogas METR 569 18.327 8.038 10.517 2,3 1,7 -600 795 - 23,1 20.624 479 1.237 43,1 16,7 7.733 2,4

TGN TGNO4 439 26.890 1.835 2.584 14,7 10,4 -259 203 - - 30.205 366 944 82,5 32,0 359 74,9

TGS TGSU 794 59.945 7.402 9.557 8,1 6,3 931 1.914 64,4 31,3 61.921 2.520 3.791 24,6 16,3 3.827 15,7

Petróleo & Gas 1.409.071 1.598.772 1.652.389 0,9 0,9 -100.801 -74.824 - - 3.190.563 342.009 413.958 9,3 7,7 1.441.615 1,0

Comercial del Plata COME 1.583 7.012 2.492 2.720 2,8 2,6 152 59 46,1 - 7.629 355 216 21,5 35,3 1.667 4,2

Petrobras Argentina PESA 2.019 46.341 - 27.461 - 1,7 - -160 - - 52.892 - 4.825 - 11,0 13.931 3,3

Petrobras Brasil APBR 13.044 1.184.395 1.380.718 1.388.861 0,9 0,9 -72.429 -46.161 - - 2.807.344 317.709 381.753 8,8 7,4 1.300.098 0,9

Petrolera Pampa PETR 119 12.358 2.839 3.567 4,4 3,5 484 755 25,5 16,4 15.035 2.368 2.656 6,3 5,7 1.662 7,4

Petrolera del Conosur PSUR 100 622 685 675 0,9 0,9 -137 -117 - - 617 -49 -59 - - -160 -

Phoenix Global Resour. PGR 117 1.610 1.096 1.096 1,5 1,5 -368 -368 - - 3.106 -121 -121 - - 736 2,2

Carboclor CARC 305 666 842 437 0,8 1,5 -266 -579 - - 637 -64 -52 - - -514 -

YPF YPFD 393 156.067 210.100 227.572 0,7 0,7 -28.237 -28.253 - - 303.303 21.811 24.740 13,9 12,3 124.195 1,3

Telcos & Media 184.223 64.702 57.416 2,8 3,2 6.505 8.661 28,3 21,3 205.941 15.055 12.273 13,7 16,8 34.073 5,4

Telecom Argentina TECO 984 106.414 53.323 58.480 2,0 1,8 3.975 5.865 26,8 18,1 113.011 14.041 16.669 8,0 6,8 22.999 4,6

Cablevisión CVH 181 72.257 - - - - - - - - 86.535 - - - - 7.075 10,2

Grupo Clarín GCLA 107 5.552 11.379 -1.064 0,5 - 2.530 2.796 2,2 2,0 6.395 1.014 -4.396 6,3 - 3.999 1,4

Agroindustria 61.832 130.888 127.957 0,5 0,5 831 1.440 74,4 42,9 217.186 13.018 17.453 16,7 12,4 23.842 2,6

Agrometal AGRO 75 2.985 590 693 5,1 4,3 51 62 58,5 48,1 3.052 104 112 29,3 27,3 166 18,0

Cresud CRES 502 17.206 72.707 80.020 0,2 0,2 294 1.511 58,5 11,4 159.923 9.442 14.954 16,9 10,7 16.405 1,0

Ledesma LEDE 440 6.732 9.220 10.689 0,7 0,6 -162 -149 - - 11.043 800 917 13,8 12,0 1.200 5,6

Molinos MOLI 201 13.455 39.286 27.282 0,3 0,5 880 332 15,3 40,5 16.108 1.997 1.036 8,1 15,5 2.681 5,0

Molinos Agro MOLA 49 9.792 - - - - - - - - 11.081 - - - - 1.265 7,7

Quickfood PATY 146 1.961 5.061 5.305 0,4 0,4 -463 -389 - - 3.403 -162 -95 - - 222 8,8

San Miguel SAMI 71 9.701 4.024 3.968 2,4 2,4 231 73 42,0 - 12.576 837 529 15,0 23,8 1.903 5,1

Automotrices 8.689 15.379 16.330 0,6 0,5 427 552 20,3 15,7 9.318 846 879 11,0 10,6 1.970 4,4

Mirgor MIRG 18 8.689 15.379 16.330 0,6 0,5 427 552 20,3 15,7 9.318 846 879 11,0 10,6 1.970 4,4

Calzado 2.300 3.614 3.692 0,6 0,6 164 69 14,0 33,3 2.832 643 513 4,4 5,5 524 4,4

Grimoldi GRIM 44 2.300 3.614 3.692 0,6 0,6 164 69 14,0 33,3 2.832 643 513 4,4 5,5 524 4,4

Cemento & Construcción 24.805 8.575 10.079 2,9 2,5 442 748 56,1 33,2 25.359 1.100 1.493 23,1 17,0 2.377 10,4

Colorín COLO 14 257 585 574 0,4 0,4 -42 -69 - - 339 -8 -37 - - 67 3,8

Dycasa DYCA 30 1.254 1.237 1.741 1,0 0,7 37 60 33,9 20,9 1.310 21 102 62,4 12,8 314 4,0

Fiplasto FIPL 67 549 498 502 1,1 1,1 14 0 39,2 - 717 52 45 13,8 15,9 121 4,5

Holcim Argentina JMIN 352 21.616 5.226 6.125 4,1 3,5 391 747 55,3 28,9 21.696 963 1.343 22,5 16,2 1.547 14,0

Longvie LONG 154 1.129 1.029 1.137 1,1 1,0 42 10 26,9 - 1.297 72 40 18,0 32,4 328 3,4

Papel & Celulosa 1.555 4.353 4.213 0,4 0,4 -410 -1.227 - - 4.266 371 1 11,5 - 1.448 1,1

Celulosa CELU 101 1.555 4.353 4.213 0,4 0,4 -410 -1.227 - - 4.266 371 1 11,5 - 1.448 1,1

Petroquímicas 3.335 8.645 9.883 0,4 0,3 -774 -141 - - 5.662 420 801 13,5 7,1 1.566 2,1

Solvay Indupa INDU 414 3.335 8.645 9.883 0,4 0,3 -774 -141 - - 5.662 420 801 13,5 7,1 1.566 2,1

Concesiones Viales 15.792 3.081 3.513 5,1 4,5 455 566 34,7 27,9 15.684 886 974 17,7 16,1 614 25,7

Autopistas del Sol AUSO 88 10.032 1.866 2.060 5,4 4,9 291 329 34,5 30,5 9.962 607 580 16,4 17,2 255 39,3

Grupo C. del Oeste OEST 160 5.760 1.215 1.453 4,7 4,0 164 237 35,1 24,3 5.722 279 394 20,5 14,5 359 16,0

Supermercados & Shoppings 45.508 25.420 35.556 1,8 1,3 1.288 3.558 35,3 12,8 52.952 3.282 6.695 16,1 7,9 24.783 1,8

Patagonia PATA 500 13.500 21.023 30.559 0,6 0,4 372 298 36,3 45,3 15.713 910 893 17,3 17,6 2.638 5,1

Irsa Propiedades IRCP 126 32.008 4.397 4.997 7,3 6,4 916 3.260 34,9 9,8 37.239 2.372 5.802 15,7 6,4 22.145 1,4

Inmobiliarias 43.839 73.439 88.788 0,6 0,5 2.837 4.950 15,5 8,9 174.842 12.190 21.633 14,3 8,1 34.021 1,3

Consultatio CTIO 410 19.245 6.097 14.616 3,2 1,3 1.537 1.920 12,5 10,0 24.215 2.770 7.183 8,7 3,4 8.157 2,4

Irsa IRSA 579 24.594 67.342 74.172 0,4 0,3 1.300 3.030 18,9 8,1 150.627 9.420 14.450 16,0 10,4 25.864 1,0

Compañías del Merval 2.545.970 2.048.959 2.144.119 1,2 1,2 -70.726 -27.667 - - 4.206.317 402.038 494.070 10,5 8,5 1.808.973 1,4

Total de Compañías 3.051.387 2.341.826 2.483.968 1,3 1,2 -55.802 -4.883 - - 4.717.094 424.625 517.143 11,1 9,1 1.963.955 1,6

(*) Millones de $ - = Sin sentido U12M = Ultimos doce meses

OCTUBRE 17 2017 Página 10

Ventas (*) P/S Ratio (x)

13-oct-17

FV/EBITDA Ratio (x)EBITDA (*)Result. Neto (*) P/E Ratio (x)

Research GaliciaDisponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

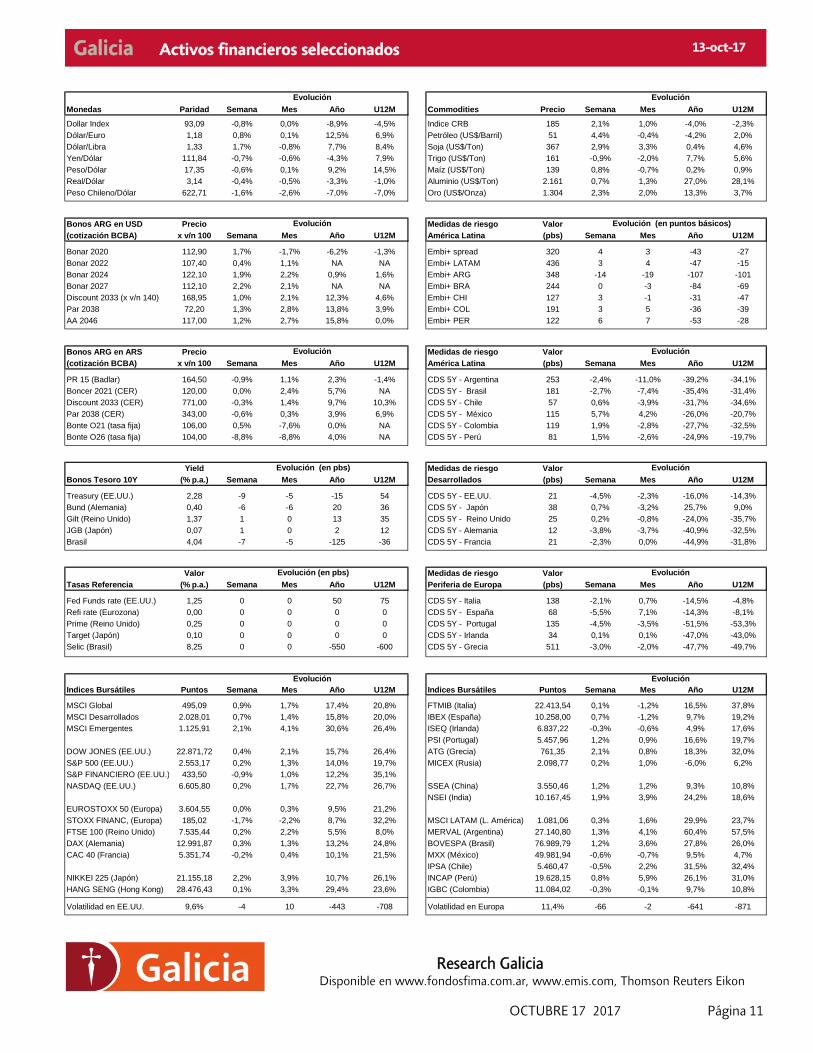

Galicia Activos financieros seleccionados

Monedas Paridad Semana Mes Año U12M Commodities Precio Semana Mes Año U12M

Dollar Index 93,09 -0,8% 0,0% -8,9% -4,5% Indice CRB 185 2,1% 1,0% -4,0% -2,3%

Dólar/Euro 1,18 0,8% 0,1% 12,5% 6,9% Petróleo (US$/Barril) 51 4,4% -0,4% -4,2% 2,0%

Dólar/Libra 1,33 1,7% -0,8% 7,7% 8,4% Soja (US$/Ton) 367 2,9% 3,3% 0,4% 4,6%

Yen/Dólar 111,84 -0,7% -0,6% -4,3% 7,9% Trigo (US$/Ton) 161 -0,9% -2,0% 7,7% 5,6%

Peso/Dólar 17,35 -0,6% 0,1% 9,2% 14,5% Maíz (US$/Ton) 139 0,8% -0,7% 0,2% 0,9%

Real/Dólar 3,14 -0,4% -0,5% -3,3% -1,0% Aluminio (US$/Ton) 2.161 0,7% 1,3% 27,0% 28,1%

Peso Chileno/Dólar 622,71 -1,6% -2,6% -7,0% -7,0% Oro (US$/Onza) 1.304 2,3% 2,0% 13,3% 3,7%

Bonos ARG en USD Precio Medidas de riesgo Valor

(cotización BCBA) x v/n 100 Semana Mes Año U12M América Latina (pbs) Semana Mes Año U12M

Bonar 2020 112,90 1,7% -1,7% -6,2% -1,3% Embi+ spread 320 4 3 -43 -27

Bonar 2022 107,40 0,4% 1,1% NA NA Embi+ LATAM 436 3 4 -47 -15

Bonar 2024 122,10 1,9% 2,2% 0,9% 1,6% Embi+ ARG 348 -14 -19 -107 -101

Bonar 2027 112,10 2,2% 2,1% NA NA Embi+ BRA 244 0 -3 -84 -69

Discount 2033 (x v/n 140) 168,95 1,0% 2,1% 12,3% 4,6% Embi+ CHI 127 3 -1 -31 -47

Par 2038 72,20 1,3% 2,8% 13,8% 3,9% Embi+ COL 191 3 5 -36 -39

AA 2046 117,00 1,2% 2,7% 15,8% 0,0% Embi+ PER 122 6 7 -53 -28

Bonos ARG en ARS Precio Medidas de riesgo Valor

(cotización BCBA) x v/n 100 Semana Mes Año U12M América Latina (pbs) Semana Mes Año U12M

PR 15 (Badlar) 164,50 -0,9% 1,1% 2,3% -1,4% CDS 5Y - Argentina 253 -2,4% -11,0% -39,2% -34,1%

Boncer 2021 (CER) 120,00 0,0% 2,4% 5,7% NA CDS 5Y - Brasil 181 -2,7% -7,4% -35,4% -31,4%

Discount 2033 (CER) 771,00 -0,3% 1,4% 9,7% 10,3% CDS 5Y - Chile 57 0,6% -3,9% -31,7% -34,6%

Par 2038 (CER) 343,00 -0,6% 0,3% 3,9% 6,9% CDS 5Y - México 115 5,7% 4,2% -26,0% -20,7%

Bonte O21 (tasa fija) 106,00 0,5% -7,6% 0,0% NA CDS 5Y - Colombia 119 1,9% -2,8% -27,7% -32,5%

Bonte O26 (tasa fija) 104,00 -8,8% -8,8% 4,0% NA CDS 5Y - Perú 81 1,5% -2,6% -24,9% -19,7%

Yield Medidas de riesgo Valor

Bonos Tesoro 10Y (% p.a.) Semana Mes Año U12M Desarrollados (pbs) Semana Mes Año U12M

Treasury (EE.UU.) 2,28 -9 -5 -15 54 CDS 5Y - EE.UU. 21 -4,5% -2,3% -16,0% -14,3%

Bund (Alemania) 0,40 -6 -6 20 36 CDS 5Y - Japón 38 0,7% -3,2% 25,7% 9,0%

Gilt (Reino Unido) 1,37 1 0 13 35 CDS 5Y - Reino Unido 25 0,2% -0,8% -24,0% -35,7%

JGB (Japón) 0,07 1 0 2 12 CDS 5Y - Alemania 12 -3,8% -3,7% -40,9% -32,5%

Brasil 4,04 -7 -5 -125 -36 CDS 5Y - Francia 21 -2,3% 0,0% -44,9% -31,8%

Valor Medidas de riesgo Valor

Tasas Referencia (% p.a.) Semana Mes Año U12M Periferia de Europa (pbs) Semana Mes Año U12M

Fed Funds rate (EE.UU.) 1,25 0 0 50 75 CDS 5Y - Italia 138 -2,1% 0,7% -14,5% -4,8%

Refi rate (Eurozona) 0,00 0 0 0 0 CDS 5Y - España 68 -5,5% 7,1% -14,3% -8,1%

Prime (Reino Unido) 0,25 0 0 0 0 CDS 5Y - Portugal 135 -4,5% -3,5% -51,5% -53,3%

Target (Japón) 0,10 0 0 0 0 CDS 5Y - Irlanda 34 0,1% 0,1% -47,0% -43,0%

Selic (Brasil) 8,25 0 0 -550 -600 CDS 5Y - Grecia 511 -3,0% -2,0% -47,7% -49,7%

Indices Bursátiles Puntos Semana Mes Año U12M Indices Bursátiles Puntos Semana Mes Año U12M

MSCI Global 495,09 0,9% 1,7% 17,4% 20,8% FTMIB (Italia) 22.413,54 0,1% -1,2% 16,5% 37,8%

MSCI Desarrollados 2.028,01 0,7% 1,4% 15,8% 20,0% IBEX (España) 10.258,00 0,7% -1,2% 9,7% 19,2%

MSCI Emergentes 1.125,91 2,1% 4,1% 30,6% 26,4% ISEQ (Irlanda) 6.837,22 -0,3% -0,6% 4,9% 17,6%

PSI (Portugal) 5.457,96 1,2% 0,9% 16,6% 19,7%

DOW JONES (EE.UU.) 22.871,72 0,4% 2,1% 15,7% 26,4% ATG (Grecia) 761,35 2,1% 0,8% 18,3% 32,0%

S&P 500 (EE.UU.) 2.553,17 0,2% 1,3% 14,0% 19,7% MICEX (Rusia) 2.098,77 0,2% 1,0% -6,0% 6,2%

S&P FINANCIERO (EE.UU.) 433,50 -0,9% 1,0% 12,2% 35,1%

NASDAQ (EE.UU.) 6.605,80 0,2% 1,7% 22,7% 26,7% SSEA (China) 3.550,46 1,2% 1,2% 9,3% 10,8%

NSEI (India) 10.167,45 1,9% 3,9% 24,2% 18,6%

EUROSTOXX 50 (Europa) 3.604,55 0,0% 0,3% 9,5% 21,2%

STOXX FINANC, (Europa) 185,02 -1,7% -2,2% 8,7% 32,2% MSCI LATAM (L. América) 1.081,06 0,3% 1,6% 29,9% 23,7%

FTSE 100 (Reino Unido) 7.535,44 0,2% 2,2% 5,5% 8,0% MERVAL (Argentina) 27.140,80 1,3% 4,1% 60,4% 57,5%

DAX (Alemania) 12.991,87 0,3% 1,3% 13,2% 24,8% BOVESPA (Brasil) 76.989,79 1,2% 3,6% 27,8% 26,0%

CAC 40 (Francia) 5.351,74 -0,2% 0,4% 10,1% 21,5% MXX (México) 49.981,94 -0,6% -0,7% 9,5% 4,7%

IPSA (Chile) 5.460,47 -0,5% 2,2% 31,5% 32,4%

NIKKEI 225 (Japón) 21.155,18 2,2% 3,9% 10,7% 26,1% INCAP (Perú) 19.628,15 0,8% 5,9% 26,1% 31,0%

HANG SENG (Hong Kong) 28.476,43 0,1% 3,3% 29,4% 23,6% IGBC (Colombia) 11.084,02 -0,3% -0,1% 9,7% 10,8%

Volatilidad en EE.UU. 9,6% -4 10 -443 -708 Volatilidad en Europa 11,4% -66 -2 -641 -871

OCTUBRE 17 2017 Página 11

Evolución (en pbs)

Evolución (en pbs) Evolución

Evolución Evolución

Evolución

13-oct-17

Evolución Evolución

Evolución Evolución (en puntos básicos)

Evolución Evolución

Research GaliciaDisponible en www.fondosfima.com.ar, www.emis.com, Thomson Reuters Eikon

Hernán García

(5411) 6329-3968

Leonardo Torres Barsanti

(5411) 6329-3158

Diego Chameides

(5411) 6329-5437

Santos Benjamin Saguier

(5411) 6329-5877

Research | Planeamiento Estratégico y Control de Gestión

Este material es información privada para aquellos a los cuales se les ha remitido. Las estimaciones contenidas en él están realizadas en base a información conocida a su fecha de emisión, y podrían variar si se modificaran las circunstancias que han sido tenidas en cuenta para su elaboración. Los contenidos de este documento se basan en información disponible al público y que ha sido obtenida de fuentes consideradas confiables. No obstante, tal información no ha sido verificada en

forma independiente por Banco de Galicia S.A. y, en consecuencia, no puede proveerse una garantía ni expresa, ni implícita, respecto de su precisión o integridad. Este reporte no tiene el carácter de asesoramiento o recomendación para seguir

alguna acción específica. Las personas involucradas en la elaboración de este reporte pueden invertir o negociar los títulos aquí referidos. Todos los términos aquí utilizados deben ser considerados de acuerdo a las leyes argentinas.