YESIKA ALCOCER MORALES...

42

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 42 NODO PROVINCIAL DE SOTO Y MARES EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS DE PUERTO WILCHES AGUAS DE PUERTO WILCHES S.A.S E.S.P ( No. 000046 08 Abril 2014 ) YESIKA ALCOCER MORALES GERENTE VIGENCIA AUDITADA – 2012 TRABAJO DE CAMPO DEL 05 AL 15 DE NOVIEMBRE DE 2013 Bucaramanga, Marzo de 2013

Transcript of YESIKA ALCOCER MORALES...

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 42

NODO PROVINCIAL DE SOTO Y MARES

EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS DE PUERTO WILCHES

AGUAS DE PUERTO WILCHES S.A.S E.S.P

( No. 000046 08 Abril 2014 )

YESIKA ALCOCER MORALES GERENTE

VIGENCIA AUDITADA – 2012

TRABAJO DE CAMPO DEL 05 AL 15 DE NOVIEMBRE DE 2013

Bucaramanga, Marzo de 2013

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 42

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCIA BENITEZ Sub Contralora Delegada Para el Control Fiscal

GERMAN PEREZ AMADO Auditor Fiscal Nodo Soto y Mares

Coordinador Auditoría

EQUIPO AUDITOR

BEATRIZ MANTILLA JAIMES (Contador Público)

CLAUDIA CECILIA HERNANDEZ VILLAMIZAR (Auditor Fiscal) ANDRES MAURICIO JAIMES BENJUMEA (Secretario Grado 2)

GERMAN PEREZ AMADO (Auditor Fiscal)

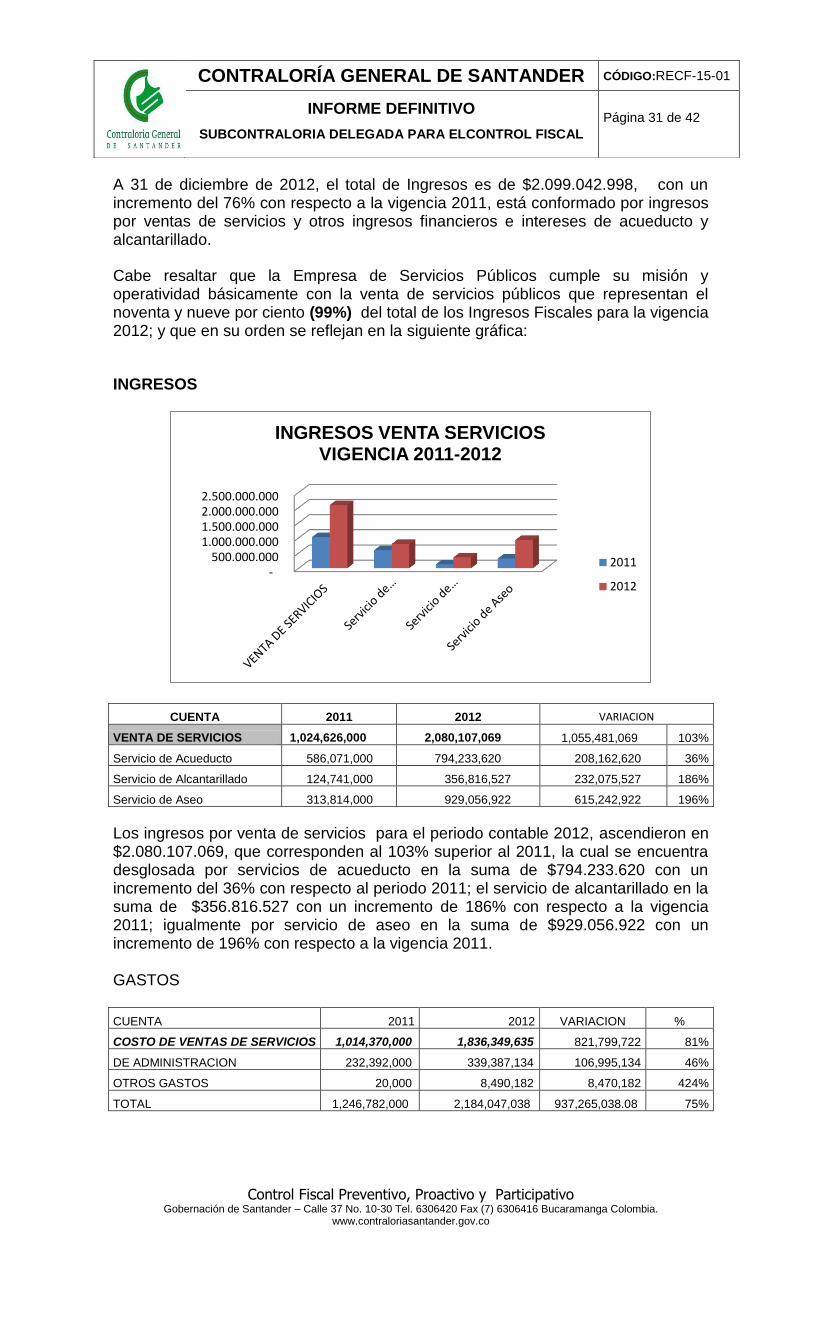

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 42

TABLA DE CONTENIDO

Pág.

1 RESULTADOS DE LA AUDITORIA 4

1.1 CONTROL DE GESTION 4

1.1.1 Factores Evaluados 4

1.1.1.1 Ejecución Contractual 5

1.1.2 Resultado Evaluación Rendición de Cuenta 16

1.1.2.1 Gestión Ambiental 16

1.1.2.2 Tecnologías de la Información y la Comunicación Tics 17

1.1.2.3 Resultado Seguimiento Plan de Mejoramiento 18

1.1.2.4 Control Fiscal Interno 18

1.1.2.5 Quejas de la comunidad 19

1.2 CONTROL DE RESULTADOS 23

1.2.1 Control Financiero y Presupuestal 23

1.2.1.1 Estados Contables 23

1.2.1.1.1 Dictamen de razonabilidad de los estados financieros 33

1.2.1.2 Gestión Presupuestal 33

1.3 CUADRO CONSOLIDADO DE HALLAZGOS 39

1.4 CUADRO NUMERICO DE HALLAZGOS DETECTADOS 41

1.5 CALIFICACION DE EVALUACION DE GESTION 42

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 42

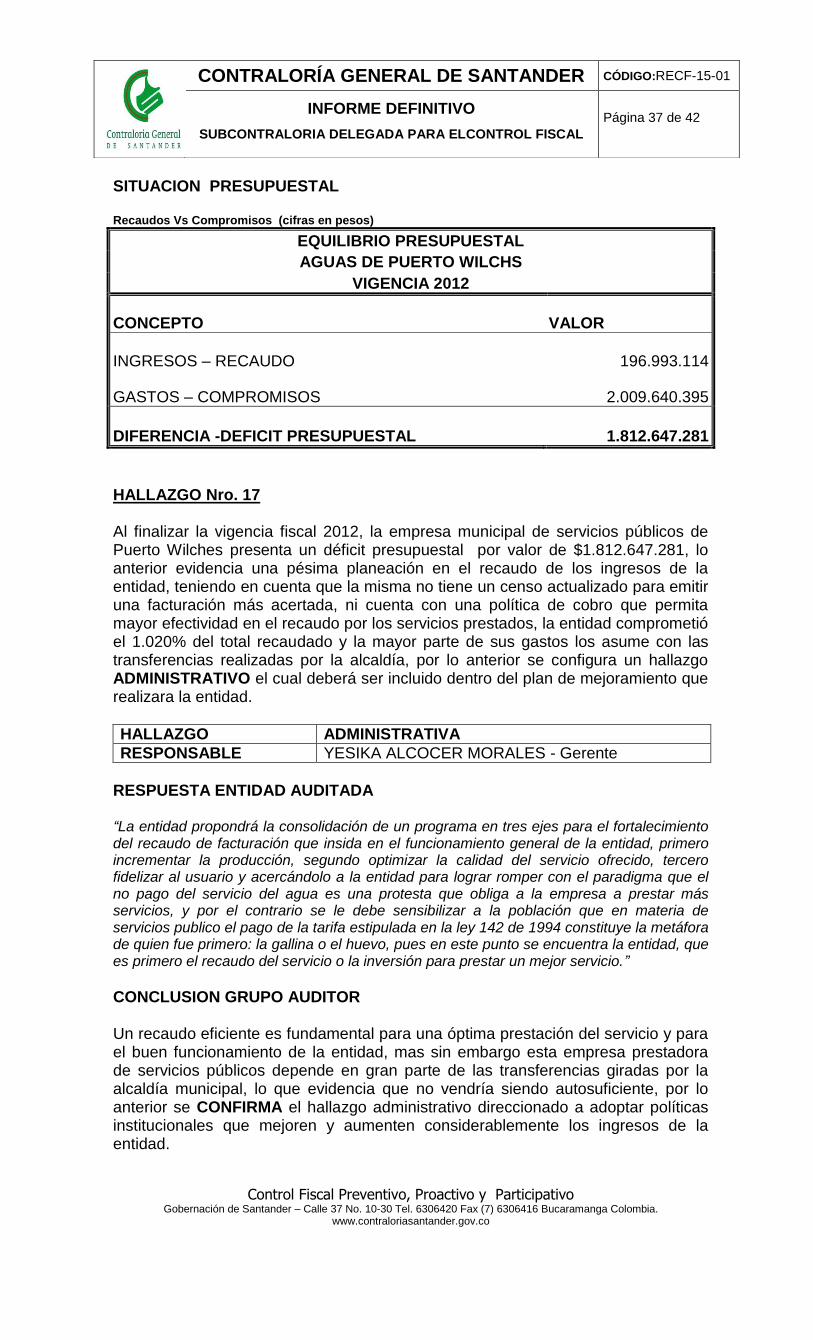

1. RESULTADOS DE AUDITORIA La Contraloría General de Santander, en desarrollo de su Plan General de Auditoría Territorial – PGAT vigencia 2013, programó la realización de Auditoría Gubernamental con enfoque Integral en la Modalidad Regular, a la Empresa de Servicios Públicos Domiciliarios de Puerto Wilches “AGUAS DE PUERTO WILCHES S.A.S. E.S.P., vigencia 2012, aplicando la metodología para el control fiscal contenida en la “Guía de Auditoría Territorial” de la Contraloría General de la República, bajo los siguientes parámetros: OBJETIVO GENERAL DE LA AUDITORÍA Evaluar la efectividad de la Gestión conforme a la normatividad vigente a los siguientes sistemas de control: financiero, de legalidad, de gestión, de resultados, la revisión de la cuenta y la evaluación de control interno, con el fin de verificar y determinar la calidad y efectividad de sus procesos; así como la eficiencia y eficacia del manejo de los recursos de la Empresa de Servicios Públicos Domiciliarios de Puerto Wilches “AGUAS DE PUERTO WILCHES S.A.S. E.S.P., para la vigencia 2012. COMPONENTES Y FACTORES La auditoría incluyó el examen de los siguientes componentes y sus factores:

COMPONENTE

FACTORES

CONTROL DE GESTION

Gestión Contractual Rendición y revisión de la Cuenta Legalidad Gestión Ambiental Plan de mejoramiento Control Fiscal Intern0 TIC

CONTROL DE RESULTADOS

Cumplimiento de Planes, Programas y proyectos

CONTROL FINANCIERO

Estados Contables Gestión Presupuestal Gestión Financiera

1.1. CONTROL DE GESTION Como resultado de la auditoría adelantada a la Empresa de Servicios Públicos Domiciliarios de Puerto Wilches “AGUAS DE PUERTO WILCHES S.A.S. E.S.P., Municipio de Puerto Wilches - Santander, el concepto sobre el Control de Gestión durante la vigencia 2012 es DESFAVORABLE, como consecuencia de la evaluación de los siguientes factores: 1.1.1 Factores evaluados

Gestión Contractual

Rendición y Revisión de la Cuenta

Legalidad

Gestión Ambiental

Tecnologías de la comunicación y la información Tics

Plan de Mejoramiento

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 42

Control Fiscal Interno

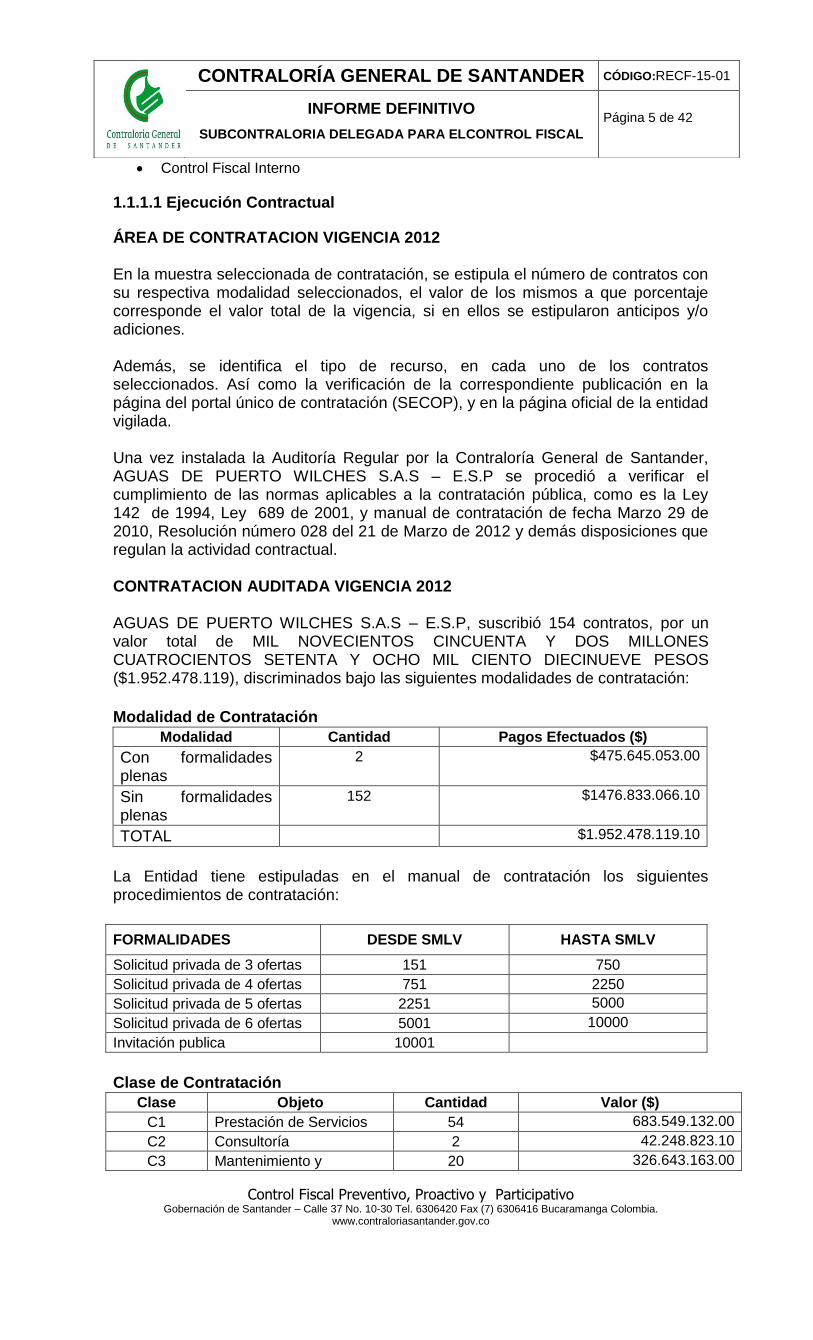

1.1.1.1 Ejecución Contractual

ÁREA DE CONTRATACION VIGENCIA 2012 En la muestra seleccionada de contratación, se estipula el número de contratos con su respectiva modalidad seleccionados, el valor de los mismos a que porcentaje corresponde el valor total de la vigencia, si en ellos se estipularon anticipos y/o adiciones. Además, se identifica el tipo de recurso, en cada uno de los contratos seleccionados. Así como la verificación de la correspondiente publicación en la página del portal único de contratación (SECOP), y en la página oficial de la entidad vigilada. Una vez instalada la Auditoría Regular por la Contraloría General de Santander, AGUAS DE PUERTO WILCHES S.A.S – E.S.P se procedió a verificar el cumplimiento de las normas aplicables a la contratación pública, como es la Ley 142 de 1994, Ley 689 de 2001, y manual de contratación de fecha Marzo 29 de 2010, Resolución número 028 del 21 de Marzo de 2012 y demás disposiciones que regulan la actividad contractual. CONTRATACION AUDITADA VIGENCIA 2012 AGUAS DE PUERTO WILCHES S.A.S – E.S.P, suscribió 154 contratos, por un valor total de MIL NOVECIENTOS CINCUENTA Y DOS MILLONES CUATROCIENTOS SETENTA Y OCHO MIL CIENTO DIECINUEVE PESOS ($1.952.478.119), discriminados bajo las siguientes modalidades de contratación:

Modalidad de Contratación

Modalidad Cantidad Pagos Efectuados ($)

Con formalidades plenas

2 $475.645.053.00

Sin formalidades plenas

152 $1476.833.066.10

TOTAL $1.952.478.119.10

La Entidad tiene estipuladas en el manual de contratación los siguientes procedimientos de contratación:

FORMALIDADES DESDE SMLV HASTA SMLV

Solicitud privada de 3 ofertas 151 750

Solicitud privada de 4 ofertas 751 2250

Solicitud privada de 5 ofertas 2251 5000

Solicitud privada de 6 ofertas 5001 10000

Invitación publica 10001

Clase de Contratación

Clase Objeto Cantidad Valor ($)

C1 Prestación de Servicios 54 683.549.132.00

C2 Consultoría 2 42.248.823.10

C3 Mantenimiento y 20 326.643.163.00

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 42

Reparación

C5 Obra Publica 2 475.645.053.00

C6 Compras y Suministros 73 400.877.916.00

C-10 Otros 3 23.513.972.00

TOTAL $1.952.478.119.10

De los 154 contratos, se seleccionó una muestra de (25) contratos para revisión, por valor de TRESCIENTOS VEINTISEIS MILLONES NOVECIENTOS NOVENTA Y NUEVE MIL OCHOCIENTOS SETENTA Y SEIS PESOS ($326.999.876), esta muestra se realizó con base en lo reportado en el SIA, por cuanto se encontraban registrado solo (80) contratos por un valor de ($724.835.291) y según certificación expedida por la Gerente de AGUAS DE PUERTO WILCHES S.A.S. E.SP. La contratación fue por valor de ($1.952.478.119.10) en 154 contratos realizados, y se realizo toda la contratación de modalidad directa. Cuadro Relación de la Muestra Contractual Seleccionada

NUMERO TIPO DE CONTRATO OBJETO VALOR CONTRATISTA

SUCRIPCION DEL

CONTRATO

3 PRESTACION DE SERVICIO

PRESTACION DE LOS SERVICIOS PROFESIONALES DE LA CONTADURIA DESDE 06 02 2012 EN LA ASESORIA CONTABLE TRIBUTABLE DE LA EMPRESA DE AGUAS DE PUERTO WILCHES SCP

11,841,667 JANEXIS ALCOCER NARVAES

2/6/2012

28 PRESTACION DE SERVICIO

TRANSPORTE DE LODO EN EL CAMION VACTOR 25,000,000 SOCIEDAD CARREÑO MORA S.A.S.

4/15/2012

28 ORDEN DE COMPRA

COMPRA BOMBA ELECTROSUMERGIBLE DE 15 HP BARNES DE AGUAS RESIDUALES TABLERO DE CONTROL CON FUNCIONAMIENTO EN FORMA MANUAL O MECANICAS VIGILANTES RELE PROTECCION CON SOBRE CARGA 7 TUBOS DE 8`CORRUGADOS Y 100 CABLES ENCAUCHETADO

14,887,892 MANUEL SERNA RAMIREZ

12/13/2012

32 PRESTACION DE SERVICIO

MANTENIMIENTO GENERAL DE LAS REDES DEL SISTEMA DE ALCANTARILLADO DE LOS BARRIOS EL DIA 7 DE ABRIL B COLOMBIA Y RECONSTRUCCION DE MANJOLES DEL BARRIO COLOMBIA DEL MUNICIPIO DE PUERTO WILCHES

7,800,000 HIMELDA NARANJO RETAMOZOMEJIA

4/4/2012

34 PRESTACION DE SERVICIO

TRASPORTE DE CARGA EN TODAS SUS FORMAS PARA EL DESPLAZAMIENTO DE PERSONAS Y TRASPORTE DE EQUIPOS PESADOS NECESARIOS PARA LA EJECUCION DE REPARACION Y MANTENIMIENTOS DE LOS SISTEMAS DE ALCANTARILLADO ACUEDUCTO DE LA EMPRESA AGUAS DE PUERTO WILCHES

5,700,000 HIMELDA NARANJO RETAMOZO

5/9/2012

35 PRESTACION DE SERVICIO

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS GENERADOS EN EL CASCO URBANO DEL MUNICIPIO DE PUERTO WILCHES

8,400,000 GALLARDO ASOCIADOS S.A.S.

9/5/2012

39 ORDEN DE COMPRA

8 ROLLOS DE MANGUERA 60 METROS DE MANGUERA DE 3 8 BOBINAS DE 220V GRANDES

4,256,000 HIMELDA NARANJO RETAMOZO

3/28/2012

44 ORDEN DE COMPRA

SUMINISTRO DE MATERIALES PARA MANTENIMIENTOS DE ALCANTARILLADO Y ACUEDUCTO

8,440,000 JULIO ENRIQUE NOGUERA ESCOVAR

4/4/2012

49 ORDEN DE COMPRA

MANTENIMIENTOS REPARACION Y SUMINISTRO DE REPUESTOS PARA EL CARRO COMPACTADOR DE BASURA CAMBIO DE ACEITE Y FILTROS DESARME DEL RADÍADOR Y VENTILADOR SACAR RECTIFICAR TORNILLOS DEL PATIN ARREGLO DEL MUELLE TRASERO POR PARTIDA DE TRES HOJAS BAJAR Y LAVAR E INSTALAR TANQUE DE COMBUSTIBLE LIMPIEZA DE DUCTOS E INDICADORES DEL ACPM DESARME Y LIMPIEZA COMPLETA DE LA TRAMPA DEL AGUA

3,970,000 GALLARDO ASOCIADOS S.A.S

4/15/2012

72 PRESTACION DE SERVICIO

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS GENERADOS EN EL CASCO URBANO DEL MUNICIPIO DE PUERTO WILCHES Y DISPOSICION FINAL

8,400,000 GALLARDO ASOCIADOS S.A.S.

5/3/2012

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 42

76 PRESTACION DE SERVICIO

RECONSTRUCCION DE MANJOLES BARRIO JACINTO PRADO RECONSTRUCCIONES DE MANJOLES BARRIO LA ESPERANZA CONTRUCCION DE MANJOLES Y CAJA DE AGUA RESIDUALES BARRIO LA ESSO REPARACION DE MANJOL Y LIMPIEZA DE TUBERIA DE AGUAS NEGRAS BARRIO SAN FRANSISCO CONSTRUCCION DE 2 CAJAS DE AGUAS RESIDUALES CON SUS RESPECTIVAS TUBERIAS DE 6 BARRIO LA FERIA

10,830,000 HIMELDA NARANJO RETAMOZO

9/5/2012

82 PRESTACION DE SERVICIO

TRASPORTE DE CARGA EN TODAS SUS FORMAS PARA EL DESPLAZAMIENTO DE PERSONAS Y TRASPORTE DE EQUIPOS PESADOS NECESARIOS PARA LA EJECUCION DE REPARACION Y MANTENIMIENTOS DE LOS SISTEMAS DE ALCANTARILLADO ACUEDUCTO DE LA EMPRESA AGUAS DE PUERTO WILCHES

3,800,000 ONESIMA EMILIA CENTENO MIER

3/11/2012

152 ORDEN DE COMPRA

COMBUSTIBLE PARA EL CARRO COMPACTADOR DE LA EMPRESA Y LAS ROTASONDAS DURANTE EL MES DE JUNIO DE 2012

9,110,000 AMPARO VASQUEZ BUSTOS

5/31/2012

167 ORDEN DE COMPRA

70 TUBOS 4SANITARIO TIPO PESADO 40 TUBOS SANITARIO TIPO PESADO

6,810,000 HIMELDA NARANJO RETAMOZO

6/15/2012

176 PRESTACION DE SERVICIO

DEMOLICION DE PLACAS PARA REPOSICION DE TUBERIAS DE AGUA POTABLES BARRIO COMUNEROS BARRIO CIENAGA CALLE 4 BARRIO SAN RAFAEL EXCAVACION DESVIACION Y REPOSICION DE TUBERIA DE AGUA POTABLE CALLE 4CON CRA 8

15,621,500 JULIO ENRIQUE NOGUERA ESCOVAR

7/16/2012

185 PRESTACION DE SERVICIO

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS GENERADOS EN EL CASCO URBANO DEL MUNICIPIO DE PUERTO WILCHES

15,000,000 JUANA DE DIOS CAÑAS FERRER

8/29/2012

195 PRESTACION DE SERVICIO

RECONSTRUCCION Y LIMPIEZA DE 5 MANJOLES Y 83 METROS DE EXCAVACION E INSTALACION DE TUBERIA DE 6` PARA LA AMPLIACION DE TUBERIA DE AGUAS RESIDUALES BARRIO ARENAL

13,100,000 MANUEL SERNA RAMIREZ

10/24/2012

198 PRESTACION DE SERVICIO

MANTENIMIENTO DE ALCANTARILLADO EN LOS BARRIOS 7 DE ABRIL LAS GRANJAS ALGUNOS SECTORES DEL BARRIO CENTRO BARRIO CIENAGA Y COMUNERO

8,711,000 HENRY GUZMAN MORON

6/11/2012

206 PRESTACION DE SERVICIO

ALQUILER 2413 HORAS DE LA MAQUINA RETROEXCAVADORA (PAJARITA )

2,799,080 JOSE ELIAS MUÑOZ PEREZ

11/26/2012

247 ORDEN DE COMPRA

21 CAMISETAS MANGA LARGA 21 PANTALONES CLASICO4 ZAPATOS NEGROS TIPO CLASICO3 BOTAS TIPO INGENIERO 8 BOTAS PANTANERAS 4 CAPAS IMPERMEABLES 4 CAMISAS MANGA LARGA DRIL 100 GUANTES DE SEGURIDAD 100 TAPA BOCAS DESECHABLES

5,424,000 YEISON FABIAN GUERRERO GOMEZ

10/19/2012

249 ORDEN DE COMPRA

2 HIDRATANTES DE 4` 6 TUBOS DE PRESION RED 21 DE 4`

3,702,852 MANUEL SERNA RAMIREZ

10/24/2012

257 ORDEN DE COMPRA

COMPRA DE 18 TAPAS PARA MANJOLES CON SUS RESPECTIVOS AROS

11,599,992 MANUEL SERNA RAMIREZ

11/13/2012

260 ORDEN DE COMPRA

14 TUBOS DE CEMENTO TIPO PESADO DE 36`PARA ALCANTARILLADO

4,172,000 LAURA C BECERRA VASQUEZ

11/26/2012

3 PRESTACION DE SERVICIO

SUMINISTRO DE CONBUSTIBLE CARRO COMPACTADOR DE BASURA Y ROTASONDAS MES DE ABRIL

6,803,560 AMPARO VASQUEZ BUSTOS

5/1/2012

EVALUACION A LA CONTRATACION: El equipo auditor, observa que los contratos revisados en la muestra seleccionada, se encontraron diferentes irregularidades en el proceso contractual en todas sus fases, incumpliendo la norma en algunos contratos en particular. Publicación de los Documentos en el Portal Único de Contratación –SECOP- SIA

Se realizó revisión de los documentos publicados en el Portal Único de Contratación Sistema Integral de Auditoría, donde se pudo determinar que no se da cumplimiento al principio de publicidad, tal como lo señala el artículo 8º del Decreto

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 42

Ley 2474 de 2008, artículo 209 de la Constitución Política, por cuanto no garantiza la libre concurrencia y oportunidad de quienes quieren participar , cuyo objeto principal del portal del SECOP que es promover la transparencia, eficiencia y uso de las tecnologías en publicación por internet, respecto a lo contemplado en la Resolución No 000294 de 2009, no se da total cumplimiento, con presentar la información a través del aplicativo SIA como lo establece la normatividad creando una falsa expectativa al órgano de control, puesto que la información relacionada no se ajusta a la información suministrada por AGUAS DE PUERTO WILCHES S.A.S – E.S.P. En relación a la ejecución de la contratación se encontraron falencias debido a la falta de soportes que se deben tramitar de conformidad con la naturaleza del contrato que se suscribe, teniendo en cuenta que el Estado en cumplimiento de los fines esenciales debe garantizar la adecuada prestación de los servicios y por ende demostrar mediante actos idóneos, claros y veraces, el cabal desarrollo y ejecución de los mismos. Referente a la vigilancia y adecuada supervisión de los contratos y de los recursos invertidos, se apreció la falta de sentido de pertenencia por la entidad AGUAS DE PUERTO WILCHES S.A.S – E.S.P. Por los recursos públicos, los cuales se deben de cuidar como propios, como son exigir el cumplimiento de las obligaciones contractuales, hacer efectivas las pólizas, la imposición de las multas, hacer efectivas las cláusulas penales, la declaratoria de la caducidad, la terminación unilateral de los contratos, en fin un sin número de actuaciones que debieron llevar a cabo para proteger y recuperar el Erario Público. Cabe resaltar que el proceso de revisión de la contratación se realizó teniendo en cuenta la información documental aportada por los funcionarios de AGUAS DE PUERTO WILCHES S.A.S – E.S.P. HALLAZGO No. 01 ASPECTOS GENERALES CONTRACTUALES El equipo auditor, realizó un análisis de cada uno de los contratos seleccionados aleatoriamente en la muestra, en los cuales se puede evidenciar algunas debilidades contractuales y a fin de evitar posibles faltas que podrían ocasionar detrimentos patrimoniales o hallazgos de diversas connotaciones, el equipo auditor exhorta a AGUAS DE PUERTO WILCHES S.A.S – E.S.P a tener en cuenta los siguientes aspectos que lograrían tener incidencia en el cumplimiento de las funciones Constitucionales y Legales en el desarrollo de la gestión contractual.

- En AGUAS DE PUERTO WILCHES S.A.S – E.S.P se pudo evidenciar que en algunos contratos auditados, a los supervisores se les asigna su responsabilidad, pero no son notificados sobre la misma, lo que para el equipo auditor se traduce en una deficiencia que pone en riesgo el control y seguimiento de una ejecución idónea y oportuna del objeto del contrato desde el mismo momento en que se celebra el contrato.

- No existe un consecutivo en la contratación, por cuanto la empresa hace una enumeración doble según la clase de contratos, y no se cumplen con las especificaciones de la normatividad referente sobre la materia.

- En algunos contratos los antecedentes disciplinarios y fiscales tienen fecha posterior a la suscripción de los contratos.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 42

- En el expediente contractual orden de compra número 003, no existe estudio

de riesgos o conveniencia, acta de liquidación, no existe delegación del supervisor.

-En el contrato número 072, 076 falta el Acta de liquidación, y los antecedentes son posteriores a la fecha de suscripción del contrato.

El equipo auditor en el trabajo de campo, pudo evidenciar que los contratos descritos con anterioridad, en los expedientes contractuales no existen actas o informes del contratista, actas de liquidación, a pesar de que el plazo del contrato se encuentra vencido. Es así que se estaría frente a una observación de tipo Administrativo para corregir y evitar este tipo de actuaciones. En este orden de ideas, estaríamos frente a una observación de tipo administrativo que con las recomendaciones generales aquí plasmadas, buscarían no solo facilitar el trabajo del ordenador del gasto o de las áreas que participan en el proceso de contratación, sino además, se aspira a evitar prácticas indebidas y se tomen las acciones correctivas pertinentes a través de un Plan de Mejoramiento.

HALLAZGO ADMINISTRATIVA

PRESUNTO RESPONSABLE: YESIKA ALCOCER MORALES - Gerente

RESPUESTA ENTIDAD AUDITADA “Para la vigencia 2012 se designaron los supervisores mediante resolución y por tramite secretarial se surtieron las notificaciones, por lo tanto al momento de la visita de campo no se logro la ubicación inmediata de los soportes, a partir de la vigencia 2013, una copia de dicha actuación se incluye en la carpeta y en el archivo de la actividad procesal. Con el fin de lograr un mejor control de la identificación de los procesos contractuales la numeración de la contratación se modificó y se está llevando de manera unificada. Verificada la información que reposa en nuestros archivos se estableció que los antecedentes disciplinarios y fiscales si fueron aportados antes de la suscripción de contratos, y se anexaron a su respectiva carpeta de archivo, debido a que se encontraban anexos con los registros presupuestales. CONTRATO No. 03. Se allegan las copias de los documentos no hallados en la visita, por tratarse de una orden de compra de mínima cuantía sin formalidades el Acta de Reconocimiento firmada por el supervisor y el contratista se constituye en el documento equivalente al acta de liquidación del contrato, por contener los mismos enunciados. CONTRATO No. 72. Se allega el acta No. 03 del día 28 de mayo de 2012, acta de liquidación firmada por el Gerente, Contratista y Supervisor. CONTRATO No. 76. Se allega el Acta No. 3 del día 18 de mayo de 2012, Acta de liquidación firmada por el Gerente, Contratista y Supervisor.”

CONCLUSION GRUPO AUDITOR Revisada las evidencias aportadas por el ente auditado, aunque se soportan los documentos que el grupo auditor no pudo evidenciar en el trabajo de campo, es deber de la entidad el de integrar en un solo archivo o carpeta toda la información concerniente a cada contrato, lo que permitirá la fácil confrontación del cumplimiento a las normas de contratación, por lo cual se CONFIRMA el hallazgo administrativo, para ser incluido dentro del Plan de Mejoramiento que la entidad debe suscribir.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 42

HALLAZGO Nro. 02 En los expedientes contractuales de prestación de servicios números: 003,185, contrato de obra número 32, 76, 176, 72, no se evidencia la obligación que tienen las entidades públicas contratantes de verificar que sus contratistas hagan los aportes al sistema de seguridad social, como lo establece el artículo 50º de la Ley 789 de 2002, que señala “La celebración, renovación o liquidación por parte de un

particular, de contratos de cualquier naturaleza con Entidades del sector público, requerirá para el efecto, del cumplimiento por parte del contratista de sus obligaciones con los

sistemas de salud, riesgos profesionales, pensiones…”(negrilla fuera de texto), y referente a la contratación se realice con personas jurídicas, se deberá acreditar el pago de los aportes de sus empleados, a los sistemas mencionados mediante certificación expedida por el revisor fiscal, cuando este exista de acuerdo con los requerimientos de ley, o por el representante legal durante un lapso equivalente al que exija el respectivo régimen de contratación para que se hubiera constituido la sociedad, el cual en todo caso no será inferior a los seis meses anteriores a la celebración del contrato. De igual manera el Decreto 1703 de 2002 señala “La parte contratante deberá verificar la afiliación y pago de aportes al Sistema General de Seguridad Social en Salud”, Así las cosas, estaríamos frente a una presunta observación administrativa con connotación Disciplinaria, por lo cual se dará traslado al organismo competente para su información y fines pertinentes. HALLAZGO ADMINISTRATIVA – DISCIPLINARIA

PRESUNTO RESPONSABLE: YESIKA ALCOCER MORALES – Gerente

YESICA ALEJANDRA BALLESTEROS – Supervisora

PRESUNTA NORMA

VULNERADA

Artículo 50º de la Ley 789 de 2002.

RESPUESTA ENTIDAD AUDITADA “Como bien lo expresa el grupo auditor “En los expedientes contractuales de prestación de servicios números: 003,185, contrato de obra 32,76,176,72 no se evidencia la obligación que tienen las entidades públicas contratantes de verificar que sus contratistas hagan los aportes del sistema de seguridad social, como lo establece el artículo 50ª de la Ley 789 de 2002”.., al respecto me permito informar que el grupo auditor en ningún momento solicito estos documentos, los cuales se encontraban anexados a los comprobantes de pago (que no fueron revisados ni solicitados por el equipo auditor). Con lo anterior presento constancias de pago de seguridad social para los contratos mencionados, y solicito se desvirtué el presente hallazgo, pues se demuestra el cumplimiento de las obligaciones que hace referencia el artículo 50ª de la Ley 789 de 2002. Anexamos pago de seguridad social de los contratos 003 (9 folios), 185 (18 folios), 32 (4 folios), 76 (3 folios), 176( 7 folios), 72 (7 folios) junto con el respectivo contrato.”

CONCLUSION GRUPO AUDITOR Se revisaron los soportes allegados como contradicción al hallazgo, y se logra evidenciar que efectivamente se anexan los pagos de seguridad social de los contratos relacionados y corresponden a los contratistas de tales contratos, sin embargo se detecta que la entidad no centraliza el archivo de todos los documentos que integran una contratación, por lo cual se desvirtúa el hallazgo de tipo administrativo al demostrarse que se dio cumplimiento al artículo 50º de la Ley 789 de 2002, pero se CONFIRMA el hallazgo administrativo como es deber de la entidad el de integrar en un solo archivo o carpeta toda la información concerniente a cada contrato, lo que permitirá la fácil confrontación del cumplimiento a las normas de contratación.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 42

HALLAZGO No. 03 PUBLICACIÓN DE LOS PROCESOS CONTRACTUALES EN EL SECOP. La Ley 1150 de 2007, “Por medio de la cual se introducen medidas para la eficiencia y la transparencia en la Ley 80 de 1993 y se dictan otras disposiciones generales sobre la contratación con recursos públicos, dispone en su artículo 3º lo siguiente: “la sustanciación de las actuaciones, la expedición de los actos administrativos,

los documentos, contratos y en general los actos derivados de la actividad precontractual y contractual, podrán tener lugar por medios electrónicos y que para el trámite, notificación y

publicación de tales actos, podrán utilizarse soportes, medios y aplicaciones electrónicas.” Así mismo el Gobierno mediante Decreto 734 de 2012, “Por medio del cual se

reglamenta el estatuto general de Contratación de la Administración Pública”, dispone en el artículo 2.2.5. “Publicidad del procedimiento en el SECOP. La entidad contratante será

responsable de garantizar la publicidad de todos los procedimientos y actos asociados a los procesos de contratación salvo los asuntos expresamente sometidos a reserva. La publicidad a que se refiere este artículo se hará en el Sistema Electrónico para la Contratación Pública (SECOP) a través del Portal único de Contratación, cuyo sitio web

será indicado por su administrador.” Desde la entrada en vigencia de la Ley 1150 de 2007, las entidades estatales, descritas en el artículo 2º de la Ley 80 de 1993, tienen la obligación de publicar en el SECOP, los procesos contractuales que se adelanten bajo las modalidades de Licitación Pública, Selección Abreviada, Concurso de Méritos y Contratación Directa.

Se verificó que el área de contratación cumpliera con lo referente a la publicación de los procesos contractuales en la página Web, tal como lo ordena el Sistema Electrónico para Contratación Pública SECOP, comparando con los contratos registrados en la rendición de la cuenta formato SIA 20 1A

Así las cosas, haciendo eco de los principios establecidos en el numeral 9o del artículo 3º de la Ley 1437 de 2011“Código de Procedimiento Administrativo y de lo

Contencioso Administrativo”, se ha de propender porque las acciones administrativas sean públicas, soportadas en tecnologías de información y comunicación, de manera que el acceso a la información oportuna y confiable facilite el ejercicio efectivo de los derechos constitucionales y legales y los controles ciudadano, político, fiscal, disciplinario y de gestión o administrativo, sin perjuicio de la reservas legales. Para el equipo auditor, lo anterior acarrea la violación del Principio constitucional y legal de Publicidad en los procesos de contratación, y por ende la vulneración de los deberes funcionales de los responsables en suministrar y publicar la información. Constituyéndose una observación administrativa por incumplimiento al artículo 3 de la Ley 1150 de 2007, artículo 8º del Decreto 2474 de 2008; numeral 9o del artículo 3º de la Ley 1437 de 2011 y el numeral 1o artículo 34º de la Ley 734 de 2002. HALLAZGO ADMINISTRATIVA - DISCIPLINARIA

PRESUNTO RESPONSABLE: YESIKA ALCOCER MORALES – Gerente

NORMA VULNERADA Artículo 3º de la Ley 1150 de 2007

Artículo 8º del Decreto 2474 de 2008

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 42

RESPUESTA ENTIDAD AUDITADA “En respuesta a esta observación, me permito una vez más clarificar el poco tiempo que el equipo auditor dedico a esta entidad en su revisión, pues solo se hicieron presentes en una tarde, y su permanencia se dedicó a la revisión de ciertos documentos, más fue mínimo la solicitud que hicieran de otros documentos tal vez faltantes o que no se encontraban en las carpetas que habían solicitado, tal es el caso de las publicaciones de los contratos celebrados por esta entidad. Por ser nuestro ordenamiento jurídico el de una empresa Privada, nos regimos por las normas privadas, más sin embargo se dio cumplimiento al PRINCIPIO DE PUBLICIDAD establecido en nuestra Constitución Política de 1991, lo cual se hizo mediante avisos en la CARTELERA de la entidad tal como se demuestra con las evidencias aportadas sobre la fijación y desfijacion de la contratación. (se anexan avisos de publicación en cartelera correspondiente a la vigencia 2012 en 46 folios). En Sentencia T-555/10 del siete de Julio de 2010, la Sala Quinta de Revisión de la Corte Constitucional, se pronunció al respecto del Principio de Publicidad en los siguientes términos: “..Tratándose de la comunidad, el principio de publicidad se realiza mediante el reconocimiento del derecho que tiene la comunidad a conocer las actuaciones de las autoridades públicas y, a través de ese conocimiento, a exigir que ellas se surtan con total sometimiento a la ley. Es decir, aparte de las notificaciones como actos de comunicación procesal, el principio de publicidad comporta también el reconocimiento del derecho ciudadano a enterarse de las decisiones tomadas por la administración y la jurisdicción, aunque, desde luego, con las limitaciones impuestas por el ordenamiento jurídico. En este último evento, el principio de publicidad constituye una garantía de transparencia en la actuación de los poderes públicos y un recurso que permite las condiciones necesarias para el reconocimiento del derecho a controlar el ejercicio del poder.

3.3. Ahora bien, esta Corporación ha sostenido en múltiple jurisprudencia, que en relación con el principio de publicidad de los actos administrativos, existe en el ordenamiento jurídico variados tipos de notificación, distintas a la notificación personal, que constituyen formas válidas y razonadas de cumplir con el requerimiento de este tipo de notificación. En efecto, ha dicho la Corte que resulta perfectamente razonable y proporcionado que el legislador, en uso de la facultad de configuración legislativa, establezca un tipo de publicidad diferente a la notificación personal, que no resulte altamente dispendiosa para la administración pública, en especial cuando se trata de actos administrativos que abarcan una cantidad amplia de destinatarios o una multitud, perfectamente determinada e individualizada.

Así las cosas, el legislador ha previsto válidamente como excepciones al principio general de notificación de los actos administrativos de carácter personal y concreto que la notificación se entienda efectuada: (i) con la publicación de una lista en un lugar público; o (ii) por cualquier otro sistema de notificación válido, como los medios electrónicos destinados al suministro u obtención de información.

En relación con la primera de las formas, en la sentencia C-620 de 2004, la Corte Constitucional señaló:

“Si bien es cierto, el principio general en materia de publicidad, de los actos administrativos de carácter particular y concreto es la notificación personal; existen casos en los cuales el ordenamiento jurídico ha establecido un tipo de notificación diferente para dichos actos. Notificación esta que es la excepción a la regla.

(…)

Así las cosas, el legislador extraordinario señaló una excepción al principio general de notificación personal de los actos administrativos de carácter personal y concreto. Dicha excepción consiste en que la notificación de este acto particular se llevará a cabo a través de una notificación no personal sino que se “entenderá surtida por la sola publicación o fijación en lugar público de la lista respectiva.”

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 42

Este tipo de notificación, obedece al tipo de acto administrativo particular y concreto que se emite. Es decir, el acto de nombramiento de jurados de votación puede implicar la selección de una multitud de personas con el fin de que ejerzan ese deber constitucional.

En otras palabras, este acto administrativo particular y concreto, puede establecer deberes constitucionales a miles de personas –el caso de las grandes ciudades – perfectamente determinadas e individualizadas. Lo que produce, que sea un acto administrativo particular y concreto, pero además sui generis, por la cantidad de destinatarios que posee.

En concordancia con aquello, el legislador extraordinario, estableció un sistema que no fuera altamente dispendioso para la administración pública – que hubiera consistido en realizar una notificación personal a cada jurado seleccionado – y optó por realizar una notificación que se entendería efectuada con la fijación o publicación de la lista de jurados seleccionados, en un lugar público.

En conclusión, debido a la especialidad del acto administrativo particular y concreto de nombramiento de jurados de votación, se creó una excepción a la regla general de notificación de dichos actos.”

También ha dicho la Corte que la notificación de los actos administrativos mediante la fijación en lista es un mecanismo razonable y proporcional y por ende ajustado a la Constitución, debido a la cantidad de específicos destinatarios. Ha sostenido, que se entenderá por lugar público para efectos de la notificación “aquel sitio de amplio conocimiento para la ciudadanía (la Alcaldía, la Registraduría, la plaza central del municipio, entre otros) de fácil y extenso acceso, de común afluencia y que en concurrencia con las anteriores; permita que los ciudadanos seleccionados como jurados de votación conozcan con antelación indicada en el mismo precepto jurídico [artículo 105 del Decreto 2241 de 1986], su deber constitucional”. Así en torno a la notificación, es deber de la administración pública informar a los ciudadanos con anterioridad, a través de medios masivos de comunicación y con total claridad sobre el lugar público escogido para dar a conocer a los destinatarios el acto que se quiere publicar.[27]

Así mismo, solicitamos la aplicación al Derecho de Igualdad consagrado en la Constitución política de Colombia, articulo 13, pues traemos a colación los informes Definitivos nro. 000175 del 04 de diciembre de 2013 practicado a la Alcaldía Municipal de Vetas y el informe Definitivo Nro. 000002 del 13 de enero de 2014 realizado a la ESE Centro de Salud de Encino, documentos publicados en la página web de la Contraloría General de Santander, en donde los funcionarios catalogan este impase como hallazgos administrativos. Con lo anterior, solicito al señor Contralor, se desvirtué el presente hallazgo, mas es compromiso de esta entidad, el de inmediatamente empezar nuestra publicación en el SECOP, para lo cual estamos solicitando la respectiva autorización.”

CONCLUSION GRUPO AUDITOR Analizada la respuesta y los documentos aportados por la entidad, se logra evidenciar que la entidad da cumplimiento al Principio de Publicidad de su contratación, al fijar en cartelera la contratación de la vigencia 2012, asa mismo aplicando el Principio de Igualdad, y siendo esta entidad del orden jurídico privado, pero que administra recursos públicos, deberá acogerse a partir de la fecha a lo establecido en el Decreto 019 de 2012 y hacer toda la publicación de su contratación en el portal de contratación estatal SECOP, con lo anterior se desvirtúa el hallazgo de tipo disciplinario y se CONFIRMA el hallazgo administrativo, para ser incluido dentro del Plan de mejoramiento que la entidad auditada deberá presentar.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 42

HALLAZGO Nro. 04 NO EXISTE VERACIDAD EN LA INFORMACION CONTRACTUAL REPORTADA AL SIA VIGENCIA 2012. En el SIA se registraron (80) contratos por valor de ($724.835.291), y según lo reportado por la Gerencia de la Entidad, se realizaron (154) contratos por valor de ($1.952.478.119.10). Por lo tanto el grupo auditor pudo evidenciar que en la página del SIA, no se reportó la totalidad de los procesos contractuales. (La Gerente de la Entidad, certifica que no se hizo publicación de la totalidad de los contratos) Por lo anteriormente relacionado, se configura una observación de tipo administrativa con incidencia sancionatoria por incumplimiento a la Resolución 294 de Abril 30 de 2009, Por medio de la cual se adopta el Sistema Integral de Auditoria – SIA- y se reglamenta la rendición de cuentas para todos los Sujetos de Control de la Contraloría General de Santander

HALLAZGO ADMINISTRATIVA - SANCIONATORIA

PRESUNTO RESPONSABLE: YESIKA ALCOCER MORALES – Gerente

NORMA VULNERADA Resolución Nro. 294 del 30 de Abril de 2009

RESPUESTA ENTIDAD AUDITADA “Si bien es cierto por equivocación de la administración no se subió toda la información al SIA, no se hizo con culpa o dolo de la empresa, pues estamos trabajando con la presunción de la buena fe, tal como se demuestra con la publicación de nuestros contratos (de lo cual adjuntamos prueba en la observación 03) ahora bien el Artículo 101º de la Ley 42 de 1993.-“Los contralores impondrán multas a los servidores públicos y particulares que manejen fondos o bienes del Estado, hasta por el valor de cinco (5) salarios devengados por el sancionado a quienes no comparezcan a las citaciones que en forma escrita las hagan las contralorías; no rindan las cuentas e informes exigidos o no lo hagan en la forma y oportunidad establecidos por ellas; incurran reiteradamente en errores u omitan la presentación de cuentas e informes; se les determinen glosas de forma en la revisión de sus cuentas; de cualquier manera entorpezcan o impidan el cabal cumplimiento de las funciones asignadas a las contralorías o no les suministren oportunamente las informaciones solicitadas; teniendo bajo su responsabilidad asegurar fondos, valores o bienes no lo hicieren oportunamente o en la cuantía requerida; no adelanten las acciones tendientes a subsanar las deficiencias señaladas por las contralorías; no cumplan con las obligaciones fiscales y cuando a criterio de los contralores exista mérito suficiente para ello.”. Pues hasta ahora es la primera vez que incurrimos en esta falencia, por lo cual solicitamos se desvirtué la observación SANCIONATORIA Y se nos deje una observación administrativa con el fin de corregir este tipo de falencias.”

CONCLUSION GRUPO AUDITOR Una vez el grupo auditor analizo la respuesta dada por la entidad auditada, teniendo en cuenta que en gran mayoría los contratos son solo ordenes de servicio y órdenes de compra, así como los planes de mejoramiento de las auditorias anteriores que para la vigencia 2010 y 2011 no se formuló plan alguno en donde se detectara esta falencia, y por ser la primera vez que se imputa este hallazgo y dando cumplimiento a la Ley 42 de 1993 artículo 101, se desvirtúa el hallazgo de tipo sancionatorio, pero se CONFIRMA el hallazgo administrativo, con el fin que la entidad auditada a partir de la fecha reporte toda la contratación realizada en la plataforma SIA de la Contraloría General de Santander.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 42

HALLAZGO Nro. 05 La orden de servicio número 003, a nombre de SERVICENTRO YIRETH O WAIMET NAGGLE COGOLLO, del 25 de Enero de 2012, cuyo objeto es combustible para el carro compactador de la empresa y las rotasondas, por valor de $1.510.000.00. En cuanto a la ejecución del contrato , el equipo auditor pudo constatar que no se tiene un mecanismo de control y seguimiento en el consumo de combustibles (Bitácoras), por parte del sujeto de control, en el cual, se refleje el movimiento de descarga de este insumo para el compactador de la empresa y rotasondas, para determinar su comportamiento en el gasto (consumo) y valor del consumo, en las actividades a realizar, el conductor del vehículo y/o maquinaria que firme el recibido y las entradas y salidas del combustible en mención. Se presenta una presunta observación con connotación administrativa, con base al artículo 23°, de la Ley 80 de 1993. En relación con la orden de compra número 152, a nombre de ESTACION DE SERVICIO SERVIYA O AMPARO VELASQUEZ, por valor de $9.110.032.00, cuyo objeto es COMBUSTIBLE PARA EL CARRO COMPACTADOR DE LA EMPRESA Y LAS ROTASONDAS DURANTE EL MES DE JUNIO. El equipo auditor pudo evidenciar que se presenta una cuenta de cobro número 2285 con fecha 30 de Junio de 2012, por valor de $9.110.032.00, sin presentar los respectivos soportes del consumo del combustible. En relación con la orden de servicio número 32, a nombre de ESTACION DE SERVICIO SERVIYA, por valor de $6.803.560.00, cuyo objeto es Suministro de combustible carro compactador de basura y rotasondas mes de Abril. El contratista presenta cuenta de cobro número 2215 del 01 de Mayo de 2012, no se anexaron los soportes correspondientes al combustible suministrado. Las actuaciones deben basarse en estos principios básicos porque aseguran la correcta adquisición de bienes y servicios, logrando, de esta manera, la consecución de los fines estatales. Por eso, el representante legal de la entidad estatal, y el funcionario en que hubiese delegado, deberá tener en cuenta que la selección del contratista debe garantizar el cumplimiento de los principios de economía, transparencia y, en especial, del deber de selección objetiva, establecidos en el Estatuto de Contratación Pública. Los principios de esta ley se amparan en el artículo 209° de la Constitución Política de Colombia.

En este orden de ideas, estaríamos frente a una observación de tipo administrativo que con las recomendaciones generales aquí plasmadas, buscarían no solo facilitar el trabajo del ordenador del gasto o de las áreas que participan en el proceso de contratación, sino además, se aspira a evitar prácticas indebidas y se tomen las acciones correctivas pertinentes a través de un Plan de Mejoramiento.

HALLAZGO ADMINISTRATIVA

PRESUNTO RESPONSABLE: YESIKA ALCOCER MORALES – Gerente

RESPUESTA ENTIDAD AUDITADA “Con el fin de contribuir al mejoramiento del control del consumo y movimiento del combustible se implementó la Bitácora diaria, la cual refleja las autorizaciones diarias que se le entregan al contratista para suministrar el combustible, pero de las cuales no se dejaba copia en la entidad.”

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 42

CONCLUSION GRUPO AUDITOR La entidad auditada en su respuesta al informe preliminar, acepta que contribuirá con el mejoramiento del control de combustible implementando una bitácora diaria que refleje el real consumo del suministro de combustible para los vehículos y maquinaria de la entidad, por lo cual se CONFIRMA el presente hallazgo administrativo, para ser incluido dentro de las acciones del plan de mejoramiento que se debe establecer. CONCEPTO EN MATERIA DE CONTRATACION.

Al culminar el proceso de auditoría se puede indicar sin lugar a dudas, que en la vigencia 2012 el manejo de la Contratación de la AGUAS DE PUERTO WILCHES S.A.S.E.S.P, regido por el Manual de contratación del 29 de Marzo de 2010 y Resolución número 028 del 21 de Marzo de 2012, el cual modifica, complementa y adicionan las normas generales de Contratación de la Empresa Aguas de Puerto Wilches. S.A.S.-E.S.P, con base en el artículo 209 de la Constitución Nacional, Ley 142 de 1994, y Ley 689 de 2001. De igual forma, se evidencia que la Empresa aplica en sus procesos y procedimientos contractuales los principios de igualdad, eficacia, economía, celeridad, imparcialidad, autonomía de la voluntad, responsabilidad y selección objetiva contenidos en su manual de contratación. Sin embargo se presentaron inconsistencias en materia de contratación que se vieron reflejados en la revisión efectuada puesto que de la muestra tomada se determinaron observaciones disciplinarias y administrativas.

1.1.2 Resultado Evaluación de la Rendición de Cuenta

Teniendo en cuenta la información reportada a través del Sistema Integral de Auditorias SIA, de la Contraloría General de Santander, la opinión de la rendición y revisión de la cuenta es INEFICIENTE, para la vigencia 2012. Legalidad: Se emite una opinión CON DEFICIENCIAS, con base en el resultado de los subsiguientes ítems: 1.1.2.1. GESTION AMBIENTAL Teniendo en cuenta el siguiente resultado se emite una opinión INEFICIENTE, dada que la inversión y la gestión que ha desarrollado la Empresa AGUAS DE PUERTO WILCHES S.A.S. E.S.P. ha sido mínima como se evidencia en la siguiente información, certificada por la misma entidad.

No se encuentra documento de realización de obras de construcción de infraestructura para el manejo de agua potable y saneamiento básico.

No se ha implementado el Programa Uso racional del Agua.

No existe relación de inversiones para evitar pérdidas en el Sistema de Distribución.

No existe información sobre convenios con el Ministerio del Medio Ambiente.

No se cuenta con programas para detectar las causas de perdida de líquidos.

No se han instalado macro medidores a los sistemas del acueducto.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 42

No se han desarrollado acciones para la recuperación y protección de zonas hídricas.

No se tiene inventario de los puntos de descargas de aguas residuales, domesticas e industriales.

La medición de los análisis fisicoquímicos y microbiológicos se hace cada mes, cuyo resultado de los mismos se determina que el agua que consumen los habitantes en el área urbana de Puerto Wilches se encuentra sin riesgo o riesgo bajo.

HALLAZGO Nro. 6 La Administración de la AGUAS DE PUERTO WILCHES debe procurar en aras de dar una mejor sostenibilidad ambiental a la comunidad, propender con acciones efectivas que ayuden al mejoramiento de los diferentes componentes ambientales, por lo cual se hace una observación administrativa.

HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES YESIKA ALCOSER MORALES - Gerente

RESPUESTA ENTIDAD AUDITADA “En el área de Gestión Ambiental, la misma capacidad financiera de la entidad tan reducida debido al bajo recaudo de la tarifa de consumo por parte de los usuarios, a limitado las inversiones en dicho tema, para tal fin se adelantan gestiones tendientes a lograr una programa de cambio de cultura y un plan choque para romper con la cultura de no pago de nuestros usuarios.”

CONCLUSION GRUPO AUDITOR Si bien es cierto, los pocos recursos con que cuenta la entidad, se deben planear acciones de gestión ante organismos del orden departamental y nacional, con el fin de conseguir apoyo a los programas y proyectos que contribuyen a mejorar el medio ambiente de la comunidad, por lo cual se CONFIRMA el hallazgo administrativo para ser incluido dentro de las acciones del plan de mejoramiento que se debe establecer. 1.1.2.2. Línea de las Tecnologías de la Información y las Comunicaciones. TIC

HALLAZGO Nro. 7 El equipo auditor evidenció que la entidad cuenta con los modelos básicos de comunicación sistematizada como son la página Web de la entidad, correo electrónico de contacto para enlace de la comunidad, pero adolece de estructuras tecnológicas superiores que garanticen la aplicación de modelos tecnológicos de nueva generación, así como programas sistematizados que ofrezcan mayor confiabilidad de la información generada por la entidad, por lo cual debe procurar las gestiones encaminadas a la tecnificación y sistematización de su información.

HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES YESIKA ALCOSER MORALES - Gerente

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 42

RESPUESTA ENTIDAD AUDITADA “La deficiencia en estructuras tecnológicas y programas sistematizados será una prioridad que está sujeta a la capacidad financiera y de inversión proveniente el aumento del recaudo de la entidad.”

CONCLUSION GRUPO AUDITOR Si bien es cierto, los pocos recursos con que cuenta la entidad, se deben planear acciones de gestión ante organismos del orden departamental y nacional, con el fin de conseguir apoyo a los programas y proyectos que contribuyen a mejorar los sistemas de comunicación y administración que contribuyan a la organización interna de su información, por lo cual se CONFIRMA el hallazgo administrativo para ser incluido dentro de las acciones del plan de mejoramiento que se debe establecer. 1.1.2.3. Seguimiento al Plan de Mejoramiento Vigencia 2011 Para la vigencia 2011, la Contraloría General de Santander, no plasmo Plan de Mejoramiento para la empresa AGUAS DE PUERTO WILCHES S.A.S. E.S.P., por lo cual no se evaluó este componente.

1.1.2.4 Control Fiscal Interno Se pudo constatar que el sistema de Control Interno de la entidad, (dado lo observado en el trabajo de campo de la auditoría), se encuentra en el siguiente estado: No se está aplicando este procedimiento, no obstante la Ley 87 de 1993 en su artículo primero establece “ARTÍCULO 1o. DEFINICIÓN DEL CONTROL INTERNO. Se

entiende por control interno el sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos. El ejercicio del control interno debe consultar los principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos ambientales. En consecuencia, deberá concebirse y organizarse de tal manera que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos existentes en la entidad, y en particular de las asignadas a aquellos que tengan responsabilidad del mando.”

A su vez el “ARTÍCULO 5o. CAMPO DE APLICACIÓN. La presente Ley se aplicarán <sic> todos los organismos y entidades de las Ramas del Poder Público en sus diferentes órdenes y niveles así como en la organización electoral, en los organismos de control, en los establecimientos públicos, en las empresas industriales y comerciales del Estado, en las sociedades de economía mixta en las cuales el Estado posea el 90% o más de capital social, en el Banco de la República y en los fondos de origen presupuestal. ARTÍCULO 6o. RESPONSABILIDAD DEL CONTROL INTERNO. El establecimiento y desarrollo del Sistema de Control Interno en los organismos y entidades públicas, será responsabilidad del representante legal o máximo directivo correspondiente. No obstante, la aplicación de los métodos y procedimientos al igual que la calidad, eficiencia y eficacia del control interno, también será de responsabilidad de los jefes de cada una de las distintas dependencias de las entidades y organismos.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 42

ARTÍCULO 7o. CONTRATACIÓN DEL SERVICIO DE CONTROL INTERNO CON EMPRESAS PRIVADAS. Las entidades públicas podrán contratar con empresas privadas colombianas, de reconocida capacidad y experiencia, el servicio de la organización del Sistema de Control Interno y el ejercicio de las auditorías internas. Sus contratos deberán ser a término fijo, no superior a tres años, y deberán ser escogidos por concurso de méritos en los siguientes casos: a) Cuando la disponibilidad de los recursos técnicos, económicos y humanos no le permitan a la entidad establecer el Sistema de Control Interno en forma directa. b) Cuando se requieran conocimientos técnicos especializados. c) Cuando por razones de conveniencia económica resultare más favorable. Se exceptúan de esta facultad los organismos de seguridad y de defensa nacional. PARÁGRAFO. En las empresas de servicios públicos domiciliarios del Distrito Capital, en donde se suprimió el Control Fiscal ejercido por las Revisorías, el personal de las mismas tendrá prelación para ser reubicado sin solución de continuidad en el ejercicio de control interno de las respectivas empresas, no pudiéndose alegar inhabilidad para estos efectos. De no ser posible la reubicación del personal, las empresas aplicarán de conformidad con el régimen laboral interno, las indemnizaciones correspondientes”.

HALLAZGO Nro. 8 Aunque se evidencia el poco personal con que cuenta la entidad, no es excusa para implementar el Control Interno y por si el Sistema MECI, puesto que la misma Ley 87 de 1993 le da herramientas a las entidades que por su escaso personal puedan contratar con terceros, es de observar que la entidad debe propender por la correcta aplicación del Sistema MECI, en aras de buscar un mejor servicio a la comunidad y a sus funcionarios, por lo cual se genera una observación administrativa, que la actual administración debe subsanar.

HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES YESIKA ALCOSER MORALES - Gerente

RESPUESTA ENTIDAD AUDITADA “A partir de la fecha se adelantaran las gestiones correspondientes para implementar el MECI, una vez exista recuperación del recaudo de cartera y la entidad se fortalezca financieramente se procederá a la contratación del profesional, que asesore y cumpla con la implementación del MECI.”

CONCLUSION GRUPO AUDITOR Si bien es cierto, los recursos con que cuenta la entidad, no alcanzan para el nombramiento de una persona idónea y especializada en el manejo del control interno y MECI, se deben diseñar acciones de gestión que garanticen una mejor organización de sus documentos e información así como de sus procesos y procedimientos, por lo cual se CONFIRMA el hallazgo administrativo para ser incluido dentro de las acciones del plan de mejoramiento que se debe establecer. 1.1.2.5. QUEJAS INTERPUESTA POR LA COMUNIDAD AL GRUPO AUDITOR Mediante oficio Radicado 20134210598181 de fecha 18/09/2013, la SUPERINTENDENCIA DE SERVICIOS PUBLICOS DOMICILIARIOS, remite a la Contraloría General de Santander, presunta observaciones sobre los convenios 082 – 139 y 146 del año 2012 firmados con el Municipio de Puerto Wilches, por no haberse liquidado a la fecha y presentar demora en sus ejecuciones.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 42

CONVENIO 082 del 02 de Agosto de 2012. “AUNAR ESFUERZOS PARA EL MEJORAMIENTO, ADECUACION, REPARACION Y/O MANTENIMIENTO DE LOS SISTEMAS DE ACUEDUCTO Y ALCANTARRILLADO URBANO DEL MUNICIPIO DE PUERTO WILCHES”

o Aporte Municipio $430.000.000

o Aporte AGUAS DE PUERTO WILCHES $20.000.000 (supervisión,

seguimiento y gastos operativos)

o Total Convenio $450.000.000

o Término de duración: cinco meses (05)

Se celebraron los siguientes contratos para el cumplimiento del convenio, así:

Nro. 06 del 14 de Agosto de 2012. Valor $70.000.000, contratista RAUL SANCHEZ YARURO. objeto: “PRESTACION DE SERVICIO DE TRANSPORTE DE HERRAMIENTA PARA MANTENIMIENTO DE REDES DE ACUEDUCTO Y TRANSPORTE DE LODO AREA URBANA”. Inicio 14 de agosto de 2012. Terminación: 28 de diciembre de 2012. Acta de liquidación: Enero 2 de 2013.

Nro. 007 del 21 de Agosto de 2012, por valor de $65.000.000 contratista SOCIEDAD CARREÑO MORA S.A.S., objeto: “SUBCION DE LODO A TRAVES DE FUERZA MECANICA POR SISTEMA DE VACIO O VACTOR”. Inicio: 21 de agosto de 2012. Terminación: 11 de diciembre de 2012 Acta de liquidación del 13 de diciembre de 2012.

Nro. 010 del 13 de septiembre de 2012. Valor $25.000.000, contratista SOCIEDAD CARREÑO MORA S.A.S.; objeto: “LIMPIEZA DE TRAMPA DE GRASAS Y COLECTORES”. Inicio 3 de septiembre de 2012. Terminación: 30 de noviembre de 2012. Acta de liquidación: Diciembre 3 de 2012.

Nro. 011 del 03 de septiembre de 2012. Valor $63.000.000, contratista CONSTRUCCIONES Y SUMINISTROS REYNEL S.A.S.; objeto: “LIMPIEZA Y DESINFECCION DEL RESERVORIO DE ALMACENAMIENTO DE AGUA POTABLES”. Inicio 3 de septiembre de 2012. Terminación: 3 de enero de 2013. Acta de liquidación: Enero 4 de 2013..

Nro. 014 del 14 de agosto de 2012. Valor $60.396.577, contratista CONSTRUCCIONES Y SUMINISTROS REYNEL S.A.S objeto: “MANTENIMIENTO DE LOS SISTEMAS Y ESTRUCTURA DE ALMACENAMIENTO DE AGUA”. Inicio 14 de septiembre de 2012. Terminación: 14 de enero de 2013. Acta de liquidación: Enero 15 de 2013.

Nro. 015 del 24 de septiembre de 2012. Valor $75.000.000, contratista CONSTRUCCIONES Y SUMINISTROS REYNEL S.A.S.; objeto: “MANTENIMIENTO DE ESTACIONES Y EQUIPOS DE BOMBEO PARA EL ABASTECIMIENTO DE AGUAS”. Inicio 24 de septiembre de 2012. Terminación: 24 de enero de 2013. Acta de liquidación: Enero 25 de 2013.

Nro. 024 del 21 de noviembre de 2012. Valor $61.500.000, contratista CONSTRUCCIONES Y SUMINISTROS REYNEL S.A.S.; objeto: “MANTENIMIENTO Y PISTONEO DE LOS POZOS DE ALMACENAMIENTO DE AGUAS”. Inicio 21 de noviembre de 2012. Terminación: 27 de diciembre de 2012. Acta de liquidación: Diciembre 3 de 2012.

Nro. 025 del 21 de noviembre de 2012. Valor $7.100.000, contratista VLADIMIR ILICH MACIAS MEJIA. objeto: “INTERVENTORIA AL

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 42

MANTENIMIENTO Y PISTONEO DE LOS POZOS DE ALMACENAMIENTO DE AGUA CONTRATO 024 DEL 21 DE NOVIEMBRE DE 2012”. Inicio 21 de noviembre de 2012. Terminación: 27 de diciembre de 2012. Acta de liquidación: Diciembre 28 de 2012.

Se presenta Acta de Liquidación Final del Convenio Nro. 082 de 2012, con fecha de recibo final de fecha 12 del mes de enero de 2013. Por lo anterior no se encuentra mérito alguno para continuar la queja y se procede a su archivo.

CONVENIO 139 del 09 de Octubre de 2012. “AUNAR ESFUERZOS PARA LA CONSTRUCCION DE SOLUCIONES ALTERNATIVAS DE AGUA SUBTERRANEA, RED DE CONDUCCION Y TANQUE DE ALMACENAMIENTO EN EL CORREGIMIENTO DE CARPINTERO DEL MUNICIPIO DE PUERTO WILCHES SANTANDER”

o Aporte Municipio $128.300.000

o Aporte AGUAS DE PUERTO WILCHES $6.000.000 (mano de obra

calificada y no calificada, herramientas en general)

o Total Convenio $134.300.000

o Termino de duración: dos meses (02)

o Aguas de Puerto Wilches por concepto de labores de ejecución,

supervisión, seguimiento administrativo, financiero, técnico y jurídico

de los contratos que suscriba en cumplimiento de las obligaciones

pactadas, deducirá de los aportes de la Alcaldía el valor del 4%.

$5.132.000

Se celebraron los siguientes contratos para el cumplimiento del convenio, así:

Nro. 018 del 30 de Octubre de 2012. Valor $121.468.802, contratista CONSTRUCCION DE SOLUCION ALTERNATIVA DE AGUA SUBTERRANEA, RED DE CONDUCCION Y TANQUE DE ALMACENAMIENTO EN EL CORREGIMIENTO CARPINTERO MUNICIPIO DE PUERTO WILCHES”. Inicio 1 de noviembre de 2012. Terminación: 30 de diciembre de 2012. Sin Acta de liquidación. Por cuanto el contratista no se ha presentado a liquidar a pesar de haberse enviado oficio de invitación para tal fin.

Nro. 019 del 30 de Octubre de 2012, por valor de $6.831.198 contratista VLADIMIR ILLICH MACIAS MEJIA, objeto: “INTERVENTORIA AL CONTRTAO DE OBRA CONSTRUCCION DE SOLUCION ALTERNATIVA DE AGUA SUBTERRANEA, RED DE CONDUCCION Y TANQUE DE ALMACENAMIENTO EN EL CORREGIMIENTO CARPINTERO MUNICIPIO DE PUERTO WILCHES. Inicio: 01 de noviembre de 2013. Terminación: 30 de diciembre de 2013. Acta de liquidación del 4 de febrero de 2013.

El convenio no se ha podido liquidar, debido a que el contratista de AGUAS DE PUERTO WILCHES no se ha presentado a la liquidación del contrato de obra.

CONVENIO 146 del 29 de Octubre de 2012. “AUNAR ESFUERZOS PARA EL MEJORAMIENTO DE VIVIENDA MEDIANTE LA COSNTRUCCION DE CUARENTA Y TRES /43) UNIDADES SANITARIAS BASICAS PARA EL CASCO URBANO DEL MUNICIPIO DE PUERTO WILCHES - SANTANDER”

o Aporte Municipio $420.126.238,75

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 42

o Aporte AGUAS DE PUERTO WILCHES $20.000.000 (mano de obra

calificada y no calificada, herramientas en general)

o Total Convenio $440.126.238,75

o Termino de duración: seis meses (06)

o Aguas de Puerto Wilches por concepto de labores de ejecución,

supervisión, seguimiento administrativo, financiero, técnico y jurídico

de los contratos que suscriba en cumplimiento de las obligaciones

pactadas, deducirá de los aportes de la Alcaldía el valor del 4%.

$16.805.050

Se celebraron los siguientes contratos para el cumplimiento del convenio, así:

Nro. 035 del 19 de Diciembre de 2012. Valor $354.176.251, contratista PROYECTISTA DE INGENIERIA CIVIL Y AMBIENTAL EMPRESA UNIPERSONAL PCA EU., objeto: MEJORAMIENTO DE VIVIENDA MEDIANTE LA CONSTRUCCION DE 43 UNIDADES SANITARIAS BASICAS PARA EL CASCO URBANO DEL MUNICIPIO DE PUERTO WILCHES”. Inicio 4 de enero de 2013. Terminación: 2 de septiembre de 2013. Acta de liquidación: Septiembre 2 de 2013. Primera suspensión: 28 de mayo de 2013. Reinicio: 27 de junio de 2013.

Nro. 034 del 19 de diciembre de 2012, por valor de $35.417.625,10 contratista VLADIMIR ILLICH MACIAS MEJIA, objeto: “INTERVENTORIA AL CONTRTAO DE OBRA PARA EL MEJORAMIENTO DE VIVIENDA MEDIANTE LA CONSTRUCCION DE 43 UNIDADES SANITARIAS BASICAS PARA EL CASCO URBANO DEL MUNICIPIO DE PUERTO WILCHES. Inicio: 04 de enero de 2013. Terminación: 2 de septiembre de 2013. Acta de liquidación del 2 de septiembre de 2013. Primera suspensión: 28 de mayo de 2013. Reinicio: 27 de junio de 2013.

Se presenta Acta de recibo final del convenio de fecha 22 de agosto de 2013. Acta de Liquidación del convenio de fecha 22 de agosto de 2013. Por lo anterior no se encuentra mérito alguno para continuar la queja y se procede a su archivo. HALLAZGO Nro. 9 La entidad debe propender en el menor tiempo, proceder a la liquidación del Convenio Interadministrativo CONVENIO 139 del 09 de Octubre de 2012, a sabiendas que la obra ya fue ejecutada.

HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES YESIKA ALCOSER MORALES - Gerente

RESPUESTA ENTIDAD AUDITADA “Teniendo en cuenta que se encuentran vencidos los términos para la liquidación de común acuerdo del convenio No. 139 de 2012 suscrito con la Alcaldía de Puerto Wilches, se procederá a solicitar la liquidación unilateral del mismo.”

CONCLUSION GRUPO AUDITOR La administración de a entidad auditada se compromete a solicitar ante la alcaldía municipal de Puerto Wilches la liquidación del convenio 139 del 09 de octubre de 2012, por lo cual se CONFIRMA el hallazgo administrativo para ser incluido dentro de las acciones del plan de mejoramiento que se debe establecer.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 42

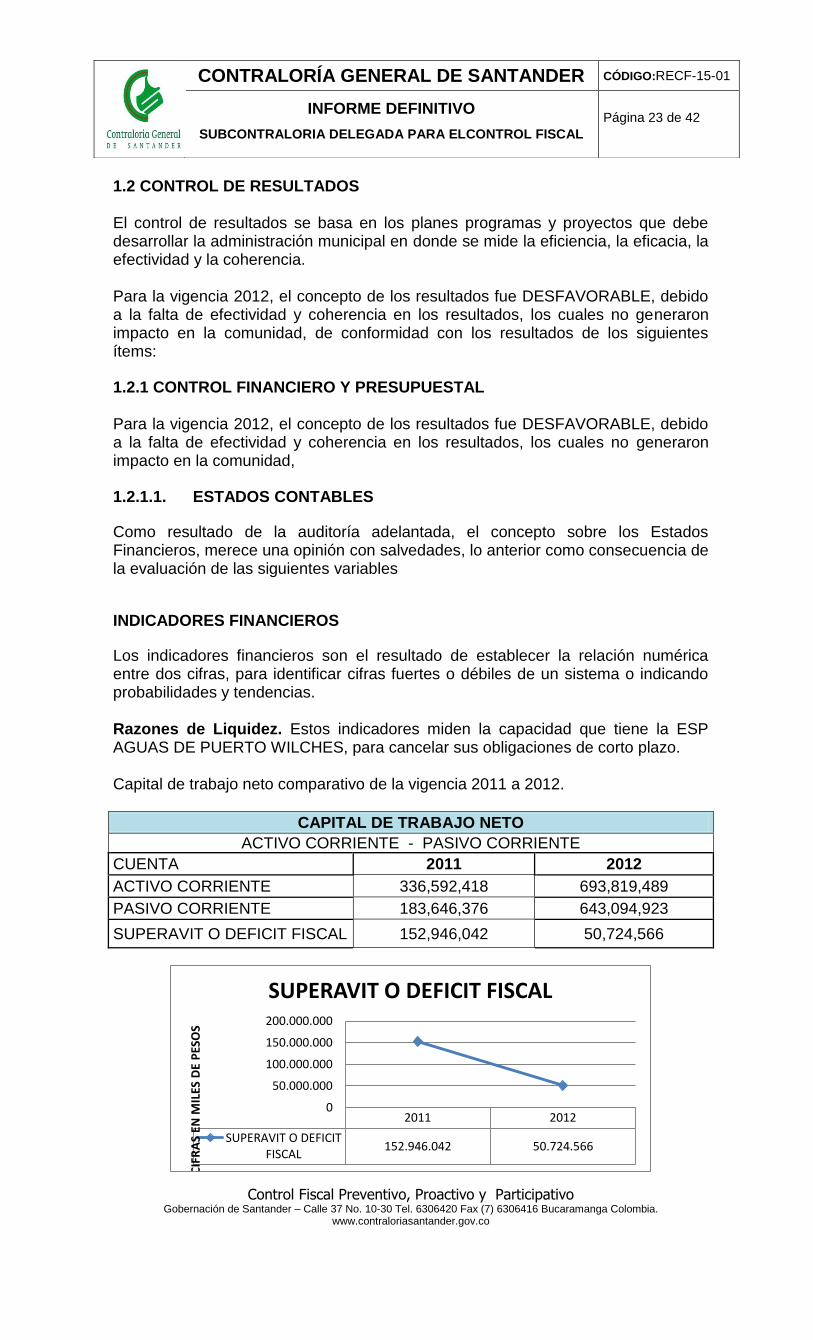

1.2 CONTROL DE RESULTADOS El control de resultados se basa en los planes programas y proyectos que debe desarrollar la administración municipal en donde se mide la eficiencia, la eficacia, la efectividad y la coherencia. Para la vigencia 2012, el concepto de los resultados fue DESFAVORABLE, debido a la falta de efectividad y coherencia en los resultados, los cuales no generaron impacto en la comunidad, de conformidad con los resultados de los siguientes ítems: 1.2.1 CONTROL FINANCIERO Y PRESUPUESTAL Para la vigencia 2012, el concepto de los resultados fue DESFAVORABLE, debido a la falta de efectividad y coherencia en los resultados, los cuales no generaron impacto en la comunidad,

1.2.1.1. ESTADOS CONTABLES

Como resultado de la auditoría adelantada, el concepto sobre los Estados Financieros, merece una opinión con salvedades, lo anterior como consecuencia de la evaluación de las siguientes variables

INDICADORES FINANCIEROS

Los indicadores financieros son el resultado de establecer la relación numérica entre dos cifras, para identificar cifras fuertes o débiles de un sistema o indicando probabilidades y tendencias. Razones de Liquidez. Estos indicadores miden la capacidad que tiene la ESP AGUAS DE PUERTO WILCHES, para cancelar sus obligaciones de corto plazo. Capital de trabajo neto comparativo de la vigencia 2011 a 2012.

CAPITAL DE TRABAJO NETO

ACTIVO CORRIENTE - PASIVO CORRIENTE

CUENTA 2011 2012

ACTIVO CORRIENTE 336,592,418 693,819,489

PASIVO CORRIENTE 183,646,376 643,094,923

SUPERAVIT O DEFICIT FISCAL 152,946,042 50,724,566

2011 2012

SUPERAVIT O DEFICIT FISCAL

152.946.042 50.724.566

0

50.000.000

100.000.000

150.000.000

200.000.000

CIF

RA

S EN

MIL

ES D

E P

ESO

S

SUPERAVIT O DEFICIT FISCAL

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 42

La gráfica muestra un comparativo de la evolución de la situación fiscal donde se observa que en la vigencia 2011 se obtuvo un superávit fiscal por valor de $152.946.042; durante el periodo 2012 se observa una disminución del superávit por valor de $50.724.566, mostrando una tendencia al mejoramiento en la situación fiscal, en razón a que los pasivos corrientes han sido inferiores a las exigibilidades corrientes. En conclusión se evidencia que los recursos que se encuentran en el activo corriente, respaldan el pago de las obligaciones.

RAZÓN CORRIENTE

Activo Corriente / Pasivo Corriente

CUENTA 2011 2012

ACTIVO CORRIENTE 336,592,418 693,819,489

PASIVO CORRIENTE 183,646,376 643,094,923

RAZON CORRIENTE 1.83 1.08

La razón corriente indica la capacidad que tiene ESP AGUAS DE PUERTO WILCHES para cumplir con sus obligaciones financieras, deudas o pasivos a corto plazo. Al dividir el activo corriente entre el pasivo corriente, determinamos cuantos activos corrientes tiene el ente auditado para cubrir o respaldar esos pasivos exigibles a corto plazo. BALANCE GENERAL

0,00

0,50

1,00

1,50

2,00

2011 2012 CIF

RA

S EN

MIL

ES D

E P

ESO

S

RAZON CORRIENTE

RAZON CORRIENTE

- 200.000.000 400.000.000 600.000.000 800.000.000

1.000.000.000 1.200.000.000

ACTIVOS PASIVOS PATRIMONIO

2012 1.056.245.731 643.094.924 413.150.807

2011 699.018.660 183.646.376 515.372.284

CIF

RA

S EN

MIL

ES

BALANCE GENERAL ESP AGUAS PUERTO WILCHES

COMPARATIVO 2011-2012

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 42

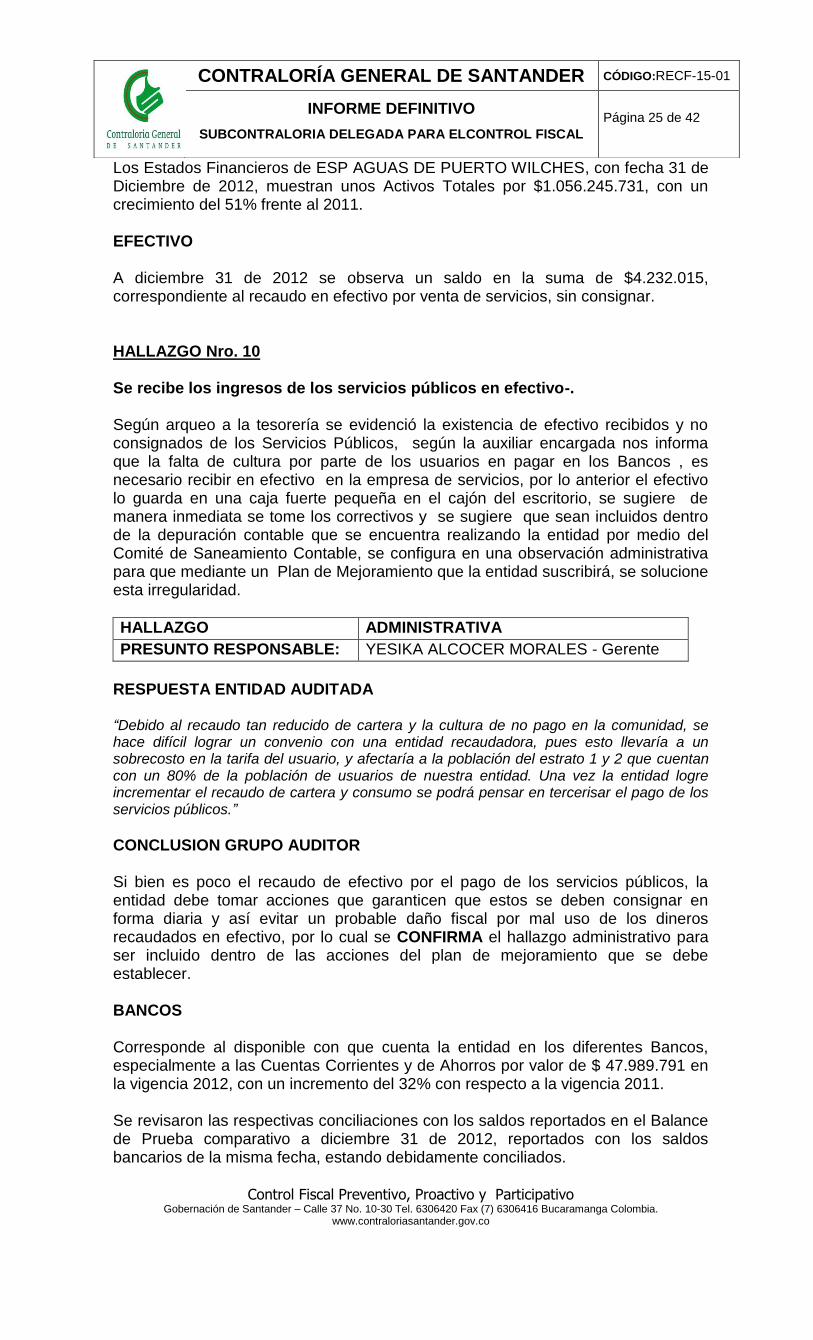

Los Estados Financieros de ESP AGUAS DE PUERTO WILCHES, con fecha 31 de Diciembre de 2012, muestran unos Activos Totales por $1.056.245.731, con un crecimiento del 51% frente al 2011. EFECTIVO A diciembre 31 de 2012 se observa un saldo en la suma de $4.232.015, correspondiente al recaudo en efectivo por venta de servicios, sin consignar. HALLAZGO Nro. 10 Se recibe los ingresos de los servicios públicos en efectivo-. Según arqueo a la tesorería se evidenció la existencia de efectivo recibidos y no consignados de los Servicios Públicos, según la auxiliar encargada nos informa que la falta de cultura por parte de los usuarios en pagar en los Bancos , es necesario recibir en efectivo en la empresa de servicios, por lo anterior el efectivo lo guarda en una caja fuerte pequeña en el cajón del escritorio, se sugiere de manera inmediata se tome los correctivos y se sugiere que sean incluidos dentro de la depuración contable que se encuentra realizando la entidad por medio del Comité de Saneamiento Contable, se configura en una observación administrativa para que mediante un Plan de Mejoramiento que la entidad suscribirá, se solucione esta irregularidad.

HALLAZGO ADMINISTRATIVA

PRESUNTO RESPONSABLE: YESIKA ALCOCER MORALES - Gerente

RESPUESTA ENTIDAD AUDITADA “Debido al recaudo tan reducido de cartera y la cultura de no pago en la comunidad, se hace difícil lograr un convenio con una entidad recaudadora, pues esto llevaría a un sobrecosto en la tarifa del usuario, y afectaría a la población del estrato 1 y 2 que cuentan con un 80% de la población de usuarios de nuestra entidad. Una vez la entidad logre incrementar el recaudo de cartera y consumo se podrá pensar en tercerisar el pago de los servicios públicos.”

CONCLUSION GRUPO AUDITOR Si bien es poco el recaudo de efectivo por el pago de los servicios públicos, la entidad debe tomar acciones que garanticen que estos se deben consignar en forma diaria y así evitar un probable daño fiscal por mal uso de los dineros recaudados en efectivo, por lo cual se CONFIRMA el hallazgo administrativo para ser incluido dentro de las acciones del plan de mejoramiento que se debe establecer. BANCOS Corresponde al disponible con que cuenta la entidad en los diferentes Bancos, especialmente a las Cuentas Corrientes y de Ahorros por valor de $ 47.989.791 en la vigencia 2012, con un incremento del 32% con respecto a la vigencia 2011. Se revisaron las respectivas conciliaciones con los saldos reportados en el Balance de Prueba comparativo a diciembre 31 de 2012, reportados con los saldos bancarios de la misma fecha, estando debidamente conciliados.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 42

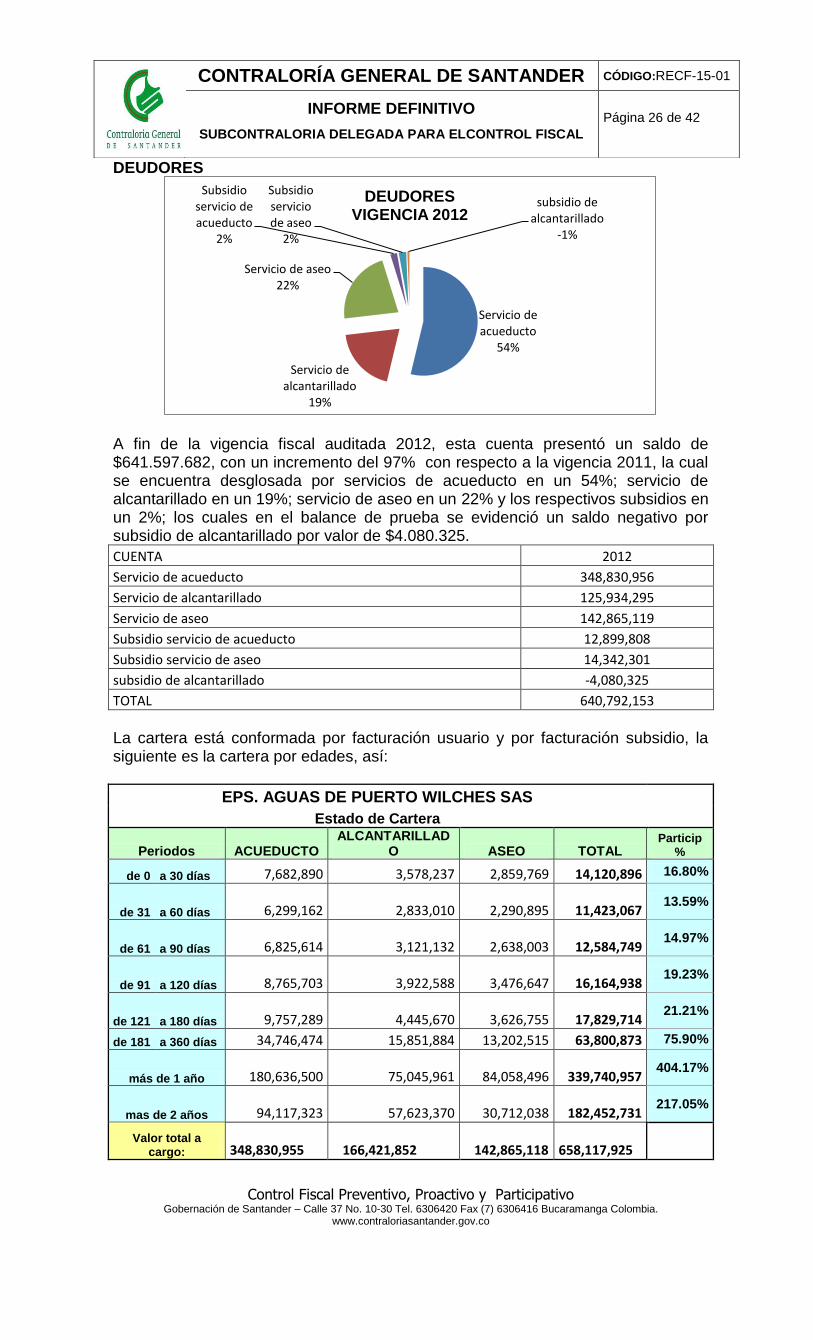

DEUDORES

A fin de la vigencia fiscal auditada 2012, esta cuenta presentó un saldo de $641.597.682, con un incremento del 97% con respecto a la vigencia 2011, la cual se encuentra desglosada por servicios de acueducto en un 54%; servicio de alcantarillado en un 19%; servicio de aseo en un 22% y los respectivos subsidios en un 2%; los cuales en el balance de prueba se evidenció un saldo negativo por subsidio de alcantarillado por valor de $4.080.325.

CUENTA 2012

Servicio de acueducto 348,830,956

Servicio de alcantarillado 125,934,295

Servicio de aseo 142,865,119

Subsidio servicio de acueducto 12,899,808

Subsidio servicio de aseo 14,342,301

subsidio de alcantarillado -4,080,325

TOTAL 640,792,153

La cartera está conformada por facturación usuario y por facturación subsidio, la siguiente es la cartera por edades, así:

EPS. AGUAS DE PUERTO WILCHES SAS

Estado de Cartera

Periodos ACUEDUCTO ALCANTARILLAD

O ASEO TOTAL Particip

%

de 0 a 30 días 7,682,890 3,578,237 2,859,769 14,120,896 16.80%

de 31 a 60 días 6,299,162 2,833,010

2,290,895 11,423,067 13.59%

de 61 a 90 días 6,825,614 3,121,132

2,638,003 12,584,749 14.97%

de 91 a 120 días 8,765,703 3,922,588

3,476,647 16,164,938 19.23%

de 121 a 180 días 9,757,289 4,445,670

3,626,755 17,829,714 21.21%

de 181 a 360 días 34,746,474 15,851,884 13,202,515 63,800,873 75.90%

más de 1 año

180,636,500 75,045,961 84,058,496

339,740,957

404.17%

mas de 2 años 94,117,323 57,623,370 30,712,038

182,452,731 217.05%

Valor total a cargo:

348,830,955 166,421,852 142,865,118

658,117,925

Servicio de acueducto

54%

Servicio de alcantarillado

19%

Servicio de aseo 22%

Subsidio servicio de acueducto

2%

Subsidio servicio de aseo

2%

subsidio de alcantarillado

-1%

DEUDORES VIGENCIA 2012

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 42

La cartera por edades tiene un saldo de $640.792.153 según el Balance General a diciembre 31 de 2012, según el software de facturación por valor de $658.117.925, por lo cual se evidencia una diferencia de $17.325.772., en el rubro de alcantarillado. HALLAZGO Nro. 11 Actualizar la base de datos de los usuarios reales por la venta de servicios. Según la relación anterior se evidencia que no hay claridad en la relación de usuarios reportados en el balance general y el software de facturación, por lo anterior se solicita que se aclare está diferencia en los subsidios que debe la alcaldía municipal y los usuarios registrados. Se solicita que se aclare y corrija estás falencias, por lo anterior se configura en un observación administrativa para que mediante un Plan de Mejoramiento que la entidad suscribirá, se solucione esta irregularidad.

HALLAZGO ADMINISTRATIVA

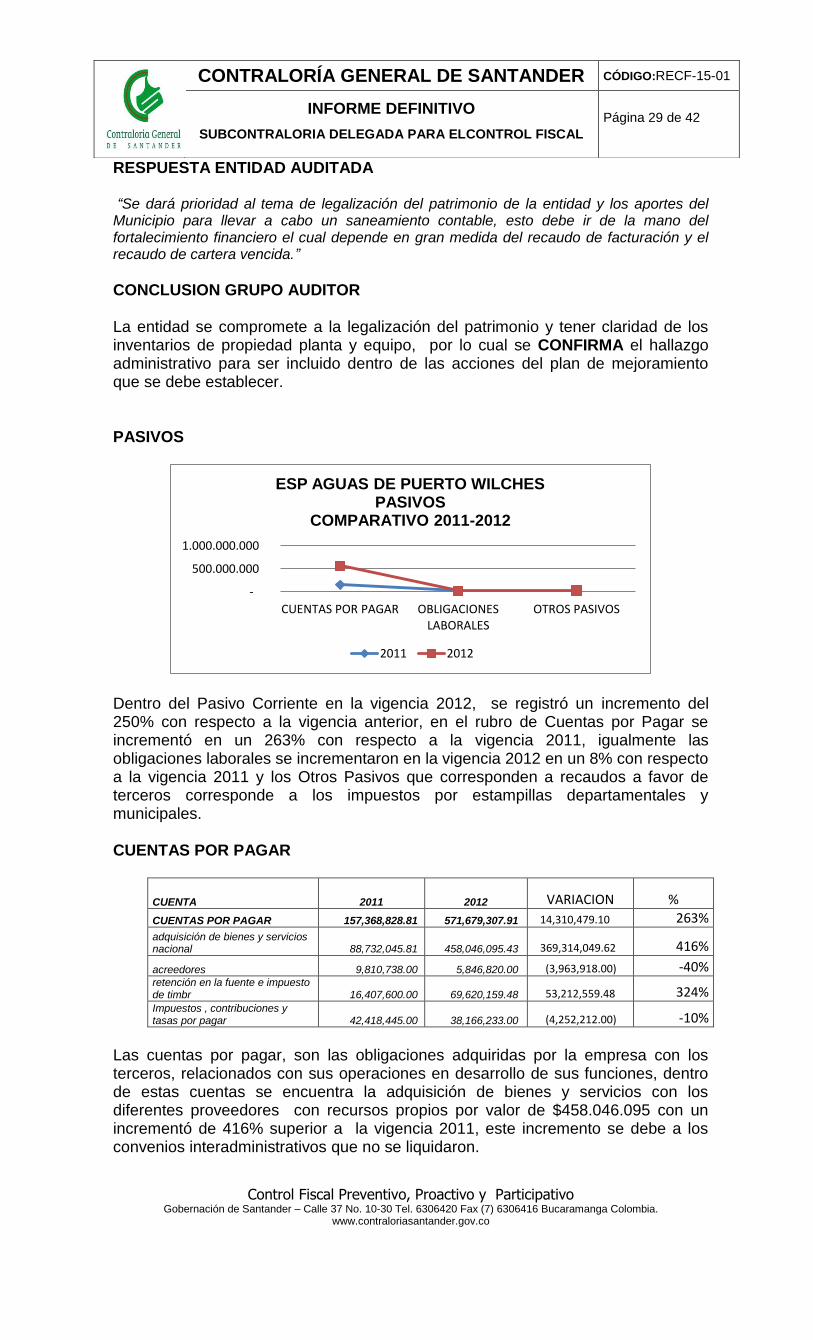

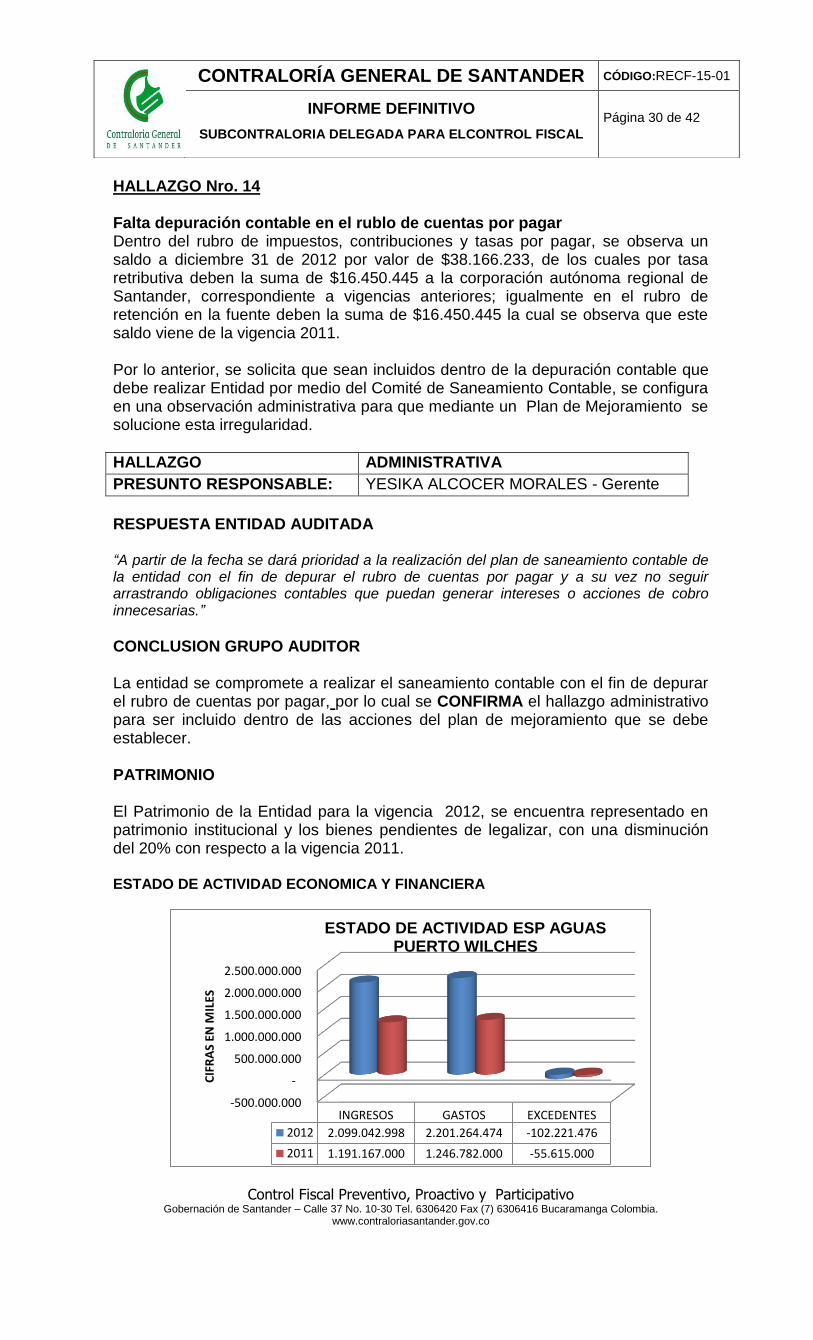

PRESUNTO RESPONSABLE: YESIKA ALCOCER MORALES - Gerente