Idiomas

Páginas

Jurídico

-- ~i- _ -L~-~ _~~ ) _

REPUacuteBLICA DE COLOMBIA ~ TI[~Jti j )~ tI] ~~L~ ~~~I ~~

~t(zl~rr ji ~ijJiexcliexclmLl

libertad yOrden ~ t ~_ lbull~ MINISTERIO DE HACIENDA Y CREacuteDITO PUacuteBLI~QM =lIiiexcleurofIiJljt~~~ ii

DECRETO 1421

Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de creacutedito y se

dictan otras disposiciones

EL PRESIDENTE DE LA REPUacuteBLICA DE COLOMBIA

En ejercicio de sus facultades constitucionales y legales en especial las previstas en los numerales 11 y 25 del artiacuteculo 189 de la Constitucioacuten Poliacutetica y en los literales c) h) e i) del numeral 1 del artiacuteculo 48 del Estatuto Orgaacutenico del Sistema Financiero y

CONSIDERANDO

Que conforme al artiacuteculo 48 del Estatuto Orgaacutenico del Sistema Financiero el Gobierno Nacional tiene la facultad de establecer las normas requeridas para que las entidades objeto de intervencioacuten mantengan niveles adecuados de patrimonio

Que de acuerdo con la misma norma le corresponde al Gobierno Nacional establecer mecanismos de regulacioacuten prudencial que cumplan con los maacutes altos estaacutendares internacionales y determinar de manera general los indicadores patrimoniales que permitan identificar el deterioro financiero de las entidades

Que en desarrollo de lo anterior se hace necesario establecer requerimientos de capital por riesgo operacional como instrumentos de fortalecimiento patrimonial para disminuir el impacto de las peacuterdidas inesperadas o catastroacuteficas complementarios a buenas praacutecticas de gestioacuten de riesgos operacionales

Que el Consejo Directivo de la Unidad Administrativa Especial Unidad de Proyeccioacuten Normativa y Estudios de Regulacioacuten Financiera - URF aproboacute por unanimidad el contenido del presente decreto mediante Acta nuacutemero 006 del 19 de junio de 2019

Que dentro del traacutemite del proyecto de decreto se cumplioacute con el deber de publicidad conforme a lo establecido en el numeral 8 del artiacuteculo 8 de la Ley 1437 de 2011 y el artiacuteculo 212114 del Decreto 1081 de 2015

DECRETO Paacutegina 2 de 62 se modifica el Decreto 2555 de 2010 en lo relacionado

por operacional de los establecimientos de y se dictan otras disposiciones

Artiacuteculo 1 Modifiacutequese Artiacuteculo 21112 del Decreto 2555 de 2010 el cual quedaraacute asiacute

Artiacuteculo 2111 Relacioacuten De Solvencia Total La relacioacuten de solvencia total se define como el valor del patrimonio teacutecnico calculado en los teacuterminos de este Capiacutetulo dividido por valor de los activos por nivel de riesgo crediticio de mercado y operacional Esta relacioacuten se en porcentuales La relacioacuten de solvencia total miacutenima de los ito de los que trata este Capiacutetulo seraacute del nueve por ciento (9)

Artiacuteculo 2 Modifiacutequense los incisos y Artiacuteculo 111 del Decreto 2555 de 2010 el cual quedaraacute

La relacioacuten de solvencia neto de deducciones calculado en de los activos ponderados por nivel relacioacuten se expresa en teacuterminos de los establecimientos de creacutedito de cinco por ciento (45)

La relacioacuten de solvencia adicional se como la suma del valor del Patrimonio Baacutesico Ordinario neto y Adicional calculados en los teacuterminos Capiacutetulo dividida por el valor de los activos ponderados por nivel de riesgo crediticio mercado y operacional relacioacuten se expresa en teacuterminos porcentuales La relacioacuten los establecimientos de creacutedito de los que trata (6)

adicional miacutenima de del seis por ciento

Artiacuteculo 3 Modifiacutequese el literal c) del artiacuteculo cual quedaraacute asiacute

11 1 de 2010 el

e) Riesgo operacional La posibilidad de que un peacuterdidas y se disminuya el valor de su Patrimonio inadecuacioacuten o fallos de los procesos el personal y causa de acontecimientos externos El riesgo operacional excluye los riesgos estrateacutegico y de reputacioacuten

Para determinar el valor de exposicioacuten a los riesgos deberaacuten aplicar la metodologiacutea contenida en artiacuteculo 211

Una vez determinado el valor de la exposicioacuten por exposicioacuten a los riesgos operacionales estos se multiplicaraacuten El resultado se adicionaraacute al valor de los activos crediticio De esta manera se obtiene el valor total de riesgo crediticio de mercado y operacional que se relaciones de solvencia

se Baacutesico Ordinario dividido por valor y operacional Esta

baacutesica miacutenima del cuatro punto

entidades decreto

DECRETO 1421 Paacutegina 3 de 6

Continuacioacuten del Decreto Por el de 2010 en lo relacionado con requerimientos de patrimonio por operacional de los establecimientos de

otras disposiciones

Artiacuteculo 4 Adicioacutenese el Artiacuteculo 211 al de 2010 el cual quedaraacute asiacute

Articulo 21139 Valor de exposicioacuten a Operacionales Para efectos de este Capiacutetulo el valor de exposicioacuten a operacionales se determinaraacute como el resultado de multiplicar el indicador numeral 1 por el coeficiente de riesgo operacional del numeral 2 y por peacuterdida interna del numeral 3 del presente artiacuteculo

1 Indicador de negocio Corresponde a la suma componentes

11 El menor valor entre i) dos punto (225) del promedio anual del valor bruto de los activos que registrados en los uacuteltimos tres (3) antildeos a la fecha caacutelculo y promedio anual del valor absoluto para los uacuteltimos tres (3) caacutelculo la diferencia entre los ingresos por intereses y menos los gastos por intereses y operaciones

1 mayor valor entre los honorarios y comisiones y los gastos por honorarios y comisiones Para ello se tomaraacute promedio anual de los ingresos y de los gastos para los uacuteltimos tres (3) a la caacutelculo

13 mayor valor entre los ingresos por operacional y los gastos por riesgo operacional se tomaraacute el promedio anual de los ingresos y de los gastos para los uacuteltimos (3) a la fecha de caacutelculo

14 El promedio anual del valor absoluto neta o peacuterdida neta del portafolio de inversiones a valor para los uacuteltimos tres (3) antildeos a la fecha de caacutelculo

1 promedio anual del valor absoluto de neta o peacuterdida neta del portafolio de inversiones a costo amortizado uacuteltimos (3) antildeos a la fecha de caacutelculo

1 promedio anual del valor absoluto de la ganancia neta o inversiones en subsidiarias asociadas negocios conj conjuntas y participaciones no controladoras para los uacuteltimos fecha de caacutelculo

17 promedio anual de los ingresos por dividendos recibidos en uacuteltimos antildeos a la fecha de caacutelculo

2 Coeficiente de riesgo operacional corresponde a doce por ciento (12) Cuando billones de pesos ($3000000000000) corresponde a quince por ciento (15) para el monto exceso de dicho valor

3 Indicador de peacuterdida interna Para determinar indicador se descrito a continuacioacuten

1 Multiplicar por quince (15) veces el promedio anual peacuterd por operacionales netas de sus respectivas recuperaciones registradas en los uacuteltimos (10) antildeos a la fecha de caacutelculo Multiplicar el indicador de negocio del numeral 1 por el coeficiente Oor del numeral 2 del presente artiacuteculo Dividir el resultado del numeral 31 entre el resultado del 32 del

34 busca en la siguiente tabla el indicador de peacuterdida interna correspondiente cociente calculado en el numeral 33 del presente artiacuteculo

( outsourcing) puacuteblicosde

la

g)

h) i)

de

DECRETO Paacutegina 4 6

Continuacioacuten del con requerimientos

el Decreto 2555 de 2010 en lo relacionado operacional de

y se dictan otras disposiciones

lt c s 07 07 lt c s 1 1ltcs14

1 lt c S 18 1 lt c s 23

lt c s 29 9 lt c s 36

36 lt c s 44 ltc

Indicador de eacuterdida interna

07 08 09 1

11 12 13 14 15 16 17

Paraacutegrafo 1 y gastos no se deben incluir en caacutelculos de los indicadores numerales 1 y 3 del presente artiacuteculo

a) o recibidos de poacutelizas de b) Gastos administrativos incluidos gastos de personal

de no financieros gastos informaacuteticos telefoacutenicos material de oficina

administrativos incluida la

c) operacional

clientes fijos excepto los derivados de eventos

d) activos en

activos tangibles e intangibles excepto relacionada con operativo que deberaacute incluirse en los lia~lV)

de leasing e) Provisiones o reversioacuten de provisiones salvo con eventos de

peacuterd por riesgo operacional f) Deterioro valor o reversioacuten del deterioro de valor por ejemplo de activos

activos no financieros inversiones en negocios conjuntos o

la plusvaliacutea o creacutedito mercantil reconocida en resultados del

renta y complementarios y gastos similares a los en presente paraacutegrafo que

Superintendencia Financiera de Colombia

Paraacutegrafo Cuando una entidad no riesgo operacional para los uacuteltimos diez

con registros anuales de peacuterdidas por O) peacuterdida interna del

numeral artiacuteculo seraacute igual a uno (1)

que utilice un Financiera de Colombia podraacute exigir a una peacuterdida interna superior a uno (1) cuando con en criterios teacutecnicos

riesgo operacional no no podraacute ser superior

que su sistema de registro sea calidad todo caso el indicador a uno punto (17)

sin perjuicio de las sanciones que correspondan conforme a las facultades la Superintendencia Financiera de Colombia

Paraacutegrafo 3 El valor en pesos indicado en numeral presente articulo se anualmente en forma automaacutetica en mismo sentido y porcentaje en que variacutee

1421DECRETO 5 de 6

Por el se rnnnlTlf~ 10middot0 2555 de 2010 en lo con patrimonio adecuado operacional de los establecimientos de

creacutedito y se otras disposiciones

el lndice de al Consumidor (IPe) que suministre el DAN valor resultante se aproximaraacute muacuteltiplo en miles de millones pesos inmediatamente primer se realizaraacute en enero de 2022 tomando como base la variacioacuten durante 2021

Paraacutegrafo 4 Superintendencia Colombia impartiraacute necesarias aplicacioacuten de lo en el presente artiacuteculo clasificacioacuten totalidad de los

2555 de 2010 el qArtiacuteculo artiacuteculo 11

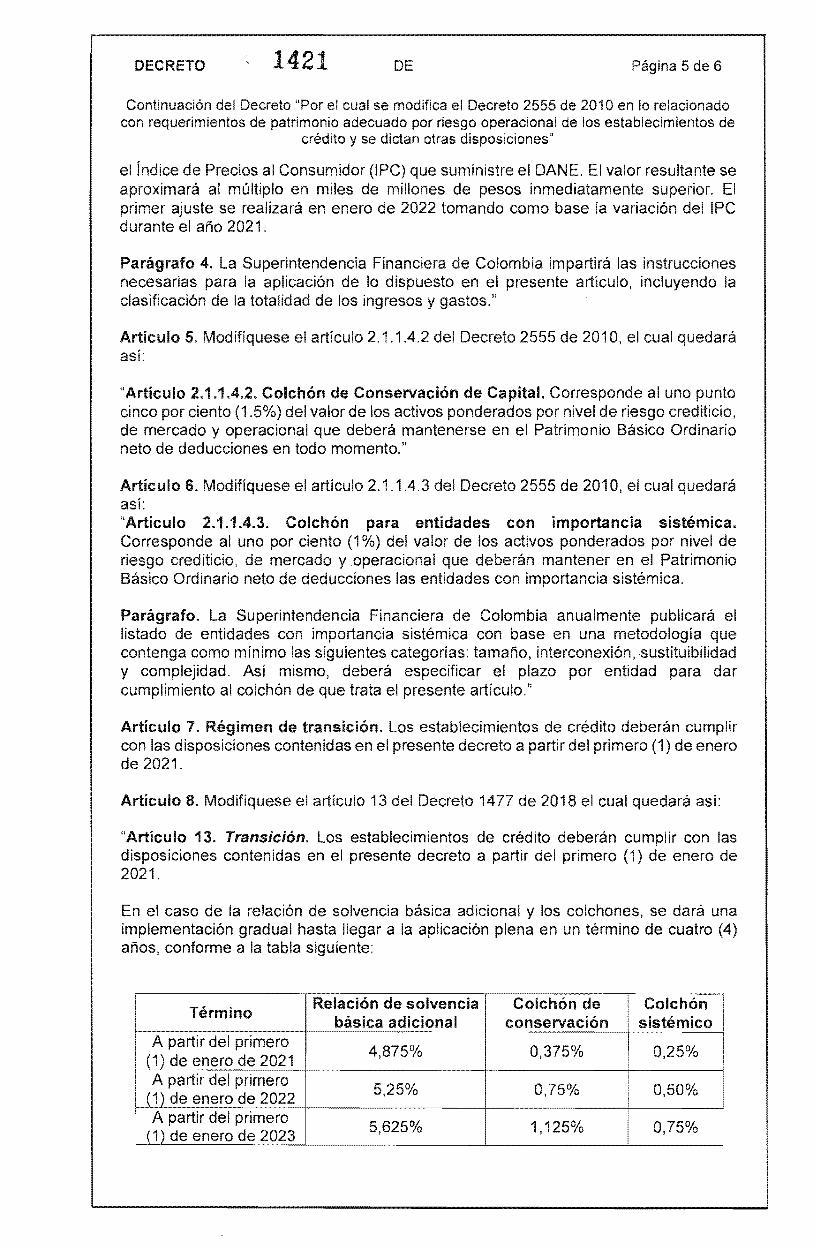

Artiacuteculo 211 Colchoacuten de Conservacioacuten de Capital Corresponde al uno punto cinco por ciento (15) del valor de los activos ponderados por nivel de riesgo crediticio de mercado y operacional que deberaacute en el Patrimonio Baacutesico Ordinario neto de ded en todo momento

Artiacuteculo 6 Modifiacutequese el artiacuteculo 21143 del de 2010 el cual asiacute Artiacuteculo 21143 Colchoacuten para entidades con importancia Corresponde al uno por ciento (1 ) del valor ponderados por nivel riesgo y operacional que mantener en el Patrimonio Baacutesico deducciones las con importancia sisteacutemica

Paraacutegrafo Superintendencia Financiera Colombia anualmente publicaraacute listado de con importancia sisteacutemica con base en una metodologiacutea que contenga como miacutenimo las siguientes categoriacuteas interconexioacutensustituibilidad y complejidad Asiacute mismo deberaacute plazo por entidad para cumplimiento al colchoacuten de que trata el presente artiacuteculo

Artiacuteculo 7 Reacutegimen transicioacuten Los deberaacuten cumplir con las disposiciones contenidas en el presente del primero (1) de enero de 2021

Artiacuteculo 8 artiacuteculo 13 del Decreto 1 18 cual quedaraacute asiacute

Artiacuteculo 13 Transicioacuten Los establecimientos de deberaacuten cumplir con disposiciones en el presente decreto a partir primero (1) de enero de 2021

En el caso de la de solvencia baacutesica adicional y colchones se daraacute una implementacioacuten grad llegar a la aplicacioacuten plena en un de cuatro (4) antildeos conforme a siguiente

Teacutermino

A partir primero 1) de enero de 2021 A partir del primero 1 de enero de A partir del primero 1 de enero de

Relacioacuten de solvencia Colchoacuten de Colchoacuten baacutesica adicional conservacioacuten sisteacutemico

4875 O 025

525 050

5625 11 075

DECRETO t 1421 DE Paacutegina 6 de 6

Continuacioacuten del Decreto Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de

creacutedito y se dictan otras disposiciones

A partir del primero 1 de enero de 2024

6 15 100

Artiacuteculo 9 Vigencia y derogatorias El presente decreto rige a partir de su fecha de publicacioacuten sin perjuicio del reacutegimen de transicioacuten previsto en el artiacuteculo 7 modifica los artiacuteculos 21112 21113 21131 21142 Y 21 143 Y adiciona el artiacuteculo 21139 al Decreto 2555 de 2010 Asiacute mismo modifica el artiacuteculo 13 del Decreto 1477 de 2018

PUBLIacuteQUESE y CUacuteMPLASE

Dado en Bogotaacute DC a los

MINISTRO DE HACIENDA Y CREacuteDITO PUacuteBLICO

ALBERTO CARRASQUILLA BARRERA

DECRETO Paacutegina 2 de 62 se modifica el Decreto 2555 de 2010 en lo relacionado

por operacional de los establecimientos de y se dictan otras disposiciones

Artiacuteculo 1 Modifiacutequese Artiacuteculo 21112 del Decreto 2555 de 2010 el cual quedaraacute asiacute

Artiacuteculo 2111 Relacioacuten De Solvencia Total La relacioacuten de solvencia total se define como el valor del patrimonio teacutecnico calculado en los teacuterminos de este Capiacutetulo dividido por valor de los activos por nivel de riesgo crediticio de mercado y operacional Esta relacioacuten se en porcentuales La relacioacuten de solvencia total miacutenima de los ito de los que trata este Capiacutetulo seraacute del nueve por ciento (9)

Artiacuteculo 2 Modifiacutequense los incisos y Artiacuteculo 111 del Decreto 2555 de 2010 el cual quedaraacute

La relacioacuten de solvencia neto de deducciones calculado en de los activos ponderados por nivel relacioacuten se expresa en teacuterminos de los establecimientos de creacutedito de cinco por ciento (45)

La relacioacuten de solvencia adicional se como la suma del valor del Patrimonio Baacutesico Ordinario neto y Adicional calculados en los teacuterminos Capiacutetulo dividida por el valor de los activos ponderados por nivel de riesgo crediticio mercado y operacional relacioacuten se expresa en teacuterminos porcentuales La relacioacuten los establecimientos de creacutedito de los que trata (6)

adicional miacutenima de del seis por ciento

Artiacuteculo 3 Modifiacutequese el literal c) del artiacuteculo cual quedaraacute asiacute

11 1 de 2010 el

e) Riesgo operacional La posibilidad de que un peacuterdidas y se disminuya el valor de su Patrimonio inadecuacioacuten o fallos de los procesos el personal y causa de acontecimientos externos El riesgo operacional excluye los riesgos estrateacutegico y de reputacioacuten

Para determinar el valor de exposicioacuten a los riesgos deberaacuten aplicar la metodologiacutea contenida en artiacuteculo 211

Una vez determinado el valor de la exposicioacuten por exposicioacuten a los riesgos operacionales estos se multiplicaraacuten El resultado se adicionaraacute al valor de los activos crediticio De esta manera se obtiene el valor total de riesgo crediticio de mercado y operacional que se relaciones de solvencia

se Baacutesico Ordinario dividido por valor y operacional Esta

baacutesica miacutenima del cuatro punto

entidades decreto

DECRETO 1421 Paacutegina 3 de 6

Continuacioacuten del Decreto Por el de 2010 en lo relacionado con requerimientos de patrimonio por operacional de los establecimientos de

otras disposiciones

Artiacuteculo 4 Adicioacutenese el Artiacuteculo 211 al de 2010 el cual quedaraacute asiacute

Articulo 21139 Valor de exposicioacuten a Operacionales Para efectos de este Capiacutetulo el valor de exposicioacuten a operacionales se determinaraacute como el resultado de multiplicar el indicador numeral 1 por el coeficiente de riesgo operacional del numeral 2 y por peacuterdida interna del numeral 3 del presente artiacuteculo

1 Indicador de negocio Corresponde a la suma componentes

11 El menor valor entre i) dos punto (225) del promedio anual del valor bruto de los activos que registrados en los uacuteltimos tres (3) antildeos a la fecha caacutelculo y promedio anual del valor absoluto para los uacuteltimos tres (3) caacutelculo la diferencia entre los ingresos por intereses y menos los gastos por intereses y operaciones

1 mayor valor entre los honorarios y comisiones y los gastos por honorarios y comisiones Para ello se tomaraacute promedio anual de los ingresos y de los gastos para los uacuteltimos tres (3) a la caacutelculo

13 mayor valor entre los ingresos por operacional y los gastos por riesgo operacional se tomaraacute el promedio anual de los ingresos y de los gastos para los uacuteltimos (3) a la fecha de caacutelculo

14 El promedio anual del valor absoluto neta o peacuterdida neta del portafolio de inversiones a valor para los uacuteltimos tres (3) antildeos a la fecha de caacutelculo

1 promedio anual del valor absoluto de neta o peacuterdida neta del portafolio de inversiones a costo amortizado uacuteltimos (3) antildeos a la fecha de caacutelculo

1 promedio anual del valor absoluto de la ganancia neta o inversiones en subsidiarias asociadas negocios conj conjuntas y participaciones no controladoras para los uacuteltimos fecha de caacutelculo

17 promedio anual de los ingresos por dividendos recibidos en uacuteltimos antildeos a la fecha de caacutelculo

2 Coeficiente de riesgo operacional corresponde a doce por ciento (12) Cuando billones de pesos ($3000000000000) corresponde a quince por ciento (15) para el monto exceso de dicho valor

3 Indicador de peacuterdida interna Para determinar indicador se descrito a continuacioacuten

1 Multiplicar por quince (15) veces el promedio anual peacuterd por operacionales netas de sus respectivas recuperaciones registradas en los uacuteltimos (10) antildeos a la fecha de caacutelculo Multiplicar el indicador de negocio del numeral 1 por el coeficiente Oor del numeral 2 del presente artiacuteculo Dividir el resultado del numeral 31 entre el resultado del 32 del

34 busca en la siguiente tabla el indicador de peacuterdida interna correspondiente cociente calculado en el numeral 33 del presente artiacuteculo

( outsourcing) puacuteblicosde

la

g)

h) i)

de

DECRETO Paacutegina 4 6

Continuacioacuten del con requerimientos

el Decreto 2555 de 2010 en lo relacionado operacional de

y se dictan otras disposiciones

lt c s 07 07 lt c s 1 1ltcs14

1 lt c S 18 1 lt c s 23

lt c s 29 9 lt c s 36

36 lt c s 44 ltc

Indicador de eacuterdida interna

07 08 09 1

11 12 13 14 15 16 17

Paraacutegrafo 1 y gastos no se deben incluir en caacutelculos de los indicadores numerales 1 y 3 del presente artiacuteculo

a) o recibidos de poacutelizas de b) Gastos administrativos incluidos gastos de personal

de no financieros gastos informaacuteticos telefoacutenicos material de oficina

administrativos incluida la

c) operacional

clientes fijos excepto los derivados de eventos

d) activos en

activos tangibles e intangibles excepto relacionada con operativo que deberaacute incluirse en los lia~lV)

de leasing e) Provisiones o reversioacuten de provisiones salvo con eventos de

peacuterd por riesgo operacional f) Deterioro valor o reversioacuten del deterioro de valor por ejemplo de activos

activos no financieros inversiones en negocios conjuntos o

la plusvaliacutea o creacutedito mercantil reconocida en resultados del

renta y complementarios y gastos similares a los en presente paraacutegrafo que

Superintendencia Financiera de Colombia

Paraacutegrafo Cuando una entidad no riesgo operacional para los uacuteltimos diez

con registros anuales de peacuterdidas por O) peacuterdida interna del

numeral artiacuteculo seraacute igual a uno (1)

que utilice un Financiera de Colombia podraacute exigir a una peacuterdida interna superior a uno (1) cuando con en criterios teacutecnicos

riesgo operacional no no podraacute ser superior

que su sistema de registro sea calidad todo caso el indicador a uno punto (17)

sin perjuicio de las sanciones que correspondan conforme a las facultades la Superintendencia Financiera de Colombia

Paraacutegrafo 3 El valor en pesos indicado en numeral presente articulo se anualmente en forma automaacutetica en mismo sentido y porcentaje en que variacutee

1421DECRETO 5 de 6

Por el se rnnnlTlf~ 10middot0 2555 de 2010 en lo con patrimonio adecuado operacional de los establecimientos de

creacutedito y se otras disposiciones

el lndice de al Consumidor (IPe) que suministre el DAN valor resultante se aproximaraacute muacuteltiplo en miles de millones pesos inmediatamente primer se realizaraacute en enero de 2022 tomando como base la variacioacuten durante 2021

Paraacutegrafo 4 Superintendencia Colombia impartiraacute necesarias aplicacioacuten de lo en el presente artiacuteculo clasificacioacuten totalidad de los

2555 de 2010 el qArtiacuteculo artiacuteculo 11

Artiacuteculo 211 Colchoacuten de Conservacioacuten de Capital Corresponde al uno punto cinco por ciento (15) del valor de los activos ponderados por nivel de riesgo crediticio de mercado y operacional que deberaacute en el Patrimonio Baacutesico Ordinario neto de ded en todo momento

Artiacuteculo 6 Modifiacutequese el artiacuteculo 21143 del de 2010 el cual asiacute Artiacuteculo 21143 Colchoacuten para entidades con importancia Corresponde al uno por ciento (1 ) del valor ponderados por nivel riesgo y operacional que mantener en el Patrimonio Baacutesico deducciones las con importancia sisteacutemica

Paraacutegrafo Superintendencia Financiera Colombia anualmente publicaraacute listado de con importancia sisteacutemica con base en una metodologiacutea que contenga como miacutenimo las siguientes categoriacuteas interconexioacutensustituibilidad y complejidad Asiacute mismo deberaacute plazo por entidad para cumplimiento al colchoacuten de que trata el presente artiacuteculo

Artiacuteculo 7 Reacutegimen transicioacuten Los deberaacuten cumplir con las disposiciones contenidas en el presente del primero (1) de enero de 2021

Artiacuteculo 8 artiacuteculo 13 del Decreto 1 18 cual quedaraacute asiacute

Artiacuteculo 13 Transicioacuten Los establecimientos de deberaacuten cumplir con disposiciones en el presente decreto a partir primero (1) de enero de 2021

En el caso de la de solvencia baacutesica adicional y colchones se daraacute una implementacioacuten grad llegar a la aplicacioacuten plena en un de cuatro (4) antildeos conforme a siguiente

Teacutermino

A partir primero 1) de enero de 2021 A partir del primero 1 de enero de A partir del primero 1 de enero de

Relacioacuten de solvencia Colchoacuten de Colchoacuten baacutesica adicional conservacioacuten sisteacutemico

4875 O 025

525 050

5625 11 075

DECRETO t 1421 DE Paacutegina 6 de 6

Continuacioacuten del Decreto Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de

creacutedito y se dictan otras disposiciones

A partir del primero 1 de enero de 2024

6 15 100

Artiacuteculo 9 Vigencia y derogatorias El presente decreto rige a partir de su fecha de publicacioacuten sin perjuicio del reacutegimen de transicioacuten previsto en el artiacuteculo 7 modifica los artiacuteculos 21112 21113 21131 21142 Y 21 143 Y adiciona el artiacuteculo 21139 al Decreto 2555 de 2010 Asiacute mismo modifica el artiacuteculo 13 del Decreto 1477 de 2018

PUBLIacuteQUESE y CUacuteMPLASE

Dado en Bogotaacute DC a los

MINISTRO DE HACIENDA Y CREacuteDITO PUacuteBLICO

ALBERTO CARRASQUILLA BARRERA

DECRETO 1421 Paacutegina 3 de 6

Continuacioacuten del Decreto Por el de 2010 en lo relacionado con requerimientos de patrimonio por operacional de los establecimientos de

otras disposiciones

Artiacuteculo 4 Adicioacutenese el Artiacuteculo 211 al de 2010 el cual quedaraacute asiacute

Articulo 21139 Valor de exposicioacuten a Operacionales Para efectos de este Capiacutetulo el valor de exposicioacuten a operacionales se determinaraacute como el resultado de multiplicar el indicador numeral 1 por el coeficiente de riesgo operacional del numeral 2 y por peacuterdida interna del numeral 3 del presente artiacuteculo

1 Indicador de negocio Corresponde a la suma componentes

11 El menor valor entre i) dos punto (225) del promedio anual del valor bruto de los activos que registrados en los uacuteltimos tres (3) antildeos a la fecha caacutelculo y promedio anual del valor absoluto para los uacuteltimos tres (3) caacutelculo la diferencia entre los ingresos por intereses y menos los gastos por intereses y operaciones

1 mayor valor entre los honorarios y comisiones y los gastos por honorarios y comisiones Para ello se tomaraacute promedio anual de los ingresos y de los gastos para los uacuteltimos tres (3) a la caacutelculo

13 mayor valor entre los ingresos por operacional y los gastos por riesgo operacional se tomaraacute el promedio anual de los ingresos y de los gastos para los uacuteltimos (3) a la fecha de caacutelculo

14 El promedio anual del valor absoluto neta o peacuterdida neta del portafolio de inversiones a valor para los uacuteltimos tres (3) antildeos a la fecha de caacutelculo

1 promedio anual del valor absoluto de neta o peacuterdida neta del portafolio de inversiones a costo amortizado uacuteltimos (3) antildeos a la fecha de caacutelculo

1 promedio anual del valor absoluto de la ganancia neta o inversiones en subsidiarias asociadas negocios conj conjuntas y participaciones no controladoras para los uacuteltimos fecha de caacutelculo

17 promedio anual de los ingresos por dividendos recibidos en uacuteltimos antildeos a la fecha de caacutelculo

2 Coeficiente de riesgo operacional corresponde a doce por ciento (12) Cuando billones de pesos ($3000000000000) corresponde a quince por ciento (15) para el monto exceso de dicho valor

3 Indicador de peacuterdida interna Para determinar indicador se descrito a continuacioacuten

1 Multiplicar por quince (15) veces el promedio anual peacuterd por operacionales netas de sus respectivas recuperaciones registradas en los uacuteltimos (10) antildeos a la fecha de caacutelculo Multiplicar el indicador de negocio del numeral 1 por el coeficiente Oor del numeral 2 del presente artiacuteculo Dividir el resultado del numeral 31 entre el resultado del 32 del

34 busca en la siguiente tabla el indicador de peacuterdida interna correspondiente cociente calculado en el numeral 33 del presente artiacuteculo

( outsourcing) puacuteblicosde

la

g)

h) i)

de

DECRETO Paacutegina 4 6

Continuacioacuten del con requerimientos

el Decreto 2555 de 2010 en lo relacionado operacional de

y se dictan otras disposiciones

lt c s 07 07 lt c s 1 1ltcs14

1 lt c S 18 1 lt c s 23

lt c s 29 9 lt c s 36

36 lt c s 44 ltc

Indicador de eacuterdida interna

07 08 09 1

11 12 13 14 15 16 17

Paraacutegrafo 1 y gastos no se deben incluir en caacutelculos de los indicadores numerales 1 y 3 del presente artiacuteculo

a) o recibidos de poacutelizas de b) Gastos administrativos incluidos gastos de personal

de no financieros gastos informaacuteticos telefoacutenicos material de oficina

administrativos incluida la

c) operacional

clientes fijos excepto los derivados de eventos

d) activos en

activos tangibles e intangibles excepto relacionada con operativo que deberaacute incluirse en los lia~lV)

de leasing e) Provisiones o reversioacuten de provisiones salvo con eventos de

peacuterd por riesgo operacional f) Deterioro valor o reversioacuten del deterioro de valor por ejemplo de activos

activos no financieros inversiones en negocios conjuntos o

la plusvaliacutea o creacutedito mercantil reconocida en resultados del

renta y complementarios y gastos similares a los en presente paraacutegrafo que

Superintendencia Financiera de Colombia

Paraacutegrafo Cuando una entidad no riesgo operacional para los uacuteltimos diez

con registros anuales de peacuterdidas por O) peacuterdida interna del

numeral artiacuteculo seraacute igual a uno (1)

que utilice un Financiera de Colombia podraacute exigir a una peacuterdida interna superior a uno (1) cuando con en criterios teacutecnicos

riesgo operacional no no podraacute ser superior

que su sistema de registro sea calidad todo caso el indicador a uno punto (17)

sin perjuicio de las sanciones que correspondan conforme a las facultades la Superintendencia Financiera de Colombia

Paraacutegrafo 3 El valor en pesos indicado en numeral presente articulo se anualmente en forma automaacutetica en mismo sentido y porcentaje en que variacutee

1421DECRETO 5 de 6

Por el se rnnnlTlf~ 10middot0 2555 de 2010 en lo con patrimonio adecuado operacional de los establecimientos de

creacutedito y se otras disposiciones

el lndice de al Consumidor (IPe) que suministre el DAN valor resultante se aproximaraacute muacuteltiplo en miles de millones pesos inmediatamente primer se realizaraacute en enero de 2022 tomando como base la variacioacuten durante 2021

Paraacutegrafo 4 Superintendencia Colombia impartiraacute necesarias aplicacioacuten de lo en el presente artiacuteculo clasificacioacuten totalidad de los

2555 de 2010 el qArtiacuteculo artiacuteculo 11

Artiacuteculo 211 Colchoacuten de Conservacioacuten de Capital Corresponde al uno punto cinco por ciento (15) del valor de los activos ponderados por nivel de riesgo crediticio de mercado y operacional que deberaacute en el Patrimonio Baacutesico Ordinario neto de ded en todo momento

Artiacuteculo 6 Modifiacutequese el artiacuteculo 21143 del de 2010 el cual asiacute Artiacuteculo 21143 Colchoacuten para entidades con importancia Corresponde al uno por ciento (1 ) del valor ponderados por nivel riesgo y operacional que mantener en el Patrimonio Baacutesico deducciones las con importancia sisteacutemica

Paraacutegrafo Superintendencia Financiera Colombia anualmente publicaraacute listado de con importancia sisteacutemica con base en una metodologiacutea que contenga como miacutenimo las siguientes categoriacuteas interconexioacutensustituibilidad y complejidad Asiacute mismo deberaacute plazo por entidad para cumplimiento al colchoacuten de que trata el presente artiacuteculo

Artiacuteculo 7 Reacutegimen transicioacuten Los deberaacuten cumplir con las disposiciones contenidas en el presente del primero (1) de enero de 2021

Artiacuteculo 8 artiacuteculo 13 del Decreto 1 18 cual quedaraacute asiacute

Artiacuteculo 13 Transicioacuten Los establecimientos de deberaacuten cumplir con disposiciones en el presente decreto a partir primero (1) de enero de 2021

En el caso de la de solvencia baacutesica adicional y colchones se daraacute una implementacioacuten grad llegar a la aplicacioacuten plena en un de cuatro (4) antildeos conforme a siguiente

Teacutermino

A partir primero 1) de enero de 2021 A partir del primero 1 de enero de A partir del primero 1 de enero de

Relacioacuten de solvencia Colchoacuten de Colchoacuten baacutesica adicional conservacioacuten sisteacutemico

4875 O 025

525 050

5625 11 075

DECRETO t 1421 DE Paacutegina 6 de 6

Continuacioacuten del Decreto Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de

creacutedito y se dictan otras disposiciones

A partir del primero 1 de enero de 2024

6 15 100

Artiacuteculo 9 Vigencia y derogatorias El presente decreto rige a partir de su fecha de publicacioacuten sin perjuicio del reacutegimen de transicioacuten previsto en el artiacuteculo 7 modifica los artiacuteculos 21112 21113 21131 21142 Y 21 143 Y adiciona el artiacuteculo 21139 al Decreto 2555 de 2010 Asiacute mismo modifica el artiacuteculo 13 del Decreto 1477 de 2018

PUBLIacuteQUESE y CUacuteMPLASE

Dado en Bogotaacute DC a los

MINISTRO DE HACIENDA Y CREacuteDITO PUacuteBLICO

ALBERTO CARRASQUILLA BARRERA

( outsourcing) puacuteblicosde

la

g)

h) i)

de

DECRETO Paacutegina 4 6

Continuacioacuten del con requerimientos

el Decreto 2555 de 2010 en lo relacionado operacional de

y se dictan otras disposiciones

lt c s 07 07 lt c s 1 1ltcs14

1 lt c S 18 1 lt c s 23

lt c s 29 9 lt c s 36

36 lt c s 44 ltc

Indicador de eacuterdida interna

07 08 09 1

11 12 13 14 15 16 17

Paraacutegrafo 1 y gastos no se deben incluir en caacutelculos de los indicadores numerales 1 y 3 del presente artiacuteculo

a) o recibidos de poacutelizas de b) Gastos administrativos incluidos gastos de personal

de no financieros gastos informaacuteticos telefoacutenicos material de oficina

administrativos incluida la

c) operacional

clientes fijos excepto los derivados de eventos

d) activos en

activos tangibles e intangibles excepto relacionada con operativo que deberaacute incluirse en los lia~lV)

de leasing e) Provisiones o reversioacuten de provisiones salvo con eventos de

peacuterd por riesgo operacional f) Deterioro valor o reversioacuten del deterioro de valor por ejemplo de activos

activos no financieros inversiones en negocios conjuntos o

la plusvaliacutea o creacutedito mercantil reconocida en resultados del

renta y complementarios y gastos similares a los en presente paraacutegrafo que

Superintendencia Financiera de Colombia

Paraacutegrafo Cuando una entidad no riesgo operacional para los uacuteltimos diez

con registros anuales de peacuterdidas por O) peacuterdida interna del

numeral artiacuteculo seraacute igual a uno (1)

que utilice un Financiera de Colombia podraacute exigir a una peacuterdida interna superior a uno (1) cuando con en criterios teacutecnicos

riesgo operacional no no podraacute ser superior

que su sistema de registro sea calidad todo caso el indicador a uno punto (17)

sin perjuicio de las sanciones que correspondan conforme a las facultades la Superintendencia Financiera de Colombia

Paraacutegrafo 3 El valor en pesos indicado en numeral presente articulo se anualmente en forma automaacutetica en mismo sentido y porcentaje en que variacutee

1421DECRETO 5 de 6

Por el se rnnnlTlf~ 10middot0 2555 de 2010 en lo con patrimonio adecuado operacional de los establecimientos de

creacutedito y se otras disposiciones

el lndice de al Consumidor (IPe) que suministre el DAN valor resultante se aproximaraacute muacuteltiplo en miles de millones pesos inmediatamente primer se realizaraacute en enero de 2022 tomando como base la variacioacuten durante 2021

Paraacutegrafo 4 Superintendencia Colombia impartiraacute necesarias aplicacioacuten de lo en el presente artiacuteculo clasificacioacuten totalidad de los

2555 de 2010 el qArtiacuteculo artiacuteculo 11

Artiacuteculo 211 Colchoacuten de Conservacioacuten de Capital Corresponde al uno punto cinco por ciento (15) del valor de los activos ponderados por nivel de riesgo crediticio de mercado y operacional que deberaacute en el Patrimonio Baacutesico Ordinario neto de ded en todo momento

Artiacuteculo 6 Modifiacutequese el artiacuteculo 21143 del de 2010 el cual asiacute Artiacuteculo 21143 Colchoacuten para entidades con importancia Corresponde al uno por ciento (1 ) del valor ponderados por nivel riesgo y operacional que mantener en el Patrimonio Baacutesico deducciones las con importancia sisteacutemica

Paraacutegrafo Superintendencia Financiera Colombia anualmente publicaraacute listado de con importancia sisteacutemica con base en una metodologiacutea que contenga como miacutenimo las siguientes categoriacuteas interconexioacutensustituibilidad y complejidad Asiacute mismo deberaacute plazo por entidad para cumplimiento al colchoacuten de que trata el presente artiacuteculo

Artiacuteculo 7 Reacutegimen transicioacuten Los deberaacuten cumplir con las disposiciones contenidas en el presente del primero (1) de enero de 2021

Artiacuteculo 8 artiacuteculo 13 del Decreto 1 18 cual quedaraacute asiacute

Artiacuteculo 13 Transicioacuten Los establecimientos de deberaacuten cumplir con disposiciones en el presente decreto a partir primero (1) de enero de 2021

En el caso de la de solvencia baacutesica adicional y colchones se daraacute una implementacioacuten grad llegar a la aplicacioacuten plena en un de cuatro (4) antildeos conforme a siguiente

Teacutermino

A partir primero 1) de enero de 2021 A partir del primero 1 de enero de A partir del primero 1 de enero de

Relacioacuten de solvencia Colchoacuten de Colchoacuten baacutesica adicional conservacioacuten sisteacutemico

4875 O 025

525 050

5625 11 075

DECRETO t 1421 DE Paacutegina 6 de 6

Continuacioacuten del Decreto Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de

creacutedito y se dictan otras disposiciones

A partir del primero 1 de enero de 2024

6 15 100

Artiacuteculo 9 Vigencia y derogatorias El presente decreto rige a partir de su fecha de publicacioacuten sin perjuicio del reacutegimen de transicioacuten previsto en el artiacuteculo 7 modifica los artiacuteculos 21112 21113 21131 21142 Y 21 143 Y adiciona el artiacuteculo 21139 al Decreto 2555 de 2010 Asiacute mismo modifica el artiacuteculo 13 del Decreto 1477 de 2018

PUBLIacuteQUESE y CUacuteMPLASE

Dado en Bogotaacute DC a los

MINISTRO DE HACIENDA Y CREacuteDITO PUacuteBLICO

ALBERTO CARRASQUILLA BARRERA

1421DECRETO 5 de 6

Por el se rnnnlTlf~ 10middot0 2555 de 2010 en lo con patrimonio adecuado operacional de los establecimientos de

creacutedito y se otras disposiciones

el lndice de al Consumidor (IPe) que suministre el DAN valor resultante se aproximaraacute muacuteltiplo en miles de millones pesos inmediatamente primer se realizaraacute en enero de 2022 tomando como base la variacioacuten durante 2021

Paraacutegrafo 4 Superintendencia Colombia impartiraacute necesarias aplicacioacuten de lo en el presente artiacuteculo clasificacioacuten totalidad de los

2555 de 2010 el qArtiacuteculo artiacuteculo 11

Artiacuteculo 211 Colchoacuten de Conservacioacuten de Capital Corresponde al uno punto cinco por ciento (15) del valor de los activos ponderados por nivel de riesgo crediticio de mercado y operacional que deberaacute en el Patrimonio Baacutesico Ordinario neto de ded en todo momento

Artiacuteculo 6 Modifiacutequese el artiacuteculo 21143 del de 2010 el cual asiacute Artiacuteculo 21143 Colchoacuten para entidades con importancia Corresponde al uno por ciento (1 ) del valor ponderados por nivel riesgo y operacional que mantener en el Patrimonio Baacutesico deducciones las con importancia sisteacutemica

Paraacutegrafo Superintendencia Financiera Colombia anualmente publicaraacute listado de con importancia sisteacutemica con base en una metodologiacutea que contenga como miacutenimo las siguientes categoriacuteas interconexioacutensustituibilidad y complejidad Asiacute mismo deberaacute plazo por entidad para cumplimiento al colchoacuten de que trata el presente artiacuteculo

Artiacuteculo 7 Reacutegimen transicioacuten Los deberaacuten cumplir con las disposiciones contenidas en el presente del primero (1) de enero de 2021

Artiacuteculo 8 artiacuteculo 13 del Decreto 1 18 cual quedaraacute asiacute

Artiacuteculo 13 Transicioacuten Los establecimientos de deberaacuten cumplir con disposiciones en el presente decreto a partir primero (1) de enero de 2021

En el caso de la de solvencia baacutesica adicional y colchones se daraacute una implementacioacuten grad llegar a la aplicacioacuten plena en un de cuatro (4) antildeos conforme a siguiente

Teacutermino

A partir primero 1) de enero de 2021 A partir del primero 1 de enero de A partir del primero 1 de enero de

Relacioacuten de solvencia Colchoacuten de Colchoacuten baacutesica adicional conservacioacuten sisteacutemico

4875 O 025

525 050

5625 11 075

DECRETO t 1421 DE Paacutegina 6 de 6

Continuacioacuten del Decreto Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de

creacutedito y se dictan otras disposiciones

A partir del primero 1 de enero de 2024

6 15 100

Artiacuteculo 9 Vigencia y derogatorias El presente decreto rige a partir de su fecha de publicacioacuten sin perjuicio del reacutegimen de transicioacuten previsto en el artiacuteculo 7 modifica los artiacuteculos 21112 21113 21131 21142 Y 21 143 Y adiciona el artiacuteculo 21139 al Decreto 2555 de 2010 Asiacute mismo modifica el artiacuteculo 13 del Decreto 1477 de 2018

PUBLIacuteQUESE y CUacuteMPLASE

Dado en Bogotaacute DC a los

MINISTRO DE HACIENDA Y CREacuteDITO PUacuteBLICO

ALBERTO CARRASQUILLA BARRERA

DECRETO t 1421 DE Paacutegina 6 de 6

Continuacioacuten del Decreto Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de

creacutedito y se dictan otras disposiciones

A partir del primero 1 de enero de 2024

6 15 100

Artiacuteculo 9 Vigencia y derogatorias El presente decreto rige a partir de su fecha de publicacioacuten sin perjuicio del reacutegimen de transicioacuten previsto en el artiacuteculo 7 modifica los artiacuteculos 21112 21113 21131 21142 Y 21 143 Y adiciona el artiacuteculo 21139 al Decreto 2555 de 2010 Asiacute mismo modifica el artiacuteculo 13 del Decreto 1477 de 2018

PUBLIacuteQUESE y CUacuteMPLASE

Dado en Bogotaacute DC a los

MINISTRO DE HACIENDA Y CREacuteDITO PUacuteBLICO

ALBERTO CARRASQUILLA BARRERA

Top Related