Idiomas

Páginas

Jurídico

DESACELERACIÓN HACIA FINAL DEL AÑO

3 de octubre de 2013 Volumen 2, N°72

Durante los últimos meses la incertidumbre que se vive a nivel internacional, tanto en la Unión

Europea como en los Estados Unidos, han impactado de manera negativa el desempeño de la

actividad económica nacional. Lo anterior se puede observar principalmente en el dinamismo del

Indicador Global de la Actividad Económica, el cual ha visto mermado su crecimiento comparado

con años anteriores . Es importante señalar que el sector industrial nuevamente presenta tasas

de crecimiento negativas para el mes de julio en comparación con el mismo periodo del año pa-

sado.

Al revisar de manera más profunda la actividad industrial, se observa que aún cuando los rubros

de manufacturas y electricidad presentan crecimientos, éstos han sido menores que en años pre-

vios. Sin embargo, la industria de la construcción muestra disminuciones importantes en todos

sus ramos, lo cual ha impactado de manera significativa el desempeño general de las actividades

secundarias.

Por su parte, el sector externo presentó un déficit en la balanza comercial, situación que si bien

no es alarmante, vale la pena hacer notar que las exportaciones acumuladas en el año vienen

creciendo a un ritmo menor que el exhibido en períodos previos. Un comportamiento similar se

observa en las importaciones, sobre todo en las de bienes intermedios, las cuales representan

insumos importantes para la actividad económica nacional.

Adicionalmente, las consecuencias de los efectos anteriores comienzan a manifestarse en el sec-

tor comercial, en especial en el comportamiento de las ventas al mayoreo las cuales reflejan las

compras que llevan a cabo las empresas y cuyo índice presenta un crecimiento negativo con res-

pecto a julio del año pasado.

Es evidente que se deben tomar las medidas necesarias para hacer frente a la incertidumbre in-

ternacional, sin que paralice por supuesto a la economía nacional; sin ignorar que los desastres

naturales que han golpeado prácticamente a más del 70% del territorio nacional empiezan ya a

mostrar un deterioro en el desempeño de la economía mexicana.

Página 2 Desaceleración hacia final del año

Actividad Económica

En julio el Indicador Global de la Actividad Económica (IGAE) creció 1.7% en términos anuales, impulsado

principalmente por las actividades terciarias (3.0%) seguido de las actividades primarias (1.4%), en contrasen-

tido con el sector industrial que presentó un decrecimiento para el periodo (-0.5%). En este sentido, en lo

que va del año se observa un comportamiento similar en lo que respecta al crecimiento acumulado del IGAE

el cual se encuentra en niveles de 1.1%, cifra inferior a lo exhibido en 2011 (3.8%) y 2012 (4.4%) en donde el

sector servicios presenta el mejor desempeño (2.4%), seguido de las actividades primarias (0.7%), en tanto

que las actividades secundarias muestran tasas de crecimiento negativas (1.0%).

Fuente: INEGI

Fuente: INEGI

Página 3 Desaceleración hacia final del año

Por su parte, la tendencia del IGAE todavía exhibe un movimiento ligero al alza impulsado por el desempeño

de las actividades terciarias, en tanto que los sectores primario y secundario presentan un comportamiento

negativo. Adicionalmente, al revisar los ciclos se observa un panorama menos alentador ya que tanto el IGAE

como sus componentes presentan un movimiento a la baja lo cual podría mermar el dinamismo de la activi-

dad económica en durante los siguientes periodos.

Fuente: INEGI

Actividad Industrial

La actividad industrial del país presenta un desempeño a la baja en términos generales para junio de 2013,

con una caída de 2.4% en el índice general y tasas de crecimiento negativas en sus principales rubros. En este

sentido, todas las variaciones anuales son negativas, destacando la fuerte caída de 6.3% en construcción.

Esta situación resulta poco alentadora para el escenario económico general al compararse con las tasas de

crecimiento de años anteriores para el mismo periodo, las cuales son positivas en todos los rubros y con un

crecimiento promedio de 3.17% para 2012 y 3.52% para el 2011.

Fuente: INEGI

Página 4 Desaceleración hacia final del año

Dicha situación puede apreciarse en el comportamiento heterogéneo de la tendencia de la actividad indus-

trial, la cual muestra signos de moderación en el índice general. Analizando cada uno de sus componentes es

posible apreciar un comportamiento a la baja en los rubros de construcción y minería desde finales del año

2012. Aunado a lo anterior, existe una tendencia al alza en los rubros de electricidad y manufacturas, sin em-

bargo, en conjunto con las tasas de crecimiento negativas del periodo no ha logrado revertir el estancamien-

to general de la actividad industrial.

En cuanto a los ciclos el escenario no es diferente. En general el dinamismo del ciclo continúa a la baja, con

una ligera moderación en manufacturas y electricidad. Lo anterior podría implicar que el dinamismo de la

actividad industrial continuará moderándose para el final del año.

Fuente: INEGI

Sector Externo

En agosto de 2013 la balanza comercial de México presentó un déficit de -234.2 millones de dólares con una

variación anual negativa con respecto al mismo periodo del año anterior de -76.2%. Esta reducción en el défi-

cit de la balanza es propiciada principalmente por la combinación del avance de las exportaciones comercia-

les (3.2%) y el crecimiento marginal de las importaciones (0.08%). Al analizar la variación acumulada de

enero hasta agosto de 2013 es posible apreciar un crecimiento acumulado menor del sector exportador co-

mercial (1.6%) en comparación con el acumulado en las importaciones (3.8%), situando el déficit acumulado

en el año en -3,535.70 millones de dólares.

En este sentido es pertinente hacer notar que si bien existe un avance en el déficit de la balanza comercial,

éste aún no contempla los saldos de las balanzas de cuentas de capital que en conjunto conforman el resul-

tado final de la balanza de pagos, aunado al hecho de que en términos generales la balanza comercial de Mé-

xico presenta saldos negativos en el año, lo cual implica que los déficits reportados no son necesariamente

una señal de alarma.

Página 5 Desaceleración hacia final del año

Fuente: INEGI

Es posible apreciar que el alza por el lado del sector exportador se debe a un importante aumento en las

exportaciones automotrices para el periodo (16.6%), las cuales representan aproximadamente el 27% del

monto total de exportaciones para agosto de 2013. Finalmente, existe una caída en el volumen de expor-

taciones petroleras (-13%) y en el sector agropecuario (-0.6%), sin embargo dada su moderada participa-

ción en las exportaciones no representan un caída significativa en el volumen total.

La variación acumulada para los principales rubros del sector comercial exportador presenta resultados

mucho menores a los manifestados en años anteriores. En el total de las exportaciones el crecimiento

acumulado hasta agosto de 2013 es modesto (1.6%), comparado con 2012 y 2011 (6.7% y 20.3% respecti-

vamente). En el caso de las manufacturas el escenario es similar con un crecimiento acumulado de ape-

nas 3.3% para agosto de 2013, comparado con 8.7% y 16.3% para 2012 y 2011 respectivamente. Final-

mente, el sector automotriz presenta un alza acumulada de 9.6%, sin embargo dicho aumento exhibe un

comportamiento similar al de los sectores previamente analizados.

Página 6 Desaceleración hacia final del año

Fuente: INEGI

Por su parte, el aumento marginal de las importaciones viene dado principalmente por la tasa de variación

anual para el mes de agosto en la importación de bienes de consumo (4.2%) y el aumento en la importación

de bienes intermedios (0.9%), los cuales fungen como insumo intermedio de la manufactura. Por otro lado,

este incremento se ve mermado por la caída en el crecimiento anual para el mes de agosto en las importa-

ciones de bienes de capital (-4.8%), rubro que presenta un crecimiento acumulado moderado hasta agosto

de 2013 de 3.0%.

Por otro lado, si observamos la variación acumulada de la balanza comercial hasta agosto de 2013 para el

caso de las importaciones totales y de bienes intermedios la variación es menor a la de años anteriores, ubi-

cando su crecimiento acumulado para 2013 en 3.8% para el total y 3.2% para el de bienes intermedios. En el

caso de los bienes de consumo su crecimiento acumulado es ligeramente mayor al presenciado en 2012

(5.9%) pero considerablemente menor al de 2011 (27.9%), situando su crecimiento acumulado para 2013 en

7.7%.

Fuente: INEGI

Página 7 Desaceleración hacia final del año

La situación descrita anteriormente resalta el hecho de que la importación de insumos intermedios para la

manufactura crece marginalmente al mismo tiempo que decrecen las importaciones de bienes de capital, los

cuales aportan maquinaria y equipo para la industria nacional. Dicho comportamiento es congruente con las

últimas cifras reportadas de actividad industrial, las cuales presentan signos de desaceleración y moderación

en su tendencia.

Por su parte, al analizar la tendencia de las exportaciones e importaciones vemos que en el caso de estas últi-

mas la tendencia comienza a moderar su comportamiento al alza, y en el caso de las exportaciones exhibe un

desempeño positivo, tanto en el rubro de manufacturas como en su componente automotriz. Sin embargo,

dada la moderación en las tasas de crecimiento de dichos componentes del sector exportador, este compor-

tamiento podría estar atenuándose en los próximos periodos.

En el caso de las importaciones los bienes de consumo y de capital presentan tendencias a la baja, mientras

que el rubro de importaciones de bienes intermedios presenta un movimiento al alza, dicho comportamiento

podría estar moderándose en los próximos periodos debido al desempeño de las tasas de crecimiento para

agosto de 2013, las cuales son menores que en años previos.

Fuente: INEGI

Establecimientos Comerciales

Las ventas al menudeo en julio presentaron un crecimiento de 1.3% en términos anuales impulsadas en ma-

yor medida por el rubro de los vehículos (6.0%) y los insumos textiles (2.7%) en contrasentido con los enseres

domésticos (-5.2%) y los alimentos, bebidas y tabaco (-2.5%), los cuales presentaron las caídas más significa-

tivas.

Página 8 Desaceleración hacia final del año

Fuente: INEGI

Al analizar las tendencias, se observa que las ventas al menudeo totales todavía presentan un comporta-

miento positivo, principalmente por el buen desempeño que muestran los rubros de ferretería y papelería y

esparcimiento. Sin embargo, dicho comportamiento se podría ver alterado durante los próximos periodos ya

que componentes como alimentos, bebidas y tabaco, enseres domésticos y tiendas de autoservicio comien-

zan a mostrar una desaceleración e incluso un movimiento a la baja en sus tendencias.

Fuente: INEGI

Página 9 Desaceleración hacia final del año

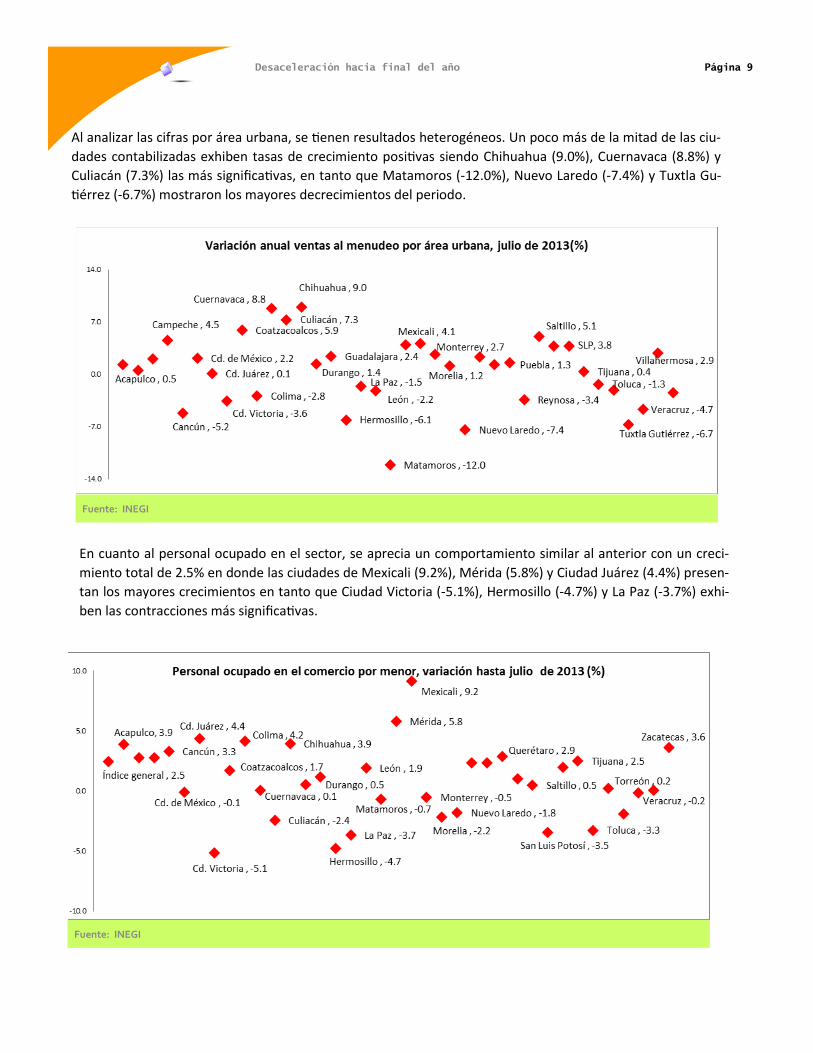

Al analizar las cifras por área urbana, se tienen resultados heterogéneos. Un poco más de la mitad de las ciu-

dades contabilizadas exhiben tasas de crecimiento positivas siendo Chihuahua (9.0%), Cuernavaca (8.8%) y

Culiacán (7.3%) las más significativas, en tanto que Matamoros (-12.0%), Nuevo Laredo (-7.4%) y Tuxtla Gu-

tiérrez (-6.7%) mostraron los mayores decrecimientos del periodo.

Fuente: INEGI

En cuanto al personal ocupado en el sector, se aprecia un comportamiento similar al anterior con un creci-

miento total de 2.5% en donde las ciudades de Mexicali (9.2%), Mérida (5.8%) y Ciudad Juárez (4.4%) presen-

tan los mayores crecimientos en tanto que Ciudad Victoria (-5.1%), Hermosillo (-4.7%) y La Paz (-3.7%) exhi-

ben las contracciones más significativas.

Fuente: INEGI

Página 10 Desaceleración hacia final del año

Por su parte, las remuneraciones reales presentan cifras menos alentadoras ya que el total presenta una re-

ducción de 2.3% con respecto al mismo periodo del año pasado. Dicha situación refleja que a pesar de que

un mayor número de personas se está contratando en el comercio al por menor, la retribución que reciben

por su trabajo es cada vez menor. Ejemplo de lo anterior se puede observar en ciudades como Puebla

(-8.7%), Veracruz (-8.1%) y León (-7.4%) quienes presentan las mayores disminuciones del periodo.

Fuente: INEGI

En lo que respecta al comercio al por mayor se aprecia una caída de 1.4% para el mes de julio afectada prin-

cipalmente por una reducción en materias primas (-4.7%), así como por un menor desempeño en los rubros

de maquinaria (-1.6%) y vestido, electrodomésticos y esparcimiento (-1.6%), en tanto que solo los sectores

de insumos textiles (3.4%) y alimentos, bebidas y tabaco (1.6%) manifestaron tasas de crecimiento positivas.

Fuente: INEGI

Página 11 Desaceleración hacia final del año

Al analizar las tendencias, se observa que las ventas al mayoreo aún exhiben un movimiento al alza, sin em-

bargo su dinamismo es menor que en periodos anteriores. Una situación similar se puede observar en casi

todos los componentes del comercio al por mayor con excepción de los rubros de camiones y vestidos, elec-

trodomésticos y esparcimiento, cuya tendencia se encuentra estancada. Lo anterior podría implicar que en

futuros periodos se observen tasas de crecimiento similares a las actuales.

Fuente: INEGI

En lo que respecta al desempeño de las áreas urbanas en el comercio al por mayor, se observa un comporta-

miento heterogéneo en donde la mayoría de las ciudades contabilizadas exhiben tasas de crecimiento nega-

tivas siendo Coatzacoalcos (-17.8%), Acapulco (-16.4%) y Culiacán (-15.7%) las más afectadas.

Fuente: INEGI

Página 12 Desaceleración hacia final del año

Por su parte, el personal ocupado en las ventas al por mayor presenta un panorama más alentador ya que la

mayoría de las ciudades analizadas se ubican en terreno positivo de entre las que destacan León (11.1%),

Torreón (11.1%) y Toluca (10.2%).

Fuente: INEGI

Una situación similar se presenta en las remuneraciones reales por persona, ya que a pesar de que más de

un tercio de las ciudades presenta cifras negativas, el índice general muestra un crecimiento de 4.9% impul-

sado por los resultados observados en la Ciudad de México (21.4%), La Paz (18.4%) y Coatzacoalcos (16.6%).

Fuente: INEGI

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Master Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

http://facebook.com/cien.itesm

@cien_itesm

http://twitter.com/cien_itesm

Blog

http://cienitesm.blogspot.mx

Top Related