Idiomas

Páginas

Jurídico

ANÁLISIS DE LAS ESTRATEGIAS DE MASIFICACIÓN EN SEGUROS DE VIDA

DURANTE LOS ÚLTIMOS CINCO AÑOS EN COLOMBIA.

Presentado Por

Diana Fernanda Sierra Rojas

Presentado a

Prof. Jackson Pereira Silva

Universidad Militar Nueva Granada

Especialización en Mercadeo de Servicios

Facultad de Ciencias Económicas

Bogotá, Octubre de 2013

TABLA DE CONTENIDO

DELIMITACIÓN DEL PROBLEMA ............................................................................................ 4

JUSTIFICACIÓN ........................................................................................................................ 4

ANTECEDENTES ...................................................................................................................... 5

OBJETIVOS .................................................................................................................................... 7

OBJETIVO GENERAL .............................................................................................................. 7

OBJETIVOS ESPECÍFICOS ...................................................................................................... 7

MARCO TEÓRICO ........................................................................................................................ 8

ESTRATEGIA............................................................................................................................. 8

SEGURO DE VIDA .................................................................................................................... 9

RIESGO ....................................................................................................................................... 9

CARACTERIZACIÓN DE LOS SEGUROS DE VIDA EN COLOMBIA ................................. 11

DESARROLLO HISTORICO DE LOS SEGUROS DE VIDA ............................................... 11

EVOLUCIÓN DE LOS SEGUROS DE VIDA EN COLOMBIA ............................................ 12

NECESIDADES DE PROTECCIÓN DEL MERCADO COLOMBIANO: LOS SEGUROS EN

LOS ESTRATOS 1, 2 Y 3 ............................................................................................................ 14

ALIANZAS ESTRATEGICAS: UN CAMINO HACIA LA MASIFICACIÓN DE LOS

SEGUROS DE VIDA ................................................................................................................... 17

LOS RETOS DE MASIFICACIÓN DE LAS COMPAÑIAS DE SEGUROS EN COLOMBIA:

EL CASO SEGUROS ÉXITO ...................................................................................................... 21

CONCLUSIONES ........................................................................................................................ 23

REFERENCIAS ............................................................................................................................ 24

Grafico 1 Impacto ante desastres naturales ................................................................................... 15

Grafico 2 Riesgo de contraer una enfermedad grave ................................................................... 15

Grafico 3 Cómo afronta un sinistro la población de estrato 1, 2 y 3 ............................................. 16

Tabla 1 ........................................................................................................................................... 17

3

RESUMEN

Los seguros de vida en Colombia han estado enmarcados por varias situaciones, que han afectado

de una manera determinante su evolución; dentro de estos escenarios se encuentran crisis

económicas (1.982 y 1.999) y reformas a la ley (1.990). A partir de estos hechos el concepto de

seguro se ha vuelto cada vez mas importante para el desarrollo económico colombiano, pues es la

forma más clara de garantizar una estabilidad financiera en caso de cualquier evento

desafortunado y así promover la calidad de vida del ser humano.

Dentro de las diferentes estrategias de ventas utilizadas a lo largo de la historia es evidente como

para el sector asegurador fue clave volcar sus fuerzas al mercado correspondiente a los estratos

socioeconómicos bajos y medios, al ser estos más vulnerables ante los diferentes riesgos;

manejando su estrategia a partir de diferentes alianzas estratégicas que se podrán encontrar a los

largo de este escrito.

4

DELIMITACIÓN DEL PROBLEMA

JUSTIFICACIÓN

A partir del año 2.000, la comercialización de los seguros de vida en Colombia ha tenido una

evolución significativa, teniendo en cuenta las diferentes situaciones de orden social y económico

que aquejan a la sociedad actual: desempleo, pérdida del jefe del hogar, desarrollo de la

conciencia económica hacia el futuro, etc. (Fasecolda, 2007).

Para el año 2012, la participación del mercado financiero, en el cual se incluye el sector

asegurador en el PIB fue del 5.3%, de acuerdo al último informe publicado en Septiembre del

2013 por el Dane, esta participación bajo al 3.4% en el último semestre del 2013, obligando al

sector asegurador a crear cada vez mas estrategias que le permitan hacer frente a esta notable

caída. (Dane, 2013).

Por este motivo, el fin de esta investigación, va orientado a realizar por medio de un estudio de

fuentes secundarias, un análisis detallado de las diferentes estrategias que se han utilizado a lo

largo de los últimos 5 años en Colombia para la masificación de seguros de vida, teniendo en

cuenta el desarrollo y la participación de las principales compañías aseguradoras en el país: Sura,

Colseguros y Bolívar, tomando como base la documentación brindada por fasecolda en sus

diferentes informes: 2008 a 2012.

En la actualidad los seguros de vida son una garantía económica para las familias en caso de

presentarse alguna situación desafortunada, estas soluciones han mostrado una notable evolución

en lo que respecta a sus coberturas, es así como en este momento un seguro de vida no cubre

únicamente en caso de fallecimiento, sino también incluye situaciones de invalidez,

hospitalización y enfermedades graves como lo es el cáncer que cada vez es más común en

nuestra sociedad. Teniendo en cuenta que las situaciones anteriormente mencionadas no

involucran un factor de edad ni de clase social o genero, y que los riesgos han aumentado, los

seguros de vida se han hecho cada vez más accesibles en lo que respecta a su trámite y precio, es

así como actualmente se pueden encontrar en un supermercado, una tarjeta de crédito o hasta en

el recibo del gas.

5

ANTECEDENTES

La historia de los seguros se remonta a la época de la antigua civilización griega, en donde se

buscaba prevenir sucesos desafortunados o golpes de mala suerte, luego de una evolución que

paso desde la edad antigua hasta la modernidad, surge la primera compañía que hace énfasis en lo

que tiene que ver con seguros de vida, esta se funda en Inglaterra en el año 1.762 bajo el nombre

de “The equitable life assurance society” tiene como objetivo brindar dinero a las familias de los

asegurados en caso de que este llegue a fallecer. (Baquero, 2011).

A partir de esta iniciativa, los seguros de vida han evolucionado de tal manera que actualmente se

encuentran cubiertos aspectos que van más allá del fallecimiento de la persona, se encuentra un

cubrimiento que va desde hospitalizaciones hasta situaciones de invalidez. (Baquero, 2011)

En lo que respecta al contexto colombiano, la historia del seguro de vida se remonta al año de

1.902, cuando se crea la “Sociedad Nacional de Seguros de Vida”, quien fue absorbida

rápidamente por la Compañía Colombiana de Seguros en 1.904 (Baquero, Rodríguez y Zarruk,

2011). Luego de esto, durante los siguientes 25 años, los seguros de vida comenzaron a

evolucionar y se comercializaron en gran medida; por tal razón en el año 1.939 nace la primera

compañía aseguradora colombiana llamada Seguros Bolívar, posteriormente surgen importantes

compañías como los son Suramericana de Seguros en 1.944 y Mapfre en 1.972.

“En Colombia, el total de la industria aseguradora creció en promedio 7% real anual entre 1.975

y 2010, incremento que estuvo fuertemente influenciado por los ramos de seguridad social. El

total de ramos de vida creció a una tasa del 8%, mientras que los ramos de no vida lo hicieron al

7%” (Baquero, 2011).

El comportamiento en ventas de los seguros der vida en Colombia, han estado influenciados por

dos situaciones de orden económico: (Baquero, 2011)

1. En 1.990 con la apertura económica y la reforma financiera.

6

2. En 1.995, cuando las compañías aseguradoras empezaron a reportar primas en los ramos

de la seguridad social.

A partir de la ley 100 de 1.993, se evidencio un gran crecimiento en la comercialización de

seguros de vida, pues dicha ley dinamizo el sector financiero y asegurador al incluir productos

como lo fueron rentas vitalicias, enfermedades de alto costo y riesgos profesionales como algo

obligatorio para los empleadores.

Otro cambio importante que apalanco la venta de seguros de vida en Colombia fue la generación

de diferente alianzas entre aseguradoras y canales alternos a partir del año 2008: empresas de

servicios públicos y el sector retail, generando un vuelco total a lo que tiene que ver con la forma

de comercializar un producto de seguro de vida; se comenzó a evidenciar una clara facilidad para

la adquisición del seguro, sin exámenes médicos, a muy bajos costos y con coberturas que abrían

la posibilidad de disfrutar del dinero de la indemnización estando aun vivo.

Teniendo en cuenta la evolución de las estrategias de comercialización en seguros de vida y los

fines de masificación del mismo, surge la siguiente pregunta de investigación:

¿Existe coherencia entre el desarrollo de las estrategias de masificación de los seguros de vida y

el crecimiento de este sector en el periodo comprendido entre los años 2008 y 2012?

7

OBJETIVOS

OBJETIVO GENERAL

Analizar las principales estrategias de masificación de seguros de vida en Colombia durante el

periodo de 2008 a 2012.

OBJETIVOS ESPECÍFICOS

1. Caracterizar el sector de los seguros de vida en Colombia.

2. Determinar cómo se seleccionó el mercado objetivo de las aseguradoras para llevar a cabo

las estrategias de masificación de seguros de vida.

3. Identificar las alianzas que se establecieron para fortalecer el mercado asegurador durante

el periodo 2008 a 2012 en Colombia.

4. Analizar los diferentes hitos que se han producido en las estrategias de masificación

durante el periodo de la investigación.

8

MARCO TEÓRICO

ESTRATEGIA

Actualmente, la competencia entre las empresas de los diferentes sectores económicos es cada

vez más agresiva, las ventajas competitivas, la guerra de los precios y los comportamientos del

consumidor son un reto grande para el desarrollo de los programas de mercadeo y ventas de las

empresas, que definitivamente deben tener en cuenta una estrategia clara.

En el contexto empresarial, hay que distinguir los conceptos de eficacia operacional de estrategia,

según Porter: “La Eficacia Operacional (EO) significa realizar actividades similares de mejor

manera que los rivales. El posicionamiento estratégico, en cambio, significa realizar actividades

diferentes a las de los rivales o llevar a cabo actividades similares de diferentes maneras.” (Porter,

1.996)

Según Porter, Las posiciones estratégicas tienen tres fuentes, no excluyentes entre sí y que suelen

ser simultáneas:

Posicionamiento basado en la variedad: De toda la variedad de productos o servicios en una

industria, la empresa se concentra sólo en subconjunto de ellos, tiene que ver más con la elección

de la variedad y menos con el segmento de clientes. Puede atender a una variedad de clientes,

pero sólo para un subconjunto de sus necesidades. (Porter, 1.996)

Posicionamiento basado en necesidades: Se dirige a un segmento determinado de clientes, a los

cuales se satisface la totalidad o la mayoría de sus necesidades. Se puede dar cuando distintos

clientes requieren características diferentes en los productos, distintos niveles de información,

servicio o tienen distinta sensibilidad al precio. (Porter, 1996)

Posicionamiento basado en el acceso: Consiste en segmentar clientes que, aunque sus

necesidades sean similares, puedan ser accesibles de distinta manera, ya sea en función de la

ubicación, de la escala u otro elemento que requiera de un conjunto de actividades diferente para

llegar a ellos. (Porter, 1.996)

9

SEGURO DE VIDA

La presencia de esquemas para la protección a la vida se comienza a advertir desde el Imperio

Babilónico y su Rey Hammurabi (1810-1750 a.c.). Dentro del Código de Hammurabi se preveía

no solo una forma de protección contra la pérdida de mercancías sino también frente a la pérdida

de la vida humana. (Baquero, Rodríguez, Zarruck, 2011).

El seguro de vida, se concibe en todos los países avanzados del mundo como uno de los motores

fundamentales para el desarrollo económico y social de sus habitantes, dentro de sus principales

atributos, se pueden mencionar: (Palacios, 2006)

Contribuye a la generación de hábitos generalizados y sistemáticos de ahorro entre los

ciudadanos

Cubrir las consecuencias económicas que lleva consigo el riesgo de fallecimiento

prematuro de las personas.

Contribuir a la construcción de un ahorro entre las familias, con el fin de generar un

patrimonio que cubra las necesidades inherentes a una vida madura que se pueda

prolongar.

Contribuir al desarrollo sostenido y estable de la economía de los países, mejorando la

calidad de vida mediante la inversión a largo plazo, de las importantes reservas que

constituyen las provisiones técnicas de las compañías de seguros de vida.

RIESGO

Dentro del contexto de los seguros, algo importante que determina en muchas ocasiones el valor

de las primas y posibilidad de respaldar o no una situación, tiene que ver con el riesgo, en ese

caso es importante conocer la definición de riesgo y los aspectos de este que se tienen en cuenta:

“Se define el riesgo como una combinación de la probabilidad de ocurrencia de un suceso y sus

consecuencias. Puede tener carácter negativo (en caso de ocurrir se producen pérdidas) o positivo

(en caso de ocurrir se producen ganancias). En la terminología aseguradora, se emplea este

concepto para expresar indistintamente dos ideas diferentes: de un lado, riesgo como objeto

asegurado; de otro, riesgo como posible ocurrencia por azar de un acontecimiento que produce

una necesidad económica y cuya aparición real o existencia se previene y garantiza en la póliza y

10

obliga al asegurador a efectuar la prestación, normalmente indemnización, que le corresponde.

Este último criterio es el técnicamente correcto, y en tal sentido se habla del riesgo de incendio o

muerte para aludir a la posibilidad de que el objeto o persona asegurados sufran un daño material

o fallecimiento, respectivamente; o se habla de riesgos de mayor o menor gravedad, para referirse

a la probabilidad más o menos grande de que el siniestro pueda ocurrir”. (Mapfre, 2011).

De acuerdo al concepto anteriormente dado, se evidencia que el riesgo para las compañías de

seguro es la pauta fundamental para el diseño e implementación de sus productos, a partir de este

se genera todo el concepto de negocio y se desarrollan las diferentes estrategias, que es de donde

parten todas aquellas que tienen que ver con la masificación del seguro.

Según Beham: “Los diseños de las pólizas pueden ser clasificados en relación con los diversos

elementos que crean riesgo. Estos elementos de riesgo incluyen la existencia de valores

predeterminados de rescate o cancelación de la póliza, incrementos garantizados o indexados del

valor de la cuenta, opciones de los asegurados de cambiar las opciones de inversión, flexibilidad

de las primas y montos de beneficios eventuales garantizados, como indemnización por

fallecimiento del asegurado”. (Beham, 2001).

11

CARACTERIZACIÓN DE LOS SEGUROS DE VIDA EN COLOMBIA

DESARROLLO HISTORICO DE LOS SEGUROS DE VIDA

Es importante conocer un poco acerca de los aspectos históricos que han influenciado la

evolución de los seguros de vida en el país, es así como este tema se remonta al año de 1.902,

cuando es creada en Colombia la Sociedad Nacional de Seguros de Vida, que busca generar

protección en caso de situaciones de fallecimiento; dicho producto presenta un desarrollo

significativo en la economía colombiana y por esta razón en el año de 1.923 aparece la

Superintendencia Bancaria, a través de la ley 45 de 1.923 y la ley 68 de 1.924, buscando regular

el sector asegurador. (Baquero, Rodríguez, Zarruk, 2011).

Hacia el año de 1.931, los seguros de vida, basaban sus tarifas en una tabla de mortalidad creada

en 1.909 la cual estuvo vigente hasta el año de 1.928, cuando aparecieron las primeras compañías

de seguros en el país: Seguros Bolívar y Suramericana de Seguros en 1.944; es así como el sector

asegurador comienza a sufrir una evolución importante en lo que respecta a tarifas y coberturas

del producto, se paso a tener amparos exclusivamente para el fallecimiento a cubrir diferentes

situaciones como lo es una enfermedad grave, secuelas de accidentes o situaciones de invalidez.

Ya en la década de los 90, se presentan 4 situaciones que generan un cambio significativo en la

comercialización de seguros e impactan en su crecimiento: (Baquero, Rodríguez, Zarruk, 2011)

1. La reforma financiera de 1.990, la cual introdujo la libre competencia de productos en lo

que respecta a pólizas y tarifas.

2. Fortalecimiento de la actividad aseguradora mediante el establecimiento de valores

asegurados mínimos.

3. La modificación del régimen de inversiones y la introducción del sistema de valoración de

las mismas.

4. El incremento de la inversión extranjera, permitiendo la entrada de diferentes

aseguradoras de todo el mundo.

12

Luego de estos cambios, se comenzó a evidenciar un decrecimiento en la producción del sector

asegurador, debido al proceso de ajuste y la disminución de precios (guerra de precios) haciendo

frente a la ya numerosa competencia; a pesar de esta baja, existió una alternativa importante que

ayudo a que dicho decrecimiento no afectara en gran medida al desarrollo del sector, esto tuvo

que ver con la aparición de la ley 100 de 1.993; que llevo al sector asegurador a apalancar su

negocio en productos como los fondos de pensiones y cesantías.

EVOLUCIÓN DE LOS SEGUROS DE VIDA EN COLOMBIA

Según la OECD, “En Colombia, el total de la industria aseguradora creció en promedio 7% real

anual entre 1975 y 2010, incremento que estuvo fuertemente influenciado por los ramos de la

seguridad social. El total de los ramos de vida creció a una tasa del 8%, mientras que los ramos de

no vida lo hicieron al 7%. (Organisation for economic co- operation and development, 2010).

De acuerdo a las pruebas de chow, que determinan el cambio estructural de una época a otra de

algún producto o sector, de encontraron 4 momentos claves en lo que concierne a la evolución de

los seguros de vida en Colombia:

1. Crisis sufridas por la economía colombiana

El inicio de la década de los ochenta, específicamente en 1982.

Crisis del año 1999.

2. En los cambios específicos del sector asegurador

1990 con la apertura económica y la reforma financiera.

1.995 cuando las compañías aseguradoras empezaron a reportar primas en los

ramos de la seguridad social.

A pesar de los sucesos que trajeron a la economía colombiana grandes crisis que afectaron

negativamente al sector asegurador en 1.982 y en 1.999, este respondió con una reducción en el

precio o primas de las pólizas, que le permitió seguir conservando su volumen significativo de

ventas, de esta manera el sector se recupero más rápido que la economía del país en general en las

dos ocasiones.

La apertura económica y la reforma financiera en 1990 permitieron que las compañías

aseguradoras internacionales entraran al país y que se liberara el régimen de tarifas. La llegada de

la libre competencia de productos (pólizas y tarifas) genero un choque estructural para la

13

industria aseguradora colombiana, que represento un cambio en el comportamiento de largo plazo

y de esta manera se comenzó a pensar en un mercado masivo, que involucrara a los sectores

menos favorecidos de la sociedad: estratos 1, 2 y 3, teniendo en cuenta que hasta el final de la

década de los 90, los seguros se percibían como un lujo, como algo que estaba fuera del alcance

económico de un colombiano común.

Es así como conceptos de banca seguros comienzan a aparecer y el sector de los seguros se

comienza a relacionar de una manera más directa con el mercado financiero, pues este posibilita

el desarrollo de los seguros (seguros de vida atados a los créditos que brindan los bancos), a partir

de esta idea el otorgamiento de créditos estuvo atado a la expedición de pólizas, que cubrían el

riesgo de no pago en caso de muerte del deudor, de esta manera se vio como el mercado

asegurador se afecto positivamente por la múltiple demanda de créditos hipotecarios (a largo

plazo) y no hipotecarios (a corto plazo).

De esta manera, comienzan a surgir las diferentes alianzas estratégicas, no solo en el sector

financiero (bancos y entidades de crédito) sino también en sectores importantes de la economía

como lo es el sector retail, el cual podrán conocer en detalle en el próximo capítulo.

.

14

NECESIDADES DE PROTECCIÓN DEL MERCADO COLOMBIANO: LOS SEGUROS

EN LOS ESTRATOS 1, 2 Y 3

Antes de conocer las alianzas estratégicas que se han llevado a cabo buscando la masificación del

seguro de vida, es importante revisar qué las motivo, y como a partir de la década de los 90, el

sector asegurador abrió sus puertas hacia un nuevo mercado no contemplado hasta el momento,

que le garantizaría un crecimiento significativo en su niveles de ventas y adicionalmente crearía

en los colombianos una cultura de seguro.

Hasta ese punto el sector asegurador, estaba volcado a cubrir necesidades de protección de los

colombianos que contaban con un poder adquisitivo importante, debido a que las primas de sus

soluciones eran bastante elevadas y requerían unos procesos de exámenes médicos muy extensos;

por esta razón en la mayoría de los colombianos la palabra seguro estaba relacionado con los

conceptos de lujoso, costoso y complejo.

En el año 2003, teniendo en cuenta las diferentes situaciones de orden social y natural, como por

ejemplo los desastres naturales y la marcada violencia en Colombia; la Federación de

Aseguradores Colombianos, más conocida como Fasecolda, a través de una encuesta que

denomino Calidad de Vida, realizó el siguiente estudio en donde determino cómo dichas

situaciones afectaban más a las personas de los estratos 1, 2 y 3, que las de la población ubicada

en los estratos 4, 5 y 6.

Como primera medida, investigo cuales eran las poblaciones más expuestas a riesgos tales como

una enfermedad grave, una situación de desempleo o un desastre natural y lo plasmo a través de

las siguientes graficas:

15

Grafico 2. Riesgo de contraer una enfermedad grave

En la grafica N. 1 y 2 se evidencia como ante las situaciones de riesgo anteriormente plasmadas,

en un porcentaje del 25 al 30%, la población de los estratos 1, 2 y 3; es quien está más expuesta a

estar afectada por una situación desafortunada que involucra una desestabilización en su

economía y por tanto en su calidad de vida. La investigación de calidad de vida, también arroja

información acerca de las alternativas que tomarían cada unos de los estratos socioeconómicos en

30%

20%20%

20%

10%

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

ESTRATO 5

RIESGO DE CONTRAER UNA ENFERMEDAD GRAVE

30%

28%

18%

15% 9%

ESTRATO 1

ESTRATO 2

ESTRATO 3

ESTRATO 4

ESTRATO 5

IMPACTO NEGATIVO ANTE DESASTRES NATURALES

Fuente: Encuesta Calidad de Vida,

2003.

Fuente: Encuesta Calidad de Vida,

2003. Grafico 1. Impacto negativo ante desastres naturales

16

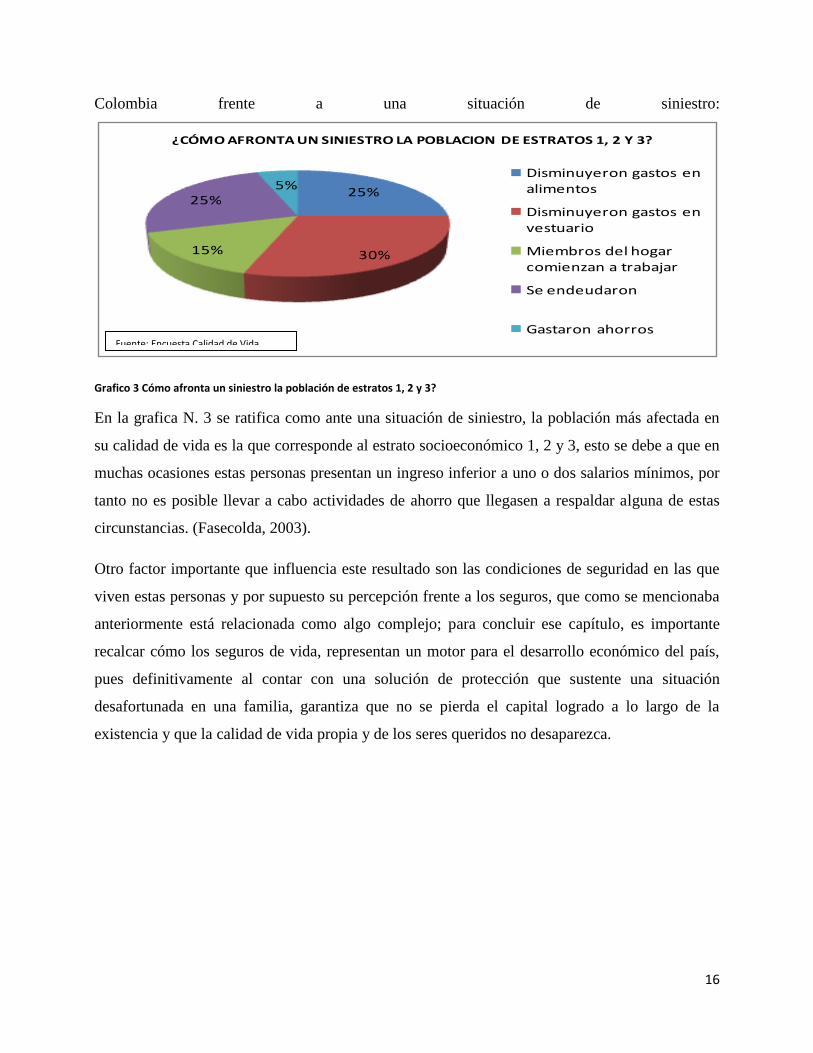

Colombia frente a una situación de siniestro:

Grafico 3 Cómo afronta un siniestro la población de estratos 1, 2 y 3?

En la grafica N. 3 se ratifica como ante una situación de siniestro, la población más afectada en

su calidad de vida es la que corresponde al estrato socioeconómico 1, 2 y 3, esto se debe a que en

muchas ocasiones estas personas presentan un ingreso inferior a uno o dos salarios mínimos, por

tanto no es posible llevar a cabo actividades de ahorro que llegasen a respaldar alguna de estas

circunstancias. (Fasecolda, 2003).

Otro factor importante que influencia este resultado son las condiciones de seguridad en las que

viven estas personas y por supuesto su percepción frente a los seguros, que como se mencionaba

anteriormente está relacionada como algo complejo; para concluir ese capítulo, es importante

recalcar cómo los seguros de vida, representan un motor para el desarrollo económico del país,

pues definitivamente al contar con una solución de protección que sustente una situación

desafortunada en una familia, garantiza que no se pierda el capital logrado a lo largo de la

existencia y que la calidad de vida propia y de los seres queridos no desaparezca.

25%

30%15%

25%5%

Disminuyeron gastos en alimentos

Disminuyeron gastos en vestuario

Miembros del hogar comienzan a trabajar

Se endeudaron

Gastaron ahorros

¿CÓMO AFRONTA UN SINIESTRO LA POBLACION DE ESTRATOS 1, 2 Y 3?

Fuente: Encuesta Calidad de Vida,

2003.

17

ALIANZAS ESTRATEGICAS: UN CAMINO HACIA LA MASIFICACIÓN DE LOS

SEGUROS DE VIDA

Como se mencionaba anteriormente, el inicio de la masificación de los seguros de vida, comenzó

a partir de las alianzas generadas entre el sector asegurador y el sector bancario, en donde se

amarraban pólizas de vida a los diferentes créditos otorgados, garantizando así que el capital

prestado por la entidad bancaria no se perdería en caso de que el titular del crédito llegase a

fallecer. A partir de los años 2007 y 2008 diferentes compañías como Suramericana de Seguros,

abrieron sus puertas a esta nueva alternativa, y basándose, como se veía en el capitulo anterior,

en diferentes investigaciones realizadas por Fasecolda, en donde se evidenciaba la necesidad de

protección del mercado colombiano en sus estratos 1, 2 y 3, sin necesidad de tener una relación

con entidades bancarias; se generaron diferentes alianzas entre compañías, con las cuales el

colombiano común interactuaba frecuentemente, entre ellas tenemos:

Tabla 1, Alianzas estratégicas en el negocio asegurador

ALIANZA EMPRESAS PARTICIPES

DE LA ALIANZA

RESULTADO DE LA

ALIANZA

Banca Personal: Seguros

asociados a tarjetas de crédito.

Av. Villas – Seguros Alfa Tres soluciones de seguros

para el tarjetahabiente titular,

que respaldan en las

siguientes situaciones: Estafa,

cáncer e incapacidad parcial o

permanente.

Protección tarjetas y créditos

de consumo.

Davivienda- Seguros Bolívar. Seguro Davida integral, ofrece

protección para el titular de la

tarjeta o del crédito en caso

de: muerte por enfermedad o

accidente, desmembración o

incapacidad total.

18

Protección en cuotas. Banco de Occidente – Seguros

Alfa.

Seguro Cuota Protegida:

puede ser adquirido por los

clientes que tienen línea de

crédito Préstamo Personal

Monoproducto o Portafolio

Cuenta Activa y cuenta son

las siguientes coberturas:

Incapacidad total y

enfermedades graves.

BancaSeguros Bancolombia – Suramericana

de Seguros.

Vida grupo: ofrece protección

en caso de invalidez por

accidente, fallecimiento o

incapacidad total; este seguro

puede tomarse amarrado a

respaldar la deuda con el

banco o de manera

independiente a una deuda.

Productos para tu hogar:

Seguros

Codensa- Mapfre Ofrece con su alianza los

siguientes productos:

Accidentes personales y

seguro de vida que cubre en

caso de fallecimiento por

enfermedad o accidente.

Portafolio de Seguros Gas natural Fenosa- Delima

Marsh, Chartis y Met Life

Ofrece un portafolio que

incluye protección en

accidentes, rentas por

hospitalización, fallecimiento,

cáncer y enfermedades graves.

Agencia de Seguros Falabella Sodimac (Falabella y

Homecenter) - RSA, AIG,

Liberty, Met Life y Solidaria.

Ofrece dos productos: Familia

protegida y vida con

devolución, básicamente

19

tienen un cubrimiento en caso

de accidente personales,

invalidez y rentas por

hospitalización.

Adicionalmente manejan una

solución que protege la deuda

del tarjetahabiente en caso de

fallecimiento.

Seguros Tuya Cardift – Tarjeta Éxito y

Tarjeta Alkosto.

Esta alianza brinda una

protección en caso de

situaciones de cáncer.

Seguros Tuya Suramericana – Tarjeta Éxito

y Tarjeta Alkosto.

Brindan soluciones de

protección con tres productos:

Apoyo Seguro, Familia Segura

y Cáncer, para tener este

seguro no es necesario tener

ningún tipo de deuda con el

crédito.

Seguros Éxito Suramericana- Almacenes

Éxito

Maneja un portafolio con 4

soluciones de protección:

Mercado Seguro, Herencia

Segura, Estudio Seguros y

Accidentes Personales; estos

productos brindan respaldo en

caso de hospitalización,

invalidez, desmembración,

fallecimiento y cáncer de

mama o de próstata.

Esta tabla permite evidenciar, cómo el concepto de seguro de vida se ha diversificado en gran

medida, a tal punto que es posible encontrarlo en espacios tan comunes y cotidianos como lo es

20

un supermercado o simplemente un recibo de servicios públicos, manejando un sinfín de

coberturas que le permiten al cliente estar protegido a un costo bajo, y un respaldo de grandes

compañías.

21

LOS RETOS DE MASIFICACIÓN DE LAS COMPAÑIAS DE SEGUROS EN

COLOMBIA: EL CASO SEGUROS ÉXITO

Seguros Éxito es un canal de distribución de seguros, creado en Diciembre de 2008 por la

Suramericana de Seguros, quien es la compañía líder en la venta de seguros de vida en Colombia;

Suramericana de Seguros es una empresa que tiene una trayectoria de 68 años en el mercado y se

ha enfocado principalmente a atender necesidades de protección a personas de un nivel

socioeconómico alto, pues su estructura de negocio maneja un portafolio muy completo, de

mucha calidad y precios elevados.

Hacia el año 2007, esta compañía abrió sus puertas a analizar un nuevo mercado: estratos 1, 2 y

3, con ello se dio cuenta que allí existía un potencial importante, según el Dane, para el año 2008,

en el área urbana aproximadamente el 63% de la población pertenecía a los estratos 1 y 2, el 26%

al estrato 3 y apenas un 11% estaba catalogada dentro de los estratos 4, 5 y 6 ; para el área rural

la diferencia se hacía mayor, pues para este sector el 92% de los pobladores estaban dentro de los

estratos 1 y 2, el 2% en el estrato 3 y apenas el 6% estaba dentro del nivel socioeconómico 4, 5 y

6. (Dane, 2008).

Teniendo en cuenta estas cifras y las diferentes situaciones de orden social y natural que

aquejaban a los colombianos en ese momento, Suramericana decide crear un nuevo canal de

distribución de seguros, el cual tiene un objetivo claro llamado masificación; con ello crea un

portafolio de soluciones al alcance de cualquier persona, manejando productos con coberturas

muy completas, precios accesibles y facilidad en los procesos. Para Suramericana era un reto

identificar como llegar a su público objetivo, pues definitivamente el modelo adoptado hasta el

momento por la compañía no era el más idóneo para llegar a su nuevo cliente, se da cuenta que la

mejor opción es generar una alianza estratégica con Almacenes Éxito, pues este negocio

ingresaba más de 6.000 clientes diariamente a sus instalaciones y las características de dichos

clientes se ajustaban al perfil de persona que la Suramericana estaba buscando; es así como surge

la alianza Seguros Éxito en Diciembre del 2.007, comenzando a operar en marzo del año 2.008.

A partir de ese momento Seguros Éxito comienza a operar en 3 almacenes en Medellín y 2 en

Bogotá, manejando un concepto de seguro tangible, por medio de su producto mercado y estudio

seguro, el cual estaba representado a través de una lata de verduras y una caja de colores; buscaba

22

que el cliente tuviera una experiencia de compra absolutamente sencilla a un costo muy bajo:

$20.000 pesos el año.

A lo largo de los años el canal Seguros Éxito ha crecido en grandes proporciones, es así como

actualmente cuentan con un total de 68 almacenes distribuidos por todo el país: Bogotá,

Medellín, Cali, Ibagué y Yopal, entre otros, adicionalmente maneja una gran fuerza comercial

que esta por el orden de los 300 asesores; adicionalmente hace presencia vendiendo seguros de

vida en canales como lo son tarjeta Éxito y tarjeta Alkosto.

En lo que respecta a su evolución en seguros de vida, el canal Seguros Éxito ha tenido una

evolución importante en sus productos, paso de ofrecer su producto góndola (Mercado y Estudio

Seguro) a lanzar hace dos años una de las soluciones más innovadores en el tema de seguros de

vida: Herencia Segura; esta es una solución que tiene un toque muy emocional y lleva al cliente a

pensar y plasmar de manera escrita su voluntad acerca del fin del dinero de la indemnización,

esto hace que la experiencia de comprar un seguro de vida vaya mas allá de una simple

transacción.

Para finalizar este capítulo es importante resaltar el reto tan importante de las diferentes

compañías aseguradoras en Colombia y como es fundamental para la economía y el desarrollo de

cualquier país generar conciencia acerca de los diferentes riesgos a los cuales está expuesto el ser

humano y cómo está en las manos de cada uno de ellos hacer frente a las diferentes situaciones de

siniestro para no afectar el capital y la evolución de los sueños.

23

CONCLUSIONES

1. A partir de la década de los 90, los seguros de vida en Colombia tuvieron una evolución

significativa a partir de la ley 100, que reglamentaba para las compañías hacer frente a

temas de salud y riesgos ocupacionales.

2. Los seguros de vida representan una evolución en la economía de los países, pues ante

una situación de desastre ofrece un respaldo económico para hacer frente a dicha situación

y poder reconstruir lo perdido.

3. El seguro de vida es un producto accesible a cualquier miembro de la sociedad

colombiana, en la actualidad existe una gran variedad de productos y precios que están al

alcance de cualquier persona.

4. Para muchos colombianos el seguro de vida dejo de ser una estafa de las compañías

aseguradoras, para convertirse en un producto de primera necesidad que los respalda

económicamente en caso de cualquier situación desafortunada.

5. Dando respuesta a la pregunta de investigación planteada en este proyecto, se podría decir

que si existe coherencia entre el desarrollo de las estrategias de masificación de los

seguros de vida y el crecimiento del sector asegurador entre el periodo del 2008 y 2012,

pues a partir de dichas estrategias se comenzó a crear una cultura del seguro en Colombia,

que ha permitido que las personas de los estratos 1, 2 y 3 tengan acceso a diferentes

planes de protección, al poder acceder a ellos de un manera fácil y a un bajo costo,

generando mayores ventas a las diferentes aseguradoras.

24

REFERENCIAS

Baquero, F. H. Rodríguez, A. M. Zarruk A. (2011). Los seguros de vida. Investigación Fasecolda,

Junio de 2011.

Calderón, I. V. La Lotería de la Vida. La crisis internacional, 24.

Dane, Producto Interno Bruto. Segundo trimestre de 2013, Septiembre de 2013.

Gómez, F. V. (2009). Determinantes macroeconómicos del consumo de seguros de vida en

Colombia (1991-2008) (Doctoral dissertation, Uniandes).

Palacios, J. F. (2006). Tendencias del seguro de vida. Información Comercial Española, ICE:

Revista de economía, (833), 39-54.

Porter, M. E. (2005). Estrategia y ventaja competitiva. Deusto.

Ricardo, G. F. (2002). Historia Gráfica del Sector Asegurador Colombiano. Revista Fasecolda,

Enero–Marzo de 2002

.

Torrado, M. (2011). Infraestructura y Pobreza, Fedesarrollo, 2011.

Vergara, I. (2011). Resultados de la industria aseguradora en el 2010. Revista Fasecolda, Marzo

de 2011.

Top Related