Idiomas

Páginas

Jurídico

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 1

Auditorías

Una auditoría es un examen crítico y sistemático, realizado por un contador público

independiente (auditor), de los libros y registros de contabilidad de una entidad, para opinar

acerca de la razonabilidad de la información contenida en sus estados financieros y sobre el

cumplimiento de las normas contables. La finalidad de una auditoría es asegurar, de forma

razonable, que los estados financieros auditados están libres de errores significativos

(materiales) y que expresan la imagen fiel de la situación financiero-operativa de la entidad

auditada, de conformidad con el marco normativo contable aplicable.

Las auditorías requieren de la aplicación de normas de auditoría de aceptación

general y de procedimientos de auditoría requeridos según las circunstancias. Una vez

realizados los procedimientos, el auditor debe emitir una opinión sobre si los estados

financieros en su conjunto, reflejan razonablemente la realidad patrimonial y financiera de

la entidad auditada. Es decir, en las auditorías la opinión expresa seguridad razonable y

compromete plenamente la responsabilidad profesional del contador público. La fórmula

utilizada para expresar esta seguridad razonable en el informe de auditoría es la "seguridad

positiva”, de modo que la opinión del contador público independiente queda redactada en

términos parecidos a los siguientes:

"En nuestra opinión, los estados financieros expresan la imagen fiel de (o presentan

fielmente, en todos los aspectos materiales,) la situación financiera de la sociedad XXX al

31 de diciembre de 20X1 y 20x2, así como de sus resultados y flujos de efectivo

correspondientes a los ejercicios terminados en dichas fechas, de conformidad con el marco

normativo contable aplicable. "

Revisiones

Una revisión consiste básicamente en la formulación de preguntas (entrevistas), al

personal responsable de los asuntos financieros y contables de una entidad, y en la

aplicación de ciertos procedimientos analíticos y otros procedimientos de revisión sobre sus

estados financieros.

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 2

Una revisión tiene como objetivo permitir al contador público independiente (auditor)

expresar una declaración, con base en el trabajo realizado, sobre si ha llegado algo a su

atención que le haga pensar que los estados financieros no están preparados, en todos los

aspectos significativos, de acuerdo el marco normativo contable aplicable. Este objetivo es

más limitado que el de una auditoría.

La principal diferencia existente entre una auditoría y una revisión es el alcance del

trabajo realizado, siendo éste mayor en una auditoría que en una revisión. A modo de

ejemplo, una revisión no incluye habitualmente pruebas de inspección o confirmación

(como recuentos físicos de inventarios, solicitud de confirmaciones de saldos a bancos,

clientes y proveedores) u otras pruebas de detalle, que sí son necesarias para la realización

de una auditoría.

Como consecuencia del diferente alcance, los niveles de seguridad proporcionados

son también distintos: una auditoría proporciona, como ya señalamos, seguridad razonable

(aunque no absoluta) acerca de que los estados financieros analizados no contienen errores

significativos, y en cambio una revisión solo ofrece seguridad moderada (o limitada) acerca

de que los estados financieros están preparados de acuerdo con el marco normativo

contable aplicable.

La fórmula utilizada para expresar esta seguridad moderada en el informe de revisión

es la "seguridad negativa", de modo que la declaración del contador público independiente

queda redactada en términos parecidos a los siguientes:

"Como resultado de nuestra revisión, nada ha llegado a nuestra atención que nos haga

concluir que los estados financieros adjuntos no están preparados de acuerdo con el marco

normativo contable aplicable".

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 3

Atestiguamientos

Los atestiguamientos, también llamados trabajos para atestiguar, son actividades

profesionales que tienen por objeto brindar un grado de seguridad sobre determinada

información que no está referida a un juego completo de estados financieros. En estos

trabajos el contador público actúa como "testigo” de calidad. A los atestiguamientos

también se les conoce como otros encargos de aseguramiento distintos de una auditoría o

revisión.

Los atestiguamientos incluyen trabajos para los que son requeridos un informe por

parte del contador público independiente (auditor) referente al resultado de un examen o

revisión realizada sobre algún asunto o información financiera que no sea un juego

completo de estados financieros.

El objetivo de un encargo de atestiguamiento es expresar una conclusión con el fin de

incrementar el grado de confianza de los usuarios a quienes se destina el informe, acerca

del resultado de la evaluación o medición de la materia objeto de la tarea, sobre la base de

ciertos criterios. En función de cómo se suministre la información sobre la materia objeto

de análisis, puede ser un trabajo basado en una afirmación o un trabajo de informe directo.

En función del nivel de aseguramiento que provea a los usuarios, puede ser un trabajo de

atestiguamiento razonable o un atestiguamiento de aseguramiento moderado o limitado.

En los trabajos de atestiguamiento razonable, el objetivo es una reducción en el riesgo

del trabajo a un nivel aceptablemente bajo, en las circunstancias del encargo. En los

trabajos de aseguramiento moderado, el objetivo es una reducción en el riesgo del trabajo a

un nivel que sea aceptable en las circunstancias del trabajo, pero donde el riesgo es mayor

que para un trabajo de seguridad razonable.

En un trabajo para atestiguar con seguridad razonable, la conclusión debe expresarse

en forma positiva, por ejemplo: "En nuestra opinión, el control interno es efectivo, en todos

los aspectos importantes, con base en XYZ” o "En nuestra opinión, la aseveración de la

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 4

parte responsable de que el control interno es efectivo, en todos los aspectos importantes,

con base en XYZ, es razonable”.

En un trabajo para atestiguar con seguridad moderada, la conclusión debe expresarse

en forma negativa, por ejemplo: "Con base en nuestro trabajo efectuado, descrito en este

informe, no ha llamado nuestra atención algo que nos haga pensar que el control interno no

es efectivo, en todos los aspectos importantes, con base en XYZ” o "Con base en nuestro

trabajo descrito en este informe, no ha llamado nuestra atención algo que nos haga pensar

que la aseveración de la parte responsable de que el control interno es efectivo, en todos los

aspectos importantes, con base en XYZ, no sea razonable”.

Un ejemplo de un trabajo de atestiguamiento razonable es el aseguramiento

(certificación) de los ingresos mensuales de una personal natural que desea solicitar un

crédito bancario o una tarjeta de crédito.

Procedimientos Convenidos

El objetivo de los procedimientos (o encargos) convenidos (o acordados) es que el

contador público lleve a cabo procedimientos que en su naturaleza son de auditoría, que

hayan convenido una entidad y el profesional, así como también presentar un informe que

contenga los hallazgos derivados de su trabajo. Dado que el contador público sólo realiza

un informe con los hallazgos de los procedimientos aplicados, no emite ninguna seguridad

al respecto. Son los usuarios que han solicitado el informe los que evalúan por sí mismos

los procedimientos y los resultados informados por el contador público y los que sacarán

sus propias conclusiones. A este informe sólo podrán acceder las partes que han solicitado

la tarea, ya que otros usuarios, desconocedores de las razones de los procedimientos,

podrían malinterpretar los resultados.

Generalmente, los procedimientos convenidos se aplican a uno o más componentes,

cuentas o partidas específicas de los estados financieros; sin embargo, debido a las

limitaciones tanto en la naturaleza como en el alcance de las pruebas, el contador público

no está en posibilidad de expresar una opinión, declaración o conclusión, por no haber

realizado una revisión, o en su caso, una auditoría de estos componentes, cuentas o partidas.

El trabajo del contador público y su informe, en estos casos, pueden referirse a una gran

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 5

diversidad de conceptos, entre ellos: arrendamientos, regalías, participación de utilidades,

provisión para el pago del impuesto sobre la renta, etc. Los procedimientos convenidos

pueden ser ejecutados también por otros profesionales distintos a los contadores públicos,

como por ejemplo los administradores.

Trabajos de Compilación

El objetivo de un trabajo de compilación, también llamados trabajos de preparación,

es que el contador público utilice su experticia en materia de contabilidad, con el fin de

reunir, clasificar y resumir información contable. Esta tarea consiste comúnmente en

sintetizar información detallada y transformarla en información concisa, manejable y

comprensible, mediante la presentación adecuada en forma de estados financieros de la

información extraída de los libros de contabilidad, si se trata de una entidad mercantil, o de

sus documentos de soportes, si se trata de una persona natural no comerciante, sin la

necesidad de verificar las afirmaciones subyacentes en dicha información

Los procedimientos utilizados en los trabajos de compilación no permiten al contador

público expresar ninguna seguridad sobre la información financiera ni están concebidos

para tal efecto. Un trabajo de compilación normalmente requiere la elaboración de estados

financieros (los que pueden constituir o no un conjunto completo de estados financieros)

pero también pueden incluir la recopilación, la clasificación y el resumen de otra clase de

información financiera y no financiera siempre que se tenga conocimiento suficiente sobre

la materia en cuestión.

En la norma internacional se incluyen como trabajos de compilación la elaboración

de un conjunto completo de estados financieros, la elaboración de estados financieros

independientes (por ejemplo, únicamente el estado de situación financiera), así como

también la elaboración de información referida a componentes, cuentas o partidas

especificas (por ejemplo, relación de bienes). Sin embargo, en el caso venezolano se ha

hecho costumbre denominar "trabajo de preparación” solamente a la elaboración de un

conjunto completo de estados financieros; y denominar "trabajos de compilación” a la

elaboración de estados financieros independientes y de información referida a

componentes, cuentas o partidas especificas. De esta manera, a nivel internacional todos los

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 6

trabajos son de compilación, en tanto que en nuestro país se hace la distinción entre trabajos

de preparación y de compilación.

Los trabajos de preparación y de compilación pueden ser ejecutados también por

otros profesionales distintos a los contadores públicos, como por ejemplo los

administradores. Un ejemplo de un trabajo de compilación es la elaboración de un estado

de situación financiera (balance personal) de una persona natural que desea solicitar un

crédito bancario o una tarjeta de crédito.

La globalización y los escándalos financieros que ocurrieron a principios del presente

siglo (casos Enron, WorldCom y otros) llevaron a un replanteo de la actividad de los

auditores externos, encargados de auditar los estados contables financieros y otra

información financiera de las empresas. La búsqueda de transparencia en la información

contable financiera y la necesidad de que la misma pueda ser interpretada sin distorsiones a

través del mundo, está llevando a los distintos países del mundo, incluido el nuestro, a

buscar la unificación o armonización de su normativa, tanto contable como de auditoría.

En este orden de ideas, el proceso de convergencia del ámbito contable venezolano

con el modelo internacional se inició en la sesión plenaria del Directorio Nacional

Ampliado (DNA) de la FCCPV, reunido en la conurbación Acarigua-Araure, Estado

Portuguesa, el día 31 de enero de 2004, donde se decidió la adopción de las normas

internacionales de información financiera (NIIF) y las normas internacionales de auditoría

(NIAS).

Las normas internacionales de información financiera (NIIF) efectivamente entraron

en vigencia en nuestro país, y son de obligatoria aplicación, desde el 1º de enero de 2008,

para el caso de las grandes entidades, y desde el 1º de enero de 2011, para el caso de las

pequeñas y medianas entidades. Desde las fechas mencionadas, la preparación y

presentación de los estados financieros en Venezuela se fundamenta en dichos principios y

normas, los cuales se han denominado VEN-NIF. Sin embargo, para completar la

armonización de ámbito contable financiero venezolano con las tendencias internacionales,

se requería también la implementación del marco normativo internacional de aseguramiento

y servicios.

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 7

En este sentido, en la sesión plenaria del DNA de la FCCPV, reunido en la ciudad de

Puerto La Cruz, Estado Anzoátegui, el día 27 de julio de 2013 se ratificó la decisión tomada

con respecto a la adopción de estándares internacionales de aseguramiento y servicios, que

comprende a las Normas Internacionales de Auditoría, de Trabajos de Revisión, de

Trabajos de Atestiguamiento y de Servicios Relacionados, emitidas por el Consejo de

Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en inglés),

que forma parte de la Federación Internacional de Contadores (IFAC por sus siglas en

inglés), y se aprobó como fecha efectiva para la entrada en vigencia y aplicación en

Venezuela, a partir del 1º de Enero de 2014.

Posteriormente, la FCCPV, mediante Resolución N° 15, emitida el día 13 de

diciembre de 2013, ratificó la decisión de la aplicación en Venezuela, de las Normas

Internacionales de Auditoría (NIAS) y las Normas Internacionales de Trabajos de Revisión

(NITR), para los ejercicios que se iniciaron el 1º de enero de 2014. Sin embargo, para la

aplicación de las Normas Internacionales de Atestiguamiento y de Servicios Relacionados

se estableció un periodo de transición, que sería todo el año 2014.

Cumplido con el período de transición y de divulgación a los colegios federados,

usuarios de la información financiera y entes reguladores establecido en la mencionada

Resolución Nº 15, la FCCPV mediante la Resolución N° 25 de fecha 5 de diciembre de

2014, ratificó la aplicación en Venezuela de las Normas Internacionales de Auditoría y de

Trabajos de Revisión; y se estableció que las Normas Internacionales de Trabajos de

Atestiguamiento (NITA), y las Normas Internacionales para Servicios Relacionados

(NISR), entrarían en vigencia a partir del 1º de abril de 2015. La Resolución 25 también

ratificó la derogación de las publicaciones "Declaraciones de Normas de Auditoría” y de la

mayoría de las normas de "Servicios Especiales prestados por Contadores Públicos”,

anteriormente vigentes en Venezuela.

De esta manera, a partir del 1º de enero de 2014 quedaron derogadas todas las

declaraciones de normas de auditoría; y, a partir del 1º de abril de 2015, quedaron

derogadas las siguientes normas de servicios especiales: SECP-1, SECP-2, SECP-4 y

SECP-5.

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 8

Tabla 5: Fechas de entrada en vigencia de las nuevas normas

Marco Normativo Vigente

De acuerdo con la Resolución Nº 25 de la Federación de Colegios de Contadores

Públicos de Venezuela (FCCPV), de fecha 5 de diciembre de 2014, las Normas

Internacionales de Auditoría, que están vigentes en Venezuela, son las contenidas en el

Volumen I de las "Normas Internacionales de Auditoría y Control de Calidad”, edición

2013, autorizada por la IFAC para el Instituto Mexicano de Contadores Públicos. Por su

parte, las Normas Internacionales de Trabajos de Revisión, de Trabajos de Atestiguamiento

y de Servicios Relacionados, que están vigentes en Venezuela, son las contenidas en la

Parte II del "Manual de Pronunciamientos Internacionales de Control de Calidad, Auditoría,

Revisión, Otros Atestiguamientos y Servicios Relacionados”, edición 2010, autorizada por

la IFAC para el Instituto Mexicano de Contadores Públicos.

Tabla 6: Versiones de las Normas vigentes en Venezuela

Al conjunto completo de todas las normas anteriormente presentadas, es decir, las

normas internacionales de auditoría, de trabajos de revisión, de trabajos de atestiguamiento

y de servicios relacionados; se les conoce internacionalmente como normas de

aseguramiento y servicios (NIAS+NITR+NITA+NISR).

Estas normas son emitidas por el Consejo de Normas Internacionales de Auditoría y

Aseguramiento (IAASB, por sus siglas en inglés), el cual es un órgano independiente

emisor de estándares que sirve el interés público al establecer normas internacionales de

alta calidad para auditorías, control de calidad, revisión, otros atestiguamientos y servicios

relacionados, y facilitando la convergencia de estándares internacionales y nacionales. De

esta manera, el IAASB mejora la calidad y uniformidad de la práctica contable alrededor

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 9

del mundo y fortalece la confianza pública en la auditoría y el aseguramiento a nivel global.

El IAASB forma parte de la IFAC, siendo uno de sus principales órganos emisores de

normas internacionales.

Es importante no confundir al IAASB con el IASB. El IASB es el Consejo de

Normas Internacionales de Contabilidad, el cual es el organismo que emite las Normas

Internacionales de Información Financiera (NIIF) y sus correspondientes interpretaciones.

Debemos tener claro que el IAASB (con doble "AA”) emite las Normas Internacionales de

Auditoría, en tanto que el IASB (con una sola "A”) emite las NIIF.

Los otros consejos que conforman las IFAC son el IAESB que emite normas de

educación contable, el IESBA que emite normas de ética contable; y el IPSAB que emite

normas de contabilidad pública. En la Imagen 4 se muestran los consejos emisores de

normas de la IFAC.

Imagen 4: Consejos emisores de Normas de la IFAC

Las posteriores adiciones, modificaciones o eliminaciones de las normas

mencionadas que surjan, se considerarán vigentes en Venezuela, según la fecha efectiva

que establezcan las publicaciones del IAASB de la IFAC, la cual será notificada por la

FCCPV a los contadores públicos colegiados mediante resolución.

El uso y aplicación de estas normas internacionales son de uso exclusivo de los

profesionales de la contaduría pública en su actividad profesional y le colocan a la par con

las mejores prácticas profesionales a nivel internacional. En los siguientes apartados

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 10

presentamos una relación detallada de las nuevas normas vigentes en Venezuela, según el

tipo de actividad profesional que regulan.

Normas en materia de Auditoría de Información Financiera

En materia de auditoría financiera se encuentran en vigencia treinta y seis (36)

normas que se denominan Normas Internacionales de Auditoría (abreviadas NIAS en

español y en inglés ISA). Las NIAS vigentes en Venezuela son las correspondientes al año

2013.

Las Normas Internacionales de Auditoria son el conjunto de directrices y guías que

tienen la finalidad de uniformar la práctica profesional de los auditores para la revisión de

los estados financieros preparados de acuerdo con las Normas Internacionales de

Información Financiera (NIIF).

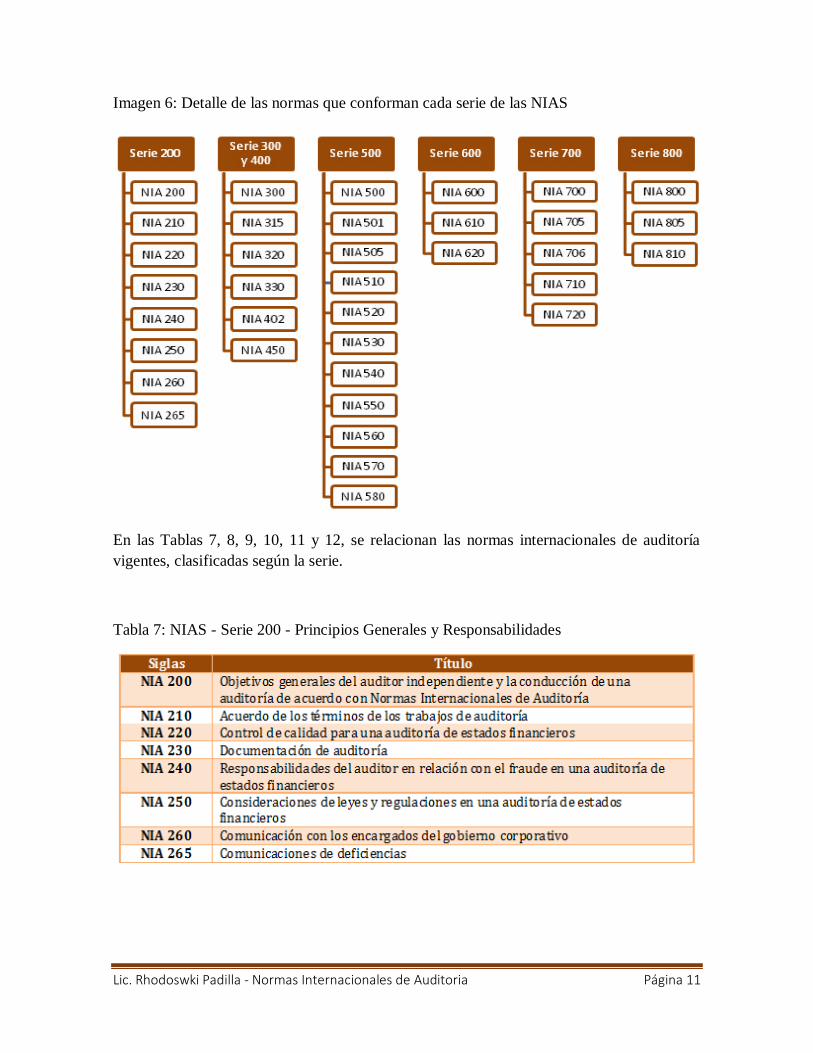

Estas normas se clasifican en series, según el tema al cual se refieren, existiendo en la

actualidad siete (7) series, tal como se muestra en la Imágenes 5 y 6.

Imagen 5: Diagrama de la distribución en series de las NIAS

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 11

Imagen 6: Detalle de las normas que conforman cada serie de las NIAS

En las Tablas 7, 8, 9, 10, 11 y 12, se relacionan las normas internacionales de auditoría

vigentes, clasificadas según la serie.

Tabla 7: NIAS - Serie 200 - Principios Generales y Responsabilidades

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 12

Tabla 8: NIAS - Series 300 y 400 - Evaluación del riesgo y respuesta a los riesgos

determinados

Tabla 9: NIAS - Serie 500 - Evidencia de Auditoría

Tabla 10: NIAS - Serie 600 - Utilización del Trabajo de Terceros

Tabla 11: NIAS - Serie 700 - Conclusiones y Dictamen de Auditoría

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 13

Tabla 12: NIAS - Serie 800 - Áreas Especializadas

Normas en materia de Trabajos de Revisión

Como se señaló previamente, aparte de las NIAS, existen tres (3) conjuntos de

normas que regulan las actividades profesionales de los contadores públicos, que son las

normas de Revisión, Atestiguamiento y Servicios Relacionados. Las NITR, NITA y NISR

vigentes en Venezuela son las correspondientes al año 2010. En la imagen 7 se presenta un

esquema general de estas normas.

Imagen 7: Detalle de las Normas de Revisión, Atestiguamiento y Servicios Relacionados

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 14

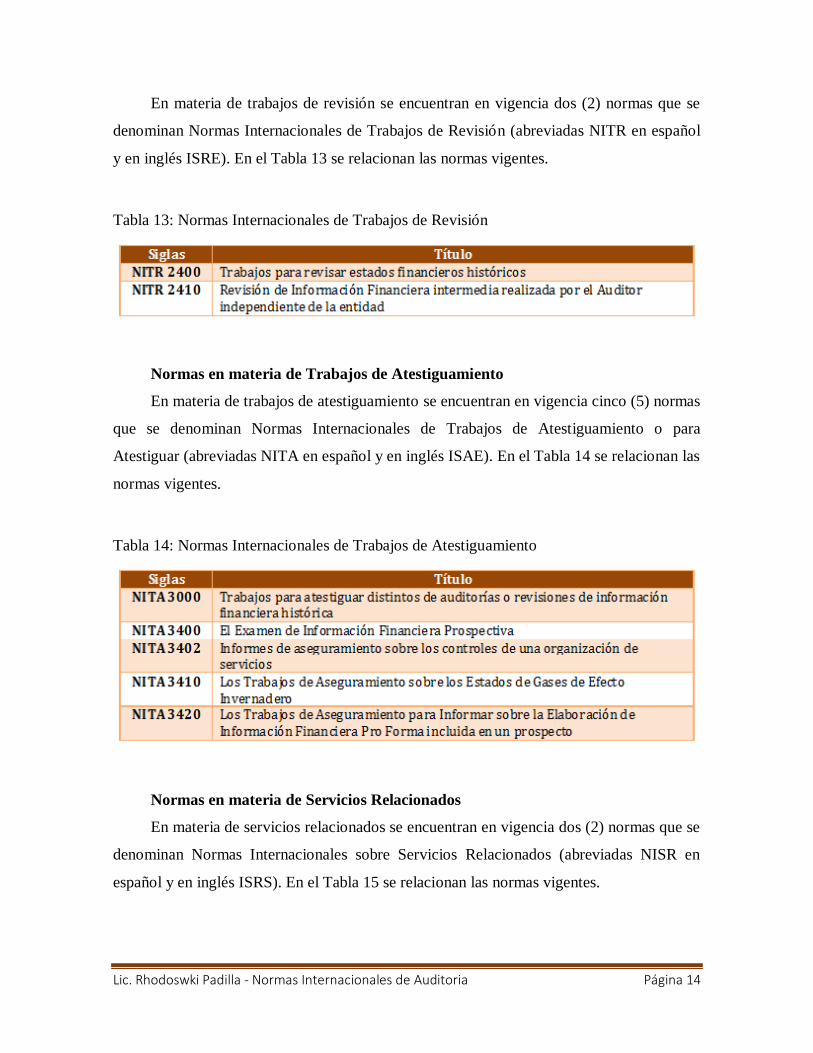

En materia de trabajos de revisión se encuentran en vigencia dos (2) normas que se

denominan Normas Internacionales de Trabajos de Revisión (abreviadas NITR en español

y en inglés ISRE). En el Tabla 13 se relacionan las normas vigentes.

Tabla 13: Normas Internacionales de Trabajos de Revisión

Normas en materia de Trabajos de Atestiguamiento

En materia de trabajos de atestiguamiento se encuentran en vigencia cinco (5) normas

que se denominan Normas Internacionales de Trabajos de Atestiguamiento o para

Atestiguar (abreviadas NITA en español y en inglés ISAE). En el Tabla 14 se relacionan las

normas vigentes.

Tabla 14: Normas Internacionales de Trabajos de Atestiguamiento

Normas en materia de Servicios Relacionados

En materia de servicios relacionados se encuentran en vigencia dos (2) normas que se

denominan Normas Internacionales sobre Servicios Relacionados (abreviadas NISR en

español y en inglés ISRS). En el Tabla 15 se relacionan las normas vigentes.

Lic. Rhodoswki Padilla - Normas Internacionales de Auditoria Página 15

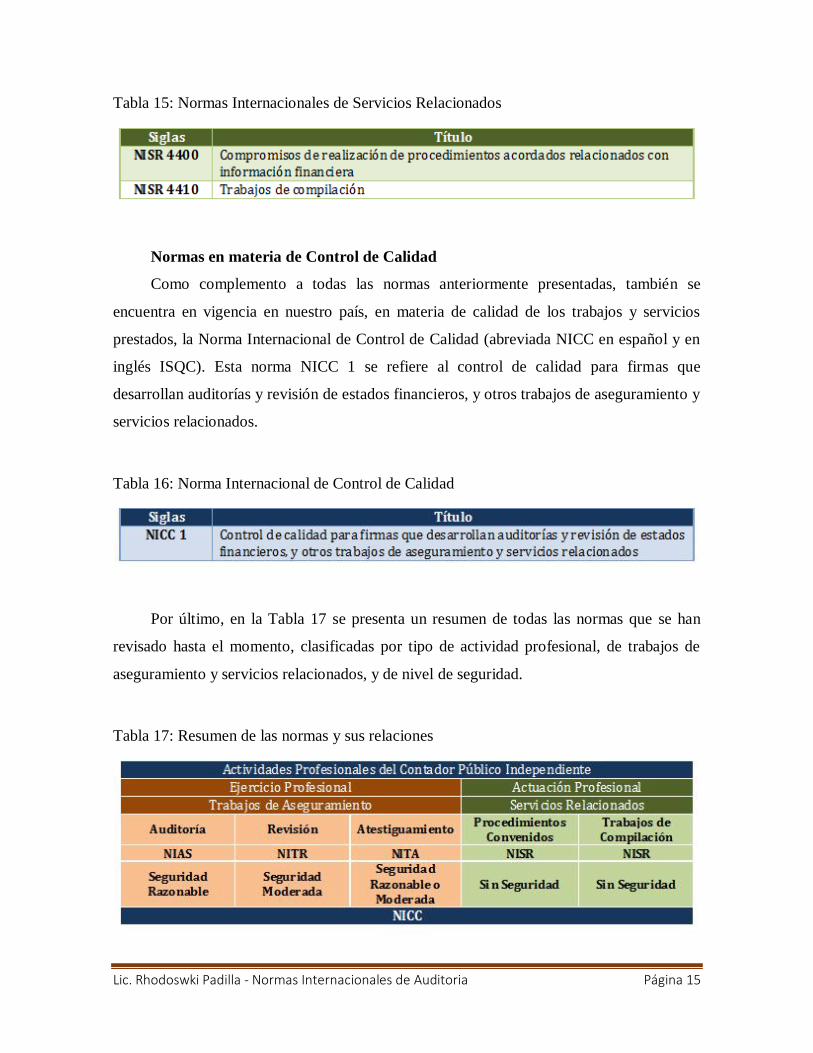

Tabla 15: Normas Internacionales de Servicios Relacionados

Normas en materia de Control de Calidad

Como complemento a todas las normas anteriormente presentadas, también se

encuentra en vigencia en nuestro país, en materia de calidad de los trabajos y servicios

prestados, la Norma Internacional de Control de Calidad (abreviada NICC en español y en

inglés ISQC). Esta norma NICC 1 se refiere al control de calidad para firmas que

desarrollan auditorías y revisión de estados financieros, y otros trabajos de aseguramiento y

servicios relacionados.

Tabla 16: Norma Internacional de Control de Calidad

Por último, en la Tabla 17 se presenta un resumen de todas las normas que se han

revisado hasta el momento, clasificadas por tipo de actividad profesional, de trabajos de

aseguramiento y servicios relacionados, y de nivel de seguridad.

Tabla 17: Resumen de las normas y sus relaciones

Top Related