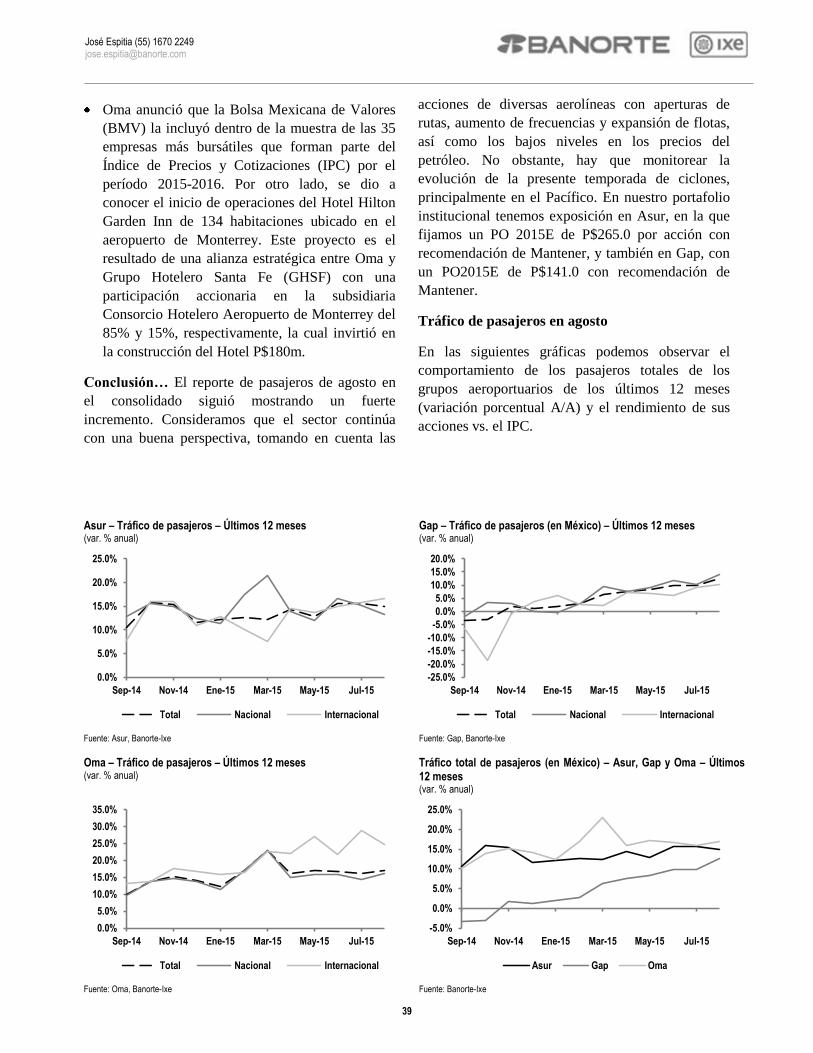

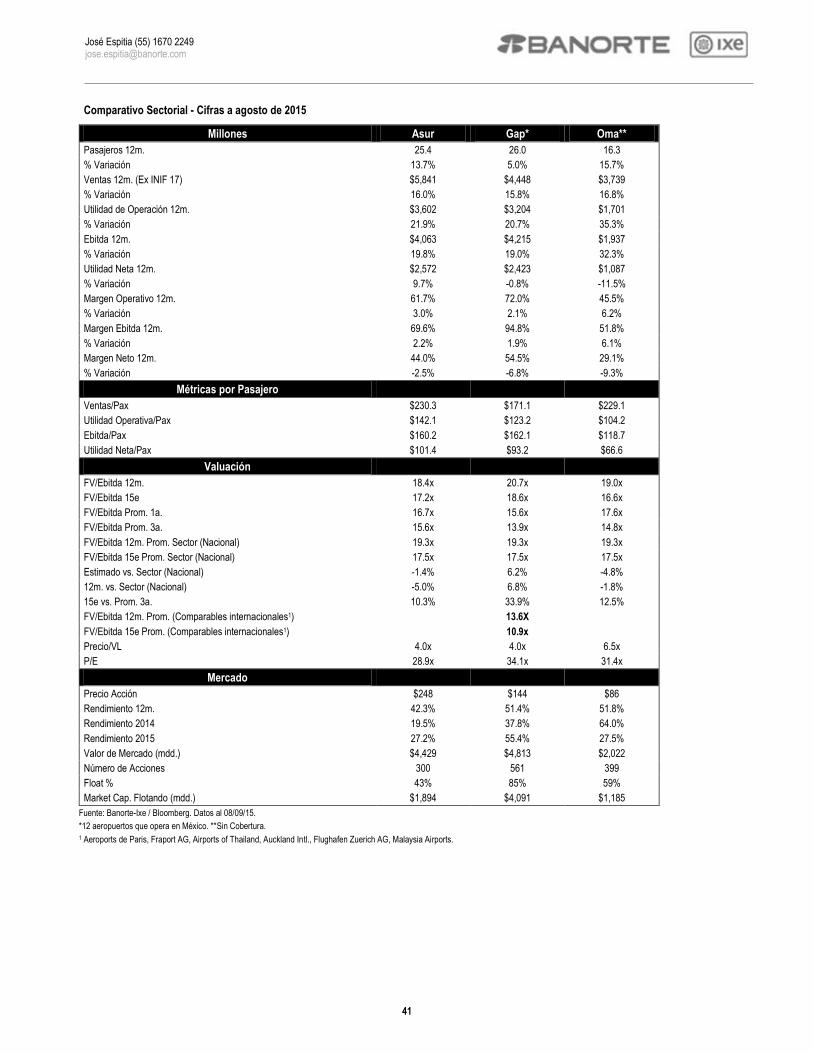

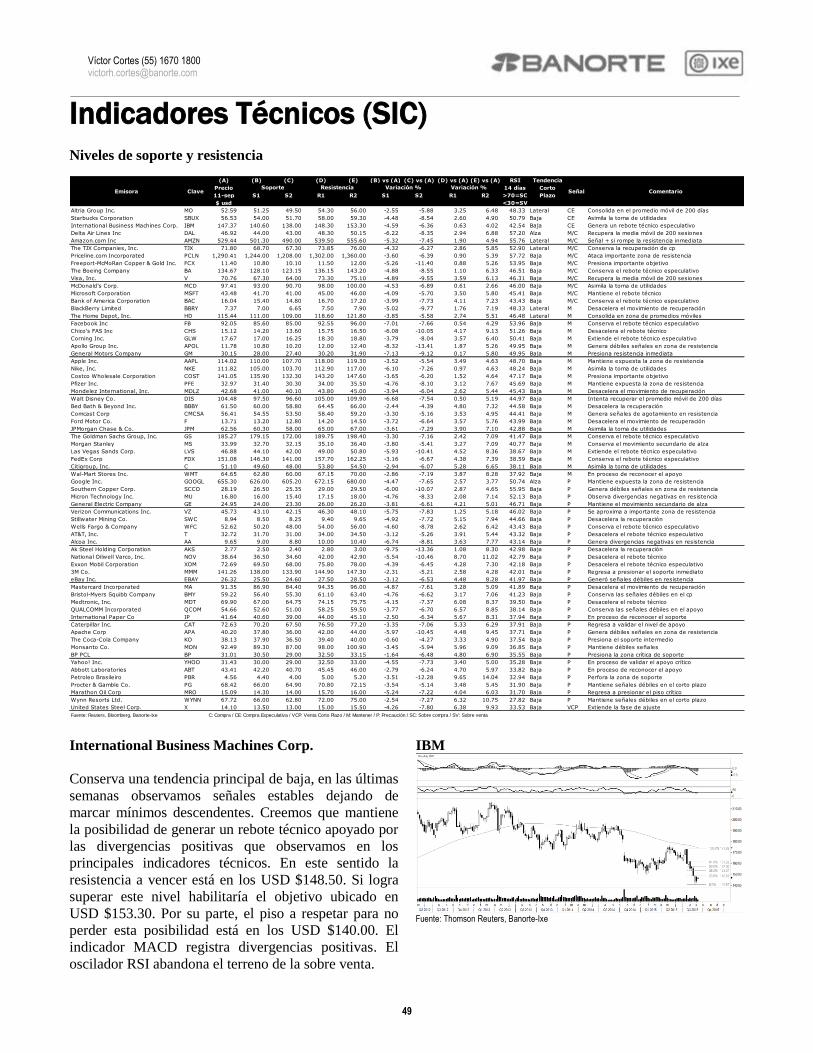

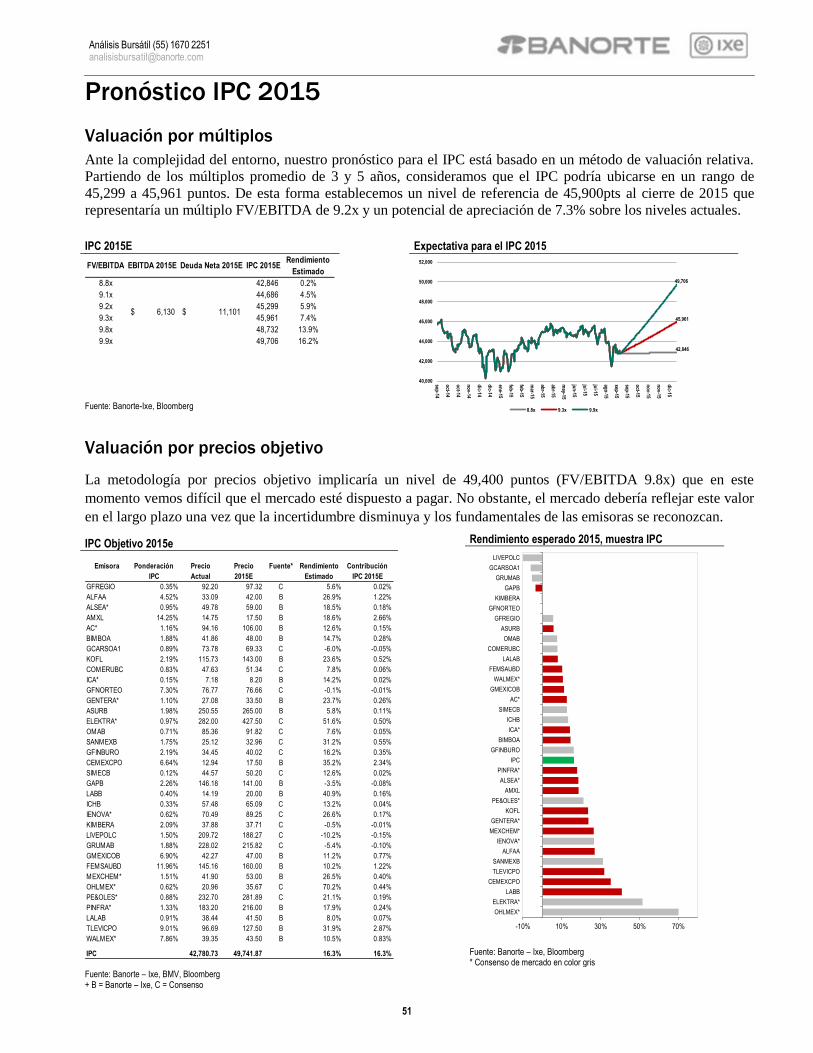

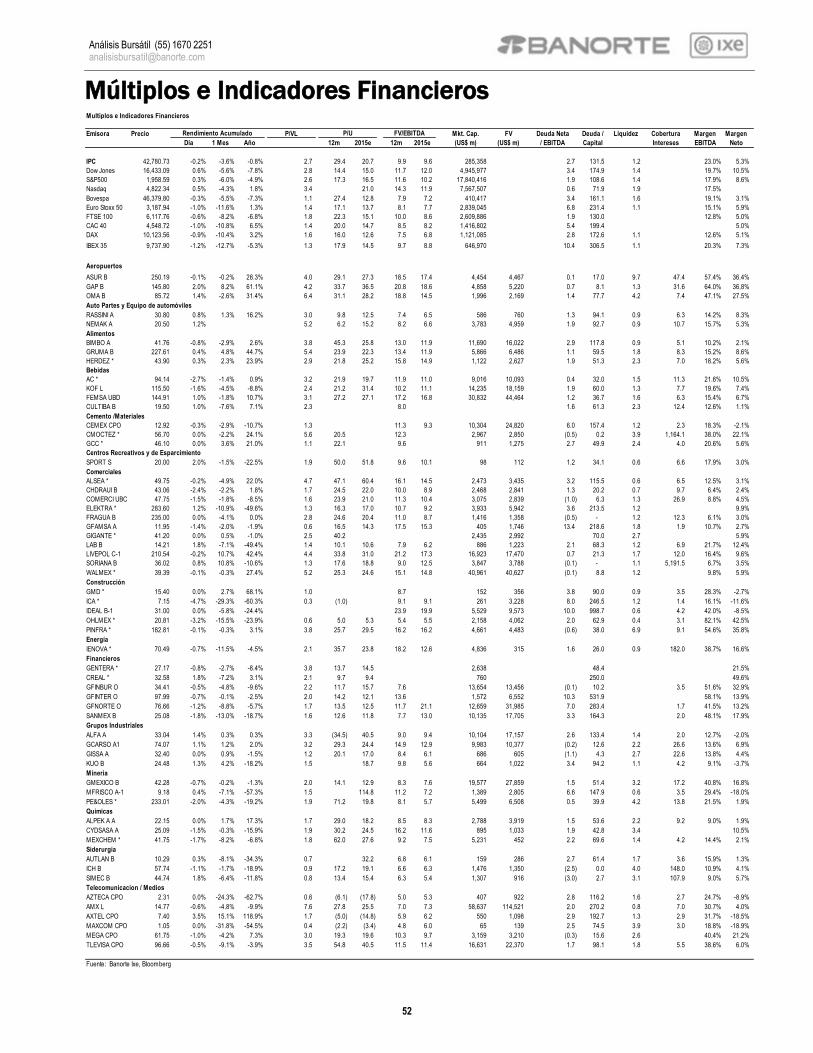

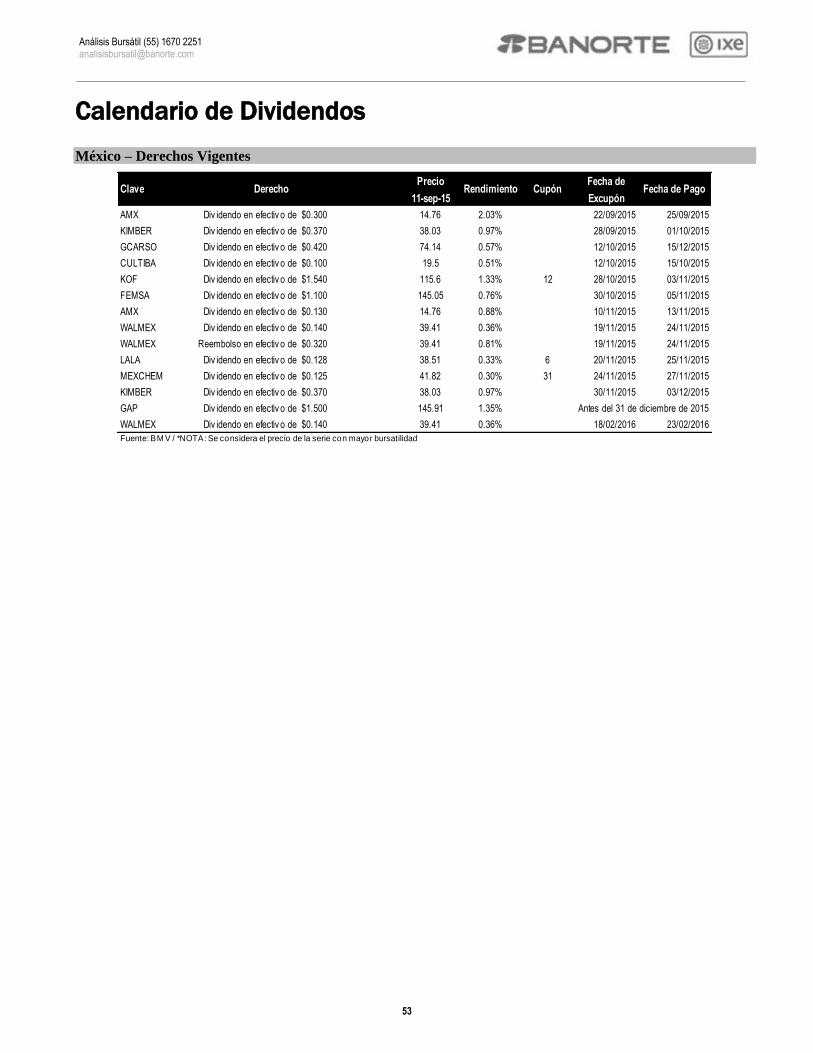

Idiomas

Páginas

Jurídico

Documento destinado al público en general

Boletín Semanal Análisis Económico

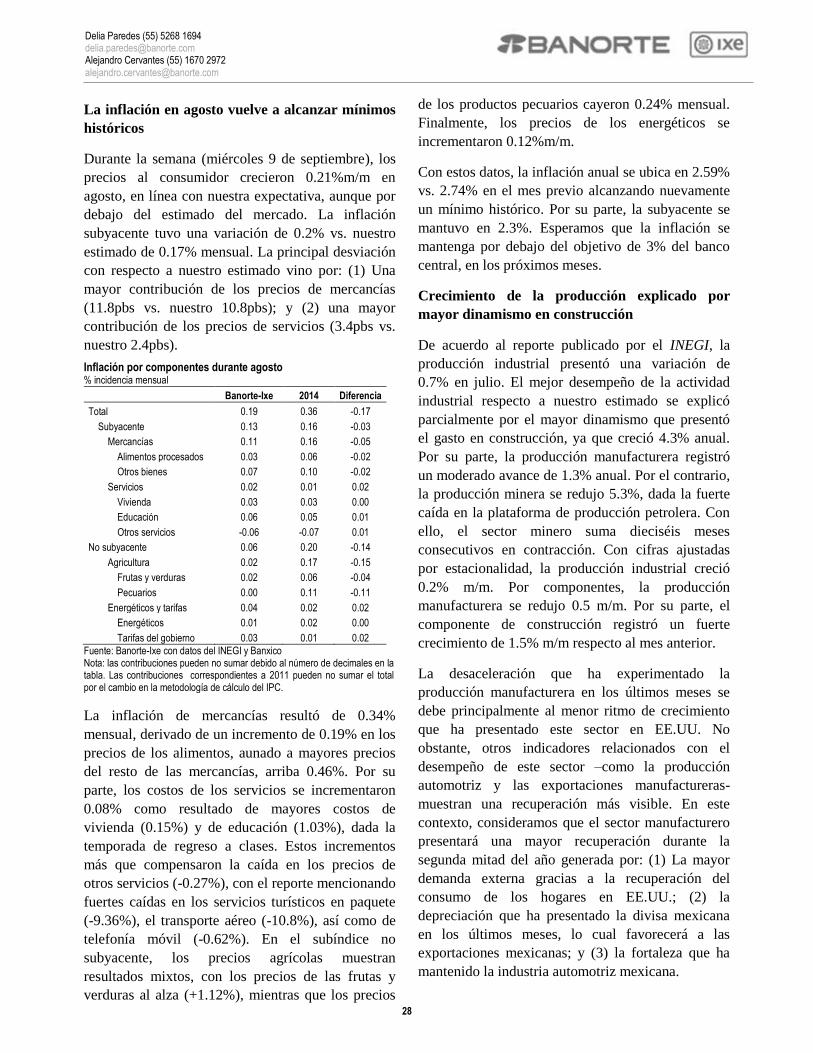

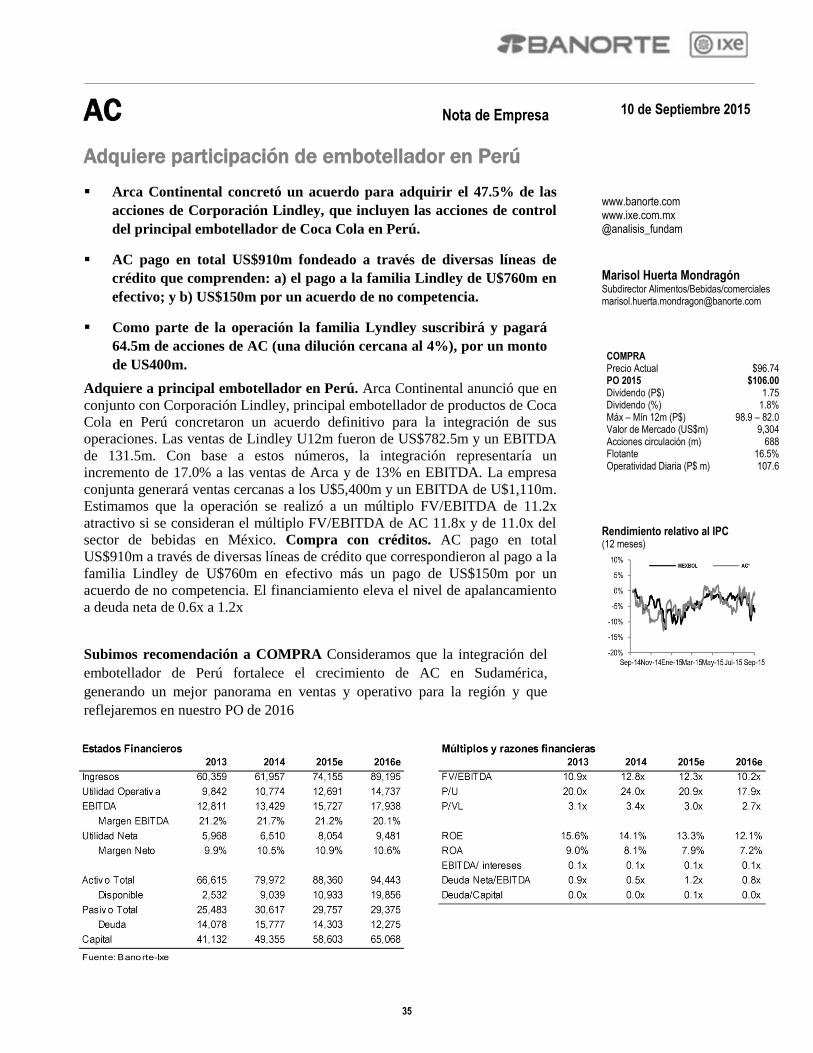

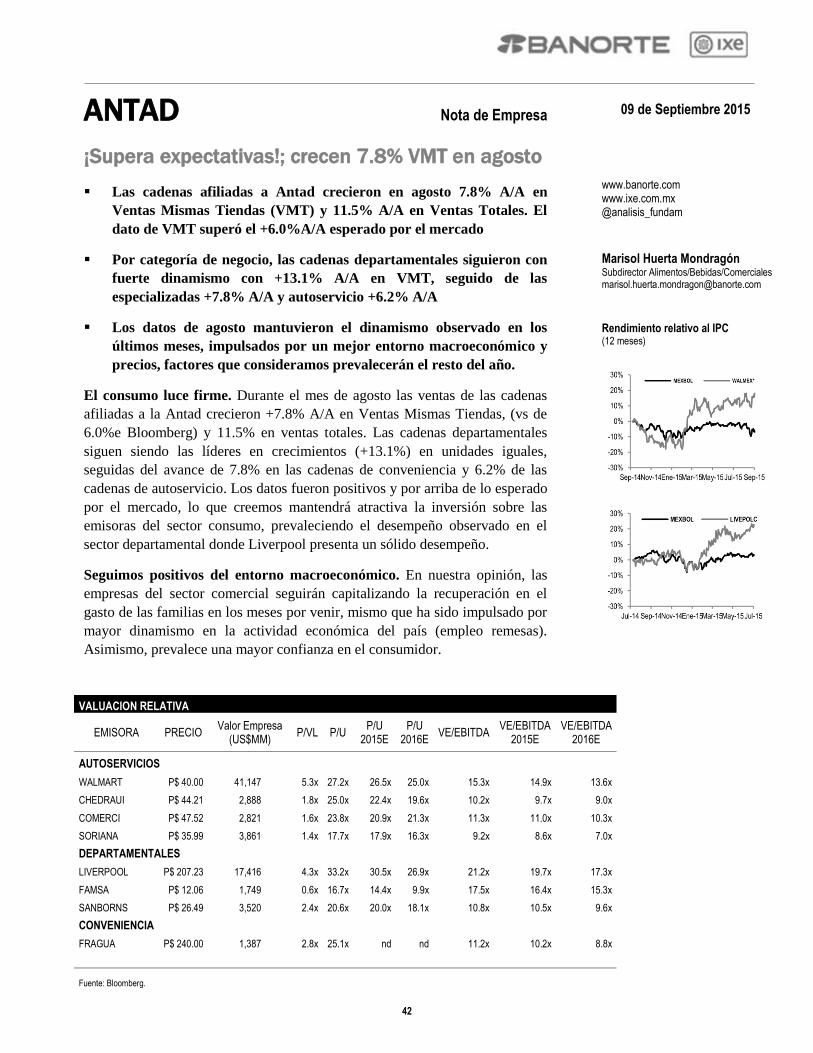

En México, la SHCP entregó al Congreso el Paquete Económico 2016. La

propuesta de la SHCP para dicho paquete del próximo año propone una reducción

de 0.2% anual en términos reales de los ingresos totales y una disminución del

1.9% en el gasto neto total del sector público. La próxima semana esperamos la

publicación del reporte de demanda agregada. En el entorno internacional, la

atención estará en la reunión del FOMC el 16 y 17 de septiembre. Esperamos que

inicie el proceso de normalización de la política monetaria pero con claras señales

de gradualidad. Por su parte, Brasil perdió el grado de inversión por parte de S&P.

Estrategia de Renta Fija y Tipo de Cambio

Incertidumbre sobre el Fed se mantuvo, aunque el sentimiento mejoró ante

expectativas de estímulos adicionales en otras economías. Bonos locales

promediaron ganancias de 10pb en la parte corta y media de la curva con pérdidas

de 3pb en la parte larga. Mantenemos recomendación de recibir derivado de TIIE-

28 de 9 meses (entrada 3.85%, objetivo 3.65%, stop-loss 4.00%) la cual mantuvo

un buen desempeño cerrando en 3.75%. En el cambiario, el peso ganó 0.7% al

cerrar en 16.82 por dólar, con alta volatilidad intradía y validando nuevamente el

sicológico de 17.00, donde se ve mayor interés de compra. Pasamos a postura

neutral antes del Fed. Creemos que en caso de materializarse nuestras expectativas

el peso podría apreciarse, con principales soportes en 16.45/50 y 16.38 por dólar.

Análisis y Estrategia Bursátil

Finalizó una semana de menor operación en los mercados accionarios debido al

feriado en EE.UU. El sentimiento de aversión al riesgo de los inversionistas

disminuyó ligeramente ante la especulación de nuevas medidas de estímulo en

China y Japón. No obstante, todavía observamos señales de cautela por

preocupación sobre el desempeño de la actividad económica global. La tendencia

de las bolsas alrededor del mundo será definida por la decisión de política

monetaria del Fed y el tono de la conferencia de prensa de Janet Yellen. Bajo un

entorno de elevada volatilidad, recomendamos estrategias defensivas para las

carteras dedicadas a renta variable.

Análisis de Deuda Corporativa

El mercado de deuda corporativa de LP finalizó la semana con un monto en

circulación de $1,081,455mdp, incluyendo los $10,233mdp colocados en la semana

a través de las participaciones de Daimler de México, el Infonavit (en colaboración

con Fhipo), el Infonacot, Aeroméxico y Unifin Financiera. Adicionalmente, en la

semana Dimex Capital llevó a cabo la subasta de su primera emisión en el mercado

DIMEXCB 15 por hasta $300mdp (a liquidarse el 14 de septiembre); no obstante

aún desconocemos las características finales. Dentro de nuestro pipeline de

próximas emisiones corporativas, para el mes de septiembre todavía esperamos la

participación de CF Credit Services como nuevo emisor de largo plazo, el

Gobierno del D.F., CAME y las primeras reaperturas de Opsimex y TIP México.

Banorte-Ixe Análisis y Estrategia

11 de septiembre 2015

Índice Fed, subir o no subir tasas, esa es la pregunta 3

Estrategia de Mercados 9

Nota Especial: Reunión del FOMC– Llegó el momento de la verdad

15

Nota Especial: Paquete Económico 2016 – El gobierno cumple con reducir déficit fiscal

19

Nota Especial: Más detalles sobre el Paquete Económico 2016

22

México 27

Estados Unidos 29

Eurozona y Reino Unido 31

Brasil 33

Notas y reportes de la semana

Arca Continental: Adquiere participación de embotellador en Perú 35

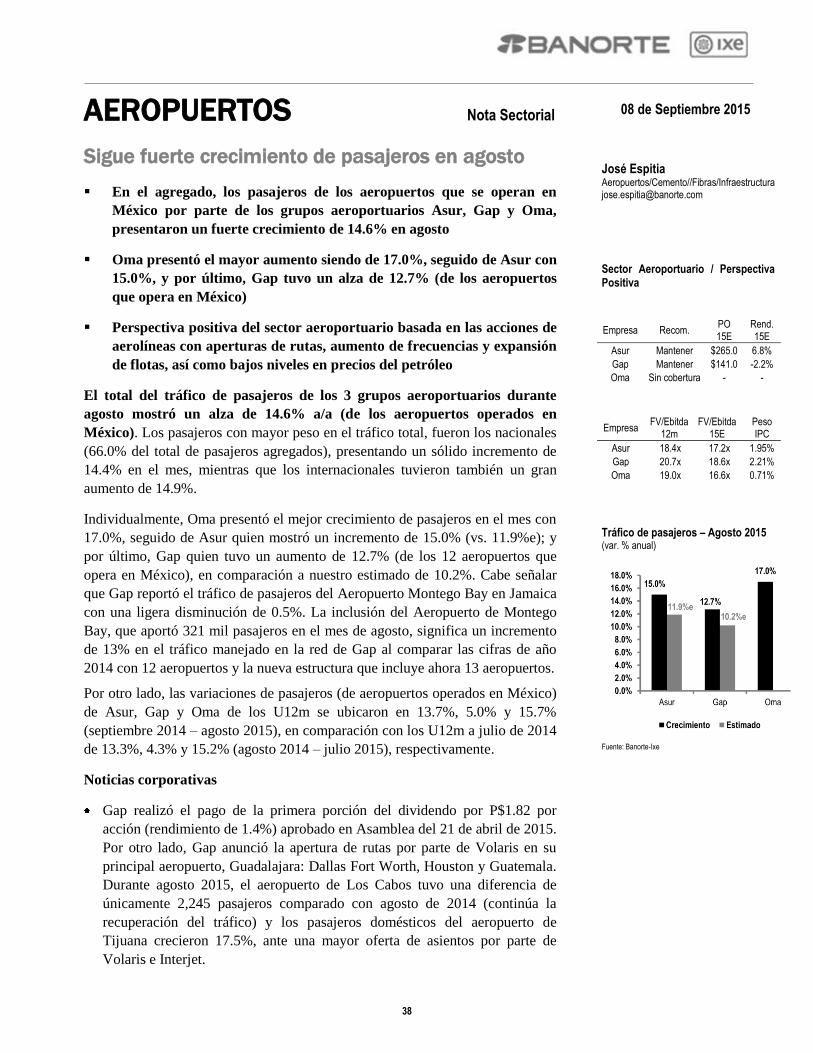

Aeropuertos: Sigue fuerte crecimiento de pasajeros en agosto 38

Antad: ¡Supera expectativas!; crecen 7.8% VMT en agosto 42

Anexos 45

Gabriel Casillas Director General Adjunto Análisis Económico y Bursátil [email protected]

Delia Paredes Director Ejecutivo Análisis Económico [email protected]

Alejandro Padilla Director Estrategia Renta Fija y FX [email protected]

Manuel Jiménez Director Análisis Bursátil [email protected]

Tania Abdul Massih Director Análisis Deuda Corporativa [email protected]

www.banorte.com www.ixe.com.mx

@analisis_fundam

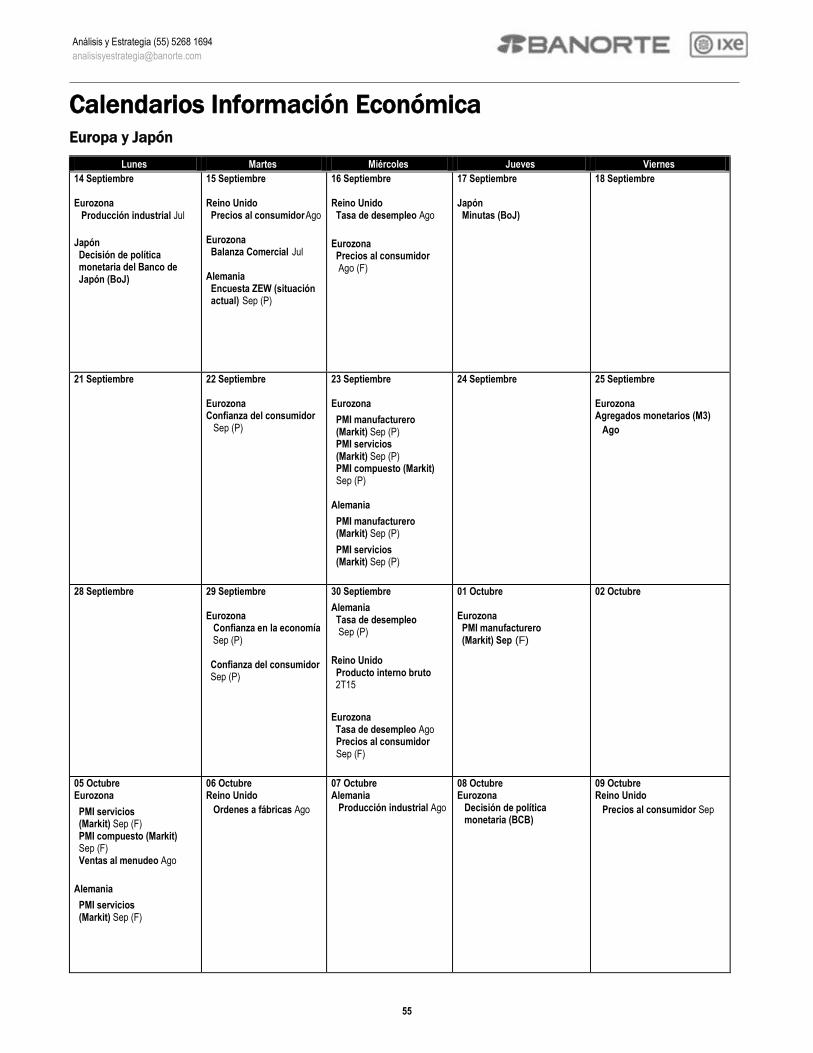

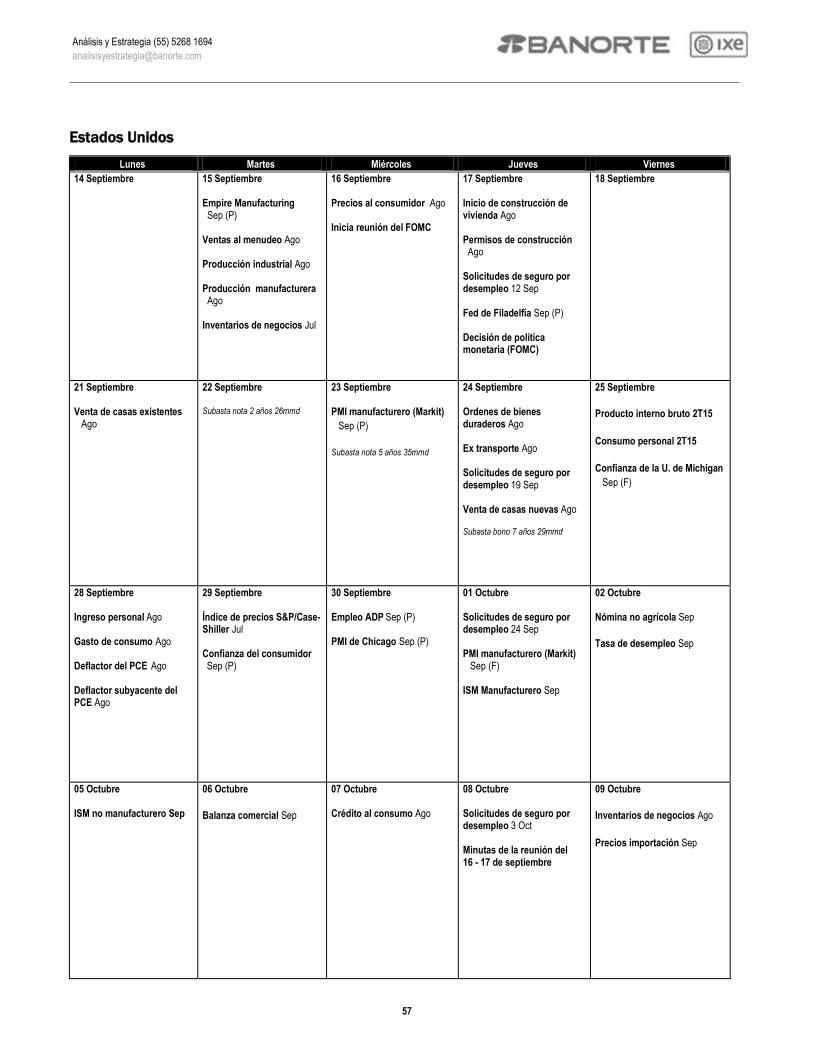

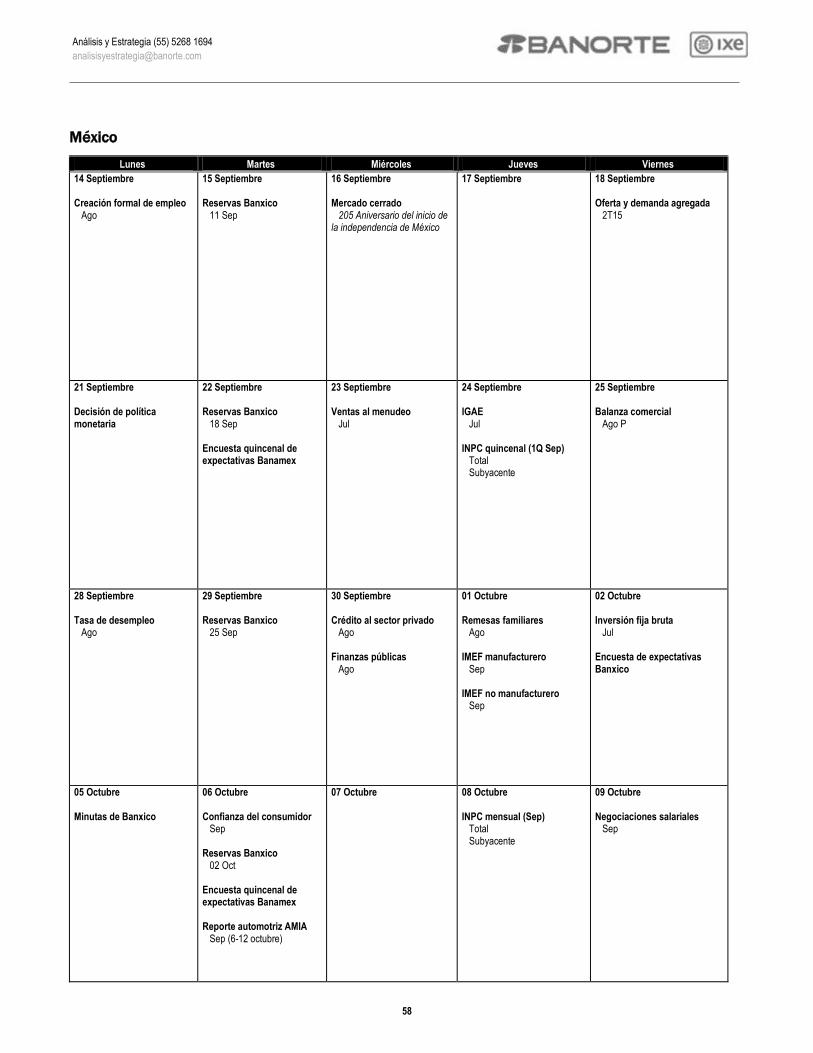

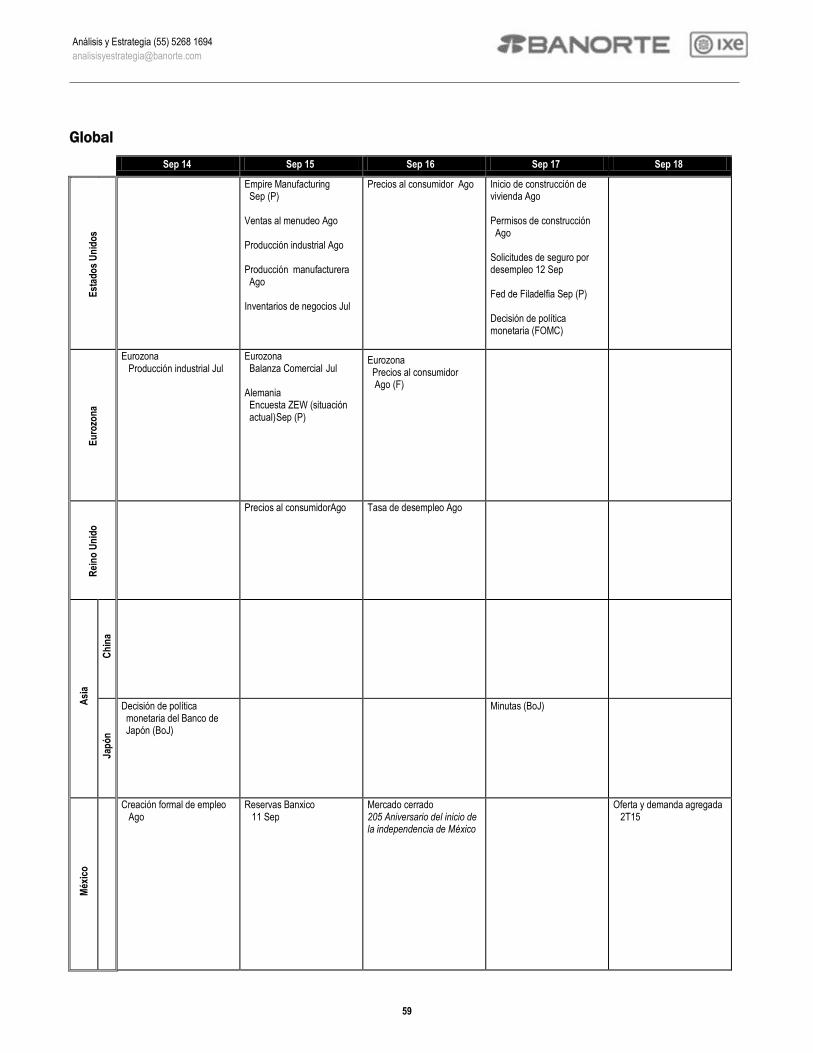

Calendario Información Económica Global Semana del 14 al 18 de septiembre 2015

Hora

Evento Período Unidad Banorte-Ixe Consenso Previo

Dom

13

00:30 CHI Ventas al menudeo ago %a/a 10.5 10.6 10.5

00:30 CHI Producción industrial ago %a/a 6.0 6.5 6.0

00:30 CHI Inversión fija (acumulado del año) ago %a/a -- 11.2 11.2

Lun

14 04:00 EUR Producción industrial jul %m/m 0.2 0.3 -0.4

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3, 6 y 12m, Bonos M Nov'34(20a), Udibonos Nov'46(30a) y Bondes D(5a)

22:00 JAP Decisión de política monetaria del Banco de Japón (BoJ)

Mar

15

03:30 GRB Precios al consumidor ago %a/a -- 0.00 0.10

04:00 EUR Balanza Comercial* jul mme -- 21.4 21.9

04:00 ALE Encuesta ZEW (expectativas) sep (P) índice 21.0 18.3 25.0

07:30 EUA Empire Manufacturing sep índice 1.5 -0.2 -14.9

07:30 EUA Ventas al menudeo ago %m/m 0.4 0.3 0.6

07:30 EUA Subyacente ago %m/m 0.3 0.4 0.3

08:15 EUA Producción industrial ago %m/m -0.2 -0.2 0.6

08:15 EUA Producción manufacturera ago %m/m -0.2 -0.3 0.8

09:00 MEX Reservas internacionales 11 sep US$bn -- -- 184.5

16:00 CLP Decisión de política monetaria (BCCh) 15 sep % -- 3.00 3.00

Mié

16

MEX Mercados cerrados por Día de la Independencia

03:30 GRB Tasa de desempleo ago % -- 5.6 5.6

04:00 EUR Precios al consumidor ago (F) %a/a -- -- 0.20

04:00 EUR Subyacente ago (F) %a/a -- 1.00 1.00

07:00 BRA Ventas menudeo jul %a/a -- -4.0 -2.7

07:30 EUA Precios al consumidor ago %m/m -0.1 -0.1 0.1

07:30 EUA Subyacente ago %m/m 0.1 0.1 0.1

07:30 EUA Precios al consumidor ago %a/a 0.2 0.2 0.2

07:30 EUA Subyacente ago %a/a 1.9 1.9 1.8

Jue

17

06:30 BRA Actividad económica jul %a/a -- -0.4 -0.6

07:30 EUA Inicio de construcción de vivienda ago miles -- 1,170 1,206

07:30 EUA Permisos de construcción ago miles -- 1,158 1,130

07:30 EUA Solicitudes de seguro por desempleo 12 sep miles -- 276 275

09:00 EUA Fed de Filadelfia Sep índice 7.0 6.0 8.3

13:00 EUA Decisión de política monetaria (FOMC) y estimados macroeconómicos

13:00 EUA Decisión de política monetaria (FOMC) -rango superior 17 sep % 0.375 0.50 0.25

13:00 EUA Decisión de política monetaria (FOMC) -rango inferior 17 sep % 0.125 0.25 0.00

13:30 EUA Conferencia de prensa de Janet Yellen

18:50 JAP Minutas del BoJ de la reunión del 6-7 de agosto

Vie

18

08:00 MEX Demanda agregada 2T15 %a/a 2.4 3.1 3.5

Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad; *Miembros con voto en 2015.

Fed, subir o no subir tasas, esa es la pregunta

Esperamos que el Fed inicie el proceso de normalización en la tan

esperada reunión del FOMC de septiembre

Mercados continúan atentos a acontecimientos en China

S&P retiró el grado de inversión a Brasil, y lo mantiene con perspectiva

negativa

En México, el gobierno mantiene compromiso con finanzas públicas

sanas en el Paquete Económico 2016

La atención de la semana que entra estará puesta en la tan esperada reunión del

FOMC del 16-17 de septiembre. El anuncio de la decisión se dará el 17 de

septiembre a la 1:00pm e irá acompañado de la actualización de las

proyecciones macroeconómicas de los miembros, así como de una rueda de

prensa por parte de Janet Yellen, presidenta del Fed (a la 1:30pm). La reunión

genera gran expectativa ante la incertidumbre que existe, no sólo en cuanto a la

posibilidad de que el Fed inice o no el proceso de normalización, sino por la

reacción que tendrán los mercados cualquiera que sea la decisión.

Si bien reconocemos que la moneda está todavía en el aire, seguimos pensando

que el Fed subirá la tasa de Fed funds el próximo jueves. En nuestra opinión, los

datos del mercado laboral sugieren que la condición de “mejora adicional” que

requiere el Fed ya ha tenido lugar, con la tasa de desempleo en 5.1% en agosto,

nivel estimado de largo plazo por el propio FOMC, mientras que el empleo

sigue creciendo a buen ritmo.

No obstante, existen algunos argumentos de manejo de riesgos que podrían

retrasar la decisión y que tienen que ver con los elevados niveles de volatilidad

en los mercados financieros internacionales, así como los riesgos para la

inflación. Las preocupaciones por la economía en China han derivado en

condiciones financieras más restrictivas en Estados Unidos, vía la volatilidad en

los mercados bursátiles, así como en la apreciación de la moneda.

Adicionalmente, menores precios de las materias primas incrementa el riesgo de

inflación a la baja, lo que probablemente incomode a algunos miembros del

FOMC.

En nuestra opinión, el FOMC hará énfasis en los datos positivos sobre actividad

económica en Estados Unidos e inciará la normalización de la política monetaria

buscando: (1) Enviar el mensaje de que ya terminó la crisis; (2) dejar de abaratar

el costo del capital relativo al trabajo; (3) hacer que vuelva a funcionar la tasa de

Fed Funds como instrumento de política monetaria. Este último toma particular

relevancia sobre todo ante un escenario externo adverso. No obstante, pensamos

que el FOMC dejará muy claro que este ciclo será muy gradual. En este

contexto, pensamos que el Fed incrementará el rango entre la tasa de interés

sobre el exceso de reservas de los bancos (IOER) y la tasa sobre los reportos

(RPP), de tal forma que la referencia de los Fed funds –el punto medio de este

rango-, se ubique en 25pbs (ver nota especial: “Reunión del FOMC– Llegó el

momento de la verdad”), lo que implicaría un incremento de 12.5pbs.

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

3

Gabriel Casillas (55) 4433 4695 [email protected] Delia Paredes (55) 5268 1694 [email protected]

Mercados continúan atentos a acontecimientos en

China

Si bien el tema central de los mercados es el inicio

de normalización de tasas del Fed, los mercados han

estado poniendo especial atención a los

acontecimientos en China. Las cifras económicas

publicadas durante la semana generaron

especulación sobre posibles medidas de estímulo por

parte de las autoridades para impulsar el crecimiento

económico.

Los datos de balanza comercial siguen apuntando a

una desaceleración de las exportaciones en agosto,

aunque a un ritmo menor (-5.5% anual vs. -8.3% en

julio). Por su parte, la pronunciada caída de las

importaciones podría estar reflejando debilidad de la

demanda doméstica. Mientras tanto, los precios al

consumidor crecieron a su ritmo más alto del año

(2% anual). Por su parte, el índice de precios al

productor se contrajo 5.9%, por cuadragésimo

segundo mes consecutivo.

La semana que entra se completará el conjunto de

datos de actividad económica en el octavo mes del

año. Esperamos seguir observando un crecimiento

alrededor del 6% anual en la producción industrial,

ante una reducida base de comparación mientras que

la inversión fija bruta es muy probable que siga

desacelerándose. Finalmente, las ventas al menudeo

sostendrán tasas de crecimiento de alrededor de

10.5% anual.

S&P retiró el grado de inversión a Brasil, y lo

mantiene con perspectiva negativa

Después de que hace siete años (en abril de 2008) la

agencia calificadora S&P otorgara a Brasil el grado

de inversión –y de que el 28 de julio de este año

colocará en perspectiva negativa la calificación de su

deuda soberana-, ayer S&P recortó en un nivel la

calificación de BBB- a BB+, ubicándola en terreno

de especulación (bono basura o junk bond),

manteniendo la perspectiva negativa. De acuerdo

con la agencia, una perspectiva negativa implica que

hay una probabilidad de más de uno en tres de una

baja adicional en la calificación debido a un

deterioro en la posición fiscal de Brasil, a un entorno

político más complicado o a una mayor turbulencia

económica de la que ahora esperan (ver ensayo sobre

Brasil).

En México, el gobierno mantiene compromiso con

finanzas públicas sanas en el Paquete Económico

2016

La Secretaria de Hacienda y Crédito Público (SHCP)

dio a conocer durante la semana los detalles de su

Paquete Económico 2016. Dicho paquete incluye:

(1) Los Criterios Generales de Política Económica;

(2) la iniciativa de Ley de Ingresos; y (3) el proyecto

de Presupuesto de Egresos.

Consideramos que el cumplimiento del compromiso

de reducción de déficit gradualmente, en este caso

de 1% en 2015, a 0.5% del PIB para el 2016, envía

de nuevo un mensaje de responsabilidad fiscal, que

ha caracterizado a los gobiernos mexicanos desde la

década de los noventa. Máxime que este esfuerzo se

lleva a cabo en un ambiente de menores precios del

petróleo y probables alzas de tasas de interés.

Asimismo, consideramos que los supuestos

expresados en los CGPE son sensatos, a pesar de

que en nuestro caso, tenemos un escenario un poco

más retador para el crecimiento del PIB para 2016

de 2.7%, pero todavía dentro del intervalo estimado

de SHCP de 2.6%-3.6% (ver nota especial: “Paquete

Económico 2016 – El gobierno cumple con reducir

déficit fiscal”).

Cabe destacar que la meta del déficit no se alcanzará

mediante nuevos impuestos, aunque sí habrá algunas

modificaciones al marco tributario actual. Así, el

ajuste se dará entonces vía el gasto corriente. En este

contexto, se esperan recortes al gasto público de

alrededor de 101.4mmp (ver nota especial: “Más

detalles sobre el Paquete Económico 2016”). En

este contexto, con el fin de financiar el déficit, el

gobierno solicita un techo de endeudamiento interno

neto de 535mmp, a lo que habría que añadir un techo

de endeudamiento externo de 6mmd.

Gabriel Casillas

Delia Paredes

4

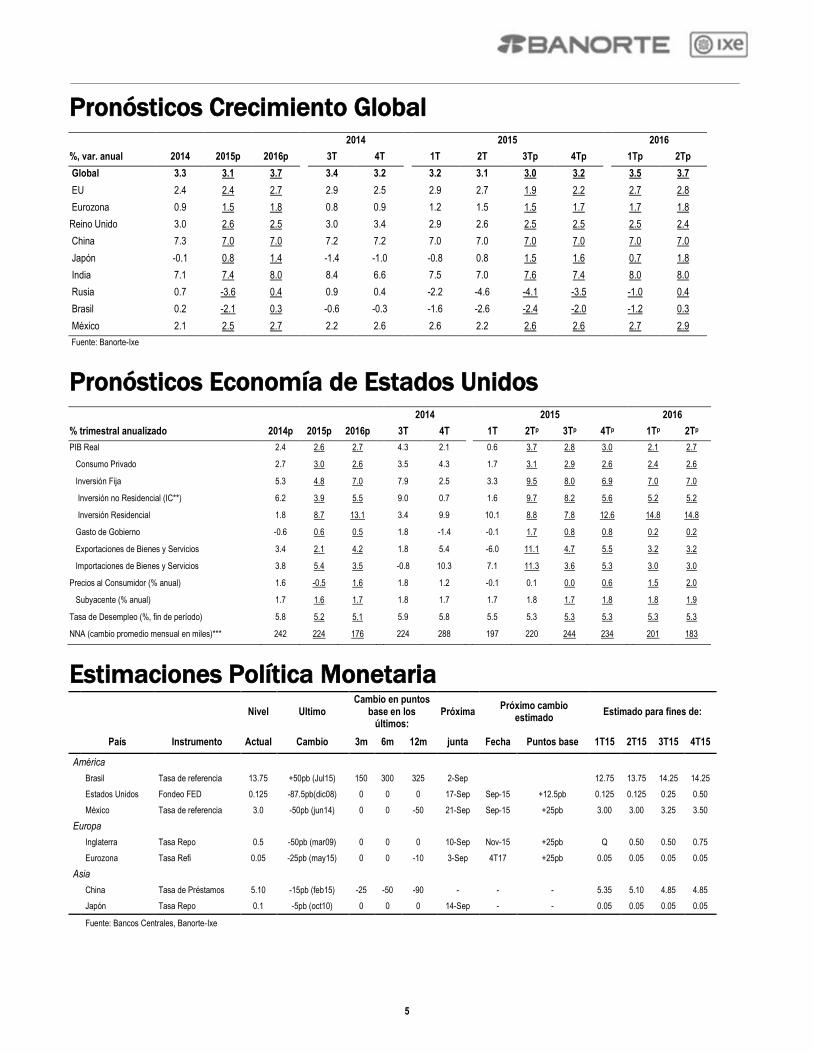

Pronósticos Crecimiento Global 2014 2015 2016

%, var. anual 2014 2015p 2016p

3T 4T

1T 2T 3Tp 4Tp

1Tp 2Tp

Global 3.3 3.1 3.7

3.4 3.2

3.2 3.1 3.0 3.2

3.5 3.7

EU 2.4 2.4 2.7

2.9 2.5

2.9 2.7 1.9 2.2

2.7 2.8

Eurozona 0.9 1.5 1.8

0.8 0.9

1.2 1.5 1.5 1.7

1.7 1.8

Reino Unido 3.0 2.6 2.5

3.0 3.4

2.9 2.6 2.5 2.5

2.5 2.4

China 7.3 7.0 7.0

7.2 7.2

7.0 7.0 7.0 7.0

7.0 7.0

Japón -0.1 0.8 1.4

-1.4 -1.0

-0.8 0.8 1.5 1.6

0.7 1.8

India 7.1 7.4 8.0

8.4 6.6

7.5 7.0 7.6 7.4

8.0 8.0

Rusia 0.7 -3.6 0.4

0.9 0.4

-2.2 -4.6 -4.1 -3.5

-1.0 0.4

Brasil 0.2 -2.1 0.3

-0.6 -0.3

-1.6 -2.6 -2.4 -2.0

-1.2 0.3

México 2.1 2.5 2.7

2.2 2.6

2.6 2.2 2.6 2.6

2.7 2.9

Fuente: Banorte-Ixe

Pronósticos Economía de Estados Unidos 2014 2015 2016

% trimestral anualizado 2014p 2015p 2016p 3T 4T

1T 2Tp 3Tp 4Tp 1Tp 2Tp

PIB Real 2.4 2.6 2.7

4.3 2.1

0.6 3.7 2.8 3.0

2.1 2.7

Consumo Privado 2.7 3.0 2.6

3.5 4.3

1.7 3.1 2.9 2.6

2.4 2.6

Inversión Fija 5.3 4.8 7.0

7.9 2.5

3.3 9.5 8.0 6.9

7.0 7.0

Inversión no Residencial (IC**) 6.2 3.9 5.5

9.0 0.7

1.6 9.7 8.2 5.6

5.2 5.2

Inversión Residencial 1.8 8.7 13.1

3.4 9.9

10.1 8.8 7.8 12.6

14.8 14.8

Gasto de Gobierno -0.6 0.6 0.5

1.8 -1.4

-0.1 1.7 0.8 0.8

0.2 0.2

Exportaciones de Bienes y Servicios 3.4 2.1 4.2

1.8 5.4

-6.0 11.1 4.7 5.5

3.2 3.2

Importaciones de Bienes y Servicios 3.8 5.4 3.5

-0.8 10.3

7.1 11.3 3.6 5.3

3.0 3.0

Precios al Consumidor (% anual) 1.6 -0.5 1.6

1.8 1.2

-0.1 0.1 0.0 0.6

1.5 2.0

Subyacente (% anual) 1.7 1.6 1.7

1.8 1.7

1.7 1.8 1.7 1.8

1.8 1.9

Tasa de Desempleo (%, fin de período) 5.8 5.2 5.1

5.9 5.8

5.5 5.3 5.3 5.3

5.3 5.3

NNA (cambio promedio mensual en miles)*** 242 224 176 224 288 197 220 244 234 201 183

Estimaciones Política Monetaria

Nivel Ultimo Cambio en puntos

base en los últimos:

Próxima Próximo cambio

estimado Estimado para fines de:

País Instrumento Actual Cambio 3m 6m 12m junta Fecha Puntos base 1T15 2T15 3T15 4T15

América

Brasil Tasa de referencia 13.75 +50pb (Jul15) 150 300 325 2-Sep 12.75 13.75 14.25 14.25

Estados Unidos Fondeo FED 0.125 -87.5pb(dic08) 0 0 0 17-Sep Sep-15 +12.5pb 0.125 0.125 0.25 0.50

México Tasa de referencia 3.0 -50pb (jun14) 0 0 -50 21-Sep Sep-15 +25pb 3.00 3.00 3.25 3.50

Europa

Inglaterra Tasa Repo 0.5 -50pb (mar09) 0 0 0 10-Sep Nov-15 +25pb Q 0.50 0.50 0.75

Eurozona Tasa Refi 0.05 -25pb (may15) 0 0 -10 3-Sep 4T17 +25pb 0.05 0.05 0.05 0.05

Asia

China Tasa de Préstamos 5.10 -15pb (feb15) -25 -50 -90 - - - 5.35 5.10 4.85 4.85

Japón Tasa Repo 0.1 -5pb (oct10) 0 0 0 14-Sep - - 0.05 0.05 0.05 0.05

Fuente: Bancos Centrales, Banorte-Ixe

5

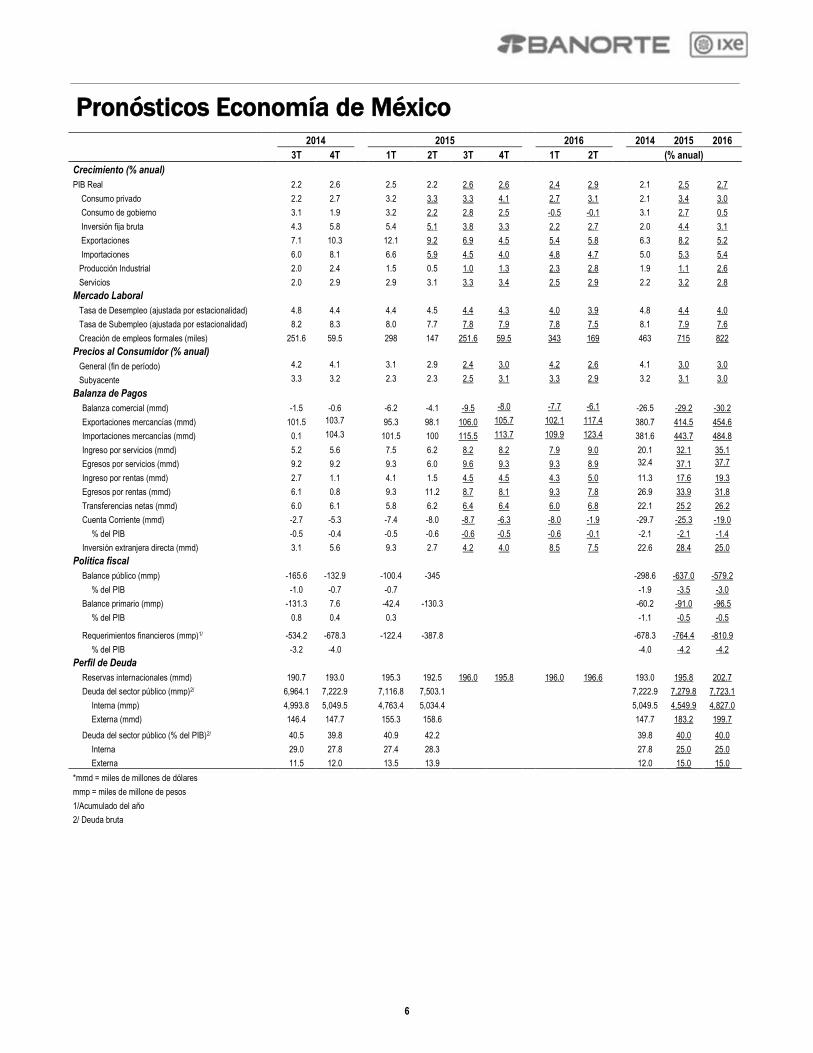

Pronósticos Economía de México 2014 2015 2016 2014 2015 2016

3T 4T 1T 2T 3T 4T 1T 2T (% anual)

Crecimiento (% anual)

PIB Real 2.2 2.6 2.5 2.2 2.6 2.6

2.4 2.9

2.1 2.5 2.7

Consumo privado

2.2 2.7

3.2 3.3 3.3 4.1

2.7 3.1

2.1 3.4 3.0

Consumo de gobierno

3.1 1.9

3.2 2.2 2.8 2.5

-0.5 -0.1

3.1 2.7 0.5

Inversión fija bruta

4.3 5.8

5.4 5.1 3.8 3.3

2.2 2.7

2.0 4.4 3.1

Exportaciones

7.1 10.3

12.1 9.2 6.9 4.5

5.4 5.8

6.3 8.2 5.2

Importaciones

6.0 8.1

6.6 5.9 4.5 4.0

4.8 4.7

5.0 5.3 5.4

Producción Industrial

2.0 2.4

1.5 0.5 1.0 1.3

2.3 2.8

1.9 1.1 2.6

Servicios

2.0 2.9

2.9 3.1 3.3 3.4

2.5 2.9

2.2 3.2 2.8

Mercado Laboral Tasa de Desempleo (ajustada por estacionalidad) 4.8 4.4

4.4 4.5 4.4 4.3

4.0 3.9

4.8 4.4 4.0

Tasa de Subempleo (ajustada por estacionalidad) 8.2 8.3

8.0 7.7 7.8 7.9

7.8 7.5

8.1 7.9 7.6

Creación de empleos formales (miles)

251.6 59.5

298 147 251.6 59.5

343 169

463 715 822

Precios al Consumidor (% anual) General (fin de período)

4.2 4.1

3.1 2.9 2.4 3.0

4.2 2.6

4.1 3.0 3.0

Subyacente

3.3 3.2

2.3 2.3 2.5 3.1

3.3 2.9

3.2 3.1 3.0

Balanza de Pagos Balanza comercial (mmd)

-1.5 -0.6 -6.2 -4.1 -9.5 -8.0

-7.7 -6.1

-26.5 -29.2 -30.2

Exportaciones mercancías (mmd)

101.5 103.7

95.3 98.1 106.0 105.7

102.1 117.4

380.7 414.5 454.6

Importaciones mercancías (mmd)

0.1 104.3 101.5 100 115.5 113.7

109.9 123.4

381.6 443.7 484.8

Ingreso por servicios (mmd)

5.2 5.6

7.5 6.2 8.2 8.2

7.9 9.0

20.1 32.1 35.1

Egresos por servicios (mmd)

9.2 9.2

9.3 6.0 9.6 9.3

9.3 8.9

32.4 37.1 37.7

Ingreso por rentas (mmd)

2.7 1.1

4.1 1.5 4.5 4.5

4.3 5.0

11.3 17.6 19.3

Egresos por rentas (mmd)

6.1 0.8

9.3 11.2 8.7 8.1

9.3 7.8

26.9 33.9 31.8

Transferencias netas (mmd)

6.0 6.1

5.8 6.2 6.4 6.4

6.0 6.8

22.1 25.2 26.2

Cuenta Corriente (mmd)

-2.7 -5.3

-7.4 -8.0 -8.7 -6.3

-8.0 -1.9

-29.7 -25.3 -19.0

% del PIB

-0.5 -0.4

-0.5 -0.6 -0.6 -0.5

-0.6 -0.1 -2.1 -2.1 -1.4

Inversión extranjera directa (mmd)

3.1 5.6

9.3 2.7 4.2 4.0

8.5 7.5 22.6 28.4 25.0

Política fiscal Balance público (mmp)

-165.6 -132.9

-100.4 -345

-298.6 -637.0 -579.2

% del PIB

-1.0 -0.7

-0.7

-1.9 -3.5 -3.0

Balance primario (mmp)

-131.3 7.6

-42.4 -130.3

-60.2 -91.0 -96.5

% del PIB

0.8 0.4

0.3

-1.1 -0.5 -0.5

Requerimientos financieros (mmp)1/

-534.2 -678.3

-122.4 -387.8

-678.3 -764.4 -810.9

% del PIB

-3.2 -4.0

-4.0 -4.2 -4.2

Perfil de Deuda Reservas internacionales (mmd)

190.7 193.0

195.3 192.5 196.0 195.8

196.0 196.6

193.0 195.8 202.7

Deuda del sector público (mmp)2/

6,964.1 7,222.9

7,116.8 7,503.1

7,222.9 7,279.8 7,723.1

Interna (mmp)

4,993.8 5,049.5

4,763.4 5,034.4

5,049.5 4,549.9 4,827.0

Externa (mmd)

146.4 147.7

155.3 158.6

147.7 183.2 199.7

Deuda del sector público (% del PIB)2/

40.5 39.8

40.9 42.2

39.8 40.0 40.0

Interna

29.0 27.8

27.4 28.3

27.8 25.0 25.0

Externa

11.5 12.0

13.5 13.9

12.0 15.0 15.0

*mmd = miles de millones de dólares

mmp = miles de millone de pesos 1/Acumulado del año 2/ Deuda bruta

6

Pronósticos Variables Financieras

Pronósticos de tasas

%

Instrumento 2014 2015 2016

1T 2T 3T p 4T p 1T 2T 3T p 4T p

Cetes 28 días

Promedio 3.02 2.87 2.97 3.15 3.38 3.64 3.91 4.15 4.33

Fin de periodo 2.70 3.02 3.00 3.30 3.50 3.75 4.00 4.30 4.35

TIIE 28 días

Promedio 3.51 3.30 3.30 3.46 3.80 4.15 4.42 4.70 4.88

Fin de periodo 3.32 3.30 3.31 3.60 3.95 4.25 4.55 4.85 4.90

Bono México 10 años

Promedio 6.01 5.66 5.96 6.20 6.28 6.60 6.80 6.85 6.85

Fin de periodo 5.82 5.90 6.05 6.25 6.30 6.70 6.80 6.90 6.90

Bono EE.UU. 10 años

Promedio 2.53 1.96 2.16 2.40 2.53 2.75 2.95 3.05 3.15

Fin de periodo 2.17 1.92 2.35 2.46 2.60 2.85 3.00 3.10 3.20

Diferencial 10 años México vs. EE.UU.

Promedio 348 370 380 380 375 385 385 380 370

Fin de periodo 365 398 370 379 370 385 380 380 370

Fuente: Bloomberg y Valmer para cifras observadas, Banorte-Ixe para pronósticos P = Pronósticos

Pronósticos de tipo de cambio 2015

USD/MXN

Instrumento 2014 1T15 2T15 3T15 p 4T15 p 2016 p

Promedio 13.31 15.0 15.32 16.11 15.70 15.94

Fin de periodo 14.75 15.3 15.74 15.80 15.60 15.40

Fuente: Bloomberg para cifras observadas, Banorte-Ixe para pronósticos

P = Pronósticos

7

Mercados Financieros Internacionales

MERCADO DE CAPITALES Índice Cambio % acumulado* Últimos*

En la semana En el mes En el año 30 días 12 meses

NACIONALES

IPC 42,781 0.1 -2.2 -0.8 -3.6 -6.3

INTERNACIONAL

IBOVESPA 46,401 -2.0 -0.5 -7.2 -5.4 -20.5

IPSA (Chile) 3,749 -0.7 -2.4 -2.7 -2.3 -6.9

Dow Jones (EE.UU.) 16,433 0.4 -0.6 -7.8 -5.6 -3.6

NASDAQ (EE.UU) 4,822 1.9 1.0 1.8 -4.3 5.0

S&P 500 (EE.UU) 1,961 0.5 -0.6 -4.8 -5.9 -1.8

TSE 300 (Canada) 13,461 -1.0 -2.9 -8.0 -6.6 -13.3

EuroStoxxx50 (Europa) 3,188 0.2 -2.5 1.3 -11.6 -1.5

CAC 40 (Francia) 4,549 0.6 -2.2 6.5 -10.8 2.4

DAX (Alemania) 10,124 0.9 -1.3 3.2 -10.4 4.5

FT-100 (Londres) 6,118 1.2 -2.1 -6.8 -8.2 -10.0

Hang Seng (Hong Kong) 21,504 3.2 -0.8 -8.9 -10.4 -12.6

Shenzhen (China) 3,347 -0.6 -0.6 -5.3 -17.8 37.3

Nikkei225 (Japón) 18,264 2.7 -3.3 4.7 -11.0 14.5

MERCADO DE DIVISAS (divisa por dólar, excepto en el caso de la libra y el euro)

-0.6 -4.7 0.6 7.3

Peso mexicano 16.82 0.7 -0.4 -12.3 -3.0 3.6

Dólar canadiense 1.33 0.2 -0.9 -12.3 -1.1 0.2

Euro 1.54 1.7 0.5 -1.0 -0.9 -0.1

Libra esterlina 1.13 1.7 1.1 -6.3 2.6 -0.2

Yen japonés 120.53 -1.3 0.6 -0.6 3.8 13.4

Real brasileño 3.88 -0.9 -6.6 -31.5 -10.4 1.6

MERCADO DE METALES (dólares por onza)

Oro-Londres 1,106.4 -1.7 -1.7 -7.8 -0.6 -140.7

Plata-Londres 1,458.0 -0.7 1.0 -8.7 -4.8 -412

Petróleo (dólares por barril)

Barril de Brent 48.1 -3.1 -11.2 -16.1 -2.2 -50.0

Barril de WTI 44.6 -3.1 -9.3 -16.2 3.6 -48.2

MERCADO DE DINERO Nivel Cambio en pbs Últimos

(%) En la semana En el mes En el año 30 días 12 meses

LIBOR 3 meses 0.3 0 2 1 8 10

Treasury 2 años 0.7 0 3 -3 4 15

Treasury 5 años 1.5 4 -1 -4 -14 -28

Treasury 10 años 2.2 6 4 -3 1 -36

NACIONAL

Cetes 28d 3.13 3 3 43 13 24

Bono M Dic 15 3.33 -9 -12 9 -2 21

Bono M Jun 22 5.85 0 4 18 10 19

Bono M Nov 42 6.82 5 12 27 19 4

MERCADO DE DEUDA Índice Cambio % acumulado* Últimos

En la semana En el mes En el año 30 días 12 meses

NACIONALES

VLMR Corporativo 384.75 0.2% 0.3% 4.1% 0.5% 7.0%

VLMR Corporativo “AAA” Variable 264.19 0.1% 0.1% 2.6% 0.3% 3.8%

VLMR Corporativo “AAA” Fija 472.95 0.3% 0.3% 3.5% 0.4% 5.3%

VLMR Corporativo “AAA” Fija Real 387.99 0.4% 0.7% 1.0% 1.0% 3.5%

INTERNACIONALES

USD Corp. Bond Index IG (1-5 años) USD Corp. Bond Index IG (1-5 años)

120.47 -0.1% 0.0% 1.2% -0.1% 1.3%

USD Corp. Bond Index EM (1-5 años)

127.73 -0.3% -0.3% 2.1% -0.5% 2.1%

USD Corp. Bond Index IG (5-10 años)

142.49 -0.3% 0.2% 0.3% -0.4% 0.6%

USD Corp. Bond Index EM (5-10 años)

141.45 -0.3% -0.4% 0.2% -1.1% 0.3%

* En moneda local Fuente: Valmer/Bloomberg/Banorte-Ixe

8

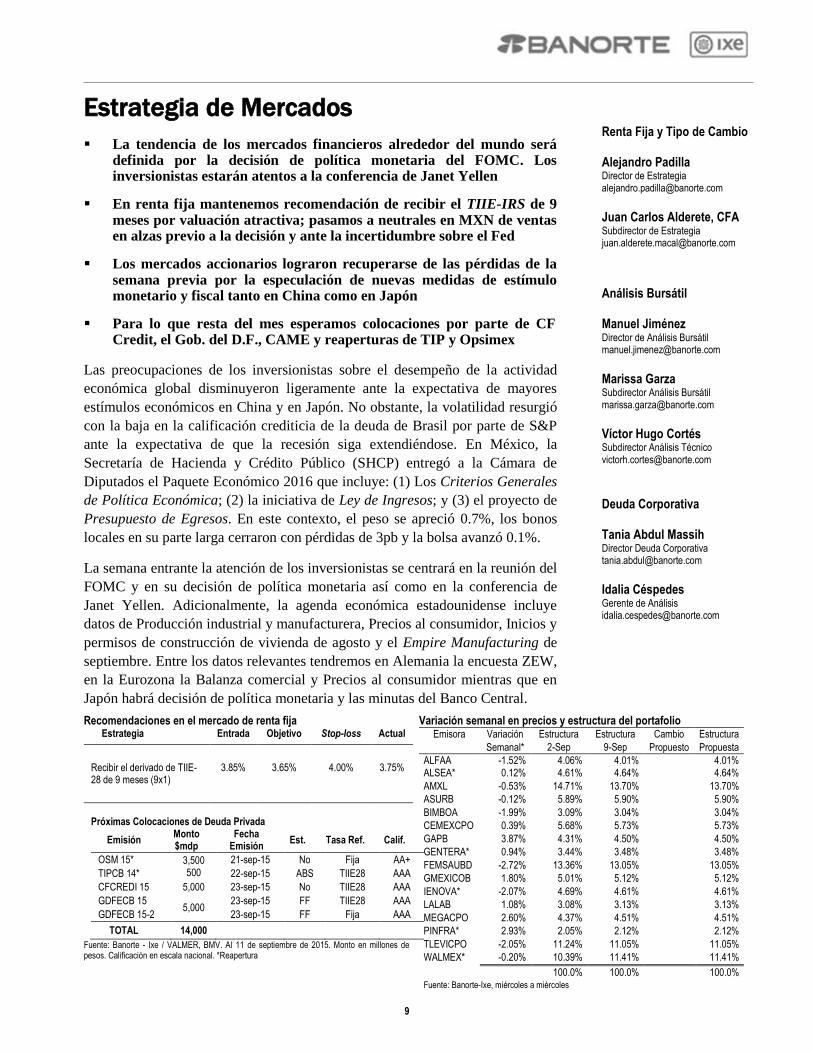

Estrategia de Mercados

La tendencia de los mercados financieros alrededor del mundo será definida por la decisión de política monetaria del FOMC. Los inversionistas estarán atentos a la conferencia de Janet Yellen

En renta fija mantenemos recomendación de recibir el TIIE-IRS de 9 meses por valuación atractiva; pasamos a neutrales en MXN de ventas en alzas previo a la decisión y ante la incertidumbre sobre el Fed

Los mercados accionarios lograron recuperarse de las pérdidas de la semana previa por la especulación de nuevas medidas de estímulo monetario y fiscal tanto en China como en Japón

Para lo que resta del mes esperamos colocaciones por parte de CF Credit, el Gob. del D.F., CAME y reaperturas de TIP y Opsimex

Las preocupaciones de los inversionistas sobre el desempeño de la actividad

económica global disminuyeron ligeramente ante la expectativa de mayores

estímulos económicos en China y en Japón. No obstante, la volatilidad resurgió

con la baja en la calificación crediticia de la deuda de Brasil por parte de S&P

ante la expectativa de que la recesión siga extendiéndose. En México, la

Secretaría de Hacienda y Crédito Público (SHCP) entregó a la Cámara de

Diputados el Paquete Económico 2016 que incluye: (1) Los Criterios Generales

de Política Económica; (2) la iniciativa de Ley de Ingresos; y (3) el proyecto de

Presupuesto de Egresos. En este contexto, el peso se apreció 0.7%, los bonos

locales en su parte larga cerraron con pérdidas de 3pb y la bolsa avanzó 0.1%.

La semana entrante la atención de los inversionistas se centrará en la reunión del

FOMC y en su decisión de política monetaria así como en la conferencia de

Janet Yellen. Adicionalmente, la agenda económica estadounidense incluye

datos de Producción industrial y manufacturera, Precios al consumidor, Inicios y

permisos de construcción de vivienda de agosto y el Empire Manufacturing de

septiembre. Entre los datos relevantes tendremos en Alemania la encuesta ZEW,

en la Eurozona la Balanza comercial y Precios al consumidor mientras que en

Japón habrá decisión de política monetaria y las minutas del Banco Central.

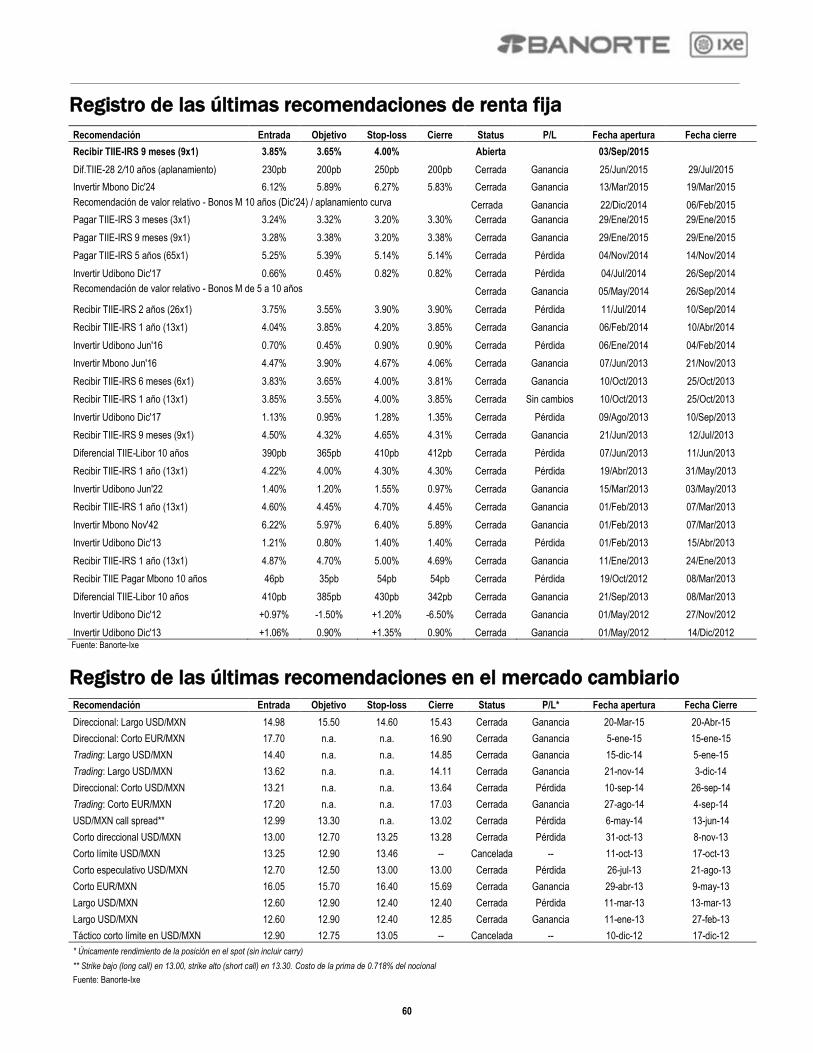

Recomendaciones en el mercado de renta fija Variación semanal en precios y estructura del portafolio Estrategia Entrada Objetivo Stop-loss Actual

Recibir el derivado de TIIE-28 de 9 meses (9x1)

3.85% 3.65% 4.00% 3.75%

Próximas Colocaciones de Deuda Privada

Emisión Monto $mdp

Fecha Emisión

Est. Tasa Ref. Calif.

OSM 15* 3,500 500

21-sep-15 No Fija AA+

TIPCB 14* 22-sep-15 ABS TIIE28 AAA

CFCREDI 15 5,000 23-sep-15 No TIIE28 AAA

GDFECB 15 5,000

23-sep-15 FF TIIE28 AAA

GDFECB 15-2 23-sep-15 FF Fija AAA

TOTAL 14,000

Fuente: Banorte - Ixe / VALMER, BMV. Al 11 de septiembre de 2015. Monto en millones de pesos. Calificación en escala nacional. *Reapertura

Emisora Variación Estructura Estructura Cambio Estructura

Semanal* 2-Sep 9-Sep Propuesto Propuesta

ALFAA -1.52% 4.06% 4.01%

4.01% ALSEA* 0.12% 4.61% 4.64% 4.64%

AMXL -0.53% 14.71% 13.70% 13.70%

ASURB -0.12% 5.89% 5.90% 5.90%

BIMBOA -1.99% 3.09% 3.04%

3.04%

CEMEXCPO 0.39% 5.68% 5.73%

5.73%

GAPB 3.87% 4.31% 4.50% 4.50%

GENTERA* 0.94% 3.44% 3.48%

3.48%

FEMSAUBD -2.72% 13.36% 13.05%

13.05%

GMEXICOB 1.80% 5.01% 5.12% 5.12%

IENOVA* -2.07% 4.69% 4.61%

4.61%

LALAB 1.08% 3.08% 3.13% 3.13%

MEGACPO 2.60% 4.37% 4.51%

4.51%

PINFRA* 2.93% 2.05% 2.12%

2.12%

TLEVICPO -2.05% 11.24% 11.05%

11.05%

WALMEX* -0.20% 10.39% 11.41% 11.41%

100.0% 100.0% 100.0% Fuente: Banorte-Ixe, miércoles a miércoles

Renta Fija y Tipo de Cambio Alejandro Padilla Director de Estrategia [email protected]

Juan Carlos Alderete, CFA Subdirector de Estrategia [email protected]

Análisis Bursátil Manuel Jiménez Director de Análisis Bursátil [email protected]

Marissa Garza Subdirector Análisis Bursátil [email protected]

Víctor Hugo Cortés Subdirector Análisis Técnico [email protected]

Deuda Corporativa Tania Abdul Massih Director Deuda Corporativa [email protected]

Idalia Céspedes Gerente de Análisis [email protected]

9

RENTA FIJA Y TIPO DE CAMBIO: Vital

decisión del Fed para los mercados en la semana

Los mercados internacionales observaron una

semana con menores niveles de volatilidad y

aversión al riesgo conforme los inversionistas

mantuvieron cautela a la espera de la decisión del

Fed. El sentimiento favorable estuvo apoyado por

noticias de estímulo fiscal en China y Japón. Por otro

lado, se observaron datos mixtos en cuanto al

dinamismo de crecimiento en Europa, aunque resaltó

una lectura positiva en el PIB del 2T15, mientras el

BoE manutuvo su postura sin cambios.

Adicionalmente, en México se presentó el Paquete

Económico 2016 y se propuso la ratificación del Dr.

Agustín Carstens como gobernador de Banxico.

Todas las miradas estarán puestas la siguiente

semana en la reunión del FOMC, la cual concluirá

con el anuncio de decisión monetaria, junto a la

actualización de estimados macroeconómicos y

conferencia de prensa de Yellen. En este sentido, si

bien nuestro escenario base es aquel en donde la

tasa de los Fed Funds se revisará al alza por primera

vez desde finales de 2008 en un octavo de punto el

siguiente jueves, no descartamos la posibilidad de un

retraso ante los prevalecientes riesgos a la baja sobre

la inflación así como el complejo entorno

internacional. Asimismo, contaremos con importante

agenda de publicaciones en donde China dará a

conocer ventas minoristas, inversión fija y

producción industrial durante el fin de semana. Por

otro lado, abundante información en Norteamérica

incluirá datos de producción, demanda interna,

inflación y encuestas manufactureras, con Europa

destacando reportes de producción, empleo,

inflación y comercio internacional. Por su parte, en

Japón lo más importante vendrá de la decisión y

minutas del BoJ, mientras en México tendremos la

oferta y demanda agregada del 2T15.

Mantenemos nuestra estrategia de recibir el

derivado de TIIE-28 de 9 meses previo al Fed

Semana de gran importancia para los mercados, en

donde el evento principal será la decisión de la

Reserva Federal el 17 de septiembre. Previo a esto,

el mercado continúa debatiendo sobre la posibilidad

de que la Reserva Federal anuncie el inicio del

periodo de restricción monetaria, en medio de dudas

sobre crecimiento y estabilidad financiera a nivel

global. Nuestra perspectiva oficial es sobre un alza

de octavo de punto acompañado de un mensaje de

gradualidad por parte de Yellen y un ajuste a la baja

por lo menos en los estimados de inflación (con el

fin de enfatizar el sentido de “gradualidad”). En este

sentido, es probable que los dots plots

(representación gráfica de los niveles de la tasa de

los fondos federales en la que cada uno de los

miembros del Fed considera debería de ubicarse a

través del tiempo) pudieran ajustarse nuevamente a

la baja, pero aún lejanos de lo que contempla el

mercado (como puede verse en la siguiente gráfica).

Dot plots de la Reserva Federal y futuros de tasa de Fed Funds %, p.a.

Fuente: Reserva Federal y Bloomberg; mediana de cada uno de los años

Pensamos que esta situación y lo adelantado que se

encuentra el mercado mexicano de tasas son

favorables para nuestra estrategia de recibir el IRS de

9 meses (9x1) que abrimos el 3 de septiembre, con

un nivel de entrada 3.85%, objetivo de 3.65%, stop-

loss de 4.00%, cerrando en la semana en 3.75%. Esta

estrategia implica una ganancias esperada de carry +

roll-down de 11pb por cada mes.

La dinámica de inflación local apoya también

nuestra perspectiva sobre la parte corta de la curva

México observó una vez más un mínimo histórico en

la inflación anual tras el reporte publicado el pasado

miércoles, sin evidencia clara de un efecto de

traspaso del tipo de cambio en el corto plazo. La

inercia de baja inflación global así como el efecto de

holgura en la economía mundial son factores que

apoyan dinámicas de inflación favorables,

beneficiando nuestra perspectiva sobre la parte corta

de la curva.

0.625

1.875

3.125

3.750

1.625

2.875

0.290

0.845

1.375

2.918

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2015 2016 2017 Largo Plazo

Mar'15

Jun'15

Futuros de tasas

10

A pesar del bajo nivel de pass-through actual, las

expectativas de inflación de mediano y largo plazo

pudieran ajustarse al alza, reflejando la preocupación

de que en algún momento pudiéramos ver mayor

inflación. En este sentido, los Udibonos operan

relativamente más baratos (breakevens de inflación

alrededor de 3.2% en las secciones de mediana y

larga duración), especialmente en términos de carry,

lo cual pudiera resultar en una mejor demanda hacia

delante, principalmente de inversionistas

institucionales locales. En nuestro punto de vista, los

instrumentos udizados más atractivos son aquellos

del Jun‟19 al Jun‟22.

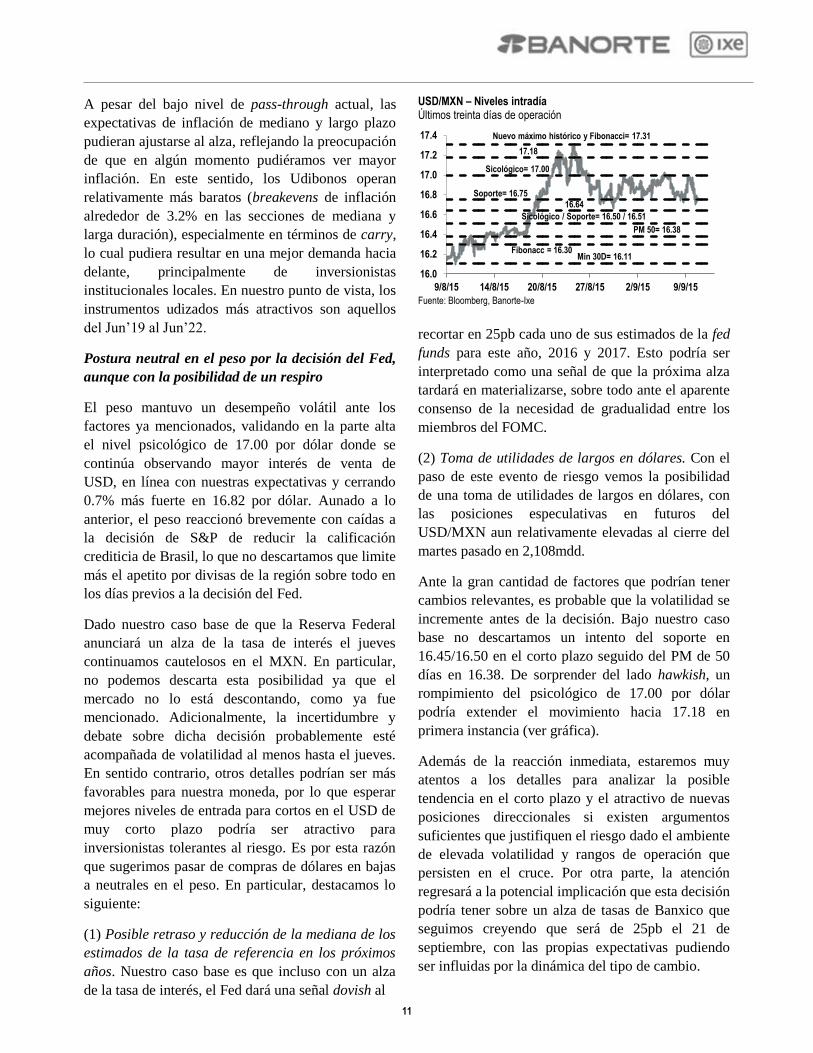

Postura neutral en el peso por la decisión del Fed,

aunque con la posibilidad de un respiro

El peso mantuvo un desempeño volátil ante los

factores ya mencionados, validando en la parte alta

el nivel psicológico de 17.00 por dólar donde se

continúa observando mayor interés de venta de

USD, en línea con nuestras expectativas y cerrando

0.7% más fuerte en 16.82 por dólar. Aunado a lo

anterior, el peso reaccionó brevemente con caídas a

la decisión de S&P de reducir la calificación

crediticia de Brasil, lo que no descartamos que limite

más el apetito por divisas de la región sobre todo en

los días previos a la decisión del Fed.

Dado nuestro caso base de que la Reserva Federal

anunciará un alza de la tasa de interés el jueves

continuamos cautelosos en el MXN. En particular,

no podemos descarta esta posibilidad ya que el

mercado no lo está descontando, como ya fue

mencionado. Adicionalmente, la incertidumbre y

debate sobre dicha decisión probablemente esté

acompañada de volatilidad al menos hasta el jueves.

En sentido contrario, otros detalles podrían ser más

favorables para nuestra moneda, por lo que esperar

mejores niveles de entrada para cortos en el USD de

muy corto plazo podría ser atractivo para

inversionistas tolerantes al riesgo. Es por esta razón

que sugerimos pasar de compras de dólares en bajas

a neutrales en el peso. En particular, destacamos lo

siguiente:

(1) Posible retraso y reducción de la mediana de los

estimados de la tasa de referencia en los próximos

años. Nuestro caso base es que incluso con un alza

de la tasa de interés, el Fed dará una señal dovish al

USD/MXN – Niveles intradía Últimos treinta días de operación

Fuente: Bloomberg, Banorte-Ixe

recortar en 25pb cada uno de sus estimados de la fed

funds para este año, 2016 y 2017. Esto podría ser

interpretado como una señal de que la próxima alza

tardará en materializarse, sobre todo ante el aparente

consenso de la necesidad de gradualidad entre los

miembros del FOMC.

(2) Toma de utilidades de largos en dólares. Con el

paso de este evento de riesgo vemos la posibilidad

de una toma de utilidades de largos en dólares, con

las posiciones especulativas en futuros del

USD/MXN aun relativamente elevadas al cierre del

martes pasado en 2,108mdd.

Ante la gran cantidad de factores que podrían tener

cambios relevantes, es probable que la volatilidad se

incremente antes de la decisión. Bajo nuestro caso

base no descartamos un intento del soporte en

16.45/16.50 en el corto plazo seguido del PM de 50

días en 16.38. De sorprender del lado hawkish, un

rompimiento del psicológico de 17.00 por dólar

podría extender el movimiento hacia 17.18 en

primera instancia (ver gráfica).

Además de la reacción inmediata, estaremos muy

atentos a los detalles para analizar la posible

tendencia en el corto plazo y el atractivo de nuevas

posiciones direccionales si existen argumentos

suficientes que justifiquen el riesgo dado el ambiente

de elevada volatilidad y rangos de operación que

persisten en el cruce. Por otra parte, la atención

regresará a la potencial implicación que esta decisión

podría tener sobre un alza de tasas de Banxico que

seguimos creyendo que será de 25pb el 21 de

septiembre, con las propias expectativas pudiendo

ser influidas por la dinámica del tipo de cambio.

16.0

16.2

16.4

16.6

16.8

17.0

17.2

17.4

9/8/15 14/8/15 20/8/15 27/8/15 2/9/15 9/9/15

Min 30D= 16.11

Nuevo máximo histórico y Fibonacci= 17.31

Sicológico / Soporte= 16.50 / 16.51

17.18

Soporte= 16.75

PM 50= 16.38

Sicológico= 17.00

Fibonacc = 16.30

16.64

11

ANALISIS BURSÁTIL: Todas las miradas

puestas en la reunión del FOMC

Concluyó una semana en la que el volumen de

operación en los mercados accionarios fue menor

por el feriado de Labor Day en EE.UU. Los

inversionistas siguieron actuando con prudencia ante

la incertidumbre sobre la decisión de política

monetaria del FOMC en su próxima reunión (16-17

de septiembre). Mientras tanto, en China y en Japón,

los mercados reaccionaron favorablemente a

especulaciones sobre mayores estímulos tanto

monetarios como fiscales, a la aceleración en el

gasto de infraestructura en China así como a las

intervenciones del gobierno mediante compras de

acciones en sus bolsas. Otro elemento que influyó en

el ánimo de los inversionistas fue el recorte de

Standard & Poors a la calificación crediticia de

Brasil con lo que el país perdió el grado de inversión

derivado del deterioro en la perspectiva de la

situación fiscal. En el balance, la mayoría de los

mercados accionarios finalizaron en terreno positivo.

En ediciones anteriores, comentábamos sobre la

salida de flujos que han registrado en el año los

mercados accionarios provocando caídas en la

mayoría de los índices de países emergentes. Esto

como resultado de la preocupación sobre el

desempeño de la actividad económica global y la

incertidumbre sobre el momento en el que el Fed

iniciará la normalización de la política monetaria en

EE.UU. En este contexto, seguimos recomendado

estrategias defensivas para los portafolios dedicados

a renta variable. En el caso de nuestra Estrategia de

Capitales los cambios que hemos realizado en la

estructura del portafolio a lo largo de los últimos

meses han sido favorables permitiéndonos ampliar el

diferencial en el rendimiento acumulado frente al del

IPC. Este resultado se ha logrado principalmente con

una sobre-exposición en los sectores de aeropuertos,

y consumo posiciones que fortalecimos con recursos

que teníamos dedicados a cemento, industriales,

infraestructura y commodities. Así, el rendimiento

acumulado en el año de la cartera hasta la última

revisión (9 de septiembre) es de +2.38% vs -0.91%

del IPC, es decir 3.28pp de diferencia a nuestro

favor. La próxima semana evaluaremos nuevamente

la estructura de portafolio dependiendo de la

decisión de política monetaria del Fed.

Variables en el Mercado de Valores

Nivel Actual 42,780.73 Nivel Objetivo 45,900

Rend. Potencial 7.3% Máximo 12m (19/9/2014) 46,230.10 Mínimo 12m (24/8/2014) 39,256.58

IPC – Evolución 12m IPC nominal, volumen en millones de pesos

IPC – Comparativo Internacional Variación Semanal IPC S&P500 Dow Nasdaq Eurostoxx Bovespa Índice 42,780.73 1,961.05 16,433.09 4,822.34 3,187.94 46,400.50

Nominal 0.09% 2.07% 2.05% 2.96% 0.24% -0.21%

US$ 0.82% 2.07% 2.05% 2.96% 2.05% -1.32%

IPC – Los últimos cinco días Evolución Semanal, datos ajustados base US$

Acciones en Movimiento (semanal) Ganadoras Perdedoras Operatividad 1/ Var. % Var. % Valor (m) ICA* 20.1 TMMA (6.0) AMXL 707.0 GFAMSAA 8.9 OHLMEX* (3.9) CEMEXCPO 380.6 AUTLANB 7.7 MAXCOMCP (3.7) WALMEX* 377.0 AXTELCPO 7.6 WALMEX* (3.6) GFNORTEO 294.5 FMTY14 6.7 RCENTROA (3.4) GMEXICOB 281.2 SORIANAB 6.3 OMAB (2.6) FEMSAUBD 256.9 SIMECB 5.7 SANMEXB (2.1) FUNO11 251.3 FINDEP* 5.5 FRAGUAB (2.1) TLEVICPO 251.1 LAMOSA* 5.3 PAPPEL* (2.0) ALFAA 146.2 FIBRAPL 5.2 Q* (1.9) GRUMAB 120.2 1/ Promedio diario de 5 días

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

38,000

40,000

42,000

44,000

46,000

Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep

98%

99%

100%

101%

102%

103%

Sep 04 Sep 07 Sep 08 Sep 09 Sep 10 Sep 11

IPC

S&P500

BOVESPA

12

ANÁLISIS TÉCNICO: Esperamos que la

volatilidad se incremente esta semana

El IPC genera un patrón de consolidación sin lograr

definir un claro movimiento. Creemos que la

volatilidad se podría incrementar en las siguientes

sesiones por lo tendremos que vigilar los niveles

técnicos para actuar en consecuencia. El soporte que

tendrá que respetar para evitar un ajuste con mayores

implicaciones se ubica en los 42,000 enteros, el

quiebre de este terreno llevaría a la línea de precios a

buscar los 41,500 enteros. Por otra parte, la

resistencia a vencer para extender el rebote técnico

está en los 43,830 puntos.

El IPC medido en dólares desacelera el rebote

técnico, la resistencia que tiene que superar para

conservar el avance permanece en los 2,615 puntos.

Por su parte, el soporte a respetar se ubica en los

2,400 enteros. Es importante mencionar que la

tendencia se mantiene a la baja.

El S&P 500 genera una consolidación en forma de

triángulo. La resistencia a vencer para extender la

recuperación se localiza en los 2,000 puntos. El

siguiente objetivo a buscar si concreta este

rompimiento está en los 2,050 enteros. Por otra

parte, el soporte que debe respetar para evitar un

ajuste con mayores implicaciones se localiza en los

1,900 puntos. La tendencia principal sigue siendo

negativa.

El Dow Jones desacelera el rebote técnico al

manifestar débiles señales al aproximarse a la

resistencia que se localiza en los 16,700 enteros. Si

no supera este nivel mantiene la puerta abierta para

generar una toma de utilidades. En este sentido el

soporte a respetar está en los 15,890 puntos, si pierde

este nivel corre el riesgo de buscar el siguiente piso

ubicado en los 15,650 enteros. Por otra parte, si

supera los 16,700 puntos el siguiente nivel a buscar

está en el psicológico de los 17,000 enteros.

El Nasdaq está encontrando resistencia en los 4,860

enteros. Si no rompe este terreno deja la puerta

abierta para generar una corrección. En este sentido

el piso a buscar está en los 4,600 puntos. Si perfora

este nivel el siguiente apoyo a buscar en los 4,500

enteros. Ahora bien, si supera los 4,860 puntos el

siguiente objetivo a presionar está en 5,000 enteros.

IPC nominal (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

S&P 500 (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

DOW JONES (Puntos)

Fuente: Thomson Reuters, Banorte-Ixe

39,000

41,000

43,000

45,000

47,000

Sep-14 Nov-14 Ene-15 Mar-15 May-15 Jul-15 Sep-15

Promedio Móvil 30 días

1,850

1,900

1,950

2,000

2,050

2,100

2,150

Sep-14 Nov-14 Ene-15 Mar-15 May-15 Jul-15 Sep-15

Promedio Móvil 30 días

15,500

16,000

16,500

17,000

17,500

18,000

18,500

Sep-14 Nov-14 Ene-15 Mar-15 May-15 Jul-15 Sep-15

Promedio Móvil 30 días

13

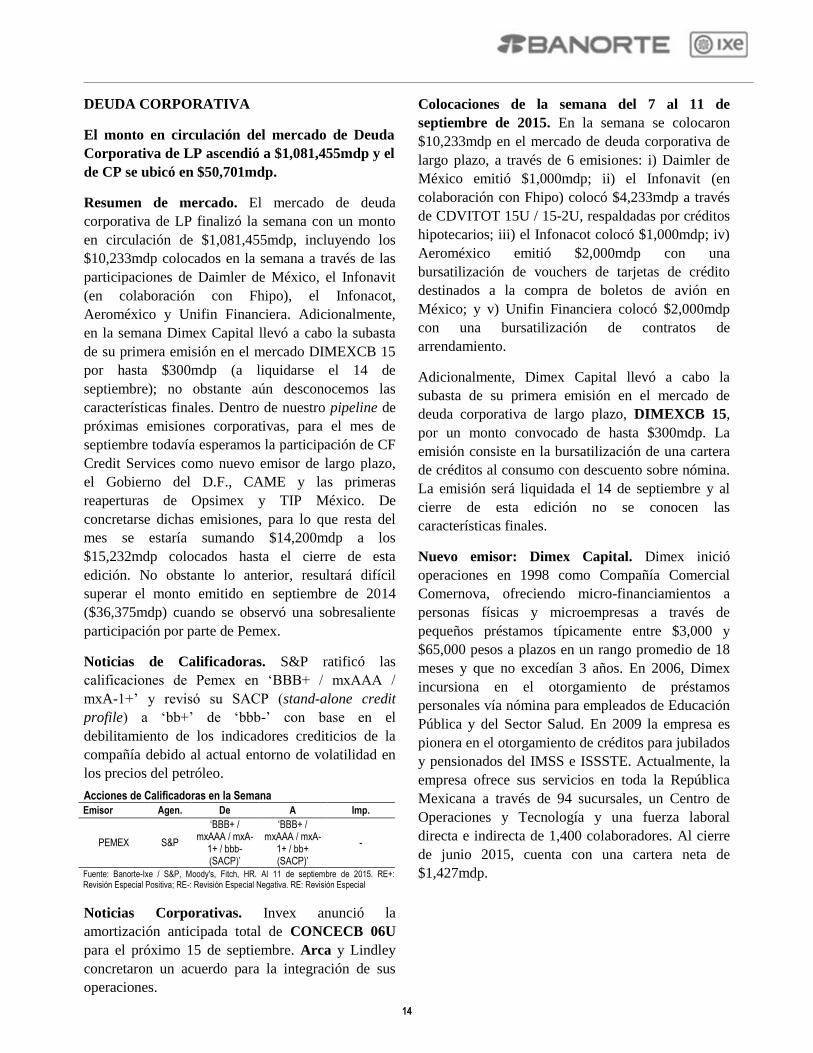

DEUDA CORPORATIVA

El monto en circulación del mercado de Deuda

Corporativa de LP ascendió a $1,081,455mdp y el

de CP se ubicó en $50,701mdp.

Resumen de mercado. El mercado de deuda

corporativa de LP finalizó la semana con un monto

en circulación de $1,081,455mdp, incluyendo los

$10,233mdp colocados en la semana a través de las

participaciones de Daimler de México, el Infonavit

(en colaboración con Fhipo), el Infonacot,

Aeroméxico y Unifin Financiera. Adicionalmente,

en la semana Dimex Capital llevó a cabo la subasta

de su primera emisión en el mercado DIMEXCB 15

por hasta $300mdp (a liquidarse el 14 de

septiembre); no obstante aún desconocemos las

características finales. Dentro de nuestro pipeline de

próximas emisiones corporativas, para el mes de

septiembre todavía esperamos la participación de CF

Credit Services como nuevo emisor de largo plazo,

el Gobierno del D.F., CAME y las primeras

reaperturas de Opsimex y TIP México. De

concretarse dichas emisiones, para lo que resta del

mes se estaría sumando $14,200mdp a los

$15,232mdp colocados hasta el cierre de esta

edición. No obstante lo anterior, resultará difícil

superar el monto emitido en septiembre de 2014

($36,375mdp) cuando se observó una sobresaliente

participación por parte de Pemex.

Noticias de Calificadoras. S&P ratificó las

calificaciones de Pemex en „BBB+ / mxAAA /

mxA-1+‟ y revisó su SACP (stand-alone credit

profile) a „bb+‟ de „bbb-‟ con base en el

debilitamiento de los indicadores crediticios de la

compañía debido al actual entorno de volatilidad en

los precios del petróleo.

Acciones de Calificadoras en la Semana

Emisor Agen. De A Imp.

PEMEX S&P

‘BBB+ / mxAAA / mxA-

1+ / bbb- (SACP)’

‘BBB+ / mxAAA / mxA-

1+ / bb+ (SACP)’

-

Fuente: Banorte-Ixe / S&P, Moody's, Fitch, HR. Al 11 de septiembre de 2015. RE+: Revisión Especial Positiva; RE-: Revisión Especial Negativa. RE: Revisión Especial

Noticias Corporativas. Invex anunció la

amortización anticipada total de CONCECB 06U

para el próximo 15 de septiembre. Arca y Lindley

concretaron un acuerdo para la integración de sus

operaciones.

Colocaciones de la semana del 7 al 11 de

septiembre de 2015. En la semana se colocaron

$10,233mdp en el mercado de deuda corporativa de

largo plazo, a través de 6 emisiones: i) Daimler de

México emitió $1,000mdp; ii) el Infonavit (en

colaboración con Fhipo) colocó $4,233mdp a través

de CDVITOT 15U / 15-2U, respaldadas por créditos

hipotecarios; iii) el Infonacot colocó $1,000mdp; iv)

Aeroméxico emitió $2,000mdp con una

bursatilización de vouchers de tarjetas de crédito

destinados a la compra de boletos de avión en

México; y v) Unifin Financiera colocó $2,000mdp

con una bursatilización de contratos de

arrendamiento.

Adicionalmente, Dimex Capital llevó a cabo la

subasta de su primera emisión en el mercado de

deuda corporativa de largo plazo, DIMEXCB 15,

por un monto convocado de hasta $300mdp. La

emisión consiste en la bursatilización de una cartera

de créditos al consumo con descuento sobre nómina.

La emisión será liquidada el 14 de septiembre y al

cierre de esta edición no se conocen las

características finales.

Nuevo emisor: Dimex Capital. Dimex inició

operaciones en 1998 como Compañía Comercial

Comernova, ofreciendo micro-financiamientos a

personas físicas y microempresas a través de

pequeños préstamos típicamente entre $3,000 y

$65,000 pesos a plazos en un rango promedio de 18

meses y que no excedían 3 años. En 2006, Dimex

incursiona en el otorgamiento de préstamos

personales vía nómina para empleados de Educación

Pública y del Sector Salud. En 2009 la empresa es

pionera en el otorgamiento de créditos para jubilados

y pensionados del IMSS e ISSSTE. Actualmente, la

empresa ofrece sus servicios en toda la República

Mexicana a través de 94 sucursales, un Centro de

Operaciones y Tecnología y una fuerza laboral

directa e indirecta de 1,400 colaboradores. Al cierre

de junio 2015, cuenta con una cartera neta de

$1,427mdp.

14

Nota Especial: Reunión del FOMC– Llegó

el momento de la verdad

El próximo 16-17 de septiembre tendrá lugar por fin la tan ansiada

reunión del FOMC en medio de fuerte incertidumbre

Los argumentos a favor del inicio de la normalización de la política

monetaria en septiembre se apoyan principalmente en la mejoría del

mercado laboral y de la actividad económica

Los argumentos en contra, se sustentan en las presiones a la baja en la

inflación y la volatilidad en los mercados derivada de las

preocupaciones por China

Hay varias posibles acciones que puede tomar el FOMC, incluyendo

cambios en el forward guidance, dot plot y estimados macroeconómicos

En nuestra opinión, el Fed iniciará la normalización en esta reunión con

un alza de 12.5pb en la tasa de Fed Funds y un tono dovish que apunte a

un ciclo muy gradual

Incertidumbre en torno a la decisión del FOMC en la reunión del 16 y 17 de

septiembre. La decisión se dará a conocer a la 1:00pm, junto con la

actualización de los estimados macroeconómicos del Fed, los que incluirán por

primera vez las proyecciones para 2018. Más tarde, a la 1:30pm habrá

conferencia de prensa de Janet Yellen. La incertidumbre en torno a la reunión es

muy elevada y los argumentos en torno a si iniciará o no el proceso de

normalización de la política monetaria están muy balanceados. Asimismo, las

posibles combinaciones en cuanto a la tasa de Fed Funds, el forward guidance,

los estimados macroeconómicos y el dot plot son muchas.

En nuestra opinión, ya se cumplieron las condiciones requeridas en el

mercado laboral para empezar a subir la tasa de Fed Funds. Cabe recordar

que las minutas de la última reunión del FOMC del 28 y 29 de julio mostraron

que la principal discusión de la reunión giró en torno a las condiciones para el

inicio de la normalización de la política monetaria: (1) Una mejora adicional en

el mercado laboral; y (2) la certeza de que la inflación convergerá al objetivo de

2% en el mediano plazo. A este respecto, “…la mayoría de los participantes

juzgó que las condiciones todavía no se han alcanzado, aunque ya están cerca

de cumplirse…”. Consideramos que la mejoría adicional del mercado laboral ya

se dio. En el reporte de empleo de septiembre, la tasa de desempleo bajó a

niveles de 5.1% en línea con el rango estimado para el largo plazo de 5.0%-

5.2%. Adicionalmente, medidas más amplias del mercado laboral también han

mostrado mejoría (ver gráfico abajo). Al mismo tiempo, el número de nuevos

empleos está en niveles récord, como se observa en la gráfica de abajo.

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Katia Goya Economista Senior, Global [email protected]

15

Delia Paredes (55) 5268 1694 [email protected] Katia Goya (55) 1670 1821 [email protected]

Número de desempleados por apertura de plazas %

Fuente: Bloomberg

Aperturas de empleos (JOLTS) Miles

Fuente: Bloomberg

Adicionalmente, los datos relacionados con el

crecimiento económico muestran solidez con un

avance del PIB de 3.7% en 2T15. En específico, las

cifras de consumo muestran mayor firmeza y

pareciera que el efecto positivo de los bajos precios

de energéticos sobre el ingreso disponible de las

familias ya se está permeando al gasto de las

familias. Mientras tanto, las cifras de inversión

también avanzan a la vez que el sector residencial da

señales claras de recuperación.

Ventas al menudeo %

Fuente: Bloomberg

Inicios de casas y permisos de construcción Miles

Fuente: Bloomberg

Consideramos que las condiciones domésticas de

la economía en Estados Unidos no parecen ya

acorde con una tasa de Fed Funds en un rango

entre 0%-0.25%. En este contexto, el inicio del

proceso de normalización de la política monetaria

implica:

(1) Enviar el mensaje de que ya terminó la

crisis. El próximo 15 de septiembre se

cumplirán siete años de la quiebra de

Lehman Brothers. En este sentido, continuar

con una política monetaria extraordinaria,

caracterizada por una tasa de referencia

cercana al cero por ciento y una inyección de

liquidez sin precedentes de más de cuatro

billones de dólares, no manda un mensaje de

“normalidad” a los participantes de los

mercados y de la economía en general,

máxime que la situación económica de

Estados Unidos se encuentra

significativamente mejor que en 2008 y

2009.

(2) Se dejaría de abaratar el costo del capital

relativo al trabajo. El punto clave aquí es

que al haber bajado tanto la tasa de interés,

la Fed “abarató” el costo del capital con

respecto al costo del trabajo, por lo que si

hacia delante se desea impulsar el empleo en

una situación más cercana a la

“normalidad”, es importante regresar el

costo del capital a su estado “normal” y así

no inducir a las empresas hacia una mayor

utilización del capital (de lo “normal”) e

impulsar la generación de empleo en una

situación “más normal”.

0

5

10

15

20

Ago-08 Ago-10 Ago-12 Ago-14

Desempleo Subempleo

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

150,000

152,000

154,000

156,000

158,000

Ago-08 Ago-10 Ago-12 Ago-14

Fuerza Laboral (izquierda)

JOLTS (derecha)

-30.0

-20.0

-10.0

0.0

10.0

20.0

Jul-08 Jul-10 Jul-12 Jul-14

Total Subyacente

0

500

1000

1500

2000

2500

Ago-05 Ago-07 Ago-09 Ago-11 Ago-13 Ago-15

Inicios de casas

Permisos de construcción

16

Delia Paredes (55) 5268 1694 [email protected] Katia Goya (55) 1670 1821 [email protected]

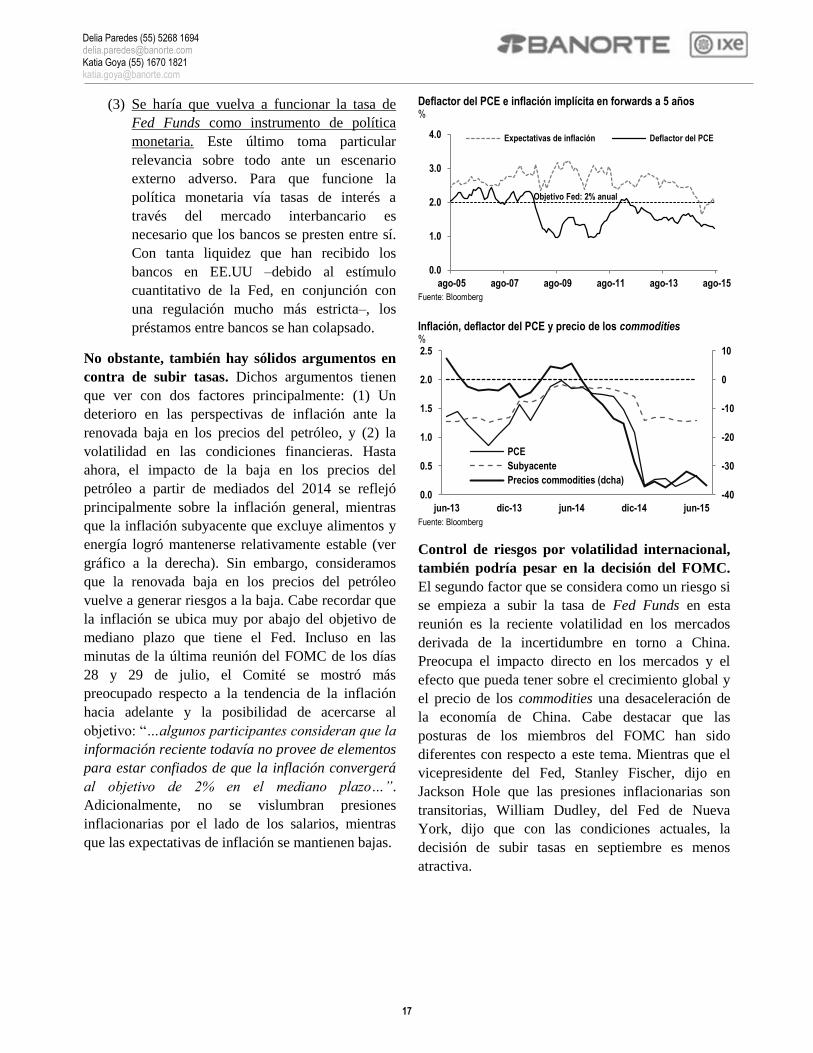

(3) Se haría que vuelva a funcionar la tasa de

Fed Funds como instrumento de política

monetaria. Este último toma particular

relevancia sobre todo ante un escenario

externo adverso. Para que funcione la

política monetaria vía tasas de interés a

través del mercado interbancario es

necesario que los bancos se presten entre sí.

Con tanta liquidez que han recibido los

bancos en EE.UU –debido al estímulo

cuantitativo de la Fed, en conjunción con

una regulación mucho más estricta–, los

préstamos entre bancos se han colapsado.

No obstante, también hay sólidos argumentos en

contra de subir tasas. Dichos argumentos tienen

que ver con dos factores principalmente: (1) Un

deterioro en las perspectivas de inflación ante la

renovada baja en los precios del petróleo, y (2) la

volatilidad en las condiciones financieras. Hasta

ahora, el impacto de la baja en los precios del

petróleo a partir de mediados del 2014 se reflejó

principalmente sobre la inflación general, mientras

que la inflación subyacente que excluye alimentos y

energía logró mantenerse relativamente estable (ver

gráfico a la derecha). Sin embargo, consideramos

que la renovada baja en los precios del petróleo

vuelve a generar riesgos a la baja. Cabe recordar que

la inflación se ubica muy por abajo del objetivo de

mediano plazo que tiene el Fed. Incluso en las

minutas de la última reunión del FOMC de los días

28 y 29 de julio, el Comité se mostró más

preocupado respecto a la tendencia de la inflación

hacia adelante y la posibilidad de acercarse al

objetivo: “…algunos participantes consideran que la

información reciente todavía no provee de elementos

para estar confiados de que la inflación convergerá

al objetivo de 2% en el mediano plazo…”.

Adicionalmente, no se vislumbran presiones

inflacionarias por el lado de los salarios, mientras

que las expectativas de inflación se mantienen bajas.

Deflactor del PCE e inflación implícita en forwards a 5 años %

Fuente: Bloomberg

Inflación, deflactor del PCE y precio de los commodities %

Fuente: Bloomberg

Control de riesgos por volatilidad internacional,

también podría pesar en la decisión del FOMC.

El segundo factor que se considera como un riesgo si

se empieza a subir la tasa de Fed Funds en esta

reunión es la reciente volatilidad en los mercados

derivada de la incertidumbre en torno a China.

Preocupa el impacto directo en los mercados y el

efecto que pueda tener sobre el crecimiento global y

el precio de los commodities una desaceleración de

la economía de China. Cabe destacar que las

posturas de los miembros del FOMC han sido

diferentes con respecto a este tema. Mientras que el

vicepresidente del Fed, Stanley Fischer, dijo en

Jackson Hole que las presiones inflacionarias son

transitorias, William Dudley, del Fed de Nueva

York, dijo que con las condiciones actuales, la

decisión de subir tasas en septiembre es menos

atractiva.

0.0

1.0

2.0

3.0

4.0

ago-05 ago-07 ago-09 ago-11 ago-13 ago-15

Expectativas de inflación Deflactor del PCE

-40

-30

-20

-10

0

10

0.0

0.5

1.0

1.5

2.0

2.5

jun-13 dic-13 jun-14 dic-14 jun-15

PCE

Subyacente

Precios commodities (dcha)

Objetivo Fed: 2% anual

17

Delia Paredes (55) 5268 1694 [email protected] Katia Goya (55) 1670 1821 [email protected]

Opciones de política monetaria. En nuestra

opinión, la incertidumbre que existe alrededor de la

reunión del FOMC de la semana que entra se explica

también por el elevado número de combinaciones de

acciones que podría tomar el Fed. A continuación,

las enumeramos de “dovish” a “hawkish”:

(1) No iniciar el proceso de normalización de la

política monetaria en septiembre y reafirmar que

sus decisiones son dependientes de los datos

económicos. Pero bajar el dot plot 2015, 2016 y

2017 y la estimación de inflación (ver gráfico de

dot plot actual);

(2) No iniciar el proceso de normalización de la

política monetaria en septiembre pero mandar

alguna señal de que lo harán en alguna de las

siguientes reuniones de este año (octubre o

diciembre), vía forward guidance, y bajar el dot

plot 2015;

(3) Elevar el rango de Fed Funds en 12.5pb de 0%-

0.25% a 0.125%-0.375%, lo cual sería por si

sólo una señal de gradualidad;

(4) Elevar el rango de Fed Funds en 25pb de 0%-

0.25% a 0.25%-0.50%, pero mandando claras

señales de gradualidad en el ciclo de alza en

tasas, lo cual pueden hacer mediante una baja en

el dot plot para éste y los próximos años y

ajustando a la baja los estimados de inflación; o

Elevar el rango de Fed Funds en 25pb de 0%-

0.25% a 0.25%-0.50% sin mover el dot plot ni

los estimados de inflación.

Dot Plot %

Fuente: Bloomberg

En nuestra opinión, el Fed iniciará la

normalización en septiembre. A la luz del

complejo escenario, creemos que ninguna de las

posibles acciones antes mencionadas se puede

descartar, aunque ciertamente algunas lucen más

probables que otras. Pensamos que el FOMC dejará

muy claro que este ciclo será muy gradual. En este

contexto, pensamos que el Fed incrementará el rango

entre la tasa de interés sobre el exceso de reservas de

los bancos (IOER) y la tasa sobre los reportos (RPP),

de tal forma que la referencia de los Fed funds –el

punto medio de este rango-, se ubique en 25pbs, lo

que implicaría un incremento de 12.5pbs.

2014 2015 2016 2017 Largo plazo 0

1

2

3

4

5

Mercado

Dic'14

Mar'15

Jun'15

18

Nota Especial: Paquete Económico 2016 – El

gobierno cumple con reducir déficit fiscal

El pasado martes la SHCP entregó a la Cámara de Diputados el

Paquete Económico 2016

Dicho Paquete Económico incluye: (1) Los Criterios Generales de

Política Económica; (2) la iniciativa de Ley de Ingresos; y (3) el

proyecto de Presupuesto de Egresos

Destacamos los siguientes puntos del documento enviado al Congreso:

(1) El gobierno espera que la economía mexicana crezca entre 2.6% y

3.6% en 2016, contempla un tipo de cambio promedio de 15.90

pesos por dólar, un precio de la mezcla mexicana de petróleo de

50dpb y una plataforma de exportación de crudo de 1.1 millones

de barriles diarios;

(2) Los ingresos presupuestarios estimados descienden 0.2% en

términos reales, con respecto a lo presupuestado el año anterior,

principalmente por menores precios del petróleo;

(3) Se reduce el gasto en 2%, explicado principalmente por una

reducción de 6% en el gasto programable;

(4) Se estima un déficit fiscal -ex. el gasto de Pemex y CFE-,

equivalente a 0.5% del PIB en 2016, medio punto porcentual por

debajo del aprobado para 2015, tal y como SHCP se había

comprometido;

Paquete económico sensato. El pasado martes, la Secretaría de Hacienda y

Crédito Público (SHCP) entregó al Congreso el Paquete Económico 2016.

Dicho Paquete Económico incluye: (1) Los Criterios Generales de Política

Económica (CGPE); (2) la iniciativa de Ley de Ingresos; y (3) el proyecto de

Presupuesto de Egresos. Dentro de los Criterios Generales de Política

Económica, destaca el estimado de crecimiento con un intervalo entre 2.6% y

3.6% anual en 2016, así como un tipo de cambio promedio de 15.90 pesos por

dólar y un precio de la mezcla mexicana de petróleo de 50dpb. Finalmente, la

SHCP contempla que la tasa promedio de CETES 28 días oscilará alrededor de

4% durante el próximo año, como se observa en la siguiente tabla.

Criterios Generales de Política Económica 2016

CGPE Consenso*

PIB (% var. Real) 2.6–3.6 3.0

Inflación 3.0 3.5

Tipo de cambio promedio (USD/MXN) 15.90 15.98

Tasa de interés (Cetes 28 días, %) 4.0

Balance público (% PIB) -3.0 - -

Sin inversión de Pemex y CFE (% PIB) -0.5 - -

Precio de la mezcla mexicana (dpb) 50 - - Plataforma petrolera (miles de barriles diarios)

Producción 2,247 - -

Exportación 1,091 - -

Fuente: Fuente: SHCP y Banxico * Estimados del Consenso de acuerdo a la Encuesta de Banamex

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Alejandro Cervantes Economista Senior, México [email protected]

Miguel Calvo Economista Regional y Sectorial [email protected]

Saúl Torres Analista, Economía Nacional [email protected]

19

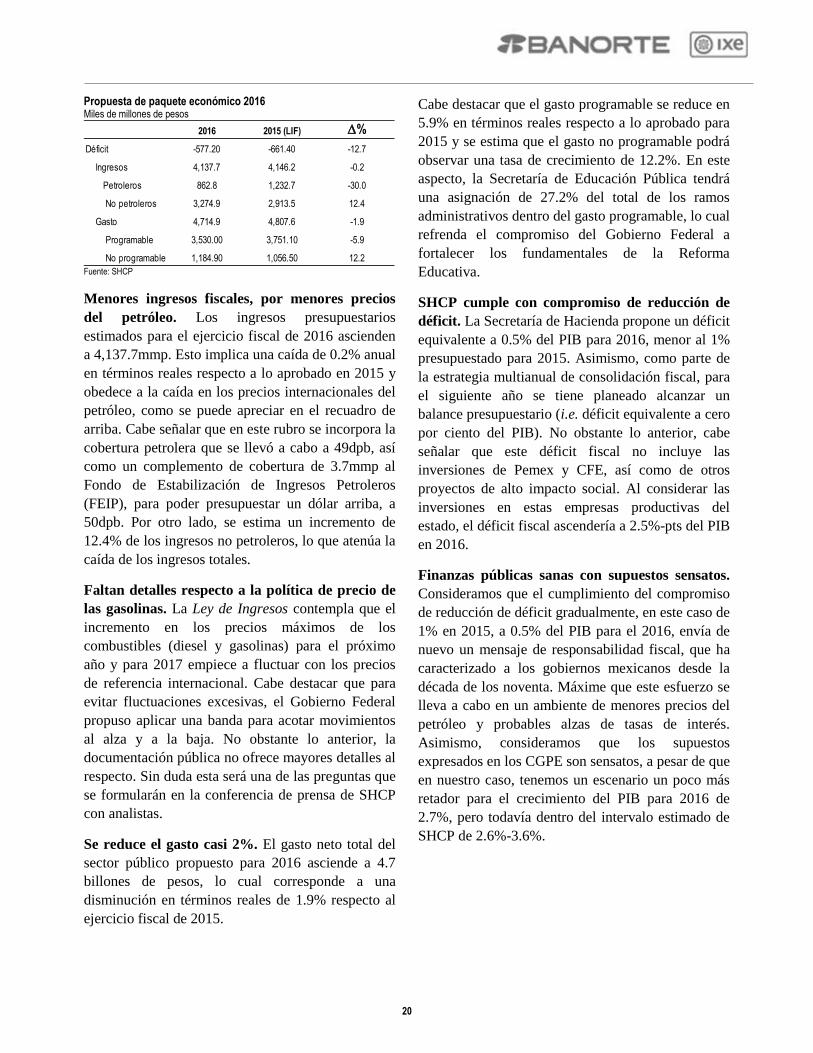

Propuesta de paquete económico 2016 Miles de millones de pesos

Fuente: SHCP

Menores ingresos fiscales, por menores precios

del petróleo. Los ingresos presupuestarios

estimados para el ejercicio fiscal de 2016 ascienden

a 4,137.7mmp. Esto implica una caída de 0.2% anual

en términos reales respecto a lo aprobado en 2015 y

obedece a la caída en los precios internacionales del

petróleo, como se puede apreciar en el recuadro de

arriba. Cabe señalar que en este rubro se incorpora la

cobertura petrolera que se llevó a cabo a 49dpb, así

como un complemento de cobertura de 3.7mmp al

Fondo de Estabilización de Ingresos Petroleros

(FEIP), para poder presupuestar un dólar arriba, a

50dpb. Por otro lado, se estima un incremento de

12.4% de los ingresos no petroleros, lo que atenúa la

caída de los ingresos totales.

Faltan detalles respecto a la política de precio de

las gasolinas. La Ley de Ingresos contempla que el

incremento en los precios máximos de los

combustibles (diesel y gasolinas) para el próximo

año y para 2017 empiece a fluctuar con los precios

de referencia internacional. Cabe destacar que para

evitar fluctuaciones excesivas, el Gobierno Federal

propuso aplicar una banda para acotar movimientos

al alza y a la baja. No obstante lo anterior, la

documentación pública no ofrece mayores detalles al

respecto. Sin duda esta será una de las preguntas que

se formularán en la conferencia de prensa de SHCP

con analistas.

Se reduce el gasto casi 2%. El gasto neto total del

sector público propuesto para 2016 asciende a 4.7

billones de pesos, lo cual corresponde a una

disminución en términos reales de 1.9% respecto al

ejercicio fiscal de 2015.

Cabe destacar que el gasto programable se reduce en

5.9% en términos reales respecto a lo aprobado para

2015 y se estima que el gasto no programable podrá

observar una tasa de crecimiento de 12.2%. En este

aspecto, la Secretaría de Educación Pública tendrá

una asignación de 27.2% del total de los ramos

administrativos dentro del gasto programable, lo cual

refrenda el compromiso del Gobierno Federal a

fortalecer los fundamentales de la Reforma

Educativa.

SHCP cumple con compromiso de reducción de

déficit. La Secretaría de Hacienda propone un déficit

equivalente a 0.5% del PIB para 2016, menor al 1%

presupuestado para 2015. Asimismo, como parte de

la estrategia multianual de consolidación fiscal, para

el siguiente año se tiene planeado alcanzar un

balance presupuestario (i.e. déficit equivalente a cero

por ciento del PIB). No obstante lo anterior, cabe

señalar que este déficit fiscal no incluye las

inversiones de Pemex y CFE, así como de otros

proyectos de alto impacto social. Al considerar las

inversiones en estas empresas productivas del

estado, el déficit fiscal ascendería a 2.5%-pts del PIB

en 2016.

Finanzas públicas sanas con supuestos sensatos.

Consideramos que el cumplimiento del compromiso

de reducción de déficit gradualmente, en este caso de

1% en 2015, a 0.5% del PIB para el 2016, envía de

nuevo un mensaje de responsabilidad fiscal, que ha

caracterizado a los gobiernos mexicanos desde la

década de los noventa. Máxime que este esfuerzo se

lleva a cabo en un ambiente de menores precios del

petróleo y probables alzas de tasas de interés.

Asimismo, consideramos que los supuestos

expresados en los CGPE son sensatos, a pesar de que

en nuestro caso, tenemos un escenario un poco más

retador para el crecimiento del PIB para 2016 de

2.7%, pero todavía dentro del intervalo estimado de

SHCP de 2.6%-3.6%.

2016 2015 (LIF) D%

Déficit -577.20 -661.40 -12.7

Ingresos 4,137.7 4,146.2 -0.2

Petroleros 862.8 1,232.7 -30.0

No petroleros 3,274.9 2,913.5 12.4

Gasto 4,714.9 4,807.6 -1.9

Programable 3,530.00 3,751.10 -5.9

No programable 1,184.90 1,056.50 12.2

20

¿Cuáles serán los siguientes pasos a seguir? La

Cámara de Diputados tiene como fecha límite el 20

de octubre para aprobar la Ley de Ingresos, para que

posteriormente sea turnada a la Cámara de

Senadores, quienes a su vez tendrán hasta el 31 de

octubre para aprobar o rechazar la propuesta. Cabe

mencionar que si en cualquiera de las dos cámaras el

plazo límite se vence, el Ejecutivo puede solicitar

una prórroga ante el Congreso siempre y cuando no

exceda del 31 de diciembre del presente año, de

acuerdo con lo señalado en el artículo 42 de la Ley

Federal de Presupuesto y Responsabilidad

Hacendaria y el artículo 74 de la Constitución

Política de los Estados Unidos Mexicanos.

Finalmente, la Cámara de Diputados tendrá que

aprobar el Presupuesto de Egresos 2015 a más tardar

el 15 de noviembre.

Fechas clave para aprobación de Paquete Económico 2016

Fecha límite

8 de septiembre Entrega de Paquete Económico 2016

20 de octubre Aprobación de Ley de Ingresos por parte de la Cámara de Diputados

31 de octubre Aprobación de Ley de Ingresos por el Senado 15 de noviembre

Aprobación del Presupuesto de Egresos por parte de la Cámara de Diputados

Fuente: SHCP

21

Nota Especial: Más detalles sobre el Paquete

Económico 2016

La Secretaria de Hacienda y Crédito Público (SHCP) dio a conocer los

detalles de su Paquete Económico 2016

El proyecto de presupuesto se diseñó tomando en cuenta tres retos

importantes:

(1) Contener el crecimiento de la deuda y poner el saldo de la

misma en una trayectoria decreciente con relación al PIB;

(2) Una caída sustancial en el precio internacional del petróleo que

se estima permanente y que está acompañada de una

plataforma de producción de petróleo en México históricamente

baja; y

(3) Un panorama externo complejo y volátil

Tomando esto en consideración, el gobierno propone un déficit fiscal

equivalente a 0.5% del PIB para 2016

Cabe destacar que no habrá nuevos impuestos, pero si algunas

modificaciones al marco tributario actual

Se esperan recortes al gasto público de alrededor de 101.4mmp

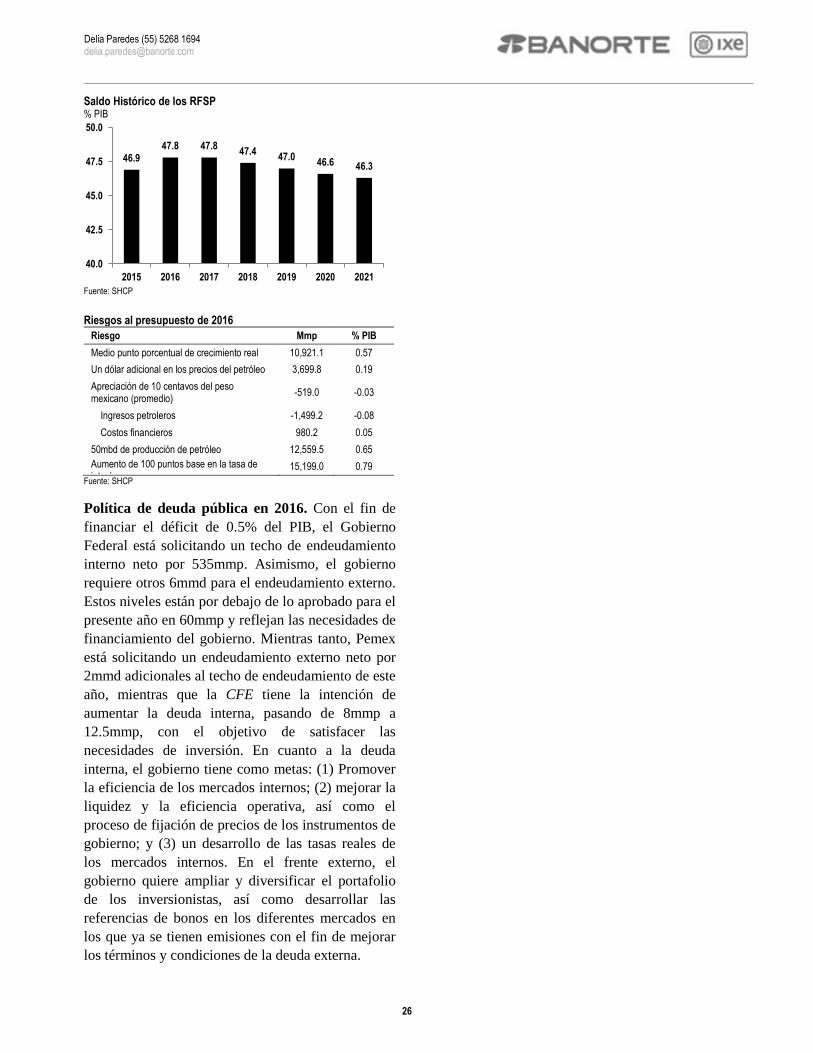

Con el fin de financiar el déficit, el gobierno solicita un endeudamiento

interno neto de 535mmp

Además, el gobierno requiere otros 6mmd en deuda externa

La SHCP dio a conocer los detalles de su Paquete Económico 2016. Como

mencionamos en nuestra nota (“Paquete Económico 2016 – El gobierno cumple

con reducir déficit fiscal” [Aquí]), nuestra primera reacción a la propuesta de

presupuesto de egresos es que el gobierno federal envía una fuerte señal de

responsabilidad fiscal, misma que ha caracterizado a los gobiernos mexicanos

desde la década de los noventa, máxime que este esfuerzo se lleva a cabo en un

ambiente de menores precios del petróleo y probables alzas de tasas de interés.

Asimismo, consideramos que los supuestos expresados en los Criterios

Generales de Política Económica (ver tabla abajo) son conservadores, a pesar

de que nuestro escenario para el año que entra es ligeramente más desafiante en

lo que respecta al crecimiento del PIB para 2016 (2.7%) aunque dentro del

rango estimado por la SHCP (2.6% - 3.6%). En esta nota, profundizamos un

poco más sobre la política fiscal para 2016, al examinar con detalle cada una de

las suposiciones hechas por el gobierno federal.

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

22

Delia Paredes (55) 5268 1694 [email protected]

Criterios Generales de Política Económica 2016

CGPE Consenso*

PIB (% var. Real) 2.6–3.6 3.0

Inflación 3.0 3.5

Tipo de cambio promedio (USD/MXN) 15.90 15.98

Tasa de interés (Cetes 28 días, %) 4.0

Balance público (% PIB) -3.0 - -

Sin inversión de Pemex y CFE (% PIB) -0.5 - -

Precio de la mezcla mexicana (dpb) 50 - - Plataforma petrolera (miles de barriles diarios)

Producción 2,247 - -

Exportación 1,091 - -

Fuente: Fuente: SHCP y Banxico * Estimados del Consenso de acuerdo a la Encuesta de Banamex

Crecimiento económico por debajo de su

potencial. La SHCP espera una expansión

económica de entre el 2.6%-3.6%, en línea con el

consenso del mercado de acuerdo con la última

encuesta de Banamex. Este pronóstico se basa en

tres factores: (1) Un crecimiento económico en los

EE.UU. de 2.7% anual; (2) el hecho de que la

plataforma de producción de petróleo restará menos

impulso al PIB en 2016 (de 0.4% en 2015 a sólo

0.04% el próximo año); y (3) una demanda interna

más dinámica, como resultado de mayores niveles de

empleo y la aplicación de las reformas económicas.

Los riesgos a la baja para este escenario incluyen un

ritmo más moderado de crecimiento a nivel mundial,

particularmente en EE.UU., junto con la persistente

de la volatilidad en los mercados financieros

internacionales y otros riesgos asociados con la

producción de petróleo.

Haciendo frente a un mundo con bajos precios

del petróleo... Uno de los principales desafíos que

enfrenta el gobierno mexicano es un escenario

adverso en relación al sector energético. El gobierno

asume un precio promedio de la mezcla mexicana de

petróleo de 50 dólares por barril (dpb). Este número

es el resultado de aplicar la fórmula de precios

prevista en la Ley Federal de Presupuesto y

Responsabilidad Hacendaria (LFPRH), la cual

incluye variables como el desempeño reciente y

futuro de los precios del petróleo, tanto para la

mezcla mexicana, como para el WTI (ver gráfico a

la derecha). Cabe destacar que el gobierno ya

anunció que cubrió sus ingresos petroleros para

2016, a través de la compra de opciones tipo put a un

precio promedio de 49dpb.

Además, el gobierno cuenta con el Fondo de

Estabilización de los Ingresos Presupuestarios

(FEIP), que tiene actualmente un saldo de

44,219mdp.

…Y una menor plataforma de producción. Uno

de los retos más importantes para el Gobierno

Federal en el sector energético proviene de la

producción de petróleo. El proyecto de presupuesto

para 2016 estima que la producción petrolera se

mantendrá relativamente estable en 2.3 millones de

barriles por día (mbd), asumiendo que nuevos

campos comenzarán a producir el próximo año y

compensarán la disminución de otros campos

maduros, como es el caso de Cantarell (ver gráfico

abajo). En el mediano plazo, el gobierno considera

que los niveles de producción se recuperarán a

medida que se implemente la Reforma Energética.

Precios del petróleo Dpb

Fuente: Bloomberg

Producción petrolera por región Mbd

Fuente: SENER

0

30

60

90

120

150

dic-08 dic-10 dic-12 dic-14 dic-16

WTI

Mezcla mexicana

Precios de futuros del WTI

0.0

1.0

2.0

3.0

4.0

jun-03 jun-05 jun-07 jun-09 jun-11 jun-13 jun-15

Otros Ku-Maloop-Zap Cantarell

23

Delia Paredes (55) 5268 1694 [email protected]

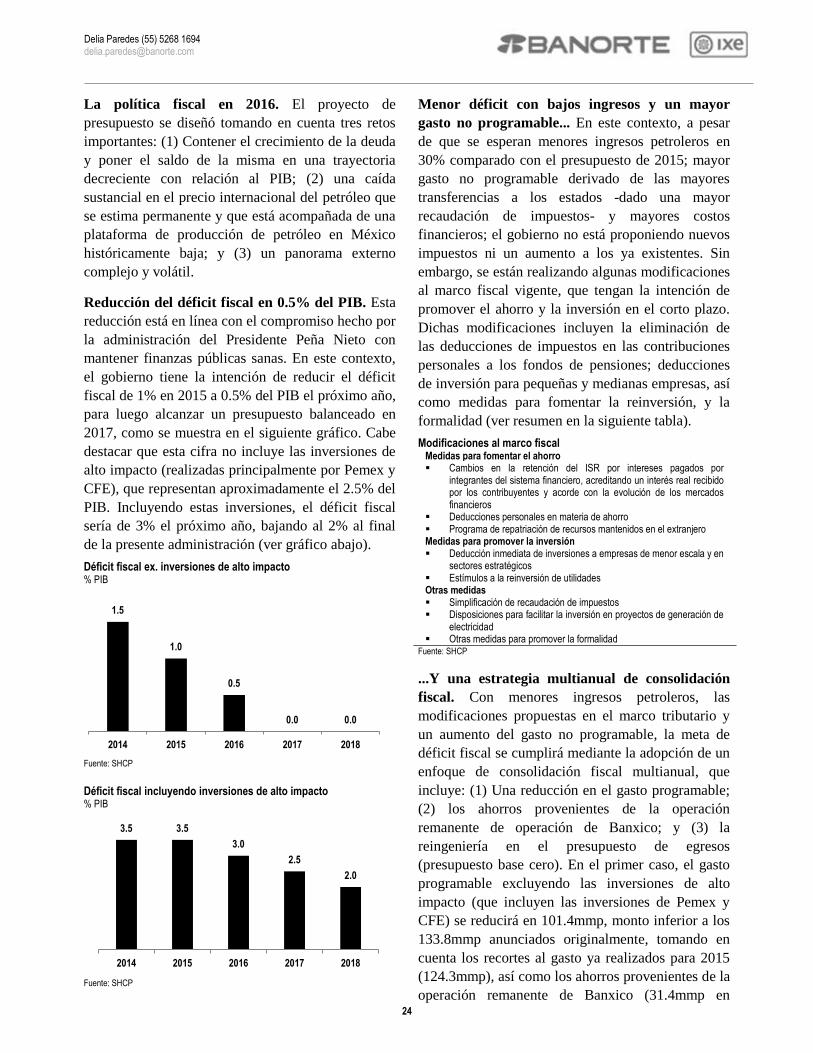

La política fiscal en 2016. El proyecto de

presupuesto se diseñó tomando en cuenta tres retos

importantes: (1) Contener el crecimiento de la deuda

y poner el saldo de la misma en una trayectoria

decreciente con relación al PIB; (2) una caída

sustancial en el precio internacional del petróleo que

se estima permanente y que está acompañada de una

plataforma de producción de petróleo en México

históricamente baja; y (3) un panorama externo

complejo y volátil.