Idiomas

Páginas

Jurídico

5/14/2018 Cam Bios Mode Lo 347 - slidepdf.com

http://slidepdf.com/reader/full/cam-bios-mode-lo-347 1/6

Cambios en el Modelo 347 de SAP ERP

El modelo 347, declaración anual de operaciones con terceras personas ha sufrido una ligera

modificación para el ejercicio 2010, declaración que se ha presentado en marzo del 2011. La

modificación

que

se

ha

llevado

a

cabo

consiste

en

determinar

a

qué

ejercicio

corresponden

las

cantidades percibidas en metálico superiores a 6.000 euros. Esta modificación se introduce

porque en este año, es el segundo ejercicio que está en vigor la comunicación de cobros en

efectivo y se hace necesario determinar a qué ejercicio corresponden estas cantidades.

Según dicta la normativa, en el campo de ejercicio colocaremos las cuatro cifras del año en el que se hubieran declarado las operaciones que dan origen al cobro en metálico por importe superior a 6.000 euros. Esta modificación permitirá en el software de ayuda colocar

cantidades percibidas en metálico sin que estén vinculadas a una operación concreta. Si

observamos la captura de los modelos, el diseño del modelo cambia con la inclusión del año,

campo

que

no

se

encontraba

en

el

año

anterior.

Por este motivo, SAP ERP ha realizado modificaciones en el programa RFUSVS14.

ente: Aprovechando este cambio, se han realizado mejoras en el programa, concretam

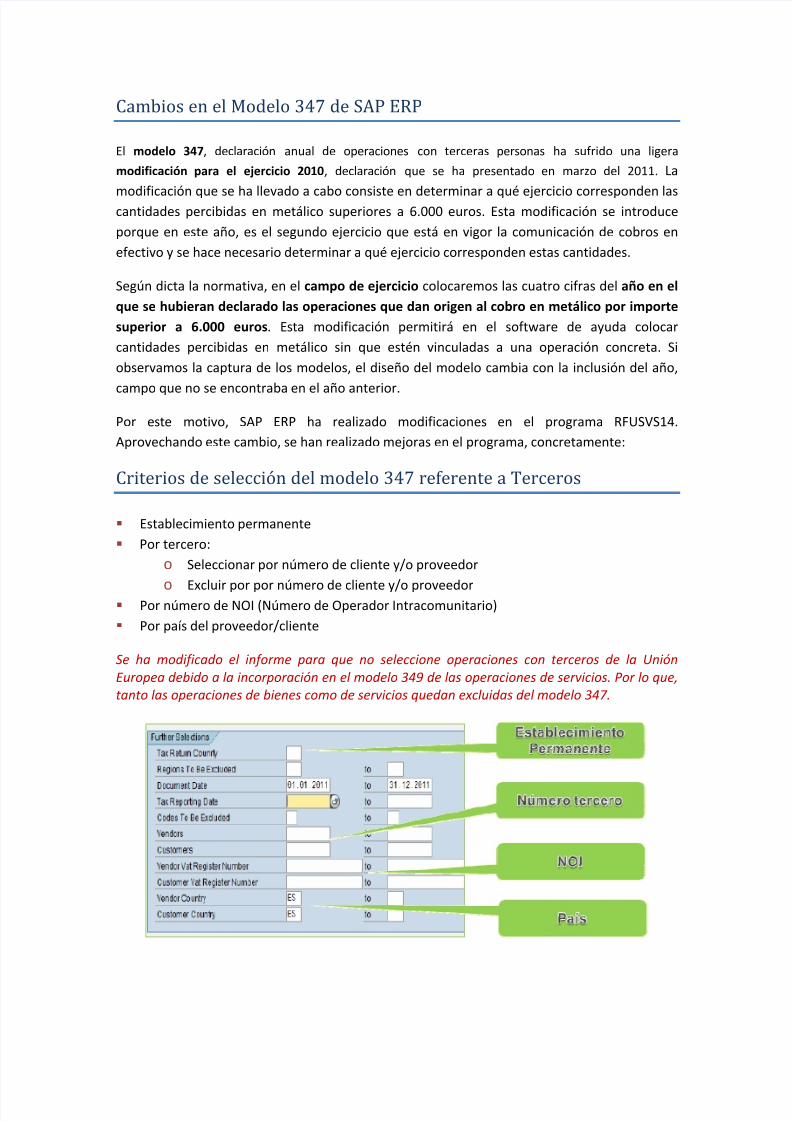

Criterios de selección del modelo 347 referente a Terceros

Establecimiento permanente

Por tercero:

o Seleccionar por número de cliente y/o proveedor

o Excluir por

por

número

de

cliente

y/o

proveedor

Por número de NOI (Número de Operador Intracomunitario)

Por país del proveedor/cliente

Se ha modificado el informe para que no seleccione operaciones con terceros de la Unión Europea debido a la incorporación en el modelo 349 de las operaciones de servicios. Por lo que, tanto las operaciones de bienes como de servicios quedan excluidas del modelo 347.

5/14/2018 Cam Bios Mode Lo 347 - slidepdf.com

http://slidepdf.com/reader/full/cam-bios-mode-lo-347 2/6

Normativa Art. 32 Real Decreto 1065/2007, de 27 de julio

Artículo 32. Personas o entidades excluidas de la obligación de presentar Modelo 347

1.‐ No estarán obligados a presentar la declaración anual:

Apdo. e) Los obligados tributarios que deban informar sobre las operaciones incluidas en los libros registro del Impuesto sobre el Valor Añadido de acuerdo con el artículo 36 (Modelo 340), salvo cuando realicen las operaciones siguientes:

1. Las subvenciones, los auxilios o las ayudas satisfechas por las entidades integradas en las

distintas Administraciones Públicas a las que se refiere el párrafo segundo del artículo

31.2.

2. Las operaciones a las que se refieren los apartados d), e), f), g), h) e i) del artículo 34.1.

o Arrendamientos de locales de negocio.

o Entidades aseguradoras, las operaciones de seguros.

o Agencias de viajes: prestaciones de servicio donde actúen como mediadoras.

o Los cobros en metálico superiores a 6.000,00 €.

o Ventas de

inmuebles

sujetas

a IVA.

3. Las operaciones sujetas al Impuesto General Indirecto Canario realizadas en el ámbito de

aplicación de dicho impuesto. Por tanto, se eliminan por incluirse en el modelo 340 (Real

Decreto 1/2010 de 8 de enero).

4. Las operaciones sujetas al Impuesto sobre la Producción, los Servicios y la Importación en

las Ciudades de Ceuta y Melilla.

5. Las operaciones satisfechas por compensaciones agrícolas (Incluidas por el Real Decreto

1/2010 de 8 enero).

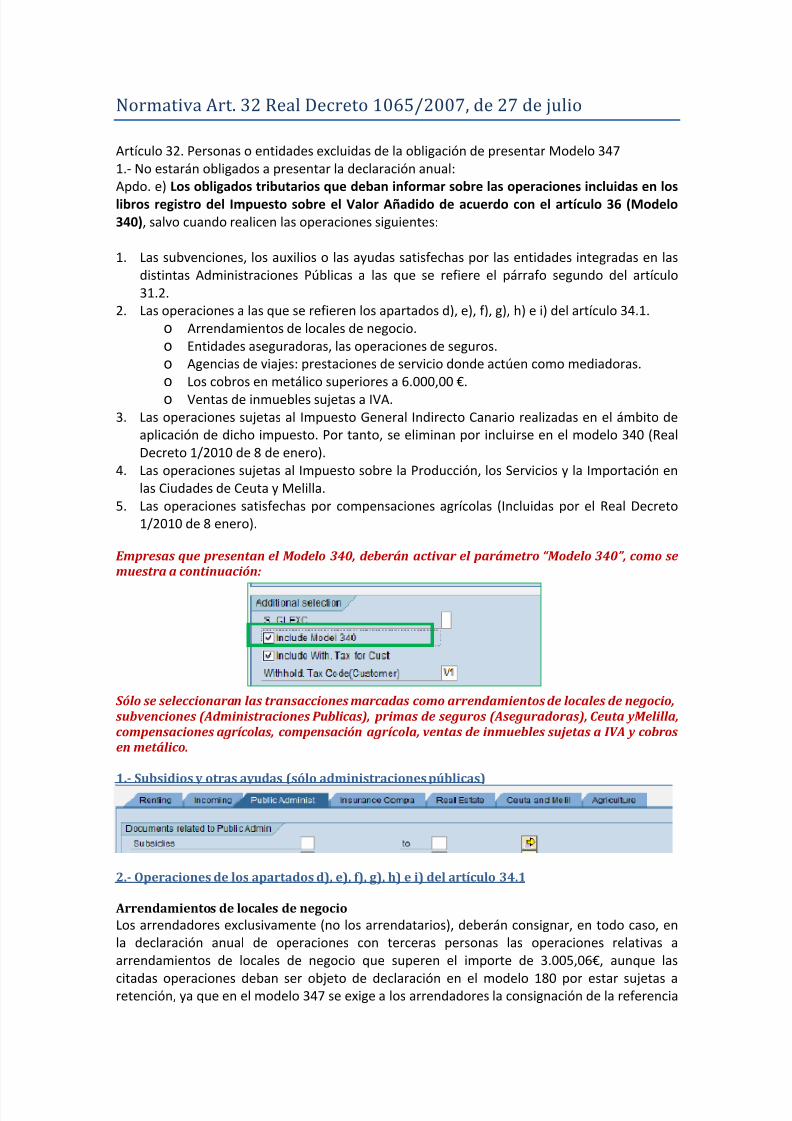

Empresas que presentan el Modelo 340, deberán activar el parámetro “Modelo 340”, como se muestra a continuación:

Sólo se seleccionaran las transacciones marcadas como arrendamientos de locales de negocio, subvenciones (Administraciones Publicas), primas de seguros (Aseguradoras), Ceuta yMelilla, compensaciones agrícolas, compensación agrícola, ventas de inmuebles sujetas a IVA y cobros en metálico. 1.

-

Subsidios

y

otras

ayudas

(sólo

administraciones

públicas)

2.- Operaciones de los apartados d), e), f), g), h) e i) del artículo 34.1

Arrendamientos de locales de negocio

Los arrendadores exclusivamente (no los arrendatarios), deberán consignar, en todo caso, en

la declaración anual de operaciones con terceras personas las operaciones relativas a

arrendamientos de locales de negocio que superen el importe de 3.005,06€, aunque las

citadas operaciones

deban

ser

objeto

de

declaración

en

el

modelo

180

por

estar

sujetas

a retención, ya que en el modelo 347 se exige a los arrendadores la consignación de la referencia

5/14/2018 Cam Bios Mode Lo 347 - slidepdf.com

http://slidepdf.com/reader/full/cam-bios-mode-lo-347 3/6

catastral, dato que no se exige en el modelo 180, y que sin embargo tiene cierta entidad, por

cuanto permite la correcta y concreta identificación del local arrendado.

Entidades aseguradoras, las operaciones de seguros.

Los cobros en metálico superiores a 6.000,00 €

Cantidades percibidas en metálico relativas a operaciones incluidas en la declaración del

modelo 347 correspondiente a los ejercicios 2008 o 2009 y que no se incluyeron en dichas

declaraciones por percibirse en 2010 o por no haber alcanzado hasta el cobro recibido en 2010

un importe

superior

a 6.000

euros.

Se

deben

consignar

en

la

declaración

del

modelo

347

correspondiente al ejercicio 2010, anotando únicamente el importe percibido en metálico y el

ejercicio en el que se realizó la operación de la que procede el cobro. No se cumplimentará el

campo correspondiente al importe de las operaciones.

Cantidades percibidas en metálico en 2010 superiores a 6000 euros relativas a operaciones

realizadas durante los años 2008 o 2009 que fueron declaradas en el modelo 340. La DGT ha

manifestado que el modelo 347 es una declaración informativa que tiene como objeto las

entregas de bienes y las prestaciones de servicios (y otras operaciones conexas a las mismas), y

no se trata de una declaración que tenga por objeto operaciones de tesorería. Por tanto,

dichos importes en metálico no se declararán en el modelo 347. Asimismo, si se trata de

sujetos pasivos que no tienen obligación de presentar el modelo 347, ya que deben presentar

el modelo

340,

la

percepción

de

dichos

importes

en

metálico

no

determina

la

obligación

de

presentar el modelo 347.

Cantidades percibidas en metálico en 2010 superiores a 6000 euros relativas a operaciones

realizadas durante el año 2010. Se consignarán en la declaración del modelo 347

correspondiente al año 2010 cumplimentando la totalidad de la información referente a la

operación, incluido el campo ”ejercicio”, que será 2010. En el supuesto de que se trate de

sujetos pasivos obligados a presentar el modelo 340, quedan obligados a presentar el modelo

347 declarando exclusivamente las operaciones citadas.

5/14/2018 Cam Bios Mode Lo 347 - slidepdf.com

http://slidepdf.com/reader/full/cam-bios-mode-lo-347 4/6

Ventas de inmuebles sujetas a IVA

3 y 4.- Las operaciones sujetas al Impuesto sobre la Producción, los Servicios y la

Importación en las ciudades de Ceuta y Melilla

5.- Las operaciones satisfechas por compensaciones agrícolas (Incluidas por el Real Decreto

1/2010 de 8 enero)

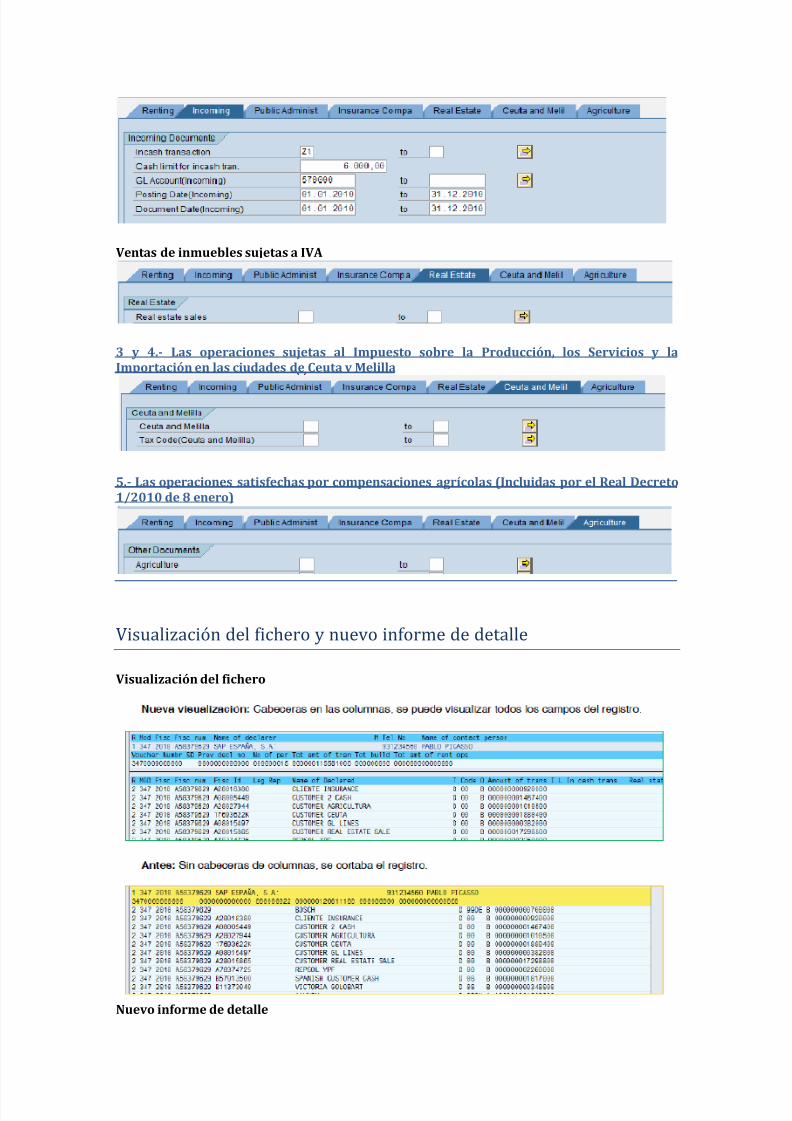

Visualización del fichero y nuevo informe de detalle

Visualización del fichero

Nuevo informe de detalle

5/14/2018 Cam Bios Mode Lo 347 - slidepdf.com

http://slidepdf.com/reader/full/cam-bios-mode-lo-347 5/6

Acerca de Archetip

ARCHETIP es una firma de consultoría especializada en gestión empresarial y tecnologías de la

información. Mediante la experiencia y conocimientos de nuestros consultores colaboramos en la

optimización de procesos de negocio y en la utilización racional de la tecnología, con el propósito de

crear valor en las empresas.

En el ámbito de la consultoría de negocios ayudamos a nuestros clientes como integradores de

soluciones de gestión, alineando sus objetivos de negocio con la estrategia de sistemas adecuada para

lograrlos.

Valores

Honestidad, rigor y responsabilidad constituyen nuestro compromiso con los clientes y con los

profesionales de la firma, y conforman las bases de nuestras normas de actuación.

Nuestros servicios

Estrategia y procesos de negocio:

Desarrollo estratégico, planificación de la implantación y gestión del cambio.

Rediseño de los procesos de negocio.

Reducción de costes mediante la optimización de procesos.

Alinear la arquitectura y las soluciones de las tecnologías de la información con las necesidades

del negocio.

Elaboración del Cuadro de Mando Integral (Balance Scorecard).

Estrategias e innovación tecnológica:

5/14/2018 Cam Bios Mode Lo 347 - slidepdf.com

http://slidepdf.com/reader/full/cam-bios-mode-lo-347 6/6

Planificación de sistemas y tecnologías de la información.

Planificación de seguridad y planes de contingencia.

Revisiones y auditorías de sistemas, procesos y controles.

Protección de datos personales.

Sistemas empresariales Implantación de sistemas de control de gestión basados en SAP y Microsoft Dynamics:

Planificación: análisis de requisitos, selección de soluciones, definición de estrategias de

implantación.

Implantación: gestión de proyectos, análisis funcional, adaptación e implementación,

formación y puesta en marcha.

Mantenimiento y mejora continua: soporte a usuarios, mantenimiento correctivo y evolutivo,

análisis de rendimiento, cambio de versiones.

Ingeniería de soluciones Portales / Movilidad

Acceso a la información (BI)

Integración de aplicaciones (ERP, CRM, SCM, BI).

Información de contacto

BARCELONA

Aribau, 262, entlo.

08006 Barcelona

Tel. +34 933 620 551

Fax +34

932

093

461

MADRID

Silva, 2, 1º 2ª

28013 Madrid

Tel. + 34 915 401 837

Persona de contacto: Sonia Suárez

E‐mail: [email protected]

Web: www.archetip.com