Idiomas

Páginas

Jurídico

Susana Pinilla Directora Representante-CAF Panamá

¿Cómo equilibrar el crecimiento económico y la infraestructura energética?

Mesa Redonda sobre Energía en Panamá:

Ciudad de PanamáSeptiembre 22, 2015

Contenido

1) Características y tendencias en el sector energético

2) CAF: estrategia y acción para sector energético

3) Conclusiones

1) Características y tendencias en el sector energético

Base de recursos energéticos en América Latina

693 GW de potencial Hidroeléctrico

20% de las reservas mundiales de Petróleo

4% de las reservas mundiales de Gas

1,5% de las reservas mundiales de Carbón

Fuente: OLADE (2012)Fuente: CAF (2013)

Oil

Distribución heterogenea de los recursos energéticos

MéxicoEólica (W/m2) 22Geotermia (MW) 3.650

Hidroenergía (MW) 53.000Solar (W/m2) 506Gas Natural (Gm3) 358Petróleo (Mbbl) 13.810

VenezuelaEólica (W/m2) 39

Geotermia (MW) Hidroenergía (MW) 58.000

Solar (W/m2) 484Gas Natural (Gm3) 5.561

Petróleo (Mbbl) 297.735

Brasil

Eólica (W/m2) 33Geotermia (MW)

Hidroenergía (MW) 260.093

Solar (W/m2) 471

Gas Natural (Gm3) 459

Petróleo (Mbbl) 15.320

ArgentinaEólica (W/m2) 68

Geotermia (MW) 120,6Hidroenergía (MW) 40.400

Solar (W/m2) 412Gas Natural (Gm3) 867

Petróleo (Mbbl) 2353

PerúEólica (W/m2) 62

Geotermia (MW) Hidroenergía (MW) 58.937

Solar (W/m2) 508Gas Natural (Gm3) 436

Petróleo (Mbbl) 632

ColombiaEólica (W/m2) 55

Geotermia (MW) Hidroenergía (MW) 93.000

Solar (W/m2) 417,8Gas Natural (Gm3) 161

Petróleo (Mbbl) 2.377

BoliviaEólica (W/m2) 57

Geotermia (MW) 120Hidroenergía (MW) 40.000

Solar (W/m2) 503Gas Natural (Gm3) 231

Petróleo (Mbbl) 169

Fuente: OLADE, SIEE (2012)

Matriz Energética de América Latina

Fuente: Data BP Statistical Review (2013)

0

10

20

30

40

50

60

70

80

90

100

North America S&C America Europe &Eurasia

Middle East Africa Asia Pacific

Patrón de Consumo Energético por Regiones (2012)

Renewables

Hydroelectricity

Nuclear energy

Natural Gas

Oil

Coal

Renovables

Hidroelectricidad

Nuclear

Gas Natural

Petróleo

Carbón

Norte América Europa & Eurasia

Medio Oriente

Asia Pacífico

América Latina tiene la Matriz Energética más limpia del mundo

Petróleo y Gas69%

Hidroeléctrica25%

Fuente: BP Statistical Review (2015)

Matriz Energética ALyC

CarbónRenovablesHidroelectricidadNuclearGas NaturalGas Natural

Más gente… más consumo...

Fuente: BP Energy Outlook 2030

+1.300 MM de personas

x2PIB Mundial

>36%Consumo

primario de energía*

*93% No-OECD

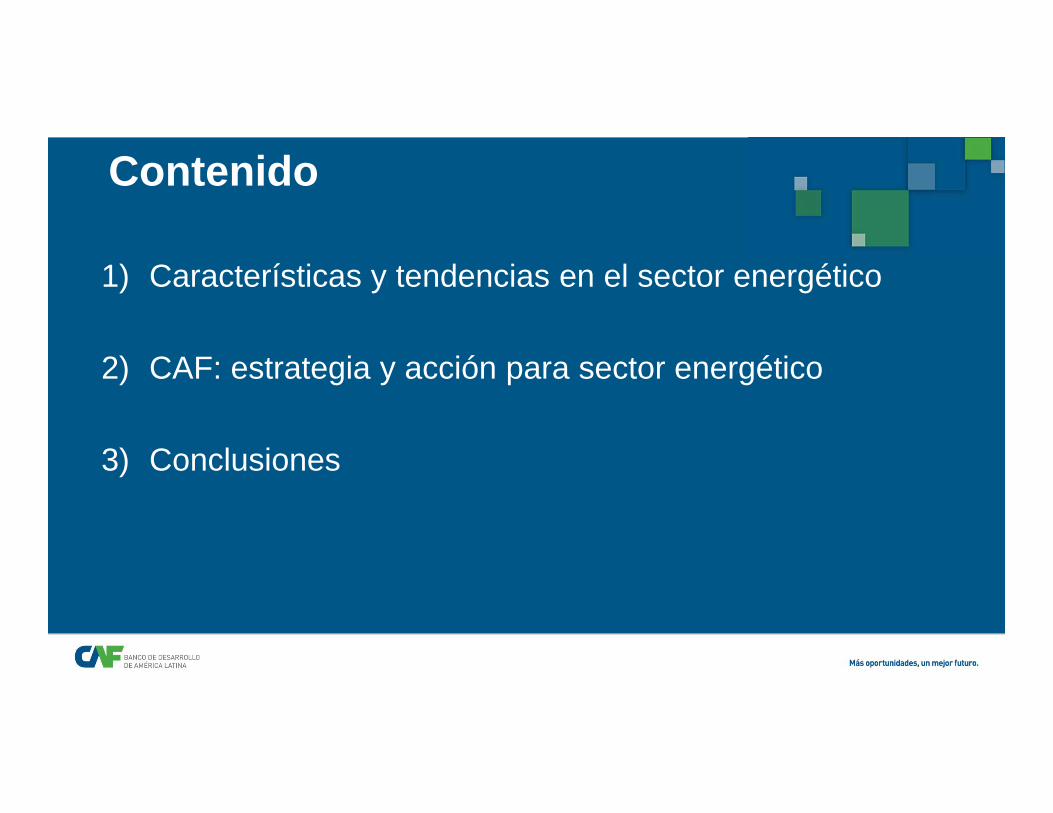

América Latina es una región urbana

8 de cada 10Latinoamericano

s viven en zonas

urbanas

Fuente: Banco Mundial (2012)

35% vive en ciudades de más de 1 MM de habitantes

Los países están revisando su capacidad de resolver el trilema energético

Seguridad de Suministro

Acceso al ServicioSostenibilidadAmbiental

Consumo de electricidad creciente

600,000

700,000

800,000

900,000

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Consumo de Electricidad de ALyC (GWh) (2012)

Fuente: OLADE, SIEE (2014)

Crecimiento

promedio de

4.2% en los

últimos 10 años

Consumo por habitante

0 2000 4000 6000 8000 10000 12000 14000

Estados Unidos

Chile

Venezuela

China

Argentina

Uruguay

Brasil

México

Panamá

Perú

Ecuador

Colombia

Bolivia

Consumo Eléctrico per cápita (kWh) (2011)

*Países seleccionados

Fuente: Banco Mundial (2014)

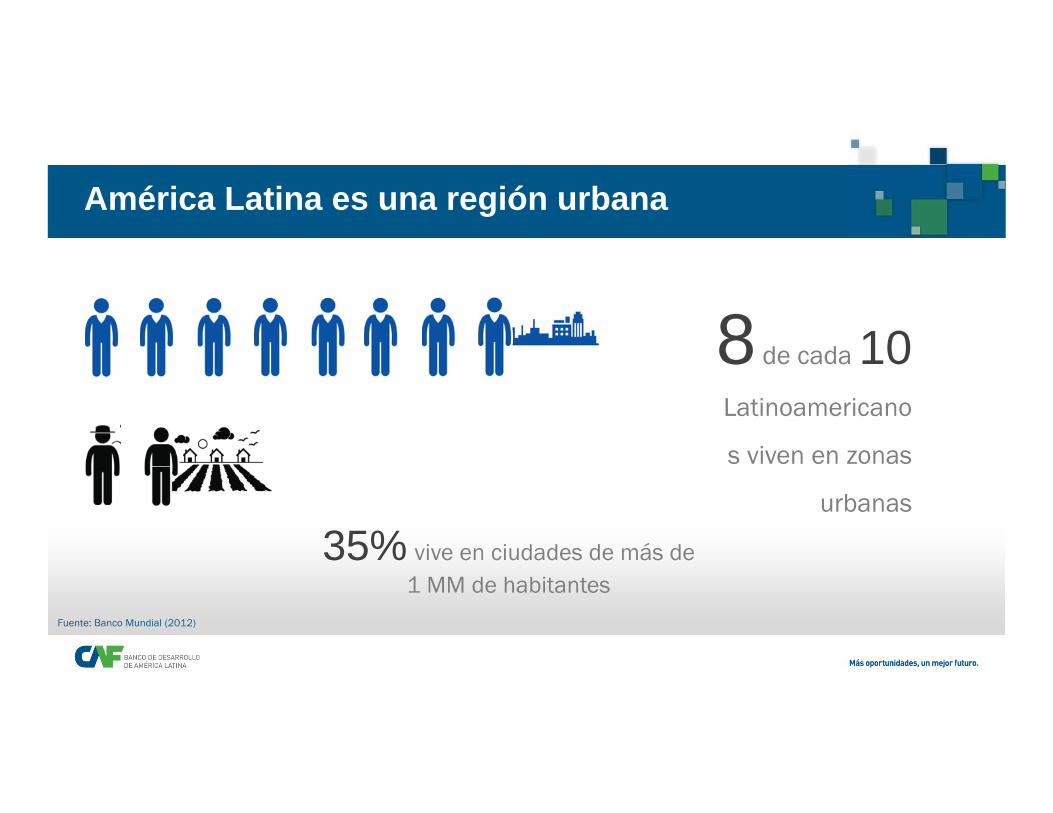

Capacidad Instalada para Generación Eléctrica de América Latina por fuentes primarias

Hidroeléctricas49%

Vapor19%

Gas21%

Diesel8%

Geotérmica1%

Nuclear1% Otros

1%

Fuente: OLADE, SIEE (2013)

Total:316.745 MW

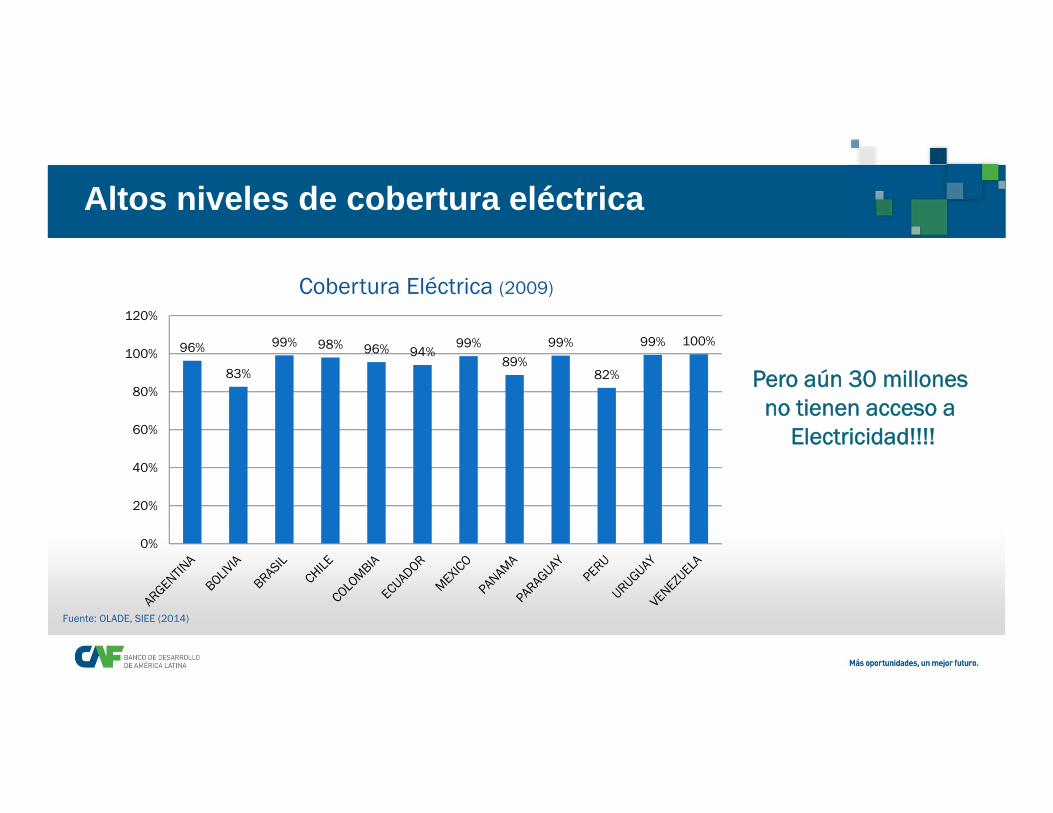

Altos niveles de cobertura eléctrica

96%

83%

99% 98% 96% 94%99%

89%

99%

82%

99% 100%

0%

20%

40%

60%

80%

100%

120%

Cobertura Eléctrica (2009)

Fuente: OLADE, SIEE (2014)

Pero aún 30 millones no tienen acceso a

Electricidad!!!!

HIDROENERGIA constituye el 47.4% de la generación regional, desplazada por generación eléctrica en base a fuentes fósiles

Participación ERNCs: del 3.3% en 2005 a 6.0% en 2013

Energías Renovables en generación

rápido crecimiento de las ERNCs como fuente de generación

adiciones anuales de 7.4 TWh en promedio durante el período

generación en base a ERNCs: de 34.2 TWh a 91.8 TWh en una década

tasa anual de crecimiento del 12.8% en promedio a partir de 2007

en 2013 alcanzó el 22.5%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

LAC: generacion por fuente(TWh)

Nuclear

ERNCs

Fosiles

Hidro

50

100

150

200

250

300

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

LAC: generacion por fuente(indice, 2003=100)

ERNCs

Fosiles

Total

Hidro

Nuclear

biomasa acapara mayor proporción, sustentada por utilización para generación en Brasil

52.1 TWh generados, principalmente en base a bagazo de caña

Representan 64.6% de la generación regional en base a “geotermia, biomasa y otros”

Representan 56.8% del total de generación en base a ERNCs en LAC

generación eólica: crecimiento exponencial en media década a 2013

0.5 TWh en 2003, 2.0 TWh en 2008, alcanza 10.8 TWh en 2013

registra crecimiento promedio anual de 42.7% en 2008 a 2013

su participación aun representa sólo el 1.3% de la generación regional en base a energías renovables, incluida la hidrogeneración

Generación solar ha mostrado rápido crecimiento en magnitud significativamente menor: de 0.01 TWh en 2008 a 0.37 TWh en 2013

Su participación en la matriz regional de generación eléctrica, sin embargo, se sitúa por el momento en 0.05% del total regional

ERNCs en generación

‐

2.0

4.0

6.0

8.0

10.0

12.0

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

LAC: generacion en base a ERNCs(TWh)

Solar

Eolica

Energía eólica en América Latina

Crecimiento acumulado cercano al 900% durante el período

Energía eólica ha alcanzado masa crítica en varios mercados de Latinoamérica y el Caribe

Desarrollo de industria eólica substancial complementaria a ingentes recursos hídricos y de biomasa

Creciente competitividad de tecnologías incrementará su atractivo en corto plazo.

Crecientes presiones por consolidar seguridad energética y diversificación de oferta energética continuarán fomentando su crecimiento en la región en el mediano plazo.

Ultimas proyecciones de Agencia Internacional de Energía (IEA) se estará generando alrededor de 59.8 TWh en base eólica hacia 2018, crecimiento notable comparado a 10.9 TWh en 2013

Ejes impulsores de la energía eólica en LAC

Energía eólica en América Latina

El potencial geotérmico se concentra en las zonas geológicas influenciadas por el anillo de fuego del Pacífico

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Costa Rica Salvador Guatemala Honduras Nicaragua Panama

CentroAm: potencial geotermico(MW)

1999 (B)

1999 (A)

2000

2006

2009

Energía Geotérmica en América Latina

0

1,000

2,000

3,000

4,000

5,000

6,000

Bolivia Chile Colombia Ecuador Peru Mexico

SudAm: potencial geotermico(MW)

1999*

1999 (B)

1999 (A)

UN UGTP

Energía Geotérmica en América Latina

Fuente: BNAmericas (2014); Data from OLADE

Hay una brecha importanteentre el potencial y la capacidad instalada

Alto potencial renovable en América Latina

40 N

35 S

Por su ubicación geográfica, América Latina recibe altos niveles de irradiación solar por lo cual su potencial de energías renovables es relativamente alto.

LAC: generación energía solar aún incipiente: 2013 bordeó 373 GWh

Evidentes señales de creciente dinamismo: a partir 2010 ha pasado de 37.2 GWh a 373 GWh

En sólo los tres años a 2013 ha registrado el 90% de su crecimiento acumulado en los últimos doce

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

2000 2002 2004 2006 2008 2010 2012

LAC: generacion en base a energia solar(GWh)

Otros

Brasil

Ecuador

Chile

VenezuelaArgentina

Energía Solar en América Latina

Notable expansión fundamentalmente atribuible al crecimiento experimentado en Perú

En sólo los dos últimos años ha capturado el 53.6% del total regional, con 199.8 GWh producidos en 2013

Perú, junto a México y Argentina acaparan casi tres cuartas partes de la energía solar generada en la región

Rápida expansión del parque generador solar en LAC, en 68.5 MW en 2012, 131 MW en 2013 y 433 MW a septiembre 2014

Adiciones en 2014 habrán alcanzado los 805 MW a fines de gestión

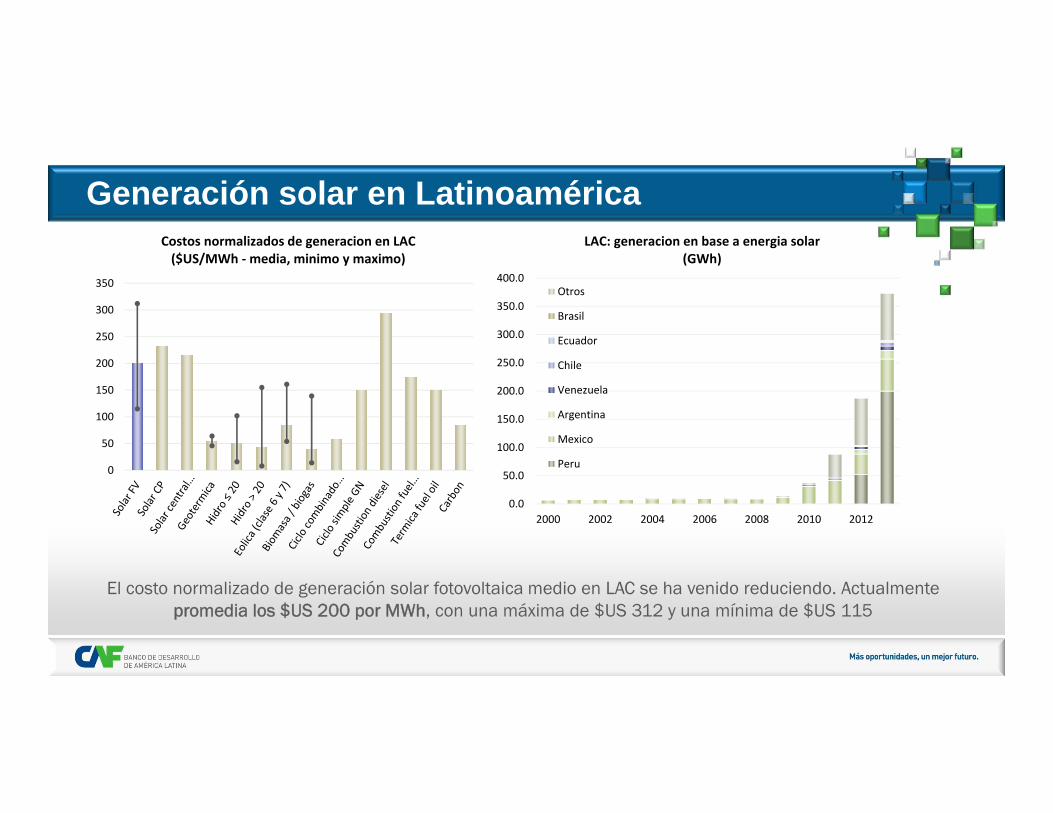

El costo normalizado de generación solar fotovoltaica medio en LAC se ha venido reduciendo. Actualmente promedia los $US 200 por MWh, con una máxima de $US 312 y una mínima de $US 115

Generación solar en Latinoamérica

0

50

100

150

200

250

300

350

Costos normalizados de generacion en LAC($US/MWh ‐media, minimo y maximo)

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

2000 2002 2004 2006 2008 2010 2012

LAC: generacion en base a energia solar(GWh)

Otros

Brasil

Ecuador

Chile

Venezuela

Argentina

Mexico

Peru

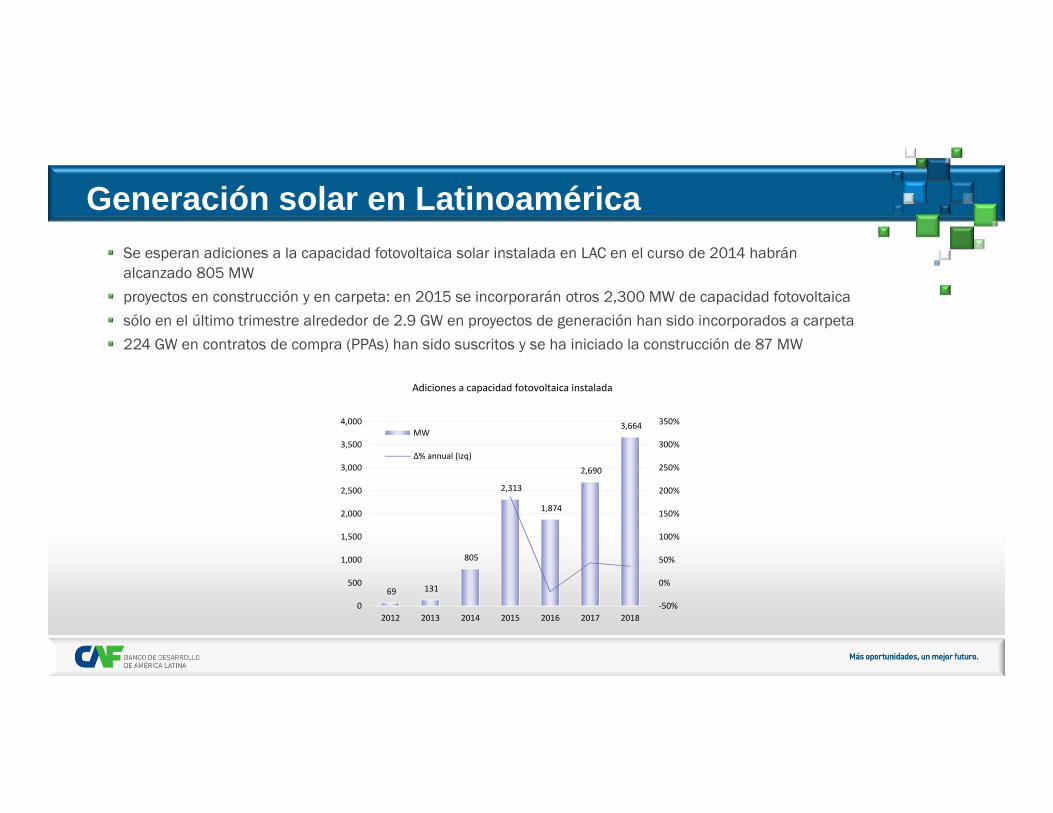

Se esperan adiciones a la capacidad fotovoltaica solar instalada en LAC en el curso de 2014 habrán alcanzado 805 MW

proyectos en construcción y en carpeta: en 2015 se incorporarán otros 2,300 MW de capacidad fotovoltaica

sólo en el último trimestre alrededor de 2.9 GW en proyectos de generación han sido incorporados a carpeta

224 GW en contratos de compra (PPAs) han sido suscritos y se ha iniciado la construcción de 87 MW

69 131

805

2,313

1,874

2,690

3,664

‐50%

0%

50%

100%

150%

200%

250%

300%

350%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2012 2013 2014 2015 2016 2017 2018

Adiciones a capacidad fotovoltaica instalada

MW

Δ% annual (izq)

Generación solar en Latinoamérica

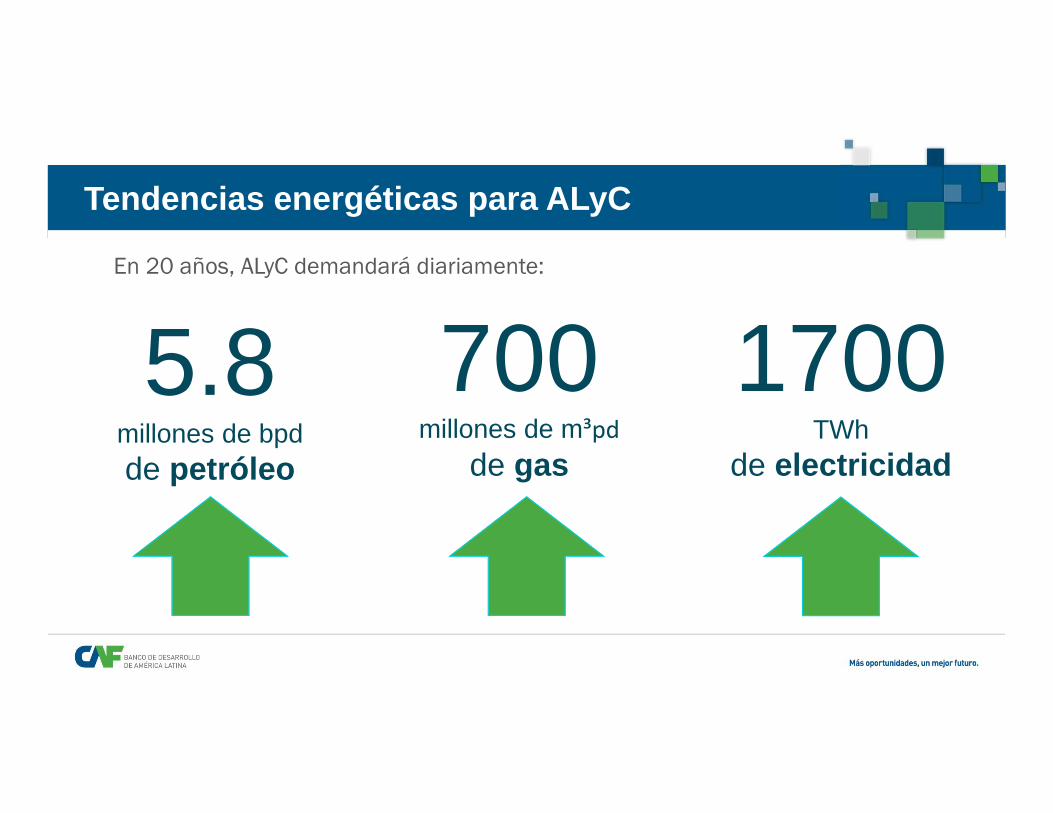

Tendencias energéticas para ALyC

En 20 años, ALyC demandará diariamente:

5.8millones de bpdde petróleo

700millones de m³pd

de gas

1700TWh

de electricidad

USD 71 mil millones requerirá, anualmente la región

en próximos 10 años, en inversiones en sector

energético.

(Estimaciones CAF, basado en planes nacionales y anuncios de el sector privado)

Necesidades de recursos

El Sector Energético es un gran receptor de inversiones privadas en LA

En 2013, 39% de la inversión privada en infraestructura fueron al sector energía

Fuente: IDEAL CAF (2015). Datos PPI Database World Bank

Participación Privada en Inversión en Infraestructura en América Latina

El Sector Energético se ha convertido en un gran captador de inversiones privadas

País Principal Receptor de Inversiones

Privadas en Infraestructura (2004-2014)

Bolivia Gas Natural Brasil ElectricidadChile Electricidad

Costa Rica ElectricidadUruguay Electricidad

Venezuela Petróleo y GasPerú* (2010-2014) Electricidad

México* (2014) Gas Natural

Fuente: Datos PPI Database World Bank (2015)

2) CAF: Estrategia y acción para el sector energético

CAF – banco de desarrollo de América Latina

CAF es el banco de desarrollo de y para los latinoamericanos

establecido en 1970

Actualmente sus miembros son 19 países de América Latina, Caribe y

14 bancos privados de la región

Visión integral del proceso de desarrollo

Inversión en todas formas de capital

Inserción internacional

inteligente

Calidadinstitucional

Transformación productiva

Crecimiento sostenido de calidad

Equidad e inclusión social

Eficienciamicroeconómica

Equilibrioambiental

Estabilidad macroeconómica

CAF’s Portfolio ( growth )

1,80% 2,57%3,19%

6,22% 13,80%

18,70%

24,56% 29,51%

28,77%

28,17%28,48% 27,97%

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Otros

VP. DE ENERGIA

USD 5.492 MM

USD 14.142 MMUSD

Mill

ones

TOTAL CAF

USD 19,634 MM(Feb 2015)

Apoyo al Sector Energético ( hasta feb 2015 )

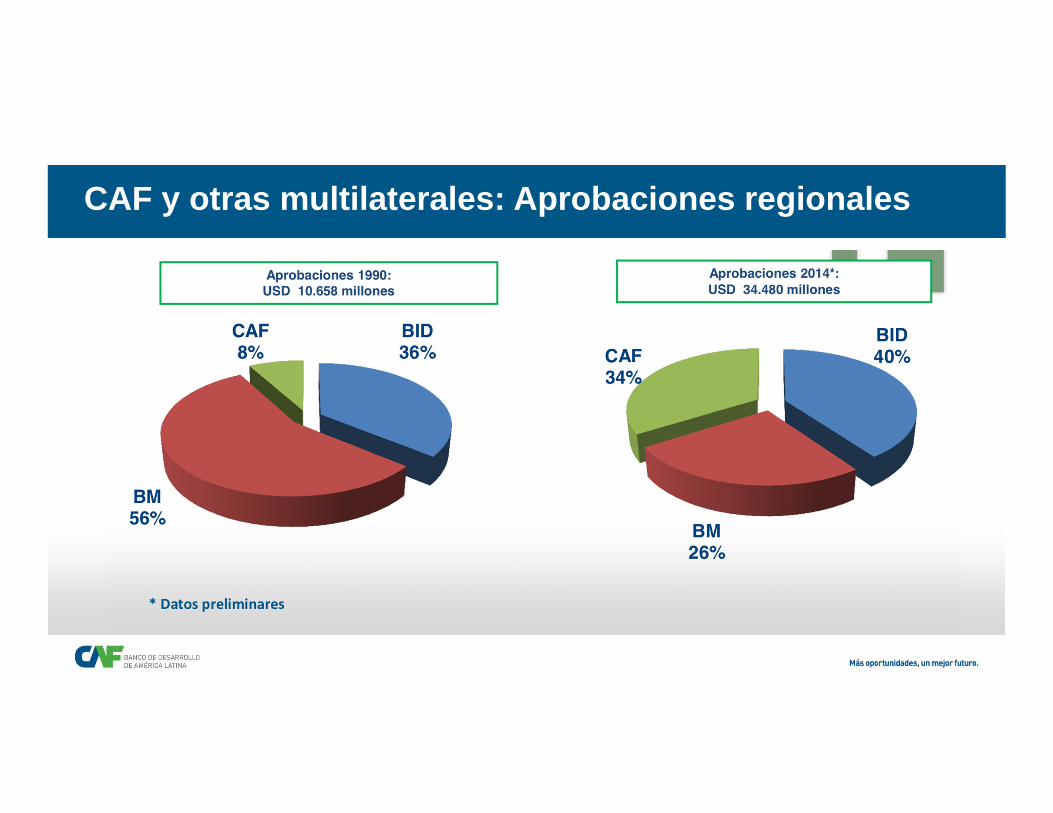

CAF y otras multilaterales: Aprobaciones regionales

Cartera de Energía

Venezuela48%

Argentina23%

Ecuador8%

Uruguay6%

Perú4%

Brasil4%

Colombia2%

Bolivia2%

Costa Rica1%

Paraguay1%

Cartera de energía por país

Cartera Energía a Julio 2015: USD 6.259 MM

Hidráulico33%

Termoeléctrico28%

Transmisión24%

Petróleo y Gas5%

Distribución7%

Eólica2%

Otras fuentes1%

Cartera de energía por tecnología

Energía para CAF – Cooperación Técnica

Aprobaciones activas de CT a Agosto de 2015: USD 6,8 MM

Eficiencia energética

38%

Energías renovables

40%

Fortalecimiento Inst.3%

Integración regional

6%

Inteligencia de Negocios

10%

Redes regionales

3%

Aprobaciones de CT por temas

46% son fondos catalíticos

Lineamientos Estratégicos de CAF para Energía

1. Apoyo a la seguridad energética

2. Articulación de redes regionales

3. Promoción de proyectos integradores

4. Apoyo a la eficiencia energética

5. Promoción de energía renovable y limpia

6. Electrificación rural

7. Innovación tecnológica

Programa de Hidroenergía Sostenible

El programa apoya a los países en:

1. Identificación del potencial hidroeléctrico remanente en los países deAmérica LatinaFinanciar el desarrollo de estudios para identificar el potencial hidroeléctrico teórico de áreas geográficas específicas.

2. Elaboración de portafolios de proyectos de centrales hidroeléctricasFinanciar el desarrollo de estudios para elaborar de una cartera de proyectos con un enfoque de ingeniería conceptual, tomando en cuenta el marco normativo vigente para el sector energético.

3. Rehabilitación de centrales hidroeléctricas madurasApoyar en la identificación del potencial de rehabilitación y modernización de plantas hidroeléctricas que superen los 25 años de operación, y contemplar la intervención de la infraestructura

Programa de Eficiencia EnergéticaPréstamos para Proyectos en Eficiencia Energética

Por el lado de la Demanda EnergéticaPor el lado de la Oferta Energética

Préstamos para el financiamiento de proyectos en Eficiencia Energética, como rehabilitación y adecuación de sistemas:

• Generación eléctricaEj. Centrales de Generación de Electricidad.

• TransmisiónEj. Sistemas de Transmisión.

• DistribuciónEj. Subestaciones y circuitos de distribución.

Préstamos para el financiamiento de empresas latinoamericanas en Eficiencia Energética y Negocios Verdes a través de:

Financiamiento directo a empresas Proyectos por un monto entre USD 5 MM y 10 MM.

Financiamiento a través de intermediariosMediante una línea de crédito de CAF a instituciones financieras locales de un total de USD 1200 MM.

Fondo de Asistencia TécnicaApoyo en las etapas de identificación, estructuración y monitoreo de proyectos

Capacitación Asistencia a las instituciones financieras en la preparación de instrumentos financieros de EE

Fortalecimiento de Mercados de EEInstitucionalización de un sello verde CAF y, la adopción y certificación de normas de huella de carbono en empresas y sus productos.

Asistencia Técnica para Proyectos en Eficiencia Energética

Programa de Enfriamiento Urbano

CAF ofrece fondos de asistencia técnica para realizar estudiosde pre-factibilidad de proyectos de enfriamiento urbano en ALyCa través de 3 fases:

1. Análisis de ViabilidadEvaluar la zona, movilizar a los stake holders locales y evaluación de las necesidades de financiamiento y manejo de riesgo

2. Estudios de Pre FactibilidadSeleccionar áreas, analizar barreras y oportunidades, evaluación de costos y diseño básico

3. Estructuración de Mecanismos de FinanciamientoFondos de inversión y/o garantía

Iniciativa Regional de Patentes para el Desarrollo

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

ones

de

USD

Años

Exportaciones de Productos de Alta Tecnología por regiones

Asia Europa Norteamérica América Latina y el Caribe

Componentes de la Iniciativa Regional de Patentes para el Desarrollo:

1. Convocatorias para el Desarrollo de Patentes• Se convoca un concurso de soluciones tecnológicas para un

tema específico. • Se premia a los conceptos tecnológicos patentables (CTP)

que resulten ganadores.• Inicio del proceso de patentamiento y desarrollo de prototipos,

y posterior comercialización de los CTP

2. Programa de Fortalecimiento Institucional en Innovación Tecnológica PatentableApoya a las instituciones nacionales y regionales a conceptualizar planes estratégicos de desarrollo tecnológico patentable

Apoyo CAF en Panamá:

1. Cooperación Técnica a Secretaria Energía PLAN 2050.

2. Préstamo a ETESA 100 MM. Próximos 100 MM adicionales.

3. Préstamos al sector privado para diversificación de energía con

fuentes renovables y limpia.

4. Promoción de CTI y prestamos para eficiencia energética e

innovación tecnológica.

3) Conclusiones

Conclusiones

1. Terminó el súper ciclo de auge en las materias primasEl crecimiento económico de ALyC comenzó a desacelerarse a finales de 2014; algunos gobiernos han sugerido fuertes recortes fiscales para el 2016

2. Inmenso potencial de recursos energéticosAbundantes recursos hídricos y de hidrocarburos, mas se requiere hacer inversiones para desarrollarlos; el gas natural es el energético que más crece, especialmente en forma de GNL

3. Necesidad de hacer que la inversión en infraestructura sea más eficienteAunque se avanzó durante la última década, quedan brechas por cubrir y demanda que atender si se quiere seguir creciendoFuente: IDEAL CAF

(2015).

Conclusiones

4. Las necesidades de financiamiento requieren darle mayor entrada al sector privadoSe estima que los fondos públicos solo podrán cubrir 1/3 del financiamiento para infraestructura en la próxima década; 2/3 deberán venir del sector privado

5. La adaptación al Cambio Climático toma relevancia• Necesidad de una infraestructura más resiliente (sequías)• Metas de reducción de emisiones de GEI

6. Reforzar el marco institucional y regulatorio socio-ambientalConseguir mecanismos exitosos de resolución de conflictos sociales y ambientales que permitan llevar a cabo el desarrollo de infraestructura energética requerido Fuente: IDEAL CAF

(2015).

Conclusiones

30 millones de latinoamericanos carecen de acceso a electricidad

7. Vínculo entre pobreza y energía Existe una relación directa entre pobreza y acceso a la energía que no ha sido incorporada a las políticas públicas en ALyC

8. Pobreza energética, un problema ruralEn su mayoría, los latinoamericanos que carecen de servicios eléctricos viven en zonas rurales

9. La pobreza urbana no está exentaEl crecimiento informal de las ciudades dificulta la cobertura de servicios energéticos de calidad

Fuente: Energía, una visión de Retos y Oportunidades CAF (2013).

Conexiones actuales

Fuente: CIER (2009)

Conexiones Eléctricas Suramérica SIEPAC

Potenciales Beneficios de la Integración Eléctrica

Economías de EscalaEconomías de Escala

Seguridad Operacional e Intercambios Estratégicos Seguridad Operacional e Intercambios Estratégicos

Seguridad Operacional y Exportaciones de Energía Seguridad Operacional y Exportaciones de Energía

Optimización de la Infraestructura Existente

Optimización de la Infraestructura Existente

8 Nuevos Proyectos de Interconexión Eléctrica Identificados en AL

InambariDam

(Peru –Brazil)

Cachuela Esperanza

Dam(Bolivia –

Brazil)

Bolivia –Chile

Intercon.

Panama –

Colombia Intercon.

Brazil -Uruguay Intercon.

Argentina –

Paraguay – Brazil Intercon.

Argentina –Brazil

Intercon.(CIEN)

EnergySwap

Paraguay -Argentina

- Chile

Capacidad (MW)

2.200 800 180 300 500 2000 2000 200

Voltaje(KV) 500 500 230 400 500 500 500 -

Longitud(Km) 3.470 2.850 150 614 420 666 490 -

Costo(USD MM) 2.370 792 30 207 330 610 - -

ICB 1.6 1.4 24.4 1.1 3 5.6 1.5 3

Generación

Conclusiones

• La región ha respondido bien, hasta ahora, al reto de satisfacer sus necesidades de energía y utilizar su potencial.

• Hace falta intensificar inversiones, especialmente en sector eléctrico, gas natural y refinación de petróleo. Claras oportunidades de inversiones en Bolivia en estos sectores.

• Ha crecido demanda de energía y requisitos para reducir los impactos de explotación de los recursos. La búsqueda de nuevas fuentes y mayor eficiencia energética son factores clave para el sector energético.

• Cooperación entre diversos actores, instituciones y países es fundamental para superar desafíos de los nuevos tiempos.

Detrás de todo lo que hacemos estás tú.

Top Related