Idiomas

Páginas

Jurídico

7/23/2019 Condonacion de Multas 2015

http://slidepdf.com/reader/full/condonacion-de-multas-2015 1/5

CONDONACION DE MULTAS 2015

Introducción

Todos los mexicanos estamos obligados a contribuir al gasto público, como lo dispone el artículo

31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. Para cumplir con este

dispositivo legal, en la legislación fiscal se encuentran previstos los impuestos y otros ingresos

tributarios, sin embargo, en ocasiones por omisión en el cumplimiento de alguno de éstos, no se

cumple con el pago oportuno de los mismos, en cuyo caso la autoridad fiscal determina un crédito

fiscal a tu cargo que incluye el tributo omitido más una sanción económica (MULTA). Existen otros

casos en los cuales la autoridad fiscal puede determinar una sanción económica, entre los que

destacan cuando un contribuyente no cumple con sus obligaciones formales y por lo tanto se

infringe lo que disponen las leyes fiscales.

No obstante, existe un beneficio plasmado en el artículo 74 del Código Fiscal de la Federación, en

el que menciona que la autoridad hacendaria (SECRETARÍA DE HACIENDA Y CRÉDITO

PÚBLICO) nos puede llegar a condonar hasta el 100% sobre las multas impuestas.

Para tal efecto, en este material abordaremos la manera en que usted podrá realizar el trámite de

dicha condonación, los requisitos y los fundamentos legales que le servirán de base para armar su

expediente como lo requiere la autoridad.

ANÁLISIS AL ARTÍCULO 74 DEL CÓDIGO FISCAL DE LA FEDERACIÓN

El artículo 74 del referido Código Fiscal de la Federación nos menciona que la SECRETARIA DE

HACIENDA Y CRÉDITO PÚBLICO podrá condonarnos presuntivamente hasta el 100% de las

multas por infringir las leyes fiscales o por omisión en el pago de contribuciones, esta devolución

se podrá solicitar por medio de las reglas de carácter general que emita la autoridad antes

mencionada. En la que vendrán la forma y plazos para el pago de la parte que no procedió la

condonación

Es importante realizar algunas reflexiones:

1.- La autoridad te podrá condonar presuntivamente hasta el 100% del saldo de la multa emitida,

más no se está comprometiendo al 100%, todo dependerá del tipo de infracción.

2.- Reglas de Carácter General, ¿Cuáles son esas reglas? ¿Alguien las conoce?

7/23/2019 Condonacion de Multas 2015

http://slidepdf.com/reader/full/condonacion-de-multas-2015 2/5

Las reglas de carácter general son los requisitos con los que tiene que cumplir el contribuyente

para poder llevar a cabo la condonación de su multa y éstas deben estar vigentes al momento de

dicho trámite.

2.1. ¿En qué momento se tiene que presentar este trámite?

En el momento en que la autoridad te notifique en tu domicilio sobre el crédito fiscal a tu cargo.

2.2 ¿Ante qué autoridad se presentan?

Ante la Administración Local del Servicios al Contribuyente (ALSC) o a la Administración Local de

Recaudación (ALR) que corresponda al domicilio fiscal y dependiendo del tipo de multa.

Por lo antes mencionado se presenta un listado del tipo de infracción y la dependencia que le

corresponde, mismo que se encuentra previsto en la regla 2.17.4 de la Resolución Miscelánea

Fiscal para 2015

ALSC

1.-Multas por infracción a las disposiciones fiscales y aduaneras.

2.- Multas impuestas o determinadas con motivo de la omisión de contribuciones de comercio

exterior

3.-Multas auto determinadas por el contribuyente.4.-Multas impuestas a ejidatarios, nacionaleros, comuneros, pequeños propietarios, colonos; o

tratándose de ejidos, cooperativas con actividades empresariales de agricultura, ganadería, pesca

o silvicultura, unión, mutualidad, organización de trabajadores o de empresas que pertenecen

mayoritaria o exclusivamente a los trabajadores, constituidas en los términos de las leyes

mexicanas.

ALR

1.-Que se encuentren sujetos a facultades de comprobación que opten por autocorregirse.

2.- A los que se les haya impuesto multas por declarar pérdidas fiscales mayores a las realmente

sufridas, que hayan sido aplicadas en la resolución emitida por las autoridades fiscales en ejercicio

de facultades de comprobación, pérdidas que al ser disminuidas en las declaraciones del ISR de

ejercicios posteriores, den como consecuencia la presentación de declaraciones complementarias

respectivas con pago del ISR omitido actualizado y sus accesorios.

3.- Aquéllos cuya negociación quede intervenida con cargo a caja, sin que por este motivo se

interrumpa o se cancele la intervención.

7/23/2019 Condonacion de Multas 2015

http://slidepdf.com/reader/full/condonacion-de-multas-2015 3/5

2.3. ¿Cuáles Son Los Requisitos?1.-Escrito libre. De acuerdo a los artículos 18, 18 A y 19 del CFF, en cualquiera de los casos antes

mencionados también se tiene que cumplir con lo siguiente.1. Declarar, bajo protesta de decir verdad que no se encuentra sujeto a una causa penal por la

que exista o haya existido auto de formal prisión, auto de sujeción a proceso o sentenciacondenatoria en materia penal, por delitos de carácter fiscal, en el caso de personas morales,

2. no deberán estar vinculadas a un procedimiento penal en contra de personas cuyaresponsabilidad por la comisión de algún delito fiscal sea en términos del artículo 95 del CFF.

3. Acuerdo de la autoridad Administrativa o Jurisdiccional, competente con el que se acredite elsobreseimiento con motivo del desistimiento de algún medio de defensa, de ser el caso.

Cuando dichas solicitudes no cumplan con todos los requisitos antes señalados, la autoridad fiscalrequerirá al contribuyente para que en un plazo de 10 días se presente la información y/o

documentación faltante u otra que se considere necesaria, con el apercibimiento de que en caso

de que no se presente dentro de dicho plazo, se tendrá por no interpuesta su solicitud.

La presentación de la solicitud de condonación de multas dará lugar a la suspensión del

procedimiento administrativo de ejecución en contra de los créditos fiscales, cuando así lo solicite

el contribuyente y siempre que garantice el interés fiscal de la totalidad de los adeudos.

Tratándose de créditos fiscales cuya administración corresponda a las entidades federativas en

términos de los convenios de colaboración administrativa en materia fiscal federal, éstas definiránla forma de presentación de las solicitudes de condonación, garantizando en todo momento que los

contribuyentes cumplan con los requisitos de la presente regla en relación con el artículo 74 del

CFF. Regla 2.17.4 RMF 2015

2.-Original y copia de la Resolución mediante la cual se impuso la multa por la que se solicita la

condonación o declaración respectiva. (Original para cotejo).

3.-En su caso, constancia de notificación de la resolución mediante la cual se impuso la multa.

(Original para cotejo).

4.-Copia certificada y copia del auto en el que la autoridad declara el desistimiento cuando se

hubiere interpuesto algún medio de defensa. (Copia certificada para cotejo).

5.-Cualquier otro documento en original y copia que la autoridad estime necesario para estar enposibilidad de autorizar la condonación de multas. (Original para cotejo

La información antes mencionada es la que tiene que mostrar el contribuyente a la autoridad para

que empiece con el trámite y determine el % de condonación de la multa.

7/23/2019 Condonacion de Multas 2015

http://slidepdf.com/reader/full/condonacion-de-multas-2015 4/5

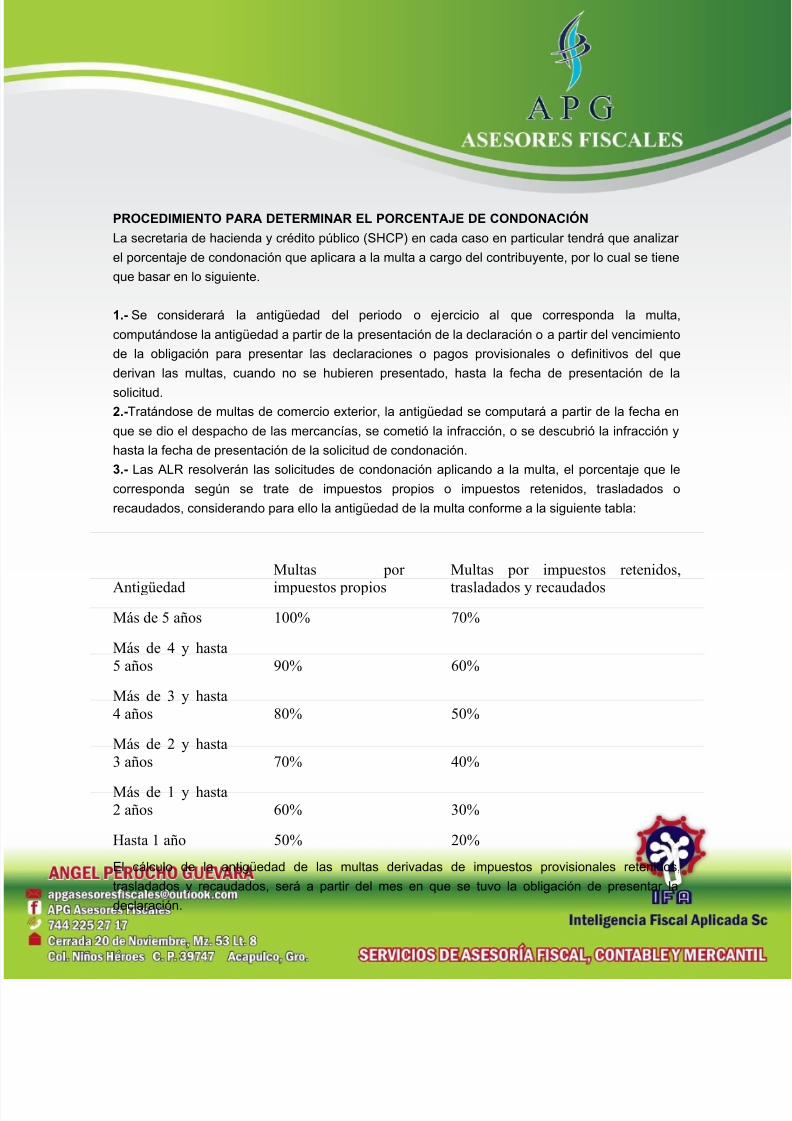

PROCEDIMIENTO PARA DETERMINAR EL PORCENTAJE DE CONDONACIÓN

La secretaria de hacienda y crédito público (SHCP) en cada caso en particular tendrá que analizar

el porcentaje de condonación que aplicara a la multa a cargo del contribuyente, por lo cual se tiene

que basar en lo siguiente.

1.- Se considerará la antigüedad del periodo o ejercicio al que corresponda la multa,

computándose la antigüedad a partir de la presentación de la declaración o a partir del vencimiento

de la obligación para presentar las declaraciones o pagos provisionales o definitivos del que

derivan las multas, cuando no se hubieren presentado, hasta la fecha de presentación de la

solicitud.2.-Tratándose de multas de comercio exterior, la antigüedad se computará a partir de la fecha en

que se dio el despacho de las mercancías, se cometió la infracción, o se descubrió la infracción y

hasta la fecha de presentación de la solicitud de condonación.

3.- Las ALR resolverán las solicitudes de condonación aplicando a la multa, el porcentaje que le

corresponda según se trate de impuestos propios o impuestos retenidos, trasladados o

recaudados, considerando para ello la antigüedad de la multa conforme a la siguiente tabla:

Antigüedad

Multas por

impuestos propios

Multas por impuestos retenidos,

trasladados y recaudados

Más de 5 años 100% 70%

Más de 4 y hasta

5 años 90% 60%

Más de 3 y hasta

4 años 80% 50%

Más de 2 y hasta

3 años 70% 40%

Más de 1 y hasta

2 años 60% 30%

Hasta 1 año 50% 20%

El cálculo de la antigüedad de las multas derivadas de impuestos provisionales retenidos,

trasladados y recaudados, será a partir del mes en que se tuvo la obligación de presentar la

declaración.

7/23/2019 Condonacion de Multas 2015

http://slidepdf.com/reader/full/condonacion-de-multas-2015 5/5

Las multas impuestas a los contribuyentes ejidatarios, comuneros, pequeños propietarios, colonos,

nacionaleros; o tratándose de ejidos, cooperativas con actividades empresariales de agricultura,ganadería, pesca o silvicultura, unión, mutualidad, organización de trabajadores o de empresas

que pertenecen mayoritaria o exclusivamente a los trabajadores, constituidas en los términos de

Las leyes mexicanas. Serán condonadas al 100%, sin importar su antigüedad, siempre que el

solicitante demuestre realizar las actividades señaladas en el citado inciso.

La resolución de condonación de multas fiscales, surtirá efectos cuando el contribuyente cumpla

con el pago del remanente correspondiente al importe del porcentaje de la multa que no se

condonó. Las multas no condonadas, así como el monto de las contribuciones omitidas y sus

accesorios, según sea el caso, los cuales deberán pagarse actualizados en términos de losartículos 17-A y 70 del CFF dentro de los diez días hábiles siguientes a la fecha en que surta

efectos la notificación de la resolución de condonación.

Los contribuyentes que opten por autocorregirse derivado del ejercicio de facultades de

comprobación, deberán realizar su pago dentro de los 3 días hábiles siguientes a la notificación de

la resolución respectiva.

REQUISITOS DE LOS CONTRIBUYENTES PARA QUE PROCEDA LA CONDONACION DE LA

MULTA A SU CARGO.

I.- Que no sea reincidente en términos del artículo 75 del CFF.1. Que la determinación de las multas a condonar no derive de actos u omisiones que impliquenla existencia de agravantes en la comisión de infracciones en términos del artículo 75 del CFF.

III. Presentar la declaración dentro de un plazo de tres días hábiles, contados a partir del día

siguiente a aquél en que sea notificado dicho requerimiento, a fin de resolver la solicitud de

condonación.

2. La resolución de condonación de multas fiscales por incumplimiento a las obligacionesfiscales federales distintas a las obligaciones de pago, surtirá efectos cuando el contribuyentecumpla con el pago en una sola exhibición del remanente correspondiente al importe delporcentaje de la multa que no se condonó actualizada en los términos del artículo 70 del CFF,

dentro de los diez días hábiles siguientes a la fecha en que surta efectos la notificación de laresolución de condonación. Regla. 2.17.3

En todo caso que el contribuyente que este solicitando la condonación de la multa y se encuentre

en uno de los supuestos de las fracciones I a III de la regla, no procederá la condonación del

crédito fiscal a su cargo.

Top Related