Idiomas

Páginas

Jurídico

Asociativismo: Herramienta para el desarrollo de la lechería

Ing. Agr. Gabriel Bagnato INALE

04/03/2015 Cámara de Comercio de Bogotá – Consejo Ampliado

CASO DE ÉXITO - URUGUAY

I. Breve introducción al mercado internacional de lácteos I. Tendencias actuales II. El papel de Latinoamérica

II. Asociativismo: Fundamento clave para el desarrollo del

sector lácteo uruguayo I. Presencia del Estado II. Modelo de producción apropiado y apropiable III. Asociativismo

III. Desafíos Cluster Bogotá

I. Diamante de Porter Lechería Uruguaya II. Síntesis

CONTENIDO

MERCADO INTERNACIONAL

MERCADO MUNDIAL Y PRINCIPALES EXPORTADORES

FUNDAMENTOS DE LA

DEMANDA

POBLACIÓN Y RENTA

Crecimiento Población Consumo per cápita Crecimiento de la demanda

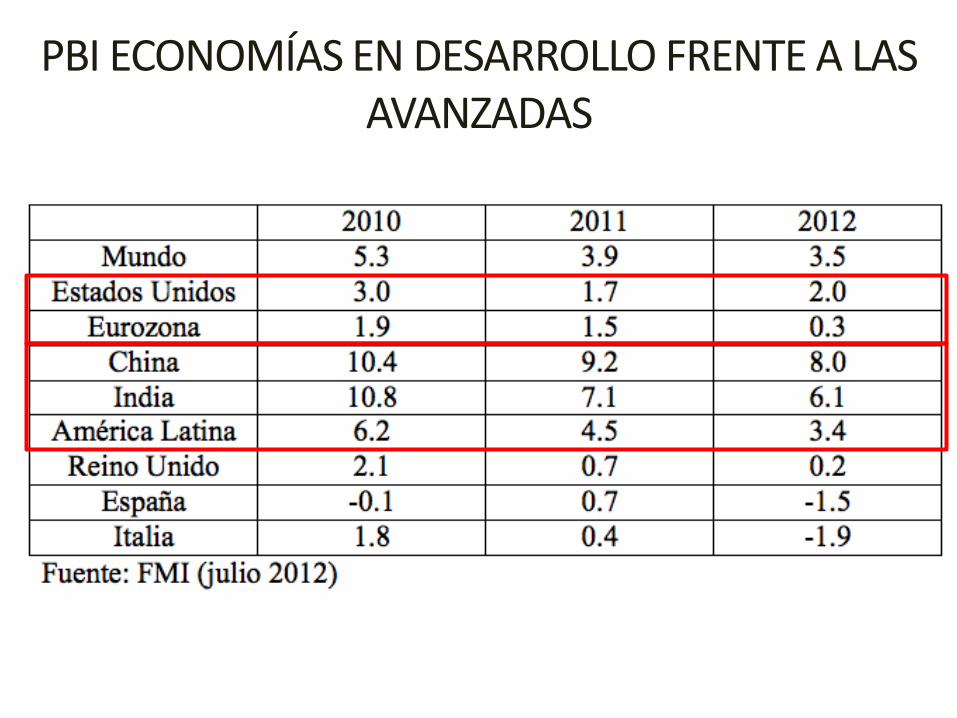

PBI ECONOMÍAS EN DESARROLLO FRENTE A LAS AVANZADAS

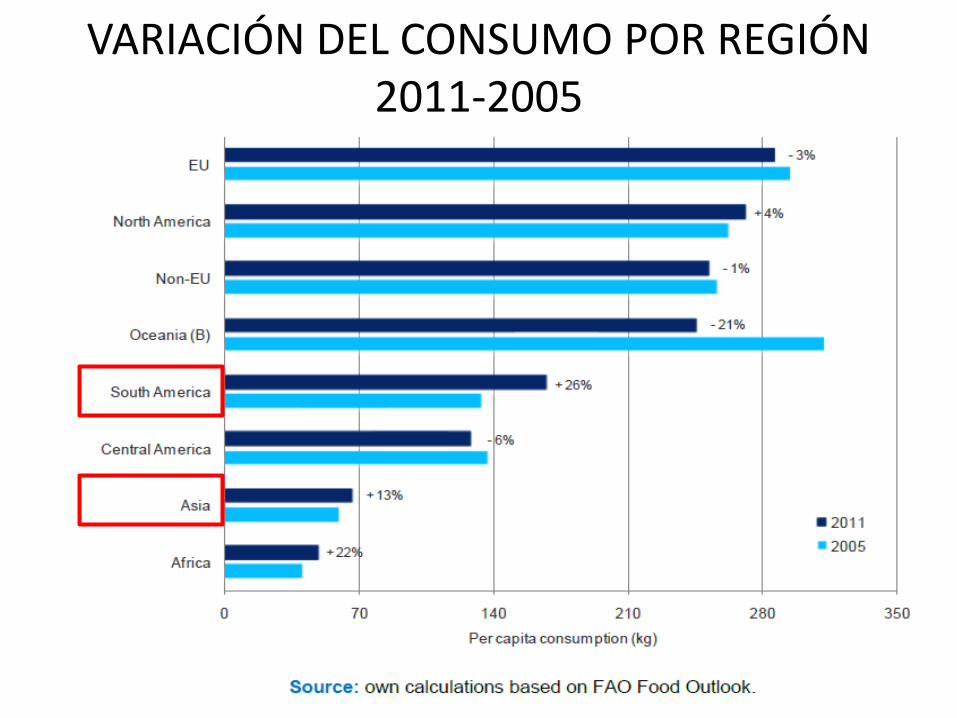

VARIACIÓN DEL CONSUMO POR REGIÓN 2011-2005

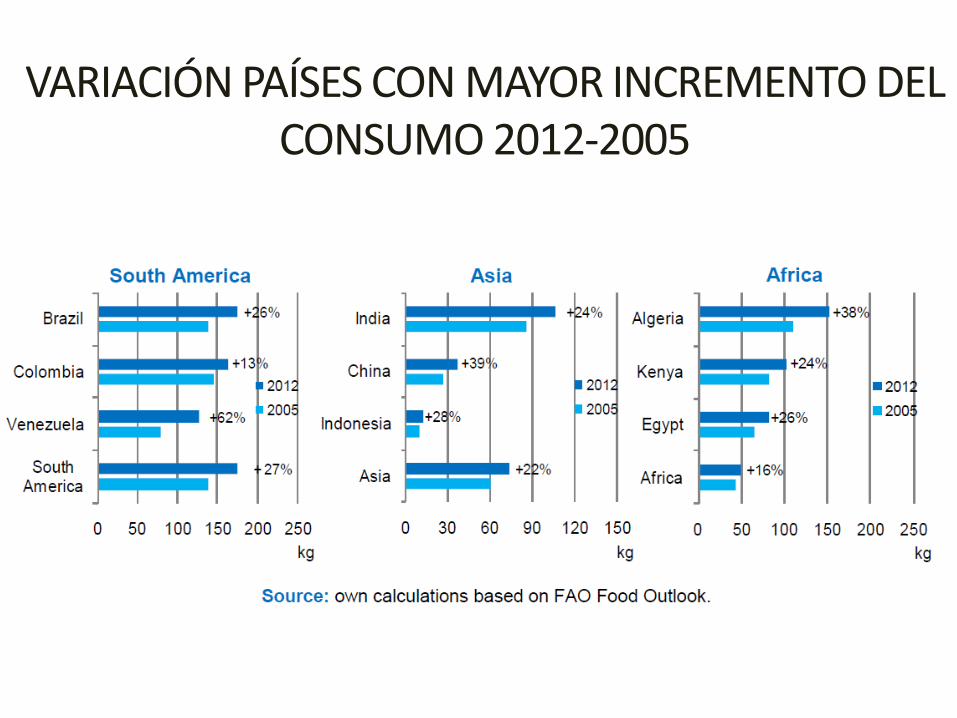

VARIACIÓN PAÍSES CON MAYOR INCREMENTO DEL CONSUMO 2012-2005

FUNDAMENTOS DE LA OFERTA

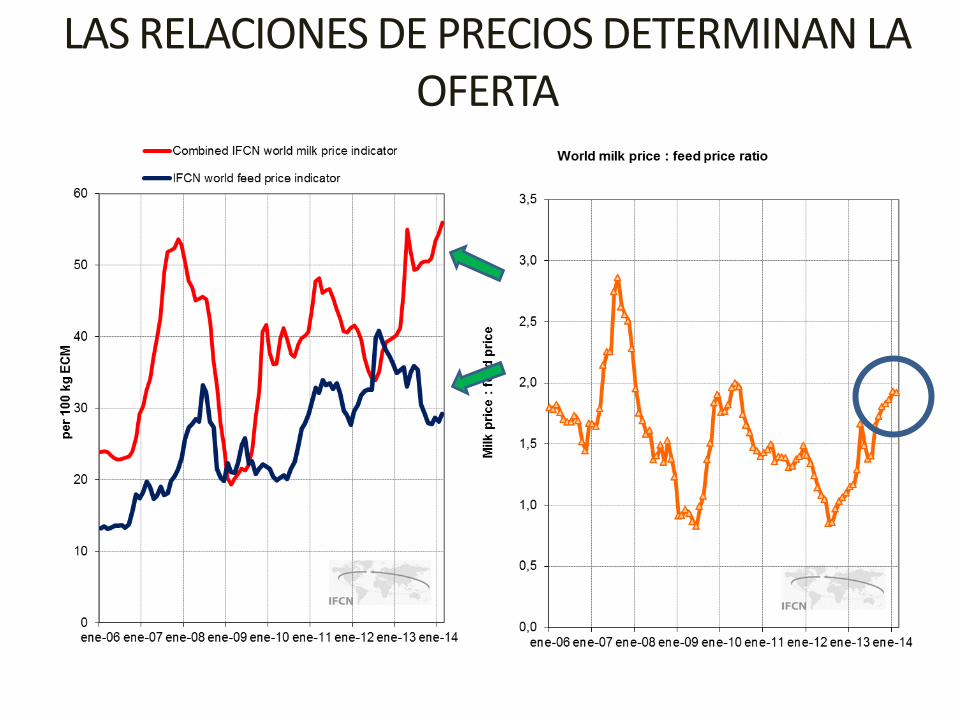

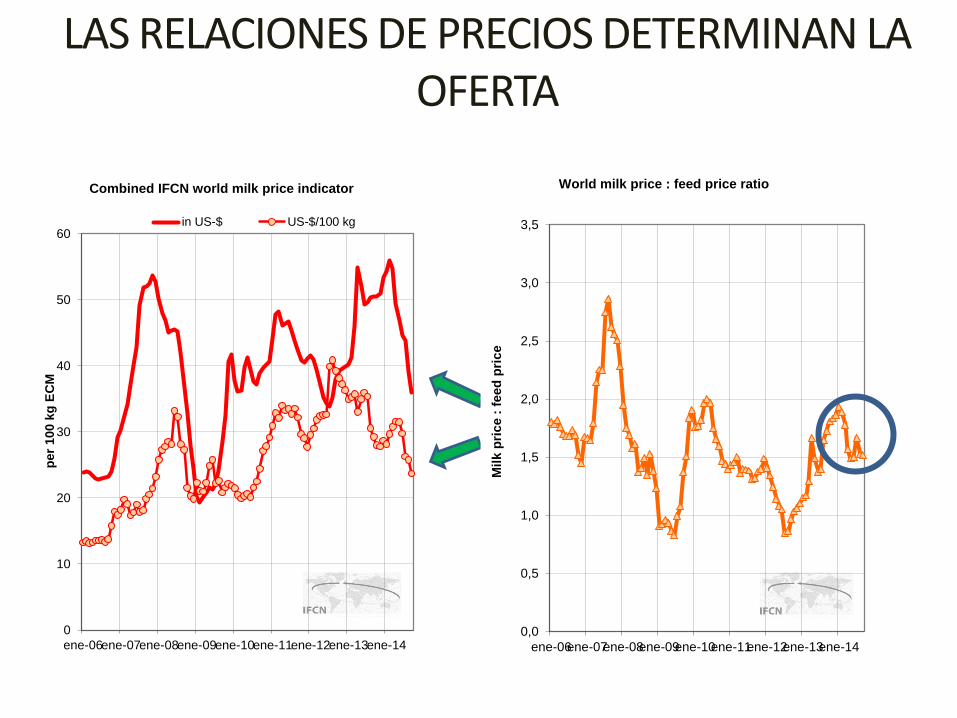

LAS RELACIONES DE PRECIOS DETERMINAN LA OFERTA

LAS RELACIONES DE PRECIOS DETERMINAN LA OFERTA

0

10

20

30

40

50

60

ene-06ene-07ene-08ene-09ene-10ene-11ene-12ene-13ene-14

per

10

0 k

g E

CM

Combined IFCN world milk price indicator

in US-$ US-$/100 kg

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ene-06ene-07ene-08ene-09ene-10ene-11ene-12ene-13ene-14

Mil

k p

ric

e :

fe

ed

pri

ce

World milk price : feed price ratio

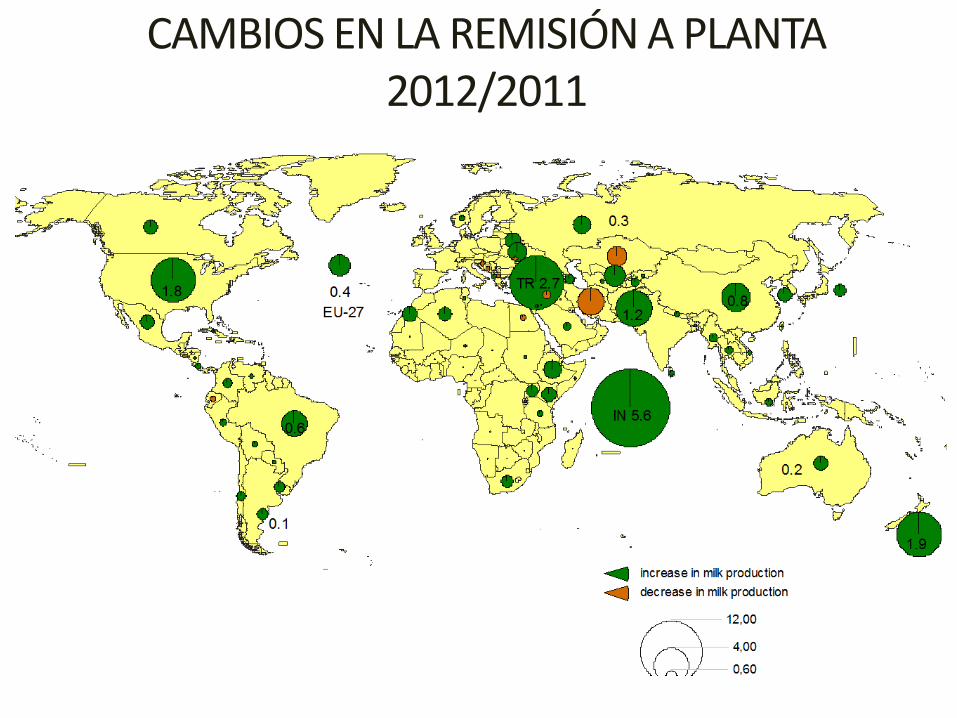

CAMBIOS EN LA REMISIÓN A PLANTA 2012/2011

CAMBIOS EN LA REMISIÓN A PLANTA 2013/2012

Absolute changes in milk production April 2013 vs. April 2012

April 2013 vs 2012

1000 t ECM

1.000,00

300,00

50,00

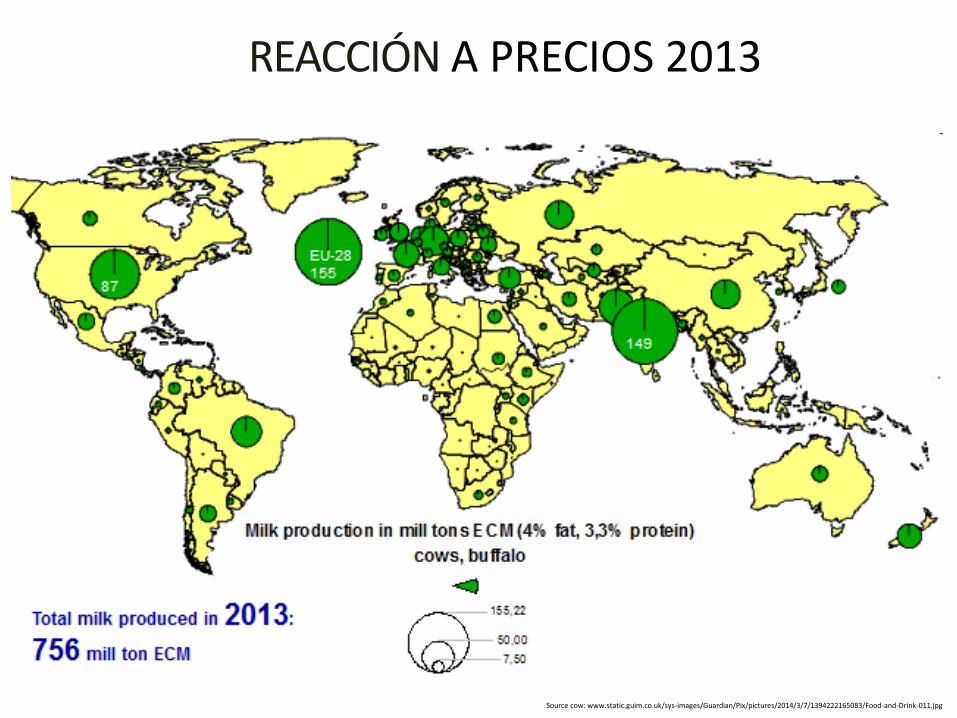

REACCIÓN A PRECIOS 2013

Source cow: www.static.guim.co.uk/sys-images/Guardian/Pix/pictures/2014/3/7/1394222165083/Food-and-Drink-011.jpg

EU-28 155

87

149

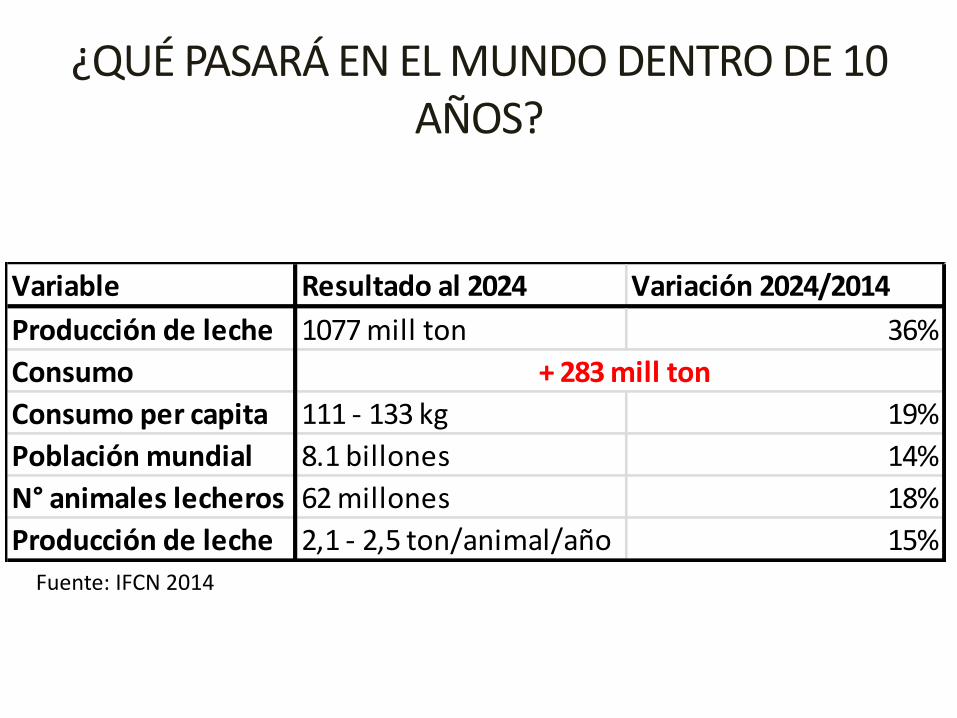

¿QUÉ PASARÁ EN EL MUNDO DENTRO DE 10 AÑOS?

Variable Resultado al 2024 Variación 2024/2014

Producción de leche 1077 mill ton 36%

Consumo

Consumo per capita 111 - 133 kg 19%

Población mundial 8.1 billones 14%

N° animales lecheros 62 millones 18%

Producción de leche 2,1 - 2,5 ton/animal/año 15%

+ 283 mill ton

Fuente: IFCN 2014

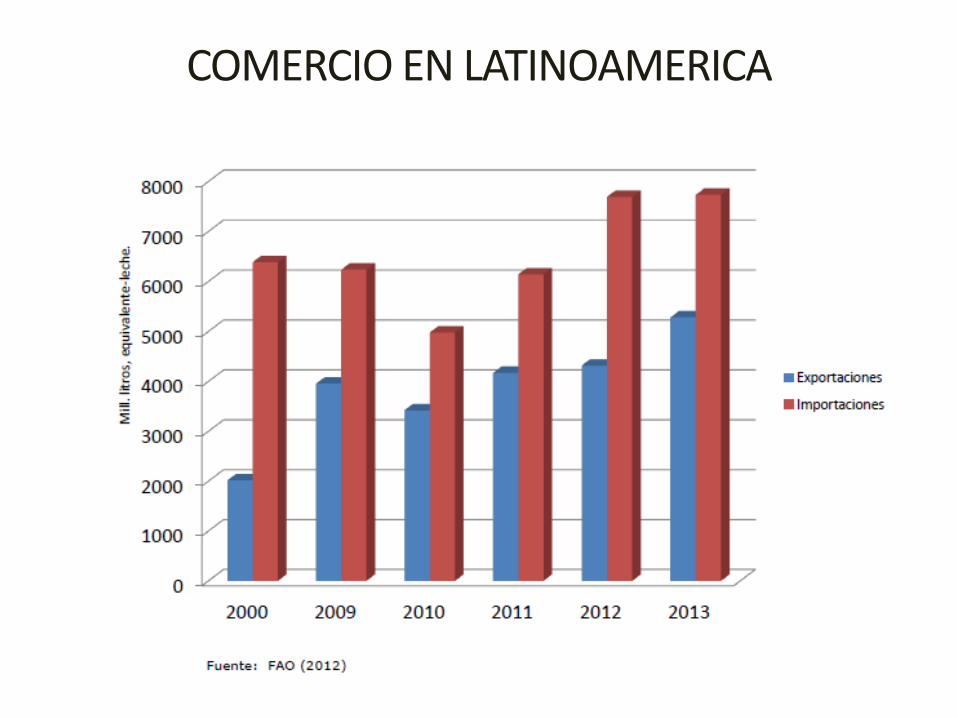

COMERCIO EN LATINOAMERICA

¿QUIÉN JUGARÁ UN ROL EN EL COMERCIO MUNDIAL DE LECHE?

Mill Ton

INDICADORES DE COLOMBIA

• Producción

– 6.400 millones en 2012 (+2% frente a 2010)

• Industria (canales formales)

– 2.000 millones de litros

• Consumo

– Consumo 145 Kg/capita en 2005 a 164 kg/capita en 2012

– 13% en 7 años (2005 – 2012 FIL – IDF)

• Comercio

– Exportaciones 2013 (37: USD y 8.000 Ton)

– Importaciones 2013 (59: USD y 18.500 Ton)

• Autoabastecimiento (en torno al 80 %)

RESÚMEN • Los precios de los lácteos han aumentado significativamente desde

el 2006 en adelante pero han traído asociada una importante volatilidad en el mercado internacional.

• La lechería a nivel mundial es un rubro direccionado principalmente al abastecimiento de los mercados internos

• La empresas exportadoras buscan fortalecerse dentro de sus propios mercados (o instalarse en otros), los cuales funcionan como buffer ante situaciones de volatilidad como las mencionadas

• Es esperable que en el actual contexto, LAC juegue un rol importante en la respuesta a la necesidad de leche, pero el crecimiento de la demanda interna seguramente absorba gran parte del incremento de la oferta

• Colombia tiene la oportunidad de desarrollar aún más su propio mercado interno, buscando la colocación de productos de mayor valor agregado, que le den mayor fortaleza ante una estrategia exportadora

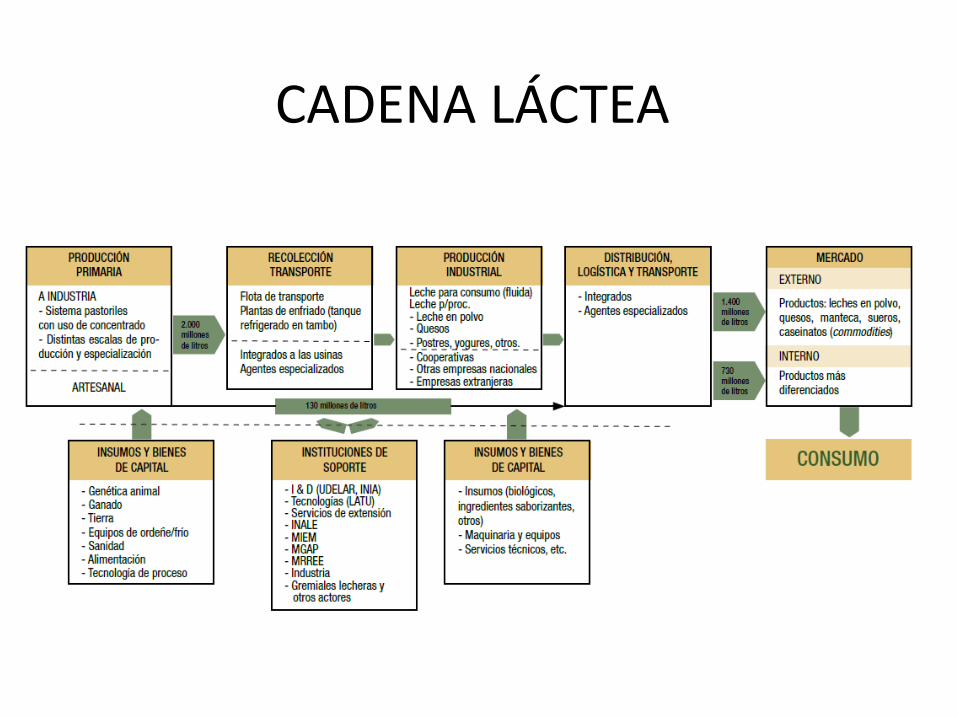

CADENA LÁCTEA

ESTRUCTURA E INDICADORES

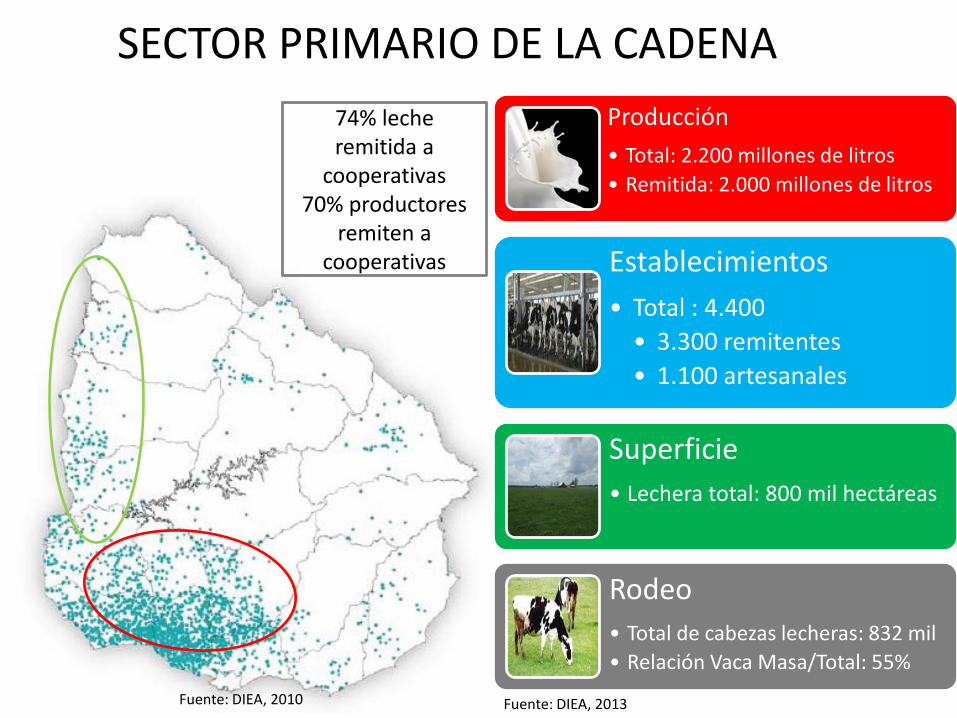

Producción

• Total: 2.200 millones de litros

• Remitida: 2.000 millones de litros

Establecimientos

• Total : 4.400

• 3.300 remitentes

• 1.100 artesanales

Superficie

• Lechera total: 800 mil hectáreas

Rodeo

• Total de cabezas lecheras: 832 mil

• Relación Vaca Masa/Total: 55%

SECTOR PRIMARIO DE LA CADENA

Fuente: DIEA, 2010 Fuente: DIEA, 2013

74% leche remitida a

cooperativas 70% productores

remiten a cooperativas

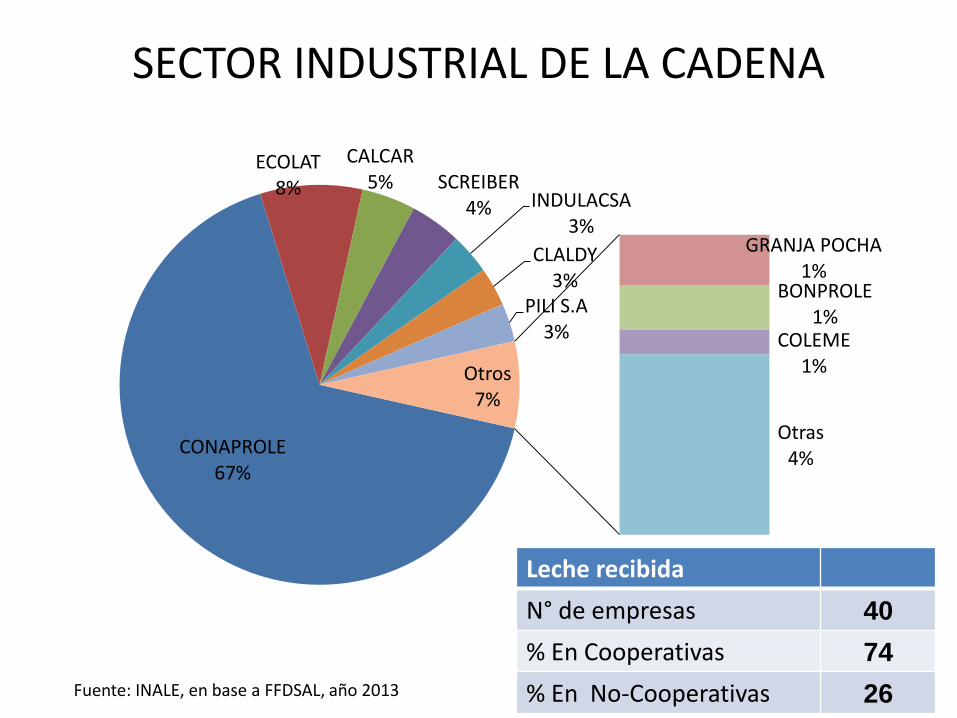

SECTOR INDUSTRIAL DE LA CADENA

Leche recibida

N° de empresas 40

% En Cooperativas 74

% En No-Cooperativas 26

CONAPROLE 67%

ECOLAT 8%

CALCAR 5% SCREIBER

4% INDULACSA 3%

CLALDY 3%

PILI S.A 3%

GRANJA POCHA 1%

BONPROLE 1%

COLEME 1%

Otras 4%

Otros 7%

Fuente: INALE, en base a FFDSAL, año 2013

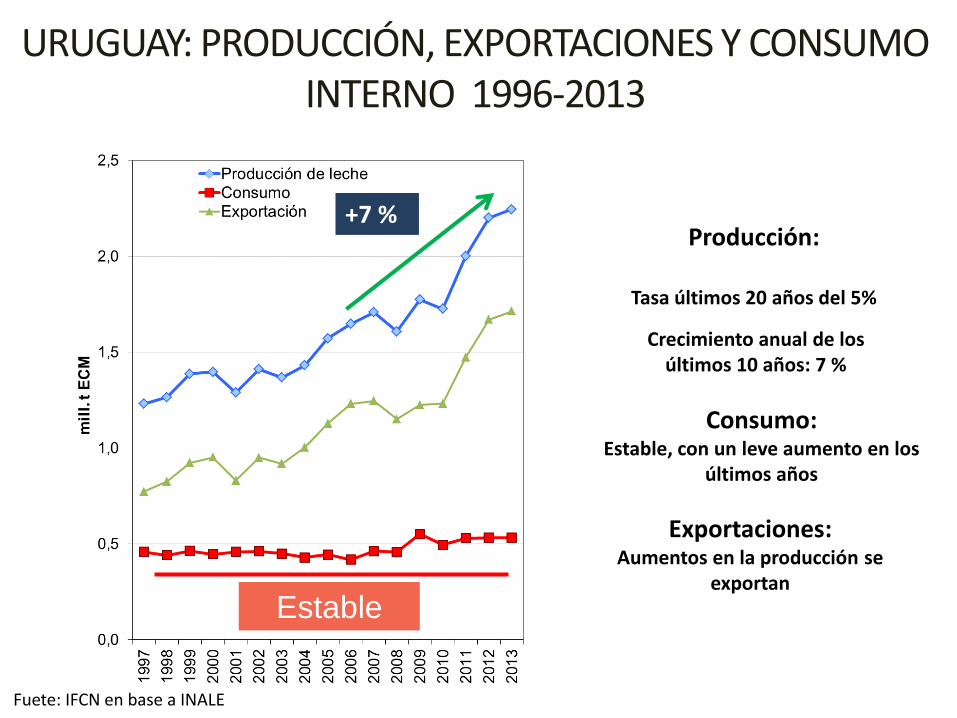

SITUACIÓN ACTUAL

+7 %

URUGUAY: PRODUCCIÓN, EXPORTACIONES Y CONSUMO INTERNO 1996-2013

Estable

Producción:

Tasa últimos 20 años del 5%

Crecimiento anual de los últimos 10 años: 7 %

Consumo: Estable, con un leve aumento en los

últimos años

Exportaciones: Aumentos en la producción se

exportan

Fuete: IFCN en base a INALE

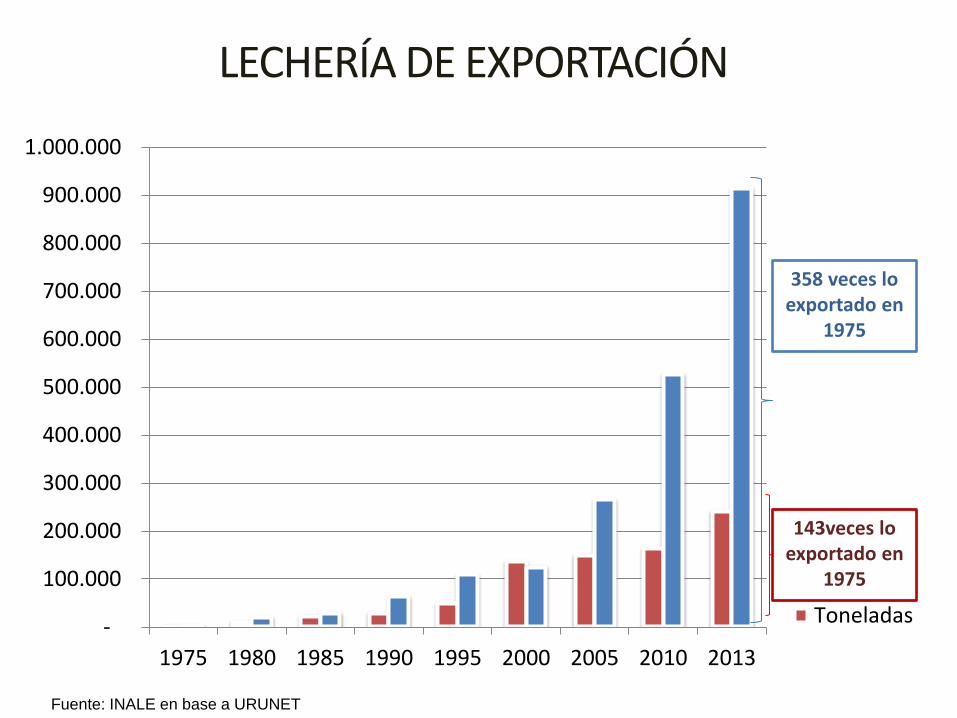

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1975 1980 1985 1990 1995 2000 2005 2010 2013

Toneladas

358 veces lo exportado en

1975

143veces lo exportado en

1975

LECHERÍA DE EXPORTACIÓN

Fuente: INALE en base a URUNET

DESTINOS DE EXPORTACIÓN 2014

Fuente: INALE en base a URUNET

+ de 60 Destinos

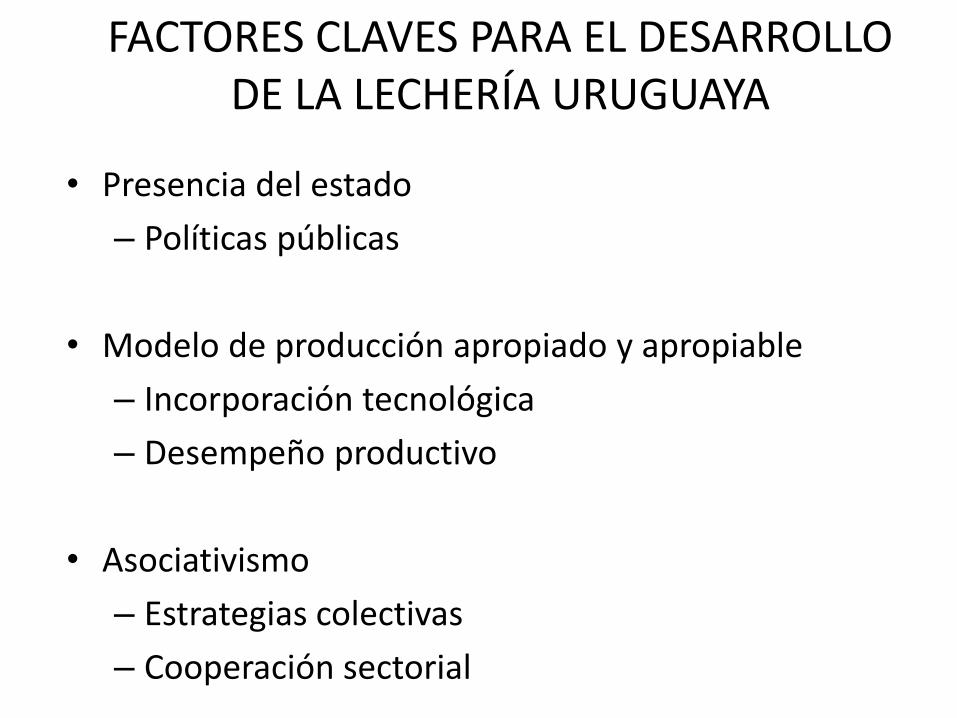

FACTORES CLAVES PARA EL DESARROLLO DE LA LECHERÍA URUGUAYA

• Presencia del estado

– Políticas públicas

• Modelo de producción apropiado y apropiable

– Incorporación tecnológica

– Desempeño productivo

• Asociativismo

– Estrategias colectivas

– Cooperación sectorial

PRESENCIA DEL ESTADO

UN POCO DE HISTORIA...

1936

Ley de Lechería

CONAPROLE

1963 Reglamentación

“leche calificada”

1976

Primera exportación

1978

Pruebas de calidad de la leche

1984

Fin del Monopolio

1997

Sistema Nacional de Calidad

2006 Trazabilidad del Ganado Bovino

2008

INSTITUTO NACIONAL DE LA

LECHE

2013

Nuevo Decreto de Calidad de Leche

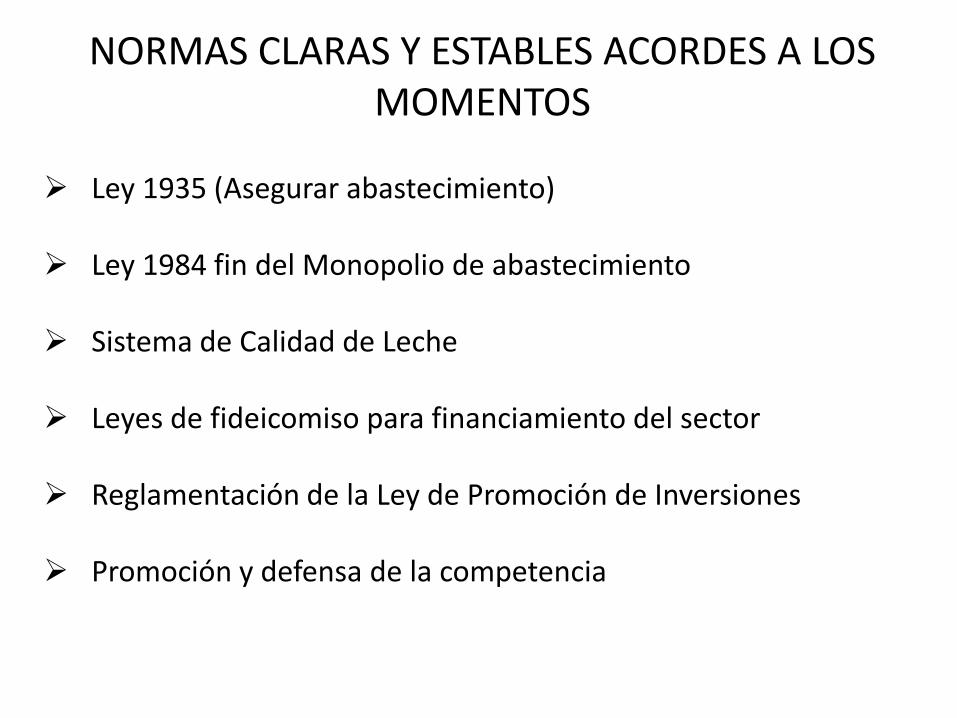

NORMAS CLARAS Y ESTABLES ACORDES A LOS MOMENTOS

Ley 1935 (Asegurar abastecimiento)

Ley 1984 fin del Monopolio de abastecimiento

Sistema de Calidad de Leche

Leyes de fideicomiso para financiamiento del sector

Reglamentación de la Ley de Promoción de Inversiones

Promoción y defensa de la competencia

INNOVACIÓN E INCORPORACIÓN TECNOLÓGICA

Promoción de la Investigación nacional (INIA La Estanzuela 1914) Década del 60 - Fortalecimiento y promoción de equipos de

extensión agropecuaria a nivel de productores e industrias UDELAR (Universidad de la República), investigación y adopción

de paquetes tecnológicos de regiones templadas a nivel mundial

Investigadores internacionales que aportan al desarrollo de nuevas tecnologías.

Extensión, apoyo a productores

CALIDAD E INOCUIDAD A LO LARGO DE

LA CADENA

UN POCO DE HISTORIA...

1963 Reglamentación

“leche calificada”

1978

Pruebas de calidad de la leche

1997

Sistema Nacional de Calidad

2006 Trazabilidad del Ganado Bovino

2013

Nuevo Decreto de Calidad de Leche

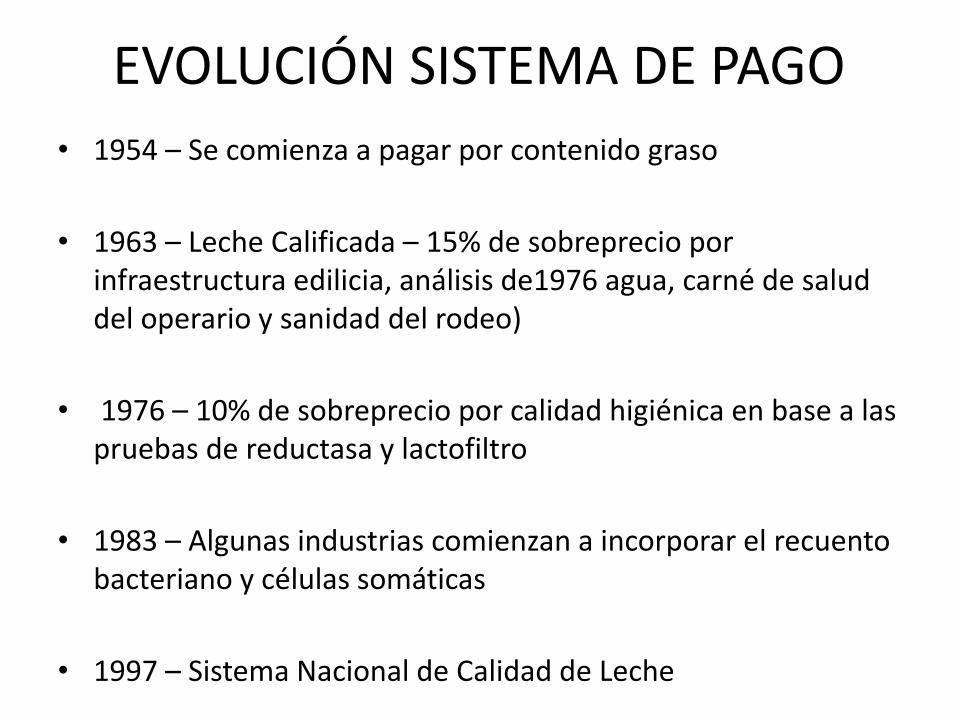

EVOLUCIÓN SISTEMA DE PAGO

• 1954 – Se comienza a pagar por contenido graso

• 1963 – Leche Calificada – 15% de sobreprecio por infraestructura edilicia, análisis de1976 agua, carné de salud del operario y sanidad del rodeo)

• 1976 – 10% de sobreprecio por calidad higiénica en base a las pruebas de reductasa y lactofiltro

• 1983 – Algunas industrias comienzan a incorporar el recuento bacteriano y células somáticas

• 1997 – Sistema Nacional de Calidad de Leche

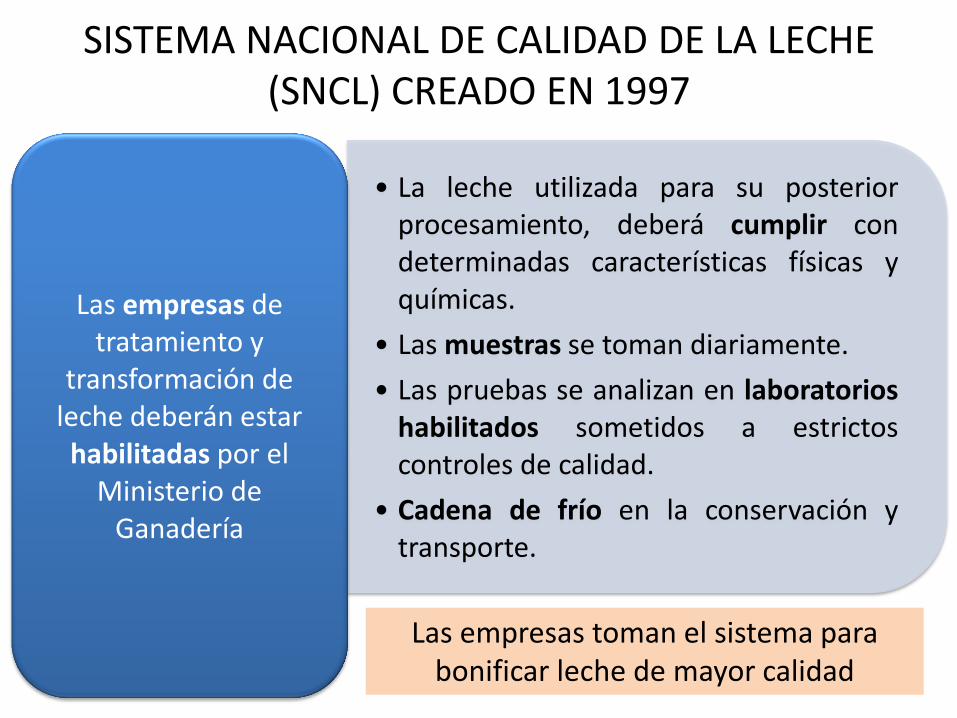

SISTEMA NACIONAL DE CALIDAD DE LA LECHE (SNCL) CREADO EN 1997

• La leche utilizada para su posterior procesamiento, deberá cumplir con determinadas características físicas y químicas.

• Las muestras se toman diariamente.

• Las pruebas se analizan en laboratorios habilitados sometidos a estrictos controles de calidad.

• Cadena de frío en la conservación y transporte.

Las empresas de tratamiento y

transformación de leche deberán estar habilitadas por el

Ministerio de Ganadería

Las empresas toman el sistema para bonificar leche de mayor calidad

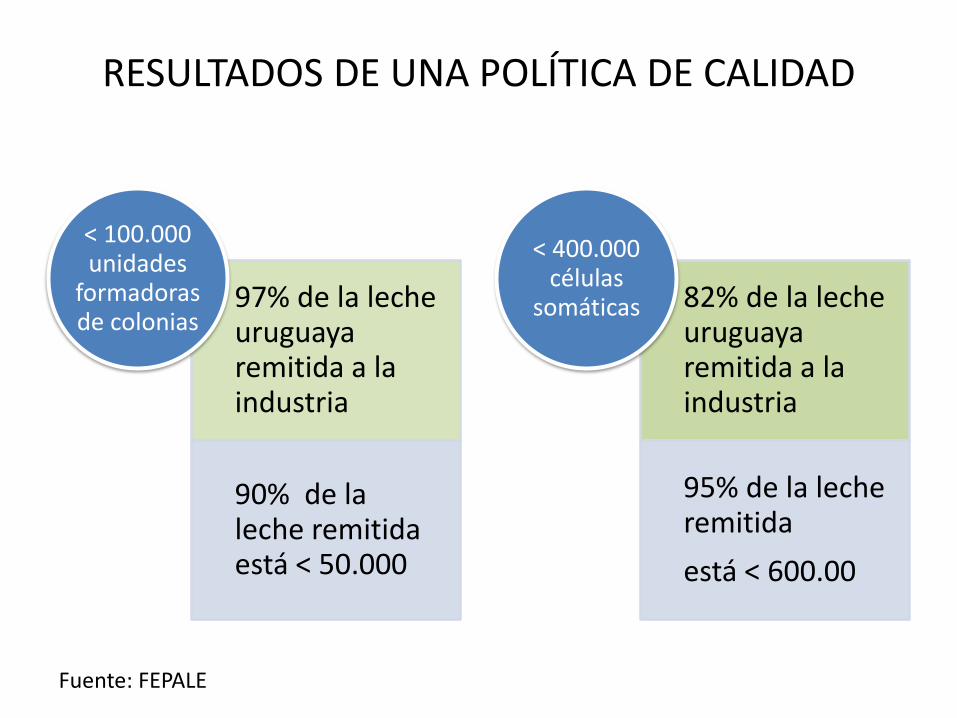

RESULTADOS DE UNA POLÍTICA DE CALIDAD

97% de la leche uruguaya remitida a la industria

90% de la leche remitida está < 50.000

< 100.000 unidades

formadoras de colonias

82% de la leche uruguaya remitida a la industria

95% de la leche remitida

está < 600.00

< 400.000 células

somáticas

Fuente: FEPALE

NUEVO DECRETO 359/2013

En tres años entrará en vigencia la obligatoriedad de remitir leche con parámetro de la UE

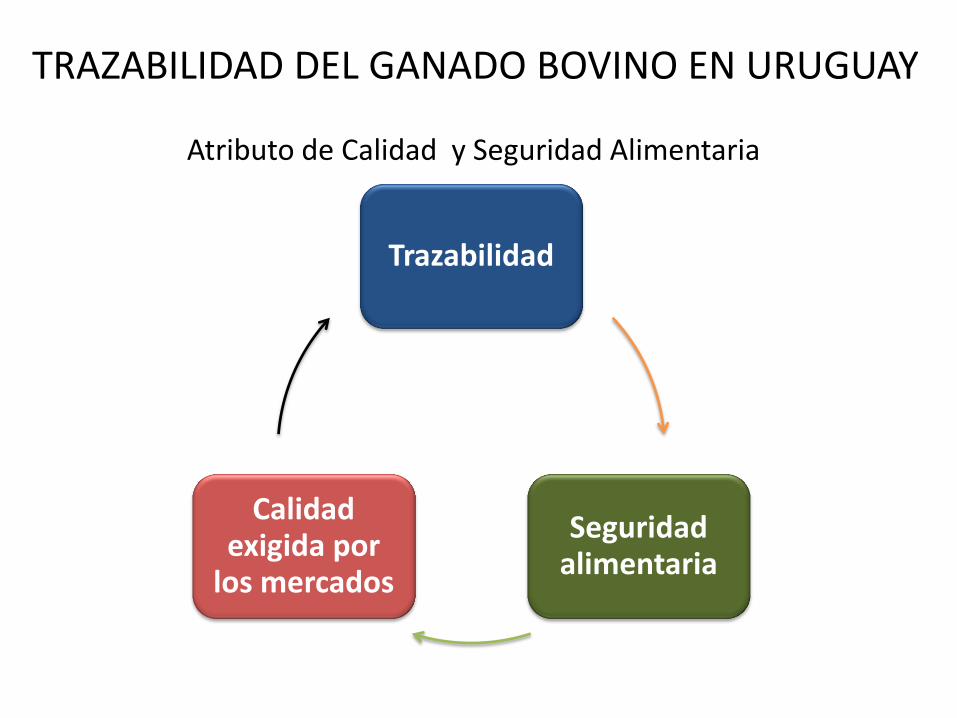

TRAZABILIDAD DEL GANADO BOVINO EN URUGUAY

Trazabilidad

Seguridad alimentaria

Calidad exigida por

los mercados

Atributo de Calidad y Seguridad Alimentaria

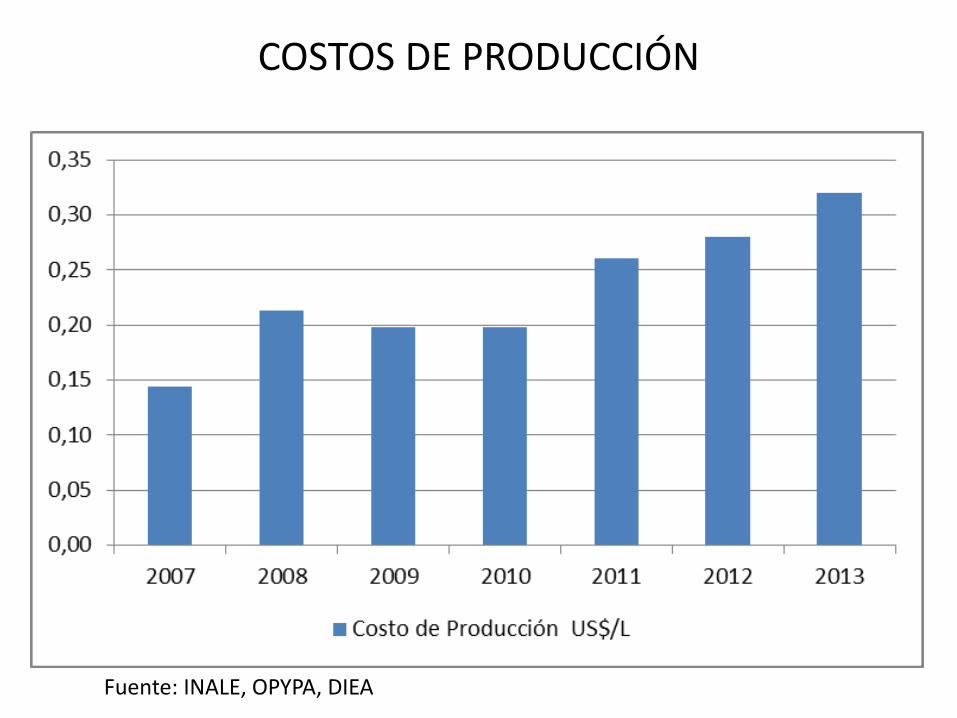

PRODUCTIVIDAD Y COSTOS DE PRODUCCIÓN

FACTOR CLAVE DE LA COMPETITIVIDAD

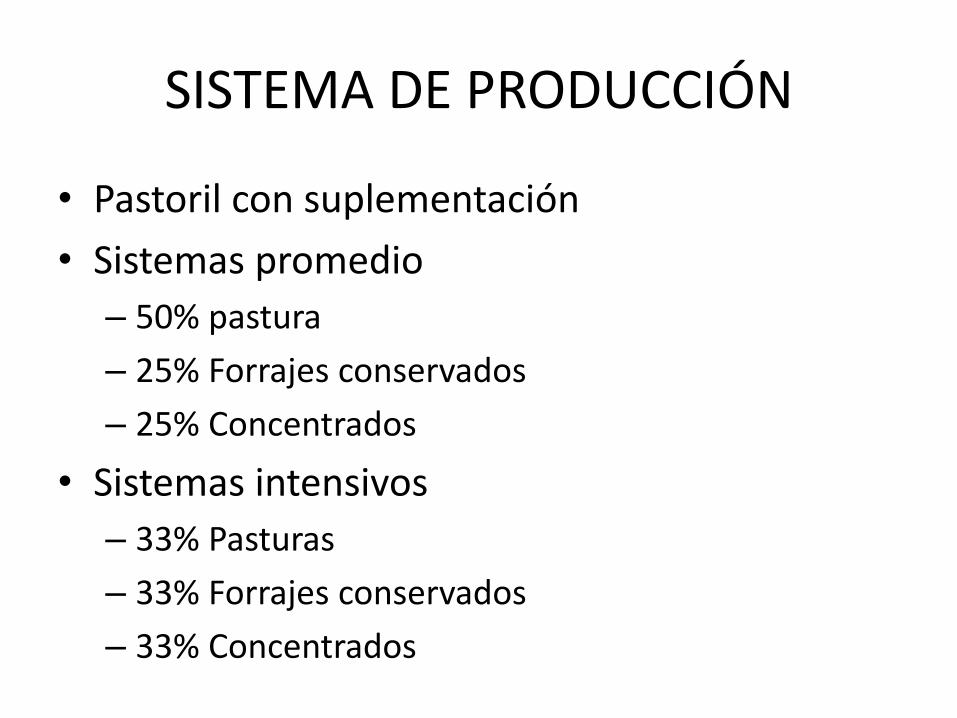

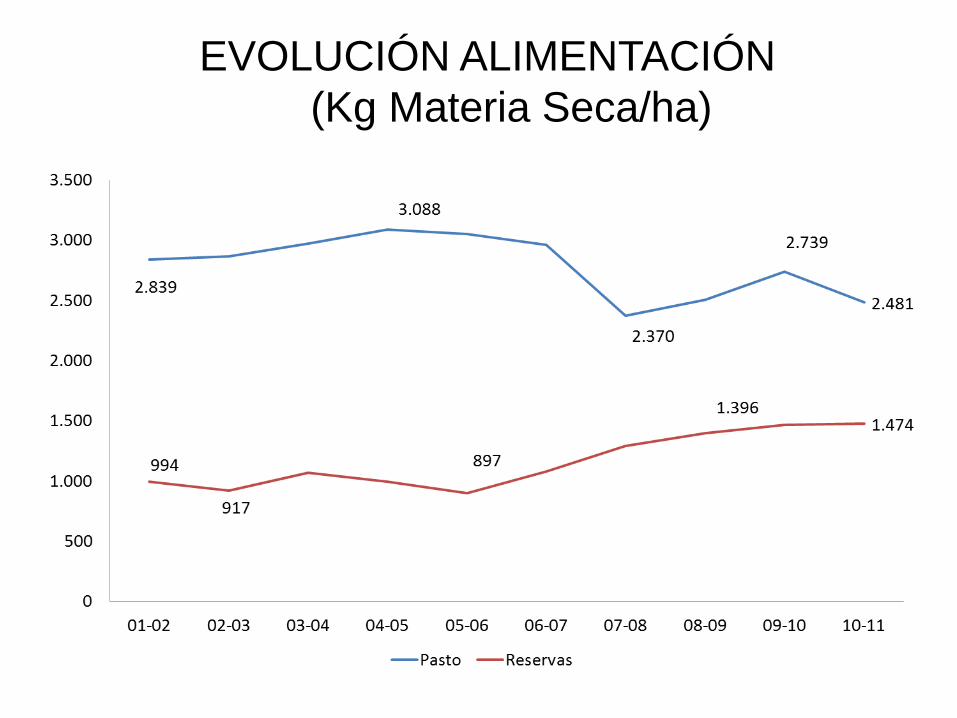

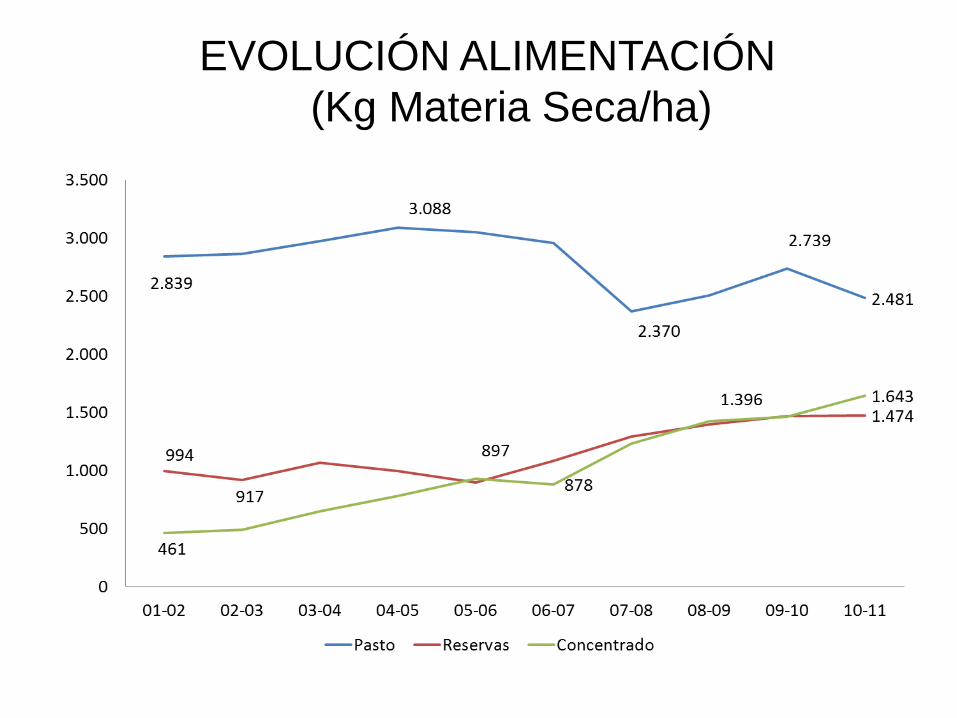

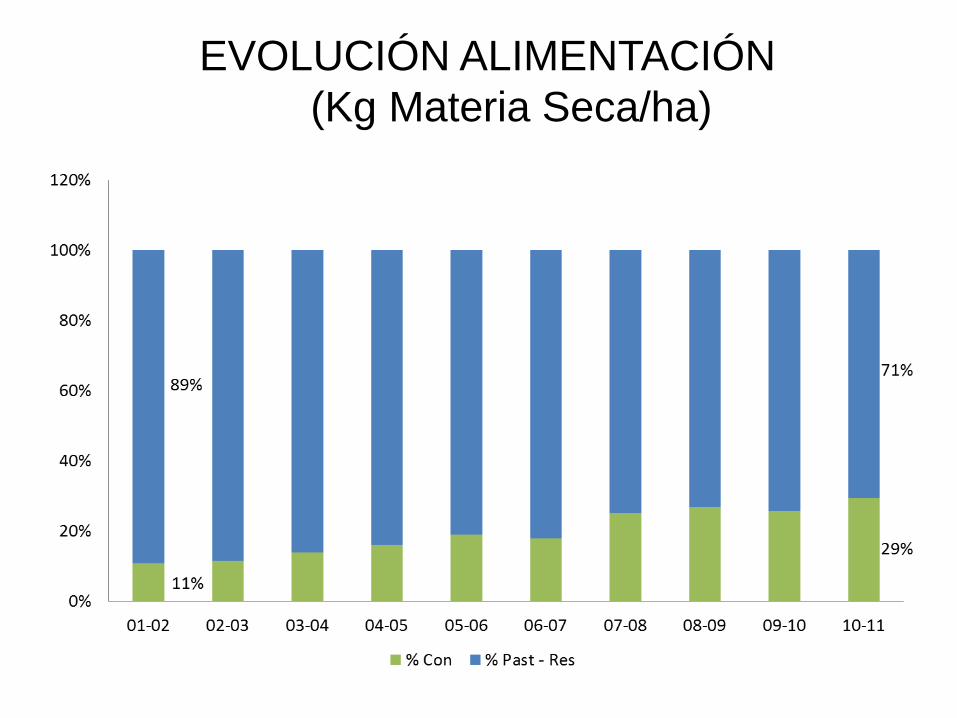

SISTEMA DE PRODUCCIÓN

• Pastoril con suplementación

• Sistemas promedio

– 50% pastura

– 25% Forrajes conservados

– 25% Concentrados

• Sistemas intensivos

– 33% Pasturas

– 33% Forrajes conservados

– 33% Concentrados

PASTOREO

Control de franja y agua en la parcela

ORDEÑE CON SUPLEMENTACIÓN EN

SALA

SUPLEMENTACIÓN Sistemas más intensivos

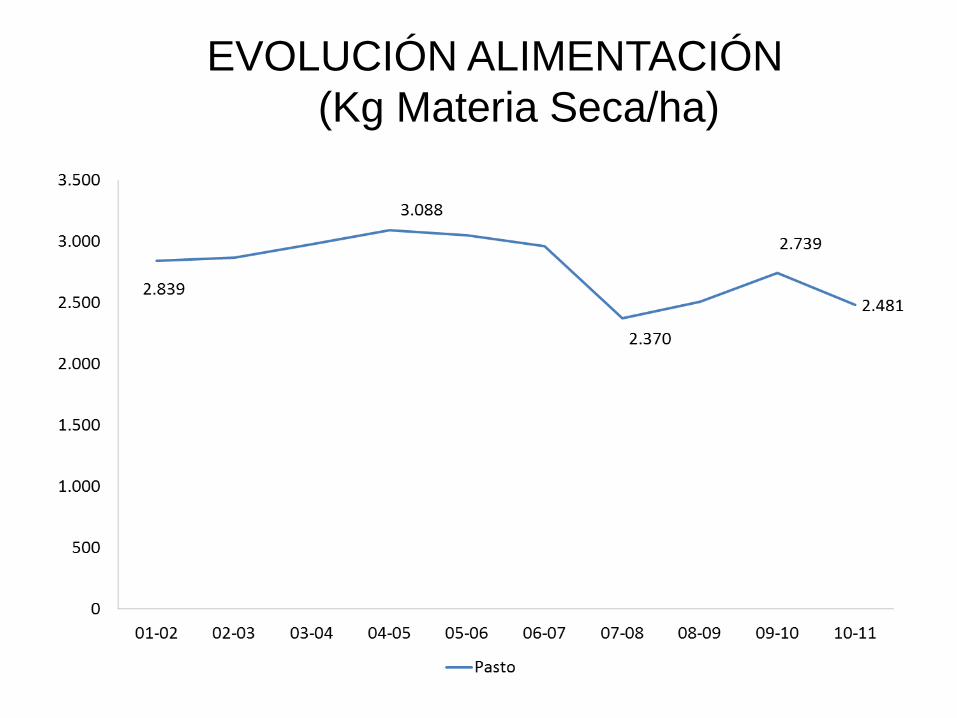

EVOLUCIÓN ALIMENTACIÓN

(Kg Materia Seca/ha)

EVOLUCIÓN ALIMENTACIÓN

(Kg Materia Seca/ha)

EVOLUCIÓN ALIMENTACIÓN

(Kg Materia Seca/ha)

EVOLUCIÓN ALIMENTACIÓN

(Kg Materia Seca/ha)

COSTOS DE PRODUCCIÓN

Fuente: INALE, OPYPA, DIEA

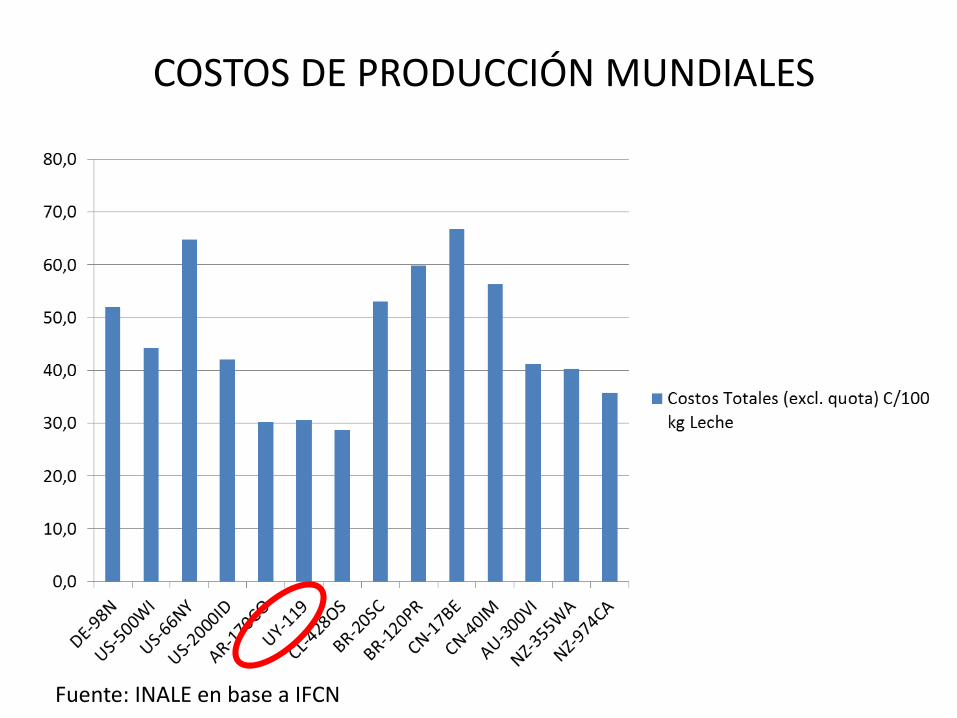

COSTOS DE PRODUCCIÓN MUNDIALES

Fuente: INALE en base a IFCN

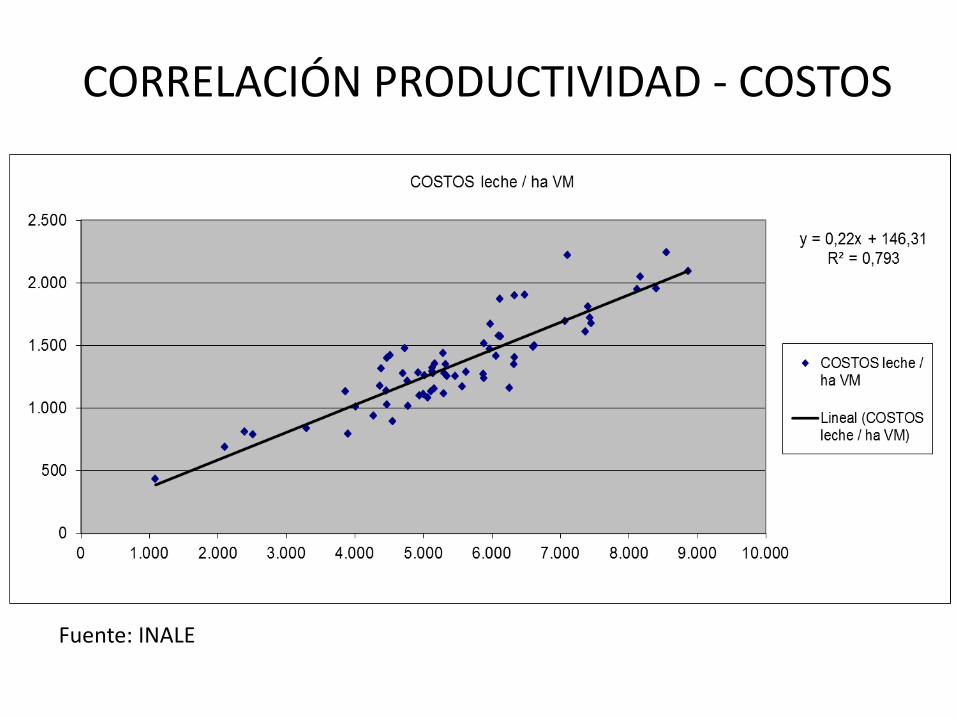

CORRELACIÓN PRODUCTIVIDAD - COSTOS

Fuente: INALE

ASOCIATIVISMO

Integración de la Cadena

CONSTRUCCIÓN INSTITUCIONAL

Gremiales de productores incipientes solicitan al estado la regulación en el sector Se gesta la Cooperativa Nacional de Productores de Leche (Conaprole) -

Ley Nº 9.526

Desde la industria y el estado se promueve la asistencia técnica INIA – UDELAR – Equipos de extensión de las industrias

Grupos de productores de leche

Se conforman a partir de la asistencia técnica desde la industria Compra de insumos en forma conjunta y de maquinaria para uso

grupal.

Organizaciones locales de productores formales y estables

Administrar recursos compartidos Representar a los productores ante gobierno e instituciones

Fortalecimiento de las gremiales de productores de Proyección Nacional

CONSTRUCCIÓN INSTITUCIONAL

Instituto Nacional de la Leche

Integración Público - Privada Estrategias Sectorial

Gremiales de Proyección Nacional

Representación frente al gobierno Propuesta de programas nacionales

Organizaciones locales de productores – Formales

Administran recursos compartidos Compras conjuntas de insumos

Primeros grupos de productores asociados localmente

Investigación INIA - UDELAR Transferencia equipos de las industrias

Se Gesta Conaprole (9.526)

Situación del sector Iniciativa de la incipiente ANPL

RELACIÓN INDUSTRIA PRODUCTOR

Estrecha a lo largo de la historia (Conaprole es promovido por gremiales de productores)

Industria, junto al estado, como promotora de la base

productiva (Deptos. de extensión)

Vehículo para obtener : Insumos a menor precio y de mayor calidad Financiamiento (agente de retención) Acceso a tierra

Transparencia en la fijación de los precios a lo largo de la cadena

TRANSPARENCIA EN LA INFORMACIÓN

RELACIÓN GANAR - GANAR

¿COMO SE FIJA EL PRECIO?

Precios

Internacionales

Precios

Mercado Interno

Precio Industria por

Litro de Leche

Margen

Industrial

Precio al Productor

Se mantiene alerta

de los costos de

producción de

leche

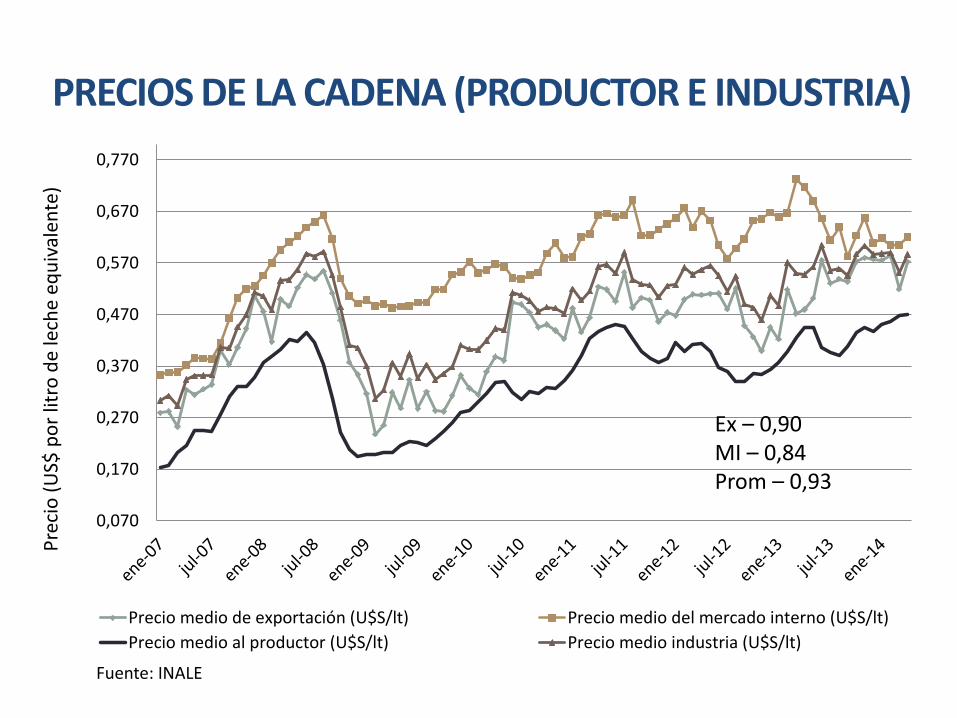

PRECIOS DE LA CADENA (PRODUCTOR E INDUSTRIA)

Fuente: INALE

0,070

0,170

0,270

0,370

0,470

0,570

0,670

0,770

Pre

cio

(U

S$ p

or

litro

de

lech

e eq

uiv

alen

te)

Precio medio de exportación (U$S/lt) Precio medio del mercado interno (U$S/lt)

Precio medio al productor (U$S/lt) Precio medio industria (U$S/lt)

Ex – 0,90 MI – 0,84 Prom – 0,93

CADENA LÁCTEA

INSTITUTO NACIONAL DE LA LECHE

CRONOLOGÍA DE ELABORACIÓN Y APROBACIÓN DE LA LEY

• 2005 - Surge de la “Mesa Sectorial Consultiva”, realizando una serie de 7 talleres en todo el país, donde se trataron entre otras las siguientes temáticas:

• Comercio Exterior

• Mercado interno

• Producción primaria e Industrial

• 2006 - De lo relevado en los talleres se comienza el proceso de elaboración de la ley

• 2007 - En diciembre se aprueba la ley 18.242 que en su Capítulo II crea el INALE

• 2008 – Se lanza el instituto en Presidencia

INSTITUTO NACIONAL DE LA LECHE (INALE)

Consejo Ejecutivo

PÚBLICOS

PRESIDENTE

Ministerio de Agricultura

Ministerio de

Economía

Ministerio de Industria

Ministerio de

Relaciones Exteriores

PRIVADOS

2 Productores Remitentes

1 Productor

Artesanal

2 Industriales

INALE: AMBITO DE COORDINACIÓN Y ARTICULACIÓN

►Asesorar al Poder Ejecutivo y a todo órgano de Gobierno en materia de política lechera.

►Articular y promover el relacionamiento entre todos los agentes de la cadena láctea y la coordinación de acciones con las instituciones públicas y privadas relacionadas a la misma.

►Estudiar, planificar y promover el desarrollo de la producción lechera a través de las instituciones que correspondan, en particular en los siguientes aspectos: ►(Producción Familiar, Investigación e incorporación

tecnológica, Capacitación, acceso a la tierra, etc)

►Generar y difundir información sectorial, estudios especializados y publicaciones que contribuyan al conocimiento del sector y a la transparencia en el relacionamiento de los agentes involucrados.

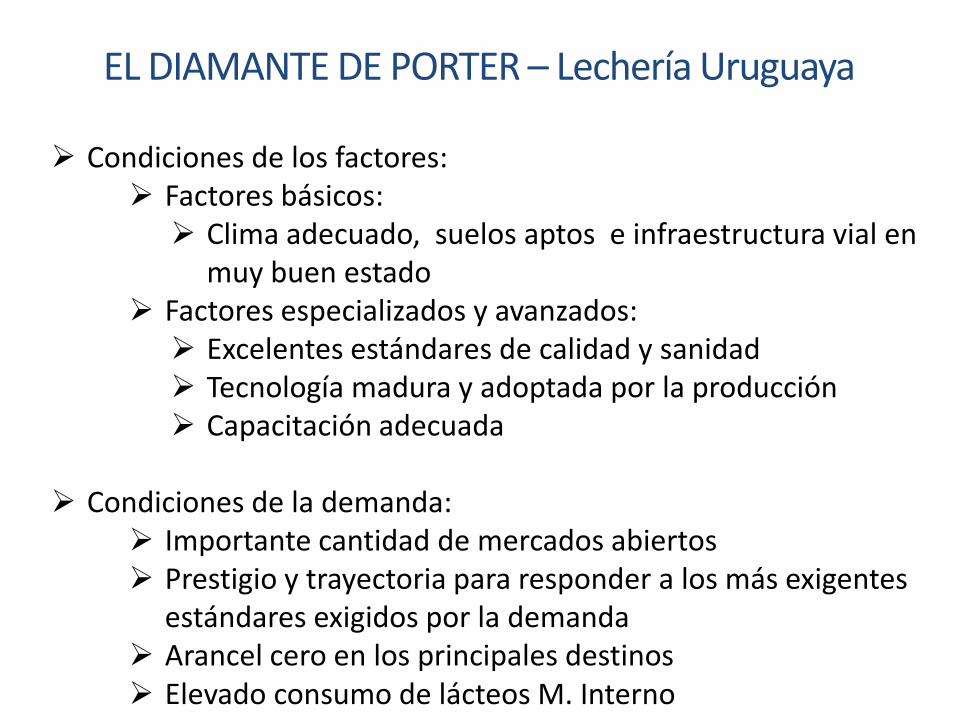

Condiciones de los factores: Factores básicos:

Clima adecuado, suelos aptos e infraestructura vial en muy buen estado

Factores especializados y avanzados: Excelentes estándares de calidad y sanidad Tecnología madura y adoptada por la producción Capacitación adecuada

Condiciones de la demanda:

Importante cantidad de mercados abiertos Prestigio y trayectoria para responder a los más exigentes

estándares exigidos por la demanda Arancel cero en los principales destinos Elevado consumo de lácteos M. Interno

EL DIAMANTE DE PORTER – Lechería Uruguaya

Estrategia, estructura y rivalidad de las empresas: Productores no ven al otro como competencia, sino como

un para para compartir experiencias, adoptar tecnologías, participar de una gremial, etc.

Las industrias si bien tiene una fuerte competencia en el mercado interno, se apoyen en lo que refiere a comercio exterior, realizando acciones conjuntas, ya sea con el gobierno o en forma particular para lograr objetivos

La relación entre industria y productores es de mutuo apoyo.

Sectores conexos y de apoyo Amplia oferta en cuanto a proveedores de insumos, en

algunos casos propios del sector (cooperativas) Amplia red institucionalidad público - privada Apoyo a nivel de financiamiento, tecnología, tierra, etc.

EL DIAMANTE DE PORTER – Lechería Uruguaya

Generar el marco para el desarrollo del sector Normativa Investigación y transferencia Financiamiento Tierras Certificación - trazabilidad

EL PAPEL DEL GOBIERNO – Lechería Uruguaya

SÍNTESIS

El desarrollo de cualquier sector, especialmente el lácteo, requiere de la correcta articulación y coordinación de los diferentes actores.

Identificar y perseguir objetivos comunes debe ser el motor para el asocitivismo:

Generación de una estrategia de desarrollo común junto al gobierno (políticas de estado) Certificación, control, planes de financiamiento, etc

Generación, transferencia y adopción de tecnología Calidad y seguridad en el abastecimiento de materia

prima (necesario para la inversión en capacidad instalada para la elaboración de productos de calidad)

Información confiable y disponible para todos los actores del sector (evitar conflictos)

Consolidación institucional y apuesta a un sistema que persiga los principios del cooperativismo

Top Related