Idiomas

Páginas

Jurídico

Segundo trimestre de 2015

www.pwc.es

Consenso EconómicoLos riesgos globales, efectos sistémicos y efectos en España

CUESTIONESGRANDES

Las grandes cuestiones no se resuelven solasEste informe está englobado en la colección ‘Grandes cuestiones', una serie de documentos que pretenden reflexionar sobre las inquietudes y preguntas que se hacen los líderes empresariales del siglo XXI y ayudarles a tomar las decisiones adecuadas.

Monográfico

2 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

El Consenso Económico es el informe trimestral de coyuntura que realiza, desde 1999, PwC a partir de la opinión de un panel de expertos y empresarios. El Consenso Económico es el resultado de una encuesta enviada a un colectivo de 505 personas seleccionadas por su solvencia a la hora de dar una opinión acerca de la situación económica española. La encuesta se ha elaborado exclusivamente con las 129 contestaciones realizadas en plazo, correspondientes a los siguientes sectores: sistema financiero, empresas no financieras, universidades y centros de investigación económica, asociaciones empresariales y profesionales.

Si desea obtener ejemplares impresos de este Consenso, puede solicitarlos en la siguiente dirección:[email protected]

Índice

Ficha técnica

5

Expertos y coordinación

5

Perspectivas de la economía mundial

6

Perspectivas de la economía española

12

42

Relación de participantes

Monográfico: Los riesgos globales, efectos sistémicos y efectos en España

32

3Consenso Económico. Segundo trimestre de 2015

El riesgo geopolítico en la economía globalLa recuperación económica global mantiene un impasse derivado de la falta de definición del riesgo geopolítico

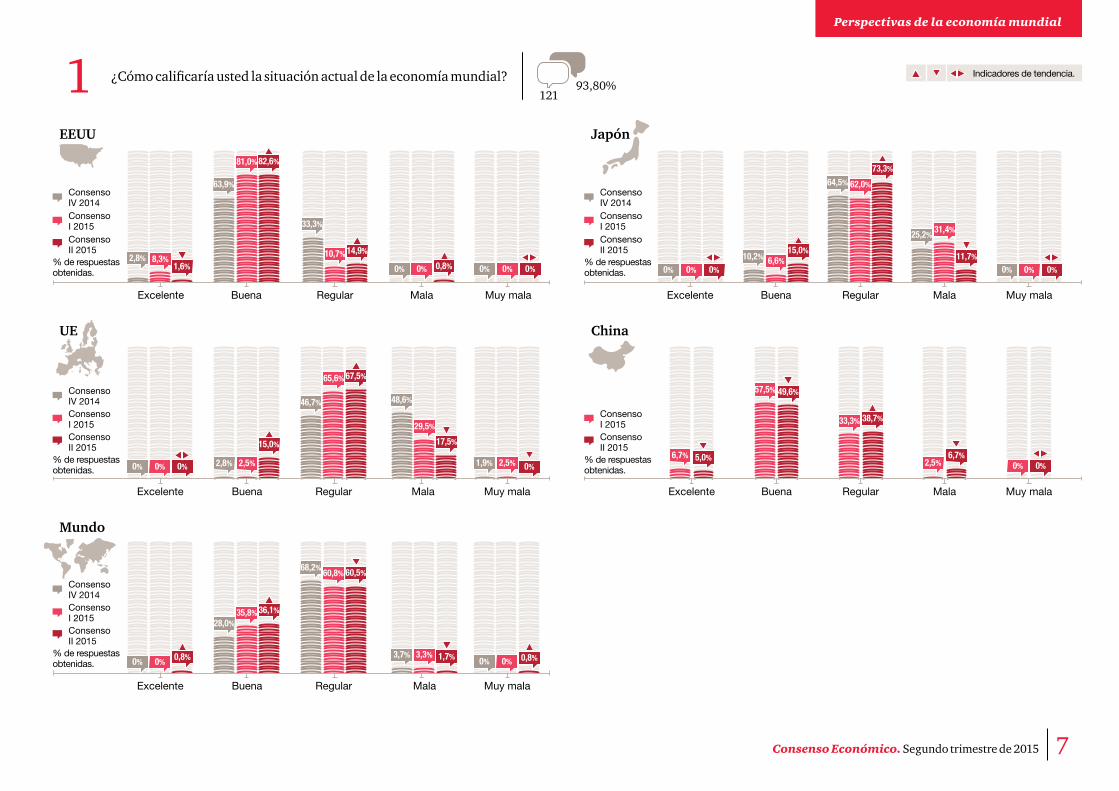

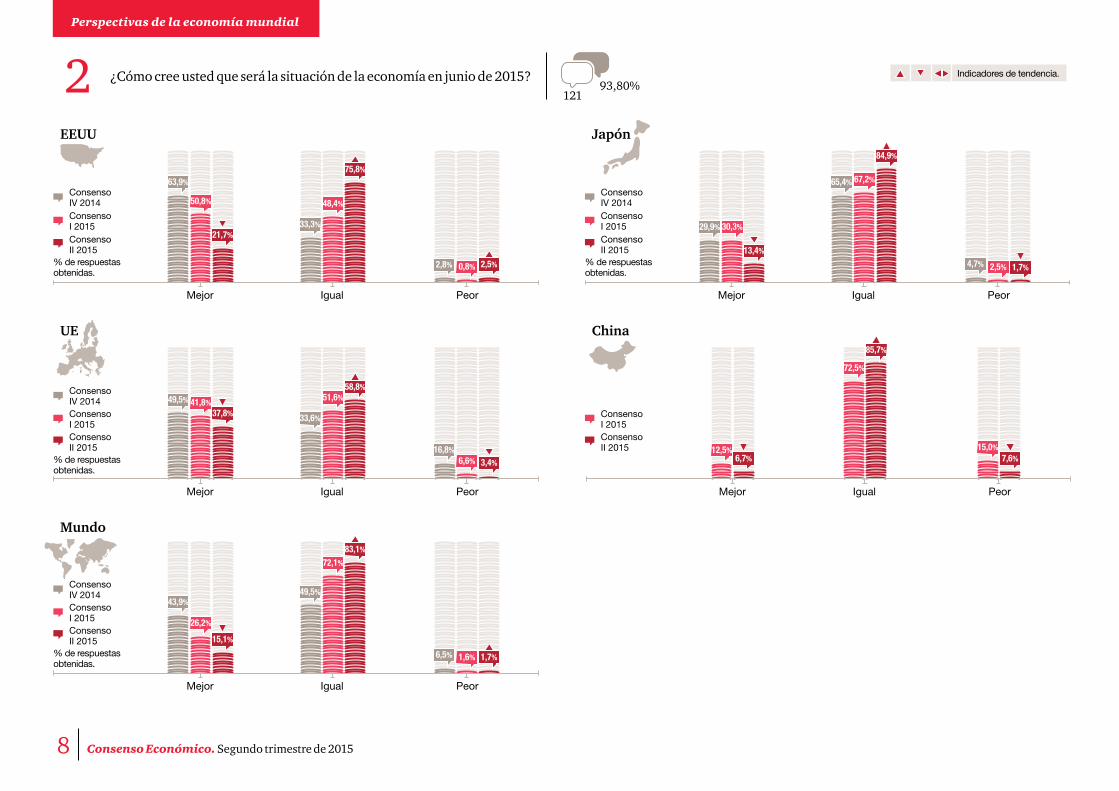

La opinión definida en este Consenso supone que la economía global habría tocado techo debido a los cambios de ciclo en las economías de los países emergentes y al incremento del riesgo geopolítico asociado al mismo. En estos momentos, el ciclo político de los EEUU mantiene unas previsiones positivas para la economía: una amplia mayoría del 82,6% de la opinión mantiene que su situación es buena y un 47% que mejorará hasta final de año. Las expectativas para el resto de las áreas económicas muestran un encefalograma plano. Una mayoría del 47% de la opinión supone que el retrato, así descrito, obedece al riesgo de gestión en las tensiones de intereses internacionales. Más del 75% de los encuestados cree que los efectos de la volatilidad y de las tensiones en el mercado de divisas pueden ser un factor de riesgo. Curiosamente, la crisis financiera parece no ser ya un factor importante de inestabilidad y desequilibrio y, para el 90% del Consenso, ha vuelto la preocupación por los riesgos asociados al equilibrio presupuestario.

La economía española

El Consenso estima que la economía española crecerá un 2,5% en 2015 y un 2,6% en 2016. Para el 54,4% de la opinión la economía debería seguir incrementando su tasa de crecimiento en los próximos tres meses. Bajo esa expectativa y con una mejora de las condiciones financieras observadas por las empresas, es coherente que el 64,3% del consenso espere un aumento de la inversión productiva de las empresas y que 76,8% de las respuestas esperen un incremento de la creación de empleo durante los próximos seis meses. Por ello, el 70,4% del consenso prevé un aumento del consumo de las familias y cree que la demanda de vivienda podría reactivarse.

El optimismo se ha extendido tanto en la opinión de los encuestados, que el índice de la restricción de demanda sigue bajando hasta el 666,8% del total de encuestados

4 Consenso Económico. Segundo trimestre de 2015

–desde el 79,8% del trimestre precedente–. Sorpresivamente, comienza a despuntar la restricción derivada del acceso a la financiación, aunque sigue siendo completamente marginal (con el 5,5% de la opinión), lo que mostraría que el crédito bancario sigue con problemas de acceso en cantidad, garantías o precios. Es claro que no existe restricción alguna por parte de la oferta de trabajo.

El presente Consenso Económico quiso preguntar a los panelistas, de manera especial, y separadamente del resto del cuestionario, para conocer la opinión sobre los principales riesgos sistémicos globales y sus posibles efectos en la economía española. Son éstos unos riesgos basados en su dificultad de anticipación, identificación y cobertura. El Consenso estima que el riesgo implícito a ese triple problema podría aminorarse con un mayor papel de las instituciones internacionales, impulsando la cooperación, la diplomacia y la coordinación. Igualmente señalan que los gobiernos nacionales y las empresas aseguradoras podrían promover la identificación de los riesgos. La opinión considera que los que podrían tener mayores efectos sobre la actividad en nuestro país son los que tienen que ver con los precios de las materias primas –para el 68,6%–, y la falta de acceso a la financiación. De los no económicos, los

más susceptibles de afectarnos son la energía –60,8%– y los cambios políticos –46,1%–. Y, según fuese su procedencia geográfica, los que llegan desde la UE, del Norte de África y de Oriente Medio, en orden descendente de importancia. Para el 26,7% de los encuestados, la receta para identificar el riesgo pasaría por una mayor coordinación de las Instituciones internacionales; pero también tendría su importancia la atención de los Estados e, incluso, las empresas aseguradoras. El Consenso estima que los avances en la globalización poco pueden ayudar a aminorar los riesgos y, desde luego, apenas confía en la capacidad del incremento del gasto militar para hacerlo.

Manuel Portela Peñas, Economista

Monográfico: Los riesgos globales sistémicos y los efectos en España

5Consenso Económico. Segundo trimestre de 2015

Ficha técnica Grupo de expertos Coordinación

Este cuestionario ha sido diseñado, elaborado y redactado por el grupo de expertos junto a los dos coordinadores reseñados. Los comentarios que acompañan a las respuestas también son producto de un consenso entre las mismas personas.

Este Consenso es el resultado de una encuesta de un total de 31 preguntas que se ha enviado a un colectivo de 505 personas seleccionadas que, por su trabajo, son capaces de dar una opinión solvente acerca de la situación económica española. La encuesta se ha elaborado exclusivamente con las 129 contestaciones que han llegado en plazo. El desglose profesional de éstas 129 respuestas es el que se indica a continuación:

Empresarios y Directivos 55%

Asociaciones Empresariales y Profesionales 14%

Universidades y Centros de Investigación Económica 31%

• Ángel Laborda Peralta Fundación Cajas de Ahorros

• Guillermo de la Dehesa Aviva Corporation

• Jordi Sevilla Segura PwC

• José A. Herce San Miguel Analistas Financieros Internacionales

• Josep Oliver i Alonso Universidad Autónoma de Barcelona

• Rafael Pampillón Olmedo Instituto de Empresa

• Víctor M. Gonzalo Ángulo Intermoney

• Xavier Segura Porta Tracis. Projectes econòmics i financers

• José Rojo Grupo Santander

• Juan de Lucio DGA Asuntos Internacionales

• Alfonso López-Tello Díaz-Aguado PwC

• Manuel Portela Peñas Economista

6 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

Perspectivas de la economía mundial

EEUU

Según los Organismos Económicos Internacionales, las previsiones de crecimiento económico para los años 2015 y 2016 son:

Japón

UE

China

FMI

2015 2016

OCDE

2015 2016

CE

2015 2016

Mundo

1,0% 0,8% 1,3%1,2% 1% 1,3%

1,8% 1,1% 1,7%1,9% 1,7% 2,1%

6,8% 7,1% 7,1%6,3% 6,9% 6,9%

3,5% – 3,6%3,8% – 4,0%

3,1% 3,1% 3,5%3,1% 3,0% 3,2%

7Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

¿Cómo calificaría usted la situación actual de la economía mundial?1 12193,80%

Indicadores de tendencia.

0% 0% 0,8% 0% 0% 0% 0% 0% 0%

0% 0% 0%

EEUU

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

UE

Mundo

Japón

China

0%

2,8%

63,9%

33,3%

10,2%

64,5%

25,2%

0%

28,0%

46,7%

68,2%

48,6%

3,7%

1,9%

0%0%

35,8%

65,6%

60,8%

29,5%

3,3%

2,5%2,8% 2,5%

67,5%

60,5%

17,5%

1,7%

0%

0%

8,3%

81,0%

10,7%6,6%

62,0%

31,4%

1,6%

82,6%

14,9% 15,0%11,7%

0% 0%

15,0%

36,1%

6,7% 5,0%

57,5% 49,6%

33,3% 38,7%

2,5%6,7%

73,3%

0,8% 0,8%

Excelente Buena MalaRegular Muy mala

Excelente Buena MalaRegular Muy mala

Excelente Buena MalaRegular Muy mala

Excelente Buena MalaRegular Muy mala

Excelente Buena MalaRegular Muy mala

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas. 0% 0%

8 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

¿Cómo cree usted que será la situación de la economía en junio de 2015?2 12193,80%

Indicadores de tendencia.

EEUU

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

UE

Mundo

Japón

China

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

63,9%

50,8%

21,7%33,3%

48,4%

75,8%

2,8% 0,8% 2,5%

Mejor Igual Peor

49,5% 41,8%37,8% 33,6%

51,6%58,8%

16,8%6,6% 3,4%

Mejor Igual Peor

12,5%6,7%

72,5%

85,7%

15,0%7,6%

Mejor Igual Peor

43,9%

26,2%

15,1%

49,5%

72,1%

83,1%

6,5% 1,6% 1,7%

Mejor Igual Peor

29,9% 30,3%

13,4%

65,4% 67,2%

84,9%

4,7% 2,5% 1,7%

Mejor Igual Peor

9Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

¿Cómo cree usted que será la situación de la economía en diciembre de 2015?3 12193,80%

EEUU

UE

Mundo

Japón

China

62,5%

30,0%

7,5%

60,8%

50,4%

65,6%

27,1%

48,8%

0,8%

7,4%

43,3%

1,7%

55,0%

Mejor Igual Peor

47,9%

34,1%

5,0%

5,0%

47,1%

Consenso II 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Mejor Igual Peor

Mejor Igual Peor

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

23,7%

72,8%

3,39%

38,8%

59,5%

1,65%

Mejor Igual Peor

20,3%

62,7%22,3%

62,8% 14,9%

Mejor Igual Peor

16,9%

11Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

Valore de 1 a 3 los siguientes riesgos que condicionan las perspectivas a corto plazo de la coyuntura económica mundial4 0

0%

1 = menos importante | 2 | 3 = más importante

% de respuestas obtenidas.

Insuficiente relajación de la política monetaria

63,3% 25,0% 10,0%

23,3% 59,1% 15,8%

Riesgos derivados de las tensiones de los

tipos de cambio

19,1% 45,8% 32,5%

Crisis financiera

Riesgos asociados a los déficits y deuda públicos

Riesgos asociados al equilibrio geopolítico

internacional

8,3% 47,5% 43,3%

8,3% 43,3% 47,5%

12 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

Perspectivas de la economía española

¿Cómo calificaría usted el momento coyuntural de la economía española?1 11488,37%

Indicadores de tendencia.

20,9%

0,9%

12,6%

1,7%5,3%0,9%

Trimestre actual (segundo de 2015)

Consenso IV 2014Consenso I 2015Consenso II 2015

Excelente Bueno MalaRegular

0%

20%

58,1%

0%

32,8%

52,9%

1,7%

49,1%43%

Muy mala

% de respuestas obtenidas.

Mejor PeorIgual

Trimestre próximo

Consenso IV 2014Consenso I 2015Consenso II 2015

46,7% 48,6%

4,8%

56,3%

43,7%

0,0%

57%

42,1%

0,9%% de respuestas obtenidas.

Dentro de un año

Consenso IV 2014Consenso I 2015Consenso II 2015

Mejor PeorIgual

76,9%

17,3%

5,8%

79,8%

16,8%

3,4%

64%

22,8%

13,1%% de respuestas obtenidas.

13Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

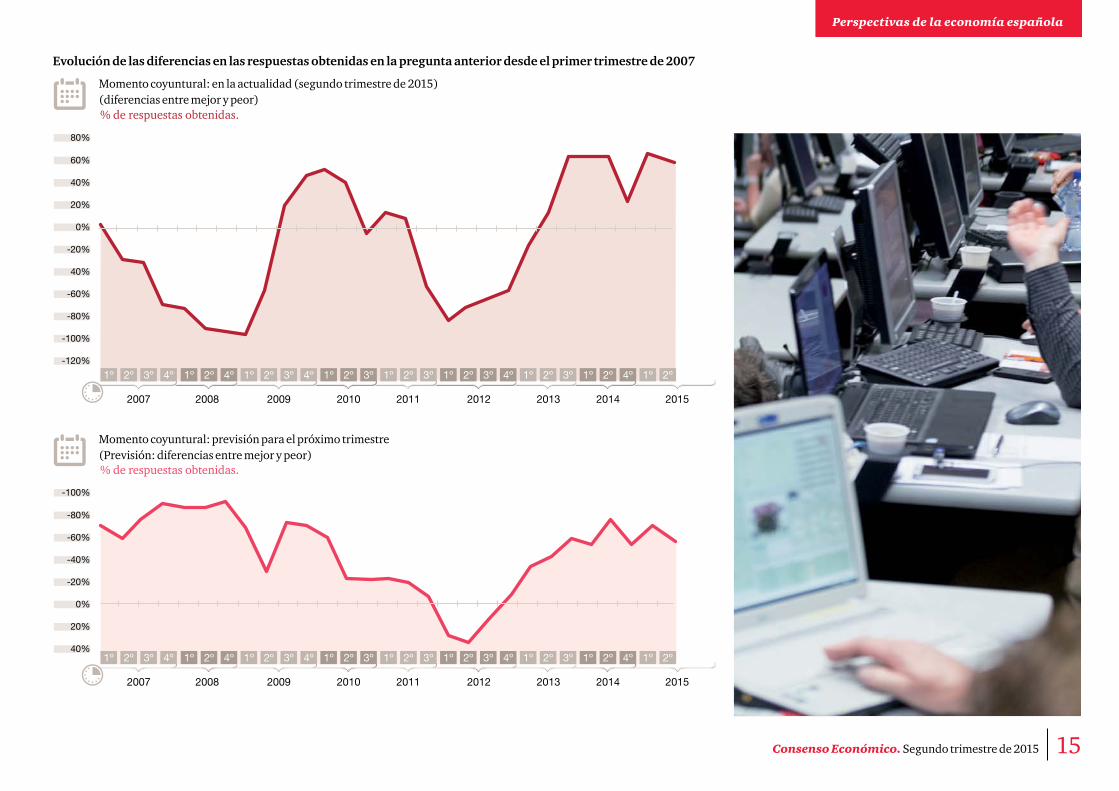

Evolución de las diferencias en las respuestas obtenidas en la pregunta anterior desde el primer trimestre de 2007

Momento coyuntural: en la actualidad (segundo trimestre de 2015)(diferencias entre excelente incorporando bueno y malo incorporando muy malo)

Momento coyuntural: previsión para el próximo trimestre(diferencias entre bueno, incorporando respuestas de excelente y malo)

0%

0%

100%

120%

-100%

-120%

-100%

-80%

-80%

20%

20%

-60%

-60%

40%

40%

-40%

-40%

60%

60%

-20%

-20%

80%

% de respuestas obtenidas.

% de respuestas obtenidas.

2008

2008

2011

2011

2013

2013

2014

2014

20092007

2007 2009

2010

2010

2012

2012

2015

2015

1º

1º

1º1º

1º 1º

4º

4º

3º

3º

2º

2º

2º2º

2º 2º

1º

1º

4º

4º

3º3º

3º 3º

2º

2º

2º

2º

2º

2º

1º

1º

1º

1º

1º 2º

1º 2º

3º

3º

3º

3º

2º

2º

2º

2º

1º

1º

1º

1º

4º

4º

3º

3º

4º

4º

4º

4º

14 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

Según los datos de Contabilidad Nacional publicados por el INE, el crecimiento en tasa interanual del PIB fue del 2,6% en el primer trimestre de 2015, seis décimas más que en el trimestre anterior. ¿Cómo cree usted que ha evolucionado/ evolucionará el crecimiento del PIB?2 116

89,92%

Indicadores de tendencia.

Trimestre actual (segundo de 2015)

Consenso IV 2014Consenso I 2015Consenso II 2015

Mejor Igual Peor

39%43,8%

17,1%

68,6%

28,8%

2,5%

59,5%

39,7%

0,9%% de respuestas obtenidas.

Mejor PeorIgual

Trimestre próximo

Consenso IV 2014Consenso I 2015Consenso II 2015

59,6%

33,6%

6,7%

72,6%

26,5%

0,8%

59,1%

39,1%

1,7%% de respuestas obtenidas.

Dentro de un año

Consenso IV 2014Consenso I 2015Consenso II 2015

Mejor PeorIgual

77,8%

15,3%6,7%

77,1%

17,8%

5,1%

56,6%

27,4%

15,9%

% de respuestas obtenidas.

15Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

Evolución de las diferencias en las respuestas obtenidas en la pregunta anterior desde el primer trimestre de 2007

Momento coyuntural: en la actualidad (segundo trimestre de 2015)(diferencias entre mejor y peor)

Momento coyuntural: previsión para el próximo trimestre(Previsión: diferencias entre mejor y peor)

60%

-80%

80%

-100%

40%

-60%

20%

-40%

0%

-20%

-20%

0%

40%

20%

-60%

40%

-80%

-100%

-120%

% de respuestas obtenidas.

% de respuestas obtenidas.

2008

2008

2011

2011

2013

2013

2014

2014

2009

2009

2007

2007

2010

2010

2012

2012

2015

2015

1º

1º

1º

1º

1º

1º

4º

4º

3º

3º

2º

2º

2º

2º

2º

2º

1º

1º

4º

4º

3º

3º

3º

3º

2º

2º

2º

2º

2º

2º

1º

1º

1º

1º

1º

1º

2º

2º

3º

3º

3º

3º

2º

2º

2º

2º

1º

1º

1º

1º

4º

4º

3º

3º

4º

4º

4º

4º

16 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

¿Cuál cree usted que será el crecimiento del PIB en media anual para los años 2015 y 2016?3 11589,15%

Indicadores de tendencia.

8,5%

0% 0%

54,2%

13,6%

0%

22,6%

47%

53%

14,8%

13,9%

2015

Consenso VI 2014Consenso I 2015Consenso II 2015

Consenso II 2015

Menos de 1,0%

Menos de 1,0%

Entre 1,0% y 1,5%

Entre 1,0% y 1,5%

Entre 2,0% y 2,5%

Entre 2,0% y 2,5%

Entre 1,5% y 2,0%

Entre 1,5% y 2,0%

6,7%

33,3%

50,5%

0,8%

9,3%

20,3%

0%

0%

1,7%

1,7%

7%

12,1%

23,5%

Entre del 2,5%y el 3%

Más del 3%

Más del 3%Entre 2,5% y 3,0%

% de respuestas obtenidas.

% de respuestas obtenidas.

2016

17Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

Evolución de las diferencias en las respuestas obtenidas sobre el crecimiento medio de la economía española

Evolución del crecimiento medio(medianas de los datos obtenidos)

3,50%

2,50%

1,50%

0,50%

0%

-0,50%

-1,50%

-2,50%

-3,50%

0,69

1,21

0,74

0,44

0,00

0,42

0,09

-0,49

-0,96 -0,85

-1,32

-1,28

-0,08

-0,41

1,091,51

1,572,20

2,60

2,55

1,60

1,201,06

0,65

-0,76

-1,39

-1,19

-0,73

0,76

0,02

1er trim. 2011

2º trim. 2011

3er trim. 2011

1er trim. 2012

2º trim. 2012

3er trim. 2012

IV trim. 2012

1er trim. 2013

2º trim. 2013

3er trim. 2014

1er trim. 2014

2ºtrim. 2014

IV trim. 2014

1er trim. 2015

2º trim. 2015

Previsión 2011 Previsión 2012 Previsión 2013 Previsión 2014 Previsión 2015 Previsión 2016

18 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

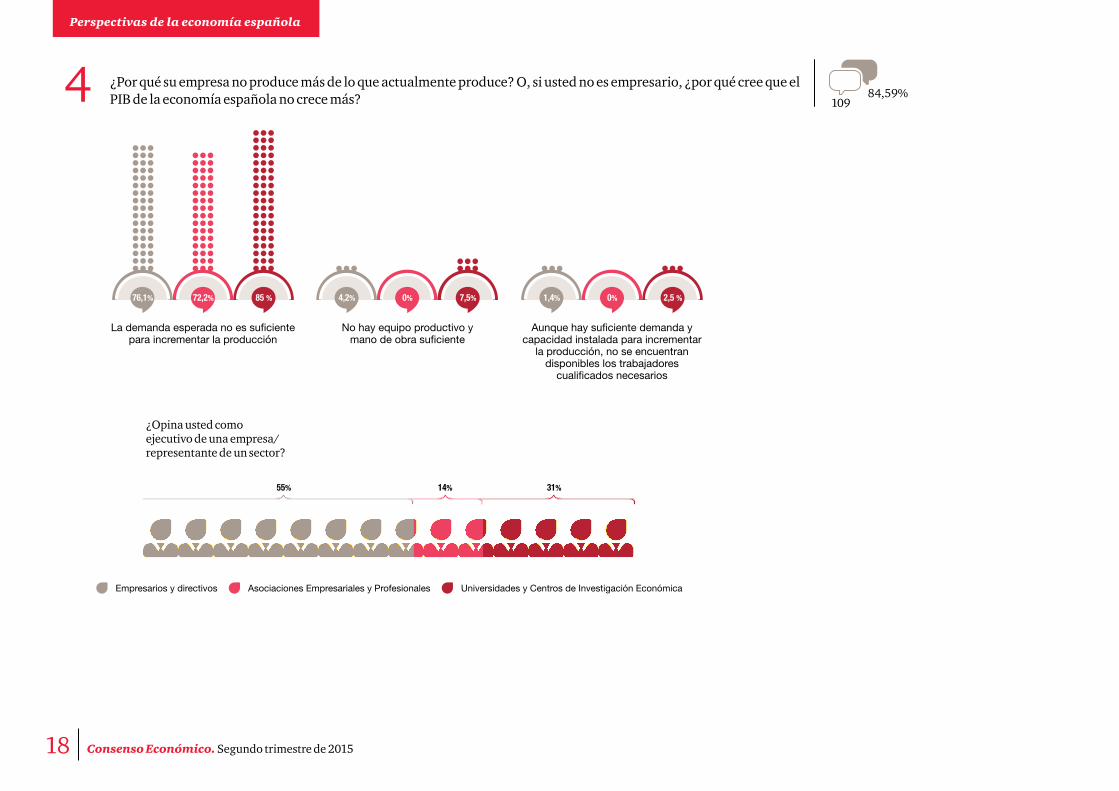

¿Por qué su empresa no produce más de lo que actualmente produce? O, si usted no es empresario, ¿por qué cree que el PIB de la economía española no crece más?4 109

84,59%

La demanda esperada no es suficiente para incrementar la producción

Aunque hay suficiente demanda y capacidad instalada para incrementar

la producción, no se encuentran disponibles los trabajadores

cualificados necesarios

No hay equipo productivo y mano de obra suficiente

76,1% 1,4%4,2%72,2% 0%0%85 % 2,5 %7,5%

¿Opina usted como ejecutivo de una empresa/representante de un sector?

55% 14% 31%

Empresarios y directivos Asociaciones Empresariales y Profesionales Universidades y Centros de Investigación Económica

19Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

Jun.

12

Sep

. 12

Ene.

13

May

. 13

Oct

. 13

Ene.

14

Dic

. 00

Mar

. 01

Jun.

01

Sep

. 01

Dic

. 01

Mar

. 02

Jun.

02

Sep

. 02

Dic

. 02

Mar

. 03

Jun.

03

Sep

. 03

Dic

. 03

Mar

. 04

Jun.

04

Sep

. 04

Dic

. 04

Mar

. 05

Jun.

05

Sep

. 05

Dic

. 05

Mar

. 06

Jun.

06

Sep

. 06

Dic

. 06

Mar

. 07

Jun.

07

Sep

. 07

Dic

. 07

Mar

. 08

Jun.

08

Oct

. 08

Feb.

09

May

. 09

Sep

. 09

Dic

. 09

Mar

. 10

Jun.

10

Nov

. 10

Mar

. 11

Jun.

11

Oct

. 11

Feb.

12

Abr

. 12

May

. 14

Oct

. 14

May

. 15

100%

80%

60%

40%

20%

0%

Oferta de trabajo

Capital

Demanda

20 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

La evolución en detalle es la siguiente: Desde diciembre de 1999 hasta diciembre de 2007

Mar. Mar.Mar. Mar. Mar.Mar. Mar.Mar.Jun. Jun.Jun. Jun. Jun.Jun. Jun.Jun.Sep. Sep.Sep. Sep. Sep.Sep. Sep.Sep.Dic. Dic.Dic. Dic. Dic.Dic.Dic. Dic.Dic.20001999 20042002 2006 2007 2001 20052003

39,85

43,41

79,20

85,19 85,04

89,04 89,55

94,30

90,78

95,73

88,46

79,84

82,30

66,22

75,56

82,99

72,32

80,16

77,19

79,79

66,67

32,30

24,03

32,30

33,34

12,909,51

7,775,98 5,51 5,48

2,99 2,54 3,55

8,536,19

13,08 11,85

6,12

11,61

8,7312,28

14,89

21,30

12,03

5,32

10,5311,11

16,07

10,8812,59

18,69

11,5011,63

7,69

2,565,67

3,18

7,467,93

13,03

7,09

23,68

26,7033,08

27,82

34,62

5,48

32,56

34,07

60,40

66,81

100%

80%

60%

40%

20%

0%3,85

72,48

65,81

63,21

16,51

16,24 16,04

18,18

68,18

11,01

17,9520,75

13,64

15,6014,42

10,48

14,89

58,7260,58

72,38

70,21

25,2825,00

79,8414,89

1,71

21Consenso Económico. Segundo trimestre de 2015

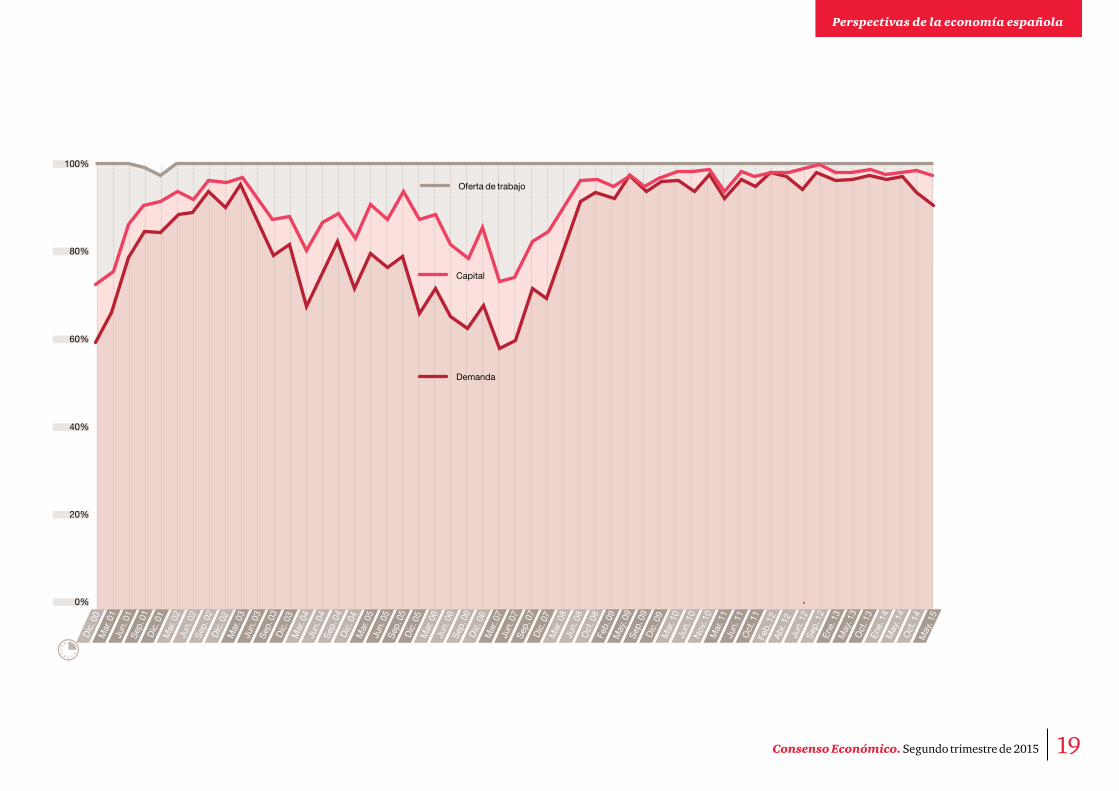

Perspectivas de la economía española

Oferta de trabajo

La evolución en detalle es la siguiente: Desde marzo de 2008 hasta mayo de 2015

Capital

Demanda

Feb. Feb.Mar. Mar. Mar. Ene. May.Ene.May. Abr.Jun. Jun. Jun. May. May.Sep. Jun.Oct. Nov. Oct. Oct. Oct.Dic. Sep.2009 20122008 2010 2011 2013 2014

80,77

91,92

94,17

92,66

97,98

94,19

96,77 96,91

94,74

99,00

92,86

96,84

95,19

99,0697,40

94,96

99,15

97,09 96,88

98,18

97,03

98,08

95,0592,66

10,58

8,65

3,03

5,05

2,91

2,91

2,75

4,592,02

4,652,15

0,00

1,16

1,08

4,39

1,00

0,88 0,00

5,10

2,04

1,05

2,88

0,94

1,92 1,30

1,30 0,00 0,00

5,04

0,85 1,94

0,97 0,000,00 0,99 0,00 1,83

5,50

1,04

2,08 1,921,82 1,98

4,95

1,03

2,06 2,11

2015

22 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

¿Cómo valora usted la situación económico-financiera de las familias (ahorro, endeudamiento, riqueza, rentas salariales y no salariales...)?5

11589,15%

11589,15%

11387,60%

11488,37%

Indicadores de tendencia.

En función de lo considerado en la pregunta anterior y de otros factores que usted juzgue determinantes (por ejemplo, tipos de interés), ¿cómo piensa que evolucionará la demanda de las familias en los próximos seis meses?6

Trimestre actual (segundo de 2015) Previsión para el próximo trimestre

De consumo De vivienda

Aumentará Permanecerá estable Disminuirá

Consenso II 2014Consenso IV 2014Consenso I 2015

% de respuestas obtenidas.

29,8%38,1%

47,8%63,4% 57,6%

47%

6,73% 3,4% 3,5%

Aumentará Permanecerá estable Disminuirá

Consenso IV 2014Consenso I 2015Consenso II 2015

% de respuestas obtenidas.

Mejor Igual Peor

Consenso IV 2014Consenso I 2015Consenso II 2015

% de respuestas obtenidas.

44,2% 50,8%42,6%

52,9% 49,1%54,7%

2,8% 0% 1,7%

Buena Regular Mala

Consenso IV 2014Consenso I 2015Consenso II 2015

% de respuestas obtenidas.

3,8% 1,7% 2,6%

56,7%69,5%

75,6%

39,4%28,8% 21,7%

52,9%66,9% 70,4%

42,3%32,2%

27,8%

4,8% 0,8% 1,7%

23Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía española

¿Cómo valora usted la situación económico-financiera de las empresas (resultados, rentabilidad, endeudamiento...)?7

11286,82%

11286,82%

Indicadores de tendencia.

¿Cómo valora usted las condiciones monetarias y financieras globales en las que se desenvuelven las empresas?8

11488,37%

11488,37%

Trimestre actual (segundo de 2015) Previsión para el próximo trimestre

Trimestre actual (segundo de 2015) Previsión para el próximo trimestre

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

% de respuestas obtenidas.

% de respuestas obtenidas.

Bueno Malo Regular

6,7%

17,5%

56,7%

49,5%

11,5%

54,5%

3,85%

0%

12,8%

27,3%

65%

45,8%

8,5%

39,3%

0,8%

0,8%

64,3%

43,9%

44,6%

54,4%

4,5%

14,9%

0,9 %

1,7 %

31,2%

41,2%

54,5%

43,9%

81,7%

31,1%

39,4%

50,5%

78,6%

33,3%

34,2%

53,4%

% de respuestas obtenidas.

% de respuestas obtenidas.

Mejor PeorIgual

Mejor PeorIgualFavorables DesfavorablesNeutras

24 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

En estos momentos (4 de mayo) el tipo de intervención del BCE está situado en el 0,05%. ¿Dónde cree usted que se situará el tipo de interés en las siguientes fechas?9 112

86,82%

Junio de 2015

Diciembre de 2015

Junio de 2016

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

0,0%

0,0%

0,0%

0,05%

0,05%

0,05%

0,25%

0,25%

0,25%

0,50%

0,50%

0,50%

0%

94,6%2,7% 1,8% 0,9%

2,7% 85,7% 11,6%

2,7% 50% 41,1% 6,2%

25Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

El 4 de mayo de 2015, el euro cotizó a 1,11 dólares. ¿Cómo cree usted que cotizará en las siguientes fechas?10 11286,82%

Junio de 2015% de respuestas obtenidas.

Menos del 0,9 Entre 0,9 y 1 Entre 1 y 1,1 Entre 1 y 1,2 Más de 1,2

Diciembre de 2015

Junio de 2016

% de respuestas obtenidas.

% de respuestas obtenidas.

Menos del 0,9

Menos del 0,9

Entre 0,9 y 1

Entre 0,9 y 1

Entre 1 y 1,1

Entre 1 y 1,1

Entre 1 y 1,2

Entre 1 y 1,2

Más de 1,2

Más de 1,2

0% 0%

0%

2,7% 61,6% 35,7%

11,6% 50,9% 33,9% 3,6%

5,4% 12,5% 32,1% 35,7% 14,3%

26 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

Situación y perspectivas de los mercados exteriores

Condiciones de competitividad

Trimestre actual (segundo de 2015)

Trimestre actual (segundo de 2015)

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Favorables

Favorables

Neutras

Neutras

Desfavorables

Desfavorables

% de respuestas obtenidas.

% de respuestas obtenidas.

Mejor

Mejor

Peor

Peor

Igual

Igual

Trimestre próximo

Trimestre próximo

% de respuestas obtenidas.

% de respuestas obtenidas.

14%

46,4%

36%

46,5%50%

7,1%

41,3%

46,5%46,5%

51,7%

12%

1,7%

62,5%

43,7%

34,8%

56,2%

2,7% 0%

45,9%

32,6%

67,8%

33%

66,1%

24,1%

41,8%

66,3%

12,2%

1%

27,8%

65,2%

4,3% 1,7%

28,6%

72,3%

4,5% 2,7%

¿Cómo cree usted que son/serán los factores determinantes de las exportaciones de las empresas?11112

86,82%

11286,82%

Indicadores de tendencia.

27Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Indicadores de tendencia.

En función de lo contestado en las preguntas anteriores y de otros factores que usted juzgue determinantes, ¿cómo piensa que evolucionarán la inversión productiva, la exportación y la creación de empleo de las empresas en los próximos seis meses?12

11286,82

Exportación

% de respuestas obtenidas.

Aumentará DisminuiráEstable

Creación de empleo

% de respuestas obtenidas.

Aumentará DisminuiráEstable

Inversión productiva

% de respuestas obtenidas.

Aumentará DisminuiráEstable

38,4%

34,3%

46,5%

53,5%

51,5%

47,5%

8,1%

14,1%

6,1%

59,5%

69%

73,3%

38,8%

26,7%

25%

0,9%

4,3%

1,7%

0,9%

0%

0%

64,3%

67,9%

76,8%

34,8%

31,2%

22,3%

28 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

La variación anual del IPC correspondiente a marzo de 2015 fue de -0,7%. ¿En qué cifras cree usted que cotizará en las siguientes fechas?13 113

87,60% Indicadores de tendencia.

Junio 2015

Diciembre 2015

Junio 2016

1% 0%0%

9,3%

0%

0,9%

0,9%

30,1%

0%

0,9%

4,4%

6,2%

Consenso VI 2014Consenso I 2015

Consenso I 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Menos del 0,5%

Menos del 0,5%

Menos del 0,5%

Entre -0,5% y 0%

Entre -0,5% y 0%

Entre -0,5% y 0%

Entre 1% y 1,5%

Entre 1% y 1,5%

Entre 1% y 1,5%

Entre 0% y 1%

Entre 0% y 1%

Entre 0% y 1%

0% 0%

99%

27,8%

8,3%

36,1%

19,4%

36,1%

63%

21,2%

2,6%

0,9%

63,7%

38,9%

8,8%

14,2%

51,3%

55,7%

Más del 1,5%

Más del 1,5%

Más del 1,5%

% de respuestas obtenidas.

% de respuestas obtenidas.

% de respuestas obtenidas.

29Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

Evolución de la inflacción(medianas de los datos obtenidos)

5,00%

4,00%

3,00%

2,00%

1,00%

0%

-1,50%

-2,00%

3,24

2,88

2,722,91

2,53

1er trim. 2011

2º trim. 2011

3er trim. 2011

1er trim. 2012

2º trim. 2012

3er trim. 2012

IV trim. 2012

1er trim. 2013

2º trim. 2013

3er trim. 2013

1er trim. 2014

2º trim. 2014

IV trim. 2014

1er trim. 2015

2er trim. 2015

Jun 2011 Dic 2011 Jun 2012 Dic 2012 Jun 2013 Dic 2013 Jun 2014 Jun 2015 Dic 2015 Jun 2016

2,36

2,22

1,82 1,71

2,732,24

2,07

1,701,65

1,70 1,75

0,54 0,24

0,75 0,73 0,58

-0,150,15

2,21

1,801,66

2,20

0,14

0,07

-0,32

0,29

Evolución de las respuestas obtenidas

30 Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

¿Qué política de precios seguirá su empresa/sector en los próximos 12 meses?1498

75,97%

107,75%

8364,34%

9,3% 8,8% 12,2%

77,9%87,2% 83,7%

12,7%3,9% 4,1%

(Análisis hecho según quienes han contestado como ejecutivo de una empresa o representante de un sector)

Consenso IV 2014

Consenso IV 2014

Consenso IV 2014

Consenso I 2015

Consenso I 2015

Consenso I 2015

Consenso II 2015

Consenso II 2015

Consenso II 2015

Aumento de precios

Estabilidad de precios

Reducción de precios

% de respuestas obtenidas.

Si ha contestado aumento de precios, ¿cuál es la causa principal?

Si ha contestado estabilidad o reducción de precios, ¿cuál es la causa principal?

0%

14,3%

0%

El aumento de la demanda de nuestros

productos

Estancamiento o disminución de la demanda

de nuestros productos

El aumento de los costes

salariales

El aumento de la competencia

La mejora de calidad en nuestros bienes y servicios

El aumento de otros costes

La reducción de costes

16,7%

55,4%

50%

33,8%

33,3%

10,8%

71,4%

45,6%

0%

37,8%

14,3%

16,7%

70%

33,7%

0%

49,4%

30%

16,9%

% de respuestas obtenidas.

% de respuestas obtenidas.

31Consenso Económico. Segundo trimestre de 2015

Perspectivas de la economía mundial

Evolución de las respuestas obtenidas en esta pregunta

Aumento de precios Estabilidad de precios Reducción de precios

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%dic. 07 mar. 08 jun. 08 oct. 08 feb. 09 may. 09 sep. 09 dic. 09 mar. 10 jun. 10 nov. 10 mar. 11 jun. 11 oct. 11 feb. 12 abr. 12 jun. 12 sep. 12 ene. 13 may. 13 oct. 13 ene. 14 may. 14 oct. 14 feb. 15 may. 15

9,88%11,9%

5,7%

32,10%

16,3%

36,7%

17,8%

9,18%

12.9% 11,5% 11,6% 12,9%

14,6%

13,6%

16,8%

13,4%

11,1%

8,79%10,0%

11,2%14,7%

11,9%

6,90%

10,3%

8,79%

10,8%

9,30%

8,82%

12,24%

58% 57,4%

66,3%

71,4%

68,2%70,5%

76,5%72,9%

70,5%73% 73,4% 73,1%

67,7%68,1%

64,2% 64,4% 63,7%67,3% 68,9% 68%

79,1%81,5%

77,9%

87,2%

83,7 %

71,8%

15,7%

19,3% 18,8% 17,9% 15,7%

11,6%14,1% 13,4%

21,1% 23,0%25,7% 24,3%

21,5% 20,6%24,1%

21,6%

12,0% 12,7%

7,61%3,92% 4,08%

12,3%9,64%

32 Consenso Económico. Segundo trimestre de 2015

Monográfico

Los riesgos globales, efectos sistémicos y efectos en España

El mundo está en cambio acelerado con un sinfín de acontecimientos diversos con consecuencias globales. El centro económico del mundo se está desplazando hacia el este. Un desplazamiento que ha sido especialmene rápido en la primera década del nuevo siglo. La globalización está configurando un nuevo orden económico, social y político. Muestra de ello es la creación de nuevas instituciones y tratados comerciales internacionales.

Este cuestionario pretende explorar la existencia de riesgos globales de carácter sistémico, definidos como aquellos acontecimientos que pueden causar efectos negativos de cualquier tipo en un conjunto de países. El objetivo es analizar las corrientes de fondo y la estructura espacial y sectorial de los sucesos y vislumbrar el curso futuro del mundo, sus regiones y sus habitantes. En especial se explora la perspectiva que se tiene desde la economía española y los efectos que podríamos esperar sobre la misma.

33Consenso Económico. Segundo trimestre de 2015

Monográfico

Delimitación de los riesgos

La configuración de riesgos globales proviene fundamentalmente de aspectos:1 10480,62%

= alta | = baja = alta | = baja = alta | = baja

% de respuestas obtenidas. % de respuestas obtenidas. % de respuestas obtenidas.

41,4% 44,2% 43,3%56,7% 51% 53,8%

Tecnológicos

51,9% 44,2% 51,9%45,2% 49% 44,2%

Demográficos

50% 40,4% 46,1%47,1% 55,8% 50%

Sociales

75% 61,5% 59,6%22,1% 33,6% 36,5%

Políticos

25% 28,8% 22,1%73% 68,3% 75%

Medioambientales

70,2% 75% 76,9%29,8% 24% 23,1%

Económicos

Probabilidad de ocurrencia Impacto mundial Impacto en España

34 Consenso Económico. Segundo trimestre de 2015

Monográfico

¿Qué zonas geográficas considera que pueden ser fuente de riesgos geopolíticos?2 10279,07%

2% 14,7% 30,4%

11,8% 22,5% 3,9%82,3% 69,6% 89,2%

India

23,6% 53,9% 32,3%72,6% 40,2% 61,8%

China

72,5% 72,5% 46,1%20,6% 21,6% 48%

Rusia

1% 37,2% 30,4%95,1% 54,9% 61,8%

EE.UU.

18,7% 15,7% 47,1%76,5% 78,4% 46,1%

América Latina

95,1% 82,3% 65,7%

Oriente Medio

82,3% 31,4% 65,7%16,7% 63,7% 30,4%

Norte de África

25,5% 37,2% 57,8%71,6% 59,8% 39,2%

Unión Europea

= alta | = baja = alta | = baja = alta | = baja

% de respuestas obtenidas. % de respuestas obtenidas. % de respuestas obtenidas.

Probabilidad Impacto mundial Impacto en España

35Consenso Económico. Segundo trimestre de 2015

Monográfico

¿Qué actividades son susceptibles de generar efectos sistémicos?3 10178,29%

81,2% 65,3% 73,3%

21,8% 28,7% 30,7%75,2% 67,3% 66,3%

Educación

35,6% 44,5% 22,8%61,4% 51,5% 71,3%

Alimentación

69,3% 78,2% 78,2%28,7% 18,8% 19,8%

Finanzas

46,5% 57,4% 55,4%51,5% 39,6% 41,6%

Tec. información/Comunicación

21,8% 38,6% 23,8%75,5% 57,4% 72,3%

Epidemias

15,9% 30,7% 23,8%

Transporte

86,1% 89,1% 88,1%12,9% 7,9% 10,9%

Energía

= alta | = baja = alta | = baja = alta | = baja

% de respuestas obtenidas. % de respuestas obtenidas. % de respuestas obtenidas.

Probabilidad Impacto mundial Impacto en España

36 Consenso Económico. Segundo trimestre de 2015

Monográfico

= muy poco | = poco | = indiferente | = +1 algo | = +2 mucho

% de respuestas obtenidas.

Concreción específica de los riesgos para la economía española

¿En qué medida los siguientes riesgos globales de carácter económico pueden dar lugar a efectos específicos sobre la economía española?4 102

79,07%

Las corporaciones empresariales internacionales

Las desigualdades de renta

La falta de acceso a financiación

Descoordinación de políticas económicas(de política

monetaria)

Enfrentamientos comerciales

Precios de las materia primas energéticas

Tensiones de los tipos de cambio

2%

0,0%

3,9%

0,9%

2%

1%

2% 1%22,6% 52% 22,5%

13,7%

11,8%

2,9%

7,8%

14,7%

3,9%

25,5%

9,8%

7,8%

11,7%

19,6%

44,1%

52,9%

32,3%

54,9%

52%

26,5%

12,7%

25,5%

50%

24,5%

68,6%

37Consenso Económico. Segundo trimestre de 2015

Monográfico

¿En qué medida cree que los siguientes riesgos globales no económicos pueden tener efectos significativos en la economía española?5 102

79,07%

= muy poco | = poco | = indiferente | = +1 algo | = +2 mucho

% de respuestas obtenidas.

Los movimientos migratorios

La configuración de nuevas instituciones internacionales

Las presiones demográficas

Conflictos culturales

Terrorismo

Enfrentamientos armados

Cambios políticos

La falta de acceso a tecnología medico sanitaria

Las tecnologías de información y comunicación

La falta de acceso a alimentos

La energía

El clima y el medioambiente

0%

1%

1%

2,9%

13,7%

0%

4,9%

5,9%

2,9%

2%

1%

2,9%

3,9%

24,5%

13,7%

26,5%

19,6%

4,9%

24,5%

27,4%

26,5%

9,8%

15,7%

9,8%

41,2%

21,6%

29,4%

24,5%

2,9%

36,3%

40,2%

18,6%

3,9%

13,7%

18,6%

57,8%

30,4%

45,1%

33,3%

28,4%

46,1%

29,4%

19,6%

44,1%

33,3%

52%

37,2%

28,4%

2,9%

18,6%

6,9%

12,7%

46,1%

4,9%

3,9%

7,8%

60,8%

22,5%

25,9%

38 Consenso Económico. Segundo trimestre de 2015

Monográfico

= muy poco | = poco | = indiferente | = +1 algo | = +2 mucho

% de respuestas obtenidas.

Sobre España, ¿en qué medida considera que los riesgos globales pueden tener consecuencias en los siguientes ámbitos?6 101

78,29%

Militar

Diplomático

Sanitario

Suministros básicos

Demográfico

Político

Económico

Tecnológico

5,9%

1,9%

3,9%

2,9%

1%

1%

1%

17,8%

17,8%

19,8%

11,8%

8,9%

9,9%

2%

12,8%

39,6%

32,6%

41,5%

26,7%

19,8%

11,9%

1%

22,7%

29,7%

40,5%

29,7%

42,6%

49,5%

55,4%

44,5%

43,5%

4,9%

4,9%

3%

13,9%

19,8%

20,8%

51,5%

20,7%

39Consenso Económico. Segundo trimestre de 2015

Monográfico

Indique el grado de acuerdo con las siguientes afirmaciones7 10178,29%

= (-2) totalmente en desacuerdo | = (-1) algo en desacuerdo | = (0) indiferente | = (+1) algo de acuerdo | = (+2) totalmente de acuerdo

% de respuestas obtenidas.

Características de los riesgos

9,9%

5,9%

26,7%

46,5%

20,8%

15,8%

1%

15,8%

4,9%

46,5%

40,6%

56,4%

42,6%

41,6%

49,5%

25,7%

61,4%

20,8%

31,7% 40,6%

16,8%

20,8%

16,8%9,9%

18,8%

4,9%

3%

20,8%

13,9%

36,5%

12,9%

9,9%

6,9%

16,8%

19,8%

21,8%

9,9%

29,7%

11,9%

12,9%

1%

1%

0%

2%

15,8%

0%

36,3%

2% 13%

4,9% 5,9% 45,5% 42,6%

Las instituciones internacionales tienen capacidad de disminuir la

intensidad de los efectos negativos de los riesgos sistémicos.

Las instituciones internacionales tienen capacidad de disminuir la frecuencia de ocurrencia de los

riesgos.

Los riesgos globales tienen capacidad de afectar la evolución

de la economía solo en el corto plazo.

La integración cultural y económica disminuye los riesgos de carácter

geopolítico.

En la actual coyuntura los riesgos geopolíticos tienen un mayor peso

específico

Los riesgos tienen consecuencias muy diferentes en los distintos

países afectados

La evolución de la economía mundial está generando

constantemente nuevos riesgos globales.

El mundo está en proceso de transición hacia nuevos equilibrios

geoestratégicos

Los shocks geopolíticos serán más frecuentes en el futuro de lo que

fueron en el pasado.

Los riesgos globales pueden afectar de manera diferencial a la

economía española

España puede ser fuente de riesgos sistémicos

España es especialmente sensible a riesgos globales

0%

0%

6,9% 11,9% 57,4% 21,8%

7,9%

40 Consenso Económico. Segundo trimestre de 2015

Monográfico

Los riesgos sistémicos son especialmente sensibles por:8 10178,29%

= (-2) totalmente en desacuerdo | = (-1) algo en desacuerdo | = (0) indiferente | = (+1) algo de acuerdo | = (+2) totalmente de acuerdo

% de respuestas obtenidas.

6% 15% 9% 54% 15%

0%

0%

2%

3%

6%

2%

1%

12%

12%

5%

5%

6%

49%

55%

56%

53%

32%

37%

36%

26%

Imposibilidad de cobertura

Diversidad de potenciales riesgos

Intensidad de los efectos

Complejidad de los analisis y diagnósticos

Dificultades de identificación y anticipación

41Consenso Económico. Segundo trimestre de 2015

Monográfico

¿Considera que las siguientes políticas podrían aminorar los riesgos sistémicos?

¿Considera que existe margen para una política de identificación y cobertura de los riesgos sistémicos por parte de?:

9 1010178,29%

10178,29%

= (-2) totalmente en desacuerdo | = (-1) algo en desacuerdo | = (0) indiferente | = (+1) algo de acuerdo | = (+2) totalmente de acuerdo

% de respuestas obtenidas.

Políticas

Coordinación institucional internacional

Actuaciones diplomáticas

Incrementos en el gasto militar

Avances en la globalización

Medios de comunicación

Sociedad civil

Cada empresa independientemente

Sector asegurador

Estado español

Instituciones internacionales

8,9%0%0%

4,9%0%

30,7%

4,9%

8,9%

7,9%

9,9%

1,9%

5%

3%

30,7%

12,9%

17,8%

25,7%

22,8%

12,9%

14,8%

4,9%

19,8%

15,8%

19,8%

29,7%

30,7%

31,7%

22,8%

9,9%

14,8%

49,5%

34,6%

25,7%

30,7%

40,6%

40,6%

55,5%

2%

16,8%

13,9%

9,9%

4,9%

11,9%

15,8%

26,7%

37,7%

14,9%

53,5%

53,5% 23,8%

42 Consenso Económico. Segundo trimestre de 2015

Relación de participantes

Agustín Duarte Universidad de Alicante

Agustín Rodríguez Vázquez Gadisa

Agustín García García Universidad de Extremadura

Alberto López Sayas Fagor Electrodomesticos

Alberto del Cid Picado Banca March

Alfonso Pascual GDF Suez

Alfonso Hidalgo de Calcerrada Unesid

Alicia Coronill Círculo de Empresarios

Andrés Sánchez de Apellániz Confemetal

Ángel Laborda Peralta Funcas - Fundación de Cajas de Ahorros

Ángel José López Uría Audycuenta, S.A.

Antonio García Ortiz Caser

Antonio Pulido Instituto L. R. Klein

Antonio Argandoña Ramiz Iese

Antonio Merino García Repsol YPF

Antonio Lucas Lucta

Antonio Salgado Banca Rotchild

Blanca Sánchez-Robles Universidad de Cantabria

Borja Puig de la Bellacasa Bassat Ogilvy

Carlos Osés Irulegui Kutxa

Carlos Pareja Cano Indra

Carlos Concheso Windar - Grupo Daniel Alonso

César Alonso-Borrego Universidad Carlos III

César Hernández Clear Channel

Consuelo Gámez Amián Universidad de Málaga

Daniel Moreta Sedecal

David Parcerisas Eada

Diego Cano Organización Interancional del Trabajo

Domingo Bauzá Marí FCC

Edita Pereira Omil CEOE

Eduardo O’Kelly Securitas Seguridad España, S.A.

Eduardo Moreno Villafañe & Asociados Consultores

Elena Lafuente Millán Corporación Empresarial Publica de Aragón

Emilio Jiménez- Ugarte Millas y Chumas

Enrique Iglesias Montejo Grupo Editorial RBA

Enrique Saldaña Jonh Deere Iberica

Fernando Rubiera Morollón Universidad de Oviedo

Fernando Fraile García ICTE

Fernando Barquin 20.20 Mobile España S.A.U

Fernando Zárraga Quintana Colegio de Economistas de Valencia

Fernando Llavona Amor Cámara de Comercio de Oviedo

Fernando Santos Ibáñez Mapfre Inversión

Fernando Pérez de Gracia Hidalgo Universidad de Navarra

Francisco Gómez-Monedero Serrano Tragsa

Francisco García Navas Unicaja

Francisco Javier Peña García Expo Hotel & Resorts, S.L.

Francisco Javier Sevillano Martín Universidad Complutense de Madrid

Frederick Artesani Eafi

Gracia Cicuendez Martí Cámara de Comercio de Valencia

Guillermo De la Dehesa Aviva

Gustavo Matías Universidad Autónoma de Madrid

Helena Merenciano Rodríguez Solchaga Recio & Asociados

Ignacio Echenagusía IPG

Jacinto García-Díez IBM

Jaume Mariné Codorniu, S.A.

Javier Prado Domínguez Universidad de A Coruña

Javier Sarrado García Forcada Aguirre Newman

Javier Soria Quiles Coepa

Javier Millán-Astray Anged

Javier Ortega Burguera ETS

Javier Santacruz Cano Universidad de Essex

Javier Andrés Universidad de Valencia

Joan Hortalá i Arau Bolsa de Barcelona

Joan Ramón Rovira Homs Cambra de Comerç de Barcelona

43Consenso Económico. Segundo trimestre de 2015

Jordi Gual La Caixa

Jorge Calbet Zurich

Jorge Ortuño Romagosa Grupo Planeta

José Olalla Hevia BBVA

José A. Herce San Miguel AFI - Analistas Financieros Internacionales, S.A.

Jose Domingo de Roselló Universidad Carlos III

José Emilio Bosca Universidad de Valencia

José Mª Duelo Marcos Seopan

Jose Manuel Rodriguez Gil Red Eléctrica de España

José Miguel Sánchez Molinero Universidad de Valladolid

Josep Bertrán Jordana EAE

Josep Soler Alberti Instituto de Estudios Financieros

Juan A. Maroto Acín Universidad Complutense de Madrid

Juan Ignacio De Mesa Ruíz Abaco Consultores Auditores, S.L.

Juan José Pintado Conesa Centro de Estudios Financieros

Juan Mª Sainz Informa

Juan Ramón Cuadrado Roura Universidad de Alcalá

Julián Pérez García Universidad Autónoma de Madrid

Juncal Cuñado Universidad de Navarra

Jürg Sprecher Embajada Suiza en España

Laureano Lázaro Araujo Ministerio de Administraciones Públicas

Lázaro Villada Icade

Lluis Lagares Puig Finconsum

Luis Vivencio González Grupo Copo de inversiones

Manuel Artigot Pamies Pierre & Vacances

Manuel Valero Consejo Superior de Cámaras

Manuel Ferro Novoa Abanca

Manuel Portela Peñas Agenda de Prensa

Manuel Díaz Mendoza Instituto de Finanzas de Cantabria

Marcos Vallejo Palacios Lyrsa

María Muñoz Lafuente Cámara de Comercio de Zaragoza

Miguel Carsi Lluch Lexus España

Mikel Montserrat Pretersa

Miquel Illa Random House Mondadori

Mónica Melle Universidad Complutense de Madrid

Rafael de Arce Borda Universidad Autónoma de Madrid

Rafael Cosgaya Izarza Norbolsa

Rafael de Mena Banco Popular

Rafael Fernandez Campos Bankia

Rafael Pampillón Olmedo Instituto de Empresa

Rainer Krause Bayer Hispania, S.L.

Ramón Estalella Confederación Española de Hoteles y Alojamientos Turísticos

Ricardo Gómez Barredo BBVA

Ricardo Gómez Fernández Wisdom Entertaiment

Salvador Guillermo Viñeta Foment del Treball

Sergio Puerto Pavón Embajada del Reino de los Países Bajos

Simón Sosvilla Universidad Complutense de Madrid

Sofía Rodríguez Rico Banco de sabadell, S.A.

Vicente Varillas Zurich Vida

Vicente J. Pallardó López Facultad de Economia de Valencia

Víctor Simancas Colegio de Economistas de Madrid

Víctor Fabregat Muñoz Centro de Información Textil

Xavier Segura Porta Tracis

Xavier Massó Areas

Xosé Carlos Arias Moreira Universidad de Vigo

Relación de participantes

PwC ayuda a organizaciones y personas a crear el valor que están buscando. Somos una red de firmas presente en 157 países con más de 195.000 profesionales comprometidos en ofrecer servicios de calidad en auditoría, asesoramiento fiscal y legal y consultoría. Cuéntanos qué te preocupa y descubre cómo podemos ayudarte en www.pwc.es

© 2015 PricewaterhouseCoopers S.L. Todos los derechos reservados. “PwC” se refiere a PricewaterhouseCoopers S.L, firma miembro de PricewaterhouseCoopers International Limited; cada una de las cuales es una entidad legal separada e independiente.

Top Related