Idiomas

Páginas

Jurídico

1

Omar TaboadaDirector de Análisis Accival

Mesa de Análisis 1226 - [email protected]

1 al 5 agosto 2016número 338

Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa, Integrante del Grupo Financiero Banamex (ACCIVAL), es una empresa integrante del Grupo Económico denominado Citigroup. Este último, a través de múltiples filiales y empresas económicamente relacionadas, dentro y fuera de México, tiene o puede tener negocios con compañías cubiertas en sus reportes. Como resultado, los inversionistas deben tomar en cuenta que cualquiera de estas empresas, pudiera tener conflictos de interés que pudieran afectar la objetividad de este reporte. Los inversionistas deben considerar este reporte solamente como un factor individual dentro de la toma de decisiones de inversión. Este Producto es una síntesis derivada de productos previamente publicados por ACCIVAL, los cuales contienen las declaraciones del Analista, de ACCIVAL, así como las reglas por las que se orientan los portafolios de inversión y los sistemas de calificaciones de Análisis Fundamental, Técnico y Guía para las Opiniones de Crédito y las Calificaciones de Inversión de Bonos Corporativos en relación a las compañías en cuestión. Si desea obtener copias de declaraciones importantes relacionadas con compañías que son el objeto de este producto de análisis de ACCIVAL, favor de solicitarlo en México a través de ACCIVAL con atención a la Mesa de Análisis o a través de la siguiente dirección de correo electrónico: [email protected]

Síguenos en:

Consulta más información en www.banamex.com/analisis

@ analisisbanamex

# AnalisisAccival

Contacto.

02 Panorama Bursátil

03 Lectura del Mercado

05 Bolsas Internacionales

06 En el Radar

07 Portafolio Fundamental

08 Nota de la Semana: América Móvil

09 Análisis Fundamental

1 1 Punto de Vista Técnico

16 Portafolio Técnico

17 Panorama en los Mercados

de Deuda

20 Resumen Semanal

21 Principales Instrumentos

de Inversión

23 Recomendaciones y Múltiplos

Estimados

24 Múltiplos

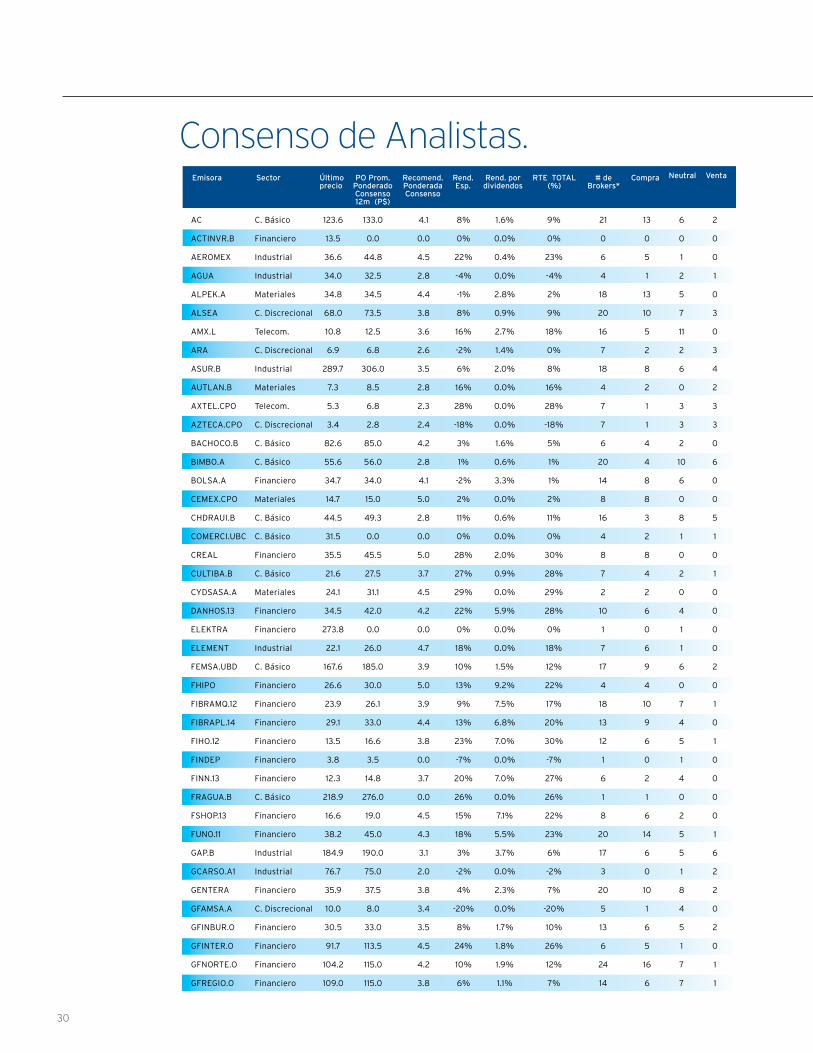

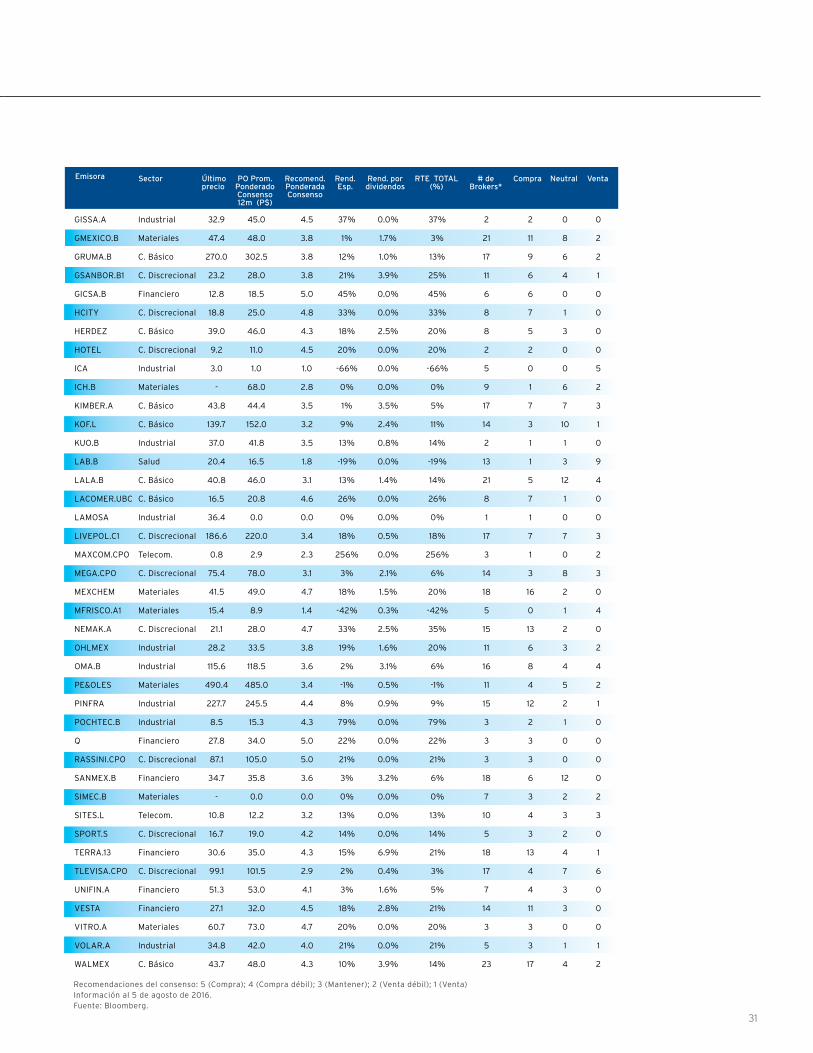

30 Consenso de Analistas

32 SIC Información del Consenso

34 Soportes y Resistencias

36 Termómetro

38 Mercado Internacional SIC

Índice Anexos

2

2T16 en México es historia

Panorama Bursátil.Nombre del AnalistaOctavio García

En la semana, destacó la decisión de política monetaria tomada por del Banco de Inglaterra (BoE), el cual bajó las tasas de interés a mínimos históricos e incrementó su compra de bonos. Asimismo, destacó el nuevo máximo histórico alcanzado por el S&P 500 impulsado principalmente por los datos de empleo.

01 Nuestra lectura del mercado

02 Estrategia global de acciones Nuestro estratega global de Citi recomienda no subponderar al S&P 500. Las acciones estadounidenses han superado a cualquier otro mercado en este ciclo alcista y, a pesar de la valuación cara en las métricas tradicionales, nuestro estratega en EUA sigue optimista en el S&P 500, debido a que en otras métricas como rendimiento por flujo libre de efectivo (FCF yield) es de los mercados más atractivos. No obstante, recomienda no perseguir al mercado en el corto plazo, debido a las elecciones presidenciales que incrementarán la incertidumbre. Asimismo, cree que las utilidades mejorarán —a medida que se disipan las pérdidas en el sector energía, ante las mejores bases comparativas a final de este año—, además de una valuación atractiva respecto a los bonos, ambos factores deberían ayudar.

Nuestro estratega de Citi para el mercado japonés Naoki Iizuka, realizó una simulación del objetivo para el Topix japonés bajo diversos escenarios del yen. La divisa japonesa —que funge como refugio de valor—, se ha apreciado desde el ‘Brexit’ y continuó fortaleciéndose una vez que la decisión de política monetaria del BoJ quedara por debajo de las expectativas del mercado. Las utilidades de este mercado dependen en cierta forma de la apreciación/depreciación de la divisa. El objetivo del Topix es de 1,350 puntos a cierre de año con un yen en 106 por dólar (+5.5%), pero sería de 1,275 puntos en 100 por dólar; 1,200 pts. a 95 por dólar y 1,125 pts. a 90 por dólar.

03 Topix: escenario sobre un yen más fuerte

Con información al 4 de agosto, la valuación P/U proyectada 12 meses del IPyC es de 18.7x o una prima del 3% vs. su mediana desde 2013; en términos de VC/EBITDA, el múltiplo se encuentra en 9.7x o una prima del 5%; por su parte, el P/VL se encuentra 2% por debajo de su mediana. En términos de emisoras y bajo una muestra de ~50 empresas, 13 están cotizando a descuento en los 3 múltiplos vs. sus respectivas medianas: Chedraui, Lala, Hcity, Nemak, Gsanbor, Ohlmex, Pinfra, Volaris, Mexichem, Gentera e Inbursa. De estas, 7 tienen recomendación de compra por parte del consenso.

04 Valuación del IPyC y empresas mexicanas

3

Nuestra Lectura del Mercado.

Nombre del AnalistaOctavio García

Estrategia global de acciones

Las utilidades mejorarán a medida que se disipen las pérdidas en el sector energía.

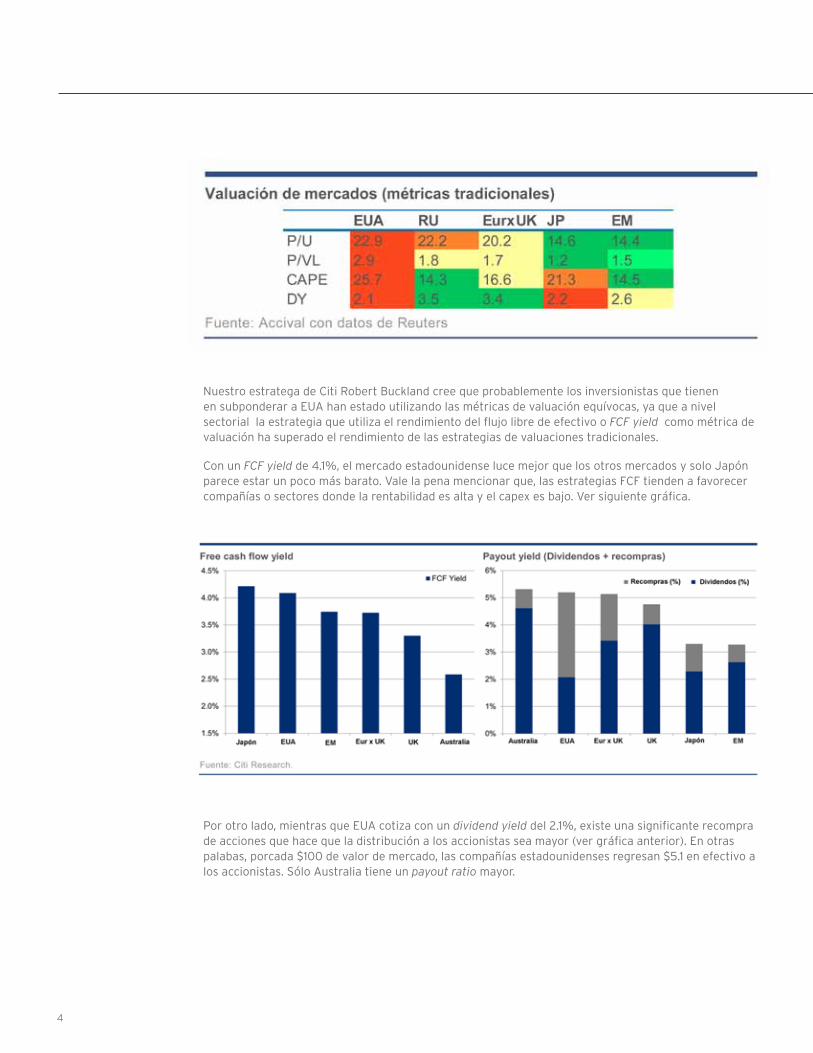

Nuestro estratega global recomienda no subponderar al S&P 500. Las acciones estadounidenses han superado a cualquier otro mercado en este ciclo alcista y el indicador amplio está 40% arriba de su máximo previo a la gran crisis financiera. En comparación, el Nikkei japonés está 59% por debajo de su máximo en 1989, el FTSE inglés no ha visto progreso en los últimos 16 años, el Eurostoxx y el MSCI EM se encuentran 29% y 35%, debajo de sus máximos previos, respectivamente.

El S&P 500 cotiza a 26x utilidades ajustadas (CAPE) vs. 16x del resto del mundo. En términos de los múltiplos P/VL y P/U, éstos también se encuentra por arriba de los otros principales mercados y el retorno por dividendos (DY) es menor comparado con dichos mercados (ver cuadro 1).

A pesar de lo anterior, el estratega considera que el mercado está justamente valuado; sin embargo, cree que las utilidades mejorarán —a medida que se disipan las pérdidas en el sector energía, ante las mejores bases comparativas a final de este año—, además de una valuación atractiva respecto a los bonos, y que ambos factores deberían ayudar.

1 Cyclically Adjusted P/E ratio por sus siglas en inglés. Valor de mercado / el promedio de utilidades generadas en los últimos 10 años.2 Flujo libre de efectivo / valor de mercado.3 Distribuciones a accionistas = (dividendos + recompras de acciones) / valor de mercado.

Para el caso del S&P 500, a pesar de la valuación cara en las métricas tradicionales P/U, P/VL y CAPE1 , nuestro estratega en EUA sigue optimista en el S&P 500, debido a que con otras métricas como el free cash flow yield 2 y payout yield3, el mercado estadounidense es de los más atractivos (ver las últimas dos gráficas de esta sección). Sin embargo, recomienda no perseguir al mercado en el corto plazo debido a las elecciones presidenciales que incrementarán la incertidumbre.

4

Nuestro estratega de Citi Robert Buckland cree que probablemente los inversionistas que tienen en subponderar a EUA han estado utilizando las métricas de valuación equívocas, ya que a nivel sectorial la estrategia que utiliza el rendimiento del flujo libre de efectivo o FCF yield como métrica de valuación ha superado el rendimiento de las estrategias de valuaciones tradicionales.

Con un FCF yield de 4.1%, el mercado estadounidense luce mejor que los otros mercados y solo Japón parece estar un poco más barato. Vale la pena mencionar que, las estrategias FCF tienden a favorecer compañías o sectores donde la rentabilidad es alta y el capex es bajo. Ver siguiente gráfica.

Por otro lado, mientras que EUA cotiza con un dividend yield del 2.1%, existe una significante recompra de acciones que hace que la distribución a los accionistas sea mayor (ver gráfica anterior). En otras palabas, porcada $100 de valor de mercado, las compañías estadounidenses regresan $5.1 en efectivo a los accionistas. Sólo Australia tiene un payout ratio mayor.

5

Bolsas Internacionales.Nombre del AnalistaOctavio García

Índices Objetivo 2016

México IPC 48,500 6%

EUA DJIA 18,500 0% S&P 500 2,150 -1 %

Europa DJ Stoxx 600 330 -3%

FTSE 100 6,600 -2%

Japón Topix 1,350 -3%

Brasil Bovespa 60,000 1%

India S&P BSE Sensex 27,200 -5%

China CSI 300 - -

Objetivos2016

RendimientoEstimadoUSD2016

5-agosto-16

Rendimiento Acumulado 2016

Fuente: Accival con datos de Reuters.

Fuente: Accival con datos de Citi Research.

6

En el Radar.

Agenda Económica Estimada

Día Pais Indicador Periodicidad Previo Esperado Citi / Banamex Consenso

Semana 8 al 12 de agosto

* En Miles de Millones de Dólares

** En Millones de Dólares

*** En Miles

Viernes

12Ventas minoristas adelantadas (Var. mensual) - julio mensual 0.60% 0.4%

Precios al Productor (Var. anual) - julio mensual 0.30% 0.3%

inVentarios de negocios - junio mensual 0.20% 0.1%

confianza del consumidor uniV. de michigan (Preliminar) - agosto mensual 90 91.3

Producción industrial (Var. anual) - junio mensual 0.40% -

Producción manufacturera - junio mensual 0.80% -

reunión Banxico - 11 de agosto - 4.25% 4.25%

Peticiones iniciales Por desemPleo*** - al 6 de agosto semanal 269 265

jueVes

11

martes

09Subasta Primaria

cetes 28 días (tasa Ponderada) semanal 4.22 4.23

cetes 91 días (tasa Ponderada) semanal 4.38 4.37

cetes 175 días (tasa Ponderada) semanal 4.69 4.674

Bono tasa fija 5 años (tasa) mensual 5.59 5.59

udiBonos 10 años (tasa) mensual 2.57 2.57

inflación anual 2.5% 2.7%

Ventas mismas tiendas de la antad 5.3% -

inVentarios al Por mayor (Var. mensual) 0.10% 0%

No hay iNformacióN relevaNte mensual 1.60% -miércoles

10

exPortación de Vehículos - julio mensual 247,005 -

Producción de Vehículos - julio mensual 319,122 -

lunes

08

Fuente: Accival con información de Bloomberg, Reuters e INEGI.

7

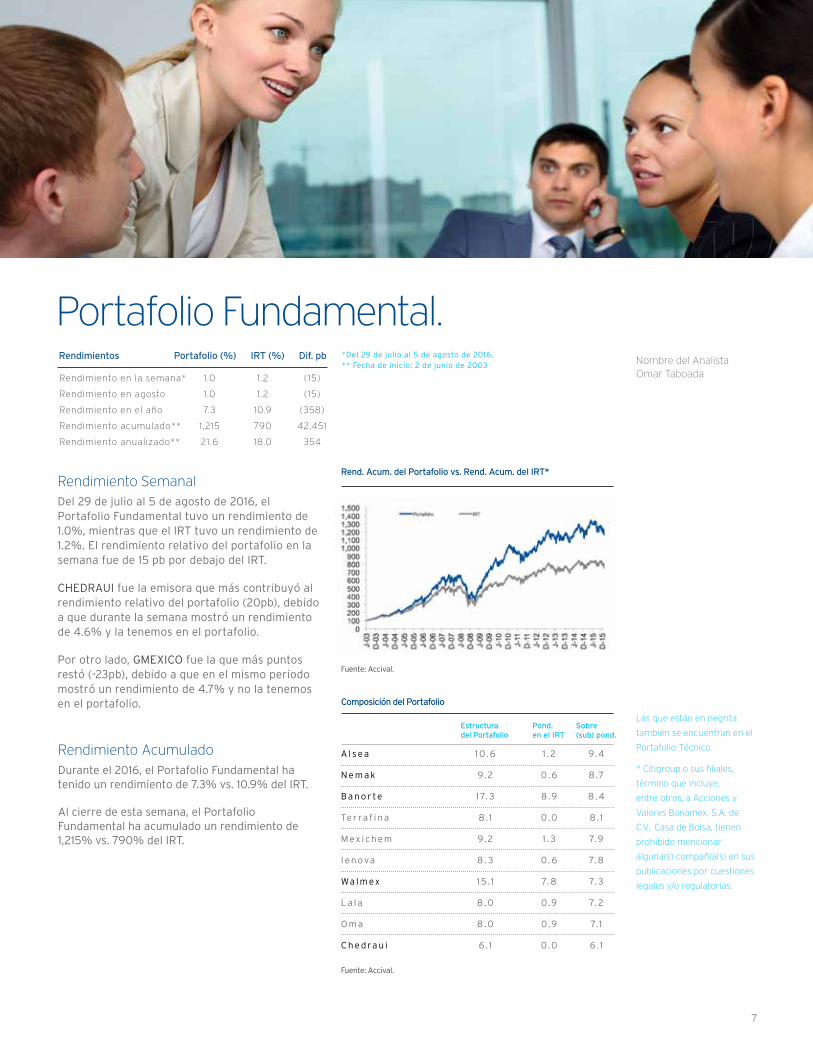

Portafolio Fundamental.Nombre del AnalistaOmar Taboada

Rendimientos Portafolio(%) IRT(%) Dif.pb

Rendimiento en la semana* 1.0 1.2 (15)

Rendimiento en agosto 1.0 1.2 (15)

Rendimiento en el año 7.3 10.9 (358)

Rendimiento acumulado** 1,215 790 42,451

Rendimiento anualizado** 21.6 18.0 354

*Del 29 de julio al 5 de agosto de 2016.** Fecha de inicio: 2 de junio de 2003

Rend.Acum.delPortafoliovs.Rend.Acum.delIRT*

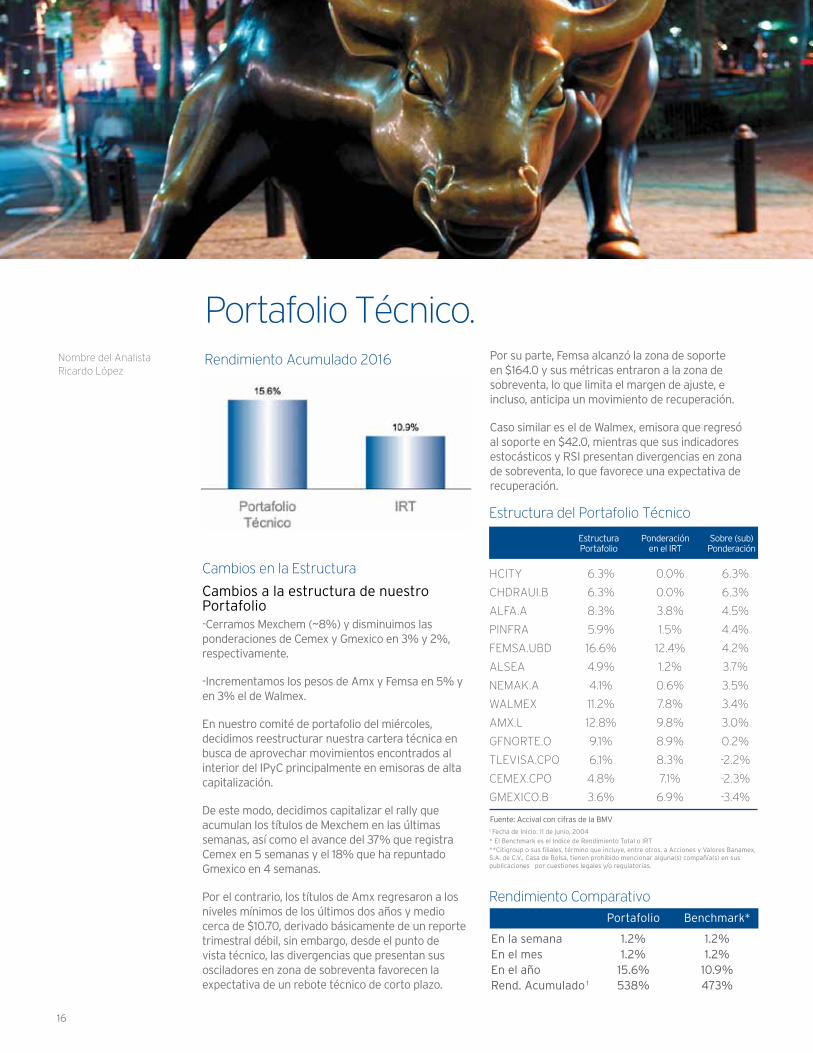

Durante el 2016, el Portafolio Fundamental ha tenido un rendimiento de 7.3% vs. 10.9% del IRT.

Al cierre de esta semana, el Portafolio Fundamental ha acumulado un rendimiento de 1,215% vs. 790% del IRT.

Del 29 de julio al 5 de agosto de 2016, el Portafolio Fundamental tuvo un rendimiento de 1.0%, mientras que el IRT tuvo un rendimiento de 1.2%. El rendimiento relativo del portafolio en la semana fue de 15 pb por debajo del IRT.

CHEDRAUI fue la emisora que más contribuyó al rendimiento relativo del portafolio (20pb), debido a que durante la semana mostró un rendimiento de 4.6% y la tenemos en el portafolio.

Por otro lado, GMEXICO fue la que más puntos restó (-23pb), debido a que en el mismo periodo mostró un rendimiento de 4.7% y no la tenemos en el portafolio.

Rendimiento Acumulado

Rendimiento Semanal

Las que están en negrita

también se encuentran en el

Portafolio Técnico.

* Citigroup o sus filiales,

término que incluye,

entre otros, a Acciones y

Valores Banamex, S.A. de

C.V., Casa de Bolsa, tienen

prohibido mencionar

alguna(s) compañía(s) en sus

publicaciones por cuestiones

legales y/o regulatorias.

EstructuradelPortafolio

Sobre(sub)pond.

Pond.enelIRT

A l se a 1 0 . 6 1 . 2 9.4

N e m a k 9. 2 0 . 6 8 .7

B a n o r te 1 7. 3 8 .9 8 .4

Te r ra f i n a 8 .1 0 .0 8 .1

M ex i c h e m 9. 2 1 . 3 7.9

I e n ova 8 . 3 0 . 6 7. 8

Wa l m ex 1 5 .1 7. 8 7. 3

L a l a 8 .0 0 .9 7. 2

O m a 8 .0 0 .9 7.1

C h e d ra u i 6 .1 0 .0 6 .1

ComposicióndelPortafolio

Fuente: Accival.

Fuente: Accival.

8

Nota de la Semana

Se intensifican las presiones en el principal mercado de AMX. El EBITDA de América Móvil (AMX) se redujo 11% anual en el 2T16, debido principalmente a su contracción de 24% en su mercado local, México. Parte de esta reducción se puede atribuir a los gastos estructurales del arrendamiento de torres de telecomunicaciones, tras la escisión de TeleSites. Sin embargo, las regulaciones asimétricas y la competencia también afectaron a los resultados y aunque, tanto América Móvil como Telefónica, afirman que la competencia disminuyó ligeramente en el 2T16, probablemente se intensificará de nuevo, por lo que los resultados se mantendrían débiles durante el resto de 2016 y probablemente por más tiempo.

Y en otros mercados, también. AMX también experimentó una contracción del margen anual en mercados donde obtiene el 82% de sus ingresos. Concretamente, en Brasil, su segundo mayor mercado, los márgenes se contrajeron 1.2 p.p. anual, mientras que los márgenes de Vivo y TIM se expandieron un promedio de 1.8 p.b. El margen de AMX es actualmente de 5.3 p.p. inferior al de sus competidores, lo cual sugiere que AMX está teniendo mayores dificultades para enfrentar un complicado entorno macro, competitivo y regulador.

Un menor capex, pero que sólo compensa un menor EBITDA. AMX espera invertir US$8,000 millones en 2016 (vs. US$11,000 millones anuales desde 2013), equivalente a aproximadamente el 16% de las ventas (vs. 18%). Por lo general, esta circunstancia resultaría en sustanciales mejoras

América Móvil (AMX.L): 3Sin alivio competitivo, ni regulatorio; reiteramos Venta

del flujo de efectivo, pero ya que el EBITDA también se está contrayendo, no vemos ninguna ventaja de cara al futuro. Asimismo, el ROE y el ROIC sólo se estabilizarían hasta 2017, siempre que los márgenes dejen de contraerse para entonces.

¿Reduce el apalancamiento histórico los dividendos y las recompras? La deuda neta de AMX es actualmente de 2.4x el EBITDA de los últimos doce meses, su mayor apalancamiento histórico. Creemos que el apalancamiento subirá a 2.6x en el 4T16 debido a la continua contracción del EBITDA (por los gastos estructurales del arrendamiento de torres en México), y actualmente, proyectamos dividendos y recompras de acciones más modestos (rendimiento de 4.2% en 2016, vs. 7.5% en 2015), lo cual elimina parte de la protección de una posible reducción del estimado del precio de la acción.

Revisión de estimados y de Precio Objetivo. Revisamos nuestro modelo para 2T16 y realizamos mínimos cambios a nuestros estimados. Asimismo, reducimos nuestro Precio Objetivo a P$10.00 por acción o US$10.50 por ADR (vs. P$10.50 por acción o US$11.00 por ADR, anteriormente), y reiteramos nuestra recomendación de Venta de las acciones de AMX. PO: P$10.00, Citi Research

Nombre del AnalistaLucio Aldworth

9

Análisis Fundamental.

Grupo LALA (LALA.B): 2

Reducimos nuestra recomendación de las acciones de Lala a Neutral, con base en nuestros menores estimados de utilidades, después de que las inesperadas presiones de los costos de ventas en dólares y el fin de los ahorros de costos contrarrestaran los menores costos de la leche cruda y las mayores ventas de Laguna Dairy. Laguna Dairy, en EUA, se consolidará a partir del 1 de agosto, y se espera que alcance el punto de equilibrio con el EBITDA en el 4T16 o el 1T17. Aunque nuestros análisis sugieren unas sólidas perspectivas de crecimiento de ingresos en la categoría yogur bebible en EUA (por encima de 20% en dólares, 35% en pesos), creemos que los inversionistas no apreciarán adecuadamente los aspectos positivos de Laguna debido a su falta de visibilidad. El actual múltiplo VC/EBITDA a 12 meses de 11.2x de Lala ofrece un descuento de 5% vs. sus pares mexicanos, inferior a la prima de 2% antes del anuncio (30 de mayo) de la compra de activos lácteos de Laguna Dairy.

El estimado de una mayor debilidad del peso a un promedio de P$18.40/dólar este año y sus persistentes efectos por las depreciaciones de trimestres anteriores (19% en el 1S16) nos llevan a reducir nuestros estimados del EBITDA para 2016. En 2017, la depreciación de 12% frente al 2H16 debería presionar el margen bruto orgánico. En una base reportada, la incorporación de Laguna con un EBITDA en punto de equilibrio reduciría el margen del grupo en 100 p.b. a 14% en el 2S16. El margen EBITDA orgánico de Lala se ha expandido a 15% este año vs. 12% en 2014 debido a proyectos como la optimización de plantas, la modernización de distribución (nueva flota, dispositivos portátiles) y la implementación de un ERP de gestión SAP.

Reducimos nuestro Precio Objetivo a P$45.00 por acción debido a los menores estimados de utilidades. A nuestro PO, las acciones de Lala cotizarían a un múltiplo VC/EBITDA de 10.7x, un descuento vs. su promedio histórico a tres años (11.3x). Creemos que este descuento está justificado por las persistentes presiones del tipo de cambio y la falta de visibilidad de Laguna Dairy. PO:P$45.00.Analista:SergioMatsumoto,CitiResearch

Reducimos recomendación a Neutral; inesperada presión cambiaria y fin del buen momento de los ahorros de costos; incorporamos Laguna en EUA

10

Industrias Peñoles (PE&OLES): 3

Estrategia para México

Principales conclusiones. Peñoles reportó un EBITDA de P$7,246 millones en el 2T16, +26% vs. nuestro estimado. El resultado fue muy sólido, con un aumento del EBITDA de 92% anual (en pesos) vs. un precio de la plata +6% anual (en dólares). El resultado superior a lo esperado se debió a la producción de oro mayor de la proyectada y a los beneficios de la depreciación del peso. La producción de plata fue ligeramente menor (grado de mineralización en Saucito), pero se vio compensada por las mejoras en la producción de oro, zinc y plomo. Las utilidades brutas de los metales preciosos (Fresnillo) volvieron a ser sólidas, +136% anual y +58% trimestral. El proyecto San Julián de 10 millones de onzas de plata marcha conforme a lo planeado para iniciar operaciones a finales de 2016.

Producción. La producción de plata aumentó 12% anual gracias a la mayor producción de las minas Saucito y Fresnilllo. La producción de oro aumentó 18% anual debido a los mayores volúmenes en Herradura. La producción de zinc y plomo aumentó 12% anual, mientras que el cobre fue el único mineral cuya producción se contrajo (-6% anual), debido a los menores grados de mineralización en Velardena y Madero. PO:P$400.00,Analista:AlexanderHacking,CitiResearch

La utilidad neta del 2T16 resultó 18% por debajo de lo esperado, -6% anual. Los estimados para fin de año continuarán contrayéndose. Como indicamos a principios de mes, las proyecciones de la utilidad neta eran demasiado altas. Excluyendo Cemex y Grupo México, las compañías del IPC reportaron una utilidad neta significativamente por debajo de las expectativas, aunque los ingresos y el EBITDA estuvieron (apenas) en línea con los estimados.

Los estimados para 2016 seguirían contrayéndose. Los resultados del 2T16 nos llevan a ver un rango de utilidades del IPC de 1,624 a 1,834, equivalente a aumentos de 14%-33% vs. el año pasado. Nuestro objetivo de 48,500 unidades para el IPC a fin de 2016 supone un crecimiento de las utilidades de 15%, el cual no merece la pena cambiar cuando quedan cinco meses para finalizar el año.Analista:JulioR.Zamora,CitiResearch

Los ingresos ponderados al IPC estuvieron en línea (+3% vs. las proyecciones), +12% anual, excluyendo Cemex y Grupo México.

El EBITDA estuvo apenas en línea (-4% vs. los estimados, +2% anual, excluyendo Cemex y Grupo México).

Incluyendo Cemex y Grupo México, el EBITDA fue -1% y la utilidad neta fue -5% vs. lo esperado.

El único sector con un EBITDA y utilidad neta mejor de lo proyectado fue el de Materiales.

Los sectores de Financieras y Materiales reaccionaron positivamente a los reportes de utilidades.

Siete compañías reportaron utilidades por debajo de sus promedios a tres años, por lo que valdría la pena analizarlas para posibles reducciones de estimados.

2T16: Sólido EBITDA por la producción de oro y los beneficios de la depreciación del peso

La utilidad neta del 2T16, 18% por debajo de lo esperado; el EBITDA en línea; reporte semanal al 29 de julio de 2016

11

Punto de Vista Técnico.IPyC:¿Validarompimiento?Finaliza en 47,194 unidades(+1.1%enlasemana;+9.8%2016enMX$)

Nombre del AnalistaRicardo López

Durante la semana, el IPyC logró regresar a validar el rompimiento al rango anterior de resistencia que habíamos venido señalando entre 46 mil y 46,500 puntos y finaliza este viernes borrando parcialmente las pérdidas acumuladas la semana previa (-1.8%). Indicadores de corto plazo –RSI y estocástico- han logrado regular la sobrecompra que reportaban previamente, y al momento, exponen un desempeño alterno en zona neutral.

Es por lo anterior, y por el análisis de fuerzas relativas entre sobrecompra y sobreventa al interior de los componentes del mercado (ver detalles más adelante en sección Indicador Técnico Banamex), que nuestro escenario central parte de la idea que la Bolsa pudiera continuar dentro de un rango relativamente estrecho de volatilidad (consolidación).

Cabe señalar, que continuamos altamente correlacionados con EUA. En la última semana, el S&P500 logró incluso establecer un nuevo récord gracias al buen dato observado en el mercado laboral. La nómina no agrícola correspondiente a julio generó 255 mil plazas superando considerablemente la previsión del mercado. Además, el mensaje más laxo proveniente del BoE (Banco de Inglaterra) propició que el índice global de acciones finalizara con balance moderadamente positivo. El BoE anunció un recorte a su tasa de referencia de 25pb a 0.25% (0.50% anterior) por primera vez desde hacía más de 7 años. Además, dio a conocer un paquete de alivio cuantitativo (mejor conocido como “QE”) para recomprar deuda pública y de apoyo al sistema de créditos bancarios.

Al respecto de nuestro Portafolio Técnico, decidimos cerrar la participación en Mexchem

(para capitalizar su último rally) y disminuimos modestamente Cemex y Gmexico para aumentar el peso de AMX, Femsa y Walmex.

12

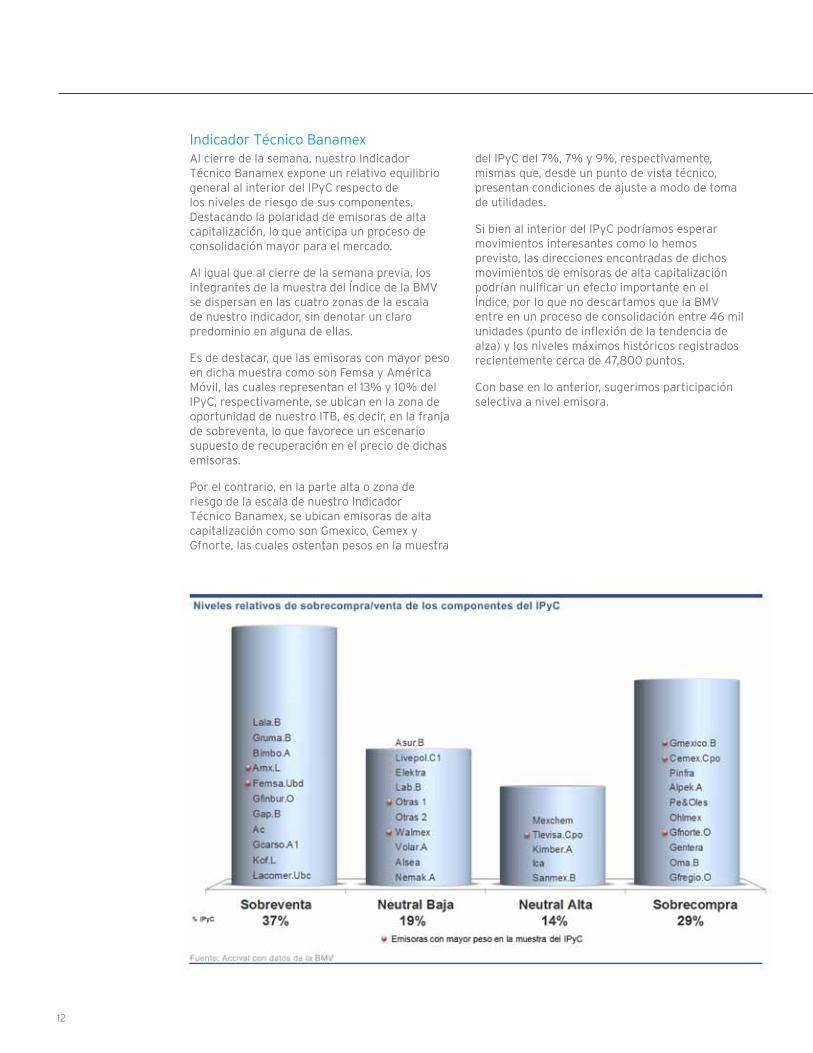

Indicador Técnico BanamexAl cierre de la semana, nuestro Indicador Técnico Banamex expone un relativo equilibrio general al interior del IPyC respecto de los niveles de riesgo de sus componentes. Destacando la polaridad de emisoras de alta capitalización, lo que anticipa un proceso de consolidación mayor para el mercado.

Al igual que al cierre de la semana previa, los integrantes de la muestra del Índice de la BMV se dispersan en las cuatro zonas de la escala de nuestro indicador, sin denotar un claro predominio en alguna de ellas.

Es de destacar, que las emisoras con mayor peso en dicha muestra como son Femsa y América Móvil, las cuales representan el 13% y 10% del IPyC, respectivamente, se ubican en la zona de oportunidad de nuestro ITB, es decir, en la franja de sobreventa, lo que favorece un escenario supuesto de recuperación en el precio de dichas emisoras.

Por el contrario, en la parte alta o zona de riesgo de la escala de nuestro Indicador Técnico Banamex, se ubican emisoras de alta capitalización como son Gmexico, Cemex y Gfnorte, las cuales ostentan pesos en la muestra

del IPyC del 7%, 7% y 9%, respectivamente, mismas que, desde un punto de vista técnico, presentan condiciones de ajuste a modo de toma de utilidades.

Si bien al interior del IPyC podríamos esperar movimientos interesantes como lo hemos previsto, las direcciones encontradas de dichos movimientos de emisoras de alta capitalización podrían nulificar un efecto importante en el Índice, por lo que no descartamos que la BMV entre en un proceso de consolidación entre 46 mil unidades (punto de inflexión de la tendencia de alza) y los niveles máximos históricos registrados recientemente cerca de 47,800 puntos.

Con base en lo anterior, sugerimos participación selectiva a nivel emisora.

13

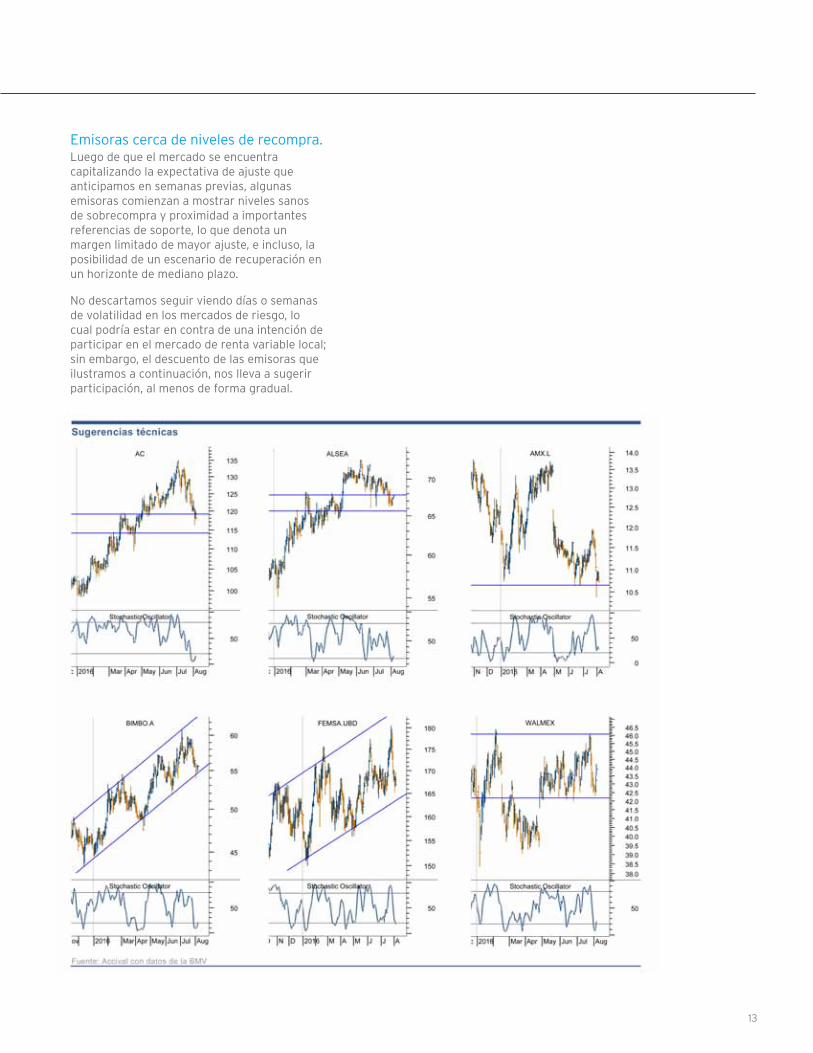

Emisoras cerca de niveles de recompra.Luego de que el mercado se encuentra capitalizando la expectativa de ajuste que anticipamos en semanas previas, algunas emisoras comienzan a mostrar niveles sanos de sobrecompra y proximidad a importantes referencias de soporte, lo que denota un margen limitado de mayor ajuste, e incluso, la posibilidad de un escenario de recuperación en un horizonte de mediano plazo.

No descartamos seguir viendo días o semanas de volatilidad en los mercados de riesgo, lo cual podría estar en contra de una intención de participar en el mercado de renta variable local; sin embargo, el descuento de las emisoras que ilustramos a continuación, nos lleva a sugerir participación, al menos de forma gradual.

14

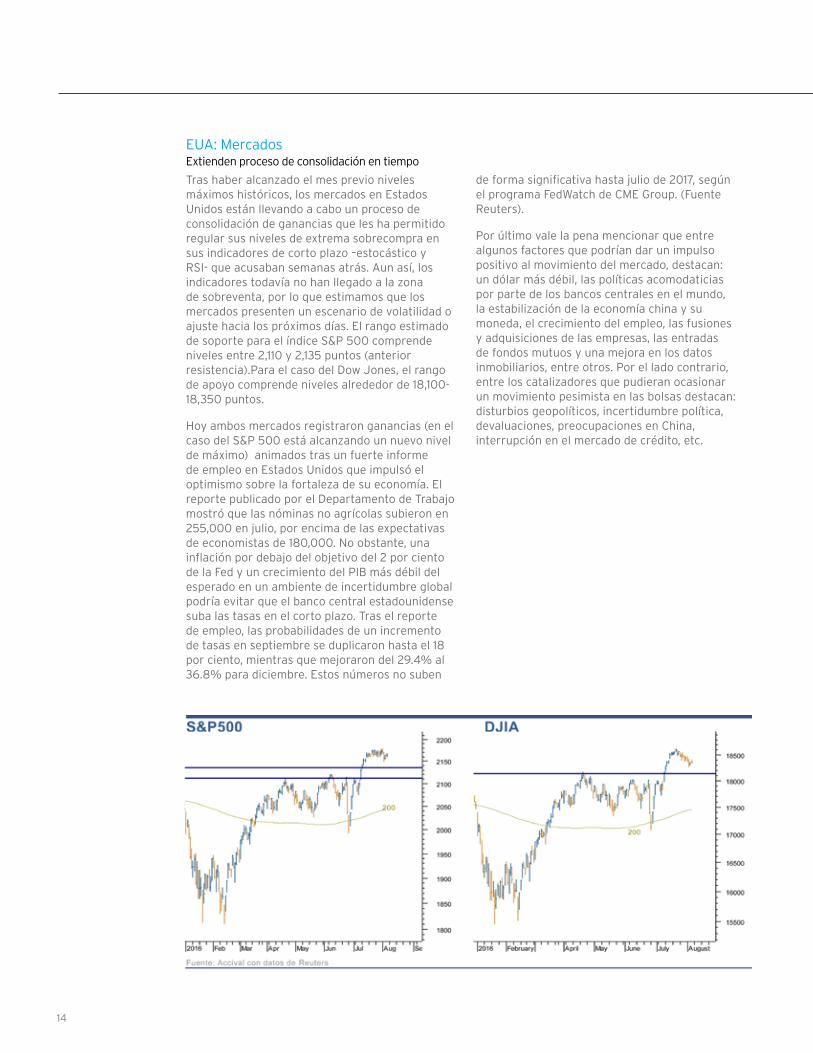

EUA: MercadosExtienden proceso de consolidación en tiempo

Tras haber alcanzado el mes previo niveles máximos históricos, los mercados en Estados Unidos están llevando a cabo un proceso de consolidación de ganancias que les ha permitido regular sus niveles de extrema sobrecompra en sus indicadores de corto plazo –estocástico y RSI- que acusaban semanas atrás. Aun así, los indicadores todavía no han llegado a la zona de sobreventa, por lo que estimamos que los mercados presenten un escenario de volatilidad o ajuste hacia los próximos días. El rango estimado de soporte para el índice S&P 500 comprende niveles entre 2,110 y 2,135 puntos (anterior resistencia).Para el caso del Dow Jones, el rango de apoyo comprende niveles alrededor de 18,100-18,350 puntos.

Hoy ambos mercados registraron ganancias (en el caso del S&P 500 está alcanzando un nuevo nivel de máximo) animados tras un fuerte informe de empleo en Estados Unidos que impulsó el optimismo sobre la fortaleza de su economía. El reporte publicado por el Departamento de Trabajo mostró que las nóminas no agrícolas subieron en 255,000 en julio, por encima de las expectativas de economistas de 180,000. No obstante, una inflación por debajo del objetivo del 2 por ciento de la Fed y un crecimiento del PIB más débil del esperado en un ambiente de incertidumbre global podría evitar que el banco central estadounidense suba las tasas en el corto plazo. Tras el reporte de empleo, las probabilidades de un incremento de tasas en septiembre se duplicaron hasta el 18 por ciento, mientras que mejoraron del 29.4% al 36.8% para diciembre. Estos números no suben

de forma significativa hasta julio de 2017, según el programa FedWatch de CME Group. (Fuente Reuters).

Por último vale la pena mencionar que entre algunos factores que podrían dar un impulso positivo al movimiento del mercado, destacan: un dólar más débil, las políticas acomodaticias por parte de los bancos centrales en el mundo, la estabilización de la economía china y su moneda, el crecimiento del empleo, las fusiones y adquisiciones de las empresas, las entradas de fondos mutuos y una mejora en los datos inmobiliarios, entre otros. Por el lado contrario, entre los catalizadores que pudieran ocasionar un movimiento pesimista en las bolsas destacan: disturbios geopolíticos, incertidumbre política, devaluaciones, preocupaciones en China, interrupción en el mercado de crédito, etc.

15

En la siguiente gráfica les exponemos la lista de emisoras que forman parte del índice S&P 500 y que son favoritas por Citi, todas ellas mantienen una recomendación de Compra por parte de Citi.

En el primer cuadro les exponemos el rendimiento que acumula cada emisora en lo que va del año (expresado en barra gris) y el rendimiento esperado excluyendo dividendos frente al Precio Objetivo 12 meses esperado por Citi (punto naranja). Expuesto lo anterior, sobresalen los rendimientos esperados para Conoco Phillips y Delphi Automotive de 61% y 36% respectivamente; sin embargo, ambas emisoras muestran caídas en el año de -13% y -23% cada una. De lado contrario, emisoras como Harley-Davidson, Cisco Systems y JP Morgan muestran rendimientos esperados

ECabe mencionar, que actualmente Citi sugiere sobreponderar en sus portafolios los sectores de: Energía, Financieros y Tecnologías de la información. Con ponderación igual al mercado sugiere los sectores de: Materiales, Industriales y Servicios Públicos. Y con una recomendación de subponderación a los sectores de: Consumo Discrecional, Consumo Básico, Salud y Cuidado y Servicios de Telecomunicaciones.

negativos frente a su PO 12M . Por su parte, Jacobs Engineering , Devon Energy y American TowerCorp son empresas que acumulan los mejores rendimientos en lo que va del año y aun así las ganancias estimadas todavía son atractivas de 19% y 15% en las últimas dos.

Emisoras favoritas del S&P 500Todas ellas con recomendación de Compra por Citi

16

Portafolio Técnico.

Portafolio Benchmark*

En la semana 1.2% 1.2%En el mes 1.2% 1.2%En el año 15.6% 10.9%Rend. Acumulado 1 538% 473%

Rendimiento Comparativo

Rendimiento Acumulado 2016

HCITY 6.3% 0.0% 6.3%

CHDRAUI.B 6.3% 0.0% 6.3%

ALFA.A 8.3% 3.8% 4.5%

PINFRA 5.9% 1.5% 4.4%

FEMSA.UBD 16.6% 12.4% 4.2%

ALSEA 4.9% 1.2% 3.7%

NEMAK.A 4.1% 0.6% 3.5%

WALMEX 11.2% 7.8% 3.4%

AMX.L 12.8% 9.8% 3.0%

GFNORTE.O 9.1% 8.9% 0.2%

TLEVISA.CPO 6.1% 8.3% -2.2%

CEMEX.CPO 4.8% 7.1% -2.3%

GMEXICO.B 3.6% 6.9% -3.4%

1 Fecha de Inicio: 11 de junio, 2004

* El Benchmark es el Indice de Rendimiento Total o IRT**Citigroup o sus filiales, término que incluye, entre otros, a Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa, tienen prohibido mencionar alguna(s) compañía(s) en sus publicaciones por cuestiones legales y/o regulatorias.

Estructura Ponderación Sobre (sub) Portafolio en el IRT Ponderación

Estructura del Portafolio Técnico

Nombre del AnalistaRicardo López

Fuente: Accival con cifras de la BMV

-Cerramos Mexchem (~8%) y disminuimos las ponderaciones de Cemex y Gmexico en 3% y 2%, respectivamente.

-Incrementamos los pesos de Amx y Femsa en 5% y en 3% el de Walmex.

En nuestro comité de portafolio del miércoles, decidimos reestructurar nuestra cartera técnica en busca de aprovechar movimientos encontrados al interior del IPyC principalmente en emisoras de alta capitalización.

De este modo, decidimos capitalizar el rally que acumulan los títulos de Mexchem en las últimas semanas, así como el avance del 37% que registra Cemex en 5 semanas y el 18% que ha repuntado Gmexico en 4 semanas.

Por el contrario, los títulos de Amx regresaron a los niveles mínimos de los últimos dos años y medio cerca de $10.70, derivado básicamente de un reporte trimestral débil, sin embargo, desde el punto de vista técnico, las divergencias que presentan sus osciladores en zona de sobreventa favorecen la expectativa de un rebote técnico de corto plazo.

Cambios a la estructura de nuestro Portafolio

Cambios en la Estructura

Por su parte, Femsa alcanzó la zona de soporte en $164.0 y sus métricas entraron a la zona de sobreventa, lo que limita el margen de ajuste, e incluso, anticipa un movimiento de recuperación.

Caso similar es el de Walmex, emisora que regresó al soporte en $42.0, mientras que sus indicadores estocásticos y RSI presentan divergencias en zona de sobreventa, lo que favorece una expectativa de recuperación.

17

Panorama en los Mercados de Deuda.Datos económicos de julio de EUA se mantienen estables En Estados Unidos, se publicaron en la semana datos económicos de los sectores de bienes, servicios y manufacturero del mes de julio, los cuales determinaron parte del comportamiento de los mercados en EUA, dentro de lo que destaca lo siguiente:

Este cúmulo de información, nos indica que la economía en EUA continúa estable y creciendo, aunque de forma lenta y moderada, tal y como mencionó el Comité de Mercado Abierto de la Reserva Federal en su reunión de política monetaria el pasado 27 de julio.

Bajo este entorno de menor aversión al riesgo y de relativa estabilidad en la economía de EUA, los treasuries mostraron alzas en sus tasas, en donde destacan las tasas de las referencias del Treasury de 10 años con un cierre en la semana de 1.59% (+ 13 pb) y del de 30 años finalizando en 2.31% (+13 pb). Cabe resaltar, que el alza en las tasas se dio después de conocer la estabilidad en el mercado laboral, ya que previo a este dato, los treasuries fungían como instrumentos de mayor atractivo ante los incrementos en los estímulos monetarios por parte del Banco de Inglaterra.

La Nómina no Agrícola registró la creación de nuevos empleos al sector económico para julio (de 255 mil plazas), por arriba del promedio móvil de los últimos 6 meses. La tasa de desempleo se mantuvo sin cambios en 4.9%.

El ISM manufacturero se ubicó en los 52.6 puntos para julio, marginalmente por debajo del mes anterior.

El índice de servicios ISM no manufacturero mostró una ligera contracción respecto al mes anterior, con un nivel de 55.5 pts.

El dato de nómina del sector privado ADP registró la creación de 179 mil nuevas plazas, por arriba del mes anterior y de lo esperado por el consenso.

Nombre del AnalistaGerardo Lozoya

18

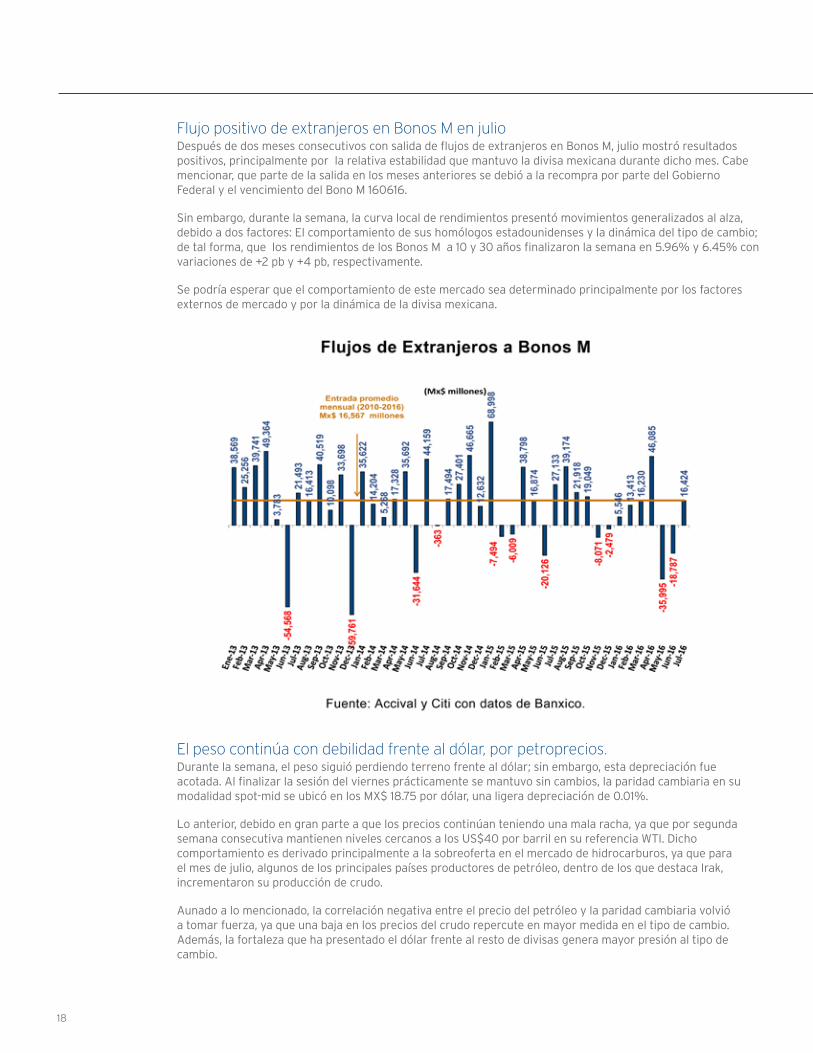

Flujo positivo de extranjeros en Bonos M en julio

El peso continúa con debilidad frente al dólar, por petroprecios.

Después de dos meses consecutivos con salida de flujos de extranjeros en Bonos M, julio mostró resultados positivos, principalmente por la relativa estabilidad que mantuvo la divisa mexicana durante dicho mes. Cabe mencionar, que parte de la salida en los meses anteriores se debió a la recompra por parte del Gobierno Federal y el vencimiento del Bono M 160616.

Sin embargo, durante la semana, la curva local de rendimientos presentó movimientos generalizados al alza, debido a dos factores: El comportamiento de sus homólogos estadounidenses y la dinámica del tipo de cambio; de tal forma, que los rendimientos de los Bonos M a 10 y 30 años finalizaron la semana en 5.96% y 6.45% con variaciones de +2 pb y +4 pb, respectivamente.

Se podría esperar que el comportamiento de este mercado sea determinado principalmente por los factores externos de mercado y por la dinámica de la divisa mexicana.

Durante la semana, el peso siguió perdiendo terreno frente al dólar; sin embargo, esta depreciación fue acotada. Al finalizar la sesión del viernes prácticamente se mantuvo sin cambios, la paridad cambiaria en su modalidad spot-mid se ubicó en los MX$ 18.75 por dólar, una ligera depreciación de 0.01%.

Lo anterior, debido en gran parte a que los precios continúan teniendo una mala racha, ya que por segunda semana consecutiva mantienen niveles cercanos a los US$40 por barril en su referencia WTI. Dicho comportamiento es derivado principalmente a la sobreoferta en el mercado de hidrocarburos, ya que para el mes de julio, algunos de los principales países productores de petróleo, dentro de los que destaca Irak, incrementaron su producción de crudo.

Aunado a lo mencionado, la correlación negativa entre el precio del petróleo y la paridad cambiaria volvió a tomar fuerza, ya que una baja en los precios del crudo repercute en mayor medida en el tipo de cambio. Además, la fortaleza que ha presentado el dólar frente al resto de divisas genera mayor presión al tipo de cambio.

19

BoE incrementa su programa de estímulos monetarios.Finalmente, otro factor determinante en el comportamiento de los mercados financieros fue la decisión del Banco de Inglaterra, el cual realizó ajustes a su política monetaria para incentivar su economía, mantener estable su objetivo de inflación de 2.0% y pleno empleo, así como para hacer frente a la fuerte depreciación que ha tenido la libra desde el resultado de dejar la Unión Europea en la votación del referéndum. De esta forma, las medidas tomadas por el BoE son las siguientes:

• Recortó su tasa de referencia a 0.25% por primera vez en 7 años.

• Incrementó su programa de recompra de activos, £60 millones en bonos gubernamentales y £10 millones en bonos corporativos, para un total de recompra de activos de £434 millones.

20

Resumen Semanal.

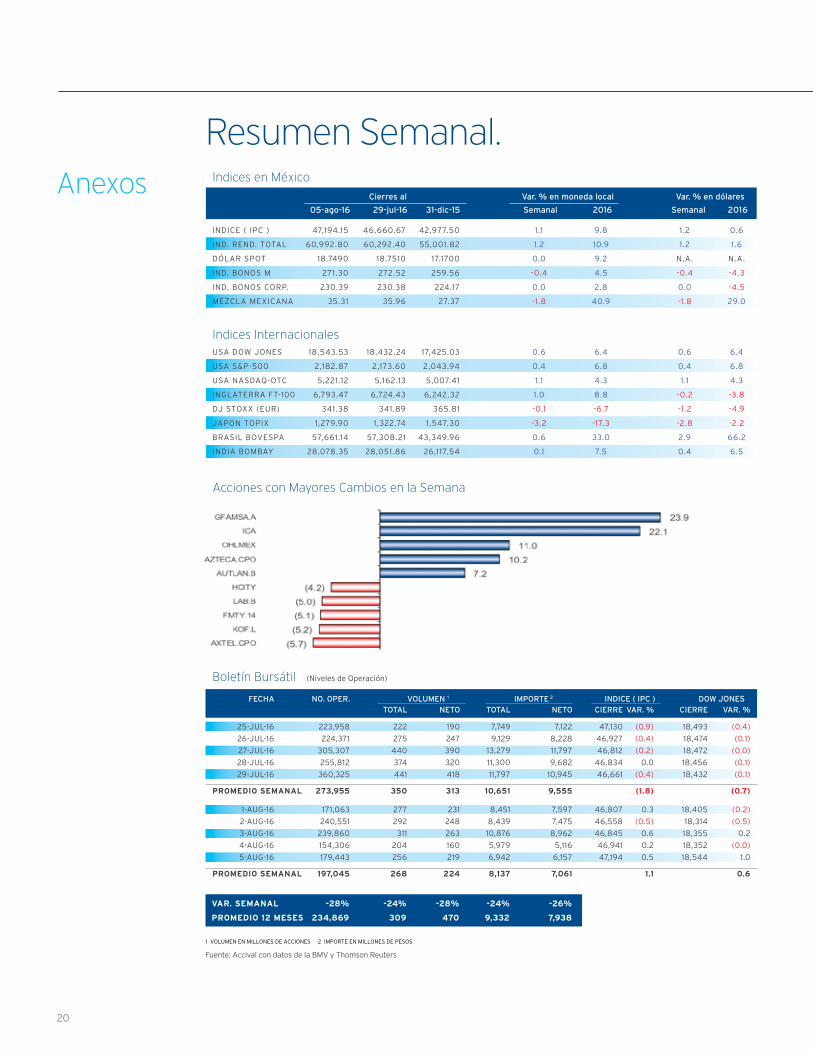

25-JUL-16 223,958 222 190 7,749 7,122 47,130 (0.9) 18,493 (0.4)

26-JUL-16 224,371 275 247 9,129 8,228 46,927 (0.4) 18,474 (0.1)

27-JUL-16 305,307 440 390 13,279 11,797 46,812 (0.2) 18,472 (0.0)

28-JUL-16 255,812 374 320 11,300 9,682 46,834 0.0 18,456 (0.1)

29-JUL-16 360,325 441 418 11,797 10,945 46,661 (0.4) 18,432 (0.1)

Promedio semanal 273,955 350 313 10,651 9,555 (1.8) (0.7)

1-AUG-16 171,063 277 231 8,451 7,597 46,807 0.3 18,405 (0.2)

2-AUG-16 240,551 292 248 8,439 7,475 46,558 (0.5) 18,314 (0.5)

3-AUG-16 239,860 311 263 10,876 8,962 46,845 0.6 18,355 0.2

4-AUG-16 154,306 204 160 5,979 5,116 46,941 0.2 18,352 (0.0)

5-AUG-16 179,443 256 219 6,942 6,157 47,194 0.5 18,544 1.0

Promedio semanal 197,045 268 224 8,137 7,061 1.1 0.6

INDICE ( IPC ) 47,194.15 46,660.67 42,977.50 1.1 9.8 1.2 0.6

IND. REND. TOTAL 60,992.80 60,292.40 55,001.82 1.2 10.9 1.2 1.6

DÓLAR SPOT 18.7490 18.7510 17.1700 0.0 9.2 N.A. N.A.

IND. BONOS M 271.30 272.52 259.56 -0.4 4.5 -0.4 -4.3

IND. BONOS CORP. 230.39 230.38 224.17 0.0 2.8 0.0 -4.5

MEZCLA MEXICANA 35.31 35.96 27.37 -1.8 40.9 -1.8 29.0

USA DOW JONES 18,543.53 18,432.24 17,425.03 0.6 6.4 0.6 6.4

USA S&P-500 2,182.87 2,173.60 2,043.94 0.4 6.8 0.4 6.8

USA NASDAQ-OTC 5,221.12 5,162.13 5,007.41 1.1 4.3 1.1 4.3

INGLATERRA FT-100 6,793.47 6,724.43 6,242.32 1.0 8.8 -0.2 -3.8

DJ STOXX (EUR) 341.38 341.89 365.81 -0.1 -6.7 -1.2 -4.9

JAPON TOPIX 1,279.90 1,322.74 1,547.30 -3.2 -17.3 -2.8 -2.2

BRASIL BOVESPA 57,661.14 57,308.21 43,349.96 0.6 33.0 2.9 66.2

INDIA BOMBAY 28,078.35 28,051.86 26,117.54 0.1 7.5 0.4 6.5

Var. semanal -28% -24% -28% -24% -26%

Promedio 12 meses 234,869 309 470 9,332 7,938

1 VOLUMEN EN MILLONES DE ACCIONES 2 IMPORTE EN MILLONES DE PESOS

TOTAl NETO TOTAl NETO CIERRE VAR.% CIERRE VAR.% FECHA NO.OPER. VOlUMEN1 IMPORTE2 INDICE(IPC) DOWJONES

05-ago-16 29-jul-16 31-dic-15 Semanal 2016 Semanal 2016

Cierresal Var.%enmonedalocal Var.%endólares

Indices en México

Indices Internacionales

Boletín Bursátil (Niveles de Operación)

Acciones con Mayores Cambios en la Semana

Anexos

Fuente: Accival con datos de la BMV y Thomson Reuters

21

EN

El

AÑ

OD

ec

31,

15

Au

g5

,16

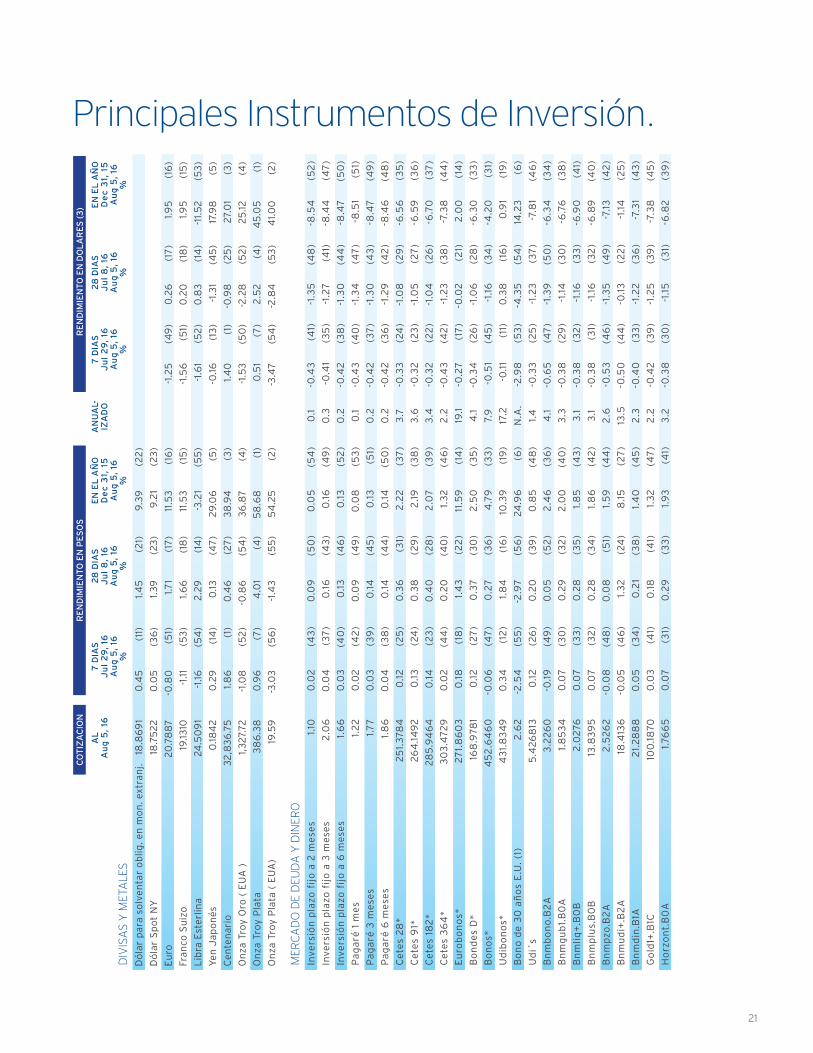

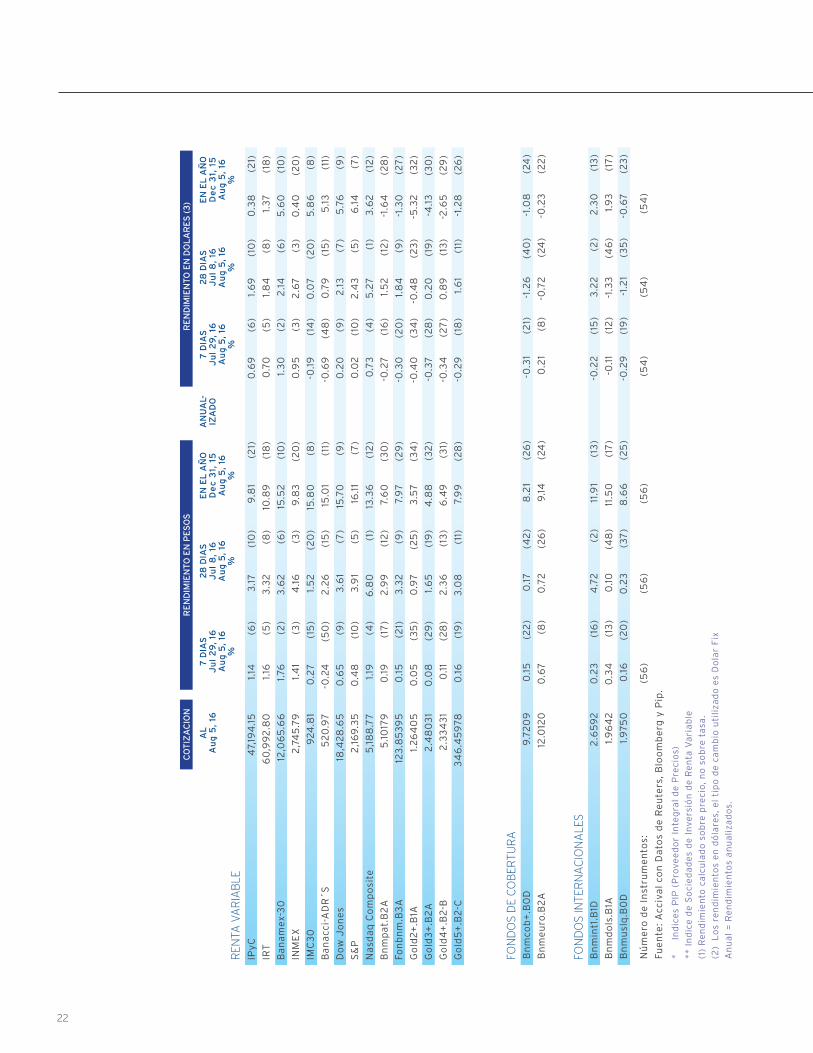

%Principales Instrumentos de Inversión .

Dó

lar

pa

ra s

olv

en

tar

ob

lig. e

n m

on

. ext

ran

j. 18

.86

91

0.4

5

(11)

1.

45

(2

1)

9.3

9

(22

)

Dó

lar

Sp

ot

NY

18

.75

22

0

.05

(3

6)

1.3

9

(23

) 9

.21

(23

)

Eu

ro

20

.78

87

-0

.80

(5

1)

1.71

(17

) 11

.53

(1

6)

-1

.25

(4

9)

0.2

6

(17

) 1.9

5

(16

)

Fra

nco

Su

izo

19

.1310

-1

.11

(53

) 1.

66

(1

8)

11.5

3

(15

)

-1.5

6

(51)

0

.20

(1

8)

1.95

(1

5)

Lib

ra E

ste

rlin

a

24.5

09

1 -1

.16

(54

) 2

.29

(1

4)

-3.2

1 (5

5)

-1

.61

(52

) 0

.83

(1

4)

-11.

52

(5

3)

Ye

n J

ap

on

és

0.18

42

0

.29

(1

4)

0.13

(4

7)

29

.06

(5

)

-0.16

(1

3)

-1.3

1 (4

5)

17.9

8

(5)

Ce

nte

na

rio

3

2,8

36

.75

1.

86

(1

) 0

.46

(2

7)

38

.94

(3

)

1.4

0

(1)

-0.9

8

(25

) 2

7.0

1 (3

)

On

za T

roy

Oro

( E

UA

)

1,3

27.

72

-1.0

8

(52

) -0

.86

(5

4)

36

.87

(4

)

-1.5

3

(50

) -2

.28

(5

2)

25

.12

(4)

On

za T

roy

Pla

ta

38

6.3

8

0.9

6

(7)

4.0

1 (4

) 5

8.6

8

(1)

0

.51

(7)

2.5

2

(4)

45

.05

(1

)

On

za T

roy

Pla

ta (

EU

A)

19

.59

-3

.03

(5

6)

-1.4

3

(55

) 5

4.2

5

(2)

-3

.47

(5

4)

-2.8

4

(53

) 4

1.0

0

(2)

DIV

ISA

S Y

MET

ALE

S

CO

TIZ

AC

ION

RE

ND

IMIE

NT

OE

NP

ES

OS

RE

ND

IMIE

NT

OE

ND

Ol

AR

ES

(3

)

MER

CA

DO

DE

DEU

DA

Y D

INER

O

Al

Au

g5

,16

AN

UA

l-IZ

AD

O

Inve

rsió

n p

lazo

fij

o a

2 m

ese

s 1.

10

0.0

2

(43

) 0

.09

(5

0)

0.0

5

(54

) 0

.1

-0.4

3

(41)

-1

.35

(4

8)

-8.5

4

(52

)

Inve

rsió

n p

lazo

fij

o a

3 m

ese

s 2

.06

0

.04

(3

7)

0.1

6

(43

) 0

.16

(4

9)

0.3

-0

.41

(35

) -1

.27

(4

1)

-8.4

4

(47

)

Inve

rsió

n p

lazo

fij

o a

6 m

ese

s 1.

66

0

.03

(4

0)

0.1

3

(46

) 0

.13

(5

2)

0.2

-0

.42

(3

8)

-1.3

0

(44

) -8

.47

(5

0)

Pa

ga

ré 1

me

s 1.

22

0

.02

(4

2)

0.0

9

(49

) 0

.08

(5

3)

0.1

-0

.43

(4

0)

-1.3

4

(47

) -8

.51

(51)

Pa

ga

ré 3

me

ses

1.7

7

0.0

3

(39

) 0

.14

(4

5)

0.1

3

(51)

0

.2

-0.4

2

(37

) -1

.30

(4

3)

-8.4

7

(49

)

Pa

ga

ré 6

me

ses

1.8

6

0.0

4

(38

) 0

.14

(4

4)

0.1

4

(50

) 0

.2

-0.4

2

(36

) -1

.29

(4

2)

-8.4

6

(48

)

Ce

tes

28

* 2

51.

378

4

0.1

2

(25

) 0

.36

(3

1)

2.2

2

(37

) 3

.7

-0.3

3

(24

) -1

.08

(2

9)

-6.5

6

(35

)

Ce

tes

91*

2

64

.14

92

0

.13

(2

4)

0.3

8

(29

) 2

.19

(3

8)

3.6

-0

.32

(2

3)

-1.0

5

(27

) -6

.59

(3

6)

Ce

tes

182

* 2

85

.94

64

0

.14

(2

3)

0.4

0

(28

) 2

.07

(3

9)

3.4

-0

.32

(2

2)

-1.0

4

(26

) -6

.70

(3

7)

Ce

tes

36

4*

30

3.4

729

0

.02

(4

4)

0.2

0

(40

) 1.

32

(4

6)

2.2

-0

.43

(4

2)

-1.2

3

(38

) -7

.38

(4

4)

Eu

rob

on

os*

2

71.

86

03

0

.18

(1

8)

1.4

3

(22

) 11

.59

(1

4)

19.1

-0

.27

(1

7)

-0.0

2

(21)

2

.00

(1

4)

Bo

nd

es

D*

168

.978

1 0

.12

(2

7)

0.3

7

(30

) 2

.50

(3

5)

4.1

-0

.34

(2

6)

-1.0

6

(28

) -6

.30

(3

3)

Bo

no

s*

45

2.6

46

0

-0.0

6

(47

) 0

.27

(3

6)

4.7

9

(33

) 7.

9

-0.5

1 (4

5)

-1.1

6

(34

) -4

.20

(3

1)

Ud

ibo

no

s*

43

1.8

34

9

0.3

4

(12

) 1.

84

(1

6)

10.3

9

(19

) 17

.2

-0.1

1 (1

1)

0.3

8

(16

) 0

.91

(19

)

Bo

no

de

30

añ

os

E.U

. (1

)

2.6

2

-2.5

4

(55

) -2

.97

(5

6)

24.9

6

(6)

N.A

. -2

.98

(5

3)

-4.3

5

(54

) 14

.23

(6

)

Ud

i´s

5.4

26

813

0

.12

(2

6)

0.2

0

(39

) 0

.85

(4

8)

1.4

-0

.33

(2

5)

-1.2

3

(37

) -7

.81

(46

)

Bn

mb

on

o.B

2A

3

.22

60

-0

.19

(4

9)

0.0

5

(52

) 2

.46

(3

6)

4.1

-0

.65

(4

7)

-1.3

9

(50

) -6

.34

(3

4)

Bn

mg

ub

1.B

0A

1.

85

34

0

.07

(3

0)

0.2

9

(32

) 2

.00

(4

0)

3.3

-0

.38

(2

9)

-1.1

4

(30

) -6

.76

(3

8)

Bn

mli

q+

.B0

B

2.0

276

0

.07

(3

3)

0.2

8

(35

) 1.

85

(4

3)

3.1

-0

.38

(3

2)

-1.1

6

(33

) -6

.90

(4

1)

Bn

mp

lus.

B0

B

13.8

39

5

0.0

7

(32

) 0

.28

(3

4)

1.8

6

(42

) 3

.1

-0.3

8

(31)

-1

.16

(3

2)

-6.8

9

(40

)

Bn

mp

zo.B

2A

2

.52

62

-0

.08

(4

8)

0.0

8

(51)

1.

59

(4

4)

2.6

-0

.53

(4

6)

-1.3

5

(49

) -7

.13

(4

2)

Bn

mu

di+

.B2

A

18.4

136

-0

.05

(4

6)

1.3

2

(24

) 8

.15

(2

7)

13.5

-0

.50

(4

4)

-0.1

3

(22

) -1

.14

(2

5)

Bn

md

in.B

1A

21.

28

88

0

.05

(3

4)

0.2

1 (3

8)

1.4

0

(45

) 2

.3

-0.4

0

(33

) -1

.22

(3

6)

-7.3

1 (4

3)

Go

ld1+

.B1C

10

0.1

870

0

.03

(4

1)

0.1

8

(41)

1.

32

(4

7)

2.2

-0

.42

(3

9)

-1.2

5

(39

) -7

.38

(4

5)

Ho

rzo

nt.

B0

A

1.76

65

0

.07

(3

1)

0.2

9

(33

) 1.

93

(4

1)

3.2

-0

.38

(3

0)

-1.1

5

(31)

-6

.82

(3

9)

EN

El

AÑ

OD

ec

31,

15

Au

g5

,16

%

28

DIA

SJ

ul

8,

16A

ug

5,

16%

7D

IAS

Ju

l2

9,

16A

ug

5,

16%

28

DIA

SJ

ul

8,

16A

ug

5,

16%

7D

IAS

Ju

l2

9,

16A

ug

5,

16%

22

EN

El

AÑ

OD

ec

31,

15

Au

g5

,16

%

Al

Au

g5

,16

AN

UA

l-IZ

AD

OE

NE

lA

ÑO

De

c3

1,1

5A

ug

5,

16%

28

DIA

SJ

ul

8,

16A

ug

5,

16%

7D

IAS

Ju

l2

9,

16A

ug

5,

16%

28

DIA

SJ

ul

8,

16A

ug

5,

16%

7D

IAS

Ju

l2

9,

16A

ug

5,

16%

CO

TIZ

AC

ION

RE

ND

IMIE

NT

OE

NP

ES

OS

RE

ND

IMIE

NT

OE

ND

Ol

AR

ES

(3

)

Bn

mco

b+

.B0

D

9.7

20

9

0.1

5

(22

) 0

.17

(4

2)

8.2

1 (2

6)

-0

.31

(21)

-1

.26

(4

0)

-1.0

8

(24

)

Bn

me

uro

.B2

A

12.0

120

0

.67

(8

) 0

.72

(2

6)

9.1

4

(24

)

0.2

1 (8

) -0

.72

(2

4)

-0.2

3

(22

)

Bn

min

t1.B

1D

2.6

59

2

0.2

3

(16

) 4

.72

(2

) 11

.91

(13

)

-0.2

2

(15

) 3

.22

(2

) 2

.30

(1

3)

Bn

md

ols

.B1A

1.

96

42

0

.34

(1

3)

0.1

0

(48

) 11

.50

(1

7)

-0

.11

(12

) -1

.33

(4

6)

1.9

3

(17

)

Bn

mu

slq

.B0

D

1.9

750

0

.16

(2

0)

0.2

3

(37

) 8

.66

(2

5)

-0

.29

(1

9)

-1.2

1 (3

5)

-0.6

7

(23

)

IPy

C

47,

194

.15

1.

14

(6)

3.1

7

(10

) 9

.81

(21)

0.6

9

(6)

1.6

9

(10

) 0

.38

(2

1)

IRT

6

0,9

92

.80

1.

16

(5)

3.3

2

(8)

10.8

9

(18

)

0.7

0

(5)

1.8

4

(8)

1.3

7

(18

)

Ba

na

mex

-30

1

2,0

65

.66

1.

76

(2)

3.6

2

(6)

15.5

2

(10

)

1.3

0

(2)

2.1

4

(6)

5.6

0

(10

)

INM

EX

2

,74

5.7

9

1.4

1 (3

) 4

.16

(3

) 9

.83

(2

0)

0

.95

(3

) 2

.67

(3

) 0

.40

(2

0)

IMC

30

9

24.8

1

0.2

7

(15

) 1.

52

(2

0)

15.8

0

(8)

-0

.19

(1

4)

0.0

7

(20

) 5

.86

(8

)

Ba

na

cci-

AD

R´S

5

20

.97

-0

.24

(5

0)

2.2

6

(15

) 15

.01

(11)

-0.6

9

(48

) 0

.79

(1

5)

5.1

3

(11)

Do

w J

on

es

1

8,4

28

.65

0

.65

(9

) 3

.61

(7)

15.7

0

(9)

0

.20

(9

) 2

.13

(7

) 5

.76

(9

)

S&

P

2,1

69

.35

0

.48

(1

0)

3.9

1 (5

) 16

.11

(7)

0

.02

(1

0)

2.4

3

(5)

6.1

4

(7)

Na

sda

q C

om

po

site

5

,18

8.7

7

1.19

(4

) 6

.80

(1

) 13

.36

(1

2)

0

.73

(4

) 5

.27

(1

) 3

.62

(1

2)

Bn

mp

at.

B2

A

5.1

017

9

0.1

9

(17

) 2

.99

(1

2)

7.6

0

(30

)

-0.2

7

(16

) 1.

52

(1

2)

-1.6

4

(28

)

Fon

bn

m.B

3A

1

23

.85

39

5

0.1

5

(21)

3

.32

(9

) 7.

97

(2

9)

-0

.30

(2

0)

1.8

4

(9)

-1.3

0

(27

)

Go

ld2

+.B

1A

1.2

64

05

0

.05

(3

5)

0.9

7

(25

) 3

.57

(3

4)

-0

.40

(3

4)

-0.4

8

(23

) -5

.32

(3

2)

Go

ld3

+.B

2A

2

.48

03

1

0.0

8

(29

) 1.

65

(1

9)

4.8

8

(32

)

-0.3

7

(28

) 0

.20

(1

9)

-4.1

3

(30

)

Go

ld4

+.B

2-B

2

.33

43

1

0.1

1 (2

8)

2.3

6

(13

) 6

.49

(3

1)

-0

.34

(2

7)

0.8

9

(13

) -2

.65

(2

9)

Go

ld5

+.B

2-C

3

46

.45

978

0

.16

(1

9)

3.0

8

(11)

7.

99

(2

8)

-0

.29

(1

8)

1.6

1 (1

1)

-1.2

8

(26

)

FON

DO

S D

E C

OB

ERT

UR

A

FON

DO

S IN

TER

NA

CIO

NA

LES

REN

TA V

AR

IAB

LE

*

In

dic

es

PIP

(P

rove

ed

or

Inte

gra

l d

e P

reci

os)

** I

nd

ice

de

So

cie

da

de

s d

e I

nve

rsió

n d

e R

en

ta V

ari

ab

le

(1)

Re

nd

imie

nto

ca

lcu

lad

o s

ob

re p

reci

o,

no

so

bre

ta

sa.

(2)

Lo

s re

nd

imie

nto

s e

n d

óla

res,

el

tip

o d

e c

am

bio

uti

liza

do

es

Do

lar

Fix

An

ua

l =

Re

nd

imie

nto

s a

nu

ali

zad

os.

Nú

me

ro d

e I

nst

rum

en

tos:

(56

)

(56

)

(56

)

(5

4)

(5

4)

(5

4)

Fue

nte

: A

cciv

al

con

Da

tos

de

Re

ute

rs,

Blo

om

be

rg y

Pip

.

23

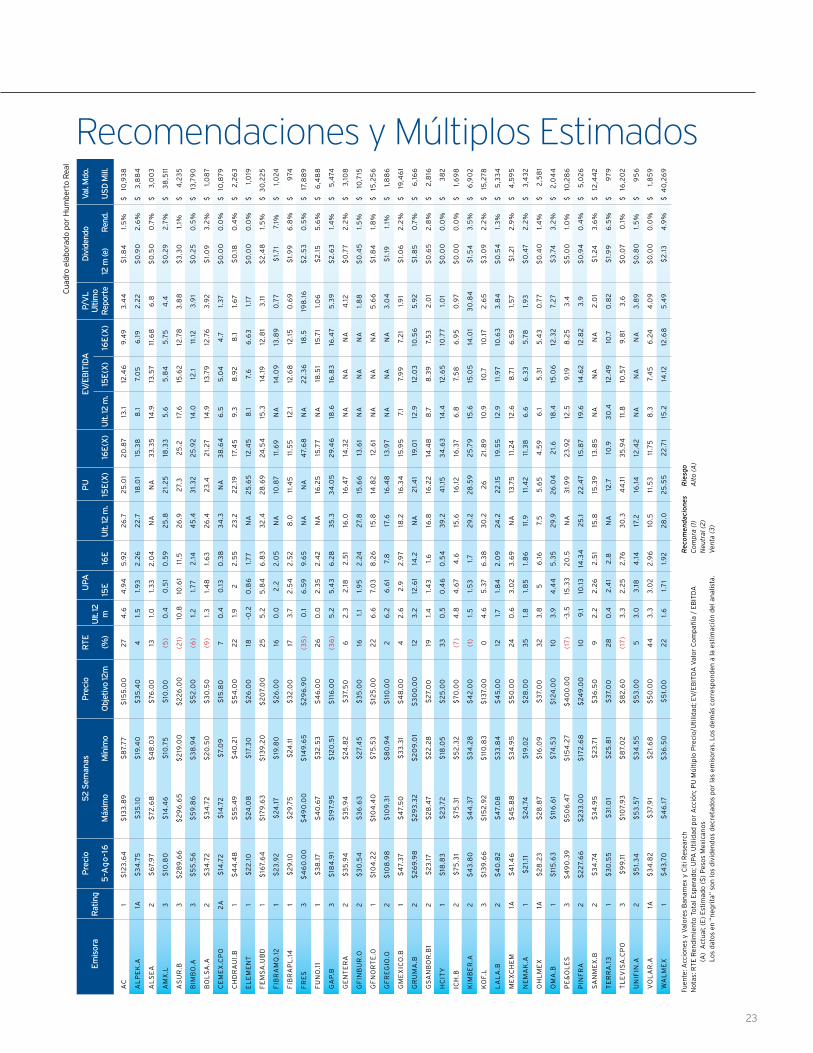

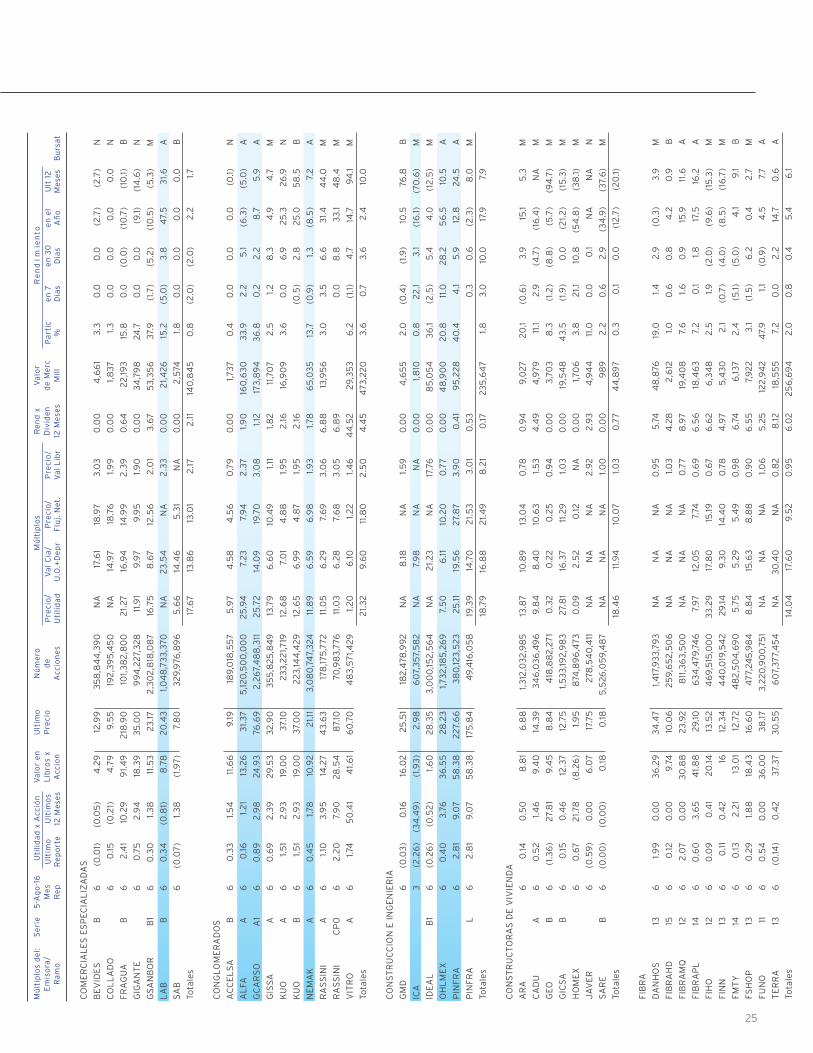

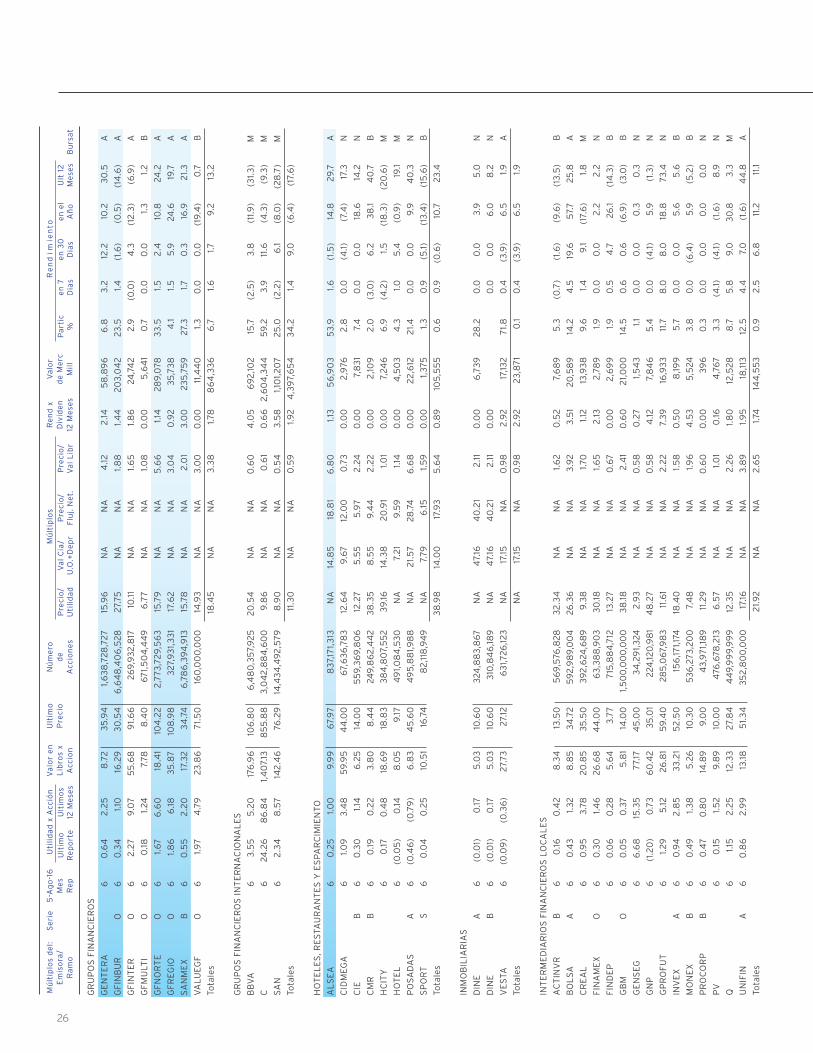

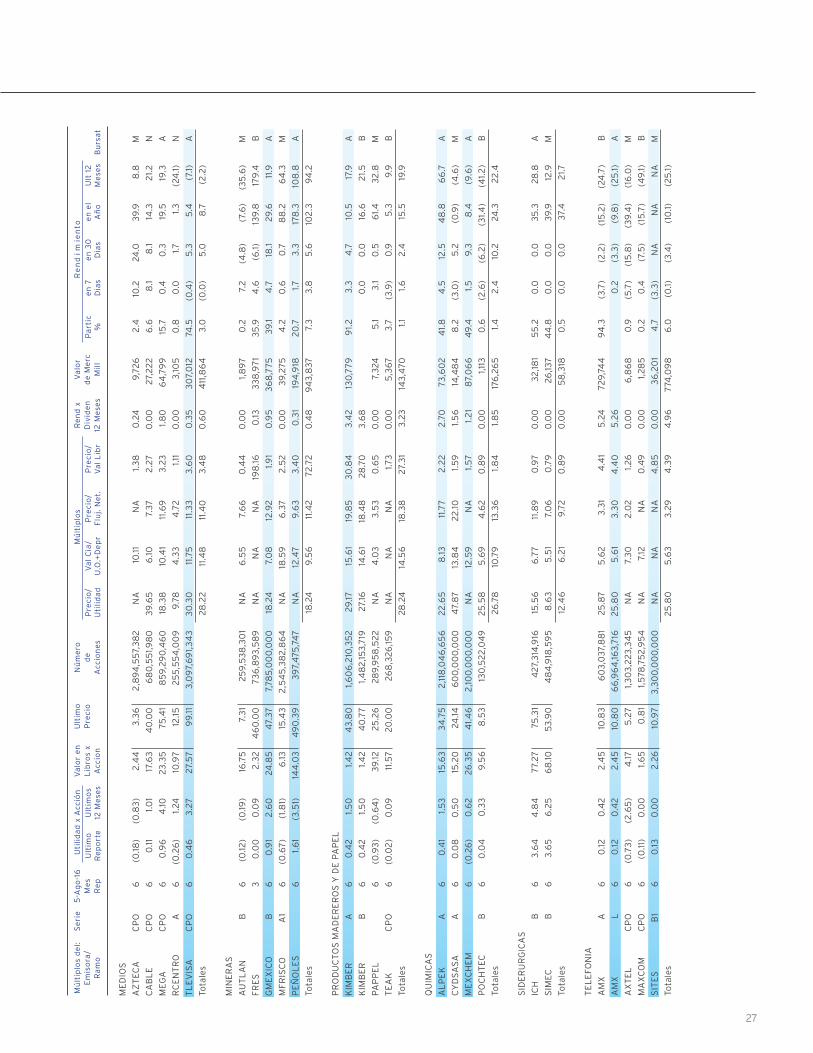

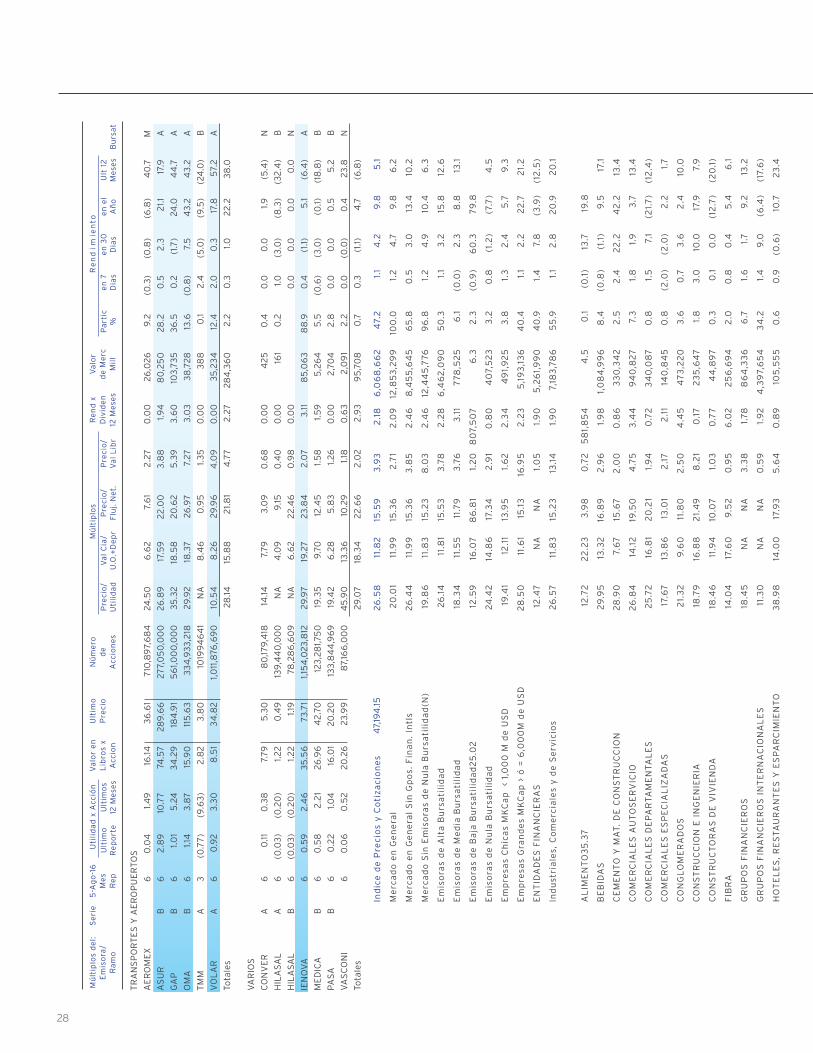

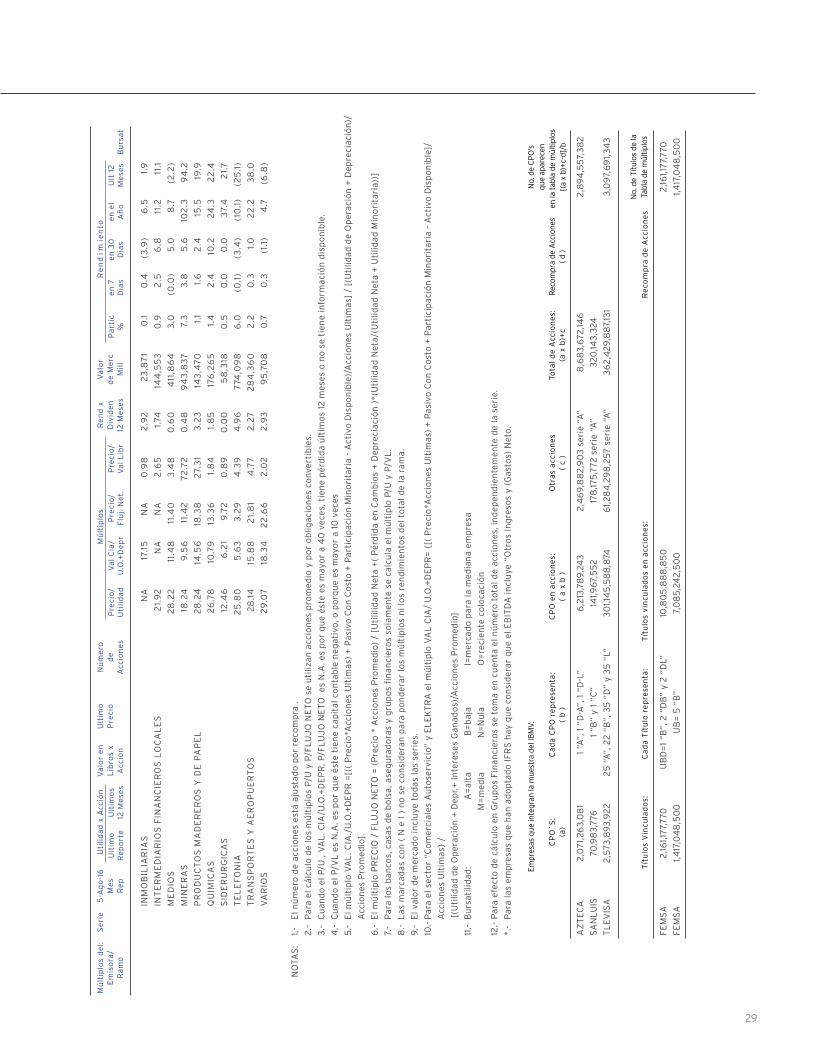

Recomendaciones y Múltiplos EstimadosE

mis

ora

Rat

ing

Pre

cio

Pre

cio

RT

EU

PAP

UP/

Vl

Div

iden

doVa

l.M

do.

Cua

dro

elab

orad

o po

r H

umbe

rto

Rea

l

US

DM

ill.

Ren

d.12

m(e

)R

epor

te16

E(X

)16

E(X

)15

E(X

)15

E(X

)U

lt.12

m.

Ult.

12m

.16

E15

Em

(%)

Obj

etiv

o12

mM

ínim

oM

áxim

o5

-Ag

o-1

6U

lt.12

Ulti

mo

EV/E

BIT

IDA

52

Sem

anas

Fuen

te: A

ccio

nes

y V

alo

res

Ban

amex

y C

iti R

esea

rch

No

tas:

RT

E R

end

imie

nto

To

tal E

sper

ado

; UP

A U

tilid

ad p

or

Acc

ión

; PU

Mú

ltip

lo P

reci

o/U

tilid

ad; E

V/E

BIT

DA

Val

or

Co

mpa

ñía

/ E

BIT

DA

(A

) A

ctu

al; (

E)

Est

imad

o (

$)

Pes

os

Mex

ican

os

L

os

dat

os

en “

neg

rita

” so

n lo

s d

ivid

end

os

dec

reta

do

s p

or

las

emis

ora

s. L

os

dem

ás c

orr

esp

on

den

a la

est

imac

ión

del

an

alis

ta.

Rec

om

end

acio

nes

R

iesg

oC

om

pra

(1)

A

lto

(A

)N

eutr

al (

2)

Ven

ta (

3)

AC

1

$12

3.6

4

$13

3.8

9

$8

7.7

7

$15

5.0

0

27

4

.6

4.9

4

5.9

2

26

.7

25

.01

20

.87

13

.1

12.4

6

9.4

9

3.4

4

$1.

84

1.

5%

$

10

,93

8

AL

PE

K.A

1A

$

34

.75

$

35

.10

$

19.4

0

$3

5.4

0

4

1.5

1.

93

2

.26

2

2.7

18

.01

15.3

8

8.1

7.

05

6

.19

2

.22

$

0.9

0

2.6

%

$

3,8

84

AL

SE

A

2

$6

7.9

7

$7

2.6

8

$4

8.0

3

$76

.00

13

1.

0

1.3

3

2.0

4

NA

N

A

33

.35

14

.9

13.5

7

11.6

8

6.8

$

0.5

0

0.7

%

$

3,0

03

AM

X.L

3

$

10.8

0

$14

.46

$

10.7

5

$10

.00

(5

) 0

.4

0.5

1 0

.59

2

5.8

2

1.2

5

18.3

3

5.6

5

.84

5

.75

4

.4

$0

.29

2

.7%

$

3

8,5

11

AS

UR

.B

3

$2

89

.66

$

29

6.6

5

$2

19.0

0

$2

26

.00

(2

1)

10.8

10

.61

11.5

2

6.9

2

7.3

2

5.2

17

.6

15.6

2

12.7

8

3.8

8

$3

.30

1.

1%

$

4,2

35

BIM

BO

.A

3

$5

5.5

6

$5

9.8

6

$3

8.9

4

$5

2.0

0

(6)

1.2

1.

77

2

.14

4

5.4

3

1.3

2

25

.92

14

.0

12.1

11

.12

3

.91

$0

.25

0

.5%

$

13

,79

0

BO

LS

A.A

2

$

34

.72

$

34

.72

$

20

.50

$

30

.50

(9

) 1.

3

1.4

8

1.6

3

26

.4

23

.4

21.

27

14

.9

13.7

9

12.7

6

3.9

2

$1.

09

3

.2%

$

1,

08

7

CE

ME

X.C

PO

2

A

$14

.72

$

14.7

2

$7.

09

$

15.8

0

7

0.4

0

.13

0

.38

3

4.3

N

A

38

.64

6

.5

5.0

4

4.7

1.

37

$

0.0

0

0.0

%

$

10,8

79

CH

DR

AU

I.B

1

$4

4.4

8

$5

5.4

9

$4

0.2

1

$5

4.0

0

22

1.

9

2

2.5

5

23

.2

22

.19

17

.45

9

.3

8.9

2

8.1

1.

67

$

0.1

8

0.4

%

$

2,2

63

EL

EM

EN

T

1 $

22

.10

$

24

.08

$

17.3

0

$2

6.0

0

18

-0.2

0

.86

1.

77

N

A

25

.65

12

.45

8

.1

7.6

6

.63

1.

17

$0

.00

0

.0%

$

1,

019

FE

MS

A.U

BD

1

$16

7.6

4

$17

9.6

3

$13

9.2

0

$2

07.

00

2

5

5.2

5

.84

6

.83

3

2.4

2

8.6

9

24

.54

15

.3

14.1

9

12.8

1 3

.11

$2

.48

1.

5%

$

3

0,2

25

FIB

RA

MQ

.12

1

$2

3.9

2

$2

4.1

7

$19

.80

$

26

.00

16

0

.0

2.2

2

.05

N

A

10.8

7

11.6

9

NA

14

.09

13

.89

0

.77

$

1.7

1

7.1%

$

1,

02

4

FIB

RA

PL

.14

1

$2

9.1

0

$2

9.7

5

$2

4.1

1

$3

2.0

0

17

3.7

2

.54

2

.52

8

.0

11.4

5

11.5

5

12.1

12

.68

12

.15

0

.69

$

1.9

9

6.8

%

$

974

FR

ES

3

$

46

0.0

0

$4

90

.00

$

149

.65

$

29

6.9

0

(35

) 0

.1

6.5

9

9.6

5

NA

N

A

47.

68

N

A

22

.36

18

.5

198

.16

$

2.5

3

0.5

%

$

17,8

89

FU

NO

.11

1 $

38

.17

$

40

.67

$

32

.53

$

46

.00

2

6

0.0

2

.35

2

.42

N

A

16.2

5

15.7

7

NA

18

.51

15.7

1 1.

06

$

2.1

5

5.6

%

$

6,4

88

GA

P.B

3

$

184

.91

$

197.

95

$

120

.51

$

116

.00

(3

6)

5.2

5

.43

6

.28

3

5.3

3

4.0

5

29

.46

18

.6

16.8

3

16.4

7

5.3

9

$2

.63

1.

4%

$

5

,474

GE

NT

ER

A

2

$3

5.9

4

$3

5.9

4

$2

4.8

2

$3

7.5

0

6

2.3

2

.18

2

.51

16.0

16

.47

14

.32

N

A

NA

N

A

4.1

2

$0

.77

2

.2%

$

3

,10

8

GF

INB

UR

.O

2

$3

0.5

4

$3

6.6

3

$2

7.4

5

$3

5.0

0

16

1.1

1.9

5

2.2

4

27.

8

15.6

6

13.6

1 N

A

NA

N

A

1.8

8

$0

.45

1.

5%

$

10

,715

GF

NO

RT

E.O

1

$10

4.2

2

$10

4.4

0

$7

5.5

3

$12

5.0

0

22

6

.6

7.0

3

8.2

6

15.8

14

.82

12

.61

NA

N

A

NA

5

.66

$

1.8

4

1.8

%

$

15,2

56

GF

RE

GIO

.O

2

$10

8.9

8

$10

9.3

1

$8

0.9

4

$11

0.0

0

2

6.2

6

.61

7.8

17

.6

16.4

8

13.9

7

NA

N

A

NA

3

.04

$

1.19

1.

1%

$

1,8

86

GM

EX

ICO

.B

1 $

47.

37

$

47.

50

$

33

.31

$

48

.00

4

2

.6

2.9

2

.97

18

.2

16.3

4

15.9

5

7.1

7.9

9

7.2

1 1.

91

$1.

06

2

.2%

$

19

,46

1

GR

UM

A.B

2

$

26

9.9

8

$2

93

.32

$

20

9.0

1

$3

00

.00

12

3

.2

12.6

1 14

.2

NA

2

1.4

1 19

.01

12.9

12

.03

10

.56

5

.92

$

1.8

5

0.7

%

$

6,1

66

GS

AN

BO

R.B

1 2

$

23

.17

$

28

.47

$

22

.28

$

27.

00

19

1.

4

1.4

3

1.6

16

.8

16.2

2

14.4

8

8.7

8

.39

7.

53

2

.01

$0

.65

2

.8%

$

2

,816

HC

ITY

1

$18

.83

$

23

.72

$

18.0

5

$2

5.0

0

33

0

.5

0.4

6

0.5

4

39

.2

41.

15

34

.63

14

.4

12.6

5

10.7

7

1.0

1 $

0.0

0

0.0

%

$

38

2

ICH

.B

2

$7

5.3

1

$7

5.3

1

$5

2.3

2

$7

0.0

0

(7)

4.8

4

.67

4

.6

15.6

16

.12

16

.37

6

.8

7.5

8

6.9

5

0.9

7

$0

.00

0

.0%

$

1,

69

8

KIM

BE

R.A

2

$

43

.80

$

44

.37

$

34

.28

$

42

.00

(1

) 1.

5

1.5

3

1.7

2

9.2

2

8.5

9

25

.79

15

.6

15.0

5

14.0

1 3

0.8

4

$1.

54

3

.5%

$

6

,90

2

KO

F.L

3

$

139

.66

$

152

.92

$

110

.83

$

137.

00

0

4

.6

5.3

7

6.3

8

30

.2

26

2

1.8

9

10.9

10

.7

10.1

7

2.6

5

$3

.09

2

.2%

$

15

,278

LA

LA

.B

2

$4

0.8

2

$4

7.0

8

$3

3.8

4

$4

5.0

0

12

1.7

1.

84

2

.09

2

4.2

2

2.1

5

19.5

5

12.9

11

.97

10

.63

3

.84

$

0.5

4

1.3

%

$

5,3

34

ME

XC

HE

M

1A

$4

1.4

6

$4

5.8

8

$3

4.9

5

$5

0.0

0

24

0

.6

3.0

2

3.6

9

NA

13

.75

11

.24

12

.6

8.7

1 6

.59

1.

57

$

1.2

1 2

.9%

$

4

,59

5

NE

MA

K.A

1

$2

1.11

$

24

.74

$

19.0

2

$2

8.0

0

35

1.

8

1.8

5

1.8

6

11.9

11

.42

11

.38

6

.6

6.3

3

5.7

8

1.9

3

$0

.47

2

.2%

$

3

,43

2

OH

LM

EX

1A

$

28

.23

$

28

.87

$

16.0

9

$3

7.0

0

32

3

.8

5

6.1

6

7.5

5

.65

4

.59

6

.1

5.3

1 5

.43

0

.77

$

0.4

0

1.4

%

$

2,5

81

OM

A.B

1

$11

5.6

3

$11

6.6

1

$74

.53

$

124

.00

10

3

.9

4.4

4

5.3

5

29

.9

26

.04

2

1.6

18

.4

15.0

6

12.3

2

7.2

7

$3

.74

3

.2%

$

2

,04

4

PE

&O

LE

S

3

$4

90

.39

$

50

6.4

7

$15

4.2

7

$4

00

.00

(1

7)

-3.5

15

.33

2

0.5

N

A

31.

99

2

3.9

2

12.5

9

.19

8

.25

3

.4

$5

.00

1.

0%

$

10

,28

6

PIN

FR

A

2

$2

27.

66

$

23

3.0

0

$17

2.6

8

$2

49

.00

10

9

.1

10.1

3

14.3

4

25

.1

22

.47

15

.87

19

.6

14.6

2

12.8

2

3.9

$

0.9

4

0.4

%

$

5,0

26

SA

NM

EX

.B

2

$3

4.7

4

$3

4.9

5

$2

3.7

1 $

36

.50

9

2

.2

2.2

6

2.5

1 15

.8

15.3

9

13.8

5

NA

N

A

NA

2

.01

$1.

24

3

.6%

$

12

,44

2

TE

RR

A.1

3

1 $

30

.55

$

31.

01

$

25

.81

$

37.

00

2

8

0.4

2

.41

2.8

N

A

12.7

10

.9

30

.4

12.4

9

10.7

0

.82

$

1.9

9

6.5

%

$

97

9

TL

EV

ISA

.CP

O

3

$9

9.1

1 $

107.

93

$

87.

02

$

82

.60

(1

7)

3.3

2

.25

2

.76

3

0.3

4

4.1

1 3

5.9

4

11.8

10

.57

9

.81

3.6

$

0.0

7

0.1

%

$

16,2

02

UN

IFIN

.A

2

$5

1.3

4

$5

3.5

7

$3

4.5

5

$5

3.0

0

5

3.0

3

.18

4

.14

17

.2

16.1

4

12.4

2

NA

N

A

NA

3

.89

$

0.8

0

1.5

%

$

95

6

VO

LA

R.A

1A

$

34

.82

$

37.

91

$2

1.6

8

$5

0.0

0

44

3

.3

3.0

2

2.9

6

10.5

11

.53

11

.75

8

.3

7.4

5

6.2

4

4.0

9

$0

.00

0

.0%

$

1,

85

9

WA

LM

EX

1

$4

3.7

0

$4

6.1

7

$3

6.5

0

$5

1.0

0

22

1.

6

1.7

1 1.

92

2

8.0

2

5.5

5

22

.71

15.2

14

.12

12

.68

5

.49

$

2.1

3

4.9

%

$ 4

0,2

69

24

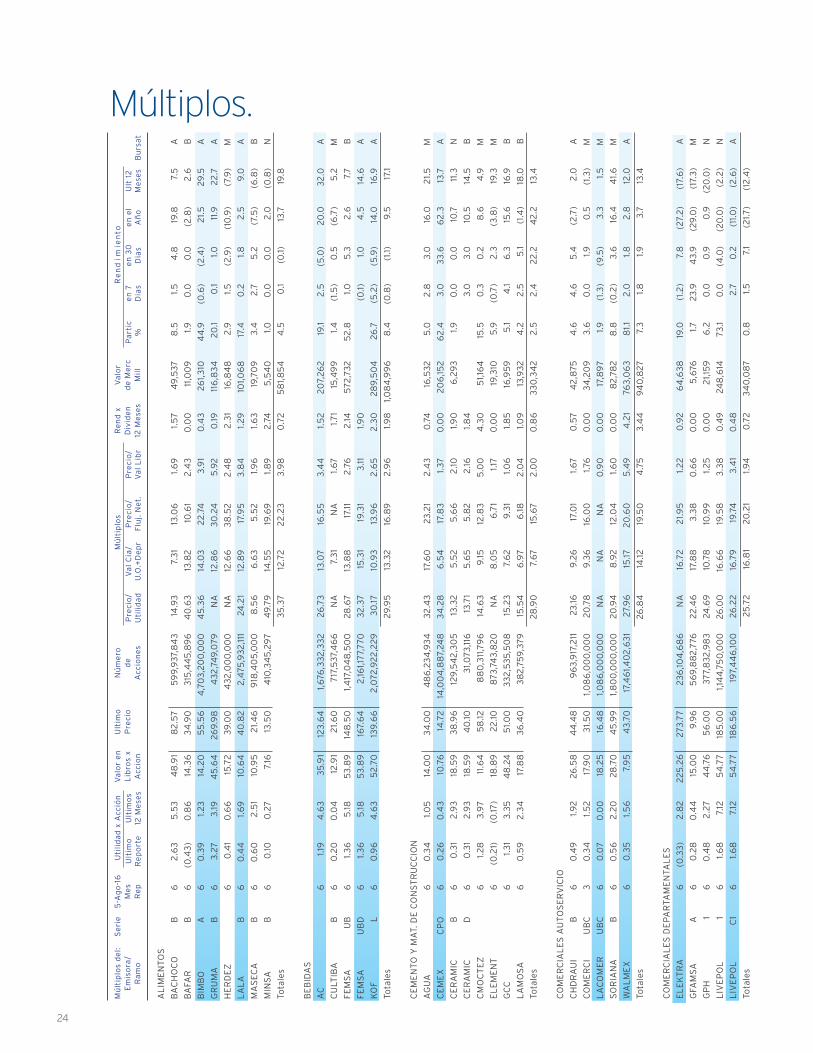

Múltiplos.A

LIM

EN

TO

S

BA

CH

OC

O

B

6

2.6

3

5.5

3

48

.91

8

2.5

7

59

9,9

37,8

43

14

.93

7.

31

13.0

6

1.6

9

1.5

7

49

,537

8

.5

1.5

4

.8

19.8

7.

5

A

BA

FAR

B

6

(0

.43

) 0

.86

14

.36

3

4.9

0

315

,44

5,8

96

4

0.6

3

13.8

2

10.6

1 2

.43

0

.00

11

,00

9

1.9

0.0

0

.0

(2.8

) 2

.6

B

BIM

BO

A

6

0

.39

1.

23

14

.20

5

5.5

6

4,7

03

,20

0,0

00

4

5.3

6

14.0

3

22

.74

3

.91

0.4

3

261,

310

4

4.9

(0

.6)

(2.4

) 2

1.5

2

9.5

A

GR

UM

A

B

6

3.2

7

3.19

4

5.6

4

269

.98

4

32

,74

9,0

79

NA

12

.86

3

0.2

4

5.9

2

0.19

11

6,8

34

2

0.1

0

.1

1.0

11

.9

22

.7

A

HE

RD

EZ

6

0.4

1

0.6

6