Idiomas

Páginas

Jurídico

Dirección de Certámenes y Conferencias

GUÍA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO GUERNAMENTAL

GUÍA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO GUERNAMENTAL

Colegio de Contadores Públicos de Lima

EXPOSITOR: CPCC Luis Arturo García CossíoEXPOSITOR: CPCC Luis Arturo García Cossío

ARTURO GARCIA COSSIO

INTERPRETACIÓN Y ALCANCE DE LA LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO

INTERPRETACIÓN Y ALCANCE DE LA LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO

ARTURO GARCIA COSSIO

Objeto de la Ley:Objeto de la Ley:Establecer las normas que regulan elfuncionamiento y perfeccionamientodel Control Interno de las entidadesdel Estado.

A través de:A través de: La elaboración, aprobación eimplantación del Sistema de ControlInterno.

Con el propósito de:Con el propósito de:Cautelar y Fortalecer los SistemasAdministrativos y Sistemas Operativos(Funcionales) de las entidades delEstado.

Mediante acciones de:Mediante acciones de: Control Interno Previo, Control InternoSimultáneo y Control InternoPosterior.

Análisis de la Ley Nº 28716Análisis de la Ley Nº 28716

ARTURO GARCIA COSSIO

MARCO CONCEPTUAL DE LA GESTIÓN PÚBLICA

MARCO CONCEPTUAL DE LA GESTIÓN PÚBLICA

ARTURO GARCIA COSSIO

Entidad Pública

Gestión Estratégica Institucional

Gestión Estratégica Institucional

Sistema FuncionalSistema

Funcional

Sistema Administrativo

Sistema Administrativo

Estructura Organizativa de las entidades del Estado

Sistema de Control Interno

• ROF• CAP• MOF• MAPRO, etc.

• Normas Generales

• Normas Especificas

DIRECCIÓN

ARTURO GARCIA COSSIO

Gestión Estratégica y relación de las entidades a Nivel Nacional, Regional y Local

Gobierno Nacional

Gobierno Regional

Gobierno Local

Plan de Desarrollo Concertado - PDCPlan de Desarrollo Concertado - PDC

Presupuesto Participativo - PPPresupuesto Participativo - PP

MARCO ESTRATÉGICOMARCO ESTRATÉGICOGESTIÓNGESTIÓN

Sistema FuncionalSistema

Funcional

Sistema Administrativo

Sistema AdministrativoSistema de

Control Interno

• ROF• CAP• MOF• MAPRO, etc.

• Normas Generales

• Normas Especificas

DIRECCIÓN

Plan Estratégico Institucional - PEIPlan Estratégico Institucional - PEI

Planeamiento Operativo Institucional - POIPlaneamiento Operativo Institucional - POI

Presupuesto InstitucionalPresupuesto Institucional

Plan Estratégico Sectorial - PESEMPlan Estratégico Sectorial - PESEM

ARTURO GARCIA COSSIO

ENTIDAD PÚBLICAENTIDAD PÚBLICA

ENTORNO EXTERNOENTORNO EXTERNO

ENTORNO INTERNO

Marco Político

Macroeconomía

Marco Jurídico

Políticas de Estado

Organismos Rectores

Marco EstratégicoNacional

Sector PúblicoSector Público

ARTURO GARCIA COSSIO

ALTA DIRECCIÓN

ÓRGANOS DE LINEA

ORGANIZACIÓN

DIRECCIÓN

GESTIÓN

• NORMAS GENERALES DICTADAS POR ORGANISMOS EXTERNOS:Publicadas obligatoriamente en el Diario Oficial “El Peruano”.

• NORMAS ESPECIFICAS INTERNAS DICTADAS POR LA ENTIDAD:- Procedimientos.- Directivas

ENTORNO INTERNOENTORNO INTERNO

AMBIENTE DE CONTROL

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROLGERENCIAL

SISTEMA DE INFORMACIÓN Y COMUNICACIÓN

SEGUIMIENTO DE RESULTADOS

ACTIVIDADES DE PREVENCIÓN Y MONITOREO

COMPROMISO DE MEJORAMIENTO

SISTEMASADMINISTRATIVOS

SISTEMASFUNCIONALES

• Ley de Creación• Políticas institucionales• Reglamento de Organización y Organización – ROF• Organigrama• Cuadro Analítico de Personal – CAP• Presupuesto Analítico de Personal - PAP• Manual de Organización y Funciones – MOF• Manual de Procedimientos – MAPRO• Código de Ética• Texto Único de Procedimientos Administrativos –

TUPA• Reglamento Interno de Trabajo - RIT

• Plan de Desarrollo Concertado – PDC• Plan Estratégico Institucional – PEI• Presupuesto Participativo.• Presupuesto Institucional• Plan Operativo y Evaluación• Informe Financiero - Presupuestario• Informes de Gestión

Entidad Pública

ARTURO GARCIA COSSIO

Es el conjunto de acciones desarrolladas por las entidadesdel Estado, sobre la base del PROCESO ADMINISTRATIVO(que comprende las etapas de planeamiento, organización,dirección y control), mediante el cual tienden al logro de losfines, objetivos y metas, enmarcados en las políticasgubernamentales, buscando la efectividad, eficiencia yeconomía de sus operaciones, así como la calidad de susservicios.

Gestión Pública InstitucionalGestión Pública Institucional

ARTURO GARCIA COSSIO

Gestión Pública InstitucionalGestión Pública Institucional

• Planeamiento

• Organización

• Dirección

• Control

PROCESOS ADMINISTRATIVOS PROCESOS ADMINISTRATIVOS PROCESOS ADMINISTRATIVOS

AccionesAccionesAcciones

Logro de objetivos y metasEficiencia, Eficacia, Economía y Calidad

ARTURO GARCIA COSSIO

PLANEAMIENTO

ORGANIZACIÓN

DIRECCIÓN

CONTROL

‐ Metas ‐ Objetivos ‐ Estrategias

‐ Estructura ‐ Delimitación de autoridad y responsabilidad

‐ Motivación ‐ Liderazgo ‐ Comunicación ‐ Comportamiento Individual y de grupo ‐ Interno

‐ Externo

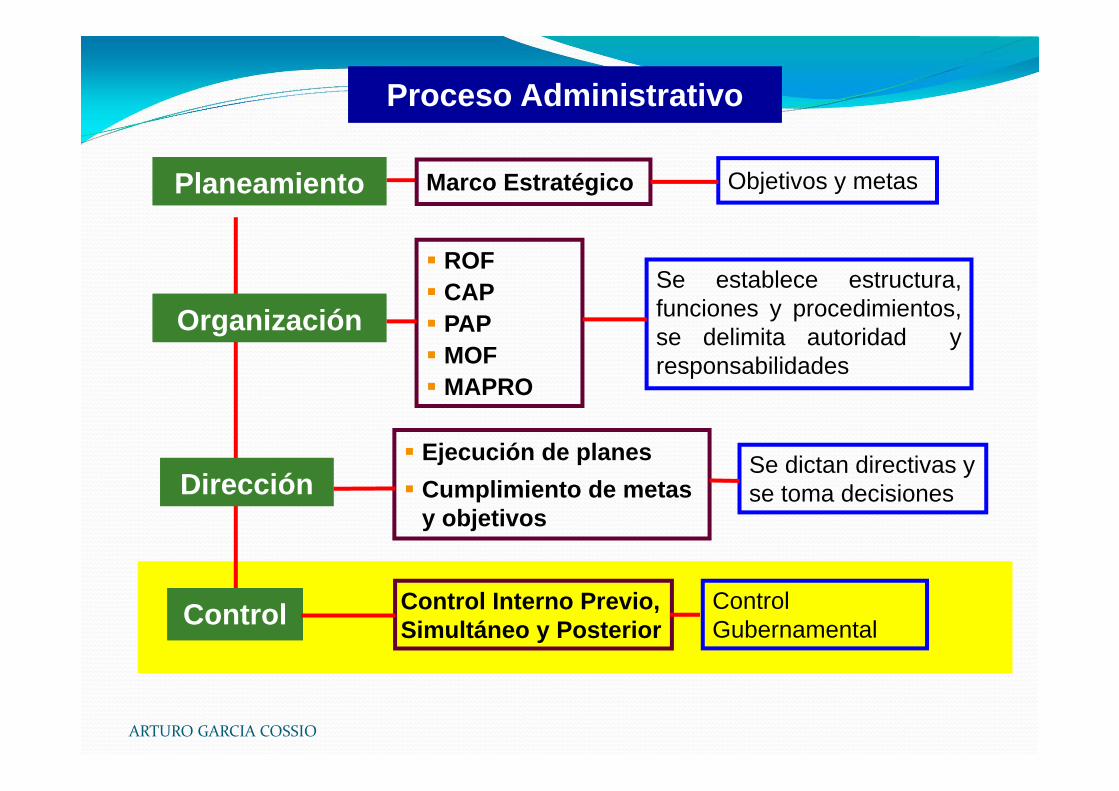

PROCESO ADMINISTRATIVOPROCESO ADMINISTRATIVO

ARTURO GARCIA COSSIO

PlaneamientoPlaneamiento

OrganizaciónOrganización

DirecciónDirección

ControlControl Control Interno Previo, Simultáneo y Posterior

Marco Estratégico

ROFCAPMOFPAPMAPRO

Ejecución de planesCumplimiento de metas y objetivos

Objetivos y metas

Se establece estructura,funciones y procedimientos,se delimita autoridad yresponsabilidades

Se dictan directivas y se toma decisiones

ControlGubernamental

Proceso AdministrativoProceso Administrativo

ARTURO GARCIA COSSIO

PLANEAMIENTO PLANEAMIENTO

ARTURO GARCIA COSSIO

“Es la formulación sistémica de un conjunto de decisiones debidamente integradas, que determina los propósitos de una empresa y los medios para lograrlo”

ARTURO GARCIA COSSIO

Entidad Pública

Plan de Desarrollo Concertado - PDCPlan de Desarrollo Concertado - PDC

Plan Estratégico Institucional - PEIPlan Estratégico Institucional - PEI

Presupuesto ParticipativoPresupuesto Participativo

Cumplimiento de Objetivos y Metas

Mediano y largo plazoMediano y largo plazo

Planeamiento Operativo

Institucional - POI

Planeamiento Operativo

Institucional - POI

Presupuesto InstitucionalPresupuesto Institucional

ARTURO GARCIA COSSIO

Presupuesto por Resultado

PROGRAMA ESTRATÉGICO

Presupuesto SIAFPresupuesto SIAF Directiva PpRDirectiva PpR

PLIEGO

FUNCIÓN

PROGRAMA

SUBPROGRAMA

ACT / PROY

COMPONENTE

META

PLIEGO

FUNCIÓN

PROGRAMA

SUBPROGRAMA

ACT / PROY

COMPONENTE

FINALIDAD

Estructura Funcional

Programática

ARTURO GARCIA COSSIO

INDICADORES DE DESEMPEÑOINDICADORES DE DESEMPEÑO

RECURSOS(Insumos)

RESULTADO INTERMEDIO

PRODUCTO(Resultado Inmediato)

RESULTADO FINAL

PROCESOS

ECONOMIAECONOMIA EFICIENCIAEFICIENCIA EFICACIAEFICACIA

Medición de DesempeñoObjetivos y Metas

Cumplimiento de objetivos y

Metas

Evaluación de Desempeño

Objetivos del Presupuesto por ResultadoObjetivos del Presupuesto por Resultado

ARTURO GARCIA COSSIO

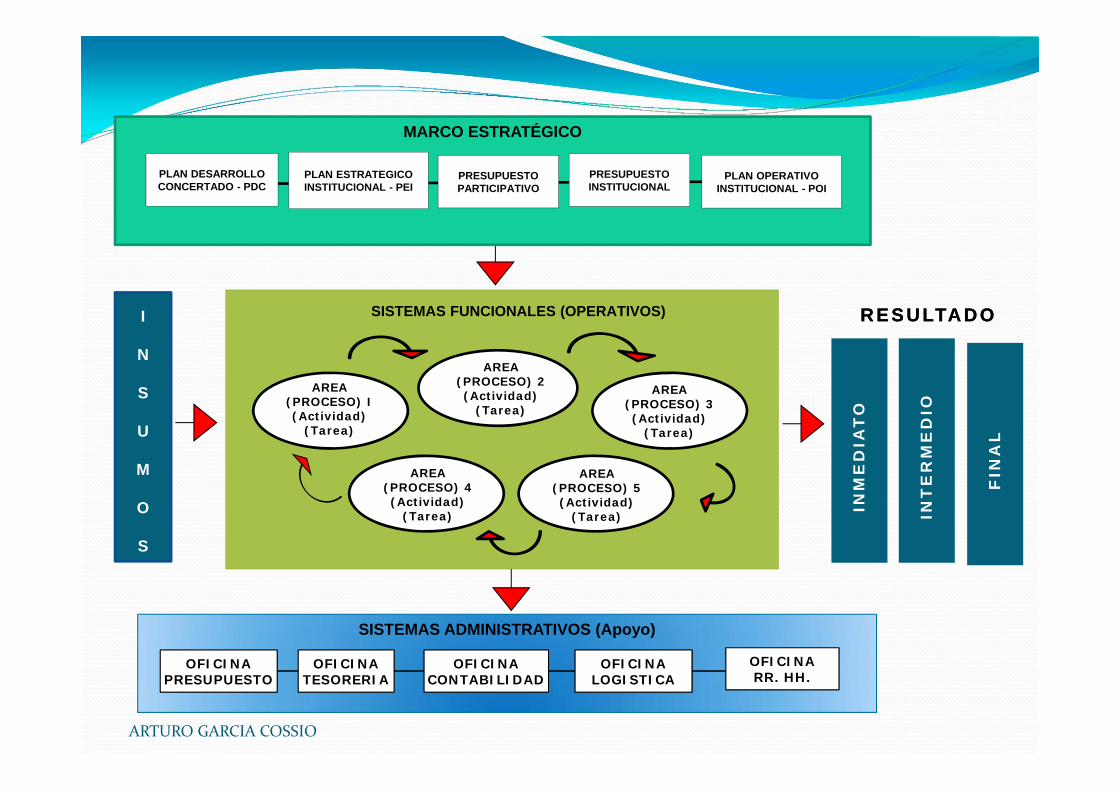

I

N

S

U

M

O

S

INM

ED

IAT

O

SISTEMAS FUNCIONALES (OPERATIVOS)

AREA (PROCESO) I

AREA(PROCESO) 2

AREA(PROCESO) 3

ÁREA (PROCESO) 4

ÁREA (PROCESO) 5

SISTEMAS ADMINISTRATIVOS (Apoyo)

OFICINA PRESUPUESTO

OFICINA RR. HH.

OFICINA TESORERIA

OFICINA CONTABILIDAD

OFICINA LOGISTICA

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL - POI

PRESUPUESTO PARTICIPATIVO

PRESUPUESTO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL - PEI

PLAN DESARROLLO CONCERTADO - PDC

INT

ER

ME

DIO

FIN

AL

R E S U LTA D OR E S U LTA D O

ARTURO GARCIA COSSIO

ORGANIZACIÓNORGANIZACIÓN

ARTURO GARCIA COSSIO

“Organización es un conjunto de elementos, compuesto principalmente por personas, que actúan e interactúan entre sí bajo una estructura pensada y diseñada para que los recursos humanos, financieros, físicos, de

información y otros, de forma coordinada, ordenada y regulada por un conjunto de normas, logren

determinados fines”

ARTURO GARCIA COSSIO

Planeamiento

Organización

Dirección

Control Control Interno Previo, Simultáneo y Posterior

Marco Estratégico

ROFCAPPAPMOFMAPRO

Ejecución de planesCumplimiento de metas y objetivos

Objetivos y metas

Se establece estructura,funciones y procedimientos,se delimita autoridad yresponsabilidades

Se dictan directivas y se toma decisiones

ControlGubernamental

Proceso AdministrativoProceso Administrativo

ARTURO GARCIA COSSIO

PROCESO

ACTIVIDAD

TAREAS

Principales Documentos de GestiónPrincipales Documentos de Gestión

Procedimientos

R.O.F. OrganigramaOrganigrama

C.A.P. / P.A.P. Cargos / PlazasCargos / Plazas

M.O.F. Cargos - Funciones Cargos - Funciones

MAPRO

ARTURO GARCIA COSSIO

MANUAL DE PROCEDIMIENTOS - MAPROMANUAL DE PROCEDIMIENTOS - MAPRO

Este documento de gestión no ha sido elaborado en muchas instituciones del Estado.

Este documento de gestión no ha sido elaborado en muchas instituciones del Estado.

En su reemplazo se aprueban directivas internas.

En su reemplazo se aprueban directivas internas.

ARTURO GARCIA COSSIO

DIRECCIÓNDIRECCIÓN

ARTURO GARCIA COSSIO

“La dirección es aquel elemento de la administración en el que se logra la realización efectiva de todo lo planeado, por medio del

liderazgo del autoridad del administrador, ejercida a base a toma de decisiones”

ARTURO GARCIA COSSIO

PlaneamientoPlaneamiento

OrganizaciónOrganización

DirecciónDirección

ControlControl Control Interno Previo, Simultáneo y Posterior

Marco Estratégico

ROFCAPPAPMOFMAPRO

Ejecución de planesCumplimiento de metas y objetivos

Objetivos y metas

Se establece estructura,funciones y procedimientos,se delimita autoridad yresponsabilidades

Se dictan directivas y se toma decisiones

ControlGubernamental

Proceso AdministrativoProceso Administrativo

ARTURO GARCIA COSSIO

Fortalecimiento de los sistemas administrativos y funcionales

Implementación de un adecuado Sistema de Control Interno

Principales responsabilidad de la Dirección (Niveles gerenciales y Jefaturales)

Principales responsabilidad de la Dirección (Niveles gerenciales y Jefaturales)

ARTURO GARCIA COSSIO

ALTA DIRECCIÓN

ÓRGANOS DE LINEA

ORGANIZACIÓN

DIRECCIÓN

GESTIÓN

• NORMAS GENERALES DICTADAS POR ORGANISMOS EXTERNOS:Publicadas obligatoriamente en el Diario Oficial “El Peruano”.

• NORMAS ESPECIFICAS INTERNAS DICTADAS POR LA ENTIDAD:- Procedimientos.- Directivas

Entidad PúblicaEntidad Pública

AMBIENTE DE CONTROL

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROLGERENCIAL

SISTEMA DE INFORMACIÓN Y COMUNICACIÓN

SEGUIMIENTO DE RESULTADOS

ACTIVIDADES DE PREVENCIÓN Y MONITOREO

COMPROMISO DE MEJORAMIENTO

SISTEMASADMINISTRATIVOS

SISTEMASFUNCIONALES

• Ley de Creación• Políticas institucionales• Reglamento de Organización y Organización – ROF• Organigrama• Cuadro Analítico de Personal – CAP• Presupuesto Analítico de Personal - PAP• Manual de Organización y Funciones – MOF• Manual de Procedimientos – MAPRO• Código de Ética• Texto Único de Procedimientos Administrativos –

TUPA• Reglamento Interno de Trabajo - RIT

• Plan de Desarrollo Concertado – PDC• Plan Estratégico Institucional – PEI• Presupuesto Participativo.• Presupuesto Institucional• Plan Operativo y Evaluación• Informe Financiero - Presupuestario• Informes de Gestión

ARTURO GARCIA COSSIO

Entidad

Sistemas Administrativos Sistemas Funcionales (Operativos)

De acuerdo a la Misión para los cuales fueron

creados

PresupuestoTesoreríaContabilidadAbastecimientoRecursos Humanos

PresupuestoTesoreríaContabilidadAbastecimientoRecursos Humanos

Sistemas Institucionales

ARTURO GARCIA COSSIO

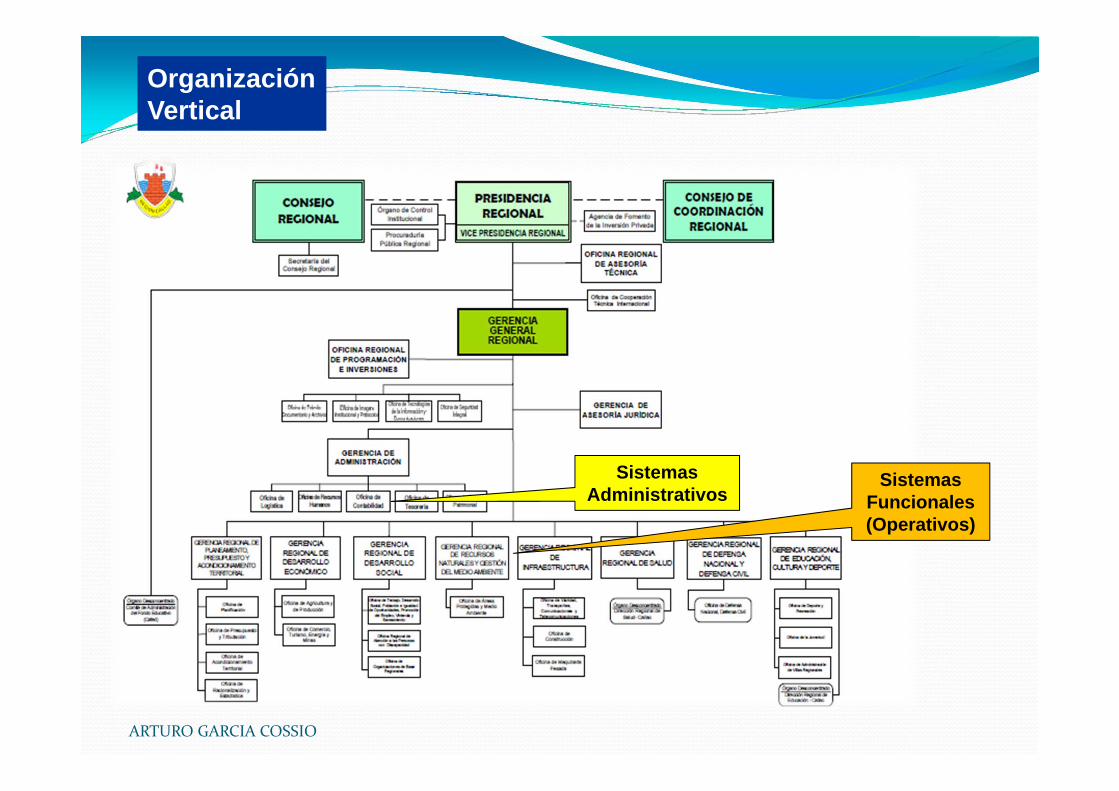

Organización VerticalOrganización Vertical

Sistemas Administrativos

Sistemas Funcionales (Operativos)

ARTURO GARCIA COSSIO

CONTROLCONTROL

ARTURO GARCIA COSSIO

“El control tiene como objetivo cerciorarse de que los hechos vayan de acuerdo con los planes

establecidos ”

ARTURO GARCIA COSSIO

PlaneamientoPlaneamiento

OrganizaciónOrganización

DirecciónDirección

ControlControl Control Interno Previo, Simultáneo y Posterior

Marco Estratégico

ROFCAPPAPMOFMAPRO

Ejecución de planesCumplimiento de metas y objetivos

Objetivos y metas

Se establece estructura,funciones y procedimientos,se delimita autoridad yresponsabilidades

Se dictan directivas y se toma decisiones

ControlGubernamental

Proceso AdministrativoProceso Administrativo

ARTURO GARCIA COSSIO

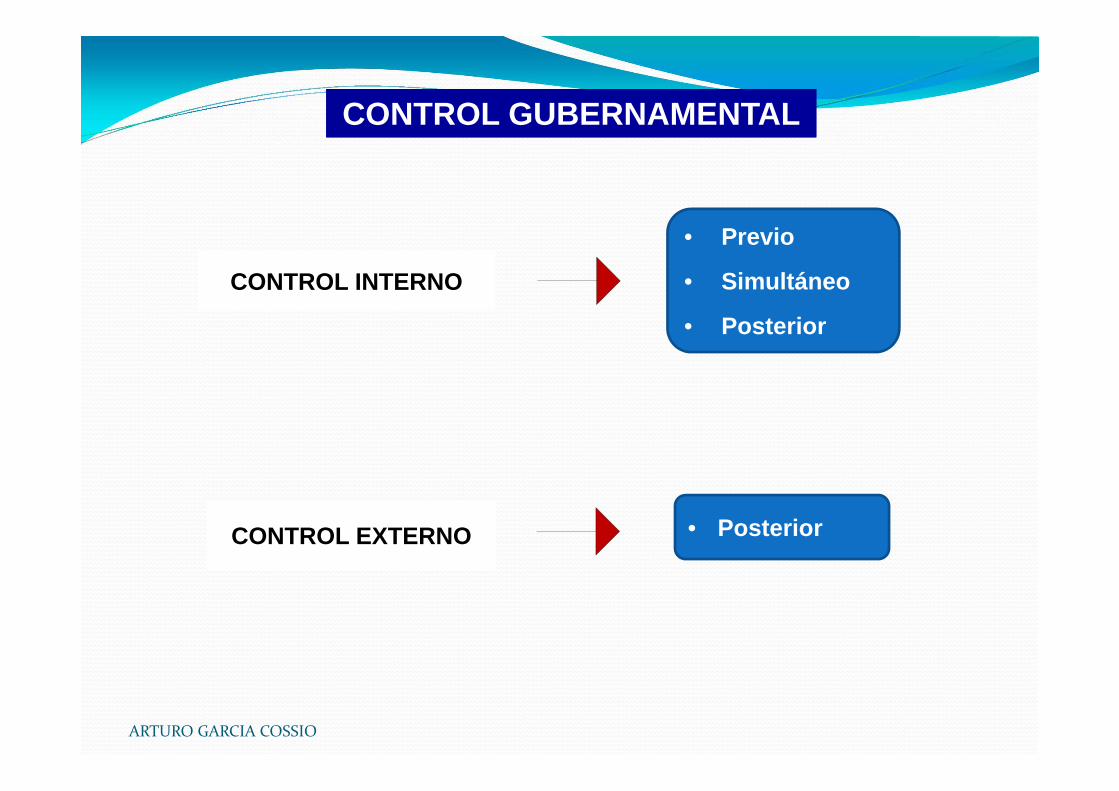

CONTROL EXTERNOCONTROL EXTERNO

CONTROL INTERNOCONTROL INTERNO

CONTROL GUBERNAMENTALCONTROL GUBERNAMENTAL

• Previo

• Simultáneo

• Posterior

• Posterior

ARTURO GARCIA COSSIO

Fase de Gestión

ACTIVIDADES DE LA ENTIDAD

Sistema de Control Interno---------------------------------------

Sistemas Administrativos

------------------------------------------------

Sistemas Funcionales

Actividades de Control Interno

CONTROL INTERNOPrevio

SimultáneoPosterior

Fase de Control Gubernamental

Actividades de Control Externo

Auditoria Gubernamental

Informe de Auditoria

CONTROL EXTERNO Posterior

ARTURO GARCIA COSSIO

MARCO NORMATIVO DEL CONTROL INTERNO EN EL PERÚ

MARCO NORMATIVO DEL CONTROL INTERNO EN EL PERÚ

ARTURO GARCIA COSSIO

¿Qué participación tiene la CGR en las normas que

regulan el control interno?

ARTURO GARCIA COSSIO

MARCO NORMATIVOMARCO NORMATIVO

Contraloría General de la República R.C. N 458‐2008‐CG “Guía para la

implementación del Sistema deControl Interno de las entidades delEstado”.

R.C. N 458‐2008‐CG “Guía para laimplementación del Sistema deControl Interno de las entidades delEstado”.

Ley N 28716 “Ley de control Internode las entidades del Estado”.Ley N 28716 “Ley de control Internode las entidades del Estado”.

R.C. N 320‐2006‐CG “Normas deControl Interno”.R.C. N 320‐2006‐CG “Normas deControl Interno”.

ARTURO GARCIA COSSIO

PLAZOS DE IMPLEMENTACIÓN DEL SCIPLAZOS DE IMPLEMENTACIÓN DEL SCI

Guía para implementación

de SCI

Guía para implementación

de SCI

Doce (12) primerosmeses, emitir uninforme de avance.

Doce (12) primerosmeses, emitir uninforme de avance.

Veinticuatro (24) mesespara la implementacióndel SCI

Veinticuatro (24) mesespara la implementacióndel SCI

Al término de los doce (12)meses emitir un informefinal.

Al término de los doce (12)meses emitir un informefinal.

ARTURO GARCIA COSSIO

GUIA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO EN LAS ENTIDADES DEL

ESTADO

GUIA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO EN LAS ENTIDADES DEL

ESTADO

ARTURO GARCIA COSSIO

¿Cuál es la estructura que tiene la Guía para la

implementación del SCI?

ARTURO GARCIA COSSIO

1. PLANIFICACIÓN 1.1 Compromiso formal de la Alta Dirección

1.1.1 Acta de Compromiso ANEXO N° 01

1.1.2 Constitución del Comité ANEXO N° 02

1.2 Diagnóstico 1.2.1 Programa de Trabajo

1.2.2 Recopilación de información ANEXO N° 03 AL 08

1.2.3 Análisis de información

1.2.4 Análisis normativo CUADRO N° 01

1.2.5 Identificación de debilidades y fortalezas CUADRO N° 02

1.2.6 Informe de diagnóstico CUADRO N° 03

1.3 Plan de Trabajo 1.3.1 Descripción de actividades y cronograma

1.3.2 Desarrollo del Plan de Trabajo CUADRO N° 04

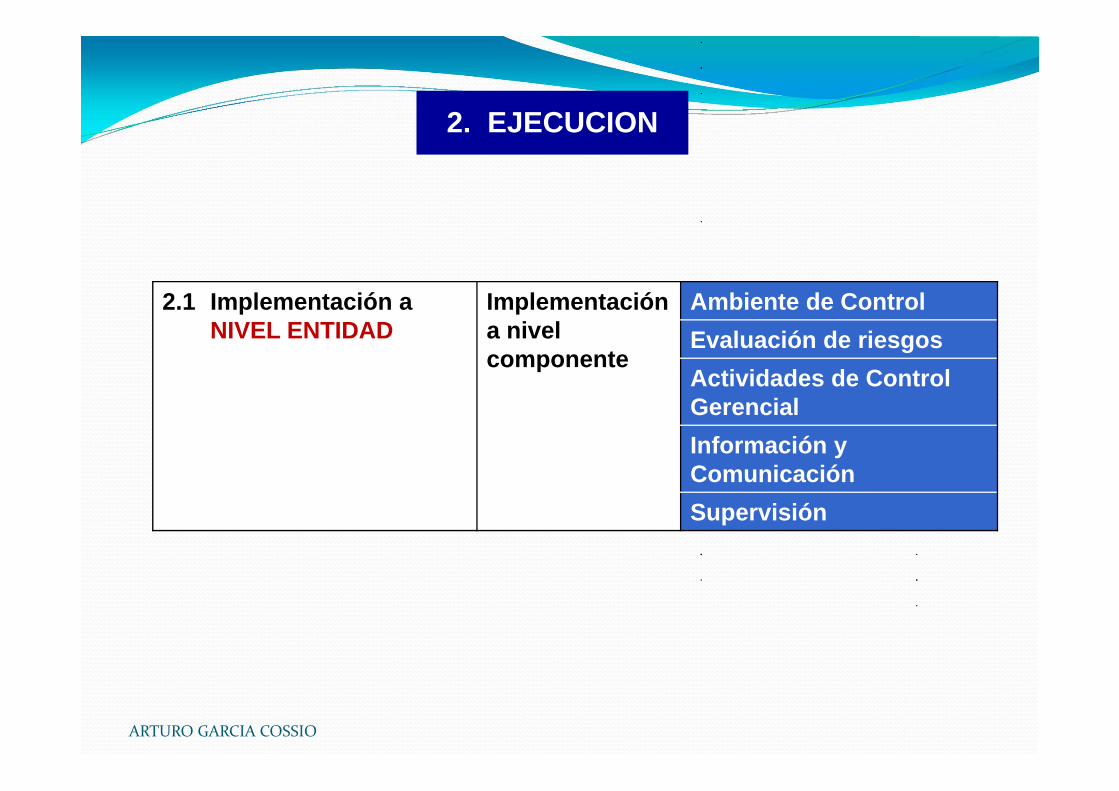

2. EJECUCIÓN 2.1 Implementación a NIVEL ENTIDAD

Implementación a nivel componente

Ambiente de Control ANEXO N° 09

Evaluación de riesgos ANEXO N° 10

Actividades de Control Gerencial ANEXO N° 11

Información y Comunicación ANEXO N° 12

Supervisión ANEXO N° 13

2.2 Implementación a NIVEL DE PROCESOS

a. Conocimiento de las condiciones que identifica un proceso CUADRO N° 05

b. Identificación de los procesos

c. Diagrama de flujo

d. Priorización de procesos

e. Diagnóstico al proceso

3. EVALUACIÓN DEL PROCESO DE IMPLEMENTACIÓN

Informe 1. Objetivo

2. Alcance

3. Cumplimiento del plan de trabajo

4. Cronograma de actividades

5. Recursos necesarios

6. Desempeño de los equipos de trabajo y participantes

7. Limitaciones y debilidades

8. Conclusiones y RecomendacionesARTURO GARCIA COSSIO

1. PLANIFICACIÓN

2. EJECUCION

3. EVALUACIÓN

ARTURO GARCIA COSSIO

PLANIFICACIONPLANIFICACION

ARTURO GARCIA COSSIO

1.1 Compromiso formal de la Alta Dirección

1.1.1 Acta de Compromiso

1.1.2 Constitución del Comité1.2 Diagnóstico 1.2.1 Programa de Trabajo

1.2.2 Recopilación de información

1.2.3 Análisis de información

1.2.4 Análisis normativo

1.2.5 Identificación de debilidades y fortalezas

1.2.6 Informe de diagnóstico

1.3 Plan de Trabajo 1.3.1 Descripción de actividades y cronograma

1.3.2 Desarrollo del Plan de Trabajo

1. PLANIFICACIÓN1. PLANIFICACIÓN

ARTURO GARCIA COSSIO

COMPROMISO FORMAL DE LA ALTA DIRECCIÓN

COMPROMISO FORMAL DE LA ALTA DIRECCIÓN

ARTURO GARCIA COSSIO

El Titular y la Alta Dirección se comprometan formalmenteen la implementación del SCI, así como velar por su eficazfuncionamiento.

Acta de CompromisoActa de Compromiso

Constitución del Comité de Control Interno

Constitución del Comité de Control Interno

Suscrita por la Alta Dirección.Difundida a toda la entidad.Suscrita por la Alta Dirección.Difundida a toda la entidad.

Su conformación se incluye enel Acta de Compromiso.Sus integrantes son designadospor la Alta Dirección.

Su conformación se incluye enel Acta de Compromiso.Sus integrantes son designadospor la Alta Dirección.

ARTURO GARCIA COSSIO

1.2 DIAGNOSTICO1.2 DIAGNOSTICO

ARTURO GARCIA COSSIO

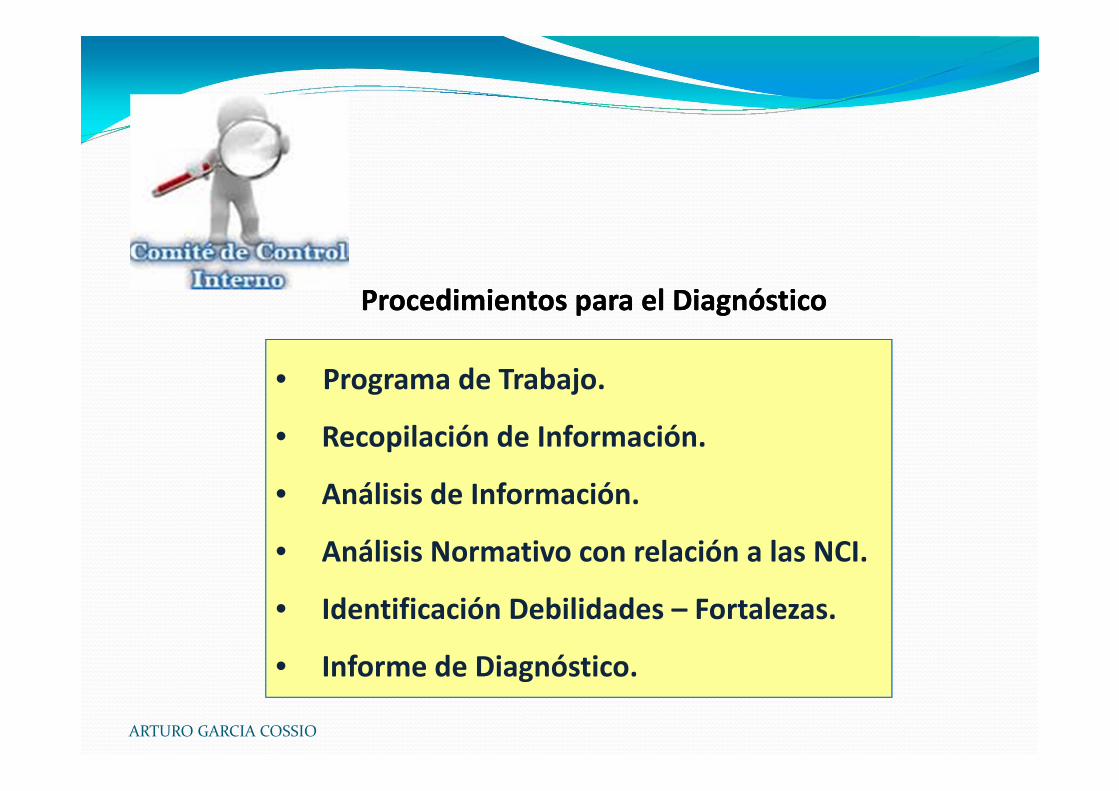

• Programa de Trabajo.

• Recopilación de Información.

• Análisis de Información.

• Análisis Normativo con relación a las NCI.

• Identificación Debilidades – Fortalezas.

• Informe de Diagnóstico.

Procedimientos para el DiagnósticoProcedimientos para el Diagnóstico

ARTURO GARCIA COSSIO

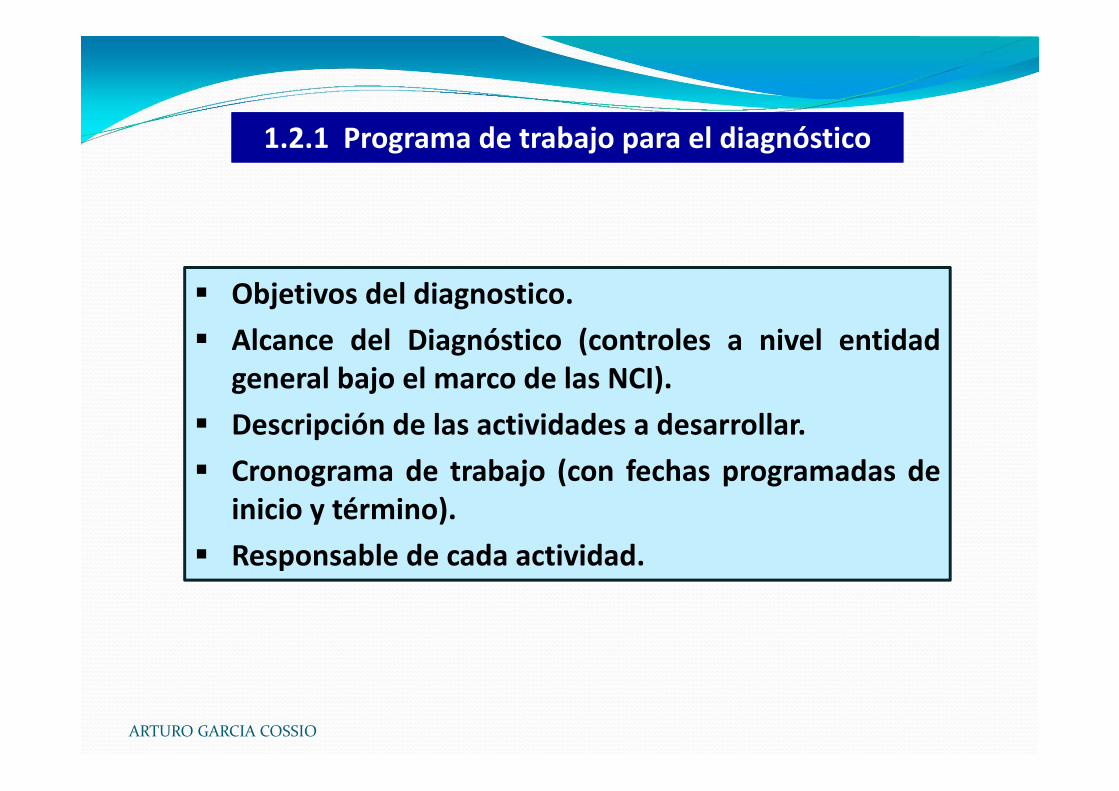

1.2.1 Programa de trabajo para el diagnóstico1.2.1 Programa de trabajo para el diagnóstico

Objetivos del diagnostico.Alcance del Diagnóstico (controles a nivel entidadgeneral bajo el marco de las NCI).Descripción de las actividades a desarrollar.Cronograma de trabajo (con fechas programadas deinicio y término).Responsable de cada actividad.

ARTURO GARCIA COSSIO

Cuadro 1 – Concordancia normativa del SCI

NORMAS DE CONTROL INTERNO NORMA INTERNAS ART. LITERAL O

NUMERAL

Ambiente de Control

Evaluación de Riesgos

Actividades de Control Gerencial

Información y Comunicación

Supervisión

ARTURO GARCIA COSSIO

Cuadro 2 – Formato de análisis de componentes de Control Interno

COMPONENTES DEBILIDADES FORTALEZAS CAUSAS

Ambiente de Control

Evaluación de Riesgos

Actividades de Control Gerencial

Información y Comunicación

Supervisión

ARTURO GARCIA COSSIO

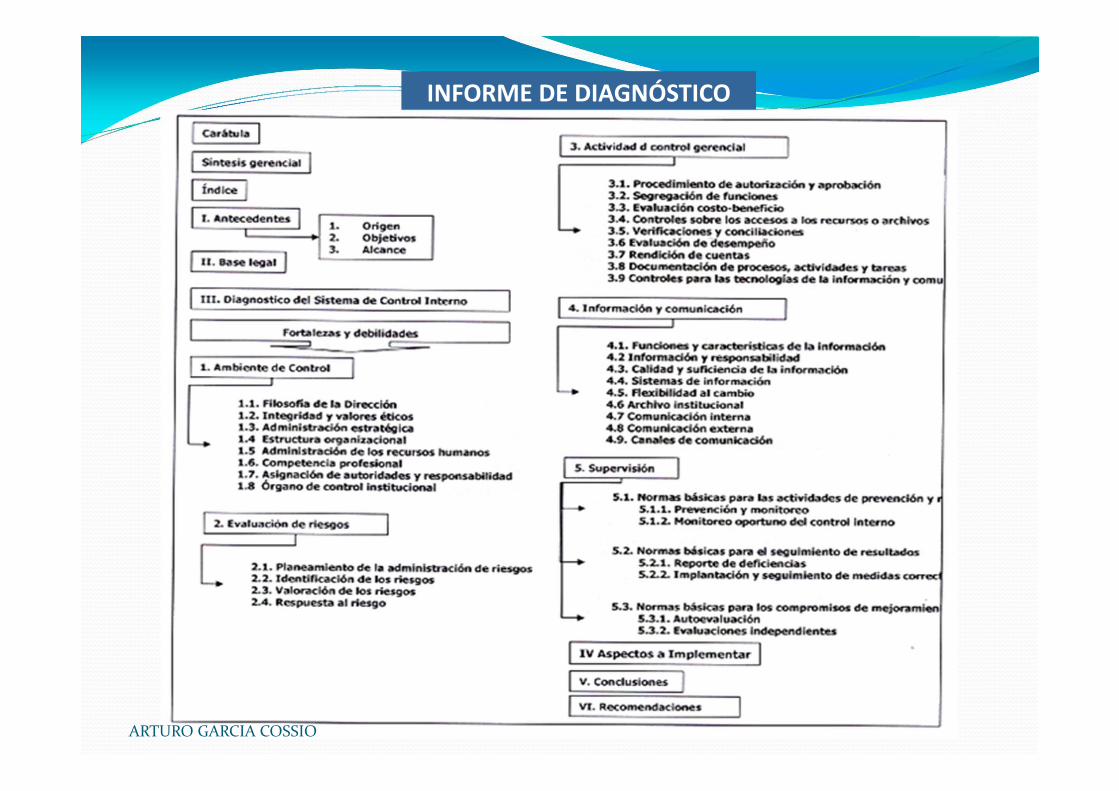

INFORME DE DIAGNÓSTICOINFORME DE DIAGNÓSTICO

ARTURO GARCIA COSSIO

GRADO DE MADUREZ DEL SISTEMA DE CONTROL INTERNO

GRADO DE MADUREZ DEL SISTEMA DE CONTROL INTERNO

ARTURO GARCIA COSSIO

Grado de Madurez del Sistema de Control InternoGrado de Madurez del Sistema de Control Interno

COMPONENTES INICIAL EN PROCESO DE IMPLANTACION IMPLANTADO DEFINIDO OPTIMIZADO

Ambiente de control

Evaluación de riesgos

Actividades de control Gerencial

Sistemas de Información y comunicación

Supervisión

ARTURO GARCIA COSSIO

COMPONENTE NORMA BÁSICANORMA COMPONENTE SISTEMA

% RANGO % RANGO % RANGO

AMBIENTE DE CONTROL

1. Filosofía de la Dirección 83% ADECUADO

71% RAZONABLE

39% MODERADO

2. Integridad y valores éticos 63% RAZONABLE3. Administración Estratégica 72% ADECUADO4. Estructura organizacional 60% RAZONABLE5. Administración de los Recursos Humanos 62% RAZONABLE6. Competencia profesional 85% ADECUADO7. Asignación de autoridad y responsabilidad 67% RAZONABLE8. Órgano de Control Institucional 75% RAZONABLE

EVALUACIÓN DE RIESGOS

1. Planeamiento de la Administración de Riesgos 10% INSUFICIENTE

10% INSUFICIENTE2. Identificación de Riesgos 10% INSUFICIENTE3. Valoración de riesgos 10% INSUFICIENTE4. Respuesta al riesgo 10% MODERADO

ACTIVIDADES DE CONTROL

1. Procedimiento de Autorización y Aprobación 10% INSUFICIENTE

38% MODERADO

2. Segregación de funciones 43% MODERADO3. Evaluación Costo‐Beneficio 10% INSUFICIENTE4. Controles sobre el acceso a los recursos o archivos 58% RAZONABLE5. Verificaciones y conciliaciones 25% INSUFICIENTE6. Evaluación de desempeño 53% RAZONABLE7. Rendición de cuentas 82% ADECUADO8. Documentación de procesos, actividades y tareas 20% INSUFICIENTE9. Revisión de procesos, actividades y tareas 10% INSUFICIENTE10. Controles para las tecnologías de Información y comunicaciones 66% RAZONABLE

INFORMACIÓN Y COMUNICACIÓN

1. Funciones y características de la información 73% RAZONABLE

50% MODERADO

2. Información y responsabilidad 20% INSUFICIENTE3. Calidad y suficiencia de la información 33% MODERADO4. Sistemas de información 53% RAZONABLE5. Flexibilidad al cambio 65% RAZONABLE6. Archivo institucional 32% MODERADO7. Comunicación interna 63% RAZONABLE8. Comunicación externa 70% RAZONABLE9. Canales de comunicación 45% MODERADO

SUPERVISIÓN1. Actividades de prevención y monitoreo 10% INSUFICIENTE

17% INSUFICIENTE2. Seguimiento de resultados 32% MODERADO3. Compromiso de mejoramiento 10% INSUFICIENTE

Evaluación del Sistema de Control InternoEvaluación del Sistema de Control Interno

ARTURO GARCIA COSSIO

1.3 PLAN DE TRABAJO1.3 PLAN DE TRABAJO

ARTURO GARCIA COSSIO

Plan de TrabajoPlan de Trabajo

Es el documento por el cual se define el curso de acción aseguir para la implementación del SCI.

PLAN DE TRABAJOInforme de Diagnóstico

Correlación con el Plan Operativo Institucional ‐ POI

Correlación con el Plan Operativo Institucional ‐ POI

ARTURO GARCIA COSSIO

Fases para la elaboración del Plan de Trabajo

Fases para la elaboración del Plan de Trabajo

1.31 Descripción de actividades y cronograma

Personas responsables – Tiempos y plazos – Cronograma de actividades

1.31 Descripción de actividades y cronograma

Personas responsables – Tiempos y plazos – Cronograma de actividades

1.3.2 Desarrollo del Plan de Trabajo

a. Estructura organizativa

b. Elaboración del cronograma general

c. Elaboración detallada del Plan de Trabajo

Reglamento ‐ Provisión de recursos –Capacitación ‐ Sensibilización

1.3.2 Desarrollo del Plan de Trabajo

a. Estructura organizativa

b. Elaboración del cronograma general

c. Elaboración detallada del Plan de Trabajo

Reglamento ‐ Provisión de recursos –Capacitación ‐ Sensibilización

ARTURO GARCIA COSSIO

EJECUCIÓNEJECUCIÓN

ARTURO GARCIA COSSIO

2.1 Implementación a NIVEL ENTIDAD

Implementación a nivel componente

Ambiente de ControlEvaluación de riesgosActividades de Control GerencialInformación y ComunicaciónSupervisión

2.2 Implementación a NIVEL DE PROCESOS

a. Conocimiento de las condiciones que identifica un proceso

b. Identificación de los procesosc. Diagrama de flujod. Priorización de procesose. Diagnóstico al proceso

2. EJECUCION2. EJECUCION

ARTURO GARCIA COSSIO

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO A NIVEL ENTIDADIMPLEMENTACIÓN DEL SISTEMA DE

CONTROL INTERNO A NIVEL ENTIDAD

ARTURO GARCIA COSSIO

2.1 Implementación a NIVEL ENTIDAD

Implementación a nivel componente

Ambiente de ControlEvaluación de riesgosActividades de Control GerencialInformación y ComunicaciónSupervisión

2. EJECUCION2. EJECUCION

ARTURO GARCIA COSSIO

¿Qué es Control Interno?

ARTURO GARCIA COSSIO

Es un proceso continuo y dinámico efectuado por eltitular, funcionarios y trabajadores, alcanza la totalidad dela organización y es inherente a las funciones yactividades que realiza la institución.

Control internoControl interno

ARTURO GARCIA COSSIO

¿Qué representa el Control Interno con relación al Sistema de

Control Interno?

ARTURO GARCIA COSSIO

SISTEMA DE CONTROL INTERNOSISTEMA DE CONTROL INTERNO

Al conjunto de acciones, actividades, planes, políticas,

normas, registros, organización, procedimientos y

métodos, incluyendo la actitud de las autoridades y el

personal, organizados e instituidos en cada entidad del

Estado, para la consecución de los objetivos del control

interno.

ARTURO GARCIA COSSIO

¿Cuáles son las Normas de Control Interno que se

revisan a Nivel de Entidad?

ARTURO GARCIA COSSIO

COMPONENTES

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL GERENCIAL

SISTEMA DE INFORMACION Y COMUNICACIÓN

SUPERVISIÓNAMBIENTE DE

CONTROL

SISTEMA DE CONTROL INTERNOSISTEMA DE CONTROL INTERNO

Actividades de prevención y

monitoreo

Seguimiento de Resultados

Compromiso de Mejoramiento

Normas de Control InternoNormas de Control InternoNormas de Control Interno

ARTURO GARCIA COSSIO

AMBIENTE DE CONTROLAMBIENTE DE CONTROL

ARTURO GARCIA COSSIO

Entendido como el entornoorganizacional favorable al ejercicio deprácticas, valores, conductas y reglasapropiadas para el funcionamiento delcontrol interno de la institución.

Ambiente de ControlAmbiente de Control

ARTURO GARCIA COSSIO

1.1 Filosofía de la Dirección1.2 Integridad y valores éticos 1.3 Administración estratégica1.4 Estructura organizacional1.5 Administración de los recursos humanos 1.6 Competencia profesional1.7 Asignación de autoridad y responsabilidad 1.8 Órgano de Control Institucional

Normas de Control Interno para el Ambiente de Control

Normas de Control Interno para el Ambiente de Control

ARTURO GARCIA COSSIO

NORMAS DE CONTROL INTERNO NORMAS LEGALES ESPECIFICAS

FILOSOFIA DE DIRECCIÓN Actitudes y acciones de los titulares y funcionarios.

INTEGRIDAD Y VALORES ÉTICOS Ley del Código Ética de la Función PúblicaReglamento de la Ley del Código de Ética de la Función PúblicaCódigo de Ética de la institución.Normas sobre Probidad Administrativa dictadas por la Contraloría General de la República.Directivas internas aprobadas.

ADMINISTRACIÓN ESTRATÉGICA Plan Estratégico

ESTRUCTURA ORGANIZACIONAL Reglamento de Organización y Funciones.Organigrama de la institución.

ADMINISTRACIÓN DE RECURSOS HUMANOS

Reglamento Interno de Trabajo.Normas sobre ingreso de personal al Sector Público.Directivas y/o Procedimientos Internos aprobados.

COMPETENCIA PROFESIONAL Normas para la selección, contratación de personal y cobertura de plazas.Directivas y/o Procedimientos Internos aprobados.

ASIGNACIÓN AUTORIDAD Y RESPONSABILIDAD

Manual de Organización y Funciones – MOF.Directivas y Procedimientos Internos aprobados.

ÓRGANO DE CONTROL INSTITUCIONAL

Fortalecimiento de los Órganos de Control Institucional –Resultados de sus acciones de control.

Esquema de evaluación del Ambiente de Control

ARTURO GARCIA COSSIO

EVALUACIÓN DE RIESGOSEVALUACIÓN DE RIESGOS

ARTURO GARCIA COSSIO

EVALUACIÓN DE RIESGOSEVALUACIÓN DE RIESGOS

Abarca el proceso de identificación y análisis de los riesgosa los que están expuesta las áreas de la institución.

Asimismo, son factores o eventosque pueden afectar adversamente elcumplimiento de los fines, metas,objetivos, actividades y operacionesinstitucionales.

ARTURO GARCIA COSSIO

2.1 Planeamiento de la administración del riesgo.2.2 Identificación de los riesgos. 2.3 Valoración de los riesgos.2.4 Respuesta al riesgo.

Normas de Control Interno para la Evaluación de Riesgos

Normas de Control Interno para la Evaluación de Riesgos

ARTURO GARCIA COSSIO

ÁMBITO CLASIFICACIÓN RIESGOS POTENCIALES

A NIVEL INSTITUCIONAL

FACTORES INTERNOS

• Redefinición de la política institucional.• Nuevos empleados y/o rotación de personal.• Sistemas de información nueva y moderna. • Crecimiento rápido de la entidad.• Falta de documentos de gestión.• Debilitamiento del Órgano de Control

Institucional.

FACTORES EXTERNOS

• Cambios en el entorno operacional.• Aprobación de nuevas tecnologías.• Nuevas políticas de gobierno.• Políticas de entes Reguladores.• Desastres naturales.

A NIVEL DE ACTIVIDAD

DE OPERACIÓN• Incumplimiento de la normatividad.• Presentación incorrecta de información

financiera y de gestión.

DE INFORMACIÓN• Ausencia de transparencia.• Falta de diligencia.• Ausencia de información integrada.

DE AUDITORÍA. • Ausencia de Control.

Esquema para la Evaluación de Riesgos

ARTURO GARCIA COSSIO

ACTIVIDADES DE CONTROL GERENCIALACTIVIDADES DE CONTROL GERENCIAL

ARTURO GARCIA COSSIO

Actividades de Control GerencialActividades de Control Gerencial

Son políticas y procedimientos que imparte la dirección,gerencia y los niveles ejecutivos competentes, conrelación a las funciones asignadas al personal, a fin deasegurar el cumplimiento de los objetivos y metas.

ARTURO GARCIA COSSIO

3.1 Procedimientos de autorización y aprobación.3.2 Segregación de funciones.3.3 Evaluación costo‐beneficio.3.4 Controles sobre el acceso a los recursos o archivos.3.5 Verificaciones y conciliaciones.3.6 Evaluación de desempeño.3.7 Rendición de cuentas.3.8 Documentación de procesos, actividades y tareas.3.9 Revisión de procesos, actividades y tareas.3.10 Controles para las Tecnologías de la Información y

Comunicaciones.

Normas de Control Interno para las Actividades de Control Gerencial

Normas de Control Interno para las Actividades de Control Gerencial

ARTURO GARCIA COSSIO

SISTEMAS ADMINISTRATIVOS NORMAS LEGALES GENERALES / ESPECÍFICAS

CONTABILIDAD

• Ley Nº 28708 - Ley General del Sistema Nacional de Contabilidad• Instructivos Contables formulados por la Contaduría Pública de la Nación• Plan Contable Gubernamental.• Normas para la formulación de la Cuenta General de la República.• Manual de Procedimientos Contables.• Directivas y/o Procedimientos internos aprobados.

PRESUPUESTO

• Ley Nº 28411 Ley General del Sistema Nacional de Presupuesto.• Ley de Prudencia y Transparencia Fiscal y su Reglamento• Normas para la formulación del Plan Estratégico Institucional.• Normas para el proceso presupuestario del Sector Público.• Directivas y/o Procedimientos internos aprobados.• Sistema Integrado de Administración Financiera – SIAF.

TESORERÍA

• Ley Nº 28693 - Ley General del Sistema Nacional de Tesorería.• Procedimientos de Pagos.• Normas y Procedimientos de Tesorería.• Directivas de Tesorería aprobadas por el Ministerio de Economía y Finanzas.• Directivas y/o Procedimientos internos aprobados.

ABASTECIMIENTOS• Ley de Contrataciones del Estado y su Reglamento.• Norma aprobada para la Administración de Almacenes.• Directivas y/o Procedimientos internos aprobados.

RECURSOS HUMANOS

• Dec. Leg. Nº 1023 - Crea la autoridad nacional del servicio civil, rectora del sistema civil de gestión de recursos humanos.

• Normas de Probidad Administrativas.• Ley de Bases de la Carrera Administrativa y Remuneraciones del Sector Público y su Reglamento• Normas sobre Planillas y Remuneraciones del Personal.• Normas sobre Ingreso de Personal al Servicio Público .• Normas sobre Salida de Personal del Servicio Público.• Directivas y/o Procedimientos internos aprobados.

Esquema para las Actividades de Control GerencialEsquema para las Actividades de Control Gerencial

ARTURO GARCIA COSSIO

SISTEMA DE INFORMACIÓN Y COMUNICACÍÓN

SISTEMA DE INFORMACIÓN Y COMUNICACÍÓN

ARTURO GARCIA COSSIO

La información y comunicacióndebe entenderse como los métodos,proceso, canales, medios y accionesque con enfoque sistémico aseguranel flujo de la información con calidad yoportunidad.

Sistema de Información y ComunicaciónSistema de Información y Comunicación

ARTURO GARCIA COSSIO

4.1 Funciones y características de la información.4.2 Información y responsabilidad.4.3 Calidad y suficiencia de la información.4.4 Sistemas de información.4.5 Flexibilidad al cambio.4.6 Archivo institucional.4.7 Comunicación interna.4.8 Comunicación externa.4.9 Canales de comunicación.

Normas de Control Interno para el Sistema de Información y Comunicación

Normas de Control Interno para el Sistema de Información y Comunicación

ARTURO GARCIA COSSIO

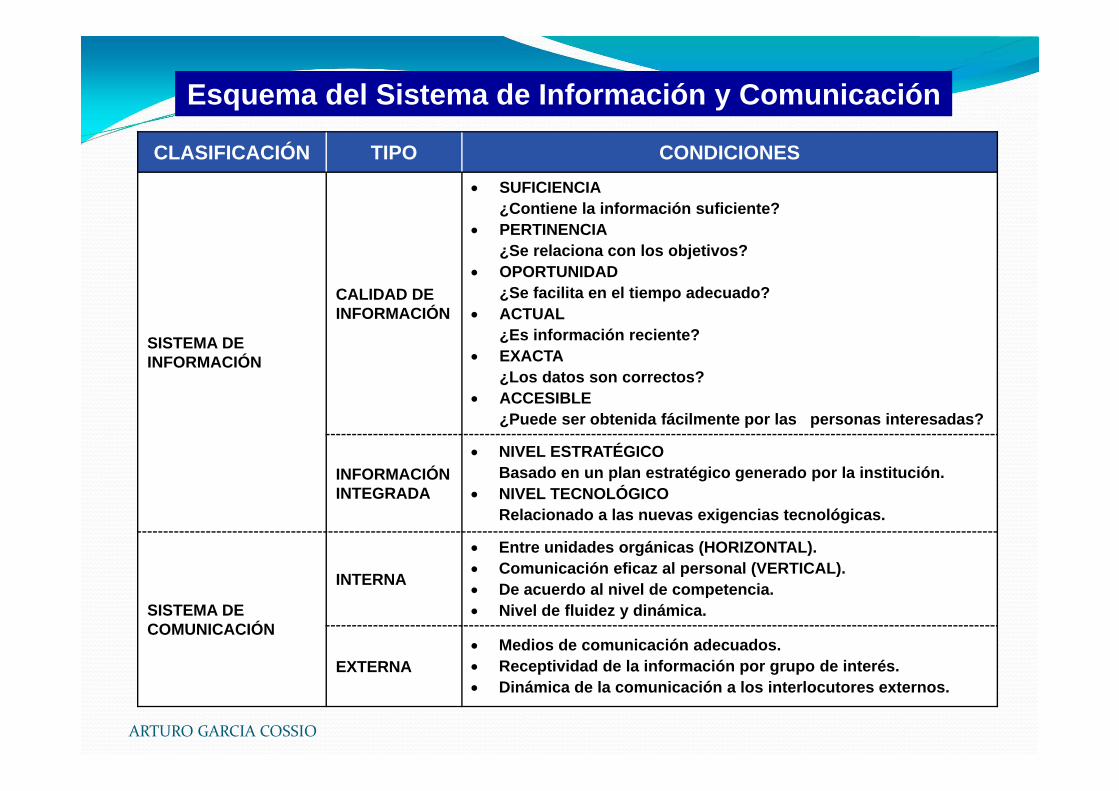

CLASIFICACIÓN TIPO CONDICIONES

SISTEMA DE INFORMACIÓN

CALIDAD DE INFORMACIÓN

• SUFICIENCIA¿Contiene la información suficiente?

• PERTINENCIA¿Se relaciona con los objetivos?

• OPORTUNIDAD¿Se facilita en el tiempo adecuado?

• ACTUAL¿Es información reciente?

• EXACTA¿Los datos son correctos?

• ACCESIBLE¿Puede ser obtenida fácilmente por las personas interesadas?

INFORMACIÓN INTEGRADA

• NIVEL ESTRATÉGICOBasado en un plan estratégico generado por la institución.

• NIVEL TECNOLÓGICORelacionado a las nuevas exigencias tecnológicas.

SISTEMA DE COMUNICACIÓN

INTERNA

• Entre unidades orgánicas (HORIZONTAL).• Comunicación eficaz al personal (VERTICAL). • De acuerdo al nivel de competencia.• Nivel de fluidez y dinámica.

EXTERNA• Medios de comunicación adecuados.• Receptividad de la información por grupo de interés.• Dinámica de la comunicación a los interlocutores externos.

Esquema del Sistema de Información y ComunicaciónEsquema del Sistema de Información y Comunicación

ARTURO GARCIA COSSIO

SUPERVISIÓNSUPERVISIÓN

ARTURO GARCIA COSSIO

El control interno es un sistema quepromueve una actitud PROACTIVA yde AUTOCONTROL, de los nivelesorganizacionales.

SUPERVISIÓNSUPERVISIÓN

El sistema de control interno debe ser objeto de supervisiónpara valorar la eficacia y calidad de su funcionamiento en eltiempo y permitir su retroalimentación. Para ello lasupervisión, identificada también como seguimiento,comprende un conjunto de actividades de autocontrolincorporadas a los procesos y operaciones de la entidad, confines de mejora y evaluación.

ARTURO GARCIA COSSIO

5.1. Actividades de Prevención y Monitoreo5.1.1 Prevención y Monitoreo5.1.2 Monitoreo oportuno del control interno

5.2. Seguimiento de Resultados5.2.1 Reporte de deficiencias5.2.2 Implantación y seguimiento de medidas

correctivas5.3. Compromisos de Mejoramiento

5.3.1 Autoevaluación5.3.2 Evaluaciones independientes

Normas de Control InternoNormas de Control Interno

ARTURO GARCIA COSSIO

Actividades de PrevenciónActividades de Prevención

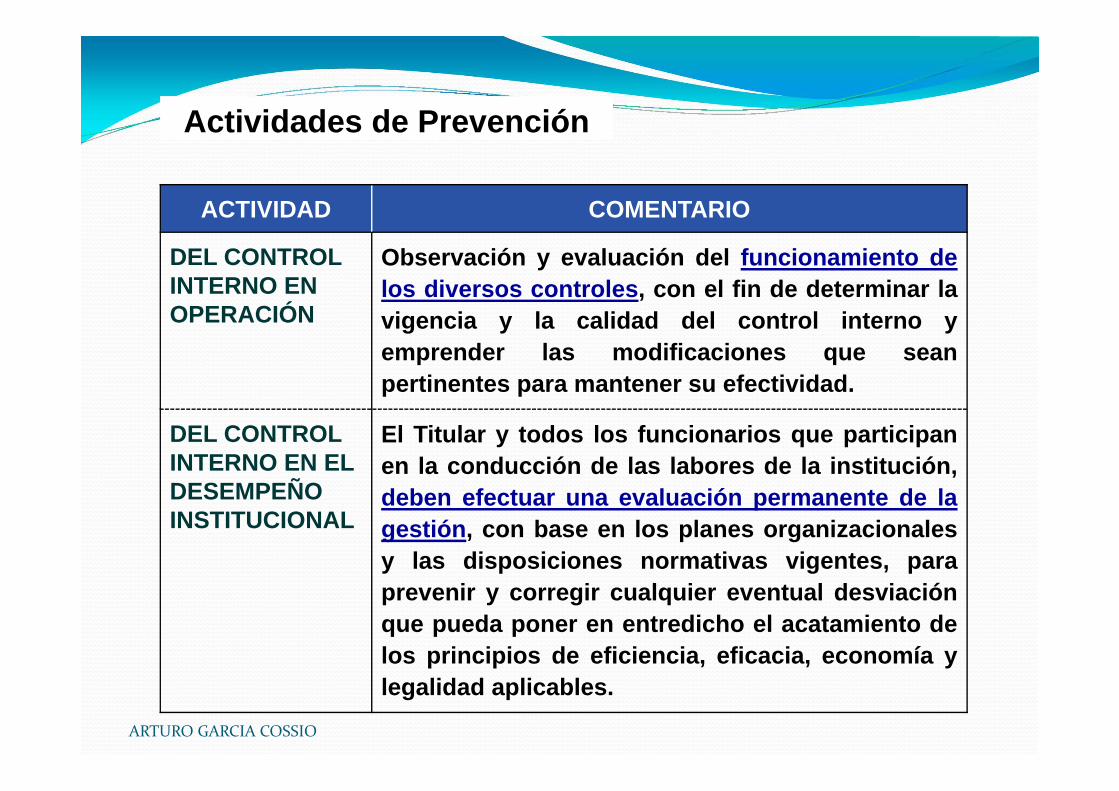

ACTIVIDAD COMENTARIO

DEL CONTROL INTERNO EN OPERACIÓN

Observación y evaluación del funcionamiento delos diversos controles, con el fin de determinar lavigencia y la calidad del control interno yemprender las modificaciones que seanpertinentes para mantener su efectividad.

DEL CONTROL INTERNO EN EL DESEMPEÑO INSTITUCIONAL

El Titular y todos los funcionarios que participanen la conducción de las labores de la institución,deben efectuar una evaluación permanente de lagestión, con base en los planes organizacionalesy las disposiciones normativas vigentes, paraprevenir y corregir cualquier eventual desviaciónque pueda poner en entredicho el acatamiento delos principios de eficiencia, eficacia, economía ylegalidad aplicables.

ARTURO GARCIA COSSIO

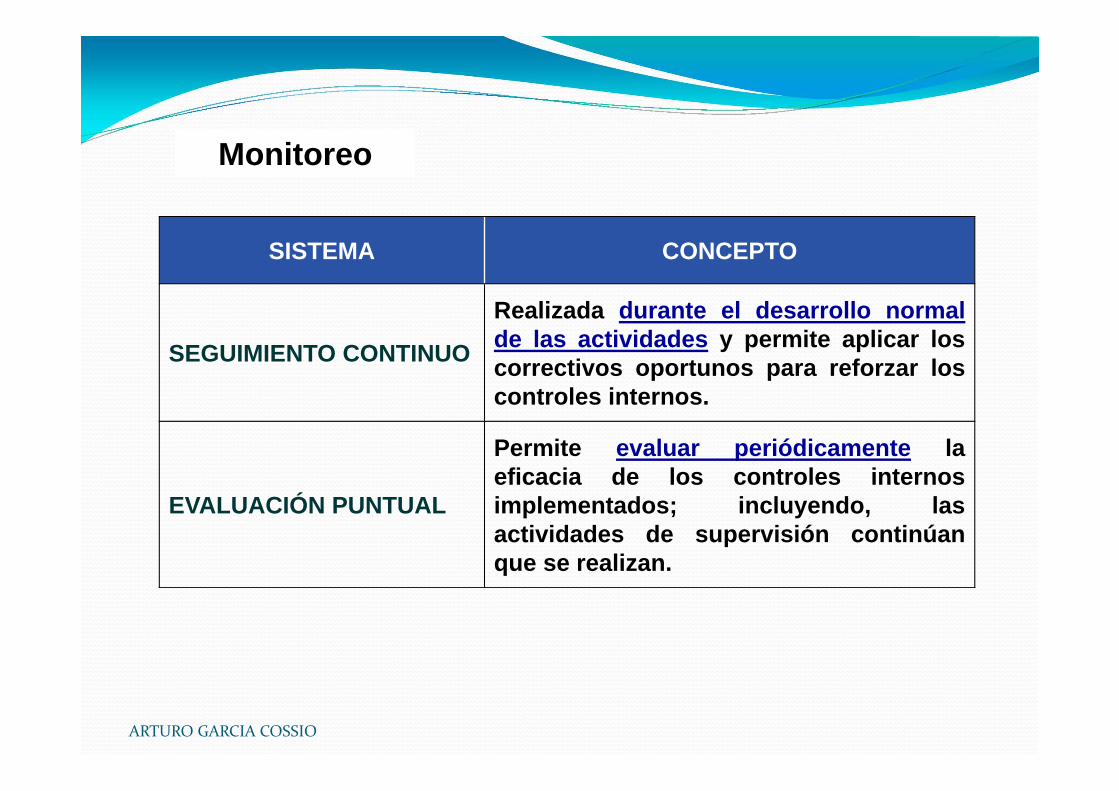

MonitoreoMonitoreo

SISTEMA CONCEPTO

SEGUIMIENTO CONTINUO

Realizada durante el desarrollo normalde las actividades y permite aplicar loscorrectivos oportunos para reforzar loscontroles internos.

EVALUACIÓN PUNTUAL

Permite evaluar periódicamente laeficacia de los controles internosimplementados; incluyendo, lasactividades de supervisión continúanque se realizan.

ARTURO GARCIA COSSIO

ACTIVIDAD COMENTARIO

REPORTES DE DEFICIENCIAS

Las deficiencias y desviaciones de la gestión decualquier naturaleza y del control interno, deben seridentificadas oportunamente y comunicarse de igualmodo al funcionario que posea la autoridad suficientepara emprender la acción preventiva o correctiva másacertada en el caso concreto

TOMA DE ACCIONES CORRECTIVAS

Cuando el funcionario responsable con autoridad alefecto detecte alguna deficiencia o desviación en lagestión o en el control interno, o sea informado de ella,deberá determinar cuales son sus causas y las opcionesdisponibles para solventarla y adoptar oportunamente laque resulte más adecuada a la luz de los objetivos yrecursos institucionales.

Seguimiento de Resultado

ARTURO GARCIA COSSIO

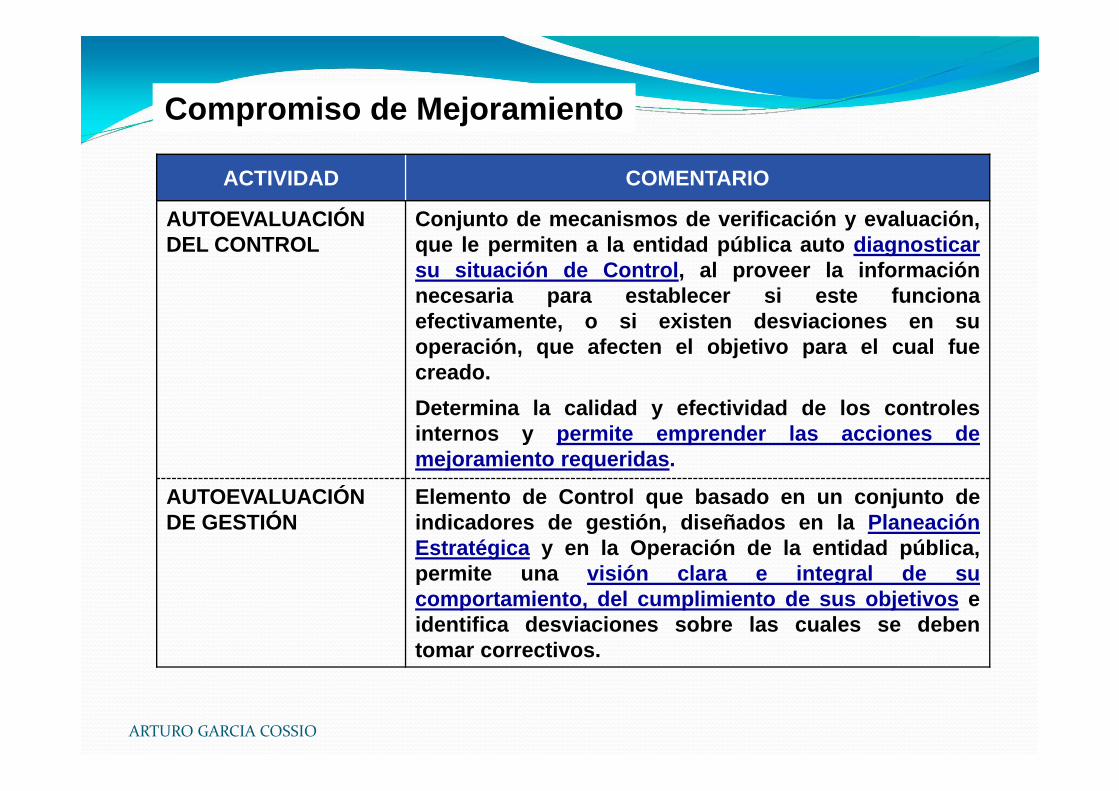

Compromiso de MejoramientoCompromiso de Mejoramiento

ACTIVIDAD COMENTARIO

AUTOEVALUACIÓN DEL CONTROL

Conjunto de mecanismos de verificación y evaluación,que le permiten a la entidad pública auto diagnosticarsu situación de Control, al proveer la informaciónnecesaria para establecer si este funcionaefectivamente, o si existen desviaciones en suoperación, que afecten el objetivo para el cual fuecreado.Determina la calidad y efectividad de los controlesinternos y permite emprender las acciones demejoramiento requeridas.

AUTOEVALUACIÓN DE GESTIÓN

Elemento de Control que basado en un conjunto deindicadores de gestión, diseñados en la PlaneaciónEstratégica y en la Operación de la entidad pública,permite una visión clara e integral de sucomportamiento, del cumplimiento de sus objetivos eidentifica desviaciones sobre las cuales se debentomar correctivos.

ARTURO GARCIA COSSIO

AutoevaluaciónAutoevaluación

Autoevaluacióndel Control

Autoevaluaciónde Gestión

Informes de Auto análisis dela Gestión Realizada delProceso y de la Entidad

Acciones de Mejoramientode la Gestión del Proceso

y de la Entidad

Acciones de Mejoramientopara el Sistema de Control

Interno del Proceso yla Entidad

Informes de Auto análisis parael Mejoramiento del Sistema

de Control Interno delProceso y la Entidad

Ambiente de Control

Evaluación de Riesgos

Actividades de Control Gerencial

Actividades dePrevención y Monitoreo

Supervisión

ARTURO GARCIA COSSIO

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO A NIVEL DE PROCESOS

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO A NIVEL DE PROCESOS

ARTURO GARCIA COSSIO

2.2 Implementación a NIVEL DE PROCESOS

a. Conocimiento de las condiciones que identifica un proceso

b. Identificación de los procesosc. Diagrama de flujod. Priorización de procesose. Diagnóstico al proceso

2. EJECUCION2. EJECUCION

ARTURO GARCIA COSSIO

DEFINICIÓN DE PROCESOSDEFINICIÓN DE PROCESOS

Un proceso es el conjunto de actividades de trabajointerrelacionados que se caracterizan por requerir ciertosinsumos (inputs) ,que generan un conjunto de actividadesque interactúan, con miras a obtener resultados.

ARTURO GARCIA COSSIO

PROCESO No es PROCEDIMIENTOS

Define que es lo que se hace.

Define que es lo que se hace.

Define como hacerlo.

Define como hacerlo.

ARTURO GARCIA COSSIO

FUNCIONES VS. PROCESOSFUNCIONES VS. PROCESOS

ARTURO GARCIA COSSIO

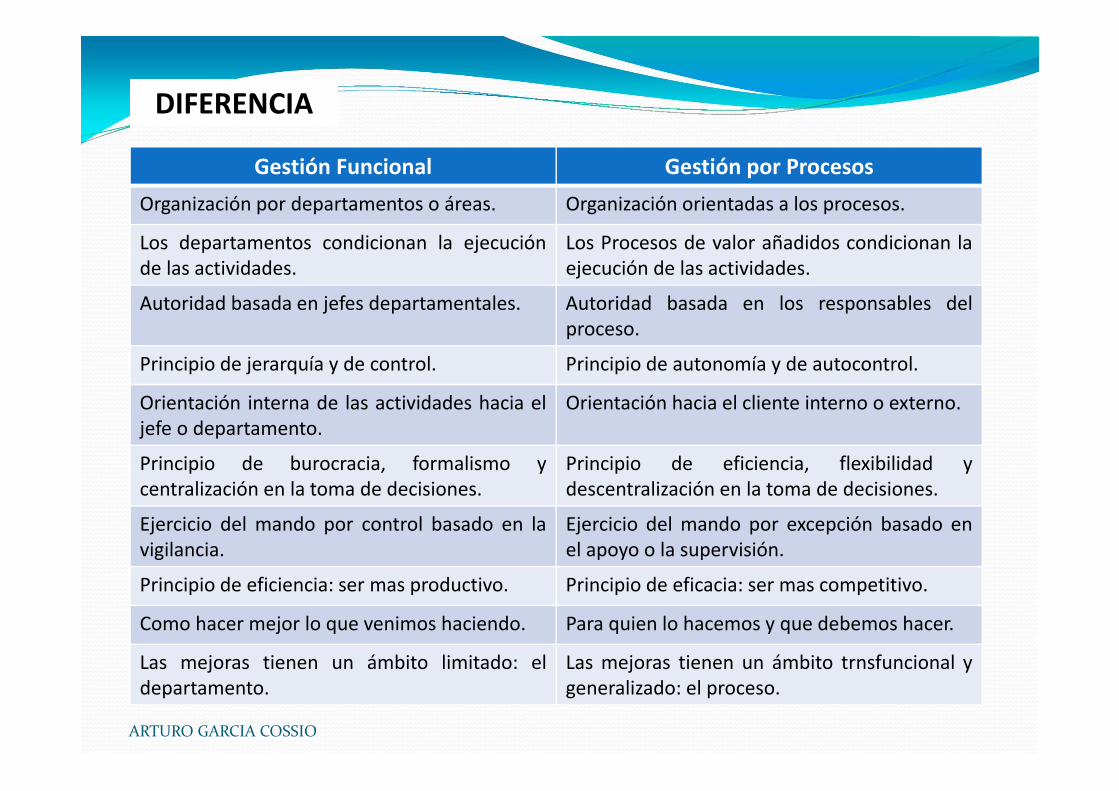

Gestión Funcional Gestión por ProcesosOrganización por departamentos o áreas. Organización orientadas a los procesos.

Los departamentos condicionan la ejecuciónde las actividades.

Los Procesos de valor añadidos condicionan laejecución de las actividades.

Autoridad basada en jefes departamentales. Autoridad basada en los responsables delproceso.

Principio de jerarquía y de control. Principio de autonomía y de autocontrol.

Orientación interna de las actividades hacia eljefe o departamento.

Orientación hacia el cliente interno o externo.

Principio de burocracia, formalismo ycentralización en la toma de decisiones.

Principio de eficiencia, flexibilidad ydescentralización en la toma de decisiones.

Ejercicio del mando por control basado en lavigilancia.

Ejercicio del mando por excepción basado enel apoyo o la supervisión.

Principio de eficiencia: ser mas productivo. Principio de eficacia: ser mas competitivo.

Como hacer mejor lo que venimos haciendo. Para quien lo hacemos y que debemos hacer.

Las mejoras tienen un ámbito limitado: eldepartamento.

Las mejoras tienen un ámbito trnsfuncional ygeneralizado: el proceso.

DIFERENCIADIFERENCIA

ARTURO GARCIA COSSIO

V e n ta s yM k tg . In g e n ie ría A d m ó n .

F in a n z a sO p e ra c io -

n e sR e c u rs o sH u m a n o s

T e c n o lo g ía sIn fo rm a c ió n

E je c u tivo s

S ta ff

G e re n te s

In g e n ie ro s

S u p e rv is o -re s

O p e ra d o re s

P ro ce so d e n e g o c io (---) v s F u n c ió n o rg a n iza c io n a l (O )

E n tra d a S a lid a

VISION DE FUNCIONESVISION DE FUNCIONES

ARTURO GARCIA COSSIO

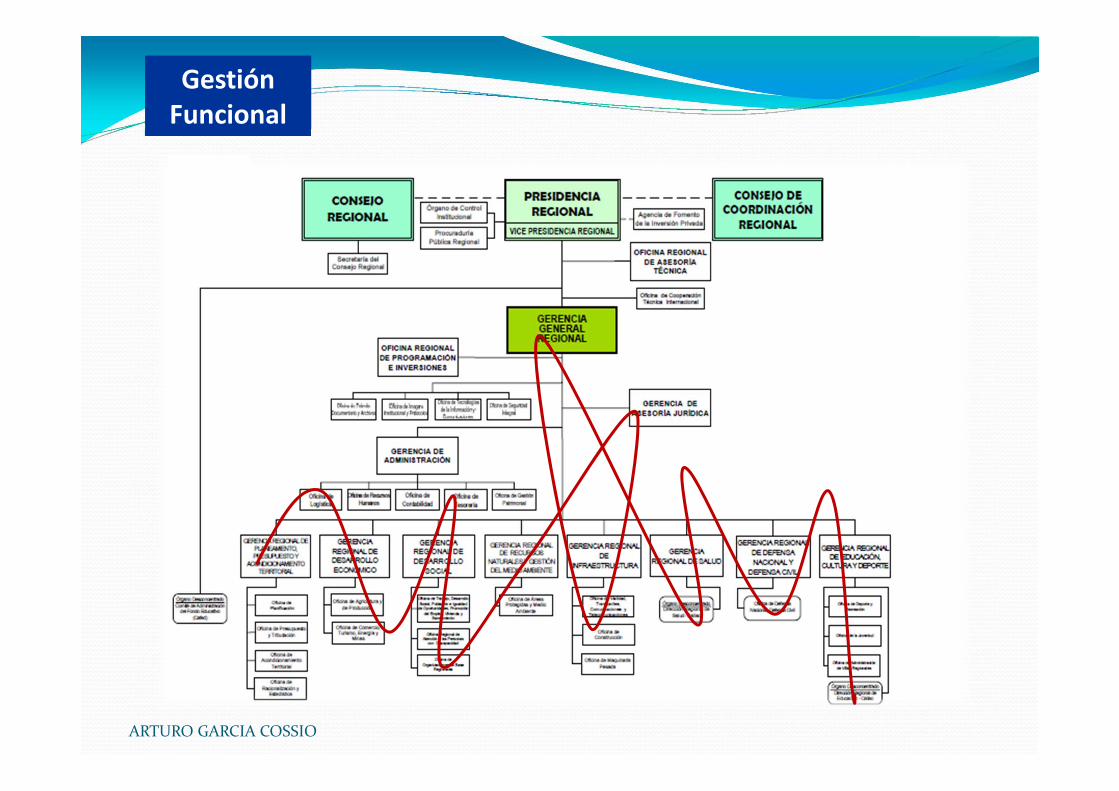

Gestión FuncionalGestión Funcional

ARTURO GARCIA COSSIO

Organización Vertical

Organización Vertical

Sistemas Administrativos

Sistemas Funcionales (Operativos)

ARTURO GARCIA COSSIO

Los procesos en la organizaciónLos procesos en la organización

AREA

A

AREA

B

AREA

C

AREA

D

PROCESO 1

PROCESO 2

Organización HorizontalOrganización Horizontal

Org

anig

ram

a Ve

rtic

al

ARTURO GARCIA COSSIO

I

N

S

U

M

O

S

INM

ED

IAT

O

SISTEMAS FUNCIONALES (OPERATIVOS)

AREA (PROCESO) I(Actividad)

(Tarea)

SISTEMAS ADMINISTRATIVOS (Apoyo)

OFICINA PRESUPUESTO

OFICINA RR. HH.

OFICINA TESORERIA

OFICINA CONTABILIDAD

OFICINA LOGISTICA

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL - POI

PRESUPUESTO PARTICIPATIVO

PRESUPUESTO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL - PEI

PLAN DESARROLLO CONCERTADO - PDC

INT

ER

ME

DIO

FIN

AL

R E S U LTA D OR E S U LTA D O

AREA (PROCESO) 2(Actividad)

(Tarea)

AREA (PROCESO) 3(Actividad)

(Tarea)

AREA (PROCESO) 4(Actividad)

(Tarea)

AREA (PROCESO) 5(Actividad)

(Tarea)

ARTURO GARCIA COSSIO

¿Qué representan los sistemas administrativos y funcionales (operativos)

para los procesos?

ARTURO GARCIA COSSIO

SISTEMA ADMINISTRATIVO DE PRESUPUESTOSISTEMA ADMINISTRATIVO DE PRESUPUESTO

ARTURO GARCIA COSSIO

SIAFMinisterio de Economía y

Finanzas

SIAFEntidad

LEY DE PRESUPUESTO

IPROGRAMACIÓN II

FORMULACIÓN

IIIAPROBACIÓN

IVEJECUCIÓN

VIEVALUACIÓN

ESTABLECE OBJETIVOS Y METAS INSTITUCIONALES

LEY N° 28411

LEY GENERAL DEL SISTEMA

NACIONAL DE PRESUPUESTO

LEY N° 28411

LEY GENERAL DEL SISTEMA

NACIONAL DE PRESUPUESTO

CUMPLIMIENTO DE METAS Y OBJETIVOS

Proceso Presupuestario

ARTURO GARCIA COSSIO

I

N

S

U

M

O

S

P

R

O

D

U

C

T

O

PROGRAMACIÓNFORMULACIÓN

APROBACIÓN

EJECUCIÓN EVALUACIÓN

SOPORTE ADMINISTRATIVO (SISTEMAS)

UNIDAD DE PRESUPUESTO

UNIDAD DE CONTABILIDAD

UNIDAD DE TESORERIA

UNIDAD DE LOGISTICA

UNIDAD DE RR.HH.

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL

PRESUPUESTOINSTITUCIONAL

SISTEMAS FUNCIONALES U OPERATIVOS (PROCESOS)

ARTURO GARCIA COSSIO

Sistema De Presupuesto

TareasTareas

ProcesosProcesos

ActividadActividad

• Programación• Formulación• Aprobación• Ejecución• Evaluación

EJECUCIÓN(Gastos)

• Certificación• Devengado• Giro• Pago

CERTIFICACIÓN• Módulo SIAF

Oficina Presupuesto

Ejemplo:Ejemplo:

ARTURO GARCIA COSSIO

SISTEMA ADMINISTRATIVO DE TESORERÍA

SISTEMA ADMINISTRATIVO DE TESORERÍA

ARTURO GARCIA COSSIO

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL

PRESUPUESTOINSTITUCIONAL

INSUMOS O RECURSOSINSUMOS O RECURSOS

PRODUCTOPRODUCTO

EJECUCIÓN DE INGRESOS

EJECUCIÓN DE INGRESOS

EJECUCIÓN DE GASTOS

EJECUCIÓN DE GASTOS

SOPORTE ADMINISTRATIVO (SISTEMAS)

UNIDAD DE PRESUPUESTO

UNIDAD DE CONTABILIDAD

UNIDAD DE TESORERIA

UNIDAD DE LOGISTICA

UNIDAD DE RR.HH.

EJECUCIÓN PRESUPUESTARIA

EJECUCIÓN PRESUPUESTARIA

SISTEMAS FUNCIONALES U OPERATIVOS (PROCESOS)

ARTURO GARCIA COSSIO

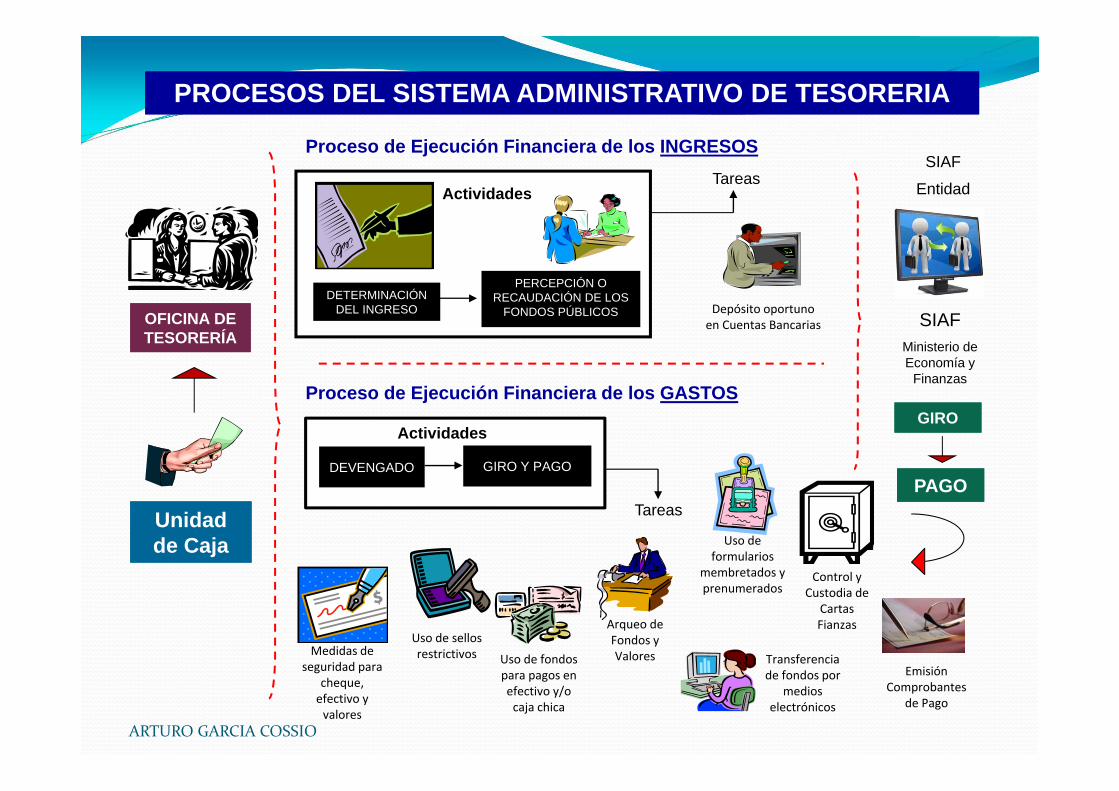

OFICINA DE TESORERÍAOFICINA DE TESORERÍA

Unidad de CajaUnidad de Caja

Proceso de Ejecución Financiera de los INGRESOS

Depósito oportuno en Cuentas Bancarias

DETERMINACIÓN DEL INGRESO

PERCEPCIÓN O RECAUDACIÓN DE LOS

FONDOS PÚBLICOS

Tareas

SIAFMinisterio de Economía y

Finanzas

SIAF

Entidad

GIROGIRO

PAGOPAGO

Proceso de Ejecución Financiera de los GASTOS

Medidas de seguridad para

cheque, efectivo y valores

Control y Custodia de

Cartas Fianzas

Uso de sellos restrictivos Transferencia

de fondos por medios

electrónicos

Uso de fondos para pagos en efectivo y/o caja chica

Arqueo de Fondos y Valores

Emisión Comprobantes

de Pago

Uso de formularios

membretados y prenumerados

DEVENGADO GIRO Y PAGO

Tareas

PROCESOS DEL SISTEMA ADMINISTRATIVO DE TESORERIAPROCESOS DEL SISTEMA ADMINISTRATIVO DE TESORERIA

Actividades

Actividades

ARTURO GARCIA COSSIO

SISTEMA DE TESORERIASISTEMA DE TESORERIA

TareasTareas

ProcesosProcesos

ActividadActividad

• Ejecución de los Ingresos• Ejecución de los Gastos

EJECUCION DE GASTOS

• Devengado• Giro • Pago

GIRO ‐ PAGO • Módulo SIAF

Oficina Tesorería

Ejemplo:Ejemplo:

ARTURO GARCIA COSSIO

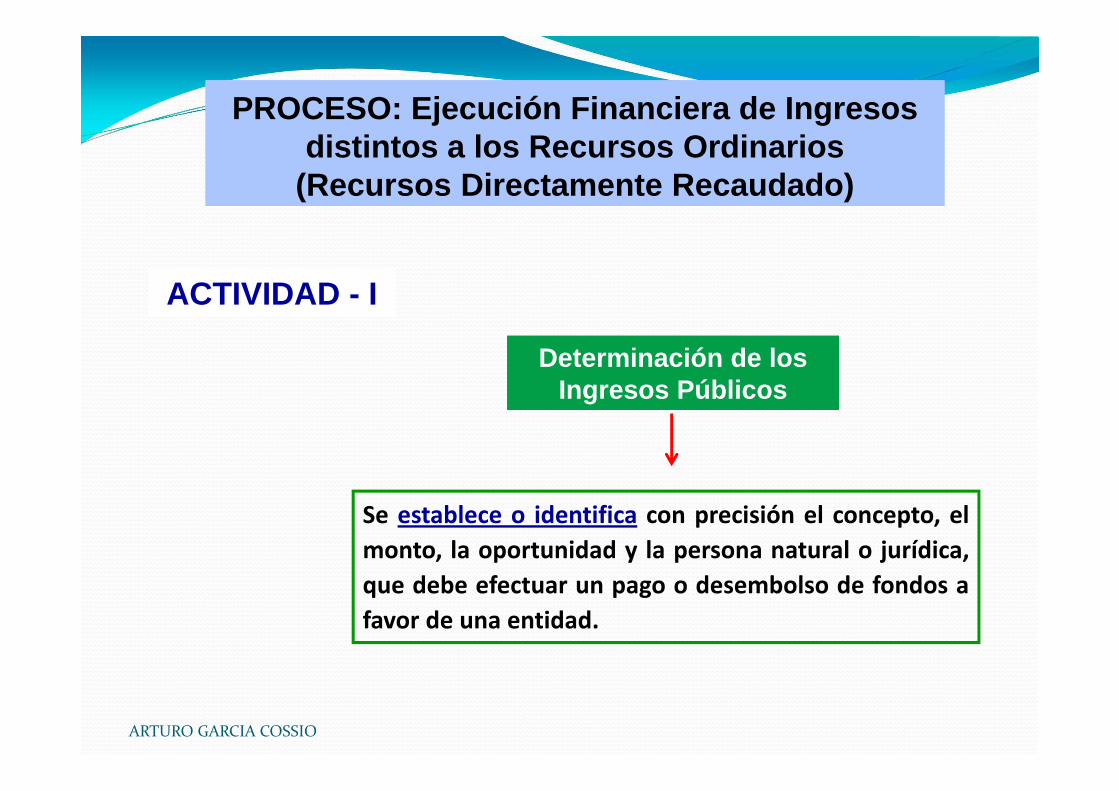

PROCESO: Ejecución Financiera de Ingresos distintos a los Recursos Ordinarios

(Recursos Directamente Recaudado)

PROCESO: Ejecución Financiera de Ingresos distintos a los Recursos Ordinarios

(Recursos Directamente Recaudado)

Se establece o identifica con precisión el concepto, elmonto, la oportunidad y la persona natural o jurídica,que debe efectuar un pago o desembolso de fondos afavor de una entidad.

Determinación de los Ingresos Públicos

Determinación de los Ingresos Públicos

ACTIVIDAD - IACTIVIDAD - I

ARTURO GARCIA COSSIO

Percepción de los Ingresos PúblicosPercepción de los Ingresos Públicos

Es el momento en el cual seproduce la recaudación,captación u obtenciónefectiva del ingreso.

Registro en el SIAF-SP

Registro en el SIAF-SP

Este registro se sustenta condocumentos tales como: recibos deingresos, papeletas de depósito, notasde abono, ticket, boletas de ventas,facturas, o estados bancarios segúnsea el caso.

ACTIVIDAD - IIACTIVIDAD - II

ARTURO GARCIA COSSIO

SISTEMA ADMINISTRATIVO DE CONTABILIDAD

SISTEMA ADMINISTRATIVO DE CONTABILIDAD

ARTURO GARCIA COSSIO

OFICINA DE CONTABILIDAD

OFICINA DE CONTABILIDAD

Organización del Sistema Contable

Gubernamental

Aplicación de Principios y Normas de Contabilidad

Gubernamental y Directivas de Presupuesto

Conciliación de Saldos

Control de saldos pendientes, Rendición

de Cuentas y/o Devolución

Integración Contable de Operaciones Financieras

y Presupuestaria

Documentación sustentatoria financiera

y presupuestaria

Oportunidad en el registro y presentación

de información financiera y

presupuestaria

Autorización y Aprobación de las

operaciones financieras y presupuestarias

ACTIVIDADES DEL REGISTRO CONTABLE Y PRESUPUESTARIO

ACTIVIDADES DEL REGISTRO CONTABLE Y PRESUPUESTARIO

SIAFMinisterio Economía y Finanzas

DEVENGADODEVENGADO

REGISTRO CONTABLE Y

PRESUPUESTARIO EN EL SIAF

REGISTRO CONTABLE Y

PRESUPUESTARIO EN EL SIAF

Formulación y Elaboración de la Información Presupuestaria para la Cuenta General de la República.

Formulación y Elaboración de la Información Presupuestaria para la Cuenta General de la República.

Formulación y Elaboración de los Estados Financieros y

Notas

Formulación y Elaboración de los Estados Financieros y

Notas

PROCESOS DEL SISTEMA ADMINISTRATIVO DE CONTABILIDADPROCESOS DEL SISTEMA ADMINISTRATIVO DE CONTABILIDAD

ARTURO GARCIA COSSIO

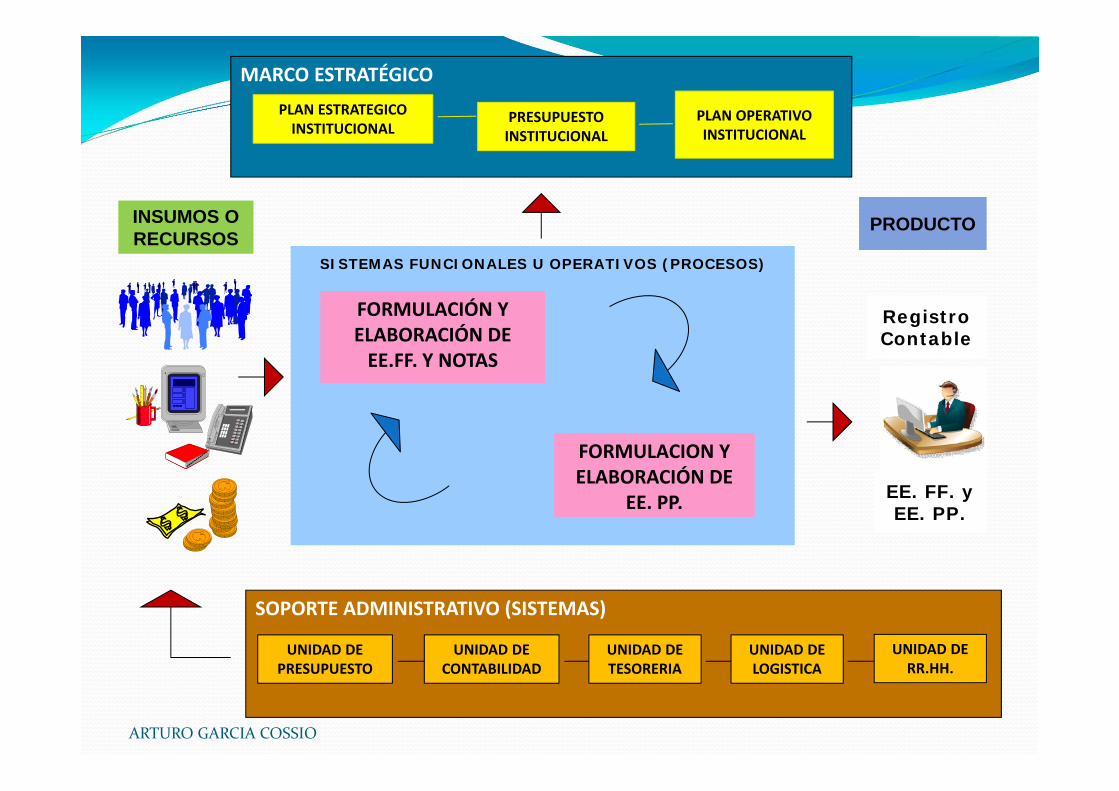

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL

PRESUPUESTOINSTITUCIONAL

INSUMOS O RECURSOSINSUMOS O RECURSOS

PRODUCTOPRODUCTO

FORMULACIÓN Y ELABORACIÓN DE EE.FF. Y NOTAS

FORMULACIÓN Y ELABORACIÓN DE EE.FF. Y NOTAS

FORMULACION Y ELABORACIÓN DE

EE. PP.

FORMULACION Y ELABORACIÓN DE

EE. PP.

SOPORTE ADMINISTRATIVO (SISTEMAS)

UNIDAD DE PRESUPUESTO

UNIDAD DE CONTABILIDAD

UNIDAD DE TESORERIA

UNIDAD DE LOGISTICA

UNIDAD DE RR.HH.

Registro ContableRegistro Contable

EE. FF. y EE. PP.

EE. FF. y EE. PP.

SISTEMAS FUNCIONALES U OPERATIVOS (PROCESOS)

ARTURO GARCIA COSSIO

SISTEMA DE CONTABILIDADSISTEMA DE CONTABILIDAD

ActividadActividad

ProcesosProcesos

TareasTareas

• Elaboración de EE.FF.• Elaboración de EE.PP.

Registros Contables y Presupuestario

MÓDULO SIAF• Registro

Administrativo• Registro Patrimonial

Ejemplo:Ejemplo:

ARTURO GARCIA COSSIO

SISTEMA ADMINISTRATIVO DE ABASTECIMIENTO

SISTEMA ADMINISTRATIVO DE ABASTECIMIENTO

ARTURO GARCIA COSSIO

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL

PRESUPUESTOINSTITUCIONAL

INSUMOS O RECURSOSINSUMOS O RECURSOS

PRODUCTOPRODUCTO

PROCESO DE INFORMACIÓNPROCESO DE INFORMACIÓN

PROCESO DE PROGRAMACIÓN Y

COMPRAS

PROCESO DE PROGRAMACIÓN Y

COMPRAS

PROCESO DE PRESERVACIÓN PROCESO DE

PRESERVACIÓN PROCESO DE

ALMACENAMIENTO Y DISTRIBUCIÓN

PROCESO DE ALMACENAMIENTO Y

DISTRIBUCIÓN

SOPORTE ADMINISTRATIVO (SISTEMAS)

UNIDAD DE PRESUPUESTO

UNIDAD DE CONTABILIDAD

UNIDAD DE TESORERIA

UNIDAD DE LOGISTICA

UNIDAD DE RR.HH.

SISTEMAS FUNCIONALES U OPERATIVOS (PROCESOS)

Bienes y ServiciosBienes y Servicios

ARTURO GARCIA COSSIO

PROCESOS DEL SISTEMA ADMINISTRATIVO DE ABASTECIMIENTOPROCESOS DEL SISTEMA ADMINISTRATIVO DE ABASTECIMIENTO

PROCESOSPROCESOS ACTIVIDADESACTIVIDADES

CATALOGACIÓN DE BIENES

REGISTRO DE PROVEEDORES

REGISTRO Y CONTROL

INFORMACIÓN

PLANIFICACION

ADQUISICIONES Y CONTRATACIONESPROGRAMACIÓN

Y COMPRAS

ALMACENAMIENTO

DISPOSICIÓN FINALALMACENAMIENTO

Y DISTRIBUCIÓN

PRESERVACIÓN

MANTENIMIENTO SEGURIDAD

CONTROL PATRIMONIAL

ARTURO GARCIA COSSIO

SISTEMA DE ABASTECIMIENTOSISTEMA DE ABASTECIMIENTO

TareasTareas

ProcesosProcesos

ActividadActividad

• Catalogación de bienes• Registro de proveedores• Registro y control• Planeamiento• Adquisiciones y contrataciones• Mantenimiento• Control Patrimonial• Seguridad• Almacenamiento• Disposición final

ADQUISICIONES Y CONTRATACIONES

• Convocatoria• Presentación de propuestas• Evaluación de propuestas• Otorgamiento de buena pro

• Información• Programación y Compras• Preservación• Almacenamiento y Distribución

Ejemplo:Ejemplo:

ARTURO GARCIA COSSIO

PROCESOS ACTIVIDADES

Almacenamiento

• Recepción

• Verificación de Calidad

• Internamiento

• Registro y Control

• Custodia

Distribución

• Formulación del pedido

• Autorización del despacho

• Acondicionamiento de materiales

• Control de materiales

• Entrega de materiales

Inventario Físico(Control Stock)

• Tipo de inventario

• Preparación de inventario

• Formas de efectuar el inventario

• Faltantes de inventario

Procesos y actividades del AlmacenamientoProcesos y actividades del Almacenamiento

ARTURO GARCIA COSSIO

Baja de Bienes

Como resultado del inventario físico realizado.

Registro y Control de Existencias

• Tarjetas de control visible ‐ BINCARD

• Tarjetas de existencia valoradas – KARDEX.

• Resumen del movimiento de Almacén

• Notas de Entrada a Almacén

• Pedido de Comprobante de Salida ‐ PECOSA

Reposición de stock

• NIVEL MÁXIMO DE STOCK.

• STOCK MÍNIMO O DE SEGURIDAD.

• PUNTO DE PEDIDO.

ARTURO GARCIA COSSIO

Sistema Administrativo de Gestión de Recursos Humanos

Sistema Administrativo de Gestión de Recursos Humanos

ARTURO GARCIA COSSIO

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL

PRESUPUESTOINSTITUCIONAL

INSUMOS O RECURSOSINSUMOS O RECURSOS

PRODUCTOPRODUCTO

PROCESO DE INCORPORACION

PERSONAL

PROCESO DE OPTIMIZACION RR.HH.

PROCESO DE CONTROL PERSONAL

PROCESO DE PROBIDAD

ADMINISTRATIVA

SOPORTE ADMINISTRATIVO (SISTEMAS)

UNIDAD DE PRESUPUESTO

UNIDAD DE CONTABILIDAD

UNIDAD DE TESORERIA

UNIDAD DE LOGISTICA

UNIDAD DE RR.HH.

SISTEMAS FUNCIONALES U OPERATIVOS (PROCESOS)

PROCESOS DE CAUTELA PERSONAL

PROCESO DE PAGO REMUNERACIONES

Personal competente,

idóneo e integro.

Personal competente,

idóneo e integro.

ARTURO GARCIA COSSIO

PROCESOS DEL SISTEMA ADMINISTRATIVO DE GESTIÓN DE RECURSOS HUMANOS

Ingreso y Cese de Personal

PROCESOIncorporación de Personal

Control y Evaluación del Rendimiento del personal

Desplazamiento del personal

PROCESOCautela de Personal

Asistencia y Permanencia del personal

PROCESOOptimización de losRecursos Humanos

Capacitación y Entrenamiento del

personal

PROCESOPago de Remuneraciones

Planilla Única de Pagos de Remuneraciones y Pensiones

PROCESOControl de Personal

Registro de Personal

Integridad y Valores Éticos del personal

PROCESOProbidad Administrativaen el Sector Público

Cautela de la Probidad Administrativa

ACTIVIDADESACTIVIDADES

ARTURO GARCIA COSSIO

• Incorporación de personal• Control de personal• Cautela de personal• Optimización de los Recursos de Humanos• Pago de remuneraciones• Probidad Administrativa en el sector público

SISTEMA DE RR.HH.SISTEMA DE RR.HH.

TareasTareas

ProcesoProceso

ActividadActividad

• Ingreso y cese de personal• Registro de personal• Asistencia y permanencia del personal• Control y evaluación del rendimiento del personal• Desplazamiento del personal• Capacitación y entrenamiento del personal• Pago de remuneraciones y pensiones• Cautela de probidad administrativa• Integridad y valores éticos del personal

INGRESO Y CESE DE PERSONAL• Proceso de selección de personal• Presentación de declaraciones juradas

Ejemplo:Ejemplo:

ARTURO GARCIA COSSIO

PROYECTOS DE INVERSIÓN PÚBLICA

PROYECTOS DE INVERSIÓN PÚBLICA

ARTURO GARCIA COSSIO

I. PROYECTO DE INVERSIÓN PÚBLICA

II. FORMULACIÓN DEL PROYECTO

III. ADJUDICACIÓN DE LA OBRA Y SUSCRIPCIÓN DEL CONTRATO

IV. EJECUCIÓN DE LA OBRA

V. RECEPCIÓN DE LA OBRA

VI. LIQUIDACIÓN DEL CONTRATO

Procesos del Sistema Administrativo de Proyectos de Inversión

ARTURO GARCIA COSSIO

FASE CONCEPTO

PREINVERSIÓN

Comprende la ELABORACIÓN DELPERFIL, del ESTUDIO DEPREFACTIBILIDAD y del ESTUDIO DEFACTIBILIDAD.

INVERSIÓN Comprende la elaboración delexpediente técnico detallado y laejecución del proyecto.

POST INVERSIÓN Comprende los procesos de control yevaluación ex post.

I. Proyecto de Inversión PúblicaI. Proyecto de Inversión Pública

ARTURO GARCIA COSSIO

FASE PROCESOS

EXPEDIENTE TÉCNICO

Bases de la Licitación.Memoria Descriptiva.Especificaciones Técnicas.Planos de Construcción.Estudio de Suelos.Levantamiento Topográfico.Metrados.Presupuestos y Precios Unitarios.Calendario Valorizado.

II. FORMULACIÓN DEL PROYECTOElaboración del Expediente Técnico

ARTURO GARCIA COSSIO

EXPEDIENTETECNICO

BASES DE LICITACIÓN

- Modalidad- Calendario- Pro forma contrato- Adjudicación

ESTUDIOS PRELIMINARES

- Levantamiento Topográfico- Estudio de Suelos- Otros estudios

PLANOS DE CONSTRUCCIÓN

- Arquitectura- Estructuras- Instalaciones sanitarias y

eléctricas.

ESPECIFICACIONES TÉCNICAS

- Procedimientos constructivos- Materiales a emplearse

MEMORIA DESCRIPTIVA

- Objetivo - Finalidad- Características

METRADOS- Arquitectura- Estructuras- Inst. Eléctricas- Inst. Sanitarias- Otros

PRESUPUESTO BASE

- Arquitectura- Estructuras- Inst. Eléctricas- Inst. Sanitarias- Otros

ANÁLISIS DE PRECIOS

- Por partida - Fórmulas polinómicas

Contenido del Expediente Técnico

ARTURO GARCIA COSSIO

PROCESO DE SELECCIÓN

FINANCIAMIENTO NACIONAL

FINANCIAMIENTO INTERNACIONAL

CONTRATOS Y CONVENIOS

INTERNACIONALESCONSUCODENORMAS DE

CONTRATACIÓN

III. Adjudicación de la Obra y suscripción del contrato

ARTURO GARCIA COSSIO

EJECUCION DE OBRA

DESIGNACIÓN DEL RESIDENTE

DESIGNACIÓN DEL INSPECTOR O

SUPERVISOR DE OBRA

CUADERNO DE OBRA

VALORIZACIÓN Y METRADOS

MODIFICACIÓN DE PLAZOS

CONTRACTUALES

OBRAS ADICIONALES

INTERVENCIÓN ECONÓMICA

RESOLUCIÓN DE CONTRATO

INICIO DE OBRA

IV. Ejecución de la Obra Pública

ARTURO GARCIA COSSIO

COMITÉ DE RECEPCIÓN DE OBRAS

V. RECEPCIÓN DE LA OBRA

LIQUIDACION CONTABLE

LIQUIDACION TECNICA

VI. LIQUIDACIÓN DE CONTRATOS

ARTURO GARCIA COSSIO

PROCESO DE INVERSION PÚBLICAPROCESO DE INVERSION PÚBLICA

PROYECTO INVERSIÓN

PÚBLICA

PROYECTO INVERSIÓN

PÚBLICA

FORMULACIÓN DEL PROYECTOFORMULACIÓN DEL PROYECTO

ADJUDICACION DE LA OBRA

ADJUDICACION DE LA OBRA

RECEPCION DE LA OBRA

RECEPCION DE LA OBRA

EJECUCIÓN DE LA OBRA

EJECUCIÓN DE LA OBRA

LIQUIDACION DEL CONTRATOLIQUIDACION

DEL CONTRATO

PROCESO DE INVERSION PÚBLICA

PROYECTO INVERSIÓN

PÚBLICA

FORMULACIÓN DEL PROYECTO

ADJUDICACION DE LA OBRA

RECEPCION DE LA OBRA

EJECUCIÓN DE LA OBRA

LIQUIDACION DEL CONTRATO

SOPORTE ADMINISTRATIVO (SISTEMAS)

UNIDAD DE PRESUPUESTO

UNIDAD DE CONTABILIDAD

UNIDAD DE TESORERIA

UNIDAD DE LOGISTICA

UNIDAD DE RR.HH.

INSUMOS O RECURSOSINSUMOS O RECURSOS

MARCO ESTRATÉGICO

PLAN OPERATIVO INSTITUCIONAL

PLAN ESTRATEGICO INSTITUCIONAL

PRESUPUESTOINSTITUCIONAL

PRODUCTOPRODUCTO

OBRAS PUBLICAS

OBRAS PUBLICAS

ARTURO GARCIA COSSIO

SISTEMA DE INVERSIÓN PÚBLICA

Tareas

Procesos

Actividad

• Proyecto del Inversión• Formulación del proyecto• Adjudicación de la obra• Ejecución de la obra• Recepción de la obra• Liquidación del contrato

EJECUCIÓN DE LA OBRA • Designación del residente• Designación de inspector o supervisor

• Cuaderno de obra• Inicio de obra• Valorización y metrado

DESIGNACIÓN DE SUPERVISOR• Proceso de selección• Suscripción de contrato• Presentación de informe

ARTURO GARCIA COSSIO

EVALUACIÓN DEL PROCESO DE IMPLEMENTACIÓN

EVALUACIÓN DEL PROCESO DE IMPLEMENTACIÓN

ARTURO GARCIA COSSIO

Informe 1. Objetivo

2. Alcance

3. Cumplimiento del plan de trabajo

4. Cronograma de actividades

5. Recursos necesarios

6. Desempeño de los equipos de trabajo y participantes

7. Limitaciones y debilidades

8. Conclusiones y Recomendaciones

3. EVALUACIÓN DEL PROCESO DE IMPLEMENTACIÓN

3. EVALUACIÓN DEL PROCESO DE IMPLEMENTACIÓN

ARTURO GARCIA COSSIO

“La calidad de los CONTROLES INTERNOS depende de todos nosotros”

Evita incrementar la Burocracia

Busca la Eficiencia y Eficacia

¡ NO NOS OLVIDEMOS !

Muchas Gracias

EXPOSITOR: LUIS ARTURO GARCÍA COSSÍ[email protected]

EXPOSITOR: LUIS ARTURO GARCÍA COSSÍ[email protected]

ARTURO GARCIA COSSIO

Top Related