Idiomas

Páginas

Jurídico

Economía colombiana:

ajuste exitoso, repunte en

marcha

Ministerio de Hacienda y Crédito Público

Septiembre 2017

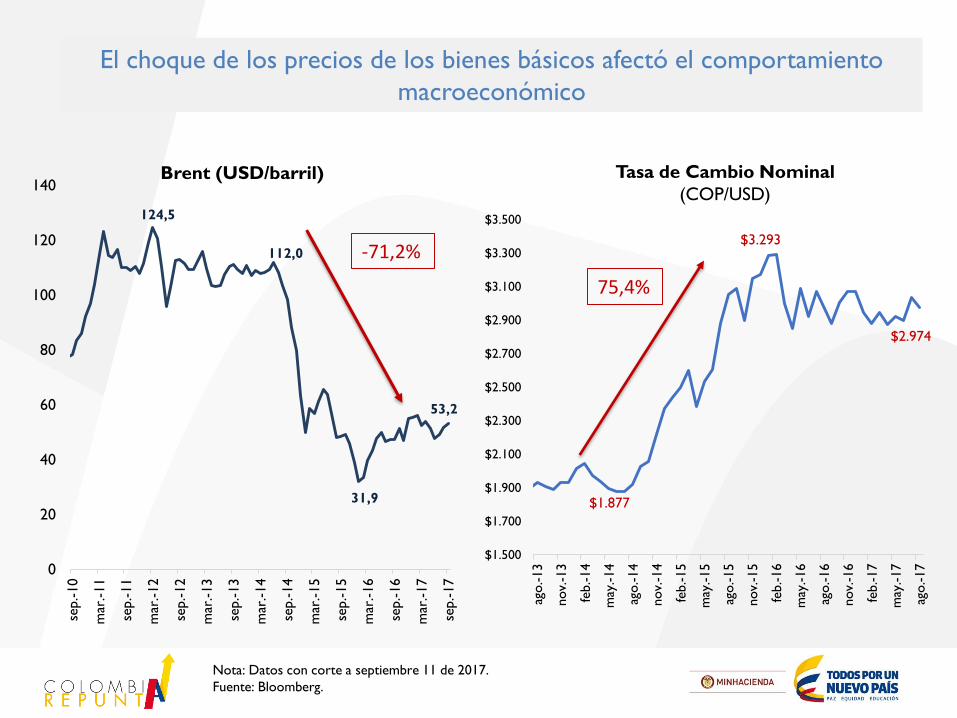

$1.877

$3.293

$2.974

$1.500

$1.700

$1.900

$2.100

$2.300

$2.500

$2.700

$2.900

$3.100

$3.300

$3.500

ago.-13

nov.

-13

feb.-14

may

.-14

ago.-14

nov.

-14

feb.-15

may

.-15

ago.-15

nov.

-15

feb.-16

may

.-16

ago.-16

nov.

-16

feb.-17

may

.-17

ago.-17

Nota: Datos con corte a septiembre 11 de 2017.

Fuente: Bloomberg.

124,5

112,0

31,9

53,2

0

20

40

60

80

100

120

140

sep.-10

mar

.-11

sep.-11

mar

.-12

sep.-12

mar

.-13

sep.-13

mar

.-14

sep.-14

mar

.-15

sep.-15

mar

.-16

sep.-16

mar

.-17

sep.-17

Brent (USD/barril)

El choque de los precios de los bienes básicos afectó el comportamiento

macroeconómico

-71,2%

Tasa de Cambio Nominal

(COP/USD)

75,4%

5,1

2,2

2013 20162013 2016

Efectos importantes sobre las cuentas

fiscales y externas

Exportaciones petroleras

(Miles de millones de dólares)

Ingresos petroleros del Gobierno*

(Billones de pesos)

*Impuestos de Renta, CREE y sobretasa de CREE del sector y dividendos de

Ecopetrol

**Proyección MHCP

Fuente: Banco de la República y MHCP

2013 2016

27,6

9,1

Caída: 67,1%

23,6

0,2

20% de los ingresos del

Gobierno Caída: 57,5%

Inversión Extranjera Directa

Sector petrolero

(Miles de millones de dólares)

Caída: 99%

2017** 2017** 2017**

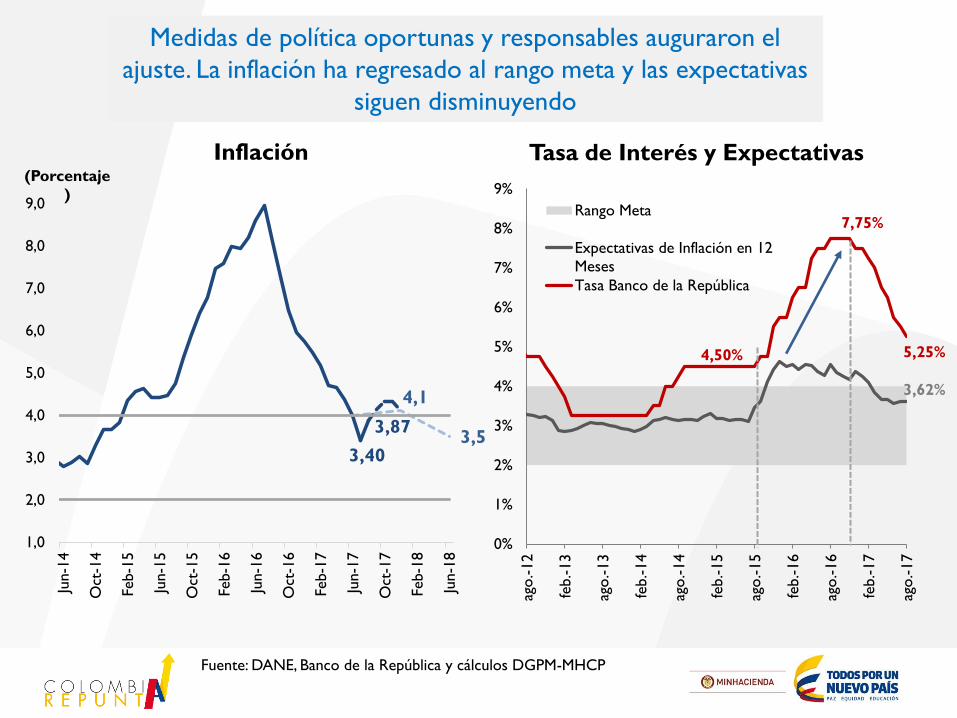

3,62%

4,50%

7,75%

5,25%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

ago

.-12

feb.-13

ago

.-13

feb.-14

ago

.-14

feb.-15

ago

.-15

feb.-16

ago

.-16

feb.-17

ago

.-17

Rango Meta

Expectativas de Inflación en 12

Meses

Tasa Banco de la República

Tasa de Interés y Expectativas

Fuente: DANE, Banco de la República y cálculos DGPM-MHCP

Medidas de política oportunas y responsables auguraron el

ajuste. La inflación ha regresado al rango meta y las expectativas

siguen disminuyendo

Inflación

4,1

3,5 3,40

3,87

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Jun-1

4

Oct

-14

Feb-1

5

Jun-1

5

Oct

-15

Feb-1

6

Jun-1

6

Oct

-16

Feb-1

7

Jun-1

7

Oct

-17

Feb-1

8

Jun-1

8

(Porcentaje

)

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

50,0

100,0

150,0

jul.-

16

ago.-16

sep.-16

oct

.-16

nov.

-16

dic

.-16

ene.-17

feb.-17

mar

.-17

abr.

-17

may

.-17

jun.-17

jul.-

17

ago.-17

sep.-17

Punto

s bás

ico

s

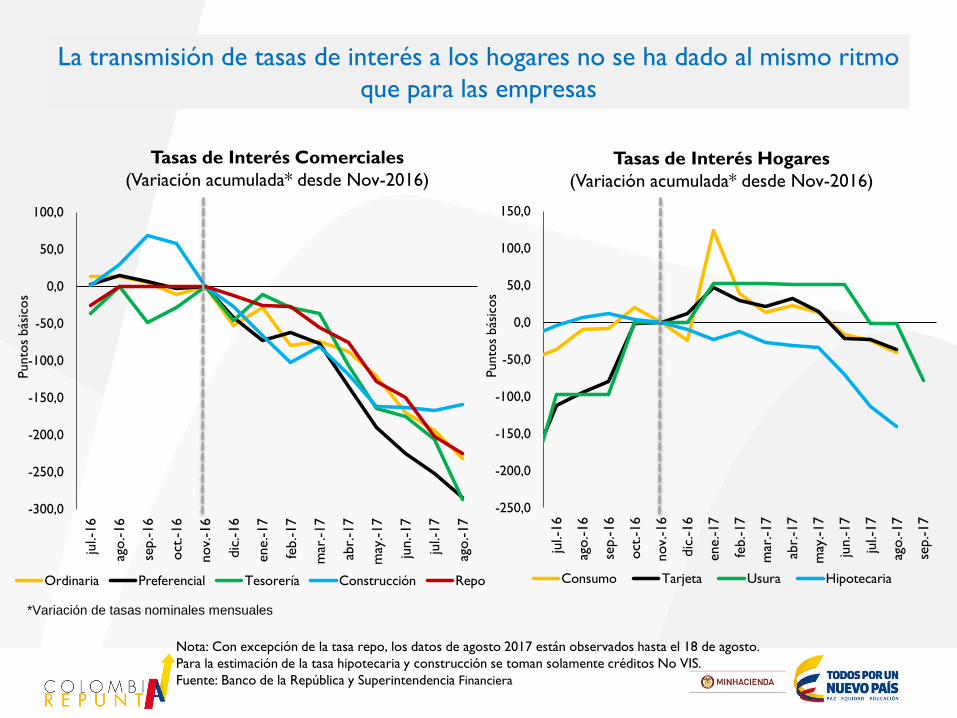

Consumo Tarjeta Usura Hipotecaria

La transmisión de tasas de interés a los hogares no se ha dado al mismo ritmo

que para las empresas

Nota: Con excepción de la tasa repo, los datos de agosto 2017 están observados hasta el 18 de agosto.

Para la estimación de la tasa hipotecaria y construcción se toman solamente créditos No VIS.

Fuente: Banco de la República y Superintendencia Financiera

*Variación de tasas nominales mensuales

Tasas de Interés Hogares

(Variación acumulada* desde Nov-2016)

Tasas de Interés Comerciales

(Variación acumulada* desde Nov-2016)

-300,0

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

50,0

100,0

jul.-

16

ago.-16

sep.-16

oct

.-16

nov.

-16

dic

.-16

ene.-17

feb.-17

mar

.-17

abr.

-17

may

.-17

jun.-17

jul.-

17

ago.-17

Punto

s bás

ico

s

Ordinaria Preferencial Tesorería Construcción Repo

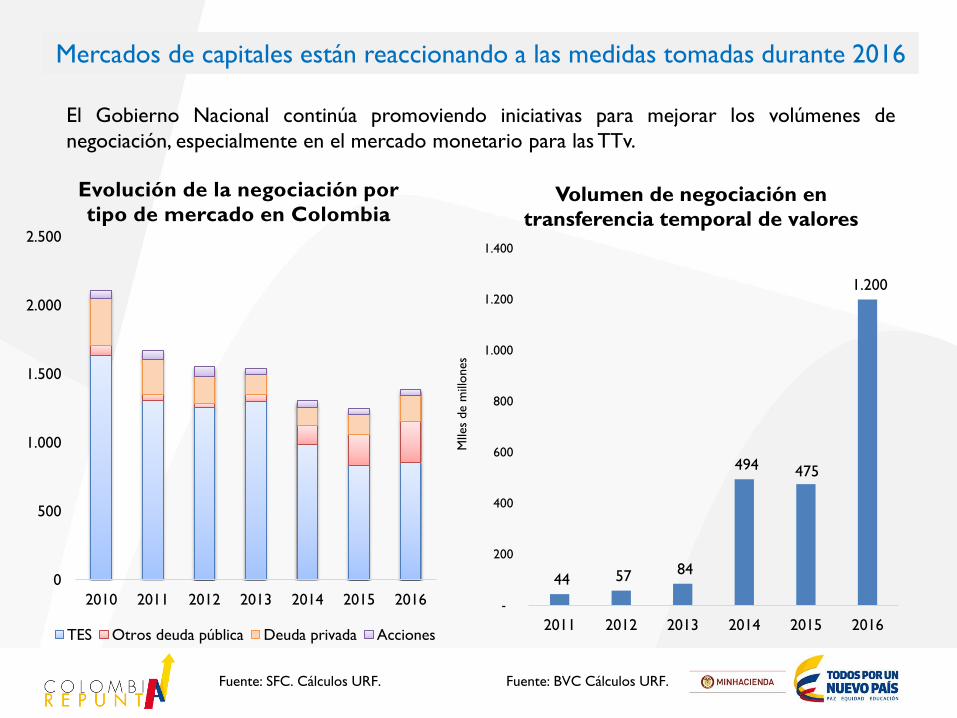

Mercados de capitales están reaccionando a las medidas tomadas durante 2016

Fuente: SFC. Cálculos URF. Fuente: BVC Cálculos URF.

44 57 84

494 475

1.200

-

200

400

600

800

1.000

1.200

1.400

2011 2012 2013 2014 2015 2016

MIles

de m

illones

Volumen de negociación en

transferencia temporal de valores

0

500

1.000

1.500

2.000

2.500

2010 2011 2012 2013 2014 2015 2016

Evolución de la negociación por

tipo de mercado en Colombia

TES Otros deuda pública Deuda privada Acciones

El Gobierno Nacional continúa promoviendo iniciativas para mejorar los volúmenes de

negociación, especialmente en el mercado monetario para las TTv.

Evolución del mercado de valores en Colombia

Cifras con corte a junio de 2017

Fuente: Custodios de valores internacionales

Los esfuerzos realizados han permitido incrementar el apetito de los inversionistas extranjeros

por activos del mercado de valores colombiano.

-

10

20

30

40

50

60

70

80

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

BIL

LO

NE

S D

E $

Activos en custodia de agentes del exterior

Custodia Offshore Acciones Custodia Offshore TES

Cifras con corte a julio de 2017

Fuente: Superintendencia Financiera de Colombia – URF

Número de clientes e indicador de profundidad (% del PIB)

1.5

84.4

63

6,0%

6,8% 6,7% 7,1% 7,1%

7,8%

10,0%

0%

2%

4%

6%

8%

10%

12%

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.000

1.600.000

1.700.000

dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16 jul.-17

% P

IB

NÚ

MER

O D

E C

LIE

NT

ES

# Clientes Profundidad(%PIB)(derecha)

Nueva arquitectura de Fondos de Inversión Colectiva ha permitido un

mayor acceso de inversionistas minoristas a mercado de capitales

Emisores en el segundo mercado

(monto emitido)

Cifras con corte a junio de 2017

Fuente: Superintendencia Financiera de Colombia

•Régimen de inversión de institucionales

permite la inversión en activos

alternativos (AFPs y Seguros)

•Canal simplificado de segundo mercado,

reapertura de emisiones y modalidad no

estandarizada de emisión promueve la

colocación de instrumentos no

convencionales para inversionistas

institucionales

450

350

120

100

84

50

30

0 100 200 300 400 500

DAVIVIENDA S.A.

BANCOLOMBIA

BANCO MUNDO MUJER

BANCAMIA S.A.

BANCAMIA S.A.

LA HIPOTECARIA CFC

CEMEX

MILES DE MILLONES

En segundo mercado se han

emitido $ 1,2 billones

Canales simplificados de emisión y regímenes más flexibles para

inversionistas han generado dinamismo en los mercados

Los esfuerzos realizados ha permitido incrementar el apetito de los inversionistas extranjeros por activos del mercado de valores colombiano.

“La revisión de la perspectiva (de negativa a estable) refleja la

corrección de los desequilibrios macroeconómicos como

resultado de la reducción del déficit de cuenta corriente, la menor

incertidumbre sobre la consolidación fiscal (gracias a la reforma

tributaria de 2016) y debido a la expectativa de que la inflación

converja al rango meta del Banco Central”

Fitch (marzo 2017)

“El ciclo de flexibilización de la política monetaria debería respaldar la

recuperación a corto plazo, mientras que el acuerdo de paz, el

programa de infraestructura y la reforma tributaria favorable a la

inversión deberían incentivar el crecimiento inclusivo a corto plazo.”

Alejandro Werner, FMI (25 de julio, 2017)

Internacionalización

Cifras con corte a Diciembre de 2016 Fuente: Federación

Internacional de Administradoras de Fondos de Pensiones (FIAP)

13,90%

28,80%

42,55% 41,75%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

México Colombia Chile Perú

Recursos administrados y límite de inversiones

en el exterior en las AFP de Alianza del

Pacífico

Inversiones en el exterior Límite de inversión actual

USD$

150 Bill

USD$

63 Bill

USD$

174 Bill USD$

40 Bill

• Ley 1819 de 2016 (reforma tributaria)

AFP extranjeras que inviertan en

Colombia no son objeto de

Retefuente (diciembre 2016).

•Firma memorando de entendimiento

entre SFC y supervisor de pensiones

mexicano (marzo 2017).

•Ampliación del limite de inversión

internacional para AFP peruanas del

42% - 44% (junio 2017).

•Regulación chilena permite que AFP de

este país inviertan en activos de países

de AP. (agosto 2017).

Integración financiera regional diversifica la base de inversionistas y los

recursos disponibles

AFPs Alianza Pacífico: 25 Fondos, ~U$450 millones

Lo peor ya pasó. La recuperación ha

comenzado

Fuente: MHCP.

Buenas políticas, buenos resultados. Últimos

indicadores económicos son muy positivos

-20,8

-9,2

-45

-25

-5

15

35

55

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

-20,7

2,1

-30

-20

-10

0

10

20

30

40

50

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

-11,5

-7,3

-35

-25

-15

-5

5

15

25

35

45

55

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

-14,9

-11,7

-35

-25

-15

-5

5

15

25

35

45

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

La confianza tuvo un retroceso, pero está recuperándose

Fuente: Fedesarrollo. Cálculos DGPM

Índice de Confianza del Consumidor (ICC)

Disposición a comprar vivienda (índice)

*Muebles grandes o electrodomésticos.

Disposición a comprar bienes durables*

(índice)

Índice de Expectativas de los

Consumidores

Hace un año Hace un año

Hace un año Hace un año

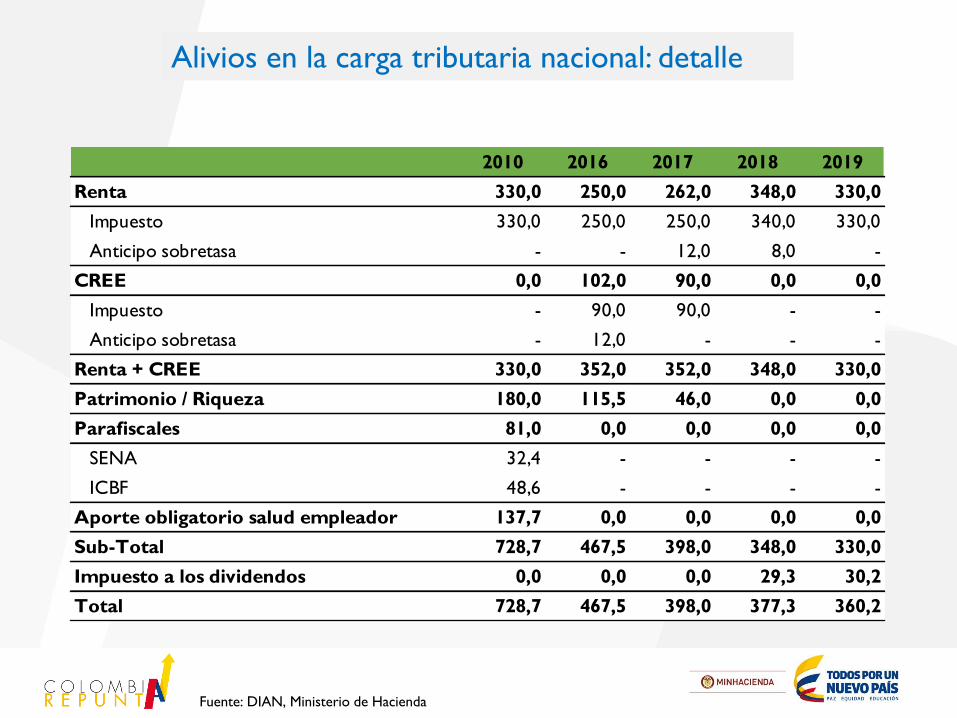

Alivios en la carga tributaria nacional

Fuente: DIAN, Ministerio de Hacienda

Para una empresa hipotética con las siguientes características:

– $ 15.000 millones de patrimonio

– $ 10.000 millones de ingresos

– $ 1.000 millones de utilidad

– 90 empleados que ganan 2 salarios mínimos en promedio

– Reparte como dividendos el 50% de sus utilidades distribuibles a una única persona natural en Colombia

… el siguiente sería el valor de sus impuestos nacionales bajo la normatividad tributaria de cada uno de los siguientes años:

2010 2016 2017 2018 2019

Renta + CREE 330,0 352,0 352,0 348,0 330,0

Patrimonio / Riqueza 180,0 115,5 46,0 0,0 0,0

SENA, ICBF y Salud 218,7 0,0 0,0 0,0 0,0

Sub-Total 728,7 467,5 398,0 348,0 330,0

Dividendos 0,0 0,0 0,0 29,3 30,2

Total 728,7 467,5 398,0 377,3 360,2

Alivios en la carga tributaria nacional: detalle

Fuente: DIAN, Ministerio de Hacienda

2010 2016 2017 2018 2019

Renta 330,0 250,0 262,0 348,0 330,0

Impuesto 330,0 250,0 250,0 340,0 330,0

Anticipo sobretasa - - 12,0 8,0 -

CREE 0,0 102,0 90,0 0,0 0,0

Impuesto - 90,0 90,0 - -

Anticipo sobretasa - 12,0 - - -

Renta + CREE 330,0 352,0 352,0 348,0 330,0

Patrimonio / Riqueza 180,0 115,5 46,0 0,0 0,0

Parafiscales 81,0 0,0 0,0 0,0 0,0

SENA 32,4 - - - -

ICBF 48,6 - - - -

Aporte obligatorio salud empleador 137,7 0,0 0,0 0,0 0,0

Sub-Total 728,7 467,5 398,0 348,0 330,0

Impuesto a los dividendos 0,0 0,0 0,0 29,3 30,2

Total 728,7 467,5 398,0 377,3 360,2

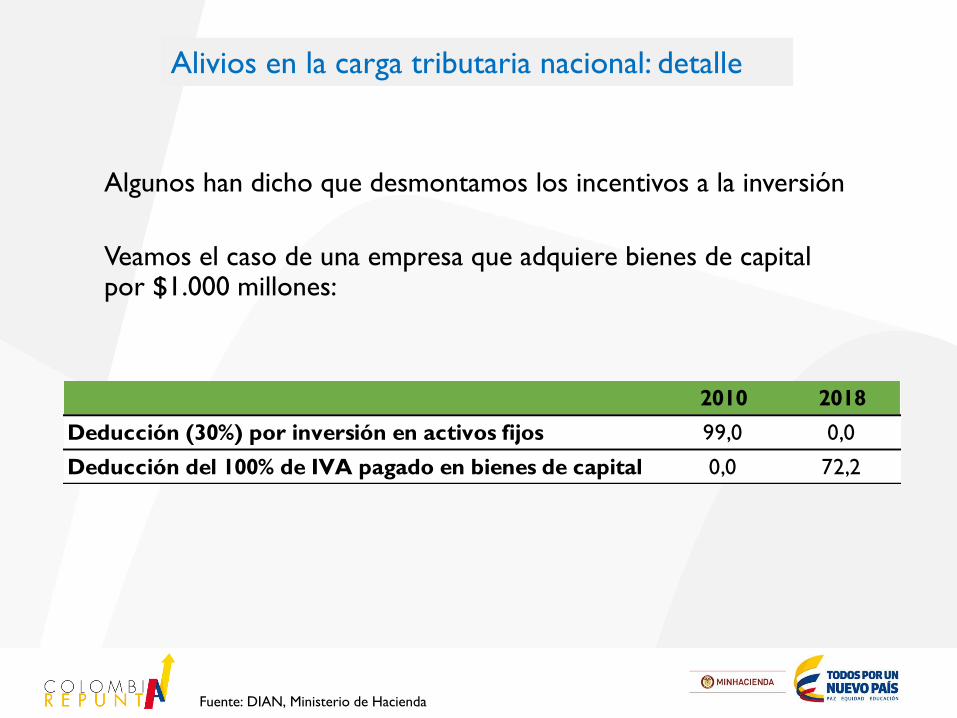

Alivios en la carga tributaria nacional: detalle

Fuente: DIAN, Ministerio de Hacienda

Algunos han dicho que desmontamos los incentivos a la inversión

Veamos el caso de una empresa que adquiere bienes de capital por $1.000 millones:

2010 2018

Deducción (30%) por inversión en activos fijos 99,0 0,0

Deducción del 100% de IVA pagado en bienes de capital 0,0 72,2

Esta confianza se ha traducido en inversión de extranjeros

Fuente: Banco de la República and DGPM-MHCP

Inversión Extranjera Directa Bruta

(Millones de USD)

2.9

59

4.4

72

5.4

25

2.3

84

1.5

12

7.4

68

7.0

95

8.1

22

9.8

50

8.6

87

8.1

64

8.4

10

8.5

07

3.7

91

4.4

14

5.1

39

5.6

51

4.9

18

7.1

80

7.9

45

8.0

89

6.3

14

3.0

45

2.0

68

2.7

04

2.9

49

3.3

61

6.751

8.886

10.565

8.036

6.430

14.648 15.039

16.211 16.164

11.732

13.593

11.113 11.456

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017p

2018p

Otros Petróleo y minería Isagen Total

Esta confianza también significa financiación a menores tasas

Fuente: Ministerio de Hacienda

Tasas de colocación – emisiones a 10 años (%) Spreads sobre Tesoros de EE.UU.

– emisiones a 10 años (%)

459

130 88

142 145

245

160 155

0

50

100

150

200

250

300

350

400

450

500

21-a

br.

-09

05-jul.-

11

22-e

ne.-13

19-s

ep.-13

21-o

ct.-14

21-s

ep.-15

18-e

ne.-17

02-a

go.-17

7,3

75%

4,4

25%

2,7

18%

4,1

68%

3,6

73%

4,6

53%

3,8

75%

4,0

42%

3,8

16%

0%

1%

2%

3%

4%

5%

6%

7%

8%

21-a

br.

-09

05-jul.-

11

22-e

ne.-13

19-s

ep.-13

21-o

ct.-14

21-s

ep.-15

16-m

ar.-16

18-e

ne.-17

02-a

go.-17

[VALOR]* 0,8

-2

-1

0

1

2

3

4

5

6

7

sep.-12

dic

.-12

mar

.-13

jun.-13

sep.-13

dic

.-13

mar

.-14

jun.-14

sep.-14

dic

.-14

mar

.-15

jun.-15

sep.-15

dic

.-15

mar

.-16

jun.-16

sep.-16

dic

.-16

mar

.-17

jun.-17

sep.-17

Gasto Raddar PIB comercio

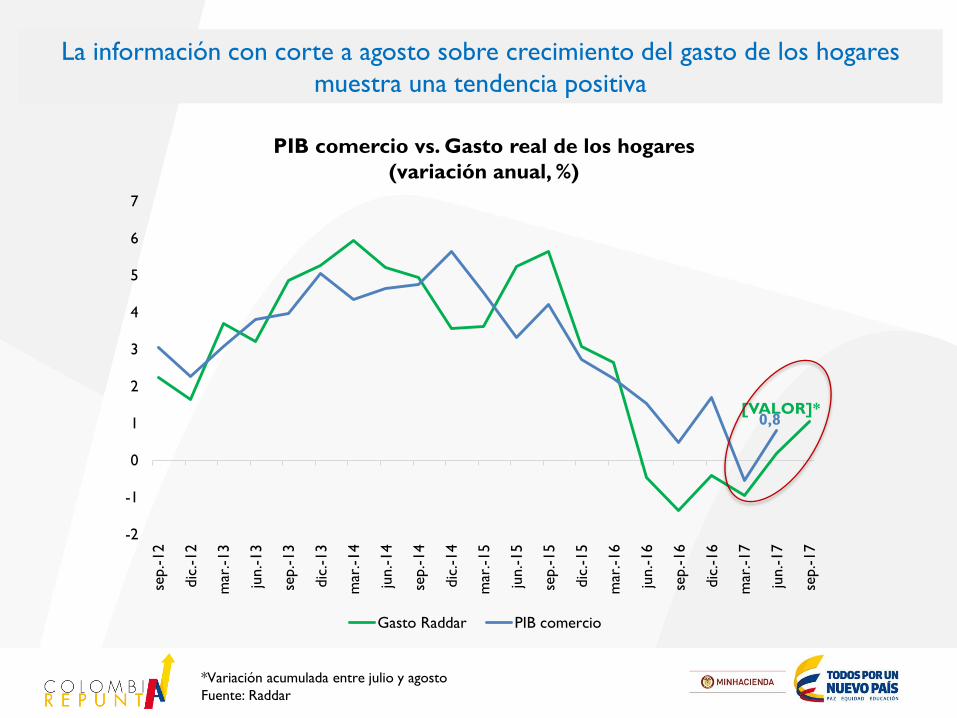

La información con corte a agosto sobre crecimiento del gasto de los hogares

muestra una tendencia positiva

*Variación acumulada entre julio y agosto

Fuente: Raddar

PIB comercio vs. Gasto real de los hogares

(variación anual, %)

49,2

50,8

jul.-

10

ene.-11

jul.-

11

ene.-12

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

Informales

Formales

56,4

43,6

Se sigue avanzando en indicadores sociales. Por primera vez hay más

formales que informales en las 13 principales ciudades

Tasa de Desempleo Nacional

(Promedio anual)

Tasa de informalidad.

13 principales ciudades**

(% de los ocupados)

Fuente: DANE

* Promedio 12 meses a julio 2017

** Informalidad de acuerdo al criterio de afiliación a la seguridad social – pensiones

*** Para el Total Nacional

11,8%

10,8%

10,4%

9,6%

9,1% 8,9%

9,2% 9,2%

2010

2011

2012

2013

2014

2015

2016

2017*

30,4 29,4

27,0

24,8

21,9 20,2

17,8

2010

2011

2012

2013

2014

2015

2016

Pobreza Multidimensional

(% de la población)

3,5 millones de

empleos nuevos

Cerca 2,5

millones de

empleos

creados

formales***

5,1 millones de

personas salieron

de la pobreza

Reforma Tributaria 2012:

Reducción costos laborales no salariales

En conclusión

Tasa de inversión (% del PIB*)

La tasa de inversión es la más alta entre las principales

economías de la región

*A precios constantes

Fuente: Institutos de estadística de cada país.

Nota: Los datos para México y Argentina aun no se encuentran disponibles.

17,3

27,4

21,8

21,6

21,8

19,8

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017-1

S

Brasil Colombia México Perú Chile Argentina

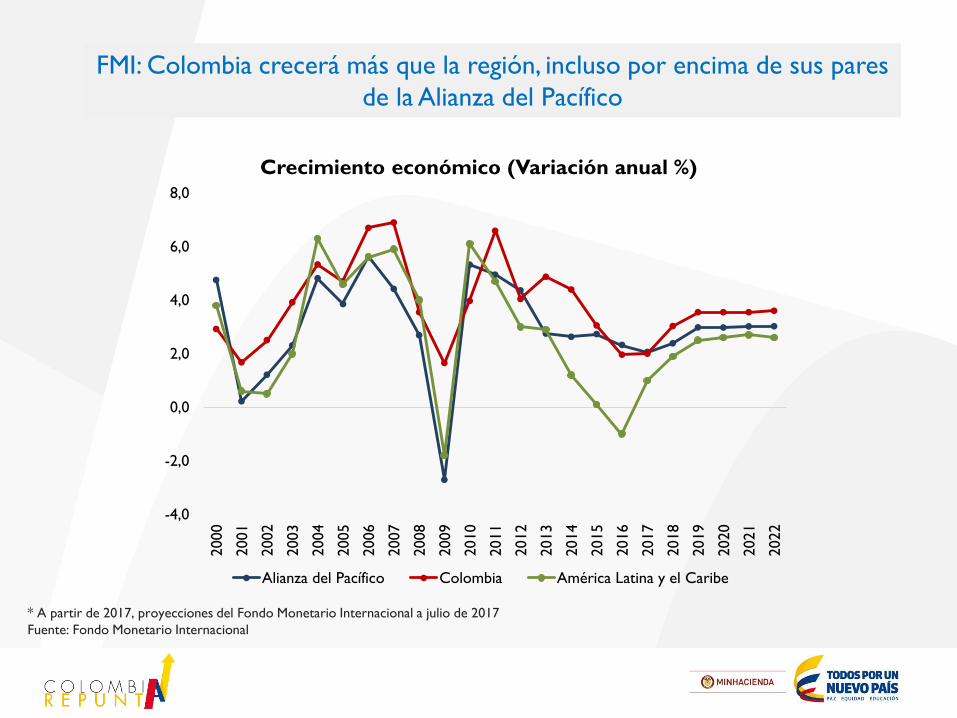

FMI: Colombia crecerá más que la región, incluso por encima de sus pares

de la Alianza del Pacífico

* A partir de 2017, proyecciones del Fondo Monetario Internacional a julio de 2017

Fuente: Fondo Monetario Internacional

Crecimiento económico (Variación anual %)

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

Alianza del Pacífico Colombia América Latina y el Caribe

Part.

2016 2016 1T2017 2T2017 2S2017 2017

PIB TOTAL 100 2,0 1,2 1,3 2,7 2,0

Agropecuario 6,0 0,5 7,8 4,4 2,2 4,1

Minería 6,4 -6,5 -9,3 -6,0 1,1 -3,4

Industria Manufacturera 11,2 3,0 0,3 -3,3 0,8 -0,4 Refinería de petróleo 1,5 23,2 9,6 4,2 3,8 5,3

Resto industria 9,9 0,6 -1,2 -4,5 0,4 -1,2

Suministro de electricidad, gas y agua 3,4 0,1 -0,5 1,2 2,7 1,3

Construcción 7,4 4,1 -1,4 0,3 2,1 0,8 Edificaciones 3,3 6,0 -7,1 -7,4 -7,6 -7,4

Residenciales 1,4 2,0 -7,1 -9,0 -0,8 -4,6

No residenciales 1,9 10,3 -7,1 -8,3 -12,4 -10,1

Obras civiles 4,2 2,4 3,5 6,5 9,6 7,3

Comercio, reparación y hoteles 12,2 1,8 -0,5 0,9 1,3 0,8

Transporte 7,1 -0,1 -0,3 0,7 0,6 0,4

Establecimientos financieros 20,9 5,0 4,3 3,9 4,6 4,3

Servicios sociales 15,4 2,2 2,9 3,0 3,6 3,3

Impuestos 9,6 2,2 2,7 3,3 4,0 3,5

Proyecciones de crecimiento económico 2017 (variación anual, %)

Fuente: Cálculos DGPM- Ministerio de Hacienda y Crédito Público

Economía colombiana:

ajuste exitoso, repunte en

marcha

Ministerio de Hacienda y Crédito Público

Septiembre 2017

Top Related